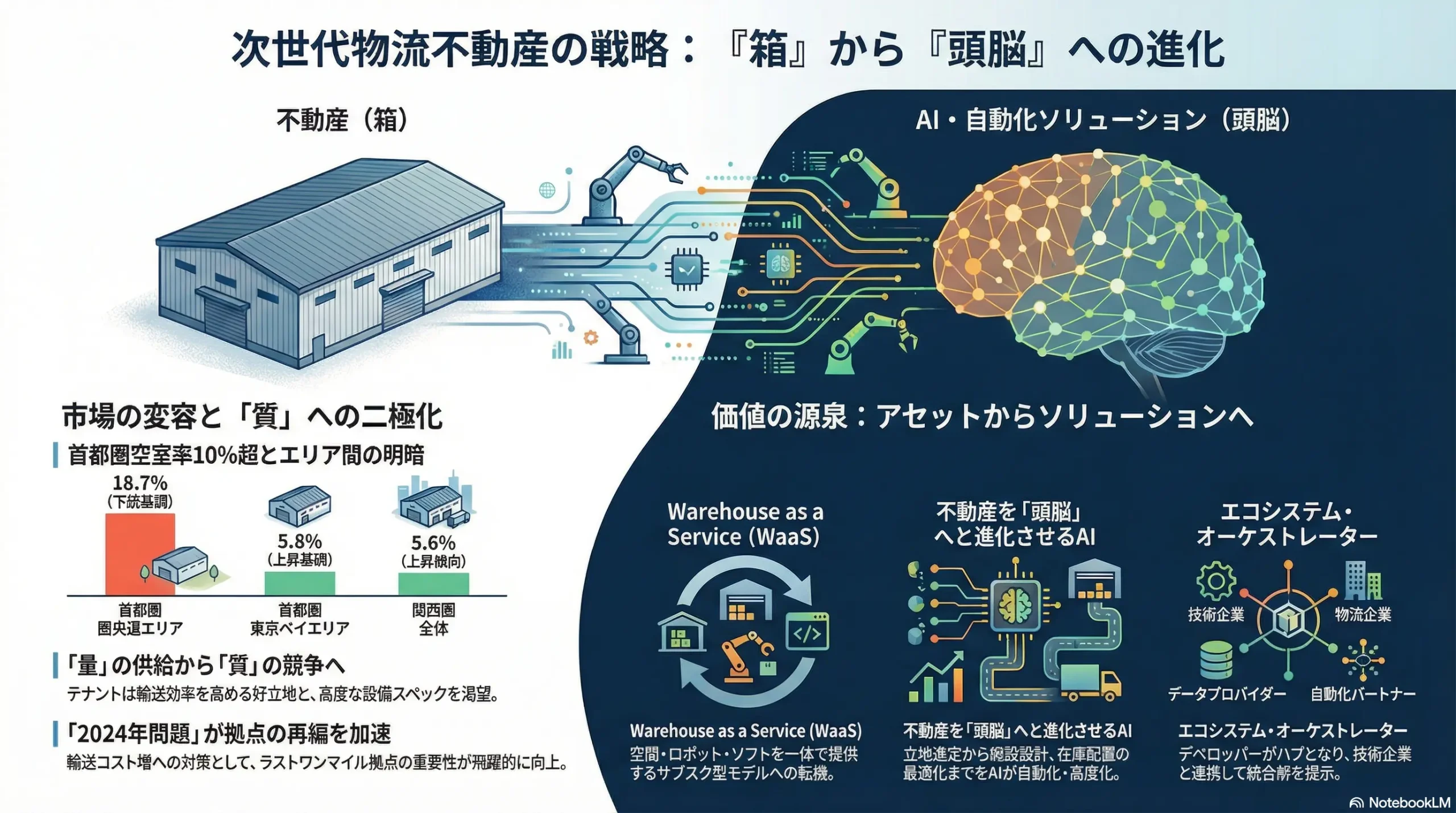

『箱』から『頭脳』へ:AIと自動化が駆動する次世代物流不動産の価値創造戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

1.1 本レポートの目的と調査範囲

本レポートは、日本の倉庫・物流施設業界が直面する、Eコマースの常態化、労働力不足の深刻化(「2024年問題」)、サプライチェーンの再編、そしてAI・IoT技術の浸透という四重の構造変化を多角的に分析し、この変革期において持続的な競争優位を確立するための事業戦略オプションを提示することを目的とする。

調査対象は、大型物流施設(マルチテナント型、BTS型)の開発・賃貸事業を中核としつつ、そのエコシステムを構成する3PL(サードパーティ・ロジスティクス)、WMS/WCS(倉庫管理/制御システム)、マテリアルハンドリング(マテハン)機器、及び関連テクノロジー業界までを包括的に範囲に含める。これにより、単一事業の視点に留まらない、業界全体のダイナミクスを踏まえた戦略的示唆を導出する。

1.2 最も重要な結論

本分析を通じて、以下の3つの結論が導き出された。

- 市場の二極化と「質」への転換: 2023年を中心とする大量供給は、市場全体に一時的な需給緩和をもたらしたが、その実態は「立地」と「スペック」による明確な二極化である。首都圏の空室率は10%を超える水準に上昇したが 1、その内訳を見ると、圏央道エリアなど郊外で空室率が上昇する一方、東京ベイエリアなど消費地に近いエリアでは需給がタイト化し賃料も上昇基調にある 3。これは、テナントが「2024年問題」による輸送コスト増に対応するため、より輸送効率の高い立地を渇望していることの証左である。もはや供給量(量)ではなく、どこに(立地)、どのような施設(スペック)を供給できるかという「質」が競争の決定要因となっている。

- 価値の源泉の完全なシフト: 競争の主戦場は、もはや物理的な「不動産(アセット)」の提供から、テナントの経営課題(労働力不足、サプライチェーン効率化)を直接的に解決する「オペレーション・ソリューション」の提供へと完全に移行している。大手デベロッパー各社が、単なる「箱貸し」から脱却し、ロボティクスやソフトウェアを一体で提供するソリューション事業(例:三井不動産の「MFLP &LOGI Solution」5)を強化していることがこの動きを裏付けている。この潮流に適応できないプレイヤーは、価格競争に陥り、陳腐化するリスクに直面する。

- AIによるゲームチェンジ: AIは、単なる庫内作業の効率化ツールに留まらない。物流ビッグデータ、人口動態、経済指標を解析し、最適な開発用地を予測する「立地選定」、テナントのオペレーションをシミュレーションし、最適な施設レイアウトを自動生成する「施設設計」、さらにはリアルタイムの市場データに基づき精緻な賃料査定や資産価値を評価する「不動産価値評価」まで、バリューチェーン全体の意思決定を高度化・自動化する 6。AIケイパビリティの有無が、将来の投資リターンの格差を決定づけることになる。

1.3 主要な戦略的推奨事項

上記の結論に基づき、次世代の業界リーダーとなるために、以下の3つの戦略を推奨する。

- 推奨事項1: 「街づくり型」高機能拠点への集中投資:

雇用確保が比較的容易で、ラストワンマイル配送網の結節点となる大都市圏の消費地近接エリアに開発リソースを集中投下する。単なる倉庫ではなく、地域コミュニティとの共生(広場、保育所)、防災拠点機能、さらにはデータセンターや研究開発施設といった多機能性を組み込んだ「街づくり型物流施設」として、アセットの付加価値と地域に対する不可逆性を最大化する。三井不動産の「MFLP船橋」や「MFLP・LOGIFRONT東京板橋」の事例が、この方向性の先進事例である 5。 - 推奨事項2: 「Warehouse as a Service (WaaS)」事業モデルへの本格転換:

不動産(空間)と、ロボットなどの自動化設備、WMSなどのソフトウェアを一体化し、初期投資不要のサブスクリプションモデルで提供する「サービスとしての倉庫(WaaS)」を事業の柱として確立する。これにより、テナント(特に中堅・中小EC事業者)の導入障壁を劇的に下げ、長期的なリレーションシップを構築する。これは安定的なサービス収益を生み出すだけでなく、テナントのオペレーションデータを蓄積し、さらなるソリューション開発に繋げるデータ戦略の基盤ともなる。 - 推奨事項3: データ・AIケイパビリティの戦略的獲得:

物流ビッグデータ(トラック動態、在庫データ、気象データ等)を分析し、予見的な意思決定を可能にするデータサイエンスチームを内製化、もしくは戦略的M&Aによって獲得する。AIを活用した高精度な「立地選定・需要予測モデル」や「ダイナミック賃料査定モデル」を構築し、投資判断の精度とスピードを飛躍的に向上させる。これにより、勘と経験に依存した従来の不動産開発プロセスから脱却し、データ駆動型の科学的な投資アプローチを確立する。

第2章:市場概観(Market Overview)

2.1 市場規模の推移と予測

日本の物流施設市場、特に大型マルチテナント型物流施設(LMT)のストック(総賃貸面積)は、過去10年間で飛躍的な拡大を遂げた 9。この急成長は、主に二つの強力なドライバーによって牽引されてきた。第一に、Eコマース(EC)市場の構造的な成長である。経済産業省の調査によれば、物販系分野のBtoC-EC市場規模は2013年の約6兆円から2023年には約15.6兆円へと約3倍に拡大し、同期間のEC化率も6.2%から15.6%へと上昇している 9。このEC利用の常態化が、フルフィルメントセンターとしての高機能な物流施設への需要を恒常的に押し上げている。

第二に、地政学リスクやパンデミックを背景としたサプライチェーンの強靭化(レジリエンス)への意識向上である。多くの製造業が、従来のジャストインタイム方式を見直し、国内に一定量の在庫を確保する戦略へとシフトしており、これが新たな保管スペース需要を生み出している 9。

しかし、この旺盛な需要を背景に開発競争が激化した結果、市場は短期的な調整局面に突入している。特に2023年には、首都圏だけで約300万㎡という過去最大規模の新規供給が記録され 11、供給が需要を一時的に上回る状況が生まれた 12。

今後の見通しとして、この調整局面は長続きしないと予測される。CBREの分析によれば、建設コストの高騰や用地取得の困難化を背景に、2025年、2026年の新規供給は大幅に抑制される見込みである 13。一方で、EC化の進展やサプライチェーン再編といった需要側のファンダメンタルズは依然として強固であるため、首都圏のLMT市場は2027年には6年ぶりに「需要超過」に転じると予測されている 13。これは、短期的な空室率の上昇は一過性のものであり、中長期的には再び需給が引き締まる可能性が高いことを示唆している。

2.2 主要な市場指標の分析

現在の市場環境をより深く理解するため、主要な不動産指標を分析する。

空室率と賃料

市場の二極化が最も顕著に表れているのが空室率と賃料の動向である。

- 首都圏: 2025年第1四半期時点のLMT空室率は11.1%と、前期比で上昇した 1。この数字は、市場全体が軟化している印象を与えるが、その内訳はエリアによって大きく異なる。新規供給が集中した圏央道エリアでは空室率が14.8%(2024年Q4時点)に達するなど高い水準にある 4。対照的に、都心へのアクセスに優れる東京ベイエリアや外環道エリアでは空室率が比較的低位で安定しており、賃料も上昇基調を維持している 3。実質賃料は首都圏全体では坪当たり4,480円(2025年Q2時点)と微減しているが、これは下落圧力の強い圏央道エリアの影響が大きく、内側3エリアでは上昇している 3。

- 関西圏: 首都圏と比較して需給バランスはタイトである。2025年第2四半期時点の空室率は5.6%と、大量の新規供給があったにもかかわらず比較的低い水準を維持している 3。旺盛なテナント需要を背景に、実質賃料は坪当たり4,230円と上昇傾向にある 3。

- その他都市圏: 中部圏では一時的に空室率が上昇したものの、テナントの動きは活発化している 1。福岡圏はEC、食品、製造業など多様な業種からの需要がみられ、空室率は4.2%(2025年Q1時点)と低く、賃料も上昇している 1。

ネットアブソープション(純吸収面積)

ネットアブソープションは、一定期間内にテナントによって吸収された床面積の正味の増減を示す指標であり、テナント需要の強さを測る上で極めて重要である。

首都圏では、2023年以降の大量供給下においても、新規需要(ネットアブソープション)は過去5年間の四半期平均と同水準を維持しており、テナント需要が底堅いことを示している 2。関西圏においては、2025年第1四半期の新規需要が10.2万坪と、四半期ベースで過去2番目の高水準を記録しており、極めて強い需要が継続していることが確認できる 1。JLLのレポートも、3PLやオンライン小売業者からの需要が引き続き市場を牽引していると分析している 18。

キャップレート(利回り)

キャップレート(Cap Rate)は、純営業収益(NOI)を不動産価格で除した利回りであり、不動産投資市場から見た物流施設の魅力度を測る指標である。キャップレートが低いほど、不動産価格は高いと評価されている。

物流施設は、その安定したキャッシュフローと成長性から、J-REIT(不動産投資信託)の投資対象としてオフィスに次ぐ第2位の規模にまで成長しており 12、投資市場からの高い評価を維持してきた。しかし、マクロ経済環境の変化は、この状況に影響を及ぼす可能性がある。特に、日本銀行による金利政策の正常化が進めば、不動産投資における借入金利が上昇する。これは、投資家が要求する期待利回り、すなわちキャップレートに上昇圧力をかけ、結果として不動産価値に下落圧力をもたらすリスク要因となる 19。今後の金融政策の動向は、物流不動産の投資市場を左右する最重要変数の一つである。

以下の表は、主要都市圏における最新の市場指標をまとめたものである。

| 市場エリア | 空室率 (%) (2025年Q2) | 実質賃料 (円/坪) (2025年Q2) | 特徴・動向 |

|---|---|---|---|

| 首都圏 全体 | 10.9% 3 | 4,480 3 | 全体では軟化傾向だが、エリアによる二極化が鮮明。 |

| 首都圏 東京ベイエリア | 5.8% 15 | 上昇基調 3 | 都心近接で需要は極めて堅調。空室率は低下傾向。 |

| 首都圏 圏央道エリア | 18.7% 15 | 下落基調 3 | 新規供給が集中し、空室率が上昇。賃料に下落圧力。 |

| 関西圏 | 5.6% 3 | 4,230 3 | 首都圏に比べ需給はタイト。郊外立地でも旺盛な需要。 |

| 中部圏 | 15.9% 3 | 3,720 3 | 大量供給により空室率は高いが、テナント需要は活発化。 |

| 福岡圏 | 4.2% (Q1) 1 | 3,570 (Q1) 1 | EC、食品、製造業など多様な需要。需給はタイト。 |

注: データは主にCBREの2025年第1四半期および第2四半期のレポートに基づく。福岡圏のみ第2四半期のデータが利用不可のため第1四半期のデータを記載。

2.3 市場セグメンテーション分析

物流施設市場は、画一的な市場ではなく、複数のセグメントに分類される。

- 施設タイプ別:

- マルチテナント型: 複数のテナントが入居可能な汎用性の高い施設。市場の供給の主流を占める。

- BTS(Build-to-Suit)型: 特定のテナントの要望に応じて設計・建設される専用施設。特殊なオペレーションを要する大手企業に好まれる。

- 温度帯管理倉庫(冷蔵・冷凍): コールドチェーン需要の拡大を背景に、市場価値が高まっている。三井不動産は船橋や厚木エリアで全館冷凍冷蔵倉庫の開発を推進している 8。

- 危険物倉庫: ECにおける化粧品やアルコール類、製造業における化学薬品などの保管ニーズに対応。プロロジスは関東内陸部で大規模な危険物倉庫を開発し、希少性を強みとしている 22。

- 立地戦略別:

- 広域カバーの基幹拠点: 高速道路のインターチェンジ付近に立地し、広域なエリアへの配送を担う大規模拠点。

- 消費地近接のラストワンマイル拠点: 都市部に近く、最終消費者への迅速な配送を目的とする中小型拠点。「2024年問題」による輸送コストの上昇は、このラストワンマイル拠点の戦略的重要性を飛躍的に高めている。JLLの分析でも、輸送コストを抑えられる都心近接物件への需要が強まる一方、輸送距離が長くなる郊外物件はテナント探しに苦戦する傾向が指摘されている 18。

- テナント(荷主)業種別:

- Eコマース: 市場の最大の牽引役。物量の波動(セール時期など)に対応できる柔軟なスペースと、自動化設備を稼働させるための大容量の電力供給能力を求める。

- 3PL(サードパーティ・ロジスティクス): 複数の荷主の業務を請け負うため、汎用性が高く、オペレーション効率を最大化できる施設仕様を重視する。

- 製造業・小売業: サプライチェーン全体の最適化とBCP(事業継続計画)対応が主な関心事。国内回帰や在庫確保の動きから、需要は底堅い 9。

2.4 市場成長ドライバーと阻害要因

今後の市場動向を予測する上で、以下のドライバーと阻害要因を総合的に評価する必要がある。

- 主な市場成長ドライバー:

- EC化率の継続的な上昇: 日本のEC化率は米国等と比較してまだ伸長の余地があり、中長期的な需要拡大が見込まれる 9。

- サプライチェーン再編と在庫積み増し: 安定供給を重視する企業の在庫戦略の転換が、新たな倉庫需要を創出する 10。

- 「2024年問題」を契機とした物流網再編: 輸送効率化のための拠点再配置や、省人化のための自動化投資が、高機能施設への移転・集約ニーズを加速させる。

- 主な市場阻害要因:

- 建設コストの高騰: 建設資材価格と労務費の上昇は、開発プロジェクトの採算性を直接的に圧迫する最大の要因である 14。このコスト上昇分を賃料に転嫁できなければ、デベロッパーの収益性は著しく悪化する。

- 用地取得の困難化: 好立地の開発用地は希少性が高く、地価も高騰しているため、新規開発のハードルは年々高まっている 25。

- 金利上昇リスク: 金融政策の変更による金利上昇は、デベロッパーの資金調達コストを増加させるとともに、投資利回り(キャップレート)を悪化させ、不動産価値にマイナスの影響を与える可能性がある 19。

市場は、強力な成長ドライバーと深刻な阻害要因が綱引きをする複雑な様相を呈している。この環境下で成功するためには、単に施設を供給するだけでなく、阻害要因を乗り越え、ドライバーを最大限に活用する戦略的なアプローチが不可欠である。

第3章:外部環境分析(PESTLE Analysis)

倉庫・物流施設業界は、マクロ環境の大きな変化の波に晒されている。PESTLEフレームワークを用いて、業界に影響を与える外部環境要因を構造的に分析する。

3.1 政治(Politics)

- 「物流革新に向けた政策パッケージ」: 政府が2023年に策定したこの政策は、業界にとって最大の構造変化を促す要因である 26。これは「2024年問題」、すなわちトラックドライバーの時間外労働上限規制への対応を目的としており、その内容は物流不動産事業に直接的な影響を及ぼす。具体的には、荷主企業に対して荷待ち・荷役時間の削減に向けた計画作成を義務付けるなどの「規制的措置」や、バース予約システム導入や自動化・機械化といった「物流DX」への投資を促進する補助金制度が含まれている 26。この政策は、テナント企業が高機能な物流施設への投資を行う強力なインセンティブとなり、デベロッパーにとっては、自動化対応やトラック待機時間削減に資する施設スペックが、明確な競争優位性となることを意味する。

- 倉庫業法・都市計画法: これらの法律は、物流施設の立地、規模、構造に関する基本的な法的枠組みを定める。特に、開発可能な用途地域や容積率、建ぺい率の制限は、用地選定と事業計画の根幹をなす。今後の規制緩和や、新たな都市計画の動向は、新規開発の機会と制約の両方を生み出すため、継続的な監視が不可欠である。

- 政府のDX・GX推進策: 政府は、産業全体のデジタルトランスフォーメーション(DX)とグリーントランスフォーメーション(GX)を推進している。この方針は、物流施設におけるスマート化(AI、IoT活用)や環境性能の向上(ZEB化、再生可能エネルギー導入)を後押しする。関連する補助金や税制優遇措置は、デベロッパーやテナントが先進的な設備投資を行う際の経済的負担を軽減し、技術導入を加速させる要因となる。

3.2 経済(Economy)

- 金利政策の変更: 長らく続いた日本銀行の超低金利政策からの転換は、不動産市場全体に大きな影響を与える。金利の上昇は、デベロッパーがプロジェクトファイナンス等で資金を調達する際のコスト(デットコスト)を直接的に押し上げる 20。また、投資家が不動産に期待する利回り(キャップレート)にも上昇圧力がかかるため、不動産の資産価値評価に対してはマイナスに作用するリスクがある 19。資金調達戦略の高度化と、金利変動リスクを織り込んだ事業計画の策定が、これまで以上に重要となる。

- 建設資材価格・エネルギーコストの高騰: 建設資材物価指数は過去数年にわたり高止まりを続けており、特に鉄骨やセメントなどの主要資材の価格上昇が開発コストを圧迫している 23。さらに、設備工事に関連する資機材や労務費の上昇も著しい 24。公共工事設計労務単価は12年連続で上昇しており、この傾向は今後も続くと予想される 24。これらのコスト上昇分を、テナントに支払ってもらう賃料に適切に転嫁できるかどうかが、開発事業の収益性を左右する決定的な要因となる。また、電気料金をはじめとするエネルギーコストの上昇は、冷凍・冷蔵倉庫や高度に自動化された施設の運営コストを増大させ、テナントの施設選定における重要な検討項目となっている。

3.3 社会(Society)

- 労働力人口の減少と高齢化: 日本の生産年齢人口の減少は、労働集約的な物流業界にとって最も深刻かつ長期的な課題である。特に、倉庫内作業員やトラックドライバーの確保は年々困難になっており、人件費も上昇傾向にある 25。この構造的な人材不足は、「2024年問題」によってさらに顕在化し、企業に対して自動化・省人化による生産性向上を不可避の経営課題として突きつけている 31。これは、ロボットの導入や効率的な作業動線を前提とした高機能な物流施設への需要を根本から支える要因となっている。

- 消費者行動の変化と期待値の高まり: Eコマースの利用は、パンデミックを経てあらゆる世代に定着した。それに伴い、消費者の「即日配送」「時間指定配送」といったサービスへの期待値はますます高まっている。このニーズに応えるためには、サプライチェーンの速度と精度を極限まで高める必要があり、消費地に近い都市部やその周辺に立地する「ラストワンマイル配送拠点」の戦略的重要性が増大している。

- BCP(事業継続計画)への意識向上: 近年頻発する自然災害やパンデミックの経験から、企業のサプライチェーン寸断リスクに対する危機意識は格段に高まった。その結果、物流施設を選定する際に、地震に対する免震・制震構造の有無、浸水リスクの低い立地、非常用電源設備の完備といった、事業継続性を確保するための機能が強く求められるようになっている。

3.4 技術(Technology)

- ① 自動化・ロボティクス:

- 技術進化: AGV(無人搬送車)やAMR(自律走行搬送ロボット)、自動倉庫システム、AI搭載ピッキングロボットなどのマテリアルハンドリング技術は、性能向上と価格低下が同時に進んでいる。日本の自動マテリアルハンドリング機器市場は、2022年の48.9億ドルから2032年には121.3億ドルへと、年平均成長率(CAGR)9.5%で拡大すると予測されている 32。

- ROI(投資対効果): 導入コストは依然として大きな投資判断の壁であるが、深刻な人手不足と人件費高騰を背景に、その投資対効果は相対的に向上している。ROIの算出においては、直接的な人件費削減効果に加え、処理能力の向上による売上機会の拡大、ピッキングミス減少による損失削減、在庫管理精度向上による棚卸コストの低減といった多面的な効果を考慮する必要がある 33。海外の製造業では、AutoStoreの自動倉庫システムを導入し、2年未満でROIを達成した事例も報告されている 34。

- ② ソフトウェアとデータ活用:

- WMS/WCSの高度化: 倉庫管理システム(WMS)や倉庫制御システム(WCS)は、単なる在庫の場所を管理するシステムから、複数のロボット群を最適に制御し、AIによる需要予測と連携して在庫配置を動的に変更するなど、倉庫全体のオペレーションを司る「頭脳」へと進化している。

- IoTとデータ分析: 倉庫内に設置されたIoTセンサーが、温度、湿度、機器の稼働状況、作業員の動線といった膨大なデータをリアルタイムで収集する。これらのビッグデータを分析することで、ボトルネックの特定、予知保全、エネルギー消費の最適化などが可能となり、データに基づいた継続的な改善サイクルを実現する。

- ③ 施設関連技術:

- 免震・制震構造: BCP対応の観点から、大規模な地震発生時にも施設の損傷を最小限に抑え、荷物と従業員の安全を確保する免震・制震構造は、先進的物流施設の標準仕様となっている。

- ZEB(ネット・ゼロ・エネルギー・ビル)化: ESGへの関心の高まりを受け、施設のエネルギー消費量を実質的にゼロにするZEBへの注目が高まっている。高効率な空調・照明設備の導入や、断熱性能の向上、太陽光発電設備の設置などを組み合わせることで実現される。三井不動産の「MFLP海老名Ⅰ」は、物流施設として最高ランクの『ZEB』認証を取得しており、業界のベンチマークとなっている 5。

3.5 法規制(Legal)

- 建築基準法・消防法: 物流施設の設計・建設において遵守すべき基本的な法律である。特に、高層ラックを備えた自動倉庫を導入する場合、消防法上のスプリンクラー設備の設置基準が厳しく適用されるなど、特殊な要件が発生する 35。これらの法規制は、施設のレイアウトや導入可能な設備の仕様に大きな制約を与える可能性があり、開発の初期段階から専門的な知見に基づいた設計が不可欠となる。規制緩和の動向によっては、より高密度・高効率な倉庫設計が可能になるため、その動きを注視する必要がある。

- 労働安全衛生法: 自動化設備、特にロボットと作業員が同じ空間で働く「協働」環境においては、労働者の安全を確保するための規制が厳格に適用される。安全柵の設置、緊急停止装置の装備、リスクアセスメントの実施など、法規制を遵守した安全管理体制の構築が求められる。

3.6 環境(Environment)

- ESG投資の拡大: 近年、企業の環境(Environment)、社会(Social)、ガバナンス(Governance)への取り組みを評価して投資先を選別する「ESG投資」が、世界の金融市場で主流となっている。不動産投資の領域においてもこの潮流は顕著であり、機関投資家は投資ポートフォリオに組み入れる物件の環境性能を厳しく評価する。

- 環境認証の価値: CASBEE(建築環境総合性能評価システム)やLEED(Leadership in Energy and Environmental Design)といった第三者機関による環境認証の取得は、物件の環境性能を客観的に証明する上で極めて重要である。これらの認証を取得した施設は「グリーンビルディング」と見なされ、テナント誘致において有利に働くほか、金融機関からの融資(グリーンローン)や、将来的な売却時においても資産価値が高く評価される傾向がある。実際に、国土交通省がJ-REITのオフィスビルを対象に行った調査では、CASBEE認証物件は非認証物件に比べてキャップレートが2.4%低い(=資産価値が高い)という実証結果も報告されている 36。物流施設においても、同様の「グリーン・プレミアム」が期待される。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

マイケル・ポーターのファイブフォース分析フレームワークを用い、倉庫・物流施設業界の収益構造と競争の力学を解明する。この分析は、業界の魅力度を評価し、競争戦略を立案する上での基盤となる。

4.1 供給者の交渉力:【強い】

業界の収益性は、強力な交渉力を持つ供給者によって常に圧力を受けている。

- ゼネコン(建設会社): 建設業界は、技能労働者の高齢化と若年層の入職者減による構造的な人手不足に直面している。これに加えて、近年の世界的なインフレに伴う建設資材価格の高騰が重なり、建設コストは上昇の一途をたどっている 24。特に、大規模な物流施設開発を担えるスーパーゼネコンや大手ゼネコンの数は限られており、彼らの交渉力は極めて強い。デベロッパーは、この上昇する建設コストを受け入れざるを得ない状況にあり、収益性を圧迫する最大の要因となっている。

- マテリアルハンドリング・ロボティクスメーカー: 自動倉庫や搬送ロボットといった高度なマテハン機器は、ダイフク、村田機械、豊田自動織機といった日本のメーカーが世界市場でも高いシェアを誇っている 37。これらの製品は専門性が高く、代替が困難であるため、メーカー側の価格交渉力は強い。テナントの自動化ニーズが高まるほど、これらのマテハンメーカーの業界内での影響力は増大する。

- 有力な土地所有者: 物流施設の価値を決定づける最も重要な要素の一つが「立地」である。特に、高速道路のインターチェンジに近く、大消費地へのアクセスが良好な優良用地は極めて希少性が高い。こうした土地を保有する所有者(個人、法人、自治体など)の交渉力は非常に強く、用地取得価格の高騰を招いている 25。

4.2 買い手の交渉力:【強い】

テナント、すなわち「買い手」側もまた、強い交渉力を持っている。

- 大手テナントの交渉力: Amazonに代表される大手EC事業者や、日本通運のような大手3PL事業者は、一度に数万坪単位の広大な面積を賃借する最重要顧客である。彼らはその規模を背景に、賃料交渉において非常に強い力を持つ 25。また、単に価格だけでなく、自社の高度なオペレーションを実現するための施設スペック(床荷重、天井高、電力容量、トラックバースの数など)に関しても、詳細かつ厳しい要求を行う。

- スイッチングコスト: 一度特定の物流施設に入居し、マテハン設備を設置し、オペレーションを構築すると、そこから別の施設に移転するには莫大なコストと時間がかかる(在庫の移動、設備の移設・再設定、従業員の再配置、住所変更に伴う各種手続きなど)39。このため、既存テナントのスイッチングコストは高く、一度契約すれば比較的安定した賃料収入が期待できる。しかし、これはあくまで契約後の話であり、新規のリーシング段階では、複数のデベロッパーが提示する物件を天秤にかけられるため、テナント側の交渉力は強い。

4.3 新規参入の脅威:【中程度】

物流不動産開発事業への参入障壁は依然として高いものの、異業種からの参入が相次ぎ、競争は激化している。

- 参入障壁: 大規模な物流施設を開発するには、①優良な開発用地を仕入れるための強力な情報ネットワーク、②行政協議や近隣対応を含む複雑な開発プロセスを遂行するノウハウ、③巨額の事業費を賄うための資金調達力、という三つの高いハードルが存在する 25。これにより、全くの新規プレイヤーがゼロから参入することは容易ではない。

- 異業種からの参入: しかし、これらの障壁を乗り越えられる体力と資産を持つ異業種からの参入が活発化している。総合商社(例:住友商事、伊藤忠商事)は、そのグローバルなネットワークと事業投資のノウハウを活かして参入している 42。鉄道会社(例:西日本鉄道、JR貨物)は、自社が保有する線路沿いの遊休地などを活用して開発を進めている 44。また、オフィスビルやマンション開発で実績のある総合不動産デベロッパー(例:東急不動産、東京建物)も、その開発ノウハウを武器に物流施設事業を急速に拡大しており、市場の競争環境は厳しさを増している 46。

4.4 代替品の脅威:【低い~中程度】

物流施設という物理的な「空間」そのものを完全に代替するものは存在しないが、その機能を部分的に代替する、あるいは必要性を低下させる可能性のある動きには注意が必要である。

- 店舗在庫の活用(ダークストア、シップ・フロム・ストア): 小売業者が既存の店舗網を小型の配送拠点として活用する動きが広がっている。オンライン注文の商品を店舗から直接出荷する「シップ・フロム・ストア」や、店舗受け取りサービス「クリック&コレクト」は、特に都市部におけるラストワンマイル配送において、大型の配送センターの機能を一部代替する可能性がある 48。

- 需要予測精度向上による在庫そのものの削減: AIやビッグデータ解析技術の進化により、需要予測の精度が飛躍的に向上すれば、企業はサプライチェーン全体で保有すべき安全在庫の量を削減できる。在庫量が減れば、必要となる倉庫の保管面積も減少するため、長期的には市場全体の需要に影響を与える可能性がある。

- オンデマンド倉庫サービス: 倉庫の空きスペースと、短期的に保管場所を必要とする荷主をマッチングさせるプラットフォーム(「Souco」など)が登場している。これは、特に物量の季節波動が大きい荷主や、突発的な保管ニーズが発生した企業にとって、長期の賃貸借契約を結ぶことなく柔軟にスペースを確保できる代替手段となる。市場規模も拡大傾向にあり 49、従来の賃貸モデルを補完、あるいは一部代替する存在として成長する可能性がある。

4.5 業界内の競争:【非常に強い】

業界内の既存プレイヤー間の競争は極めて激しい。

- 主要プレイヤー間の競争: グローバルで圧倒的な規模を誇るGLP 50 とプロロジス 22 の二大巨頭に加え、三井不動産、三菱地所、大和ハウス工業、ESRといった国内大手デベロッパーが、それぞれ独自のブランドを掲げて激しいシェア争いを繰り広げている。

- 競争軸の多様化・高度化: かつての競争軸は「立地」と「賃料」が中心であったが、現在ではそれらに加えて、①施設スペック(自動化設備への対応力、BCP性能、環境性能)、②テナントサービス(雇用支援、アメニティ施設の充実)、③ソリューション提供能力(WMS連携、ロボティクス導入支援)といった、より付加価値の高い領域へと競争の次元がシフトしている。各社は、単なる不動産オーナーではなく、テナントのビジネスを支えるパートナーとしての役割を強調し、差別化を図っている。

このファイブフォース分析から明らかになるのは、倉庫・物流施設業界が、強力な供給者(コスト増圧力)と強力な買い手(賃料抑制圧力)の間に挟まれ、常に収益性を圧迫される厳しい事業環境にあるということである。この構造的な圧力から脱却し、持続的な収益性を確保するためには、価格競争に陥りがちな単なる「箱」の提供から、テナントにとって代替不可能で、高い付加価値を持つ「ソリューション」の提供へと事業モデルを昇華させることが唯一の道筋である。

第5章:バリューチェーンとサプライチェーン分析

5.1 バリューチェーン分析

倉庫・物流施設事業の伝統的なバリューチェーンは、「用地取得 → 企画・開発 → リーシング(テナント誘致)→ アセットマネジメント → プロパティマネジメント(施設管理)」という一連のプロセスで構成される。しかし、業界の競争環境が激化し、テナントのニーズが高度化する中で、価値創造の源泉は各プロセスにおいて大きく変化している。

- 用地取得: 従来、価値の源泉は不動産業界内の情報ネットワークや人的関係性に大きく依存していた。しかし現在では、それに加え、AIが物流ビッグデータ(トラックの走行データ、貨物の流動データ)、人口動態、EC購買データ、経済指標などを統合的に分析し、将来のテナント需要が最も高まるエリアと最適な施設タイプを科学的に予測する能力が、新たな価値の源泉となりつつある。データに基づいた的確な用地取得は、開発プロジェクトの成否を左右する最初の、そして最も重要なステップである。

- 企画・開発: かつては、汎用性の高い標準的な仕様の施設を効率的に建設することが重視された。しかし、労働力不足と自動化への強い圧力により、価値の源泉はテナントのオペレーションを深く理解し、それを最大限に効率化する「ソリューション開発」能力へとシフトしている。具体的には、AGV/AMRが走行しやすい平滑な床、高層ラックや自動倉庫を設置可能な高い天井高、多数のロボットを同時に稼働させるための大容量の電力供給能力、効率的な搬入出を実現するトラックバースの設計など、自動化設備導入を前提とした施設設計が不可欠となっている。

- リーシング、アセットマネジメント、プロパティマネジメント: これらの後工程における価値の源泉は、単に「施設を貸し、物理的に管理する」という受け身の姿勢から、テナントの事業成長に積極的に貢献する「パートナー」へと劇的に変化している。このシフトを象徴するのが、大手デベロッパーが注力するソリューション提供の取り組みである。例えば、三井不動産は「MFLP &LOGI Solution」というブランドの下、EC事業者向けのフルフィルメントサービスや共同輸送を促進する新サービスを提供している 5。また、三菱地所はスポンサーの顧客ネットワークを活用した「テナントリレーションサポート(TRS)」業務を通じて、テナントの誘致や賃貸方針の提案を行い、内部成長を目指している 51。これらの取り組みは、テナントの課題解決に直接コミットすることで、長期的な関係を構築し、単なる賃料収入以上の価値を生み出すことを目指すものである。

5.2 サプライチェーン(エコシステム)分析

現代の物流不動産事業は、デベロッパー単独で完結するものではなく、多様な専門プレイヤーが相互に連携する複雑なエコシステムの中で価値が創造されている。このエコシステムの構造を理解することは、新たなビジネスチャンスを発見する上で不可欠である。

- エコシステムの主要構成員:

- デベロッパー: エコシステムの中核を担い、全体のプロジェクトを企画・推進するオーケストレーター。

- テナント(荷主): 施設を実際に利用し、物流オペレーションを行うエンドユーザー。彼らの課題がエコシステム全体の出発点となる。

- 3PL事業者: 荷主に代わって物流業務全般を請け負う専門家。オペレーションのノウハウを提供する。

- 建設会社(ゼネコン): 物理的な施設を建設するプレイヤー。

- マテハン・ロボティクス企業: ダイフクのような総合マテハンメーカーから、MujinのようなAIロボティクスベンチャーまで、自動化技術を提供する。

- ソフトウェアベンダー: WMS/WCSやバース予約システムなど、オペレーションの「頭脳」となるソフトウェアを提供する。

- 金融機関: プロジェクトファイナンスなどを通じて、大規模開発に必要な資金を供給する。

- 連携による新たな価値創造:

これらのプレイヤー間の連携は、単なる取引関係を超え、新たな付加価値を生み出す源泉となっている。- デベロッパー × ロボティクス企業: 開発の初期段階からデベロッパーとロボティクス企業が協業し、特定のロボットシステムの導入に最適化された施設を設計・建設する。これにより、テナントは入居と同時に、自社のオペレーションに最適な自動化環境を、追加の改修工事なしに利用開始できる。

- デベロッパー × ソフトウェアベンダー: デベロッパーが提供する施設に、特定のWMSや分析プラットフォームを標準装備として組み込む。これにより、テナントはハード(施設)とソフト(システム)がシームレスに連携した環境を享受できる。

- デベロッパー × スタートアップ: プロロジスが運営するインキュベーション施設「inno-base TSUKUBA」のように、デベロッパーが物流・エネルギー分野の革新的な技術を持つスタートアップ企業に場を提供し、大企業との協業を促進することで、エコシステム全体のイノベーションを加速させる 52。

このエコシステムの力学を深く理解すると、未来の物流不動産ビジネスにおける勝者の姿が浮かび上がってくる。それは、最も優れた「エコシステム・オーケストレーター」である。自社単独で全てのソリューションを提供しようとする垂直統合型モデルには限界がある。なぜなら、テナントが直面する課題は「労働力不足」「SCMの複雑化」「DX推進の遅れ」など多岐にわたり、それぞれに高度な専門性が求められるからだ。したがって、デベロッパーの競争優位性は、自らがハブとなり、各分野で最高の能力を持つプレイヤー(ロボティクス、AI、ソフトウェア、3PLなど)を柔軟に組み合わせ、特定のテナントの特定の課題に対して最適な「統合ソリューション」を編成・提供する能力によって決まる。この「オーケストレーション能力」こそが、他社には模倣困難な参入障壁となり、デベロッパーを単なる「箱貸し屋」から、テナントのサプライチェーン改革を主導する真の「パートナー」へと昇華させるのである。

第6章:顧客(テナント)需要の特性分析

テナントのニーズは、業種や事業戦略によって大きく異なる。主要なテナントセグメントの課題と、それに伴う物流施設への要求(Key Buying Factor: KBF)を分析することで、より的確な開発戦略とリーシング戦略を策定できる。

6.1 主要テナントセグメントの課題とニーズ

- EC事業者:

- 課題: ブラックフライデーや年末商戦といったセール時期に物量が急増する「波動」への対応が最大の課題。また、多品種少量の商品(SKU)を効率的に管理し、迅速に出荷するオペレーションの構築が求められる。労働力不足も深刻であり、省人化・自動化への意欲が極めて高い。

- ニーズ(KBF):

- 波動吸収能力: 一時的な物量増に対応できる拡張性のあるスペースや、オンデマンドで利用できる倉庫サービスとの連携。

- 自動化設備への対応力: AGV/AMRや自動倉庫などのマテハン設備を導入・稼働させるための、高い床荷重、平滑な床面、そして何よりも潤沢な電力供給能力が不可欠となる。

- 立地: 消費者に近い都市部へのアクセスが良く、即日配送の拠点となりうる立地。

- 製造業・小売業:

- 課題: サプライチェーンの寸断リスクに備えるための在庫拠点の最適配置(BCP対応)と、全国に広がる生産拠点や店舗網への効率的な供給体制の構築が課題。施設の老朽化も問題となっており、より効率的で安全な拠点への移転・集約ニーズが高まっている 53。

- ニーズ(KBF):

- サプライチェーン全体の最適化: 生産拠点、消費地、港湾などを結ぶ広域交通網へのアクセスが良い戦略的立地。

- BCP対応: 免震・制震構造、非常用電源、浸水対策など、災害時にも事業を継続できる高いレジリエンス。

- 多拠点展開のサポート: 全国に物流施設ネットワークを持つデベロッパーによる、複数拠点の賃借や再配置に関する包括的な提案能力。

- 3PL事業者:

- 課題: 複数の荷主から多様な種類・形状の荷物を預かるため、特定のオペレーションに特化しにくい。様々な荷主の要求に柔軟に対応できる汎用性と、厳しいコスト競争に打ち勝つための徹底した運営効率の向上が求められる。

- ニーズ(KBF):

- 汎用性と柔軟性の高い施設仕様: 様々な荷物やマテハン設備に対応できる、標準的で癖のないレイアウト、十分な天井高と床荷重。

- 運営効率の向上: トラックの待機時間を削減するための十分なバース数と広いトラックヤード、効率的な入出庫を可能にする動線設計。

- コスト競争力: 競争力のある賃料水準。

6.2 物流施設選定の評価軸の変化

かつて物流施設を選定する際の評価軸は、主に「立地」「賃料」「面積」という3つの要素に集約されていた。しかし、テナントが直面する課題の複雑化に伴い、評価軸は以下のように大きく変化・多様化している。

- 電力容量: 自動化設備の導入は、施設の電力消費量を大幅に増加させる。特に、多数の充電式ロボットや大型の自動倉庫を稼働させる場合、従来の倉庫の電力供給能力では全く不足する。そのため、高圧電力の引き込みが可能か、キュービクルの増設スペースがあるかといった「電力容量」は、自動化を検討するテナントにとって、立地と同等、あるいはそれ以上に重要な選定基準となっている 54。

- 床荷重と床の仕様: 重量のある自動倉庫や高層ラックを設置するためには、高い床荷重(例:1平方メートルあたり2.0トン以上)が求められる。また、AGV/AMRがスムーズかつ正確に走行するためには、極めて平滑で段差のない床仕上げが不可欠である。

- 通信環境: 多数のIoTデバイスやロボットが安定して稼働するためには、高速かつ遅延の少ない、信頼性の高い通信インフラ(5G、Wi-Fi 6など)が必須となる。

- 雇用確保のしやすさ: 施設がどれだけ高度化しても、そこで働く人材は依然として必要である。そのため、公共交通機関からのアクセス、十分な駐車場の確保、周辺の人口集積など、「従業員の集めやすさ」が立地選定の重要な要素となっている。デベロッパー側も、カフェテリアや託児所といったアメニティ施設を充実させ、働きやすい環境を提供することで、テナントの雇用確保を支援する姿勢が求められる 55。

- ESG性能: テナント企業自身も、サプライチェーン全体での環境負荷低減や、従業員の労働環境改善といったESG課題への対応を投資家や顧客から求められている。そのため、CASBEE/LEED認証の取得、ZEB仕様、再生可能エネルギーの利用可能性といった施設の「ESG性能」が、企業のブランド価値や社会的責任を果たす上で重要な評価軸となりつつある。

この評価軸の多様化は、デベロッパーに対して、単なる不動産の専門家であること以上に、テナントの物流オペレーションや経営戦略まで深く理解し、それに応える施設とサービスを総合的に提供する「ソリューションプロバイダー」としての役割を強く要求している。

第7章:業界の内部環境分析

7.1 VRIO分析:持続的な競争優位の源泉

VRIOフレームワーク(Value: 価値、Rarity: 希少性、Inimitability: 模倣困難性、Organization: 組織)を用いて、倉庫・物流施設業界における持続的な競争優位の源泉となる経営資源やケイパビリティを分析する。

- 価値(Value)のある経営資源:

- 優良な開発用地: テナントのニーズに応える好立地の土地は、事業の成功に不可欠であり、高い価値を持つ。

- 大手テナントとの強固なリレーションシップ: 安定したキャッシュフローを生み出す大手テナントとの長期的な関係は、事業の基盤となる。

- 資金調達力: 大規模開発を可能にする潤沢な自己資金と、有利な条件で融資を引き出す金融機関とのネットワークは、事業拡大に必須である。

- 希少性(Rarity)のある経営資源:

- 消費地近接の未開発用地を仕入れる情報ネットワーク: 都市部周辺の優良な開発用地は極めて限られており、それをいち早く取得できる独自のチャネルは希少性が高い。

- 大規模・複雑な開発を成功させるノウハウ: 数百億円規模のプロジェクトを、行政協議、近隣対策、建設管理を含めて計画通りに完遂させる実績と経験は、一部の大手デベロッパーにしか蓄積されていない。

- 模倣困難性(Inimitability)のある経営資源:

- ブランドと信頼: GLPやプロロジスといったグローバルブランドが長年かけて築き上げてきた、品質と信頼性に対するテナントや投資家からの評価は、新規参入者が短期間で模倣することは極めて困難である。

- 統合ソリューション提供能力: 不動産開発、リーシング、プロパティマネジメントに加え、ロボティクス、WMS、コンサルティングといった多様なサービスをシームレスに統合し、テナントに最適なソリューションとして提供する組織的な能力。これは、単一の機能を模倣するよりもはるかに困難である。

- エコシステム・オーケストレーション能力: 多様な外部パートナー(テクノロジー企業、3PL等)との間に信頼関係を構築し、彼らを巻き込んで新たな価値を共創するネットワークそのものが、模倣困難な経営資源となる。

- 組織(Organization):

上記の価値があり、希少で、模倣困難な経営資源を、組織として最大限に活用する体制が整っているか。例えば、不動産開発部門、リーシング部門、IT・ソリューション部門がサイロ化せず、顧客の課題解決のために横断的に連携できる組織構造や企業文化がなければ、持続的な競争優位は確立できない。

この分析から、持続的な競争優位の源泉は、もはや個別の土地や建物といった有形資産だけでなく、情報網、ノウハウ、ブランド、そして多様な専門性を統合する組織能力といった無形資産へとシフトしていることが明らかになる。

7.2 人材動向

業界の価値創造の源泉が「不動産」から「ソリューション」へと移行するのに伴い、求められる人材像も大きく変化している。

- 求められる人材像の変化:

- 従来型人材: 用地取得の専門家、開発プロジェクトマネージャー、リーシング担当者といった、伝統的な不動産開発の知見を持つ人材。

- 次世代型人材: 上記に加え、以下の専門性を持つ人材の需要が急速に高まっている。

- 物流オペレーション専門家: 3PLや荷主企業出身者など、実際の倉庫オペレーションを深く理解し、テナントの課題を現場レベルで把握・分析できる人材。

- IT・ロボティクス専門家: WMS/WCS、ネットワーク、ロボティクスに関する技術的知見を持ち、最新技術の評価や導入支援ができる人材。

- データサイエンティスト: 物流ビッグデータを解析し、需要予測モデルや最適化アルゴリズムを構築できる人材。

- 専門人材の賃金相場と獲得競争:

これらの次世代型人材、特にデータサイエンティストやロボットエンジニアは、IT業界、コンサルティング業界、金融業界など、あらゆる産業で引く手あまたであり、業界を越えた激しい人材獲得競争が繰り広げられている。- データサイエンティスト: 物流業界におけるデータサイエンティストの求人では、年収レンジが600万円~1,200万円、あるいはそれ以上となるケースも珍しくない 56。経験豊富なシニアクラスやマネジメント層では、1,500万円を超えるオファーも存在する 58。これは、一般的なデータサイエンティストの平均年収(約526万円) 59 を大きく上回る水準であり、業界がいかに高い報酬を提示してでも専門人材を求めているかを示している。

- ロボットエンジニア: 倉庫の自動化を担うロボットエンジニアも同様に高い需要がある。経験豊富なエンジニアの年収は1,000万円を超えることも可能であり 60、ベンチャー企業ではストックオプションを含めて年収700万円以上を提示する例もある 62。

この人材獲得競争に打ち勝つためには、競争力のある報酬パッケージだけでなく、優秀な人材が挑戦しがいのある課題に取り組める環境や、柔軟な働き方(リモートワーク等)、そして企業のビジョンを提示することが不可欠である。

7.3 労働生産性

物流不動産業界の生産性は、「建設段階」と「運営段階」の二つの側面から捉えることができる。

- 建設段階の生産性:

建設業界の労働生産性は、他産業と比較して低い水準に留まってきたが、近年、テクノロジー活用による生産性向上の動きが活発化している。特に、BIM(Building Information Modeling)やCIM(Construction Information Modeling/Management)の活用が注目される。これらは、建物の3Dモデルに、コストや仕上げ、管理情報などの属性データを追加したデータベースを、建築の設計、施工から維持管理までのあらゆる工程で情報活用する仕組みである。BIM/CIMの導入により、設計の整合性向上、手戻りの削減、施工計画の最適化などが可能となり、工期の短縮とコスト削減に貢献する。 - 運営段階の生産性:

運営段階の生産性は、テナントの庫内オペレーションの効率性に直結する。この生産性を向上させる最大のドライバーが、自動化・省人化技術の導入である。- 自動化・省人化のトレンド: AMR(自律走行搬送ロボット)の導入によるピッキング作業の歩行時間削減 63 や、ロボットソーターによる仕分け作業の効率化 63 など、個別の工程における自動化は急速に普及している。

- 生産性向上のインパクト: 三菱倉庫の事例では、AIを活用した倉庫管理システムの導入により、作業効率が40%向上したと報告されている 64。デベロッパーが提供する施設が、こうした最新の自動化技術の導入を容易にする仕様(電力、床、通信環境など)を備えているかどうかが、テナントの生産性を大きく左右する。

第8章:AIの影響とインパクト

人工知能(AI)は、倉庫・物流施設業界のバリューチェーン全体に破壊的な変化をもたらす、最も重要な技術トレンドである。その影響は、単なるオペレーションの効率化に留まらず、事業の意思決定プロセスそのものを根本から変革する。

8.1 【開発フェーズ】におけるAI活用

- 立地選定・需要予測:

従来、物流施設の開発用地選定は、担当者の経験や勘、そして過去の取引事例といった限定的な情報に依存することが多かった。しかしAIは、このプロセスをデータ駆動型の科学的アプローチへと変貌させる。AIモデルは、トラックのプローブデータ(走行履歴)、ECの購買データ、輸出入統計といった「物流ビッグデータ」に加え、人口動態、地価の推移、都市計画、マクロ経済指標といった膨大な変数を統合的に分析する。これにより、人間では到底不可能なレベルで、将来のテナント需要が最も高まるエリアと、そこで求められる最適な施設タイプ(例:ラストワンマイル向けTC型、広域配送向けDC型、冷凍冷蔵など)を高精度で予測することが可能になる。これは、投資リスクを大幅に低減させると同時に、より高い収益性が見込める開発機会を発見することに直結する。 - 施設設計の最適化:

AIの一分野であるジェネレーティブデザインは、施設設計のあり方を革新する。開発者は、テナントの業種(EC、アパレル、食品など)や想定されるオペレーション(取扱SKU数、入出荷頻度、使用するマテハン機器など)といった「制約条件」と、「スループット最大化」「作業動線最小化」といった「目的」をAIに入力する。すると、AIは何千、何万通りものレイアウト案(柱の位置、ラックの配置、コンベアの経路、ロボットの走行ルートなど)を自動で生成し、シミュレーションを通じて最も効率的な設計案を複数提示する。これにより、設計プロセスが大幅に短縮されるだけでなく、人間が思いつかないような、より最適化された倉庫レイアウトを実現できる。

8.2 【運営・オペレーションフェーズ】におけるAI活用

- 倉庫内オペレーションの完全自動化:

AIを搭載した自律走行搬送ロボット(AMR)やピッキングロボットの群れが、互いに協調しながら、入荷検品、棚入れ、ピッキング、梱包、仕分け、出荷検品といった一連の作業を、人間の介入なしに自律的に判断・実行する「完全自動倉庫」の実現が視野に入っている。AIは、WMS/WCSと連携し、刻々と変化する受注状況や作業の進捗に応じて、どのロボットにどの作業を割り当てるかをリアルタイムで最適化し、倉庫全体のスループットを最大化する。 - 在庫配置の最適化とダイナミック・プライシング:

AIは、過去の販売実績、季節性、天候、SNSのトレンド、競合のセール情報といった多様なデータを分析し、SKU(最小管理単位)ごとの需要をリアルタイムで高精度に予測する。この予測に基づき、出荷頻度の高い商品をピッキングしやすい場所(手前や下段)に自動で配置転換(ダイナミック・ロケーション)する。これにより、ピッキング作業の移動距離が最小化され、生産性が劇的に向上する。さらに、オンデマンド倉庫サービスにおいては、AIがリアルタイムの需要と供給を分析し、保管料や荷役料を動的に変動させる「ダイナミック・プライシング」を可能にし、収益の最大化に貢献する。 - 予知保全とエネルギー管理:

倉庫内に設置されたIoTセンサーが、シャッター、コンベア、空調設備、ロボットといった各種機器の稼働データ(振動、温度、電流値など)を常時収集する。AIはこれらのデータを分析し、故障の兆候を事前に検知して、メンテナンスが必要な箇所とタイミングを管理者に通知する(予知保全)。これにより、突然の設備故障によるライン停止を防ぎ、施設の稼働率を高める。また、AIは天候予測データと電力需要予測データを連携させ、太陽光発電による発電量と蓄電池への充放電、系統電力からの購入を最適にコントロールし、施設のエネルギーコストを最小化する。 - デジタルツインの活用:

デジタルツインとは、物理的な倉庫を、設備や作業員、ロボット、在庫の動きに至るまで、仮想空間上にリアルタイムで忠実に再現する技術である 65。この仮想倉庫上で、AIを活用して様々なシミュレーションを行うことができる 66。例えば、「新たなマテハン機器を導入した場合のスループットの変化」「作業員の配置を変更した場合のボトルネックの発生箇所」「セール時期の物量増に対する最適な対応策」などを、現実のオペレーションを止めることなく、リスクフリーで検証できる 68。AmazonやDHLといったグローバル企業は、既にデジタルツインを倉庫設計やオペレーション最適化に活用し、大きな成果を上げている 68。

以下の表は、AIが物流不動産のバリューチェーンにもたらす変革をまとめたものである。

| バリューチェーンの段階 | AIの適用例 | 戦略的インパクト(So What?) |

|---|---|---|

| 用地取得・開発 | ・物流ビッグデータ解析による立地選定・需要予測 ・ジェネレーティブデザインによる施設設計の最適化 | ・勘と経験からの脱却、データ駆動型の科学的投資判断 ・投資リスクの低減とリターンの最大化 ・テナントの生産性を最大化する施設設計 |

| 運営・オペレーション | ・AI制御ロボット群による庫内作業の完全自動化 ・リアルタイム需要予測に基づく在庫配置の最適化 ・デジタルツインを活用したシミュレーションと改善 68 ・IoTデータ分析による設備の予知保全 | ・労働力への依存度を劇的に低減 ・スループットと精度の飛躍的向上 ・オペレーションの強靭性(レジリエンス)強化 ・運営コスト(人件費、修繕費、光熱費)の削減 |

| 資産価値評価 | ・リアルタイム市場データに基づく賃料査定モデル ・マクロ経済指標等を加味した将来の資産価値シミュレーション ・個別施設のスペックやテナント属性を反映した精緻な評価 | ・より客観的で精緻、かつ迅速な価値評価の実現 ・投資・売却の意思決定の高度化 ・ポートフォリオの動的な最適化 |

8.3 【不動産価値評価フェーズ】におけるAI活用

- 賃料査定と資産価値評価:

不動産の価値評価は、これまで不動産鑑定士の専門的な知見や、過去の限られた取引事例に大きく依存してきた。AIは、この領域にも客観性と精度をもたらす。AI査定モデルは、周辺の膨大な取引事例データ、対象施設の詳細なスペック(築年数、面積、天井高、電力容量など)、テナントの属性(業種、信用力)、さらにはマクロ経済指標や金利動向といった多様な変数を学習し、統計的に最も確からしい賃料や売買価格を瞬時に算出する 7。さらに、将来の市場動向をシミュレーションし、長期的な資産価値の変動を予測することも可能となる 7。これにより、投資判断や売却タイミングの決定、ポートフォリオのリスク管理といったアセットマネジメント業務の質を飛躍的に向上させることができる。ただし、AI査定は過去のデータに基づくため、市場の急激な変動や、デザイン性など数値化しにくい要素の評価には限界がある点も認識しておく必要がある 71。

第9章:主要トレンドと未来予測

これまでの分析を踏まえ、今後5~10年の倉庫・物流施設業界を形作る主要なトレンドと、その帰結として描かれる未来像を予測する。

9.1 物流施設の多機能化・複合化

従来の物流施設は、「保管」と「配送」という単一機能に特化していた。しかし、今後は多様な機能を取り込んだ「多機能・複合型インフラ」へと進化していく。

- フルフィルメントセンター: ECのバックヤード機能(入荷、検品、保管、ピッキング、梱包、出荷、返品処理、顧客対応)をすべて内包する。

- データセンター: ECサイトの運営や、AI・IoTを活用したスマート倉庫の稼働には、大量のデータを処理・保管するデータセンターが不可欠である。物流施設とデータセンターは、ともに大容量の電力と安定した通信網を必要とする点で親和性が高く、同一敷地内や同一建屋内に併設されるケースが増加する。三井不動産やGLPは、既にデータセンター事業を物流施設事業と並ぶ成長の柱と位置付けている 21。

- ダークストア: オンラインスーパーやフードデリバリーの即時配送ニーズに応えるため、都市部に立地する小型の配送専用拠点。

- 製造・加工拠点: 3Dプリンターなどの技術進化により、消費地に近い物流施設内で最終製品の製造やカスタマイズを行う「オンデマンド生産」の拠点としての役割を担う。三井不動産は、賃貸工場や食品製造拠点を物流施設内に誘致する取り組みを進めている 21。

- ショールーム・R&D施設: テナント企業が、自社の製品や最新の物流技術を展示・実証実験する場として活用する。

これらの機能が同一施設内に共存することで、生産から保管、配送、データ処理までがシームレスに連携し、サプライチェーン全体のリードタイム短縮と効率化が実現される。デベロッパーは、もはや単なる「物流」デベロッパーではなく、多様な産業活動を支える「産業インフラ」デベロッパーへと変貌を遂げる。

9.2 「アセット・アズ・ア・サービス」モデルの普及

不動産(アセット)の所有・賃貸から、機能(サービス)の利用へとビジネスモデルの重心が移る。

- Warehouse as a Service (WaaS): 施設(空間)と、ロボットなどの自動化設備、WMSなどのソフトウェアを、すべて一体のサービスとして、初期投資不要のサブスクリプションモデル(月額利用料制)で提供する。

- テナント側のメリット: 巨額の初期投資(CAPEX)を変動費(OPEX)化できるため、特に資金力に限りがある中堅・中小企業やスタートアップでも、最新の自動化物流を導入しやすくなる。事業の成長や変化に合わせて、柔軟にリソース(面積、ロボット台数)を増減させることも可能となる。

- デベロッパー側のメリット: 従来の賃料収入に加え、安定的なサービス収益(リカーリングレベニュー)を確保できる。テナントのオペレーションに深く関与することで、スイッチングコストを高め、長期的な関係を構築できる。また、収集したオペレーションデータを分析し、新たなソリューション開発に繋げることができる。

9.3 サステナビリティとサーキュラーエコノミー拠点化

ESGへの要請はますます強まり、サステナビリティは物流施設の「標準仕様」となる。

- ZEB化の標準化とグリーン電力: ZEB(ネット・ゼロ・エネルギー・ビル)認証の取得が当たり前となり、大規模な屋根に設置した太陽光パネルで発電した電力を、テナントが利用する「グリーン電力提供サービス」が普及する 5。

- EVトラックへの対応: 2030年代の商用車EV化を見据え、多数のEVトラックが同時に充電できる大規模な充電設備の完備が必須となる。

- サーキュラーエコノミー拠点: 従来の製品を供給する「動脈物流」だけでなく、使用済み製品や容器を回収・再生する「静脈物流」の拠点としての役割が増大する。リサイクルセンターやリペアセンターとしての機能を持ち、循環型社会の重要なインフラとなる。

9.4 サプライチェーンの分散化と強靭化

効率性を追求した「大規模集中型」の物流ネットワークから、効率性と強靭性(レジリエンス)を両立させた「ハブ&スポーク型」のネットワークへと移行が進む。

- ネットワークの構造: 地方の交通結節点に立地し、広域をカバーする大規模な「ハブ(基幹)拠点」と、大都市圏の消費地近傍に配置され、ラストワンマイル配送を担う多数の小型「スポーク(分散)拠点」が、ネットワークとして有機的に連携する。

- 「2024年問題」への対応: このネットワーク化は、長距離輸送をハブ拠点間の幹線輸送に集約し、各スポーク拠点からは地域内の短距離配送に特化させることで、トラックドライバーの労働時間規制に対応する上で有効な戦略となる。GLPは、既に「分散拠点」「中継拠点」となるエリアでの開発を強化している 22。

- リスク分散: 災害やパンデミック発生時に特定の一大拠点が機能不全に陥るリスクを、ネットワーク全体で補完し、サプライチェーンの寸断を防ぐ。

これらのトレンドは、物流施設がもはや単なる「倉庫」ではなく、社会や産業の変革を支える、より高度で複合的な「社会インフラ」へと進化していく未来を示している。

第10章:主要プレイヤーの戦略分析

日本の物流不動産市場は、グローバルな専門デベロッパーと国内の総合デベロッパーがしのぎを削る競争の舞台となっている。ここでは、主要なプレイヤーの戦略、強み・弱み、投資動向を比較分析する。

10.1 グローバル物流不動産デベロッパー

- GLP(日本GLP):

- 戦略: 世界最大級の物流不動産ポートフォリオを背景に、日本でも圧倒的な存在感を誇る。近年は、単なる物流施設開発に留まらず、「物流施設」「データセンター」「再生可能エネルギー」を三本柱とする次世代の社会インフラプロバイダーへの進化を目指している 73。特に「ALFALINK」ブランドで展開する、従来の倉庫の概念を超えた「創造連鎖する物流プラットフォーム」の開発に注力している。

- 強み: 巨額のファンド組成による圧倒的な資金力 50、グローバルなテナントとの強固なネットワーク、データセンター事業などへの先進的な事業展開。ESGへの取り組みも積極的で、LEED認証の取得などを推進している 55。

- 弱み/課題: 巨大な組織ゆえの意思決定のスピード、国内のきめ細やかな用地取得競争における柔軟性。

- プロロジス:

- 戦略: GLPと並ぶグローバルリーダー。日本では、物流施設開発を核としつつ、地域社会との共生や「まちづくり」への貢献を強く打ち出している 75。スタートアップ向けのインキュベーション施設「inno-base」の提供 52 や、危険物倉庫といったニッチ市場への対応 22 など、イノベーション創出と市場の多様なニーズへの対応を重視する。

- 強み: 先進的物流施設のコンセプトを日本に持ち込んだパイオニアとしてのブランド力、グローバルで標準化された高品質な施設開発ノウハウ、物流DXやエネルギーソリューションといったテナント向けサービスの提供能力 76。ESGへのコミットメントも強く、J-REITである日本プロロジスリート投資法人を通じてサステナビリティを推進している 77。

- 弱み/課題: グローバルスタンダードを重視するがゆえに、日本の特殊な商慣習やテナントニーズへの対応で柔軟性を欠く場面の可能性。

10.2 国内大手デベロッパー

- 三井不動産:

- 戦略: 総合デベロッパーとしての強みを最大限に活かし、「街づくり型物流施設」を標榜 5。物流施設に広場や保育所、スポーツ施設などを併設し、地域コミュニティとの共生を図ることで、アセットの価値を最大化する戦略。近年、「産業デベロッパー」への進化を掲げ、物流ソリューション「MFLP &LOGI Solution」の提供や、冷凍冷蔵倉庫、データセンター、賃貸工場へと事業領域を積極的に拡大している 21。

- 強み: オフィスや商業施設で培った街づくり・複合開発のノウハウ、三井グループの広範な顧客基盤、EC自動化物流センターの自社運営など、ハードとソフトを融合させる実行力 5。

- 弱み/課題: 物流専業ではないため、グローバルな物流専門プレイヤーと比較した場合の専門性や海外ネットワーク。

- 三菱地所:

- 戦略: 「ロジクロス」ブランドで展開。総合デベロッパーとしての開発力と、子会社である東京流通センター(TRC)が持つ長年の物流施設運営ノウハウを融合させた「ハイブリッド型」戦略を特徴とする 51。スポンサーの顧客ネットワークを活用した「テナントリレーションサポート(TRS)」業務により、テナントとの関係強化を図る 51。海外展開も積極的に進めている 79。

- 強み: 丸の内などで培った高い開発品質とブランドイメージ、TRCを通じた実践的な運営ノウハウ、オフィスビル等の既存テナントからのクロスセル機会 80。

- 弱み/課題: 三井不動産同様、物流専業ではない点。GLPやプロロジスと比較すると、規模の面では後塵を拝している。

10.3 業界構造に影響を与えるその他のプレイヤー

- Amazon: 最大級のテナントであると同時に、自社で物流網を構築・運営する最大のオペレーター。その施設に対する要求スペックや立地戦略は、業界全体の標準を左右するほどのインパクトを持つ。倉庫ロボット「Kiva」の導入など、物流自動化の最先端を走るプレイヤーでもある 64。

- 日本通運(NXグループ): 国内最大の3PL事業者であり、主要なテナントの一つ。その拠点戦略やオペレーションの動向は、物流施設の需要に大きな影響を与える。

- ダイフク: 自動倉庫や搬送・仕分けシステムで世界トップクラスのシェアを誇るマテハンメーカー 37。物流施設の自動化が進むほど、その存在感は増していく。

- Mujin: AIを活用した知能ロボットコントローラーを開発するベンチャー企業。デベロッパーや3PLと協業し、次世代の自動化倉庫の実現を担うキープレイヤー。

以下の表は、主要な物流不動産デベロッパーの戦略を比較したものである。

| デベロッパー | 戦略的焦点 | 主要なサービス・提供価値 | 特筆すべき取り組み | ESG戦略 |

|---|---|---|---|---|

| GLP | グローバル規模でのインフラ展開 | 物流施設、データセンター、再生可能エネルギー 73 | 創造連鎖する物流プラットフォーム「ALFALINK」 | LEED認証取得の積極推進、カーボンニュートラル目標 55 |

| プロロジス | イノベーションと地域共生 | 先進的物流施設、物流DXコンサル、エネルギーソリューション 76 | スタートアップ向けインキュベーション施設「inno-base」52 | J-REITを通じた包括的なESGポリシー、グリーンビルディングへの重点投資 77 |

| 三井不動産 | 街づくり型・ソリューション主導 | 「街づくり型物流施設」、MFLP &LOGI Solution、多機能施設(DC、工場)5 | EC自動化物流センターの自社運営とシェアリング 5 | 最高ランク『ZEB』認証取得、グリーン電力提供サービス 5 |

| 三菱地所 | ハイブリッド成長とテナントリレーション | 開発力と運営ノウハウの融合、テナントリレーションサポート(TRS)51 | 子会社TRCとの連携による運営管理、自動運転トラック対応施設の開発検討 51 | グリーンリース契約、太陽光発電設備の導入 51 |

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、今後の倉庫・物流施設市場で成功を収めるための戦略的な意味合い(インプリケーション)を導き出し、具体的な推奨事項を提示する。

11.1 勝者と敗者を分ける決定的要因

今後5~10年の業界地図を塗り替える、勝者と敗者を分ける決定的な要因は、以下の3つの能力に集約される。

- 「ソリューション・インテグレーション能力」:

もはや高品質な「箱(物理的施設)」を提供するだけでは不十分である。テナントが直面する労働力不足やサプライチェーンの非効率といった経営課題に対し、不動産というプラットフォームの上で、ロボティクス、AI、ソフトウェアといった多様なテクノロジーを最適に組み合わせ、統合されたソリューションとして提供できるか。これが最大の差別化要因となる。敗者は、価格競争力しか持たないコモディティ化した「箱貸し屋」に留まるだろう。 - 「データ・ドリブンな意思決定能力」:

従来の不動産業界特有の経験や勘に依存した意思決定から、AIとビッグデータを活用した科学的アプローチへと転換できるか。用地取得における需要予測、開発における最適設計、リーシングにおける賃料査定、アセットマネジメントにおける投資判断など、バリューチェーンのあらゆる局面でデータの活用度と分析精度が、リターンの差となって明確に表れる。データという「頭脳」を持たざる者は、変化の速い市場で的確な舵取りができず、取り残される。 - 「エコシステム・オーケストレーション能力」:

自社単独ですべてのソリューションを提供することは不可能である。テクノロジーベンダー、3PL、コンサルティングファーム、金融機関といった外部の専門プレイヤーと強固なパートナーシップを築き、自社をハブとして彼らの能力を自在に編成(オーケストレーション)し、顧客に最適な価値を提供できるか。閉鎖的な自前主義に固執する企業は、オープンなエコシステムを構築する企業の提供価値の幅と深さに太刀打ちできなくなるだろう。

11.2 機会(Opportunity)と脅威(Threat)

- 捉えるべき機会(Opportunity):

- 「2024年問題」に起因する高付加価値化ニーズ: 輸送効率化と庫内省人化は、すべての荷主・物流企業にとって待ったなしの経営課題である。これを絶好の機会と捉え、ラストワンマイル対応の都市型施設や、高度自動化を前提とした高スペック施設といった、明確な課題解決に繋がるアセットへの投資を加速させるべきである。

- WaaS(Warehouse as a Service)市場の創造: 特に中堅・中小企業層において、自動化への意欲は高いものの初期投資が障壁となっている。この潜在市場に対し、サブスクリプション型のWaaSモデルを他社に先駆けて提供することで、新たな収益の柱を確立し、市場の主導権を握る機会がある。

- ESG/サステナビリティ市場のリーダーシップ: ZEB化や再生可能エネルギー活用、サーキュラーエコノミー拠点化といった先進的な取り組みを推進することで、ESGを重視する優良テナントや投資家を惹きつけ、ブランド価値と資産価値を同時に高めることができる。

- 備えるべき脅威(Threat):

- コスト上昇による収益性悪化: 建設コストと金利という「二大コスト」の上昇は、今後も継続する可能性が高い。これを吸収できるだけの付加価値(高い賃料)を生み出せない汎用型・郊外型アセットは、収益性が著しく悪化し、ポートフォリオのお荷物となるリスクがある。

- テクノロジーによる代替: AIによる需要予測精度が向上し、在庫そのものが削減されるトレンドや、オンデマンド倉庫のような柔軟なサービスが普及することにより、従来の長期・大規模賃貸借モデルの需要が部分的に侵食される脅威に備える必要がある。

- 異業種プレイヤーによるディスラプション: 総合商社やIT企業など、異なる強みを持つ異業種からの参入者が、従来の発想に捉われない新たなビジネスモデル(例:物流データプラットフォーム事業)で市場のルールを覆す(ディスラプトする)可能性を常に念頭に置くべきである。

11.3 戦略的オプションの提示と評価

上記の分析に基づき、取りうる戦略的オプションを複数提示し、評価する。

| 戦略的オプション | メリット | デメリット・リスク | 成功確率 |

|---|---|---|---|

| A: 開発事業の深化(既存事業の延長) (高スペック・好立地物件への選択と集中) | ・自社のコアコンピタンスを活かせる ・リスクが比較的低い ・短中期的な収益性は確保しやすい | ・業界の構造変化への対応が後手に回る ・ソリューション提供能力を持つ競合に差別化される ・長期的にはコモディティ化のリスク | 中 |

| B: 運営・ソリューションサービスの強化 (WaaS事業への本格参入) | ・安定的なサービス収益(リカーリング)を創出 ・テナントとの関係を強化し、スイッチングコストを高める ・データ蓄積による新たな事業機会 | ・不動産開発とは異なるケイパビリティ(IT、オペレーション)が必要 ・初期のサービス開発投資が大きい ・新たな組織体制・人材が必要 | 高(成功すれば) |

| C: M&Aによる機能獲得 (ロボティクス/AIベンチャー等の買収) | ・必要な技術や人材を迅速に獲得できる ・市場への参入時間を短縮できる ・新たなイノベーションの源泉となる | ・買収後の統合(PMI)が困難 ・企業文化の違いによる摩擦のリスク ・高額な買収コスト | 中~高(PMI次第) |

| D: 異業種との戦略的アライアンス (テクノロジー企業等との協業) | ・自社にない専門性を補完できる ・M&Aに比べ低リスク・低コストで開始可能 ・エコシステムの中核としての地位を築ける | ・パートナーとの利害調整が複雑 ・収益分配やブランドの主導権争い ・アライアンスの形骸化リスク | 高 |

11.4 最終提言:ハイブリッド戦略による「産業インフラ・プラットフォーマー」への進化

単一の戦略オプションに依存するのではなく、オプションB(運営・ソリューションサービスの強化)を事業の中核に据え、その実現のためにオプションD(異業種との戦略的アライアンス)と、必要に応じてオプションC(M&Aによる機能獲得)を組み合わせるハイブリッド戦略を提言する。目指すべき姿は、単なる物流不動産デベロッパーではなく、多様な産業活動を支える「産業インフラ・プラットフォーマー」である。

具体的なアクションプランの概要:

- 【Phase 1: 基盤構築】 (~1.5年)

- KPI: WaaS事業部の設立とパイロットプロジェクトの開始、主要テクノロジーパートナー(ロボティクス、WMS、AI)とのアライアンス契約締結数。

- アクション:

- 社長直轄の「ソリューション事業本部」を設立。不動産、IT、物流オペレーションの専門家からなる混成チームを組成する。

- 既存の自社施設の一部を「WaaS実証フィールド」とし、特定のテナント(例:中堅EC事業者)と共同でパイロットプロジェクトを開始。サービスモデルとプライシングを検証する。

- 国内外の有力な物流テクノロジー企業をリストアップし、戦略的提携に向けた交渉を開始する。

- 【Phase 2: 事業拡大】 (1.5年~3年)

- KPI: WaaS事業の契約テナント数と売上高、アライアンスを通じて提供可能になったソリューションのメニュー数。

- アクション:

- パイロットプロジェクトの成功事例を基に、WaaS事業を本格的に商用展開。新規開発物件においては、WaaS導入を標準オプションとしてテナントに提案する。

- アライアンスパートナーとの連携を深め、共同でソリューションを開発・販売する体制を構築する。

- データサイエンティストやロボットエンジニアなど、不足する専門人材の中途採用を強化。必要であれば、特定の技術を持つ小規模なベンチャー企業の買収(アクハイヤー)を検討する。

- 【Phase 3: プラットフォーム化】 (3年~5年)

- KPI: プラットフォーム上で蓄積されたデータ量、データ分析から生まれた新規事業の件数、エコシステム全体の取引高。

- アクション:

- WaaS事業を通じて蓄積されたテナントのオペレーションデータを匿名化・分析し、業界全体の需要予測やベンチマーク情報として提供するデータサービス事業を立ち上げる。

- 自社が構築したプラットフォームを、他のデベロッパーやテクノロジー企業にも開放し、業界全体のインフラとして収益化(プラットフォーム手数料)を目指す。

必要リソース:

- 人材: ソリューション事業本部長(役員クラス)、IT/ロボティクス専門家、データサイエンティスト、事業開発担当者など、初期段階で20~30名規模の専門チーム。

- 資金: WaaS用のロボット等設備購入のための初期投資(リース/レンタル活用も検討)、システム開発費、M&A資金として、初年度に数十億円規模の戦略投資枠を確保。

- 組織: 全社的なDX推進と、部門横断的な連携を促進するための強力なトップダウンのリーダーシップ。

この戦略を実行することにより、目前に迫る業界の構造変化を脅威ではなく最大の機会として捉え、単なる不動産価値を超えた、持続可能で模倣困難な競争優位性を確立することができると確信する。

第12章:付録

参考文献、引用データ、参考ウェブサイトのリスト

本レポートの作成にあたり、以下の情報源を参照した。

- 不動産サービス大手レポート:

- CBRE: Japan Logistics MarketView, 各種インサイトレポート 1

- JLL: Japan Logistics Market Reports, 各種インサイトレポート 11

- 三幸エステート: 各種マーケットレポート 88

- 政府・公的機関統計:

- 国土交通省: 倉庫統計季報, 物流革新に向けた政策パッケージ関連資料, 公共工事設計労務単価 27

- 経済産業省: 電子商取引に関する市場調査, 物流革新に向けた政策パッケージ関連資料 9

- e-Stat 政府統計の総合窓口 92

- 業界団体・調査会社レポート:

- 矢野経済研究所: 物流市場に関する調査レポート 97

- IMARC Group: 日本のマテリアルハンドリング機器市場に関するレポート 31

- Spherical Insights: 日本の自動マテリアルハンドリング機器市場に関するレポート 32

- 建設物価調査会: 建築費指数 14

- 各社IR資料・プレスリリース・ウェブサイト:

- GLP (日本GLP) 50

- プロロジス 22

- 三井不動産 5

- 三菱地所 51

- 住友商事 42

- 伊藤忠商事 43

- 西日本鉄道 44

- JR貨物 45

- 業界ニュース・専門メディア:

- LNEWS 13

- LOGI-BIZ online 47

- LOGI-TODAY 22

- その他、各社のウェブサイト及び関連ニュース記事 6

引用文献

- 賃貸倉庫・物流施設の市場動向|ロジスティクスマーケットビュー2025年第1四半期 – CBRE, https://www.cbre-propertysearch.jp/article/industrial_marketview-q1-2025-index/

- ジャパンロジスティクスマーケットビュー2024年第3四半期 | CBRE Japan, https://www.cbre.co.jp/insights/figures/%E3%82%B8%E3%83%A3%E3%83%91%E3%83%B3%E3%83%AD%E3%82%B8%E3%82%B9%E3%83%86%E3%82%A3%E3%82%AF%E3%82%B9%E3%83%9E%E3%83%BC%E3%82%B1%E3%83%83%E3%83%88%E3%83%93%E3%83%A5%E3%83%BC2024%E5%B9%B4%E7%AC%AC3%E5%9B%9B%E5%8D%8A%E6%9C%9F

- ジャパンロジスティクスマーケットビュー2025年第2四半期 | CBRE …, https://www.cbre.co.jp/insights/figures/%E3%82%B8%E3%83%A3%E3%83%91%E3%83%B3%E3%83%AD%E3%82%B8%E3%82%B9%E3%83%86%E3%82%A3%E3%82%AF%E3%82%B9%E3%83%9E%E3%83%BC%E3%82%B1%E3%83%83%E3%83%88%E3%83%93%E3%83%A5%E3%83%BC2025%E5%B9%B4%E7%AC%AC2%E5%9B%9B%E5%8D%8A%E6%9C%9F

- 空室率・実質賃料指数・平均募集賃料-2024年第4四半期 – CBRE, https://www.cbre-propertysearch.jp/article/industrial_marketview_data-q4-2024/

- 「三井不動産ロジスティクスパーク」新事業戦略を策定, https://www.mitsuifudosan.co.jp/corporate/news/2024/0711/

- AI賃料査定システムのメリットとデメリット|稲澤大輔|INA&Associates株式会社 – note, https://note.com/daisuke_inazawa/n/nd81490fdc7a5

- Gate. | 不動産事業者向けAI業務システム, https://ai.gate.estate/

- 三井不動産がロジスティクス事業の新戦略を策定、新たに8物件の開発を決定, https://news.mynavi.jp/techplus/article/20240712-2984311/

- 動き出した物流マーケット – CBRE, https://mediaassets.cbre.com/-/media/project/cbre/dotcom/asiapacific/japan-emerald/about-us/events/sapporo-forum-2024/2-sapporo-forum-2024-logistics.pdf?rev=b066d594a6794d3c94432a211671ac1f

- Capturing the Logistics Opportunity in Japan, Australia and South Korea, https://www.cbreim.com/insights/articles/capturing-the-logistics-opportunity-in-japan-australia-and-south-korea

- 日本の物流施設の投資機会が増加 – JLL, https://www.jll.com/ja-jp/insights/increasing-investment-logistics-facilities-in-japan

- 賃料“爆上げ”でも“タダ貸し”が増えるワケ、急成長する物流不動産の知られざる実態 – ビジネス+IT, https://www.sbbit.jp/article/cont1/96524

- CBRE/首都圏物流施設市場は「2027年に需要超過」と予想, https://www.lnews.jp/2025/08/r0826506.html

- リサーチ&インサイト | CBRE Japan, https://www.cbre.co.jp/insights

- 物流マーケットの動向について – KDX ST, https://www.kdx-sto.com/knowledge/articles/fm-020

- 首都圏の大型物流施設空室率は10.9%と低下 | 業界関連ニュース – 東京都宅建協会, https://www.tokyo-takken.or.jp/re-port/79480

- 大阪圏 – 賃貸物流倉庫マーケットの賃料相場・空室率の動向 | JLL賃貸物件検索 | ロジファインダー, https://www.jllproperty.jp/rental-warehouse-rent-market-trends-vacancy-rate-osaka

- Tokyo – JLL, https://research.jllapsites.com/appd-market-report/q2-2025-logistics-industrial-tokyo/

- 【超速報】日銀が利上げを決定。不動産市況と生活に与える影響は? – 髙松建設, https://www.takamatsu-const.co.jp/tochikatsuguide/detail/209

- 日銀が金利0.5%で据え置き:不動産市場への波及と、生活者・投資家がいま備えること, https://sakk.jp/adex/appraisal/%E6%97%A5%E9%8A%80%E3%81%8C%E9%87%91%E5%88%A90-5%EF%BC%85%E3%81%A7%E6%8D%AE%E3%81%88%E7%BD%AE%E3%81%8D%EF%BC%9A%E4%B8%8D%E5%8B%95%E7%94%A3%E5%B8%82%E5%A0%B4%E3%81%B8%E3%81%AE%E6%B3%A2%E5%8F%8A/

- 「三井不動産ロジスティクスパーク」2025年度開発計画を発表, https://www.mitsuifudosan.co.jp/corporate/news/2025/0801/

- 大量供給、多様化が導く物流危機時代の施設戦略 | LOGISTICS TODAY, https://www.logi-today.com/578051

- 【2025年最新】建設物価指数とは?推移・建築費指数との違いと国交省データの見方を徹底解説, https://news.build-app.jp/article/37202/

- 建設分野における物価等動向について(1/3) – みずほリサーチ&テクノロジーズ, https://www.mizuho-rt.co.jp/publication/report/2024/construction2410_01.html

- マーケティングフレーム【PEST × 5FORCE】⑤物流編|白田拓也(3分で分かる経済と採用) 公式note, https://note.com/kind_donkey8080/n/n8ed89568f7c7

- 物流2024年問題への対応 – 経済産業省, https://www.chusho.meti.go.jp/koukai/shingikai/torihikimondai/019/dl/008.pdf

- 物流2024年問題に関する政府からの発信情報 | 一般社団法人 日本自動車部品工業会, https://www.japia.or.jp/work/buturyu/government_notice

- 「物流革新に向けた政策パッケージ」のポイント, https://www.cas.go.jp/jp/seisaku/buturyu_kakushin/pdf/20231226_1.pdf

- 物流革新に向けた政策パッケージ について 資料1, https://wwwtb.mlit.go.jp/kinki/content/000308331.pdf

- 国交省が倉庫の人手不足の実態把握へ – カーゴニュース, https://cargo-news.co.jp/cargo-news-main/1874

- 日本の産業用マテリアルハンドリングロボット市場|2033 – IMARC Group, https://www.imarcgroup.com/report/ja/japan-industrial-material-handling-robotics-market

- 日本の自動マテリアルハンドリング機器市場、分析、成長 2032, https://www.sphericalinsights.com/jp/reports/japan-automated-material-handling-equipment-market

- 倉庫自動化の進め方:#1. 推進経験者が語る自動化ロードマップの描き方 | ラピュタロボティクス, https://www.rapyuta-robotics.com/ja/2025/06/27/how-to-introduce-warehouse-automation/

- Davcor社における倉庫の自動化|2年でROI達成|85%の光熱費削減 – AutoStore, https://www.autostoresystem.com/jp/cases/warehouse-automation-at-davcor-big-benefits-to-a-small-company

- 物流倉庫新設の注意ポイント!消防法で定められた消防設備の設置義務について – RiSOKO, https://risoko.jp/useful-information/firefighting-equipment/

- 不動産ESGの経済性―グリーン・プレミアムに関する実証研究事例の紹介, https://www.lij.jp/html/jli/jli_2023/2023winter_p042.pdf

- マテリアルハンドリングとは|マテハン機器業界メーカーシェアと今後の見通し | 製造業関連のお役立ちメディアならNikken→Tsunagu, https://www.nikken-totalsourcing.jp/business/tsunagu/column/242/

- マテハン(マテリアルハンドリング)業界の世界市場シェアの分析 | deallab – ディールラボ, https://deallab.info/material-handling/

- 物流倉庫の平均費用と料金相場|早見表つき【2025年最新版】|PRONIアイミツ, https://imitsu.jp/cost/logistics/

- 物流倉庫の見積もりで必要な情報とは?アウトソーシングの費用内訳を解説 – スクロール360, https://www.scroll360.jp/note/20210531-4524/

- 物流倉庫移転マニュアル②|賃貸費用と倉庫選定ポイント – 株式会社ASSORT, https://assort-real.co.jp/warehouse-manual2/

- 総合商社若手エースが新規事業で挑む 農業の物流改革 – AlphaDrive(アルファドライブ), https://alphadrive.co.jp/knowledge/event_report/sumitomoshouzi/

- 事業紹介 | 伊藤忠都市開発株式会社 | Recruit Site | 採用サイト, https://www.ipd.co.jp/recruiting/newgraduate/business/

- 佐賀県鳥栖市に賃貸用物流施設「MID LOGI鳥栖」着工 | 西日本鉄道株式会社のプレスリリース, https://prtimes.jp/main/html/rd/p/000000795.000017692.html

- JR貨物が回転型不動産ビジネスに参入 – LOGISTICS TODAY, https://www.logi-today.com/740700

- コロナ禍が物流不動産に与えた影響と当該市場 での今後の事業機会仮説 – Nomura Research Institute (NRI), https://www.nri.com/content/900033087.pdf

- 【独自取材】短期集中連載・物流施設デベロッパー21社の戦略(第3回) – LOGI-BIZ online, https://online.logi-biz.com/42674/

- 日本でのShopify導入数や国内事例!日本向けのアプリも紹介 – Tsun Inc., https://tsun.ec/blogs/articles/shopify-market-in-japan

- 【2024年問題対策に有効活用】物流業界におけるマッチング・シェアリングについて – トラボックス, https://www.trabox.ne.jp/carrier/2024problem/case.html?cid=cr3yylas8gb2

- なぜ「物流不動産」は儲かる? 1兆円がたった4年で消える絶好調ビジネスの正体とは, https://www.sbbit.jp/article/cont1/84541

- 外部成長戦略 / 内部成長戦略|投資法人の特徴 – 三菱地所物流リート …, https://mel-reit.co.jp/ja/features/growth.html

- プロロジス オフィシャルサイト | プロロジス, https://www.prologis.co.jp/

- 物流施設利用に関するテナント調査 2025 – CBRE, https://www.cbre-propertysearch.jp/article/chartbook_2025_japan_occupier_survey/

- 倉庫移転時の物流自動化マニュアル!ポイントやプロジェクトの進め方 – ロジサプリ, https://logisuppli.com/how-to/consideration/736-2/

- 物流施設事業, https://www.glp.com/jp/innovation/

- 物流・運輸のデータサイエンティストの転職・求人情報 – AMBI, https://en-ambi.com/itengineer/datascientist/butsuryu/

- 【運輸・物流業界】データアナリスト・データサイエンティスト, https://doda.jp/DodaFront/View/JobSearchList/j_ind__13L/-oc__020602S/-ha__60%2C0/-preBtn__2/

- 【データサイエンティスト・運輸・交通】を含む転職・求人情報一覧 – ビズリーチ, https://www.bizreach.jp/job/j/JG008/J0147/IG017/

- データサイエンティストの平均年収・給料の統計 | 収入を上げる転職のコツも紹介, https://career.levtech.jp/guide/income/occ-29/

- ロボットエンジニアとはどんな仕事?仕事内容や給料、ロボットエンジニアになるための方法などを徹底解説, https://engineer.1145.jp/column/articles/1971/

- ロボットエンジニアになるには?必要な能力と高い将来性・年収水準の背景 | 記事一覧 | e仕事, https://1145.jp/monozukuri/column/articles/2106/

- RENATUS ROBOTICS株式会社)/ロボット制御ソフトウェアエンジニア 完全無人倉庫を実現する … – OpenWork, https://www.openwork.jp/a0C2x00000ZBaqg/recruit?j=944dfea0f349e286

- 倉庫DXとは?取り組み事例や推進に必要な5つのポイントを解説, https://www.yasuda-soko.co.jp/Portals/0/ysds-20231115/public_1109/

- 物流業界のAI導入事例15選!メリットと成功のポイントを解説, https://ai-keiei.shift-ai.co.jp/ai-logistics-example/

- デジタルツインの未来と物流業界へのインパクト〜デジタルツインが切り拓く物流の未来とは – aidiot, https://aidiot.jp/media/logistics/post-7113/

- 物流倉庫向けデジタルツイン開発 | データミックス株式会社 Datumix, https://datumix.co.jp/

- デジタルツインとAIの融合がもたらす次世代の開発戦略 – Digital Business Sherpa, https://www.dx-digital-business-sherpa.jp/blog/next-gen-strategy-digital-twins-ai

- IoTとデジタルツインで実現する物流業界の革新 – シリコンスタジオ, https://tech.siliconstudio.co.jp/column/contents39/

- 【事例5選】メタバース・デジタルツインの物流への活用方法を解説, https://metaversesouken.com/metaverse/logistics/

- 新機能 「マンション AI 賃料査定」 を提供開始 – property technologies, https://pptc.co.jp/wp-content/uploads/2025/03/6507f543f692b000505f495176ee927b.pdf

- AIによる不動産査定の正確性は?メリット・デメリットや利用手順も解説 – ホームズ, https://www.homes.co.jp/satei/media/entry/202303/3101

- 不動産AI査定とは?物件価格を算出してくれる不動産AI査定サービス5選, https://lab.iyell.jp/special/sell/aiestimation/

- 日本GLP【公式】| 次の豊かさへ、次のインフラで。, https://www.glp.com/jp/

- GLPジャパン・アドバイザーズ, https://www.glpja.com/

- 物流施設開発を通じたプロロジスのまちづくり, https://www.prologis.co.jp/about/city-development

- 物流施設エリアマーケティング戦略 – プロロジス, https://www.prologis.co.jp/real-estate/market

- ESG方針と推進体制 – 日本プロロジスリート投資法人, https://www.prologis-reit.co.jp/ja/esg/policy.html

- 三井不、ロジ新戦略で物流施設8物件を新規開発へ – Ye-Live, https://ye-live.com/news/20240712-3/

- 三菱地所|グローバル物流戦略 – CBRE, https://www.cbre-propertysearch.jp/article/logistics_market_global_expansion_04/

- 【三菱地所リアルエステートサービスとニッセイ基礎研究所による物流に関する共同アンケート調査】「物流2024年問題」への対策は着手するも、まだ十分でないと認識、トラックドライバー確保が喫緊の課題 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000117.000102049.html

- CBREがジャパンロジスティクスマーケットビュー 2021年第2四半期を発表! – 再都市化, https://saitoshika-west.com/blog-entry-7947.html

- 2023年にかけて首都圏の需給は緩和基調…エリア別にみる「物流施設」の市場動向, https://gentosha-go.com/articles/-/45577

- Report J-REIT 不動産価格指数・NOI 指数・キャップレート(2025 年版), https://www.smtri.jp/report_column/report/pdf/report_20250407.pdf

- Asia Pacific Industrial Market Dynamics Q2 2025 – JLL, https://www.jll.com/en-au/insights/market-dynamics/asia-pacific-industrial

- Global Real Estate Perspective, August 2025 – JLL, https://www.jll.com/en-us/insights/market-perspectives/global

- independent-market-research-report24-25.pdf – Mapletree Logistics Trust – Investor Relations, https://investor.mapletreelogisticstrust.com/misc/independent-market-research-report24-25.pdf

- Osaka Logistics Market Summary Q2 204 by JLL Japan Research – Issuu, https://issuu.com/jll-japan-research/docs/osaka_logistics_market_summary_2q24_en

- 【最新オフィスマーケットレポート発表】オフィス空室率・潜在空室率 7ヵ月連続の低下 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000593.000118399.html

- オフィスマーケット予測 – 三幸エステート, https://www.sanko-e.co.jp/pdf/rentdata/appendix_2023_2.pdf

- 物流:倉庫統計季報 – 国土交通省, https://www.mlit.go.jp/seisakutokatsu/freight/seisakutokatsu_freight_mn2_000007_2.html

- 倉庫に関する統計及びデータ一覧 – 国土交通省, https://www.mlit.go.jp/statistics/details/t-other-2_tk_000350.html

- 倉庫統計季報 – e-Stat 政府統計の総合窓口, https://www.e-stat.go.jp/statistics/00600100

- 大和ハウス工業の物流施設開発について, https://www.mlit.go.jp/tetudo/content/001489448.pdf

- 物流の2024年問題について – 国土交通省, https://www.mlit.go.jp/policy/shingikai/content/001620626.pdf

- 「物流の2024年問題」等への対応について, https://tdbc.or.jp/docs/forums/2024/keizai.pdf

- 冷蔵倉庫の現状、課題と今後の方向 – 国土交通省, https://www.mlit.go.jp/seisakutokatsu/freight/content/001851409.pdf

- 矢野経済研究所/物流15業種総市場規模4.0%減の23.4兆円の見込み – LNEWS, https://www.lnews.jp/2024/07/q0722506.html

- 日本マテリアルハンドリング機器サイズ2033 – IMARC Group, https://www.imarcgroup.com/report/ja/japan-material-handling-equipment-market

- 建築費指数(2015年基準) – 建設物価調査会, https://www.kensetu-bukka.or.jp/business/so-ken/shisu/shisu_kentiku/

- 日本GLP/日本におけるキャピタル・リサイクル戦略を継続|物流ニュース – 株式会社イー・ロジット, https://www.e-logit.com/m/loginews/2019:101602.php

- GLP投資法人, https://www.glpjreit.com/

- 日本プロロジスリート投資法人(証券コード : 3283) 個人投資家向けオンライン説明会 – SBI証券, https://search.sbisec.co.jp/v2/popwin/info/home/seminar/home_seminar_briefing_250904_prologis-rm_06.pdf

- プロロジス・グループによる全面的なサポート, https://www.prologis-reit.co.jp/ja/features/features2b.html

- ~英国で物流施設開発事業に参入~ グレーターロンドンの都心型物流施設「Bromley」開発へ | 三菱地所, https://www.mec.co.jp/news/detail/2025/03/28_mec250328_bromley

- 統合報告書2023 – 三菱地所, https://www.mec.co.jp/assets/img/annual/integratedreport2023.pdf

- 第2回 不動産会社に物流施設の仲介はできない![物流不動産Biz日記], https://magazine.logi-biz.com/pdf-data.php?id=3644

- ファイブフォース分析で吉野家の戦略に触れる – キャククル, https://www.shopowner-support.net/glossary/fiveforce/fiveforce-yoshinoya/

- Five Forces Analysis(ファイブフォース分析) | コンサルティングのNES – 災害対策&医工連携を境界領域からコンサル, https://www.24med365.net/2017/12/five-forces-analysis/

- 5(ファイブ)フォース分析とは?具体的な分析方法と事例を紹介 | and HiPro [アンド ハイプロ], https://hipro-job.jp/and_hipro/column/A000000373/

- 3PL事業者の手法 – CBRE, https://www.cbre-propertysearch.jp/article/logistics_buy_or_rent-2006-vol2/

- 賃貸物流倉庫・大型貸し倉庫・工場 世界最大手【CBRE】 非公開物件多数, https://www.cbre-propertysearch.jp/industrial/

- 海外市場への進出!総合商社が牽引するグローバルな不動産プロジェクト – KOTORA JOURNAL, https://www.kotora.jp/c/60862-2/

- 日本のラスト・マイル・デリバリー市場規模は2035年までに132億米ドルに達する見込み, https://presswalker.jp/press/79239

- AMR導入事例10選で学ぶ|製造・物流現場の課題を解決する5つの成功パターン, https://factory-dx-center.com/amr-success-stories-top-10-cases/

- デジタルツインの物流への活用事例5選|活用方法や費用も紹介 – 株式会社CREX, https://crexgroup.com/ja/xr/digitaltwin/souken-logistics-2/

- 物流コストとは?内訳や上がる要因、コスト削減の要点・例を解説 – 日本トータルテレマーケティング, https://www.ntm.co.jp/column/detail036

- 物流倉庫の費用相場を商品別で比較!エリア別の坪単価も紹介 – COLD X NETWORK, https://x-network.co.jp/column/logisticswarehouse-marketprice/

- 物流倉庫利用にかかる費用を徹底解説|メリットやレンタル倉庫との違いもご紹介 – オープンロジ, https://service.openlogi.com/openlogi_mag/warehouse-cost/

- 物流倉庫移転の全体像を解説|スケジュール・ポイントと注意事項, https://realestate.nakanoshokai.jp/4513/

- 人材育成こそが、物流最適化への重要な投資である – Landport, https://nomura-landport.com/column/83.html

- 物流・運輸のデータサイエンティストの転職・求人一覧, https://mid-tenshoku.com/itengineer/datascientist/butsuryu/

- 物流 データ分析の転職・求人情報 – 求人ボックス, https://xn--pckua2a7gp15o89zb.com/%E7%89%A9%E6%B5%81-%E3%83%87%E3%83%BC%E3%82%BF%E5%88%86%E6%9E%90%E3%81%AE%E4%BB%95%E4%BA%8B

- ロボットエンジニアとは?ロボットエンジニアと年収、向いている人物像 – KOTORA JOURNAL, https://www.kotora.jp/c/41811-2/

- ロボットエンジニアは高収入?項目別にロボットエンジニアの年収を徹底比較 – ユナイテッドワールド, https://unitedworld.jp/column/31/

- 工作機械・産業機械・ロボットエンジニア、年収1000万円~ の転職・求人検索結果 – doda, https://doda.jp/DodaFront/View/JobSearchList/j_oc__042510S/-ha__100%2C0/-preBtn__3/

- サービス市場規模としての職場、業界のシェア|予測[2025-2032], https://www.fortunebusinessinsights.com/jp/workplace-as-a-service-(waas)-%E5%B8%82%E5%A0%B4-105966