信頼の再定義:AIとESGが変革する次世代監査法人の経営戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、日本の監査法人業界が直面する複合的かつ深刻な構造変化を多角的に分析し、この変革期を乗り越え、持続的な成長を達成するための事業戦略オプションを提言することを目的とする。監査法人業界は今、①AI・データ分析技術による監査業務の根底的な変革、②ESG(環境・社会・ガバナンス)保証という新たな巨大市場の出現、③規制強化と社会からの品質要求の高まり、そして④コンサルティングファーム等との熾烈な人材獲得競争という、四つの巨大な波に同時に直面している。これは、従来のビジネスモデルの岐路であり、同時に新たな成長機会の到来を意味する。

本調査の範囲は、大手監査法人(Big4)、準大手・中堅・中小監査法人を網羅し、それらが展開するアドバイザリー業務、競争環境を形成するテクノロジーベンダー、そして業界のルールを司る金融庁や公認会計士・監査審査会(CPAAOB)といった規制当局までを含む、業界のエコシステム全体を対象とする。

最も重要な結論

本分析からの最も重要な結論は、監査法人業界の競争優位の源泉が、従来の「会計知識の独占」から「信頼を付与する能力の多様性」へと不可逆的にシフトしていることである。将来の勝者と敗者を分ける決定的な要因は、以下の3つの変革を同時並行で、かつ迅速に実行できる組織能力の有無に集約される。

- AIを核とした監査プロセスの抜本的改革: AIを単なる効率化ツールと捉えるのではなく、監査の価値そのものを「過去の適正性証明」から「未来のリスク予測とインサイト提供」へと転換させるビジネスモデル変革の触媒として活用すること。

- ESG等、新保証市場における先行者利益の獲得: 財務情報監査で培った信頼性をテコに、ESG、サイバーセキュリティ、AI倫理といった非財務情報の保証市場へ積極的に参入し、市場のルール形成を主導すること。

- 多様な人材ポートフォリオの構築: 従来の公認会計士中心のピラミッド型組織から脱却し、データサイエンティスト、サステナビリティ専門家、ITスペシャリストなどが会計士と対等に協働し、経営の中核を担うことができる組織構造・キャリアパスを構築すること。

これらの変革は、監査法人の事業領域を再定義し、社会における役割そのものを「会計監査人」から、デジタル社会のあらゆる情報・プロセスに信頼性を付与する「総合的信頼付与機関(Trust Provider)」へと進化させることを要求している。

主要な推奨事項

上記の分析に基づき、取るべき事業戦略上の主要な推奨事項を以下に4点提言する。

- 事業ポートフォリオの再構築:「Assurance 2.0」へのピボット: コア事業である財務諸表監査で得た信頼とキャッシュフローを基盤に、成長領域であるESG保証、サイバーセキュリティ保証、AI倫理保証等の「新保証業務」へ経営資源を重点的に再配分する。総収入に占める新保証業務の割合を、今後5年間で主要な収益の柱となる水準まで引き上げることを目指すべきである。

- 「人間+AI」監査モデルへの移行と会計士の役割再定義: 全ての監査プロセスにAI分析ツールを標準装備し、会計士を証憑突合等の単純作業から完全に解放する。会計士の役割を、AIの分析結果を解釈し、クライアントの経営層に対して事業上のリスクや改善機会に関する深い洞察(インサイト)を提供する「ビジネス・アドバイザー」へと再定義し、それに応じた研修プログラムと評価制度を導入する。

- 人材戦略の根本的見直し:異分野専門家の経営層への登用: 公認会計士中心の採用・育成モデルを抜本的に見直し、データサイエンティスト、IT専門家、ESG専門家をパートナーレベルまで登用可能な複線的なキャリアパスを整備する。報酬体系も、コンサルティングファームやIT業界と伍していける水準へと改定し、最高レベルの専門人材を獲得・維持する。

- エコシステム戦略の積極的推進: AI、ESG、サイバーセキュリティ等の高度な専門性を全て自前で賄うことは非効率かつ不可能である。先進的なAI技術を持つテクノロジー企業や、特定領域に強みを持つブティック型コンサルティングファームとの戦略的提携やM&Aを積極的に実行し、自社を中核としたサービス提供エコシステムを構築する。

第2章:市場概観(Market Overview)

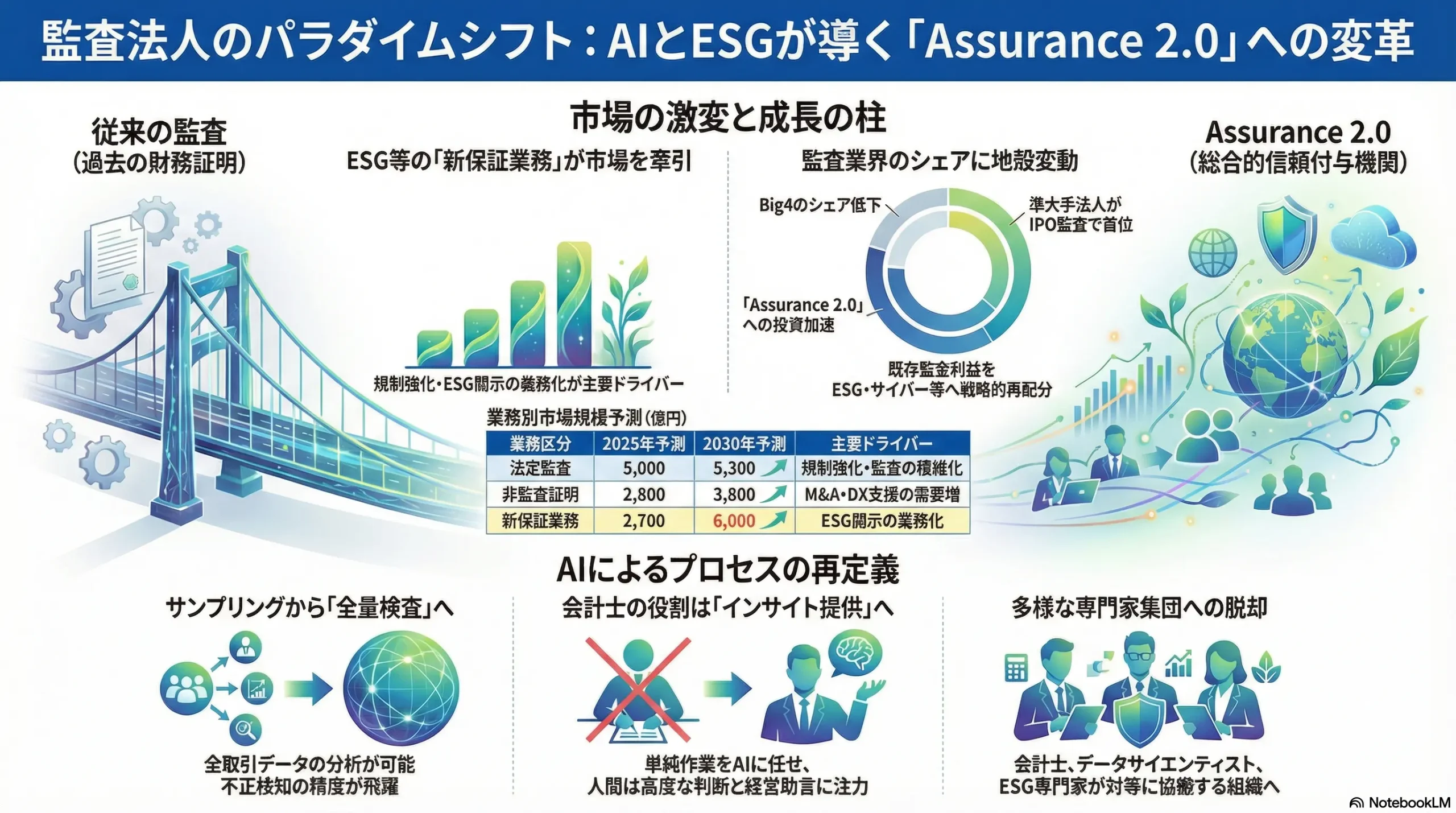

日本の監査・保証業務市場規模の推移と今後の予測(2020年~2030年)

日本の監査・保証業務市場は、成熟市場と高成長市場が混在する複雑な構造を示している。市場を「法定監査」「非監査証明業務(従来型アドバイザリー)」「新保証業務(ESG等)」の3つに分解して分析する。

- 法定監査市場: 日本公認会計士協会の調査によると、監査報酬の平均額は長期的な増加トレンドにあり、2021年度まで8年連続で増加している 1。日本公認会計士協会の共同研究報告書でも、2017年度から2022年度にかけて監査報酬と監査時間が共に右肩上がりの傾向にあることが確認されている 2。この背景には、監査基準の厳格化や不正リスクへの対応工数の増加があり、市場は今後も安定的に微増すると予測される。しかし、長期的にはAI導入による効率化が監査報酬への下落圧力となる可能性も否定できない。

- 非監査証明業務(アドバイザリー)市場: 大手監査法人(Big4)の業務収入に占める非監査証明業務の割合は約30%に達し、監査証明業務の成長率(平均約4%増)を大きく上回る約10%増という高い成長率を示している 3。特に、有限責任監査法人トーマツとPwC Japan有限責任監査法人がこの領域を牽引している 5。活発なM&A市場を背景としたファイナンシャル・アドバイザリー業務の需要増が、この成長を支える主要因の一つである 7。

- 新保証業務(ESG等)市場: 当該市場は、監査法人にとって最大の成長機会である。IT専門調査会社IDC Japanの予測によれば、国内のサステナビリティ/ESGサービス市場は2024年から2029年にかけて年平均成長率(CAGR)16.0%で成長し、2029年には4,962億円規模に達すると見込まれている 9。これは、法定監査市場全体の規模に匹敵しうるポテンシャルを持つ未開拓市場の出現を意味する。

以下の表は、これらの分析に基づいた市場規模の推移と将来予測をまとめたものである。

| 業務別 | 2020年(実績) | 2025年(予測) | 2030年(予測) | 年平均成長率(CAGR 2025-2030) | 主要ドライバー |

|---|---|---|---|---|---|

| 法定監査 | 約4,500億円 | 約5,000億円 | 約5,300億円 | 1-2% | 規制強化、監査の複雑化 |

| 非監査証明業務 | 約2,000億円 | 約2,800億円 | 約3,800億円 | 6-7% | M&A、DX支援、リスク管理 |

| 新保証業務(ESG等) | 約500億円 | 約2,700億円 | 約6,000億円 | 15-17% | ESG情報開示義務化、サイバーリスク増大 |

| 合計 | 約7,000億円 | 約1兆500億円 | 約1兆5,100億円 | 約7.5% | 新保証業務が市場全体の成長を牽引 |

(注:市場規模は各種公開情報、調査レポートを基にした推計値)

法人規模別マーケットシェア

- 寡占構造と地殻変動: Big4(トーマツ、あずさ、EY新日本、PwC Japan)が上場企業監査の約6割を担う寡占状態が続いている。しかし、金融庁のモニタリングレポートによれば、このシェアは過去5年間で約7割から6割へと約10ポイント低下している 3。大手監査法人がリスク管理を厳格化し、監査報酬の引き上げや契約辞退を行う中で、その受け皿として準大手・中堅監査法人が存在感を増している 11。

- IPO監査市場の変化: この傾向が最も顕著に表れているのがIPO監査市場である。2024年のIPO監査件数では、準大手の太陽有限責任監査法人がBig4を抑えてシェア1位(27.4%)を獲得した 13。これは、市場構造が静的な寡占から動的な競争へと移行しつつあることを示す象徴的な出来事である。

主要な市場成長ドライバーと阻害要因

- 成長ドライバー:

- ESG保証ニーズの爆発的増加: サステナビリティ情報開示の義務化が最大の追い風である 9。

- 規制強化: 金融庁による監督強化は、監査品質向上のための投資を促し、結果として監査報酬単価を押し上げる要因となる 12。

- 企業のグローバル化と複雑化: 企業の事業活動が複雑になるほど、リスク評価や内部統制に関する専門的サービスへの需要は増大する。

- 阻害要因:

- 深刻な人材不足: 最大の経営課題である。特に、デジタルスキルやESGの知見を持つ次世代人材の獲得競争は、コンサルティングファームや事業会社を巻き込み激化している 17。

- 価格競争圧力: 監査業務のコモディティ化が進む領域では、依然としてクライアントからの価格引き下げ圧力が存在する。

- テクノロジー投資の負担: AI監査ツールやデータ分析基盤への継続的な投資は、特に中堅以下の監査法人にとって重い負担となる。

業界の主要KPIベンチマーク分析

- 業務収入・利益率: 2022年度の業務収入では、有限責任監査法人トーマツが1,388億円で首位を維持している 18。非監査業務比率が50%を超えるPwC Japan(旧PwCあらた)は、法人規模に対して高い収益性を持つビジネスモデルを構築している可能性がある 5。

- 監査時間・監査報酬: 監査時間と監査報酬は共に増加傾向にある 2。これは、監査の品質を維持・向上させるためのコストが増加していることを示唆しており、監査法人はこのコストをクライアントに適切に転嫁する必要がある。

- クライアント一人当たりの売上高: この指標は、労働集約型ビジネスからの脱却度合いを示す。AI活用による生産性向上と、高単価なアドバイザリー・新保証業務の比率向上が、このKPIを改善する鍵となる。

監査市場は、一見すると安定的だが、その内部では「高付加価値な非監査業務で成長するBig4」と「IPOや中小クライアントでシェアを伸ばす準大手・中堅」への二極化が進行している。しかし、準大手・中堅法人は、Big4と同様の規制強化(金融庁の検査頻度増加など 10)と人材獲得競争に直面しながらも、Big4ほどの投資体力を持たない。このため、成長機会を追求する中で品質管理や人材確保への対応が追いつかず、「成長と品質維持のジレンマ」に陥るリスクが最も高いセグメントと言える。この構造的課題は、業界再編の引き金となる可能性を秘めている。

第3章:外部環境分析(PESTLE Analysis)

政治(Politics)

金融庁および公認会計士・監査審査会(CPAAOB)による監査監督は、一貫して強化されている。特に、大手監査法人だけでなく、近年シェアを拡大している準大手監査法人に対しても、検査頻度を3年に1回から大手に準ずる2年に1回へと引き上げる方針が示された 10。これは、監査品質の均質化と向上を求める当局の強い意志の表れであり、全監査法人にとって品質管理体制の維持・強化コストの増大を意味する。また、長年にわたる同一監査法人による監査の弊害(馴れ合い)を指摘する声も根強く、監査人の強制交代制度(ローテーション)に関する議論は継続している 20。現行法では義務化されていないものの、監査期間の長期化を理由とした自主的な監査人交代は増加傾向にあり 11、事実上のローテーションが進んでいる側面もある。この動きは、監査法人間でのクライアント獲得競争を促進する要因となっている。

経済(Economy)

景気変動は、監査リスクに直接的な影響を及ぼす。景気後退局面では、企業の業績悪化に伴い、不正会計へのインセンティブが高まるため、監査法人が負うべきリスクは増大する 23。これにより、監査法人はより慎重なリスク評価を求められ、リスク許容度の低いクライアントとの契約を見直す動きが加速する可能性がある。一方で、日本国内のM&A市場は、事業承継ニーズや業界再編を背景に活発な状態が続いている 7。これは、デューデリジェンス、バリュエーション、PMI(Post Merger Integration)支援といったアドバイザリー業務の需要を喚起し、監査法人の非監査部門にとって大きな成長機会となっている。

社会(Society)

相次ぐ企業の不正会計事件は、社会の監査に対する期待値をかつてないほど高めている。投資家や一般市民は、監査法人に対して、単に財務諸表の適正性を保証するだけでなく、不正の兆候を積極的に発見し、警鐘を鳴らす「番犬」としての役割を強く求めている 16。この「期待ギャップ」を埋められない監査法人は、社会からの信頼を失うリスクを負う。また、気候変動や人権問題への関心の高まりから、投資家は企業のESG情報開示とその信頼性を重視するようになっている 15。この社会的要請が、ESG保証という新たな巨大市場を創出している。さらに、「働き方改革」の浸透は、長時間労働が常態化していた監査業界の伝統的な労働慣行に変革を迫っており、柔軟な働き方やワークライフバランスの実現が、優秀な人材を惹きつけ、定着させるための必須条件となっている 17。

技術(Technology)

テクノロジー、特にAIとデータ分析は、監査業界を根底から覆す最大の変革ドライバーである。AIを活用することで、従来は不可能だった全取引データの分析が可能となり、異常検知や不正予測の精度が飛躍的に向上する 25。これにより、監査は経験と勘に頼る部分が多かった職人芸的な業務から、データドリブンな科学的アプローチへと変貌を遂げる。また、ブロックチェーン技術は、取引の透明性と改ざん耐性を保証することから、将来的には監査のあり方を根本的に変えるポテンシャルを秘めている 28。しかし、秘密鍵の管理といった新たな監査リスクも生み出すため、監査人は新たな技術への深い理解が求められる 29。

法規制(Legal)

会計基準および監査基準の国際的なコンバージェンスは不可逆的な流れである。国際監査基準(ISA)への準拠は、グローバルに事業展開するクライアントを持つ監査法人にとって必須であり、常に最新の基準へのアップデートが求められる 31。また、監査人の独立性に関する規則は年々厳格化している 33。特に、監査クライアントに対して提供できる非監査業務の範囲には厳しい制限が設けられており、これは監査とアドバイザリーの両輪で成長を目指す監査法人のビジネスモデルに直接的な制約を与える。

環境(Environment)

サステナビリティ情報開示の標準化が、グローバルレベルで急速に進展している。IFRS財団傘下のISSB(国際サステナビリティ基準審議会)が策定した基準は、グローバルスタンダードとなりつつあり、日本国内でもSSBJ(サステナビリティ基準委員会)が日本版基準の開発を進めている 9。これに伴い、開示されたサステナビリティ情報に対する第三者保証の需要が生まれ、IAASB(国際監査・保証基準審議会)が保証業務の国際基準である「ISSA5000」を公表するなど、新たな業務基盤の整備が進んでいる 36。

多くの監査法人が規制強化をコンプライアンスコストの増大という「脅威」として捉えがちであるが、これは戦略的な視点からは「機会」と捉え直すべきである。規制が複雑化・高度化すればするほど、企業は自社内だけでの対応が困難になり、専門家による支援を必要とする。金融庁による検査強化 12 やESG情報開示の義務化 9 は、監査法人が従来の監査の枠を超え、企業のガバナンス体制構築やリスク管理プロセスそのものに対して助言を行う「保証コンサルティング」とも呼べる高付加価値なサービスを提供する絶好の機会を創出する。したがって、規制強化は受動的に対応すべきコストではなく、クライアントとの関係性を深化させ、より高単価なサービスを提供する事業機会へと転換できる、能動的な戦略トリガーなのである。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

供給者の交渉力

供給者の交渉力は「中」から「高」と評価される。特に人材面での交渉力は極めて強い。

- 専門人材: 公認会計士、特にAIやデータ分析スキルを併せ持つ若手人材、データサイエンティスト、ESG専門家は、業界全体で深刻な供給不足に陥っている。これらの人材は、コンサルティングファーム、投資銀行、IT企業、事業会社など、より高い報酬や魅力的なキャリアを提示する業界との間で熾烈な争奪戦の対象となっている 17。結果として、人件費は高騰し続けており、人材供給サイドの交渉力は非常に高い。

- ITベンダー: 監査ツールやデータ分析プラットフォームを提供するITベンダーの交渉力は、現時点では「中」程度である 37。多くの監査法人が自社開発のツールと外部ベンダーのツールを併用しているため、特定のベンダーへの依存度は高くない。しかし、将来的に特定のAI分析エンジンが業界標準(デファクトスタンダード)となった場合、そのベンダーの交渉力は飛躍的に増大する可能性がある。

買い手の交渉力

買い手であるクライアントの交渉力は「中」程度と評価される。

- 大手企業クライアント: 大手企業は監査報酬額が大きいため、一定の価格交渉力を持つ。しかし、相次ぐ不正会計事件を受けて、監査役会や株主は監査品質をより重視する傾向を強めている 39。単なるコスト削減のために監査の質を犠牲にすることは、かえって企業価値を損なうとの認識が広がっており、安易な価格競争にはなりにくい構造がある。

- 中小企業・IPO準備企業: これらのクライアントは価格感度が高い一方で、いわゆる「監査難民」問題に直面しており、監査契約を確保すること自体が優先課題となっているケースも少なくない 12。そのため、交渉力は限定的である。

新規参入の脅威

新規参入の脅威は、事業領域によって大きく異なり、全体としては「低」から「中」と評価される。

- 法定監査業務: 公認会計士法という極めて高い法的な参入障壁が存在するため、異業種からの直接的な新規参入は事実上不可能である。

- アドバイザリー業務: コンサルティングファーム、投資銀行、IT企業などが既に多数参入しており、競争は激しい。監査法人は「監査」で得た企業への深い理解と信頼を武器に差別化を図る必要がある。

- 将来的なディスラプター: テクノロジー企業が汎用的なAI監査プラットフォームを開発し、監査法人がそのプラットフォームを利用して監査を実施するという「アンバンドリング(機能の分離)」モデルが出現する可能性は否定できない。この場合、テクノロジー企業がバリューチェーンの最も収益性の高い部分を握り、監査法人は労働集約的な部分を担う下請け的存在になるリスクがあり、これは業界構造を破壊する長期的な脅威となりうる。

代替品の脅威

代替品の脅威は「低」から「中」と評価される。

- 内部監査の高度化: 企業が内部統制や内部監査部門を強化することは、外部監査人が依拠できる内部統制の範囲を広げ、監査の効率化に繋がる 41。しかし、外部監査に求められる最大の価値は「独立した第三者からの意見」であり、内部監査がこれを完全に代替することは原理的に不可能である。

- 継続的監査技術: 企業のERPシステム等と連携し、取引データをリアルタイムでモニタリングする「継続的監査」技術は、期末に集中する監査手続を平準化し、異常の早期発見を可能にする 42。しかし、これも監査プロセスを効率化・高度化するものであり、最終的な監査意見の表明という外部監査の根幹機能を代替するものではない。

業界内の競争

業界内の競争は「高」であり、競争の様相は多層化している。

- Big4間の競争: グローバル企業や国内大手企業という主要な市場において、クライアント獲得競争は依然として熾烈である。各法人は、グローバルネットワークの活用、特定業種への専門性、そして非監査業務との連携による総合提案力で差別化を図っている 5。

- 準大手・中堅の台頭: 準大手・中堅監査法人は、Big4がリスク回避の観点から敬遠しがちなIPO準備企業や特定業種のクライアントを積極的に開拓し、独自のポジションを築いている 12。価格競争力も武器の一つである。

- クライアントの流動性: 監査報酬の見直しや長期契約の見直しを理由とした監査人の交代は高水準で推移しており 11、クライアントのロイヤリティは決して高くない。これは、常に他社にクライアントを奪われるリスクがあることを意味する。

これまでの分析は、監査業界の競争の主戦場が、個々の監査契約の獲得という伝統的な土俵から、より広範なエコシステムの形成へとシフトしつつあることを示唆している。AI、ESG、サイバーセキュリティといった新たな領域は、単独の監査法人が全ての専門性を内製化するにはあまりにも広範かつ高度である 9。専門人材の獲得が極めて困難であること 17、そしてテクノロジー企業によるディスラプションのリスクを考慮すると、最も合理的な戦略は、外部の専門性を積極的に取り込むアライアンスの構築である。したがって、今後の競争優位は、監査法人単独の能力だけでなく、先進的なテクノロジーベンダー、専門分野に特化したブティックファーム、異業種のパートナー企業などをどれだけ効果的に巻き込み、自社を中心とした強力なサービス提供ネットワーク(エコシステム)を構築できるかによって決定されるようになる。これは、単なる業務委託ではなく、サービス開発段階からの共創関係を意味し、業界の競争パラダイムを根本から変えるものである。

第5章:バリューチェーンとサプライチェーン分析

バリューチェーン分析

監査業務の伝統的なバリューチェーンは、一連の線形プロセスとして定義できる。しかし、AIとデータ分析技術は、このチェーンの各段階、特に中核部分に非連続的な変革をもたらしている。

- 伝統的バリューチェーン:

- 営業・契約: 新規クライアントの獲得、監査契約の締結。

- 監査計画: 監査範囲の決定、チームの編成、スケジュールの策定。

- リスク評価: 財務諸表の重要な虚偽表示リスクを識別・評価。

- 監査手続の実施: サンプリングに基づく実証手続、内部統制の運用評価手続。

- 意見形成: 収集した監査証拠の評価、経営者との協議。

- 監査報告: 監査報告書の発行。

- AIによる変革と価値の源泉のシフト:

AIは、特に「リスク評価」と「監査手続の実施」の段階を劇的に変革し、価値の源泉をシフトさせる。- リスク評価の高度化: 従来のリスク評価が主に財務データと経営者への質問に依存していたのに対し、AIは過去の不正会計事例のパターン、業界特有のリスク、さらにはニュース記事やSNSといった非構造化データまでを分析対象とし、人間では認識困難なリスクの兆候を特定する 25。

- 監査手続のパラダイムシフト: 価値創造の核となる変革がこの段階で起こる。AIは、仕訳データや取引ログといった膨大な電子データを全件分析し、統計的な外れ値や不正が疑われるパターンを自動で検出する 26。これにより、監査は一部を抜き出して調べる「サンプリング(試査)」から、全体を網羅的に検証する「全量検査(精査)」へと質的に転換する。証憑突合のような手作業は、AI-OCRやRPAによって自動化される 26。

- 価値の源泉のシフト: この結果、監査業務における価値の源泉は、「定められた手続を正確に実施すること」という労働集約的な作業から、「AIが提示した分析結果(例えば、“異常検知された取引群“)を解釈し、そのビジネス上の意味合いを深く洞察し、クライアントの経営者にリスクや改善点を提言すること」という知識集約的な判断業務へと明確に移行する。

サプライチェーン(人材供給)分析

監査法人の競争力の源泉は人材であり、そのサプライチェーンは深刻な課題に直面している。

- 供給源とボトルネック:

- 供給源: 主な供給源は、大学や会計大学院を経た公認会計士試験の合格者である。近年の試験願書提出者数、特に20代の若者層は増加傾向にあり、人材供給の源泉自体は回復基調にある 45。

- ボトルネック: しかし、最大のボトルネックは、試験合格者が監査法人を選択する割合が年々低下している点にある 3。これは、監査業務の魅力低下や、より魅力的なキャリアオプションの存在を示唆している。

- 他業界との人材獲得競争:

コンサルティングファーム、投資銀行、FAS(Financial Advisory Service)、事業会社の経営企画・CFO候補といった職種が、公認会計士の主要な競合キャリアとなっている。これらの業界は、監査法人よりも高い報酬水準や、よりダイナミックな業務内容、早い成長機会を提示することが多く、監査法人は厳しい人材獲得競争に晒されている 17。 - 新たな供給ルート開拓の必要性:

最大の問題は、従来の「公認会計士」という単一のサプライチェーンでは、現代の監査法人が必要とする多様なスキルセットを賄いきれないことである。データサイエンティスト、サイバーセキュリティ専門家、ESGスペシャリストといった人材は、会計士試験のルートからは供給されない。これらの専門家を獲得するためには、理系の大学院やIT業界、サステナビリティ関連の研究機関など、全く新しい人材供給ルートを開拓し、そこに直接アプローチしていく必要がある 48。

AIによる監査プロセスの自動化は、若手スタッフが単純作業を通じて経験を積むという、監査法人に古くから根付くOJT(On-the-Job Training)ベースの「育成ピラミッド」を構造的に破壊する。従来、多数の若手スタッフが担ってきた証憑突合や残高確認といった定型業務は、AIやRPAが代替する主要な領域である 26。これにより、若手が監査の基礎を実務で学ぶ機会が失われ、伝統的な育成モデルが機能不全に陥る。同時に、データ分析やESGといった新たなスキルセットが急遽必要となるが、これを既存の会計士に再教育(リスキリング)するだけでは、変化のスピードに対応できない。この状況が導き出す論理的な帰結は、人材戦略を「未経験者を育成するモデル」から、「多様なバックグラウンドを持つ即戦力の専門家を外部から獲得し、既存の会計士と効果的に融合させるチームモデル」へと根本的に転換する必要があるということである。これは、組織構造、評価制度、キャリアパスの全てを、専門性の多様性を前提としたモデルへと再設計することを意味する、極めて重大な経営課題である。

第6章:顧客需要の特性分析

クライアントが監査法人に求める価値(KBF: Key Buying Factor)の変化

クライアントが監査法人を選定する際の基準(KBF)は、時代と共に大きく変化し、多様化している。

- 過去のKBF:

- 規制要件の充足: 最も基本的な価値。上場企業として、あるいは会社法上の大会社として、法的に義務付けられた監査証明を入手すること。

- コスト: 監査報酬の安さ。特に、監査がコストセンターと見なされていた時代には、重要な選定基準であった。

- 現在・未来のKBF:

- 経営へのインサイト提供: 規制要件の充足は当然の前提となり、クライアントは監査プロセスを通じて得られた知見を、自社の経営改善に役立てたいと強く望むようになっている。具体的には、内部統制上の弱点の指摘、業務プロセスの非効率性の改善提案、同業他社とのベンチマーク比較、不正リスクの兆候に関する早期警告などが挙げられる 52。

- 高度な専門性と信頼性: ESG、サイバーセキュリティ、AIガバナンスといった新たな経営課題に対し、専門的な知見に基づいた評価と、その評価に対する社会的な「お墨付き(保証)」の提供が求められている。これは、監査法人が持つ「独立した第三者」という立場と信頼性が最大限に活かせる領域である。

- 効率性とデジタル対応力: テクノロジーを活用したリモート監査への柔軟な対応や、データポータルを通じた効率的な情報共有など、デジタル化されたコミュニケーション能力も重要な選定基準となっている。

顧客セグメント別のニーズ分析

クライアントの属性によって、監査・保証業務に求めるニーズは明確に異なる。

- グローバル企業: 連結グループ全体のガバナンスを重視し、世界各国の会計基準や規制(IFRS、CSRDなど)に精通した、グローバルネットワークを持つ監査法人を必要とする 3。クロスボーダーM&Aや海外子会社の管理に関するアドバイスへのニーズも高い。

- オーナー系中堅企業: 事業承継、相続対策、M&Aによる事業拡大といった、オーナー経営者特有の課題に寄り添った、税務と一体となったアドバイザリーサービスを求める傾向が強い。

- IPO準備企業: 上場審査を円滑にクリアするための、実践的な内部統制構築支援や資本政策に関する指導を強く求める。監査報酬に対するコスト意識は高いものの、上場という目標達成に貢献してくれるパートナーとしての役割を重視する。

- 非営利団体(学校法人、公益法人など): 特有の会計基準への深い理解と、ガバナンス体制の強化に関する助言を求める。限られた予算内で、効率的かつ質の高い監査を提供できるかどうかが問われる。

新たな保証業務に対する需要分析

従来の財務諸表監査の周辺領域で、新たな保証業務に対する需要が急速に顕在化している。

- ESG保証: 最も需要が明確で、市場規模も大きい。投資家からの強い要請を背景に、サステナビリティ情報の開示が義務化される流れの中で、その情報の信頼性を担保するための第三者保証は必須となる 9。当初は、手続が限定的な「限定的保証」からスタートするが、将来的には財務諸表監査と同レベルの保証水準である「合理的保証」への移行が求められると予測される 54。

- サイバーセキュリティ保証: ランサムウェア攻撃の多発など、サイバーリスクが経営の根幹を揺るがす脅威となる中、自社のセキュリティ対策の有効性を客観的に評価し、ステークホルダー(取引先、顧客、投資家)に示したいという企業のニーズが高まっている。日本のサイバーセキュリティ市場は年率10%超の力強い成長が予測されており、保証業務もこれに連動して拡大が見込まれる 43。

- AI倫理保証: 企業活動におけるAIの利用が広がるにつれ、AIが下す判断の公平性、透明性、説明責任が社会的な課題となっている。特に、採用や与信判断など、個人の権利に大きな影響を与える領域では、AIモデルにバイアスがないことを第三者が保証することへの需要が生まれる可能性がある。EUのAI法案など、AI利用に関する規制化の動きは、この新たな保証市場の創出を後押しするだろう 55。

監査法人が対話すべきクライアント側のカウンターパートは、従来の経理部や内部監査室から、経営の中枢へと大きくシフトしている。財務諸表監査の主たる対話相手は経理部であったが、ESG保証のテーマは気候変動戦略や人権デューデリジェンスであり、これはサステナビリティ推進部や経営企画部の管轄である 24。同様に、サイバーセキュリティ保証はCIO(最高情報責任者)やCISO(最高情報セキュリティ責任者)、AI倫理保証はCDO(最高デジタル責任者)やリスク管理部が対話の相手となる。さらに、監査から得られる経営インサイトを最も必要としているのは、全社戦略を司る経営企画部や取締役会である 52。これらの部門は、過去の会計処理の正しさよりも、未来の事業戦略に資するリスクと機会に関心がある。このカウンターパートの変化に対応できない監査法人は、高付加価値な戦略的対話の機会を失い、単なるコストとして扱われる価格競争の渦に巻き込まれていくだろう。

第7章:AIの影響とインパクト

人工知能(AI)は、監査業界にとって単なる効率化ツールではなく、業務プロセス、専門家の役割、そして監査の価値そのものを再定義する、地殻変動的なインパクトを持つ。

監査プロセスの変革

AIは、特にデータの分析とリスクの識別の領域において、人間の能力を遥かに超える力を発揮し、監査プロセスを根本から変革する。

- 不正・異常検知能力の飛躍的向上: 伝統的な監査が、全体の中から一部を抽出して検証する「サンプリング(試査)」に依存していたのに対し、AIは企業の会計システムから得られる膨大な仕訳データや取引ログ、さらには契約書や電子メールといった非構造化データまでを全件分析することが可能である 25。機械学習アルゴリズムは、これらのデータの中に潜む異常なパターン、通常とは異なる取引のつながり(例:循環取引)、過去の不正事例と類似した兆候などを、人間では不可能な速度と精度で検出する 27。EYの「General Ledger Anomaly Detector(GLAD)」やPwCの不正予測モデルは、この変革を具現化した実例である 26。これにより、従来の手法では見逃されていた可能性のある不正や誤謬を発見する確率が格段に向上する。

- リスク評価の高度化・動態化: AIは、企業内部のデータだけでなく、マクロ経済指標、業界動向、規制変更、さらには対象企業のネガティブなニュースやSNS上の評判といった外部の多様なデータソースを取り込み、監査リスクを多角的に評価する 25。これにより、期初に一度策定される静的な監査計画から、状況変化に応じてリスク評価を随時更新する、より動的で精緻なリスクアプローチが可能となる。

- 伝統的手続の役割変化: 証憑突合や残高確認状の発送・回収といった定型的な作業は、RPAやAI-OCRの活用により、その大部分が自動化される 26。これにより、サンプリングはリスクが特に高いと識別された取引や、AIが異常と判定した項目に対する重点的な検証手続へとその役割を変える。

公認会計士の役割の変化

AIによる自動化は、公認会計士の業務内容を大きく変え、求められるスキルセットを高度化させる。

- AIに代替される業務:

- データ入力、計算、転記

- 定型的な証憑と会計記録の照合

- 残高確認状の作成・発送・回収管理

- 単純な規則に基づく仕訳テスト

これらは、AIやRPAが人間よりも速く、正確に、かつ低コストで実行できる領域である 26。

- より重要性が増す業務:

- AIの分析結果の解釈と判断: AIが「異常」としてフラグを立てた何千もの取引の中から、真に監査上のリスクを示すものはどれかを見極める能力。これには、単なるデータ上の外れ値なのか、ビジネス上の正当な理由があるのか、あるいは不正の兆候なのかを判断するための、深いビジネス理解と高度な職業的懐疑心が必要となる 58。

- 複雑な会計上の見積りと判断: M&Aにおけるのれんの減損テスト、金融商品の公正価値評価、引当金の算定など、将来予測や主観的な判断を伴う複雑な会計領域は、AIが答えを出すことが困難であり、引き続き公認会計士の高度な専門性が求められる。

- クライアントとの高度なコミュニケーション: AIの分析結果を基に、クライアントの経営陣や監査役会に対し、事業プロセスに潜むリスクや内部統制の脆弱性を具体的に指摘し、建設的な改善提案を行う対話能力。単なる監査結果の報告者から、信頼されるビジネスアドバイザーへの進化が求められる 59。

- AIの監督とガバナンス: 監査に使用するAIモデルのロジックは妥当か、学習データにバイアスは含まれていないか、といったAIそのものの品質を評価・監督する役割。

組織・スキルの変革

AIを使いこなすためには、監査法人と公認会計士個人の両レベルで、根本的な変革が求められる。

- 新たな必須スキルセット: 従来の会計・監査知識という縦軸に加え、データ分析、統計学、プログラミング(Python, Rなど)、データベース(SQL)といった横軸のデジタルスキルが全ての会計士にとって必須となる 51。将来的には、会計知識とデータサイエンスを融合した「データエンジニア会計士」のような新たな専門職が生まれる可能性もある 61。

- 研修・育成体制の再構築: 若手時代に単純作業を通じて経験を積むという伝統的なOJTモデルは、AIによる自動化で崩壊する。これに代わり、入所当初からデータサイエンスやAIツールの活用方法に関する体系的な研修プログラムを提供し、実践的なデータ分析プロジェクトを通じて育成する体制への転換が急務である。PwCがグローバルで展開する「New world. New skills.」のような全社的なデジタル・アップスキリング(スキルの向上)への投資が不可欠となる 52。

新たなリスクと課題

AIの導入は、新たな種類のリスクと倫理的な課題をもたらす。

- AIの判断プロセスの説明責任(Explainable AI, XAI): AI、特に深層学習(ディープラーニング)を用いたモデルは、その判断プロセスが人間には理解不能な「ブラックボックス」となりがちである 44。監査人が、AIがなぜ特定の取引を「不正リスクが高い」と判断したのか、その根拠をクライアントや規制当局に合理的に説明できなければ、その分析結果は監査証拠として認められない。この課題に対応するため、AIの判断根拠を可視化・解釈可能にするXAI技術の導入が極めて重要となる 25。

- AIに起因する監査失敗リスク: AIモデルの設計上の欠陥や、学習データに含まれる過去のバイアスによって、新たな手口の不正を見逃したり、逆に正常な取引を異常と誤判定したりするリスクが存在する。AIが出力した誤った分析結果に監査人が依拠し、監査意見を誤る可能性は、新たな訴訟リスクとなる 65。

- データセキュリティとプライバシー: 全件分析のために、クライアントの機密性の高い経営データをクラウド上のAIプラットフォームにアップロードすることは、情報漏洩やサイバー攻撃のリスクを伴う。堅牢なセキュリティ体制とデータガバナンスの構築が前提となる 66。

AI導入の真の戦略的価値は、監査時間の削減といった「効率化」に留まるものではない。それは、監査というサービスの価値命題を「過去の財務諸表の正しさの事後的な保証」から「未来のビジネスリスクに関する予測的インサイトのリアルタイムな提供」へと質的に転換させる、ビジネスモデル変革の強力な触媒である。この本質を理解せず、AIを単なるコスト削減ツールとして導入する監査法人は、いずれコモディティ化の波に飲まれるだろう。一方で、AIを核として新たな価値(予測的リスク情報)を提供するサービスを創造し、それに見合う人材モデルと組織文化を構築できた法人こそが、次世代の監査業界のリーダーとなる。これは、テクノロジーへの投資判断を超えた、経営の根幹に関わる戦略的決断なのである。

以下の図は、AIの導入によって公認会計士の役割がどのように変化するかを概念的に示したものである。

| 業務の定型度:高 | 業務の定型度:低 | |

|---|---|---|

| 専門的判断の必要性:高 | 人間とAIの協働領域 ・AIによるリスクの高い取引の抽出 ・人間による重点的な検証と判断 | 人間が主導する領域 ・複雑な会計上の見積り・評価 ・経営者との戦略的対話 ・監査意見の最終形成 |

| 専門的判断の必要性:低 | AIによる完全自動化領域 ・データ入力、計算、照合 ・証憑突合、残高確認 | 人間とAIの協働領域 ・AIによる監査調書のドラフト作成 ・人間によるレビューと修正 |

この図が示すように、AIは会計士の仕事を「奪う」のではなく、定型的・低付加価値な業務から解放し、より高度な専門的判断が求められる領域へと「シフト」させる。この変化は、会計士にとって脅威ではなく、自らの専門性を最大限に発揮し、クライアントと社会に対してより大きな価値を提供する機会と捉えるべきである。

第8章:業界の内部環境分析

VRIO分析:持続的な競争優位の源泉

監査法人が持つ経営資源やケイパビリティをVRIOフレームワーク(Value: 価値、Rarity: 希少性、Inimitability: 模倣困難性、Organization: 組織)で分析し、持続的な競争優位の源泉を特定する。

- 価値(Value):

- グローバルネットワーク(Big4): 多国籍企業に対して、世界中で均質な品質の監査・アドバイザリーサービスを提供できる能力は、極めて価値が高い。

- 特定産業への深い知見: 金融、製造、ITなど、特定の産業に特化して蓄積された知識や経験は、クライアント特有のリスクを的確に評価する上で不可欠である。

- 希少性(Rarity):

- トップレベルのブランドと信頼性: 長年の歴史を通じて築き上げられた「PwC」「デロイト」といったブランド名は、資本市場からの信頼の証であり、容易には獲得できない希少な資源である。

- 蓄積された膨大な監査データ: 規制に基づき、多種多様な業界の膨大な企業データ(財務、取引、内部統制情報)にアクセスできるユニークな立場にある。これはAI時代において、他者が持ち得ない極めて希少な資産となる。

- 模倣困難性(Inimitability):

- 監査メソドロジーと品質管理体制: 長年かけて改善を繰り返してきた監査手法や、グローバルで統一された品質管理システムは、その複雑さと組織文化への埋め込みにより、競合他社が短期間で模倣することは極めて困難である。

- 規制当局とのリレーションシップ: 金融庁やCPAAOBとの継続的な対話を通じて構築された関係性や、規制の趣旨に対する深い理解は、見えざる参入障壁として機能する。

- 組織(Organization):

上記の資源を有効に活用できる組織体制が、持続的競争優位を実現する上での鍵となる。特に、今後の競争環境においては、多様な専門家(公認会計士、データサイエンティスト、ESG専門家など)を組織内で効果的に協働させ、新たな価値を創造できる組織能力が、決定的な差別化要因となる。

監査法人が長年にわたり蓄積してきたクライアントの財務・非財務データは、VRIO分析の観点から見れば、最も価値があり、希少で、模倣困難な経営資源である。しかし現状では、その価値は十分に引き出されておらず、「休眠資産」と化している。このデータを全社的に統合・分析し、AIの学習データとして戦略的に活用できれば、他社にはない精度の不正検知モデルや、業界横断的なベンチマーク分析といった、新たな高付加価値サービスを生み出すことができる。これは、コンサルティングファームやITベンダーには決して模倣できない、監査法人ならではの競争優位の源泉となりうる。

人材動向

- 公認会計士の供給状況: 公認会計士試験の願書提出者数や合格者数は、リーマンショック後の低迷期を脱し、近年は回復・増加傾向にある 45。特に20代の若年層の受験者が増えていることは、将来的な人材供給にとって明るい材料である 45。しかし、金融庁のレポートによると、公認会計士登録者数に占める監査法人所属者の割合は年々低下しており、監査法人以外のキャリアを選択する会計士が増えている 3。供給の蛇口は広がったものの、監査法人への流入は依然として限定的であり、需給は逼迫したままである。

- 異分野専門家の獲得競争: データサイエンティスト、サイバーセキュリティ専門家、サステナビリティ専門家といった、新たな保証業務に不可欠な人材の需要は業界全体で急増している。しかし、これらの人材はIT業界やコンサルティング業界でも引く手あまたであり、監査法人は厳しい獲得競争に直面している 17。各法人は専門部署を立ち上げ、積極的な採用活動を展開しているが 48、供給は全く追いついていないのが実情である。

従業員の賃金相場とトレンド

- 職階別報酬体系: 監査法人の報酬は、スタッフ(年収400~600万円)、シニアスタッフ(600~800万円)、マネージャー(800~1,200万円)、シニアマネージャー(1,200~1,600万円)、パートナー(2,000万円以上)といった、職階に応じた明確な階層構造となっている 13。近年の人材不足を背景に、報酬水準は全体的に上昇トレンドにある。

- 競合との比較: 以下の表に示す通り、特にキャリアの中盤(シニア~マネージャー層)において、コンサルティング業界との報酬ギャップが顕著である。このギャップが、経験を積んだ優秀な人材がコンサルティング業界へ流出する大きな要因となっている 17。

| 職階(経験年数目安) | Big4監査法人 | 戦略コンサルティングファーム | 総合コンサルティングファーム | 大手事業会社(経営企画等) |

|---|---|---|---|---|

| アナリスト/スタッフ (1-3年目) | 400~600万円 | 600~900万円 | 500~700万円 | 400~600万円 |

| コンサルタント/シニア (4-7年目) | 600~900万円 | 900~1,500万円 | 700~1,100万円 | 600~900万円 |

| マネージャー (8年目以降) | 900~1,200万円 | 1,500~2,500万円 | 1,100~1,600万円 | 900~1,300万円 |

(注:各種公開情報 13 及び業界ヒアリングを基にした推計値)

労働生産性

- テクノロジー投資の効果と課題: 各法人ともAI監査ツールやデータ分析基盤への投資を積極的に進めているが、現時点での生産性向上効果は限定的である。日本公認会計士協会の調査では、テクノロジー投資が進む一方で、監査時間は依然として増加傾向にあることが示されている 2。これは、監査基準の厳格化に伴う文書化作業の増大や、新たなリスク領域への対応といった要因が、テクノロジーによる効率化効果を相殺しているためと考えられる。

- 生産性のボトルネック: 依然として多くのプロセスに介在する属人的な手作業、部門間の縦割りによる連携不足、そして旧態依然とした監査調書の作成・レビュープロセスが、生産性向上の大きなボトルネックとなっている。一部の法人では、定型業務を専門に処理するデリバリーセンターの設立といった取り組みも見られるが 17、業界全体への普及は道半ばである。

第9章:主要トレンドと未来予測

監査法人業界は、今後5年から10年の間に、その事業内容と存在意義を根本から変える可能性のある、4つの不可逆的なメガトレンドに直面している。

保証対象の拡大(Assurance 2.0)

監査法人が提供する「保証」の対象は、伝統的な財務情報から、企業の無形資産やリスク管理能力といった非財務情報の領域へと劇的に拡大する。これは「Assurance 2.0」とも呼べるパラダイムシフトである。

- 対象領域の多様化: 具体的には、ESG(気候変動対応、人権デューデリジェンス、ガバナンス実効性)、サイバーセキュリティ体制、AI利用の倫理・公平性、サプライチェーンの透明性、データプライバシー保護など、ステークホルダーが企業の持続的価値を評価する上で重要と見なす、あらゆる情報が保証の対象となりうる。

- 市場の形成と標準化: 特にESG保証市場は、情報開示の義務化を背景に急成長が見込まれる 9。IAASBがサステナビリティ保証業務の国際基準「ISSA5000」を公表したように 36、新たな保証業務に関するグローバルなルール形成が進んでおり、これが市場のさらなる拡大と秩序形成を後押しする。

監査のリアルタイム化

テクノロジーの進化は、監査のタイミングを「定期的・事後的」なものから「継続的・即時的」なものへと変えていく。

- 継続的監査・継続的保証モデル: 企業のERPシステムや業務システムとAPIで直接連携し、取引データをリアルタイムでモニタリングする。これにより、異常な取引や内部統制の逸脱が発生した瞬間にそれを検知し、警告を発することが可能になる 42。長期的には、期末にまとめて監査意見を表明するのではなく、企業の健全性について継続的に保証を提供する「継続的保証」モデルへと進化する可能性がある。これは、投資家や金融機関に対して、よりタイムリーで動的な情報を提供することを可能にする。

専門分化とエコシステム形成

クライアントの課題が複雑化・高度化するにつれ、監査法人の組織構造とビジネスモデルも変化を迫られる。

- ブティック型専門チームの出現: 金融、ヘルスケア、テクノロジーといった特定の産業や、サイバーセキュリティ、AI倫理といった特定のテーマ領域に深い専門知識を持つ、少数精鋭の専門家チーム(ブティック型チーム)の重要性が増す。これらのチームは、法人内で高い自律性を持ち、高度なアドバイザリーサービスを提供する。

- エコシステムによる価値提供: 監査法人が全ての専門性を内製化することは、もはや不可能かつ非効率である。今後は、先進的なAI技術を持つテクノロジー企業、特定分野に強みを持つ専門コンサルティングファーム、法律事務所など、外部のパートナーとのアライアンスを強化し、自社をハブとした「エコシステム」を形成してクライアントの複雑な課題にワンストップで対応するモデルが主流となる。

リモート監査の進化と定着

COVID-19を契機に普及したリモート監査は、一過性の現象ではなく、恒久的な業務形態として定着し、さらに進化していく。

- コスト構造と働き方への影響: 監査チームの事業所への移動に伴う交通費や宿泊費といった経費が大幅に削減され、監査のコスト構造に変化をもたらす 71。また、場所にとらわれない柔軟な働き方が可能になることで、地方在住の優秀な専門家の採用や、従業員のワークライフバランス向上に繋がり、人材獲得・定着の観点からも重要な意味を持つ。

- テクノロジー活用の深化: ドローンによる棚卸資産の実地棚卸、AR(拡張現実)グラスを活用した海外工場の視察など、リモート環境でも実査と同等の監査証拠を入手するための新たなテクノロジー活用が進む。

これら4つのトレンドが複合的に作用した結果、監査法人のビジネスモデルは、単なる「会計監査」から、デジタル社会におけるあらゆる情報、プロセス、システムに対して信頼性を付与する「総合的な信頼付与業(Trust Provider)」へと、その業態そのものを変革させていく。この自己変革を主導し、社会における新たな「信頼のインフラ」としての役割を確立できるかどうかが、監査法人の長期的な生存と成長を左右する、最も重要な戦略的課題である。

第10章:主要プレイヤーの戦略分析

大手監査法人(Big4)

Big4は依然として市場の主導権を握っているが、各法人の戦略には明確な方向性の違いが見られる。

- 有限責任監査法人トーマツ(デロイト): 業務収入で業界トップを走り続ける 18。監査業務で安定した基盤を維持しつつ、非監査業務(アドバイザリー)を力強く成長させるバランス型の戦略が特徴である 5。デロイト トーマツ グループ全体での連携を強みとし、クライアントのあらゆる経営課題にワンストップで応える「総合サービスファーム」としての地位を固めている 73。

- EY新日本有限責任監査法人(EY): 伝統的に製造業やインフラ関連の大手企業に強固なクライアント基盤を持つ 5。「EY Digital Audit」を標榜し、AIを活用した監査ツール(GLAD, SLAD等)の開発と導入に最も積極的である 25。テクノロジーを駆使して監査業務そのものの品質と効率を極限まで高めることで差別化を図る、「監査特化・高度化」戦略を鮮明に打ち出している 77。

- 有限責任あずさ監査法人(KPMG): 医療・化学や金融セクターに強みを持つ 5。グローバルで統一された品質管理基準(ISQM1)の徹底を前面に押し出し、「監査品質」をブランドの中核に据える戦略をとっている 78。データアナリストやデータサイエンティストの採用を強化し、監査業務のDXを推進している点も特徴である 49。

- PwC Japan有限責任監査法人(PwC): Big4の中で非監査業務の比率が最も高く、コンサルティングやディールアドバイザリーとの連携を最大の強みとする 5。早くからサステナビリティや統合報告といったテーマに関するソートリーダーシップを発揮しており 52、ESG関連のアドバイザリーおよび保証業務で市場をリードしようという明確な戦略が見て取れる。トーマツと同様に「総合サービスファーム」を目指しつつ、特にESGという成長領域に軸足を置いている 52。

Big4の戦略は、大きく二つの方向に分岐しつつある。トーマツとPwCは、監査を入り口としてクライアントのあらゆる経営課題に対応する「総合コンサルティングファーム」への進化を志向している。非監査業務の高い売上比率と成長率 5、そして経営層向けの上流テーマでの積極的な情報発信 52 がその証左である。一方、EYとKPMGは、テクノロジーと厳格な品質管理によって「監査業務そのものの高度化と信頼性」を追求し、監査のプロフェッショナル集団としてのブランドを先鋭化させる方向に力点を置いている。EYの具体的なAIツール群の公開 25 や、KPMGの品質管理体制の強調 78 は、この戦略を象徴している。この戦略的分岐は、採用すべき人材ポートフォリオ、投資の優先順位、そして最終的なブランドイメージに大きな違いを生み、今後の業界地図を塗り替える重要な要素となるだろう。

準大手・中堅監査法人

- 太陽有限責任監査法人: 準大手の筆頭格であり、IPO監査市場でBig4を凌ぎトップシェアを獲得したことで業界に衝撃を与えた 13。大手が高リスクと判断しがちな成長企業への監査サービスに特化することで、明確なニッチ市場のリーダーとしての地位を確立している。従業員エンゲージメントを重視する企業文化も特徴である 82。

- その他(東陽監査法人、仰星監査法人など): Big4や太陽がカバーしきれない中堅企業や地方の優良企業を主なターゲットとし、地域密着型のアプローチや特定の業種への専門性で差別化を図っている。しかし、金融庁による検査強化の対象にもなっており、品質管理体制の強化が喫緊の課題である 12。

業界に影響を与える存在

- 規制当局(金融庁、CPAAOB): 厳格な検査・モニタリングを通じて、事実上、業界全体の品質基準と行動規範を規定している。当局からの指摘事項は、各法人の経営戦略や投資の優先順位に直接的な影響を与える、極めて強力な外部プレイヤーである 16。

- ITベンダー: 監査プロセスの効率化・高度化を支えるツールやプラットフォームを提供する。現時点ではサポート役に留まるが、将来的には、監査法人との協業や競争を通じて、業界のバリューチェーンに変化をもたらす可能性を秘めている。

第11章:戦略的インプリケーションと推奨事項

今後5~10年で、監査法人業界の勝者と敗者を分ける決定的な要因

これまでの分析を統合すると、未来の監査法人業界における勝者と敗者を分ける決定的な要因は、「変革への適応速度と組織能力」に集約される。具体的には、以下の3つの能力が企業の盛衰を決定づける。

- テクノロジー活用能力: AIとデータを単なる効率化ツールではなく、新たな価値創造のエンジンとして事業モデルに組み込めるか。監査生産性を飛躍的に高め、予測的インサイトを提供できるか。

- 新市場創造・獲得能力: ESG保証などの新たな需要をいち早く捉え、標準化される前の不確実な市場でリスクを取り、先行者利益を確立できるか。

- 人材ポートフォリオ変革能力: 公認会計士という単一のタレントプールへの依存から脱却し、データサイエンティストやESG専門家といった多様な人材を惹きつけ、組織内で融合させ、活躍させることができるか。

勝者となるのは、AI活用によってコアである監査業務の生産性を最大化し、そこで創出した余剰リソース(人材、時間、利益)を、ESG等の高成長・高付加価値な新保証市場へ戦略的に再投資できる法人である。そして、そのサイクルを回すために不可欠な、多様な専門人材が生き生きと活躍できるインクルーシブな組織文化と制度を持つ法人が、持続的な成長を遂げるだろう。

一方、敗者となるのは、伝統的な労働集約型の監査モデルから抜け出せず、規制強化による品質要求の高まりと人件費高騰という二つの圧力に押し潰される法人である。また、会計士以外の専門家を組織の「助っ人」としてしか処遇できず、彼らの能力を最大限に引き出すことに失敗し、結果として新市場への参入機会を逸する法人も、衰退の道を辿ることになる。

捉えるべき機会と備えるべき脅威

- 機会(Opportunity):

- ESG保証市場の創造: 規制に後押しされた、数十年に一度の巨大なブルーオーシャン市場が出現している 9。

- AIによるサービスの非線形な高付加価値化: 監査の価値を「過去の証明」から「未来の予測」へと転換させ、クライアントの経営に直接貢献する機会。

- アドバイザリー需要の持続的拡大: M&A市場の活況や企業のDX推進を背景に、専門的知見に対する需要は引き続き旺盛である 7。

- 脅威(Threat):

- 異業種からの侵食: コンサルティングファームやIT企業が、ESGやサイバーセキュリティといった高収益な保証・アドバイザリー領域で強力な競合相手となる。

- 監査業務のコモディティ化: AIプラットフォームの普及により、伝統的な監査業務の価値が低下し、価格競争に陥るリスク。

- 人材の枯渇と流出: 業界を超えた人材獲得競争の激化により、事業成長に必要な人材を確保できなくなるリスク 17。

戦略的オプションの提示と評価

取りうる戦略的オプションを3つ提示し、それぞれのメリット・デメリットを評価する。

| 戦略オプション | 概要 | メリット | デメリット | 成功確率 |

|---|---|---|---|---|

| A: テクノロジー主導の効率化リーダー | AIと自動化へ集中的に投資し、業界最高水準の監査生産性を実現。コスト競争力と品質を武器に、コアの監査市場でシェアを拡大する。 | ・コアビジネスの収益基盤を盤石にできる。 ・品質と効率の両立によるブランド強化。 | ・巨額の先行投資が必要。 ・テクノロジーの陳腐化リスク。 ・価格競争に陥る可能性がある。 | 中 |

| B: 新保証市場の創造者 | ESG、サイバー、AI倫理といった新たな保証領域にいち早く経営資源を集中投下し、市場のルール形成を主導。先進的なサービスで高収益性を確立する。 | ・高い成長性と収益性が見込める。 ・競争が比較的緩やかなブルーオーシャン。 ・先進的なブランドイメージを構築できる。 | ・市場の不確実性が高く、需要が想定通りに立ち上がらないリスク。 ・未知の領域でのリスク管理が必要。 | 高(ただしリスクも高い) |

| C: 特定領域特化のブティック | 金融、ライフサイエンス等の特定産業や、IPO支援、事業再生等の特定テーマに資源を集中。深い専門知識で他社の追随を許さないニッチリーダーを目指す。 | ・限られた資源で高い競争優位を築ける。 ・高い専門性による高収益体質。 ・ターゲット顧客への深いリーチ。 | ・特定市場の景気変動に業績が大きく左右される。 ・事業のスケールに限界がある。 | 中(準大手・中堅向け) |

最終提言:ハイブリッド戦略「Assurance 2.0へのピボット」

提言:

これまでの分析に基づき、採用すべき最も合理的かつ持続可能な戦略は、戦略Aと戦略Bを組み合わせたハイブリッド戦略である。具体的には、「AIでコア監査業務を徹底的に効率化し、そこで創出したリソース(利益・人材)を、ESGを中心とする新保証市場へ戦略的に再配分する」というピボット(戦略的転換)を実行すべきである。

論理的根拠:

この戦略は、事業ポートフォリオの観点から最も理に適っている。財務諸表監査は、監査法人の信頼の源泉であり、安定したキャッシュフローを生み出す「金のなる木(Cash Cow)」であるが、市場の成長性は低い。一方、ESG等の新保証市場は、将来の成長を牽引する「スター(Star)」事業となるポテンシャルを秘めているが、現時点では収益規模が小さく、不確実性も伴う。AIによる効率化で「金のなる木」である監査業務の収益性を維持・向上させつつ、そこで得た利益を成長エンジンである「スター」事業に集中的に投資することが、リスクとリターンのバランスを取りながら持続的成長を実現するための最善の道である。このピボットに成功した法人のみが、次世代の業界リーダーとなりうる。

実行に向けた具体的なアクションプランの概要:

- 主要業績評価指標(KPIs):

- 生産性: 監査業務の公認会計士一人当たり売上高:今後5年で年率5%向上。

- 事業構成: 総収入に占める新保証業務(ESG、サイバー等)の割合:5年後に25%達成。

- 人材構成: 全プロフェッショナルに占める非会計士専門家(データサイエンティスト等)の比率:5年後に20%達成。

- タイムライン:

- Year 1-2 (基盤構築期):

- 全社横断的なAI監査プラットフォームの導入を完了。

- ESG保証部門を正式に立ち上げ、パートナーレベルの人材を外部から招聘。

- 全会計士を対象としたデジタルリテラシー向上プログラムを開始。

- Year 3-4 (成長加速期):

- AI監査モデルの定着により、監査業務の生産性向上効果を本格的に享受。

- ESG保証サービスを本格展開し、主要なクライアントセグメントでトップクラスのシェアを獲得。

- テクノロジー企業との戦略的提携を具体化。

- Year 5 (新モデル確立期):

- 新保証業務が監査業務に次ぐ第2の収益の柱として確立。

- 「監査」と「新保証」を両輪とする「Assurance 2.0」モデルが定着。

- Year 1-2 (基盤構築期):

- 必要リソース:

- 財務: AIプラットフォーム導入・開発、M&A・アライアンスのための戦略投資枠の設定。

- 人材: データサイエンティスト、ESG専門家、サイバーセキュリティ専門家の中途採用(5年間でXX名規模)。

- 組織: 複線的なキャリアパス、多様な専門性を評価する新たな報酬・評価制度の設計・導入。

第12章:付録(Appendix)

専門用語解説

- VRIO分析 (VRIO Analysis): 企業の経営資源やケイパビリティが持続的な競争優位の源泉となるかを分析するためのフレームワーク。「Value(経済的価値)」「Rarity(希少性)」「Inimitability(模倣困難性)」「Organization(組織)」の4つの要素で評価する。

- 非監査証明業務 (Non-Audit Services / Advisory Services): 監査法人が監査クライアントやその他の企業に提供する、監査証明以外の業務の総称。コンサルティング、税務、M&Aアドバイザリーなどが含まれる。

- 継続的監査 (Continuous Auditing): 定期的な期末監査とは異なり、企業の取引データをリアルタイムまたは高頻度で継続的にモニタリングし、異常やリスクを早期に発見する監査アプローチ。テクノロジーの活用が前提となる。

- 合理的保証と限定的保証 (Reasonable Assurance and Limited Assurance): 保証業務における保証の水準。財務諸表監査で求められる「合理的保証」は、積極的意見(「適正である」)を表明する高い水準の保証。一方、レビュー業務や多くのESG保証で提供される「限定的保証」は、消極的意見(「不適正であるとの事項は発見されなかった」)を表明する、より低い水準の保証を指す。

引用文献

- 【法定監査】2023年最新!監査報酬は増加傾向!公認会計士協会の報告書を考察!, https://azabujuban-cpa.jp/posts/audit-saraly

- 「日本の監査実務の質を確保・向上させる新たな方法の探求の研究 に関する共同研究」成果報告書 – 日本公認会計士協会, https://jicpa.or.jp/news/information/files/5-0-0-0-20250808.pdf

- Ⅰ.監査業界の概観 – 金融庁, https://www.fsa.go.jp/cpaaob/shinsakensa/kouhyou/20240719/2024_monitoring_report_chapter1.pdf

- 【2020年10月版】四大監査法人の決算比較!BIG4の業績(売上・利益)、クライアント数、人員数をランキング! – 公認会計士ナビ, https://cpa-navi.com/archives/50623

- 4大監査法人(Big4)比較_業種別監査報酬額を分析してみた|Koji – note, https://note.com/kouji_cpa/n/n92663eeb3bcd

- 監査業界の未来を探る!2024年度四大監査法人の業績と課題 – KOTORA JOURNAL, https://www.kotora.jp/c/53989/

- 日本M&Aアドバイザリー市場の最新ランキングを徹底解説!, https://ma.kotora.jp/archives/rec-news/rec-news-368

- 【2024年最新版】日本M&A市場ランキング|案件数・取引価額別に徹底解説, https://ma-job-board.com/media/3768/

- 2025年 国内サステナビリティ/ESGサービス 市場予測を発表 – IDC Global, https://my.idc.com/getdoc.jsp?containerId=prJPJ53414125

- 「令和5年版モニタリングレポート」の公表について – 公認会計士・監査審査会(CPAAOB, https://cfonewsplus.com/?p=1058

- 2025年上半期 上場157社で監査法人が異動 理由では「辞任」が過去最多、トップは「監査期間」 | TSRデータインサイト | 東京商工リサーチ, https://www.tsr-net.co.jp/data/detail/1201590_1527.html

- 【畠中】準大手監査法人に対する金融庁検査 2年に1回へ – 株式会社ラルク, https://www.k-larc.jp/2023/08/02/%E7%95%A0%E4%B8%AD-%E6%BA%96%E5%A4%A7%E6%89%8B%E7%9B%A3%E6%9F%BB%E6%B3%95%E4%BA%BA%E3%81%AB%E5%AF%BE%E3%81%99%E3%82%8B%E9%87%91%E8%9E%8D%E5%BA%81%E6%A4%9C%E6%9F%BB-%E5%B9%B42%E5%9B%9E%E3%81%B8/

- 年収・人気・ホワイト企業ランキング!監査法人はどこがいい?比較方法と選び方を四大大手Big4・準大手・中堅別に徹底解説 – 20代・30代の転職note, https://tenshoku-base.com/auditfirm-list/

- サステナビリティ開示及び保証に係る動向, https://www.fasf-j.jp/jp/wp-content/uploads/sites/2/20250306_02.pdf

- 非財務情報の開示に向けた今後の動向について| NEWS, https://socotec-certification-international.jp/news/368

- 金融庁が直面する課題、監査法人の検査体制強化の裏側とは – KOTORA JOURNAL, https://www.kotora.jp/c/54076/

- 令和7年版モニタリングレポート – 金融庁, https://www.fsa.go.jp/cpaaob/shinsakensa/kouhyou/20250718/2025_monitoring_report.pdf

- 公認会計士から選ばれているおすすめの監査法人は?大手・準大手・中小を徹底比較, https://audit-biz.com/knowhow/audit-recommendation/

- BIG4監査法人を比較!2022年10月版_四大監査法人の決算・業績(売上・利益)、クライアント数, https://cpa-navi.com/archives/66200

- 監査人の継続期間と定期的交代の影響:実証研究の レビュー, https://da.lib.kobe-u.ac.jp/da/kernel/0100483209/0100483209.pdf

- 監査法人のローテーション制度について – 金融庁, https://www.fsa.go.jp/frtc/kikou/2019/20191223.pdf

- 2023年監査法人の交代が急増中、会計界を揺るがす、その背景を探る – KOTORA JOURNAL, https://www.kotora.jp/c/54054/

- 監査における不正リスク対応基準, https://www.fsa.go.jp/singi/singi_kigyou/kijun/20130326_fusei_risk.pdf

- 重要性が高まる非財務情報開示と今後の論点, https://www.nicmr.com/nicmr/report/repo/2022_stn/2022aut09.pdf

- 監査におけるAIの活用 | EY Japan, https://www.ey.com/ja_jp/digital-audit/ai

- 大手監査法人(BIG4)のAI監査の見解・事例について解説 – Genial Technology – ジーニアルAI, https://corp.genialtech.io/ja/column/ai-audit-case-study/

- 結局、AIは監査でどう使えるの?【監査ガチ勢向け】 – note, https://note.com/teritamadozo/n/n0388bdbad599

- 「ブロックチェーンと会計・監査」――性質の共通点とは | EY Japan, https://www.ey.com/ja_jp/insights/blockchain/what-are-the-common-characteristics-between-blockchain-and-accounting-and-auditing

- ブロックチェーンの 使用がもたらす影響 – 日本公認会計士協会, https://jicpa.or.jp/specialized_field/ITI/files/0-24-BC-2a-20230123.pdf

- web3(ブロックチェーン)領域の監査と内部統制|NFSQ – note, https://note.com/nfsq/n/na5b8345f54ab

- IAASBの2024年~2027年の戦略及び 作業計画(案) – NET, https://ifacweb.blob.core.windows.net/publicfiles/2024-05/CP_Strategy%20and%20Work%20Plan%20for%202024%E2%80%922027_JP_Secure.pdf

- 【第三者保証】IAASB(国際監査・保証基準審議会) | 株式会社サステナビリティスタンダードパートナーズ(SSP), https://susstap.co.jp/article/2047/

- 公認会計士法等の一部を改正する法律の施行に伴う関係政令及び関係府令の改正について – 金融庁, https://www.fsa.go.jp/access/19/200712e.html

- 監査人の独立性を守るための最新ガイドライン – KOTORA JOURNAL, https://www.kotora.jp/c/53378/

- 非財務情報開示の潮流と対応策 | PwC Japanグループ, https://www.pwc.com/jp/ja/knowledge/prmagazine/pwcs-view/202302/42-01.html

- サステナビリティ情報の保証をめぐる動向 – 大和総研, https://www.dir.co.jp/report/research/capital-mkt/esg/20241204_024778.pdf

- SCADA~国内シェアNo.1のJoyWatcherSuite | 東京ガス・TGES, https://eee.tokyo-gas.co.jp/lp/joy/watcher/lp/index.html

- ESS REC 6|15年連続市場シェアNo.1 証跡管理ツール|エンカレッジ・テクノロジ株式会社, https://product.et-x.jp/rec6/

- 1ページ 会計監査人の評価基準項目 2016年8月23日 ・品質管理に関し、社内手続き・方針が定めら – 株式会社CAC Holdings, https://www.cac-holdings.com/ir/pdf/governance/governance_ex_auditor.pdf

- 会計監査人の評価及び選定基準策定に関する 監査役等の実務指針, https://www.kansa.or.jp/wp-content/uploads/2023/12/el001_20231221-1r.pdf

- 内部監査高度化支援 | PwC Japanグループ, https://www.pwc.com/jp/ja/industries/fs/internal-audit-financial-services/advancement-support.html

- 「準継続的監査/モニタリング」に関する提言, https://www.iiajapan.com/leg/pdf/kenkyu/g05_2310.pdf

- 日本のサイバーセキュリティ市場規模は2033年に433億米ドルに達すると予測 – NEWSCAST, https://newscast.jp/news/8796850

- AIを活用した監査リスク管理の事例 | PwC Japanグループ, https://www.pwc.com/jp/ja/knowledge/prmagazine/pwcs-view/202212/41-05.html

- 令和の公認会計士業界 データで見る変化と未来 | KaikeiZine, https://kaikeizine.jp/article/48404/

- 公認会計士は本当に多すぎる?資格の価値と未来を徹底分析, https://www.tac-school.co.jp/kouza_kaikei/kaikei_cpa/kaikei_contents_too_many.html

- 監査法人の売上高ランキングと、各法人の特徴 – アガルートキャリア, https://agaroot-career.jp/finance/5660/

- KPMG JAPANの求人情報-データサイエンティスト・データ分析コンサルタント(あずさ監査法人)(36983) | CFN(CareerForum.Net), https://careerforum.net/ja/event/bos/companylist_646/358/36983/

- データアナリスト・データサイエンティスト(Digital Innovation部)(東京事務所) – KPMGジャパン, https://kpmg.com/jp/ja/home/careers/memberfirm/azsa/year-round-recruitment/tokyo-data-analytics2.html

- サステナビリティ・ESGコンサルタント/ポテンシャル採用/正職員 – KPMG International, https://kpmg.com/jp/ja/home/careers/memberfirm/azsa/year-round-recruitment/pdc-potential-fulltime.html

- 公認会計士のキャリアパスはこう変わる!AI時代の生き残り戦略を解説 – ブランディングワークス, https://www.branding-works.jp/work/category_tensyoku/certified_public_accountant_career_path/

- 日本の統合報告書における価値創造ストーリーの現状 | PwC Japan …, https://www.pwc.com/jp/ja/knowledge/column/sustainability-disclosure/value-creation-story.html

- サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ設置と議論の状況 – PwC, https://www.pwc.com/jp/ja/knowledge/column/sustainability-disclosure-standards/vol03.html

- 第4回:今後求められる非財務情報開示の保証に備えて ~やがてくる合理的保証に備えましょう, https://www.deloitte.com/jp/ja/services/risk-advisory/blogs/esg-future4.html

- 2025年最新AI倫理ガイドライン:企業導入で競争優位を築く具体的な活用事例とチェックリスト, https://note.com/umibenoheya/n/nef887b6d82eb

- 第7回 日本のAI関連の法律、規制、ガイドライン | デロイト トーマツ グループ – Deloitte, https://www.deloitte.com/jp/ja/services/audit-assurance/blogs/ai-governance-07.html

- AI倫理技術 – Fujitsu, https://global.fujitsu/ja-jp/technology/key-technologies/ai/aiethics/technology

- 監査の変革 どのようにAIが会計監査を変えるのか | PwC Japanグループ, https://www.pwc.com/jp/ja/knowledge/prmagazine/pwcs-view/202107/33-01.html

- 公認会計士の将来性は明るい?暗い?「やめとけ」と言われるホントのところ, https://audit-biz.com/knowhow/auditfirm_future/

- AI 等のテクノロジーの進化が公認会計士業務に及ぼす影響, https://jicpa.or.jp/specialized_field/0-0-0-2-20220126.pdf

- 公認会計士×データサイエンティスト」時代が到来!その魅力とは? – KOTORA JOURNAL, https://www.kotora.jp/c/102406-2/

- AIを活用した監査リスク管理の事例 – PwC, https://www.pwc.com/jp/ja/knowledge/prmagazine/pwcs-view/assets/pdf/41-05.pdf

- 外観検査における説明可能なAI(XAI)の重要性 主要XAI手法の比較と選定ガイド、活用事例, https://nulmil.net/xao-important/

- AIを説明可能・解釈可能とするXAI技術 – TOPPAN Digital|DX note, https://note.erhoeht-x.jp/n/n943db92f3342

- 【世界最先端の内部監査を学ぶ】#47:AI時代における内部監査のリスク対応とは? – note, https://note.com/hirotsuchida/n/n84a88ccb6a06

- AIリスク管理体制構築・内部監査実施支援 – KPMGジャパン, https://kpmg.com/jp/ja/home/services/advisory/risk-consulting/internal-audit-control/internal-audit/ai-risk-audit.html

- 第3回 AIシステムに対する内部監査 | デロイト トーマツ グループ – Deloitte, https://www.deloitte.com/jp/ja/services/audit-assurance/blogs/ai-governance-03.html

- 公認会計士の人数は推移している?総勢何人くらいいるのか – レックスアドバイザーズ, https://www.career-adv.jp/recruit_info/career/233/

- 公認会計士の人数はどのくらい?主な士業との比較や就職先も解説 – クレアール, https://www.crear-ac.co.jp/cpa/guide/cpa_population/

- 監査法人勤務の会計士の年収|【マイナビ会計士】公認会計士の転職・求人, https://cpa.mynavi.jp/column_mt/2019/09/591.html

- リモート監査の課題とその対策 – エイアイエムコンサルティング株式会社, https://www.aimc.co.jp/blog/p-19813/

- リモート監査とは?メリット・デメリットと実施の留意点|コラム|IPO Compass – OBC, https://www.obc.co.jp/special/ipo/column/list/90

- SUSTAINABILITY REPORT 2024, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250530/20250523562827.pdf

- デロイト トーマツ コンサルティング合同会社, https://www.bizreach.jp/job-feed/public-advertising/r0zvv58/

- 価値創造につながる日本企業の強みと戦略とは Finance Leaders Summit 2024 | デロイト トーマツ グループ | 東洋経済オンライン, https://toyokeizai.net/articles/-/821267

- 【2025年10月最新版】監査法人の売上高・平均年収ランキングを紹介!, https://freeconsul.co.jp/cs/audit-firm-ranking/

- EY Japan、2024年度版統合報告書を発行 | EY Japan, https://www.ey.com/ja_jp/newsroom/2024/12/ey-japan-news-release-2024-12-25

- Transparency Report 2023/24 – KPMG International, https://assets.kpmg.com/content/dam/kpmg/jp/pdf/2023/jp-ja-transparency-report-202324.pdf

- 品質管理システム概要書(2023年3月1日現在), http://tms.jicpa.or.jp/offios/pub/doc/200704000002/200704000002_hinsitu.pdf

- KPMG データサイエンティスト – 関東の転職・求人情報, https://xn--pckua2a7gp15o89zb.com/KPMG-%E3%83%87%E3%83%BC%E3%82%BF%E3%82%B5%E3%82%A4%E3%82%A8%E3%83%B3%E3%83%86%E3%82%A3%E3%82%B9%E3%83%88%E3%81%AE%E4%BB%95%E4%BA%8B-%E9%96%A2%E6%9D%B1

- 統合報告の企画立案/価値創造ストーリー作成支援 | PwC Japanグループ, https://www.pwc.com/jp/ja/services/assurance/sustainability/integrated-report-planning.html

- 統合報告書 2023 – 太陽ホールディングス, https://www.taiyo-hd.co.jp/_cms/wp-content/uploads/2023/12/20231222_01_3-1.pdf

- 金融庁「金融機関の内部監査の高度化に向けたモニタリングレポート(2024)」のポイント – PwC, https://www.pwc.com/jp/ja/knowledge/column/internal-audit-fs/monitoring-report.html

- 年次報告, https://www.fsa.go.jp/cpaaob/shinsakai/reports/index.html

- 公認会計士監査の 監査品質の確保・向上 – 日本金融監査協会, https://www.ifra.jp/pdf/2022/1/120_web.pdf

- 監査実務指針等 – 日本公認会計士協会, https://jicpa.or.jp/specialized_field/publication/kansa/

- 【会計業界動向2024】公認会計士の総人数は増えてる?減ってる? – ジャスネットキャリア, https://career.jusnet.co.jp/cpa/cpa_45_01.php

- 実は人気復活してる!?過去20年の公認会計士試験の受験者数や合格率・難易度を分析してみた!, https://cpa-navi.com/archives/43130

- 日本公認会計士協会「2020年版 上場企業監査人・監査報酬実態調査報告書」等を公表 – TKCグループ, https://www.tkc.jp/consolidate/tkc_express/2020/05/202005_00385

- 【2025年版】IPO監査を担当した監査法人調査~IPO監査シェア率や監査報酬、クライアント傾向等, https://www.jmsc.co.jp/kaikeishi/topics/12591.html

- 最新データで読み解く監査報酬の相場とその内訳 2024年版 – KOTORA JOURNAL, https://www.kotora.jp/c/54119/

- 「令和7年版モニタリングレポート」の公表(金融庁)他|アガットイノベーション – note, https://note.com/agateinnovation/n/na680b5116c0f

- JICPA 2018年版「監査報酬実態調査」を公表~監査報酬は引き続き増加傾向 – 税務研究会, https://www.zeiken.co.jp/news/1628202.php

- 「2020年版 上場企業監査人・監査報酬実態調査報告書」の公表について | 日本公認会計士協会, https://jicpa.or.jp/news/information/2020/20200515fce.html

- 2020 年版 上場企業 監査人・監査報酬 実態調査報告書 – 日本公認会計士協会, https://jicpa.or.jp/news/information/files/5-99-0-2-20200515.pdf

- 監査法人の数とは?今後の推移についても予測します – レックスアドバイザーズ, https://www.career-adv.jp/recruit_info/career/561/

- 第9回 生成AIを用いた内部監査 | デロイト トーマツ グループ – Deloitte, https://www.deloitte.com/jp/ja/services/audit-assurance/blogs/ai-governance-09.html

- 内部監査業務効率化に向けたAI活用とAI信頼性監査支援 – KPMG International, https://kpmg.com/jp/ja/home/services/advisory/risk-consulting/internal-audit-control/internal-audit/ai-reliability-audit.html

- 第5回 外部監査におけるAIテクノロジーの活用 | デロイト トーマツ グループ – Deloitte, https://www.deloitte.com/jp/ja/services/audit-assurance/blogs/ai-governance-05.html

- 業務及び財産の状況に関する説明書類 | 監査法人FRIQ, https://friq.co.jp/wp-content/uploads/2025/01/ed99bacac49b0f5f7a7c67bb644874ea-2.pdf

- 【2025年最新】監査法人の年収・満足度ランキングを公開! – 会計士キャリアナビ, https://audit-biz.com/knowhow/audit-ranking/

- 不正リスク対策のDX【前編】子会社の会計不正リスクとは?国内外での発生状況や対策を解説, https://www.avantcorp.com/column/2024/11/11/accounting-fraud001/

- 【2024年最新情報】M&A業界の市場動向と将来展望を解説!, https://leveragesma.jp/article/1442/

- 【最新】業界別のM&A動向まとめ!今後の予測や主要プレイヤーランキングも紹介!, https://masouken.com/M&A%E6%A5%AD%E7%95%8C%E3%81%AE%E5%8B%95%E5%90%91

- 日本と中国における監査基準コンバージェンスの動向 – 立命館学術成果リポジトリ, https://ritsumei.repo.nii.ac.jp/record/871/files/%E7%B5%8C%E5%96%B6475-3%E6%9D%8E%E5%85%88%E7%94%9F.pdf

- 最近の国際監査基準の策定動向 資料3 – 金融庁, https://www.fsa.go.jp/singi/singi_kigyou/siryou/kaikei/20201106/3.pdf

- 国際監査基準 (ISA) を巡る国際的動向, https://www.fsa.go.jp/news/newsj/15/singi/f-20030220-3/11.pdf

- <資料3> | 監査人の独立性強化に向けて – 日本公認会計士協会, https://jicpa.or.jp/news/information/files/3-99-0-0-20191127-3.pdf

- 倫理規則実務ガイダンス第3号「監査人の独立性チェックリスト(実務ガイダンス)」の改正について (2025年03月31日 日本公認会計士協会), https://www.ark-audit.com/topics/detail/post-10913/

- 日本公認会計士協会「倫理規則」の改正を踏まえた 監査役等の実務に関するQ&A集, https://www.kansa.or.jp/wp-content/uploads/2023/02/el001_20230221_01.pdf

- ESS REC 15年連続国内シェア1位獲得のお知らせ – エンカレッジ・テクノロジ株式会社, https://product.et-x.jp/news/20250422_02/

- 統合報告書の役割と価値創造ストーリーを充実させるために実施すべき事項 | PwC Japanグループ, https://www.pwc.com/jp/ja/knowledge/seminar/wici-japan.html

- EY Japan、2023年度版統合報告書を発行, https://www.ey.com/ja_jp/newsroom/2023/12/ey-japan-news-release-2023-12-25

- EY新日本有限責任監査法人 監査品質に関する報告書 | EY Japan, https://www.ey.com/ja_jp/about-us/ey-shinnihon-llc/ey-shinihon-audit-quality-report

- EY新日本、「監査品質に関する報告書2024: 監査品質がもたらす社会的価値とは?」を発行, https://www.ey.com/ja_jp/newsroom/2024/11/ey-japan-news-release-2024-11-01

- 2023 – INTEGRATED REPORT – 日本公認会計士協会, https://jicpa.or.jp/about/0-99-0-2-20230726.pdf

- 【監査法人】データアナリスト・データサイエンティストの転職・求人・中途採用情報 doda(デューダ), https://doda.jp/DodaFront/View/JobSearchList/j_ind__0910S/-oc__020602S/-preBtn__2/

- 人的資本 | ESG報告 – 三菱地所 サステナビリティ, https://mec.disclosure.site/j/sustainability/activities/social/human-resource/

- ESG | KPMG FAS Recruiting Website, https://recruit.kpmg-fas.jp/feature3.html

- サステナビリティ・ESGコンサルタント/非財務情報保証 – KPMG International, https://kpmg.com/jp/ja/home/careers/memberfirm/sus/csr-sustainability-consultant.html

- AIを活用したContinuous Auditing – EY, https://www.ey.com/content/dam/ey-unified-site/ey-com/ja-jp/technical/info-sensor/2019/pdf/info-sensor-2019-03-04.pdf

- Independent Auditor’s Report, https://www.misumi.co.jp/sites/default/files/2024-03/ar23_en_71-73.pdf

- ANNUAL REPORT, https://www.gpif.go.jp/en/performance/annual_report_fiscal_year_2023_02.pdf

- Measuring the return from pharmaceutical innovation 2024 | Deloitte US, https://www.deloitte.com/us/en/Industries/life-sciences-health-care/articles/measuring-return-from-pharmaceutical-innovation.html

- Annual Report, https://www.psbc.com/en/investor_relations/finance/financial_reports/202404/P020240418319327969537.pdf

- Annual Report – JAPAN POST GROUP, https://www.japanpost.jp/en/ir/library/disclosure/2024/pdf/all_01.pdf

- Annual Report 2024, https://pdf.irpocket.com/C3676/k9D3/YZcp/KYWP.pdf

- Japan Atomic Energy Agency 2024, https://www.jaea.go.jp/english/publication/annual_report/2024.pdf

- Transparency Report 2024/25(KPMG Audit Quality Framework), https://kpmg.com/jp/en/home/about/azsa/transparency-report-top.html

- Japan Atomic Energy Agency 2023, https://www.jaea.go.jp/english/publication/annual_report/2023.pdf

- Public meeting pack – 113th FRC meeting – Financial Reporting Council, https://frc.gov.au/sites/frc.gov.au/files/2025-03/public-meeting-pack-20250305.pdf

- Toshihide Endo | Executives | About Us | Sony Financial Group – ソニーフィナンシャルグループ, https://www.sonyfg.co.jp/en/company/profile/t_endo.html

- https://kpmg.com/lu/en/sitemap.xml, https://kpmg.com/lu/en/sitemap.xml

- Ⅰ.監査業界の概観 – 金融庁, https://www.fsa.go.jp/cpaaob/shinsakensa/kouhyou/20250718/2025_monitoring_report_chapter1.pdf

- 監査法人「総売上高」ランキング【主要123法人】四大の最新序列&準大手で唯一、売り上げを減らしたのは? | 公認会計士「実名」「実額」2364人ランキング | ダイヤモンド・オンライン, https://diamond.jp/articles/-/362378

- 監査役と会計監査人との連携の在り方と実務 ~KAMの記載も見据えて~ | EY Japan, https://www.ey.com/ja_jp/technical/library/info-sensor/2019/info-sensor-2019-10-01

- 監 査 基 準, https://www.fsa.go.jp/singi/singi_kigyou/kijun/20201106_kansa.pdf

- 「会計監査人の評価及び選定基準策定に 関する監査役等の実務指針」を公表 – KPMG International, https://assets.kpmg.com/content/dam/kpmg/pdf/2016/03/jp-jgaas-news-flash-2015-11-11.pdf

- 日本監査役協会 改定版「会計監査人の評価及び選定基準策定に関する監査役等の実務指針」を公表, https://corporateauditor.blog.jp/archives/34503471.html

- 監査制度改革をめぐる最近の動向, https://www.o-hara.ac.jp/grad/storage/uploads/ckeditor/nenpo06_1_1653227395.pdf

- 監査法人のローテーション制度に関する調査報告 (第二次報告) – 金融庁, https://www.fsa.go.jp/news/r1/sonota/20191025/02.pdf

- 監査法人改革最前線:ローテーションルールがもたらす未来 – KOTORA JOURNAL, https://www.kotora.jp/c/53944/

- 令和5年度 我が国における デジタル取引環境整備事業 (ブロックチェーンに係る技術調査) – 経済産業省, https://www.meti.go.jp/meti_lib/report/2023FY/000006.pdf

- ブロックチェーンを用いたビジネスケースにおけるIT監査手法の検討 | PwC Japanグループ, https://www.pwc.com/jp/ja/knowledge/prmagazine/pwcs-view/202001/blockchain.html

- 【M&A転職】M&A仲介業界の売上高ランキング!上場M&A仲介企業を徹底比較します, https://careerladder.jp/blog/ranking/

- 四大監査法人の知られざるトップ争い!最新決算から見る業界の内幕 – KOTORA JOURNAL, https://www.kotora.jp/c/53645/

- 【保存版】M&Aコンサル / アドバイザリー / 仲介会社一覧 | 61社を徹底比較, https://kigyolog.com/article.php?id=127

- 世界のM&A 業界別動向:2024年の見通し | PwC Japanグループ, https://www.pwc.com/jp/ja/knowledge/thoughtleadership/dealsinsights/deals-trends2024.html

- M&Aの市場規模は? 2023年の実績から今後の動向を探る, https://www.ma-cp.com/about-ma/ma-market-scale/

- 日本のサイバーセキュリティ市場は343億米ドルに達する4o – Market.us Scoop, https://scoop.market.us/%E6%97%A5%E6%9C%AC%E3%81%AE%E3%82%B5%E3%82%A4%E3%83%90%E3%83%BC%E3%82%BB%E3%82%AD%E3%83%A5%E3%83%AA%E3%83%86%E3%82%A3%E5%B8%82%E5%A0%B4%E3%83%8B%E3%83%A5%E3%83%BC%E3%82%B9/

- 日本のサイバーセキュリティ市場は2033年までに433億米ドルに達する見込み – IMARC Group, https://www.imarcgroup.com/pressrelease/ja/japan-cybersecurity-market-statistics

- 国内情報セキュリティ市場 2023年度調査報告, https://www.jnsa.org/result/surv_mrk/2024/2023_securitymarket.pdf

- 日本サイバーセキュリティ市場規模、動向、成長予測 2033年 – IMARC Group, https://www.imarcgroup.com/report/ja/japan-cybersecurity-market

- AI 事業者ガイドライン案 – 内閣府, https://www8.cao.go.jp/cstp/ai/ai_senryaku/7kai/13gaidorain.pdf

- AI 事業者ガイドライン(第 1.0 版) 別添(付属資料) 令和 6 年 4 月 19 日 別添.はじめに ……… – 経済産業省, https://www.meti.go.jp/shingikai/mono_info_service/ai_shakai_jisso/pdf/20240419_3.pdf

- AI開発ガイドライン及びAI利活用ガイドライン に関するレビュー② – 総務省, https://www.soumu.go.jp/main_content/000811793.pdf

- AI公平性・説明可能AI(XAI)の 概説と動向 – 日本総研, https://www.jri.co.jp/file/advanced/advanced-technology/pdf/14496.pdf

- Corporate Strategy & Support(Digital)部門 経験者採用 – KPMGジャパン, https://kpmg.com/jp/ja/home/careers/memberfirm/fas/year-round-recruitment/css-data-scientist.html

- 【監査法人】データサイエンティストの転職・求人・中途採用情報 doda(デューダ), https://doda.jp/DodaFront/View/JobSearchList/j_ind__0910S/-oc__0320M/-preBtn__2/

- 中堅企業こそ、戦略的なブランディングを | デロイト トーマツ グループ – Deloitte, https://www.deloitte.com/jp/ja/services/financial-advisory/perspectives/fa-innovative-senses16.html

- 2025年3月期 第1四半期決算説明資料 2024年8月9日, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20240809/20240731559050.pdf

- KPMGジャパン CFOサーベイ2024, https://kpmg.com/jp/ja/home/insights/2024/11/cfo-survey-2024.html

- KPMG Japan CFO Survey 2024, https://assets.kpmg.com/content/dam/kpmg/jp/pdf/2024/jp-cfo-survey-2024-report.pdf

- KPMG Insight Vol.73, https://assets.kpmg.com/content/dam/kpmg/jp/pdf/2025/jp-kpi73.pdf

- KPMGグローバル サステナビリティ報告 調査2024, https://assets.kpmg.com/content/dam/kpmg/jp/pdf/2025/jp-survey-of-sustainability-reporting2024.pdf

- 会計士の転職は最強?キャリアプランと回答例や活かせる資格を紹介 – マジキャリ, https://majicari.com/blog/category/career-up/97

- 「 会 長 講 話 」 – 会計教育研修機構, https://jfael.or.jp/institution/jitsumu-cms/wp-content/uploads/2022/12/%E7%89%B9%E5%88%A5101-%E4%BC%9A%E9%95%B7%E8%AC%9B%E8%A9%B1-PPT%E7%89%88.pdf

- ITR Market View:サイバー・セキュリティ対策市場2025|株式会社アイ・ティ・アール, https://www.itr.co.jp/report-library/m-25001100

- 2025年度の国内情報セキュリティ市場を2兆円規模と予測 – ニュートン・コンサルティング, https://www.newton-consulting.co.jp/itilnavi/flash/id=8553

- 日本のセキュリティ市場規模、シェア、2033年までの予測 – IMARC Group, https://www.imarcgroup.com/report/ja/japan-security-market

- 国内情報セキュリティ市場 2024年度調査報告, https://www.jnsa.org/result/surv_mrk/2025/2024_securitymarket.pdf

- 【2025年予測】生成AI日本市場規模と成長分野|技術・業界動向を徹底解説 – HP, https://jp.ext.hp.com/techdevice/ai/ai_explained_16/

- 第9節 AIの動向, https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/r06/pdf/n2190000.pdf

- KPMG、「AIを用いたこれからの財務報告と監査」を発表, https://kpmg.com/jp/ja/home/media/press-releases/2024/05/ai-in-financial-reporting-and-audit.html

- 【最新調査】国内AI市場の未来予測 PoCの壁を乗り越える成長戦略 – Arpable, https://arpable.com/technical-management/innovation/idc-agentic-ai-strategy-2025/