コスト削減の終焉:AIと専門性が駆動する次世代アウトソーシングの事業変革戦略

インフォグラフィック

スライド資料

アウトソーシング業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、アウトソーシング業界が直面する構造的な地殻変動を分析し、持続可能な成長を達成するための事業変革戦略を提言することを目的とする。調査対象は、ITアウトソーシング(ITO)、ビジネス・プロセス・アウトソーシング(BPO)、ナレッジ・プロセス・アウトソーシング(KPO)市場とし、グローバルおよび日本市場の動向を包括的に分析する。特に、①提供価値の進化(BPO 3.0)、②生成AIの破壊的影響、③グローバル・デリバリー・モデルの再構築という3つのメガトレンドが複合的に作用する現状を深く掘り下げ、経営層の意思決定に資する戦略的示唆を導出する。

最も重要な結論

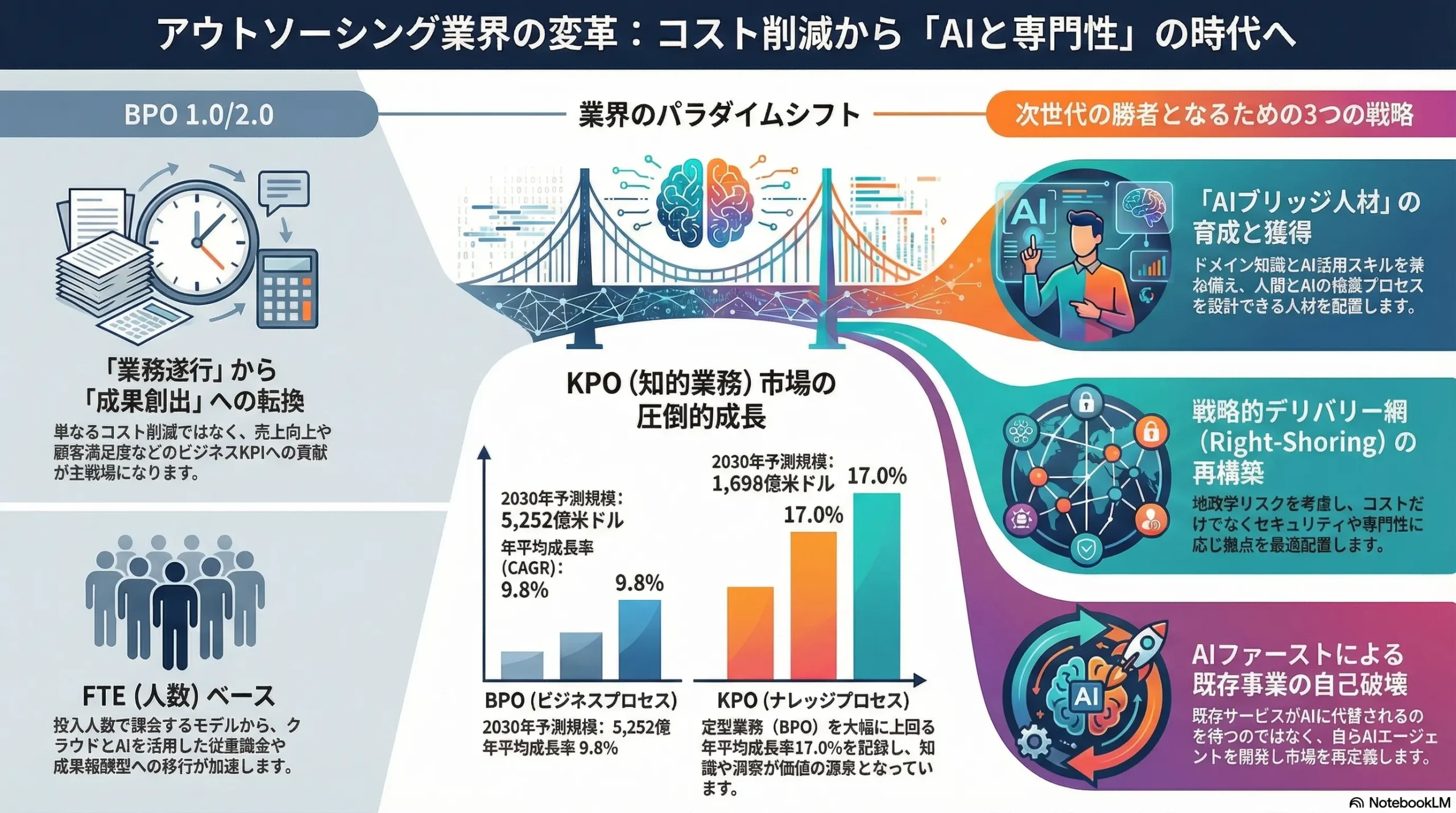

アウトソーシング業界は、従来の「労働力アービトラージ(人件費の差額を利用したコスト削減)」を中核としたビジネスモデルの終焉という、歴史的な転換点に立っている。生成AIによる定型業務の自動化は、かつての価値の源泉を急速にコモディティ化させている。この破壊的変化の時代において、将来の競争優位性は以下の3つの要素に集約される。

- 「業務遂行」から「成果創出」への価値転換: 競争の主戦場は、もはや「いかに安く業務をこなすか」ではない。「いかにクライアントのビジネス成果(売上向上、顧客満足度向上、製品開発の迅速化など)に直接貢献するか」である。

- 人間とAIの協業モデルの確立: AIは脅威であると同時に、最大の機会でもある。人間の持つ高度な専門性、判断力、創造性と、AIの持つ圧倒的な処理能力・分析能力を融合させ、新たな付加価値を創出できる企業だけが生き残る。

- 戦略的デリバリー・ネットワークの構築: コスト一辺倒のオフショア活用は、地政学リスクやデータセキュリティの観点から見直しを迫られている。今後は、コスト、スキル、リスク、文化親和性を考慮した、オンショア・ニアショア・オフショアを最適に組み合わせた、レジリエント(強靭)なグローバル・デリバリー・ネットワークが不可欠となる。

主要な戦略的推奨事項

以上の分析に基づき、アウトソーシング企業が次世代の勝者となるために実行すべき、以下の4つの戦略的アクションを提言する。

- 成果連動型・BPaaSモデルへの事業ポートフォリオ転換: 従来のFTE(Full-Time Equivalent:業務量に応じた人員数)ベースの課金モデルから脱却し、クライアントのKPI達成度に応じて報酬が変動する「成果連動型モデル」や、クラウドサービスのように業務プロセスをサービスとして提供する「BPaaS(Business Process as a Service)」への移行を加速させるべきである。これは単なる価格体系の変更ではなく、ビジネスモデルそのものの変革を意味する。

- 「AIブリッジ人材」の戦略的育成と獲得: オペレーターの再教育(リスキリング)に大規模な投資を行い、ドメイン知識とAI活用スキルを兼ね備え、人間とAIの協業プロセスを設計・管理できる「AIブリッジ人材」を育成・配置する。これにより、労働集約型モデルから知識集約型モデルへと転換を図る。

- グローバル・デリバリー・ネットワークの再構築(Right-Shoring): 地政学リスク、データ主権、為替変動リスクを評価し、特定の国への過度な依存から脱却する。セキュリティや専門性が求められる業務はオンショア(国内)/ニアショア(近隣諸国)へ、コスト効率が最優先される業務はオフショアへと、業務特性に応じた最適な配置(Right-Shoring)を実現する。

- AIファーストでのサービス開発と既存事業の破壊: 既存のサービスがAIに代替されることを恐れず、むしろ自社の手で積極的にAIを活用した新サービスを開発し、市場を再定義する。特に、業界特化型の生成AIエージェントやデータ分析プラットフォームなど、模倣困難性の高い独自の知的財産を構築することに注力する。

第2章:市場概観(Market Overview)

アウトソーシング市場は、グローバルおよび日本の両方で堅調な成長を続けているが、その内実では構造的な変化が進行している。コスト削減を主目的とした伝統的なBPO市場の成長が安定期に入る一方で、高度な専門知識を要するKPO市場が急成長しており、業界の価値の源泉が明確にシフトしていることを示唆している。

グローバルおよび日本のアウトソーシング市場規模

グローバル市場の動向

世界の outsourcing services 市場は巨大であり、今後も力強い成長が見込まれる。ある調査によれば、2024年時点で3.8兆米ドルと評価され、2030年には7.11兆米ドルに達すると予測されており、年平均成長率(CAGR)は11.3%に上る 1。他の調査では、市場の定義によって数値は異なるものの、2030年までに1.11兆米ドルから1.48兆米ドル規模への成長が予測されており、市場の堅調な拡大基調は一致している 2。

この中で、主要セグメントの成長率には顕著な差が見られる。

- BPO市場: 2024年に3,026億米ドルと推定され、2030年には5,252億米ドルに達する見込み(CAGR 9.8%)であり、成熟しつつも依然として高い成長を維持している 4。

- KPO市場: 2023年時点で564億米ドルとBPOより規模は小さいものの、2030年には1,698億米ドルに達すると予測され、CAGRは17.0%と極めて高い成長率を示す 1。

このKPO市場のBPO市場を大幅に上回る成長率は、単なるセグメント間の成長差ではなく、業界全体の価値の中心が、安価な労働力の提供から、希少性の高い知識や洞察の提供へと移行していることを示す強力な証拠である。定型的なBPO業務がAIによる自動化でコモディティ化する一方、データ分析や研究開発支援といったKPO業務はAIによってむしろ価値が高まっており、この傾向が成長率の差として表れている。

日本市場の動向

日本の市場も、国内の構造的課題を背景に安定した成長が見込まれる。

- 人材サービス・アウトソーシング市場全体: 2022年度から2030年度にかけて年平均3.34%で成長し、2030年度には19兆3,173億円に達すると予測されている 8。この成長の根底には、後述する深刻な労働人口減少がある。

- BPO市場: 2023年度に4兆8,849億円に達し、2024年度には5兆円を突破する見込みである 10。内訳はIT系BPOが2兆9,470億円(前年度比5.9%増)、非IT系BPOが1兆9,379億円(同1.0%増)であり、DX推進を背景にIT関連業務の外部委託が市場を牽引している 10。IDC Japanは、特定のBPOセグメントに絞った分析で、2029年に1兆2,169億円(CAGR 4.1%)に達すると予測しており、より保守的な見方を示している 13。

- ITサービス市場(ITO含む): ITOを含む広義の国内ITサービス市場は、2029年までに9兆6,225億円(CAGR 6.6%)に達すると予測されている 14。特にITインフラサービス市場は2024年時点で2兆2,685億円(CAGR 6.2%)と、企業のシステムモダナイゼーションやクラウド移行への旺盛な需要を反映している 15。

| 市場セグメント | 2023年 | 2025年(予測) | 2030年(予測) | CAGR (予測期間) | 主要出典 |

|---|---|---|---|---|---|

| グローバル全体 | 約3.5兆米ドル | 4.2兆米ドル | 7.11兆米ドル | 11.3% (2025-30) | 1 |

| グローバル BPO | 2,806億米ドル | 3,322億米ドル | 5,252億米ドル | 9.8% (2025-30) | 4 |

| グローバル KPO | 564億米ドル | 780億米ドル | 1,698億米ドル | 17.0% (2023-30) | 1 |

| 日本 BPO全体 | 4兆8,849億円 | 5兆3,000億円* | 6兆円* | 約3-4%* | 8 |

| 日本 IT系BPO | 2兆9,470億円 | 3兆3,150億円* | 4兆4,000億円* | 約5-6%* | 10 |

注: 日本市場の2025年以降の予測値は、複数の出典データを基にした推計値。CAGRは出典により定義が異なるため参考値。

セグメント別分析

サービス領域別

- ITO (IT Outsourcing): グローバル市場で最大のシェアを占める 5。内容はインフラ運用、アプリケーション開発・保守、ヘルプデスクなど多岐にわたる。クラウド化の進展により、従来のオンプレミス環境の運用から、マネージドクラウドサービスの需要が急増している 14。

- BPO (Business Process Outsourcing): 人事、経理、総務、調達、コールセンターなどのバックオフィス業務が中心。グローバルでは金融・会計が最大のサブセグメントであり、顧客サービスが最も成長率の高い分野である 4。

- KPO (Knowledge Process Outsourcing): データ分析、市場調査、研究開発支援など、高度な専門知識を要する業務。グローバルではデータ分析・市場調査が最大のシェアを占め、法務プロセスアウトソーシング(LPO)が最も高い成長率を示すと予測されている 1。

デリバリーモデル別

- オフショア: コスト削減圧力の高まりを背景に、依然として主要なデリバリーモデルである 1。

- ニアショア: KPO領域では最も成長率の高いモデル(CAGR 20.2%)となっている 16。これは、時差の近さによるコミュニケーションの円滑化や、データ主権に関する規制への対応が求められるためである。

- オンショア: セキュリティ要件の厳しい金融・公共分野や、国内の規制遵守が不可欠な業務で依然として重要な選択肢である。

産業別

- 金融(BFSI): グローバルでアウトソーシング活用が最も進んでいる産業であり、最大の市場シェアを占める 1。規制対応、リスク管理、データ分析など、専門性の高い業務の委託が活発である。

- 製造、IT・通信: グローバルで最も成長率が高いと予測される産業セグメントである 1。DX推進に伴うサプライチェーン管理の高度化や、製品開発プロセスの効率化、ITインフラの運用などで需要が拡大している。

- 官公庁: 日本市場において、新型コロナウイルス関連業務の委託を契機にアウトソーシング活用の機運が高まっており、今後の成長が期待される分野である 10。

市場成長ドライバーと阻害要因

- 主要成長ドライバー:

- 企業のDX推進とコア業務への集中: 競争環境が激化する中、企業は自社のコアコンピタンスに経営資源を集中させるため、非コア業務を外部委託する動きを加速させている 10。

- 専門人材の不足: 特に日本では、IT人材が2030年までに最大約79万⼈不⾜すると予測されており 18、専門スキルを持つ人材へのアクセスを目的としたアウトソーシング需要が構造的に高まっている 9。

- コスト最適化への圧力: 景気変動に関わらず、企業は常にコスト効率の改善を求めており、これはアウトソーシングの根源的なドライバーであり続ける 2。

- 主要阻害要因:

- セキュリティ懸念とデータプライバシー: 外部委託に伴う情報漏洩リスクや、GDPRなどの厳格なデータ保護規制への対応が、アウトソーシング導入の障壁となっている。

- 自動化技術による内製化への揺り戻し: ユーザーフレンドリーなRPAやAIツールの登場により、これまでアウトソーシングしていた定型業務を企業が自社で自動化(内製化)する動きが脅威となっている 20。

- ベンダーロックインとスイッチングコスト: 特定のベンダーに業務プロセスが深く依存してしまうと、他のベンダーへの切り替えが困難になり、高額なスイッチングコストが発生するリスクが買い手の交渉力を弱め、導入を躊躇させる要因となる 22。

第3章:外部環境分析(PESTLE Analysis)

アウトソーシング業界は、政治、経済、社会、技術、法規制、環境といったマクロ環境の複合的な変化に大きく影響を受ける。特に、地政学リスクの高まりと技術の破壊的進化が、従来のビジネスモデルの前提を根底から覆しつつある。

政治(Politics)

- 地政学リスクと経済安全保障: 米中対立をはじめとする地政学的な緊張の高まりは、グローバルなサプライチェーンに大きな影響を与えている。日本でも経済安全保障推進法が施行され、基幹インフラや機微技術に関わる企業は、海外、特に特定の国への業務委託のリスクを再評価する必要に迫られている 23。実際に、日本の上場企業の約9割が現在のオフショア展開先に地政学リスクを懸念しており、「地政学リスク回避」がオフショア戦略見直しの最大の理由となっている 25。これは、コストメリットのみを追求したオフショア一辺倒の戦略がもはや通用しないことを示している。

- データ主権と国際ルール: GDPR(EU一般データ保護規則)に代表されるように、各国でデータ保護と国外移転に関する規制が強化されている。これにより、個人データを扱うアウトソーサーは「処理者(Processor)」として、委託元である「管理者(Controller)」と共に厳格なコンプライアンス義務を負う 26。結果として、データガバナンス体制が強固で、各国の法規制に精通したグローバルな対応能力を持つベンダーが有利となる。

経済(Economy)

- 景気変動とコスト圧力: 景気後退局面では、企業はコスト削減圧力を強め、BPOなどの伝統的なアウトソーシング需要を喚起する 2。一方で、大規模なDX投資やコンサルティング案件は先送りされる傾向があり、高付加価値サービスの需要にはマイナスの影響を与える可能性がある。

- 為替レートの変動: 為替レートの変動は、オフショア拠点のコスト競争力に直接的な影響を及ぼす。例えば、円安が進行すると、ドルや現地通貨建てで支払うオフショア開発のコストが上昇し、国内(オンショア)や近隣諸国(ニアショア)との価格差が縮小する 23。これにより、コスト以外の要素(品質、コミュニケーション、リスク)の重要性が相対的に高まる。

社会(Society)

- 労働人口減少と高齢化(特に日本): 日本における労働人口の減少は、アウトソーシング市場にとって最も強力かつ持続的な追い風である。総務省統計局のデータが示す通り、生産年齢人口の減少は不可逆的なトレンドであり、企業は人材不足を補うために外部リソースの活用を増やさざるを得ない 9。特に、2030年までに最大79万人に達するとされるIT人材の不足は、ITO市場の継続的な成長を保証する構造的要因となっている 18。

- 働き方の多様化とギグエコノミー: リモートワークの普及は、地理的な制約を取り払い、アウトソーサーがより広範なグローバル人材プールにアクセスすることを可能にした 28。しかし同時に、企業がフリーランスプラットフォームなどを通じて専門人材と直接契約するケースも増えており、新たな競争環境を生み出している。

技術(Technology)

- 生成AIと自動化の破壊的インパクト: 生成AIやRPAは、本レポートの核心的なテーマであり、業界のルールを根本から変えるゲームチェンジャーである。従来は人間が行っていたデータ入力、文書作成、顧客対応などの定型業務を自動化し、コスト構造と提供価値を劇的に変化させる。この詳細な分析は第8章で行う。

- クラウドコンピューティングの普及: AWS、Microsoft Azure、Google Cloudといったパブリッククラウドの普及は、アウトソーシングのサービス提供形態を大きく変えた 3。企業は自社で大規模なITインフラを保有する必要がなくなり、必要なリソースをサービスとして利用できるようになった。これにより、BPaaS(Business Process as a Service)という新たなビジネスモデルが生まれ、新規参入の障壁を下げている 29。実に9割の企業が、クラウドをアウトソーシング活用の重要な要素と見なしている 5。

法規制(Legal)

- コンプライアンスリスク(偽装請負): 特に日本市場において、「偽装請負」は重大なコンプライアンスリスクである。これは、形式上は請負契約でありながら、実態として発注者が受託者の従業員に対して直接的な指揮命令を行っている状態を指す 30。偽装請負と判断された場合、発注者・受託者の双方が罰則の対象となるため、特にクライアント企業内で業務を遂行するオンサイト型のアウトソーシングでは、厳格な労務管理が求められる 32。

- 業法遵守: 金融、医療、通信など、規制の厳しい業界の業務を請け負う場合、関連する業法を深く理解し、遵守する体制が不可欠である。

環境(Environment)

- グリーンITとESGへの要請: データセンターは大量の電力を消費するため、その環境負荷が社会的な課題となっている 35。企業のESG(環境・社会・ガバナンス)への意識が高まる中、クライアントはアウトソーシングベンダー選定の際に、環境への配慮(グリーンIT)を評価基準に加えるようになっている 36。省エネルギー効率の高いデータセンターの運用や、再生可能エネルギーの利用は、今後の競争における差別化要因となり得る。

これらの外部環境要因は、単独で作用するのではなく、相互に連関し、アウトソーシング業界に対して「コスト一辺倒のオフショア戦略からの転換」という大きな圧力を生み出している。政治的なリスクと法規制(データ主権)がオフショアの脆弱性を露呈させ、技術的な進歩(AI)が国内外の労働コスト差の重要性を低下させ、社会的な変化(リモートワーク)が国内・近隣の人材活用を容易にしている。この複合的な力学を理解することが、次世代のデリバリー戦略を策定する上での鍵となる。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

アウトソーシング業界の収益構造と競争環境は、マイケル・ポーターのFive Forcesフレームワークによって分析できる。分析の結果、業界はコモディティ化の圧力と専門性による高付加価値化という二極化が進んでおり、中途半端なポジショニングの企業は淘汰されるリスクが高いことが明らかになった。

供給者の交渉力

供給者の交渉力は、対象によって大きく異なる。

- 一般労働力(交渉力:低): グローバル市場における一般事務やコールセンターのオペレーターといった労働力の供給は豊富であり、個々の労働者や人材供給業者の交渉力は限定的である。

- 高度専門人材(交渉力:高): データサイエンティスト、サイバーセキュリティ専門家、AIエンジニアといった高度な専門スキルを持つ人材は、世界的に供給が不足しており、極めて高い交渉力を持つ 37。これらの人材を獲得・維持する能力が、アウトソーサーの競争力を直接左右する。優秀な人材に対しては、従来の給与体系を超えた報酬を提示する企業も現れている 39。

- 基盤テクノロジーベンダー(交渉力:高): 次世代アウトソーシングサービスの基盤となるクラウドプラットフォーム(AWS、Microsoft、Google)、AI技術、RPAソフトウェア(UiPathなど)は、少数の巨大テクノロジー企業によって寡占されている。これらのベンダーは価格設定や技術仕様において強い影響力を持ち、アウトソーサーの利益率やサービス提供能力を規定する存在となっている。

買い手(顧客企業)の交渉力

買い手の交渉力も、サービスの性質によって二分される。

- コモディティ化されたサービス(交渉力:高): データ入力や定型的なコールセンター業務など、標準化・自動化が容易なサービスにおいては、多数のベンダーが競合しており、買い手は強い価格交渉力を持つ。マルチベンダー戦略を採用することで、買い手はさらに交渉力を高めることができる。

- 専門性の高いサービス(交渉力:低): 業界特有の複雑な業務プロセス(KPO)や、企業の基幹システムと深く連携したIT運用、AI導入を伴う業務改革など、高度にカスタマイズされたサービスにおいては、買い手の交渉力は低下する。その理由は、ベンダーの持つ専門知識への依存度が高く、他のベンダーへの乗り換えに伴う「スイッチングコスト」が莫大になるためである。業務知識の再移転、新システムへの移行、それに伴う業務中断リスクなどを考慮すると、既存ベンダーとの関係を継続するインセンティブが強く働く 22。

新規参入の脅威:高

アウトソーシング業界への新規参入の障壁は、セグメントによって異なるが、全体としては高く、多様なプレイヤーが参入機会を窺っている。

- ITコンサルティングファーム/大手SIer: AccentureやIBM、国内のNTTデータなどは、既にクライアント企業の経営層との強固な関係と深い業界知識を有している。戦略立案(上流)からシステム導入、その後の運用・保守(下流)までを一気通貫で提供する流れの中で、BPO市場への参入は自然な事業拡大と言える 10。

- SaaS(Software as a Service)企業: 特定の業務プロセス(例:人事、経理、CRM)に特化したSaaSベンダーは、ソフトウェアを通じて業務効率化を直接提供する。これは、人手を介したBPOサービスの代替品であると同時に、SaaSとBPOを組み合わせた「BPaaS」という形でBPO市場に参入する脅威ともなる 41。

- 専門特化型スタートアップ: AIを活用した不正検知サービスや、特定の業界に特化したデータ分析サービスなど、ニッチな領域で最新技術を武器に参入するスタートアップは、既存の大手アウトソーサーが対応しきれない領域で市場を獲得する可能性がある。

代替品の脅威:高

アウトソーシングの最大の代替品は「内製化(インソーシング)」であり、その脅威は技術の進化によって増大している。

- RPA/AIツールの自社導入: 近年のRPAや生成AIツールは、専門家でなくとも利用できるほどユーザーフレンドリーになっている。これにより、これまでコスト削減のために外部委託していた定型業務を、企業が自社の従業員で自動化する「DIY(Do It Yourself)型」の内製化が可能になった 20。これは、特に中小企業市場におけるBPOサービスの需要を侵食する大きな脅威である。

- シェアードサービスセンター(SSC)の活用: 大企業グループ内において、人事や経理といった間接業務を専門に行う子会社(SSC)を設立・活用する動きも代替品と見なせる。外部委託に比べて、情報セキュリティやガバナンスを維持しやすいというメリットがある。

業界内の競争

業界内の競争は極めて激しく、多様なプレイヤーが異なる強みを武器に競い合っている。

- 競争構図:

- 総合系 vs 専業系: Accenture、IBMのようなコンサルティングから運用まで手掛ける総合系プレイヤーと、Genpact、トランスコスモスのようなBPO専業プレイヤーが競合している 20。

- IT系 vs コンサル系: NTTデータ、富士通といったITシステム構築を祖業とする企業と、戦略立案を強みとするコンサルティングファームが、DXという共通の戦場で顧客の予算を奪い合っている。

- 競争の基盤: 競争の軸は明確に二極化している。低付加価値領域では、徹底したコスト効率化と規模の経済を追求する価格競争が繰り広げられている。一方、高付加価値領域では、特定の業界・業務に関する深い専門知識、AIなどの先端技術を活用したソリューション開発能力、そしてクライアントの事業変革を導くコンサルティング能力による差別化競争が激化している。

このFive Forces分析が示すのは、アウトソーシング業界の「中流」が空洞化しつつあるという厳しい現実である。標準的な業務を人手で提供するという従来型のビジネスモデルは、代替品(DIY自動化)と新規参入者(SaaS企業)からの圧力に晒され、買い手の強い交渉力によって利益率が低下する一方である。他方で、高度な専門性や独自のAI技術といった模倣困難な経営資源を持つ領域では、供給者(専門人材)の交渉力は強いものの、高いスイッチングコストによって顧客を囲い込み、高い収益性を維持できる。したがって、アウトソーシング企業は、徹底的な効率化で「低コストなユーティリティ」を目指すか、あるいは比類なき専門性で「高価値なトランスフォーメーション・パートナー」を目指すか、という厳しい戦略的選択を迫られている。

第5章:バリューチェーンとビジネスモデル分析

アウトソーシング業界の価値創出の源泉は、安価な労働力の提供から、プロセスの最適化ノウハウとデータ活用による洞察の提供へと劇的にシフトしている。この変化は、業界のバリューチェーン全体と、その根幹をなすビジネスモデルの変革を不可逆的に促している。

バリューチェーン分析

アウトソーシングのバリューチェーンは、一般的に「営業・提案 → 業務分析・設計 → 業務移行(トランジション) → 業務遂行・運用(デリバリー) → 継続的改善・高度化提案」というプロセスで構成される。価値の源泉はこのチェーンの各段階で変化している。

- 旧来の価値の源泉(BPO 1.0/2.0):

- 業務遂行・運用(デリバリー): 価値の大部分は、この段階における「安価な労働力の提供」に集中していた。オフショア拠点を活用し、クライアントの国内人件費よりも低いコストで業務を遂行すること自体が最大の付加価値であった。

- 業務移行(トランジション): クライアントの既存業務を、大きな混乱なくスムーズに自社のデリバリーセンターへ移管する能力も、重要な価値と見なされていた。

- 次世代の価値の源泉(BPO 3.0):

- 業務分析・設計: 価値の源泉は、より上流工程へとシフトしている。単に既存の業務プロセスを引き継ぐのではなく、クライアントの業務を分析し、業界のベストプラクティスや自動化ツール(RPA/AI)を活用して「あるべきプロセス」を再設計する能力が、差別化の核となっている。

- 継続的改善・高度化提案: 業務を遂行する中で得られる膨大なオペレーションデータを分析し、そこから得られたインサイト(洞察)を基に、さらなる効率化、品質向上、あるいは新たなビジネス機会に繋がる提案を行うことが、クライアントとの戦略的パートナーシップを深化させる鍵となる。例えば、コールセンターの応対履歴データを分析し、顧客の不満の根本原因を特定し、製品開発部門にフィードバックするといった活動がこれにあたる。

- So What?: このシフトは、アウトソーサーに求められるケイパビリティが根本的に変わったことを意味する。かつては「大規模な人員を効率的に管理する能力」が最重要であったが、現在は「ビジネスプロセスを深く理解するコンサルティング能力」と「データを価値に転換するアナリティクス能力」が競争優位の源泉となっている。

ビジネスモデル分析

価値の源泉の変化は、収益認識の根拠となるビジネスモデルの変革を要求している。

- 従来の固定費(FTE)ベースモデル:

- モデル概要: 最も伝統的で一般的なモデル。業務に従事する専任担当者の人数(FTE: Full-Time Equivalent)に単価を乗じて月額費用を算出する。アウトソーサーにとっては安定した収益を確保しやすく、クライアントにとっては予算化が容易というメリットがある。

- 構造的課題: このモデルは、アウトソーサーの収益が「投入した人員数」に比例するため、効率化や自動化を進めて人員を削減すると、自社の売上が減少するという構造的な利益相反を抱えている。クライアントが求める「効率化」とアウトソーサーの「収益拡大」が必ずしも一致しない。

- 成果連動型モデルへの転換:

- モデル概要: クライアントが設定した重要業績評価指標(KPI)、例えば「顧客満足度スコアの向上率」「リード獲得件数」「請求書処理の正確性」などの達成度に応じて、アウトソーサーへの報酬が変動するモデル。

- メリット: クライアントとアウトソーサーの利益が完全に一致する。アウトソーサーは、AI導入などによって生産性を向上させればさせるほど、より高い利益を得ることが可能になる。

- 課題: 成果の定義と測定方法について、双方の合意形成が難しい。どのKPIを成果とし、それをどのように客観的に測定し、報酬にどう反映させるかという契約設計が非常に複雑である。また、成果が外部要因に左右される場合、アウトソーサーがリスクを負うことを躊躇するケースも多い。長年のBPO活用により、クライアント社内で業務内容を把握している人材がいなくなり、成果指標の設定自体が困難になる事例もある 44。一方で、健康診断の未受診者ゼロを達成するなど、明確な成果に繋がった成功事例も存在する 45。

- 従量課金制(BPaaS)モデルの台頭:

- モデル概要: Business Process as a Serviceの略。BPOとSaaSを組み合わせたモデルで、業務プロセスそのものをクラウドサービスのように提供する 29。クライアントは、処理した請求書の件数や、対応したコール数など、利用した分だけ料金を支払う(従量課金)。

- メリット: クライアントは初期投資を抑え、必要な時に必要な分だけサービスを利用できる。アウトソーサーは、SaaS基盤を活用することで業務を標準化・自動化しやすく、少人数で多くの顧客にサービスを提供できるため、高い収益性とスケーラビリティを実現できる 42。

- 市場動向: 日本のバックオフィス業務BPS市場において、BPaaSが占める割合は2024年度で15.5%だが、CAGR 11.2%と市場全体の成長率(CAGR 6.7%)を大きく上回るペースで成長しており、今後の主流モデルとなる可能性を秘めている 46。DXの加速や人手不足への対応策として、市場の拡大が予測されている 47。

これらのビジネスモデルへの転換は、単なる選択肢の一つではなく、業界の構造変化に対応するための必然的な進化である。AIによる自動化が進む世界では、FTEモデルは価値を失い、成果や利用量に基づいたモデルだけが、クライアントとアウトソーサー双方にとって持続可能な関係を築くことができる。

第6章:顧客需要の特性分析

アウトソーシングを活用する顧客の目的と期待は、時代と共に大きく変化している。かつての単純なコスト削減ニーズから、今や事業変革を共に推進する戦略的パートナーシップへの期待が高まっている。この需要の変化を的確に捉え、セグメントごとに異なる購買決定要因(KBF)に対応することが、市場での成功に不可欠である。

顧客が期待する価値の変化

顧客がアウトソーシングに求める価値は、以下の通り二極化し、高度化している。

| 従来の期待(BPO 1.0/2.0) | 現在・未来の期待(BPO 3.0) |

|---|---|

| コスト削減 | 事業成果への直接貢献(売上向上、顧客満足度向上など) |

| ノンコア業務の切り離し | DX推進を担う戦略的パートナーシップ |

| 業務品質・安定性の維持 | データ分析に基づく洞察と継続的な業務革新 |

| リソース不足の補完 | 専門人材へのアクセスと最新技術の活用 |

この変化の背景には、企業経営におけるデジタルトランスフォーメーション(DX)の重要性の高まりがある。多くの企業にとって、アウトソーシングはもはや間接費を削減するための戦術的な手段ではなく、デジタル技術を活用してビジネスモデルを変革し、競争優位性を確立するための戦略的な武器となっている。そのため、単に指示された業務を安価にこなすベンダーではなく、業界知識と技術的知見を基に、積極的に業務改善や事業成長に繋がる提案を行うパートナーが求められている。

主要顧客セグメント別のKBF分析

大企業

- 活用目的: グローバルレベルでの業務標準化、シェアードサービスセンター(SSC)の高度化、そして全社的なDXの推進が主な目的。単一の業務だけでなく、人事、経理、調達といった複数の業務プロセスを統合的に委託する「マルチプロセスBPO」の需要が高い。

- 課題: 既存の複雑な業務プロセスやレガシーシステムが変革の足枷となっている。また、グローバルでのガバナンス維持や、ベンダーコントロールの複雑化が課題となる。

- KBF(購買決定要因):

- グローバル対応能力と実績: グローバルで一貫した品質のサービスを提供できる大規模なデリバリーネットワークと、同業種での豊富な導入実績。

- 変革推進能力: 業務プロセスの再設計や、AI・自動化技術の導入を主導できるコンサルティング能力と技術力。

- セキュリティとコンプライアンス: グローバルなデータ保護規制や各国の法規制に対応できる、堅牢なセキュリティ体制とガバナンス。

中堅・中小企業(SME)

- 活用目的: 慢性的な人材不足の解消が最大の目的。特に、専門知識が必要な経理、人事、IT管理などの担当者を確保・育成することが困難なため、これらの業務を丸ごと外部に委託するニーズが高い。

- 課題: 大企業に比べてIT投資にかけられる予算が限られており、コストパフォーマンスが重視される。また、アウトソーシングに関するノウハウが乏しく、どの業務をどのように委託すればよいか分からないケースが多い。

- KBF(購買決定要因):

- コストパフォーマンスと導入の容易さ: 初期投資を抑え、月額費用が手頃な価格設定。特に、利用した分だけ支払うBPaaSモデルへの親和性が高い。

- 特定業務への専門性: 経理代行や給与計算など、特定の業務領域に特化した深い専門知識と実績。

- 柔軟性と手厚いサポート: 企業の成長段階に合わせてサービス内容を柔軟に変更できることや、導入・運用における手厚いサポート体制。

アウトソーシング導入の失敗要因

顧客の期待が高まる一方で、アウトソーシングプロジェクトの失敗も後を絶たない。これらの失敗要因を理解することは、ベンダーが提供すべき価値を明確にする上で重要である。

- 過度な期待と目的の曖昧さ: 「アウトソーシングすれば全てが解決する」といった漠然とした期待が、後の失望につながる。コスト削減、品質向上、業務変革など、導入の目的が明確に定義・共有されていない場合、成果を正しく評価できず、プロジェクトは迷走する。

- ベンダーコントロールの失敗: 業務を「丸投げ」してしまい、ベンダーの業務遂行状況を適切に管理・監督できないケース。これにより、サービス品質の低下や、業務プロセスのブラックボックス化を招く。長年の委託の結果、社内に業務を理解する人材が一人もいなくなってしまうという事態も発生しうる 44。

- 社内の抵抗とコミュニケーション不足: 業務プロセスの変更や担当業務の移管に対して、現場の従業員から抵抗が生じることがある。変革の必要性やメリットについて、経営層から従業員への十分なコミュニケーションが行われない場合、プロジェクトの円滑な進行が妨げられる。

- So What?: これらの失敗要因は、アウトソーサーが単なる「作業代行者」ではなく、「変革のパートナー」としての役割を果たすべきであることを示している。成功するアウトソーシングとは、明確な目標設定、緊密なコミュニケーション、そして社内変革のマネジメント支援までを含んだ、包括的なサービスなのである。

第7章:業界の内部環境分析

アウトソーシング業界の持続的な競争優位は、もはや規模やコスト効率だけでは担保できない。業界知識、人材、技術活用能力といった無形の経営資源やケイパビリティが、勝者と敗者を分ける決定的な要因となりつつある。

VRIO分析:持続的な競争優位の源泉

VRIOフレームワーク(Value: 経済価値、Rareness: 希少性、Imitability: 模倣可能性、Organization: 組織)を用いて、アウトソーシング企業が持つべき経営資源を分析する 49。

| 経営資源/ケイパビリティ | V (価値) | R (希少性) | I (模倣困難性) | O (組織) | 競争優位性 | 分析 |

|---|---|---|---|---|---|---|

| 安価な労働力へのアクセス | Yes | No | No | N/A | 競争均衡 | かつては競争優位の源泉だったが、多くの企業がオフショア拠点を設立したため希少性を失った。模倣も容易であり、持続的な優位性には繋がらない。 |

| 大規模オペレーションの安定運用能力 | Yes | Yes | Yes/No | Yes | 一時的な競争優位 | 大規模な人員とプロセスを管理するノウハウは価値があり、一定の希少性を持つ。しかし、プロセス標準化や自動化技術により、模倣の難易度は低下しつつある。 |

| 特定業界・業務に関する深い知見(ドメイン知識) | Yes | Yes | Yes | Yes | 持続的な競争優位 | 金融の不正検知、製薬の治験データ管理など、長年の経験で培われた業界固有の知識は極めて希少。クライアントとの協業を通じて暗黙知として蓄積されるため、他社による模倣は非常に困難。 |

| グローバルな人材供給網 | Yes | Yes | Yes/No | Yes | 一時的な競争優位 | 多様な国で人材を確保・育成するネットワークは価値があり、構築には時間がかかるため希少性も高い。しかし、地政学リスクやリモートワークの普及により、特定の国に依存するモデルの優位性は揺らいでいる。 |

| 最新技術への追随・活用能力(特にAI) | Yes | Yes | Yes | Yes | 持続的な競争優位 | 生成AIなどの先端技術をいち早く評価し、自社のサービスに組み込んで顧客価値に転換する能力は、希少かつ模倣が困難。技術そのものよりも、それを使いこなす組織文化や人材が重要 51。 |

| 強力な顧客基盤と信頼関係 | Yes | Yes | Yes | Yes | 持続的な競争優位 | 長期的な関係を通じて築かれたクライアントとの信頼は、最も模倣が困難な経営資源の一つ。スイッチングコストを高め、安定した収益基盤となる。 |

この分析から、アウトソーシング業界における持続的な競争優位の源泉が、「安価な労働力」や「規模」といった有形・可視的なものから、「ドメイン知識」「AI活用能力」「顧客との信頼関係」といった無形・不可視的なケイパビリティへと完全に移行していることがわかる。企業は、これらの模倣困難な強みをいかに構築し、組織として活用できる体制を築くかに注力すべきである 52。

人材動向

業界の価値が「人」に回帰する中で、人材の確保・育成・定着が最重要の経営課題となっている。

- 職種別の需要動向と供給ギャップ:

- オペレーター(データ入力、コールセンター等): AIやRPAによる自動化の進展により、単純作業を行うオペレーターの需要は長期的には減少する。一方で、AIでは対応できない複雑な問い合わせや、共感力が求められるエモーショナルな対応ができる高度なコミュニケーターへの需要は高まる。

- ITエンジニア: クラウド、セキュリティ、データ分析などの分野で需要が逼迫。特に日本ではIT人材の不足が深刻であり、優秀なエンジニアの獲得競争は激化の一途をたどっている 18。

- プロジェクトマネージャー/コンサルタント: 顧客のDXを支援し、業務プロセスの変革を主導できる人材への需要が急増している。単なる業務管理能力だけでなく、ビジネス課題を理解し、解決策を提案できるコンサルティング能力が求められる。

- 専門人材の賃金動向:

- データサイエンティストやAIエンジニアといった専門人材の給与水準は、世界的に高騰している。その希少性から、一般的なITエンジニアとは一線を画す高い報酬が提示されることが多く、企業の採用コストを押し上げている 38。

- 人材獲得・定着の課題:

- 熾烈な人材獲得競争の中で、アウトソーサーはIT企業やコンサルティングファームと直接競合している。魅力的な報酬体系、キャリアパス、挑戦的なプロジェクト、そして柔軟な働き方を提供できなければ、優秀な人材を惹きつけ、定着させることは困難である。

労働生産性

AIの導入は、アウトソーシング業界の労働生産性を飛躍的に向上させる可能性を秘めている。

- 労働生産性の指標:

- アウトソーシング業界の労働生産性を測る主要な指標としては、「付加価値労働生産性(従業員一人当たりが生み出す付加価値額)」や、より簡易的には「一人当たり売上高」が用いられる 53。

- また、業務の効率化を測るオペレーショナルな指標として、「自動化率(全プロセスに占める自動化されたプロセスの割合)」や「平均処理時間(AHT)」なども重要である。

- AI/RPAによる生産性向上:

- AIやRPAの導入は、これまで人間が行っていた定型業務を自動化することで、労働投入量を削減し、生産性を直接的に向上させる。例えば、請求書処理業務においてAI-OCRを導入すれば、データ入力にかかる時間を大幅に削減できる。

- しかし、真の生産性向上は、単なる作業の自動化に留まらない。AIが生成したデータを活用して、より高度な分析や意思決定を支援することで、従業員はより付加価値の高い業務に集中できるようになる。これにより、産出(付加価値額)そのものを増大させることが可能となり、労働生産性を飛躍的に高めることができる。

第8章:AIの影響とテクノロジートレンド

生成AIは、アウトソーシング業界にとって単なる効率化ツールではない。それは、業界の存在意義、提供価値、そして競争のルールを根底から書き換える、過去数十年で最大の構造変化ドライバーである。この技術に適応し、活用する能力の有無が、企業の生死を分かつ。

AIによる既存業務の破壊と創造

生成AI、特に大規模言語モデル(LLM)は、言語に関連する認知的なタスクを人間と同等、あるいはそれ以上のレベルで実行する能力を持つ。これは、BPOやITOの主要な業務領域に直接的な影響を及ぼす。

- 自動化・高度化される既存業務:

- コールセンター/カスタマーサービス: よくある質問への回答、問い合わせ内容の要約、応対記録の自動作成などは、生成AIによって大幅に自動化される 56。ボイスボットと生成AIを連携させることで、より自然で文脈を理解した自動音声応答が可能になり、オペレーターを介さずに自己解決できる範囲が劇的に拡大する 58。これにより、オペレーターはクレーム対応や複雑な相談など、高度なコミュニケーション能力や共感力が求められる業務に集中できるようになる 59。

- 経理・人事などのバックオフィス業務: 請求書や契約書からのデータ抽出と仕訳データの自動生成 61、経費精算に関する社内問い合わせへのチャットボットによる自動応答、採用候補者の履歴書スクリーニングと面接日程調整など、多くの定型業務が自動化の対象となる 62。

- ITO(システム運用・保守): ユーザーからの問い合わせや障害報告に対する一次回答の自動生成、運用マニュアルや過去の障害事例に基づく解決策の提案、さらには運用自動化のためのスクリプトコードの生成支援など、運用保守業務の効率を大幅に向上させる 64。

- 不要になる業務と創出される高付加価値業務:

- 破壊される業務: データ入力、定型的な文書作成、一次情報検索といった、情報を「転記・整理・検索」するだけの業務は、その価値を急速に失う。これらの業務に従事していた人材は、新たなスキルを習得しなければ市場価値を維持できなくなる。

- 創造される業務:

- AIプロンプト・エンジニアリング: AIから最適なアウトプットを引き出すための指示(プロンプト)を設計・最適化する専門業務。

- AIアウトプットのレビューと品質管理: AIが生成した内容の事実確認(ファクトチェック)、品質評価、そして最終的なビジネス判断を行う業務。

- AI倫理・ガバナンス: AIの学習データに含まれるバイアスの監視、公平性・透明性の確保、そして倫理的課題への対応を専門とする業務。

- AIを活用した業務プロセス再設計: AIの能力を前提として、既存の業務フローを抜本的に見直し、人間とAIの最適な協業モデルを設計するコンサルティング業務。

新たなサービスモデルの創出

AIは既存業務を効率化するだけでなく、これまで不可能だった全く新しいサービスを生み出す。

- AIを活用した新たなビジネスチャンス:

- 超パーソナライゼーション: 顧客一人ひとりの購買履歴、行動データ、問い合わせ内容をAIが分析し、リアルタイムでパーソナライズされた製品推薦やマーケティングメッセージ、サポートを提供するサービス。

- 予測的アナリティクスサービス: サプライチェーンのデータを分析して需要を予測し在庫を最適化する、あるいは機器の稼働データから故障を予知し予防保全を提案するなど、未来を予測し、プロアクティブな打ち手を提案するデータ分析サービス 65。

- AIエージェント・オーケストレーション: 複数の自律型AIエージェント(特定のタスクを実行するAIプログラム)を組み合わせて、複雑なビジネスプロセス(例:新規顧客のオンボーディングから請求まで)をエンドツーエンドで自動化し、その運用を管理するサービス。

- AIと人間の協業による新しい価値:

- 創造性の増幅: デザイナーが生成AIにコンセプトを伝えることで、多数のデザイン案を瞬時に生成し、人間はその中から最適なものを選び、磨き上げる。

- 意思決定の高度化: 経営者が「来期の市場予測」をAIに問い、AIが膨大な市場データと経済指標を分析して複数のシナリオと確率を提示。経営者はその情報に基づき、より高度な戦略的意思決定を行う。

- 共感と効率の両立: 顧客サポートにおいて、AIが顧客情報や過去の履歴を瞬時に要約してオペレーターに提示。オペレーターはその情報を基に、顧客の状況に深く共感しながら、迅速かつ的確な解決策を提供する。AIが「What(何が問題か)」を特定し、人間が「How(どのように寄り添い、解決するか)」に集中することで、顧客体験は飛躍的に向上する。

求められるスキルの変化

この変革期において、アウトソーサーの人材に求められるスキルセットは根本的に変化する。

- AIブリッジ人材の重要性: 最も重要になるのが、ビジネスの現場(ドメイン知識)とAI技術の双方を理解し、両者の橋渡し役となる「AIブリッジ人材」である。彼らは、現場の課題をAIで解決できるタスクに翻訳し、AIエンジニアに伝え、AIの導入効果を最大化する業務プロセスを設計する役割を担う。

- オペレーターからスーパーバイザーへの役割変化: 従来のオペレーターは、AIを使いこなし、AIでは解決できない高度な問題に対応する「スーパーバイザー」や「コミュニケーター」へと進化する必要がある。単純な作業遂行能力ではなく、問題解決能力、批判的思考、そして人間ならではの共感力や対話力が評価されるようになる。

- リスキリング(再教育)戦略: アウトソーサーは、既存の従業員に対する大規模なリスキリング投資が不可欠となる。AIの基礎知識、プロンプトエンジニアリング、データリテラシーといった共通スキルに加え、各職種に特化した専門的なトレーニングプログラムを設計・実行する必要がある 66。

導入における課題

AIの導入はバラ色の未来だけを約束するものではなく、克服すべき多くの課題が存在する。

- 精度・信頼性: 生成AIは、時に事実に基づかない情報(ハルシネーション)を生成することがあり、特に正確性が求められる金融や医療分野での利用には、厳格なファクトチェックと人間による監督が不可欠である。

- セキュリティとプライバシー: 企業の機密情報や顧客の個人データをAIモデルの学習に利用する際のセキュリティリスク、情報漏洩リスクへの対策が最重要課題となる。オンプレミス型での提供や、厳格なデータ管理が求められる 69。

- 倫理的な課題: AIの学習データに内在するバイアスが、差別的なアウトプットを生み出すリスクがある。また、AIによる意思決定プロセスの透明性(なぜその結論に至ったのか)と説明責任をいかに確保するかが問われる 70。

- 導入・運用コスト: 高性能なAIモデルの開発・導入・維持には、多大な計算資源(コンピューティングパワー)と専門人材が必要であり、高額なコストがかかる。投資対効果(ROI)を慎重に見極める必要がある。

これらの課題に正面から向き合い、技術的な解決策と組織的なガバナンス体制を両輪で構築することが、AI時代のアウトソーサーに課せられた責務である。

第9章:主要プレイヤーの戦略分析

アウトソーシング業界の競争環境は、多様な背景を持つプレイヤーがそれぞれの強みを活かして覇権を争う、複雑な様相を呈している。特にAIへの対応戦略が、各社の将来を左右する重要な分水嶺となっている。

グローバル・コンサルティング/SIer

- Accenture:

- 戦略: 「データとAI」を事業の中核に据え、30億ドル規模の投資計画を発表するなど、業界内で最も積極的にAIへのシフトを進めている 72。戦略コンサルティングからシステム構築、BPOまでを一気通貫で提供する「Reinvention Partner」としての地位を確立。2,000以上の生成AIプロジェクト実績を基に、価値創出、人材変革、デジタルコアの構築、責任あるAI、継続的な変革という5つの実践的アプローチを提唱している 73。

- 強み: 経営層との強固な関係、グローバルでの圧倒的な人材基盤(AI専門人材8万人体制を目指す)、そして積極的なM&Aによる先端技術の獲得能力 72。

- AIへの投資: 独自プラットフォームの構築や、Salesforce、SAP、Databricksといった主要テクノロジーパートナーとの連携を強化し、業界特化型の生成AIソリューションを展開している 74。

- IBM:

- 戦略: 自社のAIプラットフォーム「watsonx」とコンサルティングサービスを融合させ、企業のAI導入をエンドツーエンドで支援。特に、AIの信頼性、透明性、説明責任を担保する「AIガバナンス」を重視し、規制の厳しい業界への浸透を図る 77。日本では「IBM AI Lab Japan」を設立し、顧客やパートナーとの共創を通じて日本市場に特化したユースケース開発を推進している 79。

- 強み: AIに関する基礎研究からハードウェア(AIチップ)、ソフトウェア(watsonx)、コンサルティングまでを垂直統合で提供できる総合力。長年のエンタープライズ領域での実績と信頼。

- AIへの投資: AIをビジネスプロセスに組み込む「Agentic AI」の実現に注力し、財務、人事、サプライチェーンなど各業務領域に特化したAIコンサルティングサービスを強化している 80。

- Capgemini:

- 戦略: 「Resonance AI Framework」という独自のAI導入フレームワークを掲げ、企業のAI変革を支援 82。2025年7月にはBPO大手のWNSを33億ドルで買収する計画を発表し、「Agentic AIを搭載したインテリジェント・オペレーション」のグローバルリーダーを目指すという明確な意思を示した 84。

- 強み: 欧州を基盤とするグローバルなプレゼンスと、エンジニアリング領域での深い知見。WNS買収により、BPO領域のドメイン知識とデリバリー能力を大幅に強化。

- AIへの投資: AI人材の育成に注力し、15万人以上のチームメンバーに生成AIに関するトレーニングを実施。AWS、Google Cloud、Microsoftなどの主要プラットフォーマーとのパートナーシップを強化している 83。

国内大手SIer

- NTTデータ:

- 戦略: NTTグループ全体のAI技術とグローバルな事業基盤を活かし、社会インフラからエンタープライズまで幅広い領域でAIソリューションを展開。サステナビリティ経営を重視し、社会課題解決に資するAI活用を目指している 86。

- 強み: 日本国内における圧倒的な顧客基盤と、金融・公共分野における大規模システムの構築・運用実績。NTTグループの研究開発力。

- AIへの投資: 具体的な投資額は非公開だが、統合報告書において先端技術への投資とエコシステム構築を重要戦略として掲げている。

- 富士通:

- 戦略: 自社のAI技術「Fujitsu Kozuchi」を中核に、サステナビリティ変革を実現する「Uvance」事業を推進。コンサルティング、SI、アウトソーシングを一体で提供し、顧客のDXパートナーを目指す。

- 強み: ハードウェアからソフトウェア、サービスまでを垂直統合で提供する能力。長年にわたる製造業や流通業での実績。

- 日立製作所:

- 戦略: OT(制御・運用技術)とITの融合を強みとし、自社のDX基盤「Lumada」を核にAI活用を推進 88。特に、現場作業を支援するAIエージェント「Naivy」の開発など、産業分野へのAI適用に注力している 89。

- 強み: 製造、エネルギー、モビリティといった社会インフラ分野における深いドメイン知識。28万人を超えるグループ従業員によるAI活用のノウハウ蓄積 89。

- AIへの投資: 「生成AI活用プロフェッショナルサービス powered by Lumada」を提供開始するなど、Lumada事業の一環としてAI関連サービスを強化している 90。

BPO専業

- Genpact:

- 戦略: 「AI-first」アプローチを掲げ、BPO事業をAI主導で再構築することを目指す 91。プロセスの知見とAIを組み合わせ、測定可能なビジネス成果を提供することに注力。「Genpact AI Gigafactory」を立ち上げ、企業のAIソリューション導入・スケールを加速させる 92。

- 強み: GEの社内業務部門から独立した経緯を持ち、ファイナンス、サプライチェーンなどの業務プロセスに関する深い専門知識を有する。

- AIへの投資: 調査レポート「The Gen AI Countdown」を発行するなど、業界のソートリーダーシップを発揮。全社的にAI人材の育成を進めている 93。

- トランスコスモス:

- 戦略: 「Global Digital Transformation Partner」を標榜し、コンタクトセンター業務を中心にAI活用を積極的に推進。独自開発のCXプラットフォーム「trans-DX」に生成AIチャットボットを搭載するなど、既存サービスの高度化を図る 94。

- 強み: アジア市場を中心とした広範なグローバルネットワークと、大規模コンタクトセンターの運用ノウハウ。

- AIへの投資: 全社員のAIリテラシー向上を重視し、人材育成に注力。NTT Comなど外部パートナーとの提携も進め、AIソリューションを強化している 94。

業界構造を揺るがすプレイヤー

- クラウド/AIプラットフォーマー (AWS, Microsoft, Google):

- 彼らはアウトソーサーの直接の競合ではないが、業界の基盤となるインフラとAIモデルを提供することで、エコシステム全体を支配する「王様」である。彼らのAPI価格、サービス提供方針、パートナー戦略が、アウトソーサーのビジネスモデルと収益性を根本から左右する。AWSは「Amazon Connect」を活用したクラウドコンタクトセンター基盤を提供し 96、MicrosoftはAzure AIを通じて包括的なAIソリューションを提供している 97。

- RPAベンダー (UiPath, Automation Anywhere):

- RPAは、BPOの代替品として登場したが、現在は生成AIと連携することで、より高度な「インテリジェント・オートメーション」へと進化している 98。UiPathは自社プラットフォームに生成AI連携機能を組み込み、API連携などを通じて、より複雑な認知プロセスの自動化を可能にしている 100。彼らはアウトソーサーにとって、脅威であると同時に、サービスを高度化するための重要なパートナーでもある。

第10章:戦略的インプリケーションと推奨事項

これまでの分析を統合し、アウトソーシング業界が直面する変革の本質を捉え、この市場で勝ち抜くための具体的な戦略を提言する。

今後5~10年で勝者と敗者を分ける決定的要因

アウトソーシング業界の未来は、過去の延長線上にはない。今後、業界の勝者と敗者を分けるのは、以下の3つの能力である。

- AIオーケストレーション能力: 生成AIを単なる効率化ツールとしてではなく、ビジネスモデル変革の中核として位置づけ、人間とAIが協業する新たな業務プロセスを設計・運用(オーケストレーション)する能力。これには、技術的知見だけでなく、深いドメイン知識と変革マネジメント能力が不可欠である。

- 無形資産の構築・活用能力: 模倣困難な競争優位の源泉は、もはやオフショアの拠点や人員数ではない。特定の業界・業務に関する「深い知見」、AIモデルやデータ分析基盤といった「独自の知的財産」、そして長期的な関係で培われた「顧客との信頼」といった無形資産をいかに構築し、収益に転換できるかが問われる。

- 組織のアジリティ(俊敏性): 技術や市場環境が急速に変化する中で、固定化されたサービスやビジネスモデルに固執する企業は淘汰される。常に自己変革を続け、新たなサービスを迅速に市場投入し、顧客ニーズの変化に柔軟に対応できる組織的な俊敏性が決定的な差を生む。

機会(Opportunity)と脅威(Threat)

捉えるべき機会と備えるべき脅威は以下の通りである。

- 最大の機会(Opportunity):

- KPO市場の急成長: CAGR 17%で成長するKPO市場は、高付加価値・高収益サービスへシフトする最大の機会である 1。特に、データ分析、AIコンサルティング、業界特化型ナレッジサービスの需要は旺盛である。

- BPaaSによる中小企業市場の開拓: 従来、大手企業が中心であったアウトソーシング市場において、BPaaSモデルは初期投資を抑えたい中小企業にとって魅力的な選択肢となる。これは未開拓の広大な市場への扉を開く 46。

- 日本の構造的課題: 日本市場においては、深刻な労働人口減少とDX化の遅れが、アウトソーシング需要を長期的に下支えする強力な追い風となる 9。

- 最大の脅威(Threat):

- AIによるコモディティ化: 生成AIは、従来のBPOの中核であった定型業務を急速に自動化・コモディティ化し、価格下落圧力を強める。労働集約型のビジネスモデルは、収益性と存在意義を失う。

- 代替品(内製化)の台頭: ユーザーフレンドリーなAI/RPAツールの普及により、顧客が自社で業務を自動化する「DIYモデル」が最大の競合となる 20。

- 新たな競合の参入: コンサルティングファーム、SaaSベンダー、専門特化型スタートアップなど、異業種からの参入が相次ぎ、競争はますます激化する。

戦略的オプションの提示と評価

これらの環境分析に基づき、取りうる3つの戦略的オプションを提示する。

| 戦略オプション | 概要 | メリット | デメリット/リスク | 成功確率 |

|---|---|---|---|---|

| 1. 総合力(スケール)で勝負する「ユーティリティ・プロバイダー」 | 徹底的な自動化と標準化、グローバルでの規模の経済を追求し、業界で最も低コストかつ高品質な業務インフラを提供する。 | ・巨大な市場規模をターゲットにできる。 ・安定した収益基盤を築きやすい。 | ・莫大な先行投資が必要。 ・価格競争が激しく、利益率が低い。 ・プラットフォーマー(AWS等)への依存度が高い。 | 中 |

| 2. 特定領域の専門性(フォーカス)を追求する「スペシャリティ・プロバイダー」 | 特定の業界(例:金融、製薬)や業務(例:サプライチェーン管理、LPO)に特化し、他社の追随を許さない深いドメイン知識と専門性で圧倒的な地位を築く。 | ・高い利益率を確保しやすい。 ・顧客との強固な関係を築きやすい。 ・ブランドを確立しやすい。 | ・市場規模が限定される。 ・特定の業界の景気変動に業績が左右される。 ・技術革新により専門性が陳腐化するリスク。 | 高 |

| 3. 事業変革を主導する「トランスフォーメーション・パートナー」 | コンサルティング能力とAI実装能力を融合させ、顧客の事業課題の特定から解決策の実行、その後の運用までをエンドツーエンドで担う。 | ・最も付加価値が高く、高い収益性が見込める。 ・顧客との戦略的パートナーシップを構築できる。 | ・Accenture、IBMなど強力な競合が存在する。 ・高度なコンサルティング人材の獲得・育成が極めて困難。 ・プロジェクトの成否に対する責任が重い。 | 挑戦的 |

最終提言:スペシャリティを核とした段階的変革戦略

分析の結果、最も説得力があり、成功確率が高い戦略は「オプション2:スペシャリティ・プロバイダー」を中核に据え、そこから段階的に「オプション3:トランスフォーメーション・パートナー」へと進化していくハイブリッド戦略であると結論付ける。

総合力で勝負する「ユーティリティ・プロバイダー」戦略は、既に圧倒的な規模を持つグローバルジャイアントとの消耗戦となり、後発での成功は難しい。一方で、いきなり「トランスフォーメーション・パートナー」を目指すのは、コンサルティング人材の不足やブランド力の観点からリスクが高い。

したがって、まずは自社の強みが活かせる特定の業界・業務領域に経営資源を集中させ、そこで「業界No.1」の専門性と実績を確立する。この専門性を武器に、AIを活用した独自のソリューションやBPaaSを開発し、高い収益性を確保する。そして、その領域での成功体験と顧客との信頼関係を基盤として、徐々に提供価値を上流のコンサルティング領域へと拡大し、最終的にはその特定領域における「トランスフォーメーション・パートナー」としての地位を確立することを目指すべきである。

実行に向けたアクションプラン概要

- フェーズ1:専門領域の確立と深耕(Year 1-2)

- KPI: 特定領域における市場シェア、利益率、顧客満足度

- アクション:

- 自社の強みと市場の成長性を分析し、ターゲットとする専門領域(例:「製造業向けサプライチェーン最適化」「金融機関向けコンプライアンス業務」)を1~2つに絞り込む。

- 当該領域のトップクラスの専門家を外部から招聘、またはM&Aにより獲得する。

- 当該領域に特化したAIソリューション開発にR&D予算を集中投下する。

- フェーズ2:BPaaS化とサービスモデルの転換(Year 2-4)

- KPI: BPaaS売上比率、成果連動型契約の割合、新規顧客獲得数

- アクション:

- フェーズ1で確立した専門業務を、SaaS基盤上で提供するBPaaSとしてパッケージ化する。

- FTEモデルから成果連動型・従量課金モデルへの移行を積極的に推進する。

- 中小企業市場をターゲットとしたマーケティング・営業体制を構築する。

- フェーズ3:トランスフォーメーション・パートナーへの進化(Year 4-5)

- KPI: 顧客当たりの売上単価(ARPU)、コンサルティング案件の売上比率

- アクション:

- BPaaS提供を通じて得られたデータと知見を基に、顧客の事業課題を解決するコンサルティングサービスを立ち上げる。

- 全社的な「AIブリッジ人材」育成プログラムを本格展開し、コンサルティング能力を持つ人材を育成・配置する。

- 専門領域におけるソートリーダーシップを確立するための情報発信(ホワイトペーパー、セミナー等)を強化する。

この段階的アプローチにより、リスクを管理しながら着実に提供価値を高め、AIが主導する次世代アウトソーシング市場のリーダーとなることを目指す。

第11章:付録

引用文献

- Outsourcing Services Market Size | Industry Report, 2030, https://www.grandviewresearch.com/industry-analysis/outsourcing-services-market-report

- Outsourcing Services Market – Forecasts from 2025 to 2030, https://www.researchandmarkets.com/reports/5649238/outsourcing-services-market-forecasts-from

- Outsourcing Services Market Size & Share Analysis – Industry Research Report – Growth Trends – Mordor Intelligence, https://www.mordorintelligence.com/industry-reports/outsourcing-services-market

- Business Process Outsourcing Market Size & Outlook, 2030, https://www.grandviewresearch.com/horizon/outlook/business-process-outsourcing-market-size/global

- 47 New Outsourcing Statistics (2025-2027) – Exploding Topics, https://explodingtopics.com/blog/outsourcing-stats

- The Growing Importance Of Knowledge Process Outsourcing (KPO) – Bestarion US, https://bestarion.com/us/the-growing-importance-of-knowledge-process-outsourcing-kpo/

- Knowledge Process Outsourcing Market To Reach $169.78Bn By 2030, https://www.grandviewresearch.com/press-release/global-knowledge-process-outsourcing-kpo-market

- 2030年の人材サービス・アウトソーシング市場に関する調査を実施(2024年) – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3502

- 2030年の人材サービス・アウトソーシング市場に関する調査 | 『日本の人事部』, https://jinjibu.jp/news/detl/23575/

- BPO(ビジネスプロセスアウトソーシング)市場に関する調査を実施(2024年) | ニュース・トピックス, https://www.yano.co.jp/press-release/show/press_id/3674

- BPO(ビジネスプロセスアウトソーシング)市場に関する調査を実施(2024年), https://service.jinjibu.jp/news/detl/24446/

- BPO市場の現在地と未来~そして、企業がうまく活用するためのヒントとは?, https://bpo.folium.co.jp/column/02/

- 2024年の国内BPO市場は前年比3%の微増、カスタマーケア領域は生成AIと競合 IDC, https://it.impress.co.jp/articles/-/27823

- IDC 国内ITサービス市場予測を発表 – 一般社団法人クラウドサービス推進機構(CSPA), https://smb-cloud.org/2025/03/1765/

- AIシステム基盤への需要増で、国内ITインフラサービス市場は2029年まで年平均6.2%で成長 IDC, https://it.impress.co.jp/articles/-/27881

- Knowledge Process Outsourcing Market Size & Share Analysis, 2025-2030, https://www.mordorintelligence.com/industry-reports/knowledge-process-outsourcing-market

- Business Process Outsourcing Market Share, Size and Industry Growth Analysis 2024, https://www.industryarc.com/Research/Business-Process-Outsourcing-Market-Research-504228

- ITアウトソーシング市場:概要、市場の成長、今後の動向 – SY Partners, https://syp.vn/jp/article/IT-outsourcing-market

- ITアウトソーシング市場規模と今後の展望について – エイネット, https://www.anets.co.jp/is/blog/cotents17.php

- AIが予測するBPOサービス 業界|2030年市場規模推移と主要企業ランキング, https://service.xenobrain.jp/forecastresults/market-size/bpo

- DX成功のカギを握る非IT人材による「内製化」、メリットと3つの成功事例 – Asteria Corporation, https://www.asteria.com/jp/warp/blog/91682.html

- スイッチングコストとは?理論の基礎実例と応用事例まで一挙に解説! – ザセールス, https://the-sales.jp/knowledge/p2ikpkdhip/

- オフショア開発とは?進め方や費用相場を徹底解説, https://www.phl-shore.com/knowledge/

- 経済安全保障・地政学リスクを考慮したオフショア拠点の見直し – PwC, https://www.pwc.com/jp/ja/knowledge/column/offshore-base-reconsideration.html

- 【「経済安全保障推進法」の施行でオフショア開発への関心高まる】約8割が「経済安全保障推進法」の施行に向け「オフショア開発の見直し」を実施 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000007.000055206.html

- GDPR関連資格をとろう!QAで学ぶGDPRとCookie規制(72): 処理の外部委託(Outsourcing), https://www.corporate-legal.jp/matomes/5116

- EU一般データ保護規則(GDPR)の概要と企業が対応すべき事項 | EY Japan, https://www.ey.com/ja_jp/technical/library/info-sensor/2017/info-sensor-2017-02-05

- The Top 8 Outsourcing Trends Every Business Should Watch in 2025 | KIS, https://www.kineticstaff.com/the-top-8-outsourcing-trends-every-business-should-watch-in-2025/

- BPaaSとは?BPOやSaaSとの違い、サービスや事例を紹介 – Adecco, https://www.adecco.com/ja-jp/client/useful/column/know-how/bpaas

- 請負とアウトソーシングの違いを徹底解説|自社に最適な委託契約の選び方, https://engineering-technology.brexa.com/blog/technavi/contract-outsourcing-guide/

- アジャイル開発のアウトソーシング、「偽装請負」と疑われないためにすべきこととは?」を生き抜くための採用・育成戦略 | AKKODiS(アコーディス)コンサルティング株式会社, https://www.akkodis.com/ja/trends/insights/knowhow-agile-outsourcing

- 偽装請負の代表的なケースと問題点 企業の罰則・法的リスクや注意点を解説 – テンプスタッフ, https://www.tempstaff.co.jp/client/hr-knowledge/4918.html

- アウトソーシングにまつわるトラブル回避法とは | 人材派遣・人材紹介のマンパワーグループ, https://www.manpowergroup.jp/client/manpowerclip/hrconsulting/outsourcing-trouble.html

- 偽装請負とは? 違法性の判断基準・問題点・罰則・事業者の注意点などを解説! – 契約ウォッチ, https://keiyaku-watch.jp/media/kisochishiki/gisoukeoi/

- ICT分野の環境負荷の見直しでGXを推進!実質再生可能エネルギー由来のグリーンデータセンター提供開始, https://ict-miraiz.com/green-data-center/

- Outsourcing in 2025: Building Flexible, High-Performing Teams Across Borders – Intersog, https://intersog.com/blog/strategy/outsourcing-in-2025-building-flexible-high-performing-teams-across-borders/

- 我が国におけるIT人材の動向 – 経済産業省, https://www.meti.go.jp/shingikai/mono_info_service/digital_jinzai/pdf/001_s01_00.pdf

- データサイエンティストの平均年収・給料は?年収の中央値も調査! – アガルートアカデミー, https://www.agaroot.jp/datascience/column/average-annual-income/

- デジタル人材政策に関する調査 – 経済産業省, https://www.meti.go.jp/meti_lib/report/2020FY/000248.pdf

- BPO(ビジネスプロセスアウトソーシング)市場に関する調査を実施(2024年) – 日本の人事部, https://jinjibu.jp/news/detl/24446/

- BPaaS化で「SaaS使いこなし」を支援、カスタマーサクセスBPOの知見生かすアディッシュ, https://boxil.jp/mag/a9426/

- BPaaSとは? BPO・SaaSとの違いや導入するメリット、注意点などを詳しく解説! – ラクラス, https://www.lacras.co.jp/column/bpaas/

- Best Finance and Accounting Business Process Outsourcing Reviews 2025 | Gartner Peer Insights, https://www.gartner.com/reviews/market/finance-and-accounting-business-process-outsourcing

- BPOで事務作業を効率化するために知っておきたい成功事例と失敗事例|TOPPAN BPO, https://solution.toppan.co.jp/bpo/contents/TOPPAN_BPO_zimugyoumu.html

- BPO導入の成功事例一覧!注意点や向いている業務を紹介! | ビジネスチャットならChatwork, https://go.chatwork.com/ja/column/cat775/online-assistant008.html

- バックオフィス業務ビジネスプロセスサービス(BPaaS & BPO)市場の現状と展望 2025年度版, https://mic-r.co.jp/mr/03510/

- 【事例】BPaaSとは?BPOとの違いや市場規模3つの導入メリットを解説, https://www.noc-net.co.jp/blog/2024/12/column_561/

- BPaaSとは:BPOとの違いや日本における市場規模、活用事例について解説 | PROACTIVE, https://proactive.jp/resources/columns/what-is-bpaas/

- VRIO分析とは?4つの要素と目的・他社事例(ユニクロ・トヨタ)を紹介, https://www.careermart.co.jp/blog/blog/archives/22012

- VRIO分析 【Value, Rarity, Imitability, and Organization】 – IT用語辞典 e-Words, https://e-words.jp/w/VRIO%E5%88%86%E6%9E%90.html

- VRIO分析とは?VRIO分析の考え方や具体的な事例をわかりやすく解説 – bizboost, https://blog.bizboost.co.jp/what-is-vrio-analysis-and-how-it-works

- VRIO分析とは?やり方や具体例、メリット・デメリットをわかりやすく解説, https://sonar-ats.jp/column/other-4008/

- 生産性指標とは?種類・計算式・向上施策をわかりやすく解説 – Mazrica Sales, https://product-senses.mazrica.com/senseslab/tips/3points-improve-productivity

- 第22回 労働生産性の定義とは?計算方法や向上させる方法まで解説, https://www.hitachi-solutions.co.jp/wsi/column/c022.html

- 生産性指標とは?種類や計算方法、生産性向上への活用戦略を解説! – マネーフォワード クラウド, https://biz.moneyforward.com/erp/basic/3380/

- コールセンターに生成AIを導入する効果とは?活用アイデアを紹介!, https://www.nttactprocx.com/column/call-center-generative-ai.html

- AIコールセンターとは? AIを導入して自動応答を促進 – Zendesk, https://www.zendesk.co.jp/blog/ai-call-center/

- 生成AIでここまで進化する!コールセンター(コンタクトセンター)におけるボイスボット活用の未来とは, https://mobilus.co.jp/lab/voicebot/generation-ai/

- コンタクトセンター業務における生成AI活用アイディア6選 – 三井情報, https://www.mki.co.jp/lp/genesyscloud/blog/generative-ai-for-call-center.html

- 【完全網羅】失敗しないコールセンター自動化!4つの手法とメリット・デメリット – MediaSeries, https://mediaseries.medialink-ml.co.jp/mediavoice/column/p2691/

- 経理財務領域における生成AIの活用 | デロイト トーマツ グループ – Deloitte, https://www.deloitte.com/jp/ja/services/risk-advisory/services/ai-acct.html

- 生成AIが拓く金融・BPO業界の最新活用事例とユースケース – パンのブログ, https://panhouse.blog/memo/%E7%94%9F%E6%88%90ai%E3%81%8C%E6%8B%93%E3%81%8F%E9%87%91%E8%9E%8D%E3%83%BBbpo%E6%A5%AD%E7%95%8C%E3%81%AE%E6%9C%80%E6%96%B0%E6%B4%BB%E7%94%A8%E4%BA%8B%E4%BE%8B%E3%81%A8%E3%83%A6%E3%83%BC%E3%82%B9/

- 経理の人材不足をAIエージェントとBPOで解決!DX推進と業務効率化への実践ガイド, https://www.fastaccounting.jp/blog/%E7%B5%8C%E7%90%86%E3%81%AE%E4%BA%BA%E6%9D%90%E4%B8%8D%E8%B6%B3%E3%82%92ai%E3%82%A8%E3%83%BC%E3%82%B8%E3%82%A7%E3%83%B3%E3%83%88%E3%81%A8bpo%E3%81%A7%E8%A7%A3%E6%B1%BAdx%E6%8E%A8%E9%80%B2-2/

- 生成AIがIT運用の変革をサポート IT運用の効率化・対応品質の向上, https://www.hitachi.co.jp/Prod/comp/soft1/jp1/feature/generative_ai/index.html

- IT業界でのAI活用事例10選!1/3の業務を自動化できた理由とは?, https://ai-front-trend.jp/ai-it/

- 生成AIの力を引き出す人材育成の方法とは?:社員のスキルセットと組織づくり, https://media.sharegantt.com/archives/1250

- AI人材育成で成果を出す5ステップ|企業が押さえるべき実践ロードマップ, https://ai-keiei.shift-ai.co.jp/ai-human-resource-development-2/

- AI人材とは?職種や必要なスキル、育成のポイント・注意点を解説 | 記事一覧 | 法人のお客さま, https://www.persol-group.co.jp/service/business/article/9074/

- トランスコスモスと AI inside、非定型帳票に対応可能な AI-OCR ソリューションの提供を開始 ~オンプレミス型でのサービス提供により、安全かつ効率的なデータ処理を実現~, https://inside.ai/news/2025/0717_transcosmos

- AI倫理ガイドライン:企業が遵守すべき7つの原則【2025年最新・詳細解説版】 | Jugaad-ジュガール, https://jugaad.co.jp/workflow/tech/7-principles-of-ai-ethics/

- AI倫理とは?重要視される理由とガイドラインの策定例を解説 | NOVEL株式会社, https://n-v-l.co/blog/ai-ethics

- アクセンチュアが描く未来:生成AIとともに進化する10年戦略 – KOTORA JOURNAL, https://www.kotora.jp/c/65834/

- 生成AIによる”真の再創造”の実現 | アクセンチュア – Accenture, https://www.accenture.com/jp-ja/insights/consulting/making-reinvention-real-with-gen-ai

- Newsroom | Japan – アクセンチュア, https://newsroom.accenture.jp/

- アクセンチュアとSAP、AI時代における俊敏な成長を支援する「コネクテッドインテリジェンス」を実現し, https://news.sap.com/japan/2025/05/0521_accenture-and-sap-join-forces-to-help-companies-enable-connected-intelligence-across-the-enterprise-to-drive-speed-and-agility-in-the-ai-era/

- 生成AI時代をリードする | アクセンチュア – Accenture, https://www.accenture.com/jp-ja/services/data-ai

- Data and AI Consulting Services – IBM, https://www.ibm.com/consulting/data-ai

- Generative AI for Government | IBM, https://www.ibm.com/think/topics/generative-ai-for-government-trust

- IBM Opens AI Lab Japan to Drive Innovation and Industry – ITBusinesstoday, https://itbusinesstoday.com/tech/ai/ibm-opens-ai-lab-japan-to-drive-innovation-and-industry/

- Business Consulting Services – IBM, https://www.ibm.com/consulting

- Artificial Intelligence (AI) Services and Consulting – IBM, https://www.ibm.com/consulting/artificial-intelligence

- Data & Artificial Intelligence: AI Transformation with Generative AI & Agentic AI – Capgemini, https://www.capgemini.com/us-en/services/data-and-ai/

- Capgemini unveils strategic AI framework to turn enterprise ambition into measurable business impact, https://www.capgemini.com/news/press-releases/capgemini-unveils-strategic-ai-framework-to-turn-enterprise-ambition-into-measurable-business-impact/

- Capgemini seals $3.3B WNS deal to lead in AI operations – Outsource Accelerator, https://news.outsourceaccelerator.com/capgemini-seals-3-3b-wns-deal/

- Data & Artificial Intelligence: AI Transformation with Generative AI & Agentic AI | Capgemini, https://www.capgemini.com/services/data-and-ai/

- 統合報告書/アニュアルレポート | IR資料室 | 株主・投資家情報 – NTT Group, https://group.ntt/jp/ir/library/annual/

- 統合レポート 2024 – NTT Data, https://www.nttdata.com/global/ja/-/media/nttdataglobal-ja/files/investors/library/ar/ar24_j_all_b_01.pdf?rev=ead1e25d21044dd093ffe830e05683d6

- Lumada(ルマーダ) – 日立製作所, https://www.hitachi.co.jp/products/it/lumada/index.html

- 進化するAI|Lumada:日立, https://www.hitachi.co.jp/products/it/lumada/spcon/generative_ai/index.html

- 「生成AI活用プロフェッショナルサービス powered by Lumada」を提供開始 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000360.000067590.html

- Reimagining finance with an AI-first approach – Genpact, https://www.genpact.com/insight/reimagining-finance-with-an-ai-first-approach

- Genpact Launches AI Gigafactory to Accelerate Enterprise Value, https://genpact.gcs-web.com/news-releases/news-release-details/genpact-launches-ai-gigafactory-accelerate-enterprise-value

- The two-year GenAI countdown | Genpact, https://www.genpact.com/content/dam/genpact/web/documents/the-gen-ai-countdown.pdf

- AI時代の企業価値向上に向けて~トランスコスモスの挑戦 – 日本取締役協会, https://www.jacd.jp/news/column/column-opinion/251010_post-trans-10.html

- NTT Comとトランスコスモス、Digital BPO ソリューションの提供を本格的に開始, https://www.ntt.com/about-us/press-releases/news/article/2025/0428.html

- KDDIエボルバ、AWS パートナーネットワークに加入、Amazon Connectを活用したコンタクトセンターサービスを開発 – アルティウスリンク, https://www.altius-link.com/news/detail20190617.html

- Azure AI プラットフォーム – 人工知能, https://azure.microsoft.com/ja-jp/solutions/ai

- AIとRPA – 新しいレベルの自動化 – UiPath, https://www.uipath.com/ja/automation/ai-and-rpa

- 生成AIでRPAは“起死回生”となるか? UiPathの製品トップが描く「AI-powered」の自動化, https://enterprisezine.jp/article/detail/19900

- 【RPA×生成AI】Uipathで生成AI「Gemini」をAPI呼び出しする方法を徹底解説【ChatGPTやClaudeとの比較もあり】 – 24Tech, https://twentyfour-tech.com/rpa/uipath-gemini-api-call-generative-ai/

- UiPath GenAIアクティビティ全部使ってみたので徹底解説します【RPA×生成AIのヒントが見つかる】, https://rpahack.com/uipath-genai

- DeepResearch追加指示.txt

- 2024 クラウド・ITアウトソーシング市場の現状と展望 | 市場調査とマーケティングの矢野経済研究所, https://www.yano.co.jp/market_reports/C65125500

- ITサービス・アウトソーシング市場の規模と予測、2025-2032年 – Coherent Market Insights, https://www.coherentmarketinsights.com/ja/IT%E3%82%B5%E3%83%BC%E3%83%93%E3%82%B9%E3%82%A2%E3%82%A6%E3%83%88%E3%82%BD%E3%83%BC%E3%82%B7%E3%83%B3%E3%82%B0%E5%B8%82%E5%A0%B4

- ITアウトソーシング市場の規模、シェア、トレンド、2033年までの成長グラフ – Straits Research, https://straitsresearch.com/jp/report/it-outsourcing-market

- 経理BPO市場の動向と展望 – H2Rコンサルティング株式会社, https://h2r-consulting.com/blog/20230102-2/

- BPOサービスの市場規模は?今後の展開も解説, https://www.dai-koko.net/service/share.html

- 矢野経済研究所 ビジネスプロセスアウトソーシングの市場調査結果 人材不足を補い市場規模は前 … – 【印刷業界ニュース】ニュープリネット, https://www.newprinet.co.jp/%E7%9F%A2%E9%87%8E%E7%B5%8C%E6%B8%88%E7%A0%94%E7%A9%B6%E6%89%80%E3%80%80%E3%83%93%E3%82%B8%E3%83%8D%E3%82%B9%E3%83%97%E3%83%AD%E3%82%BB%E3%82%B9%E3%82%A2%E3%82%A6%E3%83%88%E3%82%BD%E3%83%BC%E3%82%B7

- 【2024年最新版】BPO市場の概況と市場を取り巻く環境、今後の予測を解説! – オフィスのミカタ, https://officenomikata.jp/coverage/14993/

- Knowledge Process Outsourcing Market Size Report, 2030, https://www.grandviewresearch.com/industry-analysis/knowledge-process-outsourcing-kpo-market

- Investor Relations | Genpact Ltd, https://genpact.gcs-web.com/

- Generative AI Strategy & Solutions for Business Growth | Capgemini Invent, https://www.capgemini.com/us-en/solutions/generative-ai-strategy/

- クラウドソリューション for AWS | 製品・サービス | AGS株式会社, https://www.ags.co.jp/service/aws.html