エンゲージメント・エコノミーの司令塔:AIとデータが駆動する次世代コンタクトセンター戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、日本のコンタクトセンター(コールセンター)業界が直面する、深刻な人材不足、顧客期待値の急上昇、そして生成AIによる破壊的変化という「三重の課題」を乗り越え、持続的な競争優位を確立するための事業戦略策定を目的として作成された。業界は今、従来の延長線上にはない非連続的な変革を迫られている。本分析は、その変革を主導し、新たな市場機会を捉えるための羅針盤となることを目指すものである。

調査対象は、国内のインハウス(自社運営)およびアウトソーシング市場全体とする。また、業界の変革を理解する上で不可欠な、コンタクトセンター・アズ・ア・サービス(CCaaS)に代表されるクラウドPBX/CTI、CRM、そして生成AIを含む各種AIソリューションといった関連テクノロジー市場の動向も調査範囲に含める。

最も重要な結論:ビジネスモデルの岐路と新たな収益機会

コンタクトセンター業界は、その存在意義を根本から問い直される歴史的な岐路に立たされている。従来の価値源泉であった「効率性(応答率、処理時間)」を追求するコストセンターとしての役割は、AIによる自動化と顧客の自己解決志向の高まりによって急速に縮小していく。

この構造変化は脅威であると同時に、かつてないほどの大きな事業機会をもたらす。今後の業界の勝敗を分けるのは、AIを人間の「代替」ではなく「拡張」と捉え、オペレーターを単純作業から解放し、人間にしかできない共感力や複雑な問題解決能力を最大限に引き出す「AIと人間の協業モデル」を構築できるか否かにかかっている。

さらに、コンタクトセンターに日々蓄積される膨大な「VoC(顧客の声)」は、もはや単なる品質改善の材料ではない。それは、クライアント企業の製品開発、マーケティング、ひいては経営戦略そのものを左右する、極めて価値の高い「戦略的資産」である。この資産をAIで分析し、実用的なインサイトとして提供・収益化することこそが、次世代コンタクトセンターの新たな使命であり、最大の収益機会となる。

結論として、業界は「効率的な応対」というフロー(流れ作業)で価値を生むコストセンターから、「戦略的な洞察」というストック(知の蓄積)で価値を創出する「プロフィットセンター/インサイト創出ハブ」へと、そのビジネスモデルを完全に転換させなければならない。この変革の成否が、今後5年間の生存と成長を決定づける。

主要な戦略的推奨事項

上記分析に基づき、経営層が直ちに検討すべき主要な戦略的推奨事項を以下に提示する。

- 事業モデルを「インサイト・アズ・ア・サービス」へ再定義せよ。

従来のBPO(業務代行)事業の枠を超え、AIを活用したVoC分析に基づく「インサイト提供・コンサルティングサービス」を事業の新たな中核に据えるべきである。これにより、価格競争の激しい労働集約型モデルから脱却し、知識集約型の高付加価値モデルへと転換を図る。 - オペレーションモデルを「AI-Human協業モデル」へ革新せよ。

生成AIによるオペレーター支援機能(リアルタイムアシスト、応対内容の自動要約など)を全社的に導入し、生産性の飛躍的向上とオペレーター体験(EX)の劇的な改善を同時に実現する。これにより、業界最大の課題である人材の定着率を高め、サービス品質の向上と安定化を達成する。 - テクノロジー基盤をクラウドネイティブなCCaaSへ全面移行し、エコシステムを構築せよ。

柔軟性、拡張性、最新AI機能への追随性に劣るオンプレミスシステムから、Genesys、Amazon Connect等のクラウドネイティブなCCaaS基盤への移行を完了させる。さらに、Google(CCAI)やMicrosoft等の先進AIベンダーとの戦略的アライアンスを深め、自社のオペレーションノウハウと最先端技術を融合させた独自のエコシステム内での優位性を確保する。 - 人材戦略を「AI時代のナレッジワーカー育成」へと転換せよ。

オペレーターの採用・育成基準を、従来の「正確な情報伝達能力」から「AIを使いこなし、共感力とホスピタリティを発揮して複雑な問題を解決する能力」へと根本的に変更する。特に、現場の中核を担うSV(スーパーバイザー)層のデータリテラシーと、AIを活用したコーチング能力の向上に重点的に投資する。

第2章:市場概観(Market Overview)

市場規模の推移と将来予測(2020年~2030年)

国内市場

日本のコールセンター(コンタクトセンターサービス)市場は、成熟市場でありながらも底堅い成長を続けている。矢野経済研究所の調査によると、市場規模は2020年度に1兆円を突破し、2022年度には1兆1,386億円に達した 1。2023年度には1兆902億円と一時的な減少が見られたが、これは新型コロナウイルス関連の大型スポット案件の終了に伴う反動減と分析される 2。

中長期的に見れば、市場は再び成長軌道に戻ると予測される。企業のデジタルトランスフォーメーション(DX)推進や、ノンコア業務を外部委託してコア業務に集中するBPO(ビジネス・プロセス・アウトソーシング)需要の高まりが、市場の安定的な成長を支える主要因である 3。AI予測分析を手掛けるxenoBrainは、国内市場が今後5年間で21.59%成長し、2030年には1兆2,287億円に達すると予測している 5。

グローバル市場

一方、グローバル市場は日本を大幅に上回るペースで拡大している。特に、クラウドベースのコンタクトセンターソリューション(CCaaS)市場の成長が著しい。Fortune Business Insightsの予測では、世界のCCaaS市場は2024年の60.8億ドルから2032年までに244.5億ドルへと、年平均成長率(CAGR)19.0%で急成長する見込みである 6。また、コンタクトセンター市場全体(ソフトウェア、サービス含む)で見ても、Verified Market Researchは2024年の364.7億ドルから2032年には1084.3億ドル(CAGR 14.59%)への成長を予測している 7。

この国内市場の緩やかな成長と、グローバル市場、特にCCaaS分野の爆発的な成長との間にあるギャップは、重要な戦略的示唆を含んでいる。日本市場の成長が比較的緩やかな背景には、世界で最も深刻な労働人口の減少という構造的な供給制約が存在する。人海戦術による規模の拡大が物理的に困難であるため、市場全体の成長ポテンシャルが抑制されている。対照的に、北米を筆頭とするグローバル市場では、AIとクラウド技術の導入がより速いペースで進んでおり、これが市場成長を強力に牽引している 6。このことから導き出される結論は明確である。日本市場における競争の勝敗は、もはや規模の拡大ではなく、AIをはじめとするテクノロジーを最大限に活用し、「オペレーター一人当たりの付加価値」をいかに飛躍的に向上させられるかにかかっている。

市場セグメテーション分析

業種別

伝統的に、市場を牽引してきたのは金融(銀行、保険、クレジットカード)、通信、製造、通販・ECといった業種である 1。これらの業種は顧客接点が多く、サポートや営業活動においてコンタクトセンターが不可欠な役割を果たしてきた。しかし、2020年以降のコロナ禍において、中央省庁や地方自治体からのワクチン接種予約や給付金関連の問い合わせ対応といった大型スポット業務が急増し、「官公庁」セグメントが市場の伸びに大きく貢献した 1。この経験を通じて、公共セクターにおいてもBPO活用の機運が高まっており、今後も安定した需要が見込まれる。

チャネル別

顧客とのコミュニケーションチャネルは多様化が進んでいる。依然として電話(ボイス)が主要なチャネルであることは間違いないが、Eメール、チャット、SNS、Webフォームといったノンボイスチャネルの重要性が急速に高まっている。

特に注目すべきは、顧客の「利用経験」と「利用意向」の間に存在する著しいギャップである。「消費者と企業のコミュニケーション実態調査2024-2025」によれば、電話やEメールは利用経験率が高いものの、今後の利用意向はそれを大きく下回っている 10。これは、顧客が「仕方なく」これらのチャネルを利用している状況を示唆している。一方で、チャットは利用経験率28%に対し、利用意向率は55%と、意向が経験を大きく上回っており、企業のチャネル提供が顧客のニーズに追いついていない現状が浮き彫りになっている 10。このギャップは、ノンボイス、特にチャットサポートの拡充が、顧客満足度向上と競合差別化の大きな機会であることを明確に示している。

業務別

コンタクトセンターの業務は、顧客からの問い合わせを受けるインバウンド業務と、企業側から顧客へアプローチするアウトバウンド業務に大別される 1。

- インバウンド: カスタマーサポート、テクニカルサポート、注文受付など、市場の大部分を占める。顧客満足度の維持・向上が主なミッションとなる。

- アウトバウンド: テレマーケティング、営業支援、アフターフォローなど。従来は新規顧客獲得が主目的であったが、近年は既存顧客の解約防止(リテンション)や、アップセル・クロスセルによるLTV(顧客生涯価値)向上への貢献が強く求められるようになっており、その戦略的重要性は増している。

主要な市場成長ドライバーと阻害要因

市場成長ドライバー

- CX(顧客体験)向上の経営課題化: 優れた顧客体験が企業の競争力を左右するという認識が広まり、顧客接点の最前線であるコンタクトセンターへの投資意欲が高まっている 12。

- DX推進とBPO需要の拡大: 企業がDXを推進し、自社のリソースをコア業務に集中させる中で、コンタクトセンターを含むノンコア業務のBPO需要が構造的に拡大している 3。

- サブスクリプションモデルの普及: 定期的な課金モデルのビジネスが増えるにつれて、顧客との継続的な関係構築が不可欠となり、LTV向上を目的としたコンタクトセンターの役割が重視されている。

市場阻害要因

- 深刻な人材不足と高い離職率: 業界最大の課題であり、サービスの供給能力を根本から揺るがしている。特に若年層の確保が困難で、慢性的な人手不足と高い離職率が品質維持の大きな足かせとなっている 15。

- 根強いコスト削減圧力: 多くのクライアント企業にとって、コンタクトセンターは依然としてコスト部門と認識されており、アウトソーシングにおいても厳しいコスト削減要求が存在する。

- 顧客のセルフサービス化志向: 高度なFAQサイトやAIチャットボットの普及により、顧客が自ら問題を解決する傾向が強まっている 10。これにより、簡単な問い合わせが減少し、コンタクトセンターの存在意義が問われている。

これらのドライバーと阻害要因が同時に作用している現状は、業界が直面する変革の必要性を物語っている。CX向上という強い需要(ドライバー)があるにもかかわらず、その担い手である人材が不足している(阻害要因)という構造的矛盾。この矛盾を解決し、成長機会を捉える唯一の解が、AIをはじめとするテクノロジーの活用である。AIは、人材不足を補いながら、より高度でパーソナライズされたCXを提供するための必須要件となっている。

業界の主要KPIベンチマーク分析

コンタクトセンターのパフォーマンスと健全性を評価するためには、標準的なKPI(重要業績評価指標)を理解し、業界ベンチマークと比較することが不可欠である。以下の表は、主要なKPIの定義、業界平均、そしてそれが持つ戦略的な意味合いをまとめたものである。

| KPI項目 (指標) | 定義と計算式 | 業界ベンチマーク/平均値 | 引用元 | 戦略的意味合い (So What?) |

|---|---|---|---|---|

| 応答率 | (応答件数 ÷ 総着信件数) × 100 | 90%以上 | 22 | 顧客との最初の接点における「つながりやすさ」を示す最重要指標。80%を下回ると、機会損失と顧客不満が急増し、ブランドイメージを毀損する。 |

| 平均処理時間 (AHT) | 平均通話時間 (ATT) + 平均後処理時間 (ACW) | 業種・業務により大きく変動 | 25 | オペレーター1人あたりの生産性を測る指標。短縮はコスト削減に直結するが、性急な短縮は応対品質の低下を招くため、CXとのバランスが重要。 |

| 平均後処理時間 (ACW) | 通話終了後に行う記録入力などの作業時間の平均 | 平均 6.3分 | 28 | 通話そのもの(平均6.6分)に匹敵する時間を要しており、生産性の大きなボトルネック。生成AIによる「応対内容の自動要約」導入で劇的な削減が見込める最優先領域。 |

| 顧客満足度 (CSAT) | 応対後のアンケートで「満足」「大変満足」と回答した顧客の割合 | 業界平均 75%程度が目安 | 30 | 個々の応対品質を測る短期的な指標。オペレーターの評価やコーチングに直接活用できるが、必ずしも顧客ロイヤルティとは相関しない。 |

| NPS® | (推奨者の割合 %) – (批判者の割合 %) | 業界により大きく異なる(例:金融業界ではマイナス値も多い) | 32 | 顧客ロイヤルティと将来の収益成長との相関性が高いとされる戦略的指標。「コストセンター」から「プロフィットセンター」への転換を測る上で重要となる。 |

| オペレーター離職率 | (期間内の離職者数 ÷ 期間内の平均在籍者数) × 100 | 年間平均 30%~45% | 18 | 業界最大の経営課題。米国の他職種平均の2倍以上という異常な高さは、採用・育成コストの増大とサービス品質の不安定化に直結する。EX(従業員体験)向上が最重要の戦略課題であることを示す。 |

NPS®は、Bain & Company, Inc.、Fred Reichheld、Satmetrix Systems, Inc.の登録商標です。

第3章:外部環境分析(PESTLE Analysis)

コンタクトセンター業界を取り巻くマクロ環境は、政治、経済、社会、技術、法規制、環境の各側面から大きな変化の渦中にある。これらの変化は、業界の事業機会と脅威を規定する重要な要因である。

政治(Politics)

規制強化の動きは、コンタクトセンターの運営プロセスに直接的な影響を及ぼしている。特に、個人情報保護法の厳格化は、顧客情報の取り扱いに対する要求水準を大幅に引き上げた 36。これにより、アウトソーサーの選定基準として、物理的・システム的なセキュリティ体制の堅牢性がこれまで以上に重視されるようになった。特に、在宅コンタクトセンターを運営する際には、自宅環境での情報漏洩リスクをいかに管理するかが、事業継続性の鍵を握る。

また、2023年6月1日に施行された改正特定商取引法は、アウトバウンド業務のコンプライアンス要件を厳格化した 37。従来は「通信販売」と見なされていた行為、例えば既存顧客への電話でのアップセルやクロスセルが、「電話勧誘販売」に該当するケースが増えた。これにより、契約書面の交付義務や、一度断った顧客への再勧誘の禁止といった、より厳しい規制が適用されることになり、業務プロセスの見直しとオペレーターへの徹底した教育が不可欠となっている。

経済(Economy)

コンタクトセンター市場、特にアウトソーシング需要は、景気動向と密接に関連している。景気後退局面では、クライアント企業はコスト削減圧力を強め、ノンコア業務であるコンタクトセンターを外部委託する動きが活発化する傾向がある 38。これはアウトソーシング事業者にとって需要増の機会となる。しかし、同時に、強い価格引き下げ圧力がかかり、収益性を圧迫するリスクも伴う。企業のIT投資動向調査などは、こうした需要の先行指標として注視すべきである 39。

この景気変動の波に左右されにくい、強靭な収益構造を構築するためには、事業モデルの転換が求められる。単に「安く業務を代行する」というコスト削減価値だけでは、価格競争の渦に巻き込まれ、景気後退期には収益性が著しく悪化する。そうではなく、「クライアントの売上向上に貢献する」「解約率を低下させる」といったプロフィットセンターとしての価値をデータで証明し、付加価値の高いサービスを提供することが、景気変動への耐性を持つための鍵となる。

社会(Society)

社会構造と消費者行動の変化は、コンタ-クトセンターのあり方を根底から変えつつある。第一に、消費者行動の多様化である。24時間365日、いつでも好きなチャネルでサポートを受けたいという期待はもはや当たり前となった 16。また、簡単な問題は自分で解決したいという自己解決志向も高まっており、企業が提供するFAQやチャットボットの品質が顧客満足度を大きく左右する 10。さらに、SNSの普及により、たった一人の顧客のネガティブな体験が瞬時に拡散し、ブランドイメージに深刻なダメージを与えるリスクも増大している。

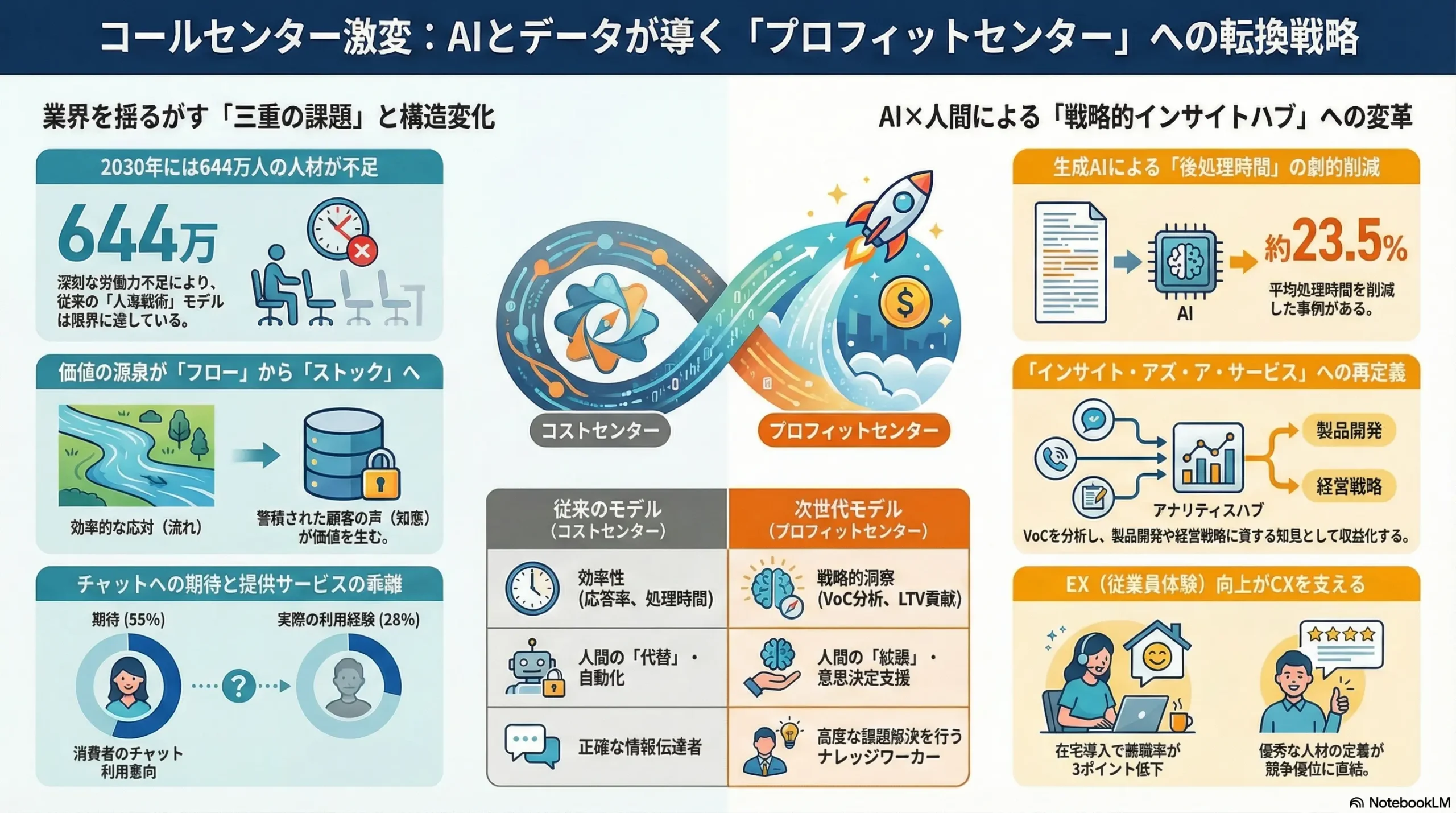

第二に、労働人口の減少という、日本が直面する不可逆的なメガトレンドである。パーソル総合研究所の推計によれば、2030年には644万人もの人材が不足すると予測されており、労働集約型であるコンタ-クトセンター業界の採用難は、今後さらに深刻化の一途をたどることは確実である 4。この構造的な課題に対応するため、働き方の多様化、特にリモートワーク(在宅コンタクトセンター)の本格的な導入が不可欠となっている 41。これにより、地方在住者や育児・介護などでフルタイム勤務が難しい潜在労働力など、これまで活用しきれていなかった人材プールにアクセスすることが可能になる。

技術(Technology)

技術革新は、コンタクトセンター業界の変革を駆動する最大のエンジンである。

- クラウド化の進展: クラウドPBX/CTIの普及は、物理的な設備投資を不要にし、事業の立ち上げや規模の拡大・縮小を迅速かつ柔軟に行うことを可能にした 43。これにより、在宅コンタクトセンターの導入や、災害時に備えた拠点分散(BCP対策)のハードルが劇的に下がった。

- AI技術の飛躍的進化: 近年の技術革新の中でも、その影響は群を抜いている。高精度な音声認識技術は、通話内容のリアルタイムテキスト化を可能にし、テキストマイニングや感情分析と組み合わせることで、膨大なVoCデータから価値あるインサイトを抽出する基盤となっている 45。

- 生成AIの登場: ChatGPTに代表される生成AIは、まさにゲームチェンジャーである。オペレーターの応対支援(FAQのリアルタイム推薦、トークスクリプトの自動生成)、応対記録の自動要約、顧客へのメール返信文案の作成など、これまで人間が行っていた知的作業の一部を自動化・支援することが可能になった 26。これは、生産性の飛躍的な向上と、オペレーターの業務負荷軽減に直結する、業界史上最大級の技術的インパクトである。

法規制(Legal)

法規制の変更は、新たな市場機会を創出することもある。2022年4月に施行された改正公益通報者保護法は、常時使用する従業員数が301人を超える企業に対し、内部通報に適切に対応するための体制整備を義務付けた。多くの企業が、通報者の匿名性を確保し、公平な対応を実現するために、通報窓口業務を外部の専門機関に委託する選択をしている。これは、高度な機密保持能力とコンプライアンス遵守体制を持つコンタクトセンター事業者にとって、新たなBPOサービスの需要となっている 49。

環境(Environment)

企業の社会的責任としてESG(環境・社会・ガバナンス)経営への関心が高まる中、コンタクトセンターの運営形態もその評価対象となりうる。特に、在宅コンタクトセンターの推進は、環境負荷の低減に貢献する側面を持つ 50。数千人規模のオペレーターが毎日オフィスへ通勤することによって生じるCO2排出量を削減できるほか、大規模なセンター拠点の維持に必要な電力消費や資源利用を抑制する効果も期待できる。これらの環境への貢献を定量的に示すことができれば、クライアント企業のサステナビリティ目標達成に寄与する付加価値として、提案の差別化要因となりうる。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

ポーターのファイブフォース分析を用いてコンタクトセンター業界の競争環境と収益構造を分析すると、業界が大きな構造転換期にあり、従来の競争ルールが通用しなくなりつつあることが明らかになる。

供給者の交渉力:中〜強

コンタクトセンター業界における供給者は、主に「人材」と「テクノロジー」の二つに大別でき、いずれも交渉力を強めている。

- 人材(特に専門人材): 業界全体が深刻な人材不足に直面する中、経験豊富なオペレーター、特にチームの生産性と品質を左右するスーパーバイザー(SV)層は極めて希少な経営資源となっている 51。優秀なSVを確保し、定着させられるかどうかが企業の競争力を直接的に決定するため、彼らの交渉力は非常に強い。売り手市場が続く限り、人件費は上昇圧力を受け続ける。

- テクノロジーベンダー: 競争優位の源泉が、人手からテクノロジー、特にAIへとシフトする中で、先進的なプラットフォームを提供するベンダーの力は絶大である。Genesys、Amazon Web Services (AWS)、Google、Microsoftといったグローバルなテクノロジー企業が提供するCCaaSやAIソリューションは、もはや代替の効かないインフラとなりつつある。コンタクトセンター事業者はこれらのベンダーが構築するエコシステムに依存せざるを得ず、ライセンス料や利用料という形で、価値の一部をベンダーに支払う構造が強まっている。

買い手の交渉力:中〜強

買い手であるクライアント企業の交渉力は依然として強いが、その性質は二極化しつつある。

- コスト削減圧力と価格競争: 多くの企業にとって、コンタクトセンターは依然としてコスト部門であり、アウトソーシングの主目的はコスト削減にある 54。こうした「コスト削減追求型」のクライアントに対しては、複数のアウトソーサーを比較検討させ、価格競争を促す力が強く働く。

- スイッチングコストの変化: 従来、オンプレミス型のシステムでは乗り換えコスト(スイッチングコスト)が高く、一度契約したアウトソーサーを継続利用する傾向が強かった。しかし、クラウド化の進展により、システム的なスイッチングコストは低下している 56。ただし、業務プロセスの再構築やオペレーターの再教育、長年蓄積された応対ナレッジの移行には、依然として多大な時間的・心理的コストがかかるため、実質的なスイッチングコストが完全に無くなったわけではない 57。

重要なのは、買い手のニーズが多様化している点である。単なるコスト削減ではなく、CX向上や売上拡大といった戦略的な目的を持つ「CX向上希求型」や「売上拡大期待型」のクライアントも増えている。これらのクライアントに対しては、価格だけでなく、高度なデータ分析能力や課題解決の提案力がなければ要求に応えられない。そのため、独自の付加価値を提供できるアウトソーサーは、価格競争から脱却し、買い手に対してより強い交渉力を持つことが可能になる。

新規参入の脅威:中

大規模なオペレーション能力という参入障壁は依然として存在するものの、テクノロジーを武器にした新たなプレイヤーの参入リスクは高まっている。

- ITベンダー/AIベンダー: GoogleやMicrosoftのような巨大IT企業や、AIに特化したスタートアップが、コンタクトセンター向けのソリューションを提供する形で市場に参入している 5。彼らは直接オペレーターを雇用するのではなく、AIによる自動化や高度なデータ分析といった、従来のBPO事業者が手薄だった領域で価値を提供し、業界のバリューチェーンの一部を切り取ろうとしている。

- 特定業界特化型BPOプレイヤー: 金融、医療、製薬など、高度な専門知識が求められる業界に特化したプレイヤーが、その業務知識を武器に参入するケース。大手アウトソーサーが持ち得ない深い専門性で、ニッチながらも高収益な市場を確立する可能性がある。

これらの新規参入者にとっての参入障壁は、数千人規模のオペレーターを管理・運営し、安定した品質を担保する「大規模オペレーションノウハウ」の欠如である。しかし、AIによる自動化が進展すれば、この障壁の高さは将来的に低下する可能性がある。

代替品の脅威:強

これは、業界構造を揺るがす最も強力な圧力である。コンタクトセンターの業務は、顧客自身による「自己解決ツール」によって、常に代替される脅威に晒されている。

- AIチャットボットと高度なFAQシステム: かつては単純な応答しかできなかったチャットボットは、自然言語処理技術と生成AIの進化により、より複雑な対話が可能になった 59。また、検索性に優れたFAQシステムは、顧客が自身のタイミングで疑問を解決することを可能にする 61。

- ビジュアルIVR: スマートフォンの画面上で、音声ガイダンスのメニューを視覚的に表示し、タップ操作で目的の情報にたどり着けるようにするツール。顧客は音声ガイダンスを最後まで聞く必要がなく、ストレスなく自己解決できる。

これらの代替品の進化は、「よくある質問」のような定型的で簡単な問い合わせをコンタ-クトセンターから奪っていく。その結果、コンタクトセンターに残されるのは、代替品では解決できない、より複雑で、感情的な対応が求められる、あるいは複数の部署にまたがるような高度な問題解決のみとなる。これは、コンタクトセンターの存在価値を「量の処理」から「質の高い問題解決」へと強制的にシフトさせる強力な淘汰圧であり、オペレーターに求められるスキルの高度化を不可避なものにしている。

業界内の競争:激しい

トランスコスモス、ベルシステム24ホールディングスといった大手アウトソーサーを筆頭に、多数のプレイヤーがひしめき合っており、業界内の競争は極めて激しい 5。

競争の軸は、過去10年で大きく変化した。かつては、地方に大規模センターを設立し、スケールメリットを活かした「価格」競争や、高い応答率で示す「品質」競争が中心であった。しかし現在、これらの要素はもはや差別化要因ではなく、競争の前提条件となっている。

現代の競争軸は、より高度で複合的なものへとシフトしている 65。

- テクノロジー活用能力: 最新のAIやCCaaSプラットフォームをいかに早く、かつ深く自社のオペレーションに組み込み、具体的な成果(生産性向上、CX向上)を出せるか。

- データ分析・提案力: 蓄積したVoCデータを分析し、クライアントのビジネスに貢献する戦略的なインサイトを導き出し、提案できるか。

- 人材定着・育成力: 高い離職率という業界共通の課題を克服し、高度なスキルを持つ人材、特にSV層をいかに育成し、定着させられるか。

この三つの能力こそが、今後の業界内での勝者と敗者を分ける決定的な要因となる。

第5章:バリューチェーン分析

コンタクトセンターの事業活動をバリューチェーンの観点から分析することで、価値が生まれる源泉がどこにあり、それがAIの登場によってどのように変化しているのかを明らかにすることができる。

コンタクトセンターのバリューチェーン

コンタクトセンターの主活動は、以下の5つの連続したプロセスとして捉えることができる。

- 採用・育成: 事業の根幹をなすオペレーターやSVを採用し、必要な知識やスキルを習得させるための研修を行う。業界の深刻な人材不足により、この段階がバリューチェーン全体のスループットを規定する最大のボトルネックとなっている。

- 業務設計・基盤構築: クライアントの要件に基づき、業務フロー、トークスクリプト、KPIを設計する。同時に、クラウドPBX/CTI、CRMといったIT基盤を選定・構築し、業務プロセスとシステムを一体化させる。

- センター運営・マネジメント: WFM(ワークフォースマネジメント)システムを用いて入電予測に基づいた最適な人員配置を行い、SVがオペレーターの勤怠管理、パフォーマンスモニタリング、品質管理、コーチングを実施する。

- 応対・問題解決: バリューチェーンの中核となる活動。オペレーターが電話、チャット、メールなどのチャネルを通じて顧客と直接対話し、問い合わせ対応、問題解決、各種手続き、あるいは営業活動を行う。

- データ分析・改善提案: 応対を通じて蓄積された顧客の声(VoC)や応対履歴データを分析する。この分析結果を基に、オペレーターの応対品質改善や業務プロセスの効率化を図るとともに、クライアント企業に対して製品・サービスの改善点や新たなマーケティングのヒントを提案する。

価値の源泉は「フロー」から「ストック」へ

従来のコンタクトセンターにおける価値の源泉は、明確にバリューチェーンの第4段階「応対・問題解決」にあった。その価値は、「いかに多くの問い合わせ(フロー)を、いかに速く、効率的に、かつ低コストで処理できるか」という点に集約されていた。このモデルでは、データ分析(第5段階)は、あくまで応対品質を改善するための付随的な活動と位置づけられていた。

しかし、AIと代替品の脅威によって、この構造は根底から覆されつつある。簡単な問い合わせが自動化・自己解決化されることで、「応対」というフローそのものの市場価値は相対的に低下する。一方で、コンタクトセンターに残される複雑な問い合わせには、顧客の深い悩み、潜在的なニーズ、製品への不満、競合製品との比較といった、極めて価値の高い情報が凝縮されている。

この構造変化の結果、価値の源泉は、効率的な応対処理(フロー)から、蓄積されたVoCデータを分析して得られる戦略的な知見(ストック)へと決定的にシフトしている。次世代のコンタ-クトセンターモデルでは、第5段階「データ分析・改善提案」が最も付加価値の高い主業務となり、第4段階「応対・問題解決」は、そのための高品質なデータを収集するための重要なプロセスという側面を強める。つまり、コンタクトセンターは単なる「応対工場」から、企業の意思決定を支える「インテリジェンス・ハブ」へと進化するのである。

AIがもたらすバリューチェーンの変革

AI、特に生成AIは、このバリューチェーンのあらゆる段階に革命的な変化をもたらす。

- 採用・育成(第1段階): AIを用いた採用候補者のスキルや適性の自動分析、AIアバターを相手にした実践的なロールプレイング研修などが可能になり、採用の精度向上と育成期間の短縮に貢献する。

- 業務設計・基盤構築(第2段階): 過去のデータを基に、AIが最適な業務フローや効果的なトークスクリプトの草案を生成する。

- センター運営・マネジメント(第3段階): AIが過去の入電パターンを分析し、より精度の高い需要予測と最適なシフト作成を自動で行う。また、全オペレーターの応対内容をAIが自動でモニタリング・評価し、個別のコーチングが必要な箇所をSVに提示することで、マネジメントの効率と質を向上させる。

- 応対・問題解決(第4段階): ここでのAIの役割は「オペレーターの拡張」である。通話内容をリアルタイムで認識し、関連するFAQやナレッジを画面に自動表示する 26。顧客の感情が高ぶっていることを検知し、SVにアラートを送る 46。これらの支援により、オペレーターは情報検索の負荷から解放され、顧客との対話と問題解決に集中できる。

- データ分析・改善提案(第5段階): AIのインパクトが最も大きい領域である。

- 後処理(ACW)の劇的削減: 通話終了後、生成AIが会話の要点を自動で抽出し、応対記録を数秒で作成する 26。業界の平均後処理時間(ACW)が平均通話時間に匹敵する長さであることを踏まえると、この自動化はオペレーターの生産性を劇的に向上させる最大のレバレッジポイントである 28。ある事例では、生成AI導入後3ヶ月で平均処理時間が23.5%削減されたとの報告もある 26。

- VoC分析の高度化: 従来はサンプリングに頼らざるを得なかった品質管理やVoC分析が、AIによる全件テキスト化と分析によって、網羅的かつ客観的に行えるようになる 68。これにより、製品改善のヒントや新たな顧客ニーズの兆候を、より迅速かつ正確に捉えることが可能になる。

このように、AIはバリューチェーンの各プロセスを効率化・高度化し、価値の源泉を「フロー」から「ストック」へとシフトさせる変革の触媒として機能する。

第6章:顧客需要の特性分析

コンタクトセンターのアウトソーシング市場において、クライアント企業の需要は一様ではない。効果的な事業戦略を策定するためには、顧客をそのニーズと購買決定要因(KBF: Key Buying Factor)に基づいてセグメント化し、それぞれの特性を深く理解することが不可欠である。

主要な顧客セグメントの特定と分析

クライアント企業の需要は、大きく以下の3つのセグメントに分類できる。

- コスト削減追求型

- 課題とニーズ: このセグメントの企業は、コンタクトセンターを純粋なコスト部門と捉えており、最大の関心事は「いかに安く運営するか」である。主に、マニュアル化しやすい定型的な問い合わせ対応や、単純なデータ入力業務などをアウトソーシングする傾向がある。

- KBF(Key Buying Factor): 最優先されるKBFは「価格」である。オペレーター1席あたりの単価や、1コールあたりの単価が最も重要な選定基準となる。品質や提案力は二の次とされることが多い。

- 戦略的意味合い: このセグメントは市場で最も大きなボリュームを占めるが、価格競争が極めて激しく、収益性が低い。テクノロジーによる徹底的な効率化でコストリーダーシップを追求する戦略が考えられるが、コモディティ化のリスクが常に伴う。

- CX(顧客体験)向上希求型

- 課題とニーズ: このセグメントの企業は、顧客満足度やNPS®(ネット・プロモーター・スコア)の向上を経営の重要課題と位置づけている。彼らはコンタクトセンターを、顧客ロイヤルティを醸成し、ブランド価値を高めるための戦略的拠点と見なしている。

- KBF(Key Buying Factor): KBFは多岐にわたるが、「応対品質の高さ」「オペレーターの専門性や共感力」「シームレスなオムニチャネル連携能力」などが重視される。価格も考慮されるが、品質や実績、課題解決への貢献度がそれを上回る評価軸となる。

- 戦略的意味合い: 高い品質管理能力、業界特有の専門知識、そして優れた人材の育成・定着が求められる。付加価値が高い分、収益性も期待できるが、品質維持のための継続的な投資が必要となるセグメントである。

- 売上拡大期待型

- 課題とニーズ: このセグメントのミッションは、コンタクトセンターを通じて直接的な売上を創出することである。インバウンド対応におけるアップセル・クロスセルの機会創出や、アウトバウンドコールによる新規顧客獲得、そして能動的なアプローチによる既存顧客の解約防止(リテンション)などが主な業務となる。

- KBF(Key Buying Factor): 最も重要なKBFは「成果(売上や契約件数)」である。そのため、「オペレーターの営業・交渉スキル」「データ分析に基づく効果的なターゲティング提案力」などが厳しく評価される。成果報酬型の料金体系が好まれることもある。

- 戦略的意味合い: コンタクトセンターがコストセンターからプロフィットセンターへと転換する上で、最も直接的な価値を提供できるセグメント。成功するためには、単なる応対スキルだけでなく、セールスやマーケティングに関する深い知見と、成果を可視化するデータ分析能力が不可欠となる。

アウトソーサー選定基準の変化

かつてアウトソーサーを選定する際の評価基準は、主に「価格」と「規模(安定供給能力)」に集約されていた。しかし、顧客ニーズが上記のように多様化・高度化するにつれて、選定基準も大きく変化している。

現代のクライアント企業、特にCX向上や売上拡大を志向する企業は、単なる業務代行者(ベンダー)ではなく、共に課題解決を目指す戦略的パートナーを求めている。その結果、評価基準は価格という単一の軸から、以下のような多面的な軸へとシフトしている 69。

- 提案力・課題解決能力: 自社の課題を深く理解し、それを解決するための具体的なソリューション(業務プロセス、テクノロジー活用など)を提案できるか。

- データ分析能力: コンタクトセンターに蓄積されるVoCデータを分析し、業務改善だけでなく、製品開発やマーケティング戦略に資する有益なインサイトを提供できるか。

- テクノロジー対応力: 生成AI、クラウド、オムニチャネルといった最新技術を適切に導入・活用し、効率性と顧客体験を向上させる能力があるか。

- セキュリティ体制: 個人情報保護法などの法規制を遵守し、情報漏洩リスクを最小化するための堅牢なセキュリティ基盤とガバナンス体制を有しているか。

- 人材の質と定着率: 高いスキルとモチベーションを持つオペレーター、そして彼らを指導・育成する優秀なSVが十分に在籍し、定着しているか。高い離職率は、サービス品質の不安定化に直結するため、重要な評価項目となる。

この選定基準の変化は、アウトソーシング事業者が自社の強みをどこに置くべきかを明確に示唆している。「何でも安くやります」という旧来型のポジショニングは、もはや持続可能ではない。自社がどの顧客セグメントを主戦場とし、そのセグメントが求めるKBFに対して、他社にはないどのような独自の価値を提供できるのか。この問いに対する明確な答えを持つことこそが、今後の事業戦略の出発点となる。

第7章:業界の内部環境分析

外部環境の変化に対応し、持続的な競争優位を築くためには、自社の、そして業界全体の内部環境、すなわち経営資源や組織能力(ケイパビリティ)を客観的に評価することが不可欠である。ここでは、VRIO分析を用いて競争優位の源泉を特定し、業界最大の課題である人材動向と労働生産性のボトルネックを分析する。

VRIO分析:持続的な競争優位の源泉

VRIOフレームワークは、企業の経営資源が持続的な競争優位(Sustainable Competitive Advantage)を生み出すかを評価するための分析手法である。Value(経済的価値)、Rarity(希少性)、Imitability(模倣困難性)、Organization(組織)の4つの問いで評価する 72。

| 経営資源/ケイパビリティ | V (価値) | R (希少性) | I (模倣困難性) | O (組織) | 競争優位の状況 | 戦略的意味合い |

|---|---|---|---|---|---|---|

| 大規模オペレーション拠点 | Yes | No | No | – | 競争均衡 | 規模の経済は働くが、大手は皆保有しており差別化要因にはならない。 |

| 最新のAI/CCaaSプラットフォーム | Yes | No | No | – | 競争均衡 | 導入は必須だが、GenesysやAWSなど外部から購入可能であり、それ自体では模倣が容易。 |

| 特定業界の深い業務知識 | Yes | Yes | No | – | 一時的な競争優位 | 専門人材の引き抜きやM&Aにより模倣される可能性がある。 |

| 優秀で定着率の高いSV層 | Yes | Yes | Yes | Yes/No | 持続的な競争優位(の可能性) | 育成に時間がかかり、組織文化に根差すため模倣が極めて困難。ただし、その能力を活かす組織(O)が必要。 |

| AIと人間の協業オペレーションノウハウ | Yes | Yes | Yes | Yes/No | 持続的な競争優位(の可能性) | AIを導入するだけでは不十分。現場でPDCAを回し、人間とAIの最適な役割分担を確立する組織能力は、見えざる資産であり模倣が困難。 |

| 強固なセキュリティ基盤 | Yes | No | No | – | 競争均衡 | PマークやISMS認証は業界標準となりつつあり、競争上の必須条件だが、優位性の源泉ではない。 |

この分析から導き出される重要な結論は、持続的な競争優位の源泉が、容易に購入できる「モノ」(最新のAIプラットフォーム)や、単純な「規模」にあるのではないということである。真の競争優位は、模倣が極めて困難な、組織内部に深く根差した無形の資産からもたらされる。

具体的には、以下の二つが挙げられる。

- 人材、特にSV層の質と定着: 優れたSVは、オペレーターのパフォーマンスを最大化し、チームの士気を高め、離職率を低下させる、まさに「現場の要」である 51。このような人材は一朝一夕には育成できず、他社が模倣することは極めて難しい。

- テクノロジーとオペレーションの融合ノウハウ: 最新のAIを導入すること自体は、資金さえあればどの企業でも可能である。しかし、そのAIを自社の業務プロセスに最適化し、オペレーターがスムーズに使いこなし、人間とAIが互いの長所を活かして協業する「生きたオペレーション」を構築する組織能力は、日々の試行錯誤と改善活動の積み重ねによってのみ得られる。これは、外部からは見えにくい「暗黙知」の塊であり、極めて模倣困難性が高い。

したがって、戦略的な投資は、単なるテクノロジーの導入に留まらず、それを使いこなす人材の育成と、AI時代の新たなオペレーションモデルを構築する組織能力の強化にこそ集中されるべきである。

人材動向

コンタクトセンター業界の持続可能性を脅かす最大の内部課題は、人材に関する問題である。

需要動向と供給ギャップ

オペレーター、SV、品質管理者、そして近年需要が急増しているデータアナリストまで、あらゆる職種において需要が供給を大幅に上回る「超売り手市場」が続いている。特に、オペレーターを育成し、現場のパフォーマンスを管理するSVと、VoCデータを分析して価値を創出するデータアナリストの不足は、業界の成長と変革を阻む深刻なボトルネックとなっている 51。

高い離職率の根本原因と対策

業界の離職率は年間平均30%~45%と、他の産業と比較して突出して高い 18。この異常な数値の背景には、複合的な原因が存在する 17。

- 精神的ストレス: 顧客からのクレームや時には暴言に直接対応することによる、強い精神的負荷。

- 業務内容と処遇のミスマッチ: 覚えるべき商品知識やシステム操作が複雑化・増大しているにもかかわらず、給与水準が業務の負荷や専門性に見合っていないという不満。また、成果が評価や昇給に結びつきにくいと感じる曖昧な人事評価制度。

- 不十分な教育・サポート体制: 人手不足の悪循環により、新人が十分な研修やOJTを受けられないまま現場に立たされ、不安や孤立感を抱えて早期に離職してしまう。

- キャリアパスの欠如: オペレーターとしての将来像が描きにくく、長期的なキャリア形成への期待が持てない。

これらの根本原因に対処し、定着率を向上させるためには、オペレーター体験(EX)を経営の中心に据えた包括的なアプローチが不可欠である。有効な施策としては、SVによる定期的な1on1ミーティングを通じたメンタルケアの実施、成果を正当に評価しキャリアパスと連動させる明確な人事評価制度の構築、AIを活用して業務負荷(特に後処理業務など)を軽減すること、そしてOJTや研修プログラムを体系化し、成長を実感できる教育体制を整えることなどが挙げられる 19。

労働生産性

コンタクトセンターの労働生産性は、伝統的にオペレーター1人あたりの応対件数(CPH: Calls Per Hour)や稼働率といった指標で測定されてきた 32。これらの指標向上を阻む主なボトルネックは以下の通りである。

- 長い後処理時間(ACW): 前述の通り、応対記録の作成に費やす時間は、顧客との通話時間そのものに匹敵する長さであり、生産性を圧迫する最大の要因である 28。

- 保留・検索時間: 顧客からの質問に対し、回答を見つけるためにマニュアルやナレッジベースを検索したり、SVに確認したりするために生じる保留時間。

- 繰り返しの問い合わせ: 一度の応対で問題が解決せず、顧客が再度電話をかけてくるケース。これは、初回コンタクト解決率(FCR: First Contact Resolution)の低さを示し、無駄な応対コストを発生させる。

これらのボトルネックは、AI支援機能の導入によって大幅に改善することが可能である。生成AIによる応対内容の自動要約はACWを劇的に短縮し、AIによるリアルタイムFAQレコメンドは保留・検索時間を削減する 26。これにより、オペレーターはより多くの時間を、より質の高い顧客との対話に費やすことが可能となり、労働生産性と顧客満足度の双方を向上させることができる。

第8章:AIがもたらす影響とインパクト

生成AIをはじめとするAI技術の進化は、コンタ-クトセンター業界に効率化やコスト削減といったレベルを超えた、構造的かつ不可逆的な変革をもたらす。そのインパクトは、業務プロセス、求められる人材スキル、そしてビジネスモデルそのものに及ぶ。

業務プロセスの変革

AIは、コンタクトセンターの業務プロセスを「完全自動化」「オペレーター支援(拡張)」「管理者支援」という3つの領域で再構築する。

完全自動化領域

AIチャットボットやボイスボットが、人間を介さずに顧客対応を完結させる領域である。これは主に、住所変更、資料請求、予約受付、定型的なFAQへの回答といった、ルールベースで処理可能かつ発生頻度の高い業務が対象となる 59。この領域が拡大することで、コンタ-クトセンター全体の入電数を抑制し、オペレーターはより複雑で付加価値の高い業務にリソースを集中させることが可能になる。24時間365日対応が低コストで実現できるため、顧客利便性の向上にも直結する。

オペレーター支援(拡張)領域

この領域こそが、生成AIが最も大きな価値を発揮する主戦場である。AIはオペレーターの能力をリアルタイムで「拡張」し、パフォーマンスを最大化する「最強の支援ツール」として機能する。

- リアルタイム・ナレッジ支援: オペレーターと顧客の会話をAIがリアルタイムで音声認識・解析し、顧客の質問意図を理解。その場で必要とされるであろうFAQやマニュアル、過去の類似事例などをオペレーターの画面に自動的に提示する 26。これにより、新人オペレーターでもベテラン並みの情報検索能力を持つことが可能になり、保留時間の大幅な削減と回答精度の向上が実現する。

- 応対内容の自動要約と後処理(ACW)の自動化: 通話終了後、生成AIが会話全体を要約し、CRMシステムへの応対記録を自動で作成する 26。これは、オペレーターの生産性を最も劇的に向上させる機能である。オペレーターは煩雑な記録作成業務から解放され、精神的な負荷が軽減されるとともに、すぐに次の顧客対応に移ることができる。ある事例では、AI導入により平均処理時間(AHT)が3ヶ月で23.5%削減されたという報告もあり、その効果は絶大である 26。

- 感情分析に基づくアラート: 顧客の声のトーン、話す速度、使用される単語などから感情(怒り、不満、喜びなど)をAIが分析 46。顧客の不満度が高まった際に、SV(スーパーバイザー)の画面にアラートを通知することで、問題が深刻化する前にSVが介入し、迅速なエスカレーション対応を可能にする。

管理者支援領域

AIは、SVや品質管理者といったマネジメント層の業務も高度化・効率化する。

- 応対品質の自動評価: 従来、SVがランダムに数件の通話をモニタリングして行っていた品質評価を、AIが全件自動で評価する。トークスクリプトの遵守率、禁止用語の使用の有無、共感を示す言葉の使用頻度などを客観的なスコアで評価し、オペレーター一人ひとりの強みや改善点を可視化する。

- コンプライアンスチェックの自動化: 金融商品販売における説明義務の履行や、個人情報の不適切な聞き取りなど、コンプライアンス違反のリスクがある応対をAIが自動で検知し、管理者に報告する。

- VoC分析の自動化とインサイト抽出: 全ての応対内容をテキスト化し、トピックモデリングや感情分析といった手法を用いて、顧客からの問い合わせの傾向、不満の原因、新たなニーズの兆候などを自動で分析・可視化する 68。これにより、管理者はデータに基づいた迅速な意思決定が可能になる。

求められる人材スキルの変化

AIが単純作業や情報検索を代替・支援する結果、コンタクトセンターで働く人々に求められるスキルセットは根本的に変化する。これは、AIが人間の仕事を「奪う」のではなく、「再定義」するプロセスである。

従来のオペレーターに求められたのは、マニュアルに沿って正確かつ迅速に情報を伝達する「情報伝達能力」であった。しかし、AI時代には、その役割はAIが担う。未来のオペレーターに求められるのは、AIをパートナーとして使いこなし、人間にしかできない付加価値を発揮する能力である。

その変化は、単なるスキルのアップデートではなく、役割そのものの進化を意味する。AIが情報の検索、整理、要約といった「左脳的」なタスクを担うことで、オペレーターは認知的な負荷から解放される。その解放されたリソースを、顧客の言葉の裏にある感情や状況を深く理解する「共感力」、前例のない複雑な問題を解決に導く「課題解決能力」、そしてAIが生成した無機質な回答案を、顧客一人ひとりに寄り添った温かみのある言葉に変換する「編集力」といった、「右脳的」な能力の発揮に集中させることができる。

つまり、未来のオペレーターは、AIという強力なアシスタントを駆使して高度な知的業務を遂行する「ナレッジワーカー」へと進化しなければならない。同様に、SVも個々の応対のモニタリングといったミクロな管理から、AIが提示するデータに基づきチーム全体のパフォーマンスを向上させる戦略を立て、メンバーの成長を促す「データドリブン・コーチ」へと役割を変える必要がある。

新たなビジネスモデルの創出:VoCコンサルティング

AIがもたらす最大のインパクトは、業務効率化に留まらない。それは、コンタクトセンターのビジネスモデルそのものを変革する可能性にある。

AIによって、これまで処理しきれなかった膨大な量のVoCデータを、網羅的かつ体系的に分析することが可能になる。この分析から得られるインサイト、例えば「特定の製品機能に関する不満の急増や、その背景にある顧客の利用シーン」「競合製品と比較した際の、自社製品の意外な弱点」「顧客が潜在的に求めている新たなサービスへのヒント」などは、クライアント企業の経営にとって計り知れない価値を持つ。

これを事業化したのが、「VoCコンサルティング」あるいは「インサイト・アズ・ア・サービス」と呼ばれる新たなビジネスモデルである 78。これは、単に応対業務を代行するだけでなく、そこから得られたVoCデータを分析し、クライアント企業の製品開発、マーケティング戦略、CX戦略の立案に資するインサイトを、定期的なレポートやコンサルティングという形で提供するサービスである。

このビジネスモデルへの転換は、コンタクトセンター事業者を、従来の「席数単価」や「時間単価」といった労働集約型の価格体系から、提供するインサイトの価値に基づいた「成果報酬型」や「月額リテイナー契約」といった、より付加価値の高い収益モデルへと導く。これこそが、コンタ-クトセンターがコストセンターから真のプロフィットセンターへと脱皮するための、最も有望な道筋である。

第9章:主要トレンドと未来予測

コンタクトセンター業界は、AIのインパクトを核としながら、いくつかの重要なトレンドによってその未来が形作られていく。これらのトレンドを先取りし、自社の戦略に組み込むことが、将来の競争優位を確立する上で不可欠である。

プロフィットセンター化の加速

コンタ-クトセンターを単なるコスト部門から、企業の収益に直接貢献するプロフィットセンターへと転換させる動きは、今後ますます加速する。この転換を成功させるためには、単にアップセルやクロスセルを試みるだけでは不十分であり、より戦略的なアプローチが求められる 81。

成功の要件は三つある。第一に、VoC分析能力の確立である。顧客の声を分析し、解約の予兆を捉えて先回りしたリテンション活動を行ったり、顧客の潜在ニーズに基づいた的確なアップセル提案を行ったりすることが、成果を最大化する 78。第二に、他部門とのシームレスな連携である。コンタクトセンターで得られた営業機会を、フィールドセールス部門やマーケティング部門へスムーズに連携し、全社的な収益向上につなげるプロセスと信頼関係の構築が不可欠である。第三に、成果の可視化である。コンタクトセンターの活動が、解約率の低下やLTV(顧客生涯価値)の向上といった経営指標にどれだけ貢献したかを、データに基づいて明確に示すことが、プロフィットセンターとしての価値を社内外に証明する上で極めて重要となる。

ユニファイド・コミュニケーションの標準化

顧客との接点が電話、メール、チャット、SNS、モバイルアプリなど多岐にわたる現代において、これらのチャネルがばらばらに管理されている状態は、顧客にとっても企業にとっても非効率であり、顧客体験を著しく損なう。

これからの標準となるのが、ユニファイド・コミュニケーションである。これは、分断された全てのコミュニケーションチャネルを一つのプラットフォーム上で統合管理し、顧客一人ひとりの過去のやり取りの全履歴(どのチャネルで、いつ、誰が、どのようなやり取りをしたか)をオペレーターが一元的に把握できる仕組みである。これにより、顧客はチャネルを移動するたびに同じ説明を繰り返す必要がなくなり、一貫性のあるパーソナライズされた体験を享受できる。グローバルなユニファイド・コミュニケーション市場は年率10%以上の高い成長が見込まれており、この潮流への対応は必須である 83。

在宅コンタクトセンターの本格化

コロナ禍を機に急速に普及した在宅コンタクトセンター(リモートワーク)は、一過性の動きではなく、恒久的な働き方の選択肢として定着する。その背景には、深刻な人材不足を緩和するための、多様な人材活用の必要性がある。

在宅モデルを本格化させることで、地理的な制約がなくなり、地方在住者や、育児・介護などの理由で通勤が困難な優秀な人材を採用することが可能になる 50。実際に、ある企業の事例では、フルリモート採用に切り替えたことで、応募者数が8.3倍に増加したという報告もある 50。さらに、通勤のストレスがないことなどから、従業員の満足度が向上し、センター勤務と比較して勤怠率が約5%向上し、離職率が約3ポイント低下するという具体的な効果も確認されている 50。

一方で、本格導入には、情報漏洩を防ぐ高度なセキュリティ対策、遠隔での公平な勤怠管理とパフォーマンス評価、そして従業員の孤立を防ぎ、チームとしての一体感を醸成するコミュニティ形成といった課題を克服するための、新たなマネジメント手法とテクノロジーの確立が不可欠となる。

オペレーター体験(EX)の重視

「優れた従業員体験(EX)なくして、優れた顧客体験(CX)は実現できない」という考え方は、もはや業界の常識となりつつある 88。高いストレスと離職率に悩まされてきたコンタクトセンター業界にとって、EXの向上は単なる福利厚生の問題ではなく、事業の持続可能性を左右する最重要の戦略課題である。

EX向上のための取り組みは多岐にわたる。

- 働きがいの向上: AIの活用によってオペレーターを単純作業や過度なストレスから解放し、より創造的で人間的な業務に集中できる環境を提供する。

- 報酬・評価制度: 業務の専門性や成果を正当に評価し、納得感のある報酬体系を構築する。

- キャリアパスの明確化: オペレーターからSV、品質管理者、データアナリスト、あるいは他部門への異動など、多様なキャリアパスを提示し、長期的な成長への期待感を醸成する。

- 職場環境の改善: 物理的な快適性はもちろんのこと、心理的安全性が高く、同僚や上司と気軽に相談できる風通しの良い職場文化を構築する。

これらのEX向上への投資は、短期的にはコスト増となるかもしれないが、長期的には離職率の低下による採用・育成コストの削減、そして従業員のエンゲージメント向上を通じたサービス品質と生産性の向上という形で、CX向上と事業収益に大きく貢献する 90。

第10章:主要プレイヤーの戦略分析

コンタクトセンター業界のエコシステムは、伝統的なアウトソーサーから、クラウドプラットフォームを提供するベンダー、そしてAI技術を供給するテクノロジー企業まで、多様なプレイヤーによって構成されている。各社の戦略、強み・弱みを比較分析することで、業界の競争力学と将来の方向性が明らかになる。

| プレイヤー分類 | 企業名 | 戦略・事業の方向性 | 強み (Strengths) | 弱み (Weaknesses) | テクノロジー投資/アライアンス動向 |

|---|---|---|---|---|---|

| 国内大手アウトソーサー | トランスコスモス | 業界最大手として、BPOとCXサービスの両輪で事業を拡大。グローバル展開とDX/AI投資を加速。 | 圧倒的な事業規模と顧客基盤。積極的な海外展開(売上の27.2%)。幅広いサービスポートフォリオ。 | 巨大組織ゆえの意思決定の遅さ。レガシーな事業領域の収益性。 | AIエージェント開発に向けた合弁会社設立など、AI関連の投資・開発に積極的 5。 |

| ベルシステム24HD | 伊藤忠商事・TOPPANとのアライアンスを活かし、従来のCRM領域を超えた「NEW BPO」戦略を推進。 | 強力な株主とのシナジー。M&Aやベンチャー協業による新領域への迅速な展開力。 | コロナ特需の反動による一時的な減収。新規事業の収益化。 | 中長期戦略の柱として生成AI活用とVOCマーケティング支援を明確に位置づけ。凸版印刷とのアライアンス推進局を設置し、デジタル領域を強化 63。 | |

| 外資系アウトソーサー | コンセントリクス | グローバルで標準化された高品質なオペレーションモデルを武器に、多国籍企業や大手企業にサービスを提供。 | グローバルでの圧倒的な規模とネットワーク。標準化された運用プロセスと品質管理手法。 | 日本市場特有の商習慣や文化への柔軟性。国内中堅・中小企業へのリーチ。 | グローバルレベルでのテクノロジーパートナーとの連携。 |

| クラウドコンタ-クトセンターベンダー (CCaaS) | Genesys (Genesys Cloud CX) | CCaaS市場のリーダーとして、AIをネイティブに統合したオールインワンのプラットフォームを提供。 | オムニチャネル、WEM、ジャーニー管理など、コンタクトセンターに必要な機能を単一基盤で網羅的に提供。高い拡張性と信頼性。 | 豊富な機能ゆえの価格設定の高さ。中小規模の導入にはオーバースペックとなる可能性。 | Salesforceとの共同開発ソリューション「CX Cloud」を発表するなど、主要CRMベンダーとの連携を深化 99。 |

| Amazon Connect (AWS) | AWSの広範なクラウドエコシステムの一部として、柔軟性とコスト効率に優れたCCaaSを提供。 | 従量課金制による圧倒的なコストパフォーマンス。AWSの各種AI/MLサービス(Amazon Qなど)とのシームレスな連携能力。高い開発自由度。 | オールインワンではないため、WFMなど一部機能はサードパーティ製品との連携が必要。導入・カスタマイズにはAWSの専門知識が求められる。 | AWSのAI/MLサービスの進化と常に連携。生成AIを活用したエージェント支援機能「Amazon Q in Connect」をリリース 105。 | |

| NICE (CXone) | CCaaS市場のもう一方のリーダー。特に分析機能とWEM(従業員エンゲージメント管理)に強み。 | 業界最高水準のWFM、品質管理、音声分析機能。長年の業界経験に基づく深い知見。 | 他のリーダーと比較して、プラットフォーム全体のオープン性やUIのモダンさで課題を指摘されることがある。 | 主要CRMとの連携を強化。ガートナーのマジック・クアドラントで10年連続リーダー評価を受けるなど、市場での評価は非常に高い 112。 | |

| AIソリューションベンダー | Google (Contact Center AI) | 既存のコンタクトセンター基盤にアドオンする形で、高度なAI機能(仮想エージェント、エージェント支援)を提供。 | Dialogflowによる世界最高レベルの自然言語理解技術。Googleの強力なAI研究開発力。 | 独立したCCaaSプラットフォームではないため、導入には既存システムとの連携開発が必要。 | 主要なCCaaSベンダーやSIerとのパートナーシップを拡大し、エコシステムを構築 116。 |

| Microsoft (Dynamics 365 Customer Service) | 自社のCRM/ERPプラットフォーム(Dynamics 365)に、生成AI「Copilot」を深く統合し、一気通貫のソリューションを提供。 | CRMデータと連携した文脈理解力の高いAI支援。Teamsとの連携によるシームレスなコラボレーション。エンタープライズ市場での強い顧客基盤。 | Microsoft製品エコシステム外での利用には制約がある。 | Copilotの機能を急速に拡張。ケース要約、メール・チャット応答文の自動生成など、エージェントの生産性向上に直結する機能を次々とリリース 121。 |

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、コンタクトセンター業界における事業戦略の方向性を導き出す。本章では、未来の勝敗を分ける要因を特定し、具体的な戦略オプションを提示した上で、実行すべき最も説得力のある事業戦略を提言する。

今後3~5年で、コールセンター業界の勝者と敗者を分ける決定的な要因

今後3~5年という期間は、業界の構造が根底から変わる転換期である。この期間における勝者と敗者を分けるのは、もはや従来の物差しであった「規模の大きさ」や「コストの安さ」ではない。決定的な要因は、以下の3つの能力をいかに早く、そして深く組織に実装できるかにある。

- AIと人間の協業モデルを確立する組織能力:

単に最新のAIツールを導入しただけでは、競争優位は生まれない。勝者となるのは、AIを人間のオペレーターが最高のパフォーマンスを発揮するための「支援ツール」として位置づけ、両者がシームレスに協業する独自のオペレーションモデルを構築できた企業である。これは、AIが出力した情報を鵜呑みにするのではなく、それに人間の共感力や創造性を加えて顧客に提供するプロセスを設計し、現場に定着させる組織的な学習能力を意味する。 - VoCデータを収益化するビジネスモデルへの転換能力:

敗者は、AIを既存業務のコスト削減ツールとしてしか捉えられない。一方で勝者は、AIを新たな価値を創造するためのエンジンと捉える。コンタクトセンターに蓄積される膨大なVoCデータを、AIを用いて戦略的資産へと昇華させ、クライアントの経営課題を解決する「インサイト」として提供し、新たな収益源を確立するビジネスモデルへの転換能力が不可欠である。 - 優れたEX(従業員体験)を通じた人材の獲得・定着能力:

AI時代において人間の役割がより高度化するからこそ、「人」の重要性はむしろ増大する。業界の持続可能性を脅かす最大の要因である高い離職率を克服し、AIを使いこなせる優秀な人材(特にSV層)を惹きつけ、定着させられる企業が、最終的な勝者となる。そのためには、働きがい、成長機会、そして心理的安全性を包含した、優れたEXの提供が絶対条件となる。

要するに、未来の勝者は「テクノロジー」「ビジネスモデル」「人材」の三位一体の変革を成し遂げた企業である。

我々が捉えるべき機会(Opportunity)と備えるべき脅威(Threat)

機会(Opportunity)

- 高付加価値コンサルティング市場の創出: 従来のBPO市場とは一線を画す、「VoC分析に基づくインサイト提供サービス」という新たな高付加価値市場を自ら創造し、その第一人者となる機会。

- 全産業の「CX向上パートナー」への進化: 人材不足とCX向上のジレンマは、コンタクトセンター業界に限らず、あらゆる産業が抱える課題である。この課題を解決するソリューションプロバイダーとして、業界の垣根を越えた「CX向上パートナー」としての地位を確立する機会。

- 人材獲得競争における優位性確立: EX向上に戦略的に投資し、「人が辞めない、成長できるコンタクトセンター」という評判を確立することで、業界内の優秀な人材を惹きつける「タレント・マグネット」となる機会。

脅威(Threat)

- 既存BPO事業のコモディティ化と市場縮小: AIによる定型業務の自動化が進むことで、従来の単純な業務代行サービスの価値は急速に低下し、激しい価格競争と市場縮小に直面する脅威。

- テクノロジープラットフォーマーへの依存と収益圧迫: Google, AWS, Microsoft, Genesysといった巨大プラットフォーマーへの技術的依存度が高まり、ライセンス費用の上昇などを通じて、自社の利益率が圧迫される脅威。

- スキルギャップの拡大: AIの進化スピードに、社内の人材育成が追いつかないリスク。オペレーターや管理者がAIを使いこなせず、宝の持ち腐れとなる、あるいはAIと人間の間に新たな断絶が生まれる脅威。

考えられる戦略的オプション

上記の分析を踏まえ、考えられる戦略的オプションを以下に3つ提示する。

| 戦略オプション | 概要 | メリット | デメリット/リスク | 成功確率 |

|---|---|---|---|---|

| 1. インサイト事業への変革 | 既存BPO事業を維持しつつ、成長投資を「VoC分析プラットフォーム」と「インサイト・コンサルティング部門」に集中させ、事業ポートフォリオを転換する。 | ・高付加価値・高収益な新事業を創出できる ・労働集約型モデルからの脱却 ・ブランドイメージの向上 | ・コンサルティング人材の採用・育成が困難 ・初期投資が大きい ・新事業の収益化までに時間がかかる | 中 |

| 2. テクノロジー企業のM&A/資本業務提携 | AI分析やプラットフォーム開発に強みを持つテクノロジー企業を買収または提携することで、不足する技術力を短期間で獲得する。 | ・開発期間を大幅に短縮できる(Time to Market) ・最先端の技術と人材を即座に確保できる | ・M&Aの失敗リスク(高値掴み、PMIの失敗) ・企業文化の衝突 ・提携先のコントロールが難しい | 高(提携)/中(M&A) |

| 3. 特定業界特化による深化 | 金融、医療、製造業など、特定の業界にリソースを集中。深い業務知識とAI分析を組み合わせた「バーティカル(垂直統合型)ソリューション」で圧倒的な専門性を築く。 | ・高い専門性による強力な差別化 ・高単価・高収益を実現しやすい ・ターゲット顧客が明確 | ・市場規模が限定される ・特定業界の景気変動に業績が左右される ・他業界への展開が困難になる | 高 |

最終提言:事業戦略「AIパワード・インサイトハブへの変革」

これまでの分析を総合し、最も持続的な成長と高い収益性をもたらす戦略として、オプション1を中核に据え、オプション2と3の要素を組み合わせた『AIパワード・インサイトハブへの変革』を提言する。

戦略概要

本戦略は、コンタクトセンターを単なる「顧客接点」から、企業全体の意思決定を駆動する「インテリジェンスの中核(ハブ)」へと進化させるものである。従来のBPO事業で安定的なキャッシュフローを確保しつつ、戦略的投資を「VoC分析プラットフォームの構築」と「インサイト・コンサルティング部門の設立」に集中的に投下する。AIを、①オペレーターの生産性・EX向上による既存事業の収益性強化と、②VoCの価値化による新規事業の創出という、二つの目的のために徹底的に活用する。

実行に向けたアクションプラン(概要)

- 主要KPI:

- 財務: インサイト事業売上比率(3年後目標: 全社売上の15%)、全社営業利益率(目標: 10%以上)

- 顧客: クライアント企業のNPS®向上への貢献度、LTV向上への貢献額

- 業務プロセス: AHT/ACW削減率(目標: 25%削減)、VoC分析レポートの提供数と顧客満足度

- 人材・学習: オペレーター離職率(目標: 20%以下への低減)、SV層のデータ分析研修受講率(目標: 100%)

- タイムライン:

- Year 1 (基盤構築期):

- 全社のコンタクトセンター基盤をクラウドネイティブなCCaaSへ完全移行完了。

- 主要AIベンダー(Google, Microsoft等)との戦略的パートナーシップを締結。

- パイロット部門を選定し、生成AI支援ツール(自動要約、リアルタイムアシスト)を導入。効果測定(AHT/ACW削減率、EX向上スコア)を実施。

- 外部からトップタレントを招聘し、「インサイト・コンサルティング部門」を立ち上げ。

- Year 2 (展開・サービス化期):

- パイロットで効果が実証されたAI支援ツールを全社展開。

- 独自のVoC分析プラットフォーム(β版)をリリース。分析結果を可視化するダッシュボードを開発。

- 一部の戦略的クライアントに対し、VoC分析に基づくコンサルティングサービスを試験的に提供開始。

- 人材育成プログラムを刷新し、全SVを対象としたデータリテラシー研修を開始。

- Year 3 (収益化・加速期):

- インサイト事業を本格的に収益化。サービスメニューを体系化し、全営業担当が提案可能な状態にする。

- 成果報酬型やサブスクリプション型の料金モデルを導入。

- 金融、通販など、特定の得意業界に特化した分析モデルを開発し、バーティカルソリューションとしての展開を開始。

- Year 1 (基盤構築期):

- 必要リソース:

- 人材: データサイエンティスト、データアナリスト、ビジネスコンサルタントの戦略的採用と育成。

- テクノロジー: CCaaSプラットフォームへの投資、VoC分析プラットフォームの自社開発または技術提携にかかる投資。

- 組織: 全社的なリスキリング(学び直し)プログラムの実施、事業部を横断したデータ活用を推進するための専門組織(Center of Excellence)の設置。

この変革は容易な道ではないが、業界が直面する構造的な課題を乗り越え、エンゲージメント・エコノミーの時代における真の司令塔としての地位を確立するための、唯一かつ最善の道であると確信する。

第12章:付録

引用文献

- コールセンター業界の動向およびM&Aについて – 経営承継支援, https://jms-support.jp/column/%E3%82%B3%E3%83%BC%E3%83%AB%E3%82%BB%E3%83%B3%E3%82%BF%E3%83%BC%E6%A5%AD%E7%95%8C%E3%81%AE%E5%8B%95%E5%90%91%E3%81%8A%E3%82%88%E3%81%B3ma%E3%81%AB%E3%81%A4%E3%81%84%E3%81%A6/

- コールセンターのアウトソーシングは需要減少、コンタクトセンター製品はAI活用などで市場拡大が続く 矢野経済研究所 | IT Leaders, https://it.impress.co.jp/articles/-/27331

- BPO(ビジネスプロセスアウトソーシング)市場に関する調査を実施(2024年) | ニュース・トピックス, https://www.yano.co.jp/press-release/show/press_id/3674

- BPOのシェア- KONOTE, https://konote.net/bpo/00004.html

- AIが予測するコールセンターサービス業界 業界|2030年市場規模推移と主要企業ランキング, https://service.xenobrain.jp/forecastresults/market-size/call-center-service

- Contact Center as a Service [CCaaS] Market Forecast, 2032 – Fortune Business Insights, https://www.fortunebusinessinsights.com/contact-center-as-a-service-ccaas-market-104160

- Contact Center Market Size, Share, Trends, Scope & Forecast, https://www.verifiedmarketresearch.com/product/contact-center-market/

- コールセンターAI市場規模、シェア、成長|グローバルレポート[2032] – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E3%82%B3%E3%83%BC%E3%83%AB%E3%82%BB%E3%83%B3%E3%82%BF%E3%83%BCai%E5%B8%82%E5%A0%B4-109249

- 自治体向けBPO(ビジネスプロセスアウトソーシング)市場に関する調査を実施(2024年), http://www.yano.co.jp/press-release/show/press_id/3639

- 消費者と企業のコミュニケーション実態調査2024-2025 徹底解説, https://www.trans-plus.jp/data/2024cx_explanation

- コールセンターのインバウンドとは?アウトバウンドとの違いや効率化のポイント, https://www.nttactprocx.com/column/contact-center-inbound.html

- カスタマーエクスペリエンス管理[CEM]市場規模、2032 – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E6%A5%AD%E7%95%8C-%E3%83%AC%E3%83%9D%E3%83%BC%E3%83%88/%E3%82%AB%E3%82%B9%E3%82%BF%E3%83%9E%E3%83%BC%E3%82%A8%E3%82%AF%E3%82%B9%E3%83%9A%E3%83%AA%E3%82%A8%E3%83%B3%E3%82%B9%E7%AE%A1%E7%90%86%EF%BC%88cem%EF%BC%89%E5%B8%82%E5%A0%B4-101661

- 顧客接点・CX変革ソリューション市場分析 2023年版』まとまる(2023/8/31発表 第23097号) – 富士キメラ総研, https://www.fcr.co.jp/pr/23097.htm

- CX(カスタマーエクスペリエンス、顧客体験)とは?意味・戦略・測定・分析 – Zendesk, https://www.zendesk.co.jp/blog/why-companies-should-invest-in-the-customer-experience/

- 人材不足が深刻なコンタクトセンター業界の現状 – BPOパートナーのベルシステム24, https://www.solution.bell24.co.jp/ja/useful/column/00064_issue/

- 解決すべきコンタクトセンターの現状課題 – LINE WORKS, https://line-works.com/ai-product/blog/aicall-contactcenter/

- コールセンターの人手不足を解決したい!離職率を低下させる社内改革と効果的なサービスや仕組みを解説 – パーソルビジネスプロセスデザイン, https://www.persol-bd.co.jp/service/contactcenter/s-cc/column/callcenter-labor-shortage/

- なぜコールセンターは離職率が高いのか(そしてその対策)|Agent …, https://www.medallia.com/ja/blog/why-do-call-centers-have-high-turnover-and-what-can-we-do-about-it/

- コールセンターの離職率を改善する方法を解説!計算方法も紹介 | IT …, https://it-trend.jp/callcenter-system/article/245-0032

- コールセンターの離職率と平均|辞める人が多い理由・不向きな人の特徴, https://scene-live.com/media/column/sales-column/1691/

- チャネル利用意向は電話派・テキスト派・自己解決派に3分割、5年でチャット期待値42pt増 問合せへの抵抗感を調査した「企業とお客様とのコミュニケーション実態2022」 – アルティウスリンク, https://www.altius-link.com/news/detail20220803.html

- コールセンターの応答率とは?目安や計算方法、数値低下の原因と対策 – CXジャーナル, https://aisaas.pkshatech.com/cx-journal/article/callcenter-outouritsu

- 重要用語解説シリーズ「応答率」 – コールセンタージャパン・ドットコム, https://callcenter-japan.com/article/6886/1/

- コールセンターにおける応答率を上げる4つの方法とは?計算方法と改善方法を紹介, https://saichat.jp/center/call-center-response-rate/

- AHTとは?計算方法から短縮による効果まで解説 – Helpfeel, https://www.helpfeel.com/blog/aht

- 【2025年最新版】コールセンターを変革する生成AIとは?導入メリット・事例・選び方まで徹底解説, https://miitel.com/jp/column/callcenter-generative-ai/

- コールセンターのAHT(平均処理時間)とは?短縮方法と改善メリットを解説 – PKSHA AI SaaS, https://aisaas.pkshatech.com/cx-journal/callcenter-aht

- 後処理時間の短縮に効くのはAI?コールセンターができる3つのアプローチ – TPIJ by CBA, https://blog.cba-japan.com/aht-acw/

- ACW(平均後処理時間)とは?コールセンター重要指標の短縮改善法 – モビルス, https://mobilus.co.jp/lab/chatbot/acw/

- 【最重要KPI】コールセンター運用において最重視されるKPIとは | クラウド型コールセンターシステムならPBX・CTI・CRM標準搭載のBlueBean, https://www.bluebean365.jp/blog/most-important-kpi/

- CSATとは コールセンターで必須のKPI計測方法と施策を紹介 | コネナビ, https://callcenternavi.jp/connenavi/note/5064/

- コールセンターKPI一覧|最重要14指標の算出方法と目安を解説 – DIGINEXT, https://service.qac.jp/sapo-topi/column/04

- コールセンターにおける顧客推奨度(NPS) 改善の重要性とは?顧客満足度(CS)との違いと算出方法, https://saichat.jp/center/call-center-nps/

- 金融業界のカスタマーサポートを対象としたNPS®ベンチマーク調査2024の結果を発表。, https://prtimes.jp/main/html/rd/p/000000430.000006600.html

- NPS®(Net Promoter Score®)|株式会社ベルシステム24, https://www.solution.bell24.co.jp/ja/useful/wiki/npsnet-promoter-score/

- コールセンターで働くなら押さえておくべき!個人情報保護対策とは? – コールナビ, https://callnavi.jp/contents/useful_information/private_information/

- テレビショッピングがクーリングオフ対象に?2023年6月1日施行の特定商取引法改正の政令について解説 | CCM LABO, https://www.ibsystem.jp/blog/461

- 景気動向指数 | 資産運用ステップアップ編 | お金を育てる研究所, https://www.nomura-am.co.jp/sodateru/stepup/economic-trend-keywords/business-trend-index.html

- IT投資動向調査 – ご提供サービス|株式会社アイ・ティ・アール, https://www.itr.co.jp/service/itbadgettrend

- 第1 就業状態の動向 1 労働力人口 – 総務省統計局, https://www.stat.go.jp/data/roudou/sokuhou/nen/ft/pdf/gaiyou.pdf

- 実施率は10%~20%台。現状での課題はコミュニケーション面などが主 ――テレワークに関する各種調査の結果から – 独立行政法人 労働政策研究・研修機構(JILPT), https://www.jil.go.jp/kokunai/blt/backnumber/2024/12/top_02.html

- 総務省|令和5年版 情報通信白書|テレワーク・オンライン会議, https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/r05/html/nd24b220.html

- クラウドPBXの市場やシェアについてわかりやすく解説 – クラくらべ, https://www.kurakurabe.com/commentary-cloudpbx/market-share.html

- CTIシステムのシェア・市場規模 一番選ばれている人気サービスはBIZTEL コールセンター, https://boxil.jp/mag/a8592/

- ITRが音声認識市場規模推移および予測を発表 |株式会社アイ・ティ・アール, https://www.itr.co.jp/topics/pr-20240905-1

- 音声認識の最新動向|ビジネス活用と研究の未来 – Hakky Handbook, https://book.st-hakky.com/data-science/latest-trends-in-voice-recognition

- コールセンターでの生成AI活用例をご紹介!文字起こしの自動化やオペレーター教育も可能に, https://www.persol-bd.co.jp/service/contactcenter/s-cc/column/aidig-ai/

- コールセンターに生成AIを導入する効果とは?活用アイデアを紹介!, https://www.nttactprocx.com/column/call-center-generative-ai.html

- 公益通報者保護制度相談ダイヤル(一元的相談窓口) – 消費者庁, https://www.caa.go.jp/policies/policy/consumer_partnerships/whisleblower_protection_system/contact/

- 【オンラインセミナーレポート】いま改めて考える、フルリモート化も見据えた「在宅コンタクトセンター」で実現できるWell-being・コスト削減・人手不足解消 – Cotra, https://www.transcosmos-cotra.jp/home-contact-center-seminar

- 【SV不足】コールセンターの課題|解決策と成功事例 – Hakky Handbook, https://book.st-hakky.com/purpose/challenges-and-strategies-for-developing-call-center-sv

- コールセンター管理者(SV)がやるべき、オペレーター育成に有効な目標設定とは – MediaSeries, https://mediaseries.medialink-ml.co.jp/mediacalls/knowhow/p553/

- 【最新】コールセンター業界の今後は 市場の変化や課題・解決策について解説 | コネナビ, https://callcenternavi.jp/connenavi/note/1316/

- コールセンターのアウトソーシングとは?外注するメリット・デメリットと業者選びのポイント!, https://www.nttactprocx.com/column/contact-center-outsourcing.html

- コールセンターのアウトソーシングとは?コスト削減や品質向上のポイントを解説 – Helpfeel, https://www.helpfeel.com/blog/callcenter-outsourcing-cost-reduction

- スイッチング・コスト|グロービス経営大学院 創造と変革のMBA – GLOBIS University, https://mba.globis.ac.jp/about_mba/glossary/detail-11837.html

- 顧客離脱を防ぐには?スイッチングコストとカスタマーサクセスの関係 – talental(タレンタル), https://talental.jp/media/2025/06/16/switching-cost/

- ITR、RPA市場調査を実施、2022年度には400億円市場へ – コールセンタージャパン, https://callcenter-japan.com/news_topics/3746.html

- カスタマーサポート特化のAIエージェントおすすめ10選【2025年最新】 | AI活用研究所, https://www.aidma-hd.jp/ai/ai-customer-support-agent/

- 人工知能(AI)活用でコールセンターが変わる?システムの導入事例と選び方, https://www.nttcheo.com/column/ai-callcenter.html

- FAQシステムの歴史とITによる進化 – ITトレンド, https://it-trend.jp/faq_system/article/history_and_evolution

- 【2025年版】FAQシステムおすすめ12選徹底比較!機能や費用を紹介 – ビジトラ, https://bizitora.jp/topics/gl-faq-system-recommendation/

- コールセンター業界の世界市場シェアの分析 | deallab – ディールラボ, https://deallab.info/call-center/

- コールセンター業界のM&A動向 市場規模や買収・売却事例について解説, https://www.ma-cp.com/about-ma/industry/bpo/2/

- 【注目業界】コールセンター業界の動向と展望(企業リスト掲載) – 帝国データバンク, https://www.tdb.co.jp/report/economic/20250930_callcenter/

- 生成AIをコンタクトセンターでどう活用する?サービス事例を解説 – FastSeries, https://fastseries.jp/blog/001061.html

- AI活用を推進し生産性向上!コンタクトセンター支援事例 | コムテック株式会社, https://www.ct-net.co.jp/cases/contact-center-ai/

- 【2025年版】コールセンター/コンタクトセンターのAI活用-活用事例や導入手順から将来の展望まで | Biz Magazine, https://comm.rakuten.co.jp/media/contact/025.html

- コールセンターの業務委託 費用や選び方は?メリット・デメリットも解説 – ウィルオブ・ワーク, https://willof-work.co.jp/journal/1594/

- 【最新】コールセンター委託代行会社17社を徹底比較!|費用や選定ポイントも紹介, https://bizfocus.jp/blog/callcenter_calloutsourcing

- コールセンターのアウトソーシングのメリットと企業選びのポイント, https://www.nttcoms.com/service/mobileweb/column/outsourcing/

- VRIO分析で見つける新たな視点と価値 – グロービス経営大学院, https://nano.globis.ac.jp/r/reflections/article/1919

- 初心者でもわかる「VRIO分析」とは?企業の競争優位性を徹底解説!, https://ssk-smec.jp/blog/639.html

- VRIO分析とは?競争優位性の導き方や注意点について解説, https://blog.hubspot.jp/marketing/vrio

- VRIO分析とは 4つ視点から強みを明らかにする分析フレームワークを解説 – 大和総研, https://www.dir.co.jp/world/entry/vrio

- コールセンターのSVを育成する方法とは?SVの役割と求められるスキル、育成のポイントを解説, https://corporate.saison-psp.co.jp/hrd/blog/callcenter/c_17/

- コールセンターで重要なKPIとは?KPIの種類から計算方法までわかりやすく解説 | CCM LABO, https://www.ibsystem.jp/blog/207

- VOCで実現するコンタクトセンターの収益化|企業のご担当者様(アデコ) – Adecco, https://www.adecco.com/ja-jp/client/useful/column/know-how/voc-contact-center

- ビジネスにおけるVOCとは?活用事例から収集・分析方法まで解説 – Cotra, https://www.transcosmos-cotra.jp/what-is-voc-business

- VOC分析の成功事例6選!顧客の声を企業の成長に繋げる方法とは?, https://saichat.jp/center/voc-example/

- 【講演レポート】コストセンターをプロフィット化するCX戦略とは|業務効率化 – NTTネクシア, https://www.ntt-nexia.co.jp/column/0078.html

- コストセンターとプロフィットセンターの違いとは?転換手順を解説 – スクロール360, https://www.scroll360.jp/note/20230510-8769/

- ユニファイドコミュニケーション&コラボレーション(UCC)市場規模、2028年レポート, https://www.gminsights.com/ja/industry-analysis/unified-communications-market-report

- サービスとしてのユニファイド・コミュニケーション(ucaas)の世界市場 2025-2029 | NEWSCAST, https://newscast.jp/news/6566180

- ユニファイド・コミュニケーション市場に影響を与える要因 – TOMORUBA (トモルバ), https://tomoruba.eiicon.net/blogs/3215

- サービスとしてのユニファイド・コミュニケーション(ucaas)の世界市場 2025-2029 – アットプレス, https://www.atpress.ne.jp/news/6566180

- IDC Japan、国内ユニファイドコミュニケーション/コラボレーション市場予測を発表, https://callcenter-japan.com/news_topics/1678.html

- CX・EXとは?体験価値向上を軸としたマーケティング戦略を考える, https://www.fujitsu.com/jp/solutions/industry/retail/feature/articles/article-202207-04/

- CX(顧客体験)とEX(従業員体験)とは?相互作用を最大化する方法 | Commune(コミューン), https://commune.co.jp/magazine/cx_ex_employee_interaction/

- 従業員の経験管理市場シェア、サイズ、トレンド、2032 – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E5%BE%93%E6%A5%AD%E5%93%A1%E3%81%AE%E7%B5%8C%E9%A8%93%E7%AE%A1%E7%90%86%E5%B8%82%E5%A0%B4-112338

- これからのEX(従業員エクスペリエンス):人材の力の解放 – Mercer, https://www.mercer.com/ja-jp/insights/talent-and-transformation/attracting-and-retaining-talent/the-next-ex-unlocking-workforce-energy/

- 2025年3月期決算説明会 – トランスコスモス, https://www.trans-cosmos.co.jp/ir/library/pdf/2025/pre250430.pdf

- トランス・コスモス 【9715】 : 株価・チャート・企業概要 | 企業情報FISCO, https://web.fisco.jp/platform/companies/0971500

- トランスコスモス、生成AIによるコンタクトセンター運用支援機能を強化 – コールセンタージャパン, https://callcenter-japan.com/article/7284/1/

- ベルシステム 24 ホールディングス – フィスコ, https://www.fisco.co.jp/wordpress/wp-content/uploads/FISCO/bell24hd20250514.pdf

- ベルシステム24とトランス・コスモスの比較 「社員クチコミ」 OpenWork, https://www.openwork.jp/a0910000002ZSOe/compa/a0910000000Frzh/

- Engage つなげる アライアンスの達人 – ベルシステム24, https://www.bell24.co.jp/ja/bpo/engage/

- M&A戦略 | 総合BPOパートナー ベルシステム24, https://www.bell24.co.jp/ja/bpo/engage/alliance/

- Genesys Cloud CXとは?機能 – CTIシステム – PRONIアイミツ SaaS, https://saas.imitsu.jp/cate-cti/service/399

- Genesys Cloud CXの製品情報(特徴・導入事例) – ITreview, https://www.itreview.jp/products/purecloud/profile

- オペレーターの負担を軽減しつつ、個客対応の最適化を実現する『CX Cloud from Genesys and Salesforce』 – 三井情報, https://www.mki.co.jp/lp/genesyscloud/blog/introduction-of-cxcloud-from-genesys-and-salesforce.html

- クラウド型オールインワンコンタクトセンターシステム「Genesys Cloud CX」 | 三井情報(MKI), https://www.mki.co.jp/lp/genesyscloud/

- Genesys Cloud CXとは? | 評判や料金プラン・特徴を解説 – ミツモア, https://meetsmore.com/products/genesys-cloud-cx

- AI ベースの CX プラットフォーム – Genesys Cloud CX, https://www.genesys.com/ja-jp/genesys-cloud

- Amazon Connect の生成 AI によるエージェント生産性向上 – AWS, https://aws.amazon.com/jp/blogs/news/increasing-agent-productivity-with-generative-ai-in-amazon-connect/

- 株式会社ブルボン様(Amazon Connect導入事例)|アマゾン ウェブ サービス(AWS) – 富士ソフト, https://www.fsi.co.jp/aws/case/case_bourbon.html

- Amazon Connectを使ったコールセンターのクラウド化事例, https://cloudassist.jp/knowledge/use/cloud-contact-center/

- Amazon Connect を採用した次世代コンタクトセンターを構築。発信者番号選択やマルチコールの実装により架電数を 1.6 倍向上させ、数億円の投資効果を見込む – AWS, https://aws.amazon.com/jp/solutions/case-studies/allconnect-uhuru/

- AWS 導入事例: 株式会社リクルート, https://aws.amazon.com/jp/solutions/case-studies/recruit/

- Amazon Connect 社内事例 – サーバーワークス, https://www.serverworks.co.jp/case/serverworks-connect.html

- カスタマーサービスソフトウェア – クラウドコンタクトセンター …, https://aws.amazon.com/jp/connect/

- NiCE、11年連続で「2025 Gartner® Magic Quadrant™ for Contact Center as a Service」でリーダーに認定 | ナイスジャパン株式会社のプレスリリース – PR TIMES, https://prtimes.jp/main/html/rd/p/000000077.000099846.html

- NICE CXoneの評判・口コミ 全1件ユーザーレビュー – BOXIL SaaS, https://boxil.jp/service/9114/reviews/

- CXoneとは?機能や料金体系、活用例などをわかりやすく紹介 – NTTドコモビジネス, https://www.ntt.com/business/lp/cxone.html

- NICE CXone(ナイス シーエックスワン)とは?評判・口コミや料金について – SheepDog, https://sheepdog.co.jp/cloudphone_cti/nice-cxone/

- What Is Google Contact Center AI | CloudSens, https://www.cloudsens.ai/google-contact-center-ai

- Contact Center as a Service | Google Cloud, https://cloud.google.com/solutions/contact-center-as-a-service

- Customer Engagement Suite with Google AI, https://cloud.google.com/solutions/customer-engagement-ai

- Transforming Customer Service with Google Contact Center AI (CCAI) | by Dr. Veera B Dasari, PhD., PMP., https://drdasari.medium.com/transforming-customer-service-with-google-contact-center-ai-ccai-cbce4593725f

- Google Contact Center AI: Transforming Customer Support with AI Agents – Premier Cloud, https://premiercloud.com/blog/google-customer-center-ai/

- AI Customer Service Management Solutions | Microsoft Dynamics 365, https://www.microsoft.com/en-us/dynamics-365/products/customer-service

- Manage Copilot features in Customer Service – Microsoft Learn, https://learn.microsoft.com/en-us/dynamics365/customer-service/administer/configure-copilot-features

- Using Copilot in Microsoft Dynamics 365 Customer Service | Talan – Site groupe, https://www.talan.com/americas/en/using-copilot-microsoft-dynamics-365-customer-service

- Copilot for Dynamics 365 – Microsoft Learn, https://learn.microsoft.com/en-us/microsoft-cloud/dev/copilot/copilot-for-dynamics365

- Dynamics 365 Customer Service – Copilot and AI innovation – Microsoft Learn, https://learn.microsoft.com/en-us/dynamics365/release-plan/2024wave2/service/dynamics365-customer-service/copilot-ai-innovation

- 矢野経済研究所、21年度のコールセンター向けAIサービス市場規模を予測, https://callcenter-japan.com/news_topics/5808.html

- コンタクトセンター分析市場調査、規模、シェアと予測2037年 – Research Nester, https://www.researchnester.jp/industry-analysis/contact-center-analytics-market/4949

- コールセンターの市場調査 | シェア 規模 業界動向 – グローバルインフォメーション, https://www.gii.co.jp/report/ires1718262-call-centers-market-by-service-type-solution-type.html

- コールセンターにおける人工知能市場:提供製品、チャネル、展開タイプ、組織規模別-2025-2030年の世界予測 | 株式会社グローバルインフォメーション, https://www.atpress.ne.jp/news/5425398

- Contact Center Software Market Size, Trends, Growth | Forecast 2034, https://www.zionmarketresearch.com/report/contact-center-software-market-size

- コールセンターサービス市場/コンタクトセンターソリューション …, https://www.yano.co.jp/press-release/show/press_id/3702

- コンタクトセンター(コールセンター)がデジタル化時代に抱える5つの課題とその解決策, https://comm.rakuten.co.jp/media/contact/021.html