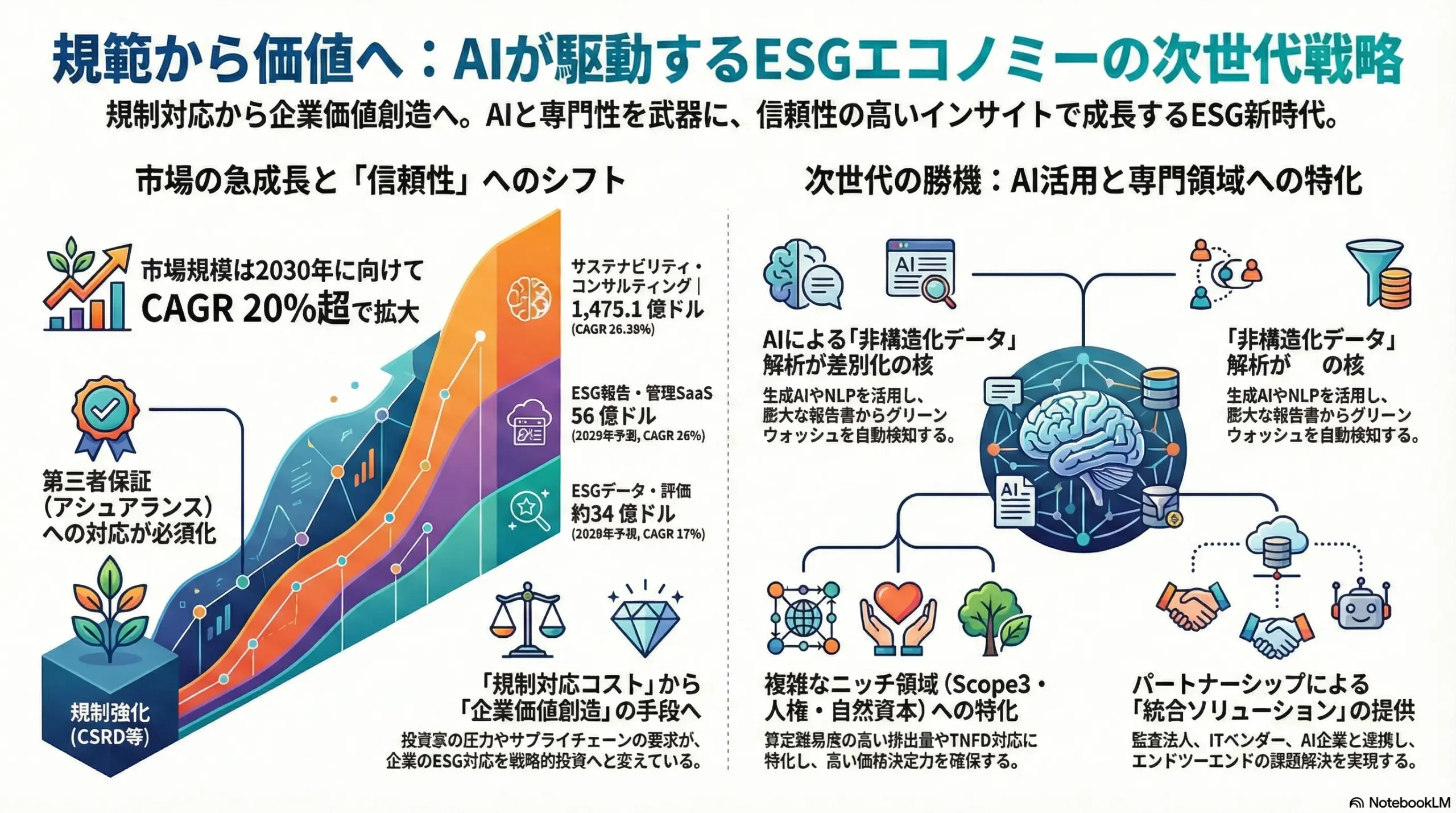

規範から価値へ:データとAIが駆動するESGエコノミーの次世代戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

本レポートは、ESG(環境・社会・ガバナンス)サービス提供企業が、急速な規制強化、投資家からの圧力、そして社会的な期待の変化という複雑な潮流の中で、次世代の事業戦略を策定するための基盤となる、包括的かつ戦略的な市場分析を提供することを目的とする。調査対象は、①ESGデータ・評価・格付市場、②サステナビリティ・コンサルティング市場、③ESG報告・管理SaaS市場、およびこれらに関連する投資・監査業界とする。

ESG業界は、規制強化を追い風に急成長する一方、「データの信頼性」という根源的な課題に直面している。今後の勝敗を分けるのは、単なるデータ提供ではなく、「検証可能で、規制に準拠し、戦略的洞察に繋がるインサイト」を提供する能力である。特に、人工知能(AI)の活用がデータ解析の質と効率を劇的に変え、新たな競争優位の源泉となる。市場は、企業がESGを「規制対応コスト」として捉える段階から、「企業価値創造のドライバー」として活用する段階へと重大な転換期を迎えている。サービス提供者には、この変化に対応するための高度な専門性とテクノロジーの融合が不可欠である。

本分析に基づき、取るべき主要な戦略的推奨事項を以下に提示する。

- AI主導のデータ・インテリジェンスへの転換: 膨大な非構造化データ(企業の開示報告書、ニュース、NGOレポート)を解析し、グリーンウォッシュを検知し、企業の真のパフォーマンスを評価する独自のAIモデルを構築または獲得することが急務である。これにより、データの信頼性と分析的洞察における差別化を図る。

- 「保証(アシュアランス)対応」ソリューションの提供: 欧州のCSRD(企業サステナビリティ報告指令)等で義務化される第三者保証に対応可能な、監査基準を満たすデータ管理・報告プラットフォームを開発・提供する。監査法人との戦略的アライアンスを締結し、監査プロセスに組み込まれることで、顧客にとって不可欠な存在となる。

- 専門領域特化による高付加価値化: 全方位型のサービス提供を目指すのではなく、「Scope3排出量の算定・削減支援」「人権デューデリジェンス」「TNFD対応と自然資本評価」など、複雑性が高く専門人材が希少な領域に特化する。これにより、価格競争を回避し、高い価格決定力を確保する。

- 顧客の成熟度に合わせたサービスのモジュール化: 規制対応に追われる「守り」の顧客には効率化を主眼としたSaaSソリューションを、ESGを戦略的に活用しようとする「攻め」の顧客には高度なコンサルティングを提供する。顧客の成長に合わせてサービスをアップセル/クロスセルできる体制を構築し、顧客生涯価値(LTV)を最大化する。

第2章:市場概観(Market Overview)

世界および主要地域の市場規模と予測(2020年~2030年)

ESG関連市場は、規制強化と投資家の需要増を両輪として、今後10年間で驚異的な成長を遂げると予測される。市場調査レポートによって対象範囲や算出方法に差異はあるものの、いずれも高い成長率を示しており、巨大な事業機会が存在することは明らかである。

- サステナビリティ・コンサルティング市場: 規制対応の複雑化が専門的知見への需要を押し上げ、市場は急拡大している。Mordor Intelligenceの調査によれば、市場規模は2025年に約457.5億ドルに達し、2030年には1,475.1億ドルへと成長、年平均成長率(CAGR)は26.38%に上ると予測されている 1。この成長は、特に欧州のCSRD対応需要が強力に牽引する 1。

- ESG報告・管理SaaS市場: 規制が要求するデータ収集・管理・報告の煩雑さが、企業のデジタルトランスフォーメーションを加速させている。市場調査会社Verdantixは、同市場が2023年の13億ドル超から2029年には56億ドル超に達し、CAGR 26%で成長すると予測している 2。規制の複雑化は、Excelなどの手動管理を限界に追い込み、デジタルソリューションへの投資を不可避なものにしている 3。

- ESGデータ市場: 2021年と2022年にEUのSFDR(サステナブルファイナンス開示規則)を起因とする爆発的な成長(Opimasは「SFDR効果」と呼称)を経験した後、市場はより持続的な成長フェーズへと移行している 5。Opimasの予測では、2024年に市場規模は20億ドルを超えるとされる 5。

地域別に見ると、欧州が規制先行で最大の市場を形成しているが、成長率ではアジア太平洋地域が最も高く、今後の市場拡大の主戦場となることが予測される 1。日本においても、ESG投資市場は2024年の13.3億ドルから2030年には40.2億ドルへと、CAGR 21%での高成長が見込まれている 10。

| 市場セグメント | 2024年 市場規模(億ドル) | 2030年 予測市場規模(億ドル) | 年平均成長率(CAGR) | 主要な成長ドライバー | 引用元 |

|---|---|---|---|---|---|

| サステナビリティ・コンサルティング | 約364.5 (2024年予測値)¹ | 1475.1 | 26.38% (2025-2030) | CSRD/ISSB等の規制対応、ネットゼロ目標達成支援 | 1 |

| ESG報告・管理SaaS | 17.5 | 44.5 | 14.3% (2024-2030) | 報告プロセスの効率化・自動化、データの一元管理 | 11 |

| ESGデータ・評価 | 約19.0 | 約34.0 (2028年予測値)² | 17% (2023年実績) | 投資判断へのESG統合、規制遵守のためのデータ需要 | 5 |

¹ 2025年の$45.75BとCAGRから逆算した推定値。

² 2023年の$1.9Bと成長率から線形に推定した値。

注: 各調査レポートは対象範囲や算出期間が異なるため、上表は参考値である。

このデータは、単なるデータそのものよりも、「データをいかに戦略的に活用し、規制に準拠した形で報告するか」というソリューションへの需要が、より速いスピードで成長していることを示唆している。これは、サービス提供者がバリューチェーンの上流、すなわち高付加価値なコンサルティングやSaaSソリューションへと事業の軸足を移すべきであることを強く示している。

市場セグメーテーション分析

- サービス別:

- ESGデータ・評価・格付: MSCI、Sustainalytics (Morningstar)、S&P Global、ISSなどが寡占状態にある 5。規制強化に伴い、データの透明性、網羅性、そして異なる評価機関間の比較可能性が重要な競争軸となっている。

- サステナビリティ・コンサルティング: Big4(PwC, Deloitte, EY, KPMG)、戦略コンサルティングファーム(McKinsey, BCG)、専門ファーム(ERMなど)がそれぞれの強みを活かして競合している。CSRDやISSBへの対応、GHG(温室効果ガス)排出量算定、TCFD/TNFD(気候関連/自然関連財務情報開示タスクフォース)対応が主要なサービス領域となっている 1。

- ESG報告・管理SaaS: Salesforce (Net Zero Cloud)、Microsoft (Cloud for Sustainability)、SAPといった大手ITベンダーが、既存の巨大な顧客基盤とクラウドプラットフォームを武器に急速にシェアを拡大している 6。

- 監査・アシュアランス: Big4監査法人が市場をほぼ独占している。CSRDの下で非財務情報への第三者保証が段階的に義務化される(限定的保証から合理的保証へ)ことで、この市場は今後、急拡大することが確実視されている 14。

- 顧客別: 顧客は機関投資家、事業会社(大手・中堅)、金融機関に大別される。特に事業会社においては、ESG対応の成熟度(規制対応に追われる「守りの段階」か、競争優位に繋げようとする「攻めの段階」か)によって求めるサービスが大きく異なる点がこの市場の特性である。

- テーマ別: 現在はE(環境)、特に気候変動が中心的なテーマであるが、EUのCSDDD(企業持続可能性デューデリジェンス指令)などの法制化を背景に、S(社会:人権デューデリジェンスなど)やG(ガバナンス)に関するサービスへの需要が急速に高まっている。

市場成長ドライバーと阻害要因

主な成長ドライバー:

- 規制強化: CSRD、CSDDD、米国SECの気候変動規則案などが、企業にESG情報開示を義務付け、市場全体の需要を創出する最大のエンジンとなっている 1。

- 投資家からの圧力: 機関投資家が投資先企業に対し、ESGパフォーマンスの改善や情報開示の拡充を求めるエンゲージメント活動や議決権行使を活発化させている 16。

- サプライチェーンからの圧力: AppleやWalmartのようなグローバル企業が、自社のScope3排出量削減目標を達成するために、サプライヤーに対してGHG排出量の報告や削減を要求する動きが広がっている。この「カスケード効果」が、中堅・中小企業をも市場に引き込んでいる 3。

主な阻害要因:

- 政治的な逆風(Anti-ESG): 特に米国の一部の州では、ESG投資が政治問題化しており、企業のESGへの取り組みを躊躇させる要因となっている 17。

- 専門人材の不足: サステナビリティ戦略、データサイエンス、GHG算定、規制対応といった複数の領域にまたがる高度な専門性を持つ人材は極めて希少であり、深刻な需給ギャップが生じている 20。

- 標準化の遅れとデータの品質問題: 評価機関ごとに評価手法や結果が大きく異なる「評価の乖離」や、報告されるデータの信頼性の欠如が、投資判断の有効な材料としてESGデータを活用する上での大きな障壁となっている 21。

- コスト負担: 特にリソースの限られる中堅・中小企業にとって、高額なコンサルティングフィーやSaaSの導入・運用コストが、ESGへの取り組みを進める上での大きな障壁となっている 17。

業界の主要KPIベンチマーク分析

- 主要ESGデータプロバイダー: MSCIのような市場リーダーは、サブスクリプションモデルによる安定した年間経常収益(ARR)と高い利益率を誇る。近年、競合他社や補完的な技術を持つ企業を積極的に買収し、事業領域を拡大する動きが活発である 5。

- コンサルティングファーム: Big4会計事務所では、サステナビリティ部門がファーム全体の売上成長を牽引する主要なエンジンの一つとなっている。監査業務とのシナジーや、グローバルなネットワークを活かした大規模な実行支援を強みとしている 24。

- ESG報告SaaS: Salesforce (Net Zero Cloud) や Microsoft (Cloud for Sustainability) といった大手ITベンダーは、既存のCRMやERPの顧客基盤に対するクロスセル戦略により、市場浸透率を急速に高めている。高いARR成長率が期待されるセグメントである 25。

第3章:外部環境分析(PESTLE Analysis)

政治(Politics)

ESG業界の動向を最も強く規定しているのは政治・規制の動向である。特に欧州が主導する形で、グローバルなルール形成が進んでいる。

- 規制強化のグローバルな潮流:

- 欧州: CSRDおよびESRS(欧州サステナビリティ報告基準)は、約50,000社を対象に、バリューチェーン全体にわたる詳細かつ広範な非財務情報の開示を義務付ける 3。さらに、CSDDD(企業持続可能性デューデリジェンス指令)は、大手企業に対し、自社の事業活動およびサプライチェーンにおける人権と環境への負の影響を特定し、防止・軽減するデューデリジェンスの実施を法的に義務付ける 27。これらの規制は、EU域外の企業にも適用されるため、事実上のグローバルスタンダードとして機能し始めている。

- 米国: 連邦レベルではSEC(証券取引委員会)による気候変動開示規則の最終化が遅れ、内容も後退したが、カリフォルニア州などが独自の気候情報開示法を制定するなど、州レベルでの動きが活発化している 3。これにより、米国内で規制の「パッチワーク化」が進行している。

- 国際標準: IFRS財団傘下のISSB(国際サステナビリティ基準審議会)が公表したサステナビリティ開示基準(IFRS S1, S2)は、グローバルなベースラインとして位置づけられ、日本を含む多くの国が自国の規制に取り込む方針を表明している 15。

- 反ESG(Anti-ESG)の動向:

- 米国では、特に共和党が優勢な州(テキサス州など)において、ESGを「ウォーク・キャピタリズム(意識高い系資本主義)」と批判し、ESG要因を考慮する金融機関との州政府の取引を制限する法律が制定されている 18。

- しかし、この反ESG政策は意図せざる経済的損失をもたらしている。Wharton Schoolの研究によれば、テキサス州では、大手金融機関が地方債引受市場から撤退した結果、競争が減少し、州内の地方自治体は法施行後の8ヶ月間で3億ドルから5億ドルもの追加利払いコストを負担したと推定されている 32。

- この事実は、ESGが単なるイデオロギーではなく、市場の効率性やリスク評価に影響を与える経済的要因であることを示している。サービス提供者は、顧客の事業地域における政治的文脈を理解し、コミュニケーション戦略を調整する必要がある。例えば、反ESG感情の強い地域では、「ESG」という言葉を避け、「マテリアルな財務リスク管理」や「エネルギー転換への投資(トランジション・ファイナンス)」といった、より中立的で経済合理性に訴える言葉でサービスの価値を訴求することが有効である 5。

経済(Economy)

- インフレと高金利の影響:

- 世界的なインフレとそれに伴う政策金利の引き上げは、企業の借入コストを増大させ、設備投資意欲を減退させる可能性がある 34。特に、再生可能エネルギー導入のような初期投資の大きい脱炭素プロジェクトは、金利上昇によって投資回収期間が長期化し、採算性が悪化するリスクがある。

- 一方で、GartnerのCFOサーベイによれば、多くの企業は経済の不確実性にもかかわらず、AIや自動化といったテクノロジーへの投資を継続または増加させる意向を示している 37。これは、ESG報告プロセスの効率化やデータ管理の高度化を目的としたSaaSソリューションへの投資が、コスト削減とコンプライアンス遵守の両面から、引き続き堅調に推移することを示唆している。

- ESG投資のパフォーマンス:

- ESG投資が従来の投資手法と比較して優れたリターンを生むか否かについては、学術界および実務界で長年議論が続いている。短期的には、エネルギー価格の高騰局面で化石燃料関連企業の株価が上昇し、ESGファンドがアンダーパフォームする場面も見られた。

- しかし、長期的な視点で見ると、ESG評価の高い企業は優れた財務パフォーマンスを示す傾向があることが、複数の調査で確認されている。NYU Stern Center for Sustainable Businessが行った1,000以上の学術論文のメタ分析では、58%の研究がESGと企業の財務パフォーマンス(ROE、ROA、株価など)の間に正の相関関係を見出し、負の相関を見出したのはわずか8%であった 38。MSCIの分析でも、ESG評価が最も高い五分位の企業群は、最も低い五分位の企業群を長期的にアウトパフォームしたことが示されている 39。

- これは、優れたESGパフォーマンスが、単なる社会貢献活動の結果ではなく、効果的なリスク管理、イノベーションの促進、人材獲得力の向上といった、企業価値に直結する要因の代理変数として機能していることを示唆する。サービス提供者は、リターンの向上という側面だけでなく、気候変動や人権問題といった長期的なダウンサイドリスクの低減という価値を訴求することが、顧客の意思決定を促す上で重要である。

社会(Society)

- Z世代の価値観と消費行動:

- 1990年代後半から2010年頃までに生まれたZ世代は、購買決定においてブランドの倫理観やサステナビリティを極めて重視する。First Insightの調査では、Z世代の75%がブランド名よりもサステナブルな商品であることを重視すると回答している 41。彼らは、企業の主張が「グリーンウォッシュ」でないかを見抜くリテラシーを持ち、価値観に合わないと判断したブランドをボイコットすることも厭わない 42。

- この世代が労働市場の主要な構成員となるにつれて、企業の採用活動においても、企業のパーパス(存在意義)やダイバーシティ&インクルージョン(D&I)への取り組みが、優秀な人材を引きつけるための重要な要素となっている 42。

- このトレンドは、特に消費者向け(BtoC)ビジネスを展開する企業にとって、サプライチェーンの透明性確保や倫理的な労働慣行の徹底が、ブランド価値を維持・向上させるための必須条件となっていることを意味する。これは、S(社会)領域におけるデューデリジェンスやデータ検証サービスへの新たな需要を喚起している。

- グリーンウォッシュへの根深い不信感:

- 企業のサステナビリティに関する主張と実際の行動との乖離、すなわち「グリーンウォッシュ」に対する社会の目は厳しさを増している。EYの調査では、機関投資家の85%が、グリーンウォッシュは5年前よりも深刻な問題になっていると考えている 44。また、企業のサステナビリティ報告書自体に対する信頼性も揺らいでおり、多くの報告書が単なる宣伝目的と見なされている 17。

- この根深い不信感が、規制当局による監視強化(例:グリーンウォッシュ広告への罰金)や、CSRDが導入する第三者保証の義務化といった動きの背景にある。企業はもはや、「言っているだけ」では済まされず、「やっていること」を客観的なデータで証明する必要に迫られている。これは、ESG業界全体にとって「信頼性の担保」が最重要課題であることを示しており、検証可能で監査に耐えうるデータを提供できるサービスプロバイダーが、最終的に市場の信頼を勝ち取ることを意味する。

技術(Technology)

- GHG排出量の算定・可視化技術: 従来、特にScope3(サプライチェーン排出量)の算定は、サプライヤーからの報告や業界平均値に基づく推計に大きく依存していた。しかし、衛星データやIoTセンサーを活用することで、特定の施設や農地からのメタン排出、森林伐採の状況などをリアルタイムで直接的に監視する技術が登場している 45。これにより、自己申告データへの依存から脱却し、より客観的で精度の高いモニタリングが可能になる。

- サプライチェーンのトレーサビリティ: ブロックチェーン技術は、製品の原材料調達から製造、流通、消費者に至るまでの全工程の情報を、改ざん不可能な形で記録・追跡することを可能にする 11。これにより、例えば「この製品は強制労働に関与していない」「このコーヒー豆は森林破壊を伴わずに生産された」といった主張を、客観的なデータで裏付けることができる。人権デューデリジェンスや製品のサステナビリティ証明において、その活用が期待されている。

- AIによる非財務データ解析: 第9章で詳述するが、AI、特に自然言語処理(NLP)技術は、サステナビリティレポート、ニュース記事、SNS投稿といった膨大な非構造化データから、企業のESGに関するリスクや機会を自動的に抽出し、分析することを可能にする 47。これは、ESGデータ収集・分析のあり方を根本から変えるゲームチェンジャーとなりうる。

法規制(Legal)

- 人権・環境デューデリジェンス法の拡大: ドイツでは2023年からサプライチェーン・デューデリジェンス法(LkSG)が施行され、対象企業にサプライチェーン全体での人権・環境リスクの特定、防止、軽減措置を義務付けている 50。これに続き、EUレベルでも同様の趣旨を持つCSDDDが成立した 29。これらの法律は、違反した場合に巨額の罰金や民事責任を課す可能性があり、企業のコンプライアンス体制の抜本的な見直しを迫っている。

- グリーンウォッシュ訴訟のリスク: 欧米を中心に、企業の環境に関する主張が虚偽または誇張であるとして、消費者団体や投資家が訴訟を提起するケースが増加している 19。規制当局による法執行も強化されており、グリーンウォッシュは単なる評判リスクから、具体的な法的・財務リスクへと変化している。

- これらの法的リスクの増大は、コンプライアンス遵守のための法務アドバイスやコンサルティング、そしてデューデリジェンスのプロセスを効率的に管理・記録するためのSaaSソリューションへの直接的な需要を創出している。

環境(Environment)

- 物理的リスクと移行リスクの顕在化:

- 気候変動はもはや未来の脅威ではなく、現実の経済的損失をもたらしている。激甚化する洪水、ハリケーン、干ばつといった異常気象は、工場の操業停止、物流網の寸断、原材料の調達難などを引き起こし、グローバルなサプライチェーンに深刻な影響を与えている(物理的リスク) 55。

- 同時に、低炭素経済への移行に伴う規制強化(例:炭素税)、技術の変化、市場の嗜好の変化は、従来のビジネスモデルの前提を覆し、化石燃料関連資産などが価値を失う「座礁資産」を生み出すリスクを高めている(移行リスク) 55。

- 生物多様性・自然資本への関心の高まり:

- 気候変動(TCFDがフレームワークを提示)に次ぐ重要な環境テーマとして、生物多様性の損失や自然資本の劣化が注目されている。企業活動が、水、土壌、森林、生態系といった自然資本にどの程度依存し、どのような影響を与えているかを開示する枠組みとして、TNFD(自然関連財務情報開示タスクフォース)が設立された 58。

- 2024年1月時点で、MSCI、ソニー、AXA、バンク・オブ・アメリカなど、既に320以上のグローバル企業や金融機関がTNFDに準拠した情報開示の早期導入を表明している 58。これは、自然資本に関するリスクと機会の評価、戦略策定支援、データ分析といった新たなコンサルティングおよびデータ市場が急速に立ち上がりつつあることを示している。

PESTLE分析全体を通じて、ESG関連の規制(CSRD, CSDDD, 炭素国境調整メカニズムなど)の多くが欧州で生まれ、それがグローバル市場で事業を展開する非欧州企業にも準拠を強いることで、事実上の国際標準として機能している構造が浮かび上がる。これは「ブリュッセル効果」として知られる現象である。この力学は、たとえ米国内で一時的に反ESGの動きが強まったとしても、グローバルなサステナビリティへの潮流を覆すことは困難であることを示唆している。したがって、ESGサービス提供者は、グローバルな事業戦略を策定する上で、常に欧州の規制動向を最優先で監視し、対応ソリューションを先行開発することが戦略的に不可欠である。欧州市場での実績と知見は、他の地域で事業を展開する際の強力な競争優位の源泉となる。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

供給者の交渉力:強い

ESGサービス業界における価値創造の源泉は、高度な専門知識を持つ人材と、信頼性の高いデータや保証業務にあり、これらの供給者は強い交渉力を持っている。

- 専門人材: サステナビリティ戦略家、データサイエンティスト、GHG算定士、人権や生物多様性の専門家といった人材は、需要が急増している一方で供給が全く追いついていない。特に、複数の専門領域を横断的に理解し、経営層と対話できるミドルからシニアレベルの人材は極めて希少である 20。この深刻な人材獲得競争は、人件費を高騰させ、コンサルティングフィーやサービス価格を押し上げる主要因となっている。米国のサステナビビリティ・コンサルタントの平均年収は約76,000ドルだが、経験豊富な層では11万ドルを超える 61。

- 監査法人: CSRDの下で義務化される非財務情報の第三者保証業務は、公認会計士の独占業務であり、特にBig4などの大手監査法人が提供できるサービスである。保証業務には高度な専門性と信頼性が求められるため、代替が困難であり、監査法人は極めて強い交渉力を持つ。

買い手の交渉力:中程度から強まりつつある

現在、買い手である機関投資家や事業会社は、限定的な選択肢の中でサービスを選ばざるを得ない状況にあるが、市場の成熟とともにその交渉力は増していくと予想される。

- 現状: 機関投資家は、MSCIやSustainalyticsといった少数の寡占プレイヤーが提供するESGデータに依存している 22。これらの評価機関はそれぞれ独自の方法論で評価を行うため、同一企業に対する評価が大きく異なる「評価の乖離」が問題となっているが、投資家は複数のデータを参照し、自ら判断するしかないのが実情である。評価機関を変更するには、過去データとの継続性の断絶や、ポートフォリオ管理システムとの連携修正といったスイッチングコストが発生するため、容易ではない。

- 将来の動向: 規制強化により、「監査可能」なレベルの高品質なデータへの要求水準が格段に高まる。これにより、データの透明性や算出根拠の開示を求める買い手の圧力は強まるだろう。また、ESG報告SaaSツールの普及により、企業がデータ収集や一次分析を内製化する動きも進む。これにより、外部サービスに対する価格圧力が高まる可能性がある。

新規参入の脅威:非常に強い

ESG市場の高い成長性に惹かれ、特にテクノロジー業界からの強力な新規参入が相次いでおり、競争環境を激化させている。

- 大手ITベンダー: Salesforce (Net Zero Cloud)、Microsoft (Cloud for Sustainability)、SAPといった巨大ITベンダーが、ESG報告・管理SaaS市場に本格参入している 6。彼らは、①世界中の企業に導入されている既存のCRMやERPといったプラットフォーム、②強固な顧客基盤と販売網、③豊富な開発資金とAI技術、という圧倒的な経営資源を保有している。ESGデータを既存の財務・営業データとシームレスに統合できるソリューションを提供できる点は、専門のSaaSベンダーにとって最大の脅威である。

- 金融情報ベンダー: BloombergやRefinitiv (LSEG) は、長年培ってきた金融データ提供のインフラと、金融機関との強固なリレーションシップを活かし、ESGデータを自社ターミナルやデータフィードサービスに統合している 62。金融機関という主要な顧客層に対して、ワンストップでサービスを提供できる強みを持つ。

- コンサルティング市場: 専門知識は必要とされるものの、巨額の設備投資は不要なため、コンサルティング市場への参入障壁は比較的低い。特定のテーマ(例:生物多様性、サーキュラーエコノミー)に特化したブティック型の専門コンサルティングファームが次々と設立されている。

代替品の脅威:弱い

企業がESG関連業務を完全に内製化したり、ESGを無視した経営判断に回帰したりする動きは、限定的である。

- 内製化(Excel等での管理): 多くの企業が、当初はExcelなどのスプレッドシートを用いてESGデータの収集・管理を試みる 4。しかし、CSRDのような数百のデータポイントを、バリューチェーン全体にわたって収集・管理し、さらに第三者保証を受ける必要がある複雑な規制要件に対応するには、手動管理では限界がある。データの正確性、網羅性、監査証跡の確保といった観点から、専門のSaaSソリューションへの移行は不可避となる。

- 従来の財務分析への回帰: Anti-ESGの政治的動向と連動する動きだが、気候変動による物理的リスクの顕在化や、サプライチェーンにおける人権リスクの増大など、ESG要因が財務に与える影響はもはや無視できない。長期的なリスク管理の観点から、ESGを完全に無視した投資判断や経営戦略が主流になる可能性は極めて低い。

業界内の競争:非常に激しい

各セグメントで、プレイヤー間の熾烈な競争が繰り広げられている。

- データ・評価市場: MSCI、Sustainalytics、S&P Global、ISSといった寡占プレイヤー間の競争が続く 66。競争の軸は、単なるデータカバレッジ(対象企業数)の広さから、①評価モデルの透明性と論理性、②衛星データやSNS解析といったオルタナティブデータの活用度、③気候変動リスク分析やインパクト評価といった特定テーマに関する分析の深さ、へとシフトしている。

- コンサルティング市場: Big4(監査との連携、グローバルな実行支援体制)、戦略コンサル(CEOアジェンダとしての経営戦略との統合)、専門コンサル(特定の環境・社会課題に関する深い技術的知見)が、それぞれの得意領域で競争しつつ、サービス領域の重複も増えている。Big4はサステナビリティ関連企業のM&Aを活発化させ、サービスラインナップを急速に拡充している。

- SaaS市場: 大手ITベンダー、Workivaのような開示管理に強みを持つ専門ベンダー、そして各国のローカルベンダーが入り乱れる、市場形成期の混沌とした状況にある。機能の網羅性、UI/UXの使いやすさ、既存の基幹システムとの連携性、そして価格が主な競争要因となっている。

このFive Forces分析から導き出される重要な示唆は、業界の構造が大きく変化しつつあることである。競争が激化する一方で、単独のプレイヤーが顧客の全てのニーズ(データ収集、戦略策定、報告、保証)を満たすことは不可能になりつつある。このため、データプロバイダー、SaaSベンダー、コンサルティングファーム、監査法人といった異なる領域のプレイヤー間での戦略的アライアンスやM&Aが、今後の競争優位を確立する上で決定的に重要になる。顧客は、断片的なツールやアドバイスではなく、自社のESG課題をエンドツーエンドで解決する「統合ソリューション」を求めている。この需要に応えるためには、自社の強みを核としながら、他社との連携によって強力なエコシステム(パートナーシップ網)を構築する能力が、これからの勝者を規定する重要な要素となるだろう。

第5章:バリューチェーンとサプライチェーン分析

バリューチェーン分析

ESG業界のバリューチェーンは、「基準策定」から始まり、企業の「報告・保証」に至る一連のプロセスとして捉えることができる。価値の源泉は、プロセスの上流から下流へとシフトしつつある。

ESG業界のバリューチェーン:

「基準策定」→「非財務データ収集」→「データ分析・評価」→「格付・レポート提供」→「投資判断・エンゲージメント支援」→「企業向けコンサル・ソリューション提供」→「報告・保証」

- 基準策定: GRI、SASB、ISSBなどの基準設定団体が、開示の枠組みや指標を策定する。この段階は公共的な性格が強く、直接的な収益化の対象ではないが、業界全体の方向性を決定づける重要なプロセスである。

- 非財務データ収集: 企業が開示したサステナビリティレポート、政府統計、ニュース/SNS、衛星データ、NGOレポートなど、多岐にわたる情報源からデータを収集する 68。

- データ分析・評価: 収集したデータを独自の方法論やアルゴリズムに基づき分析し、企業のESGパフォーマンスを評価する。

- 格付・レポート提供: 分析結果を基に、AAAやスコアといった格付を付与し、詳細な分析レポートと共に主に機関投資家向けに提供する。

- 投資判断・エンゲージメント支援: 投資家は、これらの格付やレポートを参考に、ESGインテグレーション、スクリーニング、投資先企業との対話(エンゲージメント)に活用する。

- 企業向けコンサル・ソリューション提供: 投資家や規制からの要請に応えるため、企業はコンサルティングファームやSaaSベンダーの支援を受け、戦略策定、データ収集・管理、報告書作成などを行う。

- 報告・保証: 企業は、策定された基準に基づき、サステナビリティレポートなどを作成・開示する。CSRDなどでは、この開示情報に対して監査法人による第三者保証が求められる。

価値の源泉のシフト:

かつて、ESGデータプロバイダーの価値は、いかに多くの企業のデータを網羅しているかという「データのカバレッジ(広さ)」に大きく依存していた。しかし、企業による情報開示が進み、データソースが多様化する中で、価値の源泉は大きく変化している。

- 「量」から「質」へ: 投資家や企業が真に求めているのは、単なる網羅的なデータではなく、「検証可能で信頼性が高く、タイムリーなデータ」である 22。特に、第三者保証が義務化される流れの中で、データの監査可能性は決定的に重要になる。

- 「データ」から「インサイト」へ: データの洪水の中で、データそのものの価値は相対的に低下し、そのデータを分析して「自社のリスクはどこにあるのか」「競合と比較してどうなのか」「何を改善すべきか」といった具体的な「分析的洞察(Insight)」を導き出す能力が、新たな価値の源泉となっている 70。AIを活用した高度な分析や、未来予測、シナリオ分析などがこの領域に含まれる。

- 「評価」から「ソリューション」へ: 企業は、自社のESG評価が低いと指摘されるだけでなく、その評価を改善するための具体的な解決策(ソリューション)を求めている。したがって、バリューチェーンの後半に位置する「企業向けコンサル・ソリューション提供」の重要性が増している。

サプライチェーン分析(データ・エコシステム)

ESG業界の「サプライチェーン」とは、最終的な評価やインサイトを生み出すための「データ供給網」と捉えることができる。このデータ・エコシステムは複雑であり、多くの課題を抱えている。

- ESGデータの源泉:

- 企業開示データ: サステナビリティレポート、統合報告書、ウェブサイト、各種アンケートへの回答など。最も基本的な情報源だが、企業側の自己申告であるため、ポジティブな情報に偏るバイアスがかかりやすい。

- 公的データ: 政府や国際機関が公表する統計データ(例:労働災害統計、環境汚染データ)。

- メディア・SNS情報: ニュース記事、SNSの投稿、NGOの告発レポートなど。企業の公表情報だけでは見えない、ネガティブな事象(Controversies)を把握するために重要。

- オルタナティブデータ: 衛星画像(森林伐採やメタン排出の監視)、IoTセンサーデータ、モバイル位置情報など、従来とは異なるデータソース。客観性・リアルタイム性が高い点が特徴 46。

- データ収集・検証プロセスの課題:

- 非構造化データの処理: サステナビリティレポートやニュース記事の多くはテキスト形式の非構造化データであり、人手で情報を抽出・分析するには膨大なコストと時間がかかる 48。

- 報告基準の不統一: ISSBによる標準化が進む以前は、企業が準拠する報告基準(GRI, SASBなど)がバラバラで、データの比較可能性が著しく低かった。

- データのタイムラグ: 企業のサステナビリティレポートは通常、年に一度しか公表されず、データが古くなりがちである。

- データの信頼性: 報告されたデータが正確であるか、意図的な誤魔化し(グリーンウォッシュ)がないかを検証することが極めて困難である。

- サプライチェーン全体(特にScope3)のデータ収集:

- 企業のGHG排出量のうち、多くの場合70%以上を占めるとされるScope3(自社以外のバリューチェーンからの排出)のデータ収集は、最大の課題の一つである 45。

- 数千、数万に及ぶサプライヤーから正確な排出量データを収集することは、特に中小企業が多くを占めるサプライチェーン下流においては極めて困難である 4。

- 多くの企業は、サプライヤーからの一次データではなく、業界平均値などの二次データを用いた推計に頼らざるを得ないのが現状であり、データの精度が低いという問題がある 4。この課題を解決するため、サプライヤーとの協業を促すプラットフォームや、データ収集を支援するコンサルティングサービスへの需要が高まっている。

第6章:顧客(投資家・企業)需要の特性分析

ESGサービスの主要顧客である機関投資家と事業会社は、それぞれの立場やESG対応の成熟度によって、異なるニーズと課題を抱えている。サービス提供者は、これらの顧客特性を深く理解し、的確なソリューションを提供する必要がある。

機関投資家(アセットオーナー/マネージャー)

- ESGインテグレーションにおける真のニーズ:

機関投資家がESGを投資プロセスに統合する(ESGインテグレーション)目的は、単一ではない。- リスク管理: 気候変動による物理的リスクや移行リスク、サプライチェーンにおける人権問題といったESG関連リスクが、長期的な投資リターンを損なう可能性を認識しており、これを管理することが最大の動機の一つである 16。

- α(超過収益)の追求: 優れたESGパフォーマンスを持つ企業は、効率的な経営、高いイノベーション能力、強固なブランド価値などを有しており、長期的に優れた財務パフォーマンスを示す可能性が高いという考えに基づき、超過収益の源泉としてESGを活用しようとしている 38。

- 顧客への説明責任: 年金基金や個人投資家といった最終的な資金の出し手から、サステナブルな投資を求める声が高まっており、これに応えるためのプロダクト開発やレポーティングが不可欠となっている 16。

- 複数評価機関データの利用と評価の不一致への対処:

- 現状、単一のESG評価機関のデータだけで投資判断を下す機関投資家は稀である。MSCI、Sustainalytics、S&P Globalなど、複数の評価機関からデータを購入し、それらを比較・参照しながら自社独自の見解を形成するのが一般的である 22。

- 最大の課題は、評価機関ごとで同一企業に対する評価が大きく異なる「評価の乖離(Divergence)」である 21。これは、各社が重視する評価項目(マテリアリティ)、データの収集方法、評価アルゴリズムが異なるために生じる。

- この問題に対し、投資家は、①各評価機関のメソドロジーを深く理解し、自社の投資哲学に合ったものを重視する、②特定のテーマ(例:気候変動)に関しては、その分野に特化したデータプロバイダーの情報を活用する、③最終的には自社のアナリストが定性的な判断を加える、といった形で対応している。このプロセスは非常に煩雑であり、「複数のデータを統合し、評価の乖離の要因を分析し、投資判断に資する示唆を抽出する」ための高度な分析ツールやサービスへの潜在的ニーズは大きい。

事業会社(開示企業)

- ESG対応の成熟度によるニーズの差異:

事業会社が求めるESGサービスは、その企業がESGをどのように捉えているか(成熟度)によって大きく二分される。- 規制対応(守りのステージ): 多くの企業、特に中堅企業や対応を始めたばかりの大手企業にとって、ESGは主に「規制や投資家からの要求に応えるためのコスト・義務」と認識されている。彼らが求めるのは、①複雑な開示要件(CSRDなど)を効率的にクリアするためのコンサルティング、②データ収集・報告書作成の工数を削減するためのSaaSツールである。ここでの主要な購買決定要因(KBF: Key Buying Factor)は、「効率化」と「コンプライアンス遵守」である。

- 戦略的活用(攻めのステージ): 一方で、先進的な企業はESGを「競争優位の源泉」と捉え始めている。例えば、省エネ投資によるコスト削減、サステナブル製品の開発によるブランド価値向上と市場シェア拡大、魅力的な職場環境の整備による優秀な人材の獲得などである。彼らが求めるのは、①自社の事業戦略とESGを統合し、企業価値向上に繋げるための高度な戦略コンサルティング、②ESGパフォーマンスを経営管理に組み込むためのデータ分析プラットフォームである。ここでのKBFは、「戦略的示唆」と「価値創造への貢献」となる。

- 情報開示要求への対応(アンケート疲れ):

- 企業は、複数のESG評価機関、機関投資家、顧客企業など、様々なステークホルダーから、それぞれ異なるフォーマットでの情報開示要求(アンケートや調査票への回答)に晒されている。これに対応する担当部署の負担は膨大であり、「アンケート疲れ(Survey Fatigue)」は深刻な問題となっている。

- この課題に対し、企業は「一度データを集約すれば、様々な開示要求に効率的に対応できる」ソリューションを強く求めている。複数の報告フレームワーク(GRI, SASB, CSRDなど)に対応し、一度入力したデータを各フォーマットに自動でマッピング・出力できるESG報告SaaSは、このペインポイントを直接的に解決するものであり、強い需要が見込まれる。

第7章:業界の内部環境分析

VRIO分析

ESGサービス業界で持続的な競争優位を築くための経営資源やケイパビリティ(組織能力)をVRIOフレームワーク(Value: 経済的価値、Rarity: 希少性、Inimitability: 模倣困難性、Organization: 組織)で分析する。

- 信頼性の高いブランド(VRIO):

- 価値: 規制当局、投資家、社会からの信頼が不可欠な業界において、確立されたブランドは顧客の信頼を獲得し、高い価格を正当化する。

- 希少性: 長年の実績を通じて築かれた信頼性は、新規参入者が短期間で獲得できるものではない。

- 模倣困難性: ブランドは、歴史、実績、評判の積み重ねであり、模倣は極めて困難。

- 組織: ブランド価値を維持・向上させるための品質管理、倫理規定、コミュニケーション戦略が組織的に整備されている。

- 例: MSCI、Big4監査法人

- 独自の評価アルゴリズムと膨大な時系列データ(VRI(O)):

- 価値: 過去からの膨大なESGデータと、それを分析する独自のアルゴリズムは、評価の精度と一貫性を高め、他社にはないインサイトを生み出す。

- 希少性: 長年にわたり蓄積された独自のデータセットは希少である。

- 模倣困難性: データ蓄積には時間がかかり、評価アルゴリズムはブラックボックス化されていることが多く、完全な模倣は困難。ただし、AI技術の進化により、同等の分析能力を持つモデルを開発することは可能になりつつある。

- 組織: データを継続的に収集・クレンジングし、アルゴリズムを改善し続けるためのデータサイエンティストやアナリストのチームが必要。組織がこの能力を活かしきれるかどうかが鍵となる。

- 例: Sustainalytics, S&P Global

- グローバルな規制動向へのアクセスと知見(VRI(O)):

- 価値: CSRDやSEC規則など、複雑かつ変化の速い各国の規制動向をいち早く正確に把握し、顧客に解説・対応策を提示できる能力は、非常に高い価値を持つ。

- 希少性: 各国に拠点を持ち、現地の規制当局や専門家とネットワークを持つグローバルファームのみが有する能力。

- 模倣困難性: グローバルなネットワークの構築には、莫大な時間と投資が必要であり、模倣は困難。

- 組織: 各国の専門家からの情報を集約し、分析し、グローバルなソリューションとして展開するための組織体制が不可欠。

- 例: Big4コンサルティングファーム, グローバルな法律事務所

- 多様な専門家ネットワーク(気候科学者、人権専門家など)(VRI):

- 価値: 気候変動の物理的リスク評価、サプライチェーンにおける人権デューデリジェンスなど、高度に専門的な知見が求められる領域で、外部の専門家ネットワークはサービスの質を決定づける。

- 希少性: 特定分野のトップレベルの専門家との強固な関係は希少である。

- 模倣困難性: 信頼に基づくネットワークの構築は容易ではない。しかし、競合他社も同様のネットワークを構築しようと試みるため、持続的な模倣困難性は限定的かもしれない。

- 組織: 外部専門家を効果的に活用し、プロジェクトに組み込むためのマネジメント能力が必要。

- 例: ERMなどの専門コンサルティングファーム

人材動向

- 需要動向と供給ギャップ:

- 企業のサステナビリティ・トランスフォーメーション(SX)を推進できる人材、すなわち、ESG戦略を経営に統合できる「ESG戦略家」、GHGプロトコルに精通した「GHG算定士」、複雑な規制を読み解く「規制専門家」、そして膨大な非財務データを分析する「データサイエンティスト」などへの需要が爆発的に増加している。

- 一方で、これらの専門スキルを持つ人材の育成は追いついておらず、深刻な供給ギャップ(人材不足)が生じている。LinkedInの2024年のレポートによると、ESG関連の求人数が97%増加したのに対し、専門家の数は34%しか増加しておらず、63%ものギャップが存在する 20。

- 人材獲得競争:

- この人材不足を背景に、コンサルティングファーム、IT企業、金融機関、事業会社の間で、優秀なサステナビリティ人材の熾烈な獲得競争が繰り広げられている。特に、IT業界や金融業界の高い給与水準が、他業界からの人材獲得をさらに困難にしている。

従業員の賃金相場とトレンド

- 上記の専門人材、特に数年の経験を持つミドルからシニアレベルの人材の賃金相場は、世界的に急騰している。

- 米国のデータを見ると、サステナビリティ・コンサルタントの平均年収は約76,000ドルであるが、経験豊富なシニア層では11万ドルを超える水準にある 61。ESGアナリストの平均年収も約78,000ドルで、トップ層は95,000ドルを超える 75。

- この上昇トレンドは、人材の希少性を反映したものであり、今後も継続すると予想される。これは、ESGサービス提供企業のコスト構造を圧迫する要因となる一方、優秀な人材を確保・維持することが競争力の源泉であることを示している。

労働生産性

- 自動化・効率化の余地:

- ESGデータの収集、クレンジング、分析、報告書作成といったプロセスには、依然として多くの手作業が介在しており、労働集約的である。

- AIやRPA(Robotic Process Automation)を活用することで、これらの定型業務を自動化し、生産性を大幅に向上させる余地が大きい。特に、SaaSソリューションの導入は、データ収集・報告プロセスの効率化に直接的に貢献する。

- コンサルタントの生産性:

- コンサルタントの生産性は、単なる労働時間ではなく、顧客に提供した付加価値によって測定されるべきである。

- 生産性向上のためには、①定型的なデータ分析作業をAIや若手アナリストに任せ、シニアコンサルタントはより高付加価値な戦略的示唆の創出に集中すること、②過去のプロジェクトで得られた知見や方法論をナレッジとして蓄積・再利用できる体制を整備すること、が重要となる。

第8章:主要トレンドと未来予測

ESG業界は、規制主導のコンプライアンス対応から、より高度で多面的な価値創造へと進化しつつある。今後、以下のトレンドが業界の未来を形作っていくだろう。

インパクト投資と「ダブル・マテリアリティ」

- 従来のESG投資が、企業のESGリスクを管理することで財務的リターンを向上させる(あるいは損なわない)ことに主眼を置いていたのに対し、「インパクト投資」は、財務的リターンと並行して、社会や環境に対するポジティブで測定可能な「インパクト」を創出すること自体を目的とする。

- このインパクトを測定・可視化するための手法(例:IRIS+)やフレームワークの開発が進んでいる 76。

- この動きと連動するのが、「ダブル・マテリアリティ(二重の重要性)」という考え方である。これは、①環境・社会課題が企業経営(財務)に与える影響(財務的マテリアリティ)だけでなく、②企業活動が環境・社会に与える影響(インパクト・マテリアリティ)の両方を重要とみなし、開示を求めるアプローチである。

- 欧州のCSRD/ESRSは、このダブル・マテリアリティの考え方を全面的に採用しており、これがグローバルスタンダードになる可能性が高い 15。これにより、企業は自社の利益だけでなく、社会・環境へのインパクトについても説明責任を負うことになる。これは、インパクト測定・評価サービスの市場を大きく拡大させるだろう。

生物多様性と自然資本(TNFD)

- 気候変動(TCFDが対応フレームワークを提供)に次ぐ、地球規模の重要な環境課題として、生物多様性の損失と自然資本の劣化が急速にクローズアップされている。

- 企業活動は、水、森林、土壌、生態系サービスといった「自然資本」に依存しており、同時にそれらに負の影響を与えている。この関係性を評価し、リスクと機会として財務情報に統合・開示するためのフレームワークとして「TNFD(自然関連財務情報開示タスクフォース)」が発足した 58。

- すでにグローバルで320以上の先進的な企業や金融機関がTNFDへの早期対応を表明しており 58、今後、TCFDと同様に、TNFDに準拠した情報開示が投資家から強く求められるようになることは確実である。

- これにより、「事業拠点が生物多様性の高い地域にどの程度依存しているか」「サプライチェーンが森林破壊に与える影響は何か」といった評価・分析を行うための専門的なコンサルティングや、衛星データなどを活用したデータソリューションへの需要が新たに生まれる。

「S」(社会)の定量化

- ESGの中でも、E(環境)についてはGHG排出量というグローバルに共通する定量指標が存在するのに対し、S(社会)については、その評価が定性的な側面に留まることが多かった。

- しかし、今後はSの領域においても、より客観的・定量的な測定・評価が求められるようになる。

- 人権デューデリジェンス: EUのCSDDDやドイツのサプライチェーン法により、企業はサプライチェーン全体における強制労働や児童労働などの人権リスクを特定・評価し、その対応策を開示することが法的に義務付けられる 28。

- 従業員エンゲージメントとD&I: 従業員の満足度、離職率、男女間の賃金格差、取締役会や管理職における女性・マイノリティ比率といった指標が、人材獲得力やイノベーション能力を示す重要なKPIとして注目されている。

- これらの「S」に関する取り組みを、いかに客観的なデータに基づいて測定し、他社と比較可能な形で報告するかが、今後の大きな焦点となる。従業員エンゲージメントを測定・分析するプラットフォームや、人権リスクを評価するツールへの需要が高まるだろう 79。

ESG評価の民主化とオルタナティブデータ

- 従来、詳細なESG評価データは、高額な費用を支払える機関投資家などに利用が限定されていた。

- しかし、AIや衛星データといったテクノロジーの進化により、ESG評価のあり方が変わりつつある。

- リアルタイム評価: 衛星画像から工場の稼働状況や排出量をリアルタイムで監視したり、SNS上の評判を分析したりすることで、年に一度のサステナビリティレポートに頼らない、動的な企業評価が可能になる 46。

- データの普及: AIを活用することで、専門家でなくとも、公開情報から企業のESGパフォーマンスに関するインサイトを容易に得られるようなツールが登場する可能性がある。

- これにより、ESG評価が一部の専門機関による寡占状態から、より多くのプレイヤーが参加する「民主化」された市場へと変化していく可能性がある。

第9章:AIがESG業界に与える影響とインパクト(詳細分析)

人工知能(AI)は、ESG業界が直面する根源的な課題である「データの信頼性、適時性、比較可能性」を解決し、業界の構造を根底から変革する潜在力を持つ、最も重要な技術トレンドである。

AIによるESGデータ収集・分析の革命

- 自然言語処理(NLP)による非構造化データの解析:

- 企業のESGパフォーマンスに関する情報の多くは、サステナビリティレポート、年次報告書、ニュース記事、NGOのレポート、SNSの投稿といった、テキストベースの「非構造化データ」の中に埋もれている。従来、これらの情報を人手で読み解き、分析するには膨大な時間と労力が必要であった 49。

- 自然言語処理(NLP)や大規模言語モデル(LLM)を活用することで、これらの膨大なテキストデータを自動的に解析し、特定のESG活動(例:「再生可能エネルギーへの投資」「サプライヤーの人権監査」)に関する記述を抽出し、その内容やトーン(ポジティブかネガティブか)を分類することが可能になる 47。

- これにより、企業が自ら開示する定量データだけでなく、その背景にある方針の具体性や、外部からの評判といった定性的な側面を、大規模かつ客観的に評価することが可能になる。これは、開示の質や企業のESGに対する真の姿勢を評価する上で、画期的な進歩をもたらす。

- 衛星画像やIoTデータのAI解析によるリアルタイム監視:

- 企業の自己申告に頼っていた環境データの信頼性を飛躍的に向上させるのが、衛星画像やIoTセンサーといったオルタナティブデータの活用である。

- AIの画像認識技術を用いて衛星画像を解析することで、特定の企業のサプライチェーンにおける森林伐採の進行状況、鉱山開発による環境変化、大規模農場からの水使用量などを、第三者が客観的に監視できる 45。また、特定の工業地帯や油田からのメタン排出を宇宙から直接検出する技術も実用化されつつある。

- これにより、企業の環境フットプリントを、報告書が公表されるのを待つことなく、ほぼリアルタイムで把握することが可能になり、データの適時性と客観性が劇的に向上する。

「ウォッシュ」検知と評価の客観性向上

- グリーンウォッシュ・ディテクションモデルの可能性:

- AIは、企業の「言っていること」と「やっていること」の乖離、すなわちグリーンウォッシュやソーシャルウォッシュを検知するための強力なツールとなりうる。

- 例えば、ある企業が「2030年までにGHG排出量を50%削減する」という目標を公表したとする。AIモデルは、その企業の過去の排出量実績、設備投資計画、関連技術への研究開発費、経営者の発言などを時系列で分析し、目標達成の実現可能性を評価する。さらに、ニュース記事や訴訟データベースをスキャンし、その企業が環境汚染で罰金を科されたり、NGOから批判されたりしていないかを照合する 81。

- このような多角的なデータ分析を通じて、企業の公表データと実際の行動との間に矛盾がないかを自動的に検知し、グリーンウォッシュの疑いがある企業にフラグを立てることが可能になる 83。

- アルゴリズムのバイアスという新たなリスク:

- AIが評価プロセスに客観性や透明性をもたらす一方で、新たなリスクも生み出す。それは「アルゴリズムのバイアス」である。AIモデルは、学習に用いたデータに含まれる偏りを再生産・増幅する可能性がある。

- 例えば、特定の地域や業界に関するネガティブなニュースばかりを学習したモデルは、その地域の企業に対して不当に低い評価を下すかもしれない。また、アルゴリズムの内部ロジックが不透明な「ブラックボックス」である場合、なぜそのような評価結果になったのかを説明することが困難になる。

- このリスクを管理するためには、学習データの多様性と公平性を確保すること、アルゴリズムの意思決定プロセスを説明可能にする技術(XAI: Explainable AI)を導入すること、そして最終的な判断には人間の専門家が介在することが不可欠である。

ESG報告プロセスの自動化・高度化

- 複数基準に準拠したレポートの自動生成:

- 企業にとって、CSRD、ISSB、GRIなど、複数の異なる報告基準に準拠したレポートを作成する作業は、大きな負担となっている。

- 生成AIを活用することで、企業内に散在する財務データ、人事データ、エネルギー使用量データなどを収集・統合し、各基準が要求するフォーマットに合わせた開示報告書のドラフトを自動で生成することが可能になる 11。これにより、報告書作成にかかる時間とコストを大幅に削減できる。

- 未来予測とシナリオ分析の高度化:

- AIは、気候変動が企業財務に与える影響をシミュレーションする「シナリオ分析」を高度化する。過去の気象データ、気候モデルの予測、企業の資産ロケーションデータなどを組み合わせ、AIが将来の異常気象(洪水、干ばつなど)による物理的リスクや、炭素税導入といった移行リスクが、特定の事業拠点の収益や資産価値に与える財務的影響を、より精緻に予測する。

- 同様に、地政学リスクや過去の人権侵害事例のデータに基づき、サプライチェーンの特定地域における強制労働などの人権リスクが高まる可能性を予測することも可能になる。

新たなビジネスモデルの台頭

AIの活用は、既存プレイヤーのサービスを高度化するだけでなく、新たなビジネスモデルを生み出す。AI技術に強みを持つスタートアップ企業が、特定の課題(例:Scope3算定の自動化、衛星データによる森林破壊モニタリング)に特化した、革新的なESGソリューションを提供するプレイヤーとして次々と台頭してくるだろう。既存のESGサービス提供企業は、これらのAIスタートアップとの提携や買収も視野に入れた戦略を検討する必要がある。

第10章:主要プレイヤーの戦略分析

ESG業界は、異なる専門性を持つ多様なプレイヤーが相互に競争・連携する複雑なエコシステムを形成している。ここでは、主要なカテゴリーの代表的プレイヤーについて、その戦略、強み・弱み、AI戦略、アライアンス動向を分析する。

ESGデータ・評価機関

このセグメントは、MSCI、Sustainalytics、S&P Global、ISSといった数社による寡占市場が形成されている。彼らは機関投資家を主要顧客とし、膨大なカバレッジとブランド力を武器に、業界のスタンダードを形成してきた。

- MSCI:

- 戦略・強み: 世界中の機関投資家がベンチマークとして利用する株価指数(MSCI World Indexなど)との連携が最大の強み。ESG評価を指数に組み込んだ「MSCI ESG指数」シリーズは、パッシブ運用の拡大を背景に絶大な影響力を持つ。1999年からの長い歴史で蓄積されたデータと、業界相対評価(AAA~CCC)という分かりやすい格付け体系が特徴 40。50年以上にわたるリサーチ、データ、テクノロジーの専門知識を基盤とし、グローバルな投資コミュニティに不可欠な意思決定支援ツールを提供していると自負している 84。

- 弱み: 評価プロセスの詳細がブラックボックス的であるとの批判もある。

- AI戦略: 10年以上にわたりAIとNLPを活用しており、現在は生成AIをデータ、モデル、プラットフォーム全体に統合し、革新的なソリューションを提供することを目指している 40。

- アライアンス: 金融機関や資産運用会社との広範なパートナーシップを持つ。

- Sustainalytics (Morningstar傘下):

- 戦略・強み: 企業の「管理不能なESGリスク」を評価する、絶対リスク評価アプローチが最大の特徴 66。これにより、異なる業種間のリスク比較が可能となる。幅広い企業カバレッジと、サステナブルファイナンス(グリーンボンドなど)のセカンドオピニオン提供における実績が強み 67。Morningstarの広範な投信・株式データとの統合を進めている。

- 弱み: MSCIほどの指数ビジネスとの強力な連携はない。

- AI戦略: 2022年に不動産の気候リスクを分析するAI技術を持つAquantix社を買収するなど、テクノロジー企業のM&Aを通じてAI能力を強化している 86。

- アライアンス: 多くの資産運用会社やプラットフォームにデータを提供している。

コンサルティングファーム

規制対応から戦略策定、実行支援まで、企業のESGに関するあらゆる課題に対応する。Big4、戦略系、専門系がそれぞれの得意領域で競争している。

- Big4 (PwC, Deloitte, EY, KPMG):

- 戦略・強み: 監査業務で培った企業との深い関係性と信頼、そしてグローバルに展開する広範なネットワークが最大の武器。特に、CSRDで義務化される非財務情報の「保証(アシュアランス)」業務を独占的に提供できる点が決定的な強みとなる。戦略策定からシステム導入、報告、保証まで一気通貫でサービスを提供できる総合力をアピールしている 87。

- 弱み: 戦略の切れ味や特定の技術的専門性において、専門ファームに劣る場合がある。

- AI戦略: PwCは「ChatPwC」という独自のAIプラットフォームを全社展開するなど、業務効率化とサービス高度化のためにAIへの大規模な投資を行っている 89。

- アライアンス: MicrosoftやSAPなどの大手ITベンダーと強力なアライアンスを組み、テクノロジーソリューションの導入支援を手掛けている 90。

- 戦略系 (McKinsey, BCG, Bain):

- 戦略・強み: CEOや経営層とのリレーションを活かし、ESGを単なるコンプライアンス課題ではなく、全社的な経営戦略・事業ポートフォリオ変革の文脈で捉える「トップダウンアプローチ」を得意とする。特に、気候変動を背景とした新規事業創出やM&A戦略などに強みを持つ。

- 弱み: 詳細なデータ収集や報告書作成といった実行・実装フェーズは、Big4や専門ファームに比べて手薄な場合がある。

- AI戦略: BCGはAIが気候変動対策に大きく貢献するとのレポートを発表するなど、AIの戦略的活用に関するソートリーダーシップを発揮している 91。

ESG報告SaaSベンダー

ESGデータの収集・管理・分析・報告プロセスを効率化・自動化するソフトウェアを提供。大手ITベンダーの参入により、競争が激化している。

- Salesforce (Net Zero Cloud):

- 戦略・強み: 世界No.1のCRMプラットフォームという圧倒的な顧客基盤が最大の強み 26。既存の顧客・サプライヤー情報を管理するCRMとESGデータを連携させることで、Scope3排出量の算定などを効率化できる点を訴求。価格はStarterプランが年間48,000ドル、Growthプランが年間210,000ドルからとなっている 93。

- 弱み: ESG報告に特化した専門ベンダーに比べ、特定の規制要件への対応の深さなどで課題が残る可能性がある。

- AI戦略: Salesforce Einsteinという強力なAIプラットフォームを基盤に持ち、AIによるESGレポートの自動生成機能などを提供している 93。

- アライアンス: Big4をはじめとする多くのコンサルティングファームとパートナーシップを結び、導入支援を行っている。

- Microsoft (Cloud for Sustainability):

- 戦略・強み: AzureクラウドプラットフォームとMicrosoft 365(Excel, Teamsなど)とのシームレスな連携が強み。多くの企業が使い慣れたツール上でESGデータ管理を実現できる点を訴求。Microsoft Sustainability Managerの価格は、Essentialsプランが月額4,000ドル、Premiumプランが月額12,000ドルから 94。

- 弱み: Salesforce同様、ESG専門ベンダーとしての認知度はまだ低い。

- AI戦略: Copilot(生成AI)をSustainability Managerに統合し、自然言語でのデータ問い合わせやレポート生成を可能にしている 90。

- アライアンス: PwCなどのパートナー企業が、Microsoftのプラットフォーム上でソリューションを構築し、顧客に提供している 90。

その他(金融情報・監査)

- Bloomberg:

- 戦略・強み: 金融プロフェッショナルが日常的に利用する「Bloomberg Terminal」上で、財務情報とESGデータを統合して提供できる点が最大の強み 65。特に、SFDRのPAI(主要な悪影響指標)など、複雑な規制要件に対応したデータソリューションに注力している 63。15,000社以上の企業をカバーするESGデータを提供している 62。

- AI戦略: データ収集・分析プロセスにAIを活用し、データの品質とカバレッジを向上させている。

- 監査法人:

- 前述の通り、Big4が中心。彼らはESG報告の最終的な「ゲートキーパー」としての役割を担う。保証業務を通じて企業のデータ管理プロセスの弱点を把握できるため、そこからコンサルティングやシステム導入のニーズを発掘するという、強力なビジネスモデルを構築しつつある。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、ESG業界で持続的に成長するための戦略的な示唆と具体的な推奨事項を導出する。

今後5~10年で勝者と敗者を分ける決定的要因

ESG業界の競争環境は、規制主導の成長期から、真の価値提供が問われる成熟期へと移行しつつある。この移行期において、勝者と敗者を分ける決定的な要因は以下の4点に集約される。

- データの信頼性と保証可能性(Trust & Assurability): CSRDに代表されるように、非財務情報に対する第三者保証が標準となる時代が到来する。これにより、単にデータを収集・提供するだけでは価値がなくなり、「監査法人の保証プロセスに耐えうる、正確で追跡可能なデータ」を提供できるかどうかが、サービス提供者の生存条件となる。監査基準に準拠したデータガバナンス機能を持つSaaSプラットフォームや、保証業務に関する深い知見を持つコンサルタントが決定的な優位性を持つ。

- 分析的洞察力と戦略的示唆(Analytical Insight): データがコモディティ化する中で、そのデータから何を読み解き、顧客の経営戦略や企業価値向上に繋がる具体的なアクションを提示できるかが差別化の核となる。特に、企業のビジネスモデルとESG課題の関連性を深く理解し、「リスク」を「機会」に転換する戦略を描ける能力が求められる。

- AI活用能力(AI Capability): 第9章で詳述した通り、AIはデータ収集・分析の効率と質を劇的に向上させ、グリーンウォッシュ検知や未来予測といった新たな価値を生み出す。独自のAIモデルを開発・活用し、他社にはないインサイトを迅速に提供できるプレイヤーが、業界のゲームチェンジャーとなる。AI技術への投資を怠った企業は、コスト競争力と提供価値の両面で急速に陳腐化するだろう。

- エコシステム構築力(Ecosystem Power): 顧客は、データ、SaaS、コンサルティング、保証といった断片的なサービスではなく、ESG課題をエンドツーエンドで解決する統合ソリューションを求めている。単独で全てのサービスを提供することは困難であるため、各領域のトッププレイヤー(例:AIスタートアップ、監査法人、専門コンサル)と戦略的なアライアンスを組み、強力なエコシステムを構築できるかが、市場での影響力を左右する。

機会(Opportunity)と脅威(Threat)

以下の機会を捉え、脅威に備える必要がある。

- 機会(Opportunity):

- 保証市場の創出: CSRDによる第三者保証の義務化は、数十億ドル規模の新たな保証市場と、それに関連するコンサルティング・SaaS市場を創出する 14。

- 新たなテーマ領域の拡大: TNFD(生物多様性)やS(人権デューデリジェンス)といった新たなテーマ領域は、先行して専門性を構築することで、高い収益性が見込めるブルーオーシャンとなりうる 58。

- 中堅・中小企業市場の開拓: サプライチェーンを通じたESG要求の「カスケード効果」により、これまで対象外であった中堅・中小企業にもESG対応のニーズが拡大している。これらの企業向けに、価格を抑えたSaaSソリューションやパッケージ型コンサルティングを提供することで、新たな顧客層を開拓できる。

- AIによるサービス革新: AIを活用して、従来は不可能だった高度な分析(例:リアルタイムでのサプライチェーンリスク監視)や、超効率的なレポーティングサービスを開発し、市場に破壊的イノベーションをもたらす機会がある。

- 脅威(Threat):

- 大手ITベンダーによる市場席巻: SalesforceやMicrosoftといった巨大プラットフォーマーが、圧倒的な顧客基盤と開発力を武器にSaaS市場に参入し、既存の専門ベンダーのシェアを奪う 6。

- 専門人材の枯渇と人件費高騰: 熾烈な人材獲得競争により、必要な専門家を確保できず、サービス品質の低下や事業拡大の停滞を招くリスクがある 20。

- 規制の不確実性と政治的逆風: 米国の反ESGの動きのように、政治的な要因によって市場が停滞または後退するリスク。また、規制の詳細が頻繁に変更されることによる対応コストの増大も脅威となる 19。

- サービスのコモディティ化: 規制対応が標準化・定型化するにつれて、GHG算定や定型的なレポート作成といったサービスの付加価値が低下し、価格競争に陥るリスクがある。

戦略的オプションの提示と評価

取りうる戦略的オプションは、大きく「総合化」と「専門化」の2つの方向に分けられる。

- オプションA:「総合ESGソリューションプロバイダー」を目指す

- 概要: M&Aやアライアンスを積極的に活用し、データ、SaaS、コンサルティング、さらには保証関連サービスまでをワンストップで提供する。

- メリット: 顧客を囲い込み、クロスセル/アップセルを通じて顧客生涯価値(LTV)を最大化できる。大手企業の包括的なニーズに対応できる。

- デメリット: 莫大な投資が必要。各領域で専門性を持つ競合(例:戦略コンサル、専門SaaS)との競争が激化する。組織が肥大化し、意思決定が遅くなるリスク。

- 成功確率: 中程度。成功には、卓越したM&A実行能力と、買収した事業を統合・管理する高度な組織能力が不可欠。Big4や大手ITベンダーがこの戦略を志向している。

- オプションB:「特定テーマのスペシャリスト」として深化する

- 概要: 市場全体を狙うのではなく、「Scope3算定・削減」「人権デューデリジェンス」「水リスク」「サーキュラーエコノミー」といった特定のニッチ領域で、他社が追随できない圧倒的な専門性と実績を築く。

- メリット: 高い専門性を武器に、価格決定力を持つことができる。特定の課題を持つ顧客から「第一想起」される存在になれる。経営資源を集中できる。

- デメリット: 市場がニッチであるため、スケールに限界がある。新たな規制や技術によって、専門領域そのものの価値が陳腐化するリスク。

- 成功確率: 高い(ただし、適切なニッチ選定が前提)。専門人材の確保と育成が成功の鍵。

- オプションC:AI主導の「データ・インテリジェンス・ファーム」への変革

- 概要: 上記A・Bとは異なる軸。コンサルティングやSaaSといった提供形態にこだわらず、AIとオルタナティブデータ(衛星、SNS等)を駆使して独自のESGインテリジェンス(例:グリーンウォッシュ検知スコア、サプライチェーン人権リスクアラート)を生成し、ライセンス提供やAPI連携で収益化する。

- メリット: 労働集約的なコンサルティングから脱却し、スケーラブルなビジネスモデルを構築できる。技術的な参入障壁を築き、高い利益率を実現できる可能性がある。

- デメリット: 高度なAI技術とデータサイエンス能力への先行投資が必要。アルゴリズムの優位性を維持し続けるための継続的なR&Dが不可欠。

- 成功確率: 中程度から高い。成功すれば業界のゲームチェンジャーとなりうるが、技術開発のリスクも伴う。

最終提言:事業戦略

これまでの分析に基づき、持続的な競争優位を確立するために、オプションB「特定テーマのスペシャリスト」とオプションC「AI主導のデータ・インテリジェンス」を融合させた戦略を提言する。具体的には、「AIを活用したサプライチェーン・デューデリジェンス(Scope3および人権)のスペシャリスト」を目指す。

この戦略が最も説得力を持つ理由は、以下の通りである。

- 巨大かつ成長する市場: Scope3排出量は多くの企業にとって最大の排出源であり、CSDDDなどの規制により人権デューデリジェンスは不可避の経営課題となっている。この領域は、企業のペインポイントが最も深く、かつデータ収集の難易度が極めて高い。

- AI活用の有効性: サプライチェーンは複雑で、データが不十分な領域であり、AIによる推計、異常検知、リスク予測といった技術が最も価値を発揮する。

- 競争優位の構築: この領域で「AI×専門知見」を組み合わせた独自のソリューションを確立できれば、大手ITベンダーの汎用的なツールや、従来型の人力コンサルティングに対して、明確な差別化を図ることが可能となる。

実行に向けたアクションプラン概要:

- KPI:

- 財務: 当該領域におけるARR(年間経常収益)成長率(目標:+50%/年)、粗利益率(目標:70%以上)

- 非財務: 顧客企業のScope3データ精度向上率、サプライヤーエンゲージメント率、開発したAIモデルの予測精度

- タイムライン:

- Year 1: 専門チーム(GHG算定士、人権専門家、データサイエンティスト)の組成。中核となるAIアルゴリズムのプロトタイプ開発。先行顧客(数社)とのPoC(概念実証)実施。

- Year 2: SaaSプラットフォームのβ版ローンチ。コンサルティングサービスとのパッケージ提供開始。衛星データ企業や人権NGOとのデータ連携パートナーシップ構築。

- Year 3以降: プラットフォームの本格展開。グローバル展開(まずは欧州から)。API提供によるエコシステム拡大。

- 必要リソース:

- 人材: 上記専門チームの中核人材の採用(最優先)。

- 技術: クラウドインフラ、AI開発環境、各種外部データ(衛星、ニュースフィード等)の購入。

- 資金: 上記人材・技術への先行投資として、今後3年間でXX億円規模の投資を計画。

この戦略を実行することで、単なるESGサービス提供者から、データとAIを駆使して社会の重要課題を解決する「インパクト・テクノロジー企業」へと変貌を遂げ、ESGエコノミーの次世代における確固たるリーダーシップを確立することができるだろう。

第12章:付録

引用文献

- Sustainability Consulting Services Market Size, Companies & Analysis – Mordor Intelligence, https://www.mordorintelligence.com/industry-reports/sustainability-consulting-services-market

- Market Size And Forecast: ESG Reporting Software 2023-2029 (Global) – Verdantix, https://www.verdantix.com/venture/report/market-size-and-forecast-esg-reporting-software-2023-2029-global

- ESG Reporting Software Market To Approach $6 Billion In 2029, https://www.verdantix.com/client-portal/blog/esg-reporting-software-market-to-approach-6-billion-dollars-in-2029

- Scope 3 software: Manage the carbon footprint of your value chain – PlanA.Earth, https://plana.earth/academy/scope-3-software-manage-the-carbon-footprint-of-your-value-chain

- ESG Data Market Should Exceed $2bn in 2024 – Markets Media, https://www.marketsmedia.com/esg-data-market-should-exceed-2bn-in-2024/

- ESG Software Market Size & Share Analysis – Growth Trends & Forecasts, https://www.mordorintelligence.com/industry-reports/esg-software-market

- Asia Pacific Esg Investing Market Size & Outlook – Grand View Research, https://www.grandviewresearch.com/horizon/outlook/esg-investing-market/asia-pacific

- Asia-Pacific Investor ESG Software Market Forecast – Research and Markets, https://www.researchandmarkets.com/report/asia-pacific-investor-esg-software-market

- ESG Advisory Market Size, Share, & Industry Analysis Report, https://www.polarismarketresearch.com/industry-analysis/esg-advisory-market

- Japan Esg Investing Market Size & Outlook, 2024-2030, https://www.grandviewresearch.com/horizon/outlook/esg-investing-market/japan

- ESG Reporting Software Market Size ($4.45 Billion) 2030, https://www.strategicmarketresearch.com/market-report/esg-reporting-software-market

- Surveys Highlight Two Sides of ESG Market Evolution – NeoXam, https://www.neoxam.com/esg-market-evolution-surveys/

- Sustainable Consulting Market CAGR, size, share, trends, growth, value, key players analysis | Stratistics MRC report, https://www.strategymrc.com/report/sustainable-consulting-market

- Market Size And Forecast: ESG Assurance Services 2022-2028 (Global) – Verdantix, https://www.verdantix.com/venture/report/market-size-and-forecast-esg-assurance-services-2022-2028-global

- The Vast World of ESG: How the EU is Leading Global Sustainability Trends | NAVEX, https://www.navex.com/en-us/blog/article/the-vast-world-of-esg-how-the-eu-is-leading-global-sustainability-trends/

- The Institute for Sustainable Finance – Resources – Primer – ESG Factors in Investing, https://smith.queensu.ca/centres/isf/resources/primer-series/esg-factors.php

- The rise of anti ESG sentiment: Corporations, regulations, and the free market argument, https://farrellymitchell.com/sustainability-esg/anti-esg-sentiment/

- Is the U.S. Anti-ESG Movement Sustainable?, https://www.jri.co.jp/en/MediaLibrary/file/english/periodical/jrirj/2023/11/moriguchi.pdf

- US ‘the epicentre’ of growing anti-ESG movement – Investment Monitor, https://www.investmentmonitor.ai/news/us-the-epicentre-of-growing-anti-esg-movement/

- The Future of ESG Investing in Europe – Trends, Regulations & Opportunities – Maclear, https://www.maclear.ch/blog/the-future-of-esg-investing-in-europe

- ESG Rating Divergence: Existence, Driving Factors, and Impact Effects – MDPI, https://www.mdpi.com/2071-1050/17/10/4717

- esg global survey 2023: taking action: institutional investors …, https://securities.cib.bnpparibas/app/uploads/sites/3/2023/12/esg-global-survey-consolidated-report.pdf

- ESG-Focused Software Market | Size, Share, Growth | 2024 – 2030, https://virtuemarketresearch.com/report/global-esg-focused-software-market

- Big 4 Consulting Firms by Revenue – Projectworks, https://www.projectworks.com/blog/2024-the-big-4s-revenue

- Salesforce Announces Fourth Quarter Fiscal 2025 Results, https://investor.salesforce.com/news/news-details/2025/Salesforce-Announces-Fourth-Quarter-and-Fiscal-Year-2025-Results/default.aspx

- Salesforce Statistics 2025: Key Trends That Matter to Your Business – CloudPrism Solutions., https://cloudprism.co/blog/salesforce-statistics-2025-key-trends-for-business

- ESG: A Review of 2024 and Key Trends To Look for in 2025 | Insights – Skadden Arps, https://www.skadden.com/insights/publications/2025/01/esg-a-review-of-2024-and-key-trends-to-look-for-in-2025

- Human rights in the Supply Chain – Prioritizing Third-Party Due Diligence and Ongoing Monitoring | NAVEX, https://www.navex.com/en-us/blog/article/human-rights-in-the-supply-chain-prioritizing-third-party-due-diligence-and-ongoing-monitoring/

- Corporate sustainability due diligence – European Commission, https://commission.europa.eu/business-economy-euro/doing-business-eu/sustainability-due-diligence-responsible-business/corporate-sustainability-due-diligence_en

- CSDDD: Corporate Sustainability Due Diligence Directive – Deloitte, https://www.deloitte.com/nl/en/issues/climate/csddd-corporate-sustainability-due-diligence-directive.html

- THE EU CORPORATE SUSTAINABILITY DUE DILIGENCE DIRECTIVE: – The Danish Institute for Human Rights, https://www.humanrights.dk/files/media/document/DIHR_The%20EU%20Corporate%20Sustainability%20Due%20Diligence%20Directive_0.pdf

- Texas anti-ESG laws costing state more than $700M, study says – InvestmentNews, https://www.investmentnews.com/regulation-and-legislation/texas-anti-esg-laws-costing-state-more-than-700m-study-says/250945

- Texas Fought Against ESG. Here’s What It Cost – Knowledge at Wharton, https://knowledge.wharton.upenn.edu/podcast/knowledge-at-wharton-podcast/texas-fought-against-esg-heres-what-it-cost/

- How do inflation and the rise in interest rates affect my money? – | European Securities and Markets Authority, https://www.esma.europa.eu/sites/default/files/2023-05/Factsheet_on_how_do_inflation_and_the_rise_in_interest_rates_affect_my_money.pdf

- Inflation, interest rates and their consequences on companies’ investment decisions – Roland Berger, https://www.rolandberger.com/publications/publication_pdf/roland_berger_quarterly_investments_in_a_high_rate_environment.pdf

- The Impact of Interest Rates on the Economy | Rosenberg Research, https://www.rosenbergresearch.com/2025/05/23/the-impact-of-interest-rates-on-the-economy/

- 2025 CFO Leadership Perspectives – Evanta, https://www.evanta.com/resources/cfo/infographic/2025-cfo-leadership-perspectives

- ESG AND FINANCIAL PERFORMANCE: – NYU Stern, https://www.stern.nyu.edu/sites/default/files/assets/documents/NYU-RAM_ESG-Paper_2021%20Rev_0.pdf

- ESG and Financial Performance: Insights, Impact & Strategy 2025, https://senecaesg.com/insights/esg-and-financial-performance-insights-impact-strategy-2025/

- ESG Ratings | MSCI, https://www.msci.com/data-and-analytics/sustainability-solutions/esg-ratings

- How Gen Z’s sustainability concerns are influencing others – The World Economic Forum, https://www.weforum.org/stories/2022/03/generation-z-sustainability-lifestyle-buying-decisions/

- Gen Z Online Shopping Behaviour & Trends: What Brands Need to Know | Mintel, https://www.mintel.com/insights/retail/gen-z-online-shopping-behaviour-and-trends-what-brands-need-to-know/

- New study reveals Gen Z purchasing power could be a force for ethical labor, https://www.thomsonreuters.com/en-us/posts/human-rights-crimes/gen-z-purchasing-power/

- EY Global Institutional Investor Survey 2024, https://www.ey.com/en_gl/insights/climate-change-sustainability-services/institutional-investor-survey

- Using AI and Data Fusion to Determine Scope 3 Emissions – Muir AI, https://www.muir.ai/blog-posts/using-ai-and-data-fusion-to-determine-scope-3-emissions

- How Space Tech Is Powering Climate Innovation – Viva Technology, https://vivatechnology.com/news/how-space-tech-is-powering-climate-innovation

- Optimizing Large Language Models for ESG Activity Detection in Financial Texts – arXiv, https://arxiv.org/html/2502.21112v1

- Powering Sustainability with AI: Exploring the Models Behind Smarter ESG Platforms, https://rimm.io/blog/powering-sustainability-with-ai-exploring-the-models-behind-smarter-esg-platforms/

- (PDF) Embedding AI in ESG-Financial Reporting Systems to Enhance Non-Financial Disclosure Integrity, Assurance, and Investor Decision Relevance – ResearchGate, https://www.researchgate.net/publication/393052594_Embedding_AI_in_ESG-Financial_Reporting_Systems_to_Enhance_Non-Financial_Disclosure_Integrity_Assurance_and_Investor_Decision_Relevance

- New supply chain laws: What do they mean for companies? – WifOR Institute, https://www.wifor.com/en/what-do-the-new-supply-chain-laws-mean-for-companies/

- German Supply Chain Act: Due diligence obligations explained – Circularise, https://www.circularise.com/blogs/german-supply-chain-act-lksg-due-diligence-obligations-explained

- A year on from the introduction of the German supply chain due diligence act – Moody’s, https://www.moodys.com/web/en/us/kyc/resources/insights/year-on-introduction-german-supply-chain-due-diligence-act.html

- Business and Human Rights for Small Companies – What is the Impact of the German Supply Chain Due Diligence Act on the Supplier Side? | Littler, https://www.littler.com/news-analysis/asap/business-and-human-rights-small-companies-what-impact-german-supply-chain-due

- The German Act on Corporate Due Diligence Obligations in Supply Chains, https://www.bmz.de/resource/blob/154774/lieferkettengesetz-faktenpapier-partnerlaender-eng-bf.pdf

- Three examples of climate change risks on business – PwC, https://www.pwc.com/gx/en/services/sustainability/publications/risks-and-opportunities-of-climate-change-on-business.html

- Climate-Driven Supply Chain Disruptions: The Hidden Cost of Inaction – Anvil Analytical, https://anvilanalytical.com/climate-driven-supply-chain-disruptions/

- The Biggest Global Supply Chain Risks of 2025 – Xeneta, https://www.xeneta.com/blog/the-biggest-global-supply-chain-risks-of-2025

- Here are the world’s TNFD early adopters – Chartered Accountants Worldwide, https://charteredaccountantsworldwide.com/worlds-tnfd-early-adopters/

- PRESS RELEASE Strictly Embargoed until 13.15hrs CET (Davos, Switzerland), Tuesday 16th January 2024 320 companies and financial – TNFD, https://tnfd.global/wp-content/uploads/2024/01/TNFD-Early-Adopters_Press-release-final.pdf

- TNFD Early Adopters – marking an important milestone for the TNFD – Global Canopy, https://globalcanopy.org/insights/news/tnfd-early-adopters-marking-an-important-milestone-for-the-tnfd/

- Sustainability Consultant Salary in 2025 | PayScale, https://www.payscale.com/research/US/Job=Sustainability_Consultant/Salary

- Sustainable Finance Data | Bloomberg Professional Services, https://www.bloomberg.com/professional/products/data/enterprise-catalog/sustainable-finance/

- ESG Regulatory Solutions | Bloomberg Professional Services, https://www.bloomberg.com/professional/solutions/sustainable-finance/esg-regulations/

- ESG and Sustainable Finance | Bloomberg Professional Services, https://www.bloomberg.com/professional/solutions/sustainable-finance/

- Bloomberg for Sustainable Finance Analysis, https://data.bloomberglp.com/professional/sites/10/ESG-Brochure1.pdf

- ESG Scores Explained: MSCI vs Sustainalytics vs S&P Global Ratings, https://www.futuregreenworld.com/post/esg-scores-explained-msci-vs-sustainalytics-vs-s-p-global-ratings

- Within ESG reporting, ratings are used for comparing companies and entities across ESG metrics, https://issanet.org/content/uploads/2022/08/McKinsey-ratings_extract.pdf

- ESG Data: Driving Compliance, Risk Management & Performance | EcoVadis, https://ecovadis.com/glossary/esg-data/

- The CFO’s expanding role in ESG reporting | Blogs – Novisto, https://novisto.com/resources/blogs/the-cfos-expanding-role-in-esg-reporting

- What is ESG data and how to use it? – SAP, https://www.sap.com/resources/esg-data

- Scope 3 Emissions Data Collection: Challenges, Strategies & Impact | GEP Blog, https://www.gep.com/blog/strategy/scope-3-emissions-data-collection-challenges-strategies-impact

- Carbon footprint data collection: Common challenges and how to solve them, https://www.carbon-direct.com/insights/carbon-footprint-data-collection-common-challenges-and-how-to-solve-them

- Institutional Investors and ESG Preferences, https://www.ecgi.global/sites/default/files/working_papers/documents/esgfinal_1.pdf

- Why is Corporate Virtue in the Eye of The Beholder? The Case of ESG Ratings Dane Christensen George Serafeim Anywhere Sikochi* U – Harvard Business School, https://www.hbs.edu/ris/Publication%20Files/Microsoft%20Word%20-%202021-02-18%20ESG%20disagreement%20-%20Manuscript_8e138800-d982-4d3d-9242-6fca3ddceda9.pdf

- ESG Analyst I Salary, Hourly Rate (October 01, 2025) in the United States, https://www.salary.com/research/salary/alternate/esg-analyst-i-salary

- Impact Reporting and Investments Standards (IRIS), https://www.impactacademyproject.eu/mapping-docs/iris_impact_reporting_and_investment_standards.pdf

- ALIGNING IMPACT MEASUREMENT IN THE FINANCIAL INCLUSION SECTOR – Cerise+SPTF, https://cerise-sptf.org/docs/SPTF-IRIS-Linkage-Whitepaper-Final.pdf

- The guide to human rights due diligence of supply chains. – RightsDD, https://www.rightsdd.com/guides/a-super-simple-guide-to-human-rights-due-diligence

- Employee Engagement Platform – Discover AWorld, https://aworld.org/sustainability-engagement/employee-engagement/

- VerityESG: ESG Engagement Tracker & Reporting Tool | Verity, https://verityplatform.com/solution/verityesg/

- Unmasking Greenwashing with AI – Actuaries Digital, https://www.actuaries.asn.au/research-analysis/unmasking-greenwashing-with-ai

- Friend or foe? The problem with AI and greenwashing – Monash Lens, https://lens.monash.edu/@cop/2024/10/29/1387057/friend-or-foe-the-problem-with-ai-and-greenwashing

- AI-Driven Greenwashing → Area – Prism → Sustainability Directory, https://prism.sustainability-directory.com/area/ai-driven-greenwashing/

- Investor Relations – MSCI Inc., https://ir.msci.com/

- ESG Risk Ratings – Sustainalytics, https://www.sustainalytics.com/esg-data

- Morningstar Sustainalytics Acquired Aquantix | SWFI, https://www.swfinstitute.org/news/93241/morningstar-sustainalytics-acquired-aquantix

- Sustainability report 2024 – PwC, https://www.pwc.com/sk/en/assets/PDFs/esg-report-2024-en-v2.pdf

- Global Sustainability Reporting Survey – PwC, https://www.pwc.com/gx/en/issues/esg/global-sustainability-reporting-survey.html

- Global Annual Review 2024: A Year of Solving Together – PwC, https://www.pwc.com/gx/en/global-annual-review/2024/pwc-global-annual-review-2024.pdf

- Microsoft business sustainability strategies – PwC, https://www.pwc.com/us/en/technology/alliances/microsoft/business-sustainability-strategies.html

- Accelerating Climate Action with AI – Boston Consulting Group, https://web-assets.bcg.com/72/cf/b609ac3d4ac6829bae6fa88b8329/bcg-accelerating-climate-action-with-ai-nov-2023-rev.pdf

- Top 39 Salesforce Statistics You Must Know in 2025 – Cazoomi, https://www.cazoomi.com/blog/top-39-salesforce-statistics-you-must-know-in-2025/

- Salesforce Net Zero Cloud: ESG & Carbon Accounting Software, https://netzerocompare.com/software/net-zero-cloud

- Microsoft Sustainability Manager Pricing Data Sheet, https://www.microsoft.com/content/dam/microsoft/final/en-us/microsoft-brand/documents/microsoft-sustainability-manager-pricing-sheet-11-01-2023.pdf

- Microsoft Cloud for Sustainability, https://www.microsoft.com/en/sustainability/cloud

- DeepResearch追加指示.txt

- Global Esg Investing Market Size & Outlook, 2024-2030, https://www.grandviewresearch.com/horizon/outlook/esg-investing-market-size/global

- ESG Advisory Market Size, Share and Industry Analysis – 2030 – MarketsandMarkets, https://www.marketsandmarkets.com/Market-Reports/esg-advisory-market-130676561.html

- ESG Reporting Software Market Size Share & Growth [2025-2030] – MarkNtel, https://www.marknteladvisors.com/research-library/esg-reporting-software-market.html

- Esg Investing Market Forecast, Share | Market Analysis [2030] – The Research Insights, https://www.theresearchinsights.com/reports/esg-investing-market-1637

- Sustainability Market Size & Share Analysis – Industry Research Report – Growth Trends 2030 – Mordor Intelligence, https://www.mordorintelligence.com/industry-reports/sustainability-market

- Global Environmental Consulting Services Market Size, Share, and Trends Analysis Report – Industry Overview and Forecast to 2032, https://www.databridgemarketresearch.com/reports/global-environmental-consulting-services-market

- ESG Reporting Software Market by Component, Deployment, Organization Size, Vertical – Global Forecast 2025-2030, https://www.giiresearch.com/report/ires1614082-esg-reporting-software-market-by-component.html

- Sustainability Management Software Market Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/sustainability-management-software-market-report

- ESG Software Market Size, Share, Trends & Growth Report by 2033 – Straits Research, https://straitsresearch.com/report/esg-software-market

- Global Sustainable Investment Review 2022 | GSIA, https://www.gsi-alliance.org/members-resources/gsir2022/

- Global Sustainable Investment Review 2022 launched – UKSIF, https://uksif.org/global-sustainable-investment-review-2022-launched/

- GSIA Resources, https://www.gsi-alliance.org/members-resources/

- Global Sustainable Investment Alliance – Wikipedia, https://en.wikipedia.org/wiki/Global_Sustainable_Investment_Alliance

- Market Size And Forecast: ESG Reporting Software Solutions 2021-2027 (Global), https://www.verdantix.com/client-portal/report/market-size-and-forecast-esg-reporting-software-solutions-2021-2027-global

- ESG Data Market Sizing – Opimas, https://www.opimas.com/research/973/detail/

- Opimas: ESG Data is Now Worth It – IRRI, https://iiesg.com/opimas-esg-data-is-now-worth-it/

- Europe Esg Investing Market Size & Outlook, 2024-2030, https://www.grandviewresearch.com/horizon/outlook/esg-investing-market/europe

- Europe Investor ESG Software Market Forecast – Research and Markets, https://www.researchandmarkets.com/report/europe-investor-esg-software-market

- ESG Investing Market Size, Share And Growth Report, 2030, https://www.grandviewresearch.com/industry-analysis/esg-investing-market-report

- ESG Finance Market Size, Trend Analysis & Forecast Report | 2025 – 2030, https://www.mordorintelligence.com/industry-reports/esg-finance-market

- AWS Marketplace: Global ESG Investing Market Size, Share 2032 – Amazon.com, https://aws.amazon.com/marketplace/pp/prodview-lqycuz36ulvc4

- Japan Investor (ESG) Software Market Size, Share, Demand – Spherical Insights, https://www.sphericalinsights.com/reports/japan-investor-esg-software-market

- What does Trump’s anti-ESG campaign mean for sustainable investment?, https://www.cazenovecapital.com/en-gb/uk/wealth-management/insights/what-does-trump-s-anti-esg-campaign-mean-for-sustainable-investment/

- Does Corporate Sustainability Help Address Inflation? – Aspen Institute, https://www.aspeninstitute.org/blog-posts/does-corporate-sustainability-help-address-inflation/

- How Gen Z Consumer Behavior is Reshaping Retail – NIQ, https://nielseniq.com/global/en/insights/analysis/2024/how-gen-z-consumer-behavior-is-reshaping-retail/

- Keeping up with Gen Z and millennial purchasing habits – SupplyChain Strategy, https://supplychainstrategy.media/blog/2025/04/08/keeping-up-with-gen-z-and-millennial-purchasing-habits/

- DUE DILIGENCE IN THE DOWNSTREAM VALUE CHAIN – The Danish Institute for Human Rights, https://www.humanrights.dk/files/media/document/Due%20diligence%20in%20the%20downstream%20value%20chain%20-%20case%20studies%20of%20current%20company%20practice.pdf

- Human rights due diligence | Ethical Trading Initiative, https://www.ethicaltrade.org/insights/issues/human-rights-due-diligence

- Scope 3 Frequently Asked Questions – GHG Protocol, https://ghgprotocol.org/scope-3-frequently-asked-questions-0

- CFOs Report Increased Optimism as Uncertainty Fades | Richmond Fed, https://www.richmondfed.org/research/national_economy/cfo_survey/data_and_results/2025/20250924_data_and_results

- CFO Signals™: Quarterly CFO survey – Deloitte, https://www.deloitte.com/us/en/programs/chief-financial-officer/articles/cfo-signals-quarterly-survey.html

- Sustainable Funds Beat Traditional Funds in First Half of 2025 – Morgan Stanley, https://www.morganstanley.com/insights/articles/sustainable-funds-outperform-traditional-first-half-2025

- Investors Turn Away from ESG Funds in Record Numbers in Q1 2025 – Morningstar Canada, https://global.morningstar.com/en-gb/sustainable-investing/investors-turn-away-esg-funds-record-numbers-q1-2025

- Release: ESG Investing, August 2025 | Investment Company Institute, https://www.ici.org/research/stats/esg_investing

- Determining factors in shaping the sustainable behavior of the generation Z consumer – Frontiers, https://www.frontiersin.org/journals/environmental-science/articles/10.3389/fenvs.2023.1096183/full

- Sustainability | Microsoft CSR, https://www.microsoft.com/en-us/corporate-responsibility/sustainability

- Customer and Partner Success Stories – Microsoft Azure, https://azure.microsoft.com/en-us/resources/customer-stories

- How Methodological Changes in ESG Ratings Influence Investors – CLS Blue Sky Blog, https://clsbluesky.law.columbia.edu/2025/08/12/how-methodological-changes-in-esg-ratings-influence-investors/

- ESG Ratings: A Compass without Direction, https://corpgov.law.harvard.edu/2022/08/24/esg-ratings-a-compass-without-direction/

- Sustainability Consulting Services Market Analysis | 2035 – Market Research Future, https://www.marketresearchfuture.com/reports/sustainability-consulting-services-market-26524

- Sustainability Transformation Solutions Market Size to Hit USD 7.13 Bn by 2034, https://www.precedenceresearch.com/sustainability-transformation-solutions-market

- Net Zero Cloud Pricing – Salesforce, https://www.salesforce.com/net-zero/pricing/

- See Pricing Plans for All Salesforce Products, https://www.salesforce.com/pricing/

- List of Salesforce Net Zero Cloud Customers – apps run the world, https://www.appsruntheworld.com/customers-database/products/view/salesforce-net-zero-cloud

- Sustainability for every industry—global case studies – Microsoft Download Center, https://download.microsoft.com/download/d/b/5/db5a1eb7-7b5d-42de-9c8d-8d7ea3e712d1/Sustainability_Customer_Story_Booklet.pdf

- Part III: ESG factors and returns – a review of recent research – Principles for Responsible Investment, https://www.unpri.org/pri-blog/part-iii-esg-factors-and-returns-a-review-of-recent-research/12728.article

- Global Corporate Survey 2025: ESG & Sustainability Budgets …, https://www.verdantix.com/venture/report/global-corporate-survey-2025–esg—sustainability-budgets–priorities-and-tech-preferences

- Strategic Focus: Industry ESG & Sustainability Trends And Priorities – Verdantix, https://www.verdantix.com/vantage/report/strategic-focus–industry-esg—sustainability-trends-and-priorities

- Strategic Focus: The CFO’s Influence On ESG Reporting – Verdantix, https://www.verdantix.com/client-portal/report/strategic-focus-the-cfo-s-influence-on-esg-reporting

- Global Corporate Survey 2025: EHS Budgets, Priorities And Tech Preferences – Verdantix, https://www.verdantix.com/venture/report/global-corporate-survey-2025–ehs-budgets–priorities-and-tech-preferences

- Slovak CFO Survey 2025 – PwC, https://www.pwc.com/sk/en/publications-and-research/slovak-cfo-survey-2025.html

- MSCI World Ricardo Comparative Advantage Select GDP Tilted Index Methodology, https://www.msci.com/documents/10199/8d75954b-8cbf-7c4a-2076-4e5b118ea3b8

- Investor Relations is a Competitive Advantage, https://cdn.ihsmarkit.com/www/pdf/0521/IRCompetitiveAdvantageEBook.pdf

- ESG Research and Resource Center – Sustainalytics, https://www.sustainalytics.com/esg-research/-in-category/categories/type/report

- ESG Risk Ratings – Sustainalytics, https://www.sustainalytics.com/corporate-solutions/esg-solutions/esg-risk-ratings

- Sustainalytics: Home, https://www.sustainalytics.com/

- Best 7 Social Impact Evaluation Tools – Insight7 – Call Analytics & AI Coaching for Customer Teams, https://insight7.io/best-7-social-impact-evaluation-tools/

- AI-Ready Social Impact Assessment – Sopact, https://www.sopact.com/use-case/social-impact-assessment

- Social Impact Assessment Tool – Destinations International, https://destinationsinternational.org/social-impact-assessment-tool

- MSCI acwi imi Robotics & AI ESG FILTERED index, https://www.msci.com/eqb/methodology/meth_docs/MSCI_ACWI_IMI_Robotics_and_AI_ESG_Filtered_Index_May2023.pdf