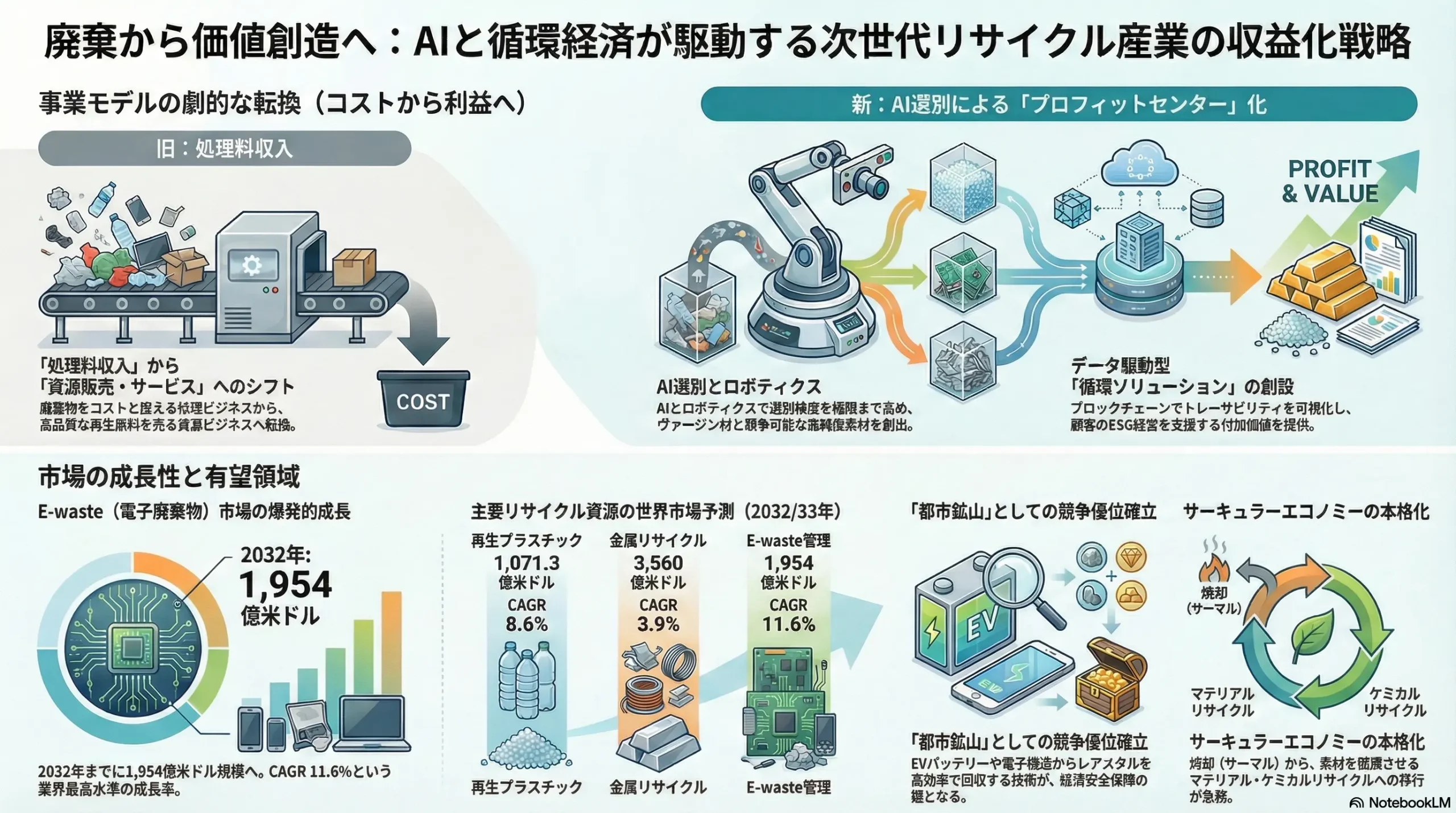

廃棄から価値創造へ:AIと循環経済が駆動する次世代リサイクル産業の収益化戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、日本の環境リサイクル業界が直面する構造的変革を分析し、持続可能な成長を実現するための事業戦略を提言するものである。従来の「廃棄物処理(静脈産業)」という枠組みは崩壊しつつあり、業界は今、「サーキュラーエコモミー(循環経済)」の実現を担う中核産業へと進化する岐路に立たされている。この変革期において、規制強化、資源価格の変動、労働力不足という三重苦を乗り越え、新たな収益機会を捉えるための羅針盤を示すことが本レポートの目的である。

調査対象は、プラスチック、金属(鉄・非鉄・レアメタル)、紙、E-waste(電子廃棄物)、建設廃棄物、食品廃棄物等の主要リサイクル分野に加え、それらに関連する収集運搬、中間処理、再資源化技術、プラントエンジニアリング市場まで、バリューチェーン全体を包括的に網羅する。

最も重要な結論

環境リサイクル業界の収益源泉は、従来の「処理料」から、高品質な「再生資源」の創出、さらにはAIとデータを活用した「循環ソリューション」の提供へと不可逆的にシフトしている。この地殻変動は、①強化される環境規制、②拡大するESG投資、③破壊的技術革新という3つのメガトレンドが複合的に作用することで加速している。

この環境下で、単に既存事業の効率化を図るだけの企業は、コスト競争と品質要求の板挟みとなり、やがて淘汰されるだろう。次世代の勝者となるのは、テクノロジーを駆使してバリューチェーンの上流(製品設計)と下流(高付加価値な再生原料市場)に影響力を持ち、廃棄物を「コスト」ではなく「価値」に転換できる企業である。特に、AIとロボティクスによる「選別」工程の革新と、IoTやブロックチェーンが可能にする「トレーサビリティ」の提供が、競争優位を確立する上での決定的な鍵となる。

主要な推奨事項

本分析に基づき、取るべき事業戦略として、以下の3点を提言する。

- 「選別」工程への戦略的集中投資による事業モデル転換: AI(画像認識)とロボティクスを導入し、人手に依存した選別工程を「コストセンター」から「プロフィットセンター」へと転換する。これにより、再生原料の品質(純度)を飛躍的に向上させ、ヴァージン材と競争可能な価格設定と安定供給を実現する。これは、処理料収入への依存から脱却し、高収益な資源販売ビジネスへの移行を可能にするための最重要投資である。

- データ駆動型「循環ソリューション事業」の創設: IoTとブロックチェーンを活用したトレーサビリティシステムを構築し、顧客(排出事業者)に対して、単なる廃棄物処理に留まらない付加価値を提供する。具体的には、リサイクル証明書の発行、CO2削減貢献度の可視化、ESGデータレポーティング支援などが挙げられる。将来的には、蓄積された廃棄物データを分析し、「リサイクルしやすい設計(DfR: Design for Recycling)」をコンサルティングする高付加価値サービスへと展開する。

- 特定高収益領域における「技術的専門性」の確立とエコシステム構築: 全方位的な事業展開ではなく、E-wasteからのレアメタル回収や、特定の廃プラスチックを対象としたケミカルリサイクルなど、高度な技術を要する高収益分野に特化する。自社単独での開発に固執せず、異業種(化学メーカー、総合商社、ITベンチャー)との戦略的アライアンスやM&Aを積極的に活用し、技術、資本、そして再生原料の安定的な販路を確保するエコシステムを構築する。

第2章:市場概観(Market Overview)

市場規模の推移と今後の予測(2020年~2030年)

日本の市場動向

環境省の統計によれば、日本の環境産業全体の市場規模は2021年時点で約108兆円に達している。その中で、本レポートの対象となる「廃棄物処理・資源有効利用」分野は約44兆円を占め、産業全体の約4割を構成する巨大市場である 1。この市場規模は過去数年間、ほぼ横ばいで推移しているが 3、その内実では静的な「廃棄物処理」から動的な「資源有効利用」へと質的な転換が急速に進行している。

この転換を象徴するのが、プラスチックリサイクル市場である。矢野経済研究所は、2030年の国内プラスチックリサイクル市場(処理量ベース)を684万トンと予測している 4。この予測の核心は、マテリアルリサイクル(MR)需要の拡大とケミカルリサイクル(CR)技術の実用化が、現在主流であるサーマルリサイクル(TR)を代替していくという構造変化にある。金額ベースでは、IMARC Groupが日本のプラスチックリサイクル市場は2024年の35.8億米ドルから2033年には52.9億米ドルへ、年平均成長率(CAGR)4.42%で成長すると予測しており、安定した拡大が見込まれる 5。

世界の市場動向と資源別予測

世界の環境リサイクル市場は、日本を上回るペースで拡大している。Grand View Researchによると、世界のリサイクル機器市場だけでも2030年までに406.9億米ドル(CAGR 5.4%)に達する見込みであり、非再生可能資源の枯渇懸念と一次材料(ヴァージン材)の生産コスト高騰が、世界的なリサイクル需要を後押ししている 7。

資源別の市場予測は、特にプラスチックとE-waste分野での高い成長ポテンシャルを示している。

- プラスチック: 世界の再生プラスチック市場は、複数の調査機関が一致して高い成長を予測している。Fortune Business Insightsは2032年に1,071億米ドル(CAGR 8.6%) 8、Mordor Intelligenceは2030年に1,035.9億米ドル(CAGR 7.35%)に達すると見ている 9。特に、これまでリサイクルが困難とされてきたプラスチックの切り札として期待されるケミカルリサイクル市場は、2030年には143.8億米ドル(CAGR 10.05%)という二桁成長が予測されており、技術革新が新たな市場を創造している 10。

- 金属: 金属リサイクルは既に巨大な市場を形成しており、今後も安定した成長が見込まれる。IMARC Groupは、2024年の2,533億米ドルから2033年には3,560億米ドル(CAGR 3.9%)への成長を予測 11。特に中国やインドを中心とするアジア太平洋地域が、旺盛な建設・自動車産業を背景に市場を牽引している 13。

- E-waste(電子廃棄物): E-waste管理市場は、本レポートで分析する分野の中で最も高い成長率を示す。電子機器のライフサイクルの短縮化に伴い、廃棄量は爆発的に増加している。IMARC Groupは、同市場が2023年の715億米ドルから2032年には1,954億米ドルへと、CAGR 11.6%で急拡大すると予測している 15。これは、単なる廃棄物処理市場の拡大ではなく、E-wasteに含まれる金、銀、レアメタルといった有価物を回収する「都市鉱山」開発ビジネスの成長を意味する。

| 資源分野 | 地域 | 2024年市場規模(億米ドル) | 2032/33年予測市場規模(億米ドル) | 予測期間CAGR(%) | 主要データソース |

|---|---|---|---|---|---|

| 再生プラスチック | 世界 | 554.6 | 1,071.3 (2032年) | 8.6 | 8 |

| 日本 | 35.8 | 52.9 (2033年) | 4.42 | 5 | |

| 金属リサイクル | 世界 | 2,533 | 3,560 (2033年) | 3.9 | 12 |

| E-waste管理 | 世界 | – (715 in 2023) | 1,954 (2032年) | 11.6 | 15 |

(表2.1: 世界および日本の主要リサイクル市場規模予測)

市場セグメンテーション分析

ビジネスモデル別

現在の業界収益は、排出事業者から受け取る「処理料収入モデル」が依然として主流である。しかし、再生原料の品質向上と、メーカー側の再生材利用ニーズの高まりを受け、高品質な再生原料を販売する「再生原料販売モデル」の重要性が急速に増している。将来的には、本レポートで詳述するトレーサビリティやESGデータといった情報価値を提供する「ソリューション提供モデル」が、差別化と高収益化を実現する第三の柱として確立されると予測される。

技術別(プラスチック)

日本のプラスチックリサイクルの実態を技術別に見ると、その構造的な課題が浮き彫りになる。プラスチック循環利用協会が公表した2023年のマテリアルフロー図によると、廃プラスチックの有効利用率89%という数字は一見高い水準に見える。しかし、その内訳はマテリアルリサイクルが22%、ケミカルリサイクルがわずか3%であるのに対し、大半を占める64%は焼却時の熱を回収するサーマルリサイクル(エネルギー回収)である 16。

これは、日本のリサイクルが資源を物質として循環させる「真のサーキュラーエコノミー」には程遠い現状を示している。このサーマルリサイクルへの過度な依存構造こそが、マテリアルリサイクルおよびケミカルリサイクルへの転換を目指す企業にとって最大の事業機会が存在することの裏返しである。

| リサイクル手法 | 処理量(万トン) | 構成比(%) |

|---|---|---|

| マテリアルリサイクル | 171 | 22 |

| ケミカルリサイクル | 26 | 3 |

| サーマルリサイクル | 492 | 64 |

| 未利用(単純焼却・埋立) | 81 | 11 |

| 合計 | 769 | 100 |

(表2.2: 日本のプラスチックリサイクル手法別構成比(2023年) 出典: プラスチック循環利用協会 16)

市場成長ドライバーと阻害要因

市場成長ドライバー

- 規制強化: 日本の「プラスチック資源循環法」 18や、EUの「循環経済行動計画」 20に代表される各国の規制強化が、市場拡大の最も強力な推進力である。これらの規制は、メーカーに再生材の利用を義務付け、リサイクルしやすい製品設計を促すため、高品質な再生原料への需要を創出する。

- EPR(拡大生産者責任)制度の拡大: 製品の生産者が廃棄後のリサイクルまで責任を負うEPR制度が世界的に拡大しており 22、動脈産業(メーカー)と静脈産業(リサイクル)の連携を不可欠なものにしている。

- ESG投資の拡大: 企業の環境・社会・ガバナンスへの取り組みを評価するESG投資の潮流は、排出事業者に対してサプライチェーン全体の透明性と環境負荷低減を求める圧力となっている 24。これにより、トレーサビリティが確保された高度なリサイクルサービスへの需要が高まる。

- 資源ナショナリズムと地政学リスク: 特定の国に資源を依存するリスクが高まる中、国内で発生する廃棄物を資源として捉え直す「都市鉱山」開発の重要性が増している 26。

市場阻害要因

- ヴァージン資源価格の変動: 原油や鉄鉱石など、ヴァージン資源の価格変動は、再生原料の価格競争力に直接影響を与える最大の不安定要因である 27。ヴァージン材価格が下落すれば、再生原料の採算は悪化する。

- 技術開発と設備投資コスト: 特にケミカルリサイクルや高度な選別技術は、実用化に向けた研究開発と大規模な設備投資が必要であり、企業の財務的な負担となる。

- 分別・回収の品質: 排出段階での分別の質が低いと、リサイクル工程のコストが増大し、再生原料の品質も低下する。消費者の分別意識や自治体の回収システムの改善が不可欠である。

- 労働力不足: 業界には依然として「3K(きつい、汚い、危険)」のイメージが根強く、深刻な人手不足と作業員の高齢化に直面している 29。

業界の主要KPIベンチマーク分析

- リサイクル率: 品目によって達成度には大きな差がある。鉄スクラップ(国内自給率99.7%) 30や建設廃棄物(再資源化率97.2%) 31は極めて高い水準にある一方、プラスチックの有効利用率(89%) 16は前述の通りサーマルリサイクルに依存している。PETボトルは85.0%と高いリサイクル率を誇るが 32、その中でも価値の高い水平リサイクルである「ボトルtoボトル」比率は2023年度で33.7%に留まっており、まだ向上の余地が大きい 33。

- 再生原料の販売価格とヴァージン材との価格差: この価格差(スプレッド)は、リサイクル事業の収益性を測る上で最も重要なKPIである。再生プラスチックペレットはヴァージン材より20-30%安価な場合もあるが 27、品質や供給の安定性によっては価格が逆転することもある 28。鉄スクラップ価格は市況に大きく左右され、例えばH2鋼の価格は直近で1トンあたり3万5000円程度で取引されている 35。この価格変動リスクをいかにマネジメントするかが、経営上の重要課題となる。

第3章:外部環境分析(PESTLE Analysis)

環境リサイクル業界は、マクロ環境の変動から極めて大きな影響を受ける。PESTLEフレームワークを用いて、業界を取り巻く政治、経済、社会、技術、法規制、環境の各要因を分析する。これらの要因は独立して存在するのではなく、相互に作用し合い、業界の構造変革を加速させている。

政治(Politics)

- 国内政策の転換: 2022年4月に施行された「プラスチック資源循環法」は、単なる廃棄物処理の促進から、製品ライフサイクル全体での資源循環を目指すという、政策の根本的な転換点を示している 18。この法律は、メーカーに対して「リサイクルしやすい設計(DfR: Design for Recycling)」を求め、リサイクル業者を含む動静脈連携を促す 19。これは、リサイクル業者が単なる処理委託先から、製品設計に関与する戦略的パートナーへと昇格する機会を提供するものである。

- 国際条約と貿易規制: 2021年1月に発効したバーゼル条約の改正は、汚れたプラスチック廃棄物の国際移動を厳しく制限した 36。これにより、かつて日本の廃プラスチックの主要な輸出先であった中国や東南アジア諸国への輸出ルートが事実上閉ざされた 38。この「国内回帰」圧力は、国内での高度なリサイクル処理能力の必要性を劇的に高め、国内市場で技術力を持つ事業者にとっては、これまで海外に流出していた資源を確保する好機となっている。

- 資源安全保障政策: E-waste(電子廃棄物)や使用済みバッテリーを、国内で確保できる貴重な資源「都市鉱山」と位置づけ、そこからレアメタルや貴金属を回収する取り組みが、経済安全保障の観点から国家的に推進されている 26。経済産業省やJOGMEC(石油天然ガス・金属鉱物資源機構)は、関連する技術開発や設備投資に対して助成金やリスクマネー供給といった支援策を講じており、これらの公的支援を戦略的に活用できるか否かが、企業の成長を大きく左右する 26。

経済(Economy)

- ヴァージン資源価格の変動: 原油や鉄鉱石といったヴァージン資源の国際市況は、リサイクル事業の収益性を根底から揺るがす最大の経済的要因である。ヴァージン資源価格が下落すると、手間とコストをかけて製造した再生原料の価格競争力が失われ、事業の採算性が一気に悪化する 27。この価格変動リスクを乗り越えるためには、単なるコスト競争から脱却し、品質の安定性、供給の信頼性、そして後述するトレーサビリティといった環境付加価値で差別化を図るビジネスモデルの構築が不可欠である。

- ESG投資の潮流: 世界的にESG(環境・社会・ガバナンス)を重視する投資が主流となり、その市場規模は日本国内でも急速に拡大している 25。投資家や金融機関は、投融資先の企業に対し、サプライチェーン全体での環境負荷低減や人権配慮を厳しく求める。この結果、メーカーなどの排出事業者は、自社の廃棄物処理を委託するリサイクル業者に対しても、コンプライアンス遵守はもとより、高いリサイクル率や処理プロセスの透明性を要求するようになる。これは、高度なリサイクル技術とトレーサビリティを提供できる事業者にとって、強力な追い風となる 42。

- グリーンファイナンス: 脱炭素社会への移行を資金面で支えるグリーンファイナンスの活用も重要となる。AI選別プラントやケミカルリサイクル施設といった大規模な設備投資には、グリーンボンドの発行やサステナビリティ・リンク・ローンといった手法で有利な資金調達を行うことが可能になりつつある。

社会(Society)

- 消費者の環境意識の高まり: 海洋マイクロプラスチック問題への懸念や、気候変動への危機感を背景に、消費者の環境意識は着実に高まっている 43。博報堂の調査によれば、生活者は環境に配慮した製品やサービスを積極的に選択する傾向にあり、企業のサステナビリティへの取り組みが購買行動に影響を与えている 44。この「倫理的消費(エシカル消費)」の広がりは、メーカーに対して再生材の利用やリサイクルしやすい製品設計を促す強力な社会的要請となり、結果としてリサイクル業界への需要の質と量を高める。

- NIMBY問題と地域社会との共生: 廃棄物処理施設は、依然として地域住民から「NIMBY(Not In My Back Yard – 我が家の裏にはごめんだ)」施設として反対運動の対象となりやすい。施設の建設・運営には、地域社会との丁寧な対話と合意形成が不可欠である。最新技術の導入による環境負荷の低減(騒音、臭気など)や、雇用創出、環境教育の場の提供といった地域貢献を通じて、地域に受け入れられる存在になるための努力が求められる。

- 労働力不足と「3K」イメージ: 業界は、少子高齢化による労働力人口の減少に加え、「きつい、汚い、危険」という「3K」のイメージが根強く、深刻な人材不足に直面している 29。この課題は、事業継続を脅かす重大なリスクであり、AIやロボットの導入による自動化・省人化は、単なる生産性向上の手段ではなく、労働環境を改善し、若者や多様な人材を惹きつけるための必須の戦略となる。

技術(Technology)

- 選別プロセスの革命(AI・ロボティクス): AIの画像認識技術と高速で精密なロボットアームを組み合わせた自動選別システムは、リサイクル業界における最大の技術的特異点(シンギュラリティ)である。従来、人手と経験に頼っていた選別作業を自動化することで、選別精度と処理速度を劇的に向上させる 46。これにより、人手不足の解消、24時間稼働による生産性向上、そして再生原料の品質向上による価値最大化が同時に実現可能となり、事業の採算性を根本から変革するポテンシャルを秘めている。

- ケミカルリサイクルの社会実装: 廃プラスチックを化学的にモノマー(原料)や油の状態まで分解するケミカルリサイクル技術が、実用化のフェーズに入りつつある 10。この技術は、汚れや異物、複合素材のためにマテリアルリサイクルが困難だったプラスチックを、ヴァージン材と同等の品質を持つ原料として再生できるため、プラスチックの循環利用を完結させるための切り札と期待されている 48。

- トレーサビリティ技術(IoT・ブロックチェーン): 廃棄物に取り付けられたIoTセンサーや、取引記録を改竄不可能な形で記録するブロックチェーン技術を活用することで、廃棄物の発生から収集、処理、再資源化、そして再生材として製品に利用されるまでの一連のプロセスを追跡・可視化することが可能になる。これは、コンプライアンス遵守や不法投棄防止に留まらず、リサイクルの透明性を顧客に証明し、ESGデータとして提供することで、新たな付加価値を生み出す。

法規制(Legal)

- 廃棄物処理法と個別リサイクル法: 事業の根幹をなすのは、廃棄物の定義や処理基準を定める「廃棄物処理法」である。これに加え、家電、食品、建設、自動車など、特定の製品分野ごとに「個別リサイクル法」が制定されており、それぞれにリサイクル率の目標や関係者の役割が規定されている。これらの複雑な法規制を遵守することは、事業ライセンスを維持するための絶対条件であり、コンプライアンス体制の構築が極めて重要である。違反した場合の罰則は年々強化されており、企業の存続を揺るがす経営リスクとなる。

- EPR(拡大生産者責任)制度の法的根拠: 日本では、容器包装リサイクル法や家電リサイクル法などが、EPR(Extended Producer Responsibility)の考え方を法的に制度化したものである 22。この制度に基づき、メーカーは自社製品のリサイクル費用の一部を負担する義務を負う。今後、EPRの対象品目やメーカーの責任範囲がさらに拡大する可能性があり、リサイクル業者とメーカーの連携をより一層深化させる法的インセンティブとして機能する。

環境(Environment)

- リサイクルプロセス自体の環境負荷: リサイクルは環境に貢献する活動であるが、そのプロセス自体がエネルギーを消費し、CO2を排出することも事実である。特に、高温・高圧を必要とするケミカルリサイクルや、焼却を伴うサーマルリサイクルは、そのエネルギー消費量やCO2排出量が課題となる場合がある。今後は、ライフサイクルアセスメント(LCA)の観点から、リサイクルプロセス全体の環境負荷を評価し、省エネルギー化や再生可能エネルギーの導入を進めることが、企業の環境性能を測る上で重要な指標となる。

- 最終処分場の逼迫: 日本の産業廃棄物最終処分場の残余年数は、環境省の統計によれば依然として厳しい状況にあり、新たな処分場の確保は極めて困難である。廃棄物の最終処分量を削減し、処分場の延命を図ることは国家的な喫緊の課題である。リサイクル率の向上は、この問題に対する最も直接的かつ効果的な解決策であり、リサイクル業界が担う社会的・環境的意義はますます高まっている。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

環境リサイクル業界の収益性と競争の力学を、マイケル・ポーターのFive Forcesモデルを用いて分析する。これにより、業界の魅力度と、競争上の脅威および機会がどこに存在するかが明らかになる。

供給者の交渉力(廃棄物排出事業者)

交渉力:中~強

廃棄物の「供給者」である排出事業者(大手製造業、建設業、小売業、自治体など)の交渉力は、比較的強い。

- 大口排出者の優位性: 大量の廃棄物を安定的・継続的に排出する大手企業や自治体は、リサイクル業者にとって最重要顧客であり、価格交渉において強い立場を持つ。彼らは複数の業者から見積もりを取り、処理コスト、サービスの質(ワンストップ対応、コンプライアンス体制、環境貢献度の報告など)、地理的近接性などを総合的に評価して委託先を選定する。

- 分別の質が価格を左右: 排出事業者側での分別の徹底度合いは、リサイクル業者の処理コストに直接影響を与える。分別が不十分で異物混入が多い場合、リサイクル業者の選別コストが増大するため、処理料金は高くなる。逆に、排出元で高品質な分別が行われていれば、処理コストが下がり、有価物として買い取ることも可能になる。この力学は、リサイクル業者が排出事業者に対して分別改善のコンサルティングを行うことで、自社の利益率を改善し、同時に顧客との関係を強化する事業機会を生み出す。

買い手の交渉力(再生原料の利用者)

交渉力:強

再生原料の「買い手」であるメーカー(製紙、製鉄、樹脂メーカーなど)や商社の交渉力は非常に強い。

- 厳しい品質要求: 買い手は、再生原料を自社製品の材料として使用するため、純度、物性、色、異物混入率などに関して極めて厳しい品質基準を要求する 50。この基準を満たせない再生原料は、安価でしか買い取られないか、最悪の場合、受け入れを拒否される。

- ヴァージン原料という代替品: 買い手は常に、品質が安定しているヴァージン原料(新品の原料)を購入するという選択肢を持っている。再生原料の価格がヴァージン原料の価格を上回ったり、品質が不安定だったりする場合、買い手は容易にヴァージン原料に切り替えることができる。このため、再生原料は常にヴァージン原料との厳しい価格競争に晒されており、これがリサイクル事業の収益性を不安定にする最大の要因となっている。

- 交渉力を変化させる要因: 一方で、EUなどで導入が進む再生材利用率の義務化 21のような規制が日本でも強化されれば、買い手は一定量の再生原料を調達せざるを得なくなり、その交渉力は相対的に弱まる。また、リサイクルプロセスが透明化され、CO2削減効果などの環境価値が証明された再生原料は、買い手のESG評価向上に貢献するため、価格以上の付加価値を持つことができる。

新規参入の脅威

脅威:二極化(伝統的領域では低く、特定技術領域では高い)

- 伝統的処理事業への参入障壁は高い: 産業廃棄物の中間処理や最終処分事業を始めるには、廃棄物処理法に基づく都道府県知事の厳しい許認可が必要となる。施設の設置には、技術基準のクリア、財務基盤の証明、さらには地域住民の合意形成など、数年単位の時間と多額の費用を要することが多く、これが高い参入障壁として機能している 52。

- 技術特化型ディスラプターの脅威は高い: 一方で、処理施設を持たないIT企業や技術系ベンチャーが、特定のバリューチェーン領域で破壊的イノベーション(ディスラプション)を起こす脅威は非常に高い。例えば、AIとロボティクスを活用した自動選別ソリューションを提供する企業(例:AMP Robotics、TOMRA、国内ではPFUなど 46)や、ブロックチェーンを用いたトレーサビリティ・プラットフォームを提供する企業が、既存のリサイクル業者と競合、あるいは提携する形で市場に参入している 47。これらのテクノロジー企業は、既存の業界秩序を塗り替えるポテンシャルを秘めている。

代替品の脅威

脅威:中(長期的には増大)

- リデュース・リユースの推進: 循環経済の優先順位は、①リデュース(発生抑制)、②リユース(再使用)、③リサイクル(再生)の順である。したがって、社会全体で製品の長寿命化やシェアリングエコノミーが進展し、廃棄物の発生そのものが減少すれば、リサイクル事業の市場規模は縮小する可能性がある。これは長期的な脅威と言える。

- リサイクル手法間の代替: マテリアルリサイクルにとっては、サーマルリサイクル(焼却・熱回収)やケミカルリサイクルが代替関係にある。現状の日本では、分別が不十分な混合プラスチックの多くが、最も安易な処理方法であるサーマルリサイクルに回されていることが課題となっている 16。しかし、技術革新によってケミカルリサイクルの経済性が向上し、分別技術が高度化すれば、これまで焼却されていた廃棄物がマテリアルリサイクルやケミカルリサイクルへとシフトし、より価値の高い資源循環が実現する。これは脅威ではなく、業界全体の付加価値を高める機会と捉えるべきである。

業界内の競争

競争の激しさ:強

業界内の競争は極めて激しい。

- プレイヤーの多様性: 市場は、特定の地域に密着し、収集運搬や特定品目の処理に強みを持つ数多くの中小企業と、全国規模の広域許認可、大規模な最新鋭プラント、そして多様な廃棄物に対応できる総合力を武器とする大手企業(例:DOWAエコシステム、ヴェオリア・ジャパン、J&T環境、TREホールディングスなど)が混在している。

- 競争軸の多様化: 競争の基軸は、従来の「処理コストの安さ」から、「技術力(高度なリサイクル技術)」「許認可エリアの広さと収集運搬ネットワーク」「再生原料の品質と販路開拓力」へと多様化・高度化している。

- 業界再編の加速: 今後、高度な技術開発や大規模な設備投資の必要性が高まるにつれて、資本力や技術力に劣る中小企業の淘汰が進み、大手企業によるM&Aを通じた寡占化が一層進むと予測される。また、原料確保やサーキュラーエコノミー戦略の実現を目指す総合商社、化学メーカー、セメントメーカーといった異業種からの参入や買収も活発化し、競争環境はさらに複雑化するだろう。

第5章:バリューチェーンとサプライチェーン分析

サプライチェーン(静脈物流)分析

環境リサイクル産業のサプライチェーン、すなわち「静脈物流」は、製品が消費者に届くまでの「動脈物流」とは逆の流れを辿る。そのフローは、大別して以下の段階で構成される。

「排出(家庭・企業)」→「収集・運搬」→「中間処理(選別・破砕)」→「再資源化(リサイクル)」→「再生原料の製造・販売」→「製品メーカーによる利用」

この一連の流れの中で、特にボトルネックとなりがちなのが「収集・運搬」段階である。

- 収集運搬の非効率性: 特に中小企業や小規模な事業所から排出される廃棄物は、排出量が少なく、排出タイミングも不定期であることが多い。そのため、収集運搬は小口・多頻度にならざるを得ず、車両の積載効率が低下し、輸送コストとCO2排出量の両面で非効率が生じている。国土交通省が推進する物流DXの事例(例:AIを活用した配送ルート最適化、トラックバース予約システム)は、この静脈物流の効率化にも大いに応用可能である 54。複数排出者の廃棄物を共同で回収するスキームの構築なども、コスト削減に有効な手段となり得る。

- 品質管理の重要性: 静脈物流の各段階は、資源価値を維持・向上させる上で極めて重要である。収集時の異物混入、運搬・保管中の汚損や劣化は、最終的な再生原料の品質を著しく低下させ、リサイクル事業全体の収益性を悪化させる。排出元での適切な分別指導から、中間処理施設への迅速な搬入まで、サプライチェーン全体を通じた一貫した品質管理体制が求められる。

バリューチェーン分析

リサイクル事業の価値がどこで生み出されているのかを分析することは、事業戦略を策定する上で不可欠である。価値の源泉は、従来の「処理」から「価値創造」へとシフトしている。

- 価値の源泉(Value Proposition):

- 収集運搬の効率性: AIによるルート最適化や共同回収プラットフォームの提供による、顧客(排出事業者)の物流コストと環境負荷の削減。

- 選別の純度と自動化: ここがバリューチェーンにおける最大の価値創造ポイントである。AIとロボティクスを駆使した高精度な自動選別は、後工程のリサイクルの質を決定づける。純度の高い選別品は、高品質な再生原料となり、高値で販売することが可能になる。同時に、人件費の削減と24時間稼働の実現により、プラントの生産性を飛躍的に向上させる 56。

- 高度な再資源化技術: 他社が容易に模倣できない独自の技術は、高い付加価値を生む。例えば、廃プラスチックを化学的に分解し、新品同等の樹脂原料を製造するケミカルリサイクル技術や、E-wasteから特定のレアメタルを高効率で抽出する製錬技術などがこれにあたる。特に、使用済み製品を再び同じ製品に再生する「水平リサイクル」(例:ペットボトルからペットボトルへ)は、資源の価値を最も高く維持できるリサイクル手法として注目されている 57。

- 品質保証と安定供給: 再生原料を工業製品の材料として利用するメーカーにとって、品質の安定性と供給の信頼性は絶対条件である。ロットごとの品質のばらつきをなくし、必要な量をタイムリーに供給する能力は、ヴァージン材と競争するための必須要件となる。

- トレーサビリティの提供: 廃棄物がいつ、どこで、どのようにリサイクルされたかを証明する「リサイクル証明書」の発行サービス 59や、ブロックチェーン技術を用いて改竄不可能な形でその履歴を提供することは、顧客のコンプライアンス遵守やESG経営に直接的に貢献する、新たなサービス価値となる。

- 「コストセンター」から「プロフィットセンター」への転換:

リサイクル事業を、排出事業者から処理料を受け取る「コストセンター」から、価値ある資源を生み出し販売する「プロフィットセンター」へと転換させることが、持続的成長の鍵である。

そのための核心は、価値の源泉を「廃棄物をいかに安く処理するか」から、「廃棄物からいかに高い価値を引き出すか」へと再定義することにある。具体的には、バリューチェーンの中で最も価値創造への貢献度が高い「選別」工程に経営資源を集中投下し、技術的優位性を確立することが不可欠である。AI選別技術への投資は、単なるコスト削減策ではなく、事業モデルそのものを変革し、収益構造を根本から転換するための戦略的投資と位置づけなければならない。

第6章:顧客需要の特性分析

環境リサイクル業界の顧客は多様であり、それぞれのセグメントが求める価値(KBF: Key Buying Factor)は異なる。顧客のニーズを的確に理解し、それに応える価値を提供することが、戦略策定の出発点となる。

顧客セグメント分析(KBF: Key Buying Factorの特定)

BtoB(排出事業者: 製造業、小売業、建設業など)

企業がリサイクル業者を選定する際の判断基準は、近年、大きく変化・高度化している。

- コンプライアンス遵守(絶対条件): 廃棄物処理法をはじめとする各種法規制を遵守し、適正な処理を確実に行うことが最も基本的な要求事項である。委託した廃棄物が不法投棄された場合、排出事業者も責任を問われるため、信頼性とコンプライアンス体制は業者選定の絶対条件となる 42。

- 処理コストの低減(従来からの重要要素): 処理コストは依然として重要な選定基準である。しかし、単なる価格の安さだけでなく、分別方法の改善提案などを通じて、トータルでの廃棄物関連コストを削減できる提案力も評価される。

- CSR/ESG報告への貢献(新たな価値基準): ESG投資の拡大を背景に、企業は自社の環境パフォーマンスを積極的に開示する必要に迫られている。そのため、リサイクル業者に対して、リサイクル率の向上に留まらず、「リサイクル証明書」の発行 59、CO2削減貢献度の定量的なデータ提供、リサイクルプロセスのトレーサビリティ確保といった、CSRレポートや統合報告書に記載できる具体的な成果を求める傾向が強まっている 42。これが、リサイクル業者にとって新たな付加価値創出の最大の機会となる。

- ワンストップサービス(利便性): 多種多様な廃棄物が排出される大規模な事業所にとっては、複数の品目の廃棄物を一括して引き受け、法規制に対応した管理を代行してくれるワンストップサービスへのニーズが高い。

BtoG(自治体)

自治体が一般廃棄物の処理を民間に委託する際のKBFは、公共サービスの担い手としての性格を強く反映する。

- 安定的な処理能力と継続性: 住民の生活に不可欠なサービスであるため、いかなる状況下でも廃棄物を安定的に処理できる能力と、長期的に事業を継続できる経営基盤が最優先される。

- コストの妥当性: 税金で賄われる事業であるため、処理コストの経済合理性は厳しく問われる。入札においては価格が重要な要素となる。

- 地域住民への説明責任: 処理施設の安全性や環境への影響について、地域住民に対して透明性の高い情報を提供し、理解を得ることが求められる。

- リサイクル率の向上: 国が定める循環型社会形成推進基本計画に基づき、各自治体はリサイクル率の向上目標を掲げている。この目標達成に貢献できる技術力やノウハウを持つ業者は高く評価される。

BtoB(再生原料の購入者: メーカーなど)

再生原料を購入するメーカーにとってのKBFは、工業製品の材料としてのシビアな要求に基づいている。

- 品質(純度、物性): 製品の品質を左右するため、再生原料の品質は最も重要な要素である。ロットごとの品質のばらつきがなく、異物混入が限りなくゼロに近いことが求められる 50。

- 安定供給(量・納期): 生産計画に基づき、必要な量を、定められた納期通りに確実に供給できる能力が不可欠である。供給が不安定では、製造ラインを止めるリスクがあるため、主要な原料としては採用できない。

- 価格(ヴァージン材との競争力): 品質が同等であれば、価格がヴァージン材に対して競争力を持つ必要がある。ただし、後述の環境価値が証明できれば、一定の価格プレミアムが許容される場合もある。

- 環境負荷低減の証明(トレーサビリティ): 製品に再生材を使用していることを最終消費者にアピールしたり、自社のESG評価を高めたりするために、その再生原料がどのような廃棄物から、どのようなプロセスを経て製造されたのかというトレーサビリティ情報を求める企業が増加している。これは、再生原料の新たな付加価値となる。

顧客の価値観シフトを促すインセンティブ

現在、多くの排出事業者は依然として「安価な処理」を最優先している。彼らの価値観を「高度なリサイクルと透明性」へとシフトさせるためには、リサイクル業者が明確なインセンティブを提示する必要がある。その鍵は、リサイクルを単なる「コスト」から、顧客企業の「企業価値向上に貢献する投資」へと再定義することである。

具体的には、高度なリサイクルサービスを導入することが、顧客にとって以下のメリットに繋がることを定量的に示す必要がある。

- ESG評価の向上: トレーサビリティデータを提供し、リサイクル率やCO2削減量を可視化することで、顧客がESG評価機関や投資家から高い評価を得られるように支援する。

- ブランド価値の向上: 顧客が自社製品に「この製品は透明性の高いプロセスでリサイクルされた原料を使用しています」と表示できるよう支援し、環境意識の高い消費者からの支持を獲得することに貢献する。

- コスト削減: 高度な分別提案やリサイクルしやすい設計へのコンサルティングを通じて、顧客の廃棄物総排出量を削減し、結果的にトータルコストの低減に繋げる。

これらのインセンティブを提示することで、リサイクル業者は単なる価格競争から脱却し、顧客の戦略的パートナーとしての地位を確立することが可能となる。

第7章:業界の内部環境分析

企業の持続的な競争優位は、外部環境の変化に対応するだけでなく、内部に存在する独自の経営資源や能力(ケイパビリティ)から生まれる。VRIOフレームワークを用いて業界の競争優位の源泉を特定し、人材や生産性に関する内部環境を分析する。

VRIO分析:持続的な競争優位の源泉

VRIOは、企業の経営資源やケイパビリティが「経済的価値(Value)」「希少性(Rarity)」「模倣困難性(Inimitability)」「組織(Organization)」の4つの観点から持続的な競争優位を生み出すかを分析するフレームワークである。

- 広範な許認可(Value: ○, Rarity: ○, Inimitability: ○, Organization: ○):

- 分析: 複数の都道府県にまたがる広域な産業廃棄物処理業の許認可や、特定の有害廃棄物を扱える許認可は、取得に多大な時間とコストを要するため、希少かつ模倣困難である 52。これを活用し、広域展開する大手企業の廃棄物を一括で引き受ける組織体制が整っていれば、持続的な競争優位の源泉となる。

- 最新鋭の自動選別プラント(Value: ○, Rarity: △, Inimitability: △, Organization: ○):

- 分析: AIとロボットを導入した自動選別プラントは、人件費削減と再生原料の品質向上に繋がり、高い経済的価値を持つ。現時点では導入企業が限られているため希少性はあるが、技術自体は外部から購入可能であるため、模倣困難性は永続的ではない。しかし、プラントを24時間最適に稼働させるためのオペレーション・ノウハウや、収集する廃棄物の組成に合わせてAIを継続的に学習させる組織能力と組み合わせることで、競争優位を維持できる。

- 特定資源に関する高度な処理技術・特許(Value: ○, Rarity: ○, Inimitability: ○, Organization: ○):

- 分析: リチウムイオン電池からのレアメタル回収技術や、特定のプラスチックを対象とした独自のケミカルリサイクル技術など、特許で保護された高度な専門技術は、極めて希少かつ模倣困難である。これらの技術を商業化し、安定した収益を生み出す組織能力があれば、最も強力な競争優位の源泉となる。

- 大手排出事業者との長期契約(Value: ○, Rarity: △, Inimitability: △, Organization: ○):

- 分析: 大手企業との長期的かつ安定的な取引関係は、安定した収益基盤となる。しかし、契約は常に競合他社との比較に晒されており、永続的なものではない。価格やサービスレベルで劣後すれば、関係性は容易に覆る可能性がある。関係性を維持・強化するには、単なる処理業務を超えた付加価値(ESGデータ提供など)を提供し続ける組織的な取り組みが必要である。

- 再生原料の大口販路(Value: ○, Rarity: △, Inimitability: △, Organization: ○):

- 分析: 製造した再生原料を安定的に購入してくれる大手メーカーとの強固な関係は、事業の安定化に不可欠である。特に、共同で品質基準を策定したり、再生材を利用した新製品を開発したりするパートナーシップは模倣が難しい。しかし、これも買い手の交渉力が強い市場であるため、常に品質とコストの改善努力が求められる。

人材動向

業界の変革は、求められる人材像にも大きな変化をもたらしている。

- 現場作業員・ドライバーの需要と供給ギャップ: 収集運搬を担うドライバーや、選別・処理を行う現場作業員は、高齢化と若者の敬遠により深刻な人手不足に陥っている 29。これは業界全体のボトルネックであり、事業拡大の大きな制約となっている。賃金水準の向上や労働環境の改善が急務であるが、それだけでは解決は困難であり、自動化・省人化技術の導入が不可欠である。

- 求められる専門人材の変化: 従来は、現場を管理する経験豊富な管理者が中心であったが、事業の高度化に伴い、以下のような多様な専門人材が求められるようになっている。

- 技術系人材: プラントの設計・保守を行うプラントエンジニア、ケミカルリサイクルプロセスを開発する化学プロセス技術者、選別精度を向上させるAIモデルを開発するAIエンジニア、プラントの稼働データを分析し最適化を図るデータサイエンティスト。

- ビジネス系人材: 複雑化する環境法規制に対応する法務・コンプライアンス専門家、顧客のESGニーズを理解しソリューションを提案するESGコンサルタント、再生原料の市場を開拓するマーケティング・営業専門家。

- 人材獲得競争: これらの高度専門人材は、製造業、IT業界、コンサルティング業界など、他業界からの需要も非常に高い。リサイクル業界が従来の賃金水準や労働条件のままでは、これらの人材を獲得することは極めて困難である。魅力的な報酬体系、挑戦的な業務内容、そして企業の将来性や社会的意義を明確に打ち出し、他業界と伍して戦える採用戦略を構築する必要がある。

労働生産性

- 労働生産性の現状: 業界の労働生産性は、労働集約的な工程が多く残っているため、他産業と比較して高いとは言えない。生産性の指標としては、「処理量(トン)/人」「選別自動化率」「プラント稼働率」などが考えられるが、業界標準として確立された指標はまだ少ない。

- 生産性向上のポテンシャル: 「3K」イメージの払拭と生産性向上の鍵は、自動化とDX(デジタルトランスフォーメーション)にある。

- 自動化: AIとロボットによる選別工程の自動化は、労働生産性を飛躍的に向上させる最大のポテンシャルを持つ。これにより、24時間365日の連続稼働が可能となり、設備投資の回収期間を短縮し、単位時間当たりの処理量を最大化できる。

- DX: 収集運搬ルートの最適化、廃棄物受け入れ量の予測に基づくプラント稼働計画の策定、IoTセンサーによる設備の予知保全など、デジタル技術を活用することで、バリューチェーン全体の無駄をなくし、生産性を向上させることが可能である。

これらの内部環境分析から、持続的な競争優位を築くためには、許認可や既存の顧客基盤といった伝統的な強みに安住するのではなく、技術と人材への戦略的投資を通じて、模倣困難なオペレーション能力と新たな価値提供能力を構築し続けることが不可欠であると結論付けられる。

第8章:AIがもたらす破壊的インパクトと機会

AI(人工知能)は、環境リサイクル業界が長年抱えてきた構造的課題を根本から解決し、新たな価値創造の源泉となる、最も重要な破壊的技術である。本章では、AIがバリューチェーンの各段階に与えるインパクトと、そこから生まれる事業機会について詳細に分析する。

選別プロセスの革命:コストセンターからプロフィットセンターへ

リサイクル事業の収益性を左右する最大のボトルネックは、多種多様な廃棄物の中から価値ある資源を高い純度で回収する「選別」工程にある。従来、この工程は人間の目と手に大きく依存しており、人件費、作業員の安全確保、そして選別精度の限界という課題を抱えていた。AI、特にディープラーニングを用いた画像認識技術と、高速で精密なロボットアームの組み合わせは、この状況を一変させる。

- 人手不足の根本的解消と生産性の飛躍的向上: AIロボットは、24時間365日、休憩なく稼働することができる。これにより、労働力不足という業界最大の制約を解消すると同時に、プラントの処理能力を大幅に引き上げることが可能となる。これは、多額の設備投資を要するリサイクルプラントの稼働率を最大化し、投資回収を早める上で決定的な意味を持つ。

- 人間を超える選別純度の実現: 最新のAI選別システムは、人間では識別が困難なレベルでの高精度な選別を実現する。

- 材質・種類の識別: 同じペットボトルでも、材質(PET)、ラベル(PP)、キャップ(PE)を瞬時に識別し、それぞれを異なる系統に振り分ける。

- 汚染・劣化度の判定: 汚れの度合いや劣化の状態を画像から判定し、リサイクルに適さないものを排除することで、再生原料の品質を飛躍的に向上させる。

- 特定化学物質の検知: 特定の波長の光を当てた際の反応をAIで分析し、臭素系難燃剤など、リサイクルの阻害となる特定の化学物質を含むプラスチックを検知・除去することも技術的に可能になりつつある。

- So What?: この「超高純度化」は、再生原料がヴァージン材と同等の品質を持つことを可能にし、「買い手の交渉力」の項で述べた品質問題を克服する。これにより、再生原料は単なる安価な代替品ではなく、安定した品質を持つ工業材料として、より高い価格で取引されるようになる。結果として、選別工程は単なる「コストセンター」から、事業全体の収益性を高める「プロフィットセンター」へと変貌を遂げるのである。PFUのような異業種からの参入事例 46は、この分野の技術的・商業的ポテンシャルの高さを物語っている。

オペレーションの最適化:データ駆動型の効率経営

AIの活用は、選別工程だけに留まらない。収集運搬からプラント運営、設備管理に至るまで、オペレーション全体の効率を劇的に改善する。

- 収集運搬ルートの最適化: 過去の収集データ、交通情報、廃棄物の排出予測などをAIが分析し、最も効率的な収集ルートとスケジュールをリアルタイムで算出する。これにより、燃料費と人件費を削減し、CO2排出量を抑制することが可能となる。これは静脈物流における「2024年問題」への有効な対策ともなり得る。

- プラント運営の最適化: 各排出元からどのような組成の廃棄物が、いつ、どれくらいの量で搬入されるかをAIが予測する。この予測に基づき、プラント内の各処理ライン(破砕、選別、洗浄など)の稼働計画を最適化し、ボトルネックの発生を防ぎ、設備全体の稼働率を最大化する。

- 設備の予知保全: 破砕機や選別機などの重要設備に設置されたIoTセンサーが、振動、温度、稼働音などのデータを常時収集する。AIがこれらのデータを分析し、故障の兆候を事前に検知することで、突発的なダウンタイムを防ぎ、計画的なメンテナンスを可能にする。これにより、生産機会の損失を最小限に抑え、修繕コストを削減できる。

資源価値の最大化とトレーサビリティの実現

AIは、個々の廃棄物を「価値」という観点から評価し、その価値を最大化する意思決定を自動化する。

- リサイクル手法の自動決定: 搬入された廃棄物の組成、汚れの度合い、そしてその時々の再生原料の市場価格や処理コストをAIがリアルタイムで分析する。その上で、個々の廃棄物に対して、マテリアルリサイクル、ケミカルリサイクル、サーマルリサイクルのうち、最も経済的価値が高くなる(あるいは処理コストが最小になる)リサイクル手法を瞬時に判断し、自動で振り分ける。これにより、事業全体の収益性を動的に最大化することが可能となる。

- 改竄不可能なトレーサビリティの構築: AIによる廃棄物の自動認識・記録システムと、ブロックチェーン技術を組み合わせることで、究極のトレーサビリティが実現する。

- 発生: 排出事業者が廃棄物を出す際に、QRコードなどで個体識別情報を付与する。

- 収集・処理: 収集時、中間処理施設への搬入時、選別後など、各工程でAIカメラが自動で識別・記録する。

- 記録: これらの記録は、改竄が極めて困難なブロックチェーン上にタイムスタンプ付きで記録される。

- 証明: 最終的に、この廃棄物から作られた再生原料には、その由来と全プロセスを証明するデジタル証明書が付与される。

- So What?: このシステムは、コンプライアンス遵守や不法投棄防止という守りの価値だけでなく、顧客(排出事業者や再生原料購入者)に対して、自社のサプライチェーンの透明性と環境貢献度をステークホルダーに証明するための強力なツールを提供するという、攻めの価値を生み出す。

新たなビジネスの創出:データアセットの収益化

AIの導入によって蓄積される膨大な廃棄物データ(組成、発生源、リサイクル履歴、品質など)は、それ自体が新たな価値を生み出す「資産(アセット)」となる。

- DfR(リサイクルしやすい設計)コンサルティング: どの企業の、どの製品が、リサイクルしにくい構造や素材を持っているかというデータは、メーカーにとって極めて価値が高い。このデータを分析し、「ラベルの素材を剥がれやすいものに変える」「単一素材の比率を高める」といった具体的な製品設計の改善案をコンサルティングするデータビジネスは、将来的に大きな収益源となり得る。これは、リサイクル業者がバリューチェーンの最上流である製品設計に影響を与え、業界全体の効率化を主導する立場になることを意味する。

- 廃棄物削減コンサルティング: 特定の業種や企業から排出される廃棄物の傾向を分析し、生産プロセスの改善や原材料の見直しによる廃棄物削減策を提案する。これは、顧客のコスト削減に直接貢献するため、高いフィーが期待できるサービスとなる。

AIは、環境リサイクル業界を、労働集約型の「処理業」から、データとテクノロジーを駆使する高付加価値な「循環ソリューション産業」へと昇華させる、最大の触媒なのである。

第9章:主要トレンドと未来予測

環境リサイクル業界は、今後5年から10年の間に、これまでにない速度と規模で変貌を遂げる。ここでは、業界の未来を形作る5つの主要なトレンドを予測し、その戦略的意味合いを考察する。

サーキュラーエコノミーの本格化:動脈産業と静脈産業の融合

これまでの動脈産業(製造業)と静脈産業(リサイクル業)の関係は、製品が廃棄物になった後にはじまる、分断されたものであった。しかし、サーキュラーエコノミーの本格化に伴い、両者の境界は曖昧になり、融合が進む。

- 連携の深化: メーカーは、自社製品に使用する再生原料を安定的かつ高品質で確保するため、リサイクル業者との連携を強化する。具体的には、共同でのリサイクルプラントの設立、再生原料の長期引取契約(オフテイク契約)、リサイクルしやすい製品設計のための共同開発などが活発化する。

- So What?: リサイクル業者は、特定のメーカーのサプライチェーンに深く組み込まれることで、安定した収益基盤を確保できる。一方で、特定の動脈企業への依存度が高まるリスクもある。複数の動脈企業と連携し、業界横断的なリサイクルプラットフォームを構築できる企業が、より強い交渉力を持つことになる。

ケミカルリサイクルの社会実装と課題

特にプラスチック分野において、ケミカルリサイクルは「ゲームチェンジャー」となる可能性を秘めているが、その社会実装にはいくつかのハードルが存在する。

- 技術の確立と商業化: 熱分解(油化)や解重合(モノマー化)など、様々なケミカルリサイクル技術の開発が進められているが、多くのプロジェクトはまだ実証段階にある 10。今後、これらの技術が商業ベースで安定稼働し、経済性を持つかが焦点となる。JEPLAN社のような先行企業が成功モデルを確立できるかが注目される 49。

- コストと環境負荷: ケミカルリサイクルは、一般的にマテリアルリサイクルよりも多くのエネルギーを消費し、大規模な化学プラントを必要とするため、初期投資と操業コストが高い。また、プロセス全体のCO2排出量など、ライフサイクルアセスメント(LCA)の観点からの環境負荷についても、社会的な合意形成が必要となる。

- So What?: ケミカルリサイクル事業への参入は、ハイリスク・ハイリターンな戦略的判断となる。成功すれば、これまで価値のなかった混合プラスチックを高品質な原料に変え、大きな利益を生む可能性がある。しかし、技術的・経済的な不確実性も高いため、化学メーカーなど専門知識を持つパートナーとの連携が成功の鍵となる。

「都市鉱山」開発の激化とサプライチェーンの再構築

資源ナショナリズムの高まりと、電気自動車(EV)や再生可能エネルギー設備の普及に伴い、E-wasteや使用済み車載バッテリーに含まれるリチウム、コバルト、ニッケルといったレアメタル・貴金属の価値が飛躍的に高まっている。

- 回収競争の激化: これらの貴重な資源を国内で確保するため、「都市鉱山」からの資源回収ビジネスへの参入が相次ぎ、競争が激化する。DOWAエコシステムのような非鉄金属製錬の知見を持つ企業が優位性を持つが、新たな抽出技術を持つベンチャー企業も登場するだろう 62。

- 新たなサプライチェーンの構築: EVバッテリーのリサイクルでは、自動車メーカー、バッテリーメーカー、リサイクル業者が連携し、使用済みバッテリーを効率的に回収・評価・再利用・リサイクルするための新たなサプライチェーン(エコシステム)が構築される。

- So What?: 都市鉱山ビジネスで成功するためには、高度な製錬・抽出技術だけでなく、使用済み製品を効率的に回収するための広範なネットワークが不可欠である。異業種とのアライアンスを通じて、この回収ネットワークをいかに早く構築できるかが勝敗を分ける。

業界再編の加速と異業種の参入

技術革新への対応と規模の経済の追求が不可欠となる中、業界再編の動きは今後さらに加速する。

- M&Aによる規模拡大: 大手環境企業は、許認可エリアの拡大、取扱品目の拡充、そして新たな技術の獲得を目的として、中小リサイクル企業のM&Aを積極的に進めるだろう。

- 異業種の本格参入: 総合商社(原料確保とトレーディング機能)、化学メーカー(ケミカルリサイクル技術と再生原料の利用)、セメントメーカー(廃棄物を代替燃料・原料として利用)、IT企業(AI選別やトレーサビリティプラットフォーム)など、多様な異業種がそれぞれの強みを活かして本格的に参入し、業界の競争地図を塗り替える。

- So What?: 既存のリサイクル業者は、自社が「買収する側」なのか「される側」なのか、あるいは異業種と「提携するパートナー」なのかを常に問われることになる。自社のコアコンピタンスを見極め、業界再編の潮流の中で自社の価値を最大化する戦略的な立ち回りが求められる。

「PaaS(Product as a Service)」の影響

製品を「所有」するのではなく、サービスとして「利用」するビジネスモデル、PaaS(Product as a Service)の普及は、リサイクル業界のあり方を根本から変える可能性がある。

- 所有権の移転: 例えば、事務機器メーカーがコピー機を販売するのではなく、「印刷サービス」として提供し、機器の所有権を持ち続けるモデルでは、使用後の機器の回収・リサイクルの責任はすべてメーカーが負うことになる。

- リサイクル業者への影響: この場合、リサイクル業者は個々の消費者やオフィスから廃棄物を回収するのではなく、メーカーから直接、計画的に使用済み製品を回収・リサイクルする業務を請け負うことになる。これにより、回収する廃棄物の量と質が安定し、計画的な操業が可能になる一方で、メーカーとの力関係では交渉力が弱まる可能性もある。

- So What?: PaaSの普及は、リサイクル業者とメーカーの関係をより密接なものにする。メーカーの製品開発段階からリサイクルプロセスに関与し、製品全体のライフサイクルコストを最適化するパートナーとなることで、新たなビジネスチャンスが生まれる。

第10章:主要プレイヤーの戦略分析

業界の競争環境を理解するため、主要なプレイヤーの戦略、強み・弱み、そして将来に向けた動向を比較分析する。

国内大手総合環境企業

- DOWAエコシステム:

- 戦略・強み: 非鉄金属製錬で培った高度な技術力が最大の強み。特に、小坂製錬所を中心としたリサイクル・コンビナートでは、E-wasteなど複雑な組成の廃棄物から金、銀、銅、レアメタルなど20種類以上の金属を高効率で回収する独自のプロセスを持つ 62。有害廃棄物の無害化・安定化処理においても国内トップクラスの実績を誇り、グローバルな原料集荷ネットワークを構築している 64。

- 弱み・課題: 装置産業であり、市況(金属価格)の変動が業績に与える影響が大きい。

- 動向: 都市鉱山開発を成長の柱と位置づけ、E-wasteや使用済みバッテリーからの金属回収技術の高度化に注力。アジアを中心とした海外展開も積極的に推進している。

- ヴェオリア・ジャパン:

- 戦略・強み: フランスに本拠を置く世界的な環境サービス企業ヴェオリアの日本法人。水、廃棄物、エネルギーの3分野で包括的なソリューションを提供できる「総合力」が強み。自治体向けの上下水道事業や廃棄物処理事業(PFI/DBO)で豊富な実績を持つ。

- 弱み・課題: 金属リサイクルなどの高度な再資源化技術においては、専門特化型企業に及ばない面もある。

- 動向: プラスチックリサイクル事業を強化しており、特にケミカルリサイクル分野への投資やアライアンスを模索している。DXを活用したオペレーションの効率化にも注力。

- TREホールディングス:

- 戦略・強み: 2021年にタケエイとリバーホールディングスが経営統合して誕生。首都圏を強固な地盤とし、建設廃棄物処理と金属リサイクルの両輪で事業を展開。幅広い許認可と収集運搬ネットワーク、そして大規模な中間処理・リサイクル施設を持つ。

- 弱み・課題: 統合後のシナジーをいかに具体的に創出し、収益性を向上させるかが課題。

- 動向: 第2次中期経営計画では、「相馬サーキュラーパーク」構想を掲げ、プラスチックや太陽光パネルの高度リサイクル、水素製造など新分野への挑戦を表明 65。使用済自動車リサイクルの高度化やDXによる生産性向上にも積極的に投資している 67。2040年代には売上高3,000億円規模を目指す野心的な成長戦略を掲げる 66。

専門特化型企業

- エンビプロ・ホールディングス:

- 戦略・強み: 金属リサイクル、特に鉄スクラップに強みを持つが、近年は事業の多角化を推進。使用済みリチウムイオン電池のリサイクルプロセスや、焼却灰からの貴金属回収といった独自技術を確立している 68。廃棄物やスクラップからメーカーが使用できる品質の再生原材料を製造する「リマニュファクチャリング」に注力 69。

- 動向: 成長分野であるリチウムイオン電池リサイクル事業への投資を加速。技術開発力を武器に、大手メーカーとの連携を深めている。

- リバーホールディングス(現TREホールディングス傘下):

- 戦略・強み: 金属リサイクル大手として、使用済自動車や廃家電のリサイクルに豊富な実績を持つ。特に、PCやサーバーなどのE-wasteリサイクル事業に注力しており、情報セキュリティの国際規格認証を取得した工場で、安全なデータ消去と高度な資源回収を行っている 70。

- 動向: TREホールディングスとの統合により、グループ内でのシナジー創出を目指す。2022年にはE-waste処理能力を増強した新工場を稼働させるなど、都市鉱山分野での事業拡大を進めている 72。

- JEPLAN:

- 戦略・強み: 「あらゆるものを循環させる」をビジョンに掲げる技術系ベンチャー。独自のケミカルリサイクル技術「BRING Technology™」を核に、ペットボトルやポリエステル衣料の水平リサイクル(「ボトルtoボトル」「服から服へ」)事業を展開 48。

- 動向: 川崎市にあるペットリファインテクノロジー社の工場で、年間最大22,000トンの再生PET樹脂を製造 61。大手飲料メーカーや小売企業と「BRING BOTTLEコンソーシアム」を設立し、企業横断的な回収・リサイクルスキームの構築を主導している 73。技術力を武器に、動脈産業を巻き込んだエコシステム形成を目指す。

技術(AI/ロボティクス)プロバイダー

- AMP Robotics, TOMRAなど:

- 戦略・強み: AI(画像認識)とロボティクスを組み合わせた廃棄物自動選別システムを開発・販売する海外のテクノロジー企業。膨大な画像データを学習させたAIモデルにより、高速かつ高精度な選別を実現。既存のリサイクルプラントに後付けで導入できるソリューションを提供し、世界中のリサイクル事業者の人手不足解消と選別品質向上に貢献している。

- 動向: 日本市場への参入も本格化しており、国内のリサイクル事業者やプラントエンジニアリング企業との提携を進めている。彼らの技術は、業界の生産性を大きく変える可能性を秘めている。

異業種参入組

- 大手商社(三菱商事、三井物産など):

- 戦略・強み: グローバルなネットワーク、トレーディング機能、そして豊富な資金力を活かし、リサイクル業界への投資や事業参入を加速。再生原料の安定確保と国内外への販売、さらにはトレーサビリティシステムの構築などを通じて、サーキュラーエコノミーのバリューチェーン全体を構築しようとしている。

- 化学メーカー(三菱ケミカル、住友化学など):

- 戦略・強み: 自社の化学プロセス技術を応用し、ケミカルリサイクル事業に本格参入。自社製品の原料として再生モノマーを利用することで、垂直統合型の循環モデルの構築を目指す。

- セメントメーカー(太平洋セメントなど):

- 戦略・強み: セメント製造プロセス(高温焼成)の特性を活かし、廃プラスチックや汚泥、焼却灰など、他ではリサイクルが困難な廃棄物を代替燃料・原料として大量に受け入れることができる。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、環境リサイクル業界が直面する未来と、その中で持続的な成功を収めるための戦略的意味合い(インプリケーション)を導き出し、具体的な事業戦略を提言する。

今後5~10年で勝者と敗者を分ける決定的要因

分析の結果、今後5~10年で業界の勝者と敗者を分ける決定的な要因は、以下の3つの能力に集約される。

- テクノロジー実装能力: AIやIoTといった先端技術を、単なる実験で終わらせるのではなく、自社のオペレーションに深く組み込み、収益に直結させる能力。特に、AI選別による「品質とコストの同時最適化」を実現できるか否かが、企業の収益性を根本から左右する。

- バリューチェーン統合・拡張能力: 従来の「処理」という限定的な役割に留まらず、上流の排出事業者に対してはデータに基づくコンサルティングを、下流のメーカーに対しては品質保証された再生原料を提供することで、バリューチェーン全体に影響力を行使できる能力。異業種とのアライアンスやM&Aを駆使して、自社にない機能を獲得・統合していく力が求められる。

- 「環境価値」の収益化能力: リサイクルがもたらすCO2削減効果や資源循環への貢献といった「環境価値」を、トレーサビリティの確保などを通じて客観的なデータとして可視化し、顧客にとっての「経済的価値(ESG評価向上、ブランド価値向上など)」に転換して収益化する能力。

これらの能力を持たず、旧来の処理料ビジネスと人海戦術に依存し続ける企業は、価格競争の激化と人件費の高騰によって収益性が悪化し、市場からの退場を余儀なくされる可能性が高い。

捉えるべき機会と備えるべき脅威

- 捉えるべき機会(Opportunity):

- 規制主導の需要創出: プラスチック資源循環法や各種リサイクル法、将来的な再生材利用率の義務化は、高品質な再生原料に対する「確実な需要」を創出する最大の事業機会である。

- AIによる生産性革命: AI選別技術は、業界の長年の課題であった人手不足と品質の不安定さを同時に解決し、高収益な事業モデルへの転換を可能にする。

- ESGデータ市場の勃興: 企業のESG情報開示義務化の流れは、「信頼できるリサイクルデータ」を新たな商品として販売する市場を生み出す。

- 都市鉱山開発の本格化: E-wasteやEVバッテリーのリサイクルは、高い成長率が見込まれるブルーオーシャン市場である。

- 備えるべき脅威(Threat):

- ヴァージン資源価格のボラティリティ: 原油価格などの市況変動は、常に事業の収益性を脅かすリスクである。価格競争に陥らないビジネスモデルの構築が急務である。

- 技術的陳腐化: AIやケミカルリサイクルなどの技術革新のスピードは速く、今日の最新鋭設備が数年後には陳腐化するリスクがある。継続的な技術投資と情報収集が不可欠である。

- 異業種からのディスラプション: 資本力と技術力を持つ異業種プレイヤー(IT企業、化学メーカー、商社など)が、既存の事業領域を侵食、あるいは業界のルールそのものを変えてしまう可能性がある。

- 人材獲得競争の激化: DXや事業の高度化に必要な専門人材の獲得は、他業界との厳しい競争に晒される。

戦略的オプションの提示と評価

取り得る戦略的ポジショニングとして、以下の3つのオプションが考えられる。

- 「総合化(ワンストップ・プラットフォーマー)」戦略:

- 概要: 多様な廃棄物に対応できる処理能力と広範な収集運搬ネットワークを武器に、あらゆる排出事業者のニーズに応えるワンストップサービスを提供する。将来的には、収集した廃棄物データとトレーサビリティ情報を基盤とした業界プラットフォームの構築を目指す。

- メリット: 規模の経済が働き、大手顧客を獲得しやすい。多様な廃棄物データを収集できるため、データビジネスへの展開が有利。

- デメリット: 莫大な設備投資と広範な許認可が必要。各分野での専門性が希薄になるリスクがある。

- 成功確率: 中(大手企業向け)。資本力とM&Aを駆使できるプレイヤーに限られる。

- 「専門特化(高度技術)」戦略:

- 概要: 特定の廃棄物分野(例:E-waste、EVバッテリー、医療系廃棄物)や、特定の技術(例:ケミカルリサイクル、レアメタル抽出)に経営資源を集中し、他社が追随できない圧倒的な技術的優位性を築く。

- メリット: 高い専門性により、高付加価値・高収益を実現しやすい。ニッチ市場で独占的な地位を築ける可能性がある。

- デメリット: 特定の市場や技術への依存度が高く、市場変動や技術の陳腐化リスクを受けやすい。

- 成功確率: 高(技術力のある企業向け)。独自の技術シーズを持つ企業や、大学・研究機関との連携が可能な企業に適している。

- 「ソリューション・プロバイダー」戦略:

- 概要: 自社で大規模な処理施設は持たず、AI選別システムやトレーサビリティ・プラットフォームといった技術・情報ソリューションを他のリサイクル業者に提供することに特化する。

- メリット: 設備投資が少なく、高収益なビジネスモデルを構築可能。業界全体のDXを推進するリーダーシップを発揮できる。

- デメリット: 業界内での強力なネットワークと、最先端の技術開発力が不可欠。

- 成功確率: 中(IT系企業や新規参入者向け)。既存の処理業者にとっては、事業の抜本的な転換が必要となる。

最終提言:ハイブリッド型「技術主導の資源創出&ソリューション」戦略

これまでの分析を総合し、持続的な成長を遂げるために最も有効な戦略として、オプション2「専門特化」とオプション1の要素を組み合わせた、ハイブリッド型の『技術主導の資源創出&ソリューション』戦略を提言する。

戦略の核心:

自社の強みを発揮できる特定の高成長分野(例:プラスチック、E-waste)に焦点を絞り、その分野の「選別」工程にAIとロボティクスを集中投資する。これにより、ヴァージン材に匹敵する品質の再生原料を安定的に製造する「資源創出」事業を確立する。同時に、そのプロセス全体にトレーサビリティを実装し、収集したデータを活用して排出事業者向けにESG関連の「ソリューション」を提供する。

具体的なアクションプランの概要:

| フェーズ | 期間 | 主要アクション | KPI(主要業績評価指標) | 必要リソース |

|---|---|---|---|---|

| フェーズ1:基盤構築 | 1~2年 | ・AI自動選別システム導入に向けた技術評価とパートナー選定 ・パイロットプラントの設置と実証実験 ・トレーサビリティシステムのプロトタイプ開発 ・AI/データサイエンス人材の採用・育成 | ・選別精度(純度99.x%) ・処理能力(トン/時) ・AI人材採用数 | ・初期投資資金(設備、人材) ・AI技術パートナー ・プロジェクトチーム |

| フェーズ2:事業展開 | 3~5年 | ・本格的なAI選別プラントの稼働開始 ・高品質再生原料のブランド化と大手メーカーへの販売 ・トレーサビリティ・サービスの商用化と排出事業者への提供開始 ・戦略的アライアンス/M&Aによる技術・販路の拡大 | ・再生原料販売の売上高・利益率 ・ソリューション事業の契約件数 ・再生原料のヴァージン材価格に対するプレミアム率 | ・追加設備投資資金 ・営業・マーケティング人材 ・法務・知財専門家 |

| フェーズ3:エコシステム主導 | 5年~ | ・蓄積データを活用したDfRコンサルティング事業の開始 ・業界横断的なリサイクル・プラットフォームへの展開 ・海外市場への進出 | ・データビジネスの売上高 ・プラットフォーム参加企業数 ・海外売上高比率 | ・グローバル人材 ・研究開発投資 ・業界団体等でのリーダーシップ |

この戦略を実行することにより、単なる廃棄物処理業者から、サーキュラーエコノミーを技術で駆動するリーディングカンパニーへと変貌を遂げ、持続的な成長と高い収益性を実現することが可能となる。

第12章:付録

参考文献、引用データ、参考ウェブサイトのリスト

本レポートの作成にあたり、以下の情報源を参照した。

- 官公庁・公的機関資料

- 環境省: 環境産業の市場規模・雇用規模等に関する報告書 1

- 環境省: プラスチック資源循環戦略 74

- 環境省: 循環型社会の形成に向けた法制度の施行状況 22

- 環境省・経済産業省: バーゼル条約関連資料 36

- 経済産業省: 資源エネルギー庁「カーボンニュートラルで環境にやさしいプラスチックを目指して」 77

- 経済産業省: 重要鉱物の安定供給確保に向けた取組 26

- 経済産業省・JOGMEC: 希少金属等高効率回収システム開発事業関連資料 41

- 国土交通省: 建設リサイクル推進計画 31

- 国土交通省: 物流DX導入事例集 54

- 業界団体レポート

- プラスチック循環利用協会: プラスチック製品の生産・廃棄・再資源化・処理処分の状況(マテリアルフロー図) 16

- PETボトルリサイクル推進協議会: PETボトルリサイクル年次報告書 32

- 日本製紙連合会: 古紙利用率関連統計 85

- 日本鉄リサイクル工業会: 鉄スクラップ需給関連資料 30

- 調査会社レポート・ニュースリリース

- 矢野経済研究所: プラスチックリサイクル市場に関する調査 4

- 富士経済: サスティナブル素材・再生プラスチックの国内市場調査 94

- Grand View Research: Recycling Equipment Market, Green Technology & Sustainability Market 7

- MarketsandMarkets: Green Technology & Sustainability Market 97

- IMARC Group: 各種リサイクル市場レポート(太陽光パネル, プラスチック, 金属, E-waste) 5

- Fortune Business Insights: 各種リサイクル市場レポート(プラスチック, 金属, E-waste) 8

- Straits Research: 各種リサイクル市場レポート(プラスチック, 金属, スマート廃棄物管理) 100

- Mordor Intelligence: Recycled Plastic Market 9

- Spherical Insights: Plastic Recycling Market, E-Waste Management Market 103

- 企業IR資料・ウェブサイト

- DOWAエコシステム株式会社 62

- TREホールディングス株式会社 65

- エンビプロ・ホールディングス株式会社 68

- リバーホールディングス株式会社 70

- 株式会社JEPLAN 48

- JFEスチール株式会社, JFEテクノリサーチ株式会社 50

- その他メディア・ウェブサイト

- Circular Economy Hub 84

- ELEMINIST 23

- JETRO(日本貿易振興機構) 39

- その他、本レポート内で引用した各種ウェブサイト

引用文献

- 環境産業の市場規模・雇用規模等に関する報告書 – 環境省, https://www.env.go.jp/content/900517693.pdf

- 環境産業の市場規模・雇用規模等の 推計結果の概要について (2021年版), https://www.env.go.jp/content/900517694.pdf

- 廃棄物処理・リサイクル事業の海外展開, https://reitaku.repo.nii.ac.jp/record/945/files/06%E8%A5%BF%E8%84%87%E6%96%87%E7%94%B7.pdf

- 2023-2024年版 プラスチックリサイクル市場の展望と戦略 ~樹脂編 – 矢野経済研究所, https://www.yano.co.jp/market_reports/C65122200

- 日本のプラスチックリサイクル市場は、2033年までに年平均成長率4.42%で52億9003万米ドルに急成長する見込み | NEWSCAST, https://newscast.jp/news/3111994

- 日本のプラスチックリサイクル市場は、2033年までに年平均成長率4.42%で52億9003万米ドルに急成長する見込み | IMARC Group – アットプレス, https://www.atpress.ne.jp/news/3111994

- リサイクル機器市場| 市場規模 シェア 動向分析 予測 2024~2030年まで, https://www.gii.co.jp/report/grvi1474964-recycling-equipment-market-size-share-trends.html

- リサイクルされたプラスチック市場規模、シェア、予測レポート[2032], https://www.fortunebusinessinsights.com/jp/%E5%86%8D%E7%94%9F%E3%83%97%E3%83%A9%E3%82%B9%E3%83%81%E3%83%83%E3%82%AF%E5%B8%82%E5%A0%B4-102568

- 包装需要の増加により、リサイクルプラスチック市場は2030年までに1035億9000万米ドルに達すると予測 – note, https://note.com/mordorintel/n/n3812017e139e

- ケミカルリサイクル市場:将来予測 (2025年~2030年) – グローバルインフォメーション, https://www.gii.co.jp/report/ksi1697396-chemical-recycling-market-forecasts-from.html

- 金属リサイクル市場 | 市場規模 成長性 産業動向 予測 2025-2033年 【市場調査レポート】, https://www.gii.co.jp/report/imarc1820367-metal-recycling-market-size-share-trends-forecast.html

- 金属リサイクル市場の規模、シェア、動向 | 業界分析 [2033], https://www.imarcgroup.com/report/ja/metal-recycling-market

- スクラップ金属リサイクル市場規模、シェア、業界の動向2032 – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E9%87%91%E5%B1%9E%E3%81%8F%E3%81%9A%E3%83%AA%E3%82%B5%E3%82%A4%E3%82%AF%E3%83%AB%E5%B8%82%E5%A0%B4-105275

- 世界の金属リサイクル市場は2033年までに3,560億米ドルに達する見込み – IMARC Group, https://www.imarcgroup.com/pressrelease/ja/metal-recycling-market-statistics

- 電子廃棄物管理市場規模、シェア予測 2024-32 – IMARC Group, https://www.imarcgroup.com/report/ja/e-waste-management-market

- 2023年廃プラスチック総排出量は769万t、有効利用率は89 …, https://www.pwmi.or.jp/column/column-2566/

- マテリアルフロー図 – 一般社団法人 プラスチック循環利用協会, https://www.pwmi.or.jp/business/material-flow/

- プラスチック資源循環促進法の影響と課題とは, http://irex.co.jp/news/column/2134/

- プラスチック資源循環促進法とは?事業者に求められる取り組みを解説 – 静岡産業社, https://www.sizsan.co.jp/plusone/category-5/a53

- 循環型経済に向けたEU初のプラスチック戦略 – EU MAG, https://eumag.jp/issues/c0418/

- ③浮体式洋上風力発電を活用した水素利用と 燃料電池船の開発, https://www.env.go.jp/water/var/www/html/_iq_import/water/marine_litter/Policy_Brief_EU.pdf

- 拡大生産者責任(EPR)とは?取り組むメリットや推進の方法を解説 – SHIFT ON(シフト オン), https://shifton.kpp-gr.com/media/tip/a174

- 拡大生産者責任(EPR)とは 日本やドイツの具体例を解説 – ELEMINIST, https://eleminist.com/article/1935

- ESG投資について – 財務省, https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_kkr/proceedings/material/kyosai20221125-3-2.pdf

- ESG投資の潮流と日本企業への影響 – 中央調査社, https://www.crs.or.jp/backno/No731/7311.htm

- 鉱物政策を巡る状況について – 経済産業省, https://www.meti.go.jp/shingikai/sankoshin/seizo_sangyo/mining/pdf/001_03_00.pdf

- 再生原料VSバージン原料 コスト・品質比較と最適な選び方, https://nakasada.com/1282-2/

- FAQ – よくある質問 | 環境貢献プラスチックMatelier | コニカミノルタ, https://www.konicaminolta.jp/matelier/faq/

- 廃棄物処理業界のあるべき姿, https://www.sanpainet.or.jp/service/doc/144750_3.pdf

- 鉄スクラップリサイクルの現状と課題(2023年版) – 建設物価調査会, https://www.kensetu-bukka.or.jp/article/12523/

- 建設廃棄物のリサイクル率はどのくらい?現状からリサイクル方法・事例を紹介 | 産廃メディア, https://sanpai-media.com/column/4497

- リサイクル率の算出|統計データ – PETボトルリサイクル推進協議会, https://www.petbottle-rec.gr.jp/data/calculate.html

- PETボトルリサイクル 年次報告書2024, https://www.petbottle-rec.gr.jp/nenji/2024/2024.pdf

- 一般社団法人全国清涼飲料連合会のプレスリリース – PR TIMES, https://prtimes.jp/main/html/searchrlp/company_id/130940

- 【知多工場】鉄スクラップ建値価格について | 大同特殊鋼, http://www.daido-genryo.com/

- 2021年バーゼル法改正でプラスチック規制 | Re-Tem Eco Times, https://www.re-tem.com/ecotimes/column/oct2020/

- バーゼル条約について|リサイクル – 塩ビ工業・環境協会, https://www.vec.gr.jp/recycle/recycle7_1.html

- 廃プラリサイクルの事例に見る国際資源循環の課題(その1):中国の廃棄物政策と日本の廃プラスチックリサイクル 【 林 宰司】, https://depp-usp.com/archives/7875

- 東南アジア諸国が廃プラスチック輸入規制を強化、日本の輸出量は減少 | 地域・分析レポート, https://www.jetro.go.jp/biz/areareports/2019/32168afb4b8f0bfe.html

- 行き場のない廃プラ!チャイナショックその後の影響 | Re-Tem Eco Times, https://www.re-tem.com/ecotimes/column/2019apr/

- 都市鉱山〜 廃棄物の山を 資源に 変えられるか? – JOGMEC, https://www.jogmec.go.jp/content/300376580.pdf

- 環境経営が企業価値を高める5つの理由 | 株式会社イーコス, https://1154.jp/column/kankyoukeiei-kigyoukachi/

- 「環境問題の情報に関心がある」:11.6%|博報堂生活総研「生活定点1992-2024」調査, https://seikatsusoken.jp/teiten/answer/1160.html

- 博報堂の「生活者のサステナブル購買行動調査」、10代と70代で高いSDGs意識, https://cehub.jp/news/hakuhodo-sustainable-life-survey-2024/

- 博報堂、生活者の脱炭素意識に関する調査結果を発表 | 原子力産業新聞, https://www.jaif.or.jp/journal/japan/13668.html

- PFU、リサイクル事業参入 産廃分別AIエンジン開発 – 電波新聞デジタル, https://dempa-digital.com/article/546109

- 【寄稿】自動化の次なるフロンティア リサイクル材料回収施設(MRF)のロボット・オートメーション, https://techblitz.com/expert-insight/translink-capital/

- BRING Material, https://bringmaterial.jp/

- ペットリファインテクノロジー株式会社 当社は – グリーン/ソーシャル/サステナビリティローンプロジェクト紹介 : 三井住友銀行, https://www.smbc.co.jp/hojin/financing/sdgs_loan/project_2020_09.html

- JFEスチールの鉄鋼スラグ製品, https://www.jfe-steel.co.jp/products/catalog/slag/z1j-001.pdf

- 品質保証について Quality Assurance – JFEスチール, https://www.jfe-steel.co.jp/products/quality_assurance.html

- 中間処理業の新規参入と参入障壁 – 吉島合同事務所, https://yoshijima-sanpai.com/%E4%B8%AD%E9%96%93%E5%87%A6%E7%90%86%E6%A5%AD%E3%81%AE%E6%96%B0%E8%A6%8F%E5%8F%82%E5%85%A5%E3%81%A8%E5%8F%82%E5%85%A5%E9%9A%9C%E5%A3%81/

- 鉄リサイクルを革新するAI技術とは?東大発ディープテックスタートアップ、プロダクト開発の現場をスタセンが取材 – KEPPLE(ケップル), https://kepple.co.jp/articles/t2k1dp_0g2

- 物流DX導入事例集 – 国土交通省, https://www.mlit.go.jp/seisakutokatsu/freight/content/001609016.pdf

- 推進の課題と進め方、物流DXの事例、必要なITシステムを解説 – BIPROGY, https://www.biprogy.com/solution/other/logistics_column230215.html

- 廃プラ焼却コストを削減する方法:リサイクルとの比較で見えてくる最適解, http://irex.co.jp/news/column/3451/

- 水平リサイクル(ボトルtoボトル)|寺岡精工環境事業部, https://www.teraokaseiko.com/jp/l/drv/column/bottle_to_bottle/

- 2030年ボトルtoボトル比率50%宣言 「ボトルtoボトル東京プロジェクト」報告 – 全国清涼飲料連合会, https://www.j-sda.or.jp/news/2021/04/19/post-568/

- リサイクルの流れ|ダンボール・古紙の買取・回収・処分はお任せください!千葉の船橋・柏・松戸・浦安対応中! – リーガルサービス株式会社, https://www.legal-s.jp/about/recycle.html

- リサイクル証明書の発行 | ダンボール・古紙の買取と回収ならエコック 東京都23区・千葉県北西部対応!, https://www.ecok-kaitori.com/publish/

- 16 独自のケミカルリサイクル技術でペットボトルの水平リサイクルを実現する、ペットリファインテクノロジーを大解剖 – BRING, https://bring.org/pages/magazine_23

- DOWAエコシステム株式会社の環境ビジネスの概要と強み – MetalRecycle, https://eatonparish.com/dowa%E3%82%A8%E3%82%B3%E3%82%B7%E3%82%B9%E3%83%86%E3%83%A0%E6%A0%AA%E5%BC%8F%E4%BC%9A%E7%A4%BE%E3%81%AE%E7%92%B0%E5%A2%83%E3%83%93%E3%82%B8%E3%83%8D%E3%82%B9%E3%81%AE%E6%A6%82%E8%A6%81%E3%81%A8/

- DOWA REPORT, https://hd.dowa.co.jp/ja/ir/library/download-material/main/00/teaserItems2/016/linkList/01/link/dowareport2024_j_a3.pdf

- DOWAエコシステム株式会社 | 循環経済パートナーシップ, https://j4ce.env.go.jp/member/039

- 中期経営計画 | IR情報 | 地球の環境保全に貢献するTREホールディングス, https://tre-hd.co.jp/ir/mtbp.html

- 第2次中期経営計画 – TREホールディングス, https://tre-hd.co.jp/assets/pdf/trehd_mtbp.pdf

- 「TREホールディングス第2次中期経営計画」策定のお知らせ, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20240515/20240515597951.pdf

- 株式会社エンビプロ・ホールディングスの働き方とストーリー – Wantedly, https://www.wantedly.com/companies/envipro/stories

- 株式会社エンビプロ・ホールディングス ―― サーキュラーエコノミー事業を手掛ける企業の戦略とは, https://zuuonline.com/archives/238624

- 使用済みIT機器における国内資源循環サービスについて – PR TIMES, https://prtimes.jp/main/html/rd/p/000000068.000092263.html

- 電子廃棄物リサイクル – リバー株式会社, https://www.re-ver.co.jp/business/electronicwaste/

- リバー、東松山事業所を増設/電子スクラップ事業拡大 – 設備投資ジャーナル, https://www.setsubitoushi-journal.com/article/4205

- ペットボトルの国内完全循環を目指した企業間連携コンソーシアム BRING BOTTLEコンソーシアム設立のお知らせ – 株式会社JEPLAN, https://www.jeplan.co.jp/2021/04/22/9657/

- プラスチック資源循環戦略(案) – 環境省, https://www.env.go.jp/council/03recycle/900417916.pdf

- 8 廃棄物等の輸出入手続 – 経済産業省, https://www.meti.go.jp/policy/recycle/main/3r_policy/policy/pdf/grobal/ref_08.pdf

- バーゼル条約の実施を取り巻く 昨今の状況について – 環境省, https://www.env.go.jp/recycle//yugai/conf/basel_r060430/r060430_02.pdf

- カーボンニュートラルで環境にやさしいプラスチックを目指して(前編) – 資源エネルギー庁, https://www.enecho.meti.go.jp/about/special/johoteikyo/plastics_01.html

- 建設リサイクル推進計画2020, https://www.jacic.or.jp/books/jacicnews/pdf/jn382.pdf

- 【国土交通省】発生土の有効利用率9割超えで着実に進展中の建設リサイクル 今後の課題は, https://www.kensetsunews.com/web-kan/396280

- 「建設リサイクル推進計画2020」(案) – 国土交通省, https://www.mlit.go.jp/policy/shingikai/content/001361657.pdf

- 年次レポート 2024 – 公益財団法人 日本容器包装リサイクル協会, https://www.jcpra.or.jp/Portals/0/resource/association/report/pdf/jcpra_ar2024_web.pdf

- 2022年廃プラスチック総排出量は823万t、有効利用率は87% 「プラスチック製品の生産・廃棄・再資源化・処理処分の状況(マテリアルフロー図)」を公表, https://www.pwmi.or.jp/column/column-2358/

- バックナンバー|PETボトルリサイクル年次報告書, https://www.petbottle-rec.gr.jp/nenji/backnumber.html

- PETボトルリサイクル年次報告書2024発表。2023年度はPETボトル軽量化率28.4%、リサイクル率85.0%に | Circular Economy Hub – サーキュラーエコノミー(循環経済)メディア, https://cehub.jp/news/pwmi-pet-bottle-recycle-2024/

- 古紙ハンドブック, http://www.prpc.or.jp/wp-content/uploads/handbook2023.pdf

- 古紙の利用と環境について(案), https://www.env.go.jp/content/000079865.pdf

- 製紙産業からみた 次期古紙利用率目標について, https://www.meti.go.jp/shingikai/sankoshin/sangyo_gijutsu/haikibutsu_recycle/pdf/034_03_02.pdf

- 製紙産業の現状 | 古紙, https://www.jpa.gr.jp/states/used-paper/

- 2023年版 – 公益財団法人 古紙再生促進センター, http://www.prpc.or.jp/wp-content/uploads/municipality_paper_recycle_handbook_2023.pdf

- サステナビリティ | 紙のリサイクルに対する考え方 | 古紙利用率65%目標について, https://www.jpa.gr.jp/sustainability/recycle/aim/index.html

- 日本の鉄スクラップ – 経済産業省, https://www.meti.go.jp/shingikai/mono_info_service/green_steel/pdf/003_05_00.pdf

- 鉄スクラップリサイクルの現状と課題(2022年版) – 建設物価調査会, https://www.kensetu-bukka.or.jp/article/10497/

- プラスチックリサイクル市場に関する調査を実施(2023年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3438

- サスティナブル素材

再生プラスチックの国内市場を調査 | プレスリリース, https://www.fuji-keizai.co.jp/press/detail.html?cid=24036 - マテリアルリサイクルの種類は2つ!市場規模と今後の成長予測も紹介, https://www.material-expo.jp/hub/ja-jp/column/recycle/08.html

- Green Technology & Sustainability Market Size Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/green-technology-sustainability-market-report

- Green Technology & Sustainability Market worth $73.90 billion by 2030 – MarketsandMarkets, https://www.marketsandmarkets.com/PressReleases/green-technology-and-sustainability.asp

- 日本の太陽光パネルリサイクル市場規模は2033年までに31877.81百万米ドルに達すると予測, https://newscast.jp/news/6156027

- 電子廃棄物管理市場シェアと業界成長 [2032年] – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E9%9B%BB%E5%AD%90%E6%A9%9F%E5%99%A8%E5%BB%83%E6%A3%84%E7%89%A9%E7%AE%A1%E7%90%86%E5%B8%82%E5%A0%B4-102896

- 【調査レポート】 世界の再生プラスチック市場(2025年~2033年):製品タイプ別、供給元別, https://www.marketresearch.co.jp/insights/recycled-plastic-market-stra/

- 金属リサイクル市場の規模、シェア、2033年までの予測 – Straits Research, https://straitsresearch.com/jp/report/metal-recycling-market

- スマート廃棄物管理市場規模、企業、2033年までの予測 – Straits Research, https://straitsresearch.com/jp/report/smart-waste-management-market

- 世界のプラスチックリサイクル市場規模、株式、予想2033年 – Spherical Insights, https://www.sphericalinsights.com/jp/reports/plastic-recycling-market

- E-waste管理市場規模、シェア、統計2030年, https://www.sphericalinsights.com/jp/reports/e-waste-management-market

- TREホールディングス(9247)の財務情報ならログミーFinance TREHD、2Qは増収増益 能登半島地震に係る復旧・復興支援事業の進展等を踏まえ、通期業績予想を上方修正, https://finance.logmi.jp/articles/380846

- TREホールディングス 統合報告書2024 – 株式会社タケエイ, https://www.takeei.co.jp/file/report2024.pdf

- エンビプロ・ホールディングス | 企業情報 | イプロスものづくり, https://mono.ipros.com/company/detail/2112442/

- 社員インタビュー – 01 | 株式会社エンビプロ・ホールディングス, https://www.envipro.jp/recruit/interview/interview01/

- 【POLiCY】リバーホールディングス株式会社の企業理念・経営理念・SDGsの取組み, https://globalpolicynetwork.org/detail/9010601034255

- 高尾山の登山口に”循環する体験を拡張する”直営2号店「BRING CIRCULAR TAKAO」を2023年10月21日(土)に新規オープン決定-「服から服をつくる®」自社アパレル製品や、再生PET樹脂が原料のリサイクルカップでスペシャルティコーヒーを提供- – 株式会社JEPLAN, https://www.jeplan.co.jp/2023/09/12/13273/

- 再生プラスチックの品質評価技術 / 高精度かつ信頼性の高い試験法の確立 – JFE-TEC News, https://www.jfe-tec.co.jp/jfetec-news/54/5p.html

- 再生プラスチック市場、2033年に1024億ドル規模へ拡大予測。各国の規制強化などが拡大を後押し | Circular Economy Hub – サーキュラーエコノミー(循環経済)メディア, https://cehub.jp/news/recycled-plastic-market-research/

- 日本のリサイクル率は19.5% 都道府県&自治体ランキング【2025年】 – ELEMINIST, https://eleminist.com/article/4141

- 米オープンAI、AIデバイス開発に本格参入、元アップルデザイナーのスタートアップを65億ドルで買収へ(米国) | ビジネス短信 – ジェトロ, https://www.jetro.go.jp/biznews/2025/05/680107b92f48be60.htm