信頼とAIが紡ぐ「利用」の経済圏:シェアリングエコノミーの次世代戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、シェアリングエコノミー業界における次世代の事業戦略策定を目的としています。調査対象は、モビリティ、空間、モノ、スキル、金融の主要5分野における、個人間取引(CtoC)および法人向け(BtoB)プラットフォームです。消費者トレンドの不可逆的な変化である「所有から利用へ」の流れと、AIによる高度なマッチング技術を両輪として急成長を遂げた当業界は、今、新たな変曲点を迎えています。本レポートでは、①AIによるプラットフォーム運営の根本的な最適化、②CtoC取引における「信頼」のアーキテクチャ進化、③既存産業との法規制面での「共進化」、そして④次なる成長フロンティアとしてのBtoB市場の拡大、という4つの変革ドライバーを深く分析し、経営層が取るべき戦略的針路を提示します。

最も重要な結論

シェアリングエコノミーは、単なる需給の「マッチング」を提供する時代から、AIを駆使して市場全体の効率性を極限まで高める「最適化」と、テクノロジーによって「信頼を自動化」する時代へと決定的に移行しています。今後の競争優位は、もはやプラットフォーム上のユーザー数というネットワーク効果の規模だけで決まるのではありません。AI技術を事業の中核に据え、取引に伴うあらゆるコスト(探索、交渉、信認)を極小化し、需要側(利用者)と供給側(提供者)双方の生涯価値(LTV)を最大化する能力によって規定されます。

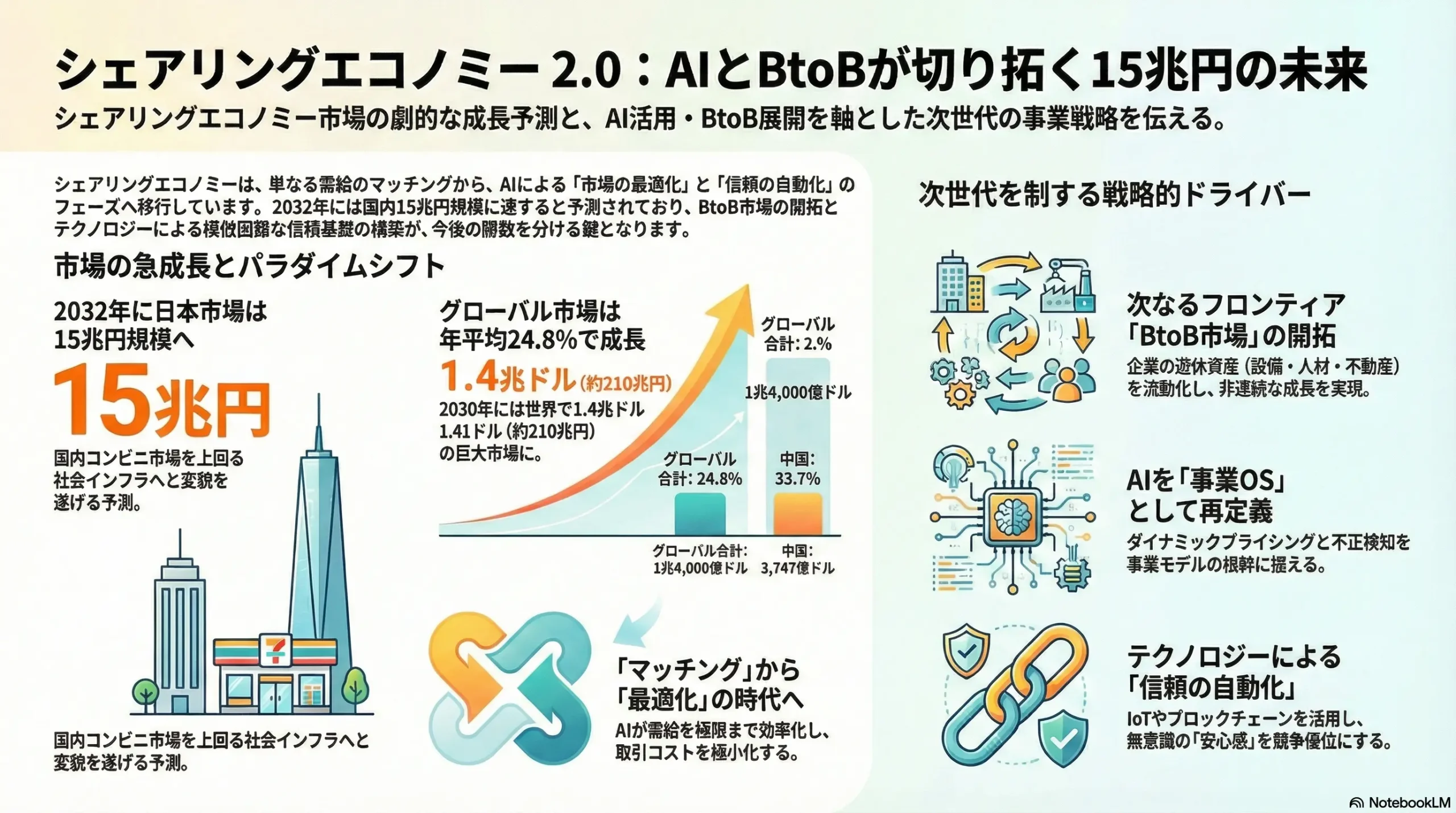

このパラダイムシフトの中で、CtoC市場で培われた高度なプラットフォーム運営能力を法人市場へと転用するBtoBシェアリングは、多くのCtoC市場が成熟期に向かう中で、次なる非連続な成長を実現するための最も有望なフロンティアです。企業の遊休資産(設備、人材、不動産、データ)を流動化する潜在市場は巨大であり、この領域を制することが次世代の勝者を決定づける重要な要素となります。

主要な推奨事項

本分析に基づき、今後5年間で持続的な成長を遂げるために、以下の4つの戦略的アクションを提言します。

- AI投資の再定義:「効率化ツール」から「事業OS」へ

AIを単なる業務効率化の手段と捉えるのではなく、事業モデルの根幹を成すオペレーティングシステム(OS)として位置づけるべきです。特に、①需給に応じて収益を最大化する「ダイナミックプライシング」、②不正取引やユーザーをリアルタイムで検知する「トラスト&セーフティ」、③個々のユーザーの離脱予兆を捉え、定着を図る「パーソナライズされたリテンション戦略」への投資を最優先事項とすべきです。 - BtoB事業への戦略的拡張:CtoCの資産を法人市場へ

CtoC事業で蓄積したプラットフォーム技術、データ分析能力、運営ノウハウを法人向けに体系的に展開するため、専門の事業部を設立し、経営資源を重点的に配分すべきです。ターゲットとする業界を選定し、法人特有のニーズ(セキュリティ、ガバナンス、既存システムとの連携)に対応したソリューションを開発・提供することで、「企業の遊休資産の流動化」という巨大な市場を戦略的に攻略します。 - プロアクティブな規制対応(GR)戦略の構築

法規制を事業活動を制約する「障壁」と受動的に捉えるのではなく、新たな市場を創造し、自社に有利な競争環境を構築するための「機会」と能動的に捉え直すべきです。政策提言、規制のサンドボックス制度の活用、業界団体を通じた自主ルールの策定を主導する渉外(Government Relations)機能を強化し、行政や既存業界との「共進化」を通じて、次世代の市場ルール形成をリードします。 - 「信頼」アーキテクチャの多層化による模倣困難性の構築

従来の評価・レビューシステムや保険制度といった基盤の上に、IoTデバイス(スマートロック、車両追跡システム等)による物理的資産のリアルタイム監視と、ブロックチェーン技術(分散型ID:DID)による改ざん不可能な本人確認・取引履歴管理を統合します。これにより、テクノロジーに裏打ちされた模倣困難な「トラスト&セーフティ」基盤を構築し、利用者が無意識のうちに感じる「安心感」を競争優位の源泉とします。

第2章:市場概観(Market Overview)

市場規模の推移と将来予測

シェアリングエコノミー市場は、国内外で急拡大を続けており、今後10年で社会経済における存在感を決定的に高めることが予測されます。

日本市場:2032年に15兆円超の巨大市場へ

一般社団法人シェアリングエコノミー協会の調査によると、2022年度の日本国内の市場規模は、過去最高の2兆6,158億円に達しました 1。これは前年度比8.1%増であり、着実な成長を示しています 2。さらに、今後の成長ポテンシャルは極めて大きく、新型コロナウイルス流行による生活様式の変化や認知度向上といった課題が解決された場合(課題解決シナリオ)、市場は加速度的に拡大し、2032年度には15兆1,165億円に達すると予測されています 1。この規模は、2022年度の国内コンビニエンスストア市場(約12兆円)を上回るものであり、シェアリングエコノミーが一部の先進的な消費者のためのニッチ市場から、社会インフラとして機能する巨大な経済圏へと変貌を遂げることを示唆しています。

この成長は、単なる既存サービスの線形成長だけでなく、後述するBtoB(法人向け)のような新たなユースケースの開拓による非連続な拡大が原動力となると考えられます。

グローバル市場:年率20-30%台の急成長

グローバル市場も同様に、あるいはそれ以上の速度で拡大しています。複数の調査機関が、今後5年から10年にかけて年平均成長率(CAGR)20%から30%を超える高い成長率を予測しています。一例として、2024年に約3,662億ドルと推定される市場が、2030年には1兆4,000億ドル(1ドル150円換算で約210兆円)に達するとの予測も存在します 4。地域別に見ると、北米が市場を牽引しつつも、アジア太平洋地域、特に中国が極めて高い成長率を示すと見られています 4。このグローバルな成長の勢いは、日本市場における海外プレイヤーとの競争激化の可能性と、日本発のプラットフォームが海外展開を目指す好機の両方を示唆しています。

| 地域 | 2024年市場規模(推定) | 2030年市場規模(予測) | 予測CAGR (2024-2030) |

|---|---|---|---|

| グローバル合計 | 3,662億ドル | 1兆4,000億ドル | 24.8% |

| 米国 | 980億ドル | – | – |

| 中国 | – | 3,747億ドル | 33.7% |

| 日本 | – | – | – |

出典: Research and Markets 4, GlobeNewswire 5 のデータを基に作成。

分野別・ビジネスモデル別動向

矢野経済研究所の調査によれば、コロナ禍においても市場全体は堅調に推移し、特に「乗り物」分野(カーシェアリング)が市場成長を牽引しました 7。今後は、コロナ禍で大きな打撃を受けた「空間」分野(民泊)がインバウンド需要の回復と共に本格的な成長軌道に戻ること 9、そしてリモートワークの定着に伴い「スキル」分野の市場がさらに拡大することが期待されます。

ビジネスモデル別では、現状の市場規模統計の多くがCtoC(個人間取引)をベースに算出されています。シェアリングエコノミー協会の市場規模算出ロジックにはBtoC(事業者対個人)やBtoB(事業者間)の類型も含まれていますが、その詳細な内訳は開示されていません。しかし、後述するラクスル(印刷・物流)やビザスク(専門知識)といったBtoB特化型プラットフォームの目覚ましい成長は、このセグメントに巨大な潜在需要が存在することを示しています。このことから、現在公表されている市場規模統計は、法人向けシェアリングのポテンシャルを大きく過小評価している可能性があり、ここは競合がまだ十分に認識していない「ブルーオーシャン」であると考えられます。

市場成長ドライバーと阻害要因

市場の急成長は、複数の強力なドライバーによって推進されていますが、同時に看過できない阻害要因も存在します。

主な市場成長ドライバー

- 社会価値観の構造的変化: Z世代をはじめとする若年層を中心に、「モノを所有すること」へのこだわりが薄れ、「必要な時に必要なだけ利用する」という合理的で柔軟な消費スタイルが社会のメインストリームになりつつあります 10。

- サステナビリティ・循環型経済への意識向上: 環境問題への関心の高まりは、遊休資産を有効活用し、廃棄物を削減するシェアリングサービスへの強い追い風となっています 13。製品のライフサイクル全体での環境負荷を低減する循環型経済(サーキュラーエコノミー)の実現において、シェアリングは中核的な役割を担うと期待されています 15。

- 経済的インセンティブの拡大: 長引くインフレや経済の不確実性は、消費者側には「節約志向」を、資産・サービスの提供者側には「副業による収入補填ニーズ」をそれぞれ喚起します。この需給両面からの経済的動機が、市場参加者を増やし、エコシステムを拡大させています。

- テクノロジーの飛躍的進化: AIによるマッチング精度の向上、IoTデバイス(スマートロック等)による物理資産の無人管理、ブロックチェーンによる取引の信頼性担保といった技術革新が、サービスの利便性、安全性、拡張性を飛躍的に高めています 14。

主な市場阻害要因

- 法規制の不確実性と既存産業との摩擦: ライドシェアにおける道路運送法、民泊における旅館業法など、既存の業法と新しいサービスモデルとの間で生じる法的・制度的摩擦は、依然として事業展開の大きな不確実性要因です 19。

- ギグワーカーの法的地位を巡る問題: プラットフォームを通じて働く提供者(ギグワーカー)の労働者性の問題は、世界的な課題となっています。彼らを労働者として保護する法整備が進んだ場合、プラットフォーム事業者は社会保険料負担などの追加コストを負う可能性があり、ビジネスモデルの根幹を揺るがすリスクとなります 21。

- 信頼と安全への根源的な懸念: CtoC取引に本質的に内在する、見知らぬ相手との取引への不安や、サービス品質のばらつき、トラブル発生時のリスクは、利用拡大の心理的障壁であり続けます 23。プラットフォームによる継続的な安全対策への投資が不可欠です。

- オペレーションの複雑性: 矢野経済研究所が指摘するように、シェアリングサービスは、商品の回収、メンテナンス、利用者間のトラブル対応など、売り切り型のビジネスモデルにはないユニークで煩雑なオペレーションを伴います。事業規模の拡大に伴い、このオペレーションコストをいかに抑制するかが収益性の鍵となります 7。

業界の主要KPIベンチマーク分析

業界の健全性と競争力を測る上で、主要プレイヤーのKPI(重要業績評価指標)の動向は重要な示唆を与えます。

- GMV(流通総取引額)とテイクレート(手数料率):

- Uber(2024年第4四半期): グローバルでのGross Bookings(流通総額)は442億ドル(前年同期比18%増)と力強い成長を維持しています 25。事業別のテイクレートに相当するRevenue Marginは、Mobility(ライドシェア)部門で30.3%、Delivery(フードデリバリー)部門で18.7%となっており、事業特性に応じた収益モデルを構築しています 25。

- メルカリ(2025年6月期 第1四半期): 日本のMarketplace事業のGMVは2,576億円(前年同期比5%増)と、成長率の鈍化が見られます。これは国内CtoC市場の成熟を示唆しており、新たな成長ドライバーの創出が急務であることを物語っています。

- アクティブユーザー数(MAU)とリピート率:

- メルカリ(2025年6月期 第1四半期): 四半期平均MAU(月間アクティブユーザー数)は2,339万人と、前年同期比で1%の減少となりました。新規ユーザー獲得の難易度が上がり、顧客獲得コスト(CAC)が高騰している可能性を示唆します。

これらのKPI動向は、シェアリングエコノミー業界が、単にユーザー数を増やす「規模の拡大」フェーズから、既存ユーザーとの関係を深化させ、多様なサービスを提供することで一人当たりの生涯価値(LTV)を高める「価値の深化」フェーズへと、戦略の重心を移すべき転換点にあることを明確に示しています。メルカリがFintech(メルペイ)やスポットワーク(メルカリ ハロ)といった新サービスを積極的に展開しているのは、まさにこのLTV最大化に向けた戦略的布石と解釈できます。

第3章:外部環境分析(PESTLE Analysis)

シェアリングエコノミー業界を取り巻くマクロ環境は、政治・経済・社会・技術・法規制・環境の各側面で大きな変化の渦中にあり、これらが事業戦略に与える影響を多角的に分析する必要があります。

政治(Politics)

- 政府の推進姿勢と規制の二面性: 日本政府は、デジタル庁や内閣官房シェアリングエコノミー促進室を中心に、シェアリングエコノミーを地方創生、関係人口の創出、防災、高齢者支援といった社会課題解決の有効な手段と位置づけ、その活用を推進しています 26。自治体向けの「シェアリングエコノミー活用ハンドブック」の作成や、「シェアリングシティ」の推進はその具体例です 27。しかしその一方で、既存産業(タクシー、ホテル等)への配慮から、急進的な規制緩和には慎重な姿勢も見られます。この推進と規制のバランスが、今後の政策の方向性を決定づけます。

- ライドシェアを巡る動向: 2024年4月、タクシー会社が運行管理を担うことを条件としたいわゆる「日本版ライドシェア」が、地域や時間を限定する形で解禁されました 20。これは大きな一歩ですが、Uberなどがグローバルで展開するCtoC型の全面解禁には至っていません。今後の最大の政治的焦点は、タクシー事業者以外の主体(プラットフォーマー等)の参入を認めるかどうかの議論であり、その帰結はモビリティ市場の競争環境を根底から変える可能性があります 29。

- ギグワーカー保護政策: 2021年に内閣官房、公正取引委員会、厚生労働省などが連名で策定した「フリーランスとして安心して働ける環境を整備するためのガイドライン」は、ギグワーカーを一方では個人事業主として独占禁止法や下請法で保護しつつ、働き方の実態によっては労働関係法令の適用もありうることを示唆するものです 21。この労働者と事業者の「中間領域」に位置するギグワーカーの法的位置づけをどう定めるかは、プラットフォームのコスト構造(社会保険料負担等)に直接的な影響を与えるため、極めて重要な政治・行政マターです。

経済(Economy)

- インフレと景気後退の追い風: 物価上昇や実質賃金の伸び悩みは、家計の防衛意識を高めます。これは、利用者側にとっては「新品を購入するより、シェアやリユースで安く済ませたい」という「節約志向」に繋がり、提供者側にとっては「遊休資産や空き時間を使って副収入を得たい」という「副業志向」を刺激します。このように、経済の不確実性は、シェアリングエコノミーの需要と供給を同時に活性化させるというユニークな追い風として作用します。

- 金融政策の正常化(金利上昇)の影響: 世界的な金融緩和の終焉と金利上昇局面への移行は、これまで大規模な赤字を許容しながら先行投資で市場シェアを拡大してきたプラットフォーム企業の経営戦略に大きな影響を与えます。資金調達コストの増大は、事業の収益性(プロフィタビリティ)に対する投資家の要求を厳しくします。これにより、業界全体で不採算事業からの撤退、人員削減、手数料率(テイクレート)の見直しといった、収益性改善に向けた動きが加速する可能性があります。

社会(Society)

- 「所有」から「利用・体験」への価値観シフト: 特にデジタルネイティブであるZ世代において、「モノを所有すること」自体の価値が相対的に低下し、その代わりに「必要な時にアクセスできること(利用)」や「そこでしか得られない体験(コト消費)」を重視する価値観が支配的になっています 11。高価なブランド品や自動車、使用頻度の低い専門工具などは、所有するよりもシェアリングで合理的に利用したいというニーズが強く、この潮流は不可逆的です 30。

- サステナビリティと倫理的消費: 地球環境問題や社会課題への関心の高まりは、消費者の行動を「倫理的(エシカル)」な方向へと導いています。遊休資産の活用による資源の有効利用や廃棄物削減に貢献するシェアリングサービスは、この文脈で強く支持されます 13。企業もESG(環境・社会・ガバナンス)経営を重視する中で、自社の事業活動にシェアリングサービスを組み込む(例:社用車をカーシェアに切り替える)動きが広がる可能性があります。

- 働き方の多様化と社会的セーフティネット: ギグワークは、時間や場所に縛られない柔軟な働き方を可能にし、副業や兼業、子育てや介護との両立など、多様なライフスタイルを実現する選択肢として社会的に受容されつつあります 21。しかし、その一方で、収入の不安定さ、労働災害や失業に対するセーフティネットの欠如といった課題も深刻化しており 31、ギグワーカーを社会全体でどう支えていくかというコンセンサス形成が急務となっています。

技術(Technology)

- 事業成立の基盤技術: スマートフォンの普及、GPSによる正確な位置情報、高速なモバイル通信網、そしてシームレスなキャッシュレス決済システムは、シェアリングエコノミーが成立するための「四種の神器」であり、社会インフラとして定着しています 17。

- 競争優位を左右するコア技術(AI): 人工知能(AI)は、もはや単なる補助的技術ではありません。需給の最適マッチング、リアルタイムでの価格変動(ダイナミックプライシング)、不正行為の検知、問い合わせへの自動応答など、プラットフォーム運営のあらゆる側面で中核的な役割を担っています。AIの活用深度が、プラットフォームの収益性と競争力を直接的に決定づけます(詳細は第9章で詳述)。

- 新たな価値を創造するフロンティア技術:

- IoT(モノのインターネット): スマートロック(空間のシェア)、車両管理システム(モビリティのシェア)、状態監視センサー(モノのシェア)などが、物理的な資産の貸し借りを無人化・自動化し、運営コストを劇的に削減します。

- ブロックチェーン: 分散型ID(DID)技術を用いれば、プラットフォームに依存しない、改ざん不可能な本人確認が可能になります。また、取引履歴や商品の来歴(トレーサビリティ)をブロックチェーン上に記録することで、取引の透明性と信頼性を飛躍的に高めるポテンシャルを秘めています 14。

法規制(Legal)

- グローバルな規制強化の潮流:

- ギグワーカーの法的地位: 米国カリフォルニア州における、ギグワーカーを原則「従業員」とみなすAB5法と、それを覆した住民投票Prop22を巡る長年の法廷闘争 33、そしてEU(欧州連合)における、プラットフォーム労働者の権利保護を強化する「プラットフォーム労働指令」の成立 35 は、世界的にギグワーカーの権利保護を強化する方向へ圧力がかかっていることを示しています。この潮流は、いずれ日本にも波及する可能性が高く、業界にとって最大の法的リスク要因です。

- 国内における法制度との整合性:

- 既存業法との調整: 民泊事業における旅館業法、ライドシェア事業における道路運送法、スキルシェア・人材紹介における職業安定法など、既存の業法との整合性をいかに取るかが、常に事業展開の足枷となり得ます。

- プラットフォーム事業者への新規制: 「デジタルプラットフォーム取引透明化法」に代表されるように、巨大化したプラットフォーム事業者に対し、取引の透明性や公正性を確保するための情報開示義務や手続きの整備を求める新たな規制が導入される傾向にあります。

環境(Environment)

- ポジティブな貢献(循環型経済の推進): シェアリングエコノミーの最も本質的な環境価値は、一つの製品がより多くの人に、より長く使われることで、社会全体の総生産量を抑制し、資源の効率的利用と廃棄物削減に貢献する点にあります 15。これは、大量生産・大量消費・大量廃棄を前提とした線形経済から、資源を循環させ続ける循環型経済(サーキュラーエコノミー)への移行を促進する上で、不可欠な役割を果たします。

- ネガティブな側面(リバウンド効果の懸念): 一方で、意図せざる環境負荷の増大、いわゆる「リバウンド効果」も指摘されています。例えば、ライドシェアの利便性が向上した結果、本来は徒歩や公共交通機関で移動していた人々が安易に車を利用するようになったり、新たな移動需要そのものを誘発したりすることで、結果的に社会全体の自動車走行距離やエネルギー消費量、CO2排出量が増加してしまう可能性です 37。環境への貢献を企業の価値として訴求するためには、こうした負の側面も含めたライフサイクルアセスメント(LCA)に基づいた定量的な影響評価と、その情報開示が今後求められるでしょう。

これらのマクロ環境分析から、重要な示唆が浮かび上がります。第一に、世界的な「ギグワーカー保護」の潮流は、単なる不可避なコスト増として受け止めるべきではありません。むしろ、適切な報酬やセーフティネットを提供することが、質の高い提供者を惹きつけ、プラットフォームに定着させるための強力なインセンティブとなり得ます。これは、サービスの質を維持・向上させ、利用者満足度を高め、結果的にLTVを最大化するための戦略的投資と捉え直すことができます。

第二に、技術(Technology)と法規制(Legal)は独立した要因ではなく、相互に影響を与えながら進化する「共進化」の関係にあります。例えば、IoT(スマートロック)の普及が民泊の無人運営を可能にし、それが新たな規制(オンラインでの本人確認義務など)の必要性を生み出します。また、AIによる不正検知技術の高度化がプラットフォームの自主的な安全対策レベルを引き上げ、それがやがて業界標準となり、公的なガイドライン(例:シェアリングエコノミー認証制度)に反映される、というフィードバックループが存在します。このループを先読みし、技術開発と政策提言を両輪で進める企業こそが、未来の市場におけるルールメーカーとなりうるのです。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

シェアリングエコノミー業界の収益性と競争の力学を、マイケル・ポーターのFive Forcesフレームワークを用いて分析します。この分析により、業界の構造的な魅力度と、競争優位を築くための戦略的要諦が明らかになります。

新規参入の脅威:高い

シェアリングエコノミー業界への新規参入は、一見するとウェブサイトやアプリを開発するだけで可能なように見えますが、実際には極めて高い参入障壁が存在します。

- 最大の参入障壁:強力なネットワーク効果: この業界の競争優位の核は、「ネットワーク効果」にあります 38。利用者が多ければ多いほど、多様な資産やスキルを持つ提供者が集まります。逆もまた然りで、提供者の選択肢が豊富であればあるほど、より多くの利用者を惹きつけます。この「鶏と卵」の正のフィードバックループは、一度確立されると後発企業が覆すことを極めて困難にします。UberやAirbnbといった先行者は、この強力なネットワーク効果によって、事実上の参入障壁を築いています。

- 分野による障壁の差異:

- モビリティ・空間分野: 自動車や不動産といった物理的な資産を供給する提供者ネットワークを一から構築するには、膨大な時間とマーケティング費用を要します。そのため、これらの分野ではネットワーク効果が特に強く働き、参入障壁は非常に高いと言えます。

- スキル・モノ分野: 提供者(個人)の参入が比較的容易であり、また「特定のプログラミング言語に特化したエンジニア」「ヴィンテージファッション専門」といった無数のニッチ市場が存在するため、特定の領域に深く特化したバーティカルなプラットフォームであれば、新規参入の機会は残されています。この分野の参入障壁は中程度です。

戦略的意味(So What?): 既存の巨大プラットフォームに対して、同じ土俵で正面から挑む戦略は成功確率が低いと言わざるを得ません。勝機を見出すには、既存大手がカバーしきれていない特定のニッチ市場(例:超富裕層向けのバケーションレンタル、特定の産業分野に特化した専門家マッチング)において、より深い価値と高い専門性を提供し、小規模ながらも強固なネットワーク効果を確立する戦略が有効です。

代替品の脅威:常に高い

シェアリングエコノミーは、常に強力な代替品との競争に晒されています。

- 「所有」という最大の代替品: 自動車を購入すること、住宅を購入・賃貸すること、新品の製品を購入すること。これら「所有」を前提とした従来の消費行動は、シェアリングエコノミーにとって最大の代替品です。シェアリングサービスは、所有と比較して「初期投資が不要」「維持管理コストがかからない」「必要な時だけ利用できる」といったコスト面や柔軟性で優位に立つ必要があります。

- 従来型サービスとの競争: タクシー、ホテル、従来型のレンタルサービス、人材派遣会社なども強力な代替品です。これらの既存産業は、長い歴史の中でブランドや信頼を築いており、業界団体によるロビー活動や既存の法規制によって手厚く保護されている場合も少なくありません。

戦略的意味(So What?): 単に「所有するより安い」という価格優位性だけでは、代替品の脅威に打ち勝つことはできません。「Airbnbでしか泊まれないユニークな古民家」「Uberの圧倒的な配車の速さ」「メルカリの膨大な商品群」といった、代替品にはない独自の付加価値(ユニークな体験、即時性、選択肢の豊富さ)を創造し、提供し続けることが、顧客を引きつけ、維持するための絶対条件です。

買い手(利用者)の交渉力:強い

プラットフォームビジネスにおいて、買い手である利用者は非常に強い交渉力を持っています。

- 低いスイッチングコストとマルチホーミング: 利用者は、スマートフォンに複数の競合アプリ(例:UberとLyft、AirbnbとBooking.com)をインストールし、サービスを利用する都度、価格、品質、待ち時間などを比較検討して、最も条件の良いプラットフォームを選択することが極めて容易です。これを「マルチホーミング」と呼びます。特定のプラットフォームに対する利用者の忠誠心(ロイヤリティ)は本質的に低く、より良い条件を提示する競合へ簡単に乗り換えることができます。

- 高い価格感度: 多くの利用者にとって、価格は依然としてプラットフォームを選択する上で最も重要な決定要因(KBF)の一つです。そのため、業界は恒常的に価格競争の圧力に晒されやすい構造を持っています。

- 信頼性への厳しい要求: 価格だけでなく、安全性や信頼性に対する利用者の要求水準は年々高まっています。一度でも深刻なトラブルや不快な体験をすれば、利用者はそのプラットフォームを二度と利用しない可能性が高く、SNSなどを通じて悪評が拡散するリスクも伴います。

戦略的意味(So What?): 利用者の流出を防ぎ、自社プラットフォームに囲い込むためには、価格以外の差別化が不可欠です。ポイントプログラムや月額定額制(サブスクリプションモデル)の導入(例:Uber One)、あるいはAIを活用した高度なパーソナライゼーションによって、顧客体験を向上させ、スイッチングコストを実質的に高めることで、ロイヤリティを醸成する戦略が求められます。

売り手(提供者/ギグワーカー)の交渉力:限定的だが、上昇傾向にある

売り手である提供者(ホスト、ドライバー、フリーランサー等)の交渉力は、個々人としては弱いが、集合的には無視できない力となりつつあります。

- 提供者側もマルチホーミングが可能: 利用者と同様に、提供者も複数のプラットフォームに登録し、より高い報酬や低い手数料率、より多くの仕事機会を提供するプラットフォームを主戦場とすることが可能です。

- プラットフォームへの高い依存度: とはいえ、多くの個人提供者にとって、主要なプラットフォームは集客の生命線であり、そのプラットフォームなしに安定した収入を得ることは困難です。この依存関係が、プラットフォーム側が手数料率やサービス規約を比較的有利に設定できる力の源泉となっています。

- 交渉力の上昇要因: しかし、この力関係は変化しつつあります。前述のギグワーカー保護法制の強化の動き や、提供者同士がオンラインで連携し、プラットフォームに対して待遇改善を要求するような「組合的」な動きは、個々では弱い提供者の交渉力を集合的に高める可能性があります。特に、高い評価を得ている優良な提供者は、プラットフォームにとってサービスの質を担保する貴重な資産であり、彼らを引き留めるためのインセンティブ設計がますます重要になります。

戦略的意味(So What?): 提供者を単なる「供給のためのリソース」としてではなく、プラットフォームの価値を共に創造する「ビジネスパートナー」として捉える視点が不可欠です。手数料率の透明性を確保し、稼働率向上を支援する分析ツールを提供し、万一の際の保険やサポート体制を充実させるなど、提供者のLTV(生涯価値)を高める施策が、結果として供給の安定化と質の向上に繋がり、ひいては利用者側の満足度向上にも貢献する好循環を生み出します。

業界内の競争:非常に激しい

業界内の既存企業間の競争は、極めて熾烈です。

- 同一分野内の直接競合: 各主要分野において、Uber対Lyft(ライドシェア)、Airbnb対Booking.com(民泊領域)のように、ガリバー企業同士がネットワークの規模、価格、ブランド信頼性、サービスの使いやすさ(UI/UX)などを軸に、激しいシェア争いを繰り広げています。

- 異分野からの侵食(コングロマリット化): 成功したプラットフォームは、その強力な顧客基盤とブランド、技術力をテコに、隣接する事業領域へと進出する傾向があります。Uberがライドシェアからフードデリバリー(Uber Eats)、さらには貨物輸送(Uber Freight)へと事業を拡大したのがその典型例です。これにより、昨日まで無関係だった異分野のプレイヤーが、突如として強力な競合相手となる可能性があります。

戦略的意味(So What?): 企業は自社の競争優位の源泉(コアコンピタンス)が何であるか(例:高度なマッチング技術、特定の顧客層への深い理解、効率的な物流ネットワーク)を常に明確に定義し、それを軸とした多角化戦略を慎重に検討する必要があります。同時に、異分野からのディスラプション(破壊的イノベーション)の可能性を常に監視し、迅速に対応できる組織的な俊敏性(アジリティ)を維持することが、長期的な生存に不可欠です。

このFive Forces分析から導き出される核心は、この業界の競争構造が、「ネットワーク効果」という単一で強力な参入障壁と、その障壁を常に侵食しようとする「マルチホーミング」という力の間の、絶え間ない綱引きによって定義されているということです。したがって、この業界の真の勝者は、単に最大のネットワークを築き上げたプレイヤーではなく、利用者と提供者の双方にとってマルチホーミングを行うインセンティブをいかに巧みに減少させ、自社エコシステム内に留まらせるか、という課題に最も優れた答えを出したプレイヤーとなるでしょう。ロイヤリティプログラム、サブスクリプションモデル、提供者への付加価値提供といった施策はすべて、この綱引きに勝利するための戦略的手段と解釈することができます。

第5章:バリューチェーンとエコシステム分析

シェアリングエコノミーにおける価値創造のプロセスを理解するため、プラットフォーム事業者のバリューチェーン(価値連鎖)と、それを取り巻くエコシステムの構造を分析します。

プラットフォームのバリューチェーン分析

シェアリングエコノミーのプラットフォームは、物理的な製品を製造・販売するのではなく、情報と信頼を流通させることで価値を生み出します。そのバリューチェーンは、以下の8つの連続した活動に分解できます。

- プラットフォーム開発・保守:

事業の根幹をなすテクノロジー基盤の構築です。高度なマッチングアルゴリズム、直感的なUI/UX、安全な決済システム、膨大なデータを処理・分析する基盤の開発と継続的な改善が含まれます。AIエンジニアやデータサイエンティストといった高度専門人材への投資が集中する、最も重要なコストセンターの一つです。 - 提供者(資産・スキル)の開拓・審査 (Supply Acquisition):

プラットフォーム上でサービスを提供する個人や法人を開拓する活動です。オンライン広告、紹介インセンティブプログラム、説明会などを通じて供給サイドの参加者を募ります。この段階で実施される本人確認、資産(車両、物件等)の品質チェック、スキル証明の審査プロセスは、プラットフォーム全体の「信頼」を担保する第一歩となります。AIによる本人確認書類の自動読み取りや審査の一次スクリーニングが、効率化の鍵を握ります。 - 利用者(需要)の集客・マーケティング (Demand Generation):

サービスを利用する顧客を獲得する活動です。検索エンジンマーケティング(SEM)、SNS広告、インフルエンサーマーケティングといったデジタルマーケティングが中心となります。顧客一人当たりの獲得コスト(CAC)をいかに低く抑え、かつ質の高いユーザーを獲得できるかが、事業の収益性を大きく左右します。 - マッチング・予約 (Matching & Booking):

プラットフォームの心臓部です。AIアルゴリズムが、利用者側のニーズ(場所、時間、予算、過去の嗜好)と提供者側の条件(空き状況、価格、スキル、過去の評価)といった無数の変数をリアルタイムで解析し、成約率と双方の満足度が最も高くなる最適な組み合わせを瞬時に提示します。 - 決済・保険・保証 (Transaction & Trust):

取引を円滑かつ安全に完結させるための仕組みです。不正利用を防ぐ安全な決済システムの提供は当然として、CtoC取引に内在するリスク(事故、破損、盗難等)に備えるための保険・保証制度の整備が極めて重要です。これにより利用者の心理的な不安を払拭し、取引を活性化させます。損害保険ジャパンや東京海上日動といった大手保険会社が、シェアリングエコノミー専用の保険商品を提供するなど、エコシステムの重要な役割を担っています 39。 - 実行・提供 (Fulfillment):

実際にサービスが物理的な世界で提供される段階です。プラットフォームは直接的には関与しませんが、スマートロックによる鍵の遠隔受け渡し(空間)、GPSによる車両や配達員のリアルタイム追跡(モビリティ)などを通じて、サービスの品質を間接的に担保し、利便性を向上させます。 - カスタマーサポート・紛争解決 (Support & Resolution):

取引の前後や取引中に発生する問い合わせやトラブルに対応する活動です。AIチャットボットによる定型的な質問への24時間自動応答で一次対応を効率化し、人間でなければ解決できない複雑な案件は専門のサポートチームが対応するというハイブリッドな体制が、コストと顧客満足度のバランスを取る上で主流となっています。 - 評価・レビュー(信頼の蓄積):

取引完了後に行われる、利用者と提供者の相互評価システムです。この活動によって、個々の参加者の「信頼」がスコアやレビューという形で可視化・蓄積されます。この蓄積された信頼データは、次の「マッチング」の精度を高めるための極めて重要なインプットとなり、プラットフォーム全体の価値を高める好循環を生み出します。AIによる偽レビューや不当な評価の自動検知が、このシステムの公正性と信頼性を維持する上で不可欠です。

価値の源泉とAIによる効率化

このバリューチェーンにおける価値の源泉は、「④マッチング」の精度と、「⑧評価・レビュー」による信頼の蓄積という2つの活動が相互に強化しあう、強力なフィードバックループにあります。優れたマッチングが良い評価を生み、蓄積された良い評価データが次のマッチングアルゴリズムをさらに賢くする。このループこそが、ネットワーク効果の本質です。

AIは、このバリューチェーンのほぼ全ての段階を効率化・高度化しています。特に、「④マッチング」の最適化、「⑦カスタマーサポート」の自動化、「⑧評価・レビュー」における不正検知において、AIは人間の判断を遥かに超える規模と速度、精度を実現し、プラットフォームのスケーラビリティと収益性を劇的に向上させています。

従来のバリューチェーン分析は、原材料の調達から製品の販売までを一直線のプロセスとして捉えがちです。しかし、シェアリングエコノミーの真の価値創造プロセスは、取引完了で終わるのではなく、「⑧評価・レビュー」が次の「④マッチング」の質を高めるという循環構造にあります。これは、プラットフォームが生み出す価値が、一度きりの「トランザクション(取引)」そのものではなく、取引を通じて蓄積される「信頼」という無形資産と、それによって育まれる利用者と提供者間の長期的な「リレーションシップ(関係性)」にあることを示唆しています。この視点に立てば、プラットフォーム事業者の役割は単なる取引の仲介者ではなく、コミュニティ全体の信頼資本を醸成し、参加者間の良好な関係性をマネジメントする「コミュニティ・オーガナイザー」であると再定義できます。この認識は、短期的な手数料(テイクレート)の最大化ではなく、エコシステム全体の長期的なLTV(生涯価値)を最大化するという、より本質的な戦略目標へと繋がります。

エコシステム分析

シェアリングエコノミーは、プラットフォーマー単独では成立せず、多様なプレイヤーが相互に連携する複雑なエコシステムを形成しています。

- 中核(Keystone): Uber, Airbnb, メルカリといったプラットフォーム事業者。エコシステムのルールを設計し、テクノロジー基盤を提供し、全体の価値創造を主導します。

- 供給サイド: サービスや資産を提供する個人(ギグワーカー)や法人(遊休資産を持つ企業)。エコシステムの価値の源泉です。

- 需要サイド: サービスや資産を利用する個人や法人。エコシステムの収益の源泉です。

- 補完事業者(Complements): プラットフォームの価値を高める外部パートナー。

- 決済事業者: Stripe, PayPalなど、安全でシームレスな決済機能を提供。

- 保険会社: SOMPOホールディングス、東京海上日動など、取引のリスクをカバーする専用保険を提供。

- テクノロジーパートナー: Amazon Web Services(AWS)などのクラウド基盤、Google Mapsなどの地図情報サービス、その他、AI、IoT、ブロックチェーンなどの専門技術を提供する企業。

- 外部ステークホルダー: エコシステムの外部環境に影響を与える主体。

- 行政・規制当局: 事業活動の前提となる法的・制度的枠組みを決定。

- 業界団体: シェアリングエコノミー協会など。自主規制ルールの策定や、政府へのロビー活動を通じて業界の利益を代弁。

このエコシステムにおいて、価値はプラットフォーマーによって創造され、手数料(テイクレート)という形で徴収される一方、その大部分は提供者への報酬として分配されます。エコシステム全体の持続的な成長のためには、この価値分配のバランスを適切に保ち、全ての参加者が参加し続けるインセンティブを持つような仕組みを設計することが、プラットフォーマーの最も重要な戦略的課題となります。

第6章:顧客需要の特性分析(提供者・利用者)

シェアリングエコノミーの持続的成長には、需要側である「利用者」と供給側である「提供者」という、二つの異なる顧客グループのニーズと動機を深く理解し、双方にとって魅力的な価値提案を行うことが不可欠です。

利用者(需要側)の分析

利用者の動機や重視する点は一様ではなく、主に以下の4つのセグメントに分類できます。

- コスト重視層:

- 特徴: 学生や若手の社会人、節約志向の強い主婦層などが中心。サービスの選択において、価格の安さを絶対的な判断基準とします。従来の「所有」や既存サービス(ホテル、タクシー、新品購入)よりも明確に安価であることが、利用の強い動機となります。

- 主な利用サービス: フリマアプリ(メルカリ)、カーシェアリング、比較的安価な民泊。

- KBF(Key Buying Factor:購買決定要因): 価格、割引クーポン、ポイント還元。

- 利便性・即時性重視層:

- 特徴: 時間的価値を重視する都市部のビジネスパーソンや、多忙な共働き世帯など。多少価格が高くても、必要な時にすぐ利用できるオンデマンド性や、手間を省ける効率性を求めます。

- 主な利用サービス: ライドシェア、家事代行、フードデリバリー。

- KBF: スピード(待ち時間の短さ)、予約の容易さ、シームレスな決済体験。

- ユニークな体験重視層:

- 特徴: 旅行者や特定の趣味を持つ人々。標準化されたサービスでは得られない、ユニークで記憶に残る「体験(コト消費)」を求めます。価格よりも、その体験の独自性や質を重視する傾向があります。

- 主な利用サービス: 地方の古民家やデザイナーズ物件といったユニークな民泊(Airbnb)、特定の専門スキルを持つ個人から直接指導を受けられるスキルシェア(ストアカ等)。

- KBF: 体験の独自性、ホストや提供者の人柄・専門性、他の利用者からの質の高いレビュー。

- BtoB利用層:

- 特徴: 法人格でサービスを利用する企業。個人の嗜好ではなく、経営課題の解決を目的とします。

- 主な利用サービス: 出張時の宿泊(民泊)、営業用の車両(カーシェア)、専門知識のスポットコンサル(ビザスク)、必要な時だけ利用するオフィススペース。

- KBF: コスト削減(固定費の変動費化)、セキュリティ、コンプライアンス、経費精算システムとの連携といったガバナンス機能。

これらのセグメントに共通するKBFとして、「①価格」「②選択肢の豊富さ」「③安全性・信頼性」が三大要因として挙げられます。加えて、アプリやウェブサイトの使いやすさ(UI/UX)は、利用継続率や離脱率に大きく影響する基本的な要素です。

提供者(供給側)の分析

提供者側も、その動機によっていくつかのタイプに分類されます。

- 遊休資産の収益化:

- 動機: 自宅の使っていない部屋、週末しか乗らない自動車、クローゼットに眠っている洋服など、本来であれば価値を生み出していない「遊休資産」を活用して、副収入を得たいという動機。これは最も一般的かつ基本的な参加動機です。

- ギグワークとしての主たる収入源:

- 動機: 組織に縛られず、自身の裁量で働く時間や場所を決められる柔軟な働き方を求め、フードデリバリーの配達員や家事代行、ウェブデザインといったスキル提供を主たる、あるいは重要な収入源とする層。

- 社会貢献・コミュニティとの交流:

- 動機: 自身の持つ知識や経験を他者に共有することにやりがいを感じるスキルシェアの提供者や、国内外の旅行者との文化交流を楽しむ民泊のホストなど、金銭的報酬だけでなく、非金銭的な満足感を重視する層。

プラットフォームを選択する際のKBFは、「①集客力(安定して稼げるか)」「②手数料率の低さ」「③報酬の入金サイクルの速さ」「④トラブル発生時のサポート体制や保険・保証制度の充実度」「⑤管理ツール(アプリ等)の使いやすさ」が挙げられます。

BtoB市場の需要特性

BtoB市場は、CtoCとは異なる特有のニーズと課題を持っています。

- 利用側(法人顧客)のニーズ:

- コスト構造の変革: 従来「固定費」であったオフィス賃料、社用車の維持費、正社員の人件費などを、シェアリングサービスの活用によって「変動費」化し、経営の柔軟性と効率性を高めたいという強いニーズがあります。

- 経営のアジリティ(俊敏性)向上: 新規事業の立ち上げや特定のプロジェクト遂行のために、必要な専門スキル(ビザスク)や専門機材(建設機械シェア)を、正社員の採用や高額な設備投資を行うことなく、オンデマンドで迅速に調達したい。

- ESG経営への対応: 社用車をEVカーシェアに切り替えることによる環境貢献や、サテライトオフィスの利用を認めることによる従業員の多様な働き方支援など、ESGの観点からの利用も増加しています。

- 提供側(法人サプライヤー)のニーズ:

- 遊休資産・時間の収益化: 工場の非稼働時間、稼働率の低い建設機械、空いている倉庫スペース、会議室などを外部に提供し、新たな収益源としたい。

- 新規顧客・事業機会の開拓: 自社の持つ専門的なサービス(コンサルティング、デザイン等)を、プラットフォームを通じてスポットで提供することで、潜在的な顧客との接点を持ち、本格的な大型契約に繋げるためのリード獲得の場として活用したい。

- BtoB市場特有の課題:

- セキュリティとコンプライアンス: 法人利用では、個人利用とは比較にならないレベルの厳格な情報セキュリティ基準や、企業の内部統制(ガバナンス)に準拠した利用権限管理、承認フロー、利用実績のレポーティング機能などが不可欠です。

- 既存業務システムとの連携: 経費精算システム、勤怠管理システム、プロジェクト管理ツールなど、企業が既に利用している基幹システムとAPI等を通じてシームレスに連携できることが、業務効率化の観点から強く求められます。

BtoB市場を成功裏に攻略するための鍵は、このCtoCとBtoBの要求特性の違いを深く理解することにあります。BtoBの利用者である企業の従業員は、個人としてはCtoCサービスの直感的でシンプルな使いやすさに慣れ親しんでいます。そのため、法人向けサービスだからといって、複雑で使いにくいUI/UXでは利用が浸透しません。一方で、企業の管理者や経理・法務部門は、前述のような厳格なガバナンス機能を要求します。この「CtoCライクな使いやすさ」と「BtoBグレードのガバナンス」という、一見すると相反する要求を、一つのプラットフォーム上でいかに両立させるか。利用者向けにはシンプルで直感的なインターフェースを提供しつつ、バックエンドでは管理者向けに高度な管理機能を提供する「二重の顔」を持つシステムアーキテクチャを構築できるかどうかが、BtoBシェアリング市場における勝敗を分ける決定的な要因となるでしょう。

第7章:業界の内部環境分析

企業の持続的な競争優位(SCA: Sustainable Competitive Advantage)の源泉を特定するため、経営資源や組織能力といった内部環境をVRIOフレームワーク、人材、生産性の観点から分析します。

VRIO分析:持続的な競争優位の源泉

VRIOフレームワークは、経営資源やケイパビリティが「経済的価値(Value)」「希少性(Rarity)」「模倣困難性(Imitability)」「組織(Organization)」の4つの条件を満たすかを問い、SCAとなりうるかを評価する手法です。

- 強力なネットワーク効果:(SCAである)

- 価値(V): 利用者と提供者の双方にとって、選択肢の多さという形で高い価値を提供します。

- 希少性(R): 各セグメントにおいて、支配的な規模のネットワークは一つか二つしか存在せず、希少です。

- 模倣困難性(I): 先行者が築いたネットワークの規模と密度を、後発者が巨額の資本と時間を投じて覆すことは極めて困難です。

- 組織(O): プラットフォーム企業は、このネットワーク効果を最大化・維持するために組織全体が最適化されています。

- 結論: シェアリングエコノミーにおいて最も強力かつ持続的な競争優位の源泉です。

- ブランドの信頼性:(SCAである)

- 価値(V): 「Airbnbなら安心」「Uberは安全」といったブランドイメージは、利用者の心理的障壁を下げ、選択を促す上で絶大な価値を持ちます。

- 希少性(R): 真の信頼は一朝一夕には築けず、希少な資産です。

- 模倣困難性(I): 長年の実績、地道な安全対策への投資、良好なコミュニティの醸成によって築かれるものであり、競合が短期間で模倣することは困難です。

- 組織(O): トラスト&セーフティ部門の設置など、信頼を維持するための組織的な取り組みが行われています。

- 結論: ネットワーク効果に次いで重要なSCAです。

- 高度なAI/データ分析能力:(SCAとなりうる)

- 価値(V)・希少性(R): マッチング精度や価格設定を最適化する高度なAI技術と、それを開発・運用できる人材は、価値が高く希少です。

- 模倣困難性(I): AIアルゴリズム自体は、理論的には模倣可能かもしれません。しかし、そのアルゴリズムの精度を支えるのは、プラットフォームが独占的に保有する膨大かつ多様な「独自トランザクションデータ」です。このデータは競合他社には決して真似できないため、データと一体となったAI能力は極めて模倣困難です。

- 組織(O): データドリブンな意思決定文化と、それを支える組織体制が不可欠です。

- 結論: 膨大な独自データと結びついたAI/データ分析能力は、強力なSCAとなり得ます。

- 規制当局との関係構築能力(GR):(特定の分野でSCAとなる)

- 価値(V): 規制当局との建設的な対話を通じて、自社に有利なルール形成を主導したり、事業に不可欠な許認可を円滑に取得したりする能力は、事業の安定性と成長性を担保する上で非常に価値があります。

- 希少性(R)・模倣困難性(I): 専門的な知見と人脈、そして長期的な信頼関係の構築が必要であり、希少かつ模倣困難です。

- 組織(O): 専門の渉外・公共政策担当部署の設置が必要です。

- 結論: 特にモビリティや空間といった、既存の規制が強い産業分野において、SCAとなり得ます。

このVRIO分析が示す重要な点は、シェアリングエコノミー企業の競争優位の源泉が、工場や店舗といった物理的な資産ではなく、ネットワーク、ブランド、データといった「無形資産」に極度に集中していることです。これは、物理的な制約を受けずに事業を急拡大できるというプラットフォームビジネスの驚異的なスケーラビリティの源泉であると同時に、その価値基盤の脆弱性をも示唆しています。一度、大規模な個人情報漏洩や深刻な安全上の事件が発生すれば、ブランド価値は一瞬で毀損し、利用者の信頼は失われ、ネットワークは崩壊します。つまり、企業の存立基盤そのものが揺らぎかねないのです。したがって、トラスト&セーフティへの投資は、単なるコンプライアンスコストではなく、企業の最重要資産である無形資産を守り、SCAを維持するための最優先の戦略的投資と位置づけられなければなりません。

人材動向

プラットフォームの競争力は、それを構築・運営する人材の質に大きく依存します。

- 需要が逼迫している専門人材:

- データサイエンティスト / AI・MLエンジニア: プラットフォームの頭脳であるマッチングや価格設定のアルゴリズムを開発する、最も重要な人材。業界を問わず獲得競争が激化しています。

- プロダクトマネージャー: 利用者と提供者、双方の複雑なニーズを理解し、ビジネス目標と優れたユーザー体験を両立させるプロダクトを設計・推進できる人材。

- トラスト&セーフティ専門家: 不正利用のパターン分析、ユーザー間の紛争解決、新たなリスクへの予防策立案など、プラットフォームの健全性を維持する専門家。

- 法務・渉外(GR)担当者: 複雑な法規制環境をナビゲートし、行政や業界団体と建設的な関係を構築する戦略家。

- 賃金相場とトレンド:

これらの専門人材、特にデータサイエンティストやAIエンジニアの給与水準は、他のIT業界と比較しても高い傾向にあります。複数の調査によれば、データサイエンティストの平均年収はITエンジニア全体の平均を上回っており 40、高度なスキルや経験を持つトップタレントに対しては、年収1,000万円を超えるオファーも珍しくありません 40。人材獲得コストは、今後も上昇し続けると予想されます。 - ギグワーカーの確保と定着(リテンション):

専門人材だけでなく、プラットフォーム上で実際にサービスを提供する良質なギグワーカーを安定的に確保し、他社プラットフォームへの流出を防ぐことも、SCAとなり得ます。高い評価を得ている提供者は、サービスの質を担保し、利用者満足度を向上させる上で不可欠な経営資源です。

労働生産性

プラットフォームビジネスにおける労働生産性の測定は、従来の製造業のような「従業員一人当たりの生産量」といった指標では捉えきれません。

- 測定指標の提案:

- 従業員一人当たりのGMV / テイクレート(収益): 事業規模と収益性を従業員数で割った、最も基本的な指標。

- オペレーションの自動化率: カスタマーサポートの問い合わせのうち、AIチャットボットが人手を介さずに解決した割合や、リスティング審査の自動化率など。

- R&D投資対効果: 新たなアルゴリズム開発への投資が、その後のGMV増加や成約率向上にどれだけ寄与したかを測る指標。

プラットフォームビジネスにおける生産性の本質は、「いかに少ない人的資本で、巨大なGMVを効率的かつ安全に処理する、自己増殖的な仕組み(コードとアルゴリズム)を構築・維持できるか」という点にあります。

第8章:主要トレンドと未来予測

シェアリングエコノミー業界は、技術革新と社会の変化を背景に、今まさに次なる進化の段階へと突入しようとしています。今後5年から10年の業界の姿を形作る、5つの重要なメガトレンドを予測します。

BtoBシェアリングの本格化

- 背景: 企業経営における最大の潮流の一つが、「アセットライト化(資産の非保有化)」と「固定費の変動費化」です。所有に伴う減価償却や維持管理コストを嫌い、必要な経営資源を必要な時にだけサービスとして利用する考え方が浸透しています。

- 対象資産の拡大: このトレンドは、これまでCtoCが中心だったシェアリングエコノミーを、BtoB(法人向け)市場へと大きく拡大させます。対象となるのは、建設機械(アクティオ等)、専門的な知見・スキル(ビザスク)、印刷・物流ネットワーク(ラクスル)、オフィススペース(WeWork等)といった有形・無形の資産です。将来的には、企業の保有するデータやソフトウェアのAPI(Application Programming Interface)といったデジタル資産のシェアリングも本格化するでしょう。

- 未来像: 企業の競争力は、何を「所有」しているかではなく、どのような外部リソースに迅速に「アクセス」できるかによって定義されるようになります。企業の境界は流動化し、業界の垣根を越えたリソースの融通が常態化する「プラグイン型経営」が主流となります。

ハイパー・パーソナライゼーション

- 技術的基盤: AIが、個人の行動履歴、購買パターン、位置情報、SNSでの発言といった膨大なデータを解析し、その人の潜在的なニーズや文脈(コンテキスト)を人間以上に深く理解します。

- 未来像: ユーザーが自ら「検索する」時代から、プラットフォームがユーザーの意図を先読みして「最適な選択肢を提案する」時代へと移行します。例えば、利用者のカレンダーに「大阪出張」の予定が入った瞬間に、AIが過去の宿泊履歴や価格嗜好性から最適な民泊と移動手段を組み合わせ、予約一歩手前の状態でプッシュ通知を送る。あるいは、スキルシェアのプラットフォームが、個人のキャリアプランを理解し、次に習得すべきスキルと最適なメンターを自動的にレコメンドする。このような、個人の状況に完璧に寄り添うコンシェルジュのような体験が当たり前になります。

MaaS (Mobility as a Service) との融合

- 現状: ライドシェア、カーシェア、シェアサイクル、電車、バスといった各交通手段は、それぞれが個別の事業者やアプリによって分断された形で提供されています。

- 未来像: これら全ての交通手段が、一つの統合プラットフォーム(MaaSアプリ)上でシームレスに連携します 43。利用者は出発地と目的地を入力するだけで、AIがリアルタイムの交通状況、料金、所要時間を考慮し、複数の交通手段を組み合わせた最適なルートを提示。予約から決済までをワンストップで行えるようになります。フィンランド・ヘルシンキで始まった「Whim」がその世界的な先進事例です 45。究極的には、移動は月額定額制(サブスクリプション)で利用するものとなり、個別のモビリティサービス間の競争は、どの統合MaaSプラットフォームに組み込まれるかという、エコシステム間の競争へと次元を変えます。

ギグワーカーの「組織化」と権利向上

- 背景: ギグワーカーの不安定な法的地位と、社会的セーフティネットの欠如に対する社会的な懸念が世界的に高まっています 21。これに応える形で、各国で権利保護に向けた法規制の動きが活発化しています。

- 未来像: 規制強化への対応、あるいは優秀な提供者を惹きつけるための競争戦略として、プラットフォーム側が自主的に傷害保険の提供、最低報酬保証、無料のスキルアップ研修、福利厚生サービスなどを導入する動きが加速します。同時に、ギグワーカー自身がプラットフォームを横断してオンラインで繋がり、情報交換や待遇改善交渉を行う「デジタルユニオン」のような新しい形の組織化も進むでしょう。その結果、プラットフォームは単なる手数料だけでなく、「働きやすさ」や「キャリア形成支援」といった提供者向けの価値提供においても競争を繰り広げるようになります。

サステナビリティ(循環型経済)への貢献の可視化

- 現状: モノのシェアリングが廃棄物削減に貢献する、ライドシェアが車の総数を減らす可能性がある、といった定性的な理解に留まっています。

- 未来像: シェアリング活動による環境貢献度が、テクノロジーによって定量的に「可視化」されます。例えば、フリマアプリで中古品を購入した際に「これにより〇〇kgのCO2排出が削減されました」と表示されたり、カーシェアを利用することで「新品の車を一台生産する場合と比較して、これだけの資源が節約されました」といった情報がユーザーに提示されたりします。この可視化された環境貢献度は、利用者がサービスを選択する際の新たな判断基準となります。さらに、このデータは企業のESG評価に直接的に反映され、企業価値を構成する重要な要素となるでしょう 15。

これらの5つのメガトレンドは、それぞれが独立して進むのではなく、相互に連携し、より大きな社会経済システムの変化を促します。例えば、MaaSプラットフォームが、ある企業の従業員(BtoB)の移動需要をAIで予測し、それに応じて最適なギグワーカー(権利が向上し、安定供給される)の車両を配備し、その移動によって削減されたCO2排出量を計算して企業のESGレポートに自動的に記録する。このように、各トレンドがAIを神経系として結びつき、人・モノ・サービス・データがオンデマンドで最適に組み合わされる、より効率的で持続可能な「自律分散型経済圏」へと社会が進化していく未来が予見されます。

第9章:AIがもたらす影響とインパクト(詳細分析)

AIは、シェアリングエコノミーのビジネスモデル全体を根底から変革する、最も強力な破壊的技術です。そのインパクトは、単なる業務効率化に留まらず、価値創造の源泉そのものを再定義します。以下に、AIがもたらす影響を6つの側面から詳細に分析します。

マッチング精度の飛躍的向上

- 仕組み: 従来のプラットフォームにおけるマッチングは、利用者が入力したキーワードや条件(例:「場所」「価格帯」「日付」)に基づいて候補を絞り込む「検索」が主体でした。しかし、最先端のAIは、こうした明示的な条件だけでなく、利用者の暗黙的なニーズや嗜好性を捉えます。AIは、利用者の過去の閲覧・予約履歴、レビューの傾向、マウスの動きといった行動データと、提供者側の資産やスキルの詳細な特徴、過去のレビューの文脈、写真の雰囲気、応答速度といった無数の非構造化データを、多次元のベクトル空間にマッピングします。そして、そのベクトル間の「意味的な近さ」を計算することで、利用者自身も言語化できていなかった潜在的なニーズに合致する、最も満足度の高い組み合わせを発見し、提案します。

- 戦略的意味(So What?): マッチングの質は、成約率(Conversion Rate)とリピート利用率に直結する、プラットフォームの生命線です。AIによるマッチング精度の向上は、GMVの増大と顧客LTVの向上に直接的に貢献する、最も重要な投資領域です。

ダイナミックプライシングの高度化

- 仕組み: AIは、リアルタイムで変動する需給バランス、曜日や時間帯、天候、近隣で開催されるイベント情報、競合プラットフォームの価格設定、さらには個々の利用者が過去にどの程度の価格を受け入れたかという価格弾力性まで、膨大な変数を瞬時に学習・分析します。そして、プラットフォーム全体の収益(GMV × テイクレート)を最大化する最適価格を、取引ごとに、あるいはミリ秒単位で自動的に設定します。

- 戦略的意味(So What?): これは、人間の経験と勘に頼った静的な価格設定とは次元の異なる収益最適化です。需要が逼迫している時に価格を安く設定しすぎる「収益機会の損失」と、需要が低い時に価格を高く設定しすぎる「販売機会の損失」を、AIが自動的に最小化します。ダイナミックプライシングのアルゴリズムの優劣は、プラットフォームの収益性に直結し、競争優位の根幹を成します。

需要予測と供給の最適配分

- 仕組み: AIは、過去のデータと外部要因(イベント、天候予報等)を基に、数時間後から数日後の未来における、特定のエリア・時間帯の需要を高い精度で予測します。例えば、「金曜日の夜、渋谷エリアで発生するライドシェア需要」や「大規模コンサート終了後の最寄り駅周辺の宿泊需要」などです。プラットフォームは、この予測に基づき、需要が顕在化する「前」に、提供者側(ドライバー、ホスト等)に対して、「今このエリアに向かえば、これだけの収入が見込めます」といったインセンティブ情報(ヒートマップやボーナスオファー)を提示し、供給(リソース)を需要発生地点へと能動的に誘導します。

- 戦略的意味(So What?): これは、需給のミスマッチを事後的に解消するのではなく、未然に防ぐプロアクティブな市場運営です。利用者にとっては「呼びたい時にいつでも車が来る」「泊まりたい時にいつでも部屋が見つかる」という利便性と信頼性の向上に繋がります。提供者にとっては、無駄な待機時間を減らし「効率的に稼げる」という収入向上に繋がり、双方の満足度とプラットフォームへの定着率を高めます。

トラスト&セーフティ(信頼と安全)の担保

- 仕組み:

- 不正アカウント検知: AIが、アカウント作成時の情報(メールアドレス、IPアドレス等)やその後の行動パターンを分析し、詐欺やスパムを目的とした不正アカウントをリアルタイムで自動検知・凍結します。

- 不審取引のリアルタイム監視: 利用者と提供者間のメッセージのやり取りを自然言語処理AIが監視し、不適切な言動やオフプラットフォーム取引への誘導といった規約違反行為を検知します。

- 偽レビューの自動排除: レビューの投稿パターンや文章の類似性を分析し、業者による不自然な高評価(サクラ)や、競合による嫌がらせ目的の不当な低評価を自動でフィルタリングします。

- 本人確認(eKYC)の自動化: AIによる顔認証技術と、OCR(光学的文字認識)による身分証明書の自動照合を組み合わせることで、迅速かつ高精度なオンライン本人確認を実現します。

- 戦略的意味(So What?): 「信頼」は、シェアリングエコノミーというビジネスモデルが成立するための基盤であり、最も重要な無形資産です。AIは、この信頼という資産を、人間では到底不可能な規模と速度で、かつ低コストで構築・維持することを可能にします。AIによる堅牢なトラスト&セーフティ基盤は、プラットフォームのブランド価値と持続可能性を支える根幹です。

オペレーションの徹底的な自動化

- 仕組み:

- AIチャットボットによるカスタマーサポート: 頻繁に寄せられる質問(FAQ)に対しては、AIチャットボットが24時間365日、即座に対応します。これにより、人間のオペレーターは、より複雑で個別性の高い問題解決に集中できます。

- クレーム・紛争の自動一次切り分け: ユーザー間のトラブルが発生した際、AIがその内容を分析し、過去の膨大な類似ケースのデータベースから最適な解決策(例:一部返金、クーポンの発行)を提示し、当事者間の合意形成を促します。

- リスティング情報の自動審査: 提供者が登録した資産やスキルの情報(写真、説明文)を、AIが画像認識技術や自然言語処理を用いて分析し、規約違反や不適切なコンテンツが含まれていないかを自動で審査します。

- 戦略的意味(So What?): プラットフォームのGMVが成長するにつれて、問い合わせやトラブルの件数も指数関数的に増加します。AIによるオペレーションの自動化は、この増加するオペレーションコストを抑制し、事業の収益性とスケーラビリティを確保するための必須の技術です。

生成AIの新たな活用

- 提供者側の出品体験の革新: 提供者が資産の写真を数枚アップロードし、基本的な情報を入力するだけで、生成AIがターゲット顧客に響く、魅力的で検索エンジンに最適化された(SEO-friendly)説明文やタイトルを自動で生成します。これにより、出品にかかる手間と時間を劇的に削減し、供給の増加を促します。

- 利用者側の探索・意思決定体験の革新:

- レビューの要約とハイライト: 何百件ものレビューを、生成AIが瞬時に要約し、「長所:清潔さとホストの対応の速さ」「短所:駅から少し歩く」といった形で、意思決定に重要なポイントを抽出して提示します。

- 対話型・提案型のサービス探索: 利用者が「来週末、小さな子供連れで楽しめる、静かで景色の良い温泉宿」といった曖昧な自然言語でリクエストを投げかけると、生成AIが最適な宿泊施設、周辺の子供向けアクティビティ、移動手段までを組み合わせた、パーソナライズされた旅行プランを対話形式で提案します。

- 戦略的意味(So What?): 生成AIは、これまでの分析系AIが得意としてきた「効率化」や「最適化」に留まらず、これまで不可能だったレベルの高度なパーソナライゼーションと、新たな顧客体験を「創造」するポテンシャルを秘めています。これは、プラットフォームの付加価値そのものを高め、競合との差別化を図る新たな武器となります。

結論として、AIはシェアリングエコノミーにおける「神の視点」を提供するものと捉えることができます。伝統的な市場では、需要と供給に関する情報は不完全かつ非対称であり、価格決定やリソース配分には多くの非効率性が存在しました。AIを搭載したシェアリングプラットフォームは、市場に参加する全ての主体の行動、位置、嗜好性といったデータをリアルタイムで収集・分析することで、市場全体を俯瞰し、需要を予測し、供給を誘導し、価格を最適化することが可能になります。この、社会全体の遊休資産の稼働率を極限まで高め、リソース配分を全体最適化する能力こそが、AIを搭載したシェアリングプラットフォームが持つ、既存産業に対する本質的な破壊力であり、その競争優位の究極の源泉なのです。

第10章:主要プレイヤーの戦略分析

シェアリングエコノミー業界の競争環境を理解するため、各分野の主要プレイヤーおよび注目プレイヤーの戦略、強み・弱み、AI活用動向を比較分析します。

グローバル・ジャイアント

- Uber Technologies, Inc.

- 戦略: 「あらゆる人の、あらゆる場所への移動(Mobility)」と「あらゆるモノの、あらゆる場所への配達(Delivery)」をシームレスに提供するグローバルプラットフォームの構築。ライドシェア事業で確立したドライバーとユーザーの巨大なネットワークを、フードデリバリー(Uber Eats)、食料品・日用品配達、さらには企業向け貨物輸送(Uber Freight)へと水平展開しています。近年は成長一辺倒から収益性重視へと舵を切り、Adjusted EBITDA(調整後EBITDA)の黒字化を達成し、持続的な成長モデルへの転換を進めています 25。

- 強み: 世界的なブランド認知度と、他社の追随を許さない圧倒的なネットワーク効果。需給予測とダイナミックプライシングを支える高度なデータ分析・AI技術。

- 弱み: 世界各国の規制当局との継続的な摩擦。ギグワーカー(ドライバー)の労働条件を巡る訴訟リスクが常に経営の不安定要因となっています。

- AI投資: 需要予測、配車アルゴリズム、価格設定といったコア機能に加え、危険運転の検知やなりすまし防止といった安全性向上(トラスト&セーフティ)の領域に多額の投資を行っています。また、長期的視点で自動運転技術の開発にも関与しています 48。

- Airbnb, Inc.

- 戦略: 「ユニークな宿泊施設」の提供を核としながら、現地の文化を体験できるアクティビティ(Experiences)へと事業領域を広げ、「暮らすように旅する」という総合的な旅行体験の提供を目指しています。コロナ禍で一時的に大きな打撃を受けましたが、近距離旅行(マイクロツーリズム)や、リモートワークに伴う長期滞在(ワーケーション)といった新たな需要を的確に捉え、V字回復を遂げました 49。

- 強み: 「Airbnbにしかない体験」という強力なブランドイメージ。ホストとゲストによって形成される強固なコミュニティと、レビューシステムによって蓄積された信頼。世界中に広がる物件の圧倒的な多様性。

- 弱み: 各国・各都市で強化される民泊関連の法規制が事業の直接的な制約となります。また、ホテルチェーンも民泊事業に参入するなど、既存の宿泊業界との競争が激化しています。

- AI投資: ユーザーの嗜好性に合わせた検索・レコメンデーション機能のパーソナライズ、不正な予約やアカウントの検知、ホストが最適な宿泊料金を設定するための価格サジェスト機能などにAIを積極的に活用しています。

国内(分野別)大手

- 株式会社メルカリ(モノ)

- 戦略: 国内最大のCtoCマーケットプレイス「メルカリ」を中核に据え、そこで得た顧客基盤と取引データを活用して、決済・金融サービス(メルペイ、メルカード)や、スポットワークサービス(メルカリ ハロ)へとエコシステムを拡大する戦略です。個々のサービスの利便性向上と同時に、サービス間の連携を強化することでユーザーを自社経済圏にロックインし、顧客LTVの最大化を目指しています。

- 強み: 2,300万人を超える強固なMAU基盤と、誰でも簡単に出品・購入できる優れたUI/UX。「ゆうゆうメルカリ便」「らくらくメルカリ便」といった匿名配送サービスなど、物流事業者との緊密な連携。

- 弱み: 国内市場の成熟に伴うGMVおよびMAUの成長率鈍化が顕著な課題です。また、CtoCモデルに固有の、偽ブランド品出品やユーザー間トラブルといったリスクを常に抱えています。

- AI投資: 写真を撮るだけで商品説明を自動生成する「AI出品サポート機能」による出品体験の向上、規約違反出品物の自動検知、ユーザー一人ひとりに最適化された商品推薦などに注力しています。

- akippa株式会社 / パーク24株式会社(タイムズ)(空間/モビリティ)

- akippa: 個人宅の空き駐車場や月極駐車場の空きスペースなど、これまで活用されてこなかった「遊休資産」を時間貸し駐車場としてマッチングするCtoCモデルのパイオニアです。資産を自社で保有しないアセットライトなプラットフォームビジネスに徹しています 50。

- タイムズ(パーク24): 自社で駐車場(タイムズパーキング)や車両(タイムズカー)を保有・運営するBtoCモデルを主力としながら、カーシェアリングサービス「タイムズカー」でシェアリングエコノミー領域に強力なプレゼンスを確立しています。

- 戦略比較: 両者は駐車場シェアという点で競合しますが、そのビジネスモデルは対照的です。akippaがニッチな遊休スペースの収益化に強みを持つ一方、タイムズは標準化された高品質なサービスと大規模な車両・拠点ネットワークに強みを持ちます。

- ランサーズ株式会社 / 株式会社クラウドワークス(スキル)

- 戦略: フリーランスのデザイナー、エンジニア、ライターなどと、仕事を依頼したい企業を繋ぐ、日本最大級のクラウドソーシングプラットフォームです。当初は単発の小規模な仕事(タスク)のマッチングが中心でしたが、近年は企業の高度な専門人材ニーズに応えるため、特定のスキルを持つフリーランスをプロジェクト単位で紹介するエージェントサービスの強化や、大企業向けの包括的な利用プランの提供に注力しています。

- 強み: 長年の運営で培った膨大な数のフリーランス登録者データベースと、多岐にわたる仕事カテゴリ。

- 弱み: プラットフォーム間の手数料競争が激しいこと。また、提供されるスキルの品質をいかに担保し、発注者と受注者のミスマッチを防ぐかが常に課題となります。

BtoBプレイヤー

- ラクスル株式会社(印刷・物流)

- 戦略: 全国の印刷会社や運送会社の非稼働時間(遊休キャパシティ)をネットワーク化し、独自のアルゴリズムで最適に組み合わせることで、主に中小企業に対して高品質かつ低価格な印刷・広告・物流サービスを提供するBtoBプラットフォームです。M&Aも積極的に活用し、ダンボールやオフィス用品といった隣接領域へと事業を拡大しています。

- 強み: 印刷・物流といった伝統的産業の多重下請け構造や低い設備稼働率といった「業界の非効率性」に正面から切り込んだ、極めて強力なビジネスモデル。強固なサプライヤーネットワークと、それを最適化する高度なテクノロジー。

- AI投資: 受発注のマッチング、膨大な案件をどの印刷工場のどの時間帯に割り当てるかの生産計画最適化、配送ルートの最適化などにAIを活用しています。

- 株式会社ビザスク(スキル)

- 戦略: 企業が新規事業開発や市場調査、業務改善などを行う際に直面する課題に対し、その分野の深い知見を持つ専門家(アドバイザー)に1時間単位でインタビューできる「スポットコンサル」サービスを提供。個人の持つ「知見」という無形の遊休資産を流動化するプラットフォームです。海外の同業大手Coleman社の買収により、グローバルな専門家ネットワークを獲得し、国内外の顧客にワンストップでサービスを提供できる体制を構築しました。

- 強み: 50万人を超える国内外の多様な分野の専門家データベース。大企業からスタートアップまで幅広い顧客基盤と、高いリピート率。

- 弱み: 非常に専門性の高い、ニッチな知見を持つアドバイザーをいかに的確に探し出し、顧客の課題とマッチングさせるかという、検索・推薦技術の高度化が常に求められます。また、機密性の高い情報を取り扱うため、情報漏洩リスクの管理が極めて重要です。

これらの主要プレイヤー分析から浮かび上がる共通項は、CtoCであれBtoBであれ、成功しているプラットフォームは、既存の市場や産業に内在する何らかの「非効率性」をテクノロジーの力で解消しているという点です。Uberは「空車で走るタクシーや自家用車の非効率性」を、Airbnbは「ホテルの空室や自宅の空き部屋の非効率性」を、メルカリは「家庭内に眠る不要品の非効率性」を、そしてラクスルは「印刷工場の非稼働時間の非効率性」を、それぞれ解消することで新たな価値を創造しました。したがって、シェアリングエコノミーにおける新たな事業機会を発見するための思考法とは、「社会や産業の中に、まだデジタル化・ネットワーク化されていない『遊休資産』や『非効率なマッチング』は何か?」と問い続けることであると言えるでしょう。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、シェアリングエコノミー業界で今後5年から10年にわたり持続的な成長を遂げるための戦略的意味合いを導き出し、具体的な推奨事項を提言します。

今後5~10年で、勝者と敗者を分ける決定的な要因

シェアリングエコノミーの戦場は、単なる先行者利益やネットワークの規模を競う段階を終え、より高度で多次元的な競争へと移行しています。次世代の勝者と敗者を分ける決定的な要因は、以下の4点に集約されます。

- AI技術の実装力とデータ活用深度:

AIを単なる機能改善のツールとしてではなく、事業モデルの根幹をなすOSとして捉え、マッチング、価格設定、需要予測、信頼構築の全てをデータに基づいて自動で最適化できるか。保有する独自データをいかに深く活用し、模倣困難なアルゴリズムという形の競争優位に転換できるかが、収益性を左右します。 - エコシステム構築による顧客LTVの最大化:

単一のバーティカルなサービスで利用者を囲い込むモデルは限界を迎えつつあります。移動、宿泊、食事、買い物、金融、仕事といった利用者の生活の様々な側面に深く浸透し、サービス間をシームレスに連携させることで、顧客を自社経済圏にロックインし、生涯価値(LTV)を最大化するエコシステムを構築できるかが、成長の鍵となります。 - BtoB市場への戦略的展開能力:

多くのCtoC市場が成熟期に向かう中、企業の「遊休資産の流動化」と「固定費の変動費化」という巨大な構造的ニーズを捉え、BtoB市場を本格的に開拓できるか。CtoCとは異なる法人特有の要求(セキュリティ、ガバナンス、業務連携)に的確に応えるソリューションを開発・提供できるかが、新たな成長曲線を描けるかを決定づけます。 - プロアクティブなルール形成能力(規制対応力):

法規制の変更を後追いで遵守する「受け身」の姿勢では、事業は常に不安定な状態に置かれます。自ら業界のベストプラクティスを提示し、業界団体や行政と連携して新たな市場ルールを形成していく「ルールメーカー」としての戦略的な渉外(GR)能力を持つ企業が、安定的で予測可能な事業環境を自ら創り出し、競争を有利に進めることができます。

機会(Opportunity)と脅威(Threat)

直面する事業環境は、大きな機会と深刻な脅威が共存しています。

- 捉えるべき機会(Opportunity):

- 未開拓のBtoBフロンティア: 製造業の設備、企業のデータ資産、専門職の空き時間など、まだデジタル化・流動化されていない法人資産のシェアリング領域。

- 生成AIによる体験価値の革新: 生成AIを活用し、個々のユーザーにコンシェルジュのように寄り添う、超パーソナライズされた提案型サービスの提供。

- MaaSプラットフォームの主導権: 交通手段の統合が進む中で、そのハブとなるMaaSプラットフォームの主導権を握ることによる、モビリティ市場全体の支配。

- サステナビリティ需要の収益化: 環境貢献度を定量的に可視化し、それを新たな付加価値として提供することで、ESGを重視する個人・法人顧客を取り込む。

- 備えるべき脅威(Threat):

- ギグワーカー保護法制の強化: 世界的な潮流であるギグワーカーの権利保護強化は、社会保険料負担などによるコスト構造の抜本的な変化(悪化)をもたらす最大のリスクです。

- 異業種ジャイアントの参入: GAFA(M)に代表される巨大テクノロジー企業が、その圧倒的な顧客基盤、AI技術、資本力を武器に、本格的にシェアリングエコノミー市場に参入してくるリスク。

- 信頼の崩壊リスク: 大規模なサイバー攻撃による個人情報漏洩や、利用者の安全を脅かす深刻な事件の発生は、一瞬にしてブランド価値とユーザーの信頼を失墜させ、事業の存続を危うくします。

- コモディティ化と価格競争: 利用者・提供者双方のマルチホーミングが常態化することで、プラットフォーム間の差別化が困難になり、収益性を損なう消耗的な価格競争に陥るリスク。

戦略的オプションの評価

これらの環境分析を踏まえ、取りうる戦略的オプションを3つ提示し、それぞれを評価します。

- 特定ニッチ市場での深化(Vertical Strategy):

- 内容: 特定の領域(例:富裕層向け高級不動産、医療・法務等の高度専門スキル)に経営資源を集中し、圧倒的な専門性と信頼性を武器に、高付加価値・高収益なポジションを確立する戦略。

- メリット: 巨大プラットフォームとの直接的な消耗戦を回避でき、高い手数料率(テイクレート)を設定しやすい。

- デメリット: 対象となる市場規模(TAM)が限定的であり、成長の天井が低い。

- 成功確率: 中。ニッチ市場の選定と、深い専門性の構築が成否を分けます。

- 多角化によるエコシステム構築(Horizontal Strategy):

- 内容: 既存事業で確立した強力な顧客基盤とブランドをテコに、隣接するシェアリング分野(例:移動→食事→宿泊)や、親和性の高い新サービス(例:金融、保険、仕事)へと水平展開する戦略。メルカリの戦略がこれに該当します。

- メリット: 顧客LTVの最大化が図れる。複数のサービスで顧客接点を持つことで、強力なロックイン効果が期待できる。

- デメリット: 複数事業の運営による組織の複雑化と経営資源の分散を招くリスクがある。コア事業の競争力が疎かになる可能性も。

- 成功確率: 高。ただし、卓越した経営能力と、各事業間のシナジーを創出する高度な戦略実行力が前提となります。

- BtoBへのピボット/事業拡大(BtoB Strategy):

- 内容: CtoC事業で培ったプラットフォーム技術、マッチングアルゴリズム、運営ノウハウを、成長著しい法人市場へと本格的に展開する戦略。

- メリット: CtoCよりも遥かに大きな市場規模。取引単価が高く、継続的な利用が見込めるため、収益の安定性が高い。

- デメリット: CtoCとは全く異なる営業体制、製品開発プロセス、そして厳格なセキュリティ・ガバナンス要件への対応が必要。相応の初期投資と組織変革が不可欠。

- 成功確率: 高。ただし、法人市場への深い理解と、必要な投資を断行する経営判断が求められます。

最終提言:ハイブリッド戦略「CtoCの深化とBtoBへの戦略的拡張」

戦略提言:

単一の戦略オプションに絞るのではなく、それぞれの長所を組み合わせたハイブリッド戦略を追求すべきです。すなわち、収益基盤であるCtoC事業においては、AIとデータ活用への徹底的な投資によってパーソナライゼーションと信頼性を極限まで「深化」させ、LTVを向上させる。同時に、その過程で磨き上げた世界水準のプラットフォーム技術と運営ノウハウを、次なる成長エンジンとしてBtoB市場へ戦略的に「拡張」する。 この両輪を回すことで、短期的な収益性と長期的な成長性を両立させます。

実行に向けたアクションプラン(概要):

- Phase 1 (初年度~2年目): 基盤強化とBtoB事業の離陸準備

- 主要KPI:

- CtoC事業: LTV/CAC比率の20%改善、重要顧客セグメントのリピート率5%向上。

- BtoB事業: 専門事業部の立ち上げ、ターゲット業界におけるPoC(概念実証)案件の5件以上獲得。

- 主要アクション:

- AI/データ分析部門の予算と人員を倍増させ、ダイナミックプライシングとパーソナライズド・リテンションのアルゴリズムを刷新する。

- トラスト&セーフティ専門チームの権限を強化し、不正検知システムの精度を向上させる。

- BtoB事業を専門に担当する事業開発・営業チームを、CtoC部門とは独立した組織として組成する。

- 特定の業界(例:不動産管理、建設、イベント)にターゲットを絞り、法人向けサービスのプロトタイプを開発。ヒアリングを通じて選定したパートナー企業とPoCを実施する。

- 必要リソース: AI/MLエンジニア、データサイエンティスト、BtoBプロダクトマネージャー、法人営業経験者の戦略的採用。

- 主要KPI:

- Phase 2 (3年目~5年目): BtoB事業の本格展開とエコシステムの連携強化

- 主要KPI:

- BtoB事業の売上高が全社売上の15%以上に到達。

- CtoCとBtoB間のシナジー指標(例:個人利用者が勤務先で法人契約を導入した転換率)を設定し、追跡する。

- 主要アクション:

- PoCで有効性が証明されたBtoBサービスを本格的に市場投入し、営業・マーケティング投資を拡大する。

- APIを公開し、企業の基幹システム(経費精算、ERP、勤怠管理等)との連携を容易にする開発者向けプログラムを開始する。

- CtoCサービスの個人IDとBtoBサービスの法人IDの連携や、共通ポイントプログラムの導入など、エコシステム全体としての利便性と価値を高める施策を実行する。

- 主要KPI:

この戦略を実行することにより、成熟しつつあるCtoC市場での収益基盤を固めつつ、BtoBという新たな成長のSカーブに乗り、シェアリングエコノミーの次世代におけるリーディングカンパニーとしての地位を確立することができると確信します。

第12章:付録(Appendix)

引用文献

- 【シェアリングエコノミー市場調査 2022年版】市場規模は過去最高 …, https://sharing-economy.jp/ja/20230124

- シェアリングエコノミー関連調査 2022年度調査結果, https://sharing-economy.jp/ja/wp-content/uploads/2023/01/ba17be8cd0317277bce1e02bd718f05e.pdf

- シェアリングエコノミー協会、シェアサービスの推進に尽力 – 全国賃貸住宅新聞, https://www.zenchin.com/news/content-3566.php

- Sharing Economy Industry to Grow by US$1 Trillion Reaching – GlobeNewswire, https://www.globenewswire.com/news-release/2025/04/24/3067614/0/en/Sharing-Economy-Industry-to-Grow-by-US-1-Trillion-Reaching-US-1-4-Trillion-by-2030-Expansion-of-Collaborative-Consumption-Models-Drives-Adoption-in-Various-Sectors.html

- Sharing Economy Global Strategic Business Report 2024-2030 and Airbnb, Avis Budget Group, and Booking Holdings Dominating – GlobeNewswire, https://www.globenewswire.com/news-release/2024/12/20/3000470/28124/en/Sharing-Economy-Global-Strategic-Business-Report-2024-2030-and-Airbnb-Avis-Budget-Group-and-Booking-Holdings-Dominating.html

- Sharing Economy Market Size to Grow by USD 1118.8 Billion from …, https://www.technavio.com/report/sharing-economy-market-industry-analysis

- シェアリングエコノミーサービス市場に関する調査を実施(2021年 …, https://www.yano.co.jp/press/press.php/002821

- 2ケタ成長続くシェアリングエコノミー市場、移動系サービスが牽引、民泊の縮小は一時的 -矢野経済研究所 – トラベルボイス, https://www.travelvoice.jp/20181017-117642

- シェアリングエコノミー関連調査 2024年度調査結果, https://sharing-economy.jp/ja/wp-content/uploads/2025/01/5e598d497774294c71ceaef4bbc90d29.pdf

- 2024年度「国内Z世代意識・購買行動調査」 | デロイト トーマツ …, https://www.deloitte.com/jp/ja/Industries/consumer-products/research/generationz-behavior-survey.html

- 消費生活の未来に関する調査報告書 – 内閣府, https://www.cao.go.jp/consumer/iinkai/2024/433/doc/20240513_shiryou2-2.pdf

- シェアリングサービス市場が普及する5つの背景とは?, https://ecact.jp/sharing/

- シェアリングエコノミー概要 – 国土交通省, https://www.mlit.go.jp/common/001197694.pdf

- シェアリングエコノミー検討会議 中間報告書, https://www.digital.go.jp/assets/contents/node/basic_page/field_ref_resources/5adb8030-21f5-4c2b-8f03-0e3e01508472/20211101_policies_posts_interconnected_fields_share_eco_01.pdf

- Implementing the sharing economy in the context of achieving sustainable economic development in Russia – Elsevier, https://www.elsevier.es/en-revista-journal-innovation-knowledge-376-pdf-download-S2444569X2500006X

- The sharing economy: make it sustainable – | IDDRI, https://www.iddri.org/sites/default/files/import/publications/st0314_dd-asn_sharing-economy.pdf

- 総務省|平成30年版 情報通信白書|シェアリングエコノミー概観, https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/h30/html/nd125100.html

- Sharing Economy Market Size, Competitors, Trends & Forecast – Research and Markets, https://www.researchandmarkets.com/report/sharing-economy

- 遂に限定解禁!日本で始まったライドシェアの現状と今後の展望 – aidiot, https://aidiot.jp/media/matching/post-6261/

- ライドシェアとは?メリットや問題点、解禁された今の日本の現状を解説 – カスタメディア, https://service.customedia.co.jp/marketing/ride-sharing/

- 拡大するギグエコノミーの担い手保護に向けてー「フリーランスとして安心して働ける環境を整備するためのガイドライン」の公表とこれからー | 三菱UFJリサーチ&コンサルティング, https://www.murc.jp/library/column/sn_210630/

- 「ギグワーカーを守る法律」が可決したカリフォルニア州でギグワーカーの訴えが無視されている, https://gigazine.net/news/20240906-gig-worker-law/

- 情報通信統計データベース|「シェアリングエコノミーの進展ともたらされる変化」 – 総務省, https://www.soumu.go.jp/johotsusintokei/02tsushin02_04000057.html

- シェアリングエコノミーとは?日本の事例やメリット – Stripe, https://stripe.com/jp/resources/more/sharing-economy-in-japan

- Uber Technologies, Inc. – Uber Announces Results for Fourth …, https://investor.uber.com/news-events/news/press-release-details/2025/Uber-Announces-Results-for-Fourth-Quarter-and-Full-Year-2024/default.aspx

- シェアリングエコノミー促進室 – 政府CIOポータル, https://cio.go.jp/share-eco-center/

- シェアリングエコノミーの推進|デジタル庁, https://www.digital.go.jp/policies/sharing_economy

- シェアリングエコノミー – デジタル庁, https://www.digital.go.jp/assets/contents/node/basic_page/field_ref_resources/5adb8030-21f5-4c2b-8f03-0e3e01508472/20220331_policies_sharing_economy_handbook_01_0.pdf

- 【2025年最新】ライドシェア規制緩和はどこまで進んだ?日本版ライドシェアの現状と今後の展望, https://techgym.jp/column/ride-share/

- 「Z世代」からみたZ世代研究 – 多摩大学, https://www.tama.ac.jp/guide/inter_seminar/2022/2022_service.pdf

- ギグワーカーは社会を変えるのか。 権利を自ら勝ち取る“労働政治”の意義を問う。, https://academic-doors-ryukoku.jp/interview/23

- 総務省|平成29年版 情報通信白書|シェアリング・エコノミー(C to Cサービス), https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/h29/html/nc112220.html

- ギグ・ワーカーを個人請負労働者とする州法を合憲と判断(アメリカ:2024年8月), https://www.jil.go.jp/foreign/jihou/2024/08/usa_01.html

- UberやLyftなどがドライバーを独立請負業者として扱うことを …, https://gigazine.net/news/20240726-uber-lyft-drivers-california-prop-22/

- プラットフォーム労働における労働条件改善に関する指令が成立 …, https://www.jil.go.jp/foreign/jihou/2024/11/eu_01.html

- 第84回 EUがプラットフォーム労働指令案で合意し最終決定へ進む, https://hatarakikata.net/19117/

- Environmental potential of the collaborative economy – Trinomics, https://trinomics.eu/wp-content/uploads/2018/09/DG-ENV-Collaborative-Economy.pdf

- Porter’s five forces analysis – Wikipedia, https://en.wikipedia.org/wiki/Porter%27s_five_forces_analysis

- シェアリングエコノミー協会会員向け専用保険商品の販売開始へ, https://sharing-economy.jp/ja/news/20160620/

- データサイエンティストの平均年収・給料の統計 | 収入を上げる転職のコツも紹介, https://career.levtech.jp/guide/income/occ-29/

- データサイエンティストとは?仕事内容や平均年収、必要スキルなどを分かりやすく解説 – doda, https://doda.jp/engineer/guide/it/059.html

- エンジニアとデータサイエンティストの給料、ヒエラルキー、ランクについて教えてください。 – note, https://note.com/ara_ara12345/n/n01c68ab5f228

- 第2章 新たなモビリティサービスや交通分野の先進的取組の動向, https://www.mlit.go.jp/common/001294515.pdf

- MaaS(マース)とは?事例や課題、2025年以降の展望を解説 – Plug and Play Japan, https://japan.plugandplaytechcenter.com/blog/maas/

- MaaS(Mobility as a Service)の現状と展望 – 日本政策投資銀行(DBJ), https://www.dbj.jp/topics/report/2018/files/0000032052_file2.pdf

- 【現地取材】MaaS Global社創業者に聞く! 日本版MaaS実現に向けた課題―MaaS最先端都市ヘルシンキ編④ | クルマ情報サイトーGAZOO.com, https://gazoo.com/mobility/maas/helsinki/20/02/18/

- Sharing Economy and its Effects on Housing Markets – UNECE, https://unece.org/sites/default/files/2025-02/ECE-HBP-216_SharingEconomy.pdf

- News and events – Uber Investor Relations, https://investor.uber.com/news-events/default.aspx

- シェアリングエコノミーの市場規模は?市場動向の調べ方を徹底解説!, https://mdb-biz.jmar.co.jp/column/54

- 住友商事株式会社様と提携いたしました。, https://akippa.co.jp/press/%E4%BD%8F%E5%8F%8B%E5%95%86%E4%BA%8B%E6%A0%AA%E5%BC%8F%E4%BC%9A%E7%A4%BE%E6%A7%98%E3%81%A8%E6%8F%90%E6%90%BA%E3%81%84%E3%81%9F%E3%81%97%E3%81%BE%E3%81%97%E3%81%9F%E3%80%82.html

- akippaの社外チーフクリエイティブディレクターに鈴木友晃氏が就任 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000501.000016205.html

- 【報道発表】2021年、日本のシェアリングエコノミー市場規模が – 情報通信総合研究所, https://www.icr.co.jp/publicity/4264.html

- シェアリングエコノミーの市場規模 – リブ・コンサルティング, https://www.libcon.co.jp/column/market-size-of-sharingeconomy/

- 【Press release】2021年、日本のシェアリングエコノミー市場規模が、過去最高の2兆4198億円を記録。2030年度には「14兆2799億円」に拡大予測。, https://sharing-economy.jp/ja/20220118

- 2021年、日本のシェアリングエコノミー市場規模が – PR TIMES, https://prtimes.jp/main/html/rd/p/000000064.000022734.html

- シェアリングエコノミーの世界市場(2025年~2029年) – グローバルインフォメーション, https://www.gii.co.jp/report/infi1634398-global-sharing-economy-market.html

- シェアリング エコノミー – PwC, https://www.pwc.com/jp/ja/japan-knowledge/archive/assets/pdf/the-sharing-economy1602.pdf

- 2021 シェアリングエコノミー市場の実態と展望 | 市場調査とマーケティングの矢野経済研究所, https://www.yano.co.jp/market_reports/C63113300

- シェアリングエコノミー検討会議 第2次報告書 – デジタル庁, https://www.digital.go.jp/assets/contents/node/basic_page/field_ref_resources/5adb8030-21f5-4c2b-8f03-0e3e01508472/20211101_policies_posts_interconnected_fields_share_eco_02.pdf

- Sharing Economy Market Size, Share, Trends, Scope & Forecast – Verified Market Research, https://www.verifiedmarketresearch.com/product/sharing-economy-market/

- Sharing Economy Market Share, Size, Trends, Growth 2032 – Allied Market Research, https://www.alliedmarketresearch.com/sharing-economy-market-A230672

- ライドシェア”元年2024年、”移動”を取り巻く状況の変化と展望 | 株式会社NearMeのプレスリリース, https://prtimes.jp/main/html/rd/p/000000158.000031733.html

- ライドシェア導入の背景・現状と今後の動向【RMFOCUS 第92号】 – RM NAVI, https://rm-navi.com/search/item/1997

- 【迫りくる2024年問題】ドライバー不足解消の鍵?ライドシェアの現状と未来 – ロスゼロ, https://losszero.jp/blogs/column/col_292

- フリーランスの保護をめぐる政策動向 – 国立国会図書館デジタルコレクション, https://dl.ndl.go.jp/view/download/digidepo_12044460_po_1171.pdf?contentNo=1

- カリフォルニア州AB5法、翻訳・通訳者への影響は / お知らせ / 株式, https://www.translatejapan.com/news/829

- 米国カリフォルニア州でギグワーカーを保護する法律(AB5法案)が成立 ケイコオカ – リクルートワークス研究所, https://www.works-i.com/column/works04/detail009.html

- プラットフォーム労働における労働条件改善に関する指令案(EU:2022年4月), https://www.jil.go.jp/foreign/jihou/2022/04/eu_01.html

- 小 論 文, https://www.meijigakuin.ac.jp/admission/assets/24_14_02_JC_r.pdf

- 2023年12月13日 EUの欧州議会、ギグワーカー権利強化案に合意 – ライドシェアニュース, https://r-syea.com/world/1299.html

- Sustainability Potentials of the Sharing Economy – Lund University Publications, https://lup.lub.lu.se/luur/download?func=downloadFile&recordOId=8055286&fileOId=8055287

- Is Sharing a Better Alternative for the Planet? The Contribution of Sharing Economy to Sustainable Development Goals – Semantic Scholar, https://pdfs.semanticscholar.org/dd0c/1c84f07eba7dbf37ae097ad509e9e9000654.pdf

- Uber Technologies, Inc. – Financials, https://investor.uber.com/financials/default.aspx

- シェアリングエコノミーに関する実態調査(METI/経済産業省), https://www.meti.go.jp/statistics/tyo/share_eco/index.html

- データサイエンティストとAIエンジニアの違いとは?仕事内容・年収・スキルを徹底比較, https://korecara-ai.com/data-scientist-ai-engineer-difference/

- 次世代の交通 MaaS – 情報通信統計データベース – 総務省, https://www.soumu.go.jp/menu_news/s-news/02tsushin02_04000045.html