体験とデータの融合:AIが駆動する次世代リテール(OMO)の勝者戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、日本の小売業界が直面する歴史的な地殻変動を分析し、持続的な成長を実現するための戦略的針路を提示することを目的とする。Eコマースによる既存チャネルの侵食、消費者行動の根本的変容、深刻な人手不足と人件費高騰、そしてAIによるバリューチェーン全体の破壊的変革という多層的な構造変化は、もはや単なる外部環境の変化ではなく、事業の前提そのものを覆すものである。

本調査では、GMS(総合スーパー)、スーパーマーケット、コンビニエンスストア(CVS)、百貨店、専門量販店、ドラッグストア、アパレル、およびECプラットフォーマーを主要な分析対象とし、業態の垣根を越えた競争の実態を解明する。本レポートが提示するデータに基づく分析と戦略的インプリケーションは、経営層が未来の市場で勝ち抜くための、具体的かつ実行可能な意思決定の基盤となることを目指す。

最重要結論

本調査分析から導き出された、日本の小売業界に関する最も重要な結論は以下の通りである。

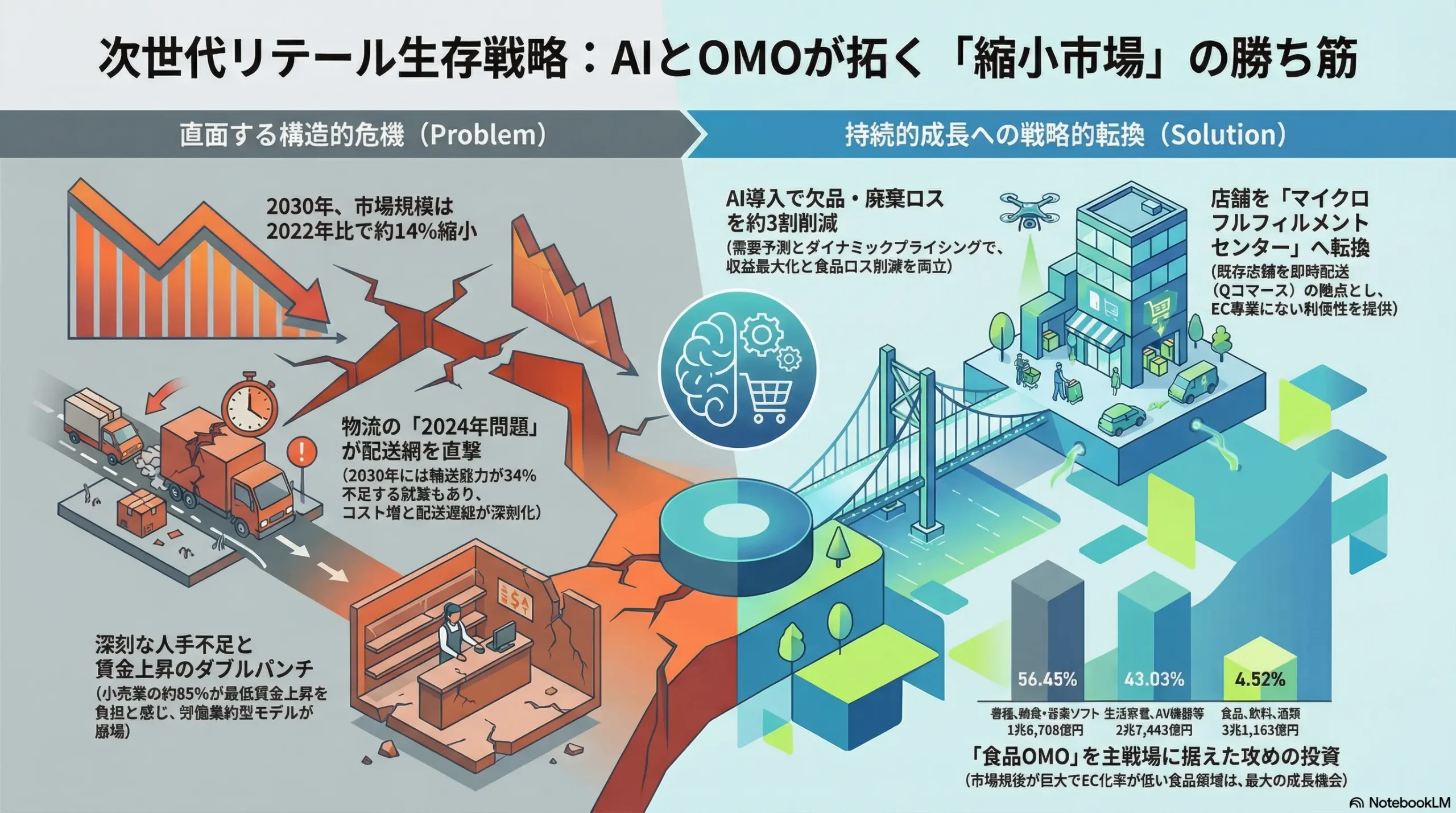

- 「縮小均衡市場」への突入とゼロサムゲーム化: 日本の小売市場は、人口減少という不可逆的なトレンドを背景に、2030年までに2022年比で約14%縮小する「縮小均衡市場」に突入する 1。この環境下における成長とは、市場全体の拡大によるものではなく、競合他社のシェアを奪う「ゼロサムゲーム」に勝利することを意味する。従来の延長線上にある戦略は、緩やかな衰退を約束するに等しい。

- 主戦場は「食品OMO」: 競争の主戦場は、市場規模が巨大でありながらEC化率が4.52%と極めて低い「食品」領域である 3。この未開拓領域におけるOMO(Online Merges with Offline)モデル、特にQコマース(Quick Commerce)を含む即時配送網の構築が、今後の成長を左右する最重要戦略課題となる。

- AIは「事業モデル変革のエンジン」: AIは、単なる業務効率化ツールではない。高精度な需要予測、リアルタイムでのダイナミックプライシング、個客ごとの高度なパーソナライゼーションを通じて、マーチャンダイジングからマーケティング、店舗オペレーションに至るバリューチェーン全体を再定義する「事業モデル変革のエンジン」である。AI導入のスピードと深度が、5年後の収益性を決定づける。

- 「店舗」の価値再定義: 物理的な店舗は、単なる「販売拠点」から、ブランドを体験し、顧客と繋がる「コミュニティ拠点」、そしてECの注文商品を即時配送する「マイクロフルフィルメントセンター」へと、その価値を根本から再定義する必要に迫られている。保有する店舗アセットの最適化と機能転換は、待ったなしの経営課題である。

- リテールメディア・ネットワーク(RMN)という「第三の収益源」: 伝統的に低収益構造に苦しむ小売業にとって、保有する膨大な顧客データ資産を広告媒体として収益化するRMNは、物販、金融サービスに次ぐ「第三の収益源」となり得る。しかし、その構築には高度なデータ分析基盤(CDP)と広告事業を遂行する専門的なケイパビリティが不可欠であり、参入障壁は決して低くない。

主要な戦略的推奨事項

以上の結論に基づき、日本の小売企業が今後3~5年で実行すべき主要な戦略的推奨事項を以下に提示する。

- 食品OMOへの戦略的集中投資: 既存の店舗網をダークストアおよびQコマースの配送拠点として活用するハイブリッドモデルを構築する。特に人口密集地の店舗を優先的に転換し、食品EC市場における圧倒的なシェア獲得を最優先目標とする。

- AIドリブン・オペレーションの全社的導入: AIによる需要予測・自動発注システムを全社的に導入し、最大の経営課題の一つである在庫最適化と食品ロス削減を断行する。同時に、電子棚札(ESL)と連携したダイナミックプライシングを導入し、収益性を最大化する。

- リテールメディア事業の本格立ち上げ: 散在する顧客データを統合するCDP(Customer Data Platform)を再構築する。AIを活用した高度なターゲティングが可能な広告商品を開発し、メーカーとのデータ連携を深化させることで、新たな高収益事業の確立を目指す。

- 体験価値向上に向けた店舗フォーマット改革: 店舗を「売る場」から「体験する場」へと転換する。コト消費やコミュニティ機能を強化したモデル店舗を開発・展開し、顧客エンゲージメントとブランド価値を高める。

- デジタル人材への戦略的投資と組織改革: データサイエンティスト、AIエンジニア、デジタルマーケター等の専門人材の獲得・育成を経営の最優先課題と位置づける。既存社員のリスキリングプログラムを全社的に実施し、データとテクノロジーを前提とした組織文化へと変革する。

第2章:市場概観(Market Overview)

グローバルおよび日本の小売市場規模

世界の小売市場は、デジタルシフトを原動力に成長を続けている。特にEコマース(EC)市場は、新型コロナウイルス禍の特需を経て安定成長期に移行した。市場調査会社eMarketerによると、世界のEC小売市場は2023年に5.8兆ドル(前年比10.0%増)に達し、2024年、2025年も8%台の安定成長が予測されている 4。小売全体に占めるEC化率は2023年時点で19.4%に達し、2024年には2割を超えると見込まれる 4。国別に見ると、中国が市場規模(2023年:2兆9,875億ドル)、EC化率(48.0%)の両面で世界を圧倒的にリードしている。これに米国(1兆1,243億ドル、EC化率15.5%)、英国(2,094億ドル、EC化率29.6%)が続く構図となっている 4。

一方、日本の小売市場は全く異なる様相を呈している。経済産業省「商業動態統計」によれば、2024年の小売業販売額は167兆1,530億円(前年比2.5%増)となり、表面上は堅調に推移している 7。しかし、この成長はインフレによる価格上昇の影響を色濃く受けており、実態は楽観視できない。より構造的な視点では、矢野経済研究所が日本の総人口減少を主因として、2030年の国内小売市場規模が2022年の133兆8,000億円から約14%減少した114兆9,770億円にまで縮小すると予測している 1。これは、日本の小売業が「市場縮小」という不可逆的な潮流の中で、競合のシェアを奪い合うゼロサムゲームに突入したことを意味する。

このような市場縮小の逆風下で唯一の成長エンジンとなっているのがECである。2024年の国内BtoC-EC市場規模は、前年比5.1%増の26.1兆円に拡大した 10。その中でも中核をなす物販系分野は15兆2,194億円(同3.70%増)に達し、EC化率(全商取引に占めるECの割合)は9.78%と、10%の大台に迫っている 10。このEC市場の成長率(+5.1%)は、小売業全体の成長率(+2.5%)を大きく上回っており、消費のデジタルシフトが市場構造の変化を強力に牽引していることが明確に示されている 12。

| 指標 | 2022年 | 2023年 | 2024年 | 2030年(予測) |

|---|---|---|---|---|

| 国内小売市場規模 | 133.8兆円 | – | 167.2兆円 | 115.0兆円 |

| 前年比 | – | – | +2.5% | (2022年比 -14.1%) |

| 国内BtoC-EC市場規模 | 22.7兆円 | – | 26.1兆円 | – |

| 前年比 | +9.91% | – | +5.1% | – |

| 物販系EC化率 | 9.13% | 9.38% | 9.78% | – |

出典: 経済産業省「商業動態統計」「電子商取引に関する市場調査」、矢野経済研究所「2030年の小売市場の展望」を基に作成 1

市場セグメンテーション分析

市場をより深く理解するため、業態別、チャネル別、取扱商品別に分析する。

業態別: 2024年の販売動向を見ると、百貨店(前年比+6.3%)、スーパー(同+2.6%)、コンビニエンスストア(同+1.2%)、ドラッグストア(同+6.9%)、家電大型専門店(同+2.1%)と、主要業態は軒並み販売額を増加させた 7。特筆すべきは、ドラッグストアが食品販売を強化し、一部企業では売上構成比の3割弱に達するなど 17、業態間の境界線が急速に曖昧になっている点である。これにより、消費者は一つの買い物目的(例:夕食の材料購入)に対し、スーパー、CVS、ドラッグストアという複数の選択肢を持つようになり、業態を超えた顧客の奪い合いが激化している。

チャネル別: 実店舗が依然として市場全体の約9割を占めるものの、その成長は鈍化しており、市場の成長はECチャネルが牽引している。物販系ECの市場規模は過去10年間で約2.2倍に拡大しており、このチャネルシフトは今後さらに加速することが確実視される 12。

取扱商品別(EC化率): EC化の進展度合いは、商品カテゴリによって著しく異なる。2024年時点で、「書籍、映像・音楽ソフト」(56.45%)や「生活家電、AV機器、PC・周辺機器等」(43.03%)といったカテゴリではEC化が非常に進んでいる 3。これらは、いわばEC化の成熟市場である。一方で、「食品、飲料、酒類」のEC化率はわずか4.52%、「化粧品、医薬品」も8.82%に留まっている 3。市場規模が最も大きい食品カテゴリのEC化率が極めて低いという事実は、この領域に日本の小売業における最大の成長機会が眠っていることを示唆している。

| 商品カテゴリ | EC市場規模(2024年) | EC化率(2024年) |

|---|---|---|

| 書籍、映像・音楽ソフト | 1兆8,708億円 | 56.45% |

| 生活家電、AV機器、PC等 | 2兆7,443億円 | 43.03% |

| 生活雑貨、家具、インテリア | 2兆5,616億円 | 32.58% |

| 衣類・服装雑貨等 | 2兆7,980億円 | 23.38% |

| 化粧品、医薬品 | 1兆150億円 | 8.82% |

| 食品、飲料、酒類 | 3兆1,163億円 | 4.52% |

出典: 経済産業省「令和6年度電子商取引に関する市場調査」を基に作成 3

主要な市場成長ドライバーと阻害要因

成長ドライバー:

- EC化の継続的進展: 消費者のオンライン購買へのシフトは不可逆的なトレンドである。

- Qコマースの台頭: 1時間以内の配送を求める即時性ニーズが都市部で顕在化しており、2033年には176億ドル規模の市場に急成長するとの予測もある 21。

- OMO型サービスの普及: BOPIS(Buy Online Pickup In Store)など、オンラインと実店舗を連携させたサービスが顧客の利便性を高め、新たな需要を創出している。

- インバウンド需要の回復: 訪日外国人観光客の増加は、特に百貨店や都心部のドラッグストアなどにとって追い風となる。

阻害要因:

- 人口動態による市場縮小: 少子高齢化と人口減少は、国内需要の構造的な縮小をもたらす最大の阻害要因である。

- 実質賃金の停滞: 物価上昇に賃金上昇が追いつかず、消費者の節約志向を強めている。

- 深刻な人手不足と人件費高騰: 小売業は労働集約型産業であり、人手不足と最低賃金の上昇は収益構造を直接的に圧迫する。

- 物流の「2024年問題」: トラックドライバーの労働時間規制強化により、輸送能力の低下(試算では最大14.2%減)と物流コストのさらなる上昇が懸念されている 24。

業界の主要KPIベンチマーク分析

- 坪当たり売上高・人時生産性: これらの生産性指標は、店舗オペレーションの効率性を示す。人手不足と人件費高騰が深刻化する中、DXによるこれらの指標の改善は、あらゆる小売企業にとっての至上命題である。

- 在庫回転日数: 在庫はキャッシュフローを圧迫する最大の要因の一つである。特に賞味期限の短い食品においては、過剰在庫は即、廃棄ロスに繋がる。AIによる高精度な需要予測の導入が、この指標を改善する鍵となる。

- EC化率とOMO比率: 全社売上高に占めるEC売上高の比率、およびBOPISなどのOMO施策経由の売上比率は、企業のデジタル変革の進捗を測る上で最も重要なKPIとなる。

- 営業利益率: GMSやスーパーマーケットの営業利益率は1~3%程度と、伝統的に低収益構造にある。物販以外の新たな収益源として、後述するリテールメディア・ネットワーク(RMN)や体験型サービス事業の確立が、この構造から脱却するために不可欠である。

第3章:外部環境分析(PESTLE Analysis)

政治(Politics)

- 大規模小売店舗立地法: 大規模な新規出店には依然として地域社会との調整が必要であり、法的な制約が存在する 26。この制約は、スクラップ&ビルドによる成長モデルを困難にし、既存店舗アセットをいかに有効活用するか(リノベーション、OMO拠点化など)という戦略の重要性を高めている。

- キャッシュレス推進政策: 政府は「2025年6月までにキャッシュレス決済比率4割」を目標に掲げていたが、2024年には42.8%に達し、目標を前倒しで達成した 28。将来的には世界最高水準の80%を目指す方針であり 29、この潮流は不可逆である。決済手段の内訳を見ると、クレジットカードが依然として8割以上を占めるが、コード決済が約1割までシェアを伸ばしており、多様な決済手段への対応が必須となっている 28。So What? これは、単にレジ業務が変化するだけでなく、決済データという膨大な顧客行動データを取得する機会が拡大することを意味する。このデータを活用したCRM戦略の巧拙が、企業の競争力を左右する。

- 最低賃金引き上げ政策: 政府主導による継続的な最低賃金の引き上げは、労働集約型である小売業の損益構造を直接圧迫する。東京商工会議所の調査によれば、小売業の85.5%が現在の最低賃金水準に「負担を感じている」と回答。さらに、政府目標通りに引き上げが続いた場合、20.0%の企業が「事業継続が困難になる」と回答しており、極めて深刻な経営課題となっている 32。この強力な外的プレッシャーは、省人化・自動化技術への投資を「選択」から「必須」へと変える。

経済(Economy)

- インフレと消費マインド: 原材料価格の高騰や円安を背景としたインフレが継続する一方、実質賃金は伸び悩んでいる。この「スタグフレーション」的状況は、消費者の節約志向を極限まで高めている。価格比較サイトやSNSでの情報収集は一般化し、プライベートブランド(PB)商品への需要シフトが加速している。一方で、旅行や趣味など、限定的な支出機会においては品質や体験を重視する「メリハリ消費」や「ご褒美消費」といった高付加価値志向も見られ、「消費の二極化」が鮮明になっている。

- 価格戦略の重要性: この二極化に対応するため、小売業は二正面作戦を強いられる。PBの強化やEDLP(Everyday Low Price)戦略による徹底した価格訴求で節約志向の顧客層を掴むと同時に、体験価値やパーソナライズといった非価格要素での差別化によって、高付加価値を求める顧客層のロイヤルティを獲得する必要がある。

社会(Society)

- 人口動態の変化: 少子高齢化と単身世帯の増加は、市場の需要構造を根底から変える。「個食」「少量パック」といった商品へのニーズが増大し、移動が困難な高齢者層にとっては、ネットスーパーや即時配送サービスが生活インフラとしての重要性を増す。

- サステナビリティ・エシカル消費: 食品ロス削減 33、脱プラスチック、環境配慮型素材の使用、公正な労働環境で生産された商品の選択など、企業の環境・社会に対する姿勢(パーパス)が、消費者の購買決定要因として着実に影響力を増している。特に若年層においてこの傾向は顕著である。

- Z世代の購買行動: Z世代(1990年代後半~2010年代序盤生まれ)は、デジタルネイティブ世代であり、その購買行動は旧来の世代とは一線を画す。彼らはマスメディアよりもSNS上のインフルエンサーや友人のレビューを信頼し、商品を発見する 35。モノを「所有」することよりも、それを通じて得られる「体験(コト)」や、時間を効率的に使う「タイムパフォーマンス(タイパ)」を重視する傾向が強い 36。

技術(Technology)

- 店舗DX: 店舗運営の非効率性を解消するテクノロジーが実用段階に入っている。無人・省人化決済(セルフレジ、ウォークスルー決済)、RFIDタグによる在庫管理の自動化、電子棚札(ESL)とAIを連携させたダイナミックプライシング、そして品出しや清掃を行うロボットの導入は、人手不足と人件費高騰に対する直接的な処方箋となる 37。

- OMO/EC: Qコマースを支えるダークストアや店舗フルフィルメントの仕組み、BOPIS(Click & Collect)、ライブコマース、AR/VRによる仮想試着など、オンラインとオフラインをシームレスに融合する技術が、新たな顧客体験と利便性を創出している。

- 決済技術: BNPL(Buy Now Pay Later)など後払い決済の普及をはじめ、決済手段の多様化が進んでいる。これにより、購買のハードルが下がり、よりシームレスな購買体験の提供が求められる。

法規制(Legal)

- 個人情報保護法: 2025年に予定される改正を含め、個人データの取り扱いに関する規制は世界的に強化される傾向にある 39。顧客データを活用したパーソナライゼーションやリテールメディア事業を展開する上で、法規制の厳格な遵守と、消費者のプライバシーへの配慮(例:データクリーンルームの活用)が事業継続の絶対条件となる。データ活用という「攻め」と、プライバシー保護という「守り」の両立が不可欠である。

- 下請法・食品リサイクル法: メーカーや卸売業者との公正な取引慣行の遵守、そして食品ロス削減への取り組みは、企業の社会的責任であると同時に法的な義務でもある 33。サプライチェーン全体の透明性と最適化が求められる。

環境(Environment)

- 食品ロス削減義務化: 食品ロス削減推進法の下、小売業は食品ロス削減の主たる担い手と位置づけられている 33。AIによる需要予測やダイナミックプライシングの導入、フードバンクとの連携といった具体的な取り組みは、環境配慮だけでなく、直接的なコスト削減にも繋がる経営課題である 33。

- 環境規制: 配送トラックのCO2排出規制や、プラスチック製買物袋有料化に続く包装規制の強化は、サプライチェーンの再設計(モーダルシフトなど)や商品パッケージの見直しを企業に迫る。

これらの外部環境要因は、独立して存在するのではなく、相互に作用し合って小売業の経営に複合的な影響を及ぼしている。例えば、政治的な要請である最低賃金引き上げは、経済的な要因である消費者の節約志向と相まって、小売業の利益を両側から圧迫する「スクイズ・プレイ」の状況を生み出している。この圧力から逃れる唯一の道は、テクノロジーを活用した抜本的な生産性向上、すなわちDXの断行である。同様に、テクノロジーがもたらすデータ活用の巨大な機会は、法規制によるプライバシー保護の強化という制約と衝突する。この衝突を乗り越え、顧客からの「信頼」を勝ち得た企業のみが、データを新たな価値創造の源泉とすることができるのである。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

売り手の交渉力:中~高

小売業にとって、商品を供給するメーカーや卸売業者の交渉力は依然として強力である。特に、強力なブランド力を持つナショナルブランド(NB)を擁する大手メーカー(例:P&G、花王、コカ・コーラなど)は、価格設定や販促条件において優位な立場を維持している。

近年、この交渉力はさらに強まる傾向にある。ウクライナ情勢や円安を背景とした原材料価格の高騰は、メーカーの製造コストを直撃している 42。メーカーは自社内でのコスト削減努力だけでは吸収しきれず、その負担を卸売業者を通じて小売価格へ転嫁せざるを得ない状況にある 44。これにより、小売業は仕入価格の上昇という直接的な利益圧迫に直面している。

この状況に対する小売業の最も有効な対抗策が、プライベートブランド(PB)の開発・強化である。イオンの「トップバリュ」やセブン&アイ・ホールディングスの「セブンプレミアム」に代表されるPBは、メーカーへの依存度を低減させると同時に、中間マージンを排除することで高い利益率を確保し、価格主導権を自社に取り戻すための戦略的武器となっている 47。

買い手の交渉力:極めて高

消費者、すなわち「買い手」の交渉力は、小売業界において極めて強い。その理由は主に二つある。

第一に、消費者は情報技術によって完全に「武装」している。価格比較サイトやスマートフォンのアプリを使えば、瞬時に各社の販売価格を比較検討できる。また、SNS上には一般消費者による無数の商品レビュー(UGC)が溢れており、購入前に商品の評判を多角的に調べることが当たり前となっている 48。これにより、価格と品質に対する消費者の要求水準はかつてなく高まっている。

第二に、業態間の境界が崩壊したことで、消費者の選択肢が爆発的に増加した。例えば、かつては生鮮食品の購入先はスーパーマーケットが主であったが、現在ではコンビニエンスストアや、食品の品揃えを強化したドラッグストアも有力な選択肢となっている。消費者は自らのTPO(時・場所・目的)に応じて、これらの選択肢を自由に使い分ける。ある店舗から別の店舗へ乗り換える際のスイッチングコストは、事実上ゼロである。

So What? この買い手優位の市場構造は、顧客ロイヤルティの獲得が極めて困難であることを意味する。単なる価格競争は、利益なき消耗戦に陥る危険性が高い。持続的に顧客に選ばれ続けるためには、価格以外の独自の価値、すなわち優れた顧客体験、圧倒的な利便性(即時性)、個々のニーズに応えるパーソナライズされた価値提供が不可欠となる。

新規参入の脅威:高

伝統的な小売業界の垣根は、テクノロジーを武器とする新規参入者によって次々と破壊されている。

- ECジャイアント: Amazonや楽天グループなどのECプラットフォーマーは、最大の新規参入者である。彼らは「無限」とも言える品揃え、高度に効率化された物流網、そして何よりも膨大な顧客データを活用したレコメンデーション能力を武器に、既存小売業のシェアをあらゆるカテゴリで侵食している。

- D2C(Direct-to-Consumer)ブランド: Shopifyのような安価で高機能なECプラットフォームの登場により、メーカーが直接消費者に商品を販売するD2Cモデルが急増している 51。彼らは卸や小売を介さないため中間マージンを排除でき、価格競争力を持つ。また、SNSを通じて特定の顧客セグメントと直接的な関係を築き、ニッチながらも熱狂的なファンを獲得することで、大手小売業の品揃えを脅かしている。

- 異業種からの参入: C2C(個人間取引)プラットフォームのメルカリは、中古品市場を確立することで、特にアパレルや家電などのカテゴリで新品購入の需要を代替する存在となっている 13。また、Uber Eatsに代表されるフードデリバリー事業者は、その配送網を活かして食料品や日用品の即時配送サービス(Qコマース)に参入し、コンビニエンスストアやスーパーマーケットの新たな競合となっている。

代替品の脅威:高

消費者のニーズを満たす方法は、もはや伝統的な小売店での商品購入だけではない。多様な代替サービスが登場し、小売業の存在を脅かしている。

- 内食 vs 中食/外食: フードデリバリーサービスの普及は、消費者の食生活を大きく変えた。スーパーマーケットで食材を購入し調理する「内食」は、デリバリーサービスを利用してレストランの料理を注文する「外食」、あるいはスーパーやコンビニの惣菜・弁当を利用する「中食」と、あらゆる食事シーンで直接競合する関係にある。

- 新品 vs 中古品: メルカリなどのC2Cプラットフォームの拡大は、消費者に「新品を買う」以外の選択肢を定着させた 3。特に、流行のサイクルが早いアパレルや、高価な家電製品などにおいて、中古品は新品市場を侵食する強力な代替品となっている。

- 所有 vs 利用: サブスクリプションモデルの広がりは、消費者の価値観を「所有」から「利用(アクセス)」へとシフトさせている。ファッション、家具、家電など様々な分野で登場しており、商品を売り切ることで収益を上げる従来の小売ビジネスモデルそのものを脅かす可能性がある。

業界内の競争:極めて高

上記の要因が複合的に作用した結果、小売業界内の競争環境は極めて熾烈なものとなっている。

- 業態内競争: スーパーマーケット間の特売合戦や、コンビニエンスストア間のPB商品開発競争など、同じ業態内での消耗戦は依然として続いている。

- 業態間競争(ボーダーレス化): 競争の様相を最も複雑にしているのが、業態の垣根の崩壊である。「食品を強化するドラッグストア」「生鮮品を扱うコンビニエンスストア」「日用品でスーパーに対抗するホームセンター」など、あらゆる業態が互いの領域を侵食し、顧客の限られた可処分所得と時間を奪い合っている。

- 価格競争と非価格競争: EDLP(Everyday Low Price)戦略と、特売を軸とするハイ&ロー戦略という伝統的な価格競争に加え、鮮度や品質、独自の品揃えといった商品力、店舗での心地よい体験、そしてオンラインと連携した利便性(即時性)といった非価格要素での差別化競争が、ますます重要性を増している。

この競争環境は、もはや「スーパーマーケット対スーパーマーケット」といった単純な構図では捉えきれない。一人の消費者が行う一回の「買い物」という行為が、カテゴリごと、あるいはニーズごとに分解され、それぞれに特化したプレイヤーと競合する「分解された競争(De-averaged Competition)」の時代に突入している。例えば、トイレットペーパーはAmazonと、今夜の夕食はUber Eatsと、新しいシャツはD2Cブランドと競合する。この状況下で、全ての領域で「そこそこ良い」という総花的な戦略は通用しない。自社がどの領域、どの顧客ニーズに対して絶対的な強みを発揮できるのかを見極め、経営資源を集中投下する戦略的な選択と集中が不可欠である。

第5章:サプライチェーンとバリューチェーン分析

サプライチェーン分析

伝統的なサプライチェーンの構造と課題

日本の小売業における伝統的なサプライチェーンは、一般的に「メーカー → 卸売 → 小売物流センター → 店舗 → 顧客」という多段階の構造で成り立っている。この構造は長年にわたり機能してきた一方で、現代の市場環境においては多くの課題を露呈している。

- 多段階の流通による非効率性: 複数の卸売業者や物流拠点を経由する構造は、各段階で中間マージンや物流コストが発生し、最終的な商品価格を押し上げる要因となる。

- 長いリードタイム: メーカーから店舗に商品が届くまでのリードタイムが長く、急な需要変動への迅速な対応が困難である。

- 情報の分断(ブルウィップ効果): 各段階で需要情報が歪んで伝達され、末端の需要の小さな変動が、上流のメーカーでは大きな生産・在庫の変動として増幅される「ブルウィップ効果」が発生しやすい。これは、過剰在庫や欠品のリスクを高める。

物流の「2024年問題」がもたらす具体的影響

2024年4月から施行されたトラックドライバーの時間外労働上限規制、通称「物流の2024年問題」は、上記の課題をさらに深刻化させる構造的な変化である。この問題が小売業に与える具体的な影響は以下の通りである。

- 輸送キャパシティの低下と運賃高騰: ドライバー一人当たりの稼働時間が減少するため、物流業界全体の輸送能力が低下する。ある試算では、現状のままでは2024年度に14.2%、2030年度には34.1%の輸送能力が不足するとされている 25。この需給逼迫は、運賃のさらなる高騰を招き、小売業のコストを直接的に圧迫する 24。

- リードタイムの長期化と配送サービスの制約: 特に、長距離輸送を伴う地方の生鮮食品などの納品リードタイムが長期化する可能性がある。また、これまで可能だった多頻度小ロット配送や翌日配送といったサービスレベルの維持が困難になるケースも想定される 54。

サプライチェーンの変革

これらの課題に対応するため、サプライチェーンの構造そのものを変革する動きが加速している。

- D2C(Direct-to-Consumer): メーカーが卸や小売を介さず、ECサイトなどを通じて直接消費者に販売するモデル。中間流通を排除し、リードタイム短縮とコスト削減を実現する。

- 製販配のデータ連携(CPFR): メーカー、卸、小売がPOSデータや在庫情報などのデータを共有し、共同で需要予測や発注計画を行う取り組み(Collaborative Planning, Forecasting, and Replenishment)。ブルウィップ効果を抑制し、サプライチェーン全体の在庫最適化と欠品削減を目指す 56。

- ダークストアと店舗フルフィルメント: Qコマースなどの即時配送サービスを実現するため、配送専用の物流拠点「ダークストア」や、既存の店舗をECのピッキング・配送拠点として活用する「店舗フルフィルメント」が拡大している。これにより、顧客に近い場所から商品を配送し、ラストワンマイルのリードタイムを劇的に短縮する。

「2024年問題」は、単なるコスト増の問題ではなく、これまでの非効率な物流慣行を維持することが事業継続のリスクとなる「構造変革の強制力(Forcing Function)」として機能している。この危機は、AIによる需要予測、倉庫管理システム(WMS)、配送ルート最適化といったサプライチェーンDXへの投資を、「コスト削減」から「事業継続のための必須要件」へと変え、テクノロジー主導の物流戦略を持つ企業と、そうでない企業との間に決定的な差を生むだろう。

バリューチェーン分析

小売業の価値創造のプロセス(バリューチェーン)もまた、大きな変革の只中にある。

小売業の主要活動の変容

- マーチャンダイジング(商品計画・仕入): 従来はバイヤーの勘と経験に大きく依存していたが、現在はPOSデータや市場トレンドをAIが分析し、需要を予測する「データドリブンMD」へと移行している。

- 店舗運営: レジ打ち、品出し、在庫確認といった人手のかかる定型業務は、セルフレジやAIカメラ、RFIDなどのテクノロジーによって自動化・省人化が進んでいる。これにより、店舗スタッフはより付加価値の高い接客や売り場づくりに集中できるようになる。

- マーケティング・販促: チラシやテレビCMといったマス広告から、顧客IDに紐づく購買履歴や行動データを活用し、一人ひとりに最適な情報やクーポンを配信する「1to1パーソナライゼーション」が主流となっている。

- 物流: 前述の通り、コストセンターから、顧客体験を左右する戦略的機能へとその重要性を増している。

- 決済・CRM: 多様なキャッシュレス決済への対応は当然のこととなり、決済を通じて得られるデータを活用し、顧客との長期的な関係を構築するCRM活動が価値創造の起点となっている。

価値の源泉のシフト

これらの変化が示す本質は、小売業における価値の源泉が、「良いモノを安く仕入れて売る」という「商品の差益」から、「優れた顧客体験を設計し、その過程で得られるデータを活用してLTV(顧客生涯価値)を最大化する」という「データの価値化」へと完全にシフトしたことである。

今後の小売業のバリューチェーンは、顧客IDを基盤として、マーチャンダイジング、店舗運営、マーケティング、物流といった全ての活動がデータを通じて有機的に連携するモデルへと進化しなければならない。顧客を深く理解し、そのインサイトを基に全ての事業活動を最適化していく能力こそが、持続的な競争優位の源泉となる。

第6章:顧客需要の特性分析

主要な顧客セグメント分析

多様化する顧客ニーズを理解するためには、世代やライフスタイルに基づいたセグメント分析が不可欠である。

- Z世代(1990年代後半~2010年代序盤生まれ): デジタルネイティブであり、購買行動が旧来の世代と大きく異なる。彼らはテレビCMなどのマスメディアよりも、InstagramやTikTokといったSNS上でインフルエンサーや友人・知人が発信する情報(UGC: User Generated Content)を信頼し、商品を「発見」する 35。モノの所有そのものよりも、それを通じて得られるユニークな「体験(コト消費)」や、効率性を重視する「タイムパフォーマンス(タイパ)」を購買決定の重要な要因とする 36。また、企業のサステナビリティへの取り組みなど、ブランドが掲げるパーパス(存在意義)への共感が消費行動に繋がりやすいのも特徴である。

- ミレニアル世代(1980年代~1990年代中盤生まれ): デジタル技術の活用に積極的で、利便性とパーソナライゼーションを強く求める。QコマースやBOPISといったOMOサービスのコアユーザー層であり、自身のライフスタイルに合った効率的な購買体験を好む。

- ファミリー層: 子育て世代であり、価格と品質のバランスを重視する傾向が強い。日々の食料品や日用品の購入が中心であり、スーパーマーケットのPB商品や週末のまとめ買いの主要なターゲット層である。

- シニア層: 人口構成比が最も大きいセグメント。多くは店舗への近接性、少量パック商品、店員による対面でのサポートを重視する。一方で、身体的な理由から外出が困難な層も増えており、デジタルデバイドという課題はあるものの、ネットスーパーや宅配サービスの重要な潜在顧客層でもある。

顧客価値の変化

顧客が小売業に求める価値は、従来の「機能的価値」から「情緒的価値」へと大きくシフトしている。

- 従来の価値: 価格(安さ)、品質(良さ)、利便性(近さ、品揃え)

- 新たな価値:

- 体験価値: 店舗で過ごす時間の楽しさ、新たな商品との出会いや発見、ブランドの世界観への没入感。

- 即時性: 「欲しい」と思った瞬間に手に入る、Qコマースに代表されるオンデマンド性。

- 共感: 企業のサステナビリティへの取り組みや、社会貢献活動への共感。「この企業を応援したい」という想いが購買動機となる「応援消費」。

- パーソナライゼーション: 「自分のことを理解してくれている」と感じられる、一人ひとりに最適化された商品レコメンデーションや情報提供。

購買行動プロセスの変化

OMOの常態化

オンラインとオフラインの境界は、消費者の購買行動において既に消滅している。店舗で実物を確認して最も安いECサイトで購入する「ショールーミング」や、逆にECサイトで情報を調べてから店舗で購入する「ウェブルーミング」は、もはや特殊な行動ではない。小売企業は、オンラインとオフラインを分断されたチャネルとして捉えるのではなく、顧客が自由に行き来する一つの統合された顧客体験として設計する必要がある。

SNSの影響力増大

SNSは、単なるコミュニケーションツールから、購買意思決定に絶大な影響を与える情報プラットフォームへと進化した。調査によれば、消費者の6割以上が商品購入前にSNS上でUGC(クチコミ)を探しており、特に20~30代では8割以上が購入前にSNSでの評価を確認している 48。

注目すべきは、影響を与える情報源の変化である。かつて影響力の中心であった有名人やインフルエンサーに加え、「たまたま検索で見つけた一般人の投稿」が購入検討時に最も影響力を持つという調査結果もある 49。これは、企業からの公式情報や広告よりも、同じ消費者目線からの「リアルな声」が強く信頼されていることの証左である。この事実は、企業にとって、自社の商品やサービスに関する良質なUGCが自然発生し、拡散されるような仕組みやコミュニティを構築することが、従来の広告宣伝活動と同等、あるいはそれ以上に重要であることを示唆している。もはや、優れたUGCを生み出すこと自体が、マーチャンダイジング活動の一環と言える。

「個客」理解(N=1分析)の重要性

顧客を「Z世代」や「ファミリー層」といった大きなセグメントで捉えるだけでは、多様化するニーズに対応することはできない。これからのCRM(顧客関係管理)で求められるのは、顧客一人ひとり(N=1)を深く理解する「個客」分析である。

購買履歴、ECサイトやアプリでの行動履歴、位置情報、SNSでの発言といった多岐にわたるデータを統合し、AIを用いて分析することで、その個客の価値観、ライフスタイル、さらには潜在的なニーズまでを推測することが可能になる。この深い「個客」理解に基づいて、一人ひとりに最適なタイミングで、最適な商品を、最適なチャネルを通じて提案することこそが、真の顧客ロイヤルティを構築する唯一の道である。しかし、多くの既存小売企業のCRMは、データのサイロ化や分析能力の不足により、画一的なメールマガジン配信などに留まっており、真の「個客」理解には程遠いのが現状である。

第7章:業界の内部環境分析

VRIO分析:持続的な競争優位の源泉

小売企業がAIとECの時代においても持続的な競争優位を築くための経営資源やケイパビリティをVRIOフレームワークで分析する。

- 価値(Value)と希少性(Rarity)を持つ経営資源:

- 一等地の店舗網: 全国に展開された物理的な店舗網は、EC専業事業者にはない希少な資産である。単なる販売拠点として見ればコストセンターだが、OMO戦略におけるEC商品の受け取り拠点(BOPIS)や、Qコマースの即時配送ハブ(マイクロフルフィルメントセンター)として活用すれば、ラストワンマイルで顧客との接点を持つための戦略的価値を持つ。

- 大規模な顧客データ基盤: 数千万人規模の会員IDに紐づく購買データは、AI時代において最も価値ある「石油」である。ただし、このデータが事業部ごとにサイロ化され、統合・分析・活用できなければ、その価値は発揮されない。

- 強力なプライベートブランド(PB)開発力: 高い利益率を確保し、他社との差別化と顧客の囲い込みを実現するPBは、依然として強力な競争力の源泉である 47。

- 模倣困難性(Inimitability)と組織(Organization):

上記の資源が真の競争優位となるかは、それを活用する組織能力にかかっている。一等地の店舗網も、OMOを前提とした店舗オペレーション改革や、それを支えるシステムがなければ宝の持ち腐れとなる。膨大な顧客データも、データサイエンティストやAIエンジニアを擁し、データドリブンな意思決定を行う組織文化がなければ価値を生まない。多くの伝統的な小売企業にとって、この「模倣困難な組織能力」の構築こそが、最大の経営課題となっている。

人材動向

人手不足と高い離職率

店舗スタッフの人手不足は、小売業の存続を脅かすレベルで深刻化している。帝国データバンクの調査では、2025年4月時点で正社員の人手不足を感じている企業は51.4%に達する 60。特に小売業を含むサービス業では人手不足を理由とした倒産件数も増加しており、問題の根深さを示している 61。高い離職率と採用難は、店舗のサービスレベルの低下や機会損失に直結する。

求められる人材像の変化

人手不足は、単なる「頭数」の問題ではない。「質」の変化も同時に起きている。

- 従来型人材: 店舗オペレーター、バイヤー、販売員

- 次世代型人材: デジタルマーケター、データサイエンティスト、AIエンジニア、UXデザイナー、OMO推進マネージャー、リテールメディア事業担当者

これらのデジタル専門人材は、業界を問わず争奪戦となっており、特にIT・コンサルティング業界と直接競合する。既存の小売業の人事・給与体系では、このような高度専門人材を獲得・維持することは極めて困難である。

賃金相場とトレンド

- 店舗スタッフ: 最低賃金は政府の方針により上昇トレンドが継続する。これは、小売業の損益分岐点を構造的に押し上げ、利益を圧迫し続ける要因となる 32。

- デジタル専門人材: これらの人材の賃金相場は、小売業の伝統的な水準を大幅に上回る。外部からの獲得には、専門職向けの新たな報酬制度や、魅力的な開発環境、挑戦的なプロジェクトの提供が不可欠となる。

この状況は、小売業が直面する「人材に関する二律背反(Human Capital Dichotomy)」を浮き彫りにする。一方で、コスト削減のために店舗スタッフの人件費を抑制したいというプレッシャーがあり、もう一方で、未来の成長のために高額なデジタル人材への投資が必要というジレンマである。この課題を解決する鍵は、店舗DXへの投資にある。セルフレジやAI在庫管理といったテクノロジーで定型業務を自動化し、店舗運営の省人化を徹底する。それによって創出されたコスト削減分を、未来を創造するデジタル人材の獲得へと戦略的に再投資する。このサイクルを構築できるかどうかが、企業の将来を左右する。

労働生産性

日本の小売業の労働生産性(人時生産性)は、欧米のそれに比べて低い水準にあると指摘されて久しい。そのボトルネックは、依然として人手に大きく依存している店舗オペレーションにある。

- レジ業務: 顧客対応の中でも特に時間を要する業務。セルフレジやセミセルフレジの導入が進んでいるが、完全なウォークスルー決済の普及には至っていない。

- 品出し・商品陳列: 営業時間の多くを占める単純作業。特に特売時の値札の貼り替えは大きな負担となっている。

- 在庫管理・発注: バックヤードでの在庫確認や、勘と経験に頼った発注業務は、欠品による機会損失と過剰在庫による廃棄ロスの両方を生み出す非効率性の温床である。

これらの非効率な業務を、DXによって徹底的に効率化・自動化することこそが、人手不足と人件費高騰という二重苦を乗り越えるための唯一の道である。

第8章:AIの影響とインパクト(特別章)

人工知能(AI)、特に生成AIの進化は、小売業界のバリューチェーン全体に破壊的とも言えるインパクトをもたらし、競争のルールを根本から変えつつある。

オペレーション(効率化・自動化)

- 需要予測・自動発注: AIは、過去の販売実績、天気、地域のイベント、販促計画、SNSのトレンドといった膨大な変数を分析し、人間を遥かに超える精度で未来の需要を予測する。この予測に基づき発注を自動化することで、欠品による機会損失と過剰在庫による廃棄ロスを劇的に削減する。実際に、AI導入により欠品が約3割減少し、廃棄や値引きロスが削減された事例が報告されている 65。これは、低収益に苦しむスーパーマーケットなどにとって、直接的な利益改善に繋がる極めて強力なソリューションである。

- ダイナミックプライシング: AIは、商品の需要、在庫量、鮮度・賞味期限、競合店の価格などをリアルタイムで分析し、利益を最大化する最適な価格を動的に設定する 66。特に、スーパーマーケットの惣菜や弁当など、時間経過とともに価値が変動する商品において絶大な効果を発揮する。電子棚札(ESL)と連携させることで、AIが算出した価格を瞬時に店頭に反映させ、夕方のピーク後に自動で値引きを開始するといった運用が可能となり、食品ロス削減と収益最大化を両立させる 68。

- 店舗オペレーションの自動化: 店舗内に設置されたカメラの映像を画像認識AIが解析し、商品の欠品や棚の乱れを自動で検知してスタッフに通知する。Amazon Goに代表されるウォークスルー決済は、レジ業務そのものを不要にする。また、床清掃や商品補充を行う自律走行ロボットの導入も進んでおり、店舗運営の省人化と生産性向上に大きく貢献する。

マーチャンダイジング(MD)

- トレンド分析と商品開発: AIは、SNSの投稿、ファッションブログ、ECサイトのレビューといったWeb上の膨大なテキストや画像データを解析し、次に流行する色、デザイン、素材などを予測する。これにより、データに基づいた商品開発(データドリブンMD)が可能となる。さらに、生成AIは、ターゲット顧客のペルソナ作成、新商品のコンセプト立案、パッケージデザインのアイデア生成などを支援し、商品開発のスピードと成功確率を飛躍的に高める 70。

マーケティング・顧客体験(CX)

- 高度なパーソナライゼーション: AIは、顧客一人ひとりの購買履歴、閲覧履歴、アプリの利用状況などを統合的に分析し、その顧客が次に何を欲しがるかを予測する。この予測に基づき、ECサイトやアプリ、デジタルサイネージ、メールなど、あらゆる顧客接点で最適な商品をレコメンドする。楽天では、AIによるレコメンデーション経由の購入が59%向上し、コンバージョン率が23%向上したと報告されている 71。

- 生成AIによる顧客サポート: 生成AIを活用した高度な対話型チャットボットは、24時間365日、顧客からの問い合わせに自然な対話で対応する。商品検索のサポート、購入した食材を使ったレシピの提案、配送状況の確認など、従来のシナリオ型チャットボットでは不可能だった複雑な対応が可能になる。アパレル企業のアダストリアでは、導入により有人チャットの問い合わせ件数を最大で約50%削減した 73。Amazonも、商品レコメンデーション機能を強化したチャットボット「Rufus」を導入している 71。

リテールメディア・ネットワーク(RMN)

RMNの価値は、小売業が保有する購買データ(1stパーティデータ)の質と量に依存する。AIは、このデータを活用して広告のターゲティング精度を飛躍的に向上させる。例えば、「過去1ヶ月以内に特定ブランドのオムツを購入した顧客」や「ビールを頻繁に購入するが、新発売のチューハイはまだ購入していない顧客」といった極めて精緻なセグメントを抽出し、広告を配信することが可能になる 74。これにより、広告主であるメーカーに対して高い広告費用対効果(ROAS)を提供でき、RMNの媒体価値を高めることができる 75。

サプライチェーン

AIは、交通情報、天候、配送先の制約条件などを考慮し、最も効率的な配送ルートとトラックへの積載計画をリアルタイムで最適化する。これは、ドライバー不足と燃料費高騰に直面する「物流の2024年問題」への直接的な対策となる。また、倉庫内においても、商品の配置やピッキング作業員の動線を最適化し、物流オペレーション全体の効率化に貢献する。

導入への課題

AIの導入は万能薬ではない。そのポテンシャルを最大限に引き出すためには、いくつかの重要な課題を克服する必要がある。

- データ品質とサイロ化の克服: AIの精度は、学習データである「データ」の質と量に依存する。しかし、多くの企業では顧客データ、商品データ、在庫データなどが事業部やシステムごとに分断(サイロ化)されており、統合されていない。質の高い統合データ基盤の構築が、AI活用の第一歩である。

- 高額なシステム投資と人材不足: AIシステムの導入には高額な初期投資が必要となる。また、AIを使いこなし、ビジネス価値を創造できるデータサイエンティストやAIエンジニアといった専門人材は極めて希少であり、獲得競争が激化している。

- AI倫理と透明性: ダイナミックプライシングが顧客によって不公平な価格差別と受け取られるリスクや、AIの意思決定プロセスがブラックボックス化する問題など、倫理的な配慮とアルゴリズムの透明性確保が求められる。

| バリューチェーン | AIの具体的活用例 | 期待される効果・KPI | 関連事例・ソース |

|---|---|---|---|

| オペレーション | AI需要予測・自動発注 | 廃棄ロス削減、欠品率低下(約3割減) | イオン 65 |

| ダイナミックプライシング | 利益最大化、食品ロス削減 | ローソン 68 | |

| 画像認識による欠品検知 | 機会損失防止、人時生産性向上 | – | |

| マーケティング/CX | AIレコメンデーション | CVR向上(+23%)、顧客単価向上 | 楽天 71 |

| 生成AIチャットボット | 問い合わせ対応工数削減(最大50%減) | アダストリア 73 | |

| リテールメディア | AIによるターゲティング広告 | 広告費用対効果(ROAS)向上 | Albertsons 76 |

| サプライチェーン | AIによる配送ルート最適化 | 配送コスト削減、CO2排出量削減 | – |

第9章:主要トレンドと未来予測

リテールメディア・ネットワーク(RMN)

リテールメディアは、小売業が物販収益の低さを補う「第三の収益源」として、今後数年間で急速に市場が拡大することは確実である。米国のAmazonやWalmartが広告事業で巨額の利益を上げていることが、そのポテンシャルを証明している 75。日本でも、イオンやセブン&アイなどの大手小売が本格的な取り組みを開始している。

成功の条件は、単にECサイトに広告枠を設けることではない。①数千万人規模の会員IDに紐づく、質の高い購買データ(1st Party Data)、②広告主であるメーカーに対して費用対効果を証明できる高度な分析・運用能力、そして③店舗のデジタルサイネージやアプリのプッシュ通知といったオフラインの顧客接点と連動させた統合的な広告商品の開発、が勝敗を分ける 74。Amazonに追随できるプレイヤーは、これらの条件を高いレベルで満たす、一握りの大手小売・ECプラットフォーマーに限られるだろう。

Qコマース(Quick Commerce)とダークストア

「今すぐ欲しい」という消費者の即時性ニーズに応えるQコマースは、特に都市部において新たな生活インフラとして定着する可能性が高い。日本のQコマース市場は、2024年の約38億ドルから2033年には176億ドルへと、年平均21%の急成長を遂げるという予測もある 21。

今後の焦点は、その事業モデルの棲み分けである。Uber EatsのようにQコマース専用の物流拠点(ダークストア)を都市部に多数配置する「ダークストア型」と、既存のコンビニエンスストアやスーパーマーケットを配送拠点として活用する「店舗フルフィルメント型」が併存・競合していく。後者は、既存アセットを有効活用できる点で投資効率が高い一方、店舗オペレーションの複雑化という課題を抱える。BOPIS(店舗受け取り)との連携も含め、各社の立地戦略や顧客層に応じた最適なハイブリッドモデルの模索が続くだろう。

体験型リテールと店舗の「メディア化」

ECの利便性が向上すればするほど、物理店舗に求められる役割は変化する。店舗は、単に商品を「売る」場所から、ブランドの世界観を五感で感じさせ、顧客との感情的な繋がりを深める「体験」の場所、あるいはブランドのメッセージを発信する「メディア」へと進化する。

具体的には、商品の使い方を学ぶワークショップの開催、カフェやコミュニティスペースの併設による滞在時間の長時間化、ECでしか買えない商品のショールーミング機能の提供などが挙げられる。店舗の価値は、坪当たり売上高といった従来の指標だけでなく、顧客エンゲージメントやブランドへのロイヤルティをどれだけ高めたかによって測られるようになる。

サステナビリティとサーキュラーエコノミー

企業の環境・社会への配慮は、もはやCSR(企業の社会的責任)活動の範疇ではなく、事業戦略の中核に位置づけられるべき重要テーマとなっている。

- 食品ロス削減: AIによる需要予測やダイナミックプライシングといったテクノロジーの導入は、食品ロス削減の標準的な取り組みとなる 33。

- サーキュラーエコノミーへの移行: 使い捨てを前提としたリニアエコノミー(直線型経済)から、資源を循環させるサーキュラーエコノミー(循環型経済)への移行が求められる。具体的には、洗剤やシャンプーなどを量り売りするリフィル(詰め替え)ステーションの設置や、アパレル企業が自社製品の買い取り・再販を行うリコマース(再コマース)市場への参入などが考えられる。

業態の融合と消滅

「スーパーマーケット」「コンビニエンスストア」「ドラッグストア」といった伝統的な業態の境界線は、今後ますます曖昧になり、最終的には消滅するだろう。競争の軸は「業態」ではなく、顧客のあらゆる「TPO(時・場所・目的)」を誰が満たすかという「時空間競争」へと移行する。「朝食のパンと牛乳」というニーズに対して、近所のCVS、通勤途中の駅ナカスーパー、Qコマースが競合する。この競争を勝ち抜くためには、業態という固定観念に囚われず、顧客の生活シーンに深く入り込み、最適なソリューションを最適な形で提供する柔軟な発想が求められる。

第10章:主要プレイヤーの戦略分析

| プレイヤー | 戦略・強み | 弱み・課題 | OMO/AI/RMNへの投資・動向 |

|---|---|---|---|

| イオン (GMS/SM) | 巨大な店舗網(全国約2万店)、PB「トップバリュ」、金融・ディベロッパー事業を含むグループシナジー。 | GMS事業の低収益性、巨大組織ゆえの意思決定の遅さ。 | ネットスーパー「グリーンビーンズ」を本格展開。AI発注システムや顧客スマホレジ「レジゴー」を導入 78。リテールメディア事業にも注力。 |

| セブン&アイ (GMS/SM, CVS) | 国内CVS事業の圧倒的な収益力と店舗網。PB「セブンプレミアム」のブランド力。 | 祖業であるGMS(イトーヨーカ堂)事業の再建が長年の課題。グループ内でのシナジー創出の遅れ。 | ネットコンビニや即時配送サービス「7NOW」を拡大。グループ共通の顧客基盤「7iD」を軸にデータ活用とOMOを推進。 |

| Amazonジャパン (EC) | 圧倒的な品揃えと価格競争力、強力なプライム会員基盤と物流網。AWSを基盤とした高度なデータ・AI活用能力。 | 生鮮食品領域ではまだプレゼンスが限定的。日本特有の商慣習への対応。 | 生鮮食品EC「Amazonフレッシュ」を強化。広告事業(リテールメディア)は世界的に急成長しており、日本でも存在感を増している。 |

| 楽天グループ (EC) | 1億超の会員基盤と「楽天経済圏」による強力な顧客ロックイン。金融、モバイルなど多様なサービスとの連携。 | Amazonとの物流網の差。モバイル事業への巨額投資による財務負担。 | 楽天西友ネットスーパーを「楽天マート」として再編し、倉庫出荷型に転換 79。AIを活用した検索・レコメンド機能を高度化 70。 |

| ファーストリテイリング (アパレル) | 企画から製造・販売まで一貫して手掛けるSPAモデルによる高い収益性と品質管理。強力なブランド力。 | 国内市場の成熟。トレンドへの依存。 | ECと店舗の在庫連携、店舗受け取りサービスなどOMOの先進企業。RFIDの全商品導入による在庫管理の効率化。海外事業が成長を牽引 80。 |

| ニトリ (専門量販店) | 製造・物流・販売を自社で手掛ける「製造物流小売業」モデルによる圧倒的な価格競争力と高利益率。 | 海外展開の遅れ。アパレルなど非家具領域への多角化の成否。 | ECサイトでのAR(拡張現実)による家具の試し置き機能など、デジタルを活用した顧客体験向上に積極的。自社物流網の効率化を推進。 |

| 三越伊勢丹 (百貨店) | 富裕層を中心とした強力な顧客基盤と高いブランドイメージ。質の高い対面接客(おもてなし)。 | 若年層の百貨店離れ。高い固定費構造。EC化の遅れ。 | 専用アプリを通じたリモート接客サービスを導入し、外商顧客とのデジタル接点を強化 82。アート作品のECサイトを立ち上げるなど、新たな顧客層の開拓を模索。 |

| メルカリ (ディスラプター) | C2C(個人間取引)市場における圧倒的なシェア。二次流通市場を創造し、新品市場を脅かす存在。 | 法規制(偽造品対策など)への対応コスト。 | 生成AIを活用し、出品時の商品説明文を自動生成する「メルカリAIアシスト」を導入 70。ChatGPTプラグインによる対話型の商品検索も提供。 |

| Uber Eats (ディスラプター) | フードデリバリーで培った膨大な登録者基盤と配達員ネットワーク。 | 既存小売企業との提携関係の維持。ダークストア運営の収益性。 | レストランだけでなく、コンビニやスーパーと提携し、食料品や日用品の即時配送(Qコマース)事業を急速に拡大。 |

出典: 各社有価証券報告書、決算説明会資料、各種報道を基に作成 70

第11章:戦略的インプリケーションと推奨事項

今後3~5年で、小売業界の勝者と敗者を分ける決定的な要因

これまでの分析を統合すると、未来の小売業界における勝者と敗者を分ける決定的な要因は、以下の4つの能力に集約される。

- データ活用能力: 顧客データ、商品データ、店舗データなど、社内外に散在する膨大なデータを統合・分析し、それを事業活動のあらゆる意思決定(MD、マーケティング、店舗運営)に反映できるか。CDP(Customer Data Platform)を構築し、N=1の「個客」理解に基づいたパーソナライズ体験を提供できる企業が、顧客のロイヤルティを獲得する。

- AI導入のスピードと深度: AIを単なる実証実験や一部門での利用に留めず、需要予測、価格最適化、顧客サポートといった全社のコアプロセスに組み込み、事業モデルそのものを変革できるか。AIを使いこなし、生産性を飛躍的に向上させ、新たな顧客価値を創造するスピードが勝敗を分ける。

- 店舗アセットの最適化能力: 全国に広がる既存店舗網を、変化する市場環境の中で「負債」ではなく「戦略的資産」へと転換できるか。店舗を単なる販売の場から、ブランド体験の拠点、コミュニティのハブ、そしてECを支える即時配送のフルフィルメントセンターへと、その役割を柔軟かつ迅速に最適化できる企業が生き残る。

- 物流網の効率性と強靭性: 「物流の2024年問題」という構造的変化に適応し、コスト効率とスピードを両立した強靭な物流・フルフィルメント網を構築できるか。サプライチェーン全体のデータを可視化し、AIによる最適化や、他社との共同配送といったオープンな発想を取り入れられる企業が、安定した商品供給と優れた顧客体験を提供し続けることができる。

捉えるべき機会と備えるべき脅威

市場機会(Opportunity)と脅威(Threat)は以下の通り整理される。

- 捉えるべき機会(Opportunity):

- 食品EC市場の攻略: EC化率が4.52%と極めて低い巨大市場であり、最大の成長機会が存在する。既存店舗網をQコマース拠点として活用することで、EC専業にはない独自のOMOモデルを構築できる。

- RMN事業の収益化: 保有する数千万人規模の顧客データは、収益化可能な「資産」である。メーカーとの関係性を活かし、広告事業を新たな収益の柱として確立する機会がある。

- AIによる抜本的な生産性向上: AI需要予測による食品ロス削減や、店舗オペレーションの自動化は、低収益構造からの脱却と、人手不足問題の解消に直結する。

- 体験型消費へのシフト: 店舗を「体験の場」へと転換することで、価格競争から脱却し、ブランド価値と顧客エンゲージメントを高めることができる。

- 備えるべき脅威(Threat):

- ECジャイアントによる市場侵食: Amazonや楽天は、データと物流の力で全てのカテゴリにおいてシェアを拡大し続ける最大の脅威である。

- 新興ディスラプターの台頭: Qコマース専業事業者やD2Cブランドなど、特定の領域に特化した俊敏な新規参入者が、断片的に市場を奪っていく。

- コスト構造の悪化: 人件費と物流費は、今後も構造的に上昇し続ける。従来のオペレーションモデルのままでは、収益性が際限なく低下するリスクがある。

- データプライバシー規制の強化: 顧客データの活用は機会であると同時に、個人情報保護法の改正など、規制強化によるリスクも増大している。不適切なデータ管理は、ブランド価値を著しく毀損する。

戦略的オプションの評価

以上の分析に基づき、取り得る3つの戦略的オプションを提示し、評価する。

| Option A: 「規模の経済」追求型 | Option B: 「デジタル・ファースト」転換型 | Option C: 「OMOリーダー」確立型 | |

|---|---|---|---|

| 概要 | M&Aを積極的に行い、業界内でのシェアを拡大。調達力と規模の経済でコスト競争力を追求する。 | 不採算の実店舗を大胆に閉鎖し、経営資源をEC事業とRMN事業に集中投下。デジタル領域での成長を最優先する。 | 既存の店舗網を最大の資産と捉え、デジタルとAIへの集中的な投資を通じて、店舗とECを完全に融合させた独自のOMOモデルを構築する。 |

| トレンドとの整合性 | △(市場縮小下での規模拡大は、非効率性の拡大に繋がるリスク) | 〇(EC化という大きな潮流に乗る戦略) | ◎(EC化と店舗価値再定義の両方のトレンドに対応) |

| 成功の鍵 | 迅速なPMI(買収後統合)能力、シナジーの創出。 | 高度なデジタルマーケティング能力、Amazon等との差別化。 | 全社的なDX推進力、店舗オペレーションの抜本的改革。 |

| 主要リスク | 統合コストの増大、企業文化の衝突による組織の疲弊。 | 既存店舗アセットの減損、長年の顧客離反。 | 大規模な先行投資、複雑なオペレーション改革の失敗リスク。 |

| 推奨度 | 低 | 中 | 高 |

最終提言:戦略C「OMOリーダー」確立戦略の実行

最終提言:

戦略C「OMOリーダー」確立戦略を採用すべきである。これは、自社の最大の強みである既存の店舗網と顧客基盤を「負債」ではなく「戦略的資産」として再定義し、デジタルとAIへの集中的な投資を通じて、競合他社が模倣困難な、オンラインとオフラインが完全に融合した顧客体験を構築する戦略である。特に、最大の成長機会である食品領域において、このOMOモデルを確立し、市場のリーダーシップを握ることを目指す。

実行に向けたアクションプラン概要:

- Phase 1: 基盤構築(Year 1)

- 組織: CEO直轄の「DX推進本部」を設置し、CDO(Chief Digital Officer)を採用。データサイエンティスト、AIエンジニアなどの中途採用を最優先で実施。

- データ基盤: 散在する顧客データを統合するCDP(Customer Data Platform)の構築に着手。

- オペレーション: 全社標準のAI需要予測・自動発注システムを導入開始。

- パイロット展開: 首都圏の主要10店舗を「OMOモデル店舗」と位置づけ、店舗からのQコマース配送とBOPISのサービスを試験的に開始。効果測定(KPI: 配送時間、顧客満足度、店舗オペレーション負荷)を徹底する。

- Phase 2: 全社展開(Year 2-3)

- OMO展開: パイロットの成功モデルを、全国の主要都市圏の店舗へ水平展開。

- RMN事業化: CDP基盤を活用し、リテールメディア事業を本格的に収益化。メーカー向けの広告・データ分析サービスを商品化する。

- 店舗改革: 「体験型」をコンセプトとした新フォーマット店舗の開発と出店を開始。

- 人材育成: 全社員を対象としたデジタルリテラシー向上のためのリスキリングプログラムを本格実施。

- Phase 3: エコシステム化(Year 4-5)

- プラットフォーム外販: 構築したQコマースの物流プラットフォームやAI需要予測システムを、他の小売企業にもサービスとして提供(SaaS化)することを検討。

- データアライアンス: 異業種の企業(交通、通信、エンターテインメントなど)とデータアライアンスを構築し、より豊かな顧客理解に基づく新たなサービスを共創する。

主要KPI:

本戦略の進捗と成果は、以下の主要業績評価指標(KPI)によって厳格に管理されるべきである。

- 全社EC化率: 5年で20%を目指す(特に食品カテゴリのEC化率を重点指標とする)。

- OMO比率(BOPIS/店舗出荷の売上比率): 全社EC売上の30%を目指す。

- 人時生産性: 5年で30%向上を目指す。

- 食品廃棄ロス率: 5年で50%削減を目指す。

- RMN事業売上高: 5年で営業利益の10%を構成する規模を目指す。

第12章:付録

参考文献・引用データリスト

- 経済産業省. 「商業動態統計」. 7

- 経済産業省. 「電子商取引に関する市場調査」. 3

- 矢野経済研究所. 「2030年の小売市場の展望」. 1

- 矢野経済研究所. 「国内食品小売市場に関する調査」. 105

- eMarketer, Euromonitor, Fortune Business Insights. 各種グローバル市場レポート. 4

- Statista, Doofinder, Shopify, Oberlo. 各種EC市場統計データ. 5

- 日本チェーンストア協会. 各種統計資料. 17

- 東京商工会議所. 「中小企業における最低賃金の影響に関する調査」. 32

- 帝国データバンク, 東京商工リサーチ. 「人手不足に関する動向調査」. 60

- Report Ocean, IMARC Group, Spherical Insights. Qコマース市場に関する調査レポート. 21

- アジャイルメディア・ネットワーク株式会社, 株式会社Altius Link. SNSと購買行動に関する調査. 48

- 農林水産省, 消費者庁. 食品ロス削減に関する資料. 33

- 商工組合中央金庫, 船井総研ロジ株式会社. 「物流の2024年問題」に関するレポート. 24

- イオン株式会社, 株式会社セブン&アイ・ホールディングス, 株式会社ファーストリテイリング, 株式会社ニトリホールディングス. 各社有価証券報告書・決算説明会資料. 78

- その他、本レポート内で引用した各種ウェブサイト、調査レポート。

引用文献

- 2030年の小売市場に関する調査を実施(2023年) | ニュース …, https://www.yano.co.jp/press-release/show/press_id/3269

- 小売業のトレンドと未来予想【2024年最新版】 – Shopify 日本, https://www.shopify.com/jp/blog/retail-trends-2019

- 【2025年版】2024年のEC市場規模、EC化率や各カテゴリーの状況 …, https://www.commercepick.com/archives/72509

- 拡大するEC市場(世界) | 分断と協調-岐路に立つ国際ビジネス – 特集 – 地域・分析レポート, https://www.jetro.go.jp/biz/areareports/special/2024/0901/cc7d192f8b17e6b8.html

- 51 ECommerce Statistics In 2025 (Global And U.S. Data) – SellersCommerce, https://www.sellerscommerce.com/blog/ecommerce-statistics/

- eCommerce Market Size & Share by Country 2024 – Doofinder, https://www.doofinder.com/en/statistics/ecommerce-market-size-by-country

- 2024年小売業販売を振り返る|その他の研究・分析レポート|経済 …, https://www.meti.go.jp/statistics/toppage/report/minikeizai/kako/20250610minikeizai.html

- 「2024年小売業販売を振り返る」を公表(経済産業省) | 一般社団法人 日本販売士協会, https://www.hanbaishi.com/news/19628

- 2024年小売業販売を振り返る;4年連続の増加となった小売業販売 – 経済産業省, https://www.meti.go.jp/statistics/toppage/report/archive/kako/20250610_1.html

- 消費者向けEC市場26兆円 商取引の電子化が進展 経産省調査 経済産業省 – 日商 Assist Biz, https://ab.jcci.or.jp/article/116963/

- 国内EC市場、BtoCは物販・サービス堅調で26兆円超 | LOGISTICS TODAY, https://www.logi-today.com/834792

- 2024年のEC市場は26兆円で5.1%成長!市場動向&最新データ解説【2025年版 経産省調査】, https://www.future-shop.jp/magazine/ec-market-2024

- 令和6年度 電子商取引に関する市場調査 – 経済産業省, https://www.meti.go.jp/press/2025/08/20250826005/20250826005-a.pdf

- 【2025年版】7つの業界別にBtoCのEC化率を徹底解説, https://www.interfactory.co.jp/blog/ec-ratio/

- EC(電子商取引)の現状と課題, https://www2.nikkakyo.org/system/files/chumoku321.pdf

- 小売市場は縮小時代に突入。2030年度の市場規模は114兆円、2022年比約14%減, https://netshop.impress.co.jp/node/11116

- 食品強化型ドラッグストアの経営戦略について | 新潟薬科大学, https://www.nupals.ac.jp/wp/wp-content/uploads/2024/07/b1128dd99accbb0768d7a3ae269b7648.pdf

- ドラッグストア業態の動向と商品構成 の変化、および、企業戦略の方向性 – 公益財団法人流通経済研究所, https://www.dei.or.jp/aboutdei/staff_pdf/shigedomi06.pdf

- 令和6年度電子商取引に関する市場調査の結果を取りまとめました – 経済産業省, https://www.meti.go.jp/press/2025/08/20250826005/20250826005.html

- 【2025年版】EC化率をプロが徹底解説|BtoC、BtoB – EBISUMART, https://ebisumart.com/blog/ec-rate/

- 日本のQコマース市場は2033年に4.5倍規模に | LOGISTICS TODAY, https://www.logi-today.com/838561

- 日本クイックコマース市場は、超高速配送のイノベーションと進化する消費者利便性トレンドを背景に, https://www.atpress.ne.jp/news/3810767

- レポートオーシャン株式会社プレスリリース : 日本クイックコマース市場は超高速配送トレンドと都市部消費者需要ネットワーク拡大により予測2033年までに176.4億米ドルに急増すると予想されている – ドリームニュース, https://www.dreamnews.jp/press/0000327085/

- 「物流の2024年問題」に対する中小企業の動向 – 商工中金, https://www.shokochukin.co.jp/report/data/assets/pdf/240508.pdf

- 物流2024年問題における小売業とメーカーの対応 – 東芝テック, https://www.toshibatec.co.jp/column/oyakudachi/202401_rt_topics04.html

- 【2025年8月】大規模小売店舗 新設届出12件(九州・山口), https://www.data-max.co.jp/article/80258

- 大店立地法公告・2025年7月から12月公告分 – 山口県ホームページ, https://www.pref.yamaguchi.lg.jp/soshiki/85/311932.html

- 2024年のキャッシュレス決済比率を算出しました (METI/経済産業 …, https://www.meti.go.jp/press/2024/03/20250331005/20250331005.html

- キャッシュレス将来像の検討会 (概要版) – 経済産業省, https://www.meti.go.jp/shingikai/mono_info_service/cashless_future/pdf/004_08_00.pdf

- キャッシュレス決済について 消費者に知っていただきたいこと, https://www.caa.go.jp/policies/council/cepc/meeting_materials_6/assets/meeting_materials_6_240222_04.pdf

- キャッシュレス決済 42.8% 国の目標前倒しで達成 経産省 – ニッセイアセットマネジメント公式note, https://note.nam.co.jp/n/nbcdf78b87c19

- 「中小企業における 最低賃金の影響に関する調査」 – 東京商工会議所, https://www.tokyo-cci.or.jp/file.jsp?id=1205597

- スーパーにおける食品ロス削減に向けた取り組みと具体例|お …, https://www.sato.co.jp/market/column/94/

- 食品ロス削減に向けた取組について(消費者庁), https://www.caa.go.jp/policies/policy/consumer_policy/information/food_loss/efforts/

- 「Z世代の暮らしと旅」(ライフスタイルと旅行に関する調査2025) – JTB総合研究所, https://www.tourism.jp/tourism-database/survey/2025/03/life-travel-generation-z/

- 「Z世代・Y世代の比較」に関する調査結果 – datacolle | 株式会社エクスクリエ(excrie), https://www.excrie.co.jp/datacolle/page/rs20250526

- 小売業界のDXとは?成功事例と現状・最新トレンドを解説! – Yopaz, https://yopaz.jp/tech-blog/what-is-retail-industry-dx/

- AIとデータ活用で加速する小売DX オムニチャネル戦略やスマート店舗の事例 – メンバーズ, https://www.members.co.jp/column/20250331-retail-dx

- 「個人情報保護法 いわゆる3年ごと見直しに係る検討の中間整理」から見る規制強化のポイントと企業が留意すべき事項 | PwC Japanグループ, https://www.pwc.com/jp/ja/knowledge/column/awareness-cyber-security/japan-privacy-interim-report.html

- 食品ロスを減らすために 事業者のみなさんができること – 大阪市, https://www.city.osaka.lg.jp/kankyo/page/0000384167.html

- 食品ロス問題におけるスーパーの取り組み事例 10選 ~現状・原因から詳しく解説, https://www.whywaste-japan.jp/blog/supermarket-food-loss-initiatives/

- 原材料高騰をチャンスに 共感を呼んだ価格改定と顧客との絆づくり – 適正取引支援サイト, https://tekitorisupport.go.jp/case/p_56/

- 食品の原材料費高騰の原因と収益を上げるために食品業が取るべき対策 – 食品ITnavi, https://food.uchida-it.co.jp/info/f20230929/

- 食料価格高騰時代をチャンスに変える、中小企業のための対策ガイド(その2) | 東京都中小企業診断士協会 城南支部, https://www.rmcjohnan.org/column/%E9%A3%9F%E6%96%99%E4%BE%A1%E6%A0%BC%E9%AB%98%E9%A8%B0%E6%99%82%E4%BB%A3%E3%82%92%E3%83%81%E3%83%A3%E3%83%B3%E3%82%B9%E3%81%AB%E5%A4%89%E3%81%88%E3%82%8B%E3%80%81%E4%B8%AD%E5%B0%8F%E4%BC%81%E6%A5%AD-2/

- メーカー営業「卸売業者に商品の値上げを拒まれる」…「価格交渉力」をアップする3つの提案, https://gentosha-go.com/articles/-/52817

- 「値上げの時代におけるメーカー企業の小売りへの提案・取り組みとは」 ~商談に役立つ4つのヒント, https://hc.kyodoprinting.co.jp/article/2741/

- PB商品の人気ランク、1位はトップバリュ 2位にセブンプレミアム、週刊東洋経済が独自調査, https://toyokeizai.net/articles/-/12146

- SNS上のUGC・クチコミによる、消費/購買行動への影響度とは?調査データまとめ – 事業内容, https://service.aainc.co.jp/product/letro/article/ugc-survey-summarize

- [AMN調査リリース] SNSのクチコミが 生活者の購入・来店に与える …, https://agilemedia.jp/pr/release220926.html

- 「購買行動におけるSNS利用動向調査」レポート発行~20~30代の8割以上が商品購入前にSNSでの評価を確認、全体でも6割強に~ – アルティウスリンク, https://www.altius-link.com/news/detail20250515.html

- 【2025年】D2C市場規模は?日本の市場トレンドや今後の可能性を解説 – 通販マーケッターEight!, https://2ma-eight.com/document/d2c-market/

- 物流の 2024 年問題が食品小売業態ロジスティクス に与える影響に関する考察, https://takachiho.repo.nii.ac.jp/record/2000008/files/06_%E7%B1%BE%E5%B1%B1%E6%9C%8B%E8%BC%9D.pdf

- 物流の2024年問題とは?具体的な影響から対応策まで解説 – 船井総研ロジ, https://logiiiii.f-logi.com/series/basiclogi/2024problems/

- 調査レポート:物流の2024年問題に関するアンケート調査 – ロジザードZERO, https://www.logizard-zero.com/columns/report04.html

- 物流2024年問題に挑む小売業界、注目の先進事例とは? – 株式会社エムアンドアール, https://mr-os.co.jp/column/3069/

- 製・配・販連携協議会における取組 ご紹介, https://www.hkd.meti.go.jp/hoksc/20230628_2/data06_01.pdf

- 製配販連携の現状と展望 – 公益財団法人流通経済研究所, https://www.dei.or.jp/aboutdei/staff_pdf/katoht05.pdf

- 過去の発表資料 製・配・販連携協議会, https://www.gs1jp.org/forum/guide.html

- 【SNSと消費行動に関する実態調査】SNS発信の主役交代か。インフルエンサーから一般消費者へ—2人に1人がハッシュタグで買う、購買行動の新常識 | NEL株式会社, https://www.nel-all.com/news/328/

- 人手不足に対する企業の動向調査(2025年4月) – 帝国データバンク, https://www.tdb.co.jp/report/economic/20250519-laborshortage202504/

- 2025年1~6月の企業倒産、中古車販売業が増加 仕入れコスト増大で 帝国データと東商リサーチ調べ, https://www.netdenjd.com/articles/-/319954

- 「人手不足」倒産がさらに深刻化へ、東京商工リサーチが独自データで解説, https://diamond.jp/articles/-/322756

- 2024年1-10月の「人手不足」倒産244件 人材流動化のしわ寄せ、年間300件も視野に | TSRデータインサイト | 東京商工リサーチ, https://www.tsr-net.co.jp/data/detail/1199053_1527.html

- 人手不足倒産が急増!これまでの推移と改善へ向けた取り組みを解説, https://edenred.jp/article/hr-recruiting/205/

- 事例にみる小売業のAIによる需要予測の現在点, https://arc.asahi-kasei.co.jp/member/watching/pdf/w_312-11.pdf

- リアル店舗で広がるダイナミックプライシングの最前線!AIと電子棚札が変える価格戦略, https://grt-esl.jp/retail/dynamic-pricing-esl/

- AI活用のダイナミックプライシングで価格戦略を行うメリットとは?事例と共にご紹介!, https://solution.toppan.co.jp/lifesensing/contents/nomachiDP_contents03.html

- ダイナミックプライシングと小売業の取り組み事例を紹介 – ユーエスエス, https://uss.co.jp/column/tips/it-knowledge_202506.html

- 事例から学ぶダイナミックプライシング入門講座。AIがもたらす「価格」の未来とは? – ソフトバンク, https://www.softbank.jp/business/content/blog/201909/dynamic-pricing

- COLUMNS | 日本の小売・EC業界における生成AI活用事例 – Neo Edgeは, https://neoedge.co.jp/columns/posts/%E6%97%A5%E6%9C%AC%E3%81%AE%E5%B0%8F%E5%A3%B2%E6%A5%AD%E7%95%8C%E3%81%AB%E3%81%8A%E3%81%91%E3%82%8B%E7%94%9F%E6%88%90AI%E6%B4%BB%E7%94%A8%E4%BA%8B%E4%BE%8B

- 生成AIが小売業を変革:日本市場での急成長と先進事例, https://bdlab.or.jp/lab/%E7%94%9F%E6%88%90ai-%E5%B0%8F%E5%A3%B2%E6%A5%AD

- 【小売・流通業界のAI活用事例10選】ECサイト・物流から店舗運営、顧客サービスまで, https://www.bit2byte.co.jp/blog/1390

- 生成AIのメリット別の活用事例|3つのリスクと対応策 | DX BLOG – EVERRISE, https://www.ever-rise.co.jp/dx-blog/generation-ai-case/

- リテールメディアとは?メリットや事例、市場規模、ECへの活用法を徹底解説!, https://searchsolution.goo.ne.jp/report/ec-retailmedia/

- リテールメディアの活用事例4選―購買データ×広告で伸ばすには – メンバーズ, https://www.members.co.jp/column/20250331-retail-ad

- 【リテールメディア最新事例10選】米国企業のリテールメディアネットワーク活用注目トピックまとめ | 海外のEC事情・戦略・マーケティング情報ウォッチ | ネットショップ担当者フォーラム, https://netshop.impress.co.jp/node/12345

- リテールメディア――顧客データとデジタル技術によるマーケティング手法 – KPMGジャパン, https://kpmg.com/jp/ja/home/insights/2025/05/retail-media-alh.html

- 2025年2月期 本決算 – IR Webcasting, https://www.irwebcasting.com/20250411/3/c86060e68a/media/presentation_jp.pdf

- 小売業界のDX成功事例20選!省人化や売上UP、在庫・物流最適化など – ニューラルオプト, https://neural-opt.com/retail-dx-cases/

- 決算サマリー | FAST RETAILING CO., LTD., https://www.fastretailing.com/jp/ir/financial/summary.html

- ファーストリテイリング[9983] – 企業配信情報 | Ullet(ユーレット), https://www.ullet.com/%E3%83%95%E3%82%A1%E3%83%BC%E3%82%B9%E3%83%88%E3%83%AA%E3%83%86%E3%82%A4%E3%83%AA%E3%83%B3%E3%82%B0/%E9%85%8D%E4%BF%A1%E6%83%85%E5%A0%B1

- 小売業界におけるDXとは?課題や10社の成功事例、メリットを解説 – Salesforce, https://www.salesforce.com/jp/blog/jp-sales-dx/

- IR資料室 | 株主・投資家の皆さま – イオン株式会社, https://www.aeon.info/ir/library/

- 株主プロ 【 有価証券報告書・大量保有報告書の検証 | ニトリホールディングス (9843) 株主研究ページ 】, http://www.kabupro.jp/code/9843.htm

- 2025年2月期 決算短信〔日本基準〕(連結), https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250409/20250408511138.pdf

- 2025年2月期 通期決算説明会資料, https://www.aeonfinancial.co.jp/-/media/AeonGroup/Aeonfinancial/Files/ir/library/setsumei/2024/250418_note.pdf?sc_lang=ja-JP

- 2025年2月期 決算説明資料 – イオンモール, https://www.aeonmall.com/ir/pdf/ircalendar/01.pdf

- (株)セブン&アイ・ホールディングス【3382】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/3382.T

- イオンリート投資法人, https://www.aeon-jreit.co.jp/

- 主要財務指標 – IR情報 – ニトリホールディングス, https://www.nitorihd.co.jp/ir/performance/indicator.html

- 商業動態統計速報, https://www.wic-net.com/material/static/00015048/00015048.pdf

- 2023年小売業販売を振り返る;3年連続の増加となっ … – 経済産業省, https://www.meti.go.jp/statistics/toppage/report/archive/kako/20240411_1.html

- 経産省/12月の商業動態統計、小売業は1.4%増の14兆6560億円 | 流通ニュース, https://www.ryutsuu.biz/sales/o013140.html

- 12月商業動態統計|販売額52.9兆円6.2%増/2021年販売額は551.9兆円 – 流通スーパーニュース, https://news.shoninsha.co.jp/statistics/187025

- 8月商業統計|販売額49兆円1.8%減、うち小売業12兆円1.1%減 – 流通スーパーニュース, https://news.shoninsha.co.jp/statistics/287557

- 小売業販売額(2022 年 3 月), https://www.dlri.co.jp/files/macro/186269.pdf

- 小売販売、8月は予想外の前年比1.1%減 42カ月ぶりマイナス – Yahoo!ファイナンス, https://finance.yahoo.co.jp/news/detail/98e273322ba13fa8e6ac9b96ff4c9ecc62ff9fce

- 経済産業省の調査結果とNint分析で読み解く—2023年日本EC市場の振り返り, https://www.nint.jp/blog/ec-report2023/

- 経済産業省、令和6年度電子商取引に関する市場調査の結果を公開 – マナミナ, https://manamina.valuesccg.com/articles/4470

- 電子商取引実態調査(METI/経済産業省), https://www.meti.go.jp/policy/it_policy/statistics/outlook/ie_outlook.html

- 令和 6 年度電子商取引に関する市場調査の結果を取りまとめました, https://www.meti.go.jp/policy/it_policy/statistics/outlook/250826_kohyoshiryo.pdf

- 1月 1, 1970にアクセス、 https.://www.meti.go.jp/press/2025/08/20250826005/20250826005-a.pdf

- 2030年の小売市場に関する調査を実施(2023年)【概要】~2030年の国内小売市場規模は2022年比約14%減の114兆9,770億円を予測【矢野経済研究所】 – 経済レポート, http://www3.keizaireport.com/report.php/RID/542500/

- 注目市場レポート【卸売・小売】23年6月 | SMBCビジネスクラブ InfoLounge, https://infolounge.smbcc-businessclub.jp/articles/1354

- 食品小売市場に関する調査を実施(2025年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3858

- 海外向けEC利用に対する意欲は衰えず | 成長への活路はどこに―国内3000社アンケートから紐解く – 特集 – 地域・分析レポート – ジェトロ, https://www.jetro.go.jp/biz/areareports/special/2023/0303/e94b3327efa2b61a.html

- 2025年に注目すべき世界の消費者トレンドを発表 – Euromonitor International, https://lp.euromonitor.com/press/press-releases/november-2024/2025%E5%B9%B4%E3%81%AB%E6%B3%A8%E7%9B%AE%E3%81%99%E3%81%B9%E3%81%8D%E4%B8%96%E7%95%8C%E3%81%AE%E6%B6%88%E8%B2%BB%E8%80%85%E3%83%88%E3%83%AC%E3%83%B3%E3%83%89%E3%82%92%E7%99%BA%E8%A1%A8

- ユーロモニター、EC市場の詳細な分析を可能にするデータベースの提供を開始 – Euromonitor.com, https://www.euromonitor.com/article/press-release-ecommerce-launch-jp

- 小売分析市場規模、共有|グローバルレポート[2032] – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E6%A5%AD%E7%95%8C-%E3%83%AC%E3%83%9D%E3%83%BC%E3%83%88/%E5%B0%8F%E5%A3%B2%E5%88%86%E6%9E%90%E5%B8%82%E5%A0%B4-101273

- 【2025年最新】EC市場の現状・今後をわかりやすく解説!世界の市場規模やトレンドも紹介, https://jp-news.mercari.com/contents/6155

- Global eCommerce Market 2025 Whitepaper – ECDB, https://ecdb.com/whitepaper/global-ecommerce-2025

- Over 60% of 2025’s Worldwide Retail Sales Will Happen in the US, China, and Western Europe (% of worldwide retail ecommerce sales for select countries/regions, 2025) | EMARKETER, https://www.emarketer.com/chart/272685/over-60-of-2025s-worldwide-retail-sales-will-happen-us-china-western-europe-of-worldwide-retail-ecommerce-sales-select-countriesregions-2025

- 2025 forecast – Reports, Statistics & Marketing Trends | EMARKETER, https://www.emarketer.com/topics/category/2025%20forecast

- Retail Ecommerce Sales Return to Real Growth in 2025 as Inflationary Pressures Ease, https://www.emarketer.com/chart/c/354199/retail-ecommerce-sales-return-real-growth-2025-inflationary-pressures-ease-354199

- Ecommerce – Reports, Statistics & Marketing Trends | EMARKETER, https://www.emarketer.com/topics/industry/ecommerce

- Ecommerce & Retail – Reports, Statistics & Marketing Trends | EMARKETER, https://www.emarketer.com/topics/industry/ecommerce-retail

- 1月 1, 1970にアクセス、 https.://www.jetro.go.jp/biz/areareports/special/2024/0901/cc7d192f8b17e6b8.html

- Global Ecommerce Sales Growth Report (2025) – Shopify, https://www.shopify.com/blog/global-ecommerce-sales

- 2024 Ecommerce Statistics – Manaferra, https://www.manaferra.com/ecommerce-statistics/

- Ecommerce Market Size by Country [July 2024 Update] – Oberlo, https://www.oberlo.com/statistics/ecommerce-sales-by-country

- Ecommerce Market Size by Country [Updated 2025] – MobiLoud, https://www.mobiloud.com/blog/ecommerce-market-size-by-country

- 2024年3月18日 日本チェーンストア協会, https://www.mhlw.go.jp/content/12601000/001228128.pdf

- チェーンストア販売統計(月報) 令和7年8月度速報, https://www.jcsa.gr.jp/public/statistics2025_08.html

- 人手不足に対する企業の動向調査(2025年7月) – 帝国データバンク, https://www.tdb.co.jp/report/economic/20250819-laborshortage202507/

- 日本のQコマース市場規模、シェア、分析レポート2033 – IMARC Group, https://www.imarcgroup.com/report/ja/japan-q-commerce-market

- ジャパンクイックコマース市場規模, 見通し, に予測 2033 – Spherical Insights, https://www.sphericalinsights.com/jp/reports/japan-quick-commerce-market

- 日本クイックコマース市場 2033年までに176億4,000万ドルに達すると予測、CAGR 21.00%で成長 – Report Ocean, https://www.reportocean.co.jp/industry-reports/japan-quick-commerce-market

- 【2022年】購買行動におけるUGC影響度調査結果を公開!生活者の購買行動においてUGCはどれほど重要なのか? – 事業内容, https://service.aainc.co.jp/product/letro/article/ugc_purchase_impact_survey

- 食品ロスを減らそう!今日からできる家庭での取組 – 政府広報オンライン, https://www.gov-online.go.jp/article/201303/entry-7526.html

- フードロスの現状と課題を解説!食品小売業のための対策ガイド – 京セラ, https://www.kyocera.co.jp/prdct/telecom/office/phone/column/column-26/

- イオン[8267] – EDINET[有価証券報告書,四半期報告書] ページ1 | Ullet(ユーレット), https://www.ullet.com/%E3%82%A4%E3%82%AA%E3%83%B3/EDINET/ranking/report

- 2025年2月期 決算短信〔日本基準〕(連結) – イオンモール, https://www.aeonmall.com/ir/pdf/results/001.pdf

- 有価証券報告書[PDF:4.5MB] – セブン&アイ・ホールディングス, https://www.7andi.com/ir/file/library/pdf/25_7andi_int04.pdf

- 2025年2月期 決算短信〔日本基準〕(連結), https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250411/20250410512474.pdf

- 有価証券報告書・四半期報告書 | IR資料室 | 株主・投資家の皆さま …, https://www.aeon.info/ir/library/security-report/

- 2026年2月期 | 株主・投資家情報(IR) | セブン&アイ …, https://www.7andi.com/ir/library/secrepo/