物流の先へ:データとAIで再定義する医薬品卸の次世代バリューチェーン戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、日本の医薬品卸業界が直面する深刻かつ多層的な構造課題を分析し、持続可能な成長を実現するための次世代事業戦略を提言することを目的とする。当業界は、①度重なる薬価改定による極めて低い利益水準、②物流の「2024年問題」に象徴されるコスト構造の悪化、③製薬メーカーと医療機関・薬局からの二重の圧力という、事業の根幹を揺るがす逆風に晒されている。本分析は、国内の主要な医療用医薬品卸売企業を調査対象とし、製薬メーカー、医療機関、調剤薬局との関係性を含むバリューチェーン全体をスコープとする。最終的に、経営層が大胆な戦略的意思決定を行うための、事実とデータに基づく強固な論理基盤を提供することを目指す。

最も重要な結論

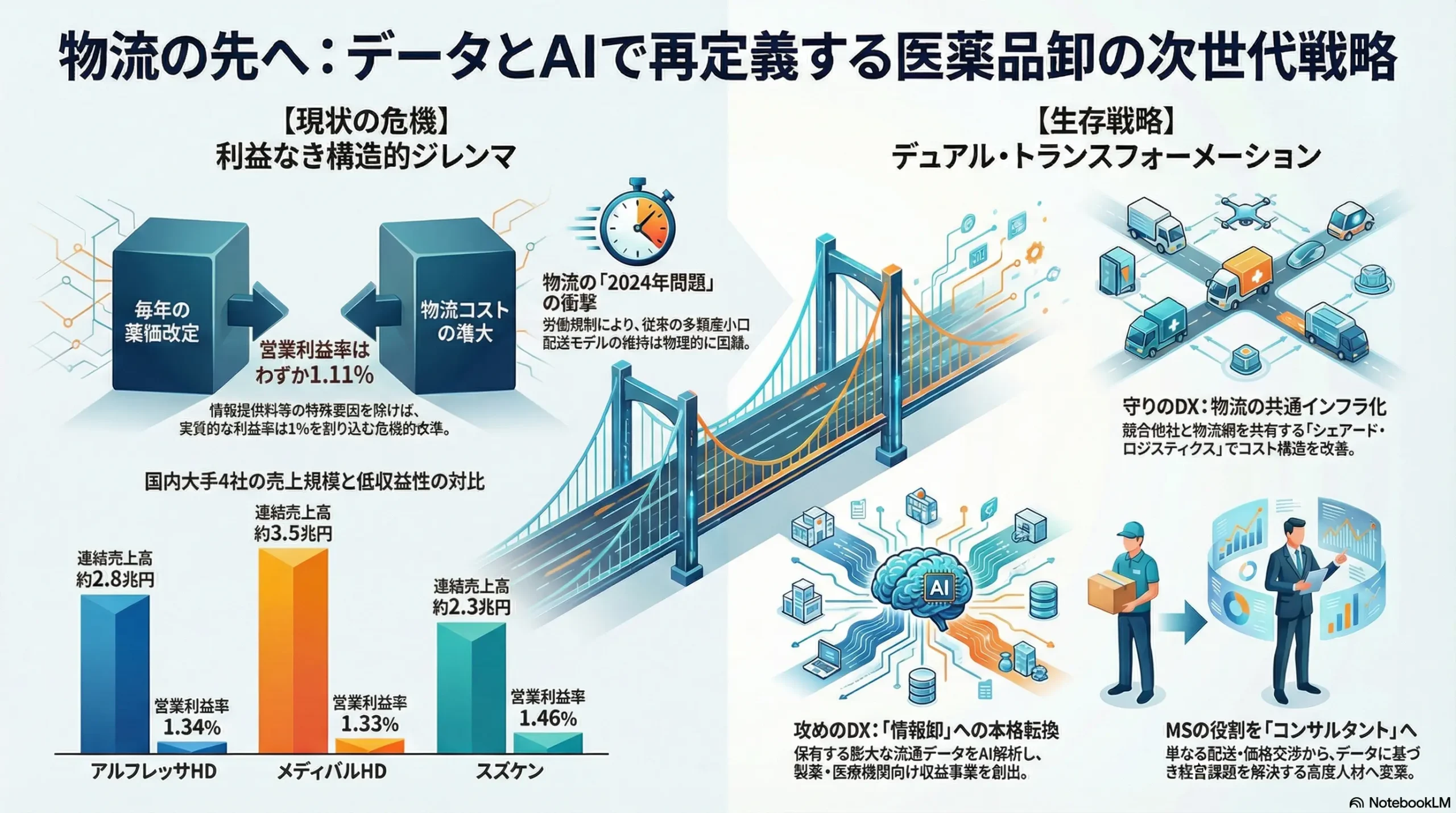

日本の医薬品卸業界は、従来の「物流機能」と「情報機能(MS:Marketing Specialist)」に依存したビジネスモデルの限界点に到達している。安定供給という社会的責務を全うするためのコストは増大し続ける一方、薬価毎年改定によってその原資となる利益は恒常的に圧縮されている。この構造的ジレンマから脱却し、将来の勝者となるための唯一の道は、従来の競争軸から意識的に撤退し、新たな価値創造の領域へ経営資源をシフトさせることにある。具体的には、物流を「個社最適のコストセンター」から「業界共通の効率的なインフラ」へと転換させ、競争の主戦場を「データの価値化」と「顧客の経営課題を解決する高度なソリューション提供」へと移行させることである。この変革を主導し、次世代のバリューチェーンを再定義できた企業のみが、持続的な成長を実現できる。

主要な戦略提言

本分析に基づき、取るべき事業戦略として、以下の4点を提言する。

- 物流機能の抜本的改革と共通インフラ化の主導: 個社最適化された物流網の維持・強化という消耗戦から脱却する。競合他社にも働きかけ、業界横断的な「シェアード・ロジスティクス・プラットフォーム」の構築を主導すべきである。これによりコスト構造を劇的に改善し、創出された経営資源(ヒト・モノ・カネ)を、より付加価値の高い次世代事業へ戦略的に再配分する。

- 「情報卸」への本格転換と事業化: 保有する膨大な医薬品流通データを、単なる社内分析ツールから本格的な収益事業へと昇華させる。リアルワールドデータ(RWD)事業を確立し、製薬企業のマーケティングや開発を支援する。同時に、医療機関・薬局に対しては、データに基づいた経営コンサルティングサービス(在庫最適化、地域疾病トレンド分析、来局患者予測等)を提供し、新たなフィービジネスを構築する。

- 次世代MSへの戦略的人材変革: AIによる情報提供や受発注業務の自動化を前提とし、従来のMSの役割を再定義する。価格交渉や御用聞きといった定型業務の比重を下げ、医療機関・薬局の経営課題を特定し、データに基づいたソリューションを提案できる「ビジネス・コンサルタント」へとスキルセットを高度化させる。そのための戦略的な選抜、育成、評価制度を早急に導入する。

- オープンイノベーションによるケイパビリティ獲得: データ分析、AI技術、先進的な物流テクノロジーなど、自社に不足する能力を迅速に獲得するため、外部との連携を加速させる。ITジャイアント、データ分析専門企業、物流テック企業とのM&Aや資本業務提携を、事業戦略の中核に据えて積極的に推進する。

第2章:市場概観(Market Overview)

日本の医薬品卸売市場規模の推移と今後の予測(2015年~2030年)

日本の医薬品市場、特に医薬品卸が主戦場とする医療用医薬品市場は、成熟期にあり、成長率は極めて低い水準で推移している。富士経済の予測によると、国内医療用医薬品市場は2023年に約8兆1,643億円となり、2032年には8兆6,958億円に達すると見込まれている 1。これは、2022年を起点とした年平均成長率(CAGR)がわずか0.8%であることを意味する 1。この背景には、高齢化の進展による医療需要の構造的な増加という成長ドライバーが存在する一方で、それを相殺する強力な阻害要因、すなわち政府による継続的な薬価引き下げ圧力が存在するためである。

一方、日本医薬品卸売業連合会(卸連)が会員企業を対象に行っている調査では、医薬品卸売業全体の総売上高は2023年度(2024年3月期等)で11兆1,816億円 2、2024年度の速報値では11兆4,547億円(前年度比2.35%増)となっており、市場全体としては緩やかな拡大基調にある 3。

また、一般用医薬品(OTC)市場では、セルフメディケーション意識の高まりを背景に、特にEC(電子商取引)チャネルが2020年から2025年までの年平均成長率9.5%という高い成長を遂げると予測されており、流通チャネルの構造変化が進行している 4。

市場セグメンテーション分析

製品別

市場の構成は大きく変化しつつある。成長を牽引しているのは、オンコロジー(抗がん剤)や免疫性疾患領域に代表される、高額なバイオ医薬品やスペシャリティ医薬品である 5。IQVIAの市場統計によれば、2024年度(2024年4月~2025年3月)の薬効別売上では「抗腫瘍剤」が約2兆円と突出しており、市場全体の約17%を占めている 6。これらの医薬品は市場全体の成長を下支えする一方で、厳格な温度管理(コールドチェーン)やトレーサビリティが求められるため、卸の物流コストとオペレーション負荷を増大させる要因となっている 7。

ジェネリック医薬品は、政府の使用促進策により数量ベースでのシェアは拡大を続けるものの、度重なる薬価引き下げにより金額ベースでの市場へのインパクトは限定的である。長期収載品は薬価引き下げの主要なターゲットとなっており、市場におけるシェアは漸減傾向にある 8。

顧客別

医薬品卸の販売先は、薬局・薬店が全体の約半数を占め、次いで大規模病院(200床以上)が約4分の1を占める構造となっている 9。この2つの顧客セグメントで全体の約8割弱を占めており、これらの顧客への対応が卸の経営を左右する 9。近年、大手調剤薬局チェーンによるM&Aが加速し、その購買力は増大している 10。また、病院においても共同購入組織(GPO: Group Purchasing Organization)の活用が広がりを見せており、買い手側の価格交渉力は組織化によって年々強化される傾向にある 11。

業界の主要KPIベンチマーク分析

医薬品卸業界の最大の特徴は、その売上規模の大きさに反した極めて低い収益性にある。大手4社(アルフレッサ ホールディングス、メディパル ホールディングス、スズケン、東邦ホールディングス)はいずれも連結売上高が1兆円を超える巨大企業群であるが、その営業利益率は1%台、あるいはそれを下回る水準で推移している。

卸連の調査による2024年度の業界全体の営業利益率は1.11%であった 3。これは前年度から0.11ポイントの改善ではあるが、この数値には注意が必要である。卸連会長の指摘によれば、この利益率には、コロナ禍以降に売上総利益に計上されるようになった製薬メーカーからの「情報提供料」が含まれており、これが0.3~0.4%程度の押し上げ効果をもたらしている 3。この特殊要因を除けば、実質的な営業利益率は依然として1%を割り込む危機的な水準にあることが示唆される。表面的なKPIの微動に惑わされることなく、収益構造の脆弱性を直視する必要がある。

この低収益構造は、売上総利益率の改善努力を、人件費や物流費を中心とした販売費及び一般管理費(販管費)の上昇が吸収してしまう構図に起因する。2024年度には、販管費率が再び5%を超え、利益を圧迫した 3。

以下に、大手4社の主要KPIの推移をまとめる。

| 会社名 | 会計年度 | 連結売上高 (百万円) | 営業利益 (百万円) | 営業利益率 (%) | ROE (%) | 在庫回転期間 (日) |

|---|---|---|---|---|---|---|

| アルフレッサHD | 2020/03 | 2,696,069 | 30,148 | 1.12 | 4.3 | 32.5 |

| 2021/03 | 2,559,252 | 26,013 | 1.02 | 3.5 | 34.0 | |

| 2022/03 | 2,593,546 | 17,987 | 0.69 | 2.5 | 32.5 | |

| 2023/03 | 2,696,151 | 30,094 | 1.12 | 4.2 | 30.7 | |

| 2024/03 | 2,858,515 | 38,401 | 1.34 | 5.3 | 30.3 | |

| メディパルHD | 2020/03 | 3,313,975 | 55,249 | 1.67 | 7.9 | 29.8 |

| 2021/03 | 3,234,324 | 62,013 | 1.92 | 8.8 | 31.0 | |

| 2022/03 | 3,291,019 | 49,603 | 1.51 | 6.2 | 30.6 | |

| 2023/03 | 3,360,008 | 48,972 | 1.46 | 6.8 | 30.3 | |

| 2024/03 | 3,558,732 | 47,330 | 1.33 | 7.1 | 29.7 | |

| スズケン | 2020/03 | 2,238,206 | 20,186 | 0.90 | 3.6 | 37.0 |

| 2021/03 | 2,138,515 | 14,032 | 0.66 | 2.5 | 38.6 | |

| 2022/03 | 2,238,941 | 20,111 | 0.90 | 3.5 | 37.0 | |

| 2023/03 | 2,314,828 | 32,605 | 1.41 | 4.9 | 35.5 | |

| 2024/03 | 2,386,493 | 34,875 | 1.46 | 7.0 | 36.3 | |

| 東邦HD | 2020/03 | 1,280,332 | 15,221 | 1.19 | 5.0 | 29.6 |

| 2021/03 | 1,210,274 | 8,916 | 0.74 | 2.1 | 30.9 | |

| 2022/03 | 1,266,171 | 16,368 | 1.29 | 5.6 | 29.6 | |

| 2023/03 | 1,392,117 | 16,840 | 1.21 | 5.6 | 28.5 | |

| 2024/03 | 1,476,712 | 19,006 | 1.29 | 8.4 | 28.9 |

出典:各社有価証券報告書、決算短信、統合報告書等より作成 15。在庫回転期間は「棚卸資産回転日数」として算出。

この比較から、各社とも売上高は増加傾向にあるものの、営業利益率は1%前後で一進一退を繰り返しており、構造的な収益性の低さから脱却できていないことが明確に見て取れる。ROEも多くの年度で、資本効率の目安とされる8%を下回っている。在庫回転期間は各社とも約1ヶ月(30日前後)で管理されており、効率的な在庫管理が求められる業界特性を示している。

第3章:外部環境分析(PESTLE Analysis)

医薬品卸業界は、事業環境を規定するマクロな外部要因から極めて強い影響を受けている。PESTLEフレームワークを用いて、これらの要因を構造的に分析する。

政治(Politics)

政治的要因、特に政府の医療政策は、医薬品卸の経営を根底から左右する最大の変数である。

- 薬価毎年改定: 2021年度から本格導入された薬価の毎年改定は、業界にとって最も深刻な経営圧迫要因となっている 21。従来2年に1度であった薬価引き下げが毎年行われることで、卸の主要な利益源泉である「薬価差(薬価と医療機関への納入価の差)」が恒常的に圧縮される構造が定着した 8。これは単に利益を減少させるだけでなく、毎年価格交渉が必要となるため、MS(Marketing Specialist)や営業部門の業務負担を増大させ、将来の収益予測を極めて困難にしている 21。

- 地域医療構想: 国が推進する地域包括ケアシステムは、医療・介護のリソースを地域単位で最適化することを目指すものである。この流れは、卸に対して、単なる医薬品の配送業者から、地域の医療機関、介護施設、薬局を繋ぐ情報・物流のハブとしての役割を期待させる 25。これは、地域医療への貢献という新たな事業機会の創出に繋がる可能性がある。

経済(Economy)

経済環境の変動は、公定価格に縛られた卸のコスト構造を直接的に悪化させる。

- 国民医療費の抑制圧力: 日本の国家財政における社会保障費の増大は、国民医療費の抑制を不可避なものにしている。このマクロな経済的制約が、薬価を継続的に引き下げる根本的な動機であり、今後もこの圧力は弱まることはない。

- コストプッシュ・インフレ: 近年の円安、原油価格高騰、そして全般的な物価上昇は、卸の経営を直撃している。輸入医薬品や物流資材のコストが増加し、さらに後述する「2024年問題」に伴う人件費や運送費の上昇が、販管費を押し上げている 27。売上サイドは薬価という公定価格でコントロールされる一方で、コストサイドは市場経済の変動を直接受けるため、利益が二重に圧迫される構造となっている。

社会(Society)

人口動態や社会意識の変化も、卸の事業モデルに影響を与えている。

- 高齢化と疾病構造の変化: 高齢化の進展は、医薬品需要の総量を下支えする一方で、疾病構造を変化させている。がんや自己免疫疾患といった、高度な治療を要する疾患が増加し、それに伴い高額で厳格な管理が求められるスペシャリティ医薬品の市場が拡大している 5。これは卸のオペレーション負荷を増大させ、より高度な品質管理能力を要求する。

- 安定供給への社会的要請: 東日本大震災やCOVID-19パンデミックといった非常時を経て、医薬品を途絶えさせないという卸の社会的インフラとしての役割が再認識された 25。この社会的責務を果たすため、卸各社は免震構造の物流センターや自家発電設備といったBCP(事業継続計画)への投資を強化しているが、これが低収益下でのさらなるコスト負担となっている 26。

技術(Technology)

テクノロジーの進化は、業界に効率化の機会と変革の脅威を同時にもたらす。

- 物流DX(デジタルトランスフォーメーション): 自動倉庫、ピッキングロボット、AIによる配送ルート最適化システムなどの技術は、人手不足とコスト高騰に苦しむ物流現場の生産性を向上させる切り札となり得る 32。しかし、これらの導入には大規模な初期投資が必要であり、投資対効果の見極めが経営上の重要な判断となる。

- トレーサビリティとデータ連携: 医薬品の個装箱単位でのシリアル番号管理(GS1コード)が普及し、サプライチェーン全体のトレーサビリティが向上している 25。また、電子処方箋や電子お薬手帳、PHR(Personal Health Record)の普及は、医療情報のデジタル化を加速させ、卸が保有する流通データと連携させることで新たな価値を生む可能性を秘めている。

法規制(Legal)

法規制の変更は、業界のオペレーションに直接的な影響を及ぼす。

- 物流の「2024年問題」: 2024年4月から適用されたトラックドライバーの時間外労働上限規制は、医薬品物流の根幹を揺るがしている 36。これにより、長距離輸送の困難化、配送リードタイムの延長、配送頻度の減少、そして運賃の上昇が不可避となった 27。医療機関からは納品ルールの緩和などが求められており、従来の多頻度小口配送を前提としたビジネスモデルは維持困難に直面している 27。

- 独占禁止法: 過去に業界内で発生した談合問題を受け、各社はコンプライアンス体制の強化を最重要課題の一つと位置付けている 39。これは健全な企業経営に不可欠な取り組みである一方、営業活動における同業者との情報交換などに厳しい制約を課すことにも繋がっている。

環境(Environment)

環境問題への配慮は、企業の社会的責任として、また新たなコスト要因として重要性を増している。

- サステナビリティへの要請: スペシャリティ医薬品の増加に伴い、コールドチェーンを維持するためのエネルギー消費が増大している。これに対し、EVトラックの導入や配送の効率化によるCO2排出量の削減が求められている 40。また、医薬品の廃棄ロス削減も重要な課題であり、需要予測精度の向上や在庫管理の最適化が、環境負荷低減と経営効率化の両面に貢献する。

これらの外部環境要因を俯瞰すると、医薬品卸業界が、政治的な収益圧縮圧力と、経済・法規制・社会的なコスト増大圧力の板挟みになっている構図が浮かび上がる。個別の問題への対症療法では立ち行かず、この構造的な圧力に対応するためのビジネスモデル自体の変革が唯一の生存戦略であることが示唆される。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

医薬品卸業界の極めて低い収益性は、業界の構造そのものに起因している。マイケル・ポーターのFive Forces(5つの力)フレームワークを用いて、その構造的要因を分析する。

供給者の交渉力(製薬メーカー):強い

製薬メーカー、特に革新的な新薬やスペシャリティ医薬品を開発する企業は、卸に対して強い交渉力を持つ。

- 製品の独自性: 特許で保護された新薬や、代替治療法が少ないスペシャリティ医薬品は、製品そのものが強いブランド力と価格決定力を持つ。これにより、メーカーは卸に対して高い仕切価(卸への販売価格)を維持することが可能となる。

- チャネル選別: 特定の高額医薬品や厳格な管理を要する製品において、メーカーは取引する卸を限定(一社流通など)することがある。これにより、卸間の競争を排除し、自社の流通戦略におけるコントロールを強化する。

- 品質要求: メーカーは、GDP(Good Distribution Practice:医薬品の適正流通基準)への準拠など、卸に対して高度な品質管理体制を要求する。この要求は医薬品の安全性を確保する上で不可欠だが、卸にとっては追加的なコスト負担となる。

買い手の交渉力(医療機関・薬局):非常に強い

業界の収益性を最も圧迫している要因は、買い手である医療機関・薬局の圧倒的に強い交渉力である。

- 薬価差益という構造: 日本の薬価制度では、医療機関や薬局は、国が定めた薬価と、卸からの実際の仕入価格(納入価)との差額(薬価差)を利益の一部とすることができる 8。この制度が存在する限り、買い手は納入価を可能な限り引き下げる強い経済的インセンティブを持ち続ける。これが、卸に対する絶え間ない価格引き下げ圧力の根源となっている。

- 購買力の組織化: 個々の病院や薬局の交渉力は限定的でも、組織化によってその力は増大する。大手調剤薬局チェーンは、M&Aを通じて規模を拡大し、スケールメリットを活かして卸との価格交渉を有利に進めている 10。また、複数の医療機関が連携して医薬品を共同購入するGPO(Group Purchasing Organization)も普及しており、購買力を背景に卸に対して強い価格交渉力を行使している 11。

- 過剰なサービス要求: 強い価格交渉力を背景に、買い手は多頻度小口配送や緊急時の即時配送(急配)といった、卸の物流コストを増大させるサービスを要求する。これらの要求に応えることが取引継続の条件となる場合も多く、卸はコストを転嫁できずにサービスレベルを維持せざるを得ない状況に陥っている。

新規参入の脅威:中程度

伝統的な医薬品卸売業そのものへの新規参入障壁は高いが、異業種からのディスラプション(創造的破壊)のリスクは増大している。

- 伝統的な参入障壁: 医薬品の取り扱いには薬機法に基づく許認可が必要であり、全国をカバーする高度な物流センター網やコールドチェーンの構築には莫大な初期投資が求められる。これらの要因が、同業としての新規参入を困難にしている。

- 異業種からの脅威: 脅威は、既存のビジネスモデルを代替する形で現れる。例えば、IT企業が医療機関・薬局向けの受発注プラットフォームや在庫管理SaaSを提供し、卸の情報機能を代替する可能性がある。また、大手物流企業がシェアード・ロジスティクス・プラットフォームを構築し、医薬品に特化した配送サービスを提供することで、卸の物流機能を切り出す可能性も否定できない。さらに、超高額な再生医療等製品など、特定の領域においては製薬メーカーが卸を介さずに直接医療機関に販売するD2C(Direct to Consumer)モデルを構築する動きも見られる。

代替品の脅威:中程度

「卸機能」そのものを完全に代替するサービスは現時点では存在しないが、部分的な代替は進行している。

- 機能のアンバンドリング(切り出し): 卸が提供する多様な機能(物流、情報提供、金融、在庫管理)が、個別の専門業者によって代替される可能性がある。例えば、SPD(Supply Processing and Distribution:院内物流代行)業者は、病院内での物品管理業務を請け負うことで、院内における卸の役割を一部代替している。メーカー直販モデルも、卸の仕入・販売機能を代替するものと見なせる。

業界内の競争:非常に激しい

医薬品卸業界は、アルフレッサ、メディパル、スズケン、東邦の4大グループによる寡占市場である 9。通常、寡占市場では過度な価格競争は抑制される傾向にあるが、当業界では極めて熾烈な競争が続いている。

この現象は、業界が「囚人のジレンマ」に陥っていることで説明できる。買い手の交渉力が極めて強く、薬価差益の最大化を目指して卸各社を競わせるゲームの構図が存在する。この中で、ある卸(A社)が自社のシェアを維持・拡大するためには、競合(B社)よりも有利な条件(低い納入価)を提示せざるを得ない。B社も同様の戦略を取るため、結果として両社ともに利益を削り合う消耗戦に陥る。このゲームのルール(薬価差益が買い手のインセンティブ)そのものが変わらない限り、寡占構造にもかかわらず、利益なき競争が続くことになる。

この厳しい競争環境から脱却するためには、競争の軸を「価格・物流サービス」という同質的なものから、模倣が困難な「情報・ソリューション提供」へと意図的にシフトさせることが、唯一の有効な戦略となる。

第5章:バリューチェーンとサプライチェーン分析

バリューチェーン分析

医薬品卸の伝統的なバリューチェーンは、「仕入→在庫→受注→ピッキング→配送→情報提供→代金回収」という一連のプロセスで構成される。この中で、価値の源泉はどこにあり、どこにコストが集中しているのかを分析する。

- 価値の源泉の変容:

- 過去: 価値の源泉は、大きく2つあった。一つは「安定供給」、すなわち全国の医療機関・薬局に必要な医薬品を、必要な時に、必要な量だけ正確に届ける物流機能である。もう一つは、MS(Marketing Specialist)が医療機関を訪問し、医薬品の適正使用情報や安全性情報、新製品情報を提供する情報提供機能であった。

- 現在: これらの価値は相対的に低下しつつある。安定供給はもはや差別化要因ではなく、業界の「当たり前」の機能となっている。情報提供機能も、インターネットや製薬企業のオムニチャネル戦略 41 の進展により、MSを介さずとも医療従事者が情報を得られるようになったため、その独自性は薄れている。

- コスト構造と付加価値のミスマッチ:

- バリューチェーンの中で最もコストが集中しているプロセスは、物流センターでの「ピッキング」と、医療機関への「配送」である。特に、物流の「2024年問題」はこれらのコストをさらに押し上げている 28。

- 一方で、これらのプロセスが生み出す付加価値は、顧客からは「当たり前」と認識され、価格に十分に転嫁されていない。結果として、最もコストのかかる部分が付加価値の低い(あるいはマイナスの)領域となり、バリューチェーン全体として利益を創出しにくい構造に陥っている。

サプライチェーン分析

医薬品卸は、製薬メーカーから患者までの長大なサプライチェーンにおいて、不可欠な「ハブ機能」を担っている。

- サプライチェーンにおけるハブ機能:

- 数百社に及ぶ製薬メーカーと、全国約16万軒の医療機関・薬局 42 を結びつける結節点として、卸は以下の重要な役割を果たしている 25。

- 需給調整機能: 多数のメーカーからの製品を大規模に仕入れ、在庫として保有し、多数の顧客からの小口・多頻度の注文に対応する。

- 物流の効率化: メーカーから物流センターへの集約的な輸送と、そこから各医療機関への地域ごとの共同配送により、社会全体の物流を効率化している。

- 金融機能: メーカーへの代金支払いを立て替え、医療機関からの代金を回収する。これにより、サプライチェーン全体のキャッシュフローを円滑にしている。

- 数百社に及ぶ製薬メーカーと、全国約16万軒の医療機関・薬局 42 を結びつける結節点として、卸は以下の重要な役割を果たしている 25。

- スペシャリティ医薬品サプライチェーンの課題:

- バイオ医薬品や再生医療等製品に代表されるスペシャリティ医薬品のサプライチェーンは、特別な対応を要求する。これらの医薬品は、厳格な温度管理(コールドチェーン)や、製造から投与までの全工程を追跡するトレーサビリティが不可欠である 7。

- 卸は、GDP(医薬品の適正流通基準)に準拠した高度な品質管理体制を構築・維持する必要がある 44。これは、専門知識を持つ人材の配置や、検証済みの輸送・保管設備への投資を伴う高コストな業務である 49。しかし、この高度な管理能力は、他社との差別化を図り、新たな付加価値を生む機会ともなり得る。

- BCP(事業継続計画)とサプライチェーンの脆弱性:

- 大規模な自然災害やパンデミックは、医薬品サプライチェーンの脆弱性を露呈させた。このような非常時において、医薬品の供給を維持する最後の砦となるのが医薬品卸である 25。

- 卸は、全国に分散配置した物流センター網、自家発電設備、緊急配送体制などを整備し、サプライチェーンが寸断された場合でも医薬品を届け続けるという社会的使命を負っている 26。この役割は、卸が単なる民間企業ではなく、国民の生命と健康を守る社会インフラの一部であることを示している。

サプライチェーン全体を俯瞰すると、医薬品卸が物流リスク、在庫リスク、価格変動リスク、災害リスクといった多様かつ重大なリスクを一身に引き受ける「リスクの集中地点」となっていることがわかる。しかし、そのリスクテイクに見合ったリターン(利益)を得られていないのが現状であり、この「リスクとリターンの非対称性」こそが、業界の構造問題の核心である。今後の戦略は、この集中したリスクをいかに分散・軽減し、あるいは新たな価値へと転換していくかという視点から構築されなければならない。

第6章:顧客(医療機関・薬局)需要の特性分析

医薬品卸の顧客は、その規模や機能によって求める価値(KBF: Key Buying Factor)が大きく異なる。画一的なサービス提供では、顧客満足と収益性の両立は困難である。顧客セグメントごとの需要特性を分析し、サービスモデルの最適化の方向性を探る。

顧客セグメント別KBF分析

顧客を主要なセグメントに分類し、それぞれが卸に求める価値の優先順位を分析する。

| 顧客セグメント | 価格 (薬価差) | 配送頻度・正確性 | 品揃え | 経営支援情報 | 在庫削減支援 | DX支援 | 地域連携支援 |

|---|---|---|---|---|---|---|---|

| 大学病院・基幹病院 | ◎ | ○ | ◎ | △ | ○ | ◎ | ○ |

| 中小病院 | ◎ | ◎ | ○ | ○ | ○ | △ | ○ |

| 診療所 | ○ | ◎ | ○ | ○ | ◎ | △ | ◎ |

| 大手調剤チェーン | ◎ | ○ | ○ | △ | ○ | ◎ | △ |

| 中小・個人薬局 | ○ | ◎ | ○ | ◎ | ◎ | △ | ○ |

評価:◎ 最も重要、○ 重要、△ 比較的重要度が低い

出典:業界レポート、GPOの動向 11、大手・中小薬局のニーズ差を示唆する情報 10、経営支援サービスの動向 52 等を基に作成

この分析から、顧客ニーズが大きく二極化していることがわかる。

- 効率性追求型セグメント: 大学病院や大手調剤薬局チェーンは、自前で経営ノウハウや情報システムを持つため、卸に対しては主に「価格(薬価差の最大化)」と「業務効率化(システム連携による発注・在庫管理の自動化など)」を求める傾向が強い。彼らにとって卸は、効率的な物流・購買プロバイダーとしての役割が中心となる。

- パートナーシップ希求型セグメント: 中小病院、診療所、個人薬局は、経営資源が限られているため、卸に対して単なる納入業者以上の役割を期待する。価格や配送は当然の前提とした上で、医薬品のデッドストック削減支援、地域の医療連携に関する情報提供、さらには薬局経営そのものに関するアドバイスといったビジネスパートナーとしての価値を重視する 52。

MS(Marketing Specialist)の介在価値に対する顧客の認識

多くの医療機関・薬局、特に後者のパートナーシップ希求型セグメントが依然としてMSによる人的訪問を重視する理由は、単なる情報伝達にとどまらない。その背景には、以下のようなデジタルでは代替しにくい価値が存在する。

- 信頼関係に基づく柔軟な対応: 長年の取引を通じて構築された担当MSとの信頼関係は、価格交渉や情報提供の基盤となる。緊急時の医薬品確保、細かな要望への個別対応、返品の相談など、マニュアル化できない業務において人的な介在価値が発揮される。

- 課題解決の相談相手: 経営課題や地域連携の悩みなど、システムには相談できない事柄について、身近な相談相手としての役割をMSが担っている場合がある。

顧客のDX進展度の影響

顧客側のDX(デジタルトランスフォーメーション)の進展度は、卸との取引関係に直接的な影響を与える。

- DX先進顧客: 電子カルテ、レセコン、自動発注システムを高度に連携させている顧客は、卸のシステムとのAPI連携などを通じたシームレスなデータフローを求める。受発注業務は完全に自動化され、MSの介在は不要となるか、より戦略的な対話に限定される。

- DX途上顧客: 依然としてFAXや電話での発注が中心の顧客には、人的なサポートが不可欠である。AI-OCRによるFAX注文のデジタル化など、卸側が顧客のDXを支援するソリューションを提供することが、関係強化に繋がる。

現状、多くの卸は、これら多様なニーズを持つ顧客に対し、MSが定期訪問するという画一的なサービスモデルを維持している。その結果、効率性を求める顧客には過剰な人的コストをかけ、パートナーシップを求める顧客には十分な付加価値を提供できないという「サービス・デリバリー・ギャップ」が生じている。このギャップが、収益性を圧迫する一因となっている。顧客セグメンテーションに基づき、サービスモデルを複線化(例:大手向けにはローコストなデジタル完結型、中小向けには高付加価値なコンサルティング型)することが、収益性改善と顧客満足度向上の鍵となる。

第7章:業界の内部環境分析

企業の持続的な競争優位は、その企業が保有する経営資源やケイパビリティ(組織的能力)に依存する。VRIOフレームワークを用いて、医薬品卸業界が共通して保有する経営資源を分析し、その将来性を評価する。

VRIO分析:持続的な競争優位の源泉は何か?

VRIO分析は、経営資源を「経済的価値(Value)」「希少性(Rarity)」「模倣困難性(Imitability)」「組織(Organization)」の4つの観点から評価し、競争優位の源泉を特定するフレームワークである 53。

| 経営資源 | V (価値) | R (希少性) | I (模倣困難性) | O (組織) | 競争優位の評価 | 将来性への示唆 |

|---|---|---|---|---|---|---|

| ① 全国物流網 (ALC/FLC) | ○ | × | △ | △ | 競争均衡 | 価値はあるが差別化要因ではない。2024年問題でむしろコスト負担(負債)となるリスク。共通インフラ化が合理的。 |

| ② 医療機関・薬局との取引口座・信頼関係 | ◎ | ○ | ○ | ○ | 持続的競争優位 | 最も価値ある無形資産。この信頼関係を基盤に、新たなソリューションを提供することが成長の鍵。 |

| ③ MSによる人的ネットワーク | ○ | ○ | ○ | △ | 活用されていない優位性 | AI化で情報伝達機能の価値は低下。コンサルティング機能へと転換する組織能力がなければ、優位性は失われる。 |

| ④ 流通データ | ◎ | ○ | ○ | × | 潜在的な持続的競争優位 | 価値は極めて高いが、収益化する組織・技術・ビジネスモデルが未整備。「宝の持ち腐れ」状態。 |

ALC/FLC: Area/Front Logistics Centerの略。地域・前線の物流拠点。

この分析から明らかになるのは、競争優位の源泉が有形資産から無形資産へとシフトしているという事実である。

- ① 全国物流網: かつては競争優位の象徴であった大規模物流センター網は、大手4社が同様に保有するため希少性がなく 9、競争均衡しかもたらさない。むしろ、維持コストや2024年問題への対応コストを考えると、経営上の重荷となりつつある。

- ② 取引口座・信頼関係: 長年の取引を通じて築かれた全国数十万軒の医療機関・薬局との信頼関係は、新規参入者が容易に模倣できない、まさに「独自の歴史的条件」に根差した強みである。これは、将来のソリューション事業を展開する上での最も重要な基盤となる。

- ③ MSの人的ネットワーク: ②と同様に模倣困難な資産であるが、その活用方法が旧態依然としている。AIの普及により、従来の御用聞きや情報提供といった役割の価値は急速に陳腐化する。このネットワークを新たな価値(経営コンサルティングなど)に転換できるかどうかが問われている。

- ④ 流通データ: 「いつ、どの医薬品が、どの医療機関で、どれだけ必要とされたか」というリアルタイムかつ網羅的なデータは、極めて高い経済的価値を秘めた、希少かつ模倣困難な経営資源である。しかし、現状ではこのデータを戦略的に活用し、収益化する組織体制(データサイエンティストの配置、事業開発部門の設置など)が決定的に不足しており、そのポテンシャルは全く解放されていない。

今後の戦略的投資は、競争均衡しかもたらさない有形資産(物流網の個社最適化)への追加投資ではなく、持続的競争優位の源泉となりうる無形資産(信頼関係、データ)を収益化するための組織能力の構築にこそ、最優先で振り向けられるべきである。

人材動向

- MS(Marketing Specialist)に求められるスキルセットの変化: 多くの卸企業が、MSの役割を従来の「御用聞き型」から「課題解決型コンサルタント」へと変革させることを中期経営計画で掲げている 59。しかし、日々の価格交渉や配送トラブルへの対応に追われる現場では、この変革は遅々として進んでいないのが実情である。医療機関の経営分析能力、データに基づいた提案能力、地域医療連携を促進するコーディネート能力といった新たなスキルセットの獲得が急務となっている 63。

- 専門人材の獲得競争: 物流DXやデータ事業を推進するためには、物流オペレーターや薬剤師といった従来型の人材に加え、データサイエンティスト、ITエンジニア、AIスペシャリストといった高度専門人材が不可欠である。しかし、これらの人材はIT業界やコンサルティング業界との熾烈な獲得競争に晒されており、給与水準や企業文化、キャリアパスの魅力といった点で、伝統的な卸売業は劣後している。専門人材の採用・育成・定着は、事業変革の成否を左右する最大のボトルネックの一つである 66。

労働生産性

- 他業界との比較: 従業員一人当たりの営業利益で測られる労働生産性は、他業界、特にITサービス業や専門商社などと比較して著しく低い水準にある。これは、労働集約的な物流・配送業務の比重が大きいことと、低い利益率に起因する。

- 「2024年問題」のインパクト: 物流の「2024年問題」は、特に配送部門の労働生産性を直撃する。トラックドライバーの時間外労働規制により、一人が一日に配送できる件数や距離が物理的に制約される。これにより、売上高を維持するためには、より多くの人員を投入するか、運賃の上昇を受け入れる必要があり、一人当たりが生み出す利益は大幅に悪化することが確実視される 28。

第8章:AIの影響とインパクト(特別章)

AI(人工知能)、特に生成AIと予測AIの進化は、医薬品卸業界のバリューチェーン全体に対し、破壊的かつ創造的なインパクトをもたらす潜在力を持つ。AIは単なる効率化ツールにとどまらず、業界のビジネスモデルそのものを再定義するゲームチェンジャーとなり得る。

オペレーションの徹底的効率化

AIは、労働集約的でコストが集中する物流・在庫管理オペレーションを劇的に効率化する。

- 需要予測・在庫最適化: 予測AIは、過去の膨大な出荷データに加え、季節性(インフルエンザなど感染症の流行)、地域の人口動態、近隣の競合医療機関の動向、新薬の発売トレンドといった多様な変数を統合的に分析し、医薬品の需要を品目ごと・医療機関ごとに高精度で予測する 69。これにより、欠品による販売機会の損失と、過剰在庫による医薬品廃棄ロスの双方を最小化することが可能となる。例えば、AIが「低気温の到来が早く、特定の地域でインフルエンザの流行が前倒しされる」と予測すれば、関連医薬品の在庫を事前に厚くするといったプロアクティブな対応が実現する 69。

- 物流センター(ALC)の自動化と最適化: AIは物流センターの頭脳となる。メディパルホールディングスが富士通のAI技術「Picking Optimizer」を導入した事例では、ピッキング作業者が一度に複数の出荷先の商品を効率的に集める「マルチオーダーピッキング」の組み合わせと順序をAIが最適化し、作業者の総移動距離を最大22.6%削減したと報告されている 32。これにより、ピッキング生産性は16%向上した 34。将来的には、AIが制御するピッキングロボットや自動検品システム、梱包サイズの最適化などが導入され、センター運営のさらなる省人化・効率化が進む。

- 配送の最適化: AIは、リアルタイムの交通情報や納品先の時間指定、車両の積載率を考慮し、常に最適な配送ルートを算出する。さらに、複数の卸企業がデータを共有すれば、AIが最適な共同配送のマッチングを行い、業界全体の配送効率を飛躍的に高めることも可能となる。

MS(情報提供)機能の変革

AIは、MSの伝統的な役割を代替・自動化すると同時に、その活動をより高度なものへと進化させる。

- 情報提供の自動化・パーソナライズ: 生成AIは、各医療機関の過去の処方実績や地域の診療トレンドに基づき、医師一人ひとりの関心に合わせた医薬品情報や関連論文のサマリーを自動で生成できる。これらの情報は、MSの訪問前に顧客に直接プッシュ通知されたり、MSが訪問時に活用する「インテリジェンス・レポート」として提供されたりする 71。これにより、MSは画一的な情報伝達業務から解放される。

- 受発注・問い合わせ業務の自動化: AI-OCRが手書きのFAX注文を自動で読み取りデータ化し、音声認識AIが電話での注文をテキスト化する 69。また、在庫確認や納期に関する基本的な問い合わせには、AIチャットボットが24時間365日対応する。これにより、MSや内勤社員は、より複雑で付加価値の高い業務に集中できる。

AIはMSの仕事を奪うのではなく、MSが使う「武器」を劇的に進化させる。情報収集や事務処理といった時間をAIに任せることで、MSは人間ならではの強み、すなわち顧客との信頼関係構築や、複雑な課題に対するコンサルテーションに、より多くの時間を割くことができるようになる。AIは「MSの代替」ではなく、MSをより高度な専門家へと進化させる「知能拡張(Intelligence Augmentation)」のツールと捉えるべきである。

新たな付加価値(「情報卸」)の創出

AIの真のインパクトは、既存業務の効率化に留まらない。卸が保有する膨大な流通データをAIで解析することにより、全く新しい付加価値、すなわち「情報卸」としてのビジネスモデルを創出する点にある。

- AIを活用した医療機関・薬局への経営支援サービス:

- 在庫最適化提案: AIが個々の医療機関の患者動向や処方トレンドを分析し、「貴院では来月、X薬の需要が20%増加すると予測されるため、在庫をY個増やすことを推奨します」といった具体的なアクションに繋がる提案を行う。

- 地域の処方トレンド分析: 地域の匿名化された処方データをAIで解析し、「貴院の診療圏では、競合のZクリニックが新しい糖尿病治療薬Aの処方を伸ばしています。これは地域住民の健康意識の変化を示唆している可能性があります」といった、マーケティング戦略に資するインサイトを提供する。

- リアルワールドデータ(RWD)事業の本格化:

- 可能性: 卸が保有するデータは、「どの医薬品が、いつ、どこで、どれだけ処方・使用されたか」を示す、極めて価値の高いリアルワールドデータである。これを個人情報保護法や次世代医療基盤法に準拠した形で厳格に匿名加工し、AIで解析可能な形式でデータベース化することで、新たな収益の柱を構築できる。

- 提供価値: 製薬企業に対しては、市販後の医薬品の有効性・安全性の評価、販売戦略の立案、新たな創薬ターゲットの探索などに活用できるデータを提供。研究機関や行政に対しては、公衆衛生上の課題解決や医療政策の立案に貢献するエビデンスを提供する。

- 課題: RWD事業の実現には、データの品質とガバナンス、匿名加工技術の確立、そして個人情報保護に関する法的・倫理的課題のクリアが不可欠である 74。また、導入コストや費用対効果(ROI)の試算、レガシーシステムとの連携、AIを使いこなす専門人材の不足も大きな障壁となる。

第9章:主要トレンドと未来予測(AI以外)

AIのインパクトに加え、医薬品卸業界の未来を形作るいくつかの重要なメガトレンドが存在する。これらのトレンドは相互に影響し合い、業界の構造を不可逆的に変化させるだろう。

薬価制度改革の長期的な影響

2021年度から常態化した薬価の毎年改定は、単なる利益圧縮要因にとどまらず、医薬品卸のビジネスモデルそのものの変革を強制する最大のドライバーである 22。

- 薬価差益モデルの終焉: 薬価と納入価の差益に依存する従来の収益モデルは、もはや持続不可能である。毎年、市場実勢価格に合わせて薬価が引き下げられるため、価格交渉によって一時的に得た利益は、翌年にはリセットされてしまう 23。この「ラットレース」から脱却しない限り、恒久的な収益性向上は望めない。

- 新たな収益源の模索: この構造的課題は、卸に対して、薬価とは連動しない新たな収益源の確立を迫る。具体的には、物流機能そのものに対する「フィー(手数料)」、データ提供や分析サービスに対する「サービスフィー」、医療機関への経営支援に対する「コンサルティングフィー」など、提供する価値そのものに対価を求めるビジネスモデルへの転換が不可欠となる。

スペシャリティ医薬品市場の拡大

市場の成長を牽引するスペシャリティ医薬品は、卸にとって大きな機会であると同時に、深刻な脅威ともなり得る「諸刃の剣」である。

- 新たな収益機会: これらの医薬品は高額であるため、取扱高の増加に寄与する。また、厳格な流通管理(GDP準拠のコールドチェーン、個品単位のトレーサビリティなど)が求められるため、高度な品質保証体制を構築できた卸にとっては、その専門性を武器に高い付加価値を提供し、新たな収益機会を創出できる可能性がある 7。これは、卸の機能が単なる「モノの移動」から「品質保証」へと進化するチャンスを意味する。

- 淘汰のリスク: 一方で、求められる品質管理レベルは極めて高く、対応するための投資も巨額になる。この高度な要求に応えられない卸は、成長市場であるスペシャリティ医薬品の流通から排除され、市場での存在感を失っていくリスクがある。結果として、卸間の能力格差が拡大し、淘汰が加速する可能性がある。

地域医療連携と卸の役割

国が推進する地域包括ケアシステムや、電子処方箋、PHR(Personal Health Record)の普及は、医療・介護・患者の情報を地域単位で連携させることを目指している。この流れの中で、卸は新たな役割を担うポテンシャルを秘めている。

- 「データハブ」としての可能性: 医薬品卸は、地域のほぼ全ての医療機関・薬局と物理的・情報的な接点を持つユニークな存在である。このネットワークを活かし、医薬品の「モノ」の流れだけでなく、それに付随する処方情報や在庫情報といった「情報」の流れも統合する「データハブ」としての役割を担うことが期待される。例えば、地域の薬局の在庫情報を共有し、不動在庫の薬局間融通を仲介するプラットフォームを構築するなど、地域医療全体の効率化に貢献できる可能性がある。

業界再編の可能性

大手4社による寡占体制は長らく安定してきたが、物流危機や収益悪化といった構造的な経営圧力を背景に、新たな再編の波が訪れる可能性が指摘されている。

その次の再編は、従来の「同業者間」のM&Aとは異なる形で進む可能性が高い。医薬品卸が直面する課題、すなわち物流の抜本的な効率化、高度なDXの推進、データの価値化といったテーマは、既存の卸のケイパビリティだけでは解決が困難である。これらの能力を持つのは、むしろ異業種のプレイヤー、例えば全国規模の物流網と最適化技術を持つ大手物流企業や、データ分析・AI技術に長けたITジャイアント、あるいはグローバルなサプライチェーンマネジメントのノウハウを持つ大手商社などである。

収益性の低さから医薬品卸の株価は市場で過小評価されている傾向にあり、これらの異業種プレイヤーにとって、全国の医療機関への強固なアクセス網を持つ卸は、ヘルスケア市場への参入・事業拡大に向けた魅力的な買収ターゲットとなり得る。したがって、今後最も注視すべきシナリオは、同業間の水平統合ではなく、業界の垣根を越えた異業種によるM&Aや戦略的な資本業務提携である。

第10章:主要プレイヤーの戦略分析

日本の医療用医薬品卸売市場は、アルフレッサ ホールディングス、メディパル ホールディングス、スズケン、東邦ホールディングスの大手4社グループによる寡占状態にある。各社は同様の外部環境に置かれながらも、その歴史的経緯や経営資源に基づき、異なる戦略的アプローチを模索している。

主要プレイヤー(大手4社)の戦略比較分析

| 企業名 | 経営ビジョン・中期経営計画の方向性 | 重点投資領域 | アライアンス戦略・特徴 | 強み | 弱み |

|---|---|---|---|---|---|

| アルフレッサHD | 「ヘルスケアコンソーシアム」の実現。卸売事業を中核に、製造、調剤薬局、医療関連事業を連携させ、健康に関するあらゆる商品・サービスを提供 39。 | 物流機能の高度化、DX推進、スペシャリティ医薬品対応、再生医療等製品の流通網構築 59。 | 診断薬・医療機器分野での専業卸との連携を強化し、全国ネットワークを補完 76。ヘルステック企業への投資も積極化 59。 | バランスの取れた事業ポートフォリオ。医療用医薬品卸に加え、セルフメディケーション卸(アルフレッサ ヘルスケア)や医薬品製造(アルフレッサ ファーマ)も手掛ける。 | 利益率が競合他社比でやや低い傾向。事業間のシナジー創出が課題。 |

| メディパルHD | 「Change the 卸 Forever ~たゆまぬ変革を~」。既存の卸の枠を超えた変革を志向。重点事業として海外展開、予防・未病、DX、持続可能な流通構築を掲げる 60。 | 成長投資として5年間で1,000億円を計画。特に海外(希少疾病薬の自社販売)、医療DX、アグロ・フーズ領域への投資を重視 60。 | JCRファーマからの希少疾病薬導入による海外事業への進出 77。医療DX支援企業へのCVCファンドを通じた出資 60。 | 業界トップの売上規模と高い物流効率性。AIを活用した物流センター最適化など、先進的なDX投資で先行 32。 | 卸売事業への依存度が高い。海外事業など新規事業の成否が今後の成長を左右する。 |

| スズケン | 「For your next heartbeat ~ 未来に向けた鼓動を創ろう ~」。既存事業の変革と新たな成長事業の準備を「両利き経営」で推進 61。 | ヘルスケア流通改革(効率化・最適化)、デジタルプラットフォーム構築、地域医療・自治体向けサービスパッケージ確立 61。 | オープンイノベーションを掲げ、外部企業との協業を積極的に推進。特に地域医療エコシステムの構築を目指す 61。 | 顧客密着型の営業力と、スペシャリティ医薬品流通における強固な基盤。メーカー主導の流通(SPD)事業でも実績。 | 他の3社と比較して、事業の多角化や海外展開の面でやや遅れが見られる。 |

| 東邦HD | 「全ては健康を願う人々のために」。卸売事業と調剤薬局事業の変革を両輪とし、地域ヘルスケアデザイン(地域創生)への貢献を目指す 62。 | 成長分野(検査薬、医療機器等)、インフラ(物流・システム)、人的資本への投資を計画。顧客支援ビジネスの進化を重視 62。 | 顧客支援システム「ENIF」を核としたソリューション提供。オープンイノベーションによる新規事業探求を志向 62。 | 顧客支援システムの開発・提供に強み。調剤薬局事業との連携によるシナジー創出ポテンシャル。 | 収益性の改善が長年の課題。卸売事業と調剤薬局事業の双方で変革が求められる。 |

出典:各社中期経営計画、統合報告書、決算説明会資料等より作成 39

各社の戦略は、「物流の効率化」と「新たな価値創造」という共通の方向性を持ちつつも、そのアプローチには差異が見られる。メディパルは海外展開やDX投資といった大胆な変革で先行しようとし、アルフレッサは多角化した事業ポートフォリオの連携による「コンソーシアム」を目指す。スズケンは流通改革と地域密着を、東邦HDは顧客支援と薬局事業との連携を軸に据えている。これらの戦略の違いが、今後の競争環境において各社の優位性・劣後性を規定していくことになる。

隣接業界からの示唆

一般用医薬品(OTC)や化粧品の卸売業で国内最大手のPALTAC(メディパルHDの子会社)の戦略は、医療用医薬品卸が学ぶべき多くの示唆に富んでいる。PALTACは、徹底した物流のローコストオペレーションと、小売業(ドラッグストアなど)の売上向上に貢献する高度なマーケティング支援(需要予測に基づく自動発注提案など)を両立させることで、卸売業でありながら高い利益率を実現している。

ここから得られる教訓は、卸の価値が単に「モノを効率的に運ぶ」ことだけにあるのではなく、「顧客のビジネス(=医療機関・薬局の経営)に貢献するソリューションを提供する」ことにあるという点である。医療用医薬品卸も、価格交渉に終始する関係から脱却し、顧客の経営課題を解決する真のパートナーへと進化することが求められている。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、日本の医薬品卸業界が直面する構造的課題を乗り越え、持続可能な成長を達成するための戦略的な意味合い(So What?)を導き出し、取るべき具体的な行動を提言する。

今後5~10年で勝者と敗者を分ける決定的要因

今後5~10年で医薬品卸業界の勝者と敗者を分けるのは、もはや「物流の効率性」だけではない。物流の効率化は、物流の2024年問題への対応という観点から、生き残りのための必要最低条件(衛生要因)となる。真の差別化と持続的な競争優位をもたらす決定的要因は、「物流効率化を前提とした上での、データ活用能力とソリューション提案力」である。

敗者となるのは、旧来のビジネスモデルにしがみつき、個社最適の物流網の維持に固執し、MSを単なる価格交渉と御用聞きの担当者として配置し続ける企業である。

勝者となるのは、物流を共通インフラと割り切り、競争の主戦場をデータと知恵の領域へとシフトさせ、MSを顧客の経営課題を解決するコンサルタントへと変革させ、テクノロジーを駆使して新たな価値を創造できる企業である。

捉えるべき機会と備えるべき脅威

- 捉えるべき機会(Opportunity):

- 高付加価値物流へのシフト: スペシャリティ医薬品市場の拡大を捉え、GDPに準拠した高度な品質保証(厳格な温度管理、トレーサビリティ)をサービスとして提供し、新たな収益源とする。

- 地域医療のハブ機能: 地域包括ケアシステムの推進を背景に、地域の医療・介護施設をつなぐ医薬品・情報のプラットフォーマーとしての役割を確立する。

- データ事業の創出: 業界内で最も価値ある未開拓資産である「流通データ」を収益化し、「情報卸」としての新たなビジネスモデルを構築する。

- 備えるべき脅威(Threat):

- 物流クライシスによるコスト構造の崩壊: 2024年問題に端を発するドライバー不足と運賃高騰が、従来の低コスト・多頻度配送モデルを維持不可能にする。

- 収益基盤の喪失: 薬価毎年改定が、唯一の確実な利益源であった薬価差益を構造的に侵食し続ける。

- 異業種によるディスラプション: 大手物流企業やITジャイアントが、それぞれの強みを活かして医薬品流通市場に参入し、既存の卸の機能を代替・陳腐化させる。

戦略的オプションの評価

取り得る主要な戦略的オプションを、メリット・デメリット、成功確率の観点から評価する。

| 戦略オプション | メリット | デメリット | 想定投資額 | 成功確率 | 戦略的インパクト |

|---|---|---|---|---|---|

| A) 物流の共通インフラ化推進 | ・抜本的なコスト削減 ・リソースの再配分が可能 | ・競合との調整が困難 ・独禁法上の課題 ・主導権争い | 中 | 中 | 大 |

| B) 物流の高度化による差別化 | ・スペシャリティ領域で優位性 ・品質保証で付加価値 | ・巨額の設備投資が必要 ・コスト増が収益を圧迫 ・他社も追随し陳腐化 | 大 | 中 | 中 |

| C) データ事業(RWD)の本格展開 | ・高収益な新規事業 ・薬価に依存しない収益源 ・持続的競争優位の確立 | ・法的・倫理的ハードル ・専門人材の獲得が困難 ・収益化まで時間がかかる | 大 | 低~中 | 特大 |

| D) 医療機関向けコンサル事業 | ・顧客との関係強化 ・MSの付加価値向上 ・既存アセットを活用可能 | ・MSのスキル変革が必須 ・収益モデルの確立が困難 | 小~中 | 中 | 中 |

| E) 異業種(IT/物流)とのM&A | ・不足する能力を迅速に獲得 ・変革のスピードアップ | ・高額な買収費用 ・企業文化の融合が困難 ・適切なパートナー選定 | 大 | 低 | 特大 |

最終提言: 『デュアル・トランスフォーメーション戦略』

これまでの分析を総合し、この厳しい市場環境で生き残り、未来の勝者となるために取るべき最も説得力のある事業戦略として、『デュアル・トランスフォーメーション戦略』を提言する。これは、「物流事業の徹底的な効率化・共通インフラ化(守りのDX)」と「データ・ソリューション事業の創出(攻めのDX)」を、経営の両輪として同時に、かつ連動させながら推進する戦略である。

多くの企業は、既存事業を守りながら新規事業を「追加」しようとして、リソース不足に陥り失敗する。本戦略の要諦は、まず「守り」によって既存事業のコスト構造を抜本的に変革し、そこで創出されたリソース(ヒト・モノ・カネ)を「攻め」に戦略的に投入することにある。これは、自社の成功体験であった「個社最適の物流網」という資産を、ある意味で「捨てる」という痛みを伴う決断から始まる。変革は、新しい何かを始めることではなく、古い何かを終わらせる勇気から始まるのである。

1. 守りのDX:物流の共通インフラ化によるコスト構造改革

- 戦略目標: 競争領域でない物流を「コストセンター」から「効率的な共通インフラ」へと転換し、業界全体のコストを削減すると同時に、自社の経営資源を解放する。

- アクションプラン:

- Phase 1 (1-2年): 競合他社(少なくとも1社)に呼びかけ、業界横断の共同配送・物流拠点シェアリングを目的とした共同事業体(JV)の設立を主導する。まずは特定エリア(例:過疎地域、大都市圏)での実証実験から開始し、成功モデルを構築する。

- Phase 2 (3-5年): 実証実験の成果を基に、参加企業を拡大し、全国規模でのプラットフォーム展開を目指す。独占禁止法に抵触しないよう、透明性の高い運営ルールを策定する。

- 主要KPI:

- 配送コストの対売上高比率:現状のX% → 3年後にX-0.5%

- トラック積載率:現状のY% → 3年後にY+15%

- 必要リソース: 競合他社との高度な交渉を担う経営層直轄のプロジェクトチーム、物流専門家、独禁法に精通した法務担当。

2. 攻めのDX:「情報卸」への転換による新たな価値創造

- 戦略目標: 守りのDXで創出されたリソースを投入し、データとソリューションを新たな収益の柱として確立する。

- アクションプラン:

- データ事業(RWD)の立ち上げ (1-3年):

- RWD事業を担う専門組織(または子会社)を設立。データサイエンティスト、データエンジニア、事業開発人材を、待遇面も含め従来の枠にとらわれず外部から積極的に採用する。

- 厳格なデータガバナンス体制と匿名加工技術基盤を構築する。

- まずは製薬企業をターゲットに、特定の疾患領域における市販後調査支援やマーケティング支援データサービスから事業を開始する。

- 次世代MS(コンサルタント)の育成 (1-5年):

- 全MSの中から適性の高い人材を選抜し、医療機関向けコンサルタントとして育成するパイロットプログラムを始動。

- 研修内容には、財務分析、データ分析、マーケティング、コンサルティングスキルを含める。

- 育成した人材を核に、中小病院や個人薬局向けに、データに基づいた在庫最適化や経営改善提案を行う有償コンサルティングサービスを開始する。

- データ事業(RWD)の立ち上げ (1-3年):

- 主要KPI:

- データ・ソリューション事業の売上高:5年後に連結売上高の3%

- 有償コンサルティング契約数:3年後に100件

- 必要リソース: データサイエンティスト等の専門人材、データ基盤構築へのIT投資、人材育成プログラム開発費、外部コンサルティングファームの活用。

この『デュアル・トランスフォーメーション戦略』は、短期的な痛みを伴うが、業界の構造問題を根本から解決し、未来のヘルスケア・バリューチェーンにおける不可欠なプレーヤーへと進化させる唯一の道である。

第12章:付録

引用文献

- 富士経済 2032年の国内医療用医薬品市場をフォーキャスト | 人と情報の交流掲示板 | LINK-J, https://www.link-j.org/bulletinboard/post-6865.html

- コロナ薬の一般流通などで売り上げ伸長 卸連・経営概況 – 日刊薬業 – じほう, https://nk.jiho.jp/article/193162

- 卸連・会員社24年度業績 営業利益率は1.11% 販管費率は再び5 …, https://www.mixonline.jp/tabid55.html?artid=79020

- 国内OTC医薬品EC市場が成長 矢野経済が予測、25年に885億円規模, https://wellness-news.co.jp/posts/%E5%9B%BD%E5%86%85otc%E5%8C%BB%E8%96%AC%E5%93%81ec%E5%B8%82%E5%A0%B4%E3%81%8C%E6%88%90%E9%95%B7%E3%80%80%E7%9F%A2%E9%87%8E%E7%B5%8C%E6%B8%88%E3%81%8C%E4%BA%88%E6%B8%AC%E3%80%8125%E5%B9%B4%E3%81%AB885/

- 製薬業界の変化-デジタルシフトと新薬開発競争が突き付ける課題 – BCG Japan, https://bcg-jp.com/article/5271/

- IQVIA 医薬品市場統計-売上データ – 期間: 2024 年 4 月~2025 年 …, https://www.iqvia.com/-/media/iqvia/pdfs/japan/topline-market-data/2025/toplinedata_fy_2024.pdf

- 医薬品卸売事業 – 株式会社スズケン, https://www.suzuken.co.jp/csr/assets/documents/suzuken_csr2025_part4.pdf

- 2021年、毎年薬価改定がスタートへ~コロナ禍での実施における各方面への影響と今後の見通し, https://ishinotomo-tensyoku.com/column/news/2021%E5%B9%B4%E3%80%81%E6%AF%8E%E5%B9%B4%E8%96%AC%E4%BE%A1%E6%94%B9%E5%AE%9A%E3%81%8C%E3%82%B9%E3%82%BF%E3%83%BC%E3%83%88%E3%81%B8%EF%BD%9E%E3%82%B3%E3%83%AD%E3%83%8A%E7%A6%8D%E3%81%A7%E3%81%AE/

- 医薬品卸売業の経営状況(2018 年度), https://mhlw-grants.niph.go.jp/system/files/2019/193011/201922050A_upload/201922050A0012.pdf

- 調剤薬局が儲かる仕組みとは?3つの収益源と今後は厳しいと言われる理由を紹介 – アウナラ, https://aunara.jp/yakkyoku-mokaru/

- 医療業界におけるGPOとは 日本と米国における医療機器価格決定の違いとGPOの可能性, https://frogwell.co.jp/blogs/gpo/

- 米国における共同購入組織GPOとIHN – 戦略検討フォーラム, http://j-strategy.com/opinion2/2403

- 医療業界における共同購買とは? | JMGPO 日本医療共同購買機構, https://jmgpo.co.jp/service/about.html

- 医薬品共同購買(GPO) | 医療機関・薬局、医療従事者向けサービスサイト – 総合メディカル, https://www.sogo-solution.jp/service/medical/improvement/gpo.php

- アルフレッサHD、2024年3月期の営業利益が前期比+27.6%で通期予想達成 全事業セグメントで増収増益, https://finance.logmi.jp/articles/379697

- 2025年3月期 決算短信〔日本基準〕(連結), https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250513/20250513545868.pdf

- 2024年3月期 決算短信〔日本基準〕(連結), https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20240514/20240514595695.pdf

- 2024年3月期 決算短信〔日本基準〕(連結), https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20240514/20240415570761.pdf

- (株)スズケン【9987】:業績・財務・キャッシュフロー[通期・四半期] – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/9987.N/performance

- 財務ハイライト 東邦ホールディングス株式会社, https://ir.tohohd.co.jp/ja/finance/businesshighlights.html

- 中間年薬価改定についてのアンケート調査, https://jpwa.or.jp/jpwa/wp-content/uploads/2024/04/topic_20240425.pdf

- 薬価改定によって何が起こるのか? – 経済産業省 METI Journal ONLINE, https://journal.meti.go.jp/p/159/

- 令和6年度薬価改定について ⑤ – 厚生労働省, https://www.mhlw.go.jp/content/12404000/001140146.pdf

- 2025年度薬価改定と今後の方向性 | デロイト トーマツ グループ – Deloitte, https://www.deloitte.com/jp/ja/Industries/life-sciences-health-care/perspectives/yakka-kaitei-2025.html

- 医療を支える医薬品卸, https://jpwa.or.jp/jpwa/wp-content/uploads/2024/06/oroshi.pdf

- 医薬品卸の強みを生かし社会インフラの一翼を担う | 広告企画 – ダイヤモンド・オンライン, https://diamond.jp/articles/-/332699?page=2

- 医薬品に係る物流2024年問題等により生じうる課題と対応策について, https://www.hospital.or.jp/site/news/file/1710463180.pdf

- 物流2024年問題の医薬品業界への影響と 考えられる対応について – 厚生労働省, https://www.mhlw.go.jp/content/10807000/001181320.pdf

- 医薬品物流の課題と解決のためのポイント | ロジスティクスを学ぶ – キチナングループ, https://www.kichinan.co.jp/journal/outsourcing/pharmaceutical-logistics-issues/

- BCP(事業継続計画) – 医薬品卸のアルフレッサ, https://www.alfresa.co.jp/strength/bcp/

- 医薬品卸 災害時も医薬品の流通を止めない | 編集部のオススメ – ミクスOnline, https://www.mixonline.jp/tabid55.html?artid=77673

- メディパルHD、富士通製AIで庫内作業を効率化 | LOGISTICS TODAY, https://www.logi-today.com/534701

- メディパル、倉庫内のピッキング作業をAIで効率化、作業者の総移動距離を最大22.6%短縮, https://it.impress.co.jp/articles/-/24574

- メディパル、物流センター「阪神ALC」に数理最適化AIを用いたピッキングシステムを導入, https://it.impress.co.jp/articles/-/25303

- メディパルホールディングス、富士通のAIで倉庫内ピッキング作業を効率化し物流機能を最適化, https://prtimes.jp/main/html/rd/p/000000117.000093942.html

- GDPガイドラインに準拠した製薬業界初の共同輸送を2023年1月より開始-|塩野義製薬, https://www.shionogi.com/jp/ja/news/2023/1/20230116.html

- 物流2024年問題は医薬品配送にも影響か 厚労省が薬局に早期発注を要請, https://pharmacydx.com/news/1050

- 医薬品WGの設置について – 経済産業省, https://www.meti.go.jp/shingikai/mono_info_service/physical_internet/pdf/2024_001_04_00.pdf

- アルフレッサグループ – 22–24 中期経営計画 – IR Webcasting, https://www.irwebcasting.com/20220517/3/cc505a9a7a/media/management-plan.pdf

- 日本市場向けコールドチェーン医薬品産業レポート(2025〜2033年):89億9000万米ドル規模へ拡大、CAGR3.83%で成長する包装別・一次/二次容器タイプ別の市場構造と競争動向を網羅分析 | NEWSCAST, https://newscast.jp/news/9451768

- 約7割が「重要戦略」と回答。製薬企業オムニチャネル戦略の現在地 | Medinew [メディニュー], https://www.medinew.jp/articles/marketing/trend/omnichannel-survey2025-report-1

- 医薬品卸の機能別コストの 国際比較, https://jpwa.or.jp/jpwa/wp-content/uploads/2023/11/I_1_j.pdf

- 医薬品・化粧品物流とは? 医薬品・化粧品物流の課題と解決策~冷凍冷蔵倉庫管理の重要性|TOPPAN BPO, https://solution.toppan.co.jp/bpo/contents/TOPPAN_iryou_buturyu.html

- PIC/S GDPガイドライン日本語訳案, https://mhlw-grants.niph.go.jp/system/files/2016/163041/201623004A_upload/201623004A0006.pdf

- 医薬品適正流通(GDP)ガイドライン 解説書 大阪府健康医療部薬務課 令和2年2月, https://www.pref.osaka.lg.jp/documents/4120/2020gdp.pdf

- PIC/S GDPガイドライン日本語訳案 ※平成28年度 厚生労働科学研究 医薬品流通にかかるガイド, https://www.mhlw.go.jp/file/05-Shingikai-11121000-Iyakushokuhinkyoku-Soumuka/sannkousiryou1.pdf

- 医薬品の適正流通(GDP) ガイドライン概要と解説 (1) – 厚生労働省, https://www.mhlw.go.jp/content/11120000/000467835.pdf

- 医薬品業界「GDP」の基礎知識。GDPとは?GMPとの違いは? – 平原エンジニアリングサービス, https://www.hes-ltd.co.jp/column/1787/

- コールドチェーン・ロジスティクスの重要な役割:研究室から患者まで、医薬品の品質を守る, https://www.patheon.jp/insights-resources/blog/critical-role-of-cold-chain-logistics

- コールドチェーンとは?重要な理由やメリット・課題などを徹底解説 – Hacobu, https://hacobu.jp/blog/archives/1346

- 「薬剤部の視点で考えるBCP対応」2025年版 勉強会レポート―薬剤師・医薬品卸による災害時における実体験と事業継続計画の実例 | コトセラ, https://www.cotocellar.com/contents/detail/403

- 薬局経営支援サービス「医薬品ネットワーク」 – メディカルシステムネットワーク, https://www.msnw.co.jp/pharmacy-management/

- VRIO分析のフレームワークを解説!【テンプレートあり】経営資源の競合優位性を紐解く4要素とは? – ferretメディア, https://ferret-plus.com/6401

- VRIO分析とは?やり方や注意点・具体的な企業事例をわかりやすく解説 – IPOサポートメディア, https://biz.moneyforward.com/ipo/basic/7260/

- VRIO分析とは?基礎からメリット、手順、活用事例までを解説 | 記事一覧 | 法人のお客さま, https://www.persol-group.co.jp/service/business/article/18231/

- VRIO分析とは 4つ視点から強みを明らかにする分析フレームワークを解説 – 大和総研, https://www.dir.co.jp/world/entry/vrio

- 企業経営理論① VRIO, https://danshikun.com/wp-content/uploads/2020/11/%E4%BC%81%E6%A5%AD%E7%B5%8C%E5%96%B6%E7%90%86%E8%AB%96%E2%91%A0%EF%BD%9E%E2%91%A1VRIO%E3%81%A8%E6%A8%A1%E5%80%A3%E5%9B%B0%E9%9B%A3%E6%80%A7.pdf

- 【リソースベースドビュー】VRIO分析のやり方を解説します!/企業経営理論/中小企業診断士試験, https://takapi-blog.jp/resource-based-view_vrio-framework/

- アルフレッサHD、2022年3月期決算 新中期経営計画を発表 – logmi Business, https://finance.logmi.jp/articles/377168

- 2027メディパル中期ビジョン, https://www.medipal.co.jp/ir/library/annual_report/web2023/pdf/ir_material_for_fiscal_ym25_32.pdf

- 中期経営計画 | IR情報 – 株式会社スズケン, https://www.suzuken.co.jp/ir/strategy/

- 中期経営計画2023-2025 – 東邦ホールディングス, https://www.tohohd.co.jp/assets/data/Medium-termplan23-25.pdf

- MS・MRの違いとは?仕事内容から必要なスキルまで徹底解説 – ヤクジョブ, https://yaku-job.com/column/way_of_working/marketing_specialist_vs_medical_representatives/

- MS(マーケティング・スペシャリスト)とは?MRとの違いや仕事内容、必要なスキルを紹介, https://pharma.mynavi.jp/knowhow/workplace/ms/

- MS(医薬品卸)から転職!成功へ向けた近道はこれだ。おすすめ転職サービス16選, https://www.branding-works.jp/work/category_tensyoku/changed_job_from_ms/

- 製薬業界のDXとは?課題や事例について解説 – KDDI Message Cast, https://kddimessagecast.jp/blog/dx/dx-in-the-pharmaceutical-industry/

- 卸売業のDXを進めるには?受発注業務におけるDXの課題と成功の秘訣 – アラジンEC, https://aladdin-ec.jp/useful/70/

- 製薬業界のDX推進ガイド|課題解決の具体策と成功事例を解説 – EQUES, https://eques.co.jp/column/pharma-dx/

- 医薬品卸業における生成AIの活用を考えてみる【サプライチェーンマネジメント】 – AImedi, https://medical-science-labo.jp/supply_chain_management_pharmaceutical_wholesale/

- AIによる医薬品およびサプライチェーンの最適化, https://bap-software.net/case-study/ai-for-pharmaceutical-management-optimization/

- Microsoft365ユーザー必見|Copilot×生成AIで仕事の無駄をゼロにする方法とは?, https://www.hinataconsult.com/microsoft365-ai-optimization/

- Microsoft 365 Copilotとは?業務効率化を実現するAIアシスタントを徹底解説 – WEEL, https://weel.co.jp/media/microsoft-365-copilot/

- 生成AI 個人利用の実例5選:活用で業務効率化 | 株式会社グレイトフルエージェント, https://grateful-a.co.jp/contents132/

- 日本におけるリアルワールドデータとリアルワールドエビデンスの現状と課題、そして今後の展望, https://www.phrma-jp.org/wordpress/wp-content/uploads/2022/02/Current_Status_Challenges_and_Future_Perspectives_of_Real-World_Data_and_Real-World_Evidence_in_Japan.pdf

- 「22-24中期経営計画 未来への躍進 ~進化するヘルスケアコンソーシアム~」策定のお知らせ – 東証, https://www2.jpx.co.jp/disc/27840/140120220516548500.pdf

- アルフレッサHD、2025年3月期は増収、22−24中計の売上高目標を大きく上回る着地 25−27中期経営計画を発表 – logmi Business, https://finance.logmi.jp/articles/381779

- メディパルHD 新中期ビジョン 海外進出や予防・未病事業に注力 MSなどの社内リソースを再配分, https://www.mixonline.jp/tabid55.html?artid=73871

- メディパルHD、5年間の中期ビジョン策定 成長投資目標1000億円、海外進出にも挑戦 | 日刊薬業, https://nk.jiho.jp/article/175570

- 資本コストや株価を意識した経営の実現に向けた対応について, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250513/20250513545972.pdf

- スズケンが新中計、3カ年で1000億円以上投資 「変革」と「成長事業の準備」がテーマ | 日刊薬業, https://nk.jiho.jp/article/180806

- 中期経営計画の策定に関するお知らせ – 東証, https://www2.jpx.co.jp/disc/99870/140120230510562815.pdf

- One Team Report 2024 – 株式会社スズケン, https://www.suzuken.co.jp/csr/assets/documents/suzuken_csr2024.pdf

- 東邦ホールディングスが中期経営計画 2023-2025「次代を創る」を発表, https://altvega.com/tohohd-bp-20230512/

- 28年度までに「500億円以上」成長投資 東邦HD、アライアンスや買収に – 日刊薬業, https://nk.jiho.jp/article/194294

- 経営戦略委員会の検証結果に基づき策定した実行計画のお知らせ~中期経営計画の加速・実効性の向上と企業価値の更なる向上を目指して~ | 東邦薬品株式会社, https://www.tohoyk.co.jp/cate-others/12706/

- DeepResearch追加指示.txt

- 医薬品の販売・プロモーションのDX市場 35年に1560億円 24年から約1.5倍に 富士経済調べ, https://www.mixonline.jp/tabid55.html?artid=79138

- 医薬品卸の現状や課題を踏まえた今後の対応, https://www.mhlw.go.jp/content/10807000/000994642.pdf

- 「令和5年 薬事工業生産動態統計年報」の公表について – 厚生労働省, https://www.mhlw.go.jp/stf/newpage_47794.html

- MDPRO ミニコラム: 厚生労働省「令和 2 年薬事工業生産動態統計調査年報」の概観, https://www.jfmda.gr.jp/mdpro_child/%E5%8E%9A%E7%94%9F%E5%8A%B4%E5%83%8D%E7%9C%81%EF%BD%A2%E4%BB%A4%E5%92%8C2%E5%B9%B4%E8%96%AC%E4%BA%8B%E5%B7%A5%E6%A5%AD%E7%94%9F%E7%94%A3%E5%8B%95%E6%85%8B%E7%B5%B1%E8%A8%88%E8%AA%BF%E6%9F%BB%E5%B9%B4/

- 薬事工業生産動態統計調査|沖縄県公式ホームページ, https://www.pref.okinawa.lg.jp/iryokenko/iryo/1005797/1005805.html

- 5. MDPROリサーチ 薬事工業生産動態統計調査を活用した市場分析 – 日本医療機器産業連合会, https://www.jfmda.gr.jp/wp/wp-content/uploads/2022/10/12_journal119_MDPRO_%E8%96%AC%E4%BA%8B%E5%B7%A5%E6%A5%AD%E7%94%9F%E7%94%A3%E5%8B%95%E6%85%8B%E7%B5%B1%E8%A8%88%E8%AA%BF%E6%9F%BB%E3%82%92%E6%B4%BB%E7%94%A8%E3%81%97%E3%81%9F%E5%B8%82%E5%A0%B4%E5%88%86%E6%9E%90-1.pdf

- アルフレッサ ホールディングス【2784】のIR資料 – キタイシホン, https://kitaishihon.com/company/2784/ir-library

- IRライブラリー | 株主・投資家の皆様へ | アルフレッサ …, https://www.alfresa.com/ir/library/

- 決算説明会資料 | IRライブラリー | 株主・投資家の皆様へ | アルフレッサ ホールディングス株式会社, https://www.alfresa.com/ir/library/briefing/

- 2025年3月期第2四半期(中間期) 決算説明会資料 – IR Webcasting, https://www.irwebcasting.com/20241108/5/6b0acaf0d1/media/241108_5_dl.pdf

- IR資料室 | 株主・投資家情報 | 株式会社メディパルホールディングス, https://www.medipal.co.jp/ir/library/

- 株主・投資家情報 | 株式会社メディパルホールディングス, https://www.medipal.co.jp/ir/

- スズケン【9987】のIR資料 – キタイシホン, https://kitaishihon.com/company/9987/ir-library

- IR関連資料 | 株主・投資家向け情報(IR) – 東邦ガス, https://www.tohogas.co.jp/corporate/ir/document/

- 東邦ホールディングス【8129】のIR資料 – キタイシホン, https://kitaishihon.com/company/8129/ir-library

- 参考2 | 医薬品流通問題研究プロジェクトの報告書 – 厚生労働省, https://www.mhlw.go.jp/content/10807000/001091181.pdf

- 医薬品物流の課題〜配送効率化のために抑えるべきポイント – Cariot, https://www.cariot.jp/blog/2022/07/26/pharmaceutical-logistics/