体験経済への舵取り:データとAIが再構築する次世代百貨店の収益モデル

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、日本の百貨店業界が直面する構造的課題—ECプラットフォームの圧倒的な台頭、消費者の価値観の根本的な変化(モノ消費からコト・トキ消費へ)、そして深刻な人口動態の変動—を深く分析し、持続可能な成長を実現するための事業戦略オプションを提言することを目的とする。調査対象は、大手百貨店グループ(三越伊勢丹ホールディングス、高島屋、J.フロント リテイリング、エイチ・ツー・オー リテイリング)、地方百貨店、競合となるECプラットフォーマーや専門店チェーン、および関連する商業ディベロッパーを含む、業界の広範なエコシステム全体とする。

最も重要な結論

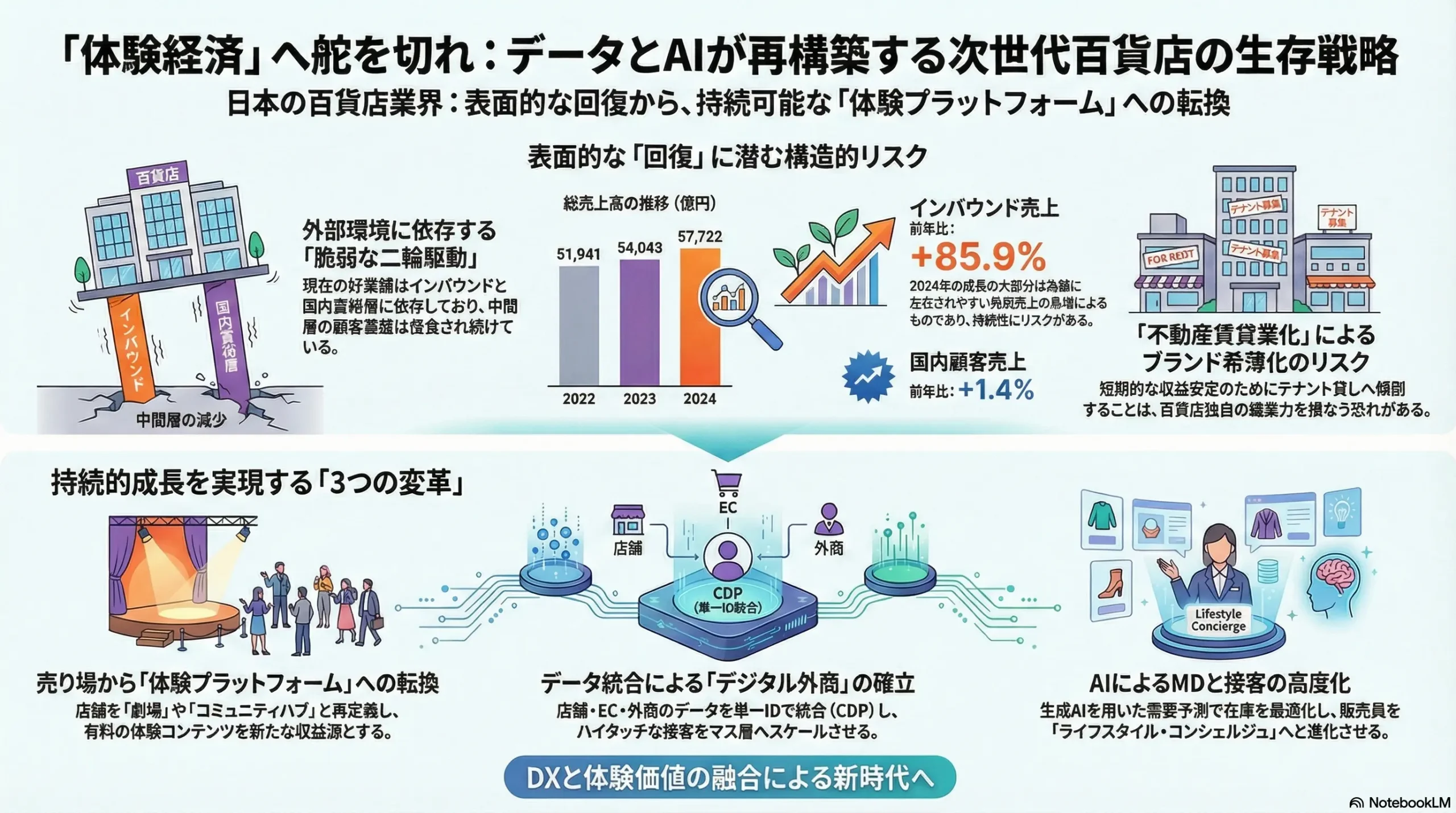

百貨店業界の近年の「回復」は、インバウンド需要と国内富裕層消費という、外部環境に大きく依存する二つの脆弱なエンジンによって牽引されている。この表面的な好業績は、国内中間層というかつての中核的顧客基盤が構造的に侵食され続けているという深刻な現実を覆い隠している。多くの百貨店が収益安定化のために傾倒する「不動産賃貸業」モデルは、短期的にはキャッシュフローを確保するものの、百貨店ならではの編集力やブランドエクイティを希薄化させ、長期的には競争優位性を毀損するリスクを内包する。

真の持続的成長への道は、以下の三つの変革を断行できるか否かにかかっている。第一に、単なる「モノの販売空間」から脱却し、独自の価値を提供する「体験プラットフォーム」へと事業モデルを根本から転換すること。第二に、店舗、EC、外商など、サイロ化された顧客データを完全に統合し、シームレスな顧客体験(OMO)を実現すること。そして第三に、人工知能(AI)を全面的に活用し、マーチャンダイジング(MD)と接客のあり方を抜本的に革新することである。

主要な戦略的推奨事項

本分析に基づき、取るべき事業戦略として、以下の4点を推奨する。

- 事業ポートフォリオの戦略的再定義: 経営資源を再配分し、都心フラッグシップ店を「体験とブランド発信の劇場」として再投資する。一方で、地方・郊外店は画一的な百貨店モデルを放棄し、「地域密着型コミュニティハブ」への転換、または不動産価値を最大化する形での売却・再開発を断行する。

- OMOとCRMの完全統合: 分断された店舗、EC、外商の顧客データを単一の顧客IDに統合するCDP(Customer Data Platform)を最優先で構築する。特に、外商で培ったハイタッチな関係構築ノウハウをデータで形式知化し、マス・アッパーマス層へとスケールさせる「デジタル外商」モデルを確立する。

- AIドリブン・オペレーションへの移行: 生成AIを活用した高精度な需要予測に基づきMDを高度化し、在庫を最適化することで、低収益な「消化仕入れ」モデルへの依存を段階的に低減する。同時に、AIを販売員の能力を拡張するツールとして導入し、販売員の役割を「販売のプロ」から顧客一人ひとりの課題を解決する「ライフスタイル・コンシェルジュ」へと再定義する。

- 「体験(コト・トキ)」の収益化モデル構築: 店舗スペースを単なる「売り場」として捉えるのではなく、文化催事、限定ポップアップ、教育セミナー、会員制サロンなどを提供する「有料体験コンテンツ」のプラットフォームへと転換する。これにより、物販に依存しない新たな収益源を確立し、顧客の来店動機とエンゲージメントを強化する。

第2章:市場概観(Market Overview)

日本の百貨店市場規模の推移と今後の予測

日本の百貨店市場は、長期的な縮小トレンドから脱し、近年は回復基調にある。日本百貨店協会の統計によれば、2020年にはコロナ禍の影響で売上高が4兆2,204億円まで落ち込んだが 1、その後は4年連続でプラス成長を遂げた。特に2024年の全国百貨店売上高は、前年比6.8%増の5兆7,722億円に達し、コロナ禍前の2019年の水準を3.6%上回った 2。

この回復は、主に円安を背景としたインバウンド(訪日外国人客)需要の急回復と、国内富裕層による高額品消費の堅調さに支えられたものである。しかし、この構造は外部環境の変化に対して脆弱である。事実、最近の月次データでは、前年のインバウンド売上が高水準であったことの反動や為替の変動により、売上高が前年同月比でマイナスに転じる月も見られる 5。

今後の市場予測については、調査会社から慎重な見方が示されている。例えば、ある予測では、今後5年間で市場規模は2.79%縮小し、1兆6,243億円(※調査機関により集計方法が異なる)に減少するとされている 8。これは、インバウンド需要の伸びの鈍化や、国内の人口減少・高齢化という構造的なマイナス要因が、再び市場に影響を及ぼすことを示唆している。

市場セグメンテーション分析

近年の市場動向を深く理解するためには、総額の推移だけでなく、セグメント別の構造変化を分析することが不可欠である。

商品別

かつて百貨店の売上の3割以上を占めた衣料品は、その地位を大きく低下させている 1。2024年には、商品別構成比で衣料品が26.7%となり、5年ぶりに食料品を上回ったものの 2、長期的なシェア低下トレンドは変わらない。一方で、市場の成長を牽引しているのは、高付加価値商品である。美術・宝飾・貴金属(前年比16.5%増)、化粧品(同14.1%増)、そしてハンドバッグなどを含む身の回り品(同14.5%増)が二桁成長を記録している 2。これは、富裕層とインバウンド客の消費が、これらの高額品カテゴリーに集中していることを明確に示している。また、「デパ地下」として知られる食料品は、物価高の影響で苦戦する品目もあるものの 3、依然として高い集客力を持ち、売上構成比で衣料品と拮抗する重要なカテゴリーとなっている 9。

地域別

市場の回復は、地理的に極めて偏在している。インバウンド需要の恩恵を直接的に受ける主要都市部、特に札幌、京都、大阪、福岡では売上高が二桁増を記録した 2。一方で、地方の百貨店は人口減少と地域経済の停滞という構造的問題に直面し、苦戦が続いている 10。この都市部と地方の格差拡大、すなわち「二極化」は、業界が抱える最も深刻な課題の一つである。

チャネル別

2024年の売上成長の構造を分析すると、その実態が一層明らかになる。総売上高が前年比6.8%増となる中、その内訳は、国内顧客売上が1.4%増の5兆1,234億円であったのに対し、インバウンド(免税売上)は85.9%増の6,487億円と爆発的に増加した 2。これは、現在の市場回復が、国内の広範な顧客層の消費回復によるものではなく、特定のセグメント、特に為替変動に敏感なインバウンド需要に大きく依存していることを示している。この依存構造は、将来の大きなリスク要因である。外商チャネルは富裕層の堅調な消費に支えられ安定しているが、ECチャネルの売上構成比は、他の小売業態と比較して依然として低い水準に留まっている。

| 年 | 総売上高(億円) | 前年比 | 国内顧客売上(億円) | 前年比 | インバウンド売上(億円) | 前年比 |

|---|---|---|---|---|---|---|

| 2020 | 42,204 | -25.7% | – | – | – | – |

| 2021 | 44,693 | +5.8% | – | – | – | – |

| 2022 | 51,941 | +16.2% | – | – | – | – |

| 2023 | 54,043 | +4.0% | 50,541 | – | 3,492 | – |

| 2024 | 57,722 | +6.8% | 51,234 | +1.4% | 6,487 | +85.9% |

出所: 日本百貨店協会発表データ 1 を基に作成。2022年以前は国内・インバウンドの内訳データが利用不可のため「-」と表記。

業界の主要KPIベンチマーク分析

業界の生産性と収益構造を評価するため、主要なKPIを分析する。

- 坪効率(売場面積当たり売上高): 大手百貨店グループのIR資料を分析すると、都心フラッグシップ店と地方・郊外店の間には圧倒的な生産性格差が存在する。例えば、三越伊勢丹HDの伊勢丹新宿本店は、単店で売上高4,000億円を超える驚異的な実績を達成しており 12、業界全体の収益を牽引している。この一点集中構造は、グループ全体の収益安定性にとってはリスクとも言える。

- EC化率の推移: 各社のEC化率は、数パーセントから10%未満の範囲に留まる企業が多く、アパレル専門店のZOZOや総合ECのAmazonなどと比較すると著しく低い。これは、顧客接点のデジタル化と、新たな収益機会の創出という点で、業界が大きく立ち遅れていることを示している。

- 商品別売上構成比の変化: 前述の通り、アパレルへの依存から脱却し、食料品、化粧品、宝飾品など、より利益率の高い、あるいは集客力の高いカテゴリーへのシフトが鮮明になっている。このポートフォリオ変革の巧拙が、各社の収益性を左右する重要な要素となっている。

第3章:外部環境分析(PESTLE Analysis)

百貨店業界を取り巻くマクロ環境は、複雑かつ多層的な変化の渦中にある。PESTLEフレームワークを用いて、これらの外部要因が業界に与える影響を構造的に分析する。

政治(Politics)

インバウンド観光政策は、百貨店業界にとって最も直接的な影響を持つ政治要因である。政府によるビザ発給要件の緩和や、免税制度の拡充は、近年のインバウンド売上急増の直接的な追い風となっている 2。しかし、これらの政策は永続的ではなく、将来的な制度変更(例:出国時一括免税から購入時免税への変更検討)は、購買行動に影響を与え、新たなオペレーションコストを発生させるリスクをはらむ。また、大規模小売店舗立地法は、巨額の投資を伴う新規参入に対する事実上の障壁として機能する一方、既存店舗の増床や大規模な再開発を計画する際には、地域社会との調整を必要とする制約要因ともなる。地方創生政策は、衰退する地方百貨店にとって、自治体や地域企業と連携し、店舗を「まちづくりの核」として再定義する好機となり得る。

経済(Economy)

日本経済の構造的変化は、百貨店の顧客基盤を根底から揺るがしている。最も深刻なのは、所得の二極化である。金融資産を持つ富裕層は、株高などの恩恵を受けて資産を増やし、ラグジュアリーブランドや美術品といった高額品への消費意欲が旺盛である。これが、外商や都心店での売上を力強く下支えしている。一方で、かつての主要顧客であった中間層は、実質賃金の伸び悩みから節約志向を強めており、百貨店からECや低価格な専門店へと流出している。この顧客層の分断が、百貨店のMD戦略や店舗戦略の二極化を不可避にしている。

円安は、インバウンド客の購買力を劇的に高め、免税売上を過去最高水準に押し上げる最大の追い風である 3。しかし、これは同時に、海外から輸入する商品や原材料の仕入れコストを増大させるため、利益を圧迫する「諸刃の剣」でもある。将来的な金利政策の変更、すなわち金利の上昇は、百貨店各社が保有する一等地の不動産価値の評価や、不動産開発事業における資金調達コストに直接的な影響を及ぼすため、注視が必要である。

社会(Society)

消費者の価値観やライフスタイルの変化は、百貨店の存在意義そのものを問い直している。

- 価値観の変化: 「モノ消費」から「コト・トキ消費」(体験型消費)へのシフトは、もはやトレンドではなく、社会の基調となっている。消費者は、単に商品を手に入れること以上に、その商品を通じて得られる感動や学び、人との繋がりといった体験的価値を重視するようになった。百貨店が生き残るためには、商品を陳列するだけの場から、顧客に独自の体験を提供する「劇場」や「メディア」へと変貌する必要がある。

- サステナビリティへの要請: アパレルの大量廃棄問題や食品ロスに対する社会的な関心は非常に高まっている。環境負荷の低減やエシカル(倫理的)な消費への取り組みは、企業の社会的責任(CSR)という範疇を超え、企業のブランドイメージを左右し、特に若い世代の顧客から支持を得るための重要な経営課題となっている。

- デモグラフィーの変化: 人口減少と超高齢化は、国内消費市場全体のパイを縮小させる、避けることのできない最大の構造的脅威である。特に、地方における人口流出と過疎化は、地方百貨店の顧客基盤を直接的に侵食し、店舗網の維持を困難にしている 10。

- D2Cの台頭: ソーシャルメディアを起点とするD2C(Direct to Consumer)ブランドの隆盛は、従来の「メーカー → 百貨店 → 消費者」というサプライチェーンの力学を根本から変えている。D2Cブランドは、顧客と直接繋がることで高い利益率を確保し、ブランドの世界観をダイレクトに伝えることができる。これにより、百貨店は単なる「場所貸し」としての価値を失い、ブランド側から選ばれるための新たな付加価値提供を迫られている。

技術(Technology)

テクノロジーの進化は、小売業の競争ルールを根底から覆している。

- EC/OMOの浸透: Amazon、楽天、ZOZOTOWNといったECプラットフォーマーは、圧倒的な品揃え、価格競争力、利便性の高い物流網を武器に、消費者の購買行動における主導権を握っている。これに対し、百貨店はOMO(Online Merges with Offline)の実現、すなわちオンライン(ECサイト、アプリ)とオフライン(実店舗)の顧客データを統合し、シームレスで一貫性のある顧客体験を提供することが、生き残りのための絶対条件となっている。

- デジタルトランスフォーメーション(DX): 顧客関係管理(CRM)やマーケティングオートメーション(MA)ツールを用いたデータドリブンな顧客分析、AR(拡張現実)/VR(仮想現実)技術を活用したバーチャル試着などの新しい購買体験の創出、そして店舗運営におけるキャッシュレス決済の導入やバックオフィス業務のデジタル化による効率化は、もはや選択肢ではなく必須の取り組みである。

- 人工知能(AI)のインパクト: AIは、本レポートの核心的テーマの一つであり、その影響はバリューチェーン全体に及ぶ。高精度な需要予測によるMDの革新、個客に最適化されたレコメンデーション、接客支援、そして業務プロセスの自動化など、AIは百貨店業界の生産性と顧客価値を飛躍的に向上させるポテンシャルを秘めている(第9章で詳述)。

法規制(Legal)

事業運営に関わる法規制も、戦略策定上の重要な要素である。改正された個人情報保護法は、顧客データの収集と活用における透明性と本人の同意を厳格に求めており、CRMやパーソナライゼーション戦略を推進する上でのコンプライアンス遵守が不可欠となる。また、百貨店業界の伝統的な商慣行である「消化仕入れ」や「委託販売」は、下請法や独占禁止法の観点から、納入業者に対する優越的地位の濫用と見なされるリスクを常に内包しており、公正な取引関係の構築が求められる。

環境(Environment)

環境問題への対応は、企業の持続可能性を測る上で重要な指標となっている。百貨店のような大規模な商業施設は、空調や照明で膨大なエネルギーを消費するため、省エネルギー設備の導入や再生可能エネルギーの利用といった脱炭素化への取り組みが社会的に要請されている。また、商品を提供する過程で発生する包装材の削減やリサイクル、デパ地下で発生する食品ロスの削減は、環境規制の強化と、環境意識の高い消費者からの評価という両面から、避けては通れない課題である。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

百貨店業界の収益構造と競争の力学を、マイケル・ポーターのFive Forcesフレームワークを用いて分析する。これにより、業界の魅力度と、競争優位を確立するための戦略的要諦が明らかになる。

供給者の交渉力

百貨店に対する供給者の交渉力は、そのブランド力によって大きく二極化している。

- 強力な供給者: シャネル、エルメス、ルイ・ヴィトンといった国際的なラグジュアリーブランド(スーパーブランド)や、資生堂、コーセーなどの大手化粧品メーカーは、極めて強い交渉力を持つ。彼らの製品は百貨店の集客と売上の核であり、出店する立地、売り場面積、内装、販売条件に至るまで、有利な条件を引き出すことができる。百貨店側は、これらの有力ブランドを誘致・維持するために多大な努力を払う必要がある。

- 弱体化する供給者: 一方で、百貨店チャネルへの依存度が高い国内の多くのアパレルメーカーは、交渉力が著しく低下している。これは、百貨店自体の集客力が落ち、アパレルカテゴリーの売上が長期的に減少しているためである 1。結果として、これらの供給者は百貨店側の提示する条件を受け入れざるを得ない状況に置かれやすい。

買い手の交渉力(消費者)

現代の消費者、すなわち「買い手」の交渉力は、例外を除いて極めて強い。その理由は、代替となる購買チャネルが豊富に存在することにある。消費者はスマートフォンを片手に、ECサイト、専門店、ショッピングセンターなど、あらゆる選択肢の中から、価格、利便性、品揃えを瞬時に比較検討できる。特定の百貨店や商品に固執する必要はなく、スイッチングコストはほぼゼロに近い。

ただし、この原則には重要な例外が存在する。それは、百貨店が長年の「外商」活動を通じて深い信頼関係を築き上げてきた富裕層顧客である。彼らにとっては、価格以上に、担当者によるパーソナルな提案や特別なサービス、ステータスといった価値が重要であり、これが高いロイヤルティの源泉となっている。この限定された顧客セグメントに対してのみ、百貨店は交渉上の優位性を維持している。

新規参入の脅威

伝統的な百貨店業態そのものへの直接的な新規参入の脅威は低い。都心の一等地に大規模な店舗を構えるために必要な巨額の不動産投資、そして前述の有力ブランドを誘致するために不可欠な長年の実績と信頼関係は、新規参入者にとって極めて高い障壁となる。

しかし、間接的な新規参入の脅威は非常に高い。業界の境界線が曖昧になる中で、異業種からの参入が実質的な競争相手となっている。例えば、Amazonがラグジュアリーブランド専門のオンラインストアを開設する動き、体験型コンテンツを充実させたGINZA SIXのような新しい商業施設の登場、そしてブランドの世界観をダイレクトに伝えるD2Cブランドの路面旗艦店の出店などが、百貨店の顧客を奪う脅威となっている。

代替品の脅威

百貨店が提供する商品やサービスに対する代替品は、あらゆる場所に存在する。これは業界が直面する最も深刻な脅威である。

- オンラインモール: 楽天、Amazon、ZOZOTOWNは、品揃えと価格競争力で圧倒的な地位を築いている。

- 専門店チェーン: ユニクロ、無印良品、ニトリ、家電量販店などは、特定のカテゴリーにおいて専門性とコストパフォーマンスで優位に立つ。

- その他商業施設: ショッピングセンター(SC)やアウトレットモールは、ファミリー層を中心に幅広い顧客層を集めている。

- 新しい消費形態: 商品を「所有」するのではなく「利用」する、アパレルや高級バッグのサブスクリプションサービスやレンタルサービスも、代替品として台頭している。

これらの代替品の存在は、百貨店が単に「モノを売る」だけでは生き残れないことを示唆している。百貨店は、これらの代替品では提供できない独自の価値、すなわち「特別な体験」や「専門的なコンサルティング」を提供する必要がある。

業界内の競争

業界内の競争は、立地によってその様相が大きく異なる。

- 大手グループ間の競争: 都心部では、三越伊勢丹、高島屋、J.フロント リテイリング、エイチ・ツー・オー リテイリングの大手4グループが、限られた富裕層とインバウンド客を奪い合う、熾烈な寡占的競争を繰り広げている 13。各社は旗艦店の大規模改装や、外商サービスの強化、限定商品の投入などを通じて、差別化を図っている。

- 地方百貨店の疲弊: 一方、地方では、市場の縮小を背景に、生き残りをかけた消耗戦が続いている。多くの地方百貨店が経営不振に陥り、閉店や事業撤退が相次いでいる。残された百貨店間での競争に加え、地域に新たに進出するショッピングセンターとの競争も激化しており、合従連衡による再編の動きも活発化している。

この分析から導き出される戦略的示唆は明確である。百貨店業界は、供給者(特にラグジュアリーブランド)と買い手(特に富裕層)との関係性マネジメントが極めて重要である一方、代替品や間接的な新規参入者との「体験価値」をめぐる競争が主戦場となっている。業界内での同質的な競争から脱却し、代替品にはない独自の価値をいかに創造するかが、持続的成長の鍵を握る。

第5章:バリューチェーンとサプライチェーン分析

百貨店業界のビジネスモデルと収益構造を深く理解するため、そのバリューチェーンとサプライチェーンを分析する。これにより、価値がどこで生まれ、どこで失われているのか、そして変革のレバレッジポイントはどこにあるのかが明らかになる。

バリューチェーン分析

百貨店の伝統的なバリューチェーンは、「商品企画・仕入 → 在庫管理・物流 → 店舗陳列・販売 → 接客・アフターサービス」という一連の活動で構成されてきた。かつて、このチェーンにおける価値の源泉は、以下の4点に集約されていた。

- MD(マーチャンダイジング)能力: 優秀なバイヤーが持つ「目利き」の力で、時代を先取りした魅力的な商品を発掘・仕入れる能力。

- 一等地の立地: 都市の最も利便性の高い場所に店舗を構えることで、圧倒的な集客力を確保する力。

- 質の高い接客力: 知識豊富な販売員による丁寧で専門的な接客。

- 社会的信用: 長年の歴史で培われた「あの百貨店なら安心」という絶大な信頼。

しかし、これらの価値源泉は、外部環境の変化によってその輝きを失いつつある。ECサイトは物理的立地の優位性を無効化し、SNSやインフルエンサーは新たな「目利き」として台頭した。その結果、現代の百貨店において価値を生み出す源泉は、以下のように劇的にシフトしている。

- データ分析能力: 顧客の購買履歴や行動データを分析し、個々のニーズを深く理解・予測する能力。

- 体験プロデュース能力: 店舗という物理的空間を最大限に活用し、物販に留まらない独自のイベントやサービスを企画・実行する能力。

- OMO実現能力: オンラインとオフラインのチャネルをシームレスに連携させ、顧客との継続的な関係を構築・維持する能力。

ビジネスモデル分析

百貨店の収益構造は、主に三つのビジネスモデルの組み合わせで成り立っている。

- 「消化仕入れ」「委託販売」モデル: これは、百貨店が在庫リスクを負わず、商品が売れた時点で初めて仕入れを計上し、売上から一定の手数料(マージン)を収益として得るモデルである。主にアパレル商品で多用される。財務上のリスクは低いが、マージン率は一般的に20~30%程度と低く、価格決定権や主体的なMD展開がしにくいという大きな欠点がある。このモデルへの過度な依存が、百貨店を単なる「不動産賃貸業」へと変質させ、収益性の低下を招いた一因と指摘されている。

- 「買取」モデル: 百貨店が自らのリスクで商品を仕入れ、販売するモデル。主にデパ地下の食料品や、自主編集売り場(プライベートブランドなど)で採用される。在庫を抱えるリスクを負う代わりに、マージン率は40~60%以上と高く、自由な価格設定や顧客ニーズに即した機動的なMDが可能となる。このモデルで成功するためには、高精度な需要予測とデータ分析能力が不可欠である。

- 「不動産賃貸」モデル: 店舗スペースの一部を専門店(テナント)に貸し出し、固定賃料や売上に応じた歩合収入を得るモデル。J.フロント リテイリングによるパルコの子会社化 13 など、多くの百貨店が収益安定化のためにこのモデルへの傾倒を強めている。安定した収益が見込める一方で、百貨店としての独自性や編集権が失われ、他のショッピングセンターとの同質化が進むというジレンマを抱えている。

サプライチェーン分析

百貨店のビジネスモデルは、サプライチェーン全体にも大きな影響を及ぼしている。

- アパレル業界のサプライチェーンへの影響: 特に「消化仕入れ」モデルは、アパレルメーカー側に在庫リスクを一方的に負わせる構造となっている。これにより、メーカーは売れ残りを恐れて過剰に商品を生産し、シーズン終わりには大幅なセール販売を余儀なくされるという悪循環が生まれてきた。この構造が、アパレル業界全体の収益性を圧迫し、大量の売れ残り品が廃棄されるという社会問題の一因となってきた側面は否定できない。

- デパ地下(食料品)のサプライチェーン: 高い鮮度が求められる生鮮食品や惣菜を扱うデパ地下では、高度な品質管理と効率的な物流システムが生命線となる。食品ロスの削減は、SDGsという社会的要請に応えるだけでなく、直接的なコスト削減に繋がるため、サプライチェーンにおける最重要課題の一つである。

- EC化に伴う物流課題: 百貨店業界全体の課題であるEC化率の向上は、新たな物流コスト、特に顧客への最終的な配送を担う「ラストワンマイル」コストの増大という問題を引き起こす。この課題への対応策として、全国に存在する実店舗をECの在庫拠点や商品の受け取り場所(クリック&コレクト)として活用する戦略が極めて重要となる。これにより、配送コストの削減とリードタイムの短縮、そして顧客利便性の向上を同時に実現できる可能性がある。

第6章:顧客需要の特性分析

百貨店が再生するためには、現代の消費者が何を求めているのかを深く理解し、顧客セグメントごとに最適化された価値を提供する必要がある。

主要顧客セグメント分析

百貨店の顧客は、決して一枚岩ではない。主に以下の4つのセグメントに大別でき、それぞれが異なる購買決定要因(KBF: Key Buying Factors)を持つ。

- 富裕層(外商顧客): このセグメントのKBFは、希少性、限定性、パーソナルな対応、そしてステータスである。彼らは単に商品を購入するのではなく、信頼する外商員からの特別な提案や、一般には手に入らない商品へのアクセス、VIPとしての優遇といった無形の価値を求めている。ロイヤルティの根幹は外商員との長期的な人間関係にあり、この関係性をデジタルツールでいかに強化・補完し、次世代の富裕層へと引き継いでいくかが戦略上の最重要課題である。

- マス・アッパーマス層: かつての百貨店の中心顧客であったこの層のKBFは、品質、信頼性、そしてギフトなどの「ハレの日」消費である。彼らは、確かな品質の商品を、信頼できる場所で購入したいと考えている。しかし、日常的な消費においては、ECの利便性や専門店のコストパフォーマンスに魅力を感じており、百貨店からの流出が最も激しいセグメントでもある。この層を再び惹きつけるためには、価格以上の付加価値、例えば専門家によるコンサルティングや、百貨店でしか得られない特別な体験を提供することが不可欠である。

- Z世代・若年層: このセグメントのKBFは、体験、SNS映え、共感、そしてポップアップストアに代表されるような限定性や話題性である。彼らにとって、百貨店は「親の世代が行く場所」「敷居が高い」といった心理的・物理的なハードルが存在する。この層を取り込むためには、伝統的な百貨店のイメージを覆すような、斬新でエンターテイメント性の高いアプローチが求められる。D2Cブランドとのコラボレーションや、アニメ・ゲームといったポップカルチャーとの連携などが有効な手段となり得る。

- インバウンド観光客: このセグメントのKBFは、免税、日本独自の高品質なブランド・商品、そしてワンストップでの買い物利便性である。ただし、インバウンドと一括りにはできず、国籍によってニーズは大きく異なる。例えば、中華圏の顧客はラグジュアリーブランドや高機能化粧品を好む一方、東南アジアの顧客は日本のキャラクター商品や菓子類に関心が高いなど、データに基づいたきめ細やかな品揃えとサービス(多言語対応、多様な決済手段の導入など)が求められる 10。

「コト・トキ消費」需要の具体化

現代の消費者が百貨店に求める「体験(コト・トキ)」は、単なる物産展やバーゲンセールといった従来型の催事ではない。より深く、パーソナルで、自己投資に繋がるような体験への需要が高まっている。

具体的には、以下のようなものが挙げられる。

- 学びと自己啓発: トップソムリエによるワインセミナー、著名な美術評論家によるアート解説、プロのメイクアップアーティストによるメイク講座など、専門家から直接学べる機会。

- 文化・伝統体験: 店舗内に本格的な茶室を設け、茶道や華道、着付けなどを体験できるプログラム。

- 特別な食体験: 有名シェフを招いた限定レストラン、希少な食材を使った料理教室、高級レストランやカフェでの特別な時間。

- エンターテイメント: 人気ブランドの世界観に没入できる体験型ポップアップストア、アーティストによるライブパフォーマンス、ギャラリーでの美術展。

- コミュニティと交流: 同じ趣味や関心を持つ人々が集う会員制のラウンジやサロン。

各社は店舗の「劇場化」「メディア化」を掲げ、こうした体験型コンテンツの導入を進めているが、その多くは一過性の集客イベントに留まり、持続的な収益モデルには結びついていないのが現状である。今後の課題は、これらの「体験」を物販へと繋げるだけでなく、「体験」そのものを有料のコンテンツとして提供し、物販以外の新たな収益の柱として確立することである。

第7章:業界の内部環境分析

業界の持続的な競争優位の源泉となり得る経営資源や能力(ケイパビリティ)は何か、また、変革を阻む内部的な課題は何かを、VRIOフレームワークや人材・生産性の観点から分析する。

VRIO分析

VRIOフレームワークは、経営資源が競争優位に繋がるかを「Value(経済的価値)」「Rarity(希少性)」「Imitability(模倣困難性)」「Organization(組織)」の4つの観点から評価するものである。

- Value (価値): 百貨店業界は、依然として価値ある経営資源を保有している。

- 一等地の不動産: 都心の一等地に保有する大規模な不動産は、それ自体が巨大な資産価値を持つ。

- ブランド・信用: 100年以上の歴史を通じて築き上げてきた社会的信用とブランドイメージは、顧客に安心感を与える無形の資産である。

- 優良顧客リスト: 特に外商部門が保有する富裕層の顧客リストと、彼らとの深いリレーションシップは、他社が容易には得られない貴重な経営資源である。

- Rarity (希少性): 上記の資源のうち、特に希少性が高いのは以下の2点である。

- トップブランドとの強固な関係: 一部のトップラグジュアリーブランドとの排他的、あるいは優先的な取引関係は、他の小売業態にはない希少な資源である。

- 優秀な人材: 顧客から絶大な信頼を得ているトップクラスの外商員や、特定分野(宝飾品、時計、呉服など)に深い専門知識を持つ販売員の存在は、極めて希少である。

- Imitability (模倣困難性): 「信用」や「顧客との人間関係」といった無形の資産は、一朝一夕に構築できるものではなく、模倣は困難である。しかし、デジタル時代においては、この牙城も安泰ではない。優れたUI/UXとデータ分析、AIを駆使する新規参入者が、よりパーソナルで利便性の高いサービスを提供することで、従来の「人間関係」に依存したロイヤルティを切り崩す可能性は十分に考えられる。不動産資産も、物理的には模倣困難だが、ECの普及によりその価値は相対的に低下している。

- Organization (組織): これが百貨店業界の最大のアキレス腱である。保有する価値ある資源を最大限に活用するための組織能力が追いついていない。

- 多くの百貨店は、部門間の連携を阻む伝統的な縦割り組織の弊害に苦しんでいる。例えば、店舗部門とEC部門のデータが連携されず、顧客に対して一貫性のないアプローチを取ってしまうケースが散見される。

- 年功序列や終身雇用を前提とした硬直的な人事制度は、外部から優秀なデジタル人材を惹きつけ、定着させる上での障壁となっている。

- 失敗を許容せず、前例踏襲を重んじる組織文化が、DXや新規事業創出といった大胆な変革への挑戦を妨げている。

人材動向

求められる人材像と、現実との間には大きなギャップが存在する。

- 需要の変化: 求められるのは、単に商品を説明し、レジを打つ「販売員」ではない。顧客の潜在的な課題やニーズを深く理解し、ライフスタイル全体の視点からソリューションを提案できる「コンシェルジュ」や「スタイリスト」である。さらに、その活動を支えるデジタルマーケター、データサイエンティスト、CRMスペシャリスト、EC運営人材といった専門職の需要が社内で急増している。

- 賃金相場とトレンド: 百貨店の販売職の賃金水準は、日本の産業全体の平均と比較しても、必ずしも高いとは言えない。特に、需要が逼迫しているデジタル専門人材に対して、IT業界などが提示する高い報酬水準に伍していくことは困難であり、優秀な人材の獲得とリテンションが深刻な経営課題となっている。

労働生産性

百貨店業界の労働生産性は、改善の余地が大きい。

- 坪効率・従業員一人当たり売上高: 都心旗艦店は世界的に見ても高い生産性を誇るが、不採算の地方・郊外店を含めた全社ベースで見ると、生産性は大きく低下する。国際的な小売業や、国内の他業態と比較しても、見劣りするケースが多い。

- 店舗運営の非効率性: 店舗のバックヤードでは、いまだに紙ベースの伝票処理や手作業による在庫管理、電話やFAXによる発注業務が数多く残存している。これらの非効率なプロセスが、従業員の貴重な時間を奪い、本来注力すべき顧客へのサービス提供を妨げている。バックオフィス業務の徹底的なDXによる効率化は、生産性向上のための喫緊の課題である。

第8章:主要トレンドと未来予測

これまでの分析を基に、今後5~10年の百貨店業界の方向性を決定づける主要なトレンドと、その帰結としての未来像を予測する。

店舗の二極化の進行

百貨店の店舗網は、その役割と投資戦略において、明確な二極化がさらに進行する。

- 都心フラッグシップ店の「劇場化」: 東京、大阪、名古屋などの主要都市に位置する旗艦店は、単なる物販の場ではなく、ブランドの世界観を発信する「ショーケース」であり、高付加価値な体験を提供する「劇場」としての役割を強化する。ラグジュアリーブランドの誘致、アートギャラリーの併設、限定イベントの開催などに巨額の投資が集中し、国内外の富裕層や高感度な顧客層を惹きつけるデスティネーション(目的地)となる。三越伊勢丹の伊勢丹新宿本店への資源集中 12 は、この戦略の典型例である。

- 地方・郊外店の「コミュニティハブ化」または淘汰: 一方、人口減少と高齢化が進む地方や郊外の店舗は、従来の百貨店モデルのままでは生き残りが困難になる。生き残る道は、地域住民の日常生活に不可欠な拠点、すなわち「コミュニティハブ」へと役割を転換することである。具体的には、カルチャーセンター、クリニック、行政サービス窓口、地域のサードプレイスとなるカフェなどを誘致・併設し、物販以外の機能で地域住民との接点を維持・強化する。この転換に失敗した店舗、あるいは不動産としての価値が高い店舗は、閉鎖・売却され、マンションやオフィスビルへと再開発されることになる。高島屋による洛西店の営業終了 16 は、このトレンドが既に現実のものであることを示している。

OMO/CRMの深化と顧客体験の変革

オンラインとオフラインの融合(OMO)は、概念的な段階を終え、具体的な顧客体験として実装される。

- 百貨店アプリのハブ化: 各社が提供するスマートフォンアプリが、顧客とのあらゆるコミュニケーションのハブとなる。顧客はアプリを通じて、オンラインストアでの買い物、店舗イベントの予約、パーソナルスタイリングの相談、ポイント管理などを一元的に行う。

- データの完全統合: アプリを基盤として、オンラインでの閲覧・購買履歴、店舗での購買履歴、AIカメラによる店内行動データ(どの売り場に何分滞在したか等)、外商員との対話ログといった、これまで分断されていたあらゆる顧客データが単一の顧客IDに統合される。

- シームレスな体験サイクル: この統合されたデータを活用し、「ECサイトで顧客が閲覧していた商品を、次回来店時に販売員がタブレットで確認し、さりげなく提案する」「店舗のイベントに参加した顧客に、後日アプリを通じて関連商品の限定クーポンを配信する」といった、オンラインとオフラインが相互に連携するシームレスな体験サイクルが構築される。

「脱・百貨店」ビジネスの本格化

大手百貨店グループは、リスク分散と新たな収益源の確保のため、百貨店事業で培ったアセットを活用した多角化、すなわち「脱・百貨店」の動きを加速させる 13。

- 不動産事業の進化: 単なるテナント貸しに留まらず、自らがデベロッパーとして、オフィス、ホテル、レジデンス、商業施設を組み合わせた大規模な複合施設の開発・運営を手掛けるようになる。J.フロント リテイリングの戦略 13 は、この方向性を明確に示している。

- 金融事業の拡大: グループのクレジットカード事業を核として、富裕層顧客向けにプライベートバンキング、資産運用、保険、信託といった、より高度な金融サービスを提供する。

- 法人向けソリューション事業: 外商で培った富裕層へのアプローチ手法やギフト提案のノウハウを活かし、企業の福利厚生やインセンティブ旅行、VIP顧客向けイベントの企画・運営といった法人向けソリューションを提供する。

サステナビリティ経営の主流化

サステナビリティは、もはや企業の社会的責任(CSR)の一部ではなく、事業戦略そのものと不可分になる。

- サーキュラーエコノミーへの参画: アパレル製品の修理(リペア)、下取り・再販(リユース)、サブスクリプションといったサービスを本格的に事業化し、製品のライフサイクル全体に関与することで、廃棄物削減と新たな収益機会の創出を両立させる。

- トレーサビリティの担保: 商品が「どこで、誰が、どのように作ったか」という生産背景の透明性を高め、エシカルな消費を求める顧客からの信頼を獲得する。

- 環境配慮型店舗: 店舗の省エネルギー化や再生可能エネルギーの導入を推進し、サプライチェーン全体でのCO2排出量削減に取り組むことが、企業価値を測る上での重要な評価指標となる。

第9章:AIの影響とインパクト分析

人工知能(AI)は、百貨店業界が抱える構造的課題を解決し、新たな競争優位を築くための最も強力な触媒となる。本章では、AIが業界の主要なプロセスに与える具体的かつ破壊的な影響を深く分析する。

マーチャンダイジング(MD)と需要予測

AIは、長らくバイヤーの「勘と経験」に依存してきたマーチャンダイジングの領域に、科学的なデータドリブン革命をもたらす。

- AIによる高精度な需要予測: 機械学習や深層学習のアルゴリズムが、過去の膨大な販売実績データに加え、SNS上で話題になっているトレンド、気象データ、競合の動向、マクロ経済指標といった多様な外部データを統合的に分析する。これにより、「特定ブランドの新作バッグが、来月の第2週に、伊勢丹新宿本店で何点売れるか」といったレベルで、SKU(最小管理単位)ごと、店舗ごとの極めて高精度な需要予測が可能になる。

- バイヤーの役割変革: AIがデータに基づいた最適な発注数量を推奨することで、バイヤーは煩雑な発注業務から解放される。その結果、バイヤーはより付加価値の高い業務、すなわち、AIでは捉えきれない新たなトレンドの萌芽を自身の感性で発見したり、新進気鋭のD2Cブランドを発掘・育成したり、サプライヤーと共同で独自の限定商品を企画したりといった、クリエイティブな役割に集中することができるようになる。AIはバイヤーを代替するのではなく、その能力を拡張するパートナーとなる。

- 在庫最適化と廃棄ロス削減: AIは全社の在庫状況をリアルタイムで一元管理し、予測される需要に基づいて、店舗間での最適な在庫配分を自動で算出・指示する。ECからの注文に対しても、顧客の住所や各店舗の在庫状況、配送コストを考慮し、どの店舗から商品を発送するのが最も効率的かを瞬時に判断する。これにより、販売機会の損失を最小化すると同時に、過剰在庫に起因するセールでの値引きロスや、アパレル・食料品の廃棄ロスを劇的に削減し、収益性を大幅に改善する。

顧客体験(CX)とパーソナライゼーション

AIは、マスマーケティングの時代を終わらせ、一人ひとりの顧客に最適化された「個客」体験を実現する。

- EC/アプリにおける超パーソナライゼーション: AIが、顧客の過去の購買履歴、サイト内での閲覧・クリック行動、お気に入り登録といったデータを分析し、個人の嗜好や潜在的ニーズに合致した商品をトップページやレコメーション欄に表示する。さらに、生成AIが、その顧客が好みそうな言葉遣いや表現で、パーソナライズされた商品説明文やスタイリングの提案コメントを自動生成し、まるで専属のスタイリストが隣にいるかのような購買体験を提供する。

- 店舗におけるインテリジェントな接客支援: 販売員が携帯するタブレット端末に、AIが顧客に関するインサイトを提供する。例えば、入店した顧客が過去にアプリで閲覧していた商品、その顧客のサイズ情報、過去の購入品とのコーディネート提案などがリアルタイムで表示される。これにより、販売員は経験の長短にかかわらず、すべての顧客に対して、データに基づいた質の高い、パーソナルな接客を即座に提供できるようになる。

- 店舗空間の最適化: 店内に設置されたAIカメラが、来店客の属性(推定年代・性別)、動線、滞在時間、さらには表情から感情を分析する。これらのデータを基に、「どの商品の前で顧客は足を止め、興味を示しているか」「どの時間帯にどのエリアが混雑するか」を可視化し、売り場のレイアウトや商品陳列、人員配置の最適化に活用する。

オペレーションの効率化

AIは、店舗運営やバックオフィス業務に存在する非効率性を解消し、従業員をより創造的な業務にシフトさせる。

- バックオフィス業務の自動化: AI-OCR(光学的文字認識)が、紙の請求書や納品伝票を自動で読み取り、会計システムにデータ入力する。AIが過去の販売データと需要予測に基づき、定番商品の発注業務を完全に自動化する。また、AIが各従業員のスキル、経験、希望勤務時間などを考慮し、労働法規を遵守した上で、最も効率的な勤務シフトを数分で作成する。

- カスタマーサポートの革新: AIを搭載したチャットボットが、ウェブサイトやアプリ上で24時間365日、顧客からの定型的な問い合わせ(例:「営業時間を教えてください」「返品方法はどうなりますか?」)に即時回答する。これにより、人間のオペレーターは、クレーム対応や特別な相談といった、より複雑で感情的な対応が求められる業務に集中できるようになる。

外商(富裕層ビジネス)の高度化

AIは、百貨店の競争優位の源泉である外商ビジネスを、さらに高度で戦略的なものへと進化させる。

- 潜在ニーズの予測と最適なアプローチの推奨: AIが、外商顧客に関するあらゆるデータ(お帳場と呼ばれる手書きの顧客台帳情報、数十年分の購買履歴、資産背景、家族構成、趣味嗜好、過去の外商員との会話ログなど)を統合的に分析する。そして、「顧客Aは3ヶ月後に結婚20周年を迎えるため、昨年購入した時計と同じブランドのペアジュエリーを提案すべき」「顧客Bは最近、現代アートに関心を示しており、来週開催されるアートフェアの特別招待状を送るのが効果的」といった、個々の顧客のライフイベントや潜在的ニーズを予測し、外商員に対して最も効果的な次のアクションを推奨(リコメンド)する。これにより、属人的な経験知に依存していた外商活動が、データによって補強され、提案の精度と成約率が飛躍的に向上する。

第10章:主要プレイヤーの戦略分析

日本の百貨店業界は、三越伊勢丹ホールディングス、高島屋、J.フロント リテイリング、エイチ・ツー・オー リテイリングの大手4グループによる寡占的構造にある 14。各社は同様の外部環境に直面しながらも、その歴史的経緯や保有アセットの違いから、それぞれに特色ある事業戦略を展開している。本章では、各社のIR資料に基づき、その戦略を比較分析する。

三越伊勢丹ホールディングス

- ビジョンと事業戦略: 「特別な百貨店」戦略を核に据え、マス市場との決別と、富裕層・高感度層への特化を鮮明にしている。その象徴が、圧倒的な売上とブランド力を誇る伊勢丹新宿本店と、伝統と格式を誇る三越日本橋本店である。この2店舗に経営資源を集中させ、グループ全体の価値を牽引する戦略をとる。「個客」と向き合うことを徹底し、顧客一人ひとりとの生涯にわたる関係構築を目指す 12。

- 強み(コアコンピタンス): 伊勢丹新宿本店は単店で売上高4,000億円を超える業界随一の収益源であり、トレンド発信力とラグジュアリーブランドの集積において他社の追随を許さない 12。また、(株)エムアイカードが展開するクレジットカード・金融事業は、高収益なだけでなく、約280万人の顧客基盤という貴重なデータ資産を持つ。

- DXおよびAIへの投資状況: 顧客IDの統合と自社アプリを基盤としたCRM戦略に注力している。年会費無料の「エムアイカード プラス」導入により、これまで捉えきれていなかった顧客層のデータを収集し、「識別顧客」基盤を拡大することを目指している 12。

- 財務状況: 2025年3月期には営業利益が763億円に達し、2年連続で過去最高益を更新するなど、極めて好調な業績を記録している 12。

高島屋

- ビジョンと事業戦略: 「まちづくり」戦略をグループの成長戦略として掲げている。日本橋、新宿、大阪、京都といった主要ターミナル駅に立地する店舗を核としながら、子会社の東神開発が運営するショッピングセンター事業や不動産開発を組み合わせることで、エリア全体の魅力と価値を向上させることを目指す 13。

- 強み(コアコンピタンス): 全国にバランス良く配置された大型店舗網と、玉川髙島屋S・Cなどで長年培ってきた商業デベロッパーとしてのノウハウ。堅実な経営と安定した財務基盤も強みであり、自己資本比率は37.1%と改善傾向にある 17。

- DXおよびAIへの投資状況: OMO戦略を推進し、オンラインストアと店舗の連携強化に取り組んでいる。また、成長著しいベトナム事業など、海外でのデジタル活用も視野に入れている 13。

- 財務状況: 2025年2月期には総額営業収益が17年ぶりに1兆円を突破するなど、業績は堅調に推移している 20。ただし、直近の四半期ではインバウンド需要の反動減により減収減益となるなど、外部環境の影響も受けている 17。

J.フロント リテイリング

- ビジョンと事業戦略: 大手4社の中で最も鮮明に「脱・百貨店」を志向している。大丸松坂屋百貨店による百貨店事業の収益力向上を図りつつ、2012年に子会社化したパルコを核とするSC事業、GINZA SIXなどに代表される不動産デベロッパー事業へと、経営の軸足を戦略的にシフトしている 13。

- 強み(コアコンピタンス): パルコが持つ、若者文化やトレンドに対する深い知見と、ユニークな商業施設を企画・運営する能力。これにより、従来の百貨店とは異なる顧客層へのアプローチが可能となっている。先進的な不動産開発案件を手掛ける実行力も強みである。

- DXおよびAIへの投資状況: 各事業セグメントでDXを推進しているが、特にパルコはテナントとの連携やエンターテイメントコンテンツの活用など、デジタルマーケティングにおいて先進的な取り組みを行っている。

- 財務状況: 百貨店事業に加え、SC事業、デベロッパー事業が堅調に推移し、収益構造の多角化が進んでいる 18。2025年2月期の連結総資産は1兆1,641億円に達する 21。

エイチ・ツー・オー リテイリング

- ビジョンと事業戦略: 「関西ドミナント」戦略を徹底。関西圏における圧倒的なブランド力を持つ阪急うめだ本店と、食に強みを持つ阪神梅田本店を両輪に、地域でのシェアを盤石なものにすることを目指す。関西スーパーマーケットとの経営統合により、百貨店事業と並ぶ第二の柱として食品事業の強化を明確に打ち出している 22。

- 強み(コアコンピタンス): 関西エリアにおける「阪急」ブランドの絶大な信頼と集客力。特に阪急うめだ本店は、ラグジュアリー、化粧品、食品の各分野で西日本随一の売上を誇る。イズミヤ・阪急オアシスといったスーパーマーケット網とのシナジー創出のポテンシャルを持つ。

- DXおよびAIへの投資状況: 百貨店事業で培った顧客基盤と、スーパーマーケット事業の持つ広範な顧客データを連携させ、グループ全体での顧客ID統合とクロスセル機会の創出が今後の重要な戦略課題となる。

- 財務状況: 2025年3月期は、好調な百貨店事業が牽引し、総額売上高・営業利益ともに過去最高を更新した 24。中長期の成長に向けた投資を継続しつつ、安定的な株主還元を目指している 25。

| 三越伊勢丹HD | 高島屋 | J.フロント リテイリング | エイチ・ツー・オー リテイリング | |

|---|---|---|---|---|

| グループビジョン | 「特別な百貨店」戦略による高付加価値化 | 「まちづくり」戦略によるエリア価値向上 | 「脱・百貨店」による事業の多角化 | 「関西ドミナント」戦略と食品事業強化 |

| コアビジネスモデル | 富裕層・高感度層特化型 | 百貨店+商業デベロッパー | 百貨店+SC+不動産 | 百貨店+食品スーパー |

| 総額売上高 (連結) | 1兆3,642億円 (25/3期) 12 | 1兆337億円 (25/2期) 20 | 1兆2,480億円 (25/2期) | 9,679億円 (25/3期) 24 |

| 営業利益 (連結) | 763億円 (25/3期) 12 | 575億円 (25/2期) 20 | 582億円 (25/2期) 21 | 348億円 (25/3期) 24 |

| 主な強み | 伊勢丹新宿本店の圧倒的ブランド力、金融事業 | バランスの取れた店舗網、SC開発ノウハウ | パルコの運営能力、先進的不動産開発 | 関西でのブランド力、食品事業とのシナジー |

| DX/OMO戦略 | 「個客」データ基盤の強化、アプリ中心のCRM | OMO推進、オンラインストアと店舗の連携 | 各事業でのDX、パルコのデジタルマーケティング | グループ顧客データの統合、クロスセル |

| 財務健全性 (自己資本比率) | 37.3% (25/3期) 26 | 37.1% (26/2期中間) 17 | 35.2% (26/2期中間) 18 | 41.0% (26/3期) 19 |

出所: 各社IR資料を基に作成。総額売上高は各社の会計基準(日本基準、IFRSなど)や定義(総取扱高など)が異なるため、参考値として記載。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、百貨店が、この構造変革の時代を勝ち抜くための戦略的意味合い(インプリケーション)を導き出し、具体的な推奨事項を提言する。

今後5~10年で百貨店業界の勝者と敗者を分ける要因

百貨店業界の未来は、過去の成功体験の延長線上にはない。今後、勝者と敗者を分ける決定的な要因は、以下の4つの能力(ケイパビリティ)をいかに迅速に獲得・実装できるかにある。

- データ活用能力: 顧客を単なる「マス」としてではなく、一人ひとりの価値観や嗜好を持つ「個客」として深く理解し、その行動を予測し、最適なタイミングでパーソナライズされた提案を行う能力。これは、CDPの構築、データサイエンティストの育成、そしてデータに基づき意思決定を行う組織文化の醸成を意味する。

- 体験プロデュース能力: 店舗を「モノを売る場所」から「時間を過ごす価値のある場所」へと転換させる能力。物販以外の魅力的なコンテンツ(文化、学び、エンターテイメント、コミュニティ)を企画・実行し、それを収益に繋げるビジネスモデルを構築する力。

- 不動産依存からの脱却度: 不動産賃貸収入に安住するのではなく、百貨店事業そのものの収益性を高める力。すなわち、買取仕入れ比率を高め、プライベートブランドを開発し、消化仕入れモデルの低収益構造から脱却する強い意志と実行力。

- AI導入と組織変革のスピード: AIを単なるITツールとしてではなく、MD、マーケティング、オペレーションのあり方を根本から変える経営のエンジンとして位置づけ、導入する能力。そして、その導入に合わせて、従業員の役割を再定義し、縦割り組織を破壊するなどの組織変革を断行できるスピード感。

捉えるべき機会と備えるべき脅威

この市場環境において、注力すべき機会(Opportunity)と、備えるべき脅威(Threat)は以下の通りである。

- Opportunities(機会):

- インバウンド需要の質的転換: インバウンド客を単なる「買い物客」として捉えるのではなく、日本の文化や高い品質に関心を持つ「ファン」として捉え直し、帰国後もECやSNSを通じて関係を継続するロイヤルティプログラムを構築する機会。

- 富裕層ビジネスの民主化: 外商で培った超富裕層向けのパーソナルなサービス提供ノウハウを、データとテクノロジーを活用して形式知化し、これまでアプローチできていなかったアッパーマス層へと展開する「デジタル外商」という新たな市場を創造する機会。

- 地方創生への貢献: 地方店舗を、地域の社会課題(高齢化、コミュニティの希薄化など)を解決する拠点、すなわち「コミュニティハブ」として再定義し、行政や地域企業と連携することで、新たな存在価値と収益源を確立する機会。

- Threats(脅威):

- マクロ経済の不確実性: 円高への急激な反転や地政学的リスクの高まりによる、インバウンド需要の突然の蒸発。これは現在の好業績の基盤を揺るがす最大のリスクである。

- 異業種からのディスラプション: AIと膨大な顧客データを武器に持つテック企業(国内外のECプラットフォーマーなど)が、百貨店以上にパーソナライズされたリテール体験を提供し、顧客基盤を侵食する脅威。

- 人材獲得競争の敗北: デジタル人材やデータサイエンティストといった、変革に不可欠な専門人材を、より高い報酬と魅力的な労働環境を提示する他業界に奪われ、DXが停滞・形骸化する脅威。

戦略的オプションの提示と評価

以上の分析を踏まえ、取り得る戦略的オプションを複数提示し、そのメリット・デメリットを評価する。

- 超富裕層特化型コンシェルジュサービス: 外商部門を抜本的に強化・進化させ、商品の売買に留まらず、資産管理、旅行、教育、医療といった顧客のライフイベント全般をサポートする総合ライフスタイルサービスへと事業領域を拡大する。

- メリット: 顧客単価が極めて高く、高い収益性が見込める。強力な顧客ロックイン効果が期待できる。

- デメリット: 対象顧客が限定的で、事業規模の拡大(スケーラビリティ)が難しい。多岐にわたる分野での高度な専門人材の確保が不可欠。

- 体験型サブスクリプションモデル: 月額課金制の会員プログラムを創設。会員は、店舗で開催される限定セミナーや文化イベントへの優先参加権、専用ラウンジの利用、パーソナルスタイリングサービス、提携レストランでの優待など、様々な特典を享受できる。

- メリット: 安定的なストック型収益を確保できる。顧客の来店頻度とエンゲージメントを向上させ、物販への波及効果も期待できる。

- デメリット: 会員を惹きつけ続けるための、魅力的で質の高いコンテンツを継続的に企画・提供する必要があり、運営コストがかかる。

- データ/AIソリューションの外販事業: 自社で開発・実装した高精度な需要予測AIモデルや、OMOを実現するCRMプラットフォームを、他の小売業やブランドメーカーに対してSaaS(Software as a Service)モデルで提供する。

- メリット: 百貨店事業の枠を超えた、全く新しい高収益事業を創出できる。テクノロジー企業への変貌という、非連続な成長の可能性がある。

- デメリット: 巨額の先行開発投資が必要。国内外の強力なITベンダーとの厳しい競争に直面する。

最終提言:ハイブリッド型体験プラットフォーム戦略

最終的に、データと論理に基づき、取るべき最も説得力のある事業戦略として、上記オプションを組み合わせた「ハイブリッド型体験プラットフォーム戦略」を提言する。

これは、都心旗艦店ではオプション1(超富裕層特化)とオプション2(体験型サブスクリプション)を両輪で追求し、ブランド価値と収益性を最大化する。そして、全社的には、これらの先進的な取り組みから得られる膨大な顧客データを活用し、将来的なオプション3(データ/AIソリューションの外販)の実現可能性も見据えた、全社的なデータ・AI基盤を構築するというものである。

実行に向けたアクションプラン(概要)

- Phase 1: 基盤構築期 (Year 1-2)

- アクション: 全社横断のCDPを構築し、店舗・EC・外商の顧客データを統合。パイロット店舗(都心旗艦店)で体験型サブスクリプションモデルを導入。AIによる需要予測モデルの開発プロジェクトを発足。

- KPI: 顧客ID統合率、サブスクリプション会員獲得数、パイロット店舗での非物販収益比率。

- Phase 2: 全社展開期 (Year 3-4)

- アクション: サブスクリプションモデルを主要店舗へ拡大展開。開発したAIモデルをMD部門に本格導入し、買取仕入れ比率の向上と在庫最適化を推進。外商部門のデジタル化を完了させ、コンシェルジュサービス化を推進。

- KPI: 全社サブスクリプション売上高、在庫回転率、食品・アパレル廃棄ロス率の改善、外商顧客一人当たりLTV(生涯価値)の向上。

- Phase 3: 事業拡大期 (Year 5以降)

- アクション: 蓄積したデータと開発したAI/CRMプラットフォームを基に、ソリューションの外販事業のフィジビリティスタディ(実現可能性調査)を開始。

- KPI: 新規事業モデルの収益性評価。

この戦略を実行することにより、短期的な収益確保と、長期的な事業モデル変革を同時に達成し、次世代の百貨店として持続的な成長軌道に乗ることが可能となる。

第12章:付録

参考文献・引用データソース

- 経済産業省. 「商業動態統計」. 27

- 日本百貨店協会. 「全国百貨店売上高概況」. 2

- 株式会社三越伊勢丹ホールディングス. IR資料(決算短信、決算説明会資料、有価証券報告書等). 12

- 株式会社髙島屋. IR資料(決算短信、決算説明会資料、有価証券報告書等). 12

- J.フロント リテイリング株式会社. IR資料(決算短信、決算説明会資料、有価証券報告書等). 13

- エイチ・ツー・オー リテイリング株式会社. IR資料(決算短信、決算説明会資料、有価証券報告書等). 13

- XenoBrain. 「百貨店業界 市場規模・動向や企業情報」. 8

- その他、業界専門紙・誌、調査会社の公開レポート等. 1

引用文献

- 【記者の目】市場規模の縮小止まらない百貨店 コロナ禍で構造課題浮き彫り | 繊研新聞, https://senken.co.jp/posts/journalist-eye-departmentstore

- 全国百貨店の24年売上高 6.8%増の5兆7722億円 インバウンドは過去最高 | 繊研新聞, https://senken.co.jp/posts/dept-250127

- 百貨店の免税売上高、8割増=6487億円、2年連続最高―昨年 | 流通・小売業界で働く人の情報サイト_ダイヤモンド・チェーンストアオンライン, https://diamond-rm.net/flash_news/504257/

- 百貨店の店舗別売上高ランキング 2024年度、過去最高相次ぐ – WWDJAPAN, https://www.wwdjapan.com/articles/2116545

- 日本百貨店協会/6月の売上高は7.8%減、5カ月連続のマイナス | 流通ニュース, https://www.ryutsuu.biz/sales/r20250725008.html

- 25年7月の「全国百貨店売上高」は6ヶ月連続のマイナスに – JMR生活総合研究所, https://www.jmrlsi.co.jp/trend/data/c-consm/c-03.html

- 日本百貨店協会/7月の売上高は6.2%減、6カ月連続のマイナス | 流通ニュース, https://www.ryutsuu.biz/sales/r20250826001.html

- AIが予測する百貨店 業界|2030年市場規模推移と主要企業ランキング, https://service.xenobrain.jp/forecastresults/market-size/department-store

- かつて「小売りの雄」 百貨店が消える? – nippon.com, https://www.nippon.com/ja/japan-data/h02178/

- 日本百貨店協会、2025年6月の全国百貨店売上高概況を発表|外食トピックス – サッポロビール, https://www.sapporobeer.jp/hanjo/gyokai/topics/post6014.html

- 日本百貨店協会、2024年12月ならびに年間の百貨店売上高概況を発表 – サッポロビール, https://www.sapporobeer.jp/hanjo/gyokai/topics/post5645.html

- 2025年3月期(24年度)決算説明会, https://pdf.irpocket.com/C3099/vAfC/ZVvB/MM7k.pdf

- 業界勢力図 流通 – 就職お役立ち情報 – TRY Gate | トライゲート |, https://www.trygate.com/article/?p=2945

- 百貨店5大グループの最新勢力図 – WWDJAPAN, https://www.wwdjapan.com/articles/1871419

- 日本百貨店協会/8月の売上高は2.6%増、7カ月ぶりのプラス | 流通ニュース, https://www.ryutsuu.biz/sales/r20250926001.html

- 高島屋【8233】|開示情報 – 株探(かぶたん), https://kabutan.jp/stock/news?code=8233&nmode=3

- (株)高島屋【8233】:決算情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/8233.T/financials

- J.フロント リテイリング(株)【3086】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/3086.T

- エイチ・ツー・オー リテイリング(株)【8242】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/8242.T

- 2025年2月期(2024年度)決算説明会, https://www.takashimaya.co.jp/base/corp/topics/250414c.pdf

- J.フロント リテイリング – Wikipedia, https://ja.wikipedia.org/wiki/J.%E3%83%95%E3%83%AD%E3%83%B3%E3%83%88_%E3%83%AA%E3%83%86%E3%82%A4%E3%83%AA%E3%83%B3%E3%82%B0

- エイチ・ツー・オー リテイリング株式会社 2023年3月期決算説明会, https://www.h2o-retailing.co.jp/ja/ir/library/results/main/0/teaserItems2/014/linkList/01/link/Presentation%20Materials_Script.pdf

- エイチ・ツー・オー リテイリング株式会社 2023年度決算/中期経営計画(2024-2026年度)説明, https://www.youtube.com/watch?v=nByVIa00q3I

- 2025年3月期決算説明資料, https://data.swcms.net/file/h2o-retailing/ja/news/auto_20250507531235/pdfFile.pdf

- エイチ・ツー・オーリテイリング株式会社 – Shared Research, https://sharedresearch.jp/ja/companies/8242/overview

- 2025年3月期 決算説明資料, https://pdf.irpocket.com/C3099/OtX6/nFvh/sbhi.pdf

- 商業動態統計速報, https://www.wic-net.com/material/static/00015048/00015048.pdf

- 百貨店・スーパー販売の動向(2025年8月速報), https://www.kanto.meti.go.jp/tokei/ogata/monthly.html

- 13A-Q13 百貨店や総合スーパーの事業所数及び販売額 – 総務省統計局, https://www.stat.go.jp/library/faq/faq13/faq13a13.html

- 商業動態統計調査の概要, https://www.soumu.go.jp/main_sosiki/singi/toukei/kigyou/kigyou_43/siryou_1c.pdf

- 商業動態統計調査 百貨店・スーパー商品別販売額指数 | ファイル | 統計データを探す, https://www.e-stat.go.jp/stat-search/files?toukei_kind=6&toukei=00550030&result_page=1&page=1&tstat=000001081875&layout=dataset&stat_infid=000031388000

- 商業動態統計調査 | ファイル | 統計データを探す | 政府統計の総合窓口, https://www.e-stat.go.jp/stat-search/files?toukei=00550030

- 書籍一覧へ – 経済産業統計協会, http://www.etisa.or.jp/syoseki-itiran.htm

- 商業動態統計調査 | すべて | 統計データを探す – e-Stat 政府統計の総合窓口, https://www.e-stat.go.jp/stat-search?toukei=00550030

- 日本百貨店協会、2025年1月の全国百貨店売上高概況を発表|外食トピックス – サッポロビール, https://www.sapporobeer.jp/hanjo/gyokai/topics/post5705.html

- 百貨店売上高に持ち直しの兆し, https://products.kinzai.or.jp/wp-content/uploads/2020/08/14zifollowup07.pdf

- 百貨店・スーパーマーケット業について調べるには(統計・名鑑・インターネット情報源等), https://ndlsearch.ndl.go.jp/rnavi/business/post_244

- 三越伊勢丹ホールディングス【3099】 決算資料, https://strainer.jp/companies/612/filings

- 決算資料 – IR Searcher, https://www.ir-searcher.com/tdnet_search.php?code=30990&type=5

- 株式会社三越伊勢丹ホールディングス, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20241216/20241216539524.pdf

- 株式会社三越伊勢丹ホールディングス, https://magicalir.net/Disclosure/-/file/1712386

- 三越伊勢丹ホールディングス[3099] – EDINET[有価証券報告書,四半期報告書] ページ1 – Ullet, https://www.ullet.com/%E4%B8%89%E8%B6%8A%E4%BC%8A%E5%8B%A2%E4%B8%B9%E3%83%9B%E3%83%BC%E3%83%AB%E3%83%87%E3%82%A3%E3%83%B3%E3%82%B0%E3%82%B9/EDINET/ranking/report

- 有価証券報告書等 | IR関連情報 | 株主・投資家情報 | 株式会社三越 …, https://www.imhds.co.jp/corporate/ir/library/securitys-report.html

- 2024年3月期 決算短信〔日本基準〕(連結), https://pdf.irpocket.com/C3099/RLCz/nvtE/DDAi.pdf

- 三越伊勢丹ホールディングス[3099] – EDINET[すべての提出書類] ページ1 | Ullet(ユーレット), https://www.ullet.com/%E4%B8%89%E8%B6%8A%E4%BC%8A%E5%8B%A2%E4%B8%B9%E3%83%9B%E3%83%BC%E3%83%AB%E3%83%87%E3%82%A3%E3%83%B3%E3%82%B0%E3%82%B9/EDINET

- 株主・投資家情報 | 株式会社三越伊勢丹ホールディングス, https://www.imhds.co.jp/corporate/ir/index.html

- 有価証券報告書等 | IR関連情報 | 株主・投資家情報 | 株式会社三越 …, https://www.imhds.co.jp/content/imhds/corporate/ir/library/securitys-report.html

- 高島屋【8233】のIR資料 – キタイシホン, https://kitaishihon.com/company/8233/ir-library

- (株)高島屋【8233】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/8233.T

- 高島屋 (8233) : 株価/予想・目標株価 [Takashimaya] – みんかぶ, https://minkabu.jp/stock/8233

- 高島屋【8233】 決算資料, https://strainer.jp/companies/JP-8233/filings?page=2

- 2025年2月期第1四半期(2024年度) 決算説明会, https://www2.jpx.co.jp/disc/82330/140120240627539209.pdf

- 髙島屋[8233] – EDINET[有価証券報告書,四半期報告書] ページ1 | Ullet(ユーレット), https://www.ullet.com/%E9%AB%99%E5%B3%B6%E5%B1%8B/EDINET/ranking/report

- 有価証券報告書|IR|企業情報|高島屋, https://www.takashimaya.co.jp/corp/ir/syouken/

- 株主プロ 【 有価証券報告書・大量保有報告書の検証 | 高島屋 (8233) 株主研究ページ 】, http://www.kabupro.jp/code/8233.htm

- 髙島屋グループ 統合報告書 2024, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20241218/20241217539944.pdf

- 有価証券報告書 | IRライブラリ | IR情報 – 高島株式会社, https://www.tak.co.jp/ja/ir/library/securities.html

- 【82330】株式会社髙島屋~企業価値分析 Xcompany – 有報キャッチャー~, https://ufocatch.com/Dcompany.aspx?ec=E03013&m=i

- 有価証券報告書 | 株主・投資家情報(IR) – 株式会社タカミヤ, https://corp.takamiya.co/ir/total/stock_report/

- 【表紙】 – 高島屋, https://www.takashimaya.co.jp/base/corp/topics/240523a.pdf

- J.フロント リテイリング – 開催企業詳細ページ|Company Hotline, https://www.c-hotline.net/company/detail/5133/2

- J.フロント リテイリング【3086】のIR資料 – キタイシホン, https://kitaishihon.com/company/3086/ir-library

- J.フロント リテイリング(3086) 決算 – 業績推移 – 株探(かぶたん), https://kabutan.jp/stock/finance?code=3086

- J.フロント リテイリング株式会社 – ログミーファイナンス, https://finance.logmi.jp/companies/565

- ホーム|J.フロント リテイリング株式会社, https://www.j-front-retailing.com/ir/library/presentation.html

- 2021年2月期 業績説明資料 2022年2月期 業績説明資料, https://www2.jpx.co.jp/disc/30860/140120220412520422.pdf

- 決算短信・説明資料 – J.フロント リテイリング株式会社, https://www.j-front-retailing.com/ir/library/financialresults.html

- 有価証券報告書 – J.フロントリテイリング, https://www.j-front-retailing.com/_data_json/news/_upload/jfr18_r04_shihanki.pdf

- 有価証券報告書 | FAST RETAILING CO., LTD., https://www.fastretailing.com/jp/ir/library/yuho.html

- J.フロント リテイリング[3086] – EDINET[有価証券報告書,四半期報告書] ページ1 – Ullet, https://www.ullet.com/3086/EDINET/ranking/report/1/1

- 大手百貨店/9月4社そろって前年プラス、外商・インバウンド好調 – 流通ニュース, https://www.ryutsuu.biz/sales/r100313.html

- 大手百貨店/8月売上高J.フロント6.9%増、H2Oは5.0%増 | 流通ニュース, https://www.ryutsuu.biz/sales/r090212.html

- エイチ・ツー・オー リテイリング【8242】の企業情報 – キタイシホン, https://kitaishihon.com/company/8242/top/

- エイチ・ツー・オー リテイリング (8242) : 株価/予想・目標株価 [H2O RETAILING] – みんかぶ, https://minkabu.jp/stock/8242

- H2Oリテイリ(8242) : 決算・業績進捗情報|株予報Pro, https://kabuyoho.jp/sp/report?bcode=8242

- エイチ・ツー・オー リテイリング(H2Oリテイ)【8242】株の基本情報 – 株探(かぶたん), https://kabutan.jp/stock/?code=8242

- 2025年3月期 決算短信〔日本基準〕(連結), https://data.swcms.net/file/h2o-retailing/dam/jcr:c869ad73-b128-47fd-96de-d5dd8d40ac89/140120250507531231.pdf

- エイチ・ツー・オー リテイリング【8242】 決算資料 – Strainer, https://strainer.jp/companies/2894/filings

- エイチ・ツー・オー リテイリング(8242) 決算 – 株探(かぶたん), https://kabutan.jp/stock/finance?code=8242

- 有価証券報告書/四半期報告書 | IRライブラリ | IR情報 | エイチ・ツー …, https://www.h2o-retailing.co.jp/ja/ir/library/securities.html

- エイチ・ツー・オー リテイリング(株)【8242】:適時開示情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/8242.T/disclosure

- 有価証券報告書-第106期(2024/04/01-2025/03/31) – 富途牛牛, https://news.futunn.com/hk/notice/304897902/h2o-retailing-financial-report-106th-term-2024-04-01-2025

- 有価証券報告書・半期報告書(四半期報告書) | IR資料室 | 株主・投資家向け情報 | 阪急阪神ホールディングス株式会社, https://www.hankyu-hanshin.co.jp/ir/library/secreports/

- 【表紙】, https://data.swcms.net/file/h2o-retailing/dam/jcr:27961d40-08e1-40d7-bbf9-75cddd07fc18/S100TQI4.pdf

- 【矢野経済研究所プレスリリース】国内アパレル市場に関する調査を実施(2024年)~2023年の … – ドリームニュース, https://www.dreamnews.jp/press/0000307567/

- 百貨店化粧品売場の最新トレンド2025、体験価値の創造で富裕層の囲い込みと若年層を開拓, https://www.syogyo.jp/news/2025/10/post_042367