脱・門前薬局:対人業務とDXで再定義する「かかりつけ薬局」の生存戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、日本の調剤薬局業界が直面する構造的な変革期において、持続可能な成長を達成するための事業戦略策定に資することを目的とする。調査対象は、国内の調剤薬局チェーン、中小・個人薬局に加え、医薬品卸、調剤システムベンダー、ドラッグストア、ITプラットフォーマーといった関連業界までを包括的に網羅する。診療報酬の継続的な引き下げ、国策としての「かかりつけ薬局」への転換要請、デジタル化の波といった複合的な圧力と機会を分析し、経営層が下すべき戦略的判断の基盤となる、事実とデータに基づいた深い洞察を提供することに主眼を置く。

最も重要な結論:ビジネスモデルの岐路と新たな収益機会

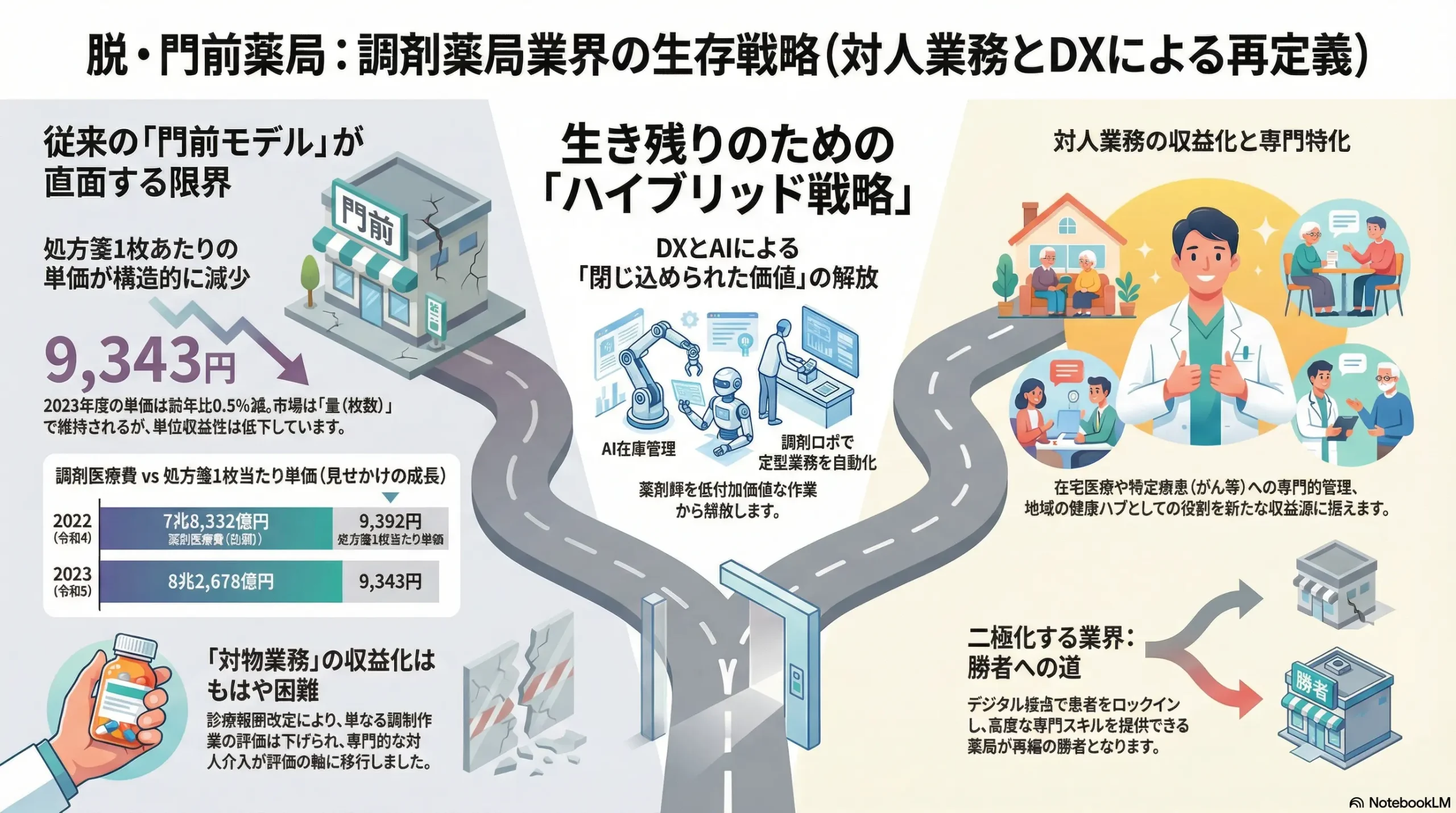

日本の調剤薬局業界は、歴史的な岐路に立たされている。従来の「門前薬局」モデル、すなわち特定の医療機関からの処方箋を迅速かつ正確に処理すること(対物業務)で収益を上げるビジネスモデルは、度重なる診療報酬・薬価のマイナス改定により、もはや持続可能ではない。市場は、以下の2つの軸で成功する薬局と、衰退・淘汰される薬局へと明確に二極化しつつある。

- 対人業務の収益化: 成長の源泉は、高齢化社会の進展に伴い爆発的に増加する在宅医療ニーズや、国民の健康意識の高まりを背景とした予防・未病領域の「対人業務」へと完全に移行している。服薬指導、患者フォローアップ、在宅訪問、健康相談といった専門性を要するサービスを、いかにして新たな収益源(マネタイズ)に転換できるかが、将来の成長を決定づける。

- DXによる患者エンゲージメントの深化: デジタル・トランスフォーメーション(DX)は、単なる業務効率化のツールではない。オンライン服薬指導、患者フォローアップアプリ、電子処方箋といったデジタル接点を統合し、患者一人ひとりに寄り添ったシームレスな医療体験を提供するための「患者エンゲージメント・エンジン」として再定義する必要がある。これにより、患者との関係性を深化させ、他社への乗り換えを防ぐ(ロックインする)ことが可能となる。

この変革期において、生き残るだけでなく勝ち抜くためには、従来の「処方箋枚数 × 単価」という発想から完全に脱却し、薬剤師の専門性を核とした新たな価値創造モデルを構築することが急務である。

主要な戦略的推奨事項

本分析に基づき、取るべき事業戦略として、以下の4点を強く推奨する。

- 高価値領域への「選択と集中」: 汎用的な処方箋応需から脱却し、在宅医療、特定疾患(がん、糖尿病など)の専門的管理といった、高度な専門性と収益性が見込めるニッチ市場へ経営資源を集中投下する。これにより、価格競争から脱し、独自の競争優位性を確立する。

- 「患者エンゲージメント・エンジン」としてのDX再構築: バックエンドの効率化に留まらず、患者が日常的に利用するアプリやオンライン相談窓口といった「デジタル・フロントドア」を構築する。服薬管理支援や健康モニタリングといった具体的な患者課題を解決することで、オフラインサービスと連携した持続的な関係性を築き、顧客基盤を盤石にする。

- 「地域の健康ハブ」エコシステムの主導: 地域のクリニック、介護施設、フィットネスクラブ、行政機関と戦略的パートナーシップを締結する。薬局を単なる「薬の提供場所」から、地域の健康サービスへのアクセスを調整・仲介する「ハブ(中核拠点)」として再定義し、地域包括ケアシステムにおいて不可欠な存在となる。

- 徹底的な業務自動化による薬剤師の価値最大化: AIを活用した需要予測・在庫管理、調剤ロボットの導入を加速させ、薬剤師を「対物業務」から完全に解放する。これにより創出された時間を、収益を生み出す「対人業務」へ再配分し、薬剤師一人当たりの付加価値生産性を最大化する。

第2章:市場概観(Market Overview)

市場規模の推移と今後の予測

日本の調剤薬局市場の根幹をなす調剤医療費は、高齢化の進展を背景に拡大基調にある。厚生労働省の「調剤医療費の動向」によると、2023年度(令和5年度)の調剤医療費(電算処理分)は8兆2,678億円に達し、前年度の7兆8,332億円から5.5%の顕著な増加を記録した 1。この伸び率は、同年度の国民医療費全体の伸び率2.9%を大きく上回っており、医療費全体に占める調剤の割合が高まっていることを示唆している 2。

しかし、この成長には注意が必要である。処方箋1枚当たりの調剤医療費は、2023年度に9,343円と前年度比で0.5%の微減となった 1。これは、市場全体の成長が単価の上昇ではなく、処方箋枚数という「量」の増加によって牽引されていることを示している。国の政策による継続的な薬価引き下げと技術料の抑制が、一枚当たりの価値を構造的に低下させているのである。

この「見せかけの成長(Hollow Growth)」は、業界が抱える深刻な脆弱性である。人口動態という追い風によって市場規模の拡大が続いているものの、事業の単位収益性は政策的に蝕まれ続けている。この構造を直視しない限り、将来の成長戦略は見誤る。

今後の市場規模を予測するにあたり、過去の公的統計データ 1 と、個別化医療ニーズの高まりなどを背景としたグローバル市場の年平均成長率(CAGR)予測5.68% 6 を考慮し、日本の人口動態と政策的逆風を調整すると、市場は今後も緩やかな拡大を続けるものの、その内実(収益性)は一層厳しくなると予測される。

| 年度 | 調剤医療費(総額) | 前年度比 | 薬剤料 | 技術料 | 処方箋1枚当たり単価 |

|---|---|---|---|---|---|

| 2019 (令和元) | 7兆6,541億円 (推計) | – | – | – | 9,473円 (推計) |

| 2020 (令和2) | 7兆4,987億円 5 | -2.0% | 5兆6,058億円 5 | 1兆8,779億円 5 | 9,849円 5 |

| 2021 (令和3) | 7兆6,952億円 (推計) | +2.6% | – | – | 9,619円 (推計) |

| 2022 (令和4) | 7兆8,332億円 3 | +1.8% | – | – | 9,392円 3 |

| 2023 (令和5) | 8兆2,678億円 1 | +5.5% | 6兆41億円 1 | 2兆2,474億円 1 | 9,343円 1 |

注: 2019年度および2021年度の総額・単価は、公表データから推計。技術料・薬剤料は公表値ベース。

市場セグメンテーション分析

経営体別

市場は、一部の大手チェーン、ドラッグストア、そして大多数を占める中小・個人薬局によって構成されている。2024年時点の売上高(調剤事業)では、アインホールディングス(3,575億円)、日本調剤(3,028億円)、クオールホールディングス(1,650億円)が専業大手として市場を牽引している 8。これに、ドラッグストア最大手のウエルシアホールディングスが調剤売上高2,568億円を計上し、強力な競合として存在感を増している 8。市場の大部分は依然として中小・個人薬局によって占められているが、経営環境の悪化により、その数は減少傾向にある。

立地別

薬局の立地は、依然として特定の医療機関に依存する「門前」および「門内」が主流である。2021年の厚生労働省の調査によれば、薬局の約8割が診療所または病院の近隣に位置しており、地域住民の処方箋を幅広く受け付ける「面対応」薬局は全体の約1割に過ぎない 9。この事実は、業界全体として旧来のビジネスモデルからの転換が遅々として進んでいない現状を浮き彫りにしている。

機能別

国は、薬局の機能を高度化させるため、「健康サポート薬局」 10、「地域連携薬局」、「専門医療機関連携薬局」 12 といった認定制度を推進している。これらの認定は、より高い診療報酬や地域医療における役割拡大に繋がるが、その取得率は依然として低い水準にあり、多くの薬局が基本的な調剤機能に留まっている。この機能分化への対応の遅れが、薬局間の格差を拡大させる一因となっている。

主要な市場成長ドライバーと阻害要因

成長ドライバー

- 高齢化と慢性疾患の増加: 日本の急速な高齢化は、処方箋枚数の増加を促す最大の構造的ドライバーである 7。

- 在宅医療ニーズの増大: 単身高齢者世帯の増加に伴い、薬剤師による在宅での服薬管理・支援への需要が急増している 16。これは、新たな高付加価値サービスの市場を創出している。

- 医療の高度化: 新薬の開発や治療法の複雑化により、薬剤師による専門的な薬学的管理の重要性が増している。

阻害要因

- 診療報酬・薬価のマイナス改定: 2年ごとに行われる改定は、業界収益に対する最大の抑制圧力である 17。

- 人口減少: 長期的には、日本の総人口の減少が処方箋枚数の頭打ち、ひいては市場全体の縮小に繋がることは避けられない 18。

- 競争激化とコスト上昇: ドラッグストアとの競争に加え、薬剤師の人件費高騰が経営を圧迫している 17。

業界の主要KPIベンチマーク分析

- 処方箋集中率: 特定の医療機関への依存度を示す指標。85%を超えると診療報酬が減算されるなど、経営上のリスクとなる 19。多くの門前薬局が高い集中率に悩まされており、脱却が課題である。

- 後発医薬品(ジェネリック)使用割合: 政府の強力な推進策により、2023年度末時点で数量ベース(新指標)で85.3%に達した 1。目標達成の一方で、薬価の低いジェネリックへの置き換えは薬局の薬剤料差益を圧縮し、収益性を低下させた。

- 在宅医療の実施件数・割合: 成長市場であるにも関わらず、在宅医療に対応できる体制を届け出ている薬局は全体の43.6%に留まる 16。これは、多くの薬局が新たな収益機会を逸していることを示しており、同時に参入の余地が大きいことを意味する。

- 薬剤師1人当たり処方箋枚数: 従来、生産性の指標とされてきたが、対物業務から対人業務へのシフトに伴い、その重要性は低下している。今後は「薬剤師1人当たり技術料」や「対人業務によるアウトカム」といった、付加価値を測る新たな指標が求められる。

第3章:外部環境分析(PESTLE Analysis)

政治(Politics)

調剤薬局業界は、国の医療政策によってその事業環境が規定される、極めて規制色の強い産業である。

- 診療報酬・薬価改定: 2年ごとに実施される診療報酬改定は、業界の収益構造を左右する最大の政治的要因である。近年のトレンドは明確に「対物業務から対人業務へ」の評価シフトである。2024年度改定では、従来の「調剤料」が「薬剤調製料(対物)」と「調剤管理料(対人)」に分割され、患者情報の薬学的評価といった対人業務が独立して評価される体系となった 21。これは、国が薬局に対して、単なる調剤作業ではなく、専門性を活かした患者介入を求めているという強いメッセージである。この変化に対応できない薬局は、収益性が構造的に低下していく運命にある。

- 認定薬局制度: 「かかりつけ薬剤師・薬局」機能を具体化するため、「地域連携薬局」や「専門医療機関連携薬局」といった認定制度が導入された 12。これらの認定は、在宅医療や多職種連携の中核を担う薬局を可視化し、質の高いサービスを提供する薬局を評価する仕組みである。将来的には、これらの認定が地域医療ネットワークへの参画や、より高度な診療報酬算定の前提条件となる可能性が高い。

- デジタル化推進政策: 政府は医療DXを強力に推進しており、電子処方箋の普及やオンライン診療・服薬指導の規制緩和はその一環である 23。これらの政策は、薬局業務の効率化と患者の利便性向上に寄与する一方、新たなシステム投資や業務フローの再構築を薬局に強いる。

経済(Economy)

- 国民医療費の抑制圧力: 日本の国家財政における国民医療費の増大は喫緊の課題であり、政府はあらゆる手段でその抑制を図っている 18。調剤薬局は、この抑制圧力の直接的な対象であり、薬価の引き下げや診療報酬のマイナス改定という形で経営に影響が及ぶ。

- 医薬品価格の下落: ジェネリック医薬品の使用促進策は、薬価の継続的な下落をもたらした。さらに、2024年10月からは、患者が先発医薬品を希望した場合に、後発医薬品との差額の一部が自己負担となる「選定療養」が導入され、ジェネリックへのシフトがさらに加速する見込みである 24。これは薬局の薬剤差益をさらに圧縮するデフレ圧力となる。

- 人件費の高騰: 薬剤師は専門職として高い給与水準にあり、地域によっては人材不足から採用コストが高止まりしている 25。また、最低賃金の上昇は、医療事務スタッフの人件費にも影響を与える 27。収益サイドにデフレ圧力がかかる一方で、コストサイドではインフレ圧力が強まるという、厳しい経営環境に置かれている。

社会(Society)

- 超高齢社会の進展: 高齢化率の上昇、特に単身高齢者世帯の増加は、薬局に対する社会のニーズを根本的に変えている。通院が困難な患者への在宅訪問、多剤服用(ポリファーマシー)の管理、認知機能が低下した患者への服薬支援といったニーズが爆発的に増加している 15。これは、薬局が地域包括ケアシステムの担い手として機能することを社会が要請していることを意味する。

- セルフメディケーション意識の高まり: 国民の健康意識は「治療」から「予防・未病」へとシフトしており、セルフメディケーションへの関心が高まっている。OTC医薬品市場は2024年の105億ドルから2033年には167億ドルへと成長が見込まれており 28、薬局が健康相談の窓口として機能し、OTC医薬品や健康食品の販売を強化する大きな事業機会が存在する。

- 患者の期待の多様化: 患者が薬局に求める価値は二極化している。一方では、門前薬局に代表される「利便性・スピード」を重視する層が存在する。他方で、持病を抱える患者や高齢者を中心に、薬剤師の専門性に裏打ちされた「丁寧な説明・相談のしやすさ」を求める層が増加している 30。すべてのニーズに一つのモデルで応えることは困難であり、戦略的な顧客セグメンテーションが不可欠となっている。

技術(Technology)

- ファーマシーDX: クラウド型電子薬歴(SaaS)、オンライン服薬指導、患者フォローアップアプリといったデジタルツールの普及が進んでいる。特にオンライン服薬指導は、システムの導入率が81.0%に達する一方、実際の利用率は全処方箋の0.045%に留まるなど、インフラ整備と実利用の間に大きな乖離が見られる 31。技術を導入するだけでなく、いかに患者体験(UX)を向上させ、業務に組み込むかが課題である。

- 調剤業務の自動化: ピッキングロボットや自動監査システムといった調剤機器の導入は、「対物業務」の効率化と過誤防止に不可欠である。日本の薬局自動化機器市場は、2033年までに年平均10.4%で成長すると予測されており 32、人手不足と人件費高騰に悩む薬局にとって重要な投資分野となっている。

- データ利活用: 電子薬歴に蓄積された膨大な処方データや服薬指導記録は、未活用の経営資源である。これらのデータを解析することで、服薬アドヒアランスの低い患者群の特定、副作用発現の予測、地域ごとの疾病トレンドの把握など、新たな価値創造の可能性を秘めている。

法規制(Legal)

- 薬機法・薬剤師法: 薬局の運営は、医薬品医療機器等法(薬機法)や薬剤師法によって厳しく規制されている。調剤業務における薬剤師の必須性や、オンライン服薬指導の実施要件などが定められている。将来的な規制緩和、例えば非薬剤師への一部業務のタスクシフト(タスクシフティング)が認められれば、薬局の人的リソース構成は大きく変化する可能性がある。

- 個人情報保護法: 薬歴情報などの医療・健康情報は、要配慮個人情報として特に厳格な取り扱いが求められる。DXやデータ利活用を進める上で、個人情報保護法の遵守は絶対的な前提条件となる。

環境(Environment)

- 残薬問題: 高齢者の多剤服用などを背景に、飲み残された医薬品(残薬)が年間数百億円規模に上ると推計されており、医療費の無駄や環境負荷の観点から社会問題となっている。薬局には、患者の服薬状況を的確に把握し、処方医と連携して残薬を解消する役割が期待されており、これは対人業務の重要な一環である。

- サステナビリティ: 医薬品の包装材におけるプラスチック使用量の削減など、環境配慮への要請も高まりつつある。

これらの外部環境要因を統合すると、業界が「戦略的スクイズ(Strategic Squeeze)」と呼ぶべき状況に置かれていることが明らかになる。政治・経済的要因が、診療報酬引き下げや薬価下落を通じて既存事業の収益性を絶え間なく圧迫する。同時に、社会・経済的要因が、在宅医療といった新たな高コスト・高スキルなサービスへの対応や、人件費の上昇を強いる。この収益とコストの両面からの圧力に対し、技術は解決策(自動化による効率化、DXによる新サービス)を提示するが、それには多額の先行投資が必要となる。結果として、投資余力のある大手チェーンと、それが困難な中小薬局との間で格差が拡大し、業界の二極化と再編が加速する構造となっている。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

供給者の交渉力:強い

- 医薬品卸: アルフレッサ、メディパル、スズケン、東邦薬品の4大卸による寡占市場であり、その交渉力は強い。医薬品の安定供給という生命線を握っており、価格交渉やリベート(販売奨励金)/アローワンス(販促支援金) 33 の設定において優位な立場にある。

- 医薬品メーカー: 特許に守られた新薬を持つ大手製薬企業の交渉力は極めて強い。一方で、ジェネリック医薬品メーカーは、2020年以降に相次いだ品質問題とそれに伴う供給不安により、薬局に対する交渉力を著しく低下させている 24。しかし、供給不安そのものが薬局の業務を逼迫させる要因となっており、結果的に薬局の立場を弱めている。

- 薬剤師(労働力): 高度な専門性を持つ国家資格者であり、その交渉力は強い。特に在宅医療などの専門スキルを持つ薬剤師や、地方における人材不足は、採用コストを高止まりさせ、経営を圧迫する要因となっている 17。

買い手の交渉力:強い

- 患者: 個々の患者の交渉力は限定的で、多くは利便性(門前)で薬局を選択している 30。しかし、オンライン服薬指導や電子処方箋の普及は、薬局間の物理的な距離の制約を取り払い、患者のスイッチングコストを低下させる可能性がある。これにより、将来的には患者の交渉力が高まる可能性がある。

- 保険者(国、健保組合): 実質的に業界最大の「買い手」であり、その交渉力は絶対的である。診療報酬や薬価を通じて、薬局が提供するサービスの価格を一方的に決定する力を持つ。業界の収益構造は、この買い手の意向によって完全にコントロールされている。

- 医療機関(医師): 処方箋の発行元として、特に門前薬局のビジネスに対して絶大な影響力を持つ。医師との良好な連携関係は、薬局にとって最も重要な資産の一つである。

新規参入の脅威:中程度

- 高い参入障壁: 薬剤師の確保、許認可の取得、医薬品卸との取引口座開設など、専門性と規制による参入障壁は依然として高い。

- 主要な新規参入者:

- ドラッグストアチェーン: 最も大きな脅威である。既存の店舗網と顧客基盤を活かし、調剤併設率を急速に高めている 38。物販事業とのシナジー(調剤で集客し、OTCや日用品で利益を上げる)により、調剤専業薬局とは異なるコスト構造と収益モデルを持つ。

- 異業種(IT企業): エムスリーやメドレーといったITプラットフォーマーは、薬局を直接経営するのではなく、オンライン診療から電子処方箋、薬局予約までを繋ぐプラットフォームを提供することで、患者と薬局の関係性に介在し始めている 40。彼らは、患者という最も重要な資産を掌握し、薬局を単なる「調剤の実行部隊」へとコモディティ化させる脅威を秘めている。

代替品の脅威:中程度から高程度

- セルフメディケーション: OTC医薬品や健康食品市場の拡大は、軽微な症状に対する処方箋需要を代替する可能性がある 29。

- オンライン完結型サービス: 「オンライン診療+電子処方箋+オンライン服薬指導+医薬品の自宅配送」という一連のサービスが普及すれば、物理的な薬局店舗の機能をバイパスする可能性がある。これは、特に都市部の若年層や多忙な現役世代にとって魅力的な代替品となり得る。

業界内の競争:激しい

- 大手調剤チェーン間の競争: アイン、日本調剤、クオールといった大手は、M&Aによる規模拡大競争を繰り広げている 42。規模のメリットを追求すると同時に、DX投資や在宅医療といった新領域で先行者利益を確保しようと、熾烈な競争を続けている。

- ドラッグストア vs. 調剤チェーン: 異なるビジネスモデルを持つ両者の競争は激化している。ドラッグストアは「利便性」と「ワンストップショッピング」を武器に面展開で顧客を獲得する一方、調剤チェーンは「専門性」と「かかりつけ機能」で差別化を図ろうとしている。

- 大手チェーン vs. 中小薬局: 経営体力、人材採用力、システム投資力、価格交渉力の全てにおいて、両者の格差は決定的である。この格差が、中小薬局の倒産・廃業を加速させている。2024年1-7月の調剤薬局の倒産件数は過去最多の22件に達し、負債総額も中堅企業の倒産により初めて100億円を超えた 44。資本金1億円以上の大手が増収増益(利益+7.2%)を達成する一方で、1億円未満の中小企業は大幅な減益(利益-48.7%)に陥っており、競争環境の厳しさが二極化という形で明確に現れている 43。

この競争環境を分析すると、従来の薬局対薬局という水平的な競争だけでなく、ITプラットフォーマーによる垂直的な脅威が浮上してくる。彼らは薬局を開設するのではなく、患者とのデジタルな接点を支配しようとしている。オンライン診療ポータル、薬局検索・予約ツール、電子処方箋の流れを一度掌握すれば、個々の薬局はプラットフォーム上で選択される一つの選択肢に過ぎなくなる。プラットフォームが患者との関係性と価値の一部を奪い、薬局には利益率の低い調剤業務だけが残されるという「下請け化」のリスクがある。長期的に最も警戒すべき競合は、隣の薬局ではなく、患者のスマートフォンアプリのインターフェースを支配する企業かもしれない。

第5章:バリューチェーンとサプライチェーン分析

サプライチェーン分析

調剤薬局のサプライチェーンは、「医薬品メーカー → 医薬品卸 → 調剤薬局 → 患者」という流れで構成される。このチェーンにおける最大の脆弱性は、近年顕在化した医薬品の供給不安問題である。

- ジェネリック医薬品の供給不安: 2020年以降、複数の後発医薬品メーカーで発覚した品質不正問題をきっかけに、医薬品の供給が慢性的に不安定化している 37。日本製薬団体連合会の調査(2023年7月時点)では、薬価収載されている全医薬品の22.4%(3,811品目)が限定出荷または供給停止の状態にあり、そのうち75%がジェネリック医薬品で占められている 37。

- 薬局運営へのインパクト: この供給不安は、薬局のバリューチェーンに深刻な影響を及ぼしている。薬剤師は、本来であれば患者への服薬指導に充てるべき時間を、代替薬の探索、処方医への疑義照会、患者への説明といった、付加価値を生まない業務に費やすことを余儀なくされている。これは生産性を著しく低下させ、患者の信頼を損なうリスクも孕んでいる。効率的な在庫管理と、卸との緊密な情報連携が、リスク管理上、極めて重要となっている。

バリューチェーン分析

薬局の主要活動は、「処方箋受付 → 処方内容の確認・監査 → 調剤 → 最終監査 → 投薬・服薬指導 → 薬歴記入 → 保険請求」という一連のプロセスである。このバリューチェーンにおける価値の源泉は、今、歴史的な転換点を迎えている。

- 価値の源泉のシフト:

- 過去: 価値の源泉は、迅速かつ正確な「調剤」という対物業務にあった。いかに早く、間違いなく薬を患者に渡すかが競争力の核であった。

- 現在・未来: 国の政策誘導と患者ニーズの変化により、価値の源泉は「服薬指導、患者フォローアップ、処方提案、在宅医療」といった対人業務へと明確にシフトしている。2024年度の診療報酬改定は、この価値のシフトを報酬体系に反映させる決定的な一歩である 21。

- シフトを阻害する要因:

- 業務多忙: 上述の供給不安への対応や、依然として残る手作業の多さにより、薬剤師が対人業務に十分な時間を割けていない。

- 薬剤師のスキル・マインドセット: 対物業務で求められる正確性・効率性とは異なり、対人業務では高度なコミュニケーション能力、臨床判断力、共感力が求められる。このスキルセットへの転換には、継続的な研修と意識改革が不可欠である。

- 旧来の報酬体系: 新たな評価体系が導入されたとはいえ、依然として処方箋枚数に依存する収益構造から完全に脱却できていない。対人業務の成果(例:患者のQOL向上、残薬の削減)が、必ずしも薬局の収益に直結しないケースも多く、投資へのインセンティブが働きにくい。

この状況は、薬局業界が「閉じ込められた価値(Trapped Value)」という問題に直面していることを示唆している。国の政策も、薬局自身も、価値の源泉が対人業務にあることは理解している。しかし、サプライチェーンの混乱や非効率な業務プロセスといった現実が、薬剤師という最も価値のある経営資源を、低付加価値な問題解決業務に「閉じ込めて」しまっている。成長の鍵は、単に新たな対人サービスを追加することではない。AIやDXを活用してコア業務のプロセスを抜本的に再設計し、この「閉じ込められた価値」を解放することにある。調達・在庫管理の問題を解決し、薬剤師の時間を創出できた薬局が、他社に対する圧倒的なコスト優位性とサービス品質優位性を手に入れるだろう。

第6章:顧客(患者・医療機関)の需要特性分析

患者のKBF(Key Buying Factor)

患者が薬局を選ぶ基準は、利便性、スピード、専門性といった複数の要因が複雑に絡み合っている。

- 理想と現実のギャップ: 2020年の調査によると、患者が「理想の薬局」として挙げる上位3項目は、「スタッフの応対の良さ」(66.4%)、「待ち時間の短さ」(62.2%)、「病院からの距離の近さ」(60.1%)であった 30。これは、患者が専門的なコミュニケーションと、利便性の両方を重視していることを示している。しかし、特に「待ち時間」に関しては、理想とする患者が62.2%いるのに対し、実際に利用している薬局が「短い」と回答した患者はわずか26.5%に過ぎず、理想と現実の間に大きな乖離が存在する 30。このギャップは、業務効率化が患者満足度に直結する重要な競争優位性であることを物語っている。

- 患者セグメント別のニーズ:

- 高齢者・慢性疾患患者: この層は、薬局との継続的な関係性を重視する。服薬状況の一元管理、副作用のモニタリング、多剤服用の整理など、専門家としての薬剤師に頼る場面が多い。彼らにとって「かかりつけ薬剤師・薬局」は、安心感という具体的なメリットを提供する存在である。

- 子育て世帯・現役世代: この層は、時間を最も重要な資源と捉える傾向がある。処方箋のオンライン事前送信、待ち時間表示、キャッシュレス決済、夜間・休日営業、オンライン服薬指導といった、利便性と時間効率を高めるサービスへのニーズが高い 23。DXを活用したサービスは、この未開拓な顧客層を取り込むための鍵となる。

- 在宅医療患者: 医療・介護サービスを必要とするこの層にとって、薬局は多職種連携チームの一員である。医師や訪問看護師、ケアマネジャーとシームレスに連携し、自宅での療養生活を薬学的な側面から支える、高度に専門的で個別化されたサービスが求められる 16。

医療機関(医師)のニーズ

医師にとって、連携先の薬局は自らの治療を補完し、患者の安全を確保するための重要なパートナーである。医師が薬局に求めるのは、単なる処方箋通りの調剤ではない。

- 質の高い疑義照会: 処方内容の妥当性を薬学的な観点から評価し、必要に応じて的確かつ迅速に疑義照会を行う能力。

- 的確な患者情報のフィードバック: 患者の服薬アドヒアランス、副作用の兆候、残薬の状況といった、医師が診察室では把握しきれない情報を正確にフィードバックしてくれること。

- シームレスな在宅連携: 在宅医療においては、患者の状態変化に迅速に対応するため、医師、訪問看護師、そして薬剤師間の密な情報共有が不可欠である。

医師の業務負担を軽減し、患者の治療成績向上に貢献できる薬局は、医師から選ばれ、強固なパートナーシップを築くことができる。

これらの需要特性を分析すると、患者のニーズが「関係性重視」と「利便性・効率性重視」という2つの異なる方向性に分化していることがわかる。高齢者や慢性疾患患者は、信頼できる専門家との継続的な対話を求める「ハイタッチ」な関係性を必要とする。一方で、現役世代は、迅速で手間のかからないサービスを求める「ロータッチ」な効率性を重視する。業界全体が「かかりつけ」という関係性構築モデルに傾注しているが、画一的な戦略では双方のニーズを満たすことはできない。成功する薬局は、この「二速経営(Two-Speed Service Model)」を設計・運用する必要がある。例えば、効率化を極めた自動調剤システムが利便性重視の顧客に対応する一方で、予約制の個別相談カウンターで専門薬剤師が関係性重視の顧客にじっくりと対応する、といったハイブリッドモデルが考えられる。

第7章:業界の内部環境分析

VRIO分析:持続的な競争優位の源泉

調剤薬局が厳しい競争環境の中で持続的な競争優位を築くためには、他社が容易に模倣できない経営資源やケイパビリティ(組織的能力)が必要となる。

- 価値があり(Valuable)、希少で(Rare)、模倣困難(Inimitable)な資源:

- 複数の医療機関との強固な連携関係: 特定の一つの医療機関に依存する「門前」の関係ではなく、地域の複数のクリニックや病院と双方向の信頼関係を築いている状態。これは一朝一夕には構築できず、長期的な貢献によってのみ得られる。

- 高度な専門性を持つ人材: がん、緩和ケア、栄養サポート(NST)などの認定・専門薬剤師を擁し、特定の疾患領域で高い専門性を発揮できる人材チーム。

- 地域コミュニティとの深い信頼関係: 長年にわたる地域活動や健康相談会などを通じて築かれた、地域住民からの「あの薬局なら安心」という評判。

- 在宅医療の実施ノウハウ: 在宅医療は、単に薬を届けるだけでなく、多職種連携、緊急時対応、無菌調剤など、複雑なオペレーションの集合体である。効率的かつ質の高い在宅医療を提供できる組織的なノウハウは、強力な参入障壁となる。

- 組織(Organization): 上記の資源を有効に活用するための組織体制が伴って初めて、競争優位は実現する。具体的には、対人業務の成果を正当に評価し報酬に反映させる人事制度、店舗間の情報共有を円滑にする統合ITシステム、薬剤師のスキルアップを支援する継続的な研修プログラムなどが挙げられる。

人材動向:最重要経営資源の現状

- 薬剤師の需給と賃金:

- 在宅医療や専門分野を担える薬剤師への需要は高い一方、供給は限られており、特に地方では人材獲得競争が激化している。これが地域間の賃金格差を生んでいる。例えば、薬剤師の平均年収は広島県で706.7万円であるのに対し、東京都では553万円と、地方の方が高い傾向が見られる 26。

- 興味深いことに、中小薬局が大手を上回る給与を提示して人材を確保しようとするケースも少なくない 26。しかし、業界全体で見ると、薬局の賃上げ率(+1.5%)は民間企業平均(+4.1%)を大幅に下回っており、業界の収益性の低さが人材獲得・維持の足枷となっている 48。

- 求められるスキルの変化: 求められるスキルは、正確な調剤技術(対物)から、コミュニケーション能力、臨床アセスメント能力、処方提案力(対人)へと劇的にシフトしている。また、電子薬歴やオンラインツールを使いこなすデジタルリテラシーは、もはや全ての薬剤師にとって必須のスキルとなっている。

労働生産性

- 生産性指標の転換: 「薬剤師1人当たり処方箋枚数」という従来の指標は、対人業務の価値を全く反映しておらず、時代遅れである。今後は、「薬剤師の時間当たり技術料売上」や「在宅患者一人当たりの収益性」といった、付加価値ベースの新たな生産性指標を導入し、管理していく必要がある。

- DXによる生産性向上: クラウド型電子薬歴や調剤支援SaaSの導入は、薬剤師の業務負担軽減に明確な効果をもたらす。ある事例では、クラウド型電子薬歴の導入後1年で、薬剤師の薬歴記入に関する残業がゼロになり、有給取得率が向上したとの報告もある 49。重要なのは、このようにして創出された時間を、在宅訪問や専門的な服薬指導といった、新たな収益を生み出す活動に戦略的に再投資することである。

これらの内部環境を分析すると、業界が直面する「人材獲得戦争(Talent War)」の深刻さが浮かび上がる。今後の薬局の成長戦略は、在宅医療や専門領域といった、より高度なスキルを持つ薬剤師の活躍が前提となる。しかし、そのような人材は極めて希少である。同時に、業界全体の収益性の低さから、他産業に見劣りしない水準の金銭的報酬を提供することが困難になっている 48。この状況下で勝者となるのは、単に高い給与を払える企業ではない。薬剤師が専門性を最大限に発揮できるプロフェッショナルな環境、継続的な学習と成長の機会、そして多様なキャリアパスといった、金銭以外の価値(非金銭的報酬)を提供できる企業である。研修制度への投資や、専門性を評価する企業文化の醸成は、もはや福利厚生ではなく、事業戦略の根幹をなす死活問題である。

第8章:AIの影響とインパクト

人工知能(AI)は、調剤薬局のバリューチェーン全体を根底から変革するポテンシャルを秘めている。AIは薬剤師の仕事を奪う脅威ではなく、業界が目指す「対人業務へのシフト」を実現するための最も強力な推進力(Enabler)となる。

調剤業務(対物業務)の自動化・高度化

- 処方箋入力と監査: AI搭載のOCR(光学的文字認識)は、紙の処方箋を瞬時に読み取り、電子薬歴システムへ自動入力する。AIによる画像認識は、調剤された薬剤の錠剤鑑別や、処方内容と薬歴を照合した妥当性評価(重複投薬、禁忌など)を自動で行い、調剤過誤のリスクを極小化する。

- 在庫管理・需要予測: これはAIの活用が最も効果を発揮する領域の一つである。過去の処方データ、地域の感染症流行状況、近隣クリニックの診療動向、さらには天候データなどを統合的に分析し、医薬品の需要を高い精度で予測する。これにより、発注業務を自動化し、欠品リスクと過剰在庫(廃棄)リスクを同時に低減できる。特に、慢性的な供給不安に悩まされる現状において、AIによる在庫最適化は薬局の生産性を飛躍的に向上させる 40。メドレー社が提供する「MEDIXS 在庫管理」は、まさにこの領域でAIを活用するソリューションである 40。

薬剤師の意思決定支援(対人業務の高度化)

- 薬学的知見の拡張: AIは、患者の電子薬歴データを瞬時に解析し、人間では見逃しがちな服薬アドヒアランス低下の兆候や、副作用の初期症状、複雑な相互作用のリスクを薬剤師に提示する 50。これにより、薬剤師はより深いレベルでの薬学的介入が可能となる。

- 服薬指導の個別最適化: 患者の年齢、病歴、併用薬、ライフスタイルといった個別情報に基づき、AIが最適な服薬指導の内容や注意点をレコメンドする。これにより、経験の浅い薬剤師でも質の高い指導を提供でき、薬局全体でのサービス品質の標準化と向上が図れる。メドレー社の「AI服薬指導アシスト」は、このコンセプトを具現化したものである 40。

- 薬歴作成の効率化: AIを活用した音声認識技術は、薬剤師と患者の対話をリアルタイムでテキスト化し、薬歴(SOAP形式)の骨子を自動生成する 51。これにより、薬歴作成に要する時間が劇的に短縮される。ある実証実験では、AI導入により薬歴1件当たりの作成時間が平均3.9分から1.5分へと約61.5%削減されたという結果も報告されている 52。

患者エンゲージメントの強化

- 24時間対応のAIチャットボット: 服薬時間のリマインド、一般的な副作用に関する質問への自動応答、患者からの簡単な健康状態のヒアリングなどをAIチャットボットが24時間365日対応する。これにより、患者の不安を即座に解消し、薬剤師はより専門的な相談に集中できる。

これらのインパクトを俯瞰すると、AIが薬局業界の構造的課題を解決する鍵であることがわかる。第5章で指摘した「閉じ込められた価値」、すなわち薬剤師の貴重な時間が低付加価値業務に浪費されているという問題に対し、AIは直接的な解決策を提供する。AIが在庫管理、処方箋入力、薬歴作成といった定型的な「対物業務」を徹底的に自動化・効率化することで、薬剤師の時間を解放する。そして、その創出された時間を、本来あるべき姿である在宅医療や専門的なカウンセリングといった、収益性の高い「対人業務」に再配分することが可能になる。したがって、AIへの投資は単なるITコストではなく、薬局が新たなビジネスモデルへ転換するための戦略的必須要件なのである。

第9章:主要トレンドと未来予測

これまでの分析を統合し、今後5年から10年の調剤薬局業界の未来を予測すると、以下の4つの不可逆的なトレンドが浮かび上がる。

- 「かかりつけ薬局」化の二極化と業界再編の最終局面: 国策として推進される「かかりつけ薬局」化は、すべての薬局に等しく恩恵をもたらすわけではない。在宅医療や専門性の高い対人業務で新たな収益モデルを確立し、地域包括ケアシステムの中核を担う薬局と、旧来の門前モデルから脱却できずに調剤基本料の引き下げなどで収益が悪化し、淘汰される薬局へと、明確な二極化が進行する。この過程で、大手チェーンによる中小薬局のM&Aはさらに加速し、業界再編は最終局面を迎える 43。生き残る中小薬局は、単独での存続ではなく、共同仕入れやシステムの共同利用といった形でのアライアンス形成を模索せざるを得なくなる。

- ファーマシーDXの本格普及と競争軸の変化: 電子処方箋の普及、オンライン服薬指導の一般化、そしてクラウド型電子薬歴のデファクトスタンダード化により、DXはもはや差別化要因ではなく、事業運営の「前提条件(Table Stakes)」となる。今後5年で、競争の軸は「DXツールを導入しているか」から「DXをいかに活用して優れた患者体験を創造し、業務効率と医療の質を向上させているか」へとシフトする。

- 異業種連携による「地域ヘルスケアエコシステム」の出現: 薬局は、もはや医薬品を提供するだけの閉じた存在ではなくなる。地域の医療機関、介護施設、ドラッグストアはもちろんのこと、フィットネスクラブ、栄養指導サービス、食品宅配、行政など、異業種のプレイヤーと連携し、薬局をハブ(中核)としてシームレスな「予防・治療・生活支援」サービスを提供するエコシステムが各地で形成される。このエコシステムの中で主導的な役割を担えるかどうかが、薬局の新たな価値を決定づける。

- 専門薬剤師の価値向上と薬局の専門特化: 医療の個別化・高度化が進むにつれ、ジェネラリストとしての薬剤師の価値は相対的に低下する。一方で、がん、認知症、緩和ケア、栄養サポート(NST)といった特定領域において高度な専門性を持つ薬剤師・薬局の価値は飛躍的に高まる。特定の疾患領域に特化した「ブティック型薬局」が登場し、高度な専門性を求める患者や医療機関から選ばれることで、高い収益性を実現するモデルが確立されるだろう。

第10章:主要プレイヤーの戦略分析

業界の主要プレイヤーは、それぞれ異なる戦略的アプローチでこの変革期に臨んでいる。

| プレイヤー分類 | 企業名(例) | 戦略・強み | 弱み・課題 | DX・M&A動向 |

|---|---|---|---|---|

| 大手調剤チェーン | アインHD、日本調剤、クオールHD | M&Aによる規模拡大戦略。スケールメリットを活かした価格交渉力と、豊富な資金力を背景としたDX・人への先行投資。在宅医療やかかりつけ機能の強化を推進。 | 巨大組織ゆえの意思決定の遅さ。M&A後の組織統合(PMI)の複雑性。店舗フォーマットの画一化による地域ニーズへの対応の難しさ。 | アインはさくら薬局グループ買収など積極的なM&Aを継続 53。日本調剤は「長期ビジョン2035」を掲げ、DXと在宅医療を成長の核に据える 54。各社ともDX投資には積極的。 |

| ドラッグストア(調剤併設) | ウエルシアHD、ツルハHD、マツキヨココカラ | 物販事業との強力なシナジー。調剤で集客し、利益率の高いOTC・化粧品・食品で収益を上げるビジネスモデル。圧倒的な店舗網と顧客接点を活かした面展開による利便性が強み。 | 調剤事業の専門性や、医療機関との連携深度では専業チェーンに劣る可能性がある。物販と調剤のカルチャーの違い。 | ウエルシアはM&Aを重ねつつ、移動販売車「うえたん号」やSC内でのクリニック連携など「地域ハブ」化を具体的に推進 56。DXでは1,070万人の会員基盤を活かしたデータ活用に注力 58。 |

| 地域密着型の中小薬局群 | (個別企業) | 特定の地域や医療機関との長年にわたる信頼関係。経営者の顔が見え、小回りの利く迅速な意思決定。在宅医療や特定の専門分野に特化することで独自の地位を築く。 | 経営体力、人材採用力、システム投資力の脆弱性。後継者不足も深刻な問題。大手との価格・規模の競争では圧倒的に不利。 | 生き残りをかけ、在宅医療への完全特化や、近隣薬局との連携・グループ化(共同購入、システム共同利用など)を模索する動きが活発化。 |

| ITプラットフォーマー | エムスリー、メドレー | 医師・患者との強固なデジタル接点を保有。エムスリーは国内医師の大多数が登録するプラットフォーム「m3.com」が基盤 41。メドレーはオンライン診療から電子薬歴SaaSまで一気通貫のソリューションを提供 40。 | 薬局運営の現場ノウハウや、リアルな医療・介護ネットワークは限定的。規制産業への対応。 | 薬局向けSaaSの機能拡充(AI在庫管理など)や、オンライン診療と薬局予約システムの連携強化を進める。薬局を自社エコシステムに組み込むためのアライアンスを強化。 |

第11章:戦略的インプリケーションと推奨事項

勝者と敗者を分ける決定的な要因

これまでの分析を統合すると、今後5年から10年で調剤薬局業界の勝者と敗者を分ける決定的な要因は、以下の4つの能力に集約される。

- 対人業務への転換度: 従来の調剤(対物業務)収益への依存から脱却し、在宅医療や健康サポートといった対人業務をどれだけ収益の柱に育てられるか。

- DX対応力: DXを単なるコスト削減ツールとしてではなく、患者体験を向上させ、薬剤師の生産性を解放するための戦略的武器として使いこなせるか。

- 地域連携構築力: 薬局単体で完結するのではなく、地域の医療・介護機関を巻き込んだエコシステムを構築し、その中でハブとしての役割を担えるか。

- 薬剤師の確保・育成力: 新たなサービスモデルに不可欠な、高度な専門スキルとコミュニケーション能力を持つ薬剤師を惹きつけ、育成し、定着させられる組織文化と制度を有しているか。

戦略的提言

この市場で生き残り、成長するためには、以下の戦略的オプションを評価し、大胆な変革を実行する必要がある。

戦略的オプションの評価

- オプションA:M&Aによる規模拡大追求:

- メリット:市場シェアの迅速な獲得、仕入れにおける規模の経済。

- デメリット:多額の投資が必要、買収後の統合(PMI)が困難、根本的なビジネスモデルの変革には繋がらない。

- 成功確率:中程度。規模を拡大しても、旧来モデルのままであれば収益性の低下は避けられない。

- オプションB:在宅医療への完全特化:

- メリット:急成長する市場、高い専門性による参入障壁の構築、高い収益性の可能性。

- デメリット:オペレーションが複雑、高度なスキルを持つ人材の確保が必須、初期投資が大きい。

- 成功確率:高い(ただし、実行能力が伴えば)。

- オプションC:健康サポート機能の徹底強化:

- メリット:保険制度外の収益源確保、地域住民との接点強化。

- デメリット:ドラッグストアとの直接競合、小売・マーケティングのノウハウが必要。

- 成功確率:低から中程度。専業薬局のコアコンピタンスとは異なる能力が求められる。

- オプションD:DXによるローコストオペレーションの追求:

- メリット:徹底的な効率化による価格競争力。

- デメリット:巨額の設備投資、サービスのコモディティ化リスク、価格競争の消耗戦に陥る可能性。

- 成功確率:中程度。

最終推奨戦略:ハイブリッド型「スペシャリスト・ハブ」戦略

最も持続可能かつ競争優位性の高い戦略は、「在宅医療への特化(スペシャリスト)」と「DXを活用した地域ヘルスケアハブの構築」を組み合わせたハイブリッド戦略である。この戦略は、最大の市場機会(高齢化に伴う在宅ニーズ)を捉えつつ、大手チェーンの規模の論理やITプラットフォーマーのデジタル支配に対する強力な防衛策を構築するものである。

実行に向けたアクションプラン概要

フェーズ1:基盤構築(1~2年目)

- 目的: 在宅医療への本格参入とDX基盤の確立。

- 主要アクション:

- 不採算店舗の整理・統合と、戦略地域への資源集中。

- 全薬剤師を対象とした在宅医療・特定疾患に関する集中研修・資格取得支援プログラムの開始。

- パイロット地域を選定し、3~5箇所の主要なクリニック・介護施設と連携協定を締結。

- 患者フォローアップを主機能とする、シンプルな患者エンゲージメント・アプリを導入。

- 主要KPI: 在宅医療の実施患者数、非調剤収益の割合、薬剤師の研修完了率。

フェーズ2:モデルの拡大(3~4年目)

- 目的: パイロットで成功したモデルを全社展開し、地域でのブランドを確立。

- 主要アクション:

- 成功モデルを全戦略地域へ水平展開。

- 連携先との関係を深化させ、電子カルテ・薬歴のデータ連携や共同でのケアプラン策定を開始。

- 患者アプリに、バイタルデータ連携やオンライン相談予約などの機能を追加。

- 「在宅医療に強い薬局」としての専門性を、地域の医療・介護関係者に向けて積極的にマーケティング。

- 主要KPI: 正式な連携協定を結んだ機関数、患者のリピート率・定着率、在宅医療部門の収益性。

フェーズ3:エコシステムの主導(5年目以降)

- 目的: 地域の健康インフラとして不可欠な存在となり、エコシステムを主導する。

- 主要アクション:

- 連携先をフィットネスクラブ、栄養指導サービス、自治体など、非医療機関へ拡大。

- 蓄積されたデータを活用し、地域の疾病予防プログラムや個別化されたウェルネスサービスを開発・提供。

- 保険者と連携し、成果連動型(Value-Based Care)の報酬契約を模索。

- 主要KPI: B2Bサービスからの収益、非伝統的パートナー数、患者NPS(ネット・プロモーター・スコア)。

この戦略を実行することにより、単なる「薬局」から、地域社会の健康を支える「ヘルスケア・プラットフォーマー」へと進化し、持続的な成長を達成することが可能となる。

第12章:付録

引用文献

- 令和 5年度 調剤医療費(電算処理分)の動向 – 厚生労働省, https://www.mhlw.go.jp/content/10808000/001302588.pdf

- 【調剤医療費】令和5年度、前年比5.5%増の8兆2678億円/厚労省「調剤医療費の動向」 – 【ドラビズ on-line】ドラッグストアと薬局のビジネスマガジン, https://www.dgs-on-line.com/articles/2720

- 令和4年度調剤医療費の動向を公表 厚労省 – 育星会, https://ikuseikai.org/hotnews/matsuda/2023/09/01-151617.html

- 令和元年度 調剤医療費の動向に関する調査分析, https://www.kenporen.com/toukei_data/pdf/chosa_r02_03.pdf

- 令和2年度調剤医療費の動向を公表 総額7兆4987億円 厚労省 – 育星会, https://ikuseikai.org/hotnews/matsuda/2021/09/01-165646.html

- 調剤薬局市場の動向|業界分析、規模、予測レポート – Mordor Intelligence, https://www.mordorintelligence.com/ja/industry-reports/compounding-pharmacy-market

- 調剤薬局市場| 業界シェア 市場規模 成長性 2024 – 2029年 – グローバルインフォメーション, https://www.gii.co.jp/report/moi1407012-compounding-pharmacy-market-share-analysis.html

- 【2024年版】大手調剤薬局・ドラッグストア売上高ランキング …, https://www.k-pharmalink.co.jp/trivia/current/8742/

- 薬局薬剤師に関する基礎資料(概要) – 厚生労働省, https://www.mhlw.go.jp/content/11121000/000955074.pdf

- 健康サポート薬局とは? – 日本薬剤師会, https://www.nichiyaku.or.jp/kakaritsuke/support_pharmacy.html

- 健康サポート薬局について – 日本薬剤師会, https://www.nichiyaku.or.jp/yakuzaishi/activities/about

- 地域連携薬局・専門医療機関連携薬局について – 大阪府, https://www.pref.osaka.lg.jp/o100100/yakumu/yakkyokutorikumi/202108nintei.html

- 地域連携薬局・専門医療機関連携薬局とは | オンライン服薬指導 …, https://news.curon.co/pharmacy/%E5%9C%B0%E5%9F%9F%E9%80%A3%E6%90%BA%E8%96%AC%E5%B1%80%E3%83%BB%E5%B0%82%E9%96%80%E5%8C%BB%E7%99%82%E6%A9%9F%E9%96%A2%E9%80%A3%E6%90%BA%E8%96%AC%E5%B1%80%E3%81%A8%E3%81%AF/

- 地域連携薬局及び専門医療機関連携薬局の制度について – 埼玉県, https://www.pref.saitama.lg.jp/a0707/hanbai/ninteiyakkyoku_seido.html

- 迫りくる超高齢化社会における薬局薬剤師の在宅訪問の役割, https://www.royal-medicine.com/archives/365

- 在宅医療の未来予測!超高齢化社会における薬局薬剤師が担う役割 – 株式会社ファーマシフト, https://psft.co.jp/pharmacy/column/useful/540/

- 調剤薬局の経営に失敗する人は増えている!5つの理由と6つの根本的な原因を紹介 – アウナラ, https://aunara.jp/yakkyoku-shippai/

- 【本音】調剤薬局業界の今後は厳しい!理由や生き残り戦略を解説 | 株式会社アウナラ, https://aunara.jp/yakkyoku-kongo/

- 【令和6年度版】地域支援体制加算の解説と行政資料・疑義解釈等まとめ – kakari, https://kakari.medpeer.jp/dispensation_fee_encyclopedia/6/

- 令和6年度診療報酬改定【改定の概要】調剤 東和薬品作成 2024/03/18 作成, https://med.towayakuhin.co.jp/cms_assets/admininfo_rev_info/admininfo_rev_info-pdf-196.pdf

- 【2024年度改定版】調剤管理料とは?算定要件をわかりやすく解説 …, https://pharmacist.m3.com/column/chouzai_santei/5977

- 【2024年度改定版】薬学管理料の算定要件や改定内容をわかりやすく解説 – 薬剤師, https://pharmacist.m3.com/column/chouzai_santei/6222

- オンライン服薬指導の現状と課題|岡本航策 | PrimeCare Hub/HealthTec – note, https://note.com/okko_medpsc/n/n265ecc8bf1bd

- 薬不足・供給不安の原因は? – JALA(日本アメニティライフ協会), https://jala.co.jp/expart-col_23/

- 調剤薬局の経費とは?削減するための施策4つや今後の見通しを解説 | 株式会社アウナラ, https://aunara.jp/yakkyoku-keihisakugen/

- うわっ…私の年収、低すぎ…?薬剤師の年収ランキングをチェック!, https://phama.selva-i.co.jp/blog_phama/2946/

- 最低賃金が上がることについての薬局経営への影響について | コラム – CBコンサルティング, https://www.cbconsulting.co.jp/column/gyokaiinfo/604

- 日本の市販薬市場規模は2033年までに167億4,144万米ドルに達すると予測|年平均成長率(CAGR):5.29% | IMARC Group – アットプレス, https://www.atpress.ne.jp/news/8718083

- 日本の市販薬市場規模は2033年までに167億4144万米ドルを超え – NEWSCAST, https://newscast.jp/smart/news/7162390

- 患者が薬局に期待すること: – 診療と新薬Web, https://www.shinryo-to-shinyaku.com/db/pdf/sin_0057_06_0601.pdf

- オンライン服薬指導はなぜ広がらないのか?現状とこれからを …, https://pharmastyle.jp/news/%E3%82%AA%E3%83%B3%E3%83%A9%E3%82%A4%E3%83%B3%E6%9C%8D%E8%96%AC%E6%8C%87%E5%B0%8E%E3%81%AF%E3%81%AA%E3%81%9C%E5%BA%83%E3%81%8C%E3%82%89%E3%81%AA%E3%81%84%E3%81%AE%E3%81%8B%EF%BC%9F%E7%8F%BE%E7%8A%B6/

- 日本の薬局自動化機器市場 2033年 9億1950万米ドル規模、CAGR …, https://presswalker.jp/press/68500

- 用語集 | アルフレッサ ホールディングス株式会社, https://www.alfresa.com/glossary/

- diamond-rm.net, https://diamond-rm.net/glossary/75083/#:~:text=%E8%A8%80%E8%91%89%E3%81%A7%E3%81%82%E3%82%8B%E3%80%82-,%E3%82%A2%E3%83%AD%E3%83%BC%E3%83%AF%E3%83%B3%E3%82%B9%E3%81%A8%E3%81%AF%E3%80%81%E3%83%A1%E3%83%BC%E3%82%AB%E3%83%BC%E3%81%8B%E3%82%89%E5%B0%8F%E5%A3%B2%E5%BA%97%E3%83%BB%E5%8D%B8%E3%81%AB%E6%94%AF%E6%89%95,%E3%81%A6%E3%81%AE%E6%80%A7%E6%A0%BC%E3%82%92%E6%9C%89%E3%81%99%E3%82%8B%E3%80%82

- アローワンスとは?リベートとは何が違う?メリット・デメリット含め徹底解説! | 流通基礎用語集, https://diamond-rm.net/glossary/75083/

- 医薬品の安定供給確保に関する諸外国の取り組み – 日本ジェネリック製薬協会, https://www.jga.gr.jp/information/jga-news/2020/150/02.html

- ジェネリック医薬品の供給不安の解消に向けて Part.1 | ファーマ …, https://ph-lab.m3.com/categories/clinical/series/featured/articles/496

- 食品強化から調剤併設まで、ドラッグストア主要企業の成長戦略を徹底解説 – 店舗のICT活用, https://ngunji.com/impression/%E9%A3%9F%E5%93%81%E5%BC%B7%E5%8C%96%E3%81%8B%E3%82%89%E8%AA%BF%E5%89%A4%E4%BD%B5%E8%A8%AD%E3%81%BE%E3%81%A7%E3%80%81%E3%83%89%E3%83%A9%E3%83%83%E3%82%B0%E3%82%B9%E3%83%88%E3%82%A2%E4%B8%BB%E8%A6%81/

- 食品強化型ドラッグストアの経営戦略について | 新潟薬科大学, https://www.nupals.ac.jp/wp/wp-content/uploads/2024/07/b1128dd99accbb0768d7a3ae269b7648.pdf

- メドレー、薬局向けクラウド型システム「Medixs」で、電子薬歴に …, https://prtimes.jp/main/html/rd/p/000000132.000013108.html

- 医療DXの巨星、エムスリー(2413)徹底解剖:圧倒的プラットフォームは第二の成長曲線を描けるか? – note, https://note.com/tatsuya_sabato/n/nd0eb5747edbf

- 2024年の国内調剤薬局M&A動向と業界の特徴, https://ma-all.net/column/dispensing-pharmacy_ma_2024/

- 「調剤薬局」 中小・零細はリソース不足で苦戦 大手は戦略的M&A、再編で経営基盤を拡大 | TSRデータインサイト, https://www.tsr-net.co.jp/data/detail/1201813_1527.html

- 薬局の倒産は過去最高水準…危ない調剤薬局の経営の共通項とは?|コラム/ブログ, https://www.zaitaku-prime.com/blog/column/a87

- 2024年1-7月「調剤薬局」倒産 過去最多22件 大手再編と新規参入で、中小の「調剤薬局」は冬の時代へ | TSRデータインサイト | 東京商工リサーチ, https://www.tsr-net.co.jp/data/detail/1198823_1527.html

- 薬剤師の年収中央値は?年齢別や職場・地域・将来性も徹底解説, https://www.iryo-tenshoku.com/column/detail.html&id=285

- 薬剤師の職種による年収の違い -なぜ同じ職種でも差がつくのか – ファーマシストライフ, https://www.onenationworkingtogether.org/6

- 薬局の経営状況等について – 日本薬剤師会, https://www.nichiyaku.or.jp/files/co/pr-activity/press/20250522_02.pdf

- 生の声をお届け!電子薬歴の導入事例まとめ, https://www.e-medicationhistory.net/knowledge/case-study.html

- AI×薬局・薬剤師活用事例4選!約50%在庫管理時間削減で仕事がなくなる?, https://ai-front-trend.jp/ai-pharmacy/

- 生成AIの活用で変わる薬局業務と薬剤師の新たな役割, https://www.mdsol.co.jp/column/column_124_2739.html

- 薬局業務支援システム 生成AI薬歴入力支援サービス | メディコム – PHC Holdings Corporation, https://www.phchd.com/jp/medicom/pharmacies/ai-medicationhistory

- (株)アインホールディングス【9627】:決算情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/9627.T/financials

- 日本調剤グループ「長期ビジョン 2035」の策定に関するお知らせ, https://www.nicho.co.jp/corporate/ir/news/auto_20240924588176/pdfFile.pdf

- 長期ビジョン2035 | 経営方針 | IR情報 | 日本調剤株式会社, https://www.nicho.co.jp/corporate/ir/management/vision2035.html

- 【ウエルシア薬局】180床の病院と同じ敷地内に出店/「イオンタウン幕張西」/病院との連携強化, https://www.dgs-on-line.com/articles/1180

- 地域貢献活動レポート – ウエルシア薬局, https://www.welcia-yakkyoku.co.jp/csr

- 2024年2月期 決算説明会, https://data.swcms.net/file/welcia/ja/news/auto_20240404566339/pdfFile.pdf

- DeepResearch追加指示.txt

- 長期品選定療養、効果じわりと 24年度の調剤医療費動向 | 日刊薬業 …, https://nk.jiho.jp/article/201470

- 【2024年最新】大手ドラッグストアの売上と店舗数ランキングを解説 – ファルマスタッフ, https://www.38-8931.com/pharma-labo/column/study/2024_drag.php

- 4. 「生活者15万人調査から見たセルフメディケーション・セルフケア実践者の特徴」 – 日本一般用医薬品連合会, https://www.jfsmi.jp/webinar/item/2024/program-4.pdf

- 医薬品の販売・プロモーションのDX市場 35年に1560億円 24年から約1.5倍に 富士経済調べ, https://www.mixonline.jp/tabid55.html?artid=79138

- デジタルファーマシーの世界市場レポート2025年 – グローバルインフォメーション, https://www.gii.co.jp/report/tbrc1825704-digital-pharmacy-global-market-report.html

- 2023年から2032年の日本薬局自動化市場 – Report Ocean株式会社 – inkrich (インクリッチ), https://reportoceanjp.inkrich.com/posts/japan-pharmacy-automation-market

- レセコン – 製品サービス情報 | 事業・製品 | エムスリーソリューションズ株式会社, https://m3sol.co.jp/business/product/tag2/receipt

- 医療機関向け|採用・経営支援サービス – エムスリーキャリア株式会社, https://www.m3career.com/services/service02/medical/

- 令和3年度 調剤医療費の動向に関する調査, https://www.kenporen.com/toukei_data/pdf/chosa_r05_04_01.pdf

- NPhA 日本保険薬局協会, https://secure.nippon-pa.org/

- 【倒産件数】調剤薬局やドラッグストア、過去10年で最多/帝国データバンク, https://www.dgs-on-line.com/articles/2816

- 2024年の休廃業・解散、 過去最多6.9万件 前年比1万件の大幅増 – PR TIMES, https://prtimes.jp/main/html/rd/p/000001006.000043465.html

- トレンドに関する記事 – 【ドラビズ on-line】ドラッグストアと薬局のビジネスマガジン, https://www.dgs-on-line.com/trend

- 調剤薬局やドラッグストアの倒産、過去 10 年で最多 – 帝国データバンク, https://www.tdb.co.jp/resource/files/assets/d4b8e8ee91d1489c9a2abd23a4bb5219/4cd11a10627641b5bde140070e017b14/20241209_%25E3%2580%258C%25E5%258C%25BB%25E8%2596%25AC%25E5%2593%2581%25E5%25B0%258F%25E5%25A3%25B2%25E4%25BA%258B%25E6%25A5%25AD%25E8%2580%2585%25E3%2580%258D%25E3%2581%25AE%25E5%2580%2592%25E7%2594%25A3%25E5%258B%2595%25E5%2590%2591.pdf

- 調剤・薬剤費の費用構造や動向等 に関する分析 – 内閣府, https://www5.cao.go.jp/keizai3/2017/08seisakukadai14-0.pdf

- 【薬局】薬局調剤医療費、前年度比5.8%増――2023年度の医療費構造から見える変化 – note, https://note.com/good_fairy858/n/n13a1ee33f3cd

- MC Plus Material – 【参考資料3-4】令和6年度 調剤医療費(電算処理分)の動向 1 ページ, https://www.wic-net.com/material/document/21774/1

- 令和 2 年度 調剤医療費の動向に関する調査, https://www.kenporen.com/toukei_data/pdf/chosa_r04_06_02.pdf

- 12 令和2年度診療報酬改定の概要(調剤) – YouTube, https://www.youtube.com/watch?v=CxnBlUKkNa0

- 『CARADA 電子薬歴』が経済産業省の推進する「IT導入補助金」の対象に! – PR TIMES, https://prtimes.jp/main/html/rd/p/000000004.000077012.html

- IT導入補助金2024|Musubi(ムスビ)-電子薬歴の先をいく薬局体験アシスタント, https://musubi.kakehashi.life/ithojo2023

- IT導入補助金 2025 – CARADA 電子薬歴 Solamichi, https://site.solamichi.com/hojo/it/2025

- 電子薬歴の運用コストはどれくらい?価格相場をチェック!, https://www.e-medicationhistory.net/knowledge/market-price.html

- 第6章 流通政策と関連法規 – 日本リサーチセンター, https://www.nrc.co.jp/marketing/06-07.html

- 第2弾 – 日本医薬品卸売業連合会, https://jpwa.or.jp/jpwa/wp-content/uploads/2023/11/I_2_j.pdf

- アローワンス(アローアンス)の意味とリベートとの違い ビジネスシーンでの使い方 – 東芝テック, https://www.toshibatec.co.jp/datasolution/column/20230201_04.html

- 日本調剤株式会社 | Google Workspace | 導入事例 | 小売 | 法人向け – ソフトバンク, https://www.softbank.jp/biz/customer-success-stories/202508/nihonchouzai/

- 医療業界のDX事例15選!待ち半減や安全向上、収益性改善など | ニューラルオプト, https://neural-opt.com/medical-dx-cases/

- 対人業務に専念するための医療DX:成功事例と直面する現実 – Dr.JOY, https://drjoy.co.jp/media/posts/ds_250411_10

- 薬局DXとは?必要性と成功事例 – メディカルジャパン, https://www.medical-jpn.jp/hub/ja-jp/blog/dx.html

- アインホールディングス【9627】 決算資料 – Strainer, https://strainer.jp/companies/JP-9627/filings?page=6

- IRストレージ「日本調剤株式会社」のIR情報 | CCReB GATEWAY(ククレブ・ゲートウェイ), https://ccreb-gateway.jp/company-information/%E6%97%A5%E6%9C%AC%E8%AA%BF%E5%89%A4%E6%A0%AA%E5%BC%8F%E4%BC%9A%E7%A4%BE/?security_code=33410×=2025&listed=0&industrys=%E5%85%A8%E3%81%A6%E3%81%AE%E6%A5%AD%E7%A8%AE

- 日本調剤 – Wikipedia, https://ja.wikipedia.org/wiki/%E6%97%A5%E6%9C%AC%E8%AA%BF%E5%89%A4

- 2025年3月期 第3四半期 決算説明資料, https://data.swcms.net/file/nicho-ir/dam/jcr:a668a965-9528-4428-b02a-e3b5e747edd4/140120250130557785.pdf

- 統合報告書 | IR情報 (株主・投資家の皆様へ) | JEOL 日本電子株式会社, https://www.jeol.co.jp/ir/integrated_reports/

- 決算説明会資料 | IRライブラリ | IR情報 – ウエルシアホールディングス, https://www.welcia.co.jp/ja/ir/library/presentation.html

- ウエルシアホールディングス株式会社, https://data.swcms.net/file/welcia/ja/news/auto_20250627502560/pdfFile.pdf

- ウエルシアホールディングス【3141】 決算資料 – Strainer, https://strainer.jp/companies/JP-3141/filings?page=2

- ウエルシアホールディングス 株式会社のニュース – BtoBプラットフォーム 業界チャネル, https://b2b-ch.infomart.co.jp/news/company/list.page?IMCOMPANY=181701

- ウエルシア(3141) 2026年 2月期 第 1四半期決算説明会資料 – みんかぶ, https://minkabu.jp/news/4282327

- 2025年3月期 決算短信〔IFRS〕(連結) – エムスリー – m3.com, https://corporate.m3.com/assets.ctfassets.net/1pwj74siywcy/1msyZZ1yGqGDZLvCh1nlVY/553a6302b882cbb20ede9077200e3c48/20250502_FY24Q4_tanshin_J.pdf

- 2025年3月期 第2四半期(中間期)決算短信 [IFRS](連結), https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20241030/20241029505338.pdf

- エムスリー株式会社 – m3.com, https://corporate.m3.com/assets.ctfassets.net/1pwj74siywcy/2JIAaQYzzExcSIoH9ugrkp/7ac270008035c099eb799930e786bdbb/20250806_FY25Q1_presentation_J.pdf

- エムスリー(株)【2413】:決算情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/2413.T/financials

- エムスリー株式会社, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250210/20250210568019.pdf

- 会社概要 – 株式会社メドレー, https://www.medley.jp/about/

- 株式会社メドレーの決算/売上/経常利益を調べ、IR情報を徹底調査 – 起業ログ, https://kigyolog.com/company.php?id=284

- (株)メドレー【4480】:決算情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/4480.T/financials

- メドレーの人材プラットフォーム事業に興味を持ってくれた方に伝えたいこと – note, https://note.com/medley/n/nd72ed64ff457

- 2025年12月期 第1四半期決算説明資料, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250514/20250513548114.pdf

- 2025年12月期 第2四半期決算説明資料, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250814/20250814541421.pdf

- 薬剤師1名+ 在宅アシスタント0.5名で 粗利200万の高生産性を – 船井総研, https://www.funaisoken.co.jp/files/pdf_seminar_094062.pdf

- 長期処方の分割調剤における診療報酬点数のシミュレーション, https://mhlw-grants.niph.go.jp/system/files/2019/193041/201925014B_upload/201925014B0003.pdf

- 薬局経営者の年収はどれくらい?年収パターンと利益構造などを解説 | メディコム, https://www.phchd.com/jp/medicom/park/idea/ph-management-annual-income

- 生き残りをかけた薬局経営とは?事例とともにご紹介!, https://www.mdsol.co.jp/column/column_124_824.html

- 薬歴共有システム MELSHARE(メル・シェア) – 三菱電機デジタルイノベーション株式会社, https://www.mdsol.co.jp/melphin/products/melshare_product-outline/

- 「薬局×SaaS」で成長を続ける株式会社アクシスで、万能なエンジニアが育つ理由, https://morejob.co.jp/mirai/mediaxis/

- 【最新版】電子カルテのシェアを徹底解説|トレンドもわかりやすく紹介します | CLINICS(クリニクス), https://clinics-cloud.com/column/42

- 調剤薬局のDX化とは?得られる加算や事例、厚生労働省の取り組みを解説 – アウナラ, https://aunara.jp/yakkyoku-dx/

- オンライン薬局とは?オンライン服薬指導や店舗型との違い・開業準備を解説 – メディカルジャパン, https://www.medical-jpn.jp/hub/ja-jp/blog/online-pharmacy.html

- 【オンライン服薬指導 とは】要件やシステム比較7選のおすすめもご紹介 – SkyWay Blog, https://skyway.ntt.com/blog/entry/onlinemedicationguidance

- オンライン服薬指導システム比較10選。目的別の選び方 | アスピック, https://www.aspicjapan.org/asu/article/19103

- 地域包括ケアシステムにおいて 薬剤師・薬局が参画している 好事例集 – 厚生労働省, https://www.mhlw.go.jp/file/06-Seisakujouhou-11120000-Iyakushokuhinkyoku/actionplan03.pdf

- 薬局の地域交流を深める具体的な活動事例と連携強化のポイント, https://heisei-group.com/column/detail/20250811090045/

- 地域包括ケアシステムにおける 薬剤師・薬局の取り組み事例集, https://www.nichiyaku.or.jp/files/co/activities/29torikumi.pdf

- 地域医療連携 実例集 – 日本病院薬剤師会, https://www.jshp.or.jp/activity/guideline/20220609-2.pdf

- 地域No.1の 健康ステーションへ – ウエルシアホールディングス, https://www.welcia.co.jp/ja/ir/library/integrated/main/00/teaserItems2/00/linkList/00/link/Welcia_IntegratedReport2025_A4722JP.pdf

- 2030年地域No.1の健康ステーションを目指して – ウエルシアホールディングス, https://www.welcia.co.jp/ja/news/auto_20240930591464_2.html

- 地域No.1の健康ステーションへ – ウエルシアホールディングス, https://www.welcia.co.jp/ja/ir/library/integrated/main/03/teaserItems1/00/linkList/00/link/welcia_2023_JP_1016_sp.pdf