ポストD2C時代の生存戦略:体験とデータが駆動する次世代スポーツリテールの再発明

インフォグラフィック

スライド資料

解説動画

- 第1章:エグゼクティブサマリー

- 第2章:市場概観(Market Overview)

- 第3章:外部環境分析(PESTLE Analysis)

- 第4章:業界構造と競争環境の分析(Five Forces Analysis)

- 第5章:サプライチェーンとバリューチェーン分析

- 第6章:顧客需要の特性分析(Customer Demands & Segmentation)

- 第7章:業界の内部環境分析(Internal Environment Analysis)

- 第8章:AIの影響とインパクト(Deep Dive)

- 第9章:主要トレンドと未来予測(Key Trends & Future Outlook)

- 第10章:主要プレイヤーの戦略分析(Key Player Analysis)

- 第11章:戦略的インプリケーションと推奨事項

- 第12章:付録(Appendix)

第1章:エグゼクティブサマリー

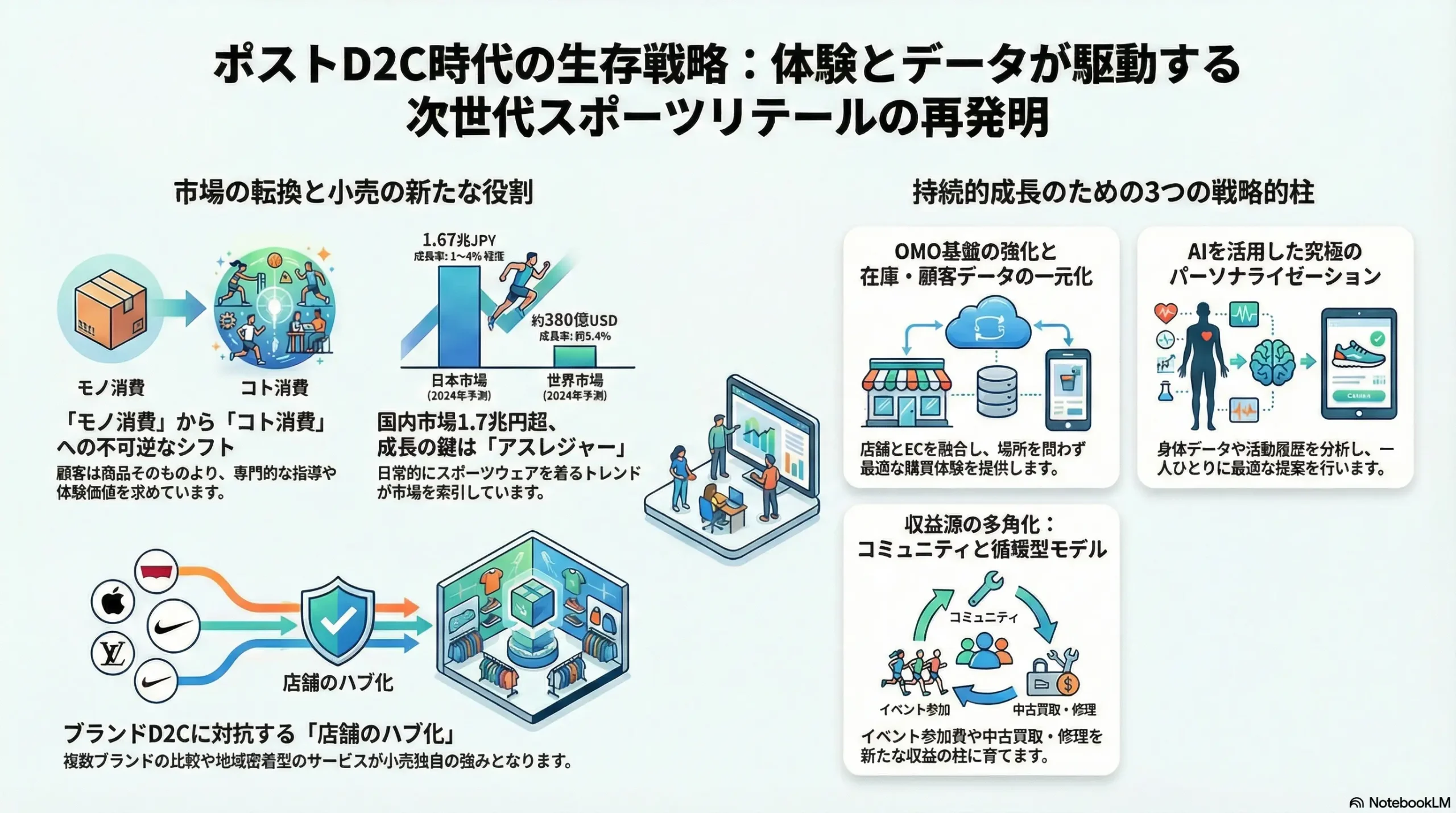

本レポートは、日本のスポーツ用品店業界が直面する三大メガトレンド、すなわち①大手ブランドによるD2C(Direct to Consumer)化の加速、②顧客ニーズの「モノ消費」から「コト消費(体験・コミュニティ)」へのシフト、③OMO(Online Merges with Offline)の進展とデジタル変革の波、を深く分析し、これからの時代における持続的成長に向けた事業戦略オプションを提言することを目的とする。調査対象は、総合・専門スポーツ用品店、関連するECプラットフォーム、および競合となるブランド直営店(D2C)を含む。

本分析からの最も重要な結論は、スポーツ用品店業界が単なる「商品を販売する場所」から「顧客のスポーツライフを豊かにするサービスを提供するハブ」への転換という、不可逆な岐路に立たされているという点である。ブランドによるD2C化の圧力は、既存のビジネスモデルに対する深刻な脅威であると同時に、小売業が専門性、体験、コミュニティといった独自の付加価値を再定義し、新たな競争優位を築く絶好の機会でもある。今後の勝敗を分ける決定的な要因は、オンラインとオフラインをシームレスに融合した優れた顧客体験の構築と、そこから得られる多様な顧客データを活用し、一人ひとりに最適化されたパーソナルなサービスをいかに提供できるかにかかっている。

以上の分析に基づき、経営層が取るべき事業戦略として、以下の4点を強く推奨する。

- 「高付加価値サービス拠点」への店舗再定義: 単なる物販機能から脱却し、専門的アドバイス、高度なフィッティング、メンテナンス、トレーニング施設といったサービスを事業の核に据え、店舗を「サービス業」へと変革する。

- OMO基盤の抜本的強化とデータ統合: 店舗とECの在庫・顧客データを完全に一元管理するシステム基盤を構築する。これにより、BOPIS(オンライン購入・店舗受け取り)や店舗からのEC発送(Ship from Store)を標準化し、顧客利便性と在庫効率を最大化する。

- コミュニティ事業の収益化モデル構築: ランニングクラブやヨガ教室などのイベント運営を、単なる集客装置としてではなく、参加費や関連サービス販売を通じて独立した収益を生み出す事業として確立し、物販への送客とサービス収益の両輪を追求する。

- データ駆動型パーソナライゼーションの実現: 購買履歴、行動データ、さらにはウェアラブルデバイスから得られる身体データまでを統合的に分析し、一人ひとりの顧客に対して最適化された商品レコメンデーションとサービスを提供する体制を構築する。

第2章:市場概観(Market Overview)

市場規模の推移と予測

日本のスポーツ用品市場は、コロナ禍からの回復と消費活動の正常化を背景に、微増ながらも安定した成長軌道にある。矢野経済研究所によると、2024年度の国内出荷金額ベースの市場規模は前年比101.3%の1兆6,734億円と見込まれ、2025年にはさらに同104.2%の1兆7,442億円に達すると予測されている 1。行動制限の緩和やインバウンド需要の回復が市場を後押ししている構図だ 3。

一方、世界市場はより高い成長ポテンシャルを示している。複数の調査機関が異なる市場定義に基づき数値を公表しているが、例えばGrand View Researchは、2021年に3,314億ドルだった市場が、年平均成長率(CAGR)6.4%で成長し、2030年には5,789億ドルに達すると予測している 4。Technavioも2024年から2029年にかけてCAGR 7.7%という力強い成長を見込んでいる 6。これらのデータは、日本市場が成熟期にある一方、世界的にはスポーツへの関心が拡大し続けていることを示唆している。日本市場での成長は、市場全体の拡大に依存するのではなく、シェア争奪や高付加価値化による顧客単価の向上がより重要な戦略課題となることを意味する。

| 市場 | 2021年 (実績) | 2022年 (実績) | 2023年 (予測) | 2024年 (予測) | 2025年 (予測) | CAGR (予測期間) |

|---|---|---|---|---|---|---|

| 日本市場 (国内出荷額) | – | – | 1兆7,347億円 3 | 1兆6,734億円 1 | 1兆7,442億円 2 | 1-4%程度 |

| 世界市場 (小売額) | 3,314億ドル 5 | 3,474億ドル 5 | – | – | – | 約6.4% (2022-2030) 5 |

注: 各調査機関により調査対象・基準が異なるため、数値は参考値。日本市場の2023年予測値は別ソース 3 によるもので、2024年予測値 1 との連続性はない。

市場セグメンテーション分析

カテゴリー別

市場の成長を牽引しているのは、特定カテゴリーへの需要集中である。特にアウトドア用品、とりわけアウトドアウェアは、そのファッション性と機能性から市場全体の成長ドライバーとなっている 1。キャンプ用品の爆発的なブームは一巡したものの、ウェアはタウンユースとしても定着し、安定した需要を維持している。

もう一つの重要な成長エンジンがアスレジャー(Athleisure)である。これは、アスレチック(運動競技)とレジャー(余暇)を組み合わせた造語で、スポーツウェアを日常生活に取り入れるファッションスタイルを指す。健康志向の高まりを背景に、この市場は世界的に急拡大している。世界のアスレジャー市場は2023年の3,191億ドルから2028年には4,302億ドル(CAGR 6.16%)へ 8、日本市場も2024年の238億ドルから2035年には423億ドル(CAGR 5.41%)への成長が見込まれる 9。これは、スポーツ用品の顧客層が、もはやアスリートやスポーツ愛好家だけでなく、ファッションやライフスタイルに関心を持つ一般層にまで拡大していることを示す決定的なトレンドである。

競技系カテゴリーでは、「サッカー・フットサル」や「バドミントン」が好調を維持している一方 10、ゴルフやスキー・スノーボード用品は、若年層の参加人口減少などを背景に長期的に市場が縮小傾向にある 11。

チャネル別

現状、販売チャネルとしては依然として実店舗が中心的な役割を担っている。世界市場では2021年時点で専門店・スポーツショップが45.0%のシェアを占めており 5、日本の消費者調査においても、ウェア・グッズ共に購入チャネルのトップは「総合スポーツ用品店(店舗)」である 12。これは、試着や専門家のアドバイスを求める消費者のニーズが根強いことを示している。

しかし、成長性の観点ではオンライン小売が最も高く、2022年から2030年までのCAGRは7.4%と予測されている 5。EC化の流れは不可逆であり、実店舗とECの連携、すなわちOMO戦略の巧拙が、今後のチャネル戦略の成否を分けることになる。

市場成長ドライバーと阻害要因

主な成長ドライバー

- 健康・ウェルネス意識の高まり: 市場成長の最も根本的な推進力である。フィットネス人口の増加が、ウェアやギアの需要を直接的に創出している 6。

- アスレジャートレンドの浸透: ファッションとスポーツの境界が曖昧になることで、購買層と利用シーンが飛躍的に拡大している 11。

- 女性のスポーツ参加率向上: 女性に特化した製品やサービスが新たな成長機会となっている 13。

- インバウンド需要の回復: 訪日外国人観光客による消費も、特に都市部の店舗において市場拡大に貢献している 1。

主な阻害要因

- ブランドD2C化の進展: 小売業の介在価値を問い、利益率を圧迫する最大の構造的要因である 15。

- 異業種からの参入: AmazonのようなECジャイアントや、ユニクロに代表されるSPA(製造小売)が、特にアスレジャー市場において強力な競合となっている 15。

- 少子高齢化: 学生数の減少は、学校の部活動に関連する需要の長期的な縮小に繋がる懸念がある 16。

- サプライチェーンの課題: 原材料価格の高騰や物流コストの上昇は、メーカーおよび小売の収益性を直接的に圧迫する 13。

- 天候不順・気候変動: 暖冬によるスキー用品の不振や、猛暑による秋冬物アパレルの販売の遅れなど、気候が短期的な売上を左右するリスク要因となっている 7。

市場の動向を深く考察すると、「モノ消費からコト消費へ」という単純な二元論では本質を見誤る。確かに、スポーツ施設利用料などのサービス(コト)への支出は増加傾向にある 18。しかし、アスレジャーやアウトドアウェアといった特定の「モノ」は力強く成長している。これは、消費者が単に機能的なモノを求めるのではなく、「健康的なライフスタイルを送るため」「自然の中で豊かな時間を過ごすため」といった自己実現や体験(コト)に繋がるモノには、むしろ積極的にお金を払うようになったことを意味する。したがって、小売業の課題は「コト」と「モノ」を切り離して考えることではない。むしろ、「コト」(専門知識の提供、体験の場の創出、コミュニティの運営)を通じて、いかにして「モノ」(高付加価値商品)の購買意欲を刺激し、その価値を最大化して顧客に届けるかという、体験設計とストーリーテリングこそが競争力の源泉となる。

第3章:外部環境分析(PESTLE Analysis)

スポーツ用品店業界を取り巻くマクロ環境は、事業の前提を覆すような構造変化の渦中にある。PESTLEフレームワークを用いて、主要な外部環境要因とそれがもたらす戦略的意味合いを分析する。

| 要因 | 具体的な動向・変化 | 事業への影響(機会/脅威) | 戦略的インプリケーション(So What?) |

|---|---|---|---|

| 政治 (Politics) | 学校の部活動の地域移行 | 機会: 学校単位の一括購入から個人・クラブ単位の購入へシフト。地域コミュニティとの接点強化。 脅威: 参加者減少による市場縮小リスク。 | 地域スポーツクラブとのリレーション構築、指導者へのアプローチが新たなB2B/B2Cチャネルとして重要になる。 |

| 経済 (Economy) | 個人可処分所得の変動、物価上昇 | 脅威: 景気後退局面では、ゴルフ用品などの高額な趣味性商品の買い控えが発生。 | 健康維持に関連する必需品に近いカテゴリー(ランニング等)と、趣味性の高い選択的カテゴリーでメリハリをつけた商品戦略・価格戦略が必要。 |

| 社会 (Society) | 健康・ウェルネス志向の深化、「コト消費」への価値観シフト | 機会: 体験型サービス(スクール、イベント)への直接的な需要増。モノの購買理由が「体験価値」に紐づく。 | 店舗を単なる物販の場から「体験・コミュニティのハブ」へと再定義し、サービス自体を収益化する事業モデルの構築が急務。 |

| 技術 (Technology) | OMOの進展、AIの進化、ウェアラブルデバイスの普及 | 機会: データ活用によるパーソナライズされた顧客体験の提供。オペレーションの劇的な効率化。 脅威: デジタル投資の遅れが致命的な競争力格差に直結。 | 顧客ID・在庫・購買履歴の統合を最優先課題とし、データ分析基盤への戦略的投資が不可欠。 |

| 法規制 (Legal) | 個人情報保護法の厳格化 | 脅威: 顧客データ活用の制約。コンプライアンス違反のリスク増大。 | 顧客の信頼を得られる透明性の高いデータガバナンス体制の構築が、データ駆動型戦略の前提条件となる。 |

| 環境 (Environment) | サステナビリティへの関心増大、気候変動 | 機会: 環境配慮型製品の需要増。リペア・リユース事業の創出。 脅威: 気候変動によるスポーツ機会の喪失(暖冬等)。 | サステナビリティを軸としたブランディングと、サーキュラーエコノミー(循環型経済)への参入が新たな収益源と企業価値向上に繋がる。 |

主要な変化点とその戦略的意味合い

政治:部活動の地域移行がもたらす顧客接点の変化

教員の働き方改革を背景に進む部活動の地域移行は、スポーツ用品の需要構造を根底から変える可能性がある 19。従来、学校単位での一括購入が主だった需要は、地域クラブや個人単位での購入へと分散する。これは、小売店が地域のスポーツクラブや指導者と直接的な関係を構築し、用具選びのコンサルティングやメンテナンスサービスを提供する新たな事業機会を生む 21。一方で、保護者の費用負担増による参加者の減少や、指導者不足による活動種目の縮小といったリスクも内包しており、地域コミュニティとの連携の深度がビジネスを左右する。

社会・技術:「コト消費」と「OMO」の融合

消費者の価値観がモノの所有から体験価値へと移行する「コト消費」シフト 18 と、オンラインとオフラインの境界をなくすOMOの進展 23 は、相互に影響し合いながら小売業のあり方を再定義している。顧客はオンラインで情報を収集・比較し、店舗では専門的なアドバイスや試着といった「体験」を求める。そして、その体験を通じて得た納得感を基に、最も都合の良いチャネル(その場で店舗、後でEC)で購入する。この一連のシームレスな購買行動に対応できない企業は、顧客から選ばれなくなる。

環境:サステナビリティが競争優位の源泉に

サステナビリティは、もはや企業の社会的責任(CSR)の範疇を超え、事業戦略そのものに組み込むべき必須要件となっている。消費者は、リサイクル素材の利用など、環境に配慮した製品を積極的に選ぶ傾向を強めている 24。Nikeの「Move to Zero」 26 やMizunoの各種リサイクル活動 28 に代表されるように、ブランド側もこの動きを加速させている。小売店には、こうした商品の品揃え強化に加え、リペアサービスの提供や中古品の買取・販売、アパレル製品の回収拠点となるなど、サーキュラーエコノミー(循環型経済)の担い手としての役割が期待される。

これらのマクロトレンドを統合的に捉えると、新たな戦略的方向性が見えてくる。「部活動の地域移行」と「サステナビリティ意識の高まり」は、一見すると無関係な事象だが、いずれも小売業が「地域社会のインフラ」としての役割を再構築する好機であることを示唆している。具体的には、店舗が①地域クラブの活動拠点、②用具のリペア工房、③中古品の買取・販売拠点、④不要ウェアの回収拠点といった多面的な機能を持つ「地域のスポーツライフサイクルを支えるハブ」へと進化する可能性である。この役割は、AmazonやブランドD2Cでは代替困難な物理的かつ地域密着型の価値であり、新たな競争優位の源泉となりうる。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

スポーツ用品店業界の収益構造と競争環境を、マイケル・ポーターのFive Forcesモデルを用いて分析する。結論として、本業界は複数の強い圧力にさらされており、構造的に収益性が圧迫されやすい環境にある。

供給者(ブランドメーカー)の交渉力:【強い】

業界の収益構造に最も大きな影響を与えているのが、供給者であるグローバルブランドの強い交渉力である。

- ブランド力と製品開発力: NikeやAdidasといったメガブランドは、マーケティングと技術革新への巨額な投資を通じて圧倒的なブランド力を構築しており、消費者を直接惹きつける力を持つ。これにより、小売店に対して価格や取引条件で優位な立場を維持している。

- D2C戦略の脅威: ブランド自身がECサイトや直営店といったD2Cチャネルを持つことで、小売店を介さずに直接顧客に販売する「中抜き」が可能となっている 29。これは、小売店への人気商品の供給を制限したり、卸価格を引き上げたりする交渉カードとして機能し、小売業の利益率を直接的に圧迫する 15。

- 戦略的転換の示唆: ただし、ブランドの力は絶対的ではない。NikeがD2C一辺倒の戦略を見直し、有力な卸売パートナーとの関係を再評価し始めた動きは象徴的である 31。ブランド単独ではリーチできない顧客層へのアクセスや、在庫リスクの分散、多ブランドを比較検討したいという消費者ニーズへの対応といった点で、小売店は依然として重要な価値を持つ。小売店が専門性や体験価値といった独自の付加価値を提供できれば、ブランドにとって「単なる販売チャネル」から「不可欠な戦略的パートナー」へと立場を変え、交渉力を高めることが可能である。

買い手(消費者)の交渉力:【強い】

消費者の交渉力も極めて強く、業界の価格競争を激化させる要因となっている。

- 価格の透明性: スマートフォンの普及により、消費者は店舗にいながらECサイトやフリマアプリ(例:メルカリ 33)で瞬時に価格を比較できる。これにより、小売店は常に価格競争の圧力にさらされる。

- 価値観のシフト: 消費者の要求は価格だけにとどまらない。「コト消費」へのシフトにより、専門的なアドバイス、質の高いサービス、店舗でのユニークな体験といった非価格価値を求める傾向が強まっている 18。この要求に応えられない小売店は、価格でしか勝負できなくなり、収益性がさらに悪化する。

新規参入の脅威:【中〜高】

異業種からの参入障壁は、チャネルによって異なるものの、全体として脅威は増大している。

- ECジャイアント: Amazonや楽天市場は、圧倒的な顧客基盤、データ分析能力、高度な物流網を武器に、スポーツカテゴリでの存在感を強めている 34。特にAmazonは、売れ筋データを活用したプライベートブランドでの市場参入も模索しており、既存プレイヤーにとって大きな脅威である 35。

- グローバルSPA: Decathlon(デカトロン)に代表されるSPA(製造小売)は、企画から製造、販売までを垂直統合することで、高品質な製品を圧倒的な低価格で提供するビジネスモデルを持つ 37。日本市場ではECと卸売に軸足を移しているが 38、その価格競争力は依然として脅威である。

- ニッチD2Cブランド: 特定のスポーツ分野に特化した新興D2Cブランドが、SNSを駆使してターゲット顧客と直接繋がり、大手ブランドや小売店のシェアを侵食している。

代替品の脅威:【中】

直接的な代替品は少ないものの、可処分時間と所得の使い道を巡る競争は常に存在する。

- スポーツ以外の余暇活動: 旅行、映画、ゲームなど、多様なエンターテイメントがスポーツと顧客の時間を奪い合う競合となる。

- 中古品市場: メルカリなどのC2Cプラットフォームが中古スポーツ用品の主要な流通チャネルとして確立されており、特にエントリー層や価格重視層の新品需要を代替する存在となっている 33。

業界内の競争:【高い】

既存のプレイヤー間の競争は極めて激しい。

- 総合店間の競争: アルペン、ゼビオホールディングスといったナショナルチェーンは、店舗立地、価格設定、プライベートブランド開発、EC戦略など、あらゆる面で激しいシェア争いを繰り広げている。

- 専門店との競争: ゴルフ(例:ゴルフパートナー)、アウトドア(例:好日山荘)といった特定カテゴリーでは、深い専門知識と熱心なファンを持つ専門店が強力な競合となる。これらの専門店は、総合店にはない深い品揃えと専門的なサービスで差別化を図っている。

総じて、スポーツ用品店業界は、強力なブランド、情報武装した消費者、そして多様な新規参入者という三方向からの圧力にさらされている。この厳しい競争環境で生き残るためには、価格競争から脱却し、他社が模倣困難な独自の価値を提供することが不可欠である。

第5章:サプライチェーンとバリューチェーン分析

ブランドのD2C化とOMOの進展は、業界のサプライチェーン(モノの流れ)とバリューチェーン(価値の源泉)を根本から覆している。従来の成功モデルが陳腐化する一方で、新たな価値創造の機会が生まれている。

サプライチェーン分析:伝統的モデルの崩壊とOMOの壁

伝統的な「ブランドメーカー → (卸) → 小売店 → 消費者」という一方向のサプライチェーンは、もはや絶対的なものではない 29。ブランドがECサイトや直営店を通じて消費者に直接商品を届けるD2Cというバイパスを確立したことで、小売店の「商品を仕入れて消費者に届ける」という物理的な流通機能の価値は相対的に低下した。

この変化に対応すべく、多くの小売企業がOMO戦略を掲げているが、その実現にはサプライチェーン上の大きな課題が存在する。特に深刻なのが在庫管理の問題である。OMO戦略の理想は、店舗とECサイトの在庫を完全に一元管理し、顧客がどのチャネルから注文しても、最も効率的な拠点(EC倉庫または最寄りの店舗)から商品を届けられる状態を築くことである。

しかし、現実には多くの企業で店舗とECのシステムが分断されており、在庫データの一元化が実現できていない 40。その結果、以下のような機会損失や非効率が発生している。

- ECの機会損失: ECサイトで在庫切れでも、近隣の店舗には在庫があるにもかかわらず、販売機会を逃す。

- 店舗の機会損失: 店舗に来店した顧客が求める商品の在庫がなくても、EC倉庫や他店舗の在庫を引き当てて販売する(クリック&コレクトや店舗取り寄せ)仕組みが不十分。

- 非効率な物流: 本来は顧客の自宅に近い店舗から発送すれば迅速かつ低コストで届けられるのに、遠くのEC倉庫から発送せざるを得ない。

この背景には、システム的な制約だけでなく、商品マスターコードの不統一や、店舗とEC部門の縦割り組織といった、より根深い問題が存在する 40。

バリューチェーン分析:価値の源泉のシフト

サプライチェーンの変化に伴い、小売業が価値を生み出す源泉(バリューチェーン)も大きくシフトしている。

陳腐化する価値の源泉

- 仕入力・品揃え: かつては、多様なブランドを仕入れ、豊富な品揃えを提供することが小売店の大きな価値であった。しかし、消費者はオンラインで世界中の商品にアクセスできるため、「多くの商品を扱っている」こと自体の価値は大きく低下した。

- 店舗立地: 駅前や幹線道路沿いといった一等地の立地も、かつてほどの優位性を持たなくなった。ECの利便性の前では、単に「便利な場所にある」だけでは顧客を惹きつけられない。店舗の価値は、その場所で「何が体験できるか」によって再定義される。

新たな価値の源泉

- 専門的な接客・コンサルティング: 顧客一人ひとりの目的、競技レベル、身体的特徴、さらにはライフスタイルまでを理解し、最適な商品を提案する専門知識とコミュニケーション能力。これは、標準化された情報しか提供できないECや、ブランドの視点に偏りがちなD2Cストアにはない、小売店ならではの重要な価値である。

- 体験・コミュニティの運営: 店舗を単なる販売スペースではなく、ランニングステーションやヨガスタジオ、修理工房として機能させ、イベントやスクールを運営すること。これにより、店舗は「モノを買う場所」から「仲間と集い、体験を共有し、スポーツライフを豊かにする場所」へと進化する。好日山荘の登山疑似体験トレイルブースは、この価値を具現化した先進事例である 42。

- データ分析に基づくパーソナライゼーション: 店舗、EC、アプリ、イベントなど、あらゆる顧客接点から得られるデータを統合・分析し、個々の顧客に最適化された体験を提供すること。これが顧客ロイヤルティを高め、長期的な関係を築く上での鍵となる。

この構造変化の本質は、サプライチェーンにおける「モノの流れ」の変革だけでなく、「情報の流れ」の変革にある。ブランドD2Cの最大の強みは、顧客データを直接取得し、商品開発やマーケティングに活用できる点にある 29。小売業がこれに対抗するためには、自らも顧客との多様な接点を通じて、ブランド以上にリッチな顧客データを収集・活用する必要がある。小売業は、特定ブランドのファンだけでなく、複数のブランドを比較検討する顧客や、特定のスポーツライフスタイルを持つ顧客のデータを横断的に収集できるという構造的優位性を持つ。したがって、OMOや体験・コミュニティ事業の真の目的は、短期的な売上だけでなく、質の高い顧客データを収集するための「装置」として機能させることにある。そのデータを活用して究極のパーソナライゼーションを実現して初めて、持続的な競争優位を築くことができるのである。

第6章:顧客需要の特性分析(Customer Demands & Segmentation)

多様化する顧客ニーズを的確に捉え、それぞれのセグメントに響く価値を提供することが、今後の戦略の基盤となる。ここでは、主要な顧客セグメントを特定し、それぞれのニーズと購買決定要因(KBF: Key Buying Factor)を分析する。

主要な顧客セグメントとKBF

競技レベル別

- シリアスアスリート層

- 特性: 競技でのパフォーマンス向上を最優先し、自身の記録更新や勝利を真剣に目指す層。

- ニーズ・課題: 自身のパフォーマンスを最大化する最新・最高の機能を持つギアを求めている。一方で、数多ある製品の中から、自身の身体特性やプレースタイルに本当に合った一品を見つけ出すことに困難を感じている。

- KBF (購買決定要因):

- 製品の機能性・パフォーマンス: 最新技術、素材、軽量性、反発性など、パフォーマンスに直結するスペック 43。

- 専門家による的確なアドバイス: 自身の課題を解決してくれる、信頼できるスタッフからのコンサルティングやフィッティングサービス。

- データに基づいた客観的な提案: 足型測定器などのデータに基づいた、科学的なシューズ選び 44。

- 戦略的意味合い: この層は価格感度が比較的低く、高い専門性を提供できれば、高単価・高利益率な商品の販売に繋がりやすい。店舗スタッフの専門知識がロイヤルティを形成する上で決定的に重要となる。

- ホビー/健康維持層

- 特性: 健康増進、体力維持、楽しみのために定期的にスポーツを行う層。ランニング、フィットネス、ウォーキングなどが中心。

- ニーズ・課題: スポーツを安全・快適に楽しみたいが、専門的すぎる情報は不要。コストを抑えつつ、デザイン性も良く、長く使える信頼性のある製品を求めている。

- KBF (購買決定要因):

- コストパフォーマンス: 手頃な価格と品質のバランス。

- 快適性・安全性: クッション性や安定性など、怪我を防ぎ快適に運動できる機能 45。

- デザイン・汎用性: スポーツシーンだけでなく、普段使いもできるデザイン。

- 店員の親しみやすい説明: 専門用語を多用せず、自分のレベルに合った商品を分かりやすく推薦してくれる安心感。

- 戦略的意味合い: 市場で最もボリュームの大きい層。プライベートブランド(PB)商品や、幅広い品揃えによる選択肢の提供が有効。オンラインでの情報収集も活発なため、ECサイトでの分かりやすい情報提供やレビューが重要となる。

志向別

- ファッション/アスレジャー層

- 特性: スポーツウェアを日常のファッションアイテムとして捉え、トレンドやブランドイメージを重視する層。

- ニーズ・課題: 機能性よりも、いかにファッショナブルに着こなせるかを重視。SNSやファッションメディアで話題のアイテムや、インフルエンサーの着用モデルに関心が高い。

- KBF (購買決定要因):

- トレンド・デザイン性: 最新の流行を取り入れたデザインやカラー。

- ブランドイメージ・ストーリー: ブランドが持つ世界観や背景にある物語への共感。

- SNSでの評判・インフルエンサー: Instagramなどでの口コミや着用例。

- 戦略的意味合い: この層の取り込みは、市場の裾野を広げ、新たな収益機会を創出する。店舗でのビジュアルマーチャンダイジング(VMD)や、SNSを通じた情報発信、インフルエンサーとの協業といったマーケティング手法が極めて重要になる 11。

「コト消費」への具体的需要

顧客は単に商品を購入するだけでなく、スポーツを通じた様々な体験を求めている。これらの需要に応えることが、店舗への来店動機を創出し、顧客との関係を深める鍵となる。

- イベント・スクールへの参加:

- 例: 店舗主催のランニングイベント、プロのコーチによるフォーム指導クリニック、ヨガやピラティスのスタジオレッスン、子供向けのスポーツ教室など。

- 需要: 専門的な指導を受けたい、スキルアップしたい、同じ趣味を持つ仲間と繋がりたいというコミュニティへの所属欲求。

- 専門的なパーソナルサービス:

- 例: 3D足型測定器を用いたインソール作成、ランニングフォームの動画分析、ゴルフクラブのカスタムフィッティング、スキー・スノーボードのワックスがけやチューンナップサービス。

- 需要: 自分の身体や目的に最適化された、パーソナルな課題解決。既製品では得られないフィット感やパフォーマンス向上を求める。

- 施設・機能の利用:

- 例: 皇居周辺の店舗に併設されたランニングステーション(ロッカー・シャワー設備)、店舗内のボルダリングウォールやトレーニングスペースの利用。

- 需要: 仕事帰りなどに手ぶらでスポーツを楽しみたいという利便性への要求。

- レンタルサービス:

- 例: 高価なテントや登山用品一式、購入を検討している最新モデルのゴルフクラブやランニングシューズの試用。

- 需要: 初期投資を抑えて新しいスポーツを始めたい、購入前に性能をじっくり試したいというリスク回避のニーズ。

これらの顧客セグメントと需要をマトリクスで整理し、各セグメントに対してどのような価値(モノ・コト)を、どのチャネルで提供すべきかを設計することが、効果的な事業戦略の第一歩となる。

第7章:業界の内部環境分析(Internal Environment Analysis)

業界が持つ経営資源(リソース)や能力(ケイパビリティ)を分析し、持続的な競争優位の源泉となりうる要素と、人材面の課題を明らかにする。

VRIO分析:競争優位の源泉は何か?

VRIOフレームワーク(Value: 経済的価値、Rarity: 希少性、Inimitability: 模倣困難性、Organization: 組織)を用いて、スポーツ用品店業界が共通して保有する経営資源を評価する。

| 経営資源/ケイパビリティ | 価値 (V) | 希少性 (R) | 模倣困難性 (I) |

|---|---|---|---|

| 全国の好立地な店舗網 | Yes | Yes | Yes |

| 専門知識を持つ販売員 | Yes | No | No |

| 長年蓄積した顧客データベース | Yes | Yes | Yes |

| 特定ブランドとの強固な関係 | Yes | No | No |

- 全国の好立地な店舗網: 顧客との物理的な接点であり、OMO戦略における商品の受け取りや体験の場として価値(V)がある。新規参入者が同規模の店舗網を短期間で構築することは困難であり、希少性(R)と模倣困難性(I)も高い。しかし、この資産をOMO戦略と連携させ、データ収集や体験提供の拠点として組織(O)的に活用できて初めて「持続的な競争優位」となる。現状では多くの企業でこの活用が不十分であり、「未活用の競争優位」に留まっている。

- 専門知識を持つ販売員: 顧客の課題を解決するコンサルティング能力は、ECやD2Cにはない重要な価値(V)を持つ。しかし、業界全体として人材の流動性は高く、個々の販売員のスキルは必ずしも希少(R)とは言えない。また、優れた個人への依存は組織的な模倣困難性(I)に繋がりにくい。研修制度やナレッジ共有システム、データ活用ツールといった組織(O)的な仕組みによって、全体のレベルを底上げできて初めて競争力となる。

- 長年蓄積した顧客データベース: 膨大な購買履歴データは、顧客理解の基盤として極めて価値(V)が高く、他社が短期間で同様のデータを蓄積することは不可能であり希少性(R)と模倣困難性(I)も兼ね備える。しかし、この資源の価値は、データを分析し、パーソナライズされた施策に繋げる組織(O)的な能力に完全に依存する。多くの企業ではデータがサイロ化し、十分に活用されておらず、「未活用の競争優位」の典型例となっている。

人材動向:二つの「人材獲得競争」

業界は、「専門販売員」と「デジタル人材」という二つの領域で深刻な人材課題に直面している。

- 専門販売員の需要増と処遇の課題

- 「コト消費」へのシフトに伴い、深い商品知識、フィッティング技術、さらには自身がそのスポーツの高度な実践者であるといった、高度な専門性を持つ販売員の需要はかつてなく高まっている 46。

- しかし、小売業界の一般的な給与水準は、こうした専門スキルに必ずしも見合っているとは言えない。一般的な販売スタッフの平均年収は250万~350万円というデータもあり 48、優秀な人材を惹きつけ、定着させる上での大きな課題となっている。専門性に見合った報酬体系やキャリアパスの整備が急務である。

- デジタル人材の獲得競争激化

- OMO、CRM、データ分析といったデジタル変革を推進するためには、データサイエンティスト、EC運営のプロフェッショナル、デジタルマーケターといった専門人材が不可欠である。

- これらのデジタル人材は、IT業界や金融業界など、あらゆる産業で引く手あまたであり、獲得競争は極めて激しい。専門職には年収1000万円以上が提示されることも珍しくなく 49、伝統的な小売業の給与体系や人事制度では、優秀な人材の獲得は極めて困難な状況にある 50。

この二つの人材課題は、単に外部から優秀な人材を採用するだけでは解決できない。むしろ、既存の従業員、特に顧客と商品を深く理解している「専門販売員」を、デジタル時代に対応できる人材へと再教育・再武装させる内部育成の視点が不可欠である。現場の販売員が、自店舗の顧客データを分析するための基本的なツールとスキルを身につけ、自身の「勘と経験」に「データ」という客観的な根拠を掛け合わせることができれば、それは他社が容易に模倣できない強力なケイパビリティとなる。このような「バイオニック販売員(テクノロジーで能力を拡張した販売員)」の育成こそが、人材面における持続的な競争優位の鍵を握る。

第8章:AIの影響とインパクト(Deep Dive)

人工知能(AI)、特に生成AIの進化は、スポーツ用品店業界のバリューチェーン全体に破壊的な変化をもたらす潜在能力を秘めている。その影響は、単なる業務効率化に留まらず、顧客体験のあり方、ひいてはビジネスモデルそのものを変革する。

オペレーションの最適化

AIは、小売業の根幹であるマーチャンダイジングと店舗運営の精度を飛躍的に向上させる。

- 需要予測・在庫最適化:

- インパクト: AIは、過去のPOSデータ、天候、近隣のイベント情報、SNSのトレンドといった膨大な変数をリアルタイムで分析し、店舗別・商品(SKU)別の需要を高精度で予測する 52。これにより、これまで担当者の経験と勘に頼っていた発注業務がデータドリブンに進化する。

- 効果: 欠品による販売機会損失と、過剰在庫による値下げ・廃棄ロスを劇的に削減し、在庫回転率と粗利益率の改善に直接的に貢献する。セブン-イレブンやユニクロといった先進企業では、AIによる自動発注システムが既に大きな成果を上げている 52。このインパクトは、経営全体に数パーセントの利益率改善をもたらす可能性があり、極めて大きい。

顧客体験(CX)の革新

AIは、画一的なマスマーケティングから、顧客一人ひとりに寄り添う「個客」対応へのシフトを加速させる。

- パーソナライズド・レコメンデーション:

- インパクト: AIは、顧客の購買履歴、ECサイトでの閲覧行動、アプリの利用状況、さらにはウェアラブルデバイスから得られる運動データなどを統合的に分析。その顧客が「次に欲しくなるであろう商品」や「関心を持つであろう情報・イベント」を、ECサイトやアプリ、店舗の接客端末を通じて最適なタイミングで提案する 56。

- 事例: ユニクロの公式アプリは、AIを活用して個々のユーザーに最適化されたスタイリング提案や商品推薦を行い、顧客エンゲージメントを高めている 58。これにより、顧客は膨大な商品の中から自分に合ったものを簡単に見つけられるようになり、購買体験が向上する。

- バーチャルフィッティングと接客支援:

- インパクト: AR(拡張現実)技術を用いたバーチャル試着は、特にシューズやアパレルにおいて、ECサイトでの「サイズが合うか不安」という最大の購入障壁を取り除く。また、生成AIを搭載したチャットボットは、24時間365日、基本的な問い合わせに自動で対応し、顧客の疑問を即座に解決する 57。

- 販売員の能力拡張: 生成AIは、販売員の「最強の副操縦士」となり得る。顧客からの「膝に不安があるのですが、どのランニングシューズがおすすめですか?」といった専門的な質問に対し、生成AIが膨大な商品データベースや専門文献を瞬時に検索・要約し、回答の選択肢と根拠を販売員に提示する。これにより、販売員の知識レベルを底上げし、接客の質を飛躍的に向上させることが可能になる。

AIがもたらすビジネスモデルの根本的転換

AIの真のインパクトは、これら個別の業務効率化やCX改善の総和に留まらない。それは、小売業のビジネスモデルを、不特定多数を相手にする「マス・マーチャンダイジング」から、顧客一人ひとりと長期的な関係を築く「個客別ライフタイムバリュー(LTV)経営」へと根本的に転換させる点にある。

従来、小売業のビジネスは「多くの人に売れるであろう商品」を仕入れ、画一的なマーケティングで販売する「マス」が基本であった。AIによる需要予測は、この「マス」の精度を高める第一歩に過ぎない。AIによるパーソナライゼーションは、顧客一人ひとりに合わせた提案を可能にする第二のステップである。

そして、その先にある第三のステップとして、生成AIが個々の顧客との過去の対話、購買履歴、活動データをすべて記憶・学習し、まるで専属のパーソナルコーチやコンシェルジュのように、継続的かつ文脈に沿った対話を行う未来が訪れる。例えば、「先月のランニング距離が目標を下回っていますが、新しいシューズで気分を変えてみてはいかがでしょう?以前購入されたウェアとのカラーコーディネートも完璧な、この新モデルがおすすめです」といった、極めてパーソナルな提案が自動で生成される。

これにより、企業と顧客の関係は、一回ごとの取引(トランザクション)から、顧客のスポーツライフ全体に寄り添う長期的な関係(リレーションシップ)へと深化する。ビジネスの最重要KPIは、短期的な店舗売上や客単価から、顧客一人ひとりのLTVへとシフトする。これこそが、ブランドD2Cが目指す「顧客との直接的な関係構築」に対する、データとAIを駆使した次世代小売業からの究極の回答となるだろう。

第9章:主要トレンドと未来予測(Key Trends & Future Outlook)

これまでの分析を踏まえ、今後3~5年のスポーツ用品店業界を方向づける主要なトレンドと、その帰結として予測される未来像を以下にまとめる。

- D2Cの常態化と小売業の「サービス業」への転換

ブランドによるD2Cは一過性のブームではなく、恒久的なチャネルとして定着する。これにより、小売店は単なる「販売代理店」としての役割を終え、その存在価値を再定義される。生き残る小売店は、ブランドの最新商品を体験できるショールーム機能や、専門的なフィッティング、カスタマイズ、修理といった「サービス」を提供する拠点としての価値を強化する。ブランド側も、全ての顧客接点を自前で持つことの非効率性を認識し、こうした高付加価値なサービスを提供できる小売店を「戦略的パートナー」として再評価する動きが加速する 31。 - リアル店舗の「体験・コミュニティハブ」化の本格化

店舗の最大の役割は、商品を物理的に陳列・販売することから、顧客が集い、体験を共有し、ブランドやスポーツとの繋がりを深める場所へと進化する。ランニングステーション、ヨガスタジオ、ボルダリングジム、eスポーツ体験ゾーン、栄養相談カウンター、修理工房などが店舗に併設されるのが標準となる。これらの「コト消費」コンテンツは、単なる集客装置ではなく、会費や利用料、関連サービスの販売を通じて、物販とは別の収益の柱を形成する。 - OMO戦略の高度化とアプリ中心のエコシステム

オンラインとオフラインの融合はさらに進み、顧客体験はチャネルを意識させないシームレスなものになる。スマートフォンアプリがその中心的なハブとなり、顧客ID、ポイント、購買履歴、イベント予約、パーソナライズされた情報提供など、あらゆるサービスがアプリを通じて一元的に提供される 60。店舗とECの在庫・顧客情報が完全に統合されることで、BOPIS(オンライン購入・店舗受け取り)や店舗からのEC発送、EC購入品の店舗返品といったサービスが当たり前となり、顧客利便性と在庫効率が最大化される 61。 - サステナビリティとサーキュラーエコノミーの事業化

サステナビリティは、企業の社会的責任(CSR)から、事業機会を創出するプロフィットセンターへとその位置づけを変える。- リセール(中古品): 小売店が自ら中古品の買取・販売に本格参入し、新品販売と並ぶ事業の柱に育てる。これにより、顧客の買い替えサイクルを促進し、エントリー層の新たな取り込みも可能になる。

- リペア(修理): 専門スタッフによる修理やメンテナンスサービスを拡充し、製品の寿命を延ばすことで顧客の信頼を獲得すると同時に、サービス収益を確保する。

- リサイクル: 不要になったウェアやシューズを店舗で回収し、ブランドのリサイクルプログラムと連携する。

これらの取り組みは、製品ライフサイクル全体を通じて顧客と関わり続ける「循環型ビジネスモデル」への転換を意味する 24。

- 業態の二極化

中途半端な品揃えと特徴のない店舗は淘汰され、業界は二つの極へと収斂していく。- 総合大型デスティネーションストア: あらゆるスポーツカテゴリーを網羅し、広大な売場に体験施設やコミュニティスペースを併設した「目的地型」の店舗。家族連れなどが一日中楽しめるエンターテイメント性を提供し、広域からの集客を目指す。

- 専門特化型ブティック: 特定のカテゴリー(例:トレイルランニング、フライフィッシング、ヨガ・ウェルネス)に深く特化し、厳選された高感度な品揃えと、その道の第一人者とも言える専門スタッフによるコンサルティングで、熱心な愛好家(コアファン)から絶対的な信頼を得る店舗。

これらのトレンドに適応し、自社の強みを活かした独自のポジションを築くことができない企業は、ブランドD2CとECプラットフォーマーの狭間で、厳しい価格競争とマージンの低下に苦しむことになるだろう。

第10章:主要プレイヤーの戦略分析(Key Player Analysis)

業界の競争環境を理解するため、主要なプレイヤーの戦略、強み・弱み、およびメガトレンドへの対応状況を比較分析する。

| プレイヤー | 事業モデル | 強み | 弱み | D2C/OMO戦略 | 体験・コミュニティ戦略 |

|---|---|---|---|---|---|

| アルペン | 総合リテーラー | 全国規模の店舗網、PB開発力、ゴルフ・アウトドアなど特定分野での強さ | 総合店ゆえの専門性の希薄化、デジタル変革の速度 | OMO推進中だが、データ統合は道半ば。体験型旗艦店「Alpen TOKYO」等でオフライン体験を強化。 | ゴルフ5での試打やアウトドアーズでのイベントなど、業態別の取り組みが中心。 |

| ゼビオHD | 総合リテーラー | 買収による多業態展開(ゴルフパートナー等)、プロスポーツチーム運営 | グループ全体のシナジー不足、本業の収益性悪化傾向 62 | ECサイトでのサイズフィッター導入 63、店舗での顧客行動分析実証実験 23など、DX投資に積極的。 | グループ内でプロチームを保有し、スポーツ振興を通じたコミュニティ形成を目指す。 |

| ゴルフパートナー | 専門リテーラー (中古中心) | 中古買取・販売の圧倒的シェア、全店在庫共有システムによるOMOモデル 64 | 新品クラブ市場での影響力は限定的、ゴルフ人口の減少リスク | 創業時からのビジネスモデルそのものがOMO。オンラインで全国の在庫から検索・取り寄せ可能。 | 試打会やレッスン会などを通じて、購入前の体験とコミュニティ形成を促進。 |

| 好日山荘 | 専門リテーラー (アウトドア) | 登山に関する高い専門性、ロイヤルティの高い顧客基盤 | アウトドア市場全体のブーム沈静化リスク、総合店との価格競争 | ECも展開するが、強みは店舗での専門的接客と体験。 | 店舗での登山疑似体験トレイルブース 42、登山学校やツアーの開催など、体験と教育に強み。 |

| Decathlon | グローバルSPA | 企画・製造・販売の一貫体制による圧倒的な低価格と品質 | ブランドイメージの確立、高価格帯・高専門性領域での弱さ | 日本では実店舗を撤退しECと卸に集中 38。データ活用ロイヤルティプログラムをグローバルで展開 37。 | スポーツ体験イベントなどを通じたスポーツ参加人口の拡大をミッションとする。 |

| Amazon / 楽天市場 | ECプラットフォーム | 巨大な顧客基盤、データ分析力、物流網、ポイント経済圏 | 専門性・信頼性の欠如、商品の真贋問題、体験価値の提供不可 | – | Prime Videoでのスポーツ中継 34や「楽天スポーツデー」 65などでスポーツコンテンツと連携。 |

| Nike / Adidas | ブランド (D2C) | 圧倒的なブランド力、製品開発力、顧客データ直接収集 | 全顧客層へのリーチ、在庫管理リスク、多ブランド比較ニーズへの未対応 | D2Cを中核に据えつつ、有力小売とのパートナーシップを再評価するハイブリッド戦略へ移行 31。 | アプリ「NRC」「NTC」などを通じてグローバルなデジタルコミュニティを形成。旗艦店での体験イベントも実施。 |

プレイヤー別の戦略的インプリケーション

- 国内総合リテーラー(アルペン、ゼビオHD): 規模の経済を活かしつつも、「何でも屋」から脱却する必要がある。アルペンのように特定カテゴリー(ゴルフ、アウトドア)の専門性を磨き、業態を先鋭化させる方向性 66 と、ゼビオのようにデジタル技術への投資を加速させ、データに基づいたオペレーションと顧客体験の向上を目指す方向性 23 が求められる。両社にとって、巨大な店舗網をいかにしてOMO時代の「資産」へと転換できるかが最大の課題である。

- 国内専門店(ゴルフパートナー、好日山荘): それぞれの領域で確立した「専門性」と「顧客との信頼関係」が最大の武器である。ゴルフパートナーのOMOモデル 64 や好日山荘の体験型コンテンツ 42 は、総合店やECプラットフォーマーが容易に模倣できない競争優位の源泉となっている。今後は、その専門性を活かしたサービス(レッスン、ガイドツアーなど)の事業化や、コミュニティの熱量をさらに高める施策が成長の鍵となる。

- グローバルSPA(Decathlon): 圧倒的なコストパフォーマンスを武器に、エントリー層やファミリー層を着実に捉えている。そのデータ駆動型ビジネスモデル 37 は、国内小売業にとって大きな脅威であると同時に、学ぶべき点も多い。特に、購買行動以外のデータ(運動履歴など)を収集し、顧客エンゲージメントを高めるアプローチは注目に値する。

- ブランドD2C(Nike等): D2C戦略の揺り戻しは、小売業にとって大きなチャンスを意味する。ブランド側は、単に商品を陳列するだけの小売店ではなく、ブランドの世界観を体現し、質の高い顧客体験を提供できる「戦略的パートナー」を求めている 31。小売店は、自社の提供価値を明確にし、ブランドとの新たな協力関係を構築する必要がある。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、スポーツ用品店業界が直面する戦略的課題に対する具体的な提言を行う。

今後3~5年で勝者と敗者を分ける要因

- 勝者の条件:

- データ主権の確立: 顧客IDを統合し、店舗、EC、アプリ、イベントなど、あらゆるチャネルから得られるデータを一元的に管理・活用できる企業。

- OMO体験の実現: 顧客がチャネルを意識することなく、シームレスに購買・サービス利用ができる体験を提供できる企業。

- 「サービス業」への変革: 物販の利益率低下を、専門サービスやコミュニティ運営といった高付加価値な「コト消費」事業の収益で補い、新たなビジネスモデルを確立できる企業。

- 人材への戦略的投資: 高度な専門知識とデジタルリテラシーを兼ね備えた「次世代型販売員」の育成と、データサイエンティストなど専門人材の確保に成功した企業。

- 敗者の特徴:

- 「モノ売り」からの脱却失敗: 依然として従来の物販ビジネスに固執し、価格競争から抜け出せない企業。

- チャネルのサイロ化: 店舗とECが分断されたままで、顧客データも在庫も連携できず、非効率なオペレーションを続ける企業。

- 人材への投資軽視: 従業員を単なるコストとみなし、専門性の向上やデジタルスキルの習得に向けた投資を怠る企業。

戦略的オプションの提示と評価

以上の分析に基づき、自社が取りうる4つの戦略的オプションを提示し、それぞれのメリット・デメリットを評価する。

- 戦略A: 「高専門性・高付加価値ブティック化」戦略

- 概要: 特定カテゴリー(例:シリアスランナー向け、トレイルランニング、ヨガ・ウェルネス)に経営資源を集中。超専門的な知識を持つスタッフによるコンサルティングや、最高レベルの品揃え、パーソナルなサービス(フォーム分析、カスタムインソール等)で、熱心なファン層を強固に囲い込む。

- メリット: 高い利益率を確保でき、価格競争から脱却できる。顧客ロイヤルティが極めて高くなる。

- デメリット: ターゲット市場が限定的であり、事業規模の拡大に限界がある。広範な顧客層へのリーチが困難。

- 戦略B: 「体験・コミュニティ事業の本格収益化」戦略

- 概要: 店舗にフィットネスジム、スタジオ、ボルダリング施設などを大規模に併設し、会費制のスクールやイベント運営を事業の主要な柱の一つに据える。物販は、コミュニティ会員へのクロスセルと位置づけ、相乗効果を狙う。

- メリット: 会費収入による安定的なストック収益を確保できる。顧客との接触頻度が高まり、強力なエンゲージメントを構築できる。

- デメリット: 大規模な初期投資と専門的な施設運営ノウハウが必要。既存のフィットネスクラブなど、異業種との直接競合が発生する。

- 戦略C: 「データ活用による究極のパーソナライゼーション」戦略

- 概要: OMO基盤への投資を最優先し、あらゆる顧客接点からデータを収集・統合。AIを活用し、一人ひとりの顧客の購買履歴、行動、興味、さらには身体データに基づいて、完全に最適化された商品・サービス・情報をアプリや店舗で提供する。

- メリット: 顧客LTV(生涯価値)の最大化が図れる。データとシステムが模倣困難な参入障壁となる。マーケティングとオペレーションの効率が劇的に向上する。

- デメリット: 高度なデータ分析基盤と専門人材(データサイエンティスト等)への巨額かつ長期的な投資が必要。

- 戦略D: 「D2Cブランドのプラットフォーマー化」戦略

- 概要: 自社の店舗網とECプラットフォームを、オンラインでの販売力や実店舗網を持たない新興D2Cブランド向けの「ショールーム兼物流拠点(フルフィルメントサービス)」として提供する。販売手数料やサービス利用料で収益を上げるB2B2Cモデル。

- メリット: 既存資産(店舗、物流網)を有効活用できる。D2Cのトレンドを自社の収益機会に転換できる。顧客に常に新しいブランドとの出会いを提供できる。

- デメリット: 多数のブランドとの複雑なシステム連携や契約管理が必要。自社PB商品とのカニバリゼーションが発生する可能性がある。

最終提言:ハイブリッド戦略による次世代リテールの実現

単一の戦略に特化するのではなく、戦略C「データ活用による究極のパーソナライゼーション」を事業全体のOS(オペレーティング・システム)として中核に据え、その上で戦略A「専門性」と戦略B「コミュニティ」の要素を組み合わせたハイブリッド戦略を推進することを提言する。

この戦略を選択する理由は、データ基盤の構築(戦略C)こそが、他の全ての戦略の効果を最大化し、持続的な競争優位を築くための根幹であるからだ。顧客を深く理解するデータなくして、真にパーソナルな専門的アドバイス(戦略A)や、効果的なコミュニティ運営(戦略B)は実現できない。

実行に向けたアクションプランの概要

- Phase 1 (Year 1): 基盤構築フェーズ

- アクション: 全社横断での「顧客ID統合プロジェクト」を発足。店舗POS、EC、公式アプリの顧客データを一元化するCDP(カスタマーデータプラットフォーム)を導入。店舗とECの在庫データ一元化に着手。主要カテゴリー(ランニング等)における専門販売員の認定・育成プログラムを開始。

- KPI: 顧客ID統合率、在庫データ一元化率、認定販売員数。

- Phase 2 (Year 2-3): サービス実装とデータ蓄積フェーズ

- アクション: 主要旗艦店に3D足型測定器などのフィッティングラボを導入。パイロット店舗にて、ランニングクラブやヨガ教室の有料化モデルを実験。AIを活用したパーソナライズド・レコメンデーションエンジンをECサイトとアプリに導入し、効果検証(A/Bテスト)を繰り返す。

- KPI: 有料サービス会員数、レコメンデーション経由のCVR(転換率)、NPS(ネットプロモータースコア)。

- Phase 3 (Year 4-5): LTV経営への転換フェーズ

- アクション: 蓄積したデータを活用し、顧客セグメント別のLTVを可視化し、事業全体の最重要KPIに設定。LTV向上への貢献度を販売員の評価・インセンティブ制度に組み込む。AIを活用した1to1マーケティング(個客別クーポン配信等)を本格展開する。

- KPI: 顧客LTV、リピート購入率、チャネル横断購買率、サービス事業売上比率。

この変革は容易な道ではないが、データと体験を両輪として顧客との新たな関係を築くことこそが、ポストD2C時代のスポーツ用品店業界における唯一の生存戦略である。

第12章:付録(Appendix)

引用文献

- スポーツ用品の市場規模、微増で1.6兆円へ アウトドアウェアとインバウンド需要が拡大, https://womanslabo.com/marketing-research-250514-4

- スポーツ用品市場に関する調査を実施(2025年) | ニュース …, https://www.yano.co.jp/press-release/show/press_id/3792

- スポーツ用品の市場規模は? 日本や海外の現状や課題を解説 | 大塚商会のERPナビ, https://www.otsuka-shokai.co.jp/erpnavi/category/apparel/sp/solving-problems/archive/230830-02.html

- Global Sports Equipment Market Size & Outlook, 2021-2030, https://www.grandviewresearch.com/horizon/outlook/sports-equipment-market-size/global

- Sports Equipment Market Size & Share Report, 2022-2030, https://www.grandviewresearch.com/industry-analysis/sports-equipment-market

- Sports Equipment Market Size to Grow by USD 80.9 Billion from 2024 to 2029 | AI’s Role in Industry Evolution – Technavio Report, https://www.technavio.com/report/sports-equipment-market-industry-analysis

- スポーツアパレル市場に関する調査を実施(2025年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3719

- アスレジャー市場 | 業界シェア 市場規模 成長性 2025 – 2030年, https://www.gii.co.jp/report/moi1690826-athleisure-market-share-analysis-industry-trends.html

- 日本のアスレジャー市場調査レポート – 最近の動向、成長機会、主要メーカー – ドリームニュース, https://www.dreamnews.jp/press/0000328022/

- スポーツ用品の2023年国内市場規模、前年比で微増 けん引した分野は? – ITmedia, https://www.itmedia.co.jp/business/articles/2404/18/news050.html

- スポーツ用品の消費者行動に関する研究, https://u-hyogo.repo.nii.ac.jp/record/3101/files/%E7%A0%94%E7%A9%B6%E5%8F%A2%E6%9B%B8No.90%20%E6%9C%AC%E6%96%87_%E9%9B%BB%E5%AD%90%E6%9B%B8%E7%B1%8D%E7%89%88.pdf

- スポーツ用品の購入に関する調査(2023年) | リサーチ・市場調査 …, https://www.cross-m.co.jp/report/20230629sports

- Retail Sporting Goods Market Size & Forecast [2033], https://www.marketgrowthreports.com/market-reports/retail-sporting-goods-market-114654

- Sports Equipment Market Size, Share, Trends, Analysis, 2032 – Market Research Future, https://www.marketresearchfuture.com/reports/sports-equipment-market-8083

- スポーツブランドの潜在力と進化の方向性 – 株式会社三井物産戦略研究所, https://www.mitsui.com/mgssi/ja/report/detail/1225139_10674.html

- 構造変化に対応するスポーツ用品製造業の事業展開, https://www.jfc.go.jp/n/findings/pdf/ronbun2002_03.pdf

- スポーツ用品の市場規模と機会、2025-2032年 – Coherent Market Insights, https://www.coherentmarketinsights.com/ja/%E3%82%B9%E3%83%9D%E3%83%BC%E3%83%84%E7%94%A8%E5%93%81%E5%B8%82%E5%A0%B4

- スポーツ関連の支出 – 総務省統計局, https://www.stat.go.jp/data/kakei/tsushin/pdf/30_2.pdf

- 部活動地域移行とは?本当にメリットはある?最新の動向や …, https://benesse.jp/educational_terms/28.html

- 運動部活動の地域移行について – 文部科学省, https://www.mext.go.jp/sports/content/20220519-mxt_spt_sseisaku01-000022799_10.pdf

- 部活動の地域移行 – 行政情報ポータル, https://ai-government-portal.com/%E9%83%A8%E6%B4%BB%E5%8B%95%E3%81%AE%E5%9C%B0%E5%9F%9F%E7%A7%BB%E8%A1%8C%E3%81%A8%E5%9C%B0%E5%9F%9F%E3%82%AF%E3%83%A9%E3%83%96%E6%B4%BB%E5%8B%95%E3%81%B8%E3%81%AE%E5%86%86%E6%BB%91%E3%81%AA%E7%A7%BB/

- 運動部活動の地域移行に関する検討会議 提言 – 文化庁, https://www.bunka.go.jp/seisaku/geijutsubunka/sobunsai/chiiki_ikou/04/pdf/93725701_04.pdf

- ドコモ、店舗内の来店者属性・行動特性を可視化し小売りのDXを …, https://syncad.jp/news/news_docomo-omo/

- スポーツ用品店のサステナビリティに配慮した取り組みとは …, https://mygreengrowers.com/blog/sustainability-sportshop/

- 2031年までの持続可能なスポーツウェア市場のサイズ、トレンド – Data Bridge Market Research, https://www.databridgemarketresearch.com/jp/reports/global-sustainable-sportswear-market

- サステナブルな社会を目指すナイキ「Move to Zero」。環境問題×スポーツの未来への取り組み, https://store.megasports.jp/s/webmagazine/b-nike202009/

- ナイキのサステナビリティへの取り組み – Nike, https://nike.jp/nikebiz/news/2021/04/19/4575/

- SDGsの取り組み | サステナビリティ | ミズノ株式会社, https://corp.mizuno.com/jp/sustainability/sdgs

- ナイキのD2C戦略が持つ意味:メーカー対小売で、メーカーが力を取り戻すか?, https://uretama.com/nike-d2c-strategy/

- ナイキはいかにしてD2C企業へシフトしたか -CX向上のためのDX戦略に迫る – One Capital, https://onecapital.jp/perspectives/nike

- ナイキ 、卸売を再開するも小売店とのパワーバランスに変化 …, https://digiday.jp/modern-retail/as-nike-reintroduces-wholesalers-it-loses-its-previous-leverage/

- NIKEを「D2C戦略」から一転させた、AmazonのIDリテール戦略 – MarkeZine(マーケジン), https://markezine.jp/article/detail/49508?p=2

- メルカリの流通総額は直近12か月で3200億円、”レディース以外”を戦略的に強化, https://netshop.impress.co.jp/node/5558

- スポーツ広告とは? 戦略、動向、ヒント – Amazon Ads, https://advertising.amazon.com/ja-jp/library/guides/sports-marketing

- 世界を震撼させるアマゾンのPB戦略、その影響はアパレル以外にも及ぶ – ビジネス+IT, https://www.sbbit.jp/article/cont1/34170

- 大手ブランドに更なる試練? アマゾン、スポーツウェア市場に本格参入か, https://www.businessinsider.jp/article/105966/

- SHOPTALK EUROPE 2023レポート Vol:3 「成長を続ける巨大 …, https://yapp.li/magazine/6497/

- デカトロンがロゴ刷新など新戦略発表、直営店再出店については「考えていない」, https://www.fashionsnap.com/article/2024-03-13/decathlon-2024/

- 日本国内の実店舗が閉店、フランス発「デカトロン」の今 – FASHIONSNAP [ファッションスナップ], https://www.fashionsnap.com/article/2023-09-14/decathlon/

- OMOを始められないのには理由があった(前編):多くの企業がつまずく5つの要因 | 株式会社 AMS, https://www.amsinc.co.jp/method/omo-method-20240308/

- OMOとは?成功事例付きで解説!O2Oやオムニチャネルとの違いも図解 – ebisumart, https://ebisumart.com/blog/omo-case/

- 「好日山荘 須磨パティオ本店」グランドオープンのお知らせ | 株式 …, https://prtimes.jp/main/html/rd/p/000000221.000035305.html

- ABCマートアスリートスタッフに聞く【ランニングシューズの選び方】~初心者から上級者まで~, https://door.abc-mart.net/34875

- シューズを買うなら、スーパースポーツゼビオ – RUNNET, https://runnet.jp/project/xebio2016/09/

- ランニングシューズはどこで買うべき?おすすめの販売店を解説 – note, https://note.com/dokodekau/n/n1aaa52e20965

- 販売員として大切なことは?販売職に求められる能力やスキルアップ法 | アパレル・ファッション業界求人・転職 《 フォーピープル 》, https://for-people.co.jp/news/3582/

- スポーツトレーナーに求められる能力とは? 5つの基本スキルを解説, https://sports.ymsch.jp/column/cat/skill.html

- 人気スポーツメーカー・アウトドアブランドの営業職に転職するに …, https://job.or.jp/https-unique-career-co-jp-career-tenshoku-sportseigyou/

- 小売DXとは|導入のメリット・デメリットや活用事例・課題を紹介 – エクサウィザーズ, https://exawizards.com/column/article/dx/dx-retail/

- ユニクロがデジタル人材に最大年収10億円を払う理由と時代遅れのKPIが余剰在庫を量産する事実, https://dxmagazine.jp/news/kgsu8/

- ユニクロがデジタル人材に年収10億円を払う理由と時代遅れのKPIが余剰在庫を量産する事実, https://diamond-rm.net/management/103900/

- 小売業におけるAI活用事例12選!スーパーやコンビニ、量販店の …, https://neural-opt.com/retail-ai-cases/

- 小売業界のAI活用事例10選!メリットや成功のポイントを紹介, https://ai-keiei.shift-ai.co.jp/ai-retail-example/

- AI需要予測の導入事例20選!目的別で成功パターンと効果を紹介 – ニューラルオプト, https://neural-opt.com/ai-demand-forecast-cases/

- 生成AIが小売業を変革:日本市場での急成長と先進事例, https://bdlab.or.jp/lab/%E7%94%9F%E6%88%90ai-%E5%B0%8F%E5%A3%B2%E6%A5%AD

- パーソナライズ化で売上UP! アパレル業界のサービス事例 | 大塚商会のERPナビ, https://www.otsuka-shokai.co.jp/erpnavi/category/apparel/sp/solving-problems/archive/241030-02.html

- AIでマーケティングが変わる!? アパレル企業の活用事例 | 大塚商会のERPナビ, https://www.otsuka-shokai.co.jp/erpnavi/category/apparel/sp/solving-problems/archive/240828-01.html

- 【保存版】アパレルEC×AI活用術|導入すべき理由と活用事例を解説, https://www.future-shop.jp/magazine/apparel-ai

- 【事例あり】アパレル・ファッション業界で進むAI活用!メリットや活用方法を解説! | IT’S STAFF, https://www.its-staff.co.jp/archives/1144

- スポーツ用品小売ヒマラヤのOMO起点となる「ヒマラヤアプリ」を開発支援 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000379.000011255.html

- OMO型店舗(OMOストア)とは?導入のメリットや成功のポイントを解説 – カスタマーリングス, https://www.customer-rings.com/dmf/article/itxhg6udj_1

- ゼビオホールディングス(株)【8281】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/8281.T

- IRトップ — XEBIO GROUP – ゼビオグループ, https://www.xebio.co.jp/ja/ir/

- 選ばれる理由 高収益を生み出すビジネスモデル | ゴルフパートナー …, https://www.golfpartner.co.jp/fc/feature_profit/

- 【2024年最新】楽天スポーツDAYお得情報 ポイント5倍!adidas・NIKEなど人気アイテムがさらにお得に! | 楽天のオトク情報満載 ろっかのブログ, https://plaza.rakuten.co.jp/rocca1/diary/202310310000/

- 2025年6月期 決算説明資料 – アルペングループ | AlpenGroup, https://www.alpen-group.jp/corporate/ir/files/pdf/0c32f3e8de26d20155d93878765c8d48.pdf

- DeepResearch追加指示.txt

- 報告書 – 国土交通省, https://www.mlit.go.jp/common/000027385.pdf

- アスレジャー市場調査 – SIS International Research, https://www.sisinternational.com/ja/%E5%B0%82%E9%96%80%E7%9F%A5%E8%AD%98/%E7%94%A3%E6%A5%AD/%E3%82%A2%E3%82%B9%E3%83%AC%E3%82%B8%E3%83%A3%E3%83%BC%E5%B8%82%E5%A0%B4%E8%AA%BF%E6%9F%BB/

- (株)アルペン【3028】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/3028.T

- IRニュース – アルペングループ | AlpenGroup, https://store.alpen-group.jp/corporate/ir/

- アルペン 【3028】 : 株価・チャート・企業概要 | 企業情報FISCO, https://web.fisco.jp/platform/companies/0302800

- アルペン (3028) : 決算情報・業績 [Alpen] – みんかぶ, https://minkabu.jp/stock/3028/settlement

- 決算資料 | IRライブラリ – アルペングループ | AlpenGroup, https://www.alpen-group.jp/corporate/ir/library/financial/

- ゼビオホールディングス【8281】のIR資料 – キタイシホン, https://kitaishihon.com/company/8281/ir-library

- NIKEの革新的転換: D2Cから卸売りへの戦略的回帰とその成功の秘訣, https://jigyokasozo.com/blog/NIKE

- アディダス、20年は77%減益 ウィメンズとサステナビリティを強化 – WWDJAPAN, https://www.wwdjapan.com/articles/1201600

- KBFとは?マーケティングの鍵を握る重要要素 | 東京SEOメーカー, https://www.switchitmaker2.com/webmarketing/kbf/

- KBF(購買決定要因)とは?決め方やKSFとの違い、Web 広告での活用方法|キーマケのブログ, https://www.kwm.co.jp/blog/kbf/

- KBF(重要購買決定要因)とは? マーケティングにおける使い方や活用法をわかりやすく解説, https://www.lycbiz.com/jp/column/yahoo-ads/marketing/what-is-kbf/

- ポジショニングはマーケティングに重要!戦略立案の方法や成功事例を解説 – ラーニングエッジ, https://learningedge.jp/column/positioning-and-marketing/

- 顧客ニーズとは?把握方法からウォンツ・KBFとの違いまで解説 | 営業DX Handbook by Sansan, https://jp.sansan.com/media/customer-needs/

- 【具体例付き】購買決定要因(Key Buying Factor)とは?初心者向けに簡単解説, https://walletcho.com/column/key-buying-factor/

- 楽天「SPORTS DAY BY RAKUTEN」はいつ開催? 有名スポーツブランドがポイント5倍!, https://n-memo.com/rakuten-sportsday/

- 【楽天スポーツデー】3月31日から対象のスポーツブランドでポイント5倍!対象ショップ一覧や付与上限・付与日などまとめ – 買い物ウォッチ – 攻略大百科 プレミアム, https://premium.gamepedia.jp/shopping/archives/25399

- 『楽天市場』お得な日はいつ? キャンペーンごとのポイント還元率と3つの注意点 – カイドキ, https://mag.app-liv.jp/archive/134103/

- ザ・ノース・フェイスが挑む、最新「リテールラボ」の中身:あらゆる面でモダンな実店舗, https://digiday.jp/brands/retail-briefing-north-face-retail-lab/

- 1月 1, 1970にアクセス、 https://www.xebio.co.jp/ja/ir/library/presentations/main/0/teaserItems1/01/link/202603_1Q_presentation.pdf

- IRライブラリー — XEBIO GROUP – ゼビオグループ, https://www.xebio.co.jp/ja/ir/library.html

- スライド 1, https://www.xebio.co.jp/wp-content/uploads/2025/08/b80a53c1ebe23335574ead53017a322d.pdf