脱・部品小売:サービスとデータで再定義する次世代カー用品店のOMO戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

本レポートは、日本のカー用品店業界が直面する構造的変化を分析し、持続可能な成長を達成するための事業戦略を提言することを目的とする。調査対象は、カー用品専門店チェーン、タイヤ専門店、整備工場、および関連するECプラットフォーム、部品卸売業界を含む自動車アフターマーケット全般である。

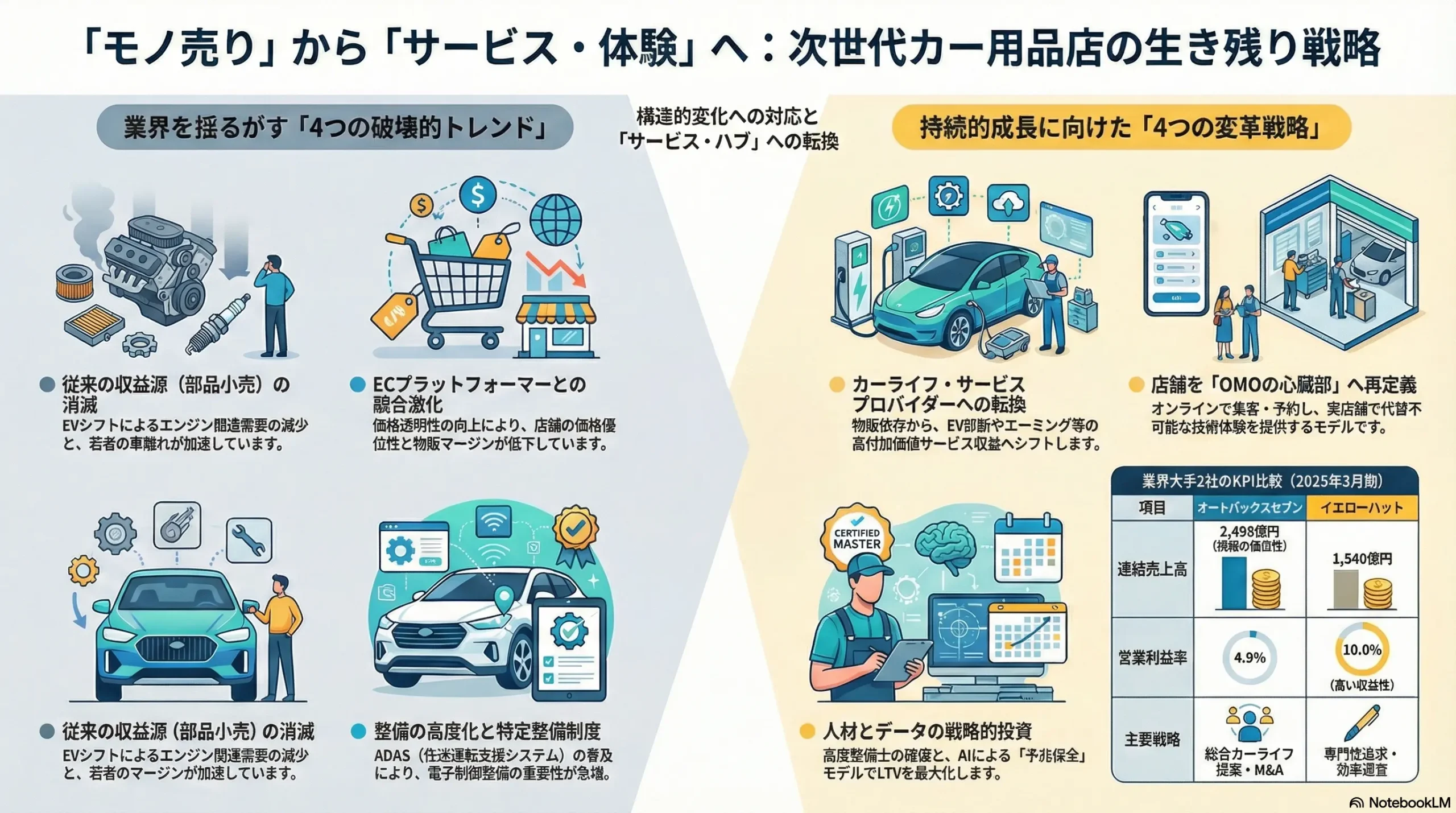

カー用品店業界は、歴史的な岐路に立たされている。従来のビジネスモデルであった「部品小売(モノ売り)」は、4つの破壊的トレンドによってその基盤が揺らいでいる。すなわち、①EVシフトによるエンジン関連商品(オイル、バッテリー等)の需要消滅、②若者の車離れと「所有から利用へ」という消費行動の変化、③ECプラットフォーマーとのオムニチャネル競争激化、④ADAS(先進運転支援システム)の普及に伴う整備の高度化である。これらの変化は、従来の収益源を侵食する一方で、新たなサービス機会を創出している。

本分析からの最も重要な結論は、カー用品店の未来は「何を売るか」ではなく、「どのようなサービスを提供できるか」にかかっているという点である。物理店舗の価値は、商品を陳列・販売する「場」から、オンラインでは代替不可能な高度な技術サービスを提供する「サービス・ハブ」へと転換しなければならない。競争優位の源泉は、価格や品揃えといった陳腐化する要素から、高度な技術力を持つ整備士、データに基づいた顧客との関係性、そしてオンラインとオフラインを融合したシームレスな顧客体験へと完全にシフトする。

本レポートでは、これらの分析に基づき、取るべき事業戦略として、以下の4点を強く推奨する。

- 「カーライフ・サービスプロバイダー」への変革: 事業モデルを製品マージン依存からサービス収益中心へと大胆に転換する。ADASの校正(エーミング)やEVのバッテリー診断といった高付加価値サービスを拡充すると同時に、車検、板金塗装、中古車売買、保険、さらにはモビリティ・サブスクリプションといった隣接市場へ本格参入し、収益源を多角化する。

- 「ピットサービス」を中核としたOMO戦略の断行: 物理店舗をOMO(Online Merges with Offline)戦略の心臓部として再定義する。オンラインチャネルは顧客獲得、情報提供、サービス予約の入口として活用し、物理店舗(特にピット)は専門的な相談、高度な取り付け・整備、即時対応といった、代替不可能な価値を提供する「サービス提供・顧客体験のハブ」として機能させる。

- 「人材への戦略的投資」による競争優位の確立: 今後の競争環境において、最も希少かつ模倣困難な経営資源は、高度な技術を持つ整備士であると認識する。特に「特定整備」認証を取得した整備士の採用、育成、定着のために業界最高水準の報酬制度やキャリアパスを構築し、「人材の質」を競争優位の源泉とする。

- データ駆動型の顧客関係構築: 保有する膨大な会員データや車両データをAIで解析し、顧客のメンテナンス需要を先回りして予測する「予兆保全」モデルを構築する。タイヤの摩耗やバッテリーの劣化を予測し、最適なタイミングでパーソナライズされたサービスを提案することで、顧客との関係を「受動的な修理」から「能動的な安全・安心の提供」へと深化させ、顧客生涯価値(LTV)を最大化する。

第2章:市場概観(Market Overview)

自動車アフターマーケット全体の市場規模と予測

日本の自動車アフターマーケットは、車両の高機能化と平均車齢の伸長に支えられ、巨大な市場を形成している。矢野経済研究所によると、2023年の市場規模は前年比104.5%の20兆9,792億円と推計され、コロナ禍からの経済活動回復に伴い活性化した 1。市場は中古車事業、自動車賃貸事業、部品・用品事業、整備事業、関連サービス事業から構成される 2。

中長期的には、人口減少や都市部への人口集中により、国内の四輪車保有台数は減少に向かうと予測されている 3。しかし、一台あたりの使用年数が長期化する傾向は続いており、これがメンテナンス需要を下支えしている。2030年に向けて、市場全体としては微増もしくは横ばいで推移すると予測されるが、その内訳は大きく変化する。EVシフトによりエンジン関連の部品・整備需要が減少する一方で、ADASやバッテリー関連の高度なサービス需要がそれを補う形で成長すると見込まれる 4。

カー用品および自動車整備・サービス市場の規模

カー用品市場(製品カテゴリ別)

矢野経済研究所の調査では、2023年度の自動車部品・用品市場規模は前年度比2.4%増の3兆1,032億円に達しており、車両の高齢化に伴うメンテナンス需要の増加が市場を牽引している 5。主要な製品カテゴリの市場動向は以下の通りである。

- タイヤ: カー用品市場で最大の構成比を占める。日本のタイヤ市場は2024年に110万トン規模であり、2033年にかけて年平均成長率(CAGR)2.1%での安定成長が予測されている 7。特に、市販用(リプレイスメント)タイヤが市場の大部分(2022年時点で約63.2%)を占めており、景気変動の影響を受けにくい安定した収益源となっている 8。

- エンジンオイル: 2024年の市場規模は約13.3億米ドルと推計され、微増傾向にあるが、EVシフトの直接的な影響を最も受けるカテゴリである 9。将来的には市場の大幅な縮小が避けられない。

- バッテリー: 従来の12V鉛バッテリー市場は成熟しているが、EVの普及に伴い、駆動用リチウムイオンバッテリー(LiB)関連市場が新たな巨大市場を形成する。世界の車載用LiB市場は2025年には1,000GWhを超えると予測されており 11、将来的にはその診断、交換、リサイクルが新たなビジネスチャンスとなる。

- カーAV(ナビ・オーディオ): スマートフォンのナビ機能やディスプレイオーディオの普及により、従来の市販カーナビゲーションシステムの市場は縮小傾向にある 13。価値はハードウェア販売から、ソフトウェアや通信サービスへと移行している。

自動車整備・サービス市場(サービス別)

2023年度の総整備売上高は6兆2,561億円に達しており、堅調なメンテナンス需要を示している 5。国土交通省の調査に基づく市場の内訳は、法定点検である「車検整備」が最大のポーションを占め、カー用品店を含む兼業事業者の重要な収益源となっている 15。

- 車検整備: 約2.5兆円規模で、整備市場の中核をなす。

- 事故整備(板金塗装): 約1.1兆円規模。

- 定期点検整備: 約0.5兆円規模。

- その他一般整備・部品取付: 上記以外。カー用品店のピットサービスの主戦場。

チャネル別市場シェア分析

自動車整備市場は複数のチャネルが競合する複雑な構造を持つ。2022年の国土交通省のデータによると、整備売上高の内訳はディーラーが約2.7兆円と最大で、次いで専業整備工場が約2.1兆円、カー用品店やガソリンスタンドを含む兼業事業者が約0.65兆円となっている 17。

- カー用品専門店: 部品の販売と取り付けサービスをワンストップで提供できる強みを持つ。

- ディーラー: メーカーの純正部品と高い技術力を背景に、特に保証期間内の顧客や高年式車の整備に強みを持つ。

- 独立系整備工場: 地域密着とコスト競争力で一定のシェアを維持。

- EC(総合EC・専門EC): 商品販売において急速にシェアを拡大。近年は取り付けサービスを提携工場ネットワークで提供するモデルを強化し、既存チャネルの大きな脅威となっている。経済産業省の調査によると、「自動車、自動二輪車、パーツ等」分野のEC化率は2024年時点で4.16%と他分野に比べて低いものの、市場規模は拡大傾向にある 19。

業界の主要KPIベンチマーク分析

業界をリードするオートバックスセブンとイエローハットの財務指標を比較すると、重要な戦略的示唆が得られる。

| KPI | 株式会社オートバックスセブン (2025年3月期) | 株式会社イエローハット (2025年3月期) | 出典 | 戦略的インプリケーション(So What?) |

|---|---|---|---|---|

| 連結売上高 | 2,495億円 | 1,540億円 | 21 | オートバックスは事業規模で優位に立ち、スケールメリット(購買力、ブランド認知)を持つ。 |

| 連結営業利益 | 121億円 | 154億円 | 21 | イエローハットは売上規模で劣るものの、利益額で上回っており、極めて高い収益性を示している。 |

| 営業利益率 | 4.9% | 10.0% | 算出値 | 最重要示唆: イエローハットの営業利益率はオートバックスの2倍に達する。これは、より高収益なサービス・商品構成、効率的な店舗運営、または厳格なコスト管理の成功を示唆しており、業界のベンチマークとなる。 |

| 国内店舗数 | 1,152店 (2025年3月末) | 約700店以上 | 21 | 両社ともに全国をカバーする広範な店舗網を保有。これはOMO戦略を展開する上での重要な物理的資産である。 |

| ピットサービス売上比率 | 車検・整備売上は好調に推移(26年3月期1Qで前年比+11.5%) | 工賃収入の増加が利益成長の主要因と明記 | 22 | 両社とも、収益性の高いサービス部門の強化を最重要戦略と位置付けており、この領域が競争の主戦場であることを裏付けている。 |

| EC化率 | オンラインストア売上は成長(26年3月期1Qで前年比+22.4%) | WEB作業予約サービスを拡充中 | 22 | オンラインチャネルへの投資は進んでいるが、売上全体に占める比率は依然として低い。OMO変革はまだ初期段階にある。 |

第3章:外部環境分析(PESTLE Analysis)

カー用品店業界は、マクロ環境の地殻変動ともいえる大きな変化に晒されている。PESTLEフレームワークを用いて、これらの要因を体系的に分析する。

政治(Politics)

- 政府によるEV普及支援策: 日本政府は2030年代半ばまでに乗用車の新車販売を電動車(EV, PHEV, FCV, HV)にする目標を掲げ、購入補助金や税制優遇策を強力に推進している 25。この政策は、ガソリンエンジン関連部品(オイル、フィルター、マフラー等)というカー用品店の伝統的な収益源の縮小を不可逆的に加速させる最大の政治的要因である。

- 整備事業に関する規制強化(特定整備制度): ADASの普及に伴い、2020年から導入された「特定整備制度」は、自動ブレーキなどに用いられるカメラやセンサーの脱着・調整作業を行う事業者に、専門の設備と知識を持つ人材、そして地方運輸局長の認証を義務付けた 27。これは、投資余力のある大手チェーンにとっては参入障壁となり競争優位を築く機会となる一方、対応が遅れる中小事業者にとっては事業継続を脅かす規制となる。

経済(Economy)

- 可処分所得の変動と消費マインド: 長期にわたる賃金の停滞は、消費者の価格感度を依然として高い水準に留めている。これにより、低価格を武器とするECプラットフォーマーとの競争が激化し、店舗での価格決定力は低下している。

- 原材料価格の高騰と円安: タイヤやオイル、バッテリーといった主要商品の多くは、原材料を海外に依存している。近年の原材料価格の高騰や円安の進行は、仕入れコストを直接的に押し上げ、収益性を圧迫する要因となっている。この圧力は、物販の利益率をさらに低下させ、高収益なサービス事業へのシフトを経営的に急務とさせる。

社会(Society)

- 「所有から利用へ」の意識変化: 若者を中心に、車を「所有」するのではなく、カーシェアリングやサブスクリプションで「利用」するという価値観が浸透している 2。このメガトレンドは、カー用品の購入や個人でのメンテナンスといった需要の土台そのものを縮小させる、業界にとって最も深刻な社会的脅威である。

- 高齢ドライバーの増加: 日本の高齢化に伴い、高齢ドライバーの数は増加している。この層は、ドライブレコーダーや踏み間違い防止装置といった安全運転支援装置への関心が高く、信頼できる店舗スタッフへの相談ニーズも強い。これは、対面での丁寧なコンサルティングを得意とするリアル店舗にとってのビジネスチャンスとなる。

- DIY文化の変化: かつては車のカスタマイズや簡単なメンテナンスを自身で行うDIY文化が存在したが、車両の電子化・複雑化により、専門知識なしで触れる領域は大幅に減少した。一方で、内外装の簡単なアクセサリー取り付けなど、手軽なDIY需要は依然として存在する。

技術(Technology)

- EV/PHEV/FCV(電動化): これは業界のビジネスモデルを根底から覆す最大の技術的変化である。エンジンオイル、オイルフィルター、スパークプラグ、マフラーといった、これまでピットサービスの売上と利益を支えてきた中核的な消耗品・交換部品の需要が、原理的に消滅する。一方で、高電圧バッテリーの診断・交換、専用冷却水の管理、充電インフラの設置・保守といった、全く新しい技術領域でのサービス需要が生まれる 30。

- ADAS/コネクテッド(知能化・通信化): ADASの普及は、「特定整備」という新たな高付加価値サービス市場を創出した。バンパーやフロントガラスの交換といった従来型の作業が、センサー類の再校正(エーミング)を伴う高度な電子整備へと変化している 28。また、コネクテッドカーから得られる車両走行データ(要許諾)は、故障予兆や消耗品の交換時期を予測し、先回りしてメンテナンスを提案する「予兆保全ビジネス」への扉を開く可能性を秘めている。

- EC/デジタル: 価格比較サイトの普及は商品の価格透明性を極限まで高め、店舗の価格優位性を失わせた。AR(拡張現実)によるパーツの仮想装着シミュレーションや、オンラインでのピット作業予約システムは、もはや先進的な取り組みではなく、顧客にとっての「当たり前」の期待値となりつつある 4。

法規制(Legal)

- 道路運送車両法: 「特定整備制度」を規定する根幹の法律。この法律への準拠は、事業継続の絶対条件である。認証取得の有無が、将来の整備事業の勝者と敗者を分ける分水嶺となる。

- 個人情報保護法: 会員データやコネクテッドカーから得られる車両データを活用した新ビジネスを展開する上で、厳格な遵守が求められる。顧客からの信頼を得るためには、透明性の高いデータ利用ポリシーの策定と運用が不可欠となる。

環境(Environment)

- 環境配慮型製品への需要: 燃費性能に優れたエコタイヤや、環境負荷の少ないリサイクル・リビルド部品への消費者の関心が高まっている。これらの商品を戦略的に品揃えすることは、企業の環境意識をアピールし、顧客の支持を得る上で重要となる。

- 廃棄物処理に関する規制: 廃タイヤや廃油、廃バッテリーの適正な処理は、法律で厳しく規制されており、店舗運営におけるコンプライアンス上の重要項目であると同時に、コスト要因でもある。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

ポーターのファイブフォース分析を用いることで、カー用品店業界の収益性を規定する複雑な競争要因を解き明かす。結論として、この業界は極めて競争が激しく、あらゆる方向から収益性への圧力を受けている。

新規参入の脅威:高い

業界への新規参入の脅威は非常に高く、既存のビジネスモデルを脅かしている。

- ECプラットフォーマー: Amazonや楽天市場が最大の脅威である。彼らは、圧倒的な顧客基盤と高度な物流網を武器にカー用品を低価格で販売し、さらに全国の独立系整備工場と提携して「商品購入+取付サービス」をワンストップで提供するモデルを確立している 32。これは、カー用品店の「物販+サービス」という統合モデルを根底から覆すものであり、特に価格重視の顧客層を奪っている。

- EVメーカー: Teslaに代表されるEVメーカーは、直販・直営サービスセンターという垂直統合モデルを採用している。これにより、従来のディーラーやアフターマーケット事業者を介さず、直接顧客との関係を構築し、整備需要を自社で囲い込んでいる。EVのシェア拡大は、アフターマーケットから切り離された市場が拡大することを意味する。

- 異業種からの参入: ガソリンスタンド(例:apollostation)やホームセンターは、既存の広範な店舗網と顧客接点を活かし、タイヤ交換やオイル交換といった基本的なカーサービスの提供を強化している。これにより、軽整備領域での競争が激化している。

買い手の交渉力:高い

消費者の力は、デジタル化によって飛躍的に増大している。

- 情報の非対称性の解消: インターネットの普及により、消費者は購入前に価格比較サイトや口コミサイトで容易に情報を収集できる。商品の価格やサービスの評判は完全に可視化され、店舗側が情報優位性を持つことはもはや不可能である。

- 低いスイッチングコスト: タイヤ交換やオイル交換といった標準的なサービスにおいて、消費者が特定の店舗に固執する理由は少なく、価格や利便性に応じてディーラー、専業工場、カー用品店の間を容易に乗り換えることができる。顧客ロイヤルティの構築は、価格以外の付加価値(信頼性、専門性)に依存する。

供給者の交渉力:中程度~高い

製品や設備によっては、供給者が強い交渉力を持っている。

- 大手ブランドメーカー: ブリヂストンなどのタイヤメーカーや、パナソニックなどのカーエレクトロニクスメーカーは、その強力なブランド力と技術開発力により、価格設定や流通チャネルに対して強い影響力を持つ。

- 専門性の高い診断・整備機器メーカー: ADASのエーミング機器やEVのバッテリー診断システムといった、高度な整備に不可欠な専門機器を供給するメーカーの交渉力は高い。これらの設備なくしては次世代のサービスを提供できないため、カー用品店は供給者に対して不利な立場に置かれやすい。

代替品の脅威:高い

カー用品やサービスの需要そのものを消滅させる代替品の脅威は、深刻かつ増大している。

- 自動車を「所有しない」ライフスタイル: カーシェアリングやカーサブスクリプションの普及は、最大の代替品である 2。利用者は車両のメンテナンスや用品購入に関与しないため、これらのサービスが拡大するほど、アフターマーケットの顧客基盤は縮小する。

- 移動需要の減少: リモートワークの定着や公共交通機関の利便性向上は、自動車の総走行距離を減少させる。これにより、タイヤやオイルといった消耗品の交換サイクルが長期化し、来店頻度が低下する。

- メーカーによる純正メンテナンスパック: 自動車メーカーが新車販売時に数年間のメンテナンスをパッケージ化して提供するサービスは、顧客をディーラー網に囲い込む強力な代替品であり、カー用品店への初期の顧客流入を阻害する。

業界内の競争:高い

既存の事業者間の競争も極めて激しい。

- 大手チェーン間の競争: オートバックスとイエローハットという二大巨頭は、店舗立地、価格設定、プロモーション、サービス内容において、全国規模で熾烈な競争を繰り広げている 23。

- 専門業態との局地戦: タイヤ館やミスタータイヤマンといったタイヤ専門店は、特定の商品領域で深い専門性と品揃えを武器に、カー用品店と激しく競合している。

- 地域密着型の整備工場: 全国に数多く存在する独立系の整備工場は、長年の顧客との信頼関係や柔軟な価格設定を強みに、地域レベルでの強力な競合相手となっている。

これらの競争環境を総合的に分析すると、カー用品店は「板挟み」の状態にあることがわかる。価格や利便性が重視される単純な物販や軽整備の領域では、ECプラットフォーマーの攻勢に晒されている。一方で、メーカー固有の知識や設備が必要となる最先端の高度な整備領域では、ディーラーが優位性を持つ。この状況下でカー用品店が生き残るためには、ECには真似のできない、しかしディーラーでなくとも提供可能な「中~高難易度の技術サービス領域」(例:ADASエーミング、EVの基本的なメンテナンス、高度なカスタマイズ)で圧倒的な専門性と信頼性を確立する以外に道はない。

第5章:バリューチェーンとサプライチェーン分析

業界の構造変化は、企業の価値創造の仕組み(バリューチェーン)と、商品・サービスを顧客に届ける流れ(サプライチェーン)の双方に変革を迫っている。

バリューチェーン分析:価値の源泉のシフト

カー用品店のバリューチェーンにおける価値創造の源泉は、根本的に変化している。

- 旧来の価値創造モデル(製品中心):

- 主たる価値: 「豊富な品揃え」と「低価格」の実現。

- 活動の中心: 商品の仕入れ(多様な商品を安く調達する購買力)、店舗運営(商品を効率的に陳列・販売するオペレーション)、マーケティング(チラシやセールによる集客)。ピットサービスは、あくまで販売した商品を取り付けるための付随的な機能であった。

- 新たな価値創造モデル(サービス・専門性中心):

- 主たる価値: 「専門的な診断・提案能力」「高技術なピットサービス」「データに基づくアフターフォロー」。

- 活動の中心:

- 人材開発: 高度なスキルを持つ整備士を採用・育成・定着させる活動が、最も重要な価値創造活動となる。「特定整備」に対応できる人材は、模倣困難な競争優位の源泉である。

- 技術・研究開発: 最新の診断機器や整備ツールへの投資、EVやADASに関する整備ノウハウの蓄積が価値を生む。

- サービス: 顧客の課題を的確に把握し、最適な解決策を提案するコンサルティング能力や、複雑な整備を確実に実行する技術力が価値の中核を担う。

- マーケティング・販売: デジタルツールを活用し、顧客データに基づいたパーソナライズされたメンテナンス提案を行うことで、顧客との長期的な関係を構築する。

この変化は、店舗の役割を「商品を販売する場(Point of Sale)」から、「専門的なサービスを提供し、顧客との関係を深めるハブ(Point of Service & Engagement)」へと再定義することを要求している。

サプライチェーン分析:OMO時代への対応課題

オンラインとオフラインが融合するOMO時代において、従来の店舗中心のサプライチェーンは多くの課題に直面している。

- 物流構造の複雑化:

- 従来の構造: メーカー → 卸売業者(例:SPK、明治産業) → 店舗の在庫という、比較的単純なBtoBの物流が中心であった。

- 新たな課題: EC販売の拡大に伴い、個人宅への小口配送(BtoC)という、全く異なる物流オペレーションが求められる。これは、物流コストの増大と、より複雑な倉庫管理・配送管理を必要とする。

- 在庫管理の最適化:

- カー用品は、車種や年式によって適合が異なる多品種少量な商品が極めて多い。これらの膨大なSKU(Stock Keeping Unit)を、全国の店舗とEC用の物流センターでどのように最適に配置するかが大きな課題となる。

- 例えば、「ECで注文された商品を、顧客の最寄り店舗の在庫から引き当てて発送する(店舗在庫のEC引き当て)」といった仕組みは、配送リードタイムの短縮と在庫効率の向上に繋がるが、全社の在庫情報をリアルタイムで一元管理する高度なITシステムが不可欠である。

- サービスとの連携:

- サプライチェーンは、もはや商品の流れを管理するだけでは不十分である。オンラインでピットサービスが予約された際に、必要な交換部品が作業当日までに確実に店舗に届いている必要がある。これは、部品のサプライチェーンとサービスの予約システムが密接に連携し、部品の需要を正確に予測・手配する「サービスを起点としたサプライチェーンマネジメント」への転換を意味する。

第6章:顧客需要の特性分析

事業戦略を策定する上で、顧客が誰であり、何を求めているのかを深く理解することが不可欠である。カー用品市場の顧客は多様であり、そのニーズや購買行動も変化している。

顧客セグメント分析

カー用品店の顧客は、その車との関わり方や知識レベルによって、大きく4つのセグメントに分類できる。

- 「車好き・カスタマイズ層」:

- 特徴: 自動車に関する深い知識とこだわりを持つ。内外装のドレスアップや走行性能の向上に関心が高い。

- 重視する点: 専門的な知識を持つスタッフによるアドバイス、希少なパーツの品揃え、高難易度の取り付けを正確に行う技術力。価格よりも品質や専門性を優先する傾向がある。

- 戦略的意味: 従来からの優良顧客層だが、市場全体としては縮小傾向にある。しかし、高い客単価とロイヤルティが期待できるため、専門性を磨くことで維持・獲得すべき重要なセグメントである。

- 「実用・節約層」:

- 特徴: 車をあくまで移動手段と捉え、メンテナンスは必要最低限に留めたいと考えている。コスト意識が非常に高い。

- 重視する点: 車検やタイヤ交換、オイル交換といった必需サービスの価格。信頼できる品質を、できるだけ安価に提供してくれることを求める。

- 戦略的意味: 市場で最もボリュームの大きい層。しかし、価格競争が最も激しく、ECプラットフォーマーの主なターゲットでもある。この層に対しては、価格だけでなく、「安心」「信頼」といった付加価値をいかに提供できるかが鍵となる。

- 「初心者・女性・ライト層」:

- 特徴: 車に関する知識が乏しく、何を選び、何をすべきか分からないことに不安を感じている。

- 重視する点: 専門用語を使わない分かりやすい説明、気軽に相談できる雰囲気、店舗の清潔感や入りやすさ、待ち時間の快適さ(例:綺麗な待合室、Wi-Fi完備)。

- 戦略的意味: これまでカー用品店が十分にアプローチできていなかった、潜在的な成長市場。顧客体験(CX)の質を高め、不安を解消し、信頼関係を築くことができれば、長期的な優良顧客になり得る 36。

- 「高齢者層」:

- 特徴: 長年の運転経験を持つが、加齢による身体能力の変化に不安を感じている。安全運転への意識が非常に高い。

- 重視する点: ドライブレコーダーやペダル踏み間違い防止装置といった安全運転支援装置。長年の付き合いで信頼できるスタッフへの相談ニーズが強い。

KBF(Key Buying Factor)の変化

顧客が店舗やサービスを選ぶ際の決定要因(KBF)は、時代と共に変化している。

- 重要性が低下する伝統的KBF:

- 価格: ECや価格比較サイトにより、店舗での価格優位性はほぼ失われた。

- 品揃え: 無限の棚を持つECに対抗して、物理店舗が品揃えの豊富さだけで勝負するのは困難である。

- 立地: 依然として重要だが、オンライン予約が一般化するにつれて、必ずしも「最も近い店」が選ばれるとは限らなくなった。

- 重要性が高まる新たなKBF:

- ピットの技術力・信頼性: ADASやEVなど、車の構造が複雑化するほど、専門的な知識と技術を持つ整備士に任せたいというニーズが高まる。

- 予約のしやすさ: スマートフォンで24時間いつでも簡単に予約・変更ができる利便性は、多忙な現代の顧客にとって必須の条件となっている。

- スタッフの専門性・相談しやすさ: 顧客の漠然とした不安や要望を汲み取り、最適な商品を提案できるコンサルティング能力が、ECにはないリアル店舗の最大の価値となる。

- 時間の価値(待ち時間の快適さ): タイヤ交換などの待ち時間を、快適なラウンジで過ごせるか、あるいは予約システムによって待ち時間ゼロを実現できるかが、顧客満足度を大きく左右する。

チャネル選択行動

顧客は、購入する商品やサービスの特性に応じて、オンラインとオフラインのチャネルを使い分けるようになっている。

- 「タイヤはECで買い、取付は店舗で」という流れ: この行動は、チャネル選択の典型例として定着しつつある。タイヤのような規格化された商品は、価格が比較しやすいECで購入するのが最も合理的である。しかし、その取り付けには専門的な設備と技術が必要なため、物理的な店舗(ピット)が不可欠となる。

- この行動が示す戦略的意味: この現象は、物販とサービスが分離(アンバンドリング)されつつあることを示している。従来、カー用品店はタイヤの販売マージンと取付工賃をセットで獲得していた。しかし、ECの台頭により、最も利益率の高い「取付工賃」のみを他社に奪われるリスク(顧客がECで購入したタイヤを持ち込む)と、逆に他社が販売した商品の取付サービス(持込取付)で収益を上げる機会の両方が生まれている。この変化に対応するには、自社のECで商品を販売しつつ、他社ECからの持込取付も積極的に受け入れるなど、柔軟なチャネル戦略が求められる。

第7章:業界の内部環境分析

企業の持続的な競争優位は、外部環境への適応能力だけでなく、内部に保有する独自の経営資源や能力(ケイパビリティ)によって決まる。VRIOフレームワークを用いて、カー用品店業界の競争優位の源泉を分析する。

VRIO分析:持続的競争優位の源泉は何か?

VRIOは、経営資源が持つ価値(Value)、希少性(Rarity)、模倣困難性(Inimitability)、そしてそれを活用する組織(Organization)の4つの観点から、競争優位性を評価するフレームワークである。

- 全国的な店舗網とピット設備:

- 価値 (V): 高い。OMO戦略の物理的拠点として、また顧客へのアクセスポイントとして価値がある。

- 希少性 (R): 中程度。オートバックス、イエローハット共に広範なネットワークを持つが、全国規模となると新規参入は容易ではない。

- 模倣困難性 (I): 中程度。莫大な資本と時間を投下すれば模倣は可能だが、一朝一夕には構築できない。

- 組織 (O): 課題あり。店舗網をOMO戦略のハブとして有効活用するための組織的な仕組みやITシステムが十分に整備されているかが問われる。

- 結論: 「一時的な競争優位」の源泉ではあるが、これだけでは持続的ではない。

- 長年蓄積した会員データ(購買履歴、車両情報):

- 価値 (V): 非常に高い。AIと組み合わせることで、予兆保全やパーソナライズド・マーケティングといった新たな価値を創造する可能性を秘める。

- 希少性 (R): 高い。数百万〜数千万規模の顧客データは、他社が容易に獲得できるものではない。

- 模倣困難性 (I): 高い。長年の事業活動を通じて蓄積されたデータは、本質的に模倣不可能である。

- 組織 (O): 最大の課題。データを活用するためのデータサイエンティストの確保や分析基盤への投資、そして分析結果を現場のオペレーションに落とし込む組織能力がなければ、「宝の持ち腐れ」となる。

- 結論: 「潜在的な持続的競争優位」の源泉。組織的な活用能力の構築が急務。

- 整備士の採用・育成ノウハウと、高度な技術力を持つ人材:

- 価値 (V): 非常に高い。ADASやEVの整備といった複雑なサービスを提供するための必須条件。

- 希少性 (R): 極めて高い。業界全体で深刻な人材不足に陥っており、特に「特定整備」に対応できる高度技術者は希少価値が急騰している 38。

- 模倣困難性 (I): 非常に高い。 人材のスキルや組織文化は、一朝一夕に模倣できるものではない。特に、ECプラットフォーマーのようなデジタル企業にとっては、最も模倣が困難な資源である。

- 組織 (O): 課題あり。整備士の定着率を高め、継続的にスキルアップさせるための報酬制度、評価制度、研修制度といった組織的な仕組みが不可欠。

- 結論: 「持続的な競争優位」の最大の源泉となり得る。 人材への戦略的投資こそが、EVシフトやEC化の時代における最も有効な防衛策であり、成長戦略の中核となる。

人材動向

- 整備士の需要動向と供給不足: 業界は構造的な整備士不足に直面している。平成25年度から令和5年度の10年間で、自動車整備士の数は約1.2万人減少した 38。少子化による若者のなり手不足に加え、自動車整備学校への入学者数も長期的に減少傾向にある 39。一方で、車両の高度化により整備の難易度は増しており、特に「特定整備」に対応できる高度技術者の需要は高まる一方である。この需給ギャップは今後さらに拡大し、整備士の確保が企業の成長を直接的に左右するボトルネックとなる。

- 求められるスキルセットの変化:

- 整備士: 従来の機械的な知識・技術に加え、電子制御システムに関する深い理解、専用診断機を使いこなす能力、そして顧客に技術的な内容を分かりやすく説明するコミュニケーション能力が求められる。

- 接客・販売スタッフ: 単なる商品知識だけでなく、顧客のカーライフ全体をサポートするための幅広い知識(例:保険、ローン、中古車査定)や、タブレット端末や予約システムを円滑に操作するデジタルリテラシーが必須となる。

従業員の賃金相場とトレンド

- 整備士の平均給与: 厚生労働省の調査によると、令和4年度における自動車整備士の平均年収は約469万円であった 40。これは、他業界の技術職と比較して必ずしも高い水準とは言えず、若手人材を惹きつける上での課題となっている。しかし、人材不足を背景に賃金は上昇傾向にあり、日本自動車整備振興会連合会の調査では、令和5年度の整備要員平均年収は前年比3.2%増の約417万円となっている 42。特にディーラー勤務の整備士の年収は民間整備工場より高い傾向にある 43。今後、高度なスキルを持つ整備士に対する賃金上昇圧力はさらに強まることが予想される。

労働生産性

- 店舗オペレーションの効率性: レジ業務、品出し、在庫管理といった定型業務には、依然として多くの人手が割かれている。セルフレジの導入や、AIによる需要予測に基づいた在庫自動発注システムなどは、生産性向上の余地が大きい領域である。

- ピットサービスの生産性: ピットの生産性は、整備士一人当たりの売上高やピット稼働率といった指標で測られる。この生産性を向上させるためには、オンライン予約システムの導入によるピットスケジュールの平準化と最適化、最新の工具や診断機器の導入による作業時間の短縮、整備ノウハウのデジタル化と共有によるスキルレベルの底上げなどが有効である。

第8章:AI(人工知能)の影響とインパクト

人工知能(AI)は、単なる業務効率化ツールに留まらず、カー用品店業界のバリューチェーン全体を再構築し、新たなビジネスモデルを創出する根源的な力となる。そのインパクトは、顧客体験(CX)、業務効率化(オペレーション)、そして新規事業創出の3つの側面に大別される。

顧客体験(CX)へのインパクト

AIは、画一的なサービス提供から、個々の顧客に最適化された「パーソナライズド・エクスペリエンス」への移行を可能にする。

- AIによるパーソナライズド・レコメンデーションと予兆保全:

- これは、AIがもたらす最も強力な変革である。カー用品店が保有する膨大な顧客データ(車種、年式、走行距離、過去の購買・整備履歴、居住地域の気候など)をAIが解析。これにより、「お客様のプリウスは走行距離が5万kmに近づいており、過去のデータから、このタイミングで補機バッテリーの性能が低下する傾向があります。来月の来店時に、無料のバッテリー点検はいかがでしょうか?」といった、極めてパーソナルかつ予見的なコミュニケーションが可能になる。これは、顧客の安全・安心を先回りしてサポートする「かかりつけ医」のような関係性を築き、顧客ロイヤルティを飛躍的に高める。

- AIチャットボットによる24時間365日の顧客対応:

- 「私の車にこのタイヤは適合しますか?」といった定型的な質問や、ピットサービスの予約受付・変更を、AIチャットボットが24時間体制で自動対応する。これにより、顧客は時間や場所を選ばずに必要な情報を得られる利便性を享受でき、店舗スタッフはより専門的な相談対応に集中できる。

- AR(拡張現実)とAIによるバーチャル試着体験:

- 顧客がスマートフォンを自身の車にかざすと、AR技術によって様々なデザインのホイールやエアロパーツが仮想的に装着され、見た目を確認できる。AIは、顧客の車種や過去の閲覧履歴から、好みに合いそうなデザインを推薦する。これにより、高価なカスタマイズ用品の購買における不安を軽減し、購入決定を後押しする。

業務効率化(オペレーション)へのインパクト

AIは、人間の経験や勘に頼っていた業務をデータに基づいて最適化し、生産性を劇的に向上させる。

- AIによる需要予測と在庫の自動最適化:

- 過去の販売データ、天候予報、地域のイベント情報、SNSのトレンドなどをAIが統合的に分析し、タイヤやバッテリーといった季節商品の需要を高い精度で予測する。この予測に基づき、各店舗への最適な在庫配分や発注を自動化することで、欠品による販売機会の損失と、過剰在庫によるキャッシュフローの悪化を同時に防ぐ。

- ピットスケジューリングの最適化:

- ピットの稼働率を最大化するための複雑なパズルをAIが解く。各作業の難易度、必要な時間、担当する整備士のスキルレベル、交換部品の在庫状況、顧客の希望時間といった無数の変数を考慮し、最も効率的な作業スケジュールをリアルタイムで自動生成する。これにより、整備士の遊休時間を最小化し、ピット一つあたりの売上を最大化する。

- AIによる画像診断と自動見積もり:

- 顧客がスマートフォンのカメラで撮影した車体の傷や凹みの画像をAIが解析し、損傷の程度を判定して、板金修理の概算見積もりを即座に算出する。これにより、見積もり作成にかかる時間を大幅に短縮し、顧客は店舗に足を運ぶ前に修理費用のおおよその目安を知ることができる。

新たなビジネスモデル創出へのインパクト

AIは、既存事業の延長線上にはない、全く新しい収益源を生み出す触媒となる。

- コネクテッドカーデータを活用した予兆保全サービス:

- 顧客の許諾を得て、コネクテッドカーからリアルタイムで送信される車両データ(エンジン回転数、ブレーキ使用頻度、バッテリー電圧など)をAIが常時監視。部品の劣化や故障の兆候を検知した際に、プロアクティブにメンテナンスを提案するサブスクリプション型のビジネスモデル。これは、従来の「モノを売る」「壊れたら直す」モデルから、車の「稼働時間を保証する」サービスモデルへの転換を意味する。

- 運転挙動データに基づく保険商品(テレマティクス保険):

- AIが運転挙動データ(急ブレーキ、急加速の頻度など)を分析し、安全運転を行うドライバーの保険料を割り引くといった、パーソナライズされた保険商品を保険会社と共同で開発・提案する。店舗は、保険の販売代理店として新たな手数料収入を得ることができる。

- AIを活用した整備士の技術トレーニング:

- 整備士不足という業界最大の課題に対し、AIが解決策を提供する。VR(仮想現実)空間での整備シミュレーションや、熟練整備士の作業映像をAIが解析して手順のポイントを可視化するナレッジ共有プラットフォームなどを通じて、若手整備士の育成期間を短縮し、全体のスキルレベルを向上させる。

第9章:主要トレンドと未来予測

カー用品店業界の未来は、いくつかの不可逆的なトレンドによって形作られる。これらのトレンドに適応し、先取りすることが、次世代の勝者となるための条件である。

ピットサービスの「高度化」と「非接触化」

- 高度化: 今後、ADAS関連の「特定整備」認証の取得は、単なる選択肢ではなく、事業継続のための必須条件となる。認証を持たない事業者は、バンパーやフロントガラスの交換といった基本的な作業すらできなくなり、市場からの退出を余儀なくされる。ピットは、オイル交換などの軽作業を行う場所から、電子制御システムの診断・校正を行う「ハイテク・ラボ」へと進化する。

- 非接触化: 顧客の利便性向上と店舗の生産性向上の観点から、サービスの非接触化が進む。オンラインで全ての予約と決済が完了し、顧客は専用のキーボックスに車の鍵を入れるだけで作業受付が完了。作業終了後は、スマートフォンに通知が届き、再びキーボックスから鍵を受け取って帰る。このような無人受付・引渡しサービスが、特に都市部で一般化する可能性がある。

EV関連ビジネスの本格化

EVの普及率が臨界点を超えると、関連ビジネスが本格的に立ち上がる。

- 充電インフラ事業: 店舗駐車場への急速充電器の設置は、集客のフックとなるだけでなく、充電サービスの提供や、設置・保守メンテナンス事業への参入機会を生む。

- EV専用部品・サービスの展開: EVには、専用のタイヤ、ブレーキフルード、エアコンフィルターなどが存在する。これらの部品の取り扱いはもちろん、最大の関心事である「バッテリー」に関するサービスが中核となる。具体的には、専用診断機によるバッテリーの劣化度診断(SOH: State of Healthの測定)、バッテリー交換・修理、さらには中古EVの査定におけるバッテリー評価といったサービスが新たな収益源となる。

中古車・個人間売買(CtoC)市場との連携

新車市場の停滞を背景に、中古車市場の重要性が増している。

- 中古車販売・買取事業の強化: カー用品店は、全国の店舗網を活かして中古車の買取・販売事業を強化する絶好のポジションにいる。整備・クリーニング・商品化を自社で行えるため、高い利益率を確保しやすい。店舗を「中古車を見に来る場所」として活用し、カーライフの入口から出口までをサポートする体制を構築する。

- CtoC市場との連携: メルカリなどのフリマアプリで個人が購入した中古パーツ(例:社外ホイール、マフラー)の「持込取付サービス」の需要は確実に拡大する。これを積極的に受け入れることで、新たな顧客層を獲得し、ピットの稼働率を高めることができる。

「カーライフ・プラットフォーマー」への進化

最終的に、カー用品店が目指すべき姿は、単なる用品販売・整備事業者からの脱却である。

- 提供価値の拡張: 自動車の購入(新車・中古車)から、日々のメンテナンス、カスタマイズ、保険、万一の際の修理(板金)、そして最終的な売却まで、車のライフサイクル全体をワンストップでサポートする「カーライフ・プラットフォーマー」へと進化する。

- ビジネスモデルの転換: このプラットフォーム上で、用品販売、整備サービス、車両売買、保険・ローン手数料、情報提供、サブスクリプションサービスなど、多様な収益源を組み合わせる。これにより、特定の市場(例:エンジンオイル市場)の縮小に左右されない、強靭な事業構造を構築することが可能となる。

第10章:主要プレイヤーの戦略分析

業界の主要プレイヤーは、構造変化に対応すべく、それぞれ異なる戦略的アプローチを取っている。

大手専門店チェーン

- オートバックスセブン:

- 戦略: 「総合カーライフ提案」を掲げ、物販・ピットサービスに加えて、車両買取・販売事業「オートバックスカーズ」を強化。また、「A PIT AUTOBACS」のような、書籍やカフェを併設したライフスタイル提案型の新業態店舗を展開し、従来の車好き以外の新たな顧客層(女性、ファミリー層)の開拓を狙う 29。M&Aにも積極的で、ディーラーやショッピングセンター内の整備事業者を買収し、顧客接点を多様化している 21。

- 強み: 圧倒的なブランド認知度、全国規模の店舗網、豊富な会員データ。

- 弱み: 巨大組織ゆえの変革の遅さ、イエローハットに比べて見劣りする営業利益率 21。

- EV/OMO/AIへの投資: EV向け充電器の設置や整備士のEV研修を推進。公式アプリやECサイトを通じたOMO戦略を強化しているが、オンライン売上はまだ限定的 24。

- イエローハット:

- 戦略: 「専門性の追求」と「高収益体質の維持」に注力。特にタイヤ販売と車検サービスを収益の柱と位置づけ、効率的な店舗運営と徹底したコスト管理により、業界トップクラスの営業利益率10.0%を達成している 22。派手な新業態開発よりも、既存事業の収益性向上を着実に進める戦略。

- 強み: 高い収益性、効率的な店舗オペレーション、明確な戦略的フォーカス。

- 弱み: オートバックスに比べた事業規模の小ささ、ブランドイメージの保守性。

- EV/OMO/AIへの投資: WEB作業予約サービスの機能拡充に注力し、顧客利便性を向上 22。AI活用など最先端技術への言及はオートバックスに比べて少ないが、実利的なデジタル投資を進めている。

タイヤ専門店チェーン

- ブリヂストンリテールジャパン(タイヤ館など):

- 戦略: タイヤメーカー直営の強みを活かし、「タイヤ」と関連サービス(アライメント調整、足回り)に関する深い専門性と高品質なサービスを提供。

- 強み: メーカーブランドによる信頼性、タイヤに関する高度な専門知識。

- 弱み: 取り扱い品目がタイヤ中心に限定されており、顧客の多様なニーズにワンストップで応えられない。ECによるタイヤの価格競争の影響を受けやすい。

ECプラットフォーマー

- Amazon.co.jp、楽天グループ(楽天市場、楽天Car):

- 戦略: デジタル空間での圧倒的な集客力を武器に、カー用品の物販でシェアを拡大。さらに、「商品購入+取付予約」をシームレスに提供するサービスで、オフラインのサービス領域にも進出 32。自社でピットを持たず、既存の整備工場をネットワーク化することで、アセットライトに事業を拡大。

- 強み: 巨大な顧客基盤、高度な物流・ITインフラ、価格競争力。

- 弱み: 提携工場のサービス品質を直接コントロールできず、品質のばらつきが顧客満足度低下のリスクとなる。高度な専門整備には対応できない。

専門EC・卸

- モノタロウ:

- 戦略: 当初は事業者(整備工場など)向け(BtoB)の部品・工具販売に特化していたが、近年は個人向け(BtoC)にも販路を拡大。膨大な品揃えと検索性の高さが強み。

- 強み: 圧倒的な商品点数(SKU)、効率的な物流システム。

- 弱み: 整備サービスは提供しておらず、あくまで部品供給者に留まる。

異業種

- 出光興産(apollostation):

- 戦略: 燃料油販売の将来的な減少を見据え、ガソリンスタンドを地域の「モビリティ&コミュニティハブ」と位置づけ、カーリース、車検、軽整備といった非石油事業を強化。

- 強み: 全国に広がる圧倒的な拠点数と、給油で訪れる高い顧客接点頻度。

- 弱み: 整備士の確保や育成が課題。本格的な重整備や専門的な用品販売には対応が難しい。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、取るべき具体的な事業戦略を提言する。

今後5~10年で、カー用品店業界の勝者と敗者を分ける決定的な要因

勝者と敗者を分けるのは、もはや価格や品揃えではない。以下の3つの能力を組織的に構築できた企業が、次世代の勝者となる。

- 高度なサービス提供能力: EVのバッテリー診断やADASのエーミングといった、専門的な知識と設備を要する高付加価値サービスを、高い品質で安定的に提供できる能力。これが新たな収益の柱となる。

- 人材の獲得・育成能力: 業界全体が直面する深刻な整備士不足の中で、優秀な人材を惹きつけ、継続的にスキルアップさせ、定着させることができる組織的な仕組み。整備士の質と数が、そのまま企業のサービスキャパシティと競争力を決定する。

- データ活用とOMOの実行能力: オンラインでの顧客獲得から店舗でのサービス提供、そしてデータに基づいたアフターフォローまで、シームレスな顧客体験を設計・実行する能力。顧客データを「資産」として活用し、一人ひとりに最適化された関係を築けるかどうかが、顧客ロイヤルティを左右する。

捉えるべき機会と備えるべき脅威

- 機会(Opportunity):

- サービス市場の高度化: 車両の複雑化は、専門サービスに対する対価(工賃)の上昇をもたらす。高収益なサービス市場でのリーダーシップを確立する好機である。

- ディーラーからの顧客獲得: 保証期間が切れた後の車両のメンテナンス需要(ディーラーアウト需要)は巨大な市場であり、ディーラーよりも利便性・価格で優位に立つことで獲得できる。

- 信頼関係の再構築: デジタル化が進むほど、顔の見える専門家への相談ニーズという人間的な価値が高まる。店舗を「信頼できるカーライフの相談窓口」として位置づけることで、ECにはない強みを発揮できる。

- 脅威(Threat):

- 中核事業の消滅: EVシフトによるエンジン関連商品の売上蒸発は、対策を講じなければ確実に訪れる未来である。

- 物販・軽整備のコモディティ化: ECプラットフォーマーにより、タイヤ交換やオイル交換といった収益性の高い軽整備サービスまでもが価格競争に巻き込まれ、利益なき繁忙に陥るリスクがある。

- 人材枯渇による事業縮小: 十分な数の質の高い整備士を確保できなければ、高まるサービス需要に対応できず、機会損失を生むだけでなく、既存事業の維持すら困難になる。

戦略的オプションの提示と評価

取り得る戦略的オプションは、大きく2つに大別される。

- オプションA:「高技術サービス・スペシャリスト」戦略

- 概要: ADASエーミング、EV診断、高度なチューニングといった、極めて専門性の高いサービス領域に経営資源を集中投下する。タイヤ交換などの軽整備や物販は縮小、あるいは外部委託する。

- メリット: 高い利益率を確保でき、専門性という強力な参入障壁を築ける。

- デメリット: 対象市場規模が限定される。集客の源泉であった軽整備や物販を縮小することで、来店客数が大幅に減少し、専門サービスへの送客機会を失うリスクがある。

- 成功確率: 中程度。ニッチ市場で成功する可能性はあるが、事業規模の拡大には限界がある。

- オプションB:「総合カーライフ・ジェネラリスト」戦略

- 概要: 車の購入からメンテナンス、売却に至るまで、カーライフのあらゆる側面をサポートする「プラットフォーマー」を目指す。高技術サービスを強化しつつ、車検、中古車売買、保険といった隣接事業を拡大し、顧客との接点を最大化する。

- メリット: 顧客生涯価値(LTV)を最大化でき、多様な収益源を持つことで事業の安定性が高まる。

- デメリット: 幅広い領域への投資が必要となり、経営資源が分散するリスクがある。複数の領域で専門性を持つ競合(ディーラー、中古車専門店、保険代理店など)との競争に直面する。

- 成功確率: 高い(ただし、段階的な実行が条件)。業界のリーダーとしてスケールメリットを活かすには、この方向性が最も合理的である。

最終提言:段階的アプローチによる「総合カーライフ・ジェネラリスト」戦略の実行

本レポートは、オプションB:「総合カーライフ・ジェネラリスト」戦略を、段階的かつ計画的に実行することを最終提言とする。専門特化はリスクが高すぎる一方、総合化は企業の持つ全国店舗網やブランド力といった既存資産を最大限に活用できる、最も持続可能な成長戦略である。

実行に向けた具体的なアクションプラン

フェーズ1:サービス基盤の徹底強化(1~2年目)

- 目的: 次世代サービスの提供に不可欠な「技術」と「人材」の基盤を確立する。

- アクションプラン:

- 「特定整備」認証の全店取得: 期限内に全店舗での認証取得を完了させる。これを最優先の経営課題と位置づける。

- 戦略的人材投資プログラムの開始: 業界最高水準の報酬体系、明確なキャリアパス(例:マイスター制度)、EV・ADASに特化した研修センターの設立を通じて、整備士の採用・育成・定着を抜本的に強化する。

- ピットオペレーション改革: 全店に最新のオンライン予約・顧客管理システムを導入。AIを活用したスケジューリングの最適化により、ピット稼働率を向上させる。

- 主要KPI: 特定整備認証取得率、整備士の採用数・定着率、ピット稼働率、オンライン予約比率。

- 必要リソース: 整備機器・ツールへの設備投資(数十億円規模)、人材育成・採用への戦略的投資、ITシステム開発投資。

フェーズ2:隣接事業の本格展開(2~4年目)

- 目的: 強化したサービス基盤を核に、収益源を多角化する。

- アクションプラン:

- 中古車売買事業のスケールアップ: 全店舗に査定・買取機能を標準装備。整備・保証を付けた高品質な「認定中古車」として販売するモデルを確立する。

- 保険・ファイナンス商品の統合: 車検や車両購入のタイミングで、顧客に最適な保険やローンをワンストップで提案できる体制を構築。保険代理店事業を本格化する。

- EV関連サービスの商用化: 全店舗でEVのバッテリー診断サービスを開始。主要なEVモデルに対応した整備・部品供給体制を構築する。

- 主要KPI: 中古車販売台数・粗利率、保険・ローン契約のクロスセル率、EV関連サービスの売上高。

- 必要リソース: 中古車仕入れ資金、専門人材(査定士、金融知識を持つスタッフ)の育成、保険会社・信販会社とのアライアンス強化。

フェーズ3:プラットフォームの完成(4~5年目以降)

- 目的: 全てのサービスを統合したデジタルプラットフォームを構築し、データ駆動型の顧客関係を完成させる。

- アクションプラン:

- 統合アプリの開発: 車両管理、サービス予約、中古車検索、保険契約確認など、全ての機能が一つになったスーパーアプリをリリースする。

- AI予兆保全エンジンの本格稼働: 会員データと車両データをAIで解析し、パーソナライズされたメンテナンス提案を自動でプッシュ通知する仕組みを本格展開する。

- サブスクリプションモデルの導入: 定額で一定範囲のメンテナンス(オイル交換、タイヤ保管など)を提供するサブスクリプションサービスを導入し、安定的・継続的な収益基盤を構築する。

- 主要KPI: アプリのMAU(月間アクティブユーザー数)、予兆保全経由のサービス入庫率、サブスクリプション契約者数・収益。

- 必要リソース: データサイエンティストやAIエンジニアの採用・育成、大規模なデジタルプラットフォーム開発投資。

この段階的アプローチにより、企業は短期的な収益基盤を固めながら、長期的かつ持続可能な成長モデルへと着実に変革を遂げることができる。

第12章:付録

引用文献

- 自動車アフターマーケット市場に関する調査を実施(2024年 …, https://www.yano.co.jp/press-release/show/press_id/3608

- 2019年国内自動車アフターマーケット市場、前年比1.5%減の19兆3553億円 矢野経済予測, https://s.response.jp/article/2020/07/06/336281.html

- 自動車アフターマーケット市場に関する調査を実施(2025年) | ニュース・トピックス, https://www.yano.co.jp/press-release/show/press_id/3915

- 「自動車アフターマーケットのグローバル市場予測(2025年~2030年):交換部品別(タイヤ、バッテリー、ブレーキ部品、フィルター)」産業調査レポートを販売開始 – PressWalker, https://presswalker.jp/press/80041

- 2024年版 自動車整備・部品・用品市場の現状と展望 – 矢野経済研究所, https://www.yano.co.jp/market_reports/C66125700

- 自動車部品・用品市場に関する調査を実施(2024年) | ニュース・トピックス, https://www.yano.co.jp/press/press.php/003787

- 日本のタイヤ市場規模は2033年までに140万トンを超えると予測|年平均成長率2.1%, https://newscast.jp/smart/news/1580789

- 日本のタイヤ市場:規模、トレンド、成長、および2028年の予測, https://www.techsciresearch.com/report/ja/japan-tire-market/3.html

- 日本エンジンオイル市場規模と予測2033年 – IMARC Group, https://www.imarcgroup.com/report/ja/japan-engine-oils-market

- 日本のエンジンオイル市場は、2033年までに3.56%の年平均成長率で成長し、18億1935万米ドルに達すると予測される。 | NEWSCAST, https://newscast.jp/news/2420356

- 車載用リチウムイオン電池市場が急成長、2025年に約1TWh – マイナビニュース, https://news.mynavi.jp/techplus/article/20231228-2853010/

- 車載用リチウムイオン電池世界市場に関する調査を実施(2025年) | ニュース・トピックス, https://www.yano.co.jp/press-release/show/press_id/3768

- 世界のコネクテッドカー市場 富士経済予測 IVI搭載車がけん引、35年には新車の9割近く, https://www.aba-j.or.jp/info/industry/9495/

- JEITA、カーナビやドライブレコーダーなど2028年までの市場予測公表 – Car Watch, https://car.watch.impress.co.jp/docs/news/1573465.html

- 国交省、平成 18年度自動車分解整備業実態調査結果の概要を公表 – お知らせ詳細, https://www.tossnet.or.jp/Default.aspx?TabId=93&itemid=761&dispmid=452

- 日整連の2024年度実態調査、総整備売上高が18年ぶりに6兆円超える, https://www.aba-j.or.jp/info/industry/23637/

- 自動車整備業界の動向およびM&Aについて【2025年版】 – 経営承継支援, https://jms-support.jp/column/%E8%87%AA%E5%8B%95%E8%BB%8A%E6%95%B4%E5%82%99%E6%A5%AD%E7%95%8C%E3%81%AE%E5%8B%95%E5%90%91%E3%81%8A%E3%82%88%E3%81%B3ma%E3%81%AB%E3%81%A4%E3%81%84%E3%81%A6/

- 【考察】 「New Normal(新常態)」 における整備ビジネスのあり方 – 日本自動車車体補修協会, https://jarwa.or.jp/info/upload/116/New%20Normal%EF%BC%88%E6%96%B0%E5%B8%B8%E6%85%8B%EF%BC%89%E3%81%AB%E3%81%8A%E3%81%91%E3%82%8B%E6%95%B4%E5%82%99%E3%83%93%E3%82%B8%E3%83%8D%E3%82%B9%E3%81%AE%E3%81%82%E3%82%8A%E6%96%B920201015.pdf

- カー用品業界のEC化率や大手各社のEC利用をプロが解説 – ecAction(イーシーアクション), https://ecact.jp/car-ec/

- 【2025年版】7つの業界別にBtoCのEC化率を徹底解説, https://www.interfactory.co.jp/blog/ec-ratio/

- IR情報 | 株式会社オートバックスセブン, https://www.autobacs.co.jp/ja/ir.html

- 2025年3月期 決算短信〔日本基準〕(連結), https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250509/20250428526364.pdf

- カー用品店舗数ランキング – 株式会社 研成社, https://kenseisha.com/202402_carsupplyshop/

- 2026年3月期 第1四半期 決算説明資料 – オートバックスセブン, https://www.autobacs.co.jp/ja/ir/main/01/teaserItems1/01/file/presentation2507.pdf

- 矢野経済研究所、車載用リチウムイオン電池世界市場に関する調査結果発表, https://ligare.news/story/yano-0801/

- 矢野経済研究所、車載用LiBの世界市場調査を実施 | NEXT MOBILITY, https://www.nextmobility.jp/economy_society/yano-research-institute-conducts-global-market-research-for-automotive-libs20231228/

- 国交省、自動車メーカーなどから整備工場への情報提供を実態調査 制度見直しも視野に, https://www.aba-j.or.jp/info/industry/24272/

- 特定整備、用品業界にも影響 – 一般社団法人 日本自動車会議所, https://www.aba-j.or.jp/info/industry/11540/

- 若者と都市生活者の車離れ…対策探る用具店 オートバックスは「本とコーヒー」で新展開, https://maidonanews.jp/article/12203798

- EVシフト、部品サプライヤーの4割が自社に「悪影響」 メーカーの電動化戦略で危機感に温度差も, https://prtimes.jp/main/html/rd/p/000000354.000043465.html

- 自動車ディーラーのEV販売戦略: 電気自動車時代を勝ち抜くための戦略シナリオ – エネがえる, https://www.enegaeru.com/evsim

- Amazonのタイヤ交換は安い?評判のカー用品取付サービスの使い方と注意点を徹底解説!, https://note.com/brave_robin3207/n/n4ff112a0f540

- Amazonでタイヤ交換はできる?その方法やメリット・デメリットを解説 – UPPIT, https://uppit.upgarage.com/column/amazon-tire-replacement/

- 2018年自動車アフターマーケット市場規模、微増の19兆6490億円 矢野経済調べ, https://response.jp/article/2019/08/16/325464.html

- 進むカー用品販売店のDX。アプリ利用実態を調査 – マナミナ, https://manamina.valuesccg.com/articles/2264

- 顧客満足度調査(自動車販売店向け)のテンプレートと解説 – 【公式】 – アスマーク, https://www.asmarq.co.jp/column/column-cat/how_to/customer_survey_car_template/

- 【自動車業界マーケター必見】自動車タイプ別!購買・行動データでユーザー特徴を可視化!, https://www.cccbiz.jp/columns/cccdata81

- 整備士不足の原因は?業界の現状と将来性について【2025年最新】 – メカニッ求, https://mechani-q.com/column/certification/214/

- 整備士不足はどこまで深刻化する? 解消はするの? 年収や仕事の将来性は?, https://automotive.ten-navi.com/mechanic/articles/13/

- 自動車整備士の平均年収を業種別・年代別・役職別に – クロスワーク, https://x-work.jp/journal/mechanics/33688

- 自動車整備士の年間ボーナスは約76万円|比較シュミレーションで検証 – クロスワーク, https://x-work.jp/journal/mechanics/33280

- 令和6年1月 29 日 令和5年度 自動車特定整備業実態調査結果の概要について 社団法人 日本, https://www.jaspa.or.jp/Portals/0/resources/jaspahp/member/data/pdf/R05jittaityousa.pdf

- 【2025年最新・年齢別付き】自動車整備士の平均年収やキツイと言われる待遇の特徴を徹底解説!, https://carworkassist.com/column/29206.html

- 自動車整備士の賃金は低い?~日本と海外を比較~ – 外国人整備士の採用センター, https://tokyo-hrc.jp/dependability/2025/05/23/wage-international/

- 若者と都市生活者の車離れ…対策探る用具店 オートバックスは「本とコーヒー」で新展開, https://www.daily.co.jp/society/life/2019/01/31/0012022725.shtml

- 2024年版 自動車アフターマーケット総覧 | 矢野経済研究所 – Powered by イプロスものづくり, https://pr.mono.ipros.com/yano/product/detail/2000368855/

- 日本の大型自動車アフターマーケット市場 2033 – IMARC Group, https://www.imarcgroup.com/report/ja/japan-heavy-duty-automotive-aftermarket-market

- 自動車修理・メンテナンスサービス市場規模(2034年) – Global Market Insights, https://www.gminsights.com/ja/industry-analysis/automotive-repair-maintenance-services-market

- (株)オートバックスセブン【9832】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/9832.T

- オートバックスセブン【9832】のIR資料 – キタイシホン, https://kitaishihon.com/company/9832/ir-library

- IRストレージ 「株式会社オートバックスセブン」のプレスリリース「Notice Concerning Organizational and Personnel Changes」開示日時:2025/09/26 15:30:00 – CCReB GATEWAY, https://ccreb-gateway.jp/ir-storage-detail?id=1135488

- IRストレージ 「株式会社オートバックスセブン」のプレスリリース「2026年3月期 9月度 月次売上概況(速報)についてのお知らせ」開示日時:2025/10/07 11:30:00 | CCReB GATEWAY(ククレブ・ゲートウェイ), https://ccreb-gateway.jp/ir-storage-detail?id=1139425

- (株)イエローハット【9882】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/9882.T

- イエローハット【9882】のIR資料 – キタイシホン, https://kitaishihon.com/company/9882/ir-library

- IRストレージ「株式会社イエローハット」のIR情報 | CCReB GATEWAY(ククレブ・ゲートウェイ), https://ccreb-gateway.jp/company-information/%E6%A0%AA%E5%BC%8F%E4%BC%9A%E7%A4%BE%E3%82%A4%E3%82%A8%E3%83%AD%E3%83%BC%E3%83%8F%E3%83%83%E3%83%88/?security_code=98820×=2025&listed=0&industrys=%E5%85%A8%E3%81%A6%E3%81%AE%E6%A5%AD%E7%A8%AE&document_code=20

- IR情報 | 株式会社イエローハット, https://www.yellowhat.jp/corp/ir/

- カーケア製品の市場規模は年4.3%で拡大予測…米国、アジア太平洋, https://s.response.jp/article/gallery/2021/04/22/345204.html

- 実態調査報告書 – 国土交通省, https://www.mlit.go.jp/common/000013974.pdf

- 日本自動車整備振興会連合会、自動車分解整備業実態調査結果を発表, https://www.airia.or.jp/randi/r5c6pv0000001620.html

- 自動車分解整備事業実態調査 | ファイル | 統計データを探す – e-Stat 政府統計の総合窓口, https://www.e-stat.go.jp/stat-search/files?toukei=00600710

- 自動車分解整備事業実態調査 | すべて | 統計データを探す – e-Stat 政府統計の総合窓口, https://www.e-stat.go.jp/stat-search?toukei=00600710

- タイヤ生産・販売動向|日本のタイヤ産業 – 日本自動車タイヤ協会, https://www.jatma.or.jp/tyre_industry/production_sales.html

- 【調査レポート】 日本のタイヤ市場規模(~2029年), https://www.marketresearch.co.jp/insights/tyre-market-bona/

- 富士経済調査、2025年エンジンオイル世界市場は15年比10%増 – 日刊自動車新聞 電子版, https://www.netdenjd.com/articles/-/165669

- 金属加工油など

潤滑剤の世界市場の調査結果 | プレスリリース – 富士経済, https://www.fuji-keizai.co.jp/press/detail.html?cid=21005&la=ja - 日本自動車用エンジンオイル市場 – Report Oceanは, https://reportocean-jp.inkrich.com/posts/japan-automotive-engine-oils-market

- 日本の自動車用エンジンオイル市場規模・シェア分析 – Mordor Intelligence, https://www.mordorintelligence.com/ja/industry-reports/japan-automotive-engine-oils-market

- 決算説明資料 | IR情報 | 株式会社イエローハット – 株式会社イーツー, http://yellowhat.xj-storage.e-2.co.jp/presentation.php

- イエローハット【9882】 決算資料 – Strainer, https://strainer.jp/companies/3464/filings

- 有価証券報告書 – IRSTREET, https://www.irstreet.com/new/jp/brand/index.php?brand=145&contents=brand_financialreport

- 株主プロ 【 有価証券報告書・大量保有報告書の検証 | イエローハット (9882) 株主研究ページ 】, http://kabupro.jp/code/9882.htm

- INTEGRATED REPORT 2025 – オートバックスセブン, https://www.autobacs.co.jp/ja/ir/main/01/teaserItems1/03/file/IR_2025j.pdf

- 【大事なのは顧客ニーズ】自動車ディーラーが生き残りをかけてすべき3つ! | カイクラ.mag, https://kaiwa.cloud/media/tech-trends/case/car-dealer-surviving/

- 加盟工場が4000件を超えたレンタルピットネットワークサービス「ゴーゴーガレージ」「Amazonパーツ取付サービス」も大好評稼働中, https://prtimes.jp/main/html/rd/p/000000012.000017377.html

- 加盟工場が4000件を超えたレンタルピットネットワークサービス「ゴーゴーガレージ」 「Amazonパーツ取付サービス」も大好評稼働中 – valuepress, https://www.value-press.com/pressrelease/182263

- 【矢野経済研究所プレスリリース】リチウムイオン電池主要四部材世界市場に関する調査を実施 … – ドリームニュース, https://www.dreamnews.jp/press/0000323450/

- 矢野経済研究所、車載用リチウムイオン電池世界市場に関する調査結果を発表 – 新電力ネット, https://pps-net.org/press/124734

- コネクテッドカー(つながる車)の世界市場を調査 | プレスリリース – 富士経済, https://www.fuji-keizai.co.jp/press/detail.html?cid=21122

- プレスリリース:『車載電装デバイス&コンポーネンツ総調査 2025 上巻』まとまる(2025/3/12発表 第25026号) – 富士キメラ総研, https://www.fcr.co.jp/pr/25026.htm

- ディーラーの集客はターゲティングが必須!効果的な7つの販促施策も解説 – マップマーケティング, https://www.mapmarketing.co.jp/mm-blog/sales-promotion/dhira-shuukyaku/

- カーディーラー業界のデータ分析・活用 | DX BLOG – EVERRISE, https://www.ever-rise.co.jp/dx-blog/car-dealer-data-utilization/

- セグメントとは?意味や目的、4RやSTP分析の活用方法までわかりやすく解説 | 中小企業応援サイト | RICOH – リコー, https://www.ricoh.co.jp/magazines/smb/column/006967/

- 「タイヤホイールの購買行動調査」 – NIQ, https://nielseniq.com/global/jp/insights/report/2019/%E3%80%8C%E3%82%BF%E3%82%A4%E3%83%A4%E3%83%9B%E3%82%A4%E3%83%BC%E3%83%AB%E3%81%AE%E8%B3%BC%E8%B2%B7%E8%A1%8C%E5%8B%95%E8%AA%BF%E6%9F%BB%E3%80%8D/

- 国内3大ECモールのタイヤ・ホイール市場規模は、昨年比122%で急速に拡大! – Nint, https://www.nint.jp/blog/tire/

- 日本EVバッテリー部品市場規模見通し2033年 – IMARC Group, https://www.imarcgroup.com/report/ja/japan-ev-battery-components-market

- 自動車電池事業説明会 – GSユアサ, https://ir.gs-yuasa.com/jp/ir/news/news7947949493718821618/main/0/link/AM20240315.pdf

- 日本車電池の充満装置市場のサイズ、要求 – Spherical Insights, https://www.sphericalinsights.com/jp/reports/japan-car-battery-charging-equipment-market

- 革新的市場創造で臨む、新年度事業方針 – 日本オーディオ協会, https://www.jas-audio.or.jp/journal-pdf/2016/05/201605_003-024.pdf

- カーオーディオシステム市場規模、共有|業界予測、2033, https://www.globalgrowthinsights.com/jp/market-reports/car-audio-system-market-112502

- 日本カーオーディオ市場規模、成長、トレンドレポート 2033 – IMARC Group, https://www.imarcgroup.com/report/ja/japan-car-audio-market

- カー用品(自動車)業界におけるECサイトの市場傾向を解説, https://www.ecsite-cx.com/tendency/cargoods.html

- 【2024年最新版】EC化率の現状は?コロナ禍後の動きを業種別トピックスと共にご紹介, https://digital.toppan-colorer.co.jp/column/ec/ec-rate-20241115/

- 令和6年度 電子商取引に関する市場調査 – 経済産業省, https://www.meti.go.jp/press/2025/08/20250826005/20250826005-a.pdf

- 令和5年度 電子商取引に関する市場調査 – 経済産業省, https://www.meti.go.jp/press/2024/09/20240925001/20240925001-1.pdf

- 自動車整備業界における整備士不足問題 | NRI Digital Consulting Edge, https://www.nri.com/jp/media/column/scs_blog/20250530.html

- 自動車整備士の確保・育成に係る課題とこれまでの取組, https://www.mlit.go.jp/jidosha/content/001877732.pdf

- 【整備士の新しい常識】整備士不足のリアルと、近年の動向を解説!, https://carworkassist.com/column/69465.html

- 自動車整備分野における人材確保に係る取組 – 国土交通省, https://www.mlit.go.jp/koku/content/001729973.pdf

- 自動車整備士の気になる?年収・給料・収入 – スタディサプリ進路, https://shingakunet.com/bunnya/w0023/x0290/nenshu/