ポスト・ケミカル時代の生存戦略:持続可能性とAIが駆動する次世代害虫管理(IPM)市場

インフォグラフィック

スライド資料

解説動画

第1章:エグゼブティブサマリー

本レポートは、殺虫剤業界が直面する巨大な構造変化を多角的に分析し、この変革期において持続的な競争優位を確立するための事業戦略を提言することを目的としています。調査対象は、農業用(穀物、園芸)、家庭用(不快害虫、園芸)、防疫用(感染症媒介蚊、シロアリなど)の殺虫剤市場に加え、これらと密接に関連するバイオ農薬、精密農業技術市場を含みます 1。

殺虫剤業界は、歴史的な岐路に立たされています。従来の「化学合成剤の大量販売」という成功モデルは、①化学合成剤への環境規制の世界的強化と持続可能性への強い要請、②既存薬への「薬剤抵抗性」の深刻化、③気候変動による害虫生息域の変化、そして④AIやバイオテクノロジーによる防除技術の革新という、四つの強力な構造変化の波に晒され、その基盤が揺らいでいます。

本分析から導き出された最も重要な結論は、業界の競争優位の源泉が、特許で保護された「強力な有効成分(モノ)」から、データとテクノロジーを駆使して顧客の課題を解決する「持続可能な防除ソリューション(コト)」へと不可逆的にシフトしているという事実です。このパラダイムシフトに適応できない企業は、市場での影響力を失い、やがて淘汰されるリスクに直面します。逆に、この変革を主導する企業は、次世代の害虫管理市場において新たなリーダーシップを確立する絶好の機会を手にすることができます。

この分析に基づき、経営層が直ちに検討すべき主要な戦略的推奨事項を以下に示します。

- ポートフォリオの抜本的再構築:バイオ・新モダリティへの戦略的ピボット

化学合成剤への依存度を計画的に低減し、経営資源(R&D、M&A、人材)を年率15%以上で成長するバイオ農薬やRNAi農薬などの新モダリティ分野へ大胆に再配分します。これは、縮小・停滞する市場から高成長市場へ事業の重心を移すための必須の戦略です。 - R&DプロセスのAIによる革新:開発効率の飛躍的向上

AI創薬プラットフォームを導入し、新規有効成分の探索・設計、毒性予測のプロセスを自動化・高速化します。これにより、従来の10年以上にわたる開発期間と数百億円のコストを大幅に圧縮し、R&Dの投資対効果を最大化します。これは、規模で劣る企業が業界の巨人と伍していくための鍵となります。 - ビジネスモデルの転換:「製品販売」から「ソリューション・サービス」へ

精密防除技術(ドローン、センサー、AI)を核とした「害虫管理ソリューション事業」を新たに立ち上げます。薬剤の販売に留まらず、害虫発生予測、最適散布計画、効果検証レポートなどをサブスクリプションモデルで提供し、顧客の収益向上に直接貢献することで、新たな高収益事業を確立します。 - 次世代人材への戦略的投資

データサイエンティスト、生物情報学者(バイオインフォマティシャン)、国際的な規制対応専門家など、新たな事業モデルに不可欠な専門人材の獲得・育成を最優先の経営課題と位置づけます。専門人材の獲得競争に打ち勝つため、報酬体系やキャリアパスを含めた人事制度を抜本的に改革します。

これらの推奨事項は、単なる個別施策の集合体ではありません。これらは、「ポスト・ケミカル時代」の勝者となるための、相互に関連し合う統合的な事業変革プログラムです。この変革を断行することによってのみ、企業は目前の脅威を乗り越え、未来の成長機会を掴むことが可能となります。

第2章:市場概観(Market Overview)

2.1. グローバルおよび日本の市場規模と今後の予測

世界の殺虫剤市場は、人口増加に伴う食糧需要の増大を背景に、安定した成長を続けると予測されています。しかし、その成長の内実を詳細に分析すると、業界の構造を根底から変える大きな地殻変動が進行していることが明らかになります。

複数の市場調査レポートによると、世界の殺虫剤市場規模は2023年に約182億ドルと評価され、2025年には367億ドル、2030年には493.5億ドルに達すると予測されています 2。予測期間(2025-2030年)における年平均成長率(CAGR)は、約6.10%と見込まれています 2。一方で、2021年の138億ドルから2030年に216億ドル(CAGR 4.9%)5、あるいは2023年の182億ドルから2030年に264.8億ドル(CAGR 5.5%)3といった異なる予測も存在します。これらの差異は、調査会社の算出基準や対象範囲の違いによるものですが、いずれのレポートも市場が年率4-6%台で着実に成長することを示唆しています。

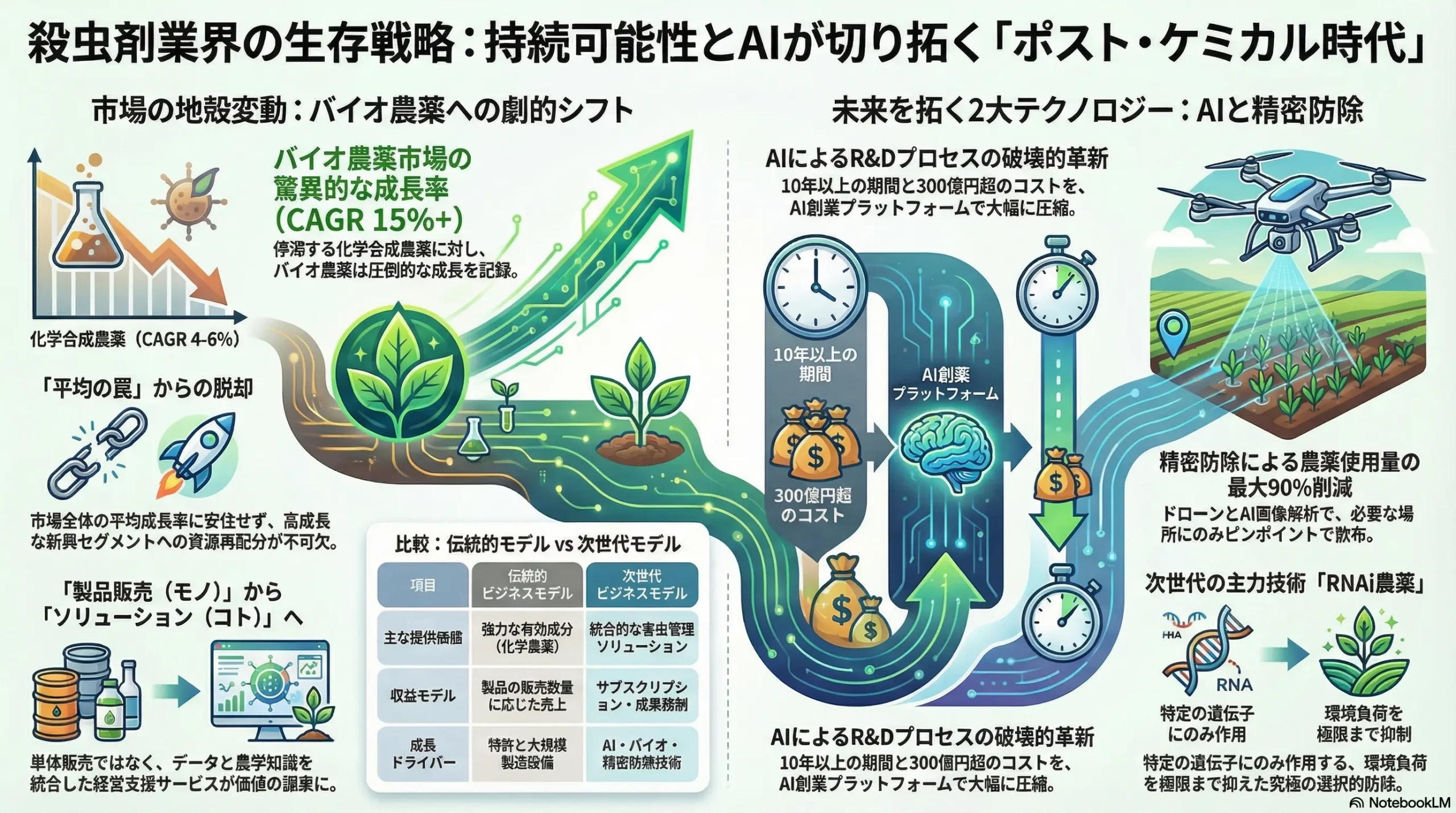

しかし、この市場全体の平均成長率という数字は、重要な真実を覆い隠しています。市場内部では、伝統的な化学合成殺虫剤の成長が鈍化する一方で、バイオ農薬(生物農薬)市場がCAGR 15%を超える驚異的なスピードで拡大しているのです 6。これは、市場の成長が、実際にはバイオ農薬という特定の新興セグメントによって強力に牽引されていることを意味します。この「平均の罠」に気づかず、市場全体の成長率に安住する企業は、将来の成長機会を逸失する深刻なリスクを負っています。

日本の農薬市場も同様の構造変化に直面しています。日本の農薬製剤市場規模は、2021年度の3,295億円から2023年度には3,364億円へと微増していますが、これは主に製品価格の上昇によるもので、数量ベースでは停滞しています 9。この背景には、政府が強力に推進する「みどりの食料システム戦略」があります。この戦略は、2050年までに化学農薬の使用量(リスク換算)を50%削減するという野心的な目標を掲げており、生物農薬や革新的な防除技術の採用を国策として後押ししています 9。この規制主導の市場変革は、既存の化学農薬メーカーにとっては大きな脅威であると同時に、政策に合致した持続可能なソリューションを提供する企業にとっては、またとない事業機会となります。また、日本の家庭用殺虫剤市場は約1,200億円、害虫駆除サービス市場は約850億円と、安定した規模を維持しています 12。

| 地域/市場区分 | 2021年実績 | 2023年実績 | 2025年予測 | 2030年予測 | CAGR (2025-2030) |

|---|---|---|---|---|---|

| グローバル合計 | 138億ドル | 182億ドル | 367億ドル | 493.5億ドル | 6.1% |

| 日本(農薬製剤全体) | 3,295億円 | 3,364億円 | 3,450億円 | 3,600億円 | 約1.0% (推定) |

| 日本(家庭用殺虫剤) | – | 約1,200億円 | – | – | 微増 (推定) |

| 北米 | – | – | – | 104.3億ドル | 5.0% (2021-2030) |

| 欧州 | – | – | – | – | 規制により微減の可能性 |

注: 各市場調査レポートの数値を統合・推定して作成。為替レートや調査基準の違いにより、数値は変動しうる。出典: 2

2.2. 市場セグメンテーション分析

殺虫剤市場は、用途、有効成分、地域など、様々な切り口でセグメント化できます。

- 用途別: 農業用が市場の圧倒的なシェアを占めています。特に、世界の主要な食料である穀物・穀類(Cereals & Grains)向けが最大のセグメントであり、2022年には世界市場の41.9%以上を占めました 5。これは、小麦、米、トウモロコシといった作物の安定生産が食糧安全保障に直結するためです。次いで、果物・野菜、豆類・油糧種子などが続きます。家庭用や、感染症対策を目的とした防疫用(公衆衛生)も、それぞれ安定した市場を形成しています 16。

- 有効成分別: 伝統的な化学合成剤である有機リン系、ピレスロイド系が依然として大きなシェアを占めています。2023年時点で、ピレスロイド系が約30%、有機リン系が約20%、ネオニコチノイド系が約15%の市場シェアを持つと推定されています 3。しかし、ネオニコチノイド系はミツバチなどの送粉者への影響が懸念され、EUを中心に厳しい使用制限が課されるなど、逆風に晒されています 18。その一方で、特定の微生物を利用したBT剤などの生物農薬、特定の遺伝子にのみ作用するRNAi農薬、害虫の行動を制御するフェロモン剤といった、標的選択性が高く環境負荷の低い新モダリティの市場が急速に拡大しています 21。

- 地域別: アジア太平洋地域が世界最大の市場であり、2024年には市場全体の34.56%を占めると予測されています 2。同地域は、広大な農地、増加し続ける人口、そして食糧増産への強い社会的要請を背景に、最も高い成長率を示すと見込まれています 23。特に中国とインドは、農薬の主要な生産国であると同時に、巨大な消費市場でもあります 24。北米は、大規模かつ技術的に進んだ農業を背景に、安定した市場を形成しています 17。

2.3. 市場成長ドライバーと阻害要因

市場の成長は、複数のマクロトレンドによって促進される一方、深刻な課題にも直面しています。

主な成長ドライバー:

- 世界的な食糧需要の増大: 国連の予測によれば、世界人口は増加を続け、それに伴う食糧増産への圧力は、作物を害虫から守る殺虫剤への根本的な需要を下支えします 5。

- 気候変動による害虫発生パターンの変化: 地球温暖化は、従来は熱帯・亜熱帯地域に生息していた害虫の分布域を温帯地域へと拡大させています 16。また、異常気象は害虫の突発的な大発生を引き起こすリスクを高め、新たな、あるいは予測困難な防除ニーズを生み出しています 27。

- 薬剤抵抗性の拡大: 同じ系統の殺虫剤を長年使用し続けることで、その薬剤が効かない「抵抗性害虫」が出現・蔓延しています。世界で500種以上の昆虫で抵抗性が報告されており 3、この問題が、新しい作用機序を持つ新規殺虫剤への継続的な需要を生み出す主要な原動力となっています 17。

- 環境意識の高まりとオーガニック市場の拡大: 消費者の間で、食品の安全性や環境への配慮に対する意識が世界的に高まっています 29。これによりオーガニック食品市場が拡大し、化学農薬の代替品であるバイオ農薬市場の力強い成長を後押ししています 30。

主な阻害要因:

- 化学農薬への規制強化: EUの「Farm to Fork戦略」に代表されるように、環境保護や生態系(特にミツバチなどの送粉者)保全を目的とした化学農薬への規制は、世界的に強化される傾向にあります 17。これにより、既存の主力製品が市場から撤退を余儀なくされるリスクが高まっています。

- 高い開発コストと長期化する開発期間: 新規の有効成分を一つ開発するには、30万もの候補化合物の中から一つを見つけ出し、10年以上の歳月と300億円以上の莫大な研究開発費が必要とされています 34。年々厳格化する安全性評価基準が、このコストと期間をさらに増大させており、企業の収益性を圧迫しています。

- 原材料価格の変動とサプライチェーンリスク: 多くの農薬の原料は原油に由来するため、原油価格の変動が製造コストに直接影響します 23。また、原料の多くを中国など特定の国に依存しているため、地政学的リスクや貿易摩擦がサプライチェーンを寸断する脅威も存在します 24。

2.4. 業界の主要KPIベンチマーク分析

業界の競争環境と各社の戦略的方向性を理解するため、主要なKPI(重要業績評価指標)を比較分析します。

- R&D投資額(対売上高比率): 大手アグロケミカル企業は、持続的なイノベーションを生命線としており、売上高の7%から10%という高い比率を研究開発に投資しています 37。これは、他産業と比較しても非常に高い水準です。例えば、Bayerは約20億ユーロ 40、Syngentaは約15億ドル 41、BASFの農業部門は約9億ユーロ 42、Cortevaは約13億ドルを年間R&Dに投じています 38。この巨額の投資が、新規参入に対する高い障壁を形成しています。

- 新規有効成分の上市数: 投資額だけでなく、その効率性も重要な指標です。新規化合物の創製は年々困難になっていますが、一部の企業は高い生産性を示しています。例えば、住友化学は2020年から2024年の5年間で5つの新規化学農薬を上市しており、これは同社の3倍以上の研究費を持つ欧米の競合他社の平均2.7剤を上回る成果です 34。この事実は、R&Dの「規模」だけでなく、研究開発のアプローチやテーマ選定といった「質」や「効率性」が、新たな競争軸となりつつあることを示唆しています。

- バイオ農薬市場 vs 化学農薬市場の成長率: 前述の通り、両市場の成長率には劇的な差が存在します。バイオ農薬市場がCAGR 15-17%台で急成長しているのに対し 6、化学農薬が中心の殺虫剤市場全体の成長率はCAGR 4-6%台に留まっています 2。この成長率の乖離は、業界の重心がどこへ向かっているかを明確に示しており、各社がバイオ農薬事業にどれだけ注力しているかが、将来の成長性を占う上での重要な指標となります。

| KPI項目 | Bayer | Syngenta | Corteva | BASF (Agri) | 住友化学 | 業界平均/トレンド |

|---|---|---|---|---|---|---|

| R&D投資額 (年間) | 約20億ユーロ | 約15億ドル | 約13億ドル | 約9億ユーロ | – | 巨大な投資規模 |

| 売上高R&D比率 | 約11% (推定) | 約8% (推定) | 約8% | 約9% (推定) | – | 7-10% |

| 新規有効成分上市数 (20-24年) | – | – | – | – | 5剤 | 欧米大手平均 2.7剤 |

| バイオ農薬成長率 (CAGR) | – | – | M&Aで強化 | – | 注力 | 15-17% |

| 化学農薬成長率 (CAGR) | – | – | – | – | – | 2-4% (推定) |

注: 公開情報から推定。R&D投資額は全社または部門合計であり、殺虫剤のみではない。出典: 34

第3章:外部環境分析(PESTLE Analysis)

殺虫剤業界は、政治、経済、社会、技術、法規制、環境といった多岐にわたるマクロ環境要因から深刻な影響を受けています。これらの要因をPESTLEフレームワークを用いて体系的に分析することで、業界が直面する機会と脅威を浮き彫りにします。

3.1. 政治(Politics)

政治的要因、特に各国の規制動向は、殺虫剤業界の事業環境を直接的に規定する最も強力な力です。

- EU「Farm to Fork戦略」: 欧州グリーンディール政策の中核をなすこの戦略は、2030年までに農薬使用量を50%削減するという極めて野心的な目標を掲げています 32。これは、特定の有効成分の使用禁止や、より厳しいリスク評価基準の導入につながり、欧州市場で事業を行う企業に対して、製品ポートフォリオの根本的な見直しを迫っています。この動きはEUに留まらず、世界の環境規制のベンチマークとなりつつあり、グローバルな影響力を持ちます 47。

- 各国の規制当局の動向: 米国環境保護庁(EPA)は、登録済み農薬を少なくとも15年ごとに再評価する制度を運用しており、最新の科学的知見に基づき安全基準を常に見直しています 49。日本でも、2018年の農薬取締法改正により、同様の再評価制度が導入され、水産動植物だけでなく「生活環境動植物」全般への影響評価が強化されました 50。これらの動きは、製品のライフサイクル管理と、登録維持のための継続的なデータ提出・投資を企業に要求します。

- 国際条約と食糧安全保障: POPs条約(残留性有機汚染物質に関するストックホルム条約)のように、特定の化学物質を国際的に規制する枠組みが存在し、グローバル企業の製品戦略に影響を与えます 52。一方で、各国政府は国民への食糧の安定供給を最重要政策課題の一つと位置づけており、病害虫による収量損失を防ぐための農薬の必要性も認識しています。この「環境保護」と「食糧安全保障」の二つの要請の狭間で、政策のバランスをどう取るかが常に問われています。

3.2. 経済(Economy)

経済環境の変動は、企業のコスト構造と顧客の購買力の両面に影響を及ぼします。

- 原材料価格の変動: 殺虫剤の有効成分や溶剤の多くは原油由来の化学品であるため、原油価格の変動は製造コストに直接的な影響を与えます 23。価格高騰は企業の利益率を圧迫し、最終製品の価格転嫁が困難な場合には収益を大きく損なう要因となります。

- 農産物価格と農家経営: 農産物価格の市況は、農家の収益性を左右し、ひいては農薬などの生産資材への投資意欲(購買力)に直結します 17。豊作による価格下落や、逆に不作による収入減は、農家の農薬購入予算を削減させる可能性があります。

- サプライチェーンの脆弱性: 農薬の有効成分(原体)やその中間体の生産は、中国とインドに大きく偏在しています 24。特に中国は世界の農薬原料の90%を生産する支配的な地位にあります 24。この一極集中構造は、パンデミックや地政学的緊張(例:米中対立)による物流の寸断、あるいは特定国による輸出規制といったサプライチェーンリスクに対して極めて脆弱です。過去の重要鉱物(ガリウム)の輸出規制事例は、農薬原料においても同様の事態が起こりうることを示唆しています 53。

3.3. 社会(Society)

社会の価値観やライフスタイルの変化は、製品への需要や企業の社会的責任に対する期待を変化させます。

- 消費者意識の向上: 食品の安全性や健康志向、環境問題への関心が世界的に高まっています 55。特に、農薬の残留や、ミツバチをはじめとする送粉者(ポリネーター)への影響に対する消費者の懸念は大きく、ネオニコチノイド系殺虫剤への厳しい目が向けられる一因となりました 18。

- オーガニック・減農薬市場の拡大: 上記の消費者意識を背景に、オーガニック食品や特別栽培農産物(減農薬・減化学肥料)の市場は着実に成長しています。米国のオーガニック食品市場は2022年に220億ドルを超えるなど、大きな市場を形成しており 31、これが化学農薬の代替となる生物農薬市場の強力な追い風となっています 30。

- 気候変動と公衆衛生への影響: 地球温暖化により、従来は熱帯・亜熱帯地域に限定されていたデング熱やジカ熱を媒介する蚊の生息域が、日本を含む温帯地域へ北上しています 27。これにより、新たな感染症リスクが生まれ、防疫用殺虫剤の需要や、より効果的で安全な防除方法への社会的要請が高まっています。

3.4. 技術(Technology)

技術革新は、業界の競争ルールを根底から覆す最も破壊的な力です。

- バイオテクノロジーの進化: RNAi(RNA干渉)は、標的とする害虫の特定の遺伝子の働きを止めることで効果を発揮する画期的な技術です 21。理論上、標的以外の生物には全く影響を与えない究極の選択的殺虫剤を設計可能であり、実用化が始まりつつあります。また、ゲノム編集技術による耐虫性作物の開発も、殺虫剤の使用そのものを不要にする代替技術として注目されます。

- AI(人工知能)の導入: AIは、研究開発から販売、実際の使用場面に至るまで、バリューチェーンのあらゆる段階を革新します。R&Dでは、AIが膨大な化合物データから有望な候補を予測・設計し、開発プロセスを劇的に加速させます 57。農業現場では、AIが画像やセンサーデータを解析し、害虫の発生をリアルタイムで予測・診断します 60。

- 精密農業(Precision Agriculture)の普及: ドローン、衛星画像、IoTセンサーといった技術を組み合わせ、圃場内の状況を詳細に把握し、必要な場所に必要な量の農薬だけをピンポイントで散布する「精密防除」が現実のものとなっています 60。これは、農薬の使用量を大幅に削減し、コストと環境負荷を同時に低減するゲームチェンジャーです。

3.5. 法規制(Legal)

法規制は、企業の活動範囲を定め、コンプライアンス上の重要な課題を提起します。

- 厳格な登録・承認制度: 農薬を市場に投入するためには、各国の規制当局(日本では農林水産省)による厳格な審査を経て登録承認を得る必要があります 63。安全性や薬効に関する膨大な試験データの提出が求められ、このプロセス自体が新規参入に対する高い障壁となっています。

- 知的財産権(特許): 新規有効成分やその製剤技術に関する特許は、企業の競争力の源泉であり、開発投資を回収するための重要な基盤です 65。一方で、主力製品の特許が満了すると、安価なジェネリック(後発)品が市場に参入し、急速な価格競争と収益性の低下を引き起こします 67。

- 表示義務と労働安全衛生: 製品ラベルには、有効成分、使用方法、注意事項などを正確に記載する義務があります。また、農薬を散布する作業者の安全を確保するための規制も強化されており、適切な保護具の着用などが法的に定められています 68。

3.6. 環境(Environment)

環境への配慮は、企業の社会的責任(CSR)の範疇を超え、事業継続の必須条件となっています。

- 生態系への影響: 農薬が意図しない生物、特にミツバチなどの送粉者や、害虫の天敵となる益虫に与える影響が大きな社会問題となっています 20。生物多様性の保全は、持続可能な農業の基盤であり、農薬開発において最も重要な評価項目の一つです。

- 環境汚染問題: 農薬の流出による河川や土壌の汚染は、常に監視されるべきリスクです 17。企業は、環境中での分解が速やかで、残留性の低い製品を開発することが求められます。

- 国際的な農業認証制度: GLOBALG.A.P.のような国際的な適正農業規範(Good Agricultural Practice)認証は、大手小売業者や輸出市場へのアクセス条件として、その重要性を増しています 70。これらの認証では、IPM(総合的病害虫管理)の実践や、環境負荷の少ない農薬の使用が要求され、認証に対応できる製品・ソリューションの提供が不可欠となります 72。

このPESTLE分析から浮かび上がるのは、殺虫剤業界が、規制強化と社会からの要請という「圧力」と、技術革新という「機会」の双方に同時に直面している複雑な状況です。特に注目すべきは、地域による規制の方向性や厳しさの「非対称性」です。EUが化学農薬からの脱却を急ぐ一方で、他の地域では食糧増産が依然として最優先課題であるなど、グローバル企業は一枚岩の戦略では対応できない、地域ごとに最適化された「マルチトラック戦略」の構築を迫られています。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

殺虫剤業界の収益性と競争の力学を理解するため、マイケル・ポーターの「ファイブフォース分析」のフレームワークを用いて業界構造を分析します。この分析により、業界の魅力度と、企業が直面する競争上の圧力を明らかにします。

4.1. 売り手の交渉力

評価:中程度から強

農薬の製造に必要な有効成分(原体)や中間体の供給業者は、特に特定の国に集中しているため、相当な交渉力を持っています。

- 中国・インドへの高い依存度: 農薬原体・中間体のサプライチェーンは、中国とインドのメーカーに大きく依存しています 24。特に中国は、世界の農薬原料の約90%を生産する圧倒的な供給国です 24。この寡占的な供給構造は、売り手側に価格決定権を与えやすくします。中国国内の環境規制の強化による工場の稼働停止や、米中対立といった地政学的リスクが供給を不安定化させると、売り手の交渉力はさらに強まります 53。

- 特許切れ(ジェネリック)原体の影響: 一方で、有効成分の特許が切れると、多数のジェネリックメーカーが原体製造に参入します。これにより供給者が増加し、激しい価格競争が起こるため、ジェネリック原体に関しては売り手の交渉力は著しく低下します 67。

したがって、特許で保護された特殊な中間体や、特定国でしか製造できない原体については売り手の力が強く、汎用的なジェネリック原体については弱いという二重構造になっています。

4.2. 買い手の交渉力

評価:中程度

殺虫剤の買い手は、その規模や組織化の度合いによって交渉力が異なります。

- 大規模購買組織の交渉力: 大規模な農業法人や、JA(農業協同組合)のような共同購入組織は、大量購入を背景にメーカーに対して強い価格交渉力を持ちます 74。彼らはバルクディスカウント、リベート、有利な支払い条件などを要求することが可能です。

- 家庭用市場における小売業者の力: 家庭用殺虫剤市場では、全国展開するホームセンター、ドラッグストア、スーパーマーケットなどの大手小売チェーンが主要な販売チャネルです。これらの小売業者は、どの製品を棚に並べるかを決定する「ゲートキーパー」としての役割を担っており、メーカーに対して価格引き下げや販促協力金の拠出など、強い交渉力を持ちます。

- 製品の差別化による交渉力の相殺: しかし、買い手の交渉力は絶対的なものではありません。特許で保護された新規有効成分を含む製品や、特定の害虫に対して圧倒的な効果を持つ製品、あるいは強力なブランド力を持つ製品の場合、買い手は代替品を容易に見つけられません。このような差別化された製品を持つメーカーは、価格決定において優位な立場を維持できます。

4.3. 新規参入の脅威

評価:伝統的領域では低いが、新興領域では高まりつつある

伝統的な化学合成殺虫剤の分野における新規参入の障壁は極めて高いですが、技術革新が新たな参入経路を生み出しています。

- 巨大な参入障壁: 新規の化学合成殺虫剤を一つ市場に投入するためには、莫大な研究開発費(一説には300億円以上)、10年以上にわたる長い開発期間、そして各国での複雑かつ厳格な規制承認プロセスという、三重の巨大な参入障壁が存在します 34。このため、この領域にゼロから参入することは、事実上不可能に近いです。

- バイオ・デジタル分野からの新たな参入者: 一方で、業界の構造変化がこの鉄壁を崩しつつあります。AI創薬プラットフォームを持つIT企業や、独自の微生物ライブラリーやRNAi技術を持つバイオテクノロジースタートアップが、新たな競争相手として登場しています 21。これらの企業は、化学合成のノウハウを必要とせず、データ解析能力や生物学的知見といった異なる強みを武器にしています。彼らは、既存の大手企業と提携する形で、あるいは破壊的な技術で直接競合する形で市場に参入し始めており、業界の競争地図を塗り替えるポテンシャルを秘めています。

4.4. 代替品の脅威

評価:高まりつつある

化学殺虫剤に代わる、あるいはその使用量を減らすための代替技術や手法の脅威は、年々高まっています。

- IPM(総合的病害虫管理)の普及: 化学農薬のみに依存せず、天敵などの生物的防除、防虫ネットなどの物理的防除、作物の栽培方法を工夫する耕種的防除などを組み合わせ、農薬使用を最小限に抑えるIPMの考え方が、世界的な標準となりつつあります 39。これは、殺虫剤市場そのもののパイを縮小させる動きです。

- 耐虫性作物の進化: 遺伝子組換え技術(GM)やゲノム編集技術を用いて、特定の害虫に対する抵抗性を作物自体に持たせる技術が進歩しています。例えば、Bt遺伝子を導入したトウモロコシや綿は、特定の害虫に対する殺虫剤の散布を不要にし、殺虫剤の直接的な代替品となっています。

- 生物農薬へのシフト: 消費者や規制当局の化学農薬に対する懸念を背景に、微生物や天然物由来の生物農薬が、化学農薬の代替品として急速に市場を拡大しています 6。

4.5. 業界内の競争

評価:非常に激しい

殺虫剤業界、特に主要セグメントは、少数の巨大企業が覇権を争う熾烈な競争環境にあります。

- グローバルな寡占市場での開発競争: 農業用殺虫剤市場は、Bayer, Syngenta, Corteva, BASFといったグローバル・アグロケミカルの巨大企業群による寡占状態にあります 81。これらの企業は、次のブロックバスター製品を生み出すため、年間数千億円規模の研究開発費を投じ、熾烈な特許競争を繰り広げています 40。

- 家庭用市場でのマーケティング競争: 家庭用市場では、アース製薬、フマキラー、大日本除虫菊(キンチョー)といった国内メーカーが、それぞれ強力なブランドを築いています。製品の機能的な差別化が難しいケースも多く、消費者の認知度とブランドイメージを高めるための大規模な広告宣伝活動が、競争の重要な要素となっています 82。

- ジェネリック品との価格競争: 主力製品の特許が満了すると、多くの後発(ジェネリック)メーカーが低価格で市場に参入し、価格競争が激化します 67。これにより、先発メーカーの収益は大幅に圧迫され、常に次の新製品開発へのプレッシャーに晒されることになります。

総じて、殺虫剤業界は高い参入障壁に守られている一方で、内部の競争は激しく、代替品の脅威も増大しています。特に、伝統的な化学の領域と、バイオ・デジタルの領域で参入障壁の高さが異なる「二重構造」が生まれつつある点は、既存企業にとって最大の戦略的課題と言えるでしょう。自社の強固な砦に安住していると、全く異なる武器を持った新たな挑戦者によって、その足元をすくわれる危険性があるのです。

第5章:バリューチェーンとサプライチェーン分析

殺虫剤業界の価値創造プロセスと、製品が顧客に届くまでの物理的な流れを分析することで、業界の構造変化がビジネスのどの部分に影響を与え、価値の源泉がどこにシフトしているのかを明らかにします。

5.1. バリューチェーン分析

殺虫剤業界のバリューチェーンは、研究開発から顧客サポートに至るまで、長く複雑なプロセスで構成されています。

伝統的なバリューチェーンと価値の源泉:

伝統的なモデルは、以下の直線的なプロセスで構成されていました 84。

- 基礎研究: 害虫の生理機能などを研究し、薬剤が作用する標的(ターゲット)を探索します。

- 応用研究: 数十万もの候補化合物の中から、有効な化合物を探し出すスクリーニング作業を行います。

- 製剤開発: 発見された有効成分(原体)を、散布しやすく、効果が安定して発揮される製品形態(液剤、粒剤など)に加工します。

- 登録・承認: 各国の規制当局に対し、製品の安全性と薬効を証明する膨大なデータを提出し、販売許可を取得します。

- 製造: 承認された原体と製剤を、化学工場で大量生産します。

- マーケティング・販売: 代理店やJA、小売店などを通じて、農家や一般消費者に製品を販売します。

- アフターサービス: 農業指導員などが、製品の適切な使用方法を農家に指導します。

この伝統的なモデルにおいて、価値の最大の源泉は、応用研究段階で発見され、特許によって長期間独占的に販売できる「画期的な新規有効成分」そのものでした。強力な有効成分を一つ創出すれば、莫大な利益を上げることができたのです。

価値の源泉のシフト:モノからコトへ

しかし、現在進行中の構造変化は、この価値創造のメカニズムを根本から変えつつあります。価値の源泉は、単一の「強力な有効成分(モノ)」から、顧客が抱える複雑な課題を解決するための「統合的なソリューション(コト)」へと明確にシフトしています。

- 環境負荷の低減: 製品の価値は、単に「害虫を殺す効果」だけでなく、「非標的生物(ミツバチなど)への影響が少ない」「環境中で速やかに分解される」といった環境適合性によっても測られるようになりました。サステナビリティ自体が製品の付加価値となっています。

- 薬剤抵抗性マネジメント: 単一の薬剤を売り続けるのではなく、作用機序の異なる複数の薬剤を組み合わせ、抵抗性の発達を抑制する最適な年間散布プログラムを提案するコンサルティング能力が価値を生みます。

- 散布ソリューション(データサービス): 薬剤の販売に留まらず、衛星画像やドローン、AIを活用して害虫の発生を予測し、最適な薬剤、量、散布タイミングを処方箋として提供するデータサービスが、新たな価値の源泉となりつつあります 85。これは、農家の収量最大化とコスト最小化に直接貢献する、極めて付加価値の高いサービスです。

この変化は、バリューチェーンの重心が上流の「研究開発」から、下流の「マーケティング・販売・アフターサービス」へと移動していることを意味します。営業担当者はもはや単なる製品の売り子ではなく、データと農学知識を駆使して顧客の経営を支援する「アグロノミスト(栽培技術コンサルタント)」としての役割を担うことが求められています。

5.2. サプライチェーン分析

製品を安定的に供給するためのサプライチェーンは、地政学的なリスクと経済的な変動要因に大きく晒されています。

- 原体・中間体調達における地政学リスク:

殺虫剤の有効成分(原体)およびその中間体の生産は、中国とインドに極度に集中しているという構造的な脆弱性を抱えています 24。特に中国は、世界の農薬原料の90%を生産する支配的な地位を確立しており 24、グローバル企業のサプライチェーンは中国の動向に大きく左右されます。

この一極集中は、以下のような深刻なリスクをもたらします。- 供給停止リスク: 中国政府が国内の環境規制を強化し、化学工場の稼働を突然停止させる、あるいは米中対立の激化などを背景に、特定の国への輸出を戦略的に制限する可能性があります。過去にレアアースやガリウムといった重要鉱物で輸出規制が発動された前例は、農薬原料においても同様の事態が起こりうることを強く示唆しています 53。

- 価格高騰リスク: 供給が少しでも滞れば、世界的に需給が逼迫し、原料価格が急騰するリスクがあります。

この状況は、単に調達先を多様化する「チャイナ・プラスワン」という発想では解決できない、事業継続計画(BCP)における「常態化したリスク」として認識すべきです。中国からの調達には、常に供給停止や価格高騰という「リスク・プレミアム」が織り込まれていると考える必要があります。したがって、サプライチェーン戦略においては、コスト効率性だけでなく「強靭性(レジリエンス)」の確保が最重要課題となります。インドや東南アジアでの代替生産拠点の育成、重要原料の戦略的備蓄、さらには国内回帰を含めた自社生産能力の確保も、リスクヘッジとして真剣に検討すべき選択肢です。

- 原材料価格の変動が最終製品コストに与える影響:

多くの農薬原料や溶剤は原油価格に連動するため、原油市況の変動は企業の利益率を直接圧迫する要因となります 23。原材料コストの上昇分を最終製品価格に完全に転嫁することは、特に競争の激しいジェネリック市場では困難であり、企業の収益管理における重要な課題となっています。

第6章:顧客需要の特性分析

殺虫剤市場は、用途によって顧客層が大きく異なり、それぞれが独自の課題、ニーズ、そして購買決定要因(KBF: Key Buying Factor)を持っています。これらの特性を深く理解することは、効果的な製品開発とマーケティング戦略の基盤となります。

6.1. 農業用(BtoB)

農業用の顧客は、単に「効く殺虫剤」を求めているのではありません。彼らが本当に解決したいのは、収益性に直結する「経営課題」です。

- 顧客セグメントと課題:

- 大規模穀物農家(例:米国のコーンベルト地帯): 広大な面積を効率的に管理する必要があり、「薬剤抵抗性」の蔓延による収量低下、「人手不足」による防除作業の遅延、そして燃料や資材価格の高騰による「コスト圧力」が深刻な経営課題です。

- 園芸農家(果樹・野菜): 高品質な作物を安定して生産し、高い単価で販売することが求められます。そのため、輸出や大手小売への納入条件となる「残留農薬基準」の遵守や、「GLOBALG.A.P.」などの国際的な農業生産工程管理認証の取得が重要となります 70。また、多種多様な病害虫へのきめ細やかな対応も必要です。

- 家族経営農家: 経営規模が小さいため、高価な最新設備への投資余力が限られています。作業の「省力化」へのニーズが非常に高く、また、地域に根差したJA(農協)からの情報や推奨が購買行動に大きな影響を与えます。

- ニーズとKBF(Key Buying Factor):

全てのセグメントに共通する基本的なニーズは、「高い防除効果」「コストパフォーマンス」「安全性(作業者・作物)」です。しかし、KBFはセグメントごとに異なります。- 大規模農家: KBFは「効率性と収益性の最大化」です。ドローン散布に対応した剤形、薬剤抵抗性を管理するためのローテーションプログラム提案、そしてデータに基づき無駄な散布を省く精密防除ソリューションが決定的な価値を持ちます。

- 園芸農家: KBFは「品質と市場アクセス」です。特定の難防除害虫への高い効果はもちろんのこと、収穫前使用日数(PHI)が短く、残留リスクが低いこと、そしてGLOBALG.A.P.などの認証基準に適合していることが重要になります。

- 家族経営農家: KBFは「信頼性と簡便性」です。長年の付き合いがあるJAの推奨、散布作業が簡単な製品、そして比較的小ロットで購入できることが購買の決め手となります。

この分析から明らかなように、BtoB顧客へのアプローチは、製品の機能的価値を訴求するだけでは不十分です。「この抵抗性管理プログラムと精密散布サービスを導入すれば、貴社の収量低下リスクをX%低減し、労働コストをY%削減できます」といった、顧客の経営課題に直接的に応えるソリューション提案への転換が不可欠です。

6.2. 家庭用(BtoC)

家庭用市場では、製品の機能的価値に加え、消費者の感情やライフスタイルに寄り添った情緒的価値が重要な役割を果たします。

- 顧客セグメントと課題:

- ファミリー層(子供・ペット飼育者): 最も大きな関心事は「安全性」です。子供やペットが誤って製品に触れたり、吸い込んだりすることへの不安が強く、製品選択において極めて重要な判断基準となります 68。同時に、ゴキブリやコバエといった不快害虫を確実に駆除したいという強いニーズも持っています。

- 単身者・若年層: 「手軽さ・利便性」を重視します。ワンプッシュで効果が持続する製品や、デザイン性が高く部屋に置いても違和感のない製品が好まれます。

- 健康・環境意識層: 化学物質の使用そのものに抵抗感を持つ層です。天然成分由来であることや、無香料であることなど、「オーガニック・ナチュラル」な価値を求めます。

- ニーズとKBF:

- 安全性: 「子供やペットにも安心」というメッセージは、ファミリー層に対する最も強力なKBFです。具体的な安全対策(例:チャイルドロック、誤飲防止の苦味成分配合)も評価されます。

- 即効性と効果: 目の前で害虫が駆除される「即効性」や、効果が長時間持続する「持続性」は、消費者の満足度に直結する重要な機能的KBFです。

- 利便性: スプレー、燻煙剤、設置型、ワンプッシュ式など、使用シーンや対象害虫に応じた「使いやすさ」が求められます。

- ブランド信頼性: 「アース製薬」「フマキラー」「キンチョー」といった長年親しまれてきたブランドへの信頼感は、消費者が安心して製品を選ぶための重要な基盤となっています 87。

6.3. 防疫用(BtoB/BtoG)

防疫用市場は、公衆衛生の維持という社会的な目的を担っており、専門的なニーズが存在します。

- 顧客とニーズ:

- 自治体(BtoG – Business to Government): デング熱を媒介する蚊の防除など、感染症対策が主な目的です。税金で賄われるため、「コスト効率性」と、住民への「安全性」、そして「確実な効果」が厳しく問われます 88。

- PCO(Pest Control Operator)/シロアリ駆除業者(BtoB): プロの業者として、顧客(家庭や施設)に対して結果を出すことが求められます。そのため、「効果の持続性」や「施工のしやすさ」が重要です。また、顧客に対して安全性を説明するための科学的データや資料も必要とされます。

- 食品工場・レストラン(BtoB): HACCP(ハサップ)などの厳格な衛生管理基準を遵守し、害虫の発生による異物混入リスクをゼロにすることが至上命題です。そのため、極めて高いレベルの防除効果と安全性が求められます 89。

第7章:業界の内部環境分析

企業の競争優位がどこから生まれるのかを特定するため、経営資源や組織能力といった内部環境をVRIOフレームワークで分析します。また、業界の将来を左右する人材や生産性の動向についても考察します。

7.1. VRIO分析

VRIOフレームワークは、企業の経営資源やケイパビリティが「価値(Value)」「希少性(Rarity)」「模倣困難性(Inimitability)」「組織(Organization)」の4つの条件を満たすかを評価し、それが持続的な競争優位の源泉となるかを分析する手法です。

- 強力なR&Dパイプラインと特許ポートフォリオ

- 価値(V): 高い。革新的な新規有効成分は、高い効果と収益性をもたらし、顧客と企業に価値を提供します。

- 希少性(R): 高い。世界市場で通用するブロックバスター級の新規剤を継続的に創出できるR&D能力を持つ企業は、Bayer、Syngentaなど世界でも数社に限られます 90。

- 模倣困難性(I): 非常に高い。有効成分は特許によって20年間法的に保護されます 67。さらに、その開発プロセスには巨額の投資と長年にわたる専門知識の蓄積が必要であり、他社が短期間で模倣することは事実上不可能です 90。

- 組織(O): 高い。大手企業は、基礎研究からグローバルな臨床開発、規制当局への申請、製造までを一貫して実行できる高度に専門化された組織体制を構築しています。

- 結論: 持続的な競争優位の源泉。これは、アグロケミカル業界における最も伝統的かつ強力な競争力の源です。

- グローバルな販売網と規制対応ノウハウ

- 価値(V): 高い。世界100カ国以上で製品を販売し、各国の複雑で多様な農薬規制をクリアする能力は、事業展開に不可欠です。

- 希少性(R): 中程度。複数のグローバル企業が同様の広範なネットワークを保有しています。

- 模倣困難性(I): 高い。販売網や各国の規制当局との信頼関係は、一朝一夕には構築できません。M&Aや数十年にわたる地道な投資と経験の蓄積が必要です 91。

- 組織(O): 高い。各地域に子会社や支社を置き、現地の法律、文化、農業慣行に精通した専門家チームを配置しています。

- 結論: 持続的な競争優位の源泉。製品を開発する能力と同じくらい、それを世界中に届け、販売する能力が重要です。

- ブランド力(特に家庭用市場)

- 価値(V): 高い。消費者が製品を選択する際の信頼の証となり、価格プレミアムを可能にします。

- 希少性(R): 高い。「アース」「キンチョー」といったブランドは、長年の広告宣伝投資と製品供給を通じて、消費者の心の中に独自の地位を築いています。

- 模倣困難性(I): 高い。ブランドイメージと信頼の構築には、莫大な時間と継続的なマーケティング投資が必要です。

- 組織(O): 高い。専門のマーケティング部門が、広告、プロモーション、製品パッケージングなどを通じて、一貫したブランド戦略を実行しています。

- 結論: 持続的な競争優位の源泉。家庭用市場では、技術的な優位性以上にブランド力が勝敗を分けることがあります。

- デジタル・AI技術活用能力

- 価値(V): 非常に高い。R&Dの効率化、精密防除の実現、そして新たなサービスビジネスの創出など、業界の未来を左右する鍵となります。

- 希少性(R): 現時点では高い。多くの伝統的なアグロケミカル企業は、この分野の能力開発においてまだ発展途上の段階にあります。

- 模倣困難性(I): 中程度。AIアルゴリズムやデジタルツール自体は外部から導入可能ですが、それを自社の農学データやR&Dプロセスと深く統合し、組織全体で使いこなす文化を醸成することは容易ではありません。

- 組織(O): 多くの企業で低い。従来の化学・生物学中心の組織構造や人事制度が、データサイエンティストのような異分野の専門家の採用や活躍を阻害している可能性があります。

- 結論: 将来の持続的競争優位の最大のポテンシャル。現時点では多くの企業にとって「一時的な競争優位」に留まるか、あるいはまだ競争優位にすらなっていません。この能力をいかに迅速に構築し、組織に根付かせるかが、未来の勝者と敗者を分ける決定的な要因となります。

このVRIO分析から明らかになるのは、業界の競争優位の源泉が、工場や設備といった「有形資産」から、特許、ブランド、ノウハウ、そしてこれからは「データとアルゴリズム」といった「無形資産」へと完全にシフトしているという事実です。したがって、企業の投資戦略も、有形資産への投資以上に、これらの無形資産をいかに構築・強化するかに重点を置く必要があります。

7.2. 人材動向

事業構造の転換は、必要とされる人材の質を劇的に変化させます。

- 需要動向と供給ギャップ:

従来の農学、化学、生物学系の研究者に加え、以下のような専門人材への需要が急速に高まっています。- データサイエンティスト: AI創薬のための化合物データ解析や、精密農業のための圃場データ解析を担います。

- 生物情報学者(バイオインフォマティシャン): RNAi農薬の標的遺伝子探索など、ゲノム情報を活用した研究開発に不可欠です。

- 毒性・環境影響評価の専門家: 厳格化する環境規制に対応するため、製品の生態系への影響を科学的に評価する専門家が求められます。

- 国際薬事専門家: 各国の複雑な農薬登録制度に対応し、承認プロセスを円滑に進める専門家です。

特に、農学のドメイン知識と高度なデータサイエンスのスキルを併せ持つ「バイリンガル」人材は世界的に極めて希少であり、IT企業や製薬業界との激しい人材獲得競争に直面しています。日本では、農業現場を支える営農指導員の数も減少傾向にあり、知識の継承が課題となっています 92。

- 賃金相場とトレンド:

日本におけるデータサイエンティストの平均年収は約1,100万円に達し、経験豊富なシニア人材やトップタレントにはさらに高い報酬が提示されます 93。これは、多くの企業における伝統的な研究職の給与水準を上回る可能性があり、優秀なデジタル人材を惹きつけるためには、年功序列ではない、専門性や市場価値に基づいた新たな報酬体系の設計が不可避です。

7.3. 労働生産性

業界の生産性は、R&Dと規制対応の効率性に大きく左右されます。

- R&Dの生産性: 新規有効成分の発見確率(ヒット率)の低下と、開発期間の長期化は、R&D投資に対するリターンの低下を意味し、生産性を圧迫する主要因です 39。この課題を克服するため、AIを活用したR&Dプロセスの効率化が急務となっています。

- 規制承認プロセスの影響: 各国での承認プロセスの長期化・厳格化は、製品を市場に投入するまでのリードタイムを延ばし、貴重な販売機会の損失につながります。迅速かつ的確に規制当局の要求に応えることができる薬事部門の能力が、企業の収益性に直結します。

第8章:AIの影響と主要トレンド(特別章)

人工知能(AI)は、もはや単なるバズワードではなく、殺虫剤業界のR&D、ビジネスモデル、そして競争のあり方そのものを根底から覆す、最も強力な破壊的技術です。本章では、AIがもたらす変革の具体的な内容と、その他の主要な技術トレンドについて詳述します。

8.1. AIによるR&Dの破壊的変革

従来の農薬開発は、膨大な時間とコストを要する、いわば「人海戦術」に依存していました。AIは、このプロセスを「データ駆動型」の科学へと変貌させ、効率性と成功確率を飛躍的に向上させます。

- 新規有効成分の探索・設計(AI創薬):

従来、新しい有効成分の発見は、ライブラリに存在する何十万もの化合物を一つずつ試験管の中で評価する、網羅的なスクリーニングに頼っていました。しかし、生成AI(Generative AI)や機械学習モデルは、このパラダイムを転換します。AIは、既知の有効成分や標的タンパク質の構造データを学習し、どの様な分子構造が効果を発揮しやすいかを予測します。さらに、標的タンパク質に最適に結合するであろう、この世にまだ存在しない全く新しい分子構造をコンピュータ上で「設計(De Novo Design)」することが可能です 57。イスラエルのEvogene社が開発したChemPass AIプラットフォームは、このようなAI創薬技術の先進事例です 96。これにより、開発の初期段階で有望な候補化合物に絞り込むことができ、ヒット率の向上とスクリーニングコストの大幅な削減が期待できます。 - 毒性・環境影響のインシリコ予測:

開発プロセスにおける大きなハードルの一つが、製品の安全性(人、動物、環境への影響)の検証です。従来は、多くの動物実験を含む長期かつ高コストな試験が必要でした。AIは、化合物の化学構造から、その毒性(急性毒性、発がん性など)や環境中での分解性、ミツバチなどの非標的生物への影響をコンピュータ上で高速に予測(インシリコ予測)します 59。これにより、開発の極めて初期の段階で、安全上の懸念がある化合物をスクリーニングから除外することが可能になります。これは、開発期間の短縮とコスト削減に直結するだけでなく、動物福祉の観点からも極めて重要な進歩です。 - 薬剤抵抗性メカニズムの解析と対策:

AIは、抵抗性を獲得した害虫のゲノム(全遺伝情報)データを解析し、どの遺伝子の変異が抵抗性の原因となっているかを特定する上で強力なツールとなります。この知見に基づき、AIは抵抗性の発達を遅らせるための最適なローテーション散布プログラム(異なる作用機序の薬剤を計画的に使用する)を、各地域の発生状況や過去の使用履歴に応じて農家ごとにカスタマイズして提案することができます。

8.2. AIによる精密防除(Precision Pest Management)の実現

AIは研究室の中だけでなく、実際の農業現場である「圃場」においても革命をもたらします。それが「精密防除(Precision Pest Management)」です。これは、圃場全体に一様に農薬を散布するのではなく、「必要な場所」に「必要な時」に「必要な量」だけを散布する、データに基づいた防除アプローチです。

- 害虫発生のリアルタイム予測:

ドローンや人工衛星が撮影した圃場の高解像度画像、圃場に設置されたIoTセンサーからの気象データ(温度、湿度)や土壌データ、そして過去の病害虫発生記録といった膨大なビッグデータをAIが統合的に解析します 60。これにより、特定の病害虫が「数日後、圃場のどのエリアで発生する確率が高いか」をピンポイントで予測するモデルを構築できます。 - 害虫・病害の早期発見・特定:

農家がスマートフォンのカメラで葉の異常を撮影すると、AI画像解析が瞬時にその病害虫の種類を特定し、対処法を提示するアプリケーションが実用化されています。さらに、ドローンが自動で圃場を巡回し、AIが搭載カメラの映像をリアルタイムで解析することで、人間の目では見逃してしまうようなごく初期の発生箇所を自動で検出し、管理者にアラートを送るシステムも開発されています 61。 - 処方箋(プリスクリプション)マップの生成と自動散布:

上記の予測・検知データに基づき、AIは「圃場内のどの座標に、どの薬剤を、何リットル散布すべきか」という詳細な指示を記した処方箋(プリスクリプション)マップを自動で作成します。このデジタルマップは、John Deere社の「See & Spray」のようなAI搭載のスマートスプレーヤーに送られます。スプレーヤーはGPSと連携して圃場を走行し、搭載されたカメラがリアルタイムで雑草や害虫を認識し、その場所だけにノズルから薬剤をピンポイントで噴射します 99。この技術により、農薬使用量を平均で50%以上、場合によっては80-90%も削減することが可能となり、劇的なコスト削減と環境負荷低減を両立します 99。

8.3. AIがもたらすビジネスモデルの変革

AIによる精密防除の普及は、殺虫剤メーカーのビジネスモデルを根底から覆します。

- 「モノ売り」から「コト売り(ソリューション・アズ・ア・サービス)」へ:

従来のビジネスモデルは、「殺虫剤(モノ)」を製造・販売し、その販売量に応じて収益を得るというものでした。しかし、精密防除が普及すると、農薬の使用量そのものが減少するため、このモデルは成り立たなくなります。

代わって主流となるのが、AIによるデータ解析やコンサルティングを含む「害虫管理ソリューション(コト)」を提供し、その対価としてサブスクリプション(月額・年額利用料)や成果報酬(収量増加分の一部など)で収益を得るサービスモデルです 85。

Bayer社のデジタル農業プラットフォーム「Climate FieldView」は、この新しいビジネスモデルの先駆けです。農家は年間$249から$1,399の利用料を支払うことで、圃場の衛生画像分析、収量分析、処方箋マップ作成などの高度なデータサービスを利用できます 102。これは、農薬の売上とは独立した、新たな収益の柱です。

このビジネスモデル転換は、企業の収益構造を根本から変革します。農薬の販売量は減少するかもしれませんが、高付加価値なサービス提供によって顧客一人当たりの単価と利益率を向上させ、継続的なサービス利用を通じて顧客との関係性を強化(ロックイン)することが可能になります。

8.4. その他主要トレンド

AIと並行して、業界を形成する他の重要な技術トレンドも進行しています。

- バイオ農薬(生物農薬)市場の急成長: 化学農薬との併用体系(IPM)の中で、バイオ農薬の利用が急速に拡大しています。市場は年率15%以上という高い成長率を記録しており 6、特にバチルス菌などの微生物を利用した製品が市場を牽引しています 104。

- 新モダリティの台頭:

- RNAi農薬: 標的とする害虫が持つ特定の遺伝子の働きを「オフ」にすることで殺虫効果を発揮する、次世代の技術です。標的選択性が極めて高く、非標的生物への影響が原理的に少ないという大きな利点があります 56。GreenLight Biosciences社の「Calantha」(コロラドハムシ対象)が米国で承認されるなど、市場が立ち上がりつつあります 56。市場規模は2033年には38.8億ドルに達するとの予測もありますが 21、現状では製造コストの高さや、野外環境での有効成分(dsRNA)の安定性確保が商業化に向けた課題となっています 105。

- フェロモン剤: 害虫の性フェロモンを利用して交信を攪乱し、交尾を阻害することで次世代の個体数を減らす環境に優しい防除資材です。

- 気候変動に伴う新たな市場ニーズ: 地球温暖化の影響で、トコジラミや、デング熱を媒介するヒトスジシマカといった亜熱帯・熱帯性の害虫が、日本を含む温帯地域へ侵入・定着しています 16。これにより、これまで問題とならなかった害虫に対する新たな防除ニーズが、都市部や農業現場で生まれています。

第9章:主要プレイヤーの戦略分析

殺虫剤業界の競争環境は、それぞれ異なる強みと戦略を持つ多様なプレイヤーによって形成されています。本章では、グローバルな巨大企業から、日本の専門メーカー、そして破壊的技術を持つスタートアップまで、主要なプレイヤーの戦略を比較分析します。

9.1. グローバル・アグロケミカル

世界の農業資材市場は、4つの巨大企業(Bayer, Syngenta, Corteva, BASF)によって寡占されており、各社は巨額のR&D投資とグローバルな販売網を武器に熾烈な競争を繰り広げています。

- Bayer Crop Science (ドイツ)

- 戦略: 「種子・農薬・デジタル」の三位一体による総合ソリューションプロバイダー戦略を推進。年間20億ユーロを超える圧倒的なR&D投資でイノベーションを主導します 40。デジタル農業プラットフォーム「Climate FieldView」は、世界で1.5億エーカー以上の農地で利用されており、データ駆動型農業の分野で他社をリードしています 40。

- 強み: 農業資材における世界トップクラスのシェア、種子・農薬の両事業にまたがる強力な製品ポートフォリオ、そして11,000件を超える強固な特許群が持続的競争優位の源泉です 90。

- 弱み: 2018年のMonsanto買収に伴い、除草剤グリホサートに関する大規模な訴訟問題を抱えており、これが経営上の大きなリスクとなっています 108。

- Syngenta Group (スイス/中国)

- 戦略: 「持続可能性(サステナビリティ)」とイノベーションを経営戦略の中心に据えています。年間約15億ドルのR&D投資を行い 41、土壌健全性の改善や生物多様性の保全に貢献する「再生可能農業(Regenerative Agriculture)」をグローバルに推進しています 109。

- 強み: 世界90カ国以上に広がる強力な販売網、特に成長著しい新興国市場でのプレゼンスが強みです。2017年に中国化工集団(ChemChina)の傘下に入ったことで、巨大な中国市場へのアクセスにおいても優位性を持っています。

- 弱み: 親会社が中国企業であることから、米中対立の激化など地政学的なリスクに晒される可能性があります。

- Corteva Agriscience (米国)

- 戦略: 2019年にDowDuPontからスピンオフした、種子と農薬に特化した専業アグリサイエンス企業。年間約13億ドルのR&D投資を行い 44、特に成長分野である生物農薬(バイオロジカル)事業の強化に注力。Stoller社やSymborg社といった有力なバイオ企業を相次いで買収し、ポートフォリオを急速に拡充しています 38。

- 強み: 専業メーカーとしての迅速な意思決定と経営の柔軟性。種子事業と農薬事業のバランスの取れたポートフォリオ。

- 弱み: 事業規模ではBayerやSyngentaに及ばず、スケールメリットの面で劣る可能性があります。

- BASF (ドイツ)

- 戦略: 世界最大の総合化学メーカーとしての広範な化学的知見を活かしたイノベーションを追求。農業ソリューション部門は年間約9億ユーロをR&Dに投資し 42、Bayerと同様に独自のデジタル農業プラットフォーム「xarvio」を展開しています 81。

- 強み: 基礎化学から応用技術までをカバーする世界トップクラスの研究開発力と、グローバルな製造・供給基盤。

- 弱み: 主要な競合他社と異なり、大規模な種子事業を持たないため、種子と農薬を組み合わせた総合的なソリューション提案力において、やや不利な立場に置かれる可能性があります。

9.2. 日系(農業用)

日本のメーカーは、独自の技術力と選択と集中戦略により、グローバル市場で確固たる地位を築いています。

- 住友化学:

- 戦略: 伝統的な化学農薬と、生物農薬やバイオスティミュラントなどの「バイオラショナル」を両輪とする「二刀流」戦略を掲げています。R&Dの「効率性」を強みとし、少ない投資で多くの新規有効成分を創出しています 34。南米での事業買収などグローバル展開を加速させ、2030年度にはバイオラショナル事業で連結売上高1,200億円を目指すという野心的な目標を掲げています 46。

- 日産化学:

- 戦略: 自社開発のユニークな新規剤を核とした、高収益な事業モデルが特徴です。農業化学品事業は28%を超える高い営業利益率を誇ります(2022年度)112。農薬だけでなく、動物用医薬品原薬も重要な収益源となっています。

- 日本農薬:

- 戦略: 「先進技術による持続可能な社会への貢献」を経営理念に掲げ、グローバル展開を重視しています。2024年3月期の計画では、海外売上高比率を64%まで高めることを目指しています 113。

- クミアイ化学工業:

- 戦略: 主力製品である高性能除草剤「アクシーブ」を軸に海外展開を加速 114。近年はM&Aに積極的で、シンガポールのAAI社買収によるアジア・アフリカ市場への進出や、アグリテック企業(GRA社など)との連携強化を進めています 115。中長期的には、AI創薬手法の確立も目指しています 116。

- 石原産業:

- 戦略: 新規剤開発を加速させるとともに、ブラジルやインドといった成長著しい新興国市場の需要を取り込むことに注力しています 117。

9.3. 日系(家庭用)

日本の家庭用殺虫剤市場は、高いブランド力を持つ3社による寡占状態が続いています。

- アース製薬:

- 戦略: 約5割のシェアを握る国内No.1プレイヤー 82。「ごきぶりホイホイ」や「アースジェット」など、強力なブランドポートフォリオを保有。近年はSKU(在庫管理単位)の削減による「選択と集中」を進めるとともに、成長ドライバーとして海外事業、特にASEAN市場の開拓に注力しています 118。

- フマキラー:

- 戦略: 海外展開で先行しており、グローバルな事業運営ノウハウに強みを持ちます。アース製薬やキンチョーとは異なる独自のマーケティング戦略で市場にアプローチしています。

- 大日本除虫菊(キンチョー):

- 戦略: 「金鳥の夏、日本の夏」のキャッチコピーに代表されるように、「時代の空気を読む」ユニークで記憶に残る広告・プロモーション戦略が最大の特徴です 120。これにより、高いブランドロイヤリティを持つ固定ファン層を確立しています。

9.4. バイオ系スタートアップ

既存の業界秩序を破壊する可能性を秘めた、革新的な技術を持つスタートアップが注目されています。

- ProFarm (旧 Marrone Bio Innovations, 米国):

- 概要: 微生物を利用した生物殺虫剤や生物殺菌剤を開発・販売する、バイオ農薬分野のパイオニア。複数の上市済み製品と豊富な開発パイプラインを保有していました 121。2022年にアルゼンチンのバイオ企業Bioceres Crop Solutionsに約2.36億ドルで買収され、現在はProFarmとして事業を展開しています 122。

- 戦略的意義: この買収は、大手・中堅企業が自社にない技術を獲得し、急成長するバイオ市場へ迅速に参入するための手段としてM&Aが有効であることを示す象徴的な事例です。

- Biotalys (ベルギー):

- 概要: AGROBODY™と呼ばれる、抗体をベースにした独自のタンパク質ベース生物農薬を開発しています 123。この技術は、化学農薬のような高い有効性と安定性を持ちながら、生物農薬の持つ高い安全性を両立することを目指しており、従来の生物農薬の課題を克服する可能性を秘めています。

- 戦略的意義: 既存の技術とは一線を画す、破壊的イノベーションのポテンシャルを持つ企業の代表例です。こうした企業との提携や出資は、将来の技術的優位性を確保する上で重要な選択肢となります。

| プレイヤー名 | 事業規模 (売上高) | R&D投資額 | 戦略的重点 | デジタル/AIへの取り組み | M&A/アライアンス動向 |

|---|---|---|---|---|---|

| Bayer | 223億ユーロ (CS) | 20億ユーロ超 | 総合ソリューション (種子+農薬+デジタル) | Climate FieldView (業界リーダー) | Monsanto買収 (大規模) |

| Syngenta | 352億ドル (Group) | 15億ドル | 持続可能性、再生可能農業 | Cropwiseプラットフォーム | – |

| Corteva | 172億ドル | 13億ドル | 種子・農薬専業、バイオロジカル強化 | – | Stoller, Symborg買収 (バイオ強化) |

| BASF | 90億ユーロ (Agri) | 9億ユーロ | 化学基盤のイノベーション | xarvioプラットフォーム | WayBeyondに出資 (デジタル) |

| 住友化学 | – | – | 化学農薬とバイオの「二刀流」 | – | 南米事業買収 (グローバル展開) |

| 日産化学 | 816億円 (農化) | 43億円 | 選択と集中による高収益モデル | – | 剤の買収・導入に積極的 |

| クミアイ化学 | – | – | 主力剤軸の海外展開、事業領域拡大 | AI創薬手法の確立を目指す | AAI, GRA買収 (海外・アグリテック) |

| ProFarm (旧MBI) | – | – | 微生物由来バイオ農薬特化 | – | Bioceresにより買収 |

| Biotalys | – | – | タンパク質ベース農薬 (新技術) | – | – |

注: 売上高・R&D投資額は各社の直近の公開情報に基づく概算値。事業部門や会計基準が異なるため、単純比較には注意が必要。出典: 38

第10章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、「ポスト・ケミカル時代」を勝ち抜くための戦略的な意味合いを導き出し、具体的かつ実行可能な事業戦略を提言します。

10.1. 今後5~10年で、勝者と敗者を分ける決定的な要因

本レポートの分析を通じて、将来の殺虫剤業界における勝者と敗者を分ける決定的な要因は、以下の3つの能力に集約されると結論付けられます。これらは、もはや個別の強みではなく、企業が生き残るための必須のケイパビリティです。

- R&Dの変革力:AIとバイオを制する者がR&Dを制す

従来の化学合成に依存したR&Dモデルは、コスト、時間、成功確率の面で限界に達しています。今後の勝者は、AI創薬プラットフォームを駆使して開発プロセスそのものを変革し、開発効率を飛躍的に高める企業です。そして、その効率化によって生み出された資源を、薬剤抵抗性や環境規制といった市場の最重要課題に応える、RNAiなどの革新的な新モダリティ製品の創出に振り向けられる企業です。R&Dの「規模」ではなく、「速度」と「効率」が競争のルールを書き換えます。 - ポートフォリオの俊敏性:過去の成功体験からの脱却

市場は、化学農薬の微増とバイオ農薬の急成長という二極化が明確です。将来の勝者は、この市場構造の変化を直視し、過去の成功体験や既存の主力製品(キャッシュカウ)に固執することなく、成長領域へと大胆に経営資源をシフトできる「ポートフォリオの俊敏性」を持つ企業です。これは、自社のR&Dだけでなく、M&Aや戦略的提携を駆使して、外部のイノベーションを迅速に取り込む能力をも含みます。衰退市場にしがみつく企業は、緩やかにその競争力を失っていきます。 - ビジネスモデルの転換力:「モノ売り」から「コト売り」への進化

価値の源泉が「製品」から「ソリューション」へと移行する中、将来の勝者は、単に高性能な農薬を販売するだけでなく、データとAIを駆使して顧客(農家)の収益性を最大化するパートナーへと自らを変革できる企業です。精密防除ソリューションをサブスクリプションモデルで提供し、顧客との継続的な関係を構築することで、製品販売とは異なる安定した高収益事業を確立できるかどうかが、企業の長期的な成長を左右します。

10.2. 機会と脅威

上記の成功要因を踏まえ、直面する具体的な機会(Opportunities)と脅威(Threats)を整理します。

- 機会 (Opportunities)

- 高成長市場でのリーダーシップ獲得: 年率15%以上で成長するバイオ農薬市場や、黎明期にあるRNAi農薬市場において、戦略的な先行投資を行うことで、次世代市場のリーダーとなる機会があります。

- 新たな高収益事業の創出: AI駆動型の精密防除ソリューション事業を立ち上げることで、従来の製品販売モデルの利益率を大きく上回る、新たな高収益事業を確立する機会があります。

- サステナビリティによるブランド価値向上: 環境負荷の低い製品やソリューションを積極的に展開することで、「持続可能な農業を支える企業」としてのブランドイメージを構築し、消費者、投資家、そして優秀な人材からの評価を高めることができます。

- 脅威 (Threats)

- 既存事業の陳腐化と収益性低下: 主力事業である化学合成剤市場が、規制強化と代替品の登場により縮小し、収益性が低下していく脅威に直面しています。

- 異業種からの破壊的革新(ディスラプション): AIやバイオテクノロジーを武器とするスタートアップやIT企業が、既存の業界秩序を破壊し、市場シェアを奪う脅威があります。

- グローバル・サプライチェーンの寸断リスク: 原料の多くを中国に依存する現在のサプライチェーンは、地政学的リスクに対して極めて脆弱であり、事業継続を脅かす可能性があります。

- 次世代人材の獲得競争の敗北: データサイエンティストなど、新たな事業に必要な専門人材の獲得競争でIT企業などに敗れた場合、戦略の実行そのものが不可能になる脅威があります。

10.3. 戦略的オプションの提示と評価

取りうる戦略的な方向性として、大きく3つの純粋戦略オプションを提示し、それぞれのメリット、デメリット、成功確率を評価します。

| オプション1:化学合成農薬の深掘り | オプション2:バイオ農薬へのポートフォリオ転換 | オプション3:AIソリューション事業への進出 | |

|---|---|---|---|

| 概要 | 既存の化学合成技術の強みを活かし、より高性能・低環境負荷な新規化合物の開発に集中。ジェネリック市場でのコスト競争力も強化。 | R&D投資の大半をバイオ農薬やRNAiなどの新モダリティに振り向ける。有望な技術を持つスタートアップのM&Aを積極的に実行。 | 害虫発生予測、精密防除コンサルティングなど、データとAIを核としたサービス事業を立ち上げ、サブスクリプションモデルを構築。 |

| メリット | ・自社のコアコンピタンスを活かせる ・短期的には安定したキャッシュフローを確保可能 | ・高成長市場の波に乗れる ・サステナビリティ先進企業としてのブランドイメージ向上 | ・高い利益率と顧客ロックインが期待できる ・農薬使用量削減という社会要請と事業成長を両立 |

| デメリット/リスク | ・市場全体の縮小・陳腐化リスク ・破壊的技術による競争優位の喪失 ・規制強化による突然の市場喪失リスク | ・高い不確実性とリスク ・既存事業とのシナジー創出の難しさ ・M&Aの失敗リスクと高コスト化 | ・従来の事業とは全く異なるケイパビリティ(ソフトウェア開発、サービス営業等)が必要 ・Bayerなど先行企業との競争 |

| 必要な経営資源 | ・化学・生物学系の研究人材 ・既存の製造・販売網 | ・分子生物学、微生物学の専門家 ・M&Aを遂行する専門チーム ・大規模な投資資金 | ・データサイエンティスト、AIエンジニア ・サービス開発・マーケティング人材 ・アジャイルな組織文化 |

| 成功確率 | 短期的:高、長期的:低 | 中 | 高リスク・高リターン |

10.4. 最終提言:ハイブリッド戦略「トランスフォーメーション・アクセラレーター」

単一の戦略オプションにはそれぞれ一長一短があり、変化の激しい市場環境においてはリスクが伴います。そこで、本レポートが最終的に提言するのは、これらのオプションを組み合わせ、企業の変革(トランスフォーメーション)を加速させるハイブリッド戦略です。

戦略の核心:

短期的にはオプション1(化学合成農薬の深掘り)で既存事業の収益性を最大化し、安定したキャッシュフローを創出します。そして、その創出したキャッシュを、未来の成長エンジンであるオプション2(バイオへの転換)とオプション3(AIソリューション進出)へ、ためらうことなく積極的に再投資します。これにより、既存事業で足場を固めながら、段階的かつ確実に事業構造の転換を遂行します。これは、リスクを管理しつつ、短期的な収益性と長期的な成長性を両立させる、最も現実的かつ効果的なアプローチです。

実行に向けたアクションプランの概要:

- Phase 1:基盤構築(1~2年)

- 目的: 未来への投資を開始し、変革の土台を築く。

- 主要アクション:

- AI創薬基盤の導入: 外部の専門企業との提携または技術導入により、AI創薬プラットフォームを構築し、パイロットプロジェクトを開始する。

- バイオ領域への進出: 有望な技術を持つバイオ系スタートアップとの戦略的提携や少数株主としての出資を行い、技術と市場への知見を獲得する。

- ソリューション事業の準備: 顧客の課題を深く理解するため、一部の先進的な農家と共同で精密防除ソリューションのパイロットプロジェクトを開始する。

- 人材獲得: データサイエンティストやバイオインフォマティシャンなど、次世代人材を専門チームとして採用する。

- 主要KPI:

- バイオ・デジタル分野へのR&D投資比率を、現在のX%から30%へ引き上げる。

- データサイエンティストをY名採用する。

- Phase 2:事業拡大(3~5年)

- 目的: 新規事業を本格的に立ち上げ、第二、第三の収益の柱として育成する。

- 主要アクション:

- 戦略的M&Aの実行: Phase 1で見極めた有望なバイオ・AI企業を買収し、開発パイプラインと事業基盤を非連続的に強化する。

- ソリューション事業の本格展開: パイロットプロジェクトの成果を基に、精密防除ソリューションを商用サービスとして正式にローンチし、サブスクリプションモデルを導入する。

- 組織変革: 新規事業の成長を加速させるため、既存事業とは独立した意思決定権を持つ事業部門を設立する。

- 主要KPI:

- バイオ農薬およびAIソリューション事業の全社売上高に占める比率をZ%まで高める。

- ソリューション事業の契約農家数をW軒まで拡大する。

- Phase 3:リーダーシップ確立(6年目以降)

- 目的: 新規事業分野において、市場をリードする地位を確立する。

- 主要アクション:

- グローバル展開: 日本で成功したソリューション事業モデルを、各国の市場特性に合わせてカスタマイズし、海外へ展開する。

- 次世代技術への投資: ポストRNAi技術や、さらに進化したAIモデルなど、5~10年後を見据えた次世代の破壊的技術への基礎研究投資を開始する。

- 主要KPI:

- バイオ農薬またはAIソリューション事業において、主要市場でトップ3の市場シェアを獲得する。

このロードマップを着実に実行することで、現在の市場地位を維持するだけでなく、自らが業界の変革を主導し、「ポスト・ケミカル時代」における真のリーディングカンパニーへと進化することができると確信します。

第11章:付録

参考文献、引用データ、参考ウェブサイトのリスト

公的機関・国際機関

- 国連食糧農業機関 (FAO)

- 世界保健機関 (WHO)

- 米国環境保護庁 (EPA)

- 欧州食品安全機関 (EFSA)

- 欧州委員会 (European Commission)

- 農林水産省 (MAFF, Japan)

- 経済産業省 (METI, Japan)

- 環境省 (MOE, Japan)

業界団体

- CropLife International

- 農薬工業会 (JCPA, Japan)

市場調査レポート

- Mordor Intelligence

- Verified Market Research

- Straits Research

- Spherical Insights

- Grand View Research

- Virtue Market Research

- Fortune Business Insights

- IMARC Group

- 矢野経済研究所

企業IR資料・ウェブサイト

- Bayer AG

- Syngenta Group

- Corteva Agriscience

- BASF SE

- 住友化学株式会社

- 日産化学株式会社

- 日本農薬株式会社

- クミアイ化学工業株式会社

- 石原産業株式会社

- アース製薬株式会社

- フマキラー株式会社

- 大日本除虫菊株式会社

- ProFarm (Bioceres Crop Solutions)

- Biotalys

- Evogene Ltd.

学術論文・その他

- 各種科学ジャーナル (Nature, Science, Frontiers, etc.)

- U.S. Government Accountability Office (GAO) Reports

- その他、本レポートで引用した各種ニュース記事、ウェブサイト。

(本レポートで引用した具体的な出典は、各章の記述内に示されています。)

引用文献

- –

- 殺虫剤の市場規模とシェア分析 -産業調査レポート -成長トレンド, https://www.mordorintelligence.com/ja/industry-reports/global-insecticides-market-industry

- Insecticides Market | Size, Share, Growth | 2024 – 2030, https://virtuemarketresearch.com/report/insecticides-market

- Insecticide Market Size & Share Analysis – Industry Research Report …, https://www.mordorintelligence.com/industry-reports/global-insecticides-market-industry

- Insecticides Market Size, Analysis, Forecast 2021 to 2030, https://www.sphericalinsights.com/reports/insecticides-market

- バイオ農薬 市場規模、成長、予測ター 2031 – Report Prime, https://www.reportprime.com/ja/%E3%83%90%E3%82%A4%E3%82%AA%E8%BE%B2%E8%96%AC-r4

- バイオ農薬市場規模、シェア|成長分析レポート、2032 – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E6%A5%AD%E7%95%8C-%E3%83%AC%E3%83%9D%E3%83%BC%E3%83%88/%E7%94%9F%E7%89%A9%E8%BE%B2%E8%96%AC%E5%B8%82%E5%A0%B4-100073

- バイオ農薬市場規模と動向レポート | 2033年 – Straits Research, https://straitsresearch.com/jp/report/biopesticides-market

- 農薬製剤市場に関する調査を実施(2023年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press/press.php/003279

- 農薬製剤市場に関する調査を実施(2025年) | ニュース・トピックス, http://www.yano.co.jp/press-release/show/press_id/3811

- 【調査レポート】 農薬の日本市場:成長動向・予測(2025年~2030年), https://www.marketresearch.co.jp/insights/japan-crop-protection-pesticides-market/

- 害虫駆除の市場規模!予測と成長要因, https://miyazaki0264.com/blog/detail/20250512/

- 【殺虫剤・防虫剤】市場規模・トレンド・ニュースランキング – 週刊粧業, https://syogyo.jp/matome/2024/09/post_039483

- 世界の殺虫剤市場規模、シェア、成長、2033年までの予測 – Straits Research, https://straitsresearch.com/jp/report/insecticides-market

- US Insecticide Market Size & Share Analysis – Industry Research Report – Growth Trends, https://www.mordorintelligence.com/industry-reports/us-insecticide-market

- Insecticides Market Size 2025 | Industry Analysis, 2034, https://www.polarismarketresearch.com/industry-analysis/insecticides-market

- In-Depth Industry Outlook: Insecticides Market Size, Forecast, https://www.verifiedmarketresearch.com/product/insecticides-market/

- Risks of neonicotinoid insecticides to honeybees – PMC – PubMed Central, https://pmc.ncbi.nlm.nih.gov/articles/PMC4312970/

- Neonicotinoid pesticides have long-term effects on wild bee populations, https://www.organic-center.org/research/neonicotinoid-pesticides-have-long-term-effects-wild-bee-populations

- Large-scale Study Shows Neonicotinoids Harm Bees, https://ncel.net/articles/large-scale-study-shows-neonicotinoids-harm-bees/

- RNAi Pesticides Market Size, Share, Trends and Forecast by Product, Formulation, Crop Type, Application, and Region, 2025-2033 – IMARC Group, https://www.imarcgroup.com/rnai-pesticides-market

- Biopesticides Market Size, Share | Growth Analysis Report, 2032 – Fortune Business Insights, https://www.fortunebusinessinsights.com/industry-reports/biopesticides-market-100073

- Insecticides Market Size, Share, Growth & Analysis 2032 – SNS Insider, https://www.snsinsider.com/reports/insecticides-market-5704

- FNB News – China produces 90% of world’s agrochemical raw materials, http://www.fnbnews.com/top-news/china-produces-90-of-worlds-agrochemical-raw-materials-66813

- How is India leading Agrochemical Manufacturing and Exports for the World, https://cropcarefed.in/how-is-india-leading-agrochemical-manufacturing-and-exports-for-the-world/

- Insecticides Market Size, Share, Trends, and Growth Outlook – SkyQuest Technology, https://www.skyquestt.com/report/insecticide-market

- Household Insecticides Market Size and Report Forecast 2032, https://www.alliedmarketresearch.com/household-insecticides-market

- Stored Grain Insecticide Market Size & Share Analysis – Industry Research Report – Growth Trends – Mordor Intelligence, https://www.mordorintelligence.com/industry-reports/stored-grain-insecticide-market

- Trends in Organic Food Choices and Consumption: Assessing the Purchasing Behaviour of Consumers in Greece – PubMed Central, https://pmc.ncbi.nlm.nih.gov/articles/PMC11817829/

- Organic Pesticides Market Share & Size | Forecast 2032, https://www.alliedmarketresearch.com/organic-pesticides-market

- Rising Consumer Demand Reshapes Landscape for U.S. Organic Farmers – USDA ERS, https://www.ers.usda.gov/amber-waves/2023/november/rising-consumer-demand-reshapes-landscape-for-u-s-organic-farmers

- (PDF) EUROPEAN UNION FARM TO FORK STRATEGY: PESTICIDE USE REDUCTION POSSIBILITIES – ResearchGate, https://www.researchgate.net/publication/386434640_EUROPEAN_UNION_FARM_TO_FORK_STRATEGY_PESTICIDE_USE_REDUCTION_POSSIBILITIES

- Herbicide Use in the Era of Farm to Fork: Strengths, Weaknesses, and Future Implications – PMC – NIH, https://pmc.ncbi.nlm.nih.gov/articles/PMC9885073/

- 事業戦略説明会 アグロ&ライフソリューション ICT&モビリティソリューション – 住友化学, https://www.sumitomo-chem.co.jp/ir/event/files/docs/241204.pdf

- Corteva’s R&D yields new solutions for grassland management, https://www.corteva.co.uk/news-and-resources/Corteva-yields-new-solutions-for-grassland-management.html

- Global Realignments in the Agrochemical Supply Chain (2023–24) and beyond, https://www.marketresearchreports.com/blog/2025/04/18/global-realignments-agrochemical-supply-chain-2023%E2%80%9324-and-beyond

- USDA data shows crop improvement R&D spending expanding, https://iowaagribusinessradionetwork.com/usda-data-shows-crop-improvement-rd-spending-expanding/

- Corteva: A Deep Dive into the Future of Agricultural Innovation – FinancialContent, https://markets.financialcontent.com/wral/article/predictstreet-2025-10-2-corteva-a-deep-dive-into-the-future-of-agricultural-innovation

- AgroChem Industry Market Outlook – Infosys, https://www.infosys.com/iki/documents/agrochem-industry-market-outlook.pdf

- Bayer’s unmatched R&D investment powers industry-leading Crop Science portfolio, https://www.bayer.com/media/en-us/bayers-unmatched-rd-investment-powers-industry-leading-crop-science-portfolio/

- Syngenta Crop Protection’s Steven Hawkins on why there isn’t another market like India, https://www.businesstoday.in/magazine/interview/story/syngenta-crop-protections-steven-hawkins-on-why-there-isnt-another-market-like-india-499124-2025-10-22

- BASF spent €944 million on R&D in 2022; to invest further on agri tech innovation, https://www.indianchemicalnews.com/technology/basf-spent-944-million-on-r-to-invest-further-on-agri-tech-innovation-16751

- BASF Group – BASF Report 2023, https://report.basf.com/2023/en/combined-managements-report/basf-group.html

- Corteva Research and Development Expenses 2018-2025 | CTVA – Macrotrends, https://www.macrotrends.net/stocks/charts/CTVA/corteva/research-development-expenses

- Agrochemicals Market Research Reports, https://www.cognitivemarketresearch.com/list/agriculture/agrochemicals

- 健康・農業関連事業 – 住友化学, https://www.sumitomo-chem.co.jp/sustainability/files/docs/contribution_04.pdf

- Farm to Fork Strategy – AREPO, https://www.arepoquality.eu/politics/farm-to-fork-strategy/

- Farm to Fork Strategy – European Commission’s Food Safety, https://food.ec.europa.eu/horizontal-topics/farm-fork-strategy_en

- Upcoming Registration Review Actions | US EPA, https://www.epa.gov/pesticide-reevaluation/upcoming-registration-review-actions

- 「農薬取締法の一部を改正する法律」の施行(令和2年4月)について | 大網白里市, https://www.city.oamishirasato.lg.jp/0000009755.html

- 農薬の登録制度の見直し – 参議院, https://www.sangiin.go.jp/japanese/annai/chousa/rippou_chousa/backnumber/2018pdf/20180508036.pdf

- 化学物質管理政策をめぐる最近の動向 – 経済産業省, https://www.meti.go.jp/shingikai/sankoshin/hoan_shohi/chemicals/pdf/002_03_00.pdf

- Beyond Rare Earths: China’s Growing Threat to Gallium Supply Chains – CSIS, https://www.csis.org/analysis/beyond-rare-earths-chinas-growing-threat-gallium-supply-chains

- THE DANGER CHINA POSES TO AMERICAN AGRICULTURE – Congress.gov, https://www.congress.gov/event/118th-congress/house-event/LC73008/text

- Home Insecticides Market Size | Global Industry Trends Report, 2025, https://www.grandviewresearch.com/industry-analysis/home-insecticides-market

- RNAi Pesticides: The Next Frontier in Sustainable Crop Protection – Market Research Blog, https://blog.marketresearch.com/rnai-pesticides-the-next-frontier-in-sustainable-crop-protection

- The future of pharmaceuticals: Artificial intelligence in drug discovery and development, https://pmc.ncbi.nlm.nih.gov/articles/PMC12391800/

- Artificial Intelligence in Natural Product Drug Discovery: Current Applications and Future Perspectives | Journal of Medicinal Chemistry – ACS Publications, https://pubs.acs.org/doi/10.1021/acs.jmedchem.4c01257

- AI’s emerging role in natural product drug discovery – CAS.org, https://www.cas.org/resources/cas-insights/ais-emerging-role-in-natural-product-drug-discovery

- Precision Agriculture and Smart Technologies for Insect Pest Management – ResearchGate, https://www.researchgate.net/publication/391139287_Precision_Agriculture_and_Smart_Technologies_for_Insect_Pest_Management

- GAO-24-105962, Precision Agriculture: Benefits and Challenges for Technology Adoption and Use, https://www.gao.gov/assets/d24105962.pdf

- Precision Agriculture: Benefits and Challenges for Technology Adoption and Use | U.S. GAO, https://www.gao.gov/products/gao-24-105962

- A Step-by-Step Guide: Understanding the EPA Pesticide Registration Process, https://aaacompliancepartners.com/blog/epa-regulations/a-step-by-step-guide-understanding-the-epa-pesticide-registration-process/

- How to Register a Pesticide – California Department of Pesticide Regulation – CA.gov, https://www.cdpr.ca.gov/how-to-register-a-pesticide/

- Product Stewardship | Bayer Traits | Crop Science US, https://www.cropscience.bayer.us/product-stewardship

- What kinda of patent is best for a company as big and worldwide as bayer – Intellectual Property Questions & Answers – Justia Ask A Lawyer, https://answers.justia.com/question/2023/12/12/what-kinda-of-patent-is-best-for-a-compa-991997

- Seeds of change: How expiring patents are cultivating agricultural diversity | Asia IP, https://asiaiplaw.com/article/seeds-of-change-how-expiring-patents-are-cultivating-agricultural-diversity

- Pest control in the home | Better Health Channel, https://www.betterhealth.vic.gov.au/health/healthyliving/pest-control-in-the-home

- Keep your pets safe when using pesticides – Canada.ca, https://www.canada.ca/en/health-canada/services/consumer-product-safety/reports-publications/pesticides-pest-management/fact-sheets-other-resources/keep-your-pets-safe-when-using-pesticides.html

- General Regulations – Global GAP, https://documents.globalgap.org/documents/170630_GG_GR_Part-I_V5_1_en.pdf

- GLOBALG.A.P. Certification – SCS Global Services, https://www.scsglobalservices.com/services/globalgap-certification

- GLOBALG.A.P. | Smart farm assurance solutions, https://www.globalgap.org/

- 2024 Chinese Agrochemical Market Overview:Accelerated industry upgrading, regulation and innovation across multiple domains, https://www.essencechem.com/news/2024-chinese-agrochemical-market-overview-accelerated-industry-upgrading-regulation-and-innovation-across-multiple-domains.html

- (PDF) Cooperatives and Farmer Organizations: The role of cooperatives in enhancing farmers’ bargaining power and access to resources – ResearchGate, https://www.researchgate.net/publication/388659400_Cooperatives_and_Farmer_Organizations_The_role_of_cooperatives_in_enhancing_farmers’_bargaining_power_and_access_to_resources

- Issues in the analysis of buyer power in agricultural markets – Bates White, https://www.bateswhite.com/media/publication/24_media.401.pdf

- FARM BARGAINING COOPERATIVES: Group Action, Greater Gain – USDA Rural Development, https://www.rd.usda.gov/sites/default/files/rr130.pdf

- 69 Best Agritech Startups to Watch in 2025 – Seedtable, https://www.seedtable.com/best-agritech-startups

- Agtech Funding & Startups 2024: Key Agriculture Trends – Farmonaut, https://farmonaut.com/news/agtech-funding-2024-powerful-trends-shaping-agriculture

- Biopesticides Market Size to Hit USD 32.17 Billion by 2034 – Precedence Research, https://www.precedenceresearch.com/biopesticides-market

- Pest Control: 7 Powerful Sustainable Strategies For Crops – Farmonaut, https://farmonaut.com/blogs/pest-control-7-powerful-sustainable-strategies-for-crops

- Top 50 Companies in Agrochemicals Market Size 2035 – Spherical Insights, https://www.sphericalinsights.com/blogs/top-50-companies-in-agrochemicals-market-expert-view-by-spherical-insights

- フマキラーvs.アース 泥沼の戦いに終止符か | 企業戦略 – 東洋経済オンライン, https://toyokeizai.net/articles/-/4355?display=b

- Agrochemicals Market Size, Growth, Share & Research Report 2030 – Mordor Intelligence, https://www.mordorintelligence.com/industry-reports/agrochemicals-market

- An introduction to agricultural value chains, https://idl-bnc-idrc.dspacedirect.org/bitstreams/dfcdbc99-9203-4c26-9865-450ff6ea1fd7/download

- Pest Control Marketing Strategies to Grow Your Business – Scorpion, https://www.scorpion.co/pest-control/insights/blog/verticals/pest-control/pest-control-marketing-strategies-to-grow-your-b/

- Pest Control Business Plan: Complete 2025 Growth Guide – Cube Creative Design, https://cubecreative.design/blog/pest-control-marketing/7-proven-pest-control-strategies-growth-guide

- 殺虫剤 の市場ランキング – ウレコン, https://urecon.jp/categories/%E6%97%A5%E7%94%A8%E5%93%81/%E6%97%A5%E7%94%A8%E9%9B%91%E8%B2%A8/%E6%AE%BA%E8%99%AB%E5%89%A4/%E6%AE%BA%E8%99%AB%E5%89%A4/213301

- Japan Pest Control Products Market | Industry Report, 2033 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/japan-pest-control-products-market-report

- PCO Sales Department | SC Environmental Science Co., Ltd., https://www.sumika-env-sci.jp/en/business/pco/

- Bayer CropScience Limited (BAYERCROP.NS): VRIO Analysis – DCFmodeling.com, https://dcfmodeling.com/products/bayercropns-vrio-analysis

- Syngenta x WSI Midwest Distribution Case Study, https://www.wsinc.com/blog/wsi-syngenta-midwest-distribution/

- データアナリスト/フィールドサイエンティスト、データサイエンティストと協業 – 株式会社AGRI SMILEのデータサイエンティストの採用 – Wantedly, https://www.wantedly.com/projects/1460034

- Data Scientist Salary in Japan (2025) – ERI, https://www.erieri.com/salary/job/data-scientist/japan

- Salary: Japan Data Scientist (October, 2025) United States – ZipRecruiter, https://www.ziprecruiter.com/Salaries/Japan-Data-Scientist-Salary

- Data Scientist Salary in Japan – Levels.fyi, https://www.levels.fyi/t/data-scientist/locations/japan

- New Frontiers in AI-Driven Drug Discovery – Evogene, https://evogene.com/pharma/

- Evogene – INVESTOR PRESENTATION, https://www.evogene.com/wp-content/uploads/2020/07/Evogene_Investor_PPT_July-2020.pdf

- Digitalization of agriculture for sustainable crop production: a use-case review – Frontiers, https://www.frontiersin.org/journals/environmental-science/articles/10.3389/fenvs.2024.1375193/full

- Precision Agriculture Research Measures Effectiveness of See & Spray Technology, https://aaes.uada.edu/news/see-and-spray-research/

- Determining the ROI for Precision Spray Investments | Wheat & Small Grains, https://smallgrains.wsu.edu/msu-roi/

- How to Scale a Pest Control Business (+7-Step Guide) – FieldRoutes, https://www.fieldroutes.com/blog/scale-pest-control-business

- Maximize Your Digital Farming with Climate FieldView – Midwest Fertilizer, https://www.midwestfertilizerinc.com/news/mwf-news/march-2025/maximize-your-digital-farming-with-climate-fieldvi

- Fieldview Pricing Plan for Your Operation, https://climate.com/en-us/pricing.html

- Bioinsecticides Market Size, Share & Trends Report, 2030, https://www.grandviewresearch.com/industry-analysis/bioinsecticide-market-report

- (PDF) RNA‐based biocontrol compounds: current status and perspectives to reach the market – ResearchGate, https://www.researchgate.net/publication/337371304_RNA-based_biocontrol_compounds_current_status_and_perspectives_to_reach_the_market

- RNAi-Based Insecticidal Crops: Potential Effects on Nontarget Species – Oxford Academic, https://academic.oup.com/bioscience/article/63/8/657/266726

- Catalyzing Commercialization: Unlocking the Power of RNA Interference for Insect Pest Management – iucrc @ nsf, https://iucrc.nsf.gov/centers/achievements/unlocking-the-power-of-rna-interference/

- Bayer SWOT Analysis – The Strategy Story, https://thestrategystory.com/blog/bayer-swot-analysis/

- Sustainability Priorities | Syngenta US, https://www.syngenta-us.com/sustainability/priorities/

- Sustainability Priorities – Syngenta Group, https://www.syngentagroup.com/sustainability

- Biological Crop Solutions | Corteva Agriscience™, https://www.corteva.us/products-and-solutions/biologicals.html

- PowerPoint プレゼンテーション, https://daiwair.webcdn.stream.ne.jp/www11/daiwair/qlviewer/pdf/2403104021b6k2b94.pdf

- 持続可能な社会に貢献する企業へ 日本農薬 新中経策定 2021年5月17日 – 農業協同組合新聞, https://www.jacom.or.jp/nouyaku/news/2021/05/210517-51265.php

- クミアイ化学工業、除草剤・アクシーブ軸に海外戦略, https://chemicaldaily.com/archives/623101

- 新中期経営計画策定に関するお知らせ, https://data.swcms.net/file/kumiai-chemical-ir/ja/news/auto_20231214503030/pdfFile.pdf

- 中期経営計画 – IR情報, https://ir.kumiai-chem.co.jp/ja/library/csr/main/00/teaserItems1/05/linkList/01/link/2025_P23-28.pdf

- 新規農薬4剤の開発を加速 石原産業が中期計画 | アグリビジネス | JAcom 農業協同組合新聞, https://www.jacom.or.jp/archive03/agribiz/2012/06/agribiz120605-17060.html

- 中期経営計画 – アース製薬, https://corp.earth.jp/jp/ir/library/integrated-report/pdf/integrated-report-2025-02-jp.pdf

- 中期経営計画 | IR情報 – アース製薬, https://corp.earth.jp/jp/ir/management-policy/management-plan/index.html

- KINCHOと日本ハムに聞く“違和感×寄り添い”の広告作り SNSで話題にされる秘訣を紐解く, https://markezine.jp/article/detail/43605?p=2

- Marrone Bio Innovations Products – Arbico Organics, https://www.arbico-organics.com/category/marrone-bio-innovations

- Bioceres Crop Solutions, Marrone Bio Announce Merger Agreement – AgriBusiness Global, https://www.agribusinessglobal.com/biologicals/bioceres-crop-solutions-marrone-bio-announce-merger-agreement/

- Biotalys – Biological Products Industry Alliance, https://www.bpia.org/member-company/biotalys/

- AGROBODY Foundry™ | Biotalys, https://www.biotalys.com/our-solutions/agrobody-foundry

- Joint News Release – BASF Venture Capital GmbH invests in WayBeyond, https://www.basf.com/global/en/who-we-are/organization/group-companies/BASF_Venture-Capital/publications/2023/p-23-156