ヘリテージとAIの融合:次世代ラグジュアリー体験と持続可能な価値創造への戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

本レポートは、パーソナル・ラグジュアリーグッズ業界が直面する歴史的な転換点を分析し、持続的な成長を実現するための事業戦略を提言することを目的とする。調査対象は、アパレル、レザーグッズ、宝飾・時計、化粧品・香水を中心とするパーソナル・ラグジュアリーグッズ市場とし、関連するエクスペリエンシャル・ラグジュアリー(高級ホテル等)も考察に含める。

ラグジュアリー業界は、パンデミック後の熱狂的な需要拡大期を終え、正常化と減速の局面へと移行した。この新たな環境は、単なる景気循環の一部ではなく、構造的な変化の現れである。市場は、成長を続ける一握りのブランドと、停滞・後退するその他大多数のブランドへと明確に二極化しつつある 1。この背景には、①新世代の消費者(ミレニアル、Z世代)が主導する価値観の変革(サステナビリティ、オーセンティシティ)、②デジタル化による顧客接点とビジネスモデルの根本的な再構築(D2Cシフト、Web3.0)、そして③AIがもたらす顧客体験とオペレーションの破壊的革新という、三つのメガトレンドが複合的に作用している。

本分析から導き出された最も重要な結論は、今後の勝敗を分けるのは、もはや伝統(ヘリテージ)や卓越したクラフトマンシップといった従来の強みだけではないということである。それらの普遍的価値を核としながらも、AIとデータを活用して「顧客一人ひとり」の体験を究極的にパーソナライズし、サステナビリティを事業の中核に据え、そしてブランドの世界観を共有する強固なコミュニティを形成する能力こそが、決定的な競争優位の源泉となる。特に、価格上昇と経済不安を背景に市場から離脱しつつある約5000万人のアスピレーショナル層(富裕層予備軍)との関係をいかに再構築するかが、将来の成長を左右する喫緊の課題である 1。

以上の分析に基づき、取るべき事業戦略として、以下の4点を推奨する。

- 「オーグメンテッド・ヒューマニティ(Augmented Humanity)」によるクライアンテリングの再定義: AIを販売員の代替ではなく、その能力を拡張するためのツールとして位置づける。AIが顧客データ分析、パーソナルな提案、在庫確認などを瞬時に行うことで、販売員はより人間的な共感や深い関係構築に集中できる。これにより、超富裕層が求める高度なパーソナライゼーションと、人間的な温かみを両立した究極の顧客体験を実現する。

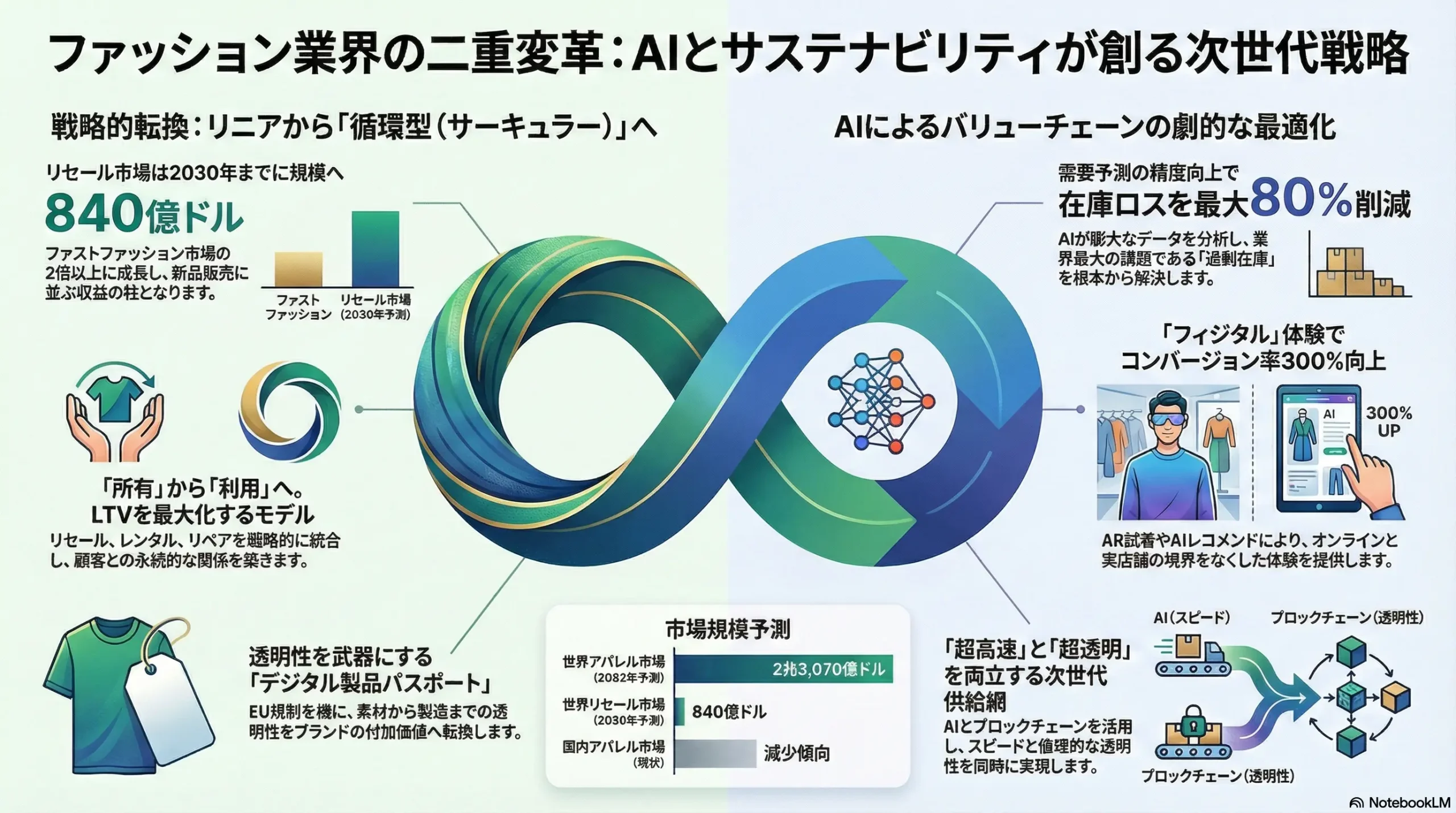

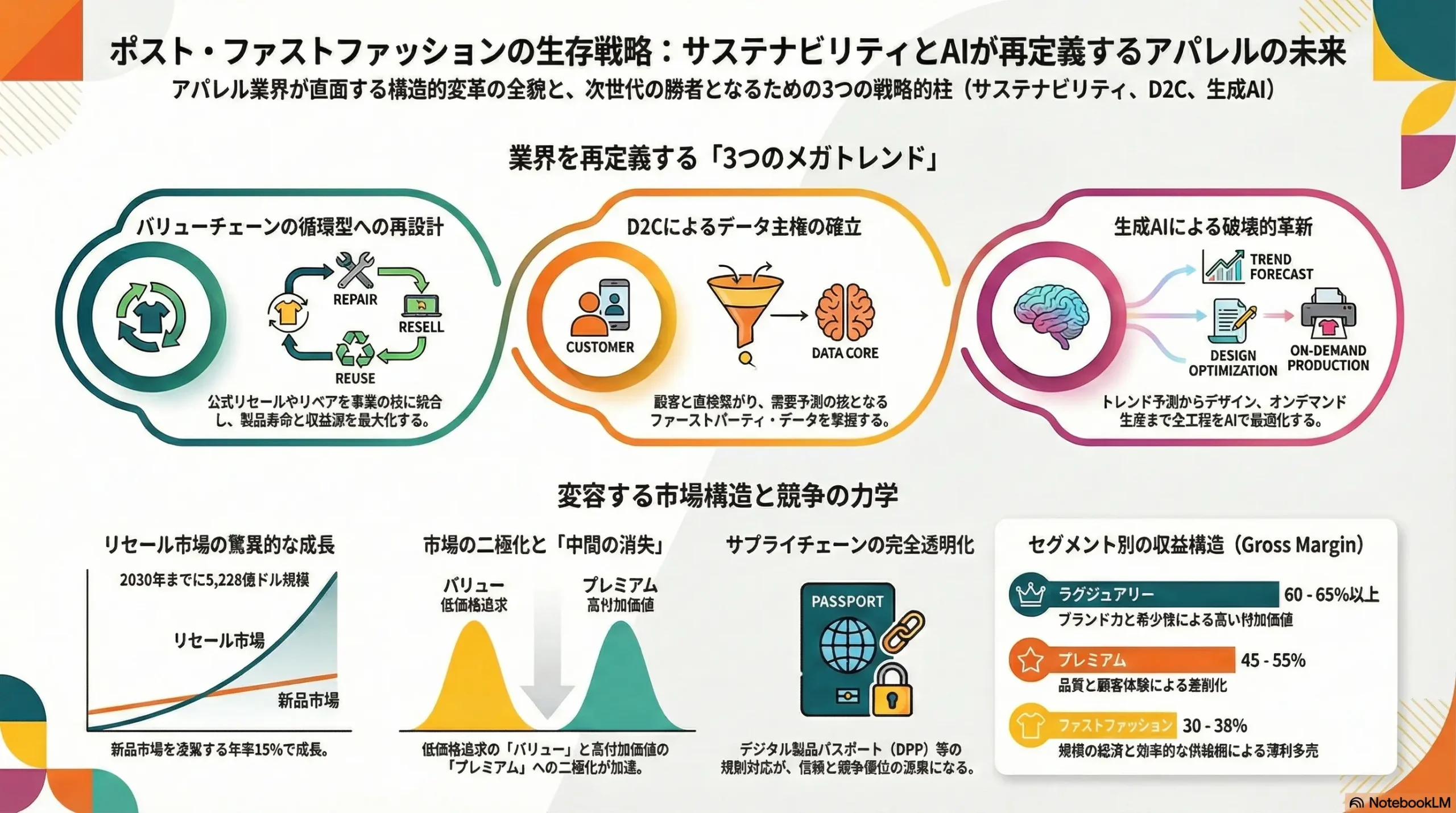

- サーキュラーエコノミーの事業化によるブランド価値の再投資: リセール(中古)市場を脅威ではなく機会と捉え、公式認定中古プログラム(Certified Pre-Owned)へ本格参入する。これにより、ブランドエクイティの毀損を防ぎ、製品のライフサイクル全体を管理下に置く。さらに、アスピレーショナル層への新たなエントリーポイントを提供し、将来の優良顧客へと育成する。

- Web3.0技術を活用した「所属価値」の創造: NFTを単なるデジタルコレクティブルではなく、製品の真贋証明と所有権を記録する「デジタル・パスポート」として活用する。このパスポートを、限定イベントへのアクセス権や、ブランドが主宰する排他的コミュニティへの参加権と紐付けることで、顧客との関係を取引(トランザクション)から所属(メンバーシップ)へと昇華させる。

- 「クワイエット・ラグジュアリー」とハードラグジュアリーへの戦略的ポートフォリオシフト: 一過性のトレンドやロゴに依存した製品から、時代を超越したデザイン、卓越した素材、そしてクラフトマンシップを体現する「クワイエット・ラグジュアリー」製品へとポートフォリオの重心を移す。同時に、景気変動への耐性が高く、投資対象としても見なされるファインジュエリーや高級時計といったハードラグジュアリーへの投資を強化し、収益基盤の安定化を図る。

第2章:市場概観(Market Overview)

本章では、ラグジュアリーブランド業界の事業戦略策定の基盤となる市場の定量的ファクトを提示する。市場規模の推移、セグメント別の構造、そして成長を牽引する要因とそれを阻害する要因を分析することで、マクロな事業環境を俯瞰する。

世界および日本のラグジュアリー市場規模

世界のラグジュアリー市場全体(体験型ラグジュアリーを含む)は、パンデミック後の旺盛な消費に支えられ、2023年には過去最高となる約1.5兆ユーロに達した 5。本レポートの主たる分析対象であるパーソナル・ラグジュアリーグッズ市場も同様に成長し、2023年には3,620億ユーロ規模となった 6。

しかし、この急成長期は終わりを告げ、市場は新たな局面に入っている。Bain & Companyの最新の予測によると、2024年のパーソナル・ラグジュアリーグッズ市場は、現在の為替レートで前年比-2%の3,630億ユーロとなり、COVID-19の影響を除けばリーマンショック以来のマイナス成長を記録する見込みである 1。これは、世界的なマクロ経済の不確実性、ブランドによる度重なる価格改定、そして特に中国市場の急減速が複合的に影響した結果である 1。

今後の市場成長は、2019年から2023年にかけて記録された年平均成長率5% 8 を大きく下回り、2027年までは年率1~3% 8、2030年までは低~中程度の1桁成長に留まると予測されている 6。市場は、かつてのような全面的な拡大フェーズから、ブランド間のシェア獲得競争が激化するゼロサムゲームの様相を呈し始めている。

一方、日本市場は特異な動向を示している。2023年には290億ユーロ規模に達し 6、2024年上半期においても、円安を背景としたインバウンド観光客の旺盛な消費に牽引され、世界市場の成長をリードする存在であった 3。しかし、その勢いも価格調整の進展などにより、直近ではやや鈍化の兆しが見られる 3。

| 年 | 世界のパーソナル・ラグジュアリーグッズ市場規模(10億ユーロ) | 前年比成長率(%) | 主要な出来事・トレンド |

|---|---|---|---|

| 2019 | 281 | – | パンデミック以前の安定成長期 |

| 2020 | 217 | -23% | COVID-19パンデミックによる市場の急収縮 9 |

| 2021 | 280 (推定) | +29% (推定) | V字回復、リベンジ消費、オンラインへの急激なシフト 10 |

| 2022 | 353 | +20% (推定) | 記録的な成長、価格改定戦略の本格化 10 |

| 2023 | 362 | +4% | 成長鈍化の兆し、体験型消費へのシフト 6 |

| 2024 (E) | 363 | -2% | 市場の正常化と減速、中国市場の不振 1 |

| 2025 (F) | 370-378 (推定) | +2-4% (推定) | 緩やかな回復を予測 1 |

| 2030 (F) | 530-570 | – | 新興国市場の成長、Z世代が市場の主役に 11 |

出典: Bain & Company, McKinsey, ResearchGate等のデータを基に作成 1

市場セグメンテーション分析

製品カテゴリー別

2023年はアパレルとジュエリーが最も高い成長率を示した 6。しかし、2024年の減速局面では、ジュエリーが最も底堅さを見せている一方で、時計やシューズは消費者の選別志向の高まりにより苦戦している 2。化粧品・香水(特にフレグランス)は、比較的手の届きやすい「小さな贅沢(small indulgences)」として、アスピレーショナル層からの需要が堅調に推移している 3。レザーグッズは、過去数年の高い成長が一段落し、価格改定が成長の主因となっている 6。

地域別

2023年には、欧州が1,020億ユーロで世界最大の市場に返り咲いた。これは、米国人観光客の力強い消費に支えられたものである 6。米州は1,010億ユーロで前年比-8%と減速した 6。最も構造的な変化が見られるのは中国本土であり、2024年には消費者信頼感の低迷と、円安の日本などへの海外消費流出により、市場が18~20%縮小すると予測されている 7。これにより、ブランドの中国依存リスクが改めて浮き彫りになった。今後は、中国市場の成熟化を前提としつつ、インド、中東、東南アジアといった新たな成長フロンティアの開拓が不可欠となる 10。

販売チャネル別

ブランドが顧客体験とデータを直接管理しようとする動きが加速し、D2C(Direct-to-Consumer)チャネル(直営リテール、自社EC)が卸売を凌駕する主要チャネルとなっている 6。パンデミック中に急増したオンラインチャネルのシェアは、消費者が実店舗での体験を再評価する中で約20~22%で安定化している 6。一方で、百貨店やマルチブランドECといった卸売チャネルは、その提供価値を問われ、苦戦を強いられている 6。

顧客世代別

現在、購買の中心を担うのはミレニアル世代(Y世代)とX世代である。しかし、2030年までには、ミレニアル世代(50~55%)とZ世代(25~30%)が市場の約8割を占めるようになると予測されており、次世代顧客の取り込みが急務である 6。しかし、Bain & Companyの調査によれば、Z世代のラグジュアリーブランドへの支持は低下傾向にあり、これは業界にとって長期的な脅威となりうる 3。彼らはサステナビリティやオーセンティシティといった価値を重視し、中古品への抵抗が少ないなど、上の世代とは異なる消費行動を示す 15。

主要な市場成長ドライバーと阻害要因

- 成長ドライバー:

- 新興国富裕層(HNWI)の増加: 特にインド、中東、東南アジアにおける富裕層の拡大が新たな需要を創出している 10。

- 堅調な価格改定戦略: トップブランドは、ブランド価値を背景に強気な価格改定を継続し、売上成長を牽引している。

- 「静かな贅沢(Quiet Luxury)」トレンド: ロゴに依存しない、本質的な品質やクラフトマンシップを重視する価値観の広がりが、高価格帯のタイムレスな製品への需要を喚起している 3。

- 阻害要因:

- 世界経済の不確実性とアスピレーショナル層の離脱: インフレや高金利がアスピレーショナル層の可処分所得を圧迫。Bain & Companyは、過去2年間で約5000万人の顧客が市場から離脱、または締め出されたと指摘しており、これは市場の基盤を揺るがす構造的な問題である 1。

- 地政学リスク: ロシア・ウクライナ紛争や中東情勢は、サプライチェーンの混乱、エネルギー価格の高騰、富裕層の移動や消費マインドの冷え込みに繋がる 21。

- 中古・リセール市場の拡大: 450億ユーロ(2023年)規模に達したリセール市場は、一次流通(新品市場)とのカニバリゼーション(共食い)のリスクをはらむ一方で、若年層のブランドへの入り口としての機会も提供する 6。

業界の主要KPIベンチマーク分析

主要コングロマリットの業績は、ブランドポートフォリオの構成によって明暗が分かれている。

- LVMH: 2024年の売上高は847億ユーロ、営業利益率は23.1%と、巨大なポートフォリオによる安定性を示す 25。

- Kering: 2025年上半期の売上高は前年比-16%と大幅に減速。これは、売上の大半を占めるGucciの不振が大きく影響している 26。

- Richemont: 2025年3月期の売上高は214億ユーロ、営業利益率は20.9%。景気変動に強いジュエリー部門(Jewellery Maisons)がポートフォリオの安定に大きく貢献しており、同部門の営業利益率は31.9%に達する 27。

この業績の差異は、市場が減速する局面において、特定のブランドやカテゴリーへの過度な依存がリスクとなること、そしてハードラグジュアリー(宝飾・時計)がいかに収益の安定化に寄与するかを明確に示している。

第3章:外部環境分析(PESTLE Analysis)

本章では、PESTLEフレームワーク(政治、経済、社会、技術、法規制、環境)を用いて、ラグジュアリー業界を取り巻くマクロ環境の構造的変化を分析する。これらの外部要因は、業界の前提条件を覆し、新たな戦略的機会と脅威を生み出している。

政治(Politics)

- 地政学リスクの常態化: ロシアによるウクライナ侵攻や中東情勢の緊迫化は、単なる一過性の危機ではなく、事業運営における恒常的なリスク要因となっている 21。これらの紛争は、エネルギー価格の高騰による生産・物流コストの上昇、特定市場(ロシア市場からの撤退など)からの売上喪失、そして富裕層の旅行・消費マインドの冷え込みといった形で直接的な影響を及ぼす。サプライチェーンの寸断リスクも高まっており、グローバルな生産・物流体制の見直しが迫られている。

- 米中対立と通商政策: 米中間の緊張関係は、関税政策の不確実性を生み出し、グローバルな価格戦略とサプライチェーンの最適化を困難にしている 10。特に、中国はラグジュアリーブランドにとって最大の市場の一つであり、同国への過度な依存は政治的リスクに直結する。フランス産コニャックに対する中国の反ダンピング調査などは、政治がビジネスに直接介入しうることを示す一例である 10。

- 規制強化と国際協力: 模倣品・偽造品対策は、各国の法執行機関との連携が不可欠な重要課題である。また、後述する環境・人権関連の規制も、国際的な政治協調の下で強化される傾向にあり、グローバル基準でのコンプライアンス体制構築が求められる。

経済(Economy)

- 世界的なインフレと金融政策: 欧米を中心とした高インフレと、それに対応するための急激な金利引き上げは、ラグジュアリー市場の顧客構造に大きな影響を与えている 10。超富裕層(UHNWI)の購買力は比較的影響を受けにくいものの、ブランドの成長を支えてきたアスピレーショナル層(富裕層予備軍)の可処分所得を直撃。彼らの裁量的支出が抑制されることで、エントリー価格帯の製品やシューズなど、同層への依存度が高いカテゴリーの売上が伸び悩んでいる 6。

- 中国経済の構造的減速: 不動産市場の不況、若年層の高い失業率、そしてそれに伴う消費者信頼感の長期的な低迷は、中国のラグジュアリー市場における「黄金時代」の終わりを告げている 7。これまでのような右肩上がりの成長は期待できず、ブランドはより成熟した市場での競争戦略を練る必要がある。

- 為替レートの変動: ユーロ、ドル、円、人民元といった主要通貨間の為替レート変動は、企業の収益性、価格設定、そして消費者の購買行動に直接的な影響を与える。特に近年の円安は、日本を魅力的な「割安な」ショッピングデスティネーションへと変貌させ、中国人観光客をはじめとするインバウンド消費を急増させた 3。これは日本市場にとっては追い風だが、ブランド側にとってはグローバルでの価格体系の歪みを生む要因ともなる。

社会(Society)

- 価値観のパラダイムシフト: Z世代とミレニアル世代が消費の主役となるにつれ、彼らの価値観が市場のルールを書き換えている。サステナビリティ(持続可能性)、ダイバーシティ&インクルージョン(多様性と包摂)、そしてオーセンティシティ(本物志向、真正性)は、もはや単なるマーケティング上の流行語ではなく、ブランドが顧客から信頼を得るための必須条件となった 16。特にZ世代は、ブランドの社会的な姿勢や倫理観に敏感であり、彼らの支持を失うことは将来の市場を失うことに等しい 30。

- 「静かな贅沢(Quiet Luxury)」への回帰: 顕示的なロゴや派手なデザインで富を誇示する「ロゴマニア」から、控えめながらも最高品質の素材と卓越したクラフトマンシップを重視する「静かな贅沢」へと、消費者の嗜好がシフトしている 3。これは、経験豊富な富裕層が、より本質的でパーソナルな価値を求めるようになったことの表れであり、ブランドに対しては、その物語性や職人技といった無形の価値を伝える能力がより一層求められる。

- 中古・リセール市場の主流化: かつてはタブー視されることもあった中古品市場が、特に若年層の間で完全に受容され、巨大な市場を形成している 15。これは、サステナビリティへの意識の高まりと、より賢くラグジュアリー製品を楽しみたいという欲求が背景にある。ブランドにとっては、自社製品の二次流通市場をいかにコントロールし、ブランド価値を維持するかが新たな課題となっている 24。

- 「所有」から「体験」へ: モノを所有すること自体の価値に加え、ブランドが提供するユニークな体験(エクスペリエンシャル・ラグジュアリー)への消費シフトが加速している 3。高級ホテルでの滞在、特別なイベントへの参加、アートとのコラボレーションなど、五感を刺激し、感動や記憶に残る体験こそが、現代における真の贅沢と見なされ始めている。

技術(Technology)

- デジタル体験の進化(AR/VR、メタバース): テクノロジーは顧客体験を根底から変えつつある。AR(拡張現実)を用いたバーチャル試着は、オンラインでの購買体験をよりリアルにし、コンバージョン率の向上に貢献する。メタバース空間でのファッションショーや限定アイテムの発表は、新たな顧客エンゲージメントの形として注目されている 31。これらの技術は、物理的な制約を超えたブランドの世界観表現を可能にする。

- Web3.0の台頭(NFT、ブロックチェーン): ブロックチェーン技術は、ラグジュアリー業界が長年抱えてきた課題に対する画期的な解決策を提示する。

- トレーサビリティと真贋証明: 素材の調達から製造、販売に至るまでの全工程をブロックチェーン上に記録することで、サプライチェーンの完全な透明性を確保し、製品が本物であることを証明できる 24。

- デジタル所有権とコミュニティ: NFT(非代替性トークン)を物理的な製品に紐づけることで、デジタル上の所有権証明書(デジタル・パスポート)として機能させることができる。これは、中古市場での取引を円滑にするだけでなく、所有者限定のコミュニティへのアクセス権としても活用でき、ブランドと顧客の長期的な関係構築に貢献する 24。

- AIによるパーソナライゼーションと効率化: 本レポートの核心テーマの一つであるAIは、業界のあらゆる側面に浸透しつつある。顧客体験の超パーソナライズから、需要予測、在庫管理、サプライチェーン最適化といったオペレーションの効率化まで、その応用範囲は広大である(詳細は第8章で詳述)。

法規制(Legal)

- 環境規制の厳格化: EUのグリーンディール政策は、ラグジュアリー業界に最も大きな影響を与える法規制の潮流である 33。これに含まれる「持続可能な製品のためのエコデザイン規則(ESPR)」や「デジタル製品パスポート」の導入は、製品の耐久性、修理可能性、リサイクル可能性に関する情報開示を義務付ける 34。これにより、企業は製品のライフサイクル全体にわたって環境責任を負うことになる。

- 動物福祉と倫理的調達: ファーフリー(毛皮不使用)宣言が業界標準となりつつあるほか、エキゾチックレザーの使用に対する規制や社会的な批判も高まっている。また、紛争鉱物(コンフリクト・ミネラル)など、人権侵害に加担しない倫理的な素材調達が法的に求められている。

- 個人情報保護規制: EUのGDPR、カリフォルニア州のCCPA、中国のPIPLといった厳格な個人情報保護法は、AIを活用したパーソナライゼーションの基盤となる顧客データの収集・利用に大きな制約を課す。ブランドは、法を遵守しながら、いかにして顧客から信頼を得てデータを提供してもらうかという、高度なデータガバナンス戦略を構築する必要がある。

環境(Environment)

- カーボンフットプリント削減への圧力: 気候変動への対応は、もはや企業の任意努力(CSR)ではなく、存続に関わる経営課題である。素材調達(例:コットンの水使用量、皮革生産のメタン排出)、製造工程でのエネルギー消費、グローバルな製品輸送、そして製品廃棄に至るまで、バリューチェーン全体での温室効果ガス排出量の可視化と削減が強く求められている。

- サーキュラーエコノミーへの移行: 「作って、使って、捨てる」というリニア(直線型)経済モデルからの脱却が急務となっている。リペア(修理)、リセール(再販)、アップサイクル(創造的再利用)といったサーキュラーエコノミーの原則をビジネスモデルに組み込むことが、環境負荷を低減し、新たな収益機会を創出する鍵となる 36。これは、前述の社会的な価値観の変化や法規制の強化とも密接に連動している。

これらの外部環境要因は、相互に関連し合いながら、ラグジュアリー業界に構造変革を迫っている。特に、社会的なサステナビリティへの要請が、法規制という形で具体化し、それを遵守・証明するためにテクノロジーの活用が不可欠になるという連鎖は、今後の戦略を考える上で極めて重要な力学である。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

本章では、マイケル・ポーターのFive Forces(5つの力)フレームワークを用い、ラグジュアリー業界がなぜ歴史的に高い収益性を維持できたのか、その構造的な要因を分析する。同時に、デジタル化や価値観の変化がこれらの力関係をどのように変えつつあるのかを明らかにする。

供給者の交渉力 (Bargaining Power of Suppliers)

総評:低い~中程度。ただし、特定の領域で上昇傾向。

ラグジュアリー業界の供給者は多岐にわたるが、その交渉力は対象によって大きく異なる。

- クリエイティブ・ディレクター: カリスマ的なデザイナーはブランドの顔であり、その創造性がブランドの浮沈を左右するため、極めて高い交渉力を持つように見える。しかし、彼らはあくまでブランドに雇用される立場であり、その影響力は属人的かつ一時的である場合が多い。ブランドの強力なヘリテージの前では、個人の力は相対的に限定される。

- 素材・工房: 交渉力の真の源泉は、代替不可能な希少資源を供給するプレイヤーにある。これには、最高級の皮革を供給するタンナー、高品質なダイヤモンドを産出する鉱山、そして何世代にもわたって受け継がれてきた伝統技術を持つ工房(アトリエ)が含まれる。これらの供給者は数が限られており、その品質はブランドの根幹をなすため、強い交渉力を持つ。

- 戦略的インプリケーション (So What?): この供給者パワーの高まりに対し、LVMH、Kering、Hermèsといった大手プレイヤーは、重要な工房やタンナーを積極的に買収・垂直統合する戦略を採っている 38。これは単なるコスト削減や品質管理に留まらない。希少な職人技術や最高級素材へのアクセスを自社グループ内に囲い込み、競合他社から遮断することで、参入障壁をさらに高めるという極めて戦略的な動きである。

買い手の交渉力 (Bargaining Power of Buyers)

総評:二極化。流通の交渉力は低下、超富裕層の交渉力は上昇。

- 消費者(個人):

- 一般消費者・アスピレーショナル層: 個々の消費者がブランドに対して持つ価格交渉力はほぼ皆無である。ラグジュアリー製品の価値は感情的な愛着やブランドへのロイヤルティに根差しており、スイッチングコストは心理的に非常に高い。

- 超富裕層(UHNWI): 上位2%の顧客が売上の45%を占める現状において 1、これらのVIP顧客は極めて強い交渉力を持つ。彼らは単なる製品購入に留まらず、限定品への優先アクセス、プライベートなイベントへの招待、ビスポークサービスといった「金で買えない体験」を要求する。ブランドにとって彼らを失うことは致命的であり、その要求に応えるための多大な投資が求められる。

- 流通(百貨店、マルチブランドEC):

- かつて、有力な百貨店やセレクトショップは、ブランドにとって重要な販売チャネルであり、一定の交渉力を持っていた。しかし、業界全体のD2C(Direct-to-Consumer)シフトにより、その力関係は劇的に変化した 40。ブランドが自社の旗艦店やECサイトを通じて顧客と直接繋がることで、卸売チャネルへの依存度が低下。今やブランドは、かつてのパートナーであった百貨店と顧客を奪い合う競合関係にすらなっている。これにより、流通側の交渉力は構造的に低下し続けている 41。

新規参入の脅威 (Threat of New Entrants)

総評:極めて低い。

ラグジュアリー業界の参入障壁は、他のどの業界と比較しても非常に高いレベルにある。

- 巨額のブランド構築コスト: ラグジュアリーブランドの価値は、一朝一夕には築けない。広告宣伝費だけでなく、歴史や物語性(ヘリテージ)を時間をかけて醸成する必要がある。

- 排他的な流通チャネル: 一等地の旗艦店ネットワークや、管理されたオンラインプレゼンスの構築には莫大な資本が必要となる。

- クラフトマンシップの獲得: 最高の製品を生み出すための熟練した職人技術や、それを支える工房の確保は極めて困難である 43。

- 規模の経済と範囲の経済: LVMHのようなコングロマリットは、メディアバイイング、不動産交渉、人材獲得、サプライヤー買収など、あらゆる面で独立系ブランドにはない圧倒的なスケールメリットを享受している。

ただし、デジタル化はこの鉄壁に小さな風穴を開けている。SNSやD2Cモデルを活用することで、特定のニッチな価値観を持つ顧客層に直接アプローチする新興ブランド(Digitally Native Vertical Brands)が登場する可能性はある 44。しかし、これらがメガブランドを脅かす規模にまで成長するのは依然として極めて難しい。

代替品の脅威 (Threat of Substitutes)

総評:中程度。特に「体験」へのシフトが最大の脅威。

ラグジュアリー製品の代替品は、機能的な側面と感情的な側面から考える必要がある。

- 機能的代替品(ファストファッション、プレミアムブランド): 機能(例:バッグとしての機能)だけを見れば、より安価な代替品は無数に存在する。しかし、ラグジュアリーの本質は自己表現やステータスといった感情的価値にあるため、これらのブランドが真の代替品となることは稀である。

- 感情的価値の代替品: こちらがより深刻な脅威である。

- 体験型ラグジュアリー: 富裕層の消費が「モノ」から「コト」へ移行するトレンドは決定的である。高級旅行、ファインダイニング、アート収集、ウェルネスといった体験は、物理的な製品と同じ、あるいはそれ以上の満足感や自己実現の感覚を提供する代替品となっている 3。

- 中古・リセール市場: 拡大するリセール市場は、新品市場にとって直接的な代替品となりうる 46。特に価格に敏感な若年層は、新品のエントリー製品の代わりに、リセール市場でアイコン製品を購入することを選ぶかもしれない 47。これは新品販売の機会損失(カニバリゼーション)に繋がる可能性がある。

業界内の競争 (Rivalry Among Existing Competitors)

総評:非常に高い。価格ではなく「ブランドの記号性」を巡る競争。

業界は、LVMH、Kering、Richemontの3大コングロマリットと、Chanel、Hermès、Rolexといった独立系の最強ブランドが覇権を争う寡占的な構造を持つ 43。

競争の軸は価格ではない。むしろ、価格を維持・上昇させることがブランド価値の証明となる。競争は、以下の無形の価値を巡って繰り広げられる。

- ブランドの記号性と物語性: ブランドが社会的にどのような意味を持つか、どのような物語を顧客に提供できるか。

- 創造性と革新性: クリエイティブ・ディレクターが生み出す、時代を定義するようなデザインやコンセプト。

- 卓越した品質とクラフトマンシップ: 製品の細部に宿る職人技と、それを支える素材の質。

- リテール体験: 旗艦店からECサイトに至るまで、五感を刺激し、ブランドの世界観に没入できるような顧客体験。

- 顧客との関係性: パーソナライズされた接客(クライアンテリング)や、コミュニティを通じた顧客との深い絆。

市場が低成長時代に入る中、これらの要素を巡る競争はますます激化している。特に、トップ顧客の限られた支出をいかに自社ブランドに引き付けるかが、競争の焦点となっている。

第5章:サプライチェーンとバリューチェーン分析

本章では、ラグジュアリー製品が顧客の手に届くまでのプロセスをサプライチェーンとバリューチェーンの二つの視点から分析する。これにより、ラグジュアリーブランドの価値がどのようして生み出され、維持されているのか、その構造的要因を明らかにする。

サプライチェーン分析:希少性と倫理性の両立

ラグジュアリーブランドのサプライチェーンは、効率性やコスト削減よりも、品質の維持、希少性の担保、そしてブランドストーリーの真正性を最優先に設計されている。

素材調達

ラグジュアリー製品の価値は、その根源である素材の品質と希少性に大きく依存する。最高級のレザー、紛争フリーのダイヤモンド、ベビーカシミアなど、代替不可能な素材を安定的に確保することが、サプライチェーンの起点における最重要課題である。

近年、この調達プロセスにおいてトレーサビリティ(追跡可能性)とサステナビリティ(持続可能性)の重要性が飛躍的に高まっている。消費者は、製品がどこで、どのように作られたのか、その背景にある倫理性を問うようになった。これに応えるため、多くのブランドはブロックチェーン技術などを活用し、原材料の原産地から加工、製造に至るまでの情報を追跡・開示する取り組みを進めている 24。これは、単なるCSR活動ではなく、ブランドの信頼性を担保し、新世代の消費者の支持を得るための不可欠な投資となっている。

製造

「Made in Italy」や「Made in France」といった原産国表示は、単なる地理的な情報ではなく、何世紀にもわたって受け継がれてきたクラフトマンシップ(職人技術)の証として、極めて高い価値を持つ。多くのトップブランドは、今なお欧州の伝統的な工房で、熟練した職人(アルティザン)による手作業を中心とした製造を行っている。

しかし、この伝統は職人の高齢化と後継者不足という深刻な課題に直面している 43。この問題に対処するため、LVMHなどの大手コングロマリットは、自社で職人育成学校を設立したり、前述の通り有力な工房を傘下に収めたりすることで、貴重な技術の継承と保護に努めている。これは、ブランドの根幹をなす品質を未来にわたって維持するための、長期的な視点に立った戦略的投資である。

物流・在庫管理

グローバルに展開されるラグジュアリー製品の物流は、高価な商品を安全かつ確実に届けるための高度なセキュリティと、ブランドイメージを損なわない丁寧な取り扱いが求められる。

COVID-19パンデミックや地政学リスクは、グローバルサプライチェーンの脆弱性を露呈させた 23。特定地域でのロックダウンや輸送ルートの寸断は、製品供給の遅延や機会損失に直結した。この経験から、多くのブランドはサプライチェーンのレジリエンス(強靭性)を高めるため、生産拠点の多角化や、需要予測精度の向上による在庫の最適化に取り組んでいる。特にAIを活用した需要予測は、過剰在庫によるセール販売のリスクや、欠品による販売機会の損失を最小化する上で重要な役割を担う(第8章で詳述)。

バリューチェーン分析:価値創造の源泉

ラグジュアリーブランドのバリューチェーンは、物理的な製品の生産プロセスを超え、無形の価値を創造し、顧客に届ける一連の活動として捉えることができる。

[ブランドヘリテージ・物語性の構築] → [デザイン・創造] → [製造・クラフトマンシップ] → [流通・販売] → [アフターサービス・顧客関係管理]

価値の源泉はどこにあるか?

ラグジュアリーの価値の源泉は、バリューチェーンの両端、すなわち「ブランドヘリテージ・物語性の構築」と「アフターサービス・顧客関係管理(クライアンテリング)」に最も色濃く存在する。

- ブランドヘリテージ・物語性の構築: ブランドの創業者、歴史的な出来事、アイコン製品にまつわる逸話など、時間をかけて蓄積された「物語」こそが、製品に感情的な価値と唯一無二性を与える。これは模倣不可能な最大の競争優位の源泉である。

- 顧客関係管理(クライアンテリング): 製品を販売した後から始まる、顧客一人ひとりとの長期的でパーソナルな関係構築が、ブランドへの深いロイヤルティを生み出す。修理(リペア)サービス、パーソナライズされたコミュニケーション、限定コミュニティへの招待などを通じて、顧客は単なる消費者からブランドの熱心なファンへと変わっていく。

D2C化がもたらす価値向上

D2C(Direct-to-Consumer)化、すなわち自社チャネル(旗艦店や公式ECサイト)を通じて顧客と直接繋がる戦略は、特にバリューチェーンの後半部分の価値を劇的に高めている。

- 流通・販売(リテール体験): D2C化により、ブランドはリテール空間を完全にコントロールできるようになった。五感を刺激する建築、アートの展示、特別なイベントなどを通じて、旗艦店は単なる販売の場から、ブランドの世界観を体感し、コミュニティと交流する「体験の場」へと進化している。オンラインとオフラインがシームレスに融合した「フィジタル(Phygital)」な体験の提供が、競争の新たな焦点となっている。

- 顧客関係管理(クライアンテリング): D2Cチャネルは、これまで百貨店などの卸先に分断されていた貴重な顧客データを直接収集することを可能にした。購買履歴、ウェブサイトの閲覧行動、イベント参加履歴といったデータを統合・分析することで、顧客一人ひとりの嗜好やニーズを深く理解し、究極的にパーソナライズされたコミュニケーション(クライアンテリング)を実現できる。このデータ活用能力こそが、現代のラグジュアリービジネスにおける競争優位の核となりつつある。

第6章:顧客需要の特性分析

本章では、ラグジュアリー市場の需要サイド、すなわち「顧客」に焦点を当てる。顧客を多角的にセグメント化し、それぞれの特性と購買決定要因(KBF)の変化を分析することで、現代のラグジュアリー消費者のインサイトを深く掘り下げる。

顧客セグメンテーション分析

ラグジュアリー顧客は、単一の集団ではなく、多様な価値観と行動様式を持つ複数のセグメントから構成される。

世代別

世代間の価値観の違いは、ラグジュアリー消費の動向を理解する上で最も重要な切り口の一つである。

- Z世代 (1996年~2015年生まれ): デジタルネイティブであり、情報収集から購買、意見表明までをSNS上で完結させる。彼らはサステナビリティや社会正義といった価値観を強く重視し、ブランドの倫理的な姿勢を厳しく評価する 17。所有欲よりも自己表現を重視し、中古品(リセール)やレンタルにも抵抗が少ない 15。ブランドにとっては、将来の市場を担う最重要セグメントであるが、その支持は移ろいやすく、エンゲージメントの維持が難しい 3。

- ミレニアル世代 (1981年~1997年生まれ): 現在のラグジュアリー市場の中核を担う世代。物質的な豊かさだけでなく、ユニークな体験やストーリー性を重視する傾向が強い 19。SNSでの情報発信に積極的で、オピニオンリーダーとして他の世代への影響力も大きい。ブランドとのエンゲージメントを求め、限定イベントやコミュニティ活動に価値を見出す。

- X世代・ベビーブーマー世代: ラグジュアリーブランドの伝統的な顧客層。ブランドのヘリテージ、卓越した品質、そして時代を超越したデザインを高く評価する。流行に左右されず、長年愛用できるタイムレスな製品を求める傾向がある。ブランドへのロイヤルティが非常に高く、安定した収益基盤となっている。

富裕度別

保有資産や所得水準によって、ラグジュアリー製品に求める価値は大きく異なる。

- 超富裕層 (UHNWI – Ultra High Net Worth Individuals): 彼らにとってラグジュアリーは日常生活の一部であり、価格は購買決定の主要因ではない。求めるのは、究極のパーソナライゼーション、排他性(エクスクルーシビティ)、そして「金では買えない」特別な体験である。ビスポークサービスや、デザイナーとのプライベートな対話といった、最高レベルの「おもてなし」がロイヤルティを左右する。

- 富裕層 (HNWI – High Net Worth Individuals): ラグジュアリー市場の主要な購買層。品質やデザインに加え、ブランドが持つステータスや社会的評価を重視する。アイコン製品や新作コレクションへの関心が高い。

- アスピレーショナル層 (富裕層予備軍): ラグジュアリーブランドに憧れを抱き、特別な機会にエントリー製品(バッグ、小物、香水など)を購入する層。彼らにとってラグジュアリーは自己実現や成功の象徴である。しかし、近年の急激な価格上昇と経済不安により、この層の多くが市場からの離脱を余儀なくされており、ブランドの将来の成長基盤を揺るがす大きな課題となっている 3。

地域別(文化別)

文化的な背景は、ラグジュアリー製品の選択や消費スタイルに色濃く反映される。

- 中国人消費者: かつては顕示的なロゴ製品によるステータス表現が主流だったが、市場の成熟と共に、より洗練された「静かな贅沢」への関心も高まっている。デジタル感度が非常に高く、ソーシャルコマースやライブストリーミングを通じた購買が活発である。海外旅行時の消費意欲も依然として高い 7。

- 米国人消費者: 自己表現の手段としてラグジュアリーを捉える傾向が強い。ヨーロッパの伝統的なスタイルよりも、よりカジュアルで実用的なラグジュアリーを好む。

- 日本人消費者: 卓越した品質、細部へのこだわり、そして控えめな表現を重視する。ブランドの知名度よりも、製品そのものの価値を評価する傾向があり、長く使える定番品への支持が厚い。

- 欧州消費者: ブランドのヘリテージ(歴史・伝統)やクラシックなスタイルへの理解が深い。自国の文化に根差したブランドへの誇りを持ち、世代を超えて製品を受け継ぐ文化も存在する。

KBF(Key Buying Factor)の変化

従来のラグジュアリー製品のKBFは、ブランドの伝統・物語性、デザイン性、卓越した品質・クラフトマンシップであった。これらの要素が依然として重要であることに変わりはないが、現代の消費者はそれに加えて、新たな価値基準でブランドを評価するようになっている。

- サステナビリティへの取り組み: ブランドが環境や社会に対してどのような責任を果たしているかが、特にミレニアル・Z世代にとって重要なKBFとなっている。「サステナブルであること」は、もはや付加価値ではなく、ブランドが存続するための前提条件である 30。

- ブランドとのコミュニティ感: 製品を所有するだけでなく、ブランドが主宰するコミュニティに「所属」し、同じ価値観を持つ人々と繋がること自体が新たな価値となっている。NFTを活用した会員権や、限定イベントへの参加は、この「所属価値」を高めるための有効な手段である。

- パーソナライズされた体験: 自分のことを深く理解してくれていると感じられる、パーソナルな接客やコミュニケーションが、顧客のロイヤルティを大きく左右する 16。データとAIを活用したクライアンテリングの進化は、このニーズに応えるための鍵となる。

顧客エンゲージメント:消費者から「ファンダム」へ

SNSやメタバース、オフラインイベントといった多様なチャネルを通じて、ブランドと顧客の関わり方はより双方向で、継続的なものへと変化している。顧客はもはや、ブランドが発信する情報を一方的に受け取るだけの「消費者」ではない。彼らはブランドの物語に積極的に関与し、SNSで自らの解釈を発信し、他のファンと交流する「ファンダム(熱狂的なファン集団)」を形成する。このファンダムの熱量こそが、ブランドの現代における文化的な影響力(カルチュラル・キャピタル)の源泉となる。ブランドは、このファンダムをいかに育成し、エンゲージメントを高めていくかという、新たな課題に直面している。

第7章:業界の内部環境分析

本章では、ラグジュアリーブランド企業の内部に目を向け、その競争優位の源泉となる経営資源や能力(ケイパビリティ)を分析する。VRIOフレームワークを用いて持続的な競争優位性を評価し、それを支える人材や組織の動向を考察する。

VRIO分析:持続的な競争優位の源泉

VRIOフレームワークは、企業の経営資源やケイパビリティが、価値(Value)、希少性(Rarity)、模倣困難性(Inimitability)、組織(Organization)の4つの観点から持続的な競争優位を生み出すかを評価するツールである。

| 経営資源・ケイパビリティ | 価値 (V) | 希少性 (R) | 模倣困難性 (I) | 組織 (O) | 競争優位 |

|---|---|---|---|---|---|

| 強力なブランド・ヘリテージ | Yes | Yes | Yes | Yes | 持続的競争優位 |

| 卓越したクラフトマンシップ | Yes | Yes | Yes | Yes | 持続的競争優位 |

| クリエイティブ・ディレクターの才能 | Yes | Yes | No | Yes | 一時的競争優位 |

| 潤沢な資本力(コングロマリット) | Yes | Yes | Yes | Yes | 持続的競争優位 |

| グローバルなD2Cリテール網 | Yes | Yes | No | Yes | 一時的競争優位 |

| 顧客データと活用能力 | Yes | No | No | No | 競争均衡 |

資源(Resources)

- 強力なブランド・ヘリテージ(歴史・物語): これこそがラグジュアリー業界における究極の競争優位の源泉である。何十年、時には百年以上かけて築き上げられた歴史、創業者にまつわる物語、アイコン製品の伝説は、希少であるだけでなく、他社が時間と金銭をかけても決して模倣することができない。この無形の資産が、製品に価格を超えた価値を与えている。

- 潤沢な資本力: LVMHやKeringのようなコングロマリットが持つ巨大な資本力は、不況期における耐久性を高めるだけでなく、有望なブランドや重要なサプライヤーのM&A、一等地への出店、大規模なマーケティング投資を可能にする。この資本力自体が、独立系ブランドに対する強力な参入障壁となっている。

- 排他的な店舗立地: パリのモンテーニュ通りや東京の銀座といった世界の一等地に構える旗艦店は、単なる販売拠点ではなく、ブランドの世界観を発信する強力なメディアである。これらの希少な不動産資産は、ブランドの威信を高め、模倣困難な物理的プレゼンスを確立する。

- 顧客データ: D2Cシフトにより、ブランドは膨大な顧客データを直接収集できるようになった。このデータは理論上、極めて価値が高い。しかし、多くのブランドはまだこのデータを効果的に活用し、競争優位に転換するための組織的な能力を十分に構築できていない。そのため、現時点では「持続的」な競争優位の源泉とはなっていない。

能力(Capabilities)

- 卓越したクラフトマンシップ: 熟練職人が持つ伝統技術は、製品に魂を吹き込む。この技術は、長年の徒弟制度や工房内での暗黙知の継承を通じて培われるものであり、極めて希少かつ模倣困難である。ブランドが自社で工房を所有し、職人を育成する体制(Organization)を整えている場合、これは持続的な競争優位となる。

- クリエイティブ・ディレクターの才能: 時代を捉える卓越したデザイナーの才能は、ブランドに新たな生命を吹き込み、売上を飛躍的に伸ばす力を持つ。しかし、デザイナー個人は移籍する可能性があり、その才能はブランドに永続的に帰属するものではない。そのため、その競争優位は「一時的」なものに留まる。真に強いブランドは、特定のデザイナーに依存せずともブランドのDNAを維持・進化させることができる組織力を持つ。

- コングロマリットによるM&Aとブランド再生能力: LVMHなどが示すように、買収したブランドの価値を再評価し、適切な投資と経営資源を投入して再生・成長させる能力は、コングロマリット特有の強力なケイパビリティである。これは、単なる資本力を超えた、高度なブランドマネジメント能力と組織的ノウハウの賜物である。

人材動向:伝統と革新を担う人々

ラグジュアリー業界の競争優位は、最終的にそれを支える人材に帰結する。現在、業界では多様な専門人材の獲得競争が激化している。

- クリエイティブ・ディレクター: ブランドの創造性の核を担う存在。その役割は、単に製品をデザインするだけでなく、ブランドのビジョンを定義し、広告キャンペーンから店舗デザインまで、あらゆるクリエイティブな側面を統括することにある。彼らの動向は常に業界の注目の的であり、その招聘や退任はブランドの株価にも影響を与える。

- 職人(アルティザン): ブランドの品質と伝統を支える「宝」である。しかし、多くの工房では高齢化と後継者不足が深刻な問題となっている 43。これに対し、主要ブランドは自社での育成プログラム(例:LVMHの「メティエ・ダール」)に力を入れ、伝統技術の継承に全力を挙げている。

- リテール人材(販売員): D2C化の進展に伴い、販売員の役割は「商品を売る人」から「ブランドと顧客の長期的な関係を築くアンバサダー」へと変化している。顧客一人ひとりに寄り添う高度な接客スキル「クライアンテリング」を実践し、タブレット端末などのデジタルツールを駆使してパーソナルな提案を行う能力が求められる。

- 新規専門人材: デジタル変革とサステナビリティへの対応が急務となる中、新たな専門知識を持つ人材の需要が急増している。データサイエンティスト、デジタルマーケター、サステナビリティ専門家、Web3.0技術者といった、従来はラグジュアリー業界とは縁遠かった職種の人材獲得が、企業の将来を左右する重要な経営課題となっている。

労働生産性・経営効率:価値と非効率のトレードオフ

ラグジュアリー業界は、一見すると非効率な経営モデルの上に成り立っている。

- 職人技と非効率性: 熟練職人による手作業は、工業的な大量生産に比べて著しく生産性が低い。しかし、この「非効率性」こそが、機械では生み出せない品質、希少性、そして製品に込められた物語という価値の源泉となっている。効率性を過度に追求することは、ラグジュアリーの本質を損なうリスクをはらむ。

- D2C化による収益性向上: 百貨店などを介さず顧客に直接販売するD2Cモデルは、中間マージンを削減し、ブランドの収益性を大幅に向上させる。これは、職人技への投資や、旗艦店での体験創出といった「価値ある非効率」を支えるための原資となる。

- テクノロジーによる最適化: AIによる高精度な需要予測は、売れ残りによる廃棄やセール販売を減らし、在庫を最適化することで、収益性を改善する。サプライチェーンのデジタル化も、効率性と透明性の向上に寄与する。

ラグジュアリーブランドの経営とは、この「価値を生む非効率」と「収益性を高める効率化」という、相反する要素を巧みにマネジメントする技術であると言える。

第8章:AIがラグジュアリービジネスに与える破壊的インパクト

人工知能(AI)、特に生成AIの急速な進化は、ラグジュアリー業界のあらゆる側面を根底から変革するポテンシャルを秘めている。AIは単なる効率化ツールではなく、顧客体験、オペレーション、さらには創造性の領域にまで踏み込む、破壊的なインパクトを持つ戦略的要素である。

顧客体験(CX)の超パーソナライゼーション

AIは、これまで不可能だった規模と精度での「1 to 1」の顧客体験を実現する。

- 統合データ分析に基づくレコメンデーション: AIは、顧客の購買履歴、ECサイトでの閲覧行動、SNS上での発言や「いいね」といった膨大なデータを統合的に分析する 36。これにより、顧客一人ひとりの潜在的な好みや次に求めるであろう商品を予測し、パーソナライズされた製品レコメンデーションやスタイリング提案を自動で生成することが可能になる。これは、従来のセグメントベースのマーケティングを過去のものにする。

- 高度なAIコンシェルジュ: 生成AIを搭載したチャットボットやバーチャル・アバターは、24時間365日、多言語で顧客からの問い合わせに対応する。単なるFAQ応答に留まらず、顧客の過去の対話履歴や好みを踏まえた、人間らしい自然な会話で「おもてなし」を提供できる 36。これにより、顧客はいつでもどこでも、ブランドとの質の高いコミュニケーションを享受できる。

- 店舗におけるクライアンテリングの高度化: 店舗を訪れた顧客をカメラが認識し、AIがその顧客の過去の購買履歴、オンラインでのウィッシュリスト、さらには前回の接客内容までを瞬時に販売員のタブレットに表示する。販売員はこれらの情報を活用し、顧客の状況に合わせた、よりパーソナルで気の利いた接客(クライアンテリング)を提供できる 49。AIが「記憶」を補助することで、販売員は「共感」に集中できる。

オペレーションの最適化と効率化

AIは、ラグジュアリービジネスの複雑なバックエンド業務を劇的に効率化し、収益性を向上させる。

- 高精度な需要予測: AIは、過去の販売データに加え、SNS上のトレンド(画像解析によるファッションアイテムの特定など)、マクロ経済指標、天候データといった多様な外部要因を統合的に分析し、製品ごと・地域ごとの需要を高精度で予測する 36。これにより、欠品による機会損失と、過剰在庫によるブランド価値の毀損(セール販売や廃棄)を最小限に抑える、最適な生産・在庫計画の立案が可能となる。

- サプライチェーンの最適化: AIは、最適な輸送ルートの選定、倉庫内の在庫配置の最適化、潜在的な供給遅延リスクの予測など、サプライチェーン全体の効率を向上させる 36。これにより、コスト削減とリードタイムの短縮を実現する。

- 真贋判定と模倣品対策: AIの高度な画像認識技術は、製品の微細な特徴(縫い目、ロゴの形状、素材の質感など)を学習し、真贋を高い精度で判定できる。これは、オンラインで流通する模倣品・偽造品の検知や、二次流通市場における信頼性の担保に大きく貢献する。

デザイン(創造性)プロセスへの介入

最も議論を呼ぶのが、AIの創造性への応用である。

- 生成AIによるデザイン支援: 生成AIは、ブランドの過去のアーカイブ(デザイン画、コレクションの画像など)、最新のトレンド、特定のテーマ(例:「1920年代のパリと日本のミニマリズムの融合」)といったプロンプトに基づき、新たなデザインの原案やテキスタイルのパターンを無限に生成することができる 36。これは、デザイナーのインスピレーションを刺激し、創造のプロセスを加速させる強力なツールとなりうる。

- 「感性」と「データ」の融合: 今後のクリエイティブ・プロセスは、クリエイティブ・ディレクターが持つ「感性・直感」と、AIが提供する「データ分析・生成能力」が共存・融合する形へと進化する可能性がある。AIが過去の成功パターンや市場の反応をデータで示す一方で、最終的な美的な判断や、ブランドの物語性を吹き込むのは人間の役割であり続ける。

- ブランドDNAの維持という課題: AIの活用における最大の懸念は、ブランドの独自性(DNA)やヘリテージが希薄化するリスクである。効率やデータに基づいた最適化を追求するあまり、すべてのブランドのデザインが似通ってしまう可能性がある。AIを、ブランドのDNAを強化し、その物語性を新たな形で表現するためのツールとして使いこなせるかどうかが、ブランドの創造性の未来を左右する。

AI導入の戦略的課題

AIの導入は、技術的な問題以上に、ブランド価値に関わる戦略的な課題を伴う。

- ブランド価値毀損のリスク: 「非人間的」「効率優先」といったAIのイメージが、クラフトマンシップや人間的な温かみを重んじるラグジュアリーブランドの価値と衝突する可能性がある。AIの活用は、顧客から見えないバックエンド業務に限定するのか、あるいは顧客体験に積極的に導入するのか、慎重な戦略判断が求められる。

- データプライバシーと倫理: AIによるパーソナライゼーションは、顧客の機微な個人情報に依存する。富裕層のプライバシー意識は極めて高く、データの取り扱いには最大限の配慮と透明性が不可欠である。また、AIのアルゴリズムに内在するバイアスが、特定の顧客層を不当に扱うといった倫理的な問題も考慮しなければならない。

第9章:主要トレンドと未来予測(AI以外)

AIの破壊的インパクトに加え、ラグジュアリー業界の未来を形作るいくつかの重要なトレンドが存在する。これらのトレンドは相互に影響し合いながら、業界の構造変革を加速させる。

サステナビリティとサーキュラーエコノミーの本格化

サステナビリティは、もはや企業の社会的責任(CSR)の範疇を超え、事業戦略の中核をなす必須要素へと進化している。

- トレーサビリティの完全可視化: ブロックチェーンなどの技術を活用し、素材の原産地から製品が顧客の手に渡るまでの全工程を追跡・可視化することが、業界の新たなスタンダードとなる。これにより、ブランドは自らのサステナビリティに関する主張を客観的なデータで証明することが可能になり、「グリーンウォッシング(見せかけの環境配慮)」に対する消費者の厳しい視線に応えることができる 24。

- リセール市場との戦略的共存: 拡大を続けるリセール(中古)市場に対し、ブランドはもはや無視を決め込むことはできない。脅威と捉えるのではなく、自社で公式認定中古プログラムを立ち上げる、あるいは有力なリセールプラットフォームと提携するといった形で、積極的に関与していくことが求められる 24。これにより、ブランドは二次流通市場における価格と品質をコントロールし、ブランドエクイティを維持すると同時に、新たな顧客層へのアプローチや収益源の確保が可能になる。

- リペアとレンタルの重要性: 製品を長く使い続けることを奨励するリペア(修理)サービスの充実は、ブランドの品質と持続可能性へのコミットメントを示す上で極めて重要である。また、レンタルという新たな所有形態は、特に利用頻度の低いオケージョンウェアなどを中心に、サステナブルな消費を望む顧客からの支持を集める可能性がある。

D2Cとオムニチャネルの深化:「フィジタル(Phygital)」体験の追求

Direct-to-Consumer(D2C)へのシフトは、単なるチャネル戦略から、顧客体験の質を競う主戦場へと進化している。

- オフライン(旗艦店)の役割再定義: 旗艦店は、商品を販売する場所から、ブランドの世界観を五感で体感し、コミュニティと交流するための「劇場」や「サロン」のような空間へとその役割を変えている。アートの展示、限定イベントの開催、カフェやレストランの併設など、顧客が時間を過ごしたくなるような没入感のある体験の提供が重要となる 50。

- オンラインのパーソナライゼーション: 公式ECサイトやアプリは、利便性だけでなく、AIを活用した高度なパーソナライゼーションによって、顧客一人ひとりにとっての「マイ・ブティック」となる。オンラインでのスムーズな購買体験と、オフラインでの感動的な体験が、データを通じてシームレスに連携する「フィジタル(Phygital = Physical + Digital)」なオムニチャネル戦略の構築が、顧客ロイヤルティを高める鍵となる。

Web3.0とコミュニティ・マーケティング

Web3.0技術は、ブランドと顧客の関係を「企業と消費者」から「共創するコミュニティ」へと変える可能性を秘めている。

- NFTによるデジタル・ツインと会員権: 物理的な製品に、その所有権や来歴を証明するNFT(デジタル・ツイン)を付与する動きが広がる 24。このNFTは、単なる証明書に留まらず、所有者だけが参加できる限定イベントや、メタバース上の特別な空間へのアクセスキーとして機能する。これにより、ブランドは製品の所有者からなる排他的なコミュニティを形成し、顧客に「所属する価値」を提供できる。

- DAO的なファンコミュニティ運営: 将来的には、DAO(分散型自律組織)のコンセプトを応用し、熱心なファンがブランドの意思決定の一部(例:復刻アイテムの選定、チャリティ活動の行き先など)に参加するような、より民主的でエンゲージメントの高いコミュニティ運営も考えられる。

市場の多極化:ポスト中国時代の成長戦略

長年にわたり業界の成長を牽引してきた中国市場が成熟・減速期に入る中、ブランドは新たな成長のフロンティアを真剣に開拓する必要に迫られている 7。

- 新たな成長フロンティア: インド、東南アジア(特にタイ)、中東(特にサウジアラビア、UAE)、中南米(特にメキシコ)といった地域が、次なる成長市場として注目されている 6。これらの市場は、高い経済成長率、若年人口の多さ、富裕層の増加といった共通のポテンシャルを持つ。

- ローカライゼーションの重要性: これらの新興市場で成功するためには、単に欧米のモデルをそのまま持ち込むのではなく、現地の文化、宗教、ライフスタイル、顧客嗜好を深く理解し、製品やマーケティング、店舗体験をローカライズ(現地化)することが不可欠である。

「静かな贅沢(Quiet Luxury)」の定着

一時的なトレンドと見られていた「静かな贅沢」は、より本質的で永続的な価値観として定着しつつある。

- 本質的価値への回帰: 経済の不確実性が高まる中で、消費者は一過性の流行品よりも、長く愛用できるタイムレスなデザイン、最高品質の素材、そして卓越したクラフトマンシップといった、本質的な価値を持つ製品に投資する傾向を強めている 19。

- ロゴへの依存からの脱却: ロゴや派手な装飾に頼らずとも、その品質とデザインで「分かる人には分かる」という、より洗練された自己表現が求められている。これは、ブランドに対して、そのヘリテージや職人技の物語を、より巧みに伝えていくことを要求する。

第10章:主要プレイヤーの戦略分析

本章では、ラグジュアリー業界の主要プレイヤーをグループ分けし、それぞれの戦略、強み・弱み、そして前述のメガトレンド(D2C、サステナビリティ、AI、Web3.0)への対応状況を比較分析する。

巨大コングロマリット:LVMH、Kering、Richemont

業界の寡占化を象徴する3大グループ。それぞれが異なる強みと戦略を持つ。

LVMH Moët Hennessy Louis Vuitton

- 戦略: 業界の巨人として、あらゆるカテゴリーを網羅する多角的なブランドポートフォリオを構築。ファッション&レザーグッズ(Louis Vuitton, Dior)、ウォッチ&ジュエリー(Tiffany & Co., Bulgari)、ワイン&スピリッツ、セレクティブ・リテーリング(Sephora)など、事業間のシナジーを最大化し、景気変動に対するリスクを分散している。

- 強み:

- 圧倒的な資本力と交渉力: M&A、不動産、メディアバイイングにおいて他を寄せ付けない力を持つ。2021年のTiffany & Co.買収は、ハードラグジュアリー部門を劇的に強化した。

- 卓越したブランドマネジメント能力: Louis VuittonやDiorといったメガブランドを常に現代的で魅力的な存在に保ち続ける経営手腕。

- サプライチェーンの垂直統合: 重要な工房やサプライヤーを積極的に傘下に収め、品質と希少性を担保している 38。

- 弱み: 巨大さゆえの機動力の欠如が指摘されることもあるが、各メゾン(ブランド)の独立性を尊重する経営スタイルでこれを克服している。

- トレンドへの対応: デジタル変革やサステナビリティへの投資にも積極的。2024年の売上高は847億ユーロ、営業利益率は23.1%と、厳しい市場環境下でも安定した収益力を誇る 25。

Kering

- 戦略: LVMHほどの多角化は行わず、ファッションとレザーグッズを中心とした「ソフトラグジュアリー」に集中する戦略。Gucci、Saint Laurent、Bottega Veneta、Balenciagaといった、強力なクリエイティビティを持つブランドを核とする。

- 強み:

- クリエイティビティの重視: カリスマ的なクリエイティブ・ディレクターを起用し、大胆な変革によってブランドを再生・急成長させてきた実績を持つ。

- サステナビリティの先進性: 環境損益計算書(EP&L)をいち早く導入するなど、業界のサステナビリティをリードする存在として知られる。

- 弱み:

- Gucciへの過度な依存: グループ売上の大半をGucciが占めており、同ブランドの業績がグループ全体の浮沈に直結する。近年のGucciの不振は、このポートフォリオの脆弱性を露呈した 26。2025年上半期のグループ売上は前年同期比-16%と大幅に悪化した 26。

- トレンドへの対応: デジタルやサステナビリティへの意識は高いが、中核ブランドのクリエイティブな方向性の再設定が喫緊の課題。

Richemont

- 戦略: ウォッチ&ジュエリーといった「ハードラグジュアリー」に特化したポートフォリオを構築。Cartier、Van Cleef & Arpelsといった宝飾ブランドと、Vacheron Constantin、IWC、Jaeger-LeCoultreなどの高級時計ブランドが中核。

- 強み:

- ハードラグジュアリーの圧倒的地位: 景気変動の影響を受けにくく、高い利益率を誇るウォッチ&ジュエリー市場で確固たる地位を築いている。特にJewellery Maisons部門は、営業利益率31.9%という驚異的な収益性を誇り、グループの業績を安定させている 29。

- 高い参入障壁: ハードラグジュアリーは、ソフトラグジュアリー以上に技術的な専門性と長い歴史が求められるため、新規参入が極めて困難。

- 弱み:

- ファッション&アクセサリー部門の不振: Chloéなどのファッションブランドは、競合に比べて見劣りする。過去に投資したオンラインリテーラー(YNAP)事業も苦戦している。

- トレンドへの対応: 主力事業の安定性を背景に、デジタル化やサステナビリティへの投資を着実に進めている。FY25の売上高は214億ユーロ、営業利益率は20.9%と堅調 27。

独立系メガブランド:Hermès, Chanel, Rolex

コングロマリットに属さず、独自の哲学と経営スタイルを貫く最強の独立系ブランド。

- Hermès: クラフトマンシップと希少性を徹底的に追求。広告に頼らず、製品の卓越した品質と、入手困難性が生み出す究極の欲望によって顧客を魅了する。サプライチェーンの大部分を自社で管理し、職人の育成にも長期的な投資を行う。そのビジネスモデルは、ラグジュアリーの理想形とも言われ、極めて高い利益率を維持している。

- Chanel: ファッション、化粧品、香水、ウォッチ&ジュエリーと、LVMHに匹敵する多角的なポートフォリオを持つ非公開企業。ブランドイメージのコントロールを徹底しており、ECでのファッション製品販売には慎重な姿勢を崩さない。カール・ラガーフェルド亡き後も、ブランドのDNAを継承し、高い人気を維持している。

- Rolex: 高級時計市場における絶対的な王者。品質、信頼性、そして巧みな生産調整による希少性戦略で、圧倒的なブランド価値と二次市場での高い資産価値を確立している。

これらの独立系ブランドは、短期的なトレンドに左右されず、長期的な視点でブランド価値を構築することに成功している点で共通している。

その他有力プレイヤー

- Prada Group (Prada, Miu Miu): Pradaのクラシックな魅力と、Miu Miuのトレンドを捉えたZ世代への訴求力という二つのエンジンを持つ。近年、D2C化とデジタル戦略を強化し、業績を回復させている。

- Moncler: ダウンジャケットという単一製品カテゴリーをラグジュアリーブランドへと昇華させたユニークな成功例。「ジーニアス」プロジェクトのように、著名デザイナーとのコラボレーションを次々と打ち出すことで、常に話題性と新鮮さを提供し続けている。

- Tapestry (Coach, Kate Spade), Capri Holdings (Versace, Michael Kors): 米国を拠点とする「アフォーダブル・ラグジュアリー(手の届く贅沢)」のコングロマリット。欧州のトップブランドとは異なる価格帯と顧客層をターゲットとするが、近年はより上位のラグジュアリー市場へのシフトも模索している。

各社は、メガトレンドに対してそれぞれの立ち位置から対応を進めている。LVMHは全方位的な投資でリードし、Keringはサステナビリティを軸に再生を図り、Richemontは安定した主力事業を基盤に対応する。独立系ブランドは、自らの哲学をぶらさずに、本質的な価値提供を深化させることで、変化の時代に対応しようとしている。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、ラグジュアリーブランド業界が直面する戦略的な問いに答える。本章は、今後5~10年の事業環境を勝ち抜くための具体的な指針を提示するものである。

勝者と敗者を分ける決定的な要因

今後5~10年で、ラグジュアリー業界の勝者と敗者を分けるのは、以下の3つの能力の有無である。

- 「ヘリテージとAI」の融合能力: ブランドの根幹である歴史、物語性、そして人間的なクラフトマンシップを毀損することなく、AIとデータを活用して顧客体験とオペレーションを革新できるか。AIを単なる効率化ツールと見なす企業は、ブランド価値を希薄化させ、コモディティ化するリスクに直面する。一方で、AIを「人間の能力を拡張するツール」と捉え、よりパーソナルで感動的な体験の創出に活用できる企業が、次世代の顧客ロイヤルティを獲得する。

- Z世代の価値観への本質的な共鳴: サステナビリティ、透明性、インクルーシビティといったZ世代が重視する価値観を、マーケティング上のポーズではなく、事業活動のあらゆる側面に本質的に(オーセンティックに)組み込めるか。サプライチェーンの透明性確保、サーキュラーエコノミーへの本格参入、そしてブランドとしての社会的な姿勢を明確にすることが、将来の主要顧客であるZ世代から「選ばれる」ための前提条件となる。

- ブランドコミュニティの構築と運営能力: 製品を売って終わりという取引型の関係から脱却し、共通の価値観や世界観を持つ顧客を集め、熱量の高い「ファンダム(コミュニティ)」を形成・運営できるか。Web3.0技術などを活用し、顧客に「所属する価値」や特別な体験を提供することで、価格競争やトレンドの変化に左右されない強固な顧客基盤を築いたブランドが、持続的な成長を遂げる。

機会(Opportunity)と脅威(Threat)の特定

持続的に成長するためには、以下の機会を捉え、脅威に備える必要がある。

- 機会 (Opportunities):

- ハードラグジュアリー市場: 景気後退局面でも需要が底堅く、資産価値も認められているファインジュエリーや高級時計市場は、安定した収益源として極めて魅力的である 4。

- 公式認定中古(CPO)市場: 拡大するリセール市場に自ら参入することで、ブランドエクイティを管理し、新たな収益源を確保し、アスピレーショナル層へのエントリーポイントを提供する、一石三鳥の機会である 24。

- 新興成長市場: 中国市場の成熟化を見据え、インド、中東、東南アジアといった高成長ポテンシャルを持つ市場へ早期に戦略的投資を行い、先行者利益を確保する 10。

- AIによるクライアンテリング革命: AIを活用して顧客理解を深化させ、究極のパーソナライズ体験を提供することで、顧客生涯価値(LTV)を飛躍的に向上させる機会がある 36。

- 脅威 (Threats):

- アスピレーショナル層の離反: 度重なる価格改定とマクロ経済の悪化により、将来の優良顧客候補であるアスピレーショナル層が大量に市場から離脱していること。これは、ブランドの長期的な成長基盤を蝕む最大の脅威である 1。

- ブランド価値の陳腐化: デジタル化と市場拡大に伴い、かつての「希少性」や「排他性」が失われつつある。トップ顧客ですら、ブランドから得られる特別感が薄れていると感じ始めている 3。

- サステナビリティ規制への対応遅延: 特にEUで急速に進む環境・人権関連の法規制に対応できなければ、市場へのアクセスを失う、あるいは多額の罰金を科されるといった直接的な事業リスクに繋がる 33。

戦略的オプションの提示と評価

上記の機会と脅威を踏まえ、取りうる戦略的オプションを以下に提示する。

| 戦略的オプション | メリット | デメリット・リスク | 成功確率 |

|---|---|---|---|

| 1. ハードラグジュアリーブランドのM&A | 高収益・高安定性の事業ポートフォリオ構築。景気耐性の強化。 | 買収価格の高騰。PMI(買収後統合)の難しさ。既存のソフトラグジュアリー事業とのシナジー創出の困難性。 | 中 |

| 2. 自社での公式認定中古(CPO)事業の立ち上げ | ブランド価値の維持。新たな収益源と顧客接点の確保。顧客データの収集。 | 新品販売とのカニバリゼーションリスク。真贋判定、品質管理、価格設定など、オペレーションの複雑性。 | 高 |

| 3. AI/データ分析関連のテクノロジー企業買収・提携 | デジタル変革の加速。専門人材と最先端技術の迅速な獲得。 | カルチャーの不一致。技術の陳腐化リスク。高額な投資。 | 中~高 |

| 4. 新興市場(インド・中東)への大規模投資 | 将来の成長エンジンの確保。先行者利益の獲得。 | 市場の不確実性。ローカライゼーションの失敗リスク。政治・経済的カントリーリスク。 | 中 |

最終戦略提言とアクションプラン

提言:『サーキュラー・クライアンテリング』モデルへの転換による持続可能な価値創造

これまでの分析を統合し、最も説得力があり、かつ実行可能な事業戦略として、「公式認定中古(CPO)事業の本格化」と「AIを活用したクライアンテリングの革新」を二つの柱とする『サーキュラー・クライアンテリング』モデルへの転換を提言する。

この戦略は、アスピレーショナル層の離反という最大の脅威に対応しつつ、サステナビリティという時代の要請を収益機会へと転換し、顧客とのエンゲージメントを深化させる、統合的なアプローチである。

アクションプラン概要

フェーズ1:基盤構築(Year 1)

- KPI: CPO事業のパイロットプログラム開始、AIクライアンテリングツールの導入店舗数、顧客データ統合プラットフォーム(CDP)の構築完了率。

- アクション:

- CPO: 一部の旗艦店とオンラインで、自社製品の買取・販売を行うパイロットプログラムを開始。品質基準、真贋判定プロセス、価格設定モデルを確立する。

- AIクライアンテリング: トップ顧客を多く抱える主要店舗に、AI搭載のクライアンテリングツール(顧客情報や推奨商品を提示)を導入。販売員へのトレーニングを実施。

- データ基盤: 散在する顧客データを統合するCDPを構築。

- 必要リソース: CPO事業専門チーム、データサイエンティスト、AIツール開発ベンダー、チェンジマネジメント専門家。

フェーズ2:本格展開と連携(Year 2-3)

- KPI: CPO事業の売上高、CPO経由の新規顧客獲得数、AIツール活用による顧客単価・リピート率の向上。

- アクション:

- CPO: パイロットの結果を踏まえ、CPO事業をグローバルに本格展開。新品購入時の下取りプログラムを導入し、新品と中古の循環を促進する。

- AIクライアンテリング: 全店舗へAIツールを展開。収集したデータを活用し、パーソナライズされたマーケティングキャンペーンを実施。

- 連携: CPOで製品を売却した顧客データをクライアンテリングシステムに連携。売却額を新品購入のクレジットとして提供するなど、シームレスな顧客体験を設計する。

- 必要リソース: グローバル物流・品質管理体制、デジタルマーケティング予算の増額、データ分析チームの拡充。

フェーズ3:エコシステム化(Year 4-5)

- KPI: 顧客生涯価値(LTV)、顧客エンゲージメント率、サステナビリティ関連指標(製品回収率など)。

- アクション:

- エコシステム: CPO顧客をブランドのファンコミュニティへ招待。リペアサービスやカスタマイズサービスを拡充し、製品ライフサイクル全体にわたるエコシステムを構築。

- 予測モデル: 蓄積されたデータを基に、AIを用いて顧客のライフステージの変化(就職、結婚など)や、次の買い替えタイミングを予測し、先回りしたアプローチを行う。

- 必要リソース: コミュニティマネージャー、リペア工房への投資、高度なAI予測モデルの開発。

この戦略を実行することで、目先の売上だけでなく、長期的な顧客との関係性、ブランド価値、そして社会・環境への責任という、21世紀のラグジュアリーブランドに求められるすべての要素を統合した、真に持続可能な成長モデルを構築することができる。

第12章:付録

参考文献、引用データ、参考ウェブサイトのリスト

- Bain & Company and Fondazione Altagamma, “Luxury Study / Luxury Goods Worldwide Market Study” (Various editions) 1

- Deloitte, “Global Powers of Luxury Goods” (Various editions) 36

- McKinsey & Company, “The State of Fashion / The State of Luxury” 8

- LVMH Moët Hennessy Louis Vuitton, Investor Relations Materials 25

- Kering, Investor Relations Materials 26

- Compagnie Financière Richemont, Investor Relations Materials 27

- Fortune Business Insights, “Luxury Goods Market” 65

- GrandView Research, “Luxury Goods Market Report” 66

- Statista, Luxury Goods Market Data 14

- Market.us, “Luxury Goods Market” 69

- IMARC Group, “Luxury Goods Market” 70

- GlobalData, “Luxury Retailing Market Analysis” 71

- Spherical Insights, “Luxury Goods Market” 72

- MetaTech Insights, “Luxury Goods Market” 73

- ResearchGate, Academic Papers and Preprints 10

- Baker McKenzie & Positive Luxury, “ESG Policy Guide” 33

- Various Business and News Publications (e.g., Vogue Business, Business of Fashion, Wall Street Journal, Financial Times) 41

引用文献

- Luxury in Transition: Securing Future Growth – Bain & Company, https://www.bain.com/insights/luxury-in-transition-securing-future-growth/

- Luxury Stumbles in 2024 but Can Still Return to Solid Growth | Bain & Company, https://www.bain.com/insights/luxury-stumbles-in-2024-but-can-still-return-to-solid-growth-snap-chart/

- ベイン・アンド・カンパニー「2024 年秋 – Bain & Company, https://www.bain.com/ja/about-bain/media-center/press-releases/japan/2024/press-release-20241129/

- Global luxury spending to land near €1.5 trillion in 2024, remaining relatively flat as consumers prioritize experiences over products amid uncertainty | Bain & Company, https://www.bain.com/about/media-center/press-releases/2024/global-luxury-spending-to-land-near-1.5-trillion-in-2024-remaining-relatively-flat-as-consumers-prioritize-experiences-over-products-amid-uncertainty

- 「2023年秋、世界高級品市場レポート」を発行 | Bain & Company, https://www.bain.com/ja/about-bain/media-center/press-releases/2023/global-luxury-market-projected-to-reach-1.5-trillion-in-2023-a-new-record-for-the-sector-as-consumers-seek-luxury-experiences

- Long Live Luxury: Converge to Expand through Turbulence – Bain & Company, https://www.bain.com/insights/long-live-luxury-converge-to-expand-through-turbulence/

- 2024 China Luxury Goods Market: Navigating Turbulent Waters | Bain & Company, https://www.bain.com/insights/2024-china-luxury-goods-market/

- The State of luxury goods in 2025 – McKinsey, https://www.mckinsey.com/industries/retail/our-insights/state-of-luxury

- 「2020年秋、世界高級品市場レポート」発行 | Bain & Company, https://www.bain.com/ja/about-bain/media-center/press-releases/2020/covid_19_crisis_pushes_luxury_to_sharpest_fall_ever_but_catalyses_industrys_ability_to_transform/

- The Great Luxury Goods Slowdown: Why €360 Billion in Sales Is No Longer Enough, https://www.researchgate.net/publication/395705227_The_Great_Luxury_Goods_Slowdown_Why_360_Billion_in_Sales_Is_No_Longer_Enough

- 「2023年春、世界高級品市場レポート」を発行 | Bain & Company, https://www.bain.com/ja/about-bain/media-center/press-releases/japan/2023/20230705/

- The Oxford Handbook of Luxury Business, https://strahoosh.com/wp-content/uploads/2023/02/The-Oxford-Handbook-of-Luxury-Business-Pierre-Yves-Donze-Veronique-Pouillard-etc.-z-lib.org_.pdf

- the-state-of-fashion-luxury-vf.pdf – McKinsey, https://www.mckinsey.de/~/media/mckinsey/locations/europe%20and%20middle%20east/deutschland/news/presse/2024/2025-01-14%20state%20of%20luxury/the-state-of-fashion-luxury-vf.pdf

- Luxury Industry Report And Statistics (2025) – Legit Check By Ch, https://legitcheck.app/stats/luxury-industry-report/

- ミレニアル世代とZ世代 – その違いとは? – Salesforceブログ, https://www.salesforce.com/jp/blog/how-millennials-and-gen-z-are-different/

- アメリカ市場調査レポートから:Z世代・ミレニアル世代のブランドロイヤルティーにみられる傾向。, https://ysandpartners.com/jp/blog/market-research-regarding-brand-loyalty-among-genz-and-millennials/

- Gen Z Luxury Fashion: Sustainability, Quiet Luxury – Pravi Celer, https://praviceler.com/blog/gen-z-luxury-fashion/

- ラグジュアリーSUV市場規模、シェア、トレンド、需要、2033年までの成長 – Spherical Insights, https://www.sphericalinsights.com/jp/reports/luxury-suv-market

- The Future of Quiet Luxury | SCAD.edu, https://www.scad.edu/sites/default/files/scadask/scadask-the-future-of-quiet-luxury.pdf

- Quiet Luxury: The Art of Understated Wealth – EHL Insights, https://hospitalityinsights.ehl.edu/quiet-luxury

- How Geopolitical Volatility will Impact Businesses| Aon Insights Series UK, https://www.aon.com/en/events/aon-insights-series-uk/how-geopolitical-volatility-will-impact-businesses

- The market of luxury goods – KPMG Global, https://assets.kpmg.com/content/dam/kpmg/gr/pdf/2024/02/gr-kpmg-future-of-consumer-goods-the-market-of-luxury-goods.pdf

- What Path Do Luxury Brands Follow on the Eve of the Economic Crisis? – Atlantis Press, https://www.atlantis-press.com/article/125996358.pdf

- Adapting to the Rise of Secondhand Luxury Fashion – BSPK, https://www.bspk.com/post/adapting-to-the-rise-of-secondhand-luxury-fashion

- Investors – LVMH, https://www.lvmh.com/en/investors

- FIRST-HALF 2025 RESULTS – Kering, https://www.kering.com/api/download-file/?path=Kering_Press_Release_First_Half_2025_Results_29_07_2025_d43b3e562a.pdf

- Annual Report and Accounts 2025 – Richemont, https://www.richemont.com/media/ue1bjrjv/richemont-fy25-annual-report-en.pdf

- Investors – Richemont, https://www.richemont.com/investors/

- Investors | Richemont, https://www.richemont.com/en/home/investors/

- Prestige to Purpose: How Gen Z is Reshaping Luxury Retail – ASG, https://consultasg.com/gen-z-is-reshaping-luxury-retail/

- Smart Luxury: – IGI Global, https://www.igi-global.com/viewtitle.aspx?TitleId=386971&isxn=9798337361970

- Trends helping Luxury Brands thrive in 2022 | Ollen Group, https://ollengroup.com/en/insights/article/trends-helping-luxury-brands-thrive-in-2022

- ESG POLICY GUIDE – Baker McKenzie, https://www.bakermckenzie.com/-/media/files/insight/guides/2024/esg-policy-guide-positive-luxury-2024.pdf

- ESG Policy Guide | Positive Luxury, https://www.positiveluxury.com/content/uploads/2023/11/PLBM_ESGPolicyGuide_1123.pdf

- Understanding Why ESG Reporting by Fashion and Luxury Brands is Important – Fashionbi, https://www.fashionbi.com/insights/understanding-why-esg-reporting-by-fashion-and-luxury-brands-is-important

- Global Powers of Luxury Goods 2023 – Watch & Jewellery Initiative 2030, https://www.wjinitiative2030.org/wp-content/uploads/2024/03/Deloitte_Global-Powers-of-Luxury-Goods-2023.pdf

- Global Powers of Luxury Goods 2023 | Deloitte Global, https://www.deloitte.com/nz/en/Industries/consumer/analysis/global-powers-of-luxury-goods-2023.html

- How the Retail Luxury & Fashion Industries Work | Umbrex, https://umbrex.com/resources/how-industries-work/how-the-retail-luxury-fashion-industry-works/

- A Running Timeline of Supply Chain Investments, Funding Rounds – The Fashion Law, https://www.thefashionlaw.com/fashion-supply-chain-investment-and-ma-tracker/

- Case M.11793 – MYTHERESA / YNAP REGULATION (EC) No 139/2004 MERGER PROCEDURE Article 6(1)(b) NON-OPPOSITION Date: 11/04/2025 In – European Commission, https://ec.europa.eu/competition/mergers/cases1/202532/M_11793_10714517_1173_3.pdf

- Do Saks and Neiman Marcus Belong Together? – RetailWire, https://retailwire.com/discussion/do-saks-and-neiman-marcus-belong-together-2/

- International Distribution Institute, https://www.idiproject.com/wp-content/uploads/2022/04/1-WS-The-brands-position-in-the-commercial-negotiation.pdf

- (PDF) Implementing Porter’s Five Forces Model on Luxury Brands Demonstrated on Нermés Рaris – ResearchGate, https://www.researchgate.net/publication/378765939_Implementing_Porter’s_Five_Forces_Model_on_Luxury_Brands_Demonstrated_on_Nermes_Raris

- Inspiring Entrepreneurs of 2024 – ThePrint, https://theprint.in/ani-press-releases/inspiring-entrepreneurs-of-2024/2019967/

- Sharpening innovation: The Makers Cabinet story of Høvels and heirloom tools, https://convertermag.com/sharpening-innovation-the-makers-cabinet-story-of-hovels-and-heirloom-tools/

- Christian Dior SE (CDI.PA) – Porter’s Five Forces – DCFmodeling.com, https://dcfmodeling.com/products/cdipa-porters-five-forces-analysis

- Luxury Resale Market Trends & Insight 2033, https://www.globalgrowthinsights.com/market-reports/luxury-resale-market-114916

- ラグジュアリー・高級ブランド業界の世界市場シェアの分析 2021 | deallab – ディールラボ, https://deallab.info/luxury-2021/

- Luxury Retail Today: Personalization, Innovation, Growth – RLC Global Forum, https://rlcglobalforum.com/retail-insights/luxury-retail-today-personalization-innovation-growth/

- Insights The Evolving Art of Luxury Experiential Retail | PDF – Scribd, https://www.scribd.com/document/754733791/Insights-the-Evolving-Art-of-Luxury-Experiential-Retail

- KERING SA(ケリング)(Avest-Eシリーズ・ハリス世界株の組入銘柄), https://www.alamco.co.jp/column/aveste/index-id157.html

- Positive Luxury and Baker McKenzie Release ESG Guide to Prepare for Future of Sustainability Legislation | Newsroom, https://www.bakermckenzie.com/en/newsroom/2024/11/positive-luxury-and-baker-mckenzie-release-esg-guide

- Good times for a change, https://altagamma.it/media/source/Altagamma-Bain%20WW%20Luxury%20Market%20Monitor%202024.pdf

- 世界のラグジュアリー企業ランキング 2021 | デロイト トーマツ グループ – Deloitte, https://www.deloitte.com/jp/ja/Industries/consumer-products/research/luxury-global-2021.html

- Global Powers of Retailing 2023 – Deloitte, https://www.deloitte.com/global/en/Industries/consumer/analysis/the-global-powers-of-retailing.html

- Louis Vuitton tops Global Powers of Luxury Goods 2023 List by Deloitte, Malabar Gold & Diamonds 19th – Gulf News, https://gulfnews.com/business/retail/louis-vuitton-tops-global-powers-of-luxury-goods-2023-list-by-deloitte-malabar-gold–diamonds-19th-1.1708530140683

- Global Retail Outlook 2024 – Deloitte, https://www.deloitte.com/global/en/Industries/consumer/analysis/global-retail-outlook.html

- Global Powers of Luxury Goods 2023 – Deloitte, https://www.deloitte.com/cbc/en/Industries/consumer/analysis/gx-cb-global-powers-of-luxury-goods.html

- Deloitte: Global Powers of Luxury Goods 2023 – internet MANAGER, https://www.im.org.pl/?p=2989

- Global Powers of Luxury Goods – Scribd, https://www.scribd.com/document/854502565/Global-Powers-of-Luxury-Goods

- Investors and analysts – LVMH, https://www.lvmh.com/en/investors/investors-and-analysts

- Being a LVMH shareholder, https://www.lvmh.com/jp/investors/being-a-lvmh-shareholder

- LVMH Moet Hennessy Louis Vuitton SE (LVMH) 損益計算書 – Investing.com, https://jp.investing.com/equities/l.v.m.h.-income-statement

- Finance | Kering, https://www.kering.com/en/finance

- 高級品市場規模、成長、トレンド|概要[2030] – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E9%AB%98%E7%B4%9A%E5%93%81%E5%B8%82%E5%A0%B4-103866

- Luxury Goods Market Size And Share | Industry Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/luxury-goods-market-report

- The road to luxury the new frontiers in luxury brand management cloth [Second ed.] 9781119741312, 1119741319 – DOKUMEN.PUB, https://dokumen.pub/the-road-to-luxury-the-new-frontiers-in-luxury-brand-management-cloth-secondnbsped-9781119741312-1119741319.html

- Equity Valuation of Brunello Cucinelli S.p.A. – Universidade Católica Portuguesa, https://repositorio.ucp.pt/bitstream/10400.14/42494/1/203327560.pdf

- Luxury Goods Market Size, Share, Demand | CAGR of 6.2%, https://market.us/report/luxury-goods-market/

- Luxury Goods Market Size, Share and Outlook Report 2033 – IMARC Group, https://www.imarcgroup.com/luxury-goods-market

- Luxury Retailing Market Size, Trends and Analysis by Regional and Category Performance, Brands and Forecast to 2029 – GlobalData, https://www.globaldata.com/store/report/luxury-retailing-market-analysis/

- Luxury Goods Market Analysis, Trend, Growth, Share, Outlook – Spherical Insights, https://www.sphericalinsights.com/reports/luxury-goods-market

- Luxury Goods Market Size, Market Share, & Trends 2025-2035 – Metatech Insights, https://www.metatechinsights.com/industry-insights/luxury-goods-market-1289

- Gamification as marketing strategy for luxury fashion brands | Request PDF – ResearchGate, https://www.researchgate.net/publication/395747968_Gamification_as_marketing_strategy_for_luxury_fashion_brands

- (PDF) Smart Luxury: Redefining Premium Experiences With IoT and AI. Book – Technology- Driven Market Transformations for Digital Fashion and Smart Luxury – IGI Global Scientific Publishin – ResearchGate, https://www.researchgate.net/publication/394190286_Smart_Luxury_Redefining_Premium_Experiences_With_IoT_and_AI_Book_-_Technology-_Driven_Market_Transformations_for_Digital_Fashion_and_Smart_Luxury_-_IGI_Global_Scientific_Publishin

- Fashion, designer and luxury – France 2024 by Department for Business & – Issuu, https://issuu.com/ukti/docs/designer_luxury_-_factsheet_france_2024_

- EXCERPT – Vogue Business Index Spring 2021 | PDF | Luxury Goods | Brand – Scribd, https://www.scribd.com/document/512663043/EXCERPT-Vogue-Business-Index-Spring-2021