視界の再定義:デバイス化とAIが拓くアイウェア業界の次世代バリューチェーン戦略

インフォグラフィック

スライド資料

メガネ業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、アイウェア業界が直面する多層的な地殻変動、すなわち①SPA/D2Cモデルの台頭による伝統的なサプライチェーンの構造変革、②スマートグラスの進化による「視力矯正具」から「顔に装着する情報端末」への価値の根本的な転換、そして③AIとデジタル技術が牽引する「超パーソナライズ化」された顧客体験の競争、という3つのメガトレンドを包括的に分析し、この変革期において持続可能な成長を達成するための事業戦略を提言することを目的とする。

本調査の対象範囲は、メガネフレーム、レンズ(コンタクトレンズ含む)、サングラス、スマートグラス、およびそれらに関連する製造、小売、検眼サービスを含むアイウェア市場全体とする。

最重要結論

アイウェア業界は、安定した成長基盤(世界的な近視人口の増加と高齢化)の上に成り立ちつつも、その競争のルールと価値創造の源泉が根本から覆されようとしている歴史的な転換点にある。もはや、優れたデザインのフレームや高性能なレンズを製造・販売するだけでは、持続的な競争優位を築くことはできない。

今後の勝敗を分けるのは、製品そのものではなく、顧客接点とそこから得られるデータを完全に掌握し、それを基盤としたエコシステムを構築できるか否かである。業界の価値は、従来の「視力矯正」という単一機能の提供から、「ファッション(自己表現)」「ヘルスケア(予防・未病管理)」「情報インターフェース(生産性向上・エンターテイメント)」という複合的な価値を提供するサービスへとシフトしている。このシフトに適応できない伝統的な製造・卸売中心のビジネスモデルは、その存在価値を急速に失っていくリスクに直面している。

主要な戦略的推奨事項

本分析に基づき、取るべき事業戦略上の主要な推奨事項を以下に提示する。

- 顧客接点の再定義とデータ資産の戦略的活用: 既存の店舗網を維持しつつ、D2C/ECチャネルを抜本的に強化し、オムニチャネルでの一貫した顧客体験を構築する。検眼やフィッティングといったオフラインの強みをデジタル技術(バーチャル試着、オンライン相談)と融合させ、あらゆるタッチポイントで得られる顧客データを収集・統合するCDP(Customer Data Platform)を構築し、これを全社的な戦略決定の中核資産として位置づけるべきである。

- 価値提供の多角化:「視力矯正」の深化と「ヘルスケア」への拡張: 中核事業である「視力矯正」においては、高機能レンズや3Dプリンティングによるパーソナライズド製品の提供を通じて、専門性と付加価値を追求する。同時に、これを「アイヘルスケア」へと拡張し、AIによる眼病スクリーニングサービスや生体データモニタリング機能の導入を検討する。これにより、単なる小売店から「予防医療のゲートウェイ」へと役割を進化させる。

- エコシステム戦略への転換: 自社単独で全ての技術開発やサービス提供を目指す「自前主義」を放棄し、オープンなエコシステム戦略へと舵を切る。具体的には、バーチャル試着やAI診断技術を持つテクノロジー企業、遠隔医療サービスを提供するヘルスケア企業、ブランド価値を共創できるファッションブランドなど、外部の専門プレイヤーとの戦略的アライアンスやM&Aを積極的に推進し、新たな価値を共創する「インテグレーター」としての地位を確立する。

- AIとデジタル技術によるバリューチェーン全体の革新: 企画・デザイン段階でのジェネレーティブAIの活用、製造・サプライチェーンにおけるAI需要予測の導入、そして3Dプリンティング技術によるオンデマンド製造体制の構築を進める。これにより、企画から製造、販売に至るまでのリードタイムを劇的に短縮し、在庫リスクを最小化すると同時に、究極のパーソナライゼーションを実現する俊敏な事業基盤を構築する。

第2章:市場概観(Market Overview)

世界および日本のメガネ市場規模と予測

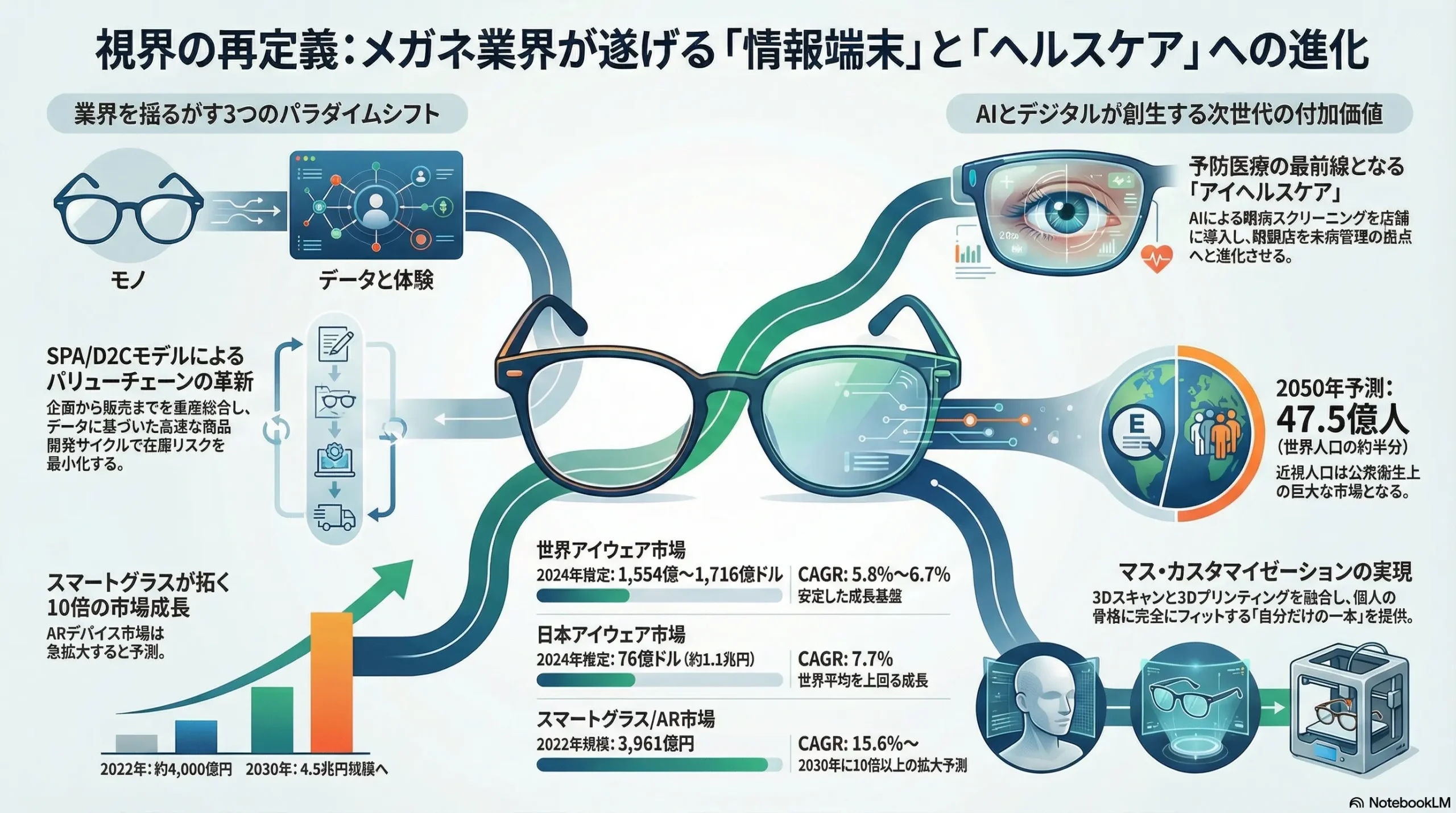

アイウェア市場は、世界的に安定した成長を続ける巨大市場である。複数の市場調査会社のデータを総合すると、世界市場は2024年時点で約1,554億ドルから1,716億ドル規模と推定される 1。今後も堅調な成長が見込まれ、2032年から2034年にかけて市場規模は2,667億ドルから2,859億ドルに達すると予測されており、その年平均成長率(CAGR)は5.8%から6.7%の範囲で推移すると見られている 1。

一方、日本の国内アイウェア小売市場は、矢野経済研究所によると2022年時点で4,918億円に達している 4。また、IMARCグループの予測では、日本の市場は2024年の76億ドルから2033年には158億ドルへと、CAGR 7.7%という世界平均を上回る高い成長率で拡大すると見込まれている 5。この背景には、世界に先駆けて進行する高齢化社会に伴う累進レンズ需要の拡大や、鯖江ブランドに代表される高付加価値製品への関心の高まりが寄与していると考えられる 4。

| 市場 | 2024年(推定) | 2032-2034年予測 | 予測期間CAGR | 主な出典 |

|---|---|---|---|---|

| 世界市場 | 1,554億~1,716億ドル | 2,667億~2,859億ドル | 5.8%~6.7% | 1 |

| 日本市場 | 76億ドル (約1.1兆円) | 158億ドル (約2.3兆円) | 7.7% | 5 |

(注:日本市場の円換算は1ドル=145円で計算。調査会社により定義や調査方法が異なるため、市場規模には幅がある。)

市場セグメンテーション分析

製品別

市場は複数の製品セグメントで構成されているが、依然として視力矯正用のメガネが中核を成している。

- メガネ(視力矯正): 市場全体の最大のセグメントであり、処方箋(Rx)メガネは2024年に市場全体の69%以上を占めるとされる 2。

- コンタクトレンズ: 世界市場は2023年に104.5億ドル規模。利便性や審美性の観点から根強い需要があり、特にソフトコンタクトレンズが市場シェアの約64%を占めている 10。

- サングラス: ファッションアイテムとしての需要に加え、紫外線対策など健康意識の高まりから市場は安定している。

- スマートグラス/ARデバイス: 現在の市場規模は小さいものの、最も高い成長が期待されるセグメントである。富士キメラ総研の調査では、2022年の3,961億円から2030年には4兆5,443億円へと10倍以上に急拡大すると予測されている 12。また、AR/VRスマートグラス市場全体では、2032年までに556億ドル規模(CAGR 15.6%)に達するとの予測もある 13。

レンズ機能別

レンズの機能性は、製品の付加価値を決定する重要な要素となっている。

- ブルーライトカット: デジタルデバイスの長時間利用が常態化した現代において、眼精疲労軽減のニーズを捉え、急速に市場を拡大している。処方箋不要のブルーライトカットメガネ市場だけでも、2032年までに8.5億ドル規模(CAGR 10.5%)に達すると予測される 14。アンチブルーレイ近視レンズ市場全体では、2031年までに47.3億ドル(CAGR 7.6%)に成長するとの見方もある 15。

- 累進(遠近両用)レンズ: 高齢化の進展に伴い、老眼に対応する累進レンズの需要は構造的に増加し続けている 8。

- その他高機能レンズ: 紫外線の量で色が変化する「調光レンズ」や、乱反射を抑える「偏光レンズ」など、利用シーンに特化した高機能レンズの需要も、消費者のライフスタイルの多様化に伴い増加傾向にある 4。

販売チャネル別

顧客がアイウェアを購入する場所も多様化している。

- 専門店(チェーン、独立系): 依然として市場の主要な販売チャネルであり、特に専門的な検眼やフィッティングを求める顧客層からの信頼が厚い。2024年時点でも、実店舗(Brick & Mortar)が最大の市場シェアを占めている 9。

- D2C/EC: JINSやWarby Parkerに代表されるSPA/D2C企業の成長と、コロナ禍を経た消費行動の変化により、オンラインチャネルは急速にシェアを拡大している。ただし、矢野経済研究所の分析では、検眼やフィッティングといった専門サービスの必要性から、「EC完結型ショッピングへの完全な移行は難しい」と指摘されており、オンラインとオフラインを融合したオムニチャネル戦略の重要性が示唆されている 4。

地域別

地域別に見ると、アジア太平洋地域が市場の成長を牽引している。

- アジア太平洋: 2024年時点で世界市場の30.16%を占める最大の市場であり、今後も最も高い成長率が見込まれる 2。巨大な人口、経済成長に伴う中間層の拡大、そして高い近視有病率がその背景にある 17。

- 欧州: 2024年に市場シェア36%を占める巨大市場であり、高い可処分所得、強いファッション文化、成熟した医療制度が市場を支えている 9。

- 北米: 技術革新への感度が高く、高価格帯ブランドやコンタクトレンズの普及率が高い成熟市場である 11。

市場成長ドライバーと阻害要因

市場成長ドライバー

アイウェア市場の持続的な成長は、複数の強力なマクロトレンドによって支えられている。

- 世界的な近視人口の増加: 最も根源的かつ強力なドライバーである。Brien Holden Vision Instituteの予測によれば、世界の近視人口は2000年の14億人から、2050年には47億5,800万人(世界人口の約49.8%)に達するとされている 18。これは単なる市場の追い風ではなく、公衆衛生上の「パンデミック」とも言える規模であり、視力矯正というアイウェアの根源的な需要が、今後数十年単位で拡大し続けることを保証している。

- 人口動態の変化(高齢化): 先進国を中心に高齢化が進行し、40代以降に顕在化する老眼人口が増加。これにより、老眼鏡や特に高単価な累進レンズの需要が構造的に拡大している 8。

- デジタルライフスタイルの浸透: スマートフォンやPCの長時間利用が全世代で常態化した結果、「スマホ老眼」と呼ばれる若年層の調節機能の低下や、眼精疲労が社会問題化している。これがブルーライトカットレンズなどの新たな需要を創出している 7。

- ファッション・健康意識の高まり: アイウェアが単なる視力矯正具から、個性を表現するファッションアイテムへとその役割を拡大している 7。また、紫外線から目を守るUVカット機能など、眼病予防に対する健康意識の高まりも、サングラスや高機能レンズの需要を後押ししている。

市場阻害要因

安定成長が見込まれる一方で、市場の成長を抑制する要因も存在する。

- 代替品の脅威: レーシック(LASIK)やICL(眼内コンタクトレンズ)といった屈折矯正手術、および就寝中に装用することで視力を矯正するオルソケラトロジーが直接的な代替品となる。世界のレーシック手術市場はCAGR 9.6%、日本の同市場もCAGR 5.71%と着実に成長している 22。また、特に子どもの近視進行抑制効果が注目されるオルソケラトロジー市場は、CAGR 6.5%~19.0%という非常に高い成長率を示しており、将来的なメガネ・コンタクトレンズ需要の一部を侵食する可能性がある 25。

- 価格競争の激化: SPA/D2Cモデルの普及により、従来の価格構造が破壊され、平均販売単価(ASP)の下落圧力が強まっている。これにより、市場規模の成長が売上金額の成長に必ずしも直結しない状況が生まれている 4。

この市場環境は、低価格帯のSPA/D2Cプレイヤーと、高価格帯のラグジュアリーブランドや高機能製品が市場を牽引する一方で、特徴のない中価格帯の製品・サービスが両極から顧客を奪われる「中価格帯の空洞化」リスクを示唆している。企業は、価格、ブランド、技術、サービスのいずれかにおいて、明確な競争優位性を確立することが求められる。

業界の主要KPIベンチマーク分析

業界の収益性や効率性を測る上で、以下のKPIが重要となる。

- 売上高営業利益率: ビジネスモデルの収益性を測る指標。SPAモデルを確立したJINSホールディングスは、2025年8月期決算において12.4%という高い営業利益率を達成しており、垂直統合による効率性の高さを示している 29。

- 平均販売単価(ASP)の動向: 価格競争と高付加価値化の綱引きを示す指標。日本では一時下落傾向にあったが、近年は高機能レンズの需要増などにより上昇に転じている 4。

- EC化率: D2Cへのシフト度合いを示す指標。Warby ParkerなどのD2C先進企業の動向がベンチマークとなる。

- コンタクトレンズの定期購入率: 顧客のロイヤルティと継続的な収益基盤の安定性を示す指標。

第3章:外部環境分析(PESTLE Analysis)

アイウェア業界は、政治、経済、社会、技術、法規制、環境といった多岐にわたるマクロ環境要因の影響を強く受ける。PESTLEフレームワークを用いてこれらの要因を分析する。

政治(Politics)

- 医療機器としての規制: 日本において、視力補正用の眼鏡(特に老眼鏡)は医薬品医療機器等法(旧薬事法)に基づき「クラスI・一般医療機器」に分類される 30。これは、製造や輸入販売を行う事業者が、医療機器製造販売業許可や製造業登録といった行政手続きを必要とすることを意味する。コンタクトレンズはさらにリスクの高い「高度管理医療機器」に分類され、より厳格な規制の対象となる。これらの規制は、製品の安全性と品質を担保する一方で、新規参入者にとっては参入障壁として機能する。

- データプライバシー規制: スマートグラスの普及は、新たな政治的・法的論点を提起する。デバイスに搭載されたカメラやマイクによる映像・音声データの収集は、個人のプライバシー保護と密接に関わる。例えば、Meta社はRay-Ban Metaスマートグラスのプライバシーポリシーを改定し、AI機能向上のために音声記録のクラウド保存をユーザーに義務付けた 32。このような企業の動きは、今後、各国のデータ保護当局による監視や規制強化の対象となる可能性が高く、事業者は技術開発と並行してプライバシー・バイ・デザインの原則を徹底する必要がある。

- 輸入関税: フレームやレンズ、その素材の多くは中国やイタリアなど海外からの輸入に依存しているため、国際的な通商政策や関税率の変動は、調達コストに直接的な影響を及ぼす。

経済(Economy)

- 景気変動と消費行動: アイウェアは「必需品(視力矯正)」と「嗜好品(ファッション)」の両方の側面を持つ。景気後退期には、消費者は高価格帯のブランド品や複数本の購入を控える傾向があり、JINSやZoffのような価格競争力を持つSPA/D2C企業への需要シフトが起こりやすい。一方で、景気拡大期には、高級ブランドや高機能レンズへの支出が増加する。

- 為替レートの変動: サプライチェーンがグローバルに展開しているため、為替レートの変動は収益性に大きな影響を与える。特に、部材の輸入に頼る日本国内の事業者にとって、円安は仕入れコストの上昇に直結する。逆に、JINSのように海外で積極的に事業を展開する企業にとっては、現地通貨建ての売上が円換算で増加するという恩恵をもたらす側面もある 29。

社会(Society)

- 人口動態の変化: 本業界にとって最も構造的で強力な追い風である。第一に、世界的な高齢化の進展は、老眼人口の絶対数を増加させ、累進レンズや手元用メガネといった高単価・高付加価値製品の需要を構造的に押し上げている 8。第二に、デジタルデバイスの普及に伴う若年層の近視や「スマホ老眼」の増加は、これまで視力矯正を必要としなかった層をも含め、市場全体の裾野を広げている 18。

- ライフスタイルの変化とファッション意識: アイウェアは、視力矯正という実用的な目的を超え、個人のアイデンティティやスタイルを表現するための重要なファッションアイテムとしての地位を確立した 7。これにより、TPOやファッションに合わせて複数のメガネを使い分ける「一人複数本所有」が一般化し、買い替えサイクルも短縮化する傾向にある。Z世代などの若者層では、「Calm Minimal」といった新たなファッショントレンドと連動したアイウェアの需要も見られる 34。

- 健康意識の高まり: 紫外線が眼病(白内障など)のリスクを高めることへの認知が広まり、UVカット機能はレンズの標準仕様となりつつある。同様に、デジタルデバイスから発せられるブルーライトの健康への影響に対する関心も高く、眼鏡所有者の約3割がブルーライトカット機能付きの製品を所有しているというデータもある 36。

技術(Technology)

- ①スマートグラス/AR技術の進化: Apple Vision ProやMeta Quest、Ray-Ban Metaといった製品の登場は、アイウェアが「顔に装着するコンピュータ」へと進化する未来を現実のものとしつつある。ディスプレイ技術(マイクロOLED)、バッテリーの小型化・長寿命化、各種センシング技術(視線追跡、生体情報モニタリング)の進化が、このトレンドを加速させている 12。将来的には、涙液から血糖値をモニタリングするようなヘルスケア機能の実装も研究されており、その応用範囲は計り知れない 39。

- ②オンライン技術の高度化: AIを活用した高精度なバーチャル試着(VT)は、ECサイトでの購買体験を劇的に向上させ、コンバージョン率を高める重要なツールとなっている。また、遠隔で検眼を行うリモート検眼(オンライン診療)の技術も実用化レベルに達している。ただし、その社会実装には後述する法規制の壁が存在する。

- ③製造技術の革新: 3Dプリンティング技術の活用は、製造プロセスに革命をもたらしている。個人の顔の3Dスキャンデータに基づき、完全にフィットするカスタムメイドフレームをオンデマンドで製造することが可能になった。これにより、リードタイムの劇的な短縮、在庫リスクの完全な排除、そして究極のパーソナライゼーションという新たな顧客価値の提供が実現する 42。

法規制(Legal)

- 検眼・処方に関する規制: 日本では、眼鏡の販売行為自体に特別な資格要件はないが、視力測定(検眼)の品質と専門性を担保するため、2022年に国家資格「眼鏡作製技能士」制度が創設された 47。これは、業界全体として検眼・フィッティングサービスの専門性を高める方向へ向かっていることを示している。

- オンライン診療・処方箋発行の法的枠組み: リモート検眼技術の社会実装における最大の障壁は、法規制である。日本では、医師法第20条で「無診察治療」が禁止されており、オンライン診療は厚生労働省が定める厳格なガイドラインの下でのみ許容されている 48。原則として初診は対面診療が求められるなど、完全にオンラインで検眼から処方箋発行までを完結させることには依然として高いハードルが存在する。この「技術の進歩」と「法規制の壁」の間のタイムラグは、規制緩和の動向を注視し、眼科医と連携したハイブリッド型のサービスモデルを構築する企業にとって、先行者利益を生むビジネスチャンスとなり得る。

環境(Environment)

- サステナビリティへの要請: 消費者の環境意識の高まりを受け、サステナビリティは企業にとって無視できない経営課題となっている。具体的には、ひまし油などの植物由来樹脂や、海洋プラスチックなどのリサイクル素材を使用したフレームの開発・販売が活発化している 50。また、JINSが実施する不要メガネの回収・リサイクルプログラムのように、製品ライフサイクル全体での環境負荷低減に取り組む姿勢が、企業のブランドイメージを向上させ、特に若年層の顧客からの支持を集める重要な要素となっている 53。サステナビリティは、もはや単なる社会的責任(CSR)活動やコスト要因ではなく、競争優位性を築くための価値創造の源泉へと転換している。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

ハーバード大学のマイケル・ポーター教授が提唱したFive Forces(5つの力)フレームワークを用い、アイウェア業界の収益構造と競争環境の力学を分析する。

供給者の交渉力:やや強い

業界の収益性は、強力な供給者によって一定の制約を受けている。

- レンズメーカー: メガネレンズの世界市場は、EssilorLuxotticaグループのEssilor、HOYA、ZEISS、Nikonといった数社の大手メーカーによる寡占状態にある 9。特に、複雑な光学設計を要する累進レンズや、独自のコーティング技術、高屈折率素材といった高付加価値領域では、彼らの技術的優位性は高く、参入障壁も極めて高い。これにより、レンズメーカーは小売業者に対して強い価格交渉力を保持している。

- フレーム素材メーカー: フレームの主要素材であるアセテートやチタンの供給市場は、レンズ市場ほどの寡占状態ではない。しかし、イタリアのマツケリ社に代表されるような、高品質でデザイン性に優れたアセテートを供給するメーカーは、高級ブランドのフレームにおいて代替が難しく、そのブランド価値に直接貢献するため、一定の交渉力を有している 57。

買い手の交渉力:強い

消費者の力は、業界の価格設定とサービスレベルに大きな影響を与えている。

- 価格の透明化: JINSやWarby ParkerといったSPA/D2C企業の台頭は、「レンズ代込みで円から」といった分かりやすい均一価格体系を市場に定着させた 61。これにより、従来の複雑で不透明だった価格設定が崩れ、消費者は価格を容易に比較できるようになった。

- 選択肢の増加とスイッチングコストの低下: オンラインストアの普及により、消費者は時間や場所の制約なく、膨大な数の製品を比較検討できるようになった。また、アイウェアがファッションアイテム化したことで、消費者は機能性だけでなくデザインやブランドイメージに基づいて購買を決定するため、特定の店舗やブランドへの固執が薄れ、スイッチングコストは低下している。これにより、買い手(消費者)の交渉力は総じて強い状態にある。

新規参入の脅威:高い

アイウェア業界への参入障壁は、参入者のタイプによって大きく異なるが、全体としては高い脅威に晒されている。

- SPA/D2Cモデルによる参入: JINSやWarby Parkerが示したように、製造を外部のOEM/ODMに委託し、自らは企画、ブランディング、そして顧客接点(店舗・EC)に経営資源を集中させることで、比較的少ない初期投資で市場に参入することが可能になった。このビジネスモデルは、伝統的な業界構造における参入障壁を著しく低下させた。

- テクノロジー企業による破壊的参入: 最大の脅威は、Apple、Meta、Googleといった巨大IT企業によるスマートグラス/ARデバイス市場からの参入である。彼らは、既存のブランドや小売網といった資産を持たない一方で、①圧倒的な技術開発力、②数十億人規模のユーザーを抱えるエコシステム、③莫大な資本力という、既存のアイウェア企業とは全く異なる競争優位性を持つ 62。彼らの目的はメガネを売ることではなく、ユーザーの「視界」を自社のプラットフォームの新たなインターフェースとすることにある。この非対称な競争は、業界のルールそのものを根底から覆す破壊的なインパクトを持つ。

代替品の脅威:中程度

視力矯正のニーズを満たす代替的なソリューションは、着実に市場を拡大しており、無視できない脅威となっている。

- 屈折矯正手術(レーシック、ICLなど): メガネやコンタクトレンズの必要性を根本からなくすソリューションである。世界のレーシック手術市場は年率5.12%から9.6%で成長しており、特に視力矯正の恒久的な解決を求める層からの需要を着実に獲得している [23, 70, 71]。日本の市場も年率5.71%で成長が見込まれる 24。

- オルソケラトロジー: 夜間に特殊なハードコンタクトレンズを装用することで、日中の裸眼視力を回復させる治療法。特に、子どもの近視進行を抑制する効果が期待されており、若年層の近視が世界的に増加する中で、その市場はCAGR 6.5%から19.0%という極めて高い成長率を示している 25。

- 脅威の限定性: ただし、これらの代替品は、手術への心理的・身体的抵抗感、高額な費用、全ての人が適用対象となるわけではないといった制約がある。そのため、メガネやコンタクトレンズ市場を完全に侵食するまでには至らず、脅威は「中程度」と評価できる。

業界内の競争:非常に激しい

上記の4つの力が複合的に作用し、業界内の既存企業間の競争は極めて激しいものとなっている。

- 異なるビジネスモデル間の競争: 競争の主軸は、「巨大垂直統合モデル」対「SPA/D2Cモデル」という構図で展開されている。

- EssilorLuxottica: Ray-BanやOakleyといった強力な自社ブランド、Essilorの先進的なレンズ技術、そしてSunglass Hutなどのグローバルな小売網を全て傘下に収めることで、バリューチェーンのあらゆる段階で利益を確保し、圧倒的な規模と支配力を行使する。

- JINS, Warby Parker: 企画から販売までを迅速に連携させるSPAモデルを武器に、価格の透明性、トレンドを反映した商品開発スピード、そしてオンラインと融合した新しい顧客体験で巨大企業に対抗する。

- 小売チャネル間の競争: 専門チェーン店(眼鏡市場、JINSなど)、地域密着型の独立系眼鏡店、そして急成長するECプラットフォームが、限られた顧客を巡って激しいシェア争いを繰り広げている。

- 技術開発競争: レンズメーカー間では、より快適な視界を提供する累進屈折力レンズの設計や、傷や汚れを防ぐコーティング技術など、高付加価値領域における熾烈な研究開発競争が続いている。

この分析から導き出される重要な示唆は、競争の主戦場がもはや「製品単体の優劣」ではなく、「ビジネスモデルやエコシステム全体の優位性」へと完全に移行していることである。EssilorLuxotticaは「ブランド+レンズ+小売」の物理的なエコシステムを、AppleやMetaは「デバイス+OS+サービス」のデジタルエコシステムを構築しており、SPA勢も「店舗+EC+顧客データ」という独自のプラットフォームで対抗している。この構造変化を認識せず、単に良い製品を作ることに固執する企業は、将来の成長機会を逸する可能性が高い。

第5章:サプライチェーンとバリューチェーン分析

サプライチェーン分析

伝統的なサプライチェーンの構造と課題

アイウェア業界の伝統的なサプライチェーンは、高度に専門化されたプレイヤーによる多段階の分業体制で構成されている。

- 素材・部品調達: フレームの素材となるアセテートシートやチタン材、蝶番(ヒンジ)などの精密部品が専門メーカーから供給される。

- フレーム製造: 調達された素材・部品は、福井県鯖江市や中国、イタリアなどの主要な製造拠点に集められ、フレームへと加工される 72。鯖江市は、特にチタン加工技術において世界的に高い評価を得ている。

- レンズ製造・加工: 並行して、EssilorやHOYAといったレンズメーカーがレンズの元となる原盤(セミフィニッシュレンズ)を製造する。

- 卸売: 製造されたフレームとレンズは、各ブランドホルダーや卸売業者を通じて、世界中の小売店へと流通する。

- 小売・最終加工: 小売店では、顧客の処方箋に基づき、在庫のセミフィニッシュレンズを研磨・コーティングし、フレームに装着する最終加工(レンズシェイピング、フィッティング)が行われ、顧客に引き渡される。

この分業化されたサプライチェーンは、各工程での専門性を高める一方で、構造的な課題を抱えている。

- 長いリードタイムと情報分断: 各工程が独立した事業者によって担われているため、企画から最終製品が顧客の手に渡るまでのリードタイムが数ヶ月から1年以上かかることも珍しくない 76。また、小売店で得られた貴重な顧客の反応やニーズが、サプライチェーンを遡って企画・製造サイドにフィードバックされるまでに時間がかかり、情報の質も劣化する。

- 多重の在庫リスク: 需要予測の不確実性が高い中、部品メーカー、フレームメーカー、卸売業者、小売店の各段階で、それぞれが安全在庫を抱える必要がある。これにより、チェーン全体として過剰な在庫が発生し、トレンドの変化が起きた際には大量の不良在庫を抱えるリスク(ブルウィップ効果)が高まる。

SPAモデルによるサプライチェーンの革新

JINSやWarby Parkerに代表されるSPA(Specialty store retailer of Private label Apparel)モデルは、この伝統的なサプライチェーンを根本から覆した。彼らは、自社で商品の企画・デザインを行い、製造は外部の工場に直接委託し、完成品を自社の店舗およびECサイトで直接顧客に販売する。

この垂直統合モデル(Virtual Vertical Integration)は、サプライチェーンを劇的に簡素化し、以下の効率化を実現した。

- リードタイムの劇的な短縮: 卸売業者などの中間流通を排除することで、企画から店頭に並ぶまでの時間を数週間にまで短縮。これにより、最新のファッショントレンドを迅速に商品化することが可能になった。

- 在庫リスクの低減: 自社の販売チャネルから得られるPOSデータやECの閲覧データをリアルタイムで分析し、高精度な需要予測を行う。これにより、売れ筋商品の迅速な追加生産や、死に筋商品の生産中止といった判断を素早く下し、サプライチェーン全体の在庫を最適化する。

バリューチェーン分析

サプライチェーンの構造変革は、業界の価値創造(バリューチェーン)の在り方そのものを変化させている。

価値の源泉のシフト

価値が生まれる源泉は、従来の「モノ」中心から「コト(体験)」や「サービス」へと大きくシフトしている。

- 従来の価値の源泉:

- ブランド: Ray-BanやGucciなど、長年かけて築き上げられたブランドイメージとストーリー。

- デザイン: 著名なデザイナーによるフレームの意匠。

- 光学性能: ZEISSやNikonに代表される、レンズの精度やコーティング技術。

- 製造・加工技術: 鯖江の職人による精緻なフィッティングや仕上げ。

- 新たな価値の源泉:

- 購買体験の利便性と楽しさ: オンラインで完結する手軽さ、AIによるバーチャル試着、店舗でのコンサルティングなど、購買プロセス全体の体験価値。

- 価格の透明性と納得感: SPAモデルがもたらした、レンズ代込みの分かりやすい価格設定。

- パーソナライゼーション: 3Dプリンティング技術などを活用し、個人の顔の形状や好みに完全に合わせた製品を提供する「自分だけの」という価値。

- 機能性(デバイス化): スマートグラスが提供する情報表示、音声アシスタント、健康モニタリングといった、従来のメガネにはなかった新たな機能的価値。

SPA/D2C企業の価値創造プロセス

SPA/D2C企業が創出する価値の核心は、単なる中間マージンの削減による低価格化ではない。その本質は、企画・製造から販売までの垂直統合によって得られる「データ」を駆使し、顧客価値を最大化する高速なサイクルを回している点にある。

- 顧客データの収集(販売): 自社の店舗とECサイトという顧客との直接的な接点を通じて、購買データ(何が、いつ、どこで、誰に売れたか)、行動データ(ECサイトでどの商品を閲覧し、VTで試したか)、顧客属性データ(年齢、性別、過去の購入履歴)を網羅的に収集する。

- データ分析と商品企画へのフィードバック: 収集した膨大なデータを分析し、「次に売れる商品」の仮説を立て、迅速に商品企画に反映させる。これにより、顧客が本当に求めている商品を、市場のトレンドに合わせてタイムリーに開発することが可能となる。

- 俊敏な生産・供給(製造・SCM): データに基づく需要予測により、最適な生産量を算出し、サプライヤーに直接発注する。これにより、過剰在庫や欠品のリスクを最小限に抑える。

- パーソナライズされたマーケティング: 顧客データを活用し、個々の顧客の嗜好に合わせたレコメンデーションやプロモーションを展開し、顧客エンゲージメントとLTV(Life Time Value: 顧客生涯価値)を高める。

この「データ収集→分析→企画→生産→販売」というフィードバックループを、伝統的なサプライチェーンが1年がかりで行うのに対し、SPA企業は数週間から数ヶ月という圧倒的なスピードで回すことができる。この「サイクル速度」の違いこそが、SPAモデルの最も強力な価値創造の源泉であり、持続的な競争優位の核心となっている。

第6章:顧客需要の特性分析

アイウェア市場の戦略を策定する上で、多様化する顧客セグメントのニーズと、その購買決定要因(KBF: Key Buying Factor)の変化を深く理解することが不可欠である。

主要顧客セグメント分析

顧客は、そのニーズ、年齢層、購買行動によって複数のセグメントに分類できる。

ニーズ別セグメンテーション

顧客がアイウェアに求める根源的な価値に基づき、以下のように分類される。

- 視力矯正(必需品)セグメント: このセグメントの顧客にとって、アイウェアは日常生活に不可欠な医療機器である。したがって、正確な検眼、レンズの光学性能、長時間装用しても疲れない「かけ心地」やフィット感を最重要視する。

- ファッション(自己表現)セグメント: 主にZ世代やミレニアル世代が中心となり、アイウェアを自己のスタイルを表現するファッションアクセサリーと捉える 34。フレームのデザイン、カラー、ブランドイメージ、そして最新のトレンドがKBFとなる。

- 高機能(用途特化)セグメント: 特定の利用シーンにおける課題解決を目的とする層。PC作業時の眼精疲労を軽減したい(ブルーライトカット)、運転やスポーツ時の眩しさを抑えたい(偏光レンズ)、手元と遠方の両方をスムーズに見たい(累進レンズ)など、明確な目的意識を持って機能性を重視する。

年齢層別セグメンテーション

ライフステージによって、アイウェアに求める価値は大きく異なる。

- Z世代・若年層: ファッション感度が高く、トレンドに敏感。SNSからの影響を強く受け、アイウェアを頻繁に買い替える傾向がある。価格への意識も高く、手頃な価格帯の製品を好む。また、活動的なライフスタイルからコンタクトレンズの利用率も高い。

- ミドル層(30代~50代): ファッション性と機能性の両立を求める層。ビジネスシーンでの印象を左右するアイテムとして、品質やブランドにもこだわる。また、40代前後から老眼(老視)が始まるため、累進レンズなどの高機能レンズへの関心が高まり始める。

- シニア層(60代以上): 視力矯正と快適性が最優先される。累進レンズの需要が中心となり、軽量性や丈夫さといったフレームの機能性が重視される。また、補聴器との併用や、白内障手術後のケアなど、より医療に近いニーズを持つ。購入に際しては、オンラインでの情報収集よりも、店舗での専門家による丁寧なカウンセリングや、信頼できるフィッティング、購入後の手厚いアフターサービスを強く求める傾向がある 81。

購買チャネル別セグメンテーション

購買プロセスにおける行動様式によっても、顧客は二分される。

- 実店舗重視派: 正確な検眼と専門家によるフィッティングを不可欠と考える層。特に、初めてメガネを作る場合や、累進レンズなど複雑な処方が必要な場合にこの傾向が強い。多くの商品を実際に試着し、専門家のアドバイスを受けながらじっくり選びたいというニーズを持つ 83。

- オンライン完結派: 価格の安さと購入の手軽さを最優先する層。既に自分の度数が分かっているリピート購入者や、度なしのサングラス、PC用メガネなどを購入する場合に多い。バーチャル試着などの技術進化が、このセグメントの拡大を後押ししている。

KBF(Key Buying Factor)の変化

顧客の購買決定に影響を与える要因は、時代と共に変化している。

- 伝統的なKBF: 「フレームのデザイン」「かけ心地」「ブランド」「検眼の信頼性」は、今なお重要なKBFであり続けている 36。

- 重要性を増す新興KBF:

- 価格の透明性・安さ: 消費者調査において、JINSやZoffといったSPAブランドの評価理由として「価格の安さ」が頻繁に挙げられており、価格が極めて重要なKBFとなっていることがわかる 36。

- 購入プロセスの手軽さ: ECサイトでの簡単な注文プロセスや、迅速な配送といった利便性も、特に若年層にとって重要な要素となっている。

- テクノロジー・付加機能: ブルーライトカットやUVカットといったレンズの付加機能が、購買を決定づける要因となっている。マイボイスコムの調査では、所有する眼鏡の機能として「ブルーライトカット」を挙げる人が増加傾向にある 36。

「検眼」というサービスの価値の変容

伝統的に眼鏡店の競争優位の源泉であった「検眼」サービスは、テクノロジーの進化によりその価値が問い直されている。

- 差別化要因としての側面: 高齢化に伴い、累進レンズのような複雑な処方が必要な顧客は増加している。このような顧客に対し、高度な測定技術と豊富な知識に基づいたコンサルティングを提供できる能力は、価格競争に陥らないための強力な差別化要因となり得る。また、眼病の初期兆候を発見し、医療機関への受診を促すといった「アイヘルスケア」の視点も、検眼サービスの付加価値を高める 81。

- コモディティ化・代替の可能性: 一方で、AIやスマートフォンアプリを用いた簡易的な視力測定技術が進化し、オンライン診療の枠組みでのリモート検眼も現実のものとなりつつある。標準的な単焦点レンズの処方など、比較的単純なケースにおいては、店舗での検眼サービスはテクノロジーに代替され、その価値は相対的に低下(コモディティ化)していく可能性がある。

この分析から見えてくるのは、顧客は単に「メガネ」というモノを買っているのではなく、その背景にある「視界がクリアになることによる生活の質の向上」や「理想の自分を演出すること」といったソリューション(課題解決)を購入しているという事実である。したがって、成功する企業は、顧客がどのような「課題(Jobs-to-be-Done)」を解決しようとしているのかを深く洞察し、それに応える包括的な製品・サービスを提供する必要がある。例えば、検眼サービスは単なる度数測定から、顧客のライフスタイル全体を考慮した「総合アイヘルス・コンサルティング」へと進化しなければ、その価値を維持することは難しいだろう。

第7章:業界の内部環境分析

企業の持続的な競争優位は、市場環境への適応能力だけでなく、企業が内部に保有する独自の経営資源やケイパビリティに依存する。ここでは、VRIOフレームワークを用いて業界の競争優位の源泉を特定し、人材や生産性といった内部環境の動向を分析する。

VRIO分析:持続的競争優位の源泉

VRIOは、企業の経営資源やケイパビリティが「経済的価値(Value)」「希少性(Rarity)」「模倣困難性(Inimitability)」「組織(Organization)」の4つの観点から持続的な競争優位を生み出すかを評価するフレームワークである。

- 経済的価値(Value): 業界において価値を生み出す源泉は多様である。

- 強力なグローバルブランド: Ray-Banのように、世界中の消費者に認知され、特定のスタイルや品質を想起させるブランド資産。

- 特許で保護された技術: HOYAやZEISSが持つ累進レンズの光学設計や、高度なレンズコーティング技術。

- 効率的なバリューチェーン: JINSやWarby Parkerが構築した、企画から販売までを迅速に連携させるSPAモデル。

- 広範な小売ネットワーク: EssilorLuxotticaが保有する、世界数千店舗に及ぶ物理的な販売網と顧客基盤。

- 希少性(Rarity): 価値ある資源の中でも、競合他社が容易に保有できないものが競争優位に繋がる。

- EssilorLuxotticaのブランドポートフォリオ: ラグジュアリーからスポーツまで、多岐にわたるアイコニックなブランド群を独占的に保有している状態は、極めて希少性が高い。

- レンズメーカーの先端技術: 半導体製造プロセスで培われた微細加工技術を応用したレンズ製造技術など、他業種の知見を融合したケイパビリティは希少である。

- 模倣困難性(Inimitability): 希少な資源であっても、競合が容易に模倣できるものでは、優位性は長続きしない。

- ブランドイメージと歴史: 長い年月と巨額のマーケティング投資によって築き上げられたブランドの信頼性や物語は、一朝一夕には模倣できない。

- 物理的ネットワークの規模: 新規参入者が、EssilorLuxotticaと同規模のグローバルな小売ネットワークをゼロから構築することは、莫大な時間と資本を要するため、事実上不可能に近い。

- 複雑な特許網: 複数の特許を組み合わせることで保護されたコア技術は、法的に模倣が困難である。

- 組織文化と一体化したプロセス: SPAモデルの強みである高速な商品開発サイクルは、単なるシステム導入だけでなく、部門間の連携を促す組織文化や意思決定プロセスと不可分であり、表面的な模倣は難しい。

- 組織(Organization): 上記の価値ある、希少で、模倣困難な資源を、企業が組織として有効に活用し、収益に結びつける能力があるか。例えば、EssilorとLuxotticaという巨大企業が合併した後のPMI(Post Merger Integration)を成功させ、シナジーを最大化できる組織能力がこれにあたる。

この分析が示すのは、業界の競争優位が、もはや単一の要素(例:優れたデザイン)ではなく、ブランド、技術、サプライチェーン、組織文化といった複数の要素が複雑に絡み合った「システム」として構築されていることである。

人材動向

競争優位の源泉が「モノ」から「ヒト」へとシフトする中で、人材の確保と育成は企業の最重要課題となっている。

検眼・販売人材

- 需要の変化: 2022年に国家資格「眼鏡作製技能士」が導入されたことは、業界が価格競争から脱却し、専門性による付加価値競争へと移行しようとしていることの表れである 87。特に、高齢化社会の進展に伴い、複雑な処方が必要な累進レンズのフィッティング技術や、眼病に関する基礎知識を持ち、顧客に適切なアドバイスができる専門人材の需要はますます高まっている。

- 賃金水準: 求人情報によれば、一般的な眼鏡店の販売スタッフの年収は280万円~360万円程度が中心である 88。企業によっては、「眼鏡作製技能士」などの資格保有者に対して資格手当を支給し、専門性の向上を奨励する動きも見られる 87。

デジタル人材

- 需要の急増: EC事業の拡大、顧客データ分析に基づくCRM戦略の高度化、バーチャル試着やAIレコメンデーションといった新たな顧客体験の開発など、事業のデジタル化に伴い、関連する専門人材の需要が業界全体で急増している。具体的には、ECプラットフォームの運営者、データサイエンティスト、AI/ARエンジニアなどが求められている。

- 賃金水準と獲得競争: これらのデジタル人材の賃金水準は、専門性に応じて年収500万円から900万円以上にも達し、従来の販売人材とは大きく異なる 89。アイウェア業界は、高給を提示するIT業界や他業種と、これらの希少な人材を巡って厳しい獲得競争を繰り広げなければならない状況にある。

労働生産性

企業の収益性を左右する労働生産性においても、ビジネスモデルによる格差が顕著になっている。

- 伝統的ビジネスモデルの課題: 従来の小売モデルでは、検眼、商品提案、フィッティング、加工といった一連のプロセスが労働集約的であり、一人の店員が対応できる顧客数には物理的な限界があった。

- SPAモデルの生産性: SPAモデルは、バリューチェーン全体をデジタルで管理することにより、生産性を飛躍的に向上させている。POSやECから得られるデータをリアルタイムで分析し、需要予測、在庫管理、発注プロセスを自動化・最適化することで、販売機会の損失と過剰在庫のコストを同時に削減する。JINSホールディングスの2025年8月期決算において、売上高が前年比17.1%増であったのに対し、営業利益が54.3%増という大幅な伸びを記録したことは、このデータ駆動型オペレーションがもたらす高い生産性と収益性を如実に示している 29。

結論として、アイウェア業界の内部環境は、競争優位の源泉が「専門技能を持つ人材」と「データを使いこなすデジタル人材」へと大きくシフトしていることを示している。また、ビジネスモデルそのものに組み込まれたデータ駆動型のオペレーションが、企業の生産性と収益性を決定づける時代に突入している。伝統的な企業が生き残るためには、単なる業務改善にとどまらず、人材戦略と組織構造、そしてバリューチェーン全体のデジタルトランスフォーメーションが不可欠である。

第8章:AIの影響とインパクト(特別章)

人工知能(AI)は、単なる効率化ツールにとどまらず、アイウェア業界のバリューチェーン全体を再構築し、競争のルールを根底から変える破壊的な力となっている。

AIによるバリューチェーンの変革

AIは、企画からアフターサービスに至るまで、あらゆるプロセスに浸透し、その在り方を根本から変えつつある。

企画・デザイン

- ジェネレーティブAIによるデザイン生成: 従来のデザイナーの感性や経験に依存したプロセスが、データ駆動型へと移行する。ジェネレーティブAIは、過去の膨大な販売データ、SNS上のトレンド、ファッションコレクションの画像などを学習し、売れる可能性の高いフレームデザインを自動で、かつ無数に生成することが可能になる。さらに、顧客の顔写真から骨格や特徴を分析し、その個人に最も似合うデザインを提案・生成することも技術的には可能であり、「マス・カスタマイゼーション」の実現を加速させる。

製造・SCM(サプライチェーン・マネジメント)

- 高精度な需要予測: AIは、過去の販売実績に加え、天候、イベント、SNSのトレンドといった外部要因を統合的に分析し、製品ごと・店舗ごとの需要を高精度で予測する。これにより、サプライチェーン全体の在庫を最適化し、欠品による機会損失と過剰在庫による廃棄ロスの双方を劇的に削減する。

- スマートファクトリー化: 製造工程において、AIを搭載した画像認識システムがレンズやフレームの微細な傷や歪みを自動で検出し、品質管理を高度化する。また、AIが生産ラインの稼働状況を監視・分析し、最適な加工条件を自律的に調整することで、生産効率の最大化と安定化に貢献する。

マーケティング・販売

- 超パーソナライズド・レコメンデーション: AIは、顧客一人ひとりの購買履歴、閲覧行動、さらにはバーチャル試着時の表情などを分析し、その顧客が最も関心を持つであろう商品を最適なタイミングで提案する。

- 進化したバーチャル試着(VT): AIの顔認識技術と画像生成技術の進化により、バーチャル試着のリアリティは飛躍的に向上している。単に顔の上に画像を重ねるだけでなく、顔の向きや照明の変化に合わせてリアルな質感を再現する。さらに、OWNDAYSが導入した「OWNDAYS MIRROR」のように、生成AIが顧客の顔立ちや雰囲気を瞬時に分析し、「知的」「優しい」といったキーワードで「どんな印象に見えるか」を言語化して提案することで、新たな購買体験を創出している 90。

検眼・サービス

- AIによる眼病スクリーニング: AIがもたらす最も破壊的なインパクトは、この領域にある。眼科医の髙橋秀徳氏らが開発した「DeepEyeVision」は、眼底カメラで撮影した網膜の画像をAIが解析し、緑内障、糖尿病網膜症、加齢黄斑変性といった失明につながる可能性のある病気の兆候を検出する読影支援システムである 91。この技術は既に医療機器として承認され、実用化が始まっている。これが眼鏡店に導入されれば、眼鏡店は単なるメガネの販売店から、地域社会における「予防医療・未病管理の最前線」 へと、その役割を根本から変えるポテンシャルを秘めている。

- 顧客対応の自動化: AIチャットボットが、製品に関する問い合わせやアフターサービスに関する質問に24時間365日対応し、顧客満足度の向上とオペレーションコストの削減を両立させる。

スマートグラスとAI

スマートグラスは、AIの能力を最大限に引き出すための究極のインターフェースである。

- AIアシスタントによる新たな顧客価値: Ray-Ban Metaなどに搭載されるAIアシスタントは、ユーザーが見ているものをカメラで認識し、それに関する情報を音声やディスプレイで提供する。例えば、外国語のメニューをリアルタイムで翻訳したり、目の前のランドマークの情報を検索したりすることが可能になる。これにより、スマートグラスは日常生活やビジネスにおける生産性を飛躍的に向上させるツールとなる 68。

- 視覚補助AIとしての可能性: AIの画像認識能力を活用し、弱視者や視覚障がい者が周囲の状況(人、物、文字など)を認識するのを助ける「視覚補助デバイス」としての応用も大いに期待される。

業界構造へのインパクト

AIの導入は、業界内の競争力格差をさらに拡大させる「アクセラレーター」として機能する。

- 大手企業への追い風: EssilorLuxotticaやHOYAのような、豊富な資金力とデータを持つ既存の大手企業は、大規模なAI開発に投資し、技術的優位性をさらに盤石なものにすることができる。

- 新規参入の機会: その一方で、特定のAI技術に特化したスタートアップ企業(例:眼病スクリーニングAIを開発するDeepEyeVisionやOptain Health 91)が、既存のバリューチェーンの一部(この場合は検眼・診断)をディスラプトし、新たなプレイヤーとして業界に参入する機会も生まれる。既存のアイウェア企業は、これらのテクノロジー企業と競争するのか、あるいは提携するのか、という戦略的判断を迫られることになる。

第9章:主要トレンドと未来予測

業界の未来は、単一の技術革新ではなく、複数のトレンドが相互に作用し、融合することで形作られる。今後5~10年で主流となると予測される4つのメガトレンドを以下に示す。

パーソナライゼーションの極致:マス・カスタマイゼーションの実現

製造技術の進化により、一人ひとりの顧客に最適化された製品を、大量生産に近いコストとスピードで提供する「マス・カスタマイゼーション」が現実のものとなる。

- 3Dスキャンと3Dプリンティングの融合: 消費者は、スマートフォンアプリや店頭のスキャナーで自身の顔の形状を精密に3Dスキャンする。そのデータに基づき、AIが骨格や顔の特徴(鼻の高さ、耳の位置など)に完全にフィットするフレームをデザインし、3Dプリンターがその場で、あるいは数日で製造する。これにより、「かけ心地が悪い」「ずり落ちる」といった物理的な不満は根本的に解消される 42。

- 価値: このトレンドは、アイウェアを単なる既製品から、身体の一部のように馴染むオーダーメイドの医療機器・装身具へと昇華させる。

ヘルスケアデバイス化:視界から始まる健康管理

アイウェアは、視力矯正や情報表示の機能を超え、日々の健康状態をモニタリングする常時装着型のヘルスケアデバイスへと進化する。

- 非侵襲的センシング技術の搭載: スマートグラスや、さらにはスマートコンタクトレンズに、超小型のセンサーが搭載される。これにより、眼圧(緑内障の早期発見)、涙液中のグルコース濃度(血糖値モニタリング)、心拍数、脳波、体温といったバイタルデータを、利用者が意識することなく24時間連続で測定することが可能になる 39。

- 価値: 収集されたデータはAIによって解析され、健康上のリスクが検知された場合には本人や医療機関にアラートを発する。これにより、アイウェアは生活習慣病などの「未病」段階での早期発見・早期介入を可能にする、予防医療のキーデバイスとなる。

サブスクリプションモデル:所有から利用へ

製品を「売り切る」トランザクション型のビジネスモデルから、顧客と継続的な関係を築く「リレーションシップ型」のビジネスモデルへの移行が加速する。

- メガネの定額利用・交換サービス: コンタクトレンズでは既に一般的となっているサブスクリプションモデルが、メガネにも本格的に普及する。特に、視力が頻繁に変化する成長期の子ども(例:メガネの田中「NINAL STEP」)や、ファッションや用途に応じて複数のメガネを使い分けたいと考える大人(例:メガネスーパー「メガスク」、メガネの田中「NINAL」)にとって魅力的なサービスとなる 95。

- 価値: 企業にとっては、安定した継続的収益(Recurring Revenue)を確保できるとともに、顧客との関係性を維持し、LTV(顧客生涯価値)を最大化することが可能になる。顧客にとっては、初期投資を抑えつつ、常に最適な状態のメガネを利用できるメリットがある。

サステナビビリティの主流化:倫理的消費がブランド価値を左右する

企業の環境・社会に対する姿勢が、消費者の購買意思決定に直接的な影響を与えるようになる。

- 環境配慮型素材の標準化: 海洋プラスチックを再生した素材や、ひまし油などを原料とする植物由来のバイオマスプラスチックといった環境配慮型素材の使用が、一部の先進的なブランドの取り組みから、業界全体のスタンダードへと変化していく 50。

- サーキュラーエコノミーの構築: JINSの不要メガネ回収プログラムのように、使用済み製品を回収し、リサイクルやアップサイクルを通じて新たな価値を生み出す循環型のビジネスモデル(サーキュラーエコノミー)の構築が、企業の競争力を左右する重要な要素となる 53。

- 価値: 特にミレニアル世代やZ世代といった若い消費者層は、製品の背景にあるストーリーや企業の倫理観を重視する傾向が強い。サステナビリティへの真摯な取り組みは、彼らの共感を呼び、強力なブランドロイヤルティを構築するための不可欠な要素となる。

これらの4つのトレンドは、それぞれが独立して進むのではなく、相互に連携し、「Vision-as-a-Service(VaaS)」 とでも呼ぶべき、新たな統合型ビジネスモデルへと収斂していく可能性を秘めている。すなわち、サブスクリプションモデルを基盤として顧客との継続的な関係を築き、ヘルスケアデバイス化したアイウェアを通じて収集したデータをAIが解析し、個々に最適化されたパーソナライズド製品を、サステナブルな形で提供し続ける。これが、アイウェア業界の未来像の一つである。

第10章:主要プレイヤーの戦略分析

アイウェア業界の競争環境は、異なるビジネスモデルと戦略を持つ多様なプレイヤーによって形成されている。ここでは、主要なプレイヤーを戦略的なアーキタイプ(類型)に分類し、それぞれの戦略、強み・弱み、テクノロジー/AIへの投資状況を比較分析する。

グローバル垂直統合:EssilorLuxottica(伊仏)

- 戦略・ビジネスモデル: フレーム(Ray-Ban, Oakley, Persol等、多数のライセンスブランド)、レンズ(Essilor, Nikon等)、小売(Sunglass Hut, LensCrafters, Salmoiraghi & Viganò等)のバリューチェーン全てを傘下に収める、世界唯一の巨大垂直統合企業。圧倒的な規模の経済と、サプライチェーン全体をコントロールすることによる交渉力を武器に、業界の利益構造を支配する 100。

- 強み(VRIO):

- 世界的に認知された比類なきブランドポートフォリオ(希少性、模倣困難性)。

- 数万店舗に及ぶグローバルな小売ネットワークと、それに付随する膨大な顧客基盤(模倣困難性)。

- レンズからフレーム、小売までを網羅することによるコスト効率と市場支配力(価値)。

- 弱み: 巨大組織ゆえの意思決定の遅さ、イノベーションのジレンマ。SPA/D2Cがもたらす市場のスピード変化への対応力。

- テクノロジー/AI戦略: Meta社との戦略的提携による「Ray-Ban Meta」スマートグラスの開発・販売は、テクノロジー企業との協業によって新たな市場での主導権を確保しようとする明確な戦略である 66。また、Stellest(近視進行抑制レンズ)や、Heidelberg Engineering(眼科診断機器メーカー)の買収を通じて、高付加価値なメドテック(医療技術)領域への投資を積極的に行っている 104。

レンズメーカー:HOYA(日)、ZEISS(独)

- 戦略・ビジネスモデル: 光学分野における世界最高水準の技術力をコアコンピタンスとし、高機能・高付加価値な眼鏡レンズ(累進、高屈折率、特殊コーティング等)の開発・製造に特化。世界中の眼鏡店や加工ラボに製品を供給するBtoBビジネスが中心。HOYAは、ライフケア事業(眼鏡レンズ、コンタクトレンズ、医療用内視鏡)と、情報・通信事業(半導体マスクブランクス、HDD用ガラスディスク)という技術的に関連性の高い事業ポートフォリオを両輪で展開し、安定した収益基盤を構築している 105。

- 強み(VRIO):

- 長年の研究開発投資によって蓄積された、特許で保護された光学設計・素材・加工技術(希少性、模倣困難性)。

- 世界中の眼鏡専門家からの高い信頼と、強固なBtoB販売ネットワーク(価値、模倣困難性)。

- 弱み: 最終消費者との直接的な接点が少なく、顧客データの収集やブランド認知度向上において、D2C企業に対して劣後する。

- テクノロジー/AI戦略: 主にレンズの設計・製造プロセスにおけるAI活用(設計の最適化、品質管理の自動化)に注力。また、眼科医療機器分野での技術開発も進めている。

SPA/D2C(グローバル):Warby Parker(米)

- 戦略・ビジネスモデル: オンラインでの直販(D2C)を起点に、中間流通を排した手頃な価格設定($95~)と、スタイリッシュなデザインで市場をディスラプトしたパイオニア。現在はオンラインとオフラインを融合させたオムニチャネル戦略を推進し、全米に200以上の実店舗を展開。「Buy a Pair, Give a Pair」プログラムに代表される社会貢献活動を組み込んだ強力なブランディングが特徴 112。

- 強み(VRIO):

- 顧客との直接的な関係性と、そこから得られるデータ活用能力(価値、組織)。

- ミレニアル世代を中心に強い支持を得る、社会性とデザイン性を両立したブランドイメージ(価値、希少性)。

- オンラインとオフラインをシームレスに連携させるオムニチャネルの実行能力(組織)。

- 弱み: EssilorLuxotticaのような圧倒的な規模やブランドポートフォリオ、HOYAのような製造技術を持たない。国際展開はまだ限定的。

- テクノロジー/AI戦略: バーチャル試着アプリの開発など、オンラインでの購買体験を向上させるテクノロジーに早期から投資。近年は店舗網を急拡大(2024年に41店舗増)し、店舗の85%で眼科検診サービスを提供するなど、オンラインの利便性とオフラインの専門サービスを融合させる方向に注力している 119。

SPA/D2C(日本):JINS(日)、Owndays(日、LVMH傘下)

- 戦略・ビジネスモデル: Warby Parkerと同様のSPAモデルを日本市場で展開し、急成長を遂げた。「レンズ代込みの均一価格」という分かりやすい価格体系で、従来の価格常識を破壊。JINSは「ブルーライトカット」メガネのように、潜在的なニーズを掘り起こし、新たな市場を創造する商品企画力に定評がある 29。OwndaysはLVMHグループの投資ファンド傘下に入り、グローバル展開とブランド価値向上を加速させている。

- 強み(VRIO):

- 高いコストパフォーマンスと価格の透明性(価値)。

- 市場のトレンドや顧客ニーズを迅速に商品化する開発スピード(価値、組織)。

- 駅ビルやショッピングセンターを中心とした、利便性の高い店舗ネットワーク(価値)。

- 弱み: ブランドイメージが「安価・手軽」に偏りがちで、高価格帯・高付加価値市場への浸透が課題。

- テクノロジー/AI戦略: JINSはAIを活用した似合い度判定サービス「JINS BRAIN」を早期に導入。Owndaysは生成AIが似合うメガネを提案する「OWNDAYS MIRROR」を店舗に導入するなど、顧客体験向上に向けたAI活用に積極的である 90。

テクノロジー企業(新規参入):Apple(米)、Meta(米)

- 戦略・ビジネスモデル: アイウェアを単体の製品としてではなく、自社が構築する巨大なエコシステム(OS、アプリストア、クラウドサービス)への新たなゲートウェイ(入口)と位置づけている。Appleは「空間コンピュータ」と銘打った高機能・高価格な「Vision Pro」で、まず開発者やプロシューマー市場の開拓を目指す 62。一方、MetaはEssilorLuxotticaとの提携により、ファッション性を重視した「Ray-Ban Meta」にAIアシスタント機能を搭載し、より広範なコンシューマー市場への普及を狙う 66。

- 強み(VRIO):

- 他社の追随を許さない圧倒的なソフトウェア・ハードウェア開発能力と資本力(価値、希少性、模倣困難性)。

- 数十億人規模の既存ユーザーベースと、開発者を惹きつける強力なプラットフォーム(模倣困難性)。

- 弱み: アイウェア業界における製造ノウハウ、ブランド、販売チャネルを持たない(ただし、Metaは提携でこれを補完)。プライバシーに関する懸念。

- テクノロジー/AI戦略: 戦略そのものがテクノロジーとAIによって成り立っている。彼らの参入は、業界の競争軸を「メガネの性能」から「デバイス上でどのような体験(アプリ、サービス)が可能か」へとシフトさせる。

表:主要プレイヤー戦略プロファイル比較

| 項目 | EssilorLuxottica | HOYA / ZEISS | Warby Parker / JINS | Apple / Meta |

|---|---|---|---|---|

| ビジネスモデル | 垂直統合(ブランド・レンズ・小売) | 技術特化型BtoB(高機能レンズ) | SPA / D2C(企画・製造・小売) | プラットフォーム(デバイス・OS・サービス) |

| 強み | 規模、ブランドポートフォリオ、チャネル支配力 | 圧倒的な光学技術、特許網、専門家からの信頼 | 開発スピード、価格透明性、顧客データ活用 | 技術力、エコシステム、資本力、ユーザーベース |

| 弱み | 組織の巨大さ、変化への対応速度 | 最終消費者との接点の欠如 | ブランドのプレミアム性、技術的優位性の欠如 | アイウェア業界の知見・チャネルの欠如 |

| テクノロジー/AI戦略 | スマートグラス(Metaと提携)、メドテック強化 | レンズ設計・製造プロセスの高度化 | 顧客体験向上(VT、AIレコメンド)、SCM効率化 | 空間コンピューティング、AIアシスタントの実現 |

| ターゲット顧客 | 全方位(ラグジュアリー~マス) | 高品質・高機能を求める層(間接的に) | 価格とトレンドに敏感な若年層・ミドル層 | テックアーリーアダプター、エコシステムユーザー |

| 戦略的意図 | 業界全体の支配と利益最大化 | 高付加価値領域での技術的リーダーシップ維持 | 顧客との直接的関係による市場シェア拡大 | 「視界」を自社プラットフォームのインターフェース化 |

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、取るべき具体的な事業戦略を提言する。

今後5~10年で、勝者と敗者を分ける決定的要因

アイウェア業界の未来における勝者と敗者を分けるのは、もはや製品の品質やデザインの優劣といった単一の要素ではない。決定的な要因は、以下の3点に集約される。

- 顧客データの所有権と活用能力: 勝者は、オムニチャネルを通じて顧客との直接的な関係を構築し、購買履歴、行動データ、さらには生体データといった多様な情報を収集・分析し、それを商品開発、マーケティング、サービス提供のあらゆる側面に活用できる企業である。データを制する者が、市場を制する。

- エコシステム構築能力: 勝者は、自社の強みを核としながらも、異業種のプレイヤー(テクノロジー企業、ヘルスケア企業、ファッションブランド等)と柔軟に連携し、単独では提供不可能な複合的価値(例:「ファッション×ヘルスケア」)を顧客に提供するエコシステムを構築できる企業である。敗者は、業界の垣根の中に閉じこもり、単一の価値提供に固執する企業となる。

- ビジネスモデルの俊敏性(Agility): 勝者は、市場の変化や新たな技術の登場に対し、迅速にビジネスモデルを適応・進化させることができる企業である。SPAモデルが示したように、企画から市場投入までのサイクルタイムの短さが、競争優位に直結する。AIや3Dプリンティングといった技術を導入し、バリューチェーン全体の俊敏性を高められるかが鍵となる。

捉えるべき機会と備えるべき脅威

機会(Opportunities)

- ヘルスケア市場への本格参入: AIによる眼病スクリーニングや、スマートグラスによる生体データモニタリングは、アイウェアを「予防医療」の領域へと引き上げる絶好の機会である。眼鏡店を地域医療のスクリーニング拠点と位置づけ、医療機関と連携することで、新たな高付加価値サービスと収益源を創出できる。

- 「マス・カスタマイゼーション」市場の創造: 3Dスキャンと3Dプリンティング技術を活用し、個人の骨格や好みに完全に合わせたオーダーメイドのアイウェアを高価格帯のニッチ市場ではなく、マス市場に提供する。これにより、価格競争から脱却し、高い利益率を確保する。

- ストック型ビジネスへの転換: サブスクリプションモデルを導入し、顧客を継続的な関係性の中に囲い込む。これにより、安定した収益基盤を確立するとともに、顧客のLTV(顧客生涯価値)を最大化し、解約しない限り継続的に接点を持ち続けることが可能になる。

脅威(Threats)

- テクノロジー企業による業界構造の破壊(Disruption): AppleやMetaが提供するスマートグラスと、その上で動作するOS・アプリストアがデファクトスタンダードとなった場合、既存のアイウェア企業は、PC業界におけるハードウェアメーカーのように、プラットフォームのルールに従う単なる「デバイス供給者」へと成り下がり、利益率の低いビジネスを強いられるリスクがある。

- オンライン検眼の規制緩和: 現在は法規制によって抑制されているオンラインでの検眼・処方箋発行が、将来的に大幅に緩和された場合、実店舗の最大の強みであった「専門サービス」の価値が相対的に低下する。これにより、EC専業プレイヤーがさらにシェアを拡大し、店舗網を持つ企業の収益性が圧迫される可能性がある。

- EssilorLuxotticaによる市場の寡占化: 巨大垂直統合企業によるブランドや小売チャネルの買収がさらに進むことで、独立系企業の選択肢が狭まり、サプライチェーンにおける交渉力が著しく低下するリスク。

戦略的オプションの提示と比較

上記の機会と脅威を踏まえ、取り得る戦略的オプションを3つ提示し、それぞれのメリット・デメリットを評価する。

Option A: 「メディカル・スペシャリスト」戦略

- 内容: 高度な検眼技術、AI診断支援、眼科医療との連携を核とし、「アイケア」「予防医療」に特化する。高機能な累進レンズや、近視進行抑制レンズ、ヘルスケア機能付きデバイスといった、専門性と科学的エビデンスを要する製品・サービス群に経営資源を集中させる。

- メリット: 高い付加価値と利益率を確保できる。専門性が参入障壁となり、価格競争に巻き込まれにくい。社会貢献性も高い。

- デメリット: ターゲット市場が視力や健康に高い関心を持つ層に限定され、市場規模の拡大に限界がある。医療機器としての規制対応や、医療専門家とのネットワーク構築が必要となる。

Option B: 「ライフスタイル・ブランド」戦略

- 内容: SPA/D2Cモデルをさらに進化させ、強力なブランディングと優れた顧客体験で差別化を図る。ファッションとしてのアイウェアの位置づけを強化し、サステナビリティや社会貢献といった価値観をブランドストーリーに織り込むことで、特に若年層の顧客からの共感とロイヤルティを獲得する。

- メリット: 幅広い顧客層にアピールでき、大きな市場規模を狙える。顧客との直接的な関係を通じて、高いブランドロイヤルティを構築できる。

- デメリット: ファッション業界と同様、トレンドの変化が速く、常に新しいデザインやマーケティング手法を投入し続ける必要がある。JINSやWarby Parkerといった強力な競合との激しい競争に晒される。

Option C: 「エコシステム・インテグレーター」戦略

- 内容: 自社を、顧客に最適な視覚ソリューションを提供する「プラットフォーム」と位置づける。自社で全ての技術や製品を開発するのではなく、バーチャル試着技術を持つスタートアップ、AI診断アルゴリズムを持つヘルステック企業、魅力的なコンテンツを持つメディア企業など、各分野で最高の能力を持つパートナーと積極的に提携(アライアンス、M&A、出資)する。自社の役割は、これらの要素を顧客のニーズに合わせて最適に組み合わせ(インテグレートし)、シームレスな体験として提供することにある。

- メリット: 市場の変化や技術の進化に対して、自社の組織を大きく変えることなく柔軟かつ迅速に対応できる。巨額の自社開発投資リスクを回避しつつ、常に最先端のサービスを提供できる。

- デメリット: 多数のパートナーを管理する高度なアライアンスマネジメント能力が求められる。自社のコアコンピタンスが曖昧になり、「他社の技術の寄せ集め」と見なされるリスクがある。

最終提言とアクションプラン

最終提言

既存の強み(例:高品質な製品開発力、信頼性の高い店舗網など)を最大限に活かしつつ、将来の成長機会を確実に取り込むため、Option C「エコシステム・インテグレーター」戦略を主軸とし、そこにOption A「メディカル・スペシャリスト」の要素を戦略的に取り込むハイブリッドアプローチを最も説得力のある事業戦略として提言する。

この戦略は、自社の強みである「信頼性」や「専門性」を核に据えながら、外部のテクノロジーやサービスを柔軟に取り込むことで、変化の激しい市場環境に対応する「レジリエンス(強靭性)」と「スケーラビリティ(拡張性)」を両立させることを目指すものである。

実行に向けたアクションプラン(概要)

この戦略を実行するため、以下の3段階のロードマップを提案する。

- Phase 1:基盤構築期(1~2年)

- アクション:

- 顧客データ基盤(CDP)の統合: 店舗、EC、コールセンター等、分断された顧客データを統合し、一元的な顧客ビューを確立する。

- パイロット・アライアンスの実行: 有力なバーチャル試着技術を持つスタートアップと提携し、自社ECサイトに導入。一部の旗艦店舗にAI眼病スクリーニング機器を試験導入し、運用ノウハウを蓄積する。

- デジタル人材の獲得・育成: データサイエンティスト、アライアンスマネージャーなど、新戦略の実行に不可欠な専門人材を外部から採用、または社内で育成を開始する。

- 主要KPI: 顧客データ統合率、バーチャル試着利用率、スクリーニングサービス実施数、専門人材の採用・育成数。

- アクション:

- Phase 2:サービス拡張期(3~5年)

- アクション:

- ヘルスケアサービスの本格展開: パイロット導入の結果を踏まえ、AI眼病スクリーニングサービスを全店舗に展開。地域の眼科医療機関と正式に提携し、スクリーニング結果に応じた紹介・連携プロセスを構築する。

- パーソナライゼーションサービスの開始: 3Dスキャン・3Dプリンティング技術を持つパートナーと連携し、高付加価値なカスタムメイドフレームの提供を開始する。

- サブスクリプションモデルの導入: ライフスタイルやニーズに合わせた複数のサブスクリプションプラン(例:子ども向け、ビジネスパーソン向け)を自社ECチャネルで開始する。

- 主要KPI: 提携医療機関数、カスタムメイド製品の売上比率、サブスクリプション契約者数とチャーンレート(解約率)。

- アクション:

- Phase 3:エコシステム主導期(5年~)

- アクション:

- 自社プラットフォームの確立: 蓄積された顧客データとヘルスケアデータを基盤に、外部のサービス(フィットネスアプリ、食事管理サービス等)と連携するオープンプラットフォームを構築する。

- 次世代デバイスへの展開: 戦略的パートナーシップを通じて、自社ブランドのヘルスケアモニタリング機能付きスマートグラスの開発・市場投入を検討する。

- データ駆動型新規事業の創出: 収集・解析した匿名化ヘルスケアデータを活用し、保険会社や製薬会社と連携した新たな予防医療サービスの事業化を模索する。

- 主要KPI: プラットフォーム提携サービス数、自社ブランドデバイス販売数、データ関連事業の売上高。

- アクション:

このロードマップを着実に実行することで、単なるアイウェアメーカー/小売業者から、顧客の「視覚」と「健康」に生涯にわたって寄り添う、データ駆動型の「ビジョン・ヘルスケア・プラットフォーマー」へと変貌を遂げ、持続的な成長を実現できると確信する。

第12章:付録

専門用語解説

- SPA (Specialty store retailer of Private label Apparel): 製造小売業。自社で企画・製造した商品を自社の小売店で販売する業態。中間流通を省くことでコストを削減し、顧客ニーズを迅速に商品に反映できる。

- D2C (Direct to Consumer): 自社で企画・製造した商品を、卸売業者や小売店を介さず、自社のECサイトなどを通じて顧客に直接販売するビジネスモデル。

- VRIO (Value, Rarity, Inimitability, Organization): 企業の経営資源やケイパビリティが持続的な競争優位の源泉となるかを分析するためのフレームワーク。

- 累進レンズ: 1枚のレンズに遠用、中間、近用の複数の度数(焦点)が境目なく配置されており、遠くから手元まで自然な視線移動で見ることができるレンズ。主に老眼(老視)の矯正に用いられる。

- オルソケラトロジー: 夜間に特殊なハードコンタクトレンズを装用することで角膜の形状を一時的に変化させ、日中の裸眼視力を矯正する視力矯正治療法。

- バーチャル試着 (VT – Virtual Try-on): スマートフォンやPCのカメラを使い、AR(拡張現実)技術によって画面上でメガネやサングラスを仮想的に試着できる技術。

引用文献

- 眼鏡市場規模, シェア&成長レポート, 2025 – 2034 – Global Market Insights, https://www.gminsights.com/ja/industry-analysis/eyewear-market

- アイウェア市場規模、シェア、トレンド|成長レポート[2032] – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E6%A5%AD%E7%95%8C-%E3%83%AC%E3%83%9D%E3%83%BC%E3%83%88/%E3%83%A1%E3%82%AC%E3%83%8D%E5%B8%82%E5%A0%B4-101749

- アイウェア市場規模およびシェア | レポート [2025年~2033年], https://www.imarcgroup.com/report/ja/eyewear-market

- 国内アイウエア小売市場に関する調査を実施(2023年) | ニュース …, https://www.yano.co.jp/press/press.php/003293

- 日本のアイウェア市場規模は2033年までに158億米ドルに達すると予測|年平均成長率7.7%, https://www.atpress.ne.jp/news/3190790

- 日本のアイウェア市場規模は2033年までに158億米ドルに達すると予測|年平均成長率7.7%, https://newscast.jp/smart/news/3190790

- 日本のアイウェア市場シェア、需要|2033年予測 – IMARC Group, https://www.imarcgroup.com/report/ja/japan-eyewear-market

- 眼鏡の「Zoff」が上場、競合上位3社で投資対象として魅力的なのはどの企業? – MONEY PLUS, https://media.moneyforward.com/articles/9640/summary

- Eyewear Market Size, Share & Trends | Industry Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/eyewear-industry

- コンタクトレンズ市場規模、予測、シェア分析・成長2030年 – Mordor Intelligence, https://www.mordorintelligence.com/ja/industry-reports/contact-lenses-market

- コンタクトレンズ市場規模、シェア、成長機会、2032年 – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E6%A5%AD%E7%95%8C-%E3%83%AC%E3%83%9D%E3%83%BC%E3%83%88/%E3%82%B3%E3%83%B3%E3%82%BF%E3%82%AF%E3%83%88%E3%83%AC%E3%83%B3%E3%82%BA%E5%B8%82%E5%A0%B4-101775

- スマートグラスの市場規模は?日本での今後の需要と成長性を解説 – リベロエンジニア, https://libero-en.jp/btob/blog/3368/

- ARおよびVRスマートグラス市場レポート:規模、シェア、トレンド 2032 | MRFR, https://www.marketresearchfuture.com/ja/reports/ar-vr-smart-glasses-market-4837

- 処方箋不要のブルーライトカットメガネ 市場規模、シェア … – Pando, https://pando.life/article/2088637

- 世界のアンチブルーレイ近視レンズ市場予測|2023年〜2031年に年 …, https://presswalker.jp/press/89209

- メガネ・レンズ業界の最新トレンドとは?主要企業の動向についても – BIZMAPS, https://biz-maps.com/media/?p=11797

- 眼鏡の市場規模、シェア、トレンド|業界レポート[2032], https://www.fortunebusinessinsights.com/jp/%E6%A5%AD%E7%95%8C-%E3%83%AC%E3%83%9D%E3%83%BC%E3%83%88/%E7%9C%BC%E9%8F%A1%E5%B8%82%E5%A0%B4-101953

- 近視人口の急激な増加・若年化 | オルソためそ。近視・近視性乱視の …, https://orthokeratology.jp/kinshi-increase/

- Eyewearの市場規模、共有および機会、2025-2032 – Coherent Market Insights, https://www.coherentmarketinsights.com/ja/%E3%82%A2%E3%82%A4%E3%82%A6%E3%82%A7%E3%82%A2%E5%B8%82%E5%A0%B4

- 近視人口の増加が世界の大問題に – 眼科医 加藤直子, https://kato-naoko.com/2021/07/08/%E8%BF%91%E8%A6%96%E4%BA%BA%E5%8F%A3%E3%81%AE%E5%A2%97%E5%8A%A0%E3%81%8C%E4%B8%96%E7%95%8C%E3%81%AE%E5%A4%A7%E5%95%8F%E9%A1%8C%E3%81%AB/

- 日本の眼内レンズ市場の展望:成長、動向および予測(2025年~2035年) – ドリームニュース, https://www.dreamnews.jp/press/0000328021/

- 日本の眼鏡市場調査、規模、シェア、傾向、予測、2037年, https://www.researchnester.jp/industry-reports/japanese-eye-glasses-market/89

- LASIK Eye Surgery Market Size, Share | Global Report [2032] – Fortune Business Insights, https://www.fortunebusinessinsights.com/the-lasik-eye-surgery-market-107757

- Japan LASIK Surgery Market Report 2023 to 2030 – Insights10, https://www.insights10.com/report/japan-lasik-surgery-market-analysis/

- Orthokeratology Lens Market Growth & Share | Forecast [2032] – Fortune Business Insights, https://www.fortunebusinessinsights.com/orthokeratology-lens-market-103110

- Orthokeratology Lens Market Size: 2033 Statistics – PharmiWeb.com, https://www.pharmiweb.com/article/orthokeratology-lens-market-size-2033-statistics

- Orthokeratology Lens Market Size USD 1.12 billion by 2030 – BioSpace, https://www.biospace.com/orthokeratology-lens-market-size-usd-1-12-billion-by-2030

- Orthokeratology Market Size, Growth, Forecast | Industry Trends [2034], https://www.zionmarketresearch.com/report/orthokeratology-market

- JINS Holdings FY8/25 slides: record profits and sales as global …, https://www.investing.com/news/company-news/jins-holdings-fy825-slides-record-profits-and-sales-as-global-expansion-accelerates-93CH-4280933

- 老眼鏡の医療機器登録 – サポート行政書士法人, https://www.shigyo.co.jp/post_topics/medical-device-registration-for-reading-glasses/

- 眼鏡の販売方法に関する質問主意書 – 衆議院, https://www.shugiin.go.jp/internet/itdb_shitsumon.nsf/html/shitsumon/a170001.htm

- Meta が「Ray-Ban Metaグラス」のプライバシーポリシーを改定:AI …, https://innovatopia.jp/vrar/vrar-news/53064/

- 特集 近視の世界に光を | ファーマスタイルWEB, https://credentials.jp/2019-04/special-1904/

- 韓国から学ぶ!Z世代に響く秋のアイウェアマーケティング|Featuring Japan – note, https://note.com/featuring_jp/n/nc46553ea71c8

- Cath Kidston アイウェア2025 新作コレクションが登場 | 株式会社 村井のプレスリリース, https://prtimes.jp/main/html/rd/p/000000010.000158225.html

- 【眼鏡に関する調査】所有している眼鏡にある機能・性能は、「ブルーライトカット」が眼鏡所有者の3割弱で増加傾向。「手元用、老眼用」「紫外線カット」「傷や汚れがつきにくい」が各2割強 | マイボイスコム株式会社の – PR TIMES, https://prtimes.jp/main/html/rd/p/000001518.000007815.html

- スマートグラス市場規模、シェア、動向、成長レポート、2032年 – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E3%82%B9%E3%83%9E%E3%83%BC%E3%83%88%E3%82%B0%E3%83%A9%E3%82%B9%E5%B8%82%E5%A0%B4-102569

- 世界のスマートグラス市場 : 世界の市場規模と需要、シェア、トップ傾向とメーカー ーレポートの洞察と将来予測調査 – SDKI Analytics, https://www.sdki.jp/reports/smart-glasses-market/89765

- JCRing | スマートリング, https://www.jc-ring.com/

- スマートウォッチで分かる血糖値の精度や搭載機能など詳しく紹介, https://www.yotsuya-naishikyo.com/diabetes-lab/smartwatch/

- グーグルが涙で血糖を測定する「スマート・コンタクトレンズ」を開発 | ニュース – 糖尿病ネットワーク, https://dm-net.co.jp/calendar/2014/021249.php

- 3Dスキャナー導入事例 | 3Dスキャン:3Dプリントメガネへの違ったアプローチ – 日本3Dプリンター, https://3dprinter.co.jp/case/1356/

- SLS 3Dプリンタでアイウェアを量産:Swiss Eyewearの事例 | Formlabs, https://formlabs.com/jp/blog/swiss-eyewear-manufacturer-uses-sls-3d-printing/

- 2020年から数多くのメガネフレーム製造にSOLIZEの3Dプリント …, https://partners.solize.com/manufacturing/3dp-production/case/009

- 3Dプリンターでメガネを作る方法 | 3Dプリンター・3Dプリントならi-MAKER, https://i-maker.jp/blog/3dprinter-glasses-17654.html

- 3Dプリンターによるアイウェアの試作事例まとめ, https://www.industrial-3d-printer.com/mockup/eyewear.html

- 眼鏡店の通販・ネット販売ができない理由 – マイベストプロ, https://mbp-japan.com/fukuoka/meganenotoraya/column/5117235/

- 【弁護士が解説】オンライン診療に関する法的問題と近時の特例 …, https://zelojapan.com/lawsquare/8485

- オンライン診療の適切な実施に関する指針 平成 30 年3月 (令和5年3月一部改訂) 厚 生 労 – 厚生労働省, https://www.mhlw.go.jp/content/10800000/001233212.pdf

- プリンス サステナブル コレクション | 【公式サイト】メガネのプリンス, https://www.mega-pri.co.jp/special/sustainable/

- 石油依存を軽減する植物由来素材を採用したエコ樹脂フレーム『FREE FiT』新作登場 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000176.000096543.html

- 丸メガネ -2023年のトレンドとサステナビリティ-|Athena AI – note, https://note.com/athena_ai/n/nd3a111791a34

- 環境 – 自然資源の循環と汚染防止 | サステナビリティ | 株式会社 …, https://jinsholdings.com/jp/ja/sustainability/environment/02/

- Optical Lens Market Size, Growth & Industry Trends [2032] – Fortune Business Insights, https://www.fortunebusinessinsights.com/optical-lens-market-108064

- Eye Glasses Market Size, Share | 2022 – 2027 | MarketsandMarkets, https://www.marketsandmarkets.com/Market-Reports/eye-glasses-market-91050752.html

- Optical Lens Market Size, Share, Trend, Growth by Forecast 2033 – Straits Research, https://straitsresearch.com/report/optical-lens-market

- Cellulose Acetate For Glasses Market Size, Scope, Growth, Trends, https://www.verifiedmarketresearch.com/product/cellulose-acetate-for-glasses-market/

- Cellulose Acetate Market Size, Share | Industry Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/cellulose-acetate-market-report

- Cellulose Acetate For Glasses 2025-2033 Analysis: Trends, Competitor Dynamics, and Growth Opportunities, https://www.archivemarketresearch.com/reports/cellulose-acetate-for-glasses-375182

- Global Acetate Frame Market Research Report 2025, https://reports.valuates.com/market-reports/QYRE-Auto-16Q19329/global-acetate-frame

- JINS Holdings 3046 – ジンズホールディングス – Shared Research, https://sharedresearch.jp/ja/companies/3046

- Apple Vision Pro for Business, https://www.apple.com/business/enterprise/apple-vision-pro/

- Strategic Analysis of Apple Vision Pro – Alexandra Sacre – Prezi, https://prezi.com/p/xdbq_xx-8jzn/strategic-analysis-of-apple-vision-pro/

- The strategy behind the Apple Vision Pro – Immersive Wire, https://www.immersivewire.com/p/apple-vision-pro-analysis-strategy

- Apple Vision Pro App Development: Business Opportunities and Strategies – MobiDev, https://mobidev.biz/blog/apple-vision-pro-app-development-business-opportunities-and-strategies

- Meta Extends Its Ray-Ban Partnership Into The 2030s For “Multi-Generational” Smart Glasses – UploadVR, https://www.uploadvr.com/meta-extends-ray-ban-partnership-into-2030s/

- Meta invests another $3.5B in AI smart glasses partner EssilorLuxottica – Reddit, https://www.reddit.com/r/augmentedreality/comments/1lv43vg/meta_invests_another_35b_in_ai_smart_glasses/

- Meta’s XR Strategy: Dominating the Smart Glasses Market in the Age of AI and Augmented Reality – XR Today, https://www.xrtoday.com/augmented-reality/metas-xr-strategy-dominating-the-smart-glasses-market-in-the-age-of-ai-and-augmented-reality/

- Meta Explains Why Smart Eyewear Will Finally Have Its Moment | PYMNTS.com, https://www.pymnts.com/news/wearables/2024/smart-eyewear-gets-an-ai-boost-as-essilorluxottica-and-meta-extend-partnership/

- LASIK Eye Surgery Market Share, Trend, Forecasts to 2033 – Spherical Insights, https://www.sphericalinsights.com/reports/lasik-eye-surgery-market

- LASIK Eye Surgery Devices Market Size, Share | CAGR OF 9.9%, https://market.us/report/lasik-eye-surgery-devices-market/

- The Rise and Fall of Eyeglass Industry and Population Decline in Fukui Region, https://www.u-hyogo.ac.jp/mba/pdf/SBR/13-1/167.pdf

- SABAE TECHNOLOGY, https://www.city.sabae.fukui.jp/technology/en/index.html

- 100% Made in Sabae City Eyewear: NOCHINO OPTICAL | fashion tech news, https://fashiontechnews.zozo.com/en/culture/nochino_sabae

- Sabae, Japan: Where BLACK SERIES frames are born – Linda Farrow, https://lindafarrow.com/blogs/black-series-blog/sabae-japan-where-black-series-frames-are-born

- Optical Labs Get Creative About Supply Chain Disruptions and Shortages – Vision Monday, https://www.visionmonday.com/business/labs/article/optical-labs-get-creative-about-supply-chain-disruptions-and-shortages

- Improvement of SCM in a Branded Eyewear Industry Using Theory of Constraints – SDMIMD, https://www.sdmimd.ac.in/SDMRCMS/reports/SIP2013/10.pdf

- 2025年春夏ファッションアイウェア:新しいトレンドを発見! – Stylottica srl, https://www.stylottica.com/ja/blog/occhiali-moda/occhiali-moda-primavera-estate-2025-i-nuovi-trends

- 【2025年最新】眼鏡・サングラスのトレンド&選び方|METRONOME Tokyo, https://metronome-eyewear.tokyo/blogs/blog/2025-metronome-tokyo-trend

- 【2025最新】春夏におすすめ!おしゃれ好きが選ぶサングラスブランド特集 – ミナミメガネ, https://minamimegane.co.jp/supringsummer-sunglasses/

- 高齢者が眼鏡を購入する時に家族が注意すべき5つのポイント – 目からウロコの耳より情報局, https://me-mimi.net/megane_koureisya_kounyu/

- 「2本目のメガネをどう買ってもらう?」メガネスーパーのLTV向上を実現したユーザートリガーDM【対談 宮森修仁、鈴木睦夫】 | Agenda note (アジェンダノート), https://agenda-note.com/retail/detail/id=841

- 第25回 イオンリテール株式会社 – シニアライフ総研, https://seniorlife-soken.com/archives/7839

- 年齢が上がるほど、メガネの使い分けが増えている?…LINEアンケートで – メガネスーパー, https://www.meganesuper.co.jp/news-letter/1601_onayami/

- 眼鏡に関するアンケート調査, https://megane-joa.or.jp/dc/%E3%81%9D%E3%81%AE%EF%BC%91_138_0.pdf

- 【2020】メガネ店の満足度リサーチ結果, https://research-boutique.com/report/%E3%80%902020%E3%80%91%E3%83%A1%E3%82%AC%E3%83%8D%E5%BA%97%E3%81%AE%E6%BA%80%E8%B6%B3%E5%BA%A6%E3%83%AA%E3%82%B5%E3%83%BC%E3%83%81%E7%B5%90%E6%9E%9C/

- 正社員 眼鏡作製技能士の転職・求人情報 – インディード, https://jp.indeed.com/q-%E6%AD%A3%E7%A4%BE%E5%93%A1-%E7%9C%BC%E9%8F%A1%E4%BD%9C%E8%A3%BD%E6%8A%80%E8%83%BD%E5%A3%AB-%E6%B1%82%E4%BA%BA.html

- 【10月版】認定眼鏡士 正社員の求人・転職・中途採用 – スタンバイ, https://jp.stanby.com/r_c7d8df8cffec167b4e48a4a6d3aeb8f8

- 株式会社インターメスティック の求人・中途採用情報 − 転職ならdoda(デューダ), https://doda.jp/DodaFront/View/CompanyJobs/j_id__10010155152/

- 世界初、生成AIが似合うメガネを提案してくれる「OWNDAYS MIRROR」提供開始 – AIsmiley, https://aismiley.co.jp/ai_news/one-days-mirror-ai/

- 失明リスクをAI で早期発見!眼底検査の標準化への期待と課題 – DOC WEB, https://doctokyo.jp/ai_for_medical/deepeyevision/

- 網膜画像をAIで解析し、眼疾患や全身疾患リスクを早期発見するOptain Healthが2600万ドルを調達, https://www.atx-research.co.jp/contents/optain-health-secures-26m-retinal-imaging-platform

- 三幸製作所がスマートリング「JCリング」を発売、血糖値評価や睡眠モニタリング 価格は22000円, https://chizaizukan.com/news/6DKrxFBOxw0DCq0qMarHS9/

- FreeStyleリブレLink~スマートフォンをかざせば血糖値がわかる~実測値との誤差(ずれ)は?, https://okada-dmcl.jp/blog/freestylelibrelink-device

- 日本初メガネのサブスク「NINAL」横浜初、みなとみらいに「メガネの田中」オープン10/16(金), https://prtimes.jp/main/html/rd/p/000000003.000034128.html

- 日本初のメガネのサブスク「NINAL」がさらにアップデート 契約更新で利用中のメガネを無料でプレゼント – メガネの田中, https://www.tanaka-megane.co.jp/corporate/press/200630/

- メガネのサブスクリプション型サービス、メガネの田中が開始 子どもはフレーム&レンズ交換が無制限 – ITmedia NEWS, https://www.itmedia.co.jp/news/articles/1812/20/news132.html

- 横浜初、メガネの田中によるメガネのサブスクリプションサービス「NINAL」 – Circular Yokohama, https://circular.yokohama/2020/09/23/ninal/

- 月額1000円から!初期投資を抑えて高品質なメガネが利用可能にビジョナリーホールディングス初となるメガネのサブスクリプションプラン「メガスク」を12月18日(金)から全店舗で提供開始! – PR TIMES, https://prtimes.jp/main/html/rd/p/000000117.000019511.html

- Luxottica Group – AnnualReports.com, https://www.annualreports.com/Company/luxottica-group

- Investors – EssilorLuxottica, https://www.essilorluxottica.com/en/investors/

- Financial Publications – EssilorLuxottica, https://www.essilorluxottica.com/en/investors/financial-publications/

- EssilorLuxottica (EL) Investor Relations, Earnings Summary & Outlook – Quartr, https://quartr.com/companies/essilorluxottica-soci-t-anonyme_11525

- Q4/Full Year 2024 Results – EssilorLuxottica, https://www.essilorluxottica.com/en/newsroom/press-releases/q4-full-year-2024-results/

- HOYA株式会社, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20240628/20240416571507.pdf

- IR情報 – HOYA株式会社, https://www.hoya.com/investor/

- IR資料室 – HOYA株式会社, https://www.hoya.com/investor/library/

- IR Calendar – HOYA Corporation, https://www.hoya.com/en/investor/calendar/

- HOYA (7741) Investor Relations, Earnings Summary & Outlook – Quartr, https://quartr.com/companies/hoya-corporation_15194

- Hoya Corp Reports Strong Q2 2024 Earnings Growth | Nasdaq, https://www.nasdaq.com/articles/hoya-corp-reports-strong-q2-2024-earnings-growth

- HOYA REPORT 2024 | HOYA GROUP, https://www.hoya.com/ir/2024/en/

- Governance Documents – Investor Relations – Warby Parker, https://investors.warbyparker.com/governance/governance-documents/default.aspx

- Investor Relations – Warby Parker, https://investors.warbyparker.com/overview/default.aspx

- Financials – SEC Filings – Warby Parker, https://investors.warbyparker.com/financials/sec-filings/default.aspx

- Annual Reports – Financials – Investor Relations – Warby Parker, https://investors.warbyparker.com/financials/annual-reports/default.aspx

- Latest SEC filings for Warby Parker Inc. (WRBY) – Seeking Alpha, https://seekingalpha.com/symbol/WRBY/sec-filings

- Warby Parker Inc. Class A Common Stock (WRBY) SEC Filings | Nasdaq, https://www.nasdaq.com/market-activity/stocks/wrby/sec-filings

- Warby Parker Inc. – AnnualReports.com, https://www.annualreports.com/Company/warby-parker-nc

- Annual Report 2024, https://s28.q4cdn.com/987131352/files/doc_financials/2024/ar/25-12928-2_D1-1_Warby-Parker_ARS.pdf

- IRライブラリ | 投資家情報 | 株式会社ジンズホールディングス – JINS HOLDINGS Inc., https://jinsholdings.com/jp/ja/ir/library/

- IRストレージ「株式会社ジンズホールディングス」のIR情報 – CCReB GATEWAY, https://ccreb-gateway.jp/company-information/%E6%A0%AA%E5%BC%8F%E4%BC%9A%E7%A4%BE%E3%82%B8%E3%83%B3%E3%82%BA%E3%83%9B%E3%83%BC%E3%83%AB%E3%83%87%E3%82%A3%E3%83%B3%E3%82%B0%E3%82%B9/?security_code=30460×=2024&listed=0&industrys=%E5%85%A8%E3%81%A6%E3%81%AE%E6%A5%AD%E7%A8%AE&document_code=20

- ジンズホールディングス – JINS Holdings 3046 – Shared Research, https://sharedresearch.jp/ja/companies/3046/report/65249dd2aadded00228ccebe

- JINS Holdings (3046) Earnings Dates, Reports & Conference Call – Moomoo, https://www.moomoo.com/stock/3046-JP/earnings

- JINS HOLDINGS Reports Strong Financial Growth and Increased Dividends for FY2025, https://www.webull.com/news/13661679539108864

- JINS HOLDINGS (3046) Investor Relations, Earnings Summary & Outlook – Quartr, https://quartr.com/companies/jins-holdings-inc_20095

- Top Trends Shaping the Eyewear Industry in 2025 – Euromonitor International, https://www.euromonitor.com/article/top-trends-shaping-the-eyewear-industry-in-2025

- 三色盲用メガネ市場、92.67年までに世界規模で2025万ドルに達すると予測:ニッチな光学イノベーションが米国、韓国、英国で台頭 – Wkinformation, https://www.wkinformation.com/ja/market-reports/glasses-for-tritanopia-market/

- 14年の眼鏡市場は4798 億円で4年連続増加 – 財経新聞, https://www.zaikei.co.jp/article/20150508/248408.html

- 眼鏡小売業の動向, https://dl.ndl.go.jp/view/prepareDownload?itemId=info%3Andljp%2Fpid%2F9381258&contentNo=1

- コンタクトレンズ市場規模、シェア、機会、2025-2032年 – Coherent Market Insights, https://www.coherentmarketinsights.com/ja/%E3%82%B3%E3%83%B3%E3%82%BF%E3%82%AF%E3%83%88%E3%83%AC%E3%83%B3%E3%82%BA%E5%B8%82%E5%A0%B4

- アイウェアの市場調査レポート | グローバルインフォメーション, https://www.gii.co.jp/topics/cs01/Eyewear.shtml

- アイウェア市場規模、シェア、ファクト、成長レポート、2033, https://www.businessresearchinsights.com/jp/market-reports/eyewear-market-109660

- 高級アイウェア市場規模・シェアレポート、2025年~2034年, https://www.gminsights.com/ja/industry-analysis/luxury-eyewear-market

- HOYA【7741】のIR資料 – キタイシホン, https://kitaishihon.com/company/7741/ir-library

- メガネレンズ市場レポート|産業分析、市場規模、予測概要 – Mordor Intelligence, https://www.mordorintelligence.com/ja/industry-reports/spectacle-lens-market

- メガネレンズ-市場シェア分析、産業動向・統計、成長予測(2025年~2030年), https://www.gii.co.jp/report/moi1687781-spectacle-lens-market-share-analysis-industry.html

- ブルーライトカットメガネ 市場規模と展望(アプリケーション別、タイプ別、2032年予測) – Pando, https://pando.life/article/2413498

- 眼鏡レンズ市場 : 世界の市場規模と需要、シェア、トップ傾向とメーカー ーレポートの洞察と将来予測調査 – SDKI Analytics, https://www.sdki.jp/reports/spectacle-lens-market/83598

- 医療機器基準等情報提供ホームページ, https://www.std.pmda.go.jp/scripts/stdDB/JMDN/stdDB_jmdn_resr.cgi?Sig=1&Select=1&jmdn_no=3901&kjn_no=0

- 電子商取引及び情報財取引等に 関する準則 – 経済産業省, https://www.meti.go.jp/policy/it_policy/ec/20220401-1.pdf

- Overcoming Supply Chain Challenges With the Right Supplier, https://www.precisionot.com/supply_chain_challenges/

- Supply Chain Risk in Eyeglass Manufacturing: An Empirical Case Study on Lens Inventory Management During Global Crises – MDPI, https://www.mdpi.com/1911-8074/18/6/305

- Japan Safety Eyewear Market By Size, Share and Forecast 2032 – Credence Research, https://www.credenceresearch.com/report/japan-safety-eyewear-market

- Eyewear Market Size, Share & Trends | Growth Report [2032] – Fortune Business Insights, https://www.fortunebusinessinsights.com/industry-reports/eyewear-market-101749

- Eyewear in Japan | Market Research Report – Euromonitor International, https://www.euromonitor.com/eyewear-in-japan/report

- SEC Filings Details – Investor Relations – Warby Parker, https://investors.warbyparker.com/financials/sec-filings/sec-filings-details/default.aspx?FilingId=17322441

- Financials – Quarterly Results – Investor Relations – Warby Parker, https://investors.warbyparker.com/financials/quarterly-results/default.aspx

- メガネ白書 ® 2023 – JINS HOLDINGS Inc., https://jinsholdings.com/media/2023/09/230928_release.pdf

- 眼鏡の使用のアンケート調査|ネットリサーチのマイボイスコム, https://www.myvoice.co.jp/biz/surveys/16413/index.html

- 認定眼鏡士 資格保有者が興味関心のある年収600万円~の転職・求人情報一覧 – doda, https://doda.jp/DodaFront/View/CareerRecommendJobList/j_qc__050185/-ha__60%2C0/

- 金子眼鏡株式会社 の求人・中途採用情報 − 転職ならdoda(デューダ), https://doda.jp/DodaFront/View/CompanyJobs/j_id__10195206688/

- 眼疾患画像診断におけるAI臨床応用のギャップ | 医療とAIのニュース・最新記事, https://aitimes.media/2025/10/14/15741/

- 特集:AI技術の最新動向 AIと眼科 – J-Stage, https://www.jstage.jst.go.jp/article/jpnjvissci/44/4/44_44.83/_html/-char/ja

- 特集:AI技術の最新動向 アイトラッキングと人工知能 – J-Stage, https://www.jstage.jst.go.jp/article/jpnjvissci/44/4/44_44.89/_html/-char/ja

- メガネ販売 – 職業詳細 | 職業情報提供サイト(job tag) – 厚生労働省, https://shigoto.mhlw.go.jp/User/Occupation/Detail/69

- 福井県鯖江市における眼鏡産業の維持・発展に向けた提案, https://www.dbj.jp/upload/investigate/docs/1da1fd3e33a45c337d2236334e42c666.pdf

- 眼鏡市場・zoff・jinsの比較で選ぶ最適なメガネ店はどこ? – MeganeFocus, https://meganefocus.com/meganeichiba-zoff-jins/

- diamond-rm.net, https://diamond-rm.net/management/290318/#:~:text=%E3%83%A1%E3%82%AC%E3%83%8D%E5%B0%82%E9%96%80%E5%BA%97%E3%83%81%E3%82%A7%E3%83%BC%E3%83%B3%E3%81%AE%E5%A3%B2%E4%B8%8A%E9%AB%98%E3%83%A9%E3%83%B3%E3%82%AD%E3%83%B3%E3%82%B0%E3%81%A7%E3%81%AF%E3%80%81%E9%A6%96%E4%BD%8D,%E6%9C%88%E6%9C%9F%E5%AE%9F%E7%B8%BE%EF%BC%89%E3%81%A8%E7%B6%9A%E3%81%8F%E3%80%82

- 【メガネ業界】メガネスーパーとJINSの戦略比較 #マーケティングトレース – note, https://note.com/05290909/n/n92bae80df439

- メガネショップ店舗数ランキング – 株式会社 研成社, https://kenseisha.com/megane-shoprank/

- 【眼鏡業界ガイド】就活に役立つ業界の動向や売上高ランキングを紹介, https://shukatsu-mirai.com/archives/55558

- 月間メガネブランドランキング【2025年9月】, https://www.glafas.com/news/lanking/bland_ranking_monthly.html

- 【2025年最新】眼鏡業界の動向6選!仕事内容や志望動機・自己PRのポイントも紹介, https://www.s-agent.jp/column/16868