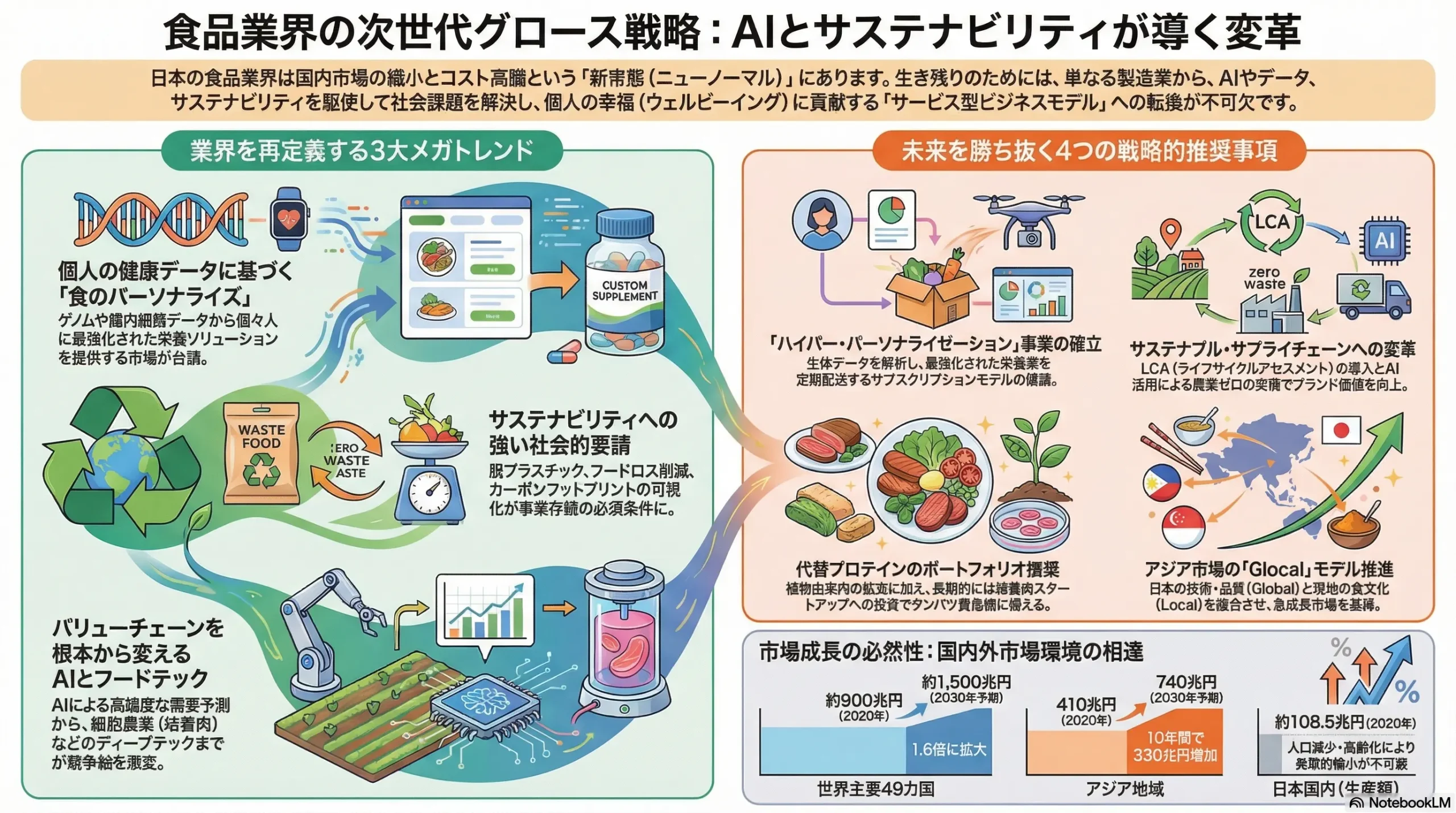

Taste of the Future: AIとサステナビリティが再定義する食品業界の次世代グロース戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、食品業界が現在直面している構造的な地殻変動を深く分析し、次世代の市場において持続的な成長を確保するための、具体的かつ実行可能な事業戦略オプションを提言することを目的としています。当業界は、①個人の健康データに基づく「パーソナライズド・フード」への需要と代替プロテインの台頭、②気候変動や地政学リスクがもたらす「食料安全保障」とサステナビリティへの強い社会的要請、そして③バリューチェーン全体を根本から変革する「AIとフードテック」という、三つの不可逆的なメガトレンドの渦中にあります。

本分析の調査対象は、食品製造業(加工食品、飲料、健康食品、代替プロテイン等)に留まらず、それらを取り巻くフードテック、物流、及び小売業界を含む広範なエコシステムとします。この包括的な視点により、業界の断片的な変化ではなく、構造全体の変容を捉え、より強固な戦略基盤を構築します。

最重要結論

本調査分析から導き出された、食品業界の現状と将来性に関する最も重要な結論は以下の通りです。

- 市場の「二つの速度」とグローバルシフトの必然性: 日本国内の食品市場は、人口動態の変化(人口減少・高齢化)により長期的な縮小が避けられない構造にあります 1。一方で、世界の飲食料市場、特にアジア圏は著しい経済成長と人口増加を背景に、2030年に向けて現在の約1.6倍という規模へ急拡大することが予測されています 4。このマクロ環境の根本的な相違は、企業に対して「国内市場での収益性最大化(防衛)」と「海外成長市場の積極的開拓(攻撃)」という、異なる論理と速度で進む二正面作戦を強いるものです。

- コスト構造の恒常的変化と収益性への構造的圧力: 近年顕在化している原材料、エネルギー、物流費の高騰は、一過性の現象ではなく、地政学リスクや気候変動、労働力不足を背景とした「ニューノーマル(新常態)」と捉えるべきです 5。消費者の価格感度が高い成熟市場において、コスト上昇分の価格転嫁は極めて困難であり、従来の延長線上にあるコスト削減努力は限界に達しています。この構造的圧力は、AIやフードテックを活用した抜本的な生産性向上を、単なる競争優位の源泉から、事業存続の必須条件へと変貌させました。

- 価値創造の源泉シフトとビジネスモデルの転換: 消費者が「食」に求める価値は、従来の「マス(大衆)向けの美味しさ・安さ・利便性」から、「個人のウェルビーイング(心身の健康と幸福)への貢献」と「社会・地球のサステナビリティへの貢献」へと明確にシフトしています。この変化は、食品メーカーが単なる「製造業」から、データとテクノロジーを駆使して個々人にソリューションを提供する「ヘルスケア・サービス業」や「社会課題解決型企業」へと、そのビジネスモデル自体を転換する必要性を示唆しています。この転換を成功させる鍵は、顧客データの活用能力と、代替プロテインや細胞農業といったディープテックへの戦略的投資です。

主要な戦略的推奨事項

上記の分析と結論に基づき、今後5年から10年のスパンで市場の勝者となるために実行すべき主要な戦略的推奨事項を以下に提示します。

- 「ハイパー・パーソナライゼーション」事業の確立: 既存の健康食品事業をコアとし、AIを活用してゲノム・腸内細菌・ライフログといった個人の生体データを解析するプラットフォームを構築します。これに基づき、個々人に最適化された栄養素を含む食品やサプリメントを定期配送するサブスクリプションモデルを確立し、高付加価値なウェルネス市場におけるリーダーシップを早期に獲得します。

- サステナブル・サプライチェーンへの変革とブランド価値化: 全製品を対象にLCA(ライフサイクルアセスメント)を導入し、カーボンフットプリント等の環境負荷を可視化します。同時に、AIによる高精度な需要予測をサプライチェーン全体に展開し、フードロスを抜本的に削減します 8。これらの取り組みを単なるコスト削減活動に留めず、「地球と共生するブランド」として積極的にマーケティングに活用し、エシカル消費層からの強い支持を獲得します。

- 代替プロテイン・ポートフォリオの戦略的構築: 短中期的には、市場が拡大するプラントベースフード(植物由来代替肉)市場での製品ラインナップを拡充し、確固たる地位を築きます。長期的視点からは、将来のタンパク質危機と市場の非連続な変革に備え、細胞農業(培養肉)分野の有望なスタートアップへのCVC(コーポレート・ベンチャー・キャピタル)を通じた戦略的投資やM&Aを加速させ、次世代の食料生産技術へのアクセスを確保します。

- アジア市場攻略のための「Glocal(グローカル)」モデル推進: 急成長を遂げるアジア市場 4 において、画一的なグローバル戦略は通用しません。現地の食文化や嗜好、所得水準に深く根差した製品開発(ローカライゼーション)を行うと同時に、日本が持つ先進的なフードテック、厳格な品質管理基準、そして信頼性の高いブランドイメージ(グローバリゼーション)を組み合わせた「Glocal」アプローチを推進します。これにより、現地の競合とグローバルな競合の両方に対して優位性を構築します。

第2章:市場概観(Market Overview)

世界および日本の食品市場規模

世界市場の動向と予測

世界の飲食料市場は、新興国の経済成長と世界的な人口増加を背景に、今後も着実な拡大が見込まれます。三菱UFJリサーチ&コンサルティングの推計によると、主要49カ国・地域の飲食料市場規模は、2020年の約900兆円から2030年には約1.6倍の約1,500兆円に、さらに2040年には約2倍の約1,800兆円へと拡大すると予測されています 4。

この成長を最も力強く牽引するのはアジア地域です。同地域の市場規模は2020年の410兆円から2030年には740兆円へと、10年間で330兆円増加する見通しです 4。国別に見ると、中国、インド、そして米国が三大成長市場として際立っています。中国は加工品を中心に市場が200兆円以上拡大し、インドは急激な人口増加とGDP成長を背景に市場規模が2倍以上に成長すると予測されています。米国市場も外食を中心に100兆円以上の拡大が見込まれます 4。この世界市場のダイナミックな拡大は、国内市場の成熟に直面する日本企業にとって、海外展開が成長戦略の根幹を成すことを明確に示しています。

日本市場の動向と予測

日本の農業・食料関連産業は、2021年時点で国内生産額が108.5兆円に達し、全経済活動の約11%を占める巨大な基幹産業です 3。しかし、その将来像は世界市場とは対照的です。深刻な人口減少と急速な高齢化により、国内の食品市場は長期的に縮小が不可避な構造にあります 1。特に、食料支出に占める割合が大きい生鮮食品への支出額は、2040年には現在の4分の3程度まで減少するとの予測も存在します 1。

一方で、加工食品市場は異なる様相を呈しています。原材料価格の高騰を背景とした製品価格の改定が進むことにより、市場規模(金額ベース)は緩やかに拡大する見通しです。調査会社の富士経済は、国内加工食品市場が2031年に24兆8,678億円に達すると予測しています 10。また、矢野経済研究所はより広範な品目を対象とした調査に基づき、2023年度に31兆1,416億円、2028年度には33兆3,000億円に達すると予測しており 13、調査範囲によって規模感は異なるものの、価格上昇が市場規模を下支えする構図は共通しています。

この世界と日本の市場トレンドが示す正反対のベクトルは、食品企業が単一の成長戦略では対応できない現実を浮き彫りにしています。国内ではシェアの維持と収益性向上のための「防衛的戦略」(高付加価値化、生産性向上)、海外では市場成長の波に乗るための「攻撃的戦略」(M&A、新興市場への先行投資)が求められます。したがって、企業は「国内事業の最適化」と「海外市場の開拓」という、異なる速度と論理で動く二つの戦略エンジンを同時に、かつ効果的に回すという高度な経営判断を迫られています。

主要セグメンテーション分析

製品カテゴリー別

- 加工食品: 国内市場の基盤であり、物価高による価格改定を主因として金額ベースでは微増傾向が予測されます 13。ライフスタイルの変化を背景に、簡便・時短ニーズを的確に捉えた冷凍食品 14 やインスタント・レトルト食品 13 が特に堅調に推移しています。

- 健康・機能性食品: 消費者の健康志向の高まりは構造的なトレンドであり、市場は今後も拡大基調が続くと見られます。特に、科学的根拠に基づき特定の機能性を表示できる機能性表示食品市場は成長が著しく、2022年に5,462億円 17、2024年には7,274億円規模に達する見込みです(富士経済)18。ただし、2024年に発生した紅麹関連の問題のように、安全性に関わる事案が発生した場合、消費者の信頼が揺らぎ、市場が一時的に縮小するリスクも内包しています 19。

- 代替プロテイン: サステナビリティへの関心とタンパク質需要の増大を背景に、世界的に急成長している分野です。富士経済の予測では、世界市場は2030年に6.5兆円規模へと拡大します 21。国内市場も2024年に1,239億円規模となり、着実な成長を遂げています 22。現在は植物由来肉(Plant-based meat)が市場を牽引していますが、将来的には細胞農業技術を用いた培養肉(Cultivated meat)が、食肉市場の構造を大きく変えるポテンシャルを秘めています 23。

- 中食・外食: 新型コロナウイルス感染症のパンデミックからの回復が顕著なセグメントです。惣菜や弁当を中心とする中食市場は、単身・共働き世帯の増加を背景に成長を続け、市場規模は11兆円に迫っています 26。外食市場も、矢野経済研究所の調査によれば2023年度には31兆2,411億円と、コロナ禍前の水準を上回るまでに回復しました 28。ただし、リクルートの調査では、首都圏・関西圏・東海圏の夕食市場に限定すると、外食市場規模はコロナ禍前(2018年度比)を依然として下回っており 29、業態や地域による回復ペースの差が大きいことが示唆されます。

販売チャネル別

- 主要チャネル: GMS(総合スーパー)、CVS(コンビニエンスストア)、ドラッグストアが依然として食品販売の主要チャネルとしての地位を維持しています。

- EC(E-Commerce): 市場のEC化は着実に進展しており、経済産業省の調査によると、2023年の食品分野のBtoC-EC市場規模は前年比6.52%増の2兆9,299億円に達しました 31。しかし、食品全体の小売市場規模に占めるEC化率は4.29%と、書籍や家電といった他分野に比べて依然として低い水準にあります 31。今後の成長ドライバーとなる一方で、トラックドライバー不足に起因する「物流の2024年問題」による配送料の値上げが、成長の足かせとなる可能性が指摘されています 33。

- D2C(Direct to Consumer): メーカーが卸や小売を介さずに消費者に直接販売するD2Cモデルが、新たな成長ドライバーとして台頭しています。この動向については第5章で詳述します。

地域別

- 国内: 人口構造の変化が需要構造を規定しています。高齢化は「健康維持」「介護予防」といったニーズを、単身世帯の増加は「少量・個食」「簡便調理」といったニーズを顕在化させています 1。

- 北米: 健康とウェルネスへの意識が非常に高く、オーガニック食品市場が564億ドル規模(2020年)に達するなど、高付加価値市場が形成されています 34。プラントベースフードや、脳の健康などを訴求する機能性スナックといった新しいカテゴリーが次々と生まれています 35。

- 欧州: サステナビリティと食の安全に対する消費者の意識が世界で最も高い地域の一つです。グルテンフリー食品市場が2035年にかけて年率10%以上で成長すると予測されるなど 37、特定の健康ニーズに対応した市場が確立されています。また、伝統的な製法であるサワードウ(自然発酵種)を用いた商品が再評価されるなど 38、伝統と健康を組み合わせたトレンドが見られます。

- 中国: 経済成長に伴う所得向上を背景に、「新中国式養生」と呼ばれる現代的な健康志向や薬膳ブームが起きています 39。これにより、高品質な輸入品や健康関連食品への需要が急増しており、特に「高級スーパー」業態は2025年までに2,366億元の市場規模に成長すると予測されています 40。

- その他アジア(東南アジア): 所得水準の向上に伴い、健康への投資意欲が高まっています。東南アジア5カ国の健康食品市場は年平均4.5%で成長し、2030年には1兆円を超える市場になると予測されています 41。また、インドネシアの栄養補助食品市場は年率6%近い成長が見込まれるなど、国ごとのポテンシャルも非常に高いです 42。都市化の進展とともにミニマートやCVSといった近代小売業態が急速に普及しており、これが加工食品の消費拡大を後押ししています 43。

市場成長ドライバーと阻害要因

本業界の成長と収益性を左右する主要な要因は、以下の通りです。

- 成長ドライバー (Growth Drivers):

- 健康・ウェルビーイング志向の深化: 疾病予防から心身のパフォーマンス向上まで、より高度で多様な健康ニーズの拡大。

- ライフスタイルの変化: 単身・共働き世帯の増加に伴う、調理の外部化・簡便化ニーズの恒常的な高まり。

- サステナビリティ・エシカル消費への関心: Z世代を中心に、企業の環境・社会への配慮が購買決定要因として重要性を増している。

- フードテックの進化: 代替プロテインやAIなどの技術革新が、新たな市場を創造し、生産性を向上させる。

- グローバル市場の拡大: アジアを中心とした新興国の経済成長と人口増加が、巨大な需要を生み出す。

- 阻害要因 (Inhibitors):

- 国内市場の縮小: 人口減少・高齢化という不可逆的なトレンド 6。

- コスト構造の悪化: 原材料、エネルギー、物流コストの構造的な高騰 5。

- 労働力不足: 生産・物流現場における人手不足と、それに伴う人件費の上昇 5。

- 価格競争の激化: 成熟市場におけるシェア争いと、PB商品の台頭による価格圧力 6。

- 規制強化: 環境、食品安全、表示などに関する規制の厳格化に伴うコンプライアンスコストの増大。

業界の主要KPIベンチマーク

業界における自社のポジションを客観的に評価するため、グローバルおよび国内の主要プレイヤーの財務KPIを比較分析します。一般的に、米国の主要食品企業はブランド力と効率的な経営により高いROE(株主資本利益率)を維持してきましたが、近年は市場成熟によりその水準は低下傾向にあります 45。一方、日本の食品メーカーは、多段階の流通構造や多品種少量生産といった要因から、海外の競合に比べて利益率が低い傾向が見られます 6。

以下の表は、主要企業のKPIをベンチマークとして示しています。この比較から、グローバル標準の収益性や資本効率と、日系企業が直面する構造的課題とのギャップが明らかになります。例えば、海外プレイヤーの高いROEの背景には、積極的なM&Aによる事業ポートフォリオの最適化や、高収益ブランドへの資源集中があります。このデータは、自社の収益構造改革や資本政策を検討する上での重要な出発点となります。

| 企業名 | 地域 | 売上高成長率 (YoY) | 営業利益率 | ROE (自己資本利益率) | 自己資本比率 |

|---|---|---|---|---|---|

| グローバル・メガプレイヤー | |||||

| Nestlé | スイス | (未取得) | 16.8% (2023) 46 | 33.76% (2023) 46 | (未取得) |

| Unilever | 英国 | -3.5% (Q3 2025) 47 | 17.6% (H1 2025) 48 | (未取得) | (未取得) |

| Kraft Heinz | 米国 | -3.0% (2023) 49 | 17.2% (2023) 49 | 5.76% (2023) 49 | 40.83% (2023) 49 |

| Danone | フランス | +4.3% (LFL, 2024) 50 | 9.5% (Recurring, 2023) | (未取得) | (未取得) |

| 日系大手総合メーカー | |||||

| 味の素 | 日本 | (微減, Q1 2026) 51 | 8.2% (2024) 51 | 9.00% (実績) 51 | 43.4% (実績) 51 |

| 明治HD | 日本 | -1.8% (Q1 2026) 52 | 7.6% (2024) 53 | 6.80% (実績) 52 | 63.2% (実績) 52 |

| 日清食品HD | 日本 | -4.3% (Q1 2026) 54 | 10.1% (2024) 54 | 11.36% (実績) 54 | 56.0% (実績) 54 |

| サントリー食品 | 日本 | -1.3% (H1 2025) 55 | 9.0% (H1 2025) 55 | 8.14% (実績) 55 | 58.8% (実績) 55 |

| キリンHD | 日本 | +3.7% (H1 2025) 56 | 8.3% (H1 2025) 56 | 5.03% (実績) 56 | 35.2% (実績) 56 |

| アサヒGHD | 日本 | (未取得) | (未取得) | (未取得) | (未取得) |

注: データは各社の最新決算発表に基づき、会計基準や期間が異なる場合があります。成長率は報告ベース、LFLはLike-for-Like(既存事業ベース)。営業利益率は単純計算または開示値。

第3章:外部環境分析(PESTLE Analysis)

食品業界を取り巻くマクロ環境は、複数の強力な要因によって構造的な変革期にあります。PESTLEフレームワークを用いてこれらの要因を分析し、事業戦略上の意味合いを明らかにします。

政治(Politics)

- 食料安全保障政策の強化: 2024年6月に改正された食料・農業・農村基本法は、「食料安全保障の強化」を国家的な重要課題として明確に位置づけました 57。これは、不測の事態における食料の安定供給能力を国内で確保することを目的としており、企業に対しては、輸入に過度に依存したサプライチェーンの見直しや、国産原材料の利用拡大、国内生産者との連携強化を促す政治的圧力として作用します。これはコスト増要因となり得る一方、国産原料を使用した高付加価値商品の開発や、トレーサビリティを訴求したブランド構築の機会ともなり得ます。

- 国際貿易協定と輸出戦略: TPP(環太平洋パートナーシップ協定)をはじめとする自由貿易協定は、安価な海外農産物との競争を激化させる脅威であると同時に、日本食のブランド力を活かした海外市場へのアクセスを容易にする機会でもあります。日本政府が2030年までに農林水産物・食品の輸出額を5兆円に拡大する目標を掲げていることは 58、輸出志向の企業にとって強力な追い風となります。

- 食品安全基準の厳格化: HACCP(ハサップ)の制度化に代表されるように、食品の安全性を確保するための規制は世界的に強化される傾向にあります。これは、製造工程における管理コストの増加に繋がりますが、同時に、高い安全基準をクリアしていること自体が、特に海外市場において「Made in Japan」の品質を保証する競争優位性となります。

- アグリテック・フードテックへの政府支援: 政府は、食料自給率の向上と産業競争力の強化を目指し、農業や食品分野における技術革新(アグリテック・フードテック)を積極的に支援しています。これは、先進技術を持つスタートアップとの連携や、共同研究開発を通じて、自社の技術基盤を強化する絶好の機会を提供します。

経済(Economy)

- 構造的なコストプッシュ・インフレ: 小麦や油脂といった基幹原材料、原油価格に連動するエネルギーや包装資材、そして物流費の歴史的な高騰は、食品メーカーの収益構造を根底から揺るがしています 5。これらのコスト上昇は、地政学リスクや気候変動、世界的な需要増といった構造的要因に起因するため、短期的に解消される可能性は低く、企業はこれを新たな常態として経営計画に織り込む必要があります。コスト上昇分を製品価格に完全に転嫁することは、消費者の購買意欲減退を招くリスクを伴うため、企業の価格戦略とコスト削減能力がこれまで以上に厳しく問われます。

- 為替レートの変動リスク: 円安の進行は、輸入原材料の調達コストを直接的に押し上げる一方で、製品の輸出においては価格競争力を高める効果があります。グローバルにサプライチェーンと販売網を持つ企業にとっては、為替変動が損益に与える影響は極めて大きく、デリバティブ取引などを活用した為替リスクのヘッジ戦略が不可欠となります。

- 可処分所得の変化と消費の二極化: 物価高騰が続く一方で賃金の伸びが追いつかず、多くの世帯で実質的な可処分所得が減少しています。これにより、消費者の節約志向は一層強まり、価格の安いプライベートブランド(PB)商品への需要シフトが加速しています 61。しかし、全ての消費が一様に切り詰められているわけではありません。健康、ウェルネス、あるいは特別な食体験といった、消費者が「価値」を認める分野に対しては支出を惜しまない「メリハリ消費」の傾向も顕著です。この消費の二極化は、企業に対して「徹底した低価格」か「明確な高付加価値」かの戦略的選択を迫ります。

社会(Society)

- 健康・ウェルビーイング志向の進化: 消費者の健康に対する意識は、「病気の治療」から「日常的な予防」、さらには「心身のパフォーマンスの最適化」へと進化・深化しています。機能性表示食品やオーガニック食品への安定した需要に加え、近年では睡眠の質向上、ストレス緩和、認知機能の維持といった、よりQOL(生活の質)に直結する具体的な便益を「食」に求める傾向が強まっています。

- サステナビリティ・エシカル消費の主流化: かつては一部の意識の高い層に限られていたサステナビリティやエシカル(倫理的)な消費への関心が、今や社会全体の潮流となっています。博報堂の継続的な調査によれば、フードロス削減、環境配慮型パッケージ(脱プラスチック)、動物福祉(アニマルウェルフェア)、公正な取引(フェアトレード)といったテーマへの消費者の関心は年々高まっています 62。特に注目すべきは、2025年の調査で8割以上の消費者が「自分の住む地域や身近なエリアの活性化・暮らしやすさに繋がる商品」を購入したいと回答している点です 62。これは、消費者が単に環境に良いという抽象的な価値だけでなく、自らの購買行動がもたらす「具体的で実感の伴う貢献」を求めていることを示しており、企業のマーケティング戦略に重要な示唆を与えます。

- 人口動態の変化がもたらす新需要: 日本社会の構造的変化である高齢化と単身世帯の増加は、食品市場に明確な需要を生み出しています。調理に手間や時間をかけられない層向けの「簡便調理」商品、一人暮らしや高齢者世帯向けの「少量・個食」パック、そして健康寿命の延伸を目指す層向けの「健康維持・介護予防」に資する食品など、これらの人口動態に最適化された製品・サービスは、縮小する国内市場における数少ない成長領域です。

技術(Technology)

- フードテックによる市場の破壊と創造:

- 代替プロテイン/細胞農業: プラントベースフードは、もはやニッチな市場ではなく、主要なスーパーマーケットで広く扱われる普及期に入りつつあります。一方、動物細胞を培養して食肉を生産する細胞農業(培養肉)は、まだ高コスト、規制、消費者受容性といった大きなハードルを抱えています 65。しかし、技術開発は急速に進んでおり、国内でもインテグリカルチャー社などが試作品を公開するなど、商用化に向けた動きが活発化しています 66。これは、将来的に畜産業に依存しない新たなタンパク質供給源として、既存の食肉市場を根底から覆す「破壊的技術」となる可能性を秘めています。

- 3Dフードプリンティング: 個人の栄養状態や好みに合わせて、必要な栄養素を配合した食品をオンデマンドで「印刷」する技術です。現在は介護食や宇宙食といった特殊な用途での研究が中心ですが、将来的には家庭やレストランでのパーソナライズド・フード提供の基盤技術となる可能性があります。世界市場は2037年にかけて年平均成長率13%で成長すると予測されています 67。

- アグリテックによる調達革命: スマート農業(AI、ドローン、センサーの活用)による生産の効率化・省人化や、ゲノム編集技術による収量増や機能性向上を付与した作物の開発は、原材料の安定調達と高付加価値化に大きく貢献します。

- AI/IoTの全面的な浸透: 第8章で詳述しますが、AIとIoTは、需要予測によるフードロス削減、スマートファクトリーによる生産性向上、トレーサビリティによる食の安全確保など、原材料調達から消費者に至るバリューチェーンのあらゆるプロセスを劇的に効率化・高度化する基盤技術です。

法規制(Legal)

- 食品表示法の改正動向: アレルゲンや原産地表示の厳格化は継続的なトレンドです。近年では、機能性表示食品制度における科学的根拠のレビュープロセスや表示方法に関する見直しが進められており 68、企業の製品開発やマーケティング活動に直接的な影響を与えます。これらの規制変更への迅速なコンプライアンス対応は、事業継続の前提条件です。

- 新技術に関する規制の動向: ゲノム編集食品や培養肉といった新しい技術を用いて開発された食品の取り扱いは、各国の規制当局が現在議論を進めている最中です 70。安全性評価の枠組み、表示義務の有無といった規制の方向性は、これらの新技術の事業化スケジュールと市場受容性を左右する極めて重要な不確定要素であり、継続的なウォッチが必要です。

- 環境関連法の強化: 2022年4月に施行された「プラスチック資源循環促進法」は、使い捨てプラスチック製品の削減を事業者に求めており、食品容器や包装材の素材見直しを迫っています 73。「食品ロス削減推進法」は、事業者に対して食品ロス削減の努力義務を課しており 75、サプライチェーン全体での廃棄物削減への取り組みを法的に後押ししています。

環境(Environment)

- 気候変動による生産・調達リスクの増大: 猛暑、干ばつ、集中豪雨といった異常気象の頻発・激甚化は、農水産物の生産量と品質に深刻な影響を与えています。農林水産省のレポートによれば、日本では既に、水稲における高温障害(白未熟粒の発生)や、リンゴ・ブドウの着色不良などが全国的に顕在化しています 76。これは、原材料の価格高騰や供給不安定化に直結するリスクです。中長期的には、コーヒー豆やカカオといった特定地域に栽培が集中している作物の生産適地が移動・縮小し、調達地の根本的な見直しが不可避となる可能性があります。

- 資源制約と生物多様性への影響: 世界的な人口増加と経済発展は、水資源の枯渇リスクを高めています。また、農地拡大のための森林伐採などは生物多様性の損失を招き、生態系サービス(例:受粉、土壌形成)を劣化させ、持続可能な食料生産の基盤そのものを脅かします。これらの環境問題は、企業の持続可能な原材料調達戦略における中心的な課題となります。

これらのマクロ環境分析から浮かび上がるのは、法規制の強化が単なるコスト要因ではないという点です。プラスチック資源循環法 73 やフードロス削減推進法 75 といった環境規制、あるいは機能性表示食品制度の見直し 68 といった健康関連の規制は、社会的要請を背景としています。消費者は、環境配慮や健康への貢献といった価値を強く求めており 62、規制が目指す方向と消費者の価値観のベクトルは一致しています。この事実は、規制対応を単なるコンプライアンス活動ではなく、新たな顧客価値を創造し、市場を創出する機会へと転換させる可能性を示唆しています。例えば、規制を先取りして環境配慮型パッケージを開発することは、「サステナブルなブランド」という強力な差別化要因となり得ます。したがって、規制動向を防御的に監視するのではなく、事業開発部門が積極的に関与し、規制をトリガーとした新商品・新サービス開発のアジェンダを策定することが、未来の競争優位を築く上で極めて重要です。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

食品業界の収益構造と競争環境を、マイケル・ポーターの五つの力(Five Forces)モデルを用いて分析します。この分析により、業界の魅力度と、企業が収益性を確保するために克服すべき課題が明らかになります。

供給者の交渉力:【中〜高】

食品業界における供給者の交渉力は、比較的強いと言えます。その主な要因は、主要な農産物(穀物、油脂原料など)の国際市場が、カーギル(Cargill)、ADM(Archer Daniels Midland)、ブンゲ(Bunge)、ルイ・ドレフュス(Louis Dreyfus)といった、通称「ABCD」と呼ばれる少数の穀物メジャーによって寡占されている点にあります 78。これらの巨大商社は、グローバルな集荷・貯蔵・輸送ネットワークを掌握しており、価格形成に大きな影響力を持っています。

さらに、近年の異常気象の頻発や、ウクライナ情勢に代表される地政学リスクは、農産物の供給を不安定化させ、供給者の価格交渉力を一層高める要因となっています 80。原材料だけでなく、原油価格に連動する包装資材やエネルギーの価格も上昇傾向にあり、メーカーのコスト構造を多方面から圧迫しています。

戦略的意味合い(So What?): この強い供給者圧力に対抗するためには、単一の供給元への依存を避ける「調達先の多様化」、価格変動リスクをヘッジするための「長期契約や先物取引の活用」、そしてアグリテックやフードテックを活用した「代替原料の開発」が重要な戦略課題となります。究極的には、自社農場の保有といった「垂直統合」も、サプライチェーンの安定性を確保する上で有効な選択肢となり得ます。

買い手の交渉力:【高】

食品業界における買い手の交渉力は、極めて強い状況にあります。最大の要因は、GMS(総合スーパー)やCVS(コンビニエンスストア)といった大手小売業が、その巨大な販売網と消費者接点を背景に、メーカーに対して強い価格交渉力を持っていることです。

特に、小売業者が自ら企画・開発するプライベートブランド(PB)の拡大は、メーカーにとって大きな脅威です 81。PB商品は、ナショナルブランド(NB)と同等の品質を低価格で提供することで消費者の支持を集め、小売業者にとっては高い利益率を確保できる戦略商品です 61。イオンの「トップバリュ」やセブン&アイ・ホールディングスの「セブンプレミアム」といった強力なPBは、NB商品の棚を奪い、メーカーの価格決定力を著しく低下させています 61。

また、消費者自身も、インターネットやSNSを通じて容易に商品情報や価格比較を行えるため、価格感度が高く、ブランド間の乗り換え(ブランドスイッチ)も比較的容易に行います。

戦略的意味合い(So What?): この強力な買い手に対抗し、収益性を確保するためには、価格競争から脱却する戦略が不可欠です。具体的には、①広告宣伝やブランディング活動への継続的な投資による「圧倒的なブランド価値の構築」、②小売業者と共同で企画・開発し、その店舗でしか手に入らない独自商品を提供する「JBP(Joint Business Planning)の推進」、そして③ECサイトなどを通じて顧客と直接的な関係を築く「D2C(Direct to Consumer)チャネルの強化」が求められます。

新規参入の脅威:【中】

伝統的な食品製造業への新規参入障壁は、依然として高いと言えます。大規模な生産を行うための巨額な「設備投資」、全国を網羅するコールドチェーンを含む「物流・販売網の構築」、そして消費者の信頼を得るための長年にわたる「ブランド構築」は、新規参入者が容易に乗り越えられるものではありません。

しかし、この障壁は全ての領域で高いわけではありません。近年、フードテック系のスタートアップが、特定のニッチ市場を狙って業界に参入する動きが活発化しています 82。彼らは、自社工場を持たないファブレス生産方式と、ECやSNSを駆使したデジタルマーケティングを組み合わせることで、巨額の初期投資を回避し、特定の価値観を持つ消費者(例:ヴィーガン、健康志向)と直接的な関係を築いています。

さらに、IT企業がデータ分析やAIプラットフォームを武器に食品の需要予測やサプライチェーン最適化の分野に参入したり 83、製薬会社が自社の研究開発で培った機能性素材や知見を活かしてウェルネス食品市場に参入したりする 84 といった、「異業種からの参入」も増加しており、従来の競争の前提を覆す可能性を秘めています。

戦略的意味合い(So What?): 既存企業は、もはや同業者だけを見ていればよい時代ではありません。自社の弱点(デジタル対応の遅れ、意思決定の遅さなど)を補完し、新たな脅威に対応するため、有望なスタートアップへの出資やM&A(CVC活動)、あるいは強みを持つ異業種企業との戦略的アライアンスを積極的に検討する必要があります。

代替品の脅威:【高】

消費者が「食事」という基本的なニーズを満たすための選択肢は極めて多様であり、代替品の脅威は常に高いレベルにあります。メーカーが製造する加工食品は、レストランやカフェといった「外食」、スーパーやコンビニの惣菜、弁当といった「中食」、そして近年急速に市場を拡大している「フードデリバリーサービス」と、常に顧客の時間を奪い合う競合関係にあります 85。

さらに、ライフスタイルの変化に伴い、健康サプリメントやプロテインパウダーが、時間がない時の「食事の代替」として利用されるケースも増加しています。これは、食品が単なる食品カテゴリー内だけでなく、より広範な「ウェルネス」や「ライフスタイルソリューション」といった領域の製品・サービスと競合していることを意味します。

戦略的意味合い(So What?): 企業は、自社製品を単なる「食品」として提供するのではなく、顧客が抱える特定の課題や、実現したいシーンを解決する「ソリューション」として再定義することが求められます。例えば、「忙しい朝でも手軽にバランスの取れた栄養を補給したい」というニーズに対して、シリアルや栄養補助食品、飲料などを組み合わせたソリューションを提案するといったアプローチが有効です。

業界内の競争:【高】

国内市場が成熟し、長期的には縮小が見込まれる中、既存の大手総合食品メーカー間のシェア争いは極めて激しい状況です。競争の軸は、価格、ブランド力、新商品開発のスピード、マーケティングキャンペーンの巧みさなど多岐にわたります。前述の通り、小売業のPBが強力な競争相手として存在感を増しており、業界内の価格競争をさらに激化させる要因となっています。

この激しい競争環境は、企業の利益率を圧迫し、持続的な成長を困難にしています。

戦略的意味合い(So What?): 消耗戦となりがちな同質的な価格競争から脱却し、利益ある成長を実現するためには、他社が容易に模倣できない付加価値で差別化を図ることが絶対条件となります。その源泉となるのが、①特許に裏打ちされた独自の機能性素材や、長年の経験がものを言う発酵技術といった「技術的優位性」、②個々の顧客ニーズに対応する「パーソナライズ化」、そして③企業の姿勢が問われる「サステナビリティへの貢献」です。

総じて、食品業界の競争環境は、もはや従来の同業他社との「対称的」な競争ではなくなっています。フードテックスタートアップ、IT企業、製薬会社、そして強力なPBを持つ小売業者といった、全く異なるビジネスモデル、強み、コスト構造を持つプレイヤーが次々と参入しています。これは「非対称」な競争の時代の到来を意味します。既存の大手メーカーが、従来の成功体験の延長線上でこれらの新規参入者と戦おうとすると、自社の強みであったはずの「規模」や「既存販路」が、逆に変化への対応を遅らせる足枷となりかねません。したがって、企業は競合相手のタイプに応じて戦略を柔軟に使い分ける必要があります。スタートアップに対しては買収や提携を通じてそのスピードと革新性を取り込み、IT企業とはデータプラットフォーム構築で協業するなど、自社の組織構造や意思決定プロセスそのものを、この非対称な競争環境に適応できるよう、よりアジャイルに変革していくことが求められます。

第5章:サプライチェーンとバリューチェーン分析

サプライチェーン分析

サプライチェーンの構造

食品業界のサプライチェーンは、伝統的に「原材料調達 → 生産・加工 → 物流 → 卸売 → 小売・外食」という多段階の直線的な構造で成り立っています。原材料は国内外の農家や漁業者、大手商社から調達され、自社工場で加工された後、複雑な温度管理(常温、チルド、冷凍)が求められる物流網を経て、卸売業者を介して全国のスーパーマーケットやコンビニエンスストア、レストランへと供給されます。

サプライチェーンの脆弱性(レジリエンス)

この伝統的なサプライチェーンは、効率性を追求する一方で、いくつかの深刻な脆弱性を抱えています。

- 調達の脆弱性: 小麦、大豆、トウモロコシといった主要穀物の多くを、米国やカナダなど特定の国からの輸入に大きく依存しています 80。この地理的な集中は、産地の天候不順や輸出国の政策変更、あるいは国際紛争といった地政学リスクに対して極めて脆弱です。ひとたび供給が滞れば、生産停止や急激なコスト高騰に直結します。サプライチェーン全体の可視性を高め、調達先を地理的に分散させる「マルチソース化」が、事業継続計画(BCP)の観点から急務です。

- 物流の脆弱性: トラックドライバーの高齢化と労働力不足が深刻化する「物流の2024年問題」は、物流コストのさらなる上昇と、リードタイムの遅延・不安定化を招きます。特に、厳格な温度管理が必要なチルド・冷凍食品の安定供給に対するリスクは増大しています。共同配送の推進や、AIを活用した物流ルートの最適化といった対策が不可欠です。

フードロスの発生構造と経済的損失

サプライチェーンの非効率性は、深刻なフードロス問題を生み出しています。日本の食品ロスは、令和5年度(2022年度)の推計で年間約464万トンに達し、その内訳は事業系が約231万トン、家庭系が約233万トンと、ほぼ半々を占めています 87。

事業系フードロスは、サプライチェーンのあらゆる段階で発生しています。製造段階では規格外品が、流通過程では返品や破損が、そして小売・外食段階では売れ残りや作りすぎが主な原因です。特に、日本の商慣習である「3分の1ルール」(製造日から賞味期限までの期間を3等分し、最初の3分の1の期間内に小売店に納品する慣行)は、まだ十分に食べられるにもかかわらず、納品期限を過ぎたという理由だけでメーカーに返品され、廃棄される一因となっています 75。

この膨大なフードロスは、単純な経済的損失に留まりません。廃棄された食料を生産するために費やされた水、土地、エネルギーといった資源が無駄になるだけでなく、廃棄物の焼却処理に伴い大量の温室効果ガス(GHG)が排出されるなど、深刻な環境負荷をもたらしています 90。

バリューチェーン分析

伝統的な価値の源泉

食品メーカーの競争優位性と価値創造の源泉は、伝統的に以下の要素にありました。

- 研究開発(R&D): 味の素グループの「アミノサイエンス®」に代表されるような、長年の研究開発によって蓄積された独自の技術基盤。特に、発酵、酵素利用、うま味研究といった分野や、特定の機能性を持つ素材(アミノ酸、乳酸菌など)に関する科学的知見は、他社にはないユニークな商品を開発するための重要な基盤です。

- ブランド・マーケティング: テレビCMなどを通じた大規模なマーケティング投資により、高いブランド認知度と「安全・安心」といった信頼性を消費者の心の中に構築する能力。

- 効率的な生産技術: 大規模な工場における徹底した品質管理(QC)体制と、スケールメリットを活かした効率的な大量生産技術。

- 広範な販売網: 全国を網羅する卸売業者や小売業者との長年にわたる強固な関係性。

D2C(Direct to Consumer)モデルによるバリューチェーン変革

近年、この伝統的なバリューチェーンの構造を根本から変革する動きとして、D2C(Direct to Consumer)モデルが急速に拡大しています 91。D2Cとは、メーカーが卸売や小売といった中間流通を介さず、自社のECサイトやSNSを通じて顧客と直接つながり、商品を販売するビジネスモデルです。

このモデルは、単なる販売チャネルの追加以上の意味を持ちます。

- 収益性の向上: 中間マージンを削減できるため、利益率の向上が期待できます。

- 顧客データの直接取得: 誰が(顧客属性)、いつ、何を、なぜ購入したのかという、これまで中間流通業者によって分断されていた貴重な一次データを、メーカーが直接かつリアルタイムで取得できます。

- ブランドエンゲージメントの強化: ブランドの思想や製品開発のストーリーを、フィルターを介さずに直接消費者に伝えることで、より深い顧客との関係性を構築できます。

国内でも、BASE FOOD(完全栄養食)、nosh(健康志向の冷凍弁当)、Mr. CHEESECAKE(高級チーズケーキ)など、特定の価値観やライフスタイルを提案するD2Cブランドが次々と成功を収めています 92。

D2Cの本質は、単なる販売チャネルの変更ではなく、顧客データを起点とした「データ主導の価値創造サイクル」への転換にあります。従来のB2B2Cモデルでは、メーカーはPOSデータなどの断片的な情報しか得られず、商品開発は大規模な市場調査に基づく「仮説検証型」にならざるを得ませんでした。これには長い時間と多大なコストがかかります。一方、D2Cモデルでは、顧客からのフィードバックやECサイト上の行動データを即座に分析し、次の商品改良や新メニュー開発に反映させる、高速のPDCAサイクル(Build-Measure-Learnループ)を回すことが可能になります 91。これは、R&Dからマーケティング、販売に至るまでの組織全体のオペレーティングモデルの変革を意味します。

戦略的意味合い(So What?): 既存の大手企業は、既存チャネルとのカニバリゼーション(共食い)を恐れることなく、D2Cを戦略的に活用すべきです。例えば、新ブランドのテストマーケティングの場として、あるいは特定のニッチな顧客層との深い関係を築くためのチャネルとしてD2C事業を立ち上げることが考えられます。しかし、その成功のためには、単にECサイトを構築するだけでなく、顧客データを収集・分析し、それを迅速に商品開発やサービス改善に繋げるための組織体制、専門人材(データサイエンティスト、デジタルマーケター)、そして失敗を許容し高速で試行錯誤する企業文化への変革が不可欠です。

第6章:顧客需要の特性分析

消費者の価値観やライフスタイルの多様化に伴い、食品に対する需要はますます細分化・高度化しています。主要な顧客セグメントを特定し、それぞれのニーズと購買決定要因(KBF: Key Buying Factor)を深く理解することは、効果的な商品開発とマーケティング戦略の基盤となります。

主要な顧客セグメントとKBF

- 健康志向層: このセグメントのKBFは、「科学的根拠」「特定の機能性」「自然・無添加」です。単に「健康によい」という曖昧な訴求ではなく、「内臓脂肪を減らす」「睡眠の質を高める」「ストレスを緩和する」といった、具体的な機能性を裏付ける科学的エビデンスを重視します。この層はさらに、高血圧や高血糖といった具体的な健康課題の「予防」を目的とする層と、日々の仕事や運動における「パフォーマンス向上」を目指す層に細分化できます。

- 価格重視層: KBFは「絶対価格の安さ」と「コストパフォーマンス」に集約されます。景気の先行き不透明感や物価上昇を背景に、このセグメントは拡大傾向にあります。プライベートブランド(PB)商品や、徳用の大容量パック、ディスカウントストアでの購入を好む傾向があります。

- 簡便性追求層: 共働き世帯や単身者の増加に伴い、このセグメントは構造的に拡大しています。KBFは「調理時間の短縮」「後片付けの容易さ」「調理スキルの不要」です。冷凍食品、カット野菜、調味料がセットになったミールキット、温めるだけのレトルト食品などを日常的に利用します。

- エシカル消費層: KBFは「企業の姿勢への共感」と「社会貢献への実感」です。環境負荷の少ないパッケージ(リサイクル素材、脱プラスチック)、フードロス削減への貢献(アップサイクル食品など)、公正な取引(フェアトレード)、動物福祉(アニマルウェルフェア)への配慮といった、製品の背景にあるストーリーや企業の倫理観を重視します 62。価格が多少高くても、自らの消費行動がポジティブな社会的・環境的インパクトを生むことを望みます。

- Z世代: デジタルネイティブであるこの世代のKBFは、「SNSでの見栄え(フォトジェニック)」「共感できるブランドストーリー」「自分だけの特別感(パーソナライズ)」「時間対効果(タイムパフォーマンス)」です。新しい食体験(代替プロテイン、昆虫食など)への心理的ハードルが低く、トレンドに非常に敏感です。企業からのトップダウンのメッセージよりも、インフルエンサーや仲間内での口コミを信頼する傾向が強いです。

健康・ウェルビーイング需要の深掘り

健康・ウェルビーイングに対する需要は、単に病気を避けるという「守り」のニーズから、より良い心身の状態を積極的に追求する「攻め」のニーズへと拡大しています。かつては生活習慣病予防が中心でしたが、現在では、睡眠の質向上、ストレス緩和、集中力アップ、腸内環境の改善(腸活)、美容効果といった、よりQOL(生活の質)の向上に直結する、具体的でポジティブな便益を求める傾向が強まっています。この変化は、食品メーカーに対して、医薬品に近いレベルでの機能性の追求と、その科学的根拠の明確なコミュニケーションを要求します。

「パーソナライズ化」需要の具体化

「自分に合ったものを選びたい」というパーソナライズ化の需要は、いくつかの階層で具体化しています。

- レベル1:属性ベースのパーソナライズ: アレルギーを持つ人に向けた特定原材料不使用食品(グルテンフリーなど)、宗教上の食の禁忌に対応した食品(ハラル、コーシャ)、あるいは乳幼児や高齢者といったライフステージに合わせた食品(離乳食、介護食)など、比較的明確な属性に基づいた対応です。

- レベル2:嗜好・行動ベースのパーソナライズ: ECサイトにおける購買履歴や閲覧履歴に基づいた商品のレコメンデーションや、顧客が選択した好みのフレーバーや食材を組み合わせたサブスクリプションボックスなどがこれにあたります。

- レベル3:生体データに基づくハイパー・パーソナライゼーション: これは、パーソナライズ化の究極の形です。個人のゲノム(遺伝子)情報、腸内細菌叢の構成、あるいはウェアラブルデバイスから得られる活動量や睡眠データといった生体データを解析し、その個人に最適な栄養素を、最適なタイミングで提供するサービスです。

この「レベル3」のパーソナライズ化は、従来のマス・マーケティングの対極にある「セグメント・オブ・ワン(Segment of One)」、すなわち顧客一人ひとりを一つの市場と捉えるアプローチです。ゲノムや腸内細菌といった生体データは究極の個人情報であり、このデータを活用することは、食品メーカーが単なる「製造業」から、顧客一人ひとりの健康に生涯にわたって寄り添う「ヘルスケア・サービス業」へと業態転換することを意味します。このビジネスモデルは、一度構築すれば顧客の離脱が困難な強力な参入障壁となり、極めて高い顧客生涯価値(LTV)を生み出すポテンシャルを秘めています。富士経済は、この領域を含むパーソナライズフードテック市場が2030年に2,600億円規模に達すると予測しており 96、次世代の成長ドライバーとして期待されています。

購買チャネルの変化と行動変容

購買チャネルのデジタル化は、顧客の購買行動そのものを変えつつあります。

- EC・D2Cの拡大とサブスクリプションモデル: ECサイトやD2Cブランドの利用拡大は、飲料や調味料、米といった重量のある商品や、定期的に消費する商品の「計画的なまとめ買い(ストック需要)」を促進します。特にサブスクリプションモデルは、一度契約すると定期的に商品が届くため、顧客の購買意思決定プロセスを大幅に簡略化し、他社製品への乗り換えを防ぐ「ロックイン効果」を生み出します。

- クイックコマースの台頭: 注文から30分~1時間程度で商品を届けるクイックコマースは、都市部を中心に新たな購買チャネルとして成長しています。これは、これまで店舗での「衝動買い」が中心であったアイスクリームやスナック菓子、飲料といったカテゴリーにおいて、新たな需要を創出する可能性があります。「今すぐ欲しい」という即時的なニーズに対応することで、計画購買が中心の従来のECとは異なる市場を開拓します。

第7章:業界の内部環境分析

企業の競争優位性は、外部環境への適応能力だけでなく、内部に保有する経営資源(リソース)や組織能力(ケイパビリティ)によっても規定されます。本章では、VRIOフレームワークを用いて業界全体の競争優位の源泉を分析するとともに、人材と生産性に関する内部課題を明らかにします。

VRIO分析:業界全体の競争優位の源泉

VRIOは、経営資源やケイパビリティが「Value(経済的価値)」「Rarity(希少性)」「Inimitability(模倣困難性)」「Organization(組織)」の4つの観点から持続的な競争優位の源泉となりうるかを評価するフレームワークです。

- Value(価値): 食品業界において価値を持つ経営資源は多岐にわたります。長年の研究開発によって蓄積された「発酵・加工技術」や独自の「機能性素材」、消費者の信頼の礎となる「ブランドロイヤルティ」、そして商品を全国津々浦々に届けるための「販売・物流網」は、いずれも高い経済的価値を持っています。

- Rarity(希少性): これらのうち、特定の機能性素材に関する「特許」や、独自の製品開発の基盤となる「微生物ライブラリ」などは、他社が保有していない希少な資源です。また、長年にわたって築き上げられたトップクラスの「ブランド認知度」も、新規参入者が短期間で獲得することは困難であり、希少性があると言えます。

- Inimitability(模倣困難性): 競争優位を持続させる上で最も重要なのが模倣困難性です。特許で保護された技術はもちろんのこと、特定の職人技や組織文化に根差した「暗黙知」としての製造ノウハウ(特に発酵や醸造の分野)は、他社が容易に模倣できません。同様に、ブランドが持つ「信頼性」は、長年の実績と一貫したコミュニケーションの積み重ねによって形成されるものであり、莫大な広告費を投じても一朝一夕に構築できるものではありません。

- Organization(組織): 上記の価値ある、希少で、模倣困難な経営資源を保有していても、それを有効に活用できる組織体制がなければ競争優位には繋がりません。残念ながら、多くの伝統的な日本の大手食品企業では、部門間の壁が高い「縦割り組織」や、変化への対応を遅らせる「硬直的な意思決定プロセス」が、これらの貴重な資源のポテンシャルを最大限に引き出す上での障害となっているケースが散見されます。

人材動向

業界の構造変革は、求められる人材の質を根本的に変えています。

- 需要が高まる専門人材:

- データサイエンティスト: AIを活用した需要予測、デジタルマーケティングの効果測定、R&Dにおける膨大な実験データの解析など、事業のあらゆる場面でデータを活用した意思決定が求められており、その需要は急増しています 98。

- バイオ技術者: 細胞農業、ゲノム編集、高度な発酵技術といった次世代の生産技術を担う、生命科学分野の高度な専門知識を持つ人材。

- デジタルマーケター: D2C事業のグロースハック、SNSを活用したコミュニティ形成と顧客エンゲージメント向上を担う人材。

- サステナビリティ専門家: 製品のLCA(ライフサイクルアセスメント)評価、ESG情報開示、人権デューデリジェンスを含むサステナブルな調達網の構築などを推進する専門家。

- 業界を越えた人材獲得競争: 上記のような専門人材は、IT、製薬、化学といった他業界においても極めて需要が高く、これらの業界は一般的に食品業界よりも高い給与水準を提示しています 98。食品業界が、従来の給与体系や人事制度のままでは、未来の成長に不可欠な人材の獲得競争に敗れるリスクが非常に高い状況です。

この現状は、食品業界が抱える最大のボトルネックが「人材のミスマッチ」であることを示唆しています。業界が未来の成長のために必要としているのは、AIやバイオといった最先端技術を駆使できる「頭脳」ですが、業界の伝統的な人事制度や組織モデルは、労働集約的な大量生産を前提としており、これらの高度専門人材を惹きつけるだけの魅力を提供できていません。結果として、未来の成長に必要な人材を獲得できず、一方で生産現場では労働力不足と低い生産性という「筋肉」の問題に苦しむ、という二重の課題に直面しています。この「求める人材像」と「既存の人事・組織モデル」との間の巨大なミスマッチこそが、業界の変革を阻む最大の障壁です。この課題を解決するためには、年功序列的な人事制度を抜本的に見直し、専門職人材に対しては市場価値に基づいた報酬体系(ジョブ型雇用)を導入するなど、聖域なき改革が急務です。

労働生産性

- 現状と国際比較: 日本の労働生産性は、国際的に見て低い水準にあります。日本生産性本部の調査によると、2023年の日本の時間当たり労働生産性は56.8ドルで、OECD加盟38カ国中29位に留まっています 101。製造業に限定しても、就業者一人当たりの労働生産性は80,678ドル(2022年)で、OECD主要34カ国中19位と、決して高いとは言えない状況です 101。

- 労働集約的なプロセス: 食品製造の現場では、特に最終工程に近い盛り付け、検品、箱詰めといった作業において、依然として人手に依存する労働集約的なプロセスが多く残っています。これらの工程は、生産性の向上を阻むボトルネックとなっています。

- 自動化・省人化の課題と必要性: スマートファクトリー化による自動化・省人化は、この問題を解決する鍵となります。しかし、多額の初期投資、既存の古い生産ラインとのシステム連携の難しさ、そして投資対効果(ROI)の算出の困難さなどが、導入の障壁となっています。しかしながら、今後さらに深刻化する労働力不足に対応するためには、スマートファクトリー化はもはや選択肢ではなく、不可避の戦略的投資と位置づけるべきです。

第8章:AIの影響とインパクト(特別章)

人工知能(AI)は、もはや単なるITツールの一つではありません。それは、食品業界のバリューチェーン全体を根本から再設計し、競争のルールを書き換える基盤技術(Enabling Technology)です。本章では、AIがもたらす変革のインパクトをバリューチェーンの各段階で分析し、新たなビジネスモデルの可能性を探ります。

AIによるバリューチェーン全体の変革

AIは、研究開発から消費者に製品が届くまで、そしてその後の関係構築に至るまで、あらゆるプロセスに革命的な変化をもたらします。

| バリューチェーン段階 | AI活用事例 | 期待されるインパクト(So What?) | 関連情報 |

|---|---|---|---|

| R&D(研究開発) | ・過去の消費者データや市場トレンドを分析し、ヒット商品の特徴を予測 ・生成AIによる新商品のコンセプト、風味、パッケージデザインのアイデア創出 ・最適な原材料の組み合わせや代替原料の探索をシミュレーション | ・開発の成功確率向上と「勘と経験」からの脱却 ・開発期間の大幅な短縮とコスト削減 ・人間では思いつかない斬新なアイデアの創出 | 104 |

| 生産・製造 | ・AIによる高精度な需要予測(気象、イベント、人流データ等を活用) ・生産ラインのセンサーデータを解析し、故障を予知する「予知保全」 ・AI画像認識による製品の品質検査・異物混入検知の自動化 | ・フードロスと過剰在庫の大幅な削減 ・工場のダウンタイム削減と生産性の最大化 ・品質の安定化と検査工程の省人化 | 8 |

| マーケティング・販売 | ・顧客の購買履歴やWeb行動に基づき、一人ひとりに最適な商品を推薦 ・生成AIによる広告クリエイティブ(CM、バナー、SNS投稿文)の大量・高速生成 ・需要に応じて価格を動的に変動させる「ダイナミック・プライシング」 | ・顧客エンゲージメントと顧客生涯価値(LTV)の向上 ・マーケティングROIの最大化と制作コスト削減 ・機会損失の最小化と収益の最大化 | 108 |

| サプライチェーン管理 | ・AIが全社の在庫状況と需要予測を基に、最適な在庫配置を指示 ・リアルタイムの交通情報や天候を考慮した最適な配送ルートの算出 ・ブロックチェーン技術と組み合わせ、原材料から製品までの追跡を高度化 | ・物流コストの削減と欠品の防止 ・リードタイムの短縮と顧客満足度向上 ・食の安全・安心に対する信頼性の飛躍的向上 | 110 |

具体的な活用事例分析

既に国内外の先進企業は、AIの導入によって具体的な成果を上げています。

- 需要予測とフードロス削減: イオンリテールは、AIに過去の販売実績や天候などのデータを学習させることで、発注精度を向上させ、在庫を平均3割削減することに成功しました。回転寿司チェーンのスシローも、同様の需要予測システムにより、メニューの廃棄率を75%削減したと報告されています 111。さらに、バローホールディングスは、日本気象協会やソフトバンクと連携し、気象データや人流データをAI予測に組み込むことで、大雪といった特殊なイベント発生時の需要変動にも対応しています 8。

- スマートファクトリー: 味の素は、工場全体を3Dデータで仮想空間に再現する「デジタルツイン」技術を導入し、設備の配置や稼働状況をシミュレーションすることで、生産の最適化を図っています 107。サントリーの「天然水北アルプス信濃の森工場」では、IoT基盤とAIを組み合わせ、高度なトレーサビリティと効率的な工場経営を実現 106。ロッテの浦和工場でも、「雪見だいふく」の生産ラインにAIを導入し、設備の異常を早期に検知することで、品質の安定化と生産効率の向上を目指しています 107。

- R&Dとマーケティング: 生成AIの活用も始まっています。サントリーは「やさしい麦茶」のWebCMの企画段階でAIからアイデアを得て、ユニークな演出で話題を呼びました。伊藤園は、テレビCMに生成AIで作成したタレントを起用するという先進的な試みを行っています 109。これらは、クリエイティブな領域においてもAIが人間の発想を支援・拡張するツールとなりうることを示しています。

AIが拓く新たなビジネスモデル

AIは既存業務の効率化に留まらず、全く新しいビジネスモデルを創出する可能性を秘めています。その最たる例が、「AIを活用したパーソナライズド・フード/ヘルスケア・サブスクリプションサービス」です。

これは、個人の健康データ(ゲノム、腸内細菌叢、ウェアラブルデバイスから得られる日々の活動量や睡眠データなど)をAIが統合的に解析し、その時点でのその人に最適な栄養素を割り出し、それに基づいた食事メニューやサプリメントを提案・提供するサービスです。

- 実現可能性と課題: 技術的には、データ解析技術の向上と各種検査キットの普及により、実現可能な領域に入りつつあります。しかし、本格的な事業化にはいくつかの大きな課題が存在します。

- データ統合プラットフォーム: ゲノム、腸内細菌、ライフログといった形式の異なる健康データを、一元的に管理・解析するためのセキュアなプラットフォームの構築。

- プライバシーと倫理: 機微な個人情報を扱うため、厳格なデータプライバシー保護と、倫理的なデータ利用に関するガイドラインの策定。

- フレキシブルな生産・物流体制: 個々人に合わせた製品をオンデマンドで提供するための、柔軟な製造・物流システムの構築(3Dフードプリンターなどの活用も視野に)。

- 消費者への価値伝達: サービスの科学的根拠を分かりやすく伝え、消費者のリテラシーを向上させ、信頼を獲得するためのコミュニケーション戦略。

これらの課題は大きいものの、克服した際に得られる先行者利益は計り知れません。AIの導入の成否は、最終的に技術そのものではなく、それを支える「データ戦略」にあると言えます。多くの企業の成功事例は、AIが質の高い、大量のデータを学習していることを示しています 8。しかし、多くの伝統的企業では、データが部門ごとにサイロ化(孤立化)しており、全社横断で活用できる状態にはありません。したがって、AI導入プロジェクトの成否は、どのようなデータを、どこから、どのように収集・整備し、全社的なデータ基盤を構築するかという「データ戦略」の策定にかかっています。この戦略なくして、AIの導入は部分的な業務改善に留まり、バリューチェーン全体を変革するほどのインパクトは生み出せません。CDO(Chief Data Officer)のような役職を設置し、全社のデータガバナンスとデータ戦略に責任を持つ専門組織を構築することが、AI時代を勝ち抜くための不可欠な第一歩となるでしょう。

第9章:主要トレンドと未来予測

これまでの分析を踏まえ、今後5年から10年で食品業界の構造を大きく変える主要なトレンドと、その帰結としての未来像を予測します。これらのトレンドは個別に進行するのではなく、相互に影響し合いながら、業界の変革を加速させます。

健康・ウェルビーイングの進化:「治療」から「予防・最適化」へ

消費者の健康に対する意識は、病気になってから治す「治療」の段階から、病気にならないようにする「予防」の段階へと大きくシフトしました。そして今、その先にある、自らの心身の状態を常に最高の状態に保つ「最適化(Optimization)」の段階へと進化しつつあります。

- 機能性表示食品市場のさらなる拡大: 睡眠の質、ストレス緩和、認知機能、免疫維持といった、現代人のQOLに直結する課題に対応する機能性表示食品は、今後も市場の成長を牽引します。競争の激化に伴い、複数の機能性を組み合わせた「マルチヘルスクレーム」商品や、より科学的エビデンスレベルの高い商品が求められるようになります。

- パーソナライズド栄養指導ビジネスの台頭: AIと生体データ解析技術の進化は、前述の通り、究極のパーソナライゼーションを可能にします。ゲノムや腸内細菌の検査結果に基づき、管理栄養士やAIがオンラインで食事指導を行い、最適化された食品やサプリメントをサブスクリプションで提供するビジネスモデルが、ウェルネス市場の新たな主流となるでしょう。これは、食品メーカーが「モノ売り」から「コト売り(健康ソリューションの提供)」へと転換する大きな機会です。

サステナビリティの主流化:「任意」から「必須」へ

サステナビリティへの配慮は、もはや一部の先進企業のCSR活動ではなく、事業継続と企業価値向上のための必須要件となります。

- 環境フットプリントの表示義務化: 現在は任意表示が多い製品のCO2排出量(カーボンフットプリント)や水使用量(ウォーターフットプリント)について、将来的には欧州を中心に表示が義務化される流れが加速します。これにより、サプライチェーン全体での環境負荷の低減が、企業の競争力を直接左右するようになります。

- フードロス削減技術とアップサイクルの普及: AIによる需要予測の高度化に加え、食品の鮮度を長期間保持する包装技術や、これまで廃棄されていた規格外品や製造副産物を新たな価値ある商品に生まれ変わらせる「アップサイクル」技術が広く普及します。

- 環境配慮型パッケージ(脱プラ)の加速: プラスチック資源循環法などの規制強化と消費者の環境意識の高まりを受け、リサイクル素材、植物由来のバイオマスプラスチック、あるいは紙素材への転換など、パッケージの「脱プラスチック」化は不可逆的なトレンドとして定着します。

代替プロテインと新食料源:タンパク質源の多様化

世界的な人口増加に伴うタンパク質需要の増大と、畜産が環境に与える負荷への懸念から、従来の動物性タンパク質に代わる新たな食料源への期待が高まっています。

- プラントベースフードの一般化: 大豆やエンドウ豆などを原料とする植物由来の代替肉は、味や食感の改良が進み、特別な選択肢ではなく、日常の食生活における一つのカテゴリーとして一般消費者に広く受け入れられるようになります。

- 細胞農業(培養肉・培養シーフード)の商用化: 現在、開発段階にある培養肉や培養シーフードは、今後10年以内に、高コスト、規制の壁、そして消費者の心理的受容性といった課題を段階的にクリアし、まずは高級レストランなどでの限定的な提供から商用化が始まると予測されます 65。長期的には、従来の畜産業や漁業を補完、あるいは一部代替する重要なタンパク質源となるポテンシャルを秘めています。

- 昆虫食などの普及可能性: 栄養価が高く、生産時の環境負荷が極めて低い昆虫食は、当初のゲテモノというイメージを払拭し、まずはプロテインバーやスナック、あるいは粉末状の栄養補助食品として、徐々に市場に浸透していく可能性があります。

ビジネスモデル変革:メーカーと小売の境界の融解

デジタル技術の進展は、従来の業界構造とビジネスモデルを根底から覆します。

- D2Cの拡大によるメーカーの小売機能保有: D2C(Direct to Consumer)モデルの普及により、メーカーは自ら顧客データを収集し、マーケティングを行い、商品を販売するという「小売機能」を内部に持つようになります。これにより、顧客との直接的な関係を基盤とした、迅速な商品開発とパーソナライズされたサービス提供が可能になります。

- 食品サブスクリプションモデルの多様化: 単に商品を定期的に届けるだけでなく、パーソナライズされた健康指導と連動したモデル、特定のシェフが監修するミールキットモデル、あるいは全国の隠れた名産品が届くモデルなど、顧客の多様なニーズに応える様々な形態のサブスクリプションサービスが登場し、顧客の食生活へのエンゲージメントを深めていきます。

第10章:主要プレイヤーの戦略分析

業界の競争環境を理解するため、主要なプレイヤーグループの戦略、強み・弱み、そして近年の動向を比較分析します。特に、本レポートの主題である「健康・サステナビリティ・AI」領域への投資動向に焦点を当てます。

グローバル・メガプレイヤー: Nestlé, Unilever, Kraft Heinz, Danone

これらの企業は、圧倒的なブランドポートフォリオ、グローバルな販売網、そして潤沢な研究開発・M&A資金を強みとしています。

- 戦略: 成熟市場では高付加価値な健康・ウェルネス分野へのシフトを加速させ、新興市場では中間所得層の拡大を取り込むための価格帯の広い製品ラインナップを展開しています。近年は、ポートフォリオの再構築を積極的に進めており、成長性の低い事業を売却する一方で、プラントベースフードやパーソナライズド栄養といった成長領域のスタートアップ企業を次々と買収しています。

- 強み:

- グローバルブランド: 世界中の消費者から認知・信頼されている強力なブランド群。

- 規模の経済: グローバルな調達・生産・物流網によるコスト競争力。

- R&D能力: 基礎研究から応用開発までをカバーする大規模な研究開発体制。

- 弱み:

- 巨大組織の意思決定の遅さ: 地域のニッチなトレンドや急速に変化する消費者ニーズへの迅速な対応が課題となることがある。

- レガシーブランドの陳腐化リスク: 長年の主力ブランドが、新しい価値観を持つ若年層から敬遠されるリスク。

- 動向:

- Nestlé: パーソナライズド栄養サービス「Nestlé Health Science」を強化し、医療・健康分野への展開を加速。

- Unilever: サステナビリティを経営の中核に据えた「サステナブル・リビング・プラン」を推進。プラントベースフードブランド「The Vegetarian Butcher」を買収するなど、代替プロテイン分野にも積極的。

- Kraft Heinz: 過去の大型買収による負債の圧縮と、既存ブランドの再活性化が課題。効率化とコスト削減に注力。

- Danone: 乳製品・植物由来製品、ウォーター、専門栄養食の3事業を軸に、健康志向を鮮明に打ち出している 113。

日系大手総合メーカー: 味の素, 明治HD, 日清食品HD, サントリーHD, キリンHD, アサヒGHD

これらの企業は、国内市場での強固な事業基盤と、長年培ってきた独自の技術力(発酵、加工技術など)を強みとしています。

- 戦略: 国内市場の縮小に対応するため、①健康・機能性領域での高付加価値化、②海外(特にアジア)市場への展開加速、の二軸で成長戦略を推進。近年は、オープンイノベーションを掲げ、スタートアップとの連携や異業種との協業にも積極的に取り組んでいます。

- 強み:

- 国内での高いブランド信頼性: 「安全・安心」というイメージに支えられた強固な顧客基盤。

- 独自のコア技術: 味の素のアミノ酸技術、キリンの発酵・バイオ技術など、他社が容易に模倣できない技術的優位性。

- 全国規模の販売網: 卸・小売との緊密な関係性に支えられた広範な流通ネットワーク。

- 弱み:

- 海外事業の収益性: 海外展開を加速しているものの、グローバル・メガプレイヤーと比較すると、収益性やブランド認知度で依然として課題を抱えるケースが多い。

- デジタル化の遅れ: 伝統的なB2B2Cビジネスモデルに最適化されてきたため、D2Cやデータ活用といったデジタル変革への対応が遅れがち。

- 動向:

- 味の素: 「アミノサイエンス®」を核に、食品事業とヘルスケア等のファインケミカル事業の両輪で成長を目指す。半導体材料など非食品分野の利益貢献が大きい 114。

- 明治HD: 「食」と「薬」の両事業を持つ強みを活かし、「meijiらしい健康価値」の提供を掲げる 115。

- 日清食品HD: 即席麺事業で培ったブランド力と開発力を武器に、完全栄養食など新たな食のカテゴリー創造に挑戦。

- サントリーHD/アサヒGHD/キリンHD: 主力の酒類・飲料事業で安定したキャッシュを創出しつつ、ヘルスサイエンス事業を次世代の成長ドライバーとして育成する戦略を鮮明にしている 116。特にキリンHDは、協和発酵バイオを基盤に、医と食をつなぐ領域への投資を積極化している。

フードテック・スタートアップ: Beyond Meat, Impossible Foods, Eat Justなど

これらの企業は、破壊的な技術や新しいビジネスモデルを武器に、既存市場の常識を覆すことを目指すディスラプター(破壊者)です。

- 戦略: 特定の社会課題(環境問題、食料危機、健康問題)の解決をミッションに掲げ、それに共感する消費者をターゲットに、D2CやSNSを活用して熱狂的なファンコミュニティを形成。大手企業との提携や、VCからの大型資金調達により、急速なスケールアップを図ります。

- 強み:

- 革新的な技術・アイデア: 従来の食品業界の発想にとらわれない、斬新な製品やサービス。

- 意思決定の速さと実行力: 階層の少ないフラットな組織による、アジャイルな事業運営。

- 強力なブランドストーリー: 社会課題解決という明確なパーパスが、投資家や消費者を惹きつける。

- 弱み:

- 収益性: 先行投資がかさみ、多くの企業が赤字経営。黒字化への道筋を確立することが最大の課題 118。Beyond Meatの株価低迷は、市場の期待と現実の収益性とのギャップを象徴している 120。

- 生産・供給能力: 需要が急拡大した際に、安定した品質で大量生産する体制を構築することが困難な場合がある。

- 資金調達の不安定性: 市場環境の変化(金利上昇など)により、資金調達が困難になるリスク。Impossible FoodsやEat Justは、IPOのタイミングを慎重に見計らっている状況 122。

- 動向: 代替プロテイン分野では、Beyond MeatやImpossible Foodsが先行しているものの、市場の期待値が高すぎた反動から、現在は成長の踊り場にあります。一方で、細胞農業(培養肉)や精密発酵といった、よりディープな技術を持つ次世代のスタートアップが次々と生まれており、大手食品メーカーや化学メーカーからの投資を集めています。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、食品業界の未来を勝ち抜くための戦略的な意味合い(インプリケーション)を導き出し、具体的な推奨事項を提言します。

勝者と敗者を分ける決定的要因

今後5年から10年で、食品業界の勝者と敗者を分ける決定的な要因は、以下の三つの能力に集約されます。

- データ・ドリブンへの変革能力: 従来の「勘と経験」に基づく意思決定から、データを収集・分析し、それを戦略・商品開発・オペレーションに迅速に反映させる「データ・ドリブン経営」へ完全に移行できるか。これは、AIやIoTといった技術の導入に留まらず、組織文化、人材、意思決定プロセスそのものの変革を意味します。D2Cチャネルを構築し、そこから得られる一次データを価値創造のサイクルに組み込める企業が、顧客の心を掴み続けます。

- サステナビリティの事業統合能力: サステナビリティを単なるCSR活動やコストとして捉えるのではなく、事業戦略の中核に据え、新たなブランド価値やビジネスモデル(例:アップサイクル食品、環境フットプリントの可視化)を創造できるか。気候変動や資源制約といった外部環境の変化をリスクとして管理するだけでなく、それを機会として捉え、レジリエントで持続可能なサプライチェーンを構築した企業が、将来にわたって社会からの信頼と支持を得ます。

- 「食」の境界を越える能力: 自社の事業領域を伝統的な「食品製造」に限定せず、テクノロジー(AI、バイオ)と融合させることで、「ヘルスケア」「ウェルネス」「ライフスタイルソリューション」といった、より高付加価値な領域へと事業を拡張できるか。これは、代替プロテインや細胞農業といった新技術への戦略的投資、あるいは製薬会社やIT企業といった異業種との大胆なアライアンスを通じて実現されます。「食の未来」を自ら定義し、創造しようとする企業が、業界の新たなリーダーとなります。

機会(Opportunity)と脅威(Threat)

この市場で成功するためには、以下の機会を最大限に活用し、脅威に対して備える必要があります。

- 捉えるべき機会(Opportunities):

- パーソナライズド・ウェルネス市場の創出: AIと生体データを活用し、個人の健康最適化を支援する高付加価値なサービス市場を、競合に先駆けて創造・リードする機会。

- アジアの巨大な中間層市場: 経済成長が著しいアジア地域において、日本の「食」が持つ高い品質と信頼性を武器に、現地のニーズに合わせた商品展開で巨大な市場を獲得する機会。

- サステナビリティ・リーダーシップの確立: フードロス削減や脱プラといった社会課題に対して、技術を駆使した先進的な解決策を提示し、エシカル消費を重視する層から圧倒的な支持を得るブランドを構築する機会。

- フードテック・エコシステムの活用: 自社単独での開発に固執せず、世界中の有望なフードテック・スタートアップへの投資や提携を通じて、最先端の技術とアジャイルな開発手法を迅速に取り込む機会。

- 備えるべき脅威(Threats):

- コスト構造の恒常的悪化: 原材料・エネルギー・物流コストの高騰が常態化し、収益性を継続的に圧迫する脅威。抜本的な生産性向上がなければ、ジリ貧に陥るリスク。

- 非対称な競争: 従来の同業他社ではなく、全く異なるビジネスモデルを持つフードテック・スタートアップや異業種(IT、製薬)からの参入者によって、既存事業が予期せぬ形で破壊される脅威。

- 国内市場の縮小とチャネルパワーの変化: 人口減少による国内市場のパイの縮小と、PBを強化する大手小売業の交渉力増大により、国内事業の収益性が低下する脅威。

- 人材獲得競争の敗北: デジタルやバイオ分野の高度専門人材を、高待遇を提示するIT・製薬業界に奪われ、企業の変革を担う「頭脳」が枯渇する脅威。

既存事業と新規事業の投資バランス

「既存事業(キャッシュカウ)の防衛」と「新規事業(代替プロテイン、フードテック、ヘルスケア)への投資」のバランスは、経営における最重要課題の一つです。推奨されるアプローチは、「両利き経営(Ambidexterity)」の実践です。

- 既存事業(深化の領域): 主力事業においては、徹底した効率化と高付加価値化を追求します。AIによる需要予測やスマートファクトリー化への投資を進め、オペレーショナル・エクセレンスを極めることで、創出されるキャッシュを最大化します。ここでは、予測可能性と効率性が重視されます。

- 新規事業(探索の領域): 将来の成長ドライバーとなる新規事業領域では、既存事業とは異なる評価基準と意思決定プロセスを適用します。CVC(コーポレート・ベンチャー・キャピタル)の設立や、社内ベンチャー制度、スタートアップとの共同開発プロジェクトなどを通じて、多額の投資を小規模かつ多様な「オプション」に分散させます。ここでは、短期的なROIではなく、学習の速さや将来の市場ポテンシャルが重視されます。

重要なのは、これら二つの領域を組織的にも文化的にも分離し、それぞれに適した人材、KPI、組織風土を構築することです。既存事業で稼いだキャッシュを、規律ある形で新規事業の「探索」に戦略的に再投資するメカニズムを確立することが、持続的成長の鍵となります。

戦略的オプションの提示と評価

取りうる戦略的オプションを複数提示し、それぞれのメリット・デメリットを評価します。

| 戦略的オプション | 概要 | メリット | デメリット |

|---|---|---|---|

| オプションA:コア事業集中・高付加価値化戦略 | 既存の主力事業(加工食品、飲料等)に経営資源を集中。健康・機能性訴求を強化し、ブランド価値を高めることで収益性向上を目指す。 | ・既存の強み(ブランド、技術、販路)を最大限に活用できる。 ・比較的低リスクで、短期的な収益改善が見込める。 | ・国内市場縮小の影響を直接的に受ける。 ・代替プロテインや細胞農業といった破壊的イノベーションに対応できず、長期的に市場を失うリスク。 |

| オプションB:M&Aによるグローバル展開加速戦略 | 潤沢なキャッシュフローを活用し、海外(特にアジア)の有力な同業他社や、成長カテゴリー(健康食品、プラントベース等)の企業を積極的に買収する。 | ・事業規模と地理的ポートフォリオを迅速に拡大できる。 ・新たなブランド、技術、販路を獲得できる。 | ・PMI(買収後統合)の難易度が高い。 ・高値掴みのリスクや、企業文化の衝突によるシナジー不発のリスク。 |

| オプションC:フードテック・ディスラプターへの転換戦略 | 自社をフードテック企業と再定義。D2C、パーソナライズド栄養、代替プロテインといった新規事業に大胆な投資を行う。スタートアップの買収や異業種との提携を積極的に推進。 | ・業界の構造変化を主導し、未来の成長市場で先行者利益を獲得できる可能性がある。 ・企業イメージを刷新し、優秀な人材を惹きつけやすくなる。 | ・既存事業とのカニバリゼーションが発生する可能性がある。 ・不確実性が高く、投資回収に長期間を要するハイリスク・ハイリターンな戦略。 |

最終戦略提言とアクションプラン

提言:オプションCを主軸とし、オプションAとBを組み合わせたハイブリッド戦略の推進

最も推奨される戦略は、長期的な視点から「フードテック・ディスラプターへの転換」を最終目標として掲げつつ、その過程で既存事業のキャッシュ創出力を最大化し(オプションAの要素)、戦略的なM&Aによって成長を加速させる(オプションBの要素)ハイブリッドアプローチです。

戦略名称:Project Phoenix – データとバイオで再創造する次世代フード・ウェルネス企業への変革

実行に向けたアクションプラン概要

- 第1フェーズ(Year 1-2):基盤構築

- KPI: D2C事業売上比率5%、データサイエンティスト・バイオ技術者採用数(目標50名)、CVC設立と投資実行件数(目標5件)。

- アクション:

- CDO(Chief Data Officer)を任命し、全社横断のデータ統合基盤を構築。

- 既存ブランドの中からニッチなターゲットを持つブランドを選定し、D2Cチャネルでのテスト販売を開始。顧客データを収集・分析する専門チームを組成。

- 50億円規模のCVCファンドを設立し、細胞農業、精密発酵、腸内細菌解析分野のシード〜アーリーステージのスタートアップへの投資を開始。

- 人事制度を改革し、高度専門人材向けの市場価値連動型報酬制度(ジョブ型)を導入。

- 第2フェーズ(Year 3-5):事業化とスケール

- KPI: パーソナライズド栄養サブスクリプション事業の会員数10万人、アジア市場におけるプラントベースフード事業の売上高100億円、フードロス削減率20%(対Year 0比)。

- アクション:

- CVC投資先や提携企業との協業により、腸内細菌解析サービスと連動したパーソナライズド・サプリ/食品のサブスクリプション事業を本格展開。

- アジア市場での成長が見込めるプラントベースフード企業を買収(M&A)。自社の生産技術・品質管理ノウハウを投入し、シナジーを創出。

- 全工場にAI需要予測システムと生産最適化システムを導入。サプライチェーン全体でのフードロス削減とコスト効率化を推進。

- 第3フェーズ(Year 6-):エコシステム構築

- KPI: ヘルスケア関連事業売上比率20%、細胞農業由来製品の市場投入、サステナビリティ指標(カーボンニュートラル等)の目標達成。

- アクション:

- パーソナライズド栄養事業を、フィットネスジム、保険会社、医療機関などと連携させ、総合的なウェルネス・エコシステムへと発展させる。

- 規制動向を見極めながら、CVC投資先との連携により、細胞農業技術を用いた製品の小規模な市場投入(B2B向けなど)を検討・実行。

- LCAに基づきサプライチェーン全体の環境負荷を低減し、カーボンニュートラル達成に向けたロードマップを推進。

この戦略は、短期的な収益への圧力や組織変革の痛みを伴いますが、食品業界を襲う不可逆的な地殻変動に適応し、未来の市場においてもリーダーであり続けるための、最も確実かつ野心的な道筋であると確信します。

第12章:付録

引用文献

- 食品産業をめぐる現状と情勢の変化 – 農林水産省, https://www.maff.go.jp/j/council/seisaku/syokusan/250804/attach/pdf/250804-02-12.pdf

- 食品産業をめぐる情勢 – 農林水産省, https://www.maff.go.jp/j/shokusan/kikaku/jizoku/attach/pdf/index-13.pdf

- 日本の食品業界の未来予測|少子高齢化とSDGsがもたらす変革とは? – FOOD TOWN, https://food-town.jp/customer/news/detail/428

- 農林水産省 – 令和6年度 世界の飲食料市場を見通すプロジェクト …, https://www.maff.go.jp/j/shokusan/export/attach/pdf/e_r6_zigyou-4.pdf

- 食品業界とは?市場規模や動向、働くメリットや向いている人の特徴を解説 – 洋服の青山, https://www.y-aoyama.jp/unicari/company-research/9978/

- 食品業界が直面している課題とは? システムを活用した課題解決方法を紹介 – アラジンオフィス, https://aladdin-office.com/column/column08/

- 食品の原材料費高騰の原因と収益を上げるために食品業が取るべき対策 – 食品ITnavi, https://food.uchida-it.co.jp/info/f20230929/

- AIとビッグデータ(人流・気象データ)を活用した 連携によるフードチェーン全体での食品ロス削減 – 農林水産省, https://www.maff.go.jp/j/shokusan/recycle/ondanka/mottai/attach/pdf/mottai-198.pdf

- スーパーのAI発注|廃棄45%減!2025年最新事例と導入効果 – Hakky Handbook, https://book.st-hakky.com/industry/supermarket-ai-ordering-2025-case-study

- 加工食品市場、緩やかな拡大見込む 富士経済調べ – 日本食糧新聞・電子版, https://news.nissyoku.co.jp/news/honmiya20250410041651516

- 富士経済調べ、「加工食品国内市場」2031年に24.8兆円規模へ, https://gohansaisai.news/news/article-15019/

- 加工食品の国内市場を調査 | プレスリリース | 富士経済グループ, https://www.fuji-keizai.co.jp/press/detail.html?cid=25036&la=ja

- 国内加工食品市場に関する調査を実施(2024年) | ニュース …, https://www.yano.co.jp/press-release/show/press_id/3625

- 冷凍食品の市場規模、動向、統計、2030年までの予測, https://astuteanalytica.jp/industry-report/frozen-food-market

- 国内加工食品市場23年に22兆9422億円に 富士経済が予測 – JAcom, https://www.jacom.or.jp/ryutsu/news/2019/07/190722-38677.php

- 富士経済、冷凍食品・農畜水産加工品などの国内市場調査 – マイライフニュース, https://www.mylifenews.net/drink-food/70857/

- 機能性表示食品、特定保健用食品などの国内市場を調査 | プレスリリース – 富士経済, https://www.fuji-keizai.co.jp/press/detail.html?cid=23025&view_type=2&la=en

- 機能性表示食品の24年市場規模 富士経済 – ウェルネスデイリーニュース, https://wellness-news.co.jp/posts/250304-4/

- 2025年版 健康食品の市場実態と展望 ~市場調査編~ | 矢野経済研究所 – イプロス ものづくり, https://pr.mono.ipros.com/yano/product/detail/2000354944/

- 健康食品市場に関する調査を実施(2025年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3760

- 代替肉など代替タンパク商品市場を原料別に調査 | プレスリリース – 富士経済, https://www.fuji-keizai.co.jp/press/detail.html?cid=23081&view_type=2

- 富士経済、24年の代替タンパク市場1239億円 微細藻類が後押し | Healthcare News, https://www.this.ne.jp/news/19418/

- 2050年の「フードテック」世界市場、280兆円に – 三菱総合研究所, https://www.mri.co.jp/knowledge/column/20240215_2.html

- 2022年の代替タンパク質(植物由来肉、植物由来シーフード、培養肉 – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3325

- 【シリーズ 未来の食】 第1回 世界で広がりを見せる代替プロテイン、どんな技術や製品がある?, https://framtiden.earth/series-alt-protein-1/

- 惣菜(中食)・米飯市場に関する調査を実施(2024年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3519

- 2024年版 惣 菜 白 書 拡大編集版 -ダイジェスト版- – 日本惣菜協会, https://www.nsouzai-kyoukai.or.jp/wp-content/uploads/hpb-media/hakusho_2024digest.pdf

- 外食市場に関する調査を実施(2024年) | 市場調査とマーケティングの矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3642

- 2023年度外食&中食動向(2023年4月~2024年3月:東名阪夕食) | 株式会社リクルート, https://www.recruit.co.jp/newsroom/pressrelease/2024/0925_14738.html

- 2023年度外食&中食動向(2023年4月~2024年3月 – 株式会社リクルート, https://www.recruit.co.jp/newsroom/pressrelease/assets/20240925_gourmet_01.pdf

- 【2025年最新版】食品ECとは?市場規模・メリット・運営ポイント・おすすめサイト徹底解説, https://mag.recustomer.me/2025-latest-edition-food-ec

- 食品ECを取り巻く現状と成功のために知っておくべきポイント、成功事例をご紹介! | 【公式】ecbeing ECサイト構築国内シェアNo.1, https://www.ecbeing.net/contents/detail/285

- 食品通販市場に関する調査を実施(2024年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3486

- 海外有望市場商流調査(米国) – ジェトロ, https://www.jetro.go.jp/ext_images/_Reports/02/2022/f4f46429a840ac14/202203.pdf

- 米国食品市場のトレンドを探る | 地域・分析レポート – 海外ビジネス情報 – ジェトロ, https://www.jetro.go.jp/biz/areareports/2025/33b947c12aa40448.html

- 北米冷凍食品市場規模・シェア分析 -産業調査レポート -成長トレンド – Mordor Intelligence, https://www.mordorintelligence.com/ja/industry-reports/north-america-frozen-food-market

- ヨーロッパグルテンフリー食品と飲料市場規模、トレンド – Spherical Insights, https://www.sphericalinsights.com/jp/reports/europe-gluten-free-food-and-beverages-market

- 2025年注目の食品トレンドTop10をご紹介【Whole Foods Market予測】, https://shokulab.unitecfoods.co.jp/article/detail253/

- 【2025年版】中国の最新「食トレンド」を徹底解説!外食市場の今とビジネスチャンスとは?, https://pro.gnavi.co.jp/magazine/t_res/cat_7/a_4450/

- 中国食品業界の商習慣調査レポート – 農林水産省, https://www.maff.go.jp/j/kokusai/kokkyo/attach/pdf/platform-332.pdf

- TPCマーケティングリサーチ、東南アジアの健康食品市場規模を調査 – 週刊粧業, https://www.syogyo.jp/news/2024/08/post_039255

- 東南アジア栄養補助食品市場規模、シェア、レポート、2032 – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E6%A5%AD%E7%95%8C-%E3%83%AC%E3%83%9D%E3%83%BC%E3%83%88/%E6%9D%B1%E5%8D%97%E3%82%A2%E3%82%B8%E3%82%A2%E3%81%AE%E6%A0%84%E9%A4%8A%E8%A3%9C%E5%8A%A9%E9%A3%9F%E5%93%81%E5%B8%82%E5%A0%B4-101943

- 東南アジア4か国における食品関連産業の市場調査を実施(2025年) – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3791

- エステルの市場規模、動向、前年比成長率、2025-2032年 – Coherent Market Insights, https://www.coherentmarketinsights.com/ja/%E3%82%A8%E3%82%B9%E3%83%86%E3%83%AB%E5%B8%82%E5%A0%B4

- 国内市場成熟の中で高水準の ROE を保つ米国食品業界, https://www.nicmr.com/nicmr/report/repo/2008/2008spr15.pdf

- Nestle SA (NESN) 財務サマリー – Investing.com, https://jp.investing.com/equities/nestle-ag-financial-summary

- Latest results | Unilever, https://www.unilever.com/investor-relations/results-and-presentations/latest-results/

- Q2 2025 Results Full Announcement – Unilever, https://www.unilever.com/files/ir-q2-2025-full-announcement.pdf

- クラフト・ハインツ(KHC): 決算情報・業績 NASDAQ – みんかぶ(米国株), https://us.minkabu.jp/stocks/KHC/financial_statements

- Full-Year Results 2024 – Danone, https://www.danone.com/newsroom/press-releases/full-year-results-2024.html

- 味の素(株)【2802】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/2802.T

- 明治ホールディングス(株)【2269】:株価・株式情報 – Yahoo …, https://finance.yahoo.co.jp/quote/2269.T

- 明治ホールディングス株式会社 IR説明会, https://www.rakuten-sec.co.jp/web/special/meiji/pdf/pdf-01.pdf

- 日清食品ホールディングス(株)【2897】:株価・株式情報 – Yahoo …, https://finance.yahoo.co.jp/quote/2897.T

- サントリー食品インターナショナル(株)【2587】:株価・株式情報 …, https://finance.yahoo.co.jp/quote/2587.T

- キリンホールディングス(株)【2503】:株価・株式情報 – Yahoo …, https://finance.yahoo.co.jp/quote/2503.T

- 食料安全保障の長期ビジョン – 三菱総合研究所, https://www.mri.co.jp/knowledge/insight/policy/i5inlu000000ito0-att/nr20240731pec-2.pdf

- 「みどりの食料システム戦略」の実現により 創出される市場規模の推計 – 環境省, https://www.env.go.jp/page_01056.html

- 値上げの嵐、10月は最多6500品目に―帝国データの食品主要105社調査 : 原材料高・資源高・円安でコスト増 | nippon.com, https://www.nippon.com/ja/japan-data/h01430/

- 食品主要105社、6000品目超が今年「値上げ」 価格は平均で1割アップ 輸入小麦・油脂など原材料から、包装資材の高騰も響く | 株式会社帝国データバンクのプレスリリース – PR TIMES, https://prtimes.jp/main/html/rd/p/000000465.000043465.html

- 食品小売で一気に進む!競争に巻き込まれない新しいPB戦略とは? – ダイヤモンド・チェーンストア, https://diamond-rm.net/sales-promotion/pb/481602/

- 博報堂「生活者のサステナブル購買行動調査2025」, https://www.hakuhodo.co.jp/news/newsrelease/118511/

- 博報堂「生活者のサステナブル購買行動調査2023」 |ニュースリリース, https://www.hakuhodo.co.jp/news/newsrelease/105603/

- 博報堂「生活者のサステナブル購買行動調査2024」レポート |ニュースリリース, https://www.hakuhodo.co.jp/news/newsrelease/111706/

- 【2025年版】培養肉・シーフード業界の現状まとめ —GFIレポート – Framtiden, https://framtiden.earth/cultivation-based-annual-report/

- BioJapan2025で細胞性食肉の実物が複数登場—国内企業の実用化に向けた歩み【現地レポート】, https://foodtech-japan.com/2025/10/13/biojapan-2025/

- 3Dフードプリンティング市場調査、規模、シェアと予測2037年 – Research Nester, https://www.researchnester.jp/industry-analysis/3d-food-printing-market/640

- 機能性表示食品制度見直しに伴う食品表示基準の一部を改正する内閣府令(案)の概要について, https://www.label-bank.co.jp/blog/foodlabel/202408ffc

- 消費者庁、食品表示基準の一部改正で消費者委に諮問 – 日本流通産業新聞オンライン, https://online.bci.co.jp/article/detail/3274

- ゲノム編集食品の危険性 私たちに出来ることとは – 布瀬めぐみ, https://fuse.kanagawanet.jp/blog/2022/02/08/639/

- ゲノム編集技術を用いた農林水産物に関する Q&A, https://www.maff.go.jp/j/syouan/nouan/carta/tetuduki/attach/pdf/201225_sympo-19.pdf

- ゲノム編集技術応用食品等 – 厚生労働省, https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/shokuhin/bio/genomed/index_00012.html

- SDGsへの第一歩! プラスチック新法施行 – 食品ITnavi, https://food.uchida-it.co.jp/info/20220228/

- 食品産業における プラスチック資源循環をめぐる事情 – 農林水産省, https://www.maff.go.jp/j/plastic/pla-kaigi/dai1kai/20181029_shiryo2.pdf

- 食品ロス削減推進法とは?取り組み内容や課題解決策も紹介 – TRYETING, https://www.tryeting.jp/column/8792/

- 令和5年 地球温暖化影響調査レポート – 農林水産省, https://www.maff.go.jp/j/seisan/kankyo/ondanka/attach/pdf/index-154.pdf

- 「令和6年地球温暖化影響調査レポート」の公表について – 農林水産省, https://www.maff.go.jp/j/press/nousan/kankyo/250926.html

- 穀物商社業界の世界市場シェアの分析 | deallab, https://deallab.info/graintrader/

- 2023年最新版:世界の穀物メジャー会社ランキング時価総額TOP14 – Reinforz, https://reinforz.co.jp/bizmedia/9013/

- 食糧安保を脅かす農業政策〜コロナ後と円安、 浮かび上がる国家的危機, https://cigs.canon/article/20220104_6468.html

- 日本における PB 商品の開発動向と発展可能性, https://www.jiu.ac.jp/files/user/education/books/pdf/833-06.pdf

- 食に革新を!フードテック系スタートアップ企業10選 – ショクビズ!, https://shokubiz.com/7581/

- フードテックとは?注目されている理由や活用事例、企業も紹介, https://career.levtech.jp/guide/knowhow/article/744/

- 健食事業に参入相次ぐ‐医療用薬メーカーの新事業 – 薬事日報, https://www.yakuji.co.jp/entry97167.html

- フードデリバリーサービスの 動向整理 – 消費者庁, https://www.caa.go.jp/policies/policy/consumer_policy/caution/internet/assets/caution_internet_201225_0001.pdf

- 日本の外食産業の海外展開をドライブするグローバル人材 | 業界別動向 – JACリサーチ, https://research.jac-recruitment.jp/industry/549/

- 我が国の食品ロスの発生量の推計値(令和5年度)の公表について – 環境省, https://www.env.go.jp/press/press_00002.html

- 食品ロスの現状と世界との比較, https://www.mottainai-shokuhin-center.org/now/

- 食品ロス・食品リサイクル – 農林水産省, https://www.maff.go.jp/j/shokusan/recycle/syoku_loss/

- 【2023年最新】令和3年度の食品ロス量が発表!, https://losszero.jp/blogs/column/news_809

- 食品ECの成功事例&トレンドに学ぶ|D2Cブランドが売れる仕組みを築く方法 – BiNDec, https://bindec.jp/media/555953147543/

- 食品D2Cブランドの成功事例20選と成功要因を元事業会社D2Cマーケターが解説!, https://venture-ocean.com/blog/d2c-food/

- 【2022年最新】食品系D2Cブランドの成功事例13選を紹介 – AnyMind Group, https://anymindgroup.com/ja/blog/e-commerce/food

- 2025年最新!D2C成功事例18選を業界別に紹介!成功するポイントや注意点も解説, https://2ma-eight.com/document/d2c-casestudy/

- 食品D2Cの成功事例20選!競争で勝ち残るための7つのポイントを解説, https://corekara.co.jp/contents/sales-up/food_d2c/

- 食のパーソナライズ化を実現するフードテック市場を調査 – 日本橋 – LINK-J, https://www.link-j.org/bulletinboard/article-48650.html

- 食のパーソナライズ化を実現するフードテック市場を調査 | プレスリリース – 富士経済, https://www.fuji-keizai.co.jp/press/detail.html?cid=25082

- 100 件の フードサイエンティスト の求人 | Indeed (インディード), https://jp.indeed.com/q-%E3%83%95%E3%83%BC%E3%83%89%E3%82%B5%E3%82%A4%E3%82%A8%E3%83%B3%E3%83%86%E3%82%A3%E3%82%B9%E3%83%88-%E6%B1%82%E4%BA%BA.html

- 【外食産業・飲食業界】データアナリスト・データサイエンティスト・リサーチャーの転職・求人・中途採用情報 doda(デューダ), https://doda.jp/DodaFront/View/JobSearchList/j_ind__24L/-oc__0206M/-preBtn__2/

- 【食品・飲料メーカー(原料含む)】データアナリスト・データサイエンティストの転職・求人・中途採用情報 doda(デューダ), https://doda.jp/DodaFront/View/JobSearchList/j_ind__0306S/-oc__020602S/-preBtn__2/

- 労働生産性の国際比較 | 調査研究・提言活動, https://www.jpc-net.jp/research/list/comparison.html

- 労働生産性の国際比較2024 ~日本の時間当たり労働生産性は56.8ドル(5,379円)でOECD加盟38カ国中29位~ (日本生産性本部) – 新潟県生産性本部, https://www.n-seisanseihonbu.com/%E5%8A%B4%E5%83%8D%E7%94%9F%E7%94%A3%E6%80%A7%E3%81%AE%E5%9B%BD%E9%9A%9B%E6%AF%94%E8%BC%832024-%EF%BD%9E%E6%97%A5%E6%9C%AC%E3%81%AE%E6%99%82%E9%96%93%E5%BD%93%E3%81%9F%E3%82%8A%E5%8A%B4%E5%83%8D/

- 日本生産性本部、「労働生産性の国際比較2024」を公表 – 共同通信PRワイヤー, https://kyodonewsprwire.jp/release/202412121594

- AIとDXが食品製造を変える!事例をまとめて紹介 – 株式会社折兼, https://www.orikane.co.jp/orikanelab/35093/

- 食品工場でも使える生成AI活用事例3選|現場でもできる!AIの手軽な導入ヒントを分かりやすく解説 – FOOD TOWN, https://food-town.jp/customer/news/detail/531

- スマートファクトリー|事例紹介|デジタルへの取り組み|サントリー食品インターナショナル, https://www.suntory.co.jp/softdrink/company/digital/factory.html

- スマートファクトリーの成功事例9選! 成功のポイントも紹介 – MENTENA, https://mentena.biz/insight/smartfactory-cases/

- 【2025年最新版】AIが導くパーソナライズドマーケティング戦略の最前線, https://www.vpj.co.jp/column/detail.html?id=107

- 【2025年最新版】マーケティングでの生成AI活用事例|藤田拳/FUJITA Ken – note, https://note.com/fujitaken/n/n23ddd9248dc7

- AI需要予測が拓く食品製造業のフードロス対策 – DATAFLUCT, https://datafluct.com/column/clm0012/

- AI活用で食品ロスを削減!需要予測から在庫管理まで最新事例を紹介 – AI Market, https://ai-market.jp/purpose/food-loss-ai/

- Customer Driven Supply(サプライチェーン) | NTTデータ, https://www.nttdata.com/jp/ja/industries/food/customerdrivensupply/

- ダノン(Danone)とはどんな会社?会社概要や業績を紹介, https://www.provej.jp/column/st/danone/

- 【IR広告】味の素 成長ドライバーのひとつ、半導体向け材料「味の素ビルドアップフィルム®」とは? | 楽天証券, https://www.rakuten-sec.co.jp/web/special/ajinomoto/

- 統合報告書2025 | 明治グループについて, https://www.meiji.com/pdf/investor/library/integratedreports-integrated_reports_2025_ja_01.pdf

- IRストレージ「キリンホールディングス株式会社」のIR情報 – CCReB GATEWAY, https://ccreb-gateway.jp/company-information/%E3%82%AD%E3%83%AA%E3%83%B3%E3%83%9B%E3%83%BC%E3%83%AB%E3%83%87%E3%82%A3%E3%83%B3%E3%82%B0%E3%82%B9%E6%A0%AA%E5%BC%8F%E4%BC%9A%E7%A4%BE/?security_code=25030×=2025&listed=0&industrys=%E5%85%A8%E3%81%A6%E3%81%AE%E6%A5%AD%E7%A8%AE&document_code=20

- 「キリングループ2022年-2024年中期経営計画」スタート – グルメプレス, https://gourmetpress.net/834601/

- Beyond Meatが2024年の決算報告を実施、中国事業を一時停止し従業員の6%を削減へ, https://framtiden.earth/2025/03/06/beyond-meat-9/

- ビヨンド・ミート 決算・財務情報 – 株探米国株, https://us.kabutan.jp/stocks/BYND/finance

- Beyond Meat (BYND) Earnings Date and Reports 2025 – MarketBeat, https://www.marketbeat.com/stocks/NASDAQ/BYND/earnings/

- How to Buy Impossible Food Stock in 2025 | The Motley Fool, https://www.fool.com/investing/how-to-invest/stocks/how-to-invest-in-impossible-foods-stock/

- インポッシブル・フーズのIPOは2025年に実施されるのか? 主な最新情報 | EBC Financial Group, https://www.ebc.com/jp/forex/202010.html

- 米イート・ジャスト、年内または2022年に30億ドルのIPOを目指す – Foovo, https://foodtech-japan.com/2021/07/01/eat-just-2/

- Is the Impossible Foods IPO Coming in 2025? Key Updates | EBC Financial Group, https://www.ebc.com/forex/is-the-impossible-foods-ipo-coming-in–key-updates

- DeepResearch追加指示.txt

- 食品インクルージョン市場規模、シェア|業界レポート[2032] – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E9%A3%9F%E5%93%81%E5%8C%85%E5%90%AB%E5%B8%82%E5%A0%B4-102455

- 食品市場規模、成長、トレンド、予測を容易に – Spherical Insights, https://www.sphericalinsights.com/jp/reports/ready-to-eat-food-market

- AIが予測する農林水産業界 業界|2030年市場規模推移と主要企業ランキング, https://service.xenobrain.jp/forecastresults/market-size/Agriculture-forestry-fisheries

- 食品産業動向調査(令和5年1月), https://www.jfc.go.jp/n/findings/pdf/topics230322a.pdf

- 【速報】富士経済、加工食品市場、緩やかな市場拡大予想 – 日本食糧新聞・電子版, https://news.nissyoku.co.jp/flash/1165230

- 矢野経済研究所/国内加工食品市場に関する調査を実施, https://www.food-oem.com/h-topics-202264.html

- 【矢野経済研究所プレスリリース】健康・機能性食品素材(44素材)市場に関する調査を実施(2025年)~2023年度の健康・機能性食品素材(44素材)の市場規模は前年度比102.9%と好調に推移~ | 株式会社矢野経済研究所 |, https://www.dreamnews.jp/press/0000322342/

- 矢野経済研究所/食品通販市場に関する調査を実施 – 飲料OEMコム, https://www.drink-oem.com/hh-topics-202265.html

- 食品業界の現状と2025年に押さえるべきポイント, https://food.uchida-it.co.jp/seminarreport/20250515/

- 【矢野経済研究所プレスリリース】健康食品市場に関する調査を実施(2025年)~2024年度の健康 … – ドリームニュース, https://www.dreamnews.jp/press/0000317480/

- 調理済み食品市場規模、シェア、動向、成長、2032年 – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E4%B8%AD%E9%A3%9F%E5%B8%82%E5%A0%B4-105002

- 外食産業の国内市場は2025年に35兆7116億円の見込 | プレスリリース – 富士経済, https://www.fuji-keizai.co.jp/press/detail.html?cid=25077

- NESTLE【4707】決算・業績情報 – Moomoo, https://www.moomoo.com/ja/stock/4707-BMS/earnings

- 【2802】味の素 | バリュートレンド 長期投資家のためのIR情報, https://e-actionlearning.jp/companies/2802/ir

- IRカレンダー | 明治ホールディングス株式会社, https://www.meiji.com/investor/calendar/

- 企業情報 | 日清食品グループ, https://www.nissin.com/jp/company/

- IR情報 | 企業情報 – 日清製粉グループ, https://www.nisshin.com/ir/

- 株主・投資家情報(IR) | サントリー食品インターナショナル, https://www.suntory.co.jp/softdrink/ir/

- 業績ハイライト|財務情報|企業情報 – サントリーホールディングス, https://www.suntory.co.jp/company/financial/

- IR情報 | KIRIN – キリンホールディングス株式会社, https://www.kirinholdings.com/jp/investors/

- IRお問い合わせ | KIRIN – キリンホールディングス株式会社 – よくあるご質問, https://faq.kirin.co.jp/form/kh_03.html

- IR・情報開示方針 | 株主・投資家の皆様へ – 朝日放送グループホールディングス, https://corp.asahi.co.jp/ja/ir/policy.html

- アサヒグループホールディングス, https://www.asahigroup-holdings.com/

- IR・投資家情報 – アサヒグループホールディングス, https://www.asahigroup-holdings.com/ir/

- IRストレージ 「アサヒグループホールディングス株式会社」のプレスリリース「2025年12月期 第1四半期決算短信〔IFRS〕(連結)」開示日時 – CCReB GATEWAY, https://ccreb-gateway.jp/ir-storage-detail?id=1061681

- 米国のフードサービス市場規模、シェア、トレンド分析[2032] – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E7%B1%B3%E5%9B%BD%E3%81%AE%E3%83%95%E3%83%BC%E3%83%89%E3%82%B5%E3%83%BC%E3%83%93%E3%82%B9%E5%B8%82%E5%A0%B4-107651

- 令和5年度第1回海外経済セミナー 「アメリカの食品市場における現状と販路拡大のヒント」を開催しました 【概要】 – 自治体国際化協会, https://economy.clair.or.jp/wp-content/uploads/2023/07/af444edae7f265802fb47e3e26143939.pdf

- 欧州委、2040年までの「農業と食料ビジョン」を発表、競争力強化を重視(EU) | ビジネス短信, https://www.jetro.go.jp/biznews/2025/02/6f34925d2f6830d4.html

- Articles | Whole Foods Market、2025年の食品・飲料トレンドトップ10を予測, https://yellowpage.tokyo/articles/GlobalTrend2025

- jp.tradingeconomics.com, https://jp.tradingeconomics.com/china/food-inflation#:~:text=2025%E5%B9%B47%E6%9C%88%E3%80%81%E4%B8%AD%E5%9B%BD,%E3%81%AB%E3%82%88%E3%81%A3%E3%81%A6%E6%8E%A8%E9%80%B2%E3%81%95%E3%82%8C%E3%81%BE%E3%81%97%E3%81%9F%E3%80%82

- 中国食品インフレーション | 1993-2025 データ | 2026-2027 予測 – 経済指標, https://jp.tradingeconomics.com/china/food-inflation

- 2025年上半期中国新食品原料登録申請の総括:食品企業が注目すべきトレンド – REACH24H, https://jp.reach24h.com/food/industry-news/china-new-food-ingredients-2025-h1-approval-tracker

- ASEAN 6を読み解く: 進化する食のトレンド – 山田コンサルティンググループ, https://www.ycg-advisory.jp/learning/oversea_201/

- エスニック食品市場規模、動向、成長及び統計 [2032年] – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E3%82%A8%E3%82%B9%E3%83%8B%E3%83%83%E3%82%AF%E3%83%95%E3%83%BC%E3%83%89%E3%83%9E%E3%83%BC%E3%82%B1%E3%83%83%E3%83%88-102264

- The Kraft Heinz Company, https://ir.kraftheinzcompany.com/

- Stock Information – The Kraft Heinz Company, https://ir.kraftheinzcompany.com/stock-information

- クラフト・ハインツ – Wikipedia, https://ja.wikipedia.org/wiki/%E3%82%AF%E3%83%A9%E3%83%95%E3%83%88%E3%83%BB%E3%83%8F%E3%82%A4%E3%83%B3%E3%83%84

- The Kraft Heinz Company – AnnualReports.com, https://www.annualreports.com/Company/the-kraft-heinz-company

- BYND | Beyond Meat Inc 株式 – Investing.com, https://jp.investing.com/equities/beyond-meat-inc

- Investor Relations | Beyond Meat, Inc., https://investors.beyondmeat.com/

- Beyond Meat, Inc.の収益と売上高 – NASDAQ:BYND – TradingView, https://jp.tradingview.com/symbols/NASDAQ-BYND/financials-earnings/

- インポッシブル・フーズ – Wikipedia, https://ja.wikipedia.org/wiki/%E3%82%A4%E3%83%B3%E3%83%9D%E3%83%83%E3%82%B7%E3%83%96%E3%83%AB%E3%83%BB%E3%83%95%E3%83%BC%E3%82%BA

- フードテック「Eat Just」に投資するユニコーンファンドの募集開始 | 最新情報 – マネックス証券, https://info.monex.co.jp/news/2021/20211129_02.html

- JUST EAT TAKEAWAY.COM NV【TKAYF】決算・業績情報 – Moomoo, https://www.moomoo.com/ja/stock/TKAYF-US/earnings

- 代替卵「JUST Egg」の欧州導入に向け、イート・ジャストとVegan Food Groupが提携 進展と … – Foovo, https://foodtech-japan.com/2025/04/18/eat-just-9/

- 食品小売市場に関する調査を実施(2025年) | ニュース・トピックス, https://www.yano.co.jp/press-release/show/press_id/3858

- 2025 食品小売市場白書 | 市場調査とマーケティングの矢野経済研究所, https://www.yano.co.jp/market_reports/C67102700

- 【2025年発表】ドラッグストア売上高ランキング!登録販売者必見の業界ニュースも解説, https://www.touhan-navi.com/contents/column/cat2/002128.php

- P&G Announces Fiscal Year 2026 First Quarter Results, https://us.pg.com/newsroom/news-releases/PG-Announces-Fiscal-Year-2026-First-Quarter-Results

- Annual Reports – Financials – Procter & Gamble Investor Relations, https://www.pginvestor.com/financials/annual-reports/default.aspx

- P&G Announces Fourth Quarter and Fiscal Year 2025 Results, https://www.pginvestor.com/news/news-details/2025/PG-Announces-Fourth-Quarter-and-Fiscal-Year-2025-Results/default.aspx

- Impossible Foods IPO: CEO hints to possible public listing – Ticker Nerd, https://tickernerd.com/resources/ipo/impossible-foods/

- Impossible Foods – 2025 Company Profile, Team, Funding & Competitors – Tracxn, https://tracxn.com/d/companies/impossible-foods/__BPXOmdjGDEI5Ot3ImXm-Gm9dTyu6Y48quOGr8ATLadA

- Eat JUST: Revenue, Competitors, Alternatives – Growjo, https://growjo.com/company/Eat_JUST

- Full Year 2024 Results | Just Eat Takeaway.com Newsroom, https://newsroom.justeattakeaway.com/en-WW/247233-full-year-2024-results/

- Full Year 2024 Results – Cloudfront.net, https://d21buns5ku92am.cloudfront.net/69466/documents/56197-1740374278-24-02-2025%20Press%20Release%20-%20Just%20Eat%20Takeaway.com%20Full%20Year%202024%20Results%20%28final%29-7ed452.pdf

- 農林水産 – 財務省, https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/zaiseia20241111/01.pdf

- 食料安全保障 アーカイブ – 日本食糧新聞・電子版, https://news.nissyoku.co.jp/archives/news-keyword/food-security

- 日本の3Dプリンティング市場は2033年までに82億米ドルに達し、年平均成長率19.1%で成長すると予想されています。 | NEWSCAST, https://newscast.jp/smart/news/6179230

- フードプリンター メーカー7社 注目ランキング【2025年】 – Metoree, https://metoree.com/categories/9794/

- 資源循環の高度化を通じた循環経済への移行 – 環境省, https://www.env.go.jp/content/000256909.pdf

- 令和4年度の事業系食品ロス量が削減目標を達成! – 農林水産省, https://www.maff.go.jp/j/press/shokuhin/recycle/240621.html

- 食品ロス削減推進法施行から2年、取組は進んだのか? | 三菱UFJリサーチ&コンサルティング, https://www.murc.jp/library/column/sn_211203/

- 地域発食品メーカーのブランド戦略調査 – 日本政策投資銀行(DBJ), https://www.dbj.jp/topics/region/area/files/0000034531_file2.pdf

- PB(プライベートブランド)商品とは?メリット・デメリットや成功させるポイントを解説, https://www.drinkjapan.jp/ja-jp/blog/article_021.html

- 日本におけるプライベートブランド市場拡大の可能性~食品表示法による製造者表示の運用厳格化に着目して – j-stage, https://www.jstage.jst.go.jp/article/jsmdreview/4/2/4_33/_html/-char/ja

- PBが台頭する中でのNBメーカー戦略 – 東芝テック, https://www.toshibatec.co.jp/column/oyakudachi/202310_rt_topics02.html

- 日本におけるフードデリバリーと配達員の現状と予測(2025年3月) – note, https://note.com/y_sa/n/nd651b00afafa

- 我が国の食品ロスの発生量の推計値(令和4年度)の公表について – 環境省, https://www.env.go.jp/press/press_03332.html

- 食品ロスについて知る・学ぶ – 消費者庁, https://www.caa.go.jp/policies/policy/consumer_policy/information/food_loss/education/

- 【農林水産省】食品リサイクル法に基づく定期報告の結果について – 全国スーパーマーケット協会, https://www.super.or.jp/?p=9726

- 食品廃棄物等の利用状況等(令和3年度推計)<概念図> – 環境省, https://www.env.go.jp/content/000228890.pdf

- 【2025年4月】D2Cブランドの成功事例19選:食品・化粧品など業界別に解説, https://idiom-inc.co.jp/direct-to-consumer-brand/

- フードテックビジネスの実証事例 – 農林水産省, https://www.maff.go.jp/j/shokusan/sosyutu/attach/pdf/index-120.pdf

- 製造業労働生産性の国際比較 – 戦略的工場経営ブログ, https://hajime-i.com/2021/01/15/no366/

- 労働生産性の国際比較2024 概要, https://www.jpc-net.jp/research/assets/pdf/summary2024.pdf

- 日本生産性本部、「労働生産性の国際比較2023」を公表 – 共同通信PRワイヤー, https://kyodonewsprwire.jp/release/202312204624

- 【2025年最新】健康食品・サプリメント業界のM&A・売却・買収事例30選, https://masouken.com/%E5%81%A5%E5%BA%B7%E9%A3%9F%E5%93%81%E3%82%B5%E3%83%97%E3%83%AA%E3%83%A1%E3%83%B3%E3%83%88%E6%A5%AD%E7%95%8C%E3%81%AEM&A

- フードテックビジネスの実証事例 – 農林水産省, https://www.maff.go.jp/j/shokusan/sosyutu/attach/pdf/index-39.pdf

- 2025年最新:AI需要予測システムが推進する食品ロス削減と消費者行動変容への期待 – note, https://note.com/umibenoheya/n/n655eed8f9596

- ネスレ 共通価値の創造 報告書 | サステナビリティ | ネスレ日本 企業サイト | Nestlé, https://www.nestle.co.jp/csv/downloads

- 味の素株式会社様の『ASVレポート2022』が、2023年2月、「GPIFの国内株式運用機関が選ぶ『優れた統合報告書』」に選定されました。 – ブレーンセンター, https://www.braincenter.co.jp/newsrelease/20230510.html

- 統合報告書 | ライブラリ | IR情報 | 味の素グループ, https://www.ajinomoto.co.jp/company/jp/ir/library/annual.html

- 統合報告書 | 明治ホールディングス株式会社, https://www.meiji.com/investor/library/integratedreports/

- 日清「統合報告書 VALUE REPORT」公開 – フードボイス, https://fv1.jp/80314/

- 日清食品ホールディングス レポート名: 統合報告書 2021 1.この会社が目指, https://tsumuraya.hub.hit-u.ac.jp/special03/2022/2897.pdf

- サントリー食品インターナショナル 株主・投資家情報サイト<PDF版>, https://www.suntory.co.jp/softdrink/ir/library_ebook/upload/all_j.pdf

- 経営方針|企業情報|サントリー食品インターナショナル, https://www.suntory.co.jp/softdrink/company/policy.html

- キリングループ – 2027年に向けた計画, https://pdf.irpocket.com/C2503/usA8/zRKR/x1Ql.pdf

- 長期経営構想「キリングループ・ビジョン 2027」及び 「キリングループ 2019 年-2021 年中期経営計画」の策定 再生から成長へ, https://www2.jpx.co.jp/disc/25030/140120190214477095.pdf

- 日本事業の戦略 – アサヒグループホールディングス, https://www.asahigroup-holdings.com/pdf/ir/event/kessan/2025_0311_1.pdf

- Integrated Report – Amazon S3, https://s3-ap-northeast-1.amazonaws.com/asahigroup-doc/company/policies-and-report/pdf/2025_integrated_report.pdf

- 中長期経営方針|企業情報 – アサヒグループホールディングス, https://www.asahigroup-holdings.com/company/plan/

- Beyond Meat® Reports Second Quarter 2025 Financial Results, https://investors.beyondmeat.com/news-releases/news-release-details/beyond-meatr-reports-second-quarter-2025-financial-results-0/

- Beyond Meat reports preliminary Q3 2025 results and arbitration update – Investing.com, https://www.investing.com/news/sec-filings/beyond-meat-reports-preliminary-q3-2025-results-and-arbitration-update-93CH-4307433

- Impossible Foods Valuation – PM Insights, https://www.pminsights.com/companies/impossible-foods