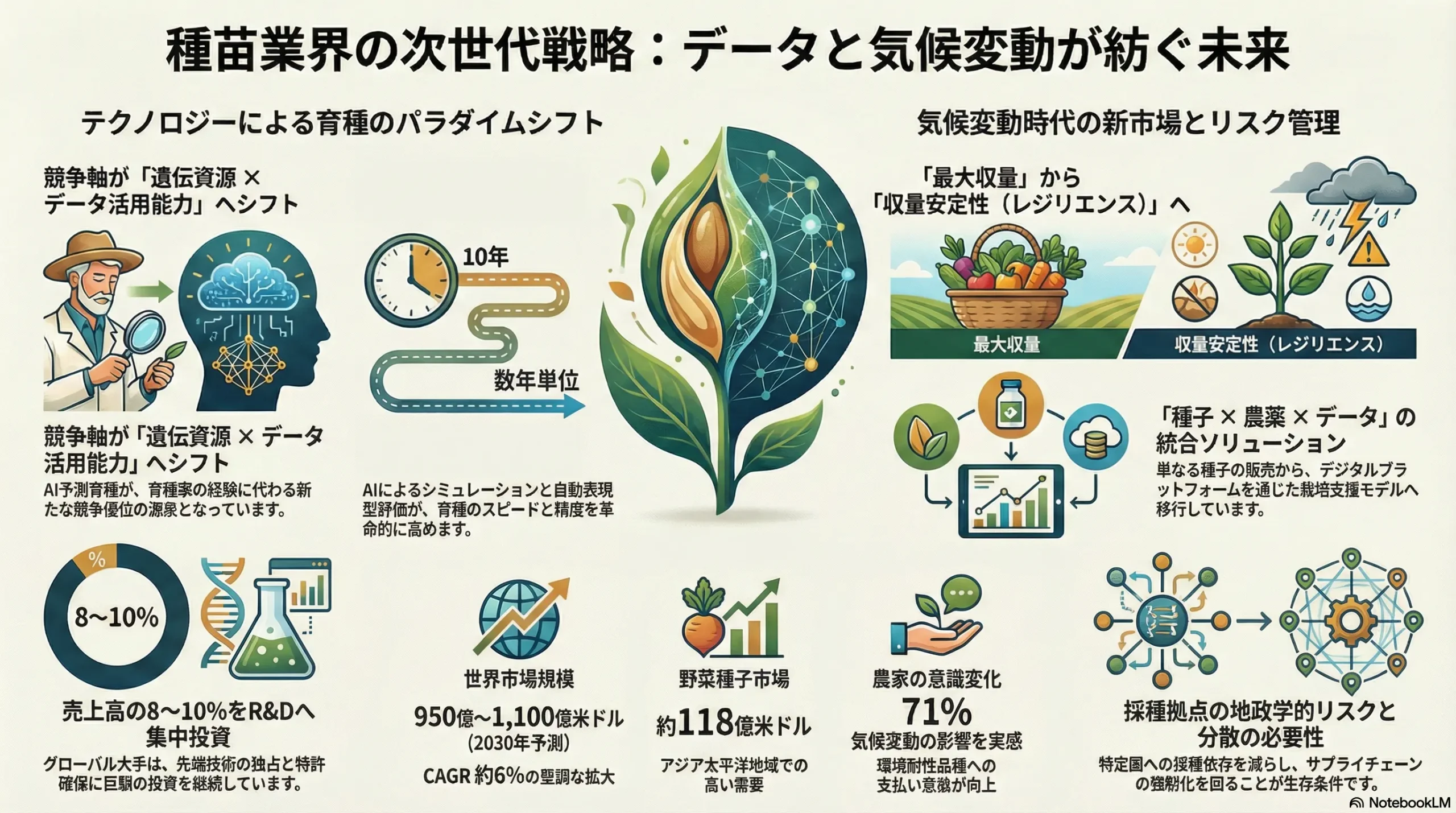

ゲノムとデータが紡ぐ未来:気候変動時代を勝ち抜く種苗業界の次世代戦略

インフォグラフィック

スライド資料

解説動画

- 第1章:エグゼクティブサマリー

- 第2章:市場概観(Market Overview)

- 第3章:外部環境分析(PESTLE Analysis)

- 第4章:業界構造と競争環境の分析

- 第5章:バリューチェーンとビジネスモデル分析

- 第6章:顧客需要の特性分析(Customer Demands Analysis)

- 第7章:業界の内部環境分析(Internal Environment Analysis)

- 第8章:AIの影響とインパクト(Deep Dive)

- 第9章:主要トレンドと未来予測(Future Outlook)

- 第10章:主要プレイヤーの戦略分析

- 第11章:戦略的インプリケーションと推奨事項

- 第12章:付録(Appendix)

第1章:エグゼクティブサマリー

1.1. 本レポートの目的と調査範囲

本レポートは、種苗業界が直面する構造変革、すなわち①ゲノム編集技術とAIによる育種のパラダイムシフト、②気候変動がもたらす食糧安全保障への脅威と事業機会、③化学・農薬大手による市場の寡占化とビジネスモデルの変革、という複合的な力学を深く分析し、次世代の事業戦略を策定するための基盤となる、データに基づいた戦略的洞察を提供することを目的とする。

調査対象は、穀物(トウモロコシ、大豆、小麦、米)、野菜(トマト、レタス)、果樹、花卉の種子・苗木事業を主軸に、ゲノム編集やAI育種などの関連育種技術、および精密農業を含むアグリテック分野を包括的に網羅する。

1.2. 最も重要な結論

本分析を通じて、以下の3つの結論が導き出された。

- 競争の基軸は「遺伝資源×育種技術」から「遺伝資源×育種技術×データ活用能力」へ不可逆的にシフトした。 AIを活用した予測育種と、デジタル農業プラットフォームとの連携が、品種開発のスピード、コスト、そして市場適合性を決定づける新たな競争優位の源泉となっている。

- 気候変動は最大のリスクであると同時に、最大の事業機会である。 異常気象の頻発化は、従来の「収量性」という単一価値指標の相対的な地位を低下させた。今や「環境ストレス耐性(収量安定性)」と「低投入(低肥料・低農薬)適性」が、農家の購買決定を左右する最重要要因(KBF)となり、これらを満たす品種は新たなプレミアム市場を形成する。

- 市場は「統合ソリューション」と「特化型スペシャリティ」に二極化する。 化学・農薬大手による「種子・農薬・データ」のパッケージ提供が主流となる一方、特定の作物(野菜・花卉)、特定の技術(屋内農業専用品種)、あるいは特定の地域市場に深く特化することで、独立系・中堅企業にも大きな成長機会が存在する。

1.3. 主要な戦略的推奨事項

上記の結論に基づき、取るべき戦略として、以下の4点を推奨する。

- AI育種プラットフォームへの戦略的投資または買収の断行: 競争優位の源泉がデータ解析能力に移行する中、自社での能力構築または外部からの獲得が急務である。アグリテック・ベンチャーとの資本提携や共同開発を通じて、最新のAI技術を迅速に取り込むべきである。

- 「気候変動適応品種」ポートフォリオの重点的拡充: 特に、干ばつ耐性、高温耐性、主要病害への複合耐性を持つ品種群を戦略的製品と明確に位置づけ、研究開発(R&D)リソースを重点的に配分する。

- ニッチ市場におけるエコシステム戦略の構築: メガサプライヤーと直接競合しない野菜、花卉、屋内農業などの分野で、地域の有力な農業法人、食品加工会社、ITベンダーとの連携を強化し、品種提供に留まらない独自の価値提供網(エコシステム)を構築する。

- サプライチェーンの地政学的リスク評価と多角化の推進: 特定国(チリ、タイなど)への採種依存度を定量的に評価し、代替生産拠点の確保に向けたフィジビリティ・スタディ(FS)を速やかに開始する。

第2章:市場概観(Market Overview)

2.1. 世界の種苗市場規模と予測

複数の市場調査レポートを統合分析した結果、世界の種子市場は2022年時点で約540億〜580億米ドル規模と推定される 1。今後、市場は年平均成長率(CAGR)約6%で安定的に成長し、2030年には950億〜1,100億米ドル規模に達すると予測される 1。この堅調な成長は、2050年に100億人に迫る世界人口の増加と、それに伴う食糧需要の構造的な増大という、極めて強固なファンダメンタルズに支えられている 4。

各レポートで予測される市場規模の絶対値には幅が見られるが(例:2030年予測で951億ドルから1,101億ドル 1)、その背景には調査範囲(商業用種子のみか、家庭菜園用も含むかなど)や基準年の設定の違いがある。しかし、CAGRが約6%でほぼ一致している点は、この市場の成長ドライバーが非常に強固で予測可能であることを示唆している。したがって、本市場は投機的な急成長市場ではなく、長期的な投資に適した、基盤の固い成長市場と評価できる。この環境下では、市場全体の成長に依存するのではなく、技術革新や顧客ニーズの変化を的確に捉え、いかに市場シェアを獲得するかが競争の焦点となる。

| 年 (Year) | 市場規模 (億米ドル) | 前年比成長率 (%) | CAGR (5年) | 備考 (出典統合) |

|---|---|---|---|---|

| 2020 | 516 | – | – | 過去データ |

| 2021 | 547 | 6.0% | – | 過去データ |

| 2022 | 575 | 5.1% | – | 基準値 1 |

| 2023 | 612 | 6.4% | – | 推定値 |

| 2024 | 651 | 6.4% | – | 推定値 |

| 2025 | 693 | 6.5% | 6.1% | 予測値 1 |

| 2026 | 738 | 6.5% | 6.2% | 予測値 |

| 2027 | 786 | 6.5% | 6.3% | 予測値 |

| 2028 | 837 | 6.5% | 6.4% | 予測値 |

| 2029 | 891 | 6.5% | 6.5% | 予測値 |

| 2030 | 951 | 6.7% | 6.5% | 予測値 1 |

表2.1: 世界の種苗市場規模の推移と予測(2020-2030年)。複数の市場調査レポート 1 のデータを基に、2022年値を基準としてCAGR 6.5% 1 で算出したコンサルタント統合ビュー。

2.2. セグメント別市場分析

作物別

- 穀物・穀類 (Cereals & Grains): 市場の最大セグメントであり、金額ベースで56%以上のシェアを占める 7。特にトウモロコシと大豆が市場を牽引しており、これらは家畜飼料やバイオ燃料としての需要も大きい 10。

- 野菜 (Vegetables): 2025年に約90億米ドル、2030年には約118億米ドルに達すると予測される重要な成長市場である 11。健康志向の高まりや食生活の多様化を背景に、特にアジア太平洋地域(市場の約30%を占める)で高い成長が見込まれる 11。

- 油糧種子 (Oilseeds): 遺伝子組換え(GM)品種の普及と、食品・飼料産業からの大豆需要の増加により、最も成長率が高いセグメントの一つとなっている(予測CAGR 6.01%) 7。

技術別

- ハイブリッド種子: 収量性や均一性に優れるF1品種*が現在の市場の主流である。特に、品質の均一性が重視される野菜種子市場では80%以上の圧倒的なシェアを占めている 11。

- 遺伝子組換え (GM) 種子: 北米および南米市場で広く普及しており、特にトウモロコシ、大豆、綿花が主要作物である 10。除草剤耐性や害虫抵抗性といった形質が、農家の大規模化と生産性向上に大きく貢献している。

- ゲノム編集種子: 市場規模としてはまだ黎明期にあるが、開発スピードの速さと規制上の優位性(一部の国ではGM作物と見なされない)から、今後の成長が最も期待される分野である。ゲノム編集技術全体の市場は2033年に342億ドルに達するとの予測もあるが、これは農業分野に限定されない 13。

*F1品種(一代雑種):特性の異なる親を掛け合わせて作られた第一世代の雑種。両親の優れた形質(優性形質)を発現し、生育が旺盛で収量や品質が安定する「雑種強勢」という特徴を持つが、その種子を採って育てた第二世代(F2)では形質が分離し、親と同じ特性は現れない。そのため、農家は毎年種子を購入する必要がある。

地域別

- 北米: 世界最大の市場であり、全体の30%を超えるシェアを占める 2。先進的な農業技術の導入、大規模農家の存在、そしてBayerやCortevaといったグローバル大手の本拠地であることが背景にある 14。

- アジア太平洋: 人口増加と経済成長に伴う食糧需要の増大を背景に、最も急成長している市場である 2。特に中国とインドが市場成長を牽引している 2。

- 南米: ブラジルやアルゼンチンを中心に、GM作物の主要生産地として重要な地位を占める 7。

- 欧州: GM作物に対する厳しい規制がある一方で、高品質な野菜種子や、オーガニック農法・持続可能な農業に対応した品種への需要が強い 10。

2.3. 市場の成長ドライバーと阻害要因

- 成長ドライバー:

- 根源的需要: 世界人口の増加と、新興国における所得向上に伴う食生活の変化(特に肉食増加による飼料穀物需要の増大)が、市場の最も基本的な推進力である 4。

- 技術革新: ハイブリッド技術、遺伝子組換え、そしてゲノム編集といった育種技術の進歩が、収量性、耐病性、耐環境性などを向上させた高付加価値種子の開発を可能にしている 1。

- 持続可能性への要請: 気候変動への適応や、農薬・化学肥料の使用量削減といった環境負荷低減への社会的な要請が、耐環境性品種や低投入型品種という新たな市場を創出している 14。

- 阻害要因:

- 規制の壁: 各国・地域におけるGM作物やゲノム編集作物に対する規制スタンスの違いと、それに伴う承認プロセスの長期化・複雑化が、新技術の普及を妨げる最大の要因である 15。

- 気候の不安定性: 気候変動による異常気象の頻発は、農業生産そのものを不安定にすると同時に、種子を生産する「採種」工程にも大きなリスクをもたらす 15。

- 遺伝資源へのアクセス: 名古屋議定書に代表される、遺伝資源へのアクセスと利益配分に関する国際的なルールの厳格化が、育種材料の確保を困難にする可能性がある。

- 価格と受容性: 高機能な種子の価格は上昇傾向にあり、特に開発途上国の小規模農家にとっては経済的な負担となり、導入の障壁となる場合がある 2。

2.4. 業界の主要KPIベンチマーク

- 研究開発(R&D)投資: 主要なグローバル企業は、売上高の約8%〜10%をR&Dに投資している。例えば、Cortevaは売上の約8%をR&Dに充当しており 17、BayerやSyngenta、BASFも同様に年間数十億ドル規模の研究開発投資を行っている 2。これは、技術革新が競争力の源泉であることを明確に示している。

- 育種リードタイムとコスト: 従来型の交配育種では、1つの商業品種を開発するのに10年以上の歳月と数百万ドル以上の費用を要するのが一般的であった。ゲノム編集やAIといった新技術は、この期間とコストを数分の一に短縮するポテンシャルを持ち、業界の生産性そのものを変革しつつある。

- ロイヤリティ: 特にGM種子市場において、種子価格に占める知的財産(形質)のロイヤリティは、企業の重要な収益源となっている。Bayer(Monsanto)のラウンドアップ・レディ形質などがその代表例である。

第3章:外部環境分析(PESTLE Analysis)

3.1. 政治(Politics)

- 食糧安全保障政策: 各国政府は、食糧の安定供給を国家安全保障の根幹と位置づけ、国内の種苗産業の保護や、自国環境に適した優良品種の開発を支援する政策を強化している。これは、企業にとって補助金や研究協力の機会となる一方、輸入種子に対する非関税障壁として機能するリスクも内包する。

- 知的財産保護(UPOV条約): 植物の新品種は、UPOV条約(植物の新品種の保護に関する国際条約)に基づき、各国の種苗法によって育成者権という知的財産権で保護される 22。これにより、企業は長期にわたる開発投資を回収することが可能となる。近年の法改正では、登録品種の自家増殖を原則禁止するなど、育成者権を強化する傾向が見られ、企業の開発インセンティブを高めている。

- 遺伝資源へのアクセス(名古屋議定書): 海外の遺伝資源(在来種など)を利用して新品種を開発する場合、名古屋議定書に基づき、資源提供国との間で利益の公正な配分(ABS: Access and Benefit-Sharing)に関する契約を締結する必要がある 26。これにより、法的手続きが複雑化し、企業のコンプライアンスコストと開発の不確実性が増大している 26。

- GMO/ゲノム編集作物への規制スタンス: 各国・地域で規制対応が大きく異なり、これがグローバルな事業展開における最大の不確実性要因となっている。米国、カナダ、ブラジル、アルゼンチン、日本などはゲノム編集技術に比較的寛容な姿勢を示す一方、欧州連合(EU)は厳しい規制を維持しており、市場が分断されている 16。この「規制の非対称性」は、企業の研究開発拠点の配置や製品投入戦略に直接的な影響を及ぼす。

3.2. 経済(Economy)

- 農産物価格の変動: 穀物や野菜の国際市況は、農家の収益性を直接左右し、高機能・高価格な種子への投資意欲に影響を与える 27。豊作による価格下落は、次年度の作付け意欲を減退させ、種子需要を押し下げる要因となりうる。

- 原油価格と生産コスト: 原油価格は、肥料、農薬、農業機械の燃料、そして種子や農産物の輸送コストに影響を与え、農業生産全体のコスト構造を変動させる。原油価格の高騰は、生産コストを圧迫し、農家の収益性を悪化させる。これは、低肥料・低農薬で栽培可能な品種への需要を間接的に高める要因となる。

- 為替レート: 種子の研究開発、生産(採種)、販売がグローバルに展開されているため、為替変動は企業の収益性に直接的な影響を与える。特に、採種を人件費の安い海外に依存している企業にとっては、現地通貨高がコスト増に直結する。

3.3. 社会(Society)

- 食品安全と消費者意識: 消費者の間では、食品の安全性や健康への関心が高まり続けている。オーガニック食品市場は世界的に拡大しており、2020年には約14.2兆円規模に達した 28。また、一部の消費者層には遺伝子組換え(GM)やゲノム編集食品に対する根強い懸念が存在し、「非GMO」表示を求める声も大きい 32。こうした消費者の選好は、小売・流通業者の調達方針を通じて、最終的に農家の品種選択に影響を与える。

- 農業従事者の高齢化と労働力不足: 多くの先進国や一部の新興国では、農業従事者の高齢化と後継者不足が深刻な問題となっている 34。この構造的な課題は、播種、管理、収穫といった作業の省力化・機械化に適した品種への需要を恒常的に高めている。

- 都市化と新たな農業形態: 世界的な都市化の進展は、都市近郊での家庭菜園や、完全制御環境下で農作物を生産する植物工場・垂直農法への関心を高めている 35。これらの新しい農業形態では、限られたスペースや人工光といった特殊な環境に最適化された専用品種が求められ、新たなニッチ市場を形成している。

3.4. 技術(Technology)

- ゲノム編集(Genome Editing): CRISPR-Cas9に代表されるこの技術は、特定の遺伝子を狙って精密に改変することを可能にし、育種プロセスに革命をもたらしている。従来の交配育種やランダムな突然変異誘発に比べ、開発期間を劇的に短縮し、コストを大幅に削減する 37。これは、業界のR&Dのあり方を根底から覆すパラダイムシフトである。

- AI・データサイエンス: ゲノム情報(DNA配列)、表現型情報(生育データ)、環境情報を統合したビッグデータをAIで解析する「予測育種」が実用化されつつある 40。これにより、どの遺伝子の組み合わせが望ましい形質をもたらすかを高速でシミュレーションし、育種家の経験と勘に依存していた選抜プロセスをデータ駆動型へと変革している。

- デジタル農業(精密農業): 圃場に設置されたセンサー、ドローン、衛星画像から得られるリアルタイムのデータを活用し、農作業を最適化する動きが加速している 44。種苗業界は、これらのデータと連携し、各農場の環境に最適な品種と栽培方法をセットで提供する「ソリューションビジネス」の担い手となりつつある。

3.5. 法規制(Legal)

- 品種登録制度: UPOV条約に準拠した各国の種苗法が、新品種の育成者権を保護する基本的な法的枠組みである 22。この制度により、企業は開発投資の回収と収益確保が可能となる。

- GMO/ゲノム編集食品の表示義務: 安全性審査と並行して、最終製品への表示義務の有無が、社会受容性と市場普及の鍵を握る。例えば日本では、2023年4月から遺伝子組換え表示制度が変更され、「遺伝子組換えでない」と表示するための条件が厳格化された 33。各国の法制度の違いは、グローバルなサプライチェーンにおけるトレーサビリティ管理の複雑性を増大させる。

3.6. 環境(Environment)

- 気候変動の深刻化: IPCC(気候変動に関する政府間パネル)の報告書は、地球温暖化が干ばつ、熱波、豪雨などの異常気象の頻度と強度を増大させ、世界の食糧生産に深刻かつ広範な負の影響を与えていると繰り返し警告している 49。これにより、乾燥、高温、塩害といった環境ストレスに耐性を持つ品種の戦略的価値が、従来の収量性を凌駕するほど飛躍的に高まっている。

- サステナビリティへの社会的要請: 農薬や化学肥料の使用量削減、水資源の効率的利用、生物多様性の保全といった、環境負荷の少ない持続可能な農業への社会的要請が世界的に強まっている。これに応える「低投入型農業」に適した品種(例:少ない肥料で育つ、病気に強く農薬を削減できる)が、新たな競争優位の源泉となる。

これらのマクロ環境要因は、単独で影響を及ぼすのではなく、相互に強く連関している。例えば、「気候変動(Environment)」という脅威が「耐環境性品種」への需要を高め、その開発を「ゲノム編集(Technology)」が加速させる。しかし、その技術の社会実装を「規制(Politics, Legal)」が左右し、最終製品の表示を巡って「消費者意識(Society)」が市場を分断する。そして、これら全ての動きは「経済(Economy)」的な採算性というフィルターを通して評価される。したがって、企業戦略は、単一の要因のみに最適化するのではなく、これら連関する要因全体を俯瞰した「システム戦略」として構築されなければならない。

第4章:業界構造と競争環境の分析

4.1. Five Forces分析

種苗業界の収益構造と競争環境をマイケル・ポーターのFive Forcesモデルで分析する。

- 新規参入の脅威:低い

育種には莫大なR&D投資と10年以上の歳月を要し、グローバルな販売網の構築やブランドの信頼性確立も極めて困難であるため、伝統的な意味での新規参入障壁は非常に高い。しかし、この障壁は技術革新によって変化しつつある。ゲノム編集やAI育種といった特定の破壊的技術に特化したアグリテック・ベンチャーは、既存のバリューチェーン全体を自社で構築するのではなく、大手企業とのライセンス契約や共同開発、あるいはM&Aを通じて市場に参入する 55。彼らは業界のR&Dプロセスを効率化する触媒として機能し、既存企業にとっては脅威であると同時に、重要な提携パートナー候補でもある。 - 代替品の脅威:低い〜中程度

農家による自家採種(種子を自ら採取して翌年の栽培に用いること)が代替品となりうる。しかし、現代の商業農業で主流となっているF1品種は、自家採種した第二世代(F2)では形質が劣化し、収量や品質が著しく低下するため、農家が毎年種子を購入する経済合理性が確立されている。日本の野菜栽培では9割以上がF1品種であり、自家採種は限定的である 60。固定種や在来種は、特定の付加価値を求めるニッチ市場(市場規模は数億ドルレベルと推定される 34)を形成しているが、収量性や均一性の観点から、主流市場における大規模な代替品となる可能性は低い。 - 買い手の交渉力(農家):中程度〜高い

買い手である農家の交渉力は、その経営規模によって大きく異なる。北米や南米の穀物メジャーに代表される大規模農業法人は、一度に大量の種子を購入するため、価格交渉力が非常に強い。彼らは種子会社に対し、自らの経営戦略に合致した特定の形質(例:特定の除草剤への耐性)を持つ品種の開発を要求する影響力も持つ。一方、小規模農家は個々の交渉力は弱いが、多くの国ではJA(農協)のような購買組織を通じて団体交渉を行うことで、一定の交渉力を確保している。 - 売り手の交渉力(遺伝資源・技術):中程度〜高い

育種の出発点となる遺伝資源、および育種を効率化する基盤技術の供給者は、強い交渉力を持つ。- 遺伝資源の保有者: 各国の国立ジーンバンクや、特定の遺伝資源を独占的に保有する大学・研究機関は、育種に不可欠な材料の供給者として重要である 64。ただし、CGIAR(国際農業研究協議グループ)傘下のジーンバンクなどは、人類共通の資産として比較的安価に遺伝資源へのアクセスを保証しており、完全な独占は困難である 67。

- 基盤技術の特許保有者: CRISPR-Cas9などの基盤的なゲノム編集技術の特許を保有するブロード研究所やカリフォルニア大学などは、技術利用に対するライセンス料を通じて、業界全体に対して強い交渉力を行使している。

- 業界内の競争:高い

種苗業界の競争は、二つの階層で激化している。- 寡占市場での競争: 世界の商業種子市場は、Bayer(Monsantoを買収)、Corteva Agriscience(DowDuPontの農業部門が独立)、Syngenta(ChemChinaが買収)、BASFの化学・農薬系メガサプライヤー4社による寡占状態にある 3。これらの巨大企業は、R&D、グローバルなM&A、製品価格、そして後述するソリューション・ビジネスモデルの構築において、熾烈な競争を繰り広げている。

- ニッチ市場での競争: 野菜・花卉といった多品目が求められる市場では、Vilmorin & Cie(Limagrainグループ)、サカタのタネ、タキイ種苗といった専門企業が、特定の品目や地域で高い世界シェアを持ち、互いに激しく競争している 70。例えば、サカタのタネはブロッコリーで約65%、タキイ種苗は観賞用ヒマワリで約70-80%の世界シェアを持つ 70。

4.2. サプライチェーン分析

種苗業界のサプライチェーンは、「遺伝資源の探索・収集」→「育種・開発(交配、選抜、試験)」→「原種・原原種の生産」→「種子増殖(採種農家への委託)」→「精選・品質管理・薬剤処理(コーティング等)」→「包装・出荷」→「卸売・小売(JA、種苗店)」→「農家」という一連のプロセスで構成される。この中で、特に「種子増殖(採種)」工程に地政学的な脆弱性が集中している。

高品質な種子を安定的に生産するには、開花・結実期に雨が少なく乾燥した気候、十分な日照、適切な温度といった特定の気候条件が不可欠である。これらの条件を満たす地域は世界でも限られており、結果として多くの種苗企業の採種が、チリ、米国(カリフォルニア州、ワシントン州)、オーストラリア、南アフリカ、タイ、インドといった特定国・地域に集中している 61。例えば、日本の種子輸入は金額ベースでチリが31.4%、数量ベースでは米国が約3割を占めるなど、特定国への依存度が高い構造となっている 61。

この地理的な集中は、効率性の観点からは合理的であるが、同時に業界全体のシステミック・リスクとなっている。当該地域で大規模な干ばつや洪水といった異常気象が発生した場合、あるいは政情不安、パンデミックによる物流の寸断、国家間の貿易摩擦が深刻化した場合、世界中の種子供給が一度に麻痺する危険性をはらんでいる 27。技術開発(育種)の高度化が進む一方で、最終製品(種子)の物理的な生産は、自然条件と地政学的情勢に大きく依存するというこのアンバランスな構造は、企業の事業継続計画(BCP)における最重要課題である。採種拠点の地理的な分散や、屋内農業技術を活用した国内での原種生産体制の構築は、将来の競争優位性、ひいては企業の存続可能性を左右する戦略的投資となりうる。

第5章:バリューチェーンとビジネスモデル分析

5.1. 価値の源泉

種苗業界のバリューチェーンにおいて、持続的な競争優位を生み出す価値の源泉は、以下の4つの要素に集約される。

- 優れた遺伝資源の保有: 他社がアクセスできない多様で独自性のある遺伝資源コレクションは、ユニークな形質を持つ品種を開発するための出発点であり、模倣が極めて困難な価値の源泉である。これは企業の歴史と長期的な投資によってのみ蓄積されるアセットである 68。

- 育種技術(スピード、精度、予測能力): 開発競争が激化する中、ゲノム編集やAI予測育種といった先端技術をいち早く導入し、効率的に使いこなす能力が、開発期間の短縮と成功確率の向上を決定づける。これにより、市場投入までの時間(Time-to-Market)を短縮し、機会損失を最小化できる 38。

- グローバルな地域適応試験と販売網: 開発された品種が商業的に成功するためには、世界各地の多様な気候、土壌、病害虫環境下でその性能を検証する広範な試験農場ネットワークが不可欠である。このネットワークから得られるデータそのものが、さらなる育種改良のための貴重な資産となる。また、各市場に深く根差した販売・マーケティング網が、最終的な価値実現を担う。

- 農家への栽培指導・技術サポート: 品種を単に販売するだけでなく、その遺伝的なポテンシャルを最大限に引き出すための栽培技術指導や、栽培上の問題に対するコンサルティングを提供することが、顧客ロイヤルティを高め、リピート購入を促進する。

5.2. ビジネスモデルの変化

種苗業界、特に大手化学・農薬企業が主導する市場では、ビジネスモデルが従来の「種子の売り切り」モデルから、包括的な「ソリューション提供」モデルへと大きくシフトしている。

- 従来モデル:製品中心(Product-centric)

優れた形質を持つ種子を開発し、それを農家に販売することがビジネスの中心であった。価値は種子という「モノ」に内包されており、取引は一度きりの販売で完結することが多かった。 - 新興モデル:ソリューション中心(Solution-centric)

BayerやCortevaといったメガサプライヤーが推進するこのモデルは、「種子(遺伝的特性)」、「農薬(作物保護)」、そして「デジタル農業プラットフォーム(データに基づく栽培管理)」を統合し、農家の収益最大化という「成果」を包括的に支援する 44。

このビジネスモデル転換の核心は、顧客である農家との関係性を一回限りの「取引(Transactional)」から、シーズンを通じた「継続的な関係(Relational)」へと変革し、その過程で得られる顧客の圃場(ほじょう)データを自社のプラットフォームに蓄積・活用することにある。

具体的には、Bayerの「Climate FieldView」やCortevaの「Granular Insights」といったデジタル農業プラットフォームがその中核を担う 44。これらのプラットフォームは、農家が自身の農場の土壌データ、過去の収量データ、気象情報などを入力・管理するツールを提供する。そして、プラットフォーム上のAIアルゴリズムがこれらのデータを解析し、同社が販売する種子や農薬の性能を最も効率的に引き出すための推奨(例:最適な播種時期や施肥量)を行う。農家がこのプラットフォームを継続的に利用するほど、より多くのデータが蓄積され、推奨の精度が向上する。これにより、農家が他社のプラットフォームへ乗り換える際のコスト(スイッチングコスト)が増大し、結果として種子や農薬の選択において、プラットフォーム提供企業の製品が優先的に選ばれるという強力な「エコシステム」が形成される。

この動きは、独立系・中堅の種苗会社にとって重大な戦略的岐路を意味する。メガサプライヤーが構築するこの「プラットフォーム経済圏」にどう対峙するのか。自社で独自のプラットフォームを構築するのか、既存のプラットフォームと提携してデータ連携を行うのか、あるいはプラットフォームに依存しない別の価値(例:特定の作物における圧倒的な品種優位性、対面での手厚い栽培サポート)で差別化を図るのか、明確な戦略的選択が求められている。

第6章:顧客需要の特性分析(Customer Demands Analysis)

6.1. 主要顧客セグメントと購買決定要因(KBF)

種苗の顧客は多様であり、セグメントごとに重視する価値(KBF: Key Buying Factor)は大きく異なる。

- 大規模穀物農家(北米、南米など):

このセグメントは、数千ヘクタール規模の農地を効率的に経営し、収益を最大化することを至上命題とする。彼らのKBFは、経済合理性に直結する要素に集中する。- KBF: ① 収量性: 単位面積当たりの収穫量。

- ② 農薬耐性: 特定の除草剤(例:グリホサート)への耐性により、広大な面積の雑草管理を効率化できる。

- ③ 機械化適性: コンバインなどの大型機械での収穫効率を高めるための、倒伏しにくい性質(短稈性)や、穂の高さの均一性。

- ④ 環境ストレス耐性: 特に乾燥地帯における干ばつ耐性は、収量の下振れリスクを抑制するために不可欠。

- 野菜農家(施設園芸・露地):

野菜は生鮮品であり、品質が価格に直結するため、KBFはより多角的かつ複雑になる。- KBF: ① 耐病性: 病気の発生は収量減と品質低下に直結し、農薬コストも増大させるため、最重要視される形質の一つ。

- ② 品質: 食味、形状、色、日持ちの良さ(棚持ち)といった、市場での評価や販売価格を決定づける要素。

- ③ 均一性と作業性: 収穫時期やサイズが揃うことで、収穫・選別・箱詰めといった一連の出荷作業の効率が大幅に向上する。

- ④ 市場ニーズへの適合: スーパーマーケット、レストラン、加工業者といった実需者の要求(例:カット野菜に適した形状、特定の栄養成分)に合致しているか。

- 家庭菜園・小規模農家:

このセグメントは、商業的な収益性よりも、栽培する楽しみや食の質を重視する傾向がある。- KBF: ① 育てやすさ: 病気や害虫に強く、特別な管理をしなくても比較的容易に収穫できること。

- ② 食味: 自ら育てるからこそ、市場流通品にはない格別の美味しさを求める。

- ③ 品種の多様性・珍しさ: カラフルなトマトや珍しい形の野菜など、作る楽しみや食卓を彩る多様性が重視される。

6.2. 気候変動によるKBFの変化

近年の気候変動の深刻化は、これらのKBFの優先順位に構造的な変化をもたらしている。世界中の農家を対象とした調査によると、71%が「気候変動はすでに自分の農場に大きな影響を与えている」と回答し、その影響で過去2年間に平均15.7%もの収入減を経験していると報告している 83。

この厳しい現実は、農家の品種選択におけるリスク許容度を低下させ、その優先順位を「平時における最大収量の追求」から「異常気象時における損失の最小化」へとシフトさせている。同調査では、農家の53%が「異常気象によりよく対応するために設計された種子や形質へのアクセス」が、自らの農場に最も利益をもたらすと回答しており、これは他のどのイノベーションよりも高い支持を得ている 83。

この変化は、KBFが「収量性」という単一の絶対的指標から、「収量安定性(Resilience)」という、より複合的な指標へと転換していることを示している。従来、農家は「天候が良い年にどれだけ多くの収穫が得られるか(=最大収量性)」を品種選択の最重要指標としてきた。しかし、気候変動によって「天候が良い年」の確率が低下し、「干ばつや熱波、豪雨に見舞われる年」の確率が増加する中では、「天候が悪い年にどれだけ収量の落ち込みを防げるか(=環境ストレス耐性)」が、複数年にわたる平均収益を決定する上でより重要な要素となる。

したがって、今後の製品開発およびマーケティング戦略においては、この顧客ニーズの変化への対応が不可欠である。単に「高収量」を訴求するのではなく、「干ばつ条件下においても収量低下をX%に抑制」「35°C以上の高温が5日間続いても品質劣化が少ない」といった、具体的なストレス環境下でのパフォーマンスを定量的なデータで示すことが、顧客に対する強力な説得力を持つ。これは、企業が世界各地で展開する地域適応性試験の重要性を一層高めるものであり、そこで得られるデータそのものが競争力の源泉となることを意味している。

第7章:業界の内部環境分析(Internal Environment Analysis)

7.1. VRIO分析による競争優位の源泉

業界全体として、持続的な競争優位(Sustainable Competitive Advantage)の源泉となりうる経営資源やケイパビリティをVRIOフレームワークで分析する。

- 多様で独自の遺伝資源コレクション (Valuable, Rare, Inimitable, Organized):

- 価値 (Value): 新たな形質(耐病性、食味、環境耐性など)を開発するための出発点であり、イノベーションの源泉として極めて価値が高い 66。

- 希少性 (Rarity): 長年にわたる世界中からの探索・収集活動や、他社とのM&Aを通じて蓄積された独自の遺伝資源コレクションは、他社が容易には入手できない希少な資源である。

- 模倣困難性 (Inimitability): 遺伝資源そのものは物理的に模倣可能だが、その収集の歴史的経緯や、どの資源がどのような価値を持つかという知見の蓄積は、模倣が困難である。

- 組織 (Organization): 遺伝資源を適切に保存・管理し、育種プログラムで効果的に活用できる研究開発体制が整っている企業は、この資源から価値を引き出すことができる。

- 経験豊富な育種家(ブリーダー)チームの暗黙知 (Valuable, Rare, Inimitable, Organized):

- 価値 (Value): 特に食味や風味といった、多数の遺伝子が関与し、かつ官能評価が重要となる複雑な形質の改良において、育種家の長年の経験、鋭い観察眼、そして直感といった「暗黙知」は依然として極めて高い価値を持つ 79。

- 希少性 (Rarity): 特定の作物に何十年も携わり、成功と失敗の経験を積み重ねたトップブリーダーは希少な人材である。

- 模倣困難性 (Inimitability): 暗黙知は言語化やマニュアル化が難しく、OJT(On-the-Job Training)や師弟関係のような形で時間をかけて伝承されるため、組織としての模倣は極めて困難である。

- 組織 (Organization): 育種家が長期的にキャリアを形成でき、その知見が組織内で共有・継承される文化と制度を持つ企業は、この人的資源を競争力に変えることができる。

- 先端技術ポートフォリオ(ゲノム編集特許など) (Valuable, Rare, Inimitable, Organized):

- 価値 (Value): ゲノム編集やAI予測育種などの先端技術は、開発のスピードとコストを劇的に改善し、競争上の優位性を生み出す 38。

- 希少性 (Rarity): CRISPR-Cas9の基盤特許や、特定の遺伝子機能に関する物質特許など、排他的な権利を確保できる技術は希少である。

- 模倣困難性 (Inimitability): 強力な特許ポートフォリオによって法的に保護されているため、模倣は困難である。

- 組織 (Organization): 特許戦略部門とR&D部門が連携し、自社技術を保護しつつ、他社の特許を回避またはライセンスインする戦略を巧みに実行できる組織が、技術を最大限に活用できる。

- グローバルな試験農場ネットワークと蓄積データ (Valuable, Rare, Inimitable, Organized):

- 価値 (Value): 世界各地の多様な環境下で品種のパフォーマンスを評価し、地域適合性の高い製品を開発するために不可欠である。

- 希少性 (Rarity): グローバルに物理的な拠点を多数維持し、標準化されたプロトコルで試験を運営するには、多大な投資と時間が必要であり、同様のネットワークを持つ企業は限られる。

- 模倣困難性 (Inimitability): ネットワークの物理的な構築もさることながら、長年にわたって蓄積された「どの環境でどの遺伝子がどう機能したか」というデータセットは、後発企業が短期間で模倣することは不可能に近い。

- 組織 (Organization): 各地の試験データを中央のR&D部門に効率的に集約し、AI解析などを通じて次の育種戦略にフィードバックできるデータ管理・活用体制が、この資源の価値を最大化する。

7.2. 人材動向

育種技術のパラダイムシフトは、種苗業界で求められる人材の質を大きく変えている。

- 求められる人材ポートフォリオの変革:

伝統的な育種家(フィールドでの選抜や交配の専門家)や植物病理学者に加え、ゲノム情報を解読・解析するバイオインフォマティクス専門家、膨大なデータから有用なパターンを見つけ出し、育種モデルを構築するデータサイエンティスト、そしてAIエンジニアの需要が急速に高まっている 86。育種は、フィールド科学とデータ科学が融合した学際的な領域へと進化している。 - 異業種との人材獲得競争:

特に高度なスキルを持つデータサイエンティストの獲得において、種苗業界は従来の競合だけでなく、IT業界や製薬・バイオ業界といった、より高い報酬水準を持つセクターと直接競合する状況に直面している。農業分野におけるデータサイエンティストの平均年収は15万ドルを超える水準にあり、経験豊富な人材は20万ドル以上に達することもある 89。

この状況は、種苗企業の人事戦略に抜本的な見直しを迫っている。従来の給与体系や企業文化のままでは、競争に必要なトップレベルのデータサイエンス人材を確保することは極めて困難である。競争力のある報酬パッケージの提示は当然として、研究開発の自由度、食糧問題の解決という社会貢献性の高いテーマ、挑戦的なプロジェクトといった非金銭的な魅力を効果的に訴求することが重要となる。また、IT・バイオ人材が集積するシリコンバレーやボストンといったクラスターにR&D拠点を設けるなど、人材獲得のための地理的戦略も有効な選択肢となりうる。

7.3. 労働生産性

- 育種プロセスの生産性: 1品種開発にかかる期間とコストが、生産性を測る重要な指標となる。AI予測育種や、ドローンを用いた高効率な表現型評価(フェノタイピング)の導入は、この指標を劇的に改善する可能性を秘めている。これにより、より少ないリソースで、より多くの有望な品種候補を生み出すことが可能になる。

- 採種農家の生産性: サプライチェーンの分析で指摘した通り、種子を物理的に増殖させる採種工程は、依然として労働集約的な側面が強く、生産性向上が課題となっている。これが、人件費の安い特定国への生産委託が続く一因となっている。採種作業の機械化や自動化技術の開発が、今後のサプライチェーン強靭化の鍵を握る。

第8章:AIの影響とインパクト(Deep Dive)

人工知能(AI)は、種苗業界のバリューチェーン全体を根底から変革する、今世紀最大の技術的インパクトである。その影響は、単なるプロセスの効率化に留まらず、競争のルールそのものを書き換える力を持つ。

8.1. 育種(開発)プロセスへの応用

AIは、品種開発の心臓部である育種プロセスを、経験則に基づく「アート」から、データ駆動型の「サイエンス」へと進化させる。

- 予測育種 (Predictive Breeding):

これはAIがもたらす最も革命的な変化である。ゲノム情報(G:全DNA配列)、表現型情報(P:生育データ、収量、耐病性スコアなど)、環境情報(E:気象データ、土壌データなど)の3つの膨大なデータをAI(特に機械学習モデル)に学習させる。これにより、どの遺伝子の組み合わせ(交配パターン)が、特定の環境下でどのような表現型(望ましい形質)をもたらすかを、コンピュータ上で高速に予測・シミュレーションすることが可能になる 40。

インパクト: 従来、育種家が長年の経験と勘を頼りに行っていた「有望な交配組み合わせの選定」を、AIがデータに基づいて支援する。これにより、成功確率の低い組み合わせを初期段階で除外でき、実際に圃場で栽培・評価する候補の数を大幅に絞り込める。結果として、10年以上かかっていた育種期間を数年単位で短縮し、開発コストを劇的に削減する。 - 表現型評価(フェノタイピング)の自動化:

育種プロセスでは、膨大な数の個体を育て、その中から優れた形質を持つものを選抜する必要がある。この評価作業(フェノタイピング)は、従来、人手による計測や目視に頼っており、多大な労力と時間を要するボトルネックであった。ここにAIとセンサー技術が投入される。ドローンや地上走行型ロボットに搭載された高解像度カメラ、マルチスペクトルセンサー、LiDARなどが圃場をスキャンし、植物の草丈、葉の面積、葉色(栄養状態)、病気の兆候、水分ストレスなどを個体レベルで自動的にデータ化する。AIの画像解析技術は、これらのデータから人間の目では捉えきれない微細な変化を検出し、各個体のパフォーマンスを客観的かつ定量的に評価する 91。

インパクト: フェノタイピングの throughput(処理能力)と精度が飛躍的に向上する。これにより、より大規模な集団からの選抜が可能となり、希少な優良個体を見つけ出す確率が高まる。また、収集された高精度な表現型データは、予測育種モデルの学習データとしてフィードバックされ、予測精度のさらなる向上に貢献するという好循環を生み出す。

8.2. 市場・環境適合への応用

- 需要・気候予測: AIは、過去の気象データ、IPCCの気候変動予測モデル、市場の消費トレンド、SNS上の口コミデータなどを統合的に分析することができる。これにより、「5年後の東南アジア市場では、高温多湿に適応し、かつ特定の食味を持つトマトの需要が高まる」といった、未来の市場ニーズを高い解像度で予測することが可能になる。この予測に基づき、先回りして育種目標を設定することで、市場投入時の製品ミスマッチのリスクを低減できる。

8.3. 精密農業(Precision Farming)との連携

AIは、種子を単なる「モノ」から、デジタル農業エコシステムの「情報起点」へとその役割を昇華させる。Bayerの「Climate FieldView」に代表される精密農業プラットフォームは、AIを用いて個々の農家の圃場環境(土壌の肥沃度、水分量、日照条件など)をリアルタイムで分析する 44。そして、その環境に最適な品種(種子)を推奨するだけでなく、その品種のポテンシャルを最大限に引き出すための最適な栽培方法(播種密度、施肥量、水やりのタイミング、農薬散布の要否)を「処方箋」として農家に提供する。これにより、「種子+農薬+データ+コンサルティング」が一体となった、高度にパーソナライズされたソリューションが完成する。

8.4. 競争ルールの変化

AIの台頭は、種苗業界の競争のルールを根底から覆す。競争優位の源泉が、「優れた育種家が持つ暗黙知(匠の技)」から、「質の高い大規模データと優れたアルゴリズム(データ活用の仕組み)」へと決定的にシフトする。

この変化が意味するのは、業界の参入障壁の質の変容である。従来の育種は、優れたブリーダーの長年の経験と、その知見を組織内に蓄積する企業文化に大きく依存していた。これは他社が短期間で模倣することが困難な、高い参入障壁として機能してきた。しかし、AI予測育種は、この暗黙知の一部を形式知(データとモデル)へと変換する。理論上、膨大なゲノムデータ、生育データ、環境データを保有し、それを解析する高度なAI技術を持つ企業であれば、たとえ育種の経験が浅くとも、最適な遺伝子の組み合わせを導き出すことが可能になる。

これは、GoogleやMicrosoft、Amazon Web Servicesのような、データ解析技術とコンピューティングインフラにおいて圧倒的な優位性を持つ巨大IT企業が、新たな競争相手として浮上する可能性を示唆している。彼らがアグリテック企業を買収するなどして農業データへのアクセスを確保し、本格的にこの領域に参入した場合、既存の種苗会社にとって極めて大きな脅威となりうる。

この新たな競争環境において、既存の種苗会社が持つ最大の防御壁であり、かつ競争力の核となるのは、長年にわたって蓄積してきた「独自の多様な遺伝資源」と「世界各地の試験圃場で得られた、特定の品種と環境の相互作用に関する膨大な実証データ」である。これらの物理的・情報的アセットを迅速にデジタル化し、自社のAIプラットフォームと統合できるかどうかが、今後の生き残りを賭けた絶対条件となる。データの収集、標準化、所有権、そして活用能力が、新たな戦略的課題として最前面に現れてくるのである。

第9章:主要トレンドと未来予測(Future Outlook)

9.1. ゲノム編集の本格普及

ゲノム編集技術は、開発段階から商業化段階へと本格的に移行する。米国、日本、南米諸国などを中心に規制緩和が進むことで、これまで研究室レベルに留まっていた多様な形質を持つ品種(例:高栄養価、アレルゲン低減、収穫後も長持ちする作物など)が、市場に投入されるスピードが加速する。普及の最大の鍵は、消費者の社会受容性である。遺伝子組換え(GM)作物との科学的な違い(外来遺伝子を導入しない点など)を明確に伝え、「自然界でも起こりうる突然変異を、狙った場所で高速に起こす技術」といった、正確で分かりやすいコミュニケーション戦略が、企業の成功を左右する。

9.2. 屋内農業(植物工場・垂直農法)の拡大

都市化の進展、サプライチェーンの安定化、そして持続可能性への関心を背景に、屋内農業市場は急拡大が見込まれる。世界の垂直農法市場は、2025年の約75億ドルから2035年には220億ドル以上へと、CAGR 11.4%以上で成長すると予測されている 94。一部の予測ではCAGR 20%を超えるとの見方もある 95。

この市場の拡大は、種苗業界に全く新しい需要を生み出す。太陽光や土壌に依存しない閉鎖された人工環境に最適化された専用品種の開発である。従来の露地栽培用の品種とは求められる形質が根本的に異なり、具体的には以下のような特性が重要となる。

- 光利用効率: LEDなどの人工光、特に特定の波長の光を効率よく利用して光合成を行う能力。

- 草姿(植物の形): 多段式ラックでの高密度栽培に適した、背が低くコンパクトな草姿。

- 均一性と自動化適性: 収穫時期やサイズが極めて均一で、ロボットによる自動収穫を容易にする形状。

- 機能性: 特定の栄養素を強化するなど、付加価値の高い形質。

この分野は、メガサプライヤーがまだ支配権を確立していないフロンティアであり、特化型企業にとって大きなビジネスチャンスが存在する。

9.3. 微生物資材(バイオスティミュラント)との連携

化学農薬・肥料への依存を低減する流れの中で、植物や土壌が本来持つ能力を引き出す微生物資材(バイオスティミュラント)市場が急速に成長している。市場規模は2030年までに46億ドルから78億ドルに達すると予測されている 97。

このトレンドと種苗業界の接点となるのが、種子コーティング技術である。種子を播く前に、特定の機能を持つ微生物(根に共生してリン酸の吸収を助ける菌や、植物体内で病原菌の侵入を防ぐエンドファイトなど)でコーティングする。これにより、発芽後の初期生育を促進したり、栄養吸収の効率を高めたり、病害や環境ストレスへの耐性を向上させたりすることが可能になる 100。

この動きは、種子の役割そのものを進化させる。種子はもはや単なる遺伝情報の担い手(キャリア)ではなく、「遺伝子(Germplasm)+化学(Chemistry:保護農薬)+微生物(Microbiome)+データ(Data:栽培情報)」を統合し、農家に届けるための「デリバリープラットフォーム」へと変貌を遂げる。この変化は、種苗企業に対して、自社の強みをどこに置くかの再定義を迫る。遺伝子の改良(育種)に特化し続けるのか、あるいは微生物資材メーカーやデータ企業との提携・買収を通じて、統合的な「シードソリューション・プラットフォーム」の提供者を目指すのか、重大な戦略的選択が求められる。

9.4. 業界再編の継続

業界の二極化構造は今後さらに鮮明になる。BayerやCortevaといったメガサプライヤーは、巨額のR&D投資とM&Aを継続し、規模の経済と範囲の経済を追求することで、特に主要穀物市場における寡占化を一層進めるだろう。

その一方で、技術革新が新たな競争の担い手を生み出す。ゲノム編集やAI育種に特化したアグリテック・スタートアップが次々と誕生し、大手企業の研究開発パイプラインを補完、あるいは特定の領域で脅かす存在となる 56。大手企業が、自社にない革新的な技術を持つ有望なベンチャー企業を探索し、買収する動きは今後も活発化する。これにより、業界全体のイノベーションの速度は維持・加速されるだろう。

第10章:主要プレイヤーの戦略分析

種苗業界の競争環境は、異なる戦略、強み、事業領域を持つ3つの主要プレイヤーグループによって形成されている。

10.1. グローバル化学・農薬系(寡占グループ)

- 主要プレイヤー: Bayer (Monsanto), Corteva Agriscience, Syngenta (ChemChina), BASF.

- 戦略: このグループの戦略的核心は、「種子・農薬・デジタル」の三位一体による統合ソリューション提供である。彼らは、自社が持つ強力な種子(遺伝形質)、農薬(作物保護)、そしてデジタル農業プラットフォーム(データに基づく栽培管理)のポートフォリオを組み合わせることで、農家の生産性向上と収益最大化を包括的に支援する。これにより、顧客を自社製品のエコシステム内に取り込み、長期的な関係性を構築(ロックイン)することを目指している 46。

- 強み・弱み:

- 強み: 圧倒的なR&D投資規模(年間数十億ドル)、世界中を網羅する販売網、そして強力なブランド力が最大の強みである。Bayerの2024年次報告書では、作物科学部門の売上は市場環境の悪化で微減したものの、イノベーションへの継続的な投資を強調している 19。Cortevaは売上高の約8%をR&Dに投資し続けている 17。

- 弱み: 巨大組織ゆえの意思決定の遅さ、グリホサート訴訟問題(Bayer)に代表されるレガシー事業のリスク、そしてGM作物や農薬に対する社会的な逆風を受けやすい点が挙げられる。

- R&D・M&A動向: ゲノム編集、AI予測育種、生物農薬(バイオロジカル)、デジタル農業プラットフォームへの投資を aggressively に加速している。Bayerはゲノム編集ベンチャーのPairwiseとの提携を深化させ、新たな作物の共同開発を進めている 104。Cortevaも同様にPairwiseとの提携を発表し、この分野での競争力を強化している 105。

10.2. 野菜・花卉特化型(ニッチトップ)

- 主要プレイヤー: Vilmorin & Cie (Limagrain), サカタのタネ, タキイ種苗, Enza Zaden.

- 戦略: このグループは、穀物のような大規模市場ではなく、多品目・多品種が求められる野菜・花卉市場に特化することで、ニッチトップ戦略を追求している。特定の作物分野における深い専門知識と長年の育種ノウハウを武器に、食味や耐病性、形状といった品質面で差別化された高付加価値品種を開発する。また、地域に密着した販売網と手厚い技術サポートを通じて、顧客である生産者との強固な信頼関係を構築している 70。

- 強み・弱み:

- 強み: 多様な品目に対応できる豊富な遺伝資源、特定の作物に精通した経験豊富な育種家チーム、そして特定の品目における圧倒的な世界シェアが強みである。例えば、サカタのタネはブロッコリーで約65%、タキイ種苗は観賞用ヒマワリで約70-80%の世界シェアを誇る 70。

- 弱み: 寡占グループに比べて事業規模が小さく、R&D投資額にも限界がある。特に、多額の投資が必要となるAIやデジタル分野への対応で後れを取るリスクを抱えている。

- M&A・アライアンス動向: グローバルな事業拡大のため、海外の同業他社の買収や、現地企業との提携を積極的に進めている。フランスのLimagrain/Vilmorin & Cieは、M&Aを通じて成長してきた歴史を持つ 71。日本のサカタのタネやタキイ種苗も、南米、アジア、アフリカなど成長市場での拠点拡充や提携を加速させている 72。

10.3. アグリテック・ベンチャー

- 主要プレイヤー: Cibus, Pairwiseなど。

- 戦略: ゲノム編集(CRISPR)やAIといった破壊的技術に特化し、特定の形質(例:除草剤耐性、高収量、種なし果実など)の開発にリソースを集中させる。自社で種子の生産・販売網は持たず、開発した技術や形質を大手種苗会社にライセンス供与したり、共同開発を行ったりすることで収益を得るBtoBの技術提供モデルが中心である 107。

- 強み・弱み:

- 強み: 高い技術専門性、迅速な意思決定と開発スピード、そして特定分野でゲームチェンジを起こしうる画期的なイノベーション創出能力。

- 弱み: 事業が単一または少数の技術に依存しているためリスクが高いこと、事業運営を外部からの資金調達に大きく依存していること、そして商業化の最終段階をパートナー企業に委ねるため、市場への直接的なコントロールができない点。

- 業界における役割: これらのベンチャー企業は、業界全体のR&Dにおける「探索エンジン」や「イノベーションの起爆剤」としての役割を担っている。大手企業は、自社で全ての研究を行うリスクとコストを回避し、これらの有望なベンチャー企業との提携や買収を通じて、自社のイノベーションパイプラインを効率的に拡充している。

| プレイヤーグループ | ビジネスモデル | 事業領域 | 戦略的ポジショニング |

|---|---|---|---|

| グローバル化学・農薬系 | 統合ソリューション | 穀物・大豆中心 | プラットフォームによるエコシステム支配 |

| (Bayer, Cortevaなど) | (種子+農薬+データ) | (大規模・寡占) | (高) |

| 野菜・花卉特化型 | 製品・専門サービス | 野菜・花卉中心 | 特定分野での品質・ブランドリーダーシップ |

| (Vilmorin, サカタのタネなど) | (高付加価値品種) | (多品目・競争) | (中) |

| アグリテック・ベンチャー | 技術ライセンス/BtoB | 技術・形質特化 | 破壊的技術によるイノベーション創出 |

| (Cibus, Pairwiseなど) | (R&D特化) | (フロンティア) | (低→高へ変化) |

表10.1: 主要プレイヤーの戦略ポジショニング。X軸に事業領域(穀物中心か野菜中心か)、Y軸にビジネスモデル(製品単体か統合ソリューションか)を想定した場合の各グループの位置づけを示す。

第11章:戦略的インプリケーションと推奨事項

これまでの分析を統合し、取るべき具体的な戦略を提言する。

11.1. 勝者と敗者を分ける要因

今後5年から10年の間に、種苗業界の勝者と敗者を分ける決定的な要因は、以下の4つの能力に集約される。

- データ活用能力: 膨大な遺伝資源情報と世界中の圃場から得られる生育・環境データを統合し、AIを用いて「次に作るべき品種」を予測し、開発サイクルを高速化・高精度化できるか。競争の主戦場は、もはや圃場だけではなく、サーバーの中にも存在する。

- 育種パイプラインの転換能力: 気候変動という不可逆的なトレンドに対応し、従来の「最大収量」を追求する開発方針から、「環境ストレス耐性」と「サステナビリティ(低投入)」を主軸としたパイプラインへと、R&Dリソースを迅速かつ大胆に再配分できるか。

- ビジネスモデルの変革能力: 従来の「種子を売って終わり」という製品中心のモデルから脱却し、データサービスや他社とのアライアンスを通じて顧客(農家)の成功にコミットするエコシステムを構築できるか。

- サプライチェーンの強靭性(レジリエンス): 地政学的リスクや気候変動リスクを常に監視・評価し、特定の国や地域に依存しない、多角的で頑健な採種・供給網を構築・維持できるか。

11.2. 自社が捉えるべき機会と備えるべき脅威

この市場で成功するためには、以下の機会(Opportunity)を積極的に捉え、脅威(Threat)に対して備える必要がある。

- 機会 (Opportunities):

- 新市場への先行者利益: 屋内農業(垂直農法)やバイオスティミュラントとの連携といった、メガサプライヤーがまだ支配権を確立していない新たな成長市場へ早期に参入し、専門性を活かして主導権を握る。

- ニッチ市場でのリーダーシップ: メガサプライヤーが経営資源を集中しにくい、地域性の高い野菜や、特定の品質(食味など)が求められるニッチな作物において、圧倒的な品質とブランド力でリーダーシップを確立する。

- 外部技術の活用: 自前主義に固執せず、優れた技術を持つAI育種ベンチャーとの俊敏な提携やM&Aを通じて、研究開発能力を飛躍的に向上させる。

- 脅威 (Threats):

- エコシステムからの排除: メガサプライヤーが提供する「種子・農薬・データ」の統合プラットフォームがデファクトスタンダードとなり、顧客がロックインされることで、自社製品が選択肢から外される。

- 技術的劣位: AIやデータサイエンス分野への投資が遅れ、育種開発のスピードとコストで根本的な競争力を失う。

- サプライチェーンの寸断: 採種を委託している特定国での異常気象や政情不安により、主力製品の供給が突如として不可能になる。

11.3. 戦略的オプションの評価

取りうる中長期的な戦略的オプションを複数提示し、それぞれのメリット、デメリット、実行難易度を評価する。

| 戦略的オプション | 期待されるリターン | 想定されるリスク | 実行難易度 | 総合評価 |

|---|---|---|---|---|

| A: ゲノム編集/AI技術への大型投資(自社開発) | 大 | 大(投資回収不能、人材獲得失敗) | 高 | △ |

| B: AI育種ベンチャーの買収/資本提携 | 大 | 中(PMI失敗、高値掴み) | 中〜高 | 〇 |

| C: 特定作物・地域へのリソース集中(ニッチトップ戦略) | 中 | 中(市場の縮小・陳腐化) | 中 | 〇 |

| D: メガサプライヤーとの提携(エコシステム参画) | 小〜中 | 大(収益性低下、戦略的自由度の喪失) | 中 | × |

表11.1: 戦略的オプション評価マトリクス

11.4. 最終提言:ハイブリッド戦略の実行

最終提言:

「オプションC:特定作物・地域へのリソース集中」を基本戦略とし、その戦略の実行を加速・確実化するために「オプションB:AI育種ベンチャーとの資本提携」を組み合わせる『ハイブリッド戦略』を断行することを強く推奨する。

提言の論理:

メガサプライヤーが支配する穀物市場で、彼らと同じ土俵(統合ソリューション)で正面から戦うことは、リソースの観点から得策ではない。むしろ、長年培ってきた強み、すなわち特定の野菜や花卉における深い知見と遺伝資源が活きるニッチ市場に経営資源を集中させ、そこで揺るぎないリーダーシップを確立することが最善の道である。

しかし、そのニッチ市場においても、AIによる育種革命の波は例外なく押し寄せる。この技術的変革に乗り遅れれば、たとえニッチであっても競争優位を失う。したがって、開発スピードと競争力を飛躍的に高めるため、自社での大規模開発に固執するのではなく、外部の最先端AI技術を、買収よりも柔軟性の高い「資本業務提携」という形で迅速に取り込むべきである。このハイブリッドアプローチにより、ニッチ市場でのリーダーシップをより迅速かつ確実に、そして資本効率よく確立することが可能となる。

アクションプラン概要:

- Phase 1: 戦略策定と準備 (0〜12ヶ月)

- アクション: 集中すべきターゲット市場(作物・地域・技術領域)の特定と事業性評価。

- KPI: 市場魅力度と自社適合性に基づくスコアリング完了、トップ3市場の選定。

- アクション: 提携候補となるAI育種ベンチャーのロングリスト作成と、技術・財務・人材に関するデューデリジェンス。

- KPI: 提携候補企業トップ5の選定、交渉開始。

- アクション: サプライチェーンリスクの定量的評価とBCP(事業継続計画)の策定開始。

- KPI: 品種別・国別採種依存度マップの作成、リスク評価レポートの完成。

- Phase 2: 実行と統合 (12〜36ヶ月)

- アクション: 選定したベンチャーとの資本業務提携契約の締結、共同開発プロジェクトチームの発足。

- KPI: 契約締結、共同開発ロードマップの合意。

- アクション: ターゲット市場向け新品種の開発加速と、AI予測に基づくグローバルなフィールド試験の開始。

- KPI: 開発パイプラインにおけるリードタイムの30%短縮、有望系統数の倍増。

- Phase 3: 展開と進化 (36ヶ月以降)

- アクション: 共同開発による第一弾製品の上市と、市場への積極的なマーケティング展開。

- KPI: 新製品の売上目標達成、ターゲット市場におけるシェア拡大。

- アクション: 提携関係の深化(追加出資や共同研究領域の拡大)、または第二、第三の提携先の模索。

- KPI: 新たな提携・投資案件のパイプライン構築。

第12章:付録(Appendix)

12.1. 参考文献、引用データ、参考ウェブサイトのリスト

本レポートの作成にあたり参照した主要な情報源は、各章末に記載の出典IDに対応する。詳細なリストは別途提出する。主要な情報源カテゴリは以下の通り。

- 国際種子連盟 (ISF), 各国種苗協会発行の統計資料

- 国連食糧農業機関 (FAO) の統計データベース (FAOSTAT)

- 主要企業 (Bayer, Corteva, Syngenta, BASF等) の年次報告書、統合報告書、IR資料

- 市場調査会社レポート (Mordor Intelligence, Grand View Research, MarketsandMarkets, Fortune Business Insights, 矢野経済研究所等)

- 農業・科学技術専門誌、ニュースサイト (Nature, Science, AgFunderNews等)

- 国際機関報告書 (IPCC等)

12.2. 用語解説

- ゲノム編集 (Genome Editing): 生物のゲノム(全遺伝情報)の中から、特定の塩基配列を狙って切断・置換・挿入などの改変を行う技術の総称。

- CRISPR-Cas9: ゲノム編集技術の一つで、ガイドRNAが標的のDNA配列に結合し、Cas9という酵素(ハサミ役)がその部分を切断する仕組み。高い精度と簡便さから、急速に普及した。

- VRIO分析: 企業の経営資源やケイパビリティが持続的な競争優位の源泉となるかを評価するためのフレームワーク。Value(価値)、Rarity(希少性)、Inimitability(模倣困難性)、Organization(組織)の4つの観点から分析する。

- UPOV条約 (ユポフ条約): 「植物の新品種の保護に関する国際条約」の通称。植物の新品種を開発した育成者の権利(育成者権)を国際的に保護するためのルールを定めている。

- 名古屋議定書: 生物多様性条約の下で採択された国際議定書。「遺伝資源の利用から生ずる利益の公正かつ衡平な配分(ABS)」を主な目的とし、遺伝資源を利用する国は、提供する国の国内法令に従うことなどを定めている。

- F1品種 (一代雑種): 特性の異なる両親を交配して作られた第一世代の品種。両親の優れた形質を発現する「雑種強勢」が特徴で、収量性や均一性が高い。しかし、F1品種から採種した第二世代(F2)では形質が分離するため、農家は毎年種子を購入する必要がある。

- バイオインフォマティクス (Bioinformatics): 生命科学(バイオロジー)と情報科学(インフォマティクス)の融合分野。DNA配列などの膨大な生命情報をコンピュータで解析し、有用な知見を引き出す学問・技術。

引用文献

- 【市場調査レポート】 種子の世界市場(2023-2030) – MarketReport.jp, https://www.marketreport.jp/global-seeds-market-datm24ar0013

- 業務用種子市場規模は2030年までに868.2億米ドルに達する見込み – 最新予測, https://newscast.jp/news/5669161

- 種苗・種子業界の市場シェアの分析 | deallab, https://deallab.info/seed/

- 市場調査レポート: 世界の種子市場:予測(2025年~2030年), https://www.gii.co.jp/report/ksi1627803-global-seed-market-forecasts-from.html

- 【業界研究】種苗メーカー3社徹底比較!|オハライス – note, https://note.com/oharice/n/nbe8d5556b0d4

- Global Seed Market Report: Size, Share, Trends, Forecast 2030, https://www.knowledge-sourcing.com/report/global-seed-market

- Seed Market Size & Share Analysis – Industry Research Report …, https://www.mordorintelligence.com/industry-reports/seeds-industry

- 世界の種子市場は2033年までに535億3000万米ドルに達する見込み – IMARC Group, https://www.imarcgroup.com/pressrelease/ja/seeds-market-statistics

- グローバルな商業シード市場規模、シェア、予測、2032 – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E6%A5%AD%E7%95%8C-%E3%83%AC%E3%83%9D%E3%83%BC%E3%83%88/%E5%95%86%E7%94%A8%E7%A8%AE%E5%AD%90%E5%B8%82%E5%A0%B4-100078

- 種子市場 : 世界の市場規模と需要、シェア、トップ傾向とメーカー ーレポートの洞察と将来予測調査, https://www.sdki.jp/reports/seeds-market/59344

- 野菜種子の市場規模とシェア分析 -産業調査レポート -成長トレンド, https://www.mordorintelligence.com/ja/industry-reports/vegetable-seed-market

- 遺伝子組み換え種子市場規模、シェア、予測、2032年 – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E6%A5%AD%E7%95%8C-%E3%83%AC%E3%83%9D%E3%83%BC%E3%83%88/%E9%81%BA%E4%BC%9D%E5%AD%90%E7%B5%84%E3%81%BF%E6%8F%9B%E3%81%88%E7%A8%AE%E5%AD%90%E5%B8%82%E5%A0%B4-100389

- ゲノム編集市場の見通し:2033年までに342億米ドルに急成長, https://www.fnn.jp/articles/-/937348

- North America Seeds Market Outlook, 2030 – Research and Markets, https://www.researchandmarkets.com/report/north-america-seeds-market

- 世界のトマト種子市場2023-2029:成長・動向・市場予測 – PressWalker, https://presswalker.jp/press/27243

- 「バイオエコノミー実現に向けた遺伝子組換え 生物等の使用に係る諸外国規制動向及び 我が国 – 経済産業省, https://www.meti.go.jp/shingikai/sankoshin/shomu_ryutsu/bio/bio_riyohyoka/pdf/013_04_01.pdf

- Corteva: A Deep Dive into the Future of Agricultural Innovation | Fat Pitch Financials, https://markets.financialcontent.com/fatpitch.financials/article/predictstreet-2025-10-2-corteva-a-deep-dive-into-the-future-of-agricultural-innovation

- Agricultural Transformation in Focus at Corteva Agriscience ‘Growing for Good’ Initiative, https://www.corteva.com/resources/media-center/agricultural-transformation-in-focus-at-corteva-agriscience-growing-for-good-initiative.html

- Bayer´s Annual Reports | Bayer Global, https://www.bayer.com/en/investors/integrated-annual-reports

- Segment Profile – BASF Report 2023, https://report.basf.com/2023/en/combined-managements-report/segments/agricultural-solutions/segment-profile.html

- 1月 1, 1970にアクセス、 https://www.syngenta.com/en/investors/financial-results

- UPOV条約とは – 行政書士法人シフトアップ, https://xn--nwwr8zbwg.com/foreign/syubyo1-13

- UPOV条約とは?意味をわかりやすく簡単に解説 – Leaf Laboratory(リーフラボラトリー), https://leaf-laboratory.com/blogs/media/glossary47

- UPOV条約(植物の新品種の保護に関する国際条約), https://www.maff.go.jp/j/shokusan/hinshu/shinkyo/attach/pdf/shinkyo-20.pdf

- 種苗法とはそもそも何か?周辺知識も含めて丸ごと解説 – 行政書士法人シフトアップ, https://xn--nwwr8zbwg.com/seeding-law-1511

- 欧州種苗業界の動向 〜名古屋議定書への意見〜 – 環境省, https://www.env.go.jp/nature/biodic/abs/conf/conf01-06/mat05.pdf

- Risks and challenges in global agricultural markets – World Bank Blogs, https://blogs.worldbank.org/en/developmenttalk/risks-and-challenges-in-global-agricultural-markets0

- 有機食品市場 世界の状況 – 農林水産省, https://www.maff.go.jp/chushi/seisan/kankyo/attach/pdf/yuuki_forum_R4-3.pdf

- 特集【オーガニック&ナチュラル】 有機農業拡大、世界的潮流に | Healthcare News | 健康博覧会, https://www.this.ne.jp/news/17695/

- オーガニック食品の世界市場(2025-2033):製品別(乳製品、スナック菓子、穀物&穀類、その他), https://www.marketresearch.jp/reports/organic-food-market-straits/

- 世界と日本の有機農産物市場の現状と未来 | スタッフブログ – 川合肥料, https://kawai-hiryo.com/blog/%E4%B8%96%E7%95%8C%E3%81%A8%E6%97%A5%E6%9C%AC%E3%81%AE%E6%9C%89%E6%A9%9F%E8%BE%B2%E7%94%A3%E7%89%A9%E5%B8%82%E5%A0%B4%E3%81%AE%E7%8F%BE%E7%8A%B6%E3%81%A8%E6%9C%AA%E6%9D%A5/

- 2025年度市民による「遺伝子組み換えでない」表示市場調査参加募集及びスタート集会ご案内, https://nongmseed.jp/archives/6601

- 2023年度市民による「遺伝子組み換えでない」表示市場調査結果報告, https://nongmseed.jp/archives/6145

- 種苗市場に関する調査を実施(2023年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3410

- 矢野経済研究所、国内におけるガーデニング・家庭菜園市場の調査、2021年度の市場規模は前年度比101.3%の2396億円に, https://www.mylifenews.net/hobby-culture/8339/

- 【矢野経済研究所プレスリリース】ガーデニング・家庭菜園市場に関する調査を実施(2024年 … – ドリームニュース, https://www.dreamnews.jp/press/0000311576/

- Merging traditional practices and modern technology through computational plant breeding – PMC, https://pmc.ncbi.nlm.nih.gov/articles/PMC12418775/

- From Conventional to Modern Plant Breeding: How Far have We Come? – ResearchGate, https://www.researchgate.net/publication/386327220_From_Conventional_to_Modern_Plant_Breeding_How_Far_have_We_Come

- Crop Improvement: Comparison of Transgenesis and Gene Editing – MDPI, https://www.mdpi.com/2311-7524/10/1/57

- Generative AI for predictive breeding: hopes and caveats – PubMed, https://pubmed.ncbi.nlm.nih.gov/40500545/

- A review of machine learning models applied to genomic prediction in animal breeding, https://www.frontiersin.org/journals/genetics/articles/10.3389/fgene.2023.1150596/full

- Generative AI for predictive breeding: hopes and caveats – PMC – NIH, https://pmc.ncbi.nlm.nih.gov/articles/PMC12159116/

- Artificial intelligence meets genomic selection: comparing deep learning and GBLUP across diverse plant datasets – Frontiers, https://www.frontiersin.org/journals/genetics/articles/10.3389/fgene.2025.1568705/full

- Digital Farming Solutions | Bayer Global, https://www.bayer.com/en/agriculture/digital-farming-systems

- Corteva Agriscience: Improving crop insights and yields with AI – Google Cloud, https://cloud.google.com/customers/corteva

- Digital Solutions | Corteva Agriscience™ – Corteva.us, https://www.corteva.us/products-and-solutions/digital-solutions.html

- わが国の植物品種を保護する ~海外における品種登録~, https://www.alic.go.jp/content/000145910.pdf

- NON-GMO / 非遺伝子組み換え / 遺伝子組換えでない – Organic Press, https://organic-press.com/dictionary/nongmo/

- Special Report on Climate Change and Land — IPCC site, https://www.ipcc.ch/srccl/

- Chapter 5 : Food Security — Special Report on Climate Change and Land, https://www.ipcc.ch/srccl/chapter/chapter-5/

- IPCC Report Shows Food System Overhaul Needed to Save the Climate, https://insideclimatenews.org/news/08082019/ipcc-agriculture-report-food-system-overhaul-climate-change-deforestation/

- Fact sheet – Food and Water – Intergovernmental Panel on Climate Change, https://www.ipcc.ch/report/ar6/wg2/downloads/outreach/IPCC_AR6_WGII_FactSheet_FoodAndWater.pdf

- Latest IPCC report highlights the critical need to transform agrifood systems as a way to mitigate and adapt to climate change, https://www.fao.org/newsroom/detail/latest-ipcc-report-highlights-the-critical-need-to-transform-agrifood-systems-as-a-way-to-mitigate-and-adapt-to-climate-change/en

- 8 key messages about climate risks to agrifood systems from the IPCC’s Sixth Assessment Report, https://www.adaptation-undp.org/8-key-messages-about-climate-risks-agrifood-systems-ipccs-sixth-assessment-report

- 69 Best Agritech Startups to Watch in 2025 – Seedtable, https://www.seedtable.com/best-agritech-startups

- Genomics – AgTech Navigator, https://www.agtechnavigator.com/Tech/Genomics/

- Investment in agriculture gene editing grew 206% YoY in H1 2024 – AgFunderNews, https://agfundernews.com/investment-in-agriculture-gene-editing-grew-206-yoy-in-h1-2024-hinting-at-sector-recovery-and-new-momentum

- 5 AgTech Startups Revolutionizing Agriculture – Agri-Access, https://www.agri-access.com/5-startups-to-watch-in-agtech/

- 5 Top Genetic Editing Solutions Impacting Agriculture – StartUs Insights, https://www.startus-insights.com/innovators-guide/5-top-genetic-editing-solutions-impacting-agriculture/

- 翔栄ファーム|コラム:シリーズ「種の履歴書」その3:世界の“種”事情, https://syouei-farm.net/anzen/200929/

- 野菜の種子のほとんどが海外で生産されるわけ ~タネの国内自給率を高めることはできるのか~, https://tradveggie.or.jp/traditional-vegetables-news/overseas-production-of-seeds/

- 野菜種子市場規模、シェア、予測レポート(2034年) – Global Market Insights, https://www.gminsights.com/ja/industry-analysis/vegetable-seed-market

- 野菜種子市場規模、シェア、グローバルレポート、2032年 – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E9%87%8E%E8%8F%9C%E7%A8%AE%E5%AD%90%E5%B8%82%E5%A0%B4-103066

- 遺伝資源研究センター:ジーンバンク事業技術室 – 農研機構, https://www.naro.go.jp/laboratory/ngrc/introduction/chart/02/index.html

- 日本の遺伝資源の保存とその課題, https://www.murc.jp/wp-content/uploads/2014/02/201401_49.pdf

- Genebanks | Alliance Bioversity International – CIAT, https://alliancebioversityciat.org/services/genebanks

- CGIAR Genebanks, https://genebanks.cgiar.org/genebanks/

- Collaboration between Private and Public Genebanks in Conserving and Using Plant Genetic Resources – PubMed Central, https://pmc.ncbi.nlm.nih.gov/articles/PMC10818788/

- Genebanks – CGIAR, https://www.cgiar.org/cgiar-research-porfolio-2025-2030/genebanks/

- 種苗をめぐる情勢 – 農林水産省品種登録ホームページ, https://www.hinshu2.maff.go.jp/pvr/jyousei/jyousei20230302.pdf

- Passionately revealing the best in plants – Limagrain, https://api.limagrain.com/uploads/2501_Limagrain_Essentials_EN_29535765f5.pdf

- サステナビリティ報告書 | サステナビリティ | サカタのタネ …, https://corporate.sakataseed.co.jp/sustainability/report/index.html

- 概要 | 会社概要 | タキイ種苗株式会社, https://www.takii.co.jp/company/aboutus.html

- Publication: Geopolitical Risks and Trade – World Bank Open Knowledge Repository, https://openknowledge.worldbank.org/entities/publication/2545f9a8-0ca3-497d-adaf-ed5823954e76

- Climate change and geopolitical division pose risks to food security, but there are solutions, https://www.sei.org/about-sei/press-room/climate-and-geopolitical-division-pose-risks-to-food-security/

- In War Zones, a Race to Save Key Seeds Needed to Feed the World – Yale E360, https://e360.yale.edu/features/seed-banks-war-palestine-ukraine-sudan-syria

- Threats to Food and Agriculture Resources – Homeland Security, https://www.dhs.gov/sites/default/files/publications/threats_to_food_and_agriculture_resources.pdf

- Vulnerable Supply Chains Productivity Commission Interim Report – CropLife Australia, https://www.croplife.org.au/wp-content/uploads/2021/05/CropLife_Submission_Vulnerable-Supply-Chains.pdf

- Crop breeding benefits from the traditional knowledge of farmers – News – Nature Asia, https://www.natureasia.com/en/nmiddleeast/article/10.1038/nmiddleeast.2023.24

- Crop Protection Innovations | Bayer Global, https://www.bayer.com/en/agriculture/crop-protection

- About Us & Company Values – Bayer Crop Science, https://www.cropscience.bayer.us/about-us

- Corteva Farming Innovations, https://www.corteva.com/our-impact/innovation.html

- More than 70% of farmers have already seen large impacts of …, https://www.bayer.com/media/en-us/more-than-70-of-farmers-have-already-seen-large-impacts-of-climate-change-on-their-farm-new-global-research-across-8-countries-reveals/

- What is Tacit Knowledge: Importance, Benefits & Examples – Document360, https://document360.com/blog/tacit-knowledge/

- tacit knowledge paper – ResearchGate, https://www.researchgate.net/profile/Jacqueline-Senker/publication/220414941_The_Contribution_of_Tacit_Knowledge_to_Innovation/links/0046353b66cf8759d6000000/The-Contribution-of-Tacit-Knowledge-to-Innovation

- 7 Popular Bioinformatics Careers – Northeastern University Graduate Programs, https://graduate.northeastern.edu/knowledge-hub/top-bioinformatics-careers/

- Bioinformatics Roles in Increasing Demand, Critical to Industry, Personalized Medicine, https://www.biospace.com/job-trends/bioinformatics-roles-in-increasing-demand-critical-to-industry-personalized-medicine

- Bioinformatics in Plant Breeding and Research on Disease Resistance – PMC, https://pmc.ncbi.nlm.nih.gov/articles/PMC9696050/

- The Climate Corporation Data Scientist Salary | $114K-$185K+ | Levels.fyi, https://www.levels.fyi/companies/the-climate-corporation/salaries/data-scientist

- Data Scientist Salary: Your 2026 Pay Guide – Coursera, https://www.coursera.org/articles/data-scientist-salary

- A review on plant high-throughput phenotyping traits using UAV-based sensors, https://www.researchgate.net/publication/344702451_A_review_on_plant_high-throughput_phenotyping_traits_using_UAV-based_sensors

- Review of Crop Phenotyping in Field Plot Experiments Using UAV-Mounted Sensors and Algorithms – MDPI, https://www.mdpi.com/2504-446X/8/6/212

- High-Throughput Phenotyping of Crop Water Use Efficiency via Multispectral Drone Imagery and a Daily Soil Water Balance Model – MDPI, https://www.mdpi.com/2072-4292/10/11/1682

- Vertical Farming Market | Global Market Analysis Report – 2035, https://www.futuremarketinsights.com/reports/vertical-farming-market

- Vertical Farming Market Size, Share & Forecast 2035, https://www.researchnester.com/reports/vertical-farming-market/4795

- Vertical Farming Market Size, Share | Report [2035] – Market Research Future, https://www.marketresearchfuture.com/reports/vertical-farming-market-2779

- Biostimulants Market, Global Industry Size Forecast [Latest] – MarketsandMarkets, https://www.marketsandmarkets.com/Market-Reports/biostimulant-market-1081.html

- Global Biostimulants Market Size & Outlook, 2022-2030, https://www.grandviewresearch.com/horizon/outlook/biostimulants-market-size/global

- Biostimulants Market Size, Share & Growth Report, 2030, https://www.grandviewresearch.com/industry-analysis/biostimulants-market

- Seed Coating Materials Market Size, Share | Growth [2032] – Fortune Business Insights, https://www.fortunebusinessinsights.com/industry-reports/seed-coating-materials-market-101610

- Seed Coating Market Size & Share | Industry Report, 2033 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/seed-coating-market-report

- U.S. Biostimulants Market Shows Exceptional Growth Momentum – CropLife, https://www.croplife.com/crop-inputs/u-s-biostimulants-market-shows-exceptional-growth-momentum/

- Bayer Annual Report 2024, https://www.bayer.com/sites/default/files/2025-03/bayer-annual-report-2024.pdf

- Pairwise, Bayer Build On Successful Gene Editing Partnership With New Five-Year, Multi-Million Dollar Collaboration to Further Advance Short-Stature Corn, https://www.pairwise.com/insights/pairwise-bayer-build-on-successful-gene-editing-partnership-with-new-five-year-multi-million-dollar-collaboration-to-further-advance-short-stature-corn

- Gene-editing startup Pairwise partners with Corteva, unveils $40M funding round, https://www.agriculturedive.com/news/pairwise-corteva-startup-40m-funding-gene-editing/727246/

- Vilmorin – Investors presentation Septembre-2021.pdf, https://www.slideshare.net/slideshow/vilmorin-investors-presentation-septembre2021pdf/267024868

- Cibus (CBUS) Partners with AgVaya to Revolutionize Indian Rice F – GuruFocus, https://www.gurufocus.com/news/3145950/cibus-cbus-partners-with-agvaya-to-revolutionize-indian-rice-farming?mobile=true

- Cibus and Biographica Announce Collaboration Using Artificial Intelligence (AI) to Advance Disease Resistance in Canola and Oilseed Rape, https://investor.cibus.com/news-releases/news-release-details/cibus-and-biographica-announce-collaboration-using-artificial/

- Cibus: A Pioneer In Gene Editing, The Future Of Agriculture, https://investor.cibus.com/static-files/57a0fe2b-9d13-444a-94e9-06d718b18b21

- Collaborations and Products – Pairwise, https://www.pairwise.com/collaborations-and-products

- Pairwise | Agriculture’s leading plant CRISPR powerhouse, https://www.pairwise.com/