甘味の未来:サステナビリティとAIが再定義する製糖業界の成長戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、製糖業界が直面する深刻かつ複合的な構造変革を分析し、この不確実な時代において持続可能な成長を達成するための戦略的選択肢を提示することを目的とする。業界は現在、①世界的な健康志向の高まりと代替甘味料の台頭による需要構造の変化、②気候変動や地政学リスクに起因する原料調達の不安定化、③エネルギー多消費型構造とESG(環境・社会・ガバナンス)への対応圧力という、三つの大きな潮流の渦中にある。

本調査の範囲は、伝統的な甘蔗糖(かんしょとう)およびてん菜糖(てんさいとう)の製造・精製事業に加え、バガス(サトウキビの搾りかす)や糖蜜(モラセス)といった関連副産物事業、そしてBtoB(企業間取引)およびBtoC(消費者向け取引)の販売チャネルまでを包括的に対象とする。

最も重要な結論

製糖業界は、歴史的な転換点に立たされている。従来の「甘味料」という単一機能のコモディティ供給者としての役割は、需要の漸減と価格競争の激化により、その価値を急速に失いつつある。今後の業界の勝敗を分けるのは、事業モデルの根本的な変革である。すなわち、単なる甘味の提供者から、食品の「機能性ソリューション」提供者へと価値の源泉をシフトさせることが急務となる。

同時に、気候変動や水資源リスクに対応するためのサプライチェーン全体のサステナビリティと強靭化、そして精密農業から製造、需要予測に至るバリューチェーン全体へのAI(人工知能)導入による抜本的な効率化が、将来の競争優位を決定づける二大要素となる。この変革に適応できない企業は、コモディティ化と需要減少の二重苦に苛まれ、市場からの淘汰を余儀なくされるリスクに直面する。

主要な戦略的推奨事項

本分析に基づき、取るべき事業戦略として、以下の4点を強く推奨する。

- BtoBソリューション事業への転換: 営業および研究開発(R&D)体制を抜本的に再編する。単に「砂糖」を販売するのではなく、顧客である食品メーカーの課題(例:製品の食感改善、保存期間の延長、風味の向上)に対し、砂糖が持つ物理的・化学的機能性(物性、保存性、風味向上など)を基軸としたソリューションを提案・提供する能力を構築する。

- 「シュガーケーン・バイオリファイナリー」構想の推進: サトウキビ(または甜菜)を単なる砂糖の原料ではなく、多様な価値を生むバイオマス資源として捉え直す。バガスを用いたバイオマス発電事業を高度化・拡大し、売電による収益を安定的な柱に育てる。さらに、糖蜜や砂糖そのものを原料とするバイオ化学品(例:バイオプラスチック)事業への進出を本格化させ、収益源を多角化する。

- AIドリブン・サプライチェーンの構築: バリューチェーン全体にAI技術を導入し、データに基づいた意思決定を徹底する。精密農業による原料栽培の最適化、製造プロセス(精製、結晶化)の自動制御による歩留まり向上とエネルギー削減、そして高精度な需要予測に基づく在庫・物流の最適化を実現し、コスト競争力と市場変動へのリスク耐性を抜本的に強化する。

- サステナビリティ先進企業としてのブランド構築: カーボンフットプリントやウォーターフットプリントの具体的な削減目標を公約として掲げ、その進捗を透明性高く開示する。また、原料調達から最終製品に至るまでのトレーサビリティを確保することで、ESGを重視する大手BtoB顧客や倫理志向の強い消費者からの信頼と支持を獲得し、これを無形の競争優位性へと転換する。

第2章:市場概観(Market Overview)

世界および主要国の市場規模と予測

世界の砂糖市場は、先進国における消費量の減少圧力と、新興国における需要増加という二つの相反する力が働く複雑な様相を呈している。金額ベースで見ると、市場は今後も成長が予測される。ある調査によれば、世界の業務用砂糖市場は2022年の435億米ドルから、年平均成長率(CAGR)5.3%で成長し、2032年には729億米ドルに達すると見込まれている 1。また、より広範な砂糖市場を対象とした別の調査では、2024年の708.7億米ドルから2032年には1195.1億米ドル(CAGR 6.75%)への成長が予測されている 2。

この金額ベースでの成長は、主にアジアやアフリカなどの新興国における人口増加と所得向上に伴う加工食品・飲料の消費拡大が牽引している 2。しかし、この成長予測には注意が必要である。なぜなら、この数値にはインフレや国際商品価格の上昇が反映されており、先進国市場で構造的に進行している「数量ベース」での消費減退という深刻な課題を覆い隠している可能性があるからだ。したがって、グローバルな平均成長率に安住することなく、地域ごとの需要の質と量の動向を個別に分析し、戦略を構築することが極めて重要である。

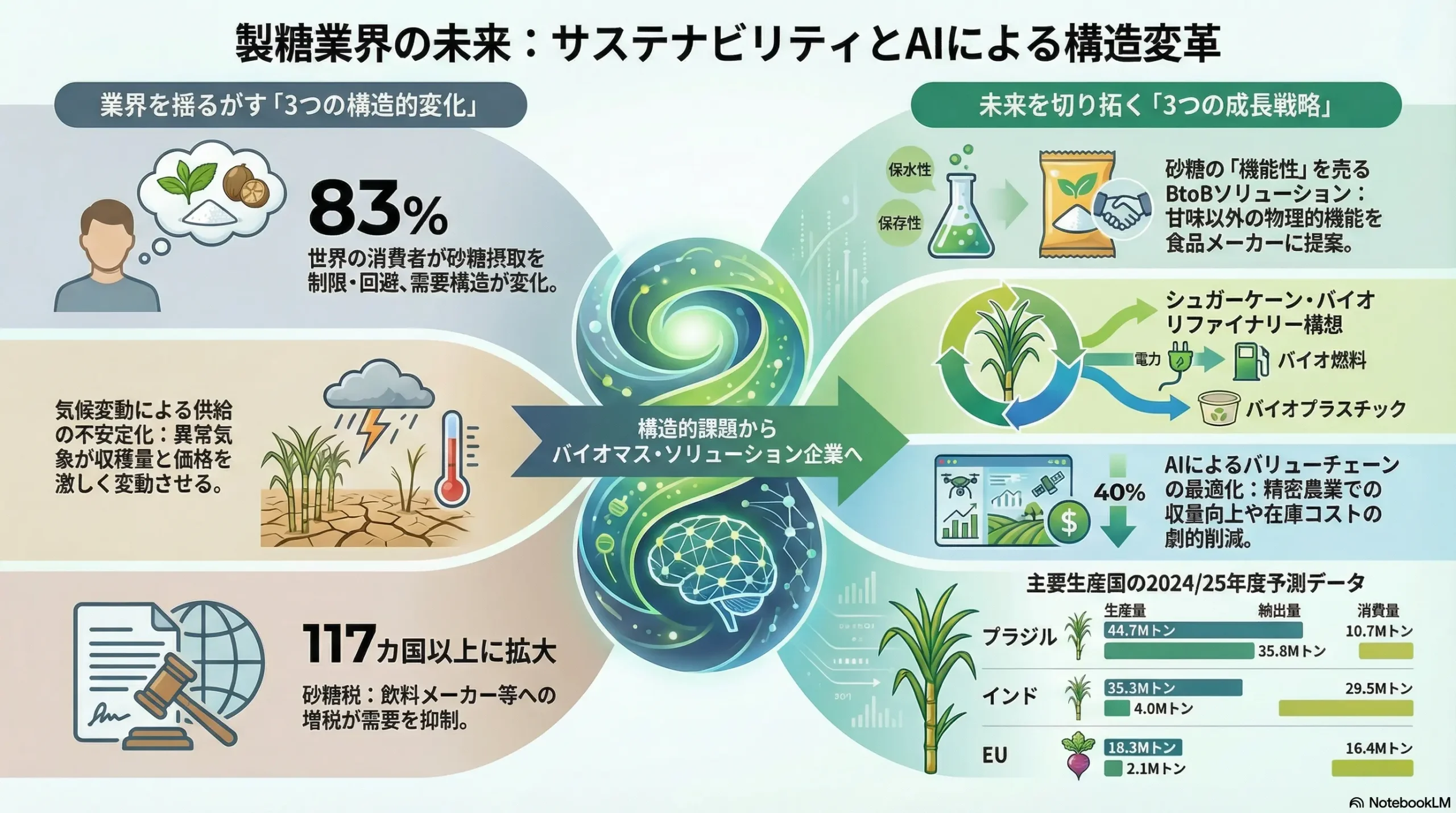

生産量で見ると、2024/25砂糖年度(Marketing Year)の世界の主要生産国は、ブラジル(4370万トン)、インド(2800万トン)、EU(1650万トン)、中国(1100万トン)、タイ(1004万トン)が上位を占めている 4。

日本の市場に目を向けると、2022年の市場規模は52.2億米ドルであり、2032年には64.7億米ドル(CAGR 2.1%)に達すると予測されている 5。農林水産省の見通しによれば、日本の年間消費量は、砂糖の主成分である分蜜糖が約175万トン、主要な代替品である異性化糖が約78万トンで、比較的安定して推移している 6。

| 国/地域 | 年度 | 生産量 | 消費量 | 輸入量 | 輸出量 | 期末在庫 |

|---|---|---|---|---|---|---|

| 世界計 | 2020/21 | 170.8 | 171.1 | 58.4 | 58.6 | 45.1 |

| 2021/22 | 173.5 | 174.1 | 61.3 | 61.1 | 44.7 | |

| 2022/23 | 177.0 | 175.7 | 62.5 | 63.8 | 44.7 | |

| 2023/24 (e) | 179.3 | 178.4 | 60.1 | 65.1 | 40.5 | |

| 2024/25 (f) | 183.5 | 179.9 | 60.3 | 68.0 | 36.4 | |

| ブラジル | 2024/25 (f) | 44.7 | 10.7 | 0.0 | 35.8 | 3.0 |

| インド | 2024/25 (f) | 35.3 | 29.5 | 0.4 | 4.0 | 9.0 |

| タイ | 2024/25 (f) | 10.3 | 2.5 | 0.0 | 8.0 | 7.6 |

| EU | 2024/25 (f) | 16.3 | 16.4 | 2.0 | 2.1 | 0.3 |

| 米国 | 2024/25 (f) | 8.4 | 11.1 | 2.7 | 0.1 | 1.8 |

| 中国 | 2024/25 (f) | 11.5 | 15.7 | 4.5 | 0.0 | 6.7 |

| 日本 | 2024/25 (f) | 0.7 | 1.8 | 1.1 | 0.0 | 0.5 |

(注)単位は百万トン(粗糖換算)。(e)は推定値、(f)は予測値。年度は10月~翌9月が基本だが、国により異なる。

出典:USDA “Sugar: World Markets and Trade” (May 2025) および過去のレポートを基に作成 8

市場セグメンテーション分析

- 原料別: 世界の砂糖生産の約82%は、熱帯・亜熱帯地域で栽培されるサトウキビを原料とする甘蔗糖である 2。一方、EUやロシア、日本(北海道)などの温帯地域では、てん菜(ビート)を原料とするてん菜糖が生産されている。

- 製品別: サトウキビや甜菜から最初に作られる粗糖(Raw Sugar)、それを精製した精製糖(Refined Sugar)に大別される。精製糖には、日本特有の上白糖や、世界的に標準的なグラニュー糖などがある。日本ではグラニュー糖の需要が最も大きい 5。その他、糖蜜分を含む含蜜糖(黒糖など)や、加工食品向けに調整された液糖がある。

- 用途別: 市場の大部分はBtoB(業務用)であり、その中でも食品・飲料業界向けが全体の約40%を占める最大のセグメントである 1。主な用途は、飲料、菓子、パン、乳製品、調味料など多岐にわたる 10。BtoC(家庭用)の市場規模は数量ベースでは比較的小さいものの、消費者のブランド認知度やトレンドを把握する上で重要なセグメントである。

- 地域別: 主要な生産地域は、低コストでの大規模生産が可能なブラジル、インド、タイである。一方、主要な消費地域は、人口の多いインド、中国や、加工食品産業が発達したEU、米国となっている 4。

主要な市場成長ドライバーと阻害要因

- 成長ドライバー:

- 新興国の需要拡大: アジアやアフリカにおける経済成長と中間層の拡大は、食生活の洋風化や加工食品・飲料の消費を促進し、砂糖需要の最大の牽引役となっている 2。

- バイオ燃料需要: 特にブラジルにおいて、サトウキビを原料とするバイオエタノールの需要が、砂糖の需給と価格に大きな影響を与えている 1。

- 阻害要因:

- 健康志向の高まり: 先進国を中心に、肥満や糖尿病への懸念から糖質制限や低カロリー志向が定着。砂糖の過剰摂取に対するネガティブな認識が広まっている 2。

- 代替甘味料の浸透: ステビアなどの天然甘味料や、アスパルテームなどの高甘味度甘味料の品質向上とコスト低下により、特に飲料やヨーグルトなどの分野で砂糖からの置き換えが進んでいる 17。

- 規制強化: 飲料などに課される「砂糖税(Soda Tax)」の導入国が世界的に拡大しており、対象製品の需要を直接的に抑制している 19。

業界の主要KPIベンチマーク分析

- 国際砂糖価格: ニューヨーク商品取引所(ICE)の粗糖先物(No. 11契約)と、ロンドン国際金融先物取引所(LIFFE)の白糖先物(No. 5契約)が国際的な指標価格である。価格は、主要生産国の天候、原油価格(エタノール需要に影響)、各国の政策、為替レートなど、多様な要因によって変動し、近年は高いボラティリティ(変動率)を示している。一部の予測では、供給不安を背景に2025年には1ポンドあたり36セントまで上昇する可能性も指摘されている 21。

- 主要企業のシェアと収益性: グローバル市場は、Südzucker(ドイツ)、Cosan/Raízen(ブラジル)、Tereos(フランス)といった巨大企業が大きなシェアを占めている 1。日本国内市場は、DM三井製糖ホールディングス、日本甜菜製糖、ホクレン農業協同組合連合会などの大手企業による寡占状態にある 22。各社の売上高や営業利益率は、原料コストや為替、製品ポートフォリオによって大きく変動する。例えば、DM三井製糖の2025年3月期の連結営業利益率は約7.7%であった 25。

第3章:外部環境分析(PESTLE Analysis)

製糖業界を取り巻くマクロ環境は、政治、経済、社会、技術、法規制、環境の各側面から大きな変革圧力に晒されている。これらの要因をPESTLEフレームワークを用いて構造的に分析する。

政治(Politics)

- 農業保護政策と価格調整制度: 多くの国で、砂糖は食料安全保障や農村経済の観点から重要な作物と位置づけられ、手厚い保護政策の対象となっている。日本では「砂糖及びでん粉の価格調整に関する法律」に基づき、農畜産業振興機構(alic)が輸入粗糖を一元的に管理し、国内のてん菜・さとうきび生産者への交付金を拠出することで、国内糖価の安定を図っている 6。この制度は、国内生産者にとっては安定した経営基盤となるが、一方で国際価格との内外価格差を生み、高コスト構造を温存する要因ともなっている。

- 砂糖税(Soda Tax)の世界的拡大: 肥満対策の一環として、砂糖を多く含む清涼飲料水に課税する「砂糖税」は、世界117カ国以上に拡大している 19。この税は、飲料メーカーに製品の糖分削減(リフォーミュレーション)を促すとともに、消費者の砂糖入り飲料離れを加速させる直接的な圧力となっている。米国の複数都市で行われた調査では、砂糖税導入後に砂糖入り飲料の購入量が平均で33%減少したとの報告もあり、飲料向け需要に対するインパクトは極めて大きい 29。

- バイオエタノール政策の影響: 世界最大の砂糖生産・輸出国であるブラジルでは、政府がガソリンへのバイオエタノール混合を義務付けている 30。これにより、製糖工場は国際的な砂糖価格と国内の(ひいては国際的な原油価格に連動する)エタノール価格を比較し、サトウキビをどちらの生産に振り分けるかを決定する。原油価格が高騰すると、エタノール生産の収益性が高まり、砂糖生産への原料配分が減少する。これが世界の砂糖供給量を左右し、価格変動の大きな要因となっている 34。インド政府も同様の政策を推進しており、この「砂糖か、エタノールか」というトレードオフは、今後ますます世界の砂糖需給を不安定化させる要因となる。

- 地政学リスクと輸出規制: 主要生産国であるブラジル、インド、タイなどの政治的安定性は、グローバルなサプライチェーンの根幹をなす。特にインドは、国内の食料インフレ抑制を優先し、突発的に砂糖の輸出を制限・禁止することがあり、国際市場の供給不安を煽るリスク要因となっている 37。

経済(Economy)

- 国際商品相場の連動性: 砂糖価格は、単独で動くのではなく、他の国際商品相場と密接に連動している。前述の通り、原油価格はバイオエタノール需要を通じて砂糖価格に影響を与える 34。また、トウモロコシなどの穀物価格は、代替甘味料である異性化糖の原料コストや、サトウキビ・甜菜との作付面積の競合を通じて、間接的に砂糖価格に影響を及ぼす 39。

- 為替レートの変動: 砂糖の国際取引は主に米ドル建てで行われるため、主要輸出国であるブラジルの通貨レアル(BRL)やタイのバーツ(THB)の対ドル為替レートは、輸出企業の採算性に直接影響する。例えば、レアル安が進行すると、ブラジルの生産者はドル建ての輸出価格を下げてもレアル建ての収益を確保できるため、国際価格への下落圧力となる 40。

- 新興国の経済成長: アジアやアフリカにおける中間層の拡大と所得水準の向上は、食の西洋化、外食産業の発展、加工食品や清涼飲料の消費増加を促し、砂糖需要を押し上げる最大の成長エンジンとなっている 2。これらの地域での需要の伸びが、先進国での消費減少を補い、世界全体の市場を支えている。

社会(Society)

- 健康志向の構造的定着: 肥満や2型糖尿病といった生活習慣病と砂糖の過剰摂取との関連性が広く認識され、「シュガーレス」「糖質オフ」は一過性のブームではなく、消費者の購買行動における構造的なトレンドとなっている 15。米国の消費者調査では、回答者の56%が「1年前に比べて砂糖の摂取量を減らした」と答え、その主な動機として「減量」を挙げている 43。また、ADM社によるグローバル調査では、消費者の83%が食事における砂糖を制限または回避していると回答しており、この傾向は世界的なものであることがわかる 44。

- 食の安全・安心と倫理的消費への関心: 消費者は単に健康的なだけでなく、安全で、かつ倫理的に生産された食品を求めるようになっている。原料の産地証明を可能にするトレーサビリティの確保、オーガニック認証、非遺伝子組み換え(Non-GMO)といった要素が購買決定において重要性を増している。さらに、フェアトレード認証や、原料栽培における児童労働問題など、サプライチェーン全体における人権や環境への配慮が、特に大手食品メーカーや意識の高い消費者層から厳しく問われるようになっている 45。

技術(Technology)

- 代替甘味料の技術革新: 代替甘味料の技術は日進月歩である。ステビアや羅漢果(らかんか)といった植物由来の天然甘味料は、「クリーンラベル」(分かりやすく自然な原材料表示)を求める消費者ニーズと合致し、急速に市場を拡大している 17。特にステビア市場は年率8.5%以上の高い成長が見込まれている 18。これらの甘味料は、かつて課題とされた後味の悪さなどが技術改良によって改善されつつある。一方で、サトウキビや甜菜に比べて生産量が少なく、抽出コストが高いため、価格が依然として高いことが普及の障壁となっている 48。

- 精密農業(Precision Agriculture)の進化: 農業分野におけるデジタル技術の活用は、原料の安定調達とコスト削減に大きく貢献する。ドローンや衛星からの画像データをAIが解析し、作物の生育状況や病害虫の発生をリアルタイムで監視する 49。土壌センサーや気象データに基づき、必要な場所に必要な量の水や肥料を自動で投入する可変施肥技術も実用化されている。インドのサトウキビ農家における実証実験では、AIを活用した営農アドバイスにより、収量が40%以上向上し、水の使用量を35-45%削減したという報告もある 51。

- 製造技術の効率化: 製糖プロセスにおいても技術革新が進んでいる。膜分離技術やイオン交換樹脂を用いた精製工程の高度化は、エネルギー効率の向上と水使用量の削減に寄与する 53。また、サトウキビの搾りかすであるバガスを燃料とするバイオマス発電(コジェネレーション)においても、高圧・高効率ボイラーの導入により発電効率が向上し、売電による収益機会が拡大している 55。

法規制(Legal)

- 食品表示規制の強化: 消費者の健康意識の高まりを受け、各国の食品表示規制は年々厳格化している。米国では、食品に含まれる糖類のうち、製造過程で添加された「添加糖類(Added Sugars)」の量を栄養成分表示に明記することが義務化された 57。チリやメキシコなどでは、糖類、飽和脂肪酸、ナトリウムなどが一定基準を超える食品に対し、パッケージの前面に黒い八角形の警告表示を義務付ける制度が導入されており、消費者の製品選択に強い影響を与えている 58。

- 食品安全管理基準の国際標準化: BtoB取引において、HACCP(ハサップ)や、それを発展させたFSSC22000といった国際的な食品安全マネジメントシステムの認証取得が、大手食品・飲料メーカーとの取引における事実上の必須条件となっている 60。これらの認証は、サプライチェーン全体での食品安全リスク管理体制が構築されていることの証明となる。

- 環境関連規制: 製造工場に対する排水・排ガス規制は、多くの国で強化されている。将来的には、CO2排出量に応じた炭素税や排出量取引制度が導入・強化される可能性が高く、エネルギー多消費型の製糖業にとっては大きなコスト増要因となりうる。

環境(Environment)

- 気候変動による直接的影響: 気候変動は、製糖業界にとって最も深刻かつ直接的な脅威である。異常気象の頻発化と激甚化は、原料の収穫量と品質に壊滅的な打撃を与える。近年のブラジルやインド、タイにおける大規模な干ばつや、逆に収穫期の長雨による糖度低下は、世界の需給バランスを大きく揺るがした 37。IPCC(気候変動に関する政府間パネル)の報告書も、気温上昇と降雨パターンの変化が作物生産性に負の影響を与えることを指摘している 64。

- 水資源リスク: サトウキビや甜菜の栽培は大量の水を必要とするため、水ストレスの高い地域では、水資源の枯渇が事業継続そのものを脅かすリスクとなる。また、製造プロセスにおいても冷却水や洗浄水として水は不可欠であり、水使用量の削減と効率的な管理(ウォーターフットプリントの最小化)は、サステナビリティ経営における重要な課題である。

- 土壌劣化と生物多様性: 同じ土地で単一作物を栽培し続けることによる地力の低下(連作障害)や、農薬・化学肥料の使用による土壌汚染、生物多様性の損失も、長期的な生産基盤を脅かす問題である。

- カーボンフットプリントと脱炭素への要請: 製糖工場、特に糖汁を煮詰める蒸発・結晶化工程は、大量の蒸気と電力を消費するエネルギー多消費型プロセスである。そのため、製品1トン当たりのカーボンフットプリント(CO2排出量)が大きく、投資家や顧客、社会から脱炭素化への強いプレッシャーに晒されている 65。

これらの複合的なマクロ環境の変化は、製糖業界がもはや従来のビジネスモデルの延長線上では生き残れないことを示唆している。「健康志向」と「代替甘味料技術」が需要を侵食し、「気候変動」と「バイオ燃料政策」が供給を不安定化させ、そこに「ESGへの要請」がコスト圧力として加わる。この三重苦とも言える状況を打開する唯一の道は、AIなどのデジタル技術を駆使してバリューチェーン全体の非効率を徹底的に排除し、事業構造そのものをサステナビリティを核としたモデルへと変革することにある。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

マイケル・ポーターのFive Forcesフレームワークを用いて、製糖業界の収益構造と競争の力学を分析する。結論から言えば、本業界は「買い手の交渉力」と「代替品の脅威」が極めて強く、収益性が圧迫されやすい構造にある。

供給者の交渉力:中程度から強

原料供給者であるサトウキビ・甜菜農家や農業協同組合の交渉力は、状況によって変動する。

- 天候不順や不作時: 異常気象などにより原料が不足すると、供給者の交渉力は一時的に強まる。製糖工場は稼働率を維持するために、通常より高い価格で原料を買い付けざるを得なくなる。

- 組織化の度合い: インドでは600万戸もの小規模農家がサトウキビ栽培に従事しており、個々の農家の交渉力は弱い 66。しかし、農協として組織化されることで、製糖工場に対して一定の交渉力を持つことができる。

- 価格決定メカニズム: ブラジルでは、CONSECANAという制度に基づき、サトウキビの買い取り価格が砂糖とエタノールの販売価格に連動して決定される 67。このような仕組みは、市況の変動を農家と工場が分かち合う形となり、一方的な価格決定を抑制する。

- 垂直統合: Raízen(ブラジル)のように、自社で大規模なプランテーションを運営し、原料の相当部分を内製化している企業は、外部の供給者への依存度が低く、コストと供給の安定性において優位に立つ。

総じて、原料は差別化の難しいコモディティであり、平時の供給者の交渉力は限定的だが、天候や政策によって供給が逼迫すると、その力は著しく増大する。

買い手の交渉力:非常に強い

製糖業界の顧客、特にBtoBセグメントにおける買い手の交渉力は極めて強い。

- 大口顧客の存在: 顧客は、コカ・コーラやネスレ、モンデリーズといったグローバルな大手飲料・食品メーカーが中心である。彼らの購入量は一社で数万〜数十万トンに及ぶため、価格交渉において圧倒的な力を持つ。

- 代替品への切り替えオプション: 買い手は常に、砂糖を異性化糖や高甘味度甘味料に切り替えるという選択肢を持っている。これは、製糖メーカーに対する最も強力な価格引き下げ圧力となる。

- 製品のコモディティ性: 精製糖はメーカーごとの品質差が小さく、コモディティ化しているため、買い手は容易に供給元を切り替えることができる(スイッチングコストが低い)。

- 小売業者の影響力: 大手スーパーマーケットチェーンなどは、自社のプライベートブランド(PB)製品向けに、厳しいコスト要求と品質基準を課す。

新規参入の脅威:低い

伝統的な製糖事業への新規参入障壁は高く、新たな競合が出現する脅威は低い。

- 巨額の設備投資: 大規模な製糖・精製プラントの建設には、数百億円から数千億円規模の莫大な初期投資が必要となる 68。これは、新規参入を躊躇させる大きな要因である。

- 原料調達網の構築: 安定的に、かつ経済的なコストで大量のサトウキビや甜菜を調達するためには、広範な地域にわたる農家との長期的で強固な関係構築が不可欠である。既存プレイヤーが築き上げたこのネットワークに後発で分け入ることは極めて困難である。

- 政府の規制: 多くの国では、国内農業保護の観点から、輸入割当制度(TRQ)や関税といった形で輸入が制限されている 70。これも実質的な参入障壁として機能している。

代替品の脅威:非常に高い

代替品の脅威は、Five Forcesの中で最も深刻な圧力であり、業界の収益性を構造的に圧迫している。

- 異性化糖(High-Fructose Corn Syrup): 主にトウモロコシを原料とし、工業的に生産される液糖。特に清涼飲料分野では、砂糖よりも安価であり、強力な代替品として定着している 1。

- 高甘味度甘味料:

- 人工甘味料: アスパルテーム、スクラロース、アセスルファムKなど。砂糖の数百倍の甘味度を持ち、ごく少量で済むためコストメリットが大きい。カロリーゼロ製品の主要な甘味料である。

- 天然甘味料: ステビア、羅漢果(モンクフルーツ)など。植物由来であることを背景に、「クリーンラベル」や「ナチュラル」を志向する消費者や食品メーカーからの需要が急増している 2。技術革新により味質が向上し、砂糖からの置き換えが様々な分野で加速している。天然甘味料市場は年率3.7% 18、特にモンクフルーツ市場は年率6.7% 48 といった高い成長が見込まれている。

この代替品の脅威は、単なる「甘味」と「コスト」の競争に留まらない。食品メーカーは、砂糖が持つ甘味以外の多様な「機能性」も評価している。例えば、焼き菓子における保湿性(しっとり感の維持)や焼き色の形成、パン生地の発酵促進、ジャムや菓子における保存性の向上といった役割は、多くの高甘味度甘味料では代替が難しい 73。したがって、代替品の脅威は用途によって強弱が異なる。甘味付けが主目的である飲料などの用途では脅威は最大化するが、物性の形成が重要な製菓・製パンなどの用途では、砂糖の優位性は依然として残されている。この「機能性」こそが、製糖業界が代替品との差別化を図る上で最も重要な戦略的資産となる。

業界内の競争:高い

業界内の既存企業間の競争は、特に国内市場において激しい。

- 国内市場の寡占と価格競争: 日本市場は、DM三井製糖、日本甜菜製糖、ホクレンなど少数の大手企業による寡占状態にある。製品自体での差別化が困難なため、BtoB市場では価格や供給条件をめぐる厳しい競争が繰り広げられている。

- グローバルなコスト競争: 国際市場では、生産コストが競争力の決定的な要因となる。ブラジルは広大な土地と恵まれた気候、機械化された大規模農業により、世界で最も低い生産コストを実現している(粗糖で約335米ドル/トン)。これに対し、EUや中国の生産コストは750米ドル/トンを超え、大きな差が存在する 41。日本の国内産糖も、国際的に見れば高コスト構造にあり、価格調整制度によって保護されているのが実情である。

- 再編の圧力: 世界的に需要の伸びが鈍化し、コスト削減圧力が強まる中、規模の経済を追求するための業界再編(M&A)が今後加速する可能性がある。特に、設備が老朽化していたり、サステナビリティやDXへの対応が遅れている企業は、再編の対象となりやすい 76。

第5章:サプライチェーンとバリューチェーン分析

製糖業界の競争力を理解するためには、原料調達から最終製品の販売に至るまでのサプライチェーンと、その各段階でどのように価値が付加されるかを示すバリューチェーンを分析することが不可欠である。

サプライチェーン分析

製糖業のサプライチェーンは、地理的に広範かつ複雑であり、多くのリスクに晒されている。その主要なフローは以下の通りである。

- 原料栽培: 農家または自社プランテーションでサトウキビや甜菜を栽培する。

- 集荷・運搬: 収穫された原料を、トラックや鉄道で産地の粗糖工場へ運搬する。

- 粗糖製造(産地工場): 原料を圧搾・抽出し、不純物を取り除いた後、結晶化させて粗糖(不純物を多く含む原料糖)を製造する。

- 国際輸送: 粗糖はばら積み貨物船(バルク船)で、ブラジルやタイ、オーストラリアといった生産国から、日本などの消費国へ海上輸送される。

- 精製糖製造(消費地工場): 消費地にある精製工場で粗糖を溶解し、再結晶化などの工程を経て不純物を取り除き、高純度の精製糖(上白糖、グラニュー糖など)を製造する。

- 包装・物流: 製品を業務用(大袋)や家庭用(小袋)に包装し、倉庫で保管後、トラックなどで顧客(食品メーカー、卸売業者、小売店)へ配送する。

- 販売: BtoB顧客やBtoCの最終消費者に販売される。

この長大なサプライチェーンには、以下のようなボトルネックとリスクが内在している。

- 栽培・収穫段階のリスク: 気候変動による干ばつ、洪水、台風などの異常気象や、病害虫の大発生は、収穫量と品質(糖度)に直接的な打撃を与える最大のリスクである 37。

- 地政学・政策リスク: 主要生産国が国内事情(食料インフレ、政治不安など)を理由に、突如として輸出制限を発動するリスクがある 37。これは国際相場の急騰と調達不安を引き起こす。

- 物流リスク: 国際海上運賃の変動は、輸入コストを大きく左右する。また、ブラジルのサントス港のように、穀物など他の一次産品の輸出と港湾設備が競合する場合、船の沖待ち(滞船)が長期化し、サプライチェーンの遅延と追加コストが発生するボトルネックとなっている 78。

- 透明性と倫理的リスク: サプライチェーンの下流、特に小規模農家が多く存在する原料栽培段階では、労働環境(児童労働など)や環境破壊の実態が把握しにくく、トレーサビリティの確保が課題となっている。ESGを重視する大手顧客は、サプライチェーン全体の透明性を強く要求しており、これに応えられない企業は取引から排除されるリスクがある。

バリューチェーン分析

製糖業の価値の源泉は、時代とともに変化している。

伝統的な価値の源泉

従来、製糖業の価値は主に以下の要素によって生み出されてきた。

- 低コストでの原料調達力: いかに安価に、安定的に原料を確保できるか。

- 高い歩留まりを実現する製造技術: 原料に含まれる糖分を、いかにロスなく製品化できるかという技術力。

- 安定供給能力: 大口顧客の要求に応え、欠品なく製品を供給し続けるロジスティクス能力。

- 品質管理: 顧客の求める純度、粒度、色などの品質基準を厳格に満たす能力。

これらの要素は依然として重要であるが、製品のコモディティ化が進む中で、これらだけで持続的な競争優位を築くことは困難になっている。

新たな価値の源泉:副産物の完全活用(バイオリファイナリー)

近年、これまで「副産物」や「廃棄物」と見なされてきたものが、新たな収益源として、またサステナビリティを実現する鍵として、その価値を飛躍的に高めている。これは、製糖工場が単なる「砂糖工場」から、バイオマス資源を余すことなく活用する「バイオリファイナリー(生物精製所)」へと進化する可能性を示している。

- バガス(Bagasse)の価値: サトウキビの搾りかすであるバガスは、従来から工場内のボイラー燃料として利用されてきた。しかし、近年の技術革新により、高圧・高効率のボイラーとタービンを用いたバイオマス発電(コジェネレーション)が普及。これにより、工場で必要な電力と蒸気を自給自足するだけでなく、余剰電力を電力網に売電し、安定した収益源とすることが可能になった 55。バガスは再生可能エネルギー源であり、その活用は工場のカーボンフットプリント削減に大きく貢献する。

- 糖蜜(Molasses)の価値: 砂糖を精製する過程で生じる糖蜜は、多様な用途を持つ貴重な資源である。

- 発酵原料: 酵母による発酵を経て、バイオエタノール(燃料用、飲料用アルコール)や、アミノ酸、クエン酸などの化成品の原料となる。

- その他: 独特の風味とミネラル分を活かし、食品(黒糖シロップなど)や動物用飼料としても広く利用される。

- モラセス市場自体も成長しており、2024年には184億米ドル、2035年には254億米ドルに達すると予測されるなど、独立した有望な市場を形成している 81。

この「バイオリファイナリー」への転換は、製糖業のビジネスモデルを根底から変えるポテンシャルを秘めている。砂糖という単一の国際商品市況に依存した不安定な収益構造から、電力、燃料、化学品といった複数の市場に収益源を分散させ、リスクをヘッジすることが可能になる。ブラジルのRaízen社は、砂糖、エタノール、バイオ電力を三本柱とする統合ビジネスモデルを構築し、この分野をリードしている 83。製糖業の未来は、サトウキビや甜菜というバイオマス資源から、いかに多様な価値を引き出し、ポートフォリオを構築できるかにかかっている。

第6章:顧客需要の特性分析

製糖業界の戦略を策定する上で、主要顧客であるBtoB(食品・飲料メーカー)とBtoC(一般消費者)の需要特性を深く理解することが不可欠である。特にBtoB市場では、単なる「甘味」を超えた砂糖の「機能性」へのニーズが、今後の戦略の鍵を握る。

BtoB顧客(食品・飲料メーカー)のニーズ分析

KBF(Key Buying Factor:購買決定要因)の構造変化

食品・飲料メーカーが甘味料を選択する際の伝統的なKBFは、以下の3点に集約される。

- コスト: 製品原価に直結するため、最も重要な要因であり続ける。

- 供給安定性: 生産計画に支障をきたさないよう、年間を通じて安定的に必要量を調達できること。

- 品質: 用途に応じた純度、粒度、色、溶解性などの物理的・化学的特性。

しかし近年、これらの伝統的KBFに加え、新たな要因の重要性が急速に高まっている。

- 安全性とコンプライアンス: HACCPやFSSC22000といった国際的な食品安全認証の取得は、もはや取引の前提条件である。

- サステナビリティとトレーサビリティ: ESG経営を重視する大手メーカーは、自社のサプライチェーン全体の環境・社会負荷を低減するため、原材料供給者に対しても、カーボンフットプリントの開示や、人権・環境に配慮した調達(フェアトレードなど)を強く要求するようになっている。

砂糖の「機能性」に対する潜在・顕在ニーズ

健康志向の高まりにより、多くの食品メーカーは製品の糖分を削減したいと考えている。しかし、単純に砂糖を減らしたり、代替甘味料に置き換えたりすることができないケースが多い。なぜなら、砂糖は単なる甘味料ではなく、製品の品質を決定づける多様な「機能」を担っているからである 73。

- 物性形成・テクスチャー向上:

- 保水性(保湿性): 砂糖は水分を保持する性質(吸湿性)があり、パンやケーキ、クッキーなどをしっとりと柔らかく保ち、老化(パサつき)を遅らせる 73。

- 膨張・気泡安定性: ケーキ生地を作る際のクリーミング工程で、砂糖の結晶がバターに空気を取り込み、焼成時に生地を膨らませる。メレンゲでは、卵白の気泡を安定させ、きめ細かくしっかりとした泡を作る 73。

- グルテン形成の抑制: 小麦粉のグルテン形成を適度に抑制し、焼き菓子にサクッとした、あるいはもろい食感を与える 74。

- 風味・外観の向上:

- メイラード反応・カラメル化: 加熱によりアミノ酸と反応(メイラード反応)したり、それ自体が分解(カラメル化)したりすることで、焼き菓子に美しい焼き色と香ばしい風味を与える 74。

- 風味のマスキングと強調: 苦味や酸味を和らげ、果物などの風味を引き立てる効果がある 85。

- 保存性の向上: ジャムや佃煮などでは、高い糖濃度が水分活性を低下させ、微生物の増殖を抑制する天然の保存料として機能する 85。

- その他: パン生地における酵母の発酵を促進する栄養源となる。アイスクリームでは、氷の結晶の成長を抑え(氷点降下)、滑らかな口当たりを実現する 74。

これらの機能は、多くの代替甘味料では再現が困難である。そのため、食品メーカーは「糖分は減らしたいが、製品の品質(食感、風味、日持ち)は維持したい」というジレンマを抱えている。ここに、製糖メーカーにとっての大きな事業機会が存在する。

代替甘味料へのスイッチング動機と躊躇要因

- 切り替えの動機: 主に「コスト削減」と「カロリーオフ・糖類オフ製品の開発」である。特に飲料のように、甘味の付与が主目的で、砂糖の他の機能性への依存度が低い製品カテゴリーでは、代替甘味料への切り替えが積極的に進められている。

- 切り替えを躊躇する要因:

- 風味の変化: 人工甘味料特有の後味や、砂糖が持つ「コク」や「ボディ感」の喪失。

- 物性の変化: 上記の機能性が失われることによる、製品の食感、外観、保存性の悪化。

- コスト: ステビアなどの天然甘味料は、砂糖に比べて依然として高価である 48。

- 消費者イメージ: 「人工甘味料」や「添加物」に対する消費者の根強いネガティブなイメージ。

BtoC顧客(一般消費者)のセグメント分析

一般消費者の砂糖に対する態度は一様ではなく、価値観によっていくつかのセグメントに分類できる。

- 健康志向層: 糖質やカロリーの摂取を厳しく管理しており、代替甘味料を使用した製品や、糖類オフ製品を積極的に選択する。この層は拡大傾向にある。

- 安全・倫理志向層: 価格が多少高くても、国産原料、オーガニック認証、フェアトレード認証といった付加価値を重視する。食品の背景にあるストーリーや生産者の顔が見えることを求める。

- 価格重視層: 日常的な消費財として、最も安価な製品を選択する。スーパーマーケットのプライベートブランド(PB)商品などが主な選択肢となる。

- 伝統・風味重視層: 黒糖や和三盆、カソナード(フランスの赤砂糖)など、特定の産地や伝統製法に由来する、独特の風味やミネラル分を持つ砂糖を嗜好品として選択する。料理や菓子の風味を高めるための特別な食材と位置づけている。

これらの顧客セグメントの多様なニーズに応えるためには、画一的な製品供給ではなく、各セグメントに特化した製品開発とマーケティング戦略が求められる。

第7章:業界の内部環境分析

外部環境の激変に対応するためには、企業が保有する内部の経営資源や能力(ケイパビリティ)を客観的に評価し、持続的な競争優位の源泉がどこにあるのかを特定する必要がある。本章では、VRIOフレームワークを用いてこれを分析するとともに、業界の人材動向と労働生産性について考察する。

VRIO分析:持続的な競争優位の源泉

VRIOフレームワークは、経営資源やケイパビリティが「価値(Value)」「希少性(Rarity)」「模倣困難性(Inimitability)」「組織(Organization)」の4つの条件を満たすか否かを評価し、競争優位の持続可能性を分析する手法である 86。

| 経営資源・ケイパビリティ | 価値 (V) | 希少性 (R) | 模倣困難性 (I) | 組織 (O) | 競争上の意味合い |

|---|---|---|---|---|---|

| 1. 港湾隣接の大規模精製工場 | 有 | 有 | 有 | 有 | 持続的競争優位 |

| 2. グローバルな原料調達網 | 有 | 有 | 有 | 有 | 持続的競争優位 |

| 3. 大手BtoB顧客との長期関係 | 有 | 有 | 有 | 有 | 持続的競争優位 |

| 4. 高効率な製造ノウハウ | 有 | 有 | 準 | 準 | 一時的競争優位 |

| 5. 家庭用製品のブランド力 | 有 | 準 | 準 | 有 | 一時的競争優位 |

| 6. BtoBソリューション提案力 | 有 | 有 | 有 | ? | (潜在的な)持続的競争優位 |

| 7. AI・データ活用能力 | 有 | 有 | 準 | ? | (潜在的な)持続的競争優位 |

- 持続的競争優位の源泉:

- 港湾隣接の大規模精製工場: 粗糖の輸入から製品の出荷までを一貫して行える立地は、陸上輸送コストを劇的に削減し、物流面で圧倒的な優位性をもたらす。このような好立地は物理的に限られており、新規参入者が同等の立地を確保することは極めて困難である。

- グローバルな原料調達網: 長年にわたり築き上げてきた世界中のサプライヤー(商社、産地工場)との信頼関係や情報ネットワークは、価格、品質、供給安定性の面で有利な条件での原料調達を可能にする。これは一朝一夕には構築できず、模倣が難しい。

- 大手BtoB顧客との長期リレーションシップ: 大手食品メーカーとの長年の取引を通じて培われた信頼関係や、顧客の製品開発プロセスへの深い理解は、単なる価格競争を超えた強固なパートナーシップを形成する。

- 一時的な競争優位に留まる可能性のあるもの:

- 高効率な製造ノウハウ: 歩留まり向上や省エネに関する独自の技術は価値があるが、技術の陳腐化や同業他社によるキャッチアップ、外部のエンジニアリング企業からの技術導入によって、優位性が失われる可能性がある。

- 家庭用製品のブランド力: 長年親しまれてきたブランドは消費者からの信頼という価値を持つが、小売業者のPB製品との価格競争や、消費者のブランドスイッチによって、その地位は安泰ではない。

- 今後の競争優位の鍵を握る潜在的能力:

これまでの分析で明らかになったように、製糖業界の競争のルールは変化しつつある。かつては大規模工場や物流網といった「物理的資産(モノ)」が競争優位の源泉であった 87。しかし、市場が成熟し、顧客ニーズが「甘さ」から「機能性」や「サステナビリティ」へと高度化する中で、これらの有形資産だけでは差別化が困難になっている。

今後の競争優位は、顧客の課題を深く理解し、砂糖の機能性を活かしたソリューションを提案する「BtoBソリューション提案力」や、気候変動や地政学リスクに対応する「サプライチェーン管理能力」、そしてバリューチェーン全体の効率を抜本的に改善する「AI・データ活用能力」といった、無形の「ケイパビリティ(コト)」によって決定される。これらは希少で模倣が難しく、持続的な競争優位の源泉となりうる。しかし、これらの能力を最大限に活用するためには、専門人材の育成や、部門横断的な連携を促す「組織(Organization)」の変革が不可欠である。

人材動向

業界の事業モデル変革に伴い、求められる人材像も大きく変化している。

- 求められる人材像の変化:

- 従来の製造オペレーター、品質管理、法人営業といった職種に加え、以下の専門人材の重要性が飛躍的に高まっている 88。

- データサイエンティスト/AIエンジニア: 需要予測モデルの構築、製造プロセスの最適化、精密農業データの解析などを担う。

- サステナビリティ専門家: ESG情報の開示、LCA(ライフサイクルアセスメント)の実施、カーボンフットプリントの算定、サステナブル調達基準の策定などを担当する。

- R&D研究者: 砂糖の機能性(物性科学、食品化学)の研究、代替甘味料とのブレンド技術開発、バイオ化学品への応用研究などを推進する。

- 従来の製造オペレーター、品質管理、法人営業といった職種に加え、以下の専門人材の重要性が飛躍的に高まっている 88。

- 人材獲得競争と賃金水準:

- これらの専門人材は、食品業界内だけでなく、IT、化学、コンサルティングといった高成長・高給与の業界との間で激しい獲得競争に直面している。

- 特にデータサイエンティストの給与水準は、従来の製造業の賃金体系とは大きく異なる。米国の例では、経験年数に応じて年収は13万ドルから23万ドル以上に達し 90、製造業全体の平均(約12万ドル)を大きく上回る 91。優秀な人材を確保するためには、報酬体系やキャリアパスの見直しが急務である。

労働生産性

- 食品製造業における生産性の課題: 米国労働統計局(BLS)のデータによると、食品製造業(NAICS 311)の労働生産性(時間当たり産出量)は、製造業全体の平均と比較して伸び悩む傾向にある 92。2024年の食品製造業の労働生産性指数は93.7(2017年=100)であり、近年低下傾向が見られる 94。これは、業界が労働集約的な工程を多く含み、自動化やデジタル化の恩恵を十分に享受できていないことを示唆している。

- 生産性向上のポテンシャル: 製糖業においても、製造プロセスの自動化や省人化は重要な経営課題である。一方で、Redzone社の調査によれば、デジタル技術を活用して現場作業員を繋ぐ「コネクテッドワーカー・ソリューション」を導入した食品・飲料工場では、平均26%もの生産性向上が90日間で達成された事例も報告されており 95、デジタル技術の導入が生産性向上に大きく貢献するポテンシャルを秘めている。

第8章:AIの影響とインパクト

人工知能(AI)は、製糖業界が直面するコスト圧力、品質要求、サステナビリティへの要請といった複合的な課題を解決し、バリューチェーン全体の競争力を根底から覆す可能性を秘めた、最も重要な技術トレンドである。本章では、AIが各プロセスに与える具体的なインパクトを詳細に分析する。

原料栽培(精密農業)

原料の収量と品質は、天候という不確実な要素に大きく左右されてきた。AIを活用した精密農業は、この不確実性をデータに基づいて管理し、農業を「経験と勘」から「科学」へと変革する。

- 生育状況の監視と早期異常検知: ドローンや人工衛星が撮影した高解像度の農地画像(マルチスペクトル画像など)をAIが解析。作物の生育状況、栄養状態、水分ストレスをピクセル単位で可視化する 52。これにより、病害虫の発生や栄養不足といった問題を、人間の目では認識できない初期段階で自動的に検知し、アラートを発することが可能になる。

- 投入資源の最適化: 過去の気象データ、土壌センサーからの情報、生育状況の解析結果、そして過去の収量データを統合的に学習したAIが、各区画に最適な水・肥料の投入量を予測する 49。これにより、トラクターや灌漑システムと連携し、必要な場所に必要な量だけを自動で投入する「可変施用」が実現。資源の無駄をなくし、コストを削減すると同時に、環境負荷(窒素流出など)を低減する。

- 収穫時期の最適化: AIは、生育データと気象予測を基に、糖度が最大化される最適な収穫時期を予測する 96。これにより、収穫タイミングの判断ミスによる収量ロスを防ぐ。インドのバラマティで行われた実証実験では、AI駆動の営農アドバイザリーを導入したサトウキビ畑で、収量が平均40%以上向上し、ショ糖含有率も9%から12%に改善、水の使用量を35-45%削減するという劇的な成果が報告されている 51。

製造プロセス

エネルギー多消費型である製糖工場において、AIは歩留まりの向上、エネルギー消費の削減、そして品質の安定化に大きく貢献する。

- AIによるプロセス最適化: 工場内の数千のセンサーから送られてくるリアルタイムデータ(温度、圧力、流量、pH、糖度など)をAIが常時監視・分析。サトウキビの圧搾、ジュースの清浄、蒸発濃縮、結晶化といった各工程の運転パラメータを、相互の関連性を考慮しながら最適に制御する 97。例えば、原料の品質変動に応じて蒸気投入量をリアルタイムで調整し、エネルギー効率を最大化する。これにより、熟練オペレーターの経験知をデジタル化・標準化し、24時間365日、常に最高のパフォーマンスでの工場稼働を目指すことが可能となる。

- 予知保全(Predictive Maintenance): ポンプ、モーター、遠心分離機などの主要設備の稼働データ(振動、温度、電流値など)をAIが学習し、故障につながる微細な異常パターンを検知する 98。これにより、「故障してから修理する(事後保全)」のではなく、「故障の兆候を捉えて事前にメンテナンスする(予知保全)」ことが可能となり、突然のライン停止による生産ロスと高額な緊急修理コストを大幅に削減できる。

- 品質管理の自動化: これまで熟練者の目視に頼っていた製品検査をAIが代替する。画像認識AIが、生産ラインを流れる砂糖の結晶を高速で撮影・分析し、結晶の粒度分布、形状の均一性、色合いなどを瞬時に評価する 98。また、微小な異物の混入も自動で検知し、不良品をラインから排除する。これにより、検査の客観性と信頼性が向上し、品質保証レベルが飛躍的に高まる。

需要予測とサプライチェーン管理

需要の変動と長いリードタイムは、在庫管理を困難にし、過剰在庫や欠品のリスクを生んできた。AIは、この課題に対して高精度な予測という解決策を提供する。

- 高精度な需要予測: 過去の販売実績だけでなく、季節変動、天候(例:猛暑による飲料需要増)、代替甘味料の価格動向、主要顧客の過去の発注パターンやプロモーション計画、さらにはSNSのトレンドやマクロ経済指標といった、従来は考慮しきれなかった膨大な外部要因をAIが学習し、製品ごと・地域ごとの需要を高精度で予測する 100。ある大手食品メーカーの事例では、AI導入により需要予測の誤差が20-50%削減されたと報告されている 101。

- 在庫・物流の最適化: 高精度な需要予測に基づき、AIが最適な在庫レベルを自動で算出。過剰在庫による保管コストや品質劣化リスクを削減し、欠品による販売機会の損失を防ぐ。さらに、生産計画、倉庫への配置計画、トラックへの積載計画、配送ルートまでを統合的に最適化し、サプライチェーン全体のコストとリードタイムを最小化する。

研究開発(R&D)

新製品開発のプロセスにもAIが導入され、開発期間の短縮と成功確率の向上に貢献する。

- 新機能性糖類の開発: AIが分子構造シミュレーションを行い、消化吸収されにくい、あるいは特定の物性を持つといった、新たな機能性を持つ糖類の分子構造を探索する 103。これにより、従来は試行錯誤に頼っていた開発プロセスが大幅に加速される。

- 製品の物性改質: 既存製品の物性(例:溶解性、結晶性)を改質するための最適な添加物や製造条件の組み合わせを、AIがシミュレーションを通じて提案する。

- 消費者嗜好の分析: SNSの投稿やレビューサイトのテキストデータをAIが解析し、消費者が求める味、食感、機能性に関する新たなインサイトを発見。これを新製品のコンセプト開発に活かす 105。

第9章:主要トレンドと未来予測

これまでの分析を踏まえ、今後5~10年の製糖業界を形作るであろう主要なトレンドと、その帰結としての未来像を予測する。

代替甘味料との競争と棲み分けの進展

砂糖と代替甘味料の競争は、新たな段階に入る。単なる「甘味」と「カロリー」をめぐるゼロサムゲームから、それぞれの特性を活かした「棲み分け」が本格化する。

- 砂糖の「機能性素材」としての再評価: 甘味の付与が主目的である清涼飲料などのマスマーケットでは、コストと健康志向を背景に代替甘味料へのシフトがさらに進む。一方で、製菓・製パン、高級デザート、伝統食品といった分野では、代替品では再現が難しい砂糖独自の風味(コク、深み)、物性(しっとり感、サクサク感、焼き色)、保存性といった機能性が再評価される。これにより、砂糖は「プレミアムな機能性素材」としての地位を確立し、高付加価値市場での棲み分けが進む。

サステナビリティの本格的な収益化

ESGへの対応は、もはや企業の社会的責任というコスト要因ではなく、事業の収益性と競争力を左右する根源的な要素となる。

- カーボンニュートラルとウォーターフットプリント: バガス(サトウキビの搾りかす)を用いたバイオマス発電の高度化によるCO2排出量削減や、製造プロセスにおける水使用量の徹底的な管理は、単なる環境貢献に留まらない。これらの取り組みは、将来導入されうる炭素税や水利用コストの上昇に対するリスクヘッジとなる。さらに、明確な削減目標と実績は、ESGを重視するグローバルなBtoB顧客からのサプライヤー選定において決定的な評価項目となる。

- トレーサビリティの標準化: 原料の生産地から最終製品に至るまでのサプライチェーンの透明性確保が、大手食品メーカーとの取引における「入場券」となる。ブロックチェーンなどの技術を活用したトレーサビリティシステムは、食の安全・安心を保証するとともに、児童労働や環境破壊といった倫理的リスクがないことを証明する手段として不可欠になる。

バイオエコノミーへの展開:「シュガーケーン・バイオリファイナリー」の進化

製糖工場は、サトウキビや甜菜というバイオマス資源のポテンシャルを最大限に引き出す「バイオリファイナリー」へと進化を遂げる。

- 既存副産物の高付加価値化: バガスは単なる燃料から、余剰電力を販売する安定収益源へ。糖蜜はエタノールだけでなく、アミノ酸や酵母などの高付加価値な発酵製品の原料としての重要性を増す。

- 新規バイオ化学品への展開: 砂糖やエタノールを原料として、従来の石油化学製品を代替するバイオプラスチック(例:バイオPET)やその他のバイオ化学品の生産が本格化する 106。バイオプラスチック市場は年率16.3%という高い成長が見込まれており、製糖業にとって新たな成長領域となる 106。これにより、製糖企業は食品産業の枠を超え、化学産業の一翼を担う存在へと変貌する可能性がある。

グローバルな業界再編の加速

厳しい事業環境は、業界の再編を促す。

- 規模の経済の追求: コスト競争が激化する中、M&Aによる生産規模の拡大、工場の統廃合、間接部門の効率化を通じて、規模の経済を追求する動きが国内外で活発化する 76。

- ケイパビリティの獲得: 自社に不足している技術(例:代替甘味料、バイオ化学品)や販売網を獲得するための戦略的なM&Aも増加する。サステナビリティやDXへの対応が遅れた企業は、より先進的な企業の買収対象となる可能性が高い。

新興国市場の質的変化

アジアやアフリカにおける砂糖需要の増加は継続するが、その内実も変化していく。

- 量の成長から質の成長へ: 経済成長に伴い、単に甘いものへの需要が増える段階から、より高品質で多様な製品への需要へとシフトする。

- 健康志向の萌芽: 長期的には、これらの新興国市場においても所得向上に伴い健康志向が高まり、低糖・無糖製品の市場が立ち上がることが予測される。先進国での経験を活かし、現地のニーズに合わせた製品ポートフォリオを早期に構築することが、将来の市場シェアを確保する上で重要となる。

第10章:主要プレイヤーの戦略分析

製糖業界の競争環境を理解するため、主要なグローバルプレイヤーおよび日系大手企業の戦略、強み・弱み、そしてメガトレンド(サステナビリティ、代替甘味料、AI/DX)への対応状況を比較分析する。

| プレイヤー | 事業規模 (2024/25年度) | 主力事業/地域 | 強み (VRIO) | 弱み | サステナビリティ戦略/進捗 | 代替甘味料への対応 | AI/DXの取り組み |

|---|---|---|---|---|---|---|---|

| Südzucker (独) | 売上: €97億, 営業利益: €3.5億 108 | 砂糖、スペシャルティ製品、機能性食品、バイオエタノール (欧州) | ・多角化した事業ポートフォリオ (V,R) ・欧州最大の生産規模と販売網 (V,I) | 砂糖事業の収益性変動が大きい | ・科学的根拠に基づく目標(SBTi)設定 109 ・持続可能な農業を推進 (biszプラットフォーム等) 110 | ・機能性炭水化物(パルラチノース等)を自社開発・販売 | ・農業アドバイザリープラットフォーム(bisz)等でデジタル化を推進 |

| Cosan/Raízen (ブラジル) | Raízen 24/25年度 砂糖生産: 510万トン 111 | 砂糖、エタノール、バイオ電力、燃料流通 (南米) | ・世界最大級の生産コスト競争力 (V,R,I) ・砂糖-エタノール-電力の統合モデル (V,R,I) | 砂糖・エタノール市況への高い依存度 | ・E2G(第2世代エタノール)の商業化 112 ・2040年までのネットゼロ目標 ・持続可能な調達プログラム(Elos) 113 | ・自社事業がエタノール(代替燃料)であり、甘味料代替とは異なる軸で対応 | ・精密農業、物流最適化にデジタル技術を積極活用 (Hexagon等と提携) 114 |

| Tereos (仏) | 売上: €59億, EBITDA: €8億 (23/24) 117 | 砂糖、アルコール/エタノール、でんぷん (欧州、ブラジル) | ・協同組合モデルによる原料調達の安定性 (V,R) ・グローバルな生産拠点 | 比較的高い負債比率、収益性の変動 | ・2050年ネットゼロ目標(SBTi) 118 ・脱炭素化に向けた工場への投資 117 | ・でんぷん由来の甘味料も手掛ける総合的なアプローチ | ・生産プロセスの効率化、リスク管理などでデジタルツールを活用 117 |

| Thai Roong Ruang Group (タイ) | (非公開) | 砂糖、エタノール、バイオマス発電 (アジア) | ・東南アジアにおける強力な販売網 ・低コスト生産 | ・サステナビリティ関連の情報開示が限定的 119 ・ガバナンスの透明性 | ・サトウキビ葉の買取によるGHG排出削減目標 119 ・農家への機械化支援 120 | (情報限定的) | (情報限定的) |

| DM三井製糖HD (日) | 売上: 1,788億円, 営業利益: 138億円 25 | 砂糖、ライフ・エナジー事業 (日本、アジア) | ・国内トップシェアとブランド力 (V) ・港湾隣接の効率的な精製工場 (V,I) | 国内市場の縮小、海外事業の収益性 | ・5つのマテリアリティ(地球、人、幸せ、健康、地域社会)を設定 25 | ・機能性甘味料(パラチノース)などをライフ・エナジー事業で展開 | ・生産・物流の効率化、需要予測などでDXを推進中 |

| 日本甜菜製糖 (日) | 売上: 648億円, 営業利益: 5億円 121 | 砂糖(てん菜糖)、飼料、農業資材、食品 (日本) | ・北海道のてん菜生産との一体的事業基盤 (V,R,I) ・飼料事業など多角化による収益安定化 | 砂糖事業の収益性低迷、天候リスク | ・副産物(ビートパルプ、ライムケーキ)の完全利用による循環型農業への貢献 24 | (情報限定的) | ・生産工程の自動化などを推進 |

| ホクレン (日) | (非公開) | 砂糖(てん菜糖)、その他農畜産物全般 (日本) | ・JAグループとしての北海道農業との強固な連携 (V,R,I) ・種子開発から製造・販売までの一貫体制 24 | 協同組合組織としての意思決定速度 | ・副産物の飼料・土壌改良材への活用 122 ・廃糖蜜からの微細藻類培養(新エネルギー)を研究 24 | (情報限定的) | ・製糖技術の導入による効率化を推進 122 |

分析から得られる洞察

- グローバル・メガプレイヤーの共通戦略: グローバル大手は、いずれも砂糖事業単体での成長に限界を感じ、①事業の多角化(Südzuckerの機能性食品、Raízenの燃料流通)、②バイオリファイナリー構想の推進(Raízen、Tereos)、③サステナビリティへの本格的コミットメント(SBTiへの参加など)を共通の戦略的柱としている。これは、砂糖市況の変動リスクをヘッジし、新たな成長領域を確保するための必然的な動きである。

- 日系プレイヤーの特性と課題: 日系大手は、国内市場における安定した事業基盤と高いブランド力を強みとする一方、グローバルプレイヤーに比べて事業規模が小さく、海外展開や大胆な事業ポートフォリオ転換では後れを取っている。DM三井製糖のライフ・エナジー事業や、日本甜菜製糖・ホクレンの副産物活用は、多角化・バイオリファイナリーへの方向性を示しているが、まだ事業の柱と呼ぶには至っていない。国内の人口減少と市場縮小が避けられない中、より抜本的な変革が求められる。

- DX/AIへの取り組みの差: ブラジルのRaízenは、Hexagonなどのテクノロジー企業と提携し、精密農業や物流最適化といった分野でデジタル技術の活用を積極的に進めている 116。これは、広大な農地と複雑な物流を管理する必要がある同社の事業特性を反映している。一方、他のプレイヤーの取り組みは、主に生産プロセスの効率化に留まっているケースが多く、バリューチェーン全体を対象とした統合的なAI戦略の構築においては、まだ発展途上にあると言える。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、今後5~10年の間に持続的な成長を遂げるための戦略的な意味合い(インプリケーション)を導き出し、具体的な推奨事項を提言する。

勝者と敗者を分ける決定的な要因

製糖業界の未来は、過去の延長線上にはない。今後、この業界で勝者となる企業と、衰退していく敗者を分ける決定的な要因は、以下の3つの変革への適応能力に集約される。

- 価値提案の変革(ソリューションプロバイダーへの転換): 敗者は、砂糖を「甘味料」というコモディティとして価格競争の中で売り続ける。一方で勝者は、砂糖が持つ多様な機能性(物性、保存性、風味など)を科学的に解明し、顧客である食品メーカーの課題を解決する「ソリューション」として提供できる企業である。

- 事業領域の変革(バイオリファイナリーへの進化): 敗者は、あくまで「砂糖」の生産に固執し、副産物を低付加価値なものとして処理し続ける。勝者は、サトウキビや甜菜を貴重なバイオマス資源と捉え、電力、バイオ燃料、バイオ化学品などを統合的に生産する「シュガーケーン・バイオリファイナリー」へと事業モデルを進化させ、収益源を多角化できる企業である。

- オペレーションの変革(AIドリブン企業への移行): 敗者は、経験と勘に頼った旧来のオペレーションを続ける。勝者は、精密農業から製造、需要予測、R&Dに至るまで、バリューチェーンのあらゆる側面にAIを導入し、データに基づいた意思決定と徹底的な効率化を実現できる企業である。

要するに、未来の勝者は、もはや単なる「製糖会社」ではない。それは、テクノロジーを駆使する「バイオマス・ソリューション企業」である。

捉えるべき機会と備えるべき脅威

- 捉えるべき機会(Opportunity):

- 機能性ニーズの深耕: 健康志向による糖類削減の動きは、逆に砂糖の「機能性」を求めるBtoB顧客の潜在ニーズを顕在化させている。このニッチだが高付加価値な市場は、大きな成長機会である。

- 脱炭素・循環型経済への移行: バガス発電やバイオ化学品事業は、世界の脱炭素化という巨大な潮流に乗るものであり、長期的な成長ポテンシャルが極めて大きい。

- AIによる生産性革命: AI技術の導入は、コスト構造を劇的に改善し、これまで不可能だったレベルの品質管理とリスク管理を可能にする。先行して導入することで、競合に対して圧倒的な優位性を築くことができる。

- サステナビリティ・ブランド: ESGへの真摯な取り組みは、大手グローバル顧客からの信頼を獲得し、価格以外の競争軸を構築する好機となる。

- 備えるべき脅威(Threat):

- 需要の構造的減少: 代替甘味料の品質向上とコスト低下は、砂糖からの需要シフトを不可逆的に加速させる。

- 原料調達の極端な不安定化: 気候変動の激化は、原料の収穫量をこれまで以上に不安定にし、事業の前提を揺るがす。

- エネルギーコストの高止まり: エネルギー多消費型の産業構造は、地政学リスク等によるエネルギー価格の高騰に対して極めて脆弱である。

- 規制の強化: 炭素税の導入や砂糖税の適用範囲拡大など、事業活動を直接的に制約する規制が今後さらに強化される可能性が高い。

戦略的オプションの評価

上記の分析に基づき、取りうる戦略的オプションを複数提示し、それぞれのメリット・デメリットを評価する。

| 戦略オプション | 概要 | メリット | デメリット | 成功確率 |

|---|---|---|---|---|

| ① 徹底的なコストリーダーシップ | AI導入による効率化とM&Aによる規模拡大を追求し、コモディティ市場での生き残りを図る。 | ・既存事業の延長線上にあり、実行が比較的容易。 ・一定の市場シェアを維持できる。 | ・利益率の継続的な低下は不可避。 ・グローバルな低コスト生産国との競争に限界。 ・需要の構造的減少に対応できない。 | 低い |

| ② BtoBソリューション特化 | R&Dと営業体制を強化し、顧客の課題解決に貢献する高付加価値な機能性糖類やブレンド品を開発・提供する。 | ・高い利益率が期待できる。 ・代替品との差別化が可能。 ・顧客との強固な関係を構築できる。 | ・高度な専門人材(R&D、ソリューション営業)の確保が必要。 ・市場規模が限定的である可能性。 ・開発サイクルが長く、投資回収に時間がかかる。 | 中程度 |

| ③ サステナビリティ先進企業への転換 | バイオマス発電やバイオ化学品事業を事業の核に据え、「脱・砂糖依存」を進める。 | ・長期的な成長ポテンシャルが最も大きい。 ・ESG評価の向上による企業価値増大。 ・砂糖市況の変動リスクを低減できる。 | ・多額の先行投資と高い技術開発リスク。 ・異業種への参入となり、ノウハウ蓄積が必要。 ・短期的な収益貢献は限定的。 | 中程度 |

| ④ 事業多角化(代替甘味料への進出) | M&Aなどを通じて代替甘味料メーカーを買収し、総合的な甘味料ソリューション企業を目指す。 | ・市場の需要シフトを自社に取り込める。 ・顧客に対し、砂糖と代替甘味料の両方を提案できる。 ・ポートフォリオの多様化。 | ・自社の砂糖事業とのカニバリゼーション(共食い)が発生。 ・異なる技術・ビジネスモデルの統合が困難。 ・買収コストが高騰するリスク。 | 低い~中程度 |

最終提言:推奨戦略とアクションプラン

単一の戦略オプションでは、製糖業界を取り巻く複合的な課題に対応するには不十分である。最も説得力のある道筋は、オプション②と③を中核に据え、その実現手段としてAI活用(オプション①の要素)を徹底し、必要に応じてM&A(オプション④の要素)も活用する統合的なアプローチである。

推奨戦略:『AIを活用したサステナブル・ソリューション企業への変革』

この戦略は、自社のアイデンティティを「砂糖メーカー」から「バイオマス資源を活用し、食と環境の課題を解決するソリューション企業」へと再定義するものである。砂糖事業は、機能性ソリューションを提供する高付加価値事業として磨き上げ、バイオリファイナリー事業を新たな成長の柱として確立する。その全てのプロセスをAIが支え、効率性と競争力を最大化する。

実行に向けたアクションプラン(概要)

Phase 1:基盤構築期(1~2年)

- 目的: ソリューション事業とAI活用の成功事例を創出し、変革のモメンタムを醸成する。

- 主要アクション:

- 組織改革: 食品科学者やマーケターを含む「BtoBソリューション事業部」を新設。主要なBtoB顧客に対し、課題解決型の共同開発プロジェクトを提案・実行する。

- AIパイロット導入: 最もエネルギー消費の大きい主要精製工場に、AIによるプロセス最適化システムを試験導入し、エネルギー削減と歩留まり向上の効果を実証する。

- サステナビリティ基盤整備: バガス発電設備の効率改善プロジェクトに着手。全社的なGHG排出量(Scope 1, 2, 3)の算定体制を確立する。

- 主要KPI: BtoBソリューション案件の売上構成比(目標: 5%)、パイロット工場におけるエネルギー原単位の改善率(目標: 10%)。

- 必要リソース: 食品科学・応用化学分野の専門人材の採用・育成、AIベンダーとの協業契約、初期的な設備投資。

Phase 2:成長加速期(3~5年)

- 目的: ソリューション事業とバイオリファイナリー事業を本格的な収益の柱へと育成する。AI活用を全社に展開する。

- 主要アクション:

- 事業展開: Phase 1で得た知見を基に、機能性糖類やブレンド製品のラインナップを拡充。バイオプラスチック原料など、次世代バイオリファイナリー事業の事業化可能性調査(FS)を完了し、小規模な商業プラントの建設に着手(JVやM&Aも選択肢)。

- AI全社展開: AIによる需要予測・SCM(サプライチェーン・マネジメント)システムを全社に導入し、在庫の最適化と物流効率化を実現する。

- サステナビリティ目標公表: SBTi(Science Based Targets initiative)に準拠した中長期のGHG削減目標を策定し、対外的に公表する。

- 主要KPI: バイオ関連事業(バイオ電力、バイオ化学品等)の売上高(目標: 全社売上の10%)、全社CO2排出量削減率、需要予測精度。

- 必要リソース: 研究開発費の戦略的増額、新規事業のための設備投資、M&A検討チームの組成。

Phase 3:リーダーシップ確立期(5年~)

- 目的: 「サステナブル・ソリューション企業」としての業界内でのリーダーシップを確立し、高収益企業へと変貌を遂げる。

- 主要アクション:

- 事業ポートフォリオ変革: 砂糖事業(特に機能性ソリューション)とバイオリファイナリー事業が収益の両輪となる。新たなバイオ化学品の研究開発を継続し、ポートフォリオをさらに進化させる。

- グローバル展開: 国内で確立したビジネスモデルを、成長市場である東南アジアなどへ展開する。

- ブランド構築: サステナビリティ報告や情報開示を通じて、ESG投資家やグローバル顧客から「業界のサステナビリティ・リーダー」としての評価を不動のものとする。

- 主要KPI: 非・伝統的砂糖事業の売上構成比(目標: 30%以上)、投下資本利益率(ROCE)。

- 必要リソース: グローバル展開のための戦略的投資、ブランドマーケティング投資。

この変革の道のりは決して平坦ではない。しかし、現状維持が緩やかな衰退を意味する以上、この大胆な自己変革こそが、製糖業界の厳しい未来を乗り越え、持続的な成長を掴むための唯一の道である。

第12章:付録

専門用語解説

- 粗糖(そとう, Raw Sugar): サトウキビや甜菜の搾り汁から不純物を取り除き、一度結晶化させたもの。黄褐色をしており、精製糖の原料となる。

- 精製糖(せいせいとう, Refined Sugar): 粗糖を消費地工場で再溶解し、不純物を完全に取り除いて再結晶化させた高純度の砂糖。上白糖やグラニュー糖など。

- 異性化糖(いせいかとう, High-Fructose Corn Syrup, HFCS): トウモロコシなどのでんぷんを酵素で分解して作られる液状の糖。主成分はぶどう糖と果糖。砂糖の代替として、主に清涼飲料水などに使用される。

- バガス(Bagasse): サトウキビを圧搾して糖汁を搾った後の繊維質の搾りかす。主に製糖工場のボイラー燃料(バイオマス燃料)として利用される。

- 糖蜜(とうみつ, Molasses): 砂糖を精製する過程で、結晶を分離した後に残る粘性の高い褐色の液体。エタノール発酵の原料や飼料、食品などに利用される。

- 精密農業(せいみつのうぎょう, Precision Agriculture): GPS、IoTセンサー、ドローン、AIなどの先端技術を活用し、農地の状態をきめ細かく把握・分析し、作物や土壌に最適な管理を行う農業手法。

- VRIO分析(ぶりおぶんせき, VRIO Analysis): 企業の経営資源やケイパビリティが、価値(Value)、希少性(Rarity)、模倣困難性(Inimitability)、組織(Organization)の4つの観点から、持続的な競争優位の源泉となるかを分析するフレームワーク。

- HACCP(ハサップ, Hazard Analysis and Critical Control Point): 食品の製造工程において、危害(ハザード)を予測・分析し、特に重要な管理点(CCP)を継続的に監視することで、製品の安全を確保する衛生管理手法。

- FSSC22000: HACCPの考え方を基礎とし、ISO22000(食品安全マネジメントシステム)をさらに発展させた国際的な食品安全認証規格。大手食品メーカーなどがサプライヤーに要求することが多い。

引用文献

- Industrial Sugar Market Size, Statistics | Growth Forecast 2032, https://www.gminsights.com/industry-analysis/industrial-sugar-market

- Sugar Market Forecast Analysis – Introspective Market Research, https://introspectivemarketresearch.com/reports/sugar-market/

- Sugar: OECD-FAO Agricultural Outlook 2025-2034, https://www.oecd.org/en/publications/oecd-fao-agricultural-outlook-2025-2034_601276cd-en/full-report/sugar_a824c3c3.html

- Production – Sugar – USDA Foreign Agricultural Service, https://www.fas.usda.gov/data/production/commodity/0612000

- Japan Sugar Market Size, Forecasts to 2032 – Spherical Insights, https://www.sphericalinsights.com/reports/japan-sugar-market

- 砂糖及び異性化糖の需給見通しについて – 農林水産省, https://www.maff.go.jp/j/press/nousan/chiiki/250625.html

- 令和7砂糖年度の「砂糖及び異性化糖の需給見通し」について – 農林水産省, https://www.maff.go.jp/j/press/nousan/chiiki/250924.html

- Sugar: World Markets and Trade – USDA Foreign Agricultural Service, https://apps.fas.usda.gov/psdonline/circulars/sugar.pdf

- Publication | Sugar: World Markets and Trade | ID: z029p472x …, https://usda.library.cornell.edu/concern/publications/z029p472x?locale=en

- United States Sugar Market Forecast and Company Analysis – GlobeNewswire, https://www.globenewswire.com/news-release/2025/10/24/3172689/0/en/United-States-Sugar-Market-Forecast-and-Company-Analysis-Report-2025-2033-Featuring-Archer-Daniels-Midland-Tate-and-Lyle-General-Mills-MGP-Ingredients-Kerry-Group-Sudzucker-Tereos-.html

- Sugar Confectionery Market Report 2025 – Share & Trends 2034, https://www.thebusinessresearchcompany.com/report/sugar-confectionery-global-market-report

- Sugar industry of India – Wikipedia, https://en.wikipedia.org/wiki/Sugar_industry_of_India

- Report Name: Sugar Annual – USDA Foreign Agricultural Service, https://apps.fas.usda.gov/newgainapi/api/Report/DownloadReportByFileName?fileName=Sugar%20Annual_Brussels%20USEU_European%20Union_E42025-0004

- China: Sugar Semi-Annual | USDA Foreign Agricultural Service, https://www.fas.usda.gov/data/china-sugar-semi-annual-8

- US consumer insight into sugar reduction – Inulin, https://www.inspiredbyinulin.com/news/us-consumer-insight-into-sugar-reduction

- Get the Facts: Added Sugars | Nutrition – CDC, https://www.cdc.gov/nutrition/php/data-research/added-sugars.html

- Natural sweeteners, global market overview. The planet’s health is, https://www.innovamarketinsights.com/trends/global-natural-sweeteners/

- Natural Sweeteners Market Size & Share, Industry Report 2032, https://www.gminsights.com/industry-analysis/natural-sweeteners-market

- Soda Taxes Won’t Fix Global Health – Tax Foundation, https://taxfoundation.org/research/all/global/sugar-tax-soda-tax-ssb/

- Sweetened Profits: The Industry’s Playbook to Fight Sweetened Beverage Taxes, https://www.advocacyincubator.org/program-areas/food-and-nutrition/countering-industry-interference/sweetened-profits-the-industrys-playbook-to-fight-sweetened-beverage-taxes

- A Sugar Price Forecast For 2025 – InvestingHaven, https://investinghaven.com/forecasts/sugar-price-forecast/

- DM三井製糖(株)【2109】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/2109.T

- IR情報|日本甜菜製糖/ニッテン, https://www.nitten.co.jp/ir/

- てん菜事業本部|ホクレン農業協同組合連合会, https://www.hokuren.or.jp/about/guide/office/tensai/

- 2025年3月期 決算短信〔日本基準〕(連結), https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250515/20250515552719.pdf

- 令和7砂糖年度・令和7でん粉年度における価格調整制度の各種指標の決定について – 農林水産省, https://www.maff.go.jp/j/press/nousan/chiiki/250912.html

- 砂糖及びでん粉の価格調整に関する法律 – Japanese Law Translation, https://www.japaneselawtranslation.go.jp/en/laws/view/3045/ja

- 砂糖及びでん粉の価格調整に関する法律 – e-Gov 法令検索, https://laws.e-gov.go.jp/law/340AC0000000109

- Taxes on sugar-sweetened drinks drive decline in consumption, https://publichealth.berkeley.edu/articles/spotlight/research/taxes-on-sugar-sweetened-drinks-drive-decline-in-consumption

- Report Name: Biofuels Annual – USDA Foreign Agricultural Service, https://apps.fas.usda.gov/newgainapi/api/Report/DownloadReportByFileName?fileName=Biofuels%20Annual_Brasilia_Brazil_BR2023-0018

- BRAZIL’S ETHANOL PROGRAMME – GOV.UK, https://assets.publishing.service.gov.uk/media/57a08a3c40f0b652dd000624/130530_ENV_BraEthPro_SPOTKNOW1.pdf

- Can Brazil Meet the World’s Growing Need for Ethanol? – USDA ERS, https://www.ers.usda.gov/amber-waves/2011/december/can-brazil-meet-the-world-s-growing-need-for-ethanol

- Full article: Ethanol fuel in Brazil: policies and carbon emission avoidance, https://www.tandfonline.com/doi/full/10.1080/17597269.2024.2405765

- The upturn in world crude oil prices expected to create a price floor effect for international sugar prices, https://www.fao.org/fileadmin/templates/est/COMM_MARKETS_MONITORING/Sugar/Documents/ethanol_food_outlook_nov_2018.pdf

- Sugar Prices Settle Higher as Crude Oil Surges – Barchart.com, https://www.barchart.com/story/news/35643703/sugar-prices-settle-higher-as-crude-oil-surges

- Sugar Prices Settle Higher as Crude Oil Surges – Nasdaq, https://www.nasdaq.com/articles/sugar-prices-settle-higher-crude-oil-surges

- Déjà vu all over again: Global sugar markets roiled by El Niño, biofuels and trade policies, https://www.ifpri.org/blog/deja-vu-all-over-again-global-sugar-markets-roiled-el-nino-biofuels-and-trade-policies/

- Top Challenges Facing Sugar Exporters in Global Trade (2025) – Tradologie.com, https://www.tradologie.com/lp/blogs/description/key-challenges-faced-by-sugar-exporters-a-global-perspective

- The development of crude oil, barley, sugar and wheat prices – ResearchGate, https://www.researchgate.net/figure/The-development-of-crude-oil-barley-sugar-and-wheat-prices_fig3_350194232

- SUGAR MARKETS IN DISARRAY, https://www.fao.org/4/x4988e/x4988e05.htm

- Sugar Cost of Production Across the World | CZ app, https://www.czapp.com/analyst-insights/sugar-cost-of-production-across-the-world-3/

- ICUMSA 45 Sugar Price Per Ton 2025: Complete Market Analysis & Live Pricing, https://www.braziliansugarexporters.com/post/icumsa-45-sugar-price-per-ton

- Sugar Reduction: The Voice of the Consumer – McCormick Flavor Solutions, https://www.mccormickfona.com/articles/2019/08/sugar-reduction-the-voice-of-the-consumer

- ADM’s consumer survey reveals the global population’s move away from sugar, https://nutraceuticalbusinessreview.com/adm-consumer-sugar-survey-global-reduction-in-sugar-intake

- Global Fairtrade sugar industry summit commits to sustainable Fairtrade solutions, https://www.fairtrade.net/en/get-involved/news/global-fairtrade-sugar-industry-summit-commits-to-sustainable-fa.html

- Collaborating for Change in Sugar Production: Building Blocks for Sustainability at Scale – Harvard Kennedy School, https://www.hks.harvard.edu/sites/default/files/csri-bfp-building-blocks-for-sustainable-sugar.pdf

- Sugar – FairTrade.net, https://www.fairtrade.net/en/products/Fairtrade_products/sugar.html

- Monk Fruit Sweetener Market Size, Share | CAGR of 6.7%, https://market.us/report/monk-fruit-sweetener-market/

- The Role of Precision Agriculture in Sugarcane Production – USDA ARS, https://www.ars.usda.gov/oc/utm/the-role-of-precision-agriculture-in-sugarcane-production/

- Web-Based Geographic Information Systems for Precision Agriculture in Sugarcane Farming: A Comprehensive Review – Ijmra, https://ijmra.in/v8i3/Doc/36.pdf

- India Cane Sugar Market Size | Industry Growth & Forecast Analysis – Mordor Intelligence, https://www.mordorintelligence.com/industry-reports/india-cane-sugar-market

- AI impact in Sugarcane Farming – A Case Study from ADT Baramati – Map My Crop, https://mapmycrop.com/transforming-sugarcane-farming-with-ai-a-case-study-from-baramati-india/

- Sugar refinery – Wikipedia, https://en.wikipedia.org/wiki/Sugar_refinery

- Sugar refinery and bottling industry technologies – Jord International, https://www.jord.com/industries/sugar/

- Sugarcane Bagasse and Cane Trash as a Fuel – IEOM, https://ieomsociety.org/proceedings/2023vietnam/267.pdf

- Empowering Sustainability: An Insightful Review of Sugar Cogeneration Contributions to Electrical Power Systems, https://www.internationaljournalssrg.org/IJEEE/2024/Volume11-Issue8/IJEEE-V11I8P109.pdf

- Added Sugars on the Nutrition Facts Label – FDA, https://www.fda.gov/food/nutrition-facts-label/added-sugars-nutrition-facts-label

- Labeling regulations – Global Food Research Program, https://www.globalfoodresearchprogram.org/policy-research/labeling-regulations/

- Nutritional warning labels – Obesity Evidence Hub, https://www.obesityevidencehub.org.au/collections/prevention/nutrient-warning-labels

- What is the difference between HACCP and ISO 22000 in the food industry? – Elpress, https://www.elpress.com/blog/what-is-the-difference-between-haccp-and-iso-22000-in-the-food-industry

- What are HACCP and ISO 22000 and How Can They Help Food Safety?, https://www.cfs.gov.hk/english/multimedia/multimedia_pub/multimedia_pub_fsf_218_02.html

- Guide to Food Safety Standards: HACCP, BRCGS, SQF, ISO 22000, IFS and FSSC 22000, https://action-audit.com/blog/guide-to-food-safety-standards-2025-08-13

- IMPACT OF CLIMATE CHANGE ON SUGARCANE CROP AND REMEDIAL MEASURES-A REVIEW – Semantic Scholar, https://pdfs.semanticscholar.org/4209/4493c7925ad2b78b931f49cb6e57f016383a.pdf

- Chapter 5 : Food Security — Special Report on Climate Change and Land, https://www.ipcc.ch/srccl/chapter/chapter-5/

- Impacts of Greenhouse Gas Emission Regulations on the US Sugar Industry – North Dakota State Library, https://www.library.nd.gov/statedocs/NDSU/AgReport66620101217.pdf

- Global Market Report: Sugar cane prices and sustainability, https://www.iisd.org/system/files/2023-09/2023-global-market-report-sugar-cane.pdf

- Sugarcane Agro-Industry Relations in Brazil: To What Extent Can Commercializing Bagasse Foster a Just Bioeconomy Transition in – Utrecht University Student Theses Repository Home, https://studenttheses.uu.nl/bitstream/handle/20.500.12932/47649/SeixasLopes_MasterThesis.pdf?sequence=1&isAllowed=y

- Barriers to Entry | EBF 200: Introduction to Energy and Earth Sciences Economics, https://courses.ems.psu.edu/ebf200/node/138

- Predation and Its Rate of Return: The Sugar Industry, 1887-1914, https://www.nber.org/system/files/working_papers/w6032/w6032.pdf

- Sugar Import Program | USDA Foreign Agricultural Service, https://www.fas.usda.gov/programs/sugar-import-program

- Lesson 2 Activity: U.S. Sugar Policy – Foundation For Teaching Economics, https://fte.org/teachers/teacher-resources/lesson-plans/tradelessons/u-s-sugar-policy-a-sweet-deal/

- Trade and competitiveness of African sugar exports – Frontiers, https://www.frontiersin.org/journals/sustainable-food-systems/articles/10.3389/fsufs.2023.1304383/full

- Sugar’s role in structure formation in baking | Ragus, https://www.ragus.co.uk/how-sugar-provides-structure-in-baking-ragus/

- The Multifaceted Role of Sugar in Baking: Beyond Sweetness – SwissBake, https://www.swissbake.in/blog/role-of-sugar-in-baking

- Substituting Sugar in Pastry and Bakery Products with Functional Ingredients – MDPI, https://www.mdpi.com/2076-3417/14/18/8563

- Food, Health & Nutritional Ingredients Sector Report – Alantra, https://www.alantra.com/wp-content/uploads/2023/02/Alantra-FHNI-230202-vFINAL1.pdf

- Beyond the mega-merger | Roland Berger, https://www.rolandberger.com/en/Insights/Publications/Beyond-the-mega-merger.html

- Report Name:Brazilian Sugar Production and the Logistical Bottlenecks for Exports – Marketing Year 2023-24, https://agriexchange.apeda.gov.in/MarketReport/Brazilian%20Sugar%20Production%20and%20the%20Logistical%20Bottlenecks%20for%20Exports_191223.pdf

- Navigating the Sweet and Sour World of Sugar Import and Export, https://bandmsugar.com/export-logistics/navigating-the-sweet-and-sour-world-of-sugar-import-and-export/

- Navigating the Turbulent Waters of the Global Sugar Market, https://www.medisca.com.tr/GetDynamic?pageId=185278&tempId=0&guid=0fdf089f9bea19e3

- Molasses Market Size, Share, Industry Analysis Till 2035, https://www.marketresearchfuture.com/reports/molasses-market-7007

- Molasses Market Size & Share, Industry Analysis 2025-2034, https://www.gminsights.com/industry-analysis/molasses-market

- Reports – Cosan, https://www.cosan.com.br/en/esg/reports-esg/

- Corporate Structure – Cosan, https://www.cosan.com.br/en/about-cosan/corporate-structure/

- More than sweetness | The properties of sugar, https://www.britishsugar.co.uk/sugar-products/the-properties-of-sugar

- 6 Real-World VRIO Analysis Examples + Free Guide and Template – OnStrategy, https://onstrategyhq.com/vrio/analysis-example/

- VRIO Analysis: Definition, Framework and Business Examples – ThePowerMBA, https://www.thepowermba.com/en/blog/vrio-analysis

- Top 50 Data Science Skills to Look for in Candidates – Indeed, https://www.indeed.com/hire/c/info/skills-for-data-scientists

- How To Become a Agricultural Data Scientist: Complete Guide – Pulivarthi Group, https://pulivarthigroup.com/talent-guide/how-to-become-a-agricultural-data-scientist-complete-guide/

- Data Scientist Salary: Your 2026 Pay Guide – Coursera, https://www.coursera.org/articles/data-scientist-salary

- Data Science Salaries in 2025 by Country, Industry, https://365datascience.com/career-advice/data-science-salaries-around-the-world/

- Food Manufacturing Productivity and Its Economic Implications – ERS.USDA.gov, https://ers.usda.gov/sites/default/files/_laserfiche/publications/47433/54023_tb1905researchbrief.pdf

- Food Manufacturing Productivity and Its Economic Implications – USDA ERS, https://ers.usda.gov/sites/default/files/_laserfiche/publications/47433/54035_tb1905.pdf

- Labor Productivity for Manufacturing: Food Manufacturing (NAICS 311) in the United States (IPUEN311L000000000) | FRED | St. Louis Fed, https://fred.stlouisfed.org/series/IPUEN311L000000000

- [Report] 2025 Productivity Benchmark Report – Welcome to Food Industry Executive!, https://marketing.foodindustryexecutive.com/report-2025-productivity-benchmark-report

- Ai Sugar Production Optimization | AI/ML Development Solutions, https://ai.softwareconsultancy.co.th/services/ai-sugar-production-optimization/

- Optimize Sugar Production with AI – C3 AI, https://c3.ai/wp-content/uploads/2024/07/Optimize-Sugar-Production-with-AI-new.pdf?utmMedium=NULL

- Ai Driven Sugar Factory Automation | AI/ML Development Solutions, https://aimlprogramming.com/services/ai-driven-sugar-factory-automation/

- Ai Driven Sugar Factory Automation 1711836209 | PDF | Programmable Logic Controller, https://www.scribd.com/document/888125320/Ai-Driven-Sugar-Factory-Automation-1711836209

- From instinct to intelligence: why the future of food and beverage demand planning is AI-driven | Baringa, https://www.baringa.com/en/insights/food-beverage-ai/future-food-beverage-demand-planning-ai-driven/

- The Complete Guide to AI Demand Planning for Food Businesses – OrderGrid, https://www.ordergrid.com/blog/master-resource-a-complete-guide-to-ai-demand-planning-how-food-businesses-of-all-sizes-benefit

- Enterprise AI for Demand Forecasting and Production Scheduling – C3 AI, https://c3.ai/wp-content/uploads/2023/04/C3-AI-Case-Study-AI-for-Demand-Forecasting.pdf?utmMedium=cpc&utmSource=google

- 4 Ways AI Enhances Food Product Development – NobleAI, https://www.noble.ai/resources/4-ways-ai-enhances-food-product-development

- The Predictive Recipe: AI-Powered Innovation in Food Formulation and Production, https://forwardfooding.com/blog/foodtech-trends-and-insights/ai-powered-innovation-in-food-formulation-and-production/

- Embracing the future of AI in the food industry – CAS.org, https://www.cas.org/resources/cas-insights/embracing-future-ai-food-industry

- Bioplastics Market Size, Share & Industry Forecast Report 2035, https://www.researchnester.com/reports/bioplastics-market/3923

- Sugar Market Size, Share, Trends And Growth Report, 2030, https://www.grandviewresearch.com/industry-analysis/sugar-market-report

- Annual Report 2024/25 – Südzucker Group, https://www.suedzuckergroup.com/en/investor-relations/publications/annual-report-2024-2025

- Südzucker Group – Sustainability statement, https://www.suedzuckergroup.com/sites/default/files/2025-05/GB_2024-25_Sustainability-Statement.pdf

- Sustainability at the Südzucker Sugar Division – suedzucker.com, https://www.suedzucker.com/sustainability/

- Raízen, https://www.raizen.com.br/en

- Raízen: Helping to Decarbonize the World? – Case – Faculty & Research, https://www.hbs.edu/faculty/Pages/item.aspx?num=65084

- Raízen I Value Chain, https://www.raizen.com.br/en/sustainability/value-chain

- Raizen’s Growth Journey – CI&T, https://ciandt.com/sg/en/case-study/raizens-growth-journey

- Raizen’s Pulse Innovation Hub and Arable Collaborate to Make Sugarcane Production More Sustainable, https://www.arable.com/blog/raizens-pulse-innovation-hub-and-arable-collaborate-to-make-sugarcane-production-more-sustainable/

- Digital Transformation of a Leader – Hexagon, https://hexagon.com/resources/resource-library/digital-transformation-agricultural-leader

- Annual Report – Tereos, https://www.tereos.com/app/uploads/2025/07/annual-report-24-25.pdf

- Sustainability Report – Tereos, https://www.tereos.com/app/uploads/sites/7/2024/09/sustainability-report-tereos-23-24.pdf

- Thai Roong Ruang – Food and Agriculture Benchmark | WBA, https://www.worldbenchmarkingalliance.org/publication/food-agriculture/companies/thai-roong-ruang-3/

- Thai Roong Ruang – Assessing the world’s 350 most influential food and agriculture companies, https://www.worldbenchmarkingalliance.org/publication/food-agriculture/companies/thai-roong-ruang-2

- 2025年3月期 決算短信 – 日本甜菜製糖, https://www.nitten.co.jp/dcms_media/other/2025-4Q_Financial_Results.pdf

- JAホクレン様 | 合同会社AMU経営研究所, https://amujp.net/report/report04/

- Sugar | USDA Foreign Agricultural Service, https://www.fas.usda.gov/data/commodities/sugar

- Japan Food Sweetener Market – Size, Share & Industry Analysis – Mordor Intelligence, https://www.mordorintelligence.com/industry-reports/japan-food-sweetener-market-industry

- Top 10 Sugar Exporters in Brazil: Top Suppliers List – eximpedia, https://www.eximpedia.app/blog/sugar-exporters-in-brazil

- Brazil: Sugar Annual | USDA Foreign Agricultural Service, https://www.fas.usda.gov/data/brazil-sugar-annual-11

- INDIA – Food and Agriculture Organization of the United Nations, https://www.fao.org/4/x0513e/x0513e20.htm

- Raw Sugar in Thailand Trade | The Observatory of Economic Complexity, https://oec.world/en/profile/bilateral-product/raw-sugar/reporter/tha

- Sugar Price Slide as Thailand Ramps Up Sugar Production – Nasdaq, https://www.nasdaq.com/articles/sugar-price-slide-thailand-ramps-sugar-production

- European Sugar Market Size Volume by Country – ReportLinker, https://www.reportlinker.com/dataset/0565f6a801ec25c7bba07d7c71a0cee616e512c2

- EU Sugar Prices – Julianprice.com, https://www.julianprice.com/benchmarks

- Sugar and Sweeteners – Market Outlook | Economic Research Service – USDA ERS, https://www.ers.usda.gov/topics/crops/sugar-and-sweeteners/market-outlook

- United States Sugar Market Size, Competitors & Forecast, https://www.researchandmarkets.com/report/united-states-sugar-market

- China: Sugar Annual | USDA Foreign Agricultural Service, https://www.fas.usda.gov/data/china-sugar-annual-9

- Is Chinese Sugar Consumption in the Hands of its Rural Residents? | CZ app, https://www.czapp.com/archive/is-chinese-sugar-consumption-in-the-hands-of-its-rural-residents/

- Tereos – ANNUAL REPORT 2021/22, https://tereos.com/app/uploads/2022/06/2022-annual-report-web.pdf

- Sugars labelling | World Sugar Research Organisation, https://wsro.org/sugars-diet/sugars-labelling

- The Preference and Prospects of Sugar Needs in Micro, Small and Medium Enterprise Industries of Food and Beverage in Surabaya City – IJICC, https://www.ijicc.net/images/vol10iss12/101226_Hadi_2020_E_R.pdf

- Global Molasses Market Size & Outlook, 2022-2030, https://www.grandviewresearch.com/horizon/outlook/molasses-market-size/global

- Südzucker AG VRIO Analysis @@Year@@ | Report + Sample, https://www.swotandpestle.com/sudzucker-ag-vrio-analysis

- AI in Sugar Processing – Haber Water, https://www.haberwater.com/post/ai-in-sugar-processing