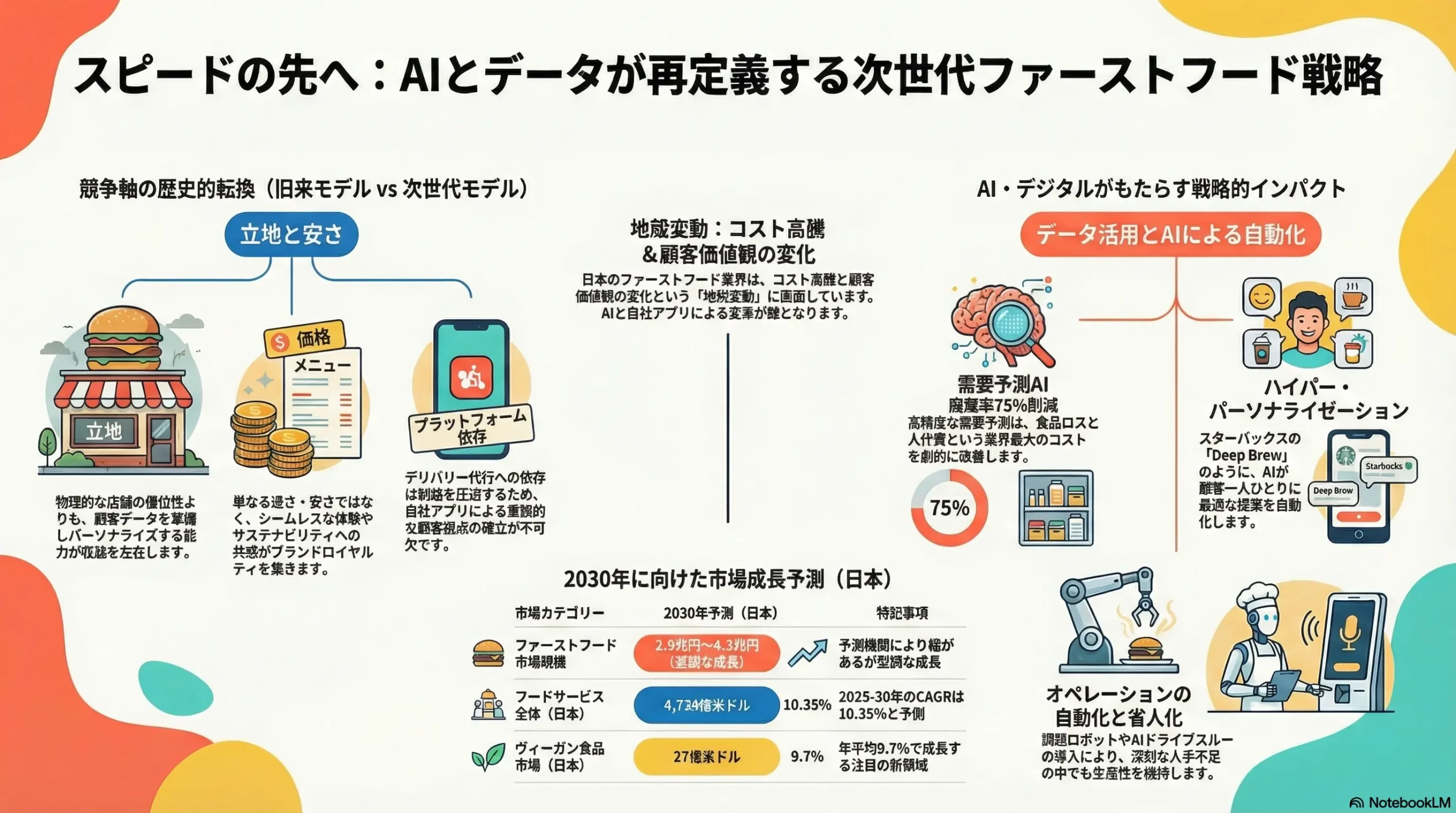

スピードの先へ:AIとデジタル体験が再定義するファーストフード業界の次世代顧客戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

本レポートは、日本のファーストフード(QSR: Quick Service Restaurant)業界が直面する、①デジタル化、②顧客価値観の変化、③AI・自動化という三つの不可逆的な地殻変動を多角的に分析し、この変革期において持続可能な成長を達成するための事業戦略を提言することを目的とする。調査対象は、ハンバーガー、ピザ、コーヒーショップ、ドーナツ等の主要QSR業態とし、イートイン、テイクアウト、デリバリー、ドライブスルーの全チャネルを網羅する。

最重要結論

ファーストフード業界は、従来の成功方程式であった「立地」と「QSC(Quality, Service, Cleanliness)」の優位性が相対的に低下し、新たな競争軸が台頭する歴史的転換点にある。分析の結果、以下の三点が今後の業界構造を決定づける最重要結論として導出された。

- 業界の二極化と新たな勝者の条件: 今後の勝敗を分ける決定的な要因は、「顧客データの掌握と活用能力」および「オペレーションの自動化による生産性」である。自社アプリ等を介して顧客と直接つながり、得られたデータをパーソナライゼーションや需要予測に活用できる企業と、顧客接点をデリバリープラットフォームに依存し、データを持たない企業との間には、収益性と成長性の両面で埋めがたい格差が生じる。データとテクノロジーへの戦略的投資を躊躇する企業は、コスト構造の悪化と顧客接点の喪失という二重苦に陥り、淘汰されるリスクが極めて高い。

- 価値提供モデルの根本的転換: 従来の「速さ・安さ」を中核とする価値提供モデルは、コスト上昇と競争激化により限界に達している。今後のブランドロイヤルティと価格決定力は、「パーソナライズされたシームレスな顧客体験(CX)」と、「健康・サステナビリティといった社会的価値への共感」を両立できるか否かにかかっている。これらは単なる付加価値ではなく、顧客が対価を支払う中核的価値へと変化している。

- AIによるオペレーション革命: AIと自動化技術は、単なる人手不足対策やコスト削減ツールではない。これらは事業モデルそのものを変革する戦略的ドライバーである。特に、AIによる高精度な需要予測は、食品ロスと人件費という業界の二大コストを劇的に改善し、収益構造を根本から変えるポテンシャルを秘めている。この技術をサプライチェーンから店舗運営まで統合的に導入できるかどうかが、企業の収益性を大きく左右する。

主要な推奨事項

以上の分析に基づき、取るべき事業戦略として、以下の4点を提言する。

- 顧客データ主権の確立: サードパーティプラットフォームへの依存度を戦略的に低減させる。自社アプリを顧客接点の中核に据えたOMO(Online Merges with Offline)戦略を加速させ、ロイヤルティプログラムを刷新し、顧客データの完全な所有権と活用基盤を確立する。

- AI駆動型オペレーションへの転換: AI需要予測をサプライチェーン全体の食材発注と店舗の人員配置最適化に全面的に導入し、食品ロス率と人時売上高(MH)の抜本的改善を目指す。自動調理ロボットは、ROI(投資対効果)を慎重に見極め、生産性のボトルネックとなる特定工程から段階的に導入する。

- 「ウェルネス&サステナビリティ」のブランド価値化: プラントベースフードや健康志向メニューを単なる品揃えの一つではなく、ブランドの中核的価値として再定義し、マーケティングを通じて積極的に発信する。環境配慮型パッケージへの投資はコストではなく、ブランドイメージと顧客エンゲージメントを高めるための戦略的投資と位置づける。

- 次世代フランチャイズモデルの構築: デジタルおよびAIへの投資負担と、それによって得られる利益(デリバリー手数料の交渉力強化、データ活用による売上増)の分配モデルを再設計する。本部とフランチャイズオーナーが一体となってDXを推進できる、Win-Winのエコシステムを構築する。

第2章:市場概観(Market Overview)

2.1 世界および日本のファーストフード市場規模と予測

世界のファーストフード市場は、都市化の進展、多忙なライフスタイル、そしてデジタル技術の浸透を背景に、安定的な成長を続けている。複数の調査機関のデータを統合すると、2024年から2025年にかけての世界市場規模は約8,000億米ドルから1兆米ドルに達すると推定される。今後の成長率については、年平均成長率(CAGR)4%から8%台での成長が見込まれており、ある予測では2030年までに1.60兆米ドルに達する可能性も示唆されている 1。この成長を牽引するのは、特に経済成長が著しいアジア太平洋地域であり、予測期間中に最も高いCAGR 10.46%を記録すると見られている 2。

一方、日本市場も堅調な回復と成長を示している。コロナ禍を経て外食需要が回復し、2023年度の国内広義外食市場規模(中食業態を含む)は31兆2,411億円と、コロナ禍以前の水準を上回った 5。その中でもファーストフード業態は、コロナ禍においてもテイクアウトやデリバリー需要に支えられて好調を維持しており、今後の市場規模は2030年に向けて4兆3,436億円 1、あるいは2兆8,891億円 6 に達するという予測が存在する。日本のフードサービス市場全体が2030年までに4,734億米ドル(2025-2030年のCAGR )へ成長すると予測される中、QSRはその中核的な成長エンジンであり続けることは間違いない 7。

| 市場 | 2024/2025年予測 | 2030年予測 | 予測CAGR | 出典 |

|---|---|---|---|---|

| 世界 (QSR) | 1.07兆米ドル (2025) | 1.60兆米ドル | (2025-2030) | Mordor Intelligence 2 |

| 世界 (Fast Food) | 8,098億米ドル (2024) | 1兆1,368億米ドル (筆者推計) | (2025-2033) | Straits Research 8 |

| 日本 (Fast Food) | 2.6兆円 (現在推計) | 2.9兆円 | (今後5年) | xenobrain 6 |

| 日本 (Fast Food) | 3.8兆円 (2019年実績) | 4.3兆円 | – | 富士経済 1 |

| 日本 (Foodservice) | 2,892億米ドル (2025) | 4,734億米ドル | (2025-2030) | Mordor Intelligence 7 |

2.2 市場セグメンテーション分析

市場を業態別、提供形態別、価格帯別に分析すると、構造的な変化が鮮明になる。

- 業態別: 世界的に見ると、ハンバーガー・サンドイッチが最大のセグメントを形成している 4。日本市場では、ハンバーガーに加え、牛丼、麺類(うどん、ラーメン)、コーヒーショップなどが大きなシェアを占め、多様な業態が競合している 7。

- 提供形態別: コロナ禍は、顧客の利用チャネルを恒久的に変化させた。世界の外食市場におけるデリバリーのシェアは、2019年のから2024年にはへと倍以上に拡大した [10]。日本においても、デリバリーが売上の9%、テイクアウトが20%を占める状態が定着しており、オフプレミス(店内飲食以外)が売上の約3割を構成する新常態へと移行した 11。特にデリバリーは、予測期間中にCAGR 10.50%と最も高い成長が見込まれるチャネルである [2]。また、非接触ニーズの高まりからドライブスルーの利用も増加しており、ある調査では利用者の66%がコロナ禍を機に利用頻度が増えたと回答している 12。

- 価格帯別: 原材料費や人件費の高騰を受けた各社の価格改定により、消費者の価格に対する意識はより敏感になっている。物価上昇は家計を圧迫し、より低価格な業態へのシフトを促す可能性がある 13。一方で、記念日や特別な機会には高品質な食事を求める「ハレの日」需要も根強く存在し、市場は日常的な利用を目的とするバリュー層と、特別な体験を求めるプレミアム層へと二極化する傾向が見られる 13。

2.3 市場成長ドライバーと阻害要因

市場の成長は複数の要因に牽引される一方、深刻な課題も抱えている。

- 市場成長ドライバー:

- 社会構造の変化: 単身世帯や共働き世帯の増加は、調理の簡便化ニーズを高め、中食や個食といったQSRが提供する価値と合致する 14。

- デジタル化の加速: モバイルオーダーやデリバリープラットフォームの普及は、注文から受け取りまでの利便性を飛躍的に向上させ、新たな需要を創出している 16。

- 価値観の多様化: 健康志向の高まりや、環境問題・社会貢献への意識(サステナビリティ)は、プラントベースフードや国産素材など、新たな商品カテゴリーの成長を後押ししている 18。

- 市場阻害要因:

- コスト圧力の三重苦: ①穀物・食肉などの原材料費 19、②電気・ガスなどのエネルギー価格 20、③最低賃金引き上げに伴う人件費 22、という三つのコストが同時に高騰している。このコストプッシュ型インフレは、企業の利益率を著しく圧迫し、価格改定を余儀なくさせている 5。

- 代替品との競争激化: 業界内の競争に加え、コンビニエンスストアの中食・カウンターフード 23、スーパーマーケットの惣菜 25、品質が向上した冷凍食品 26 など、業態の垣根を越えた「胃袋シェア」の奪い合いが激化している。これらの代替品は、価格と利便性の両面でQSRにとって強力な競合となる。

2.4 業界主要KPIベンチマーク分析

業界のパフォーマンスを評価する上で、以下の主要業績評価指標(KPI)が重要となる。

- 既存店売上高成長率 (SSSG): 企業の持続的な成長力を示す最重要指標であり、客数と客単価の二つの要素に分解して分析される 27。日本フードサービス協会の月次データによれば、ファーストフード業態は、景気変動の影響を受けやすい居酒屋業態などに比べて、比較的安定した成長を維持している 28。

- 客単価 (Average Check) と客数 (Traffic): 多くの企業がコスト上昇を吸収するために価格改定を実施しており、客単価は上昇傾向にある。しかし、値上げが客離れを招き、客数が減少すれば、SSSGは伸び悩む。したがって、客数をいかに維持・拡大するかが戦略上の核心的課題となる。

- チャネル別売上構成比: 特にデリバリー比率が新たな重要KPIとして浮上している。デリバリー売上の増加はトップライン成長に貢献する一方で、プラットフォームに支払う手数料(売上の)が利益率を圧迫するというトレードオフの関係にある 30。この構造的ジレンマは、売上は伸びても利益が増えにくい「プロフィットレス・グロース(利益なき成長)」に陥るリスクを示唆している。今後の戦略は、単なる売上拡大ではなく、自社アプリ経由の注文比率を高めるなど、チャネルミックスの最適化を通じた収益性の改善に焦点を当てる必要がある。

- フランチャイズ (FC) 比率: グローバルメガチェーンは高いFC比率を維持することで、少ない自己資本で迅速な店舗網拡大を実現している。しかし、本部主導のデジタル投資やAI導入が進む中で、その費用負担や、デリバリー手数料の分配などを巡り、本部とFCオーナー間の関係性が変化する可能性がある(第8章で詳述)。

第3章:外部環境分析(PESTLE Analysis)

ファーストフード業界を取り巻くマクロ環境は、政治、経済、社会、技術、法規制、環境の各側面から大きな変化に晒されている。

3.1 政治 (Politics)

- 最低賃金引き上げ政策: 日本政府は、全国加重平均の最低賃金を2020年代中に1500円まで引き上げる目標を掲げている 22。これは、労働集約型であるQSR業界のコスト構造に直接的な上昇圧力をもたらし、省人化・自動化への投資を不可避なものにしている 33。

- 食品表示・アレルゲン表示規制: 近年、「くるみ」がアレルギー表示義務の対象(特定原材料8品目)に追加され、「マカダミアナッツ」が推奨品目となるなど、規制は年々厳格化している 35。これらの規制への迅速かつ正確な対応は、食の安全を担保し、企業の信頼性を維持する上で不可欠である。

- フランチャイズ関連法規: 中小小売商業振興法や独占禁止法に基づく「フランチャイズ・ガイドライン」は、本部から加盟希望者への情報開示義務や、契約後の本部による優越的地位の濫用を規制している 37。特に人手不足や営業時間短縮に関する協議など、本部とフランチャイズオーナー間の関係性に大きな影響を与える。

3.2 経済 (Economy)

- コストインフレと円安: 穀物、食肉、油脂といった主要原材料の国際価格は高止まりしており 19、エネルギー価格の上昇も続いている 21。これに円安が加わることで、輸入食材に依存する企業の調達コストは大幅に増加している 40。このコスト増は企業の利益率を圧迫し、価格改定を通じて最終的に消費者の負担となる。

- 消費者物価と可処分所得: 日本の消費者物価指数(CPI)は上昇を続けており、実質的な可処分所得の伸び悩みにつながっている 41。これにより消費者の節約志向が強まり、外食などの選択的支出が抑制されるリスクがある 20。

3.3 社会 (Society)

- 健康・ウェルネス志向の浸透: 消費者の健康に対する意識は高まり続けており、低糖質、低脂質、あるいはプラントベースフード(代替肉など)への関心が拡大している 18。特に日本のヴィーガン食品市場は、2024年の12億米ドルから2033年には27億米ドルへと、年平均9.7%で成長すると予測されており、無視できない規模の市場を形成しつつある 18。

- 「タイパ」重視の消費行動: タイムパフォーマンスを重視する消費行動が一般化している。モバイルオーダーによる待ち時間の短縮や、デリバリーによる移動時間の削減など、時間を節約できるサービスが主要な購買決定要因(KBF)となっている。

- Z世代の価値観: 若年層、特にZ世代の価値観は、将来の市場動向を占う上で極めて重要である。

- エシカル消費とサステナビリティ: Z世代の約6割がエシカル消費を認知しており、企業の環境保護や社会貢献への取り組みを購買選択の基準の一つとして重視する傾向がある 45。サプライチェーンの透明性や、ブランドが発信する理念への「共感」がロイヤルティを左右する 46。

- 体験価値とコミュニケーション: Z世代にとって外食は、単に空腹を満たす行為ではなく、「人とのコミュニケーションの場」や、SNSで共有可能な「非日常的な体験」としての意味合いが強い 47。

- 世帯構造の変化: 単身世帯や共働き世帯の増加は、家庭での調理時間を短縮したいというニーズを生み出し、「個食」や「中食」市場の構造的な拡大を支えている 15。

3.4 技術 (Technology)

- モバイル技術の進化: スマートフォンが顧客接点の中心となった。リクルートの調査によれば、テイクアウト時のモバイルオーダー利用経験率は、自身のスマートフォンを使った店内でのセルフオーダー利用経験率は57.1%に達し、後者は2021年調査の26.0%から倍以上に急増している 17。

- デリバリー/Qコマースの定着: Uber Eatsや出前館といったフードデリバリープラットフォームは、社会インフラとして定着した。これに伴い、客席を持たずデリバリーに特化したゴーストキッチンという新たな業態も拡大しており、2023年の国内市場は535億円に達すると見込まれている 52。

- 店舗内技術の導入: 人手不足と人件費高騰への対策として、セルフレジ、配膳ロボット、さらには自動調理ロボットといった店舗内テクノロジーの導入が加速している 53。

3.5 法規制 (Legal)

- 食品安全衛生基準(HACCP): 2021年6月から、原則として全ての食品等事業者に対して、国際的な衛生管理手法であるHACCP(ハサップ)に沿った衛生管理が完全義務化された 55。これにより、原材料の受け入れから最終製品までの各工程における危害要因を分析・管理する体制の構築と、その記録・保存が求められる。

- 労働関連法規: 労働基準法に基づく労働時間の上限規制、休憩時間の確保、有給休暇の取得義務などの遵守は、企業のコンプライアンス上、極めて重要である 57。特に長時間労働が問題となりやすい飲食業界では、勤怠管理の厳格化が求められる 58。また、2025年4月からは高年齢者雇用安定法の改正により65歳までの雇用確保が完全義務化され、シニア人材が働きやすい環境整備と処遇の見直しが課題となる 59。

3.6 環境 (Environment)

- 食品ロス削減への要請: 「食品ロス削減推進法」は、国、事業者、消費者が一体となって食品ロスを削減することを目的としている。事業系食品ロスについては、2030年度までに2000年度比で半減させるという高い目標が設定されており、AIによる需要予測など、テクノロジーを活用した抜本的な対策が不可欠である 60。

- プラスチック資源循環促進法: 2022年4月に施行されたこの法律により、フォークやスプーン、ストローなど12品目の「特定プラスチック使用製品」を提供する事業者に対し、使用の合理化が求められるようになった 62。具体的には、有料化、代替素材(紙、木、バイオマスプラスチックなど)への切り替え、軽量化などの対応が必要となるが、これらはコスト増要因となりうる 63。

- 持続可能な食材調達: 海洋資源の持続可能性を示すMSC認証や、責任ある養殖業を示すASC認証など、環境や社会に配慮した調達に対する消費者の関心が高まっている。しかし、日本におけるMSC「海のエコラベル」の認知度は2024年時点で22%と、世界平均の50%に比べて依然として低い水準にあり、普及に向けた啓発活動が課題となっている 65。

これらのマクロ環境の変化は、QSR企業にとって単なる対応すべきコストや制約ではない。食品ロス削減や脱プラスチックといった環境規制は、短期的にはコスト増につながるが、サステナビリティを重視するZ世代などの消費者層に対しては、企業の先進的な取り組みをアピールする絶好の機会となりうる 45。規制対応をコンプライアンス上の義務として消極的に捉えるのではなく、ブランド価値を高め、新たな顧客層を獲得するための「戦略的投資」と再定義することが可能である。AI導入による食品ロス削減量をアプリで可視化するなど、技術投資とブランドコミュニケーションを連動させることで、規制を競争優位の源泉へと転換すべきである。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

マイケル・ポーターのファイブフォース分析を用いて、ファーストフード業界の収益構造と競争の力学を分析する。

4.1 供給者の交渉力:中程度から強

伝統的な食材サプライヤー(大手食品卸、食肉加工メーカーなど)に対するQSR企業の交渉力は、大規模な一括購買(バイイングパワー)により比較的強い。日本アクセスや三菱食品といった大手卸売業者が市場で大きなシェアを占めているものの 68、メガチェーンの購買力はそれを上回るケースが多い。

しかし、近年、新たなプレイヤーとしてデリバリープラットフォーム(Uber Eats, 出前館など)が「供給者」としての非常に強い交渉力を持つようになった。彼らは単なる配送サービスではなく、多くの消費者にとっての主要な注文チャネル、すなわち顧客接点を支配している。売上の30~40%にも達する高い手数料率を課しており 30、QSR企業の収益構造に直接的な影響を与えている。プラットフォームなくしてデリバリー売上を確保することが困難な現状では、QSR企業側の交渉力は限定的と言わざるを得ない。

4.2 買い手の交渉力:強

買い手、すなわち消費者の交渉力は極めて強い。その理由は主に二つある。第一に、低いスイッチングコストである。消費者は、あるハンバーガーチェーンから別のチェーンへ、あるいはハンバーガーから牛丼やコンビニ弁当へと、気分や状況に応じて極めて容易に選択肢を乗り換えることができる。特定のブランドに縛られる必要性は低い。第二に、情報の非対称性の解消である。SNSやグルメレビューサイトの普及により、消費者は価格、品質、新商品、キャンペーン情報、他者の評判などを瞬時に入手・比較できる。これにより、企業に対する価格やサービス品質への要求水準は常に高いレベルに保たれている。

4.3 新規参入の脅威:中程度

ファーストフード業界への新規参入には、相反する要因が作用している。

- 高い参入障壁:

- ブランド力と規模の経済: マクドナルドやスターバックスのようなグローバルブランドが持つ認知度と信頼をゼロから構築するには、莫大な時間とマーケティング投資が必要となる 9。また、彼らがグローバルなサプライチェーンを通じて実現しているコスト優位性も、新規参入者にとって大きな壁となる。

- 優良立地の確保: 駅前や幹線道路沿いなどの一等地は、既存の大手チェーンによって押さえられており、新規参入者が同等の条件で物理的な店舗網を構築することは極めて困難である。

- 低い参入障壁(脅威):

- ゴーストキッチンの台頭: 実店舗を持たず、デリバリーサービスに特化するゴーストキッチンモデルは、店舗取得や内装にかかる初期投資を大幅に削減する 52。これにより、従来最も大きな参入障壁であった「立地」の重要性が低下し、ユニークな商品コンセプトを持つ小規模プレイヤーでも市場に参入しやすくなった。

4.4 代替品の脅威:強

QSR業界は、多様かつ強力な代替品との競争に常に晒されている。

- コンビニエンスストア: 今やQSRの最大の競合と言える。淹れたてコーヒー、ドーナツ、フライドチキン、高品質な弁当や惣菜など、QSRの主力商品をほぼすべて網羅し、「近くて便利」という圧倒的な立地優位性を持つ 23。

- スーパーマーケット: 店内で調理される惣菜や弁当(中食)は、価格と品質のバランスに優れ、特に内食需要の強力な受け皿となっている 25。

- 冷凍食品: 近年の技術革新により、冷凍食品の品質は飛躍的に向上した 26。有名レストラン監修の商品も増え、家庭で手軽に専門店の味を楽しめる選択肢として、QSRのテイクアウト需要を侵食している 73。

4.5 業界内の競争:激しい

業界内の競争環境は極めて熾烈である。グローバルなメガチェーン(マクドナルド、スターバックスなど)が圧倒的なブランド力と資本力で市場を席巻する一方 70、国内の有力チェーン(ゼンショーHD、モスフードサービスなど)が独自の強み(例:和食メニュー、国産素材へのこだわり)を打ち出して激しく競い合っている 9。さらに、ハンバーガー、コーヒーショップ、牛丼、麺類といった異なる業態間でも、その日の消費者の気分や利用シーンを巡って顧客の奪い合いが常に発生しており、競争は多次元的かつ複雑な様相を呈している。

このファイブフォース分析から浮かび上がるのは、デリバリープラットフォームが業界構造に与える複合的な影響である。彼らは「供給者」として高い手数料を課すことで業界の利益を吸収し、同時にゴーストキッチンという形で「新規参入」を容易にすることで競争を激化させている。さらに、プラットフォームが独自のバーチャルブランドを立ち上げれば、彼ら自身が「業界内の競争相手」にもなりうる。顧客データを独占し、QSRと顧客の関係性を分断することで、実質的に「買い手」の交渉力をプラットフォーム側に集約させている側面もある。このように、デリバリープラットフォームは単一の脅威ではなく、業界の収益構造を複数の方向から同時に圧迫する「構造的脅威」として認識する必要がある。プラットフォームへの過度な依存は、長期的にはブランドのコモディティ化と収益性の低下を招くため、自社のデジタルチャネルを強化し、顧客との直接的な関係を構築・維持することが、この構造的脅威から脱却するための最重要戦略課題となる。

第5章:サプライチェーンとバリューチェーン分析

5.1 サプライチェーン分析

ファーストフード業界のサプライチェーンは、グローバルかつ複雑なネットワークで構成されており、その効率性と強靭性(レジリエンス)が競争力の源泉となっている。基本的なプロセスは、①食材調達(世界各地・国内)、②加工(セントラルキッチン等)、③店舗配送(コールドチェーン物流)、④店舗での在庫管理、という流れで構成される。

- 主要プレイヤーの事例:

- 日本マクドナルド: グローバル基準に基づき、ビーフパティはオーストラリア産・ニュージーランド産、ポテトは米国産といったように世界中から最適な食材を調達する一方、レタスや卵は100%国産を使用するなど、品目ごとに最適化された調達戦略を採っている 74。これらの食材は、全国14カ所のディストリビューションセンター(DC)に集約され、そこから約3,000の全店舗へ毎日配送されるという、高度に最適化された物流ネットワークを構築している 75。

- ゼンショーホールディングス: 「MMD(マス・マーチャンダイジング・システム)」と称される独自の垂直統合モデルを強みとする 76。原材料の調達から製造・加工、物流、販売までを一貫して自社グループ内で管理することで、中間マージンを排除し、コスト競争力、品質管理、安定供給を実現している 77。

- モスフードサービス: 全国の店舗への食材供給を担うサプライヤー機能を持ち、13カ所の配送センター(外部委託)を通じて物流網を構築している。1999年には倉庫管理システム(WMS)を導入し、2002年にはサプライヤーとの情報共有を目的としたWeb-EDIシステムを稼働させるなど、早期からIT活用によるサプライチェーンの効率化に取り組んできた 79。

- サプライチェーンの課題: 近年、サプライチェーンの脆弱性が顕在化している。コロナ禍や地政学的リスクによる国際物流の混乱、異常気象による原材料の不作、そして原材料価格そのものの高騰など、外部環境の変動が安定供給とコストを脅かしている。これに対し、調達先の複数化や国内調達比率の見直し、AIによる需要予測精度の向上など、サプライチェーンのレジリエンス(強靭性)を高める取り組みが不可欠となっている。

5.2 バリューチェーン分析

業界の価値創造の源泉は、デジタル化と顧客ニーズの変化に伴い、劇的にシフトしている。

- 伝統的バリューチェーンと価値の源泉: 従来、QSRの価値は、①優れた立地を確保し、②標準化されたオペレーションでQSCを徹底し、③規模の経済を活かした調達力でコストを抑える、という物理的な店舗運営に根差していた。

- 価値創造のシフト: デジタル技術の浸透は、バリューチェーンの各機能における価値の源泉を以下のように変化させている。

- ① 商品開発: 勘や経験に頼るだけでなく、POSデータや顧客のアプリ利用履歴、SNS上のトレンドなどをAIで分析し、市場の潜在ニーズを的確に捉えたメニュー開発の重要性が増している。

- ③ 店舗オペレーション: 価値の源泉が「徹底的な効率化」と「高度な体験価値の提供」に二極化している。調理ロボットやセルフオーダー端末による省人化・効率化が利益確保のために求められる一方で、人でしか提供できない温かみのある接客や、ブランドの世界観を体現する空間づくりも、他社との差別化において重要となる。

- ④ マーケティング: 不特定多数に向けたマス広告から、自社アプリやCRM(顧客関係管理)システムを活用した、顧客一人ひとりに最適化された1to1マーケティングへと重心が移行している。顧客の利用頻度や単価を高めるロイヤルティ醸成が中心的な課題となっている。

- ⑤ デジタル/デリバリーチャネル管理: これはバリューチェーンにおける全く新しい、そして今や最も重要な機能である。自社アプリのUI/UX(使いやすさ)、モバイルオーダーの利便性、デリバリープラットフォームとの戦略的連携、そしてオンライン上での一貫した顧客体験(CX)のデザインが、顧客の選択とリピート利用を左右する最大の価値ドライバーへと変貌を遂げた。

この変化は、業界のビジネスモデルそのものの変革を意味する。かつては商品開発から調理、販売、サービスまでが物理的な「店舗」という一つのパッケージに統合(バンドル)されていた。しかし、デリバリープラットフォームの登場は、「調理機能(ゴーストキッチン)」と「販売・配送・決済機能(プラットフォーム)」を分離(アンバンドリング)することを可能にした。これにより、QSRの価値の源泉は物理的な店舗の存在から、デジタル空間における「ブランド力」と「顧客との直接的な接点」へと移行し始めている。今後の勝者は、自らを単なる「店舗運営会社」ではなく、「食のブランドと顧客体験を提供するプラットフォーマー」として再定義できる企業であろう。自社アプリを中核に据え、調理(自社店舗、提携ゴーストキッチン)、多様な受け取り方法(デリバリー、テイクアウト、ドライブスルー)、パーソナライズされたマーケティングといった各機能を、顧客を中心に再統合(リバンドリング)する戦略が求められる。

第6章:顧客需要の特性分析

6.1 顧客セグメント分析

顧客を理解するためには、静的な属性だけでなく、利用動機や状況に応じた動的なセグメントで捉える必要がある。

- 利用動機別 (KBF: Key Buying Factor): 顧客がQSRを選ぶ理由は多様である 80。

- 時間節約(タイパ)重視層: モバイルオーダーによる事前注文・決済や、ドライブスルーのスピーディーな提供を高く評価する。多忙なビジネスパーソンや子育て世代に多い。

- 価格重視層: アプリのクーポンや期間限定の割引キャンペーン、バリューメニューに敏感に反応し、コストパフォーマンスを最優先する。

- 味・品質追求層: 特定の看板メニューの味を求めて来店するファンや、食材の品質(例:「モスバーガー」の国産野菜)を重視する層。

- ブランドロイヤルティ層: 商品だけでなく、ブランドの世界観、理念、店舗の雰囲気を含めて愛好している。スターバックスなどが代表例。

- 空間価値利用層: 特にカフェ業態において、食事そのものよりも、Wi-Fiや電源が完備された空間での作業、勉強、友人との会話、あるいは単なる休憩場所として店舗を利用する。

- 利用チャネル別:

- イートイン: 店内での食事体験を求める。友人とのコミュニケーションや、店舗の雰囲気を楽しむことを目的とする場合が多い。

- テイクアウト/ドライブスルー: 利便性と速さを重視。コロナ禍を経て、中食需要の主要な受け皿として定着した。

- デリバリー: 自宅やオフィスから出ずに食事を済ませたいという究極の利便性を求める。悪天候時や深夜、あるいは特別なイベント時に需要が高まる。

- 世代別:

- Z世代: 「おいしい」は当たり前と捉え、その先の「体験価値」を重視する 49。外食を「人とのコミュニケーションの場」と位置づける傾向が強く 47、SNSで共有できる「動画映え」するコンテンツを求める 49。また、企業の環境配慮や社会貢献活動(エシカル消費)への関心も高い 45。一方で、食費を節約したい層と、こだわりたい層に二極化している側面もある 81。

- ミレニアル世代: 共働き世帯が多く、デリバリーやテイクアウトを活用した「時短」へのニーズが非常に高い。

- ファミリー層: 子供向けメニューの有無や安全性、アレルギー対応、価格の手頃さ、店内の居心地の良さ(禁煙、座席の広さなど)を総合的に判断する。

- シニア層: 健康志向メニューへの関心が高い。また、迅速さよりも落ち着いた空間で食事ができるフルサービスレストランを好む傾向も見られる 7。

6.2 顧客体験 (CX) 分析

デジタル化の進展により、顧客体験は店舗内だけに留まらず、オンラインとオフラインを横断する一連のジャーニーとして設計する必要がある。

- シームレスな体験の重要性: 現代の顧客は、「アプリで注文し、店舗の専用カウンターで待たずに受け取る」「ドライブスルーの途中でアプリから追加注文する」など、その時々の状況(モーメント)に応じて最適なチャネルを自在に組み合わせる。これらのチャネル間をストレスなく、シームレスに移行できる体験を提供できるかどうかが、顧客満足度とリピート率を大きく左右する。

- アプリのUI/UXの決定的な役割: 自社アプリは、今やブランドと顧客をつなぐ最も重要なインターフェースである。注文プロセスの分かりやすさ、決済のスムーズさ、過去の注文履歴からの再注文の容易さ、パーソナライズされたクーポンの魅力など、アプリのUI/UX(ユーザーインターフェース/ユーザーエクスペリエンス)そのものがブランド体験の質を決定づける。使いにくいアプリは、顧客を利便性の高いサードパーティのデリバリープラットフォームへと流出させる直接的な原因となる。

従来のマーケティングが「20代男性」「ファミリー層」といった静的な属性で顧客を分類していたのに対し、今後はより動的な視点が求められる。同じ一人の顧客であっても、「平日の昼休みには、職場でタイパを重視してモバイルオーダーを利用するビジネスパーソン」であり、「休日の夜には、家族との団らんという体験価値を求めてイートインを利用する父親」でもある。このように、顧客を固定的なセグメントで捉えるのではなく、時々刻々と変化する「状況(モーメント)」と、その瞬間に顧客が抱える「ニーズ(ジョブ)」をデータから読み解くことが重要となる。したがって、今後のCRM戦略のゴールは、顧客一人ひとりの「次のモーメント」を予測し、そのモーメントに最適なチャネルとオファー(例:雨の日の夜、一人で自宅にいる顧客に対し、デリバリー限定の新商品をプッシュ通知で提案する)をリアルタイムで提供する「モーメント・マーケティング」へと進化させるべきである。

第7章:業界の内部環境分析

企業の持続的競争優位の源泉を、経営資源や組織能力といった内部環境から分析する。

7.1 VRIO分析

VRIOフレームワーク(Value: 経済的価値、Rarity: 希少性、Imitability: 模倣困難性、Organization: 組織)を用いて、QSR企業の競争優位の源泉を評価する。

- 圧倒的なブランド力 (VRIO): マクドナルドやスターバックスが長年のマーケティング投資によって築き上げてきたグローバルなブランド認知度と信頼は、価値があり、希少で、模倣が極めて困難であり、それを活用する組織能力も備わっている。これは持続的競争優位の最も強力な源泉である 82。

- グローバルなサプライチェーンと規模の経済 (VRI): 大量一括仕入れによるコスト優位性や、世界中に最適化された物流ネットワークは、価値があり希少な経営資源である。しかし、競合他社もM&Aなどを通じて規模を拡大すれば、ある程度は模倣が可能であるため、持続的な優位性を保つには絶え間ない効率化が求められる 74。

- 優良な不動産(立地) (VRI): 伝統的にQSRの成功を支えてきた駅前などの一等地資産は、依然として価値があり希少である。しかし、デリバリーやゴーストキッチンの普及により、物理的な立地の重要性は相対的に低下しており、その模倣困難性も過去のものとなりつつある。

- 統合されたオペレーションシステム (VRIO): ゼンショーホールディングスのMMD(マス・マーチャンダイジング・システム)のように、調達から製造、物流、販売までを垂直統合し、長年のノウハウが埋め込まれた独自のオペレーションシステムは、外部からは見えにくく、模倣が極めて困難である。これは強力な持続的競争優位の源泉となりうる 78。

- 顧客データ基盤と活用能力 (潜在的なVRIO): 多くの企業にとってはまだ構築途上であるが、一度、大規模かつ質の高い顧客データを自社で保有し、それをAIで分析してパーソナライゼーションや高精度な需要予測に活用できる組織能力が確立されれば、それは極めて模倣困難な持続的競争優位の源泉となる。

7.2 人材動向

人材は、業界が抱える最も深刻な課題の一つである。

- 店舗スタッフの採用難と高い離職率: 厚生労働省の調査によると、2022年の「宿泊業、飲食サービス業」の離職率は26.8%と、全産業の中で最も高い水準にある 86。慢性的な人手不足は、店舗運営の機会損失やサービス品質の低下に直結する。その背景には、低賃金、長時間労働、不規則なシフト、キャリアパスの不透明さといった構造的な問題が存在する 89。

- 専門人材の獲得競争: DX(デジタルトランスフォーメーション)を推進する上で、データサイエンティスト、AIエンジニア、デジタルマーケター、UI/UXデザイナーといった専門人材が不可欠となっている。しかし、これらの人材はIT業界をはじめとする他業界との激しい獲得競争の対象となっており、伝統的な人事制度や給与水準を持つ外食企業が優秀な人材を惹きつけることは容易ではない 90。

7.3 従業員の賃金相場とトレンド

政府の最低賃金引き上げ政策により、アルバイト・パート従業員が労働力の中心であるQSR業界の人件費は、構造的な上昇トレンドにある 22。人件費の上昇は利益を直接的に圧迫するため、多くの企業は価格改定で対応せざるを得ないが、これは客離れのリスクを伴う。したがって、人件費上昇を吸収できるだけの労働生産性の向上が、企業の存続にとって不可欠な経営課題となっている。

7.4 労働生産性

- 人時売上高 (MH): 労働生産性を測る代表的な指標であり、「売上高 ÷ 総労働時間」で算出される。飲食店のMHの一般的な目標値は5,000円程度とされるが 92、中小企業庁の調査によれば、飲食店の平均人時生産性(付加価値ベース)は1,902円と、他業種(例:製造業2,837円)と比較して低い水準に留まっている 94。

- 生産性向上のポテンシャルと課題: セルフレジやモバイルオーダー、自動調理ロボットなどのテクノロジー導入は、MHを向上させる直接的かつ強力な手段である。しかし、これらの導入には高額な初期投資が必要であり、特に中小規模の事業者やフランチャイズ加盟店にとっては、投資対効果(ROI)を慎重に評価する必要がある。

業界が直面する深刻な人手不足と、AI・自動化による単純作業の代替という二つの大きな潮流は、従業員の役割そのものの変革を促している。これまで業界は、比較的安価で代替可能な労働力、すなわち「人材」を前提としたビジネスモデルを構築してきた。しかし、このモデルはもはや持続不可能である。これからの店舗スタッフは、AIやロボットが担う定型業務から解放され、顧客との温かみのあるコミュニケーション、ブランド体験の提供、不測の事態への柔軟な対応といった、機械にはできない高付加価値な役割を担う「人財」へと転換していく必要がある。企業は、省人化によって創出された原資を、残る従業員の待遇改善やスキルアップのための教育・研修に再投資すべきである。採用戦略も、単なる頭数を揃えることから、ホスピタリティや問題解決能力といった資質を持つ「人財」を獲得・育成する方向へとシフトし、テクノロジーを使いこなしながら顧客体験を創造する役割を正当に評価する新たなキャリアパスと組織構造を設計することが求められる。

第8章:主要トレンドと未来予測

業界の未来を形作る四つの主要なトレンドを予測する。

8.1 ゴーストキッチンとデリバリー

デリバリー市場の定着に伴い、ゴーストキッチン(デリバリー専門の厨房施設)やバーチャルレストラン(既存店舗の厨房を活用してデリバリー専用の別ブランドを運営するモデル)は、今後も重要な事業形態であり続ける。これらは、低リスクで新たな顧客層にアプローチし、収益源を多角化する有効な手段である。しかし、そのビジネスモデルは集客をUber Eatsや出前館といったデリバリープラットフォームに大きく依存する構造を持つ 95。プラットフォームが課す高い手数料(売上の)は収益性を圧迫し、プラットフォームのアルゴリズムや規約の変更が売上を大きく左右するリスクを内包している 97。この依存リスクを回避するためには、自社のウェブサイトやSNSを活用し、顧客と直接つながるチャネルを構築・強化することが不可欠となる。

8.2 ハイパー・パーソナライゼーション

顧客データの活用は、マスマーケティングの時代を終わらせ、一人ひとりの顧客に最適化された体験を提供する「ハイパー・パーソナライゼーション」の時代を到来させる。自社アプリを通じて収集した購買履歴、利用頻度、時間帯、位置情報といった膨大なデータをAIが分析し、「あなたへのおすすめメニュー」の提案、誕生日などの特別なタイミングでのクーポン配信、あるいは過去の注文に基づいた新商品の案内などを自動で行う 99。スターバックスのAIプラットフォーム「Deep Brew」は、この分野における先進事例であり、顧客の嗜好や習慣に基づいたレコメンデーションを実現している 101。将来的には、ウェアラブルデバイスから得られる健康データと連携し、個人のその日のコンディションに合わせたメニューを提案するなど、より高度なパーソナライゼーションが進むと予測される。

8.3 ダイナミック・プライシング

需要と供給に応じて価格をリアルタイムで変動させるダイナミック・プライシングは、QSR業界においても導入の可能性を秘めている。例えば、客足が鈍い雨の日やアイドルタイム(閑散時間帯)に価格を自動で引き下げて集客を促したり、逆に賞味期限が迫った商品の価格を下げて売り切りを促進したりすることで、売上の最大化と食品ロスの削減を両立できる可能性がある。実際に、イトーヨーカドーやイオンリテールでは、惣菜などを対象に、AIと電子棚札を活用したダイナミックプライシングの実証実験が行われ、食品ロス削減などの効果が報告されている 103。ただし、消費者からの「価格の不公平感」という反発を招くリスクも伴うため、「空いている時間帯は得をする」といったポジティブなメッセージングと、慎重な導入設計が不可欠である 105。

8.4 フランチャイズモデルの変革

デジタル化とAIへの投資は、伝統的なフランチャイズモデルにも変革を迫る。自社アプリの開発・維持、AIシステムの導入、店舗のデジタルサイネージ化といった大規模な投資は、主に本部が主導する。しかし、その費用負担や、デジタル化によって得られる利益(例:デリバリー手数料の分配、データ活用による売上増)をどのように本部とフランチャイズオーナー間で分配するかは、新たな火種となる可能性がある。公正取引委員会の「フランチャイズ・ガイドライン」も、本部が優越的地位を濫用し、加盟店に一方的な不利益を課すことを厳しく監視している 106。今後は、本部とオーナーが共通のデータ基盤の上で協業し、共にDXの恩恵を享受できるような、新たなパートナーシップモデルやレベニューシェアの仕組みを構築することが、チェーン全体の持続的成長の鍵となる。

これらのトレンドは、従来の「店舗」という概念そのものを拡張・再定義する動きを示唆している。ゴーストキッチンは「客席のない店舗」、バーチャルレストランは「一つの厨房を共有する複数の仮想店舗」と捉えることができる。これは、「店舗=厨房+客席」という固定的なパッケージを機能ごとに分離(モジュール化)する動きである。この流れが加速すれば、将来のQSRチェーンは、都心部にはブランド体験を提供する旗艦店、郊外にはドライブスルーとデリバリーに特化したハブ拠点、住宅街には小型のデリバリー専用サテライトキッチン、といったように、各商圏の需要特性をデータに基づいて分析し、最適な機能モジュールを柔軟に組み合わせる「モジュラー型出店戦略」へと移行していくだろう。画一的な店舗フォーマットを全国に展開する時代は終わりを告げ、より柔軟でデータドリブンなネットワーク戦略が求められる。

第9章:AIの影響とインパクト(特別章)

人工知能(AI)は、ファーストフード業界のバリューチェーン全体にわたり、破壊的な変革をもたらす中核技術である。その影響は、単なる業務効率化に留まらず、ビジネスモデルそのものを再定義する力を持つ。

9.1 店舗オペレーションの変革

AIは、人手不足と人件費高騰という業界最大の課題に対する最も有効な解決策の一つである。

- 自動化:調理ロボットの導入: フライヤーでの揚げ物調理、グリドルでのパティ焼き、ドリンクやソフトクリームのディスペンスなど、標準化された定型的な調理工程において、調理ロボットの導入が進んでいる。これにより、調理品質の完全な均一化、調理時間の短縮、そして深夜帯など人手が確保しにくい時間帯の省人化が可能となる 54。導入には高額な初期投資が伴うため、投資対効果(ROI)の慎重な評価が不可欠であるが、人件費削減効果や生産性向上による売上増を考慮すれば、回収期間は短縮可能である 108。

- 省人化:AIによる接客・監視:

- AIドライブスルー: マクドナルド、Wendy’sなどのグローバルチェーンが、音声認識AIを用いた自動注文受付システムの実証実験を積極的に進めている 109。顧客の発話(方言や略語を含む)を正確に認識する精度が課題であるが、技術の進化により、将来的には24時間対応や多言語対応が可能となり、ドライブスルーの生産性を飛躍的に向上させる可能性がある。

- AIカメラ: 店内に設置されたAIカメラは、単なる防犯用途を超え、経営の「目」となる。従業員の動線を分析してオペレーションのボトルネックを特定したり、手洗いやマスク着用といった衛生管理手順の遵守を自動でチェックしたりすることが可能になる 111。また、顧客の属性(性別、年齢層)や行動(滞在時間、動線)を分析し、マーケティング施策や店舗レイアウトの改善に活用することも期待される 113。

9.2 サプライチェーンと需要予測

AIの最もインパクトが大きい応用分野の一つが、需要予測である。

- 高精度な需要予測: 過去のPOSデータに加え、天候、曜日、給料日、近隣のイベント情報、SNS上のトレンドといった多様な外部データをAIが統合的に分析することで、店舗ごと・商品ごと・時間帯ごとの需要を、人間の経験と勘をはるかに超える精度で予測することが可能になる 114。

- 絶大な効果:

- 食品ロスの劇的削減: 高精度な需要予測は、過剰な食材発注や仕込みをなくし、業界の長年の課題であった食品ロスを大幅に削減する。大手回転寿司チェーンのスシローは、AI需要予測の活用により廃棄率を75%削減したと報告されており、その効果は実証済みである 115。

- 機会損失の最小化と人員配置の最適化: 欠品による販売機会の損失を防ぐと同時に、予測された来客数に合わせて最適な人員シフトを自動で作成する。これにより、サービス品質を維持しながら人件費を最適化し、人時売上高の向上に直接的に貢献する。

9.3 マーケティングと顧客体験

AIは、マスマーケティングを終焉させ、顧客一人ひとりとの関係を深化させる。

- パーソナライズド・オファー: AIが顧客の購買履歴、利用頻度、好みのメニューなどを分析し、個々の顧客にとって最も魅力的なクーポンや新商品情報を、自社アプリなどを通じて最適なタイミングで配信する 117。スターバックスのAIプラットフォーム「Deep Brew」は、顧客データに基づいたパーソナライゼーションで高い顧客エンゲージメントを実現している代表例である 117。

- AIチャットボットによる顧客対応: ウェブサイトやアプリに搭載されたAIチャットボットが、営業時間、アレルギー情報、店舗の場所といった定型的な問い合わせに24時間365日自動で応答する。これにより、顧客満足度を向上させると同時に、店舗スタッフやコールセンターの負担を軽減する。

9.4 商品開発

AIは、データに基づいた商品開発を可能にする。

- トレンド分析とニーズ発掘: TwitterやInstagramなどのSNS上の膨大な投稿や、レビューサイトの口コミをAIが自然言語処理技術を用いて分析。「辛いけどフルーティー」といった消費者の潜在的なニーズや、新たな味の組み合わせのトレンドを発掘し、新メニュー開発のインプットとして活用する 120。

- レシピ生成: 「旬の食材であるアスパラガスを使った、原価300円以内のヘルシーなサイドメニュー」といった条件を与え、生成AIに新しいレシピのアイデアを複数提案させることも可能になってきている 121。

9.5 AI導入の課題

AIの導入は大きな可能性を秘める一方で、いくつかの課題も存在する。

- コストとROI: AIシステムや調理ロボットの導入には高額な初期投資が必要であり、その投資対効果を正確に評価することが重要である。

- データ基盤の整備: AIの性能は学習データの質と量に依存するため、POSデータ、顧客データ、在庫データなどを統合し、分析可能な形で整備するデータ基盤の構築が不可欠である。

- 人材と組織文化: AIを導入・運用するための専門知識を持つ人材の確保・育成が課題となる。また、AIによる自動化やデータに基づく意思決定に対し、現場の従業員が心理的な抵抗を感じるケースもあり、丁寧なコミュニケーションとトレーニングが求められる 122。

- データの安全性とプライバシー: 顧客データを扱う以上、個人情報保護法をはじめとする法規制を遵守し、サイバーセキュリティ対策を徹底することが企業の社会的責任として厳しく問われる。

| バリューチェーン | AI活用事例 | 期待される効果 | 導入難易度/コスト |

|---|---|---|---|

| 商品開発 | SNSトレンド分析、レシピ生成 | ・開発期間の短縮 ・ヒット商品の確率向上 | 中 |

| 調達・物流 | AI需要予測に基づく自動発注 | ・食品ロス削減 (30-75%削減事例あり) 115 ・欠品率低下による機会損失防止 | 高 |

| 店舗オペレーション | 自動調理ロボット | ・品質の均一化 ・調理時間短縮 ・人件費削減 | 高 |

| AIドライブスルー(自動音声応答) | ・注文受付の省人化 ・24時間対応 ・待ち時間短縮 | 高 | |

| AIカメラによる動作・衛生分析 | ・オペレーション効率化 ・衛生レベル向上 | 中 | |

| AI需要予測に基づく人員配置 | ・人件費の最適化 ・サービス品質の維持 | 高 | |

| マーケティング | パーソナライズド・オファー (CRM連携) | ・客単価/来店頻度の向上 ・顧客ロイヤルティ向上 | 中〜高 |

| 顧客サービス | AIチャットボット | ・顧客満足度向上 ・問い合わせ業務の効率化 | 低〜中 |

第10章:主要プレイヤーの戦略分析

業界をリードする主要プレイヤーの戦略を比較分析することで、競争環境と今後の方向性を明らかにする。

10.1 グローバル・メガチェーン

- マクドナルド (McDonald’s Corporation / 日本マクドナルドHD)

- 戦略: 「Experience of the Future」構想の下、デジタル(モバイルオーダー&ペイ、デリバリー)、ドライブスルー、店舗体験の三つの柱を強化し、顧客の利便性を徹底的に追求する。

- 強み: 世界トップクラスのブランド力 82、規模の経済を活かしたグローバルサプライチェーンによるコスト競争力 74、そして長年にわたり確保してきた圧倒的な立地優位性を持つ。

- デジタル/AI戦略: 自社アプリ会員を基盤としたCRMに注力し、パーソナライズされたクーポン配信などを積極的に行っている 99。また、米国ではIBMと提携し、ドライブスルーにおけるAIによる自動音声注文システムの実証実験を進めるなど、オペレーションの自動化にも意欲的である 109。

- 健康/サステナビリティ: 責任ある食材調達(例:持続可能な漁業で獲られた魚、レインフォレスト・アライアンス認証コーヒー豆)、環境配慮型パッケージへの移行、再生可能エネルギーの導入などをグローバルで推進している 124。

- スターバックス (Starbucks Corporation)

- 戦略: 「デジタルフライホイール戦略」を中核に据え、優れた顧客体験(CX)の提供による差別化を図る。単なるコーヒー販売ではなく、「Third Place(第三の場所)」というコンセプトを通じて、顧客との強いエンゲージメントを構築する。

- 強み: 熱狂的なファン層に支えられた強力なブランドロイヤルティと、業界をリードする先進的なデジタル戦略。

- デジタル/AI戦略: 自社開発のAIプラットフォーム「Deep Brew」を活用し、数千万人規模の会員データに基づいて、高度なパーソナライゼーション、高精度な需要予測、店舗ごとの最適な人員配置を実現している 101。さらに、ブロックチェーン技術を用いてコーヒー豆の生産地から店舗までを追跡するトレーサビリティシステムを導入し、サプライチェーンの透明性を高めている 125。

- 健康/サステナビリティ: 植物由来の代替ミルクやプラントベースフードの選択肢を積極的に拡充。プラスチック製ストローの廃止やストローレスリッドの導入など、脱プラスチックの取り組みでも業界を牽引している 63。

10.2 国内主要チェーン(日本市場)

- ゼンショーホールディングス (すき家、はま寿司など)

- 戦略: MMD(マス・マーチャンダイジング・システム)と呼ばれる、原材料の調達から製造・加工、物流、販売までを一貫して自社で管理する垂直統合モデルを最大の武器とする。M&Aにも積極的で、多様な業態ポートフォリオを構築し、リスク分散とグループ内シナジーを追求する。

- 強み: MMDによる圧倒的なコスト競争力と品質管理能力 78。牛丼、寿司、ファミリーレストランなど、幅広い価格帯と利用シーンをカバーするブランドポートフォリオ。

- デジタル/AI戦略: AIを活用した需要予測システムを導入し、食品ロス削減と効率的な在庫管理に取り組んでいる事例がある 115。

- 健康/サステナビリティ: グローバルな調達網を活かし、フェアトレードコーヒーの導入などに取り組んでいる。

- モスフードサービス (モスバーガー)

- 戦略: 「おいしさ、安全、健康」という理念に基づき、「国産野菜」や「高品質な食材」といった付加価値で、価格競争とは一線を画したポジショニングを確立する。

- 強み: 「丁寧」「安心」といった独自のブランドイメージと、それに共感する根強いファン層 83。

- デジタル/AI戦略: サプライヤーとの情報共有を目的としたWeb-EDIシステムを早期に導入するなど、サプライチェーンの効率化に取り組んできた 79。近年はヤマト運輸と提携し、自社ECサイトの流通スキームを構築するなど、D2Cチャネルの強化も図っている 128。

- 健康/サステナビリティ: 創業以来の理念として、日本の農業との連携や環境負荷の少ない店舗運営などを推進している。

10.3 業界を揺るがすプレイヤー

- デリバリープラットフォーム (Uber Eats, 出前館など)

- 戦略: 加盟飲食店ネットワークと配達員網を両輪で拡大し、消費者に対する「いつでも、どこでも、何でも頼める」という究極の利便性を提供する。膨大な注文データと顧客基盤を武器に、広告事業や金融サービス、デリバリー専用スーパー(ダークストア)など、周辺領域へ事業を拡大する。

- 強み: 数百万〜数千万人規模のユーザー基盤と、そこから得られる膨大な喫食データ。ラストワンマイルを担う柔軟な配達員ネットワーク。

- QSRへの影響: QSRにとっては、新たな売上機会をもたらす重要な「パートナー」であると同時に、高い手数料で利益を圧迫し、顧客との直接的な関係を奪う「競合」でもあるという二面性を持つ。プラットフォームへの依存は、QSRブランドのコモディティ化を加速させるリスクをはらんでいる。

| プレイヤー | 中核戦略 | 強み (競争優位の源泉) | デジタル/AI戦略 | 健康/サステナビリティ |

|---|---|---|---|---|

| マクドナルド | 利便性の徹底追求 (デジタル, ドライブスルー) | 圧倒的ブランド力、規模の経済、立地 | CRM、AI需要予測、AIドライブスルー | 責任ある調達、環境配慮型パッケージ |

| スターバックス | 優れた顧客体験 (CX) による差別化 | 強固なブランドロイヤルティ、先進的デジタル基盤 | デジタルフライホイール、AI (Deep Brew)、ブロックチェーン | プラントベースフード拡充、脱プラ |

| ゼンショーHD | 垂直統合モデル (MMD) によるコストリーダーシップ | MMDによるコスト競争力、多様なブランドポートフォリオ | AI需要予測による在庫管理 | フェアトレード調達など |

| モスフードサービス | 高品質・健康志向による差別化 | 「安心・安全」のブランドイメージ、国産素材 | SCMのデジタル化、D2Cチャネル強化 | 創業理念に基づく農業連携、環境配慮 |

| デリバリーPF | プラットフォームによる利便性の最大化 | 膨大な顧客基盤と喫食データ、物流網 | データ分析、AIによるマッチング最適化 | (各社の取り組みによる) |

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を基に、取るべき戦略的な方向性と具体的なアクションプランを提言する。

11.1 今後5~10年で勝者と敗者を分ける要因

ファーストフード業界の未来は、もはや過去の延長線上にはない。今後、業界の勝者と敗者を分ける決定的な要因は、以下の三つの能力に集約される。

- 顧客データ・アセットの構築と活用能力: 勝者は、自社アプリやロイヤルティプログラムを通じて顧客と直接つながり、ファーストパーティデータを蓄積・活用できる企業である。このデータを基に顧客一人ひとりを深く理解し、パーソナライズされた体験を提供することで、顧客ロイヤルティを高め、プラットフォームへの依存から脱却する。一方、敗者は顧客接点を外部プラットフォームに委ね、自らは単なる「製造拠点」へとコモディティ化し、価格競争と手数料に苦しむことになる。

- AIと自動化によるオペレーショナル・エクセレンス: 勝者は、AIによる高精度な需要予測をサプライチェーンと店舗運営の神経系として組み込み、食品ロスと人件費を構造的に削減する。また、調理ロボットや自動化設備を戦略的に導入し、圧倒的な生産性と安定した品質を実現する。一方、敗者は、人手に依存した非効率なオペレーションから脱却できず、コスト高騰の波に飲まれ、収益性を悪化させ続ける。

- 社会的価値のブランドへの統合能力: 勝者は、「健康」や「サステナビリティ」といった新しい時代の価値観を、単なるCSR活動や商品ラインナップの一つとしてではなく、ブランドの根幹に統合し、顧客の共感を呼ぶストーリーとして発信できる企業である。これにより、価格以外の強力な競争軸を構築し、ブランドへの愛着と価格決定力を維持する。一方、敗者は、旧来の「速さ・安さ」の価値提供に固執し、変化する消費者の価値観から取り残されていく。

11.2 機会と脅威

この市場で生き残り、成長するためには、以下の機会を捉え、脅威に備える必要がある。

- 捉えるべき機会 (Opportunities):

- 生産性革命: AIと自動化技術を導入し、業界平均を大幅に上回る労働生産性を実現する機会。

- ダイレクト・リレーションシップ: 自社デジタルチャネルを確立し、顧客と直接的かつ永続的な関係を構築する機会。

- 新価値市場の創造: 健康・サステナビリティといった成長市場において、新たなブランド価値を創造し、リーダーシップを確立する機会。

- 備えるべき脅威 (Threats):

- 構造的コスト上昇: 原材料費、エネルギー価格、人件費という「コストの三重苦」が常態化する脅威。

- プラットフォームによる支配: デリバリープラットフォームが顧客接点とデータを掌握し、業界の利益構造を支配する脅威。

- 業界の無境界化: コンビニエンスストアやスーパーマーケットなど、異業種との垣根が消滅し、あらゆるプレイヤーと「胃袋シェア」を奪い合う競争環境の脅威。

11.3 投資の優先順位

限られた経営資源をどこに集中投下すべきか。その優先順位は明確である。

- 最優先 (Tier 1): デジタル(自社アプリ)への投資: これは、将来のあらゆる戦略の基盤となる「顧客データ」という最も重要な経営資産を築くための投資である。顧客との直接的な接点を失えば、他のすべての投資効果が著しく低下する。

- 次点 (Tier 2): オペレーション自動化(特にAI需要予測)への投資: これは、企業のコスト構造を直接的に改善し、収益性を高めるための投資である。特にAI需要予測は、食品ロスと人件費という二大コストに同時にメスを入れることができ、投資対効果が極めて高い。調理ロボットは、費用対効果を慎重に見極め、ボトルネックとなっている工程から段階的に導入すべきである。

- 継続 (Tier 3): 店舗体験への投資: 全店舗に画一的に投資するのではなく、ブランドの世界観を伝える旗艦店や、新たな店舗フォーマット(例:デリバリー特化型)の実験店など、目的を明確にした上で戦略的に資源を集中投下する。

11.4 戦略的オプション

以上の分析を踏まえ、取りうる戦略的オプションを以下に提示する。

- Option A: 自社プラットフォーム主導型成長戦略 (推奨)

- 概要: 自社アプリへの大規模投資を継続し、CRMとパーソナライゼーションを徹底強化。デリバリーも自社アプリ経由を基本とし、プラットフォームへの依存を最小化する。

- メリット: 高い利益率の維持、強固な顧客ロイヤルティの構築、ブランド価値の向上。

- デメリット: 多額の初期投資と継続的な開発コスト、自力での集客・マーケティングが必要。

- 成功確率: 高(ただし、断固たる実行力と長期的なコミットメントが条件)。

- Option B: プラットフォーム連携・最適化型成長戦略

- 概要: デリバリープラットフォームを主要な集客チャネルと割り切り、連携を強化。プラットフォーム上でのプロモーションを最適化し、売上最大化を目指す。ゴーストキッチンやバーチャルブランドを積極的に活用する。

- メリット: 迅速なエリア拡大、低い初期投資。

- デメリット: 低い利益率、ブランドのコモディティ化、プラットフォームへの価格決定権の従属。

- 成功確率: 中(短期的には成功するが、長期的には収益性の課題に直面)。

- Option C: M&Aによるケイパビリティ獲得戦略

- 概要: AIやデータ分析、アプリ開発に強みを持つテクノロジー企業を買収し、デジタルケイパビリティを短期間で獲得する。

- メリット: 開発期間の大幅な短縮、専門人材の獲得。

- デメリット: 高額な買収コスト、買収後の組織文化の統合(PMI)の難しさ。

- 成功確率: 低〜中(PMIの成功が鍵であり、難易度が高い)。

11.5 最終提言とアクションプラン

最終提言:

本レポートは、Option A「自社プラットフォーム主導型成長戦略」を、追求すべき中核戦略として強く提言する。長期的な収益性と持続可能な競争優位を確保するためには、ビジネスの生命線である顧客との直接的な関係を他社に依存するリスクは許容できない。

実行に向けたアクションプラン(概要):

| フェーズ | 期間 | 主要アクション | 主要KPI | 必要リソース |

|---|---|---|---|---|

| Phase 1: 基盤構築 | 1~2年目 | ・自社アプリのUI/UXの抜本的刷新 ・ロイヤルティプログラムの再設計 ・顧客データ基盤(CDP)の構築 ・AI需要予測システムの導入プロジェクト開始 | ・自社アプリMAU(月間アクティブユーザー数) ・アプリ経由売上比率 ・顧客データ収集項目数 | ・DX専門部署の設立と外部専門人材の採用 ・IT関連予算の戦略的増額 |

| Phase 2: 活用と最適化 | 3~4年目 | ・1to1マーケティングの本格展開 ・需要予測と連動した自動発注・人員配置システムの全店展開 ・調理ロボットのパイロット導入とROI検証 | ・パーソナライズ施策による客単価・来店頻度向上率 ・食品ロス削減率 ・人時売上高(MH) | ・データサイエンスチームの拡充 ・店舗オペレーション改革プロジェクトチームの発足 |

| Phase 3: 新事業モデルの展開 | 5年目以降 | ・顧客データを活用した新規事業の立ち上げ (例:サブスクリプション、D2C商品開発) ・モジュラー型店舗フォーマットの展開 | ・新規事業売上高 ・顧客生涯価値(LTV) | ・新規事業開発部門の設立 ・外部パートナーとのアライアンス |

この変革は容易な道のりではないが、未来の市場でリーダーシップを確立するためには、今、この戦略的転換に踏み出すことが不可欠である。

第12章:付録

参考文献、引用データ、参考ウェブサイトのリスト

- 調査会社レポート

- Fortune Business Insights. “Fast Food Market Size, Share, Industry Trends, Analysis.” 3

- Fortune Business Insights. “Quick Service Restaurants Market Size, Share, Analysis.” 129

- Fuji Keizai Co., Ltd. “外食主要カテゴリーの2030年市場を予測.” 1

- Fuji Keizai Co., Ltd. “ゴーストレストランの国内市場を調査.” 52

- IMARC Group. “Fast Food And Quick Service Restaurant Market Size.” 131

- Mordor Intelligence. “Japan Foodservice Market – Growth, Trends, and Forecasts.” 7

- Mordor Intelligence. “QSR Industry Size | Market Trends, Analysis & Growth Report 2030.” 2

- Precedence Research. “Fast Food Market Size to Hit USD 1077.37 Billion by 2034.” 132

- Research Nester. “Fast Food Market Size, Share & Growth Trends Report 2026-2035.” 4

- Straits Research. “Fast Food Market Size And Growth | Industry Report by 2033.” 8

- XenoBrain. “ファストフード店業界 2030年市場規模.” 6

- Yano Research Institute Ltd. “2023年度の外食市場規模は31兆2,411億円とプラス成長.” 5

- Yano Research Institute Ltd. “食品宅配市場に関する調査を実施(2023年).” 16

- 業界団体・政府統計

- Japan Foodservice Association. “外食産業市場動向調査.” 134

- Ministry of Internal Affairs and Communications. “消費者物価指数(CPI).” 42

- Ministry of Health, Labour and Welfare. “雇用動向調査結果の概況.” 86

- Consumer Affairs Agency. “フードデリバリーサービスの動向整理.” 135

- Consumer Affairs Agency. “食品ロスの削減の目標.” 60

- 企業IR・公式発表

- McDonald’s Holdings Company (Japan), Ltd. IR Information. 136

- McDonald’s Corporation. “Sustainability Report 2024.” 124

- MOS FOOD SERVICES, INC. Financial Results. 137

- Starbucks Corporation. IR Information. 139

- Zensho Holdings Co., Ltd. “Concept.” 85

- Zensho Holdings Co., Ltd. “MMD(マス・マーチャンダイジング・システム).” 78

- ニュース記事・その他

- Circana Japan. “2024年のデリバリー市場規模は7967億円の見込み.” 141

- Recruit Co., Ltd. “外食店での利用経験率、セルフオーダー(自身のスマホ利用)57.1%.” 17

- Nippon Soft Co., Ltd. “【2025年版】ハンバーガーチェーンの店舗数ランキング.” 9

- その他、本レポート内で引用したウェブサイト多数。

引用文献

- 外食主要カテゴリーの2030年市場を予測 | プレスリリース | 富士 …, https://www.fuji-keizai.co.jp/press/detail.html?cid=23139

- QSR Industry Size | Market Trends, Analysis & Growth Report 2030, https://www.mordorintelligence.com/industry-reports/quick-service-restaurants-market

- Fast Food Market Size, Share, Industry Trends, Analysis, 2032, https://www.fortunebusinessinsights.com/fast-food-market-106482

- Fast Food Market Size, Share & Growth Trends Report 2026-2035, https://www.researchnester.com/reports/fast-food-market/6015

- 外食市場に関する調査を実施(2024年) | ニュース・トピックス …, https://www.yano.co.jp/press-release/show/press_id/3642

- AIが予測するファストフード店業界 業界|2030年市場規模推移と主要企業ランキング, https://service.xenobrain.jp/forecastresults/market-size/fast-food

- 日本の外食市場規模・シェア分析 -産業調査レポート -成長トレンド – Mordor Intelligence, https://www.mordorintelligence.com/ja/industry-reports/japan-foodservice-market

- Fast Food Market Size And Growth | Industry Report by 2033 – Straits Research, https://straitsresearch.com/report/fast-food-market

- 【2025年版】ハンバーガーチェーンの店舗数ランキング – 日本ソフト販売, https://www.nipponsoft.co.jp/blog/analysis/chain-hamburger2025/

- 数字で読み解くフードサービストレンド:飲食店の売上げ比率、デリバリーは9%、テイクアウトは20%に – 日本食糧新聞・電子版, https://news.nissyoku.co.jp/restaurant/hamada20220325013422652

- 需要が高いドライブスルー!スピーディなサービスの秘訣とは? – NECプラットフォームズ, https://www.necplatforms.co.jp/solution/food/column/drive-through.html

- 外食需要動向(2024年1月), https://www.yokohama-ri.co.jp/html/report/pdf/gaishoku2401.pdf

- 惣菜(中食)・米飯市場に関する調査を実施(2024年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3519

- 中食業界の動向と展望 – 帝国データバンク, https://www.tdb.co.jp/report/industry/u02-nakasyoku/

- 食品宅配市場に関する調査を実施(2023年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3349

- 外食店での利用経験率、セルフオーダー(自身のスマホ利用)57.1%、テイクアウト時のモバイルオーダー(事前注文や決済)48.8%。セルフオーダーが2021年調査(26.0%)と比べて急増 | 株式会社リクルート, https://www.recruit.co.jp/newsroom/pressrelease/2024/0722_14591.html

- 日本の植物性タンパク質市場は、2033年までに13億4,620万米ドル …, https://presswalker.jp/press/80552

- 2022 年の穀物価格高騰とその背景, https://dl.ndl.go.jp/view/download/digidepo_12315652_po_1201.pdf?contentNo=1

- 物価高騰が飲食店に与える影響は?原価率の改善や値上げなど対策方法を解説, https://solution.toppan.co.jp/lifesensing/contents/nomachiDP_contents09.html

- エネルギー資源価格推移と電力への影響 – エネテク太陽光ファンド, https://www.enetech-am.co.jp/blog/%E3%82%A8%E3%83%8D%E3%83%AB%E3%82%AE%E3%83%BC%E8%B3%87%E6%BA%90%E4%BE%A1%E6%A0%BC%E6%8E%A8%E7%A7%BB/

- 最低賃金の政府目標達成に向けて~特定最低賃金の積極活用を …, https://www.jri.co.jp/page.jsp?id=111184

- 2024 年のコンビニおにぎりの食機会数は 10.5%増、 「外食・中食マーケットトレンドレポート 20 – サカーナ・ジャパン, https://www.npdjapan.com/cms/wp-content/uploads/2025/04/0507641e5fe87031162ea1b2954a6622-5.pdf

- 数字で読み解くフードサービストレンド:2024年の外食・中食市場規模は前年比4.2%増, https://news.nissyoku.co.jp/restaurant/kamiyama20250225011246015

- 拡大する中食ビジネスの 最新トレンドとその展望, https://www.bugin-eri.co.jp/research/research02/file/0638525fdf15bd54229f0b43a15dae1c010a3b69.pdf

- 冷凍食品の需要が急拡大! 2025年の市場規模と成長要因を徹底解説, https://technican.co.jp/report/information/20250620_4663/

- 売上日報と日次KPI管理:その「勘と経験」を「確信」に変えるデータ活用術, https://www.nauticalstar-sa.com/corporate-planning/4160/

- 日本フードサービス協会 2025年6月の外食産業市場動向 外食全体の売り上げ前年比106.0, https://www.hoteresonline.com/articles/14395

- 日本フードサービス協会/8月の外食売上8.4%増、お盆帰省需要が好調 | 流通ニュース, https://www.ryutsuu.biz/sales/r092514.html

- 【2025年最新】Uber Eats(ウーバーイーツ)の店舗側手数料と利益のリアル!知らなきゃ損するポイントを解説 ワイマガBiz – Wiz cloud(ワイズクラウド), https://012cloud.jp/article/uber-eats-comission

- 店舗向け【出前館vsウーバーイーツ】手数料や違いを比較!結局どっちがメリット多い?, https://rebozu.com/uber-eats-vs-demaecan/

- 【飲食店向け】Uber Eats がおすすめ!初期費用0円で始めるフードデリバリー, https://www.noshift.com/article/6oYQ7LFoLuH7nJOSMvs4XF

- 【10月14日更新分】2025年全国最低賃金一覧 – マイナビバイト公式メディア, https://nalevi.mynavi.jp/law/20192/

- 最低賃金に関する企業の実態調査(2025年9月) – 帝国データバンク, https://www.tdb.co.jp/report/economic/20251024-minimumwage/

- 食品アレルギー表示が変わりました! – 鹿児島市, https://www.city.kagoshima.lg.jp/kenkofukushi/hokenjo/seiei-shoku/shokuhineisei/20240401.html

- 「食品表示基準について」「食品表示基準Q&A」が改正されました~アレルゲン表示推奨品目へのマカダミアナッツの追加、まつたけの削除等 – ラベルバンク, https://www.label-bank.co.jp/blog/allergy/202404allergy

- フランチャイズ・システムと 独占禁止法 – 公正取引委員会, https://www.jftc.go.jp/houdou/panfu_files/fcglpamph.pdf

- 9 フランチャイズ契約を締結する前にチェックすべきポイント, https://www.chusho.meti.go.jp/shogyo/shogyo/2021/download/r3fy-FC-all.pdf

- フランチャイズ・システムに関する独占禁止法上の考え方 – 公正取引委員会, https://www.jftc.go.jp/dk/guideline/unyoukijun/franchise.html

- 食料品の価格高騰と消費動向の変化, https://www.kokugakuintochigi.ac.jp/tandai/common/pdf/about/alignment/07/07.pdf

- 日本消費者物価指数(CPI) | 1957-2025 データ | 2026-2027 予測 – 経済指標, https://jp.tradingeconomics.com/japan/consumer-price-index-cpi

- 統計局ホームページ/消費者物価指数(CPI) 全国(最新の月次結果の概要), https://www.stat.go.jp/data/cpi/sokuhou/tsuki/index-z.html

- 2020年基準 消費者物価指数 全国 2025年(令和7年)9月分 – 総務省統計局, https://www.stat.go.jp/data/cpi/sokuhou/tsuki/pdf/zenkoku.pdf

- 日本のヴィーガン食品市場規模は2033年までに27億米ドルに達すると予想 – NEWSCAST, https://newscast.jp/smart/news/8128240

- Z世代が語るサステナビリティのリアルなイメージとは? – KOTORA JOURNAL, https://www.kotora.jp/c/85658-2/

- Z世代の消費行動を解説!特徴や傾向、企業が成功するためのマーケティング戦略は?, https://service.paycierge.com/column/credit-generationz-046/

- Z世代の25%は間食が主食?NEW STANDARD、Z世代 … – マナミナ, https://manamina.valuesccg.com/articles/3626

- 食を体験としてシェア。「ネオ・フーディー」 | 5つの食習慣のニュースタンダード【A NEW STANDARD for EATING】, https://new-standard.co.jp/posts/17661

- 飲食店集客の鍵!Z世代の心を掴む外食トレンドと新しい仕掛け方 …, https://pro.gnavi.co.jp/magazine/t_res/cat_7/a_4238/

- 結婚と家族をめぐる基礎データ – 内閣府男女共同参画局, https://www.gender.go.jp/kaigi/kento/Marriage-Family/6th/pdf/1.pdf

- 株式会社リクルート「外食店利用時の注文ツール利用実態・意向調査(2024年5月実施)」, https://www.recruit.co.jp/newsroom/pressrelease/assets/20240722_gourmet_01.pdf

- ゴーストレストランの国内市場を調査 | プレスリリース | 富士経済グループ, https://www.fuji-keizai.co.jp/press/detail.html?cid=23044&view_type=2

- 飲食店でロボット導入が加速中!その背景と成功事例をわかりやすく紹介, https://www.re-products.co.jp/media/column/a93

- 今後の飲食店業界が変化する!?調理ロボット導入で飲食店はどのように変わるのか?, https://www.tenpos.com/foodmedia/knowledge/34630/

- HACCPが義務化されました|広島市公式ウェブサイト, https://www.city.hiroshima.lg.jp/business/shokuhin-eisei/1026715/1014212.html

- ハサップ(HACCP)とは?義務化の理由やメリット、7原則12手順について詳しく解説 – NEC, https://jpn.nec.com/mobile-pos/column/column0084/index.html

- 飲食店の労務管理で重要なポイントとは?基礎知識や効率化する方法を紹介 | ITトレンド, https://it-trend.jp/labor_management_system/article/481-0040

- 長時間労働が発生しがちな飲食業界。 従業員の労働時間管理は正しくできていますか?, https://www.gulfnet.co.jp/knowhow/29/

- 飲食店も対象「65歳までの雇用確保の義務化」とは? 2025年4月に制度改正, https://www.inshokuten.com/recruit/knowledge/recruitmentcolumn/adopt/detail/723

- 《食品ロスの削減の目標》 – 消費者庁, https://www.caa.go.jp/policies/policy/consumer_education/meeting_materials/assets/consumer_education_cms201_241226_05.pdf

- 食品ロス削減推進法とは?取り組み内容や課題解決策も紹介 – TRYETING, https://www.tryeting.jp/column/8792/

- 飲食店の「脱プラスチック」が加速。スプーンやストローなど12品目が削減対象に, https://www.inshokuten.com/foodist/article/6220/

- 【コラム】プラ新法(プラスチック資源循環促進法)とはどんな …, https://www.saito-youki.co.jp/news/detail.php?id=140

- 飲食店にも迫る「脱プラスチック」の波!導入事例や取り入れ方とは? – canaeru(カナエル), https://canaeru.usen.com/diy/trend/p1010/

- 「認証はあくまでツールにすぎない」 MSC審査員が語る認証制度への本音。, https://times.seafoodlegacy.com/reiko_omoto_jp/

- ASC/MSC認証取得サポート|PROJECT|Fisherman japan, https://fishermanjapan.com/project/asc-msc%E8%AA%8D%E8%A8%BC%E5%8F%96%E5%BE%97%E3%82%B5%E3%83%9D%E3%83%BC%E3%83%88/

- 世界23カ国で消費者調査を実施 MSC「海のエコラベル」の日本での認知度が22%に上昇, https://prtimes.jp/main/html/rd/p/000000097.000059178.html

- 就活生が選ぶべき食品卸ランキング 就職活動の指南書, https://jo-katsu.com/campus/11294/

- 食品卸業界の動向およびM&Aについて – 経営承継支援, https://jms-support.jp/column/%E9%A3%9F%E5%93%81%E5%8D%B8%E6%A5%AD%E7%95%8C%E3%81%AE%E5%8B%95%E5%90%91%E3%81%8A%E3%82%88%E3%81%B3%EF%BD%8D%EF%BC%86a%E3%81%AB%E3%81%A4%E3%81%84%E3%81%A6/

- ファストフードや飲食店業界の世界市場シェアの分析 | deallab, https://deallab.info/fastfood/

- 【調査レポート】 コンビニエンス食品の日本市場予測2025年-2033年:調理済み食品、冷凍食品, https://www.marketresearch.co.jp/insights/japan-convenience-food-market-renub/

- 冷凍食品市場規模、シェア、動向、成長レポート、2032年, https://www.fortunebusinessinsights.com/jp/%E5%86%B7%E5%87%8D%E9%A3%9F%E5%93%81%E5%B8%82%E5%A0%B4-104138

- 2025年食品トレンド・業界動向④ 冷凍食品|食品開発OEM.jp – 株式会社丸信, https://shokuhin-oem.jp/column/detail160/

- 【SCM事例】日本マクドナルドの「サプライチェーンマネジメント …, https://regolith-k.com/topics/371.html

- マクドナルド/「店舗配送」最適化で物流センター再編、配送頻度を削減 | 流通ニュース, https://www.ryutsuu.biz/strategy/p113050.html

- すき家の安全・安心, https://www.sukiya.jp/about/safety.html

- ゼンショーファクトリーホールディングスの役割 | 株式会社 …, https://www.zfhd.co.jp/profile/role.html

- 独自のマーチャンダイジング | 食の安全 | ゼンショーホールディングス, https://www.zensho.co.jp/jp/businessmodel/mmd/

- 株式会社モスフードサービス, https://www.cross-docking.com/wp-content/uploads/2018/03/case_mosfoodservice.pdf

- 【具体例付き】購買決定要因(Key Buying Factor)とは?初心者向けに簡単解説, https://walletcho.com/column/key-buying-factor/

- Z世代のイマ~若者のお金事情~ | 好きなことは惜しまずお酒・交際費は節約モード, https://www.n-info.co.jp/report/0063

- 日本企業は?世界のブランド価値ランキング – テンミニッツ・アカデミー, https://10mtv.jp/pc/column/article.php?column_article_id=1907

- ブランド・ジャパン2018、ファストフード編は「モスバーガー」が1位 – マイナビニュース, https://news.mynavi.jp/article/20180413-616139/

- マクドナルドの経営戦略|成功を支えるポイントと将来展望 – MA-STARS -マスターズ, https://ma-stars.jp/management-strategy/2745/

- Concept – ゼンショーホールディングス, https://www.zensho.co.jp/jp/resource/pdf/company/CONCEPT2024_jpn.pdf

- 飲食業界の離職率とは?採用前からはじめる効果的な離職防止策 – Humap, https://humap.asmarq.co.jp/column/food_service_industry/

- なぜ飲食業界は離職率が高いのか?定着率を向上させる3つの施策とおすすめのITツール, https://www.wowtalk.jp/blog/separation_from_employment.html

- 飲食の離職率が高い理由とは?改善方法もわかりやすく解説 – アスピット, https://aspit.jp/column/entry/20240701-244/

- 飲食店の離職率はなぜ高い?アルバイトも新卒も辞めない職場作りのヒント, https://biz.moneyforward.com/restaurant/basic/2944/

- 次世代飲食店のDX経営を推進するマネジメント人材養成プログラムの開発, https://www.hattori.ac.jp/pdf/2022dx_hattori.pdf

- 外食業界DXの現状と未来展望:人手不足解消から顧客体験向上へのデジタル戦略 – note, https://note.com/mudnesspartners/n/n0946cc2eba05

- 飲食店の適正なスタッフ数の決め方! 考え方や計算方法を紹介 – バルテック, https://www.webjapan.co.jp/shop-opening/number-of-employees/

- 第8回お題 人件費をどのようにコントロールするか? |飲食店経営 Q&A – グルメキャリー, https://www.gourmetcaree.jp/contents/academy/8/

- 人時生産性とは。労働生産性との違い、分析や改善のポイントを解説 – オロ, https://www.oro.com/zac/blog/gross-profit-per-man-hour/

- ゴーストレストランとは?仕組み・メリット・デメリット・開業方法・おすすめメニューを解説, https://foods-route.jp/content/ghost-restaurant

- ゴーストレストランとは?メリット・デメリットや開業までの流れを解説, https://www.foodtechjapan.jp/hub/ja-jp/blog/article_019.html

- ゴーストレストランとは?メリットデメリットや違法になるケースを解説 | マネーフォワード クラウド, https://biz.moneyforward.com/restaurant/basic/232/

- 低投資で開業!ゴーストレストランの始め方と成功するための収支構造を徹底解説【2025年最新版】 | 飲食AIナビ, https://inshokuai.jp/ghost-restaurant-guide/

- 飲食業に最適なCRMソフトウェア – Salesforce, https://www.salesforce.com/jp/retail/restaurant-software/

- 小売業IT活用事例:マクドナルドの次世代店舗と顧客を追跡の手法とは?, https://www.cloud-for-all.com/blog/mcdonalds-case-study.html

- Starbucks Deep Brew AI Case – Kernel Growth | Marketing AI, https://kernelgrowth.io/starbucks-deep-brew/

- Starbucks’ AI-Powered Hyper-Personalization with Deep Brew, https://marketerintheloop.com/p/starbucks-ai-powered-hyper-personalization-with-deep-brew

- イトーヨーカ堂、「ダイナミックプライシング」活用したフードロス削減の実証実験開始 | 口コミラボ, https://lab.kutikomi.com/news/case/dynamicpricing503/

- イオンリテールのダイナミックプライシング戦略〝AIカカク〟の導入で惣菜の値引きや廃棄が1割削減|東芝テックCVC – note, https://note.com/ttec_cvc/n/nf2438087398e

- 凸版印刷、デロイト トーマツとダイナミックプライシングの実証実験を実施, https://www.holdings.toppan.com/ja/news/2023/04/newsrelease230426_2.html

- フランチャイズ・ガイドラインの改正の概要(令和3年4月), https://public-comment.e-gov.go.jp/pcm/download?seqNo=0000218485

- フランチャイズのガイドライン改正で変わる本部の考え方と独占禁止法対応 – 株式会社Beau Belle, https://beaubelle-trapo.jp/column/20250518/

- 協働ロボットの導入コストとROI(投資回収期間) – Cobopedia, https://www.select-cobot.com/select/roi.html

- AIを使った音声注文システムが続々導入!海外ドライブスルー最新動向 | ブログ, https://bisco-signage.jp/blog/drive-thru-trends-ai-order-system/

- ドライブスルーに音声AIによる注文システムを導入した大手ファストフードチェーンがAIの活用法を再考している – GIGAZINE, https://gigazine.net/news/20250831-taco-bell-rethinks-voice-ai-drive-through/

- 飲食店の省人化と効率化|人件費や業務負担を抑えつつサービス品質を上げる, https://safie.jp/article/post_14713/

- AI×衛生管理で業務効率化!月間9時間の時間削減ができた理由とは?, https://ai-front-trend.jp/hygiene-management-ai/

- 飲食店の人手不足改善に向けた具体策と防犯カメラ活用法を解説する特設ページを公開/AIカメラのトリニティー – ドリームニュース, https://www.dreamnews.jp/press/0000328381/

- 食品ロス削減にAIを活用!課題解決と最新事例で物価高騰を乗り切る |JSaaSストア, https://jsaas.jp/store/information/detail/432

- 外食産業×AI:成功事例から学ぶ需要予測と食品ロス削減の秘密 – SUN’s blog – 株式会社サン, https://www.kk-sun.co.jp/blog/2025/02/25/%E5%A4%96%E9%A3%9F%E7%94%A3%E6%A5%ADxai%EF%BC%9A%E6%88%90%E5%8A%9F%E4%BA%8B%E4%BE%8B%E3%81%8B%E3%82%89%E5%AD%A6%E3%81%B6%E9%9C%80%E8%A6%81%E4%BA%88%E6%B8%AC%E3%81%A8%E9%A3%9F%E5%93%81%E3%83%AD/

- フードロスよ、さようなら!食品ロスを削減する需要予測AIの活用事例まとめ – AIsmiley, https://aismiley.co.jp/ai_news/case-study-of-demand-forecasting-ai-to-reduce-food-waste/

- 飲食店×AI活用事例10選!前年比120%に売上向上した理由は? | AI Front Trend, https://ai-front-trend.jp/ai-restaurants/

- サービス業の顧客管理をAIで効率化!飲食・小売・ホテルの事例と導入法を解説, https://ai-keiei.shift-ai.co.jp/service-industry-ai-crm/

- 【2025年版】飲食店DXの切り札「AIエージェント」とは?国内外の成功事例から学ぶ、人手不足と利益改善の具体策|Mudness Partners – note, https://note.com/mudnesspartners/n/n51b0b028c1fb

- 飲食業×生成AI|売上150%増を実現した活用事例 – note, https://note.com/ai_komon/n/n12557a6a8ff8

- AIでメニュー開発?レシピ生成ツール活用法|飲食店が差別化する新時代のアイデア発想法, https://inshokuai.jp/ai-recipe-creation-tools/

- 飲食店のDXとは【成功事例やメリット・デメリット、解決するべき課題とは?】 – スマートマットクラウド, https://www.smartmat.io/column/business_efficiency/8130

- 「経験と勘」頼りから脱却。AIによる需要予測で飲食店の食材ロスを削減する「スマート経営」導入ガイド, https://inshokuai.jp/ai-foodloss-prediction/

- McD Sustainability Report 2024-JP PDF – マクドナルド, https://www.mcdonalds.co.jp/newcommon/sustainability_report2024/pdf/McD%20Sustainability%20Report%202024-JP.pdf

- スターバックス、ブロックチェーン技術で消費者とコーヒー豆農家を繋ぐ – CoinPost, https://coinpost.jp/?p=178010

- Web3.0技術を活用したスターバックスのDX戦略とは-「顧客との …, https://onecapital.jp/perspectives/starbucks

- スターバックス サステナビリティ タイムライン – Starbucks Stories Japan, https://stories.starbucks.co.jp/press/2020/sustainability-timeline/

- 7月19日(火)から開始するモスフードサービス直販サイトの流通スキームを構築, https://kyodonewsprwire.jp/release/202207143815

- Quick Service Restaurants Market Size, Share, Analysis, 2032 – Fortune Business Insights, https://www.fortunebusinessinsights.com/quick-service-restaurants-market-103236

- クイックサービスレストラン市場規模、シェア、分析、2032年 – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E3%82%AF%E3%82%A4%E3%83%83%E3%82%AF%E3%82%B5%E3%83%BC%E3%83%93%E3%82%B9%E3%83%AC%E3%82%B9%E3%83%88%E3%83%A9%E3%83%B3%E3%83%9E%E3%83%BC%E3%82%B1%E3%83%83%E3%83%88-103236

- Fast Food And Quick Service Restaurant Market Size | 2033 – IMARC Group, https://www.imarcgroup.com/fast-food-quick-service-restaurant-market

- Fast Food Market Size to Hit USD 1077.37 Billion by 2034 – Precedence Research, https://www.precedenceresearch.com/fast-food-market

- ファストフード市場の規模と成長|2033年までの業界レポート – Straits Research, https://straitsresearch.com/jp/report/fast-food-market

- 【令和 4 年】 Ⅰ.外食産業の市場規模, http://anan-zaidan.or.jp/data/2024-1-1.pdf

- フードデリバリーサービスの 動向整理 – 消費者庁, https://www.caa.go.jp/policies/policy/consumer_policy/caution/internet/assets/caution_internet_201225_0001.pdf

- マクドナルド、9月既存店売上高は前年同月比5.5%増、9カ月連続で前年を上回る – Yahoo!ファイナンス, https://finance.yahoo.co.jp/news/detail/55bd8c462e4523f209274e19233acb86a7bd6c90

- (株)モスフードサービス【8153】:決算情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/8153.T/financials

- 2025年3月期 決算短信〔日本基準〕(連結), https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250515/20250514551064.pdf

- スターバックス(SBUX): 決算情報・業績 NASDAQ – みんかぶ(米国株), https://us.minkabu.jp/stocks/SBUX/financial_statements

- Starbucks (SBUX) 損益計算書 – Investing.com, https://jp.investing.com/equities/starbucks-corp-income-statement

- 外食・中食 調査レポート>2024年のデリバリー市場規模は7967億円の見込み 成長率は前年比7.6%減 – サカーナ・ジャパン, https://www.npdjapan.com/press-releases/pr_20241216/

- 【業界研究】飲食店のデリバリー・テイクアウトのトレンド情報~2025年調査版 – 販促の大学, https://hansokunodaigaku.com/keiei_post/11090/