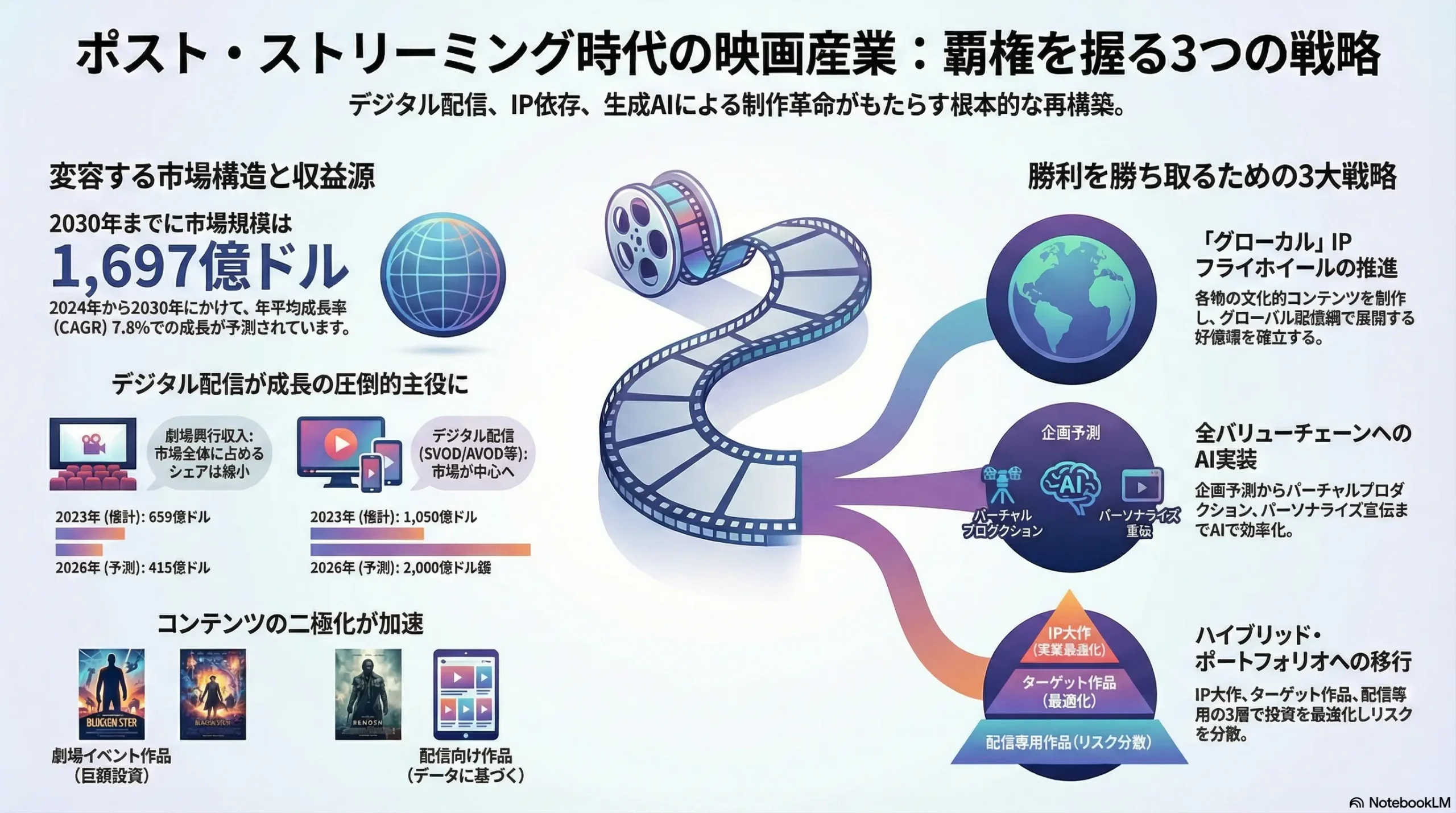

ポスト・ストリーミング時代の覇権:IPとAI、劇場体験の再構築による映画産業の未来戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

1.1 本レポートの目的と調査範囲

本レポートは、世界の映画産業が直面している歴史的な構造転換を分析し、持続可能な成長を実現するための事業戦略を提言することを目的としています。調査対象は、映画の企画・制作・配給・興行、ストリーミング配信、および二次利用ビジネスを含むバリューチェーン全体を網羅します。我々は、①サブスクリプション型動画配信サービス(SVOD)の普及による伝統的な配給モデルの崩壊、②巨大な資本力を持つグローバル・プラットフォーマーとの競争激化、③生成AIによる制作プロセスの根本的変革という3つのメガトレンドが複合的に作用する、極めて複雑な事業環境を解き明かします。本分析は、今後5年から10年(2025年~2035年)の事業戦略を策定するための、信頼性の高い基盤となることを目指します。

1.2 主要な結論:新たな産業パラダイムの到来

映画産業は衰退しているのではなく、根本的な再構築の過程にあります。「ポスト・ストリーミング時代」は、以下の3つの主要な戦場によって定義されます。

- コンテンツの二極化: 産業の収益構造は、巨額の投資を伴うIP主導の「劇場イベント作品」と、データに基づいて多品種少量で制作される「ストリーミング向け作品」へと明確に二極化しつつあります。明確な配給戦略とターゲット顧客を持たない中規模予算の映画は、商業的な存続が極めて困難な状況に直面しています。

- グローバル・プラットフォームの優位性: 競争優位の源泉は、単なるコンテンツ制作能力から、グローバルな配信網、消費者との直接的な関係(D2C)、そしてそこから得られる膨大なデータの所有へと移行しています。これにより、伝統的なスタジオとテクノロジー企業との間の力関係が逆転しつつあります。

- AIによる生産性の飛躍と創造的協業: 生成AIは、もはや仮説上の脅威ではなく、バリューチェーン全体の効率性を飛躍的に向上させる中核的なツールへと急速に進化しています。高品質な映像制作のコストを劇的に引き下げる可能性を秘める一方で、労働慣行や知的財産権に関する新たな課題と機会を生み出しています。

1.3 戦略的推奨事項

この新たな環境で勝利を収めるためには、伝統的なビジネスモデルからの大胆な転換が不可欠です。本レポートでは、データと分析に基づき、以下の多角的な戦略を提言します。

- 「シアトリカル・ウィンドウ」の抜本的再定義: 劇場公開から配信までの期間(ウィンドウ)を固定的に考えるのではなく、作品の興行成績や顧客セグメントに基づき、柔軟に最適化するデータ駆動型のアプローチを採用すべきです。これにより、プレミアムな「イベント作品」の価値を最大化しつつ、他の作品を効率的にストリーミングへと誘導する明確な道筋を構築します。

- 「グローカル」IPフライホイールの推進: グローバルに通用する強力なIPの獲得と開発に注力する一方で、各地域の制作拠点が文化的に特化したローカルコンテンツを制作し、それをグローバル・プラットフォームで展開する体制を強化します。これにより、世界中でヒットするコンテンツが生まれ、新たなIPが創出される好循環(フライホイール)を確立します。

- データとAIの全バリューチェーンへの実装: データの活用を単なる視聴者への推薦機能に留めず、作品の企画承認(グリーンライト)判断、バーチャルプロダクションやAIツールによる制作ワークフローの最適化、そして顧客一人ひとりに合わせたマーケティングのパーソナライズに至るまで、統合されたデータ基盤を構築し、全社的に活用すべきです。

- 戦略的アライアンスの構築: 新たなエコシステムの全ての側面を単独で支配することは不可能です。コスト分担、リーチ拡大、新機能へのアクセスを目的として、テクノロジー企業、地域のメディアプレイヤー、さらには競合他社との戦略的提携を積極的に模索する必要があります。

第2章:市場概観(Market Overview)

本章では、グローバル映画・エンターテインメント市場の規模、成長性、および構成要素を定量的に分析し、以降の戦略分析の基礎を固めます。市場はパンデミック後の回復基調にあるものの、その収益構造は不可逆的な変化を遂げています。

2.1 世界市場規模と今後の予測(2020年~2030年)

世界の映画・エンターテインメント市場は、2023年に約1,004億ドルと評価され、2030年までには1,697億ドルに達すると予測されており、2024年から2030年にかけて年平均成長率(CAGR)7.8%での成長が見込まれています 1。より広範なエンターテインメント&メディア(E&M)産業全体では、2028年までに3.4兆ドル規模に達すると予測されています 2。

この成長は均一ではなく、収益源の構成が劇的に変化する中で進行しています。劇場興行収入が回復する一方で、デジタル配信が成長の主要な牽引役となっており、産業全体のビジネスモデルが根本から変容していることを示唆しています。

2.2 チャネル別収益分析

市場の構造変化を理解するため、収益を主要なチャネル別に分解して分析します。

① 劇場興行収入(Theatrical Box Office)

パンデミックからの回復は続いており、2023年には映画・エンターテインメント市場全体の65.7%を占める659億ドルの収益を記録しました 1。世界の劇場興行収入は2026年にはパンデミック前の2019年の水準を超えると予測されており 2、2024年の330億ドルから2029年には420億ドルに増加する見込みです 3。しかし、E&M市場全体に占める収益シェアは縮小傾向にあり、かつてのような市場の絶対的な中心ではなくなっています。これは、劇場がマス市場向けの汎用的なチャネルから、特定の「イベント作品」を体験するためのプレミアムなチャネルへと役割を変えつつあることを示しています。

② デジタル配信(Digital Distribution – SVOD, TVOD, AVOD)

デジタル配信は、市場成長を牽引する最も重要なセグメントです。世界のOTT(Over-the-Top)ビデオ市場の収益は、2028年までに2,000億ドルを超えると予測されています 4。

- SVOD(Subscription Video on Demand): サブスクリプションモデルは依然として市場の大部分を占めますが、成熟市場では成長が鈍化しています。世界のSVOD契約者数は2023年の16億から2028年には21億へと増加(CAGR 5%)する見込みですが、同期間の契約者一人当たりの平均収益(ARPU)は65.21ドルから67.66ドルへと微増に留まっています 2。これは市場の飽和と激しい価格競争を示唆しており、複数のサービスを契約する「スタッキング」行動も米国などの市場で減少し始めています 5。

- AVOD(Advertising Video on Demand): 広告付き無料ストリーミング(FAST)や、安価な広告付きプランが急速に重要性を増しています。広告収益は、2028年までにOTT全体の収益の28%を占めるようになると予測されており、2023年の20%から大幅に増加します 2。特に米国、英国、ブラジルではFASTの視聴者数が急増しており 6、消費者が無料または低価格の広告付きモデルへとシフトしていることが明確に見て取れます。

③ フィジカルメディア(Blu-ray/DVD)

このセグメントは構造的な衰退が続いており、もはや主要プレイヤーの収益や戦略の柱ではありません。

④ 放映権・二次利用(Broadcast Rights & Ancillary)

スタジオが自社のD2C(Direct-to-Consumer)サービスを優先するため、従来型のテレビ局へのコンテンツライセンス供与モデルは変革を迫られています。しかし、ストリーミング事業の収益性確保に苦慮する中で、収益源を多様化するために自社ライブラリ作品をサードパーティへ再ライセンスする動きも見られ始めています 7。

2.3 地域別市場分析

- 北米: 世界最大の市場であり、2023年には世界の映画・エンターテインメント市場の34.2%を占めました 1。米国市場単体では、2030年までに477億ドル規模に達すると予測されています(CAGR 6.9%) 8。

- 中国: 世界第2位の市場であり、世界の興行収入トレンドを左右する重要な存在です。E&M市場全体では7.1%のCAGRが見込まれています 2。2023年の世界興行収入ランキングでは、『満江紅(Full River Red)』や『流浪地球2(The Wandering Earth II)』といった中国映画がトップ10入りを果たし、その収益の大部分を国内で稼ぎ出すなど、ハリウッドに依存しない強力な国内産業を確立しています 9。

- インド: 最も急成長している主要市場であり、2030年までに102億ドル規模に達すると予測されています 1。E&M市場全体のCAGRも8.3%と高く 2、特にストリーミングサービスにとって極めて重要な成長地域と位置づけられています 10。

- 欧州: 成熟市場であり、成長は緩やかですが安定的です。劇場への来場者数はパンデミック前の75%まで回復しており、他の地域よりも劇場体験への回帰が力強いことが特徴です 11。

- 日本: アニメや実写を含む国内コンテンツが非常に強く、しばしばハリウッドの大作を上回る興行成績を記録する独特な市場です 12。2024年の国内SVOD市場規模は推計5,262億円に達しましたが、成長率は鈍化傾向にあります 14。

2.4 市場成長ドライバーと阻害要因

- 成長ドライバー:

- IMAXやDolby Cinemaといったプレミアム・ラージ・フォーマット(PLF)の普及によるチケット単価の上昇 16。

- アジア太平洋、中南米など新興国におけるスクリーン数の増加。

- グローバル・プラットフォーマーによるローカルコンテンツへの投資(グローカル戦略) 10。

- 新たな収益源および顧客接点としてのAVOD/FASTモデルの台頭 5。

- 阻害要因:

- 先進国におけるSVOD市場の飽和とサブスクリプション疲れ 6。

- ビデオゲームやソーシャルメディアなど、消費者の可処分時間を奪う代替エンターテインメントとの熾烈な競争 18。

- 依然として深刻なデジタル著作権侵害(海賊版)問題による収益機会の損失 10。

- 制作費およびマーケティング費用(P&A)の高騰による利益率の圧迫 21。

2.5 業界KPIベンチマーク分析

- 世界興行収入トップ100作品(2023年): ランキング上位は、既存の知的財産(IP)に基づく作品(シリーズ、続編、原作付き)によって圧倒的に占められています。トップ20作品のうち、少なくとも15作品が『バービー』、『ザ・スーパーマリオブラザーズ・ムービー』、『ガーディアンズ・オブ・ギャラクシー:VOLUME 3』といった明確なIP依存型作品です 9。この事実は、巨額の製作費を投じる劇場公開作品において、IPの有無が興行リスクを低減させるための極めて重要な要素であることを示しています。

- コンテンツ投資額: 主要なグローバル・ストリーマーは2023年に合計で420億ドルをコンテンツに投資すると予測されましたが、その成長率は前年の24%から7%へと鈍化しました 23。一方で、DisneyやComcastなど上位6社のコンテンツプロバイダーは、2024年に合計1,260億ドルを投資する見込みです 7。この莫大な投資競争が、トップタレントや有力IPの獲得コストを押し上げています。

- チケット価格と観客動員数: 米国における平均チケット価格は、プレミアムフォーマットの普及に牽引され上昇傾向にあり、2025年には標準的なチケットで約11.50ドルに達しています 24。しかし、総観客動員数はパンデミック前の水準には達しておらず、興行収入の回復が動員数の増加よりも単価の上昇に依存している構造が浮き彫りになっています 11。

表1:世界の映画・エンターテインメント市場チャネル別収益予測(2020年~2030年)

| 年 | 劇場興行収入 (10億ドル) | デジタル配信 (10億ドル) | フィジカルメディア (10億ドル) | 合計 (10億ドル) |

|---|---|---|---|---|

| 2020 (実績) | 12.0 | 68.8 | 15.0 | 95.8 |

| 2022 (実績) | 25.9 | 95.0 | 11.0 | 131.9 |

| 2023 (実績) | 65.9 | 105.0 (推計) | 9.0 (推計) | 180.0 (推計) |

| 2024 (予測) | 33.0 | 108.5 | 8.0 | 149.5 |

| 2026 (予測) | 40.0 | 125.0 | 6.5 | 171.5 |

| 2028 (予測) | 41.5 | 200.0+ | 5.0 | 246.5+ |

| 2030 (予測) | 42.0 | 220.0+ | 4.0 | 169.7 (※) |

注:データは複数の出典11

この表が示す最も重要な点は、劇場興行収入が絶対額として回復する一方で、市場全体に占めるシェアは相対的に低下し、デジタル配信が市場成長の圧倒的な主役となっているという事実です。この構造変化は、企業が資本をどこに配分すべきかという根源的な戦略課題を突きつけています。回復途上だがシェアが低下する劇場ビジネスと、高成長だが利益率に課題を抱えるデジタルビジネスの間で、いかに最適なポートフォリオを構築するかが問われています。

このデータから導き出される一つの結論は、市場の「空洞化」です。興行収入ランキング上位は巨額の製作費とマーケティング費を投じたIP大作で占められ 9、その一方でSVODプラットフォームは解約率を抑えるために膨大な量のコンテンツを必要としています 6。この結果、市場は「劇場で必ず見るべきイベント作品」と「ストリーミングで消費される膨大なライブラリ作品」という両極端に分解され、その中間、すなわち中規模予算のドラマやコメディといった作品群が、劇場公開では採算が合わず、ストリーミングでは無数のコンテンツの中に埋もれてしまうという、戦略的な「無人地帯」に追いやられています。

もう一つの重要な変化は、SVODにおける「視聴者数と収益成長のデカップリング」です。世界的に契約者数は増加を続けていますが、ARPUは頭打ちになっています 2。これは、今後の成長がARPUの低い新興国市場や、より安価な広告付きプランによってもたらされることを意味します。このため、ビジネスモデルは純粋なサブスクリプション収益から、広告が同等の柱となるハイブリッドモデルへと移行せざるを得ません。この変化は、広告に適したより幅広いコンテンツの企画から、広告技術スタックへの投資に至るまで、事業のあらゆる側面に影響を及ぼします。

第3章:外部環境分析(PESTLE Analysis)

本章では、PESTLEフレームワークを用いて、映画産業を取り巻くマクロ環境要因を分析します。これらの要因は、業界にとっての機会と制約の両方を生み出す不可逆的な変化の潮流です。

3.1 政治(Politics)

- 表現規制・検閲: 特に中国市場は、ハリウッド大作の成否を左右するほどの規模を持ちますが、その厳格かつ予測不可能な検閲制度は大きな事業リスクとなっています 27。検閲を通過するために作品内容を変更することが、他の国々の観客の支持を失う結果につながる可能性もあります。また、香港における表現の自由に対する統制強化も、アジア市場へのアクセスを複雑化させています 28。

- スクリーンクォータ制度とローカルコンテンツ義務: フランスや韓国など多くの国では、国内の映画産業を保護するために、自国映画の上映比率を義務付けるスクリーンクォータ制度を導入しています 20。近年では、ストリーミングサービスに対しても、各国内での収益の一部をローカルコンテンツ制作に投資することを義務付ける動きが広がっており、これはコスト増につながる一方で、後述する「グローカル」戦略の推進力ともなっています 20。

- 制作インセンティブ(税制優遇措置): 映画制作地を誘致するための税制優遇措置やリベートを巡る国際的な競争は激化しています。英国、カナダ、米国の各州などが提供する30%を超えるような優遇措置は、映画の製作予算を劇的に左右するため、制作地の選定における極めて重要な要素となっています 29。

3.2 経済(Economy)

- インフレと可処分所得: 世界的なインフレと経済の不確実性は、家計の可処分所得を圧迫し、娯楽への支出を抑制する要因となっています 32。消費者はより価格に敏感になり、高価な劇場鑑賞よりも、広告付きストリーミングのような低コストな選択肢を好む傾向が強まっています。これは、必須とは見なされないSVODサービスの解約率(チャーン)を高める要因ともなります 34。

- 制作費の高騰: 人件費、資材費、そして特に最先端のVFXコストは急激に上昇しています 21。大作映画の製作費は2億5,000万ドルを超えることが常態化し 21、さらに宣伝・広告費(P&A)が製作費を上回るケースも少なくありません 22。これにより、劇場公開作品の損益分岐点は危険な水準まで引き上げられています。

- 為替レートの変動: グローバルに事業を展開するスタジオにとって、為替レートの変動は、海外での興行収入の収益性や、海外ロケのコストに大きな影響を与えます。

3.3 社会(Society)

- コンテンツ消費行動の変化:

- 「タイパ(タイムパフォーマンス)」重視: 特にZ世代を中心とする若年層は、短い時間で高い満足度を得る「タイムパフォーマンス」を重視します。TikTokやInstagramリールのような短尺動画に慣れ親しんでおり、テンポの遅い物語への耐性が低い傾向があります 19。彼らはスマートフォンでメディアを消費し、複数の作業を同時に行う「ながら視聴」が一般的であり、従来の没入型の映画鑑賞体験とは異なる行動様式を持っています 36。

- UGCとSNSの影響力: 口コミの主戦場は完全にソーシャルメディアへと移行しました。特にTikTok上で生み出されるユーザー生成コンテンツ(UGC)は、若年層の間で映画のヒットを左右する絶大な影響力を持っています。

- 多様性・包括性(D&I)への社会的要請: スクリーン上および制作陣における多様な人種の representation(表象)を求める社会的な声は、かつてなく高まっています。調査によれば、多様なキャストが出演するコンテンツは、多様な視聴者層から高い支持を得る傾向があります 37。主演レベルでは改善が見られるものの、女性、BIPOC(黒人、先住民、有色人種)、障がいを持つ人々などは、多くの主要なクリエイティブ職において依然として著しく過小評価されています 37。

- ファンダムと「推し活」文化: 熱狂的で組織化されたファンダムの存在は、IPユニバースを構築・維持する上で大きな機会となります。「推し活」や「スタン」カルチャーと呼ばれるこの文化は、関連商品の購入、繰り返し鑑賞、長期的なエンゲージメントを促進し、忠実なファンベースを極めて価値の高い資産に変えます。

3.4 技術(Technology)

- ストリーミングと家庭内視聴環境の進化: 4K/8K解像度のストリーミング技術と、大画面テレビや高品質なサウンドバーの普及は、劇場と家庭での視聴体験の技術的な差を縮小させています。

- バーチャルプロダクション: LEDウォール(通称「ボリューム」)や、Unreal Engineのようなリアルタイム・レンダリングエンジンを活用したバーチャルプロダクション技術は、映画製作に革命をもたらしています 39。これにより、クリエイターはより大きな創造的コントロールを得られるようになり、ロケーション撮影の必要性が減少することで、コスト削減や制作期間の短縮が期待できます 41。バーチャルプロダクション市場は、2025年の21億ドルから2030年には87.6億ドルへと、年率33.1%という驚異的な成長が予測されています 39。

- イマーシブコンテンツ(VR/AR/MR): 現時点ではまだニッチな市場ですが、VR/ARヘッドセットを用いた真に没入型の物語体験は、将来の成長分野、あるいは伝統的な2D映画製作を破壊する可能性を秘めています。

3.5 法規制(Legal)

- 著作権とIP保護: グローバルかつデジタルな環境で知的財産(IP)を保護することは、依然として最重要課題です。デジタル著作権侵害は、今なお数十億ドル規模の潜在的収益を奪い続けています 20。

- 労働協約: 2023年の全米脚本家組合(WGA)と全米映画俳優組合(SAG-AFTRA)のストライキは、報酬体系(特にストリーミング配信における二次使用料)と、生成AIの利用に関する画期的な合意をもたらしました 43。この協約では、AIが「脚本家」と見なされることを否定し、俳優のデジタルレプリカ(肖像や声のデジタル複製物)の作成・使用に関して厳格な同意と報酬のルールを定めています。

- 独占禁止法: かつてスタジオによる劇場チェーンの所有を禁じていた「パラマウント判決」の歴史は、今なお業界構造に影響を与えています。この判決自体は終了しましたが、大手スタジオが大規模な劇場チェーンを買収しようとすれば、規制当局による厳しい審査に直面することは必至です 44。

3.6 環境(Environment)

- サステナビリティとカーボンフットプリント: 映画産業には、その環境負荷に対する対応を求める圧力が高まっています。これには、物理的な制作活動(移動、セット建設、電力消費)に伴う二酸化炭素排出量や、グローバルなストリーミングサービスを支えるデータセンターの膨大なエネルギー消費が含まれます。東宝株式会社のように、具体的なCO2削減目標を設定する企業も現れています 45。

これらのマクロ環境要因を分析すると、単なる個別の事象ではなく、相互に関連し合って業界の未来を形作っていることがわかります。特に、バーチャルプロダクションの台頭は、単なる技術革新に留まらない戦略的な意味合いを持ちます。従来の映画製作は、ロケハン、撮影、VFXといった工程が直線的かつ地理的に分散して行われるため、天候やロケ地の許可といった外部要因に左右されやすく、多大な調整コストとリスクを伴いました 46。しかし、バーチャルプロダクションは、LEDウォールとゲームエンジンを用いてこれらの工程をスタジオという管理された環境に集約します 39。これにより、リアルタイムでのクリエイティブな試行錯誤が可能となり、高コストな再撮影のリスクを低減できます。この変化は、ロケーションスカウトからUnreal Engineアーティストへと需要のある人材をシフトさせ、税制優遇を求めて制作地が分散する傾向とは逆に、高度な技術インフラを持つハブへの制作機能の再集中を促す可能性があります。

また、AIを巡る社会的・法的枠組みの衝突も看過できません。社会が求めるD&I、すなわち本物の当事者による表現の尊重という要請は 37、AIが俳優の肖像を自在に改変し、完全に合成されたキャラクターを生み出す技術的能力と、真正面から衝突します 43。2023年のSAG-AFTRAの労働協約は、このデジタルレプリカに対する「同意と報酬」の枠組みを定めた第一歩に過ぎません 43。しかし、これは次なる問題を提起します。特定の人間をモデルとしない完全に合成されたキャラクターが、マイノリティ俳優が演じるべきだった役を奪ったと主張された場合、どうなるのか。これは、テクノロジー、労働、そして社会的公正を巡る、次なる対立の最前線となるでしょう。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

本章では、マイケル・ポーターのファイブフォース・フレームワークを用いて、映画業界の収益構造とパワーバランスを決定づける競争要因を分析します。この業界の競争環境は極めて複雑かつ熾烈です。

4.1 供給者の交渉力:高い

- トップタレント: 一流の俳優、監督、プロデューサーは絶大な交渉力を保持しています。彼らは、CAA(Creative Artists Agency)、WME(William Morris Endeavor)、UTA(United Talent Agency)といった「ビッグ3」と呼ばれる強力なタレントエージェンシーに代理されており 47、巨額の出演料や利益分配、そしてクリエイティブ面でのコントロールを要求することができ、製作費を大きく左右します。

- IP保有者: マーベル(ディズニー傘下)やハリー・ポッター(ワーナー・ブラザース傘下)のような世界的に認知された知的財産(IP)の所有者は、計り知れない影響力を持っています。スタジオは、巨額の予算を投じるプロジェクトのリスクを低減させるため、実績のあるフランチャイズの権利確保にプレミアムを支払うことを厭いません。

- 専門技術/VFXスタジオ: VFX業界内の競争は激しいものの、超大作レベルの複雑な作業を請け負うことのできる一握りのエリートスタジオは、特に大型企画において強い交渉力を持ちます。

4.2 買い手の交渉力:高く、かつ流動的

- 劇場チェーン: AMCやCineworldといった大手劇場チェーンは、伝統的にスクリーンの支配を通じて交渉力を持ってきました。彼らは配給会社と興行収入の分配契約を結びます。これは通常、公開週にスタジオ側の取り分が最も高く(例:70%)、週を追うごとに減少していく「スライディングスケール」方式が採用されます 50。しかし、ストリーミングという強力な代替配給チャネルの登場により、彼らの交渉力は相対的に弱まっています。

- SVODプラットフォーマー: Netflix、Amazon、Appleといったプラットフォーマーは、コンテンツの巨大な買い手として絶大な力を行使します。彼らは、プロデューサーに対して劇場公開のリスクを回避できる魅力的な高額での作品買い切りを提示することができます。また、常に大量のコンテンツを必要としているため、独立系の制作会社に対しても強い交渉力を持ちます。

- 最終消費者(観客): 最終的な買い手である観客は、前例のない力を持っています。ストリーミング、ゲーム、ソーシャルメディアなど、代替となるエンターテインメントが無数に存在する中で、彼らの「可処分時間」こそが最も希少な資源です。ストリーミングサービス間の乗り換えコストが低いため、プラットフォームは顧客の解約(チャーン)を防ぐために、常に新しいコンテンツへの投資を続けなければなりません。

4.3 新規参入の脅威:高い(ただし再定義される)

- かつての「新規参入者」であったAmazonやAppleといったテクノロジー大手は、今や業界の主要プレイヤーとして確固たる地位を築いています。彼らは、潤沢な資金、グローバルなインフラ、そして数十億人という消費者への直接的なアクセスを武器に、伝統的なメディア企業では不可能なスケールで市場に参入し、業界構造を再編しました。

- 現在の新たな脅威は、むしろ「下方」から来ています。YouTubeやTikTokのコンテンツクリエイターたちは、伝統的な意味での長編映画を製作しているわけではありませんが、若年層の注目を独占し、新しい形式の物語コンテンツを生み出しています。これは、長期的に伝統的な映画の文化的影響力を侵食する可能性があります。

4.4 代替品の脅威:極めて高い

映画産業は、他の映画作品と競争しているだけではありません。消費者の限られた余暇時間と可処分所得を巡り、あらゆるエンターテインメントと競争しています。

- ビデオゲーム: 2023年に2,270億ドル規模に達した世界のゲーム市場は、劇場興行収入市場を大幅に上回り、深く没入できるインタラクティブな物語体験を提供しています 2。

- ソーシャルメディアと短尺動画: TikTok、Instagram、YouTubeといったプラットフォームは、特にZ世代の注目を1日数時間にわたって集めています。アルゴリズムによって最適化された短尺コンテンツは、極めて中毒性が高いです 19。

- ライブイベント: スポーツ、コンサート、テーマパークは、特に「家庭外」でのエンターテインメント予算を巡る強力な代替品です。

4.5 業界内の競争:極めて熾烈

- 伝統的スタジオ間の競争: Disney、Warner Bros. Discovery、Universal Picturesといった伝統的な大手スタジオは、主要な興行シーズンに大作を集中させ、興行収入の覇権を巡って激しい競争を続けています。

- スタジオ vs. ストリーマー: これが現在の業界における中心的な対立軸です。両者は、独占的なIP、トップタレントとの契約、制作リソース、そして最終的には視聴者のスクリーンタイムを巡り、あらゆる面で競合しています。ストリーマーによる数十億ドル規模のコンテンツ投資が、業界全体のコストを高騰させています 7。

- 「インディペンデント」の雄の台頭: A24のような企業は、独自の強力なニッチ市場を切り開くことに成功しました。作家性の高い、文化的に共振する作品群に特化することで、熱心なファン層を築き、比較的低予算のモデルで批評的・商業的成功を収めています 53。彼らの成功は、ブランドと審美眼が超大作主義とは異なる競争優位になり得ることを証明しています。

この競争環境を分析すると、従来のファイブフォース・モデルの枠組み自体が揺らいでいることが明らかになります。特に、Amazonのような巨大テクノロジー企業は、買い手、競合、そして代替品の提供者という複数の役割を同時に担うことで、モデルの境界線を曖昧にしています。例えば、Amazon MGM StudiosはWarner Bros.にとっての「競合」であり、Prime Videoは他のスタジオからのコンテンツを調達する「買い手」です。そして、Amazon傘下のTwitchは、映画鑑賞の強力な「代替品」を提供しています。

この事実は、伝統的なスタジオが直面している競争が、単一の競合他社との競争ではなく、エコシステム全体を支配するシステム的な力との対峙であることを示しています。テクノロジー企業は、Eコマースやクラウドコンピューティングといった他事業の利益を映像事業に投下することが可能であり、これはレガシーメディア企業にはない非対称な競争優位性です。

また、スタジオと劇場間の収益分配契約という一見地味な交渉も、パワーバランスの変化を如実に示しています。伝統的なスライディングスケール契約は、大ヒット作においてスタジオ側に有利な仕組みでした 50。しかし、ストリーミングという強力な代替案(交渉におけるBATNA: Best Alternative to a Negotiated Agreement)を手に入れたことで、スタジオは劇場側に対して交渉力を強めています。これにより、劇場側は自らの価値を証明し、収益分配における立場を維持するために、IMAXやラグジュアリーシートといったプレミアムな体験への投資を余儀なくされているのです。

第5章:バリューチェーンとサプライチェーン分析

本章では、映画ビジネスの価値創出プロセスをバリューチェーン分析によって解明し、グローバル・プラットフォーマーがこの構造をいかに破壊し、再構築しているかを明らかにします。また、制作を支えるサプライチェーンの構造についても考察します。

5.1 バリューチェーン分析

映画ビジネスの伝統的なバリューチェーンは、以下の直線的なプロセスで構成されていました。

① 企画・開発 → ② 資金調達 → ③ 制作 → ④ 配給・宣伝 → ⑤ 興行・配信

- 企画・開発 (Planning & Development):

- IP(知的財産)の確保、脚本開発、監督や主要キャストの選定が行われます。価値の源泉となる物語の核がここで生まれます。伝統的に、スタジオの幹部やプロデューサーの経験と勘が重視されてきました。

- 資金調達 (Financing):

- スタジオが全額出資する「スタジオ・ファンディング」のほか、日本では複数の企業が出資してリスクを分散する「製作委員会方式」が主流です。近年では、プライベート・エクイティや海外からの資金調達も増加しています。

- 制作 (Production):

- プリプロダクション(準備)、撮影、ポストプロダクション(編集、VFX、音響)の3段階に分かれます。近年、VFXの比重が高まり、ポストプロダクションの重要性とコストが増大しています。

- 配給・宣伝 (Distribution & P&A):

- 完成した映画をどの劇場で、いつ、どのように公開するかを決定し、大規模な宣伝(P&A: Prints & Advertising)活動を行います。P&A費用はしばしば製作費に匹敵、あるいはそれを上回る規模となり 22、興行成績を左右する極めて重要なプロセスです。

- 興行・配信 (Exhibition & Release):

- 劇場チェーンでの上映、その後のデジタル配信(TVOD, SVOD)、フィジカルメディア販売、テレビ放映など、段階的なウィンドウを通じて収益を最大化します。

価値の源泉とプラットフォーマーによる破壊

伝統的なモデルでは、価値の源泉は主に2つの段階に集中していました。一つは、世界的に通用する強力なIPを創出・獲得する「企画・開発」段階。もう一つは、そのIPを大規模な宣伝で増幅させ、世界中のスクリーンに届ける「配給・宣伝」段階です。大手スタジオは、この2つの機能を掌握することで業界を支配してきました。

しかし、Netflixに代表されるグローバル・プラットフォーマーは、このバリューチェーンを垂直統合することで、既存の力学を根底から覆しました 56。

- 企画・開発のデータ駆動化: Netflixは、膨大な視聴者データを分析し、「どの俳優とどの監督を組み合わせ、どのジャンルの物語を作れば、どの顧客セグメントに響くか」を予測します。これにより、伝統的な「勘」に依存した企画開発プロセスを、データに基づいた科学的なアプローチへと転換させました 58。

- 配給・宣伝のD2C化: Netflixは、自社が保有するグローバルな配信プラットフォームを通じて、190カ国以上の2億6,000万人を超える会員に直接コンテンツを届けます 56。これにより、劇場チェーンやテレビ局といった中間業者を完全に排除しました。宣伝も、プラットフォーム上でのパーソナライズされた推薦や、デジタルマーケティングが中心となり、従来のマス広告への依存度を低下させています。

- 制作のグローバル化と内製化: Netflixは世界各地に制作拠点を設け、ローカルなクリエイターと協力してオリジナルコンテンツを制作しています 59。これにより、多様な文化背景を持つコンテンツをグローバルに配信する「グローカル」戦略を可能にしました。さらに、自社スタジオの保有やVFXスタジオの買収を通じて、制作機能の内製化も進めています。

- ウィンドウ戦略の破壊: 劇場公開を経ずに、全世界で同時に新作を配信する「Day-and-Date」リリースを標準とすることで、収益最大化の根幹であった従来のウィンドウ戦略を無効化しました。

この垂直統合により、プラットフォーマーは企画から配信までのサイクルを高速化し、視聴者データという新たな価値の源泉を手に入れました。このデータは、次のコンテンツ制作へのフィードバックループを形成し、競争優位をさらに強化する好循環を生み出しています。

5.2 サプライチェーン分析

映画制作は、多岐にわたる専門的な企業やフリーランサーから成る複雑なサプライチェーンに支えられています。

- 制作機材: ARRIやREDといった高性能デジタルシネマカメラ、照明機材、特機(クレーン、ドリーなど)の供給メーカー。技術革新が速く、最新機材へのアクセスが作品の品質を左右します。

- VFXスタジオ: Industrial Light & Magic (ILM)、Wētā FX、Framestoreなど、世界的な大手VFXスタジオが超大作映画の視覚効果を担います。特定の高度な技術(例:リアルなデジタルヒューマンの生成)や、著名なVFXスーパーバイザーといった特定の人材への依存度は非常に高いです。

- 音響スタジオ: Skywalker Soundなどのポストプロダクション施設が、音響設計、編集、ミキシングを担当します。

- ロケーションサービスと人材派遣: 各地のフィルムコミッションがロケ地の誘致や許可申請を支援し、専門のエージェンシーが撮影クルーやエキストラを派遣します。

このサプライチェーンは、グローバル化と専門分化が進んでいます。特にVFX作業は、税制優遇措置のあるカナダ、英国、ニュージーランドなどに拠点が集中する傾向があります。しかし、バーチャルプロダクションの普及は、この地理的な分散構造を変える可能性があります。LEDウォールのような高度なインフラへの投資が必要となるため、制作機能が特定のハイテクスタジオに再集約される可能性があるのです。また、AIによるVFX作業の自動化は、労働集約的であったサプライチェーンの構造を変化させ、特定のタスク(例:ロトスコープ)を担っていた専門スタジオの需要を減少させる可能性も指摘されています。

第6章:顧客需要の特性分析(KBF分析)

本章では、映画という体験の「買い手」である観客と視聴者をセグメント化し、それぞれのグループが何を重視してコンテンツを選択・消費しているのか、その主要購買決定要因(KBF: Key Buying Factor)を分析します。

6.1 劇場来場者のセグメント分析

劇場に足を運ぶという行為は、単なる映像鑑賞以上の動機に基づいています。来場者は、その動機によっていくつかのセグメントに分類できます。

- イベント・シーカー(Event Seekers):

- デモグラフィック: Z世代、ミレニアル世代が中心。

- KBF: 「今、この瞬間にしか体験できない」というイベント性を重視します。彼らにとって映画鑑賞は、友人やパートナーとのソーシャルな活動の一環です。マーベル作品の公開初週末や、『バービー』と『オッペンハイマー』を同日に鑑賞する「バーベンハイマー」のような社会現象への参加意欲が強いです。彼らは、IMAX、4DX、Dolby Cinemaといったプレミアム・ラージ・フォーマット(PLF)が提供する圧倒的な没入感や、応援上映、舞台挨拶付き上映といったインタラクティブな体験に対して、追加料金を支払うことを厭いません 17。IMAX社は2024年にプレミアムスクリーンだけで12億ドルの世界興行収入を記録しており、この需要の強さを裏付けています 17。

- ファミリー層(Family Audience):

- デモグラフィック: 子供を持つ30代~40代の親。

- KBF: 家族全員で安全に楽しめる共有体験を求めています。アニメーションやPG指定のファミリー向け映画が主な選択肢となります。映画館は、デジタルデバイスから解放され、家族が同じ物語に集中できる貴重な「共有スクリーン」としての役割を果たしています 60。2025年には、ファミリー層が4億4,500万枚以上のチケットを購入すると予測されています 60。

- シネフィル(Cinephiles):

- デモグラフィック: 年齢層は幅広いが、比較的高齢層にも多い。

- KBF: 映画を芸術形式として捉え、監督の作家性や批評家からの評価を重視します。A24が配給するようなアート系作品や、アカデミー賞候補作などを好みます。彼らにとって、映画館は作品に最大限集中できる神聖な空間であり、家庭の視聴環境では得られない完璧な映像と音響を求めます。

- カジュアル・ビューワー(Casual Viewers):

- デモグラフィック: 全ての年齢層に分布。

- KBF: 話題になっている作品や、単純に楽しめるエンターテインメントを求めています。友人や家族に誘われたり、他にやることがない週末の選択肢として映画館を選びます。価格に敏感な層であり、ストリーミング配信を待つという選択をすることも多いです。

これらのセグメント分析から、現代の劇場ビジネスの成功は、「家では体験できない付加価値」をいかに提供できるかにかかっていることが明らかです。特にZ世代の90%が2024年に劇場で映画を鑑賞したというデータは 60、彼らがデジタルネイティブでありながらも、リアルな共有体験や文化的なイベントへの参加に強い価値を見出していることを示しており、劇場ビジネスにとって大きな機会となります。

6.2 ストリーミング利用者のニーズ分析

SVOD利用者がサービスを選択し、継続利用する際のKBFは、劇場来場者とは大きく異なります。

- KBFの多層構造:

- ① コンテンツの量と質(Content Volume & Quality): 最も基本的なKBFは、視聴したいコンテンツがあるかどうかです。「Netflixにしかないオリジナル作品」のような独占コンテンツの質と、膨大なライブラリという量の両方が求められます。特にコメディとドラマが視聴時間の大半を占める傾向があります 61。

- ② 料金(Price): サブスクリプション疲れと経済的な圧迫から、料金は極めて重要な決定要因となっています。2023年には、利用者の45%が「料金が高すぎる」ことを理由にサービスを解約しています 26。広告付きの安価なプランの導入は、このニーズに応えるための戦略です。

- ③ UI/UXとレコメンド精度(User Experience & Recommendation): 膨大なコンテンツの中から「次に見たいもの」を簡単に見つけられるかどうかが、顧客満足度を大きく左右します。Netflixの強みの一つは、視聴履歴に基づいた高度なパーソナライズとレコメンドエンジンにあります 58。Z世代の71%が「何を見るか選ぶのに疲れている」と回答しており 19、優れたナビゲーションの重要性は増しています。

- ④ 利便性(Convenience): いつでも、どこでも、どのデバイスでも視聴できるという利便性は、SVODの基本的な価値です。ダウンロードしてオフラインで視聴できる機能も重視されています 26。

- チャーン(解約)の動向と要因:

- SVOD市場の成熟に伴い、顧客の獲得と同じくらい、チャーン(解約)の抑制が重要になっています。主なチャーンの要因は、料金の値上げと見たいコンテンツの欠如です。Disney+とHuluは、2024年の料金値上げ後にチャーン率が倍増しました 34。多くのユーザーは、特定のシリーズを見終わると解約し、次のシーズンが始まるまで再契約しないという「チャーン・アンド・リターン」行動をとります。このため、プラットフォームは常に話題性の高い新作を投入し続ける必要があります。

6.3 データ分析の役割

劇場と配信プラットフォームは、顧客データを収集・分析し、それを事業戦略に活用することで競争優位を築こうとしています。

- 劇場: 伝統的に顧客データへのアクセスが限定的でしたが、会員プログラムやオンラインチケット予約を通じて、来場頻度、鑑賞作品の傾向、座席の好みといったデータを収集しています。これらのデータは、ターゲットを絞ったプロモーションや、上映スケジュールの最適化に活用されます。

- 配信プラットフォーム: データ分析の最前線にいます。彼らは、誰が、いつ、何を、どのデバイスで、どこまで見たか、どこで一時停止したか、といった膨大な視聴行動データをリアルタイムで収集・分析します 58。このデータは、以下のような多岐にわたる目的に活用されています。

- コンテンツ制作・調達: 視聴者の嗜好を分析し、ヒットの可能性が高い企画を開発したり、ライセンス獲得すべき作品を決定します。

- パーソナライズ: ユーザー一人ひとりに最適化されたコンテンツを推薦し、エンゲージメントを高め、チャーンを防ぎます。

- マーケティング: ターゲットセグメントごとに最も効果的なプロモーション(予告編のクリエイティブ、キービジュアルなど)を最適化します。

- UI/UXの改善: ユーザーがプラットフォーム上でどのように行動するかを分析し、より直感的で使いやすいインターフェースを開発します。

データ活用の巧拙が、ポスト・ストリーミング時代の勝敗を分ける決定的な要因の一つとなっています。

第7章:業界の内部環境分析

本章では、映画業界の内部環境に焦点を当て、持続的な競争優位の源泉となる経営資源や能力(ケイパビリティ)、人材の動向、そして生産性の課題について分析します。

7.1 VRIO分析:持続的競争優位の源泉

VRIOフレームワーク(Value, Rarity, Inimitability, Organization)を用いて、映画業界における企業の競争優位性を評価します。

| 経営資源/ケイパビリティ | 価値 (Value) | 希少性 (Rarity) | 模倣困難性 (Inimitability) | 組織 (Organization) | 競争優位 |

|---|---|---|---|---|---|

| 強力なIPポートフォリオ (例: Marvel, Star Wars) | 高 | 高 | 高 (歴史的蓄積、ブランド構築) | 高 (IP活用組織) | 持続的競争優位 |

| グローバルな配給・宣伝網 | 高 | 中 (複数の大手が存在) | 中 (資本力で構築可能) | 高 | 一時的競争優位 |

| トップクリエイターとの関係 | 高 | 中 (エージェンシー経由) | 中 (関係は流動的) | 中 | 一時的競争優位 |

| 膨大な視聴データと分析能力 | 高 | 高 (プラットフォーマーに偏在) | 高 (規模と技術が必要) | 高 (データ活用組織) | 持続的競争優位 |

| 潤沢な資金調達力 | 高 | 中 (大手は可能) | 中 | 高 | 競争均衡 |

| バーチャルプロダクション技術/施設 | 高 | 中 (増加傾向) | 中 (技術導入は可能) | 中 (人材育成が必要) | 一時的競争優位 |

分析結果:

この分析から、現代の映画業界における持続的な競争優位の源泉は、2つに集約されることがわかります。

- 世界的に認知された強力なIPポートフォリオ: Marvel(Disney)やDC(Warner Bros.)のように、数十年にわたって蓄積され、世代を超えて愛されるIPは、極めて模倣困難な資産です。これらのIPは、映画だけでなく、テーマパーク、商品、ゲームなど多岐にわたる収益源を生み出し、巨大なエコシステムを形成します。

- 膨大な視聴データとそれを活用する分析能力: NetflixやAmazonのようなプラットフォーマーが保有する、グローバルな視聴者数億人規模の行動データは、他の企業が容易に獲得できない希少な経営資源です。このデータを活用してコンテンツ戦略やマーケティングを最適化する組織能力と組み合わせることで、他社にはない効率性と精度を実現し、持続的な競争優位を築いています。

一方で、かつてスタジオの強みであった配給網やクリエイターとの関係は、プラットフォーマーの台頭により相対的にその価値が低下し、一時的な競争優位に留まるようになっています。

7.2 人材動向

業界の変革は、求められる人材のスキルセットにも大きな変化をもたらしています。

- 需要の高い人材:

- VFXアーティスト/バーチャルプロダクション技術者: 映像の高度化とバーチャルプロダクションの普及に伴い、Unreal Engineなどのリアルタイムエンジンを扱える専門家の需要が急増しています 39。

- データサイエンティスト/AIエンジニア: 視聴データ分析、興行収入予測、AIを活用した制作プロセスの効率化など、データとAIを扱える人材は、コンテンツ企業とテクノロジー企業の双方で争奪戦となっています。

- グローバルマーケター: 多様な文化背景を持つ世界中のオーディエンスにリーチするための、デジタルマーケティングと地域文化への深い理解を兼ね備えた人材。

- コンテンツ・アクイジション(調達)専門家: グローバル市場から有望なIPや企画を発掘し、複雑な権利交渉をまとめる能力を持つ人材の価値が高まっています。

- 供給と構造的課題:

- 2023年の脚本家(WGA)と俳優(SAG-AFTRA)の歴史的なストライキは、業界が抱える構造的な課題を浮き彫りにしました 43。主な争点は、ストリーミング時代における二次利用の報酬分配(レジデュアル)のあり方と、生成AIの利用に関する権利保護でした。この合意は、クリエイターの権利を一定程度保護する内容となりましたが、テクノロジーの進化に伴い、今後も継続的な労使交渉が必要となるでしょう。

- 賃金相場:

- VFXアーティストやソフトウェアエンジニアといった専門技術職の賃金は、一般的なクリエイティブ職に比べて高い水準にあります。しかし、特にソフトウェアエンジニアに関しては、映画業界よりも「ビッグテック」と呼ばれる大手IT企業の方が、給与水準やキャリアパスにおいて魅力的であるケースが多く、人材獲得競争は業界を超えて激化しています 62。VFX業界はプロジェクトベースの契約が多く、雇用の不安定さが課題となる一方、トップクラスのVFXエンジニアは年収14万5,000ドルを超える高給を得ています 64。

7.3 労働生産性

映画産業は、労働集約的な側面と、テクノロジーによる効率化の可能性が混在する、生産性のパラドックスを抱えています。

- 制作費の高騰:

- 映画1本あたりの制作費、特に大作映画の宣伝・広告費(P&A)は高騰を続けています 22。2024年の例では、『Five Nights at Freddy’s』は製作費2,000万ドルに対しP&A費用が6,000万ドル、『Barbie』は製作費1億4,500万ドルに対しP&A費用が1億7,500万ドルと、マーケティング費用が製作費を上回るケースが常態化しています。このコスト増は、1作品あたりの収益性を圧迫し、労働生産性の向上を阻む大きな要因です。

- テクノロジー導入による生産性向上の可能性:

- バーチャルプロダクション: LEDウォールを用いた撮影は、ロケ地への移動や天候待ちの時間を削減し、ポストプロダクションでのVFX作業を撮影中にリアルタイムで行う「インカメラVFX」を可能にします。これにより、制作のリードタイム短縮とコスト削減(労働生産性の向上)が期待されています 39。

- AIの導入: 第8章で詳述しますが、AIはVFX作業の自動化、編集・音響調整の支援、多言語への吹替作業の効率化など、ポストプロダクション工程を中心に労働生産性を劇的に向上させる潜在能力を持っています。

総じて、映画産業の内部環境は、価値の源泉が「伝統的な資産(IP)」から「新たな資産(データ)」へと移行する過渡期にあります。人材面では、テクノロジーとクリエイティビティを融合できるハイブリッドな人材への需要が高まり、生産性においては、コスト高騰の圧力とテクノロジーによる効率化の可能性がせめぎ合っている状況です。

第8章:AIが映画業界に与える影響とインパクト(Deep Dive)

生成AIは、単なる制作ツールではなく、映画の企画から宣伝に至るまでのバリューチェーン全体を再定義する、過去数十年で最も破壊的な技術革新です。本章では、その多岐にわたる影響とインパクトを詳細に分析します。

8.1 プリプロダクション(企画・開発)

AIは、創造性の源流であるプリプロダクション段階において、「勘と経験」を「データと確率」で補強・拡張する役割を担い始めています。

- 市場トレンド分析と興行収入予測: AIは、過去の興行データ、SNSのトレンド、批評家のレビュー、類似作品のパフォーマンスなどを分析し、特定の企画がどの程度の興行収入を見込めるかを予測します。Warner Bros.が導入したCinelyticのようなシステムは、キャストの組み合わせや公開時期といった変数を入力することで、市場ポテンシャルをシミュレーションします 65。これにより、企画承認(グリーンライト)の意思決定がよりデータドリブンになります。

- 脚本の生成と分析: ChatGPTのような大規模言語モデル(LLM)は、プロンプトに基づいてプロットのアイデア、キャラクター設定、さらには脚本の草稿を生成することができます 66。現時点では、AIが生成した脚本は独創性や感情の深みに欠けるという評価が一般的ですが 66、アイデアの壁打ち相手として、あるいは物語構造の分析や改善提案を行うツールとしての活用が進んでいます。ScriptBook社のDeepStoryは、ヒット作の脚本データを学習し、商業的に成功する可能性の高い物語構造を生成することを目指しています 65。

- コンセプトアートとプリビジュアライゼーション: MidjourneyやStable Diffusionといった画像生成AIは、テキストプロンプトから高品質なコンセプトアート、キャラクターデザイン、絵コンテを瞬時に生成します 67。これにより、従来は数週間かかっていたビジュアル開発のプロセスが劇的に短縮され、監督やスタッフは初期段階で多様なビジュアルアイデアを検討することが可能になります。

8.2 プロダクション(制作・撮影)

制作現場では、AIは効率化と新たな映像表現の実現に貢献します。

- 撮影スケジュールの最適化: AIは、俳優のスケジュール、ロケーションの利用可能性、天候予測、機材の移動時間といった複雑な変数を考慮し、最も効率的な撮影スケジュールを自動で作成します。

- バーチャルプロダクションとの融合: LEDウォールに投影される背景映像は、AIによってリアルタイムで生成・修正が可能です。例えば、俳優の動きに合わせて背景の天候を変化させたり、新たなオブジェクトを追加したりすることができます。これにより、撮影現場でのクリエイティブな自由度が飛躍的に向上します。

8.3 ポストプロダクション(編集・VFX)

ポストプロダクションは、AIによる自動化と効率化の恩恵を最も受ける領域の一つです。

- VFX作業の自動化:

- ロトスコープとマスキング: 映像から特定のオブジェクトや人物を切り抜く、時間のかかる手作業であったロトスコープは、AIによって大幅に自動化されつつあります。Runway MLやAdobe After EffectsのSensei AI機能などがその代表例です 68。

- 合成とクリーンアップ: 映像から不要なオブジェクト(ワイヤー、撮影機材など)を消去する作業や、CGキャラクターを実写映像に合成するプロセスもAIによって支援されます。

- 編集・カラーグレーディング・音響調整: AIは、大量の映像素材の中からベストテイクを提案したり、シーンの雰囲気に合わせてカラーグレーディングの初期設定を行ったり、セリフと背景音のバランスを自動で調整したりすることができます。

- デジタルヒューマンと音声合成:

- 俳優の若返り(デエイジング)や故人の再現: AIを用いたディープフェイク技術は、俳優の過去の映像を学習し、現在の姿を若返らせたり、亡くなった俳優をスクリーンに蘇らせたりすることを可能にします。

- 高精度な自動吹替: AIは、元の俳優の口の動きに合わせて、多言語の吹替音声を違和感なく生成・合成することができます。これにより、グローバル市場向けのローカライズコストが大幅に削減される可能性があります。

8.4 配給・宣伝(マーケティング)

AIは、マスマーケティングを「ハイパー・パーソナライズド・マーケティング」へと進化させます。

- ターゲットオーディエンスの精密な特定: AIは、SNSの投稿、オンラインでの行動履歴、過去の視聴データなどを分析し、特定の映画に最も関心を持つ可能性が高い顧客セグメントを、従来のデモグラフィック情報よりもはるかに高い精度で特定します。

- ジェネレーティブ広告: AIは、特定されたターゲットセグメントごとに、最も響く予告編やポスタービジュアルを自動で生成・最適化します。例えば、アクションシーンを好む層には爆発シーンを中心にした予告編を、ロマンスを好む層には主演二人の感情的なシーンを中心にした予告編を、それぞれ自動で編集して配信することが可能になります 67。2025年のNBAファイナルで放映されたKalshi社のCMは、脚本から映像まで全てがAIによって制作されました 70。

- リアルタイム分析と戦略修正: AIは、SNS上の口コミや映画に対する反応をリアルタイムで分析し、その感情(ポジティブ、ネガティブ)や話題となっているポイントを可視化します。これにより、マーケティングチームは宣伝戦略を迅速に修正し、効果を最大化することができます。

8.5 倫理的・法的課題

AIの急速な普及は、業界の慣行や法制度が追いつかないほどの深刻な課題を突きつけています。

- デジタルデータの権利と報酬: 俳優の肖像権、声優の声紋といった「デジタル・アイデンティティ」の権利は誰に帰属するのか。一度スキャンされた俳優のデジタルレプリカが、本人の同意なく、あるいは適切な報酬なしに別の作品で無制限に使用されるリスクがあります。2023年のSAG-AFTRAの合意では、デジタルレプリカの作成と使用には、その都度、俳優からの明確な同意と交渉が必要であると定められましたが、これは重要な第一歩に過ぎません 43。

- 著作権の帰属: AIが生成した脚本、映像、音楽の著作権は誰のものか。AIを操作した人間か、AIモデルの開発者か、それともAI自体か。現在の法制度では明確な答えはなく、世界中で議論が続いています。

- クリエイティビティと雇用の喪失: AIが脚本執筆やVFX作業を代替することで、人間のクリエイターの仕事が奪われるのではないかという懸念は根強いです。AIが過去のヒット作のパターンを学習し、均質的でリスクの低い作品ばかりを量産するようになれば、映画の創造性そのものが損なわれる危険性も指摘されています 65。2023年のWGAストライキの大きな動機の一つは、AIによって脚本家が単なる「AIの修正係」へと格下げされることへの抵抗でした 71。

AIは映画産業にとって、生産性を飛躍させ、新たな創造の可能性を拓く「魔法の杖」であると同時に、クリエイターの権利や雇用のあり方を根底から揺るがす「パンドラの箱」でもあります。この技術とどう向き合うかが、今後の業界の健全な発展を左右する最大の論点となるでしょう。

第9章:主要トレンドと未来予測

これまでの分析を踏まえ、今後5~10年間の映画業界を形成する主要なトレンドと、その帰結として予測される未来像を提示します。

9.1 D2C(Direct to Consumer)モデルの深化と限界

大手スタジオは、自社が保有するSVODプラットフォーム(Disney+, Maxなど)での独占配信を強化し、顧客との直接的な関係を構築するD2C戦略を推進してきました。これにより、配信収益の全額を確保し、貴重な視聴者データを収集できるというメリットがあります。しかし、この戦略には限界も見え始めています。自社プラットフォームにコンテンツを囲い込むことは、サードパーティへのライセンス販売による莫大な収益機会を失うことを意味します。ストリーミング事業の収益化に苦しむ中で、DisneyやWarner Bros. Discoveryが一部のライブラリ作品を競合であるNetflixにライセンス供与し始めたのは、このD2C一辺倒戦略の揺り戻しと言えます 7。今後は、作品ごとにD2Cでの独占配信と外部へのライセンス販売のどちらが収益を最大化できるかを判断する、より柔軟なハイブリッドモデルが主流となるでしょう。

9.2 グローカル(Glocal)戦略の本格化

グローバルなプラットフォームが、各国・地域のローカルな物語やクリエイターに投資してコンテンツを制作し、それを自社の配信網を通じて世界的なヒットへと導く「グローカル」戦略が加速しています 10。韓国の『イカゲーム』やインドの映画市場への巨額投資はその象徴です。この流れは、ハリウッド中心だったコンテンツの潮流を多極化させます。今後は、インド、ナイジェリア(ノリウッド)、中南米など、これまで周縁とされてきた地域の物語がグローバルなメインストリームに登場する機会が増加します。これにより、世界中の多様な才能が発掘され、文化の交流が促進される一方で、グローバル資本によるローカル文化の画一化というリスクも内包しています。

9.3 IPユニバース戦略の飽和と次の一手

Marvel Cinematic Universe(MCU)やDCエクステンデッド・ユニバース(DCEU)に代表される、共有世界観(ユニバース)に基づくIP戦略は、過去10年間の興行を支配してきました。しかし、2023年以降、『アントマン&ワスプ:クアントマニア』や『ザ・マーベルズ』などの興行不振は、観客がフランチャイズの拡大に追いつけなくなり、「ユニバース疲れ」を起こしている可能性を示唆しています 9。新たなフランチャイズを一から創出し、成功させることは極めて困難であり、既存IPへの過度な依存は大きなリスクとなります。次の一手として、より小規模で完結した物語や、A24が得意とするような作家性の高いオリジナル作品への再評価が進む可能性があります。また、ビデオゲーム原作(例:『ザ・スーパーマリオブラザーズ・ムービー』)のように、映画以外のメディアから新たなIPを発掘する動きも活発化するでしょう。

9.4 ウィンドウ戦略の多様化と動的最適化

パンデミックを経て、劇場公開から配信までの期間(シアトリカル・ウィンドウ)は、従来の90日から大きく短縮され、多様化しました。今後は、全ての作品に一律のウィンドウを適用するのではなく、作品の規模、ジャンル、そして実際の興行成績に基づいてウィンドウを動的に最適化するアプローチが標準となります。例えば、大ヒットしたブロックバスターは長期間劇場で独占上映し、興行成績が振るわなかった作品は早期にプレミアムVOD(PVOD)やSVODに移行させて損失を最小限に抑える、といった柔軟な判断が求められます。この最適化には、リアルタイムの興行データと視聴者行動データの高度な分析が不可欠となります。

9.5 新たなフォーマットの模索

伝統的なリニアな物語形式に加え、テクノロジーを活用した新たな映画体験の商業的可能性が探求されています。

- インタラクティブ・コンテンツ: Netflixの『ブラック・ミラー: バンダースナッチ』のように、視聴者が物語の分岐を選択できるインタラクティブ作品は、より高いエンゲージメントを生み出す可能性があります。ゲームと映画の境界線を曖昧にするこのフォーマットは、特に若年層に訴求する可能性があります。

- 没入型映画体験(VR/AR): Apple Vision Proのような高性能な複合現実(MR)デバイスの登場は、3D映画の次に来る、真に没入できる映像体験の可能性を切り拓きます。現在はまだ高価でニッチな市場ですが、将来的には、自宅にいながらにして劇場を超える没入感を提供する新たなエンターテインメント市場を創出するかもしれません。

これらのトレンドは、映画産業がもはや単一のビジネスモデルでは生き残れない時代に突入したことを示しています。成功する企業は、多様な収益モデルとコンテンツ戦略を組み合わせた、柔軟で適応力の高いポートフォリオを構築する必要があるでしょう。

第10章:主要プレイヤーの戦略分析

本章では、業界を牽引する主要プレイヤーの戦略、強み・弱み、IPポートフォリオ、ストリーミング戦略、AIへの投資状況を比較分析し、競争環境の力学を明らかにします。

10.1 伝統的メジャースタジオ

これらの企業は、強力なIPと長年の制作・配給ノウハウを強みとしますが、D2Cへの移行とレガシー事業(リニアTV)の衰退というジレンマに直面しています。

- The Walt Disney Company:

- 戦略: Marvel、Star Wars、Pixar、Disney Animationという比類なきIPポートフォリオを核に、劇場、ストリーミング(Disney+)、テーマパーク、関連商品を連携させた巨大なエコシステムを構築。

- 強み: 圧倒的なブランド力とIP資産。IPを多角的に収益化する能力。

- 弱み: ストリーミング事業(D2C)の収益化が依然として課題。一部のIP(特にMarvel)への過度な依存と「ユニバース疲れ」のリスク。2025年度第3四半期決算では、エンターテインメント部門の営業利益が前年同期比で減少 72。

- ストリーミング戦略: Disney+をIPファンのためのハブとして位置づけ、Huluをより幅広い一般向けコンテンツの受け皿とする二本柱戦略。インド事業(Disney+ Hotstar)を合弁事業化するなど、不採算地域のリストラクチャリングを進めている 73。

- AI投資: 制作効率化のためのAIタスクフォースを設立するなど、積極的に投資していると報じられているが、具体的な戦略は未公開。

- Warner Bros. Discovery:

- 戦略: Warner Bros.の映画・TVスタジオ、HBOのプレミアムコンテンツ、Discoveryのノンフィクションという3つの強力なコンテンツエンジンを統合。ストリーミングサービス「Max」を中核に据えつつ、コスト削減と負債圧縮を最優先課題としている。

- 強み: DC、ハリー・ポッター、ゲーム・オブ・スローンズなどの強力なIP。質の高いドラマを制作するHBOブランド。

- 弱み: 巨額の負債。Discoveryとの合併後の組織統合の混乱。DCユニバースの再構築が途上であり、戦略の一貫性に課題。2024年度はDTCセグメントで加入者増を達成したが、リニアネットワーク事業は依然として厳しい状況にある 74。

- ストリーミング戦略: HBO MaxとDiscovery+を統合した「Max」をグローバルに展開。一方で、収益最大化のために一部コンテンツをNetflixなど競合他社へライセンス供与する柔軟な戦略に転換。

- AI投資: 制作やマーケティングでの活用を模索しているが、大規模な公表はなし。

- Universal Pictures (Comcast傘下):

- 戦略: 『ジュラシック・ワールド』、『ワイルド・スピード』、Illuminationのアニメーション(『ミニオンズ』、『ザ・スーパーマリオブラザーズ・ムービー』)といった多様なフランチャイズを保有。親会社Comcastの通信事業とのシナジーを追求。

- 強み: 特定のユニバースに依存しない、バランスの取れたIPポートフォリオ。アニメーションスタジオIlluminationの高い収益性。

- 弱み: DisneyやWarner Bros.ほどの巨大なIPエコシステムは持たない。

- ストリーミング戦略: 自社プラットフォーム「Peacock」を推進。特にライブスポーツやNBCのコンテンツをフックとしている。Peacockの有料会員は55%増の3,400万人に達したが、依然として赤字 75。劇場公開作品のウィンドウを柔軟に設定し、早期にPeacockで配信する戦略をとる。

- AI投資: 親会社Comcastレベルでの技術投資は大きいが、映画制作に特化した戦略は不明。

10.2 ストリーミング・ジャイアント

テクノロジーをDNAに持つこれらの企業は、グローバルなスケール、膨大なデータ、潤沢な資金力を武器に、業界のルールを書き換えています。

- Netflix:

- 戦略: グローバルなSVOD市場のリーダーとして、オリジナルコンテンツへの巨額投資を継続。広告付きプランの導入とパスワード共有の取り締まりにより、新たな収益源と加入者増を確保。

- 強み: 2億6,000万人を超える圧倒的な会員基盤と、そこから得られる視聴データ。グローバルなコンテンツ制作・調達能力。強力なブランド認知度。

- 弱み: 巨大なIPフランチャイズの不足。コンテンツ投資への継続的なプレッシャー。競合の増加による市場シェアの相対的低下。

- AI投資: レコメンドエンジン、コンテンツの需要予測、ローカライズ(吹替・字幕)、ポストプロダクションの効率化など、バリューチェーン全体でAIを最も積極的に活用している企業の一つ 56。

- Amazon (MGM Studios):

- 戦略: Prime会員プログラムの付加価値としてPrime Videoを提供。MGMの買収により、007シリーズなどの伝統的なIPを獲得し、コンテンツ制作能力を強化。NFLの「サーズデーナイトフットボール」やNBAの放映権獲得など、ライブスポーツへの大型投資を加速。

- 強み: Amazon全体の巨大な顧客基盤と資金力。Eコマースやクラウド(AWS)事業とのシナジー。

- 弱み: Prime Video単体での収益性が不透明。オリジナルコンテンツのヒット率にばらつき。2024年のコンテンツ予算は前年から大幅に削減され、選択と集中を進めている 76。

- AI投資: 親会社AmazonがAI研究開発の世界的リーダーであり、その技術をPrime Videoのレコメンドや広告ターゲティングに活用。2024年にはAIロボティクス企業Covariantを買収するなど、技術基盤を強化 77。

- Apple (Apple TV+):

- 戦略: 「少数精鋭」の高品質なオリジナルコンテンツに特化し、Appleデバイスのエコシステムへの顧客の囲い込みを狙う。アカデミー賞作品賞受賞(『コーダ あいのうた』)などでブランドイメージを確立。

- 強み: 10億台を超えるAppleデバイスのインストールベース。潤沢な資金力と高いブランドイメージ。

- 弱み: 他のプラットフォームに比べてコンテンツライブラリの量が圧倒的に少ない。加入者数も競合に比べて少ないと見られている 78。

- AI投資: 2024年に「Apple Intelligence」を発表し、OSレベルでの生成AI機能の統合を推進 79。これが将来的にコンテンツ制作や視聴体験にどう活用されるかが注目される。

10.3 大手劇場チェーン

ストリーミングとの共存を模索し、プレミアムな体験価値の提供に活路を見出そうとしています。

- AMC Theatres:

- 戦略: 世界最大の劇場チェーンとして、プレミアム・ラージ・フォーマット(IMAX, Dolby Cinema)や豪華なリクライニングシートへの投資を強化。コンサートフィルム(テイラー・スウィフト、ビヨンセ)の配給事業に参入するなど、新たな収益源を模索 80。

- 弱み: 依然として多額の負債を抱え、財務状況が脆弱。観客動員数の回復の遅れ。2024年第3四半期の売上は前年同期比で減少 80。

- TOHOシネマズ / 東宝株式会社:

- 戦略: 日本国内最大の劇場チェーンであると同時に、日本を代表する映画製作・配給会社。自社で製作・配給した強力なIP(『ゴジラ』、『名探偵コナン』、スタジオジブリ作品など)を自社の劇場網で上映するという、垂直統合モデルの強みを持つ。

- 強み: 製作・配給・興行の一貫体制。日本市場における圧倒的なブランド力と強力なIPポートフォリオ。

- 弱み: 海外市場への展開は限定的。国内市場の人口減少という長期的課題。

10.4 注目プレイヤー

- A24:

- 戦略: 「インディペンデントの雄」として、作家性の高い、ユニークで文化的にインパクトのある作品に特化。SNSを駆使した巧みなマーケティングで、特にミレニアル世代やZ世代からカルト的な支持を獲得 53。

- ビジネスモデル: 当初は配給が中心だったが、『ムーンライト』以降は製作にも本格参入。低~中規模の予算で、批評的成功とカルト的な人気を収益につなげるモデルを確立 55。最近では35億ドルの評価額を受け、より大規模な作品への進出も模索している 82。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、直面する戦略的な問いに答え、具体的な行動計画を提言します。

11.1 今後5~10年で勝者と敗者を分ける決定的要因

映画業界の未来における勝者は、単一の強みを持つ企業ではなく、以下の4つの要素を統合的に獲得・活用できる企業となるでしょう。

- グローバルに展開可能な強力なIPの保有と創出能力: 競争の激化と制作費の高騰により、観客を確実に動員できるIPの価値はかつてなく高まっています。しかし、既存IPに依存するだけでは「ユニバース疲れ」のリスクに直面します。持続的な勝者となるためには、既存IPを活性化させ続けると同時に、多様な文化圏から新たな物語を発掘し、次世代のグローバルIPへと育成する能力が不可欠です。

- グローバルなD2C配信網とデータ活用能力: 最終消費者との直接的な接点を持ち、そこから得られる膨大な視聴行動データを収集・分析し、企画からマーケティングまでの全プロセスにフィードバックさせる能力が、競争優位の核となります。これは単なる技術インフラの問題ではなく、データを戦略的意思決定に組み込む組織文化の構築を意味します。

- AIの戦略的活用能力: AIを単なるコスト削減ツールとして捉えるのではなく、創造性を拡張し、制作プロセスを根本から変革し、マーケティングを高度化するための戦略的武器として使いこなせるかどうかが、生産性と競争力を大きく左右します。これには、技術への投資だけでなく、人材育成や新たなワークフローの構築、そして倫理的課題への対応が含まれます。

- 資本力と戦略的柔軟性: コンテンツへの巨額投資、M&AによるIP獲得、新技術への先行投資を可能にする潤沢な資本力は、依然として重要な参入障壁であり、競争の前提条件です。同時に、D2Cとライセンス供与、劇場公開と配信といった相反する選択肢の間で、市場環境の変化に応じて最適なポートフォリオを構築できる戦略的な柔軟性が求められます。

11.2 捉えるべき機会と備えるべき脅威

以下の機会(Opportunity)を積極的に追求し、脅威(Threat)に対して備える必要があります。

機会 (Opportunities):

- プレミアム劇場体験への需要: 観客は「家では得られない」特別な体験には対価を支払う意思があります。IMAXや4DXといったプレミアムフォーマット、イベント上映などを活用し、劇場を単なる上映施設から「体験を提供するデスティネーション」へと昇華させることで、高い収益性を確保できます。

- グローカルコンテンツの市場拡大: 世界中の視聴者が、自国の文化や言語に基づいた物語だけでなく、これまで触れることのなかった多様な国のコンテンツを求めています。ローカルな才能と提携し、世界基準の品質で制作されたコンテンツは、新たなグローバルヒットとなる大きな可能性を秘めています。

- AVOD/FAST市場の急成長: 広告付き無料配信モデルは、サブスクリプションに抵抗のある新たな顧客層を獲得し、ライブラリ資産を収益化するための巨大な機会です。広告事業のノウハウを蓄積し、この成長市場で確固たる地位を築くことが急務です。

- AIによる生産性革命: AIとバーチャルプロダクションを積極的に導入することで、特にVFXを多用する大作映画の制作コストと期間を大幅に削減し、利益率を改善できる可能性があります。

脅威 (Threats):

- 代替エンターテインメントによる可処分時間の侵食: ビデオゲーム、短尺動画、ライブ配信など、よりインタラクティブでパーソナライズされたエンターテインメントが、特に若年層の時間を奪っています。映画が文化の中心であり続ける保証はどこにもありません。

- テクノロジー企業によるバリューチェーン支配: AmazonやAppleのような巨大テクノロジー企業は、潤沢な資金力とエコシステムを武器に、コンテンツから配信までを支配し、伝統的なスタジオを単なる「コンテンツ供給者」へと格下げする可能性があります。

- 人材獲得競争の激化: データサイエンティスト、AIエンジニア、バーチャルプロダクション専門家といった次世代の映画産業に不可欠な人材は、IT業界との激しい争奪戦の対象となっており、獲得と維持が大きな経営課題となります。

- IPに関する法的・倫理的リスクの増大: AIによるデジタルレプリカの利用や、生成AIが作成したコンテンツの著作権問題は、予期せぬ法務リスクやブランドイメージの毀損につながる可能性があります。

11.3 戦略的オプションの提示と評価

取りうる主要な戦略的オプションは、以下の3つに大別されます。

| 戦略的オプション | 概要 | メリット | デメリット/リスク | 成功確率 |

|---|---|---|---|---|

| A. 「劇場イベント」特化戦略 | 経営資源を、世界興行収入が見込める少数のIPベースの超大作に集中投下。中規模以下の作品は外部へ売却またはライセンス供与。 | – 成功時のリターンが極めて大きい – 劇場との強力な関係を維持 – ブランドイメージの向上 | – 興行の失敗が経営に与える打撃が甚大(ハイリスク・ハイリターン) – ストリーミング時代の多角的な収益機会を逸失 – IPポートフォリオへの過度な依存 | 中 |

| B. 「配信向け多品種」追求戦略 | ストリーミングプラットフォーム向けに、データに基づき多様なジャンルの中・低予算作品を大量に制作・供給する「コンテンツエンジン」となる。 | – 安定したキャッシュフロー – 制作サイクルの高速化 – 劇場興行のリスクを回避 | – プラットフォーマーへの交渉力が弱く、利益率が低い – 自社ブランドの希薄化 – ヒットIPの創出が困難 | 中 |

| C. 「ハイブリッド・ポートフォリオ」戦略 | 上記AとBを組み合わせ、IP大作は劇場公開で価値を最大化し、それ以外の作品は自社または他社の配信プラットフォーム向けに最適化して供給する。 | – 収益源の多角化によるリスク分散 – 劇場と配信の両エコシステムで存在感を維持 – IPのライフサイクル全体で価値を最大化 | – 複雑な事業ポートフォリオの管理が必要 – 経営資源の分散による非効率化のリスク – 矛盾する戦略(例:D2Cと外部ライセンス)間の調整が困難 | 高 |

11.4 最終提言とアクションプラン

提言:『ハイブリッド・ポートフォリオ戦略』の推進

分析の結果、持続的な成長とリスク分散の観点から、採用すべき最も説得力のある戦略はオプションC:「ハイブリッド・ポートフォリオ」戦略です。この戦略は、伝統的なスタジオが持つIP創出力と、新たなデジタル環境への適応力を両立させる唯一の道です。

実行に向けたアクションプラン概要

1. コンテンツポートフォリオの再定義と階層化(Timeline: 6ヶ月)

- アクション: 全ての企画・開発案件を以下の3つの階層に分類する「グリーンライト委員会」を再編する。

- Tier 1 (Global Event): 製作費1.5億ドル以上。グローバルIPに基づき、IMAX等のPLFでの公開を前提とする超大作。目標は劇場興行での収益最大化。

- Tier 2 (Targeted Theatrical/SVOD Premier): 製作費5,000万ドル~1.5億ドル。特定のターゲット層に強く訴求する作品。興行成績に応じてウィンドウを柔軟に変更し、自社SVODの目玉作品としても活用。

- Tier 3 (Streaming Original): 製作費5,000万ドル未満。データに基づき、特定のニッチな需要を満たすために効率的に制作。自社SVODのライブラリ拡充、または他社プラットフォームへの売却を目的とする。

- KPI: 各Tierの年間制作本数、TierごとのROI(投資収益率)、ポートフォリオ全体の収益バランス。

2. データ・AI統合プラットフォームの構築(Timeline: 18ヶ月)

- アクション: 最高データ責任者(CDO)の下、各部門に散在するデータを統合する全社的なプラットフォームを構築。興行データ、SVOD視聴データ、SNS分析、市場調査データを一元管理し、上記のグリーンライト委員会やマーケティング部門がアクセスできるダッシュボードを開発する。

- 必要リソース: データサイエンティスト、AIエンジニアの採用・育成(30名規模)、クラウドインフラへの投資(年間5,000万ドル)。

- KPI: 興行収入予測の精度向上率、マーケティング費用のROI改善率、コンテンツ開発期間の短縮。

3. グローバル制作体制の再編(Timeline: 24ヶ月)

- アクション: 韓国、インド、中南米に「グローカル・コンテンツ・ハブ」を設立。現地のトップクリエイターと提携し、Tier 3作品を中心に年間10~15本のローカルコンテンツを制作。成功した作品はグローバル配信網に乗せる。

- 必要リソース: 各ハブへの初期投資(各2,000万ドル)、現地プロデューサーの採用。

- KPI: ローカルコンテンツの制作本数、非英語コンテンツのグローバル視聴時間、ローカル発の新規IP創出数。

4. 次世代技術への戦略的投資(Timeline: 継続的)

- アクション: バーチャルプロダクションと生成AIに特化したR&Dチームを設立。主要な制作パイプラインにUnreal Engineを導入し、VFXの内製化率を高める。脚本分析やジェネレーティブ広告などのAIツールを試験導入し、効果を測定する。

- 必要リソース: R&D予算として年間3,000万ドルを確保、主要VFXベンダーやAIスタートアップとの技術提携。

- KPI: バーチャルプロダクション利用率、VFXコストの削減率、AIツール導入による生産性向上率。

この戦略を実行することにより、不確実性の高い市場環境において、リスクを管理しつつ、劇場と配信の両方で収益機会を最大化し、ポスト・ストリーミング時代の覇権を握るための強固な基盤を築くことができるでしょう。

第12章:付録

参考文献、引用データ、参考ウェブサイトのリスト

- 興行収入データ: Box Office Mojo 9, The Numbers 83

- 市場調査レポート: PwC Global Entertainment & Media Outlook 2, Grand View Research 1, Maximize Market Research 25, Omdia 5, Ampere Analysis 7, MarketsandMarkets 39, Fortune Business Insights 40, Credence Research 17, The Business Research Company 18

- 業界団体レポート: Motion Picture Association (MPA) 20, European Audiovisual Observatory (EAO) 11, UNIC 89

- 企業IR資料: The Walt Disney Company 72, Warner Bros. Discovery 74, Comcast (Universal) 75, AMC Theatres 80, Toho Co., Ltd. 45

- 学術論文・専門記事: UCLA Hollywood Diversity Report 37, USC Annenberg Inclusion Initiative 38, WGAE 49, その他 41

- ニュース・専門メディア: PR Newswire 3, Media Play News 23, The Wrap 38, Variety, The Hollywood Reporter, Deadline, Cord Cutters News 76, GEM Partners 14

- その他: Wikipedia 13, Reddit 62, Deloitte 110, BCG 33, CTAM 19, Talker Research 52, Luminate 111, Finimize 112, その他多数。

引用文献

- Movie And Entertainment Market Size & Outlook, 2030 – Grand View …, https://www.grandviewresearch.com/horizon/outlook/movie-and-entertainment-market-size/global

- PwC Global Entertainment & Media Outlook 2024-28 | PwC, https://www.pwc.com/gx/en/news-room/press-releases/2024/pwc-global-entertainment-and-media-outlook-2024-28.html

- Global entertainment and media industry revenues to hit US$3.5 trillion by 2029, driven by advertising, live events, and video games: PwC Global Entertainment & Media Outlook – PR Newswire, https://www.prnewswire.com/in/news-releases/global-entertainment-and-media-industry-revenues-to-hit-us3-5-trillion-by-2029–driven-by-advertising-live-events-and-video-games-pwc-global-entertainment–media-outlook-302511891.html

- Gemo 2024 2028 | PDF | Advertising | Video On Demand – Scribd, https://www.scribd.com/document/895664448/gemo-2024-2028

- YouTube tops most popular video services as free viewing increases lead over SVOD – Omdia, https://omdia.tech.informa.com/pr/2024/mar/omdia-youtube-tops-most-popular-video-services-as-free-viewing-increases-lead-over-svod

- New Omdia research reveals SVOD ‘stacking’ has fallen but FAST viewership continues to rise, https://omdia.tech.informa.com/pr/2024/jan/new-omdia-research-reveals-svod-stacking-has-fallen-but-fast-viewership-continues-to-rise

- Top six global content providers account for more than half of all spend in 2024, https://www.broadbandtvnews.com/2024/10/29/top-six-global-content-providers-account-for-more-than-half-of-all-spend-in-2024/

- The United States Movie And Entertainment Market Size & Outlook, 2030, https://www.grandviewresearch.com/horizon/outlook/movie-and-entertainment-market/united-states

- 2023 Worldwide Box Office – Box Office Mojo, https://www.boxofficemojo.com/year/world/2023/

- AVIA’s 2023 Asia Video Industry Report, https://avia.org/wp-content/uploads/2022/11/Asia-Video-Industry-Report-2023_AVS.pdf

- Global cinema attendance – Toronto Film Magazine’s, https://www.torontofilmmagazine.com/post/global-cinema-attendance

- 2023年映画概況 興収トップ3はスラムダンク、スーパーマリオブラザーズ、名探偵コナン | オリコンニュース(ORICON NEWS), https://www.oricon.co.jp/news/2312473/full/

- 2023年の映画 – Wikipedia, https://ja.wikipedia.org/wiki/2023%E5%B9%B4%E3%81%AE%E6%98%A0%E7%94%BB

- 2024年の定額制動画配信市場は推計5262億円、U-NEXTが唯一の大幅成長 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000250.000013190.html

- 動画配信(VOD)市場5年間予測(2025-2029年)レポート – GEM Standard, https://www.gem-standard.com/p/products/170

- www.the-numbers.com, https://www.the-numbers.com/news/259880830-Premium-formats-are-driving-average-movie-ticket-price-increases-in-2025#:~:text=That%20reduced%20demand%20led%20to,the%20same%20period%20in%202024.

- Movie Theaters Market Size, Share and Growth Report 2032 – Credence Research, https://www.credenceresearch.com/report/movie-theaters-market

- Motion Picture Industry Global Market Report 2025 – The Business Research Company, https://www.thebusinessresearchcompany.com/report/motion-picture-industry-global-market-report

- The State of Gen Z – CTAM, https://www.ctam.com/industry-resources/media-behaviors-and-industry-trends/the-state-of-gen-z/

- 2023-NTE-Report-MPA-Comments.pdf – Motion Picture Association, https://www.motionpictures.org/wp-content/uploads/2022/10/2023-NTE-Report-MPA-Comments.pdf

- List of most expensive films – Wikipedia, https://en.wikipedia.org/wiki/List_of_most_expensive_films

- Marketing Costs Often Exceed Film Production, https://marketingmovies.net/2024/marketing-exceeds-film-costs/

- Ampere: Top Streamers to Slow Content Spend in 2023 – Media Play News, https://www.mediaplaynews.com/ampere-top-streamers-to-slow-content-spend-in-2023/

- Movie Ticket Cost Guide – What You’ll Pay in 2025 – MoviePass, https://www.moviepass.com/movie-ticket-cost

- Movie Making Market: Global Industry Analysis and Forecast (2025-2032), https://www.maximizemarketresearch.com/market-report/movie-making-market/213482/

- 30 Video Streaming Statistics 2025 (Market Share & Trends) – Evoca TV, https://evoca.tv/video-streaming-statistics/

- Censorship in China – Wikipedia, https://en.wikipedia.org/wiki/Censorship_in_China

- Taiwanese film pulled from Hong Kong festival over censorship issue – Focus Taiwan, https://focustaiwan.tw/cross-strait/202508060024

- Incentives Map – Cast & Crew, https://www.castandcrew.com/services/financial-services/incentives-map/

- Countries With The Best Film Incentives – Rodriques Law, PLLC, https://rodriqueslaw.com/blog/countries-best-film-incentives/

- The State of Film & Television Production: 2024 in Review and Outlook for 2025, https://www.ep.com/blog/film-incentives-north-america-entertainment-industry-2024-review-look-ahead-2025/

- Perspectives: Global E&M Outlook 2025–2029 – PwC, https://www.pwc.com/gx/en/issues/business-model-reinvention/outlook/insights-and-perspectives.html

- Inflation Has Changed Consumers. It’s Time to Rethink Pricing., https://www.bcg.com/publications/2024/inflation-changed-consumers-time-rethink-pricing

- Chart: Which Streaming Services Are the Most Expensive – Statista, https://www.statista.com/chart/27983/prices-of-video-streaming-subscriptions-in-the-us/

- Youth’s watching habits : How is Gen Z consuming video? – Broadpeak, https://broadpeak.tv/blog/what-gen-z-watch/

- Changing Gen Z Media Consumption Habits Are Trend Setters for Other Age Groups, https://www.tvtechnology.com/news/changing-gen-z-media-consumption-habits-appear-to-be-setting-in-with-other-age-groups

- Hollywood Diversity Report 2024 – UCLA Social Sciences, https://socialsciences.ucla.edu/wp-content/uploads/2024/06/UCLA-Hollywood-Diversity-Report-2024-Film-Streaming-5-23-2024.pdf

- Hollywood Hits Gender Parity for Leading Female Roles in 2024’s Top Films, Says Annenberg Study – TheWrap, https://www.thewrap.com/hollywood-inclusion-usc-annenberg-study-august-2025/

- Virtual Production Market Size, Share, Growth Analysis 2030 – MarketsandMarkets, https://www.marketsandmarkets.com/Market-Reports/virtual-production-market-264844353.html

- Virtual Production Market Size, Share | Industry Report [2032] – Fortune Business Insights, https://www.fortunebusinessinsights.com/virtual-production-market-107105

- Can I Use Unreal Engine for Filmmaking? – Fox Render Farm, https://www.foxrenderfarm.com/news/unreal-engine-for-filmmaking/

- Film & Television – Unreal Engine, https://www.unrealengine.com/en-US/uses/film-television

- How the 2023 SAG-AFTRA and WGA Contracts Address Generative AI | Perkins Coie, https://perkinscoie.com/insights/blog/generative-ai-movies-and-tv-how-2023-sag-aftra-and-wga-contracts-address-generative

- Antitrust Rulings Force Film Studios to Divest Theaters | Research Starters – EBSCO, https://www.ebsco.com/research-starters/drama-and-theater-arts/antitrust-rulings-force-film-studios-divest-theaters

- Sustainability | TOHO CO., LTD., https://www.toho.co.jp/en/company/info/sustainability

- California Film Commission Progress Report 2022, https://cdn.film.ca.gov/wp-content/uploads/2022/11/Progress-Report-2022.pdf

- Talent agent – Wikipedia, https://en.wikipedia.org/wiki/Talent_agent

- Ultimate List: Best Celebrity Talent Management Companies (2025) – Vitrina AI, https://vitrina.ai/blog/ultimate-list-best-celebrity-talent-management-companies-2025/

- Private Equity Investment and Soaring Agency Valuations – Writers Guild of America East, https://www.wgaeast.org/wp-content/uploads/sites/4/2019/03/agencies_for_sale_wga_31819.pdf

- Sliding-Scale Contracts in Movie Distribution: A Theoretical Rationale – The University of Texas at Dallas, https://www.utdallas.edu/~nina.baranchuk/papers/RevSharing.pdf

- Revenue Sharing Vertical Contracts in the Movie Industry: A Theoretical Analysis, https://www.researchgate.net/publication/338428549_Revenue_Sharing_Vertical_Contracts_in_the_Movie_Industry_A_Theoretical_Analysis

- Talker Research Media Consumption Trend Report, https://talkerresearch.com/wp-content/uploads/2024/09/Talker-Research-Media-Consumption-Trend-Report.pdf

- The Billion-Dollar Underdog: A24 and the Business of Cultural Capital – 032C, https://032c.com/magazine/the-billion-dollar-underdog-a24-and-the-business-of-cultural-capital

- A Strategic Audit of A24 – UNL Digital Commons, https://digitalcommons.unl.edu/cgi/viewcontent.cgi?article=1521&context=honorstheses

- How A24 Disrupted the Film Industry | Producer’s Toolbox, https://www.producers-toolbox.com/post/how-a24-disrupted-the-film-industry

- Netflix Value Chain Analysis – Business Model Analyst, https://businessmodelanalyst.com/netflix-value-chain-analysis/

- Over the Top: The Rise of Streaming and the Television Industry Value Chain, https://www.kellogg.northwestern.edu/faculty/research/detail/2023/over-the-top-the-rise-of-streaming-and-the/

- Value Chain Analysis of Netflix – sahil mehra – Prezi, https://prezi.com/p/_na4hnftzgek/value-chain-analysis-of-netflix/

- (PDF) The Business Strategy Analysis of Netflix – ResearchGate, https://www.researchgate.net/publication/383335779_The_Business_Strategy_Analysis_of_Netflix

- 90% of Gen Z Are Going to the Movies: It’s Where Culture Happens – MediaVillage, https://www.mediavillage.com/article/90-of-gen-z-are-going-to-the-movies-its-where-culture-happens/print/

- SVOD viewership in 2Q24: Comedy and drama dominate – Omdia – Informa, https://omdia.tech.informa.com/om123591/svod-viewership-in-2q24-comedy-and-drama-dominate

- Software Engineer vs Product Designer (UI/UX) vs VFX Artist — who actually earns more long-term, and which career is better? – Reddit, https://www.reddit.com/r/vfx/comments/1n8xq8u/software_engineer_vs_product_designer_uiux_vs_vfx/

- VFX vs Computer Science/Software Engineering – Reddit, https://www.reddit.com/r/vfx/comments/19atid0/vfx_vs_computer_sciencesoftware_engineering/

- Salary: Vfx Engineer (October, 2025) United States – ZipRecruiter, https://www.ziprecruiter.com/Salaries/Vfx-Engineer-Salary

- Full article: Artificial intelligence as a collaborative tool for script development, https://www.tandfonline.com/doi/full/10.1080/25741136.2025.2454074

- AI in Screenwriting: Friend, Foe, or the Future of Storytelling? – Stage 32, https://www.stage32.com/blog/ai-in-screenwriting-friend-foe-or-the-future-of-storytelling-3980

- From Script to Screen: Generative AI and the Transformation of Film Production, https://mmg-1.com/from-script-to-screen-generative-ai-and-the-transformation-of-film-production/

- AI in Visual Effects: The Best AI Tools for VFX Artists – Aegis Softtech, https://www.aegissofttech.com/insights/vfx-on-autopilot-using-ai-tools/

- 7 Best AI for VFX: The Tools Changing the Game – Animost Studio, https://animost.com/ideas-inspirations/best-ai-for-vfx/

- AI-Generated Films Are Being Used By Brands For Advertising – AI Unplugged, https://aiunplugged.io/blog/ai-generated-films-are-being-used-by-brands-for-advertising/

- AI AND SCRIPTWRITING: A NEW THREAT? – Journal of Theoretical and Applied Information Technology, http://www.jatit.org/volumes/Vol103No13/33Vol103No13.pdf

- The Walt Disney Company Reports Third Quarter and Nine Months Earnings for Fiscal 2025, https://thewaltdisneycompany.com/the-walt-disney-company-reports-third-quarter-and-nine-months-earnings-for-fiscal-2025/

- The Walt Disney Company Reports Second Quarter and Six Months Earnings for Fiscal 2025, https://thewaltdisneycompany.com/the-walt-disney-company-reports-second-quarter-earnings-for-fiscal-2025/

- Warner-Bros-Discovery-2024-Annual-Report.pdf, https://s201.q4cdn.com/336605034/files/doc_financials/2024/ar/Warner-Bros-Discovery-2024-Annual-Report.pdf

- Comcast Reports 1st Quarter 2024 Results, https://cmcsa.gcs-web.com/news-releases/news-release-details/comcast-reports-1st-quarter-2024-results

- Amazon Slashes Prime Video Budget For Original Content, Prioritizing Profitability and Live Sports From Places like The NFL | Cord Cutters News, https://cordcuttersnews.com/amazon-slashes-prime-video-budget-for-original-contnet-prioritizing-profitability-and-live-sports-from-places-like-the-nfl/

- Amazon’s strategic acquisitions in 2024: A comprehensive analysis – Capital-Riesgo.es, https://capital-riesgo.es/en/articles/amazon-s-strategic-acquisitions-in-2024-a-comprehensive-analysis/

- Apple TV Plus The economics of streaming: Expert guidance to drive impactful decisions | Parrot Analytics, https://www.parrotanalytics.com/insights/category/press/?refinementList%5Bplatforms%5D%5B0%5D=Apple%20TV%20Plus

- Introducing Apple Intelligence for iPhone, iPad, and Mac, https://www.apple.com/newsroom/2024/06/introducing-apple-intelligence-for-iphone-ipad-and-mac/

- AMC Entertainment Holdings, Inc. Reports – SEC.gov, https://www.sec.gov/Archives/edgar/data/1411579/000141157924000075/amc-20241106xex99d1.htm

- A24 – WordPress.com, https://sarahgbabbage.files.wordpress.com/2019/07/babbagesarah-wk1-marketing-plan.pdf

- A24’s $3.5B Valuation Pushes the Indie Studio Toward Blockbusters | Parrot Analytics, https://www.parrotanalytics.com/press/a24s-dollar35b-valuation-pushes-the-indie-studio-toward-blockbusters/

- Movie Market Summary for Year 2023 – The Numbers, https://www.the-numbers.com/market/2023/summary

- Operator-led streaming bundles gain momentum, but common platform needed for major growth – Omdia, https://omdia.tech.informa.com/pr/2024/sep/omdia-operator-led-streaming-bundles-gain-momentum-but-common-platform-needed-for-major-growth

- Omdia: Netflix, Disney+, Prime Video Eyed as Preferred Third-Party Bundle Partners for Foreign Media Companies, https://www.mediaplaynews.com/omdia-netflix-disney-plus-prime-video-eyed-as-preferred-third-party-bundle-partner-for-foreign-media-companies/

- Content spend to grow 2% in 2024, after strike-hit 2023 – Ampere Analysis, https://www.ampereanalysis.com/insight/content-spend-to-grow-2-in-2024-after-strike-hit-2023

- Research – Motion Picture Association, https://www.motionpictures.org/research/

- Research & Collateral – MPA APAC, https://www.mpa-apac.org/research-collateral/

- UNIC Annual Report 2023 – The International Union of Cinemas, https://www.unic-cinemas.org/fileadmin/user_upload/Publications/2023/UNIC_Annual_Report_2023.pdf

- Investor Relations News Archives – The Walt Disney Company, https://thewaltdisneycompany.com/investor-relations-news/

- wbd-20241231 – SEC.gov, https://www.sec.gov/Archives/edgar/data/1437107/000143710725000031/wbd-20241231.htm

- Warner Bros. Discovery, Inc. – AnnualReports.com, https://www.annualreports.com/Company/warner-bros-discovery-inc

- Comcast Reports 4th Quarter 2024 Results, https://www.cmcsa.com/news-releases/news-release-details/comcast-reports-4th-quarter-2024-results

- 4 Quarter and Full Year 2024 Results – Comcast, https://www.cmcsa.com/static-files/64e663a4-1784-4b7e-94e3-1ec3cae98015

- AMC Entertainment Holdings, Inc. Reports Fourth Quarter and Full Year 2024 Results, https://investor.amctheatres.com/news-events/press-releases/detail/379/amc-entertainment-holdings-inc-reports-fourth-quarter-and-full-year-2024-results

- Financial Results – AMC Theatres Investor Relations, https://investor.amctheatres.com/financial-information/financial-results

- Integrated Report 2024 Total commitment to good health, https://www.tohohd.co.jp/en/assets/data/E_IR2024_s.pdf

- A detailed look at the state of the entertainment industries – Copia Institute, https://copia.is/wp-content/uploads/2024/01/TheSkyIsRising2024.pdf

- Film Prices Analyzed: Is Film Too Expensive? – Silvergrain Classics, https://silvergrainclassics.com/en/2021/10/film-prices-analysed/

- Film distribution – Wikipedia, https://en.wikipedia.org/wiki/Film_distribution

- How is a movie ticket actually split between the cinema and the distributor, particularly for small-medium budget films? – Reddit, https://www.reddit.com/r/Filmmakers/comments/11k07l4/how_is_a_movie_ticket_actually_split_between_the/

- Streaming giants and the global shift: building value chains and remapping trade flows | Journal of Communication | Oxford Academic, https://academic.oup.com/joc/article/75/2/112/7927093

- Scriptwriting in the Age of AI: Revolutionizing Storytelling with Artificial Intelligence – Journal of Media & Communication (JMC), http://jmc.ilmauniversity.edu.pk/arc/Vol4/4.1/2.pdf

- 動画配信の国内市場規模は5930億円(24年、前年比3.3%増) – GEM Standard, https://www.gem-standard.com/columns/1029

- Major film studios – Wikipedia, https://en.wikipedia.org/wiki/Major_film_studios

- Amazon MGM Studios – Wikipedia, https://en.wikipedia.org/wiki/Amazon_MGM_Studios

- Can someone explain me about theaters cut and how much a movie actually makes? : r/boxoffice – Reddit, https://www.reddit.com/r/boxoffice/comments/1iyc3l3/can_someone_explain_me_about_theaters_cut_and_how/

- VFX or Soft. engineering, which one or both? – Reddit, https://www.reddit.com/r/vfx/comments/dxznhe/vfx_or_soft_engineering_which_one_or_both/

- Box Office/Budget of 2024 movies with at least $100 mil budget : r/boxoffice – Reddit, https://www.reddit.com/r/boxoffice/comments/1jiw1tc/box_officebudget_of_2024_movies_with_at_least_100/

- Media consumption behavior across generations | Deloitte Insights, https://www.deloitte.com/us/en/insights/industry/media-and-entertainment/media-consumption-behavior-across-generations.html

- Luminate Releases 2024 Entertainment Diversity Progress Report, https://luminatedata.com/reports/entertainment-diversity-report-2024/

- IMAX Delivers Blockbuster Growth As Premium Cinema Rebounds – Finimize, https://finimize.com/content/imax-asset-snapshot