グローバル配信時代のアニメ産業:IPエコシステムとAIが描く新・成長戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

本レポートは、日本のアニメ産業が直面する巨大な地殻変動を多角的に分析し、持続的な成長を実現するための事業戦略オプションを提示することを目的とする。現在、アニメ業界は、①グローバル配信プラットフォームの台頭、②製作委員会モデルの変容、③IP(知的財産)エコシステムのハブ化、④慢性的な人材不足とコスト高騰、⑤生成AIによる破壊的変革という、5つの不可逆的な構造変化に同時に直面している。本調査は、アニメの企画・制作から配信、ライセンス、商品化に至る関連ビジネス全体を対象範囲とする。

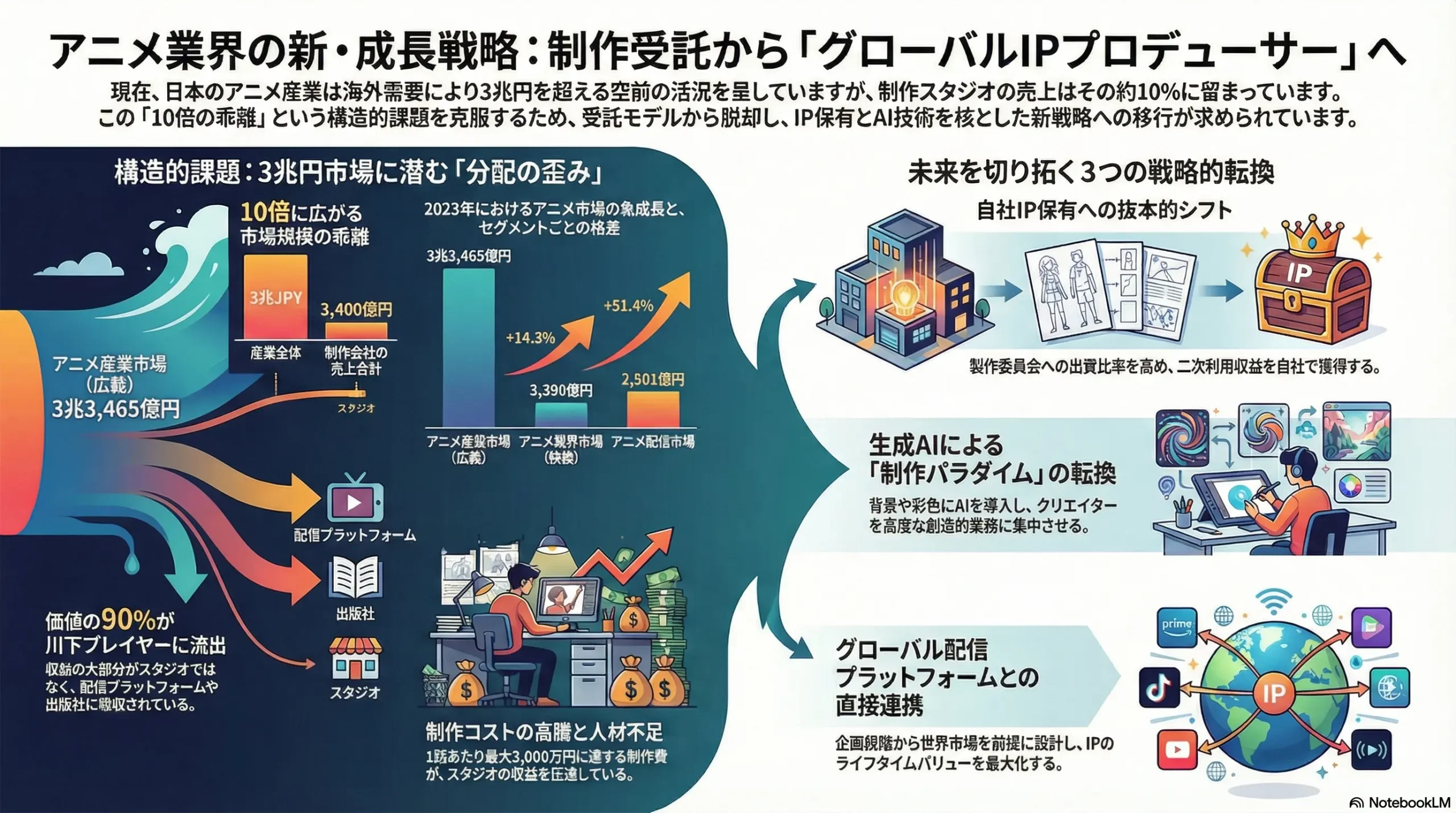

本分析における最も重要な結論は、日本のアニメ産業が極めて歪な二極化構造に陥っているという点である。海外需要の爆発的な増加を背景に、関連商品や海外ライセンスを含む「産業市場(広義)」は2023年に初めて3兆円を突破し、空前の活況を呈している 1。しかし、その価値創出の源泉であるアニメ制作会社の売上高を合算した「業界市場(狭義)」は、同年に約3,400億円規模に留まる 3。これは、アニメが生み出す価値の約90%が、制作スタジオではなく、IPホルダーや配信事業者、広告代理店といった川下のプレイヤーに吸収されていることを意味する。この深刻なギャップが、制作現場の疲弊と人材枯渇を招き、産業全体の持続可能性を脅かす最大のリスクとなっている。

この構造的課題を克服し、新たな成長軌道を描くため、以下の4つの戦略的推奨事項を提言する。

- IP保有への戦略的転換: 従来の制作受託(請負)モデルから脱却し、製作委員会への出資比率向上、あるいは自社100%出資によるIPの直接保有を最優先課題とする。これにより、川下に流出していた二次利用収益を自社に取り込み、収益構造を抜本的に改革する。

- グローバル・バリューチェーンの主導: グローバル配信プラットフォームとの戦略的提携を深化させ、企画段階から世界市場を前提としたIP開発と多角的な収益化(ゲーム、グッズ、イベント)を一体で設計する。これにより、単なる制作会社から「グローバルIPプロデューサー」へと進化する。

- AI駆動型プロダクションへの先行投資: 労働集約的な制作工程(動画、背景美術、彩色)に生成AIを試験的に導入し、生産性向上とコスト構造改革を断行する。これにより創出されたリソースを、クリエイターが付加価値の源泉である原画、演出、脚本といった創造的業務に集中できる環境を構築する。

- 人材エコシステムの構築: 業界標準を大幅に上回る報酬体系とキャリアパスを提示し、国内外のトップクリエイターを惹きつける「タレント・マグネット」となる。デジタル作画やAIツールを駆使できる次世代クリエイターの育成に戦略的に投資し、持続的な競争優位の源泉とする。

第2章:市場概観(Market Overview)

世界および日本のアニメ市場規模と予測

日本のアニメ産業は、グローバルな需要拡大を追い風に、かつてない規模へと成長を遂げている。日本動画協会の定義する、映像作品から商品化、音楽、海外展開など派生ビジネス全体を含む「アニメ産業市場(広義)」は、2022年の2.9兆円から、2023年には前年比14.3%増の3兆3,465億円に達し、史上初めて3兆円の大台を突破した 1。この急成長は、世界的な配信サービスの普及と、ドル高・円安による海外売上の円換算額増加が大きく寄与している 1。

一方で、アニメ制作会社の総売上高を合算した「アニメ業界市場(狭義)」は、帝国データバンクの調査によると2023年に過去最高の3,390億2,000万円(前年比22.9%増)を記録した 3。2024年も活況は続くとみられ、同水準の3,400億円前後での着地が予測されている 3。

この二つの市場規模の間に存在する約10倍の乖離は、業界の構造的課題を浮き彫りにしている。すなわち、アニメというコンテンツが生み出す価値の大部分(約90%)は、制作の最前線を担うスタジオではなく、IPを保有する出版社や、流通を担う配信プラットフォーム、商品を企画・販売するメーカーといった、バリューチェーンの川下に位置するプレイヤーに分配されている。この収益分配の不均衡が、制作現場への再投資を妨げ、人材不足や労働環境問題の根本的な原因となっている。

| 市場セグメント | 2023年 市場規模(億円) | 前年比成長率 | 主要ドライバー |

|---|---|---|---|

| アニメ産業市場(広義) | 33,465 | +14.3% | 海外市場の拡大、配信、円安効果 1 |

| アニメ業界市場(狭義) | 3,390 | +22.9% | 劇場版ヒット、配信向け大型案件 3 |

| アニメ配信市場 | 2,501 | +51.4% | グローバルプラットフォーマーの投資拡大 8 |

| 商品化市場 | 7,008 | +4.7% | 人気IPのキャラクターグッズ需要 8 |

市場セグメント別・地域別分析

市場の成長を牽引しているのは、「配信」と「海外」である。2023年のアニメ配信市場は前年比51.4%増の2,501億円と驚異的な伸びを示し、初めて2,000億円を突破した 8。また、商品化市場も堅調で、4.7%増の7,008億円と過去最高を更新している 8。

地域別に見ると、2023年には海外市場が全体の51%を占め、初めて国内市場を上回った 1。特に北米でのストリーミング配信、アジア太平洋地域(特に中国、インド、インドネシア)でのビデオゲームや商品化が著しい成長を見せている 9。

市場成長ドライバーと阻害要因

主な市場成長ドライバー:

- グローバル動画配信サービスの普及: Netflix, Crunchyroll (ソニーグループ) といったプラットフォーマーが、巨額の資金を投じてオリジナル作品の製作や独占配信権の獲得を積極的に行っており、市場全体の資金流入を促進している 11。

- IPのグローバル人気拡大: 『【推しの子】』や『呪術廻戦』といった作品が国内外で記録的なヒットとなり、IPを軸としたメディアミックス展開(ゲーム、グッズ、イベント等)が収益を押し上げている 1。

主な市場阻害要因:

- 制作キャパシティの限界: 高まる需要に対し、国内の制作スタジオの供給能力が追いついていない。年間のテレビアニメ新作本数は、ピークであった2016年の361本から2023年には300本へと減少傾向にある 13。

- 制作費の高騰: 作画クオリティの向上やデジタル化への対応、人件費の上昇により、制作コストは高騰を続けている。現在、30分アニメ1話あたりの制作費は1,500万円から3,000万円、1クール(12~13話)では約3億円が相場となっている 14。

- 人材不足: アニメーターをはじめとするクリエイターや制作進行など、あらゆる職種で深刻な人材不足が発生している。

- 海賊版問題: 特に海外において海賊版サイトによる被害は依然として深刻であり、正規の収益機会を奪っている 17。

業界の主要KPIベンチマーク分析

- 年間新作アニメ制作本数と平均制作費: 前述の通り、制作本数は減少傾向にある一方、1作品あたりの制作費は上昇を続けている。これは、プラットフォーマーからの大型案件が増加し、作品のハイクオリティ化が進んでいることを示唆する。

- 配信プラットフォームによる独占配信契約料: 月額課金(SVOD)サービスの料金は550円から2,189円程度が一般的である 19。Netflixなどが制作費を全額負担する独占配信モデルの場合、その契約料は事実上、数億円規模の制作費そのものとなり、スタジオにとって重要な資金源となっている。

- 劇場版アニメの興行収入: 『劇場版「鬼滅の刃」無限列車編』が記録した404.3億円を筆頭に、『ONE PIECE FILM RED』(203.4億円)、『THE FIRST SLAM DUNK』(164.8億円)など、興行収入100億円を超えるメガヒット作品が継続的に生まれている 21。劇場での成功は、IPのブランド価値を飛躍的に高め、その後の二次利用収益を最大化する上で極めて重要な役割を果たしている。

第3章:外部環境分析(PESTLE Analysis)

政治(Politics)

- 政府によるコンテンツ支援策: 日本政府は「クールジャパン」戦略を掲げ、コンテンツ産業の海外展開を支援している 22。知的財産戦略本部が策定した新構想では、2033年までに日本発コンテンツの海外市場規模を20兆円に拡大する目標が示された 1。しかし、現場からは人材育成支援の強化や、制作会社が不利な契約を結ばないための法務相談窓口の設置など、より実効性の高い施策を求める声が上がっている 22。

- 海賊版サイトへの国際的対策: 政府は、コンテンツ海外流通促進機構(CODA)などの民間団体と連携し、海賊版サイトに対する国際的な執行を強化している 24。近年では、ブラジルや中国の法執行機関と協力し、現地の海賊版サイト運営者を摘発・閉鎖に追い込む成果も出ている 17。

- 各国のコンテンツ表現規制: 特に中国市場は、政治的・社会的な観点からのコンテンツ規制が大きな事業リスクとなる。2021年4月からは、当局による事前検閲制度が導入され、配信許認可を得た作品のみが配信可能となった 26。過去には『進撃の巨人』や『デスノート』など38作品が有害と見なされ、配信禁止リストに加えられた事例もあり、暴力的な描写や性的な描写を含む作品は、配信停止や映像修正のリスクを常に抱えている 28。

経済(Economy)

- 制作費の急激な高騰とインフレ: アニメーターの人件費上昇、デジタル作画ツールへの投資、全般的な物価上昇が重なり、制作費は高騰の一途を辿っている 15。このコスト増を制作費に十分に転嫁できない下請けの専門スタジオは、収益性が悪化しやすい構造にある 3。

- 為替レートの変動: 為替レートは海外事業の収益性に直接的な影響を及ぼす。円安は、ドル建てなどで受け取る海外からのライセンス収入を円換算で増加させるため、収益を押し上げる要因となる 1。一方で、海外の制作スタジオへの作画発注コストや、海外クリエイターへの支払いコストを増大させるという側面も持つ。

社会(Society)

- グローバルなファンダムの形成: SNSの普及により、国境を越えたファンコミュニティが瞬時に形成され、口コミで作品の人気が拡散する現象が一般化した。ファンによる「推し活」と呼ばれる熱心な消費活動や、作品の舞台を訪れる「聖地巡礼」といった体験型のコト消費は、IPの収益を多角化する上で重要な要素となっている 23。

- アニメーターの労働環境問題に対する社会的要請: アニメーターの低賃金・長時間労働は、長年にわたる社会問題として広く認知されている。近年では、国連人権理事会の専門家から「労働搾取の懸念」が指摘されるなど 31、国際社会からも労働環境の改善を求める圧力が強まっている。これは、企業のESG(環境・社会・ガバナンス)評価にも影響を与えかねない経営課題である。

技術(Technology)

- デジタル作画ツールの普及: デジタル作画は業界標準となりつつあるが、依然として紙での作業に固執するベテランクリエイターも多く、制作フローの完全なデジタル化は道半ばである 33。デジタルネイティブな若手人材の育成が急務となっている 35。

- 新たな視聴体験の可能性: 5G通信の普及は、高画質な映像のストリーミングをさらに快適にする。また、VR(仮想現実)やAR(拡張現実)といった技術は、アニメIPの世界観に没入できる新たなファン体験を生み出す可能性を秘めている。

- CG技術の進化: 3DCG技術は進化を続けており、特に手描きのアニメーションのルック(見た目)を再現する「セルルックCG」は、作画とCGの垣根をなくし、ダイナミックな映像表現を可能にしている。

法規制(Legal)

- 著作権法: グローバル配信が主流となる中、国ごとに異なる著作権法の解釈や権利処理が複雑化している。また、ファンによる二次創作は、IPの認知度向上に貢献する一方で、法的には著作権者(原作者)が専有する翻案権や同一性保持権を侵害するグレーゾーンな活動である 36。多くの権利者はファン活動を促進するため、ガイドラインを設けて非営利の二次創作を黙認・許容している 38。

- 下請法と労働基準法: アニメ業界の構造的な問題は、法制度が実態に追いついていない点にある。多くのアニメーターは個人事業主(フリーランス)として業務委託契約を結んでいるため、労働基準法の保護対象外となりやすい 40。これは実質的に企業の指揮命令下で働く「偽装請負」であるとの指摘も根強い 40。さらに、下請取引の公正化を目的とする下請法は、資本金1,000万円超の親事業者が対象だが、アニメ制作会社の半数近くが資本金1,000万円以下であるため、同法の適用を受けられず、不当に低い単価や一方的な発注取り消しといったリスクから保護されにくい状況にある 41。政府のクールジャパン戦略が推進される一方で、その足元であるクリエイターの法的保護が不十分であるという矛盾は、産業の持続可能性を揺るがす根本的な課題である。

環境(Environment)

現時点では、アニメ業界に対する環境規制の直接的な影響は限定的である。しかし、将来的には、フィギュアやアパレルといった関連グッズの製造における環境負荷の低減(サステナブル素材の使用など)や、数万人規模のライブイベント運営におけるCO2排出量削減など、サステナビリティへの配慮が企業ブランドの観点から求められるようになる可能性がある。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

新規参入の脅威:中〜高

アニメ制作業界への新規参入障壁は、二つの側面から変化している。第一に、Netflixに代表されるグローバル配信プラットフォームが、有力スタジオとの包括的業務提携や、制作ラインの長期契約を通じて、実質的な制作機能の内製化を進めている 43。これは、従来の制作会社とは異なる、資本力と流通網を背景とした強力な新規参入と言える。

第二に、中国・韓国を中心とする海外スタジオの技術力が飛躍的に向上し、従来の下請け業務から、自ら企画・製作を行う「元請け」へと進出する動きが活発化している 45。豊富な資金力と政府の支援を背景に、日本の人材を高待遇で引き抜く動きもあり、国内スタジオにとってコスト競争力と人材確保の両面で大きな脅威となっている。

代替品の脅威:高

アニメは、消費者の可処分時間を奪い合うあらゆるエンターテイメントと競合している。実写の映画やドラマ、没入感の高いコンソールゲームやスマートフォンゲーム、VTuberによるライブ配信、YouTubeやTikTokといったソーシャルメディアなど、代替品の脅威は極めて高い。競争はアニメ業界内に留まらず、より広範な「アテンション・エコノミー(注意の経済)」の中で繰り広げられている。

買い手の交渉力:極めて強

業界の収益構造において、買い手の交渉力は圧倒的に強い。特に、Netflix, Crunchyroll, Disney+といったグローバル配信プラットフォームは、その巨大な資本力と世界数億人の会員基盤という独占的な配信網を武器に、アニメの買い手として絶大な力を持つ。彼らは制作費を全額出資する見返りに、長期の独占配信権や、時にはクリエイティブ面への介入も要求する。この力関係の変化により、従来の主要な買い手であったテレビ局や広告代理店の相対的な影響力は著しく低下している。

売り手の交渉力:二極化

売り手の交渉力は、誰が「価値の源泉」を握っているかによって大きく二極化している。

- 交渉力が強い売り手:

- 原作IPホルダー: 『週刊少年ジャンプ』を擁する集英社や、ライトノベルから多様なIPを創出するKADOKAWAなど、ヒット原作を持つ大手出版社の交渉力は絶大である。彼らはメディアミックス展開の主導権を握り、映像化の対価として多額の原作使用料を得る。

- 有力制作スタジオ: MAPPA, ufotable, WIT STUDIOなど、継続的にヒット作を生み出し、卓越した作画品質で独自のブランドを確立したスタジオは、プラットフォーマーから指名で大型案件を受注するなど、強い交渉力を持つ。

- カリスマクリエイター・人気声優: 特定の監督、脚本家、キャラクターデザイナーや、絶大な人気を誇る声優の存在は、プロジェクトの成否やファンからの支持を大きく左右するため、限定的ながら強い交渉力を持つ。

- 交渉力が弱い売り手:

- 上記以外の大多数の中小制作スタジオや、個々のフリーランスアニメーター。彼らは買い手や元請け企業に対して交渉力が弱く、厳しい制作条件を受け入れざるを得ないことが多い。

この構造は、IPを持たない制作スタジオが、強力な「買い手(プラットフォーマー)」と強力な「売り手(IPホルダー)」の間に挟まれた、利益の出にくい「スクイズド・ミドル( squeezed middle)」の状態にあることを示している。スタジオは単なる制作サービス提供者として扱われ、その労働力は激しい価格競争と人材不足によって価値が低下していく。この罠から抜け出す唯一の戦略的活路は、自らが売り手の立場、すなわちIPの保有者へと転換することである。MAPPAが『チェインソーマン』で100%自己資金を投じてIP保有を目指したこと 47 や、ufotableが積極的に製作に出資していること 49 は、この構造的課題に対する明確な戦略的回答と言える。

業界内の競争:激甚

業界内の競争は、複数の領域で激化している。

- 人材獲得競争: 最も深刻なのが、優秀な人材の奪い合いである。経験豊富なアニメーター、演出家、CGクリエイター、そしてプロジェクト全体を管理する制作進行は常に不足しており、有力スタジオ間で熾烈な獲得競争が繰り広げられている。

- 人気IP獲得競争: プラットフォーマー間、そしてアニプレックスや東宝といった大手プロデュース会社間で、人気漫画や小説の映像化権を巡る競争が激化している。

- メディアミックス主導権争い: 一つのIPから誰が主導して最大の利益を引き出すかを巡り、出版社、アニメ製作会社、ゲーム会社などのIPホルダー間で複雑な主導権争いが生じている。

第5章:サプライチェーンとバリューチェーン分析

サプライチェーン(制作プロセス)分析

アニメ制作のサプライチェーンは、伝統的に以下の工程で構成される。

- 企画: プロデューサーが原作の選定やオリジナル企画の立案を行う。

- プリプロダクション: 脚本、絵コンテ、キャラクター・メカ・美術設定など、作品の設計図を作成する工程。

- プロダクション: プリプロダクションの設計図に基づき、実際の映像素材を制作する工程。レイアウト、原画、動画、背景美術、CG、仕上げ(彩色)、撮影、編集などが含まれる。

- ポストプロダクション: 映像に音を付加する工程。アフレコ(声優による音声収録)、音響効果(SE)、劇伴(BGM)の制作・ダビング、そして最終的な納品フォーマットへの変換(V編)が行われる。

このサプライチェーンにおける最大のボトルネックは、プロダクション工程、特に「動画」と「仕上げ(彩色)」である。これらの工程は、多数の人員を必要とする労働集約的な作業でありながら、単価が低く設定されているため、担い手となる若手アニメーターが定着しにくい。結果として、慢性的な人材不足と納期の遅延を引き起こす主因となっている。

コスト構造は人件費が大部分を占める。このコストを抑制し、不足する国内の制作キャパシティを補うため、動画や仕上げといった工程は、韓国、中国、ベトナムといった海外スタジオへアウトソーシングされることが常態化している。

バリューチェーン(ビジネスモデル)分析

アニメビジネスのバリューチェーンは、「価値の創造」から「価値の収益化」までの連鎖として捉えることができる。

- IP創出(原作): 漫画、小説、ゲームなど、物語の核となる知的財産が生み出される。これが全ての価値の源泉となる。

- アニメ企画・資金調達: 原作IPをアニメ化するための企画を立案し、製作委員会やプラットフォーマーから制作資金を調達する。

- アニメ制作: 制作スタジオが、調達された資金をもとにアニメーション映像を制作する。

- 放送・配信(メディア): 完成した作品をテレビ局や配信プラットフォームを通じて視聴者に届ける。

- 二次利用・収益化: 映像展開を起点として、商品化、ゲーム化、音楽、イベント、海外展開など、多角的に収益を上げていく。

製作委員会方式の功罪

長年、日本のアニメビジネスの中心にあったのが「製作委員会」方式である。

- 功(メリット): 放送局、広告代理店、出版社、レコード会社、玩具メーカーなど、複数の企業が出資し共同で事業を行うことで、一社当たりの投資リスクを分散できる 50。また、各社の専門分野を活かし、当初から多角的なメディアミックス展開を計画しやすい 51。

- 罪(デメリット): 作品がヒットしても、利益は出資比率に応じて分配されるため、実際に汗を流して映像を制作したスタジオへの収益還元は、制作費以外にほとんどない 53。また、参加企業が多いため意思決定が遅くなりがちで、権利関係が複雑化し、IPの迅速かつ柔軟な活用を阻害するケースも少なくない。

プラットフォーマー主導型モデルのインパクト

グローバル配信プラットフォームの台頭は、この伝統的なバリューチェーンと収益分配のあり方を根本から覆している。Netflixなどが制作費を100%負担し、その見返りとして独占配信権を獲得するこのモデルは、制作スタジオにとって決定的な変化をもたらした 53。

製作委員会モデルがリスクと同時に権利(著作権)も参加企業で「共有」するのに対し、プラットフォーマー主導型モデルはリスクをプラットフォームが「集中」して引き受ける代わりに、スタジオ側に権利が残りやすい構造を生み出した。具体的には、プラットフォームは多くの場合、一定期間の「独占配信権」のみを要求し、商品化権、ゲーム化権、劇場公開権といった二次利用に関する権利は、制作スタジオや原作元が保持できるケースが多い 53。

これは、制作スタジオにとって数十年来で最も重要な構造変化である。スタジオは、潤沢な予算で制作に集中できるだけでなく、作品がヒットした際のアップサイド(二次利用による収益)を自ら享受できる可能性を手に入れた。これにより、スタジオは単なる「下請け業者」から、自社の将来を左右する「IPビジネスの当事者」へと変貌する機会を得たのである。

| 特徴 | 製作委員会方式 | プラットフォーマー主導型 | スタジオ100%出資型 |

|---|---|---|---|

| 資金調達元 | 複数企業(出版社、放送局等) | 単独企業(Netflix等) | 自己資金・融資 |

| リスク分散 | 高(出資社間で分散) | 低(プラットフォームが集中負担) | 皆無(スタジオが全負担) |

| IP(著作権)保有 | 製作委員会が保有 | スタジオ・原作元が保有(PFは配信権のみ) | スタジオが100%保有 |

| スタジオの収益源 | 制作費(固定) | 制作費+二次利用収益 | 全ての収益(二次利用含む) |

| 意思決定速度 | 遅い | 速い | 最速 |

| 代表例 | 多くのテレビアニメ | 『DEVILMAN crybaby』(Netflix) | 『チェンソーマン』(MAPPA) |

第6章:顧客需要の特性分析(ファンおよびBtoB)

ファン(BtoC)セグメント分析

アニメ市場を支える最終顧客であるファンの需要は、多様化・深化している。

- 熱量別セグメント:

- コアファン: 特定の作品やクリエイター、ジャンルに深い愛着を持ち、情報収集に積極的。配信視聴や円盤購入に加え、関連グッズ(フィギュア、アパレル)、イベント参加、舞台となった場所を訪れる「聖地巡礼」など、IPの世界観に深く没入するための消費を厭わない。博報堂DYメディアパートナーズの調査によれば、コンテンツへの一人当たり年間支出額は8万円を超え、市場を牽引している 55。

- ライトファン: 話題作を中心に視聴し、消費は主に月額制の配信サービスに留まる。SNSでの話題性や口コミが視聴のきっかけとなることが多い。

- 視聴動機: 視聴するアニメを選ぶ動機として、「マンガで読んで好きだったもののアニメ化」(39.0%)、「昔みて好きだったアニメ」(40.9%)が上位を占めており、既存のファンダムや過去の視聴体験が重要な役割を果たしている 56。また、20代では「SNSで話題になっていたもの」が他の年代より高く、バイラルな拡散がヒットの鍵を握っている 56。

- グローバルファンが日本のアニメに求めるKBF(Key Buying Factor):

海外の熱心なファンは、単に「日本的(ジャパニーズ・クール)」という記号を消費しているわけではない。彼らが価値を見出しているのは、より本質的な要素である。- 普遍的な物語性と深いテーマ: 海外ファンへのインタビューでは、「兄弟愛、親子愛、感動」といった普遍的な感情や、「視聴者に考えさせる作品」であることが高く評価されている 57。正義と悪、個人の葛藤、成長といったテーマが、文化の壁を越えて共感を呼んでいる。

- 独自の世界観と文化的表現: 同時に、その普遍的な物語が「日本特有の文化をファンタジーの世界に混ぜ合わせる」独自の手法で語られる点に魅了されている 57。米国のカートゥーンが子供向けと認識されがちなのに対し、日本のアニメはより複雑で深い内容を持つと捉えられている。

- 魅力的なキャラクターデザイン: 感情移入しやすく、視覚的に魅力的なキャラクターも重要な要素である。「キャラクター描写が美しくて、顔がとてもかわいい」といった声も聞かれる 57。

これらの分析が示すのは、グローバル戦略において重要なのは、海外市場向けに物語を希薄化・無国籍化することではなく、むしろ普遍的なテーマを、日本のクリエイターならではのユニークな文化的・美学的レンズを通して語ることの重要性である。クリエイターの作家性を尊重し、オーセンティックな物語を支援することが、結果的に最もグローバルな訴求力を持つことに繋がる。

BtoB顧客(プラットフォーマー、ライセンシー)のニーズ分析

- 配信プラットフォームのIP選定基準:

- グローバルでの訴求力: Netflixなどのプラットフォーマーは、特定の国だけでなく、世界中の多様な視聴者にアピールできる普遍的なテーマや魅力を最重要視する。2024年には、Netflixの全世界会員の半数以上が何らかのアニメ作品を視聴しており、アニメはグローバルな会員獲得の重要なドライバーとなっている 58。

- 既存ファンダムの規模: 原作が既に人気を博しており、大規模なファンベースが存在する作品は、配信開始直後から高い視聴数が見込めるため、巨額の投資対象となりやすい。

- 独自性とブランド価値: プラットフォーマーは「そこでしか見られない」独占オリジナルコンテンツを拡充することで、他社との差別化を図り、会員の維持・獲得を目指している 59。

- 商品化ライセンシーが求めるIPの条件:

- キャラクターの魅力: フィギュア、キーホルダー、アパレルなど、多様なグッズ展開が可能な、個性的で魅力的なキャラクターが存在すること。

- 持続性: 一過性のブームで終わらず、長期間にわたってファンに愛され、継続的に商品を販売できるポテンシャルがあること。

- 世界観の拡張性: 作品の世界観が、コラボカフェやテーマパークのアトラクションなど、体験型の商品・サービスに展開しやすいこと。

第7章:業界の内部環境分析(リソースとケイパビリティ)

VRIO分析:競争優位の源泉

アニメ業界および有力スタジオが持つ競争優位の源泉をVRIOフレームワークで分析する。

- 価値(Valuable)/ 希少性(Rare):

- 独自の作画・演出技術: ufotableが『鬼滅の刃』で見せた、3DCGと作画を融合させた流麗な撮影技術や、WIT STUDIOが得意とする『進撃の巨人』の立体機動のようなダイナミックなアクション作画は、他社が容易に模倣できない価値と希少性を持つ 62。

- クリエイターネットワーク: 長年の活動を通じて築かれた、トップクラスの監督、アニメーター、脚本家との強固な信頼関係は、質の高い作品を生み出すための重要なリソースである。

- 人材育成の組織文化: 京都アニメーションのように、スタッフを正社員として雇用し、社内で一貫して育成する組織文化は、技術の継承と品質の安定に繋がり、極めて希少な強みとなっている 65。

- 模倣困難性(Inimitable):

- 上記の作画技術や組織文化は、一朝一夕に構築できるものではなく、長年の試行錯誤と投資の蓄積によって生まれるため、模倣は極めて困難である。また、ヒット原作のポテンシャルを見抜き、最適なクリエイターを配置するプロデュース能力も、個人の経験とセンスに依存する部分が大きく、模倣しにくい。

- 組織(Organized to Capture Value):

- ここに業界の最大の問題がある。多くの制作スタジオは、たとえ価値があり、希少で、模倣困難なリソース(技術や人材)を保有していても、それを自社の利益として最大化するための組織(ビジネスモデル)が欠けている。製作委員会の下請け構造に組み込まれている限り、生み出した価値の大部分は外部に流出してしまう。IPを自ら保有し、企画から二次利用までをコントロールできる組織能力を持つスタジオ(例:『チェンソーマン』でのMAPPA 47、『Fate』シリーズでのufotable 49)のみが、持続的な競争優位を確立できる。

人材動向

- 深刻な供給不足: アニメーター、演出家、CGクリエイター、制作進行など、制作現場のあらゆる職種で、需要が供給を大きく上回る深刻な人材不足に陥っている。JAniCA(日本アニメーター・演出協会)の調査でも、業界の課題として常に人材不足が挙げられている 32。

- 雇用形態と育成の課題: 伝統的にフリーランスや個人事業主の比率が高かったが、近年は有力スタジオが人材の囲い込みと安定的な制作体制の構築のため、正社員化を進める動きが活発化している 32。しかし、業界全体として体系的な新人育成システムは確立されておらず、個々のスタジオでのOJT(On-the-Job Training)に依存しているため、若手が育ちにくいという構造的課題を抱えている。

賃金相場とトレンド

- 低賃金構造: アニメーターの賃金水準は、全産業の平均時給と比較して依然として低い水準にある 68。特に、成果物の枚数に応じて報酬が支払われる「出来高払い」が主流であるため、作業速度の遅い新人アニメーターの収入は極めて不安定になりがちである。

- 人材流出のリスク: より高い報酬や安定した雇用を提示するゲーム業界や、Netflixのような外資系プラットフォーマー、さらには高待遇を提示する中国・韓国のスタジオへ、優秀な人材が流出するリスクが高まっている。

労働生産性

日本のアニメ業界の労働生産性は、他の先進国のクリエイティブ産業と比較して低いと指摘されている。これは、個々のクリエイターの能力不足ではなく、業界の構造に起因する問題である。

- 低生産性の原因:

- 労働集約的な制作プロセス: 特に動画や仕上げといった工程が、依然として人海戦術的な手作業に大きく依存している。

- デジタル化の遅れ: デジタル作画ツールは普及したものの、制作フロー全体がデジタル前提で最適化されておらず、アナログとデジタルが混在することで非効率が生じている 34。一部には、手描きの「味」を重視し、デジタル移行に抵抗感を持つクリエイターも存在する 34。

- 多重下請け構造: 元請けから一次下請け、二次下請けへと仕事が流れる過程で、中間マージンが抜かれ、末端の作業単価が低く抑えられる。

この低生産性は、芸術分野特有の不可避な特性ではなく、数十年にわたる技術、研修、プロセス革新への投資不足が招いた、経営上の選択の結果である。需要が供給を上回る現状において、この生産性の天井を打ち破ることは、個々の企業の収益性向上だけでなく、業界全体の成長にとっても不可欠である。CloverWorksが社員の働きやすい環境構築を重視しているように 69、制作パイプライン全体への戦略的投資を行える企業が、他社に対する圧倒的な競争優位を築くことができる。

第8章:【特別章】AIがアニメ業界に与える影響とインパクト

生成AI(Generative AI)は、アニメ業界の制作プロセス、コスト構造、そしてクリエイティビティのあり方を根底から覆す、過去最大級の技術的破壊者であり、同時に創造者でもある。

制作プロセスの変革(破壊と創造)

プリプロダクション

- 脚本・プロット生成: AIは、膨大な物語のデータを学習し、新たな脚本のアイデアやプロットの原案を生成する補助ツールとして活用できる。

- 需要予測: 過去のヒット作のデータ(ジャンル、テーマ、キャラクター設定、声優など)を分析し、新たな企画のヒット確率を予測する試みも始まっている。

プロダクション

AIのインパクトが最も直接的に現れるのが、このプロダクション工程である。

- 動画(中割り):

- 現状: 原画と原画の間を繋ぐ絵を自動生成する技術は、AI研究の中でも特に活発な分野である。「AnimateDiff」などの技術が登場し、簡単な動きであればAIによる自動生成が可能になりつつある 70。

- インパクト: この技術が実用化されれば、制作工程で最も労働集約的かつ低単価であった動画作業を劇的に効率化し、制作期間を大幅に短縮する可能性がある 71。

- 課題: キャラクターが複雑に回転したり、パースが大きく変化したりするような、アニメーターのセンスと経験が問われる高度な動きの表現は、依然としてAIにとって困難な課題である 72。

- 背景美術:

- 現状: 背景美術は、制作の主要なボトルネックの一つである。この課題に対し、NetflixとWIT STUDIOは短編作品『犬と少年』において、画像生成AIで出力した画像をベースに、美術スタッフが加筆・修正を施すという画期的な制作手法を試験導入した 73。これにより、一部のカットでは作業負担が大幅に軽減されたと報告されている。

- 技術開発: 東映アニメーションはPreferred Networks社と共同で、実写写真をアニメ風の背景に変換するAI「Scenify」を開発 73。また、RADIUS5社からはアニメ背景生成に特化したAIツール「Anime Art Painter」もリリースされている 75。

- 彩色(仕上げ):

- 現状: キャラクターやメカに色を塗る彩色工程も、AIによる自動化が進んでいる。東映アニメーションは、キャラクターの服の色塗りを自動化する独自ツールを試験導入し、作画スタッフの負担軽減を図っている 73。漫画の自動カラー化技術においては、従来半年を要した単行本1冊分の作業が1週間で完了するレベルに達しており、アニメへの応用も期待される 76。

ポストプロダクション

- ローカライズ: AIによる多言語への字幕翻訳や音声吹替の精度が向上し、グローバル展開にかかる時間とコストを大幅に削減する。

- 音声合成: モブキャラクター(群衆など)の台詞や、ナレーションの仮音声などをAIが自動で生成することで、アフレコの効率化が図られる。

コスト構造と品質への影響

- コスト構造の変化: AIの導入は、動画、背景、彩色といった労働集約的工程の人件費を劇的に削減し、アニメ制作のコスト構造を根本から変える可能性がある。これにより、より少ない予算で多様な作品を制作したり、浮いた予算を企画開発やトップクリエイターへの報酬に振り分けたりすることが可能になる。

- 品質への影響: AIは、作品全体の品質の「底上げ」と「均一化」をもたらす。経験の浅いスタッフでも、AIの補助によって一定水準以上の作画が可能になる。一方で、トップクリエイターの卓越した技術や個性をAIが完全に再現することは難しく、過度な依存は作品の個性を失わせ、「AI的」と評される画一的な表現に陥るリスクも内包している。

雇用とスキルセットの変化

AIは単に既存の仕事を奪うだけでなく、クリエイターの役割そのものを再定義する。

- 雇用の代替と創造: 動画マンや仕上げ担当者、背景美術のアシスタントなど、反復的・定型的な作業を主とする職種の需要は、長期的には減少する可能性が高い。一方で、AIを効果的に使いこなし、その生成物を芸術的に昇華させる「AIオペレーター」や、AIに的確な指示を与える「プロンプトエンジニア」、そしてAI生成物を監修する「アートディレクター」といった新たな役割の重要性が増す。

- クリエイティビティ価値の相対的向上: 定型作業がAIによって自動化されることで、物語の根幹を創り出す脚本家、キャラクターに命を吹き込む原画マン、作品全体の方向性を決める監督・演出家といった、高度な創造性、感性、判断力が求められる職種の価値は、相対的に一層高まることになる。

現在のアニメ制作が、各工程に特化した専門家による分業制(アセンブリーライン)であるとすれば、AI導入後の未来は、高度なスキルを持つ一人のクリエイターが、AIを強力なアシスタントとして駆使し、企画から仕上げまでを統括する「統合的クリエイター」が中心となる可能性がある。これは、労働集約型から、才能と技術を核とする生産モデルへの根本的な転換を意味する。

法的・倫理的課題

- 著作権問題: AIの本格導入における最大の障壁は、著作権問題である。AIの学習データとして、既存のアニメ作品やイラストを無断で使用した場合、著作権侵害にあたる可能性が高い。また、AIが生成したアニメーションの著作権が誰に帰属するのか(AI開発者か、AI利用者か、あるいは権利は発生しないのか)については、法整備が追いついておらず、世界的に議論が続いている 74。

- クリエイターの権利保護: AIが特定のクリエイターの画風を模倣して生成物を出力した場合、そのクリエイターの権利をどう保護するのかという倫理的な課題も存在する。

第9章:主要トレンドと未来予測

これまでの分析に基づき、今後5~10年のアニメ産業における主要なトレンドと未来の姿を予測する。

- ビジネスモデルのハイブリッド化: 伝統的な「製作委員会方式」は、リスク分散モデルとして一定の役割を維持し続けるだろう。しかし、グローバル市場をターゲットとする大型作品や、クリエイターの作家性を重視する挑戦的な企画においては、Netflixに代表される「プラットフォーマー主導型」や、MAPPAのようにスタジオ自らがリスクを取りIPを100%保有する「スタジオIP保有型」が主流となる。勝敗を分けるのは、企画の特性に応じて最適なビジネスモデルを柔軟に選択・構築できるプロデュース能力である。

- グローバルな制作分業体制(Co-Production)の深化: 制作コストの高騰と国内人材の不足を背景に、国境を越えた制作分業はさらに加速・深化する。日本が企画開発、IP創出、クリエイティブの最終監修といったバリューチェーンの上流を担い、プロダクション工程の一部(特に3DCGや一部の作画)を、技術力を向上させた中国、韓国、あるいはコスト競争力のある東南アジアのスタジオが担うという、水平的な国際共同制作(Co-Production)が一般化する。

- IPエコシステムの中核としてのアニメの役割強化: アニメは、単体の映像作品としてだけでなく、マンガ・ゲーム・音楽・グッズ・イベント・テーマパーク、さらにはメタバースやVTuberといった新たなデジタル領域までを繋ぐ、巨大な「IPエコシステム」の中核(ハブ)としての役割を一層強化する。IPのライフタイムバリュー(LTV)を最大化するため、アニメの企画段階から、多角的かつ長期的なメディアミックス戦略を設計する総合的なプロデュース能力が、企業の競争力を決定づける。

- AIによる生産性パラダイムの転換: 今後3~5年の間に、まずは背景美術や彩色といった定型的な工程でAIの導入が本格化する。これにより、制作コストと期間を大幅に削減した作品が市場に登場し、業界の生産性に関する常識が覆される。AIを使いこなすスタジオと、従来の手法に固執するスタジオとの間で、コスト競争力と制作スピードに決定的な差が生まれるだろう。長期的には、動画(中割り)工程にもAIが導入され、アニメ制作は「労働集約型」から「技術・知識集約型」へとその姿を大きく変える。

第10章:主要プレイヤーの戦略分析

アニメ産業の競争環境は、異なるビジネスモデルを持つプレイヤー群の戦略的相互作用によって形成されている。

有力制作スタジオ(元請け)

- MAPPA: 『呪術廻戦』『進撃の巨人 The Final Season』など、高品質なヒット作を量産する圧倒的な制作能力を誇る。最大の戦略的特徴は、『チェンソーマン』において、製作委員会を組成せず100%自社出資に踏み切ったことである 47。これは、制作リスクを全て自社で負う代わりに、IPから生じる全ての収益を独占するという、従来の「下請け」からの完全な脱却を目指す野心的な試みである。

- ufotable: 『鬼滅の刃』シリーズで証明された、実写的な撮影技術とデジタルエフェクトを駆使した、業界最高峰の映像クオリティが競争優位の源泉。設立当初から作品の著作権確保に力を入れており、製作委員会へ積極的に出資することで、作品の成功がスタジオの収益に直接還元されるビジネスモデルを志向している 49。

- WIT STUDIO: Production I.G.から独立し、『進撃の巨人』(Season 1-3)や『SPY×FAMILY』(CloverWorksと共同制作)で知られる。躍動感あふれるアクション作画に定評がある 62。近年はNetflixとの連携を深め、『ヴァンパイア・イン・ザ・ガーデン』のようなオリジナル作品の企画・制作にも注力。また、「WITアニメーター塾」を設立するなど、次世代人材の育成にも積極的である 64。

- CloverWorks: A-1 Picturesから分社化。『SPY×FAMILY』や『ぼっち・ざ・ろっく!』など、多様なジャンルのヒット作を手掛ける。特定の作風に偏らず、原作の魅力を最大限に引き出す安定した制作体制と、バランスの取れたトータルプロデュース力が強みである 77。人材育成と働きやすい環境構築を重視している 69。

IPホルダー/総合プロデュース

- アニプレックス (ソニーグループ): 企画・製作のみならず、音楽(Aimer, LiSA)、ゲーム(『Fate/Grand Order』)、イベント運営、そして世界最大の海外アニメ配信プラットフォームCrunchyrollまでを傘下に収める。IP創出からグローバルなマネタイズまで、グループ内で一気通貫に完結できる「垂直統合モデル」は業界最強であり、他社の追随を許さない 78。

- 東宝 (TOHO animation): 映画事業で培った国内トップクラスの配給・宣伝網と、『ゴジラ』『僕のヒーローアカデミア』『呪術廻戦』といった強力なIPポートフォリオが強み。長期ビジョン「TOHO VISION 2032」においてアニメ事業を「第4の柱」と明確に位置づけ、2032年までに事業規模(人員、利益、作品数)を倍増させる目標を掲げ、IP創出への積極的な投資を表明している 81。

- KADOKAWA: 出版社として多数のライトノベルや漫画の原作IPを保有する点が最大の強み。「グローバル・メディアミックス戦略」を掲げ、自社原作のアニメ化を積極的に推進し、アニメをハブとしてゲーム、グッズなどへ展開することでIPのライフタイムバリュー(LTV)最大化を目指している 85。

グローバル・プラットフォーマー

- Netflix: 潤沢な資金力を背景に、日本の有力スタジオと包括的業務提携を結び、高品質な独占オリジナルアニメを世界190カ国以上に配信。アニメをグローバルな会員獲得・維持のための重要な戦略的コンテンツと位置づけ、投資を拡大し続けている 58。制作効率化のためのAI活用にも積極的である 11。

- Crunchyroll (ソニーグループ): 200以上の国と地域で展開する、世界最大のアニメ専門配信プラットフォーム。ソニーグループによる買収後は、同じく傘下のアニメ配給会社Funimationと統合 12。アニプレックスとのシナジーを最大限に活かし、配信のみならず、劇場配給、ゲーム、グッズ販売、イベント開催まで、ファンに「究極のアニメ体験」を一気通貫で提供するエコシステムの構築を目指している 89。

これらのプレイヤー分析から浮かび上がるのは、「スーパーインテグレーター(Super-Integrators)」の台頭である。特にソニーグループは、アニプレックス(IP創出・製作)、A-1 Pictures/CloverWorks(制作)、Aniplex of America/Funimation(海外配給)、Crunchyroll(グローバル配信)、そして音楽・ゲーム事業まで、バリューチェーンのほぼ全ての重要機能を内製化している。彼らの戦略は、単にアニメを作ることではなく、各事業が相互にIPを宣伝・収益化し合う自己完結的で自己強化的なエコシステムを構築することにある。これは、単一機能しか持たない企業では到底太刀打ちできない、極めて強力な競争優位性を生み出している。

| プレイヤー | カテゴリ | ビジネスモデル | 主要な強み | 戦略的焦点 |

|---|---|---|---|---|

| MAPPA | 制作スタジオ | IP保有型 | 高品質・多作な制作能力 | IPの直接保有と収益最大化 |

| アニプレックス/ソニー | IPホルダー/PF | 垂直統合型 | 360度のIPマネタイズ能力 | グローバルエコシステムの支配 |

| 東宝 | IPホルダー | IPプロデュース型 | 映画配給網、強力なIP群 | アニメ事業の規模拡大、IP投資 |

| Netflix | プラットフォーム | コンテンツ投資/配信型 | 圧倒的な資本力とグローバルリーチ | 独占コンテンツによる会員獲得 |

| Crunchyroll/ソニー | プラットフォーム | 垂直統合型 | 世界最大のアニメファン基盤 | ファン体験の包括的提供 |

第11章:戦略的インプリケーションと推奨事項

今後5~10年で勝者と敗者を分ける要因

これまでの分析を統合すると、未来のアニメ産業における勝者と敗者を分ける決定的な要因は、以下の4点に集約される。

- IP創出力と保有: 全ての価値の源泉である、世界中の人々を魅了する物語(IP)を自ら創出し、その権利を直接保有できるか。下請け構造から脱却し、収益の主導権を握れるかが最大の分岐点となる。

- グローバルな収益化能力: 創出したIPを、配信、ゲーム、商品化、イベントといった多様なチャネルを通じて、グローバル市場で効果的にマネタイズできるか。総合的なプロデュース能力と海外ネットワークが問われる。

- AI技術の活用度: 生成AIを制作プロセスに導入し、生産性とコスト競争力を抜本的に改善できるか。技術変革の波に乗り遅れた企業は、コストとスピードで劣位に立たされ、淘汰されるリスクがある。

- 人材の確保・育成力: 業界全体が人材不足に喘ぐ中、魅力的な報酬体系とキャリアパス、そして創造性を最大限に発揮できる環境を提供し、国内外のトップクリエイターを惹きつけ、維持・育成できるか。

事業機会(Opportunity)と脅威(Threat)

この市場で成長するためには、以下の機会を捉え、脅威に備える必要がある。

- 機会(Opportunities):

- グローバルIPの創出: プラットフォーマーとの戦略的提携を通じて、制作初期段階からグローバルヒットを狙ったIPを共同開発する機会。

- 生産性革命: AIをいち早く導入することで、競合他社に先駆けてコスト構造を改革し、制作キャパシティを拡大する機会。

- バリューチェーンの支配: スタジオ自らがIPホルダーとなり、川下の二次利用収益までを獲得することで、業界の新たな盟主となる機会。

- 脅威(Threats):

- プラットフォーマーへの従属: プラットフォーマーからの受託制作に過度に依存し、交渉力を失い、収益性の低い下請け業者に留まる脅威。

- 技術的陳腐化: AIをはじめとする新技術への対応が遅れ、コスト、スピード、品質の面で競争力を失う脅威。

- グローバルな人材・制作競争: 高待遇を提示する海外スタジオに、国内の優秀な人材や制作案件が流出する脅威。

戦略的オプション

上記の分析に基づき、取りうる戦略的オプションを3つ提示する。

- オプションA:IPホルダーへの進化(ハイリスク・ハイリターン)

- 概要: 自社で原作開発を行うか、有望な原作の権利を初期段階で確保し、100%自社出資でアニメを制作・プロデュースする。

- メリット: 作品がヒットした場合、IPから生じる全ての収益(配信、商品化、ゲーム化等)を独占でき、莫大なリターンが期待できる。

- デメリット: 制作費(数億円規模)を全額自己負担するため、作品がヒットしなかった場合の財務的損失が極めて大きい。

- 成功確率: 低~中。

- オプションB:グローバル・ニッチトップ戦略(中リスク・中リターン)

- 概要: 特定のジャンル(例:SFアクション、少女向けファンタジー)や特定の作風(例:超絶クオリティのアクション作画)に特化し、その分野で世界最高のブランドを確立する。

- メリット: プラットフォーマーやIPホルダーから「このジャンルならこのスタジオ」と指名で受注できるようになり、有利な条件での契約が可能になる。二次利用収益の一部をレベニューシェアとして確保することも狙える。

- デメリット: 市場がニッチな領域に限定されるため、事業規模の拡大には限界がある。

- 成功確率: 中。

- オプションC:AIプロダクション・パートナー戦略(低リスク・安定リターン)

- 概要: AI技術への投資を最優先し、「最速・最高効率・高品質」の制作ラインを構築する。

- メリット: 圧倒的なコスト競争力と生産能力を武器に、国内外のIPホルダーから制作パートナーとして選ばれる存在となる。安定した制作案件の受注が見込める。

- デメリット: 本質的には受託制作モデルであり、IPのアップサイド収益は得られない。技術のコモディティ化が進むと、価格競争に巻き込まれるリスクがある。

- 成功確率: 高(短期的)。

最終提言:ハイブリッド型「IPインキュベーター」戦略

最終的に、データと論理に基づき最も説得力のある事業戦略として、上記オプションを組み合わせたハイブリッド型「IPインキュベーター」戦略を提言する。これは、短期的にオプションBおよびCで安定した収益基盤と技術的優位性を確立し、そこで得たキャッシュフローとノウハウを再投資して、中長期的にオプションAの実現を目指す、段階的かつ現実的なアプローチである。

実行に向けたアクションプラン概要

- Phase 1:基盤構築(初年度~2年目)

- 目的: 安定的なキャッシュフローの創出と、技術・人材面での競争優位性の確立。

- 主要KPI:

- 制作ラインにおけるAIツール導入率(目標:背景・彩色工程で50%以上)

- トップクラスのクリエイター(監督・演出・原画)の新規採用数

- 営業利益率(目標:業界平均を上回る15%)

- アクションプラン:

- AI技術提携: 生成AI技術を持つ国内外のベンチャー企業と提携し、背景美術・彩色工程への試験導入を開始する。

- 人材投資: 業界最高水準の報酬体系(固定給+レベニューシェア)を導入し、トップクリエイターをリクルーティングする。

- 戦略的受託: グローバルプラットフォーマーとの共同制作プロジェクトに参画し、有利な条件(二次利用収益のシェアなど)での制作実績を積む。

- Phase 2:IP創出とグローバル展開(3年目~5年目)

- 目的: 自社主導のIPを創出し、グローバル市場で成功させる。

- 主要KPI:

- 自社が主幹事または100%出資する作品の比率(目標:全ラインナップの20%)

- 海外売上高比率(目標:50%以上)

- 自社IPからの二次利用収益額

- アクションプラン:

- IPインキュベーション: Phase 1で得た利益を元に、まずは短編やWebアニメなど、比較的小規模なオリジナルIPの企画・製作を開始する。

- グローバル・プロモーション: Crunchyroll等と連携し、海外のアニメイベント(Anime Expo等)へ積極的に出展し、自社IPのプロモーションを強化する。

- M&A/投資: 成長を加速させるため、独自のIPを持つ小規模な原作スタジオや、特定の技術に強みを持つCGスタジオなどの買収や出資を検討する。

第12章:付録(Appendix)

引用文献

- 日本アニメ、市場規模初の3兆円台 円安追い風、海外けん引, https://www.namiten.jp/2024/11/06/japan-animation-market-scale/

- アニメ市場2023年は前年比14.3%増で過去最大 3兆3465億円に, http://animationbusiness.info/archives/16446

- アニメ制作市場、過去最高3400億円規模に成長も業界内で進む“二極化” 帝国データバンク調査 – ITmedia NEWS, https://www.itmedia.co.jp/news/articles/2408/27/news135.html

- 「アニメ制作市場」動向調査2024|株式会社 帝国データバンク[TDB], https://www.tdb.co.jp/report/industry/j4_7almgnr8w/

- 日本動画協会「アニメ産業レポート2024」発刊 アニメ産業市場は3.3兆円で過去最高に, https://anime.eiga.com/news/123132/

- 2023年アニメ産業市場規模が史上最高値を更新・スペシャルセッション「日本のアニメーションの海外展開、未来への展望」レポート – GEM Standard, https://www.gem-standard.com/columns/912

- アニメ制作市場が過去最高、帝国データバンク調べ 23年は前年比22%増で急伸, http://animationbusiness.info/archives/16222

- 「アニメ制作市場」動向調査2025|株式会社 帝国データバンク[TDB], https://www.tdb.co.jp/report/industry/20250813-anime24y/

- アニメ市場 : 世界の市場規模と需要、シェア、トップ傾向とメーカー ーレポートの洞察と将来予測調査 – SDKI Analytics, https://www.sdki.jp/reports/anime-market/590641302

- Entertainment Contents ∞ 2023 【参考資料集】 – 日本経済団体連合会, https://www.keidanren.or.jp/policy/2023/027_shiryo.pdf

- Netflix AI & Anime Growth Strategy – Outlook Respawn, https://respawn.outlookindia.com/amp/story/gaming/gaming-news/netflixs-ai-and-anime-strategy-may-redefine-streaming-globally

- Sony’s Funimation Global Group Completes Acquisition of Crunchyroll from AT&T, https://www.sonypictures.com/corp/press_releases/2021/0809/sonysfunimationglobalgroupcompletesacquisitionofcrunchyrollfromatt

- 「多すぎる」とも言われるTVアニメ放映数、実態は過去10年で最少 配信媒体への移行も影響か, https://0115765.com/archives/144511

- 業界の現状及びアクションプラン(案)について 【アニメ】 (事務局資料②), https://www.meti.go.jp/shingikai/mono_info_service/entertainment_creative/pdf/003_04_02.pdf

- 1話あたりアニメの制作費って?【2025年版】費用を抑えた制作代行先まとめ – ココナラマガジン, https://coconala.com/magazine/3042

- アニメ制作費の全貌!1話あたりの費用と節約のコツを公開 – EMEAO!, https://emeao.jp/ikkatsu-column/anime_production_costs_saving_tips/

- 日本アニメの海賊版サイトをブラジルで摘発 日本からアクセスブロック, http://animationbusiness.info/archives/16205

- 最新の海賊版対策の実務 – 文化庁, https://www.bunka.go.jp/seisaku/bunkashingikai/chosakuken/seisaku/r05_04/pdf/94002301_04.pdf

- 【アニメ好きが選ぶ】アニメ見放題サブスク・動画配信 厳選6社を比較 – おすすめはどこ?, https://selectra.jp/%E3%82%B9%E3%83%88%E3%83%AA%E3%83%BC%E3%83%9F%E3%83%B3%E3%82%B0/anime

- アニメ見放題サブスクおすすめ13選!作品数・料金など徹底比較, https://life.oricon.co.jp/rank-svod/special/comparison/anime-subscription/

- 【日本アニメ映画】歴代興行収入ランキング2025年最新版!TOP30 鬼滅・ジブリ・コナン, https://akihabara.site/anime-movie-boxoffice-ranking-2025/

- 新たなクールジャパン戦略の推進 – 内閣府, https://www.cao.go.jp/cool_japan/platform/activity/000117043.pdf

- 新たなクールジャパン戦略の策定に向けた意見 – 日本アニメフィルム文化連盟, https://nafca.jp/public-comment03/

- マンガ・アニメ海賊版対策 “Manga-Anime Guardians Project” 概要説明, https://www.bunka.go.jp/seisaku/bunkashingikai/chosakuken/kokusai/h26_02/pdf/shiryo3_1.pdf

- インターネット上の海賊版に対する 総合的な対策メニュー及び工程表, https://www.kantei.go.jp/jp/singi/titeki2/pdf/kaizokuban_taisaku.pdf

- アニメ視聴者数は増加するも、海外作品向け規制に留意(中国・上海発) – ジェトロ, https://www.jetro.go.jp/biz/trendreports/2023/13ee1c4b72a54ffa.html

- 日本アニメ、中国でのネット配信に事前検閲か。背景には規制強化?専門家「海賊版が復活するおそれも」 – ハフポスト, https://www.huffingtonpost.jp/entry/story_jp_6073a651c5b6616dcd7a4e06

- 中国で日本アニメ38作品が姿消す 突然のネット配信禁止, https://withnews.jp/article/f0150615001qq000000000000000W0230301qq000012132A

- 最近中国でヒットしている日本のマンガや当局による規制など(2021年4月版) – note, https://note.com/liveopsis/n/n179e8c65fb9e

- 帝国DB調査、24年アニメ制作市場規模は過去最高記録 – 文化通信.com, https://www.bunkatsushin.com/news/article.aspx?id=262397

- 日本アニメの未来に暗雲 国連警告「低賃金・長時間労働の是正が急務」 – coki, https://coki.jp/article/column/46703/

- アニメ産業で何が起きているのか―「内製化」の進行とフリーランス・アニメーターの今 | nippon.com, https://www.nippon.com/ja/in-depth/d01174/

- 漫画家の約9割がデジタル制作。半数以上は3Dを活用 ―漫画家実態調査アンケート – マンナビ, https://mannavi.net/14929/

- 【アニメ制作のDX推進】アナログか?デジタルか?業界が抱えるジレンマ – DXportal, https://www.dx-portal.biz/animation-production-dx/

- アニメ業界の将来性。アニメーターは今後どうなる? – 専門学校デジタルアーツ東京, https://www.dat.ac.jp/course/anime/anime-column/anime-school/future/

- 二次創作やパロディは法律違反? 著作権法違反となる行為を弁護士 …, https://funabashi.vbest.jp/columns/general_civil/g_others/4434/

- 二次創作グッズはアウトなのか。炎上事例をもとに禁止行為を解説, https://watasiino.com/contents/4943

- コンテンツ利用ガイドライン – Happy Elements株式会社, https://www.happyelements.co.jp/contents-guideline/

- ANYCOLOR二次創作ガイドライン, https://www.anycolor.co.jp/guidelines/

- 18.5.30 アニメ産業改革の提言2018 – 映演労連 on the Web, https://www.ei-en.net/seisaku/180530_anime_teigen.html

- アニメーターの賃金が低い理由③:労働基準法と下請法の対象外 – Readyfor, https://readyfor.jp/projects/animator_documentary/announcements/328111

- アニメーターの収入・労働環境改善に向けて – 赤松健 – 公式サイト, https://kenakamatsu.jp/articles/20761

- Netflix、日本と韓国の大手製作スタジオ4社と新たに提携を結び、アニメ番組を強化, https://about.netflix.com/ja/news/production-line-partnerships-2020

- 【2024年M&A】 東宝によるドラゴンフライエンタテインメント買収の深層を探る【M&A戦略分析レポート】 – note, https://note.com/ma_strategynews/n/nc8f6b69205dd

- 日本アニメに赤信号「中国の下請け化」進行で制作会社売上10年ぶり減少。中国“3兆円”市場はアニメーターの敵か味方か? – まぐまぐ!, https://www.mag2.com/p/money/1086079

- アジアのアニメは日本市場を制するのか?~テレビアニメにおける中国や韓国アニメの存在感, https://note.com/codate/n/nd511572cf7a9

- MAPPAの大塚学社長にインタビュー、チェンソーマンの出来と100%出資の狙いについて – Reddit, https://www.reddit.com/r/ChainsawMan/comments/13jnhn5/interview_with_mappas_president_manabu_otsuka/?tl=ja

- MAPPA – Wikipedia, https://ja.wikipedia.org/wiki/MAPPA

- ユーフォーテーブル – Wikipedia, https://ja.wikipedia.org/wiki/%E3%83%A6%E3%83%BC%E3%83%95%E3%82%A9%E3%83%BC%E3%83%86%E3%83%BC%E3%83%96%E3%83%AB

- 【法人向け】製作委員会方式のメリット・デメリット、及びその生かし方 – 前田拓郎法律事務所, https://www.kittenlawoffice.com/column/productionmethod/

- 日本のアニメにおける製作委員会方式とはどのようなしくみか | 海外との違いも紹介, https://paradigm-shift.co.jp/column/139/detail

- アニメビジネスにおける製作委員会の役割と功罪に関して – note, https://note.com/yoluyo/n/n8c20a0e60e9b

- Synapse編集部が行く!日本アニメの現状 Vol.1 「製作委員会方式の成り立ちから, https://www.videor.co.jp/digestplus/article/2019anime01.html

- 映像配信サービスがもたらすアニメビジネスのダイナミズム – 高知工科大学, https://www.kochi-tech.ac.jp/library/ron/pdf/2018/03/15/a1190441.pdf

- コンテンツビジネスラボ「リーチ力・支出喚起力ランキング」~「コンテンツファン消費行動調査2025」より~ | コーポレートニュース | 博報堂DYホールディングス, https://www.hakuhodody-holdings.co.jp/news/corporate/2025/08/5801.html

- アニメに関する調査(2024年) – クロス・マーケティング, https://www.cross-m.co.jp/report/trend-eye/20241010anime

- 「日本のアニメ、ここに熱狂」 世界中のファン47人にアンケート – 朝日新聞GLOBE+, https://globe.asahi.com/article/13116628

- Netflix’s Content Strategy Signals Strong 2025 Returns: Time to Buy? | Nasdaq, https://www.nasdaq.com/articles/netflixs-content-strategy-signals-strong-2025-returns-time-buy

- NETFLIX BETS BIG ON ASPIRATIONAL AND DIVERSE ANIME ADDING FIVE MAJOR PROJECTS, https://about.netflix.com/news/netflix-animeslate

- Netflix Bets Big On Japanese Content And Creators With Growing Slate Across Both Anime & Live Action, https://about.netflix.com/news/netflix-festival-japan-2021

- Netflix Boosting Anime Content Library Amid Rising Viewership – dot.LA, https://dot.la/netflix-anime-shows-movies-2657099379.html

- これがWIT STUDIOの10年だ! 展覧会レポ『進撃の巨人』から『SPY×FAMILY』までの変遷を辿る, https://kai-you.net/article/83762

- 「進撃の巨人」「SPY×FAMILY」『バブル』のWIT STUDIOスタッフが語る、圧倒的な作画への探究, https://press.moviewalker.jp/news/article/1085261/

- 急成長から模索期を経て拡大へ向かうアニメーション制作会社「WIT …, https://macc.bunka.go.jp/1768/

- 企業理念 – 会社情報 | 京都アニメーションホームページ, https://www.kyotoanimation.co.jp/company/philosophy/

- 会社情報 | 京都アニメーションホームページ, https://www.kyotoanimation.co.jp/company/

- 事例報告「実態調査にみるアニメ制作従事者の働き方」, https://www.jil.go.jp/event/ro_forum/20201215/houkoku/03_jirei1.html

- わが国のアニメ産業における供給面の課題, https://www.jri.co.jp/file/report/jrireview/pdf/15608.pdf

- (株)CloverWorksの新卒採用・会社概要 | マイナビ2026, https://job.mynavi.jp/26/pc/search/corp267657/outline.html

- アニメの常識、画像生成AIが変える可能性「AnimateDiff」のすごい進化 (1/3) – ASCII, https://ascii.jp/elem/000/004/155/4155433/

- AIが変える日本アニメ業界:作画効率化と労働環境改善の新時代, https://wa2.ai/ai-news/ai-anime-sakuga-kouritsuka-roudou-kaizen

- KADOKAWAアニメプロデューサーに聞くAI活用の現状 – BCG Japan, https://bcg-jp.com/article/9422/

- アニメ制作・映像制作業界における生成AI活用事例 ~プロンプティングを中心に~ | パンのブログ, https://panhouse.blog/memo/%E3%82%A2%E3%83%8B%E3%83%A1%E5%88%B6%E4%BD%9C%E3%83%BB%E6%98%A0%E5%83%8F%E5%88%B6%E4%BD%9C%E6%A5%AD%E7%95%8C%E3%81%AB%E3%81%8A%E3%81%91%E3%82%8B%E7%94%9F%E6%88%90ai%E6%B4%BB%E7%94%A8%E4%BA%8B%E4%BE%8B/

- 生成AIのアニメの著作権とは?活用事例や生成AIを用いたアニメもご紹介 | DX/AI研究所, https://ai-kenkyujo.com/software/generative-ai/seiseiai-animation/

- クリエイティブAIを提供するRADIUS5、アニメ背景を生成するAI「Anime Art Painter」をリリース, https://cgworld.jp/news/service/2108-airadius5aianime.html

- AI技術を活用し、アニメ制作コストと工数を圧倒的に削減。アニメの新たな未来を切り拓く「KaKa Creation」 – アンドエンジニア – マイナビ転職, https://tenshoku.mynavi.jp/engineer/guide/articles/ZyxtlREAAB8AWe6a

- 【CloverWorksとは】実力派アニメ制作会社の魅力と実力を紹介 …, https://tokusengai.com/_ct/17520764

- ソニーが強化するアニメ戦略の“懐刀”世界最大アニメ配信会社「クランチロール」社長が語った野望、アニプレックスとの合弁設立の狙いとは – 東洋経済オンライン, https://toyokeizai.net/articles/-/880690?display=b

- ソニーはなぜ“エンタメ企業”になったのか? ゲーム・アニメ・音楽で広げる新しい商売のかたち, https://145magazine.jp/event/sony-entertainment-strategy/

- 「アニメは中期の成長ドライバとして期待」ソニー、24年度経営方針を発表 | Branc(ブラン), https://branc.jp/article/2024/05/24/1096.html

- 決算説明資料 – 福岡証券取引所, https://www.fse.or.jp/files/lis_tkj/250414960213.pdf

- TOHO VISION 2032 東宝グループ 経営戦略, https://www.toho.co.jp/assets/pdf/company/TOHOVISION2032.pdf

- 東宝がIP・アニメ事業を独立 2032年までに人員・利益・作品数の倍増目指す, http://animationbusiness.info/archives/16638

- 「東宝グループ 中期経営計画 2028」策定に関するお知らせ, https://www.fse.or.jp/files/lis_tkj/250414960211.pdf

- 中期経営計画 – KADOKAWA, https://group.kadokawa.co.jp/ir/media-download/1020/cbc6293625c5027c/

- 中期経営計画 | IR情報 | KADOKAWAグループ ポータルサイト, https://group.kadokawa.co.jp/ir/plan.html

- KADOKAWA – 株式会社フィスコ, https://www.fisco.co.jp/wordpress/wp-content/uploads/kadokawa20210607.pdf

- Crunchyrollが目指すのは、アニメファンのための究極のサービス | ソニーグループポータル – Sony, https://www.sony.com/ja/SonyInfo/blog/2024/07/03/

- 「アニメ」はソニーグループの何を変えるのか?後編 -クランチロール買収で生み出されたもの – note, https://note.com/sudotadashi/n/n034a9659815d

- Crunchyroll’s Mission to be the Ultimate Destination for Anime Fans – Sony Group Portal, https://www.sony.com/en/SonyInfo/blog/2024/07/03/

- FY2024 Corporate Strategy Meeting Q&A Summary – Sony, https://www.sony.com/en/SonyInfo/IR/library/presen/strategy/pdf/2024/qa_E.pdf

- DeepResearch追加指示.txt

- わが国アニメ産業の現状と課題 – Research Focus, https://www.jri.co.jp/MediaLibrary/file/report/researchfocus/pdf/14718.pdf

- 【2025年最新】動画(映画・ドラマ・アニメ)のサブスクおすすめ13社を徹底比較|サブヒカ, https://subhika.jp/services/c/1

- アニメ見放題サブスクおすすめ11選!【2025年最新】各社サービス・特徴を徹底比較! – 南海放送, https://www.rnb.co.jp/media/anime-subscription-osusume/

- 内閣府に聞く――「新たなクールジャパン戦略」で再設定されたチャレンジングな目標と、基幹産業として位置づけられたコンテンツ産業に求められるもの | 【VIPO】映像産業振興機構, https://www.vipo.or.jp/interview-post/4139/

- アニメ違法サイト一覧を安全に把握し見抜き方と合法無料視聴ガイド, https://rush-up.co.jp/media/anime-illegal-sites-guide/

- よくあるご質問|株式会社IGポート, https://www.igport.co.jp/faq/

- ビジネス・レーバー・トレンド2021年3月号 事例報告2「アニメーターの労働環境」, https://www.jil.go.jp/kokunai/blt/backnumber/2021/03/020-023.pdf

- 二次創作はどこまで許される?著作権侵害に関する注意点, https://www.tokorozawa-bengoshi.nishio-office.com/useful/others/fan-fiction/

- アニメーション制作業界における下請適正取引等の 推進のためのガイドライン, https://www.chusho.meti.go.jp/keiei/torihiki/guideline/16_animation.pdf

- 内閣委員会~フリーランスについて・アニメーター待遇改善・cookieやGPS規制~(2019年11月7日), https://taroyamada.jp/cat-digital/post-20394/

- 数字で見る2025冬アニメ…総本数は前年冬と同水準の64本 安定感を見せた地方局はテレビ愛知, https://gamebiz.jp/news/399047

- アニメ市場成長の裏側を可視化してみた|湯通堂 圭祐 | エンタメ×データ分析 – note, https://note.com/yutsudo/n/n892257a78f5a

- クランチロールがワーナー傘下に AT&Tが親会社完全買収で – アニメーションビジネス・ジャーナル, http://animationbusiness.info/archives/6020

- クランチロール (企業) – Wikipedia, https://ja.wikipedia.org/wiki/%E3%82%AF%E3%83%A9%E3%83%B3%E3%83%81%E3%83%AD%E3%83%BC%E3%83%AB_(%E4%BC%81%E6%A5%AD)

- クランチロールが米国でアニメ商品販売RIGHT STUFを買収、ネット通販を強化, http://animationbusiness.info/archives/13477

- ソニーとクランチロール、業界のプロと一緒に海外のアニメーターを育成する国際的なアカデミー設立を検討 : r/Crunchyroll – Reddit, https://www.reddit.com/r/Crunchyroll/comments/1cz0ist/sony_and_crunchyroll_considering_to_create_an/?tl=ja

- 『鬼滅の刃』は素晴らしいが、そのアニメ製作会社の『ufotable』も経営理論的に素晴らしいぞというお話 – note, https://note.com/chocolats/n/nab4f863c11d8

- アニメビジネスで収益を上げるということ|hiroyama – note, https://note.com/publishnote/n/nbadc7f4203c1

- 【2025年版】製作委員会方式とは?(2)アニメ・映画業界を支える製作委員会方式の会計処理を公認会計士が徹底解説 | ロジメイト, https://logimate.jp/column/%E3%80%902025%E5%B9%B4%E7%89%88%E3%80%91%E8%A3%BD%E4%BD%9C%E5%A7%94%E5%93%A1%E4%BC%9A%E6%96%B9%E5%BC%8F%E3%81%A8%E3%81%AF%EF%BC%9F%EF%BC%88%EF%BC%92%EF%BC%89%E3%82%A2%E3%83%8B%E3%83%A1%E3%83%BB/

- 映画やアニメの製作委員会方式とは?映画・アニメ制作における資金調達と著作権処理のしくみ | 知財FAQ, https://chizai-faq.com/2__copyright/2920

- アニメのビジネスモデルとは?3種類に分けて弁護士がわかりやすく解説, https://kai-law.jp/subculture-and-entertainment-law/business-model-of-animation/

- アニメ産業レポート2023 【ダウンロード版】 – エスピーアイ・インフォメーション, https://spiinfo.official.ec/items/81186025

- Netflix to Announce Third Quarter 2025 Financial Results, https://ir.netflix.net/investor-news-and-events/financial-releases/press-release-details/2025/Netflix-to-Announce-Third-Quarter-2025-Financial-Results/default.aspx

- Sony’s Digital Distribution Gambit: – Looking at the Crunchyroll Acquisition through the OLI Paradigm, https://www.middlebury.edu/institute/sites/default/files/2022-05/James-Garrett_Sony-Digital-Distribution-Gambit_ITED-working-paper_Apr2022.pdf

- Sony has yet to win Anime fans to its post-Crunchyroll strategy, but opportunities remain strong | Parrot Analytics, https://www.parrotanalytics.com/press/sony-has-yet-to-win-anime-fans-to-its-post-crunchyroll-strategy-but-opportunities-remain-strong-2/

- Corporate Strategy Presentation 2025 – Sony Group Portal, https://www.sony.com/en/SonyInfo/News/Press/202505/25-014E/

- PERO’S REPORT 2024 – 東映アニメーション, https://corp.toei-anim.co.jp/ja/ir/library/PEROS_REPORT/main/07/teaserItems1/0/linkList/00/link/PEROS%20REPORT%202024.pdf

- 東映グループ 中長期VISION「TOEI NEW WAVE 2033」, https://www.toei.co.jp/ir/pdf/vision.pdf

- 「オタク」に関する消費者アンケート調査を実施(2024年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3668

- 日米オタク的消費行動比較調査の決定版『世界アニメ・マンガ消費行動レポート「弐」~日米学漫サークル対決~』発売 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000006.000054422.html

- 「推し」への応援消費を促したコンテンツが好調 SNS とマスメディアを横断した露出が顧客獲得 – 博報堂 HAKUHODO Inc., https://www.hakuhodo.co.jp/uploads/2022/09/20220907.pdf

- コンテンツビジネスラボ「リーチ力・支出喚起力ランキング」を発表 ―「コンテンツファン消費行動調査2024」 |ニュースリリース – 博報堂 HAKUHODO Inc., https://www.hakuhodo.co.jp/news/newsrelease/111601/

- 日本と海外のアニメ人気ランキングを比較!評価される作品の違いをプロが分析 – 株式会社NOKID, https://nokid.jp/blog/10622/

- アニメーション制作者実態調査 2023 – 日本アニメーター・演出協会(JAniCA), https://www.janica.jp/survey/survey2023Report.pdf

- アニメーション業界の最新動向と課題 | 業界ニュース – L4U, https://l4u.media/column/latest-trends-and-challenges-in-animation-industry/

- [インタビュー]常識を覆し、新たな可能性を追い求め続けたAPIの“10年”|エイベックス株式会社, https://avex.com/jp/ja/contents/api-10th-interview/

- KADOKAWA、2025年3月期 通期決算を発表 | 商品・サービストピックス, https://group.kadokawa.co.jp/information/promotional_topics/article-12287.html

- アニメファンのニッチな需要の受け皿として機能する缶バッジ−WIT STUDIO, https://www.badge-man.net/bmwp/create/wit-studio-int/

- 数多の人気アニメを生み出すCloverWorksが大公開! 演出、作画、仕上げ、撮影、美術の各部門におけるPCスペックの違いとは? – CGWORLD.jp, https://cgworld.jp/special-feature/mousecomputer-202306-cloverworks.html

- 5期生をむかえる作画ルーム対談 | SPECIAL | CloverWorks Official site, https://cloverworks.co.jp/special/interview21/

- 制作進行の業務は、表現の変遷を体感できます | SPECIAL | CloverWorks Official site, https://cloverworks.co.jp/special/interview05/

- JA共済, https://www.ja-kyosai.or.jp/

- Corporate Philosophy – About Us | Kyoto Animation Website, https://www.kyotoanimation.co.jp/en/company/philosophy/

- アニプレックスの海外戦略――世界を熱狂させるファンマーケティングの探求① – Cocotame, https://cocotame.jp/series/102570/

- ゴジラに150億円投資、アニメ本数を7年で倍増――東宝、新中期計画でアニメ・IPビジネスを本格強化 | オタク総研, https://0115765.com/archives/124278

- AIアニメ映画・事例まとめ|AIが作ったアニメの進化【2025年9月最新版】 – – aianimation.jp, https://www.aianimation.jp/ai-anime-movie-cases-2025/

- アニメ制作をもっと効率的に。AI技術を活用した背景美術作成サポートツール「ANIME BG」が登場, https://honoo.tokyo/company/news/ai-anime-bg-tool-release

- 最高のAIアニメ背景ジェネレーター – a1.art, https://a1.art/ja/topic/ai-anime-background-art-generator.html

- 【2025】AIアニメの現状や課題、未来は?おすすめの制作ツール10選も! – DomoAI, https://domoai.app/ja/blog/ai-anime

- 【論文紹介】アニメAIの最新サーベイ論文 – Zenn, https://zenn.dev/eques/articles/a8a5f001eb121c