プレシジョン・ヘルスの未来:データとAIが再構築する医療業界の持続可能な成長戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、医療業界が直面する未曾有の構造変化、すなわち深刻化する超高齢化、医療費の増大、デジタル技術の急速な浸透、そして「価値に基づく医療(Value-Based Healthcare: VBH)」へのパラダイムシフトを深く分析し、データとAIを戦略の中核に据えた持続可能な成長戦略を提言することを目的とする。調査対象は、医療サービス、製薬、医療機器、デジタルヘルス・ヘルステック、そして介護関連産業を含む広範なヘルスケアエコシステムである。

最も重要な結論

分析の結果、医療業界の根幹を揺るがす以下の不可逆的な変化が明らかとなった。

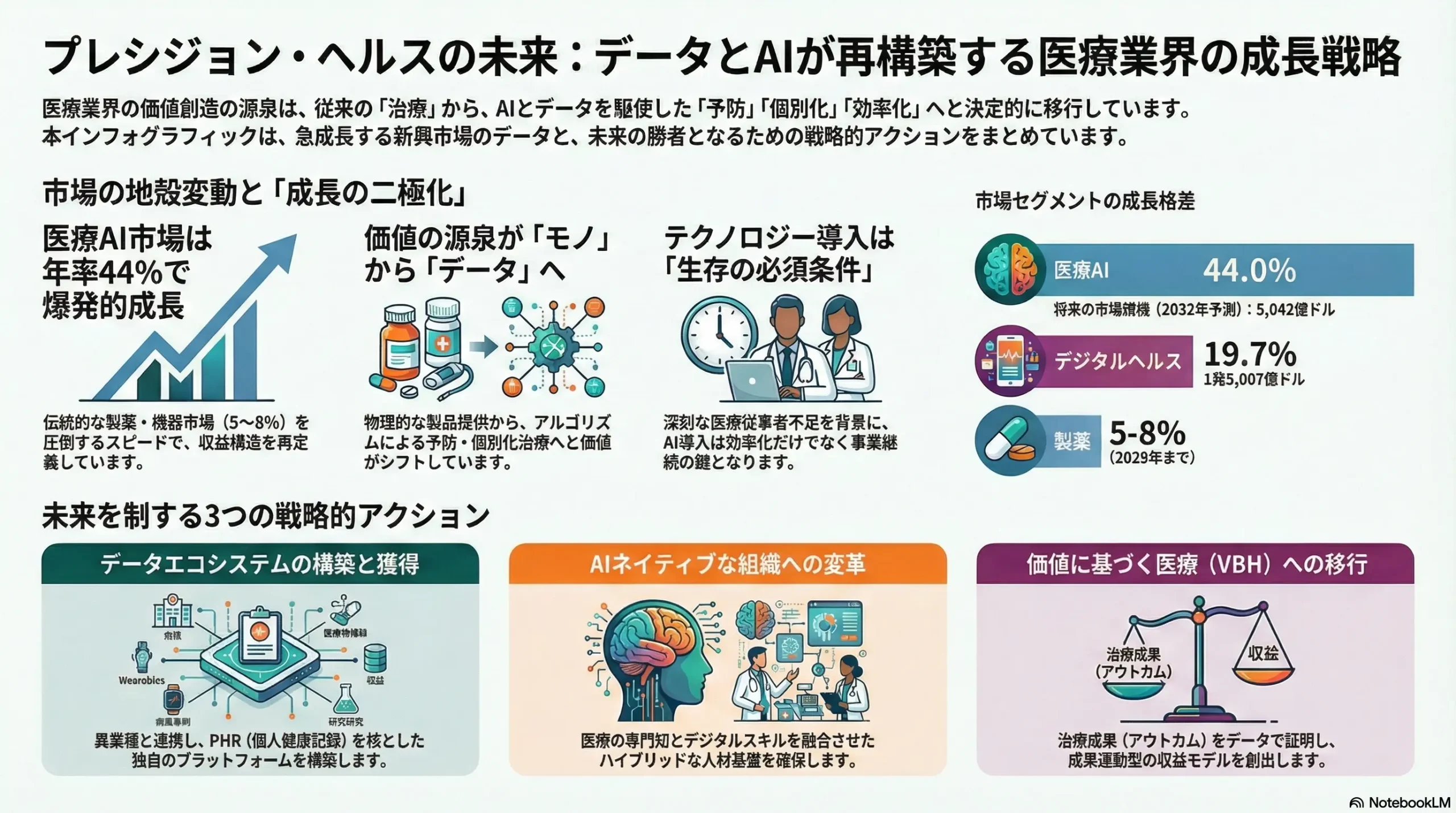

- 価値創造の源泉シフト: 医療業界における価値の源泉は、従来の「治療」行為そのものから、AIとデータを駆使した「予防」「個別化」「効率化」へと決定的に移行している。この変化は、ビジネスモデルの根本的な再設計を全プレイヤーに強いるものである。

- 成長エンジンの転換: デジタルヘルスとAI関連分野は、市場全体の成長率を大幅に上回る年率20%から40%超という驚異的なスピードで拡大しており、もはやニッチな領域ではなく、業界全体の収益構造を再定義する新たな成長エンジンとなっている。

- テクノロジー導入の不可逆性: 深刻な医療従事者不足と歴史的に低い労働生産性は、テクノロジーの導入を単なる「選択肢」から事業継続のための「必須要件」へと変えた。テクノロジー導入の巧拙が、企業の競争力、ひいては存続そのものを左右する時代に突入した。

- エコシステム形成の重要性: 将来の勝者は、個別の優れた製品やサービスを提供する企業ではなく、サイロ化された医療・健康データを統合し、異業種のプレイヤーをも巻き込んだデータエコシステムを形成することで、シームレスな「プレシジョン・ヘルス」体験を提供するプラットフォーマーとなる。

主要な戦略的推奨事項

上記の結論に基づき、持続的な成長を達成するために、以下の4つの戦略的アクションを強く推奨する。

- 事業ポートフォリオの抜本的再構築: 成長が鈍化する従来型事業への過度な依存から脱却し、高成長が見込まれるデジタルヘルス、AIソリューション、データサービス事業へ経営資源(人材・資金)を重点的に再配分する。

- データエコシステムの構築・獲得: 異業種(IT、保険、食品など)とのM&Aやアライアンスを積極的に推進し、PHR(Personal Health Record)を中核とした独自のデータプラットフォームを構築、あるいは獲得することで、競争優位の源泉となるデータ資産を確保する。

- AIネイティブな組織への変革: 全社的なAIリテラシー向上プログラムを導入し、経営層から現場まで、データに基づき意思決定できる組織文化を醸成する。同時に、データサイエンティストやAIエンジニアといったデジタル人材の獲得・育成を最優先の経営課題として取り組む。

- 価値に基づく医療(VBH)モデルへの能動的移行: 治療アウトカムと費用対効果を客観的に証明するリアルワールドデータ(RWD)の収集・分析能力を強化する。これを基盤に、成果連動型の価格設定やサービスモデルを開発し、支払者(政府・保険者)に対して能動的に提案することで、新たな収益機会を創出する。

第2章:市場概観(Market Overview)

世界および主要国の市場規模と予測

世界の医療関連市場は、人口動態の変化と技術革新を背景に、今後も持続的な拡大が見込まれる。世界の医療費は2040年までに24兆米ドルに達すると予測されている 1。主要国においてもこの傾向は同様であり、各国の財政に大きな影響を与えている。

- 日本: 国民医療費は2023年度に47.3兆円に達し、主に高齢化の進行により、2040年度には約79兆円まで増加すると厚生労働省は予測している 2。これは2023年度比で約1.7倍の規模であり、医療制度の持続可能性が大きな課題となっている。

- 米国: 国民医療費は2020年に約4.1兆ドル(前年比9.7%増)と急増し、今後2024年から2033年にかけても名目GDP成長率(4.3%)を上回る年平均5.8%で成長すると予測されている 3。これにより、医療費の対GDP比は2023年の17.6%から2033年には20.3%に達する見込みである 4。

- 対GDP比: 各国の医療費の対GDP比は高水準で推移しており、日本の10.9%(2018年、OECD加盟36カ国中6位)をはじめ、多くの先進国で10%前後となっている 5。これは、医療費の伸びが経済成長を上回っている構造を示している。

市場セグメント別分析

医療業界は多様なセグメントで構成されるが、その成長性には顕著な差異が見られる。

- 医療サービス(病院、クリニック、在宅医療): 高齢化に伴い需要は安定的に増加するものの、日本では「地域医療構想」に基づく病床機能の再編・集約化が進められるなど、政策による効率化圧力が強まっている 8。

- 製薬: 世界の医薬品市場は2024年に約1兆7,498億ドルと推定され、2029年に向けて年平均成長率(CAGR)5~8%での成長が見込まれる。米国が最大の市場であり、成長を牽引する。一方で、日本の市場成長率は1.2%と予測されており、世界平均と比べて著しく低い水準にとどまる見通しである 10。

- 医療機器: 世界市場は2024年に約5,422億ドルと評価され、2032年までに年率6.5%で成長し、8,867億ドルに達すると予測される 13。国別シェアでは米国が市場の40%強を占め、日本は約7%で第2位の市場規模を持つ 16。特に中国市場はCAGR 9.4%と高い成長が期待されている 17。

- デジタルヘルス・ヘルステック: 世界市場は2024年に3,767億ドルと評価され、2032年までに1兆5,007億ドルに達すると予測されており、そのCAGRは19.7%にものぼる 20。これは他のセグメントを圧倒する成長率であり、遠隔医療、ウェアラブルデバイス、AIソリューションなどが市場拡大を牽引している。

- 介護・ウェルネス: 世界の高齢者ケア市場は2024年に約4,929億ドルと評価され、2032年までに9,819億ドルへと、CAGR 9.0%で成長すると予測される 21。特に在宅医療へのシフトが顕著である。

| 市場セグメント | 現在の市場規模(年) | 将来の予測市場規模(年) | 予測CAGR |

|---|---|---|---|

| 製薬 | 1兆7,498億ドル(2024) 11 | – | 5-8% (2025-2029) 11 |

| 医療機器 | 5,422億ドル(2024) 13 | 8,867億ドル(2032) 13 | 6.5% (2025-2032) 13 |

| デジタルヘルス | 3,767億ドル(2024) 20 | 1兆5,007億ドル(2032) 20 | 19.7% (2025-2032) 20 |

| 医療AI | 290億ドル(2024) 24 | 5,042億ドル(2032) 24 | 44.0% (2025-2032) 24 |

| 介護(高齢者ケア) | 4,929億ドル(2024) 21 | 9,819億ドル(2032) 21 | 9.0% (2024-2032) 21 |

Table 2.1: 世界の医療関連市場の規模と成長率予測

上記のデータは、医療市場内で「成長の二極化」が鮮明になっていることを示している。製薬や医療機器といった伝統的なセグメントが年率一桁台の安定成長に留まるのに対し、デジタルヘルスやAIといった新興セグメントは年率二桁、特にAIは40%を超える爆発的な成長を遂げている。これは、単に新しい市場が生まれたというだけでなく、業界全体の価値創造の源泉が、物理的な「モノ(医薬品・機器)」や「コト(診療行為)」から、無形の「データ・アルゴリズム」へと構造的にシフトしていることを強く示唆している。この成長率の著しい格差は、今後の投資、M&A、そして人材獲得の主戦場がどこにあるかを明確に物語っている。

主要な市場成長ドライバーと阻害要因

- 成長ドライバー: 世界的な高齢化とそれに伴う慢性疾患(がん、糖尿病、心疾患など)の罹患率増加が、医療需要を構造的に押し上げている。また、AI、ゲノム解析、再生医療といった技術革新が新たな治療法やサービスを生み出し、市場を拡大させている。さらに、個人の健康意識の高まりが、予防医療やウェルネス市場の成長を後押ししている。

- 阻害要因: 各国政府による医療費抑制政策が最大の阻害要因である。薬価や診療報酬の定期的な引き下げ圧力は、企業の収益性を直接的に圧迫する。また、新薬・新技術に対する規制強化や承認プロセスの長期化も事業リスクとなる。そして、最も深刻な制約要因の一つが、医師・看護師をはじめとする医療従事者の世界的な人材不足である 25。

業界の主要KPIベンチマーク分析

- 製薬企業の研究開発費率: 新薬創出が競争力の源泉である製薬業界では、研究開発投資が極めて重要である。国内大手企業(武田薬品17.1%、第一三共22.7%など)は売上高の15~20%台前半を投じている。海外のトップ企業ではさらに高く、メルクは28.0%、ロシュは25.3%に達する 26。

- 病院の病床利用率・平均在院日数: 医療サービスの効率性を示す重要な指標である。日本の平均在院日数は16.0日(治療用病床、2021年)と、OECD平均の7.7日の約2倍に達しており、医療提供体制の非効率性が長年の課題となっている 28。この非効率性が、日本の医療費増大の一因であると同時に、デジタル化による効率化のポテンシャルが大きいことを示唆している。

- デジタルヘルス企業の成長率: 前述の通り、CAGR 19.7% 20という成長率は、医療機器(6.5%)や製薬(5-8%)を大きく凌駕しており、このセグメントが業界全体の成長を牽引するエンジンとしての役割を担っていることは明らかである。

日本市場は世界有数の規模を維持しているものの、国民医療費の急増予測 2 と、製薬市場の低い成長率予測 11 が同居する構造的な課題を抱えている。このギャップは、医療費の増大が主に高齢化による需要増(量の拡大)に起因しており、イノベーションによる価値増(単価の向上)に十分に繋がっていないことを示唆する。OECD平均を大幅に上回る平均在院日数 29 は、この構造的非効率性の象徴であり、デジタル技術の活用による業務効率化やVBHへの転換が、他国以上に喫緊の課題であることを物語っている。

第3章:外部環境分析(PESTLE Analysis)

医療業界の事業環境は、政治、経済、社会、技術、法規制、環境といった多岐にわたるマクロ要因によって大きく左右される。

政治(Politics)

各国の医療政策は、事業の前提条件を規定する最も重要な要因である。日本では、団塊の世代が後期高齢者となる2025年を見据え、医療提供体制の効率化を目指す「地域医療構想」が推進されている。これは病床の機能分化(高度急性期、急性期、回復期、慢性期)と連携を促し、病院の統廃合を含む再編圧力となっている 8。米国では、Affordable Care Act (ACA) が医療保険へのアクセスを拡大させる一方で、一定規模以上の雇用主に対して従業員への保険提供を義務付けており、企業の福利厚生コストに影響を与えている 31。

世界共通の課題である公的医療保険制度の持続可能性は、財政圧力を背景とした薬価・診療報酬の抑制圧力として顕在化している。日本の診療報酬は原則2年に1度改定され、医療機関や製薬企業の収益性を直接的に左右する 33。

一方で、日本政府は「医療DX推進政策」を成長戦略の柱と位置づけ、「医療DX令和ビジョン2030」を策定した 35。全国医療情報プラットフォームの創設、電子カルテ情報の標準化、診療報酬改定DXといった施策は、デジタルヘルス関連企業にとって強力な追い風となる 37。これらの政策は、単なる技術トレンドを後押しするだけでなく、規制緩和や診療報酬上のインセンティブを通じて、デジタル技術の導入を不可逆的な流れにしている。これは、企業がデジタル戦略を「あれば良い」ものから「なければ生き残れない」ものとして再定義すべきことを意味する。

経済(Economy)

国民医療費の対GDP比は多くの国で上昇傾向にあり、経済成長を上回る医療費の伸びはマクロ経済全体の課題となっている 5。近年のインフレは、エネルギーコスト、医療機器や医薬品、消耗品の価格を押し上げ、診療報酬が公定価格である医療機関の利益率を直接的に圧迫している 38。また、金利の上昇は、大規模な設備投資が必要な病院経営や、長期にわたる研究開発投資を要する製薬・バイオテクノロジー企業の資金調達コストを増大させる要因となる。景気変動は、個人の可処分所得に影響を与え、予防、ウェルネス、美容医療といった自由診療分野への支出意欲を左右する。

社会(Society)

世界的な超高齢化と少子化という人口動態の変化は、医療需要の構造を根本から変えている。加齢に伴い、がん、糖尿病、心疾患、認知症といった慢性疾患や精神疾患の患者が増加しており、医療の主眼は短期的な「治療(Cure)」から、長期的な「管理(Management)」へとシフトしている。

また、インターネットやSNSの普及は、患者の意識と行動を大きく変えた。患者は自ら疾患や治療法に関する情報を収集し、治療方針の決定に積極的に関与する「患者エンゲージメント(Patient Engagement)」の傾向を強めている 40。これにより、「患者中心の医療」は単なる理念ではなく、医療機関や企業が提供すべきサービスの基本要件となった。ただし、ウェブ上には不正確な情報も氾濫しており、情報過多が患者の不安や混乱を招くという新たな課題も生まれている 40。

技術(Technology)

技術革新は医療業界を再定義する最大の駆動力である。バイオテクノロジー分野では、ゲノム編集技術(CRISPR-Cas9など)や再生医療(iPS細胞など)が、これまで根治が困難であった遺伝性疾患や難病に対する新たな治療の道を切り拓いている 43。

デジタル技術のインパクトはさらに広範に及ぶ。AIとビッグデータ解析は、創薬プロセスの効率化から画像診断支援、個別化治療の提案まで、バリューチェーンのあらゆる段階を革新している。手術支援ロボットはより低侵襲で精密な手術を可能にし、遠隔医療は医療へのアクセスを地理的制約から解放した。PHR(Personal Health Record)/EHR(電子カルテ)の相互運用性が向上すれば、分断されていた医療情報が連携され、より質の高い、継続的な医療の提供が可能になる。

法規制(Legal)

医療業界は厳格な法規制の下にある。薬機法、医師法、医療法といった基本法規が、製品の承認からサービスの提供方法まで、事業活動の根幹を規定している。特に、新薬や新規医療機器の承認プロセスは、事業の成否とタイムラインを決定づける重要なハードルである。

近年、特に重要性を増しているのがデータ関連法規である。日本の個人情報保護法や次世代医療基盤法、EUのGDPR、米国のHIPAAなどは、機微な医療情報の取り扱いについて厳しいルールを定めている 46。これらの法律は、医療データの二次利用によるイノベーション創出(アクセル)と、個人のプライバシー権保護(ブレーキ)という、時に相反する要請の両立を目指すものである 46。この複雑な規制環境を正確に理解し、コンプライアンスを遵守しつつ、倫理的にも配慮された形でデータを利活用できる「ガバナンス能力」そのものが、企業の競争優位性の源泉となりつつある。この「信頼に基づくデータ活用能力」は模倣が困難であり、持続的な競争優位に繋がる重要なケイパビリティである。

環境(Environment)

サステナビリティやESG(環境・社会・ガバナンス)への要請は、医療業界にも及んでいる。注射針やガーゼといった医療廃棄物の適正処理、病院施設の省エネルギー化、医薬品製造プロセスにおける環境負荷の低減(グリーンケミストリー)などが、企業の社会的責任として問われている 49。近年では、廃棄物を単に処理するのではなく、「資源」として再利用するサーキュラーエコノミーの発想も取り入れられ始めている 53。これらの環境配慮の取り組みは、コスト要因であると同時に、企業ブランドや投資家からの評価を高める要素ともなっている。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

マイケル・ポーターのファイブフォース分析を用い、医療業界、特に中核をなす医療サービスおよび製薬分野の競争環境と収益構造を分析する。

供給者の交渉力:強い

供給者サイドは、その専門性と代替困難性から、業界に対して強い交渉力を有している。

- 特許を持つ新薬メーカー・高度医療機器メーカー: 革新的な新薬や、市場を独占する手術支援ロボット(例:Intuitive Surgical社の「ダヴィンチ」)などは、代替品が存在しないため、価格設定において非常に強い交渉力を持つ。特許という法的な保護が、この交渉力を長期間にわたり担保する。

- 専門性の高い医療従事者: 特定分野の高度な技術を持つ専門医、経験豊富な手術チーム、認定看護師といった人材は、医療の質を左右する極めて重要な経営資源である。医療業界全体の人手不足を背景に、これらの専門人材の獲得競争は激化しており、医療機関に対する給与や待遇面での交渉力は年々強まっている 54。

買い手の交渉力:非常に強い

医療業界における買い手の交渉力は、他の多くの産業と比較して極めて強い構造にある。

- 政府・公的保険者: 医療サービスの最大の支払者である政府や公的保険機関は、診療報酬や薬価を一方的に決定する権限を持つ。医療費抑制という国家的な要請を背景に、価格引き下げ圧力は恒常的に存在し、業界全体の収益性に最も大きな影響を与える要因となっている。

- 民間保険会社・GPO(共同購入組織): 米国などで影響力の大きい民間保険会社や、病院が共同で医薬品・医療機器を大量購入するGPOは、その購買力を背景にメーカーに対して強力な価格交渉力を発揮する。

- 情報武装した患者: インターネットやSNSを通じて医療情報を容易に入手できるようになった現代の患者は、治療法や薬剤の選択において、医師に対して自らの意向を主張する場面が増えている 54。しかし、個々の患者が直接的な価格交渉力を持つケースは限定的であり、影響力は主に医療機関や治療法の選択という形で行使される。

新規参入の脅威:分野により強弱が混在

新規参入の脅威は、セグメントによって大きく異なる。

- 伝統的医療分野(病院経営、新薬開発): 巨額の設備投資、ブランド信用の構築、専門人材の確保、長く複雑な研究開発プロセス、そして薬事承認などの厳しい許認可制度が存在するため、参入障壁は非常に高い。

- デジタルヘルス・予防/ウェルネス分野: 状況は一変する。巨大IT企業(GAFAMなど)や多数のスタートアップが、ソフトウェア開発力、豊富な資本、既存の顧客基盤を武器に次々と参入している。物理的な設備投資が少なく、開発サイクルが短く、分野によっては規制が比較的緩やかであるため、参入障壁は比較的低い 54。食品、フィットネス、保険といった異業種からの参入も活発であり、既存の医療プレイヤーにとって大きな脅威となっている。

代替品の脅威:強い

テクノロジーの進化と価値観の変化が、既存の医療サービスや製品に対する代替品の脅威を増大させている。

- 医薬品: 特許が切れた新薬(先発医薬品)に対して、同等の効果を持ちながら価格が安い後発医薬品(ジェネリック)やバイオシミラーが登場することは、先発品メーカーの収益を著しく低下させる最大の脅威である 55。

- 医療サービス: 対面診療は遠隔医療に、開腹手術のような侵襲的な治療は低侵襲治療(腹腔鏡手術、カテーテル治療)や薬剤治療に代替されつつある。さらに、「治療」という概念そのものが、ウェアラブルデバイスや健康管理アプリによる「予防」やセルフケアによって代替される脅威も増している 54。

業界内の競争:非常に激しい

業界内の既存企業間の競争は、あらゆるセグメントで熾烈を極めている。

- 病院間の競争: 患者獲得、評判の良い医師や優秀な看護師の確保、最新の高度医療機器の導入競争が常に存在する。地域医療構想の下で、自院が地域でどのような役割(急性期、回復期など)を担うかという機能分化を巡る競争も激化している。

- 製薬会社間の競争: 特にオンコロジー(がん)、免疫疾患、中枢神経系といった成長領域における新薬開発競争はグローバルレベルで極めて激しい。また、同じ作用機序を持つ薬剤間でのシェア争いや、特許切れ後のジェネリック医薬品との価格競争も厳しい。

- 医療機器メーカー間の競争: 技術革新のスピードが速く、常に機能や性能の優位性を競い合っている。市場シェアを巡る価格競争も激しい。

この分析から、医療業界の競争構造が大きく変容していることがわかる。従来は、同じ業態の企業同士(病院 vs 病院、製薬会社 vs 製薬会社)の競争が中心であった。しかし現在では、デジタル技術を武器にした異業種の新規参入者や、既存のサービスモデルを根底から覆す代替品の脅威が増大している。これは、競争の軸が「同業者間」から「異業種・代替品」へと大きくシフトしていることを意味する。したがって、企業の競争戦略は、もはや同業他社だけをベンチマークするのではなく、これらの新たなプレイヤーが提供する価値(例:利便性、低コスト、予防)を視野に入れた、より広範な視点からの再設計が不可欠となっている。

第5章:サプライチェーンとバリューチェーン分析

サプライチェーン分析(医薬品・医療機器)

医薬品・医療機器のサプライチェーンは、研究開発から患者に届くまで、多くのステップを含む複雑なプロセスである。

- サプライチェーンのフロー: 一般的に、「研究開発 → 原材料調達(原薬、部品等) → 製造 → 品質管理 → 物流(医薬品卸、SPD※) → 医療機関 → 患者」という流れで構成される。特にバイオ医薬品やワクチンなどでは、製造・物流過程における厳格な温度管理(コールドチェーン)が品質を維持する上で極めて重要となる。

- ※SPD (Supply Processing and Distribution): 病院内の物流管理業務

- 課題とリスク:

- 地政学リスクと供給網の脆弱性: 医薬品のサプライチェーンにおける最大のリスクは、原薬や中間体の多くを中国やインドなど特定の国に依存している点である 56。米中対立の激化や紛争、パンデミックといった地政学的な変動が発生した場合、サプライチェーンが寸断され、医薬品の安定供給が脅かされるリスクが顕在化している 56。実際、新型コロナウイルス感染症の初期段階では、各国の輸出規制により一部医薬品の供給不安が発生した 58。この経験から、供給元の分散化(マルチソーシング)や、重要医薬品の国内生産回帰といった、サプライチェーンのレジリエンス(強靭性)強化が国家レベルの経営課題となっている 60。

- 在庫管理の最適化: 医療機関においては、医薬品や医療材料の過剰在庫は経営を圧迫し、一方で欠品は患者の治療機会を損なう。需要予測の精度を高め、ジャストインタイムに近い形での供給を実現する高度な在庫管理が求められる。

この地政学リスクの増大は、サプライチェーンの位置づけを単なる「コストセンター」から、事業継続性を担保する「戦略的機能」へと変貌させた。今後は、安定供給を保証する能力そのものが、医療機関からの信頼を獲得し、市場での競争力を左右する重要な差別化要因となる。

バリューチェーン分析(医療サービス)

医療サービスのバリューチェーンは、患者の体験(ペイシェント・ジャーニー)に沿って分析することができる。

- 患者ジャーニーに沿ったバリューチェーン: 「予防・啓発 → 受診・発見 → 診断(検査) → 治療(投薬、手術、リハビリ) → 予後管理・アフターケア」という一連のプロセスとして捉えられる。

- 価値に基づく医療(VBH)における価値創造:

- 従来の「出来高払い(Fee-for-Service)」モデルでは、バリューチェーンの中間部分、すなわち「診断」と「治療」で行われる医療行為の量(検査数、手術件数など)が、そのまま医療機関の収益となっていた。

- しかし、「価値に基づく医療(VBH)」モデルでは、チェーン全体を通じて得られる「アウトカム(治療成果)の向上」と「総医療費の削減」が価値の源泉となる。この文脈では、チェーンの「上流」と「下流」の価値が飛躍的に高まる。すなわち、発症そのものを防ぐ「予防・啓発」や、退院後の再発・重症化を防ぐ「予後管理・アフターケア」が、コスト削減とアウトカム向上の両面で最も大きな価値を生み出すプロセスとなる。

- デジタル技術によるバリューチェーンの変革:

デジタル技術は、このバリューチェーンの各プロセスを劇的に変革し、価値創造のあり方を再定義している 61。- 予防・啓発: ウェアラブルデバイスや健康管理アプリが個人のライフログを収集・分析し、生活習慣病のリスクを可視化することで、個人の行動変容を促す。

- 診断: AIによる画像診断支援システムが、医師によるCTやMRI画像の読影を補助し、診断の精度とスピードを向上させる 63。

- 治療: 手術支援ロボットがより精密で低侵襲な手術を実現し、患者の早期回復に貢献する。また、ソフトウェアを用いるデジタル治療(DTx)が、行動変容を促す新たな治療法として登場している。

- 予後管理: 遠隔モニタリングシステムにより、退院した慢性疾患患者のバイタルデータを在宅で継続的に収集。異常の兆候を早期に検知し、重症化する前にオンライン診療などで介入することが可能になる。

このVBHへの移行とデジタル技術の浸透は、医療サービスの価値創造の重点が、従来の「診断・治療」という病院内でのプロセスから、患者の日常生活にまで広がる「予防」と「予後管理」へとシフトしていることを示している。これは、企業が事業機会を探索し、リソースを投下すべき領域が、もはや病院内に限定されないことを意味する。

第6章:顧客需要の特性分析(患者・医療機関)

医療市場における顧客は、最終消費者である「患者(BtoC)」と、サービスや製品を導入・使用する「医療機関・医師(BtoB)」の二層構造となっており、それぞれ異なるニーズと購買決定要因(KBF: Key Buying Factor)を持つ。

患者(BtoC)

患者のニーズは、その健康状態やライフステージによって多様化・細分化されている。

- 主要な患者セグメントとニーズ:

- 急性期患者(例:心筋梗塞、重度の外傷): 救命や後遺症の最小化が最優先。治療成果、担当医の専門性、最新の医療技術・設備をKBFとして重視する。

- 慢性疾患患者(例:糖尿病、高血圧): 長期的な病状管理が中心。治療の継続しやすさ、医療機関へのアクセスの良さ、医師との長期的な信頼関係、自己管理を支援するツールや情報提供を重視する。

- 予防・ウェルネス層: 健康維持・増進が目的。科学的根拠に基づきつつも、サービスの利用しやすさ(手軽さ)、コストパフォーマンス、パーソナライズされたアドバイス、心地よい体験価値(UX)などを重視する。

- 高齢者: 複数の慢性疾患を抱えることが多い。かかりつけ医とのコミュニケーション、通院の物理的な負担の少なさ、分かりやすい説明、多職種連携による包括的なケアを求める。

- 情報収集行動の変化と患者エンゲージメント:

現代の患者は、医療機関を受診する前に、インターネットの検索エンジン、専門サイト、SNSなどを通じて自らの症状や疾患について情報収集を行うことが一般的である 42。この行動は、患者が自身の治療に主体的に関与しようとする「患者エンゲージメント」の高まりを示している 67。しかし、Ubie株式会社の調査によれば、ネットで医療情報を収集した人の約8割が次の行動に困難を感じ、4割が情報過多で「立ち往生」したり、かえって不安や混乱を抱いたりしている実態も明らかになっている 40。これは、信頼性が高く、分かりやすく、次の行動(適切な受診など)に繋がる情報を提供することに大きな事業機会があることを示唆している。

医療機関・医師(BtoB)

医療機関や医師が製薬・医療機器メーカーに求める価値(KBF)は、単一の機能的価値ではなく、臨床的、経済的、運用的な価値が複合したものとなっている。

- 製薬・医療機器メーカーに求める価値(KBF):

- 臨床的価値: 製品・サービスの有効性と安全性を示す科学的根拠(エビデンス)が最も重要である。m3.comの調査では、医師の約9割が薬剤決定時に「科学的根拠」を最重視すると回答している 70。

- 経済的価値: 導入による費用対効果と、診療報酬制度上での評価(保険点数)は、特に病院経営層にとって重要な意思決定要因である 71。

- 運用的価値: 実際の臨床現場での導入・運用の容易さ、手技の簡便性、既存のワークフローへのスムーズな統合、そして看護師などコメディカルスタッフへの教育・研修サポートの充実が求められている 72。

- サポート体制: 導入後の迅速なトラブル対応やメンテナンスといったアフターサポート、製品の安定供給体制も、長期的な信頼関係を築く上で不可欠である。

- 医師の意思決定とMRに求める役割の変化:

医師の情報収集源は、論文や学会発表といったアカデミックなものが中心であり、「製薬企業からの情報提供」の相対的な重要度は低下傾向にある 70。特に若手の医師ほどその傾向が強い。

この変化に伴い、製薬企業のMR(医薬情報担当者)に求められる役割も変化している。多忙な医師は、Webで検索すれば分かるような一般的な製品情報よりも、「実臨床での具体的な使用経験」や「他施設での運用上の工夫」、「珍しい副作用への対応」といった、MRならではの付加価値の高い情報を求めている 72。また、その提供方法も、長時間の面談ではなく、「要点をまとめた3分程度の動画」など、隙間時間で効率的にインプットできるデジタルコンテンツへのニーズが高まっている 72。MRは単なる情報伝達者から、医師個々のニーズを深く理解し、最適な情報を最適なチャネルで提供する「臨床パートナー」へと進化することが求められている 73。

この顧客需要の分析から、製品やサービスのKBFが、顧客セグメントや意思決定のレイヤー(医師個人、コメディカル、経営層)によって「個別化」「多層化」していることがわかる。したがって、企業は画一的なメッセージを発信するのではなく、各ステークホルダーが持つ異なるKBFに対して、臨床データ、経済性データ、運用効率化データなどを組み合わせた多角的な価値提案を行う必要がある。

第7章:業界の内部環境分析

VRIO分析:持続的な競争優位の源泉

医療業界において、企業が持続的な競争優位を築くための経営資源(リソース)とケイパビリティをVRIOフレームワークで分析する 76。

- 経済価値(Value): 企業の機会を捉え、脅威を無力化することに貢献する資源。

- 革新的なR&D能力: 新薬や画期的な医療技術を生み出す能力は、アンメットメディカルニーズに応えることで経済的価値を創出する。

- 大規模な臨床データとリアルワールドデータ(RWD): 医薬品・医療機器の有効性・安全性を証明し、薬事承認を得るために不可欠。また、新たな治療法の開発や個別化医療の基盤となる。

- 希少性(Rarity): 競合他社が容易に保有できない資源。

- 強力な特許ポートフォリオ: 新薬や独自技術を知的財産権で保護することにより、一定期間の市場独占を可能にし、希少性を担保する。

- トップレベルの医療専門家とのネットワーク: 特定分野の第一人者である医師(KOL: Key Opinion Leader)との強固な関係は、臨床開発や最新知見の獲得において、他社が容易には構築できない希少な資源である。

- 模倣困難性(Imitability): 競合他社が模倣するのに多大なコストや時間がかかる資源。

- 長年の研究開発で培われた暗黙知: 特にバイオ医薬品の複雑な製造プロセスや、AI創薬における独自のアルゴリズムなど、形式知化しにくい技術やノウハウは模倣が極めて困難である 78。

- 確立されたブランド力と信頼: 長年にわたり医療機関や患者から築き上げられてきた製品・企業に対する信頼は、一朝一夕には模倣できない無形資産である。

- 規制当局との折衝能力: 複雑な薬事承認プロセスを円滑に進めるための経験やノウハウは、見えにくいが重要な模倣困難性を持つケイパビリティである。

- 組織(Organization): 上記の価値ある、希少で、模倣困難な資源を有効に活用し、商業的成功に結びつけるための組織的な仕組み、プロセス、企業文化。

- 例えば、優れたR&D能力があっても、それを市場ニーズに合った製品として迅速に上市するための開発・マーケティング・営業組織が機能していなければ、競争優位には繋がらない。優秀な研究者、医師、そして後述するデータサイエンティストといった多様な人材を惹きつけ、彼らが協働できる組織体制こそが、持続的競争優位を実現する最後の鍵となる 79。

人材動向

医療業界は、二つの大きな人材需給の歪みに直面している。

- 伝統的医療専門職の慢性的不足:

- 日本では、医師、看護師、薬剤師、介護士などの人手不足が深刻化しており、特に地方や特定の診療科(産科、小児科、救急など)での偏在が大きな社会問題となっている 25。厚生労働省の推計では、2025年には最大で約27万人の看護師が不足する可能性が指摘されている 25。この供給不足は、医療の質を維持する上での最大の制約要因となっている。

- 新たなデジタル・ゲノム人材の需要急増と獲得競争:

- 医療DXやゲノム医療の進展に伴い、データサイエンティスト、AIエンジニア、バイオインフォマティシャン、ゲノムカウンセラーといった新たな専門人材への需要が爆発的に増加している 83。

- これらのデジタル人材は、IT業界や金融業界など、他産業でも需要が高く、業界を越えた熾烈な人材獲得競争が繰り広げられている。データサイエンティストの平均年収は、日本の平均給与を大幅に上回り、トップクラスの人材には1,000万円を超える高額な報酬が提示されることも珍しくない 86。医療業界がこれらの人材を惹きつけるためには、魅力的な報酬体系だけでなく、やりがいのある課題や柔軟な働き方を提供することが不可欠である。

この分析は、今後の医療業界における競争優位の源泉が、従来の特許や設備といった有形・無形資産に加え、「人材ポートフォリオ」そのものへとシフトしていることを示している。すなわち、「伝統的な医療専門知識を持つ人材」と「最先端のデジタル技術を持つ人材」をいかに組織内に確保し、両者を融合させて新たな価値を創造できるか。このハイブリッドな人材基盤を構築・維持する組織能力こそが、最も模倣困難な競争優位の源泉となる。

労働生産性

- 低い生産性の現状: 日本の医療・福祉分野の労働生産性は、全産業平均を下回り、OECD諸国の中でも著しく低い水準にある 94。この背景には、労働集約的な業務構造と、医師の長時間労働に依存してきた医療提供体制がある。2024年4月から「医師の働き方改革」として時間外労働の上限規制が適用されたが、医療の質を維持しながら労働時間を短縮することは、多くの医療機関にとって大きな経営課題となっている 97。

- テクノロジーによる生産性向上の可能性:

AI、RPA(Robotic Process Automation)、遠隔医療などのテクノロジーは、この生産性の課題を解決する鍵となる 100。- AI: 画像診断支援による読影時間の短縮、生成AIによる電子カルテ記載の自動要約など、医師の専門的業務と事務作業の両方を支援する。

- RPA: 診療報酬請求(レセプト)業務や予約管理など、定型的な事務作業を自動化し、医療事務スタッフの負担を軽減する。

- 遠隔医療: 患者の移動時間と医師の診察時間の双方を効率化する。

医療業界は、「人手不足による業務過多 → 生産性低下 → 新規テクノロジーを導入・学習する余裕がない → 人手不足がさらに深刻化」という負のスパイラル、すなわち「生産性の罠」に陥っている。この悪循環を断ち切るためには、DXを単なる業務効率化ツールとして捉えるのではなく、労働環境を抜本的に改善し、限られた貴重な人材を惹きつけて定着させるための戦略的投資として位置づける、経営層の強い意志とリーダーシップが不可欠である。

第8章:【特別章】AIが医療業界に与える破壊的インパクト

人工知能(AI)は、医療業界のあらゆる側面を再定義する、今世紀最大級の破壊的技術である。そのインパクトは、単なる業務効率化に留まらず、疾患の概念、治療法、そして医療提供体制そのものを根本から変革するポテンシャルを秘めている。

医療AIの市場規模と成長予測

世界のヘルスケアAI市場は、爆発的な成長軌道に乗っている。複数の市場調査レポートが、今後10年で年平均成長率(CAGR)35%を超える急成長を予測している。

- Fortune Business Insightsの予測では、市場規模は2024年の290億ドルから、CAGR 44.0%で成長し、2032年には5,041億ドルに達すると見込まれている 24。

- Grand View Researchは、2023年の224億ドルからCAGR 37.5%で成長し、2030年には2,082億ドルに達すると予測している 93。

- 特に、本レポートでも注目する生成AIの医療分野における市場も、2030年までに147億ドル(CAGR 36.7%)に達するとの予測があり、急速に存在感を増している 104。

この驚異的な成長率は、AIがもはや実験的な技術ではなく、医療業界における価値創造の中核を担う基盤技術へと急速に進化していることを示している。

AIによるバリューチェーンの変革

AIは、医療のバリューチェーン全体にわたり、従来の手法を凌駕するスピードと精度、そして新たなインサイトをもたらしている。

| バリューチェーン段階 | AIの具体的ユースケース | インパクト | 代表的技術・企業 |

|---|---|---|---|

| 創薬 | 創薬ターゲット探索、化合物設計・スクリーニング、臨床試験デザイン最適化 | 開発期間の大幅短縮、成功確率の向上、開発コストの削減 | AlphaFold (DeepMind), Nabla Bio, Exscientia |

| 診断 | 画像診断支援(CT, MRI, 内視鏡, 病理)、ゲノムデータ解析、異常検知 | 診断精度の向上、早期発見、医師の負担軽減、診断の標準化 | AI搭載画像診断装置 (Siemens, GE), Tempus AI, Paige |

| 治療 | 手術支援ロボットの制御・ナビゲーション、個別化治療計画(レジメン)策定支援 | 手術精度の向上、低侵襲化、治療アウトカムの改善、個別最適化 | da Vinci (Intuitive Surgical), Medtronic, AIによる放射線治療計画 |

| オペレーション | 病院の人員配置最適化、来院患者数予測、診療報酬請求(レセプト)業務の自動化 | 病院経営の効率化、コスト削減、医療従事者の労働生産性向上 | 生成AIによるカルテ要約、RPAによる事務自動化 |

Table 8.1: AIによる医療バリューチェーンの変革:ユースケースとインパクト

- 創薬: 従来10年以上かかっていた創薬プロセスを、AIが劇的に変革している。Google DeepMindが開発したAlphaFoldは、タンパク質の立体構造を極めて高精度に予測し、創薬ターゲットの特定に革命をもたらした 110。大手製薬企業の武田薬品は、AI創薬スタートアップのNabla Bioと10億ドル規模の提携を結ぶなど、AIはR&D戦略の中核となっている 113。

- 診断: AIの応用が最も進んでいる分野の一つが画像診断である。米国食品医薬品局(FDA)が承認したAI搭載医療機器は既に1,000件を超え、その約8割が放射線科領域に集中している 114。これらのAIは、CTやMRI画像から医師が見落とす可能性のある微細な病変を検出するなど、診断の”第二の目”として機能している 115。

- 治療: Intuitive Surgical社の「da Vinci」に代表される手術支援ロボットは、AIとの統合によりさらなる進化を遂げている。手術映像のリアルタイム解析によるナビゲーション支援や、将来的には縫合などの一部手技の自動化(半自律タスク)も視野に入っている 118。

- オペレーション・経営: AIは病院経営の効率化にも貢献する。過去のデータを基に来院患者数を予測し、最適なスタッフ配置を計画したり、複雑な診療報酬請求(レセプト)業務を自動化・点検したりすることで、コスト削減と収益改善に繋がる。

生成AIの具体的なユースケース

特に生成AIは、医療現場における非構造化データ(自然言語)の扱いに革命をもたらし、医師の生産性を飛躍的に向上させるゲームチェンジャーとして期待されている。

- 電子カルテの文書作成支援: 医師の業務時間のうち、3分の1以上がカルテ記載などの事務作業に費やされていると言われる。生成AIは、医師と患者の会話を音声認識し、その内容を要約して電子カルテの形式(SOAPなど)で自動的に下書きを作成する。兵庫医科大学病院など、国内でも導入事例が出始めており、医師の記録作業時間を大幅に削減する効果が期待されている 120。

- 患者とのコミュニケーション支援: AI問診システムが診察前に患者から症状を詳細にヒアリングしたり、AIチャットボットが退院後の患者からの一般的な質問に24時間対応したりすることで、医療従事者の負担を軽減しつつ、患者の不安を解消する。

- 医療従事者向けのリサーチ支援: 膨大な医学論文や最新の診療ガイドラインの内容を要約し、医師が特定の症例に関する最新の知見を迅速に検索・把握することを支援する。

AI導入の障壁と課題

AIの輝かしい可能性の裏で、その社会実装には多くの障壁が存在する。

- データの質・量・標準化: AIモデルの性能は学習データの質と量に依存するが、医療データは各医療機関にサイロ化され、フォーマットも標準化されていない。特に電子カルテの多くが自由記述のテキストデータであり、AIが解析しやすい構造化データになっていないことが大きな課題である。

- 規制・倫理的問題:

- 透明性と説明責任: AI(特にディープラーニング)の判断プロセスは「ブラックボックス」となりがちで、なぜその結論に至ったのかを人間が理解することが難しい。診断や治療方針の根拠を説明する責任が求められる医療現場では、これは重大な課題となる 125。

- バイアスと公平性: 学習データに人種、性別、社会経済的背景などの偏り(バイアス)が含まれていると、AIがそのバイアスを増幅させ、特定の集団に対して不利益な結果を生む可能性がある 126。

- 責任の所在: AIが関与した診断ミスや医療過誤が発生した場合、その責任は誰(開発者、医療機関、医師)が負うのか、法的な枠組みが未整備である 126。

- 個人情報保護: 医療情報は最も機微な個人情報の一つであり、その利活用とプライバシー保護の両立が極めて重要である 127。

- 医療従事者の受容性とリテラシー: AIを導入しても、現場の医師や看護師がその価値を理解し、使いこなせなければ意味がない。既存のワークフローへの抵抗感や、AIに対する過度な不信感または過信が、導入の障壁となる 128。

- 費用対効果(ROI)と保険適用: AIシステムの導入には高額な初期投資が必要となるが、その費用対効果を定量的に示すことは容易ではない。また、AIを用いた診断や治療に対する公的医療保険の適用が限定的であることも、普及を妨げる一因となっている。

これらの分析は、現在のAI活用が画像診断支援といった個別の「ツール」としての導入が中心であるものの、将来的には創薬から予後管理までのバリューチェーン全体を繋ぎ、最適化する医療の「OS(オペレーティングシステム)」へと進化する可能性を示している。このOSを制する企業が、未来の医療エコシステムの中心的存在となるだろう。特に生成AIは、医師の最大の負担である文書作成業務を劇的に効率化することで、業界全体の「生産性の壁」を打ち破る最も現実的かつインパクトの大きいソリューションとなる可能性を秘めている。

第9章:主要トレンドと未来予測

医療業界は、テクノロジーの進化と社会構造の変化が交差する点で、いくつかの不可逆的なトレンドに直面している。これらのトレンドは、未来のヘルスケアの姿を形作り、新たな事業機会と競争のルールを生み出す。

プレシジョン・メディシン(個別化医療)の本格化

プレシジョン・メディシンは、もはや未来のコンセプトではなく、現実の医療となりつつある。これは、患者を画一的な集団として捉えるのではなく、個人のゲノム情報、タンパク質情報(プロテオミクス)、生活習慣データ(ライフログ)、電子カルテ情報などを統合的に解析し、その人にとって最適な予防法や治療法を提供するアプローチである 129。

- がん治療: がんゲノムパネル検査により、個々のがん細胞が持つ遺伝子変異を特定し、それに最適な分子標的薬を選択することが標準治療の一部となりつつある 130。

- AIの役割: 膨大かつ多次元のデータを統合・解析し、疾患リスクの予測や最適な治療法の提案を行う上で、AIは不可欠な役割を果たす 130。

- 市場成長: 世界のプレシジョンメディシン市場は、2030年までに2,492億ドル(CAGR 16.3%)に達すると予測されており、高い成長が見込まれている 131。日本の市場も2033年には11億ドルを超えると予測される 132。

医療の分散化(Decentralization)

医療が提供される場所は、従来の「病院中心」モデルから、患者の生活空間へと大きく広がりつつある。これを「医療の分散化」または「アンバンドリング」と呼ぶ。

- 遠隔医療(Telehealth): オンライン診療は、特にコロナ禍を経て急速に普及した。地理的な制約なく専門医へのアクセスを可能にし、慢性疾患の継続的な管理に適している。日本のオンライン医療市場は2035年に106億円規模に成長すると予測されている 133。世界的に見ても、遠隔医療市場は高い成長率が見込まれている 134。

- 在宅医療・遠隔モニタリング: ウェアラブルデバイスや家庭用IoTセンサーが、慢性疾患患者や高齢者のバイタルサイン(心拍数、血圧、血糖値など)を常時モニタリングし、そのデータを医療機関と共有する。これにより、異常の早期発見や重症化予防が可能となる。

- リテールクリニック: 米国の大手薬局チェーンであるCVS Healthは、Aetna保険を買収し、店舗内に「MinuteClinic」と呼ばれるクリニックを併設。ワクチン接種、軽微な疾患の診断・治療、健康相談といったプライマリケアサービスを提供し、医療へのアクセスを飛躍的に向上させている 135。

- オンライン薬局: Amazonが買収したPillPackに代表されるオンライン薬局は、処方薬を服用タイミングごとに個包装して自宅に配送するサービスを提供している 136。これは、従来の薬局のあり方を根本から覆す破壊的なビジネスモデルである。

予防医療・未病市場の拡大

人々の意識が「病気になってから治す(治療)」から「病気になる前に防ぐ(予防)」へとシフトする中で、予防医療・未病市場が急速に拡大している。

- ウェアラブルデバイスによる健康管理: Apple Watchをはじめとするスマートウォッチは、心電図、血中酸素ウェルネス、睡眠パターン、転倒検出といった高度な健康モニタリング機能を搭載し、医療機器に匹敵する役割を担いつつある 139。これらのデバイスから得られる連続的なライフログデータは、個人の健康状態を可視化し、疾患の早期兆候を捉える上で極めて有用である。世界のウェアラブルデバイス市場は、今後も堅調な成長が予測されている 142。

- デジタル治療(DTx): ソフトウェア(アプリ)を用いて疾患の治療や管理を行うDTxは、新たな治療モダリティとして注目されている。日本ではCureApp社のニコチン依存症治療アプリが国内第一号として承認・保険適用されたのを皮切りに、高血圧、不眠症など、生活習慣の改善が重要な疾患領域で開発が進んでいる 145。

医療データ・エコシステムの形成

これまで医療機関や健保組合、個人などに分散・分断(サイロ化)されていた医療・健康データが、プラットフォームを通じて連携・統合され、新たな価値を生み出すエコシステムの形成が進んでいる。

- PHR(Personal Health Record)の普及: 患者自身が自らの医療情報(検査結果、処方歴など)や健康情報(ライフログ)を一元的に管理・活用するPHRの普及が期待されている。ただし、その基盤となる電子カルテの普及率は、日本ではまだ50~60%程度に留まっており、データ連携の基盤整備が課題である 147。

- データ利活用の法整備: 日本の「次世代医療基盤法」は、認定事業者が医療機関から匿名加工された医療情報を収集し、製薬企業や研究機関の研究開発に提供することを可能にする法律である。これにより、産官学が連携した医療データ利活用のエコシステム構築が促進される 149。

業界横断的なM&Aとアライアンス

上記のトレンドを背景に、企業の成長戦略として、異業種間のM&Aやアライアンスが不可欠となっている。PwCの予測によれば、2025年のヘルスケア業界のM&Aは、金額・件数ともに加速する見込みである 151。その特徴は、従来の同業種間の規模拡大を目的としたものではなく、以下のような戦略的な目的を持つものが主流となる。

- 製薬企業 × IT/AI企業 → 創薬プロセスの効率化

- 医療機器メーカー × 保険会社 → VBHモデルの構築

- 病院 × 食品/フィットネス企業 → 予防・ウェルネスサービスの提供

これらのトレンドは、医療における主権が「提供者(医師・病院)」から「患者(消費者)」へと移行する「医療の消費者化(Consumerization of Healthcare)」という大きな地殻変動を示している。患者はもはや受動的な治療の受け手ではなく、自らのデータを管理し、多様な選択肢(対面/遠隔、病院/リテールクリニック)の中から主体的にサービスを選ぶ能動的な存在へと変化している。この変化に対応できない企業は、将来の市場で生き残ることは難しいだろう。

第10章:主要プレイヤーの戦略分析

医療業界の変革期において、主要プレイヤーはそれぞれ異なる戦略的アプローチで生き残りと成長を図っている。

グローバル製薬(Big Pharma)

- Pfizer: COVID-19ワクチン・治療薬での成功で得た莫大なキャッシュを元に、デジタル変革を加速。AIを活用して市場データや論文、学会発表情報を解析し、新薬の処方ポテンシャルが高い医師を早期に特定するデータドリブンなマーケティング・営業戦略を推進している 153。また、スタートアップ企業とのオープンイノベーションにも積極的である 155。

- Roche, Novartis, Merck: がん領域や希少疾患におけるプレシジョン・メディシンをリードする。特にRocheは、診断薬事業(ロシュ・ダイアグノスティックス)との強力なシナジーを活かし、「診断から治療まで」を包括的にカバーする統合ソリューションを提供できる点が最大の強みである。

国内製薬大手

- 武田薬品工業: 「AIネイティブ」な組織への変革を掲げ、AI創薬への大胆な投資を敢行。米国のAI創薬企業Nabla Bioとの間で最大10億ドル規模の大型提携を発表するなど、研究開発プロセスの根本的な変革を目指している 113。技術導入に留まらず、全社的なAIスキル強化プログラムを実施し、組織文化の変革にも取り組んでいる 156。

- アステラス製薬, 第一三共, 中外製薬: ADC(抗体薬物複合体)など、世界的に競争力のある特定の技術領域に研究開発資源を集中させている。デジタル技術の活用は各社進めているものの、事業モデル全体を変革するまでには至っておらず、既存事業の枠内での効率化・高度化が中心となっている。

グローバル医療機器

- Medtronic: 手術支援ロボット、インスリンポンプ、ペースメーカーといった主力製品にAIを統合し、デバイスの「スマート化」を推進。手術映像をAIで解析し、手技の改善に繋げるプラットフォーム「Touch Surgery™ ecosystem」を構築するなど、ハードウェア販売からデータとAIを核としたエコシステム提供への転換を図っている 157。

- Siemens Healthineers, GE Healthcare: MRIやCTといった画像診断装置におけるリーダー。AIによる画像解析ソフトウェアの開発・提供に注力し、ハードウェアの付加価値を高めると同時に、データ解析サービスといった新たな収益源の創出を目指している 160。

デジタルヘルス(GAFAM+α)

巨大IT企業は、それぞれの強みを活かしてヘルスケア市場に破壊的イノベーションをもたらしている。

- Google (Alphabet): 傘下のVerilyを通じて、ゲノム解析、臨床試験の効率化、慢性疾患管理など、ライフサイエンスの根幹に関わる研究開発に注力 162。また、Fitbitで収集した膨大なライフログデータを活用し、予防医療分野での事業展開を狙う。

- Apple: Apple Watchを単なるウェアラブルデバイスから、心電図測定や睡眠時無呼吸の兆候検知機能などを備えた「手首の上の健康番人」へと進化させた 139。iPhoneの「ヘルスケア」アプリを個人の健康情報ハブ(PHR)として位置づけ、ユーザーを自社のエコシステムに強力に囲い込んでいる。

- Microsoft: クラウドプラットフォームAzureを基盤に、医療機関向けのセキュアなITインフラを提供。2022年に買収した音声認識AIのNuanceの技術を活用し、医師のカルテ作成業務を支援するなど、臨床現場のワークフロー深くに浸透する戦略をとる。

- Amazon: Amazon PharmacyとPillPackの買収により、オンラインでの処方薬販売・配送市場に本格参入し、既存の薬局チェーンを脅かしている 136。また、クラウドサービスAWSは、多くのヘルステック企業や研究機関のデータ基盤として利用されている。

- Optum (UnitedHealth Group): 米国最大の医療保険会社UnitedHealth Groupのテクノロジー・サービス部門。保険事業で得られる膨大なデータを活用し、データ分析サービス、PBM(薬剤給付管理)、さらには自社でのクリニック運営まで手掛ける、垂直統合型の巨大ヘルスケア企業。データと金融(保険)を起点に医療提供体制全体を支配する強力なビジネスモデルを構築している。

国内ヘルステック

- エムスリー: 日本の医師の9割以上にあたる30万人以上が登録する医療従事者専門サイト「m3.com」が事業の根幹。この圧倒的な医師ネットワークを基盤に、製薬企業向けのマーケティング支援(MR君)、治験支援(CRO)、医師のキャリア支援など、多角的な事業を展開。プラットフォームとしての強力なネットワーク効果が、他社の追随を許さない競争優位の源泉となっている 165。

これらのプレイヤーの戦略は、競争の主戦場が個々の「製品」の優劣から、多くのユーザーとサービスを繋ぐ「プラットフォーム」の支配権争いへと移行していることを示している。Appleは消費者PHRプラットフォーム、エムスリーは医師向け情報プラットフォームを構築し、エコシステムのハブとしての地位を確立した。伝統的な製薬・医療機器企業は、こうしたプラットフォーマーの単なる「製品サプライヤー」に甘んじるのか、あるいは自ら新たなプラットフォームを構築するのか、という重大な戦略的岐路に立たされている。

この脅威に対し、武田薬品やPfizer、Medtronicといった業界リーダーは、AIを事業の根幹に組み込み、組織文化そのものを変革する「AI武装」を急いでいる。彼らはAIを単なる効率化ツールではなく、新たな価値創造と競争優位の源泉と捉えている。この変革の成否は、技術導入のスピードだけでなく、それを使いこなすための組織能力(人材、プロセス、文化)をいかに迅速に構築できるかにかかっている。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、医療業界における未来の勝敗を分ける要因を特定し、取るべき具体的な戦略を提言する。

今後5~10年で勝者と敗者を分ける決定的要因

- データエコシステムの構築能力: 勝者は、院内の診療情報、ゲノム情報、PHRからのライフログなど、サイロ化された多様なデータを大規模に収集・統合・解析し、新たな医学的知見やパーソナライズされたサービスを創出できる「データエコシステムの構築者」である。敗者は、自社のデータのみに固執し、外部との連携に失敗する「データサイロの固守者」となる。

- AIネイティブな組織能力: 勝者は、組織のあらゆる階層でAIを意思決定と業務プロセスに自然に組み込み、高速な学習と改善サイクル(PDCA)を回せる「AIネイティブ企業」である。敗者は、AIを一部の専門部署のツールとしてしか扱えず、全社的な変革に繋げられない企業となる。

- 患者体験(Patient Experience)の設計能力: 勝者は、医療の消費者化というトレンドを捉え、デジタルとリアルを融合させ、予防から予後管理までシームレスでパーソナライズされた優れた体験価値を提供できる「患者体験のデザイナー」である。敗者は、依然として疾患の治療のみに焦点を当て、患者の利便性や満足度を軽視する「従来型製品・サービス依存企業」となる。

捉えるべき機会(Opportunity)と備えるべき脅威(Threat)

- 機会(Opportunity):

- 予防・未病市場の急拡大: 健康寿命の延伸という社会的要請を背景に、ウェアラブルデバイスや健康管理アプリ、遺伝子検査などを活用した新たなサービス市場が生まれている。

- AIによるR&Dの革命: AI創薬やバーチャル臨床試験により、医薬品・医療機器の開発期間短縮と成功確率の飛躍的向上が期待できる。

- 分散化医療の進展: 遠隔医療、在宅モニタリング、オンライン薬局など、病院外での新たなサービスモデルを構築する機会が広がっている。

- VBHへの移行: 治療アウトカムの改善や総医療費の削減に貢献することをデータで証明できれば、成果報酬型の新たな収益モデルを構築できる。

- 脅威(Threat):

- 巨大IT企業による市場侵食: GAFAMに代表される巨大IT企業が、圧倒的な顧客基盤、データ、資本力を武器に、患者との直接的な接点を奪い、既存のバリューチェーンを破壊する。

- サイバーセキュリティリスク: 医療情報のデジタル化が進むほど、ランサムウェア攻撃などによる情報漏洩やシステム停止のリスクが増大し、事業継続と患者の安全を脅かす。

- データプライバシー規制の強化: 各国で個人情報保護の規制が強化されており、コンプライアンス違反は巨額の罰金やブランド信用の失墜に繋がる。

- 継続的な価格低下圧力: 各国政府の医療費抑制政策は今後も続き、薬価・診療報酬への引き下げ圧力は避けられない。

戦略的オプションの提示と評価

取りうる戦略的オプションは、大きく3つに分類できる。

- オプションA: コア事業のデジタル強化(守りのDX)

- 内容: 既存の製薬・医療機器事業のR&D、製造、営業といったバリューチェーンの各プロセスにAIやデジタル技術を導入し、効率化と高度化を図る。

- メリット: 既存事業とのシナジーが高く、比較的リスクが低い。短期的な収益改善に繋がりやすい。

- デメリット: 業界の破壊的変化への対応が後手に回る可能性があり、長期的な成長性が限定的。

- 成功確率: 中~高

- オプションB: デジタルヘルス事業への本格参入(攻めのDX)

- 内容: M&Aや大型投資を積極的に行い、治療用アプリ(DTx)、遠隔モニタリング、AI診断といった高成長のデジタルヘルス事業を、既存事業と並ぶ新たな収益の柱として確立する。

- メリット: 高い成長性を享受でき、新たな事業モデルを構築できる。

- デメリット: 高額な投資リスクを伴う。既存事業とのカニバリゼーション(共食い)が発生する可能性がある。異質な企業文化を持つ買収先の統合(PMI)が難しい。

- 成功確率: 低~中

- オプションC: データプラットフォーマーへの転換

- 内容: 異業種アライアンスを主導し、PHRや医療情報連携基盤といった業界横断的なプラットフォームを構築。そのエコシステムから得られるデータや分析サービスで収益を上げるモデルを目指す。

- メリット: 成功すれば業界のルールメーカーとなり、極めて強力で持続的な競争優位を築ける。

- デメリット: 実現の難易度が最も高く、巨額の先行投資と長い時間を要する。収益化の不確実性も高い。

- 成功確率: 低

最終提言とアクションプラン

最終提言: ハイブリッド戦略「コアの変革」と「新規事業の創造」

単一のオプションに依存するのではなく、オプションAとオプションBを組み合わせたハイブリッド戦略を追求することが、最も現実的かつ効果的であると結論づける。すなわち、「AIとデータを活用して既存のコア事業(製薬・医療機器)を徹底的に効率化・高度化し、収益基盤を強化する(Transform the Core)」と同時に、そこで得られたキャッシュフローを原資として、「M&Aやベンチャー投資を通じて、隣接する高成長領域(デジタルヘルス、予防)で新たな事業の芽を育てる(Create the New)」という両利きの経営を実践すべきである。

実行に向けたアクションプラン概要

- Phase 1: 基盤構築(Year 1-2)

- 目的: 全社的なデータ活用とAI導入のための組織・技術基盤を構築する。

- 主要アクション:

- CDAO(Chief Data & AI Officer)職を経営会議メンバーとして新設し、全社横断のデータ戦略を策定・推進する。

- 社内に散在するデータ資産を棚卸し、統合データ基盤の構築に着手する。

- 全管理職を対象としたAIリテラシー研修を必須化する。

- 戦略的M&A/ベンチャー投資のターゲット領域(DTx, AI診断, PHR関連など)を特定し、専門チームを組成する。

- 主要KPI: 全社データガバナンス体制の構築完了、データサイエンティスト採用数(対目標達成率)、AIリテラシー研修の完了率。

- Phase 2: 実行とスケール(Year 3-4)

- 目的: コア事業での成功事例を創出し、新規事業を軌道に乗せる。

- 主要アクション:

- コア事業において、ROIの高いパイロットプロジェクト(例:生成AIによるMR活動報告の自動作成、R&Dにおける文献解析の高速化)を選定し、成果を実証した上で全社展開する。

- Phase 1で特定したターゲット領域において、1~2件の中規模M&Aを実行し、デジタルヘルス事業の足掛かりを築く。

- 買収した事業と既存事業とのシナジー創出プロジェクト(例:既存薬と治療アプリのバンドル提供)を開始する。

- 主要KPI: コア事業におけるAI導入による生産性向上率(例:MR一人当たり売上、R&D期間短縮率)、新規デジタルヘルス事業の売上高およびユーザー数。

- Phase 3: エコシステム化(Year 5以降)

- 目的: 複数のデジタルサービスを連携させ、独自のヘルスケアエコシステムを形成する。

- 主要アクション:

- 買収・自社開発したデジタルサービス群を連携させ、PHRを中核とした患者向けプラットフォームのプロトタイプを構築する。

- 他の医療機関、製薬企業、保険会社、フィットネス企業などにプラットフォームへの参加を呼びかけ、パートナーシップを拡大する。

- サードパーティ開発者向けにAPIを公開し、プラットフォーム上で新たなサービスが生まれるエコシステムの拡大を目指す。

- 主要KPI: データプラットフォームに接続するパートナー企業数、エコシステム全体でのトランザクション量・売上高。

このロードマップは野心的であるが、医療業界の構造変化のスピードを鑑みれば、これこそが持続的な成長を確保し、未来のヘルスケアのリーダーとなるための唯一の道である。

第12章:付録

引用文献

- デジタルヘルスケア:熱狂は正当化されるか? – The Geneva Association |, https://www.genevaassociation.org/sites/default/files/digital_health_research_brief-japanese_web.pdf

- 日本の医療費推移と2040年予測。介護業界への影響は? – みんジョブ, https://job.minnanokaigo.com/news/kaigogaku/no1471/

- 2020年の米医療費は前年比9.7%増、新型コロナ対応で政府支出かさむ(米国) – ジェトロ, https://www.jetro.go.jp/biznews/2021/12/54b7b24330b8a79e.html

- National Health Expenditure Projections 2024–33 – CMS, https://www.cms.gov/files/document/national-health-expenditure-projections-results-presentation.pdf

- 世界でも高額となった日本の医療費|金融市場動向 – ニッセイアセットマネジメント, https://www.nam.co.jp/market/column/trend/2017/170201.html

- OECD加盟国の保健医療支出の状況(2018年), https://www.mhlw.go.jp/content/12400000/000592506.pdf

- 医療関連データの国際比較-OECD Health Statistics 2019- – 日本医師会総合政策研究機構, https://www.jmari.med.or.jp/download/RE077.pdf

- NEWS 2025年の地域医療構想実現に向け「モデル推進区域」支援へ―厚労省WG, https://www.jmedj.co.jp/blogs/product/product_23923

- 地域医療構想 – 厚生労働省, https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000080850.html

- The Global Use of Medicine in 2019 and Outlook to 2023 – IQVIA, https://www.iqvia.com/ja-jp/insights/the-iqvia-institute/reports-and-publications/reports/the-global-use-of-medicine-in-2019-and-outlook-to-2023

- 医薬品業界について – 個人投資家の皆さま – 第一三共, https://www.daiichisankyo.co.jp/investors/individual/pharmaceutical/

- 【IQVIAレポート】2029年までの医薬品使用の世界的展望, https://www.pcubed.jp/medicine/20250716-4289/

- 医療機器市場規模、シェア、グローバル成長レポート2032, https://www.fortunebusinessinsights.com/jp/%E6%A5%AD%E7%95%8C-%E3%83%AC%E3%83%9D%E3%83%BC%E3%83%88/%E5%8C%BB%E7%99%82%E6%A9%9F%E5%99%A8%E5%B8%82%E5%A0%B4-100085

- 新しい健康社会の実現 – 経済産業省, https://www.meti.go.jp/shingikai/sankoshin/shin_kijiku/pdf/020_04_00.pdf

- 「医療機器基本計画に関する調査研究事業」 における予備調査結果ー国内外調査ー – 厚生労働省, https://www.mhlw.go.jp/content/10807000/001511504.pdf

- 国家の成長戦略として 「グローバル医療機器社会実装化選択, https://www.kantei.go.jp/jp/singi/kenkouiryou/sanyokaigou/dai22/siryou2-3.pdf

- www.fortunebusinessinsights.com, https://www.fortunebusinessinsights.com/jp/%E4%B8%AD%E5%9B%BD%E3%81%AE%E5%8C%BB%E7%99%82%E6%A9%9F%E5%99%A8%E5%B8%82%E5%A0%B4-113979#:~:text=%E4%B8%AD%E5%9B%BD%E3%81%AE%E5%8C%BB%E7%99%82%E6%A9%9F%E5%99%A8%E5%B8%82%E5%A0%B4%E8%A6%8F%E6%A8%A1%E3%81%AF2024%E5%B9%B4%E3%81%AB,%E3%81%AECAGR%E3%82%92%E7%A4%BA%E3%81%97%E3%81%BE%E3%81%99%E3%80%82

- 中国の医療機器市場規模、シェア |予報 [2032], https://www.fortunebusinessinsights.com/jp/%E4%B8%AD%E5%9B%BD%E3%81%AE%E5%8C%BB%E7%99%82%E6%A9%9F%E5%99%A8%E5%B8%82%E5%A0%B4-113979

- 中国の医療機器市場調査 (基礎データ収集) – ジェトロ, https://www.jetro.go.jp/ext_images/jfile/report/07001795/market_medical_devices_basic_data.pdf

- デジタルヘルス市場の規模、傾向、成長、分析、2025-2032, https://www.fortunebusinessinsights.com/jp/%E6%A5%AD%E7%95%8C-%E3%83%AC%E3%83%9D%E3%83%BC%E3%83%88/%E3%83%87%E3%82%B8%E3%82%BF%E3%83%AB%E3%83%98%E3%83%AB%E3%82%B9%E5%B8%82%E5%A0%B4-100227

- 高齢者ケア市場規模、株式分析、成長、レポート、2032, https://www.fortunebusinessinsights.com/jp/%E9%AB%98%E9%BD%A2%E8%80%85%E3%82%B1%E3%82%A2%E5%B8%82%E5%A0%B4-111477

- ロングタームケアの市場規模、動向、産業成長 – Mordor Intelligence, https://www.mordorintelligence.com/ja/industry-reports/long-term-care-market

- 世界の介護市場 : 世界の市場規模と需要、シェア、トップ傾向とメーカー ーレポートの洞察と将来予測調査 – SDKI Analytics, https://www.sdki.jp/reports/nursing-care-market/91088

- ヘルスケア市場規模のAI、共有|成長レポート[2025-2032], https://www.fortunebusinessinsights.com/jp/%E6%A5%AD%E7%95%8C-%E3%83%AC%E3%83%9D%E3%83%BC%E3%83%88/%E3%83%98%E3%83%AB%E3%82%B9%E3%82%B1%E3%82%A2%E5%B8%82%E5%A0%B4%E3%81%AB%E3%81%8A%E3%81%91%E3%82%8B%E4%BA%BA%E5%B7%A5%E7%9F%A5%E8%83%BD-100534

- 医療の人手不足の現状と原因とは?【2025年】効果的な対策9選も紹介, https://www.wonderline.cloud/blog/current-situation-and-causes-of-medical-labor-shortage

- 【チャートで見る】国内製薬2023年度業績―研究開発費編 …, https://answers.ten-navi.com/pharmanews/28107/

- 【2025年版】製薬会社世界ランキング―トップ3はロシュ、メルク …, https://answers.ten-navi.com/pharmanews/30129/

- 急性期平均在院日数の国際比較 – 厚生労働省, https://www.mhlw.go.jp/shingi/2009/11/dl/s1111-5d-02.pdf

- 病床が誘発する医療需要の検証と求められる対応策, https://www.jri.co.jp/file/report/jrireview/pdf/15796.pdf

- http://www.jmari.med.or.jp, https://www.jmari.med.or.jp/download/wp002.pdf

- 海外進出・海外展開:米国におけるACAとSHOP: 雇用主の保険提供 …, https://pm-lawyer.com/20230621/

- 領事(米国医療保険制度改革法:保険提供者によるIRSへの報告義務), https://www.boston.us.emb-japan.go.jp/itpr_ja/r_health_coverage_report.html

- 【識者の眼】「医療DX④:診療報酬改定DXについて」上野智明 …, https://www.jmedj.co.jp/blogs/product/product_27470

- 2026(令和8)年度診療報酬改定では何が変わる?概要・スケジュールを解説【医師向け】, https://www.doctor-vision.com/dv-plus/column/trend/healthcarefee2026.php

- 医療DX推進本部|内閣官房ホームページ, https://www.cas.go.jp/jp/seisaku/iryou_dx_suishin/index.html

- 医療DXの現状 – ニッセイ基礎研究所, https://www.nli-research.co.jp/report/detail/id=81421?site=nli

- 医療DXとは?政府の施策や推進のメリット・導入に向けて病院経営 …, https://www.solasto.co.jp/solastoonline/iryou/medical-dx/

- 診療報酬の「インフレ加算」は病院と診療所、一律でいいのか?機器や …, https://toyokeizai.net/articles/-/902138?display=b

- インフレ下で医療・社会保障削減を求める時代錯誤 – 全国保険医団体連合会, https://hodanren.doc-net.or.jp/wp-content/uploads/2019/09/240524zaiseisinkengikougi.pdf

- ネットでの医療情報収集、約8割が次の行動に困難。情報過多で4割 …, https://prtimes.jp/main/html/rd/p/000000172.000048083.html

- 医療情報、どう変化した?コロナ禍での医師の「強い言葉」への危機感 – withnews, https://withnews.jp/article/f0250423001qq000000000000000W02c10701qq000027932A

- 医療系コンテンツマーケティング導入のポイントは?注意点も解説 – 株式会社Hive Consulting, https://hive-consulting.co.jp/knowledge/post/content-marketing-medical

- 遺伝子治療とは?2025年の最新動向と今後の展望|薬事日報ウェブ …, https://www.yakuji.co.jp/entry122383.html

- 再生医療に関するニュース, https://saiseiiryo.jp/news/publication/

- 【2025最新版】遺伝子治療はどこまで来たか?専門家が語る現状・課題・展望 – 遺伝性疾患プラス, https://genetics.qlife.jp/interviews/dr-ozawa-20250715

- 個人情報保護法と次世代医療基盤法 | DATuM IDEA(デイタムイデア), https://datumidea.jp/portal/knowledge/k00003/

- 改正次世代医療基盤法について, https://www.mhlw.go.jp/content/10808000/001166476.pdf

- 医療分野の研究開発に資するための匿名加工医療情報に関する法律(次世代医療基盤法) に基 – 個人情報保護委員会, https://www.ppc.go.jp/files/pdf/191204_shiryou2-1.pdf

- 循環型資源利用 | 地球環境 | サステナビリティ | 中外製薬株式会社, https://www.chugai-pharm.co.jp/sustainability/environment/resource/

- 医療廃棄物を取り巻く現状 – 公益財団法人 東京都環境公社, https://www.tokyokankyo.jp/fdm/status/

- 循環型社会の実現(水・廃棄物など資源関連) | Sustainability – Resonac, https://www.resonac.com/jp/sustainability/environment/lca.html

- 資源の有効活用 | サステナビリティ | 世界的すきま発想。日本化薬株式会社, https://www.nipponkayaku.co.jp/sustainability/environment/resource/

- 開催報告>プラネタリーヘルス専門家会合「持続 … – 日本医療政策機構, https://hgpi.org/wp-content/uploads/Event-Report_Planetary-Health_RSUD_JPNENG_20240402.pdf

- 経営戦略、ファイブ・フォース分析 |医業専門コンサルタント …, https://jimu-choo.jp/column/column-1094/

- ファイブフォース分析とは?定義と目的、戦略を事例とともにご紹介します | MarkeTRUNK, https://www.profuture.co.jp/mk/column/4996

- 医薬品の安定供給に係る現状認識と課題 – 日本医師会, https://www.med.or.jp/dl-med/teireikaiken/20230426_4.pdf

- 連載コラム 地政学リスクの今を読み解く – PwC, https://www.pwc.com/jp/ja/knowledge/column/geopolitical-risk-column/assets/pdf/vol34.pdf

- BIOSECUREリスクとサプライチェーン再編-中国C(D)MO依存の …, https://note.com/pharma_manage/n/n8c561a329720

- 製薬企業の観点から考察した経済安保推進法 ~医薬品の安定供給に向けて – PwC, https://www.pwc.com/jp/ja/knowledge/newsletters/hpls-newsletter/back-number2206.html

- 事業等のリスク | 経営方針 | IR情報 | 中外製薬株式会社, https://www.chugai-pharm.co.jp/ir/policy/risk.html

- 医療DXとは?推進事例や「医療DX令和ビジョン2030」を解説 – 株式会社モンスターラボ, https://monstar-lab.com/dx/about/dx-medical/

- DXで変わる病院経営!経営難を乗り越えるデジタル時代の成功戦略 …, https://www.members-medical.co.jp/blog/medical/2025/1008/10149/

- 【2021年版】ヘルスケア業界のデジタルトランスフォーメーション(DX):顧客中心のヘルスケアサービスとは? – ポップインサイト, https://popinsight.jp/blog/?p=19755

- アジア太平洋地域臨床試験サービス市場は、精密医療研究の増加とイノベーションを加速させる堅調なCROパートナーシップに後押しされ、2033年までに193億9000万米ドルに達すると予測されている | NEWSCAST, https://newscast.jp/smart/news/5145341

- デジタルヘルスソリューションでバリューチェーンを拡大し、ビジネスの成長を取り戻す, https://www.intersystems.com/jp/resources/move-up-the-value-chain-restore-business-growth-digital-health-solutions/

- デジタルの力でD2Cヘルスケア変革を | EY Japan, https://www.ey.com/ja_jp/alliances/why-its-time-for-a-digital-direct-to-consumer-health-care-revolution

- PPI(Patient and Public Involvement)で 創る未来 – 製薬協, https://www.jpma.or.jp/information/patient/ppi/q83i5d0000006inn-att/PPI.pdf

- 医療における患者エンゲージメントとは何か? 定義、重要性、利点、例、改善点 – IdeaScale, https://ideascale.com/ja/%E3%83%96%E3%83%AD%E3%82%B0/%E5%8C%BB%E7%99%82%E3%81%AB%E3%81%8A%E3%81%91%E3%82%8B%E6%82%A3%E8%80%85%E3%82%A8%E3%83%B3%E3%82%B2%E3%83%BC%E3%82%B8%E3%83%A1%E3%83%B3%E3%83%88%E3%81%A8%E3%81%AF%E4%BD%95%E3%81%8B%EF%BC%9F/

- ベーリンガーインゲルハイムにおけるペイシェントエンゲージメントの取り組み, https://www.boehringer-ingelheim.com/jp/about-us/news/news-25-patient-engagement

- 薬剤選択で重視、トップは「科学的根拠」 Vol.11 | m3.com, https://www.m3.com/news/iryoishin/733902

- AMED医療機器等研究成果展開事業 開発課題, https://www.amed.go.jp/content/000126478.pdf

- 働き方改革時代の医師が製薬企業に求めること|医師の本音を聞く …, https://www.medinew.jp/articles/marketing/trend/dr-interview-workstyle2025-2

- 製薬会社MRとは一体何か?【第7回】 – GMP Platform, https://www.gmp-platform.com/article_detail.html?id=22140

- 【製薬会社事例】処方意向につながるMR活動は?NPS®︎を活用したCX調査で発見、より良いディテーリングを – Emotion Tech, https://emotion-tech.co.jp/column/2022/pharma_mr_nps/

- 医療の変革を支える!MR(医薬情報担当者)の魅力と未来像 – KOTORA JOURNAL, https://www.kotora.jp/c/66525/

- VRIO 分析とは何か?基礎知識を解説 (具体例付き) [2025] – Asana, https://asana.com/ja/resources/vrio-analysis

- リスク管理Navi – 用語集 – VRIO分析, https://www.newton-consulting.co.jp/bcmnavi/glossary/VRIO_analysis.html

- VRIO分析とは?企業の競争優位性を見極める – 株式会社ビジネスのかんさつ, https://bizkan.jp/loadtostrategyplan/what_is_vrio_analysis

- VRIO分析を知って、鍼灸・接骨院の経営を成功に導こう …, https://www.maiple-nagoya.com/2018-02-19/3493/

- 医師、看護師、介護分野の職員など10の職種について、今後の人材確保の方向性などを提言 ――2022年版厚生労働白書, https://www.jil.go.jp/kokunai/blt/backnumber/2022/11/s_02.html

- 深刻な病院の人手不足|現状と対策について紹介 – ウェルネスの空, https://www.wellness-sora.jp/blog/2025-01-16

- 【2025年版】深刻化する医療業界の人手不足 -データでみる現状と対策 | LAYERED Works, https://layered.inc/works/column/mujinuketsuke02/

- 医療データサイエンティストを目指す社会人必見!医療専門職に役立つ研修と講座, https://yanbaru-mi.com/blog/%E5%8C%BB%E7%99%82%E5%B0%82%E9%96%80%E8%81%B7%E3%81%AB%E5%BD%B9%E7%AB%8B%E3%81%A4%E7%A0%94%E4%BF%AE%E3%81%A8%E8%AC%9B%E5%BA%A7/

- 【体験談】医療専門職からデータサイエンティストになるには?未経験からの転職 – MediCatch, https://medicatch.jp/datascientist/

- 【2025年最新】データサイエンティスト需要が急増!5つの成長分野 …, https://note.com/lucky_ram7202/n/n394026b17614

- 医療系データサイエンティストになるには | カンタン医療のお仕事お役立ちサイト|東京医薬看護専門学校, https://www.tcm.ac.jp/job_guidebook/biodatascience/

- データサイエンティストの平均年収を紹介! 今後の展望も解説します, https://freelance-hub.jp/column/detail/211/

- 5.データサイエンティストの年収は?|健康データサイエンス学部 – 順天堂大学, https://www.juntendo.ac.jp/academics/faculty/hds/folder/5/

- データサイエンティストとは?仕事内容や平均年収、必要スキルなどを分かりやすく解説 – doda, https://doda.jp/engineer/guide/it/059.html

- データサイエンティストの年収ランキング!最高年収は驚きの 万円 – KOTORA JOURNAL, https://www.kotora.jp/c/93315-2/

- データサイエンティストの年収は?平均年収や企業ランキング、実際の求人例や成功事例をご紹介! | クラキャリ AI – スキルアップ AIgent, https://skillup-aigent.com/media/comparison/data-scientist-annual-income/

- コラム データサイエンティストとは?仕事内容や需要、年収などを解説 – 順天堂大学, https://www.juntendo.ac.jp/academics/faculty/hds/folder/1/

- Global Ai In Healthcare Market Size & Outlook, 2023-2030, https://www.grandviewresearch.com/horizon/outlook/ai-in-healthcare-market-size/global

- 医療機関の労働生産性向上のきっかけを考える – 吉澤社労士事務所, https://yoshizawa-sr.com/%E5%8C%BB%E7%99%82%E6%A9%9F%E9%96%A2%E3%81%AE%E5%8A%B4%E5%83%8D%E7%94%9F%E7%94%A3%E6%80%A7%E5%90%91%E4%B8%8A%E3%81%AE%E3%81%8D%E3%81%A3%E3%81%8B%E3%81%91%E3%82%92%E8%80%83%E3%81%88%E3%82%8B/

- 病医院のコスト管理の基本(2) 労働分配率や人件費比率など関連指標をトータルでみることが大切, https://www.tkc.jp/igyou/manage_support/manage_labor_legal/006662

- 【数字で見る医療】労働生産性 – 病院経営事例集, https://hpcase.jp/number-316/

- 医療現場の働き方改革【2024年問題と残業規制への対応策・成功事例を紹介】, https://www.smartmat.io/column/inventory_control_hospital/8139

- 医師の働き方改革とは?概要や課題、医療機関の取り組むべき対策 …, https://mnes-lookrec.com/medical-info/physician-work-style-reform

- 医師の働き方改革における課題や問題点について解説 | 株式会社イリモトメディカル, https://irimotomedical.co.jp/column/688/

- 医療DXとは?医療機関に導入する目的やメリット・デメリットを …, https://www.usen-almex.jp/blog/mc-20250616.html

- 医療DXとは?メリット・懸念点、事例や推進方法をわかりやすく解説 | 株式会社エムネス, https://mnes-lookrec.com/medical-info/medical-DX

- 【連載:医療DX⑤】組織変革こそが真の病院DX!? ~病院DXのあり方とは, https://service.nkgr.co.jp/dx/report/kRnehtux

- 省力化投資促進プラン ―医療分野― (案), https://www.cas.go.jp/jp/seisaku/atarashii_sihonsyugi/kaigi/dai34/shiryou16-9.pdf

- ヘルスケアにおける生成AI市場| 市場規模 シェア 動向分析 予測 2023~2030年まで, https://www.gii.co.jp/report/grvi1376087-generative-ai-healthcare-market-size-share-trends.html

- ヘルスケアにおける生成AI市場,2033年までに235億6000万ドル | e.x.press, https://ex-press.jp/lfwj/lfwj-news/lfwj-biz-market/72400/

- 【調査レポート】 世界の医療人工知能市場規模(2025~2034年): オファリング別(ソフトウェア, https://www.marketresearch.co.jp/insights/artificial-intelligence-in-healthcare-market-gmi/

- ヘルスケア市場におけるAIの動向レポート、2032年 | 業界インサイト – Global Market Insights, https://www.gminsights.com/ja/industry-analysis/healthcare-artificial-intelligence-market

- ヘルスケアにおける生成AI市場調査、規模、シェアと予測2036年, https://www.researchnester.jp/industry-analysis/generative-ai-in-healthcare-market/30

- ヘルスケア市場における生成AIの市場規模とシェアレポート、2032年 – Global Market Insights, https://www.gminsights.com/ja/industry-analysis/generative-ai-in-healthcare-market

- AI創薬 – 新規性と成功確度の高い候補を創出できる創薬支援サービス – ライフサイエンスAI, https://lifescience.fronteo.com/ddaif/

- 製薬業界のAI活用事例17選!創薬・研究の効率化・自動化を実現【2025年最新版】 – AI Market, https://ai-market.jp/industry/ai-medical-medicine/

- 創薬に革命、DeepMindハサビス氏が語る「AIが病気に終止符を打つ」, https://wa2.ai/ai-news/deepmind-hassabis-ai-souyaku

- 武田薬品、AI創薬で10億ドル投資決定、製薬業界のデジタル変革を牽引 – Bignite – ONEWORD, https://oneword.co.jp/bignite/ai_news/takeda-ai-drug-discovery-billion-dollar-investment-nabla-bio/

- FDA承認AI搭載医療機器1,016件の徹底分析:医薬品開発への示唆と …, https://note.com/pharma_insight/n/nfb2f4315da4e

- Tempus AI、心臓MRI診断を革新するPixelプラットフォームでFDA承認獲得 – ONEWORD, https://oneword.co.jp/bignite/ai_news/tempus-ai-fda-approval-pixel-cardiac-mri-platform/

- AIベースの医療画像市場規模、動向、統計レポート2033 – Straits Research, https://straitsresearch.com/jp/report/ai-based-medical-imaging-market

- AI医療はなぜ米国で進むのか ~FDA承認とPCCPがつくった「進化を許す医療」 – note, https://note.com/medicalconsult/n/n96857f89e038

- da Vinci手術支援AIロボットの進化:手術の革命と2025年の雇用再 …, https://note.com/rippleeffect/n/n43e427f74521

- 約10秒に1回…全世界で使われている手術ロボット「ダヴィンチ」の圧倒的戦略とは?, https://shuchi.php.co.jp/article/12292

- 病状説明をAIが自動要約し電子カルテに記録~大学病院で全国初の …, https://www.hyo-med.ac.jp/news/3273/

- 【2025】生成AI×医療とは?現場の導入事例や具体的なステップ | キャド研, https://cad-kenkyujo.com/seiseiai-iryo/

- 医療AIの活用例は?現場での導入事例とメリット・デメリット | NOVEL株式会社, https://n-v-l.co/blog/medical-ai-applications

- 電子カルテで生成AIはどう活用されるか, https://www.introduction-emr.net/knowledge/generative-ai.html

- 生成AIの業界別ユースケースを解説! | コラム | クラウドソリューション|サービス – NTT東日本, https://business.ntt-east.co.jp/content/cloudsolution/column-629.html

- ナフィールド生命倫理評議会『医療と研究における人工知性(AI)』 (Artificial intelligence (AI) in, https://www.cape.bun.kyoto-u.ac.jp/wp-content/uploads/2019/01/08e8dc8c39d41a899809cf1f986ae957-1.pdf

- 医療AIの文化的実装 — 社会制度と文化の視点から考える導入の意義 …, https://www.tkfd.or.jp/research/detail.php?id=4751

- 医療デジタルデータの AI 研究開発等への 利活用に係るガイドライン – 厚生労働省, https://www.mhlw.go.jp/content/001310044.pdf

- 医療現場のAI導入で考えるべき倫理面の課題 – ヘルシスト, https://healthist.net/medicine/3907/

- ゲノム情報の活用をめぐる動向, https://www.sompo-ri.co.jp/wp-content/themes/sompori/assets/pdf/qt68-2.pdf

- AI×ゲノム医療で未来の医療を実現!活用事例や最新動向を徹底解説, https://ai-front-trend.jp/genomic-medicine-ai/

- プレシジョンメディシン市場| 市場規模 シェア 動向分析 予測 2024~2030年まで, https://www.gii.co.jp/report/grvi1511908-precision-medicine-market-size-share-trends.html

- 日本のプレシジョン・メディシン市場規模は2033年に11億550万米ドルへ成長予測 – PressWalker, https://presswalker.jp/press/85375

- オンライン診療の市場インパクト 2035年までに100億円超市場に 在宅診療のIoT機器含め更なる成長も – ミクスOnline, https://www.mixonline.jp/tabid55.html?artid=72525

- 日本の遠隔医療市場の動向、規模、シェア、業界概況、予測(2025-2033年) | NEWSCAST, https://newscast.jp/news/4507216

- CVS が Aetna を買収し、医療を変える可能性がある – The Digital Insurer, https://the-digital-insurer.com/ja/dia/cvs-is-buying-aetna-in-massive-deal-that-could-transform-health-care/

- 「オンライン薬局」展開に成功したAmazon…QOLのすべてを支える時代が到来【DX事例】, https://gentosha-go.com/articles/-/46404

- Amazonファーマシー本格参入! 既存の調剤薬局にとって脅威となるか, https://frontier-eyes.online/online_pharmacy/

- アマゾンが買収したオンライン薬局「ピルパック」を試してみた、業界が恐れる理由が分かった, https://www.businessinsider.jp/article/172682/

- Apple Watchのヘルスケア機能を使ってみる, https://support.apple.com/ja-jp/guide/watch/apd7941a2f19/watchos

- Apple、画期的な健康機能を発表, https://www.apple.com/jp/newsroom/2024/09/apple-introduces-groundbreaking-health-features/

- Appleのヘルスケア – Apple(日本), https://www.apple.com/jp/health/

- 2024年通年 国内ウェアラブルデバイス市場実績値を発表 – IDC, https://my.idc.com/getdoc.jsp?containerId=prJPJ53290625

- IDCによると、第2四半期の世界のウェアラブルデバイス市場の出荷台数は4922万台で – Moomoo, https://www.moomoo.com/ja/news/post/58207680/idc-in-the-second-quarter-the-global-wearable-device-market

- IDCレポート:Huawei、第1四半期の世界リストウェア市場でNo.1を獲得, https://kyodonewsprwire.jp/release/202506180738

- デジタルセラピューティクス(DTx) の進展 ~ アプリが医薬? – 九州大学病院ARO次世代医療センター, http://www.aro.med.kyushu-u.ac.jp/pdf/center/documents/document20220304-1.pdf

- 世界の医療を変えるDTxとは?注目される背景と国内外の事例を紹介 | Beyond Next Ventures, https://beyondnextventures.com/jp/insight/digital-therapeutics

- グローバルにおけるEHR・PHR 環境の特徴 -わが国の健康医療データの利活用促進に向けて, https://www.jpma.or.jp/opir/news/068/07.html

- PHR普及には、 患者・国民の 理解必要 – メディカル・データ・ビジョン, https://www.mdv.co.jp/news/uploadfile/docs/worldphr.pdf

- 改正次世代医療基盤法 について(利活用編) – 内閣府, https://www8.cao.go.jp/iryou/kouhou/pdf/kaisei_jisedaiiryou_rikatsuyou.pdf

- 次世代医療基盤法がより良い制度となるために | 医薬産業政策研究所, https://www.jpma.or.jp/opir/news/070/02.html

- M&Aに関するインサイト | PwC Japanグループ, https://www.pwc.com/jp/ja/knowledge/thoughtleadership/dealsinsights.html

- ヘルスケア業界における世界のM&A動向:2025年の見通し | PwC Japanグループ, https://www.pwc.com/jp/ja/knowledge/thoughtleadership/dealsinsights/deals-trends2025/health-industries.html

- データ主導による医師ターゲティングの精度向上 ファイザーが実現できた理由 – Medinew, https://www.medinew.jp/articles/marketing/data-marketing/interview-pfizer-datamarketing

- ファイザー社:バーチャルチャンネルによるエンゲージメント | Veeva Japan, https://www.veeva.com/jp/resources/pfizer-engaging-through-virtual-channels/

- 製薬企業のオムニチャネルマーケティング活用例―ファイザー株式会社 希少疾病部門、南波氏の報告 | メディカルノート, https://medicalnote.jp/nj_articles/231109-003-JW

- 武田薬品工業: AIネイティブ人材の育成でイノベーション文化を醸成 | Slalom Japan, https://go.slalom.com/Story_Takeda_JP

- How AI is changing the way your doctor performs surgery – Medtronic, https://news.medtronic.com/how-ai-is-changing-the-way-your-doctor-performs-surgery-newsroom

- Medtronic creates AI and robotics hub – Healthcare Today, https://healthcaretoday.com/article/medtronic-creates-ai-and-robotics-hub

- AI is Unlocking the Future of Health Tech – Medtronic, https://www.medtronic.com/en-us/our-company/ai-healthcare-technology.html

- シーメンスが投資戦略発表、多角化と現地生産・現地販売体制を推進(シンガポール、中国、ドイツ), https://www.jetro.go.jp/biznews/2023/06/d6c85f8158faca49.html

- 資産の最適化により、医療における臨床的判断が可能になります – テラデータ, https://www.teradata.jp/customers/siemens-healthineers

- ロレアルとアルファベット傘下のVerily 肌の健康に特化した共同研究を開始 – AXIS Web, https://www.axismag.jp/posts/2022/01/444542.html

- Verily Life Sciencesと糖尿病による眼疾患を対象としたMachine Learning(機械学習)活用ソリューション事業で戦略的提携を締結 – Nikon, https://www.jp.nikon.com/company/news/2016/1227_01.html

- Google、Medical Stop Loss保険参入 | SOMPOインスティチュート・プラス, https://sompo-ri-alb-1220015688.ap-northeast-1.elb.amazonaws.com/2020/11/20/1128/

- エムスリーの事業と今後の成長戦略 | 日本の成長企業 – プロコミット, https://www.procommitcareer.co.jp/growing/m3_yokoi

- 会社説明資料 – エムスリー株式会社, https://corporate.m3.com/assets.ctfassets.net/1pwj74siywcy/FnnGiHGxxFG6BtnYw7gXx/1a62544189fa4d51699ce199d9870d08/20231027_FY23Q2_presentation_r_J.pdf

- 医療分野 – Invest Tokyo – 産業労働局 -, https://www.investtokyo.metro.tokyo.lg.jp/jp/industries/healthcare-sector.html

- 令和4(2022)年度 国民医療費の概況 – 厚生労働省, https://www.mhlw.go.jp/toukei/saikin/hw/k-iryohi/22/dl/data.pdf

- 欧州の医療機器市場は2033年までに3050億1000万ドルに達すると予測 – アットプレス, https://www.atpress.ne.jp/news/455629

- 欧州医療機器市場規模、シェア及びレポート [2032年], https://www.fortunebusinessinsights.com/jp/%E6%AC%A7%E5%B7%9E%E3%81%AE%E5%8C%BB%E7%99%82%E6%A9%9F%E5%99%A8%E5%B8%82%E5%A0%B4-107576

- 医薬品 研究開発費ランキング – Strainer, https://strainer.jp/rankings/%E5%8C%BB%E8%96%AC%E5%93%81/financial-ResearchAndDevelopmentExpense

- データで る我が国の 間部 における研究開発投資状況, https://www.meti.go.jp/shingikai/economy/innovation_investment/pdf/001_s01_00.pdf

- 日本の研究開発費の現状とは?ランキング上位企業、研究開発費を調達する方法を紹介 – RMS, https://rms.restargp.com/column/research-and-developement-expenditure/

- デジタルヘルスケア業界の世界市場シェアの分析 | deallab, https://deallab.info/digital-health/

- 【2024年】今伸びている企業ランキング30選|業界・規模別で解説 – 社長プロ名鑑, https://promeikan.jp/column/8/

- 医療機器世界ランキング最新情報|市場動向と転職のヒント, https://www.iryo-tenshoku.com/column/detail.html&id=318

- インフレ経済への転換と医療費(対GDP)の行方 | 研究プログラム – 東京財団, https://www.tkfd.or.jp/research/detail.php?id=4741

- ファイブフォース分析のポイントとは?製薬業界の具体例つきで …, https://www.medinew.jp/articles/marketing/marketing-strategy/five-force-analysis

- 5F(ファイブフォース)分析とは? | ダイレクトマーケティングラボ – リコージャパン, https://www.ricoh.co.jp/magazines/direct-marketing/column/g00035/

- 競争の本質を見抜く!ファイブフォース分析を徹底解説 – KOTORA JOURNAL, https://www.kotora.jp/c/61114/

- ファイブフォース(5F)分析とは?目的・分析方法・マーケティングに活かすポイントを解説, https://blog.hubspot.jp/marketing/5f

- 日本製薬企業の海外進出 ―中国製薬市場への参入に関する考察 – 東海大学, https://www.u-tokai.ac.jp/uploads/sites/22/2021/02/02-1.pdf

- 初心者のための5フォースの10例 – Boardmix, https://boardmix.com/jp/examples/porter-s-five-forces/

- 患者さま満足度調査 | ソリューション 詳細|総合調査会社サーベイリサーチセンター, https://www.surece.co.jp/solution/1571/

- 患者満足度調査結果 | クリニックの紹介 – 埼玉医科大学かわごえクリニック, https://www.kc.saitama-med.ac.jp/about/survey/index.html

- 医療の質を高める:患者満足度調査の真価 | 市場調査・マーケティングリサーチのグルーブワークス, https://grooveworks.co.jp/patient-satisfaction-survey2024/

- 製薬マーケ戦略を強化!フレームワーク完全ガイド | Medinew [メディニュー], https://www.medinew.jp/articles/marketing/marketing-strategy/framework-guide

- 医療消費者と医師とのコミュニケーション, https://www.jpma.or.jp/opir/research/rs_029/pb1snq0000000upg-att/pdf_article_029_01.pdf

- 医療ニーズの高い医療機器等の早期導入に関する検討の進め方 – 厚生労働省, https://www.mhlw.go.jp/content/11121000/6-1.pdf

- 病院・医療関連業界のポジショニングマップ事例。軸の決め方の参考に! – キャククル, https://www.shopowner-support.net/glossary/position/medicalpositioning/

- KBFとは?KSFとの違いや具体例・決め方・活用のコツを解説! – 株式会社koujitsu, https://koujitsu.co.jp/blogs/what-is-kbf/

- 医療情報システム導入調査〈前編〉 – 日経リサーチ, https://service.nikkei-r.co.jp/report/healthcare_id297

- 院内キーパーソン調査:意思決定プロセスの可視化による適切なアプローチ – InterLink, https://interlink-jp.com/report/key-person/

- 高額医療機器(MRI)に対する 医療機関の投資行動分析 – 一橋大学国際・公共政策大学院, https://www.ipp.hit-u.ac.jp/consultingproject/2009/CP09Housaka.pdf

- 医療AIのマクロトレンドを読み解く 市場・社会・経済の視点|池本毅(TAKESHI IKEMOTO), https://note.com/entikemoto/n/nde685e9a0f07

- AI In Healthcare Market Size, Share | Industry Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/artificial-intelligence-ai-healthcare-market

- 生成AIを製薬企業が活用する事例17選!メリットや導入法も解説 – Taskhub, https://taskhub.jp/useful/generative-ai-pharmaceutical-company/

- DeepMind傘下Isomorphic Labs、AI創薬で「全疾患治癒」の野心的目標を発表 – ONEWORD, https://oneword.co.jp/bignite/ai_news/deepmind-isomorphic-labs-ai-drug-discovery-cure-all-diseases/

- 「FDA承認済みAI医療機器」を複数有する企業10社 – The Medical AI Times, https://aitimes.media/2023/02/09/12810/

- インテュイティブ | da Vinci | ダビンチ|ロボットサージカルシステム – Intuitive, https://www.intuitive.com/ja-jp/products-and-services/da-vinci

- 増え続けるロボット支援手術 – 産業タイムズ社, https://www.sangyo-times.jp/article.aspx?ID=13761

- インテュイティブジャパン lダビンチロボット支援手術システム – Intuitive, https://www.intuitive.com/ja-jp

- 医療分野におけるAI活用について | デロイト トーマツ グループ – Deloitte, https://www.deloitte.com/jp/ja/Industries/life-sciences/analysis/hc-medical-ai-trends.html

- 2025年、33兆円規模の市場に。大企業×ヘルスケアの展望 – AMBI, https://en-ambi.com/featured/471/