アウトカム中心の未来:AIとデジタルヘルスが再定義する医療用品業界の生存戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

目的と調査範囲

本レポートは、医療用品業界が直面する構造的変化、すなわち世界的な高齢化による需要の構造的増大、AI・デジタル技術による「診断・治療・予防」のパラダイムシフト、そして各国政府による医療費抑制圧力という複雑な力学を分析し、この変革期において持続可能な成長を達成するための事業戦略を提言することを目的とします。本調査の対象は、診断機器(画像診断、体外診断用医薬品(IVD))、治療機器(手術支援ロボット、カテーテル等)、医療用消耗品、在宅医療機器、およびそれらに関連するデジタルヘルス・AIソリューションとします 1。

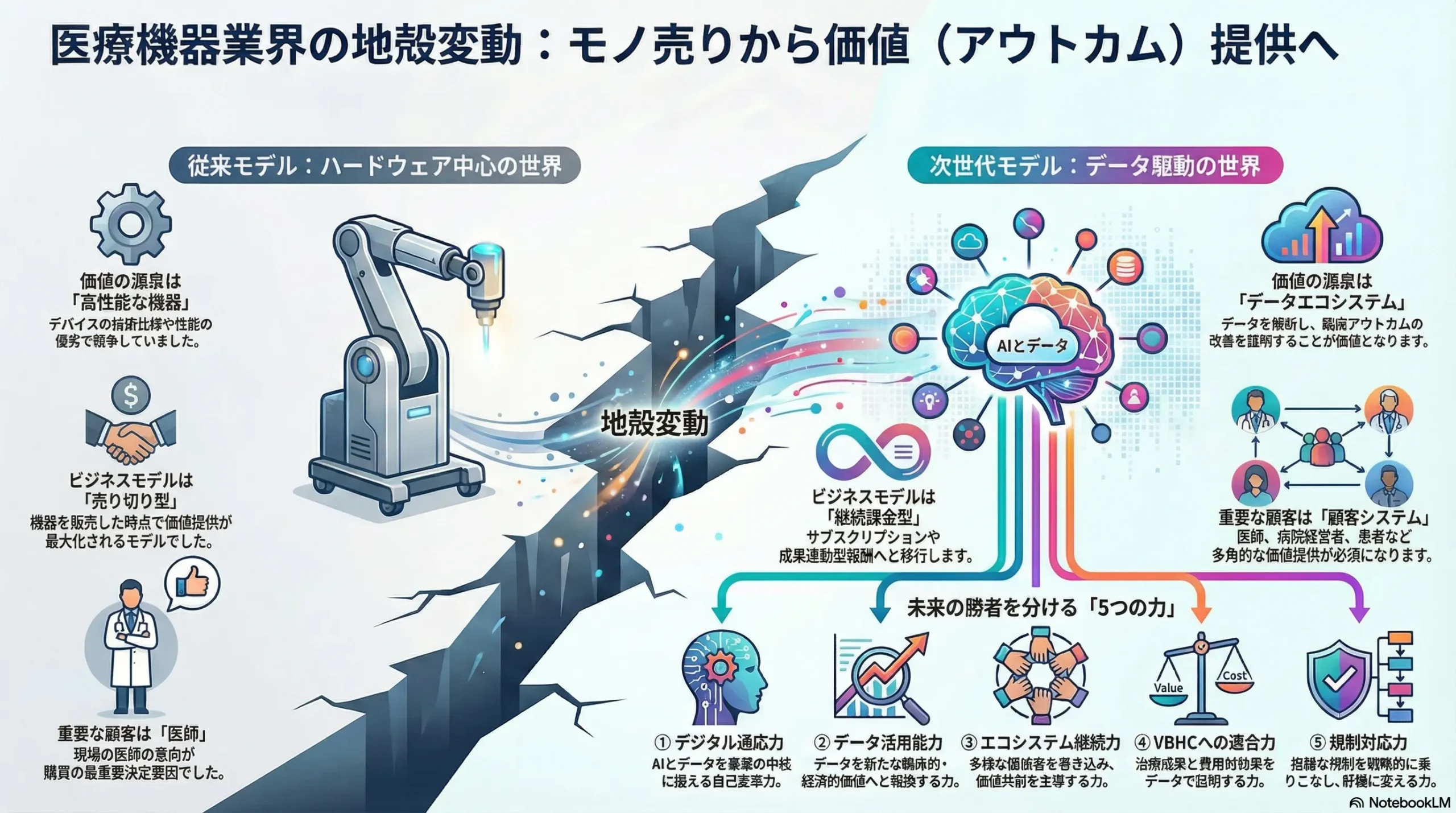

最重要結論:ビジネスモデルの岐路

医療用品業界は、従来の「精密なハードウェア販売」というビジネスモデルから、「臨床アウトカムの改善を保証するソリューションプロバイダー」への転換という、歴史的な岐路に立たされています。価値の源泉は、製品の機能的優位性から、AIアルゴリズム、リアルワールドデータ、そしてそれらを統合して患者の治療成果(アウトカム)と医療システム全体の効率性を向上させる能力へと、不可逆的にシフトしています 2。このパラダイムシフトに適応できない企業は、熾烈な価格競争と製品のコモディティ化の波に飲まれ、市場からの淘汰を余儀なくされるという重大なリスクに直面しています。未来の勝者は、優れたハードウェアを製造するだけでなく、データを収集・解析し、実証可能な価値を医療システム全体に提供できる企業です。

主要な戦略的推奨事項

本分析から導き出された、取るべき事業戦略上の主要な推奨事項は以下の通りです。

- 事業ポートフォリオの再定義: 既存のハードウェア事業の収益性を最大化し、そこで創出されたキャッシュフローを、AI診断、遠隔患者モニタリング(RPM)、治療用アプリ(DTx)といった高成長が見込まれるソリューション領域へ戦略的に再投資します。成熟事業と成長事業のバランスを取りながら、未来の収益基盤を構築することが急務です。

- 「データ・エコシステム」の構築: 自社機器から得られるデータと、電子カルテ(EHR)やウェアラブルデバイスから得られる外部データを統合・解析するプラットフォームを構築します。このプラットフォームを基盤に、異業種(巨大IT企業、保険会社など)との戦略的アライアンスを締結し、単独では実現不可能な新たな価値(例:疾患の早期予測、個別化治療の最適化)を創出します。

- アウトカムベースの償還モデルへの移行: 臨床エビデンスと費用対効果に関するデータを積極的に創出し、規制当局や保険支払機関に対して、「製品」の価格ではなく「治療成果」に基づく新たな価格(保険償還)モデルを主体的に提案・交渉する能力を構築します。これは、価値ベース医療(Value-Based Health Care)の潮流に対応し、価格競争から脱却するための鍵となります。

- 人材ポートフォリオの変革: 従来の機械・電気工学系の人材に加え、ソフトウェアエンジニア、AI/データサイエンティスト、臨床開発専門家、薬事・償還戦略の専門家を積極的に採用・育成します。GAFAMなどの巨大IT企業との間で激化する専門人材の獲得競争に打ち勝つため、魅力的な報酬体系とイノベーションを促進する企業文化を醸成する必要があります。

第2章:市場概観(Market Overview)

市場規模と成長予測

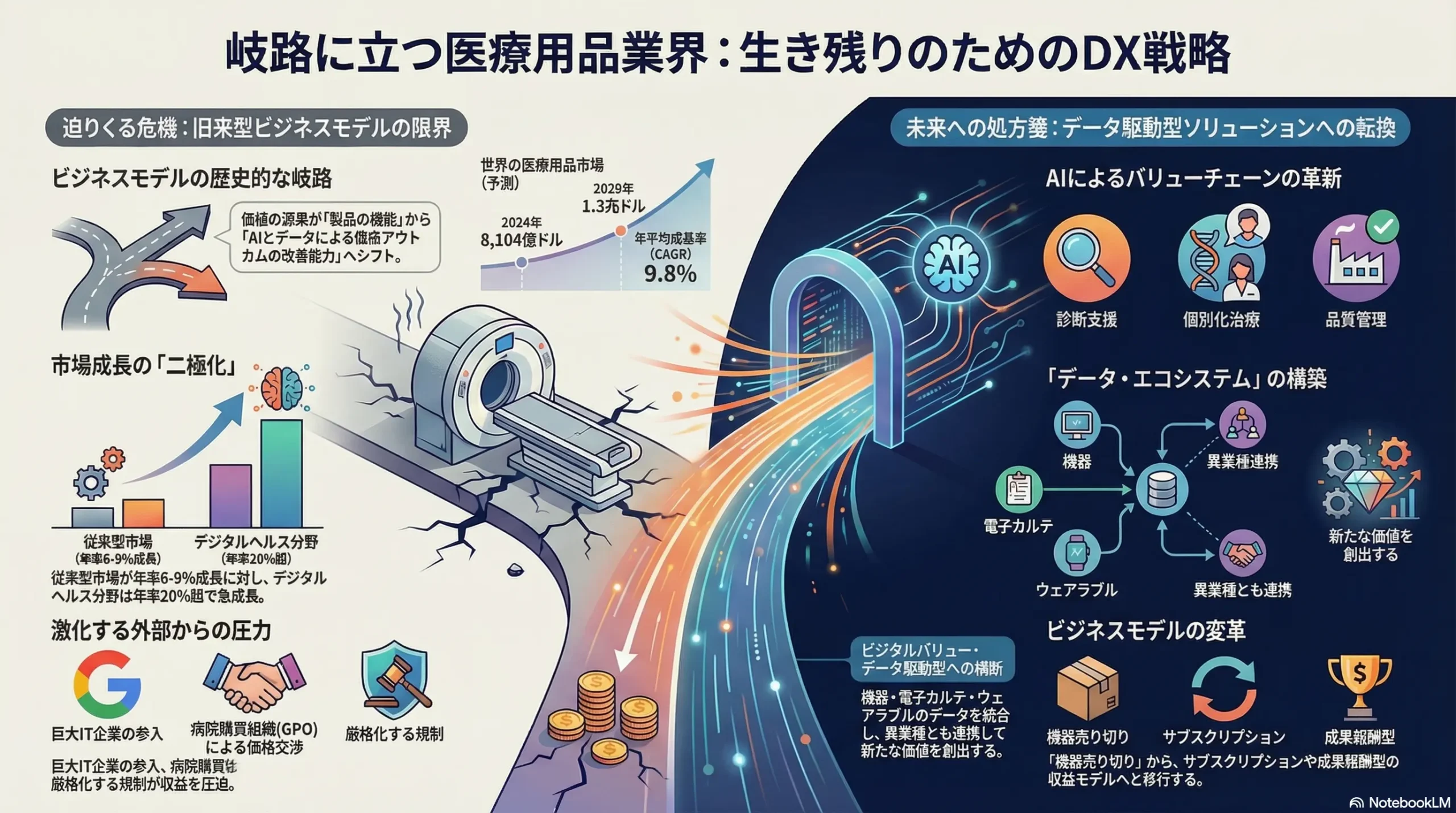

世界の医療用品市場は、堅調な成長軌道にあります。複数の調査機関の予測を総合すると、市場は力強い拡大を続ける見込みです。ある調査によれば、2023年に約7,396億ドルであった市場規模は、2024年には8,104億ドルに達し、2024年から2029年にかけて年平均成長率(CAGR)9.8%で成長し、2029年には1.3兆ドルに達すると予測されています 4。また、別の予測では2025年に6,815.7億ドル、2030年には9,554.9億ドル(CAGR )に達するとされています 6。予測値に差異は存在するものの、一貫して高い成長が見込まれています。

この成長を牽引する主要因は、世界的な高齢化の進行とそれに伴う慢性疾患の増加、新興国における医療インフラの整備と医療費支出の増大、そしてAIやデジタルヘルス、低侵襲治療といった継続的な技術革新です 5。

市場全体の成長率が年率6%から9%台で予測される一方で、デジタルセラピューティクス(DTx)やデジタルバイオマーカーといったデジタルヘルス関連の特定セグメントは、年率20%を超える急成長が見込まれています 8。この成長率の著しい乖離は、業界の成長が均一ではなく、AIやデジタルソリューションへの転換を成功させた企業に利益が集中し、従来のハードウェア中心の事業モデルに留まる企業は成長が鈍化、あるいは停滞する「二極化」の構造を示唆しています。経営層は、自社がこの構造の上昇曲線に乗るための戦略、すなわちデジタル・ソリューションへの転換を急がなければ、下降曲線に取り残されるという強い危機感を持つ必要があります。

市場セグメンテーション分析

市場は、製品分野、地域、需要先の3つの軸で多角的に分析できます。

- 製品分野別: 薬物送達デバイスが市場全体を支配すると予測される一方で、画像診断デバイスと心血管デバイスが最も成長の速いセグメントとされています 4。2023年の実績では、診断デバイスセグメントが最大の市場シェアを占めました 10。これは、疾患の早期発見・早期治療への意識の高まりを反映しています。

- 地域別: 北米が世界市場を支配しており、2024年には市場の40.23%を占めると見られています 6。この背景には、高度な医療インフラ、高い医療費支出、そして主要企業の集積があります 11。一方で、成長性の観点からはアジア太平洋地域が最も注目されており、最も高いCAGR(9.23%)で成長すると予測されています 6。特に中国の「5カ年医療技術計画」やインドの「国家医療機器政策2023」といった政府主導の医療セクター強化策が、現地生産の拡大と外資誘致を促進し、市場成長を力強く後押ししています 12。

- 需要先別: 病院および外来手術センター(ASCs)が依然として最大の需要先であり、2023年には3,809億ドルの市場規模を占めました 10。しかし、高齢化と医療費抑制策を背景に、治療の場が病院から在宅へとシフトする動きが加速しており、在宅医療市場(ポータブル診断機器、遠隔患者モニタリングなど)も急速に成長しています 11。

| 項目 | 2024年(予測) | 2029年(予測) | CAGR (2024-2029) | 主要ドライバー |

|---|---|---|---|---|

| 市場全体 | $8,104億 | $1.3兆 | 高齢化、技術革新 | |

| 製品分野別 | ||||

| 薬物送達デバイス | 最大シェア | 最大シェア | – | 慢性疾患管理の需要増 |

| 画像診断デバイス | 高シェア | 高シェア | 高成長 | AIによる診断支援の普及 |

| 心血管デバイス | 高シェア | 高シェア | 高成長 | 低侵襲治療の進展 |

| 地域別 | ||||

| 北米 | $3,250億超 | – | – | 高度医療インフラ、高支出 |

| 欧州 | – | – | – | 厳格な規制、安定需要 |

| アジア太平洋 | – | – | 最も高い成長 | 経済成長、政府投資 |

表2-1: 世界の医療用品市場規模推移と予測(主要セグメント)

注: 数値は各種レポート 4 に基づく推定値。セグメント別の詳細な数値はレポートにより異なるため、傾向を示す。

市場の成長ドライバーと阻害要因

主な成長ドライバー:

- 人口動態の変化: 世界的な高齢化と、それに伴うがん、心疾患、糖尿病などの慢性疾患の罹患率の増加が、市場の構造的な需要を支える最大の要因です 14。

- 新興国の経済成長: 中国やインドなどの新興国における医療インフラへの投資拡大と、中間所得層の増加による医療へのアクセス向上が、新たな市場機会を創出しています 12。

- 技術革新: AI搭載の診断機器、手術支援ロボット、ウェアラブルデバイス、治療用アプリ(DTx)などの技術革新が、新たな治療法を生み出し、市場の付加価値を高めています 6。

主な阻害要因:

- 医療費抑制圧力: 各国政府は増大する医療費を抑制するため、保険償還価格の引き下げや価格交渉を強化しており、企業の利益率を圧迫しています 6。

- 規制の厳格化: 特に欧州の医療機器規則(MDR)および体外診断用医療機器規則(IVDR)への移行は、製品承認に必要な臨床データの要求レベルを引き上げ、コンプライアンスコストを増大させています 6。

- コスト上昇: インフレによる原材料費や物流費の高騰 17、そして高度化する技術に伴う研究開発コストの上昇が、企業の収益性を脅かしています 12。

業界の主要KPIベンチマーク分析

業界の競争環境と収益性を理解するため、主要企業のKPIを比較分析します。

- 売上高ランキング: 2023年の売上高では、Medtronic(312億ドル)、Johnson & Johnson MedTech(304億ドル)、Abbott(医療機器・診断薬部門、269億ドル)、Siemens Healthineers(232億ドル)がグローバル市場のトッププレイヤーとして君臨しています 18。

- 研究開発(R&D)投資: イノベーションが生命線である本業界では、R&D投資が極めて重要です。業界平均の対売上高R&D比率は約8%と推定されています 20。トップ企業は年間数十億ドル規模の投資を行っており、例えばJohnson & Johnson MedTechは37億ドル、Medtronicは27億ドルをR&Dに投じています 21。

- 製品承認プロセス: 市場投入までの時間とコストは、企業の競争力を左右します。米国のFDA承認プロセスでは、比較的簡易な510(k)申請でも標準費用が$26,067かかり [22]、審査期間は公式には30~90日ですが、しばしば延長されます [23]。より厳格な市販前承認(PMA)では、標準費用が$483,560に上り 24、審査期間は180日と定められています 23。欧州のCEマーキングは、製品の複雑性に応じて費用が大きく変動し、そのプロセスは非常に複雑化しています 25。

| 企業名 | 2023年売上高 (医療技術関連) | 売上高成長率 (前年比) | 営業利益率 (推定) | R&D費 | R&D費率 |

|---|---|---|---|---|---|

| Medtronic | $312億 | $27億 | |||

| Johnson & Johnson MedTech | $304億 | N/A | $37億 | ||

| Abbott (Devices & Diagnostics) | $269億 | N/A | N/A | ||

| Siemens Healthineers | $232億 | N/A | $21億 | ||

| Stryker | $205億 | N/A | $15億 | ||

| Boston Scientific | $142億 | N/A | $16億 |

表2-2: 主要グローバル企業KPIベンチマーク比較(2023年)

注: 売上高・R&D費は 18、成長率は 19、営業利益率は 27 に基づく。N/Aは公開データから特定セグメントの正確な分離が困難な項目。

第3章:外部環境分析(PESTLE Analysis)

医療用品業界は、政治、経済、社会、技術、法規制、環境という多岐にわたるマクロ環境要因から強い影響を受けます。PESTLEフレームワークを用いてこれらの要因を構造的に分析します。

政治(Politics)

- 医療政策と保険制度: 各国の公的医療保険制度の動向は、製品の需要と価格設定に直接的な影響を及ぼします。特に、従来の出来高払い制度から、治療成果に基づいて報酬を支払う「価値ベース医療(Value-Based Health Care)」への移行は、政策レベルで世界的に推進されており、企業に対して製品の臨床的価値と経済的価値の証明を強く求める圧力となっています 29。

- 規制・承認プロセス: FDA(米国)、EMA(欧州)、厚生労働省(日本)といった規制当局による厳格な承認プロセスは、製品の安全性と有効性を担保する一方で、市場参入における時間的・金銭的コストを増大させる要因です。特に、2021年5月に完全適用された欧州医療機器規則(MDR)および2022年5月から適用された体外診断用医療機器規則(IVDR)は、市販後調査や臨床評価に関する要求事項を大幅に強化し、多くの企業、特に中小企業にとって大きなコンプライアンス負担となっています 16。

- 経済安全保障: COVID-19パンデミックにおいて、人工呼吸器や個人防護具(PPE)などのサプライチェーンが脆弱であることが露呈しました。この教訓から、各国政府は重要医療機器の国内生産能力の確保や、供給網の多様化を重視する経済安全保障政策を強化する傾向にあります 32。これは、グローバルに最適化されたサプライチェーンの見直しを企業に迫る可能性があります。

経済(Economy)

- 医療費の増大: 先進国を中心に、医療費の対GDP比は上昇を続けています。例えば、米国では(2022年)、ドイツでは、日本では12.3%に達しており、国家財政を圧迫しています 34。この状況が、各国政府が償還価格の引き下げや共同購入の推進といった医療費抑制策を強化する最大の動機となっています。

- インフレとコスト圧力: 近年の世界的なインフレは、特殊金属や半導体といった原材料費、エネルギーコスト、物流費を押し上げ、医療用品の製造コストを増大させています 17。償還価格への価格転嫁が容易ではないため、これは企業の利益率を直接的に圧迫する要因となります 35。

- 景気変動の影響: 景気後退期には、個人の可処分所得の減少や企業の業績悪化を背景に、緊急性の低い待機的手術が延期されたり、病院が大型の設備投資を抑制したりする傾向があります。これにより、特定の医療機器セグメントの需要が短期的に落ち込む可能性があります 12。

社会(Society)

- 高齢化と疾患構造の変化: 世界的に平均寿命が延伸し、高齢者人口が急速に増加しています。WHOによると、2030年までに世界人口の6人に1人が60歳以上になると予測されています 36。高齢化に伴い、がん、心疾患、糖尿病、認知症といった慢性疾患の有病率が上昇しており 14、これが医療用品市場の持続的な需要拡大を支える最も根本的なドライバーとなっています。米国では、高齢者の約93%が少なくとも一つの慢性疾患を抱えていると報告されています 14。

- 患者中心の医療(Patient Centricity)へのシフト: インターネットの普及により、患者は自身の疾患や治療選択肢に関する情報を容易に入手できるようになりました。これにより、患者が治療の意思決定に積極的に関与する「患者中心の医療」という考え方が浸透しつつあります 37。結果として、身体的負担の少ない低侵襲治療や、治療後の生活の質(QOL)を向上させる製品への需要が高まっています。企業は、製品開発の初期段階から患者の意見を取り入れることが求められます 38。

- 医療従事者の不足: 多くの国で、医師、特に看護師の不足が深刻な社会問題となっています 39。この労働力不足は、医療現場の業務負担を増大させ、医療の質への影響も懸念されています。この課題は、手術時間の短縮、手技の簡便化、学習曲線の短縮など、医療現場のワークフロー効率化に貢献する医療機器への強い需要を生み出しています。

技術(Technology)

- 低侵襲治療(Minimally Invasive Surgery, MIS)の高度化: 手術支援ロボット、イメージガイド下治療、カテーテル技術などの進化により、より小さな切開で、より精密な手術が可能になっています。これにより、患者の回復が早まり、入院期間が短縮されるなど、医療システム全体への貢献も大きくなっています。米国のMIS市場は、2025年から2033年にかけて年率7.7%で成長すると予測されています 40。

- デジタルヘルスとAIの融合: ウェアラブルデバイスによる生体データの常時モニタリング、AIを活用した医用画像(CT、MRIなど)の診断支援、ソフトウェアで疾患を治療・管理する治療用アプリ(DTx)などが急速に実用化されています 3。これらの技術は、従来の「発症後の治療」中心の医療から、「発症前の予防・早期介入」中心の医療へのパラダイムシフトを強力に推進しています。

- 材料科学と製造技術の革新: 生体適合性に優れた新しいポリマーや金属材料の開発が進んでいます。また、3Dプリンティング技術の活用により、患者一人ひとりの解剖学的特徴に合わせたカスタムメイドのインプラントや手術器具の製造が可能になりつつあります 42。3Dプリンティング医療機器市場は、2030年までに41.9億ドル規模に達すると予測されており、個別化医療の実現に大きく貢献することが期待されます 42。

法規制(Legal)

- データプライバシーとセキュリティ: 医療機器がネットワークに接続され、患者データを収集・送信することが一般的になるにつれて、データの保護が極めて重要な法的要件となっています。米国の医療保険の相互運用性と説明責任に関する法律(HIPAA)、欧州の一般データ保護規則(GDPR)、日本の個人情報保護法など、各国・地域の厳格なデータプライバシー法への準拠が必須です 44。さらに、コネクテッドデバイスを標的としたサイバー攻撃のリスクが増大しており、FDAは市販前申請において、サイバーセキュリティ対策に関する詳細な文書の提出を義務付けるなど、規制を強化しています 46。

- 製造物責任(PL): AI搭載の診断支援ソフトウェアが誤った診断を下した場合や、手術支援ロボットがハッキングにより誤作動した場合など、新たなテクノロジーに起因する製造物責任リスクが顕在化しています。これらのリスクに対する法的責任の所在を明確にすることが、今後の課題となります。

環境(Environment)

- 医療廃棄物問題と規制: 注射器、手袋、カテーテルなど、多くの医療用品はディスポーザブル(使い捨て)であり、大量の医療廃棄物を生み出します。これらの廃棄物の適切な処理は環境負荷の観点から大きな課題であり、規制当局による管理が強化されています 47。また、環境意識の高まりを受け、病院側がサステナビリティを重視した「グリーン調達」を推進する動きも出てきています 48。

- サステナビリティへの要請: 企業の社会的責任として、製品のライフサイクル全体(原材料調達、製造、使用、廃棄)を通じた環境負荷の低減が求められています。これには、滅菌プロセスで使用されるガスの環境への影響や、製品のエネルギー効率などが含まれます。MedTech Europeなどの業界団体も、サーキュラーエコノミー(循環型経済)への貢献を重要な課題として掲げています 49。

これらのPESTLE要因は、それぞれが独立しているのではなく、相互に連関し、業界の変革を加速させています。例えば、「医療従事者不足(社会)」という課題は、業務効率化を実現する「手術支援ロボットやAI診断支援(技術)」の導入を促進する直接的な誘因となります。これにより、初期投資は高額であっても、長期的には人件費の抑制と医療の質の標準化に繋がるため、病院経営者はこれらの先端技術への投資インセンティブを持つことになります。この力学を理解することは、製品の臨床的優位性だけでなく、「いかに医療現場の経営課題解決に貢献できるか」という価値提案を構築する上で不可欠です。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

ポーターのFive Forcesモデルを用いて、医療用品業界の収益性に影響を与える競争要因を分析し、その戦略的意味合いを考察します。

供給者の交渉力(中~高)

医療用品の製造には、特殊な原材料や高度な技術部品が必要とされるため、供給者の交渉力は比較的強い傾向にあります。

- 要因: チタン合金やレアメタルといった特殊材料、医療グレードの高機能半導体やセンサーは、供給できる企業が限られています 6。特に、COVID-19パンデミック後の半導体不足は、供給者の交渉力を一時的に著しく高め、多くの医療機器メーカーが生産遅延に見舞われました 35。また、滅菌や精密加工といった専門的な工程を担う製造委託機関(CMO/CDMO)も、高度な品質管理体制と規制対応能力が求められるため、代替が容易ではなく、強い交渉力を持ちます 12。

- 戦略的意味合い(So What?): 特定のサプライヤーへの依存は、コスト上昇や供給途絶のリスクを増大させます。したがって、重要部品の調達先を複数確保する「デュアルソーシング」や、主要サプライヤーとの長期的な戦略的パートナーシップの構築、さらにはキーコンポーネントの内製化といった、サプライチェーンの強靭性を高める戦略が不可欠となります。

買い手の交渉力(高)

医療用品業界における買い手の交渉力は、極めて強いと言えます。これが業界の収益性を規定する最も大きな要因の一つです。

- 要因: 買い手の中心である病院は、グループ購買組織(GPO: Group Purchasing Organization)を結成し、共同で大量購入を行うことで、メーカーに対して絶大な価格交渉力を行使します 52。米国の調査では、GPOの利用により病院は調達コストを10%から18%削減できるとされており、価格が購買決定における最重要因子の一つとなっています 52。さらに、各国の政府や公的保険機関は、保険償還価格(医療機関に支払われる公定価格)を決定する権限を持っており、事実上の価格決定者として、業界全体の価格水準に強い影響力を持っています 30。

- 戦略的意味合い(So What?): 単純な製品機能の優位性だけでは、買い手の価格引き下げ圧力に対抗することは困難です。この価格競争から脱却するためには、自社製品がもたらす臨床アウトカムの改善効果や、入院期間の短縮、再手術率の低下といった、医療システム全体のコスト削減への貢献度を、客観的なデータに基づいて証明することが不可欠です。これが「価値ベース医療」に対応する鍵となります。

新規参入の脅威(中~高)

伝統的な参入障壁は依然として高いものの、デジタル化の進展により、異業種からの新規参入の脅威が増大しています。

- 脅威の側面: Google (Verily)、Apple、Microsoftといった巨大IT企業が、それぞれの強みであるAI、ソフトウェア開発能力、膨大なユーザーデータを武器に、AI診断やデジタルヘルス、ウェアラブルデバイスの分野から市場に参入し、既存の競争ルールを根底から覆そうとしています 55。彼らの参入は、価値の源泉をハードウェアからデータとアルゴリズムへとシフトさせる動きを加速させます。

- 参入障壁の側面: その一方で、本業界特有の参入障壁は依然として強固です。巨額の研究開発費と長期にわたる臨床試験(治験)、FDAやMDRといった複雑で厳格な薬事規制への対応ノウハウ、そして長年の歳月をかけて構築されたKOL(キーオピニオンリーダー)医師や学会との強固な信頼関係は、IT企業が容易に模倣できるものではありません 57。

- 戦略的意味合い(So What?): 既存企業は、規制対応力や医療現場とのネットワークといった伝統的な強みを防波堤としつつも、IT企業の動きを単なる脅威と捉えるだけでなく、協業の機会として模索すべきです。自社の医療分野の知見とIT企業の技術力を組み合わせるアライアンスは、新たなイノベーションを生み出す可能性があります。

代替品の脅威(中)

医療技術の進歩は、既存の治療法を代替する可能性を常に内包しています。

- 要因: 特定の疾患領域においては、革新的な新薬(薬物療法)の登場が、従来は外科手術(医療機器を使用)でしか治療できなかった疾患の治療法を変える可能性があります 58。例えば、高効果の脂質異常症治療薬の普及は、長期的には冠動脈ステント治療の必要性を減少させるかもしれません 60。また、より広範な視点では、ゲノム編集技術のような根本的治療法の開発や、予防医療、生活習慣病の改善が社会全体に浸透すれば、特定の治療ニーズ自体を減少させる長期的なリスクも存在します。

- 戦略的意味合い(So What?): 特定の治療機器への依存は、代替品の登場によって事業基盤が揺らぐリスクを伴います。このリスクをヘッジするためには、疾患の早期発見を支援する診断事業や、治療後の患者の状態をモニタリングするサービスなど、治療の前後のフェーズへとバリューチェーンを拡張し、事業の多角化を図ることが重要です。

業界内の競争(高)

医療用品業界は、グローバルな巨大企業と専門性の高い企業がひしめき合う、競争の激しい市場です。

- 要因: Medtronic、Johnson & Johnson、Siemens Healthineers、Abbottといったグローバル・コングロマリットが、幅広い製品ポートフォリオと強力な販売網を背景に、あらゆる領域で激しいシェア争いを繰り広げています 18。同時に、Intuitive Surgical(手術支援ロボット)やオリンパス(内視鏡)、シスメックス(検体検査)のように、特定のニッチ市場で圧倒的な技術力とブランド力を確立し、高い市場シェアを握る「スペシャリスト」企業も強力な競争相手です 62。さらに、大手企業による革新技術を持つスタートアップの買収(M&A)が絶えず行われており、競争環境は常に流動的です 63。

- 戦略的意味合い(So What?): この厳しい競争環境で勝ち抜くためには、自社の戦略的ポジショニングを明確に定義する必要があります。「規模の経済」と「範囲の経済」を追求する総合メーカーを目指すのか、あるいは特定の技術や疾患領域で他社の追随を許さない「専門性」を磨き上げるのか、経営資源の配分に関する明確な意思決定が求められます。

これらの競争要因を俯瞰すると、業界の競争軸そのものが変化していることがわかります。従来の「製品 vs. 製品」という水平的な競争から、デバイス、ソフトウェア、データを垂直に統合した「エコシステム vs. エコシステム」の競争へと移行しつつあります。例えば、AppleはApple Watch(データ入口)、Health App(データ統合)、医療機関との連携(データ活用)までを一気通貫で提供するエコシステムを構築しています 56。これに対抗するため、Medtronicのような既存の医療機器大手も、Digital Surgeryのようなデータ分析企業を買収し 65、自社のハードウェアを中心としたエコシステムの構築を急いでいます。今後の競争の勝敗は、個々の製品性能だけでなく、いかに多くのデバイス、データ、サービスをシームレスに連携させ、顧客(医師、病院、患者)に包括的な価値を提供できるかという「エコシステムの魅力度」によって決まるでしょう。

第5章:バリューチェーンとサプライチェーン分析

バリューチェーン分析

医療用品業界の価値創出プロセスは、技術革新と市場環境の変化に伴い、大きく変容しつつあります。価値の源泉は、ハードウェアの製造技術そのものから、データとサービスを組み合わせたソリューション提供能力へとシフトしています。

- 価値の源泉のシフト: 従来、競争優位性は「より精密で、より低侵襲なハードウェアを製造する技術」にありました。しかし現在、価値の源泉は以下のように移行・拡大しています 2。

- 臨床エビデンスの創出: 製品の有効性と安全性を証明する質の高い臨床データを大規模に収集・解析し、学術論文や学会発表を通じて医療コミュニティの信頼を獲得する能力。

- AIによる診断・治療アルゴリズム: 収集したデータから、疾患の早期発見や治療法の最適化を支援する独自のAIアルゴリズムを開発する能力。

- ソリューション提供: 手術前の計画支援、術中のナビゲーション、術後の遠隔モニタリングまでを含む一連のケアプロセスを支援する統合ソリューションを提供する能力。

- バリューチェーンの各段階:

- R&D(基礎研究、臨床開発): 新技術の探索と、製品化に向けたプロトタイプ開発、そしてその有効性・安全性を検証するための臨床試験(治験)を実施します。この段階でのアウトプット(臨床データ)が、後続の薬事申請やマーケティングの成功を左右します。

- 規制当局対応(薬事申請): FDA、EMAなどの規制当局から製造販売承認を取得するプロセスです。複雑な規制要件を正確に理解し、当局と効果的に交渉する「薬事申請ノウハウ」は、極めて専門性が高く、企業の重要なケイパビリティ(組織的能力)です。これが強力な参入障壁の一因となっています 57。

- 調達・製造: 高度な品質管理基準(ISO 13485など)に準拠した製造プロセスを構築・維持します。サプライヤーの選定と管理もこの段階に含まれます。

- マーケティング・営業: 主な顧客である専門医や学会に対し、製品の臨床的価値を訴求します。特に影響力の大きいKOL(キーオピニオンリーダー)医師との「強固な信頼関係」の構築は、製品の普及に不可欠であり、長年の地道な活動を通じて培われる無形の資産です。

- 販売・物流: 滅菌状態の維持や、製品のトレーサビリティ確保など、医療用品特有の厳格な管理が求められる物流ネットワークを構築します。

- アフターサービス・保守: 納入した機器の定期的なメンテナンスや、使用方法に関するトレーニングを提供し、顧客との長期的な関係を維持します。

特に、「薬事申請ノウハウ」と「専門医・学会との強固な信頼関係」は、一朝一夕には構築できない無形資産であり、新規参入者(特に異業種)に対する持続的な競争優位の源泉となっています。

サプライチェーン分析

COVID-19パンデミックは、グローバルに最適化された医療用品のサプライチェーンの脆弱性を浮き彫りにしました。この教訓から、業界全体でサプライチェーンの強靭化(レジリエンス)が最重要課題となっています。

- サプライチェーンの強靭化(レジリエンス): パンデミック時に発生した半導体不足や国際物流の混乱は、多くの医療機器の生産に深刻な影響を与えました 35。この経験から、企業は単一の国やサプライヤーに依存するリスクを再評価し、調達先の多様化(マルチソーシング)、重要部品の戦略的在庫の積み増し、生産拠点の地理的分散(ニアショアリングや国内回帰を含む)といった施策を進めています 67。

- トレーサビリティの確保(UDI): 製品の安全性確保とリコール時の迅速な対応を目的として、医療機器固有識別(UDI: Unique Device Identification)システムの導入が日米欧で義務化されています 68。UDIは、個々の医療機器に固有の識別コードを付与し、製造から患者への使用までを追跡可能にするものです。これにより、サプライチェーン全体の透明性が向上し、在庫管理の効率化や偽造品の排除にも繋がります 69。一方で、UDIを既存の病院情報システム(電子カルテや在庫管理システム)に統合するには、多大なコストと労力がかかり、多くの医療機関にとって大きな課題となっています 68。

- 地政学リスクへの対応: 米中対立の激化など、地政学的な緊張の高まりは、グローバルな生産・供給体制に新たなリスクをもたらしています。特定の国に生産拠点が集中している場合、輸出入規制の変更や関税の引き上げなどが事業に直接的な打撃を与える可能性があります。企業は、地政学リスクを常にモニタリングし、生産拠点の配置戦略を柔軟に見直す必要があります。

第6章:顧客需要の特性分析

医療用品の購買意思決定は、臨床現場の医師、病院経営者、そして患者といった複数のステークホルダーが関与する複雑なプロセスです。それぞれのセグメントが重視する購買決定要因(KBF: Key Buying Factor)は異なります。

医師(臨床現場)

臨床現場で実際に機器を使用する医師にとって、最も重要なのは患者の治療成果に直結する要因です。

- 臨床的エビデンス(安全性・有効性): 製品の選択において、信頼できる査読付き学術誌に掲載された臨床試験データや、学会で発表されたエビデンスが最も重視されます。既存の標準治療と比較して、安全性と有効性が優れていることが客観的に示されている必要があります。

- 手技の容易さと学習曲線: 新しい機器の導入にあたり、手技がどの程度容易であるか、また習熟するまでに要する時間(学習曲線)が短いかは重要な要素です。特に、医療従事者不足が深刻化する中、手術時間の短縮やチーム全体の業務効率化に貢献する製品は高く評価されます 70。

- 患者アウトカムの向上: 最終的に、その機器を使用することが、患者の術後成績、合併症の発生率低下、QOL(生活の質)の向上にどう繋がるかが問われます。医師は、自らの患者にとって最善の治療結果をもたらす製品を選択する責任を負っています。

病院経営者(管理者)

病院の経営責任者や管理部門は、臨床的な価値に加え、病院経営の観点から製品を評価します。

- 費用対効果: 製品の導入コスト(初期投資)だけでなく、その導入によって医療システム全体でどれだけのコスト削減が見込めるか(例:在院日数の短縮、再入院率の低下、手術室の回転率向上など)という費用対効果が厳しく評価されます。価値ベース医療の文脈では、この点がますます重要になっています 30。

- 保険償還価格(診療報酬点数): その機器を使用した手技が、公的保険や民間保険によってどの程度の価格で償還されるかは、病院の収益に直結する最重要事項です。償還価格が低ければ、たとえ臨床的に優れた製品であっても導入は困難になります。

- 病院経営の効率化: 医療従事者の労働力不足が深刻化する中 39、手術時間の短縮や準備・片付けの簡素化、スタッフのトレーニング負担の軽減など、病院全体の運営効率を高める製品への需要が高まっています。手術支援ロボットの導入は、その典型例です 71。

患者

治療を受ける患者は、自身の身体的・精神的負担を最小限に抑え、最良の治療結果を得ることを望みます。

- 低侵襲性(身体的負担の少なさ): 手術による傷が小さい、痛みが少ない、回復が早いといった低侵襲性は、患者が治療法を選択する上で非常に重要な要素です。

- 安全性と治療効果: 治療に伴うリスク(合併症など)が低く、期待される治療効果が高いことが、患者の信頼を得るための基本条件です。

- 治療オプションの選択肢とアクセス: 患者は、自らの病状について複数の治療オプションに関する情報を求め、その中から自身に最も適したものを選択したいと考えています 37。また、最新の治療法へのアクセスしやすさも関心事です。

規制当局・保険支払機関

これらの機関は、個々の製品ではなく、医療システム全体の観点から評価を行います。

- エビデンスに基づく有効性と安全性: 規制当局(FDAなど)は、市販前承認のために、厳格な臨床試験に基づいた有効性と安全性の証明を求めます。

- 既存治療法に対する優位性: 保険支払機関(政府や保険会社)は、新たな技術に対して保険適用を認めるか、またどの程度の償還価格を設定するかを決定する際に、既存の標準的な治療法と比較して、臨床的アウトカムや費用対効果において明確な優位性があるかどうかのエビデンスを要求します。

第7章:業界の内部環境分析

企業の持続的な競争優位性を評価するため、経営資源、人材、生産性といった内部環境を分析します。

VRIO分析

VRIOフレームワーク(Value: 経済的価値、Rarity: 希少性、Inimitability: 模倣困難性、Organization: 組織)を用いて、持続的な競争優位の源泉となる経営資源やケイパビリティを特定します。

- 強力な特許ポートフォリオ(Value, Rarity, Inimitability): 革新的な技術を保護する特許群は、競合他社の模倣を防ぎ、一定期間の独占的な市場地位を確保するための強力な武器です。

- 長年の臨床エビデンスの蓄積(Value, Rarity, Inimitability): 長期間にわたる市販後調査や臨床研究を通じて蓄積された、製品の有効性と安全性に関する膨大なデータは、医師や規制当局からの信頼の基盤となります。これは時間と投資を要するため、新規参入者が短期間で模倣することは極めて困難です。

- 規制当局との折衝ノウハウ・薬事対応力(Value, Rarity, Inimitability, Organization): 複雑な薬事規制を熟知し、FDAやEMAといった規制当局と効果的に対話し、円滑に製品承認を取得する能力は、専門的な知識と経験を持つ組織的なケイパビリティであり、高い参入障壁を形成します 57。

- KOL医師とのグローバルネットワーク(Value, Rarity, Inimitability, Organization): 世界中のトップクラスの医師や主要学会との間に築かれた長年の信頼関係は、製品開発へのフィードバック、臨床研究の推進、そして市場への製品普及において不可欠な無形資産です。

- 高度な品質管理体制(Value, Organization): 医療機器の製造には、ISO 13485などの国際規格に準拠した極めて厳格な品質管理システムが求められます。この体制をグローバル規模で維持・運用する組織能力は、企業の信頼性の根幹をなします。

- AIアルゴリズム開発能力(Value, Rarity, Inimitability – 今後の源泉): 今後、競争優位の源泉として最も重要になるのがこの能力です。質の高い独自の医療データを活用し、臨床的に有用なAIアルゴリズムを開発・継続的に改善する能力は、他社との最大の差別化要因となり得ます。

人材動向

業界のパラダイムシフトは、求められる人材像にも大きな変化をもたらしています。

- 求められる人材像のシフト: 従来の主力であった機械工学や電気工学の専門家に加え、ソフトウェア開発、AI/データサイエンス、生物工学、臨床開発、薬事・保険償還戦略といった分野の専門家の需要が急速に高まっています 35。ハードウェアとソフトウェア、そしてメディカルサイエンスを融合できる学際的な人材が、イノベーションの鍵を握ります。

- 人材獲得競争の激化: 特にAI/データサイエンティストといったデジタル人材については、GAFAM(Google, Apple, Facebook, Amazon, Microsoft)に代表される巨大IT企業や、製薬企業、コンサルティングファームとの間で、国境を越えた熾烈な人材獲得競争が繰り広げられています 35。医療用品業界は、これらの業界と比較して遜色のない、あるいはそれを上回る魅力的な報酬パッケージやキャリアパス、企業文化を提示できなければ、競争に敗れるリスクがあります。

賃金相場とトレンド

- 専門職の賃金: AI/データサイエンティスト、薬事申請スペシャリスト、高度な専門知識を持つ営業担当者など、需要が急増している専門職の賃金相場は上昇傾向にあります。米国のヘルスケアデータサイエンティストの平均年収は約$165,000であり、トップ層は$240,000を超えることもあります 73。これは、一般的なAIデータサイエンティストの平均年収(約$122,000)よりも高い水準であり、ヘルスケア分野の専門性が付加価値となっていることを示唆しています 74。企業は、市場の賃金動向を常に把握し、競争力のある報酬体系を維持する必要があります。

労働生産性

コスト圧力が高まる中、バリューチェーン全体の生産性向上が不可欠です。

- R&Dの生産性: 研究開発投資を、いかに効率的に市場価値のある製品(=承認され、償還される製品)に結びつけるかが問われます。開発パイプラインの成功確率の向上や、AIを活用した臨床試験デザインの最適化による承認までの期間短縮が、R&D生産性向上の鍵となります。

- 製造プロセスの自動化: AIによる外観検査の自動化や、予知保全によるダウンタイムの削減など、スマートファクトリー化に向けた投資は、品質の安定化とコスト削減に直結します 17。

- 営業・マーケティング活動のデジタル化: 従来の医師への直接訪問に加え、ウェビナーやデジタルプラットフォームを活用した情報提供、CRMツールによる顧客管理の高度化など、営業・マーケティング活動のデジタル化による効率向上も重要なテーマです。

第8章:AIの影響とインパクト(特別章)

人工知能(AI)は、医療用品業界のバリューチェーン全体に破壊的な変化をもたらし、既存のビジネスモデルを根底から覆すポテンシャルを秘めています。

1. 研究開発(R&D)

AIは、新製品が生まれるプロセスを根本から変革します。

- 新製品の設計と探索: ジェネレーティブAIを活用することで、従来の設計思想にとらわれない新しいインプラントの形状や、特定の機能を持つ新材料の探索を高速化できます。これにより、開発期間の短縮と、より高性能な製品の創出が期待されます。

- 臨床試験(治験)の効率化: AIを用いて膨大な患者データを解析し、臨床試験に最適な被験者グループを特定したり、試験デザインそのものを最適化したりすることが可能になります。また、電子カルテやウェアラブルデバイスから得られるリアルワールドデータ(RWD)をAIで解析することで、市販後の製品の有効性や安全性を継続的に評価し、伝統的な臨床試験を補完することができます。

2. 診断(Diagnosis)

AIの最も大きなインパクトが期待される領域の一つが診断です。

- 画像診断支援: CT、MRI、内視鏡、病理画像などをAIが解析し、人間の目では見逃しがちな微小な病変を検出したり、病変の大きさや性質を定量的に評価したりする技術が実用化されています 3。これにより、診断の精度とスピードが向上し、放射線科医や病理医の負担が軽減されます。AI搭載診断機器の付加価値は、ハードウェアの性能向上だけでなく、この「AIアルゴリズムの診断能力」によって大きく左右されるようになります。

- 生体データ解析とリスク予測: 心電図、脳波、遺伝子情報といった複雑な生体データをAIが解析し、将来の疾患発症リスクを予測するモデルが開発されています。これにより、個別化された予防医療の提供が可能になります。

3. 治療(Treatment)

AIは、治療の精度と安全性を新たなレベルへと引き上げます。

- 手術支援ロボットの高度化: AIが術中の画像をリアルタイムで解析し、重要な血管や神経の位置を術者に提示するナビゲーション機能や、術者の手の微細な震えを補正する機能が強化されます。将来的には、縫合などの定型的な手技をAIが自律的に行うことも視野に入っています 75。

- 個別化治療計画の最適化: 放射線治療において、患者ごとの腫瘍の形状や周辺臓器の位置に合わせて、効果を最大化し副作用を最小化する照射計画をAIが自動で立案します。また、人工関節置換術などにおいて、患者の骨格データから最適なインプラントのサイズや設置角度をAIが推奨することも行われています。

4. 製造・品質管理

AIは、製造現場の効率性と品質保証を向上させます。

- 製造プロセスの最適化と予知保全: 製造ラインの各種センサーから得られるデータをAIが分析し、生産効率を最大化するパラメータを導き出したり、設備の故障時期を予測して計画的なメンテナンスを可能にする「予知保全」を実現したりします 17。

- 品質保証の自動化: AIの画像認識技術を用いて、製品の外観に微細な傷や欠陥がないかを自動で検査します。これにより、検査の精度とスピードが向上し、人件費を削減できます。

5. ビジネスモデル変革

AIがもたらす最も根源的な変化は、ビジネスモデルの変革です。

- 「モノ売り」から「コト売り」へ: 従来の「機器売り切り」モデルから、AI診断機能の利用回数に応じた従量課金(Per-use)モデルや、ソフトウェアの利用権を月額で提供するサブスクリプションモデルへの転換が進む可能性があります 76。これにより、企業は安定的・継続的な収益源を確保できます。

- 「データ」が価値の源泉に: AIアルゴリズムの性能は、学習に用いるデータの質と量に大きく依存します。そのため、自社機器を通じていかに質の高い臨床データを収集し、管理するかが、企業の競争力を決定づける重要な要素となります。データの所有権、プライバシー保護、倫理的・法的課題への対応が、新たな経営課題として浮上します。

- 保険償還というハードル: AIソリューションの臨床的有用性と費用対効果をいかに客観的なデータで証明し、保険償還を得るかが、事業化における最大のハードルとなります 79。特に、AIの判断プロセスが不明瞭な「ブラックボックス問題」は、規制当局の承認を得る上での課題です 81。企業は、開発の初期段階から規制当局と対話し、承認と償還を見据えたエビデンス構築戦略を策定する必要があります。

第9章:主要トレンドと未来予測

医療用品業界は、複数のメガトレンドが複合的に絡み合い、大きな変革期を迎えています。今後5年から10年の業界の姿を形作る主要なトレンドは以下の通りです。

- デジタルヘルスとの完全融合:

従来の医療機器と、治療用アプリ(DTx)やウェアラブルデバイスといったデジタルヘルス技術との境界線はますます曖昧になります。例えば、ウェアラブルデバイスが継続的に収集する心拍数や活動量といったデータは、「デジタルバイオマーカー」として、疾患の早期発見や治療効果の客観的な評価に活用されるようになります 9。DTx市場は2030年までに250億ドルから310億ドル規模に達すると予測されており 8、従来の医薬品や医療機器と組み合わせた治療法が一般化するでしょう。 - 予防医療・早期介入市場の拡大:

医療の焦点は、発症後の「治療」から、発症前の「予防」および「早期介入」へと大きくシフトします。リキッドバイオプシー(血液によるがんの早期発見)のような高感度な診断技術や、在宅での健康状態を常時モニタリングする機器の需要が飛躍的に増大します。これにより、疾患が重症化する前に介入し、医療システム全体のコストを抑制することが可能になります。 - 低侵襲治療(MIS)の更なる進化:

患者の身体的負担を最小限に抑える低侵襲治療への要求は、今後も高まり続けます。手術支援ロボットの普及、カテーテル技術のさらなる微細化・高機能化、内視鏡手術の適用範囲拡大などが進み、これまで入院が必要だった多くの中等度の手術が日帰りで行われるようになります 40。これにより、患者のQOL向上と医療費削減が同時に実現されます。 - 在宅医療の本格化:

世界的な高齢化と医療費抑制の強い圧力を背景に、医療提供の場は病院から在宅へと本格的に移行します。これにより、ポータブルな超音波診断装置や血液検査装置、遠隔患者モニタリング(RPM)システム、在宅用の人工呼吸器や酸素濃縮器といった市場が大きく成長します 11。コネクテッドデバイスを通じて収集された在宅での患者データは、AIによって解析され、医師の診断や治療方針の決定を支援します。 - M&Aとアライアンスの加速:

技術革新のスピードが加速する中、大手医療機器メーカーが全ての技術を自社で開発することは非現実的になっています。そのため、AI、デジタルヘルス、ロボティクス、革新的な材料技術など、特定の分野で優れた技術を持つスタートアップを買収する動きは、今後さらに活発化します 63。また、自社にない能力を補完するため、巨大IT企業、通信会社、製薬企業、保険会社といった異業種のプレイヤーとの戦略的アライアンスが、競争優位を築く上で不可欠となります。

第10章:主要プレイヤーの戦略分析

医療用品業界の競争環境は、多様なプレイヤーによって形成されています。ここでは、主要な企業群を分類し、それぞれの戦略、強み・弱み、そしてAI/デジタル戦略を比較分析します。

| 企業名 | 事業の焦点 | ターゲット顧客 | コアコンピタンス | AI/デジタル戦略の要点 | M&Aの方向性 | 弱み/課題 |

|---|---|---|---|---|---|---|

| Medtronic | 治療(広範)、ハード中心 | 病院 | グローバル販売網、幅広い製品ポートフォリオ、薬事対応力 | 手術ロボット「Hugo」、AI/NVIDIA提携、スマートインスリンペン | 革新技術を持つスタートアップ(Affera, Digital Surgery等)の買収 | 巨大組織故の意思決定の遅さ、ポートフォリオの選択と集中 |

| J&J MedTech | 治療(外科、心血管)、ハード中心 | 病院 | ブランド力、外科領域での強固な顧客基盤 | 手術ロボット「Monarch」、オープンイノベーション(Polyphonic AI Fund) | 高成長領域への大型買収(Abiomed)、低成長事業の分離(整形外科) | ソフトウェア・データ事業での実績不足 |

| Siemens Healthineers | 診断(画像、IVD)、ハード+ソフト | 病院、検査機関 | 画像診断技術、検査室オートメーション | AIによる画像解析ソフトウェア、デジタルヘルスプラットフォーム | ポートフォリオ補完(Varian買収によるがん治療領域強化) | 治療機器分野での限定的なプレゼンス |

| Intuitive Surgical | 治療(手術ロボット)、ハード+サービス | 病院(外科医) | da Vinciによる市場独占、手技データ蓄積 | 手術データの解析による手技の標準化、術中ナビゲーション | 既存事業とのシナジーが見込める周辺技術の獲得 | da Vinciへの単一事業依存、高コスト構造 |

| Google (Verily) | データプラットフォーム、ソフト/サービス | 製薬企業、研究機関、医療機関 | 大規模データ解析、AI/ML技術 | データプラットフォーム「Workbench」を核とした研究開発支援 | データ・解析能力を補完する技術系企業の買収 | 医療機器の製造・販売ノウハウ、薬事規制対応の経験不足 |

| Apple | 予防・ウェルネス、ハード+ソフト | 一般消費者 | 巨大なユーザーベース、UI/UX設計能力、ブランド力 | Apple Watchをデータ収集ハブとし、予防医療エコシステムを構築 | ウェアラブル関連技術、センサー技術を持つ企業の買収 | 医療機関向けビジネス(BtoB)の経験不足、医療データとしてのエビデンス構築 |

表10-1: 主要プレイヤー戦略比較マトリクス

出典: 18

グローバル・コングロマリット

- Medtronic: 業界最大の売上高(2023年: 312億ドル)を誇り、心血管から脳神経、外科、糖尿病まで多岐にわたるポートフォリオを持つことが強みです 18。近年は手術支援ロボット「Hugo」の上市や、AI分野でのNVIDIAとの提携など、ハードウェア中心からの脱却を図っています 11。Affera(心房細動治療)やDigital Surgery(外科データ分析)といったスタートアップの買収を通じて、革新技術を積極的に取り込んでいます 65。

- Johnson & Johnson (MedTech): Medtronicに次ぐ規模(2023年: 304億ドル)を持ち、特に外科、整形外科領域で強固な顧客基盤を築いています 18。近年はポートフォリオの選択と集中を進めており、高成長が見込まれる心血管領域を強化するためAbiomedを買収する一方、成長が鈍化している整形外科事業のスピンオフを計画しています 63。AI戦略では、NVIDIAやAWSと連携し、外部の開発者も巻き込む「Polyphonic AI Fund for Surgery」というオープンなエコシステム構築を目指している点が特徴的です 88。

診断・画像機器大手

- Siemens Healthineers: 画像診断(CT, MRI)と体外診断(IVD)のグローバルリーダーです 19。ハードウェアの性能に加え、AIを活用した画像解析ソフトウェアや、検査室のワークフローを自動化・効率化するソリューションに強みを持っています。Varian Medical Systemsの買収により、診断から治療(放射線治療)までをカバーする、がん領域でのプレゼンスを大幅に強化しました。

特定分野の強者

- Intuitive Surgical: 手術支援ロボット「da Vinci」で市場を事実上独占しており、非常に高い収益性を誇ります。膨大な手術データを収集・解析し、AIを活用して手技の標準化やトレーニング、術中ナビゲーションへと応用することで、ハードウェア売り切りではないエコシステムを構築しています。

- オリンパス: 消化器内視鏡で世界シェア約70%という圧倒的な地位を築いています。近年は、AIを用いて内視鏡画像からポリープなどを自動検出する診断支援システムを開発・販売し、主力製品の付加価値向上に注力しています。

異業種からの参入者

- Google (Verily): デバイス開発そのものよりも、臨床研究やヘルスケアデータを統合・解析するプラットフォーム事業に軸足を置いています。「Workbench」プラットフォームを核に、UCHealthなどの医療機関と提携し、リアルワールドデータを用いたAIモデル開発を進めています 55。彼らの戦略は、データとAIの力で創薬や臨床開発のプロセス自体を効率化することにあります。

- Apple: Apple Watchを個人の健康データを収集するハブと位置づけ、コンシューマー向けのウェルネス・予防医療市場を開拓しています。心電図(ECG)や血中酸素飽和度測定といった機能を搭載し、FDAの承認も取得することで、単なるガジェットから医療機器としての信頼性を高めています 56。収集したデータをユーザーが一元管理し、必要に応じて医療機関と共有できるエコシステムを構築することで、新たなヘルスケアの入口になろうとしています 64。

これらのプレイヤーの戦略を分析すると、大手企業がポートフォリオの選択と集中を進めていることが明らかになります。J&Jが整形外科事業のスピンオフを検討しているように 63、成長性が鈍化した、あるいはデジタル化の波に乗り遅れた事業を切り離し、AI、ロボティクス、デジタルヘルスといった高成長領域に経営資源を集中させる動きが加速しています。この背景には、株主からの絶え間ない成長圧力と、デジタル変革の波に乗れる事業とそうでない事業を選別し、経営資源を再配分する必要性の高まりがあります。この動きは今後、他の大手企業にも波及し、業界再編をさらに促進させる可能性があります。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を基に、直面する戦略的課題を明確にし、持続可能な成長を実現するための具体的な推奨事項を提言します。

今後5~10年で勝者と敗者を分ける決定的要因

今後、医療用品業界の勝者と敗者を分けるのは、もはや単一の要素ではありません。「ハードウェアの精密さ」は依然として重要な基盤ですが、それだけでは十分ではありません。未来の勝者は、以下の3つの能力を統合し、相乗効果を生み出すことができる企業です。

- AIアルゴリズムとデータ・エコシステムの優位性: 質の高い臨床データを大規模に収集し、それを基に臨床的に有用で、競合他社が模倣困難なAIアルゴリズムを開発・継続的に改善する能力。さらに、自社製品の枠を超え、他社デバイスや電子カルテ、患者のウェアラブル端末までを接続し、価値を共創するデータ・エコシステムを構築する能力が決定的な差別化要因となります。

- 臨床エビデンスと償還戦略の巧みさ: AIやデジタルソリューションがもたらす「患者アウトカムの改善」と「医療システム全体のコスト削減」という価値を、厳密な臨床研究を通じて客観的なエビデンスとして証明する能力。そして、そのエビデンスを基に、規制当局や保険支払機関と粘り強く交渉し、その価値に見合った適切な保険償還を獲得する戦略的実行力が不可欠です。

- ビジネスモデルの変革実行力: 従来の「機器売り切り」モデルの慣性から脱却し、「ソリューションのサブスクリプション」や「アウトカム連動型報酬」といった新たな収益モデルへと、組織文化、インセンティブ設計、営業プロセスを含めて会社全体を変革しきる組織的な能力。

捉えるべき機会と備えるべき脅威

この変革期は、脅威であると同時に大きな機会でもあります。

- 捉えるべき機会(Opportunities):

- 予防・早期介入市場の拡大: 診断技術の向上とデジタルヘルスの普及により、巨大な未開拓市場が生まれています。

- 在宅医療へのシフト: 高齢化とコスト圧力を背景に、治療の場が病院から家庭へ移ることで、遠隔モニタリングやポータブル機器の新たな需要が創出されます。

- 手術のインテリジェント化: 手術支援ロボットとAIの融合は、手技の標準化と自動化を進め、新たな付加価値を生み出します。

- リアルワールドデータを活用した次世代R&D: 臨床現場で生成される膨大なデータを活用し、より効率的で成功確率の高い製品開発が可能になります。

- 異業種アライアンスによる新価値創造: IT、通信、保険など、他業種のプレイヤーとの連携により、既存の枠組みを超えたヘルスケアソリューションを構築できます。

- 備えるべき脅威(Threats):

- 既存製品のコモディティ化: ハードウェアの機能が成熟し、価格競争が激化することで、収益性が低下します。

- 巨大IT企業のディスラプション: データとAIを武器とする新規参入者が、既存のビジネスモデルを破壊する可能性があります。

- サイバーセキュリティリスク: コネクテッドデバイスの普及は、ハッキングやデータ漏洩といった新たなリスクを増大させます。

- AI/データ人材の獲得競争: GAFAMなどとの熾烈な人材獲得競争に敗れれば、デジタル変革を推進する能力を失います。

- 償還モデルへの不適合: アウトカムベースの新たな償還モデルに対応できず、イノベーションの価値を収益に結びつけられないリスクがあります。

戦略的オプションの提示と評価

取りうる戦略的方向性として、主に3つのオプションが考えられます。

| オプションA: 総合ソリューションプロバイダー | オプションB: 特定分野のスペシャリスト | オプションC: オープンプラットフォーム戦略 | |

|---|---|---|---|

| 戦略概要 | 特定疾患のケアサイクル全体(診断~治療~予後管理)をカバーする統合ソリューションを提供 | 強みを持つ特定領域に資源を集中し、その分野で世界最高のハード+ソフト+AIを提供 | 自社デバイスを基盤とし、APIを公開してサードパーティがアプリやAIを開発できるエコシステムを構築 |

| メリット | 顧客への提供価値最大化、高いスイッチングコスト、データ・エコシステム構築の容易さ | 選択と集中による高いR&D効率、特定領域での圧倒的なブランド力と専門医との強固な関係 | 自社単独では不可能なスピードでのイノベーション創出、業界標準を握る可能性 |

| デメリット | 莫大な投資が必要、多角化した事業のマネジメントの複雑化 | 特定市場の変動や技術陳腐化リスク、事業範囲の限定 | 収益化モデルの設計難易度、プラットフォームの品質・セキュリティ管理の複雑さ |

| 成功確率評価 | 中(高リスク・高リターン) | 高(既存の強みを活かせる) | 低(前例が少なく不確実性が高い) |

| 推奨度 | 長期目標 | 短期~中期戦略 | 将来的な検討課題 |

表11-1: 戦略オプションの評価と推奨

最終提言とアクションプラン

提言:

現在の事業規模、財務体力、そして既存の強みである特定領域での高い技術力と顧客基盤を総合的に勘案した結果、最も現実的かつ成功確率の高い戦略は、まず「オプションB:特定分野のスペシャリストとしての深化」を基本戦略として実行し、そこで成功体験とケイパビリティを蓄積しながら、段階的に「オプションA:総合ソリューションプロバイダーへの転換」を目指すことです。いきなり広範なソリューションプロバイダーを目指すことは、投資負担が大きくリスクが高い一方、スペシャリスト戦略に固執すると長期的な成長機会を逃す可能性があります。両者を組み合わせた段階的アプローチが最適解であると結論付けます。

アクションプラン(概要):

- フェーズ1:基盤構築(1~2年)

- 目標: 特定領域におけるAI/データ活用の成功事例を創出し、組織内にデータドリブンな文化を醸成する。

- 主要KPI: 特定領域でのAI搭載製品の上市数、関連する質の高い臨床データの収集量、AI/データ専門家人材の採用・育成数。

- 主要アクション:

- 領域の選択と集中: 自社の強みが最も活かせる疾患領域を1~2つに絞り込む。

- 専門チームの組成: その領域のトップクラスのAI/データサイエンティスト、ソフトウェアエンジニア、臨床開発担当者からなる部門横断的な専門チームを組成する。

- パイロットプロジェクトの実行: 既存の主力製品にAI/データ機能を付加した次世代モデルを開発し、その臨床的価値を証明するパイロットプロジェクトを開始する。

- フェーズ2:ソリューション化と償還獲得(3~5年)

- 目標: ハードウェア単体ではなく、データとサービスを組み合わせたソリューションとして価値を提供し、その価値に基づいた新たな保険償還モデルを獲得する。

- 主要KPI: ソリューション課金モデル(サブスクリプション等)の売上比率、アウトカムベースでの保険償還の獲得件数。

- 主要アクション:

- ソリューションパッケージ開発: フェーズ1で開発した次世代モデルと、遠隔モニタリングサービスや患者向けアプリ等を組み合わせた統合ソリューションパッケージを開発する。

- エビデンス構築: 主要なKOLや医療機関と共同で大規模な臨床研究を実施し、ソリューションがもたらす「患者アウトカムの改善」と「医療経済性の向上」に関する強固なエビデンスを構築する。

- 償還戦略の実行: 構築したエビデンスを基に、規制当局および保険支払機関との間で、新たな価値に見合った保険償還の獲得に向けた交渉を本格化させる。

- フェーズ3:エコシステム拡大(5年以降)

- 目標: 確立したソリューションモデルを他の疾患領域へ横展開するとともに、外部パートナーを巻き込んだエコシステムへと発展させる。

- 主要KPI: アライアンスパートナー数、プラットフォーム経由の売上高。

- 主要アクション:

- 水平展開: フェーズ2で成功したビジネスモデルを、他の疾患領域へ展開する。

- 戦略的M&A: 自社に不足している技術要素(例:DTx、デジタルバイオマーカー技術など)を持つ有望なスタートアップを買収し、ソリューション提供能力を強化する。

- プラットフォーム化の検討: 成功したソリューションの基盤となっているデータプラットフォームを外部に開放(API公開など)し、サードパーティが新たなアプリケーションを開発できるオープンなエコシステムへの移行を検討する。

このロードマップを着実に実行することが、未来の医療用品業界におけるリーディングカンパニーとしての地位を確立するための道筋となると確信します。

第12章:付録

引用文献

- -

- Digital Transformation in the Medical Device Industry: Overcoming Regulatory Barriers | PTC, https://www.ptc.com/en/blogs/medtech/digital-transformation-in-the-medical-device-industry

- The Convergence of Medical Devices and Digital Health: What’s Next? – IQVIA, https://www.iqvia.com/blogs/2025/03/the-convergence-of-medical-devices-and-digital-health-whats-next

- Global Medical Devices Technologies Market Size … – BCC Research, https://www.bccresearch.com/market-research/healthcare/medical-devices-technologies-and-global-markets.html

- Global Medical Devices Market Size & Industry … – BCC Research, https://www.bccresearch.com/market-research/medical-devices-and-surgical/medical-devices-industry-report.html

- Medical Devices Market Size, Demand, Analysis Report 2025 – 2030, https://www.mordorintelligence.com/industry-reports/global-medical-device-technologies-market-industry

- Medical Devices Market – Global Market Size, Share, and Trends …, https://www.databridgemarketresearch.com/reports/global-medical-devices-market

- Digital Therapeutic Devices Market Size, Report & Growth Trends 2030 – Mordor Intelligence, https://www.mordorintelligence.com/industry-reports/digital-therapeutic-devices-market

- Digital Biomarkers Market Size Worth USD 31.82 Billion by 2034 Fueled by Rising Smartphone and Wearable Adoption at 22.71% CAGR – BioSpace, https://www.biospace.com/press-releases/digital-biomarkers-market-size-worth-usd-31-82-billion-by-2034-fueled-by-rising-smartphone-and-wearable-adoption-at-22-71-cagr

- Medical Devices Market Size to Grow by USD 223 Billion from 2024 …, https://www.technavio.com/report/medical-devices-market-industry-analysis

- North America Medical Devices Market Report – Industry Trends and Forecast to 2030, https://www.databridgemarketresearch.com/reports/north-america-medical-devices-market

- Medical Device Contract Manufacturing Market Growth, Drivers, and …, https://www.marketsandmarkets.com/Market-Reports/medical-device-contract-manufacturing-market-170622851.html

- U.S. Durable Medical Equipment Market Size | Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/us-durable-medical-equipment-dme-market

- Get the Facts on Healthy Aging – National Council on Aging, https://www.ncoa.org/article/get-the-facts-on-healthy-aging/

- Ageing: Global population – World Health Organization (WHO), https://www.who.int/news-room/questions-and-answers/item/population-ageing

- What Is the Difference Between MDR and IVDR – DistillerSR, https://www.distillersr.com/resources/meddev-literature-review/what-is-the-difference-between-mdr-and-ivdr

- How MedTech companies can excel in inflationary periods? – Critical Manufacturing, https://www.criticalmanufacturing.com/blog/how-medtech-companies-can-excel-in-inflationary-periods/

- Top 15 Medical Device Companies in the World for 2024 – Getreskilled, https://www.getreskilled.com/medical-device-companies/

- Top 15 Medical Device Companies to Watch in 2024: Insights from …, https://xtalks.com/top-15-medical-device-companies-to-watch-in-2024-insights-from-2023-revenue-3719/

- Facts & Figures 2024 | MedTech Europe, https://www.medtecheurope.org/wp-content/uploads/2024/07/medtech-europe–facts-figures-2024.pdf

- R&D alert: Research and development spending stalls in the 2025 Medtech Big 100 ranking, https://www.medicaldesignandoutsourcing.com/rd-alert-research-and-development-spending-medtech-big-100/

- Medical Device User Fee Amendments (MDUFA) – FDA, https://www.fda.gov/industry/fda-user-fee-programs/medical-device-user-fee-amendments-mdufa-fees

- PMA vs. 510(k): Everything You Need to Know (2024) – The FDA Group, https://www.thefdagroup.com/blog/pma-vs-510k

- Medical Device User Fee Rates for Fiscal Year 2024 – Federal Register, https://www.federalregister.gov/documents/2023/07/28/2023-15919/medical-device-user-fee-rates-for-fiscal-year-2024

- How much does CE certification cost? – CE Marking, https://cemarking.net/what-are-the-costs-of-ce-certification/

- Guide to CE Marking for Medical Devices under EU MDR (2025) – Decomplix, https://decomplix.com/medical-device-ce-marking-guide/

- Medtronic Operating Margin 2011-2025 | MDT – Macrotrends, https://www.macrotrends.net/stocks/charts/MDT/medtronic/operating-margin

- Abbott Laboratories (ABT) – Operating Margin – Companies Market Cap, https://companiesmarketcap.com/abbott-laboratories/operating-margin/

- What is value-based care? – American Medical Association, https://www.ama-assn.org/practice-management/payment-delivery-models/what-value-based-care

- Value-Based Care: A Guide For Medical Device Companies – Oliver Wyman, https://www.oliverwyman.com/our-expertise/insights/2014/oct/value-based-care-a-guide-for-medical-device-companies.html

- EU regulations IVDR and MDR – ICON plc, https://www.iconplc.com/insights/regulatory-intelligence/eu-regulations

- Trump’s Reshoring Drive Raises Questions About Supply Resilience – BioSpace, https://www.biospace.com/policy/trumps-reshoring-drive-raises-questions-about-supply-resilience

- Response Measures for Resilient Medical Product Supply Chains – NCBI, https://www.ncbi.nlm.nih.gov/books/NBK583732/

- Health spending as percent of gross domestic product (GDP) by country – Wikipedia, https://en.wikipedia.org/wiki/Health_spending_as_percent_of_gross_domestic_product_(GDP)_by_country

- What are the Current Challenges Facing Medical Device Staffing | Barrington James, https://www.barringtonjames.com/resources/blog/what-are-the-current-challenges-facing-medical-device-staffing/

- Digital Biomarkers Market Size & Share Report 2035 – Roots Analysis, https://www.rootsanalysis.com/reports/digital-biomarkers-market.html

- Medtech & patient engagement: could ‘quick wins’ help industry respond to a growing trend?, https://patientfocusedmedicine.org/medtech-patient-engagement-could-quick-wins-help-industry-respond-to-a-growing-trend/

- Patient Centricity in clinical trials – ICON plc, https://www.iconplc.com/insights/patient-centricity

- Medtech’s Biggest Problem Right Now: Hospital Labor Shortages – Medtec China, https://en.medtecchina.com/industrynews/401/

- The United States Minimally Invasive Surgery Market Size & Outlook, 2033, https://www.grandviewresearch.com/horizon/outlook/minimally-invasive-surgery-market/united-states

- Minimally Invasive Devices 2025-2033 Market Analysis: Trends, Dynamics, and Growth Opportunities, https://www.datainsightsmarket.com/reports/minimally-invasive-devices-225865

- 3D Printing Medical Devices Market – Global Industry Size, Share, Trends, Opportunity, and Forecast, 2020-2030F, https://www.researchandmarkets.com/reports/5921844/3d-printing-medical-devices-market-global

- 3D Printing Medical Devices Market to Reach Significant Growth by 2030 – Medi-Tech Insights, https://meditechinsights.com/3d-printing-medical-devices-market/

- Understanding HIPAA-Compliant Cloud Solutions for Medical Devices, https://www.biot-med.com/resources/understanding-hipaa-compliant-cloud-solutions-for-medical-devices

- How does HIPAA apply to medical devices? – Paubox, https://www.paubox.com/blog/how-does-hipaa-apply-to-medical-devices

- FDA’s Medical Device Cybersecurity Standards | Vantage MedTech, https://vantagemedtech.com/medical-device-cybersecurity-standards/

- Medical Waste | US EPA, https://www.epa.gov/rcra/medical-waste

- Sustainable materials and substance innovation – MedTech Europe, https://www.medtecheurope.org/environmental-and-social-sustainability/sustainable-materials-and-substance-innovation/

- Sustainability and Environment – MedTech Europe, https://www.medtecheurope.org/environmental-and-social-sustainability/

- Bargaining Power of Suppliers: Overview, Impact, and Examples – Tipalti, https://tipalti.com/resources/learn/bargaining-power-of-suppliers/

- Bargaining Power of Suppliers – Corporate Finance Institute, https://corporatefinanceinstitute.com/resources/management/bargaining-power-of-suppliers/

- GROUP PURCHASING ORGANIZATIONS: – Healthcare Supply Chain Association, https://www.supplychainassociation.org/wp-content/uploads/2018/05/Leibowitz_GPO_Report.pdf

- Group Purchasing Organizations (GPO) Vs. Direct Procurement: Which Is Better for Healthcare Sourcing?, https://www.cosmosourcing.com/blog/group-purchasing-organizations-gpo-vs-direct-procurement-which-is-better-for-healthcare-sourcing

- How Do GPOs Influence Pricing? – ScribeAmerica, https://www.scribeamerica.com/blog-post/how-do-gpos-influence-pricing/

- Verily inks tech and research collaboration with UCHealth, University of Colorado Anschutz, https://www.fiercehealthcare.com/ai-and-machine-learning/verily-inks-tech-and-research-collaboration-uchealth-university-colorado

- The Evolution of Health Monitoring: Apple’s 2025 Wearable Ecosystem Takes Personal Wellness to New Heights – ARON HACK, https://aronhack.com/the-evolution-of-health-monitoring-apples-2025-wearable-ecosystem-takes-personal-wellness-to-new-heights/

- Top 5 Barriers to Global Market Entry for Medical Devices – Operon Strategist, https://operonstrategist.com/top-5-barriers-to-global-market-entry-for-medical-devices/

- Comparing the Development of Drugs, Devices, and Clinical Procedures – NCBI – NIH, https://www.ncbi.nlm.nih.gov/books/NBK235489/

- The intersection of prescription drugs and medical devices: the evaluation and funding challenges of two categories of emerging health technologies – PubMed Central, https://pmc.ncbi.nlm.nih.gov/articles/PMC11703628/

- Coronary Stents Market Size & Share | Industry Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/coronary-stents-industry

- Drug Eluting Stents Market Size, Trends & Growth 2035, https://www.transparencymarketresearch.com/drug-eluting-stents-market.html

- Top 40 Medical Device Companies – McKelvey Industry Connect, https://mckelveyconnect.washu.edu/blog/2025/09/11/top-40-medical-device-companies/

- MedTech Mergers & Acquisitions – M&A, https://www.medtechdive.com/topic/ma/

- Empowering people to live a healthier day – Apple, https://www.apple.com/newsroom/pdfs/Health-Report-September-2022.pdf

- Medtronic News, https://news.medtronic.com/index.php?s=20322&query=acquisition&submit=Search&l=25

- Strategies for Building Supply Chain Resilience in a Post-Pandemic World: Balancing Efficiency and Responsiveness | Simbo AI – Blogs, https://www.simbo.ai/blog/strategies-for-building-supply-chain-resilience-in-a-post-pandemic-world-balancing-efficiency-and-responsiveness-3107299/

- RESILIENT STRATEGIES FOR THE HOSPITAL SUPPLY CHAIN, https://www.aha.org/system/files/media/file/2021/09/McKesson_ResilientStrategies_exedialogue_Sept2021.pdf

- FACTSHEET – American Hospital Association, https://www.aha.org/system/files/advocacy-issues/factsheets/fs-unique-device-identifier.pdf

- What Is Unique Device Identification? – Zebra Technologies, https://www.zebra.com/us/en/resource-library/faq/what-Is-unique-device-identification-udi.html

- Impact of Robotic Surgery on Decision Making: Perspectives of Surgical Teams – PMC – NIH, https://pmc.ncbi.nlm.nih.gov/articles/PMC4765621/

- Five questions regarding surgical robot adoption – Vizient Inc., https://www.vizientinc.com/what-we-do/supply-chain/vizient-viewpoints/five-questions-regarding-surgical-robot-adoption

- Navigating Healthcare’s Talent Crisis: Trends, Challenges, and Tech Solutions – Phenom, https://www.phenom.com/blog/healthcare-trends-challenges-solutions

- Salary: Healthcare Data Scientist (Oct, 2025) United States – ZipRecruiter, https://www.ziprecruiter.com/Salaries/Healthcare-Data-Scientist-Salary

- Salary: Ai Data Scientist (October, 2025) United States – ZipRecruiter, https://www.ziprecruiter.com/Salaries/Ai-Data-Scientist-Salary

- Johnson & Johnson to Advance Robotics Development with NVIDIA Isaac for Healthcare, https://www.jnj.com/media-center/press-releases/johnson-johnson-to-advance-robotics-development-with-nvidia-isaac-for-healthcare

- Subscription Models – Candela Case Study – Thales, https://cpl.thalesgroup.com/resources/software-monetization/candela-recurring-revenue-case-study

- Subscription Ecosystem in MedTech: Opportunities and Risk – Medium, https://medium.com/@subscriptionadvisory/subscription-ecosystem-in-medtech-opportunities-and-risk-3578444e7d95

- MedTech:Moving from Boom-and-Bust Sales to Recurring Revenue – HTD Health, https://htdhealth.com/insights/medtech-moving-from-boom-and-bust-sales-to-recurring-revenue/

- Examining the Challenges and Opportunities of AI/ML Reimbursement in Healthcare: Current Trends and Future Directions, https://www.simbo.ai/blog/examining-the-challenges-and-opportunities-of-ai-ml-reimbursement-in-healthcare-current-trends-and-future-directions-4301072/

- What Are the Main Challenges in Implementing AI in Healthcare for HME Providers?, https://valere-health.com/resources/workflow-automations/what-are-the-main-challenges-in-implementing-ai-in-healthcare-for-hme-providers/

- Generalist medical AI reimbursement challenges and opportunities – PMC – NIH, https://pmc.ncbi.nlm.nih.gov/articles/PMC11865540/

- Digital Therapeutics (DTx) Market Size and Statistics – 2030, https://www.nextmsc.com/report/digital-therapeutics-dtx-market

- Johnson & Johnson Reports Q4 and Full-Year 2023 Results …, https://www.investor.jnj.com/investor-news/news-details/2024/Johnson–Johnson-Reports-Q4-and-Full-Year-2023-Results/default.aspx

- Reports & presentations – Siemens Healthineers, https://www.siemens-healthineers.com/investor-relations/presentations-financial-publications

- Verily Integrates Licensed Clinical Team into Consumer Health App | AHA, https://www.aha.org/aha-center-health-innovation-market-scan/2025-10-28-verily-integrates-licensed-clinical-team-consumer-health-app

- Apple Health, https://www.apple.com/health/

- Medtronic News, https://news.medtronic.com/index.php?s=20322&query=acquisition&submit=Search&l=50

- Johnson & Johnson Advances Polyphonic™ AI Fund for Surgery for Data-Driven Healthcare, https://www.jnj.com/media-center/press-releases/johnson-johnson-advances-polyphonic-ai-fund-for-surgery-for-data-driven-healthcare

- An overview of the medical device industry – MedPAC, https://www.medpac.gov/wp-content/uploads/import_data/scrape_files/docs/default-source/reports/jun17_ch7.pdf

- Segmenting markets and accounts for your medical device – Definitive Healthcare, https://www.definitivehc.com/blog/market-segmentation-strategy-medtech-companies

- Medical Device Design And Development Services Market Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/medical-device-design-development-services-market-report

- Medical Device Services Market Growth, Drivers, and Opportunities – MarketsandMarkets, https://www.marketsandmarkets.com/Market-Reports/medical-device-services-market-205444537.html

- The 10 largest medical device companies – MassDevice, https://www.massdevice.com/largest-medical-device-companies-2025/

- The 2024 MPO Top 30 Medical Device Companies Report, https://www.mpo-mag.com/top-company-report/the-2024-mpo-top-30-medical-device-companies-report/

- Benchmarking product development in medtech | AdvaMed, https://www.advamed.org/wp-content/uploads/2022/03/Benchmarking-Product-Development-in-Medtech-Report-2021.pdf

- MedTech product development benchmarking | Deloitte Insights, https://www.deloitte.com/us/en/insights/industry/life-sciences/medtech-product-development-benchmarking.html

- FDA 510k Fees Table For Budgeting – 2026 Financial Year – I3CGlobal, https://www.i3cglobal.com/fda-510k-fees/

- MDCG endorsed documents and other guidance – Public Health – European Commission, https://health.ec.europa.eu/medical-devices-sector/new-regulations/guidance-mdcg-endorsed-documents-and-other-guidance_en

- Inside Abbott’s Largest Business: Spotlight on Medical Devices, https://www.abbott.com/corpnewsroom/strategy-and-strength/inside-abbotts-largest-business-spotlight-on-medical-devices.html

- Healthcare expenditure statistics – overview – Statistics Explained – Eurostat, https://ec.europa.eu/eurostat/statistics-explained/index.php/Healthcare_expenditure_statistics_-_overview

- How BLS Measures Price Change for Medical Care Services in the Consumer Price Index – Bureau of Labor Statistics, https://www.bls.gov/cpi/factsheets/medical-care.htm

- Causes and Consequences of Medical Product Supply Chain Failures – NCBI, https://www.ncbi.nlm.nih.gov/books/NBK583734/

- 3D Printing in Healthcare Market to Reach $5.8 Billion by 2030 – Allied Market Research, https://www.alliedmarketresearch.com/press-release/3d-printing-healthcare-market.html

- Medtronic (MDT) – Operating Margin – Companies Market Cap, https://companiesmarketcap.com/medtronic/operating-margin/

- jnj-20231231 – SEC.gov, https://www.sec.gov/Archives/edgar/data/200406/000020040624000013/jnj-20231231.htm

- Siemens Healthineers AG (BIT:1SHL) Gross Profit Margin – Investing.com, https://www.investing.com/pro/BIT:1SHL/explorer/gp_margin

- Gross Profit Margin For Siemens Healthineers AG (SHL) – Finbox, https://finbox.com/DB:SHL/explorer/gp_margin/

- Key Metrics – Abbott Laboratories ABT – Morningstar, https://www.morningstar.com/stocks/xnys/abt/key-metrics

- 2023 ANNUAL REPORT – AnnualReports.com, https://www.annualreports.com/HostedData/AnnualReportArchive/a/NYSE_ABT_2023.pdf

- Regulated Medical Waste | Virginia DEQ, https://www.deq.virginia.gov/land-waste/solid-hazardous-waste/special-waste/medical-waste

- Verily – Wikipedia, https://en.wikipedia.org/wiki/Verily

- Drug Eluting Stent Market Size, Share, Trends | Global Report, 2032, https://www.fortunebusinessinsights.com/drug-eluting-stent-des-market-102612

- Robotic surgery: public perceptions and current misconceptions – PMC – NIH, https://pmc.ncbi.nlm.nih.gov/articles/PMC10884196/

- Healthcare M&A Cultural Challenges: Tech vs. Culture – Medix Staffing Solutions, https://www.medixteam.com/blog/healthcare-ma-cultural-challenges-tech-vs-culture/

- Data Scientist salary in Healthcare Startups 2025 – Wellfound, https://wellfound.com/hiring-data/r/data-scientist-1/i/health-care

- The Role of the Data Scientist in Healthcare – Pace University Online, https://online.pace.edu/articles/data-science/role-data-scientist-healthcare/

- Global Digital Therapeutics Market – Industry Trends and Forecast to 2030, https://www.databridgemarketresearch.com/reports/global-digital-therapeutics-market

- U.S. Digital Therapeutics Market Size & Share Report, 2030, https://www.grandviewresearch.com/industry-analysis/us-digital-therapeutics-market

- Digital Biomarkers Market Size & Share, Growth Report 2035, https://www.researchnester.com/reports/digital-biomarker-market/3217