土からデータへ:AIと自律化が拓く次世代農業機械の成長戦略

インフォグラフィック

スライド資料

農業機械業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

本レポートは、農業機械業界が直面する歴史的な構造変革を多角的に分析し、この変革期において持続可能な成長を達成するための事業戦略を提言することを目的とします。調査対象は、トラクターやコンバインといった主要な農業機械、農業用ドローンやロボットなどの新興技術、そしてそれらに関連するソフトウェアおよびサービス市場を包括的に網羅しています。

農業機械業界は今、ビジネスモデルの根本的な岐路に立たされています。伝統的にハードウェアの馬力や耐久性が価値の源泉でしたが、その中心は、圃場から得られる膨大なデータをAIで解析し、顧客である農業従事者の収益性を最大化する「ソフトウェアとデータプラットフォーム」へと不可逆的にシフトしています。この地殻変動は、単なる技術の進化に留まらず、業界の収益構造、競争原理、そして求められる企業能力そのものを変容させています。

この変革期において勝者と敗者を分ける決定的な要因は、AIとソフトウェアを中心としたオープンなエコシステムを構築し、製品を販売する「モノ売り」から顧客の成果にコミットする「コト売り(As-a-Service)」モデルへといかに迅速かつ効果的に移行できるかです。この移行に成功した企業は、ハードウェア販売に留まらない循環的な収益源を確保し、顧客との強固な関係を築くことで、持続的な競争優位を確立するでしょう。

本分析に基づき、取るべき事業戦略として、以下の5つの主要な推奨事項を提言します。

- データプラットフォームのオープン化推進: 自社製品を中心としたエコシステムを構築しつつも、API(Application Programming Interface)連携を積極的に進め、他社製機器やサードパーティのサービスとの相互運用性を確保することが不可欠です。これにより、プラットフォームの利便性と魅力を高め、業界標準としての地位を確立します。

- AI/ソフトウェア人材への戦略的投資: 従来の機械エンジニア中心の人材ポートフォリオを抜本的に見直し、世界トップレベルのAIエンジニアやデータサイエンティストを惹きつけるための報酬体系、挑戦的な開発環境、そして企業文化を構築します。また、有望なAgriTechスタートアップのM&Aを、技術獲得のみならず、優秀な人材を獲得する戦略的手段としても積極的に活用すべきです。

- 「Farming as a Service (FaaS)」の段階的導入: 全面的なサービス移行のリスクを管理するため、まずは収量向上やコスト削減効果を定量的に実証しやすい特定領域(例:精密農薬散布サービス)から成果報酬型モデルを試験的に導入します。そこで得られたデータとノウハウを基に、対象範囲を段階的に拡大していくアプローチが有効です。

- 電動化・代替燃料におけるポートフォリオ戦略: 大型の農業機械における完全電動化は、バッテリー技術の進化という不確実性を内包しています。研究開発を継続しつつも、短中期的なソリューションとして、ハイブリッド技術や水素、その他代替燃料技術にもリソースを配分し、市場と規制の動向に応じて柔軟に対応できるポートフォリオ戦略を採ることが賢明です。

- ディーラー網のデジタルトランスフォーメーション(DX): 伝統的な販売・修理拠点であるディーラー網は、模倣困難な競争優位の源泉です。この強力な資産を、データ活用コンサルティングやソフトウェアの導入支援、トレーニングを提供する「ソリューションセンター」へと変革させるための包括的な教育・投資プログラムを策定し、実行します。

第2章:市場概観(Market Overview)

世界の農業機械市場規模の推移と今後の予測(2020年~2035年)

世界の農業機械市場は、安定した成長基盤の上に、技術革新による新たな成長局面を迎えています。複数の市場調査レポートを統合分析した結果、2025年時点での市場規模は約1,700億米ドルと推定されます 1。各調査機関による予測値には1,331億ドルから1,815億ドルまでの幅が見られますが、これは調査対象の範囲(例:林業機械や部品市場の包含度合い)や算定方法の違いに起因します 1。

今後、市場は年平均成長率(CAGR)4%から6.5%で堅調に成長し、2035年には約2,600億ドルから3,258億ドル規模に達すると予測されています 1。この成長は、後述するマクロな需要ドライバーに支えられています。

地域別市場分析

地域別に見ると、市場の成長は特にアジア太平洋地域が牽引する見込みです。

- アジア太平洋: 2035年までに世界市場の43%を占める最大の市場になると予測されています 2。中国やインドなどの新興国における急速な農業近代化、政府による機械化推進政策、そして人件費の上昇が自動化への強い需要を生み出しています 2。

- 北米: 広大な農地を持つ大規模農家が多く、精密農業技術の導入率が最も高い成熟市場です。データ駆動型農業のさらなる進化により、今後も高い成長が見込まれます 2。

- 欧州: 厳しい環境規制を背景に、サステナビリティへの要求が非常に高い市場です。これにより、環境負荷を低減する小型・電動機械や精密散布技術への需要が他地域に先行して高まっています 7。

製品分野別市場分析

製品分野別では、トラクターが引き続き最大のセグメントを維持する一方で、新技術分野が市場全体の成長を牽引する構図が鮮明になっています。

- トラクター: 市場全体の約35%を占める最大のセグメントであり、農業生産の基盤として安定した需要が見込まれます 2。

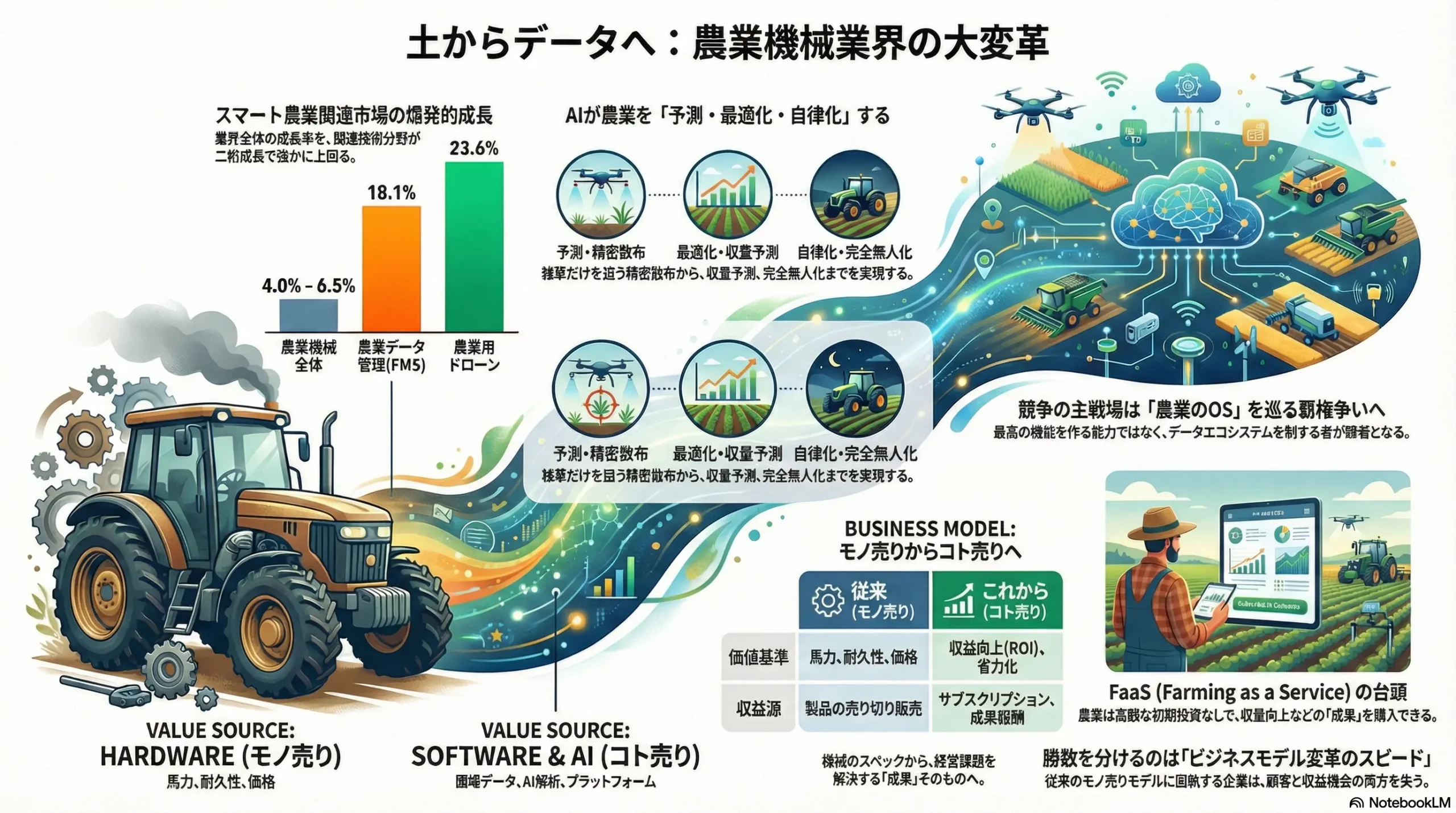

- 農業用ドローン: 市場の様相を大きく変えるゲームチェンジャーです。2022年に約25億ドルだった市場規模は、2035年までに約318億ドルに達し、CAGR 23.6%という驚異的な成長が予測されています 8。これは、散布作業の効率化やリモートセンシングによる生育状況把握といった用途が急速に拡大しているためです。

- 植付機: 2025年の214億ドルから2035年には402億ドル(CAGR 6.5%)へと、市場平均を上回る成長が見込まれます 9。

スマート農業関連市場の成長性分析

農業機械市場の成長物語の核心は、スマート農業関連分野の爆発的な拡大にあります。市場全体の成長率が4-6.5%であるのに対し、関連技術分野の成長率は軒並み二桁台となっており、業界の成長エンジンがハードウェア単体から、ソフトウェアとデータを活用したソリューションへと完全に移行したことを明確に示しています。

- 精密農業(Precision Agriculture)市場: 自動操舵システムや可変施肥技術などを含むこの市場は、2025年の約112億ドルから2035年には273億ドル(CAGR 9.3%)へと着実に拡大する見込みです 10。

- 自律型農業機械(Autonomous Farm Equipment)市場: AIとロボティクスが融合したこの分野は、2024年の783億ドルから2035年には2,321億ドル(CAGR 10.38%)へと急成長すると予測されています 11。

- 農業データ管理プラットフォーム(FMS: Farm Management Software)市場: 営農計画から収穫、販売までのデータを一元管理するソフトウェア市場は、2025年の約32億ドルから2032年には102.7億ドル(CAGR 18.1%)へと、関連分野で最も高い成長率を示すと予測されています 12。

この成長率の著しい乖離は、単なるセグメント別の動向ではなく、業界全体の付加価値の源泉がどこにあるかを物語っています。顧客である農家は、もはや馬力の大きい機械そのものではなく、自らの収益性を直接的に向上させる「ソリューション」に対して投資を増やしています。そのソリューションの中核を成すのが、スマート技術とデータ活用に他なりません。したがって、企業の成長戦略は、この高成長セグメントにいかに経営資源を集中させ、市場シェアを獲得できるかにかかっていると言えます。これは、伝統的な製造業からの事業構造の転換を意味します。

| 市場セグメント | 2025年予測市場規模 (USD) | 2035年予測市場規模 (USD) | 予測CAGR | 主要調査会社 |

|---|---|---|---|---|

| 農業機械全体 | 約1,700億 | 約2,600億~3,258億 | 4.0% – 6.5% | IMARC, Research Nester 1 |

| 自律型農業機械 | 783億 (2024年) | 2,321億 | 10.38% | Spherical Insights 11 |

| 精密農業 | 112億 | 273億 | 9.3% | Roots Analysis 10 |

| 農業用ドローン | 39億 (推定) | 318億 | 23.6% | SDKI.jp 8 |

| FMS | 32億 | 102.7億 (2032年) | 18.1% | Fortune Business Insights 12 |

主要な市場成長ドライバーと阻害要因

市場成長ドライバー:

- 世界的な食料需要の増大: 国連の予測によると、世界人口は2050年までに98億人に達し、食料生産を約70%増加させる必要があります 1。この構造的な需要が、農業生産性向上への投資を根本的に支えます。

- 農業従事者の高齢化と労働力不足: 世界的に農業従事者の高齢化と後継者不足が深刻化しており、省力化・自動化技術への需要を不可逆的に高めています 2。

- 各国政府の政策支援: 食料安全保障の観点から、各国政府は農業機械の導入やスマート農業技術の普及を補助金や税制優遇で後押ししています 1。

- 精密農業技術の普及: GPS、IoT、AI技術の進化と低コスト化により、データに基づいた効率的な農業が現実のものとなり、新たな機械需要を創出しています 3。

市場阻害要因:

- 高額な初期導入コスト: 特に新興国の小規模農家にとって、スマート農機の高額な初期投資は大きな障壁となっています 2。

- 技術的な課題: 新技術の操作の複雑さ、費用対効果(ROI)の不透明性、異なるメーカー間のデータ互換性の欠如などが、導入を躊躇させる要因です 13。

- インフラの未整備: 特に大型電動機械に必要な高速充電インフラの不足が、普及のボトルネックとなる可能性があります 3。

- データセキュリティへの懸念: 収集された営農データの所有権やプライバシー、サイバーセキュリティに対する農家の不安も無視できません 15。

業界の主要KPIベンチマーク分析

業界は、少数のグローバル・メガプレイヤーによる寡占的な競争環境にあります。

- 売上高・市場シェアランキング: Deere & Companyが市場シェア約17%で首位を走り、日本のクボタが約10%で2位、次いでCNH Industrial、AGCOが続く構造となっています 16。日本のヤンマー、井関農機もトップ10に名を連ね、世界市場で一定の存在感を示しています。

- 研究開発費(R&D)の対売上高比率: 技術革新が競争の核となる中、R&D投資の規模は企業の将来性を測る重要な指標です。例えば、業界リーダーであるDeere & Companyは、2022年に21億ドルをR&Dに投じるなど、未来の技術覇権を巡る投資競争が激化しています 7。各社は特に、AI、自動化、電動化といった分野に重点的に投資しています。

第3章:外部環境分析(PESTLE Analysis)

農業機械業界は、政治、経済、社会、技術、法規制、環境といった多岐にわたるマクロ環境要因の複合的な影響下にあり、これらの要因が業界の構造変革を加速させています。

政治(Politics)

- 食料安全保障と農業補助金: 各国政府は、国民への安定的な食料供給を最重要課題と位置づけています。米国の2023年農業法案では、農業支援に総額4,284億ドルが割り当てられ、その中にはスマート農機などの直接的な機器購入インセンティブとして37億ドルが含まれています 7。このような政府の強力な後押しは、スマート農業技術の導入を直接的に促進する需要創出要因となります。

- 環境規制の強化: 気候変動対策の一環として、排出ガス規制は世界的に強化される傾向にあります。特に欧州の「Stage V」のような厳しい基準は、従来のディーゼルエンジンからの脱却を促し、電動化や水素エンジンといった代替燃料技術への研究開発投資を不可避なものにしています。Deere & Companyが欧州の規制対応に2億3,000万ドルを費やした事例は、規制遵守コストの大きさを物語っています 7。

- 地政学リスクとサプライチェーン: 米中間の貿易摩擦は、関税の引き上げを通じて輸出市場に直接的な打撃を与えました。Deere & Companyの対中農業機械輸出は、2023年に前年比で37.4%も減少しました 7。この経験は、特定の国や地域に依存するサプライチェーンの脆弱性を浮き彫りにし、世界中のメーカーに生産拠点の見直しや調達先の多様化といったサプライチェーンの強靭化を迫っています。

経済(Economy)

- 農産物価格の変動: トウモロコシ、大豆、小麦といった主要な国際商品価格の変動は、農家の収益性を直接左右し、高額な設備投資への意欲に大きく影響します。例えば、2023年第4四半期には、これらの主要穀物価格が前年比で10%以上下落しており、これは農家の短期的な購買意欲を減退させる可能性があります 7。

- 金利政策と為替レート: 各国中央銀行の金融政策も重要な要素です。米国の政策金利が5.25%〜5.50%といった高水準にある状況では、農家が設備投資のために利用するローンの金利も上昇し、購入のハードルが高まります 7。また、グローバルに事業を展開するメーカーにとって、為替レートの変動は海外での売上や利益に直接影響を与えるリスク要因です。

- 新興国の経済成長: 長期的に見れば、アジア太平洋地域や南米などの新興国における経済成長が、市場拡大の最大のエンジンです 2。所得水準の向上に伴い、食生活が多様化・高度化し、農業生産性の向上が求められるため、旧来の人力や畜力に頼った農業から機械化・近代化への移行が進むことは必然です。

社会(Society)

- 農業従事者の高齢化と労働力不足: これは、先進国・新興国を問わず、世界共通の深刻な課題です。米国の主要な農場経営者の平均年齢は57.5歳に達し、65歳以上が41%を占めるというデータもあります 7。この構造的な労働力不足は、農作業の省力化や完全自動化を実現する技術に対する根源的かつ強力な需要を生み出す、最大の社会的な推進力となっています。

- サステナビリティと食の安全への意識向上: 消費者は、食品がどのように生産されたか(トレーサビリティ)、環境への負荷はどの程度か、といった点に強い関心を寄せるようになっています。この社会的要請は、農薬や化学肥料の使用量を最適化できる精密農業や、CO2を排出しない電動農機の普及を後押しします。

技術(Technology)

- 自律化・ロボティクスの進化: GPS/GNSS、LiDAR、画像認識AIといった技術の融合により、農業機械の完全無人化(レベル5)が現実的な目標として視野に入っています。既にDeere & Companyの自律走行トラクターは、人間のオペレーターなしで1日に325エーカー(約131ヘクタール)もの広大な土地を耕作可能です 7。

- 電動化と代替燃料: バッテリー技術のエネルギー密度向上とコスト低下が、電動化の鍵を握っています。特に大型機械では航続距離や充電インフラが課題ですが、Deereが5億ドルを投じるなど、主要メーカー間の開発競争が激化しています 7。水素燃料電池やバイオ燃料など、多様な選択肢が模索されています。

- データプラットフォームとAI: IoTセンサーが搭載された農機、ドローン、気象衛星などから収集される膨大な「農業ビッグデータ」が、新たな価値の源泉となります。これをAIで解析することで、収量予測、病害虫の早期発見、最適な栽培計画の立案といった高度な営農コンサルティングが可能になります。Deereのデータプラットフォームは、既に世界で2億8,000万エーカー(約1億1,300万ヘクタール)以上の農地を管理しています 7。

法規制(Legal)

- 自動運転関連法規: 自律走行する農機が公道を走行する際の法整備は、多くの国で未だ発展途上です。法規制の遅れが、技術の社会実装における障壁となる可能性があります。

- データ所有権とプライバシー: 農業従事者が生成した営農データの所有権は誰に帰属するのか、という問題は今後の重要な論点です。メーカーによる一方的なデータの囲い込みや利用は、独占禁止法などの観点から法的なリスクを伴う可能性があります。明確なルール作りが求められます。

- ドローン規制: 農業用ドローンの活用が進む一方で、飛行空域、夜間飛行、操縦者の資格などに関する規制が国や地域によって異なり、普及の足かせとなる場合があります。

環境(Environment)

- 気候変動の影響: 干ばつ、洪水、猛暑といった異常気象の頻発は、農業生産における最大のリスク要因です。これは同時に、高精度な気象予測や適切な水管理、ストレスに強い品種選定などを支援するスマート農業技術の価値を飛躍的に高める要因ともなります。

- 資源制約と土壌劣化: 世界的な水資源の枯渇や、長年の耕作による土壌の健全性の低下は、持続可能な農業への移行を促します。水や肥料の使用量を最小限に抑えつつ収量を最大化する可変施肥・散布技術は、こうした課題に対する直接的なソリューションを提供します。精密農業技術は、水や肥料などの資源消費を20%から30%削減できるとされています 7。

これらのPESTLE要因は、それぞれが独立して存在するのではなく、相互に作用し合うことで、業界変革の大きなうねりを生み出しています。例えば、「農業従事者の高齢化(社会)」という課題は、「AI技術の進化(技術)」と結びつくことで自律化への強力な需要を喚起します。また、「環境規制の強化(政治)」と「サステナビリティへの社会的要請(社会)」は、「バッテリー技術の進化(技術)」と連動し、電動化を不可逆的なトレンドへと押し上げています。戦略を策定する上では、これら複数のマクロ要因が同じ方向を向いて業界を動かしている複合的な力を理解し、その流れを追い風として利用することが極めて重要です。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

ポーターのファイブフォース分析を用いて農業機械業界の収益構造と競争環境を分析すると、技術革新が業界の力学を根本的に変えつつあることが明らかになります。競争の主戦場はハードウェアからソフトウェア・エコシステムへと移行しており、新たなプレイヤーの参入と既存プレイヤー間の競争軸の変化が同時に進行しています。

供給者の交渉力:増大傾向

伝統的な部品供給者と、新たなテクノロジー供給者とで、交渉力は大きく異なります。

- エンジン、トランスミッション、油圧部品といった伝統的なコンポーネントのサプライヤーの交渉力は、技術のコモディティ化やメーカーの内製化により、相対的に低下しています。

- 一方で、半導体メーカー(NVIDIA、Qualcommなど)、センサーメーカー、そしてクラウドサービスプロバイダー(Microsoft、Amazon Web Servicesなど)といったテクノロジーサプライヤーの交渉力は著しく増大しています 15。これらの企業の製品は、自動運転の演算処理能力、通信機能、データ解析基盤といったスマート農機の根幹をなし、性能を決定づける差別化要因です。特定企業の高度なAIチップやソフトウェアへの依存度が高まるほど、これらのサプライヤーは価格設定や供給条件において強い交渉力を持つことになります。

買い手の交渉力:二極化

買い手である農業従事者の交渉力は、その経営規模とデータプラットフォームの導入状況によって二極化しています。

- 大規模農業法人や農業協同組合(JA): 購買量が多く、価格交渉力は依然として強力です。しかし、一度特定のメーカーが提供するデータプラットフォーム(例:John Deere Operations Center)を導入し、長年にわたる営農データを蓄積すると、状況は一変します。データの移行の困難さ、新たなシステム操作の習熟コスト、連携する機器との互換性といった高いスイッチングコストが発生し、買い手は事実上そのプラットフォームにロックインされます 15。この状態では、メーカー側が部品、修理、ソフトウェアのアップグレードなどにおいて強い交渉力を持つことになります。

- 中小規模農家: 限られた資本の中で高額な設備投資を行うため、価格に対して非常に敏感です。しかし、「Farming as a Service (FaaS)」のような、機器を所有せずにサービスとして利用するビジネスモデルの登場により、初期投資を抑えながら最新技術の恩恵を受ける選択肢が生まれつつあります 15。

新規参入の脅威:中程度だが、破壊的

業界への新規参入の脅威は、どのレイヤーに参入するかによって大きく異なります。

- 総合的な農業機械メーカーとしての参入: 巨額の設備投資、世界規模での販売・サービスディーラー網の構築、そして長年の信頼によって培われるブランドイメージなど、参入障壁は極めて高いと言えます。

- ソフトウェア・データプラットフォームでの参入: GoogleやMicrosoftのような巨大IT企業が、自社の強みであるクラウド、AI、データ解析技術を活かして農業データプラットフォーム市場に参入する脅威は現実的かつ重大です 19。彼らはハードウェアを製造することなく、農業の「頭脳」であるデータレイヤーを支配し、業界のルールメーカーとなる可能性があります。

- 特化型ロボットでの参入: 特定の作物(例:イチゴやリンゴ)の収穫や、除草といった特定のタスクに特化したロボットを開発するAgriTechスタートアップの参入は非常に活発です 20。これらのスタートアップは、既存のメガプレイヤーが対応しきれないニッチな市場から業界を破壊する(ディスラプトする)可能性を秘めています。

代替品の脅威:長期的には高い

代替品の脅威は、製品の代替と、農業生産方式そのものの代替という二つの側面から考える必要があります。

- 農業代行サービス: 農機を「所有」するのではなく、作業単位で「サービス」として利用するモデルが拡大しています。これは、農業機械の販売というビジネスモデルを直接的に代替するものです 15。

- 植物工場(Vertical Farming)や細胞培養(Cellular Agriculture): これらは、従来の圃場での農業生産そのものを代替する可能性を持つ、より根源的な脅威です。特に都市部での食料生産や、環境負荷の低いタンパク質生産技術として注目されています。植物工場市場は2035年までに220億ドル 21、細胞農業市場は2033年までに7,867億ドルに達するとの予測もあり 22、これらの技術が商業的に成熟すれば、長期的には農業機械の需要を根本から覆す可能性があります。

業界内の競争:非常に高い(ただし競争軸は変化)

Deere & Company, CNH Industrial, AGCO, Kubotaといったグローバル・メガプレイヤー間の競争は依然として非常に激しいですが、その競争の軸は大きく変化しています 23。

- 伝統的な競争軸: 製品ラインナップの豊富さ、馬力や耐久性といったハードウェア性能、販売・サービス網の広さ。

- 新たな競争軸:

- 技術力: 自動運転のレベル、AIによる認識・判断の精度、電動化技術の優位性。

- データ戦略: データプラットフォームの使いやすさ、サードパーティとの連携性(オープン性)、データの解析から得られる洞察の質。

- ビジネスモデル: 製品ライフサイクル全体での収益化(部品、サービス、サブスクリプション)、FaaSの提供能力。

各社は、CNH Industrialによる自動化技術企業Raven Industriesの買収や、AGCOとTrimbleのジョイントベンチャー設立など、M&Aや戦略的提携を通じて、新たな競争軸における優位性を確保しようと鎬を削っています。

このファイブフォース分析を通じて見えてくるのは、業界の競争構造が、従来の農機メーカー同士が製品性能を競う「水平分業型」の競争から、農機メーカー、テクノロジー企業、種子・農薬メーカー、食品流通業者などを巻き込んだ「垂直統合型のエコシステム間」の競争へと質的に変化しているという事実です。この構造変化は、かつてのPC業界におけるMicrosoft WindowsとApple Mac OS、あるいはスマートフォン業界におけるGoogle AndroidとApple iOSの覇権争いを想起させます。今後の勝敗を分けるのは、もはや最高のトラクターを製造する能力だけではありません。農作業の計画から栽培、収穫、そして販売に至るまでのバリューチェーン全体をシームレスに繋ぎ、農業従事者にとって最も価値のある洞察と利便性を提供する「農業のOS(オペレーティング・システム)」を、誰が提供できるかにかかっています。この視点に立つことで、各社が展開するM&Aやアライアンス戦略の真の狙いが、単なる技術獲得ではなく、自社エコシステムの構築と拡大にあることが理解できます。

第5章:バリューチェーンとサプライチェーン分析

農業機械業界の構造変革は、企業の価値創造の源泉(バリューチェーン)と、製品を生産・供給する体制(サプライチェーン)の両面に深刻な影響を及ぼしています。価値の源泉は物理的なハードウェアから無形のデータ・サービスへと移行し、サプライチェーンのボトルネックは伝統的な部材から知的集約型のコンポーネントへと変化しています。

バリューチェーン分析:価値源泉のシフト

農業機械メーカーのバリューチェーンは、デジタル化とサービス化の波によって再定義されつつあります。

- 伝統的な価値創造プロセス:

- 研究開発: 高耐久・高馬力のエンジンや堅牢な車体を開発する機械工学中心のR&D。

- 製造: 高品質な鋼材や部品を調達し、効率的な生産ラインで組み立てる製造能力。

- 販売・サービス: 世界中に広がるディーラー網を通じた製品販売と、その後の修理・物理的な部品供給。

- 新たな価値創造プロセス:

- データ取得(Data Acquisition): 価値創造の出発点は、農機に搭載された多種多様なIoTセンサー、農業用ドローン、さらには気象衛星から、土壌の状態、作物の生育状況、気象といった圃場に関するあらゆるデータをリアルタイムで収集する能力にあります。

- データ解析・活用(Data Analytics & Application): 収集されたビッグデータをクラウド上のAIプラットフォームで解析し、農業従事者に対して「収量予測」「病害虫の自動診断」「最適な施肥・農薬散布計画(可変レート適用)」といった、収益向上に直結する具体的な洞察(インサイト)や営農コンサルティングを提供することが、新たな価値の中核となります。

- 販売後サービス(After-Sales Service): 価値提供は製品販売で終わりません。ソフトウェアの遠隔アップデート(OTA: Over-the-Air)による機能向上、機械の稼働データに基づく故障予知・予測保全、オペレーター向けのオンライントレーニングといった、製品ライフサイクル全体にわたる継続的なサービスが、新たな収益の柱として重要性を増しています。

サプライチェーン分析:強靭性の課題と変化

近年の世界的な混乱は、農業機械のサプライチェーンが抱える脆弱性を露呈させ、その構造変革を促しています。

- 半導体不足の深刻な影響: スマート農機は、自動運転のためのECU(電子制御ユニット)、各種センサー、通信モジュールなど、多数の半導体を搭載しています。世界的な半導体不足は、生産計画の大幅な遅延や生産コストの上昇に直結しました 24。この経験から、多くのメーカーは、単一のサプライヤーへの依存を避け調達先を多様化する(マルチソーシング)、重要部品の在庫水準を見直す、あるいは半導体の設計を内製化するといった動きを加速させています。

- 地政学リスクへの対応: 特定の国や地域に生産が集中している部品(例:バッテリー用のリチウムやコバルト)は、国家間の対立や紛争といった地政学リスクの影響を直接的に受けます 24。これに対応するため、サプライチェーン全体を可視化し、リスクの高い領域を特定した上で、生産拠点の国内回帰(リショアリング)や近隣国への移転(ニアショアリング)を検討する動きが活発化しています。

- 部品のモジュール化と共通化: 開発・生産コストを抑制し、サプライチェーンの柔軟性を高めるため、製品の基盤となるプラットフォームの共通化や、エンジン、トランスミッションといった主要コンポーネントのモジュール化が重要な戦略となっています。これにより、異なるモデル間での部品の融通が可能となり、特定の部品の供給が滞った際の影響を最小限に抑えることができます。

これらの分析から導き出される重要な示唆は、サプライチェーンにおける最大のボトルネックが、鉄やエンジンといった物理的な重量部品から、半導体や専門性の高いソフトウェアといった「知的集約型コンポーネント」へと完全に移行したことです。かつてのサプライチェーンマネジメントは、物量とコストを最適化する「物流・調達管理」が中心でした。しかし今日では、スマート農機は「走るデータセンター」と化しており、その頭脳である半導体や、機能を司るソフトウェアがなければ製品価値は成立しません。したがって、これからのサプライチェーンマネジメントは、NVIDIAのような半導体メーカーや専門ソフトウェア企業との間で、単なる買い手と売り手の関係を超えた「技術アライアンスや知的財産管理」を前提とした、戦略的なパートナーシップを構築・維持する能力が問われることになります。

第6章:顧客の需要特性

農業機械の顧客である農業従事者が抱える課題やニーズは、経営規模や地域、栽培する作物によって大きく異なります。これらの違いを深く理解し、セグメントごとに最適化された価値提案を行うことが、競争優位を築く上で不可欠です。また、伝統的な価値観から新たな価値観へと、顧客が機械に求めるものも変化しています。

主要な顧客セグメントとそれぞれのニーズ

- 北米の大規模穀物農家(数千ヘクタール規模):

- 課題: 広大すぎる農地の効率的な管理、慢性的な労働力不足、燃料や肥料などの投入コストの最適化、収益性の最大化。

- ニーズ: 高馬力・大型の機械による作業効率の追求、GPS自動操舵や完全自律走行といった最高レベルの自動化技術、圃場全体のデータを統合管理し、データに基づいた意思決定を支援する包括的なFMS。

- KBF(Key Buying Factor – 主要購買決定要因): 投資収益率(ROI)の明確な提示、機械のダウンタイムを最小化する予測保全と迅速なサービス体制、異なるメーカーの機器やソフトウェアとも円滑に連携できるデータプラットフォームのスムーズさ。

- 欧州の中規模家族経営農家(数十~数百ヘクタール規模):

- 課題: 穀物、野菜、畜産など多様な作物を組み合わせた複合経営、厳しい環境規制(農薬・肥料の使用量制限、CO2排出規制)への対応、持続可能な農業の実践。

- ニーズ: 様々な作業に対応できる中・小型で汎用性の高い機械、農薬や肥料の使用量をピンポイントで最適化する精密散布技術、環境負荷を低減する電動・ハイブリッド機械、直感的に操作できるユーザーインターフェース。

- KBF: 長期間使用できる信頼性と耐久性、一台で多くの作業をこなせる多機能性、政府の環境関連補助金の対象となるか否か。

- アジアの小規模稲作農家(数ヘクタール規模):

- 課題: 狭小で不整形な圃場、限られた資本と低い所得水準、機械操作に関する知識不足。

- ニーズ: 小回りが利き、低価格な小型機械(耕うん機、田植え機など)、誰でも簡単に操作できるシンプルな機能、高価な機械を共同利用するためのレンタルやシェアリングサービス。

- KBF: 本体価格の絶対的な安さ、燃費の良さ、故障が少なくメンテナンスが容易であること。

スマート農業技術導入の障壁

最新技術がもたらす便益は大きい一方で、多くの農業従事者、特に中小規模の経営体にとっては、導入に際していくつかの大きな障壁が存在します。

- 経済的障壁: 高額な初期投資が最大の障壁です。多くの農家は、投資に見合うだけの収益向上やコスト削減が本当に実現できるのか、その費用対効果(ROI)に確信が持てないと感じています 14。

- 技術的・心理的障壁: 新しいソフトウェアやシステムの操作を習得するには、相応の時間と学習コストがかかります。特にデジタル技術に不慣れな高齢の農業従事者にとっては、これが大きな心理的ハードルとなります。

- データ関連の不安: 収集された自らの農場のデータが誰のもので、どのように利用されるのかという所有権の問題や、サイバー攻撃によるデータ漏洩やシステム乗っ取りといったセキュリティへの懸念が根強くあります 15。

- 標準化の欠如: メーカーごとにデータ形式や通信プロトコルが異なり、A社のトラクターとB社の作業機、C社のFMSがスムーズに連携できないという互換性の問題は、農家の大きな不満となっています 15。

顧客が求める価値の変化

こうした背景を受け、農業従事者が農業機械に求める価値は、伝統的な指標から、より経営全体への貢献度を測る指標へとシフトしています。

| 伝統的な価値基準 (From) | 新たな価値基準 (To) |

|---|---|

| 性能・スペック: 馬力、作業速度、耐久性 | 収益向上への貢献度: 収量増加やコスト削減によるROI |

| 価格: 本体価格の安さ | 操作の容易さと快適性: 自動化による労働負荷の軽減、快適なキャビン |

| 信頼性: 故障の少なさ | データ活用のしやすさ: データの自動収集と可視化、他システムとの連携性 |

| ダウンタイムの最小化: 予測保全と迅速なアフターサービス | |

| サステナビリティへの貢献: 環境負荷低減効果の可視化 |

この顧客価値の変化を深く考察すると、農業従事者が本当に求めているのは「高性能なトラクター」そのものではなく、「自らが抱える農業経営の課題を解決してくれる手段」であるという本質が見えてきます。彼らが直面しているのは、労働力不足、資材コストの高騰、気候変動による収穫リスクといった切実な経営課題です 29。スマート農機は、あくまでこれらの課題を解決するためのツールに過ぎません。

しかし、そのツールを導入するには高額な投資リスクが伴います。ここで、メーカーが「機械を売る」という発想から転換し、「収量向上やコスト削減といった『成果』をサービスとして提供し、成功した場合にのみ対価を得る」という成果報酬型のFaaSモデルを提案できれば、農家は投資リスクを負うことなく、課題解決の手段を試すことができます。これは、顧客が真に求める「価値(課題解決)」と、メーカーが提供する「価値(サービス)」が完全に一致するビジネスモデルです。したがって、顧客価値の変化を突き詰めれば、ビジネスモデルが「モノ売り」から「コト売り」へと移行するのは、論理的な帰結と言えるのです。

第7章:業界の内部環境分析

企業の持続的な競争優位は、市場や競合の状況といった外部環境だけでなく、自社が保有する経営資源や組織能力といった内部環境によっても大きく左右されます。VRIOフレームワークを用いて業界の競争優位の源泉を分析するとともに、人材や生産性といった内部環境の変化を考察します。

VRIO分析:持続的な競争優位の源泉

VRIOフレームワークは、経営資源やケイパビリティが「経済的価値(Value)」「希少性(Rarity)」「模倣困難性(Inimitability)」「組織(Organization)」の4つの観点から持続的な競争優位の源泉となりうるかを分析する手法です。

- 経済的価値(Valuable): 以下の資源は、機会を捉え、脅威を無力化する上で価値があります。

- 強力なブランド・ロイヤルティ: Deere & Companyの緑色に象徴されるような、長年にわたり築き上げてきた顧客からの信頼とブランドイメージ。

- グローバルなディーラー網: 顧客との物理的な接点であり、販売、サービス、部品供給、中古車流通までを担う、地域に密着したネットワーク。

- 製造ノウハウと品質管理: 泥や埃、振動といった過酷な環境下で長期間にわたり安定して稼働する、信頼性の高い機械を量産する能力。

- 蓄積された膨大な営農データ: 既に世界中の圃場で稼働している数多くのスマート農機から日々収集・蓄積される、実環境に基づいたデータ。

- 希少性(Rare):

- 世界中の隅々までカバーし、顧客と緊密な関係を築いているグローバルなディーラー網は、少数のメガプレイヤーのみが保有する希少な資源です。

- 数百万ヘクタール規模に及ぶ、多様な作物・気候・土壌条件下での実世界の営農データもまた、後発企業が容易には獲得できない希少な資産です。

- 模倣困難性(Inimitable):

- ブランドイメージやディーラーとの信頼関係は、一朝一夕には構築できず、時間と巨額の投資、そして長年の実績が必要であるため、短期的な模倣は事実上不可能です。

- データの量は「先行者 lợi thế(first-mover advantage)」をもたらします。データが多ければ多いほどAIモデルの精度が向上し、それがさらに多くのユーザーを惹きつけ、より多くのデータを生むという好循環が生まれるため、後発企業がこの差を埋めるのは極めて困難です。

- 組織(Organized):

- 課題: これら価値があり、希少で、模倣困難な資源を、組織として最大限に活用できているかという点には課題が残ります。多くの伝統的なメーカーは、依然としてハードウェア中心の組織構造や評価制度、意思決定プロセスを維持しています。ソフトウェア開発のスピード感や、データサービスを前提としたビジネスモデルに、組織全体が適応しきれていない可能性があります。特に、ディーラー網をデータビジネスやコンサルティングサービスに活用するための組織的な変革は急務です。

人材動向:求められる人材像のシフトと獲得競争

業界の価値源泉のシフトは、企業が求める人材像を根本から変えています。

- 求められる人材像のシフト:

- 従来: 機械エンジニア、油圧システムエンジニア、製造技術者といった、物理的なモノづくりを支える人材。

- 現在・未来: AI/機械学習エンジニア、クラウド/組込みソフトウェアエンジニア、データサイエンティスト、アグロノミスト(農学者)、UX/UIデザイナー、サービスデザイナーといった、デジタル技術と顧客体験を創造する人材 31。

- 人材獲得競争と賃金相場:

- 競争環境: 上記のような高度なデジタル専門人材は、Google、Microsoft、Amazonといった巨大IT企業や、金融、コンサルティング業界など、あらゆる産業で引く手あまたであり、極めて激しい人材獲得競争に晒されています 33。

- 農業機械メーカーの魅力と課題:

- 魅力: 「世界の食料安全保障を支える」という社会貢献性の高いミッション。ロボティクスやAIといった最先端技術を、バーチャル空間ではなく、土や作物といった物理世界で実際に動かすというユニークなやりがい。

- 課題: 巨大IT企業と比較した場合の報酬水準の差。意思決定のスピードや開発プロセスといった企業文化の違い。

- 賃金相場: 米国におけるデータサイエンティストの給与水準を見ると、John Deereでは平均年収が12万ドルから14万ドル程度と報告されています 35。これは米国の高水準な給与体系の中では競争力があるものの、IT業界のトップティア企業が提示する水準には及ばない可能性があります。一方、日本のデータサイエンティストの平均年収は850万円(約5万4,000ドル)程度であり 38、グローバルな人材獲得競争において、日本のメーカーはさらに厳しい状況に置かれています。

労働生産性

- 開発の効率化: AIやシミュレーション技術の活用は、製品開発のプロセスを大きく変えています。物理的な試作品を製作する前に、デジタル空間で設計や性能評価を繰り返す「デジタルツイン」の活用により、開発リードタイムの短縮とコスト削減が進んでいます。

- 製造のスマート化: スマートファクトリー化により、製造現場の生産性向上も期待されます。IoTセンサーで生産ラインの稼働状況をリアルタイムに監視し、AIが異常を検知したり、ロボットが組み立て作業を自動化したりすることで、品質の安定と効率化が図られます。

この内部環境分析から浮かび上がるのは、農業機械メーカーが持つ真の競争優位の源泉が、「ディーラー網」と「ブランド」という伝統的な物理的資産を、いかにして新しい「データエコシステム」というデジタル資産と融合させるかにかかっているという点です。巨大IT企業は、クラウドやAIといったデジタル領域では圧倒的な強さを誇りますが、物理的な機械のオンサイトサポートや、地域に根差した農家との対面での関係構築といったオフラインの領域では経験がありません。農業機械メーカーは、このIT企業の弱点を突き、自社の強みであるディーラー網を最大限に活用すべきです。具体的には、ディーラーを単なる修理・販売拠点から、農家に対してデータ分析に基づく営農アドバイスやソフトウェアのトレーニングを提供する「ローカル・ソリューション・センター」へと進化させるのです。これにより、「グローバルなクラウドプラットフォーム」が提供する高度な分析能力と、「ローカルな対面サポート」が提供する信頼と安心感を融合させた、他社には決して模倣できない独自の顧客体験を創造できます。これこそが、ITジャイアントの参入に対する強力な参入障壁となり、持続的な競争優位を築くための鍵となる戦略です。

第8章:AIの影響とインパクト

人工知能(AI)は、農業機械業界において単なる機能改善のツールではなく、製品、サービス、そしてビジネスモデルそのものを根底から覆す、最も破壊的な技術ドライバーです。AIは、農業を経験と勘に依存する労働集約的な産業から、データとアルゴリズムが支配する知識集約的なハイテク産業へと完全に変貌させる力を持っています。

AIが製品・サービスにもたらす変革

AI、特にディープラーニングを基盤とする画像認識や予測モデリング技術は、農業機械の能力を飛躍的に向上させます。その機能は主に4つのカテゴリーに分類できます。

- 認識・判断(See & Act):

- 概要: 高解像度カメラと画像認識AIを組み合わせることで、機械が「目」を持ち、作物の状態を人間以上に正確かつ高速に認識・判断できるようになります。

- 具体例: Deere & Companyの「See & Spray」技術は、AIがリアルタイムで雑草と作物を識別し、雑草だけにピンポイントで除草剤を噴射します。これにより、除草剤の使用量を劇的に削減し、コスト削減と環境負荷低減を同時に実現します。同様の技術は、病害虫の早期発見や、作物の栄養状態に応じた追肥にも応用可能です。

- 予測(Predict):

- 概要: 過去から現在に至るまでの多様なデータをAIが学習し、未来の状態を高精度で予測します。

- 具体例: 過去の気象データ、土壌センサーからの水分・養分データ、衛星画像による生育状況、そして過去の収穫量データを統合的に分析することで、AIは「今年の収穫量がいつ、どれくらいになるか」を予測します。この予測情報は、農家が収穫後の販売計画や輸送手段の手配を最適化する上で極めて重要です。

- 最適化(Optimize):

- 概要: AIは、与えられた条件下で特定の目的(例:利益の最大化)を達成するための最適な解を導き出します。

- 具体例: ある圃場において、土壌データ、長期気象予報、そして市場の作物価格予測といった複雑な変数を考慮し、「どの品種の作物を、どの密度で、いつ植え、どのように施肥・水管理を行えば、最終的な利益が最大化されるか」という最適な栽培計画をAIが自動で立案・提案します。これは、人間の経験だけでは到達し得ない、データ駆動型の最適な営農計画です。

- 自律制御(Automate & Coordinate):

- 概要: AIは、個々の機械を自律的に動かすだけでなく、複数の機械を協調させて全体として最適な作業を実行させます。

- 具体例: 個々のトラクターやコンバインがGPSとセンサー情報に基づいて無人で作業を行う「レベル5」の完全自律走行が最終目標です。さらにその先には、複数のトラクター、ドローン、収穫ロボットが互いに通信し、リアルタイムで作業状況を共有しながら、全体として最も効率的な作業手順を自律的に判断・実行する「群制御(Swarm Robotics)」技術があります 39。これにより、24時間365日体制での完全無人オペレーションが実現し、農業生産性は飛躍的に向上します。

AIがビジネスモデルにもたらす変革

AIによる製品・サービスの高度化は、農業機械メーカーのビジネスモデルそのものを変革する強力なドライバーとなります。

- 「Farming as a Service (FaaS)」の実現と高度化:

- AIによる最適化や自動化は、「サービス」として提供することが可能です。例えば、「AIによる精密散布サービス」を提供し、それによって達成された農薬・肥料のコスト削減額や、収量増加による増収額の一部をレベニューシェアとして受け取る、成果報酬型のビジネスモデルが成立します 41。このモデルは、AIによる成果予測の精度が十分に高まることで初めて可能となり、農家は初期投資のリスクなく最新技術の恩恵を受けられる一方、メーカーは継続的な収益源を確保できます。

- データビジネスの創出:

- AIが様々な圃場データから生成した普遍的な営農ノウハウ(例:特定の地域・土壌に最適な栽培方法のアルゴリズム)や、高精度な収穫予測データは、それ自体が価値を持つ商品となり得ます。これらのデータを、個人情報や個別農場の情報が特定できないように匿名化・統計処理した上で、種子・農薬メーカー(製品開発のため)、保険会社(収穫保険のリスク評価のため)、食品流通業者(安定調達のため)、商品先物市場(価格予測のため)といった他の事業者へ販売する、新たなデータビジネスが生まれる可能性があります。

AI導入の課題

AIの導入には、技術的・倫理的な課題も伴います。

- 学習データの品質と量: AIモデルの精度は、学習に用いるデータの質と量に大きく依存します。多様な天候、地形、作物、栽培方法に対応するためには、膨大かつ高品質なアノテーション(教師データ)付きのデータセットが必要ですが、その収集と整備には多大なコストと労力がかかります。

- 説明責任と倫理: AIが自動的に下した判断(例:特定の農薬の散布を強く推奨)の根拠を、人間が理解できる形で説明できるかという「説明可能なAI(XAI)」の重要性が高まっています。また、AIの判断ミスが甚大な経済的損失や環境破壊を引き起こした場合、その責任の所在をどう定めるかという倫理的・法的な課題も存在します。

- 環境への適応性(堅牢性): 農業の現場は、晴天時だけでなく、雨、霧、強い日差し、土埃といった多様で過酷な環境に晒されます。どのような条件下でも安定して機能する、堅牢なAIシステムの開発が不可欠です。

AIが農業機械業界にもたらす真のインパクトは、個々の農作業を効率化することに留まりません。それは、圃場から得られるデータを基にAIが自ら「計画(Plan)」「実行(Do)」「評価(Check)」「改善(Act)」のサイクルを自律的に回し続ける「自己進化する農業システム」を構築することにあります。このシステムでは、まずドローンやセンサーがデータを「認識」し、そのデータから収穫量を「予測」します。次に、予測結果を基に利益を最大化する計画を「最適化」し、その計画をトラクター群が「自律制御」で実行します。そして、実行結果である実際の収量データがフィードバックされ、次サイクルのAIモデルをさらに賢くするための学習データとなります。このサイクルが人間の介在を最小限に、かつ高速で繰り返されることで、農業システム全体が自動的に学習・改善を続けていくのです。これは単なる「自動化」を超えた「自律的な学習システム」の実現であり、このシステムを提供できるプラットフォーマーこそが、未来の農業のデファクトスタンダードを握ることになるでしょう。

第9章:主要トレンドと未来予測

農業機械業界は、技術革新と市場ニーズの変化が交差する中で、いくつかの重要なトレンドに沿って未来が形作られています。完全無人化への道筋、データプラットフォームの覇権争い、そしてサステナビリティとビジネスの融合が、今後10年の業界地図を塗り替える主要なテーマとなります。

完全無人化へのロードマップ

農業機械の自動化は段階的に進化しており、最終目標である完全無人化(レベル5)に向けたロードマップが描かれています。

- 現在地(レベル3~4): 現在の最先端技術は、特定の条件下(例:明確に区画された圃場内)で機械が自律的に作業を行うものの、依然として遠隔での監視や緊急時の介入のために人間が必要となるレベル3から、特定の条件下では完全に無人化が可能なレベル4への移行期にあります。

- 未来予測(~2030年): 2030年頃までには、北米の広大な穀物畑のような、障害物が少なく標準化された環境において、レベル5の完全無人化が商業的に実用化されると予測されます。トラクターが自動で圃場を耕し、播種し、ドローンが自動で農薬を散布し、コンバインが自動で収穫を行うといった一連の作業が、人間の直接的な操作なしに実行されるようになります。

- 長期的な課題: 一方で、一般公道を走行する必要がある場合や、日本の棚田のような狭小で不整形な中山間地域での完全無人化は、技術的および法規制上のハードルが高く、実現にはさらに多くの時間を要するでしょう。

データプラットフォームの覇権争い

農業データの収集・活用が競争の中核となる中、プラットフォームの設計思想を巡って、主要プレイヤー間で戦略が分かれています。

- クローズド戦略(Deere & Companyなど): 自社製の機械、ソフトウェア、サービスを垂直統合し、シームレスで最適化された顧客体験を提供することを目指す戦略です。顧客を自社エコシステム内に囲い込むことで、安定した収益と高い利益率を確保できる可能性があります。しかし、顧客にとっては他社製の優れた製品やサービスを自由に組み合わせる選択肢が狭まるというデメリットがあります。

- オープン戦略(CNH Industrial, AGCOなど): APIを積極的に公開し、他社製のハードウェアやサードパーティ製のソフトウェアとの連携を促進する戦略です。多様な選択肢を提供することでプラットフォームの魅力を高め、より多くのユーザーやパートナー企業を引きつける「ネットワーク効果」を狙います。ただし、エコシステム全体の品質管理や、収益化モデルの設計が複雑になるという課題があります。

- 未来予測: 短期的には、強力なブランド力と顧客基盤を持つDeere & Companyのクローズド戦略が優位に進む可能性があります。しかし長期的には、農業従事者がメーカーの垣根を越えて、自らの経営に最適なツールを自由に組み合わせたいという要求が強まることは避けられません。その結果、スマートフォン市場におけるAndroidのように、よりオープンで拡張性の高いプラットフォームが最終的に主流になると予測されます。

このプラットフォーム間の競争は、単に接続できるデバイスの「量」を競うだけではありません。本質的には、どれだけ「質が高く、多様な」データを統合し、より高次の洞察を提供できるかの競争になります。機械の稼働データや圃場のセンサーデータだけでなく、気象情報、土壌の化学分析データ、さらには農産物の市場価格データといった外部のデータをシームレスに統合し、AIを用いて「この天候と市況ならば、どの作物をいつ作付けし、いつ収穫・販売すれば最も利益が上がるか」といった経営レベルの意思決定を支援できるプラットフォームが、最終的な勝者となるでしょう。これは、単なる技術的な連携能力だけでなく、気象情報会社や金融情報プロバイダーといった他業種のプレイヤーを自社エコシステムに惹きつけるための、高度な事業開発能力やアライアンス戦略が問われることを意味します。

サステナビリティとビジネスの両立

環境問題への社会的な関心の高まりは、農業機械メーカーにとって規制対応というコストだけでなく、新たなビジネスチャンスをもたらします。

- カーボンファーミングの支援: 土壌は、大気中の二酸化炭素を吸収・貯留する重要な役割を担います。不耕起栽培など、土壌の炭素貯留量を増やす営農方法(カーボンファーミング)を実践し、その増加分を「炭素クレジット」として市場で販売する動きが世界的に始まっています。農業機械メーカーは、カーボンファーミングに適した機械(例:不耕起播種機)と、土壌の炭素貯留量を正確に測定・可視化・認証するデジタルソリューションをセットで提供することで、この新たな市場に参入できます。

- 環境価値の経済価値への転換: 電動化によるCO2排出量削減効果や、精密農業による化学肥料・農薬の使用量削減効果といった「環境価値」を定量的に示すことが重要になります。この環境価値を、製品のプレミアム価格に反映させたり、環境負荷低減の成果に応じた新たなサービス料金として設定したりするなど、経済的な価値へと転換するビジネスモデルの構築が求められます。

新興国市場の攻略

アジアやアフリカなどの新興国市場は、将来の大きな成長機会ですが、先進国と同じアプローチは通用しません。

- 求められるソリューション: 新興国の多くを占める小規模農家には、高価で複雑な大型のスマート農機は適していません。彼らにとって必要なのは、導入しやすく、すぐに効果が実感できる「リーン」なソリューションです。

- 具体的なアプローチ: 具体的には、手頃な価格のスマートフォンアプリと連携する小型の土壌センサー、小面積の散布や監視に適した小型ドローン、そして高価な機械を必要な時だけ利用できるオンデマンドのレンタルサービスやシェアリングプラットフォームなどが有効です。これらのソリューションを通じて、まずはスマート農業の有効性を体験してもらい、段階的に高度な技術へと導いていく戦略が求められます。

第10章:主要プレイヤーの戦略分析

農業機械業界は、Deere & Company, CNH Industrial, AGCO Corporation, Kubotaという4つのグローバル・メガプレイヤーが市場の大半を占める寡占構造にありますが、技術革新を背景に、専門技術を持つ企業や異業種からの参入プレイヤーが業界構造に変化をもたらしています。各社の戦略、強み・弱みを比較分析します。

グローバル・メガプレイヤー

| プレイヤー | 戦略的重点領域 | 強み | 弱み・課題 |

|---|---|---|---|

| Deere & Company | 垂直統合型クローズドエコシステム: ハードウェア、ソフトウェア、サービスを自社で完結させ、John Deere Operations Centerを中核に顧客を囲い込む。 | 圧倒的なブランド力と市場シェア。広範なディーラー網。AI/自律化技術への先行投資(例: See & Spray)。巨額の研究開発費(2023年度: 16.8億ドル)7。 | クローズド戦略による他社製品との連携の悪さ。修理する権利(Right to Repair)問題など、独占的な姿勢に対する顧客や規制当局からの反発リスク。 |

| CNH Industrial | M&Aによる技術ポートフォリオ強化: オープンなアプローチを志向しつつ、M&Aを積極的に活用。特に自動化技術のRaven Industries買収が戦略の核 43。 | Raven買収による高度な自動化・自律化技術の内製化。Case IHとNew Hollandという強力なマルチブランド戦略による幅広い顧客層へのリーチ。 | Deereほどの統合されたデータプラットフォームの構築では後れを取っている。近年の業績は市場の低迷を受け、2024年は減収減益と厳しい状況 44。 |

| AGCO Corporation | 「Farmer-First」を掲げるオープン戦略: ブランド非依存のソリューションを提供。TrimbleとのJV「PTx」設立により、精密農業技術を大幅に強化 46。 | Fendtブランドによる高級・高機能市場での強い地位。Precision PlantingやPTx Trimbleによる、他社製機械にも搭載可能な後付け(レトロフィット)ソリューションの提供能力。 | 他のメガプレイヤーと比較して事業規模が相対的に小さい。2024年は事業再編の影響もあり純損失を計上するなど、収益の安定性が課題 47。 |

| Kubota | アジア市場基盤と新技術への投資: 中小型機械とアジア市場での高いシェアを基盤にグローバル展開。スタートアップへの投資・買収(例: Bloomfield Robotics買収)を通じてAI技術を獲得 34。 | アジア・新興国市場での圧倒的なプレゼンスとブランド力。高い品質と信頼性。KSASを中心とした日本市場でのソリューション事業の経験 49。 | 北米などの大規模農業市場向けの大型機械ラインナップや、包括的なデータプラットフォーム戦略では競合に劣る。 |

国内主要メーカー

- ヤンマーホールディングス: 祖業であるエンジン技術に絶対的な強みを持ちます。その技術力を活かし、舶用エンジンなども含めた幅広い事業ポートフォリオを構築しています。農業機械分野では、脱炭素化の流れを捉え、電動化技術や、将来を見据えた水素エンジンの開発といった代替燃料技術の研究開発に注力しています 50。

- 井関農機: 日本の稲作向け機械(田植え機、コンバイン)において高い技術力とシェアを誇ります。日本の農業が直面する担い手不足や圃場の零細性といった特有の課題に対応するため、ICTやロボット技術を活用したスマート農業ソリューション「ISEKI-smart-agri」を展開し、国内市場に密着した事業戦略を推進しています 51。

業界構造を揺るがすプレイヤー

- Trimble: GPS/GNSS(全球測位衛星システム)を用いた高精度測位技術における世界的リーダーです。農業分野では、自動操舵システムや圃場マッピングソリューションを提供。AGCOとのジョイントベンチャー「PTx」設立により、ハードウェアメーカーとの連携を深め、業界への影響力をさらに強めています 52。

- Raven Industries (CNH傘下): 精密農業、特に自動化技術に特化した企業です。CNH Industrialに買収された後も、その技術開発の中核を担っています。自律走行プラットフォーム「OMNiPOWER」など、業界をリードする自動化・無人化ソリューションが強みです 43。

異業種からの参入プレイヤー

- Bosch: 世界的な自動車部品サプライヤーであり、自動車産業で培った高度なセンサー技術、ソフトウェア、電動化コンポーネントを農業機械分野に応用展開しています。堅牢なレーダーセンサーやECUなどを供給し、農機のスマート化を部品レベルで支える重要なプレイヤーです 55。

- Microsoft: 世界的なソフトウェア・クラウド企業として、その巨大なプラットフォームを農業分野にも展開しています。クラウドプラットフォーム「Azure」を基盤とした農業データハブ「Azure FarmBeats」を提供し、センサー、ドローン、衛星など様々なソースからのデータを統合・分析する基盤を提供することで、農業データエコシステムの構築を目指しています 56。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を基に、農業機械業界が直面する構造変革の本質を捉え、この市場で生き残り、持続的な成長を遂げるための戦略的な意味合いと具体的な推奨事項を導き出します。

今後5~10年の勝敗を分ける決定的な要因

今後、業界の勝者と敗者を分けるのは、もはやハードウェアの優劣だけではありません。以下の3つの能力が決定的な要因となります。

- ソフトウェアとAIの開発力: ハードウェアの性能差が縮小しコモディティ化が進む中で、顧客の収益性を直接左右するのは、収集したデータをいかに高度なAIアルゴリズムで解析し、価値ある洞察(インサイト)を提供できるかというソフトウェアの能力になります。優れたソフトウェアは、ハードウェアの価値を何倍にも高める一方、その逆はあり得ません。

- エコシステム構築力: 農業は、機械だけでなく、種子、農薬、肥料、気象情報、金融、流通といった多様な要素が絡み合う複雑なシステムです。自社製品だけで顧客の課題を全て解決することは不可能です。自社のプラットフォームを中核としながらも、他業種のパートナー企業を積極的に巻き込み、農家にとって最も利便性が高く、価値のあるエコシステムを構築できるかが、顧客からの選択を左右します。

- ビジネスモデル変革のスピード: 従来の「製品を売り切る(モノ売り)」ビジネスモデルでの成功体験は、変革の足かせになり得ます。顧客の成果にコミットし、サブスクリプションや成果報酬によって継続的な収益を得る「サービス型(コト売り)」ビジネスモデルへ、いかに迅速に、かつ大胆に移行できるか。この変革スピードが、将来の収益性を決定づけます。

捉えるべき機会と備えるべき脅威

- 機会(Opportunities):

- 既存資産の活用: 長年築き上げてきたディーラー網と強固な顧客基盤は、IT企業にはない最大の資産です。これを活用し、単なる販売・修理拠点から、データに基づいた営農コンサルティングやソフトウェアサポートを提供する新たなサービス拠点へと進化させることで、大きな機会が生まれます。

- 新興国市場の開拓: 先進国とは異なるニーズを持つ新興国市場に対し、高価な多機能機ではなく、スマートフォンと連携する安価なセンサーやドローン、レンタルサービスといった、導入しやすい「リーン」なスマート農業ソリューションを先行して提供することで、将来の巨大市場を獲得できます。

- サステナビリティの事業化: 環境負荷低減への社会的要求を事業機会と捉え、土壌の炭素貯留量を可視化して炭素クレジット取引を支援するサービスなど、環境価値を経済価値に転換する新たなビジネスを創出します。

- 脅威(Threats):

- ITジャイアントによるディスラプション: MicrosoftやGoogleといった巨大IT企業が、農業データプラットフォームのレイヤーで業界の主導権を握り、既存の機械メーカーを単なるハードウェア供給者に貶める(コモディティ化させる)リスクが最大の脅威です。

- 人材獲得競争の敗北: AIやソフトウェアのトップ人材を巨大IT企業に奪われ続けると、技術開発力で決定的な差をつけられ、競争から脱落する可能性があります。

- ビジネスモデル転換の遅延: 従来のモノ売りモデルに固執するあまり、サービス化への転換が遅れれば、顧客はより柔軟で費用対効果の高いサービスを提供する競合へと流出し、収益機会と顧客基盤の両方を失うことになります。

戦略的オプションの提示と評価

取りうる戦略的ポジショニングとして、大きく3つの方向性が考えられます。

| 戦略オプション | 内容 | メリット | デメリット | 成功確率 |

|---|---|---|---|---|

| A: 最強のハードウェアメーカー | R&Dを次世代ハードウェア(超高効率エンジン、完全電動大型機等)に集中。ソフトウェアは外部連携に留める。 | 既存の強みを活かせ、組織変革の痛みが少ない。 | 価値の源泉がソフトウェアに移る中で、コモディティ化し収益性が低下するリスクが極めて高い。 | 低い |

| B: 特定技術のスペシャリスト | 自社の強みとする特定技術(例: 電動パワートレイン)に特化し、他社にも供給するBoschのようなモデルを目指す。 | 経営資源を集中でき、特定分野で圧倒的な技術優位を築ける可能性がある。 | 顧客との直接的な関係が希薄化し、ブランド力が低下。プラットフォームに依存する下請け構造に陥るリスク。 | 中程度 |

| C: データとサービスのプラットフォーマー | ハードウェアをデータ収集デバイスと位置づけ、データ解析とサービス提供を事業の中核に据える。農業のOSとなることを目指す。 | 業界の価値シフトの波に乗り、持続的な高収益モデルを構築できる可能性がある。 | 巨大IT企業と直接競合。組織文化、人材、ビジネスモデルの根本的な変革が必要で、実行難易度が非常に高い。 | リスクは高いが、成功時のリターンは最大 |

最終提言:ハイブリッド型プラットフォーマー戦略

上記評価に基づき、本レポートは「卓越したハードウェアを基盤とした、オープンなデータ・サービスプラットフォームの構築」という、オプションCを最終目標としつつ、オプションAの強みも活かしたハイブリッド戦略を最も説得力のある事業戦略として提言します。

これは、自社の高品質なハードウェアを信頼性の高いデータ収集デバイスとして活用しつつ、その上で動くデータプラットフォームはオープンな設計思想を取り入れ、サードパーティの参入を促進し、エコシステム全体の価値を最大化する戦略です。

実行に向けたアクションプラン概要

- 主要業績評価指標(KPI):

- プラットフォームのアクティブユーザー数およびエンゲージメント率

- 接続デバイス数(自社製品および他社製品の内訳)

- 総売上高に占めるサービス・サブスクリプション売上高比率

- 全従業員に占めるAI/ソフトウェアエンジニアの比率

- タイムライン(マイルストーン):

- Year 1-2(基盤構築期):

- AI/ソフトウェア開発部門を、既存の組織から独立させ、迅速な意思決定が可能な組織として再編。外部からトップレベルの人材を役員クラスで招聘。

- 主要製品のデータアクセスを可能にするAPIを整備・公開し、開発者向けポータルサイトを開設。

- 収益化しやすい特定領域(例:精密散布、収量モニタリング)でFaaSのパイロットプロジェクトを開始。

- Year 3-5(エコシステム拡大期):

- サードパーティの開発者がプラットフォーム上でアプリケーションを開発・販売できるマーケットプレイスを開設。

- AI、センサー、ロボティクス分野の有望なスタートアップを対象とした戦略的M&Aを実行。

- FaaSのサービスラインナップを本格的に拡大し、成果報酬モデルを導入。

- Year 1-2(基盤構築期):

- 必要リソース:

- 研究開発費: 全社R&D予算の50%以上をソフトウェアおよびAI関連分野へ重点的に配分。

- 投資資金: 戦略的M&Aを機動的に実行するための資金枠を別途設定。

- 人材開発: 全社的なDXリテラシー向上プログラムおよび、ディーラー網を「ソリューションセンター」へと変革するための専門的な研修プログラムへの投資。

第12章:付録

引用文献

- 世界の農業機械市場は2033年までに2,597億ドルに達する見込み – IMARC Group, https://www.imarcgroup.com/pressrelease/ja/agriculture-equipment-market-statistics

- Agriculture Equipment Market Size, Share & Trends Report 2035, https://www.researchnester.com/reports/agricultural-machinery-market/6226

- Agricultural Equipment Market Size & Share Analysis 2035 – Fact.MR, https://www.factmr.com/report/agriculture-equipment-market

- Agricultural Equipment Market Trends and Forecast 2025 – 2035, https://marketmindsadvisory.com/agricultural-equipment-market-trends/

- Precision Farming Industry worth $21.45 billion by 2032 – MarketsandMarkets, https://www.marketsandmarkets.com/PressReleases/precision-farming.asp

- United States Agricultural Machinery Market Size & Share Analysis – Mordor Intelligence, https://www.mordorintelligence.com/industry-reports/united-states-agricultural-machinery-market

- PESTEL Analysis of Deere & Company (DE) – DCFmodeling.com, https://dcfmodeling.com/products/de-pestel-analysis

- 農業用ドローン市場規模は、2035年までに約318億米ドルに達するとSDKI.jpリサーチアナリストの調査 – PressWalker, https://presswalker.jp/press/21285

- Planting Machinery Market | Global Market Analysis Report – 2035, https://www.futuremarketinsights.com/reports/planting-machinery-market

- Global Precision Farming Market Share & Size Report [2035], https://www.rootsanalysis.com/reports/precision-farming-market.html

- Top 30 Global Autonomous Farm Equipment Market 2025, https://www.sphericalinsights.com/blogs/top-30-companies-in-global-autonomous-farm-equipment-market-2025-strategic-overview-and-future-trends-2024-2035

- Farm Management Software Market Size, Share | Growth [2032] – Fortune Business Insights, https://www.fortunebusinessinsights.com/farm-management-software-market-110388

- Precision Agriculture Cost & ROI: Drones Worth It? – Farmonaut, https://farmonaut.com/precision-farming/how-much-does-precision-farming-cost-shocking-truth

- Discover what is driving and preventing farmers from adopting Smart Farming Technology (SFT)., https://www.ifa.ie/wp-content/uploads/2022/07/DEMETER-Farmers-Voice-survey-report_screen.pdf

- Agricultural Machinery Market – Share & Industry Trends, https://www.mordorintelligence.com/industry-reports/agricultural-machinery-market

- 世界のトラクターメーカーの一覧 – 農機具買取モノリーフ, https://mono-leaf.co.jp/world-tractor-maker/

- 農機・農業機器メーカーの世界市場シェアの分析 | deallab – ディールラボ, https://deallab.info/agricultural-machinery/

- Leveraging Porter’s Five Forces and AI/Machine Learning in Modern Organisations, https://addaxis.ai/leveraging-porters-five-forces-and-ai-machine-learning-in-modern-organisations/

- Bayer brings agronomic expertise to the edge with Azure AI Foundry | Microsoft Customer Stories, https://www.microsoft.com/en/customers/story/25255-bayer-azure-phi

- 69 Best Agritech Startups to Watch in 2025 – Seedtable, https://www.seedtable.com/best-agritech-startups

- Vertical Farming Market | Global Market Analysis Report – 2035, https://www.futuremarketinsights.com/reports/vertical-farming-market

- 75 Statistics Shaping Cellular Agriculture: From Cultivated Meat to …, https://www.adopter.net/knowledge-hub/the-state-of-cellular-agriculture-in-2025-75-key-statistics

- Farm Machinery And Equipment Market Competitive Landscape – GlobeNewswire, https://www.globenewswire.com/news-release/2021/12/07/2347659/0/en/Farm-Machinery-And-Equipment-Market-Competitive-Landscape-And-Player-Strategies-As-Per-The-Business-Research-Company-s-Farm-Machinery-And-Equipment-Global-Market-Report-2021.html

- Electric Tractors Market Report: Share, Trends, Forecast 2030 – Knowledge Sourcing Intelligence, https://www.knowledge-sourcing.com/report/electric-tractors-market

- Agricultural Tractors Market Size, Trends to 2021-2027 – KBV Research, https://www.kbvresearch.com/agricultural-tractors-market/

- Tariff Impact on Farm Equipment Industry – MarketsandMarkets, https://www.marketsandmarkets.com/ResearchInsight/tariff-impact-on-agriculture-equipment-industry.asp

- 100 Million Farmers: Breakthrough Models for Financing a Sustainability Transition – World Economic Forum: Publications, https://www3.weforum.org/docs/WEF_100_Million_Farmers_2024.pdf

- スマート農業をはじめる!導入への課題と事例について紹介 – イノチオグループ, https://inochio.co.jp/column/157/

- Global Farmer Insights 2024 – McKinsey, https://www.mckinsey.com/industries/agriculture/our-insights/global-farmer-insights-2024

- スマート農業技術導入モデル – 岐阜県, https://www.pref.gifu.lg.jp/uploaded/attachment/225985.pdf

- VDE – MISSION DATA ANALYSIS ENGINEER – CNH Global Careers, https://careers.cnh.com/job/22483725/vde-mission-data-analysis-engineer/

- Careers at John Deere – Embedded Software Engineer – Eightfold AI, https://johndeere.eightfold.ai/careers?query=Embedded%20Software%20Engineer%20-%20Entry%20level

- $120k-$180k Agricultural Software Engineer Jobs (NOW HIRING), https://www.ziprecruiter.com/Jobs/Agricultural-Software-Engineer

- About Us – Bloomfield Robotics, https://bloomfield.ai/about-us/

- 6figr.com, https://6figr.com/us/salary/john-deere–data-scientist#:~:text=Employees%20at%20John%20Deere%20as,k%20based%20on%2010%20profiles.

- John Deere Data Scientist Salary – Comparably, https://www.comparably.com/companies/john-deere/salaries/data-scientist

- John Deere Data Scientist Salaries 2025 | $108k-$179k – 6figr.com, https://6figr.com/us/salary/john-deere–data-scientist

- 2025 Data Scientist Salaries in Tokyo – Morgan McKinley, https://www.morganmckinley.com/jp/salary-guide/data/data-scientist/tokyo

- Use of robots and AI in agriculture – AIOTI, https://aioti.eu/wp-content/uploads/AIOTI-Paper-Use-of-robots-and-AI-in-agriculture-Final.pdf

- (PDF) Research and development in agricultural robotics: A …, https://www.researchgate.net/publication/326929441_Research_and_development_in_agricultural_robotics_A_perspective_of_digital_farming

- Farming as a Service Market Outlook: Growth and Insights, https://introspectivemarketresearch.com/reports/farming-as-a-service-market/

- Farming As a Service Market Share Opportunities, 2025-2032, https://www.coherentmi.com/industry-reports/farming-as-a-service-market

- Achieving Autonomous Farming with Raven Industries | Raven …, https://www.ravenind.com/products/autonomy

- CNH Industrial N.V. Reports Fourth Quarter and Full Year 2024 Results – GlobeNewswire, https://www.globenewswire.com/news-release/2025/02/04/3020104/0/en/CNH-Industrial-N-V-Reports-Fourth-Quarter-and-Full-Year-2024-Results.html

- CNH Industrial N.V. Reports Fourth Quarter and Full Year 2024 Results, https://media.cnh.com/emea/cnh/cnh-industrial-n.v.-reports-fourth-quarter-and-full-year-2024-results/s/f5b51dd6-aa53-4d1c-bcbf-6db7ca015350

- Investors | AGCO, https://investors.agcocorp.com/

- agco-20241231 – SEC.gov, https://www.sec.gov/Archives/edgar/data/880266/000088026625000011/agco-20241231.htm

- AGCO REPORTS FOURTH QUARTER AND 2024 FULL YEAR RESULTS, https://investors.agcocorp.com/news-releases/news-release-details/agco-reports-fourth-quarter-and-2024-full-year-results

- Kubota Group Integrated Report | For Investors | Kubota Global Site, https://www.kubota.com/ir/financial/integrated/integrated-report/index.html

- Yanmar Announces FY2023 Financial Results|2024|News …, https://www.yanmar.com/global/news/2024/06/19/138964.html

- ISEKI Report(Integrated Report) | ISEKI CO., LTD, https://www.iseki.co.jp/global/english/ir/iseki-report/

- About – Trimble Ag Developer Network, https://agdeveloper.trimble.com/about/

- PTX Trimble – Holt Ag Solutions, https://www.holtags.com/technology/ptx-trimble/

- Raven Industries Debuts Autonomous Platform for First Time at US Farm Show, https://www.ravenind.com/resources/news/raven-industries-debuts-autonomous-platform-for-first-time-at-u-s-farm-show

- Agricultural machinery | Bosch Engineering, https://www.bosch-engineering.com/industries/land/agricultural-machinery/

- Azure FarmBeats (Preview) – Microsoft Azure Marketplace, https://azuremarketplace.microsoft.com/en-us/marketplace/apps/microsoftfarmbeats.microsoft_farmbeats?tab=overview

- FarmBeats: Empowering Farmers with Affordable Digital Agriculture Solutions, https://digitalag.illinois.edu/assets/pdfs/chandra.pdf

- Agricultural Equipment Market Reaching Approximately USD 186.2 million by 2035 – openPR.com, https://www.openpr.com/news/4049497/agricultural-equipment-market-reaching-approximately-usd

- 野村アグリプランニング&アドバイザリー レポート スマート農業の現状と課題 (PDF) – Nomura, https://www.nomuraholdings.com/jp/sustainability/sustainable/services/fabc/report/report20171101103059/main/0/link/File76194929.pdf

- スマート農業に関する調査を実施(2024年) | 市場調査とマーケティングの矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3740

- 日本のスマート農業市場規模、シェア、機会 2033 – IMARC Group, https://www.imarcgroup.com/report/ja/japan-smart-agriculture-market

- 世界のスマート農業市場(2025年~2033年):農業タイプ別、提供サービス別、その他, https://www.marketresearch.co.jp/insights/smart-agriculture-market-stra/

- スマート農業は一過性のブームか?2025年の市場規模は3885億円へ。, https://agri.mynavi.jp/agriplus/vol_02/chapter01_02/

- Precision Agriculture Market Size, Share And Regional Analysis by 2033 – Straits Research, https://straitsresearch.com/report/precision-agriculture-market

- Global Precision Farming Market Growth and Industry Analysis – BCC Research, https://www.bccresearch.com/market-research/food-and-beverage/precision-farming-market-report.html

- Precision Farming Market Size to Surpass USD 43.64 Billion by 2034 – Precedence Research, https://www.precedenceresearch.com/precision-farming-market

- Farm Management Software Market Size, Share, Report 2030 – MarketsandMarkets, https://www.marketsandmarkets.com/Market-Reports/farm-management-software-market-217016636.html

- Farm Management Software Market Size, Growth & Industry Trends, 2030, https://www.mordorintelligence.com/industry-reports/farm-management-software-market

- Farm Management Software and Data Analytics Market Report, https://www.insightaceanalytic.com/report/farm-management-software-and-data-analytics-market/2283

- Farm Management Software Market Size, Share Report 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/farm-management-software-market

- Agriculture Software Market Size Share Trends 2035, https://www.marketresearchfuture.com/reports/agriculture-software-market-42706

- 第17号特別分析トピック︓我が国と世界の農業機械をめぐる動向 – 農林水産省, https://www.maff.go.jp/j/zyukyu/jki/j_rep/monthly/attach/pdf/r4index-90.pdf

- Largest Tractor Manufacturers in 2025 – Atlantic Project Cargo, https://atlanticprojectcargo.com/insights/top-10-tractor-companies-in-the-world/

- Top 10 Agricultural Equipment Manufacturers in World | Market Research Reports® Inc., https://www.marketresearchreports.com/blog/2020/09/01/top-10-agricultural-equipment-manufacturers-world

- Yanmar Announces FY2024 Financial Results|2025|News, https://www.yanmar.com/global/news/2025/08/29/155754.html

- Iseki & (TYO:6310) Revenue – Stock Analysis, https://stockanalysis.com/quote/tyo/6310/revenue/