AIネイティブ時代への変革:日本の産業構造を再定義するAI戦略(2025-2035)

インフォグラフィック

スライド資料

AIネイティブ時代の変革戦略

解説動画

エグゼクティブサマリー

本レポートは、日本のAI業界が直面する構造変化と未来を洞察し、今後5年から10年を見据えたAI戦略立案に資することを目的とする。我々の分析によれば、日本の産業界はAI技術、特に生成AIの登場により、後戻りのできない歴史的な転換点に立たされている。これは単なる技術トレンドではなく、あらゆる産業の競争原理を根底から覆す「AIネイティブ時代」への不可逆的な移行である。この変革期において、企業が取るべき戦略は、もはやAIを「導入するか否か」ではなく、「どの領域で、いかにして勝つか」という問いに集約される。

不可逆的な変化:全産業へのAIの浸透

AIは、もはやIT産業の一部門ではなく、製造、金融、医療、小売といった基幹産業の製品開発、業務プロセス、顧客接点のすべてに組み込まれる汎用技術へと進化した。特に、大規模言語モデル(LLM)に代表される生成AIの社会実装は、知的労働の自動化と高度化を加速させ、企業の生産性向上の新たな源泉となっている。この変化は不可逆的であり、AIを事業の中核に据えた「AIネイティブ」なビジネスモデルを構築できない企業は、今後10年で深刻な競争劣位に立たされるリスクに直面する。

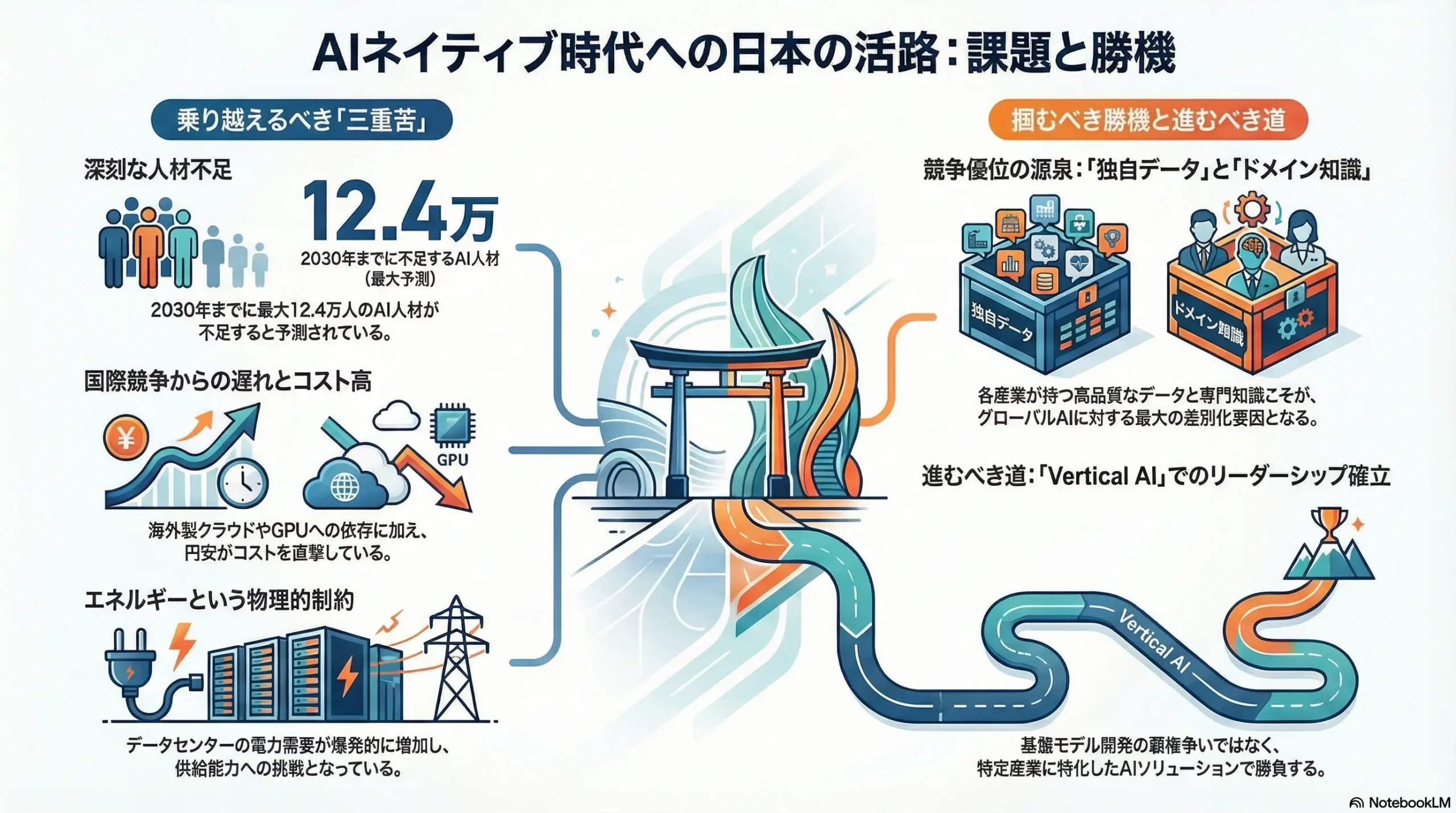

乗り越えるべき最大の障壁:三重苦(トリレンマ)

この歴史的な機会を捉える上で、日本企業は3つの深刻な障壁に直面している。

- 深刻な人材不足: 経済産業省の試算では、2030年までに最大で12.4万人のAI人材が不足すると予測されている 1。高度な専門性を持つ人材の獲得競争は、外資系IT企業や高待遇のスタートアップに有利な状況を生み出し、多くの日本企業にとって最大の経営課題となっている。

- 国際競争からの構造的遅れとコスト高: 基盤モデル開発、GPUなどの半導体、クラウドインフラといったAIの基幹技術は、米国・中国の巨大IT企業による寡占が進んでいる 3。日本企業はこれらの海外プラットフォームへの依存を余儀なくされ、昨今の円安基調がクラウド利用料などのコストを直撃し、収益性を圧迫している 5。

- エネルギー問題という物理的制約: AIの性能向上を支えるデータセンターの電力消費量は爆発的に増加しており、2034年度までに国内で715万kWの需要増が見込まれる 7。これは日本の電力供給能力に対する深刻な挑戦であり、計算資源の拡大に物理的な上限を課す可能性がある。

掴むべき最大の事業機会:生産性革命と新市場創出

これらの障壁にもかかわらず、日本企業には独自の強みを活かせる2つの巨大な事業機会が存在する。

- 既存産業における生産性革命: 日本が世界的な競争力を持つ製造業の品質管理や予知保全、金融業の不正検知、医療分野の画像診断支援など、特定の産業領域(Vertical)に特化したAIソリューションは、大きな市場ポテンシャルを持つ 8。各産業が長年蓄積してきた高品質な独自データとドメイン知識こそが、グローバルプラットフォーマーの汎用AIに対する最大の差別化要因となる。

- 新たなAIソリューション市場の創出: 日本語の複雑性や独自の商習慣、規制環境に対応したローカライズされたAIサービスには、外資系企業が容易に参入できない市場機会が存在する。自律的にタスクを遂行するAIエージェントや、オープンソースモデルを活用したカスタマイズ需要の高まりは、新たなビジネスモデルの創出を後押しする 11。

戦略的インプリケーション

以上の分析から導き出される戦略的結論は明確である。目指すべきは、巨額の資本を要する基盤モデル開発のグローバルな覇権争いに参戦することではない。むしろ、自社が持つ**「独自の高品質データ」と「特定ドメインの専門知識」を競争優位の源泉とし、特定産業に特化した「Vertical AI」**の領域でリーダーシップを確立することである。本レポートでは、この基本方針に基づき、事業ポートフォリオの変革、戦略的M&A、人材・組織改革、データ戦略の再構築といった、具体的かつ実行可能な戦略オプションを提言する。

第1章:市場概観と未来予測

本章では、日本のAI市場の現状を定量的に把握し、今後10年間の成長を牽引する主要な技術トレンドを分析することで、戦略立案の基礎となる市場認識を確立する。

1.1. 市場規模と収益構造

日本のAI市場は、生成AIの登場を触媒として、前例のない規模と速度で拡大している。これは単なるIT投資の一環ではなく、全産業を巻き込んだ構造的な資本配分の変化を示唆している。

市場全体の爆発的成長

国内AIシステム市場(エンドユーザー支出額ベース)は、驚異的な成長軌道に乗っている。IDC Japanの予測によれば、2024年の市場規模は前年比56.5%増の1兆3,412億円に達し、2029年には4兆1,873億円へと拡大する見込みである 13。これは2024年から2029年にかけての年平均成長率(CAGR)が25.6%に達することを意味し、日本経済全体の中でも突出した成長セクターであることを示している。

成長のエンジンとしての生成AI

この急成長を牽引しているのは、疑いようもなく生成AIである。調査会社によって予測値に幅はあるものの、いずれも爆発的な拡大を示唆している。

- IDC Japanは、国内生成AI市場が2023年から2028年にかけてCAGR 84.4%で成長し、2028年には8,028億円に達すると予測している 15。

- 富士キメラ総研はさらに楽観的で、2028年度には2023年度比12.3倍の1兆7,394億円に達し、AI市場全体の6割を占める可能性があると見込んでいる 17。

生成AI市場の成長率(CAGR 84.4%)がAIシステム市場全体(CAGR 25.6%)を3倍以上も上回っているという事実は、極めて重要な示唆を含む。これは、生成AIが単なる追加的な市場ではなく、従来の予測系・認識系AIの機能を内包し、市場全体の構造を再定義する破壊的な力であることを物語っている。今後、AI戦略を立案する上では、生成AIを前提とした思考が不可欠となる。

表1:国内AI市場規模予測の比較(2023年~2029年、単位:億円)

| 出典 | 対象市場 | 2023年度 | 2024年度 | 2028/2029年度 | CAGR | 主要因 |

|---|---|---|---|---|---|---|

| IDC Japan 13 | AIシステム全体 | 約8,570 | 13,412 | 41,873 (2029) | 25.6% | 全社的なAI導入の本格化 |

| IDC Japan 15 | 生成AI | – | 1,016 | 8,028 (2028) | 84.4% | 生成AI特化ソリューション |

| 富士キメラ総研 17 | 生成AI | 1,410 | 4,291 | 17,394 (2028) | 約65% (推定) | 既存AIとの連携・融合 |

| Kepple 21 | AI市場全体 | 約7,060 | 約10,000 | 29,000 (2028) | 30.6% | 生成AIの商用化 |

セグメント別動向

市場の成長は、3つの主要セグメントで構成されている。

- AIソフトウェア: 最も成長が著しいセグメントであり、特にAIプラットフォームが牽引している。IDC Japanは、AIプラットフォームを含む「アプリケーション開発/デプロイメント市場」が2029年までCAGR 17.9%で成長すると予測している 22。これは、企業が既製のAIサービスを利用するだけでなく、自社のニーズに合わせてAIアプリケーションを構築する動きが本格化していることを示している。

- AI関連サービス: AI導入の複雑性が高まるにつれ、コンサルティングやシステムインテグレーション(SI)、運用サービスへの需要が急増している。AI関連プロジェクトが主要な牽引役となり、国内ITサービス市場全体は2029年までに9兆6,625億円(CAGR 6.6%)に達すると見込まれている 23。

- AI関連ハードウェア: AIモデルの学習と推論に不可欠なGPU(Graphics Processing Unit)への需要が供給を上回る状況が続いている。富士キメラ総研は、AI向けGPUサーバーおよびGPUクラウド市場が2028年度には5,003億円(2023年度比10.4倍)に達すると予測しており、計算資源がAI市場の成長を支える基盤インフラとなっている 17。

スタートアップへの投資動向

一時的な調整局面を経て、国内スタートアップへの投資は回復基調にある。2024年の資金調達総額は8,097億円に達し、前年比15.5%増となった 21。その中でもAIは最大の投資対象セクターとなっている 24。

この投資環境には、二極化ともいえる特徴的な構造が生まれつつある。

- グローバルな基盤モデル開発競争: 元Googleの研究者らが設立したSakana AIが、創業から1年足らずで企業価値10億ドル超のユニコーン企業となり、シリーズAラウンドで約300億円という国内では異例の大型調達を実施した 21。これは、NTT、KDDI、ソニーといった国内大手事業会社や海外の有力VCが、世界レベルの基盤モデル開発競争に挑むプレイヤーを支援する「ムーンショット型」投資の象徴である。

- 国内の事業シナジー追求: もう一方では、事業会社が自社の事業とのシナジーを目的としてCVC(コーポレート・ベンチャーキャピタル)を通じて投資を行う動きが活発化している 26。これは、金融リターンだけでなく、自社のDX推進や新規事業創出に必要な技術や人材を外部から獲得することを目的とした「アプリケーション型」投資である。建設業界特化の「燈(Akari)」や、東京大学松尾研究室発の「neoAI」などがこの潮流に乗る代表例である 25。

この二極構造は、AI戦略を検討する上で重要な示唆を与える。グローバルな基盤モデル開発は、巨額の資本と世界トップクラスの人材を必要とするハイリスク・ハイリターンな競争領域である。一方で、特定の産業課題を解決するアプリケーション領域では、国内の事業会社がCVCや戦略的提携を通じて、より現実的かつ効果的にAIケイパビリティを獲得する道筋が確立されつつある。

1.2. 今後のトレンドと未来予想

市場規模の拡大と並行して、AI技術の活用形態も急速に進化している。今後5~10年の事業機会を捉えるためには、以下の4つのメガトレンドを理解することが不可欠である。

生成AIの社会実装:実験から業務プロセスへの統合へ

生成AIの活用は、単なるチャットボットや文章要約といった実験的なPoC(概念実証)の段階を終え、企業の基幹業務プロセスに深く組み込まれ始めている。パナソニックコネクトが全社導入したAIアシスタントは年間44.8万時間の業務削減効果を生み出し、三菱UFJ銀行は月間22万時間の労働時間削減を目標に掲げるなど、具体的な成果が報告されている 28。企業の関心は、コスト削減や業務効率化を目的とした「守りのAI」から、新製品・サービス開発や顧客体験向上を目指す「攻めのAI」へとシフトしつつある 30。

産業特化型AI (Vertical AI):日本の競争優位が活きる主戦場

日本の最大の好機は、グローバルな汎用AIプラットフォーマーと正面から競合するのではなく、自国が強みを持つ特定の産業領域に特化した「Vertical AI」を開発・展開することにある 8。成功の鍵は、各産業が長年蓄積してきた、模倣困難な「ドメイン知識」と「高品質な独自データ」である。

- 製造業: スマートファクトリー化を推進し、AIによる予知保全で設備のダウンタイムを最小化したり、画像認識AIで品質検査を自動化・高度化したりする動きが加速している 9。

- 金融業: 三井住友カードがRAG(検索拡張生成)技術を活用して顧客対応の生産性を2倍に向上させた事例に代表されるように、不正検知、与信審査、パーソナライズされた金融商品提案などでAI活用が深化している 33。

- 医療・ヘルスケア: AIによる画像診断支援はすでに実用化が進んでおり、今後は膨大な研究データを解析して新薬開発の期間とコストを大幅に削減する「AI創薬」への期待が高まっている 35。

AIの自律化とエージェント化:ホワイトカラー業務の再定義

技術パラダイムは、人間の指示に応答する「AIアシスタント」から、目標達成のために自律的に計画・実行する「AIエージェント」へと進化している 11。AIエージェントは、データ入力やスケジュール調整といった定型業務だけでなく、CRMから顧客情報を収集・分析し、最適な提案メールを自動で送信するといった、より高度な営業・マーケティング活動の自動化を可能にする 11。2030年以降には、複数のAIエージェントが連携し、企画立案から実行、改善までの一連の業務プロセスを自律的に遂行するようになると予測されており、これはホワイトカラーの労働やBPO(ビジネス・プロセス・アウトソーシング)市場のあり方を根本的に変えるインパクトを持つ 11。

オープンソースモデルの活用:AI開発の民主化

Meta社のLlamaやフランスのMistral AIなどが提供する高性能なオープンソースLLMの台頭は、AI開発のゲームのルールを変えつつある 12。

- メリット: これまで巨額のライセンス料が必要だった高性能モデルが原則無料で利用可能になり、AI開発の参入障壁を劇的に引き下げた。また、自社のサーバー上で運用できるため、機密情報を外部に送信する必要がなく、セキュリティを確保しやすい。さらに、自社の独自データでファインチューニング(追加学習)を行うことで、特定の業務に特化した高精度なAIを比較的低コストで構築できる 12。

- デメリット: オープンソースであるため、脆弱性が含まれるリスクがあり、導入・運用には高度な専門知識を持つ人材が不可欠となる。また、商用利用のライセンス条件が複雑な場合もあり、注意が必要である 12。

オープンソースモデルの普及は、競争の力学を「基盤モデルへのアクセス権」から「モデルをいかに賢く活用・カスタマイズできるか」へとシフトさせる。これは、企業が保有する独自データと、それをAIに学習させる技術力(MLOps)の重要性を一層高めるものであり、Vertical AIの戦略的価値を裏付けている。

第2章:外部環境の構造変化 (PESTLE分析)

日本のAI業界は、国内特有の課題とグローバルな潮流が複雑に絡み合うマクロ環境の中に位置している。本章では、PESTLE分析(政治、経済、社会、技術、法規制、環境)のフレームワークを用いて、事業の前提を揺るがす外部環境の変化を構造的に分析し、それぞれがもたらす機会と脅威を明らかにする。

Political (政治)

- 機会: 日本政府はAIを国家戦略の柱と位置づけ、強力な支援策を打ち出している。統合イノベーション戦略推進会議が主導する「AI戦略」や、経済産業省のDX推進政策は、企業のAI導入を後押しする追い風となる 39。特に、国産LLM開発などを支援する「GENIACプロジェクト」のように、計算資源の確保といった具体的な支援策は、国内企業の開発能力向上に直接寄与する 41。

- 脅威: 米中間の技術覇権争いは激化の一途をたどっており、AIは経済安全保障上の最重要技術と見なされている。これにより、先端半導体に対する輸出管理の強化や、国境を越えたデータ移転への規制が厳格化するリスクが高まっている 43。日本企業は、海外の特定国の技術への過度な依存が事業継続上のリスクとなりうることを認識し、サプライチェーンの多様化や国内技術基盤の強化を迫られている 45。

- 不確実性: 総務省と経済産業省が策定した「AI事業者ガイドライン」は、AI開発・利用におけるルール形成の基盤となる 47。このガイドラインは、イノベーションを阻害しない柔軟な枠組みを目指しているが、今後の運用次第では、事業活動に対する事実上の制約となる可能性も否定できない。国際的なルール形成の議論と協調しつつ、国内の実情に合った実効性のあるガバナンスを構築できるかが焦点となる 47。

Economic (経済)

- 脅威: 構造的な円安は、日本のAI産業にとって深刻なコスト増要因となっている。AI開発に不可欠なクラウドサービス(AWS, Azure, GCP)やNVIDIA製GPUは、そのほとんどがドル建てで決済されるため、円安は利用コストを直接的に押し上げる 6。さくらインターネットの調査によれば、実に83.4%の企業が円安によるクラウド料金の上昇を実感しており、そのうち14.4%は月額100万円以上のコスト増に直面している 5。

- 機会: AIは、日本の長年の課題である労働生産性の低迷を打破する切り札として期待されている。複数の経済研究所が、AIの普及による生産性向上効果を試算しており、そのインパクトは日本の実質GDPを最大で+16.2%押し上げる、あるいは2035年までの累積で約140兆円に達する可能性があるとされている 52。これは、AIがマクロ経済全体を押し上げるポテンシャルを持つことを示している。

- 脅威: AIの普及は、新たなエネルギー危機を引き起こしつつある。AIモデルの学習と運用には膨大な電力を消費するため、データセンターの新増設が相次いでいる。経済産業省の監督下にある電力広域的運営推進機関の試算では、データセンターや半導体工場に起因する電力需要は2034年度までに715万kW増加すると予測されている 7。これは日本の総電力需要を大きく押し上げ、エネルギーコストの高騰や、将来的には電力供給不足という物理的な制約につながるリスクをはらんでいる 55。

日本のAI産業は、円安による「輸入コスト高」、グローバルな「価格競争」、そして国内の「エネルギーコスト高」という「コスト上昇の三重苦(トリレンマ)」に直面している。この厳しいコスト環境は、企業の収益性を構造的に圧迫する。したがって、より電力効率の高いAIチップの開発や、小規模で効率的なモデルの活用、コスト構造を抜本的に見直すビジネスモデルの構築が、単なる戦術ではなく、企業の生存を左右する戦略的要請となる。

Social (社会)

- 脅威: AI産業の成長を阻む最大のボトルネックは、深刻かつ慢性的な人材不足である。経済産業省は、需要の伸びが平均的に推移した場合でも、2030年には12.4万人のAI人材が不足するという需給ギャップを予測している 1。この需給のミスマッチは、AIエンジニアやデータサイエンティストの賃金高騰を招き、特に外資系IT企業やメガベンチャーとの人材獲得競争において、伝統的な日本企業を不利な立場に置いている。

- 機会: 少子高齢化と労働人口の減少という日本の構造的課題に対し、AIは最も有望な解決策の一つと見なされている。AIによる業務自動化は、人手不足が深刻な業界(例:介護、物流、建設)の労働力不足を補い、限られた人的資源をより付加価値の高い業務に再配分することを可能にする 57。これにより、社会全体の生産性を維持・向上させることが期待される。

- 不確実性: AIによる雇用の代替や変容に対する社会的な受容性は、依然として不透明である。AIが定型業務を代替することによる生産性向上への期待がある一方で、大規模な失業や経済格差の拡大を懸念する声も根強い 59。また、AIの判断プロセスにおけるバイアスや倫理的な問題に対する国民の意識も高まっており、これらの懸念に配慮しないAIの社会実装は、強い抵抗に遭う可能性がある 61。

Technological (技術)

- 機会: 政府は「半導体・デジタル産業戦略」を掲げ、AIの頭脳となる先端半導体の国内生産能力強化に多額の投資を行っている 41。Rapidusプロジェクトなどが成功すれば、海外への過度な依存を低減し、国内の技術的自律性を高めることができる。また、理化学研究所革新知能統合研究センター(AIP)や主要大学では、独自の基盤モデル開発に向けた研究が進められており、日本の技術力の底上げが期待される 63。

- 脅威: AI関連技術の特許出願動向において、日本の国際的な地位は著しく低下している。特許庁の調査によれば、AIコア技術に関する国別の出願件数で、日本は米国、中国、韓国に次ぐ4位に甘んじている 64。特に過去5年間で中国企業の躍進は目覚ましく、かつて同分野で上位を占めていた日本企業はランキングから姿を消しつつある 66。これは、将来の技術標準や競争優位性をめぐる争いにおいて、日本が不利な立場に置かれるリスクを示唆している。

- 脅威: AI開発に不可欠な高性能GPUの供給は、市場シェアの9割以上を占めるNVIDIAの一社独占状態にある 3。この供給のボトルネックは、価格交渉におけるNVIDIAの絶大な力を意味するだけでなく、世界的な需要急増時には供給不足を引き起こし、日本企業のAI開発プロジェクトの遅延に直結する深刻なリスクとなっている 67。

Legal (法規制)

- 不確実性: AIと著作権の関係をめぐる法整備は、現在進行形の課題である。文化庁の審議会では、AIの学習段階における著作物の利用や、AI生成物の著作権の帰属について議論が続けられているが、いまだ明確な法的結論は出ていない 68。この法的な不確実性は、特に学習用データの収集やAIコンテンツ生成サービスを展開する事業者にとって、大きな事業リスクとなっている。

- 制約: 改正個人情報保護法やEUのGDPRに代表されるデータプライバシー規制は、AI開発の「燃料」であるパーソナルデータの利用に厳格な制約を課している 71。本人の同意取得や利用目的の特定といった義務を遵守することは、特に個人向けAIサービスを開発する上で、法務・技術両面での高度な対応を要求する。

- 機会/制約: AIの判断根拠を人間が理解できるようにする「説明可能性(Explainability)」や透明性を求める社会的な要請は、法規制へと結実しつつある。これは、内部構造が複雑な「ブラックボックス型」AIモデルを開発する事業者にとっては新たなコンプライアンスコストとなる一方、判断プロセスが透明で、監査可能なAIシステムを提供できる事業者にとっては、信頼性を武器とした新たな競争優位の源泉となりうる 73。

Environmental (環境)

- 脅威: 前述の電力消費問題と密接に関連し、データセンターの膨大なカーボンフットプリントが環境問題として顕在化している。企業のESG(環境・社会・ガバナンス)経営や国のカーボンニュートラル目標達成の観点から、AIの利用拡大に伴う環境負荷の増大は、事業の持続可能性に対する重大な脅威となる 55。

- 機会: AI技術そのものは、環境問題解決のための強力なツールとなりうる。AIを活用して気候変動を高精度に予測したり、太陽光発電などの再生可能エネルギーの発電量を予測して電力網を最適化したりする取り組みが進んでいる 76。また、NEDO(新エネルギー・産業技術総合開発機構)などが支援する省電力AIチップの開発は、AIの計算効率を向上させ、環境負荷を低減する技術として期待されている 78。

表2:PESTLE分析サマリー – 日本のAI業界における主要な機会と脅威

| 要因 | 機会 | 脅威 |

|---|---|---|

| Political (政治) | 政府による強力な支援策(AI戦略、DX推進、GENIAC) | 地政学リスク(米中技術覇権争い)、経済安全保障圧力、規制の不確実性 |

| Economic (経済) | 労働生産性・GDPを大幅に向上させるポテンシャル | 円安による輸入コスト高騰、エネルギー価格の上昇、グローバルな価格競争 |

| Social (社会) | 人口動態問題(労働力不足、高齢化)への解決策 | 深刻かつ慢性的なAI人材の不足、雇用代替に対する社会不安 |

| Technological (技術) | 基盤モデル・半導体における国内研究開発の推進 | グローバルな特許競争での劣後、海外製GPU(NVIDIA)とクラウドへの依存 |

| Legal (法規制) | 透明・倫理的なAIガバナンスにおけるリーダーシップ獲得の好機 | AI著作権の未整備、厳格なデータプライバシー規制(個人情報保護法) |

| Environmental (環境) | 気候変動問題解決ツールとしてのAI活用(例:電力網最適化) | データセンターの膨大な電力消費とカーボンフットプリント |

第3章:顧客需要の再定義

AI技術の進化は、企業(B2B)がAIに何を求め、どのように活用するかという需要構造そのものを根本から変えつつある。本章では、企業のAI導入動機と課題を分析し、主要産業における特有のニーズを明らかにすることで、市場の需要サイドからの事業機会を探る。

3.1. 企業(B2B)のAI導入動機と課題

「守りのAI」から「攻めのAI」への需要シフト

企業のAI導入動機は、大きく二つのフェーズを経て進化している。

- 守りのAI(効率化・コスト削減): 導入初期段階では、定型業務の自動化や既存プロセスの効率化、コスト削減といった、いわゆる「守りのAI」活用が中心となる。これには、社内問い合わせ対応のチャットボット導入や、請求書処理の自動化などが含まれる。

- 攻めのAI(付加価値創造): AI活用の成熟度が高まるにつれて、企業は単なるコスト削減に留まらず、AIを新たな価値創造の源泉と捉え始める。新製品・サービスの開発、顧客体験のパーソナライズ、データに基づいた新規事業の創出といった「攻めのAI」活用が、競争優位を築く上での重要なテーマとなる 30。

総務省の調査によれば、日本企業の生成AI活用方針策定率は42.7%に留まり、米国やドイツ、中国の90%以上という水準に比べて大きく遅れている 80。しかし、活用方針を策定している企業の多くは、まずリスク管理のしやすい社内業務から導入を始める傾向があり、これは「守りのAI」から「攻めのAI」へと段階的に移行する過程と解釈できる 80。今後、成功事例の蓄積と共に、「攻めのAI」への需要が本格化することは確実である。

AI導入の障壁とそこに潜む事業機会

IPAの「DX動向2024」によれば、日本企業のAI利活用は進展しているものの、米国と比較すると「全社的な利活用」の割合には依然として大きな差がある 81。AI導入における主要な障壁として、多くの企業が以下の3点を挙げている 82。

- AI人材の不足: 最も深刻な課題であり、技術的な実装だけでなく、ビジネス課題をAIでどう解決するかを構想できる人材が特に不足している。

- 導入コスト: 特に中小企業にとって、AIシステムの開発費用やクラウド利用料は大きな負担となる。

- 費用対効果の不透明性: AI導入によって具体的にどれだけの成果が得られるか、事前に正確に見積もることが困難であるため、投資判断に踏み切れないケースが多い 83。

これらの障壁は、裏を返せば新たな事業機会の存在を示唆している。すなわち、「AI人材育成・リスキリングサービス」「低コストで導入可能なSaaS型AIソリューション」「導入効果を可視化・最大化するコンサルティングサービス」といった領域には、極めて大きな需要が眠っている。

3.2. 産業別(Vertical)の需要特性

AIへの需要は、産業構造や業務特性によって大きく異なる。日本の強みを活かすためには、各産業特有の課題解決に貢献するVertical AIソリューションの提供が鍵となる。

製造業:スマートファクトリーの実現

日本の基幹産業である製造業では、生産性向上と品質維持が永遠の課題であり、AIはその解決策として大きな期待を寄せられている。

- 予知保全: センサーデータをAIで分析し、設備の故障時期を予測することで、計画外のライン停止を未然に防ぎ、稼働率を最大化する 9。

- 品質検査: 画像認識AIを用いて、製品の傷や汚れ、欠陥などを人間の目よりも高速かつ高精度に検出する。これにより、検査工程の自動化と品質の安定化を実現する 32。

- 設計開発・サプライチェーン最適化: 生成AIを活用して製品設計の初期案を自動生成したり、需要予測AIを用いてサプライチェーン全体の在庫や物流を最適化したりする取り組みも始まっている。パナソニックは生成AIを電気シェーバーのモーター設計に活用し、熟練技術者の設計を上回る性能を達成した 28。

金融業:高度化するリスク管理と顧客体験

金融業界では、規制対応と顧客サービス向上の両面でAI活用が不可欠となっている。

- 不正検知・与信審査: AIを用いてクレジットカードの不正利用や不公正な株式取引をリアルタイムで検知し、損害を最小限に抑える 10。また、多様なデータを活用して与信審査モデルを高度化し、審査の迅速化と精度向上を実現している 33。

- パーソナライズされた金融商品提案: 顧客の取引履歴や資産状況を分析し、一人ひとりに最適化された投資信託や保険商品を提案することで、顧客エンゲージメントを高める。

- 顧客対応自動化: AIチャットボットやボイスボットが定型的な問い合わせに24時間対応することで、コンタクトセンターの業務を効率化し、オペレーターはより複雑な相談業務に集中できる。

小売・流通業:データドリブンなマーチャンダイジング

ECの拡大と消費者ニーズの多様化を背景に、データ活用が競争力の源泉となっている。

- 需要予測と在庫最適化: 過去の販売実績や天候、イベント情報などをAIで分析し、商品ごとの需要を高い精度で予測する。これにより、欠品による機会損失と過剰在庫による廃棄ロスを同時に削減する。

- ダイナミックプライシング: 需要と供給のバランスに応じて、AIがリアルタイムで価格を最適化する。航空業界やホテル業界で先行していたが、近年ではECサイトやイベントチケット販売などでも導入が進んでいる 85。

- 無人店舗・レコメンデーション: 画像認識技術を活用した無人決済店舗や、ECサイトにおける顧客の購買履歴に基づいた高精度な商品レコメンデーションが、新たな顧客体験を創出している。

医療・ヘルスケア:診断支援から個別化医療へ

高齢化社会の進展に伴い、医療サービスの質の向上と効率化が急務となっており、AIの貢献が期待される。

- 画像診断支援: CTやMRIなどの医療画像をAIが解析し、がんなどの病変の疑いがある箇所を検出することで、医師の診断を支援する。これにより、見落としリスクの低減と診断の迅速化が期待される 36。

- 創薬: AIが膨大な化合物データや論文を解析し、新薬の候補となる物質を探索することで、創薬プロセスを大幅に加速・効率化する 35。

- 個別化医療・介護支援: 患者個人のゲノム情報や生活習慣データを分析し、最適な治療法や予防策を提案する「個別化医療」や、介護施設における高齢者の見守りやケアプラン作成を支援するAIシステムの開発が進んでいる。

これらに加え、建設業界ではAIによる施工管理や設計図面の解析、交通インフラ分野では渋滞予測や公共交通の運行最適化など、あらゆる産業で特有のAIニーズが顕在化しており、Vertical AI市場の裾野は広がり続けている。

第4章:サプライチェーン・バリューチェーン分析

日本のAI産業の競争力を評価するためには、その事業活動を支えるサプライチェーン(供給網)と、価値が創出されるプロセスであるバリューチェーンを構造的に理解する必要がある。特に、海外企業への依存構造と、価値が集中する「チョークポイント」の特定が重要となる。

4.1. サプライチェーン分析

AIソリューションを提供するためのサプライチェーンは、主に「計算資源」「データ」「人材」の3つの要素で構成される。現状、日本はこの3要素の多くを海外に依存しており、構造的な脆弱性を抱えている。

計算資源:GPUとクラウドの寡占構造

- GPU(Graphics Processing Unit): AI、特に大規模モデルの学習・推論に不可欠なGPU市場は、米NVIDIA社による寡占状態にある。同社はデータセンター向けGPU市場において90%以上という圧倒的なシェアを握っており 3、AI開発企業にとってNVIDIAは価格や供給量に関して絶大な交渉力を持つ供給者となっている。世界的なGPU不足は、日本企業のAI開発スケジュールに直接的な影響を及ぼすリスク要因である 67。

- クラウドインフラ: 多くの日本企業は、自社で大規模なサーバーインフラを構築する代わりに、Amazon Web Services (AWS)、Microsoft Azure、Google Cloud Platform (GCP)といったパブリッククラウドサービスを利用している。2023年時点の国内PaaS市場における3社の合計シェアは80%を超え、特にAWSが37.4%と首位を走る 4。この依存構造は、スケーラブルな計算資源へのアクセスを容易にする一方で、前述の通り円安によるコスト増のリスクや、特定プラットフォームへのロックイン(乗り換え困難化)を招く。

データ:AI開発の「燃料」

- データの重要性: AIモデルの性能は、学習に用いるデータの質と量に大きく左右される。特に、特定の産業ドメインにおける高精度なAIを開発するためには、そのドメインに特化した、網羅的かつ高品質な独自データが不可欠である。この「独自データ」こそが、企業の持続的な競争優位の源泉となる。

- アノテーション: AIに学習させるためには、データに「これは猫の画像」「これは不正な取引」といった正解ラベルを付与する「アノテーション」作業が必要となる。この作業は労働集約的であり、専門のアノテーションサービスを提供する企業群がサプライチェーンの一翼を担っている。データアノテーション市場はAIの普及に伴い急成長しており、日本市場は2023年の約5億ドルから2030年には13.6億ドルに達すると予測されている 87。

人材:最も希少な経営資源

- 供給源: 高度AI人材(研究者、エンジニア)の主な供給源は、国内の主要大学(特に東京大学など)の研究室や、海外からの獲得である 25。しかし、国内の育成能力は需要に全く追いついておらず、深刻な供給不足に陥っている。

- 人材サービス: この需給ギャップを埋めるべく、AI人材に特化した人材紹介サービスや、既存社員をAI人材へと転換させるリスキリング・研修サービス市場が拡大している 89。矢野経済研究所によると、デジタル人材関連サービス市場は2022年度に1兆1,754億円規模に達しており、今後も高い成長が見込まれる 89。

4.2. バリューチェーン分析

AIソリューションが顧客に届けられるまでのプロセスは、以下のバリューチェーンとして整理できる。各段階で付加価値の源泉が異なり、利益が集中するポイントも変化している。

AIソリューションのバリューチェーン

- 基礎研究: 大学や公的研究機関、大企業の研究所が、新たなAIアルゴリズムやモデルアーキテクチャを創出する段階。直接的な収益性は低いが、技術的優位性の源泉となる。

- 基盤モデル開発: OpenAIやGoogle、Metaといった巨大IT企業が、膨大な計算資源とデータを投じて、汎用的な大規模言語モデル(LLM)などの基盤モデルを開発する。この段階は、巨額の先行投資と世界トップレベルの人材が必要なため、極めて参入障壁が高い。

- プラットフォーム提供: AWS、Microsoft Azure、GCPなどが、基盤モデルをAPIとして利用できるクラウドプラットフォームを提供する。開発者はこのプラットフォーム上で、容易にAIアプリケーションを構築できる。この段階は、計算資源と顧客基盤を持つクラウドジャイアントが利益を独占する「チョークポイント」となっている。

- ソリューション開発・導入: SIerやAIスタートアップが、プラットフォーム上のAIを活用し、特定産業の顧客課題を解決する具体的なソリューションを開発・導入する。ここでは、顧客の業務プロセスへの深い理解(ドメイン知識)と、それをAIで解決する実装力が付加価値の源泉となる。

- 運用・保守: 導入したAIシステムが継続的に価値を生み出すよう、性能の監視、モデルの再学習、システムのメンテナンスを行う。

ビジネスモデルによるバリューチェーンと収益性の違い

- 従来のSIerモデル: 顧客ごとにシステムを個別開発(スクラッチ開発)する労働集約的なモデル。プロジェクト単位で収益を上げるが、利益率は比較的低い傾向にある。バリューチェーンの「ソリューション開発・導入」と「運用・保守」を主戦場とする。

- SaaS型AIサービスモデル: 特定の課題を解決するAIソリューションを標準化し、サブスクリプションモデルで多くの顧客に提供する。初期開発コストは高いが、一度開発すれば顧客数に応じて収益がスケールし、高い利益率を実現できる可能性がある。バリューチェーンの「ソリューション開発」から「プラットフォーム提供」の領域にまたがるビジネスモデルであり、成功すれば持続的な収益基盤を築くことができる。

オープンソースモデルの普及とプラットフォームの進化により、「基盤モデル開発」の価値は相対的に低下し、代わりに「ソリューション開発・導入」段階における**「ドメイン知識に基づいたカスタマイズ能力」と「高品質な独自データ」**の価値が飛躍的に高まっている。日本企業が競争優位を築くべきは、まさにこの領域である。

第5章:競合環境のパラダイムシフト (Five Forces分析)

日本のAI業界は、多様なプレイヤーが入り乱れる複雑な競争環境にある。本章では、マイケル・ポーターのFive Forces分析を用いて、業界内の競争、新規参入、代替品、供給者、買い手の交渉力という5つの競争要因を分析し、業界の収益性や魅力度、そして競争のパラダイムシフトを明らかにする。

業界内の競争

業界内の競争は極めて激しく、異なる出自を持つプレイヤーがそれぞれの強みを活かして覇権を争っている。

- 国内大手SIer/ITベンダー (富士通, NEC, NTTデータ等): 長年にわたる官公庁や大手企業との取引で築いた強固な顧客基盤と、大規模システム開発・運用のノウハウが最大の武器である 91。既存の顧客に対して、AIを活用したシステムのモダナイゼーションやDX支援を提案することで、安定した収益を確保している。しかし、伝統的なウォーターフォール型の開発文化や多重下請け構造が、アジャイルなAI開発の足枷となる場合がある。

- 新興AIスタートアップ (Preferred Networks, ExaWizards等): 特定の技術領域(例:深層学習、ロボティクス)において、世界トップレベルの研究開発力を持つ 93。大手企業では難しい、リスクを取った先端技術への集中投資が可能であり、技術的優位性を武器に、特定の産業課題を解決するソリューションを提供している。一方で、営業力や大規模な導入実績では大手SIerに劣る。

- 外資系プラットフォーマー (Google, Microsoft, Amazon): AWS, Azure, GCPといった圧倒的なシェアを持つクラウドインフラと一体化した、強力なAIサービス群(基盤モデルAPI、AI開発ツール等)を提供する 95。巨額の研究開発投資によって常に最先端の技術を提供し、グローバルなスケールメリットを活かした価格競争力を持つ。日本のAI市場における「ルールメーカー」であり、多くの国内企業が彼らのプラットフォーム上で事業を展開せざるを得ない状況を作り出している。

- 異業種からの参入企業 (通信, 製造, 総合商社等): 通信キャリア(KDDIなど)は自社の持つ膨大な顧客データと通信インフラを、総合商社(伊藤忠商事など)は多様な事業領域で得たドメイン知識とネットワークを活かし、AI事業に参入している 98。これらの企業は、AIを内製化して自社の業務効率化を図ると同時に、その過程で培ったノウハウやソリューションを外販することで、新たな収益源を模索している。

これらのプレイヤー間の競争は、価格競争だけでなく、技術力、顧客基盤、データ、ブランド力などをめぐる多面的なものとなっている。

新規参入の脅威

AI業界への新規参入の脅威は、バリューチェーンのどの段階を狙うかによって大きく異なる「二極構造」となっている。

- アプリケーションレイヤー(参入障壁:低い): 外資系プラットフォーマーが提供するAIのAPIや、高性能なオープンソースモデルを活用することで、比較的少ない初期投資でAIアプリケーションやサービスを開発することが可能になった 100。このため、特定のニッチな課題を解決する小規模なスタートアップが次々と生まれており、このレイヤーでの参入障壁は低い。

- 基盤モデル開発レイヤー(参入障壁:極めて高い): 世界トップレベルの性能を持つ基盤モデルをゼロから開発するには、数千億円規模の計算資源コスト、膨大な学習データ、そして世界トップクラスのAI研究者チームが必要となる 100。これは、国家や巨大IT企業レベルの投資がなければ乗り越えられない、極めて高い参入障壁を形成している。

この二極構造は、多くの新規参入者がアプリケーションレイヤーに集中し、競争が激化する一方で、基盤モデルレイヤーは寡占化が進むという業界構造を生み出している。

代替品の脅威

AIソリューションには、いくつかの代替品が存在するが、その脅威度はタスクの性質によって異なる。

- 従来のソフトウェアやRPA: 定型的なデータ処理や業務自動化の領域では、従来のソフトウェアやRPA(Robotic Process Automation)が代替品となる。しかし、非構造化データ(自然言語、画像など)の扱いや、より複雑な判断を要するタスクにおいては、AIの優位性が高い。

- BPO(ビジネス・プロセス・アウトソーシング): 企業の業務プロセスを外部の専門企業に委託するBPOも代替品となりうる。特に、AI導入のノウハウがない企業にとっては、BPOが現実的な選択肢となる。しかし、コストや業務の柔軟性の面で、長期的にはAIによる内製化や自動化に劣後する可能性がある。

- 人間の労働力: 最も基本的な代替品は、人間による作業である。導入コストや運用コストが人間の人件費を上回る場合、企業はAI導入を見送る。逆に言えば、AIソリューションの価格は、常に代替対象となる人間の労働コストと比較されるため、価格競争圧力が働きやすい。

供給者の交渉力

AI業界において、供給者の交渉力は極めて強い。特に、2つの供給者が業界の利益を左右する力を持っている。

- 計算資源の供給者: 前述の通り、GPU市場を独占するNVIDIAと、クラウド市場を寡占するAWS, Microsoft, Googleは、AI開発企業に対して絶大な交渉力を持つ。これらの企業は、AI産業の成長に不可欠なインフラを支配しており、価格設定や製品供給において主導権を握っている。

- トップクラスのAI人材: 深刻な人材不足を背景に、高度な専門性を持つAI研究者やエンジニアの交渉力は非常に強い。彼らは高額な報酬や魅力的な研究開発環境を求め、企業間を流動的に移動する。トップ人材を確保・維持できるかどうかが、企業の技術的競争力を直接的に左右する。

買い手の交渉力

買い手(AIソリューションを導入する企業)の交渉力は、二面性を持っている。

- 交渉力を高める要因: 企業のAIリテラシーが向上するにつれて、複数のベンダーのソリューションを比較検討し、より費用対効果の高いものを選択する能力が高まる。また、オープンソースモデルの普及により、特定のベンダーに依存しないシステム構築が可能になり、価格交渉において有利に働く場合がある。

- 交渉力を弱める要因: 一度、特定のクラウドプラットフォーム(AWS, Azureなど)上でシステムを構築すると、他のプラットフォームへの移行には多大なコストと時間がかかる「ベンダーロックイン」が発生しやすい。この状態に陥ると、クラウド事業者に対する価格交渉力は著しく低下する。また、高度に専門化されたAIソリューションの場合、代替となるベンダーが少なく、買い手の交渉力は弱まる。

第6章:内部環境分析(人材と組織)

外部環境の変化に対応し、事業機会を捉えるためには、企業が自社の内部環境、すなわち経営資源、人材、組織文化を客観的に評価し、強化することが不可欠である。本章では、自社の現状を分析するためのフレームワークと、日本企業が共通して抱える組織的課題を提示する。

6.1. VRIO分析:持続的競争優位の源泉

AI時代に持続的な競争優位を築くためには、自社が保有する経営資源がVRIOフレームワークの4つの問いを満たしているかを厳密に評価する必要がある。

- 価値 (Value): その経営資源は、市場の機会を捉え、脅威を無力化することに貢献するか?

- 例:製造業における長年の製造プロセスデータは、品質改善や予知保全AIモデルを開発する上で極めて高い価値を持つ。

- 希少性 (Rarity): その経営資源を、競合他社の多くは保有していないか?

- 例:特定の顧客層との長期的な関係性から得られる独自の購買行動データは、他社が容易には入手できない希少な資源である。

- 模倣困難性 (Imitability): 競合他社がその経営資源を模倣または代替するには、多大なコストや時間がかかるか?

- 例:特定の研究開発分野で長年蓄積された暗黙知や特許網、あるいはデータドリブンな意思決定を支える組織文化は、模倣が極めて困難である。

- 組織 (Organization): 企業は、その経営資源の価値を最大限に引き出すための組織体制、プロセス、システムを備えているか?

- 例:社内に高品質なデータが散在していても、それを統合・分析するデータ基盤や専門組織がなければ、その価値を活かすことはできない。

多くの日本企業にとって、「独自の高品質データ」と「特定ドメインの専門知識」は、V(価値)とR(希少性)の要件を満たす可能性が最も高い経営資源である。しかし、それらがI(模倣困難性)とO(組織)の壁を越え、真の競争優位となるかは、データガバナンスの確立や、データを活用できる組織文化の醸成にかかっている。

6.2. 人材ポートフォリオと賃金分析

AI戦略の成否は、それを実行する人材の質と量に懸かっている。しかし、日本のAI人材市場は、深刻な需給ギャップと賃金格差という二つの構造的課題を抱えている。

- 賃金格差と人材獲得競争:

国内のAI関連職種(AIエンジニア、データサイエンティスト、MLOpsエンジニア等)の賃金水準は上昇傾向にあるものの、外資系IT企業や国内メガベンチャーが提示する報酬とは依然として大きな隔たりがある。フリーランスのデータサイエンティストの平均年収が約868万円 102、機械学習エンジニアが約999万円 103 に達する一方で、外資系企業では経験豊富なシニアエンジニアに対して年収2,000万円以上の提示も珍しくない 104。この賃金格差は、優秀な人材が外資系企業や高待遇のスタートアップに流出する主要因となっており、伝統的な年功序列型の報酬制度を持つ多くの日本企業は、人材獲得・定着において極めて不利な状況に置かれている 105。 - AI人材の需給ギャップと育成戦略:

前述の通り、経済産業省は2030年に最大12.4万人のAI人材が不足すると予測している 1。このギャップを埋めるためには、外部からの採用(中途採用)だけに頼るのではなく、社内人材の育成(リスキリング)を組み合わせたハイブリッドな人材戦略が不可欠である。政府も「人への投資」として5年間で1兆円規模のリスキリング支援を表明しており、企業の研修投資も拡大している 90。自社の事業内容を深く理解した社員にAIスキルを習得させることは、外部から採用した専門家が直面しがちなドメイン知識の不足という課題を克服する上でも有効である。

6.3. 労働生産性と組織文化

AIを導入するだけでは、生産性向上にはつながらない。AIを効果的に活用し、その価値を最大化するためには、組織全体の文化や働き方を変革する必要がある。

- 労働生産性の国際比較:

OECDのデータによれば、2023年における日本の時間当たり労働生産性は56.8ドルで、OECD加盟38カ国中29位と低迷している 107。これは米国の約55%の水準であり、主要先進7カ国の中では最下位が続いている 109。この生産性の低さは、IT投資の遅れや、ITを業務改革に結びつけられていない現状を反映している。AIの活用は、この長年の課題を克服し、生産性を飛躍的に向上させる潜在力を持つ。 - AI導入を成功させる組織文化:

AI開発・導入を成功させるためには、技術だけでなく、以下のような組織文化への変革が求められる。- データドリブンな意思決定: 経験や勘に頼るのではなく、データに基づいて客観的な意思決定を行う文化を醸成することが不可欠である。多くの日本企業では、データが部門ごとにサイロ化しており、全社的なデータ活用が進んでいないという課題を抱えている 110。

- アジャイルな開発体制: AI開発は、要件が不確実で、試行錯誤を繰り返しながら進めることが多い。そのため、最初に全ての計画を固めるウォーターフォール型開発よりも、短期間のサイクルで開発とフィードバックを繰り返すアジャイル型開発が適している 112。しかし、日本の多くの企業では、計画通りの実行を重視する文化や、硬直的な決裁プロセスがアジャイル開発の導入を妨げている 114。

- 失敗を許容する文化: AI開発プロジェクトは、本質的に不確実性が高く、必ずしも成功するとは限らない。短期的な成果を求めすぎず、失敗から学び、次の挑戦に活かすことを許容する文化がなければ、革新的なAIの活用は生まれない。

これらの組織的課題の克服は、技術的な課題以上に困難であるが、AIネイティブ時代における企業の持続的成長の鍵を握っている。

第7章:クロスSWOT分析と戦略的論点

これまでの外部環境、顧客、競合、内部環境の分析を統合し、取るべき戦略の方向性を導出する。本章では、SWOT分析を通じて自社の戦略的ポジションを明確にし、そこから導かれる核心的な戦略的論点を提示する。

7.1. クロスSWOT分析

以下のSWOT分析は、日本の大手企業が一般的に直面する状況を想定したものである。具体的には自社の状況に当てはめて評価する必要がある。

SWOT分析

- 強み (Strengths):

- S1: 特定産業における長年の事業経験から得られた深いドメイン知識

- S2: 顧客との長期的な関係性から得られた、高品質かつ独自のデータ資産

- S3: 安定した顧客基盤と販売チャネル

- S4: 確立されたブランド力と社会的信用

- S5: 潤沢なキャッシュフローと投資余力

- 弱み (Weaknesses):

- W1: 高度AI人材(特にトップタレント)の不足と獲得競争での劣位

- W2: 伝統的な年功序列型の報酬制度と硬直的な組織文化

- W3: アジャイル開発やデータドリブンな意思決定プロセスの未整備

- W4: 基盤モデルや先端半導体などのコア技術における海外依存

- W5: 部門間にデータが散在し、統合されていない「データのサイロ化」

- 機会 (Opportunities):

- O1: 生成AIの社会実装による全産業での生産性革命

- O2: 日本の産業構造に特化したVertical AIソリューション市場の拡大

- O3: オープンソースモデルの普及によるAI開発の民主化とコスト低減

- O4: 政府による強力なAI・DX推進政策と支援策

- O5: 少子高齢化に伴う省人化・自動化ニーズの増大

- 脅威 (Threats):

- T1: 外資系プラットフォーマーによる市場支配とプラットフォームへのロックイン

- T2: 新興AIスタートアップによるディスラプション(創造的破壊)

- T3: 深刻化するAI人材の獲得競争と人件費の高騰

- T4: 円安やエネルギー価格高騰によるAI運用コストの増大

- T5: AI著作権やデータプライバシーに関する法規制の不確実性と強化

クロスSWOT分析による戦略の方向性

これらの要素を掛け合わせることで、具体的な戦略オプションが導き出される。

- SO戦略 (強み × 機会): 攻勢をかけるべき領域

- (S1, S2 × O2): 自社の深いドメイン知識と独自データを活用し、特定の産業に特化したVertical AIソリューション事業を立ち上げ、市場リーダーを目指す。

- (S3, S4 × O1): 既存の顧客基盤とブランド力を活かし、生成AIを活用した高付加価値サービスを提供することで、顧客単価の向上とリレーション強化を図る。

- (S5 × O3): 潤沢な資金力を活かし、オープンソースモデルの活用やAIスタートアップへの出資・提携を通じて、迅速にAIケイパビリティを獲得する。

- ST戦略 (強み × 脅威): 差別化と防衛の領域

- (S1, S2 × T1): 外資系プラットフォーマーの汎用AIでは対応できない、業界特有の複雑な課題をドメイン知識と独自データで解決することで、差別化を図り、顧客のロックインを防ぐ。

- (S5 × T2, T3): 資金力を活かして、有望なAIスタートアップを買収(アクハイヤリング)し、技術と人材を一体的に獲得する。

- WO戦略 (弱み × 機会): 克服すべき課題

- (W1, W3 × O3, O4): オープンソースモデルの活用や政府の支援策(リスキリング助成金等)をテコに、社内人材の育成を加速させ、AI内製化能力を強化する。

- (W2 × O1): AIによる生産性向上を全社的な変革の契機と捉え、成果主義に基づいた報酬制度の導入や、アジャイルな組織文化への改革を断行する。

- WT戦略 (弱み × 脅威): 回避・撤退すべき領域

- (W1, W4 × T1): 人材と技術で劣る基盤モデルの自社開発といった領域からは撤退し、経営資源をアプリケーションレイヤーに集中させる。

- (W5 × T5): データがサイロ化している状態で無理にAI活用を進めると、データガバナンス不備による法的リスクが高まるため、まずは全社的なデータ基盤の整備を最優先課題とする。

7.2. ユニークな視点と戦略的論点

クロスSWOT分析から、直面する3つの根源的な戦略的論点が浮かび上がる。これらの問いに対する明確な回答こそが、AI戦略の骨格を成す。

論点1: 「作る」か「使う」か? (Build vs. Use)

- 問い: 巨額の投資と世界最高水準の人材が必要な基盤モデル開発に自ら挑むべきか。それとも、既存の基盤モデル(商用APIまたはオープンソース)を賢く「使う」側に徹し、特定産業へのアプリケーションやソリューション提供に特化すべきか。

- 分析: 日本企業の強み(ドメイン知識、独自データ)と弱み(トップタレント不足、海外依存)を鑑みれば、ほとんどの企業にとっての合理的な選択は後者である。基盤モデル開発は、国家レベルの戦略と見なすべきであり、一企業が単独で挑むにはリスクが大きすぎる。競争の主戦場は、基盤モデルそのものではなく、それをいかに自社のビジネスに深く、かつ独自性を持って組み込めるかという「応用・実装」のレイヤーに移っている。

論点2: 「グローバル」か「ローカル」か? (Global vs. Local)

- 問い: AWSやGoogle、MicrosoftといったグローバルなプラットフォーマーのAIと、どのように戦い、あるいは協調していくべきか。日本の市場環境、言語、データ特性に最適化された「ローカルAI」に勝機はあるのか。

- 分析: グローバルプラットフォーマーとの正面衝突は避けるべきである。彼らはAIの「インフラ」を提供する存在であり、敵対するのではなく、彼らのプラットフォームを最大限活用し、その上で独自の価値を提供する「協調戦略」が基本となる。勝機は、グローバルな汎用モデルでは捉えきれない、日本の法規制、商習慣、文化、そして日本語の機微なニュアンスを理解した「ローカルAI」にある。特に、国内の特定産業に閉じた高品質なデータを活用したVertical AIは、グローバルプレイヤーに対する強力な参入障壁となりうる。

論点3: 人材獲得競争にどう勝つか? (How to Win the Talent War?)

- 問い: 国内の限られたトップAI人材を、外資系企業と高額な報酬で奪い合う消耗戦に身を投じるべきか。それとも、より多角的で持続可能な人材確保の仕組みを構築すべきか。

- 分析: 賃金だけで勝負するのは限界がある。より創造的なアプローチが求められる。

- リスキリング: 自社のビジネスを熟知した社員にAIスキルを再教育する。これは、ドメイン知識とAIスキルを兼ね備えた、最も価値の高い人材を育成する道である。

- 海外人材の活用: 国内だけでなく、グローバルな視点で人材を探し、リモートワークなどを活用して多様な人材が活躍できる環境を整備する。

- M&A(アクハイヤリング): 技術力のあるスタートアップをチームごと買収することで、技術と人材を迅速に獲得する。

- 魅力的な開発環境: 報酬だけでなく、挑戦的な課題、裁量権、最先端の研究開発環境、社会貢献性の高いプロジェクトといった非金銭的な魅力を高めることが、トップ人材を惹きつける上で重要となる。

第8章:戦略的インプリケーション(提言)

これまでの包括的な分析に基づき、今後5~10年で「AIネイティブ企業」へと変革を遂げるために取るべき、具体的かつ実行可能な戦略オプションを4つ提言する。これらの提言は、相互に関連しており、統合的に実行することで最大の効果を発揮する。

提言1:特定産業特化型「Vertical AIソリューション事業」の創設と経営資源の集中投下

根拠:

日本のAI市場における最大の事業機会は、グローバルな汎用AIとの競争ではなく、自社が持つ深いドメイン知識と模倣困難な独自データを活用した特定産業(Vertical)向けソリューションにある(第3章、第7章)。オープンソースモデルの普及により、基盤技術のコモディティ化が進む中、競争優位の源泉は「いかに高度なモデルを持つか」から「いかに深く業務を理解し、独自のデータで価値を創出するか」へとシフトしている。自社が持つ既存の強み(S1, S2)を、市場の拡大機会(O2)に直接結びつける最も合理的な戦略である。

期待される効果:

- 高収益事業の創出: 汎用AIサービスが陥りがちな価格競争を回避し、専門性を武器にした高付加価値・高収益な事業ポートフォリオを構築。

- 競争優位の確立: 業界特有のデータとノウハウを学習させたAIは、グローバルプラットフォーマーにとって高い参入障壁となり、持続的な競争優位を築くことが可能。

- 既存事業とのシナジー: 新規事業で開発したAIソリューションを既存事業にフィードバックすることで、全社的な生産性向上とデータ活用の高度化を実現。

実行にあたってのリスクと対策:

- リスク: 特定市場への集中は、当該市場が縮小した場合のリスクを増大させる。また、事業立ち上げには高度な専門人材が不可欠。

- 対策: 複数のVertical領域で小規模な実証実験(PoC)を並行して行い、市場性と技術的実現性が最も高い領域を見極めてから本格投資を行う。人材については、後述の提言2(M&A)および提言3(人材・組織変革)と連動して確保する。

投資規模の概算:

- 初期投資(2~3年):30億円~50億円(PoC費用、専門人材の採用・育成、データ基盤整備、初期の製品開発費用を含む)

- 事業拡大期(4年目以降):年間50億円~100億円規模

実行に向けたKPI:

- 先行指標(1~2年目): PoC実施件数、特定Verticalにおける顧客エンゲージメント率、プロトタイプの精度評価。

- 業績指標(3年目以降): 新規事業の売上高および利益率、ARR(年間経常収益)、特定市場におけるシェア。

提言2:技術・人材獲得を目的とした戦略的M&Aおよびアライアンスの断行

根拠:

深刻なAI人材不足(W1)と開発スピードの競争激化(T2, T3)という環境下において、全てを自前で開発・採用するのは非効率かつ時間がかかりすぎる。特に、自社に不足している特定のAI技術(例:自然言語処理、画像認識)やアジャイルな開発文化を持つ新興AIスタートアップを戦略的に買収(アクハイヤリング)することは、開発期間を大幅に短縮し、即戦力となる人材を獲得する最も効果的な手段である(ST戦略、WO戦略)。また、計算資源の安定確保のためには、特定のクラウド事業者とのパートナーシップ深化が不可欠である(第4章)。

期待される効果:

- 開発スピードの飛躍的向上: M&Aにより、製品化に近い技術とそれを開発したチームを一体で獲得し、市場投入までの時間を数年から数ヶ月に短縮。

- 人材獲得チャネルの多様化: 採用市場での消耗戦を回避し、トップレベルのエンジニアチームを効率的に確保。

- イノベーションの注入: スタートアップの持つアジャイルな開発文化や起業家精神を社内に取り込み、組織全体の活性化を促進。

実行にあたってのリスクと対策:

- リスク: 買収後の組織文化の衝突による人材流出(PMI:ポスト・マージャー・インテグレーションの失敗)。買収価格の高騰。

- 対策: 買収対象企業の独立性を一定期間尊重し、性急な組織統合を避ける。報酬体系や開発環境において、買収した人材のモチベーションを維持する仕組みを導入する。CVC(コーポレート・ベンチャーキャピタル)機能を活用し、マイノリティ出資から始めて段階的に関係を深化させるアプローチも有効。

投資規模の概算:

- 国内AIスタートアップの買収(シリーズA~B):10億円~100億円/件

- クラウド事業者との戦略的パートナーシップ:年間数億円~数十億円規模の利用コミットメント

実行に向けたKPI:

- M&A実行件数、獲得したエンジニア数および定着率、買収技術の自社製品への統合完了までの期間、アライアンスを通じたクラウド利用コストの削減率。

提言3:全社的なAI人材・組織変革プログラムの導入

根拠:

AI戦略の実行主体は「人」であり、「組織」である。AIを一部の専門部署だけのものとせず、全社員がAIを使いこなす「AIネイティブな組織」への変革が不可欠である。現状の硬直的な組織文化や報酬制度(W2, W3)は、AI時代の競争において致命的な弱点となる。データドリブンな文化の醸成と、トップ人材を惹きつける制度設計が急務である。

期待される効果:

- 全社的な生産性向上: 全社員のAIリテラシーが向上することで、各部門の業務効率が飛躍的に向上し、AI活用アイデアが現場から生まれる好循環を創出。

- 人材獲得・定着率の向上: 市場価値に連動した競争力のある報酬制度と、専門性を追求できるキャリアパスを提供することで、トップ人材にとって魅力的な職場環境を実現。

- 意思決定の迅速化: データに基づいた議論が組織の標準となることで、属人的な判断や部門間の対立が減少し、迅速かつ合理的な意思決定が可能になる。

実行にあたってのリスクと対策:

- リスク: 既存社員からの変革への抵抗。新人事制度の導入に伴う組織内の混乱。

- 対策: 経営トップが変革への強いコミットメントを明確に示し、変革のビジョンとメリットを全社に繰り返し発信する。成功体験のある小規模な部門からスモールスタートし、成功事例を横展開していく。

投資規模の概算:

- 全社AIリテラシー研修プログラム:年間1億円~3億円

- 新人事制度設計・導入コンサルティング費用:5,000万円~1億円

- トップ人材採用に伴う人件費増:年間数億円~

実行に向けたKPI:

- 全社員のAI研修受講率および理解度テストのスコア、AI関連資格取得者数、トップAI人材の採用数および離職率、従業員満足度調査における「データ活用文化」に関するスコア。

提言4:競争優位の源泉としての「データ戦略」の再構築

根拠:

VRIO分析が示す通り、AI時代における持続的競争優位の最大の源泉は「独自の高品質データ」である(第6章)。しかし、多くの日本企業ではデータが各部門にサイロ化(W5)しており、その価値を十分に活かせていない。散在するデータを統合・整備し、全社横断で活用するためのデータ基盤(データレイク、DWH)の構築と、データガバナンスを統括する専門部署(CDO:Chief Data Officerの設置など)の設立は、全てのAI戦略の成功に不可欠な土台となる。

期待される効果:

- AI開発の精度と効率の向上: 整理・統合された高品質なデータを利用することで、AIモデルの学習精度が向上し、開発効率が大幅に改善。

- 新たなインサイトの発見: これまで分断されていた販売データ、製造データ、顧客データなどを統合的に分析することで、新たなビジネスチャンスや業務改善のヒントを発見。

- データ資産の収益化: 整備されたデータ基盤を基に、データを活用した新たなサービスや、データを外部に提供するデータビジネスの可能性を拓く。

実行にあたってのリスクと対策:

- リスク: データ基盤構築プロジェクトの長期化・高コスト化。部門間のデータ主導権争い。

- 対策: 全社的なデータ標準や管理ルールを定めるデータガバナンス体制を早期に確立する。ビジネスインパクトの大きい領域から優先的にデータ統合を進め、短期的な成功事例を作ることで、全社の協力を得る。

投資規模の概算:

- データ基盤構築(クラウド利用料、ETLツール、コンサルティング費用等):初期3億円~10億円、運用年間1億円~

実行に向けたKPI:

- データ基盤の構築完了率、データ統合対象となる主要システムの接続数、AIプロジェクトにおけるデータ準備時間の短縮率、データ活用によって生まれた新規ビジネス案件数。

引用文献

- IT人材需給に関する調査(概要) – 経済産業省, https://www.meti.go.jp/policy/it_policy/jinzai/gaiyou.pdf

- 不足する AI 人材の育成は間に合うのか – 大和総研, https://www.dir.co.jp/report/research/economics/japan/20240711_024496.pdf

- 「データセンターGPU市場の98%をNVIDIAが占めている」Wells Fargoのアナリストが報告, https://ledge.ai/articles/nvidia_owns_98_of_the_data_center_gpu_market

- 2025年に世界・日本国内クラウド市場シェアと将来展望 – RIKAI株式会社, https://rikai.technology/blog/tekunoroziinsaito-1/cloud-market-2025-172

- 398人に「円安ドル高におけるクラウド予算の影響についての調査」を実施 | さくらインターネット, https://www.sakura.ad.jp/corporate/information/newsreleases/2022/12/09/1968210716/

- 急激な円安で注目される「クラウド破産」とは?原因と対策を解説 – オプテージ, https://optage.co.jp/business/contents/feature/cloud-utilization/cloud-bankruptcy.html

- 今後の電力需要の見通しについて – 経済産業省, https://www.meti.go.jp/shingikai/enecho/denryoku_gas/denryoku_gas/pdf/085_06_00.pdf

- 【最新AIビジネス #01】おさえておきたいAI業界の全体像:主要セグメント別のトレンドを解説, https://www.garage.co.jp/portal/41209/

- スマートファクトリーとは?製造業におけるIoT・AI活用のメリットや事例を紹介 | 大塚商会のERPナビ, https://www.otsuka-shokai.co.jp/erpnavi/category/manufacturing/sp/solving-problems/archive/230203.html

- AI 不正・リスク検知サービス : FinTech – NEC Corporation, https://jpn.nec.com/fintech/ai/index.html

- AIエージェントとは?次世代技術の活用と未来展望をわかりやすく …, https://www.dir.co.jp/world/entry/solution/agentic-ai

- オープンソースLLM15選!特徴・活用メリット・モデルの比較 …, https://ai-market.jp/technology/llm-open_source/

- 2024年の国内AIシステム市場は1兆3412億円 – PC-Webzine, https://www.pc-webzine.com/article/2967

- 国内AIシステム市場は2029年に4兆1873億円、IDC Japanの調査 – DIGITAL X(デジタルクロス), https://dcross.impress.co.jp/docs/news/004015.html

- 【2025年予測】生成AI日本市場規模と成長分野|技術・業界動向を徹底解説 – HP, https://jp.ext.hp.com/techdevice/ai/ai_explained_16/

- 国内生成AI市場は今後5年で8,000億円規模への成長を予測 ~IDC Worldwide AI and Generative AI Spending Guideを発行~, https://my.idc.com/getdoc.jsp?containerId=prJPJ52722724

- 生成AI関連の国内市場 2028年度には23年度比12倍以上に拡大 …, https://factoryjournal.jp/44194/

- 生成AI関連の国内市場を調査 | プレスリリース | 富士経済グループ, https://www.fuji-keizai.co.jp/press/detail.html?cid=24114

- 【2025年版】生成AIの最新トレンドと企業活用の実践ガイド – ユーザックシステム, https://usknet.com/dxgo/contents/dx-technology/the-latest-trends-in-generative-ai-and-practical-guide-for-business/

- 生成AIの国内市場は2028年度に1兆7000億円強に、富士キメラ総研の調査, https://dcross.impress.co.jp/docs/news/003821.html

- 生成AIが成長牽引、市場拡大へ AIスタートアップの最新動向 …, https://kepple.co.jp/articles/ox340nj5a

- 2024年の国内ソフトウェア市場は前年比12.1%成長 ~IDC …, https://my.idc.com/getdoc.jsp?containerId=prJPJ53568625

- IDC Japan、国内ITサービス市場予測を発表。2029年には9兆6625億 …, https://codezine.jp/news/detail/21184

- AIスタートアップへの投資急増〜デジタルテクノロジー関連動向〜 | 世界経済フォーラム, https://jp.weforum.org/stories/2024/08/ai-start-up-investment-jumps/

- 日本のAIスタートアップ市場動向:設立5年以内の注目企業と成長戦略 by Gemini Deep Research – note, https://note.com/shohei6117/n/n7ddf08c6e836

- 【成長フェーズのスタートアップ必見】資金調達の壁を突破する新たな出会いを創出 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000149.000023636.html

- スタートアップ・ベンチャー企業の出口戦略の入り口「CVC」 – 株式会社マイナビM&A, https://m-a.mynavi.jp/column/detail_650.html

- 大手日本企業の生成AIの活用事例30選|9つの活用方法も紹介 – AI総研 – メタバース総研, https://metaversesouken.com/ai/generative_ai/japanese-companies/

- 【業務別】企業の生成AI活用事例7選と成果を徹底解説 – NTTドコモビジネス, https://www.ntt.com/bizon/generation-ai-work-case.html

- 目的化する「人工知能の導入」、大企業がAIベンチャーに嫌われる理由 – ビジネス+IT, https://www.sbbit.jp/article/cont1/34169

- 国産生成AI10選:日本語LLMや企業向け生成AIと選び方を解説 – AIsmiley, https://aismiley.co.jp/ai_news/japanese-made-generative-ai/

- 製造業でのAI革命!画像認識と予知保全による生産性の限界突破法 – 株式会社サン, https://www.kk-sun.co.jp/blog/2025/02/11/%E8%A3%BD%E9%80%A0%E6%A5%AD%E3%81%A7%E3%81%AEai%E9%9D%A9%E5%91%BD%EF%BC%81%E7%94%BB%E5%83%8F%E8%AA%8D%E8%AD%98%E3%81%A8%E4%BA%88%E7%9F%A5%E4%BF%9D%E5%85%A8%E3%81%AB%E3%82%88%E3%82%8B%E7%94%9F%E7%94%A3/

- 銀行・金融業界におけるAI導入事例28選!メリットや注意点も紹介, https://www.ai-souken.com/article/banking-industry-ai-application-cases

- 【社会実装】三井住友カード様に提供した生成AIのお客さまサポートでの活用成果を公開しました|ELYZA, Inc. – note, https://note.com/elyza/n/n548506dea012

- AI創薬とは? – 産総研, https://www.aist.go.jp/aist_j/magazine/20250212.html

- 医療AI/創薬AI革新を起こすーー院内に眠る医用画像データの利活用 – Tech Team Journal, https://ttj.paiza.jp/archives/2024/08/05/14839/

- 期待高まる国産生成AI(後編) LLMとAIガバナンス | NTT技術ジャーナル, https://journal.ntt.co.jp/article/26183

- オープンLLMの実力と可能性 〜企業AIシステム構築の新たな選択肢〜|りんか – note, https://note.com/gabc/n/n5d04be1f9eb1

- 内閣府、AI戦略会議(第6回)の配布資料と議事要旨を公開 | カレントアウェアネス・ポータル, https://current.ndl.go.jp/car/197372

- 統合イノベーション戦略推進会議 – 科学技術・イノベーション – 内閣府, https://www8.cao.go.jp/cstp/tougosenryaku/kaigi.html

- 令和7年度 経済産業省デジタル関連施策について – JIPDEC, https://www.jipdec.or.jp/library/report/20250212-r01.html

- 半導体・デジタル産業戦略の現状と今後 – JEITA, https://home.jeita.or.jp/terminal/news/2025/file/0718/seminar_nishijima.pdf

- 経済安全保障の取り組みについて, https://www.kantei.go.jp/jp/singi/titeki2/kokusai_hyoujun/gijisidai/dai5/siryou1-3.pdf

- 生成AI と日本経済-デジタル赤字削減と経済安全保障 – 日本総研, https://www.jri.co.jp/file/report/jrireview/pdf/15770.pdf

- 経済安全保障に関する産業・技術基盤強化 アクションプラン再改訂にむけて, https://www.meti.go.jp/policy/economy/economic_security/06-03.pdf

- 経済安全保障に関する産業・技術基盤強化 アクションプラン(再改訂) (案), https://www.meti.go.jp/policy/economy/economic_security/07-03.pdf

- AI事業者ガイドライン (第1.1版) 概要 – 経済産業省, https://www.meti.go.jp/shingikai/mono_info_service/ai_shakai_jisso/pdf/20250328_2.pdf

- 【弁護士監修】AI事業者ガイドラインとは。罰則は?企業が知っておくべきポイントは?わかりやすく解説 – 顧問、専門家のプロ人材紹介サービス – HiPro Biz [ハイプロ ビズ], https://biz.hipro-job.jp/column/corporation/ai_guidelines_for_business/

- AI事業者ガイドライン検討会 | デジタル基盤センター | IPA 独立行政法人 情報処理推進機構, https://www.ipa.go.jp/disc/committee/expert-group-on-aigfb.html

- AI事業者ガイドライン – 解説 | デロイト トーマツ グループ – Deloitte, https://www.deloitte.com/jp/ja/services/consulting/perspectives/ai-guideline.html

- 円安・物価高が情シスの運用コストに与える影響とは?現場・経営視点からの見解は?, https://josys.wingarc.com/weakeryen-higherprices_and_josys

- そこに愛はあるか、「AI新時代」というこの未来 飛躍的なイノベーションによる桁外れの経済効果, https://www.smd-am.co.jp/market/daily/focus/2023/focus230119gl/

- AI利活用がもたらす日本経済への影響 – みずほリサーチ&テクノロジーズ, https://www.mizuho-rt.co.jp/publication/2025/pdf/report250129.pdf

- 生成 AI が日本経済に与える影響の計量分析 – 大和総研, https://www.dir.co.jp/report/research/economics/japan/20241108_024729.pdf

- データセンターの電力消費量 2030年に日本超え IEA報告書 | 一般社団法人 日本原子力産業協会, https://www.jaif.or.jp/information/ai_energy

- AIの普及により電力需要が急増! 電力不足を防ぐ取り組みを解説 – JOGMEC, https://www.jogmec.go.jp/publish/plus_vol27.html?mid=hp250327

- AIによる働き方改革とは?成功事例の紹介とAI導入のポイントを解説 – インテック, https://www.intec.co.jp/column/dx-17.html

- 人手不足解消の切り札になるか?労働集約型産業で進む「AI活用」 – 東京エレクトロン デバイス, https://www.teldevice.co.jp/dx/column/labor-shortage-ai/

- 内閣府が発表した「AIで変わる労働市場」を徹底解説 – 2024 – talental(タレンタル), https://talental.jp/media/2024/08/05/ai/

- 日本の労働人口の 49%が人工知能やロボット等で代替可能に – Nomura Research Institute (NRI), https://www.nri.com/content/900037164.pdf

- AIが日本の雇用に与える影響の将来予測と政策提言 – 経済産業研究所, https://www.rieti.go.jp/jp/publications/pdp/20p009.pdf

- 経済産業省が満を持して打ち出した 「半導体・デジタル産業戦略」は、 日本経済を救う起爆剤になり得るか。 – CBRE, https://www.cbre-propertysearch.jp/article/semiconductors_01/

- AIP センターの今後の在り方について(案) 令和 6 年2月 26 日 科学技術・学術審議会 情報委員, https://www.mext.go.jp/content/20240226-mxt_jyohoka01-000036140_03.pdf

- 知的財産ニュース 世界のAIセキュリティ技術関連特許出願件数が10年間約40倍増 – ジェトロ, https://www.jetro.go.jp/world/asia/kr/ip/ipnews/2024/241125c.html

- “AIと知財”をめぐる国際情勢 – 特許・情報フェア, https://pifc.jp/2023/wp-content/uploads/2023/09/pifc_forum1_001.pdf

- 2025年8月総合コラム:AI関連特許、中国が圧倒的にリード(特許庁)|お役立ち情報, https://braina.net/2025%E5%B9%B4%EF%BC%98%E6%9C%88%E7%B7%8F%E5%90%88%E3%82%B3%E3%83%A9%E3%83%A0%EF%BC%9A%EF%BD%81%EF%BD%89%E9%96%A2%E9%80%A3%E7%89%B9%E8%A8%B1%E3%80%81%E4%B8%AD%E5%9B%BD%E3%81%8C%E5%9C%A7%E5%80%92/

- DeepSeekショック?半導体とNVIDIA GPU需要の長期展望 – GPT Master, https://chatgpt-enterprise.jp/blog/zyuyou-yosoku/

- AI と著作権に関する考え方について – 文化庁, https://www.bunka.go.jp/seisaku/bunkashingikai/chosakuken/pdf/94037901_01.pdf

- AIと著作権について | 文化庁, https://www.bunka.go.jp/seisaku/chosakuken/aiandcopyright.html

- AI と著作権に関する考え方について, https://www.kantei.go.jp/jp/singi/titeki2/ai_kentoukai/gijisidai/dai7/sankou1.pdf

- 個人情報保護法のいわゆる3年ごと見直しについて, https://www.cas.go.jp/jp/seisaku/digital_gyozaikaikaku/data4/data4_siryou2.pdf

- データ利活用と個人情報保護 ― AI・機械学習と「仮名加工情報」の可能性(1) | 特集, https://www.noandt.com/features/technology_01/

- 【2025/03】AIガバナンスを強化するための主要ガイドラインと実践ポイント, https://j-aic.com/techblog/ai-governance-guidelines-and-practices

- AI 事業者ガイドライン, https://www.kantei.go.jp/jp/singi/titeki2/ai_kentoukai/gijisidai/dai7/sankou2.pdf

- 2023 データセンターの脱炭素/カーボンニュートラルの実現に向けた関連ソリューション市場と最新動向調査 – 富士キメラ総研, https://www.fcr.co.jp/report/232q12.htm

- 防災科学技術研究所を含む共同研究体が国土交通省の研究委託先に決定 —ライダー技術とAIを活用して洪水予測の高精度化に挑戦—|2023年度|お知らせ – 防災科研, https://www.bosai.go.jp/info/news/2023/20231220.html

- AIは環境問題を解決する?それともリスク? AI技術を活用した気候変動対策とは, https://bryza.co.jp/column/7073.html

- プロジェクトの概要説明 「高効率・高速処理を可能とするAIチップ・次世代コン ピューティン – NEDO, https://www.nedo.go.jp/content/800021885.pdf

- NEDO、エッジAI向け実証チップ開発 CMOS/スピントロニクス融合技術を活用, https://dempa-digital.com/article/674614

- 日本企業の生成AI活用方針42.7%?総務省調査でわかった現場のリアル, https://engineering.japan-ai.co.jp/AI-42-7-21c48b757b0d80ac9b3eee6dfbe1e394

- IPA調査「DX動向2024」で判明…日本企業「AIの実力」、意外と凄い?生成AI利用率とは, https://www.sbbit.jp/article/cont1/144591

- AIの社会実装 課題と対策 – IPA, https://www.ipa.go.jp/publish/wp-ai/qv6pgp0000000w5z-att/000088601.pdf

- 企業がAI導入を迷ってしまう障壁とは。 AI活用の現場から。 – Laboro.AI, https://laboro.ai/activity/column/design/sd-actual-issue/

- 【事例】AIで金融機関の不正取引検知 & 与信判断の一部自動化 – EAGLYS, https://eaglys.co.jp/resource/columns/materials_informatics-2-0

- 事例から学ぶダイナミックプライシング入門講座。AIがもたらす「価格」の未来とは? – ソフトバンク, https://www.softbank.jp/business/content/blog/201909/dynamic-pricing

- ダイナミックプライシングと小売業の取り組み事例を紹介 – ユーエスエス, https://uss.co.jp/column/tips/it-knowledge_202506.html

- アノテーションとは?概要や企業での活用方法を徹底解説 | BIZ ROAD(ビズロード), https://bizroad-svc.com/blog/annotation-toha/

- 日本データアノテーションツール市場の成長展望: AIと自動化が進む中、2024年~2033年の年平均成長率は38.3%で拡大し、2033年には36億5200万米ドルを超えると推定される | NEWSCAST, https://newscast.jp/news/4809178

- デジタル人材関連サービス市場に関する調査を実施(2024年) – 日本の人事部, https://jinjibu.jp/news/detl/23630/

- リスキリング市場規模を数字で徹底解説|2030年までの予測とビジネスチャンス, https://ai-keiei.shift-ai.co.jp/reskilling-market-size/

- 業界研究】SIer大手5社ランキング(NTTデータ・富士通・NEC・日立製作所・日本IBM)!業績比較・平均年収・社風/強みの違い – ワンキャリア, https://www.onecareer.jp/articles/2904

- SIerランキング(年収・売上)|大手SIerの比較と選び方の4ステップ – 株式会社アスターリンク, https://www.aster-link.co.jp/posts/sier-ranking/

- 《2021年版》伸びるAI(人工知能)企業6選|伸びる企業の特徴まで解説 – AINOW, https://ainow.ai/2021/12/01/260642/

- 日本のAI開発を牽引する、注目のベンチャー企業6社 – SEMI, https://www.semi.org/jp/node/jp-84676

- AWSジャパンの2025年パートナー戦略、生成AIやクラウド移行などに注力, https://cloud.watch.impress.co.jp/docs/news/2012725.html

- マイクロソフト ジャパン パートナー オブ ザ イヤー 2023「AI Partner Award」を初受賞!, https://prtimes.jp/main/html/rd/p/000000043.000004474.html

- Google Cloud が生成 AI の日本での導入を支援するパートナーエコシステムを公開, https://cloud.google.com/blog/ja/topics/partners/generative-ai-partner-ecosystem-in-japan

- 【商社業界でのAI活用事例】AIやIoTを利用した新しい商社業界の形 – 株式会社STANDARD, https://standard-dx.com/post_blog/ai_trading

- 総合商社で進化するAI活用の最前線!成功事例10選 – KOTORA JOURNAL, https://www.kotora.jp/c/60302/

- 生成AIの経済学 免責がもたらす寡占と自由競争 ~Gen AI Modelプラットフォーム市場の二層競争構造~ | DOORS DX, https://www.brainpad.co.jp/doors/contents/02_economics-generative-ai_3/

- 生成AIの競争上の影響, https://www.jftc.go.jp/cprc/events/symposium/2024/240315sympo3j.pdf

- 【年収868万円】データサイエンティスト案件2025年最新|フリーランス副業調査, https://www.fnn.jp/articles/-/933964

- 【年収999万円】機械学習エンジニア案件2025年最新|フリーランス副業調査, https://www.fnn.jp/articles/-/937015

- 機械学習エンジニアの年収と転職市場2025 | クラキャリ AI – スキルアップ AIgent, https://skillup-aigent.com/media/career-expertise/machine-learning-engineer-job-change/

- データでみるCheap Japan 報酬の日系・外資系比較 – Mercer, https://www.mercer.com/ja-jp/insights/big-picture/age-of-disruption/column-15/

- 【2025年最新版】外資系IT企業とは | 代表企業や年収ランキング、転職におけるメリット・デメリットについて徹底解説 | キャリアアドバイス – エンワールド・ジャパン, https://www.enworld.com/candidates/career-advices/useful-column/industry/it/gaishi-IT.html

- 日本の時間当たり労働生産性OECD加盟38ヵ国中29位, https://www.higuchi-kaikei.net/topi_20250113.html

- 労働生産性の国際比較2024 | 調査研究・提言活動 – 公益財団法人日本生産性本部, https://www.jpc-net.jp/research/detail/007158.html

- 戦略的工場経営ブログ労働生産性の国際比較2024年, https://hajime-i.com/2025/01/15/blog414/

- データドリブン経営の成功事例10選|3大メリットや進め方も紹介 – DX総研, https://metaversesouken.com/dx/datadriven/management-case-studies/

- データ活用が企業の未来を変える!日本企業の成功事例と最新統計から学ぶ, https://bdlab.or.jp/lab/%E3%83%87%E3%83%BC%E3%82%BF%E6%B4%BB%E7%94%A8%E3%81%8C%E4%BC%81%E6%A5%AD%E3%81%AE%E6%9C%AA%E6%9D%A5%E3%82%92%E5%A4%89%E3%81%88%E3%82%8B-%E6%97%A5%E6%9C%AC%E4%BC%81%E6%A5%AD%E3%81%AE%E6%88%90%E5%8A%9F%E4%BA%8B%E4%BE%8B%E3%81%A8%E6%9C%80%E6%96%B0%E7%B5%B1%E8%A8%88%E3%81%8B%E3%82%89%E5%AD%A6%E3%81%B6

- アジャイル開発への期待と現状 日本に根付かせるために何が必要か, https://www.nri.com/content/900033550.pdf

- 非ウォーターフォール型(アジャイル)開発 の動向と課題 – IPA, https://www.ipa.go.jp/archive/files/000066606.pdf

- アジャイル開発は経営手法へと昇華、気になる日本における導入の遅さ | DATA x Hub, https://media.datafluct.com/agile-development