航空機業界の事業戦略:需要回復と構造的制約下における競争優位性の確立

インフォグラフィック

スライド資料

航空機業界の研究と戦略

解説動画

エグゼクティブサマリー

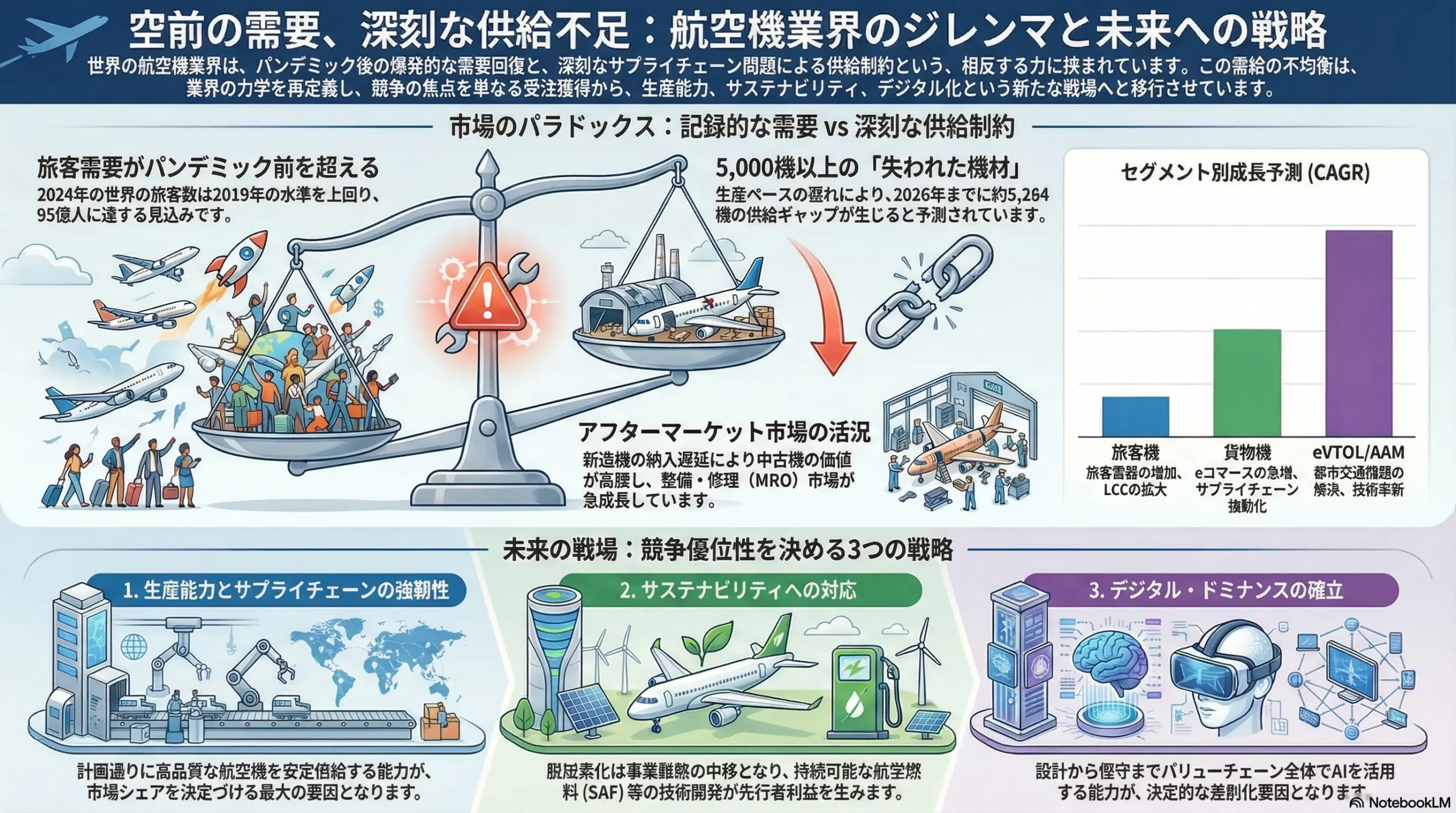

世界の航空機業界は、歴史的な需要回復と深刻な構造的供給制約という、相反する力がぶつかり合う根本的なパラドックスに直面しています。パンデミック後の航空旅客需要は2024年に2019年の水準を上回り、新興国の中間層拡大を背景に今後も力強い成長が見込まれています 1。この需要は記録的な数の航空機発注へと繋がっていますが、製造業者はサプライチェーンの深刻なボトルネックにより生産を加速できず、結果として5,000機を超える「失われた機材(missing fleet)」という供給ギャップが生じています 2。この需給不均衡は、中古機材の価値を高騰させ、老朽化した機体の運用期間を延長させ、高収益な整備・修理・オーバーホール(MRO: Maintenance, Repair, and Overhaul)市場の活況を呈するという、業界全体の力学を再定義しています。

このような環境下で、競争の主戦場は従来の受注獲得競争から、より複雑な領域へと移行しています。今後10年間の競争優位性を左右する戦略的戦場は、以下の3つに集約されます。

- 生産能力とサプライチェーンの強靭性: エンジン、機体構造、原材料におけるボトルネックを克服し、安定した生産・納入能力を確保することが、市場シェアを決定づける最大の要因となります。

- サステナビリティへの対応: 脱炭素化はもはや企業の社会的責任の範疇を超え、技術投資(持続可能な航空燃料(SAF)、水素、電動化)と規制対応を主導する、事業戦略の中核を成す要素です。これは莫大なコストを伴う一方、先行者利益を生む最大の機会でもあります。

- デジタル・ドミナンスの確立: 研究開発におけるジェネレーティブデザインから、アフターマーケットにおける予知保全まで、バリューチェーン全体で人工知能(AI)を駆使する能力が、コスト、開発スピード、付加価値創出における決定的な差別化要因となります。

本レポートは、これらの構造変化を深く分析し、持続的な競争優位性を確立するための戦略的提言を行います。結論として、将来の勝者は単なる製品イノベーションの追求者ではなく、産業システムそのものを支配する者となるでしょう。具体的な提言は、重要なサプライチェーン領域における垂直統合の推進、新技術開発(特にSAF生産)のリスクを低減するための戦略的パートナーシップの構築、そしてデジタルネイティブな労働力とインフラへの積極的な投資に焦点を当てています。業界が直面する構造的制約は、脅威であると同時に、バリューチェーンの再定義と新たな収益機会の創出に向けた触媒でもあるのです。

第1章:航空機市場の全体像とダイナミクス

1.1. 全体市場規模:需要回復と供給制約の交差点

COVID-19パンデミックによる未曾有の危機から脱し、世界の航空機市場は力強い回復を遂げています。その回復の原動力となっているのが、航空旅客需要の爆発的な増加です。国際民間航空機関(ICAO)と国際空港評議会(ACI)の共同レポートによると、世界の旅客数は2024年にパンデミック前の2019年の水準を4%上回る95億人に達し、2030年までには120億人を超えると予測されています 1。この旺盛な需要は、旅行への根強い意欲と、特にアジア太平洋地域における中間層の拡大によって支えられており、航空会社による新規航空機への大規模な発注へと繋がっています 3。

この需要側の力強い動きを反映し、市場規模も拡大を続けています。複数の調査機関のデータを統合すると、世界の航空市場規模は2024年に約3,337億米ドルから4,264億米ドルの範囲にあると推定されます 5。将来予測においても、市場は着実な成長を続け、2030年には5,241億米ドル 5、2034年には6,015億米ドル 6 に達する見込みです。これは、2025年から2030年にかけての年平均成長率(CAGR)が約2.87%から3.50%の範囲にあることを示唆しています 5。

しかし、この輝かしい需要の裏側で、業界は深刻な供給制約という大きな課題に直面しています。パンデミックに起因するサプライチェーンの混乱、労働力不足、そして原材料の供給問題が重なり、航空機メーカーは需要に見合うペースで生産を拡大できずにいます。国際航空運送協会(IATA)の分析によれば、パンデミック前の生産ペースが続いていた場合と比較して、2019年から2026年の間に約5,284機の航空機が不足するという、構造的な供給ギャップが生じています 2。実際、2024年の全世界における旅客機の納入機数は1,213機にとどまり、前年比で5%減少し、ピークであった2018年の水準を27%も下回りました 7。この深刻な需給不均衡こそが、現在の航空機業界の動向を理解する上で最も重要な力学となっています。

1.2. セグメント別分析:各領域で異なる成長物語

航空機市場の成長は、セグメントごとに大きく異なる様相を呈しています。各セグメントの市場規模と成長性は、それぞれ独自のドライバーによって形成されています。

1.2.1. 旅客機

旅客機セグメントは市場全体の約96%を占める最大の領域であり、その内訳はナローボディ機とワイドボディ機に大別されます 4。

- ナローボディ機(単通路機): 業界の主力であり、全フリートの約60%を占めています 2。特に、格安航空会社(LCC)の路線拡大や、新興国における国内・近距離国際線の需要増加が、このセグメントの力強い成長を牽引しています。市場はAirbus社のA320ファミリーとBoeing社の737 MAXファミリーによって90%以上が占められており、今後20年間で34,250機の新規需要が見込まれています 2。

- ワイドボディ機(双通路機): 長距離国際線の回復に伴い、需要が徐々に回復しています。機材の近代化と燃費効率の向上が主な購入動機となっており、Airbus社は2044年までに9,170機の新規需要を予測しています 3。

1.2.2. 貨物機

民間航空機市場の中で最も急速な成長を遂げているのが貨物機セグメントです。2024年から2029年にかけて、年平均成長率(CAGR)約10%での成長が予測されています 4。この成長の背景には、eコマースの爆発的な普及と、より強靭なグローバルサプライチェーンへの要求があります 8。Boeing社の予測によれば、今後20年間で約2,800機の新規および改造貨物機が必要とされ、その内訳は新規製造が940機、旅客機からの改造が1,855機となっています 9。

1.2.3. 軍用機

地政学的緊張の高まりを背景に、軍用機市場は安定した成長を続けています。2024年の市場規模は483億米ドルと評価され、2034年までには761.7億米ドルに達すると予測されており、その間のCAGRは4.66%です 10。特に、世界の防衛支出の大部分を占める北米が市場の54%を占めていますが、欧州やアジア太平洋地域でも防衛予算の増加に伴い、需要が急速に拡大しています 10。

1.2.4. ビジネスジェット

プライバシー、移動の効率性、柔軟性を求める富裕層や企業の需要に支えられ、ビジネスジェット市場は堅調です。市場規模の評価は調査会社によって異なり、2024年時点で324.6億米ドルから955.7億米ドルと幅がありますが、いずれも今後4.3%から6.4%のCAGRでの成長を予測しています 12。特に、航続距離と快適性のバランスに優れたミッドサイズジェットが大きなシェアを占める一方、分数所有権プログラムの普及によりライトジェットが最も高い成長率を示すと見られています 13。

1.2.5. eVTOL/AAM

電動垂直離着陸機(eVTOL)や先進的航空交通(AAM)は、まだ黎明期にありながらも、最も高い成長ポテンシャルを秘めたセグメントです。eVTOL市場は2024年の7.6億米ドルから、2035年には173.4億米ドルへと急拡大すると予測されており、2031年から2035年にかけてのCAGRは27.6%に達します 14。米国単独でも、AAM市場は2035年までに1,150億米ドル規模に達するとの試算もあります 15。都市内のエアタクシーとしての活用が期待されており、交通渋滞の解消と持続可能な移動手段として注目されています。

以下の表は、各セグメントの市場規模と成長予測をまとめたものです。

| セグメント | 2024年市場規模(推定、10億米ドル) | 予測CAGR | 主要な成長ドライバー |

|---|---|---|---|

| 旅客機 | 205.8 | (2025-2030) | 航空旅客需要の増加、LCCの拡大、機材更新 |

| 貨物機 | 8.6 | (2024-2029) | eコマースの急増、サプライチェーンの強靭化 |

| 軍用機 | 48.3 | (2025-2034) | 地政学的緊張、防衛予算の増加 |

| ビジネスジェット | 32.5 – 95.6 | (2025-2032) | 富裕層の増加、移動の効率性・プライバシー |

| eVTOL/AAM | 0.76 | (2031-2035) | 都市交通問題の解決、技術革新、脱炭素化 |

出典: Mordor Intelligence 4, Precedence Research 10, Polaris Market Research 13, Maximize Market Research 12, MarketsandMarkets 14

このセグメント間の成長率の著しい違いは、航空機業界が単一の市場ではなく、それぞれ異なる論理で動く複数の市場の集合体であることを示しています。旅客機市場が規模の経済を追求する一方、eVTOL市場は破壊的イノベーションによって新たな価値創造を目指しています。この市場構造の深化は、企業が各セグメントに対して、従来以上に専門化された戦略を策定する必要があることを意味します。例えば、ナローボディ機部品のサプライヤーは大量生産とコスト効率を極める必要があるのに対し、AAM分野への参入を目指す企業は、ベンチャーキャピタル的なアプローチでリスクを取り、技術の不確実性に対応する能力が求められます。

1.3. 地域別分析:成長の中心はアジアへ

世界の航空機市場の地理的な重心は、明確にアジア太平洋地域へとシフトしつつあります。この地域は、今後20年間の市場成長を牽引する主要なエンジンとなることが確実視されています。

- アジア太平洋: 人口増加と著しい経済成長を背景に、世界で最も高い成長率を誇る市場です。Boeing社は、2042年までにこの地域で17,000機以上の新規航空機納入を予測しています 16。特に、Airbus社の予測によれば、国内線の旅客需要はインドで年率8.9%、中国で年率8.5%という驚異的な成長を遂げると見込まれています 3。この成長を背景に、アジア太平洋地域は将来の航空機需要の約40%を占めると予測されています 17。

- 北米: 現在、特にビジネスジェットや軍用機の分野で世界最大の市場価値を維持しています 10。しかし、全体的な成長率はアジア太平洋に比べて緩やかであり、2030年までの航空機納入シェアは約27%と予測されています 19。

- 欧州: 成熟市場であり、経済的な逆風に直面しつつも、環境規制の強化に伴う機材更新需要が市場を下支えしています。2030年までの納入シェアは約20%と見込まれています 19。

- 中東: アジアと欧州を結ぶ長距離路線のハブとして、戦略的に重要な地位を占めています。特にワイドボディ機への強い需要があり、プレミアムクラスの旅客市場を牽引する存在です 3。

この地域間の成長格差は、航空機メーカーやサプライヤーにとって、グローバルなリソース配分と市場参入戦略の再考を迫るものです。特に、アジア太平洋地域の巨大な需要を取り込む能力が、将来の成功を大きく左右することになります。

1.4. 成長ドライバーと阻害要因

航空機市場の成長は、複数の強力なドライバーによって推進される一方、重大な阻害要因によってそのペースが抑制されています。

主な成長ドライバー:

- 新興国における中間層の拡大: 2044年までに、世界で新たに15億人が中間層に加わると予測されています。この層は航空旅行を利用する可能性が最も高く、長期的な需要の基盤を形成します 3。

- 機材更新需要: 環境規制の強化と燃費効率の向上を目指し、旧世代の航空機を新型機に入れ替える需要が強力なドライバーとなっています。今後20年間で、約18,930機の納入がこの更新需要によるものと予測されています 3。

- LCCの拡大: 特にアジア地域において、LCCの路線網拡大がナローボディ機の大量需要を生み出しています 21。

主な阻害要因:

- サプライチェーンのボトルネック: 現在、市場成長を妨げる最大の要因です。エンジンや機体構造部品の供給不足により、メーカーは生産計画を達成できず、受注残が数年分にまで積み上がっています 23。

- 原油価格とインフレ: 航空会社の営業コストの約31%を占める燃料価格の変動は、航空会社の収益性を直撃し、新規機材への投資能力を削ぎます 25。また、持続的なインフレは人件費や材料費を押し上げ、バリューチェーン全体の利益を圧迫します 26。

- 地政学的リスク: 国家間の紛争は、特定の原材料(例:ロシア産のチタン)の供給を途絶させ、サプライチェーンに深刻な影響を与える可能性があります 29。また、貿易摩擦や関税はコストを増加させ、市場の不確実性を高めます 30。

これらの要因が複雑に絡み合うことで、航空機市場は「成長への強い圧力」と「それを抑制する強力な制約」の間で揺れ動く、緊張感のある状況に置かれています。この文脈において、OEM(Original Equipment Manufacturer:航空機メーカー)が供給不足に直面している事実は、逆説的にアフターマーケット市場に大きな機会をもたらしています。航空会社は、新造機の納入遅延を補うため、既存の、特に経年機材の運用期間を延長せざるを得ません 2。これらの機体はより頻繁で大規模なメンテナンスを必要とするため、MROサービスやスペアパーツへの需要が構造的に増加します 32。この結果、MROセクターの収益性と戦略的重要性が高まり、中古機材の資産価値も上昇するという、業界内で価値がシフトするフィードバックループが形成されているのです 2。この力学を理解することは、現在の市場環境で収益機会を見出す上で極めて重要です。

第2章:外部環境分析

航空機業界は、地政学的な変動、経済の波、社会の価値観の変化、技術の破壊的進歩、そして厳格化する法規制と環境基準といった、複雑で相互に関連するマクロ環境の中で事業を展開しています。これらの外部要因を体系的に理解することは、将来のリスクと機会を特定し、強靭な事業戦略を構築するための第一歩です。

2.1. PESTLE分析:業界を形成するマクロの力

2.1.1. Political(政治)

政治的要因は、特に防衛分野と国際的な事業運営において、業界の動向を直接的に左右します。地政学的な緊張の高まりは、世界各国の防衛予算を押し上げる主要因となっています。2023年の世界の防衛支出は2.4兆米ドルを超え、過去最高を記録しました 11。米国だけでも、2025会計年度の国防総省(DoD)予算要求額は8,498億米ドルに達しており、これが軍用機や次世代防衛システムへの安定した需要を生み出しています 11。

一方で、貿易政策は民間機市場に大きな不確実性をもたらします。米中間の貿易摩擦に代表されるように、航空機やその部品に対する関税の賦課は、コストを増加させ、グローバルに構築されたサプライチェーンを混乱させるリスクをはらみます 1。航空業界団体からは、関税が航空券価格の上昇や、最悪の場合、安全性を脅かす模倣部品の市場流入を招きかねないとの懸念が表明されています 31。また、COMACのような国家主導の航空機メーカーの台頭は、純粋な商業競争だけでなく、政府による研究開発支援や国内市場保護といった政治的な力学を競争環境に持ち込んでいます 35。

2.1.2. Economic(経済)

航空機業界の健全性は、世界経済の動向と密接に連動しています。国際通貨基金(IMF)は、2024年および2025年の世界経済成長率を3.2%と予測しており、これが航空旅客需要の回復を支える基盤となっています 1。しかし、この成長は脆弱であり、景気後退のリスクは常に存在します 26。

コスト面では、原油価格の変動が最大の懸念材料です。ジェット燃料価格は航空会社の営業費用の主要部分を占め、その価格変動は航空会社の収益性に直接的な影響を与えます 28。近年、原油価格とジェット燃料価格の差である「クラック・スプレッド」が高止まりする傾向にあり、原油価格が下落しても燃料コストが十分に下がらないという課題も顕在化しています 27。さらに、世界的なインフレ圧力は、人件費や材料費を押し上げ、航空機メーカーからサプライヤーに至るまで、バリューチェーン全体の利益率を圧迫しています 36。金利の上昇は、航空会社が数十億ドル規模の航空機を購入する際の資金調達コストを増加させ、投資判断に影響を与えます。

2.1.3. Social(社会)

社会的な価値観の変化は、特に旅客の行動や期待を通じて、業界に長期的な影響を及ぼします。最も顕著なトレンドは、環境意識の高まりです。スウェーデンで始まった「フライトシェイム(飛び恥)」という言葉に象徴されるように、航空機利用に伴う環境負荷に対する社会的な批判が高まっています 37。マッキンゼーの調査では、旅行者の36%が環境への影響を減らすために飛行機の利用を減らす意向を示しており、これは特に鉄道などの代替手段が存在する短距離路線において、需要を減少させる可能性があります 39。

パンデミックを経て、旅行の質に対する要求も変化しています。単なる移動手段としてではなく、体験価値を重視する傾向が強まり、特にレジャー需要が回復を牽引しています。2024年には、エコノミークラスよりもプレミアムクラス(ビジネス、ファースト)の旅客数の伸び率が高いというデータもあり、より快適でパーソナライズされた空の旅への需要が、航空会社のキャビン設計やサービス戦略に影響を与えています 20。

2.1.4. Technological(技術)

技術革新は、航空機業界の競争優位性を根本から変える最も強力な力です。新素材の開発、特に炭素繊維複合材の広範な利用や、金属3Dプリンティング(アディティブ・マニュファクチャリング)の導入は、機体の軽量化と構造の複雑化を可能にし、燃費効率を劇的に向上させています 41。GEアビエーションが開発した3Dプリント製の燃料ノズルは、従来品に比べて大幅な軽量化と耐久性向上を実現した代表例です 41。

エンジン技術も進化を続けており、より高いバイパス比を持つ次世代ターボファンエンジンは、燃費を15-20%改善しています。さらに、サステナビリティへの要請に応えるため、SAF、電動化、水素といった次世代推進技術の研究開発が加速しています(詳細は第5章で詳述)。アビオニクス(航空電子機器)やコネクティビティ技術の進化は、運航の安全性と効率性を高めると同時に、乗客にシームレスな機内エンターテイメント体験を提供することを可能にしています。

2.1.5. Legal(法規制)

航空機業界は、世界で最も厳格に規制された産業の一つです。ICAO、欧州航空安全機関(EASA)、米国連邦航空局(FAA)といった国際的な規制当局が定める安全・環境基準は、航空機の設計、製造、運航のあらゆる側面に適用されます。

特に重要なのが、新型航空機の「型式証明(Type Certification)」です。これは、新しい設計が全ての安全基準を満たしていることを当局が認証するプロセスであり、数年と数十億ドルの費用を要する極めて厳格なものです 44。このプロセス自体が、新規参入に対する非常に高い障壁となっています。近年、相次ぐ航空機事故を受けて、型式証明の審査はさらに厳格化される傾向にあります。

また、国家安全保障に関わる軍事技術やデュアルユース技術には厳格な輸出管理規制が適用されます。独占禁止法は、BoeingとAirbusによる複占市場におけるM&Aや提携を監視し、公正な競争環境を維持する役割を担っています。

2.1.6. Environmental(環境)

環境規制は、業界の将来を左右する最も重要な外部要因となっています。ICAOが主導する「国際航空のためのカーボン・オフセット及び削減スキーム(CORSIA)」は、国際線のCO2排出量増加分を2019年レベルの85%で相殺することを航空会社に義務付けています 47。これにより、カーボンクレジット市場が創出され、航空会社は排出削減努力を経済的に評価されることになります。

さらに、欧州連合(EU)の「ReFuelEU Aviation」規則のように、特定の地域ではSAFの混合使用を義務化する動きが加速しています。この規則は、2025年に2%、2030年に6%、そして2050年には70%という段階的なSAF混合率を航空燃料供給業者に課すものであり、SAFの需要を強制的に創出します 49。これらの規制は、航空会社やメーカーに対して、脱炭素化技術への投資を強力に促すインセンティブ(あるいはペナルティ)として機能しています。

2.2. 顧客の需要特性と今後の変化

航空機市場の顧客は多岐にわたり、それぞれのセグメントで購買決定要因(KBF: Key Buying Factors)が異なります。

- 大手航空会社(フルサービスキャリア)およびリース会社: 最も重要なKBFは、機体のライフサイクル全体での総所有コスト(TCO)です。これには、機体購入価格、燃費、メンテナンスコスト、パイロット訓練の共通性(クルー・コモナリティ)などが含まれます 51。信頼性、定時運航性能、そしてブランドイメージに合致した客室の快適性も重視されます。

- 格安航空会社(LCC): TCOの中でも特に運航コストの最小化が最優先されます。そのため、パイロット訓練や整備、スペアパーツ管理を効率化できる「単一機材(Fleet Uniformity)」戦略が極めて重要となります 22。高い座席密度と迅速なターンアラウンドタイムを実現できる機体設計も重要なKBFです。

- 貨物航空会社: ペイロード(搭載量)、航続距離、貨物搭載口の大きさや床の強度といった貨物搭載効率、そして運航経済性がKBFとなります 8。eコマースの拡大に伴い、小口貨物を迅速に輸送するためのネットワーク柔軟性も重要性を増しています。

- 政府・軍: 性能仕様(速度、航続距離、搭載能力、ステルス性など)が最優先されますが、ライフサイクルコストや、国内産業への貢献度(オフセット)も重要な決定要因となります。

- ビジネスジェットの顧客(富裕層・企業): 航続距離、キャビンの広さと快適性、パフォーマンス(速度、短い滑走路での離着陸性能)、そしてブランドの威信が主要なKBFです 56。何よりも、プライバシー、安全性、そして時間の節約という価値が購入の根源的な動機となっています 13。

パンデミックを経て、これらのKBFにも変化が見られます。従来からのコスト要因に加え、「納期の確実性」と「サプライチェーンの信頼性」が新たな重要KBFとして浮上しました。航空会社は、生産遅延のリスクをフリート計画においてより重視するようになっています 59。また、環境規制と社会の要請により、「サステナビリティ」も単なる付加価値から、必須のKBFへと変化しています。燃費効率は、コスト削減とCO2排出量削減という二重の便益をもたらす、最も重要な性能指標となっています 57。

2.3. サプライチェーン及びバリューチェーンの構造分析

2.3.1. サプライチェーン構造とボトルネック

航空機のサプライチェーンは、最終組立を行うOEM(Boeing、Airbusなど)を頂点とする、多層的なピラミッド構造をしています 60。Tier 1にはエンジン、アビオニクス、機体構造といった主要システムを供給する大手サプライヤーが位置し、その下に数千社に及ぶ部品メーカーがTier 2、Tier 3として連なっています。

この複雑なサプライチェーンは、現在、深刻なボトルネックに直面しています。特に問題となっているのは以下の領域です。

- エンジン: 製造プロセスの複雑さに加え、新技術の初期トラブルが重なり、最も深刻な供給不足に陥っています 32。

- 機体構造(Aerostructures): 熟練労働者の不足や、チタンなどの原材料供給問題が生産の足かせとなっています。機体構造関連企業の95%がサプライチェーンの混乱を報告しています 61。

- 鋳造・鍛造品: 特殊な製造工程を要するため、供給が逼迫しています 60。

これらのボトルネックは、OEMの生産計画を遅延させ、航空会社への納入遅れという形で最終顧客にまで影響を及ぼしています。特に、航空宇宙グレードのチタンのように、特定の国(歴史的にはロシア)への依存度が高い原材料は、地政学的リスクがサプライチェーンの脆弱性に直結するアキレス腱となっています 29。

2.3.2. バリューチェーンと利益プール

航空機業界のバリューチェーンにおける付加価値と利益の源泉は、各段階で大きく異なります。

- 研究開発(R&D)・設計: 787の開発に約200億ドルが投じられた例に見られるように、OEMが莫大な先行投資を負担する段階です 63。リスクは高いものの、この段階での利益率は低いか、あるいはマイナスです。

- 部品製造・最終組立: OEMの利益率は、主要なサプライヤー、特にエンジンメーカーに比べて一貫して低い傾向にあります。2003年から2014年の分析では、Tier 2サプライヤーのEBIT(金利・税引前利益)マージンは、プライムOEMよりも約10パーセントポイント高かったとされています 65。

- 販売: 機体販売そのものの利益率は、特に競争が激しい大型案件では、大幅な値引きにより圧迫されます。

- アフターサービス(MRO): バリューチェーンの中で、最も安定的かつ高収益なセグメントです 63。エンジンメーカーをはじめとするサプライヤーは、スペアパーツ販売で高い利益を上げています。世界のMRO市場は2025年の1,181億米ドルから2035年には1,634億米ドルへと、年率3.3%で成長すると予測されています 33。中でもエンジンMROは市場全体の31.4%を占める最大の利益源です 33。

この利益構造は、業界の権力構造が単純なピラミッド型ではないことを示唆しています。OEMはバリューチェーン全体のまとめ役でありながら、利益の多くは上流の寡占的なサプライヤー(特にエンジン)と、下流のアフターマーケットに流れています。OEMは、この両サイドから利益を圧迫される「スクイーズ」の状態にあります。この構造を打破するため、OEMはサプライチェーンへの関与を深める(内製化や戦略的提携)か、自社のサービス・アフターマーケット事業を強化し、単なる製品販売から「稼働時間保証(Power by the Hour)」のようなサービス提供へとビジネスモデルを転換する必要に迫られています。Boeingによる機体構造メーカーSpirit AeroSystemsの買収計画は、この文脈における重要な戦略的動きと解釈できます 66。

第3章:競争環境分析

航空機業界の競争環境は、長らくBoeingとAirbusという二大巨頭による複占(Duopoly)によって特徴づけられてきました。しかし、中国の国策企業COMACの台頭、サプライチェーンの混乱、そして技術の地殻変動により、この安定した構造は今、新たな圧力に晒されています。本章では、ポーターのFive Forces分析を用いて業界の収益構造を解剖し、主要プレイヤーの戦略と地政学的リスクが競争環境に与える影響を深掘りします。

3.1. ポーターのFive Forces分析:業界収益性の構造

3.1.1. 業界内の競争(高い)

航空機製造業界、特に100席以上の大型民間機市場は、BoeingとAirbusによる典型的な複占状態にあります 67。この2社で市場の99%以上を支配しており、競争は極めて熾烈です。競争の軸は、カタログ価格(ただし、大型契約では大幅な値引きが常態化)だけでなく、燃費性能、技術的優位性、納期、そして政府系金融機関を通じたファイナンス条件など、多岐にわたります 68。

しかし、近年、競争の力学に変化が生じています。両社ともに数年分に及ぶ記録的な受注残を抱え、深刻な生産制約に直面しているため、新たな受注を獲得するための過度な価格競争は抑制されています。現在の競争の主戦場は、むしろ「いかにしてサプライチェーンを確保し、計画通りに生産・納入できるか」という実行能力に移っています。

この複占構造に風穴を開けようとしているのが、ブラジルのEmbraerや中国のCOMACです。Embraerはリージョナルジェット市場で確固たる地位を築いており、COMACは中国国内市場を足掛かりにナローボディ機市場への食い込みを図っています。これらのプレイヤーの存在は、特に特定の市場セグメントにおいて、競争圧力を高める要因となっています。

3.1.2. 新規参入の脅威(低い〜中程度)

航空機製造業界への新規参入障壁は、あらゆる産業の中でも最も高い部類に属します。

- 巨額の初期投資: 新型機の開発には、数十億ドルから数百億ドル規模の研究開発費と、数十年単位の期間が必要です 69。

- 高度な技術力とノウハウ: 数百万点に及ぶ部品を統合し、安全な航空機を設計・製造するシステムインテグレーション能力は、長年の経験の蓄積によってのみ培われます 71。

- 厳格な安全認証: FAAやEASAといった規制当局から型式証明を取得するプロセスは、非常に長く、厳格であり、新規参入者にとって最大のハードルの一つです 44。

- サプライヤー・顧客ネットワーク: グローバルに広がる数千社の専門サプライヤーとの関係構築や、航空会社からの信頼獲得には時間がかかります。

これらの障壁のため、純粋な民間企業による新規参入は事実上不可能です。唯一の例外は、中国のCOMACですが、これは国家の強力な財政支援と、国内航空会社への発注という国策によって参入が実現した特殊なケースです 67。したがって、COMACの脅威は長期的には「中程度」と評価できますが、グローバル市場における短期的な脅威は、生産能力と国際認証の問題から「低い」と判断されます 72。

3.1.3. 代替品の脅威(低い〜中程度)

航空輸送に対する代替品の脅威は、主に短距離路線に限定されます。

- 高速鉄道: 欧州や日本、中国など、高密度な鉄道網が発達した地域では、500km未満の短距離移動において高速鉄道が強力な代替品となります。環境意識の高まり(「フライトシェイム」)は、この代替をさらに促進する可能性があります 75。

- オンライン会議システム: 一部のビジネス出張を代替する可能性はありますが、パンデミック後の出張需要の力強い回復が示すように、対面でのコミュニケーションの価値は依然として高く、航空需要全体に与える影響は限定的です。

長距離の国際移動においては、時間的な制約から航空輸送に匹敵する代替品は存在せず、脅威は「非常に低い」と言えます。

3.1.4. 買い手の交渉力(中程度〜高い)

航空機市場における買い手、すなわち航空会社や航空機リース会社は、大きな交渉力を持っています。

- 交渉力の源泉:

- 集中購買: 大手の航空会社グループやリース会社は、一度に数百機単位の大型発注を行うことで、メーカーに対して価格や納期、その他の契約条件で有利な立場を築きます 77。

- 複占市場の活用: 買い手はBoeingとAirbusを競わせることで、より良い条件を引き出すことができます。

- 交渉力を弱める要因:

- 高いスイッチングコスト: 航空会社が一度特定の機材ファミリー(例:A320シリーズ)を導入すると、パイロットの操縦資格、整備体制、スペアパーツ在庫などがその機材に最適化されます。そのため、競合メーカーの機材に切り替えることは非常にコストがかかり、事実上、特定のメーカーに「ロックイン」されることになります。このため、追加発注の際にはメーカー側の交渉力が相対的に高まります。

3.1.5. 売り手の交渉力(高い)

航空機メーカーにとっての売り手、すなわち部品やシステムを供給するサプライヤーは、非常に強い交渉力を持っています。

- エンジンメーカー: サプライヤーの中で最も強力な存在です。GE Aerospace、Rolls-Royce、Pratt & Whitneyの3社による寡占市場が形成されており、エンジンは航空機の性能と経済性を決定づける最重要コンポーネントです 76。航空会社が機体とは別にエンジンを選定することも多く、エンジンメーカーはOEM(航空機メーカー)と航空会社の両方に対して強い交渉力を持ちます。特に、高収益なアフターマーケット(保守・スペアパーツ)を支配していることが、彼らの交渉力をさらに強固なものにしています 64。

- 主要システムサプライヤー: アビオニクスや降着装置など、特定の分野で高い技術力と市場シェアを持つサプライヤーも、代替が困難であるため強い交渉力を持ちます。彼らの知的財産と、認証プロセスを経た製品は、OEMにとって容易に切り替えられない資産となっています 63。

このFive Forces分析から、航空機製造業界は、高い参入障壁と限定的な代替品の脅威によって守られている一方で、強力な買い手とさらに強力な売り手、そして熾烈な内部競争によって、利益が常に圧迫される構造にあることが明らかになります。特に、OEMはバリューチェーンの中心にありながら、サプライヤーと顧客の間に挟まれ、利益を確保することが困難な立場に置かれています。

3.2. 主要プレイヤー分析:巨人の戦いと挑戦者

競争環境をより深く理解するため、主要なプレイヤーの現状と戦略を比較分析します。

| 指標 | Airbus | Boeing | COMAC | Embraer |

|---|---|---|---|---|

| 主要製品 | A220, A320neoファミリー, A330neo, A350 | 737 MAX, 767, 777, 787, 777X | C919, C909 (ARJ21) | E-Jets E2ファミリー, KC-390 |

| 2024年売上高 | 692億ユーロ 78 | 778億米ドル (2023) 79 | 非公開 | 64億米ドル 80 |

| 民間機部門 営業利益率 | N/A (2024) | -4.8% (2023) 79 | 非公開(赤字と推定) | N/A |

| 2024年納入機数 | 766機 82 | 348機 84 | 12機 (C919) 86 | 73機 (民間機) 81 |

| 受注残(機数) | 8,658機 82 | 5,600機以上 79 | 1,000機以上 (C919) 87 | N/A |

| 受注残(金額) | 6,290億ユーロ 78 | 4,410億米ドル 79 | 非公開 | 263億米ドル 80 |

| 戦略的課題 | サプライチェーン制約下での生産拡大 | 生産品質の安定化と信頼回復 | 生産能力の増強と国際認証の取得 | リージョナル市場での地位維持と新事業(AAM)の育成 |

- Airbus: 近年、納入機数と受注残の両方でBoeingを上回り、民間機市場のリーダーとしての地位を固めています 7。特にナローボディ機A320neoファミリーの成功がその原動力です。現在の最大の課題は、記録的な受注残をいかにして効率的かつ安定的に生産に結びつけるかであり、サプライチェーンの管理能力が問われています 66。

- Boeing: 737 MAXの事故以降、生産・品質管理上の問題が相次ぎ、規制当局からの厳しい監視下に置かれています 59。その結果、納入機数は伸び悩み、財務的にも苦戦が続いています 79。信頼回復と生産体制の立て直しが最優先課題です。サプライチェーンの垂直統合(例:Spirit AeroSystemsの買収)は、この課題への対応策の一つと考えられます 66。

- COMAC: 中国政府の全面的な支援を受け、国内市場をターゲットにC919の生産を進めています 69。1,000機を超える受注残は、その国内での存在感を示していますが、そのほとんどが中国系航空会社からのものです 87。生産ペースは計画を大幅に下回っており(2025年の納入目標を75機から25機に下方修正)、エンジンなど主要コンポーネントを欧米からの輸入に頼るという脆弱性も抱えています 74。FAA/EASAの認証を取得し、国際市場で競争力を持つには、まだ長い道のりが必要です。

- Embraer: 150席以下のリージョナルジェット市場における支配的なプレイヤーです。Boeingとの提携解消後、独立性を維持し、主力製品であるE-Jets E2ファミリーの販売に注力しています。財務状況は改善し、受注残も過去最高を記録するなど、回復基調にあります 80。中核事業を守りつつ、Eve(AAM事業)やEnergia(持続可能航空機コンセプト)といった未来への投資も進めています 89。

この競争環境を俯瞰すると、従来の複占企業間の競争軸が「受注獲得」から「生産実行」へと大きくシフトしていることがわかります。両社ともに膨大な受注残を抱える現在、市場シェアを実際に獲得できるのは、約束通りに、かつ高い品質で航空機を顧客に届けられる企業です。この点で、近年の生産トラブルに苦しむBoeingに対し、比較的安定した生産を維持しているAirbusが優位に立っています。

一方で、COMACの存在は、短期的な商業的脅威というよりも、長期的な地政学的脅威として捉えるべきです。COMACは、中国という巨大な国内市場を事実上、複占競争から切り離し、「聖域(サンクチュアリ)」化する役割を担っています。Ciriumの予測では、中国が2042年までに必要とする6,000機の単通路機のうち、COMACが25%のシェアを獲得する可能性があります 86。これにより、AirbusとBoeingは世界最大の成長市場の一部へのアクセスを構造的に制限されることになります。これは、インドや中東といった他の成長市場の戦略的重要性を一層高めるとともに、航空機産業の競争が純粋な経済合理性だけでなく、国家の産業政策や地政学的な思惑によって大きく左右される時代の到来を告げています。

第4章:内部環境分析

業界の持続的な競争優位性は、その業界が保有する独自の資源(リソース)と能力(ケイパビリティ)から生まれます。本章では、VRIOフレームワークを用いて航空機業界全体が持つ競争力の源泉を分析し、その優位性を支える人材市場の動向と課題を明らかにします。

4.1. 業界全体のVRIO分析

VRIOフレームワークは、資源や能力が「経済的価値(Value)」「希少性(Rarity)」「模倣困難性(Inimitability)」「組織(Organization)」の4つの条件を満たすか否かを問い、持続的な競争優位性の源泉となりうるかを評価する手法です 90。

- Value(経済的価値): 航空機業界が提供する価値は計り知れません。人、モノ、文化のグローバルな移動を可能にすることで、世界経済の成長を促進し、国際貿易と観光を支えています。その経済的貢献は、世界のGDPの3.9%に相当するとも言われています 3。この根源的な価値は、今後も揺らぎません。

- Rarity(希少性): 業界が保有する中核的な能力は極めて希少です。

- 高度なシステム統合技術: 数百万点もの部品を一つのシステムとして統合し、極めて高い安全基準を満たす航空機を設計・製造する能力は、世界でもごく一握りの企業しか保有していません。

- グローバルなサプライチェーン網: 数千社に及ぶ専門性の高いサプライヤーを世界規模で組織し、管理・運営する能力もまた、他に類を見ない希少なものです 61。

- 安全認証をクリアするノウハウ: FAAやEASAといった規制当局の厳格な型式証明プロセスを通過するために必要な、膨大な技術データと組織的な知見は、長年の経験を通じてのみ蓄積される希少な資産です 44。

- Inimitability(模倣困難性): これらの希少な能力は、他産業が容易に模倣することが極めて困難です。

- 巨額なR&D投資と長い開発期間: 新型機の開発には、数兆円規模の投資と10年近い歳月が必要であり、これが巨大な経済的障壁となります。

- 長年の信頼と実績(歴史的条件): 航空会社や乗客からの信頼は、数十年にわたる安全な運航実績によって築かれるものであり、新規参入者が一朝一夕に獲得できるものではありません。

- 複雑な組織知(因果関係不明性・社会複雑性): 競争力の源泉は、単一の技術や特許ではなく、設計、製造、サプライチェーン管理、規制対応といった多岐にわたる組織能力が複雑に絡み合った結果です。この「暗黙知」の集合体は、外部から見てその成功要因を完全に理解し、再現することが困難です 92。

- Organization(組織): 業界全体として、その価値を最大化するための組織体制は機能していますが、課題も抱えています。

- 機能している点: ICAOやIATAといった国際機関が、安全基準や運航ルールの標準化を推進し、グローバルな航空システムの円滑な運営を支えています。また、FAAとEASA間の相互認証協定(BASA)は、認証プロセスの重複を避け、効率化に貢献しています 47。

- 課題: バリューチェーンにおける価値配分は不均一であり、OEMよりもエンジンメーカーなどのサプライヤーやアフターマーケット部門の方が高い利益率を享受する構造になっています 63。また、近年のパンデミックや地政学的リスクに対し、グローバルに分散したサプライチェーンの組織構造は脆弱性を露呈しました 32。

VRIO分析の結果、航空機業界は、価値、希少性、模倣困難性の3つの条件を満たす強力な資源と能力を保有しており、これが高い参入障壁と持続的な競争優位性の基盤となっていることがわかります。しかし、その強みである複雑性や厳格な規制準拠の体制は、同時に組織的な硬直性を生み出し、急激な外部環境の変化への迅速な適応(Organization)を妨げるという、諸刃の剣の側面も持っています。この硬直性が、サプライチェーン危機への対応の遅れや、破壊的技術への転換の難しさといった形で、現在の業界が直面する課題の根源にあると言えます。

4.2. 人材市場の動向

航空機産業の競争力は、高度な専門知識を持つ人材によって支えられています。しかし、人材市場は大きな変化の渦中にあります。

4.2.1. 主要職種の賃金動向

航空宇宙エンジニアの賃金には、地域によって大きな格差が存在します。

- 米国: 2024年5月時点での航空宇宙エンジニアの年間賃金中央値は134,830米ドルであり、上位10%は205,850米ドルを超えます 94。これは、2019-2029年の予測時点での中央値116,500米ドルから着実に上昇しており、高い需要を反映しています 95。

- 欧州: 米国と比較して賃金水準は大幅に低くなっています。ドイツにおける平均年収は約98,370ユーロ(約105,000米ドル)、英国では中央値が約39,000ポンド(約47,500米ドル)に留まります 97。この格差は、2008年の金融危機以降の各国の経済成長率の違いや為替レートの変動によって拡大した長期的な傾向です 98。この賃金格差は、グローバルな人材獲得競争において、欧州企業にとって不利に働く可能性があります。

4.2.2. 将来必要とされるスキルセットと需要動向

業界のデジタルトランスフォーメーションとサステナビリティへのシフトは、求められるスキルセットを根本的に変えつつあります。従来の機械工学や航空力学の知識に加え、以下の分野における専門家の需要が急速に高まっています。

- AI・データサイエンス: 予知保全、ジェネレーティブデザイン、サプライチェーン最適化など、AIの活用領域が広がるにつれて、これらの技術を扱える人材が不可欠となっています 11。

- サイバーセキュリティ: 航空機の運航システムや航空交通管制がデジタル化・ネットワーク化される中で、サイバー攻撃からの防御は最重要課題の一つであり、専門家の需要は増大しています 24。

- 複合材・新素材: 軽量化と高性能化を追求する上で、先進的な複合材料に関する深い知識を持つエンジニアや製造技術者への需要は引き続き高い水準にあります。

しかし、これらの先端分野の人材は、高給を提示するIT業界など、他産業との激しい争奪戦の対象となっています。米国では、今後10年間でSTEM(科学・技術・工学・数学)分野の専門家が、国内の輩出数を100万人上回る需要があると予測されており、人材不足は深刻です 99。航空機業界が、その伝統的な企業文化や賃金体系のままでは、未来を担う優秀なデジタル人材を惹きつけることが困難になるという「スキル・ミスマッチ」の危機が迫っています。

4.2.3. 労働生産性の比較

航空機業界の労働生産性を他業界と比較すると、特に大量生産を特徴とする自動車業界との間に顕著な差が見られます。直接的な最新の比較データは限定的ですが、定性的な分析から以下の要因が指摘できます。

- 生産量の違い: 自動車業界が年間数百万台の単位で生産するのに対し、航空機業界の生産量は多くても年間数百機です。この規模の違いが、自動化の導入レベルや生産プロセスの習熟度に大きな差を生みます 100。

- 製品の複雑性と手作業への依存: 航空機は極めて複雑で、安全性に対する要求水準が非常に高いため、多くの工程で熟練した技術者による手作業に依存しています。これが、自動車業界のような高度な自動化ラインの導入を難しくし、労働生産性の向上を抑制する一因となっています 100。

- 開発サイクルの長さ: 自動車のモデルチェンジが数年単位で行われるのに対し、航空機の新規開発には10年近い歳月がかかります。この長いサイクルは、生産プロセスの革新ペースを緩やかにする傾向があります 100。

歴史的なデータ(1990-2001年)を見ても、米国の航空輸送業の労働生産性の伸び率は、鉄道業や、時期によっては米国ビジネスセクター全体の平均を下回っていました 102。この生産性の課題は、コスト競争力を維持し、記録的な受注残を解消していく上で、業界が取り組むべき重要な経営課題です。

第5章:テクノロジーとイノベーションの影響

航空機業界は今、サステナビリティとデジタル化という二つの大きな技術変革の波に直面しています。これらの技術は、単なる漸進的な改善ではなく、業界の設計、製造、運用のあり方を根本から覆す可能性を秘めています。本章では、AI、サステナビリティ関連技術、そしてデジタルトランスフォーメーションがバリューチェーン全体に与える破壊的な影響を分析します。

5.1. AI(人工知能)がもたらす変革

人工知能(AI)は、航空機業界のバリューチェーン全体にわたって効率性、スピード、そして新たな価値創出の機会をもたらしています。

5.1.1. 研究開発(R&D)と設計への影響:ジェネレーティブデザイン

AIは、航空機の設計プロセスを革命的に変えつつあります。特に「ジェネレーティブデザイン」と呼ばれる技術は、エンジニアが設定した性能要件(重量、強度、製造方法など)に基づき、AIが数千、数万もの設計案を自動的に生成・評価するものです 103。これにより、人間では思いつかないような、有機的で最適化された形状の部品を短時間で創出することが可能になります。

事例:Airbus A320の「バイオニック・パーティション」

Airbus社は、ソフトウェア企業Autodesk社と協力し、ジェネレーティブデザインを用いて客室とギャレーを隔てるパーティション(隔壁)を設計しました。その結果、従来の設計と比較して45%もの軽量化を達成しました。このパーティションをA320ファミリー全機に適用した場合、年間で最大465,000トンのCO2排出量削減に繋がると試算されています 104。Boeing社も同様に、機体部品や客室レイアウトの最適化にジェネレーティブAIを活用しており、軽量化と性能向上を両立させています 105。

5.1.2. 製造・サプライチェーンへの影響

製造現場では、AI搭載のコンピュータービジョンが部品の品質検査を自動化し、人間の目では見逃しがちな微細な欠陥を検出します 107。また、AIは生産ラインのスケジュールを最適化し、設備の故障を予知することで、ダウンタイムを最小限に抑えます。サプライチェーン管理においては、AIが過去のデータとリアルタイムの市場動向を分析し、スペアパーツの需要をより正確に予測することで、在庫の最適化と供給の安定化に貢献します 108。

5.1.3. 運用・保守(MRO)への影響:予知保全

AIの活用が最も大きな経済的インパクトをもたらす領域の一つが、予知保全(Predictive Maintenance)です。航空機に搭載された数千のセンサーから送られてくる膨大なリアルタイムデータ(温度、圧力、振動など)をAIが分析し、部品の劣化や故障の兆候を事前に検知します 11。

これにより、従来の「一定時間ごとに部品を交換する」という時間ベースのメンテナンスから、「部品の状態に応じて必要な時に交換する」というコンディションベースのメンテナンスへと移行できます。その結果、予期せぬ機材故障(AOG: Aircraft on Ground)を大幅に削減し、機材の稼働率を向上させるとともに、不要な部品交換をなくすことでメンテナンスコストを最適化できます。GE Aerospace社は、自社のAIプラットフォームにより、エンジンの問題を最大60%早期に発見できると報告しています 107。

5.1.4. 雇用とスキルへの影響

AIの導入は、労働市場にも大きな変化をもたらします。データ入力や定型的な検査といった反復的な業務は自動化によって代替される可能性があります。しかし、それ以上に、AIシステムを開発・管理・運用するための新たな専門職が創出されます。データサイエンティスト、AIスペシャリスト、そしてAIが提示する分析結果を理解し、戦略的な意思決定を下せるエンジニアやマネージャーへの需要が高まるでしょう。労働者に求められるスキルは、手作業による実行能力から、AIを使いこなすためのデータリテラシーやシステム思考へとシフトしていきます。

5.2. サステナビリティと新技術

脱炭素化は、航空機業界にとって最大の技術的挑戦であり、同時に最大のイノベーションの機会でもあります。その中核をなすのが、SAF、電動化、水素化という3つの技術経路です。

5.2.1. 持続可能な航空燃料(SAF)

SAFは、業界が掲げる2050年ネットゼロ目標達成の鍵を握る技術であり、CO2削減貢献度の50%以上を担うと期待されています 109。

- 技術: 現在商業利用されているSAFのほとんどは、廃食油や動物性油脂などを水素化処理して製造されるHEFA(Hydroprocessed Esters and Fatty Acids)です 50。将来的には、都市ごみや農業廃棄物を利用するガス化FT合成法や、再生可能エネルギー由来の水素と回収したCO2から製造するe-fuel(合成燃料)といった、より供給量の多い先進的な技術の実用化が期待されています。

- 課題: 最大の課題は、供給量の絶対的な不足と高コストです。2024年時点でのSAF生産量は、世界のジェット燃料需要のわずか0.53%に過ぎません 49。EUが課す2030年の6%混合義務のような目標を達成するためには、生産インフラへの莫大な投資と技術のスケールアップが不可欠です 50。IATAの分析では、ボトルネックは原料の有無ではなく、生産技術の普及とインフラ整備の遅れにあると指摘されています 110。

5.2.2. 電動化

バッテリー技術の進化は、特に短距離・小型機市場に革命をもたらす可能性を秘めています。

- 技術: リチウムイオンバッテリーが主流ですが、そのエネルギー密度はジェット燃料の約50分の1と、大きなハンデを抱えています 112。全固体電池など、次世代バッテリーの研究開発が活発に進められています。

- 適用分野: そのエネルギー密度の制約から、当面は都市内を移動するeVTOL/AAMや、19席以下のコミューター機、一部のリージョナル機が主な適用対象となります。先進的なバッテリー(500 Wh/kg)を搭載した機体でも、航続距離は280km程度に留まると試算されています 113。

- 課題: バッテリーの性能向上に加え、全く新しい電動推進システムの安全性を証明し、FAAやEASAから型式証明を取得することが大きなハードルです。これには、既存の規制にはない「特別条件(Special Conditions)」の策定が必要となります 112。

5.2.3. 水素化

水素は、中・長距離路線におけるゼロエミッションを実現する究極のソリューションとして期待されています。

- 技術: 二つの主要なアプローチが研究されています。一つは、水素をジェットエンジンで直接燃焼させる「水素燃焼方式」。もう一つは、水素と酸素を化学反応させて発電し、モーターでプロペラを駆動する「水素燃料電池方式」です。Airbus社は、2035年の商用化を目指す「ZEROe」プログラムにおいて、水素燃料電池方式を選択しました 109。Embraer社もリージョナル機向けの水素コンセプト「Energia」を発表しています 89。

- 課題: 技術的課題は山積しています。液体水素をマイナス253℃という極低温で機内に貯蔵するための、大型で断熱性の高いタンクの開発は、機体設計を根本から変える必要があります 114。さらに、再生可能エネルギーを用いたグリーン水素の大量生産、空港までの輸送、そして空港での貯蔵・燃料供給といった、全く新しいインフラの構築が不可欠であり、2050年までに最大1.7兆ドルの投資が必要との試算もあります 115。

5.3. デジタルトランスフォーメーション(DX)の進展

デジタルトランスフォーメーション(DX)は、AI、IoT、クラウドコンピューティングといったデジタル技術を統合し、ビジネスプロセス全体を変革する取り組みです。航空機業界におけるDXの中核をなすコンセプトの一つが「デジタルツイン」です。

デジタルツインとは、物理的な航空機やエンジン、あるいはサプライチェーン全体を、リアルタイムデータと連携する仮想空間上の精密なモデルとして再現する技術です 116。これにより、物理的な試作品を作ることなく、設計のシミュレーションや性能評価を行ったり、運用中の機体の状態を遠隔で監視し、最適なメンテナンス計画を立案したりすることが可能になります。

しかし、業界全体のDXの進展はまだ道半ばです。予知保全のような先進的な取り組みが進む一方で、サプライヤーとの情報交換など、多くの業務が依然として手作業に依存しているのが実情です 32。業界特有の保守的な文化や、厳格な規制要件が、他産業に比べてDXのペースを緩やかにしている側面があります 118。

これらの技術革新は、業界に二つの巨大な変革、すなわち「デジタル化」と「グリーン化」を同時に要求しています。これらは「ツイン・トランジション(双子の変革)」と呼ばれ、相互に深く関連しています。例えば、サステナブルな次世代航空機を設計するためには、AIによる高度なシミュレーションが不可欠です。しかし、この二つの変革は、資本や高度専門人材といった希少な経営資源を奪い合う関係にもあります。水素燃料電池の研究開発に投じられる資金やエンジニアは、AI駆動のスマートファクトリー構築には回せません。この「ツイン・トランジションのジレンマ」をいかに乗り越え、両者の相乗効果を最大化するかが、今後の戦略における重要な論点となります。

第6章:戦略的インプリケーションと提言

これまでの分析を踏まえ、航空機業界が直面する機会と脅威を整理し、持続的な成功を収めるための重要成功要因(KSF)を特定します。そして、それらを実現するための具体的な戦略オプションを提示し、その有効性を評価します。

6.1. 抽出された機会と脅威

6.1.1. 機会(Opportunities)

- アフターマーケット市場の支配: 新造機の供給不足と、それに伴う既存機材の運用期間延長は、高収益なMRO(整備・修理・オーバーホール)、サービス、スペアパーツ市場に前例のない成長機会をもたらしています。この市場でのシェア拡大は、安定的な収益基盤の構築に直結します。

- サステナビリティにおけるリーダーシップ: SAFの安定供給網を他社に先駆けて確保する、あるいは水素・電動といった次世代推進技術の商用化で先行する企業は、規制対応で優位に立つだけでなく、環境意識の高い顧客や投資家から選ばれる強力なブランドイメージを構築できます。これは長期的な競争優位性の源泉となります。

- デジタル化による効率性の追求: AIやデジタルツインといった技術への積極的な投資と導入は、開発期間の短縮、製造コストの削減、サプライチェーンの強靭化を実現するための最も確実な手段です。これにより、競合他社に対するコスト優位性と市場対応の迅速性を獲得できます。

- 市場シェア再編の好機: 現在の業界構造、特にBoeing社が直面している生産・品質上の課題は、競合であるAirbus社にとっては市場リーダーとしての地位を盤石にする絶好の機会です。また、Embraer社のようなニッチ市場のリーダーにとっても、自社の領域における存在感をさらに高めるチャンスとなり得ます。

6.1.2. 脅威(Threats)

- サプライチェーンの崩壊リスク: グローバルに広がるサプライチェーンの脆弱性は、生産目標達成と財務計画に対する最も深刻かつ現実的な脅威です。特定の重要サプライヤー(特にTier 2以下の小規模企業)の経営破綻や生産停止は、OEMの生産ライン全体を停止させる連鎖的なリスクを内包しています。

- 技術的陳腐化のリスク: サステナビリティとデジタル化という二大技術変革への投資を怠った企業は、長期的にはより俊敏な新規参入者や競合他社によって市場から駆逐される「技術的陳腐化」のリスクに直面します。

- 地政学的な市場分断: 米中対立の深刻化は、世界の航空機市場を二つのブロックに分断する可能性があります。これにより、西側企業は将来の最大の成長市場である中国へのアクセスを構造的に制限され、また、チタンのような重要資源の調達が不安定化するリスクがあります。

- 「実行の罠(Execution Trap)」: 生産の大幅な増強と、革命的な新技術の開発という、二つの極めて複雑なタスクを同時に遂行しなければならない現在の状況は、オペレーション上の失敗を招くリスクを著しく高めています。一つの失敗が、企業全体の信頼と財務に致命的な打撃を与える可能性があります。

6.2. 重要成功要因(Key Success Factors: KSF)の特定

上記の機会を捉え、脅威を乗り越えるために、今後5〜10年の航空機業界における重要成功要因(KSF)は以下の4点に集約されます。

- 産業システムの習熟とサプライチェーンの強靭性(Industrial Mastery & Supply Chain Resilience): サプライチェーン全体を能動的に管理し、リスクを予見・低減することで、計画通りに高品質な航空機を安定的に生産・納入する能力。これが今後5年間で最も重要なKSFです。

- 脱炭素化経路におけるリーダーシップ(Decarbonization Pathway Leadership): SAFの確保から次世代航空機の開発まで、技術的に実現可能で、経済的にも説得力のある、明確なネットゼロへの道筋を示す戦略。

- 全社的なデジタル統合(Digital Integration): 設計からアフターサービスまで、バリューチェーンのあらゆる側面にAIとデジタルツールを組み込み、効率性を最大化し、新たな顧客価値を創出する能力。

- 人材獲得力(Talent Magnetism): ソフトウェア、データサイエンス、サステナビリティ技術といった未来の中核を担う分野で、次世代の優秀な人材を惹きつけ、育成し、定着させる組織的な魅力と仕組み。

6.3. 具体的な戦略オプションの提示と評価

これらのKSFを達成するために、企業は以下のような戦略オプションを検討すべきです。

6.3.1. オプション1:積極的な垂直統合(Aggressive Vertical Integration)

- 内容: サプライチェーン上でボトルネックとなっている重要なコンポーネント(例:機体構造部品、特殊な鋳造・鍛造品)を製造する能力を、M&Aや自社投資によって内製化し、供給の安定性と管理を強化する戦略。Boeing社によるSpirit AeroSystems社の買収計画がこの典型例です 66。

- 評価:

- 長所: 供給の安定性を確保し、外部サプライヤーに流出していた利益を取り込むことが可能。品質管理を直接コントロールできる。

- 短所: 莫大な設備投資が必要。事業の複雑性が増し、異なる企業文化の統合に困難を伴う可能性がある。

6.3.2. オプション2:エコシステム主導と戦略的パートナーシップ(Ecosystem Orchestration & Strategic Partnerships)

- 内容: 部品の内製化(所有)に固執せず、主要サプライヤーとのより深く、データに基づいたパートナーシップを構築する戦略。特に、SAFの生産プラントや水素インフラの開発など、単独ではリスクが高すぎる新技術分野において、ジョイントベンチャーを設立し、共同で投資・開発を行う。

- 評価:

- 長所: 設備投資を抑制できる。各分野の専門知識を活用できる。市場の変化に対応しやすい俊敏性を維持できる。

- 短所: サプライヤーへの直接的なコントロールが弱い。高度なパートナーシップ管理能力が要求される。

6.3.3. オプション3:サービス・アフターマーケット事業への転換(Services and Aftermarket Pivot)

- 内容: ビジネスモデルの重心を、一回限りの機体販売から、長期的なサービス契約へとシフトさせる戦略。AIによる予知保全技術を核として、「Power-by-the-Hour(飛行時間あたりの料金)」や「機材稼働率保証」といったサービスを提供し、高収益で安定した継続的収益源を構築する。

- 評価:

- 長所: バリューチェーンで最も収益性の高い部分から価値を獲得できる。景気変動の影響を受けにくい安定した収益モデルを構築できる。

- 短所: 顧客である航空会社のMRO部門と直接競合する可能性がある。高度なサービス提供能力とグローバルなサポート網の構築が必要。

6.3.4. オプション4:破壊的技術のインキュベーション(Disruptive Technology Incubation)

- 内容: 本体の組織とは独立したコーポレート・ベンチャーキャピタル(CVC)部門やインキュベーターを設立し、AAM、水素、AIなどの分野で有望なスタートアップ企業に投資・買収を行う戦略。これらのベンチャーを本社の官僚主義から隔離し、迅速なイノベーションを促進する。

- 評価:

- 長所: 破壊的技術の動向を早期に把握し、取り込むことができる。高い投資リターンを得る可能性がある。組織内にイノベーション文化を醸成する。

- 短所: 投資の失敗リスクが高い。中核事業からのリソース分散を招く可能性がある。成功したベンチャーを本体組織に再統合する際に困難が伴う。

これらの戦略オプションは相互に排他的なものではなく、企業の置かれた状況や目指す方向性に応じて、複数を組み合わせることが可能です。重要なのは、自社の強みと弱みを冷静に分析し、業界全体を覆う構造変化の中で、どのKSFを最優先し、どの戦略オプションに経営資源を集中させるかを明確に決定することです。不確実性の高い時代においては、単一の正解は存在せず、状況に応じて戦略を柔軟に見直していく能力そのものが、最終的な競争優位性に繋がるでしょう。

引用文献

- Joint ACI World-ICAO Passenger Traffic Report, Trends, and Outlook …, https://aci.aero/2025/01/28/joint-aci-world-icao-passenger-traffic-report-trends-and-outlook/

- The Global Commercial Aircraft Fleet – IATA, https://www.iata.org/en/publications/economics/reports/the-global-commercial-aircraft-fleet/

- Airbus Global Market Forecast 2025-2044, https://www.airbus.com/en/products-services/commercial-aircraft/global-market-forecast

- Commercial Aviation Market Size & Share Analysis – Industry …, https://www.mordorintelligence.com/industry-reports/commercial-aircraft-market

- 航空業界分析 -トレンド、成長、市場シェア、2030年, https://www.mordorintelligence.com/ja/industry-reports/aviation-market

- Aircraft Market Size to Hit Around USD 601.51 Billion By 2034 – Precedence Research, https://www.precedenceresearch.com/aircraft-market

- Global aircraft order backlog: another new record at 14 years. Airbus outsells Boeing, again, https://centreforaviation.com/analysis/reports/global-aircraft-order-backlog-another-new-record-at-14-years-airbus-outsells-boeing-again-707386

- Freighter Aircraft Market Size, Share & Trends | Forecast [2032] – Fortune Business Insights, https://www.fortunebusinessinsights.com/freighter-aircraft-market-108393

- World Air Cargo Forecast 2022–2041 – Boeing, https://www.boeing.com/content/dam/boeing/boeingdotcom/market/assets/downloads/Boeing_World_Air_Cargo_Forecast_2022.pdf

- Military Aircraft Market Size to Reach USD 76.17 Billion by 2034, https://www.precedenceresearch.com/military-aircraft-market

- 2025 Aerospace and Defense Industry Outlook | Deloitte Insights, https://www.deloitte.com/us/en/insights/industry/aerospace-defense/aerospace-and-defense-industry-outlook.html

- Business Jet Market: Global Industry Analysis and Forecast, https://www.maximizemarketresearch.com/market-report/global-business-jet-market/115116/

- Business Jets Market Size, Share | Industry Report, 2025-2034, https://www.polarismarketresearch.com/industry-analysis/business-jet-market

- eVTOL Aircraft Market Size, Share, Industry Report, Revenue, 2025 To 2030, https://www.marketsandmarkets.com/Market-Reports/evtol-aircraft-market-28054110.html

- Future of Elevated Mobility in Aerospace and Defense | Deloitte US, https://www.deloitte.com/us/en/Industries/energy/articles/the-future-of-mobility-in-aerospace-and-defense.html

- Asia Pacific Aviation Market – Share, Size & Growth – Mordor Intelligence, https://www.mordorintelligence.com/industry-reports/asia-pacific-aviation-market

- Asia Pacific Aircraft MRO Market to 2030 – By Size, Share, Growth by End User and Forecast, https://www.businessmarketinsights.com/reports/asia-pacific-aircraft-mro-market

- Business Jet Market Size, Share, Industry Report, Revenue Trends and Growth Drivers, https://www.marketsandmarkets.com/Market-Reports/business-jet-market-33698426.html

- 民間航空市場の規模とシェア分析 -産業調査レポート -成長トレンド – Mordor Intelligence, https://www.mordorintelligence.com/ja/industry-reports/commercial-aircraft-market

- New IATA report reveals busiest routes, top aircraft, and passenger trends for 2024, https://traveltomorrow.com/new-iata-report-reveals-busiest-routes-top-aircraft-and-passenger-trends-for-2024/

- 航空機産業の動向と参入のタイミング, https://www.kanto.meti.go.jp/seisaku/kouku_uchu/data/doko_timing.pdf

- Airport Selection Criteria of Low-cost Carriers: A Fuzzy Analytical Hierarchy Process – University of Huddersfield Research Portal, https://pure.hud.ac.uk/files/19075069/JATM_1_.pdf

- Aerospace and defense industry performance and outlook – PwC, https://www.pwc.com/us/en/industries/industrial-products/library/aerospace-defense-review-and-forecast.html

- Aviation Challenges 2025: Cybersecurity, Supply Chain, and Sustainability – Global Market Insights, https://www.gminsights.com/blogs/top-challenges-of-aviation-industry

- Experts predict continued growth for the air travel industry in 2024 – TA Connections, https://www.taconnections.com/content/dam/ta-connections/resources/pdf/2024/2024-market-outlook-report.pdf

- INTERIM RESULTS, https://www.ceair.com/global/en_static/AboutChinaEasternAirlines/intoEasternAirlines/InvestorRelations/mediaReleaseHome/mediaReleaseHome/ShanghaiStockExchangeReleased2025_2/202509/P020250928528958276608.pdf

- Global Outlook for Air Transport Sustained Recovery Amidst Strong Headwinds – Poder360, https://static.poder360.com.br/2022/12/iata-report-december-2022.pdf

- The State of the North American Airline Industry – Magazine – ALPA, https://www.alpa.org/news-and-events/air-line-pilot-magazine/2023/04/state-of-the-industry-2023

- Impact of Geopolitical Disruptions on Aerospace and Defense Supplies – Tata Consultancy Services, https://www.tcs.com/what-we-do/industries/manufacturing/white-paper/geopolitical-disruptions-aerospace-defence-manufacturing

- Global Aviation Sustainability Outlook 2025 – World Economic Forum: Publications, https://reports.weforum.org/docs/WEF_Global_Aviation_Sustainability_Outlook_2025.pdf

- Airline, aerospace industries warn Trump tariffs could risk air safety, supply chains, https://www.foxbusiness.com/politics/airline-aerospace-industries-warn-trump-tariffs-could-risk-air-safety-supply-chains

- Commercial Aerospace Insight Report | Accenture, https://www.accenture.com/content/dam/accenture/final/industry/aerospace-and-defense/document/Commercial-Aerospace-Insight-Report-Oct-2024.pdf

- Commercial Aircraft MRO Market | Global Market Analysis Report – 2035, https://www.futuremarketinsights.com/reports/commercial-aircraft-mro-market

- 8 Aerospace Trends to Watch in 2025 – O’Day Aviation Consulting, https://odayaviation.com/aerospac-trends/

- (PDF) Boeing and Airbus: Duopoly in Jeopardy? – ResearchGate, https://www.researchgate.net/publication/227378512_Boeing_and_Airbus_Duopoly_in_Jeopardy

- Next in A&D: aerospace and defense industry trends – PwC, https://www.pwc.com/us/en/industries/industrial-products/library/aerospace-and-defense-trends.html

- Will flight-shaming influence the future of air travel? – ResearchGate, https://www.researchgate.net/publication/337648145_Will_flight-shaming_influence_the_future_of_air_travel

- Full article: (Don’t) be ashamed during take-off and landing: negotiations of flight shame in the Norwegian public debate – Taylor & Francis Online, https://www.tandfonline.com/doi/full/10.1080/09669582.2022.2127745

- Opportunities for industry leaders as new travelers take to the skies – McKinsey, https://www.mckinsey.com/industries/travel/our-insights/opportunities-for-industry-leaders-as-new-travelers-take-to-the-skies

- IATA Launches 2024 World Air Transport Statistics Report – Airport Suppliers, https://www.airport-suppliers.com/iata-launches-2024-world-air-transport-statistics-report/

- Applications of 3D Printing in Aviation and Aerospace – Proponent, https://www.proponent.com/news/3d-printing-in-aviation/

- 3D Printing in Aerospace – EOS GmbH, https://www.eos.info/industries/aviation

- 3D Printing in Aviation Industry – Windform, https://www.windform.com/3d-printing-aviation-industry/

- EASA, FAA & TCCA 21 Overview – Design & Production Aircraft Certification, https://sassofia.com/blog/easa-faa-tcca-21-overview-design-production-aircraft-certification/

- Legislative Reforms to Commercial Aircraft Certification | Congress.gov, https://crsreports.congress.gov/product/details?prodcode=R46904

- Aircraft certification | EASA – European Union, https://www.easa.europa.eu/en/domains/aircraft-products/aircraft-certification

- CORSIA explained – Aviation: Benefits Beyond Borders, https://aviationbenefits.org/environmental-efficiency/climate-action/market-based-measures/corsia/corsia-explained/

- Decarbonising aviation – What CORSIA means for airlines | Shell Global, https://www.shell.com/business-customers/aviation/decarbonising-aviation-what-corsia-means-for-airlines.html

- Sustainable Aviation Fuels – EASA – European Union, https://www.easa.europa.eu/en/domains/environment/eaer/sustainable-aviation-fuels

- ‘This is real progress’: airlines on sustainable aviation fuels and the chances of net zero flying, https://www.theguardian.com/business/2025/oct/03/net-zero-aviation-sustainable-fuel-mandates-eu-uk

- Fleet Planning Decision-Making: Two-Stage Optimization with Slot Purchase, https://www.researchgate.net/publication/303872930_Fleet_Planning_Decision-Making_Two-Stage_Optimization_with_Slot_Purchase

- Fleet Planning Model, https://informs-sim.org/wsc75papers/1975_0009.pdf

- An Economic Analysis of the Low-Cost Airline Industry – Investopedia, https://www.investopedia.com/articles/investing/022916/economic-analysis-lowcost-airline-industry-luvdal.asp

- What’s next for US airfreight? – Air Cargo Week, https://aircargoweek.com/whats-next-for-us-airfreight/

- The Future of Air Cargo: Trends and Innovations Shaping the Industry – Aviation Week, https://aviationweek.com/air-transport/future-air-cargo-trends-innovations-shaping-industry

- Answering the 10 most-asked questions from first-time buyers – Jetcraft, https://www.jetcraft.com/jetstream/2020/09/answering-the-10-most-asked-questions-from-first-time-buyers/

- US business aviation market outlook 2024 – Airbus Corporate Jets, https://www.acj.airbus.com/sites/g/files/jlcbta131/files/2024-10/us_business_aviation_market_outlook_2024_report111024.pdf

- Business Jet Market Size & Share | Industry Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/business-jet-market

- GAO-24-106493, COMMERCIAL AVIATION MANUFACTURING: Supply Chain Challenges and Actions to Address Them, https://www.gao.gov/assets/d24106493.pdf

- Supply Chain Issues – IATA, https://www.iata.org/contentassets/73c297ab685a4190b83cb1359ef2dfc5/mcc2023_day01_1130_supply-chain-issues_aerodynamic.pdf

- Aerospace supply chain: Resilience report 2024 – bavAIRia, https://www.bavairia.net/wp-content/uploads/2024/07/NAR_Aerospace_supply_chain_Resilience_report_2024_04__1_.pdf

- Closing the loop on the EU’s titanium supply chain – European Commission, https://joint-research-centre.ec.europa.eu/jrc-news-and-updates/closing-loop-eus-titanium-supply-chain-2025-01-23_en

- Can Airplane OEMs Increase Their Share of Profits? – Boston Consulting Group, https://www.bcg.com/publications/2016/engineered-products-infrastructure-corporate-development-finance-can-airplane-oems-increase-their-share-of-profits

- CAN AIRPLANE OEMs INCREASE THEIR SHARE OF PROFITS? – Boston Consulting Group, https://web-assets.bcg.com/img-src/BCG-Can-Airplane-Manufacturers-Increase-Profits-Oct-2016_tcm9-144567.pdf

- Aerospace and Defense Value Creators Report 2015 – Boston Consulting Group, https://www.bcg.com/publications/2015/aerospace-defense-value-creators

- The Disruption of the Western Aviation Duopoly – Bocconi Students Investment Club, https://bsic.it/wp-content/uploads/2024/10/The-Disruption-of-the-Western-Aviation-Duopoly-2.pdf

- COMAC’s Impact on the Future of the Airbus-Boeing Duopoly, https://sites.lsa.umich.edu/mje/2024/05/08/comacs-impact-on-the-future-of-the-airbus-boeing-duopoly/

- Market Competition and Share Prices: The Case of the Airbus-Boeing Duopoly – European Financial Management Association, https://www.efmaefm.org/0efmameetings/EFMA%20ANNUAL%20MEETINGS/2008-Athens/papers/Galy.pdf

- How commercially viable is the C919 in the duopoly between Boeing and Airbus?, https://exploratiojournal.com/how-commercially-viable-is-the-c919-in-the-duopoly-between-boeing-and-airbus/

- Tip of the Iceberg: Understanding the Full Depth of Big Tech’s Contribution to US Innovation and Competitiveness | ITIF, https://itif.org/publications/2025/10/06/tip-of-the-iceberg-understanding-big-techs-contribution-us-innovation-competitiveness/

- The Boeing-Airbus Duopoly: Titans of the Skies – Quartr, https://quartr.com/insights/company-research/the-boeing-airbus-duopoly-titans-of-the-skies

- Will The COMAC C919 Threaten Airbus & Boeing In China? – Simple Flying, https://simpleflying.com/comac-c919-threat-airbus-boeing-china/

- COMAC’s C919 in Southeast Asia: Needs More than Price to Take Flight | FULCRUM, https://fulcrum.sg/comacs-c919-in-southeast-asia-needs-more-than-price-to-take-flight/

- COMAC trims C919 deliveries in 2025 – report – ch-aviation, https://www.ch-aviation.com/news/158797-comac-trims-c919-deliveries-in-2025-report

- Airline Industry Porter’s Five Forces Analysis | EdrawMax Online, https://edrawmax.wondershare.com/business-tips/airline-industry-porters-five-forces-analysis.html

- Report for Porter 5 Forces Example – Airline Industry – StratNavApp, https://www.stratnavapp.com/Projects/584b493e-f794-46f2-a352-3cb5c068adcf/HTMLReport

- The Five Forces – Institute For Strategy And Competitiveness – Harvard Business School, https://www.isc.hbs.edu/strategy/business-strategy/Pages/the-five-forces.aspx

- Airbus Annual Report 2024.pdf, https://www.airbus.com/sites/g/files/jlcbta136/files/2025-04/Airbus%20Annual%20Report%202024.pdf

- Boeing Reports Fourth Quarter Results – Boeing Company, https://investors.boeing.com/investors/news/press-release-details/2024/Boeing-Reports-Fourth-Quarter-Results/default.aspx

- 2024 – Annual Report – Embraer, https://www.embraer.com/media/r4ijbvif/relatorio_anual_2024_eng_vf2.pdf

- embraer – EARNINGS RESULTS – EDR Magazine, https://www.edrmagazine.eu/wp-content/uploads/2025/02/2024-Q4-Embraer.pdf

- Airbus reports 766 commercial aircraft deliveries in 2024, https://www.airbus.com/en/newsroom/press-releases/2025-01-airbus-reports-766-commercial-aircraft-deliveries-in-2024

- Airbus reports 766 commercial aircraft deliveries in 2024 – World Airline News, https://worldairlinenews.com/2025/01/10/airbus-reports-766-commercial-aircraft-deliveries-in-2024/

- Boeing Delivered Only 348 Commercial Planes During Challenging 2024 – Simple Flying, https://simpleflying.com/boeing-deliveries-2024/

- Boeing Announces Fourth Quarter Deliveries, https://investors.boeing.com/investors/news/press-release-details/2025/Boeing-Announces-Fourth-Quarter-Deliveries/default.aspx

- Airbus Vs Boeing Vs COMAC: How The Plane Makers’ Market Share Compares In Asia, https://simpleflying.com/airbus-boeing-comac-market-share-asia/

- Competition between Airbus and Boeing – Wikipedia, https://en.wikipedia.org/wiki/Competition_between_Airbus_and_Boeing

- COMAC C919 Delays Could Drive More Orders For Boeing – Simple Flying, https://simpleflying.com/comac-c919-delays-orders-boeing/

- Embraer Plans Net Zero Carbon Path | Business Jet Traveler, https://bjtonline.com/business-jet-news/embraer-plans-net-zero-carbon-path

- The VRIO Framework: A Tool for Competitive Analysis – Spider Strategies, https://www.spiderstrategies.com/blog/vrio-analysis/

- VRIO Framework Explained: Evaluating Business Uniqueness Template, https://digitalleadership.com/unite-articles/vrio-framework/

- What is VRIO? VRIO Framework Explained in 4 Steps – OnStrategy, https://onstrategyhq.com/vrio/

- EASA vs. FAA: What’s the Difference? – Aviation Job Search, https://www.aviationjobsearch.com/career-hub/articles/career-advice/general/easa-vs-faa-whats-the-difference

- Aerospace Engineers : Occupational Outlook Handbook – Bureau of Labor Statistics, https://www.bls.gov/ooh/architecture-and-engineering/aerospace-engineers.htm

- Aerospace Engineering Staffing Agency Dallas – DAVRON, https://www.davron.net/aerospace-engineering-staffing-dallas-fort-worth-texas/

- Aerospace Engineering Staffing Agency – DAVRON, https://www.davron.net/aerospace-defense-aviation-staffing/

- Aeronautical Engineer Salary in Germany (2025) – ERI Economic Research Institute, https://www.erieri.com/salary/job/aeronautical-engineer/germany

- Why are Aerospace engineers paid so little in the UK compared to the US? – Reddit, https://www.reddit.com/r/AerospaceEngineering/comments/1i1cr8i/why_are_aerospace_engineers_paid_so_little_in_the/

- STEM crisis or STEM surplus? Yes and yes – Bureau of Labor Statistics, https://www.bls.gov/opub/mlr/2015/article/stem-crisis-or-stem-surplus-yes-and-yes.htm

- Aviation vs Automotive industries — can anyone provide some insight? – Reddit, https://www.reddit.com/r/AskEngineers/comments/pdctrf/aviation_vs_automotive_industries_can_anyone/

- Increasing Global Competition and Labor Productivity: Lessons from the US Automotive Industry – McKinsey, https://www.mckinsey.com/~/media/mckinsey/business%20functions/economic%20studies%20temp/our%20insights/increasing%20global%20competition%20and%20labor%20productivity/mgi_lessons_from_auto_industry_full%20report.pdf

- An Analysis of Labor and Multifactor Productivity in Air Transportation: 1990–2001, https://www.bts.gov/browse-statistical-products-and-data/bts-publications/analysis-labor-and-multifactor-productivity-0

- Generative Design & The Role of AI Engineering – Applied Use Cases | Neural Concept, https://www.neuralconcept.com/post/generative-design-the-role-of-ai-engineering-applied-use-cases

- Propelling Aviation to New Heights with AI – TechnoLynx, https://www.technolynx.com/post/propelling-aviation-to-new-heights-with-ai

- Generative AI in 3D Printing and Rapid Prototyping – [x]cube LABS, https://www.xcubelabs.com/blog/generative-ai-in-3d-printing-and-rapid-prototyping/

- A Review of Generative Design Using Machine Learning for Additive Manufacturing, https://www.researchgate.net/publication/385862093_A_Review_of_Generative_Design_Using_Machine_Learning_for_Additive_Manufacturing

- AI in Aerospace: Top Use Cases You Need To Know – SmartDev, https://smartdev.com/ai-use-cases-in-aerospace/

- Exploring Options to Improve Supply Chain Operations: A Review of Current Approaches and New Opportunities in Demand Forecasting – RAND, https://www.rand.org/content/dam/rand/pubs/research_reports/RRA1700/RRA1734-1/RAND_RRA1734-1.pdf

- Lifetime emissions from aircraft under a net-zero carbon budget – International Council on Clean Transportation (ICCT), https://theicct.org/wp-content/uploads/2024/07/ID-188-%E2%80%93-Committed-emissions_wp_final.pdf

- New IATA Report: Technology, Not Feedstock, Limiting SAF Goals | AIN, https://www.ainonline.com/aviation-news/aerospace/2025-09-24/iata-report-technology-not-feedstock-limiting-saf

- IATA Study Confirms that SAF Technology Rollout is Main Bottleneck to Net Zero, not Feedstock Availability – decarbonfuse.com, https://decarbonfuse.com/posts/iata-study-confirms-that-saf-technology-rollout-is-main-bottleneck-to-net-zero-not-feedstock-availability

- Electric Aircraft – ICAO, https://www.icao.int/sites/default/files/environmental-protection/Documents/EnvironmentalReports/2022/ENVReport2022_Art30.pdf

- PERFORMANCE ANALYSIS OF REGIONAL ELECTRIC AIRCRAFT – International Council on Clean Transportation (ICCT), https://theicct.org/wp-content/uploads/2022/07/global-aviation-performance-analysis-regional-electric-aircraft-jul22-1.pdf-1.pdf

- ZEROe: our hydrogen-powered aircraft – Airbus, https://www.airbus.com/en/innovation/energy-transition/hydrogen/zeroe-our-hydrogen-powered-aircraft

- Target True Zero: Delivering the Infrastructure for Battery and Hydrogen-Powered Flight – McKinsey, https://www.mckinsey.com/~/media/mckinsey/industries/aerospace%20and%20defense/our%20insights/target%20true%20zero%20foundations%20for%20battery%20and%20hydrogen%20powered%20flight/target-true-zero-foundations-for-battery-and-hydrogen-powered-flight.pdf

- Generative AI for Aviation | IBM, https://www.ibm.com/think/topics/generative-ai-for-aviation

- Commercial Aerospace Insight Report l Accenture, https://www.accenture.com/content/dam/accenture/final/accenture-com/document-2/Commercial-Aerospace-Insight-Report.pdf

- Aviation MRO Spend Grows Amid Rising Costs And Supply Chain – Oliver Wyman, https://www.oliverwyman.com/our-expertise/insights/2024/apr/mro-survey-2024-aviation-mro-grows-amid-rising-costs-supply-chain-woes.html