パーソナライゼーションとAIが拓く次世代ウェルスマネジメント:資産運用業界の価値再定義戦略

インフォグラフィック

スライド資料

資産運用業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

目的と調査範囲

本レポートの目的は、構造的な変革期にある日本の資産運用業界において、持続可能な競争優位を確立するための事業戦略を提言することにある。業界は、低コスト化、デジタル化、サステナビリティ、そして個人投資家の覚醒という四つの巨大な波に同時に直面しており、従来のビジネスモデルの抜本的な見直しが不可避となっている。本調査は、公募・私募投資信託、年金運用、富裕層向けウェルスマネジメント、そしてロボアドバイザー等の主要サービス領域を網羅的に分析し、未来の勝者となるためのロードマップを提示する。

最重要結論 – 価値の二極化と再定義

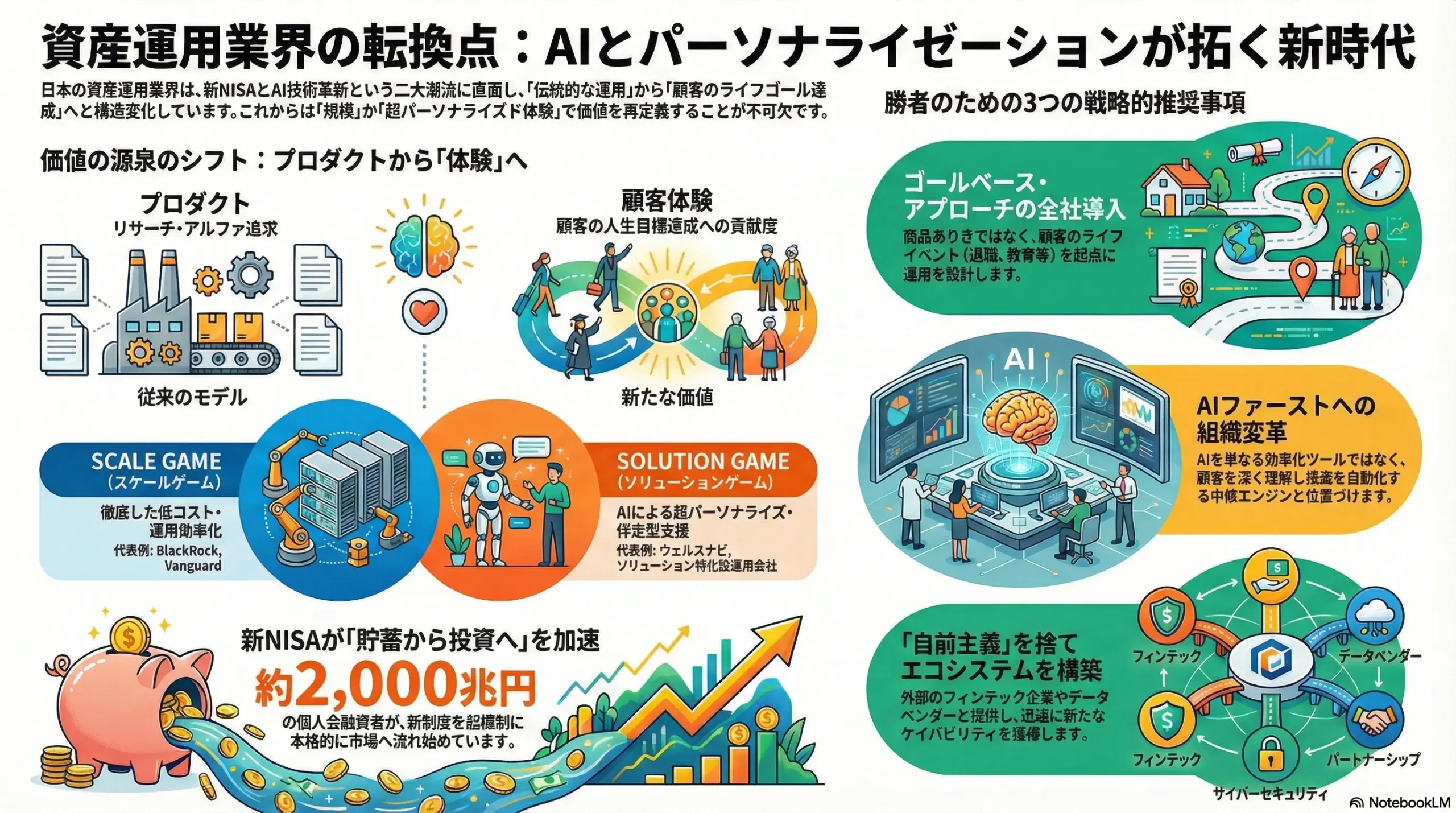

資産運用業界は、手数料ゼロ競争が激化する「規模と効率のゲーム(スケールゲーム)」と、超パーソナライズされたソリューションで高付加価値を追求する「専門性と顧客体験のゲーム(ソリューションゲーム)」へと明確に二極化しつつある。この構造変化の中で、伝統的なプロダクト提供中心のビジネスモデルは急速に陳腐化し、価値の源泉は伝統的な「アルファ(市場平均を上回るリターン)の創出」から、「顧客一人ひとりのライフゴール達成への貢献度」へと不可逆的にシフトしている。この変革を主導する二大エンジンは、AIによるバリューチェーン全体の再構築と、2024年から始まった新NISA制度を起爆剤とする個人投資家層の本格的な市場参入である。この二つの潮流に適応できない企業は、市場が成長する中で収益が減少するという「利益なき繁忙」に陥り、淘汰されるリスクが極めて高い。

主要な戦略的推奨事項

本分析に基づき、取るべき事業戦略として、以下の4点を強く推奨する。

- 事業ポートフォリオの再定義と資源集中: 「スケールゲーム」と「ソリューションゲーム」のどちらを主戦場とするかを経営レベルで明確に意思決定し、経営資源(資本、人材、技術投資)をそこに集中投下する。両方を中途半端に追う「総合運用会社」モデルは、競争優位を確立できず、最も危険なポジションとなる。

- AIファーストへの組織変革: AIを単なる業務効率化ツールとしてではなく、事業モデル変革の中核エンジンとして位置づける。特に、顧客理解、パーソナライズ提案、継続的な関係構築を司る「顧客サービス・マーケティング領域」へのAI投資を最優先事項とする。

- 「ゴールベース・アプローチ」の全社的導入: 全てのプロダクト開発、マーケティング、アドバイザリープロセスを、顧客のライフゴール(退職後の生活、子供の教育、円滑な資産承継など)を起点として再設計する。これにより、顧客体験(CX)を他社が容易に模倣できない競争優位の源泉へと昇華させる。

- エコシステム戦略への転換: 自社単独での価値提供には限界があることを認識し、オープンイノベーションへと舵を切る。優れた技術を持つフィンテック企業、独自のデータを持つデータベンダー、顧客接点を持つIFAプラットフォーマー等との積極的な提携・M&Aを通じて、自社に欠けるケイパビリティを迅速に獲得し、オープンな価値提供ネットワークを構築する。

第2章:市場概観(Market Overview)

2.1. AUMの推移と将来予測(2020年~2030年)

資産運用市場は、グローバルおよび日本の両方で着実な拡大が見込まれる成長市場である。

グローバル市場:

PwCの分析によれば、世界の運用資産残高(AUM: Assets Under Management)は、2023年から年平均成長率(CAGR)5.9%で成長し、2028年までには171兆米ドルに達すると予測されている 1。この成長は、特にアジア太平洋地域が牽引する見込みで、同地域は2020年から2025年にかけて年率11.8%という極めて高い成長が期待されている 2。この背景には、新興国における中間層および富裕層の拡大と、確定拠出年金制度の普及がある 2。

日本市場:

日本市場も同様に力強い成長軌道に乗っている。投資信託協会のデータによれば、日本の投資信託純資産総額は、2024年の380.7兆円から2025年7月には395.2兆円へと、わずか1年足らずで顕著な増加を示している 3。この急拡大の最大の起爆剤は、2024年1月から開始された新NISA(少額投資非課税制度)である。政府が掲げる「資産運用立国」構想の下 4、約2,000兆円に上る個人金融資産の半分以上を占める現預金が、本格的に投資市場へシフトし始めており、これが今後の中長期的な市場拡大を支える基盤となる 6。

2.2. 市場セグメンテーション分析

市場の成長の内実を理解するためには、セグメント別の動向分析が不可欠である。

- 運用手法別: 日本の公募投資信託市場では、パッシブ(インデックス)運用のシェアが劇的に拡大している。公募株式投信(ETF除く)に占めるインデックス型ファンドの純資産総額の割合は、2015年の11.9%から2025年7月には37.9%へと3倍以上に上昇した 3。この背景には、多くのアクティブ投信が、より高い手数料に見合うだけの超過リターンを安定的に創出できていないという厳しい現実がある。金融庁の調査でも、アクティブ投信の平均シャープレシオ(リスク調整後リターン)はパッシブ投信を下回っており、その存在価値が問われている 7。

- アセットクラス別: 伝統的な株式や債券に加え、オルタナティブ投資への関心と資金流入が顕著である。低金利環境の長期化と市場の不確実性増大を背景に、リターンの向上とポートフォリオの分散を目的とした需要が高まっている。世界のオルタナティブ資産のAUMは、市場全体を上回る年率6.7%で成長し、2028年には27.6兆米ドルに達すると予測されている 1。

- 顧客セグメント別: 特に成長が著しいのは、マスアフルエント層(Mass Affluent)である。PwCは、このセグメントの純資産が2028年までに408兆米ドルを超えると予測しており、巨大な潜在市場となっている 1。日本においては、新NISA制度の利用を始めた一般個人投資家層が、市場拡大の最大のドライバーとして機能している。

- 販売チャネル別: 顧客の投資行動の変化に伴い、販売チャネルの勢力図も大きく変化している。伝統的な銀行や対面証券のシェアが相対的に低下する一方で、SBI証券や楽天証券に代表されるオンライン/ダイレクトチャネルが急伸している 8。また、特定の金融機関に属さず、中立的な立場からアドバイスを提供する独立系ファイナンシャルアドバイザー(IFA)も、顧客からの信頼を獲得し、着実にその存在感を増している 10。

2.3. 主要KPIベンチマーク分析

- AUMランキングとシェア: 国内市場では野村アセットマネジメントが約44.5兆円で首位を維持している 12。しかし、グローバル市場に目を向けると、BlackRock(約10兆米ドル)、Vanguard(約8.5兆米ドル)といったメガプレイヤーが桁違いの規模を誇っており、その差は歴然である 13。この圧倒的な規模の差は、テクノロジーへの投資余力や、手数料引き下げ競争における耐久力の差に直結し、日本企業の競争環境を厳しくしている。

- 資金純流入額: 2024年以降、日本の公募投信への資金流入は歴史的な水準で増加している。2025年7月単月でも約8兆円の純増を記録しており、その多くが低コストのインデックスファンドに集中している 3。これは、日本の個人投資家が極めてコストに敏感であることを明確に示している。

- 経費率(信託報酬): 日本のアクティブ投信の平均経費率は1.49%であり、パッシブ投信の平均0.44%の3倍以上の水準にある 7。これは米国の同種ファンドと比較しても割高であり、グローバルな競争において大きな足かせとなっている。

日本の資産運用市場は、政府の後押しによって全体のパイが拡大する「成長市場」である。しかし、その成長を牽引しているのは、極めてコスト意識の高い個人投資家が選択する低コストのパッシブ商品である。その結果、AUMが増加する一方で、業界全体の平均手数料率は低下し続けるという構造的なジレンマが生じている。これは、伝統的なアクティブ運用を中心としたビジネスモデルを持つ企業にとって、市場が成長する中で自社の収益が悪化するという深刻なパラドックスであり、単なる価格競争ではなく、ビジネスモデルの存亡をかけた変革が求められていることを示唆している。

第3章:外部環境分析(PESTLE Analysis)

資産運用業界を取り巻くマクロ環境は、複数の強力な要因によって構造的に変化している。PESTLEフレームワークを用いてこれらの要因を分析する。

3.1. 政治(Politics)

- 「資産運用立国」の強力な追い風: 岸田政権が国家戦略として掲げる「資産所得倍増プラン」は、業界にとって最大の追い風である 6。特に、2024年から始まった新NISA制度は、非課税投資枠を大幅に拡大し、制度を恒久化することで、国民の投資へのハードルを劇的に下げた 5。iDeCo(個人型確定拠出年金)の制度拡充も予定されており、政府主導で「貯蓄から投資へ」の流れが強力に推進されている 4。

- 金融政策の正常化リスク: 日本銀行による長年の金融緩和政策からの転換は、市場環境に大きな不確実性をもたらす。金利の上昇は、債券価格の下落を直接引き起こすだけでなく、企業の資金調達コストを増加させ、株式市場のボラティリティを高める可能性がある。これにより、特にリスク回避的な投資家の心理が冷え込み、資金流入が鈍化するリスクがある。

3.2. 経済(Economy)

- インフレ環境へのシフト: 数十年にわたるデフレ経済からの脱却は、資産運用の必要性を根本から変える。物価が上昇する環境下では、現金の価値は実質的に目減りしていく 15。この「インフレ税」から資産を守るためには、預貯金ではなく、インフレ率を上回るリターンが期待できる投資が不可欠であるという認識が、国民の間で広がりつつある 16。

- グローバル経済の不確実性: ウクライナ情勢や中東問題などの地政学的リスク、主要国における景気後退懸念、為替レートの急変動などは、市場のボラティリティを高める要因である。これらの不確実性は、投資家のリスク許容度を低下させ、より安全な資産への逃避(リスクオフ)を促す可能性がある。

3.3. 社会(Society)

- 人生100年時代と「資産寿命」: 平均寿命の延伸により、「人生100年時代」が現実のものとなりつつある。これにより、退職後の生活期間が長期化し、「いかにして資産を長持ちさせるか(資産寿命を延ばすか)」が国民的な課題となっている 16。この課題は、短期的なリターン追求ではなく、個々のライフプランに合わせた長期的なゴールベースでの資産管理・運用への需要を構造的に増大させる 15。

- ミレニアル/Z世代の台頭: デジタルネイティブとして育ったこれらの若い世代は、従来の投資家とは異なる価値観と行動様式を持つ。彼らはスマートフォンやSNSを駆使して情報を収集し 19、オンラインで完結する手軽なサービスを好む。また、企業の社会貢献や環境への配慮を重視する傾向が強く、ESG投資への関心が高い 20。さらに、株式や投資信託といった伝統的資産だけでなく、暗号資産や不動産など、多様な投資対象に分散して投資する傾向も見られる 21。

3.4. 技術(Technology)

- AI/機械学習: AIは、資産運用業界のバリューチェーン全体を根底から覆す、最も破壊的な技術である。高度なデータ分析による運用モデルの進化、顧客一人ひとりに最適化されたアドバイスの提供、そしてバックオフィス業務の完全自動化など、その影響は全方位に及ぶ 22。この詳細については第8章で詳述する。

- ロボアドバイザー: 顧客のリスク許容度や目標に応じて、アルゴリズムが自動で国際分散投資ポートフォリオを構築・運用するサービス。低コストと手軽さから、特に投資初心者や若年層の支持を集め、市場規模は急速に拡大している。矢野経済研究所の予測では、日本のロボアドバイザーの預かり資産残高は2030年度には12兆円に達する見込みであり、伝統的な対面アドバイスモデルに対する直接的な脅威となっている 23。

- ブロックチェーンと資産のトークン化: ブロックチェーン技術を活用し、不動産や未公開株、アート作品といった非流動性資産の所有権をデジタル・トークンに変換する動きが加速している 25。これにより、従来は富裕層や機関投資家にしかアクセスできなかった高額な資産を小口化し、個人投資家でも少額から投資することが可能になる 26。これは、オルタナティブ投資の民主化を促し、新たな市場を創造するポテンシャルを秘めている 28。

3.5. 法規制(Legal)

- 顧客本位の業務運営(フィデューシャリー・デューティー)の厳格化: 金融庁は、金融事業者が顧客の最善の利益を追求することを強く求めており、これを法的義務として整備する動きを進めている 29。各金融事業者は「顧客本位の業務運営に関する原則」を採択し、その取組方針と状況を公表することが求められており、その取り組みは「見える化」されている 31。これにより、販売側の手数料稼ぎを目的とした商品推奨など、顧客の利益に反する営業活動は淘汰される方向にある。

- ESG情報開示基準の強化: 企業のサステナビリティに関する情報開示基準が国際的に標準化され、日本でも有価証券報告書での開示が義務化されるなど、規制が強化されている。これにより、ESG投資の信頼性と透明性が向上し、投資家がより的確な判断を下せる環境が整備されつつある。

3.6. 環境(Environment)

- 気候変動の財務的インパクト: 気候変動は、もはや単なる環境問題ではなく、企業の財務パフォーマンスとポートフォリオの長期的なリターンに直接影響を与える重大なリスクとして認識されている 33。具体的には、異常気象による物理的損害をもたらす「物理的リスク」と、低炭素社会への移行に伴う規制強化や技術変化、市場の嗜好の変化などから生じる「移行リスク」に分類される 35。年金積立金管理運用独立行政法人(GPIF)をはじめとする主要な機関投資家は、これらのリスクをポートフォリオ分析に組み込むことを必須としており、運用会社にも同様の対応を求めている 33。

これらのマクロ環境要因は、それぞれが独立して存在するのではなく、複合的に作用し、業界の構造変革を加速させている。特に、政府の政策(政治)、人生100年時代という社会構造の変化(社会)、そしてAIやロボアドバイザーの進化(技術)という三つの巨大な波が合流し、「自分の目標(ゴール)のために、自分に最適化された(パーソナライズ)運用を、低コストで(テクノロジーを活用して)実現したい」という、これまでになく巨大で明確な顧客需要を創出している。この不可逆的な需要の変化に対応できない資産運用会社は、将来の市場から取り残されることは避けられない。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

資産運用業界の収益構造と競争の力学を、マイケル・ポーターのファイブフォース分析を用いて解剖する。結論から言えば、この業界は複数の強力な圧力に晒されており、構造的に収益性が圧迫されやすい環境にある。

4.1. 供給者の交渉力(中~高)

資産運用会社が事業を遂行する上で不可欠な資源を提供する供給者は、比較的強い交渉力を持っている。

- 金融データ/指数プロバイダー: Bloomberg、Refinitiv、MSCI、S&Pといった企業は、市場データや株価指数といった、運用業務の根幹をなすインフラを提供している。これらの市場は寡占化が進んでおり、運用会社は代替の選択肢が少ないため、供給者側が価格決定において優位な立場にある 38。

- 専門人材: 業界のデジタル化と高度化に伴い、優秀なクオンツアナリスト、データサイエンティスト、AIエンジニアの需要が急増している。これらの専門人材は、金融業界だけでなく、高成長を続けるIT・コンサルティング業界からも引く手あまたであり、熾烈な人材獲得競争が発生している。その結果、人件費は高騰傾向にあり、運用会社のコスト構造を圧迫する要因となっている 41。

4.2. 買い手の交渉力(高)

買い手、すなわち投資家の交渉力は、情報化の進展により著しく増大している。

- 機関投資家: GPIFに代表される巨大な公的年金基金や企業年金は、その巨額な運用資金を背景に、運用会社に対して極めて強い手数料引き下げ圧力を持っている。彼らのディスカウント要求は、業界全体の報酬水準に大きな影響を与える。

- 個人投資家: インターネットの普及は、個人投資家を「情報弱者」の立場から解放した。オンライン証券のプラットフォーム上では、数千本もの投資信託の手数料、過去のパフォーマンス、純資産の増減といった情報が透明化され、容易に比較検討できる。また、ファンドの乗り換え(スイッチング)にかかるコストも劇的に低下しており、少しでも条件の良い商品へと資金を移動させることが容易になっている。これにより、個人投資家は実質的に非常に強い交渉力を持つに至っている。

4.3. 新規参入の脅威(高)

伝統的な資産運用業界の参入障壁は、テクノロジーによって大きく低下している。

- フィンテック企業: ウェルスナビやTHEO(お金のデザイン)に代表されるロボアドバイザー専業事業者は、既存の金融機関とは全く異なるビジネスモデルで市場に参入した 43。彼らは、優れたUI/UX(顧客体験)を持つデジタルプラットフォームと、低コストで自動化された運用サービスを武器に、特にこれまで投資に馴染みのなかった若年層や現役世代の顧客を急速に獲得している 23。これは、伝統的な運用会社のビジネスモデルに対する直接的かつ重大な脅威である。

- 巨大ITプラットフォーマー: 現時点では資産運用業への本格参入は見られないが、その潜在的な脅威は計り知れない。楽天グループやSBIホールディングスが、それぞれの経済圏と顧客基盤を活かして証券事業で大成功を収めたように、もしAmazon、Google、あるいはLINEヤフーのような巨大ITプラットフォーマーがその膨大な顧客データと高度なAI技術を活用して市場に参入すれば、業界の競争環境を一瞬で塗り替える破壊的なインパクトをもたらす可能性がある。

4.4. 代替品の脅威(中~高)

資産運用サービスは、個人の資産を巡って様々な代替品と競争している。

- 預貯金: 日本の個人金融資産(約2,000兆円)の半分以上を占める最大の代替品であり、依然として人々の「安心」の拠り所となっている。しかし、インフレ環境への移行に伴い、実質的な価値が目減りする預貯金の魅力は相対的に低下しつつある。

- 不動産投資: 特にミレニアル世代やZ世代において、現物不動産投資への関心が高いという調査結果もあり、根強い人気を持つ代替投資先である 21。

- 暗号資産: ビットコインやイーサリアムなどの暗号資産は、価格変動リスクは非常に高いものの、特に若い世代を中心に一定の投資資金を惹きつけている。その市場規模は拡大傾向にあり、無視できない存在となっている 44。

- ソーシャルレンディング: 企業への貸付をオンラインプラットフォームを通じて行うソーシャルレンディング(貸付型クラウドファンディング)も、新たな投資の選択肢として認知度を高めている 47。

4.5. 業界内の競争(極めて激しい)

業界内には多種多様なプレイヤーがひしめき合い、熾烈な競争を繰り広げている。野村アセットマネジメントのような伝統的な日系大手、BlackRockやVanguardといったグローバル・メガプレイヤー、ETFに特化した運用会社、ヘッジファンド、そしてSBI証券や楽天証券のようなオンライン専業のプラットフォーマーなど、それぞれの強みを持つプレイヤーが顧客と資産を奪い合っている。特に、コモディティ化したパッシブ運用の分野では、手数料の引き下げ競争が極限まで進んでおり、利益率が著しく低い「消耗戦」の様相を呈している。

この分析が示すのは、資産運用業界が構造的に「利益なき繁忙」に陥りやすい状況にあるという事実である。買い手(投資家)は情報武装によって手数料への圧力を強め、供給者(データベンダー、専門人材)は寡占や需要増を背景にコストを引き上げている。そして、新規参入者(フィンテック)は低コストモデルで利益率の高い顧客層を奪い、代替品(暗号資産など)は投資家の関心と資金を分散させている。これら四方八方からの圧力が、中央にいる既存の運用会社の利益を絶えず圧搾している。この厳しい構造を打破するためには、単なるコスト削減や商品改良といった対症療法ではなく、自社の価値提供のあり方を根本から見直す戦略的な変革が不可欠である。

| 競争要因 | 脅威のレベル | 収益性へのインパクト | 主要因の解説 |

|---|---|---|---|

| 供給者の交渉力 | 中~高 | 負 | 金融データ・指数プロバイダーの寡占。AI/データサイエンス人材の獲得競争激化による人件費高騰。 |

| 買い手の交渉力 | 高 | 負 | 機関投資家による強い手数料圧力。オンライン化による個人投資家の情報武装とスイッチングコストの低下。 |

| 新規参入の脅威 | 高 | 負 | ロボアドバイザー等フィンテック企業の台頭による既存ビジネスモデルの破壊。巨大ITプラットフォーマーの参入ポテンシャル。 |

| 代替品の脅威 | 中~高 | 負 | 依然として根強い預貯金志向。不動産、暗号資産、ソーシャルレンディング等、投資先の多様化による資金の分散。 |

| 業界内の競争 | 極めて激しい | 負 | 国内外の多様なプレイヤー間の熾烈な競争。特にパッシブ運用における手数料の底なしの価格競争。 |

第5章:バリューチェーンとサプライチェーン分析

5.1. バリューチェーン分析

資産運用会社の事業活動をバリューチェーンの観点から分析すると、価値の源泉が劇的にシフトしていることが明らかになる。

- 伝統的バリューチェーンと価値の源泉:

伝統的な資産運用のバリューチェーンは、[リサーチ・分析] → [ポートフォリオ構築] → [注文執行] → [運用管理・レポーティング] → [販売・マーケティング] → [顧客サービス] という一連のプロセスで構成される。かつて、競争優位性の核、すなわち付加価値の源泉は、バリューチェーンの中核に位置する「リサーチ・分析」と「ポートフォリオ構築」にあった。卓越した知見を持つファンドマネージャーやアナリストが独自の情報を基に市場を上回るアルファを生み出すこと、それが企業の価値そのものであった。 - 価値の源泉のシフト:

しかし、この構造は大きく変容した。第2章で述べた通り、パッシブ運用の台頭と多くのアクティブ運用の相対的な不振 7 により、「ポートフォリオ構築」プロセスの価値はコモディティ化し、相対的に低下した。

未来の価値の源泉は、バリューチェーンの両端、すなわち「販売・マーケティング」と「顧客サービス」へと明確にシフトしている 49。より具体的には、これは単なる販売力や手厚いサポートを意味するのではない。「テクノロジーを駆使して顧客のニーズを深く、継続的に理解し(マーケティング)、その顧客にとって最適なソリューションをパーソナライズして提案し(販売)、目標達成まで長期的に伴走する(顧客サービス)」という、一連の顧客体験(CX)全体が付加価値の新たな源泉となる 50。アルファの追求から、顧客のライフゴールの達成支援へと、価値の定義そのものが変わったのである。

5.2. サプライチェーン(エコシステム)分析

資産運用業界は、単独の企業で完結するのではなく、多くの外部プレイヤーとの連携によって成り立つエコシステムを形成している。

- 主要なエコシステム・プレイヤー:

業界を支える主要なプレイヤーには、金融データを提供するデータベンダー(Bloomberg等)、ベンチマークとなる指数を提供する指数ベンダー(MSCI等)、運用・販売システムを開発するシステム開発会社、資産の保管・管理を行うカストディアン(信託銀行)、会計監査を担う監査法人、そして最終的に顧客に商品を届ける販売会社(証券会社、銀行、IFA)などが含まれる。 - 販売会社との力関係の変化:

このエコシステムの中で、特に劇的な力関係の変化が見られるのが、運用会社と販売会社の間である。- 過去: 銀行や大手対面証券といった伝統的な販売会社が、顧客との接点を独占していた。どの商品を顧客に推奨するかという最終的な意思決定権を握っていたため、彼らは運用会社に対して優位な立場にあった。

- 現在: この力関係は、SBI証券や楽天証券といったオンライン・プラットフォームの台頭によって完全に逆転した。彼らは、圧倒的な顧客基盤と優れたデジタル・インターフェースを武器に、個人投資家にとっての主要なゲートウェイとなった。運用会社は、この巨大なプラットフォーム上で自社の商品を選んでもらうために、低コストで分かりやすい商品設計を余儀なくされている。プラットフォーマーは、事実上、運用会社の製品戦略を規定するほどの強力な交渉力を持つに至った 9。これは、かつて力を持っていた家電メーカーが、巨大な販売網を持つ家電量販店の影響下に置かれた構図と酷似している。

- 未来: 一方で、オンライン化のさらなる進展は、運用会社が販売会社を介さずに顧客と直接繋がる「D2C(Direct to Consumer)」モデルの可能性も拓いている。自社で魅力的なデジタル体験を提供できれば、中間マージンを排除し、顧客との直接的な関係を構築することも可能になる。

この分析から導き出される結論は、業界の主導権が「優れた商品を作るメーカー(運用会社)」から、「膨大な顧客接点と選択肢を提供するディストリビューター(販売プラットフォーマー)」へと完全に移行したという事実である。この構造変化を認識せず、従来通りの「良い商品を作れば売れる」というプロダクトアウトの発想に固執する運用会社は、プラットフォーマーの厳しい選別と価格圧力の中で、その影響力を失い続けるだろう。

第6章:顧客需要の特性分析

事業戦略を策定する上で、顧客が何を求めているのかを深く理解することは全ての起点となる。顧客セグメントごとに、そのニーズと購買決定要因(KBF)は大きく異なる。

6.1. 顧客セグメント別ニーズ分析

- 機関投資家:

彼らの要求は高度かつ多岐にわたる。第一に、リスク管理の高度化が求められる。市場のボラティリティ増大に対応するため、洗練されたリスク分析と管理手法が不可欠である。第二に、リターン向上のため、プライベート・エクイティやインフラなどのオルタナティブ投資へのアロケーション拡大への関心が高い。そして第三に、ESGインテグレーションが今や必須の要求事項となっている。特に日本の年金運用を代表するGPIFは、複数のESG指数を選定し、それに基づく投資を拡大しており、運用会社がESG課題にどう取り組んでいるかを厳しく評価している 53。単にリターンを上げるだけでなく、投資先企業との対話(エンゲージメント)などを通じたスチュワードシップ活動の実践も、運用会社選定の重要な基準となる 55。 - 富裕層:

富裕層のニーズは、単なる資産運用に留まらない。彼らにとって最大の関心事の一つは、築き上げた資産を次世代に円滑に引き継ぐ「資産承継」である 56。これには、相続税対策、事業承継、遺産分割といった、税務や法務の専門知識を要する複雑な課題が含まれる 58。したがって、彼らが求めるのは、画一的な金融商品ではなく、個々の家族構成や資産状況に合わせて設計された、オーダーメイドの包括的なソリューションである。 - 一般個人(マス/マスアフルエント層):

この層の最大の関心事は、人生100年時代を背景とした長期的な資産形成である 16。具体的には、退職後の生活資金、子供の教育資金、住宅購入資金など、明確なライフイベントに備えるための資金準備が主目的となる 18。彼らが金融商品やサービスを選ぶ際に重視する要素は、極めて明確である。それは、①分かりやすさ(複雑な専門用語ではなく、直感的に理解できること)、②低コスト(手数料がリターンを蝕むことへの強い警戒感)、そして③手間がかからないこと(日々の生活が忙しいため、自動で積み立てやリバランスが行われること)の3点に集約される。

6.2. KBF(Key Buying Factor)の変化

顧客が商品やサービスを選ぶ際の決定的な要因(KBF)は、時代と共に大きく変化している。

- 過去のKBF: かつては、過去の運用実績(リターンランキングなど)、メディアに登場するようなカリスマ・ファンドマネージャーの知名度、そして長年の歴史に裏打ちされた企業のブランド信頼性が主なKBFであった。

- 現在のKBF: 現在、最も重要なKBFは、疑いようもなく「手数料の低さ」である。特にオンラインチャネルでは、これが商品選定の第一のフィルターとなっている。それに加えて、「アドバイザーの質と中立性」(特定の金融機関の利益に偏らず、真に顧客のためになる提案をしてくれるか)、そしてウェブサイトやアプリの使いやすさ、レポートの分かりやすさといった「情報提供の質とデジタル体験」が、新たなKBFとして重要性を増している 60。

6.3. ゴールベース・アプローチへの需要

このような顧客ニーズの変化を背景に、「ゴールベース・アプローチ」への需要が急速に高まっている。これは、最初に顧客の将来の夢や目標(ゴール)を設定し、その達成に必要なリターンやリスク許容度を逆算して、最適な運用戦略を立案・実行するアプローチである。

米国では既に対面アドバイザーの8割以上がこの手法を導入しており、資産運用アドバイスの主流となっている 63。日本でもその需要は確実に高まっており、三井住友DSアセットマネジメントが提供するゴールベース型ファンドラップサービス「MY GOALS」は、サービス開始からわずか5ヶ月で運用資産残高が200億円を突破するなど、市場に受け入れられていることを証明している 64。

ゴールベース・アプローチの最大の利点は、投資の目的を明確にすることで、顧客が市場の短期的な価格変動に一喜一憂するのを防ぎ、長期的な視点での資産形成を継続しやすくする点にある 66。これは、顧客の心理的な不安を和らげ、アドバイザーとの信頼関係を深める上で極めて有効であり、顧客エンゲージメントとLTV(顧客生涯価値)の向上に直結する。

総じて、顧客はもはや「金融商品(モノ)」そのものを買いたいのではない。彼らが本当に求めているのは、「自分の夢や目標を達成するという成果(コト)」と、そこに至るまでの「安心感と納得感に満ちたプロセス(体験)」である。この本質的な需要の変化を捉え、自社のサービスを「モノ売り」から「コト・体験提供」へと転換させることが、今後の競争を勝ち抜くための鍵となる。

第7章:業界の内部環境分析

企業の持続的な競争優位は、外部環境への適応能力だけでなく、内部に保有する経営資源やケイパビリティ(組織的能力)によって規定される。VRIOフレームワークを用いて、資産運用業界における競争優位の源泉を分析する。

7.1. VRIO分析

VRIO分析は、経営資源が持つ経済価値(Value)、希少性(Rarity)、模倣困難性(Imitability)、そしてそれを活用するための組織(Organization)という4つの観点から、その競争上のポテンシャルを評価するフレームワークである 68。

- 経済価値 (Value): 外部環境の機会を捉え、脅威を無力化するポテンシャルを持つ資源。

- 強固なブランドと信頼: 長年の歴史を通じて築き上げられた信頼は、特にリスク回避的な顧客層に対して依然として高い価値を持つ。

- グローバルな調査・運用体制: 海外に張り巡らされた拠点網は、ローカルな情報を収集し、グローバルな視点での運用戦略を立てる上で価値がある。

- 独自のデータ分析基盤: AI時代において、競争優位の源泉となりうる最も価値ある資源。大量のデータを収集・分析し、独自のインサイトを導き出す能力は、将来のアルファ創出やパーソナライズされたサービス提供の基盤となる。

- 希少性 (Rarity): 競合他社が保有していない、あるいは容易には獲得できない資源。

- 卓越した運用哲学と長期的な実績: 真に希少な資源。多くのファンドが市場平均に勝てていないという事実 7 が、これを証明している。

- 強力な販売ネットワーク: 伝統的な対面チャネルの希少性は低下しつつあるが、SBI証券や楽天証券のような主要なオンラインプラットフォーマーとの強固なパートナーシップは、他社が容易に構築できない希少な資源となりうる。

- 模倣困難性 (Imitability): 競合他社が模倣するのに多大なコストや時間がかかる資源。

- 企業文化と運用哲学: 長い年月をかけて組織に根付いた独自の文化や投資哲学は、外部から見て模倣することが極めて困難である。

- 高度なリスク管理システムとデータ基盤: 巨額の先行投資と長年のデータ蓄積、そして試行錯誤を通じて構築されたシステムは、新規参入者が短期間で模倣することは難しい。

- 組織 (Organization): 上記のV・R・Iを満たすポテンシャルを持つ資源を、組織として最大限に活用するための仕組みやプロセスが整備されているか。

- 持続的競争優位の源泉: これが最も重要な要素であり、多くの伝統的企業が直面する課題でもある。例えば、価値があり希少で模倣困難な「データ分析基盤」や「優秀なデータサイエンティスト」を保有していても、組織が縦割りであったり、旧来の人事評価制度が彼らの貢献を正しく評価できなかったりすれば、そのポテンシャルは全く活かされない 68。持続的な競争優位は、価値ある資源を保有していることだけではなく、それを組織全体で活用しきって初めて生まれる。

7.2. 人材動向

業界の構造変化は、求められる人材像にも大きな変化をもたらしている。

- 求められる人材像の変化: 伝統的なエコノミストや証券アナリスト、ファンドマネージャーに加え、データサイエンティスト、AIエンジニア、クオンツアナリスト、ESGアナリストといった、高度な専門性を持つ人材への需要が爆発的に増加している。ビジネスの主戦場が、人間の経験と勘から、データとアルゴリズムへと移行していることの証左である。

- 人材獲得競争と賃金トレンド: これらの専門人材、特にデータサイエンティストの獲得競争は極めて熾烈である。複数の調査によれば、日本のデータサイエンティストの平均年収は600万円を超え、経験豊富なトップ層では1,000万円から2,000万円、あるいはそれ以上の年俸を提示する企業も珍しくない 41。これは金融業界の伝統的な給与体系を大きく上回る水準であり、資産運用業界は、より高い報酬と柔軟な働き方を提示するIT・コンサルティング業界と、直接的な人材獲得競争を繰り広げている。

7.3. 労働生産性

- AUM per employee(従業員一人当たり運用資産残高): この指標は、事業の効率性とスケーラビリティを測る上で重要である。BlackRockのようなグローバル・メガプレイヤーは、テクノロジーへの積極的な投資を通じて業務を標準化・自動化し、極めて高い労働生産性を実現している。

- 自動化による生産性向上: AIやRPA(Robotic Process Automation)の導入は、特に取引照合、コンプライアンスチェック、レポーティングといったミドル・バックオフィス業務において、手作業を劇的に削減し、生産性を飛躍的に向上させる。これにより、創出された人的リソースを、顧客との対話や新たな戦略の策定といった、より付加価値の高い業務に再配置することが可能になる。

これらの内部環境分析から浮かび上がるのは、多くの伝統的な資産運用会社が直面する核心的な課題が「人材のミスマッチ」と「組織のサイロ化」であるという事実である。業界が求める人材プロファイルが、伝統的な金融知識を持つ人材から、データとテクノロジーを自在に操る人材へと急速にシフトしているにもかかわらず、多くの企業の組織構造、評価制度、企業文化は、旧来の人材像を前提としたままである。その結果、高額な報酬で採用した優秀なデータサイエンティストが、縦割り組織の中で必要なデータにアクセスできなかったり、短期的な収益貢献を求められて本来の能力を発揮できなかったりする「組織的拒絶反応」とも言うべき事態が生じている。VRIO分析でいうところの「Organization」の欠如が、せっかく獲得した価値ある経営資源を死蔵させている。この根深い組織課題の解決なくして、AI時代の競争優位を築くことは不可能である。

第8章:AIが資産運用業界に与える構造的インパクト

人工知能(AI)は、単なる業務効率化ツールに留まらず、資産運用業界のビジネスモデル、競争優位の源泉、そして人材の役割を根底から再定義する構造的な変革ドライバーである。そのインパクトは、バリューチェーンのあらゆる側面に及ぶ。

8.1. 運用プロセス(フロントオフィス)への影響

- 分析の超高度化と範囲の拡大: AI、特に大規模言語モデル(LLM)は、人間が処理しきれないほどの膨大な非構造化データ(オルタナティブデータ)をリアルタイムで分析する能力を持つ。これには、企業の決算発表の質疑応答、数千本に及ぶアナリストレポート、世界中のニュース記事、SNS上のセンチメント、さらには工場の稼働状況を示す衛星画像まで含まれる 71。AIはこれらのデータから、人間では捉えきれない微細な変化や相関関係を検出し、新たな投資機会の発見や潜在的リスクの早期警告に貢献する。

- 人間とAIの最適な協業モデル: AIが情報収集と一次分析の大部分を担うことで、人間のファンドマネージャーの役割は大きく変化する。彼らは、膨大なデータ入力作業から解放され、AIが提示したインサイトの解釈、より定性的で複雑な戦略的意思決定、そしてAIモデルそのものの改善といった、より高度な知的作業に集中できるようになる 72。その役割は、個別銘柄を一つひとつ選定する「銘柄選定者(ストックピッカー)」から、AIという強力なツールを駆使してポートフォリオ全体を最適化する「投資戦略家(インベストメント・ストラテジスト)」へと進化する。世界最大の資産運用会社であるBlackRockは、この分野で先進的な取り組みを進めている 71。

8.2. 販売・顧客サービスへの影響

- ハイパー・パーソナライゼーションの実現: AIは、顧客一人ひとりに完全に最適化されたアドバイスを、大規模かつ低コストで提供することを可能にする。ロボアドバイザーは、AIを用いて顧客の年齢、年収、リスク許容度といった基本情報に加え、その価値観(例:ESGへの関心の強さ)やライフゴールまでを考慮に入れ、完全にテーラーメイドされたポートフォリオを自動で構築・運用する 73。これは、従来は一部の超富裕層しか享受できなかったレベルのパーソナライゼーションを、マス層にまで民主化するものである。

- 顧客エンゲージメントの革新: AIチャットボットは、24時間365日、顧客からの基本的な問い合わせ(例:「NISAの非課税枠はいくら?」)に即座に回答し、顧客満足度を向上させる。これにより、人間のアドバイザーは、より複雑で感情的なケアが必要な相談(例:「親の介護費用で悩んでいる」)に多くの時間を割くことができる。さらに、Vanguard社が実践するように、AIを活用して顧客の行動経済学的なバイアスを分析し、最適なタイミングで「ナッジ(nudge:そっと後押しするような働きかけ)」を送ることで、顧客がパニック売りなどの非合理的な行動を取るのを防ぎ、長期的な資産形成を成功に導くといった、新しい形の顧客エンゲージメントが可能になる 74。

8.3. ミドル・バックオフィス業務への影響

- 抜本的な効率化とリスク低減: コンプライアンスチェック、取引照合、パフォーマンス測定、顧客向けレポート作成といった、ルールベースで反復的なミドル・バックオフィス業務は、AIによる自動化の最も効果が発揮されやすい領域である。これらの業務を自動化することで、人為的ミスに起因するオペレーショナルリスクを大幅に低減すると同時に、劇的なコスト削減を実現できる。

8.4. AI導入における課題

AIの導入は多くの利点をもたらす一方で、乗り越えるべき重要な課題も存在する。

- モデルのブラックボックス化と説明責任: 特に深層学習(ディープラーニング)を用いた高度なAIモデルは、なぜその結論に至ったのかという意思決定プロセスが不透明な「ブラックボックス」になりがちである 75。顧客に投資判断を推奨する際、その根拠を論理的に説明できないことは、フィデューシャリー・デューティーの観点から許容されない。AIの判断根拠を可視化・説明可能にする技術(Explainable AI, XAI)の導入が不可欠となる。

- データの品質とバイアス: AIの性能は、学習に用いるデータの質と量に完全に依存する。「Garbage in, garbage out(ゴミを入れれば、ゴミしか出てこない)」の原則通り、学習データに偏り(バイアス)や誤りが含まれている場合、AIの判断もまた偏った、あるいは誤ったものになる 77。高品質でバイアスのないデータをいかに確保し、管理するかが、AI戦略の成否を分ける。

- 規制対応とAI倫理: AIの利用に関する法規制や倫理ガイドラインは、まだ発展途上にある。企業は、プライバシーの保護、差別の助長防止といった観点から、「責任あるAI(Responsible AI)」の原則に基づいた厳格なガバナンス体制を自社で構築し、運用する必要がある 74。

- AI人材の育成と確保: 第7章で詳述した通り、AIを開発・運用できる高度専門人材の不足は、業界全体にとって最も深刻なボトルネックの一つである。

AIがもたらす変革の本質は、それが単なる「ツール」ではなく、資産運用会社の「ビジネスモデルそのもの」を再定義する点にある。この変革期における企業の勝敗を分けるのは、AIを単にバックオフィスの「コスト削減」に用いるか、それともフロントオフィスで新たな「顧客価値創造」のために活用するか、という戦略的視座の違いである。BlackRockの統合プラットフォーム「Aladdin」 79 やVanguardのAIナッジ 74 は、後者の「顧客価値創造」を実践する先進事例である。彼らはAIを自社の競争戦略の核に据えている。したがって、AI戦略の優劣は、技術力の有無よりも、「AIを使ってどのような新しい顧客体験を創造したいのか」という明確なビジョンの有無によって決定される。守りのAI活用に留まる企業は、攻めのAI活用を行う企業に顧客を奪われ、長期的には競争力を失うだろう。

第9章:主要トレンドと未来予測

資産運用業界は、テクノロジーと顧客ニーズの変化が交差する中で、いくつかの重要な未来トレンドに直面している。これらは、業界のサービス提供形態を根本から変える可能性を秘めている。

9.1. オルタナティブ投資の民主化

従来、オルタナティブ投資(プライベート・エクイティ、ベンチャーキャピタル、インフラ資産、プライベートクレジットなど)は、その高い最低投資額(数億円単位)、長いロックアップ期間、そして複雑な仕組みから、年金基金などの機関投資家や一部の超富裕層に限定された資産クラスであった。しかし、この状況は変わりつつある。

世界のオルタナティブ資産市場は、2030年までに30兆米ドル規模に達すると予測されるなど、力強い成長を続けている 82。この成長をさらに加速させるのが、ブロックチェーン技術を用いた資産のトークン化である 26。トークン化により、非流動性の高いこれらの資産の所有権を小口のデジタル証券に分割し、個人投資家が数万円単位から投資することが技術的に可能になる。これにより、個人投資家はポートフォリオの分散効果を高め、新たなリターンの源泉にアクセスできるようになる。これは、資産運用における新たな巨大市場の誕生を意味する。

9.2. ダイレクト・インデキシングの台頭

ダイレクト・インデキシングは、インデックス投資のパーソナライゼーションを究極のレベルまで推し進める革新的なサービスである。これは、S&P500のような株価指数に連動するETFや投資信託を購入するのではなく、その指数を構成する個別銘柄を、投資家が自身の口座で直接保有する仕組みである 83。

この手法の最大の利点は、ポートフォリオを完全にカスタマイズできる点にある。例えば、投資家は「S&P500をベンチマークとしつつ、タバコ、武器、化石燃料に関連する企業を除外し、代わりにジェンダーダイバーシティスコアが高い企業への配分を増やす」といった、自身の価値観や倫理観を反映した独自のインデックスを構築できる。

さらに、税務上の大きなメリットもある。個別銘柄を直接保有しているため、ポートフォリオ内で値下がりしている銘柄を売却して損失を確定させ(タックス・ロス・ハーベスティング)、他の銘柄の利益と相殺することで、税負担を最適化することが可能になる 85。

米国では、このダイレクト・インデキシング市場が富裕層を中心に急拡大しており、2025年までに1.5兆ドル規模に達するとの予測も存在する 85。テクノロジーの進化による取引コストの低下に伴い、今後はマスアフルエント層にも普及が進むと見られている。日本においても、ESG投資への関心の高まりやパーソナライゼーションへの要求を背景に、将来的に有望な市場となる可能性が高い 86。

9.3. 手数料モデルの多様化

伝統的な資産運用業界の手数料モデルは、運用資産残高(AUM)に対して一定率を課す「残高連動型」が主流であった。しかし、このモデルは、必ずしも顧客の投資成果と直接連動しないという構造的な課題を抱えている。市場全体が上昇すれば、運用会社は何もしなくても収益が増える一方、市場が下落しても顧客の損失とは関係なく手数料を徴収し続けるからである。

顧客本位の業務運営が求められる中、今後はより提供価値と連動した手数料モデルへのシフトが進むと予測される。

- 成果報酬型(パフォーマンス・フィー): ベンチマークを上回った超過リターンに対してのみ報酬が発生するモデル。

- ゴール達成報酬型: 顧客が設定したライフゴール(例:住宅購入資金3,000万円の達成)が実現した際に、成功報酬を支払うモデル。

- コンサルティング型の固定料金(サブスクリプション型): 運用残高に関わらず、提供されるアドバイスやプランニングサービスに対して、月額や年額の固定料金を支払うモデル。

これらの多様な手数料モデルは、運用会社と顧客の利益をより一致させ、サービスの透明性を高める上で重要な役割を果たすだろう。

9.4. コミュニティと投資の融合(ソーシャル投資)

SNSの普及は、投資の世界にも大きな影響を与えている。特にミレニアル世代やZ世代を中心に、SNSや専用の投資アプリ上で、他の投資家のポートフォリオを参考にしたり(コピー・トレーディング)、投資アイデアについて情報交換したり、特定の企業を共同で応援したりする「ソーシャル投資」という新しい潮流が生まれている 88。

これは、投資を「個人が孤独に行う作業」から、「他者と繋がり、学び、楽しむ社会的な活動」へと変容させる動きである。このトレンドは、運用会社にとって、顧客との新たなエンゲージメントの機会を提供する。単に商品を販売するだけでなく、投資家同士が交流できるコミュニティ機能を提供したり、インフルエンサーと連携したりすることで、ブランドへのロイヤルティを高め、新たな顧客層を獲得することが可能になる。

これらの未来トレンドを統合して見えてくるのは、資産運用が「既成品のプロダクトを購入する行為」から、「個人の価値観を表現し、目標を達成するためのプラットフォームを利用する行為」へと進化していく未来像である。オルタナティブの民主化とダイレクト・インデキシングは、ポートフォリオが個人の価値観の反映となることを可能にし、ソーシャル投資は、その価値観を他者と共有する場を提供する。この大きな変化の中で、未来の資産運用会社の役割は、画一的な商品を製造・販売する「メーカー」から、顧客が自己実現を達成するためのツール、サービス、コミュニティを提供する「プラットフォーム・プロバイダー」へと進化していくことが求められる。

第10章:主要プレイヤーの戦略分析

競争環境を勝ち抜くためには、主要な競合プレイヤーの戦略、強み、弱みを深く理解することが不可欠である。ここでは、業界を代表するプレイヤーを3つのカテゴリーに分類し、比較分析を行う。

10.1. グローバル・メガプレイヤー

- BlackRock: AUM(運用資産残高)約10兆米ドルを誇る世界最大の資産運用会社 14。その競争優位の源泉は二つある。第一に、ETF(上場投資信託)ブランド「iシェアーズ」によるパッシブ運用市場での圧倒的なシェア。第二に、そしてより重要なのが、独自開発した統合資産運用プラットフォーム「Aladdin(アラディン)」である 79。Aladdinは、ポートフォリオ分析、リスク管理、トレーディング、オペレーションまでをカバーする包括的なシステムであり、自社での活用に留まらず、世界中の多くの金融機関にSaaSとして提供されている。これにより、BlackRockは運用事業(アセットマネージャー)とテクノロジー事業(テクノロジープロバイダー)という二つの強力な収益エンジンを持つ。近年のAI戦略では、Aladdinに生成AIを統合した「Aladdin Copilot」を導入し、顧客である運用プロフェッショナルの意思決定支援と業務効率化を加速させている 80。

- Vanguard: AUM約8.5兆米ドルで世界第2位 14。創業者ジョン・ボーグルが提唱した「投資家へのコスト負担を最小化する」という哲学を徹底し、低コストのインデックスファンドとETFのパイオニアとして、特に個人投資家から絶大な支持を得ている。その戦略は、徹底した低コストリーダーシップに集約される。AI戦略においては、技術を単なる効率化ツールとしてではなく、投資家を成功に導くための手段として活用するユニークなアプローチを取っている。具体的には、行動経済学の知見とAIを組み合わせ、投資家が市場の混乱時にパニック売りなどの非合理的な行動に走らないよう、最適なタイミングで「ナッジ(nudge:行動をそっと後押しする働きかけ)」を送るシステムを開発・運用している 74。これは、テクノロジーを用いて顧客の長期的なリターンを向上させようとする、Vanguardならではの顧客本位の姿勢の表れである。

10.2. 国内大手

- 野村アセットマネジメント、大和アセットマネジメント等: 国内トップクラスのAUMを誇り、系列である大手証券会社の強力な販売網を背景に、長年にわたり日本の資産運用業界を牽引してきた 12。強みは、そのブランド力と、特に富裕層や法人顧客との深いリレーションシップにある。しかし、ビジネスモデルは依然として伝統的なアクティブ運用商品の開発と、系列の対面チャネルを通じた販売に大きく依存している。そのため、本レポートで繰り返し指摘してきた「低コスト化」と「オンライン化」という二つの大きな波に対して、構造的な課題を抱えている。もちろん、DXやAIへの投資は進めているものの 95、BlackRockのようにテクノロジーそのものを事業の柱とするプラットフォーム戦略には至っておらず、変革のスピードが問われている。

10.3. フィンテック/新興勢力

- ウェルスナビ: 日本のロボアドバイザー市場を切り拓き、トップシェアを走るフィンテック企業の代表格。預かり資産は1兆円を突破し、現在も急速な成長を続けている 96。その成功の要因は、預かり資産の年率1%(税別)というシンプルで分かりやすい手数料体系と、投資初心者でも直感的に操作できる優れたUI/UXにある 43。これにより、これまで投資に縁がなかった現役世代の資産形成ニーズを的確に捉え、新たな市場を創造した。

- 楽天証券/SBI証券: 彼らは運用会社ではないが、投資信託の販売プラットフォーマーとして、業界に絶大な影響力を持つ。両社合わせて1,000万を超える圧倒的な口座数を背景に、個人投資家の資金流入の主要なゲートウェイとなっている。彼らのプラットフォーム上で支持されるのは、徹底的に低コスト化されたインデックスファンドである。そのため、運用会社は彼らに選ばれる商品を提供せざるを得ず、事実上、プラットフォーマーが業界の手数料水準や商品トレンドを決定づけている 8。彼らは、資産運用エコシステムにおけるゲームのルールを支配する存在である。

これらのプレイヤー分析を通じて明らかになるのは、グローバル・メガプレイヤーの真の強みが、単なる「AUMの規模」にあるのではないという点である。彼らの核心的な競争力は、テクノロジーとデータを活用して「顧客のより良い意思決定と行動をデザインする能力」にある。BlackRockのAladdinは、プロの投資家の「意思決定プロセス」そのものを支援・規定するOS(オペレーティング・システム)であり、VanguardのAIナッジは、個人投資家が陥りがちな「行動バイアス」を修正し、長期的な成功へと導く仕組みである。彼らは単に金融商品を売っているのではなく、テクノロジーを通じて「より良い投資成果をもたらす環境」そのものを提供している。このビジネス思想の根本的な違いが、国内の伝統的な運用会社との間に、今後さらに大きな競争力格差を生み出す要因となるだろう。

| プレイヤー | AUM/顧客基盤 | 主要な価値提案 | テクノロジー/AI戦略 | 手数料モデル | 強み | 弱み | 戦略的示唆 |

|---|---|---|---|---|---|---|---|

| BlackRock | 約10兆ドル | ETFと統合プラットフォーム | Aladdin/Aladdin Copilot | 低コストETF、SaaS収入 | 規模、テクノロジー、ブランド | 巨大さ故の規制リスク | テクノロジーを事業化するプラットフォーム戦略の脅威 |

| Vanguard | 約8.5兆ドル | 超低コストのインデックス運用 | 行動経済学に基づくAIナッジ | 超低コスト | 徹底した低コスト、顧客からの信頼 | アクティブ運用領域の弱さ | 低コスト競争の究極形であり、直接競合は困難 |

| 野村AM | 約44.5兆円 | アクティブ運用、系列販売網 | DX推進、AI活用を模索 | 伝統的な残高連動型 | 国内でのブランド力、販売網 | 高コスト構造、オンライン化の遅れ | 伝統的モデルの限界。ソリューション提供への転換が急務 |

| ウェルスナビ | 1兆円超 | 自動化された国際分散投資 | ロボアドバイザー・アルゴリズム | 残高連動型(1%) | シンプルさ、UI/UX、新規顧客層の開拓 | 手数料の割高感、商品ラインナップの限定性 | デジタルネイティブ層を惹きつける顧客体験の重要性 |

| SBI/楽天証券 | 1,000万口座超 | 豊富な品揃え、低コスト | FinTechエコシステム構築 | 取引手数料無料化、投信保有ポイント | 圧倒的な顧客基盤、経済圏 | 運用機能は持たない | 顧客接点を支配するプラットフォーマーの力の増大 |

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、この構造変革期を乗り越え、持続的な成長を遂げるための戦略的な意味合いと具体的な推奨事項を提言する。

11.1. 今後5~10年で、資産運用業界の勝者と敗者を分ける決定的要因

未来の資産運用業界における勝敗は、もはや伝統的な運用パフォーマンスの優劣だけでは決まらない。以下の三つの要素が、企業の盛衰を決定づけるだろう。

- 勝者の条件:

- 顧客接点の支配とデータ活用能力: デジタルチャネルを通じて顧客との直接的な関係を構築し、そこから得られる膨大な行動データや属性データを収集・分析できること。顧客を深く理解することが、全ての価値創造の起点となる。

- AIによる超パーソナライゼーション能力: 収集したデータをAIで解析し、顧客一人ひとりのライフゴール、価値観、リスク許容度に完全に合致したソリューションを、大規模かつ効率的に提供できること。マス・カスタマイゼーションの実現が競争力の核となる。

- オープンなエコシステム構築能力: 自社単独で全てのサービスを提供しようとする「自前主義」を捨て、優れた技術を持つフィンテック企業や、専門的なサービスを提供する外部パートナーの能力を柔軟に取り込み、顧客に最高の価値を提供できるオープンなプラットフォームを構築できること。

- 敗者の特徴:

- プロダクトアウト志向からの脱却失敗: 顧客ニーズの根本的な変化を無視し、過去の成功体験に基づいた従来型の金融商品を開発・販売し続ける。

- 高コスト構造の温存: テクノロジーの活用が遅れ、非効率な人海戦術に依存した業務プロセスから脱却できず、低コスト競争に対応できない。

- 閉鎖的な自前主義への固執: 外部との連携をリスクと捉え、自社の既存の枠組みの中だけで物事を解決しようとし、結果として時代の変化から取り残される。

11.2. 捉えるべき機会と備えるべき脅威

戦略的環境は、以下の通り要約される。

- 機会 (Opportunities):

- 政府主導の「貯蓄から投資へ」という歴史的な追い風。

- 新NISA制度の開始に伴う、これまで投資を行ってこなかった層からの巨大な個人マネーの流入。

- 人生100年時代を背景とした、長期的な「ゴールベース運用」への根強い需要拡大。

- 脅威 (Threats):

- BlackRockやVanguardといったグローバル・メガプレイヤーによる、スケールとテクノロジーを武器にした市場の寡占化。

- ウェルスナビなどのフィンテック企業による、優れた顧客体験を伴うディスラプション(創造的破壊)。

- パッシブ運用分野における、利益なき消耗戦ともいえる手数料の底なしの価格競争。

- AIエンジニアやデータサイエンティストを巡る、IT・コンサルティング業界との熾烈な人材獲得競争。

11.3. 戦略的オプションの提示と評価

これらの環境分析に基づき、取りうる戦略的オプションを三つ提示し、それぞれのメリット・デメリットを評価する。

- オプションA:スケール・リーダー戦略(「Vanguard」モデル)

- 内容: ETFを中心とした超低コストのパッシブ商品を主力とし、圧倒的な市場シェアの獲得を目指す。徹底的な業務効率化とテクノロジー投資により、業界随一のコストリーダーシップを確立する。

- メリット: 成功すれば巨大なAUMを獲得でき、安定的かつ予測可能な収益基盤を築ける。

- デメリット: BlackRockやVanguardという巨大な先行者との直接対決となり、彼らを上回るための莫大な投資と体力が要求される。また、極めて低い利益率を甘受する必要がある。

- オプションB:ソリューション・ブティック戦略(「専門特化」モデル)

- 内容: 特定の領域(例:ESG/インパクト投資、プライベートアセット、富裕層の事業・資産承継)に経営資源を集中させ、他社にはない深い専門性と高度なコンサルティング能力で高付加価値なソリューションを提供する。

- メリット: 高い利益率を確保でき、熾烈な価格競争から距離を置くことができる。特定の分野で強力なブランドを構築できる。

- デメリット: ターゲットとする市場規模が限定されるため、企業全体の成長に限界が生じる可能性がある。常に最先端の専門性を維持するための継続的な投資と人材育成が不可欠。

- オプションC:テクノロジー・プラットフォーマー戦略(「Aladdin」モデル)

- 内容: AIとデータを活用した先進的なウェルスマネジメント・プラットフォームを自社で開発する。これを自社のサービス基盤として活用するだけでなく、地域の金融機関やIFAなど、他の事業者にもSaaSとして提供し、業界のインフラとなることを目指す。

- メリット: 運用事業からの手数料収入と、テクノロジー事業からのライセンス収入という二つの収益源を確保できる。高いスケーラビリティと利益率が期待できる。

- デメリット: 莫大な初期開発投資と、世界トップレベルのテクノロジー人材の獲得が必須であり、実行のハードルが極めて高い。

11.4. 最終提言:ハイブリッド・ソリューション戦略の実行

これまでの分析を総合的に判断し、取るべき最も現実的かつ持続可能な戦略として、以下のハイブリッド戦略を提言する。

戦略提言:

「オプションB:ソリューション・ブティック戦略」を事業の中核に据えつつ、その実行基盤として「オプションC:テクノロジー・プラットフォーマー戦略」の要素を組み合わせることで、独自の競争優位を確立すべきである。

論理的根拠:

- スケールゲーム(オプションA)は、既にグローバル・メガプレイヤーが支配しており、今から彼らと同じ土俵で戦うのは戦略的に賢明ではない。

- 日本の市場特性(高齢化に伴う資産承継ニーズの高まり)と顧客需要の変化(ゴールベース運用へのシフト)を鑑みると、高付加価値なソリューションへの需要は確実に存在し、今後も拡大が見込まれる。これがオプションBを中核に据える理由である。

- しかし、その高度なソリューションを、従来のように人間のアドバイザーだけに依存して提供するのは、コストが高く、属人的であり、スケーラビリティに欠ける。

- したがって、AIを搭載した先進的なアドバイザリー・プラットフォームを構築・導入し、それを活用して富裕層およびマスアフルエント層向けに、高品質かつ効率的なゴールベースのソリューションを提供することが、収益性と成長性を両立させるための最適解となる。これは、人間の専門性とAIの効率性を融合させるアプローチである。

実行に向けたアクションプラン概要:

このハイブリッド戦略を成功させるため、以下の3段階のアクションプランを提案する。

- Phase 1 (Year 1-2): 基盤構築

- 内容: AIアドバイザリー・プラットフォームの開発に着手。データ基盤の統合と整備。中核となる人材の獲得。

- 主要KPI: プラットフォームのプロトタイプ開発完了。データサイエンティスト/AIエンジニアをXX名採用。

- 必要リソース: 全社横断のDX推進部門の設立とXX億円の初期投資。外部の有力フィンテック企業との技術提携を積極的に模索。

- Phase 2 (Year 3-4): 事業展開と収益化

- 内容: 開発したプラットフォームを自社のアドバイザーに導入し、新たなゴールベース運用サービスを市場に投入。

- 主要KPI: 新サービスのAUMをXX億円達成。顧客満足度(NPS)をXX%向上。アドバイザー一人当たりの生産性をXX%改善。

- 必要リソース: 全アドバイザーを対象とした再教育・トレーニングプログラムの実施。新サービスに特化したマーケティング投資の強化。

- Phase 3 (Year 5以降): エコシステム化

- 内容: 自社で実績を積んだプラットフォームを、地域の金融機関やIFA向けにSaaS(Software as a Service)として外部提供を開始。

- 主要KPI: プラットフォームを導入する提携先をXX社獲得。プラットフォーム経由の外部AUMをXX億円達成。

- 必要リソース: B2B営業およびサポート部門の設立。外部パートナーとのレベニューシェアモデルの構築。

この戦略を実行することにより、単なる運用会社から、テクノロジーを駆使して高度なソリューションを提供する「ウェルスマネジメント・テクノロジー企業」へと変貌を遂げ、次世代の資産運用業界における確固たるリーダーの地位を築くことができるだろう。

第12章:付録

引用文献

- 資産運用業界における変革への対応2024 テクノロジーの可能性 – PwC, https://www.pwc.com/jp/ja/knowledge/thoughtleadership/2025/assets/pdf/asset-and-wealth-management-revolution-2024.pdf

- アセットマネジメント2025 資産運用業界における変革への対応 – PwC, https://www.pwc.com/jp/ja/knowledge/thoughtleadership/2017/assets/pdf/awm-revolution-full-report-final.pdf

- 投資信託の主要統計 – 投資信託協会, https://www.toushin.or.jp/files/statistics/8/FACTBOOK_202507.pdf

- 資産運用立国の取組について – 内閣官房, https://www.cas.go.jp/jp/seisaku/atarashii_sihonsyugi/bunkakai/sisanunyousuisin_dai1/siryou2.pdf

- 貯蓄から投資へ!新NISAが牽引する「資産運用立国」の全貌 – KOTORA JOURNAL, https://www.kotora.jp/c/shisanunyo_rikkokku7/

- 「資産所得倍増元年 – 貯蓄から投資へ」岸田総理からのメッセージ – 首相官邸, https://www.kantei.go.jp/jp/101_kishida/discourse/20230630contribution.html

- 資産運用業高度化プログレスレポート2020 – 金融庁, https://www.fsa.go.jp/news/r1/sonota/20200619/01.pdf

- SBI証券、預かり資産50兆円突破!楽天証券と比較:証券会社選びのポイント, https://money-sense.net/14521/

- 証券業界の勢力図を分析!売上高ランキングで見る企業の実力とは? – KOTORA JOURNAL, https://www.kotora.jp/c/59386/

- IFA(資産アドバイザー)とは?FPとの違いは?分かりやすく図解します, https://www.a-ifa.jp/about/about-ifa.html

- IFA業界徹底解説:市場の成長と未来予測 | 株式会社Japan Asset Management, https://www.japan-asset-management.com/recruit/mid_career/recruitmentcolumn/colum1

- 日本と海外の資産運用会社を徹底比較!利用するメリットや特徴を解説 | ACNコラム, https://www.acn-fudosan.co.jp/column/archives/9

- 世界の機関投資家ランキング!機関投資家が行う投資の特徴などを解説 | デジタルギフト, https://digital-gift.jp/column/institutional-investors/

- 世界の運用資産規模トップ500社の運用会社ランキングの公表: 運用資産残高の総額は過去最高の131兆米ドル – WTW, https://www.wtwco.com/ja-jp/news/2022/10/top-500-asset-managers-reach-new-us-dollar-131-trillion-record

- 人生100年時代の資産運用|投資をまなぶ – 三菱UFJモルガン・スタンレー証券, https://www.sc.mufg.jp/learn/life_hundred/index.html

- 資産運用で幸せ100年人生を実現しよう – FPコンサルティング, https://fp-con.co.jp/column/499/

- 人生100年時代の資産運用|ライフイベントに必要なお金 – 岡三証券, https://www.okasan.co.jp/start/lifeevent/retire.html

- 人生100年時代とは?老後を不安なく過ごすために資産運用をはじめよう – りそな銀行, https://www.resonabank.co.jp/kojin/column/toshin/column_0001.html

- X世代・Y世代・Z世代の違いは?価値観や消費行動などからマーケティング戦略を考えよう, https://biz.loyalty.co.jp/column/103/

- 2024年度「国内Z世代意識・購買行動調査」 | デロイト トーマツ グループ – Deloitte, https://www.deloitte.com/jp/ja/Industries/consumer-products/research/generationz-behavior-survey.html

- 【広がる世代差】Z世代の41.6%が不動産投資に関心、バブル世代の3倍以上で投資の多様化が進む, https://www.fnn.jp/articles/-/902557

- 資産および資産管理市場規模| 2033年までの予測 – Business Research Insights, https://www.businessresearchinsights.com/jp/market-reports/asset-and-wealth-management-market-118446

- ロボアドバイザー市場に関する調査を実施(2024年) – Yano ICT, https://www.yanoict.com/summary/show/id/744

- ロボアドバイザー市場に関する調査を実施(2024年) | ニュース・トピックス, https://www.yano.co.jp/press-release/show/press_id/3564

- トークン化 暗号資産における意味 – Tangem, https://tangem.com/ja/glossary/tokenization/

- 金融資産のトークン化により期待される効果と今後の課題 – 日本総研, https://www.jri.co.jp/page.jsp?id=110468

- RWAとは?実物資産のトークン化による新たな金融商品と実例の紹介 – MCB FinTechカタログ, https://catalog.monex.co.jp/article/?p=6706

- 英FCA、資産運用業者のブロックチェーン活用を正式支援:トークン化ファンド導入へ道筋 – GFA, https://www.gfa.co.jp/crypto/news/market-news/news-2079/

- 2024年11月1日から施行された金融サービスを提供する 事業者の顧客等の最善の利益を勘案した誠実公正義務について, https://www.aplawjapan.com/application/files/6217/3994/9795/Newsletter_FIN_020.pdf

- 金融商品取引法等の一部を改正する法律及び資産運 用立国について(報告) – 厚生労働省, https://www.mhlw.go.jp/content/10600000/001198620.pdf

- 顧客本位の業務運営に関する情報 – 金融庁, https://www.fsa.go.jp/policy/kokyakuhoni/kokyakuhoni.html

- 顧客本位の業務運営に関する原則 – 金融庁, https://www.fsa.go.jp/news/r6/20240926/02.pdf

- GPIFポートフォリオの 気候変動リスク・機会分析, https://www.gpif.go.jp/esg-stw/GPIF_ESGReport_FY2021_EX_J.pdf

- ポートフォリオの気候変動分析(ACT) – Mercer, https://www.mercer.com/ja-jp/solutions/investments/sustainable-investment/investing-in-a-time-of-transition/

- 2023 年 TCFD に基づく情報開示 – 三井住友DSアセットマネジメント, https://www.smd-am.co.jp/corporate/vision/fiduciary/pdf/2024_tcfd_recommendations.pdf

- 当社ポートフォリオにおける気候関連分析 | 責任投資 – 野村アセットマネジメント, https://www.nomura-am.co.jp/special/esg/responsibility_investment/tcfd/analysis.html

- 株式・債券ポートフォリオの 気温上昇インパクト – 三菱UFJ信託銀行, https://www.tr.mufg.jp/houjin/jutaku/pdf/u202402_1.pdf

- 金融経済の情報提供会社の世界市場シェアの分析 | deallab – ディールラボ, https://deallab.info/market-analysis/

- ブルームバーグ、市場取引データの市場シェアで首位に君臨 | 世界のFX・暗号資産ニュース, https://myforex.com/ja/news/fxp20050405.html

- 【特集】連続対談 「榮が聞く!How to 海外ETF」 – SBI証券, https://www.sbisec.co.jp/ETGate/WPLETmgR001Control?OutSide=on&getFlg=on&burl=search_foreign&cat1=foreign&cat2=none&dir=info&file=foreign_info160311_01.html

- データサイエンティストの年収は?平均年収や企業ランキング、実際の求人例や成功事例をご紹介! | クラキャリ AI, https://skillup-aigent.com/media/comparison/data-scientist-annual-income/

- データサイエンティストの年収ランキング!最高年収は驚きの 万円 – KOTORA JOURNAL, https://www.kotora.jp/c/93315-2/

- 業界レポート|FinTech第三弾:ロボアドバイザー、投資初心者向けに普及拡大、今後は手数料率の引き下げが注目か – KEPPLE(ケップル), https://kepple.co.jp/articles/m900dqmzdw

- 暗号資産「取引所仮想通貨」の衝撃 – 第一生命経済研究所, https://www.dlri.co.jp/files/ld/175991.pdf

- 日本におけるFintech市場:ブロックチェーン a. 暗号資産 – FinCity.tokyo, https://fincity.tokyo/wp-content/uploads/2021/03/1616548367-35d88c34fff9bb00ac33b1817f85249f.pdf

- 暗号資産取引市場の現状について – 金融庁, https://www.fsa.go.jp/singi/singi_kinyu/angoshisanseido_wg/gijishidai/20250731/03.pdf

- 国内クラウドファンディング市場の調査を実施(2022年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3042

- 【保存版】ソーシャルレンディングとは?初心者でも簡単にわかる仕組みやスキーム・市場規模まで徹底解説 | リアマネ, https://fantas-tech.co.jp/media/sociallending-scheme/

- バリューチェーン(価値連鎖) | 用語解説 | 野村総合研究所(NRI), https://www.nri.com/jp/knowledge/glossary/value_chain.html

- 顧客体験戦略を成功に導くための重要な要素 – IBM, https://www.ibm.com/jp-ja/think/insights/customer-experience-strategy

- 顧客体験(CX:Customer Experience)とは – IBM, https://www.ibm.com/jp-ja/think/topics/customer-experience

- 会社の利益と顧客との利益の狭間で揺れる証券営業マンへ。IFAへの道|IFAコラム – SBI証券, https://go.sbisec.co.jp/prd/ifa/service/column/asset-utilisation_20160702.html

- 資産運用ESG投資とは?メリット・デメリットや投資方法をわかりやすく解説, https://www.77bank.co.jp/financial-column/article63.html

- ESG投資|年金積立金管理運用独立行政法人 – GPIF, https://www.gpif.go.jp/esg-stw/esginvestments/

- 責任ある機関投資家としての取組み | 明治安田アセットマネジメント株式会社, https://www.myam.co.jp/about/un-pri.html

- リタイア富裕層における資産増加傾向と新富裕層の実像 ~多様化する富裕層の資産管理ニーズへの備え – note, https://note.com/nec_iise/n/n9972abf6a0b3

- 変容するウェルスマネジメントビジネス―顧客起点のビジネスモデルに変革せよ:第2回「多様なアフルエント層の捉え方 “ポテンシャル”富裕層を見極め、ともに育つためのアドバイスモデル変革とは」 – PwC Strategy, https://www.strategyand.pwc.com/jp/ja/publications/report/transformation-wealth-management-business02.html

- ウェルスマネジメントとは? プライベートバンキングとの違い、サービス内容を紹介 | 三菱UFJ銀行, https://www.bk.mufg.jp/soudan/shisan/lp/column/2.html

- ウェルスマネジメント | 三菱UFJ銀行 | Recruiting Information, https://www.saiyo.bk.mufg.jp/strategy/wealthmanagement/

- KBF(購買決定要因)とは?基本的な概要から設定することのメリット、活用のコツなどについて解説! | Infinity-Agent Lab, https://infinity-agent.co.jp/lab/kbf/

- KBF(重要購買決定要因)とは? マーケティングにおける使い方や活用法をわかりやすく解説, https://www.lycbiz.com/jp/column/yahoo-ads/marketing/what-is-kbf/

- 【具体例付き】購買決定要因(Key Buying Factor)とは?初心者向けに簡単解説, https://walletcho.com/column/key-buying-factor/

- ゴールベースの資産運用とは?意味や必要性、今後の動向を解説 – 投資信託相談プラザ, https://toushin-plaza.jp/column/goalbase/

- ゴールベースアプローチ型ファンドラップサービス[MY GOALS]運用資産残高 100億円突破のお知らせ | 三井住友DSアセットマネジメント, https://www.smd-am.co.jp/news/news/2025/NewsRelease_20250527/

- ゴールベースアプローチ型ファンドラップサービス[MY GOALS]運用資産残高 200億円突破のお知らせ | 三井住友DSアセットマネジメント, https://www.smd-am.co.jp/news/news/2025/NewsRelease_20251009/

- 資産運用の不安を解消するためにできること, https://www.nomura-am.co.jp/sodateru/stepup/investment-anxiety.html

- ゴールベースアプローチとは?資産運用の考え方や活用方法をわかりやすく解説 – 伊予銀行, https://www.iyobank.co.jp/sp/iyomemo/entry/20230418.html

- VRIO分析とは?4つの要素と目的・他社事例(ユニクロ・トヨタ)を紹介, https://www.careermart.co.jp/blog/blog/archives/22012

- VRIO分析とは?基礎からメリット、手順、活用事例までを解説 | 記事一覧 | 法人のお客さま, https://www.persol-group.co.jp/service/business/article/18231/

- VRIO分析とは?【やり方をわかりやすく】メリット、具体例 – カオナビ, https://www.kaonavi.jp/dictionary/vrio-bunseki/

- How AI is Transforming Investing – BlackRock, https://www.blackrock.com/us/individual/insights/ai-investing

- 【ファンドマネージャー・ノート】生成AIの影響と有望テック株の見つけ方とは?/ジェンキ・シムセキ、ミン・ゼン(前編) – フィデリティ投信, https://www.fidelity.co.jp/page/fmnote/vol3-cenk-min-tech

- ロボアドバイザー 市場 | JAPAN |は2025年~2032年に向けて前進している – イノベーションズアイ, https://www.innovations-i.com/release/1617655.html

- How Vanguard Uses AI and ‘Nudges’ to Help Investors Build Wealth – The AI Innovator, https://theaiinnovator.com/how-vanguard-uses-ai-and-nudges-to-help-investors-build-wealth/

- 戦略的AIガバナンス――イノベーティブなAIサービスを社会実装しスケールさせていくための戦略課題 | PwC Japanグループ, https://www.pwc.com/jp/ja/knowledge/prmagazine/pwcs-view/202109/34-02.html

- AIの問題点と解決策を解説!導入時に企業が注意すべきポイントとは, https://www.abkss.jp/blog/158

- AI導入の課題 | IBM, https://www.ibm.com/jp-ja/think/insights/ai-adoption-challenges

- Generative AI in Financial Services: How Vanguard Trailblazes at Secure and Compliant Innovation – Coveo, https://www.coveo.com/blog/generative-ai-in-financial-services/

- Aladdin® by BlackRock – software for portfolio management, https://www.blackrock.com/aladdin

- BlackRock’s Aladdin Copilot Uses AI for Investment Management – Lowtouch.Ai, https://www.lowtouch.ai/blackrocks-aladdin-copilot-agentic-architecture-transform-investment-management/

- Elevating investment management tech: AI-powered leadership from BlackRock and Microsoft – Microsoft Industry Blogs, https://www.microsoft.com/en-us/industry/blog/financial-services/2024/09/30/elevating-investment-management-tech-ai-powered-leadership-from-blackrock-and-microsoft/

- 世界のオルタナティブ市場は2030年までに30兆米ドル を超える見込み – プレキン (Preqin) による予測 – GlobeNewswire, https://www.globenewswire.com/news-release/2024/10/04/2958090/0/ja/%E4%B8%96%E7%95%8C%E3%81%AE%E3%82%AA%E3%83%AB%E3%82%BF%E3%83%8A%E3%83%86%E3%82%A3%E3%83%96%E5%B8%82%E5%A0%B4%E3%81%AF2030%E5%B9%B4%E3%81%BE%E3%81%A7%E3%81%AB30%E5%85%86%E7%B1%B3%E3%83%89%E3%83%AB-%E3%82%92%E8%B6%85%E3%81%88%E3%82%8B%E8%A6%8B%E8%BE%BC%E3%81%BF-%E3%83%97%E3%83%AC%E3%82%AD%E3%83%B3-Preqin-%E3%81%AB%E3%82%88%E3%82%8B%E4%BA%88%E6%B8%AC.html

- 米国発ダイレクトインデックスの 日本での可能性, https://www.nri.com/content/900035499.pdf

- 米国ウェルスマネジメント業界で盛り上が る「指数のカスタマイズ」 – 大和総研, https://www.dir.co.jp/report/research/capital-mkt/it/20220824_023238.pdf

- ダイレクトインデックス(日本未導入)とは?注目される理由やメリット・デメリットを解説, https://life.mattoco.jp/post/2023032201.html

- 富裕層が注目する「ダイレクト・インデックス」とは?カスタマイズ運用の最前線, https://www.invest-concierge.com/posts/introduction-to-direct-indexing

- アセットマネジメント米国発ダイレクトインデックスの日本での可能性, https://www.nri.com/jp/knowledge/publication/kinyu_itf_202203/04.html

- ソーシャルメディア: 利用シェア拡大と低いバリュエーションはアウトパフォームに繋がる可能性がある | Global X Japan, https://globalxetfs.co.jp/research/social-media-thriving-engagement-and-low-valuations-could-potentially-drive-outperformance/index.html

- ソーシャルメディアプラットフォーム市場規模、統計、トレンド、2033 – Business Research Insights, https://www.businessresearchinsights.com/jp/market-reports/social-media-platforms-market-110038

- Aladdin (BlackRock) – Wikipedia, https://en.wikipedia.org/wiki/Aladdin_(BlackRock)

- How BlackRock is finding new alpha as AI Transformation becomes a critical business driver | The Microsoft Cloud Blog, https://www.microsoft.com/en-us/microsoft-cloud/blog/2024/12/11/how-blackrock-is-finding-new-alpha-as-ai-transformation-becomes-a-critical-business-driver/

- Investing in the age of AI – Vanguard, https://corporate.vanguard.com/content/corporatesite/us/en/corp/articles/better-vantage-episode-one.html

- Vanguard announces strategic AI research partnership, https://corporate.vanguard.com/content/corporatesite/us/en/corp/articles/vanguard-announces-strategic-ai-partnership.html

- 【アセットマネジメント:業界研究】大手4社「野村アセットマネジメント・アセットマネジメントOne・大和アセットマネジメント・三井住友DSアセットマネジメント」を比較!業績ランキング・平均年収・社風/強みの違い – ワンキャリア, https://www.onecareer.jp/articles/293

- Dream up the future. 未来創発, https://ir.nri.com/jp/ir/library/report/main/011/teaserItems2/0/link/ar2025_print.pdf

- ウェルスナビとは?メリットと競合ロボアドバイザーとの費用・評価を比較 – THE FINANCE, https://updot.jp/243/

- PwCのレポート:ESG投資が急増中、需要が供給を上回る, https://esgjournaljapan.com/world-news/21867

- AUMは20兆円超で過去最高額も 上位企業の強気シナリオに予期せぬ禍, https://www.sogo-unicom.co.jp/property/am/2020/pdf/ranking2020.pdf

- 証券投資がより身近になりました!~ 「貯蓄から投資へ」:証券市場の構造改革 – 金融庁, https://www.fsa.go.jp/ordinary/zeisei/index2.html

- 【ライフイベント別】人生100年時代のお金について考える | 三菱UFJ信託銀行, https://www.tr.mufg.jp/lp/20180507001/

- Z世代の消費意欲と 購買行動について – SVPジャパン, https://www.svpjapan.com/insight/download/enq_report_20230316_01.pdf

- アジア太平洋地域のZ世代は 他の世代とどう違うか – McKinsey, https://www.mckinsey.com/jp/~/media/mckinsey/locations/asia/japan/our%20insights/what-makes-asia-pacifics-generation-z-different_jp.pdf

- 「日本のロボアドバイザー市場は2020年に5兆円」シェア拡大目指す国内企業が集結, https://www.businessinsider.jp/article/34840/

- ロボアド市場、1兆円に迫る=働く世代の支持集める-22年3月末, https://financial.jiji.com/long_investment/article.html?number=210

- ロボアドバイザリー市場規模、シェア、トレンド|成長レポート、2032, https://www.fortunebusinessinsights.com/jp/%E3%83%AD%E3%83%9C%E3%82%A2%E3%83%89%E3%83%90%E3%82%A4%E3%82%B6%E3%83%AA%E3%83%BC%E5%B8%82%E5%A0%B4-109986

- トークン化された資産の権利関係 – 日本銀行, https://www.boj.or.jp/research/wps_rev/wps_2025/data/wp25j10.pdf

- 初年度年収1000万円以上/「データサイエンティスト」を含む求人・転職・中途採用情報, https://tenshoku.mynavi.jp/engineer/list/min1000/kw%E3%83%87%E3%83%BC%E3%82%BF%E3%82%B5%E3%82%A4%E3%82%A8%E3%83%B3%E3%83%86%E3%82%A3%E3%82%B9%E3%83%88/

- 金融業界、データアナリスト・データサイエンティスト、年収900万円~ の転職・求人検索結果 – doda, https://doda.jp/DodaFront/View/JobSearchList/j_ind__07L/-oc__020602S/-ha__90%2C0/-preBtn__2/

- ファイブフォース分析とは?【わかりやすく解説】具体例 – カオナビ人事用語集, https://www.kaonavi.jp/dictionary/five-forces-bunseki/

- ファイブフォース(5F)分析とは?目的・分析方法・マーケティングに活かすポイントを解説, https://blog.hubspot.jp/marketing/5f

- ファイブフォース分析とは?ファイブフォース分析を活用した実践的業界分析法 | 社長脳, https://shachou-know.com/column-64/

- 資産運用会社のビジネスモデル に関する調査研究, https://www.gpif.go.jp/investment/research/commission/pdf/research_2017_3.pdf

- 独立系フィナンシャルアドバイザー (IFA)に関する調査研究 – 金融庁, https://www.fsa.go.jp/common/about/research/ifahoukokusyo.pdf

- 事業計画及び成長可能性に関する事項, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20240515/20240515597852.pdf

- 資産所得倍増時代に期待される IFAの役割, https://www.camri.or.jp/files/libs/1805/202208050812302444.pdf

- ロボアドバイザリー市場規模と2033年までの成長率, https://www.globalgrowthinsights.com/jp/market-reports/robo-advisory-market-116417

- 統計情報 | 一般社団法人 日本暗号資産等取引業協会(JVCEA), https://jvcea.or.jp/about/statistics/

- レンディングサービス市場に関する調査を実施(2021年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/2855

- 類型別に見た国内クラウドファンディングの展開, https://www.osaka-ue.ac.jp/file/general/29946

- クラウドファンディングの市場規模について!独自分析のデータで見るクラウドファンディングの今とこれから クラファンチャンネル, https://www.crowdfundingchannel.jp/article-40003/

- 【転職者向け】不動産ファンドのランキング/年収・AUM・商品・アセット – リメディ, https://remedy-tokyo.co.jp/media/511/

- 【2025】ヘッジファンドランキングTOP12!日本国内のおすすめ会社を徹底解説!, https://knowledge-art.co.jp/invest/hedgefund-ranking/

- 世界の機関投資家ランキング。GPIFの運用額や投資動向も解説, https://portal.premium-yutaiclub.jp/vote/lab/330-2/

- 世界の運用資産規模トップ100の運用資産総額は過去 最高の26兆米ドル – WTW, https://www.wtwco.com/ja-jp/news/2022/11/largest-asset-owners-in-dollar-26-trillion-record

- A E M S T – マクニカホールディングス, https://holdings.macnica.co.jp/content/dam/holdings/ir/ja/library/LIMITLESS%202025%20(for%20printing)_J.pdf

- まだ世の中に答えがない取り組みを、大企業の中のひとりがどう進めるか ~「責任投融資」に指針を打ち出す、日本生命の宮本泰俊氏に聞く – note, https://note.com/nec_iise/n/n835832cffe03

- 株式会社野村総合研究所, https://www.nri.com/content/900038246.pdf

- 日本におけるラップビジネスの歩みと課題 – 三菱UFJ信託銀行, https://www.tr.mufg.jp/houjin/jutaku/pdf/u202307_1.pdf

- CX(Customer Exeperience)とは?今話題の言葉、CXを解説|iyomemo(いよめも) – 伊予銀行, https://www.iyobank.co.jp/sp/iyomemo/entry/20211228.html

- 顧客体験が全てである:それを正しく理解するうえで重要なこと | PwC Japanグループ, https://www.pwc.com/jp/ja/knowledge/thoughtleadership/future-of-customer-experience.html

- 心が動く未来のCX ―生成AI時代の新しい顧客体験戦略 – TIS, https://www.tis.jp/branding/MC/column/cl-002/

- 金融DXの推進で顧客体験をより良いものに!6つの施策と採用戦略法を紹介, https://twostone-s.com/columns/dx/finance/481/

- 投資上級者が資産運用に信用取引を取り入れている2つの理由 – 楽天証券, https://www.rakuten-sec.co.jp/web/products/catalog/visitor_catalog_lp/margin/

- 証券会社について自分は証券や株式、資産運用などの知識がほぼない20代です。, https://finance.yahoo.co.jp/brokers-hikaku/experts/questions/q11269150966

- サステナビリティ投資商品の 充実に向けたダイアログ(第1回) – 金融庁, https://www.fsa.go.jp/singi/dialogue/siryou/20231213/02.pdf

- 富裕層のための羅針盤|ファミリーオフィスとは?税理士が徹底解説 – ネイチャーグループ, https://nature-inter.com/lounge/9247

- KBF/KSFとは?ビジネス成功のカギを見つけよう! | ダイレクトマーケティングラボ | リコー, https://www.ricoh.co.jp/magazines/direct-marketing/column/g00057/

- KBF(購買決定要因)とは?決め方やKSFとの違い、Web 広告での活用方法|キーマケのブログ, https://www.kwm.co.jp/blog/kbf/

- KBF(重要購買決定要因)とは!KSFとの関係もあわせて解説! | マーケトランク, https://www.profuture.co.jp/mk/column/43397

- VRIO分析とは?やり方や具体例、メリット・デメリットをわかりやすく解説, https://sonar-ats.jp/column/other-4008/

- VRIO分析とは?メリットや問題点・やり方や事例をわかりやすく解説 – 武蔵野コンサルティング, https://www.m-keiei.jp/musashinocolumn/vriobunnseki

- VRIO分析を採用に取り入れるには|他社事例を交えて紹介, https://www.kumaoka-matsuko.com/blog/human-resource/a112

- オルタナティブ金融市場:タイプ別、エンドユーザー別-2025-2030年の世界予測, https://www.gii.co.jp/report/ires1602663-alternative-finance-market-by-type-crowdfunding.html

- 注目の「オルタナティブ投資」とは?主な種類とメリット・デメリットを分かりやすく解説, https://www.am-one.co.jp/warashibe/article/fuyasu-20240813-1.html

- プロ投資家の活用で拡大するオルタナティブ投資、オルタナティブ市場の成長を享受する「オルタナゲート」の魅力, https://apl.wealthadvisor.jp/webasp/ipad/newmarket/f_news/2025/0131/fund_759220_w.html

- Future of Alternatives 2029 – Preqin forecasts, https://www.preqin.com/about/press-release/global-alternatives-markets-on-course-to-exceed-$30tn-by-2030-preqin-forecasts-japanese

- 国内オルタナティブ投資家動向をまとめたレポート公開|プライベートクレジットに前向きな見通し, https://prtimes.jp/main/html/rd/p/000000022.000054135.html

- 【市場動向調査】2024年のソーシャルメディアマーケティング市場は1兆2038億円 – サイバー・バズ, https://www.cyberbuzz.co.jp/2024/11/post-2595.html

- 加藤義隆の超解説シリーズ:海外の融資型クラウドファンディング(ソーシャルレンディング)について, https://commosus.jp/articles/article/109

- ソーシャルメディア管理市場規模、共有|レポート[2032] – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E6%A5%AD%E7%95%8C-%E3%83%AC%E3%83%9D%E3%83%BC%E3%83%88/%E3%82%BD%E3%83%BC%E3%82%B7%E3%83%A3%E3%83%AB%E3%83%A1%E3%83%87%E3%82%A3%E3%82%A2%E7%AE%A1%E7%90%86%E5%B8%82%E5%A0%B4-100638

- Active investing? Don’t overlook value in the age of AI – Vanguard, https://corporate.vanguard.com/content/corporatesite/us/en/corp/articles/active-investing-dont-overlook-value-in-age-of-ai.html

- Look at the bigger equity picture: AI beyond tech | Vanguard, https://corporate.vanguard.com/content/corporatesite/us/en/corp/articles/look-at-bigger-equity-picture-ai-beyond-tech.html