脱・下請け構造:ソフトウェアとシステム統合で再定義する自動車部品業界の生存戦略

インフォグラフィック

スライド資料

自動車部品業界の研究と戦略【脱下請け】生存闘争戦略

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と要約

本レポートは、自動車業界における100年に一度の大変革、すなわちCASE(コネクテッド、自動運転、シェアード&サービス、電動化)およびSDV(ソフトウェア・デファインド・ビークル)の奔流がもたらす構造変化を深く分析し、自動車部品業界に属する企業が直面する存亡の危機を乗り越え、持続可能な成長を実現するための戦略的選択肢を提示することを目的とする。調査対象は、グローバルに事業を展開するメガサプライヤー(Tier1)から、特定分野に特化したTier2/3サプライヤー、さらには業界の枠を超えて影響力を増す半導体、ソフトウェア、素材、製造装置といった関連業界までを網羅的に含んでいる。

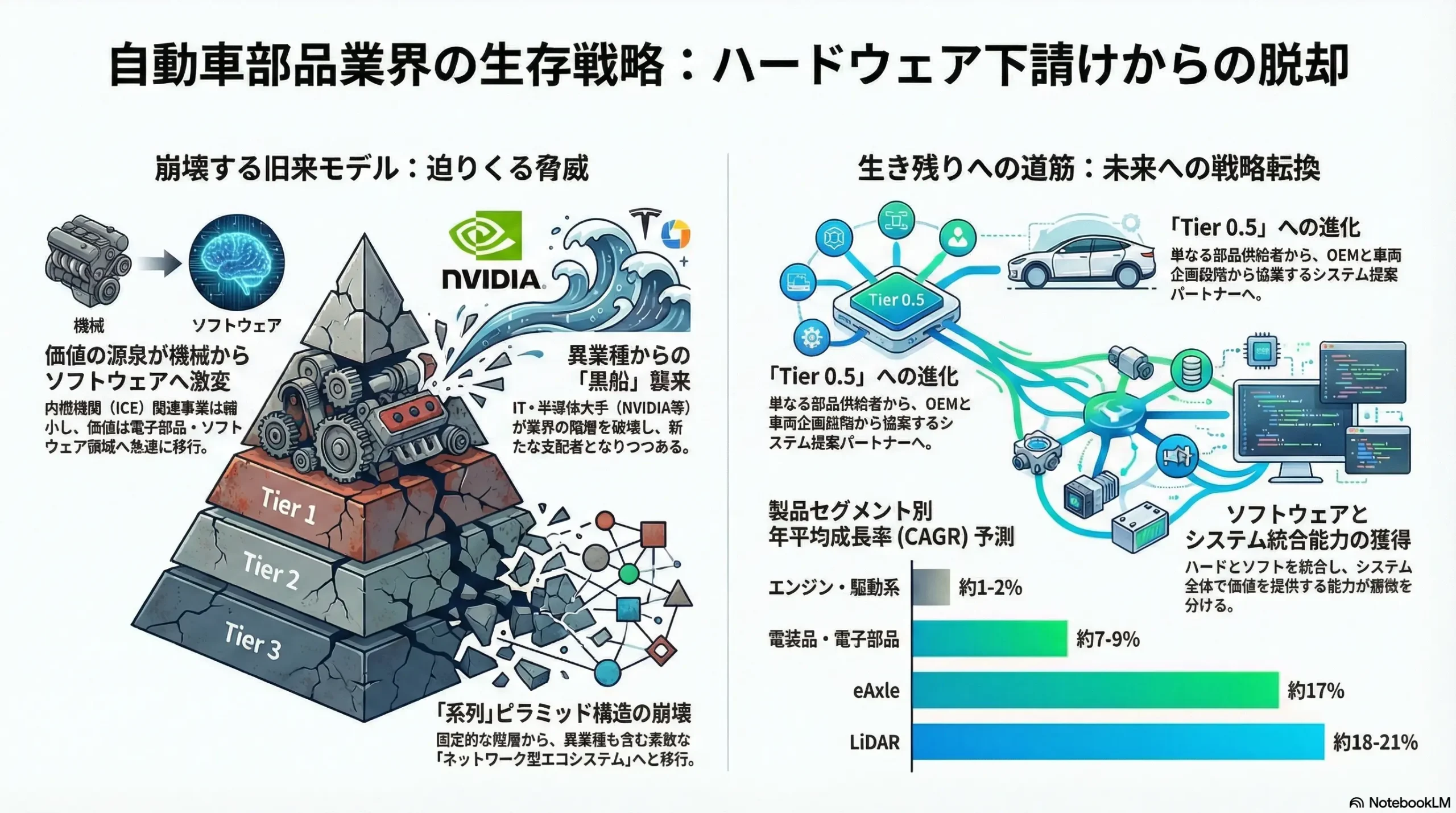

自動車部品業界は、歴史的な岐路に立たされている。従来のビジネスモデルは、内燃機関(ICE)を前提としたハードウェアの「すり合わせ技術」を価値の源泉とし、完成車メーカー(OEM)を頂点とする階層的な「系列」構造の中で、QCD(品質・コスト・納期)の要求に応える「下請け」としての役割を担うことで成立してきた。しかし、CASE/SDV革命はこのモデルの根幹を揺るがしている。電動化はICE関連事業を座礁資産化させ、ソフトウェアはクルマの価値そのものをハードウェアから切り離し、伝統的なサプライチェーンは崩壊しつつある。この地殻変動は、既存事業の縮小という脅威をもたらす一方で、新たな価値創造の機会を提供するものでもある。

最も重要な結論

本分析が導き出す最も重要な結論は、自動車部品業界の未来が、従来のハードウェア中心の「下請け」モデルから、ソフトウェアとシステム統合能力を核とする「価値創造パートナー」へと、その役割を根本的に再定義できるか否かにかかっているという点である。この変革への適応能力の差が、今後5年から10年の間に、業界内の勝者と敗者を明確に分かつことになる。

新たな収益機会は、もはや個別のハードウェア部品には存在しない。それは、モーター、インバーター、ギアを統合制御するeAxleや、車両全体の機能を司る統合ECU(電子制御ユニット)といった高度にシステム化された製品群にある。さらに、購入後もOTA(Over-the-Air)アップデートを通じて機能が向上するSDVの特性を活かしたソフトウェアやアプリケーション、そして使用済みバッテリーのリユース・リサイクルに代表される循環型経済(サーキュラーエコノミー)に関連するサービス事業に、未来の成長エンジンが存在する。この価値の源泉のシフトを的確に捉え、事業構造を大胆に転換することこそが、唯一の生存戦略である。

主要な戦略提言

以上の分析に基づき、取るべき事業戦略上の主要な推奨事項を以下に提示する。

- 事業ポートフォリオの抜本的再編と戦略的資本配分: 縮小が避けられないICE関連事業については、感傷的な判断を排し、カーブアウト(事業切り出し)や事業売却を計画的に実行する。これにより創出された経営資源(キャッシュ、人材、設備)を、eAxle、パワー半導体、統合ECU、センシング技術、車載ソフトウェアといった高成長が見込まれる電動化・ソフトウェア領域へ、競合を凌駕するスピード感で集中的に再投資する。これは、過去の成功体験との決別を意味する、痛みを伴うが不可欠な外科手術である。

- 「Tier 0.5」への進化による提供価値の転換: 特定の得意領域(例:電動駆動システム、シャシー制御システム)において、ハードウェアとソフトウェアを垂直統合したシステムソリューションを開発・提供する能力を構築する。これにより、単なる部品供給者(Tier1)から脱却し、OEMに対して車両の企画・設計段階から深く関与し、システム全体のアーキテクチャを提案する「Tier 0.5」としての戦略的地位を確立する。これは、OEMとの力関係を再定義し、付加価値の主導権を握るための重要なステップである。

- ソフトウェア人材への集中投資とオープンなエコシステム構築: GAFAM(Google, Apple, Facebook, Amazon, Microsoft)に代表される巨大IT企業との熾烈な人材獲得競争に打ち勝つため、報酬体系、開発環境、企業文化を抜本的に見直し、世界トップクラスのソフトウェアエンジニアを惹きつける魅力的な組織を構築する。同時に、全ての技術を自社で開発する「自前主義」を完全に放棄し、半導体メーカー、ソフトウェアプラットフォーマー、スタートアップなど、外部の知見を持つ企業との戦略的アライアンスやM&Aを積極的に推進し、オープンなエコシステムの中核を担う存在を目指す。

- 生成AIによる開発・生産プロセスの破壊的革新: 生成AI(ジェネレーティブAI)やデジタルツインといった最先端技術を、構想段階で終わらせることなく、部品の設計、シミュレーション、検証、生産に至る全プロセスに全面的に導入する。ジェネレーティブデザインによる最適形状の自動生成や、バーチャル空間での大規模な走行試験などを通じて、開発リードタイムの半減と、従来では不可能であったレベルでの抜本的なコスト構造改革を実現し、競争ルールの変更を主導する。

第2章:市場概観(Market Overview)

本章では、自動車部品業界が直面する構造変化を定量的に把握するため、市場規模の推移と予測、CASE関連分野の成長性、そして主要な業界KPIについて分析する。この分析を通じて、市場全体が緩やかな成長に留まる一方で、内部では特定の技術領域へ価値が急激に集中するという、業界の二極化構造を明らかにする。

2.1 世界の自動車部品市場規模の推移と予測(2020年~2035年)

世界の自動車部品市場は、今後10年以上にわたり緩やかな成長を続けると予測される。複数の調査機関のレポートを総合すると、市場全体の年平均成長率(CAGR)は3%から4%台に留まる見通しである 1。例えば、Market Research Futureは、市場規模が2024年の5,072億ドルから2035年には7,494億ドルへ、CAGR 3.61%で成長すると予測している 1。また、Wise Guy Reportsは、2035年に7,000億ドル(CAGR 4.2%)に達すると見込んでいる 2。

この一見すると穏やかな成長率の背後には、二つの相反する力が働いている。一つは、電動化の進展による内燃機関(ICE)関連部品(エンジン、トランスミッション等)の大幅な点数削減というマイナス要因である。もう一つは、eAxleや統合ECU、各種センサーといったCASE関連の高付加価値部品の需要急増というプラス要因である。市場全体としては、これらのプラスとマイナスが相殺しあう結果、低い成長率に落ち着くように見える。しかし、これは市場内部で起きている劇的な価値のシフトを見えにくくする「平均値の罠」であり、戦略策定においては極めて注意が必要である。

また、各調査機関が発表する2035年の市場規模予測には、5,201億ドル 4 から3兆7,444億ドル 3 という極めて大きなばらつきが存在する。この予測値の差異は、電動化の進展速度、各国の規制導入の厳格さ、技術革新のペース、消費者の受容度といった変数に対する前提条件の違いから生じている。この事実は、自動車部品業界の未来が単一のシナリオでは描けない、高い不確実性を内包していることを定量的に示している。したがって、企業は特定の予測に依存するのではなく、複数のシナリオを想定した上で、変化に対応できる柔軟かつ強靭な事業戦略を構築する必要がある。

地域別動向

地域別に見ると、アジア太平洋地域が引き続き世界市場の成長を牽引する主要なエンジンとなる。同地域は世界市場シェアの45%以上を占めると予測されており、特に中国とインドにおける自動車生産台数の拡大がその背景にある 2。一方で、北米と欧州市場も、厳しい環境規制の施行とそれに伴う急速なEVシフトを背景に、高付加価値部品を中心に安定した成長が見込まれる 2。

製品分野別動向

製品分野別の構成は、今後10年で劇的に変化する。Business Research Insightsの分析によると、2023年時点では、依然として従来のエンジン・駆動系(Driveline & Powertrain)が41%と最大のシェアを占めているが、その成長は鈍化が避けられない 8。対照的に、電装品・電子部品(Electronics)セグメントは最も高い成長率を示し、2023年時点で27%のシェアから急速にその存在感を増していく 8。Mordor Intelligenceは、電子部品セグメントが2024年から2030年にかけて年率9.27%という高いCAGRで成長すると予測しており、価値の源泉が機械部品から電子部品・ソフトウェアへと移行するトレンドを明確に裏付けている 9。

2.2 CASE関連部品市場の成長性分析

市場全体の緩やかな成長とは対照的に、CASEを構成する各技術領域の部品市場は、今後10年で爆発的な成長を遂げる。ここにこそ、部品メーカーが経営資源を集中すべき未来の収益源が存在する。

電動化(Electrification)関連

電動化の中核をなすeAxle(モーター、インバーター、ギアボックスを一体化した駆動ユニット)市場は、EV普及の鍵を握るコンポーネントであり、その成長性は群を抜いている。富士経済は、eAxleの世界市場が2021年の151万台から2035年には5,670万台へと、実に37.5倍に拡大すると予測している 10。金額ベースでも、Fortune Business Insightsは、2022年の411億ドルから2030年には1,526億ドルへと、CAGR 17.2%で成長すると見込んでいる 11。この急成長の背景には、開発時間やコストを削減できるというメリットがあり、特に価格競争が激化する中国のEVメーカーが採用を積極的に進めていることがある 10。

その他、バッテリーの充放電を管理するバッテリーマネジメントシステム(BMS)、電力変換効率を左右するパワー半導体(特にSiC:炭化ケイ素)、そしてバッテリーやモーターの性能を最大化するための熱マネジメントシステムといった関連部品も、eAxleと同様に高い成長が約束された分野である。

自動運転(Autonomous)関連

自動運転レベルの高度化に伴い、周辺環境を3次元で正確に認識するためのセンサーの重要性が増している。特にLiDAR(Light Detection and Ranging)は、カメラやミリ波レーダーを補完する「自動運転の眼」として、市場の急拡大が予測されている。複数の調査レポートが高い成長率を示しており、例えばData Bridge Market Researchは2032年に176億ドル(CAGR 21.0%)12、Fortune Business Insightsは2032年に96.8億ドル(CAGR 18.2%)に達すると予測している 13。従来は高コストが普及の最大の障壁であったが、機械的な可動部を持たないソリッドステートLiDARの開発が進み、小型化・低価格化が実現しつつあることが、市場拡大の起爆剤となっている 13。

また、車両の電子制御アーキテクチャ(E/Eアーキテクチャ)が、機能ごとに分散したECUを配置する従来型から、ドメイン型、さらにはゾーン型へと進化する中で、統合ECUの需要が急速に高まっている。これは、AD/ADAS(先進運転支援システム)やインフォテインメントといったドメインごとに機能を統合する「ドメインコントローラー」や、車両の物理的な位置に基づいて機能を統合する「ゾーンコントローラー」を指す。富士キメラ総研は、車載ECU市場全体が2035年には21兆円を超える規模に拡大すると予測しており、この統合化の流れが市場成長を強力に牽引するとしている 15。ECUの統合は、部品点数や配線(ワイヤーハーネス)の大幅な削減による車両の軽量化とコストダウン、そしてOTAによるソフトウェアアップデートの容易化といった、SDV時代に不可欠なメリットをもたらす 16。

コネクテッド(Connected)関連

V2X(Vehicle-to-Everything)通信、すなわちクルマが他のクルマ、交通インフラ、歩行者、ネットワークなど、あらゆるモノと繋がる時代の到来により、車載通信機(TCU)や各種アンテナの市場も着実な成長が見込まれる。これにより、リアルタイムの交通情報取得や遠隔診断、さらにはOTAによるソフトウェア更新といったコネクテッドサービスが実現される。

2.3 主要な市場成長ドライバーと阻害要因

成長ドライバー

市場の成長を規定する最も強力な要因は、各国政府による環境規制の強化である。欧州連合(EU)が打ち出した「Fit for 55」政策パッケージに含まれる、2035年からの内燃機関(ICE)搭載新車の実質的な販売禁止は、自動車業界全体に電動化への移行を強制する決定的なドライバーとなっている 18。同様に、米国環境保護庁(EPA)が提案する新たな排出基準は、2032年までに米国内で販売される新車の67%をEVとすることを事実上義務付けるものであり、市場の方向性を明確に示している 20。これらの規制(ZEV規制)は、目標を達成できないOEMに対して巨額の罰金を科すため、単なる努力目標ではなく、企業戦略を左右する拘束力を持つ 19。これに応える形で、General Motors(2035年までにICE搭載車全廃を目標)20 をはじめ、Volkswagen、Fordなど世界の主要OEMが野心的な電動化目標を相次いで発表しており、これが関連部品の需要を確実なものにしている 21。

阻害要因

一方で、この変革の道のりには複数の深刻なリスクが存在する。第一に、半導体の供給リスクである。2021年から2022年にかけて世界を襲った半導体不足は、自動車産業の生産に甚大な影響を与え、サプライチェーンの脆弱性を浮き彫りにした 23。半導体製造が特定の地域(特に台湾)に極度に集中している現状は、地政学的な緊張の高まりと相まって、今後も継続的なリスク要因であり続ける 25。

第二に、原材料価格の高騰と供給不安である。EVの基幹部品であるバッテリーにはリチウム、コバルト、ニッケルが、高性能モーターにはネオジムなどのレアアースが不可欠だが、これらの鉱物資源は産出地域が偏在しており、価格変動が激しいだけでなく、地政学的な駆け引きの道具として利用されるリスクを常に抱えている 24。

第三に、米中間の技術覇権争いやウクライナ紛争に代表される地政学リスクそのものである。これらの対立は、サプライチェーンの分断、予期せぬ関税障壁の導入、特定国からの資源や部品へのアクセス制限といった形で、グローバルに事業を展開する部品メーカーの事業環境を著しく不安定化させる 25。

2.4 業界の主要KPIベンチマーク分析

売上高・営業利益率

世界の主要自動車部品サプライヤーの財務状況を比較すると、Robert Bosch、デンソー、Continentalといったメガサプライヤーは、その巨大な事業規模と多角化された製品ポートフォリオを武器に、比較的安定した収益性を維持している。例えば、Boschの2023年度の売上高は916億ユーロ、EBITマージンは5% 28、デンソーの2024年3月期の売上収益は7.1兆円、営業利益率は5.3% 31、Continentalの2023年度の売上高は414億ユーロ、調整後EBITマージンは6.1%であった 33。しかし、これらの数字の裏側では、CASE革命に対応するための巨額な先行投資が利益率を圧迫しており、各社とも事業再編やコスト削減を迫られているのが実情である。

研究開発費(R&D)比率

企業の未来への投資姿勢を最も雄弁に物語る指標が、売上高に対する研究開発費の比率である。従来、自動車部品業界ではこの比率は5%前後が一般的であった。しかし、CASE/SDVというパラダイムシフトに対応するため、この比率は著しく上昇傾向にあり、先進的な企業では10%に迫る水準に達している。特に、ソフトウェア、AI、半導体といった非伝統的な領域への投資が急増しており、研究開発費の中身そのものが大きく変化している 34。この先行投資の規模と質が、将来の競争力を直接的に左右することになる。

市場予測の分析が示す戦略的意味合い

市場全体の成長率が低い一方で、特定セグメントが二桁成長を遂げるというデータは、市場の「空洞化」が進行していることを示唆している。これは、従来の機械部品が陳腐化し価値を失う一方で、その価値が電子部品やソフトウェアといった少数の高付加価値領域へと急速に吸収・再集中される現象である。この構造を理解することが重要である。なぜなら、ICE関連部品に依存する事業ポートフォリオを持つサプライヤーは、たとえ市場全体が横ばいに見えても、実質的には急速な衰退に直面することになるからである。したがって、企業の存続は、この価値が集中する高成長セグメントにいかに早く、そして大規模に参入できるかにかかっている。

さらに、各調査機関による市場予測の大きなばらつきは、単なるデータの不整合ではなく、市場の未来そのものが持つ「不確実性の高さ」を定量的に表していると解釈すべきである。これは、単一の未来予測に基づいた硬直的な事業計画がいかに危険であるかを示している。この不確実性を乗り越えるためには、複数の異なる未来(例:急速なEVシフトシナリオ、ハイブリッド車が併存するシナリオなど)を想定したシナリオプランニングを導入し、どのような未来が到来しても対応できるような事業ポートフォリオの柔軟性と、経営の意思決定における俊敏性を確保することが不可欠となる。

| 製品セグメント | 2024年 市場規模(億ドル) | 2035年 市場規模(億ドル) | CAGR (2025-2035) | 主要データソース |

|---|---|---|---|---|

| 市場全体 | 約5,000 | 約7,500 | 約3-4% | 1 |

| エンジン・駆動系 | 約1,800 | 約2,100 | 約1-2% | 6 |

| 内外装・シャシー | 約1,600 | 約2,200 | 約3% | 8 |

| 電装品・電子部品 | 約1,350 | 約3,000 | 約7-9% | 7 |

| eAxle | 約650 | 約1,800 (2030年) | 約17% | 11 |

| LiDAR | 約30 | 約150 (2032年) | 約18-21% | 12 |

| 統合ECU | – | 21兆円 (2035年) | 高成長 | 15 |

注: 各市場規模は複数のレポートから合成・概算した参考値。統合ECUは円建ての別予測。

この表は、自動車部品業界が直面する核心的な戦略課題を一枚で示している。エンジン・駆動系といった伝統的セグメントの成長が停滞する一方で、電装品・電子部品、特にeAxleやLiDARといったCASE関連技術がいかに驚異的なスピードで成長するかが一目瞭然である。この価値シフトのダイナミズムこそが、全ての戦略議論の出発点となる。

第3章:外部環境分析(PESTLE Analysis)

本章では、PESTLEフレームワーク(政治、経済、社会、技術、法規制、環境)を用いて、自動車部品業界を取り巻くマクロ環境の構造的変化を分析する。これらの外部要因は、個別にではなく相互に連関しながら、業界の変革を不可逆的なものとしており、企業はこれらを所与の条件として戦略を策定しなければならない。

3.1 政治(Politics)

政治的要因は、特に環境規制と経済安全保障の二つの側面から、自動車部品業界の事業環境を直接的に規定している。

環境規制の強化と電動化の強制

世界各国の政府が導入する、より厳格な燃費・排ガス規制、特にZEV(Zero Emission Vehicle)規制は、もはや単なる努力目標ではなく、自動車メーカーの製品開発戦略を根本から左右する強制力を持っている 22。欧州連合(EU)が「Fit for 55」政策の一環として決定した2035年からの内燃機関(ICE)搭載新車の実質的な販売禁止は、その最も象徴的な例である 18。この決定は、部品サプライヤーに対して、ICE関連事業には明確な「終わり」が存在することを突きつけている。同様に、米国環境保護庁(EPA)が提案する新基準は、2032年までに新車販売の67%をEVにすることを求めるものであり、北米市場の電動化を加速させる強力なインセンティブとなる 20。これらの規制は、達成できないOEMに対して1台あたり、1g超過するごとに罰金を科すといった厳しいペナルティを伴うため 19、OEMはサプライヤーに対しても規制準拠を厳しく要求せざるを得ず、サプライチェーン全体での電動化対応が不可避となっている。

保護主義的通商政策と経済安全保障

米中間の技術覇権争いを背景とした保護主義的な通商政策や、経済安全保障の概念の台頭は、これまで効率性を最優先に構築されてきたグローバルサプライチェーンの前提を覆している。特に、自動車の頭脳となる半導体や、電動化に不可欠なバッテリー用重要鉱物(リチウム、コバルト、ニッケル等)は、戦略物資と見なされるようになった。これを受け、米国CHIPS法のような自国での生産を促す補助金政策や、同盟国・友好国間でサプライチェーンを完結させる「フレンド・ショアリング」の動きが活発化している 25。この流れは、部品メーカーに対して、地政学リスクを考慮した生産拠点の再配置や、調達先の多様化といった、サプライチェーンの強靭化を強く要求するものである。

3.2 経済(Economy)

世界経済の変動は、コスト構造、投資計画、収益性といった企業活動の根幹に直接的な影響を及ぼす。

原材料・エネルギー価格の高騰

EVバッテリーの主原料であるリチウムやコバルト、モーターに使用されるレアアース、車体の軽量化に貢献するアルミニウム、そして半導体の基板となるシリコンなど、多くの重要資源の価格は、需要の急増や地政学的要因によって大きく変動する 24。また、製造プロセスで消費される電力やガスの価格高騰も、部品メーカーのコスト構造を直接圧迫し、収益性を悪化させる要因となる。これらのコスト上昇分をOEMへの販売価格に完全に転嫁することは困難であり、サプライヤーの利益を蝕む構造的な圧力となっている。

為替レートの変動

グローバルに生産・販売拠点を持ち、輸出入を行う自動車部品メーカーにとって、為替レートの変動は損益計算書を大きく左右する重要変数である。例えば、近年の歴史的な円安は、日本からの輸出製品の価格競争力を高める一方で、海外から調達する原材料やエネルギーの輸入コストを大幅に押し上げた 37。海外子会社からの利益を円換算する際にも影響が生じるため、企業は為替予約などの金融手法を駆使しつつも、生産と販売の地域的なバランスを取る「地産地消」を推進することで、為替リスクへの耐性を高める必要がある。

世界的なインフレと金利政策

世界的なインフレの進行と、それに対応するための中央銀行による利上げは、企業の資金調達コストを増大させる。CASE革命への対応には、新たな工場建設や研究開発に巨額の設備投資が必要となるが、金利の上昇はこれらの投資判断を慎重にさせ、変革のスピードを鈍化させるリスクをはらんでいる。

3.3 社会(Society)

社会の価値観やライフスタイルの変化は、自動車に求められる役割そのものを変え、部品メーカーの事業環境にも影響を与える。

消費者の価値観の変化:「所有」から「利用」へ、「機能」から「体験」へ

特にZ世代をはじめとする若い世代を中心に、自動車に対する価値観は大きく変化している 39。高価な車両を「所有」することへのこだわりは薄れ、必要な時に必要なだけ利用するカーシェアリングやサブスクリプションといった「利用」モデルへの抵抗感が少ない 40。また、彼らがクルマに求める価値は、走行性能といった伝統的な「機能」から、シームレスなコネクティビティ、高度な運転支援、車内でのエンターテイメントといった「体験(ユーザーエクスペリエンス、UX)」へとシフトしている 41。この変化は、自動車の購買決定要因(KBF: Key Buying Factor)において、ハードウェアのスペックよりも、ソフトウェアによって提供されるサービスの質がより重要になることを意味している。

OEMからの二重の圧力

サプライヤーは、長年にわたりOEMからの厳しいコストダウン要求に晒されてきた 45。この構造的な圧力は今後も継続する。それに加え、CASE/SDV時代においては、サイバーセキュリティ対応、機能安全、ソフトウェア開発といった、従来とは比較にならないほど高度で複雑な開発要求にも応えなければならない 46。コストを削減しながら、同時に技術レベルを飛躍的に向上させるという、この「二重の圧力」は、サプライヤーの経営を極めて困難なものにしている。

3.4 技術(Technology)

技術革新は、今回の産業変革における最大の駆動力であり、競争のルールそのものを書き換えている。

SDV (Software Defined Vehicle) の到来

SDVは、自動車の価値の源泉がハードウェアからソフトウェアへと完全に移行する、決定的なパラダイムシフトである 47。スマートフォンのように、OTA(Over-the-Air)を通じてソフトウェアを無線でアップデートすることにより、購入後も新たな機能が追加されたり、性能が向上したりすることが可能になる 50。これにより、クルマは「製造された時点で完成している製品」から「継続的に進化するプラットフォーム」へと変貌する。この変化は、サプライヤーに対して、ハードウェアを納入して終わりという従来のビジネスモデルからの脱却を迫る。今後は、ソフトウェアのライセンス販売や、機能のサブスクリプション提供など、納入後も継続的に収益を生み出す新たなビジネスモデルの構築が、成長の鍵を握る。

システム統合とモジュール化

個別の部品を供給するビジネスから、複数の機能を統合したモジュールやシステム単位で供給する能力が、競争優位の源泉となる。電動化におけるeAxleや、E/Eアーキテクチャにおけるドメインコントローラーは、その典型例である 15。これらのシステムは、ハードウェアとソフトウェアが緊密に統合されており、サプライヤーには両方の領域にまたがる高度な技術力とインテグレーション能力が求められる。

生成AIによる「ものづくり」の破壊と創造

生成AIは、自動車部品の設計・開発・生産プロセスを根底から覆すポテンシャルを秘めている。設計段階では、ジェネレーティブデザインによって、人間の直感では到達し得ないような、軽量でありながら最高の剛性を持つ構造をAIが自動で生成する 52。これにより、開発期間の大幅な短縮と性能の飛躍的な向上が期待できる。また、生産現場では、スマートファクトリー化を加速させ、生産計画の最適化、予知保全、品質管理の自動化などを通じて、生産性を劇的に向上させることが可能になる 54。

3.5 法規制(Legal)

技術の進化と社会の変化に伴い、新たな法規制が導入され、コンプライアンスが重要な経営課題となっている。

サイバーセキュリティ規制の義務化

クルマが常にインターネットに接続されるコネクテッドカーの普及は、ハッキングなどのサイバー攻撃のリスクを飛躍的に増大させる。これに対応するため、国連の自動車基準調和世界フォーラム(WP29)は、サイバーセキュリティに関する法規「UN-R155」と、ソフトウェアアップデートに関する法規「UN-R156」を採択した 55。これにより、自動車メーカーおよびサプライヤーは、車両の企画・開発から生産、運用、廃棄に至るライフサイクル全体でサイバーセキュリティを管理する体制(CSMS: Cyber Security Management System)およびソフトウェアアップデートを管理する体制(SUMS: Software Update Management System)を構築し、第三者機関による認証を取得することが法的に義務付けられた 56。これは、単なる技術対応に留まらず、組織的なプロセス全体の変革を要求するものである。

データプライバシーと所有権

コネクテッドカーは、走行データ、位置情報、ドライバーの行動パターンなど、膨大な量のデータを生成する。これらのデータの所有権は誰に帰属するのか、そして、EUの一般データ保護規則(GDPR)に代表されるような厳格なプライバシー保護規制にどう準拠するのかは、法務上の重要な論点となる。

3.6 環境(Environment)

気候変動問題への対応は、企業の社会的責任という側面だけでなく、事業の存続を左右する競争条件となっている。

LCA(ライフサイクルアセスメント)に基づくカーボンフットプリント開示

環境規制の焦点は、走行時の排出ガス(Tank-to-Wheel)から、エネルギー採掘から車両製造、使用、廃棄・リサイクルに至るまでの全ライフサイクル(Well-to-Wheel)におけるCO2排出量へと移行している。欧州で導入された新たな電池規則は、バッテリーの製造時におけるカーボンフットプリントの算定と開示を義務付けており、将来的には車両全体、そして個々の部品にまで同様の要求が拡大することが予想される 59。サプライヤーは、自社工場だけでなく、サプライチェーン全体を遡ってCO2排出量を可視化し、削減する能力が求められる。

サーキュラーエコノミー(循環型経済)への要請

「製造・使用・廃棄」という一方通行の線形経済から、資源を循環させ続けるサーキュラーエコノミーへの移行は、新たなビジネス機会を創出する。具体的には、使用済み部品を回収・分解・修理して新品同様の品質で再販するリマニュファクチャリング市場や、EVの使用済みバッテリーを定置用蓄電池として再利用するリユース事業、そしてバッテリーからリチウムやコバルトといった希少金属を回収するリサイクル事業などが、有望な成長分野として立ち上がりつつある 62。

これらの外部環境要因は、それぞれが独立して存在するのではなく、相互に強く影響し合っている。例えば、政治的な環境規制(P)が技術的なEV開発(T)を加速させ、それが経済的な原材料需要(E)を変化させ、社会的な価値観(S)の変容を促し、新たな法規制(L)や環境基準(E)を生み出す、というように、全ての要因が連動して「システム統合能力」という単一の要件へと収斂していく。この構造を理解することが、外部環境の変化を脅威ではなく機会として捉えるための第一歩となる。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

本章では、マイケル・ポーターのFive Forcesフレームワークを用いて、自動車部品業界の収益構造と競争環境の劇的な変化を分析する。この分析を通じて、従来の業界の力学がいかに崩壊し、新たなプレイヤーが価値を奪い、競争のルールが書き換えられつつあるかを明らかにする。

4.1 供給者の交渉力(Bargaining Power of Suppliers)- 増大

従来、自動車部品業界において供給者の交渉力は比較的弱いとされてきた。しかし、CASE/SDVへの移行は、特定の領域における供給者の力を飛躍的に増大させている。

車載半導体メーカーの支配力

最も顕著な変化は、車載半導体メーカーの地位向上である。SDV時代において、車両の性能、安全性、ユーザーエクスペリエンスは、搭載される半導体の性能によってほぼ決定される。NVIDIAの自動運転用AIコンピュータ「DRIVE Thor」や、Qualcommのデジタルコックピット用SoC(System-on-a-Chip)は、もはや単なる「部品」ではなく、車両のアーキテクチャそのものを規定する「プラットフォーム」となっている 65。これにより、NVIDIA、Qualcomm、さらにはマイコンで強みを持つルネサス エレクトロニクス、NXPセミコンダクターズ、Infineon Technologiesといった企業は、Tier1サプライヤーやOEMに対して極めて強い交渉力を持つに至った 70。2021年から2022年にかけて発生した世界的な半導体不足は、自動車生産を直接的に停止させ、半導体メーカーの供給能力が業界の生命線を握っていることを明確に示した。

特殊素材・バッテリーメーカーの影響力

同様に、EVバッテリーの性能とコストを左右するリチウム、コバルト、ニッケルといった重要鉱物を供給する資源会社や、それらを精製・加工する素材メーカーの交渉力も増している。また、CATLやBYDといった巨大バッテリーメーカーは、その圧倒的な生産規模と技術力を背景に、単なる部品供給者に留まらず、OEMとの共同開発や合弁事業を通じて、車両開発の初期段階から深く関与するようになっている 73。

4.2 買い手の交渉力(Bargaining Power of Buyers)- 構造変化

買い手であるOEMの交渉力は、依然として強力であるものの、その力の行使の仕方は大きく変化している。

継続するコスト圧力と変化する要求

OEMからサプライヤーに対する絶え間ないコストダウン要求は、今後も業界の基本的な構造として継続する 45。しかし、それに加えて、OEMはサプライヤーに対して、ソフトウェア開発能力、システム統合能力、サイバーセキュリティ対応といった、より高度で複雑な要求を突きつけている。これは、単なる価格交渉から、技術力や開発能力を含めた総合的な価値の交渉へと、力学が変化していることを意味する。

ソフトウェアの内製化によるサプライヤーの価値低下リスク

この変化の中で、サプライヤーにとって最大の脅威の一つが、OEMによるソフトウェア開発の内製化である。Volkswagenグループが設立したソフトウェア専門会社「CARIAD」75 や、トヨタ自動車の「ウーブン・バイ・トヨタ」78 など、世界の主要OEMは、車両の差別化に直結するユーザーインターフェースやアプリケーションソフトウェア、さらには車載OSといった領域を自社のコアコンピタンスと位置づけ、開発体制を急速に強化している。この動きが加速すれば、サプライヤーはOEMが規定した仕様に従ってコードを書くだけの、付加価値の低い「下請けプログラマー」の役割に追いやられるリスクがある 79。OEMは、自社のブランド価値を定義するソフトウェア層を掌握し、より汎用的なミドルウェアやハードウェアに近いレイヤーをサプライヤーに委託するという、明確な棲み分け戦略を描いている可能性が高い。

4.3 新規参入の脅威(Threat of New Entrants)- 極めて高い

自動車部品業界は、かつてないほど強力な新規参入者の脅威に晒されている。彼らは異業種から参入し、従来の業界の常識を覆すビジネスモデルと圧倒的な技術力、資金力を持ち込んでいる。

巨大IT企業・半導体メーカーの侵攻

Google(Android Automotive OS)、Apple、NVIDIA、Qualcommといった巨大テクノロジー企業は、自動車を「車輪のついたスマートフォン」あるいは「エッジサーバー」と捉え、その中核となるOSやコンピューティングプラットフォームの支配を狙っている。特にNVIDIAは、自社の統合SoC「DRIVE Thor」を核に、ContinentalやMagnaといったメガサプライヤーをパートナーに取り込み、自動運転開発のエコシステムを構築している 66。これらの企業は、Tier1サプライヤーだけでなく、OEMすらも自社のプラットフォームを利用する一顧客として位置づける力を持っており、業界のヒエラルキーを根底から覆す存在である。

バッテリーメーカーの垂直統合

CATLやBYDに代表されるバッテリーメーカーも、単なる部品供給の枠を超えた動きを見せている。CATLはNIOと提携し、バッテリー交換ステーションの標準化とネットワーク構築を進めるなど、エネルギーインフラ領域へと事業を拡大している 73。BYDは、バッテリー技術を核に自社でEVを製造し、世界トップクラスのEVメーカーへと成長した。これらの動きは、バッテリーを起点とした垂直統合モデルが、従来の水平分業モデルに対する強力な代替案となりうることを示している。

4.4 代替品の脅威(Threat of Substitutes)- 高い

技術革新は、既存の製品やビジネスモデルを陳腐化させる「代替」の脅威を常に内包している。

機能統合による部品の陳腐化

SDV化に伴うE/Eアーキテクチャの進化は、部品の代替を加速させる最大の要因である。これまで100個以上搭載されていたECUが、ドメインコントローラーやゾーンコントローラーといった少数の高性能な統合ECUに集約されることで、多くの個別ECUが不要となる 15。同様に、eAxleは、これまで別々に供給されていたモーター、インバーター、ギアボックスといった部品市場を一つのシステムで代替する。この機能統合の流れは、特定の個別部品に特化してきたサプライヤーの事業基盤を根こそぎ奪うリスクをはらんでいる。

ソフトウェアによるハードウェアの代替

物理的なスイッチ類が大型のタッチスクリーンディスプレイに置き換わったように、ソフトウェアによる機能の実現は、多くのハードウェア部品を不要にする。例えば、従来は専用のハードウェアが必要だった機能も、ソフトウェアのアップデートによって後から追加できるようになれば、そのハードウェアは存在価値を失う。

4.5 業界内の競争(Rivalry Among Existing Competitors)- 激化・質の変化

既存の部品メーカー間の競争は、その規模と内容の両面で激化している。

メガサプライヤー間のシステムレベルでの覇権争い

Robert Bosch、デンソー、Continental、ZF Friedrichshafenといったグローバル・メガサプライヤー間の競争は、もはや個別のコンポーネントの品質や価格を競う段階にはない。彼らの主戦場は、eAxle、統合ブレーキシステム、AD/ADASプラットフォームといった、ハードウェアとソフトウェアが融合した「システム」レベルのソリューション提供へと移行している。この領域では、巨額の研究開発投資と高度なシステムインテグレーション能力が勝敗を分けるため、体力のない企業は競争から脱落していく。

中小専門部品メーカーの淘汰と生き残り

CASEの潮流に適応できない中小の専門部品メーカーは、深刻な淘汰の危機に直面している 80。特に、エンジンやトランスミッション関連の加工を主力としてきた企業は、事業領域そのものが消滅するリスクに晒されている。生き残るためには、自社のコア技術をCASE関連分野に応用する(例:精密加工技術をモーター部品に応用する)といった事業転換や、特定のニッチ分野で世界一の技術力を磨き、誰にも代替できない「オンリーワン」の存在になることが求められる 45。

このFive Forces分析が示すのは、従来の安定した業界構造が完全に崩壊し、価値の源泉が移動し、新たな強力なプレイヤーが登場する、極めて流動的で厳しい競争環境である。かつてOEMを頂点としたピラミッド構造は逆転し、半導体メーカーやIT企業が新たな頂点に君臨する可能性すらある。サプライヤーの戦略は、もはやOEMの要求に応えるだけでは不十分であり、これらの新たな力を持つプレイヤーとの関係性をどう構築し、どのエコシステムに参加するかが、企業の将来を決定づける重要な要素となっている。

第5章:バリューチェーンとサプライチェーン分析

CASE/SDV革命は、自動車部品業界のバリューチェーン(価値連鎖)とサプライチェーン(供給網)の双方に、構造的かつ不可逆的な変革を強いている。本章では、価値の源泉がどこからどこへシフトしているのか、そして従来のピラミッド型サプライチェーンがどのように変容するのかを分析する。

5.1 バリューチェーン分析

価値の源泉のシフト:「すり合わせ」から「システム統合」と「ソフトウェア」へ

従来の自動車産業における価値の源泉は、エンジンやトランスミッションに代表される、複雑な機械部品を精密に加工・組立し、それらを最適に連携させる「すり合わせ技術」にあった。これは、長年の経験と暗黙知に支えられた、日本のものづくりの強さの象徴であった。

しかし、電動化とソフトウェア化は、この価値の構造を根本から覆している。EVの心臓部であるeAxleや、車両の知能を司る統合ECUでは、個々の部品の精度以上に、ハードウェア(モーター、半導体、センサー)とソフトウェア(制御アルゴリズム)をいかに効率的に統合し、システム全体として最高のパフォーマンスを引き出すかという「システムインテグレーション能力」が決定的に重要となる。

さらに、SDVの登場により、価値の主役は完全に「ソフトウェア」へと移行する 83。車両の機能や性能がソフトウェアのアップデートによって決定される時代には、ハードウェアはソフトウェアを実行するための「器」となり、価値創造の大部分はソフトウェア開発、特にアプリケーションやOS、クラウドサービスとの連携部分で生まれることになる 47。この変化は、部品メーカーに対して、単なるハードウェアの製造・販売から、ソフトウェア開発やシステムインテグレーション、さらにはデータサービスといった新たな領域へと、事業の軸足を移すことを要求している。

ビジネスモデルの転換:「受注生産」から「提案型ビジネス」へ

従来のバリューチェーンにおいて、サプライヤーの役割は、基本的にOEMから提示された仕様書(図面)に基づき、要求された品質・コスト・納期(QCD)で製品を納入する「受注生産」モデルであった。開発プロセスにおいても、OEM主導の共同開発が中心であり、サプライヤーの自由度は限定的だった。

しかし、SDV時代においては、この関係性が変化する可能性がある。特定のシステム領域(例:電動パワートレイン、ブレーキシステム)において、ハードウェアとソフトウェアの両方で圧倒的な技術力を持つサプライヤーは、OEMに対して汎用的なプラットフォームやソリューションを積極的に「提案」し、OEMはそれを自社の車両に合わせて採用するという「提案型ビジネス」への転換が考えられる。これにより、サプライヤーは開発の主導権を握り、より高い付加価値を確保することが可能になる。一部のメガサプライヤーが目指す「Tier 0.5」という立ち位置は、まさにこの提案型ビジネスモデルの究極形と言える。

5.2 サプライチェーン分析

サプライチェーン構造の変容:「ピラミッド型」から「ネットワーク型」へ

日本の自動車産業の強さを支えてきたのは、OEMを頂点とし、Tier1、Tier2、Tier3と続く、固定的で階層的な「系列」サプライチェーンであった。このピラミッド構造は、安定した取引関係のもとで効率的な生産と品質管理を実現してきた。

しかし、SDV時代には、この構造は大きく変容を迫られる。SDVの開発には、従来の機械部品メーカーに加え、半導体メーカー、ソフトウェアベンダー、クラウドプロバイダー、AI開発企業など、多種多様なプレイヤーの参画が不可欠となる 51。これらの新しいプレイヤーは、従来の系列の枠組みには収まらず、OEMや複数のTier1と直接、かつ並行して取引を行う。その結果、サプライチェーンは固定的なピラミッド型から、プロジェクトごとに最適なパートナーが柔軟に連携する、よりオープンで動的な「ネットワーク型」あるいは「エコシステム型」へと移行していく 49。この変化は、系列内の安定した取引に安住してきたサプライヤーにとっては、常に競争に晒される厳しい環境となる一方で、系列外の企業にとっては新規参入の大きなチャンスとなる。

半導体不足の教訓とサプライチェーンの強靭化

2021年以降に深刻化した半導体不足は、ジャストインタイム(JIT)を前提とした従来のサプライチェーンの脆弱性を露呈させた。この教訓から、多くのOEMやサプライヤーは、サプライチェーンのリスク管理を最重要課題と位置づけるようになった。具体的な取り組みとしては、以下のようなものが挙げられる。

- サプライチェーンの可視化: 自社の直接の取引先(Tier1)だけでなく、その先のTier2、Tier3、さらには半導体ウェハーの製造元に至るまで、サプライチェーン全体を可視化し、潜在的なボトルネックを把握する。

- 戦略的在庫の確保: リードタイムが長く、代替が困難な半導体などの重要部品については、一定量の戦略的在庫を確保する動きが広がっている。トヨタ自動車が東日本大震災の教訓から半導体の在庫を確保していた事例は、その有効性を示している 86。

- 調達先の多様化(マルチソース化): 特定のサプライヤーや特定の地域に依存するリスクを低減するため、複数の供給元を確保する動きが加速している 87。

ICE関連サプライヤーの事業転換という課題

電動化の進展は、サプライチェーンの末端に位置する中小のICE関連サプライヤー(Tier2/3)に最も深刻な影響を及ぼす。エンジンブロック、ピストン、燃料噴射装置、排気系部品などを製造してきた企業は、主要な事業領域そのものが消滅の危機に瀕している 80。これらの企業が生き残るためには、自社が持つ精密加工技術や金属加工技術といったコアコンピタンスを、モーター部品、バッテリーケース、eAxleの筐体といったEV関連部品の製造に応用するなど、痛みを伴う事業転換が不可欠である。しかし、新たな分野への参入には多額の設備投資や技術開発が必要であり、特に経営資源の乏しい中小企業にとっては極めて高いハードルとなっているのが現状である 81。行政や地域金融機関による支援と、Tier1メーカーによるサプライチェーン再編のリーダーシップが、この構造的な課題を解決する上で重要となる。

第6章:顧客(OEM)需要の特性分析

自動車部品サプライヤーにとって最大の顧客であるOEM(完成車メーカー)が、サプライヤーに求める価値は、CASE/SDV革命によって根本的に変化している。本章では、OEMの購買決定要因(KBF: Key Buying Factor)と調達戦略の変化を分析し、サプライヤーが今後どのような能力を構築すべきかを明らかにする。

6.1 購買決定要因(KBF)の優先順位の変化

伝統的なQCDから「技術提案力」と「ソフトウェア対応力」へ

長年にわたり、OEMがサプライヤーを選定する際の基準は、QCD(Quality: 品質, Cost: コスト, Delivery: 納期)が絶対的なものであった。高品質な製品を、いかに低コストで、安定的に供給できるかがサプライヤーの生命線であった。このQCDの重要性は今後も変わらないが、その上に新たな、そしてより重要な評価軸が加わっている。

それが、「技術提案力」と「ソフトウェア対応力」である。

- 技術提案力: CASE/SDV時代において、自動車は極めて複雑な技術の集合体となり、OEM一社ですべての技術を開発することは不可能になっている。そのため、OEMは特定の技術領域において、より深い知見と先進的なソリューションを持つサプライヤーからの積極的な技術提案を求めている。単にOEMの仕様通りに製品を作るのではなく、車両全体の性能向上やコスト削減に貢献する革新的なアイデアやシステムを提案できる能力が、サプライヤー選定における重要な差別化要因となる 88。これは、サプライヤーが受動的な「下請け」から、能動的な「開発パートナー」へと役割を変えることを意味する。

- ソフトウェア対応力: SDVの価値がソフトウェアによって定義される以上、サプライヤーのソフトウェア開発能力は、今やハードウェアの製造能力と同等、あるいはそれ以上に重要視される。OEMが評価するソフトウェア対応力は、単にコードが書けるというレベルではない。それは、以下の要素を包括する総合的な能力である。

- アジャイル開発とCI/CD: ソフトウェアの仕様変更に迅速に対応し、継続的インテグレーション/継続的デプロイメント(CI/CD)のプロセスを通じて、開発スピードを向上させる能力 89。

- サイバーセキュリティ: UN-R155/156といった法規に準拠し、設計段階からセキュリティを組み込み(Security by Design)、車両のライフサイクル全体を通じて脆弱性に対応できる体制 57。

- システムインテグレーション: 自社が開発するソフトウェアを、OSや他のアプリケーション、ハードウェアとシームレスに統合し、システム全体として安定稼働させる能力 90。

BCGの調査によれば、OEMがサプライヤーに求める能力と、サプライヤーが現在提供している能力との間には、特にソフトウェア関連領域で大きなギャップが存在することが指摘されている 91。このギャップを埋めることが、サプライヤーにとって喫緊の課題である。

6.2 OEMの調達戦略の変化

KBFの変化に伴い、OEMの調達戦略も大きく様変わりしている。

「系列」から「グローバル最適調達」へ

かつて日本のOEMは、長期的かつ安定的な関係性を重視し、特定の資本関係にあるサプライヤーグループ(系列)内で部品を調達する傾向が強かった。この「系列取引」は、品質の安定化や開発の効率化に貢献してきた一方で、閉鎖的で硬直的な構造を生み出す側面もあった。

しかし、CASE/SDVというグローバルな競争環境において、OEMは系列の枠組みに固執していては生き残れない。最高の技術、最高の品質、そして最高のコスト競争力を持つ部品を、世界中のあらゆるサプライヤーから調達する「グローバル最適調達」へと、その方針を明確にシフトしている。トヨタ自動車でさえ、伝統的なサプライヤーとの関係を維持しつつも、新たな技術を持つスタートアップや異業種企業との連携を積極的に進めている 78。この動きは、系列内での安定した地位に安住してきたサプライヤーにとっては大きな脅威であり、常にグローバルな競争に晒されることを意味する。

「ブラックボックス」から「ホワイトボックス」へ

従来の部品取引では、ECUなどの電子部品は、サプライヤーが内部のソフトウェアを含めて開発し、機能保証された「ブラックボックス」としてOEMに納入するケースが多かった。OEMは、そのECUが要求仕様を満たしているかを確認するが、内部のソフトウェアアーキテクチャにまでは深く関与しなかった。

しかし、ソフトウェアが車両全体の性能やユーザー体験を左右するSDV時代において、OEMはソフトウェアの主導権を自社で掌握しようとしている。そのため、OEMはサプライヤーに対して、ハードウェアとソフトウェアを分離して納入することや、ソフトウェアのソースコードを開示すること(ホワイトボックス化)を要求するケースが増えている。これにより、OEMは自社で開発したアプリケーションを、サプライヤーが提供するハードウェアやミドルウェア上で自由に動作させることが可能になる。この「水平分業」モデルは、サプライヤーの付加価値をソフトウェアからハードウェアへと押し下げ、収益性を低下させるリスクをはらんでいる。

新たなパートナーシップの模索

OEMは、従来のTier1サプライヤーだけでなく、新たなパートナーとの関係構築を積極的に進めている。

- 半導体メーカーとの直接連携: 車両アーキテクチャの根幹をなす高性能SoCを確保するため、OEMがNVIDIAやQualcommといった半導体メーカーと直接、戦略的パートナーシップを結ぶ動きが加速している。

- IT/クラウド企業との協業: コネクテッドサービスやデータプラットフォームを構築するため、Amazon Web Services (AWS) 78 やGoogleといったクラウド大手との協業が不可欠となっている。

これらの変化は、サプライヤーに対して、単にOEMの要求に応えるだけでなく、OEMがどのようなエコシステムを構築しようとしているのかを深く理解し、その中で自社がどのような価値を提供できるのかを戦略的に位置づけることを求めている。もはや、OEMは唯一絶対の顧客ではなく、エコシステムを構成する多様なプレイヤーの一員として捉え直す視点が必要である。

第7章:業界の内部環境分析

外部環境の激変に対応するためには、まず自社が持つ経営資源や能力(ケイパビリティ)を客観的に評価し、将来の競争優位の源泉となりうる強みと、変革を阻害する弱みを正確に把握する必要がある。本章では、VRIO分析、人材動向、労働生産性の観点から、自動車部品業界の内部環境を分析する。

7.1 VRIO分析:持続的な競争優位の源泉

VRIOフレームワークは、企業の経営資源やケイパビリティが、経済的価値(Value)、希少性(Rarity)、模倣困難性(Imitability)、組織(Organization)の4つの観点から持続的な競争優位に繋がるかを評価するツールである。

将来も競争力の源泉となりうる経営資源・ケイパビリティ(V, R, I, Oをすべて満たす可能性)

- 特定の製品分野における圧倒的な技術力と特許網:

- Value: 電動化や自動運転といった特定領域で、性能やコストを劇的に改善する独自技術は、OEMにとって高い価値を持つ。

- Rarity: 世界でも数社しか保有していないような、参入障壁の高い技術(例:SiCパワー半導体の高品質な結晶成長技術、超高精度なセンサーキャリブレーション技術)は希少である。

- Imitability: 長年の研究開発の蓄積や、複雑なノウハウ(暗黙知)、そして強固な特許網によって保護された技術は、競合他社が短期間で模倣することが極めて困難である。

- Organization: その技術を最大限に活用し、製品化・事業化するための開発体制、生産体制、マーケティング組織が整備されている。

- So What?: キーエンスのセンサー技術や村田製作所の電子部品技術のように、特定のニッチ分野で圧倒的な地位を築いている企業は、業界構造の変化の中でも高い収益性を維持し続ける可能性が高い。自社の技術ポートフォリオの中で、このような「宝石」となりうる技術を見極め、集中的に投資することが重要である。

- グローバルで最適化された生産・供給ネットワーク:

- Value: 世界中のOEMの生産拠点に対して、ジャストインタイムで高品質な部品を安定供給できる能力は、サプライチェーンの安定化に貢献し、高い価値を持つ。

- Rarity: 世界の主要地域に生産・物流拠点を持ち、それらを効率的に運営するグローバルネットワークを構築するには、莫大な投資と長年の経験が必要であり、希少である。

- Imitability: 各国の法規制、税制、労務慣行などに対応しながら最適化されたグローバルオペレーションのノウハウは、模倣が困難な組織能力である。

- Organization: グローバルでの需要予測、生産計画、在庫管理、物流を統合的に管理する組織とシステムが整備されている。

- So What?: この能力は、地政学リスクが高まる中で、生産拠点の柔軟な再配置や調達先の切り替えを可能にし、サプライチェーンの強靭性を高める上で決定的な強みとなる。

将来、競争力の源泉となりえなくなる可能性のある経営資源・ケイパビリティ

- 長年培った製造ノウハウ・品質管理能力(ICE関連):

- Value: 電動化により、エンジンやトランスミッションといった部品の需要そのものが消滅するため、それらの製造に関するノウハウの経済的価値は急速に低下する。

- Rarity/Imitability: 高度な技術ではあるが、市場が縮小する中で、その希少性や模倣困難性は競争優位には繋がらない。

- So What?: これらの技術やノウハウを持つ人材や設備を、いかにしてEV関連部品などの成長分野へ転換・応用できるかが、企業の存続を左右する。これは「座礁資産」化のリスクを内包している。

- 特定のOEMとの強固な信頼関係(「系列」関係):

- Value: OEMの調達戦略が「系列」から「グローバル最適調達」へと移行する中で、過去からの取引実績や人的な繋がりといった関係性の価値は相対的に低下している。

- Rarity/Imitability: 長年の関係性は模倣困難ではあるが、それが技術的な優位性やコスト競争力に裏打ちされていなければ、取引継続の保証にはならない。

- So What?: 過去の関係性に安住することは極めて危険である。今後は、特定のOEMとの関係性に依存するのではなく、グローバルな市場で複数の顧客から選ばれるだけの客観的な実力(技術、コスト)を身につける必要がある。

7.2 人材動向

CASE/SDV革命は、自動車部品メーカーに求められる人材像を根本から変えている。

求められる人材像のシフト:機械エンジニアからソフトウェア・AIエンジニアへ

従来の自動車部品開発の主役は、機械工学や材料工学を専門とするエンジニアであった。しかし、今後は以下のような専門性を持つ人材の需要が爆発的に増加する。

- パワーエレクトロニクスエンジニア: eAxleやインバーター、DC-DCコンバーターなど、高電圧・大電流を制御する電力変換システムの設計・開発を担う。

- ソフトウェアエンジニア: 車載OS、ミドルウェア、アプリケーションの開発、さらにはアジャイル開発やCI/CDといったモダンな開発プロセスを実践できる人材。

- AI/データサイエンスエンジニア: センサーから得られる膨大なデータを解析し、自動運転の認識・判断アルゴリズムを開発したり、車両データから新たなサービスを創出したりする人材。

- サイバーセキュリティ専門家: 車両システム全体の脆弱性を分析し、セキュアなアーキテクチャを設計・実装できる人材。

巨大IT企業との熾烈な人材獲得競争

これらの高度専門人材は、自動車業界だけでなく、GAFAMに代表される巨大IT企業や、金融、医療といったあらゆる産業で需要が高まっており、世界的な獲得競争が繰り広げられている。一般的に、自動車部品メーカーは、これらのIT企業と比較して、報酬水準、開発の自由度、企業文化といった面で魅力が劣ると見なされがちであり、優秀な人材の獲得と定着に苦戦している 89。GoogleがAndroid Automotiveの開発者向けに求人を出しているように、IT企業は自動車領域に積極的に進出している 95。この競争に打ち勝つためには、単に報酬を引き上げるだけでなく、エンジニアが最新の技術に触れ、成長できる挑戦的な開発環境を提供し、企業のビジョンを明確に示して共感を呼ぶといった、総合的なタレントマネジメント戦略が不可欠である。

7.3 労働生産性

電動化とスマートファクトリー化は、工場の生産性と雇用構造に大きな影響を与える。

EV化による部品点数削減と雇用の影響

EVは、エンジンやトランスミッション、燃料系、排気系といった複雑な機構を持つICE車と比較して、部品点数が3割から4割少ないと言われている。特に、パワートレインにおける動的部品の数は80%以上削減される 96。これにより、組立工程が簡素化され、一台あたりの組立に必要な労働時間(工数)が減少する。Fordは、EVの組立工数がICE車に比べて30%少ないと報告している 96。この変化は、長期的には組立ラインの労働需要を減少させる可能性があり、特にICE関連部品の製造に従事してきた労働者の雇用に深刻な影響を及ぼすことが懸念されている 97。一方で、バッテリー製造やパワーエレクトロニクス関連の新たな雇用が創出されるが、必要なスキルセットが異なるため、労働力の円滑な移行(リスキリング)が大きな社会課題となる。

スマートファクトリー化による生産性向上のポテンシャル

IoT、AI、デジタルツインといった技術を活用したスマートファクトリー化は、労働生産性を飛躍的に向上させる可能性を秘めている。

- 予知保全: センサーデータをAIで分析し、生産設備の故障を事前に予測することで、突発的なライン停止を防ぎ、稼働率を最大化する 100。

- 品質管理の自動化: 画像認識AIを用いて、製品の外観検査を自動化し、人手による見落としを防ぎつつ、検査効率を向上させる 100。

- デジタルツイン: 現実の生産ラインを仮想空間上に忠実に再現し、新たな生産方式のシミュレーションや、トラブル発生時の原因究明を迅速に行う 101。

村田製作所などの先進企業は、自社工場でスマートファクトリー化を実践し、作業者の習熟度の差をなくすことによる生産性の向上や標準化を実現している 102。これらの取り組みは、人手不足が深刻化する中で、少ない人員で高い生産性を維持するための鍵となる。

第8章:主要トレンドと未来予測

これまでの分析を踏まえ、今後5年から10年の自動車部品業界のランドスケープを決定づける主要なトレンドと、その帰結としての未来像を予測する。これらのトレンドは、企業が戦略を策定する上で前提とすべき、不可逆的な潮流である。

8.1 水平分業モデルの本格化とエコシステムの形成

従来のOEMを頂点とする垂直統合・系列モデルは崩壊し、各プレイヤーがそれぞれの得意分野に特化する水平分業モデルが本格化する。この新たな産業構造は、特定の企業が支配するのではなく、複数の企業が連携し合うエコシステムとして形成される。

このエコシステムは、以下のようなレイヤー(階層)で構成されると予測される。

- レイヤー1:半導体・SoCプラットフォーマー: NVIDIAやQualcommなどが、車両の頭脳となる高性能な統合SoC(System-on-a-Chip)と、その上で動作する基本的なソフトウェア開発環境を提供する。彼らが事実上の業界標準を握る可能性がある。

- レイヤー2:メガサプライヤー(Tier 0.5): Bosch、デンソー、Continentalといったメガサプライヤーは、半導体プラットフォーム上で動作する、ドメインコントローラーやeAxleといったハードウェアとミドルウェアを統合したシステムを提供する。彼らは、システムインテグレーターとしての役割を担う。

- レイヤー3:OEM: OEMは、車両全体のコンセプトとアーキテクチャを定義し、ブランドイメージやユーザーエクスペリエンス(UX)を差別化するアプリケーションソフトウェアやサービス開発に注力する。ハードウェアの多くは、各レイヤーの専門企業から調達することになる。

- レイヤー4:サービスプロバイダー: 巨大IT企業やスタートアップが、インフォテインメント、決済、保険、エネルギーマネジメントなど、車両プラットフォーム上で動作する多様なサービスを提供する。

この水平分業モデルにおいて、サプライヤーは自社がどのレイヤーで、どのような価値を提供して生き残るのか、明確な戦略的ポジショニングを迫られることになる。

8.2 事業ポートフォリオの再編加速

業界構造の変革に対応するため、企業の事業ポートフォリオ再編はますます加速する。この動きは、二つの側面から進展する。

- 非中核事業・ICE関連事業の売却・切り出し(カーブアウト): 各社は自社のコアコンピタンスを見極め、将来性の低い非中核事業や、市場縮小が確実なICE関連事業を積極的に売却・切り出す。これにより、経営資源を成長領域に集中させるとともに、バランスシートをスリム化する。メガサプライヤーであるContinentalやZFは、すでにこうした事業再編に着手している。

- 成長領域へのM&Aやスタートアップ投資の活発化: ソフトウェア、AI、センシング、パワー半導体といった自社に不足する技術や人材を迅速に獲得するため、M&AやCVC(コーポレート・ベンチャーキャピタル)を通じたスタートアップへの投資が活発化する。特に、ソフトウェア関連企業の買収は、企業の将来を左右する重要な戦略的選択肢となる。BCGの分析によれば、サプライヤーがSDV市場で成功するためには、戦略的なパートナーシップや買収が不可欠であると指摘されている 91。

8.3 「ソフトウェア・ファースト」への転換

製品開発のプロセスが、ハードウェアを起点とする従来型から、ソフトウェアを起点とする「ソフトウェア・ファースト」へと根本的に転換する。

これは、まず提供したいユーザー体験やサービス(ソフトウェア)を定義し、それを実現するために最適なハードウェアアーキテクチャを設計するという考え方である。このアプローチにより、開発サイクルの短縮と柔軟性の向上が可能となり、市場投入後もOTAアップデートを通じて継続的に車両の価値を高めることができる 50。

しかし、この転換は多くの伝統的な部品メーカーにとって容易ではない。長年にわたりハードウェア中心の組織文化、開発プロセス、評価基準が根付いているため、ソフトウェア開発の文化(アジャイル、CI/CDなど)を導入するには、組織全体の意識改革とプロセスの抜本的な見直しが必要となる 89。この「ソフトウェア・ファースト」への転換に成功するかどうかが、SDV時代における企業の競争力を大きく左右する。

8.4 サーキュラーエコノミー・ビジネスの本格化

環境規制の強化と社会的なサステナビリティへの要請の高まりを受け、サーキュラーエコノミー(循環型経済)に関連するビジネスが本格的に立ち上がる。

- バッテリーのリユース・リサイクル: EVの普及に伴い、数年後には大量の使用済みバッテリーが発生する。これらのバッテリーを、性能評価した上で定置用蓄電池として再利用(リユース)する市場や、バッテリーからリチウム、コバルト、ニッケルといった希少金属を回収して再資源化(リサイクル)する市場が急拡大する。欧州の電池規則は、リサイクル材の使用を義務化するなど、この動きを法的に後押ししている 59。

- 部品のリマニュファクチャリング: 使用済みの部品(コア)を回収し、分解・洗浄・修理・再組立を経て新品同様の品質保証を付けて販売するリマニュファクチャリングは、資源の有効活用とCO2排出量削減に貢献するビジネスとして注目される。特に、eAxleやバッテリーといった高価な電動化ユニットは、リマニュファクチャリングの対象として有望である。世界の自動車部品リマニュファクチャリング市場は、2032年にかけて年率6.4%で成長すると予測されている 63。

これらのサーキュラーエコノミー・ビジネスは、従来の「作って売る」モデルに加えて、新たなサービス収益の柱となる可能性を秘めている。

第9章:主要プレイヤーの戦略分析

自動車部品業界の複雑な競争環境を理解するためには、主要なプレイヤーの戦略、強み・弱み、そしてCASE/SDVへの対応状況を比較分析することが不可欠である。本章では、業界をリードするメガサプライヤー、変革を迫られる日系大手、そして業界構造そのものを揺るがす新規参入者や特定分野の強者に焦点を当てる。

9.1 グローバル・メガサプライヤー

Robert Bosch (ドイツ)

- 戦略: 世界最大の自動車部品サプライヤーとして、ハードウェアからソフトウェア、半導体までを網羅する包括的なソリューションを提供。「Invented for life」のスローガンのもと、電動化、自動運転、コネクテッドの全方位でリーダーシップを狙う。2024年1月には事業部を再編し、ソフトウェアや半導体を統括する「モビリティ」事業部門を始動させた 28。

- 強み: 圧倒的な事業規模(2023年売上高916億ユーロ)29、幅広い製品ポートフォリオ、そして巨額の研究開発投資(2023年73億ユーロ)103。特に、ブレーキシステム(ABS/ESC)やセンサー技術で世界トップクラスのシェアを誇る。自社で半導体製造工場を保有しており、サプライチェーン上の優位性も持つ。

- 弱み/課題: 巨大な組織ゆえの意思決定の遅さ。また、依然としてICE関連事業の比率が高く、電動化への移行に伴う事業構造の転換が最大の課題。

- CASE/SDVへの投資・アライアンス: SiCパワー半導体への大規模投資や、自動運転領域でのMicrosoftとの協業、CARIADとの連携 75 など、積極的に外部パートナーとの連携を進めている。

Denso (日本)

- 戦略: トヨタグループの中核サプライヤーとして培った高品質なものづくりを基盤に、「環境(Green)」と「安心(Peace of Mind)」を二大戦略テーマに掲げる。電動化(インバーター、モータージェネレーター)とAD/ADAS(センサー、ECU)領域に経営資源を集中。

- 強み: 高い品質管理能力と生産技術。特に熱マネジメントシステムや、インバーターに搭載されるパワー半導体で高い技術力を持つ。トヨタとの強固な関係は、安定した事業基盤であると同時に、最先端技術の共同開発の機会をもたらす。

- 弱み/課題: トヨタへの依存度の高さが、非トヨタビジネス拡大の足かせとなる可能性。ソフトウェア開発力強化が急務であり、IT企業との人材獲得競争に直面している 104。

- CASE/SDVへの投資・アライアンス: 2030年までの長期方針として、電動化領域で1.2兆円、ADAS領域で5,200億円の売上目標を掲げる 104。半導体メーカーのルネサス エレクトロニクスへの出資や、ソフトウェア開発子会社の設立など、自前主義からの脱却を図っている。2024年3月期の連結売上収益は7.1兆円、営業利益率は5.3%であった 31。

Continental (ドイツ)

- 戦略: タイヤ、ContiTech(ゴム・樹脂製品)、オートモーティブの3事業を柱とする。オートモーティブ部門では、特にセーフティ領域(ブレーキ、センサー)と、車載コンピューティング(HPC: High-Performance Computer)に注力。事業ポートフォリオの選択と集中を積極的に進めている。

- 強み: タイヤ事業で培ったグローバルなブランド力と顧客基盤。ブレーキシステムやセンサー、HPCといった領域で高い技術力を有する。NVIDIAとの協業など、外部パートナーとの連携に積極的である 66。

- 弱み/課題: 収益性の高いタイヤ事業に比べ、オートモーティブ部門の利益率が低いことが課題。CASE対応への投資負担が重く、財務体質の改善が求められる。2023年度の連結売上高は414億ユーロ、調整後EBITマージンは6.1%であった 33。

- CASE/SDVへの投資・アライアンス: 自動運転領域ではAurora Innovationと、SDV関連ではGoogle Cloudと提携。非中核事業の売却を進める一方で、ソフトウェアやAI関連のスタートアップへの投資を強化している。

ZF Friedrichshafen (ドイツ)

- 戦略: 伝統的にトランスミッションやシャシー技術に強みを持つ。近年、TRWの買収により自動運転・セーフティ領域を強化。「Next Generation Mobility」をスローガンに、電動ドライブトレイン、自動運転、統合安全システムの3分野に注力。

- 強み: 商用車向けを含む幅広いドライブトレインとシャシー制御技術。特に8速ATなどで培った高度なメカトロニクス技術を電動化製品に応用。商用車ソリューション部門は世界トップクラスの製品群を誇る 105。

- 弱み/課題: 財務基盤が競合他社に比べて脆弱であり、大規模な買収による負債が経営の重荷となっている。ソフトウェア開発力の強化が急務。

- CASE/SDVへの投資・アライアンス: 2023年度の売上高は466億ユーロ、調整後EBITマージンは5.1% 106。自動運転向け高性能コンピュータ「ProAI」をNVIDIAと共同開発 108。パッシブセーフティ事業の分社化など、事業ポートフォリオの再編を進めている 107。

Magna International (カナダ)

- 戦略: 車両全体の設計から生産までを請け負う「完成車受託生産」ビジネスを強みとする、ユニークなポジション。電動化、AD/ADAS、コネクティビティ、新モビリティといったメガトレンドに対応する製品ポートフォリオを構築。

- 強み: 車両全体を理解した上でのシステム提案能力。特に4WDシステムやカメラシステム、内外装部品に強みを持つ。新興EVメーカー(例:Fisker)からの受託生産を通じて、最新の車両開発・生産ノウハウを蓄積している。

- 弱み/課題: 特定のOEMへの依存度が比較的低く多角化されているが、その分、特定の技術領域での突出した強みに欠ける側面もある。

- CASE/SDVへの投資・アライアンス: 2023年度の売上高は428億ドル 109。AD/ADAS技術を持つVeoneerのアクティブセーフティ事業を買収 109。イスラエルのスタートアップと共同で電動化プラットフォームを開発するなど、オープンイノベーションを積極的に活用している。

9.2 日系大手サプライヤー

Aisin (アイシン)

- 戦略: トヨタグループの一員として、トランスミッションや車体部品で高いシェアを誇る。電動化への対応を最重要課題と位置づけ、eAxleを最重要戦略製品と定め、2025年までに年間450万基の電動ユニット生産体制を構築する目標を掲げる 111。

- 強み: ATで培った精密加工技術と生産技術をeAxle開発に応用できる点 112。トヨタとの緊密な連携。

- 弱み/課題: 事業ポートフォリオがICE関連のトランスミッションに大きく依存しており、電動化への転換が遅れれば経営基盤が揺らぐ。

- アライアンス: デンソーと共同で電動駆動モジュール開発会社「BluE Nexus」を設立 113。BMWや中国GACグループ向けにeAxleの受託生産を行うなど、トヨタグループ外への展開も加速させている 111。

JTEKT (ジェイテクト)

- 戦略: ステアリングシステムとベアリングを事業の両輪とする。2030年に向けたビジョンとして、単なる部品メーカーから、顧客の課題を解決する「ソリューションプロバイダー」への変革を掲げる 115。

- 強み: 世界トップシェアを誇る電動パワーステアリング(EPS)技術 115。自動運転に不可欠なステアバイワイヤシステムの開発をリード。

- 弱み/課題: 自動車事業への依存度が高く、事業ポートフォリオの多角化が課題。

- ポートフォリオ変革: ステアリング事業と駆動事業、一部のベアリング事業を統合し、EV時代に対応した新製品(低フリクションハブユニット、水素燃料電池車向けバルブ等)の開発を加速させている 116。

9.3 業界構造を揺るがすプレイヤー

NVIDIA (米国)

- 戦略: GPUで培った圧倒的な並列演算技術を武器に、自動運転用AIコンピュータ市場のデファクトスタンダードを狙う。最新のSoC「DRIVE Thor」は、自動運転機能とコックピット機能を単一チップに統合し、2000TOPSという驚異的な演算性能を誇る 65。

- 強み: ハードウェア(SoC)だけでなく、OS、ミドルウェア、シミュレーションツールまでを含む包括的な開発プラットフォームを提供し、自動車メーカーやサプライヤーを自社のエコシステムに取り込む戦略 66。

- 影響力: NVIDIAのプラットフォームを採用するかどうかが、自動車メーカーやサプライヤーの将来の競争力を左右する状況になりつつある。

Qualcomm (米国)

- 戦略: スマートフォン向けSoCで培った通信技術と低消費電力設計技術を活かし、デジタルコックピットとテレマティクス市場で高いシェアを誇る。近年はAD/ADAS領域にも進出し、NVIDIAの対抗馬として存在感を高めている。

- 強み: 5G通信技術と、それを統合したSoCプラットフォーム「Snapdragon Digital Chassis」。BMWやGMなど多くのOEMとの協業実績。

CATL (中国)

- 戦略: 世界最大の車載バッテリーメーカーとして、圧倒的な生産能力とコスト競争力を武器に市場を席巻。単なるセル供給に留まらず、バッテリー交換サービス「Choco-Swap」73 や、バッテリーマネジメントシステム(BMS)など、周辺領域にも事業を拡大。

- 強み: 巨大な中国市場を背景とした規模の経済。材料調達からセル生産、リサイクルまで、垂直統合型のサプライチェーンを構築。

- アライアンス: Tesla、VW、BMWなど世界の主要OEMにバッテリーを供給。NIOやホンダとは戦略的提携を結び、次世代バッテリーの共同開発やエコシステム構築を進めている 73。

9.4 特定分野の強者

キーエンス (日本)

- 戦略: ファクトリーオートメーション(FA)用センサーで培った高い技術力と、顧客の課題を解決する直販型の強力な営業体制を武器に、自動車業界でも存在感を高める。

- 強み: 利益率50%超という驚異的な収益構造。顧客の潜在的なニーズを掘り起こし、付加価値の高い製品を開発・提案する能力。自動車の生産ラインだけでなく、車載センサーとしてもその技術が応用されている。

村田製作所 (日本)

- 戦略: 積層セラミックコンデンサ(MLCC)で世界トップシェアを誇る。スマートフォンで培った小型・高性能な電子部品技術を自動車分野に応用。

- 強み: 材料技術から生産プロセスまで、一貫した自社開発・生産による高い品質と競争力。自動車の電装化・高機能化に伴い、一台あたりのMLCC搭載個数は急増しており、同社の事業機会は拡大している。センサーや通信モジュールなど、製品ラインナップの多角化も進めている 102。

第10章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、自動車部品業界が直面する構造変化の本質を捉え、この未曾有の変革期を乗り越え、持続的な成長を遂げるための具体的な戦略的指針を提言する。

10.1 勝者と敗者を分ける決定的な要因

今後5年から10年で、自動車部品業界の勝者と敗者を分ける決定的な要因は、以下の3つの能力をいかに迅速かつ大規模に獲得できるかに集約される。

- システム統合能力(ハードウェア × ソフトウェア):

個別の高性能な部品を製造する能力だけでは、もはや十分ではない。eAxleや統合ブレーキシステム、ドメインコントローラーのように、複数のハードウェアコンポーネントと、それらを最適に制御するソフトウェアを一つの「システム」として統合し、顧客(OEM)に提供できる能力が不可欠となる。これは、単なる技術力の問題ではなく、異なる専門性を持つエンジニアチームをまとめ上げ、複雑なプロジェクトを管理する組織能力そのものである。このシステムレベルでの価値提供ができない企業は、システムインテグレーターの下でハードウェアを供給する、より付加価値の低いレイヤーへと追いやられる。 - ソフトウェア開発におけるスピードと品質の両立:

SDV時代において、ソフトウェアは「一度作って終わり」ではない。市場投入後も、OTAを通じて継続的な機能追加、性能向上、セキュリティパッチの適用が求められる。このサイクルに対応するためには、アジャイル開発やDevOpsといったモダンな開発手法を導入し、開発の「スピード」を飛躍的に向上させる必要がある。同時に、自動車という安全性が最優先される製品においては、機能安全(ISO 26262)やサイバーセキュリティ(UN-R155/156)といった規格に準拠した極めて高い「品質」が要求される。このスピードと品質という、時に相反する要求を両立させる開発プロセスと組織文化を構築できた企業だけが、ソフトウェアビジネスの勝者となりうる。 - 変化に適応する戦略的俊敏性(Strategic Agility):

市場予測のばらつきが示すように、未来は不確実性に満ちている。特定の技術や顧客に過度に依存する戦略は、環境が変化した際に致命的なリスクとなる。勝者となる企業は、常に外部環境の変化を監視し、自社の事業ポートフォリオを柔軟に見直す「戦略的俊敏性」を持つ。これには、不採算事業や将来性の低い事業から迅速に撤退・売却する「決断力」と、そこで得た経営資源を新たな成長領域へ大胆に再投資する「実行力」が含まれる。組織のサイロを打破し、全社的な視点でリソースを最適配分できる経営体制の構築が、その基盤となる。

10.2 機会(Opportunity)と脅威(Threat)

この市場で生き残り、成長するためには、以下の機会を捉え、脅威に備える必要がある。

捉えるべき機会(Opportunity)

- 「Tier 0.5」としての新たなポジション: 特定の得意領域においてシステム統合能力を極めることで、OEMの開発パートナーとしてより上流から関与し、業界の新たなハブとなる機会。

- ソフトウェアとサービスの収益化: OTAアップデートによる機能のオンデマンド提供やサブスクリプションモデルなど、ハードウェア販売後の継続的な収益源を確立する機会。

- サーキュラーエコノミー市場の創出: バッテリーのリユース・リサイクルや、高価な電動ユニットのリマニュファクチャリングなど、サステナビリティを新たな収益事業へと転換する機会 62。

- 水平分業化による新規顧客獲得: 従来の系列構造の崩壊は、これまで取引のなかった新興EVメーカーや異業種のプレイヤーに自社の技術を供給する新たな販路開拓の機会をもたらす。

備えるべき脅威(Threat)

- ICE関連事業の座礁資産化: 電動化の加速により、ICE関連の設備、技術、人材が価値を失い、経営の重荷となる脅威。

- ソフトウェアのコモディティ化: OEMによるソフトウェア内製化や、巨大ITプラットフォーマーの支配力増大により、サプライヤーが単なるハードウェア供給者や下請けプログラマーに追いやられ、付加価値を失う脅威 79。

- 異業種からのディスラプション: NVIDIAやQualcommのような半導体メーカー、GoogleやAppleのようなIT企業が、業界のルールを根本から変え、既存プレイヤーの収益基盤を奪う脅威。

- サプライチェーンの分断リスク: 地政学的緊張や経済安全保障政策の強化により、特定の国や地域からの重要部品・原材料の調達が困難になる脅威 24。

10.3 戦略的オプションの提示と評価

取りうる戦略的オプションは、大きく分けて以下の3つが考えられる。それぞれのメリット・デメリット、成功確率を評価する。

オプションA:「総合部品メーカー」として全方位展開を維持・進化させる

- 概要: 従来通り幅広い製品ポートフォリオを維持しつつ、各分野でCASE対応を進める。Boschやデンソーのようなメガサプライヤーが目指す方向性。

- メリット:

- 多様なOEMのニーズにワンストップで応えることができる。

- 事業間のシナジー(例:センサーとブレーキ制御の統合)を追求できる。

- リスク分散効果が期待できる。

- デメリット:

- 全ての分野でトップクラスの競争力を維持するには、莫大な経営資源(特に研究開発費)が必要。

- 経営資源が分散し、どの分野でも中途半端になる「器用貧乏」に陥るリスクがある。

- 意思決定が遅くなりがち。

- 成功確率: 低い(既にトップ3のメガサプライヤーでない限り)。この戦略を追求できるのは、圧倒的な資本力と技術的蓄積を持つ一握りの巨人だけである。

オプションB:「特定分野のスペシャリスト」として深化する

- 概要: 自社の強みが活かせる特定のドメイン(例:電動駆動システム、熱マネジメント、シャシー制御)に経営資源を集中し、その分野で世界No.1あるいはOnly Oneの存在を目指す。

- メリット:

- 限られた経営資源を効率的に投下し、技術的優位性を確立しやすい。

- ニッチ市場で高い収益性を確保できる可能性がある。

- 意思決定が迅速に行える。

- デメリット:

- 集中した事業領域の市場が縮小したり、技術が陳腐化したりした場合のリスクが大きい(ポートフォリオのリスク)。

- システム全体を提案する力が弱く、大手システムインテグレーターの下請けに甘んじる可能性がある。

- 成功確率: 中程度。成功の鍵は、選択するドメインの将来性と、そこで圧倒的な技術的障壁を築けるかどうかにかかっている。

オプションC:「システムインテグレーター(Tier 0.5)」へと変革する

- 概要: オプションBをさらに進化させ、選択した特定ドメインにおいて、ハードウェアとソフトウェアを完全に統合したシステムソリューションを開発・提供する。OEMに対して、企画・設計段階から深く関与し、アーキテクチャ全体を提案する。

- メリット:

- バリューチェーンの中で最も付加価値の高いポジションを確保できる。

- OEMとの力関係を対等、あるいは優位に進めることが可能になる。

- ソフトウェアやサービスによる継続的な収益モデルを構築しやすい。

- デメリット:

- 高度なソフトウェア開発能力とシステムインテグレーション能力の獲得が必要であり、実現へのハードルが極めて高い。

- OEMの内製化戦略と直接競合するリスクがある。

- 巨額の先行投資が必要となる。

- 成功確率: 高い(成功した場合のリターンが最も大きい)。極めて困難な道ではあるが、これからの10年で業界のリーダーとなるための最も有望な戦略である。

10.4 最終提言:システムインテグレーターへの変革

以上の分析に基づき、オプションC:「システムインテグレーター(Tier 0.5)」へと変革する戦略を最も説得力のある選択肢として提言する。これは、単なる延命策ではなく、業界の構造変化を主導し、新たな勝者となるための唯一の道である。

この戦略は、自社の強みが最も活かせるドメイン(例:電動パワートレイン)を選択することから始まる。そして、そのドメインにおいて、世界最高水準のハードウェア(モーター、インバーター、ギア)と、それらを最適に制御するソフトウェアを、社内で垂直統合的に開発する体制を構築する。最終的には、OEMに対して、性能・コスト・開発スピードのすべてにおいて競合を圧倒するシステムソリューションとして提供することを目指す。

実行に向けたアクションプランの概要

- フェーズ1:基盤構築(Year 1-2)

- KPI: ソフトウェアエンジニア比率の向上(目標:全エンジニアの50%)、戦略的ドメインの特定と事業計画策定、ICE関連事業のカーブアウト計画策定。

- アクション:

- ソフトウェア開発子会社の設立、あるいは有力なソフトウェア企業のM&A。

- 全社横断での事業ポートフォリオ評価を実施し、撤退・売却事業を決定。

- CEO直轄の「トランスフォーメーション推進室」を設置。

- 必要リソース: M&A資金、外部コンサルタント、タレントアクイジションチーム。

- フェーズ2:システム開発とパイロット導入(Year 3-5)

- KPI: 選択したドメインにおける次世代システム(ハード+ソフト)のプロトタイプ完成、特定OEMとの先行開発プロジェクト開始、ソフトウェアのライセンス収益発生。

- アクション:

- 半導体メーカー(NVIDIA等)との戦略的提携を締結し、次世代SoCを先行入手。

- アジャイル開発手法を全社的に導入。

- 新興EVメーカーをターゲットに、開発したシステムのパイロット導入を提案。

- 必要リソース: 大規模な研究開発投資、テスト用車両・設備、アライアンス担当部門。

- フェーズ3:グローバル展開とエコシステム主導(Year 6-)

- KPI: 開発したシステムソリューションのグローバル主要OEMへの複数採用、業界標準化活動への参画、エコシステムパートナー(アプリ開発者等)数の拡大。

- アクション:

- システムソリューションの量産体制をグローバルで構築。

- 開発者向けにAPIやSDKを公開し、サードパーティがアプリケーションを開発できるエコシステムを構築。

- データ解析に基づく予知保全や性能改善といった新たなサービス事業を開始。

- 必要リソース: グローバル生産・営業体制、プラットフォーム運営チーム、データサイエンティスト。

この変革は困難な道のりであるが、現状維持は緩やかな衰退を意味する。大胆なビジョンを掲げ、断固たる決意で実行することこそが、経営層に求められるリーダーシップである。

第11章:付録

引用文献

- Automotive Parts and Components Market Size, Growth, Trends …, https://www.marketresearchfuture.com/reports/automotive-parts-components-market-34690

- Automotive Parts And Accessories Market Size & Future Growth 2035 – WiseGuy Reports, https://www.wiseguyreports.com/reports/automotive-parts-and-accessories-market

- Auto Parts Market Size Reflects Huge Growth at 3.7% – Business Research Insights, https://www.businessresearchinsights.com/market-reports/auto-parts-market-106823

- Auto Parts Market Size & Share | Growth Analysis 2035, https://www.vantagemarketresearch.com/industry-report/auto-parts-market-2325

- Auto Parts Manufacturing Market Size & Growth Trends, 2031, https://www.persistencemarketresearch.com/market-research/auto-parts-manufacturing-market.asp

- Auto Parts Market Trends, Growth & Forecast By 2035 – Market Research Future, https://www.marketresearchfuture.com/reports/auto-parts-market-11564

- Automotive Electronics Market Size, Share & Industry Forecast 2035, https://www.researchnester.com/reports/automotive-electronics-market/4472

- Automotive Components Market Size | Analysis Report, 2035, https://www.businessresearchinsights.com/market-reports/automotive-components-market-107337

- Automotive Parts Market Size, Competitive Landscape | Industry …, https://www.mordorintelligence.com/industry-reports/automotive-parts-market

- モーター、インバーター、ギアボックスなどが一体化した

eAxleの世界市場を調査 | プレスリリース – 富士経済, https://www.fuji-keizai.co.jp/press/detail.html?cid=22105&la=ja - 電気自動車の電子アクスル市場規模、シェアと成長[2030] – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E9%9B%BB%E6%B0%97%E8%87%AA%E5%8B%95%E8%BB%8Ae%E3%82%A2%E3%82%AF%E3%82%B9%E3%83%AB%E5%B8%82%E5%A0%B4-107978

- LiDAR市場予測、シェア、戦略、範囲、概要 – Data Bridge Market Research, https://www.databridgemarketresearch.com/jp/reports/global-lidar-market

- 光検出と範囲の[LIDAR]市場の成長、2032 – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E5%85%89%E6%A4%9C%E5%87%BA%E3%81%8A%E3%82%88%E3%81%B3%E6%B8%AC%E8%B7%9D%EF%BC%88lidar%EF%BC%89%E5%B8%82%E5%A0%B4-101969

- LiDAR市場、2032年までに2,000億米ドル規模へ拡大見込み – Market.us Scoop, https://scoop.market.us/lidar%E6%A5%AD%E7%95%8C%E3%83%8B%E3%83%A5%E3%83%BC%E3%82%B9/

- ECUとは?統合ECUの解説や今後の展望など詳しく紹介… – PEAKS MEDIA, https://www.peaks-media.com/276/

- 車載ECUの世界市場を予測 | プレスリリース | 富士経済グループ, https://www.fuji-keizai.co.jp/press/detail.html?cid=25037

- 車載ECUの役割や問題点とは?統合ECUのメリットや展望について – オートモーティブ ワールド, https://www.automotiveworld.jp/hub/ja-jp/blog/article08-ecu.html

- Why the automotive future is electric – McKinsey, https://www.mckinsey.com/industries/automotive-and-assembly/our-insights/why-the-automotive-future-is-electric

- 世界のZEV規制の動向 – ISEP EV 情報プラットフォーム, https://ev.isep.or.jp/458/

- EPA’s New Standards Will Accelerate Transition to Electric Vehicles | Article | EESI, https://www.eesi.org/articles/view/epas-new-standards-will-accelerate-transition-to-electric-vehicles

- Corporate strategy – Global EV Outlook 2023 – Analysis – IEA, https://www.iea.org/reports/global-ev-outlook-2023/corporate-strategy

- ZEV規制とは?電動車の義務化が加速する自動車業界の脱炭素戦略を解説 – Sustech, https://sustech-inc.co.jp/carbonix/media/zero-emission-vehicle-regulation/

- China automotive industry eyes chip self-reliance – S&P Global, https://www.spglobal.com/automotive-insights/en/blogs/2025/09/china-automotive-industry-semiconductor-supply-chain

- Impact of Shortage of Raw Materials on the Manufacturing Process in Automobile Industry, https://www.researchgate.net/publication/384923737_Impact_of_Shortage_of_Raw_Materials_on_the_Manufacturing_Process_in_Automobile_Industry

- Global Turmoil Forces Historic Overhaul of Supply Chains: Automotive and Semiconductor Sectors at Crossroads – Stock Market | FinancialContent, https://markets.financialcontent.com/wral/article/marketminute-2025-9-9-global-turmoil-forces-historic-overhaul-of-supply-chains-automotive-and-semiconductor-sectors-at-crossroads

- ZEV規制とは?クレジットの計算や世界・日本の現状 – スペースシップアース, https://spaceshipearth.jp/zev_requirement/

- Geopolitics and Chips: Navigating the Turbulent Semiconductor Supply Chain – Stock Market | FinancialContent, https://markets.financialcontent.com/stocks/article/tokenring-2025-10-4-geopolitics-and-chips-navigating-the-turbulent-semiconductor-supply-chain

- The 2023 business year: Bosch increases sales and result despite headwind, https://us.bosch-press.com/pressportal/us/en/press-release-23104.html

- The 2023 business year: Bosch increases sales and result despite headwind, https://www.bosch-presse.de/pressportal/de/en/the-2023-business-year-bosch-increases-sales-and-result-despite-headwind-262409.html

- The 2023 business year: Bosch increases sales and result despite headwind, https://www.bosch-presse.de/pressportal/de/en/the-2023-business-year-bosch-increases-sales-and-result-despite-headwind-262400.html

- Financial Report 2024 – DENSO CORPORATION, https://www.denso.com/global/en/-/media/secure-investors/settlement/2024/financial-report2024.pdf

- Financial Announcements | Investors | Who we are | DENSO Global …, https://www.denso.com/global/en/about-us/investors/settlement/

- Preliminary Full Year 2023 Results | Continental – Continental AG, https://www.continental.com/en/investors/events/results/preliminary-full-year-results-2023/

- データで見る我が国の民間部門における研究開発投資状況 – 経済産業省, https://www.meti.go.jp/shingikai/sankoshin/sangyo_gijutsu/kenkyu_innovation/pdf/028_06_00.pdf

- 基幹産業としての自動車製造業 | JAMA – 一般社団法人日本自動車工業会, https://www.jama.or.jp/statistics/facts/industry/

- 半導体・デジタル産業戦略 – 経済産業省, https://www.meti.go.jp/press/2023/06/20230606003/20230606003-1.pdf

- 日本の自動車部品産業, https://www.japia.or.jp/files/user/japia/library/jidousyabuhinsangyo/nihonnnojidousyabuhinsangyo2024.pdf

- 決算説明会 2023年3月期 質疑応答要旨 – ミネベアミツミ, https://www.minebeamitsumi.com/corp/investors/disclosure/financial/p2023/p2022_qa02/

- 若者の半数が実感する「車離れ」 それでも免許取得率は依然7割と高い理由 | DXマガジン, https://dxmagazine.jp/news/2528uk21/

- 加速する「クルマ離れ」都内Z世代の7割超が実感 – TABI LABO, https://tabi-labo.com/311252/wtg-genz-kuruma

- 「若者のクルマ離れ」は本当?東京のZ世代65.1%が「自覚あり」、地方より42.9ポイント高い結果に, https://corp.kinto-jp.com/news/detail/?id=press_20220210

- Z世代が考える「これからのカーライフをどう紐解くか?」 – モビリティDXプラットフォーム, https://www.mobilitydx.go.jp/event/pdf/04_ev03pdf_matsuda.pdf

- Z 世代の価値観タイプの違いによる分類と理解, https://doshisha.repo.nii.ac.jp/record/2000054/files/017075020003.pdf

- 【Z世代のカーライフを調査&発信!】 アーバンテック事業開発支援のAMANEとモビリティ特化の学生団体モビラボが新企画「Z世代モビリティ研究所」を始動, https://amane.ltd/works/mobilabo-amane-gen-z/

- 日本の中小自動車部品メーカーの生き残り戦略 How Japanese Medium and Small Auto Parts Manufacturers can Survi, https://gssc.dld.nihon-u.ac.jp/wp-content/uploads/journal/pdf09/9-329-338-Mori.pdf

- OEM製造の基礎知識|メリット・デメリット・成功の秘訣とは? – ものづくりコラム – 三信電気, https://www.sanshin.co.jp/column/odm_oem/202503_01/

- SDV(Software Defined Vehicle)の発展のカギ | NRI Digital Consulting Edge, https://www.nri.com/jp/media/column/scs_blog/20240726_1.html

- SDVとは何か~課題と期待~|実績・強み – ベリサーブ, https://www.veriserve.co.jp/asset/approach/column/maas/maas10.html

- 「SDV」が変える自動車産業のエコシステム 【Media Innovation Labレポート49】 – 博報堂, https://www.hakuhodo.co.jp/magazine/117155/

- SDV(ソフトウェア・デファインド・ビークル)がもたらす自動車産業の変革 – ミライコラボ, https://miraicolabo.willsmart.co.jp/article/20250922

- 日本の自動車産業におけるソフトウェア定義型車両(SDV)の進展 – Linchpin Consulting, https://linchpin-consulting.com/ja/%E6%97%A5%E6%9C%AC%E3%81%AE%E8%87%AA%E5%8B%95%E8%BB%8A%E7%94%A3%E6%A5%AD%E3%81%AB%E3%81%8A%E3%81%91%E3%82%8B%E3%82%BD%E3%83%95%E3%83%88%E3%82%A6%E3%82%A7%E3%82%A2%E5%AE%9A%E7%BE%A9%E5%9E%8B%E8%BB%8A/

- 【2025】生成AIが変える自動車産業!活用事例と導入戦略 – キャド研, https://cad-kenkyujo.com/seisei-ai-car/

- 自動車業界のAI活用事例24選!主要な利用分野や課題・解決策を徹底解説 | AI総合研究所, https://www.ai-souken.com/article/automotive-industry-ai-application-cases

- 【製造業】生成AIで設計、開発、生産プロセスを革新! – SREホールディングス株式会社, https://ac.sre-group.co.jp/blog/generative-ai-in-manufacturing

- 4-3.サイバーセキュリティ及びプログラム等改変システムに係る基準 (UN-R155 及び UN-R156), https://www.mlit.go.jp/jidosha/content/001844079.pdf

- 自動車サイバーセキュリティ対策で準拠すべき法規や規格、対策のポイントとは, https://www.nec-solutioninnovators.co.jp/ss/mobility/column/03/index.html

- WP.29法規対応とCSMS/SUMSの実装ガイド – 半導体事業 – マクニカ, https://www.macnica.co.jp/business/semiconductor/articles/etas/141891/

- 自動車セキュリティ:自動車業界が迫られるセキュリティ対応 – DNV, https://www.dnv.jp/services/page-112850/

- 欧州電池規則とは?背景や適用時期を分かりやすく解説 – ゼロボード, https://www.zeroboard.jp/column/5727

- 細則公表が待たれる欧州電池規則。対応が求められる人権デューディリジェンスとは? – ゼロボード, https://www.zeroboard.jp/column/5725

- 「欧州電池規則」がもたらすインパクト②- サプライチェーンを繋いだCFP算定 - – plaplat, https://division.nagase.co.jp/plaplat/sustainable_solution/trend/zeroboard-4/

- 自動車再製造の世界市場レポート2025年, https://www.gii.co.jp/report/tbrc1784227-automobile-remanufacturing-global-market-report.html

- 世界の自動車部品リマニュファクチャリング市場規模予測(2025年-2032年)、年平均6.4%成長, https://www.marketresearch.co.jp/insights/automotive-parts-remanufacturing-market-pmr-2/

- リマニュファクチャリングとは? – 産総研, https://www.aist.go.jp/aist_j/magazine/20240320.html

- 乗用車からトラック、ロボタクシー、自動配送車まで、NVIDIA DRIVE が次世代の交通手段を強化, https://www.nvidia.com/ja-jp/about-nvidia/press-releases/2024/nvidia-drive-powers-next-generation-transportation/

- 次世代自動運転「NVIDIA DRIVE AGX Thor」開発者キットを提供開始 リーズニング視覚言語アクションや生成AIにも最適 – ロボスタ, https://robotstart.info/2025/09/02/nvidia-drive-agx-thor.html

- NVIDIA DRIVE パートナーが CES で最新のモビリティ イノベーションを披露, https://blogs.nvidia.co.jp/blog/drive-partners-showcase-ces/

- NVIDIA DRIVE Thor が AI 性能を配分し、AV、コックピットおよび IVI を単一のコンピューターに集約, https://blogs.nvidia.co.jp/blog/drive-thor/

- NVIDIAの次世代車載プラットフォームNVIDIA DRIVE AGX Thor™の国内販売を開始~AV、コックピット、IVIを単一に集約する車載コンピューティングを提供~ | 電子部品・半導体商社のネクスティエレクトロニクス(NEXTY Electronics), https://www.nexty-ele.com/news/detail/news20250825/

- 【フェルディナント・ヤマグチ×編集長 時事放談】自動車業界と半導体について(中編) – カーセンサー, https://www.carsensor.net/contents/editor/category_1585/_65851.html

- 【日本が強い】車載半導体のランキングと関連銘柄9社, https://handotai-gyokai.com/automotive-semiconductor/

- 車載半導体市場規模・シェア分析-成長動向と予測(2024年~2029年), https://www.mordorintelligence.com/ja/industry-reports/automotive-semiconductor-market

- NIO and CATL Form Strategic Partnership on Battery Swapping | NIO, https://www.nio.com/news/20250318001

- CATL and Honda Sign Agreement to Form Comprehensive Strategic Alliance on Batteries for New Energy Vehicles, https://global.honda/en/newsroom/news/2020/c200710eng.html

- Power of Scale: Strengthening innovation with AI-based software stacks – CARIAD, https://cariad.technology/de/en/news/stories/ai-based-software-stacks.html

- CARIAD – Automotive Software for Volkswagen, https://cariad.technology/

- CARIAD – Volkswagen Group, https://www.volkswagen-group.com/en/cariad-16008

- Toyota on AWS: Case Studies, Videos, Innovator Stories, https://aws.amazon.com/solutions/case-studies/innovators/toyota/

- 世界有数の自動車拠点、愛知(名古屋)。地の利を活かして全国拠点と連携しながら、SDVの最先端を走る | 記事 – SDV事業開発統括部, https://software.honda-jobs.com/article/2/

- CASE革命と日本の中小部品メーカー:生き残りをかけた変革の羅針盤 – note, https://note.com/asap/n/na5850dab2308

- 自動車部品メーカーは生き残れるか EV化と半導体不足 – Frontier Eyes Online, https://frontier-eyes.online/car-parts_manufacturer/

- CASEとは?自動車業界での意味、MaaSとの違い、メーカー戦略と事例 – 日研トータルソーシング, https://www.nikken-totalsourcing.jp/business/tsunagu/column/553/

- 自動車業界向けソフトウェア – SAP, https://www.sap.com/japan/industries/automotive.html

- 新“クルマ像”。SDVが作る世界。日本の自動車産業にもたらす変化とは?, https://journal.meti.go.jp/p/34830/

- SDVの現状とビジネス化の展望は?変わりつつある車両メーカーとサプライヤーの役割分担, https://www.automotiveworld.jp/hub/ja-jp/blog/blog03.html

- 震災から10年、トヨタが受けたサプライチェーン寸断 半導体不足で教訓いかす – ニューズウィーク, https://www.newsweekjapan.jp/stories/business/2021/03/10-128.php

- バイデン政権の半導体サプライチェーン政策、米国内投資を促進 | 半導体競争 – ジェトロ, https://www.jetro.go.jp/biz/areareports/special/2023/0501/75754af16f112381.html

- Auto Supplier Selection: Again, It’s All About The Partner – Berylls – making automobility viable, https://www.berylls.com/auto-supplier-selection-again-its-all-about-the-partner/

- Winning the automotive software development race – McKinsey, https://www.mckinsey.com/industries/automotive-and-assembly/our-insights/winning-the-automotive-software-development-race

- Software Selection for Automotive Suppliers – Capgemini, https://www.capgemini.com/gb-en/wp-content/uploads/sites/28/2022/12/software_selection_for_automotive_suppliers.pdf

- As Auto Software Revs Up, Suppliers Need to Switch Gears, https://www.bcg.com/publications/2024/auto-software-revs-up-suppliers-switch-gears

- Toyota Supplier Relations: Fixing the Suprima Chassis | Case Study – MIT Sloan, https://mitsloan.mit.edu/teaching-resources-library/toyota-supplier-relations-fixing-suprima-chassis

- Case Study Analysis of Toyota Motor: Prattayadutta T-23-A PGDM2018043 Seat No-46, https://www.scribd.com/document/514304497/TOYOTA-Casestudy

- Analysis for Supply Chain Management: Evidence from Toyota – ResearchGate, https://www.researchgate.net/publication/366299704_Analysis_for_Supply_Chain_Management_Evidence_from_Toyota

- Senior Software Engineer, Android Automotive Developer Platforms — Google Careers, https://www.google.com/about/careers/applications/jobs/results/75880513109140166-senior-software-engineer-android-automotive-developer-platforms

- How Does Increased EV Production Affect U.S. Automotive Employment? – United States International Trade Commission, https://www.usitc.gov/publications/332/executive_briefings/ebot_how_does_increased_ev_production_affect_employment.pdf

- The stakes for workers in how policymakers manage the coming shift to all-electric vehicles, https://www.epi.org/publication/ev-policy-workers/

- Navigating the EV Transition: 4 Emerging Impacts on Auto Manufacturing Jobs, https://www.wri.org/insights/ev-transition-auto-manufacturing-jobs

- How many car industry jobs are at risk from the shift to electric vehicles? | Clean Energy Wire, https://www.cleanenergywire.org/factsheets/how-many-car-industry-jobs-are-risk-shift-electric-vehicles

- Automotive Manufacturing and Industry 4.0: 2 Case Studies, https://www.telit.com/blog/iot-applications-automotive-manufacturing-case-studies/

- Smart Manufacturing for Automotive – RTInsights, https://www.rtinsights.com/hubs/smart-manufacturing-for-automotive/

- Smart Factory Case Study | Murata Manufacturing Articles, https://article.murata.com/en-us/series/smart-factory-case

- Annual report | Bosch Global, https://www.bosch.com/company/annual-report/

- ¥520.0billion – DENSO Global, https://www.denso.com/global/en/-/media/global/about-us/investors/annual-report/2024/annual-report-doc-2024-en-05.pdf?la=en&rev=ce7837a3c94645a48a16d6dbf4c05e84&hash=23EDE77AA82E467B9760AC5C2C65105E

- ZF Annual Report 2024 – Unlocking our Potential, https://www.zf.com/mobile/en/company/annual_report/annual_report.html

- ZF: in 2023 sales increased by 6.5 percent to 46.6 billion euros – Sustainable Bus, https://www.sustainable-bus.com/news/zf-in-2023-sales-increased-by-6-5-percent-to-46-6-billion-euros/

- FOCUS FORWARD – ZF Switches & Sensors EN, https://switches-sensors.zf.com/wp-content/uploads/2024/06/ZF_AnnualReport23.pdf

- Investor and Analyst Call FY 2023 – ZF, https://www.zf.com/master/media/corporate/m_zf_com/company/bonds_relations_/financial_reports/annual_report/2023_3/IR_Call_FY_2023_2024_03_19.pdf

- Management’s Discussion and Analysis of Results of Operations and Financial Position – SEC.gov, https://www.sec.gov/Archives/edgar/data/749098/000110465924026826/tm241263d1_ex99-1.htm

- Annual Report – SEC.gov, https://www.sec.gov/Archives/edgar/data/749098/000110465924040524/tm241263d3_ex99-1.pdf

- Building a Global Production System for Annual Production of 4.5 …, https://www.aisin.com/en/aithink/vision/blog/010379.html

- As electrification gains momentum, Aisin accelerates the excitement with inspirational and essential products | AI Think, https://www.aisin.com/en/aithink/vision/electric/

- Aisin’s central role in vehicle electrification | AI Think – Learning AISIN’s Now and Future, https://www.aisin.com/en/aithink/innovation/blog/005819.html

- Aisin’s Fuel Cell Strategy 2025: See the $3.4B Impact – EnkiAI, https://enkiai.com/aisins-fuel-cell-strategy-2025-see-the-3-4b-impact

- JTEKT REPORT 2024, https://www.jtekt.co.jp/e/assets/uploads/2025/01/files/JTEKT_Report2024_EN.pdf

- JTEKT to Revamp Product Portfolio amid Industry Transformation – Mexico Business News, https://mexicobusiness.news/automotive/news/jtekt-revamp-product-portfolio-amid-industry-transformation

- Murata Manufacturing Company – AutoSens, https://auto-sens.com/organisation/murata/

- SDV の進展に伴う車載半導体・電子部品市場の需要額見通しを発表 – JEITA, https://www.jeita.or.jp/japanese/topics/2024/1219-2.pdf

- JEITA、SDVは2035年に世界6530万台と市場予測公表 津賀一宏会長「ソフトウェアが企業の競争力を左右する時代に」 – Car Watch, https://car.watch.impress.co.jp/docs/news/1649224.html

- プレスリリース:『2025 脱炭素に向けた自動車部品市場の将来展望』まとまる(2025/1/14発表 第25003号) – 富士キメラ総研, https://www.fcr.co.jp/pr/25003.htm

- 世界の精密部品市場調査、規模、シェアと予測 2035年 – Research Nester, https://www.researchnester.jp/industry-analysis/precision-parts-market/111

- 日本の自動車部品市場規模、株式、分析、2035年の予測 – Spherical Insights, https://www.sphericalinsights.com/jp/reports/japan-auto-parts-market

- Automotive Pillar Market Strengthens to USD 9.9 Billion by 2035 – openPR.com, https://www.openpr.com/news/4121101/automotive-pillar-market-strengthens-to-usd-9-9-billion-by-2035

- E車軸市場分析、Outlook、トレンド、 2030年までの株式・予想 – Spherical Insights, https://www.sphericalinsights.com/jp/reports/e-axle-market

- 米国の自動車電子アクスル市場規模、共有|予測[2030] – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E7%B1%B3%E5%9B%BD%E8%87%AA%E5%8B%95%E8%BB%8A%E7%94%A8-e-%E3%82%A2%E3%82%AF%E3%82%B9%E3%83%AB%E5%B8%82%E5%A0%B4-107931

- 機電一体電動パワートレイン“eAxle”の世界市場を調査 | プレスリリース | 富士経済グループ, https://www.fuji-keizai.co.jp/press/detail.html?cid=21037&la=en

- 日本のE-Axle市場規模、シェア、業界展望2033 – IMARC Group, https://www.imarcgroup.com/report/ja/japan-e-axle-market

- LiDAR 市場規模、シェア、洞察 | 業界動向 [2033] – IMARC Group, https://www.imarcgroup.com/report/ja/lidar-market

- 自動車用LiDAR市場の規模とシェア、2032年の成長予測 – Global Market Insights, https://www.gminsights.com/ja/industry-analysis/automotive-lidar-market

- 世界のLIDAR市場 : 世界の市場規模と需要、シェア、トップ傾向とメーカー ーレポートの洞察と将来予測調査 – SDKI Analytics, https://www.sdki.jp/reports/lidar-market/108093

- 自動車用電子制御ユニット市場規模、2032年レポート – Global Market Insights, https://www.gminsights.com/ja/industry-analysis/automotive-ecu-market-report

- 車載ECUの世界市場を調査

ADAS/自動運転システムの高度化、社内外通信の高速化への対応進む | プレスリリース | 富士経済グループ, https://www.fuji-keizai.co.jp/press/detail.html?cid=24042 - 自動車電子制御ユニット(ECU)市場分析:2025年から2032年までのCAGR14.8 – Pando, https://pando.life/article/1446929

- 自動車用電子制御ユニット市場:動向、成長、予測2025-2032 – ドリームニュース, https://www.dreamnews.jp/press/0000323201/

- 格差4倍!自動車メーカー 1台あたりの営業利益ランキング – オートモーティブ・ジョブズ, https://automotive.ten-navi.com/article/29796/

- DENSO Announces Year-End Financial Results – Nasdaq, https://www.nasdaq.com/press-release/denso-announces-year-end-financial-results-2025-04-25

- DENSO Crafting the Core, https://www.denso.cz/images/vyrocni-zpravy/annual-report-2023.pdf

- Integrated Report 2024 (Web) | Integrated Report | Investors | Who we are – DENSO Global, https://www.denso.com/global/en/about-us/investors/annual-report/integrated-report-2024/

- Financial Reports – Continental AG, https://www.continental.com/en/investors/reports-presentations/financial-reports/

- Annual Reports – Continental Reinsurance, https://www.continental-re.com/investor-relations/annual-reports/

- Financial Reports – Continental, https://www.continental.com/en/investors/reports-presentations/

- Archive Reports – Continental, https://www.continental.com/en/investors/reports-presentations/archive-reports/

- Continental Resources Inc. – AnnualReports.com, https://www.annualreports.com/Company/continental-resources-inc

- Home – Continental Group – 2024 Annual Report, https://annualreport.continental.com/en/index.php

- AUDITOR’S REPORT Note: This is a convenience translation of the German original. Solely the original text in the German langu – Luxembourg Stock Exchange, https://dl.bourse.lu/dlp/10584d69e7429f40cab21313a4fcf00804

- Investor Relations – ZF, https://www.zf.com/mobile/en/company/investor_relations/investor_relations_index.html

- Financial Reports – ZF, https://www.zf.com/mobile/en/company/investor_relations/financial_reports/financial_reports_cp.html

- Homepage ZF Friedrichshafen AG – ZF, https://www.zf.com/mobile/en/homepage/homepage.html

- The ZF Company, https://www.zf.com/mobile/en/company/company.html

- Annual Reports – Magna International, https://www.magna.com/company/investors/financial-reports-public-filings/annual-reports

- Investors – Magna International, https://www.magna.com/company/investors

- Find All Download Materials – Magna International, https://www.magna.com/company/investors/financial-reports-public-filings/downloads

- Financial Review – Magna International, https://www.magna.com/company/investors/financial-reports-public-filings/financial-review

- Investor Relations – Magna International, https://www.magna.com/contact/investor-relations

- Annual report 2023 – Robert Bosch Stiftung, https://www.bosch-stiftung.de/en/publication/report-2023

- BOSCH 2023-24 Annual Report Analysis – Equitymaster, https://www.equitymaster.com/research-it/annual-results-analysis/MICO/BOSCH-2023-24-Annual-Report-Analysis/10534

- Automotive Powerglide Shifters Market | Global Market Analysis Report – 2035, https://www.futuremarketinsights.com/reports/automotive-powerglide-shifters-market

- Annual Report 2023 – InterContinental Hotels Group, https://www.ihgplc.com/~/media/Files/I/Ihg-Plc/investors/annual-report/2023/annual-report-2023.pdf

- 2023 Annual Report of Continental Aktiengesellschaft, https://cdn.continental.com/fileadmin/__imported/sites/corporate/_international/english/hubpages/30_20investors/30_20reports/annual_20reports/downloads/ag_report_2023_continental.pdf

- Registration Document and Annual Financial Report 2023 – English – HSBC Group, https://www.hsbc.com/-/files/hsbc/investors/hsbc-results/2023/annual/pdfs/hsbc-continental-europe/240301-registration-document-and-annual-financial-report-2023-english.pdf

- Continental Tires Slovakia, s.r.o. Annual report and Financial statements for the year ended 31 December 2024 and Independent Au, https://www.continental-tires.com/content/dam/conti-tires-cms/continental/market-content/sk/dokumenty-na-stiahnutie/Annuar%20report%20Continental%20Tires%20Slovakia_2024.pdf.coredownload.pdf

- 2023 ANNUAL REPORT | Goodyear Corporate, https://corporate.goodyear.com/content/dam/goodyear-corp/documents/annualreports/2023%20annual%20report.pdf

- Annual Press Conference 2025 [EN] – YouTube, https://www.youtube.com/watch?v=319a62rfG-8

- Magna posts 2023 annual report, https://www.magna.com/docs/default-source/2024-news—press-releases/2024-03-28—magna-posts-2023-ar.pdf?sfvrsn=945c25c3_1

- securities and exchange commission – SEC.gov, https://www.sec.gov/Archives/edgar/data/749098/000110465923056300/tm2314333d1_6k.htm

- Automotive Components and Materials Market Research Reports – MarketsandMarkets, https://www.marketsandmarkets.com/automotive-component-and-material-229.html

- Financial Results First Quarter 2023 – Continental AG, https://www.continental.com/en/press/fairs-events/results-q1-2023/

- Biomanufacturing CDMO | Biologics | Cell and Gene Therapy CDMO, https://resilience.com/

- Annual Report 2023 CONTINENTAL HOLDINGS CORPORATION, https://www.continental-holdings.com/app/uploads/2024/07/2023-Annual-Report2-1.pdf

- For Teams | UCI, https://www.uci.org/for-uci-teams/1XCm9CiRz9q5DHMCXOYCyN

- Driving the Next Cycle of the Electrification Economy – EE Times, https://www.eetimes.com/driving-the-next-cycle-of-the-electrification-economy/

- 生成 AI が設計、エンジニアリングから生産、販売まで自動車産業の新時代を拓く – NVIDIA, https://blogs.nvidia.co.jp/blog/generative-ai-auto-industry/

- TSMC、ボッシュ、インフィニオン、NXP、欧州に先端半導体製造をもたらす合弁会社を設立, https://www.nxp.jp/company/about-nxp/newsroom/NW-ESMC

- インサイド・ストーリー: OEMとサプライヤーの関係性に変革をもたらすデジタル・ツール, https://japanforming.com/%E5%A4%89%E9%9D%A9%E3%82%92%E3%82%82%E3%81%9F%E3%82%89%E3%81%99%E3%83%87%E3%82%B8%E3%82%BF%E3%83%AB%E3%83%BB%E3%83%84%E3%83%BC%E3%83%AB/

- 欧州電池規則とは?規制対象や要求事項、国内外の動向・取り組み – アスエネ, https://asuene.com/media/1746/

- 【2024年】PwCの眼(7)自動車産業に迫るバッテリーデューデリジェンス対応, https://www.pwc.com/jp/ja/knowledge/journal/next-generation-mobility/next-generation-mobility24-07.html

- 日本の自動車部品産業, https://www.japia.or.jp/files/user/japia/library/jidousyabuhinsangyo/nihonnnojidousyabuhinsangyo2023.pdf

- 再生部品を利用した車両用ターボの リマニュファクチャリング – IHI, https://www.ihi.co.jp/technology/techinfo/contents_no/__icsFiles/afieldfile/2023/06/17/61.3.6.pdf

- 再生部品を利用した車両用ターボのリマニュファクチャリング 資源の再利用と品質信頼性を両立するリマニターボチャージャ | 技術記事一覧 | 技術情報 – IHI, https://www.ihi.co.jp/technology/techinfo/contents_no/1198933_13491.html

- 日系自動車部品サプライヤーの生き残り戦略 | インサイト – アビームコンサルティング, https://www.abeam.com/jp/ja/insights/automotive_parts_supplier/

- モビリティDX検討会 第3回SDV領域WG 事務局資料, https://www.meti.go.jp/policy/mono_info_service/mono/automobile/jido_soko/01sdv_wg/pdf/r6dx01sdv3.pdf

- SDVは最強のコスト低減装置 その1 – KPMGジャパン, https://kpmg.com/jp/ja/home/insights/2025/09/auto-intelligence-sdv01.html

- SDV(Software Defined Vehicle)とは何か。クルマだけではないSDVの世界を定義する – PwC, https://www.pwc.com/jp/ja/knowledge/column/definition-of-sdv.html

- Software Is the Future of the Automotive Industry, but Many Suppliers Are Ill-prepared, https://www.simon-kucher.com/en/insights/software-future-automotive-industry-many-suppliers-are-ill-prepared

- About JTEKT Corporation | JTEKT Machinery North America, https://jtektmachinery.com/about-jtektmachinery/about-jtekt-corporation

- JTEKT | Company Overview & News – Forbes, https://www.forbes.com/companies/jtekt/