摩擦を超えて:データとサービスで再定義するベアリング業界の成長戦略

インフォグラフィック

スライド資料

ベアリング業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、ベアリング業界が直面する歴史的な構造変化、すなわち自動車の電動化、産業機械のIoT化、そしてサステナビリティ要求の高まりという3つのメガトレンドを深く分析し、この変革期において持続可能な成長を達成するための事業戦略を提言することを目的としています。調査対象は、玉軸受・ころ軸受といった転がり軸受を中核とし、その性能を左右するシール、潤滑技術、さらには新たな価値創出の源泉となる状態監視システム(CMS)までを網羅します。本分析は、経営層による戦略的意思決定の基盤となるべく、客観的なデータと戦略的示唆に重点を置いています。

最重要結論:ビジネスモデルの岐路と新たな収益機会

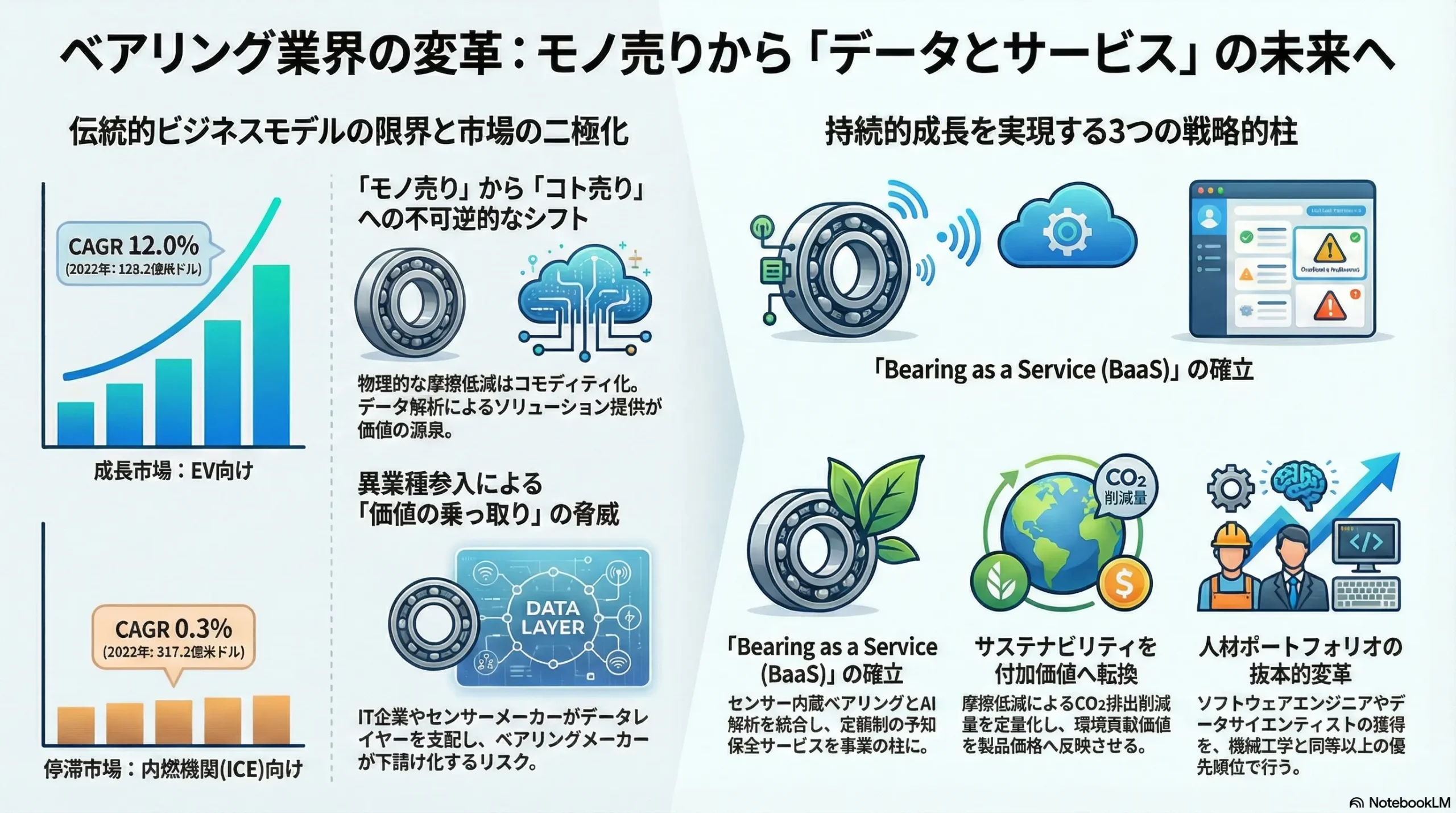

ベアリング業界の競争の主戦場は、もはや「ミクロン単位の精度で物理的な摩擦を低減する機械部品の供給(モノ売り)」から、「センサーで収集したデータをAIで解析し、顧客のダウンタイム削減やエネルギー効率改善といった経営課題を解決するソリューションの提供(コト売り)」へと、不可逆的にシフトしています。この変化は、業界の収益構造と価値の源泉を根本から再定義するものです。

このパラダイムシフトに適応できない企業は、製品のコモディティ化と利益率低下のスパイラルから逃れることはできません。今後の勝敗を分ける決定的な要因は、トライボロジーや精密加工といった伝統的な強みに加え、ソフトウェア開発、データ解析、そして顧客のビジネスプロセスに深く入り込むコンサルティング能力を、いかに迅速に組織能力として獲得できるかにかかっています。ベアリングは、単なる回転部品から、データを生み出すインテリジェントデバイスへと進化し、そのデータこそが新たな収益機会の震源地となります。

主要な戦略的推奨事項

本分析に基づき、取るべき事業戦略として、以下の4点を提言します。

- スマートソリューション事業の確立と収益化: センサー、ソフトウェア、AI解析を統合した予知保全・稼働最適化サービスを、単なる製品の付加機能ではなく、独立した事業の柱として確立すべきです。M&Aや戦略的アライアンスも視野に入れ、データ解析能力を抜本的に強化し、「Bearing as a Service (BaaS)」のようなリカーリングレベニューモデルの構築を目指します。

- 事業ポートフォリオの戦略的再編: 経営資源の配分を大胆に見直します。EV(電気自動車)、再生可能エネルギー(特に風力発電)、半導体製造装置といった高成長領域に対し、研究開発費(R&D)と設備投資を重点的に配分します。一方で、縮小が避けられない内燃機関(ICE)向け事業は、生産拠点の再編や効率化を徹底し、キャッシュ創出源としての役割を最大化させ、成長領域への投資原資を確保します 1。

- サステナビリティの事業機会化: ベアリングの本源的価値である「摩擦(フリクション)の低減」を、顧客の「エネルギー効率改善」や「CO2排出量削減」に直接貢献するソリューションとして再定義します。この環境貢献価値を定量的に可視化し、製品価格に転嫁する新たな付加価値モデルを構築します 2。リマニュファクチャリング(再製造)事業の強化も、サーキュラーエコノミーへの貢献と新たな収益源として重要です。

- 人材ポートフォリオの抜本的変革: ソフトウェアエンジニア、データサイエンティスト、AIスペシャリストの獲得・育成を最優先の経営課題と位置づけます。IT企業と競合しうる魅力的な報酬体系、キャリアパス、そして失敗を許容し挑戦を促す企業文化を醸成することが、今後の競争優位性を左右する最も重要な鍵となります。

第2章:市場概観(Market Overview)

2.1 世界のベアリング市場規模と今後の予測

世界のベアリング市場は、産業の基盤を支える重要なコンポーネントとして、着実な成長を続けています。複数の調査機関のレポートを総合すると、2023年から2024年にかけての市場規模は、およそ1,200億米ドルから1,360億米ドルと推定されます 3。この数値の差異は、滑り軸受を含むか否かといった調査対象範囲の違いや、為替レートの前提条件に起因するものと考えられます。

今後の市場成長については、各機関ともポジティブな見通しを示しています。2030年に向けて、市場は年平均成長率(CAGR)6.9%から9.9%の範囲で拡大し、その規模は1,790億米ドルから2,260億米ドルに達すると予測されています 3。この成長を牽引する主要なドライバーは、世界的な産業の自動化・ロボット化の進展と、自動車産業における電動化(EVシフト)の加速です 5。

【Table 1: 世界のベアリング市場規模と予測(需要分野別・地域別)】

| 地域 | 2024年市場規模 (推定, 億米ドル) | 2030年市場規模 (予測, 億米ドル) | CAGR (2025-2030, %) | 主要成長ドライバー |

|---|---|---|---|---|

| アジア太平洋 | 588 | 982 | 9.5% | 中国・インドの工業化、EV生産拡大、産業自動化 8 |

| 欧州 | 350 | 520 | 6.8% | 厳格な環境規制によるEVシフト、風力発電投資、インダストリー4.0 11 |

| 北米 | 259 | 385 | 6.8% | 自動車産業の回復、航空宇宙、インフラ投資 11 |

| その他 | 123 | 183 | 6.9% | 中東・南米のインフラ開発 11 |

| 世界合計 | 1,320 | 2,070 | 7.8% (加重平均) | – |

| 需要分野別成長予測 (世界) | – | – | – | – |

| 自動車 (ICE向け) | – | – | 約 0.3% 13 | ほぼ横ばい、パワートレイン簡素化による減少リスク |

| 自動車 (EV向け) | – | – | 約 12.0% 13 | EV生産台数の急増、eAxleなど新技術要求 |

| 産業機械 | – | – | 約 8.5% | 産業用ロボット導入、スマートファクトリー化 |

| 再生可能エネルギー | – | – | 約 9.0% | 風力タービン向け大型軸受の需要増 |

注: 上記の数値は複数のレポート 3 を基に算出した代表値であり、レポート間で差異が存在します。CAGRは代表的な予測値を基に算出しています。

この市場全体の緩やかな成長率の裏には、需要分野ごとの極端な二極化が隠されています。自動車市場は全体の約4割を占める最大のセグメントですが 9、その内訳は劇的に変化します。内燃機関(ICE)向け市場がCAGR 0.32%とほぼ横ばいで推移するのに対し、EV向け市場はCAGR 11.97%という驚異的な成長が見込まれています 13。この事実は、業界全体が「平均的な成長」を享受できる時代の終焉を意味し、構造変化への対応力によって企業間格差が急速に拡大することを示唆しています。経営層は「市場全体はまだ成長している」という楽観論に陥ることなく、自社の事業ポートフォリオが実質的に縮小市場に晒されていないか、厳しく評価する必要があります。

2.2 需要分野別分析

自動車産業:電動化による地殻変動

自動車産業はベアリング需要の最大の牽引役であり続けますが、その需要構造はEVシフトによって根底から覆されます。

- 内燃機関(ICE)向け市場の停滞: 2025年の市場規模310.2億米ドルに対し、2032年には317.2億米ドルと、CAGR 0.32%の微増に留まる見通しです 13。さらに、エンジンや多段変速機が不要になるEVのシンプルなパワートレイン構造は、車両1台あたりのベアリング搭載数を減少させるリスクを内包しています 14。

- EV向け市場の急成長: 対照的に、EV向けベアリング市場は2025年の58.1億米ドルから2032年には128.2億米ドルへと、CAGR 11.97%で急拡大すると予測されています 13。特に、eAxle(モーター、インバーター、減速機を統合した駆動ユニット)に使われる高速回転・低トルク・耐電食性能を持つ高付加価値ベアリングが需要を牽引します。

産業機械:自動化と高機能化が需要を創出

- 産業自動化: 人手不足や生産性向上への要求を背景に、産業用ロボットの導入が世界的に加速しています。2023年には全世界で約55万台の産業用ロボットが新たに設置されており、その大半(73%)はアジア地域に集中しています 3。これらのロボットの関節部や駆動部には、高精度なベアリングが不可欠であり、市場の強力な成長ドライバーとなっています 10。

- 高成長分野:

- 再生可能エネルギー: 特に風力タービンの主軸や増速機に使用される大型・高耐久性ベアリングは、脱炭素化への世界的な潮流を背景に需要が拡大しています 3。風力タービンの故障の76%がベアリングに起因するというデータもあり 18、高い信頼性が求められる高収益分野です。

- その他: 航空宇宙産業における軽量・高剛性ベアリング 4、半導体製造装置向けの超清浄・非磁性ベアリング、医療機器向けの小型・精密ベアリングなど、特定用途向けの高機能製品市場も、技術革新と共に拡大が見込まれます 3。

2.3 製品タイプ別・地域別分析

- 製品タイプ: 市場構成比では、高荷重に対応できるころ軸受(ローラーベアリング)が全体の約56%を占め、玉軸受(ボールベアリング)がそれに続きます 4。今後、EVの高速モーターでは玉軸受の需要が、風力タービンや建設機械など高荷重用途ではころ軸受の需要がそれぞれ堅調に推移すると予測されます。

- 地域: アジア太平洋地域が世界市場の40%から50%を占める最大の市場であり、今後も最も高い成長率が見込まれます 8。特に、巨大な自動車市場と製造業の集積地である中国、そして「メイク・イン・インディア」政策で製造業の振興を図るインドが、この地域の成長を力強く牽引します 11。

2.4 業界の主要KPIベンチマーク分析

世界のベアリング市場は、欧州のSKF、Schaeffler、日本の日本精工(NSK)、NTN、ジェイテクト(JTEKT)といった数社のグローバル・メガサプライヤーによる寡占状態にあります。これらの主要企業の経営指標を比較分析することは、業界の競争力学を理解する上で不可欠です。

【Table 2: 主要ベアリングメーカーのKPIベンチマーク分析(2023/2024年度実績に基づく推定)】

| 企業名 | 本社所在地 | 売上高 (億米ドル) | 営業利益率 (%) | R&D費/売上高比率 (%) | 需要分野別売上構成(自動車:産業機械) | 地域別売上構成(アジア:欧州:米州) |

|---|---|---|---|---|---|---|

| SKF | スウェーデン | 約 95 | 約 10-12% | 約 2.5-3.0% | 約 30 : 70 | 約 30 : 40 : 25 |

| Schaeffler | ドイツ | 約 175 | 約 7-9% | 約 5.0-6.0% | 約 75 : 25 | 約 30 : 45 : 20 |

| 日本精工 (NSK) | 日本 | 約 60 | 約 3-5% | 約 3.5-4.0% | 約 55 : 45 | 約 45 : 20 : 25 |

| NTN | 日本 | 約 55 | 約 2-4% | 約 3.0-3.5% | 約 65 : 35 | 約 40 : 20 : 35 |

| ジェイテクト (JTEKT) | 日本 | 約 120 | 約 3-4% | 約 3.0-3.5% | 約 70 : 30 | 約 40 : 20 : 30 |

注: 上記数値は各社の公開IR資料等に基づき算出した概算値であり、会計基準や事業セグメントの定義により変動します。SchaefflerとJTEKTの売上高には、軸受以外の事業(自動車部品等)が含まれます。

このベンチマークから、いくつかの戦略的な示唆が読み取れます。産業機械に強みを持つSKFは、比較的高い利益率を維持しています。一方、自動車事業の比率が高いSchaefflerや日系メーカーは、自動車OEMからの強いコスト圧力に晒されていることが利益率からうかがえます。特にSchaefflerの高いR&D比率は、E-Mobility事業への積極的な先行投資を反映していると考えられ、電動化へのシフトに対する強い意志を示しています。各社がどの地域・どの分野に注力しているかを把握することは、自社の戦略的ポジショニングを決定する上で重要な判断材料となります。

第3章:外部環境分析(PESTLE Analysis)

ベアリング業界を取り巻くマクロ環境は、政治、経済、社会、技術、法規制、環境の各側面から大きな変革圧力に晒されています。PESTLEフレームワークを用いてこれらの要因を構造的に分析し、事業戦略への影響を明らかにします。

3.1 政治 (Politics)

- 環境規制の強化: 世界各国の政府が打ち出す強力な環境規制は、ベアリング業界の技術開発ロードマップを規定する最大の外的要因です。

- 欧州連合(EU): 2035年までに内燃機関(ICE)を搭載した新車の販売を事実上禁止する方針を決定しており、2030年にはCO2排出量を2021年比で削減するという中間目標を設定しています 20。これは自動車メーカーにEVへの全面移行を強制するものであり、ベアリングメーカーにもEV特有の技術要求への対応を迫ります。

- 米国: カリフォルニア州が主導するZEV(Zero Emission Vehicle)規制は、他州にも拡大しており、2035年までに州内で販売される全ての新車をZEV化する目標を掲げています 23。連邦政府レベルでも、2030年に新車販売のをZEVとする野心的な目標が設定されています 23。

- 中国: 世界最大の自動車市場である中国は、NEV(New Energy Vehicle)政策を強力に推進し、2030年までに新車販売の50%をNEVとする目標を掲げています 26。

- 通商政策と経済安全保障: 米中間の技術覇権争いや地政学リスクの高まりは、グローバルなサプライチェーンに分断の圧力をもたらします。各国政府が基幹部品の国内生産を支援する動きや、保護主義的な関税政策は、ベアリングメーカーの生産拠点戦略や調達戦略の見直しを不可避なものにしています 3。

3.2 経済 (Economy)

- 原材料・エネルギーコストの高騰: ベアリングの主材料である特殊鋼や、セラミック、高機能樹脂などの原材料価格は、世界的な需給バランスや地政学リスクの影響を受けやすく、その価格変動は製造コストを直撃し、利益率を圧迫します 3。実際に、日本の特殊鋼メーカーは2021年から2022年にかけて大幅な価格改定を実施しています 29。エネルギーコストの上昇も、熱処理工程などを多用するベアリング製造において無視できないコスト増要因です。

- 為替レートの変動: 主要メーカーはグローバルに生産・販売拠点を展開しているため、為替レートの変動は輸出入採算だけでなく、海外子会社の業績を円やユーロ、ドルに換算する際の評価額にも大きな影響を与え、連結決算上の損益を左右します [Instruction]。

- 世界経済の動向: 世界的なインフレの進行や、それに対応するための各国の金融引き締め政策は、企業の設備投資意欲を減退させる可能性があります。これにより、特に景気動向に敏感な産業機械向けベアリングの需要が抑制されるリスクがあります 3。

3.3 社会 (Society)

- サステナビリティ意識の高まり: 消費者や投資家の環境・社会に対する意識の高まりは、企業の製品開発や経営姿勢に大きな影響を与えています。自動車においては電動化や自動運転への期待が高まり、製品全般に対しては長寿命化や高い信頼性が求められるようになっています 3。

- 労働力構造の変化: 先進国を中心に、製造業における熟練技能者の高齢化と若年層の労働力不足が深刻化しています。この課題は、工場の自動化・省人化ニーズを一層高め、産業用ロボットや自動化設備に不可欠な高精度ベアリングの需要を喚起する要因となっています 8。

3.4 技術 (Technology)

- 電動化対応技術の進化: EVの心臓部であるeAxleやモーターは、従来のICEとは比較にならないほどの高速回転域(毎分2万回転以上)で稼働します。これに伴い、ベアリングには高速回転下での耐久性、モーター電流による損傷(電食)を防ぐ絶縁性能、航続距離を伸ばすための超低トルク(低摩擦)性能、そして発熱に対応する冷却性能といった、全く新しい次元の技術が求められています。セラミック球の使用や特殊なコーティング技術、新素材の保持器開発などが、競争優位性を築く上での鍵となります 13。

- センシング技術との融合(スマート化): 振動、温度、回転数などを検知するセンサーをベアリングに内蔵した「スマートベアリング」は、業界のゲームチェンジャーとなりうる技術です。これにより、機械の稼働状態をリアルタイムで監視し、AIが故障の予兆を検知する予知保全(Predictive Maintenance)が可能になります。これは、ベアリングが単なる機械部品から、データを生み出しサービスを提供する「インテリジェントデバイス」へと進化することを意味します 2。

- 材料技術とトライボロジーの深化: セラミック、高機能樹脂、次世代鋼材といった新素材の開発は、ベアリングの性能限界を押し上げます。同時に、摩擦・摩耗・潤滑に関する科学技術であるトライボロジーの知見は、あらゆる環境下で摩擦を極限まで低減し、製品の長寿命化を実現するための根幹をなす技術であり続けます [Instruction]。

3.5 法規制 (Legal)

- 品質・安全基準: 自動車の自動運転レベルの向上や、航空宇宙分野での利用拡大に伴い、ベアリングに求められる品質・安全基準はますます厳格化しています。これらの基準への準拠と、万が一の際の製造物責任(PL)への対応は、事業継続の必須条件です。

- リサイクル関連法規: サーキュラーエコノミーへの移行を促す各国の法規制は、製品設計段階からリサイクルや再製造を考慮に入れることを求めており、企業の環境対応力を測る指標となります。

3.6 環境 (Environment)

- カーボンフットプリント算定の要請: 顧客企業は、自社製品の環境性能を向上させるため、サプライヤーであるベアリングメーカーに対しても、LCA(ライフサイクルアセスメント)に基づいた製品ごとのカーボンフットプリント(製造から廃棄までのCO2排出量)の算定と開示を求めるようになっています 2。これは新たな非価格競争の軸となり得ます。

- 省エネルギーへの貢献という事業機会: ベアリングの摩擦損失低減は、機械全体のエネルギー消費量を削減することに直結します。この貢献度を定量的に示すことができれば、「サステナビリティ」を付加価値として顧客に提供し、新たな事業機会を創出することが可能です 2。

- 再製造(リマニュファクチャリング): 使用済みベアリングを回収・分解・洗浄・検査し、部品交換を経て新品同様の性能に再生する取り組みは、資源の有効活用と廃棄物削減に貢献するだけでなく、コスト競争力のある製品を提供できるビジネスモデルとして注目されています 34。

これらのPESTLE要因は、それぞれが独立して存在するのではなく、相互に強く関連し合って業界変革を駆動しています。例えば、「政治的要請(環境規制)」が「技術的変革(EV化)」を促し、それが「経済的影響(ICE市場の縮小とEV市場の拡大)」を引き起こし、最終的には「社会的変化(求められる人材像のシフト)」へと繋がるという強力な因果連鎖が形成されています。したがって、事業戦略の策定においては、これらの連鎖反応を俯瞰的に捉え、技術開発、設備投資、人材戦略といった各施策を、分断されたものではなく、一つの整合性のとれたシステムとして同時に推進することが極めて重要となります。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

ベアリング業界の収益性と競争構造を、マイケル・ポーターのファイブフォース分析フレームワークを用いて解明します。この分析により、業界の魅力度を評価し、競争上の脅威と機会を特定します。

4.1 供給者の交渉力:やや強い

ベアリングの性能とコストを決定づける原材料や部品の供給者は、その専門性の高さから比較的強い交渉力を有しています。

- 特殊鋼メーカー: ベアリングの寿命や耐久性に直結する清浄度の高い特殊鋼(軸受鋼)は、供給可能な鉄鋼メーカーが世界的に見ても限られています。そのため、特殊鋼メーカーはベアリングメーカーに対して強い価格交渉力を持ちます 29。近年の鉄鋼価格の高騰は、供給者からの価格転嫁圧力として、ベアリングメーカーの収益性を直接圧迫する要因となっています 3。

- その他部品サプライヤー: シール、保持器、潤滑剤(グリース)といった構成部品も、それぞれ高度な専門技術を要します。特に、EV向けに要求される特殊な機能(例:導電性グリース)を持つ部品を供給できるサプライヤーは限られており、これらの企業も一定の交渉力を保持しています 36。

4.2 買い手の交渉力:強い

特に自動車業界において、買い手である大手完成車メーカー(OEM)や大手部品サプライヤー(Tier1)の交渉力は極めて強い状況が続いています。

- 寡占的な購買力: 少数の大手自動車メーカーがベアリング需要の大きな割合を占めるため、購買力を背景とした厳しいコストダウン要求が恒常的に行われています [Instruction]。

- 製品の標準化: 一部の標準的なベアリングにおいては、メーカー間の品質差が縮小しており、買い手は価格を基準にサプライヤーを切り替える(相見積もりを取る)ことが容易になっています。

しかし、この力関係は変化の兆しを見せています。スマートベアリングを用いた予知保全ソリューションは、顧客の設備の突発的な停止を防ぎ、メンテナンスコストを大幅に削減するなど、TCO(総所有コスト)の観点から大きな価値を提供します 3。この「コスト削減」という価値を定量的に示すことができれば、ベアリングメーカーは単なる部品供給者から、顧客の生産性向上に貢献するパートナーへと立場を変え、価格交渉においてより有利なポジションを築くことが可能になります。

4.3 新規参入の脅威:中程度から高まる

伝統的なベアリング市場への新規参入障壁は依然として高いものの、スマート化の流れは新たな脅威を生み出しています。

- 伝統的領域の参入障壁: ミクロン単位の精密加工技術、厳格な品質管理体制、グローバルな量産能力、そして顧客との長期にわたる信頼関係は、一朝一夕に構築できるものではなく、総合ベアリングメーカーとして新たに市場に参入することは極めて困難です 40。

- 新興国メーカーの脅威: 中国の大手ベアリングメーカー(例:C&U Group)などは、近年品質と技術力を著しく向上させており、特に汎用品市場において価格競争力を武器にシェアを拡大しています。これは、日欧米のメーカーにとって無視できない脅威です 15。

- 異業種からの参入という最大の脅威: 業界構造を最も大きく変える可能性を秘めているのが、異業種からの参入です。センサー技術に強みを持つボッシュやデンソー、あるいはソフトウェアやAIプラットフォームを提供するIT企業が、「スマートベアリング」市場に参入するシナリオが現実味を帯びています 31。彼らは、ベアリング本体を製造することなく、センサーとデータ解析プラットフォームを提供することで、価値連鎖の中で最も付加価値の高い部分(データとサービス)を掌握する可能性があります。

4.4 代替品の脅威:限定的だが注視要

転がり軸受は、その優れた性能とコストパフォーマンスから、広範な産業分野で支配的な地位を築いています。

- 代替技術: 磁気軸受(非接触)、空気軸受(非接触)、滑り軸受などは、半導体製造装置の真空環境や超高速回転スピンドルといった、転がり軸受が不得意とする特殊な環境やニッチな用途で採用されています [Instruction]。

- 限定的な影響: しかし、これらの代替技術は、耐荷重性能やコスト、システムの複雑さといった点で課題を抱えており、現時点では広範な市場で転がり軸受を代替するほどの脅威とはなっていません。

4.5 業界内の競争:非常に激しい

ベアリング業界は、グローバルなメガサプライヤー数社による寡占市場であり、企業間の競争は極めて激しいです。

- 主要プレイヤー: SKF(スウェーデン)、Schaeffler(ドイツ)の欧州二強に加え、日本精工(NSK)、NTN、ジェイテクト(JTEKT)の日系大手が世界市場で熾烈なシェア争いを繰り広げています 5。

- 競争軸の多角化: 競争の基盤は、長年にわたり品質、価格、納期(QCD)でした。しかし現在では、これらに加えて、EVの性能を左右する「技術力」、予知保全を可能にする「スマート化対応」、そして顧客の環境負荷低減に貢献する「サステナビリティ」といった、新たな競争軸が加わり、競争はより複雑で高度なものになっています 3。

【Table 3: ベアリング業界のファイブフォース分析サマリー】

| 競争要因 | 強さ | 主な要因と根拠 | 戦略的意味合い |

|---|---|---|---|

| 供給者の交渉力 | やや強い | 特殊鋼など重要部材の供給者が寡占的 29。原材料価格の変動リスク。 | サプライヤーとの長期関係構築と共同開発。調達先の多様化によるリスク分散。 |

| 買い手の交渉力 | 強い | 大手自動車OEMによる強力な価格圧力。一部製品のコモディティ化。 | TCO削減ソリューション提案により、単なる価格競争から価値競争へシフトする。 |

| 新規参入の脅威 | 中→高 | 異業種(センサー、IT企業)がデータ・サービス層に参入するリスク 31。中国メーカーの品質向上 41。 | ソフトウェア・AI能力の自社開発またはM&A/提携による獲得が急務。 |

| 代替品の脅威 | 低い | 特定ニッチ市場に限定。コスト・性能面で転がり軸受が優位。 | コア技術の優位性を維持しつつ、代替技術の動向を継続的に監視する。 |

| 業界内の競争 | 非常に激しい | グローバルな寡占市場におけるメガサプライヤー間の熾烈な競争 13。競争軸の多角化。 | 技術、ソリューション、サステナビリティといった非価格面での明確な差別化戦略が必要。 |

この分析から導き出される最も重要な示唆は、業界の最大の脅威が、もはや同業他社との消耗戦ではなく、異業種による「価値の乗っ取り」であるという点です。スマートベアリングの価値の源泉が、物理的な回転性能から、そこから得られるデータへと移行するにつれて、データ収集(センサー)とデータ解析(AI・ソフトウェア)に強みを持つ企業が業界の主導権を握る可能性があります。これは、かつてフィーチャーフォンを製造していたハードウェアメーカーが、OSプラットフォームを支配するAppleやGoogleに業界の利益を奪われた構図と酷似しています。ベアリングメーカーは、自らが単なるデータ取得のための「土管」となることを避け、エコシステムの中心で価値を創出し続けるための戦略を早急に構築しなければなりません。傍観は、将来の利益源泉を他社に明け渡すことを意味します。

第5章:サプライチェーンとバリューチェーン分析

ベアリング業界の競争優位性の源泉がどこにあり、それが今後どのように変化していくのかを、サプライチェーンとバリューチェーンの観点から分析します。

5.1 サプライチェーン分析

ベアリングのサプライチェーンは、原材料の調達から最終顧客への納品まで、グローバルに展開された複雑なネットワークで構成されています。

- サプライチェーンの構造:

- 原材料調達: 特殊鋼メーカーや化学メーカーから、軸受鋼、シール用の合成ゴム、保持器用の樹脂や鋼板、潤滑用のグリースなどを調達します [Instruction]。

- 製造プロセス: 自社および協力会社の工場で、鍛造(素材の成形)、旋削(切削)、熱処理(硬度向上)、研削(精密仕上げ)、組立といった一連の精密加工プロセスを経て製品化されます。

- 物流・販売: 完成した製品は、世界各地の物流センターを経由し、自動車メーカーや産業機械メーカーへ直接、あるいは広範な販売代理店網を通じて補修市場(アフターマーケット)の顧客へと供給されます。

- サプライチェーンの脆弱性:

このグローバルに最適化されたサプライチェーンは、効率的である一方、外部環境の変化に対する脆弱性を内包しています。米中対立に代表される地政学リスクは、特定の国や地域からの部品調達を困難にする可能性があります 14。また、近年のパンデミックや自然災害が示したように、国際物流の混乱は部品供給の遅延や輸送コストの急騰を引き起こし、生産活動に深刻な影響を及ぼします 14。特に、供給者が限られる特殊鋼や、スマートベアリングに不可欠な半導体・電子部品は、サプライチェーン上のボトルネックとなりやすい重要品目です。

5.2 バリューチェーン分析

業界の構造変化は、企業の価値創造プロセス(バリューチェーン)における価値の源泉を大きくシフトさせています。

- 従来の価値の源泉: これまでベアリング業界の価値は、主に以下の2つの活動から生み出されてきました。

- 技術開発: トライボロジー、材料技術、解析技術といった分野での長年の研究開発を通じて、より低摩擦で、より長寿命な製品を生み出す能力。

- 製造: ミクロン単位の精度が求められる精密加工技術と、その品質をグローバルで均一に保証する品質管理能力。

これらは、高品質な「モノ」を安定的に供給する上で、今なお競争力の基盤であり続けています。

- 価値源泉のシフト:「モノ」から「コト」へ:

電動化、スマート化の波は、バリューチェーンの後半部分、すなわち「マーケティング・販売」および「サービス」の活動に、新たな価値創造の機会をもたらしています。- 価値創造プロセスの変化:

- 【開発・製造】: センサーをベアリングに組み込み、「データを収集できる信頼性の高いデバイス」を製造する。

- 【サービス】: 顧客の機械に設置されたベアリングから稼働データをリアルタイムで収集する。

- 【サービス・技術開発】: 収集した膨大なデータをAIで解析し、故障の予兆や非効率な運転パターンを特定する。

- 【マーケティング・販売】: 解析結果に基づき、顧客に対して「予知保全によるダウンタイムの回避」や「運転最適化によるエネルギーコスト削減」といった具体的なソリューションを提案・提供する。

- 価値創造プロセスの変化:

- ビジネスモデルの変革:「売り切り」から「継続課金」へ:

この価値源泉のシフトは、企業の収益モデルを根本から変革する可能性を秘めています。従来、製品販売後のビジネスは、故障した部品を交換する補修市場(MRO)が中心でした。これは、顧客の「問題発生後」に対応するビジネスです。

しかし、スマートベアリングとデータ解析を活用すれば、「問題発生前」に予兆を捉え、計画的なメンテナンスを提案する予知保全サービスが可能になります 3。これは、顧客の機会損失を最小化する高付加価値なサービスであり、月額課金や成果報酬といった継続的な収益(リカーリングレベニュー)を生み出すことができます。

この変化は、企業の「儲けの構造」そのものを、「製品を一度売って終わり(売り切りモデル)」から、「製品を顧客が使い続ける限り、サービスを通じて儲け続ける(サービスモデル、サブスクリプションモデル)」へと転換させるものです。このビジネスモデル転換を成功させることは、単に新しい商品を開発することとは次元が異なり、営業部門の評価指標(KPI)を「販売台数」から「顧客生涯価値(LTV)」へ、開発部門の目標を「製品の物理的性能」から「サービス提供を通じた顧客のビジネス成果」へと変えるなど、組織全体の思考様式と業績評価システムの変革を伴う、壮大な経営改革そのものと言えます。

第6章:顧客需要の特性分析

ベアリング業界の成長戦略を策定する上で、主要な顧客セグメントが何を求め、そのニーズがどのように変化しているかを深く理解することが不可欠です。顧客がベアリングに求める価値は、従来のQCD(品質・コスト・納期)という枠組みを超え、より包括的なソリューションへと進化しています。

6.1 主要顧客セグメントと購買決定要因(KBF)の変化

- 自動車OEMおよびTier1サプライヤー:

- 従来のKBF: このセグメントにおける購買決定要因は、長らくQCD、特に厳しいコスト要求が最重要視されてきました。

- 新たなKBF: EVシフトの加速に伴い、KBFは大きく変化しています。

- 電費(航続距離)への貢献: EVの性能を左右する最も重要な指標の一つである航続距離を伸ばすため、駆動系のエネルギー損失を極限まで低減する「超低トルク性能」が最重要の技術要件となっています 13。

- 静粛性: エンジン音がないEVでは、ベアリングから発生するわずかな音や振動も乗員の快適性を損なうため、「低騒音・低振動性能」への要求が格段に高まっています。

- 信頼性(耐電食性): モーターのインバーターから発生する電流がベアリング内部を通過し、転動面を損傷させる「電食」は、EV特有の重大な課題です。これに対する高い「耐電食性能」(セラミック球や絶縁コーティングによる対策)は、信頼性を担保する上で不可欠な要素です 13。

- 開発スピード: 競争が激化するEV市場において、自動車メーカーは開発期間の短縮を至上命題としており、ベアリングメーカーにも迅速な製品開発と提案能力が求められます。

- 各種産業機械メーカー:

- 従来のKBF: 設備の性能や寿命を決定づける「高精度」「高剛性」「長寿命」といった基本性能が重視されてきました。

- 新たなKBF: スマートファクトリー化やインダストリー4.0の潮流を受け、設備の生産性向上に直接貢献する価値が求められています。

- TCO(総所有コスト)削減: 顧客の関心は、ベアリングの初期購入コスト(イニシャルコスト)だけでなく、運用期間中のメンテナンス費用や、故障による生産停止がもたらす機会損失を含めたTCO全体へとシフトしています。

- 稼働率向上(予知保全): 設備の計画外停止は、顧客にとって最大の損失です。スマートベアリングを活用し、故障の予兆を事前に検知して計画的なメンテナンスを可能にする「予知保全ソリューション」は、顧客の稼働率を最大化する上で極めて重要なKBFとなっています 2。

- 補修市場(アフターマーケット)の代理店およびエンドユーザー:

- 従来のKBF: 故障した際に、いかに早く代替品を入手できるかという「即納性」と、純正品と同等の「信頼性」が最重要のKBFでした 14。

- 新たなKBF: ここでも予知保全の価値が浸透しつつあります。「故障してから交換する」のではなく、「故障する前に計画的に交換する」ことで、顧客は生産計画への影響を最小限に抑えることができます。したがって、単なる部品供給だけでなく、状態監視サービスと組み合わせた計画的な交換提案が新たな価値となります。

6.2 顧客が真に求める価値への転換

これらの変化が示す本質は、顧客はもはや単なる「ベアリング」という物理的な部品を購入しているのではない、ということです。彼らが本当に購入したいのは、ベアリングがもたらす「ビジネス上の成果」です。

- 自動車メーカーが求めるのは、「より長く走れる、より静かで快適なEV」の実現です。

- 工場長が求めるのは、「生産ラインが決して止まらない、高効率な工場」の実現です。

- メンテナンス担当者が求めるのは、「突発的な故障対応に追われることのない、計画的で効率的な保全活動」の実現です。

この顧客インサイトは、ベアリングメーカーの営業・マーケティング活動に根本的な変革を要求します。これまでの「このベアリングの定格荷重は〇〇ニュートンで、許容回転数は毎分〇〇回転です」といった製品スペック中心の提案から、「当社のこの予知保全ソリューションを導入いただくことで、お客様の工場の年間計画外停止時間を〇〇%削減し、結果として〇〇円の収益向上に貢献できます」といった、顧客の経営課題に寄り添ったソリューション提案へと進化させなければなりません。

この転換は、営業担当者に求められるスキルセットが、深い製品知識を持つ「プロダクト・スペシャリスト」から、顧客のビジネスモデルや収益構造、生産プロセスを理解し、課題を特定・解決する「ビジネス・コンサルタント」へと変化することを意味します。この人材の育成と、顧客価値を定量的にシミュレーションし提示するためのツール開発が、今後の市場で勝ち抜くための不可欠な投資となります。

第7章:業界の内部環境分析

外部環境の激変に対応するためには、業界が持つ経営資源や能力(ケイパビリティ)を客観的に評価し、将来の競争環境においてそれが強みとなり続けるのか、あるいは弱みへと転化するのかを見極める必要があります。

7.1 VRIO分析:持続的競争優位の源泉

ベアリング業界の伝統的な強みが、将来の競争環境においてどのような意味を持つのかを、VRIOフレームワーク(Value: 価値、Rarity: 希少性、Imitability: 模倣困難性、Organization: 組織)を用いて分析します。

- 経営資源/ケイパビリティ:

- 長年培った精密加工技術と品質管理能力

- トライボロジーに関する深い知見

- 先進的な材料技術

- グローバルな生産・販売ネットワーク

- 主要顧客との強固な信頼関係

- VRIO分析:

- 価値 (Value): これらの資源・能力は、高品質で信頼性の高いベアリングを製造・供給する上で、依然として極めて高い価値を持ちます。特に、スマートベアリングを「信頼性の高いデータ収集デバイス」として機能させるためには、その基盤となる機械的精度と耐久性が不可欠であり、既存の強みは将来においても価値の源泉となります [Instruction]。

- 希少性 (Rarity): ミクロン単位の精密加工技術を、世界中の拠点で均一な品質レベルで量産できる能力を持つ企業は、SKF、Schaeffler、NSK、NTN、JTEKTといったグローバル・メガサプライヤー数社に限られており、希少性は非常に高いです。

- 模倣困難性 (Imitability): これらの能力は、特許で保護された技術だけでなく、長年の経験を通じて組織内に蓄積された暗黙知(例:熱処理や研削加工のノウハウ)や、顧客との数十年にわたる共同開発で築かれた強固な信頼関係に支えられています。これらは、短期的な投資で模倣することが極めて困難であり、高い参入障壁を形成しています。

- 組織 (Organization): ここが、ベアリング業界が直面する最大かつ最も深刻な課題です。 伝統的な「モノづくり」企業として最適化されてきた組織構造、業務プロセス、人材構成、そして企業文化が、スマート化やサービス化といった新たな競争パラダイムに必ずしも適合していません。精密なハードウェアを効率的に作るための組織能力は、アジャイルなソフトウェア開発やデータ駆動型のサービス事業を推進する上で、むしろ足枷となる可能性があります。

戦略的意味合い (So What?): ベアリング業界が持つ伝統的な強み(精密加工、トライボロジー等)は、持続的な競争優位の強固な基盤です。しかし、そのポテンシャルを将来の成長に繋げるためには、「組織」という最後のピースを、データとサービスで価値を創造できる形へと変革することが絶対条件となります。この組織変革なくして、スマート化・サービス化の時代を勝ち抜くことはできません。

7.2 人材動向:求められるスキルの劇的シフト

価値の源泉が「モノ」から「コト」へシフトするのに伴い、企業が求める人材像も劇的に変化しています。

- 求められる人材像のシフト:

- 従来: 機械工学、金属材料、生産管理といった分野の専門家が中核を担ってきました。

- 今後: これらの伝統的なスキルに加え、材料工学(セラミック、樹脂)、電気電子工学(センサー、回路設計)、ソフトウェア工学、データサイエンス、AI/機械学習といった、これまで製造業では周辺的と見なされてきた分野の専門家の重要性が飛躍的に高まっています [Instruction]。

- 熾烈なデジタル人材獲得競争:

これらのデジタル人材は、IT業界(GAFAなど)、コンサルティング業界、金融業界など、あらゆる産業で需要が急増しており、世界的な争奪戦となっています 50。伝統的な製造業であるベアリングメーカーが、これらの業界と伍して優秀な人材を惹きつけるためには、報酬だけでなく、働きがい、挑戦的なプロジェクト、柔軟な労働環境、そしてデータ活用を重視する企業文化といった、総合的な魅力を提示する必要があります。 - 賃金相場とトレンド:

デジタル人材、特にデータサイエンティストの報酬水準は、従来の製造業の給与体系とは大きく異なります。複数の調査によると、日本のデータサイエンティストの平均年収は600万円台後半から700万円台に達しており、トップクラスの人材は1,000万円を大幅に超える報酬を得ています 54。米国の平均年収はさらに高く、12万米ドル(約1,800万円)を超える水準です 55。ベアリングメーカーは、この市場実勢を踏まえた報酬制度を設計しなければ、人材獲得競争のスタートラインに立つことすらできません。

この人材に関する課題は、単なるスキル不足の問題ではありません。それは、ベアリング業界の企業文化そのものが問われている問題です。階層的で計画重視の伝統的な組織文化は、自律性を重んじ、アジャイルな開発プロセスを好むデジタル人材とは相性が悪い場合があります。優秀な人材を惹きつけ、定着させ、その能力を最大限に引き出すためには、社内に「出島」のような形で独立したアジャイル開発チームを設置し、そこで新しい働き方や文化を実践し、成功事例を全社に展開していくといった、経営層の強いコミットメントに基づいた組織文化の変革が不可欠です。

7.3 労働生産性

スマートファクトリー化や生産ラインの自動化は、製造現場の労働生産性向上に大きく貢献しています。しかし、そのポテンシャルを最大限に引き出すためには、単に設備を導入するだけでなく、そこから得られるデータを活用して生産プロセス全体を最適化する能力が求められます。設備の稼働状況、品質データ、エネルギー消費量などを統合的に分析し、ボトルネックの解消や予防保全に繋げることが、今後の生産性向上の鍵となります [Instruction]。

第8章:AIの影響とインパクト

人工知能(AI)は、ベアリング業界において、単なる生産性向上のツールにとどまらず、製品開発、品質管理、そしてビジネスモデルそのものを根底から変革する破壊的な力を持っています。

8.1 設計・開発プロセスへのインパクト

- ジェネレーティブデザインによる形状最適化の加速: AI技術の一つであるジェネレーティブデザインは、設計者が設定した荷重、強度、材質などの制約条件に基づき、AIが最適な形状を自律的に、かつ無数に生成する技術です。これにより、人間の経験や固定観念では到達し得ない、軽量でありながら極めて高い剛性を持つ、有機的で革新的なベアリング部品(保持器など)の設計が可能になります 59。特に、1グラム単位での軽量化が求められる航空宇宙分野や、電費性能に直結するEVの軽量化ニーズに応える上で、強力な武器となります。

- 開発リードタイムの劇的な短縮: 従来、多くの時間とコストを要していた試作品の製作と物理的な実験のプロセスは、AIを活用した高度なシミュレーション技術によって大幅に代替・削減されます。これにより、製品開発のリードタイムは劇的に短縮され、顧客からの多様で複雑な要求仕様に対して、最適なソリューションを迅速に提案するアジリティ(俊敏性)を獲得することができます。

8.2 製造・品質管理へのインパクト

- AI画像認識による品質管理の超高度化: 製造ラインにおける品質管理は、AIの導入によって新たな次元へと進化します。AIを搭載した画像認識システムは、熟練した検査員の目でも見逃してしまうような、製品表面のミクロン単位の微細な傷、打痕、異物といった欠陥を、24時間365日、一貫した精度で瞬時に検知します 60。これにより、品質のばらつきが解消され、検査工程の完全自動化と省人化が実現します。蓄積された欠陥データは、不良発生の原因究明やプロセス改善にも活用され、継続的な品質向上サイクルを駆動します。

- 工場全体の最適化とサプライチェーンの強靭化: AIの活用は、個別の製品検査にとどまりません。工場の生産設備に設置された各種センサーからの振動、温度、圧力といったデータをAIが常時監視し、故障や異常の微細な予兆を検知します 63。これにより、突発的な設備停止を未然に防ぐ「予知保全」が可能となり、工場全体の生産性を最大化します。AIは、複数のセンサーからの情報を複合的に分析することで、人間では気づきにくい複雑な相関関係の中から異常のパターンを見つけ出すことができます 64。さらにこのアプローチは、サプライチェーン全体へと拡張され、需要予測、在庫管理、物流ルートの最適化にもAIが活用されることで、より強靭で効率的なサプライチェーンネットワークの構築に貢献します。

8.3 ビジネスモデル変革へのインパクト

AIがベアリング業界にもたらす最も根源的かつ破壊的なインパクトは、ビジネスモデルの変革にあります。スマートベアリングから収集される膨大な時系列データをAIで解析することこそが、新たな顧客価値と収益源を創出する核心です。

- データ解析による付加価値サービスの創出:

- 高精度な故障予知と残存寿命予測: AIは、個々のベアリングの使用環境や負荷状況を学習し、その残存有効期間(RUL: Remaining Useful Life)を高精度に予測します。これにより、「あと〇〇時間稼働後に、このベアリングが破損する確率は〇〇%です」といった、顧客の保全計画に直結する actionable な情報を提供できます。

- 設備全体の運転最適化コンサルティング: 顧客の機械全体の稼働データを分析し、「現在の運転パターンをこのように変更すれば、エネルギー消費量を〇〇%削減し、設備全体の寿命を〇〇%延長できます」といった、より踏み込んだコンサルティングサービスの提供が可能になります。これは、ベアリングメーカーが顧客の生産性向上やコスト削減に直接貢献するパートナーへと進化することを意味します。

- 「Bearing as a Service (BaaS)」の実現可能性:

AIによる高精度な状態監視と寿命予測は、「モノ売り」から「コト売り」への究極の姿ともいえる「Bearing as a Service (BaaS)」という革新的なビジネスモデルの実現を可能にします。- コンセプト: これは、ベアリングという「モノ」を所有権として販売するのではなく、「機械の安定した回転をサービスとして提供」し、その対価として月額利用料(サブスクリプション)や稼働時間に応じた従量課金を得るモデルです。金融業界の「Banking as a Service」65 やIT業界の「Bot as a Service」69 が、それぞれ「金融機能」や「自動化機能」をサービスとして提供するのと同様に、「回転機能」そのものをサービスとして提供する考え方です。

- 実現の鍵と顧客メリット: このモデルの成否は、AIによる予知保全の精度にかかっています。メーカーは、故障の発生を高い確率で予測し、計画的にベアリングを交換することで、サービスレベル(安定稼働の保証)を維持しつつ、メンテナンスコストを管理できます。顧客にとっては、高価なベアリングを資産として購入する必要がなくなり、初期投資を抑制できます。また、メンテナンスコストが平準化され、何よりも突発的なダウンタイムという最大のリスクを、専門家であるベアリングメーカー側に移転できるという絶大なメリットがあります。

このBaaSモデルへの移行は、単なる課金方法の変更ではありません。それは、メーカーと顧客の間のリスクとリターンの構造を根本的に変える「ビジネス関係の再定義」です。従来の売り切りモデルでは、製品が故障すると顧客が損失を被り、メーカーは交換部品の販売で利益を得るという、ある種の利益相反の関係が存在しました。しかしBaaSモデルでは、メーカーの収益は「顧客の設備が安定稼働し続けること」に完全に連動します。設備のダウンタイムは、メーカー自身の収益機会の損失に直結するため、メーカーは自社の持つ最高の技術(長寿命ベアリング、高精度な予知保全AI)を総動員して、顧客の安定稼働にコミットする強いインセンティブを持ちます。一度このサービスに加入した顧客は、その利便性と安心感から、他社の単なる「モノ売り」製品に乗り換えることは考えにくくなります。つまり、BaaSは顧客を強力にロックインし、持続的な収益を生み出す、究極の競争優位性となり得るのです。

第9章:主要トレンドと未来予測

ベアリング業界は、これまで見てきた構造変化の波に乗り、今後5年から10年でその姿を大きく変えていくと予測されます。ここでは、業界の未来を形作る4つの主要なトレンドを概説します。

9.1 スマートベアリングの本格普及と標準化

現在、一部の先進的な用途で採用が始まっているスマートベアリングは、今後急速に普及し、多くの産業機械において標準的なコンポーネントとなるでしょう。状態監視(Condition Monitoring)と予知保全(Predictive Maintenance)ソリューションは、ベアリングの「オプション機能」ではなく、「基本機能」として認識されるようになります。これにより、ベアリングは単なる受動的な機械部品から、自ら状態をセンシングし、データを送信する能動的な「インテリジェント・マシン・エレメント」へとその役割を変化させます。あらゆる機械のIoT化が進む中で、回転部分に必ず存在するベアリングは、機械の健康状態を把握するための最も重要なデータ収集ポイントとなり、スマートファクトリーやデジタルツインを実現するための基点としての役割を担うことになります 3。

9.2 電動化への完全対応とキーデバイス化

自動車の電動化は不可逆的なトレンドであり、ベアリングメーカーはこれに完全に対応することが生き残りの絶対条件となります。特に、EVの性能を決定づける3大要素である「航続距離」「静粛性」「信頼性」のすべてに、ベアリングの技術が深く関わっています。eAxleや駆動モーターのエネルギー損失を極限まで低減する超低トルク技術は、航続距離の延長に直結します。エンジン音のない車室内での快適性を左右する低騒音・低振動技術や、モーター電流による電食を防ぐ絶縁技術は、EVの品質と信頼性を担保します 13。将来的には、ベアリングの性能が、自動車メーカーが販売するEVの競争力を左右する重要な差別化要因の一つとして認識されるようになり、ベアリングはEVにおけるキーデバイスとしての地位を確立するでしょう。

9.3 サステナビリティ経営の深化と事業機会化

サステナビリティは、もはや企業の社会的責任(CSR)活動の一環ではなく、事業戦略の中核に位置づけられるようになります。ベアリングメーカーにとって、これは2つの側面で重要です。第一に、自社の事業活動における環境負荷の低減です。ライフサイクルアセスメント(LCA)に基づいたカーボンフットプリントの削減、製造工程でのエネルギー効率の改善、そして使用済み製品の再製造(リマニュファクチャリング)によるサーキュラーエコノミーへの貢献が、顧客や投資家から厳しく評価されます 2。第二に、サステナビリティを新たな事業機会として捉える視点です。ベアリングの摩擦損失低減技術は、顧客の最終製品(自動車、産業機械など)のエネルギー効率を改善し、CO2排出量削減に直接貢献します。この「グリーン・ソリューション」としての価値を定量化し、顧客に提供することで、新たな付加価値を創出し、事業の柱へと育てていくことが可能になります 2。

9.4 特定用途向け高機能化のさらなる加速

市場が成熟する一方で、最先端分野ではベアリングに対する要求がますます高度化・特殊化していきます。これらのニッチ市場は、高い技術力が求められる一方で、高い収益性をもたらす魅力的な分野です。

- 航空宇宙: より軽量で高剛性な材料(特殊合金や複合材)を用いたベアリングや、極低温・高温環境に耐えるベアリングの需要が高まります。

- 半導体製造装置: 製造プロセスで求められる超清浄(ウルトラクリーン)環境や真空環境、強磁場環境に対応する、非磁性で自己潤滑性を備えたセラミックベアリングなどの重要性が増します。

- 医療機器: 手術用ロボットや高度な診断装置に使われる、極めて小型で高精度なマイクロベアリングの市場が拡大します。

これらの極限環境に対応する製品開発力は、企業の技術力を象徴するものであり、ブランド価値の向上にも繋がります。総合的な製品ラインナップを維持しつつも、こうした高機能・高収益分野でのスペシャリティを確立することが、持続的な成長のための重要な戦略となります。

第10章:主要プレイヤーの戦略分析

ベアリング業界のグローバル市場は、欧州と日本の数社のメガサプライヤーによって寡占されています。各社が進行中の構造変化にどのように対応し、どのような戦略を描いているかを比較分析します。

10.1 グローバル・メガサプライヤー(欧州勢)

- SKF (スウェーデン):

- 戦略: 産業機械分野における圧倒的な強みを基盤に、業界のサービス化・ソリューション化を牽引するフロントランナーです。早くから「モノ売り」からの脱却を掲げ、状態監視システム(CMS)、自動潤滑システム、軸受の再製造(リマニュファクチャリング)といったサービス事業を積極的に展開しています 37。特に、AIとIoTを活用し、顧客設備の回転性能を成果報酬型で保証する「Rotating Equipment Performance (REP)」は、究極のサービスモデルとして業界のベンチマークとなっています。サステナビリティを経営の中核に据え、2030年までに自社オペレーションのカーボンニュートラル達成を目標に掲げるなど、ESG経営でも先進しています 70。

- 強み・弱み: 強みは、強固な産業機械向け顧客基盤と、サービス事業における先行者利益。弱みは、自動車事業、特に電動化への対応においてはSchaefflerに比べてやや後れを取っている点です。

- Schaeffler (ドイツ):

- 戦略: 自動車のエンジン・トランスミッション部品で培った技術力を背景に、E-Mobility事業への大胆なピボット(方向転換)を進めています。電動アクスル(eAxle)やハイブリッドモジュールといったシステム製品の開発に巨額の投資を行い、コンポーネントサプライヤーからシステムプロバイダーへの変革を急いでいます。2024年に完了した自動車部品大手Vitesco Technologiesの買収は、この電動化戦略を加速させるための決定的な一手です。産業機械分野でも、サブスクリプションモデルで提供される状態監視システム「OPTIME」を投入するなど、スマート化への取り組みを強化しています 75。

- 強み・弱み: 強みは、自動車OEMとの緊密な関係と、電動化システムへの包括的な製品ポートフォリオ。弱みは、ICE関連事業への依存度が高かったため、ポートフォリオ転換に伴う収益性の変動リスクを抱えている点です。

10.2 日系大手サプライヤー

- 日本精工 (NSK):

- 戦略: 自動車事業と産業機械事業のバランスが取れたポートフォリオを特徴とします。中期経営計画「MTP2026」では、「収益を伴う成長」を掲げ、収益性の改善を最優先課題としています。自動車事業では、EV向け製品(eAxle用軸受、電動ブレーキ用ボールねじ等)の売上比率を2026年度に40%まで高める目標を掲げる一方、ICE向け事業では生産再編を実行し、効率化を図ります。産業機械事業では、半導体やロボットなどの成長市場に注力し、状態監視システム(CMS)の展開も進めています。コア技術であるトライボロジーとデジタル技術の融合を成長の核と位置付けています 1。

- 強み・弱み: 強みは、幅広い産業をカバーする安定した事業基盤と、世界トップレベルの品質・技術力。課題は、欧州勢に比べてサービス事業への本格的な展開が遅れている点と、収益性の改善です。

- NTN:

- 戦略: 自動車事業、特に世界トップシェアを誇る等速ジョイント(CVJ)に強みを持ちます。中期経営計画「DRIVE NTN100」Finalでは、「NTNの再生」をテーマに、事業構造の変革を推進しています。特に、安定収益源であるアフターマーケット事業の売上比率を2035年度までに40%へと引き上げるという野心的な目標を掲げています。EV向けには、高速回転に対応する軸受や高効率なCVJの開発を強化。サービス事業領域では、軸受診断や再生事業を強化し、「モノ売りからコト売りへ」の転換を目指しています 92。

- 強み・弱み: 強みは、CVJにおける圧倒的な市場地位と技術力。課題は、軸受事業における収益性の向上と、アフターマーケット比率拡大という大きな事業構造転換の実行力です。

- ジェイテクト (JTEKT):

- 戦略: 軸受、ステアリング、駆動部品(ドライブトレイン)という3つのコア事業を持つユニークな存在であり、これらの技術的シナジーを活かすことを戦略の核としています。「JTEKT Group 2030 Vision」では、「ソリューションプロバイダーへの変革」を明確に打ち出しました。EV向けには、これら3事業の技術を統合したユニット製品(例:転舵・駆動統合ユニット)や、次世代技術であるステアバイワイヤ(SbW)システムの開発をリードしています。各事業のコア技術を全社で共有・活用する「テクノロジープラットフォーム」構想を推進し、顧客の課題解決を目指します 108。

- 強み・弱み: 強みは、ステアリングシステムを含む自動車部品のシステム提案力と、事業間のシナジー創出のポテンシャル。課題は、巨大な組織の中でいかに事業間の壁を越え、真のソリューションプロバイダーへと変革を成し遂げられるかです。

【Table 4: 主要プレイヤーの戦略比較マトリクス】

| 項目 | SKF | Schaeffler | 日本精工 (NSK) | NTN | ジェイテクト (JTEKT) |

|---|---|---|---|---|---|

| 戦略的焦点 | 産業機械+サービス | 自動車+電動化システム | バランス型+収益性改善 | 自動車(CVJ)+AM拡大 | 事業シナジー+ソリューション |

| EV戦略 | コンポーネント供給、EV向け軸受 | eAxle等システム供給 (Vitesco買収) | EV向け売上比率40%目標 | EV用高速軸受、高効率CVJ | 転舵・駆動統合ユニット、SbW |

| スマート化戦略 | REP (成果報酬型サービス) | OPTIME (CMS) | CMS事業展開 | 軸受診断・再生サービス | ソリューション共創センター |

| サステナビリティ | 業界リーダー (再製造、CO2目標) | E-Mobility推進 | 低トルク技術 | 低フリクション技術 | 低トルク技術、水素活用 |

| 強み | サービス事業の先行者利益 | 電動化システム提案力 | 安定した事業基盤 | CVJ世界トップシェア | 3事業の技術シナジー |

| 課題 | 自動車電動化への追随 | ICE依存からの脱却 | サービス事業の収益化 | 軸受事業の収益性 | 組織変革の実行力 |

この比較から、欧州勢がサービス化(SKF)や電動化システム(Schaeffler)で大胆な変革を仕掛けているのに対し、日系各社はそれぞれの強みを活かしつつ、収益性改善とポートフォリオ変革という難しい舵取りを迫られている構図が浮かび上がります。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、ベアリング業界の未来を展望した上で、この構造変革の時代を勝ち抜き、持続的な成長を遂げるための具体的な戦略を提言します。

11.1 今後5~10年で勝者と敗者を分ける決定的要因

ベアリング業界における勝者と敗者を分けるのは、もはや従来の生産効率や品質管理能力だけではありません。以下の3つの能力が、未来の市場地位を決定づける決定的な要因となります。

- ソリューション創出能力(ハードウェアとソフトウェアの統合力):

- 勝者: 高品質なベアリング(ハードウェア)を、センサー、AI解析、サービスプラットフォーム(ソフトウェア)とシームレスに統合し、顧客の経営課題(TCO削減、稼働率向上、CO2排出量削減)を解決する包括的なソリューションを提供できる企業。

- 敗者: ハードウェアの性能向上のみに固執し、価格競争に陥る企業。ソフトウェアやサービスを単なる「おまけ」と捉え、本格的な事業として確立できない企業。

- 成長領域への適応能力(ポートフォリオの俊敏性):

- 勝者: EV、再生可能エネルギー、半導体といった成長領域の技術的 요구사항をいち早く察知し、経営資源を迅速かつ重点的に再配分できる企業。顧客から単なるサプライヤーではなく、未来を共創する技術パートナーとして選ばれる企業。

- 敗者: 過去の成功体験や既存の巨大市場(ICE向けなど)に固執し、事業ポートフォリオの転換が遅れる企業。市場の縮小と共に緩やかに衰退していく。

- 組織変革能力(デジタル人材の惹きつけと活用):

- 勝者: ソフトウェアエンジニアやデータサイエンティストといったデジタル人材にとって魅力的な企業文化、報酬体系、キャリアパスを提供し、彼らの能力を最大限に引き出す組織へと自己変革できる企業。

- 敗者: 伝統的な製造業の文化から脱却できず、優秀なデジタル人材を獲得・維持できずに、スマート化・サービス化の構想が絵に描いた餅で終わる企業。

11.2 捉えるべき機会と備えるべき脅威

本分析を踏まえ、直面する主要な機会(Opportunities)と脅威(Threats)は以下のように整理できます。

- 機会 (Opportunities):

- サービス事業という新大陸: スマートベアリングとAI解析による予知保全・稼働最適化サービスは、数十億ドル規模の新たな市場を創出する可能性を秘めています。これは、従来の製品市場に匹敵する、あるいはそれを超える収益の柱となり得ます。

- EV化に伴う高付加価値化: EVに求められる高度な技術要求(低トルク、耐電食等)は、標準品との差別化を容易にし、高付加価値な製品で高い利益率を確保する絶好の機会です。

- サステナビリティの価値転換: 顧客のCO2排出量削減に貢献するという環境価値を、製品価格に上乗せできる新たな付加価値として提案するチャンスです。

- 脅威 (Threats):

- ICE市場の崖(Patent CliffならぬICE Cliff): 収益の大きな部分を占めるICE関連市場は、予測よりも早く、そして急激に縮小するリスクがあります。これへの依存度が高いままでいることは、企業の存続を危うくします。

- 異業種による価値の乗っ取り: センサーメーカーやIT企業がデータ・サービスレイヤーを支配し、ベアリングメーカーを単なるハードウェア供給者に貶める「プラットフォーム化」の脅威が最大の経営リスクです。

- デジタル人材獲得の敗北: IT企業との熾烈な人材獲得競争に敗れ、スマート化・サービス化戦略を実行する能力を構築できないリスク。

11.3 戦略的オプションの提示と評価

これらの機会と脅威を踏まえ、取り得る3つの戦略的オプションを提示し、それぞれのメリット・デメリットを評価します。

【Table 5: 戦略的オプションの評価】

| オプション | 概要 | メリット | デメリット・リスク | 成功確率 |

|---|---|---|---|---|

| A: 総合ソリューションプロバイダーへの変革 | 既存の地位を基盤に、M&Aやアライアンスでソフトウェア・AI能力を強化し、SKFのようなサービス主導型企業へ進化する。 | ・業界の主導権を維持できる ・高い収益性が見込める ・顧客を強力にロックインできる | ・巨額の投資が必要 ・M&A後の組織統合(PMI)が困難 ・伝統的な企業文化との衝突リスク | 中 |

| B: 特定分野のスペシャリストへの深化 | EV、半導体、航空宇宙など、特定の高成長・高収益分野に経営資源を集中させ、圧倒的な技術優位性を築く。 | ・限られた資源で高い競争力を実現 ・高い技術力が参入障壁となる ・比較的短期間で成果を出しやすい | ・特定市場の変動に業績が左右される ・総合メーカーとしての地位を失う ・サービス化の波から取り残されるリスク | 高 |

| C: オープン・プラットフォーム戦略 | 外部パートナー(センサー、AI企業)と連携しエコシステムを構築。自らは高品質な「データ収集デバイス」に徹し、ハブとなる。 | ・自社の弱みを外部補完できる ・開発投資を抑制できる ・市場投入までのスピードが速い | ・エコシステムの主導権をパートナーに奪われるリスク ・利益配分が少なくなる可能性 ・パートナーへの依存度が高まる | 中〜高 |

11.4 最終提言とアクションプラン

最終提言:オプションBを起点とした、Aを目指すハイブリッド戦略の推進

最も現実的かつ成功確率の高い戦略は、これら3つのオプションを時間軸で組み合わせたハイブリッドアプローチです。

- 短中期(1~3年):スペシャリストとしての地位確立(Option Bの実行)

まずは、自社の技術的強みが活かせる高成長・高収益分野、すなわち「EV」と「半導体製造装置」に経営資源を集中投下します。ここで圧倒的な技術的優位性と高い収益基盤を確立することが、次なる変革への原資と時間を確保する上で不可欠です。 - 中長期(3~7年):ソリューションプロバイダーへの進化(Option Aへの移行)

スペシャリストとして確立した地位と収益を基盤に、本格的にソリューションプロバイダーへの変革に着手します。この過程で、自社に不足するソフトウェアやAIの能力を獲得するために、戦略的アライアンスやM&A(Option Cの活用)を積極的に実行します。

実行に向けた具体的なアクションプラン(概要)

- Phase 1: 基盤構築フェーズ (Year 1-2)

- 目的: 成長領域での勝利と、ソリューション事業の土台作り。

- 主要アクション:

- 組織: 社長直轄の「スマートソリューション事業推進室」と「EV事業本部」を設立。全社横断で最高クラスの人材を配置。

- 投資: R&D予算のをEVおよび半導体関連技術に配分。

- 人材: デジタル人材専門の採用チームを組成し、市場実勢に合わせた報酬制度を導入。目標採用人数:ソフトウェアエンジニア30名、データサイエンティスト10名。

- 実証: 特定の優良顧客(産業機械メーカー)と共同で、予知保全サービスの実証実験(PoC)を開始。TCO削減効果を定量的に証明する。

- 提携: 戦略的アライアンス/M&Aの候補となる国内外のセンサー、AIベンチャー企業のロングリストを作成し、初期的なコンタクトを開始。

- 主要KPI: EV向け製品の売上高 前年比増。PoCにおける顧客の計画外停止時間 削減。

- Phase 2: 事業拡大フェーズ (Year 3-5)

- 目的: ソリューション事業の本格的な収益化と、事業ポートフォリオ転換の加速。

- 主要アクション:

- M&A/提携: AI解析技術を持つ企業のM&A、またはクラウドプラットフォーマーとの提携を実行。

- 事業化: PoCの成果を基に、予知保全サービスを正式に事業化。サブスクリプション型の価格体系を確立し、営業部門に専門チームを設置。

- 生産再編: ICE向け事業の生産拠点集約・再編を完了させ、キャッシュ創出を最大化。

- マーケティング: 「サステナビリティ貢献」を前面に打ち出した低トルク製品のブランディングとマーケティングキャンペーンを展開。

- 主要KPI: サービス事業売上高 50億円達成。全社売上に占めるEV・半導体向け製品の比率 達成。

この戦略を実行することは、決して容易な道ではありません。しかし、目前に迫る構造変化の波は、傍観者でいることを許しません。大胆な自己変革に挑む勇気を持つ企業のみが、摩擦を超えた先にある、データとサービスがもたらす新たな成長機会を掴むことができるのです。

第12章:付録

引用文献

- 中期経営計画2026の進捗と FY2026新目標 – NSK, https://www.nsk.com/content/dam/nsk/jp/ja/company/investors/library/pdf/mtp/mtp2026_20240515.pdf

- Automotive Bearing Market Size, Growth & Statistics [2032] – Fortune Business Insights, https://www.fortunebusinessinsights.com/automotive-bearings-market-102229

- Bearing Market Outlook, 2030 – Research and Markets, https://www.researchandmarkets.com/reports/6050666/bearing-market-outlook

- Global Bearing Market Size & Outlook, 2023-2030, https://www.grandviewresearch.com/horizon/outlook/bearing-market-size/global

- Bearings Market Size, Share, Scope, Trends & Forecast, https://www.verifiedmarketresearch.com/product/bearings-market/

- Aerospace Bearings Market Report 2025, Market Overview And Demand, https://www.thebusinessresearchcompany.com/report/bearings-global-market-report

- ベアリングの市場サイズ、共有|成長分析レポート[2032], https://www.fortunebusinessinsights.com/jp/%E6%A5%AD%E7%95%8C-%E3%83%AC%E3%83%9D%E3%83%BC%E3%83%88/%E3%83%99%E3%82%A2%E3%83%AA%E3%83%B3%E3%82%B0%E5%B8%82%E5%A0%B4-101608

- Bearings Market Size, Share | Growth Analysis Report [2032] – Fortune Business Insights, https://www.fortunebusinessinsights.com/industry-reports/bearings-market-101608

- Bearings Market Size & Share | Forecast Report 2025-2034, https://www.gminsights.com/industry-analysis/bearings-market-report

- Bearing Market – Global Industry Analysis and Forecast, https://www.maximizemarketresearch.com/market-report/bearing-market/13183/

- Bearing Market Size, Share & Growth Analysis Report, 2030, https://www.grandviewresearch.com/industry-analysis/bearings-market

- High Precision Heavy Load Bearings Market | Global Market Analysis Report – 2035, https://www.futuremarketinsights.com/reports/high-precision-heavy-load-bearings-market

- Automotive Bearing Market by Bearing Type, Application, Vehicle …, https://www.researchandmarkets.com/reports/6167355/automotive-bearing-market-bearing-type

- Automotive Bearing Market for EVs Size, Share | Report 2032 – MarketsandMarkets, https://www.marketsandmarkets.com/Market-Reports/automotive-bearing-market-105500470.html

- Automotive Bearings Market – Size, Share & Trends – Mordor Intelligence, https://www.mordorintelligence.com/industry-reports/automotive-bearings-market

- Ball Bearing Market – Global Industry Analysis and Forecast (2024-2030), https://www.maximizemarketresearch.com/market-report/ball-bearing-market/22713/

- Industrial Bearings Market Size, Growth, Trends, Report 2034 – Market Research Future, https://www.marketresearchfuture.com/reports/industrial-bearings-market-25273

- Bearings Market Size, Share | CAGR of 10.9%, https://market.us/report/bearings-market/

- Bearing Market Size to Hit Around USD 329.40 Billion By 2034 – Precedence Research, https://www.precedenceresearch.com/bearing-market

- EU理事会、新車の二酸化炭素排出に関する規則を採択 – EEAS, https://www.eeas.europa.eu/eeas/eu%E7%90%86%E4%BA%8B%E4%BC%9A%E3%80%81%E6%96%B0%E8%BB%8A%E3%81%AE%E4%BA%8C%E9%85%B8%E5%8C%96%E7%82%AD%E7%B4%A0%E6%8E%92%E5%87%BA%E3%81%AB%E9%96%A2%E3%81%99%E3%82%8B%E8%A6%8F%E5%89%87%E3%82%92%E6%8E%A1%E6%8A%9E_ja

- 「Fit for 55」〜欧州で2035年に新しい乗用車とLCV(小型商用車)のCO2排出量をゼロへ, https://blog.evsmart.net/electric-vehicles/fit-for-55/

- FOURIN,Inc. – 欧米中の自動車CO2規制・燃費規制2020年版, https://www.fourin.jp/report/info/CO2andFuelRegulationsforCarsinEU_USandChina

- バイデン政権下における米国自動車内燃機関規制の動向 JPECレポート No.220901, https://www.pecj.or.jp/wp-content/uploads/2022/09/JPEC_report_No.220901.pdf

- ZEV(ゼロエミッションビークル)とは? ZEV規制の動向も踏まえ、その普及に向けた課題を解説, https://www.mitsui.com/solution/contents/solutions/battery/252

- カリフォルニア州のZEV推進、2035年に向け環境整備が進む(米国) | 注目度高まる北米グリーン市場、その最前線は – 特集 – 地域・分析レポート – 海外ビジネス情報 – ジェトロ, https://www.jetro.go.jp/biz/areareports/special/2023/0903/ee20a6e817f98cd5.html

- 2030年前中國新能源車將佔新車總量50% – DIGITIMES, https://www.digitimes.com.tw/tech/dt/n/shwnws.asp?id=0000689731_Z9E806202CYPA32B1B8FD

- 中国新能源汽车筑梦欧洲, https://assets.kpmg.com/content/dam/kpmg/cn/pdf/zh/2023/06/china-s-new-energy-vehicles-in-europe.pdf

- 中国电动汽车发展回顾及未来展望, https://theicct.org/wp-content/uploads/2021/06/China-green-future-ev-ch-jan2021.pdf

- 特殊鋼鋼材の販売価格改定について | プレスリリース | 企業情報, https://www.daido.co.jp/about/release/2022/220509_price.html

- US Ball Bearing Market Size, Share, Trends and Forecast 2025-33, https://www.imarcgroup.com/united-states-ball-bearing-market

- ベアリング市場将来展望レポート:地域別事業拡大の機会に焦点を当てる – イノベーションズアイ, https://www.innovations-i.com/release/1721971.html

- センサーベアリング市場 | 市場規模 分析 予測 2025-2032年 【市場調査レポート】, https://www.gii.co.jp/report/ires1829168-sensor-bearing-market-by-product-type-material.html

- 世界のセンサーベアリング市場の規模、シェア、トレンド分析レポート – 業界概要と2032年までの予測 – Data Bridge Market Research, https://www.databridgemarketresearch.com/jp/reports/global-sensor-bearing-market

- ベアリング再製造の世界市場:メーカー、地域、タイプ、アプリケーション別、2024-2030年の予測 | Global info Research Co.,Ltd | プレスリリース配信代行サービス『ドリームニュース』, https://www.dreamnews.jp/press/0000304792/

- ベアリング鋼市場の規模とシェア 2023-2028 – The Insight Partners, https://www.theinsightpartners.com/ja/reports/bearing-steel-market

- ベアリング・オイルシール – 株式会社弘和商会-福山市のベアリング・チェイン各種伝導機器販売, https://kowasales.co.jp/product/bearing/

- SKF|株式会社シー・エス・シー, https://www.kkcsc.co.jp/pages/skf.php

- SKF製品のご案内 – 三耐工業株式会社, https://www.santai-kk.co.jp/products/category/skf.html

- SKFについて – SKFシール, https://jp.promo.skf.com/acton/media/23414/about-skf

- Porter’s five forces analysis – Wikipedia, https://en.wikipedia.org/wiki/Porter%27s_five_forces_analysis

- 中国製ベアリング特殊環境対応製品, https://www.chy-yoshino.co.jp/cn_bearing_special/

- 中国製ベアリング – Hi-ho, http://www.bea.hi-ho.ne.jp/m-seki/bearing18.htm

- お客様がサンヒル製(中国)ベアリングに切り替えた理由, https://bearing.sunhill.co.jp/2022-12-19/

- センサーベアリングとは何ですか?, https://nyzbearing.com/ja/what-are-sensor-bearings-and-how-do-they-work/

- 特徴 – DENSO ドライバーステータスモニター DN-DSM – 製品・サービスサイト, https://am.denso.com/dn-dsm/function/

- ドライバーの顔の画像から居眠り、脇見に警告する デンソー、後付けドライバーステータスモニターを発売 – Motor-Fan[モーターファン], https://car.motor-fan.jp/tech/10004155

- DN-DSM ドライバーステータスモニター デンソー – 株式会社テレコム, https://www.telcom-net.co.jp/boushi/dn-dsm.html

- 設備消費電力監視パッケージ|製品|IoTソリューション – デンソーウェーブ, https://www.denso-wave.com/ja/system/iot/product/carbon-neutral.html

- Bearings Market Size, Share, Growth Analysis, Report 2031 – Precision Business Insights, https://www.precisionbusinessinsights.com/market-reports/bearings-market

- 【事例あり】製造業DXが進まない理由とは?経済産業省のガイドラインについても解説!, https://www.fact-cam.co.jp/document/column/archives/000974.html

- 第1部第1章第3節 製造業の企業変革力を強化するデジタルトランスフォーメーション(DX)の推進:2020年版ものづくり白書(METI/経済産業省), https://www.meti.go.jp/report/whitepaper/mono/2020/honbun_html/honbun/101031_4.html

- 製造業におけるデジタル人材とは? 定義、必要とされる理由、求められる資質、育成方法・ポイントを解説 – スキルノート, https://skillnote.jp/knowledge/seizogyo-digital-jinzai/

- DX人材の不足を解消できる3つの手段とは?現状から対応策まで解説, https://www.jmam.co.jp/hrm/column/0068-dx_humanresources_husoku.html

- データサイエンティストの年収ランキング!最高年収は驚きの 万円 – KOTORA JOURNAL, https://www.kotora.jp/c/93315-2/

- データサイエンティストの年収は?高収入になる5つの方法や将来性を紹介 – タイズ, https://www.ee-ties.com/magazine/407623/

- データサイエンティストとは?仕事内容や平均年収、必要スキルなどを分かりやすく解説 – doda, https://doda.jp/engineer/guide/it/059.html

- データサイエンティストの年収事情:令和時代のトップ職を解剖! – KOTORA JOURNAL, https://www.kotora.jp/c/92253-2/

- データサイエンティストの年収ってどれくらい?高年収の理由、未経験からでも高年収を狙えるのか解説 – キカガク, https://www.kikagaku.co.jp/career-blog/data-scientist-salary/

- ジェネレーティブデザインとは?人とAIが共創する技術の解説と事例紹介 | 346 design, https://346design.com/blog/ThLOWw1n

- AI外観検査とは?AI画像処理による検査自動化の仕組みと事例 | フューチャーアーティザン株式会社, https://www.future-artisan.co.jp/column/SearchMaru_visual_inspection

- AI外観検査事例|ベアリング, https://menou.co.jp/casestudy/ai-inspection/introduction/bearing

- 製造業におけるAI検査の種類と活用例(外観検査・音響検査・振動解析・ロボット検査), https://www.brains-tech.co.jp/impulse/blog/types-of-ai-testing-and-examples-of-its-use/

- 【特集】ベアリングと関連機器 転がり軸受の予知保全 軸受状態監視システム – 日刊工業新聞, https://biz.nikkan.co.jp/brand/machinetools/feature/014/

- AI異常検知とは?従来手法との違い・メリット・製造業での活用事例と代表的アルゴリズム7選, https://zumen-bank.com/column/6622

- Banking as a Service (BaaS): How It Works, Benefits, & Examples – Unit21, https://www.unit21.ai/fraud-aml-dictionary/banking-as-a-service

- What is Banking as a Service (BaaS) and why it’s important to businesses – Airwallex, https://www.airwallex.com/blog/what-is-banking-as-a-service

- Elements of a successful Banking as a Service (BaaS) offering – Insights – FIS, https://www.fisglobal.com/insights/elements-of-a-successful-banking-as-a-service-baas-offering

- What does Banking as a Service (BaaS) mean for business? – PwC, https://www.pwc.com/gx/en/issues/technology/baas-banking-as-a-service.html

- Bot As A Service (Baas): Definition & Platforms – Research AIMultiple, https://research.aimultiple.com/bot-as-a-service/

- SKF – AnnualReports.com, https://www.annualreports.com/Company/skf

- Investors | SKF, https://www.skf.com/group/investors

- SKF India Ltd share price – Screener, https://www.screener.in/company/SKFINDIA/

- Reports | SKF, https://www.skf.com/group/investors/corporate-governance/reports

- Annual Reports | SKF, https://www.skf.com/group/investors/financials/annual-reports

- Investor Relations | Schaeffler Group, https://www.schaeffler.com/en/investor-relations/

- Press Releases – the Schaeffler Group, https://www.schaeffler.com/en/media/press-releases/

- Schaeffler Group, https://www.schaeffler.com/en/

- Schaeffler with solid first half of 2025 | IR Releases, https://www.schaeffler.com/en/media/press-releases/press-releases-detail.jsp?id=88118337

- INVESTORS | NAKANISHI INC., https://www.en.nakanishi-inc.jp/ir/

- Corporate Profile | NSK Global, https://www.nsk.com/company/about-us/corporate-profile/

- Products | NSK Americas, https://www.nsk.com/am-en/products/

- NSK REPORT 2020 – AnnualReports.com, https://www.annualreports.com/HostedData/AnnualReportArchive/n/OTC_NPSKF_2020.pdf

- 統合報告書・アニュアルレポート | 日本精工 (NSK), https://www.nsk.com/jp-ja/company/investors/ir-reports/

- 投資家情報 | 日本精工 (NSK), https://www.nsk.com/jp-ja/company/investors/

- サステナビリティ資料室 | 日本精工 (NSK), https://www.nsk.com/jp-ja/company/sustainability/library/

- 投資家情報バックナンバー | 日本精工 (NSK), https://www.nsk.com/jp-ja/company/investors/ir-news/

- ニュース | 日本精工 (NSK), https://www.nsk.com/jp-ja/company/news/

- 中期経営計画 | 日本精工 (NSK), https://www.nsk.com/jp-ja/company/investors/mid-term-management-plan/

- 日本精工株式会社 – NSK, https://www.nsk.com/content/dam/nsk/jp/ja/company/investors/library/pdf/mtp/mtp2026.pdf

- MTP2026 Progress and MTP2026 New Targets(Announced on May 15, 2024) – NSK, https://www.nsk.com/content/dam/nsk/common/company/investors/library/pdf/mtp/mtp2026_20240515e.pdf

- トップメッセージ | 日本精工 (NSK), https://www.nsk.com/jp-ja/company/about-us/message/

- 中期経営計画「DRIVE NTN100」Final, https://www.ntn.co.jp/japan/investors/pdf/findata/mtermplan2024.pdf

- IR Library:Financial Results|Investors – NTN Global, https://www.ntnglobal.com/en/investors/fin.html

- Investors – NTN Global, https://www.ntnglobal.com/en/investors/index.html

- IRIS 2.0, https://iris.fbr.gov.pk/

- Night Vision Scope | ATN Corp, https://www.atncorp.com/smart-hd-weapon-sight

- 統合報告書「NTNレポート2025」を発行|広報ニュース:2025年|ニュース|NTN株式会社, https://www.ntn.co.jp/japan/news/press/news202500073.html

- 統合報告書/アニュアルレポート | IR資料室 | 株主・投資家情報 – NTT Group, https://group.ntt/jp/ir/library/annual/

- 「技術の羅針盤」として事業創出に挑む先端技術研究所の戦略 ー「統合報告書 2025」先端技術研究所 所長インタビュー – ITをもっと身近に。ソフトバンクニュース, https://www.softbank.jp/sbnews/entry/20251006_01

- 「唯一無二の、なくてはならない存在」へ。AIを成長機会とする次世代社会インフラ企業になる。 ー「統合報告書 2025」 CEO 宮川潤一メッセージ – ITをもっと身近に。ソフトバンクニュース, https://www.softbank.jp/sbnews/entry/20251001_01

- NTN【6472】2025年10月01日 開示情報 – NTNレポート2025 (統合報告書), https://kabutan.jp/disclosures/pdf/20251001/140120250930565184/

- NTN(6472) NTNレポート2025 (統合報告書) – みんかぶ, https://minkabu.jp/stock/6472/news/4343136

- NTN、新中計で稼ぐ力向上 製品の長寿命化 工場を止めない取り組みなど, https://dempa-digital.com/article/578460

- NTN株式会社, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20240531/20240531515830.pdf

- NTN株式会社 – IR BANK, https://f.irbank.net/pdf/20210210/140120210210461033.pdf

- NTN、新中計策定と経営戦略 カーボンニュートラル実現に注力 – 電波新聞デジタル, https://dempa-digital.com/article/563846

- NTNレポート, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20241005/20241004594055.pdf

- 第二期中期経営計画 – 2030 Vision, https://www.jtekt.co.jp/assets/uploads/2024/08/files/24_26_JTEKT_Group_2030_Vison_JPN.pdf

- About JTEKT Japan – Parent of JTEKT North America, https://jtekt-na.com/about-us/jtekt-japan/

- JTEKT – Wikipedia, https://en.wikipedia.org/wiki/JTEKT

- JTEKT North America, https://jtekt-na.com/

- JTEKT – Home, https://www.jtekt.eu/

- 統合報告書「ジェイテクトレポート2025」を発行, https://www.jtekt.co.jp/news/2025/004763.html

- ジェイテクト、統合報告書「ジェイテクトレポート2025」を発行 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000519.000028729.html

- 「統合報告書」に関するプレスリリース一覧 – PR TIMES, https://prtimes.jp/topics/keywords/%E7%B5%B1%E5%90%88%E5%A0%B1%E5%91%8A%E6%9B%B8

- 第二期中期経営計画を発表しました|近藤禎人 – note, https://note.com/jtekt_kondou/n/n1d5cdee21c64

- 第二期中期経営計画を策定|ニュース|株式会社ジェイテクト, https://www.jtekt.co.jp/news/2024/004015.html

- ジェイテクト、第二期中期経営計画を策定 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000435.000028729.html

- ジェイテクト社長「受動型ビジネスからソリューション型ビジネスへ」…第2期中期経営計画を発表, https://response.jp/article/2024/08/28/385600.html

- 中期経営計画についてもう少しお話しさせてください|近藤禎人 – note, https://note.com/jtekt_kondou/n/n0317f1658f30

- Ball Bearing Market – ボールベアリング市場 – Exactitude Consultancy, https://exactitudeconsultancy.com/ja/reports/32105/ball-bearing-market

- 自動車ベアリングの市場規模、成長、統計[2032] – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E8%87%AA%E5%8B%95%E8%BB%8A%E7%94%A8%E3%83%99%E3%82%A2%E3%83%AA%E3%83%B3%E3%82%B0%E5%B8%82%E5%A0%B4-102229

- Here are relevant reports on : bearings-global-market – MarketsandMarkets, https://www.marketsandmarkets.com/Market-Reports/bearings-global-market-20985743.html

- Bearings Market Size, Share, & Growth Report 2030 – $78.45 Bn Worth Market – Arizton, https://www.barchart.com/story/news/30989700/bearings-market-size-share-growth-report-2030-7845-bn-worth-market-arizton

- EV Motor Bearings Market Research Report 2033 – Dataintelo, https://dataintelo.com/report/ev-motor-bearings-market

- 日本のベアリング市場規模、シェア、成長、レポート2033 – IMARC Group, https://www.imarcgroup.com/report/ja/japan-bearings-market

- 2050 年カーボンニュートラルに向けたベアリング業界の基本方針 – 経済産業省, https://www.meti.go.jp/shingikai/sankoshin/sangyo_gijutsu/chikyu_kankyo/denshi_wg/pdf/2023_001_05_02.pdf

- ベアリング市場の規模とシェア|予測レポート 2025-2034 – Global Market Insights, https://www.gminsights.com/ja/industry-analysis/bearings-market-report

- Stop fake bearings: WBA, https://www.stopfakebearings.com/

- ベアリング業界の世界市場シェアの分析 | deallab – ディールラボ, https://deallab.info/bearing/

- PESTLE analysis – CIPD, https://www.cipd.org/en/knowledge/factsheets/pestle-analysis-factsheet/

- PESTLE analysis – YouTube, https://www.youtube.com/watch?v=GFVKKTwkANY

- 8.2 PESTEL, Globalization, and Importing, https://saylordotorg.github.io/text_international-business/s12-02-pestel-globalization-and-impor.html

- PESTEL Analysis of SKF India (SKFINDIANS) – DCFmodeling.com, https://dcfmodeling.com/products/skfindians-pestel-analysis

- ファイブフォース分析とは 自社の競争優位性や収益性を測る分析手法を紹介 – 大和総研, https://www.dir.co.jp/world/entry/5force

- ファイブフォース(5フォース)分析とは?方法と有効な活用法 – Salesforce, https://www.salesforce.com/jp/hub/marketing/5forces/

- EC-722 Industry Analysis: The Five Forces – Purdue Extension, https://www.extension.purdue.edu/extmedia/ec/ec-722.pdf

- Porter’s Five Forces of Competition – The Strategic CFO®, https://strategiccfo.com/articles/profitability/porters-five-forces-of-competition/

- Industry Rivalry & Competition | Porter’s Five Forces – MaRS Startup Toolkit, https://learn.marsdd.com/article/industry-rivalry-and-competition-using-five-forces/

- The Five Forces – Institute For Strategy And Competitiveness – Harvard Business School, https://www.isc.hbs.edu/strategy/business-strategy/Pages/the-five-forces.aspx

- What is BaaS? | Backend-as-a-Service vs. serverless | Cloudflare, https://www.cloudflare.com/learning/serverless/glossary/backend-as-a-service-baas/

- ミネベアミツミ株式会社/【東京】ソフトウェアエンジニア《次世代新製品開発/車載・ゲーム等》, https://www.r-agent.com/kensaku/kyujin/20241202-112-01-201.html

- ミネベアミツミ株式会社 【技術職(SE・インフラエンジニア・Webエンジニア)】 の求人・中途採用情報 – doda, https://doda.jp/DodaFront/View/CompanyJobs/j_id__00003058726/-oc__03L/

- 製造業のDXはなぜ重要?現状の課題やチェックポイントを解説 | 株式会社フォトロン, https://www.photron.co.jp/column/manufacturing_dx/

- 製造業のDXとは?注目される背景・メリット・課題・事例について詳しく解説!, https://www.knowledgewing.com/kcc/share/method/single64.html

- 米国で需要の高い5つのデータ職と年収(後編)|データサイエンティストと機械学習エンジニア編, https://primenumber.com/blog/fiveindemanddatajobs-2

業界の研究と戦略-120x68.webp)