データ駆動型ビル経営への変革:労働集約からの脱却と持続可能な価値創造戦略

インフォグラフィック

スライド資料

ビル管理業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、日本のビル管理業界が直面する「深刻な人手不足と高齢化」「テクノロジー導入の遅れ」「脱炭素社会への移行」という三つの構造的メガトレンドを分析し、これら複合的な課題を乗り越え、持続可能な成長を実現するための事業戦略を提言することを目的とする。本調査の対象範囲は、ビルの設備管理、清掃、警備、プロパティマネジメント(PM)、及びこれらに関連するPropTech(不動産テック)市場とする。最終的に、本レポートは経営層が次期中期経営計画を策定する上での戦略的基盤となることを目指す。

最重要結論:岐路に立つビジネスモデルと新たな収益機会

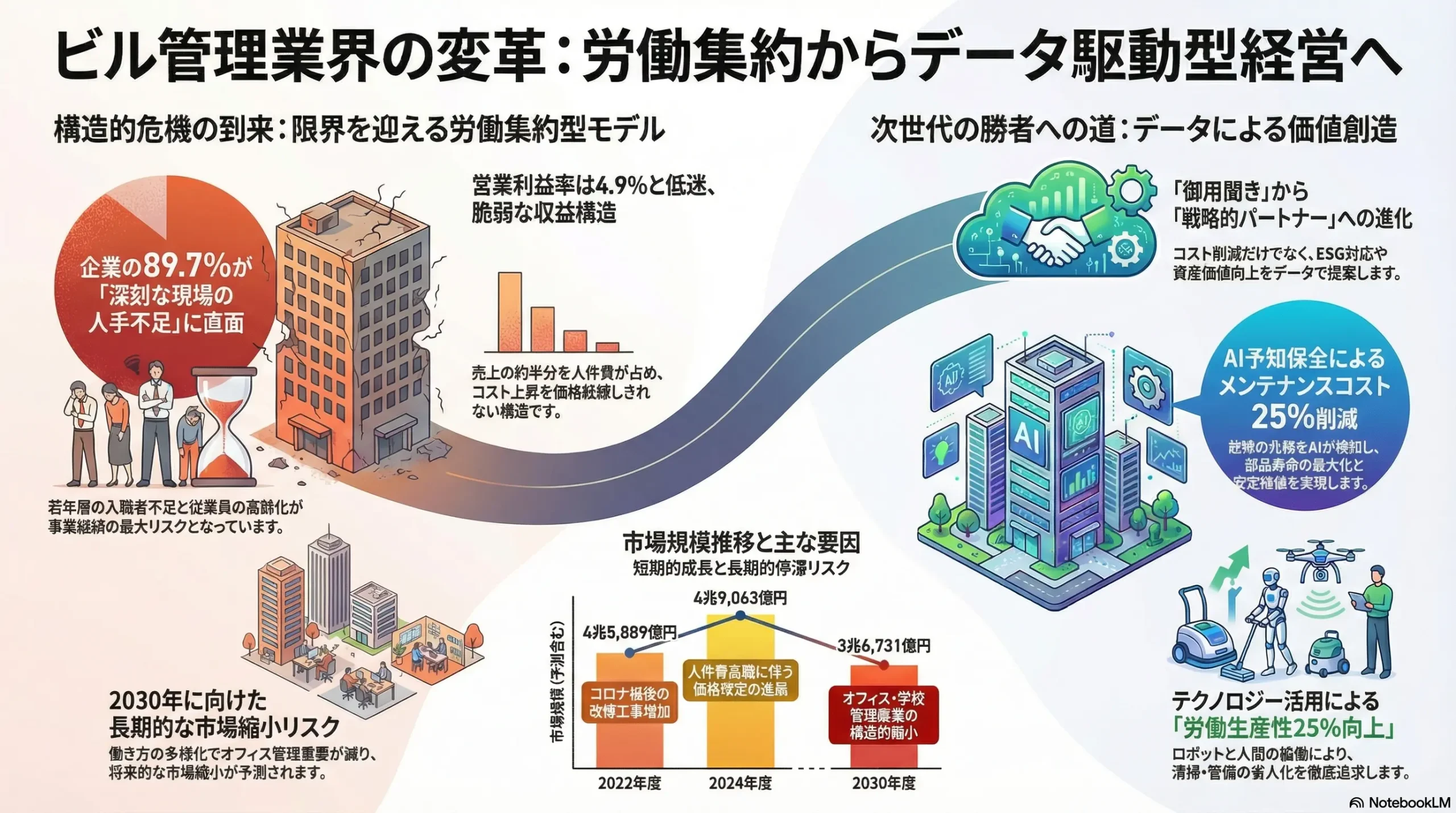

日本のビル管理業界は、従来の労働集約型ビジネスモデルの限界という歴史的な岐路に立たされている。市場規模は人件費やエネルギーコストの高騰を価格転嫁することで名目上は拡大傾向にあるものの 1、営業利益率は約4.9%と低水準で推移しており 3、収益構造は極めて脆弱である。企業の9割近くが「現場従業員が集まらない」と回答するほどの深刻な人手不足 4 は、もはや事業継続を脅かす最大の経営リスクとなっている。

この構造的危機は、同時に千載一遇の事業機会をもたらす。価値の源泉は、従来の「労働力の提供」から「データ活用によるビルの資産価値向上提案」へと不可逆的にシフトしている。ビルオーナーのニーズは、単なるコスト削減から、脱炭素化(ZEB化支援)、テナントのウェルビーイング向上、BCP対策強化といった経営課題の解決へと高度化・多様化している 6。この変化に対応し、IoT、AI、ロボティクスを駆使してビルの運用を最適化し、データに基づいた戦略的提言ができる企業のみが、次世代の勝者となりうる。今後5年間で、旧態依然の価格競争から脱却できない企業と、「データ駆動型の戦略的パートナー」へと変革を遂げた企業との二極化は、決定的なものとなるだろう。

主要な戦略的推奨事項

本分析に基づき、ビル管理会社が持続可能な成長を遂げるために実行すべき主要な戦略的推奨事項を以下に4点提言する。

- 事業モデルの再定義:「総合」から「専門特化」へ

画一的な「総合管理」モデルから脱却し、特定の建物用途(例:データセンター、ライフサイエンス施設、スマート工場)や、特定の高付加価値技術(例:高度エネルギーマネジメント、ロボティクス運用最適化)に特化したスペシャリストを目指すべきである。専門性を高めることで価格競争を回避し、高い収益性を確保する。 - テクノロジー投資の加速とエコシステム構築

自社単独での技術開発に固執せず、AI、IoT、ロボティクス分野のスタートアップや異業種プレイヤーとのM&A・アライアンスを積極的に推進する。オープンな「ビルOS」プラットフォームを中核に据え、多様なソリューションを連携させるエコシステムを構築することで、変化に迅速に対応し、顧客に最適な価値を提供する。 - 人的資本への再投資:「コスト」から「価値創出の担い手」へ

現場作業員を単なる「コスト」として捉える旧来の思想を完全に放棄し、「価値創出の担い手」として再定義する。テクノロジーと協働するためのデジタルリテラシー向上と、複数業務をこなす多能工化を目的とした再教育(リスキリング)に経営資源を集中投下し、次世代の競争力の源泉となる人材基盤を確立する。 - 顧客エンゲージメントの変革:「御用聞き」から「戦略的パートナー」へ

顧客(ビルオーナー)の経営課題(ESG投資対応、テナント満足度向上、資産価値向上)に直接的に貢献するデータドリブンな提案を営業活動の中核に据える。定期報告を高度化し、管理するビルのパフォーマンスを客観的データで示し、改善策を提言することで、単なるコストセンターから脱却し、資産価値向上のための不可欠な戦略的パートナーとしての地位を確立する。

第2章:市場概観(Market Overview)

日本のビル管理市場規模の推移と今後の予測

日本のビル管理市場(元請金額ベース)は、堅調な成長を続けている。2022年度には4兆5,889億円(前年度比)に達し、コロナ禍で先送りされていた案件の稼働再開や改修工事の増加が市場を押し上げた 1。この成長トレンドは継続し、2023年度は4兆8,297億円(前年度比)、2024年度には4兆9,063億円(前年度比)に達すると予測されている 2。この短期的な成長は、主に既存契約における価格改定(人件費やエネルギーコスト上昇分の転嫁)と、適正な単価水準での新規案件獲得によって支えられている 9。

しかし、2030年に向けた長期的な展望には注意が必要である。あるAI予測モデルでは、国内市場は今後5年間で縮小し、3兆6,731億円に減少する可能性が示唆されている 11。これは、働き方の多様化に伴うオフィス管理市場の縮小()や、少子化を背景とした学校管理市場の縮小()が、マンション管理()や商業施設管理()の微増を相殺するためである 11。短期的な価格転嫁による名目上の成長と、構造変化による長期的な停滞リスクという二面性を理解することが、戦略策定の出発点となる。

| 年次 | 市場規模(兆円) | 前年比成長率 | 主要因と出典 |

|---|---|---|---|

| 2020年度 | 4.23 | – | コロナ禍の影響 2 |

| 2021年度 | 4.34 | 経済活動再開 2 | |

| 2022年度 | 4.59 | 新規案件稼働、改修工事増 1 | |

| 2023年度 | 4.83 | 価格改定の進展 9 | |

| 2024年度(予測) | 4.91 | 価格改定の継続 2 | |

| 2030年度(予測) | 3.67 | – | オフィス・学校管理の縮小 11 |

表1:日本のビル管理市場規模推移と予測(2020-2030年)

サービス別・建物用途別市場構成

サービス別では、市場は依然として労働集約的な業務が中心である。全国ビルメンテナンス協会の調査に基づくと、市場の約6割を「一般清掃」、約2割を「設備管理」、残りの約2割を「保安警備他」が占めていると推計される 12。この構成比は、業界のコスト構造が人件費に大きく依存していることを示唆している。

建物用途別では、「事務所ビル」が市場全体の約(2022年度で約9,945億円)を占める最大のセグメントである 1。次いで、「店舗・商業施設」が約(約8,297億円)、「医療・福祉施設」が約(約4,679億円)、「工場・作業所」が約(約4,283億円)と続く 1。各セグメントは異なる成長ドライバーと顧客ニーズを持っており、画一的なアプローチではなく、セグメント別の戦略が求められる。

ビジネスモデル分析:収益性と構造的課題

ビル管理業界のビジネスモデルは、ビルオーナーから直接受注する「元請け(総合管理)」と、元請けから専門業務を請け負う「下請け」から成る多重下請け構造が一般的である 13。契約形態は、長期契約に基づく「ストック型」が主流であり、安定した収益基盤となる一方、スポット型の修繕工事なども収益源となっている。

このビジネスモデルの最大の課題は、その収益性の低さにある。業界全体の営業利益率は、2022年度で、2023年度で4.9%と、5%を下回る水準で推移している 3。一部の事業者では利益率が0%未満、すなわち赤字状態にあることも報告されており、採算の確保が急務となっている 15。この低収益性の根本原因は、売上の約半分を人件費が占めるという労働集約型のコスト構造 14 と、多重下請け構造の末端に行くほど激化する価格競争にある 13。

主要な市場成長ドライバーと阻害要因

成長ドライバー:

- 都市再開発・インフラ老朽化: 大都市圏での継続的な再開発プロジェクトや、高度経済成長期に建設されたビルの老朽化に伴う大規模修繕・リニューアル需要が市場を下支えする 1。

- 法改正・環境対応: 2025年施行の改正建築物省エネ法により、省エネ基準への適合が義務化される 6。これにより、ZEB化支援や省エネコンサルティングといった新たなサービス需要が創出される。

- ストック型社会への移行: 建物を長く使う「ストック型社会」への転換は、予防保全や計画的なメンテナンスの重要性を高め、ビル管理サービスの需要を安定させる要因となる 18。

阻害要因:

- 深刻な人手不足: 業界が直面する最大かつ最も深刻な課題である。全国ビルメンテナンス協会の調査では、企業の89.7%が「現場従業員が集まりにくい」と回答しており、事業の遂行自体が困難になりつつある 5。

- コスト高騰と価格転嫁の遅れ: エネルギー価格や人件費が急騰する一方、ビルオーナーからの強いコスト削減圧力により、コスト上昇分を契約料金へ十分に転嫁できていない 4。

- 新規需要の停滞: ビルの新規着工が頭打ちとなる中、既存ビルをめぐる企業間競争が激化し、価格競争を助長している 5。

業界の主要KPIベンチマーク分析

業界のパフォーマンスと課題を定量的に把握するため、主要なKPIを分析する。

| KPI項目 | 2023-2024年データ | 戦略的意味合い(So What?) | 出典 |

|---|---|---|---|

| 売上高成長率 | 2023年度: 2024年度見通し: | 名目上は成長しているが、後述の契約改定率を見ると、コスト増の価格転嫁が主因であり、実質的な付加価値の成長とは言い難い。 | 3 |

| 営業利益率 | 2023年度: | 5%を下回る低水準。労働集約型モデルの収益性の限界を示しており、高付加価値サービスへの転換が急務であることを示唆する。 | 3 |

| 従業員一人当たり付加価値 | 政府目標: 2029年までに25%向上 | 生産性向上が国家的な課題として認識されている。テクノロジー活用による省人化・効率化が不可欠であることを示す指標。 | 19 |

| 契約改定率(対前年度比) | 2024年度: 官公庁: 民間: | 賃金上昇や物価高騰に追いついていない。業界全体の価格交渉力が弱く、利益が圧迫され続けている構造的欠陥を浮き彫りにしている。 | 3 |

表2:ビル管理業界 KPIベンチマーク

これらのKPIを総合的に分析すると、ビル管理業界は「見せかけの成長と収益性のジレンマ」に陥っていることが明らかになる。市場規模の拡大は、人件費や資材費の高騰分を価格転嫁した結果に過ぎず、実質的な付加価値の成長を伴っていない。契約改定率が賃金上昇率や物価上昇率に追いついていないという事実は 4、業界全体の交渉力が弱く、利益が圧縮され続ける構造的欠陥を示している。したがって、売上高の追求だけでは持続的成長は不可能であり、利益率を抜本的に改善するためのビジネスモデル変革、すなわち高付加価値化が絶対的な経営課題である。

第3章:外部環境分析(PESTLE Analysis)

ビル管理業界を取り巻くマクロ環境は、事業の前提を覆すほどの大きな変化に直面している。PESTLEフレームワークを用いて、これらの外部要因がもたらす影響と機会を分析する。

政治(Politics)

- 建築物省エネ法の改正: 2025年4月から、原則として全ての新築建築物に省エネ基準への適合が義務付けられる 6。これは、ビルオーナーに対してZEB(ネット・ゼロ・エネルギー・ビル)化への対応を法的に強制するものであり、ビル管理会社にとっては大きな事業機会となる。単なる従来の設備管理に留まらず、省エネ診断、改修計画の策定、補助金申請支援(国や自治体がZEB化に多額の補助金を提供している 22)といった、高度なコンサルティングサービスへの需要が急増する。

- インフラ長寿命化計画: 政府が推進するインフラ長寿命化計画は、社会全体の価値観を「スクラップ&ビルド」から「ストック活用」へと転換させる 24。これにより、建物のライフサイクルコストを最適化する「予防保全」の重要性が高まる。これは、IoTセンサーやAIを活用した予知保全サービスの市場を拡大させる強力な追い風となる。

- 労働安全衛生法の強化: 現場作業員の高齢化が進む中(50歳以上が7割強を占めるというデータもある 25)、労働災害のリスクは増加している。労働安全衛生法の改正・強化により、事業者にはより厳格なリスクアセスメントの実施と安全管理体制の構築が求められており 26、コンプライアンスコストの増加要因となる。

経済(Economy)

- 不動産市況と金利動向: 大都市圏を中心に、優良なオフィスビルや物流施設への投資意欲は引き続き高く、2025年以降も資産価格の上昇が期待される 27。しかし、長年の金融緩和政策の転換により、日本の長期金利は上昇局面にあり、2026年には1.00%程度に達するとの予測もある 29。金利上昇はビルオーナーの資金調達コストを増加させ、結果としてランニングコストであるビル管理費への削減圧力を一層強める可能性がある。

- エネルギー・人件費の高騰: 世界情勢の不安定化や円安を背景としたエネルギー価格の高騰、そして労働需給の逼迫による人件費の上昇は、ビル管理会社の収益性を直接的に圧迫する最大の経済的脅威である 18。コスト上昇分を契約料金に完全に転嫁することが困難な状況が続いており、利益率の低下が深刻な経営課題となっている 4。

社会(Society)

- 労働人口の減少と高齢化: 日本の生産年齢人口の減少は、労働集約型であるビル管理業界に最も深刻な影響を与える。企業の9割近くが人材確保に困難を感じており 5、特に若年層の入職者不足は技術継承の断絶を招き、事業継続そのものを脅かす 21。

- 働き方の多様化とオフィスニーズの変化: テレワークとオフィスワークを組み合わせたハイブリッドワークの定着により、オフィスの役割は単なる「作業の場」から、コラボレーションや企業文化醸成を促す「コミュニケーションの場」へと質的に変化している 7。これにより、オフィス空室率は中長期的には5%程度で安定推移する可能性があるものの 34、ビルオーナーは画一的なスペースではなく、快適性や生産性、ウェルビーイングを高める高付加価値な空間を強く求めるようになる。これは、空質管理、人流分析に基づくレイアウト提案など、新たな管理サービスの機会を生み出す。

- 防災・BCP(事業継続計画)への意識の高まり: 近年激甚化する自然災害を受け、企業のBCP意識は飛躍的に高まっている。ビルオーナーは、入居テナントの事業継続を支えるため、ビル管理会社に対して非常用電源設備の適切な管理や、災害発生時の迅速な安否確認・復旧対応といった高度なBCP支援能力を求めるようになっている 8。

技術(Technology)

- IoT・AIによる予知保全と運用最適化: IoTセンサーが収集する設備の稼働データ(振動、温度、電流など)をAIが分析し、故障の予兆を検知する「予知保全」技術が実用化段階に入っている 36。これにより、ダウンタイムの最小化とメンテナンスコストの最適化が可能になる。

- 清掃・警備ロボットの進化: AIを搭載したロボットは、自律走行や障害物回避能力を向上させ、人間の作業を代替・支援する存在として急速に普及し始めている。導入により人件費を最大30%削減するポテンシャルが指摘されているが、1台数百万円という初期投資が導入の障壁となっている 38。

- 「ビルOS」プラットフォームの登場: 従来はメーカーごとにサイロ化されていた空調、照明、セキュリティなどの各種設備システムを、オープンな通信規格で統合管理する「ビルOS」と呼ばれるプラットフォームが登場している(例:竹中工務店「ビルコミ®」、清水建設「DX-Core」) 40。これにより、ビル全体のデータを一元的に活用し、新たなアプリケーションやサービスを開発することが可能になる。

法規制(Legal)

消防法、建築基準法、労働安全衛生法など、ビル管理業務は多岐にわたる法規制の遵守が求められる。特に、AIカメラによる監視など、テクノロジーを活用したサービスを提供する際には、個人情報保護法に基づいた映像データの適切な取り扱いが極めて重要となる。プライバシーへの配慮を怠れば、法的なリスクだけでなく、企業のレピュテーションを大きく損なう可能性がある。

環境(Environment)

- 脱炭素社会への移行: ESG投資の世界的な潮流を受け、ビルの環境性能は資産価値を左右する決定的な要因となった。ZEB化や、LEED、WELL、CASBEEといったグリーンビルディング認証の取得は、環境意識の高いテナントを惹きつけ、投資家からの評価を高める上で不可欠となっている 6。ビル管理会社には、これらの認証取得を支援し、ビルの環境パフォーマンスを継続的に改善していく専門知識と実行力が求められる。

- 廃棄物処理・リサイクル規制の強化: 廃棄物処理に関する規制は年々強化されており、適正な分別、リサイクル、処理が求められる。これもビル管理業務の重要な一部であり、環境負荷低減への貢献が期待される領域である。

これらのマクロ環境要因は、単独ではなく複合的に作用し、業界の構造変革を促している。特に、「政治(省エネ法改正)」「社会(働き方の多様化)」「環境(脱炭素)」という三つのメガトレンドの収斂は、ビルオーナーがビル管理会社に求める価値(Key Buying Factor)を、従来の「コスト削減」から「戦略的な資産価値向上」へと不可逆的に変化させている。法改正によってビルの環境性能は必須要件となり 6、働き方の変化はテナントが求める価値を快適性などのソフト面にシフトさせ 7、ESG投資の観点からは環境性能の低いビルが「座礁資産」となるリスクが生まれた 42。この結果、ビルオーナーは、単にコストを抑えるだけでなく、テナントを惹きつけ、投資家から評価される「高付加価値なビル」の実現を強く求めるようになっている。したがって、ビル管理会社はもはやコスト削減だけを提案していては生き残れない。ビルの環境性能、快適性、生産性をデータに基づいて改善し、資産価値向上に貢献できる「戦略的パートナー」へと進化することが、唯一の生存戦略となる。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

業界の収益構造と競争の本質を理解するため、マイケル・ポーターのファイブフォース分析を用いる。分析の結果、ビル管理業界は全体として収益性が圧迫されやすい構造にあるが、テクノロジーの進化がその力学を大きく変えようとしていることが明らかになった。

買い手の交渉力:強い

ビル管理業界における買い手、すなわちビルオーナーやデベロッパーの交渉力は伝統的に強い。

- 強いコスト削減圧力: バブル崩壊後、ビルオーナーがコスト削減のために管理業務をアウトソーシングする動きが加速して以来、コスト削減圧力は常に存在し続けている 18。サービスの同質性が高く、差別化が難しい領域(特に清掃や定型警備)では、価格が発注先選定の最重要項目となりやすい。

- 比較的低いスイッチングコスト: 管理会社を変更する際には、新たな契約手続き、現場スタッフとの関係構築、業務の引き継ぎといった手間(物理的・心理的コスト)が発生する 45。しかし、提供されるサービス内容に大きな差がない場合、これらのコストは価格メリットを前にすれば乗り越えられない障壁とはならず、スイッチングコストは比較的低いと評価できる。これにより、買い手は相見積もりなどを通じて価格競争を促しやすい状況にある。

売り手の交渉力:弱い〜中程度

売り手、すなわち労働力や専門部材を供給する側の交渉力は、対象によって大きく異なる。

- 労働力供給(清掃員・警備員): 労働人口の減少により、労働力の供給は構造的に逼迫しており、賃金上昇圧力は年々高まっている。この点においては、労働者側(売り手)の交渉力は強い。しかし、ビル管理会社自身が買い手(ビルオーナー)から強い価格圧力に晒されているため、人件費の上昇分をサービス価格に十分に転嫁できていないのが実情である。

- 専門技術者・部材メーカー: エネルギー管理士や建築物環境衛生管理技術者といった高度な専門資格を持つ技術者は希少性が高く、比較的強い交渉力を持つ。また、特殊な設備(例:高速エレベーター、特殊な空調システム)のメーカーや保守業者は独占的な地位を築いている場合があり、その交渉力は強い。

新規参入の脅威:高く、増大傾向にある

テクノロジーの進化を背景に、異業種からの新規参入の脅威が急速に高まっており、業界構造を根底から変える最大の要因となっている。

- ITプラットフォーマー: 膨大なユーザー基盤とデータ解析技術を武器に、ビル管理業務のマッチングプラットフォームや、収集したビルデータを活用した新たな分析サービスを提供する可能性がある 47。彼らは、既存の多重下請け構造を「中抜き」し、業界の収益構造を破壊する潜在力を持つ。

- エネルギー関連企業: BEMS(ビル・エネルギー・マネジメント・システム)の提供を通じて、ビルの心臓部であるエネルギーデータを掌握し、そこを起点として設備管理や省エネコンサルティングへと事業領域を拡大している 49。エネルギーコストの最適化はビルオーナーの最大の関心事の一つであり、強力な参入基盤となる。

- ロボティクス企業: 清掃・警備ロボットメーカーが、単なる機器販売に留まらず、ロボットの運用・保守まで含めた「Robot as a Service (RaaS)」モデルで市場に参入する可能性がある。

- 総合電機・通信大手(パナソニック、日立、NTTなど): これらの巨大企業は、自社が持つIoTセンサー、AI解析技術、通信インフラ、そして幅広い法人顧客基盤を組み合わせ、「スマートビルディングソリューション」として包括的なサービスを提供し始めている 51。彼らは、既存のビル管理会社が提供する個別サービスを統合し、より高度な付加価値を提供する「上位レイヤー」のプレイヤーとして市場に参入しており、既存事業者にとって最大の脅威となりうる。

代替品の脅威:中程度で、増大傾向にある

既存のビル管理サービスを代替する動きも、テクノロジーの進化によって現実味を帯びてきている。

- AI・ロボットによる完全自動化: 現時点では、人間の判断や複雑な作業を完全に代替するには至っていない。しかし、床面清掃、定型的な巡回警備、メーターの自動検針といった業務領域では、技術の進化に伴い、人間によるサービスを完全に代替する可能性が高まっている 54。

- ビルオーナーによるインハウス化(内製化): クラウドベースの管理ツールやIoTセンサーが低価格化・高機能化することで、ビルオーナー自身が管理業務の一部(あるいは全部)を内製化する「インハウス化」のハードルが下がっている 55。特に、複数のビルを所有する大手企業では、外部委託コストの削減や管理品質の統一を目的として、インハウス化を選択する動きがグローバルで見られる 56。

業界内の競争:激しい

業界内の競争は、伝統的に激しい状態が続いている。

- 系列系 vs 独立系: 財閥系や電鉄系の管理会社は、親会社やグループ企業からの安定した受注基盤という強力な強みを持つ 57。これに対し、独立系の管理会社は、価格競争力やニッチな領域での専門性、小回りの利くサービスで対抗する構図となっている。

- 競争軸の変化: 長らく競争の主軸は「価格」であったが、深刻な人手不足と顧客ニーズの高度化を背景に、単なる価格競争は限界に達している。今後は、テクノロジー活用能力、専門的な提案力、環境対応力といった「付加価値」をめぐる競争へと、その主戦場がシフトしつつある。

| 競争要因 | 脅威のレベル | 主な要因 | 戦略的インプリケーション(So What?) |

|---|---|---|---|

| 買い手の交渉力 | 高 | サービスの同質性、コスト削減圧力、比較的低いスイッチングコスト | 価格競争から脱却するため、データに基づく運用改善提案など、代替困難な付加価値の提供が不可欠。 |

| 売り手の交渉力 | 低〜中 | 労働力供給は逼迫するも、価格転嫁が困難。専門技術者は希少。 | 労働生産性を抜本的に向上させるテクノロジー投資が必須。専門人材の育成とリテンションが競争優位の鍵。 |

| 新規参入の脅威 | 高(増大) | IT、エネルギー、メーカー等の異業種がデータと技術を武器に参入。 | 既存事業者は、新規参入者のプラットフォームと連携するか、M&A等で自らもプラットフォーム化するか、あるいは特定の専門領域に特化するかの戦略的選択を迫られる。 |

| 代替品の脅威 | 中(増大) | AI・ロボットによる業務の自動化、オーナーによるインハウス化。 | 人間にしかできない高度な判断やコンサルティング能力を強化する必要がある。インハウス化を支援するツールやサービスの提供も新たな事業機会となりうる。 |

| 業界内の競争 | 高 | 系列系と独立系の競合、激しい価格競争。 | 競争のルールが「価格」から「付加価値」へ変化。データ活用能力と専門性が勝敗を分ける。 |

表3:ファイブフォース分析サマリーと戦略的インプリケーション

この分析が示す最も重要な点は、競争のルールが根本的に変化していることである。これまでの競争の主戦場が、「いかに安く、効率的に人手を集め、配置するか」という労働力市場における競争であったのに対し、これからは「いかに多様なビルのデータを収集し、分析し、価値あるインサイトに転換するか」というデータ・プラットフォーム市場における競争へと完全にシフトしている。新規参入者は人手ではなく、技術とデータを武器に、ビルの神経系(データ網)を掌握しようとしている 50。データを制する者が、エネルギー最適化、予知保全、スペース利用の最適化といった高付加価値サービスを提供する上で圧倒的に有利になる。したがって、既存のビル管理会社は、単独でこれら巨大な新規参入者に対抗することは極めて困難である。生き残るためには、①彼らのプラットフォーム上で動く優れたサービス提供者となる、②ニッチな領域で独自のデータプラットフォームを構築する、③M&Aを通じて自らもプラットフォーマーへの変貌を遂げる、という厳しい戦略的選択を迫られている。

第5章:バリューチェーンとサプライチェーン分析

バリューチェーン分析:価値の源泉はどこへシフトするか

企業の事業活動を機能ごとに分解し、どの部分で付加価値が生まれているかを分析するバリューチェーンのフレームワークを用いると、ビル管理業界における価値創造のメカニズムが大きく変化していることがわかる 59。

従来のバリューチェーンと価値の源泉:

従来のビル管理の価値は、主活動である「サービス(清掃、設備点検、警備の実施)」と、それを支える支援活動である「人的資源管理(作業員の採用・教育・配置)」に集中していた。価値の源泉は、いかにして「質の高い労働力を、安定的に、効率よく現場に供給するか」という点にあった。技術開発は、個々の作業員の経験や勘といった「現場ノウハウ」の蓄積に依存しており、組織的なナレッジマネジメントは十分ではなかった。

新たなバリューチェーンと価値の源泉:

デジタルトランスフォーメーション(DX)の進展は、このバリューチェーンを根本から再構築する。

- 主活動の変革:

- 購買活動: 単なる清掃用品の購入から、IoTセンサーや清掃ロボット、管理ソフトウェアといった「テクノロジーの調達」へと重点が移る。

- サービス: 物理的な作業の実施から、「遠隔監視」「データ分析」「運用最適化」「予知保全」といったデータ駆動型のサービスへと高度化する。現場作業は、ロボットとの協働や、データに基づいたピンポイントでの対応が中心となる。

- マーケティング・販売: 価格表に基づく提案から、顧客の経営課題(ESG、ウェルビーイング等)を解決する「ソリューション提案」へと進化する。

- 支援活動の変革:

- 技術開発: 現場ノウハウの形式知化、AIモデルの開発、データ分析基盤の構築が中核となる。

- 人的資源管理: 現場作業員の採用・配置から、デジタルツールを使いこなせる人材の育成(リスキリング)や、データサイエンティスト、AIエンジニアといった新たな専門人材の獲得・リテンションが重要となる。

この変化は、価値の源泉が「労働力の提供」から「データ分析に基づくビルの資産価値向上提案」へと完全にシフトしていることを意味する 61。最も大きな付加価値は、もはや現場での作業そのものではなく、ビルから収集したデータを分析し、エネルギーコストの削減、設備の長寿命化、テナント満足度の向上といった具体的な経営貢献に繋げる「インテリジェンス」の部分から生まれる。

サプライチェーン分析:多重下請け構造のボトルネック

ビル管理業界のサプライチェーンは、ビルオーナーを頂点とし、総合管理会社(元請け)、専門サービス会社(1次下請け)、さらにその下の2次、3次下請けへと連なる「多重下請け構造」によって特徴づけられる 13。この構造は、長年にわたり業界の生産性向上を阻害する根深いボトルネックとなってきた。

- 品質担保と生産性の阻害: 各階層で中間マージンが差し引かれるため、サプライチェーンの末端で実際に作業を行う企業や作業員の受け取る対価は低く抑えられがちである。これが低賃金労働の温床となり、従業員のモチベーション低下や品質のばらつき、そして深刻な人材不足を招く一因となっている。

- テクノロジー導入の阻害要因: この構造は、DXの推進を著しく妨げる。元請け企業が新たなテクノロジー(例:業務管理アプリ、清掃ロボット)を導入しようとしても、実際にそれを使用する下請け企業には、導入コストを負担する体力も、業務プロセス変更に対応するインセンティブも働きにくい 62。情報伝達が遅れ、現場のニーズが元請けに届きにくいというコミュニケーションの問題も存在する。結果として、サプライチェーン全体としての最適化が進まず、旧態依然とした非効率な紙ベースの業務が温存されがちである 63。

この伝統的なサプライチェーンは、ITプラットフォーマーによる「創造的破壊」の格好の標的となっている。多重下請け構造の本質的な問題は、中間業者が情報の非対称性を利用してマージンを得ている点にある。ITプラットフォームは、この情報の非対称性を解消し、透明性の高いマーケットプレイスを構築することを得意とする 47。ビルオーナーと、質の高い専門技術者やサービス提供者を直接マッチングさせる「ビル管理版Uber」のようなサービスが登場すれば、既存の多重下請け構造は中抜き(ディスインターミディエーション)され、その存在意義を失う可能性がある。

したがって、サプライチェーンにおける中間管理機能だけを提供している総合管理会社は、自社の提供価値を根本から見直す必要がある。この脅威に対抗するためには、単に下請けを管理するだけでなく、自らがプラットフォーマーとなってサプライチェーン全体を効率化するか、あるいはプラットフォームでは提供できない高度なコンサルティングや複雑な改修工事のプロジェクトマネジメントといった、「信頼」と「専門性」に基づく独自の付加価値を提供することが不可欠である。

第6章:顧客需要の特性分析

ビル管理会社が持続的に成長するためには、顧客が誰であり、彼らが真に何を求めているのかを深く理解することが不可欠である。顧客のニーズは、その属性によって大きく異なり、また時代と共に変化している。

顧客セグメントとそれぞれの課題・ニーズ・KBF

ビル管理サービスの主要な顧客は、大きく3つのセグメントに分類できる。

| 顧客セグメント | 主要な課題 | 求める価値(ニーズ) | KBF(Key Buying Factor) |

|---|---|---|---|

| 大手デベロッパー/機関投資家 | ・ビルの資産価値の最大化 ・ESG投資基準への対応 ・テナント誘致と定着 | ・ブランド価値向上に資する高品質な管理 ・ZEB化、グリーンビルディング認証取得支援 ・データに基づくテナント満足度向上施策 | ・総合的な提案力と実行力 ・親会社との連携による信頼性 ・最新技術への対応力 |

| 一般事業会社(自社ビルオーナー) | ・本業へのリソース集中 ・管理業務の煩雑さとコスト ・法規制遵守の複雑さ ・後継者不足 | ・管理業務のアウトソーシングによる手間削減 ・明確で合理的なコスト ・コンプライアンス遵守の安心感 ・ワンストップでの対応 | ・コストパフォーマンス ・対応の迅速さと柔軟性 ・信頼できる担当者の存在 |

| プロパティマネジメント(PM)会社 | ・オーナーへのレポーティング義務 ・管理コストの最適化 ・テナントからのクレーム対応 | ・正確かつタイムリーな報告 ・予算内での高品質なサービス実行 ・迅速なトラブルシューティング能力 | ・報告・連絡・相談の徹底 ・コスト管理能力 ・現場対応力 |

表4:顧客セグメント別ニーズとKBF(Key Buying Factor)マトリクス

大手デベロッパー/機関投資家は、ビルを金融商品として捉えており、その資産価値を最大化することが至上命題である。そのため、彼らが管理会社に求めるのは、単なる現状維持ではなく、ビルの価値を積極的に高めるための戦略的パートナーシップである。親会社やグループ内に管理会社を持つケースが多く、建物情報を熟知した上での高品質なサービスが期待される 58。

一方、一般事業会社のビルオーナーにとって、ビル管理は本業ではない。彼らの最大の関心事は、いかにして管理の煩わしさから解放され、本業に集中するかである 65。複数の業者とのやり取りを面倒に感じており 65、コストを抑えつつ、法規制を遵守し、安心して任せられるワンストップサービスを求めている。空室リスクや修繕費用の負担、後継者問題といった経営課題を抱えていることも多い 66。

顧客が求める価値の変化

かつてビル管理会社に求められる価値の中心は「コスト削減」であった。しかし、PESTLE分析で示したマクロ環境の変化、特にESGとウェルビーイングへの関心の高まりを受け、顧客が求める価値は大きく変化している。

- コスト削減 vs. 付加価値創造: 依然としてコストは重要な要素であるものの、それ以上に「テナント満足度向上」や「資産価値の維持・向上」を重視するオーナーが増加している。ビルは、優秀な人材を惹きつけ、生産性を高めるための重要な経営ツールと認識されるようになり、そのための快適で健康的な環境づくりが求められている 7。

- 環境性能への対応: 脱炭素化の流れの中で、ZEBやグリーンビルディング認証は、ビルの社会的評価と資産価値に直結する要素となった 6。オーナーは、これらの基準をクリアするための専門的な知見と実行力を管理会社に期待している。

なぜ多くの現場でDXが進まないのか?真の阻害要因

多くの企業がDXの重要性を認識しながらも、現場レベルでの導入は遅々として進んでいない。その背景には、単なる予算不足では片付けられない、より根深い阻害要因が存在する。

- 投資対効果(ROI)の不明確さと受益者負担の壁:

DXツールの導入には相応の初期投資が必要だが 68、その効果が「どれだけのコスト削減や売上向上に繋がるのか」を定量的に示すことは難しい。管理会社が投資を行っても、そのコストを管理費に転嫁することにオーナーの理解が得られにくい。オーナー側からすれば、具体的なメリットが見えない限り、追加費用を支払うインセンティブがない。この「投資者(管理会社)」と「受益者(オーナー)」のズレが、投資の意思決定を妨げている。 - 現場のITリテラシー不足と変化への抵抗:

ビル管理の現場は、高齢の従業員が多くを占める 38。彼らにとって、新しいデジタルツールの操作を覚えること自体が大きな負担となる。結果として、「従来のやり方の方が早い」という心理的な抵抗が生まれ、せっかく導入したツールが使われずに形骸化するケースが少なくない 68。DXが「仕事を楽にするもの」ではなく、「新たな負担を増やすもの」と認識されているのが実情である。 - 既存システムとの連携問題とデータのサイロ化:

一つのビルには、空調、照明、エレベーター、セキュリティなど、メーカーも導入時期も異なる多種多様な設備システムが独立して稼働している。これらのシステムは相互の連携を前提として設計されておらず、データを一元的に収集・活用することが技術的にもコスト的にも極めて困難である 71。この「データのサイロ化」が、ビル全体の運用を最適化するような高度なDXの実現を阻んでいる。

これらの阻害要因を分析すると、DXが進まない最大のボトルネックは、顧客の無理解や予算不足以上に、ビル管理会社自身の「現場の変革への抵抗」と「成功体験の欠如」にあることがわかる。多くの経営層は、現場を説得してまでROIの不透明な大規模投資に踏み切るリスクを冒せない 73。この悪循環を断ち切るためには、まず自社の管理物件の中からパイロットケースを選定し、特定の業務に絞ってテクノロジーを導入し、「生産性が30%向上した」「残業時間が20%削減された」といった小さな成功事例を意図的に作り出すことが極めて重要である。その具体的な成功体験をモデルケースとして社内外に展開することで、初めて現場の抵抗感を和らげ、顧客に対する価格交渉の説得力も増すのである。

第7章:業界の内部環境分析

業界全体の持続的な競争優位の源泉と、内在する構造的な脆弱性を明らかにするため、VRIOフレームワーク、人材動向、労働生産性の観点から内部環境を分析する。

VRIO分析:持続的な競争優位の源泉は何か

VRIOフレームワーク(Value: 価値、Rarity: 希少性、Imitability: 模倣困難性、Organization: 組織)を用いて、業界の経営資源やケイパビリティを評価する 59。

- 価値 (Value): 大手系列系管理会社が持つ親会社からの安定した顧客基盤や、長年にわたって個々の技術者が蓄積してきた現場ノウハウ(例:設備の異音から不具合を察知する能力)は、顧客にとって価値がある。

- 希少性 (Rarity): 特定の高度な資格(例:エネルギー管理士、特殊建築物等調査資格者)を多数保有する有資格者の集団は、労働市場において希少性が高い。

- 模倣困難性 (Imitability): 三井不動産や東急電鉄といった親会社の強力なブランドや、そこから派生する顧客基盤は、他社が短期間で模倣することは極めて困難である 57。しかし、価値の源泉とされてきた「現場ノウハウ」は、その多くが個人の経験や勘に依存する暗黙知であり、マニュアル化やシステム化がなされていない。そのため、ベテラン技術者の退職や競合他社への転職によって、容易に流出・喪失するリスクを抱えている 63。

- 組織 (Organization): 多くの企業では、伝統的な多重下請け構造と労働集約型モデルが組織文化として深く根付いており、DXや新技術を全社的に活用して経営資源の価値を最大化する組織体制が整っていないのが現状である。

結論として、ビル管理業界における持続的な競争優位の源泉は、現時点では限定的と言わざるを得ない。 特に、これまで強みとされてきた「現場ノウハウ」は、DXによって形式知化・システム化されなければ、将来の競争優位の源泉となるどころか、むしろ標準化や効率化を妨げる変革の足枷になりかねない。

人材動向:危機的状況にある供給と継承

- 深刻な需要と供給のギャップ: 設備管理、清掃、警備といった主要な職種すべてにおいて、深刻な人手不足と従業員の高齢化が進行している 18。一般清掃業務では60歳以上の割合が半数近くを占めるというデータもあり 18、業界は文字通り事業の担い手を失う危機に瀕している。特に若年層の入職者が極端に少なく、このままでは今後10年で大量退職時代を迎え、技術やノウハウの継承が完全に断絶する恐れがある 21。

- 賃金トレンドと人材獲得競争: 全国ビルメンテナンス協会の調査によると、30〜50歳常勤従業員の中途採用時の平均月給は、設備管理で約26.0万円、一般清掃で約21.5万円、警備で約21.1万円となっている 3。これらの賃金水準は、他産業と比較して依然として低位にあり、若年層にとって魅力的な選択肢とはなっていない。最低賃金の引き上げは、利益率の低い企業の経営をさらに圧迫する要因となっている 14。

労働生産性:労働集約型モデルの限界

- 生産性の限界: ビル管理業界のビジネスモデルは、本質的に「投入した労働時間(人手×時間)」に売上が比例する労働集約型である。このモデルでは、物理的な限界から生産性の向上には自ずと上限がある。政府は「新しい資本主義」の一環として、ビルメンテナンス業の労働生産性を2029年度までに2024年比で25%向上させるという野心的な目標を掲げているが 19、現状のビジネスモデルの延長線上では、この目標達成は極めて困難である。

- テクノロジー導入による飛躍のポテンシャル: 一方で、テクノロジーは労働生産性を飛躍的に向上させる可能性を秘めている。例えば、IoTセンサーによる遠隔監視システムを導入すれば、一人の技術者が物理的に巡回せずとも、複数のビルを同時に監視することが可能になる 74。清掃ロボットを夜間に稼働させれば、日中の清掃員はより付加価値の高い業務に集中できる。テクノロジーの活用は、生産性の限界を突破するための唯一の道筋である。

この内部環境分析から導き出されるのは、「暗黙知のジレンマ」という業界特有の課題である。これまで業界の競争力の源泉とされてきたベテラン技術者の「現場ノウハウ(暗黙知)」は、DX時代において、標準化を妨げ、事業のスケール(規模拡大)を阻害する最大の負債となりうる。なぜなら、そのノウハウは特定の個人に依存し、言語化・マニュアル化が困難であるため、組織的な展開や若手への継承ができないからである 63。AIによる予知保全システムは、まさにこのベテランの「勘」や「経験」を、センサーデータとアルゴリズムによって誰もが利用可能な「形式知」へと変換する試みである 75。したがって、持続的な成長を実現するためには、ベテラン技術者を単なる現場のプレイヤーとしてではなく、彼らの持つ暗黙知をAIモデルやデジタルマニュアルに変換するプロジェクトを主導する「ナレッジ・トランスレーター」として再定義し、活用することが極めて戦略的な一手となる。これは単なる人材育成ではなく、企業の最も価値ある無形資産を、競争優位に直結するデジタル資産へと変換する、経営の中核的な取り組みと位置づけるべきである。

第8章:AIの影響とインパクト

人工知能(AI)は、ビル管理業界が直面する労働力不足、低生産性、低付加価値という三重苦を解決し、ビジネスモデルそのものを破壊的に変革する最も重要な技術である。本章では、AIが業界の各側面に与える具体的なインパクトを詳細に分析する。

予知保全と運用最適化:コスト削減と安定稼働の実現

AIがもたらす最も直接的かつ経済的インパクトの大きい変革は、設備管理の分野で起こる。

- インパクトのメカニズム: ビルに設置されたIoTセンサーが、空調機、ポンプ、エレベーターなどの稼働データ(振動、温度、音響、電流値など)を24時間365日収集する。AIは、この膨大な時系列データを学習し、「正常な状態」のパターンを把握する。そして、現在の稼働データが正常パターンから逸脱し始めた際に、それを故障の「予兆」として検知し、管理者にアラートを発する 75。

- 具体的な効果:

- コスト削減: 従来の、一定期間ごとに行う「予防保全(PM)」では、まだ使える部品まで交換してしまう過剰メンテナンスが発生していた。AIによる「予知保全(PdM)」は、部品の寿命を最大限まで活用し、本当に必要なタイミングでのみメンテナンスを行うため、修繕コストと部品コストを最適化できる。実際の導入事例では、維持コストを25%削減したケースも報告されている 76。

- 安定稼働(ダウンタイム削減): 突発的な設備故障は、テナントの業務を停止させ、ビルオーナーに多大な損害と信用の失墜をもたらす。AIによる予兆検知は、故障が発生する数週間から数ヶ月前に対応を可能にし、計画的な修繕を行うことで、突発的なダウンタイムを限りなくゼロに近づける 37。

- エネルギー最適化: AIは、過去のエネルギー消費データ、気象予報、ビル内の人流データなどを分析し、空調や照明の最適な運転計画を自動で立案・実行する(スマートBEMS)。これにより、快適性を損なうことなくエネルギー消費を削減する。実証実験では、空調エネルギーコストを約15〜16%削減した事例がある 76。

省人化・自動化の加速:人とAIの新たな協働関係

AIは、労働集約型業務の代表である清掃と警備の現場を劇的に変える。

- AI搭載清掃ロボット: 最新の清掃ロボットは、単に決められたルートを走行するだけでなく、AIによる3D環境認識機能を搭載し、人や障害物をリアルタイムで検知・回避しながら自律的に清掃ルートを最適化する 78。これにより、人間はロボットが入れないトイレや階段、あるいは汚れが酷い箇所のスポット対応といった、より高度な判断が求められる業務に集中できる。人とロボットがそれぞれの得意分野を担う「協働体制」が、新たな清掃現場のスタンダードとなる 79。

- AI警備システム(スマート監視): 既設の監視カメラの映像をAIがリアルタイムで解析し、暴力行為、禁止エリアへの侵入、転倒、ふらつきといった異常行動や、助けを必要とする状況を自動で検知する 82。検知された事象は即座に警備員のスマートフォンに通知され、迅速な駆けつけ対応を可能にする。これにより、警備員は単調なモニター監視業務から解放され、より重要なインシデント対応に専念できる。三菱地所の事例では、このシステム導入により、警備業務の合理化と警備員の負担軽減、そして従来は見逃していた事案の把握といった効果が確認されている 83。

業務プロセスの変革:バックオフィス業務の効率化

AIは、現場作業だけでなく、管理業務や報告業務といったバックオフィス業務も効率化する。

- 点検報告書の自動作成: 従来、技術者が多くの時間を費やしていた報告書作成業務をAIが自動化する。ドローンやスマートフォンで撮影した建物の外壁や室内の画像をAIが解析し、ひび割れや汚れ、損傷箇所を自動でマッピングし、その結果を基に報告書フォーマットに自動で出力する 86。竹中工務店が導入したシステムでは、数日を要していた作業が大幅に短縮されたと報告されている 86。

- 最適な人員配置のシミュレーション: 複数の管理物件で同時にトラブルが発生した場合や、大規模災害時など、限られた人員をどこに優先的に派遣すべきかという判断は極めて重要である。AIは、各現場の緊急度、移動時間、技術者のスキルセットといった複数の変数を考慮し、最も効率的な人員配置計画を瞬時にシミュレーションし、提案する 74。

- 問い合わせ対応チャットボット: テナントからの「エアコンのフィルター清掃はいつですか?」といった定型的な問い合わせや、設備トラブルの一次受付をAIチャットボットが24時間体制で自動対応する 76。これにより、管理担当者はより複雑な問題解決に集中できるようになる。

新たな価値創造:データによる収益源の創出

AIのインパクトは、既存業務の効率化に留まらない。ビルから収集されるデータを活用し、全く新しい付加価値サービスを創造する可能性を秘めている。

- テナント向けコンサルティングサービス: ビル内の人流データ、会議室の利用状況、温湿度やCO2濃度といった環境データをAIが分析。その結果に基づき、「空調設定を最適化することで、従業員の集中力が向上する可能性があります」「このエリアは利用頻度が低いため、リフレッシュスペースに転換してはいかがでしょうか」といった、テナントの生産性や満足度向上に直結する具体的なコンサルティングサービスを提供できる。

- 不動産価値評価の高度化と投資支援: AIが、管理物件の運用データ(エネルギー消費量、修繕履歴、テナント満足度など)と、外部の市場データ(近隣の取引事例、地価動向など)を統合的に分析し、より客観的で精度の高い不動産価値評価(AI査定)を行う 90。これにより、ビルオーナーの売買や投資判断を支援する新たなアドバイザリーサービスを展開できる。近年では、司法判断においてもAIによる不動産評価が認められる事例も出てきており、その信頼性は社会的に認知されつつある 93。

| 業務領域 | AI活用例 | インパクト(コスト削減/付加価値創造) | 実現難易度 |

|---|---|---|---|

| 設備管理 | 予知保全、エネルギー最適化(スマートBEMS) | 【コスト削減】★★★★★ 【付加価値創造】★★★★☆ | 高(センサー設置、データ統合基盤が必要) |

| 清掃 | AI搭載の自律走行型清掃ロボット | 【コスト削減】★★★★☆ 【付加価値創造】★☆☆☆☆ | 中(初期投資、運用ノウハウが必要) |

| 警備 | AIカメラによる異常行動検知 | 【コスト削減】★★★☆☆ 【付加価値創造】★★★★☆ | 中(既設カメラ活用可能だが、AIサーバーが必要) |

| 管理業務 | 点検報告書の自動作成、人員配置最適化 | 【コスト削減】★★★★☆ 【付付加価値創造】★★☆☆☆ | 中(特化型AIソリューションの導入) |

| 経営支援 | データ分析に基づくテナントコンサル、AI不動産評価 | 【コスト削減】★☆☆☆☆ 【付加価値創造】★★★★★ | 高(データサイエンティスト、高度な分析モデルが必要) |

表5:AIインパクト評価マトリクス(★が多いほどインパクト/難易度が高い)

AIの真のインパクトは、これら個々の業務効率化の総和に留まらない。それは、ビル管理業界のビジネスモデルそのものを変革するエンジンとなる点にある。複数のビルから運用データを独占的に収集・分析する能力を持つことで、ビル管理会社は、不動産価値チェーンにおける力関係を逆転させ、デベロッパーやオーナーに対して優位に立つ「データハブ」となるポテンシャルを秘めている。当初、AIは効率化ツールとして導入されるが、複数のビルからデータを集約・学習させることで、そのAIモデルの精度は飛躍的に向上し、他社が容易に模倣できない独自の競争優位の源泉となる。この独自データを活用すれば、「貴社が所有するビルは、我々が管理する類似ビル群のデータと比較してエネルギー効率が15%劣後しており、改善ポテンシャルは年間XXX万円です」といった、極めて付加価値の高い提案が可能になる。AI戦略の最終目標は、単なるツール導入によるコスト削減ではない。いかにして独自のデータを囲い込み、それを学習させたAIを核として、他社が提供できないインサイトを創出し、新たな収益源を確立するか、というビジネスモデルそのものの変革にあるのだ。

第9章:主要トレンドと未来予測

これまでの分析で明らかになったメガトレンドとテクノロジーの進化は、ビル管理業界の未来を形作るいくつかの重要な潮流を生み出している。これらのトレンドを理解することは、将来の事業機会を捉える上で不可欠である。

「ビル管理」から「ビル経営」へ:戦略的パートナーへの進化

未来のビル管理は、もはや単なる建物の維持管理(メンテナンス)業務ではない。データに基づき、ビルの収益性を最大化し、資産価値を向上させる「ビル経営(アセットマネジメント)」そのものへと進化する。

ビルオーナーは、管理会社に対して、エネルギーコストの削減、修繕費の最適化といった従来の要求に加え、ZEB化による環境価値の向上、ウェルビーイング認証取得によるテナント満足度の向上、収集データの活用による新たな収益機会の創出といった、より高度で戦略的な貢献を求めるようになる。この役割を担うためには、清掃、設備、警備といった個別業務の知見だけでなく、不動産金融、エネルギー市場、データサイエンスといった幅広い専門知識を統合し、オーナーの経営課題に寄り添う「戦略的パートナー」としての能力が不可欠となる。

PropTech(不動産テック)との融合

ビル管理サービスと、不動産テック(PropTech)ソリューションとの境界線はますます曖昧になり、両者は深く融合していく。

- サービスとソリューションの統合: 例えば、ビル管理会社が提供する設備管理サービスと、スタートアップが開発したエネルギー最適化AIソリューションが、ビルOSプラットフォーム上でシームレスに連携する。管理会社は、自社で全ての技術を開発するのではなく、優れたPropTechソリューションを発掘し、自社のサービスに組み込んで顧客に提供する「インテグレーター」としての役割が重要になる。

- 新たなビジネスモデルの創出: ビル管理で得られたリアルな運用データと、不動産仲介プラットフォームが持つ賃料や空室率といったマーケットデータが連携することで、より精度の高い賃料査定や、効果的なリーシング戦略の立案が可能になる。このように、異なる領域のデータが掛け合わされることで、新たなビジネスモデルが生まれる。

サービスロボットの本格導入:人とロボットが協働する現場

労働力不足を背景に、清掃、警備、案内、配送といった多様なサービスロボットの導入が本格化する。未来の「スマートビルディング」の現場は、人間が完全にいなくなるのではなく、人とロボットがそれぞれの得意分野を活かして協働する姿が一般的となる。

- 人間の役割の変化: 人間は、ロボットが行う定型的な物理作業から解放される。その代わり、ロボットの運用管理(設定、メンテナンス)、複数のロボットを統括するフリートマネジメント、ロボットでは対応できない例外的な状況への対応(クレーム処理、高度なトラブルシューティング)、そしてテナントとのコミュニケーションといった、より高度な判断と創造性が求められる役割を担うことになる 79。

- 求められるスキル: したがって、現場スタッフには、従来の作業スキルに加えて、ロボットを操作・管理するための基本的なデジタルリテラシーや、データを読み解き改善に繋げる分析的思考が求められるようになる。

人的資本経営へのシフト:従業員への再投資が競争力を左右する

業界が労働集約型から知識集約型へと移行する中で、「人」の位置づけも大きく変わる。従業員はもはや単なる「コスト」ではなく、企業の競争力を左右する最も重要な「資本」となる。

- 多能工化とリスキリング: 従来の「設備担当」「清掃担当」といった縦割りの役割分担は非効率になる。基本的なデジタルツールを使いこなし、複数の業務領域(例:簡単な設備点検とロボットの運用管理)をカバーできる「多能工」の育成が、生産性向上の鍵となる。企業は、従業員のデジタルスキル向上のための再教育(リスキリング)に積極的に投資する必要がある。

- エンゲージメントの重要性: 人材の獲得・定着が極めて困難になる中、従業員のエンゲージメント(仕事への熱意や貢献意欲)を高めることが、離職率の低下とサービス品質の向上に直結する。適切な評価制度、キャリアパスの提示、安全で働きやすい労働環境の整備といった人的資本への投資を怠る企業は、優秀な人材を確保できず、淘汰されていくだろう。

これらのトレンドは、ビル管理業界が単なるコストセンターから、不動産の価値を創造するプロフィットセンターへと変貌を遂げる可能性を示している。この変革の波に乗り遅れることなく、自社のビジネスモデルと組織能力を未来志向で再構築できるかどうかが、企業の将来を決定づける。

第10章:主要プレイヤーの戦略分析

ビル管理業界の競争環境は、伝統的なプレイヤーと異業種からの新規参入者が入り乱れ、大きく変化している。ここでは、主要なプレイヤーを3つのカテゴリーに分類し、それぞれの戦略、強み・弱み、テクノロジー投資の動向を比較分析する。

財閥・系列系大手:日本管財、大成、東急コミュニティー、三井不動産ファシリティーズなど

これらの企業は、日本のビル管理業界における伝統的なインカンベント(既存勢力)である。

- 戦略: 親会社(デベロッパー、ゼネコン、電鉄など)からの安定的な受注を基盤とし、総合的なビル管理サービス(設備、清掃、警備、工事など)をワンストップで提供する「総合管理モデル」を基本戦略とする。近年は、M&Aによる事業領域の拡大や、DX推進による業務効率化にも注力している。

- 強み:

- 安定した顧客基盤: 親会社やグループ企業からの特命受注が多く、事業基盤が極めて安定している 57。

- ブランド力と信頼性: 長年の実績と親会社のブランド力が、高い信頼性を担保している。

- 豊富な実績とノウハウ: 多様な建物の管理実績を通じて蓄積された現場ノウハウ。

- 弱み:

- コスト構造: 大規模な組織を維持するための間接コストが比較的高く、価格競争では独立系に劣後する場合がある 57。

- 意思決定の遅さ: 巨大組織ゆえに、新しい技術の導入やビジネスモデルの変革に対する意思決定が遅れる傾向がある。

- 下請け依存: 多くの実務を下請け業者に再委託しており、品質管理や技術革新の浸透が難しい場合がある 57。

- テクノロジー投資・アライアンス動向:

- 日本管財: 中期成長戦略の一つとして「DXの推進」を掲げているが、具体的なAIやロボット活用に関する詳細な情報は限定的である 94。エネルギーマネジメントサービスなど、環境関連の取り組みに注力している 95。

- 大成: 「ファシリティマネジメントの大成」として、清掃ロボットや警備ロボットの開発・導入に積極的である 96。シンガポールのAnacle社と提携し、施設管理のDX化を推進するなど、外部技術の導入にも意欲的 97。また、建設事業本体ではBIMやAI、IoTを活用したDX基盤「T-BasisX®」などを開発しており、これらの技術がビル管理事業へ応用される可能性がある 98。

独立系大手:グローブシップなど

親会社を持たず、独自の経営戦略で事業を展開するプレイヤー。

- 戦略: 系列系がカバーしきれない市場をターゲットに、価格競争力や特定のサービスにおける専門性を武器にシェアを拡大。近年は、テクノロジー活用による差別化を強力に推進している。

- 強み:

- 意思決定の速さ: 経営の自由度が高く、市場の変化に対して迅速な意思決定が可能。

- コスト競争力: 系列系に比べてスリムな組織体制により、コスト競争力に優れる場合が多い 57。

- 柔軟なサービス提供: 顧客のニーズに合わせた柔軟で小回りの利くサービス提供が可能。

- 弱み:

- ブランド力: 系列系に比べてブランド力や知名度で劣るため、新規顧客獲得において不利になることがある。

- 安定性: 特定の親会社からの受注基盤がないため、景気変動の影響を受けやすい。

- テクノロジー投資・アライアンス動向:

- グローブシップ: 「FMDX(ファシリティマネジメント・デジタルトランスフォーメーション)」を経営戦略の中核に掲げ、AI清掃ロボット「Whiz」やAI警備ロボット「アイオロス」の導入を積極的に推進 100。日本国内でもトップクラスの清掃ロボット導入実績を誇り、人とロボットの協働による新たなFMサービスのスタンダード構築を目指している 101。

異業種からの参入プレイヤー:パナソニック、日立ビルシステム、NTTアーバンソリューションズなど(IT・メーカー系)

自社が持つ技術力や顧客基盤を活かし、ビル管理市場に参入してきたディスラプター(破壊的競争者)。

- 戦略: 従来の労働力提供型サービスではなく、自社のコア技術(IoT、AI、通信、エネルギー管理など)を核とした「スマートビルディングソリューション」や「ビルOSプラットフォーム」を提供。ビルのデータ基盤を掌握し、その上で多様なサービスを展開することで、業界のゲームチェンジを狙う。

- 強み:

- 圧倒的な技術力: AI、IoT、データ分析、ネットワーク技術など、既存のビル管理会社が持たない高度な技術開発能力を有する。

- 豊富な資金力: 研究開発やM&Aに大規模な投資が可能。

- 既存の顧客基盤: BtoB事業で培った幅広い法人顧客基盤を持つ。

- 弱み:

- 現場ノウハウの不足: ビル管理特有の泥臭い現場オペレーションや、多様なステークホルダーとの調整といったノウハウが不足している。

- 既存事業者との連携: 最終的にソリューションを現場で実行するためには、既存のビル管理会社との連携が不可欠であり、エコシステム構築が成功の鍵となる。

- テクノロジー投資・アライアンス動向:

- パナソニック: 独立した設備システムを統合管理するネットワークサービス「SGNIS(スグニス)」を提供 51。自社の工場監視で培ったセキュリティ監視(SOC)サービスも組み合わせ、スマートビル化をワンストップで支援する。福岡地所と共同で、ビルOSの実証実験を行うなど、オープンなAPI連携によるエコシステム構築を目指している 103。

- 日立ビルシステム: グループ全体で生成AIの活用を強力に推進 105。エレベーターの施工現場における問い合わせ業務にAIアプリを導入し、業務効率化を実現 105。AIを活用した空調制御によるエネルギー削減(平均16%)の実証実験に成功するなど 77、具体的なAI活用事例を積み上げている。

- NTTアーバンソリューションズ: NTTグループのICTを最大限に活用し、環境配慮(ZEB化)と快適性を両立したスマートな街づくりを推進 106。2025年度までに全所有ビルの使用電力を100%再生可能エネルギー由来にすることを目指すなど、脱炭素化への取り組みを加速させている 53。

この比較分析から、業界の競争軸が「オペレーションの効率性」から「テクノロジーとデータの支配力」へと移行していることが鮮明になる。系列系・独立系といった既存プレイヤーは、長年の現場ノウハウを活かしつつも、異業種からの参入者がもたらす技術革新にどう対応するかが最大の課題である。一方、異業種参入組は、優れた技術を実際のビル管理の現場でいかに有効に機能させるか、すなわち「ラストワンマイル」のオペレーションを構築できるかが問われている。今後の業界再編は、これら異なる強みを持つプレイヤー間のM&Aやアライアンスを通じて加速していく可能性が高い。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、ビル管理業界で勝ち抜くための戦略的な意味合いを導き出し、具体的な事業戦略を提言する。

今後5~10年で、勝者と敗者を分ける決定的な要因

今後5年から10年でビル管理業界の勝者と敗者を分ける決定的な要因は、「データを価値に転換する能力」である。具体的には、以下の3つの能力に集約される。

- データ収集・統合基盤の構築能力:

個々のビルに散在する多様な設備(空調、照明、セキュリティ等)から得られるデータを、メーカーの壁を越えて統合し、分析可能な形で蓄積する技術基盤(ビルOSやデータプラットフォーム)を構築または活用できるか。データを制するものが、高付加価値サービスの提供において圧倒的な優位性を確保する。 - データ分析に基づく課題解決提案能力:

収集したデータを分析し、ビルオーナーが抱える経営課題(エネルギーコスト削減、CO2排出量削減、テナント満足度向上、資産価値向上)に対する具体的な解決策を、定量的な根拠と共に提案できるか。単なる「管理」から、ビルのパフォーマンスを最大化する「経営コンサルティング」へと役割を進化させられるかが問われる。 - テクノロジーと協働する現場組織の構築能力:

AI、ロボット、IoTといったテクノロジーを現場に導入し、それを使いこなし、人間とテクノロジーが協働して生産性を最大化できる組織文化と人材基盤を構築できるか。デジタルツールを使いこなせる多能工化された現場スタッフの育成が、持続的な競争力の源泉となる。

これらの能力を獲得できず、依然として人手の提供と価格競争に終始する企業は、コスト上昇と人手不足の波に飲まれ、収益性が悪化し、市場から淘汰されていくだろう。

我々が捉えるべき機会(Opportunity)と備えるべき脅威(Threat)

機会(Opportunity):

- ESG/脱炭素市場の拡大: 建築物省エネ法の改正とESG投資の潮流は、ZEB化支援、グリーンビルディング認証取得コンサルティング、エネルギーマネジメントといった高単価・高付加価値サービスの巨大な市場を創出している。

- ウェルビーイング需要の顕在化: 働き方の多様化に伴い、テナント企業は従業員の生産性や満足度を高める快適なオフィス環境を求めている。空質管理、人流分析に基づくレイアウト最適化など、ウェルビーイング向上に資するサービスは新たな収益の柱となりうる。

- ストック市場の深化: インフラ老朽化とストック型社会への移行は、IoTやAIを活用した予知保全や、建物の長寿命化に貢献する戦略的な修繕計画提案といったサービスの重要性を高めている。

- 業界再編の主導: テクノロジー導入の遅れや後継者不足に悩む中小のビル管理会社は多い。これらの企業をM&Aの対象とし、規模の経済と技術力を獲得することで、業界再編を主導する機会がある。

脅威(Threat):

- 異業種プレイヤーによるディスラプション: パナソニック、日立、NTTといった技術と資本力を持つ巨大企業が、ビルOSプラットフォームを武器に市場のルールを根本から変えようとしている。彼らがデータ基盤を掌握した場合、既存のビル管理会社は下位レイヤーのサービス提供者に甘んじるリスクがある。

- 労働力の枯渇: 深刻な人手不足と高齢化は、コストを押し上げるだけでなく、サービスの品質維持を困難にし、最悪の場合、事業の継続を不可能にする最大のリスクである。

- 価格競争の継続と収益性の悪化: テクノロジーによる付加価値を創出できない企業は、同質的なサービス領域での熾烈な価格競争から逃れられず、利益率がさらに低下する。

- サイバーセキュリティリスク: ビルの管理システムがネットワークに接続されることで、サイバー攻撃の対象となるリスクが増大する。セキュリティインシデントは、物理的な損害や事業停止に繋がりかねない。

考えられる戦略的オプションの評価

市場で成功するためには、自社の強みと市場機会を照らし合わせ、明確な戦略的ポジションを築く必要がある。主要な戦略オプションとして以下の3つが考えられる。

| 戦略オプション | 概要 | メリット | デメリット | 成功確率 |

|---|---|---|---|---|

| 1. 総合管理の深化(スマート・インテグレーター) | 既存の総合管理モデルを維持しつつ、AI・IoT・ロボットを全面的に導入し、データ活用による運用最適化と省人化を徹底的に追求する。 | ・既存の顧客基盤と事業モデルを活かせる ・規模の経済を追求しやすい | ・多額の先行投資が必要 ・組織全体の変革に時間がかかる ・プラットフォーマーとの競争が激化 | 中 |

| 2. 特定領域のスペシャリスト | 特定の建物用途(例:データセンター)や特定技術(例:エネルギー管理)に経営資源を集中し、他社の追随を許さない圧倒的な専門性を築く。 | ・高い専門性による価格決定力 ・ニッチ市場での高いシェア獲得 ・比較的小資本で実行可能 | ・市場が限定されるリスク ・技術の陳腐化リスク ・総合的な提案を求める顧客を逃す | 高 |

| 3. M&Aによるプラットフォーム化 | PropTech企業や専門技術を持つ企業を積極的にM&Aし、自社を中核としたビル管理エコシステム(プラットフォーム)を構築する。 | ・短期間で技術力と新事業を獲得 ・業界のゲームチェンジャーとなりうる ・新たな収益モデルを構築可能 | ・M&Aの失敗リスク(高値掴み、PMIの困難さ) ・多額の資金調達が必要 ・既存事業とのシナジー創出の難しさ | 低〜中 |

表6:戦略的オプションの評価

最終提言:特定領域のスペシャリスト戦略と、その先のプラットフォーム化

これまでの分析に基づき、最も成功確率が高く、持続可能な成長を実現する戦略として「オプション2:特定領域のスペシャリスト」を初期戦略として採用し、その上で将来的に「オプション3:プラットフォーム化」を目指す段階的アプローチを提言する。

提言戦略:特定技術領域(エネルギーマネジメント及び予知保全)に特化したスペシャリストとなり、その領域で収集した独自データを核としたミニ・プラットフォームを構築する。

この戦略が最適である理由は以下の通りである。

- 市場の追い風: ZEB化やインフラ老朽化というマクロトレンドにより、エネルギー管理と予知保全は、今後最も需要が伸び、かつ高い専門性が求められる領域である。

- 収益性: 高い専門性は価格競争からの脱却を可能にし、高収益事業を確立できる。

- データ優位性の構築: 特定領域に特化することで、他社にはない深く、質の高いデータを収集できる。この独自データセットが、将来的なAIモデルの精度と競争力を決定づける。

- 実現可能性: 全方位でのDX化(オプション1)や大規模M&A(オプション3)に比べ、初期投資を抑制でき、中小規模の企業でも実行可能である。

実行に向けた具体的なアクションプラン概要

- フェーズ1:基盤構築(Year 1-2)

- KPI: エネルギー管理・予知保全サービスの売上構成比20%達成、専門技術者(エネルギー管理士、データアナリスト)10名採用・育成。

- アクション:

- エネルギー管理・予知保全を専門とする事業部を設立。

- 関連技術を持つスタートアップとの技術提携または小規模な買収(アクハイヤー)を実施。

- パイロット顧客を選定し、成功事例を創出。収集したデータを分析する基盤(DWH)を構築。

- 必要リソース: 事業部設立資金、M&A/提携資金、人材採用・育成費用。

- フェーズ2:事業拡大とデータ蓄積(Year 3-4)

- KPI: 専門サービスの売上構成比40%達成、管理対象設備からのデータ収集ポイント数10万点達成、AIによる異常検知モデルの精度95%達成。

- アクション:

- 成功事例を基に、専門サービスをパッケージ化し、本格的な営業展開を開始。

- 顧客向けに、設備の稼働状況やエネルギー消費量を可視化するダッシュボードを提供。

- 蓄積したデータを用いて、独自の予知保全AIモデルの開発に着手。

- 必要リソース: 営業・マーケティング費用、AI開発費用、クラウドインフラ費用。

- フェーズ3:プラットフォーム化への展開(Year 5〜)

- KPI: 外部パートナー(部材メーカー、修繕工事業者等)100社が参加するプラットフォームの構築、データ販売・API提供による新規売上1億円創出。

- アクション:

- 開発したAIモデルとダッシュボードを外部のビルオーナーや管理会社にも提供するSaaS事業を開始。

- 予知保全アラートに連動して、最適な部材や工事業者をマッチングするプラットフォームを構築。

- 匿名化・統計化されたビル運用データを、不動産投資家や研究機関向けに販売。

- 必要リソース: プラットフォーム開発費用、事業開発・アライアンス担当人員。

この戦略を実行することで、単なるビル管理会社から脱却し、特定領域においてデータとテクノロジーを駆使する高収益な「ソリューションプロバイダー」へと変貌を遂げ、持続的な成長軌道に乗ることが可能となる。

第12章:付録

参考文献、引用データ、参考ウェブサイトのリスト

本レポートの作成にあたり、以下の情報源を参照した。

- 矢野経済研究所: ビル管理市場に関する調査 1

- 公益社団法人全国ビルメンテナンス協会(JBMA): ビルメンテナンス情報年鑑 3

- 株式会社xenodata lab. (xenoBrain): AI予測分析レポート 1

- 国土交通省: 関連法規、統計資料 17

- 経済産業省・資源エネルギー庁: 省エネルギー関連資料

- 内閣官房: 新しい資本主義実現会議資料 19

- 株式会社日本経済新聞社: 日本ビル新聞 10

- SDKI Inc.: 市場調査レポート 113

- 日本管財ホールディングス株式会社: IR資料 94

- 大成建設株式会社: IR資料、ウェブサイト 99

- 東急コミュニティー(東急不動産ホールディングス株式会社): IR資料 118

- 株式会社グローブシップ: ウェブサイト 100

- パナソニック ホールディングス株式会社: プレスリリース、IR資料 51

- 株式会社日立製作所(日立ビルシステム): プレスリリース、ウェブサイト 52

- NTTアーバンソリューションズ株式会社: ウェブサイト、サステナビリティレポート 53

- その他、本レポート内で引用した各ウェブサイト・レポート。

引用文献

- ビル管理市場に関する調査を実施(2023年) | ニュース …, https://www.yano.co.jp/press-release/show/press_id/3361

- ビルメンテナンス業界の課題と今後の展望|具体的な施策まで解説 – DX親方, https://dx-oyakata.net/building-maintenance/building-maintenance-industry-ssues/

- ビルメンテナンス情報年鑑2025(第55回実態調査結果) – 公益社団 …, https://www.j-bma.or.jp/data/105023

- ビルメンテナンス情報年鑑 2024, https://cdn.j-bma.or.jp/wp-content/uploads/2024/04/2024_bmiy54_report.pdf

- ビルメンテナンス業界にも高齢化の波が?企業が抱える課題と対策を解説 – アイリスオーヤマ, https://www.irisohyama.co.jp/b2b/itrends/articles/2914/

- 改正省エネ法でビルオーナーに課される義務とは?テナントへの情報提供と報告義務のポイント, https://arkhitek.co.jp/shouene/9836/

- 【2021年オフィスデザインのトレンド】コロナ禍で企業のニーズが変化し、働く場所が『分散』|今年は『コミュニケーション』『可変性』が重要に – PR TIMES, https://prtimes.jp/main/html/rd/p/000000017.000058162.html

- ビルの停電におけるBCP対策の重要性とは?具体的な対応策 – 大阪ガスファシリティーズ, https://www.ogfa.co.jp/feature/detail_042/

- 24年度ビル管理市場、4兆9000億円超と予測 | 業界関連ニュース – 東京都宅建協会, https://www.tokyo-takken.or.jp/re-port/77300

- 日本ビル新聞1304号(2024年12月2日号), https://www.jb-news.co.jp/info/%E6%97%A5%E6%9C%AC%E3%83%93%E3%83%AB%E6%96%B0%E8%81%9E1304%E5%8F%B7%EF%BC%882024%E5%B9%B412%E6%9C%882%E6%97%A5%E5%8F%B7%EF%BC%89/

- AIが予測するビルメンテナンス業界 業界|2030年市場規模推移と主要企業ランキング, https://service.xenobrain.jp/forecastresults/market-size/building-maintenance

- 市場環境 | 投資家情報 | 日本空調サービス株式会社コーポレートサイト, https://www.nikku.co.jp/ja/ir/market.html

- ビルメンテナンス業界のM&A | ゴエンキャピタル株式会社, https://goen-capital.jp/industry-ma/building

- ビルメンテナンス業界の課題とは? | 建職バンクコラム, https://kenshoku-bank.com/column/461/

- ビルメンテナンス情報年鑑2024(第54回実態調査結果), https://www.j-bma.or.jp/data/93110

- ビルメンテナンスの将来性は?市場動向や課題を解説します – M&Aベストパートナーズ, https://mabp.co.jp/magazine/5942/

- 建築物省エネ法の改正概要と 今後のスケジュール等について – 国土交通省, https://www.mlit.go.jp/jutakukentiku/shoenehou_assets/img/library/R1gaiyousetumeikaitext.pdf

- 【担当者必見】ビルメンテナンスが抱える課題と具体的な解決策を …, https://www.coverall.jp/column/building_maintenance_issues/

- 省力化投資促進プラン ―ビルメンテナンス業―, https://www.cas.go.jp/jp/seisaku/atarashii_sihonsyugi/shouryokukatousi/05-2.pdf

- 省力化投資促進プラン ―ビルメンテナンス業― (案), https://www.cas.go.jp/jp/seisaku/atarashii_sihonsyugi/kaigi/dai34/shiryou16-5-2.pdf

- 【船井総研】2025年のビルメンテナンス業界の今後・ポイント・展望とは, https://www.jinzai-business.com/798

- 中小規模事業所のゼロエミッションビル化支援事業 | クール・ネット東京 :東京都地球温暖化防止活動推進センター, https://www.tokyo-co2down.jp/subsidy/zeroemi-building-sme

- 支援制度 | 環境省「ZEB PORTAL – ネット・ゼロ・エネルギー・ビル(ゼブ)ポータル」, https://www.env.go.jp/earth/zeb/hojo/

- 国土交通省が掲げる「インフラ長寿命化計画」とは?課題も解説。, https://nejimo.co.jp/2024/04/19/infrastructure-longevity-plan/

- ビルメンテナンス業における リスクアセスメントマニュアル – 厚生労働省, https://www.mhlw.go.jp/bunya/roudoukijun/anzeneisei14/dl/081001-1g.pdf

- ビルメンテナンス法令の最新動向:安全性と効率性を高めるためのポイント | コラム, https://pioneersecurity.jp/blog/column/detail/20241204110001/

- グローバル不動産アウトルック 2025年 – JLL, https://www.jll.com/ja-jp/insights/market-outlook/global-real-estate

- 2025年、投資家は不動産価格の上昇を期待 | CBRE Japan, https://www.cbre.co.jp/insights/briefs/2025%E5%B9%B4-%E6%8A%95%E8%B3%87%E5%AE%B6%E3%81%AF%E4%B8%8D%E5%8B%95%E7%94%A3%E4%BE%A1%E6%A0%BC%E3%81%AE%E4%B8%8A%E6%98%87%E3%82%92%E6%9C%9F%E5%BE%85

- 日本の金利 | 1972-2025 データ | 2026-2027 予測 – 経済指標, https://jp.tradingeconomics.com/japan/interest-rate

- ビルメンテナンスの仕事内容は?業界が抱える課題や具体的な解決方法を解説 – Japan-build, https://www.japan-build.jp/hub/ja-jp/column/kz/33.html

- ビル管理コストを下げる3つの視点 | 信越ビル美装株式会社【公式・求人情報】, https://www.buil-biso.co.jp/news/3470/

- ビルメンテナンス情報年鑑 2020(第 50回実態調査報告書), https://cdn.j-bma.or.jp/wp-content/uploads/2020/03/%E3%83%93%E3%83%AB%E3%83%A1%E3%83%B3%E3%83%86%E3%83%8A%E3%83%B3%E3%82%B9%E6%83%85%E5%A0%B1%E5%B9%B4%E9%91%912020.pdf

- 働き方改革と多様化するオフィス | ザイマックス総研の研究調査, https://soken.xymax.co.jp/2017/04/13/1704-workstyle_reform_and_diversified_officespace/

- 大量供給が続く東京の賃貸オフィス市場 需給バランスが長期安定するための「条件」, https://www.nomu.com/houjin/common/img/pages/report/cre/sp2020_03.pdf

- BCPを考慮したオフィスビルの選定基準と着目ポイント – 東京建物のオフィスビル, https://office.tatemono.com/magazine/detail/5480

- IoTを活用したビルメンテナンスを解説| TOPPAN SMART DEVICES, https://solution.toppan.co.jp/smartdevices/contents/eplatch_column31.html

- 故障予知とは?AI・IoT技術により設備管理を最適化する新時代のメンテナンス, https://www.daikincc.com/fcs/topics/32/

- ビルメンテナンス業の モデル利益計画, https://ss-net.com/succession/files/e8d1ceb60a31332c24e2bd211c8cfc03.pdf

- ビル清掃・警備ロボット導入 | 第3回:導入効果と今後の展望|秋月冬陽 – note, https://note.com/aki_moonfuyusun/n/na0d3c324ded8

- www.takenaka.co.jp, https://www.takenaka.co.jp/solution/future/builcomi/#:~:text=%E3%80%8C%E3%83%93%E3%83%AB%E3%82%B3%E3%83%9F%C2%AE%E3%80%8D%E3%81%AB%E3%81%A4%E3%81%84%E3%81%A6,%E3%81%99%E3%82%8B%E3%81%93%E3%81%A8%E3%81%8C%E5%8F%AF%E8%83%BD%E3%81%A7%E3%81%99%E3%80%82

- 建物OS「DX-Core」/情報ソリューション/シミズのエンジニアリング – 清水建設, https://www.shimz.co.jp/engineering/solution/dxcore.html

- グリーンビルディングとは?事例やメリットと日本で普及しない理由も解説, https://spaceshipearth.jp/greenbuilding/

- グリーンビルディングとは?メリットやデメリット・国内の事例を紹介|TOPPAN ARCHI, https://solution.toppan.co.jp/toppan-archi/contents/column03.html

- 市場拡大のビル管理業界!市場規模やデジタル化などの最新動向を解説 – BIZMAPS, https://biz-maps.com/media/?p=12087

- スイッチングコストとは | 株式会社シナプス, https://cyber-synapse.com/dictionary/ja-sa/switching-cost/

- キャッシュがどんどん貯まるビジネス、2つの仕組み | 経営や会計のことはよくわかりませんが、 儲かっている会社を教えてください! | ダイヤモンド・オンライン, https://diamond.jp/articles/-/228239?page=2

- プラットフォームビジネスとは?種類や日本の成功事例 – Stripe, https://stripe.com/jp/resources/more/platform-business-in-japan

- プラットフォームが席巻する世界, https://www.nttdata-strategy.com/assets/pdf/knowledge/voyager/190400/Voyager03_190325_press.pdf

- ビル総合管理|ビルマネジメント事業|事業紹介 – 株式会社エネルギアL&Bパートナーズ, https://www.energia-lbp.co.jp/business/building/kanri/

- オフィスの電気を賢く使う BEMS(ビル・エネルギー・マネジメント・システム)とは?, https://www.mebs.co.jp/useful/technology/1199973_1625.html

- 独立した設備システムを統合し、一元管理できるネットワークを構築するスマートビルディングサービス「SGNIS(スグニス)」を提案開始 | 企業・法人向けソリューション – Panasonic Newsroom Global, https://news.panasonic.com/jp/press/jn250520-1

- DXを支えるAI – 未来へのアクション – 日立ソリューションズ, https://future.hitachi-solutions.co.jp/digital/ai/

- NTTアーバンソリューションズグループ – サステナビリティレポート2023, https://www.ntt-f.co.jp/csr/sreport/envre2023/pdf/NTTUS_SUS2023_1205_print.pdf?=v2402

- 待ったなし!ビル管理業界における生成AI活用の潮流 – ビルカン, https://bilkan.site/magazine/buildingmanagement_genai_case

- インハウスとは?アウトソーシングとの違いとメリット・デメリットを完全解説, https://ai-cmo.co.jp/in-house/

- タイのファシリティマネジメント市場におけるテクノロジーと持続可能性の未来, https://www.ycg-advisory.jp/learning/oversea_200/

- 【ランキング】大手ビルメンテナンス会社10選 – しんらいライフサービス, https://shinrai-ls.co.jp/shinrai-book/building-management-major/

- ビル管理会社の選び方 ランキングよりも大切なこととは?, https://www.hokushinfudosan.co.jp/column/management/biru-kanri-erabikata

- バリューチェーンとは?サプライチェーンとの違いからバリューチェーン分析のメリットや方法まで解説 | Asprova(アスプローバ) – AISIA-AD, https://products.sint.co.jp/asprova/blog/value-chain

- 製造業のバリューチェーンとは?意味や分析方法を解説 – Digital Intelligence チャンネル, https://www.cloud-for-all.com/blog/value-chain-for-manufacturing.html

- 建設業におけるバリューチェーン|導入の流れや効果、注意点について解説, https://cbo.craft-bank.com/article/detail/constructionindustry-valuechain/

- ビルメンテナンス業界のDXは必要?現状や活用例もチェック! – 楽王, https://rakuoh.jp/contents/knowledge/building-maintenance-dx.html

- ビル管理DX最前線!業界が抱える課題とDX化によるメリットとは? – ビルカン, https://bilkan.site/magazine/building_management_dx

- 信頼できるビル管理会社を見極める方法と全国のおすすめ管理会社6選 – 東和総合サービス, https://www.to-wa.info/contents/2698/

- 【解決策あり】ビルオーナーの悩みあるある! – 全国消防点検.com, https://shobotenken.com/news/891

- 貸しビル業とは|本業に連動しない収益を確保し企業財務安定化を実現 – ボルテックス, https://www.vortex-net.com/v-column/post-2922/

- ビルオーナーが抱える悩みは「不動産M&A」で一気に解決! – 日税ジャーナルオンライン, https://nichizei-journal.com/interview/%E3%83%93%E3%83%AB%E3%82%AA%E3%83%BC%E3%83%8A%E3%83%BC%E3%81%8C%E6%8A%B1%E3%81%88%E3%82%8B%E6%82%A9%E3%81%BF%E3%81%AF%E3%80%8C%E4%B8%8D%E5%8B%95%E7%94%A3ma%E3%80%8D%E3%81%A7%E4%B8%80%E6%B0%97/

- 建設業界のDXとは|課題・進まない理由・具体的な事例をわかりやすく整理, https://www.kentem.jp/blog/construction-dx-assignment/

- サプライチェーンのデジタル化がもたらす変革 – パソナのDX推進ソリューション, https://www.pasona.co.jp/clients/service/xtech/column/column105/

- DX推進の課題とは?よくある失敗や問題点・解決策【事例あり】 | 記事一覧 | 法人のお客さま, https://www.persol-group.co.jp/service/business/article/9378/

- DXによる働き方改革とは?進まない理由や事例も紹介! – ナレカン, https://www.narekan.info/guide/dx-workstyle-innovation/

- 製造業DXとは?重要性や導入方法・よくある課題【事例あり】 | 記事一覧 | 法人のお客さま, https://www.persol-group.co.jp/service/business/article/11817/

- 【ダイキン】ビルメンテナンスにも欠かせないDX実現のメリットとポイントを解説, https://www.daikincc.com/fcs/topics/30/

- 施設管理の仕事をAI・IoTで最適化させる仕組みとは? – Digital Intelligence チャンネル, https://www.cloud-for-all.com/blog/optimize-facility-management-with-ai-iot.html

- AI活用で実現する予知保全のメリットと課題、導入成功のポイントを徹底解説 | コネクシオ IoT, https://conexio-iot.jp/blog/34

- ビル管理で進むAI活用の事例と効果 – ビルカン, https://bilkan.site/magazine/nondeskwork_ai

- AIを活用した空調最適化により、ビルの快適性と省エネの両立を実証 – 共同通信PRワイヤー, https://kyodonewsprwire.jp/release/202405160859

- 高機能AIを搭載した業務用ロボット掃除機「Phantas(ファンタス)」が清掃を効率化! | 大塚商会, https://www.otsuka-shokai.co.jp/products/lp/ai-iot/phantas/

- 【近未来展望】清掃ロボットは誰を守るべきか? – トロッコ問題が突きつける清掃現場の新たな課題, https://www.polisher.jp/article-detail/19

- デジタル清掃はテクノロジーと人の協働作業。「新しい清掃」の意外な効果 – ソフトバンク, https://www.softbank.jp/sbnews/entry/20230904_01

- 業務用清掃ロボットの導入メリットや活用事例・市場動向を解説 – evort エボルト, https://evort.jp/article/industrial-cleaning-robot

- AI警備システム「AI Security Asilla」 – 日立システムズ, https://www.hitachi-systems.com/solution/s0312/sec_asilla/

- AI警備システム導入事例:三菱地所が語る効果と未来 – アジラ, https://jp.asilla.com/case/detail/mitsubishijisyo-case

- 【活用事例】AIで創る新たなセキュリティ~商業施設での活用方法〜 – アジラ, https://jp.asilla.com/post/column-useofexamples-20240220

- 警備員不足の解消に!警備支援AIの活用と有効性について, https://systemk.ai/blog/ai-knowledge/security-ai.php

- 竹中工務店が建物点検から報告書までをAIで自動化! ドローン映像も活用 – 建設ITワールド, https://ken-it.world/it/2025/09/ai-reports-defects.html

- 現場の作業効率と安全性向上をAIで革新するデジタルサービスHMAXforBuilding:BuilMiraiをCEATEC2025で公開 | 日立ビルシステムのプレスリリース, https://kyodonewsprwire.jp/release/202510106919

- ほぼテク2月27日 ChatGPTを活用した設備保守点検レポートの自動作成, https://www.growth-japan.com/blog/it-daily-brief-2025-0227

- 日立、AI活用で現場作業効率と安全性を革新 CEATEC 2025で公開 | Plus Web3 media, https://plus-web3.com/media/latestnews_1000_5735/

- AIで不動産鑑定士は本当に不要になるのか?不動産評価業界の未来と専門性の価値 – テックジム, https://techgym.jp/column/fudosankantei-fuyo/

- 「つくるAIでの土地評価:精度とスピードはどう変わる?」 | つくるAI株式会社, https://tsukuru-ai.co.jp/innovation/comparison

- 不動産×生成AI活用事例の最新事例5選 – ナンバーワンソリューションズ, https://no1s.biz/blog/6425/

- AIが切り開く不動産評価の未来:XAIの実力とは? – note, https://note.com/ogaware/n/nf95a541aedce

- 2023年3月期通期 決算説明資料, https://www.nkanzai.co.jp/wp-content/uploads/2023/09/202303_financial-results-briefing.pdf

- IR | 日本管財株式会社, https://www.nkanzai.co.jp/ir/

- 次世代ビル管理をテーマに代表加藤が講演!大成株式会社「不動産DX EXPO 2025」に初出展, https://prtimes.jp/main/html/rd/p/000000047.000101228.html

- 大成株式会社とAnacle Systems Ltd 戦略的パートナーシップを締結, https://www.taisei-bm.co.jp/topics/10517/

- DX戦略|大成建設 DXサイト, https://www.taisei-dx.jp/strategy/

- IRライブラリー | 大成建設株式会社, https://www.taisei.co.jp/ir/data/

- FMDX|グローブシップ株式会社 戦略FMパートナースペシャルサイト, https://www.globeship.co.jp/fm/fmdx/

- FMDXで現場業務を変革 – グローブシップ株式会社, https://www.globeship.co.jp/fm/wp-content/uploads/2025/03/layout_forweb.pdf

- グローブシップ株式会社 様|Whiz i アイリスエディション|納入事例|ロボティクス事業, https://www.irisohyama.co.jp/b2b/robotics/case-studies/whizi/case013/

- スマートビル実現に向けた次世代オープンビルプラットフォームの実証実験を実施 | 提携・共同発表 | 企業・経営 | プレスリリース | Panasonic Newsroom Japan : パナソニック ニュースルーム ジャパン, https://news.panasonic.com/jp/press/jn240209-4

- パナソニック、オープン化でスマートビルを実現する「ビルOS」 – Impress Watch, https://www.watch.impress.co.jp/docs/news/1567817.html

- 業務の最前線に立つ日立のAI:クラウド&DXオファリング – 日立製作所, https://www.hitachi.co.jp/products/it/CloudDX/generative_ai/index.html

- NTTアーバンソリューションズグループの街づくり – NTT都市開発, https://www.nttud.co.jp/company/mediumterm/index.html

- サステナビリティレポート2024 | NTTアーバンソリューションズグループ – NTTファシリティーズ, https://www.ntt-f.co.jp/csr/sreport/envre2024/pdf/NTTUS_SUS2024_web.pdf

- 2024年版 ビル管理市場の実態と展望 | 市場調査とマーケティングの矢野経済研究所, https://www.yano.co.jp/market_reports/C66112300

- 新しいビル管理業務のスタンダードが形成されることを期待【矢野経済研究所】 – 経済レポート, http://www3.keizaireport.com/report.php/RID/601072/

- ビル管理市場に関する調査を実施(2024年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press/press.php/003659

- AIが予測する不動産管理業界 業界|2030年市場規模推移と主要企業ランキング, https://service.xenobrain.jp/forecastresults/market-size/real-estate-management

- 2030 年を目途とする今後の不動産のあり方について – 国土交通省, https://www.mlit.go.jp/common/001246567.pdf

- 世界のビル管理市場 : 世界の市場規模と需要、シェア、トップ傾向とメーカー ーレポートの洞察と将来予測調査 – SDKI Analytics, https://www.sdki.jp/reports/building-management-market/79504

- 決算情報 – IR – 日本管財ホールディングス株式会社, https://www.nkanzaihd.co.jp/ir/earnings/

- IRストレージ 「日本管財ホールディングス株式会社」のプレスリリース「2026年3月期第1四半期決算短信〔日本基準〕(連結)」開示日時:2025/08/05 14:00:00 | CCReB GATEWAY(ククレブ・ゲートウェイ), https://ccreb-gateway.jp/ir-storage-detail?id=1114268

- 日本管財ホールディングス【9347】のIR資料 – キタイシホン, https://kitaishihon.com/company/9347/ir-library

- IR | 大成ラミック株式会社, https://www.lamick.co.jp/ir/

- 2025年3 期 第3四半期 決算説明資料, https://pdf.irpocket.com/C3289/wLlX/ZApY/QmbQ.pdf

- 2025年3 期 第2四半期 決算説明資料, https://pdf.irpocket.com/C3289/Bv1s/rfGL/qZt7.pdf

- IRライブラリー | 株主・投資家情報 | 東急建設株式会社, https://www.tokyu-cnst.co.jp/ir/library/

- ソリューション進化など、3つの戦略で設備事業を拡大 | パナソニックグループのプレスリリース, https://prtimes.jp/main/html/rd/p/000005012.000003442.html

- 中長期戦略の進捗 – Panasonic Holdings Corporation, https://holdings.panasonic/jp/corporate/investors/pdf/ir-pre2024_ew_j.pdf

- ビル管理(中央監視)システム – Panasonic, https://www2.panasonic.biz/jp/densetsu/bs/ba_system/

- 日立、数百の事例で獲得したOTナレッジの活用手法によりお客さま専用のAIエージェントを迅速に提供:2025年3月26日, https://www.hitachi.co.jp/New/cnews/month/2025/03/0326.html

- 事例からヒントをつかむ! AI・DXの活用に向けて~ 日立システムズ AI・DX2025, https://www.hitachi-systems.com/seminar/2025/20250307.html

- DX加速による事業成長に向けた、生成AI活用ニーズに対応するデータセンター事業の強化について, https://prtimes.jp/main/html/rd/p/000000438.000067590.html