伝統からの脱却:サステナビリティとDXで再構築する建材業界の成長戦略

インフォグラフィック

スライド資料

建材業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、日本の建材業界が直面する、深刻化する人手不足と「2024年問題」、脱炭素社会への移行圧力、そして建設テック(ConTech)によるデジタル化の波という、構造的かつ複合的な変革を分析し、この環境下で持続的な成長を遂げるための事業戦略を提言することを目的とする。

調査対象は、構造材、内外装材、断熱材、住宅設備機器などの主要建材とし、市場セグメントは住宅・非住宅、新設・リフォーム市場を網羅的にカバーする。本分析は、信頼性の高い公開情報、業界統計、各社のIR資料に基づき、経営層の戦略的意思決定に資する事実と洞察を提供するものである。

最も重要な結論:ビジネスモデルの岐路と新たな収益機会

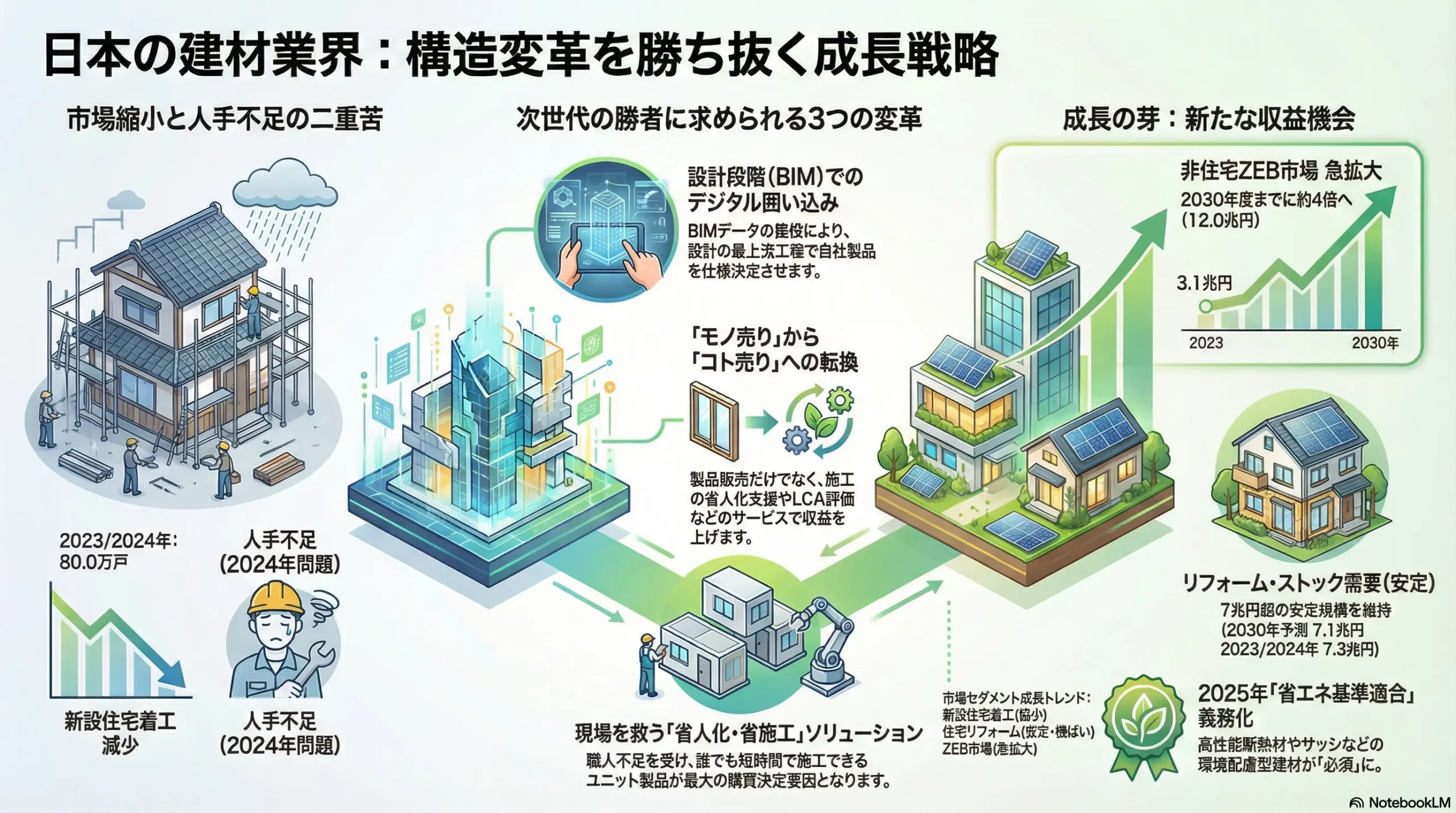

日本の建材業界は、新設住宅着工戸数の長期的な減少という構造的な市場縮小圧力と、伝統的な「モノ売り」ビジネスモデルの限界という二重の課題に直面している。このままでは、激化する価格競争と利益率の低下は避けられない。

しかし、この構造変革の渦中には、新たな成長機会が明確に存在している。それは、①リフォーム・リノベーション市場の底堅い需要、②ZEH(ネット・ゼロ・エネルギー・ハウス)/LCCM(ライフ・サイクル・カーボン・マイナス)住宅に代表される高付加価値・環境配慮型住宅へのシフト、そして③BIM(Building Information Modeling)を核とした建設プロセスのデジタル化である。これらは単なる脅威ではなく、次世代の収益機会の源泉である。

今後の建材業界における勝者と敗者を分ける決定的な要因は、製品単体の性能競争から脱却し、「施工の省人化」「建物のライフサイクル価値向上」「デジタルデータ連携」を統合したソリューションプロバイダーへ、いかに迅速に変革できるかという点に集約される。価値提供の主戦場は、もはや製造工場や物理的な流通網ではなく、設計段階のデジタル空間と、人手不足に喘ぐ施工現場、そして建物のライフサイクル全体へとシフトしている。

主要な戦略提言

本分析に基づき、取るべき事業戦略上の主要な推奨事項を以下に提示する。

- 事業ポートフォリオの再構築:成長領域への資源集中

成長が鈍化する新設市場向けの汎用製品から、成長領域である「リフォーム市場向け省施工ソリューション」と「非住宅分野向け環境配慮型建材」へ、研究開発、生産、営業リソースを重点的に再配分する。市場の二極化に対応し、収益性の高いセグメントでのリーダーシップ確立を目指す。 - DXによる顧客接点の変革:設計段階でのエンゲージメント強化

BIMオブジェクトの提供を標準化し、設計事務所やゼネコンの設計プロセスに深く関与することで、設計段階での製品採用(囲い込み)を強化する。同時に、サプライチェーンのデジタル化を推進し、EC(電子商取引)やD2C(Direct to Consumer)モデルの可能性を模索し、新たな顧客接点を構築する。 - 「コト売り」へのビジネスモデル転換:サービス収益事業の確立

製品販売に留まらず、施工支援ツール、現場での技術指導、デジタルを活用したメンテナンスサービス、LCA(ライフサイクルアセスメント)評価サービスなどをパッケージ化して提供する。これにより、製品のライフサイクル全体で収益を上げるサービス事業を新たな柱として確立し、価格競争からの脱却を図る。 - サステナビリティの競争力への転換:循環型ビジネスの主導

製品のLCAデータを積極的に開示し、環境性能を「見える化」することで、顧客の脱炭素経営に貢献する。さらに、使用済み建材の回収・再資源化システムを構築し、リマニュファクチャリング(再製造)などの循環型ビジネスモデルを業界に先駆けて主導することで、規制対応に留まらない、ブランド価値と収益性を両立させる競争力の源泉とする。

第2章:市場概観(Market Overview)

日本の建材市場規模の推移と今後の予測(2020年~2030年)

日本の建材市場は、国内の建設投資全体の動向と密接に連動しており、現在、構造的な転換期にある。市場を正確に理解するためには、全体規模だけでなく、需要別、用途別のセグメントに分解して捉えることが不可欠である。

全体市場とセグメント別動向

矢野経済研究所の予測によると、建設関連の主要8市場を合算した市場規模は、2023年度の約24.3兆円から2030年度には22.5兆円へと縮小する見通しである(2023年度比92.6%)1。この背景には、人口減少に伴う新設住宅需要の構造的な縮小がある。

一方で、市場の内訳を見ると、異なる成長曲線を描くセグメントが明確に存在する。

- 新設市場 vs. リフォーム市場:

国土交通省の建築着工統計調査によれば、新設住宅着工戸数は長期的な減少トレンドを辿っている。2023年度(令和5年度)の着工戸数は前年度比7.0%減の800,176戸となり、2年連続で減少した 2。さらに2024年(暦年)には792,098戸と、リーマンショック後以来15年ぶりに80万戸を下回る水準まで落ち込んでいる 5。この傾向は今後も継続すると見込まれ、新設市場を主戦場とするビジネスモデルは厳しい環境に置かれる。

これに対し、住宅リフォーム市場は安定した規模を維持している。矢野経済研究所の調査では、2016年に6.2兆円であった市場は、2024年には7.3兆円規模と推計され、2030年時点でも7.1兆円規模を維持すると予測されている 6。住宅ストックの増加と老朽化、そして性能向上へのニーズが市場を支えており、新設市場の縮小を補う重要な収益源としての位置づけがますます高まっている。 - 住宅用 vs. 非住宅用:

富士経済の調査によると、主要な住宅設備・建材29品目の国内市場は2024年度で約4.0兆円と見込まれている 9。住宅市場が成熟期に入る一方で、非住宅分野では新たな成長機会が生まれている。特に、脱炭素化の流れを背景としたZEB(Net Zero Energy Building)市場は急拡大が見込まれる。政府が「2030年までに新築建築物の平均でZEB実現を目指す」という目標を掲げていることを追い風に、矢野経済研究所はZEB市場規模(工事費ベース)が2023年度の3.1兆円から2030年度には12.0兆円へと約4倍に拡大すると予測している 11。これは、非住宅分野における省エネ・高付加価値建材の需要が爆発的に増加することを示唆している。

以下の表は、日本の建設関連市場のセグメント別規模と予測をまとめたものである。

| 市場セグメント | 2023/2024年規模 | 2030年予測 | 成長トレンド | 主要出典 |

|---|---|---|---|---|

| 建設8大市場(全体) | 約24.3兆円 (2023年度) | 22.5兆円 (2030年度) | 縮小 | 1 |

| 新設住宅着工戸数 | 80.0万戸 (2023年度) | 継続的に減少 | 縮小 | 2 |

| 住宅リフォーム市場 | 7.3兆円 (2024年) | 7.1兆円 (2030年) | 横ばい・安定 | 6 |

| ZEB市場(非住宅) | 3.1兆円 (2023年度) | 12.0兆円 (2030年度) | 急拡大 | 11 |

主要な市場成長ドライバーと阻害要因

建材市場の将来を展望する上で、需要を左右する主要なドライバーと阻害要因を特定することが重要である。

- 市場成長ドライバー:

- 省エネ基準の強化: 2025年4月からの省エネ基準適合義務化、そして2030年に向けたZEH水準への引き上げ目標は、高性能な断熱材、窓・サッシ、高効率な住宅設備機器の需要を法的に創出する、最も強力な成長ドライバーである 12。

- 政策的後押し: 新築戸建ての約4割が認定を受けるまでに普及した「長期優良住宅認定制度」は、耐久性やメンテナンス性に優れた高品質な建材の採用を促進する 14。また、「木材利用促進法」は、公共建築物を中心にCLT(直交集成板)などの木質建材市場を拡大させる 16。

- リフォーム・ストック需要: 900万戸に達した空き家を含む膨大な住宅ストックの存在は、維持・修繕、断熱改修、耐震補強といったリフォーム需要の安定的な基盤となっている 17。

- 市場阻害要因:

- 人口動態と労働力不足: 日本の総人口、特に生産年齢人口の減少は、新設住宅需要の構造的な減少要因であると同時に、建設業界の担い手不足を深刻化させている 19。

- 2024年問題: 建設業と物流業における時間外労働の上限規制は、人件費や輸送費の高騰、工期の遅延を招き、建設投資全体の抑制圧力となる 21。

- コスト上昇圧力: 2021年のウッドショック以降、木材、石油化学製品、金属といった原材料価格は高止まりしており、エネルギーコストの上昇も相まって、建材メーカーの収益を圧迫している 23。

- 金利上昇リスク: 日本銀行の金融政策の正常化に伴う住宅ローン金利の上昇は、住宅取得マインドを直接的に冷え込ませ、新設・リフォーム双方の需要を減退させるリスクをはらんでいる 26。

業界の主要KPIベンチマーク分析

業界の競争環境と各社の収益構造を把握するため、主要建材メーカーの財務指標を比較分析する。

| 企業名 | 最新年度売上高 (億円) | 営業利益 (億円) | 営業利益率 (%) | R&D費 (億円) | R&D費率 (%) | 出典 |

|---|---|---|---|---|---|---|

| LIXIL | 15,049 (2025/3期予想) | 296 (2025/3期予想) | 2.0% | N/A | N/A | 28 |

| TOTO | 7,242 (2025/3期) | 485 (2025/3期) | 6.7% | N/A | N/A | 30 |

| YKK AP | 5,616 (2025/3期) | 181 (2025/3期) | 3.2% | N/A | N/A | 32 |

| パナソニックHS | 4,612 (2022年度) | N/A | N/A | N/A | N/A | 33 |

| 大建工業 | 2,217 (2024/3期) | 41 (2024/3期) | 1.9% | 40 | 1.8% | 34 |

| ニチハ | 1,486 (2025/3期) | 70 (2025/3期) | 4.7% | N/A | N/A | 35 |

| AGC (建築ガラス) | N/A (セグメント) | N/A | N/A | N/A | N/A | 37 |

| アイカ工業 | 2,487 (2025/3期) | 274 (2025/3期) | 11.0% | 44 | 1.8% | 39 |

注: データは各社IR資料より。年度は各社決算期に基づく。N/Aは資料から抽出不可。営業利益率は計算値。

この比較から、いくつかの戦略的な示唆が読み取れる。第一に、事業規模と収益性は必ずしも比例しない。業界最大手のLIXILに対し、特定のニッチ市場で高いシェアを持つアイカ工業は、11.0%という極めて高い営業利益率を達成している 39。これは、専門性の高い化成品分野での強力な価格決定力とブランド力を示唆しており、コモディティ化が進む市場において専門特化戦略が有効であることを物語っている。第二に、TOTOの6.7%という比較的高い利益率は、強力なブランド力と「セフィオンテクト」のような独自技術に支えられていると考えられる 30。第三に、研究開発費比率は、将来への投資姿勢を示す指標となる。大建工業やアイカ工業が売上高の1.8%程度を投じていることは、業界の一つのベンチマークとなりうる 34。

戦略的インプリケーション (So What?)

市場概観の分析から導き出される戦略的インプリケーションは明確である。

第一に、市場の二極化が加速しており、事業ポートフォリオの再構築が急務である。 新設住宅市場の縮小は不可避であり、このセグメントでのシェア争いは、利益を削り合う消耗戦となる可能性が高い。一方で、リフォーム市場と非住宅(特にZEB関連)市場は、明確な成長エンジンである。したがって、経営資源(資本、人材、研究開発費)を、縮小する市場から成長する市場へと意図的かつ迅速にシフトさせることが、持続的成長のための最優先課題となる。これは単なる販売戦術の変更ではなく、事業ポートフォリオそのものを見直す経営レベルの意思決定を必要とする。

第二に、収益性の源泉が「量」から「付加価値」へ完全に移行している。 原材料費と人件費の構造的な上昇圧力により、従来の規模の経済を追求し、コストリーダーシップを目指すビジネスモデルは限界に達している。専門メーカーであるアイカ工業の高い利益率が示すように、今後は、省エネ性能、施工性(省人化)、環境性能といった、顧客が追加コストを支払ってでも手に入れたいと考える「付加価値」を製品・サービスに実装し、それを価格に転嫁できるかが企業の収益性を左右する。もはや「安くて良いモノ」だけでは生き残れず、「高くても選ばれる理由」を明確に提示できる企業が勝者となる。

第3章:外部環境分析(PESTLE Analysis)

建材業界を取り巻くマクロ環境は、複数の要因が複雑に絡み合い、事業の前提条件を根底から覆しつつある。PESTLEフレームワークを用いてこれらの要因を体系的に分析し、戦略的な意味合いを抽出する。

政治 (Politics)

政府の政策や法規制は、建材市場の需要構造を直接的に形成する最も強力な外部要因である。

- 省エネ基準の段階的義務化: 2025年4月からすべての新築建築物に省エネ基準への適合が義務付けられ、さらに政府は「遅くとも2030年度までに、新築住宅の省エネ基準をZEH水準に引き上げる」方針を決定している 12。この規制強化は、高性能な断熱材、高効率な窓・サッシ、省エネ設備機器の需要を法的に創出し、市場のスタンダードを引き上げる。これに対応できない製品は市場からの退出を余儀なくされる。

- 住宅品質関連法規: 新築戸建ての約4割が認定を受けるまでに普及した「長期優良住宅認定制度」は、耐震性、劣化対策、維持管理の容易さなどを評価基準としており、高耐久・高メンテナンス性の建材への需要を後押ししている 14。

- 木材利用促進法: 2021年に改正されたこの法律は、公共建築物だけでなく民間建築物においても木材利用を促進することを目的としている。これにより、CLT(直交集成板)やLVL(単板積層材)といったエンジニアードウッド市場が拡大し、関連する建材メーカーに新たな事業機会をもたらす 16。

経済 (Economy)

グローバル経済の動向は、コスト構造と最終需要の両面に大きな影響を及ぼす。

- 原材料・エネルギー価格の変動: 2021年のウッドショック以降、木材価格は高止まりの傾向にある。また、地政学リスクや産油国の生産調整を背景とした原油価格の不安定さは、断熱材や接着剤などの石油化学製品、さらには輸送コストを直撃する 23。サプライチェーンの強靭化と、コスト上昇分を価格に転嫁できる交渉力が、メーカーの収益性を左右する。

- 金利政策と住宅ローンへの影響: 日本銀行が長年の金融緩和政策を修正し、金利が上昇局面に転じれば、住宅ローン金利も上昇する可能性が高い 27。金利の上昇は住宅購入者の負担を増大させ、新設およびリフォーム市場の需要を直接的に冷え込ませる最大のリスク要因の一つである 26。

- 為替レートの変動: 円安は、輸入木材や金属資源、化学原料の調達コストを押し上げる一方で、海外に生産・販売拠点を持つグローバル企業にとっては、現地通貨建ての売上や利益を円換算する際にプラスに働く。

社会 (Society)

日本の社会構造の変化は、建材業界にとって最も根源的かつ長期的な影響をもたらす。

- 人口動態の変化: 国立社会保障・人口問題研究所の推計によれば、日本の総人口は2040年に向けて減少し続け、特に生産年齢人口の減少が著しい 20。これは、新設住宅着工戸数の長期的な減少トレンドを決定づける要因である。

- 労働力不足と「2024年問題」: 建設業は、就業者の高齢化と若年層の入職者不足により、かねてより深刻な人手不足に直面している 19。2024年4月から適用された時間外労働の上限規制(いわゆる「2024年問題」)は、この問題をさらに深刻化させ、工期の遅延や人件費の高騰を招いている 21。この結果、施工現場では、技能レベルに依存せず、短時間で安全に施工できる「省人化・省施工」に貢献する建材や工法へのニーズが、かつてないほど高まっている。

- 空き家問題の深刻化: 2023年時点で全国の空き家は過去最多の900万戸に達し、空き家率は13.8%に上る 17。これは社会問題であると同時に、既存ストックの有効活用、すなわちリノベーションやコンバージョン(用途転換)市場の巨大な潜在需要を示唆している。

技術 (Technology)

テクノロジーの進化は、業界の生産プロセスと競争のルールを根本から変えつつある。

- 建設テック(ConTech)の浸透: 中でもBIMの普及は決定的である。国土交通省の調査によれば、BIMの導入割合は2025年時点で58.7%に達しており、特に設計・施工分野で急速に浸透している 47。BIMは単なる3D作図ツールではなく、設計から施工、維持管理までの全工程における情報プラットフォームであり、建材メーカーにとってBIMへの対応(製品データのBIMオブジェクト化)は、もはや選択肢ではなく、ビジネスの前提条件となりつつある。

- 建設プロセスの工業化: 職人不足と品質安定化への要求を背景に、プレファブ工法やモジュール建築が注目を集めている。日本のプレハブ建築市場は、2036年までに約344億米ドル規模への成長が予測されており 49、工場で生産・加工された高品質な建材・ユニット製品への需要が高まる。これは、建材メーカーに対して、現場での作業を前提とした製品開発から、工場での組み込みを前提とした製品開発への転換を迫る。

- 破壊的技術の登場: 3Dプリンターを用いた住宅建設は、日本でも実用化に向けた動きが活発化している 51。現時点では建築基準法への適合や耐久性などの課題が残るものの 53、将来的には工期の大幅短縮とコスト削減を実現し、既存の建材・工法を代替する破壊的脅威となる可能性を秘めている。

法規制 (Legal)

事業活動に関連する法規制の遵守は当然のことながら、その変化は新たなビジネスチャンスを生み出す。

- 建築基準法の改正: 2025年に施行される改正建築基準法では、いわゆる「4号特例」が縮小され、これまで簡易な審査で済んでいた木造2階建て住宅などでも、構造安全性の確認や省エネ基準への適合証明が必要となる 12。これにより、建材メーカーには、製品の性能を客観的に示すデータや証明書の提供が、これまで以上に求められるようになる。

- 労働安全衛生関連法規: 建設現場での安全基準の強化は、墜落事故などを減らすための足場不要工法や、重量が軽く取り扱いやすい建材への需要を間接的に高める。

環境 (Environment)

地球環境問題への対応は、企業の社会的責任(CSR)の範疇を超え、事業戦略そのものと不可分になっている。

- 脱炭素政策と規制: ZEH/LCCM住宅の標準化は、建物の運用段階(エネルギー消費)におけるCO2排出量削減を目的としている 13。しかし、今後はそのスコープが拡大し、建材の製造から輸送、施工、解体、廃棄に至るまでのライフサイクル全体での環境負荷(エンボディド・カーボン)を評価するLCA(ライフサイクルアセスメント)の重要性が増す 57。

- サーキュラーエコノミーへの移行: 資源の枯渇や廃棄物問題への関心の高まりから、従来の「採掘・製造・使用・廃棄」というリニアエコノミー(線形経済)から、資源を循環させ続けるサーキュラーエコノミー(循環型経済)への移行が世界的な潮流となっている。建設業界においても、リサイクル材の利用率向上や、使用済み建材の回収・再資源化システムの構築が、企業の競争力を左右する要素となりつつある 59。

戦略的インプリケーション (So What?)

PESTLE分析から浮かび上がる最も重要な戦略的インプリケーションは、規制と社会課題が「省人化」と「環境性能」を新たなKBF(Key Buying Factor: 重要購買決定要因)へと押し上げていることである。

「2024年問題」に起因する人手不足と人件費高騰、そして2025年から始まる省エネ基準の完全義務化は、単なる外部環境の変化ではない。これらは、顧客であるハウスメーカー、工務店、ゼネコンの経営に直接的な影響を与える喫緊の課題である。例えば、ある工務店は、職人が不足し工期が遅延することで利益が圧迫され、同時に新しい省エネ基準を満たすための設計・施工に頭を悩ませている 12。この工務店にとって、建材の選定基準は、従来の「品質・コスト・納期(QCD)」だけでは不十分になる。

仮に、メーカーAが従来通りの安価な壁材を提案し、メーカーBが、価格は1割高いものの、現場での施工時間を3割削減でき、かつ省エネ基準適合の性能証明データが予め用意されているプレハブ化された壁パネルを提案した場合、この工務店は後者を選ぶ可能性が飛躍的に高まる。なぜなら、建材の購入コスト(モノの値段)だけでなく、人件費、工期、そして規制対応コストまで含めた「トータルコスト」で判断するようになるからである。

このように、外部環境の変化は、顧客の購買決定要因を「QCD」から「QCD + 省人化 + 環境性能」へと不可逆的に変化させる強力なドライバーとして機能している。この新しい価値方程式を理解し、それに応える製品・ソリューションを開発・提供することこそが、今後の建材メーカーに求められる中核的な戦略となる。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

建材業界の収益性と競争の力学を理解するため、マイケル・ポーターのファイブフォース分析を用いる。この分析により、業界の構造的な課題と、パワーバランスの変化がもたらす戦略的機会が明らかになる。

供給者の交渉力 (Bargaining Power of Suppliers):中程度から強まる傾向

建材メーカーにとって、原材料や部品を供給するサプライヤーの力は、製品のコストと安定供給を左右する重要な要素である。

- 特殊部材の供給者: 特定の機能を実現するために不可欠な部材を供給するサプライヤーの交渉力は強い。例えば、高性能モーターに必須のレアアース(希土類元素)や、給湯器やスマートホーム設備に内蔵される高性能な半導体は、供給元が限られており、価格交渉力が強い 62。半導体不足が住宅設備の納期遅延を引き起こした事例は、その影響力の大きさを示している 65。

- コモディティ原材料の供給者: 一方、原油、鉄鉱石、木材といったコモディティ(汎用品)原材料は、国際市況に価格が連動するため、個々のサプライヤーの交渉力は限定的である。しかし、地政学リスク(例:ウクライナ情勢)や世界的な需給バランスの変動(例:ウッドショック)が発生すると、市場全体の価格が高騰し、供給が不安定化するため、結果的に供給者側の力が一時的に強まる 24。

買い手の交渉力 (Bargaining Power of Buyers):強い

建材業界は、伝統的に買い手(顧客)の力が強い構造にある。

- 大手顧客の価格圧力: 大手ハウスメーカーやスーパーゼネコンは、その圧倒的な購買量を背景に、建材メーカーに対して熾烈なコストダウン圧力をかけ続ける。彼らは、建材の仕様を標準化・共通化することでメーカー間の競争を誘発し、価格交渉を有利に進める戦略をとる 25。

- 複雑な流通構造: メーカーと最終顧客である施工店や施主の間には、一次卸、二次卸、販売店といった多段階の流通業者が介在する。この構造は、価格決定プロセスを不透明にする一方で、メーカーにとっては全国への販売網を維持するための重要なパートナーでもある。しかし、流通業者が複数のメーカー製品を取り扱うため、メーカーの価格決定力は相対的に弱まる傾向にある。

- 施主(エンドユーザー)の影響力増大: 近年、このパワーバランスに変化の兆しが見られる。BIMの普及により、施主は設計の初期段階から建物の3Dモデルを確認し、仕様決定に深く関与できるようになった 67。また、SNSやウェブメディアを通じてデザインやブランド、環境性能に関する情報を容易に入手できるため、特定のメーカーや製品を「指名買い」するケースが増えている。これにより、従来はBtoBが中心であった建材の購買プロセスに、BtoC的な要素が加わり、メーカーのブランド力が直接的な競争優位に繋がりやすくなっている。

新規参入の脅威 (Threat of New Entrants):中程度

巨大な設備投資や広範な流通網が必要なため、総合的な新規参入障壁は比較的高かったが、特定の領域でその壁が低くなりつつある。

- IT企業による流通革命: モノタロウやラクスルのようなIT企業が、データマーケティングと効率的な物流システムを武器に、建材EC(電子商取引)プラットフォームを構築し、既存の複雑な流通網をバイパスする脅威が高まっている 69。特に、価格の透明性を求める中小工務店や個人の職人にとって、ECは魅力的な購買チャネルとなり、既存の卸・販売店の存在意義を揺るがす可能性がある。

- 異業種からの技術参入: 独自の高機能素材を開発する化学メーカーなどが、高断熱材、高耐久性外壁材、機能性接着剤といった特定分野で、既存の建材メーカーを凌駕する製品を投入して参入する脅威が存在する 71。

- 海外メーカーの参入: 日本の省エネ基準が世界的に見ても高いレベルになるにつれ、欧州などで実績のある高性能な窓や断熱材メーカーにとって、日本市場が魅力的なターゲットとなりうる。デザイン性やブランド力を武器に、高価格帯のニッチ市場から参入してくる可能性が考えられる 72。

代替品の脅威 (Threat of Substitute Products or Services):中程度から高まる傾向

製品そのものの代替だけでなく、工法やビジネスモデルの代替が、より大きな脅威となりつつある。

- 工法の変化による代替: プレファブ工法やモジュール工法の普及は、現場での湿式工法(例:左官壁、現場打ちコンクリート)から、工場生産されたパネルを用いる乾式工法へのシフトを加速させる 49。これにより、湿式工法で使われていた建材(例:セメント、砂)の需要が、乾式パネル(例:外壁サイディング、石膏ボード)に置き換わる。

- 新技術による破壊的代替: 3Dプリンター住宅は、まだ実用化の途上にあるものの、長期的には最も破壊的な代替の脅威となりうる 51。この技術は、ノズルから吐出される特殊なコンクリートなどを積層して壁や構造体を直接建設するため、「建材を工場で作り、現場で組み立てる」というプロセス自体を不要にする可能性がある。法規制や耐震性、材料開発などの課題が解決されれば、業界の前提を覆しかねない。

業界内の競争 (Intensity of Rivalry):非常に強い

市場が成熟し、全体のパイが縮小する中で、既存企業間の競争は極めて激しい。

- 総合メーカー間の全面競争: LIXIL、TOTO、YKK APといった総合メーカーは、水まわり、窓、内外装材など幅広い製品ラインナップを持ち、ブランド力、技術開発力、流通網の全てにおいて激しく競合している。

- 専門メーカー間のシェア争い: 外壁材(例:ニチハ)、断熱材、内装材(例:大建工業)といった専門分野では、それぞれの市場で高いシェアを持つ専門メーカー同士が、技術優位性やコスト競争力で激しいシェア争いを繰り広げている。

- 同質化競争と価格圧力: 多くの製品分野で技術的な差別化が難しくなりつつあり、同質化(コモディティ化)が進んでいる。その結果、買い手からの強い価格圧力にさらされ、利益率の低下を招きやすい構造にある。

戦略的インプリケーション (So What?)

ファイブフォース分析が明らかにするのは、建材業界が伝統的な競争軸から新たな競争軸へと移行する過渡期にあるという事実である。特に重要な示唆は、競争の主戦場が「流通網の支配」から「設計情報の支配」へとシフトしていることだ。

従来、建材メーカーの競争優位は、全国津々浦々に広がる販売店や施工店との強固な関係性、すなわち物理的な流通ネットワークの広さと深さによって築かれてきた。このネットワークを抑えることが、市場シェアを確保するための王道であった。

しかし、BIMの普及はこの競争のルールを根本から変える。建築プロジェクトの初期段階である設計フェーズにおいて、どのメーカーの製品データ(BIMオブジェクト)が採用されるかが、最終的な受注を大きく左右するようになるからである。設計者がBIMソフトウェア上で窓を配置する際、メーカーAが提供する、性能データやコスト情報、施工手順までが詳細に組み込まれた高品質なBIMオブジェクトを使えば、その後の設計プロセスはそのデータを前提に進む 74。後からメーカーBの製品に変更するには、設計モデル全体に手戻りが生じ、多大なコストと時間がかかる。その結果、メーカーBは、たとえ優れた物理的流通網を持っていたとしても、競争の土俵にすら上がれない可能性がある。

つまり、かつて販売店の棚を確保することが重要だったように、今後は設計者のデジタルな作業空間(スクリーン)を確保することが死活問題となる。この「設計情報の支配」こそが、買い手(設計事務所、ゼネコン)をプロジェクトの最上流で囲い込むための新たな武器であり、物理的な流通網と同等、あるいはそれ以上に重要な競争の主戦場となりつつある。

第5章:バリューチェーンとサプライチェーン分析

建材業界の伝統的なビジネスモデルは、高品質な「モノ」を効率的に作り、複雑な流通網を通じて供給することに最適化されてきた。しかし、市場環境の変化は、価値が生まれる源泉(バリューチェーン)と、価値を届ける仕組み(サプライチェーン)の両方に変革を迫っている。

バリューチェーン分析:価値の源泉はどこへシフトするか

企業の活動を価値創造の連鎖として捉えるバリューチェーン分析を用いると、価値の源泉が「モノ作り」そのものから、その前後(上流・下流)のプロセスへと拡大していることがわかる。

- 価値の源泉のシフト:

- 従来の価値の中心: 高品質な製品を、安定的に、低コストで製造・供給する「モノ作り」の能力が、メーカーの価値の源泉であった。研究開発、製造、物流といった内部オペレーションの効率化が競争力の核をなしていた。

- 現在・未来の価値創造領域: 価値創造の機会は、製品ライフサイクルの両端へと広がっている。

- 下流(施工・運用)への価値拡大: 深刻な職人不足という顧客のペインポイントに応えるため、価値は施工現場へと拡張している。例えば、現場での作業を最小限にするプレカット部材やユニット化製品の提供は、「施工の効率化」という新たな価値を生み出す。さらに、建物の運用段階にまで視野を広げ、エネルギー消費量を削減する省エネコンサルティングや、劣化診断に基づくメンテナンス提案など、建物のライフサイクルコスト(LCC)を低減する「運用ソリューション」の提供も重要な価値となる。

- 上流(設計)への価値拡大: 競争の起点が設計段階へとシフトする中、設計者の業務効率を高める支援が新たな価値を生んでいる。その象徴がBIMオブジェクトの提供である。使いやすく、正確な情報が組み込まれたBIMオブジェクトを提供することは、設計者が自社製品を選定する強力なインセンティブとなる 74。これは、設計段階で製品仕様を事実上決定させ、その後の価格競争を回避する「囲い込み」戦略として極めて有効である。BIMオブジェクトの価値は、設計から調達、サプライチェーン全体にまで及ぶ 75。

サプライチェーン分析:伝統的構造の課題と変革の方向性

建材業界のサプライチェーンは、その複雑さと非効率性が長年の課題であったが、「2024年問題」を契機に、その変革が待ったなしの状況となっている。

- 伝統的流通構造の課題:

日本の建材サプライチェーンは、メーカー → 一次卸 → 二次卸 → 販売店 → 施工店という多段階かつ複雑な構造を特徴とする 76。この構造は、地域に密着したきめ細やかな供給網を形成してきた一方で、多くの構造的課題を内包している。- 非効率性とコスト増: 各段階で中間マージンが発生し、最終的な製品価格を押し上げる。また、多段階を経ることでリードタイムが長くなり、サプライチェーン全体で過剰な在庫を抱えるリスクが高まる。

- 情報の断絶: 施工現場やエンドユーザーからのフィードバックが、多くの仲介業者を経るうちに希薄化し、メーカーに届きにくい。これにより、市場の真のニーズを捉えた迅速な製品開発が阻害される。

- デジタル化の遅れ: 企業や業種を横断した取引情報の標準化が進んでおらず、各社が独自のシステムを運用しているため、サプライチェーン全体のIT投資の生産性が低い 77。

- 物流の「2024年問題」がもたらす衝撃:

2024年4月からトラックドライバーの時間外労働に年間960時間の上限が設けられたことは、この脆弱なサプライチェーンに大きな衝撃を与えている 22。- 輸送能力の低下とコスト上昇: ドライバー一人当たりの走行距離が短くなるため、特に長距離輸送のキャパシティが減少し、運賃の上昇は不可避である 22。

- ジャストインタイム(JIT)納品の崩壊: 建設現場の要求に合わせて、必要な資材を必要な時に小口・多頻度で納品するジャストインタイム輸送は、積載効率と相反する思想であり、ドライバーの待機時間を生む温床でもあった 78。労働時間規制が厳格化される中、このような非効率な輸送形態を維持することは困難になる。これにより、メーカーや流通業者は、在庫管理戦略の根本的な見直し(例:中継拠点の設置、在庫の増加)を迫られる。

- 新たなサプライチェーンモデルの台頭:

伝統的な構造の限界が露呈する中で、デジタル技術を駆使した新たなモデルが登場している。- 建材ECプラットフォーム: モノタロウに代表されるECプラットフォームは、価格の透明性を武器に、主に中小工務店や個人の職人から支持を集めている 69。ウェブサイト上で多種多様な製品を比較・購入でき、迅速に配送される利便性は、既存の卸・販売店の役割を脅かす存在である。

- メーカー直販(D2C): D2C(Direct to Consumer)モデルは、中間流通を介さずにメーカーが顧客に直接販売する形態である。顧客データを直接収集し、製品開発やマーケティングに迅速にフィードバックできるという大きなメリットがある。建材業界ではまだ目立った成功事例は少ないが 80、施主が製品選定に直接関与するリフォーム市場などでは、ショールームとECサイトを連携させた形での展開が考えられる。

戦略的インプリケーション (So What?)

これらの分析が示すのは、サプライチェーンがもはや単なる「コストセンター」ではなく、「戦略的競争優位の源泉」へと転換するという事実である。「2024年問題」は、単に「モノを安く運ぶ」ことだけを追求してきた従来の物流モデルが機能不全に陥ることを意味する。

建設プロジェクトにおいて、資材の納期遅延は、職人の手待ち(アイドルタイム)を発生させ、プロジェクト全体に甚大な経済的損失をもたらす。したがって、これからのサプライチェーンに求められる価値は、輸送コストの最小化だけではない。むしろ、「必要な時に、必要なモノを、確実に届ける」という信頼性そのものが、顧客にとっての最大の価値となる。

この文脈において、LIXILがAIを活用して120万品目を超える製品の需要予測精度を向上させ、在庫の最適化を図っている事例は象徴的である 82。精度の高い需要予測に基づき、需要が見込まれるエリアの倉庫に予め在庫を配置(プレポジション)し、信頼性の高い納期を約束できるメーカーは、たとえ製品価格が多少高くとも、トータルコストの削減と工期遵守という価値を提供するパートナーとして、顧客から選ばれることになる。

これは、サプライチェーン管理が、コスト削減を目的とするバックオフィス機能から、顧客ロイヤルティを構築し、価格プレミアムを正当化する、顧客と向き合う戦略的な武器へと進化することを意味する。複雑な既存流通網をデジタル技術で再構築し、効率性と強靭性を両立できた企業が、次世代の勝者となるだろう。

第6章:顧客需要の特性分析

建材業界の顧客は一枚岩ではない。大手ハウスメーカーから個人の施主まで、その立場や事業規模によって抱える課題や求める価値は大きく異なる。効果的な戦略を策定するためには、主要な顧客セグメントを特定し、それぞれのニーズと重要購買決定要因(KBF: Key Buying Factor)の変化を深く理解する必要がある。

主要顧客セグメントとそれぞれのニーズ・KBF

| 顧客セグメント | 主要ニーズ・課題 | 重要購買決定要因 (KBF) |

|---|---|---|

| 大手ハウスメーカー | ・コスト競争力の維持 ・工期の短縮と安定化 ・ZEHなど高性能住宅の標準化 ・サプライチェーンの効率化 | コスト、安定供給能力、共同開発力、BIM連携 |

| 地域工務店 | ・深刻な職人不足 ・複数現場の掛け持ちによる管理負荷 ・大手との差別化 ・最新の省エネ基準への対応 | 施工性(省人化)、製品の多能性、手厚いサポート体制、短納期 |

| ゼネコン(非住宅) | ・大規模プロジェクトの複雑な工程管理 ・LEED/CASBEEなど環境認証の取得 ・施主(デベロッパー)からの厳しいコスト要求 ・安全管理の徹底 | 環境性能データ(LCA)、BIM連携、特注対応力、技術的信頼性 |

| 設計事務所 | ・デザインの自由度の確保 ・新素材や新技術の探求 ・設計プロセスの効率化 ・施主への説得力のある提案 | デザイン性、技術的先進性、BIMオブジェクトの品質、環境性能 |

| リフォーム会社 | ・居住者がいる中での短工期施工 ・既存住宅の多様な仕様への対応 ・小規模工事の収益性確保 ・近隣への配慮(騒音・粉塵) | 施工性(省人化・短工期)、既存住宅との親和性、小ロット対応 |

| 施主(エンドユーザー) | ・理想のデザインやライフスタイルの実現 ・快適・健康・安全な居住空間 ・光熱費などのランニングコスト削減 ・資産価値の維持 | デザイン、ブランド、快適性(断熱・防音)、健康・安全性、価格 |

- 大手ハウスメーカー: 彼らにとって建材は、住宅という最終製品を構成する「部品」である。そのため、徹底したコスト管理と、年間数千〜数万戸を建設する生産ラインを止めないための安定供給能力が絶対的なKBFとなる。近年では、BIMを基軸としたサプライチェーン全体のデジタル連携や、ZEH基準をクリアするための高性能建材の共同開発パートナーとしての役割もメーカーに求めている。

- 地域工務店: 最も深刻な課題は「人」である。職人の高齢化と若手不足に直面しており、彼らが求めるのは「誰でも、早く、きれいに施工できる」製品である 84。例えば、複雑な下地処理が不要な内装材や、ワンタッチで取り付けられる設備機器は、直接的に彼らの生産性向上と利益確保に貢献する。また、技術的な相談に乗ってくれる建材店やメーカー営業のサポート体制も、信頼関係を築く上で重要となる。

- ゼネコン(非住宅): オフィスビルや商業施設などの大規模プロジェクトでは、建築物の環境性能がテナント誘致や企業価値を左右する。そのため、LEEDやCASBEEといった環境認証の取得に貢献する建材や、その根拠となるLCA(ライフサイクルアセスメント)データの提出を求める。プロジェクト全体の情報をBIMで統合管理するため、精緻なBIMデータ連携は必須条件である。

- 設計事務所: 建築物のコンセプトや意匠を創造する彼らにとって、KBFはデザインの自由度や、それを実現する新素材・新技術である。建材メーカーが提供するBIMオブジェクトの品質(情報の正確さ、データの軽さ、使いやすさ)は、設計プロセス全体の効率を左右するため、製品選定において極めて重要な要素となる 74。また、サステナブルな建築への関心が高く、環境配慮型建材を積極的に採用する傾向がある 85。

- リフォーム会社: 多くの工事は、施主が居住しながら行われる。そのため、工期をいかに短縮できるかが最重要課題となる。粉塵や騒音が少ない乾式工法や、既存の壁の上から施工できるカバー工法などが好まれる。また、一軒一軒仕様が異なる既存住宅に対応するため、小ロットで迅速に製品を調達できる供給体制もKBFとなる。

- 施主(エンドユーザー): 最終的な意思決定者として、その影響力は増している。特にリフォーム市場では、施主がショールームに足を運び、自ら製品を選定する。彼らの判断基準は、プロのそれとは異なり、デザインの美しさ、ブランドへの信頼感、そして断熱性や防音性といった「快適性」に直結する性能である。

新たなKBFの優先順位の変化

従来のQCD(品質・コスト・納期)が重要であることに変わりはないが、その上に新たなKBFが積み重なり、優先順位が変化している。

- 最優先課題としての「施工性(省人化)」: 2024年問題を背景に、職人不足は全セグメント共通の最重要課題となった。特に、労働力確保が困難な地域工務店やリフォーム会社にとって、施工性はコストやデザインを上回る最優先のKBFとなりつつある。

- 必須要件化する「デジタルデータ連携(BIM対応)」: 大手ハウスメーカー、ゼネコン、設計事務所が関わるプロジェクトにおいて、BIM対応はもはや付加価値ではなく、取引の前提条件(チケット・トゥ・プレイ)となっている。BIMオブジェクトを提供できないメーカーは、検討の土俵にすら上がれないリスクに直面する。

- 新たな価値基準となる「環境性能(脱炭素)」: かつては一部の先進的なプロジェクトでの要求であったが、省エネ基準の義務化やESG投資の拡大により、ゼネコンや設計事務所にとっては標準的な要求事項となった。今後は、金融機関が融資判断において建物の環境性能を評価するようになり、施主(デベロッパー)の要求もさらに強まることが予想される。

戦略的インプリケーション (So What?)

この顧客分析から導かれる本質的な示唆は、顧客セグメントごとに「ソリューション」の定義が根本的に異なるということである。

多くの建材メーカーが「ソリューション提供」をスローガンに掲げるが、その実態は、単一の製品やサービスを全ての顧客に当てはめようとする「ワンサイズ・フィット・オール」のアプローチに陥りがちである。しかし、今回の分析が示すように、顧客が解決したい課題(Job to be Done)は、その立場によって全く異なる。

例えば、「省人化」という同じニーズに対しても、大手ハウスメーカーが求めるソリューションは、自社の工場でロボットが組み立てることを前提とした「高度に標準化されたユニット部材」かもしれない。一方で、地域工務店が求めるソリューションは、現場にいる少数の多能工が、特別な工具なしで迅速に施工できる「簡易施工キット」であろう。

したがって、真のソリューションプロバイダーへと進化するためには、まず顧客セグメントごとの真の課題を深く洞察し、それぞれの課題解決に最適化された「製品」「デジタルツール」「サービス(施工支援、技術サポートなど)」を組み合わせ、テーラーメイドのソリューションとして設計・提案する能力が不可欠となる。これは、製品開発、マーケティング、営業、技術サポートといった全部門が、顧客セグメント軸で連携する組織への変革を意味する。

第7章:業界の内部環境分析

外部環境の変化に対応し、持続的な競争優位を築くためには、業界が保有する経営資源や能力(ケイパビリティ)を客観的に評価し、将来の競争力の源泉となりうるものは何かを見極める必要がある。ここでは、VRIOフレームワークを用いて業界の競争優位性を分析するとともに、人材や生産性の動向を考察する。

VRIO分析:持続的な競争優位の源泉は何か

VRIOフレームワークは、企業の経営資源やケイパビリティが、価値(Value)、希少性(Rareness)、模倣困難性(Imitability)、組織(Organization)の4つの観点から、持続的な競争優位に繋がるかを分析する手法である 86。

- 価値 (Value) & 希少性 (Rareness):

- 特定の素材技術に関する特許: TOTOの防汚技術「セフィオンテクト」のように、長年の研究開発によって生み出された独自の特許技術は、顧客に「汚れにくく、掃除がしやすい」という明確な価値を提供し、他社が容易に模倣できないため、希少性が高い 41。これは持続的な競争優位の強力な源泉となる。

- 全国を網羅する供給・施工ネットワーク: 長年にわたり築き上げてきた販売店や施工店との強固な関係性は、安定供給と地域密着のサポートという価値を提供し、新規参入者が短期間で構築するのは困難なため、希少性がある。

- 模倣困難性 (Imitability):

- 高いブランド認知度: LIXIL、TOTO、YKK APといったリーディングカンパニーが長年の実績を通じて築き上げた「品質への信頼」や「安心感」といったブランドイメージは、莫大な広告宣伝費を投じても短期間では模倣困難である。

- 組織に根付いたノウハウ: 製造現場における継続的な改善活動(カイゼン)のノウハウや、全国の施工店に対して新工法の技術指導を行うノウハウといった、組織文化やプロセスに埋め込まれた暗黙知的なケイパビリティは、マニュアル化が難しく、極めて模倣困難性が高い。

- 組織 (Organization):

- 持続的競争優位への課題: 上記のような価値ある資源を保有していても、それを最大限に活用するための組織体制が整っていなければ、競争優位は「宝の持ち腐れ」となる。多くの伝統的な建材メーカーでは、部門間の縦割り意識が強く、製品開発、営業、技術サポートが連携して顧客にソリューションを提案するような組織的な動きが不得手な場合が多い。デジタル化やサービス事業化といった新たな戦略を実行するためには、組織構造そのものの変革が不可欠である。

VRIO分析の結果、伝統的な強みであった「流通網」は、建材ECの台頭によりその希少性や模倣困難性が相対的に低下しつつある。一方で、「独自技術」や「ブランド」、「組織的ノウハウ」は、依然として持続的な競争優位の源泉となりうる。しかし、それらを新たな市場環境で活かすためには、「組織」の変革が最大の課題となっている。

人材動向:求められる人材像のシフトと獲得競争

業界のビジネスモデル変革は、そこで働く人材に求められるスキルセットの変革を必然的に伴う。

- 求められる人材像のシフト:

- 営業職: 定期的に販売店を訪問し、新製品を案内する従来の「ルート営業」から、顧客(工務店やゼネコン)の経営課題を深く理解し、自社の製品やサービスを組み合わせて解決策を提案する「ソリューション営業」への転換が急務である。これには、高度なヒアリング能力、課題分析力、仮説構築力、そしてプレゼンテーション能力が求められる 89。

- 専門人材: 事業戦略の中核にDXとサステナビリティが据えられる中、これらの分野における専門人材の需要が爆発的に増加している。具体的には、BIMやAIを活用したシステムを構築する「DX推進人材」、顧客データやサプライチェーンデータを分析してビジネスインサイトを導き出す「データサイエンティスト」、そしてLCA評価やサーキュラーエコノミーの事業モデルを設計する「サステナビリティ専門家」などである 91。

- 激化する人材獲得競争:

上記のような専門人材は、IT業界、コンサルティング業界、金融業界など、あらゆる産業で引く手あまたとなっている。特にサステナビリティ・ESG関連の求人数は、2020年から2023年にかけて約5倍に急増するなど、市場は極端な売り手市場である 91。建設業界の伝統的な賃金体系や人事制度では、これらの高度専門人材を他業界と競って獲得することは極めて困難であり 93、魅力的な報酬パッケージやキャリアパス、柔軟な働き方を提供できるかが、人材獲得の成否を分ける。

労働生産性:製造と施工の両面での課題

低い労働生産性は、長年にわたる建設・建材業界の構造的な課題である。

- 製造現場の生産性:

多くの工場では自動化が進んでいるものの、スマートファクトリー化のポテンシャルは依然として大きい。IoTセンサーで収集したデータを活用して生産ラインをリアルタイムに最適化したり、AIを用いた画像認識で検品を自動化したり、設備の予知保全を行うことで、さらなる効率化と品質向上が可能である。エネルギー消費の見える化と最適化に成功した建材メーカーの事例も報告されている 94。 - 施工現場の生産性:

業界全体のボトルネックは、労働集約的な施工現場にある。職人不足が深刻化する中、現場の生産性を抜本的に向上させる製品・工法の開発は、建材メーカーにとって最大の使命の一つである。近年、カーボンニュートラル実現に貢献する製品開発が注目されているが、それと同時に「施工性向上」も重要な開発テーマとなっている 96。プレハブ化、乾式工法、接着剤の改良による養生時間の短縮など、あらゆる角度からのアプローチが求められる。

戦略的インプリケーション (So What?)

内部環境分析が示すのは、建材業界における競争優位の源泉が、工場や物流網といった「有形資産」から、人材やデータといった「無形資産」へと明確に移行しているという事実である。

巨大な生産設備や全国をカバーする物流センターといった有形資産が、事業の基盤として重要であることに変わりはない。しかし、市場が縮小し、顧客のニーズが多様化・高度化する中で、それらの有形資産を保有しているだけでは、将来の成長は担保できない。

今後の競争優位の核となるのは、無形資産である。すなわち、顧客の潜在的な課題まで掘り下げて解決策を提示できる「ソリューション営業人材」、ビジネスプロセスを変革し新たな価値を創造する「デジタル人材」、そして、それらの活動を通じて蓄積され、AIなどによって分析・活用される「データ」である。これらの無形資産は、模倣が極めて困難であり、企業の独自の強みとなりうる。

したがって、今後の経営資源配分においては、新たな工場建設といった有形資産への投資と同等、あるいはそれ以上に、人材への投資(採用、育成、報酬制度改革)と、データを収集・活用するためのデジタル基盤の構築に優先的に取り組む必要がある。この無形資産への投資を怠った企業は、たとえ過去にどれだけ大きな有形資産を築き上げていたとしても、徐々に製品がコモディティ化し、収益性が低下していく「静かなる衰退」の罠に陥るリスクが高い。

第8章:AIの影響とインパクト

人工知能(AI)は、もはや単なるバズワードではなく、建材業界のあらゆるプロセスを根底から変革する強力なエンジンとなりつつある。AIの影響は、単なる業務効率化に留まらず、製品開発、サプライチェーン管理、顧客との関係性、そしてビジネスモデルそのものに及ぶ。

設計・開発プロセスへのインパクト:ジェネレーティブデザインによる革新

製品開発の最上流である設計プロセスにおいて、AIは人間の創造性を拡張し、これまでにないイノベーションを可能にする。

- ジェネレーティブデザインの活用: ジェネレーティブデザインとは、設計者が設定した目標や制約条件(例:強度、重量、コスト、使用材料、製造方法、環境負荷)に基づき、AIがアルゴリズムを用いて最適な設計案を自律的に、かつ数千〜数万通りも生成する技術である 97。これにより、以下のような革新が期待される。

- 性能の最適化と軽量化: 人間の直感や経験則では思いつかないような、有機的で複雑な形状(例:トポロジー最適化された構造)を導き出し、材料の使用量を最小限に抑えながら、強度や剛性、冷却性能といった機能を最大化することができる 98。例えば、建材のブラケットやフレームなどの部品を軽量化しつつ、必要な強度を確保することが可能になる。

- 開発プロセスの大幅な短縮: 従来、設計者が試行錯誤を繰り返していた設計案の作成とシミュレーションのプロセスをAIが自動化するため、開発期間を劇的に短縮できる 97。

- サステナブルな設計: 設計の制約条件に「ライフサイクルCO2排出量」や「リサイクル性」といった環境指標を組み込むことで、開発の初期段階から環境性能を最適化した製品設計が可能になる 98。

製造・サプライチェーンへのインパクト:予測と最適化による効率化

複雑で変動の激しい製造・サプライチェーン領域は、AIの予測・最適化能力が最も効果を発揮する分野の一つである。

- AIによる高精度な需要予測:

建材業界は、製品SKU(Stock Keeping Unit)が膨大で、需要の季節変動や地域差も大きい。LIXILは、120万品目・230万SKUを超える製品を対象にAIを活用した需要予測システムを導入。過去の実績データに加え、天候やマクロ経済指標、住宅着工統計などの外部データを取り込むことで予測精度を向上させ、欠品の削減と在庫の最適化を両立させている 82。これにより、過剰在庫の圧縮によるキャッシュフロー改善と、横持ち輸送コストの削減といった直接的な効果が生まれている。 - スマートファクトリーの進化:

製造現場において、AIは生産性と品質を新たなレベルに引き上げる。- 品質検査の自動化: AIを搭載した画像認識システムが、製品の傷や色ムラ、寸法のズレなどを人間の目よりも高速かつ高精度に検知し、不良品の流出を防ぐ。

- 予知保全: 工場内の各種センサーデータをAIが常時監視し、設備の故障や異常の兆候を事前に検知。計画的なメンテナンスを可能にし、突然の生産ライン停止(ダウンタイム)による損失を最小化する。

- 生産計画の最適化: AIが需要予測、原材料の在庫、各生産ラインの能力などを総合的に判断し、最も効率的な生産スケジュールを自動で立案する。

営業・マーケティングへのインパクト:パーソナライゼーションと自動化

AIは、顧客一人ひとりとの関係性を深化させ、営業活動の生産性を向上させる。

- パーソナライズされた製品・ソリューション提案: 過去の購買履歴、ウェブサイトの閲覧履歴、さらにはBIMプロジェクトデータなどをAIが分析し、個々の顧客(工務店や設計事務所)が現在進行中のプロジェクトや過去の嗜好に最も合致する製品やソリューションを自動でリコメンドする。これにより、営業提案の成約率向上が期待できる。

- 顧客サポートの自動化と高度化: 製品の仕様や施工方法、在庫・納期に関する定型的な問い合わせに対し、AIチャットボットが24時間365日対応する。これにより、顧客はいつでも迅速に回答を得られるようになり、顧客満足度が向上する。一方、営業担当者や技術サポート担当者は、より専門的で複雑な相談や、高度なソリューション提案といった付加価値の高い業務に集中できるようになる。

ビジネスモデルへのインパクト:新たな付加価値サービスの創出

AIの真のインパクトは、既存プロセスの効率化に留まらず、データ活用を基盤とした新たなサービス事業、すなわち「コト売り」ビジネスモデルの創出を可能にする点にある。

- 予兆保全・劣化診断サービス: 住宅設備機器に搭載されたセンサーデータをAIが分析し、故障の予兆を検知して交換部品やメンテナンスを適切なタイミングで提案する。

- エネルギーマネジメントサービス: AIが建物の断熱性能、窓の仕様、気象データなどを基に、エネルギー消費量を高精度にシミュレーション・予測し、最適な省エネ運用をアドバイスする。

- 設計・施工コンサルティングサービス: 過去の膨大な施工データやBIMデータをAIが学習し、特定の敷地や予算、デザイン要求に対して、最もコストパフォーマンスの高い建材の組み合わせや工法を提案するサービス。

戦略的インプリケーション (So What?)

これらの分析が示す通り、AIは単なる「効率化ツール」ではなく、企業の競争優位性を再定義する「ビジネスモデル変革のエンジン」である。

需要予測の精度向上による在庫削減や、工場における検品自動化といった「守りのAI」活用は、コスト削減に直結するため、今後あらゆる企業にとって必須の取り組みとなる。しかし、それだけでは他社との差別化は難しい。

真の競争優位は、ジェネレーティブデザインによる革新的な製品開発や、収集したデータを活用した新たな付加価値サービスの創出といった「攻めのAI」活用から生まれる。AIを使いこなし、製品開発のスピードと質を高め、データに基づいた新たな顧客価値を提供できる企業と、そうでない企業との間には、数年後には製品競争力と収益モデルにおいて決定的な差が開くことになるだろう。AI活用能力への投資は、もはや選択ではなく、未来の成長を左右する戦略的必須事項である。

第9章:主要トレンドと未来予測

建材業界は、これまで見てきた外部環境の変化と技術革新が相互に作用し、いくつかの不可逆的なメガトレンドを生み出している。これらのトレンドは、業界の構造、ビジネスモデル、そして競争のルールを今後5年から10年で大きく塗り替えるだろう。

建設プロセスの工業化:プレファブ・モジュール化の加速

建設現場の職人不足と品質要求の高まりは、「現場での手作業」から「工場での生産」へと建設プロセスを移行させる「工業化」の流れを加速させている。

- プレファブ・モジュール建築市場の拡大: プレハブ工法や、キッチン・バスルームといった空間をユニットとして工場で生産し現場で組み合わせるモジュール建築の市場は、今後も着実に成長が見込まれる 49。このトレンドは、建材メーカーに大きな影響を与える。求められるのは、もはや単体の「建材」ではなく、工場でのロボットによる組み立てや、ユニットとしての輸送・設置に適した「工業化部品」である。寸法精度、接合部の標準化、BIMデータとの完全な連携などが、製品の競争力を決定づける。

- 木造建築の工業化(CLTなど): CLT(直交集成板)のような大規模な木質パネルは、工場で高精度にプレカットされ、現場ではクレーンで組み立てる乾式工法が主流となる 99。これも建設プロセスの工業化の一環であり、木質建材メーカーには、構造設計データと連携した部材供給体制が求められる。

「モノ売り」から「コト売り」への本格転換

製品そのものの価値(モノ)で差別化することが困難になる中、企業は製品に関連するサービスやソリューション(コト)で付加価値を提供するビジネスモデルへの転換を本格化させている。

- サービス事業の拡大: 今後の建材メーカーは、単に製品を販売するだけでなく、その製品が顧客(施工会社や施主)にもたらす価値を最大化するためのサービスを包括的に提供することが求められる。具体的には、施工の生産性を上げるための「施工支援サービス」、建物のライフサイクルコストを低減する「メンテナンス・保証サービス」、そして顧客の脱炭素経営に貢献する「省エネコンサルティング」などが考えられる 101。これらのサービスは、製品販売後の継続的な収益源となり、顧客との長期的な関係を構築する上で極めて重要となる。

サーキュラーエコノミー・ビジネスの具体化

サステナビリティへの要請は、環境規制への対応という守りの姿勢から、新たなビジネス機会を創出する攻めの戦略へと進化している。

- 回収・再資源化システムの構築: 循環型経済を実現するためには、使用済みの建材を効率的に回収し、再資源化する仕組み(静脈産業)の構築が不可欠である。現在は、建設副産物として一括して処理されることが多いが、今後はメーカーが主体となり、自社製品を回収し、リサイクルやリマニュファクチャリング(再製造)を行うビジネスモデルが登場する 59。

- リマニュファクチャリング市場の立ち上がり: CLT建築物を解体し、別の場所で移築・再利用する事例や 103、解体されたコンクリート塊を新たな建物の骨材として再利用する事例は 104、その萌芽である。製品を設計する段階から、将来の分解・再利用を前提とする「循環設計(Design for Circularity)」が重要となり、回収した製品を新品同様の品質に再生して販売するリマニュファクチャリング市場が、新たな収益分野として立ち上がることが予測される。

業界横断プラットフォームの台頭

デジタル化の最終的な帰結として、業界の様々なプレイヤーを繋ぐ、水平的なデジタルプラットフォームが業界構造そのものを変革する可能性がある。

- バリューチェーンの分断と再結合: 設計(BIM)、調達(建材EC)、施工管理、維持管理といった建設プロセスの各段階が、それぞれに特化したデジタルプラットフォームによって効率化・標準化される。そして、これらのプラットフォームがAPI連携などを通じてシームレスに繋がることで、業界全体を覆う一つの大きなエコシステムが形成される可能性がある 105。

- プラットフォーマーの支配力: このエコシステムにおいて、顧客接点やデータを最も多く握るプラットフォーマーが、業界の新たな支配者となる可能性がある。例えば、設計者が日常的に使用するBIMプラットフォームや、工務店が資材調達に利用するECプラットフォームがその候補である。プラットフォーマーが価格決定権や顧客情報を掌握し、建材メーカーは単にそのプラットフォームに製品を供給する下請け的な存在(コンポーネントサプライヤー)へと追いやられるリスクも存在する。

戦略的インプリケーション (So What?)

これらのトレンドが示す未来像は、建材業界の伝統的な垂直統合モデルが崩壊し、機能ごとにレイヤーが分かれる水平分業モデルへと再編される可能性である。

従来、大手建材メーカーは、素材開発から製品設計、製造、そして独自の流通網を通じた販売、時には施工指導に至るまで、バリューチェーンの多くを自社グループ内で完結させる「垂直統合モデル」によって競争優位を築いてきた。

しかし、将来は、以下のような水平分業モデルが台頭するかもしれない。

- 設計レイヤー: Autodesk(BIMソフトウェア)やARCHICADなどのプラットフォーマーが支配。

- 調達レイヤー: モノタロウのようなECプラットフォーマーが支配。

- 施工管理レイヤー: 施工管理アプリのプラットフォーマーが支配。

- 製造レイヤー: 各建材メーカーが、それぞれのプラットフォームに製品(あるいは製品データ)を供給するプレイヤーとして存在する。

この未来において、建材メーカーが生き残るための戦略は二つに一つである。一つは、自らが特定の領域でプラットフォームを主導すること。もう一つは、プラットフォーマーに依存するとしても、特定の製造レイヤーにおいて、他社には真似のできない圧倒的な技術力やブランド力を持つことで、プラットフォームにとって「不可欠な存在」となることである。どちらの道を選ぶにせよ、自社の立ち位置を再定義する根本的な戦略転換が問われることになる。

第10章:主要プレイヤーの戦略分析

建材業界の主要プレイヤーは、サステナビリティとDXという共通の課題認識を持ちつつも、その戦略、強み、投資の重点領域において異なるアプローチをとっている。ここでは、総合メーカー、専門メーカー、そして異業種からのプレイヤーの動向を比較分析する。

総合建材メーカー

幅広い製品群と強力なブランド力を持つ総合メーカーは、業界全体の変革をリードする存在である。

- LIXIL: 「グローバルな衛生課題の解決」「水の保全と環境保護」「多様性の尊重」を3つの優先分野とする「インパクト戦略」を掲げ、サステナビリティ経営を強力に推進している 106。特に、日本の建材業界で初めてSBTネットゼロ認定を取得するなど、気候変動対策へのコミットメントは明確である 107。DXの側面では、AIを活用した需要予測システムを導入し、複雑なサプライチェーンの最適化に積極的に取り組んでいる 82。広範な事業領域とグローバルな展開力が強みである一方、近年の営業利益率は他社比で低い水準にあり、収益性の改善が課題である 28。

- TOTO: 2030年に向けた中長期経営計画「TOTO WILL2030」を策定し、「きれいと快適・健康」「環境」「人とのつながり」をマテリアリティ(重要課題)として設定。経営とサステナビリティの一体化を目指している 108。同社の最大の強みは、防汚技術「セフィオンテクト」や節水技術に代表される、長年の研究開発に裏打ちされた独自技術である 41。この技術的優位性と高いブランド力が、安定した収益性の基盤となっている 31。

- YKK AP: 「第6次中期経営計画」において、2030年度に売上高1兆円、営業利益率10%以上という野心的な目標を掲げている 109。戦略の柱は「地球環境への貢献」と「新たな顧客価値の提供」であり、特に高断熱窓を起点として、壁や屋根なども含めた「外皮(エンベロープ)」全体の断熱性能を向上させるソリューション提案を強化している。海外事業も好調で、グローバルでの成長を目指す 72。

- パナソニック ハウジングソリューションズ (PHS): パナソニックグループの一員として、2030年に売上高5,500億円を目指す成長戦略を掲げる 110。特に、縮小する新築市場から、安定需要が見込めるリフォーム・リニューアル市場へと軸足を移す戦略が鮮明である 111。コロナ禍以降の生活者意識の変化を捉え、「環境配慮」や「健やかに生きる」といった新たな価値軸での製品開発を強化し、水まわり事業などで具体的な売上目標を設定している 111。

専門メーカー

特定の製品分野で高い技術力とシェアを誇る専門メーカーは、それぞれの領域で深化戦略を追求している。

- 大建工業 (内装材): 創業以来培ってきた木質資源の活用技術を強みとし、サステナビリティへの貢献を明確に打ち出している 112。DXにも注力しており、基幹システムをパブリッククラウドへ移行するなど、インフラの刷新を通じてビジネスプロセスの変革を目指している 113。

- ニチハ (外壁材): 「サステナビリティビジョン」を策定し、2050年のカーボンニュートラル達成を目標に掲げるなど、環境経営を重視している 114。窯業系サイディングにおける高いシェアが事業基盤であるが、住宅市況の悪化が業績に影響を与えている 35。

- AGC (ガラス): 中期経営計画「AGC plus-2026」において、「サステナビリティ経営の推進」と「DXの加速による競争力の強化」を主要戦略として掲げている 115。特に、高性能な省エネガラス(Low-E複層ガラスなど)の供給を通じて、社会全体のCO2排出量削減に貢献することを目標としている 116。

- アイカ工業 (化成品・建装建材): 中期経営計画で「売上高3,000億円/経常利益300億円」という高い目標を掲げ、成長意欲が旺盛である 117。メラミン化粧板などの建装建材事業と、接着剤などの化成品事業の両輪で安定した高収益を上げており、業界内で際立った営業利益率を誇る 39。SDGs貢献商品を積極的に開発・訴求するなど、サステナビリティを事業成長の機会と捉えている。

異業種からのプレイヤー

既存の業界慣行にとらわれないビジネスモデルで、市場に新たな競争軸をもたらす。

- モノタロウ (建材ECプラットフォーム): 「資材調達ネットワークを変革する」というミッションを掲げ、間接資材のオンラインストアとして急成長 69。強みは、圧倒的な商品点数、ワンプライスの透明性、そして膨大な購買データを活用したデータベースマーケティングにある。中小事業者や個人事業主の「探す・交渉する・注文する」といった手間を削減する価値提供に特化しており、従来の多段階流通構造をディスラプトする存在である 118。

- ラクスル (プラットフォームビジネス): 印刷や広告のシェアリングプラットフォーム事業で成功を収めたノウハウを、他業界へ横展開する戦略を持つ。現在はデジタルサイネージ市場などに参入しているが 70、そのビジネスモデルは、多数のサプライヤーと需要家をデジタル上で効率的にマッチングさせるものであり、将来的には複雑な流通構造を持つ建設・建材業界にも応用される可能性がある 119。

戦略的インプリケーション (So What?)

各社の戦略分析から見えてくるのは、主要プレイヤーは皆、「サステナビリティ」と「DX」を成長戦略の核に据えているが、そのアプローチと本気度には明確な差が存在するという点である。

LIXILやAGCのように、SBT認定取得など国際的なイニシアチブにコミットし、サステナビリティをグローバルな経営課題としてトップダウンで推進する企業がある一方で、既存事業の延長線上で環境配慮製品をラインナップに加えるに留まる企業もある。DXにおいても、サプライチェーン全体の最適化という経営課題に取り組む企業と、単なる業務効率化ツールとして捉えている企業とでは、そのインパクトは大きく異なる。

各社が同様のテーマを掲げ、ウェブサイトや統合報告書を類似のキーワードで飾る中、真の競争優位を築くのは、スローガンを具体的な事業モデル、製品開発プロセス、サプライチェーン、そして組織・人材戦略にまで落とし込み、実行できる企業である。

特に注目すべきは、モノタロウのような異業種プレイヤーの存在である。彼らは、建材そのものに関する知見では既存メーカーに劣るかもしれないが、デジタルネイティブな発想で、顧客(特にこれまで十分にサービスされてこなかった中小事業者)のペインポイントを解決し、圧倒的な利便性を提供することで市場を破壊する力を持っている。既存の業界常識や成功体験にとらわれず、彼らのアプローチから学ぶべき点は極めて多い。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、日本の建材業界が直面する構造変革の本質を捉え、この市場で生き残り、持続的な成長を遂げるための具体的な戦略を提言する。

今後5~10年で、建材業界の勝者と敗者を分ける決定的要因

建材業界は、緩やかな縮小均衡に向かうか、あるいは変革を通じて新たな成長軌道を描くかの分岐点に立っている。今後、企業の盛衰を分ける決定的な要因は、以下の3点に集約される。

- ソリューション提供能力: 製品のスペック競争から脱却し、顧客が直面する本質的な課題、すなわち「施工現場の生産性向上(省人化)」「建物のライフサイクルコスト(LCC)削減」「脱炭素経営への貢献」を解決するパートナーへと進化できるか。製品単体ではなく、デジタルツールやサービスを組み合わせたソリューションを設計・提供する能力が問われる。

- デジタルアダプタビリティ(デジタル適応能力): BIMを核とするデジタルワークフローに、自社の開発・製造・営業・物流プロセスをいかに迅速かつ深く適合させられるか。設計段階という最も上流の顧客接点をデジタルで押さえ、サプライチェーン全体のデータを活用して新たな価値を創出できるかが、競争の前提条件となる。

- サステナビリティの実装力: 環境対応を単なるコストや規制遵守と捉えるのではなく、競争優位の源泉へと転換できるか。製品のライフサイクル全体での環境負荷を「見える化」し、サーキュラーエコノミー(循環型経済)のような、社会課題解決と経済合理性を両立させる新たなビジネスモデルを構築・実装する力が、企業価値を大きく左右する。

捉えるべき機会と備えるべき脅威

上記の分析を踏まえ、直面する事業環境を機会(Opportunity)と脅威(Threat)の観点から整理する。

- 捉えるべき機会 (Opportunity):

- O1: リフォーム・リノベーション市場の深耕: 約7兆円規模で安定推移する巨大市場に対し、「省施工」「短工期」を切り口とした専用ソリューションを投入する機会。

- O2: 非住宅・ZEB市場への展開: 2030年に12兆円規模へと急拡大するZEB市場 11 をターゲットとし、LCAデータに裏付けられた高性能・環境配慮型建材で新たな収益の柱を構築する機会。

- O3: 「省人化」ソリューションの提供: 2024年問題を背景に、建設業界全体が抱える最重要課題に対し、プレハブ化・ユニット化製品や施工支援ツールを提供し、業界の救世主としてのポジションを確立する機会。

- O4: サーキュラーエコノミー関連の新規事業創出: 使用済み建材の回収・再資源化・リマニュファクチャリング事業を他社に先駆けて立ち上げ、新たな市場を創造する機会。

- 備えるべき脅威 (Threat):

- T1: 新設住宅市場の継続的縮小: 構造的な需要減退により、既存事業の売上・利益が徐々に蝕まれる脅威。

- T2: 異業種プラットフォーマーによるディスラプション: 建材ECなどが顧客接点を奪い、メーカーが価格決定権を失い下請け化する脅威 118。

- T3: BIM対応の遅れによる失注: BIMワークフローから排除され、設計段階で検討の対象にすらならない「デジタル・デセレクション」の脅威。

- T4: コスト構造の悪化: 原材料価格と物流コストの継続的な上昇が、収益性を恒常的に圧迫する脅威。

事業ポートフォリオ変革に向けた戦略的オプション

これらの機会と脅威に対応するため、取りうる戦略的オプションを3つ提示し、それぞれのメリット・デメリット、成功確率を評価する。

- オプションA:「既存事業深化」戦略(守りの戦略)

- 内容: 主力製品の性能向上(高断熱化、高耐久化など)と、製造プロセスの効率化によるコスト削減に経営資源を集中させる。既存の卸・販売店との関係性を強化し、シェア維持を図る。

- メリット: 既存の強みや組織体制を活かせるため、短期的にはリスクが低く、実行が比較的容易である。

- デメリット: 市場縮小という根本的な課題に対応できず、長期的には売上・利益の漸減(ジリ貧)に陥るリスクが極めて高い。業界の構造変革の波から完全に取り残される。

- 成功確率: 低。

- オプションB:「ソリューション・プロバイダー」戦略(変革の戦略)

- 内容: 成長領域(リフォーム、非住宅)に特化したソリューション事業部を設立。製品だけでなく、施工支援、デジタルツール、メンテナンスサービスなどをパッケージ化して提供する。全社的なBIM対応を最優先課題とし、営業部門をソリューション提案型組織へと再教育する。

- メリット: 市場の構造変化に正面から対応し、新たな収益源を確立できる。付加価値提供により、価格競争からの脱却が可能になる。

- デメリット: ソリューション営業、DX、サービス開発といった新たなケイパビリティの獲得が必須であり、外部からの人材登用や組織変革に痛みを伴う。既存の製品販売事業や流通チャネルとのカニバリゼーション(共食い)が発生する可能性がある。

- 成功確率: 中〜高(ただし、強力なリーダーシップと変革へのコミットメントが前提)。

- オプションC:「プラットフォーム」戦略(破壊的戦略)

- 内容: M&AやIT企業とのアライアンスを積極的に活用し、特定の領域(例:リフォーム事業者向け)で、設計・調達・施工管理・顧客管理までを繋ぐ業界横断的なデジタルプラットフォームを自ら構築・主導する。

- メリット: 成功すれば、業界のルールを書き換えるゲームチェンジャーとなり、プラットフォーム利用料などで極めて高い収益性を確保できる。

- デメリット: 莫大な先行投資と、プラットフォーム事業運営に関する高度なノウハウが必要。既存の流通チャネルを含む業界全体からの強い抵抗が予想され、実行のハードルが極めて高い。

- 成功確率: 高リスク・高リターン。

最終提言とアクションプラン

最終提言:

オプションB「ソリューション・プロバイダー」戦略を事業変革の中核に据え、段階的かつ大胆に実行することを強く推奨する。

この戦略は、市場の構造変化に最も現実的かつ効果的に対応するものであり、既存事業の強みを活かしつつ、未来の成長基盤を築くための最善の道である。オプションAは衰退への道であり、オプションCは現時点ではリスクが高すぎる。オプションBを推進する中でケイパビリティを蓄積し、将来的にはオプションCの要素を取り込んでいくことが望ましい。

実行に向けたアクションプラン(概要):

以下に、推奨戦略を実行するための3段階のアクションプランの概要を示す。

- Phase 1:基盤構築(1~2年目)

- 目的: 全社的な意識改革と、変革に必要な組織・技術基盤の構築。

- 主要KPI:

- 主要製品のBIMオブジェクト提供率:90%以上

- ソリューション営業研修の完了者数:営業部門の80%

- リフォーム市場向け新製品の売上構成比:15%

- 主要アクション:

- 組織改革: CEO直轄の「DX推進室」と、次期事業の柱を担う「ソリューション事業準備室」を設置。

- デジタル基盤整備: 全社を挙げて主要製品のBIMオブジェクト化プロジェクトを断行。設計事務所向けのポータルサイトを構築。

- 人材育成: 営業部門全体を対象に、顧客の課題発見から提案までを学ぶソリューション営業研修プログラムを実施。

- 必要リソース: DX関連投資(BIM、PIMシステム)、外部コンサルタント・研修費用、専門人材(DX、BIM)の採用。

- Phase 2:事業展開(3~4年目)

- 目的: ソリューション事業を本格的に立ち上げ、収益モデルを確立する。

- 主要KPI:

- ソリューション事業売上高:全社売上の10%

- サービス(非製品)売上比率:ソリューション事業売上の20%

- パイロット顧客のLTV(Life Time Value)向上率:+30%

- 主要アクション:

- 事業部化: 「ソリューション事業部」を正式に発足。製品開発・マーケティング・営業・技術サポートの機能を持つ独立採算ユニットとする。

- テストマーケティング: 特定の成長領域(例:首都圏のリフォーム市場)をターゲットに、製品とサービスを組み合わせたパッケージソリューションを投入。

- サプライチェーン改革: AIを活用した需要予測(S&OP)の導入に着手し、サプライチェーンのデジタル化を開始。

- 必要リソース: 新事業部の人員(外部採用含む)、マーケティング・プロモーション費用、サプライチェーン改革関連のIT投資。

- Phase 3:事業拡大と進化(5年目以降)

- 目的: ソリューション事業を全社的な成長エンジンへとスケールさせ、次世代のビジネスモデルを模索する。

- 主要KPI:

- ソリューション事業の営業利益率:全社平均 +5ポイント

- サーキュラーエコノミー関連事業の売上高

- 海外ソリューション事業の売上高

- 主要アクション:

- 全国・他分野展開: 成功したソリューションモデルを全国展開し、非住宅分野など他セグメントへの横展開を図る。

- 循環型ビジネスへの挑戦: 特定の製品カテゴリーで、使用済み製品の回収・再資源化の実証実験を開始。リマニュファクチャリング事業のフィジビリティスタディを実施。

- グローバル展開: 日本市場で確立したソリューションモデルを、同様の課題(労働力不足、環境規制)を抱える東南アジアなどの海外市場で展開することを検討。

- 必要リソース: 物流・回収システムへの投資、循環型技術への研究開発投資、海外展開やM&A・アライアンスのための資金。

このアクションプランの着実な実行が、伝統的な「モノ売り」メーカーから、サステナビリティとDXを武器に未来を創造する「ソリューション・プロバイダー」へと変革させる鍵となる。

第12章:付録

引用文献

- 国内建設8大市場に関する調査を実施(2025年) | ニュース・トピックス – 矢野経済研究所, http://www.yano.co.jp/press-release/show/press_id/3726

- 【2024年4月27日〜5月3日】建築着工統計調査報告(令和5年度計分)について【4月30日 国土交通省発表】 | 助太刀総研, https://souken.suke-dachi.jp/blog/202404-week5-public-announcement

- 令和5年度住宅着工、前年度比7.0%減の80万戸~国交省 – 一般社団法人全国住宅産業協会, https://www.zenjukyo.jp/topics/article-23175

- 報道発表資料:建築着工統計調査報告(令和5年度計分) – 国土交通省, https://www.mlit.go.jp/report/press/joho04_hh_001227.html

- 国土交通省が2024年の新設住宅着工戸数を公表|Headline(ヘッドライン) – ArchiFuture Web, https://www.archifuture-web.jp/headline/899.html

- 2030年の住宅リフォーム市場規模は7.1兆円、矢野経済研調べ | 新建ハウジング, https://www.s-housing.jp/archives/111472

- 住宅リフォーム市場に関する調査を実施(2025年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3877

- 矢野経済研究所、2024年度は7.3兆円に リフォーム市場の調査結果を報告, https://online.bci.co.jp/article/detail/3587

- 住宅設備・建材の国内市場を調査 | プレスリリース – 富士経済グループ, https://www.fuji-keizai.co.jp/press/detail.html?cid=24059

- 2040年度住設建材市場 着工減などで4兆円に届かず―富士経済 | 新建ハウジング, https://www.s-housing.jp/archives/355750

- ZEB市場、2030年度に12兆300億円まで拡大と予測 – 新建ハウジング, https://www.s-housing.jp/archives/323596

- 2025年建築基準法改正のポイント|不動産業界への影響をわかりやすく解説!, https://rengotai.rals.co.jp/column/building-standards-act-revision

- LCCM住宅整備推進事業|補助金で叶えるエコ住宅 – お家のいろは, https://ouchi-iroha.jp/house/articles/house-497-57569

- 長期優良住宅の認定 新築戸建ての4割に, https://www.jyutaku-news.co.jp/article/administration/a1620

- 【2025年 国交省速報】新築戸建ての「4割」が長期優良住宅化!性能表示制度で加速する「売れる家」の新常識, https://lab.iyell.jp/knowledge/realestate/mlit_flash-report_202507/

- 中・大規模木造建築がESG評価に与える影響をリサーチ, https://www.cltwood-promo.com/merit/esg.html

- 令和5年住宅・土地統計調査 住宅数概数集計(速報集計)結果, https://www.stat.go.jp/data/jyutaku/2023/pdf/g_kekka.pdf

- 空き家政策の現状と課題及び 検討の方向性 – 国土交通省, https://www.mlit.go.jp/policy/shingikai/content/001518774.pdf

- 2024年問題は「人手不足」の建設会社の経営にどう影響するのか? をデータできちんと検証する, https://souken.craft-bank.com/analisys/tenshoku2024/

- 参考データ集 – 文部科学省, https://www.mext.go.jp/content/20240531-koutou02-000036245_8.pdf

- souken.craft-bank.com, https://souken.craft-bank.com/analisys/tenshoku2024/#:~:text=%E6%9D%B1%E4%BA%AC%E5%95%86%E5%B7%A5%E3%83%AA%E3%82%B5%E3%83%BC%E3%83%81%E3%81%8C2023,%E3%81%99%E3%82%8B%E4%BC%9A%E7%A4%BE%E3%81%8C%E5%A4%9A%E3%81%84%E3%81%A7%E3%81%99%E3%80%82

- 物流の2024年問題が建設業界に与える影響と今後の対策 – コラム|仮設機材の総合メーカー 中央ビルト工業, https://www.chuo-build.co.jp/column/?itemid=59&dispmid=457

- 〈2025年版〉木材の価格推移をグラフで解説|気になるアメリカ関税政策の影響についても, https://www.okajimawood.co.jp/column/202504_03/

- 【2023年最新情報】ウッドショックは終了した?木材価格の推移と2024年以降の予想, https://kashida-m.co.jp/column/202311_02/

- 工場建設のコストダウンを実現するには?費用に影響する要素と解決方法をご紹介, https://factory-construct-guide.com/factoryinfo/%E3%82%B3%E3%82%B9%E3%83%88%E3%83%80%E3%82%A6%E3%83%B3/

- 住宅ローン金利2025年10月の最新動向【注目の低金利、日銀の年内利上げ見通し】 | モゲチェック, https://mogecheck.jp/articles/show/51rzNy7XEJ5o4mQ6ZkVv

- 2025年以降の住宅ローン金利はどうなる?日銀の政策や今後の見通し解説, https://www.sbishinseibank.co.jp/retail/housing/column/vol152.html

- (株)LIXIL【5938】:決算情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/5938.T/financials

- 2025年3月期 決算短信〔IFRS〕(連結), https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250430/20250428526122.pdf

- 2025年3月期決算説明資料, https://www.fse.or.jp/files/lis_tkj/25042853321.pdf

- TOTO(株)【5332】:決算情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/5332.T/financials

- 【YKKグループ】2025年3月期 通期実績 決算説明資料 – YKK AP, https://www.ykkapglobal.com/ja/company/information/financial-report/asset/data/2025YGa_1.pdf

- パナソニックハウジングソリューションズ・山田昌司社長単独インタビュー、樹脂窓事業本格展開へ=窓事業「約30年前から着目」と | 住宅産業新聞, https://www.housenews.jp/equipment/24717

- 有価証券報告書 | IR情報 | 大豊工業株式会社, https://www.taihonet.co.jp/ir/library/stockreport/

- ニチハ(株)【7943】:決算情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/7943.T/financials

- 2025年3月期 決算短信〔日本基準〕(連結), https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250513/20250512542750.pdf

- 2024年12月期 決算短信〔IFRS〕(連結), https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250207/20250206564961.pdf

- AGC(株)【5201】:決算情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/5201.T/financials

- アイカ工業(株)【4206】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/4206.T

- IR資料室 | アイカ工業株式会社, https://www.aica.co.jp/company/ir/library/

- TOTOのトイレはここがすごい!独自の技術を活かした3つの特徴を解説, https://mizumawari.news.mynavi.jp/column/maker/97565/

- 【令和7年度・2025年最新】まだ間に合う!ZEH住宅の補助金まるわかりマニュアル【宅建士監修】, https://ouchicanvas.com/column/profit/zeh.html

- 都市(まち)の木造化推進法と公共建築の木造化・木質化の動き | 非住宅木造システム”WOODCORE”, https://woodcore.jp/topics/1024/

- Mizuho RT EXPRESS 日銀の追加利上げが家計に及ぼす影響 | みずほリサーチ&テクノロジーズ, https://www.mizuho-rt.co.jp/publication/2025/research_0003.html

- 建設業の2024年問題のその後とはーシリーズ:2024年の労働問題をマイナビデータで振り返る(3), https://career-research.mynavi.jp/column/20250722_98808/

- 建設業の2024年問題とは?背景や影響、労働環境改善に繋がる対応方法を解説 – Japan-build, https://www.japan-build.jp/hub/ja-jp/column/kdx/03.html

- 日本と世界のBIM普及率は?普及が進まない理由と課題、導入のメリット・活用方法, https://www.yokomatsu.info/blog/2025/09/03/202509-02-bim-penetrationrate/

- 建築分野におけるBIMの活用・普及 状況の実態調査 確定値 <詳細>, https://www.mlit.go.jp/jutakukentiku/content/001880512.pdf

- 日本のプレハブ建築市場 : 世界の市場規模と需要、シェア、トップ傾向とメーカー ーレポートの洞察と将来予測調査 – SDKI Analytics, https://www.sdki.jp/reports/japan-prefabricated-buildings-industry/89934

- 【調査レポート】 日本のプレハブ建築市場規模・シェア分析(2025年~2030年), https://www.marketresearch.co.jp/insights/japan-prefabricated-buildings-market/

- 3Dプリンター住宅は日本の住宅業界にどんな影響を与える?メリット・デメリットと課題, https://mirai-style.net/column/30299/

- 【最新事例】世界で建設される3Dプリンター住宅、日本への実用化は? – ShareLab NEWS, https://news.sharelab.jp/column/3dprinter-house-211221/

- 住宅・建設領域における3Dプリント技術の可能性とは | EY Japan, https://www.ey.com/ja_jp/insights/real-estate-hospitality-construction/3d-printing-technology-in-housing-and-construction

- 未来の住まいが今ここに! 3Dプリンター住宅が変える建築の常識 – studio D plus, https://studio-dplus.com/blog/3d_printed_homes/

- 2025年建築法改正がもたらす業界への影響とは? – 宮城県仙台市の建築, https://www.art-sksk.jp/blog/column/187088

- 2027年「ZEH基準見直し」とは|GX ZEHの断熱等級や基準を分かりやすく解説, https://housing-news.build-app.jp/article/34848/

- 建築物LCA(ライフサイクルアセスメント)をだれでも数分で | 新着情報 – 安藤ハザマ, https://www.ad-hzm.co.jp/info/2023/20230316_01.php

- 建築物におけるLCAの推進について – 国土交通省, https://www.mlit.go.jp/policy/shingikai/content/001885288.pdf

- 循環経済とは|メリットや課題、建設業での事例を紹介 – BuildApp News, https://news.build-app.jp/article/30969/

- 第18回 建築業界におけるサーキュラーエコノミー – 置換換気は原田産業へ, https://archi.haradacorp.co.jp/technology/column18/

- 【建設業の基礎知識】2025【4】建設業の循環型経済(サーキュラエコノミー)に向けた取組みについて | 新着記事一覧 | 総合資格navi, https://www.arc-navi.shikaku.co.jp/column/details.php?column_id=3218

- 【2025年最新】建築資材高騰はいつまで続く? 8つの要因と建築費の動向, https://www.investor-k.com/media/buy/a275

- レアアース REE – JOGMEC金属資源情報, https://mric.jogmec.go.jp/wp-content/uploads/2019/03/material_flow2018_REE.pdf

- レアアースの供給と課題 – JOGMEC金属資源情報, https://mric.jogmec.go.jp/wp-content/uploads/2024/06/mrseminar2024_01_02.pdf

- 【2024最新版】住宅価格の高騰はいつまで続く?平均額の推移や今後の予測をSUUMO副編集長・編集長に聞く, https://suumo.jp/article/oyakudachi/oyaku/sumai_nyumon/money/jutakukounyu2022/

- 資材のコスト削減を実現する方法とは?現場監督が知るべき7つの対策 – 建デポ, https://hojin-eigyo.kendepot.co.jp/media/uncategorized/a11

- BIMを導入するメリットとは?営業・建設・管理部門ごとに解説, https://www.abkss.jp/blog/18

- BIMのメリットとは?特徴やデメリットもわかりやすく解説, https://www.yokomatsu.info/blog/2025/01/22/202501-11-bim-benefits/

- (株)MonotaRO【東証プライム市場上場】の新卒採用・会社概要 | マイナビ2026, https://job.mynavi.jp/26/pc/search/corp208208/outline.html

- ラクスル、新たなデジタルサイネージ市場への挑戦と急成長を見据えたプラットフォームの提供開始, https://voix.jp/business-cards/raksul-digital-signage-launch/

- 化学業界の最新M&A動向・化学メーカーのM&A事例15選 – M&Aサクシード, https://ma-succeed.jp/content/knowledge/post-10620

- 事業ポートフォリオ – YKK AP, https://www.ykkapglobal.com/ja/company/download/asset/data/report2024_46-55.pdf

- 海外建材市場における需要開拓の取り組み – Nippon Steel, https://www.nipponsteel.com/tech/report/nsc/pdf/38717.pdf

- 「選ばれる建材メーカー」の条件とは?BIM対応で変わる製品採用の最前線 | 株式会社キャパ, https://www.capa.co.jp/archives/48631

- 日本のBIM成熟度レポート:データが解き明かす、ワークフロー革命と「真のデジタル意思決定者」, https://www.capa.co.jp/archives/49550

- 建材・住宅設備の物流について – 経済産業省, https://www.meti.go.jp/shingikai/mono_info_service/sustainable_logistics/pdf/007_01_04.pdf

- 建材・住宅設備関連産業における 流通生産性向上のためのEDIオープン化に関する調査, https://www.kensankyo.org/business/pdf/H19-edi.pdf

- 建材・住宅設備サプライチェーンにおける物流効率化に向けた 2030年までのアクションプランに – 経済産業省, https://www.meti.go.jp/policy/mono_info_service/mono/jyutaku/20240423_02.pdf

- 物流の2030年問題とは?2024年問題のその後や対応策のヒントについて解説 – キヤノン, https://canon.jp/biz/trend/bpo-39

- D2Cに適した商材は?成功させるポイントや成功事例を紹介 – マイナビD2C, https://d2c.mynavi.jp/column/240218-2/

- 【2025年最新】D2Cブランドの成功事例18選|近年の傾向や共通する特徴を徹底解説します!, https://www.future-shop.jp/magazine/d2c-brand-casestudy

- LIXIL、AIを活用した需要予測を導入し、試験運用開始, https://newsroom.lixil.com/ja/20230427_03

- LIXIL、AI需要予測で120万品/230万SKU超の建材製品サプライチェーンを最適化 | IT Leaders, https://it.impress.co.jp/articles/-/24780

- 工務店経営における建材の仕入れについて解説 – 耐震工法, https://www.antiseismic-construction.com/column/building-materials.html

- 建築の環境設計とは?主な手法やツール、メリットをわかりやすく解説 – MENTERU メディア, https://menteru-media.jp/blog091/

- VRIO分析とは?やり方やメリットを具体的な事例で解説 – Lucid Software, https://lucid.co/ja/blog/how-to-use-vrio-framework

- VRIO分析とは?基礎からメリット、手順、活用事例までを解説 | 記事一覧 | 法人のお客さま, https://www.persol-group.co.jp/service/business/article/18231/

- デザイン経営”企業 TOTO の知財ミックス事例 -デザイナーも特許出願?- | Toreru Media, https://toreru.jp/media/trademark/511/

- ソリューション営業とは?基本から求められるスキル、ポイントまで徹底解説 – GENIEE’s library, https://geniee.co.jp/media/sales_strategy/solution-sales/

- ソリューション営業とは?基本戦略や成功させるために必要なスキルを解説 – Bemarke, https://be-marke.jp/articles/knowhow-solution-sales

- サステナビリティ人材の求人、4年で5倍に増加! – 脱炭素とSDGsの知恵袋, https://franksdgs.com/sustainability-jobs-growth/

- サステナビリティ・ESG・GX採用市場が2022年も前年比”200%”成長 – コトラ(KOTORA), https://www.kotora.jp/c/esg-gx_miyazaki/

- 中小建設業の人手不足・賃上げに関する調査:2025年版 | クラフトバンク株式会社のプレスリリース, https://prtimes.jp/main/html/rd/p/000000048.000080019.html

- スマートファクトリーの目的とは? | ソニーの開発者ポータル, https://developer.sony.com/ja/spresense/ai-column/iot-columns/what-is-the-purpose-of-the-smart-factory

- 持続可能な産業化を実現するスマートファクトリーとは?SDGs目標9達成に向けた取り組み事例を交えて解説, https://www.melsc.co.jp/business/column/details/sng16/

- 住宅建材市場に関する調査を実施(2024年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3619

- ジェネレーティブデザインとは?人とAIが共創する技術の解説と事例紹介 | 346 design, https://346design.com/blog/ThLOWw1n

- ザハ・ハディッドが実現した建築革命|ジェネレーティブデザインで不可能を可能にした方法, https://onetech.jp/ConTechBlog/zaha-hadid-architectural-revolution-24236

- 住宅建築で注目を集めるCLTとは? メリット・デメリットや国の支援を解説, https://biz.homes.jp/column/topics-00248

- CLT構造とは?|特徴やメリット・デメリット、注目されている理由を解説, https://www.yokomatsu.info/blog/2024/10/04/2024-10-02-clt-structure/

- 建材メーカー向けIT建材ビジネス|船井総合研究所, https://www.funaisoken.co.jp/solution/it_material

- 大建工業株式会社 東京オフィス | 納入事例 | パナソニックのワークプレイス向けソリューション, https://www2.panasonic.biz/jp/solution/office/case/017.html

- 木材再利用の事例 (環境省委託業務 成果) – 日本CLT協会, https://clta.jp/wp-content/uploads/2023/10/chapter5.pdf

- 5 リサイクル好事例集 – 中部地方整備局, https://www.cbr.mlit.go.jp/recycle/pdf/shiryo4-1_05.pdf

- 建材商社業界の秘密:成功企業に学ぶビジネスノウハウとは – KOTORA JOURNAL, https://www.kotora.jp/c/60380/

- LIXILを知る|サステナブルな未来の実現に向けて, https://www.lixil.co.jp/corporate/recruit/about/sdgs/

- 水の保全と環境保護 | インパクト | 株式会社LIXIL, https://www.lixil.com/jp/impact/environment/environment_detail.html

- 中・長期経営計画 | 企業情報 – TOTO, https://jp.toto.com/company/profile/philosophy/managementplan/

- YKK APについて, https://recruiting-ykkap.com/about/

- 30年に売上高5500億円 「パナソニック ハウジングソリューションズ」発足 – 日刊木材新聞社, https://jfpj.jp/mokuzai_news/20166

- パナソニック ハウジングソリューションズ、生活者意識の変化を踏まえた新・水回り事業戦略, https://htonline.sohjusha.co.jp/642-070/

- 大建工業株式会社 – 日本みどりのプロジェクト推進協議会, https://midori-project.jp/members/daiken/

- 導入事例 大建工業株式会社 様 : 富士通, https://www.fujitsu.com/jp/services/hybrid-it-service/cloud/fjcloud/case-studies/daiken/

- 経営計画(長期・中期) | NISSHA株式会社, https://www.nissha.com/ir/managementplan.html

- 新たな中期経営計画 AGC plus-2026 を策定, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20240208/20240207529241.pdf

- AGC、新たな経営方針、長期経営戦略および中期経営計画を策定, http://ke.kabupro.jp/tsp/20210205/140120210204456114.pdf

- AICA Report 2023, https://kitaishihon.s3.isk01.sakurastorage.jp/IrLibrary/4206_integrated_2023_b2qo.pdf

- 会社説明会, https://corp.monotaro.com/ir/upload_file/m004-m004_02/20241216_HPup.pdf

- ネット印刷のラクスル、ベトナムに開発拠点 – NNA ASIA, https://www.nna.jp/news/2057255

- 24年の住宅リフォーム市場は予測7.1兆円 | 業界関連ニュース – 東京都宅建協会, https://www.tokyo-takken.or.jp/re-port/76710

- 2025/08/20 矢野経 2024年の住宅リフォーム市場規模7兆3470億円と推計 – IBNews, https://online.ibnewsnet.com/sp/gy250820-02.html

- 報道資料|建築着工統計調査報告(令和7年6月分) – 国土交通省, https://www.mlit.go.jp/report/press/joho04_hh_001313.html

- 令和4年度の建築着工統計調査報告(国土交通省) 0, https://www.j-bma.or.jp/go/76922

- 【令和7年8月分追記】建築着工統計調査の報告が公開されました【工事業に関するお役立ち情報】, https://howroad.co.jp/column/?p=3134

- 建築着工統計調査 建築物着工統計 | ファイル | 統計データを探す – e-Stat 政府統計の総合窓口, https://www.e-stat.go.jp/stat-search/files?page=1&toukei=00600120&tstat=000001016965

- 日本建材市場規模、成長予測、需要動向 2033年 – IMARC Group, https://www.imarcgroup.com/report/ja/japan-building-materials-market

- 決算説明資料 | IR資料 | 株主・投資家向け情報 | 株式会社LIXIL, https://www.lixil.com/jp/investor/library/quaterly_results.html

- 有価証券報告書・半期報告書 | IR資料 | 株主・投資家向け情報 | 株式会社LIXIL, https://www.lixil.com/jp/investor/library/financial.html

- TOTO 開示資料 | Strainer, https://strainer.jp/companies/1555/filings?page=11

- 第13期(2024年7月1日~2025年6月30日)決算報告 – 熊本ヴォルターズ, https://www.volters.jp/news/detail/id=16775

- 決算情報 | YKK AP グローバルウェブサイト, https://www.ykkapglobal.com/ja/company/information/financial-report/

- アイ・ケイ・ケイホールディングス(株)【2198】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/2198.T

- ニチハ【7943】 決算資料, https://strainer.jp/companies/JP-7943/filings?page=3

- 決算発表・事業説明会資料 | NISSHA株式会社, https://www.nissha.com/ir/library/results.html

- 決算説明会資料 | 株主・投資家情報 – AGC, https://www.agc.com/ir/library/briefing/index.html

- 決算説明会資料 | 株主・投資家情報 | AGC, https://www.agc.com/ir/library/briefing/2024.html

- IRストレージ 「アイカ工業株式会社」のプレスリリース「2026年3月期第1四半期決算短信 補足資料」開示日時:2025/08/04 15:30:00 | CCReB GATEWAY(ククレブ・ゲートウェイ), https://ccreb-gateway.jp/ir-storage-detail?id=1113165

- アイカ工業 (4206) : 決算情報・業績 [Aica Kogyo Company,] – みんかぶ, https://minkabu.jp/stock/4206/settlement

- 2025年 3月期 決算短信〔IFRS〕(連結) – Panasonic …, https://news.panasonic.com/uploads/tmg_block_page_image/file/32665/jn250509-3-1.pdf

- 1月 1, 1970にアクセス、 https.://www.aica.co.jp/company/ir/library/

- 成長戦略 | パナソニック ハウジングソリューションズ株式会社 | Panasonic, https://panasonic.co.jp/phs/profile/growthstrategy/

- 2. 建築需要の動向 | 建設市場の現状 – 日本建設業連合会, https://www.nikkenren.com/publication/handbook/chart5-2/index.html

- 建築着工統計調査 住宅着工統計 | ファイル | 統計データを探す | 政府 …, https://www.e-stat.go.jp/stat-search/files?page=1&toukei=00600120&tstat=000001016966

- AGC株式会社, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250328/20250306589578.pdf

- 有価証券報告書等 | IRライブラリー – AGS株式会社, https://www.ags.co.jp/ir/library/securities.html

- 24157930_AGC株式会社_有価証券報告書(通常方式), https://www.agc.com/ir/library/yu_report/pdf/rep2024_3.pdf

- パナソニック ホールディングス(株)【6752】:決算情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/6752.T/financials

- パナソニックHD【6752】事業が伸び悩むも、純利益の好調が続き今後も好調が期待できる理由, https://froggy.smbcnikko.co.jp/57918/

- 日本の地域別将来推計人口 (令和5年推計)の概要(北海道), https://www.pref.hokkaido.lg.jp/fs/9/6/7/2/7/3/6/_/03_shiryou2-2.pdf

- 建設業の2024年問題とは?課題となるポイントと対策を解説 – MSコンパス, https://mscompass.ms-ins.com/business-news/2024problem-construction-industry/

- 令和6年度BIM実態調査 導入割合は令和4年度比10ポイント以上増 – 日本住宅新聞, https://www.jyutaku-news.co.jp/article/administration/a1568

- モジュラー・プレハブ建設市場規模、2032年レポート – Global Market Insights, https://www.gminsights.com/ja/industry-analysis/modular-and-prefabricated-construction-market

- 地方建設業界に変革の波!建設テックで未来を創る2024年版カオスマップ発表 – note, https://note.com/on_site_x/n/n1b4a6d6f1d46

- 建設テック カオスマップ2021 -今後のトレンド予測-|中島 貴春 | フォトラクションCEO – note, https://note.com/contech/n/na1ec78447448

- ホールライフカーボン評価の基礎知識 第3シーズン, https://www.ibecs.or.jp/zero-carbon_building/files/continue_lectures_2405-2408_3_4th.pdf

- 1月 1, 1970にアクセス、 https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00600120&tstat=000001016966&cycle=7&tclass1=000001048390&tclass2=000001048392

- 注目される3Dプリンター住宅の実用化<2025・4・11> | 長野経済研究所, http://www.neri.or.jp/www/contents/1744346647369/index.html

- 大阪・関西万博「3Dプリンター建築」最前線! ギネス認定「森になる建築」、土のトイレなど、住宅の未来を建設ITジャーナリストが徹底解説。培養肉や人工サンゴも – SUUMO, https://suumo.jp/journal/2025/07/21/210638/

- 新しい木造建築材「CLT」に期待!注目される理由やメリットは?, https://list-sumai.jp/yswalker/%E6%96%B0%E3%81%97%E3%81%84%E6%9C%A8%E9%80%A0%E5%BB%BA%E7%AF%89%E6%9D%90%E3%80%8Cclt%E3%80%8D%E3%81%AB%E6%9C%9F%E5%BE%85%EF%BC%81%E6%B3%A8%E7%9B%AE%E3%81%95%E3%82%8C%E3%82%8B%E7%90%86%E7%94%B1/

- CLTはなぜ普及しない?課題やそれでも国が推進する理由を解説, https://www.yokomatsu.info/blog/2024/11/01/2024-11-03-clt-not-widespread/

- CLT建築物のさまざまな工法とメリット・デメリット, https://clt-wood.net/clt/clt-%E5%B7%A5%E6%B3%95-%E3%83%A1%E3%83%AA%E3%83%83%E3%83%88-%E3%83%87%E3%83%A1%E3%83%AA%E3%83%83%E3%83%88/

- 普及が待たれるCLT木材の現代の課題とは, https://www.cltwood-promo.com/basic/problem.html

- 「パナソニック ハウジングソリューションズ株式会社」発足 | 経営・財務 | 企業・経営 | プレスリリース, https://news.panasonic.com/jp/press/jn220330-3

- 国交省:建築着工統計調査報告(令和6年8月分) – 株式会社RIAコア・ブレインズ, https://ria-corebrains.co.jp/archives/22399

- 意匠設計者向け|BIM sustainaで設計初期から省エネ性能を可視化, https://bimsustainaforenergy.jp/usecase/architectural-design

- BIMとは何で、建設業界にどのような影響を与えますか?| 記事 | FARO, https://www.faro.com/ja-JP/Resource-Library/Article/BIM-and-how-does-it-impact-the-construction-industry

- 全国及び供給区域ごとの需要想定 (2025 年度), https://www.occto.or.jp/juyousoutei/2024/files/250122_juyousoutei.pdf

- 戦略兵器並みの影響力を持つ レアアースの国際取引状況 – JTG 証券 ストラテジー・レポート, https://www.jtg-sec.co.jp/report/strategy/ST20250617.pdf

- 海外展開事例集 – 国土交通省, https://www.mlit.go.jp/common/001181952.pdf

- DAIKEN株式会社 様・導入事例 | Salesforce – NECソリューションイノベータ, https://www.nec-solutioninnovators.co.jp/ss/salesforce/case/daiken/

- 【2025年最新版】建材卸売業界のM&A動向と業界特有の事業承継課題とは?, https://www.tasuki.pro/ma/ma-2814/

- D2Cブランドの成功事例20選 注目されている理由や共通点などを解説 – b→dash, https://bdash-marketing.com/marketics/marketing/8527/

- 建築資材高騰の理由は? いつまで続くかをグラフの推移予測とともに解説 – HOME4U土地活用, https://land.home4u.jp/guide/land-usage-howto-73-9665

- 家づくりに影響する資材高騰―いま建てるべき理由と対策とは?, https://www.happiadesign.jp/1527.html

- 設計事務所を選定するための課題と注意点, https://www.yokomatsu.info/blog/2024/12/03/024-kyuusha-sekkeijimusho/

- 家づくりで後悔しないために!建築設計事務所と共につくる注文住宅のすすめ, https://penthouse-studio.jp/blog/1194/

- 報道発表資料:建設総合統計(令和6年12月分) – 国土交通省, https://www.mlit.go.jp/report/press/joho04_hh_001283.html

- 住宅設備・建材業界の現況・今後の動向について – キャリアチケット, https://careerticket.jp/media/article/1648/

- TOTO中経営計画「WILL2022」を策定 経営とCSRの一体化推進 22年度に売上高7200億円・営業利益800億円目指す, https://www.haikanbuhin.com/blog/post-1923/

- YKK AP統合報告書 2025, https://www.ykkapglobal.com/ja/company/download/asset/data/report2025.pdf

- 第8次中期経営計画 説明会 – NISSHA, https://www.nissha.com/ir/library/had98i0000001mjt-att/presentation20240228.pdf

- コニカミノルタの環境経営, https://www.magicalir.net/4902/20210311/all05.pdf