供給制約時代の生存戦略:MaaSとAIで再設計する次世代バス事業

インフォグラフィック

スライド資料

バス業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

1.1 本レポートの目的と調査範囲

本レポートは、日本のバス事業者が直面する構造的課題と歴史的な事業機会を多角的に分析し、持続可能な成長を実現するための事業戦略オプションを提言することを目的とする。業界は、深刻な運転手不足(「2024年問題」)と地方の人口減少という根深い課題に直面する一方で、MaaS(Mobility as a Service)の進展、インバウンド観光の回復、そして脱炭素化(GX)という不可逆的なメガトレンドにより、大きな変革期を迎えている。

本調査の対象範囲は、路線バス(乗合)、高速バス、貸切バスの各事業を主軸とする。さらに、これらの事業と密接に関連するMaaSプラットフォーム市場、車両・インフラ市場(EV、自動運転技術を含む)、および人材サービス市場も分析の対象に含めることで、エコシステム全体を俯瞰した戦略的洞察の導出を目指す。

1.2 分析からの主要な結論

本分析を通じて、バス業界の現状と将来性に関して、以下の3つの主要な結論が導き出された。

- ビジネスモデルの構造的限界と供給制約の常態化

日本のバス事業を支えてきた労働集約型のビジネスモデルは、「2024年問題」を契機にその限界が露呈し、供給制約が常態化する「ニューノーマル」へと不可逆的に移行した。運転手の時間外労働規制強化は、単なる一過性の課題ではなく、業界のコスト構造とサービス提供能力を恒久的に変質させる構造変化である 1。この結果、従来の路線網を維持・拡大することによって成長を目指す戦略は、物理的にも経済的にも破綻しつつある 2。 - 収益機会の質的転換

成長の源泉は、単純な「輸送人員の量」から、「移動あたりの付加価値」へと明確にシフトしている。MaaSエコシステム内での役割を再定義し、単なる移動手段の提供者から地域の移動ソリューションを統合するプラットフォーマーへと進化すること 4、移動データを活用してパーソナライズされたサービスや新たなビジネス(例:ダイナミックプライシング、広告)を創出すること 6、そしてバスターミナル等の不動産資産や生活関連サービスと移動を連携させること 5 が、新たな高収益事業の柱となりうる。 - テクノロジーの戦略的必須要件化

AIや自動運転技術は、もはや単なるコスト削減や効率化のための「選択肢」ではなく、供給制約下で事業そのものを継続するための「戦略的必須要件」へとその役割を変えている。特に、AIを活用した需要予測と最適配車は、限られた運転手と車両という経営資源を最大限有効活用し、収益機会の損失を最小化する上で不可欠なケイパビリティとなる 8。

1.3 主要な戦略的推奨事項

上記の結論に基づき、今後5~10年で持続的な競争優位を確立するために、以下の4つの戦略的アクションを強く推奨する。

- 事業ポートフォリオの再構築:「聖域なき選択と集中」の断行

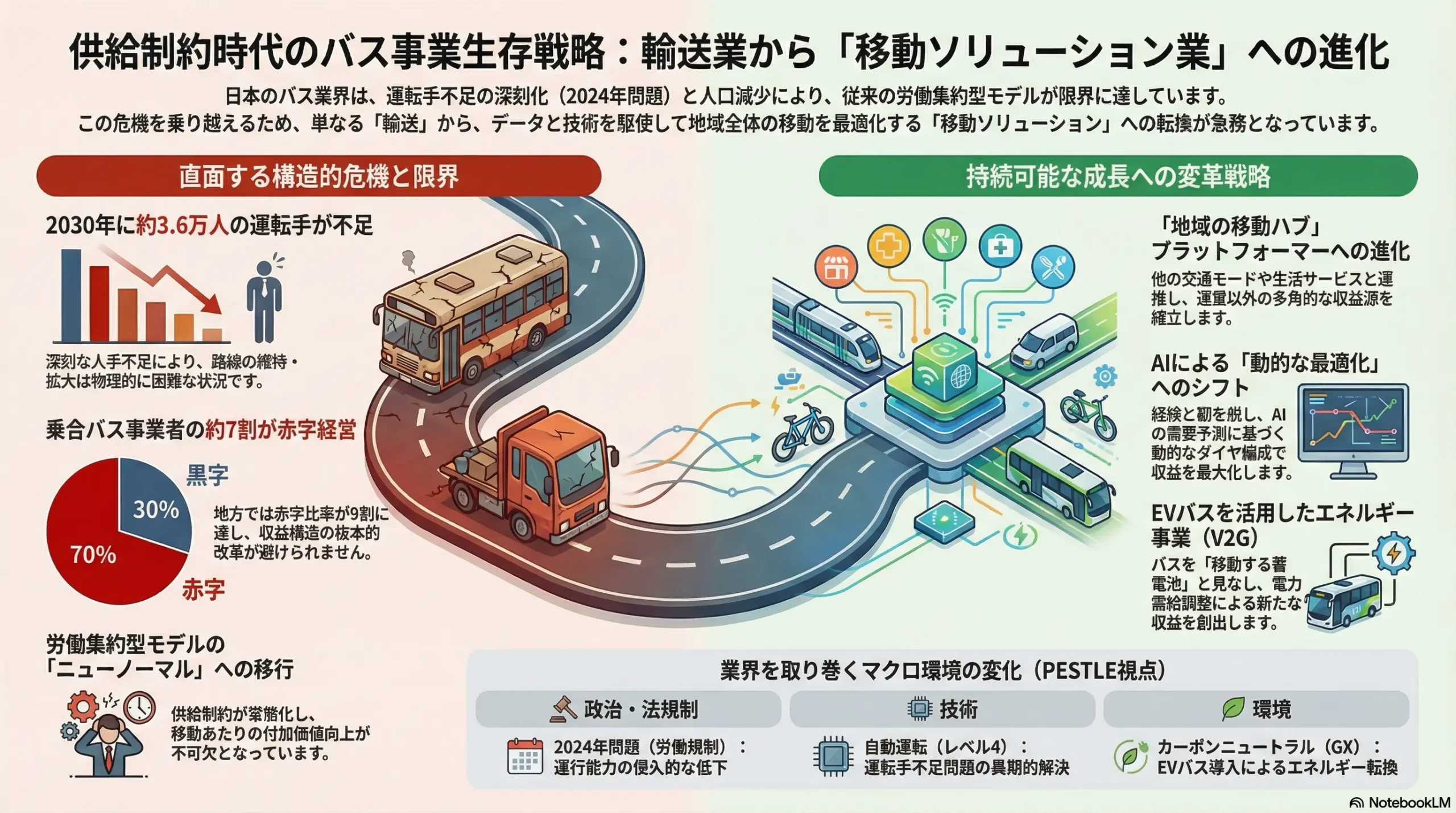

全路線網をゼロベースで見直し、収益性、地域貢献度、戦略的重要性の3軸で評価する。高収益が見込める都市間高速バス、回復するインバウンド需要を取り込む貸切バス、そしてMaaS連携事業に経営資源を重点的に再配分する。一方で、維持困難な不採算路線については、AIデマンド交通や地域ライドシェアへの転換、あるいは自治体や地域NPOへの運営移管を、データに基づき積極的に提案・実行する。 - MaaSプラットフォーマーへの進化:「地域の移動ハブ」機能の掌握

自社のバスターミナルや路線網を地域の交通結節点(ハブ)と再定義し、鉄道、タクシー、シェアサイクル等の他交通モード、さらには地域の商業・観光施設や医療・行政サービスと連携するMaaSプラットフォームを主導、もしくはその中核プレイヤーとして構築する。これにより、従来の運賃収入依存モデルから脱却し、システム利用料、送客手数料、広告収入、データ販売といった多角的な収益源を確立する。 - データドリブン経営への完全移行:AIによるオペレーションの抜本的改革

過去の経験と勘に依存したダイヤ編成や路線計画から完全に脱却する。過去の乗降実績、天候、イベント情報、周辺の人流データなどを統合的に分析するAIモデルを導入し、リアルタイムの需要予測に基づくダイナミックな運行管理体制(動的ダイヤ編成、最適車両サイズの自動割り当て、需給連動型運賃)を構築する。これにより、収益性を最大化すると同時に、限られた供給力で顧客満足度を維持する。 - 段階的かつ戦略的な車両電動化(GX)投資

全車両の画一的なEV化を目指すのではなく、TCO(Total Cost of Ownership:総所有コスト)の観点から投資対効果を最大化する戦略をとる。具体的には、運行距離、路線特性(勾配など)、充電可能時間、そして国や自治体の補助金制度 10 を精緻に分析し、最も経済合理性が高い路線・車両から段階的に導入する。将来的には、バスの蓄電池を地域の電力需給調整に活用するV2G(Vehicle to Grid)事業への参入を視野に入れ、エネルギーコストの変動リスクを収益機会に転換することを目指す 13。

第2章:市場概観(Market Overview)

2.1 市場規模の推移と予測(2019年~2030年)

日本のバス事業全体の市場規模(営業収入ベース)は、新型コロナウイルス感染症(COVID-19)のパンデミックを境に大きな構造変化を経験した。コロナ禍以前は緩やかな減少傾向にあったが、2020年以降、移動需要の蒸発により市場は急激に縮小した。その後、経済活動の再開やインバウンド観光の回復に伴い市場は回復基調にあるものの、そのペースは事業種別によって大きく異なる。

市場調査会社IMARC Groupの予測によると、日本のバス市場(車両販売ベースと解釈されるが、サービス市場の動向を示唆)は、2024年の3,158百万米ドルから2033年には3,513百万米ドルに達すると見込まれている。これは年平均成長率(CAGR)に換算するとわずか1.2%であり、国内の人口減少という構造的な逆風を反映した、極めて緩やかな成長に留まることを示唆している 15。これは、業界全体のパイが大きく拡大しない中で、各事業者がどのように付加価値を創出し、シェアを確保していくかが重要になることを意味する。

事業種別分析

- 乗合バス:

輸送人員は昭和40年代のピーク時から長期的な減少トレンドにある 16。コロナ禍でその減少は加速し、令和2年度には対前年度比で26.7%減という大幅な落ち込みを記録した 16。回復は他のセグメントに比べて鈍く、地方における人口減少、高齢化、そして根強い自家用車への依存が構造的な下押し圧力となっている。通勤・通学といった生活の足としての役割は依然として重要だが、リモートワークの普及なども一部で需要を減退させている。 - 高速バス:

インバウンド観光客の回復と、国内のビジネス・レジャー目的の都市間移動需要の復調により、最も力強い回復が期待されるセグメントである。特に、WILLERやJRバス各社のように、快適なシートの開発、オンライン予約システムの高度化、ダイナミックプライシングの導入など、サービス革新を積極的に進めるプレイヤーが市場の成長を牽引している 17。 - 貸切バス:

インバウンド観光の本格的な回復が直接的な追い風となっている 19。2022年後半からの水際対策緩和以降、団体旅行や周遊ツアーの需要は急回復している。しかし、この旺盛な需要に対して運転手の供給が全く追いついておらず、多くの事業者が受注機会を逸失する「受注制限」を余儀なくされている 2。需要はあるものの供給能力がボトルネックとなり、市場のポテンシャルを最大限に活かしきれていない状況にある。

地域ブロック別分析

- 大都市圏(関東、近畿など):

通勤・通学需要が事業の基盤を支えており、相対的に経営は安定している。しかし、鉄道網との競合が激しいほか、リモートワークの定着がラッシュ時のピーク需要を平準化・減少させるなど、新たな需要構造への適応が求められている。 - 地方(東北、中国、四国、九州など):

人口減少と高齢化の影響が最も深刻な地域である。利用者の減少により路線の維持が困難となり、赤字事業者の割合が極めて高い 22。地域住民の生活の足を確保するという社会的責務と、事業としての採算性の両立が極めて困難な状況にあり、自治体との連携や新しい交通モードへの転換が不可欠となっている。

2.2 市場の成長ドライバーと阻害要因

| カテゴリ | 要因 | 詳細 |

|---|---|---|

| 成長ドライバー | インバウンド観光の回復・成長 | 2024年には訪日外客数がコロナ禍前を超える水準に達し、特に地方への関心が高まっている。これは貸切バスや観光地の周遊バス、都市間高速バスの需要を強力に押し上げる 20。 |

| MaaSの普及と深化 | 複数の交通手段や生活サービスがシームレスに連携することで、これまでバスを利用しなかった層の掘り起こしや、移動に付随する新たな収益機会(例:送客手数料)の創出が期待される 4。 | |

| 脱炭素化(GX)政策 | 政府や自治体によるEVバス導入補助金は、高額な車両更新コストを軽減し、電動化への移行を後押しする。環境性能の高さをアピールすることで、企業イメージ向上やESG投資の呼び込みにも繋がる 10。 | |

| 阻害要因 | 運転手不足の常態化(2024年問題) | 業界が直面する最大かつ最も深刻な供給制約要因。労働規制強化により、既存の運転手だけでは運行を維持できず、減便・路線廃止、貸切バスの受注制限に直結している 1。 |

| 地方の人口減少・高齢化 | 路線バスの主要な顧客基盤である地域人口そのものが減少しており、需要の先細りは避けられない構造的な課題である。 | |

| 燃料費・エネルギー価格の高騰 | 営業費用の大きな割合を占める軽油価格は、地政学リスクなど外部要因で大きく変動し、収益を直接圧迫する 26。EV化後は電力価格の変動が新たな経営リスクとなる。 |

2.3 業界KPIベンチマーク分析

バス業界の経営状況を評価するためには、いくつかの重要なKPI(重要業績評価指標)をベンチマークすることが不可欠である。

- 輸送人員・走行キロ:

国土交通省の「自動車輸送統計調査」によると、乗合バスの輸送人員はコロナ禍で大きく落ち込み、回復後も2019年度の水準には達していない 16。走行キロも、不採算路線の減便・廃止を反映して減少傾向にある。これは、事業規模の縮小均衡が進んでいることを示唆している。 - 営業係数:

- 定義: 100円の営業収入を得るために、どれだけの営業費用を要したかを示す指標。計算式は「営業費用営業収入」であり、100を上回ると営業赤字であることを意味する。

- 現状: 日本のバス事業は構造的な赤字体質にあり、全国の乗合バス事業者の約7割が赤字経営となっている。特に大都市部以外ではその比率が約9割に達するなど、地方の経営環境は極めて厳しい 22。コロナ禍で営業係数はさらに悪化したが、その後の運賃改定や需要回復、補助金などにより一部改善の動きも見られる。しかし、人件費や燃料費の上昇圧力を考慮すると、依然として多くの事業者が100を上回る厳しい状況にある。

- 事業者数と保有車両数:

- 事業者数: 日本バス協会加盟の事業者数は約2,400社で推移している 17。規制緩和以降、新規参入は貸切バス事業を中心にみられるが、その多くは中小零細事業者である。

- 保有車両数: 全国のバス保有台数は約21万台で、近年は微減傾向にある 31。特筆すべきは、バスの平均使用年数が20.41年(2023年3月末時点)と、乗用車(13.42年)やトラック(15.96年)と比較して著しく長いことである 31。これは、事業者の投資余力が乏しく、車両の老朽化が進んでいる実態を示している。高額なEVバスへの更新は、多くの事業者にとって大きな財務的負担となる。

市場全体の成長率が鈍化する中で、各事業者は単に輸送量を増やすだけの戦略では立ち行かなくなっている。市場がゼロサムゲーム化しつつあるという現実は、既存のパイを奪い合うのではなく、MaaS連携やデータ活用といった新たな価値を創出し、市場の定義そのものを変革できたプレイヤーが勝者となる構造変化を示唆している。運転手不足という供給制約は、この変革を強制する強力な外部圧力として作用しており、事業者は否応なく「輸送業」から「移動ソリューション業」へのビジネスモデル転換を迫られているのである。

第3章:外部環境分析(PESTLE Analysis)

バス業界を取り巻くマクロ環境は、複数の要因が複雑に絡み合い、事業の前提を根底から覆すほどの大きな変化の渦中にある。PESTLEフレームワークを用いて、これらの外部環境要因を体系的に分析する。

3.1 政治(Politics)

- 働き方改革関連法(2024年問題): 2024年4月から自動車運転業務に時間外労働の上限規制(原則月45時間、年360時間、特別条項付きで年960時間)が適用された 1。同時に、「改善基準告示」が改正され、運転手の1日の休息期間が「継続8時間以上」から「継続11時間以上を基本とし、9時間を下回らない」へと延長された 1。これは、運転手一人当たりの稼働可能時間を直接的に減少させるものであり、業界全体の供給力を恒久的に低下させる最大の政治・規制要因である。結果として、多くの事業者が減便や路線廃止を余儀なくされている 2。

- 地域公共交通計画: 2020年の地域公共交通活性化再生法改正により、市町村に対して「地域公共交通計画」の策定が努力義務化された 34。この計画は、バス、鉄道、タクシー、デマンド交通などを一体的に捉え、地域の移動ニーズに応えるマスタープランと位置づけられる。バス事業者は、この計画策定プロセスに主体的に関与し、自治体との戦略的パートナーシップを構築することが、補助金の確保や不採算路線の円滑な再編(例:デマンド交通への転換)を進める上で不可欠となる 35。しかし、2024年4月時点で計画策定済みの自治体は約6割に留まり、自治体側の専門人材不足が計画の実効性を阻む課題となっている 37。

- 補助金・助成金政策: 多くの地方路線バス事業は、国や自治体からの赤字補填補助金によって成り立っている。また、GX(グリーン・トランスフォーメーション)推進の流れの中で、環境省や経済産業省、東京都などがEVバス導入に対して手厚い補助金制度を設けている 10。これらの政策動向を常に把握し、補助金を最大限に活用する財務戦略が、経営の安定と将来投資の原資確保に直結する。

- 自動運転に関する法整備: 2023年4月の改正道路交通法施行により、特定の条件下でシステムが運転を担う「レベル4」の自動運転が公道で可能となった 38。これにより、福井県永平寺町などで運転手不在の無人自動運転移動サービスが開始された。今後、政府の「モビリティ・ロードマップ」に基づき、適用領域の拡大や安全基準の整備が進むことで、バス高速輸送システム(BRT)や過疎地域の特定ルートなど、限定領域での商用化が加速すると予想される 40。

3.2 経済(Economy)

- 燃料・エネルギー価格の変動: 営業費用の主要項目である軽油価格は、原油価格や為替レートの変動に大きく左右され、経営の不安定要因となっている 26。車両のEV化を進めた場合、このリスクは電力価格の変動リスクへとシフトする。再生可能エネルギーの導入拡大に伴い、電力価格のボラティリティが高まる可能性も指摘されており、エネルギーコストのマネジメントがより重要になる。

- インフレと金利政策: 近年のインフレ傾向は、車両の整備費用、部品代、そして人件費(賃上げ圧力)といったコスト全般を押し上げる要因となる。一方で、金融政策の正常化に伴う金利の上昇は、特に高額なEVバスの購入や大規模なインフラ整備といった設備投資の際の借入コストを増大させ、投資判断に影響を与える。

- 地域経済の動向と需要の変化: 地方経済の長期的な停滞は、地域の雇用や商業活動を縮小させ、バスの主要な需要である通勤・通学・買い物需要を構造的に減少させる。一方で、インバウンド観光の回復や、半導体工場など国内への大型投資による地域経済の活性化は、新たな移動需要を創出するプラス要因となりうる。

3.3 社会(Society)

- 少子高齢化と人口構造の変化: 日本の総人口が減少に転じる中、特に生産年齢人口の減少は、運転手や整備士といった労働力の確保を一層困難にしている。同時に、利用者に占める高齢者の割合が増加しており、バリアフリー対応の車両(ノンステップバス)、分かりやすい案内表示、デジタルに不慣れな層への配慮といったニーズが高まっている 43。地方における人口流出と過疎化は、路線バス事業の存立基盤そのものを揺るがす最大の社会構造的脅威である。

- インバウンド観光客の回復とニーズの多様化: 水際対策の撤廃後、訪日外国人旅行者数は急速に回復し、2024年にはコロナ禍以前の2019年を上回るペースで推移している 20。従来のゴールデンルート(東京~京都~大阪)だけでなく、地方の自然や文化体験への関心が高まっており、個人旅行(FIT)の割合も増加している 19。これに対応するため、多言語対応の案内システム、周遊型の企画乗車券、手荷物輸送サービスなど、多様化するインバウンド需要に合わせた商品・サービスの開発が求められる 44。

- ライフスタイルの変化: COVID-19を契機としたリモートワークの普及は、特に大都市圏において、通勤定期券収入を主体としてきたビジネスモデルに構造的な変化をもたらした。一方で、EC(電子商取引)の拡大による小口配送需要の増加は、旅客と貨物を同じ車両で運ぶ「貨客混載」といった新たな事業機会を生み出している。

3.4 技術(Technology)

- MaaSプラットフォームの進化: 経路検索、予約、決済を一つのアプリで完結させるMaaSプラットフォームが、鉄道会社(例:JR西日本「WESTER」)、自動車メーカー(例:トヨタ「my route」)、IT企業(例:ナビタイムジャパン)など様々なプレイヤーによって開発・提供されている 4。これらのプラットフォームとの連携は、新たな顧客接点の獲得に繋がる一方、データと顧客関係をプラットフォーマーに握られ、単なる運行機能の提供者(コモディティ)に転落するリスクもはらむ。

- AIによるオペレーション最適化: 過去の乗降データ、天候、イベント情報、リアルタイムの人流データなどをAIが分析し、将来の需要を高い精度で予測する技術が実用段階に入っている。これに基づき、最適なダイヤや車両サイズ、ルートを動的に編成することや、需給に応じて運賃を変動させるダイナミックプライシングの導入が可能となり、限られた経営資源で収益を最大化する切り札となりうる。

- 自動運転技術の進展: カメラやLiDARなどのセンサー技術、AIによる認知・判断能力の向上により、自動運転技術は着実に進歩している。レベル2(運転支援)は既に多くの商用車に搭載されているが、現在はレベル4(特定条件下での完全自動運転)の実用化に向けた実証実験が全国で活発に行われている 40。当面はBRTや工業団地、過疎地域のシャトルなど限定的な導入に留まるが、長期的には運転手の役割を「運転操作」から「安全監視・顧客対応」へと変化させ、人手不足問題の根本的な解決策となるポテンシャルを持つ。

- EVバスの性能向上とエネルギーマネジメント: EVバスは航続距離の伸長、充電時間の短縮、価格の低下が進んでいる。しかし、高額な初期投資、充電インフラの整備、電力基本料金の増加といった経営課題も大きい。今後は、バスに搭載された大容量バッテリーを「移動する蓄電池」とみなし、電力需要が少ない時間帯に充電し、需要ピーク時に電力網へ放電(V2G: Vehicle to Grid)することで、電力の需給調整に貢献し、新たな収益(調整力対価)を得るエネルギーマネジメント事業への展開が期待されている 13。

3.5 法規制(Legal)

- 道路運送法: 貸切バス事業においては、2012年の関越自動車道での事故を契機に安全規制が段階的に強化されてきた。2023年には新たな公示運賃額が導入され、事業者が安全コストを適切に価格転嫁できるよう、下限運賃が引き上げられた 49。これにより、過度な価格競争が是正され、業界全体の収益性改善が期待される。また、乗務前後の点呼記録の録音・録画の義務化(90日間保存)や、デジタル式運行記録計(デジタコ)の使用義務化など、安全管理の徹底が法的に求められている 50。

- 労働基準法: 「2024年問題」の根幹をなす法律であり、時間外労働の上限規制の遵守は事業者にとって絶対的な要請である 1。これに違反した場合の罰則も定められており、法規制を前提とした持続可能な勤務体系と事業計画の策定が急務となっている。

3.6 環境(Environment)

- カーボンニュートラルへの要請: 日本政府が掲げる「2050年カーボンニュートラル」の目標達成に向け、運輸部門はCO2排出量削減の重点分野とされている。公共交通機関であるバス事業者には、ディーゼル車からEVバスやFCV(燃料電池自動車)バスへの転換が社会的に強く要請されている。日本バス協会も「バス再興10年ビジョン」の中で、2030年までにEVバスを1万台導入するという野心的な目標を掲げている 51。

- ESG経営と情報開示: 投資家や金融機関が、企業の環境(Environment)、社会(Social)、ガバナンス(Governance)への取り組みを重視する「ESG投資」が主流化している。TCFD(気候関連財務情報開示タスクフォース)の提言に基づき、気候変動が事業に与えるリスクと機会について情報開示を求める動きが強まっており、環境対応は企業の社会的責任を果たすだけでなく、資金調達能力や企業価値そのものを左右する重要な経営課題となっている。

このPESTLE分析から浮かび上がるのは、「地域公共交通計画」と「2024年問題」という二つの政治・法規制トレンドが、バス事業者と自治体の力関係を根本的に変容させているという事実である。従来、バス事業者は自治体からの運行委託を受ける「請負業者」としての側面が強かった。しかし、2024年問題を背景に事業者が自社の経営資源だけでは路線網を維持できなくなり、減便・廃止が現実的な選択肢となる中で、自治体は住民の移動手段を確保するという行政責任を果たすため、代替策を講じなければならなくなった。この状況は、バス事業者が単に「赤字なので廃止します」と通告する受け身の立場から、「この地域の移動需要データに基づけば、この交通モードの組み合わせが最適です。我々がその運営主体となりましょう」と提案する、プロアクティブな「地域交通の設計者・運営者」へと役割転換する好機をもたらしている。両者の関係は、対立的な交渉関係から、地域の持続可能性を共に追求する「戦略的パートナー」へと進化することが求められている。

第4章:競合環境分析(Five Forces Analysis)

バス業界の収益構造と競争環境の力学を、マイケル・ポーターのFive Forcesモデルを用いて分析する。この分析により、業界の収益性がなぜ低いのか、そしてどこに戦略的な活路を見出すべきかの示唆を得る。

4.1 新規参入の脅威(中~高)

伝統的なバス事業(路線免許を取得し、車両と運転手を確保して運行する)への参入障壁は、許認可、車両・車庫への初期投資、人材確保の面で依然として高い。しかし、テクノロジーを活用した新たな形態の移動サービス領域では、参入障壁が低下し、異業種からの参入が現実的な脅威となっている。

- MaaSプラットフォーマー/IT企業: トヨタ(「my route」)、ナビタイムジャパン、JR各社などが展開するMaaSプラットフォームは、顧客との直接的な接点と膨大な移動データを掌握する 4。彼らが主導するエコシステムでは、既存のバス事業者は運行機能を提供する一部品(コモディティ)として組み込まれ、価格交渉力を失うリスクがある。将来的には、これらのプラットフォーマーがAIオンデマンド交通サービスへ直接参入し、既存の路線バス網と競合する可能性も十分に考えられる。

- 自動運転技術を持つ異業種: ソフトバンクの子会社であるBOLDLYは、自動運転車両、運行管理システム「Dispatcher」、および運行ノウハウをパッケージとして地方自治体や商業施設に提供し、新たな交通サービスを次々と立ち上げている 47。これは、従来のバス事業者が担ってきた領域への直接的な侵食である。長期的には、Google(Waymo)のようなグローバルなテクノロジー企業が、資本力と技術力を背景に日本の市場に参入する可能性も否定できない。

戦略的意味(So What?):

真の脅威は、同じように「バスを運行する」競合ではなく、「移動サービスを設計し、顧客接点を支配する」領域から生じる。既存事業者は、自らが地域MaaSの主導権を握るか、あるいは強力なパートナーシップを構築しなければ、バリューチェーンの中で最も付加価値の低い「運行」部分のみを担う下請け的存在に追いやられる危険性がある。

4.2 代替品の脅威(地方:高、都市部:中)

バス利用者が移動ニーズを満たすための代替手段は、特に地方において豊富かつ強力である。

- 従来からの代替品: 鉄道、タクシー、そして最大の競合である自家用車が挙げられる。特にモータリゼーションが進んだ地方都市では、多くの住民にとって自家用車が第一の移動手段であり、公共交通は補完的な役割に留まっている。

- 新たな代替品:

- 日本版ライドシェア: 2024年4月から、タクシーが不足する地域・時間帯において、タクシー事業者の管理下で一般ドライバーが有償で送迎を行う制度が開始された。さらに、交通空白地帯では自治体やNPOが主体となる「公共ライドシェア」の導入も進んでいる 55。これらは、利用者が少なく維持が困難な路線バスの直接的な代替となりうる強力な選択肢である。

- シェアサイクル、電動キックボード: 都市部のラストワンマイルや短距離移動において、バスの代替として急速に普及している。MaaSアプリ上では、バスと同じ選択肢として提示され、直接的な競合関係にある。

戦略的意味(So What?):

特に地方において、路線バスが唯一の公共交通手段であった時代は終わりを告げた。ライドシェアやデマンド交通を単なる「脅威」として捉えるのではなく、自社のサービスポートフォリオに積極的に組み込み、定時定路線のバスと柔軟なデマンド型交通を組み合わせた「地域最適の移動ソリューション」をパッケージとして提供する視点への転換が求められる。

4.3 買い手の交渉力(高)

バス事業における「買い手」は、個々の利用者だけでなく、路線維持を求める自治体や地域社会も含まれ、その交渉力は総じて強い。

- 利用者: 人口減少下で利用者は減少傾向にあり、事業者の立場は相対的に弱い。公共交通という性質上、運賃改定には強い社会的抵抗があり、値上げによる利用者離れ(価格弾力性が低い)のリスクは常に存在する。MaaSの普及は、他交通手段との料金や時間の比較を容易にし、利用者のスイッチングコストをさらに低下させている。

- 自治体・地域住民: 赤字路線の維持を求める地域住民の声は、地方議会などを通じて強い政治的圧力となる。事業者が一方的に路線を廃止することは極めて困難であり、自治体との厳しい交渉が不可欠となる。「地域公共交通計画」の策定プロセスにおいて、自治体はデータに基づき地域の交通網全体をデザインする立場となり、その交渉力は制度的に強化されている 34。

- 法人顧客(貸切バス): インバウンド需要の急回復により、短期的には運転手不足から売り手市場の様相を呈している。しかし、中長期的には、旅行会社などの大口顧客はコストに敏感であり、オンラインでの一括見積もりなどを通じて価格競争圧力は常に存在する。

戦略的意味(So What?):

買い手、特に自治体の交渉力が強い以上、事業者単独での一方的な路線再編や運賃改定には限界がある。自治体を単なる「交渉相手」や「補助金の拠出元」として見るのではなく、地域の移動課題を共に解決する「共同事業パートナー」と位置づけ、データに基づいた最適な交通体系の構築を共同で主導していくアプローチが不可欠である。

4.4 売り手の交渉力(極めて高)

バス事業のコスト構造を規定する「売り手」の交渉力は、特定の分野で極めて強く、業界全体の収益性を圧迫する主要因となっている。

- 運転手(労働市場): 業界最大のボトルネックであり、その交渉力は歴史上最も高いレベルにある。2030年には3.6万人が不足するとの試算もあり 58、深刻な人手不足と2024年問題による規制強化が相まって、労働市場は完全な売り手市場となっている。賃金水準は他産業に比べて依然として低いものの 61、人材確保のための賃上げ圧力は今後も継続的に高まることが確実であり、これが業界全体のコスト構造を押し上げる最大の要因となる 62。

- バス車両メーカー: 国内のバス(大型・中型)製造市場は、実質的にジェイ・バス(日野自動車といすゞ自動車の合弁会社)と三菱ふそうトラック・バスの2社による寡占状態にある 64。特に、路線バス用シャーシの供給においては高いシェアを占めており、車両メーカーの価格交渉力は強い。

- 燃料・エネルギー供給会社: 原油価格や電力の卸売価格はグローバルな市況によって決定され、個々のバス事業者が価格交渉を行う余地はほぼない。エネルギー供給会社の交渉力は絶対的であり、事業者は価格変動リスクを一方的に受け入れざるを得ない。

戦略的意味(So What?):

企業の存続は、最も交渉力の強い供給要因である「運転手」をいかに確保し、その生産性を最大化できるかにかかっている。DXやAI活用による運転手一人当たりの収益性向上と、働きがいのある職場環境(処遇改善、柔軟な勤務体系、ハラスメント対策など)の整備による定着率向上の両輪を回すことが、最重要の経営課題である。

4.5 業界内の競争(地域により異なる)

- 競争の構造:

- 路線バス: 道路運送法に基づく路線免許制度により、同一エリア内での複数事業者による直接的な競合は少なく、地域独占的な性質を持つ。競争は主に、サービス品質や利便性の向上に向けられる。

- 高速バス・貸切バス: 免許制ではあるものの、複数の事業者が同一の都市間や観光地で競合する市場であり、競争は比較的激しい。

- 主要プレイヤー: 業界は、大手私鉄を親会社に持つ事業者(例:西日本鉄道、神奈川中央交通、東急バス)、旧国鉄を母体とするJRバスグループ、高速バス市場で独自の地位を築いた新規参入組(例:WILLER)、そして各都市の公営交通など、多様な出自を持つプレイヤーで構成されている 66。

- 競争軸:

- 路線バス: 路線網のカバー率、運行頻度、定時性、車両の快適性。近年は、運転手不足を背景に「いかに減便・廃止を抑制し、サービスレベルを維持するか」が実質的な競争焦点となっている。

- 高速バス: 運賃の安さに加え、シートの快適性(3列独立シート、リクライニング角度など)、付帯サービス(Wi-Fi、コンセント)、予約システムの使いやすさ、ターミナルの利便性などが重要な競争軸となる。WILLERは独自のシート開発やマーケティング戦略で高いブランド力を構築している 18。

- 貸切バス: 価格、安全性の信頼度(安全性評価認定制度の星の数など)、車両のグレード、顧客のニーズに合わせた柔軟な旅程提案力などが問われる。

戦略的意味(So What?):

従来は、競争が激しい高速・貸切バス市場で上げた収益を、赤字の地域路線バスの維持に充当するという内部補助の構造が一般的であった。しかし、全セグメントで運転手不足が深刻化する中、このビジネスモデルそのものが揺らいでいる。今後は、すべての事業セグメントにおいて、限られたリソースでいかに収益を上げるかという「生産性」が、競争優位を決定づける新たな共通の軸として浮上している。

このFive Forces分析が示すバス業界の構造は、売り手(特に労働力)と買い手(利用者・自治体)という二つの強力な圧力に挟まれ、利益が圧搾される典型的な「サンドイッチ構造」である。この構造的収益性の低さから脱却するためには、業界内の同質的な競争から抜け出し、バリューチェーンを再定義する必要がある。その鍵は、脅威と見なされがちな「代替品」や「新規参入者」が持ち込むテクノロジーやビジネスモデル(例:AIオンデマンド、データ活用、柔軟な料金体系)を、自社の事業に積極的に取り込み、既存のバス事業と融合させたハイブリッドなサービスモデルを構築することにある。

第5章:サプライチェーンとバリューチェーン分析

5.1 サプライチェーン分析

バス事業のサプライチェーンは、車両製造から日々の運行に必要な資源供給まで、多岐にわたるプレイヤーで構成されている。

サプライチェーンの構造と主要プレイヤー

- 車両・部品供給:

- 車両メーカー: 日本国内のバス製造市場は、ジェイ・バス株式会社(日野自動車といすゞ自動車の合弁)と三菱ふそうトラック・バス株式会社の2社による寡占状態が続いている 64。これにより、バス事業者は車両購入において価格交渉力が弱く、メーカー側の供給スケジュールに大きく依存する構造となっている。

- 部品メーカー: エンジン、トランスミッション、タイヤ、電子機器など、多数の部品メーカーが存在する。車両の維持・整備において、これらの部品の安定供給が不可欠である。

- 燃料・エネルギー供給:

- 化石燃料: 軽油は、出光興産やENEOSなどの石油元売企業から供給される。価格は原油市場や為替に連動するため、バス事業者はコスト変動リスクを直接的に負う 26。

- 電力(EV向け): EVバスの導入に伴い、地域の電力会社が新たな主要サプライヤーとなる。高圧電力契約や充電タイミングの最適化など、新たなエネルギーマネジメント能力が求められる。

- ICTシステム供給:

- 運行管理システム: 運行計画、車両位置情報(GPS)、運転日報などを管理するシステムの提供事業者。

- 決済システム: ICカード(Suica, PASMOなど)、クレジットカード、QRコード決済などのシステムを提供する事業者。キャッシュレス化の進展に伴い、その重要性が増している。

- MaaSプラットフォーム: ナビタイムジャパン、トヨタ、JR各社などが提供するプラットフォームは、顧客への情報提供や予約・決済のインターフェースとなり、サプライチェーンにおける新たな重要プレイヤーとなっている 52。

EVバス導入がサプライチェーンに与える構造的変化

EVバスの導入は、従来のサプライチェーンを大きく変革する。

- エネルギー供給の変化: サプライヤーが石油元売から電力会社へと完全にシフトする。さらに、自社の営業所に太陽光発電設備を設置する場合、エネルギーの「生産者」としての側面も持つことになる。将来的には、V2G(Vehicle to Grid)技術を活用し、バスの蓄電池から電力網へ電力を供給(売電)することで、電力市場における「供給者」となる可能性もある 13。

- 整備・メンテナンスの変化: エンジンやオイル交換といった従来の整備項目が不要になる一方、バッテリー、モーター、インバーターといった電動車特有の部品に関する専門知識を持つ整備士が必要となる。整備工場の設備投資や、整備士の再教育が不可欠となる。サプライチェーンには、バッテリーメーカーや電力制御システムの専門企業が新たに加わる。

- インフラ関連の変化: 営業所内に大規模な充電設備(急速充電器など)を設置する必要があり、その設計・施工・保守を行うエンジニアリング会社が新たなパートナーとなる。複数のバス事業者が充電インフラを共有するモデルも考えられ、インフラのシェアリングサービス事業者が登場する可能性もある 70。

5.2 バリューチェーン分析

バス事業のバリューチェーン(価値連鎖)は、移動サービスを顧客に提供するまでの一連の活動から構成される。各活動における課題と、テクノロジーによる価値向上の可能性を分析する。

バス事業のバリューチェーン

- 路線計画・ダイヤ編成:

- 活動内容: 地域の需要を分析し、どのルートを、どの時間帯に、どのくらいの頻度で運行するかを決定する。

- 現状の課題: 過去の経験や勘に頼った計画が多く、実際の需要と乖離が生じやすい。人口動態の変化への追随が遅れ、不採算路線が固定化する原因となっている。

- 価値向上ポテンシャル: AIが過去の乗降データや人流データを分析し、リアルタイムの需要を予測。これにより、曜日や時間帯、イベントの有無に応じてダイヤを動的に最適化し、収益性を最大化できる。

- 車両調達・整備:

- 活動内容: 運行計画に基づき、適切な仕様・台数の車両を調達・リースし、日々の点検・整備を通じて安全な状態を維持する。

- 現状の課題: 車両価格(特にEVバス)の高騰と老朽化車両の更新が財務を圧迫。整備士の高齢化と人手不足も深刻化している。

- 価値向上ポテンシャル: 車両に搭載されたセンサーから得られるデータをAIが常時監視し、故障の兆候を事前に検知する「予知保全」が可能になる。これにより、突発的な故障による運休リスクを低減し、整備の効率化とコスト削減を実現できる。

- 運転手採用・育成:

- 活動内容: 必要な人数の運転手を募集・採用し、大型二種免許の取得支援や安全運転教育、接客研修を行う。

- 現状の課題: バリューチェーン全体における最大のボトルネック。深刻な人手不足により、路線維持や事業拡大が困難になっている。厳しい労働環境や低い賃金水準が、若年層や女性の参入を妨げている 72。

- 価値向上ポテンシャル: 運転シミュレーターやVR技術を活用した効率的な研修プログラムを導入。また、柔軟な勤務体系(短時間勤務など)の導入や、女性や外国人が働きやすい職場環境の整備 74 を進めることで、採用競争力を高める。

- 運行管理:

- 活動内容: 運行管理者による乗務前後の点呼、リアルタイムでの車両位置の把握、事故や遅延発生時の指示などを行う。

- 現状の課題: 多くの事業所で紙や電話を中心としたアナログな管理が残っており、非効率。運行管理者の負担も大きい。

- 価値向上ポテンシャル: リアルタイムの交通状況や車両データを集約し、最適な運行指示(迂回ルートの提示など)を自動で生成するシステムを導入。ITを活用した遠隔点呼の導入により、管理業務の効率化と高度化を図る。

- マーケティング・発券:

- 活動内容: 路線やサービスの認知度向上、利用促進キャンペーンの実施。乗車券(ICカード、定期券、デジタルチケットなど)の販売。

- 現状の課題: ターゲット顧客への効果的なアプローチが不足。紙の回数券や現金での支払いが依然として残り、データ収集や利便性の面で課題がある。

- 価値向上ポテンシャル: MaaSアプリとの連携が最大の価値向上機会。アプリを通じてデジタルチケットを販売し、利用者の属性や移動データを取得。これらのデータを分析し、パーソナライズされた情報提供や、商業施設と連携したクーポン配信など、新たなマーケティング施策を展開できる。

- 顧客サービス・安全管理:

- 活動内容: 運転手による乗客への案内や対応、忘れ物の管理、緊急時の避難誘導など。ドライブレコーダーや車内カメラの活用による安全確保。

- 現状の課題: 運転手一人にかかる負担が大きい。多言語対応が不十分で、インバウンド観光客への対応に課題がある。

- 価値向上ポテンシャル: AIチャットボットによる24時間365日の問い合わせ対応。リアルタイム翻訳機能を活用した多言語アナウンスやサイネージの導入により、顧客満足度と運行の効率性を同時に向上させることができる。

運転手不足は、バリューチェーンの「運行管理」と、それを支える「運転手採用・育成」の部分に最も深刻な影響を与え、チェーン全体の機能を麻痺させる根源となっている。一方で、MaaSやデータ活用は、特に「路線計画・ダイヤ編成」と「マーケティング・発券」の活動において、従来のコストセンター的機能からプロフィットセンター的機能へと転換させ、新たな付加価値を生み出す巨大なポテンシャルを秘めている。

第6章:顧客需要の特性分析

持続可能な事業戦略を策定するためには、主要な顧客セグメントを特定し、それぞれの移動ニーズ、課題、そして交通手段を選択する際の決定要因(KBF: Key Buying Factor)を深く理解することが不可欠である。

6.1 主要顧客セグメントとKBF分析

利用者別セグメント

- 通勤・通学者:

- ニーズ・課題: 目的地(職場・学校)まで、予測可能な時間で確実に到着すること。ラッシュ時の混雑緩和。

- KBF:

- 定時性・速度: 交通渋滞による遅延が最も大きな不満要因。予測可能性が極めて重要。

- 経済性: 定期券などによる割引率。

- 利便性: 自宅から停留所までの距離、乗り換えの少なさ。

- 高齢者:

- ニーズ・課題: 通院、買い物、地域活動への参加など、日常生活における移動手段の確保。身体的な負担が少なく、安心して利用できること。

- KBF:

- バリアフリー: ノンステップ車両、停留所のベンチ設置など、乗降のしやすさ。

- 分かりやすさ: シンプルな路線図、大きな文字の案内表示、明瞭な車内アナウンス。

- 安全性・安心感: 運転手の丁寧な運転と接客、緊急時の対応。

- 特記事項: 高齢者のバス利用目的は、通勤が中心の非高齢者層とは異なり、「私事」が半数以上を占める 43。また、デマンド交通など新しいサービスに対しては、予約の煩わしさやスマートフォン操作への不安といった心理的障壁が存在する 76。

- インバウンド観光客:

- ニーズ・課題: 観光地間の効率的な移動、手荷物(スーツケース)を持ったままの移動。言語の壁や、日本独自の交通ルールの分かりにくさ。

- KBF:

- 多言語対応: 案内表示、車内アナウンス、ウェブサイト、問い合わせ窓口の多言語化。

- 周遊利便性: 複数の観光地を巡るのに便利な周遊パスや企画乗車券の存在。

- 分かりやすさ: 路線図や乗り方案内が、土地勘のない外国人にも直感的に理解できること。

- 特記事項: 訪日客の約4割が移動手段としてバス・タクシーを利用しているが、電車・地下鉄(約8割)に比べると利用率は低い 44。利用しづらい理由として「言語」や「費用の高さ」が挙げられており、改善の余地が大きい 44。また、大型手荷物の持ち込みが車内混雑や円滑な運行の支障となるケースも指摘されている 78。

- 国内観光・レジャー客:

- ニーズ・課題: 観光地やイベント会場へのアクセス。非日常的な体験。

- KBF:

- 目的地へのダイレクトアクセス: 駅から離れた観光地へ直接アクセスできること。

- コストパフォーマンス: 往復乗車券と施設利用券などがセットになったお得な企画チケット。

- 体験価値: 景色の良いルートを走る、特別なデザインの車両(レストランバスなど)に乗るといった移動自体の楽しさ。

6.2 目的別セグメント

- 日常生活の足: 主に通勤・通学者、高齢者が該当。安定したサービス提供と利便性が最重要。

- 都市間移動: 主に高速バスが担う。ビジネスや帰省、都市部への観光が目的。快適性、経済性、定時性のバランスが求められる。

- 観光周遊: 貸切バスや観光地の路線バスが担う。インバウンド客、国内観光客が中心。効率的に複数のスポットを巡れること、移動自体が観光体験の一部となることが価値となる。

- イベント輸送: コンサートやスポーツイベント、祭事などの際の大量輸送。定時・大量輸送能力が求められる。

6.3 MaaSの普及が顧客の期待・行動に与える変化

MaaSの普及は、顧客の移動に対する期待と行動を根本的に変えつつある。

- シームレスな移動体験への期待:

利用者は、複数の交通手段(バス、鉄道、タクシー、シェアサイクル等)を個別に検索・予約・決済する手間を嫌い、一つのアプリで全てが完結するシームレスな体験を「当たり前」と期待するようになる 24。バス事業者は、このエコシステムに参加しなければ、顧客の選択肢から外れてしまうリスクがある。 - 移動のオンデマンド化・パーソナライズ化:

決まった時間に決まった場所に来るバスを待つのではなく、「乗りたい時に、乗りたい場所から、行きたい場所まで」移動したいというオンデマンドなニーズが高まる。AIオンデマンド交通は、このニーズに直接応えるサービスである。また、MaaSアプリを通じて蓄積された個人の移動データに基づき、「あなたへのおすすめルート」や「目的地の近くにある飲食店のクーポン」といったパーソナライズされた情報提供が期待されるようになる 6。 - 「所有」から「利用」への加速:

MaaSによって公共交通やシェアモビリティの利便性が向上すれば、特に都市部において、維持費のかかる自家用車を「所有」する必要性が低下する 24。これはバス事業者にとって、自家用車からの顧客転換を促す大きな事業機会となる。 - 移動の目的志向化:

顧客の意識は、「どの交通手段に乗るか」から、「目的地で何をするか」へとシフトする。MaaSは、移動手段の提供だけでなく、目的地でのアクティビティ(観光施設の予約、レストランの予約など)と移動を一体的に提供する。バス事業者は、単なる移動サービスに留まらず、地域の観光資源や商業施設と連携し、「移動+体験」をセットで提供することで、新たな付加価値を創出する必要がある。

第7章:内部環境分析

企業の持続的な競争優位は、外部環境の変化に対応しつつ、自社が保有する独自の経営資源やケイパビリティをいかに活用するかにかかっている。本章では、VRIO分析を用いて競争優位の源泉を特定し、最も重要な経営資源である人材の動向と生産性を分析する。

7.1 VRIO分析:競争優位の源泉

VRIOフレームワークは、企業の経営資源やケイパビリティが、価値(Value)、希少性(Rarity)、模倣困難性(Imitability)、組織(Organization)の4つの観点から持続的な競争優位を生み出すかを評価するものである。

| 経営資源/ケイパビリティ | 価値 (V) | 希少性 (R) | 模倣困難性 (I) | 組織 (O) | 競争優位の評価 | 将来性への示唆 |

|---|---|---|---|---|---|---|

| 路線免許・路線網 | ○ | ○ | ○ | ○ | 持続的競争優位 | 地域の需要構造変化により、免許自体の価値が低下するリスクあり。MaaS時代には、物理的な路線網よりもデジタルな顧客接点が重要になる可能性。 |

| ターミナル等の不動産資産 | ○ | ○ | ○ | ○ | 持続的競争優位 | MaaSのハブとして、また商業・生活サービスとの連携拠点として、価値が再評価される。不動産開発による収益化ポテンシャル大。 |

| 地域の信頼・ブランド | ○ | ○ | △ | ○ | 一時的競争優位 | 長年の安全運行実績は模倣が難しいが、減便・廃止が続けば信頼は損なわれる。MaaS事業者などが新たなブランドを構築する可能性。 |

| 安全運行の実績とノウハウ | ○ | △ | △ | ○ | 一時的競争優位 | 業界内では多くの事業者が高い安全水準を持つ。自動運転技術の進化により、ノウハウの一部が陳腐化するリスク。 |

| 既存の運転手・整備士 | ○ | ○ | – | △ | 競争劣位の可能性 | 現在、最も希少な資源だが、高齢化と流出が進んでいる。組織として人材を維持・育成する仕組みが追いついていない場合、弱みとなる。 |

| 保有車両 | ○ | × | × | ○ | 競争均衡 | 車両自体は他社でも購入可能であり、差別化要因にはなりにくい。EVバスなども資金があれば調達可能。 |

分析からの戦略的意味

- 持続的競争優位の源泉: バス事業者が持つ最も強力かつ持続的な競争優位の源泉は、「路線免許」に裏付けられた地域内での排他的な事業権と、駅前一等地などに保有する「バスターミナル等の不動産資産」である。これらは、他社が容易に模倣できない希少な経営資源である。

- 将来における価値の変化: しかし、これらの資源の価値は不変ではない。地方の人口減少は「路線免許」の経済的価値を低下させる。一方で、MaaSの進展は「不動産資産」の価値を飛躍的に高める可能性がある。バスターミナルは、単なるバスの発着点から、多様な交通モードが接続し、商業・生活サービスが融合する「モビリティ・ハブ」へと進化するポテンシャルを秘めている。

- 最大の脆弱性: 最も価値があり、かつ希少であるにもかかわらず、競争上の弱みとなりかねないのが「人材(運転手・整備士)」である。組織として、この希少な人材を惹きつけ、育成し、定着させる仕組みを構築できなければ、いかに優れた路線網や不動産を持っていても事業を継続することはできない。

7.2 人材動向

バス事業の持続可能性を左右する最大の要因は、運転手をはじめとする専門人材の確保である。

バス運転手の需要と供給

- 需要動向: COVID-19からの経済回復、インバウンド観光の急増により、貸切バス・高速バスを中心に需要は急回復している。しかし、供給(運転手)がこれに全く追いついていない。

- 供給状況:

- 運転手数の減少: 日本のバス運転者数は、近年増加傾向にあったが令和2年度から減少に転じている 33。

- 高齢化: 全産業平均より約10歳も平均年齢が高く、高齢化が著しく進行している 61。今後、ベテラン層の大量退職が予測され、供給不足はさらに深刻化する。

- 不足数の推計: 日本バス協会は、現状のまま推移すれば、2030年には路線維持に必要な12.9万人に対し、確保できる運転手は9.3万人となり、3.6万人が不足すると試算している 2。これは、現在の運転手数の約3割に相当する壊滅的な不足である。

- 免許保有者の減少: 運転に必要な大型二種免許の保有者数自体が年々減少を続けており、採用の母集団そのものが縮小している 61。

- 離職率: 若年層を中心に離職率が高い傾向にある。その主な理由として、不規則で長時間の拘束、低い賃金水準、乗客からのクレーム対応といった精神的負担などが挙げられる 72。

運転手の賃金トレンド

- 賃金水準: バス運転手の年間給与額は、全産業平均を約80万円下回るなど、労働時間の長さに比して低い水準にある 61。この低賃金が、若年層の参入を妨げ、他産業への人材流出を招く大きな要因となっている。

- 賃上げの動き: 人手不足の深刻化を受け、近年は各社で賃上げの動きが活発化している。ある調査では、バス運転者の年間給与額が約14%増加したとのデータもある 62。大手事業者では、初任給の大幅な引き上げや、定期昇給を含め6.0%相当の賃金引き上げを実施した例も見られる 63。今後、人材獲得競争の激化に伴い、賃上げ圧力はさらに強まることが予想される。

整備士や運行管理者など専門人材の課題

運転手だけでなく、車両の安全を支える整備士や、日々の運行を管理する運行管理者においても、高齢化と後継者不足は深刻な課題である。特にEVバスの導入は、従来のディーゼル車とは異なる専門知識を必要とするため、整備士の再教育や新たな人材の確保が急務となる。

7.3 労働生産性

供給制約が常態化する中で、限られた人材でいかに高い収益を上げるか、すなわち労働生産性の向上が極めて重要な経営課題となる。

- 運転手一人当たりの営業収益: この指標は、労働生産性を測る上で最も直接的なKPIとなる。減便や不採算路線の廃止により、見かけ上の数値は改善する可能性があるが、本質的な生産性向上には、より収益性の高い高速バスや貸切バスへのシフト、あるいはAI活用による実車率の向上やダイナミックプライシングによる客単価の向上が不可欠である。

- 実車キロ当たりの収益性・コスト構造:

- 収益性: 1km走行するごとに、どれだけの運賃収入を得られるかを示す。AIによる需要予測に基づき、利用者の多い時間帯・区間に集中的に車両を投入することで、この指標を改善できる。

- コスト構造: 1km走行するごとのコスト(燃料費、人件費、整備費など)を分析する。EVバスは燃料費(電費)を大幅に削減できる可能性があるが、高額な車両価格やインフラコストを考慮したTCO(総所有コスト)での評価が必要である。

第8章:AIがバス業界に与える影響とインパクト

人工知能(AI)は、バス業界が直面する構造的課題を解決し、新たな成長軌道を描くための最も強力な触媒となりうる。その影響は、オペレーションの効率化から、新たなビジネスモデルの創出、さらには労働力のあり方そのものを変革する可能性まで、バリューチェーン全体に及ぶ。

8.1 オペレーションの最適化

AIは、膨大なデータをリアルタイムで分析し、人間では不可能なレベルでの最適化を実現することで、供給制約下での事業継続を可能にする。

- 需要予測とダイヤ編成の動的化:

- 現状の課題: 従来のダイヤ編成は、過去の経験や定期的な利用実態調査に基づき、数ヶ月から1年単位で固定的に組まれることが多く、日々の需要変動に柔軟に対応できていなかった。これにより、空席の多い便(過剰供給)と、満員で乗り切れない便(機会損失)が同時に発生していた。

- AIによる変革: AIは、過去の乗降データ、リアルタイムの予約状況、曜日・時間帯、天候、周辺でのイベント開催情報、さらには人流データなど、多様な変数を統合的に分析し、数時間後、数日後の需要を高精度で予測する。この予測に基づき、最適な運行ルート、運行頻度、さらには投入すべき車両サイズ(大型、中型、マイクロバスなど)を動的に編成することが可能になる。

- インパクト(So What?): これにより、限られた運転手と車両という経営資源を、需要が最も高い時間と場所に集中投下できるようになる。結果として、顧客の利便性を損なうことなく、実車率と収益性を最大化し、燃料費や人件費といった変動費を最適化できる。これは、勘と経験に頼った「静的な計画」から、データに基づく「動的な最適化」へのパラダイムシフトである。

- 運行管理と予知保全の高度化:

- 運行管理: AIは、リアルタイムの交通情報(渋滞、事故など)や各車両のGPSデータを分析し、遅延が発生した場合に最適な迂回ルートを自動で算出して運転手に指示を出す。また、複数のデマンド交通車両の配車リクエストに対し、全体最適となる組み合わせとルートを瞬時に計算し、配車係の業務を自動化・高度化する。

- 予知保全: 車両に搭載された各種センサーから得られるデータ(エンジン回転数、バッテリー電圧、ブレーキ温度など)をAIが常時監視する。平常時と異なる微細な異常パターンを検知することで、部品が故障する前に交換や修理の必要性を予測する「予知保全」が実現する。

- インパクト(So What?): 予知保全により、運行中の突発的な車両故障による運休や遅延のリスクを大幅に低減できる。また、部品の寿命を最大限活用し、過剰な予防整備を減らすことで、メンテナンスコストの削減と車両稼働率の向上に直結する。

8.2 新たなサービスとビジネスモデルの創出

AIは、既存のオペレーションを効率化するだけでなく、これまで不可能だった新たなサービスや収益モデルを生み出す原動力となる。

- ダイナミックプライシング:

- 概要: AIによるリアルタイムの需要予測に基づき、需給バランスに応じて運賃を柔軟に変動させる価格戦略。例えば、需要が高まるピーク時やイベント開催時には運賃を上げ、閑散期には運賃を下げて新たな需要を喚起する。

- 事業性: 収益の最大化と需要の平準化を同時に実現できる。特に、座席定員制の高速バスや観光バスにおいて高い効果が期待される。利用者の公平感や理解を得るための、丁寧な制度設計とコミュニケーションが成功の鍵となる。

- AIオンデマンド交通:

- 概要: 利用者がスマートフォンアプリや電話で乗車を予約すると、AIがリアルタイムに最適な車両とルートを計算して配車する、停留所や時刻表のない柔軟な乗合交通サービス。

- 事業性: 利用者が少なく定時定路線の維持が困難な過疎地域や、需要が分散している郊外住宅地において、従来のコミュニティバスの代替として高い事業性を持つ。実証実験では、運行経費の削減効果が報告されている 9。一方で、高齢者のデジタルデバイド(アプリ操作への不慣れ)や、相乗りへの心理的抵抗、適切な運賃設定などが課題として挙げられている 81。

8.3 自動運転技術の進化と実装

AIは自動運転技術の中核であり、その進化はバス業界の労働構造を長期的に根底から覆すインパクトを持つ。

- 自動運転レベルのロードマップとインパクト:

- レベル2(運転支援): 衝突被害軽減ブレーキや車線維持支援システムなど。既に多くの新型車両に搭載されており、運転手の負担軽減と安全性向上に貢献している。

- レベル3(条件付き自動運転): 高速道路など特定の条件下でシステムが運転を担い、緊急時のみ人間が対応。トラックでの実用化が先行すると見られる。

- レベル4(特定エリアでの完全自動運転): BRT(バス高速輸送システム)の専用道、空港内の巡回、大規模な工場や大学のキャンパス内、過疎地域の特定ルートなど、走行環境が限定されたエリアでの実用化が始まっている 38。これにより、当該エリアでは運転手不足問題の直接的な解決策となりうる。

- 長期的インパクト: レベル4の適用範囲が拡大するにつれて、運転手の役割は「車両を操作する人」から、「車内の安全を確保し、乗客へのサービスを提供する保安・サービス要員」へと変化していく。将来的には、1人の遠隔監視者が複数の無人バスを同時に監視する形態も想定され、必要とされる運転手の総数を劇的に削減する可能性がある。

- 社会実装に向けた課題:

- 技術的課題: 悪天候(雪、豪雨、霧)や、予期せぬ交通状況(工事、落下物)への対応能力。

- 法的課題: 事故発生時の責任の所在(所有者、メーカー、システム開発者)の明確化。

- 社会的課題: 他の車両(一般車)や歩行者との円滑な共存、社会的な受容性の醸成。高額な車両コストとインフラ整備費用。

8.4 顧客体験の向上

- AIチャットボットによる問い合わせ対応: 運行情報、運賃、時刻表など、定型的な問い合わせに対して、24時間365日、多言語で自動応答。コールセンターの業務負荷を軽減し、顧客の待ち時間をなくす。

- 多言語対応の高度化: スマートフォンアプリや車内サイネージにおいて、AIがリアルタイムで音声やテキストを翻訳。インバウンド観光客とのコミュニケーションを円滑にし、サービス品質を向上させる。

第9章:主要トレンドと未来予測

これまでの分析を踏まえ、今後5~10年でバス業界の事業環境を決定づける主要なトレンドと、その先に描かれる未来像を予測する。

9.1 自動運転バス(レベル4)の限定領域での商用化

運転手不足という喫緊の課題への直接的な解決策として、特定条件下での完全自動運転(レベル4)の実用化が加速する。

- 導入シナリオ:

- 過疎地域・中山間地域: 人口が少なく、交通網が脆弱な地域において、生活の足を確保するためのシャトルサービスとして導入が進む。採算性の問題から定時定路線バスの維持が困難なルートが、最初の適用対象となる可能性が高い。

- BRT(バス高速輸送システム): 物理的に一般車両から隔離された専用道を持つBRTは、自動運転技術を適用する上で最も安全性が高く、技術的ハードルが低い領域である。定時性・高速性の向上と運行コストの削減を両立できるため、都市部や郊外での導入が検討される 42。

- 大規模施設内(空港、大学、工場など): 敷地内の従業員や利用者の移動手段として、低速の自動運転シャトルが普及する。

- 未来予測: 2030年頃までには、これらの限定領域において、運転席に人がいない、あるいは遠隔監視のみの自動運転バスが社会実装され、新たな公共交通の一翼を担うようになる 40。これにより、事業者は深刻な運転手不足の影響を受けることなく、特定のサービスを提供し続けることが可能になる。

9.2 MaaSの深化と収益化モデルの確立

MaaSは、単なる「便利な乗り換えアプリ」の段階を終え、交通事業者の新たな収益源となるビジネスモデルへと進化する。

- エコシステム構築: 交通結節点となる主要なバスターミナルや駅が、単なる乗り換え地点から「モビリティ・ハブ」へと再定義される。このハブを核として、バス、鉄道、タクシー、シェアサイクルといった交通モードだけでなく、周辺の商業施設、ホテル、不動産(マンション)、さらには行政サービスや医療機関といった生活サービスがデジタル上で連携するエコシステムが構築される。

- 収益化モデル:

- 運賃収入からの脱却: バス事業者の収益は、従来の運賃収入に加え、MaaSプラットフォームを介して商業施設や観光施設へ利用者を送客することによるレベニューシェア(送客手数料)、プラットフォーム上での広告収入、そして個人情報を除いた移動データの販売・活用など、多角化が進む 5。

- 不動産価値との連動: 「駅直結」ならぬ「モビリティ・ハブ直結」のマンションや商業施設は、その利便性から不動産価値が向上する。交通事業者が不動産開発に参画したり、不動産事業者と連携したりすることで、交通事業の収益と不動産価値の向上を連動させるビジネスモデルが確立される 5。

9.3 EVバスの本格普及とエネルギーマネジメント事業の誕生

環境対応という社会的要請と、政府の強力な補助金政策に後押しされ、EVバスの導入が本格的な普及期に入る。それに伴い、バス事業者はエネルギー分野で新たな役割を担うようになる。

- 充電インフラのシェアリング: EVバス導入の大きな障壁である高額な充電インフラ投資を軽減するため、複数のバス事業者や、近隣の運送会社などが充電設備を共同で利用する「充電インフラシェアリング」モデルが登場する 70。これにより、設備稼働率が向上し、事業者あたりの投資負担が軽減される。

- V2G(Vehicle to Grid)によるエネルギー事業化: 運行を終えて車庫に駐車している多数のEVバスは、合計すると地域における巨大な蓄電リソースとなる。電力需要が逼迫する時間帯に、これらのバスのバッテリーから電力系統へ電気を供給(放電)し、電力の安定化に貢献する対価として収益を得るV2Gビジネスが実用化される 13。

- 未来予測: バス事業者は、単なる電力の「消費者」から、地域のエネルギー需給バランスを調整する「プロシューマー(生産者兼消費者)」へと進化する。エネルギーマネジメントは、運輸事業に次ぐ新たな収益の柱となるポテンシャルを秘めている。シミュレーションによれば、V2Gからの収益が車両のTCOを5~11%相殺する可能性も示唆されている 86。

9.4 地方交通の再編と持続可能なモデルの模索

人口減少と運転手不足が特に深刻な地方において、従来の定時定路線の路線バスを前提とした交通体系は維持不可能となり、抜本的な再編が進む。

- 交通モードのハイブリッド化: 「幹線」は定時定路線のバスや鉄道が担い、そこから先の「支線」や地域内の移動は、AIオンデマンド交通、自治体ライドシェア、コミュニティバス、福祉輸送などを柔軟に組み合わせたネットワークへと再構築される。利用者はMaaSアプリを通じて、これらの多様なモードを意識することなく、目的地までシームレスに移動できるようになる。

- 官民連携の深化: バス事業者は、自治体に対してデータに基づいた最適な交通ネットワークの設計を提案する「地域交通コンサルタント」としての役割を強める。自治体は計画の策定と財政支援を行い、バス事業者はその計画に基づき多様な交通モードを効率的に運営する「地域総合交通オペレーター」となる。このような官民の新たな役割分担が、持続可能な地方交通モデルの鍵となる。

第10章:主要プレイヤーの戦略分析

バス業界および関連エコシステムにおける主要プレイヤーの戦略、強み・弱み、そしてDX(デジタル・トランスフォーメーション)やMaaSへの取り組みを比較分析する。

10.1 大手私鉄系バス事業者

- 対象企業: 西日本鉄道(西鉄)、神奈川中央交通(神奈中)、東急バスなど。

- 戦略・特徴:

- 親会社である鉄道事業との連携を最大の強みとする。鉄道駅を起点とした路線網を構築し、沿線住民の利用を囲い込む「ドミナント戦略」を展開。

- バスターミナルや沿線の不動産開発など、運輸事業と不動産事業のシナジーを追求する。

- 強み (Strengths):

- 強固な事業基盤: 鉄道沿線という優良な顧客基盤と高いブランド力。

- 不動産資産: 駅前一等地などの価値ある不動産を多数保有し、MaaSハブ化や再開発のポテンシャルが高い 87。

- 財務体力: 親会社の信用力を背景とした安定的な資金調達力。

- 弱み (Weaknesses):

- 事業エリアの限定: 事業が鉄道沿線に集中しており、エリア外への展開がしにくい。

- 組織の硬直性: 伝統的な大企業であるが故に、意思決定が遅く、新規事業への挑戦に慎重な場合がある。

- MaaS/DXへの投資:

- 鉄道事業と連携したMaaSアプリ(例:西鉄の「my route」への参画、東急の「Izuko」など)の開発・導入に積極的。

- 西鉄はバスの運賃改定や需要回復で増収増益を達成する一方、乗務員不足による減便の影響も受けている 87。

- 神奈中は自動運転バスやオンデマンド交通への転換を中期経営計画に掲げている 88。

- 東急はMaaSを軸とした次世代交通インフラの構築を長期構想に掲げている 89。

10.2 専業大手・高速バス事業者

- 対象企業: WILLER、JRバス各社(例:ジェイアールバス関東)など。

- 戦略・特徴:

- WILLER: もともと旅行会社として高速ツアーバス市場に参入。顧客ニーズ起点のユニークなシート開発や、インターネット直販によるダイレクトマーケティングを強みとする。近年はMaaSやAIオンデマンド交通「mobi」、地方鉄道(京都丹後鉄道)の運営など、総合交通企業へと急速に事業を多角化している 18。

- JRバス各社: 旧国鉄バスを母体とし、全国の主要都市を結ぶ広範な高速バスネットワークを持つ。JRの駅をターミナルとして活用できる強みと、「JR」ブランドの高い信頼性が武器。近年はDX化にも注力し、IT遠隔点呼などを導入している 91。

- 強み (Strengths):

- WILLER: 高いマーケティング能力とブランド力、事業開発のスピード感。

- JRバス: 全国的な路線網とターミナルの立地優位性、高い安全性への信頼。

- 弱み (Weaknesses):

- WILLER: 自社保有の不動産資産が少なく、私鉄系に比べて事業の多角化に制約がある。

- JRバス: 組織文化が伝統的であり、WILLERのような柔軟な発想やスピード感に欠ける可能性がある。

10.3 公営交通

- 対象企業: 都営バス、横浜市営バスなど。

- 戦略・特徴:

- 大都市圏における交通ネットワークの根幹を担う。採算性だけでなく、住民の移動手段を確保するという公共性を最優先する。

- 近年は経営効率化も強く意識されており、営業係数の改善が重要な経営目標となっている 93。

- 強み (Strengths):

- 圧倒的な路線網: 都市内の隅々までカバーする高密度な路線網。

- 行政との連携: 都市計画や交通政策と一体となった事業運営が可能。

- 弱み (Weaknesses):

- 硬直的な意思決定: 議会の承認が必要など、民間企業に比べて迅速な経営判断が難しい。

- コスト構造: 人件費などが相対的に高く、営業係数が悪化しやすい傾向にある。

10.4 業界構造に影響を与えるプレイヤー

- トヨタ自動車: 世界的な自動車メーカーであると同時に、MaaSアプリ「my route」や自動運転プラットフォーム「e-Palette」などを通じて、モビリティサービスプラットフォーマーとしての地位を確立しようとしている 5。交通事業者にとって、協業パートナーであると同時に、将来的な競合相手にもなりうる存在。

- BOLDLY(ソフトバンクグループ): 自動運転バスの実用化をリードするテクノロジー企業。フランスNavya社などの車両を用い、全国各地で自治体と連携して実証実験や社会実装を重ねている 47。運行管理システム「Dispatcher」を提供し、自動運転サービスのエコシステムを構築しようとしている。

- ナビタイムジャパン: 経路探索技術を核に、個人向けナビゲーションサービスから法人向けソリューション、MaaS関連技術まで幅広く提供 69。多くのMaaSアプリのバックエンドで同社の技術が活用されており、日本のMaaSを技術面で支える重要なプレイヤーである。

- 地方自治体: 地域公共交通計画の策定主体として、地域の交通体系のあり方を決定する権限を持つ 35。補助金の配分や、ライドシェア導入の判断など、バス事業者の経営に直接的な影響を与える。

| プレイヤー分類 | 主要企業 | 戦略の核 | 強み | MaaS/DXへの投資・動向 |

|---|---|---|---|---|

| 大手私鉄系 | 西鉄、神奈中、東急バス | 鉄道との連携、沿線開発 | 顧客基盤、不動産資産 | 自社MaaSアプリ開発、自動運転・オンデマンド交通の実証に積極的 87 |

| 専業大手 | WILLER | 顧客起点のサービス開発、事業多角化 | マーケティング力、スピード | AIオンデマンド交通「mobi」を全国展開、MaaSプラットフォーム事業を推進 18 |

| 専業大手 | JRバス各社 | 全国の高速バスネットワーク | 路線網、ブランド信頼性 | 予約システムのDX化、IT遠隔点呼の導入などを推進 91 |

| 公営交通 | 都営バス、横浜市営バス | 公共性の確保、ネットワーク維持 | 路線網の密度、行政との一体性 | EVバスの率先導入、オープンデータの推進など。 |

| エコシステム | トヨタ自動車 | モビリティサービスプラットフォーム | 資本力、技術力、ブランド | MaaSアプリ「my route」を全国展開、自動運転技術開発をリード 46 |

| エコシステム | BOLDLY | 自動運転サービスパッケージの提供 | 実証実績、運行管理システム | 全国の自治体と連携し、レベル4自動運転の社会実装を主導 47 |

| エコシステム | ナビタイムジャパン | 経路探索エンジン、交通データ | 高度な技術力、データ基盤 | 多くのMaaSプラットフォームに技術提供、交通ビッグデータ分析を事業化 52 |

第11章:戦略的インプリケーションと推奨事項

11.1 勝者と敗者を分ける決定的要因

これまでの分析を統合すると、今後5~10年のバス業界において、企業の盛衰を分ける決定的な要因は、以下の3点に集約される。

- 供給制約への適応力:「量から質への転換」

運転手不足という構造的な供給制約は、もはや前提条件である。この制約下で、従来の「路線網の規模」や「運行本数の多さ」を追求する戦略は破綻する。勝者となるのは、AIやデータを駆使して、限られた経営資源(運転手、車両)を最も収益性の高い時間・場所に最適配分し、「運転手一人当たり」「車両一台当たり」の収益性を極限まで高めることができる企業である。敗者となるのは、過去の成功体験に固執し、非効率なオペレーションを温存し続ける企業である。 - MaaSエコシステムにおける主導権:「運行機能からプラットフォーム機能へ」

移動サービスの価値の中心は、物理的な「運行」から、顧客接点とデータを掌握する「プラットフォーム」へとシフトする。勝者となるのは、自らが地域のMaaSプラットフォームを主導するか、あるいはエコシステム内で代替不可能な中核的役割(例:地域の全交通モードを束ねるアグリゲーター)を担うことで、運賃以外の新たな収益源を確立できる企業である。敗者となるのは、プラットフォームへの参加に乗り遅れ、単なる運行機能の提供者としてコモディティ化し、価格決定権を失う企業である。 - 事業モデルの変革スピード:「漸進的改善から非連続的革新へ」

業界を取り巻く変化は非連続的かつ破壊的である。既存事業の延長線上にある漸進的な改善(カイゼン)だけでは、この変化に対応できない。勝者となるのは、不採算路線をAIデマンド交通に転換する、V2Gでエネルギー事業に参入する、不動産事業とモビリティを融合させるといった、従来の事業領域を超える「非連続的な革新」に挑戦し、新たなビジネスモデルを迅速に構築できる企業である。敗者となるのは、意思決定が遅く、リスクを恐れて現状維持を選択する企業である。

11.2 捉えるべき機会と備えるべき脅威(SWOT分析の要約)

- 機会 (Opportunities):

- MaaSプラットフォームの主導: 地域の交通事業者としての知見と資産を活かし、地域MaaSのエコシステムを主導する機会。

- インバウンド需要の取り込み: 回復・成長するインバウンド市場に対し、高付加価値な貸切・高速バスサービスを提供する機会。

- GX(グリーン・トランスフォーメーション): EVバス導入とエネルギーマネジメント(V2G)を組み合わせ、新たなエネルギー関連事業を創出する機会。

- 自治体との連携深化: 地域公共交通計画の策定パートナーとなり、デマンド交通やライドシェアなど新たな交通サービスの運営主体となる機会。

- 脅威 (Threats):

- 運転手不足の深刻化: 事業継続そのものを脅かす最大の脅威。賃金高騰によるコスト増も含む。

- 異業種からのディスラプション: IT企業や自動運転技術企業が、顧客接点とデータを奪い、既存事業者を陳腐化させる脅威。

- 代替交通手段の台頭: 地方におけるライドシェアの普及などが、既存の路線バス需要を侵食する脅威。

- 燃料・エネルギー価格の変動: 収益性を不安定にさせる継続的な外部リスク。

11.3 戦略的オプションの提示と評価

取りうる戦略的オプションを複数提示し、それぞれのメリット・デメリット、成功確率を評価する。

| 戦略オプション | 概要 | メリット | デメリット | 成功確率 |

|---|---|---|---|---|

| A. 効率化徹底・既存事業死守 | AIやDXを導入し、既存の路線バス・高速バス・貸切バス事業の徹底的な効率化とコスト削減に集中する。 | 短期的な収益改善効果が高い。既存の組織・事業モデルの範囲内で実行可能。 | 構造的な需要減少や供給制約への根本的な解決策にはならない。MaaSによるゲームチェンジに対応できず、長期的にジリ貧になるリスク。 | 低 |

| B. MaaSアグリゲーター戦略 | 自社でのプラットフォーム開発は目指さず、複数のMaaSプラットフォームと連携し、地域の交通モードを束ねる中核的な運行・調整役(アグリゲーター)に徹する。 | 巨額なIT投資を回避できる。運行ノウハウという自社の強みに集中できる。 | プラットフォーマーへの依存度が高まり、収益のマージンが低くなる可能性がある。主導権を握れない。 | 中 |

| C. 地域MaaSプラットフォーマー戦略 | 自社が主体となり、地域の交通・生活サービスを統合するMaaSプラットフォームを構築・運営する。不動産事業などとの連携も積極的に行う。 | エコシステムの主導権を握り、運賃以外の多様な収益源を確保できる。持続的な成長の可能性が最も高い。 | 巨額の初期投資と高度なIT・マーケティング能力が必要。プラットフォーム間競争に敗れるリスク。 | 高(ただし、実行難易度も高い) |

| D. 特定領域特化戦略 | 成長が見込める高速バスやインバウンド向け貸切バス事業に経営資源を集中。不採算な地域路線バス事業からは段階的に撤退・事業譲渡する。 | 収益性の高い事業に集中することで、企業全体の利益率を向上させやすい。 | 地域公共交通の担い手としての社会的責任を放棄することになり、ブランドイメージや自治体との関係が悪化するリスク。事業ポートフォリオが偏る。 | 中 |

11.4 最終提言:ハイブリッド型「地域モビリティ・プラットフォーマー」戦略

これまでの分析に基づき、最も説得力があり、持続的な成長を実現する可能性が高い戦略として、オプションC「地域MaaSプラットフォーマー戦略」を主軸としつつ、オプションD「特定領域特化戦略」の要素を組み合わせたハイブリッド戦略を提言する。

戦略の核心

- 事業の選択と集中(Dの要素): まず、聖域なき路線網の評価を行い、事業ポートフォリオを再定義する。経営資源を「成長領域(高速・インバウンド貸切)」と「プラットフォーム構築」に集中させる。維持困難な路線は、AIデマンド交通への転換や自治体への移管を前提とする。

- プラットフォームの構築(Cの核): 自社のバスターミナル等の不動産資産を「モビリティ・ハブ」と位置づけ、これを核とした地域MaaSプラットフォームを構築する。単なるアプリ開発に留まらず、地域の他交通事業者、商業施設、自治体などを巻き込んだエコシステムを形成する。

- AIによるオペレーション基盤の確立: プラットフォームの裏側では、AIによる需要予測と動的な運行管理システムを稼働させ、自社および連携する交通サービスの運行効率を最大化する。これがプラットフォーム全体の競争力の源泉となる。

具体的なアクションプランの概要

| フェーズ | 期間 | 主要アクション | KPI(主要業績評価指標) | 必要リソース |

|---|---|---|---|---|

| フェーズ1:基盤構築 | 1~2年 | ・全路線の収益性・需要データ分析とポートフォリオ再定義 ・AI需要予測・最適配車システムの導入・実証 ・MaaS事業推進のための専門部署設立と外部人材登用 ・自治体、主要パートナーとの連携合意形成 | ・不採算路線の特定と再編計画の策定率 ・AI予測モデルの精度 ・MaaSプラットフォームの基本設計完了 ・パートナーシップ提携数 | ・データサイエンティスト、UX/UIデザイナー ・AIシステム導入投資 ・専任の事業開発チーム |

| フェーズ2:サービス展開 | 3~4年 | ・MaaSアプリのローンチと初期サービスの提供(デジタルチケット、他社連携) ・AIデマンド交通の特定エリアでの本格運行開始 ・モビリティ・ハブ(ターミナル)の再開発に着手 ・段階的なEVバスの導入開始 | ・MaaSアプリのダウンロード数、アクティブユーザー数 ・AIデマンド交通の利用率、収支改善効果 ・EVバスの導入台数、TCO削減効果 | ・大規模なマーケティング費用 ・デマンド交通用車両 ・不動産開発投資、充電インフラ投資 |

| フェーズ3:エコシステム拡大 | 5年~ | ・商業施設、観光施設との連携による送客・レベニューシェアモデルの確立 ・移動データの分析・販売事業の開始 ・V2G実証実験の開始とエネルギー事業への参入検討 | ・非運輸事業(MaaS関連)の売上比率 ・データ販売による収益額 ・V2Gによる収益(またはコスト削減額) | ・アライアンス専門チーム ・データ分析基盤の高度化 ・エネルギーマネジメントシステム |

この戦略は、短期的な痛みを伴う事業再編を断行しつつ、中長期的にMaaSエコシステムの主導権を握ることで、バス事業を労働集約型の輸送業から、テクノロジーとデータを駆使する高付加価値なプラットフォーム事業へと昇華させるものである。これこそが、供給制約の時代を生き抜き、持続的な成長を遂げるための唯一の道であると結論づける。

第12章:付録

引用文献

- バス業界における「2024年問題」とは? 働き方改革関連法との関連について – ソシアック, https://www.sociac.jp/safety-life-media/detail/86

- 国土幹線道路部会 ヒアリング資料, https://www.mlit.go.jp/policy/shingikai/content/001634143.pdf

- 崩壊寸前の路線バス 「2024年問題」で運転手不足に拍車, https://www.genius-japan.com/blog/ono20231020

- AIが予測するMaaS業界 業界|2030年市場規模推移と主要企業ランキング, https://service.xenobrain.jp/forecastresults/market-size/maas

- モビリティ事業の未来を切り拓く!MaaSの国内導入事例と成功のヒントを徹底解説, https://www.finchjapan.co.jp/technology/8099/

- MaaS市場におけるマネタイズへの挑戦 | MRI 三菱総合研究所, https://www.mri.co.jp/knowledge/column/20190724.html

- 地域新MaaS事業の成果 (採択地域の成果報告書), https://www.meti.go.jp/shingikai/mono_info_service/smart_mobility_challenge/pdf/20250331_03.pdf

- AIオンデマンド交通の実証実験による交通基礎データの収集について 資料3 – 台東区, https://www.city.taito.lg.jp/kenchiku/kotsu/megurin/koukyoukoutsukaigi.files/R6siryou3.pdf

- 西区乗合タクシー「あじさい号」の AIデマンド交通実証実験 事後評価 – さいたま市, https://www.city.saitama.lg.jp/006/008/002/012/004/013/p118840_d/fil/08_.pdf

- 東京都地球温暖化防止活動推進センター | 「EVバス・EVトラック導入促進事業」, https://www.tokyo-co2down.jp/subsidy/ev_bus-2

- 商用車の電動化促進事業(経済産業省、国土交通省連携事業) – 環境省, https://www.env.go.jp/content/000248414.pdf

- EVバス・EVトラック導入促進事業 – クール・ネット東京, https://www.tokyo-co2down.jp/wp-content/uploads/2025/04/R7_ev_bustru_leaflet.pdf

- V2Gとは?V2Hとの違い、導入メリットや課題を解説 – MITSUI & CO., LTD., https://www.mitsui.com/solution/contents/solutions/battery/v2g

- V2Gとは?EVが「電力を支える」時代へ次世代インフラと暮らし・ビジネスの可能性 – EVee, https://www.evee.energy/column/detail?columnId=6879ce03a10cc8aa061c32ca

- 日本のバス市場規模、シェア、成長、動向、レポート2033, https://www.imarcgroup.com/report/ja/japan-bus-market

- バス白書と、バス再興ビジョン。もしもバスがなくなってしまったら? – 運輸安全JOURNAL, https://transport-safety.jp/archives/22729

- バス事業の現状について – 国土交通省, https://www.mlit.go.jp/common/001190066.pdf

- WILLER(株)の2026年度会社概要 | マイナビ2027, https://job.mynavi.jp/27/pc/search/corp239746/outline.html

- Ⅱ-1 訪日外国人の旅行動向, https://www.jtb.or.jp/book/wp-content/uploads/sites/4/2023/10/nenpo2023_2-1.pdf

- 訪日外国人旅行者数・出国日本人数 | 観光統計・白書 – 国土交通省, https://www.mlit.go.jp/kankocho/tokei_hakusyo/shutsunyukokushasu.html

- 訪日外国人動向2025 – 観光統計 – JTB総合研究所, https://www.tourism.jp/tourism-database/stats/inbound/

- バス事業の現状と取り組みについて, https://www.dinf.ne.jp/doc/japanese/law/promotion/s14/14_s4.html

- 観光統計2025 – JTB総合研究所, https://www.tourism.jp/tourism-database/stats/

- MaaS普及のメリットや課題とは?日本のMaaS導入事例も紹介 – Digital Shift Times, https://digital-shift.jp/flash_news/s_201130_21

- 「令和6年度補正予算 商用車等の電動化促進事業(タクシー・バス)」の公募について – 環境省, https://www.env.go.jp/press/press_04828.html

- 軽油は2週連続値上がり155.8円、エネ庁 – LOGISTICS TODAY, https://www.logi-today.com/859892

- ガソリン価格(ハイオク・レギュラー・軽油・灯油)の推移 – 新電力ネット, https://pps-net.org/oilstand

- A重油、軽油価格の推移 – 新電力ネット, https://pps-net.org/industrial

- 交通関係統計資料:自動車輸送統計調査(全数バス調査) – 国土交通省, https://www.mlit.go.jp/k-toukei/zensuu.html

- 日本バス協会 – Wikipedia, https://ja.wikipedia.org/wiki/%E6%97%A5%E6%9C%AC%E3%83%90%E3%82%B9%E5%8D%94%E4%BC%9A

- 四輪車 | JAMA – 一般社団法人日本自動車工業会, https://www.jama.or.jp/statistics/facts/four_wheeled/index.html

- バス運転者の改善基準告示, https://driver-roudou-jikan.mhlw.go.jp/bus/notice

- 旅客運送2024年問題への対応, https://www.city.minokamo.lg.jp/uploaded/attachment/11930.pdf

- 地域公共交通, https://www.soumu.go.jp/main_content/000789442.pdf

- 国交省、「地域公共交通計画推進」方針公表 | 2024年 – ITSプラットフォーム 21, https://www.its-p21.com/information/cat2/post_313.html

- 地域公共交通計画等の作成と運用の手引き, https://www.mlit.go.jp/sogoseisaku/transport/content/001633212.pdf

- これからの地域公共交通の在り方⑥ ~地域交通計画策定のDX – 日本総研, https://www.jri.co.jp/page.jsp?id=108352

- モビリティ・ロードマップ 2025(案) – デジタル庁, https://www.digital.go.jp/assets/contents/node/basic_page/field_ref_resources/ad6ef0ee-922f-48c3-8e3c-7ab0509fe9d6/7d1d77ea/20250613_meeting_promoting_plan_draft_05.pdf

- 官民 ITS構想・ロードマップ – デジタル庁, https://www.digital.go.jp/assets/contents/node/basic_page/field_ref_resources/7af11a88-1eef-4691-bb87-3506537bcbbe/baa393cf/20230531_meeting_mobility_roadmap_outline_04.pdf

- 自動運転レベル4の商用化対象、日本企業は「バス」が最多, https://jidounten-lab.com/u_53871

- 自動運転で「2024年問題」解決!国内メーカーが目指す「レベル4」のトラック・バス・タクシーとは, https://journal.meti.go.jp/p/34928/

- 日本の自動運転・レベル4実証と技術動向まとめ | 2025年版, https://www.autocrypt.jp/blog/japan-autonomous-driving-2025/

- 平成19年度大都市交通センサス調査結果 高齢者の鉄道・バス利用の特徴, https://www.mlit.go.jp/sogoseisaku/transport/koukeika/02/kourei_06.html

- 移動実態等に関する調査結果 – 内閣府, https://www8.cao.go.jp/kisei-kaikaku/kisei/meeting/wg/2409_05local/local_material/local_250131_2.pdf

- 【2024年度版】インバウンド観光における最新の動向と課題とは – KOTOBAL(コトバル), https://kotobal.konicaminolta.jp/blog/29

- MaaS(マース)とは?国内外の導入事例と共に、メリットや課題を紹介 – グロースマーケティング, https://growth-marketing.jp/knowledge/what-is-maas/

- 熊本市で自動運転バスの実証を開始 | 住友商事 – Sumitomo Corporation, https://www.sumitomocorp.com/ja/jp/news/topics/2025/group/20250127

- FURUNO ITS Journal – EVを活用した「エネルギーマネージメント」ビジネスの展望, https://www.furuno.com/jp/its/articles/20230502/

- 貸切バスの法律と制度を徹底解説!予約前に知るべき法改正や安全制度, https://www.totobus.co.jp/kashikiribus/select/safety/law/

- 法改正で貸切バス事業は何が変わる?事業者・バス運転者への影響とは – テレニシ株式会社, https://www.tele-nishi.co.jp/biz/ittenko/column/charterbus/

- 日本バス協会 業界取り組み方針「バス再興 10年ビジョン」策定 – 一般社団法人 日本自動車会議所, https://www.aba-j.or.jp/info/industry/22962/

- KDDIとナビタイムジャパン、豊かな交通社会の実現に向け、MaaS領域で連携 | 2019年, https://news.kddi.com/kddi/corporate/newsrelease/2019/06/05/3844.html

- 自動運転に関する実証実験 – BOLDLY – ソフトバンク, https://www.softbank.jp/drive/service/demonstration/

- BOLDLY(ボードリー) | 自動運転ラボ, https://jidounten-lab.com/tag/boldly%EF%BC%88%E3%83%9C%E3%83%BC%E3%83%89%E3%83%AA%E3%83%BC%EF%BC%89

- 日本版ライドシェアのメリットや問題点!自治体の取り組み事例も紹介 | ジチタイムズ, https://www.publicweek.jp/ja-jp/blog/article_75.html

- 地 域 交 通 に お け る 「担い手」「移動の足」不足 へ の 対 応 方 策 の – 国土交通省, https://www.mlit.go.jp/sogoseisaku/transport/content/001840389.pdf

- 日本版ライドシェアとは?自治体事例や公共ライドシェアとの違い・制度を解説 | ジチタイワークス, https://jichitai.works/article/details/3185

- 「路線バス崩壊」でどこもかしこも陸の孤島に!「自動運転にすればいいじゃん」が根本解決にならないワケ | ニュースな本 | ダイヤモンド・オンライン, https://diamond.jp/articles/-/351388?page=3

- 2030年代にバス運転手は現行の半数以下に?「路線バスの縮小」が止まらない, https://www.moneypost.jp/1172135/2/

- 2024年問題 バス運転手、2030年度には3・6万人不足 – Career Foundation, https://career-foundation.co.jp/topic/2024%E5%B9%B4%E5%95%8F%E9%A1%8C-%E3%83%90%E3%82%B9%E9%81%8B%E8%BB%A2%E6%89%8B%E3%80%812030%E5%B9%B4%E5%BA%A6%E3%81%AB%E3%81%AF%EF%BC%93%E3%83%BB6%E4%B8%87%E4%BA%BA%E4%B8%8D%E8%B6%B3

- 貸切バス事業を取り巻く現状 と国土交通省の施策, http://www.ckbt.jp/pdf/240201-1.pdf

- 自動車運送業・整備業における労働条件改善のための取組, https://www.mlit.go.jp/report/press/content/001751801.pdf

- 【東急バス】業界最高水準への初任給引き上げを実施 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000029.000048821.html

- 『日本のバスメーカーのシェアを調べてみたのですが、1位は…』 日産 キャラバン のみんなの質問, https://carview.yahoo.co.jp/ncar/catalog/nissan/caravan_van/chiebukuro/detail/?qid=12134913872

- バス業界(バス製造会社業界)の世界市場シェアの分析 | deallab – ディールラボ, https://deallab.info/bus/

- 西日本鉄道(株)【9031】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/9031.T

- ジェイアールバス関東株式会社 | 1011001029621 – gBizINFO, https://info.gbiz.go.jp/hojin/ichiran?hojinBango=1011001029621

- WILLER – Wikipedia, https://ja.wikipedia.org/wiki/WILLER

- 移動体験の効率化と利便性向上に向けたMaaS領域への取り組み | トークセッション, https://recruit.navitime.co.jp/interview/detail/talksession3

- 1.国内EV・PHVタウン(18都府県)取組み状況調査, https://www.cev-pc.or.jp/event/pdf/hosei_panph_houkoku1.pdf

- Eneliver、個人所有のEV充電器の「公共開放」機能をリリース – PR TIMES, https://prtimes.jp/main/html/rd/p/000000034.000119653.html

- バス運転手の離職率は4年で約50%|離職率を下げる7つの方法 – クロスワーク, https://x-work.jp/journal/career-change/job-category/bus/33696

- バス運転手不足の現状と背景:応募が少ない理由を徹底解説 – 株式会社ミウ, https://mieux.co.jp/shortage-of-bus-drivers/

- バス・タクシー事業における 人材確保の課題と論点, https://wwwtb.mlit.go.jp/chugoku/content/000044939.pdf

- 外国人バス運転手受入れ最新動向|N4解禁と採用ポイント – リクアジ, https://www.rikuaji.com/5553

- デマンド交通の導入はなぜ難しいのか?乗り越えるべきハードルを解説 | BizDrive(ビズドライブ), https://business.ntt-east.co.jp/bizdrive/column/post_439.html

- デマンド交通の運行支援 – 行政情報ポータル, https://ai-government-portal.com/%E3%83%87%E3%83%9E%E3%83%B3%E3%83%89%E4%BA%A4%E9%80%9A%E3%81%AE%E9%81%8B%E8%A1%8C%E6%94%AF%E6%8F%B4/

- 観光の現状について, https://www.kantei.go.jp/jp/singi/kankorikkoku/dai21/siryou.pdf

- MaaS(マース)とは?事例や課題、2025年以降の展望を解説 – Plug and Play Japan, https://japan.plugandplaytechcenter.com/blog/maas/

- バス運転手を辞めたいと感じる理由とは?転職する前に知っておくべきこと – クロスワーク, https://x-work.jp/journal/career-change/job-category/bus/10284

- 令和3年度 AI活用型オンデマンドバス実証実験 結果報告 – 桑名市, https://www.city.kuwana.lg.jp/documents/693/10r3houkoku_s.pdf

- AIオンデマンド交通実証実験の結果 資料5 – 常滑市, https://www.city.tokoname.aichi.jp/_res/projects/default_project/_page_/001/007/519/02_02_shiryo5_ver2.pdf

- 【重要】自動運転サービスの「支援道」、ロードマップ案が判明, https://jidounten-lab.com/u_54992

- 再開発とは?進行中のエリアと不動産価値に与える影響を解説 – 三井のリハウス, https://www.rehouse.co.jp/special/wangan/article/0028/

- 東京の再開発エリア主要プロジェクト調査レポート | INA&Associates株式会社, https://ina-gr.com/column-realestate/tokyo-redevelopment-major-projects-report/

- 欧州EVフリートマネジメント徹底解析 日本の脱炭素化に向けた技術、経済性、戦略的必須事項, https://www.enegaeru.com/athoroughanalysisofeuropean-ev-fleetmanagement

- 西日本鉄道(9031)の財務情報ならログミーFinance 西日本鉄道 …, https://finance.logmi.jp/articles/380561

- 投資家情報 | 神奈川中央交通, https://www.kanachu-ir.jp/ir/

- 株主・投資家のみなさまへ | 東急株式会社, https://ir.tokyu.co.jp/ja/ir.html

- 事業紹介 | WILLER株式会社, https://www.willer.co.jp/business/

- ジェイアールバス関東(株)【JR東日本グループ】の2026年度会社概要 | マイナビ2027, https://job.mynavi.jp/27/pc/search/corp70487/outline.html

- ジェイアールバス関東(株)【JR東日本グループ】の新卒採用・会社概要 | マイナビ2026, https://job.mynavi.jp/26/pc/search/corp70487/outline.html

- 川崎市の路線バスネットワーク・地域交通の充実に係る事業・事務 自動車運送事業の財務に関する事務の執行及び経営に係る事業の管理 令和 3 年 2 月 9 日, https://www.city.kawasaki.jp/920/cmsfiles/contents/0000018/18833/R02gaibukekka.pdf

- 【MaaS】目指すは世界、すべての人々の安心安全な移動を支援するサービス。ナビタイムジャパンが見ている現在と未来とは[インタビュー] | レスポンス(Response.jp), https://response.jp/article/2018/12/07/316952.html

- 総合政策:自動車輸送統計調査(全数バス調査) – 国土交通省, https://www.mlit.go.jp/k-toukei/zensuu_kinyuchui.html

- 旅客輸送_原単位_月次 2010年10月 – 2025年5月 (列指向形式) – データ製作所, https://data-seisaku.com/00600-mlit-00600330-hyo4-0-full-listm/

- 第 2 行政評価・監視の結果, https://www.soumu.go.jp/main_content/000499454.pdf

- バス市場 | 市場規模 成長性 産業動向 予測 2025-2033年 【市場調査レポート】, https://www.gii.co.jp/report/imarc1722964-bus-market-size-share-trends-forecast-by-type-fuel.html

- バス市場 : 世界の市場規模と需要、シェア、トップ傾向とメーカー ーレポートの洞察と将来予測調査, https://www.sdki.jp/reports/bus-market/590641309

- 公共交通バス市場シェアレポート|成長動向 2025-2034 – Global Market Insights, https://www.gminsights.com/ja/industry-analysis/transit-bus-market

- MaaS市場規模は2030年には米・欧・中合わせて1.4兆米ドルに自動運転車は2025年以降, https://www.strategyand.pwc.com/jp/ja/media/digital-auto-report-2018.html

- MaaSの国内市場を調査

カーシェア、駐車場シェアなどシェアサービスが急拡大 | プレスリリース – 富士経済, https://www.fuji-keizai.co.jp/press/detail.html?cid=20022&view_type=2 - カーシェア、配車サービスなどMaaS関連市場を調査 | プレスリリース – 富士経済, https://www.fuji-keizai.co.jp/press/detail.html?cid=20123&view_type=2

- 「令和6年度補正予算 商用車等の電動化促進事業」に係る車両(トラック・タクシー・バス)の事前登録受付を開始します – 経済産業省, https://www.meti.go.jp/press/2024/03/20250303001/20250303001.html

- バス再興 10年ビジョン, http://www.naxnet.or.jp/~bus-kyo/25/2025-2-1.pdf

- 2030年にはバス運転手が3万6千人不足、国土交通白書が描く持続可能な交通の未来 – パコラ, https://www.pacola.co.jp/2030%E5%B9%B4%E3%81%AB%E3%81%AF%E3%83%90%E3%82%B9%E9%81%8B%E8%BB%A2%E6%89%8B%E3%81%8C3%E4%B8%876%E5%8D%83%E4%BA%BA%E4%B8%8D%E8%B6%B3%E3%80%81%E5%9B%BD%E5%9C%9F%E4%BA%A4%E9%80%9A%E7%99%BD%E6%9B%B8/

- 神奈川中央交通 【9081】 : 株価・チャート・企業概要 | 企業情報FISCO, https://web.fisco.jp/platform/companies/0908100

- 企業データ | 企業情報 | 東急バス, https://www.tokyubus.co.jp/company/data/

- ジェイアールバス関東株式会社 – 群馬県バス協会, https://www.busnet-gunma.jp/bus-list/detail/3/

- ジェイアールバス関東 – Wikipedia, https://ja.wikipedia.org/wiki/%E3%82%B8%E3%82%A7%E3%82%A4%E3%82%A2%E3%83%BC%E3%83%AB%E3%83%90%E3%82%B9%E9%96%A2%E6%9D%B1