中国EV最大手のBYDが、日本独自の軽自動車市場への参入準備を加速。トランプ政権の関税対象から漏れる「日本国内生産モデル」ではないものの、低価格EVの投入は、日本の自動車メーカーにとって脅威となりそうなトピックである。

インフォグラフィック

1分で音声解説(Spotifyポッドキャスト)

スライド資料

中国BYD、2026年中に日本で「軽自動車規格EV」を発売へ

解説動画

1. ニュースの概要とポイント

2026年、中国の電気自動車(EV)最大手であるBYDが、日本の自動車市場における特有の規格である「軽自動車」セグメントへ本格参入することが明らかとなった。この動向は、長年にわたり国内自動車メーカーが圧倒的なシェアを維持してきた市場環境に対し、構造的な変化を促す契機となる可能性がある。

本ニュースの核心的要素は以下の5点に集約される。

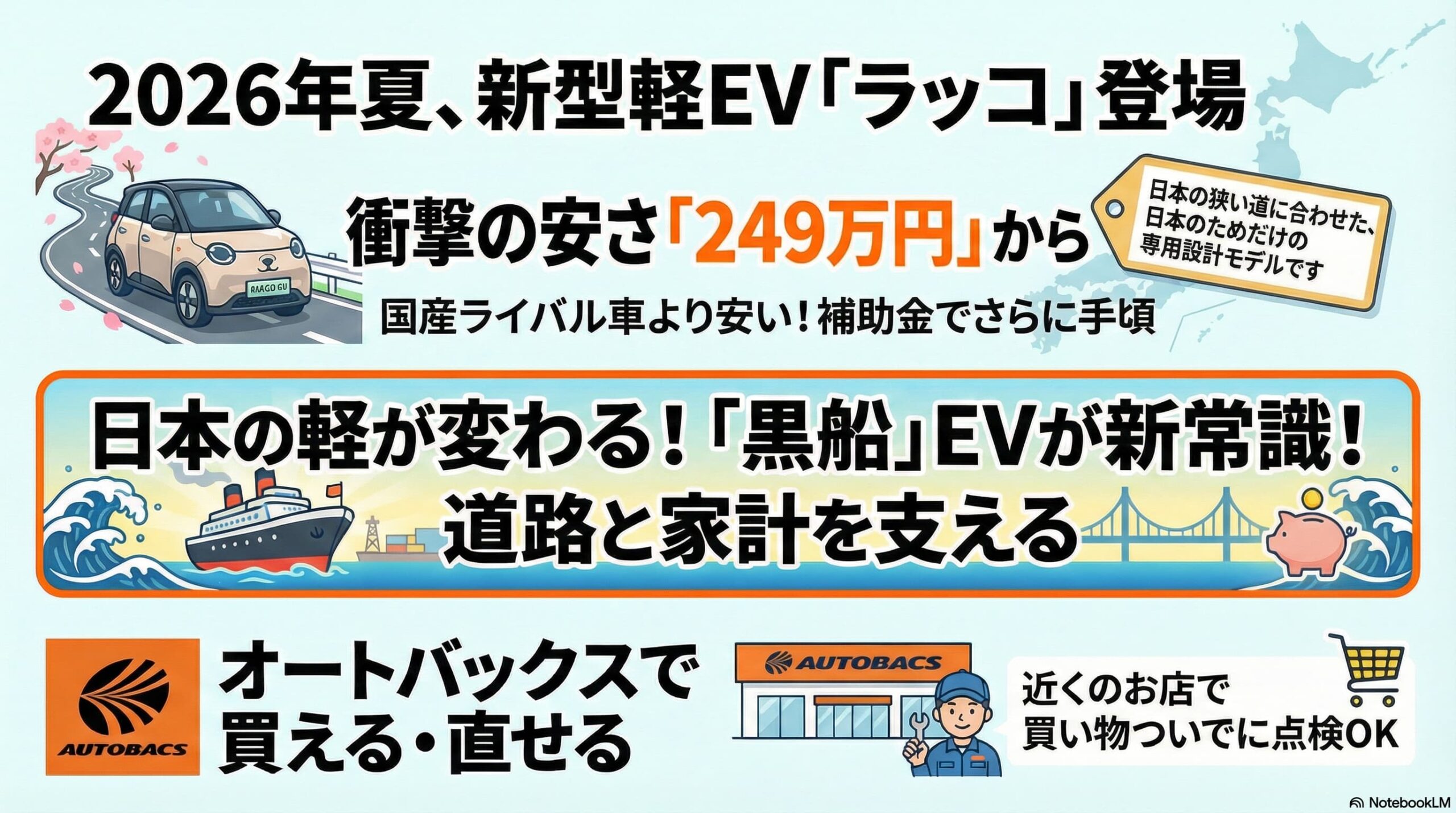

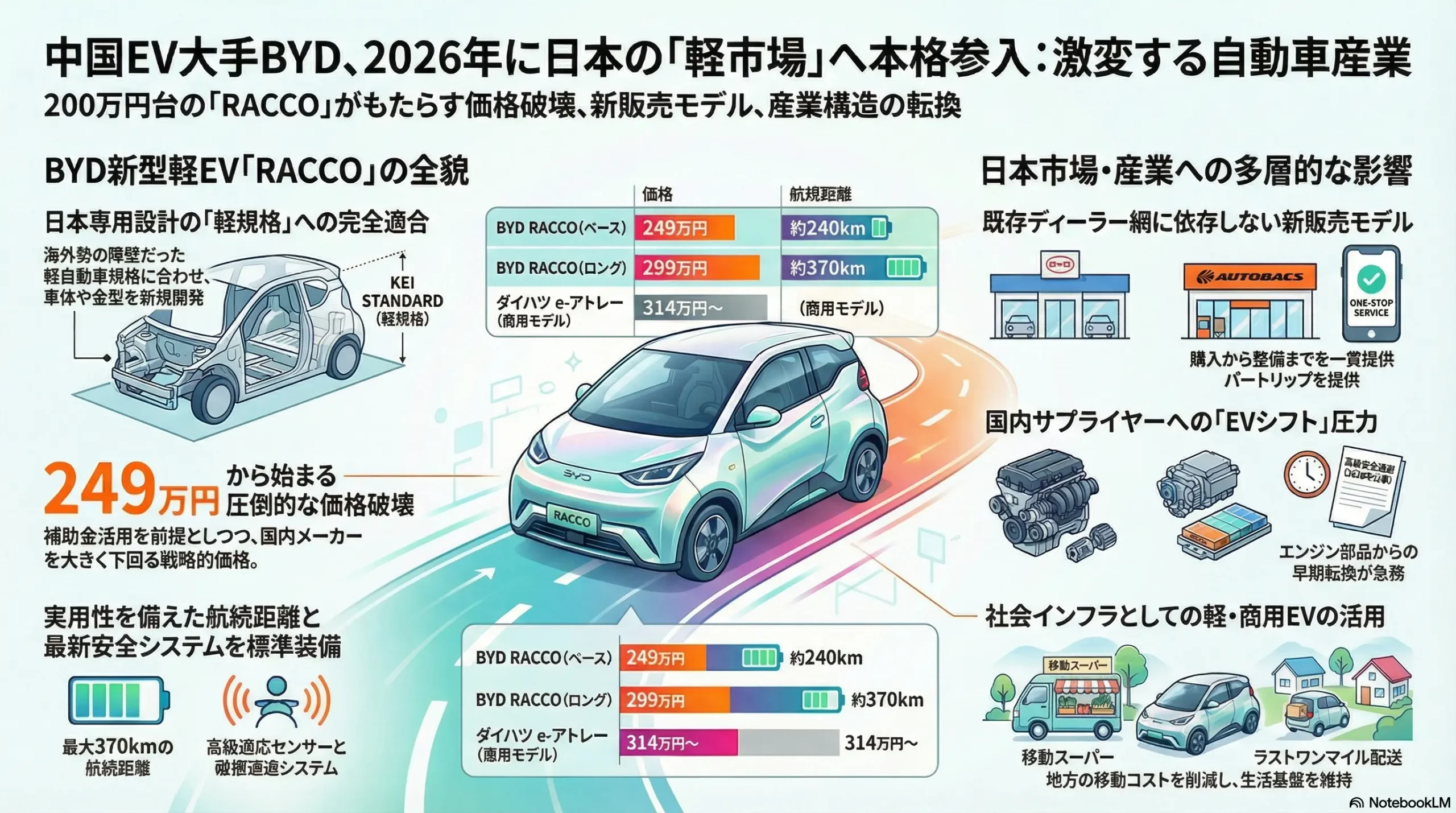

第一のポイントは、日本市場の法規制およびインフラ環境に完全に適合させた「専用設計」モデルの投入である。BYDの日本法人であるBYD JAPAN株式会社は、2026年後半に日本専用設計の乗用軽EVの国内導入を決定した1。同社は「BYD RACCO(ビーワイディー ラッコ)」という名称の新型軽EV専用サイトを公開し、2026年夏の発売に向けて段階的な情報発信を開始している2。日本の軽自動車規格(全長3.4m以下、全幅1.48m以下、全高2.0m以下)は、海外メーカーにとって参入障壁として機能してきたが、BYDがこの規格に合わせて専用の車体および金型を開発したことは、日本市場における中長期的なシェア獲得に向けた強固な戦略的コミットメントを示している。

第二のポイントは、国内市場の価格体系を根本から覆す可能性を秘めた戦略的な価格設定と、実用性を兼ね備えた車両スペックである。新型「BYD RACCO」は、補助金活用を前提としつつも、ベースモデルが249万円からという競争力のある価格設定が行われている3。

| モデル | バッテリー容量 | 航続距離(WLTC予想) | 車両本体価格 |

|---|---|---|---|

| ベースモデル | 25kWh | 約240km | 249万円 |

| ロングレンジ | 40kWh | 約370km | 299万円 |

車両寸法は全長3,395mm、全幅1,475mm、全高1,800mmと日本の規格を正確に満たしており、さらにBYDの最新安全システムが標準装備される予定である3。25kWhのバッテリーで約240kmの航続距離は、日常的な買い物や短距離の通勤といった軽自動車の主要な利用実態に十分適応する水準である。

第三のポイントは、国内メーカーとの直接的な競合の発生である。ダイハツ工業は2026年2月2日、軽商用EV「e-アトレー」を発表し、価格を314万6千円からに設定した4。ダイハツの井上雅宏社長は、国内販売の半分が商用であることを強調した上で、BYDの参入について「顧客の選択肢が広がる」と述べ、「3強+BYD」の新たな競争図式がEV市場の活性化につながるとの見解を示している4。しかし、両者の間には明確な価格差が存在する。

| 車種・メーカー | 区分 | 発表・発売時期 | 最低価格(概算) |

|---|---|---|---|

| BYD RACCO (BYD) | 軽乗用EV | 2026年夏(発売予定) | 249万円 |

| e-アトレー (ダイハツ) | 軽商用EV | 2026年2月(発表) | 314万円台 |

第四のポイントは、既存の自動車ディーラー網に依存しない、異業種提携による新たな販売・アフターサービス網の構築である。BYDは日本国内での普及に向け、自動車用品店大手のオートバックスセブンと強力な提携関係を構築している。2023年2月には「BYD AUTO 宇都宮」の店舗開業準備室をオートバックス宇都宮南店およびスーパーオートバックス小山に設置し5、2024年1月にはA PIT AUTOBACS SHINONOMEにて、BYD、Hyundai、Teslaの海外EVを体感できる試乗会を開催している6。これらの店舗では購入相談からメンテナンスまで一貫して対応可能であり、BYDは自社単独でのディーラー網構築にかかる莫大な時間と資本を節約しつつ、顧客との接点を急速に拡大している。

第五のポイントは、乗用車領域に留まらず、商用車および社会インフラ領域への多角的な展開である。BYD JAPANは「乗用軽EV」に加え、「EVトラック」などの商用車部門における人材増強を5月中から加速させている1。商用車部門は2015年のEVバス導入開始から10年目を迎えており、確固たる実績を有している1。この商用領域での拡充は、後述する日本の地域物流や公共交通インフラに直接的な影響を及ぼす要素となる。

2. 今後の日本の経済や景気に、どのように影響するか

BYDによる低価格な軽EVの市場投入は、単なる新車販売動向に留まらず、日本のマクロ経済、景気循環、貿易構造、および産業政策に対して多層的かつ構造的な影響を及ぼす。

物価動向への影響:デフレ圧力の再燃と消費者余剰の拡大

自動車産業は日本の基幹産業であり、新車販売価格は消費者物価指数(CPI)における耐久消費財の価格動向を左右する重要な因子である。原材料費やエネルギー価格の高騰を背景に、日本の自動車メーカーは近年、車両価格の引き上げ(インフレーション)を進めてきた。しかし、BYDが249万円という価格で軽EVを市場投入し3、これが一定の市場シェアを獲得した場合、国内メーカーは価格競争への追従、あるいは利益率の低下を甘受せざるを得なくなる。

自動車業界関係者350人を対象としたアンケート調査によれば、日産やホンダといった国内完成車メーカーは、インフレ環境下であってもサプライヤーに対して「値下げ」を要請している実態が明らかになっている7。BYDの参入は、この国内サプライチェーンに対するコスト削減圧力をさらに強める方向に作用する。マクロ経済の観点からは、自動車部門における強力な価格下押し圧力(デフレ圧力)として機能する。 一方で、消費者側から分析すれば、これまで300万円台から400万円台が中心であった実用的なEVを200万円台で購入できるようになるため、消費者余剰は大幅に拡大する。車両購入費用の低減、およびガソリンから安価な深夜電力等へのエネルギー転換によるランニングコストの低下は、家計の可処分所得を実質的に押し上げる。この余剰資金が他のサービス産業や消費財に向けられれば、波及効果として内需全体を底上げする可能性も内包している。

貿易収支と地政学的要因の波及

本ニュースの背景には、国際的な通商政策の変化が色濃く反映されている。米国トランプ政権による関税政策など、欧米市場における中国製EVに対する保護主義的な貿易障壁が高まる中、中国EVメーカーは自国の過剰な生産能力の輸出先として、関税障壁の低い日本市場への注目度を高めている。中国国内における自動車産業の熾烈な価格競争(内巻:インボリューション)はもはや対岸の火事ではなく、日本市場へ直接的な影響を及ぼし始めている7。

BYDの日本向け軽EVは、関税対象から漏れる「日本国内生産モデル」ではなく、中国の巨大な工場で生産された車両を輸入する形態をとる。したがって、日本市場におけるBYD車の販売台数増加は、そのまま完成車の輸入額増加を意味する。日本は伝統的に自動車の輸出によって莫大な貿易黒字を稼ぎ出してきたが、国内市場の一定割合が輸入EVによって代替されれば、構造的な貿易収支の悪化要因となる。また、EVの心臓部であるバッテリーの原材料調達から製造までを中国国内で完結させるBYDの垂直統合型ビジネスモデルは、日本国内のサプライチェーンに落ちる付加価値の割合を極小化させるため、マクロ経済全体に対する乗数効果は国産車が販売された場合と比較して著しく低下する。

産業構造の転換と資本の再配置

既存のエンジン車(内燃機関車)を中心とするサプライチェーンから、EVを中心とする産業構造への移行は、日本経済における大規模な資本と労働力の再配置を要求する。経済産業省は、EVシフトによって需要の減少が見込まれる自動車部品サプライヤーに対し、「自動車部品サプライヤー事業転換支援事業」を実施している(公募期間:2026年1月19日〜2月9日)8。

この支援策の存在は、既存の中小サプライヤーが直面している存続の危機を政府が重く受け止めている証左である。BYDのような強力な外資系EVメーカーの台頭は、この事業転換の猶予期間を大幅に短縮させる。エンジン部品、排気系部品、トランスミッション関連の設備投資は急速に縮小し、不良債権化するリスクが高まる一方、バッテリーマネジメントシステム、電動アクスル、車載ソフトウェアなどの成長分野への投資が急務となる。この過渡期において、地域経済を支える製造業における摩擦的失業の増加や、設備投資の停滞による局所的な景気下振れリスクが存在する。

3. とくに影響を受ける業界や分野はどこか

BYDの軽EV参入によって引き起こされる波紋は、自動車製造業の枠を超え、広範な産業エコシステム全体へと波及する。各業界への具体的な影響を詳細に分析する。

完成車メーカー(OEM)

最も直接的かつ深刻な影響を受けるのが、ダイハツ、スズキ、ホンダ、日産、三菱といった国内完成車メーカーである。日本の軽自動車市場は、その独自の規格要件と、薄利多売を前提とする厳しいコスト構造から、事実上国内メーカーによって保護された「サンクチュアリ」であった。しかし、BYDが日本専用設計の「RACCO」を投入したことで1、この前提は完全に崩壊した。

ダイハツが「3強+BYD」という言葉で新たな競争環境を表現したように4、国内メーカーは従来の国内企業同士のシェア争いから、グローバルな規模の経済を背景とする中国企業との直接対決へと引きずり込まれる。自動車業界アンケートにおいて「最大の脅威」としてBYDが挙げられている事実は、経営層や現場における強い危機感の表れである7。国内メーカーは、BYDのコスト競争力に対抗するため、車種の統廃合、設計の共通化、あるいは利益率の低い内燃機関モデルからの早期撤退といった、痛みを伴う事業再編を迫られる。

自動車部品サプライヤー(Tier 1〜Tier 3)

完成車メーカーの事業再編のしわ寄せを最も強く受けるのが、自動車部品サプライヤーである。内燃機関(エンジン)関連部品を主力とする企業は、EV化による部品点数の減少という構造的課題に加え、完成車メーカーからの熾烈な値下げ要求という二重の圧力に直面する。アンケート結果に示された、インフレ下での「値下げ要請」や「理不尽な要求」といった下請けいじめの実態は、サプライチェーン全体の疲弊を物語っている7。

一方で、この環境変化を成長機会と捉える企業も存在する。中国の低価格EV向けにモーターを受注している日本電産(ニデック)のような企業は、グローバルサプライチェーンの中で新たなポジションを確立しつつある7。しかし、EVに欠かせないブリヂストンの防振ゴム事業が売却され、それが「国家的損失」と評されるように、日本のサプライヤーが持つ高度な要素技術が海外資本に流出するリスクも顕在化している7。経済産業省の事業転換支援8を活用し、異業種へのピボットや電動化部品への技術転換を果たせる企業と、既存事業に固執する企業との間で、業界再編と淘汰が不可逆的に進行する。

自動車販売・アフターマーケットおよび整備業界

自動車の販売手法とアフターマーケットの構造も根底から覆される。日本の自動車販売は、メーカー系列の専売ディーラー網が新車販売、車検、点検、修理を囲い込むビジネスモデルを前提としてきた。しかし、BYDはオートバックスのような全国規模の独立系カー用品店チェーンと提携し、車両の体験試乗、購入相談、メンテナンスを実施する体制を構築している5。

| 比較項目 | 従来型ディーラーモデル(国内メーカー) | 新興EV提携モデル(BYD・オートバックス等) |

|---|---|---|

| 販売チャネル | メーカー系列の専売店舗 | 独立系カー用品店・オンライン融合 |

| 顧客接点 | 車両購入・車検目的の来店が主 | 日常のカー用品購入ついでに接点創出 |

| メンテナンス | 系列工場での囲い込み(高収益源) | 提携工場によるモジュール化された整備 |

| 設備投資負担 | ディーラーが独自に店舗・設備を保有 | 既存のインフラ(店舗網)の活用・共有 |

この戦略は、独立系事業者にとって、既存ディーラーから市場シェアを奪取する絶好の機会となる。一方で、地域の小規模な民間整備工場にとっては深刻な脅威である。EVは内燃機関車と比較してエンジンオイル交換やスパークプラグ交換といった定期的なメンテナンス需要が極めて少ない。加えて、高電圧システムの取り扱いやソフトウェアのアップデート(OTA)対応には新たな診断機や技術研修が必要となるため、これらに対応できない整備工場は市場から退出せざるを得なくなる。

運輸・物流業界および地域社会インフラ

BYD JAPANは乗用車だけでなく「EVトラック」の拡充も明言しており、2015年から展開しているEVバスと合わせて商用領域での支配力を高めようとしている1。この動きは、日本の運輸・物流業界、特にラストワンマイル配送を担う事業者にとって大きな影響を持つ。

EC(電子商取引)の拡大と、労働時間規制強化に伴う「物流の2024年問題」に直面する物流業界にとって、ランニングコストが低く、住宅街での騒音・排出ガス問題を引き起こさない小型EVトラックは極めて合理的な選択肢である。 さらに、地方自治体の課題解決という側面においても重要性が高い。例えば、千葉県などの資料によれば、地方の買い物難民対策として、2tトラックを改造した移動スーパーが1日9〜11カ所を巡回し、1日約8万円の売り上げを確保している事例がある9。このような地域密着型の移動インフラにおいて、車両の導入コストおよび燃料費は事業の継続性を左右する最大の要因である。BYDの低価格なEVトラックや軽EVがこれらの用途に導入されれば、限界費用が劇的に低下し、過疎地における物流や生活インフラの維持が可能となる。

電力・エネルギーマネジメント業界

EVの普及台数が急増することで、電力インフラおよびエネルギーマネジメント業界にも新たな市場が創出される。BYD RACCOに搭載される25kWhおよび40kWhのバッテリー3は、単なる移動のためのエネルギー源ではなく、分散型の定置型蓄電池としての役割を果たす。太陽光や風力といった出力変動の大きい再生可能エネルギーを効率的に活用するため、EVのバッテリーを電力網と連携させるV2G(Vehicle to Grid)や、家庭内電力として活用するV2H(Vehicle to Home)のインフラ整備が加速する。電力会社やアグリゲーターにとって、安価なEVの大量普及は、調整力を提供するリソースの爆発的な増加を意味する。

4. 個人の日常生活において影響があるか

マクロ経済や産業構造の変革は、最終的に個人の日常生活における「移動」のあり方、家計、およびライフスタイルに対して直接的な影響を及ぼす。

EVの実質的な「大衆化」と所有ハードルの低下

日本市場におけるこれまでのEVは、一部の環境意識が高い富裕層向けの「高級車」、あるいは航続距離の短さを許容できる世帯の「セカンドカー」という限定的な位置づけに留まっていた。しかし、BYD RACCOのベースモデル(249万円、補助金適用でさらに安価)の登場により3、EVは一般的なガソリン軽自動車と同等の予算で取得可能な、現実的な選択肢となる。

これにより、地方都市や郊外において、通勤、子どもの送迎、日常の買い物といった生活の足として軽自動車を不可欠としている中間層から低所得者層にかけて、一気にEVシフトが進行する。自宅に基礎充電設備を設けることができれば、定期的にガソリンスタンドへ出向く時間的コストが削減され、日々の燃料費も電気代の深夜割引などを活用することで大幅に圧縮される。この総所有コスト(TCO:Total Cost of Ownership)の低下は、特にインフレによる生活費の高騰に苦しむ家計にとって大きな恩恵となる。

購買体験およびメンテナンス体験の変容

消費者の自動車に対する購買行動も変化する。従来のように特定の自動車メーカーの看板を掲げたディーラーを訪問し、営業担当者との交渉を経て購入するというプロセスから、休日の買い物やレジャーのついでに立ち寄ったオートバックスのようなカー用品店で、複数の海外EV(BYD、Hyundai、Teslaなど)を比較試乗し、オンラインとオフラインを融合させた形で購入手続きを行うというスタイルが普及する5。

メンテナンスのあり方も一変する。ソフトウェアのアップデートによる機能改善が主流となり、物理的な店舗への入庫頻度は低下する。必要な物理的整備も、メーカー系列に縛られない全国チェーンのカー用品店等で均質なサービスを受けられるようになり、消費者にとっての利便性と選択の自由度が飛躍的に向上する。

地方における「生活インフラ」の維持と質の向上

前述した山形県における移動スーパーの事例9のように、地方における高齢化と過疎化の進行は、公共交通機関の撤退や地域スーパーの閉鎖を招き、「買い物難民」を深刻化させている。曜日ごとにルートを設定し、野菜のバラ売りや魚の切り身など「お年寄り目線」で約600品目を提供する移動販売車は、地方生活における最後のライフラインである9。

安価なBYDのEVトラック1や軽EVが普及することは、こうした地域密着型の移動サービス、コミュニティバス、デマンドタクシーなどの運営コストを構造的に引き下げる。結果として、個人、特に自ら運転することが困難な高齢者に対して、食料品や医療へのアクセスといった基本的な生活インフラが安定的かつ継続的に提供される環境が整備される。

安全性と利便性の標準化による交通事故リスクの低減

BYD RACCOには、BYDの最新の予防安全技術が標準装備される予定である3。これまで、国内の低価格な軽自動車においては、車両価格を抑えるために先進的な運転支援システム(ADAS)の搭載が見送られたり、高額なオプション扱いとされることが散見された。しかし、グローバル市場での莫大な量産効果を背景とする海外メーカーが、最新の安全装備をエントリーモデルにも標準化することで、結果として日本の消費者全体の交通事故リスクが低減される。これは、日常的な運転における心理的ストレスを軽減し、特に高齢ドライバーのペダル踏み間違い等の事故を未然に防ぐ上で極めて重要な意味を持つ。

5. 日本の企業経営者はどのような事業戦略を取るべきか

BYDによる「軽自動車規格EV」の投入は、日本の自動車産業が長年依拠してきた競争優位性が根本から揺らぐことを意味する。この非連続的な環境変化に対し、日本の企業経営者(完成車メーカー、サプライヤー、ディーラー、および非自動車セクターを含む)は、漸進的な改善ではなく、抜本的な事業戦略の再構築を決断しなければならない。

完成車メーカー(OEM)の戦略:価値基準の再定義とアライアンスの進化

日本の完成車メーカーの経営トップは、単なる「ハードウェアの製造コスト」でBYDと正面から価格競争を行うことは避けるべきである。バッテリーの原材料から半導体、車両組み立てに至るまでを内製化し、中国国内の過酷な競争(内巻)を勝ち抜いたBYDのコスト競争力7に、既存の国内サプライチェーンの枠組みで対抗することは不可能に近い。経営資源を以下の高付加価値領域へ集中させる戦略転換が求められる。

- ソフトウェア定義型自動車(SDV)へのシフト: 車両の価値を馬力や燃費といったハードウェアのスペックから、車載OSを通じた顧客体験へと移行させる。走行データやユーザー行動データを統合し、保険、エネルギーマネジメント、エンターテインメントなどのサブスクリプション型サービスから継続的な収益(リカーリングレベニュー)を得るビジネスモデルを構築する。

- ニッチトップ戦略とブランドの再構築: 軽自動車の枠組みを維持しつつも、価格弾力性の低いセグメント(例えば、本格的なアウトドア仕様、高度な福祉車両、地域特化型の超小型モビリティなど)に特化し、コモディティ化を回避する。

- 業界を超えたアライアンスの強化: ダイハツが「3強+BYD」に言及した通り4、国内メーカー同士、あるいはIT企業やエネルギー企業との連携を深め、EV用プラットフォームや自動運転技術の共同開発によって莫大な開発リソースを最適化する。

部品サプライヤーの戦略:系列依存からの脱却とポートフォリオ転換

自動車部品サプライヤーの経営者は、既存の完成車メーカー(系列)との取引に依存した事業モデルが限界を迎えていることを直視しなければならない。完成車メーカーからの値下げ要請7を受け入れ続けることは、企業の体力を奪うのみである。

- 政策支援の最大活用による事業転換: 2026年1月〜2月に公募される経済産業省の「自動車部品サプライヤー事業転換支援事業」8などの政策的スキームを積極的に活用し、製品の電動化対応(内燃機関用熱交換器のEVバッテリー向け転用、軽量化素材の開発など)に向けた設備投資と研究開発を前倒しで実行する。

- 新規市場および異業種への進出: 培ってきた精密加工技術、金型技術、高度な品質管理手法を、航空宇宙、ロボティクス、再生可能エネルギー設備、医療機器といった成長産業へ横展開する。事業ポートフォリオにおける内燃機関関連部品の売上比率を計画的かつ迅速に引き下げる。

- グローバル・メガサプライヤーへの脱皮: 特定の国内メーカーへの依存から脱却し、日本電産(ニデック)が中国EV向けモーターを受注しているように7、BYDを含む海外の新興EVメーカーに対して直接コンポーネントを供給できるグローバルな営業体制と調達基準を構築する。

自動車販売・アフターマーケット企業の戦略:モビリティ・プラットフォーマーへの進化

オートバックスがBYD等の海外EVの試乗や購入相談、メンテナンスのハブとして機能している事例5は、今後の自動車流通およびアフターマーケットビジネスのベストプラクティスを示唆している。

- マルチブランド対応ハブの構築: 特定のメーカー系列に属さない独立系としての強みを最大限に活かし、複数の新興EVメーカーの販売代理および整備を一手に引き受ける「モビリティ・プラットフォーム拠点」としての地位を確立する。

- EV特化型技術への先行投資: 高電圧バッテリーの劣化診断技術、モーターおよびインバーターの修理、ソフトウェアのアップデートに伴う不具合対応など、EV特有のメンテナンスに精通したエンジニアを育成し、専用設備への投資を他社に先駆けて行う。

- ライフサイクル・マネジメント事業の展開: 車両の販売・整備に留まらず、顧客の自宅や事業所への充電器設置工事の請負、使用済みEVバッテリーのリユース・リサイクル事業、中古EVの適正な残価評価手法の確立に基づく買取・再販事業など、EVのライフサイクル全体をマネタイズする事業構造を構築する。

非自動車セクター(物流、小売、インフラ)の戦略:モビリティの道具化による生産性向上

自動車産業以外の経営者にとっても、BYDの低価格EVの普及は、自社の事業構造を最適化するための強力な手段となる。

- フリートの全面電動化によるコスト優位性の確立: 200万円台から導入可能なEV3およびEVトラック1を自社の営業車や配送車(フリート)として一斉に導入する。これにより、中長期的な燃料費およびメンテナンス費を劇的に削減し、競合他社に対する圧倒的なコスト競争力を築く。山形県の移動スーパー事例9に見られるような、地方での細やかな物流ネットワークの採算性を大幅に向上させる。

- エネルギーマネジメント事業への参入と付加価値創出: 小売業や商業施設の経営者は、自社店舗の駐車場に充電インフラを整備することで、充電中の滞在時間を活用したクロスセルを狙う。また、複数台の商用EVを保有する事業者は、夜間に安価な電力を充電し、昼間の電力需要ピーク時に自社施設へ電力を供給する(ピークカット)ことで、エネルギーコストの削減と企業としてのカーボンニュートラル目標の達成を同時に実現する。

この市場環境の激変において、過去の成功体験や既存の産業構造への執着は最大の経営リスクとなる。自社の強みを再定義し、産業間の境界線が融解する新たなモビリティ・エコシステムの中で、いかにして独自の付加価値を創出できるかが、次世代の企業成長を決定づける要諦となる。

引用文献

- 2026年後半に日本専用設計の乗用軽EVの国内導入を決定 BYD乗用車は「乗用軽EV」、商用車は「EVトラック」の人材増強を加速 | BYD JAPAN 株式会社のプレスリリース – PR TIMES, https://prtimes.jp/main/html/rd/p/000000142.000043078.html

- BYD、待望の軽自動車「BYD RACCO」専用サイトを公開 2026年夏 …, https://byd.co.jp/news/2026_0216_303.html

- BYD新型ラッコ(RACCO)完全ガイド|2026年夏発売の軽EV、価格・スペック・航続距離を徹底解説, https://car-repo.jp/blog-entry-byd-new-raccoon-racco-complete-guide-2026.html

- 軽EV戦国時代が始まる ダイハツ参入で「3強+BYD」が出そろう(1 …, https://www.itmedia.co.jp/business/articles/2602/02/news101.html

- 「BYD AUTO 宇都宮」店舗開業準備室をオートバックス店舗へ設置, https://www.autobacs.co.jp/ja/news/news-202302211400.html

- 【オートバックスグループ初】BYD・Hyundai・Tesla海外EVを体感できる試乗会を開催 | ニュース, https://www.autobacs.co.jp/ja/news/news-202401231400.html

- 【自動車業界アンケート350人の本音】「最大の脅威」はBYD!2 …, https://diamond.jp/articles/-/375845

- 令和8年度「CASE対応に向けた自動車部品サプライヤー事業転換支援事業(地域支援拠点運営事業)」に係る委託先の公募について – 経済産業省, https://www.meti.go.jp/information/publicoffer/kobo/2026/k260119001.html

- 5 買い物弱者対策事例の整理 – 千葉県, https://www.pref.chiba.lg.jp/keishi/shougyoushinkou/kaimono/documents/5jirei.pdf