ポスト“モノ売り”の生存戦略:サービス・データ・EVシフトで再定義するカー用品市場

インフォグラフィック

スライド資料

カー用品業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、日本のカー用品業界が直面する「100年に一度」と称される構造変化の核心を解き明かし、持続可能な成長を実現するための事業戦略を提言することを目的としています。調査対象は、カー用品のメーカー、卸売業者、小売業者(専門店、ECサイトを含む)、および関連サービス市場とし、業界のバリューチェーン全体を網羅的に分析します。

構造変化の本質と将来性に関する結論

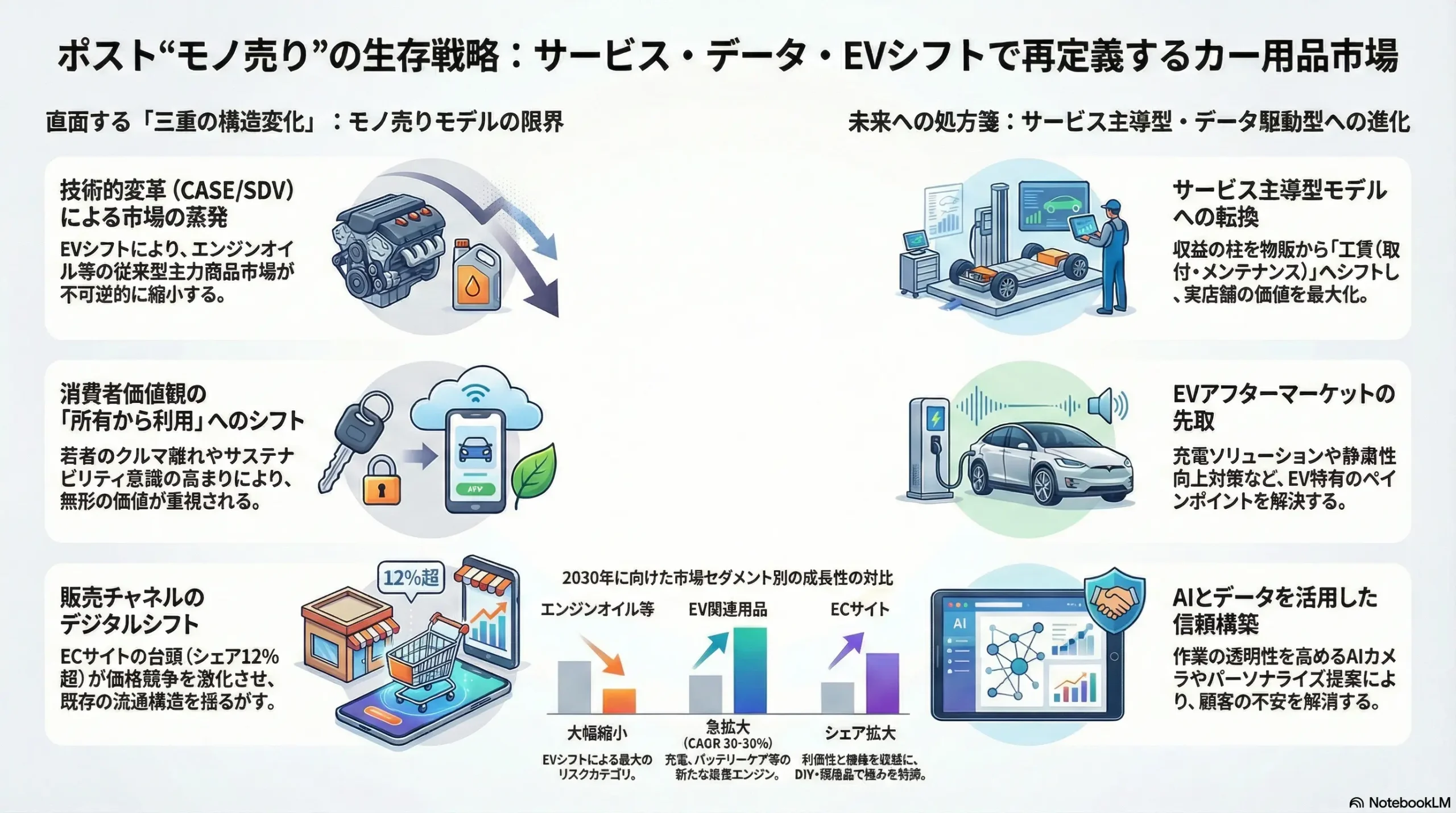

日本のカー用品業界は、3つの巨大な潮流が複合的に作用する「三重の構造変化」の渦中にあります。

- 技術的変革(CASE/SDV): 電動化(EVシフト)は、エンジンオイルに代表される従来型の主力商品市場を不可逆的に縮小させます。同時に、コネクテッド技術やソフトウェア定義型車両(SDV)の進展は、用品のあり方をハードウェアからソフトウェア、そしてデータ連携サービスへと変貌させます。

- 消費者価値観の変容: 「モノ(所有)」から「コト(体験・利用)」へのシフト、若者のクルマ離れ、そしてサステナビリティ意識の高まりは、単なる商品販売(モノ売り)ビジネスの限界を露呈させています。顧客が求める価値は、製品の機能から、快適な移動体験、安全・安心の提供、そして環境配慮といった無形の価値へと移行しています。

- 販売チャネルのデジタルシフト: EC(電子商取引)やD2C(Direct to Consumer)の台頭は、価格競争を激化させ、既存の「メーカー → 卸 → 小売」という伝統的な流通構造を根底から揺るがしています。

これらの変化は、従来のビジネスモデルのままでは企業の存続が危ぶまれる深刻な脅威である一方、新たな価値創造の機会でもあります。本分析の結論として、将来のカー用品市場の勝敗を分けるのは、「モノ」の販売量ではなく、「サービス」「データ」「EV特化ソリューション」という3つの要素をいかに統合し、顧客生涯価値(LTV: Lifetime Value)を最大化するビジネスモデルを構築できるかにかかっています。価値の源泉は、製品そのものから、取付・メンテナンスといった施工サービス、パーソナライズされた提案を可能にする顧客・車両データ、そしてEVユーザー特有の課題を解決する専門的なソリューションへと完全にシフトします。

事業戦略上の主要な推奨事項

上記の分析に基づき、経営層が実行すべき主要な戦略的推奨事項を以下に提示します。

- サービス主導型ビジネスモデルへの転換: 商品販売を入口としつつ、収益の柱を「工賃(取付・メンテナンス)」へと大胆にシフトさせるべきです。全国の店舗・ピット網という最大の経営資源を活かし、オンラインでは模倣不可能な「サービス・ハブ」としての価値を最大化します。これにより、価格競争から脱却し、安定的な収益基盤を確立します。

- EVアフターマーケットにおける先行者利益の確立: エンジン関連用品市場の縮小を直視し、経営資源をEV関連の製品・サービス開発へ重点的に再配分します。充電関連ソリューション、バッテリーケアサービス、静粛性向上対策、電費改善アイテムなど、EVユーザーが抱える具体的な「不満(ペインポイント)」を解決する包括的なポートフォリオを構築し、この新興市場で圧倒的なリーダーシップを確立します。

- データ駆動型リテールへの進化: 自社アプリやECサイトを単なる販売チャネルではなく、「顧客・車両データ収集プラットフォーム」と再定義します。収集したデータを活用し、顧客一人ひとりの車種、年式、走行距離、購買履歴に基づいたパーソナライズされたメンテナンス推奨や商品提案を行い、顧客エンゲージメントとLTVを飛躍的に向上させます。

- 人材ポートフォリオの再構築と生産性向上: サービス事業の根幹を支える整備士の確保・育成を最優先課題とし、待遇改善やキャリアパスの明確化に積極的に投資します。同時に、データサイエンティストやデジタルマーケターといった専門人材を確保し、AIなどの先進技術を店舗運営やサプライチェーン管理に導入することで、労働生産性を抜本的に改善します。

第2章:市場概観(Market Overview)

日本のカー用品市場規模の推移と今後の予測(2020年~2030年)

矢野経済研究所の調査によると、2023年度の国内自動車部品・用品市場(事業者売上高ベース)は、前年度比2.4%増の3兆1,032億円と推計されています 1。市場はコロナ禍以降、3年連続で増加しており、一見すると堅調に推移しているように見えます。

しかし、この成長の背景には注意深い分析が必要です。市場成長の主な要因は、半導体不足による新車供給の遅延と、それに伴う車両保有期間の長期化です。2024年3月末時点での乗用車の平均使用年数は13.32年に達し、10年前に比べて長期化しています 1。車両の高齢化は、車検や点検時における補修・交換部品の需要を喚起し、市場を下支えしています。つまり、現在の市場成長は、新しい需要の創出というよりも、既存車両の維持・補修という「必要に迫られた消費」に依存している側面が強いのです。

中長期的には、人口減少に伴う国内車両保有台数の減少は避けられず、市場全体の縮小圧力がかかることは確実です 1。したがって、現在の微増傾向は構造的な成長を示すものではなく、来るべき市場縮小期に備えた事業構造の転換が急務であることを示唆しています。

製品カテゴリ別・販売チャネル別市場構造

製品カテゴリ別動向

市場は多様な製品カテゴリで構成されていますが、特に動向が注目されるのは以下の分野です。

- ① タイヤ・ホイール: 自動車用品小売業協会(APARA)の会員企業売上において、タイヤは構成比26.9%を占める最大のカテゴリです 3。車両の高齢化に伴う交換需要に支えられ、安定した市場を形成しています。

- ② カーエレクトロニクス: ドライブレコーダー市場の急成長がこのカテゴリを牽引してきました。危険運転の社会問題化を背景に、普及率は2017年の9.6%から近年では63.8%へと飛躍的に向上しました 4。市場は成熟期に入りつつあり、今後は高機能モデルへの買い替え需要や、360度カメラ、駐車監視機能付きといった付加価値製品が成長の鍵となります。

- ④ ケミカル用品: コロナ禍における「巣ごもり消費」として、自宅での洗車や補修用品の需要が一時的に高まりました 6。これは、依然としてDIY(Do It Yourself)を好む消費者層が存在することを示していますが、車両の電子化・複雑化に伴い、長期的にはプロによる施工サービスへの需要シフトが見込まれます。

販売チャネル別動向

消費者の購買行動はチャネルによって大きく異なります。

- ① カー用品専門店: オートバックスセブンやイエローハットに代表される専門店は、依然として最も主要な販売チャネルです。直近1年間の購入チャネルとして60.3%の消費者が利用しており、特にオートバックスは最頻購入チャネルとして37.1%の圧倒的なシェアを誇ります 8。専門知識を持つスタッフによるアドバイスや、購入後の即時取付サービスが強みです。

- ④ ECサイト: インターネット通販は最頻購入チャネルとして12.2%を占め、専門店に次ぐ地位を確立しています 8。価格比較の容易さや品揃えの豊富さを武器に、特に規格品やDIY用品の領域でシェアを拡大しており、実店舗にとって最大の競合となっています。

EV関連用品市場の成長性分析

カー用品市場の未来を語る上で、EV(電気自動車)関連市場の分析は不可欠です。日本のEV普及率は2025年上半期時点で新車販売の1.37%とまだ低い水準にありますが、グローバルな潮流と政府の推進策を鑑みれば、今後の急成長は確実です 9。日本のEモビリティ市場は、2024年の約38億ドルから2033年には約382億ドルへと、年平均成長率(CAGR)29.17%で拡大すると予測されています 10。

この巨大なシフトは、新たな用品市場を創出します。

- 充電関連製品: 自宅用の普通充電器、充電ケーブル、ポータブル充電器など。

- バッテリーメンテナンス用品: バッテリーの寿命を延ばすための診断ツールやコンディショナー。

- 静音化対策グッズ: エンジン音がないためにロードノイズや風切り音が目立つEV特有の課題に対応する、高機能な遮音材や静音タイヤ。

- 電費改善グッズ: 航続距離への不安(レンジアングザイティ)を軽減するための、低転がり抵抗タイヤや空力性能を向上させるパーツ。

これらの市場はまだ黎明期にありますが、EVの普及とともに爆発的に拡大するポテンシャルを秘めています。従来のエンジン関連用品市場の縮小を補って余りある、新たな事業の柱となる可能性を秘めた「ホワイトスペース」です。

以下の表は、市場の構造変化を概観したものです。

| 市場セグメント | 2023年(実績) | 2030年(予測) | CAGR(年平均成長率) | 主要な洞察 |

|---|---|---|---|---|

| カー用品全体市場 | 3.1兆円 1 | 微減~横ばい | -1% ~ 0% | 車両保有台数の減少により全体は停滞。成長は構造変化への適応にかかっている。 |

| 製品カテゴリ | ||||

| └ エンジンオイル等 | N/A | 大幅縮小 | 負 | EVシフトにより、従来型の巨大市場が構造的に縮小する最大のリスク。 |

| └ ドライブレコーダー | N/A | 成熟・横ばい | 1% ~ 3% | 高普及率により新規需要は鈍化。高機能製品への買い替え需要が中心となる。 |

| └ メンテナンス部品 | N/A | 緩やかに増加 | 2% ~ 4% | 平均車齢の上昇が需要を下支えするが、EV化により部品点数は減少傾向へ。 |

| └ EV関連用品 | N/A | 急拡大 | 20% ~ 30% | 市場の新たな成長エンジン。先行投資と製品開発が急務。 |

| 販売チャネル | ||||

| └ カー用品専門店 | 約60% 8 | シェア低下 | -2% ~ 0% | ECとの競争激化。サービス拠点としての価値転換が生き残りの鍵。 |

| └ ECサイト | 約12% 8 | シェア拡大 | 8% ~ 12% | 利便性と価格を武器に成長。特にDIY用品や規格品で強みを発揮。 |

主要な市場成長ドライバーと阻害要因

- 成長ドライバー:

- 平均車齢の上昇: 既存車両のメンテナンス需要を喚起 1。

- 安全意識の高まり: ドライブレコーダーや先進運転支援システム(ADAS)関連用品の需要を促進 4。

- ライフスタイルの多様化: アウトドアや車中泊ブームが、関連する収納・快適性向上グッズの市場を創出 11。

- 阻害要因:

- 若者のクルマ離れと人口減少: 市場の根幹である車両保有台数を長期的に押し下げる最大の要因 1。

- 原材料価格の高騰とインフレ: 部品単価の上昇や、消費者の可処分所得の圧迫による買い控え 15。

- 「所有」から「利用」へ: カーシェアリングやMaaS(Mobility as a Service)の普及は、個人所有の車両とそれに付随する用品需要を減少させる 16。

第3章:外部環境分析(PESTLE Analysis)

カー用品業界を取り巻くマクロ環境は、政治、経済、社会、技術、法規制、環境の各側面から大きな変革圧力に晒されています。

政治(Politics)

- 自動運転関連の法改正: 2025年に施行される改正道路交通法により、特定の条件下でシステムが運転を担う「レベル4」の自動運転が解禁されます 18。これにより、ドライバーは運転から解放され、車内空間は「移動するプライベート空間」へとその役割を変えます。この変化は、車内での仕事やエンターテイメントを支援する用品(例:折り畳みデスク、高性能Wi-Fiルーター、プライバシーシェード)という新たな市場を創出する可能性があります 19。

- 環境規制の強化: 欧州のELV指令やRoHS指令に代表される、自動車部品に含まれる特定有害物質の使用を制限する動きは、グローバルな標準となりつつあります 20。これにより、ケミカル製品や電子部品メーカーは、環境対応製品の開発とサプライチェーン全体でのコンプライアンス管理が必須となり、研究開発費や管理コストの増大につながります。

経済(Economy)

- 可処分所得の停滞と物価上昇: 日本の家計における可処分所得は伸び悩み、一方で原材料価格やエネルギー価格の高騰が製品価格を押し上げています 15。これにより、消費者の節約志向は一層強まり、カー用品のような選択的消費財への支出は抑制される傾向にあります。

- 消費行動の二極化: 経済的な圧力は、消費行動を二極化させます。一つは、価格を最優先し、プライベートブランド(PB)商品などの低価格品を求める「価値(バリュー)志向」のセグメント。もう一つは、価格が高くても明確な便益(例:燃費・電費の向上、安全性の飛躍的向上)をもたらす製品には投資を惜しまない「プレミアム志向」のセグメントです。この結果、特徴のない中価格帯の製品市場は縮小(空洞化)するリスクがあります。企業は、コストリーダーシップ戦略か、差別化戦略かの明確な選択を迫られます。

社会(Society)

- 高齢ドライバーの増加: 日本の高齢化に伴い、高齢ドライバーの数は増加傾向にあります 25。これは、衝突被害軽減ブレーキやペダル踏み間違い時加速抑制装置などを搭載した「安全運転サポート車(サポカー)」の普及を後押しすると同時に 27、よりシンプルな安全支援グッズ(例:広角ミラー、補助ハンドル、視認性の高いメーターパネル)への根強い需要を生み出します。

- DIY文化の衰退と「おまかせ」志向: かつてはカーライフの楽しみの一つであったDIYですが、車両の電子化・複雑化により、専門知識なしでの部品交換やアクセサリー取り付けは困難かつリスクを伴うようになりました。この結果、消費者の間では専門家に作業を任せる「おまかせ」志向が強まっています。これは、製品(モノ)の販売機会の減少を意味する一方で、取付・施工サービス(コト)という高付加価値ビジネスの拡大機会を創出します。

- ライフスタイルの変化: アウトドアや車中泊といった、クルマを「移動手段」だけでなく「活動拠点」として活用するライフスタイルが定着しています 11。これは、収納用品、ベッドキット、ポータブル電源、断熱シェードなど、特定の趣味・活動に特化した用品市場を活性化させる重要なドライバーです。

- サステナビリティ意識の高まり: 環境問題への関心が高まる中、消費者はリサイクル素材を使用した製品や、環境負荷の少ない製造プロセスで作られた製品を積極的に選ぶ傾向が強まっています 29。環境配慮をブランド価値の中核に据えることは、新たな顧客層を獲得するための重要な戦略となります。

技術(Technology)

- EV、ADAS、コネクテッド技術の普及: これらはカー用品の概念を根本から変える技術です。

- EVシフトは、エンジン関連用品市場を消滅させる一方で、前述の通りバッテリーケアや充電関連といった全く新しい市場を生み出します。

- ADAS(先進運転支援システム)の普及 31 は、フロントガラスに装着するドライブレコーダーや、バンパーに取り付けるセンサーなど、システムの性能を阻害しない専用設計の用品を必要とします。

- コネクテッド技術 33 は、車両データを活用した予知保全サービスの提供や、車内Wi-Fi環境を快適にするための関連製品など、新たなサービス・ビジネスモデルの基盤となります。

法規制(Legal)

- 改正個人情報保護法: コネクテッドカーから得られる走行データや位置情報は、個人情報に該当する可能性が高く、その活用には本人の明確な同意と厳格な管理が求められます 35。データ駆動型ビジネスを推進する上で、個人情報保護法の遵守は事業の前提条件であり、法的リスクを管理する体制の構築が不可欠です。

- 製造物責任法(PL法): 製品の欠陥によって消費者に損害が生じた場合、製造業者は賠償責任を負います。特に、ADASのセンサーに影響を与えるコーティング剤や、安全性能に関わる補修部品など、高度な技術が求められる製品においては、PL法のリスクは増大します。

環境(Environment)

- 循環型経済への移行: 廃棄物削減と資源の有効活用が社会的な要請となる中、リユース・リビルト部品の活用や、製品のリサイクル性を考慮した設計が重要になります。また、使用済みタイヤやオイル、バッテリーの適切な処理とリサイクルは、小売・サービス事業者にとって重要な社会的責任となります。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

マイケル・ポーターのファイブフォース分析を用いて、カー用品業界の収益性に影響を与える競争要因を構造的に分析します。

売り手の交渉力(Bargaining Power of Suppliers):中程度

- 汎用的な樹脂や金属、布製品などの原材料供給者の交渉力は比較的弱いですが、特定の機能を持つ化学素材や、業界全体で供給不足が問題となった半導体チップのメーカーは、非常に強い交渉力を持ちます 37。これらのキーコンポーネントの価格上昇や供給遅延は、製品メーカーのコスト構造と生産計画に直接的な影響を与えます。

- また、多くの製品が海外のOEM/ODM(相手先ブランドによる設計・製造)に依存しているため、為替レートの変動や現地の人件費高騰、地政学的リスクがサプライヤーの交渉力を高める要因となります。

買い手の交渉力(Bargaining Power of Buyers):高い

- 消費者はスマートフォンやPCを通じて容易に商品情報や価格比較を行うことができ、情報格差はほぼ存在しません。これにより、価格に対する要求は非常に厳しくなっています。

- オートバックスやイエローハットといった大手カー用品チェーンが展開するPB(プライベートブランド)商品は、ナショナルブランド品と同等の品質をより低価格で提供するため、メーカーに対する強力な価格引き下げ圧力として機能します 39。

- 製品のコモディティ化が進む一方で、取付サービスのような労働集約的な分野では、技術力や信頼性によって価格以外の差別化が可能であり、買い手の交渉力は相対的に弱まります。

新規参入の脅威(Threat of New Entrants):中程度から高い

- 従来の「製造+流通+店舗」という重厚なビジネスモデルにおける参入障壁は高いままでした。しかし、デジタル化がこの構造を破壊しています。

- D2Cブランド: ECプラットフォームとSNSマーケティングを活用することで、莫大な初期投資なしに特定のニッチ市場(例:特定の車種のオーナーコミュニティ、特定のライフスタイルを持つ層)をターゲットにしたD2Cブランドが容易に参入できます 41。

- 異業種からの参入: 業界の垣根を越えた参入が顕著です。例えば、モバイルバッテリーや充電器で絶大なブランド力を持つAnkerは、その技術力とブランドイメージを武器に車載充電器市場で大きなシェアを獲得しています 43。また、アウトドアブランドが自社の世界観を反映したカー用品を発売し、既存のカー用品メーカーにはないデザイン性やブランドストーリーで消費者にアピールしています 45。これらの異業種プレイヤーは、既存の業界常識にとらわれない発想で市場を侵食する脅威です。

代替品の脅威(Threat of Substitute Products):高い

- MaaSとカーシェアリング: 究極の代替品は「クルマを所有しない」という選択肢です。MaaS(Mobility as a Service)やカーシェアリングの普及は、長期的には自家用車の保有台数を減少させ、カー用品市場全体のパイを縮小させる構造的な脅威です 16。

- 車両の標準装備化: かつてはアフターパーツの定番であったカーナビゲーションシステムやドライブレコーダーが、現在では多くの新車に標準装備されるようになっています。これにより、対応するアフターマーケットの需要は確実に減少します。

- サービスによる製品の代替: 消費者がDIYでワックスを購入する代わりに、プロによるコーティングサービスを選択するケースが増えています。これは、製品販売の機会を失う脅威であると同時に、より高単価なサービス販売へとビジネスを転換する機会でもあります。

業界内の競争(Rivalry Among Existing Competitors):高い

- 大手チェーン間の競争: オートバックスセブンとイエローハットという二大巨頭が、店舗立地、価格、サービス内容で激しいシェア争いを繰り広げています。

- メーカー間の競争: 各製品カテゴリにおいて、複数のメーカーがブランド認知度、機能性、価格で競争しています。PB商品の台頭により、メーカー間の競争はさらに激化しています。

- チャネル間の競争: 実店舗とECプラットフォーマー(Amazon、楽天市場など)との競争が最も熾烈な領域です。ECの価格優位性に対し、実店舗は専門的なアドバイスや取付サービスといった付加価値で対抗する必要があります。

結論として、カー用品業界は買い手の力が強く、新規参入や代替品の脅威も大きい、非常に競争の激しい市場です。 この厳しい環境下で収益性を確保するためには、価格競争に陥りやすい「モノ売り」から脱却し、サービスや専門性といった模倣困難な価値を提供することが不可欠です。

第5章:サプライチェーンとバリューチェーン分析

サプライチェーン分析

カー用品業界の伝統的なサプライチェーンは、「原材料調達 → 部品製造 → 製品アセンブリ → 卸売 → 小売 → 消費者」という直線的で多段階の構造を特徴としています。

- 構造と課題: この構造は、各段階で中間マージンが発生するため、最終的な製品価格が高くなる傾向があります。また、メーカーから消費者に届くまでのリードタイムが長く、需要変動への迅速な対応が困難です。各段階のプレイヤーがそれぞれ在庫を持つため、サプライチェーン全体で過剰な在庫リスクを抱える「ブルウィップ効果」が生じやすいという課題も抱えています。

- 近年の変化と影響:

- 半導体不足と地政学リスク: 2021年頃から深刻化した世界的な半導体不足は、ドライブレコーダーやカーナビゲーションシステムなどの電子部品の生産に甚大な影響を与え、多くのメーカーが減産を余儀なくされました 37。これは、特定の部品供給者に依存するサプライチェーンの脆弱性を浮き彫りにしました。

- グローバル化のリスク: 生産拠点を海外、特にアジア地域に依存する企業が多く、地政学的緊張やパンデミックによる物流の混乱が、安定供給に対する大きなリスクとなっています。

バリューチェーン分析

業界の構造変化に伴い、価値が生まれる源泉(バリューソース)も大きくシフトしています。

- 価値源泉のシフト:

- 過去: 価値の中心は製品の「機能・品質」にありました。より高性能なエンジンオイル、より明るいヘッドライトバルブといった、製品スペックそのものが競争力の源泉でした。

- 現在・未来: 価値の源泉は多様化・無形化しています。

- デザイン性・ブランドストーリー: 特にライフスタイル系の用品において、製品の機能だけでなく、所有する喜びやブランドが持つ世界観への共感が重要な購買動機となっています。

- サービスとの融合: 製品単体ではなく、「専門家による確実な取付」「定期的なメンテナンス」「長期保証」といった付帯サービスを含めたトータルなソリューションとして価値が認識されるようになっています。価値は、製品が消費者の手元に届いた後、実際に使用され、維持される過程で創出されます。

- D2Cモデルによるバリューチェーンの変革:

- D2C(Direct to Consumer)モデルは、この伝統的なバリューチェーンに破壊的な変化をもたらします。D2Cブランドは、製造から販売までを垂直統合し、卸売業者や小売業者を介さずに消費者に直接製品を届けます。

- この「中抜き」により、D2Cブランドは中間マージンを削減し、価格競争力を高めることができます。しかし、それ以上に重要なのは、顧客との直接的な接点を確保できる点です。これにより、顧客データを直接収集・分析し、製品開発やマーケティングに迅速にフィードバックすることが可能になります。

- この動きは、従来のバリューチェーンにおいて「情報のハブ」および「顧客接点」としての役割を担ってきた卸売・小売業者にとって、その存在意義を問われる深刻な脅威です。伝統的なプレイヤーは、単なる商品の流通機能だけでなく、専門的なコンサルティングや高度な施工サービスといった、D2Cでは提供が難しい独自の価値を提供することで、バリューチェーンにおける自らの役割を再定義する必要があります。

第6章:顧客需要の特性分析

効果的な戦略を策定するためには、市場を画一的な塊として捉えるのではなく、多様なニーズを持つ顧客セグメントに分解し、それぞれの特性を深く理解することが不可欠です。

主要な顧客セグメント分析

カー用品市場の顧客は、その知識レベル、購買動機、クルマとの関わり方によって、主に以下のセグメントに分類できます。

| セグメント名 | 特性・ニーズ | KBF(主要購買決定要因) |

|---|---|---|

| ① DIY派 | こだわりが強く、自身の知識と技術で作業することに価値を見出す。コスト削減も重要な動機。 | 製品のスペック、価格、オンラインでのレビュー・情報 |

| ② ライトユーザー | クルマは移動手段と割り切り、用品への関心は低い。「よくわからないのでプロにおまかせしたい」という志向が強い。 | 専門家からの分かりやすい推奨、手間の掛からなさ、信頼性 |

| ③ ファミリー層 | 子供の同乗を前提とし、車内の快適性、安全性、利便性を重視する。後部座席用モニターや収納グッズへの関心が高い。 | 安全性、実用性、コストパフォーマンス |

| ④ カスタマイズ派 | 走行性能の向上(走り)や、内外装の美観向上(ドレスアップ)を追求する。専門的な知識を持ち、高価格帯の製品も厭わない。 | ブランド、性能、専門誌やコミュニティでの評判 |

| ⑤ 高齢層 | 安全運転支援と操作の簡易性を最優先する。加齢による身体能力の変化を補う製品を求める。 | 安全性、使いやすさ、店員からの丁寧な説明 |

| ⑥ EVユーザー | 新しい技術への関心が高いアーリーアダプター層。航続距離、充電、静粛性といったEV特有の課題やニーズを持つ。 | EVへの適合性、電費改善効果、先進性、専門知識 |

これらのセグメントは、それぞれ異なる価値を求めており、アプローチも変える必要があります。例えば、DIY派には詳細な製品情報と価格訴求が有効ですが、ライトユーザーや高齢層には「安心おまかせパック」のようなサービス主導の提案が響きます。

ECではなく実店舗に求める価値

ECの利便性が高まる中で、なぜ顧客はわざわざカー用品店に足を運ぶのでしょうか。その理由は、オンラインでは得られない独自の価値にあります。

- 専門家によるコンサルティング: 「自分のクルマに合う商品はどれか」「この不具合の原因は何か」といった疑問に対し、専門知識を持つスタッフから直接アドバイスを受けられることは、実店舗の最大の価値です。特に、ライトユーザーや高齢層、あるいは複雑な問題を抱える顧客にとって、この「相談できる安心感」は価格以上に重要です。

- 現物確認の機会: シートカバーの色合いや手触り、芳香剤の香り、タイヤのトレッドパターンなど、五感で確認したい製品は数多く存在します。写真やスペックだけでは分からない製品の質感を確かめられることは、購買の失敗を減らす上で重要な役割を果たします。

- 即時取付・ワンストップサービス: オンラインで購入したタイヤやドライブレコーダーは、別途取付業者を探し、予約する手間が発生します。実店舗であれば、購入から取付までを一度に完結できます。この「即時性」と「利便性」は、ECに対する強力な競争優位性です。

これらの価値を最大化することが、実店舗が生き残るための鍵となります。店舗は単なる「商品を陳列する場所」から、「相談・体験・サービスを提供するソリューションセンター」へと進化する必要があります。

EVユーザー特有の不満と用品による解決策

EVユーザーは、ガソリン車ユーザーとは全く異なる特有の課題、すなわち「ペインポイント」を抱えています。これらは、カー用品業界にとって新たな事業機会の宝庫です。

- ペインポイント①:充電の待ち時間

- 課題: 急速充電でも30分以上かかることが多く、この時間をどう過ごすかが課題。

- 解決策(用品・サービス):

- 車内での生産性・快適性向上: PC作業がしやすいステアリングテーブル、高速Wi-Fiルーター、ヘッドレストに取り付けるタブレットホルダー、仮眠用の高品質ネックピローなど。

- 店舗体験の向上: 店舗の充電ステーションに、快適なラウンジやワークスペースを併設し、充電時間を有効活用できる「コト体験」を提供する。

- ペインポイント②:航続距離への不安(レンジアングザイティ)

- 課題: バッテリー残量が常に気になり、特に長距離移動やエアコン使用時に不安を感じる。

- 解決策(用品・サービス):

- 「電費」の改善: 転がり抵抗を極限まで低減したEV専用タイヤ、空力性能を改善するエアロパーツ(ホイールカバーなど)、車両の電費を詳細にモニタリングできるOBD2接続デバイスなど、「航続距離を伸ばす」という明確な価値を訴求する。

- バッテリーケア: バッテリーの性能劣化を抑制するコンディショナーや、専門的な診断サービスを提供し、「バッテリー寿命を延ばす」という安心感を提供する。

- ペインポイント③:静粛性ゆえの外部ノイズ

- 課題: エンジン音がないため、これまで気にならなかったロードノイズ(タイヤが路面を叩く音)や風切り音が非常に耳障りに感じる。

- 解決策(用品・サービス):

- 高度な静音化施工: ドア内部、フロア、タイヤハウスなどに高性能な吸音・遮音材を施工するサービス。これは専門的な技術を要するため、高い工賃を設定できる高付加価値サービスとなり得る。

- 静音性に優れた製品: ロードノイズを低減する特殊な設計のコンフォートタイヤや、風切り音を抑制するウェザーストリップなどを提案する。

これらのEV特有の課題に的確に応えることで、EVユーザーから「駆け込み寺」として認知され、新たな顧客層との強固な関係を築くことが可能です。

第7章:内部環境分析

企業の持続的な競争優位は、外部環境の変化に対応できる強固な内部環境、すなわち経営資源(リソース)と組織能力(ケイパビリティ)にかかっています。

VRIO分析:持続的な競争優位の源泉

VRIOフレームワーク(Value, Rarity, Inimitability, Organization)を用いて、カー用品事業における競争優位の源泉を評価します。

- 全国的な店舗・ピット網(例:オートバックス、イエローハット):

- 価値(Value): 高い。ECにはないサービス提供と顧客接点を生み出す。

- 希少性(Rarity): 高い。同規模のネットワークを持つ競合は数少ない。

- 模倣困難性(Inimitability): 非常に高い。構築には莫大な資本と時間が必要であり、新規参入者が容易に模倣できるものではない。

- 組織(Organization): 活用できているかどうかが鍵。この物理的資産をサービス拠点として最大限活用する組織能力(人材育成、DXなど)が伴えば、持続的な競争優位の最大の源泉となる。

- 強力なブランド認知度:

- 価値: 高い。顧客の信頼を獲得し、集客コストを低減する。

- 希少性: 高い。長年の事業活動を通じて築かれた無形資産。

- 模倣困難性: 高い。ブランドイメージの構築には時間がかかる。

- 組織: 競争優位の源泉。ただし、店舗での不適切な対応一つでブランド価値は毀損するリスクがあり、全社的な品質管理が不可欠。

- 長年の顧客データ:

- 価値: 潜在的に非常に高い。パーソナライズされたマーケティングの基盤となる。

- 希少性: 高い。競合他社はアクセスできない独自のデータ。

- 模倣困難性: 高い。

- 組織: 現在の最大の課題。 多くの企業ではデータが店舗ごとやシステムごとに分散しており、統合・分析して活用する組織能力が追いついていない。このデータを活用できる組織へと変革できれば、強力な競争優位となるが、現状では「眠れる資産」に留まっている可能性が高い。

人材動向

事業モデルの転換は、必要とされる人材ポートフォリオの転換を意味します。

- 整備士・ピットスタッフ:

- 需要と供給: 自動車整備士の有効求人倍率は4.55倍と、全産業平均(1.05倍)を遥かに上回り、極めて深刻な人材不足に陥っています 48。高齢化も進んでおり、サービス主導型ビジネスへの転換を目指す上で最大のボトルネックとなっています。

- 賃金動向: 平均年収は約400万円~440万円台と、その専門性や労働負荷に対して決して高い水準とは言えず、若年層の離職や新規入職者不足の一因となっています 49。人材確保のためには、賃金水準の引き上げ、労働環境の改善、キャリアパスの整備といった抜本的な対策が不可欠です。

- デジタル・専門人材:

- 需要の高まり: データ駆動型リテールへの移行には、デジタルマーケター、データサイエンティスト、EC運営の専門家が不可欠です。これらの職種は業界を問わず需要が高く、人材獲得競争が激化しています。

- 賃金相場: これらの専門人材の平均年収は600万円を超え、マネージャークラスでは1,000万円を超えることも珍しくありません 51。これは、従来の店舗スタッフや整備士の賃金体系とは大きく異なり、新たな人事・報酬制度の設計が求められます。自動車業界の伝統的な企業文化が、IT業界出身の優秀な人材を惹きつける上での障壁となる可能性も考慮すべきです。

労働生産性

限られた人材で収益を最大化するためには、労働生産性の向上が急務です。

- 生産性を測る指標:

- 店舗スタッフ: 従業員一人当たり売上高、顧客単価、コンバージョン率など。

- 整備士: ピット時間当たり工賃売上、ピット稼働率、作業完了までのリードタイムなど。

- DXによる生産性向上:

- ピット予約システム: WEBやアプリからの作業予約を導入することで、ピットの稼働を平準化し、整備士のアイドルタイムを削減します。顧客にとっても待ち時間の短縮というメリットがあります。イエローハットは中期経営計画でWEB作業予約の利用推進を掲げています 54。

- 店舗業務のデジタル化: タブレット端末を活用した顧客対応や作業指示、電子化されたマニュアルの導入により、情報共有の迅速化とペーパーワークの削減を図ります。

- AIの活用: AIカメラによる作業工程の自動記録や、AIチャットボットによる問い合わせ対応は、スタッフの業務負荷を大幅に軽減し、より付加価値の高い業務(顧客へのコンサルティングなど)に集中させることを可能にします。

第8章:AIがカー用品業界に与える影響とインパクト

AI(人工知能)は、単なる業務効率化ツールに留まらず、カー用品業界のビジネスモデルそのものを変革する潜在力を持っています。

製品開発・企画

AIは、SNSの投稿、検索トレンド、ECサイトのレビューといった膨大なテキストデータを分析し、消費者が抱える潜在的なニーズや不満を抽出することができます。これにより、データに基づいた新製品の企画立案が可能になります。また、ジェネレーティブデザイン(AIが設計案を自動生成する技術)を活用すれば、空力性能やデザイン性に優れたカスタムパーツの開発を効率化することも期待できます。

マーケティング・販売

- ハイパー・パーソナライゼーション: AIの最も強力な応用分野の一つです。ECサイトやアプリで収集した顧客の購買履歴、閲覧履歴、さらには車両データ(車種、年式、走行距離)をAIが分析。「あなたの車種におすすめのタイヤはこれです」「前回のオイル交換から5,000km走行しました。そろそろ交換時期です」といった、一人ひとりに最適化されたレコメンデーションや通知を自動で配信できます。これにより、顧客とのエンゲージメントを深め、LTVの向上に直結させることが可能です。

- 需要予測と販促最適化: AIは過去の販売データや天候、地域のイベント情報などを学習し、高精度な需要予測を行います。これにより、欠品や過剰在庫を防ぎ、最適なタイミングで販促キャンペーンを実施することができます。

サプライチェーン・在庫管理

AIによる高精度な需要予測は、サプライチェーン全体を最適化します。各店舗への商品の自動発注や、物流拠点間の在庫の最適配分を自動化することで、在庫コストの削減とキャッシュフローの改善に大きく貢献します。オートバックスセブンは、物流ソリューション企業と提携し、AIを活用した需要予測の構築と在庫の最適化を目指す物流DXを推進しています 55。

顧客サービス

- AIによる信頼性の向上: 自動車整備における最大の顧客課題は、「専門的でよく分からない」という情報の非対称性からくる不安です。オートバックスデジタルイニシアチブが開発を進める「安心ピットカメラ」は、この課題に対する画期的なソリューションです 56。ピットに設置したAIカメラが作業映像を解析し、「タイヤ4本交換完了」「エンジンオイル規定量注入」といった作業内容をテキストと画像でまとめたレポートを自動生成し、顧客のスマートフォンに送信します。これにより、作業の透明性が劇的に向上し、顧客は「見えない不安」から解放されます。AIを単なる効率化ツールではなく、顧客との信頼関係を構築するためのツールとして活用するこのアプローチは、他社に対する強力な差別化要因となり得ます。

- 24時間問い合わせ対応: AIチャットボットをウェブサイトやアプリに導入することで、営業時間外でも顧客からの基本的な質問(店舗の場所、商品の在庫確認など)に24時間365日対応でき、顧客満足度の向上と店舗スタッフの負担軽減につながります。

店舗運営

- AIアシスタントによる接客支援: オートバックスがトライアルを開始した人型AIアシスタント「レイチェル」は、車種適合の確認や商品推奨といった専門知識を要する接客を代行します 58。これにより、深刻化する人手不足を補い、店舗スタッフはより人間的な温かみが求められるコミュニケーションに集中できます。

- 店舗分析と最適化: AIカメラで店内の顧客動線を分析し、最も注目されている棚や、顧客が迷いやすい場所を特定。そのデータに基づいて棚割り(商品陳列)や店舗レイアウトを最適化することで、売上の最大化を図ります。

第9章:主要プレイヤーの戦略分析

業界を牽引する主要企業の戦略を比較分析することで、競争環境の力学と今後の業界動向を明らかにします。

| プレイヤー | 主要戦略 | 強み | 弱み | CASE/EVへの対応 |

|---|---|---|---|---|

| オートバックスセブン | 「モビリティライフのインフラ」を目指す総合化・サービス化戦略。DXとAIへの積極投資。 | 圧倒的な店舗網とブランド認知度。先進技術への投資意欲。 | 巨大なフランチャイズ網ゆえのサービス品質のばらつき。レガシーなコスト構造。 | 長期ビジョンでEVソリューション事業を明記 61。AI活用(安心ピットカメラ、レイチェル)で先行 56。 |

| イエローハット | 「クルマの総合メンテナンス企業」としての専門特化戦略。ローコスト運営と地方展開を重視。 | disciplinedなコスト管理。高い収益性。M&Aによる事業拡大実績 62。 | 先進技術導入においてオートバックスに比べると慎重な印象。ブランドイメージの刷新。 | DX戦略で顧客利便性向上を推進 54。オイル交換を軸としたメンテナンスサービス強化でEV後も対応可能な体制を構築。 |

| カーメイト | ニッチ市場向け高付加価値製品開発。車種専用設計や独自技術で差別化。 | 企画・開発力。特定セグメントでの高いブランド力。 | 大手小売のPB商品との価格競争。市場全体の縮小影響。 | EV向け走行中給電システムの開発に参画 63。電動モビリティ(特定小型原付)を発売 64。 |

| ソフト99コーポレーション | コアのケミカル事業を維持しつつ、非自動車事業(ポーラスマテリアル等)で成長を確保する多角化戦略。 | 安定した収益基盤。高いブランドロイヤリティ。半導体向け事業など多角化の成功。 | 主力事業の国内市場が成熟・縮小傾向。 | 現時点ではEVに特化した大規模な戦略は不明確。事業ポートフォリオによるリスクヘッジが主戦略。 |

| ブリヂストン | タイヤ事業をコアとしつつ、モビリティソリューション事業への進化を目指す。 | 世界トップクラスの技術力とブランド。広範な販売網(タイヤ館など)。 | タイヤ以外のサービス事業での収益化が課題。 | EVの特性(高トルク、静粛性)に合わせた専用タイヤ技術「ENLITEN」を推進 65。 |

| Amazon | 巨大な顧客基盤と物流網を武器に、あらゆる商品を低価格・短納期で提供。 | 圧倒的なデータ活用能力、物流インフラ、顧客リーチ。 | 専門的なアドバイスや取付サービスが提供不可。 | 自動車本体のオンライン販売に参入(Hyundaiとの提携)66。PBでのカー用品展開も脅威。 |

プレイヤー別詳細分析

- 専門小売チェーン(オートバックスセブン vs イエローハット):

- オートバックスセブンは、業界のリーダーとして「Beyond AUTOBACS Vision 2032」を掲げ、2032年度に売上高5,000億円を目指す野心的な成長戦略を推進しています 61。その核となるのが、DXとAIへの積極投資です。「安心ピットカメラ」やAI接客アシスタント「レイチェル」の導入は、単なる効率化に留まらず、サービス品質と顧客体験の向上を目指す明確な意思表示です 56。EVソリューションやマイクロモビリティといった新規事業領域への挑戦も表明しており、業界の変革を自ら主導しようとしています 61。

- イエローハットは、堅実な「クルマの総合メンテナンス企業」を目指しています。特に、ディーラーやガソリンスタンドが減少する地方において、地域住民のカーライフを支えるインフラとなることを目指すエリア戦略が特徴です 67。ローコストでの出店と運営を徹底し、収益性の高いオイル・タイヤ交換や車検といったサービス売上の比率を2028年3月期には73%まで高める計画です 68。また、同業の「モンテカルロ」や二輪用品の「ドライバースタンド」、スポーツサイクル「ワイズロード」の買収など、M&Aを巧みに活用して事業領域を拡大してきました 62。

- 国内メーカー(カーメイト、ソフト99コーポレーション):

- カーメイトは、大手小売のPB商品との競争が激化する中、企画開発力を活かしたニッチ戦略で活路を見出しています。特定の車種(例:ホンダ N-ONE e:)専用に設計されたドリンクホルダーなど、マス製品にはない付加価値を提供することで差別化を図っています 70。また、EV向け技術開発や電動モビリティ製品の市場投入など、将来の市場変化への対応も進めています 63。

- ソフト99コーポレーションは、主力のファインケミカル事業(カーワックス等)が成熟する中、事業の多角化でリスクを分散しています。特に、半導体製造プロセスで使われるポーラスマテリアル事業が生成AI関連需要の追い風を受けて急成長しており、自動車市場の変動に対する強力なヘッジとなっています 71。

- ECプラットフォーマー(Amazon、モノタロウ):

- Amazonは、カー用品市場における最大のディスラプター(破壊者)です。圧倒的な品揃えと価格競争力、強力な物流網を武器に、DIY用品や消耗品を中心にシェアを拡大しています。さらに、Hyundaiとの提携による自動車本体のオンライン販売開始は 66、将来的にはアフターサービス市場にも影響を及ぼす可能性を示唆しており、その動向は業界全体にとって最大の脅威の一つです。

- モノタロウは、工具や消耗品といった間接資材のBtoB(事業者向け)ECで圧倒的な地位を築いており、そのターゲットを自動車整備工場にも拡大しています 73。データに基づいた効率的な商品提案と、膨大なSKU(在庫管理単位)を背景にした品揃えは、従来の自動車部品卸売業者のビジネスモデルを根底から揺るがす力を持っています。

第10章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、カー用品業界で持続的に成長するための戦略的な示唆と具体的な推奨事項を導き出します。

今後5~10年で勝者と敗者を分ける要因

カー用品業界の未来は、過去の延長線上にはありません。今後、企業の盛衰を分ける決定的な要因は、以下の4点に集約されます。

- サービス収益への転換度: 「モノ」の販売利益に依存し続ける企業は、価格競争と市場縮小のダブルパンチを受け、衰退します。勝者となるのは、取付・メンテナンス・修理といった労働集約的で模倣困難な「サービス」を収益の柱へと転換できた企業です。

- 顧客データの活用能力: 顧客を匿名の「来店客」としてしか捉えられない企業は、顧客との関係をD2CやECプラットフォーマーに奪われます。勝者となるのは、自社アプリやECを通じて顧客・車両データを蓄積・分析し、パーソナライズされた関係を構築できるデータ駆動型企業です。

- EVシフトへの適応力: EVを単なる「エンジンがないクルマ」としか見なせず、従来型商品の改良で対応しようとする企業は、市場から取り残されます。勝者となるのは、EVユーザー特有の課題を深く理解し、バッテリーケアや静音化といった全く新しい価値を提供するソリューション企業です。

- 人材とテクノロジーへの投資: 深刻な整備士不足から目を背け、人材への投資を怠る企業は、サービス事業の基盤そのものを失います。勝者となるのは、整備士の確保・育成に本気で取り組み、同時にAIなどのテクノロジーを活用して生産性と顧客信頼を抜本的に向上させられる企業です。

戦略的オプションの提示と評価

これらの要因を踏まえ、自社が取りうる戦略的オプションを3つ提示し、それぞれを評価します。

- オプションA:「総合化」― モビリティライフ・インテグレーター戦略

- 概要: カー用品の枠を超え、車両販売、リース、保険、さらにはマイクロモビリティやエネルギー関連サービスまでを手掛ける「移動生活の総合支援企業」を目指す。オートバックスセブンの長期ビジョンがこれに近い。

- メリット: 顧客との接点を最大化し、LTVを極大化できる。複数の収益源を持つことで事業ポートフォリオが安定する。

- デメリット: 莫大な投資が必要。多岐にわたる事業領域で専門性を維持・獲得することが極めて困難。組織が複雑化し、意思決定が遅くなるリスクがある。

- 成功確率: 低~中。実行の難易度が非常に高く、相応の経営資源と強力なリーダーシップがなければ、虻蜂取らずに終わる危険性がある。

- オプションB:「専門特化」― ベスト・イン・クラスのメンテナンス戦略

- 概要: 自社の最大の強みである「店舗・ピット網」と「整備士」に経営資源を集中投下。タイヤ、オイル、車検といったコアなメンテナンスサービスで、どこよりも高品質かつ信頼性の高いサービスを提供することに特化する。イエローハットの戦略が近い。

- メリット: 強みを最大限に活かせる。顧客への価値提案が明確。「信頼できる専門家」という強力なブランドを構築できる。

- デメリット: 事業領域が限定されるため、市場全体の縮小影響を受けやすい。サービス品質が個々の整備士のスキルに大きく依存する。

- 成功確率: 中~高。自社の競争優位の源泉にフォーカスするため、成功の蓋然性は高い。最大の課題は、人材の確保と育成。

- オプションC:「ニッチ特化」― D2Cライフスタイル・ブランド戦略

- 概要: 特定の顧客セグメント(例:EVカスタマイズ派、女性キャンパー)にターゲットを絞り、強力な世界観を持つD2Cブランドを立ち上げる。オンラインでのコミュニティ形成を核とし、製品販売と情報発信を行う。

- メリット: 高い利益率が期待できる。顧客とのエンゲージメントが強く、ブランドロイヤリティを醸成しやすい。比較的小資本で開始できる。

- デメリット: 市場規模が小さく、スケールに限界がある。トレンドの変化に弱い。大手による模倣のリスクがある。

- 成功確率: 中。特定のセグメントで成功する可能性は高いが、企業全体の成長を牽引する柱にはなりにくい。

最終提言:ハイブリッド型「専門特化」戦略の推進

最終的な提言として、オプションB「専門特化」を事業戦略の根幹に据えつつ、その強固な基盤の上でオプションAとCの要素を戦略的に取り込む「ハイブリッド型専門特化戦略」を推進すべきです。

【戦略の核心】

ECやD2Cが模倣できない最大の競争優位の源泉は、全国に広がる「物理的なピット(サービス拠点)」と、そこで働く「専門知識を持つ人材」です。この資産を最大限に活用し、「日本で最も信頼されるカーメンテナンス・プロバイダー」としての地位を確立することを最優先目標とします。価格競争から脱却し、高品質なサービスに適正な対価を支払ってもらう高付加価値モデルを構築します。

実行に向けたアクションプラン

この戦略を実行するため、以下の3つのフェーズからなるアクションプランを提案します。

フェーズ1:コア事業の徹底強化(1~2年目)― “Fortify the Core”

- 目標: サービス事業の収益性と生産性を飛躍的に向上させ、人材基盤を盤石にする。

- 主要KPI:

- サービス売上高比率:50% → 65%

- ピット稼働率:60% → 80%

- 整備士の定着率:現状比 +20%

- 具体的アクション:

- 人材への戦略的投資: 整備士の給与体系を抜本的に見直し、業界最高水準を目指す。資格取得支援や最新技術(EV、ADAS)の研修プログラムを拡充。明確なキャリアパスを提示し、働きがいを醸成する。

- 信頼のテクノロジー実装: AIを活用した「安心ピットカメラ」のような透明性向上ツールを全店舗に導入。顧客の不安を払拭し、信頼に基づく価格設定を可能にする。

- DXによる生産性向上: WEB・アプリ経由のピット予約率をKPIとし、インセンティブを導入。タブレットを活用したデジタル問診や作業報告を標準化し、ペーパーワークを撲滅する。

フェーズ2:EVアフターマーケットの制覇(2~4年目)― “Dominate the EV Aftermarket”

- 目標: 強化されたサービス基盤を活かし、EVアフターマーケットにおけるNo.1プレイヤーの地位を確立する。

- 主要KPI:

- EV関連の製品・サービス売上高:100億円

- EV専用タイヤの市場シェア:30%

- 具体的アクション:

- 「EVケア」サービスの開発: バッテリーの健康状態診断、ソフトウェアアップデート支援、静音化施工などをパッケージ化したEV専用のメンテナンスプログラムを立ち上げる。

- PB製品の開発: EVユーザーのペインポイント(充電、電費、収納など)を解決する、高付加価値なプライベートブランドのEV専用アクセサリー群を開発・投入する。

- エネルギー事業者との提携: 家庭用充電器の販売・設置・メンテナンスサービスで電力会社や設備メーカーと提携し、新たな収益源を確保する。

フェーズ3:エコシステムの拡張(3~5年目)― “Expand the Ecosystem”

- 目標: 確立した「信頼されるメンテナンス・ハブ」という中核的価値を軸に、周辺領域へ事業を拡張する。

- 主要KPI:

- 新規事業による売上高:150億円

- 提携パートナー経由の新規顧客獲得数:年間5万人

- 具体的アクション:

- M&A・アライアンス: 整備・メンテナンスというコアコンピタンスを活かせる隣接領域(例:中古車販売・買取事業の強化、商用車フリート向けメンテナンス、マイクロモビリティの整備)の有力企業をM&Aまたは提携する。

- D2Cブランドの立ち上げ: 成長著しい特定セグメント(例:アウトドア、車中泊)に特化した、高感度なD2Cブランドをスピンオフで立ち上げ、新たな顧客層を開拓する。

- データプラットフォームの外販: 蓄積した車両メンテナンスデータや市場データを匿名加工し、損害保険会社や部品メーカー向けに提供するBtoBデータ事業を検討する。

この3段階のアプローチにより、企業は足元の収益基盤を固めながら、未来の成長エンジンを創造し、100年に一度の変革期を乗り越え、持続的な成長を達成することが可能となります。

第11章:付録

引用文献

- 自動車部品・用品市場に関する調査を実施(2024年) | ニュース …, https://www.yano.co.jp/press/press.php/003787

- 2024年版 自動車整備・部品・用品市場の現状と展望 – 矢野経済研究所, https://www.yano.co.jp/market_reports/C66125700

- 24年度累計の売上高前年実績上回る APARA統計 タイヤ、ホイールとも増加 – 自動車春秋社, https://www.jdt-news.co.jp/news/72484/

- ドライブレコーダーの現状 – オートバックスセブン, https://www.autobacs.co.jp/ja/news/news-2386249882102647767.html

- 報道資料:ドライブレコーダーの利用実態、“ヒヤリハット”に関する調査を実施 – パイオニア, https://jpn.pioneer/ja/corp/news/press/index/2929

- 20年度のカー用品売上高 プラス確保、ドラレコ好調が下支え – 一般社団法人 日本自動車会議所, https://www.aba-j.or.jp/info/industry/15108/

- カー用品に復調の兆し APARA、5月の小売り4社売上統計 巣ごもり需要でケミカル好調, https://www.netdenjd.com/articles/-/234083

- カー用品に関する調査(2024), https://www.autobacs.co.jp/en/news/news-202405311400/main/00/teaserItems1/0/file/chosa2024-1.pdf

- 【電気自動車の将来予測まとめ】世界の市場規模、技術の進歩はどう進む? – EV DAYS, https://evdays.tepco.co.jp/entry/2023/11/9/000051

- 日本のEモビリティ市場規模と展望2033 – IMARC Group, https://www.imarcgroup.com/report/ja/japan-e-mobility-market

- RV キャンプ旅行者の動向, https://www.kiyobank.co.jp/business/various_info/monthlyrelease/images/202301_06.pdf

- 「車中泊」ブームは終わった?検索ワードから見る需要の変化や人物像を調査 – マナミナ, https://manamina.valuesccg.com/articles/3254

- 【若者の車離れについての調査】全国の若者の67.0%が車は必要と回答 – カーリースカルモくん, https://car-mo.jp/mag/category/news/feature/research_25/

- 若者のクルマ離れ、都内Z世代の約6割が「自覚あり」一方で地方Z世代は約7割が「自覚なし」に, https://prtimes.jp/main/html/rd/p/000000102.000054790.html

- 業界レポート『資源インフレによる自動車コストへの影響考察』 | & MOBILITY, https://www.sc-abeam.com/and_mobility/article/20220523-01/

- サービスとしての日本モビリティ(MaaS)市場需要、規模、研究 – Spherical Insights, https://www.sphericalinsights.com/jp/reports/japan-mobility-as-a-service-maas-market

- AIが予測するMaaS業界 業界|2030年市場規模推移と主要企業ランキング, https://service.xenobrain.jp/forecastresults/market-size/maas

- 道路交通法の改正のポイント, https://www.jtsa.or.jp/new/koutsuhou-kaisei.html

- 【自動運転レベル4とは】いつから解禁され実用化する?できることやメリットを解説 – マクニカ, https://www.macnica.co.jp/business/maas/columns/144666/

- ELV指令とは?自動車業界のリサイクル規制と環境対応を解説 – QMS学習支援サイト, https://iatf-iso.net/blog/kagaku/elv.html

- 環境規制:EU | 貿易・投資相談Q&A – 国・地域別に見る – ジェトロ, https://www.jetro.go.jp/world/qa/04A-081201.html

- RoHS/ELV分析 – 環境アシスト, https://www.kankyoassist.com/analysis/rohs_elv/

- 日本の可処分所得 | 1963-2025 データ | 2026-2027 予測 – 経済指標, https://jp.tradingeconomics.com/japan/disposable-personal-income

- 家計調査報告 〔 家計収支編 〕 2024年(令和6年)平均結果の概要, https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2024.pdf

- 防ごう!高齢者の交通事故! – 警視庁ホームページ, https://www.keishicho.metro.tokyo.lg.jp/kotsu/jikoboshi/koreisha/koreijiko.html

- 高齢ドライバーの交通事故は増加中?高齢者による事故を減らす方法 – 三井住友海上, https://www.ms-ins.com/labo/higoro/article/086.html

- 「安全運転サポート車」の普及啓発に関する関係省庁副大臣等会議, https://www.mlit.go.jp/common/001180255.pdf

- 高齢者の運転事故が多く発生中。 – サポカー, https://www.safety-support-car.go.jp/medias/pdf/20230226_fukyu.pdf

- Greenroom「サステナブルな商品・サービスの消費行動調査~食品編~2024」 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000045.000080763.html

- 「サステナブルファッション」に関する 消費者意識調査, https://www.caa.go.jp/policies/policy/consumer_education/public_awareness/ethical/investigation/assets/consumer_education_cms202_211013_01.pdf

- 日本の先進運転支援システム市場規模は2033年までに65億1000万米ドルを超え – NEWSCAST, https://newscast.jp/news/3097610

- 日本先進運転支援システム(ADAS)市場は、自動運転技術と規制導入を原動力として変革的な成長を遂げ、2033年までに92億8000万米ドル規模に達すると予測される | 株式会社レポートオーシャン – アットプレス, https://www.atpress.ne.jp/news/5640904

- コネクテッドサービス収益化に向けた 課題と方策, https://www.nri.com/content/900033778.pdf

- コネクテッドカーの機能解説(自動車メーカー別・国別) – 自動運転ラボ, https://jidounten-lab.com/u_connected-car-service-matome

- 個人情報保護法Q&A | 一般社団法人 日本自動車整備振興会連合会(JASPA), https://www.jaspa.or.jp/member/privacy/guide04.html

- 自動車プローブデータと個人情報【活用する際の注意点を解説!】 – 弁護士法人直法律事務所, https://nao-lawoffice.jp/venture-startup/platform/zjidousya-data.php

- 半導体不足はなぜ解消しないの?原因や影響、いつまで続くのか を解説 – ワールドインテック, https://www.witc.co.jp/blog/t8gxc1ypw/

- 【最新版2025】半導体不足の影響と今後の見通しを徹底解説!, https://boueki.standage.co.jp/semi-conductor-shortage/

- anything about cars: – オートバックスセブン, https://www.autobacs.co.jp/ja/ir/library/integrated_report/backnumber/main/08/teaserItems1/01/linkList/0/link/2008annual_j.pdf

- カー用品2強が失速! 成熟市場でも地場流通は元気、大手の誤算とは《特集・流通大乱》 | 企業戦略 | 東洋経済オンライン, https://toyokeizai.net/articles/-/2771?display=b

- D2Cブランド一覧:人気ブランドの特徴・ビジネスモデル紹介-ネオマーケティング-|コラム, https://corp.neo-m.jp/column/pr-promotion_033_d2c-brand-list

- 2025年最新!D2C成功事例18選を業界別に紹介!成功するポイントや注意点も解説, https://2ma-eight.com/document/d2c-casestudy/

- Ankerモバイルバッテリーが人気の理由とは?おすすめ35選も紹介 | flick! – FUNQ, https://www.funq.jp/flick/article/896173/

- アンカー、1~3月のイヤフォン販売数量シェア1位に。カフェ事業にも参入、食べてみた – AV Watch, https://av.watch.impress.co.jp/docs/news/2016462.html

- マイカーがアウトドア仕様に変身!耐久性優れた新アイテム登場 ワイルドテック – グーネット, https://www.goo-net.com/magazine/knowhow/outdoor/192556/

- アウトドアブランド「WILDTECH」からカーグッズが新登場!アーバンライフとアウトドアの架け橋となる全3アイテム。 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000029.000075126.html

- 半導体不足による自動車産業への影響拡大も、2023年に収束見通す声 – ジェトロ, https://www.jetro.go.jp/biznews/2021/10/450519d06511911a.html

- 整備士不足はどこまで深刻化する? 解消はするの? 年収や仕事の将来性は?, https://automotive.ten-navi.com/mechanic/articles/13/

- 【整備士の新しい常識】整備士不足のリアルと、近年の動向を解説!, https://carworkassist.com/column/69465.html

- 自動車整備工場の人手不足は5割以上|人手不足になる理由と対応策 – クロスワーク, https://x-work.jp/journal/mechanics/33385

- デジタルマーケティングとは?Webマーケティングとの違いや手法、将来性をわかりやすく解説, https://mynavi-creator.jp/blog/article/what-is-a-digital-marketing

- 【売り手市場】マーケターの年収と転職のしやすさを解説 – デジキャリア, https://www.mochi-inc.jp/contents/2020/06/19/degitalmarketing-career-tenshoku/

- マーケターの平均年収は?業界別にスキルや経験年数での給料を徹底解明! – デジハク, https://digital-hacks.jp/blog/archives/8529

- DX推進の基本方針 | 株式会社イエローハット, https://www.yellowhat.jp/corp/dx/

- オートバックスセブンAIを活用した物流DXによる物流改革を目指す | ニュース, https://www.autobacs.co.jp/ja/news/news-202201261100.html

- オートバックス、AIで顧客の「見えない不安」を解消し信頼獲得 – CaseHUB.News, https://casehub.news/category/news/ai-62.html

- オートバックスが5600台のAIカメラ導入へ、「安心ピットカメラ」の基盤にGoogle Cloud採用, https://businessnetwork.jp/article/28401/

- オートバックスセブングループにて人型AIアシスタント「レイチェル」によるお客様ニーズに寄り添った店舗接客を目指し、デジタルラボでのトライアル開始 – Ridgelinez, https://www.ridgelinez.com/news/news_20240801/

- オートバックスセブングループ、人型AIアシスタント「レイチェル」を導入し複雑な車用品選びをサポート, https://ai-market.jp/news/autobacs-rachel-ai/

- オートバックスが人型AIアシスタント「レイチェル」を導入 – CAR CARE PLUS(カーケアプラス), https://s.carcareplus.jp/article/2024/08/02/9881.html

- 長期ビジョン・中期経営計画 | 経営方針 | IR情報 | 株式会社 …, https://www.autobacs.co.jp/ja/ir/policy/plan.html

- カー用品業界のM&A動向 市場規模や買収・売却事例について解説, https://www.ma-cp.com/about-ma/industry/automotive/2/

- 東京大学と共同で、給電状況の可視化システムを開発|株式会社カーメイト 公式企業サイト, https://www.carmate.co.jp/news/press/202310/jidokyuden.html

- 見た目はまるで自転車⁉ カーメイトが開発した新しい電動モビリティ「e-FREE 01」がバイク王の一部店舗で購入できる! – webオートバイ, https://www.autoby.jp/_ct/17681188

- 中期事業計画 (2021-2023) 進捗 – ブリヂストン, https://www.bridgestone.co.jp/ir/library/strategy/pdf/JPN_mbp20220215_1.pdf

- HyundaiとAmazonが提携、革新的な顧客体験とクラウド変革を実現 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000100.000095868.html

- イエローハットが中期経営計画(2026年3月期ー2028年3月期)を発表, https://altvega.com/yellowhat-bp-20250131/

- 中期経営計画策定に関するお知らせ, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250131/20250130557968.pdf

- イエローハット<9882>、スポーツサイクル店「ワイズロード」展開のワイ・インターナショナルを子会社化(2024/12/25) | M&A仲介・アドバイザリーのご相談はストライク, https://www.strike.co.jp/ma_news/detail.html?id=20241225i

- カーメイト、新型EV「N-ONE e:」専用設計の「助手席用ドリンクホルダー」「運転席用スマートフォンホルダー」アクセサリー2種発売 – Car Watch, https://car.watch.impress.co.jp/docs/news/2050840.html

- ソフト99コーポレーション—第7次中期経営計画最終年度計画値の見直し – Investing.com, https://jp.investing.com/news/stock-market-news/article-1112832

- ソフト99コーポレーション—第7次中期経営計画最終年度計画値の見直し | 個別株, https://kabutan.jp/news/marketnews/?&b=n202505140906

- 商品部門長に聞く。商品点数は100万点から1900万点に成長、売上は10倍に。この10年の変遷とこれからの未来とは。|株式会社MonotaRO(モノタロウ) – note, https://note.com/monotaro_note/n/ne636dfb6c4d2

- 矢野経済研究所、車載モータ需要2030年迄に約75%増 | NEXT MOBILITY | ネクストモビリティ, https://www.nextmobility.jp/car_parts/yano-research-institute-demand-for-in-vehicle-motors-will-increase-by-about-75-by-20300622/

- 自動車部品の世界市場を調査 | プレスリリース | 富士経済グループ, https://www.fuji-keizai.co.jp/press/detail.html?cid=17001

- EV電池の国内サーキュラーエコノミー市場潜在的な市場規模を予測 – 日本総研, https://www.jri.co.jp/page.jsp?id=108571

- 日本EVバッテリー部品市場規模見通し2033年 – IMARC Group, https://www.imarcgroup.com/report/ja/japan-ev-battery-components-market

- 令和6年度 電子商取引に関する市場調査 – 経済産業省, https://www.meti.go.jp/press/2025/08/20250826005/20250826005-a.pdf

- 令和3年度 リユース市場規模調査 報告書 – 環境省, https://www.env.go.jp/content/000064651.pdf

- 2024年小売業販売を振り返る;4年連続の増加となった小売業販売 – 経済産業省, https://www.meti.go.jp/statistics/toppage/report/archive/kako/20250610_1.html

- ドライブレコーダの導入効果に関する調査 報告書 – 全日本トラック協会, https://jta.or.jp/wp-content/uploads/2020/12/H26drive_recorder_chosa.pdf

- ドライブレコーダー – Wikipedia, https://ja.wikipedia.org/wiki/%E3%83%89%E3%83%A9%E3%82%A4%E3%83%96%E3%83%AC%E3%82%B3%E3%83%BC%E3%83%80%E3%83%BC

- 2024年度ドライブレコーダー国内出荷実績 – JEITA, https://www.jeita.or.jp/japanese/stat/drive/2024/

- 「車中泊」ブームは終わった?検索ワードから見る需要の変化や人物像を調査 | カーナリズム, https://matome.response.jp/articles/6225

- 【2025年版】若者のクルマ離れが急拡大? 都内Z世代の72.8%が「自覚あり」 – KINTO, https://corp.kinto-jp.com/news/detail/?id=press_20250311

- 【「若者の車離れ」に関する意識調査】Z世代の「車離れ」の実感は肯定と否定が半々!しかし、普通自動車免許の取得率は高い傾向に…? – FNNプライムオンライン, https://www.fnn.jp/articles/-/890110

- 「クルマ離れ」の自覚を持つ都内Z世代は年々減少傾向 – KINTO, https://corp.kinto-jp.com/news/detail/?id=press_20240312

- 若者の車離れ – Wikipedia, https://ja.wikipedia.org/wiki/%E8%8B%A5%E8%80%85%E3%81%AE%E8%BB%8A%E9%9B%A2%E3%82%8C

- 乗用車及び貨物車の 平均車齢・平均使用年数が 過去最長を更新 – NGP日本自動車リサイクル事業協同組合, https://www.ngp.gr.jp/news/news_pdf/369.pdf

- 自検協、2020 年版「わが国の自動車保有動向」を公開 – BSRweb, https://bsrweb.jp/article/000074

- 四輪車 | JAMA – 一般社団法人日本自動車工業会, https://www.jama.or.jp/statistics/facts/four_wheeled/index.html

- 車の保有期間の変遷…車はどれくらい長持ちするようになったのか – くるマガ, https://kuru-maga.com/tips/howholdcars/

- 【2025年】ガソリン価格の今後は?10円引き下げはいつから? – ガリバー, https://221616.com/car-topics/20240403-1/

- 日本のガソリン価格30年の推移と今後30年の予測【2025年最新版】 – エネがえる, https://www.enegaeru.com/gasolineprice-simulation

- 有識者に聞く、頭にあるものを具体化するのがDIY – リフォーム産業新聞, https://www.reform-online.jp/news/reform-shop/9555.php

- ホームセンター小売市場に関する調査を実施(2021年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/2884

- DIY大国のアメリカ・カナダと日本のDIYリフォーム市場の違い – 株式会社プロセス井口, https://p-iguchi.co.jp/blog/1017/

- 自動車アフターマーケット市場に関する調査を実施(2024年) | ニュース・トピックス, https://www.yano.co.jp/press-release/show/press_id/3608

- 【考察】 「New Normal(新常態)」 における整備ビジネスのあり方 – 日本自動車車体補修協会, https://jarwa.or.jp/info/upload/116/New%20Normal%EF%BC%88%E6%96%B0%E5%B8%B8%E6%85%8B%EF%BC%89%E3%81%AB%E3%81%8A%E3%81%91%E3%82%8B%E6%95%B4%E5%82%99%E3%83%93%E3%82%B8%E3%83%8D%E3%82%B9%E3%81%AE%E3%81%82%E3%82%8A%E6%96%B920201015.pdf

- 自動運転車の市場調査・社会受容性のレポート一覧, https://jidounten-lab.com/u_33437

- 新中期経営計画|アニュアルレポート2017 – autobacs.info, https://www.autobacs.info/ja/ir/ar2017/businessplan/

- 連載「再成長へのシナリオ オートバックス新中計戦略」(11)オートバックスセブン 藤原伸一専務, https://www.netdenjd.com/articles/-/311232

- オートバックスセブン、中期経営計画を見直し | MOTOR CARS, https://motorcars.jp/the-review-autobacs-seven-the-medium-term-management-plan20150510

- イエローハットが新中計 27年3月期営業益163億円に 新規出店を加速 – 日刊自動車新聞 電子版, https://www.netdenjd.com/articles/-/304226

- コーポレートガバナンス | IR情報 | 株式会社イエローハット, https://www.yellowhat.jp/corp/ir/governance.html

- 1月 1, 1970にアクセス、 https://www.yellowhat.jp/corp/ir/library/presentations.html

- 中長期目標・中期経営計画|IR情報一覧 – アイネット, https://www.inet.co.jp/ir/policy/goal.html

- 中期経営計画|会社案内|企業情報 – ソフト99コーポレーション, https://www.soft99.co.jp/corporate/profile/vision/

- 第7次中期経営計画“Evolve!!”最終年度計画値の見直しについてのお知らせ, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250513/20250513544052.pdf

- Webマーケティングの平均年収と年収を上げる方法を解説 | 社内SEナビ メディア, https://se-navi.jp/media/3846/

- オートバックス タイ3店舗 新規オープン – PR TIMES, https://prtimes.jp/main/html/rd/p/000000118.000010789.html

- オートバックスセブン[9832] – ニュース | Ullet(ユーレット), https://www.ullet.com/%E3%82%AA%E3%83%BC%E3%83%88%E3%83%90%E3%83%83%E3%82%AF%E3%82%B9%E3%82%BB%E3%83%96%E3%83%B3/%E3%83%8B%E3%83%A5%E3%83%BC%E3%82%B9

- 「オートバックス月寒店(北海道札幌市)」新規オープン, https://www.autobacs.co.jp/ja/news/news-202509301400-1.html

- Future vol.3 – 日本M&Aセンター, https://www.nihon-ma.co.jp/corporate/pr-mag/pdf/FUTURE_vol3.pdf

- イエローハット<9882>、スポーツサイクル「ワイズロード」を展開するワイ・インターナショナルの全株式を取得し子会社化 – M&Aキャピタルパートナーズ, https://www.ma-cp.com/news/9942/

- カーメイト、今期重点施策を発表 付加価値製品開発に力|紙面記事, https://www.netdenjd.com/articles/-/171965

- Amazon Adsで新商品の売上拡大を達成したKaedearの事例, https://advertising.amazon.com/ja-jp/library/case-studies/kaedear

- MonotaRO 統合報告書 2024, https://corp.monotaro.com/ir/upload_file/m005-m005_11/0723_MonotaRO_A4_2024.pdf

- 日本の自動車整備業における多角化戦略:経営者向け解説 – 外国人整備士の採用センター, https://tokyo-hrc.jp/dependability/2025/05/05/starategy/

- A PIT AUTOBACS SHINONOME 車検の評判・口コミ – 楽天Car, https://car.rakuten.co.jp/shaken/shop/10653/review/

- オートバックスの口コミ・評判(478件) – みん評, https://minhyo.jp/autobacs

- オートバックス ピット作業の口コミ・評判(142件) – みん評, https://minhyo.jp/autobacs/tags/pitto

- A PIT AUTOBACS KYOTO SHIJO 車検の評判・口コミ – 楽天Car, https://car.rakuten.co.jp/shaken/shop/10485/review/

- オートバックス カーメンテナンスサービスの評判・口コミ – オリコン顧客満足度ランキング, https://life.oricon.co.jp/rank-car-maintenance/company/autobacs/

- 【口コミ100件】オートバックスの車検の評判は最悪?費用を他社と徹底比較 – モビフル, https://mobiful.jp/shaken/column/autobacs-review/

- その他の教育・研修 – 株式会社津田屋, https://www.tsutaya-net.co.jp/workstyle/detail/id=786

- 株式会社静岡イエローハットのカーライフアドバイザー(店内販売・ピット作業)のバイト・アルバイト情報 – DOMO!net, https://domonet.jp/shizuoka/ad/tys/0027481695?bp=ad&search=%7B%7D

- (株)津田屋【イエローハット/コスモ石油】の新卒採用・会社概要 | マイナビ2026, https://job.mynavi.jp/26/pc/search/corp205915/outline.html

- 自動車のプロへとステップアップ!あなたはどの道を歩む? | 株式会社津田屋, https://www.tsutaya-net.co.jp/blog/detail/id=758

- 経済産業省が定める「DX認定事業者」認定取得のお知らせ, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250509/20250509537127.pdf

- 株式会社イエローハット | 事例紹介 | 上場企業の皆様へ – TKCグループ, https://www.tkc.jp/consolidate/case/yellowhat

- 進むカー用品販売店のDX。アプリ利用実態を調査 – マナミナ, https://manamina.valuesccg.com/articles/2264

- 第1節 当社の体質強化 – ブリヂストン, https://www.bridgestone.co.jp/corporate/history/story/09_01.html

- お近くのタイヤ館のお店を検索, https://www.taiyakan.co.jp/map/

- メーカー担当者が語る 今冬の販売戦略 (4)ブリヂストン – 自動車春秋社, https://www.jdt-news.co.jp/news/69978/

- 【ブリヂストン戦略分析①】タイヤ業界における強みと弱みをSWOT分析で解説 – note, https://note.com/strategies/n/nf2a8277c3754

- ブリヂストン、新拠点「Bridgestone Innovation Park」で新たな技術イノベーションを目指す「中長期事業戦略進捗」説明会レポート – Car Watch, https://car.watch.impress.co.jp/docs/news/1277175.html

- 2035年 長期経営戦略 – 住友ゴム工業, https://www.srigroup.co.jp/corporate/dvql4p0000007ycs-att/2035longterm_20250307.pdf

- タイヤセレクト・タイヤランドHOME | ダンロップタイヤショップグループ【DUNLOP】, https://shop.dunlop.co.jp/

- 住友ゴムが新経営戦略を発表 ダンロップブランドの強化とタイヤのプレミアム化を推進 – 価格.com, https://news.kakaku.com/prdnews/cd=kuruma/ctcd=7040/id=147360/

- =シリーズ=冬シーズンに向けて 各社の販促戦略 (5)ダンロップタイヤ – 自動車春秋社, https://www.jdt-news.co.jp/news/73140/

- タイヤセレクト タイヤ専門店の評判・口コミ – オリコン顧客満足度, https://life.oricon.co.jp/rank-tire-specialty-store/company/dunlop/