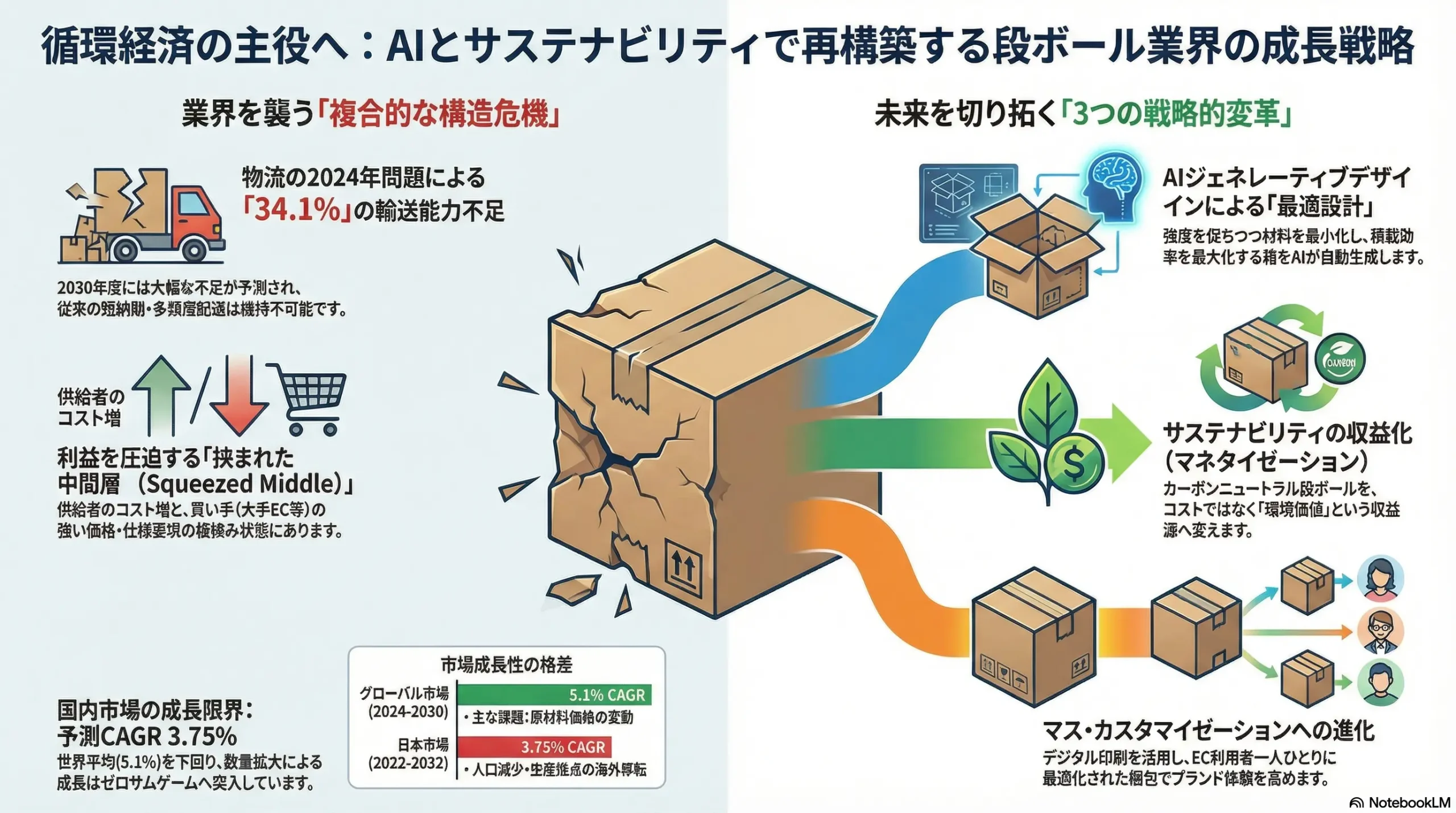

循環経済の主役へ:AIとサステナビリティで再構築する段ボール業界の成長戦略

インフォグラフィック

スライド資料

段ボール業界の研究と戦略

解説動画

第1章:エグゼグティブサマリー

日本の段ボール業界は、EC(電子商取引)市場の拡大と「脱プラスチック」という社会潮流を追い風に、安定した需要基盤を確保しています。しかしその一方で、①原材料・エネルギー価格の高騰、②「物流の2024年問題」に起因するサプライチェーンの構造的危機、③深刻化する労働力不足、そして④AIやデジタル化がもたらす破壊的革新という、複合的かつ深刻な課題に直面しており、まさに歴史的な岐路に立たされています。従来の「規模と効率」を追求する成長モデルは限界を迎えつつあり、新たな価値創造のパラダイムへの転換が急務です。

本レポートは、この複雑な事業環境を乗り越え、持続的な成長を実現するための戦略的指針を提示するものです。分析の結果、業界が直面する課題は独立した事象ではなく、相互に作用し合う3つのメガトレンドとして捉えるべきであることが明らかになりました。

- サステナビリティの本格化: EUの包装規制(PPWR)に代表される法規制の強化と、環境配慮を購買行動に反映させる消費者意識の高まりは、段ボールを単なる「環境に優しい素材」から、「環境価値そのものが収益源となる」事業の中核へと押し上げています。

- サプライチェーンの脆弱化: 「物流の2024年問題」は、単なる輸送コストの上昇に留まらず、リードタイムの長期化や供給の不安定化を招き、従来のジャストインタイムを前提とした生産・納品体制の根幹を揺るがしています。

- AIによる破壊的革新: AIは、設計(ジェネレーティブデザインによる最適化)、製造(スマートファクトリー化による生産性向上)、物流(需要予測や破損検知)といったバリューチェーンの全工程を劇的に効率化し、競争優位の源泉を根本から変えるポテンシャルを秘めています。

これらのメガトレンドがもたらす複合的なインパクトは、従来のコスト競争から「データと技術を駆使した付加価値創造」へと競争の軸を完全にシフトさせます。この変化に対応し、未来の勝者となるための戦略は、以下の3つの柱から構成されます。

- 戦略の柱①:「環境価値」を中核に据えた事業モデルへの転換: カーボンニュートラル段ボールのような高付加価値製品の開発や、顧客のESG経営に貢献するソリューションを提供することで、「サステナビリティ」をコスト要因から収益ドライバーへと転換します。

- 戦略の柱②:AIとデータを活用した「スマートサプライチェーン」の構築: AIによる設計最適化で原材料使用量を削減し、物流データを活用して積載効率と配送ルートを最適化します。これにより、原材料高騰と物流危機の二重苦を乗り越え、コスト競争力と供給安定性を両立させます。

- 戦略の柱③:変化に対応するための組織能力の抜本的強化: 従来の部門最適から脱却し、設計・製造・営業・物流が一体となって顧客課題を解決する「ソリューションプロバイダー」へと組織を変革します。デジタル人材の育成と獲得も不可欠です。

本提言を実行することにより、企業は目先のコスト危機を回避するだけでなく、中長期的には循環経済におけるリーディングカンパニーとしての地位を確立し、他社が模倣困難な競争優位性を築くことが可能となります。本レポートが、経営層の皆様の戦略的意思決定の一助となることを確信しております。

第2章:市場概観(Market Overview)

段ボール市場の全体像を定量的に把握することは、戦略策定の出発点となります。グローバル市場と国内市場の動向を比較分析することで、日本市場が置かれた特有の環境と、そこから導き出される戦略的示唆を明らかにします。

2.1. グローバル市場の動向と予測

世界の段ボール箱市場は、堅調な成長が見込まれています。複数の市場調査レポートによると、2024年から2030年にかけて年平均成長率(CAGR)5.1%で拡大し、2030年には市場規模が2,306億米ドルから3,120億米ドルに達すると予測されています 1。

この成長を牽引する主なドライバーは以下の通りです。

- EC市場の世界的拡大: オンラインショッピングの普及が、宅配用段ボールの需要を継続的に押し上げています 1。

- 食品・飲料分野の需要増: 世界的な人口増加とライフスタイルの変化に伴う加工食品や飲料の消費拡大が、包装材としての段ボール需要を支えています 1。

- 環境特性への評価: プラスチック包装材からの代替需要が顕著です。段ボールは生分解性と高いリサイクル性を有しており、環境負荷が低い包装材として再評価されています 2。

- コスト効率と利便性: 軽量で安価、かつ積み重ねや保管が容易であるという基本的な特性が、多くの産業で採用される理由となっています 2。

2.2. 日本国内市場の動向と予測

日本の段ボール市場は、グローバル市場とは異なる様相を呈しています。市場規模は2022年に54億米ドルと評価され、2022年から2032年にかけてのCAGRは3.75%と、世界の成長率(5.1%)を下回る緩やかな成長が予測されています。2032年には78億米ドル規模に達する見込みです 4。

国内の段ボール生産量(面積ベース)の推移を見ると、この成熟した市場構造がより鮮明になります。リーマンショック後の落ち込みから回復し、EC需要の拡大に支えられて2016年には約139.8億、2021年には146.7億に達しました 5。2022年も146.5億と高水準を維持しましたが 6、近年は140億台で微増や横ばいが続いており、数量的な成長には限界が見え始めています。直近のデータでは、景気動向に応じて前年同月比で減少する月も見られます 6。

中期的にはECや飲料向け需要が底堅く推移するものの、長期的には以下の構造的な減少要因が国内市場の重しとなります 5。

- 人口減少・少子高齢化: 国内の総消費量の減少は避けられません。

- 生産拠点の海外移転: 製造業の海外シフトにより、産業用の段ボール需要が減少する可能性があります。

2.3. So What? (戦略的インプリケーション)

グローバル市場と日本市場の成長率の差(5.1% vs 3.75%)は、単なる経済規模の違い以上の意味を持ちます。これは、日本市場が物理的な数量拡大による成長が難しい「成熟期」に完全に突入したことを明確に示唆しています。ECという追い風があっても、人口減少という大きな構造的要因が全体の需要を抑制するため、数量を伸ばすことだけを目標とする戦略は、やがて激しいシェア争奪戦、すなわちゼロサムゲームに陥ることを意味します。

したがって、今後の国内市場における成長の鍵は、「販売面積の最大化」から「単位面積あたりの付加価値の最大化」へと、思考の軸を転換することにあります。単に箱を供給するのではなく、高機能な印刷や特殊加工を施した製品、AIを活用した最適設計サービス、サプライチェーン全体を支援するコンサルティングなど、顧客の課題解決に貢献する「ソリューション」を提供することで、1から得られる収益を高める戦略が不可欠となります。この視点は、後の章で詳述するサステナビリティやAIの活用戦略の基盤となるものです。

表1:世界および日本の段ボール市場規模と予測の比較

| 項目 | グローバル市場 | 日本市場 |

|---|---|---|

| 市場規模 | 2021年: 1,980億米ドル 2 | 2022年: 54億米ドル 4 |

| 予測市場規模 | 2030年: 2,306億~3,120億米ドル 1 | 2032年: 78億米ドル 4 |

| 予測CAGR | 5.1% (2024-2030年) 1 | 3.75% (2022-2032年) 4 |

| 主要成長ドライバー | EC市場の急拡大、食品・飲料需要増、脱プラスチック | EC市場の拡大、環境意識の高まり |

| 主要な課題 | 原材料価格の変動、代替技術との競合 | 人口減少、生産拠点の海外移転による長期的な需要頭打ち |

第3章:外部環境分析(PESTLE Analysis)

段ボール業界を取り巻くマクロ環境は、複数の強力な変化の波に晒されています。PESTLE分析を通じてこれらの変化を体系的に整理し、事業戦略に与える機会と脅威を特定します。特に、政治・法規制(Political/Legal)と技術(Technological)の変化は、業界の事業前提を根底から覆すほどのインパクトを持っています。

3.1. Political/Legal (政治・法規制)

- 物流の2024年問題: 2024年4月1日から施行された働き方改革関連法により、トラックドライバーの時間外労働に年間960時間の上限が設けられました 10。これにより、日本の物流インフラは構造的な変革を迫られています。具体的には、輸送能力が2030年度には約34.1%不足するとの試算もあり 12、運賃の大幅な高騰、納品リードタイムの長期化、そして最悪の場合には輸送自体が困難になるリスクが現実のものとなっています 10。これは段ボール業界にとって、単なるコスト増の問題ではなく、顧客への安定供給という責務を揺るがしかねない、サプライチェーン全体の再設計を迫る経営上の最重要課題です。

- EU包装・包装廃棄物規則(PPWR)と国際的な環境規制の強化: EUでは、2030年までに全ての包装材をリサイクル可能にすること、プラスチック包装における再生材利用の義務化、過剰包装の禁止などを盛り込んだPPWRの導入が進んでいます 15。さらに、人体や環境への有害性が指摘されるPFAS(有機フッ素化合物)の使用規制も強化される見込みです 15。これらの規制は、EU域内に製品を輸出する企業だけでなく、グローバルなサプライチェーンを持つ全ての企業にとって事実上の新たなスタンダードとなり、対応できない企業は市場から排除される可能性があります。段ボール業界にとっては、耐水性などを付与するためのコーティング剤などが規制対象となる可能性があり、代替技術の開発が急務となります。

3.2. Economic (経済)

- 原材料・エネルギー価格の変動と高騰: 段ボールの主原料である古紙の価格は、国内の回収量の減少や、中国をはじめとするアジア諸国の旺盛な需要に起因する国際市況の影響を強く受け、高止まりする傾向にあります 19。加えて、製造プロセスに不可欠なガス、重油、電力といったエネルギーコストも高騰しており、これらコストの上昇は業界全体の利益率を直接的に圧迫する最大の要因となっています 20。

3.3. Social (社会)

- 労働力不足と高齢化: 日本全体の構造的問題である労働人口の減少は、段ボール業界の製造現場を直撃しています。特に中小の工場では作業員の高齢化が顕著であり、若年層の採用も困難な状況です。これにより、長年培われてきた技能の継承が途絶え、生産性の低下を招くリスクが高まっています 20。

- サステナビリティへの消費者意識の高まり: 環境問題への関心は、特に若年層を中心に高まっており、購買行動における重要な判断基準となっています 25。しかし、一方で「どの商品が本当に環境に良いのか分からない」という情報不足や、度重なる環境訴求に対する「エコ疲れ」といった現象も見られます 25。企業には、単に環境配慮を謳うだけでなく、具体的で分かりやすい情報提供と、消費者が共感できるストーリーの提示が求められます。

- EC利用拡大に伴う過剰包装問題: ECの利便性が浸透する一方で、商品に対して不必要に大きな段ボール箱で配送される「過剰包装」が社会的な批判の対象となっています 28。これは、段ボール業界にとって需要増という側面だけでなく、社会的な責任を問われるリスク要因でもあります。

3.4. Technological (技術)

- AIとデータ活用の本格化: AI技術は、もはや実験的な段階を終え、実用化のフェーズに入っています。設計分野では、AIが強度や材料使用量などの条件に基づき最適な形状を自動生成する「ジェネレーティブデザイン」が注目されています。製造現場では、IoTセンサーで収集したデータをAIが分析し、予知保全や品質管理を行う「スマートファクトリー」化が進展。物流では、AIが需要を予測し最適な配送計画を立案したり、画像認識で段ボールの破損を自動検知したりする取り組みが始まっています 32。

- デジタル印刷技術の進化: HP社などが推進する高性能なデジタル印刷技術は、版を必要としないため、小ロット・多品種生産や、顧客ごとにデザインを変えるパーソナライゼーションに柔軟に対応できます 39。これにより、従来の大量生産モデルでは不可能だった、高い付加価値を持つカスタムパッケージの提供が現実的になりつつあります。

- 高機能化素材の開発: 耐水性や耐油性を向上させるコーティング技術など、段ボールの機能性を高め、適用範囲を広げる新素材・新技術の開発が進んでいます 42。

3.5. So What? (戦略的インプリケーション)

「物流の2024年問題」と「原材料価格高騰」という二大コストプッシュ要因は、一見すると業界の存続を脅かす純粋な脅威です。しかし、視点を変えれば、これらは業界の構造変革を強制的に加速させる強力な「触媒」として機能します。

このコスト危機は、これまで先延ばしにされてきた可能性のある「守りの投資」、すなわちDX(デジタルトランスフォーメーション)やGX(グリーントランスフォーメーション)への投資を正当化し、その実行を後押しします。例えば、原材料高騰に対応するためにAIによるジェネレーティブデザインを導入し、材料使用量を10%削減できたとします。これはコスト削減(守り)が目的ですが、同時に「環境負荷の低いパッケージ」という新たな付加価値(攻め)を生み出します。同様に、物流危機に対応するためにAIで積載効率を最大化するシステムを導入すれば、コスト削減と同時にCO2排出量削減という環境価値を提供できます。

このように、危機を乗り越えるために不可欠な「守りのDX・GX投資」が、結果としてサステナビリティを付加価値とする新たな収益源を生み出し、価格競争から脱却するための「攻めの事業変革」へと繋がるのです。この逆説的な構造を理解し、危機を戦略的投資の機会として捉えることが、未来の競争優位を築く上で決定的に重要となります。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

マイケル・ポーターの五つの力(Five Forces)モデルを用いて段ボール業界の構造を分析し、その収益性を規定する競争要因と業界の力学を明らかにします。分析の結果、本業界は複数の強い圧力に晒されており、構造的に利益を上げにくい環境にあることが浮き彫りになります。

4.1. 業界内の競争(Rivalry among Existing Competitors): 高

業界はレンゴー、王子ホールディングス、日本製紙といった大手3社による寡占が進む一方で、地域に根差した多数の中小企業がひしめき合っています。段ボールという製品の特性上、他社製品との差別化が難しく、顧客は価格に対して非常に敏感です。そのため、特に大口案件においては厳しい価格競争が常態化しています。EC市場という数少ない成長分野を巡っては、大手を中心に競争がさらに激化する傾向にあります。

4.2. 新規参入の脅威(Threat of New Entrants): 低

段ボールの製造には、コルゲータと呼ばれる大型のシート製造機や製函機など、大規模な設備投資が必要です 39。また、生産量が増えるほど単位あたりのコストが下がる「規模の経済」が強く働くため、小規模な新規参入者が既存の大手と価格で競争することは極めて困難です。加えて、既存企業が長年かけて築き上げてきた顧客との関係性や、地域に密着した物流ネットワークも、実質的な参入障壁として機能しています。

4.3. 代替品の脅威(Threat of Substitute Products or Services): 中

世界的な「脱プラスチック」の潮流は、紙を主原料とする段ボールにとって強力な追い風です 2。プラスチック製の包装材や緩衝材からの置き換え需要は、今後も続くと考えられます。しかし、特定の機能、特に高い耐湿性やバリア性が求められる分野では、ラミネート加工されたフィルムや機能性樹脂を用いた包装材が代替品として競合します 44。また、物流分野では、企業間で繰り返し使用されるプラスチック製の通い箱(リターナブルコンテナ)の利用も進んでおり、ワンウェイ(一回使用)の段ボールにとっては脅威となり得ます。

4.4. 買い手の交渉力(Bargaining Power of Buyers): 高

ECプラットフォーマー、大手飲料・食品メーカー、家電メーカーといった大口顧客は、その購買力を背景に非常に強い交渉力を持っています。特に象徴的なのが、Amazonが推進する「Frustration-Free Packaging (FFP)」プログラムです 45。これは、過剰包装をなくし、開封しやすく、100%リサイクル可能な包装を求めるもので、サプライヤーに対して厳格な基準への準拠を要求します。このような買い手主導の基準は、事実上の業界標準となり、対応できない企業は主要な販売チャネルから排除されるリスクに直面します。買い手は単に価格引き下げを要求するだけでなく、包装の仕様そのものを規定する力を増しています。

4.5. 供給者の交渉力(Bargaining Power of Suppliers): 高

主原料である古紙の価格は、国内の回収システムや需給バランスだけでなく、海外、特にアジア諸国の需要動向に大きく左右される国際商品です 20。そのため、段ボールメーカー側での価格コントロールは困難であり、供給者である古紙卸売業者の交渉力は強いと言えます。同様に、製造に必要な電力やガス、重油といったエネルギーの供給者も、公共性の高いインフラ企業であり、強い交渉力を有しています。原材料費やエネルギーコストの上昇分を、製品価格へ迅速かつ完全に転嫁することは、買い手の強い交渉力のために難しく、業界の収益性を圧迫する主要因となっています 19。

4.6. So What? (戦略的インプリケーション)

五つの力の分析から明らかになるのは、段ボール業界が強力な「買い手」と「供給者」という二つの力に挟まれ、利益が圧迫されやすい「Squeezed Middle(挟まれた中間層)」という構造的な問題を抱えていることです。供給者からはコスト上昇の圧力を受け、買い手からは価格引き下げと高度な要求(例:FFP対応)の圧力を同時に受けています。

この厳しい構造から脱却するためには、競争の次元を変える必要があります。つまり、「箱(モノ)」の価格で競争する従来の土俵から降り、顧客が抱える課題、例えば「AmazonのFFP認証をクリアしたい」「物流コストを10%削減したい」「環境負荷を可視化して消費者にアピールしたい」といった経営課題を解決する「ソリューションプロバイダー」へと自己変革を遂げることが唯一の道です。ソリューション提供は、単なる製品の価格比較を困難にし、顧客との関係性を強化します。これにより、買い手と供給者の圧力から解放され、新たな付加価値に基づいた収益性を確保することが可能となるのです。

第5章:サプライチェーンとバリューチェーン分析

段ボール業界の競争力を理解するためには、古紙の回収から最終製品の納品に至るまでのサプライチェーン全体を俯瞰し、その中に潜む非効率性や脆弱性を特定することが不可欠です。特に「物流の2024年問題」は、これまで業界が抱えてきた構造的な課題を浮き彫りにし、その解決を待ったなしの状況に追い込んでいます。

5.1. バリューチェーンの構成要素

段ボール業界のバリューチェーンは、典型的な循環型モデルを形成しています。

- 古紙回収・原料調達: 市中や事業者から排出された使用済み段ボールが回収され、原料となります。

- 原紙製造: 製紙メーカーが古紙を溶解し、段ボール原紙(ライナー、中しん原紙)を製造します。

- 段ボールシート・ケース製造: 段ボールメーカーが原紙を貼り合わせ、段ボールシートを製造し、顧客の仕様に合わせて印刷・加工し、段ボール箱を完成させます。

- 配送・顧客納品: 完成した段ボール箱が、トラックで顧客の工場や倉庫へ配送されます。

- 使用後回収: 顧客によって使用された後、再び古紙として回収され、リサイクルのサイクルに戻ります。

このサイクルの基盤となっているのが、95%以上という世界でもトップクラスの回収・リサイクル率であり、業界のサステナビリティを支える大きな強みです 51。

5.2. サプライチェーンにおける構造的課題

しかし、この循環型のバリューチェーンの物理的な流れ、特に物流プロセスには、長年の商慣行に起因する深刻な非効率性が存在します 52。

- 荷待ち時間の常態化: 多くの納品先で「午前中指定」が慣例化しているため、朝の時間帯にトラックが集中し、荷役スペースの前で長蛇の列ができています。また、納品後に同じトラックで帰り荷を積むための調整待ちも発生し、ドライバーの長時間待機が常態化しています。

- 短いリードタイムと多頻度少量配送: 顧客側の「在庫を持ちたくない」という意向や、業界内の過度なサービス競争の結果、発注から納品までのリードタイムが極端に短くなっています。「前日の夕方発注、翌朝納品」といった要求も珍しくありません。これにより、配送計画を最適化する時間がなく、満載でないトラックが非効率に何度も往復する「多頻度少量配送」が蔓延しています。

- 附帯作業の負担: 本来、契約上はトラックの荷台で荷物を引き渡す「車上渡し」が原則であるにもかかわらず、納品先での荷下ろし作業(フォークリフトの操作など)をドライバーがサービスとして行うことが慣習化しています。これがドライバーの拘束時間をさらに長期化させる一因となっています。

5.3. 「物流の2024年問題」によるインパクトの増幅

これらの根深い非効率性は、「物流の2024年問題」という外部からの強力な圧力によって、もはや看過できないレベルの経営リスクへと増幅されています。

- コストの爆発: ドライバーの労働時間が法的に制限されることで、1運行あたりの人件費が上昇します。これまで常態化していた非効率な配送(低い積載率、長い待機時間)は、そのまま許容不可能なレベルのコスト増となって経営に跳ね返ってきます 11。

- リードタイムの不確実性とサービスの崩壊: 輸送能力そのものが絶対的に不足するため、従来の納期を遵守することが困難になります 12。これまで「当たり前」とされてきた「翌日午前中必着」といった過剰なサービスレベルは、物理的に維持不可能になる可能性が極めて高いです。

- サプライチェーンの断絶リスク: 状況がさらに悪化すれば、非効率な取引条件を提示する荷主に対して、運送会社が輸送を断るという事態も現実的に起こり得ます 12。これは、事業継続そのものを脅かす深刻なリスクです。

5.4. So What? (戦略的インプリケーション)

「物流の2024年問題」は、単なる物流部門の一課題ではありません。これは、営業、生産、設計を含む全社的な事業モデルの見直しを迫る、全社横断的な経営課題です。この危機を乗り越えるためには、部門間の壁を取り払い、サプライチェーン全体を最適化する視点が不可欠です。

物流部門だけで解決しようとしても、根本的な原因は他部門との連携不足にあるため、限界があります。真の解決策は、以下のような部門横断的な改革にあります。

- 営業部門: 顧客と粘り強く交渉し、発注リードタイムの延長や納品時間の平準化(例:午後納品の奨励)といった協力関係を再構築する。

- 設計部門: 製品を保護するという従来の役割に加え、「物流効率」という新たな設計要件を取り入れる。パレットやトラックの荷台に無駄なく積載できる寸法を計算し、積載効率を最大化する箱を設計する 13。

- 生産部門: 顧客からの短納期要求に都度応えるのではなく、営業部門や物流部門と連携し、方面別・顧客別に荷物をまとめられるよう出荷タイミングを調整し、生産計画を最適化する。

このように、物流危機は、図らずも社内のサイロ化を打破し、真に統合されたサプライチェーンマネジメントを導入する絶好の機会を提供しているのです。この変革を実行できるか否かが、今後の企業の競争力を大きく左右します。

表2:「物流の2024年問題」が段ボールのサプライチェーンに与える影響

| サプライチェーンの課題 | 現状の要因(商慣行、顧客要求など) | 2024年問題による影響の増幅 | 従来の対策とその限界 | 求められる抜本的対策 |

|---|---|---|---|---|

| 荷待ち時間 | 午前中への納品集中、帰り荷調整 | 待機時間も労働時間。コストに直結し、運送会社から敬遠される要因に。 | ドライバーの努力に依存 | 納品予約システムの導入、荷主側での荷役体制の整備、納品時間の平準化 |

| 短いリードタイム | 過度なサービス競争、顧客の在庫削減意向 | 輸送能力不足により、従来の納期遵守が不可能に。 | 配車担当者の属人的な調整能力に依存 | 顧客との協業による発注プロセスの見直し(リードタイムの適正化) |

| 多頻度少量配送 | 顧客の在庫スペース制約、JIT納品要求 | 運賃高騰により、非効率な配送のコストが許容不可能なレベルに。 | 複数荷主の荷物を混載する努力 | AIによる積載効率の最大化、共同配送の推進、在庫拠点の最適化 |

| 附帯作業 | ドライバーによる荷役作業の慣習化 | ドライバーの拘束時間が増加し、1日の走行可能距離が減少。 | 善意や慣習として継続 | 荷主と運送会社間での契約内容の明確化と遵守(作業範囲の明確化) |

第6章:顧客需要の特性分析

段ボール業界の成長戦略を策定する上で、主要な需要分野ごとの顧客ニーズを深く理解することは不可欠です。EC事業者、食品・飲料メーカー、そして一般消費者という3つの主要ステークホルダーの動向を分析し、それぞれが抱える課題と期待を明らかにします。

6.1. EC事業者(BtoB顧客)のニーズの変化

EC市場の拡大は段ボール需要の最大の牽引役ですが、EC事業者、特にAmazonに代表される大手プラットフォーマーの要求は年々高度化・複雑化しています。

- 過剰包装の是正と輸送効率の最大化: 消費者からの批判を受け、EC事業者は過剰包装の削減に非常に敏感になっています 29。Amazonの「Frustration-Free Packaging (FFP)」プログラムは、その象徴です。このプログラムは、商品を保護しつつ、①開封が容易(120秒以内)、②100%リサイクル可能、③追加の外箱(オーバーボックス)なしで発送可能、という3つの要件を満たすことを求めています 45。これは、段ボールメーカーに対して、単に箱を供給するだけでなく、商品に最適化された「輸送効率の高いパッケージ」を設計・提案する能力を要求していることを意味します。輸送コストの削減はEC事業者の収益性に直結するため、このニーズは今後さらに強まるでしょう 46。

- ブランディングと顧客体験の向上: ECでは、顧客が物理的にブランドと接する最初の瞬間が「荷物を受け取る時」です。そのため、多くのEC事業者は梱包を単なる輸送手段ではなく、ブランド体験を向上させるための重要なマーケティングツールと捉え始めています 53。開封しやすい工夫、美しいデザイン、環境配慮メッセージの印刷など、顧客満足度を高めるための独自性のある梱包が求められています 30。

- オペレーションの自動化と効率化: 物流倉庫(フルフィルメントセンター)では、人手不足を背景に、梱包作業の自動化が急速に進んでいます。そのため、自動製函機や封緘機に対応した、作業性の高い段ボールが求められます 54。

6.2. 食品・飲料メーカー(BtoB顧客)のニーズ

食品・飲料は、段ボールの需要全体の57%以上を占める最大の用途分野です 55。この分野の顧客は、輸送効率に加え、製品の品質と安全性を担保するための特殊な要求を持っています。

- 衛生性と安全性: 食品に直接的・間接的に触れる包装材として、高いレベルの衛生管理が求められます。

- 耐水性・耐油性・強度: 冷凍食品や飲料、青果物など、水分や油分を多く含む製品、あるいは重量のある製品を安全に輸送するため、耐水・耐油加工や、湿潤環境下でも強度を維持できる高機能な段ボールが不可欠です 42。

- サプライチェーンの安定性: 食品・飲料は安定供給が絶対条件であり、サプライヤーである段ボールメーカーには、欠品を起こさない確実な供給能力と、需要変動に柔軟に対応できる生産体制が求められます。

6.3. 一般消費者(エンドユーザー)の意識変化

最終的に製品を受け取る一般消費者の意識の変化は、BtoB顧客であるEC事業者や食品メーカーの調達方針に大きな影響を与えます。

- サステナビリティへの関心の高まり: 特に10代〜20代の若年層を中心に、環境や社会に配慮した製品を積極的に選ぶ傾向が強まっています 25。博報堂の調査(2024年)によれば、10代〜20代の約5割が「売上の一部が環境や社会のために寄付される商品を買う」と回答しており、サステナビリティが購買の重要な動機となっています 25。

- 「分かりやすさ」の要求と「エコ疲れ」: 消費者は環境配慮を重視する一方で、多くの情報の中から「本当に環境に良い製品」を見分けることに困難を感じています 26。BCGの調査では、環境負荷の少ない商品を購入できない理由として、56%が「どの商品が環境負荷が少ないか、よくわからないから」と回答しています 26。漠然とした「エコ」というメッセージだけでは響かず、具体的で信頼できる情報(例:カーボンフットプリントの表示)が求められています。同時に、過剰な環境アピールに対する「エコ疲れ」も指摘されており、押し付けがましくない、スマートなコミュニケーションが必要です 25。

6.4. So What? (戦略的インプリケーション)

顧客需要の分析から導き出される戦略的示唆は、「顧客の課題解決パートナー」への進化です。もはや、全ての顧客に同じ仕様の段ボールを安価に提供するマスプロダクションの時代は終わりました。

- EC事業者に対しては、 FFP認証の取得を支援する設計コンサルティングや、開封体験を向上させるデジタル印刷ソリューションを提供する「物流・マーケティングパートナー」となる必要があります。

- 食品・飲料メーカーに対しては、 製品の特性に合わせた高機能素材を開発・提案し、安定供給を保証する「品質・サプライチェーンパートナー」としての役割が求められます。

- そして、これらのBtoB顧客を通じて、最終消費者に対しては、 「この企業の段ボールは環境に配慮しているから、この商品を選ぼう」と思わせるような、明確で信頼性の高いサステナビリティ価値を提供する必要があります。

これは、製品中心の考え方から顧客中心の考え方への根本的な転換を意味します。顧客のビジネスプロセスや課題を深く理解し、段ボールを核としたソリューションを提供することで、価格競争から脱却し、強固なパートナーシップを築くことが可能になります。

第7章:業界の内部環境分析

外部環境の変化に対応するためには、業界が現在保有する強み(Strengths)、弱み(Weaknesses)、そして直面している機会(Opportunities)と脅威(Threats)を冷静に分析するSWOT分析が有効です。

7.1. 強み (Strengths)

- 確立されたリサイクルシステム: 95%を超える高い古紙回収率と、それを支える全国的な回収・再生の仕組みは、世界に誇るべき強みです 51。これは、サーキュラーエコノミー(循環経済)の実現に向けた社会的な要請が高まる中で、他素材に対する圧倒的な優位性となります。

- 国内に根差したサプライチェーン: 段ボールは製品がかさばり輸送効率が低いため、地産地消が基本です 55。これにより、国内に安定した生産基盤と雇用を維持しており、海外の地政学的リスクや為替変動の影響を受けにくい安定した供給体制を構築しています。

- 幅広い需要基盤: 食品、飲料、EC、電気製品、医薬品など、国民生活と産業活動に不可欠な多岐にわたる分野で利用されており、特定の業界の景気変動に左右されにくい安定した需要構造を持っています 2。

7.2. 弱み (Weaknesses)

- 労働集約的な生産構造と人材不足: 製造プロセスには依然として人手に頼る部分が多く、労働集約的な側面が残っています 2。業界全体で労働者の高齢化と若手人材の不足が深刻化しており、これが生産性の向上を阻むボトルネックとなっています 20。

- 価格転嫁の難しさ: 製品の同質性が高いため、強い交渉力を持つ買い手に対し、原材料やエネルギー、物流コストの上昇分を製品価格へ十分に転嫁することが困難な収益構造となっています 19。

- デジタル化の遅れ: 一部の先進的な取り組みを除き、業界全体としては、設計、生産、物流の各プロセスにおけるデータ活用やデジタル技術の導入が遅れている傾向にあります。

7.3. 機会 (Opportunities)

- 脱プラスチックの潮流: 世界的なプラスチックごみ問題への関心の高まりは、段ボールにとって最大の事業機会です。食品トレイ、緩衝材、包装フィルムなど、これまでプラスチックが主流だった分野での代替需要が期待されます 2。

- サステナビリティ経営の浸透: 顧客企業がESG(環境・社会・ガバナンス)経営を重視するようになる中で、サプライチェーン全体の環境負荷削減が求められています。カーボンニュートラルな段ボール原料 56 など、環境価値の高い製品・サービスを提供することで、新たなビジネスチャンスが生まれます。

- EC市場の継続的成長: ライフスタイルの変化に伴い、EC市場は今後も安定的な成長が見込まれます。これにより、宅配用段ボールの底堅い需要が継続します 1。

7.4. 脅威 (Threats)

- 原材料・エネルギー価格の高騰: 国際市況や地政学的リスクに左右される古紙やエネルギーの価格は、コントロール不可能な外部要因であり、常に収益を圧迫する最大の脅威です 20。

- 物流の2024年問題: 輸送コストの急騰と輸送能力の低下は、業界のコスト構造と安定供給体制を根底から揺るがす深刻な脅威です 10。

- 国内市場の縮小: 長期的に見れば、人口減少と産業の空洞化による国内需要の漸減は避けられない脅威です 5。

7.5. So What? (戦略的インプリケーション)

SWOT分析から導き出される戦略の方向性は、「弱みを克服し、脅威を回避するために、強みを最大限に活用して機会を捉える」ことです。具体的には、以下のクロスSWOT戦略が考えられます。

- 強み × 機会 (積極的攻勢戦略):

確立されたリサイクルシステム(強み)と、脱プラスチック・サステナビリティ経営という潮流(機会)を掛け合わせ、「循環経済の実現をリードするソリューション」を事業の核に据えます。カーボンニュートラル段ボール 56 のような環境配慮型製品を開発し、顧客のESG目標達成に貢献することで、価格競争から価値競争へとシフトします。 - 弱み × 機会 (弱点強化・機会活用戦略):

労働集約的でデジタル化が遅れている(弱み)という現状を、AIやロボティクスといった最新技術(機会)を積極的に導入することで克服します。スマートファクトリー化により生産性を向上させ、人手不足に対応すると同時に、デジタル印刷技術を活用してEC事業者の多様なニーズ(機会)に応える高付加価値なパッケージを提供します。 - 強み × 脅威 (差別化・脅威回避戦略):

国内に根差したサプライチェーン(強み)を活かし、物流の2024年問題(脅威)に対応します。AIを活用して地域の顧客への配送ルートを最適化し、積載効率を高めることで、物流コストの上昇を抑制します。また、顧客との緊密な連携により、生産計画と配送計画を同期させ、サプライチェーン全体の安定性を高めます。 - 弱み × 脅威 (防衛的・抜本的改革戦略):

価格転嫁が難しい収益構造(弱み)と、原材料・物流コストの高騰(脅威)という最悪の組み合わせに対しては、抜本的な改革が必要です。AIによるジェネレーティブデザインで材料使用量を極限まで削減し、徹底したコスト構造改革を進めます。同時に、単なる箱売りから脱却し、設計・物流コンサルティングといったサービス事業を強化することで、収益源の多様化を図ります。

これらの分析は、業界が直面する課題を乗り越え、持続的な成長を遂げるためには、既存の強みを活かしつつ、弱みをデジタル技術で克服し、外部環境の変化を事業機会として捉える戦略的なアプローチが不可欠であることを示しています。

第8章:AIがもたらす影響とインパクト

AI(人工知能)は、段ボール業界のバリューチェーン全体に破壊的な変化をもたらす可能性を秘めた、最も重要な技術トレンドです。設計、製造、物流の各プロセスにおいて、AIは従来の常識を覆し、新たな競争優位の源泉となり得ます。

8.1. 設計プロセスの革新:ジェネレーティブデザイン

- 概要: ジェネレーティブデザインとは、設計者が強度、重量、使用材料、製造方法といった制約条件をAIに入力すると、AIがそれらの条件を満たす最適な形状デザインを自律的に、かつ複数案生成する技術です 59。これは、人間が経験と勘に基づいて設計する従来の手法とは根本的に異なります。

- 段ボール包装への応用:

- 材料使用量の最小化: 「内容物を安全に保護する」という絶対条件と、「段ボールシートの使用量を最小限に抑える」という目標を設定することで、AIは人間では思いつかないような、軽量でありながら必要な強度を持つ箱の構造を提案します 61。これは、原材料価格の高騰に対する直接的な対抗策となります。

- 輸送効率の最大化: パレットやトラックの荷台寸法を制約条件として加えることで、積載効率が最も高くなる箱の寸法や形状を自動で算出できます。これは「物流の2024年問題」への有効なソリューションです。

- 開発リードタイムの短縮: 設計者が試行錯誤する時間を大幅に短縮し、多様な設計案の中から最適なものを迅速に選択できるため、製品開発のスピードが飛躍的に向上します 60。

8.2. 製造プロセスの革新:スマートファクトリー

- 概要: スマートファクトリーとは、工場内の生産設備や機器をIoTセンサーでネットワークに接続し、収集したデータをAIがリアルタイムで分析・活用することで、生産プロセス全体を最適化する工場のことです 35。

- 段ボール工場への応用:

- 生産性の向上と品質安定化: 設備(コルゲータ、印刷機、製函機など)の稼働状況を常に監視し、AIが生産計画の最適化や異常の予兆検知を行います。これにより、設備の稼働率が向上し、不良品の発生を未然に防ぐことで品質が安定します 38。

- 省人化と技能継承: ロボットによる製品の搬送や箱詰め(ケーサー)の自動化に加え、熟練工の作業データをAIが学習し、若手作業員へ最適な作業手順を指示するなど、技能継承の課題解決にも貢献します 35。

- エネルギー効率の最適化: 工場全体のエネルギー使用量を可視化し、AIが生産計画と連動させて最適なエネルギー使用パターンを制御することで、コスト削減とCO2排出量削減を両立します。

8.3. 物流・検品プロセスの革新

- 需要予測と在庫最適化: 過去の出荷データや季節変動、顧客の販売計画などのデータをAIが分析し、将来の段ボール需要を高精度で予測します。これにより、欠品リスクを回避しつつ、過剰な製品在庫や原材料在庫を削減できます。

- 配送計画の最適化: AIが複数の配送先の位置、荷物の量、納品指定時間、交通状況などを考慮し、最も効率的な配送ルートとトラックへの積載計画を瞬時に作成します。これにより、走行距離を短縮し、燃料費とCO2排出量を削減できます 33。

- 品質検査の自動化: サントリーなどが共同で実証実験を行っているように、スマートフォンのカメラで撮影した段ボールの画像をAIが解析し、傷や凹みといった破損のレベルを客観的かつ瞬時に判定する技術が開発されています 32。これにより、検品作業の属人性を排除し、品質基準を統一するとともに、大幅な省力化を実現します。

8.4. So What? (戦略的インプリケーション)

AIがもたらすインパクトは、単なる業務効率化に留まりません。それは、段ボール業界のビジネスモデルそのものを「経験と勘に基づく労働集約型」から「データと知能に基づく知識集約型」へと変革する力を持っています。

従来、企業の競争力は、大型設備をいかに効率よく稼働させるかという「規模と効率」にありました。しかし、AI時代においては、競争力の源泉は「いかに質の高いデータを収集し、それをAIで解析して、顧客に最適なソリューション(最適設計、ジャストインタイムの安定供給、品質保証など)を提供できるか」という点にシフトします。

例えば、ジェネレーティブデザインで顧客の製品に合わせた最適包装を提案し、材料費と輸送費を合わせて15%削減できる企業は、単に安い箱を売る競合他社に対して圧倒的な優位性を持ちます。これは、もはや製品(モノ)の競争ではなく、顧客のコスト構造全体に影響を与えるソリューション(コト)の競争です。

AIへの投資は、単なるコスト削減策ではなく、未来の競争優位を築くための戦略的投資と位置づける必要があります。AIを使いこなし、データを価値に変えることができる企業が、次世代の段ボール業界の覇者となるでしょう。

第9章:主要トレンドと未来予測

これまで分析してきた外部環境、業界構造、技術革新の動向を踏まえ、段ボール業界の未来を形作る3つの主要なトレンドを抽出し、その複合的な影響と将来像を予測します。

9.1. トレンド1:サステナビリティの収益化(マネタイゼーション)

- 現状と背景: これまで企業のサステナビリティ活動は、コストを伴う社会的責任(CSR)活動と見なされがちでした。しかし、EUのPPWRのような規制強化と、環境価値を重視する消費者層の拡大 25 により、状況は一変しました。サステナビリティは、もはや経営の前提条件であり、競争戦略の中核要素となっています。

- 未来予測: 今後、サステナビリティは明確な「収益源」となります。例えば、古紙回収から製造、納品までの全工程でCO2排出量をオフセットした「カーボンニュートラル段ボール」は、先進的な取り組みとして既に市場に登場しています 56。このような製品は、顧客企業の製品全体のカーボンフットプリント削減に直接貢献するため、単なる包装材ではなく「環境価値」という付加価値を提供します。これにより、従来の段ボールよりも高い価格設定が可能となり、価格競争から脱却する強力な武器となります。将来的には、製品のライフサイクル全体における環境負荷(CO2排出量、水使用量など)をデータで可視化し、その削減量を顧客に提供するサービスが一般化するでしょう。

9.2. トレンド2:サプライチェーンの知能化と協調(スマート&コラボラティブ SCM)

- 現状と背景: 「物流の2024年問題」は、日本の物流網の脆弱性を露呈させました。従来の非効率な商慣行(短いリードタイム、多頻度少量配送など)は、もはや持続不可能です 52。

- 未来予測: サプライチェーンは、個社の努力による「最適化」から、業界全体でのデータ連携による「協調」の時代へと移行します。

- 知能化(スマート化): AIが需要予測、生産計画、在庫管理、配送計画をリアルタイムで最適化し、サプライチェーン全体の無駄を排除します。

- 協調(コラボレーション): 製紙メーカー、段ボールメーカー、顧客企業、物流事業者が、受発注データや在庫データ、車両動態データをセキュアなプラットフォーム上で共有します。これにより、例えばA社の工場からB社の倉庫へ向かうトラックの空きスペースに、近隣のC社の荷物を積み込むといった「共同配送」がダイナミックに実現します。これにより、積載効率が劇的に向上し、物流コストと環境負荷を同時に削減できます。個社最適の追求から、業界全体の最適化(全体最適)へと発想を転換することが不可欠となります。

9.3. トレンド3:マス・カスタマイゼーションの実現

- 現状と背景: 従来の段ボール製造は、大量生産によるコストダウンを基本としてきました。しかし、デジタル印刷技術の進化 39 と、EC市場における顧客体験向上のニーズ 31 が、このモデルに変革を迫っています。

- 未来予測: 「マス・プロダクション(大量生産)」と「カスタマイゼーション(個別対応)」を両立させた「マス・カスタマイゼーション」が現実のものとなります。

- プロセス: ①顧客がECサイトで商品を購入すると、その顧客の属性(例:初回購入、リピーター)や購入商品に合わせて、AIが最適なメッセージやデザインを自動生成します。②そのデータが段ボール工場のデジタル印刷機に送られ、顧客一人ひとりにパーソナライズされた段ボール箱がオンデマンドで製造されます。③AIが最適化した物流網を通じて、その特別な箱が顧客のもとへ届けられます。

- 価値: これにより、段ボールは単なる輸送用の箱から、顧客とのエンゲージメントを深める強力な「ダイレクトメディア」へと進化します。開封体験の向上は顧客満足度を高め、ブランドロイヤルティの構築に貢献します。これは、段ボールの価値を飛躍的に高める、新たなビジネスモデルの誕生を意味します。

9.4. So What? (複合的インパクトと未来像)

これら3つのトレンドは独立して進むのではなく、相互に連携し、増幅し合います。例えば、「サステナビリティの収益化」は、AIによる環境負荷の精密な計算と可視化技術によって加速されます。「サプライチェーンの知能化」は、マス・カスタマイゼーションに必要なオンデマンド生産と個別配送を実現するための基盤となります。

これらのトレンドが交差する未来の段ボール業界の姿は、現在の姿とは全く異なります。それは、物理的な「箱」を製造する装置産業から、データとAIを駆使して「最適な包装ソリューション」を提供する知識集約型のサービス産業へと変貌を遂げた姿です。この未来像を見据え、今から変革に向けた投資と準備を進める企業だけが、次世代の勝者となることができるでしょう。

第10章:主要プレイヤーの戦略分析

日本の段ボール業界は、レンゴー、王子ホールディングス、日本製紙の大手3社が市場をリードする構図となっています。各社の公開情報(IR資料など)を基に、その事業戦略、強み、そして今後の方向性を分析します。

10.1. レンゴー株式会社 (Rengo Co., Ltd.)

- 事業概要と市場ポジション: 「ゼネラル・パッケージング・インダストリー(GPI)」を掲げ、段ボールを中核としながら、紙器、軟包装、重包装、海外事業など、包装材全般を幅広く手掛ける業界のリーディングカンパニーです。段ボール事業における国内シェアはトップクラスを誇ります。

- 戦略の特徴:

- 総合力とフルラインナップ: 段ボールから軟包装まで、あらゆる包装ニーズにワンストップで応えられる総合力が最大の強みです。顧客の多様な要求に対して、最適な素材と形状を組み合わせたソリューションを提供できます。

- DXへの積極投資: 2020年に社長を委員長とする「DX推進検討委員会」を設置し、全社的にDXを推進しています 67。具体的な施策として、デジタル印刷パッケージ「デジパケ®」の拡充、AI導入による物流効率化、顧客とのデータ連携による自動受発注システムの開発などを掲げており、業務プロセスの変革と新たな顧客価値の創造を目指しています 67。

- サステナビリティへのコミットメント: 環境憲章や環境目標を定め、TCFD提言への対応やサプライチェーン全体での環境負荷低減に取り組んでいます 67。業界に先駆けてカーボンニュートラル段ボール原料の納入を受けるなど 56、具体的なアクションを進めています。

- 今後の方向性: 総合力を活かし、DXとサステナビリティを両輪として、単なる製品供給者から顧客の課題解決パートナーへの進化を加速させると考えられます。特に、デジタル技術を活用した高付加価値パッケージや、サプライチェーン最適化ソリューションの提供が成長の鍵となるでしょう。

10.2. 王子ホールディングス株式会社 (Oji Holdings Corporation)

- 事業概要と市場ポジション: 産業資材(段ボール、包装用紙)、生活消費財(家庭紙など)、機能材、資源環境ビジネス、印刷情報メディアなど、多岐にわたる事業を展開する総合製紙メーカーです。段ボール事業は産業資材セグメントの中核を担っています。

- 戦略の特徴:

- グローバル展開とM&A: 東南アジアや南米を中心に積極的に海外展開を進めており、M&Aも活用してグローバルな生産・販売ネットワークを構築しています。これにより、国内市場の縮小リスクをヘッジし、成長市場での事業拡大を図っています。

- 「環境」を中核とした事業ポートフォリオ転換: 長期ビジョンとして「ネット・ゼロ・カーボン」を掲げ、2030年度までに国内の石炭専焼ボイラーを全廃するなど、脱炭素に向けた具体的な目標と投資計画を明確にしています 68。森林資源を基盤としたバイオマスプラスチック原料や持続可能な航空燃料(SAF)原料の開発など 69、木材の価値を最大化するグリーンイノベーションに注力しています。

- 株主還元の強化: 配当性向の引き上げ(30%→50%)や大規模な自己株式取得計画を発表しており 69、資本効率を重視した経営姿勢を鮮明にしています。

- 今後の方向性: 国内の段ボール事業においては、生産体制の再構築による効率化を進めつつ、グループの強みである環境技術を活かした「環境配慮型パッケージング」の拡大が中心戦略となります 68。グローバルな視点での資源循環ビジネスと、国内のサステナブルなパッケージング事業のシナジーを追求していくと予測されます。

10.3. 日本製紙株式会社 (Nippon Paper Industries Co., Ltd.)

- 事業概要と市場ポジション: 新聞用紙や印刷用紙などの紙事業から、パッケージ、家庭紙、ケミカル製品、エネルギー事業などへ事業構造の転換を進めている大手製紙会社です。パッケージ事業は、紙パックや段ボール、包装用紙などを手掛け、成長の柱と位置づけられています。

- 戦略の特徴:

- 事業構造改革の推進: デジタル化による紙需要の構造的な減少に対応するため、「紙」から「木」を総合的に利用する「総合バイオマス企業」への転換を急いでいます。パッケージング、家庭紙・ヘルスケアといった生活関連事業への経営資源のシフトが鮮明です。

- 木質資源の高度利用: 長年培ってきたセルロースの改質・利用技術を活かし、食品添加物や化粧品原料、バイオマス由来の機能性化学品など、高付加価値な新素材開発に注力しています。これは、木材を単なる紙の原料としてだけでなく、多様な価値を生み出す再生可能資源として捉える戦略です 70。

- 環境配慮型製品の開発: アルミ箔を使用せずリサイクル性を高めた飲料用紙容器「ノンアルミフジパック」など、環境負荷低減に貢献する製品開発に強みを持ちます 70。未利用の難処理古紙を原料として活用する技術開発も進めています 70。

- 今後の方向性: パッケージ事業においては、特に食品・飲料分野での強みを活かし、環境配慮と機能性を両立させた製品で差別化を図る戦略が中心となります。グループ全体のケミカル事業や素材開発力との連携により、他社にはないユニークな高機能パッケージを開発・提供できるかが、今後の成長を左右するでしょう。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析に基づき、日本の段ボール業界が直面する構造的課題を乗り越え、持続的な成長を実現するための戦略的提言を以下に示します。本提言は、短期的な危機対応と、中長期的な競争優位の構築を両立させることを目的としています。

11.1. 戦略の方向性:3つの抜本的変革

競争の前提が根本から変わる中、小手先の改善では不十分です。以下の3つの領域において、事業モデルの抜本的な変革(トランスフォーメーション)を実行する必要があります。

- 事業モデルの変革: 「箱売り」から「ソリューション提供」へ

- オペレーションの変革: 「労働集約型」から「データ駆動型」へ

- 組織・人材の変革: 「部門最適」から「顧客価値起点の全体最適」へ

11.2. 推奨される具体的アクションプラン

上記の3つの変革を実現するため、以下の9つの具体的なアクションプランを推奨します。

【事業モデルの変革:「ソリューション提供」への転換】

- アクション1:サステナビリティ事業の確立と収益化

- 内容: 「カーボンニュートラル段ボール」 56 のような環境配慮型製品群を戦略的に拡充し、プレミアムブランドとして確立する。製品のLCA(ライフサイクルアセスメント)データを整備し、顧客のScope3排出量削減に貢献するレポーティングサービスを提供する。

- 目的: サステナビリティをコストから収益源へ転換し、価格競争から脱却する。

- アクション2:「物流危機対応ソリューション」の開発・提供

- 内容: AIジェネレーティブデザインを活用し、「積載効率最大化」と「マテリアル使用量最小化」を両立する最適包装設計サービスを立ち上げる。顧客の物流データと連携し、最適な発注ロットや納品スケジュールを提案するコンサルティングサービスを提供する。

- 目的: 顧客の最大のペインポイントである物流コスト削減に直接貢献し、不可欠なパートナーとしての地位を築く。

- アクション3:デジタル印刷を活用した「マス・カスタマイゼーション」事業の展開

- 内容: 中小EC事業者やD2C(Direct to Consumer)ブランドをターゲットに、小ロット・オンデマンドでパーソナライズされたパッケージを提供するプラットフォームを構築する。開封体験を向上させるデザインテンプレートやサービスを開発する。

- 目的: 新たな顧客層を開拓し、段ボールを「輸送箱」から「マーケティングメディア」へと進化させ、高い付加価値を創出する。

【オペレーションの変革:「データ駆動型」への転換】

- アクション4:設計プロセスのAI化(ジェネレーティブデザインの導入)

- 内容: 設計部門にジェネレーティブデザインツールを本格導入し、設計者の役割を「ゼロから描く」から「AIが生成した最適案を評価・選択する」へと再定義する。材料力学や物流の専門知識をAIの制約条件として組み込むためのナレッジデータベースを構築する。

- 目的: 設計品質の向上、開発リードタイムの短縮、そして原材料コストの抜本的な削減を実現する。

- アクション5:製造拠点のスマートファクトリー化

- 内容: 主要工場にIoTセンサーを導入し、生産設備の稼働データを収集・可視化する。AIによる予知保全システムを導入し、ダウンタイムを最小化する。搬送・検品工程へのロボット導入を加速し、省人化と生産性向上を図る。

- 目的: 労働力不足に対応し、製造コストを削減するとともに、品質の安定化とトレーサビリティを確保する。

- アクション6:サプライチェーン全体のデータ連携基盤の構築

- 内容: 受注、生産、在庫、配送の各データをリアルタイムで一元管理する統合プラットフォームを構築する。主要な顧客や物流パートナーとのAPI連携を進め、サプライチェーン全体の可視性を高める。

- 目的: 需要変動への迅速な対応、在庫の最適化、そして「物流の2024年問題」に対応するための協調的ロジスティクスの基盤を構築する。

【組織・人材の変革:「全体最適」への転換】

- アクション7:部門横断型の「ソリューション営業」組織の創設

- 内容: 従来の製品別・地域別の営業組織に加え、設計、生産、物流の専門家を含む部門横断チームを組成する。このチームが顧客の経営課題(例:コスト削減、ESG対応)に対して、包装を核とした統合的なソリューションを提案する。

- 目的: 顧客との関係を「サプライヤー」から「戦略的パートナー」へと深化させ、付加価値の高い提案を可能にする。

- アクション8:デジタル人材の戦略的育成と獲得

- 内容: 全社員を対象としたデータリテラシー教育を実施する。同時に、データサイエンティストやAIエンジニア、UI/UXデザイナーといった専門人材を外部から積極的に採用する。社内エンジニアの育成プログラムを強化する 67。

- 目的: データ駆動型のオペレーションとソリューション提供を支える、組織的なデジタルケイパビリティを構築する。

- アクション9:失敗を許容し、挑戦を奨励する企業文化への変革

- 内容: 新規事業やDXプロジェクトに対して、短期的なROI(投資収益率)だけでなく、長期的な戦略価値や学習効果を評価する仕組みを導入する。スモールスタートで迅速に仮説検証を行う「アジャイル型」の開発プロセスを推奨し、失敗から学ぶ文化を醸成する。

- 目的: 変化の激しい時代において、継続的に自己革新を続けられる、俊敏で強靭な組織を構築する。

これらの提言は、業界が直面する脅威を機会へと転換し、未来の成長軌道を描くためのロードマップです。変革には困難が伴いますが、現状維持は緩やかな衰退を意味します。大胆なビジョンと確固たる実行力をもって、この歴史的な転換期を乗り越え、循環経済の主役としての地位を確立することが、今まさに求められています。

第12章:付録

本レポートの分析に使用した主要な情報源は以下の通りです。

- 業界団体: 全国段ボール工業組合連合会(全段連)、日本製紙連合会

- 調査会社レポート: Grand View Research, Inc., Report Ocean, Spherical Insights, Global Info Research, Global Growth Insights

- 企業IR資料: レンゴー株式会社、王子ホールディングス株式会社、日本製紙株式会社の決算説明資料、統合報告書、中期経営計画など

- 政府統計・報告書: 経済産業省、国土交通省、消費者庁、農林水産省、環境省の関連資料

- 業界専門紙・ニュースサイト: 段ボール事報、古紙ジャーナル、LOGISTICS TODAYなど

- その他: 各種プレスリリース、コンサルティングファームの調査レポートなど

引用文献

- 段ボール箱市場| 市場規模 シェア 動向分析 予測 2024~2030年まで, https://www.gii.co.jp/report/grvi1512057-corrugated-boxes-market-size-share-trends-analysis.html

- 段ボール箱市場は2030年までに3120億米ドルに成長し、複合年間成長率(CAGR)は5.1%を記録すると予測される | Report Ocean Co. Ltd. – アットプレス, https://www.atpress.ne.jp/news/5572592

- 段ボール箱市場は2030年までに3120億米ドルに成長し、複合年間成長率(CAGR)は5.1%を記録すると予測される | NEWSCAST, https://newscast.jp/news/5572592

- 日本段ボール市場 規模、成長、2032年までの予測 – Spherical Insights, https://www.sphericalinsights.com/jp/reports/japan-corrugated-board-market

- 視点の行方|国内段ボール生産量は中期的に微増 – 印刷ジャーナルDIGITAL, https://www.pjl.co.jp/view/2017/12/10684.html

- バックナンバー2020.4~ | 段ボール事報社, https://www.db-jiho.jp/%E3%83%90%E3%83%83%E3%82%AF%E3%83%8A%E3%83%B3%E3%83%90%E3%83%BC

- 【日本製紙連合会】令和7年8月紙・板紙需給速報, https://www.aj-pia.or.jp/news/%E3%80%90%E6%97%A5%E6%9C%AC%E8%A3%BD%E7%B4%99%E9%80%A3%E5%90%88%E4%BC%9A%E3%80%91%E4%BB%A4%E5%92%8C7%E5%B9%B48%E6%9C%88%E7%B4%99%E3%83%BB%E6%9D%BF%E7%B4%99%E9%9C%80%E7%B5%A6%E9%80%9F%E5%A0%B1/

- 日本製紙連合会 【2025年7月紙・板紙需給速報】紙・板紙の国内出荷は前年同月比2.3%減, https://www.newprinet.co.jp/%E6%97%A5%E6%9C%AC%E8%A3%BD%E7%B4%99%E9%80%A3%E5%90%88%E4%BC%9A%E3%80%80%E3%80%902025%E5%B9%B4%EF%BC%97%E6%9C%88%E7%B4%99%E3%83%BB%E6%9D%BF%E7%B4%99%E9%9C%80%E7%B5%A6%E9%80%9F%E5%A0%B1%E3%80%91

- 日本製紙連合会 【2025年5月紙・板紙需給速報】紙・板紙は国内出荷は前年同月比2.5%減で4ヶ月連続のマイナス、衛生紙以外マイナス続く | 【印刷業界ニュース】ニュープリネット, https://www.newprinet.co.jp/%E6%97%A5%E6%9C%AC%E8%A3%BD%E7%B4%99%E9%80%A3%E5%90%88%E4%BC%9A%E3%80%80%E3%80%902025%E5%B9%B4%EF%BC%95%E6%9C%88%E7%B4%99%E3%83%BB%E6%9D%BF%E7%B4%99%E9%9C%80%E7%B5%A6%E9%80%9F%E5%A0%B1%E3%80%91

- 物流業界(物流領域)の「2024年問題」とは|改正のポイントと影響と対策を解説 – Hacobu, https://hacobu.jp/blog/archives/1305

- 物流の2024年問題とは?上限規制の変更点と荷主・倉庫の対策 – ウインテックス, https://win-tex.co.jp/column/2024-logistics.html

- 物流業界の「2024年問題」をわかりやすく解説 | Packcity Japan – PUDOステーション, https://www.pudo.jp/ja/blog/logistics-problem

- 物流2024年問題の解決策とは?どう対処する?|日本トーカン …, https://danbo-ru.ntp-k.co.jp/column/improve/detail01

- 物流2024年問題~荷主企業のリスクと対策とは? – 段ボール製品ソリューションサイト, https://danbo-ru.ntp-k.co.jp/column/improve/detail17

- EUのPPWR (包装・包装廃棄物規則)の概要 – 欧州連合日本 …, https://www.eu.emb-japan.go.jp/files/100788023.pdf

- 欧州発・包装資材の大転換!EUプラスチック規制(PPWR他)への企業対応と代替素材の最前線, https://solution.toppan.co.jp/packaging/contents/eu_plastic_column.html

- 包装廃棄物指令とは|EUの概要・PPWR最新動向 – HAVARYS(ハバリーズ), https://havarys.com/blog/2025/09/hosou-haikibutsu-shirei-eu-ppwr/

- EUのPPWR (包装・包装廃棄物規則)の概要 – 欧州連合日本政府代表部, https://www.eu.emb-japan.go.jp/files/100677648.pdf

- レンゴーグループの取組み, https://www.rengo.co.jp/financial/img/pdf/setumeikai/2024_09_keiei.pdf

- 段ボール業界のM&A動向は?事例や成功のポイントを解説【2025年】 – CINC Capital, https://cinc-capital.co.jp/column/industry/cardboard-ma

- 古紙価格・製品市況 – 古紙ジャーナル, https://kosijnl.co.jp/waste-paper-price

- 古紙の価格が上昇、その背景にはコロナ禍が? | 株式会社エコブレイン, https://www.ecobrain.co.jp/news/news.php?id=285

- 古紙価格が高騰している理由と理解しておきたい価格高騰の原因 – 株式会社JEMS, https://www.j-ems.jp/shogun/c-column/paper-price.html

- ダンボール原紙価格について | コムパックシステム株式会社 − 総合包装・段ボール製品・包装資材 −, https://compack.co.jp/column/2663/

- 博報堂「生活者のサステナブル購買行動調査2024」レポート |ニュースリリース, https://www.hakuhodo.co.jp/news/newsrelease/111706/

- 第8回サステナブルな社会の実現に関する消費者意識調査結果, Sustainability consumer sentiment survey, https://web-assets.bcg.com/4a/83/f0bc3d044c96a218a179954b47b4/jp-sustainability-survey-march-2024.pdf

- 【BCGサステナブル調査】10代後半4人に1人「行動を変えた」 – BCG Japan, https://bcg-jp.com/article/6725/

- 「非ドメイン出身でもきっとハマる、サプライチェーンの魅力」を深堀!|株式会社Shippio – note, https://note.com/shippio/n/n007a47ae8353

- 過剰包装を断る – 消費者庁, https://www.caa.go.jp/policies/policy/consumer_education/public_awareness/gekkan/2025/green/contents_015.html

- EC物流とは?市場動向とパッケージの改善ポイントも解説, https://siki.ntp-k.co.jp/column/detail16/

- 脱プラスチックはここまで来た。梱包・配送におけるECのサステナブルな取り組み最新事例, https://ota2.jp/ec/packing20250724/

- サントリーなど5社、AIを活用し外装ダンボールの破損レベル判定統一化を目指す共同実証実験を開始 – AIsmiley, https://aismiley.co.jp/ai_news/cardboard-ai-system/

- 物流業界におけるAI活用事例9選―需要予測から配送の最前線まで – メンバーズ, https://www.members.co.jp/column/20241025-distribution-ai

- AI活用による商品外装ダンボール破損レベル判定の統一化を目指す5社共同実証実験を開始, https://www.suntory.co.jp/softdrink/news/pr/article/SBF1389.html

- 持続可能な産業化を実現するスマートファクトリーとは?SDGs目標9達成に向けた取り組み事例を交えて解説, https://www.melsc.co.jp/business/column/details/sng16/

- スマートファクトリーとは?目的やメリット・デメリット・事例を紹介 – Universal Robots, https://www.universal-robots.com/ja/blog/smart-factory/

- 段ボール工場での生産効率を上げるための技術革新 – newji, https://newji.ai/procurement-purchasing/technological-innovations-to-improve-production-efficiency-in-cardboard-factories/

- スマートファクトリーとは?製造業を変革するロードマップと必要な技術 – NTTデータ関西, https://www.nttdata-kansai.co.jp/media/073/

- 段ボール製造機の市場規模と成長2033 – Global Growth Insights, https://www.globalgrowthinsights.com/jp/market-reports/corrugated-box-making-machine-market-105152

- 段ボールパッケージのデジタル印刷で新たな高みを目指すには?, https://podi.or.jp/event/drupa2024/essentials_of_print/robert-seay/

- HP、KBAと共同で段ボール印刷を変革, https://jp.ext.hp.com/info/newsroom/2015/2147017/

- 油や水に強いハービル加工を施した紙製パッケージのご紹介! – 美販, https://www.bihan.jp/works/works-1785/

- 段ボール箱製造機の世界市場調査レポート:成長、収益、メーカー収入、販売 – ドリームニュース, https://www.dreamnews.jp/press/0000301963/

- 「ワックスコーティング段ボール箱&箱の世界市場:ワックス種類別(パラフィンワックス、マイクロクリスタルワックス)(2025~2030)」産業調査レポートを販売開始 – PressWalker, https://presswalker.jp/press/89371

- Guide to Amazon’s Frustration-Free Packaging – EcoEnclose, https://www.ecoenclose.com/resources/retailer-guide/amazon

- Standard vs Frustration-Free Packaging For Shipping, https://fiberinteriorpackaging.com/resources/standard-packaging-vs-frustration-free-packaging/

- Amazon Frustration Free Packaging | Amazowl, https://www.amazowl.com/amazon-frustration-free-packaging-2/

- What is Amazon Frustration Free Packaging? – AO2 Management, https://www.ao2management.com/article/what-is-amazon-frustration-free-packaging

- What is frustration-free packaging by Amazon? – Fluid Marketplaces, https://www.fluidmarketplaces.com/news-insights/what-is-frustration-free-packaging-by-amazon/

- Amazon Frustration-Free Packaging, https://sellercentral.amazon.com/help/hub/reference/external/G200405070

- 統計データで早分かり!ダンボールの真実がそこに – 高山包装, https://www.takayamahousou.co.jp/point/clm/clm_190820.html

- 紙・パルプ(洋紙・板紙分野)物流に関する現状 及び課題, https://wwwtb.mlit.go.jp/kinki/content/000155141.pdf

- EC物流とは?業務の課題や解決策を解説 – 三菱倉庫, https://service.mitsubishi-logistics.co.jp/column/09

- 【EC】梱包資材による物流課題解決アプローチとは|つつむを知る – ザ・パック, https://www.thepack.co.jp/blog/products/a76

- 段ボール産業の成長戦略, https://waseda.repo.nii.ac.jp/record/11493/files/ShogakuKenkyu_2015_03_Iguchi.pdf

- 斎藤英次商店が業界初のカーボンニュートラル段ボールを初出荷し環境配慮の新時代へ – VOIX, https://voix.jp/sdgs/sdgs/70756/

- 業界初の『カーボンニュートラル段ボール』(原料)を斎藤英次商店がレンゴー株式会社, https://funabashi.keizai.biz/release.php?id=470422

- 業界初の段ボール原料『カーボンニュートラル段ボール』市場投入のお知らせ ~ CO2排出量を実質ゼロにした古紙原料が生む「価格」以外の「価値」とは:東京新聞 × PR TIMES, https://adv.tokyo-np.co.jp/prtimes/article18683/

- ジェネレーティブデザインと最適化 | PTC (JA), https://www.ptc.com/ja/blogs/cad/creo-gto-bmx-generative-design-optimization-solutions

- ジェネレーティブデザインとは?製造業DXの鍵を握る設計思想を解説 | Koto Online, https://www.cct-inc.co.jp/koto-online/archives/38

- ジェネレーティブデザインとトポロジー最適化 – Solid Edge – Siemens, https://solidedge.siemens.com/ja/solutions/products/3d-design/next-generation-design/generative-design/

- 製造業を変革: ジェネレーティブ デザインのメリットと活用事例 – Autodesk, https://www.autodesk.com/jp/design-make/articles/generative-design-in-manufacturing

- MSC Apex Generative Design | 優れたデザインをスマートに提案 – Hexagon, https://hexagon.com/ja/products/msc-apex-generative-design

- 先端技術の活用等を通じた 生産性向上事例集 – 財務局, https://lfb.mof.go.jp/kantou/content/000224610.pdf

- 業界初の段ボール原料『カーボンニュートラル段ボール』を市場投入, https://www.saito-eiji.co.jp/news/8301/

- 業界初の段ボール原料『カーボンニュートラル段ボール』市場投入のお知らせ ~ CO₂排出量を実質ゼロにした古紙原料が生む「価格」以外の「価値」とは – PR TIMES, https://prtimes.jp/main/html/rd/p/000000004.000144691.html

- IR ライブラリ | 株主・投資家情報 | レンゴー株式会社, https://www.rengo.co.jp/financial/library.html

- 統合報告書 | IRライブラリ | 投資家情報 | 王子ホールディングス, https://www.ojiholdings.co.jp/ir/library/integrated/

- 【IRレポート/王子ホールディングス】製紙の枠を超え、森林資源を生かして事業の多角化を推進! 株主還元も強化!! – ダイヤモンド・オンライン, https://diamond.jp/articles/-/368078?page=2

- IR資料室|株主・投資家情報|日本製紙グループ, https://www.nipponpapergroup.com/ir/library/