グリーントランスフォーメーションの勝者:AIと循環経済が再定義するセメント業界の未来戦略

インフォグラフィック

スライド資料

セメント業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

本レポートは、セメント業界が直面する「脱炭素」「循環経済」「デジタル化」という3つの不可逆的な構造変化を分析し、これらを乗り越え持続可能な成長を実現するための事業戦略オプションを提言することを目的とする。調査対象はセメント製造業を中核とし、生コンクリート、建設、エネルギー、物流、設備エンジニアリングといった関連業界までを網羅的に含んでいる。

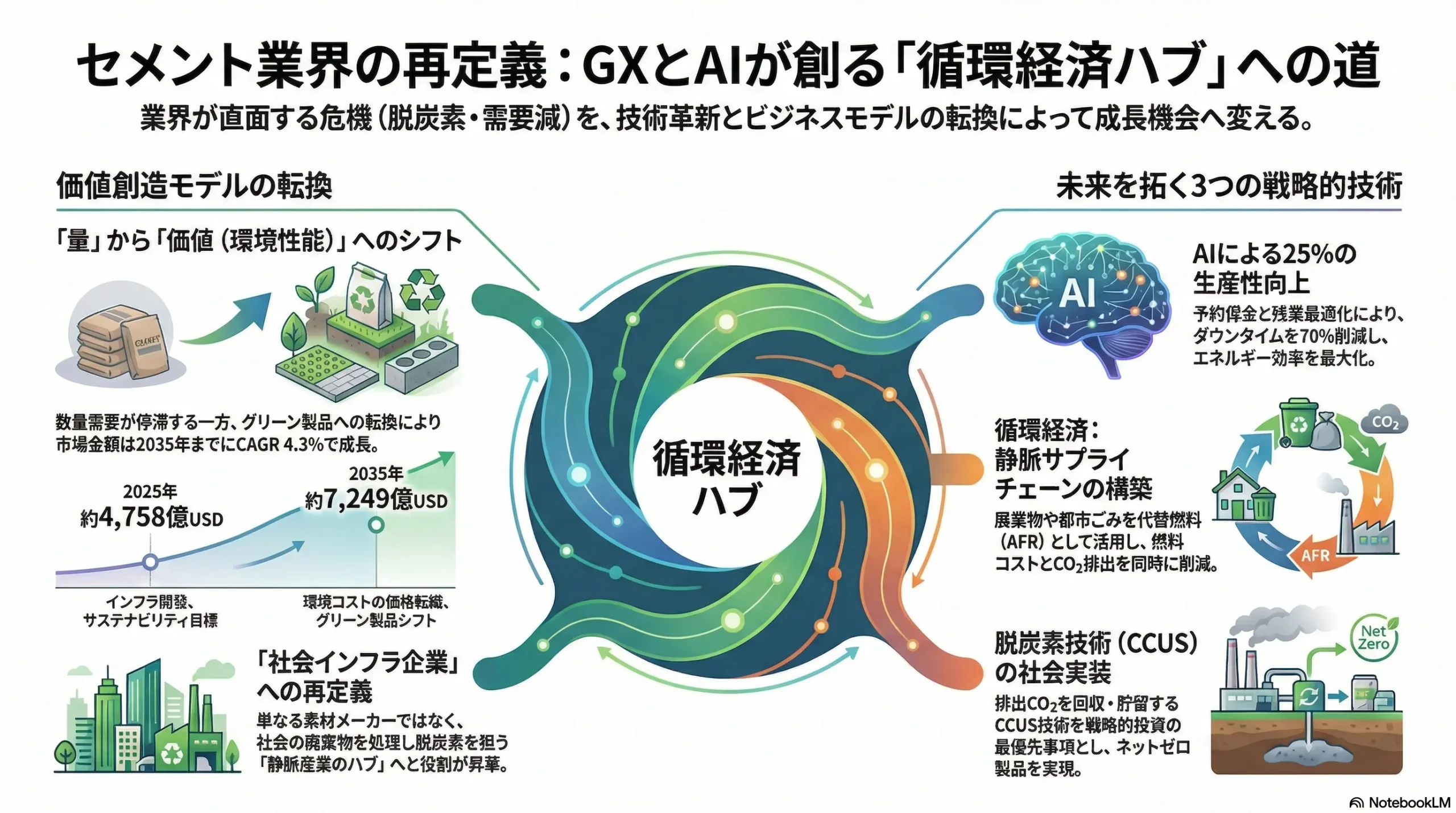

セメント業界は、従来の大量生産・低コストモデルの終焉という存亡の危機に直面している。しかし、この危機は同時に、新たな価値創造の機会をもたらしている。具体的には、①脱炭素技術を核とした高付加価値な「グリーン製品・ソリューション」事業への転換、②廃棄物処理能力を最大限に活用した「循環経済のハブ」としての社会インフラ化、そして③AIの活用による抜本的な「生産性・環境性能の向上」という3つの大きな事業機会である。今後の業界における勝敗を分けるのは、これらの変革を単なるコストとして捉えるのではなく、競争優位の源泉へと転換する戦略的な構想力と、それを断行する実行力に他ならない。

以上の分析に基づき、経営層に対して以下の主要な戦略的推奨事項を提言する。

- 事業ポートフォリオの再定義: 従来の汎用セメント中心の事業から、「低炭素セメント」「環境ソリューション(廃棄物処理サービス)」「AIベースの最適化サービス」の3つを新たな収益の柱とする事業ポートフォリオへと大胆に転換する。

- 戦略的投資の集中: CCUS(二酸化炭素回収・利用・貯留)や代替燃料活用設備への投資を最優先事項と位置づけ、各国の政府補助金やグリーンファイナンスを最大限に活用する。特に、技術的実現性と経済合理性が見え始めた次世代技術(例:アンモニア混焼、電化キルン)への先行投資を、リスクを管理しつつ検討する。

- デジタル基盤の抜本的強化: 全工場において、AIを基盤とした操業最適化システムと予知保全システムを標準導入し、オペレーション全体の仮想モデルであるデジタルツインの構築を加速させる。これを、新たなサービス提供の基盤としても活用する。

- 異業種アライアンスの推進: 化学、鉄鋼、エネルギー企業、地方自治体との戦略的連携を強化する。これにより、安定的な代替燃料・原料の調達網を確立すると同時に、回収したCO2の利用(CCU)先を開拓し、新たなエコシステムを構築する。

第2章:市場概観(Market Overview)

2.1. 世界および主要国のセメント生産量・需要量(2020年~2035年)

世界のセメント市場は、分析の視点によって異なる様相を呈している。市場規模を金額ベースで見ると、2025年の約4,758億ドルから2035年には約7,249億ドルへと、年平均成長率(CAGR)4.3%での成長が予測されている 1。一方で、数量(トン数)ベースでは、世界需要の半分以上を占めてきた中国市場の構造的な縮小により、2035年まで横ばい、あるいは微減で推移するという見方も存在する 2。

この「数量の停滞」と「金額の成長」という一見矛盾した予測の乖離こそが、現在のセメント業界が直面する構造変化を象徴している。金額ベースの成長は、炭素税などの環境コストの製品価格への転嫁、高付加価値な低炭素製品へのシフト、そして中国以外の新興国における堅調な需要増によって支えられている 2。これは、セメントが単に「量」で評価されるコモディティから、「質(環境性能)」が付加価値となるスペシャリティ製品へとその性質を変えつつあることを示唆している。したがって、今後の事業戦略は、単純な生産能力の拡大ではなく、「価値」の成長をいかに実現するかに焦点を当てる必要がある。

地域別のダイナミクスは以下の通りである。

- 中国: 不動産市場の低迷とインフラ投資の減速を背景に、セメント需要は長期的な減少トレンド(年率2-3%減)に入ると予測される 2。世界最大の市場が縮小に転じることは、グローバルな需給バランスと価格形成に大きな影響を与える。

- インド: 力強い都市化と政府主導のインフラ整備に支えられ、2030年まで年率7-9%という高い成長が見込まれる 2。世界のセメント需要の成長を牽引する最重要市場としての地位を確立するだろう。

- その他新興国(東南アジア、アフリカ): 人口増加と急速な都市化を背景に、セメント需要は2050年にかけて倍増する可能性を秘めており、長期的な成長エンジンとなる 3。

- 先進国(日本、米国、欧州): インフラの老朽化対策や更新需要が市場を底堅く支えるものの、大幅な数量増は期待しにくい 7。一方で、脱炭素化への政治的・社会的圧力が最も強く、後述するグリーン公共調達(GPP)の導入などを通じて、市場の質的転換(グリーンセメント化)を世界に先駆けてリードする役割を担う 2。

| 予測機関 | 予測対象 | 2025年市場規模 | 2035年市場規模 | CAGR (2026-2035) | 主要な前提条件 |

|---|---|---|---|---|---|

| Research Nester 1 | 金額 (USD) | 4,758億 | 7,249億 | 4.3% | インフラ開発、サステナビリティ目標 |

| Business Research Insights 10 | 金額 (USD) | 3,158億 | 3,746億 | 1.73% | アジア太平洋地域の堅調な需要 |

| Market Research Future 11 | 金額 (USD) | 4,896億 (2024) | 6,078億 | 3.6% | 政府のインフラ投資、都市化 |

| World Cement Association 3 | 数量 (トン) | – | 30億 (2050年) | 減少傾向 | 中国の需要減、クリンカー比率低下 |

2.2. 市場セグメンテーション分析

製品タイプ別:

市場は、フライアッシュ(石炭火力発電所の副産物)や高炉スラグ(製鉄プロセスの副産物)などの混合材(Supplementary Cementitious Materials, SCM)を活用した混合セメント(Blended Cement)が主流となっている。2024年時点で市場シェアの69%以上を占め、今後もその割合は拡大する見込みである 1。この背景には、混合材の使用がCO2排出の主要因であるクリンカー(セメントの中間製品)の比率を低減させ、製品のカーボンフットプリント削減に直接的に貢献するという環境上の利点がある 10。環境規制の強化に伴い、伝統的な普通ポルトランドセメント(Ordinary Portland Cement, OPC)の需要は相対的に減少していくことが予想される。

需要分野別:

需要は大きく分けて、住宅建設(Residential)、非住宅建設(商業・工業施設、Non-Residential)、インフラ(道路、港湾、ダムなど、Infrastructural)の3つのセグメントで構成される。住宅建設が最大のセグメントであり、市場の55%以上を占める 1。しかし、成長率の観点では、データセンターや物流施設の建設が活発な商業施設分野や、各国政府の大型投資が期待されるインフラ分野が市場を牽引すると見られている 12。特に、米国の超党派インフラ法(Infrastructure Investment and Jobs Act, IIJA)のような大規模な財政出動は、インフラ向けセメント需要を強力に下支えする要因となる 8。

2.3. 市場成長ドライバーと阻害要因

- 主な成長ドライバー:

- 新興国の都市化とインフラ整備: 特にインド、東南アジア、アフリカ地域における急速な都市化と、それに伴う住宅、商業施設、交通インフラの建設が、長期的な需要の根幹を支える 1。

- 先進国のインフラ更新需要: 先進国では、高度経済成長期に建設された橋梁、道路、上下水道などのインフラが一斉に更新時期を迎えており、安定した需要が見込まれる 7。

- グリーンセメント需要の拡大: ESG投資の拡大や環境意識の高い顧客の増加を背景に、CO2排出量の少ない「グリーンセメント」への需要が高まっている。これは、製品の付加価値向上と価格プレミアムの機会をもたらす 10。

- 主な阻害要因:

- エネルギー・原材料価格の高騰: 製造コストの60%以上を占めるエネルギー(石炭、電力)と原材料価格の変動は、収益性を直接的に圧迫する最大のリスク要因である 10。

- 環境規制の強化: 各国で導入が進む炭素税や排出量取引制度は、CO2排出コストを増大させ、CCUSなどの巨額な対策投資を不可避にする 7。

- 代替建材との競争: CLT(直交集成板)などの木質建材や鉄骨との競争が激化している。特にサステナビリティを重視する建築物において、代替建材の採用が増加する傾向にある 17。

- 中国市場の構造的縮小: 世界最大のセメント市場である中国の需要減少は、グローバルな供給過剰圧力となり、市況の悪化を招くリスクがある 2。

2.4. 業界の主要KPIベンチマーク分析

- 世界の主要セメント企業ランキング:

スイスのHolcim、ドイツのHeidelberg Materials、メキシコのCEMEXといった欧米メジャーと、中国のCNBM(中国建材集団)が長らく世界のトッププレイヤーとして君臨してきた 18。しかし近年、その勢力図に変化が見られる。2024年には、インドのUltraTech Cementが販売量でHolcimを上回り、新興国企業の台頭を強く印象付けた 19。これは、市場の重心が先進国からインドをはじめとする新興国へシフトしていることを示している。 - 製造設備の稼働率:

稼働率は、固定費の大きいセメント産業においてコスト競争力を左右する極めて重要な指標である。この指標は地域によって大きく異なり、過剰な生産設備を抱える中国では低い水準にある一方、需要が旺盛なインドでは高い稼働率を維持している。 - エネルギー消費原単位:

エネルギー効率は、コスト競争力と環境性能の両方に直結する。この分野ではインドの先進的なプラントが世界をリードしており、熱エネルギー消費量で676 kcal/kg-clinker、電力消費量で56.1 kWh/t-cementという世界最高水準の効率を達成している 20。これらの数値は、他地域のプラントが目指すべき重要なベンチマークとなる。

第3章:外部環境分析(PESTLE Analysis)

セメント業界を取り巻くマクロ環境は、複数の要因が複雑に絡み合い、事業の前提を根底から揺るがしている。PESTLEフレームワークを用いて、これらの要因を構造的に分析する。

3.1. 政治(Politics)

- 炭素価格政策のグローバルな拡大: EUの排出量取引制度(EU-ETS)に代表されるカーボンプライシング(炭素税や排出量取引制度)が世界的に導入・強化されている 22。これにより、CO2排出は直接的な金銭コストとなり、企業の損益計算書に大きな影響を与える。この政策は、CCUSのような脱炭素技術への投資を促す強力なインセンティブとして機能する一方、対策が遅れた企業にとっては深刻なコスト増となる 24。

- インフラ投資政策の動向: 各国政府による大規模なインフラ投資は、セメント需要を創出する最大の政治的ドライバーである。特に、米国の1.2兆ドル規模の超党派インフラ法(IIJA)は、今後数年間にわたり道路、橋梁、港湾などの建設を活発化させ、米国内のセメント需要を強力に牽引することが確実視されている 8。

- グリーン公共調達(GPP)の台頭: 政府や地方自治体が、公共事業においてCO2排出量の少ない「グリーンコンクリート」を優先的に調達する動きが加速している 26。米国の「Buy Clean California Act」やニューヨーク州の「Low Embodied Carbon Concrete Leadership Act」などがその代表例である 27。これにより、製品のカーボンフットプリントが、価格や品質と並ぶ、あるいはそれ以上に重要な競争要因となりつつある。

3.2. 経済(Economy)

- エネルギー・原材料価格の変動: 石炭、電力、天然ガスといったエネルギー価格は、製造コストの30-40%を占めるため、その価格変動は企業の収益性を直接的に揺るがす最大のリスク要因である 16。地政学的リスクや需給バランスの変化による価格高騰は、利益を著しく圧迫する。

- 建設市況と金利政策: 住宅建設や商業施設開発は、金利政策やマクロ経済の動向に極めて敏感である 29。金利の上昇は、建設プロジェクトの資金調達コストを増加させ、需要を冷え込ませる可能性がある。また、CCUSのような巨額の設備投資を計画するセメント企業にとっても、金利上昇は投資の意思決定に大きな影響を与える。

3.3. 社会(Society)

- ESG意識の高まり: 投資家、顧客、そして事業所が立地する地域社会から、ESG(環境・社会・ガバナンス)への配慮を求める声がかつてなく高まっている。企業のサステナビリティへの取り組みは、資金調達の容易さ、企業ブランドの価値、そして優秀な人材の獲得能力に直接的に結びつくようになっている 32。

- 労働人口の変化と技能承継: 多くの先進国では、プラントの安定操業を支えてきた熟練技能者の高齢化と、その技能を次世代にどう継承するかが深刻な課題となっている 33。一方で、若年層は伝統的な重厚長大産業を敬遠する傾向があり、新たな人材の確保も困難になりつつある 34。

3.4. 技術(Technology)

- 脱炭素技術の進展:

- CCUS: 排出されるCO2を分離・回収し、貯留または利用する技術。セメント製造過程で不可避的に発生するプロセス由来CO2への対策として最も有望視されている。しかし、セメント産業での適用はまだ大規模な実証段階(TRL 6-7)にあり、商業ベースでの展開には至っていない。巨額の初期投資と運転コストが最大の課題である 37。HolcimやHeidelberg Materialsは、EUの補助金を活用して大規模実証プロジェクトを推進し、先行者利益の獲得を目指している 40。

- 燃料転換: キルンの燃料を、従来の石炭から水素やアンモニアといったカーボンフリー燃料に転換する研究が進められている 43。燃焼時にCO2を排出しないという大きな利点があるが、燃料の安定供給、コスト、そしてアンモニア燃焼時に発生するNOx(窒素酸化物)の処理などが実用化に向けた課題として残る 45。

- クリンカー比率の低減: 焼成粘土(Calcined Clay)や新たな混合材(SCM)を開発・活用し、CO2排出の元凶であるクリンカーの使用量を削減する技術は、比較的成熟しており、実用化が進んでいる 46。

- 代替材料の台頭:

- ジオポリマーコンクリート: フライアッシュやスラグなどの産業副産物をアルカリ溶液で反応させて製造する、セメントを全く使用しないコンクリート。CO2排出量を最大で80-90%削減可能とされ、既存のセメントを代替する破壊的技術となるポテンシャルを持つ。ただし、原料の品質のばらつき、標準化の遅れ、アルカリ溶液の取り扱いなどが普及への課題となっている 48。

- 炭素固定コンクリート: 製造・硬化の過程で大気中のCO2を吸収・固定する技術。まだ研究開発段階のものが大半だが、将来的にはカーボンネガティブ(CO2排出量が吸収量を下回る)を実現する可能性を秘めている 48。

- デジタル化の波: AI、IoT、デジタルツインといったデジタル技術が、製造プロセスの最適化、予知保全、品質管理に革命をもたらしつつある(詳細は第8章で詳述)。

| 技術名 | 概要 | TRL (技術成熟度レベル) | CO2削減ポテンシャル | 推定コスト ($/t-CO2) | 主な課題 | リーディング企業/プロジェクト |

|---|---|---|---|---|---|---|

| CCUS (二酸化炭素回収・利用・貯留) | 排出ガスからCO2を分離・回収し、地下に貯留または製品に利用する。 | 6-7 (実証段階) | 50-90% | 60-150 | 高い設備投資・運転コスト、貯留サイトの確保、社会受容性 | Heidelberg Materials (Brevik)、Holcim (GO4ZERO) |

| 水素/アンモニア燃焼 | キルンの燃料を石炭から水素やアンモニアに転換する。 | 4-6 (開発・パイロット段階) | 30-40% (燃料由来) | 不明 (燃料価格に依存) | 燃料の安定供給とコスト、NOx排出対策 (アンモニア) | UBE三菱セメント、Heidelberg Materials (UK) |

| 焼成粘土 (Calcined Clay) | 低品位のカオリンなどを焼成して作る混合材(SCM)でクリンカーを代替。 | 8-9 (商業化段階) | 20-40% | 比較的低い | 適切な粘土資源の確保、品質管理 | Holcim、Heidelberg Materials |

| ジオポリマーコンクリート | セメントを使わず、フライアッシュ等をアルカリ活性化させて製造。 | 7-8 (限定的な商業化) | 70-90% | 変動 (原料価格による) | 原料の品質安定性、標準化の遅れ、アルカリ溶液の取扱い | スタートアップ企業多数 |

3.5. 法規制(Legal) & 3.6. 環境(Environment)

大気汚染防止法、廃棄物処理法、鉱業法といった環境・安全関連の法規制は年々厳格化しており、企業のコンプライアンスコストを増大させている 51。また、パリ協定に代表される国際的な気候変動対策の枠組みは、もはや事業戦略を策定する上での大前提となっている。さらに、石灰石の採掘が地域の生物多様性に与える影響についても、企業の社会的責任としてその配慮が強く求められるようになっている。

これらの外部環境要因を分析すると、セメント業界が直面する課題の複雑さが浮き彫りになる。CCUSや水素燃焼のような革新的な脱炭素技術は、まだ技術的成熟度が低く(TRL 6-7)、コストも極めて高い 38。現時点でこれらの技術に大規模な単独投資を行うことは、将来より安価で効率的な技術が登場した場合に投資が陳腐化する「技術的負債」を抱えるリスクを伴う。

しかし、規制強化や市場の変化を前に何もしなければ、増大する炭素コストによって競争力を失い、GPP市場から締め出されるという、より大きなリスクに直面する。このジレンマに対し、HolcimやHeidelberg Materialsといった先進企業は、EU Innovation Fundなどの政府補助金を活用することで投資リスクを低減しつつ、大規模な実証プロジェクトを推進している 40。これは、技術的ノウハウの蓄積、新たなサプライチェーンの構築、そして「世界初のネットゼロセメント」という強力なブランド価値の確立といった「先行者利益」を戦略的に狙った動きである。

したがって、企業が取るべき戦略は、「待つ」か「動く」かの二者択一ではない。「賢く動く」ことが求められる。具体的には、①政府や業界コンソーシアムと連携し、研究開発・実証プロジェクトへの投資リスクを分散させる、②焼成粘土の活用など、より成熟した技術への投資を並行して進め、短期的なCO2削減とキャッシュフロー創出を図る、③CCUS等の大規模投資は、CO2の輸送・貯留インフラの整備計画と連動させて意思決定を行う、というポートフォリオアプローチが有効である。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

セメント業界の収益構造と競争環境を、マイケル・ポーターのFive Forcesモデルを用いて分析する。

- 供給者の交渉力 (中〜高):

エネルギー供給者(石炭、電力会社)は、その価格が市況に大きく左右されるものの、製造コストの大部分を占めるため、セメントメーカーに対して強い交渉力を持つ 16。また、キルンなどの主要な製造設備メーカーは、高度な専門技術を要するため市場が寡占的であり、同様に強い交渉力を持つ。さらに、セメントの主原料である石灰石を産出する優良な鉱山の所有は参入障壁の一つであり、自社で鉱山を確保していない企業は、供給者からの価格圧力に晒されやすい 52。 - 買い手の交渉力 (中〜高):

大手ゼネコンや生コンクリートメーカーは、その購買量の大きさから強い価格交渉力を持つ。セメント製品は品質の差別化が難しくコモディティ化しているため、買い手は価格を基準にサプライヤーを容易に切り替えることができる 29。しかし、近年この力関係に変化が生じている。グリーン公共調達(GPP)の導入拡大により、買い手は単なる価格だけでなく「製品のCO2排出量」を重要な選定基準とするようになった。これにより、低炭素製品を供給できるセメントメーカーの交渉力は相対的に向上している 27。 - 新規参入の脅威 (低):

セメント産業への新規参入は極めて困難である。100万トン規模のプラント建設には1.5億ユーロ以上の巨額な設備投資が必要となるほか、良質な石灰石鉱山の確保、そして製品を顧客に届けるための広範な物流網の構築が不可欠である 29。これらの高い参入障壁が、既存企業を保護している。ただし、ジオポリマーコンクリートのように、既存の設備やサプライチェーンに依存しない破壊的な代替材料を開発したスタートアップ企業が、特定のニッチ市場から参入してくる可能性は否定できない 48。 - 代替品の脅威 (中〜高):

建設分野における代替品の脅威は増大している。構造材としては、鉄骨に加え、近年ではCLT(直交集成板)が注目されている。CLTは、サステナビリティ、工期短縮、軽量性といった点でコンクリートに対する競争力を持ち、特に中高層の木造建築で採用が拡大している 17。また、3Dプリンティングやプレハブ工法といった、材料使用量を最適化する新しい建設手法そのものが、結果的にセメントの使用量を削減する代替的な脅威となりうる 7。 - 業界内の競争 (高):

HolcimやCNBMなどのグローバルメジャーと、各国のローカル企業が激しいシェア争いを繰り広げている 18。製品の差別化が困難であるため、競争は価格が中心となりがちで、収益性を圧迫しやすい構造を持つ 29。しかし、セメントは重量あたりの価値が低く輸送コストが高いため、陸上輸送では300km圏内が経済的な限界とされる「地産地消型」のビジネスモデルが基本となる。この地理的制約により、各地域市場では少数の企業による寡占的な構造が形成されやすいという特徴も併せ持つ 29。

この分析から、セメント業界の競争構造が二層化していることが明らかになる。従来、競争の主戦場は、輸送コストの制約によって生まれる「地域寡占市場」であり、ローカルな物流網と安定供給能力が競争力の源泉であった。しかし、脱炭素というグローバル共通の課題が浮上したことで、競争の次元が変化した。CCUSやグリーン水素といった、巨額の投資と高度な技術開発を伴う競争がグローバルレベルで始まっている。この競争は、豊富な資本力と研究開発能力を持つ欧米のメジャー企業が主導している 40。

一方で、最終製品の供給は依然としてローカルな競争であり、地域の物流網や、後述する廃棄物処理ネットワークの重要性は変わらない。この結果、競争は「グローバルレベルでの次世代技術・資本競争」と、「ローカルレベルでの物流・廃棄物処理ネットワーク・顧客サービス競争」という二層構造へと進化している。

この構造変化は、企業戦略に重要な示唆を与える。企業は、これら両方のレイヤーで競争力を維持・強化する必要がある。グローバル本社は、技術開発、M&A、資金調達といった規模の経済が有効な領域に経営資源を集中させるべきである。同時に、各地域の事業拠点は、地域の廃棄物発生源(自治体や他産業)との関係を深化させ、代替燃料・原料の調達網を最適化し、顧客(ゼネコンなど)の脱炭素ニーズに密着したソリューションを提供するなど、地域に根差した競争優位を築く役割を担う。この二つのレイヤーをいかに効果的に連携させるかが、未来の勝者を決定づける鍵となるだろう。

第5章:サプライチェーンとバリューチェーン分析

5.1. サプライチェーン分析

セメント産業のサプライチェーンは、「石灰石採掘 → 原料輸送 → クリンカー焼成 → 仕上げ(混合材混合) → 出荷(サービスステーション) → 生コン・二次製品製造」という、典型的な重厚長大産業の構造を持つ 59。このチェーンの最大の特徴は、製品の重量に対する価値が低いため、輸送コストの制約が極めて大きい点にある。そのため、消費地に近い場所に生産拠点とサービスステーション(SS)網を配置する「地産地消」が基本原則となる。全国に張り巡らされたSS網は、顧客へのジャストインタイムでの安定供給を支える重要な物流インフラであり、参入障壁の一つとなっている。

近年、この伝統的な「動脈サプライチェーン」に加えて、新たなサプライチェーンの重要性が急速に高まっている。それが、産業廃棄物、都市ごみ、下水汚泥、廃タイヤなどを代替燃料・原料(Alternative Fuels and Raw Materials, AFR)として調達するための「静脈サプライチェーン」である 30。多様な発生源からこれらのAFRを安定的かつ効率的に調達するネットワークを構築することは、化石燃料費の削減とCO2排出量削減を同時に実現し、コスト競争力と環境性能を両立させる上で決定的に重要となっている 61。

5.2. バリューチェーン分析

脱炭素と循環経済への移行は、セメント産業の価値の源泉(バリュー)を根本から変えつつある。

- 従来の価値の源泉:

かつては、安価な石灰石鉱山へのアクセスと、大規模な生産設備によるスケールメリットを活かした「安価で安定的な大量生産能力」が、企業の価値の源泉であった。いかに安く、大量に、安定してセメントを供給できるかが競争のすべてであった。 - 現在・未来の価値の源泉:

現在、そして未来における価値の源泉は、以下の3つへと大きくシフトしている。- 低CO2排出プロファイル: 製品のカーボンフットプリントそのものが価値を持つ時代になった。EPD(環境製品宣言)によってCO2排出量が可視化され、低排出の「グリーンセメント」は、公共事業やESGを重視する民間プロジェクトにおいて、プレミアム価格で取引される可能性を秘めている 59。

- 廃棄物処理能力: 他の産業や社会が排出し、処理に窮している廃棄物を、安全かつ大量に処理できる能力。これは、単に自社の燃料費を削減するだけでなく、廃棄物処理手数料(Tipping Fee)という新たな収益源を生み出す、プロフィットセンターへと変貌しつつある 60。

- 環境ソリューション提案能力: 顧客である建設会社などに対し、プロジェクト全体のCO2排出量を最小化するコンクリート配合の提案や、建設現場で発生する廃棄物のリサイクルなど、バリューチェーン全体での環境負荷低減を支援するコンサルティング能力。これは、単なるモノ売りからコト売りへの転換を意味する 59。

このバリューチェーンの変化を深く考察すると、セメント産業のビジネスモデルそのものが再定義されるべき段階に来ていることがわかる。伝統的なビジネスモデルは、石灰石という天然資源をセメントという「素材」に加工して販売するBtoBメーカーであった。しかし、AFRの利用拡大 30 や、将来的なCCUSによるCO2処理は、セメント工場が「社会の厄介者(廃棄物やCO2)」を引き受け、無害化あるいは再資源化する機能を持つことを意味する。

これは、セメント企業が単なる製造業から、電力、ガス、廃棄物処理施設と同様の「社会インフラ企業」へとその役割を昇華させる可能性を示唆している。このインフラとしての機能は、景気変動の激しい建設市場への依存度を下げ、廃棄物処理手数料やカーボンクレジットといった安定した収益をもたらし、事業全体の安定性を高める効果が期待できる。

したがって、企業は自らを単なる「セメント屋」と定義することをやめ、「循環型社会を支える静脈産業の中核インフラ企業」として再定義すべきである。この新たな視座に立つことで、地方自治体との包括的な廃棄物処理連携、他産業との副産物利用アライアンス、カーボンクレジット市場への本格参入など、従来の発想では生まれなかった新たな事業機会が拓けてくる。投資家に対するIR活動においても、この社会インフラとしての永続的な価値を訴求することが、企業価値評価の向上に不可欠となるだろう。

第6章:顧客需要の特性分析

6.1. 主要顧客セグメントとKBF(Key Buying Factor)

セメントの主要な顧客セグメントと、それぞれの購買決定要因(KBF)は以下のように分析される。

- 大手ゼネコン:

従来、KBFは「価格」と「安定供給」が中心であった。しかし近年、プロジェクト全体の付加価値向上と効率化への要求が高まり、「工期短縮に貢献する製品(例:早期に強度が出る早強コンクリート)」や、「高度な技術サポート」の重要性が増している。さらに決定的な変化として、発注者(特に政府やグローバル企業)からの要請により、建設プロジェクト全体のCO2排出量削減が至上命題となっている。このため、「低炭素コンクリートの供給能力」と、その環境性能を客観的に証明する「EPD(環境製品宣言)の提出」が、サプライヤー選定の必須要件になりつつある 27。 - 生コンクリートメーカー:

生コンメーカーにとってのKBFは、依然として「セメントの価格」が最も重要である。加えて、ジャストインタイムでの生産に対応するための「安定供給能力」と、輸送コストに直結する「サービスステーションからの物理的な距離」も決定的に重要である。また、多様な建設ニーズに応えるため、様々な特性を持つコンクリートを製造する必要があり、そのための「多品種のセメント(早強、低熱、耐硫酸塩など)を供給できる能力」も評価される。 - 政府・公共機関:

道路、ダム、港湾といった社会インフラの主要な発注者である。従来から「仕様への適合性」や、インフラとしての「長期的な耐久性」が最重要のKBFであった。近年、このセグメントで最も大きな変化は「グリーン公共調達(GPP)」の導入である 26。これにより、入札評価において「製品のCO2排出量」が極めて重要な要素となり、場合によっては価格以上に重視されるケースも出始めている 67。

6.2. KBFの変化

顧客の購買決定要因は、業界全体で大きな構造変化を遂げている。

- 「価格・安定供給」から「環境性能・ライフサイクルコスト」へ:

顧客の関心は、単に初期コストが安い材料を求める段階から、建物の設計、建設、運用、解体に至るライフサイクル全体での環境負荷と総コストを最適化する方向へと明確にシフトしている。サステナビリティはもはやCSR活動の一部ではなく、事業競争力そのものであるという認識が浸透し始めている 69。 - データ透明性への強い要求:

顧客は、サプライヤーが提供する製品のCO2排出量について、信頼できる第三者機関によって認証された客観的なデータ(EPD)を求めるようになっている。EPDを提出できない企業は、そもそも入札に参加できない「足切り」に遭うリスクが高まっている 27。 - 高機能性への期待:

単なる構造材としての機能だけでなく、高強度・高耐久性による部材の細径化や長寿命化、さらにはCO2吸収機能や自己治癒機能といった、新たな付加価値を持つコンクリートへの需要が高まっている。

これらの変化は、セメントメーカーと顧客との関係性を根本から変えるものである。従来の、セメントを販売する「サプライヤー」とそれを購入する「バイヤー」という単純な取引関係は過去のものとなりつつある。顧客であるゼネコンやデベロッパーもまた、自社のサプライチェーン排出量(Scope 3)の削減や、発注者からの厳しい脱炭素要求という課題に直面している。彼らにとって、サプライチェーンの上流に位置するセメント・コンクリートは、自社のカーボンフットプリントを構成する最大の要素の一つであり、その削減は喫緊の経営課題である。

このような状況下で、セメントメーカーが取るべきポジションは、単なる材料供給者ではない。プロジェクトの設計段階から深く関与し、「どの配合が最も効率的にCO2を削減できるか」「建設現場で発生する廃棄物をどうリサイクルできるか」といった技術的なソリューションを顧客と共に考え、実行する「脱炭素化の戦略的パートナー」へと進化することである。

この役割を果たすためには、営業部門の変革が不可欠となる。単なる製品セールスではなく、顧客のサステナビリティ部門や設計部門と対等に渡り合い、技術的な裏付けに基づいた提案ができるコンサルティング能力が求められる。AIを活用した配合最適化ツールや、ライフサイクルCO2排出量のシミュレーションサービスなどを提供し、顧客の課題解決に具体的に貢献することで、熾烈な価格競争から脱却し、長期的なパートナーシップを構築することが可能になる。

第7章:業界の内部環境分析

企業の持続的な競争優位の源泉を、VRIOフレームワーク、人材、労働生産性の観点から分析する。VRIOは、企業の経営資源やケイパビリティが持つ競争上のポテンシャルを、価値(Value)、希少性(Rarity)、模倣困難性(Imitability)、組織(Organization)の4つの観点から評価する分析手法である 71。

7.1. VRIO分析

| 経営資源 / ケイパビリティ | 価値 (V) | 希少性 (R) | 模倣困難性 (I) | 組織 (O) | 競争優位の評価 |

|---|---|---|---|---|---|

| 優良な石灰石鉱山 | Yes | Yes | Yes | Yes | 持続的競争優位 |

| 全国規模のサービスステーション(SS)網 | Yes | Yes | Yes | Yes | 持続的競争優位 |

| 廃棄物処理技術・ノウハウ | Yes (価値増大中) | Yes | Yes | Yes | 持続的競争優位 |

| 安定操業ノウハウ | Yes | No | No | Yes | 競争均衡 |

| ブランド・顧客との関係性 | Yes | Yes | Yes | Yes | 持続的競争優位 |

- 優良な石灰石鉱山の長期確保: 高品質な原料を低コストで長期安定的に確保できることは、コスト競争力の基盤であり、価値が高い。新規の鉱山開発は環境規制や地域社会の反対により極めて困難であるため、既存の優良鉱山は希少かつ模倣困難な資源である。これを組織的に活用することで、持続的な競争優位となる。

- 全国規模のサービスステーション(SS)網: 顧客へのラストワンマイルを担う物流インフラとして高い価値を持つ。その構築には莫大な投資と時間が必要であり、既存の広範なネットワークは希少かつ模倣困難である。

- 廃棄物処理技術・ノウハウ: 代替燃料・原料の活用がコスト削減とCO2削減の鍵となる現在、多様な廃棄物を安全かつ効率的に処理する技術の価値は飛躍的に高まっている。長年の操業で培われた燃焼制御技術、自治体や排出事業者との信頼関係、そして複雑な許認可の取得・維持といった無形のノウハウは、他社が容易に模倣できない希少なケイパビリティである 73。

これらの分析から、将来にわたって最も持続的な競争優位の源泉となるのは、「全国のSS網と連携した静脈(廃棄物)サプライチェーンの構築・運営能力」であると結論付けられる。これは、SSや工場といった物理的資産と、技術ノウハウ、許認可、地域との関係性といった無形資産が複雑に絡み合った複合的なケイパビリティであり、他社による模倣が極めて困難なためである。

7.2. 人材動向

業界の事業戦略が大きく転換する中で、求められる人材像も劇的に変化している。

- 求められる人材像の変化: 従来のプラントエンジニア(機械、電気)に加え、以下の専門人材の需要が急増している 35。

- 化学プロセスエンジニア: CCUS、アンモニア燃焼、新規混合材開発といった、化学反応を伴う新技術の開発・実装を担う。

- データサイエンティスト/AIエンジニア: 工場のセンサーデータや市場データを解析し、操業最適化、予知保全、需要予測などのモデルを構築・運用する 75。

- 環境・法規の専門家: 複雑化する環境規制、カーボンプライシング、クレジット取引といった制度に専門的に対応する。

- 人材獲得競争の激化: これらの高度専門人材は、化学、IT、エネルギーといった成長産業からの需要も極めて高く、業界の垣根を越えた熾烈な人材獲得競争に直面している 35。セメント業界の「伝統的」「保守的」といったイメージが、特に優秀な若手人材を引きつける上での大きな障壁となっているとの指摘もある 36。業界リーダーの80%が既に才能のギャップを経験しているとの調査結果もあり、事態は深刻である 36。

この人材の需給ミスマッチは、企業の変革を阻害する最大のボトルネックとなりうる。いかに優れた戦略や技術投資計画を策定しても、それを実行する人材がいなければ絵に描いた餅に終わる。したがって、人事戦略を経営戦略の中核に据え、抜本的な対策を講じることが急務である。具体的には、①業界の魅力を再定義し、サステナビリティやデジタル化への貢献といった社会的意義を訴求する採用ブランディングの強化、②化学・IT業界など異業種からのキャリア採用を促進するための報酬制度や柔軟な労働環境の見直し、③既存社員に対する大規模なリスキリング・アップスキリングプログラムの実施、④大学や研究機関との連携による次世代の専門人材の育成・確保、といった施策を統合的に、かつ緊急に進める必要がある。

7.3. 労働生産性

- 主要な指標: 労働生産性を測る指標としては、従業員一人当たりのセメント生産量(トン/人)や、生み出される付加価値額(円/人)が一般的に用いられる 79。また、資本、労働、中間投入財を総合的に評価する全要素生産性(Total Factor Productivity, TFP)も重要な指標である。米国のセメント・コンクリート製品製造業(NAICS 3273)のTFPは、2017年を100とした指数で、2022年には102.3と、近年は横ばいから微増で推移している 80。

- 生産性向上のポテンシャル: 労働生産性の飛躍的な向上には、デジタル技術の活用が不可欠である。設備の自動化やスマート化はもちろんのこと、AIによる操業最適化は、生産効率を直接的に高める。また、AIを活用した予知保全は、設備の突発的な停止(ダウンタイム)を削減し、プラント全体の時間当たり生産性を向上させる大きなポテンシャルを秘めている 81。

第8章:AIの影響とインパクト

人工知能(AI)は、セメント業界の「超」保守的とされてきたプロセスを根底から覆し、生産性と環境性能を飛躍的に向上させるゲームチェンジャーとなりつつある。その影響は、製造現場からサプライチェーン、研究開発、さらにはビジネスモデルそのものにまで及ぶ。

8.1. 製造プロセスの革新

- 予知保全 (Predictive Maintenance):

セメント工場は、クラッシャー、ミル、キルンといった巨大な回転機械で構成されており、一つの設備の故障がプラント全体の生産停止につながる。予知保全は、これらの設備に設置された振動、温度、音響などのセンサーから得られる膨大なデータをAIが常時分析し、故障の兆候を人間が気づくよりはるかに早い段階で検知する技術である 83。これにより、突発的な設備停止による生産損失を劇的に削減し、計画的なメンテナンスを可能にする。ある調査によれば、予知保全の導入により、生産性は25%向上し、故障は70%、メンテナンスコストは25%削減されるという 85。業界リーダーであるHolcimは、AIプラットフォームプロバイダーのC3 AIと提携し、この予知保全システムを100以上の工場に展開する計画を発表しており、オペレーションの強靭性を高める戦略の中核に据えている 86。 - 操業最適化 (Process Optimization):

セメント製造の心臓部であるキルン(焼成炉)の運転は、原料の化学組成、燃料のカロリー、キルン内の温度分布、ガスの流れなど、数百から数千の変数が複雑に絡み合う、極めて高度なプロセスである。従来、この運転は熟練オペレーターの経験と勘に大きく依存してきた。AIによる操業最適化は、これらの変数をリアルタイムで監視・分析し、数分から数時間後のキルンの状態を予測。その上で、エネルギー効率と生産量を最大化し、CO2排出量を最小化する最適な運転設定値(燃料投入量、ファンの回転数など)をオペレーターに提案、あるいは自動で制御する 88。これにより、熟練工の暗黙知がデジタル化・標準化され、24時間365日、常に最適な状態でキルンを運転することが可能になる。AIの導入により、エネルギー効率が5-10%向上し、CO2排出量も削減されるという報告がある 89。Holcimは「Kiln Master」というスマート制御システムを導入し、品質のばらつきが大きい代替燃料を使用しながらも、安定したキルン操業を実現している 87。 - 品質管理 (Quality Control):

コンピュータビジョン(画像認識AI)は、品質管理の自動化と高度化に貢献する。例えば、コンベア上を流れるクリンカーや最終製品であるセメント袋をカメラで撮影し、その画像をAIが解析することで、品質の異常(形状、色など)やパッケージの欠陥(破れ、印字ミスなど)を瞬時に検出する 91。これにより、従来は人手に頼っていた目視検査を自動化し、省人化を実現するとともに、ヒューマンエラーを排除して品質の安定化を図ることができる。ある事例では、コンピュータビジョンによる欠陥検出システムを導入したことで、欠陥品の市場流出を95%削減したと報告されている 93。

8.2. サプライチェーン・マネジメントの高度化

AIは、製造現場だけでなく、サプライチェーン全体の効率化にも大きなインパクトをもたらす。AIが過去の販売データ、建設市況、季節変動、天候予報といった多様なデータを分析し、地域ごとのセメント需要を高い精度で予測する 83。この需要予測に基づき、各サービスステーション(SS)の最適な在庫レベルを算出し、トラックの配送ルートをリアルタイムで最適化する 95。これにより、在庫コストや輸送コストを削減し、欠品による機会損失を防ぎ、顧客への納期遵守率を向上させることが可能となる。メキシコのCEMEXは、AIを活用した需要予測と物流最適化により、トラックの走行距離削減などを通じて年間3,000万ドルの価値を創出したと報告している 96。

8.3. 研究開発の加速

マテリアルズ・インフォマティクス(MI)と呼ばれるAI技術が、新材料開発のプロセスを加速させている。AIが過去の膨大な論文や特許、実験データから、材料の配合と物性(強度、耐久性、CO2排出量など)の関係性を学習し、目標とする性能を持つ新しいセメントの配合を予測・提案する。これにより、従来は膨大な時間とコストを要した試行錯誤のプロセスを大幅に短縮し、低炭素セメントや高機能セメントの開発を加速させることが期待されている。

8.4. 新たなビジネスモデルの創出

AIの活用は、社内の効率化に留まらず、新たな収益源を生み出す可能性を秘めている。AIによる操業最適化や物流管理のノウハウ、そしてそのためのソフトウェアプラットフォームを、サービスとして外部の企業に提供する「コト売り」への転換である。CEMEXは、自社で開発した生コンクリートの物流最適化システムを「Arkik」というSaaS(Software as a Service)としてスピンオフし、競合他社を含む他の生コンメーカーにも販売している 96。これは、従来の「モノ(セメント)を売る」ビジネスから、「コト(最適化ソリューション)を売る」ビジネスへと事業領域を拡張する先進的な事例である。

| バリューチェーン段階 | AIユースケース | 期待されるインパクト | 導入事例(企業名) | 導入難易度 |

|---|---|---|---|---|

| 製造 | 予知保全 | ダウンタイム70%減、メンテナンスコスト25%減、生産性25%向上 85 | Holcim, CEMEX, LafargeHolcim 86 | 中 |

| 製造 | 操業最適化 (キルン等) | エネルギー効率5-10%向上、CO2排出量削減、生産量3%増 89 | Holcim (Kiln Master), LafargeHolcim 87 | 高 |

| 品質管理 | コンピュータビジョンによる自動検査 | 欠陥品流出95%減、省人化、品質安定化 93 | – | 中 |

| 物流・SCM | 需要予測と配送最適化 | 在庫コスト削減、輸送コスト削減、納期遵守率向上 | CEMEX (年間3,000万ドル価値創出) 96 | 中 |

| 研究開発 | マテリアルズ・インフォマティクス | 開発期間の短縮、開発コストの削減 | – | 高 |

| 新規事業 | AIソリューションの外部提供 (SaaS) | 新たな収益源の創出、業界プラットフォーム化 | CEMEX (Arkik) 96 | 高 |

これらの個別のAIアプリケーションが進化し、統合された先にあるのが「デジタルツイン」である。これは、物理的な工場(設備、プロセス、人の動き)のあらゆるデータをリアルタイムで収集し、サイバー空間に寸分違わぬ仮想的な工場モデルを構築する技術である 98。デジタルツイン上では、現実世界ではコストやリスクが伴う様々な「What-if」シミュレーションを自由に行うことができる 100。例えば、「新しい代替燃料を20%投入したら、キルンの温度プロファイルとクリンカー品質、CO2排出量はどう変化するか?」あるいは「設備の回転数を5%上げたら、生産量は増えるが、故障リスクはどれだけ高まるか?」といった問いに、リスクを伴わずに答えることが可能になる。

これは、単なる現状の最適化(Optimization)を超え、未来の操業を設計・検証する(Simulation & Design)レベルへの進化を意味する。したがって、デジタルツインは単なる技術ツールではなく、企業のオペレーションノウハウが凝縮された「戦略的資産」と位置づけるべきである。これを構築・保有する企業は、新製品・新燃料導入のリードタイムを劇的に短縮し、オペレーションリスクを最小化し、熟練工の退職によるノウハウ喪失リスクをヘッジすることができる。将来的には、このデジタルツイン自体をライセンス供与したり、新規プラント設計のコンサルティングに活用したりするなど、新たな収益源へと転換する道も拓けるだろう。

第9章:主要トレンドと未来予測

これまでの分析を踏まえ、セメント業界の未来を形作る4つの主要なトレンドを予測する。

- 脱炭素技術の実装競争:

CCUS、水素・アンモニア混焼、キルンの電化といった次世代の脱炭素技術は、もはや研究開発の段階を終え、大規模な社会実装のフェーズへと移行しつつある。どの技術を、どのタイミングで、どの程度の規模で導入するかの経営判断が、企業の将来のコスト構造と市場における競争力を決定づけることになる。この競争は、技術的な優劣だけでなく、政府の補助金獲得能力や、CO2輸送・貯留インフラへのアクセスといった、事業環境の構築能力をも問う総力戦となる。 - 循環経済の深化と静脈産業の主役へ:

セメント工場は、単なる製品製造拠点から、地域社会における「静脈産業のハブ」へとその役割を大きく変えていく。産業廃棄物や建設発生土、都市ごみ、下水汚泥など、受け入れる廃棄物の種類と量は今後さらに拡大する。これにより、セメント工場は地域に不可欠な環境インフラとしての地位を確立するだろう。このトレンドにおける競争の鍵は、多様な廃棄物排出事業者(化学、鉄鋼、自治体など)と連携し、安定的かつ効率的な「静脈サプライチェーン」のエコシステムをいかに構築できるかにかかっている。 - 業界再編の本格化:

脱炭素化に向けたCCUSなどの巨額な設備投資は、財務体力のない企業の淘汰を促し、業界再編の引き金となる。生き残りをかけたグローバルレベルでのM&Aや、特定の脱炭素技術を持つスタートアップ企業の買収、あるいはCO2利用先を確保するための異業種(化学、エネルギー企業など)との戦略的アライアンスが、今後数年間で活発化することが予想される。企業の境界線が曖昧になり、新たな産業エコシステムが形成されていくだろう。 - 製品の高付加価値化とサービス化:

セメントは、汎用的な建設材料(コモディティ)から、顧客が抱える課題、すなわち「CO2排出量削減」「工期短縮」「建物の長寿命化」などを解決する高機能ソリューションへと進化する。製品の価値は、その物理的な特性だけでなく、EPD(環境製品宣言)に記載されるCO2排出量や、リサイクル材の使用率といった「データ」によって定義されるようになる。さらに、AIを活用した配合最適化コンサルティングや、サプライチェーン管理サービスなど、製品に付随するサービス事業の比重がますます高まっていくだろう。

第10章:主要プレイヤーの戦略分析

世界のセメント市場をリードする主要企業の戦略を、脱炭素、循環経済、デジタルの3つの軸で比較分析する。

- Holcim (スイス):

「Accelerating Green Growth」という戦略を掲げ、脱炭素と循環経済を事業成長の明確なドライバーと位置づけている 101。業界で最も野心的なSBTi認証ネットゼロ目標を掲げ、CCUS(7つの大規模プロジェクトを推進)、代替燃料、焼成粘土技術など、多岐にわたる脱炭素化の手段を追求している 40。AI活用にも極めて積極的で、100以上の工場に予知保全システムを展開し、オペレーションの効率化を図っている 86。2025年には高成長が見込まれる北米事業をスピンオフさせ、より高収益なソリューション事業への集中を加速させる戦略である 104。 - CEMEX (メキシコ):

「Future in Action」プログラムの下、脱炭素とデジタル化を両輪で推進している 105。特にデジタル戦略において業界をリードしており、顧客向けプラットフォーム「CEMEX Go」は業界の標準となりつつある 107。社内にデータサイエンスの専門組織を設立し、需要予測から物流最適化まで、AIモデルをグローバルに展開。これにより年間3,000万ドルの価値を創出するなど、具体的な経済的成果を上げている点が特徴である 96。低炭素製品ブランド「Vertua」の売上比率がセメントで63%に達するなど、グリーン製品の市場浸透にも成功している 106。 - Heidelberg Materials (ドイツ):

脱炭素戦略の中核にCCUSを明確に据え、その社会実装において世界をリードしている。ノルウェーのBrevik(世界初のセメント工場における商業規模CCS)、英国のPadeswood、ドイツのGesekeなどで、政府の強力な支援を受けながら大規模プロジェクトを具体化させている 41。これらのプロジェクトから生まれるカーボンキャプチャセメントを「evoZero」ブランドとして市場に投入し、先行者利益の獲得を目指している。 - CNBM (中国建材集団) / Anhui Conch (安徽海螺水泥):

両社ともに世界最大級の生産能力を誇るが、その事業基盤は国内市場に大きく依存している。中国政府の「双炭(カーボンピークアウト・カーボンニュートラル)」政策に沿った取り組みを進めているものの、国内の不動産不況による需要減と過剰設備が経営の重荷となっている 110。脱炭素技術への投資や戦略の具体性においては、欧米メジャーに後れを取っているのが現状である 112。一方で、Anhui Conchなどは、中国政府の「一帯一路」構想に沿って、東南アジアを中心に積極的な海外展開を進めている 114。 - 太平洋セメント / 住友大阪セメント (日本):

成熟し縮小傾向にある国内市場を主戦場とする。長年にわたり、廃棄物・副産物の利用率向上による循環経済モデルを深化させてきた世界的な先進企業であり、極めて高い廃棄物処理技術と安定操業ノウハウを強みとする。国の研究開発プロジェクト(NEDOなど)を活用し、CCUSやCO2を原料とするカーボンリサイクル技術など、日本独自の技術開発を着実に進めている 58。

| 企業名 | 2030年CO2削減目標 (Scope1, 2020年比) | CCUS戦略 | 循環経済戦略 (AFR比率/目標) | デジタル戦略 (AI活用) | 主要市場/地域ポートフォリオ |

|---|---|---|---|---|---|

| Holcim | -25.0% /トン | 7つの大規模プロジェクト推進、2030年に8百万トンのゼロカーボンセメント生産目標 40 | 2030年に2千万トンの建設廃材リサイクル目標 119 | 100以上の工場にAI予知保全を展開、スマート制御システム(Kiln Master)導入 86 | グローバル (特に欧州、中南米、アジア) |

| CEMEX | -35% (1990年比) | 独Rüdersdorf工場でEU補助金獲得、CCUSプロジェクト推進 105 | 低炭素ブランド「Vertua」がセメント売上の63%を占める 106 | AIによる物流最適化で年間3千万ドル創出、SaaS事業も展開 96 | グローバル (特に北米、欧州) |

| Heidelberg Materials | -30% (1990年比) | ノルウェーBrevikで世界初の商業CCS稼働、英・独でも大規模プロジェクト推進 41 | 2030年にAFR比率45%目標 57 | 100工場にAI予測分析を導入、AIによる原料効率化 57 | グローバル (特に欧州、北米) |

| CNBM | 中国の双炭政策に準拠 | 研究開発段階 | 新材料事業の売上拡大 110 | デジタル化推進を掲げるが具体策は限定的 111 | 中国、一帯一路沿線国 |

| Anhui Conch | 2025年にクリンカー原単位6%削減目標 112 | CCUS技術を開発中 112 | 非有害廃棄物の100%リサイクルを報告 112 | AVIC/KHDと提携しAI活用スマート化推進 120 | 中国、東南アジア |

| 太平洋セメント | -20% (2013年度比) | NEDOプロジェクトでCO2分離回収・炭素循環技術を実証 58 | 廃棄物・副産物使用原単位 421.9 kg/t-cement (FY2024) 121 | – | 日本、米国、アジア |

第11章:戦略的インプリケーションと推奨事項

11.1. 勝者と敗者を分ける決定的要因

これまでの包括的な分析を統合すると、今後5年から10年の間にセメント業界の勝者と敗者を分ける決定的な要因は、「脱炭素化への投資を、単なるコストではなく、収益成長と持続的な競争優位に転換する能力」であると結論付けられる。具体的には、以下の3つの能力が企業の将来を左右する。

- 技術実装能力: CCUSや水素燃焼といった次世代技術を、政府の補助金などを戦略的に活用しつつ、他社に先駆けて商業ベースで実装する力。技術を「持つ」だけでなく、「使いこなし、収益化する」能力が問われる。

- エコシステム構築能力: 廃棄物を排出する他産業、回収したCO2を利用する化学企業、グリーンエネルギーを供給する電力会社、そして規制やインフラ整備を担う自治体などを巻き込み、自社を中核とした循環経済とカーボンリサイクルのエコシステムを主導する力。

- データ活用能力: AIとデジタルツインを駆使して、複雑化する製造プロセスとサプライチェーンを統合的に最適化し、コスト、品質、環境性能のすべての面で他社を凌駕するオペレーショナル・エクセレンスを確立する力。

11.2. 機会と脅威

この構造変革の時代を生き抜き、成長するためには、以下の機会を捉え、脅威に備える必要がある。

- 機会 (Opportunities):

- グリーン公共調達(GPP)市場の拡大: 政府が低炭素製品の最大の買い手となり、安定した需要と価格プレミアムが期待できる。

- 炭素クレジット市場の創設: CCUSなどによるCO2削減量が、取引可能な資産(カーボンクレジット)となり、新たな収益源を生み出す可能性がある。

- 循環経済への移行: 廃棄物処理事業が、セメント製造と並ぶもう一つの収益の柱へと成長する可能性がある。

- AIによる抜本的なコスト削減: AIとデジタル化への投資により、エネルギーコスト、メンテナンスコスト、物流コストを劇的に削減できる。

- 脅威 (Threats):

- 炭素価格の高騰: 炭素税や排出量取引制度の強化により、対策が遅れればコスト競争力を完全に失う。

- 代替建材による市場侵食: ジオポリマーコンクリートやCLTといった、根本的に異なる技術を基盤とする代替品に市場シェアを奪われる。

- 投資の遅れによる市場からの退出: 脱炭素化への巨額投資の意思決定が遅れることで、技術的にもコスト的にも追随が不可能になり、市場からの退出を余儀なくされる。

- 人材獲得競争の敗北: デジタルや化学分野の専門人材を獲得できず、戦略が「絵に描いた餅」で終わる。

11.3. 戦略的オプションの提示と評価

これらの機会と脅威を踏まえ、取りうる3つの戦略的オプションを提示する。

- オプションA: 「グリーン・プレミアムリーダー」戦略

- 内容: 最先端の脱炭素技術(特にCCUS)に集中的に投資し、「ネットゼロセメント」を業界に先駆けて市場投入する。GPP市場やESG意識が極めて高い民間需要を主要ターゲットとし、圧倒的なブランド価値と価格プレミアムを追求する。Heidelberg Materialsの戦略に近い。

- メリット: 成功すれば高い収益性を確保でき、業界のルールメーカーとしての地位を確立できる。

- デメリット: 巨額の先行投資リスクと、技術の不確実性を伴う。CO2貯留インフラなど、自社でコントロールできない外部要因への依存度が高い。

- オプションB: 「サーキュラーエコノミー・プラットフォーマー」戦略

- 内容: 代替燃料・原料の処理能力を最大限に拡張し、地域における静脈産業のハブとしての地位を確立する。セメント製造コストの低減と、廃棄物処理手数料による収益の二本柱で、安定的な成長を目指す。日本のセメント企業が強みを持つ領域である。

- メリット: 景気変動の影響を受けにくい安定した収益基盤を構築できる。地域社会への貢献度が高く、事業の正当性を確保しやすい。

- デメリット: 廃棄物の安定的な確保に関するリスク(排出事業者との競争、法規制の変更など)が存在する。プロセス由来のCO2削減には直接つながらないため、別途対策が必要。

- オプションC: 「デジタル・オペレーショナルエクセレンス」戦略

- 内容: AIとデジタルツインへの投資を最優先し、既存設備の生産性とエネルギー効率を極限まで高めることに集中する。圧倒的なコスト競争力を武器に市場シェアを維持・拡大し、そこで得られたキャッシュを次世代技術へ段階的に投資する。CEMEXの戦略の一部がこれに該当する。

- メリット: 比較的低い初期投資リスクで、短期的にキャッシュフローを改善できる。

- デメリット: 抜本的なCO2削減が遅れるため、将来の急激な規制強化(炭素価格の高騰など)に対応できないリスクがある。

11.4. 最終提言:統合型「グリーントランスフォーメーション」戦略

上記3つのオプションは相互排他的なものではなく、むしろ統合的に推進することでシナジー効果が最大化される。したがって、我々は、オプションB(サーキュラーエコノミー)を事業の基盤として安定させ、オプションC(デジタル化)で徹底的に競争力を磨き、そこで生み出された収益とデータをオプションA(グリーン技術)に戦略的に再投資する、統合型の「グリーントランスフォーメーション」戦略を最も説得力のある道筋として提言する。

実行に向けたアクションプラン概要

- Phase 1 (短期: 1-2年): デジタル基盤構築と循環経済の深化

- 主要KPI:

- 全工場へのAIベース操業最適化システムの導入完了

- 代替燃料比率(熱量ベース)を現状から10ポイント向上

- 廃棄物処理事業による売上高を倍増

- 主要アクション:

- CDO(Chief Digital Officer)職を設置し、デジタル部門への権限移譲と投資を拡大する。

- 地域の主要な廃棄物排出事業者(他メーカー、自治体)との間で、複数年にわたる包括的な処理契約を締結する。

- 主要KPI:

- Phase 2 (中期: 3-5年): グリーン製品の市場浸透と次世代技術の実証

- 主要KPI:

- 低炭素セメント(混合セメント等)の全社売上高に占める比率を50%以上に引き上げる。

- 主要なGPP(グリーン公共調達)入札案件におけるシェア30%を獲得する。

- CCUSまたは水素/アンモニア燃焼に関するパイロットプラントを稼働させる。

- 主要アクション:

- 全製品ラインナップにおけるEPD(環境製品宣言)の取得を完了し、営業部門に対して顧客の脱炭素化を支援するコンサルティング研修を実施する。

- 政府や業界コンソーシアムと連携し、次世代技術の実証プロジェクトを立ち上げる(補助金の最大活用)。

- 主要KPI:

- Phase 3 (長期: 6-10年): ネットゼロ事業の商業化と新事業の創出

- 主要KPI:

- CCUSを実装したネットゼロセメントの商業生産を開始し、年間X万トンを供給する。

- AIソリューション事業部を設立し、外部顧客からY億円の売上を達成する。

- 主要アクション:

- パイロットプラントの実証結果に基づき、商業プラントへの大規模投資に関する最終意思決定を行う。

- デジタルツインや操業最適化ノウハウをサービスとして提供する新事業部門を設立する。

- 主要KPI:

この統合戦略を実行することにより、短期的な収益性を確保しつつ、長期的な環境変化にも対応できる強靭な事業構造を構築し、グリーントランスフォーメーション時代の勝者となることができる。

第12章:付録

- 参考文献、引用データ、参考ウェブサイトのリスト

- 本レポートで使用した専門用語の解説集

- CCUS (Carbon Capture, Utilization and Storage): 二酸化炭素回収・利用・貯留

- クリンカー (Clinker): セメントの中間製品。石灰石などを高温で焼成して作られ、セメント製造におけるCO2排出の主要因となる。

- VRIO (Value, Rarity, Imitability, Organization): 企業の経営資源や能力が持続的な競争優位の源泉となるかを分析するためのフレームワーク。

- ポルトランドセメント (Portland Cement): 最も一般的に使用されるセメントの種類。

- その他

引用文献

- Cement Market Size, Share & Industry Trends 2035 – Research Nester, https://www.researchnester.com/reports/cement-market/4597

- The future cement industry: A cementitious ‘golden age’? – McKinsey, https://www.mckinsey.com/industries/engineering-construction-and-building-materials/our-insights/the-future-cement-industry-a-cementitious-golden-age

- Impact of Decarbonization on the Outlook for Cement | Agg-Net, https://www.agg-net.com/resources/articles/decarbonization/impact-of-decarbonization-on-the-outlook-for-cement

- World Cement Association’s White Paper Challenges Forecasts on Long-Term Cement and Clinker Demand, https://www.worldcementassociation.org/blog/member-news/world-cement-associations-white-paper-challenges-forecasts-on-long-term-cement-and-clinker-demand

- Indian Cement Industry, Top Cement Companies in India – IBEF, https://ibef.org/industry/cement-india

- The Global Cement Challenge – Rhodium Group, https://rhg.com/research/the-global-cement-challenge/

- Cement Market Size, Share, Growth | Emerging Trends [2032] – Fortune Business Insights, https://www.fortunebusinessinsights.com/industry-reports/cement-market-101825

- Cementing Our Clean Industrial Future – BlueGreen Alliance, https://www.bluegreenalliance.org/resources/cementing-our-clean-industrial-future/

- UP: How Will the Infrastructure Law Impact Industrial Markets? – Union Pacific, https://www.up.com/up/customers/track-record/tr111522-infrastructure-law-impact-on-industrial-markets.htm

- Cement Market | Global Industry Analysis by 2035 – Business Research Insights, https://www.businessresearchinsights.com/market-reports/cement-market-117719

- Cement Market Size, Share & Industry Report 2032 – Market Research Future, https://www.marketresearchfuture.com/reports/cement-market-2047

- Cement Market Analysis | Industry Growth, Size & Forecast Report – Mordor Intelligence, https://www.mordorintelligence.com/industry-reports/cement-market

- Cement Market Size, Competitors, Trends & Forecast Report, https://www.researchandmarkets.com/report/cement

- Cement Market Size, Share | CAGR of 4.7%, https://market.us/report/global-cement-market/

- Concrete Market Size, Share & Trends | Industry Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/concrete-market-report

- Cement Market Trends: Drivers, Restraints and Growth Factors (2024-2033), https://www.emergenresearch.com/industry-report/cement-market/market-trends

- Cross-Laminated Timber vs Concrete: Key Differences | Texas – Binkley Construction, https://binkleyconstruction.com/news/mass-timber/cross-laminated-timber-vs-concrete-key-differences/

- Top 10 Cement Companies in World 2024: Trends, Price and Statistics Overview, https://www.sphericalinsights.com/blogs/from-raw-material-to-construction-marvels-a-deep-dive-into-the-cement-market

- 2024 roundup for the cement multinationals, https://www.globalcement.com/news/item/18507-2024-roundup-for-the-cement-multinationals

- ENERGY BENCHMARKING, https://energy.greenbusinesscentre.com/mv/greencementech/pub24/3.%20Energy%20Benchmarking%20Publication%20Version%205.0.pdf

- ENERGY BENCHMARKING, https://energy.greenbusinesscentre.com/mv/greencementech/pub24/2.%20Energy%20benchmarking%20for%20the%20Indian%20Cement%20Industry%202023_v6.0.pdf

- EU Emissions Trading System (EU ETS) – Climate Action – European Commission, https://climate.ec.europa.eu/eu-action/carbon-markets/eu-emissions-trading-system-eu-ets_en

- ETS in industry – Implementing Effective Emissions Trading Systems – Analysis – IEA, https://www.iea.org/reports/implementing-effective-emissions-trading-systems/ets-in-industry

- Carbon Taxes or Emissions Trading Systems? Instrument Choice and Design – IMF eLibrary, https://www.elibrary.imf.org/downloadpdf/view/journals/066/2022/006/article-A001-en.pdf

- Carbon Pricing – American Cement Association, https://www.cement.org/advocacy/carbon-pricing/

- Green Public Procurement 101: Building the Future with Low-Carbon Materials – Industrial Decarbonization, https://decarbonization.unido.org/wp-content/uploads/2025/08/final-explainer_gpp.pdf

- United States Cement Industry Report 2025 | Historic Federal Infrastructure Investments, Tightening Carbon Regulations, and Technological Advancements are Reshaping the Landscape – ResearchAndMarkets.com – Business Wire, https://www.businesswire.com/news/home/20250714847895/en/United-States-Cement-Industry-Report-2025-Historic-Federal-Infrastructure-Investments-Tightening-Carbon-Regulations-and-Technological-Advancements-are-Reshaping-the-Landscape—ResearchAndMarkets.com

- Green Public Procurement for Natural Gas, Cement, and Steel – Resources for the Future, https://www.rff.org/publications/reports/green-public-procurement-natural-gas-cement-and-steel/

- The cement sector and the challenges of sustainability | Cementir Holding N.V., https://www.cementirholding.com/en/sustainability/sustainability/cement-sector-and-challenges-of-sustainability

- Use of waste derived fuels in cement industry: a review – Columbia University, http://www.columbia.edu/cu/seas/earth/wtert/newwtert/Research/sofos/MEQ-01-2015-0012.pdf

- 2025 Engineering and Construction Industry Outlook | Deloitte Insights, https://www.deloitte.com/us/en/insights/industry/engineering-and-construction/engineering-and-construction-industry-outlook.html

- ESG ratings, documents and reports – Sustainability – Holcim, https://www.holcim.com/sustainability/esg/esg-policies-documents-reports

- The Challenges of the 2025 Concrete Industry | For Construction Pros, https://www.forconstructionpros.com/concrete/article/22946814/the-challenges-of-the-2025-concrete-industry

- Seven construction industry trends to watch in 2025 | Munich Re – North America, https://www.munichre.com/specialty/north-america/en/insights/construction-and-engineering/seven-construction-industry-trends-to-watch-in-2025.html

- BrightPath Associates Addresses Talent War in Construction Materials Industry, https://brightpathassociates.com/talent-war-in-construction-materials-industry/

- The Cement Industry’s Talent Crisis – Beaumont Bailey, https://www.beaumontbailey.com/the-cement-industrys-talent-crisis/

- Carbon Capture, Utilisation & Storage in the Energy Transition:, https://www.energy-transitions.org/wp-content/uploads/2022/08/ETC-CCUS_executive-summary_v1.7.pdf

- Carbon Capture in the Cement Industry: Technologies, Progress, and Retrofitting – ACS Publications, https://pubs.acs.org/doi/10.1021/acs.est.5b03508

- CCUS technology innovation – CCUS in Clean Energy Transitions – Analysis – IEA, https://www.iea.org/reports/ccus-in-clean-energy-transitions/ccus-technology-innovation

- Holcim Climate Report 2024, https://www.holcim.com/sites/holcim/files/docs/28022025-holcim-climate-report-2024.pdf

- Carbon Capture, Utilization and Storage (CCUS) – Heidelberg Materials, https://www.heidelbergmaterials.us/home/sustainability/ccus

- Heidelberg Materials Takes Final Investment Decision For CCS Project In UK – Construction Will Start This Year – decarbonfuse.com, https://decarbonfuse.com/posts/heidelberg-materials-takes-final-investment-decision-for-ccs-project-in-uk-construction-will-start-this-year

- Thermodynamic Analysis of Hydrogen Utilization as Alternative Fuel in Cement Production | Request PDF – ResearchGate, https://www.researchgate.net/publication/362077224_Thermodynamic_Analysis_of_Hydrogen_Utilization_as_Alternative_Fuel_in_Cement_Production

- Groundbreaking hydrogen fuel feasibility study at Ribblesdale – Heidelberg Materials UK, https://www.heidelbergmaterials.co.uk/en/news-and-events/hydrogen-fuel-feasibility-study-at-ribblesdale-cement-works

- Update on ammonia in cement production, March 2025, https://www.globalcement.com/news/item/18559-update-on-ammonia-in-cement-production-march-2025

- Global Cement Industry Outlook: Trends and Forecasts, https://www.worldcementassociation.org/blog/news/global-cement-industry-outlook-trends-and-forecasts

- Strengthening Sustainability in the Cement Industry – International Finance Corporation, https://www.ifc.org/content/dam/ifc/doc/2025/2025-strengthening-sustainability-in-the-cement-industry.pdf

- Challenges in the Commercialization of Carbon-negative Concrete – Patsnap Eureka, https://eureka.patsnap.com/report-challenges-in-the-commercialization-of-carbon-negative-concrete

- Study on the Effect of Geopolymer Concrete in Reducing Carbon Footprint – ResearchGate, https://www.researchgate.net/publication/392701713_Study_on_the_Effect_of_Geopolymer_Concrete_in_Reducing_Carbon_Footprint

- How Geopolymer Concrete Is Reducing the Carbon Footprint of Construction, https://barrowmixconcrete.com/how-geopolymer-concrete-reducing-carbon-footprint-construction/

- Cement Market Size Share Growth, Forecast 2035, Feasibility Report – Aviaan Accounting, https://aviaanaccounting.com/reports/cement-market-size-share-growth-forecast-2035-feasibility-report/

- Common Challenges in Cement Factory Setup and How to Address Them, https://nntcement.com/blog/cement-factory-setup-challenges-solutions/

- CLT vs. Traditional Building Materials: A Deep Dive into Cost, Performance, and Sustainability, https://berryclt.com/clt-vs-traditional-building-materials-a-deep-dive-into-cost-performance-and-sustainability/

- COMPARING CROSS LAMINATED TIMBER WITH CONCRETE AND STEEL: A FINANCIAL ANALYSIS OF TWO BUILDINGS IN AUSTRALIA – International Journal of Industrialized Construction / MOCS, https://journalofindustrializedconstruction.com/index.php/mocs/article/download/63/61/61

- Geometrical quality inspection in 3D concrete printing using AI-assisted computer vision, https://www.researchgate.net/publication/389018192_Geometrical_quality_inspection_in_3D_concrete_printing_using_AI-assisted_computer_vision

- New and Larger Costs of Monopoly and Tariffs | Federal Reserve Bank of Minneapolis, https://www.minneapolisfed.org/article/2012/new-and-larger-costs-of-monopoly-and-tariffs

- Heidelberg Materials advances sustainability goals in 2024 – International Cement Review, https://www.cemnet.com/News/story/178869/heidelberg-materials-advances-sustainability-goals-in-2024.html

- Taiheiyo Cement Corporation – Applying the Technology of Carbon Clean, https://www.carbonclean.com/en/press-releases/taiheiyo-cement-marubeni-protechs-and-carbon-clean-announce-demonstration-facility-for-carbon-capture

- A value-chain approach to decarbonizing cement and concrete | World Economic Forum, https://www.weforum.org/stories/2025/09/a-value-chain-approach-to-decarbonizing-cement-and-concrete/

- How Cement Industry is Adapting to Circular Economy Principles – Portland Clinker, https://portlandclinker.com/icerik/how-cement-industry-is-adapting-to-circular-economy-principles

- Alternative Cement Raw Materials and Alternative Fuel Usage – Çimsa, https://cimsa.com.tr/en/cement-raw-metarials/

- Cement Sector Trends in Beneficial Use of Alternative Fuels and Raw Materials Revised Draft – epa nepis, https://nepis.epa.gov/Exe/ZyPURL.cgi?Dockey=P100XTB7.TXT

- Hard to Abate, Impossible to Ignore: How Green Steel and Low-Carbon Cement Are Cleaning Up Heavy Industry | Columbia Business School, https://business.columbia.edu/insights/climate/hard-to-abate-industries

- How circularity can increase profits in cement and concrete – The World Economic Forum, https://www.weforum.org/stories/2023/01/concrete-cement-circularity/

- GCCA Sustainability Guidelines for co-processing fuels and raw materials in cement manufacturing November 2018, https://gccassociation.org/wp-content/uploads/2019/03/GCCA_Guidelines_FuelsRawMaterials-v0.pdf

- Green Public Procurement: Catalysing the Net-Zero Economy, https://www3.weforum.org/docs/WEF_Green_Public_Procurement_2022.pdf

- Reducing embodied carbon in cement and concrete through public procurement in Ireland – Department of Enterprise, Trade and Employment, https://enterprise.gov.ie/en/publications/publication-files/reducing-embodied-carbon-in-cement-and-concrete-through-public-procurement-in-ireland.pdf

- Unlocking the Potential of Green Public Procurement in the Indian Economy | RMI, https://rmi.org/wp-content/uploads/dlm_uploads/2024/04/sub-Final_RMI-CAI-India-GPP-Cement-Report-041224.pdf

- Why Sustainable Building Materials are Growing in Popularity 2024 | Builders FirstSource, https://www.bldr.com/resources/blog/sustainable-building-materials-growing-popularity

- Factors Affecting the Selection of Sustainable Construction Materials: A Study in New Zealand – MDPI, https://www.mdpi.com/2075-5309/15/5/834

- VRIO Framework Explained: Evaluating Business Uniqueness Template, https://digitalleadership.com/unite-articles/vrio-framework/

- What is the VRIO Framework? Definition, Examples, Importance and Analysis – IdeaScale, https://ideascale.com/blog/vrio-framework/

- VRIO Analysis: A Comprehensive Guide to Unveiling Competitive Advantage, https://solutionshub.epam.com/blog/post/vrio-analysis

- Unleashing Innovation: How AI and HR Are Transforming Chemical Engineering – HR News, https://hrnews.co.uk/unleashing-innovation-how-ai-and-hr-are-transforming-chemical-engineering/

- Human Resource Analytics on Data Science Employment Based on Specialized Skill Sets with Salary Prediction, https://www.ijods.org/index.php/ds/article/download/64/45

- Human Resource Analytics on Data Science Employment Based on Specialized Skill Sets with Salary Prediction – ResearchGate, https://www.researchgate.net/publication/371003854_Human_Resource_Analytics_on_Data_Science_Employment_Based_on_Specialized_Skill_Sets_with_Salary_Prediction

- AI & the Future of Chemical Industry Hiring – Mackinnon Bruce International, https://www.mackinnon-bruce.com/insights-hub/blog/ai—the-future-of-chemical-industry-hiring/

- What strategies can cement companies employ to attract and retain talent in a highly technical and evolving industry? – Flevy.com, https://flevy.com/topic/cement/question/attracting-retaining-talent-technical-cement-industry

- Labor Productivity and Other Characteristics of Cement Plants: An International Comparison – EconStor, https://www.econstor.eu/bitstream/10419/160036/1/cdp105.pdf

- Total Factor Productivity for Manufacturing: Cement and Concrete Product Manufacturing (NAICS 3273) in the United States (IPUEN3273M000000000) | FRED, https://fred.stlouisfed.org/series/IPUEN3273M000000000

- What 5 Metrics Should Cement Production Businesses Track? – FinModelsLab, https://finmodelslab.com/blogs/kpi-metrics/cement-production

- Industry Information – American Cement Association, https://www.cement.org/intelligence-resources/market-intelligence/industry-information/

- 10 ways AI is being used by the Cement Industry [2025] – DigitalDefynd, https://digitaldefynd.com/IQ/ai-in-cement-industry/

- Predictive Maintenance in Cement Plant – Nanoprecise, https://nanoprecise.io/predictive-maintenance-in-cement-plant/

- The Benefits of Predictive Maintenance for Optimizing Cement Plant Operations, https://blog.dalog.net/benefits-of-predictive-maintenance-for-optimizing-cement-plant-operations

- Holcim to deploy AI to reinforce manufacturing capacity, https://www.holcim.com/sites/holcim/files/docs/20240627_press-holcim_to_deploy_ai_to_reinforce_manufacturing_en.pdf

- Driving decarbonization with our Plants of Tomorrow – Holcim, https://www.holcim.com/who-we-are/our-stories/driving-decarbonization-our-plants-of-tomorrow

- AI in Cement Manufacturing: Optimize Kilns & Quality – Softlabs Group, https://www.softlabsgroup.com/ai-solutions/ai-in-cement-manufacturing-solutions/

- 5 Industrial AI Solutions to Optimize Cement Manufacturing – Imubit, https://imubit.com/article/optimize-cement-manufacturing/

- Advanced Cement Kiln Technologies: Revolutionizing Cement Production, https://www.cementequipment.org/home/advanced-cement-kiln-technologies-revolutionizing-cement-production/

- Next-Gen Cement Manufacturing: Powered by AR, AI, and Computer Vision, https://www.argenie.ai/blogs/next-gen-cement-manufacturing-powered-by-ar-ai-and-computer-vision

- Computer Vision and AI in Precast Concrete Quality Control., https://leanprecast.com/2025/08/10/computer-vision-and-ai-in-precast-concrete-quality-control/

- Automated Quality Control with AI in Cement Industry – Irida Labs, https://iridalabs.com/news/automated-quality-control-with-ai-in-cement-industry/

- AI & Automation Boosting Cement Efficiency – Knowledge Ridge, https://www.knowledgeridge.com/expert-views/ai-automation-boosting-cement-efficiency/

- Ai Cement Logistics Optimization | AI/ML Development Solutions, https://aimlprogramming.com/services/ai-cement-logistics-optimization/

- Achieving AI at Scale: Cemex’s Learning Journey | MIT CISR, https://cisr.mit.edu/publication/2024_0701_CemexScalingAI_WixomSomehBeath

- Cement Kiln Maintenance: Practical Steps, Tools, and Case Studies, https://www.cementequipment.org/home/cement-kiln-maintenance-practical-steps-tools-and-case-studies/

- Scaling Cement Production Capacity with Digital Twins – HexaCoder Technologies, https://hexacoder.com/blog/scaling-cement-production-digital-twins

- Digital Twin Technology – GE Vernova, https://www.gevernova.com/software/innovation/digital-twin-technology

- Finding flexibility with AI in cement mills – GridBeyond, https://gridbeyond.com/cement-mill-energy-flexibility/

- Financial Results & Publications – Holcim, https://www.holcim.com/investors/publications

- Climate Action | Net Zero Climate Pledge – Holcim, https://www.holcim.com/sustainability/climate-action

- GO4ZERO CCUS project – Holcim, https://www.holcim.com/what-we-do/green-operations/ccus/go4zero

- Record performance in 2024, well positioned for 2025 – Holcim, https://www.holcim.com/media/media-releases/full-year-2024-results

- Cemex publish 2024 Integrated Report | Agg-Net, https://www.agg-net.com/news/cemex-publish-2024-integrated-report

- Cemex showcases significant operational and sustainability advancements in its 2024 Integrated Report – Corporate Website, https://www.cemex.com/w/cemex-showcases-significant-operational-and-sustainability-advancements-in-its-2024-integrated-report

- CEMEX bold move in digital innovation creates a unique competitive advantage, https://www.cemex.com/w/cemex-bold-move-in-digital-innovation-creates-a-unique-competitive-advantage

- Business process optimization drives impact investing at Cemex – SiliconANGLE, https://siliconangle.com/2025/03/19/ai-sustainability-reshape-business-process-optimization-cemex-ibmaiops/

- GeZero: decarbonising a cement plant – Heidelberg Materials, https://www.heidelbergmaterials.com/en/sustainability/we-decarbonize-the-construction-industry/ccus/gezero

- SUSTAINABILITY REPORT, https://www.cnbm.com.cn/upload/files/2023/12/ada0c133ec05fce2.pdf

- CNBM’s 2024 Annual Results Conference Held in Hong Kong – China Cement Net, https://e.ccement.com/news/content/53509699698275001.html

- Anhui Conch Cement – World Benchmarking Alliance, https://www.worldbenchmarkingalliance.org/publication/heavy-industries/companies/anhui-conch-cement-3/

- Anhui Conch Cement Company Ltd. | Climate Action 100+, https://www.climateaction100.org/company/anhui-conch-cement-company-limited/

- Anhui Conch Cement Company Limited: history, ownership, mission, how it works & makes money – DCFmodeling.com, https://dcfmodeling.com/blogs/history/0914hk-history-mission-ownership

- Anhui Conch Cement – Principles for Responsible Investment, https://www.unpri.org/download?ac=13716

- Conch Group develops over “Belt and Road” – Cement Lime Gypsum – ZKG international, https://www.zkg.de/en/artikel/zkg_Conch_Group_develops_over_Belt_and_Road_-3199314.html

- Sustainability:TAIHEIYO CEMENT CORPORATION, https://www.taiheiyo-cement.co.jp/english/csr/index.html

- Taiheiyo Cement Corporation – Development of Carbon Circulation Technology : GCCA, https://gccassociation.org/2050-net-zero-roadmap-one-year-on/action-progress-case-study-taiheiyo/

- Circular Economy Sustainability & Recycling – Holcim, https://www.holcim.com/sustainability/circular-economy

- Anhui Conch Cement and AVIC International Beijing, together with its subsidiary KHD, forge strategic partnership to drive decarbonization in cement manufacturing, https://www.khd.com/anhui-conch-cement-and-avic-intl-bj-together-with-its-subsidiary-khd-forge-strategic-partnership-to-drive-decarbonization-in-cement-manufacturing/

- Circular Economies|Sustainability:TAIHEIYO CEMENT CORPORATION, https://www.taiheiyo-cement.co.jp/english/csr/env_effects_fr.html