「人生の節目」を再定義する:人口動態の変化とDXが迫る冠婚葬祭ビジネスの変革戦略

インフォグラフィック

スライド資料

冠婚葬祭業界の研究と戦略

解説動画

第1章:エグゼグティブサマリー

本レポートの目的と要約

本レポートは、日本の冠婚葬祭業界が直面する深刻かつ不可逆的な構造変化を多角的に分析し、この変革期を乗り越え、持続的な成長を達成するための事業戦略を提言することを目的とする。調査対象は、婚礼事業、葬祭事業、およびそれらに関連する互助会事業、アフターサービス(仏壇、墓地、法要)市場を含む。

当業界は、①「多死社会」の到来による葬祭需要の構造的増加と、「ナシ婚」に代表される婚礼需要の形態変化という二極化、②家族葬やフォトウェディングなど、顧客の価値観の多様化に伴うサービスの小規模化・個別化、③異業種からの参入やWeb仲介事業者による価格競争の激化、という三つの大きな潮流に同時に直面している。これらは一過性の変化ではなく、日本の人口動態と社会構造に根差した地殻変動であり、従来のビジネスモデルの抜本的な見直しを迫るものである。

最も重要な結論

分析の結果、冠婚葬祭業界は、もはや単一の「儀式提供産業」ではなく、「人生の節目における体験価値創造産業」へと自己変革を遂げなければ、将来の成長はおろか、生存すら危ういという結論に至った。

葬祭市場は「多死社会」を背景に、今後約20年間にわたり施行件数の増加という量的な追い風を受ける。しかし、葬儀単価の構造的な下落圧力は熾烈を極め、対策を講じなければ「利益なき繁忙」に陥るリスクを内包している。一方、婚礼市場は婚姻組数の減少により量的な縮小が不可避である。しかし、個人の価値観を反映した高付加価値な「体験(コト)」への支出意欲は根強く、マスマーケットの崩壊と同時に新たな高収益ニッチ市場が生まれている。

この二つの市場で成功を収めるための鍵は、以下の三点に集約される。

- デジタル技術の徹底活用: 属人的なオペレーションから脱却し、AI・DXを駆使した徹底的な業務効率化と、パーソナライズされた顧客体験(CX)の向上を両立させる。

- 「終活」を核としたライフタイム・エンゲージメントの構築: 葬儀という「点」のサービス提供から脱却し、生前の準備段階から死後のグリーフケアまで、顧客のライフエンディング・ジャーニーに寄り添う「線」の関係性を構築する。

- ビジネスモデルの再設計: 伝統的な「ハコモノ(施設)」依存型モデルの限界を認識し、属人的なプランニング能力という職人技と、M&Aやアライアンスによるスケールメリットを両立させる新たなビジネスモデルへと転換する。

主要な戦略提言

以上の分析に基づき、取るべき事業戦略として、以下の4点を提言する。

- 事業ポートフォリオの戦略的再構築: 葬祭事業を安定的なキャッシュ創出源(キャッシュカウ)と位置づけ、M&Aによる規模拡大とDXによる収益性向上を追求する。同時に、婚礼事業では従来型のマス向け挙式・披露宴からリソースをシフトし、フォトウェディングやアニバーサリー事業など、高付加価値な「体験型(コト)」サービスに特化・集中する。

- 「終活プラットフォーム」戦略の推進: 葬儀の生前契約を顧客接点の入口とし、相続、不動産整理、身元保証、デジタル遺品整理、グリーフケアといった周辺サービスを、専門事業者とのアライアンスを通じてワンストップで提供するエコシステムを構築する。これにより、顧客との関係を深め、生涯価値(LTV)を最大化する。

- オペレーショナル・エクセレンスの徹底追求: AI・DXを全社的に導入し、バックオフィス業務(見積作成、発注管理、請求処理等)の自動化、AIによる需要予測に基づく斎場・式場の稼働率最適化、Webマーケティングの高度化を断行する。これにより、深刻化する人材不足に対応し、異業種参入者に対抗しうるコスト競争力を確保する。

- 次世代型人材戦略への転換: 従来の職人型人材(ウェディングプランナー、葬祭ディレクター)の育成・定着を強化すると同時に、データアナリスト、Webマーケター、ITシステム管理者といったデジタル人材を積極的に採用・育成する。これにより、経験と勘に依存した経営から、データドリブンな意思決定が可能な経営体制へと移行する。

第2章:市場概観(Market Overview)

冠婚葬祭市場全体の市場規模の推移と今後の予測(2015年~2030年)

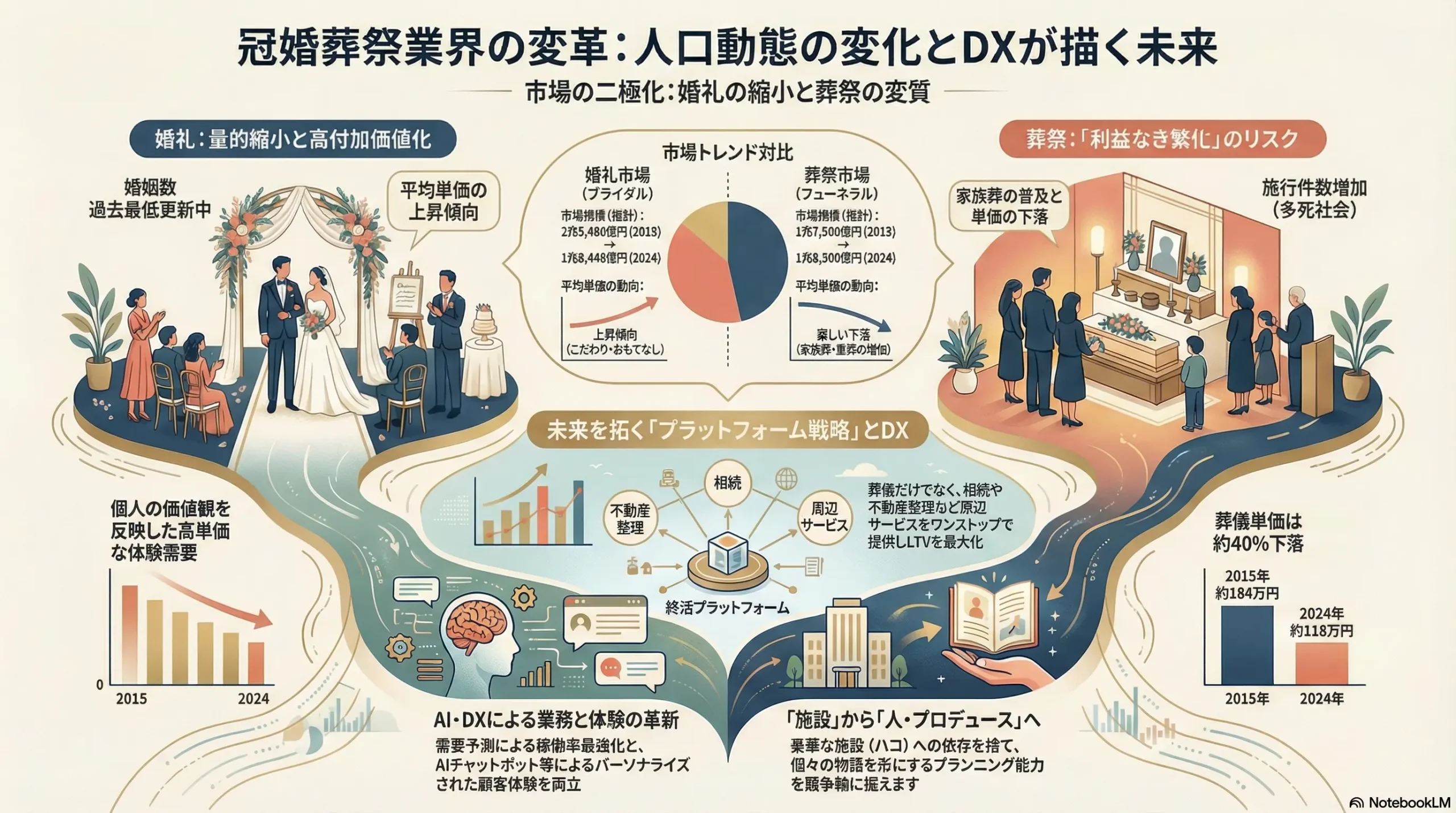

日本の冠婚葬祭市場は、「葬祭」と「婚礼」という二つのセグメントで全く異なる様相を呈している。これは、両市場の根幹をなす人口動態が正反対のベクトルを向いていることに起因する。

葬祭市場は、日本の高齢化に伴う年間死亡者数の増加を背景に、構造的な需要拡大期にある。矢野経済研究所の調査によれば、コロナ禍で一時的に落ち込んだ後、2024年の市場規模は事業者売上高ベースで1兆8,300億円(前年比108.2%)と回復基調にある 1。死亡者数は2040年頃にピークを迎えると予測されており 4、葬儀の施行件数自体は今後も増加が見込まれる。しかし、後述する葬儀単価の著しい下落が市場規模の成長を抑制している。その結果、長期的な市場規模は横ばいから微増に留まり、2032年には1兆7,684億円と、コロナ禍以前の2019年(1兆8,132億円)の水準には及ばないと予測されている 1。これは、施行件数が増加しても売上・利益が伸びない「利益なき繁忙」のリスクを示唆している。

一方、婚礼市場は、婚姻組数の構造的減少により、長期的な縮小トレンドが続いている。矢野経済研究所によると、ブライダル関連市場(主要6分野計)は2015年の2兆5,480億円から減少を続け、コロナ禍で甚大な影響を受けた 7。2020年以降は回復傾向にあるものの、2024年の市場規模見込みは1兆8,448億円であり、コロナ禍前の2019年比で76.3%の規模に留まっている 8。厚生労働省の人口動態統計によれば、婚姻組数は1972年の約110万組をピークに減少し、2021年には過去最低の51.4万組、2023年にはさらに47.5万組まで落ち込んでいる 7。このトレンドは今後も継続することが確実視されており、婚礼市場全体の量的縮小は不可避である。

この市場の二極化構造を理解することが、事業戦略策定の第一歩となる。

| 年 | 婚礼市場規模(億円) | 婚姻組数(組) | 婚礼平均単価(万円) | 葬祭市場規模(億円) | 死亡者数(人) | 葬儀平均単価(万円) |

|---|---|---|---|---|---|---|

| 2015 | 25,480 7 | 635,156 | 359.7 (※1) | 17,590 10 | 1,290,444 | 184.0 11 |

| 2017 | 25,150 12 | 606,866 | 354.9 (※1) | 17,945 10 | 1,340,397 | 178.3 11 |

| 2019 | 24,171 (※2) | 599,007 | 354.9 (※1) | 18,132 5 | 1,381,093 | 184.3 11 |

| 2020 | 14,888 (※2) | 525,507 13 | 292.3 (※1) | 14,800 (※3) | 1,372,755 13 | 184.3 11 |

| 2021 | 14,821 (※2) | 514,242 7 | N/A | 15,425 (※3) | 1,439,856 | N/A |

| 2022 | 17,577 14 | 504,930 9 | 303.8 16 | 16,447 6 | 1,569,050 | 110.7 11 |

| 2023 | 20,190 7 | 474,717 9 | 327.1 (※1) | 17,273 (予測) 6 | N/A | N/A |

| 2024 | 18,448 (見込) 8 | N/A | 343.9 18 | 18,300 (推計) 2 | N/A | 118.5 20 |

表2.1: 冠婚葬祭市場の構造変化(2015-2024年)

出典: 矢野経済研究所、厚生労働省「人口動態統計」、リクルート「ゼクシィ結婚トレンド調査」、鎌倉新書「お葬式に関する全国調査」等の公表データを基に作成。

(※1) ゼクシィ結婚トレンド調査の各年データ。 (※2) 矢野経済研究所のグラフデータからの推計値。 (※3) 矢野経済研究所の2021年調査データからの推計値。

この表が示すように、婚礼市場では婚姻組数が減少する一方で平均単価が(コロナ禍の一時的落ち込みを除き)上昇傾向にあり、葬祭市場では死亡者数が増加する一方で平均単価が著しく下落している。この逆相関のトレンドは、両事業で全く異なる戦略的アプローチが求められることを明確に示している。

市場セグメンテーション分析

事業別

- 婚礼事業: 挙式・披露宴が中核であるが、その周辺サービスであるフォトウェディング、衣装、関連サービス(ジュエリー、新婚旅行等)も大きな市場を形成している。特にフォトウェディング市場は2023年時点で529億円規模に達し、「ナシ婚層」の有力な受け皿として急成長している 21。

- 葬祭事業: 葬儀施行そのものに加え、返礼品、飲食、仏壇・仏具、墓地・霊園、法要などのアフターサービスまでを含む広範な事業領域を持つ。矢野経済研究所によると、2024年の市場構成比は葬儀費用が72.4%、飲食費が12.7%、返礼品が14.9%と推計されている 2。コロナ禍で大きく落ち込んだ飲食費や返礼品費は回復基調にあり、これが葬儀単価の下げ止まりの一因となっている 2。

- 互助会事業: 月々の掛金を積み立てることで、将来の冠婚葬祭サービスを割安に利用できるシステム。経済産業省の許可事業であり、安定した顧客基盤と巨額の前受金を背景に、業界内で大きな影響力を持つ。

婚礼形態別

- 施設タイプ別: 伝統的なホテルウェディング、専門式場に加え、貸切邸宅型のゲストハウス、レストランなど多様な選択肢が存在する。近年は、専門式場やゲストハウスが人気を集める傾向にある 23。

- スタイル別: 従来の挙式・披露宴以外に、リゾートウェディング、神社仏閣での和婚、そしてオンライン参列を組み合わせたハイブリッドウェディングなど、顧客のニーズは多様化している。

葬祭形態別

葬儀の形態は、小規模化・簡素化の流れの中で大きく変化している。株式会社鎌倉新書の「第6回お葬式に関する全国調査(2024年)」によれば、実施された葬儀の種類は以下の通りである 11。

- 家族葬: 50.0%(通夜・告別式を行うが、参列者を家族や近親者に限定)

- 一般葬: 30.1%(従来型の、知人・友人なども広く招く葬儀)

- 一日葬: 10.2%(通夜を行わず、告別式から火葬までを一日で行う)

- 直葬(火葬式): 9.6%(儀式を行わず、火葬のみを行う)

2020年の調査では一般葬が約半数を占めていたが、コロナ禍を経て家族葬が完全に主流となった 24。この変化は、単なる一時的なものではなく、社会構造の変化を反映した不可逆的なトレンドと捉えるべきである。

主要な市場成長ドライバーと阻害要因

- 成長ドライバー:

- 死亡者数の増加(多死社会): 葬祭市場における最も強力なドライバー。2040年まで年率1%で増加すると予測されており、葬儀の施行機会は確実に拡大する 4。

- 「終活」意識の高まり: 生前から自身の葬儀や墓について考える層の増加は、生前契約や事前相談の需要を喚起し、新たなビジネスチャンスを生み出している。

- 高付加価値型サービスの登場: 葬儀においては故人らしさを演出するオリジナル葬、婚礼においては体験価値を重視した「こだわり婚」など、単価向上に繋がるサービスへのニーズも存在する 2。

- 阻害要因:

- 婚姻組数の減少: 婚礼市場における最大の構造的課題。少子化、晩婚化、未婚率の上昇が背景にある 7。

- 葬儀単価の下落: 家族葬・直葬へのシフトがもたらす構造的な単価下落圧力は、市場全体の成長を抑制する最大の要因である 1。

- 経済状況と消費者マインド: 可処分所得の伸び悩みや将来不安は、冠婚葬祭にかける費用を抑制する方向に働く。

- 価値観の多様化: 儀式そのものに価値を見出さない「ナシ婚」「ジミ婚」層の増加は、婚礼市場の縮小に直結する。

業界の主要KPIベンチマーク分析

- 婚礼平均単価(組単価)と平均招待客数:

- リクルート「ゼクシィ結婚トレンド調査2024」によると、挙式・披露宴の平均総額は343.9万円、平均招待客数は52.0人であった 18。コロナ禍の底であった2022年調査(総額303.8万円、招待客43.2人)から回復している 16。

- この単価上昇は、市場全体の好転を意味するものではない。むしろ、招待客一人ひとりにかける費用(料理、ギフトなど)を増やすことで「おもてなし」の質を高めたいというニーズの表れであり、少人数・高単価化という二極化の一側面と解釈すべきである 16。

- 葬儀平均単価(施行単価)と施行件数:

- 葬儀単価の下落トレンドは極めて鮮明である。経済産業省「特定サービス産業動態統計調査」のデータから算出すると、2000年に約145万円だった葬儀単価は、2023年には約119万円まで下落している。

- 鎌倉新書の消費者調査でも、2020年の平均184.3万円から2022年には110.7万円、2024年には118.5万円と、コロナ禍を境に大きく水準が切り下がっている 11。

- 形態別の単価差は大きい。2024年調査では、一般葬が161.3万円であるのに対し、家族葬は105.7万円、一日葬は87.5万円、そして直葬は42.8万円となっている 20。低単価な葬儀形態の比率が高まることで、全体の平均単価が押し下げられる構造となっている。

- 互助会の契約件数と前受金残高:

- 全日本冠婚葬祭互助協会によると、2025年3月末時点での推定契約件数は2,095万件、前受金残高は2兆3,814億円に上る 27。これは業界の安定したキャッシュフローの源泉であり、特に大手互助会事業者の経営基盤となっている。ただし、事業者数は減少傾向にあり、業界再編の動きも示唆される 28。

第3章:外部環境分析(PESTLE Analysis)

冠婚葬祭業界は、社会の深層で進行するマクロ環境の変化から極めて大きな影響を受ける。PESTLEフレームワークを用いて、業界を取り巻く外部環境を構造的に分析する。

政治(Politics)

- 墓地、埋葬等に関する法律(墓地埋葬法): 墓地や火葬場の設置、管理、運営を規定する根幹法規である。近年、デジタル社会への移行を背景とした規制の見直しが進んでいる。例えば、令和6年11月に公布され、令和8年4月1日に施行される改正省令では、墓地管理者が備える帳簿の記載内容が変更され、行政手続きのオンライン化や標準化に向けた動きが見られる 29。これは、将来的に墓地管理のDXや、オンライン墓参り、デジタル承継といった新たなサービスの基盤整備に繋がる可能性がある。

- 消費者保護関連法: 互助会契約は、特定商取引法における「特定継続的役務提供」や「訪問販売」に該当する場合があり、クーリング・オフ制度の適用対象となる 31。国民生活センターには、解約手数料に関するトラブルなどが多数寄せられており 33、契約プロセスの透明性確保とコンプライアンス遵守は、企業の信頼性を維持する上で不可欠な要素となっている。

- 自治体の施策: 多くの自治体が、高齢化社会への対応として「終活」支援策(エンディングノートの配布、終活セミナーの開催等)に乗り出している。これは、市民の終活への関心を高め、生前契約や事前相談市場の拡大を後押しする追い風となる。

経済(Economy)

- 個人可処分所得と消費者マインド: 長引く経済の停滞と近年のインフレによる実質賃金の低下は、消費者の財布の紐を固くし、冠婚葬祭への支出を抑制する直接的な要因となる。特に、価格弾力性の高い中間層において、「ジミ婚」や小規模な葬儀を選択する傾向を強める。家計調査においても、婚礼関係費は景気変動の影響を受けやすい支出項目である 34。

- コスト上昇圧力: 食材、生花、燃料などの原材料費、光熱費、そして人件費の高騰は、利益率を直接的に圧迫する。特に、労働集約的なビジネスモデルである当業界にとって、人件費の上昇は深刻な経営課題である。しかし、激しい価格競争下で、これらのコスト上昇分をサービス価格へ十分に転嫁することは極めて困難であり、収益構造の悪化を招いている。

社会(Society)

- ① 人口動態(多死社会 vs 婚姻数減少): 本レポートで繰り返し指摘する通り、これは業界の構造を規定する最も根源的な要因である。国立社会保障・人口問題研究所の将来推計人口(令和5年推計)によれば、日本の総人口は2020年の1億2,615万人から2070年には8,700万人へと減少し、一方で65歳以上人口割合は28.6%から38.7%へと上昇する 35。これにより、死亡者数は2040年頃まで増加し続ける一方、婚姻組数は減少の一途を辿る。このマクロトレンドは不可逆であり、全ての事業戦略の前提としなければならない。

- ② 世帯構成(単身世帯・核家族化の進展): 単身高齢者世帯や、子どものいない夫婦世帯の増加は、葬儀のあり方に大きな影響を与える。葬儀を執り行う喪主や、参列者の確保が困難になり、葬儀の小規模化・簡素化を加速させる。また、お墓の承継者がいないという問題も深刻化し、永代供養付きの樹木葬や納骨堂への需要シフトを後押ししている 36。

- ③ 価値観(「儀式」の再定義と「終活」の一般化):

- 儀式のパーソナル化: 従来の画一的な儀式に対する価値観は薄れ、「二人らしさ」を表現する婚礼 16 や、「故人らしさ」を偲ぶ葬儀が求められるようになっている。これは、形式よりも個人の想いや体験を重視する「コト消費」へのシフトの一環である。

- 宗教観の希薄化: 特定の宗教・宗派に帰属意識を持たない層の増加は、「無宗教葬」や自由な形式の「お別れ会」の需要を高めている。

- 「終活」の普及: 「終活」という言葉が一般化し、自らの死を主体的に準備する文化が定着しつつある。これは、葬儀を「遺された家族が行うもの」から「自らがデザインするもの」へと変容させ、生前契約市場の拡大に直結している。この社会変化は、業界のビジネスモデルを、死の発生後にサービスを提供する「フロー型」から、生前のうちに顧客との関係を構築し、死後まで継続する「ストック型」へと転換させることを強く要請している。

技術(Technology)

- Webマーケティングとプラットフォームの支配力: 消費者の情報収集行動は、完全にデジタルへと移行した。葬儀においては「いい葬儀」(鎌倉新書)や「小さなお葬式」(ユニクエスト)、婚礼においては「ゼクシィ」(リクルート)といったWebプラットフォーマーが、情報提供と価格の透明化を主導し、業界のゲートキーパーとしての地位を確立している。これらのプラットフォームを介さずに顧客にリーチすることは、年々困難になっている。

- オペレーションのDX: 顧客管理(CRM)、見積・請求書作成、施行管理などを一元化するSaaS(Software as a Service)の導入が進んでいる 38。これにより、バックオフィス業務の効率化と情報共有の迅速化が可能となる。

- 新たな顧客接点の創出: オンライン相談、式場・斎場のバーチャル見学、オンライン参列システムといったデジタルツールが、コロナ禍を契機に急速に普及した。これらは地理的な制約を取り払い、新たな顧客体験を提供すると同時に、遠隔地の顧客を獲得する機会を創出している。

法規制(Legal)

- 契約関連法規: 互助会契約は消費者契約法や特定商取引法の規制対象であり、不当な勧誘や不透明な解約手数料の設定は法的に問題となるリスクがある。消費者保護の観点から、関連法規の遵守と分かりやすい契約内容の説明がこれまで以上に求められる。

- 個人情報保護法: 顧客情報、特に故人のプライバシーに関わる情報の取り扱いには、個人情報保護法に基づき細心の注意が必要である。近年では、SNSアカウントやオンライン上のデータといった「デジタル遺品」の取り扱いも新たな法的課題として浮上しており、事業者はこれらの問題にも対応する必要がある。

環境(Environment)

- サステナビリティへの意識向上: SDGs(持続可能な開発目標)への社会的な関心の高まりは、冠婚葬祭業界にも影響を及ぼしている。「サステナブル・ウェディング」は、環境意識の高い若年層に訴求する新たな付加価値となり得る。具体的な取り組みとしては、地産地消の食材の活用によるフードマイレージ削減、フードロス対策、リユース可能な装飾の使用、FSC認証紙などの環境配慮型資材の選択などが挙げられる 39。

- 環境配慮型の弔い: 葬儀においても、環境負荷の少ない選択肢へのニーズが高まっている。例えば、従来の墓石に代わる自然葬(樹木葬、散骨)、環境に配慮した素材で作られたエコ棺、エンバーミング(遺体保全)における薬剤の環境負荷低減などが注目されている。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

マイケル・ポーターのFive Forcesフレームワークを用いて、冠婚葬祭業界の収益構造と競争の力学を分析する。結論から言えば、当業界は5つの競争要因すべてが収益性を圧迫する方向に強く作用しており、極めて厳しい競争環境下に置かれている。

供給者の交渉力:中程度

- 専門職(宗教者、司会者、納棺師等): 僧侶や神職といった宗教者は、その専門性から代替が難しく、一定の交渉力を有する。しかし、「お坊さん便」に代表されるインターネットを介した手配サービスが登場し、価格の標準化と透明化が進んだことで、その交渉力は相対的に低下しつつある 38。司会者、フローリスト、メイクアップアーティスト、納棺師といった専門職は、サービスの質が属人性に大きく依存するため交渉力は高いが、フリーランスとして活動する人材が増加しており、供給源は多様化している。

- 資材・サービスベンダー(生花、衣装、食材等): 生花、食材、飲料、衣装、返礼品といった物品の供給業者は多数存在し、特定の一社への依存度は低い。そのため、これらのベンダーの交渉力は比較的弱い。ただし、式場用地(不動産)に関しては、好立地の物件は希少性が高く、地主やデベロッパーが強い交渉力を持つ場合がある。

買い手の交渉力(消費者):高い

- 情報収集能力の飛躍的向上: 買い手(消費者)の交渉力は、インターネットの普及により劇的に高まった。かつては情報が不透明で、事業者の言い値になりがちだった葬儀費用も、現在では「いい葬儀」や「小さなお葬式」といった葬儀比較・仲介サイトで容易に比較検討できる 43。SNSや口コミサイトでの評判も、事業者の選定に大きな影響を与える。

- 葬祭市場における変化: 葬儀は緊急性が高いという特性から、かつては消費者がじっくり比較検討する時間は限られていた。しかし、「終活」の普及に伴い「事前相談」が一般化したことで、消費者は生前のうちに複数の事業者から見積もりを取り、サービス内容を吟味する時間的余裕を持つようになった。これにより、買い手の交渉力は格段に向上している。

- 婚礼市場における選択肢の多様化: 婚礼市場では、「ナシ婚(入籍のみ)」や「フォトウェディング」といった低価格の代替サービスが一般化したことで、消費者は「高額な費用をかけてまで挙式・披露宴を行うか」という根本的な選択権を持つようになった。挙式・披露宴を行う場合でも、多様な選択肢の中から、価格と内容に最も納得できる事業者を選ぶという強い交渉力を有している。

新規参入の脅威:高い

- 葬祭市場への異業種参入: 葬祭市場は、安定した需要が見込めることから、異業種からの参入が相次いでいる。特に脅威となるのが、イオンライフ(小売)、DMM.com(IT)、ユニクエスト(小さなお葬式、IT)といった、圧倒的なブランド力、資本力、そしてWebマーケティング能力を持つプレイヤーである 45。これらの新規参入者は、自社で斎場を持たない「アセットライト」なビジネスモデルを特徴とする。固定費を抑え、Web集客に特化することで高い価格競争力を実現し、既存の業界秩序を大きく揺るがしている。

- 婚礼市場への小規模参入: 婚礼市場では、フリーランスのウェディングプランナーや、特定のコンセプトに特化した小規模なフォトウェディング専門スタジオなど、比較的低い資本で参入できるプレイヤーが増加している。これらの小規模事業者は、大手にはない柔軟性や独自性を武器に、特定の顧客セグメントのニーズを捉えている。

代替品の脅威:高い

- 婚礼における代替品: 従来の「挙式・披露宴」という形式に対する代替品の脅威は極めて高い。「ナシ婚(入籍のみ)」は最もシンプルな代替手段であり、費用を抑えたい層に広く受け入れられている。また、「フォトウェディング」や「リゾートウェディング」、「家族のみの小規模な食事会」は、儀式の形式は異なるものの、結婚の記念を残したいという顧客の根源的なニーズを満たす強力な代替サービスとして市場を確立している 21。

- 葬祭における代替品: 葬儀においても、通夜・告別式といった儀式を省略する「直葬(火葬式)」が、低価格な代替品として一定のシェアを占めている。また、弔いの方法そのものにも代替の動きが見られる。従来型の墓石を必要としない「散骨」や「樹木葬」、遺骨を加工して身近に置く「手元供養」などが、新しい弔いの選択肢として急速に普及している。特に樹木葬は、承継者不要という現代のニーズに合致し、新規にお墓を購入する層の約半数を占めるまでに至っている 36。

業界内の競争:極めて高い

- 葬祭市場の断片化と競争激化: 葬祭市場は、全国規模で展開する互助会大手(ベルコ、アルファクラブ等)や専門葬儀社(燦ホールディングス、ティア等)が存在する一方で、地域に根差した数多くの中小零細事業者がひしめき合う、非常に断片化された(fragmented)市場である 4。経済産業省の調査によれば、葬儀業の事業者の半数以上が従業員4人以下であり、地域内での顧客獲得競争は熾烈を極める 46。

- 婚礼市場の同質化競争: 婚礼市場では、ホテル、専門式場、ゲストハウスといった異なる業態のプレイヤーが、同じ顧客層を奪い合っている。特に施設のハード面では同質化が進んでおり、差別化が困難なため、価格競争に陥りやすいジレンマを抱えている。

- 競争の本質: 異業種参入の本質的な脅威は、単なる「価格」ではない。イオンやユニクエストの真の強みは、既存事業で培ったマスマーケティング能力と、複雑な葬儀サービスを明朗会計の「パッケージ商品」として提示する分かりやすさにある。従来の葬儀社が、病院からの紹介や地域での評判といった属人的・ウェットな顧客接点に依存していたのに対し、彼らはWeb検索という現代の消費行動の起点(Zero Moment of Truth)を完全に掌握した。これにより、価格だけでなく「分かりやすさ」「手軽さ」という新たな価値基準を市場に持ち込み、顧客の選定プロセス自体をデジタル空間へと移行させた。この顧客接点の変革こそが、既存事業者にとって最も模倣が困難であり、本質的な脅威となっている。

第5章:バリューチェーンとサプライチェーン分析

バリューチェーン分析

冠婚葬祭事業の価値創出プロセスを分析すると、価値の源泉が従来の物理的な「施設(ハコ)」から、無形の「サービス・体験(コト)」へと明確にシフトしていることがわかる。

婚礼事業のバリューチェーン

- 集客(マーケティング・営業):

- 従来: 結婚情報誌(ゼクシィ等)、自社Webサイト、ブライダルフェア、提携先(ドレスショップ等)からの紹介が中心。

- 現在: 上記に加え、InstagramなどのSNS、式場検索・口コミサイトの比重が飛躍的に増大。オンラインでの情報発信力とデジタルマーケティング能力が、初期段階の顧客接点を確保する上で決定的に重要となっている。

- 接客・プランニング:

- 従来: 式場の空き状況に合わせた画一的なプラン提案が主流。価値の源泉は、施設の豪華さやブランド力にあった。

- 現在: 顧客の「二人らしさ」を引き出し、オリジナルのコンセプトを共に創り上げるコンサルティング能力が価値の源泉となっている。ウェディングプランナーの属人的なスキル、提案力、共感力がKBF(Key Buying Factor:購買決定要因)となる。

- 施行(オペレーション):

- 会場、衣装、料理、装花、音響、映像、司会など、多岐にわたる専門家と連携し、プランを具現化する段階。

- 価値は、単にミスなく運営することから、ゲストを含めた参加者全員に感動的な「体験」を提供することへとシフト。柔軟な対応力や、予期せぬ事態への対応能力も問われる。

- アフターサービス:

- 従来: ほとんど行われてこなかった。

- 現在: 結婚記念日のディナーやイベント案内などを通じて、顧客との長期的な関係を構築する動きが見られる。これは顧客生涯価値(LTV)を高める上で重要な活動となる。

葬祭事業のバリューチェーン

- 発生・搬送:

- 病院、警察、介護施設などが伝統的な顧客接点の起点。これらの紹介元とのリレーションシップが長らく競争力の源泉であった。

- しかし、Web仲介事業者の台頭により、遺族が逝去後にスマートフォンで葬儀社を検索・比較するケースが急増。デジタルの顧客接点が従来のウェットな関係性を侵食している。

- 安置・打ち合わせ:

- ご遺体を安置し、遺族と葬儀内容を打ち合わせる段階。遺族が深い悲しみと混乱の中にいるため、寄り添う姿勢と丁寧な説明能力が極めて重要となる。

- 価値の源泉は、不明瞭な追加料金をなくした透明性の高い見積もりと、遺族の要望を的確に汲み取り、予算内で最適なプランを提案する能力にある。

- 施行(通夜・告別式・火葬):

- 儀式の運営。滞りなく進行するオペレーション能力に加え、故人の人柄や人生を偲ぶための個別な演出(メモリアルムービー、愛用品の展示等)を企画・実行する力が差別化要因となる。

- アフターフォロー:

- 葬儀後の法要、仏壇・仏具・墓地の販売、相続手続きの支援、遺品整理、グリーフケア(遺族の心のケア)など、多岐にわたる。

- この領域は、顧客との関係を長期化し、新たな収益源を創出するポテンシャルが非常に高い。「終活」の広がりと共に、その重要性は増している。

価値の源泉のシフト

以上の分析から、両事業に共通して、価値の源泉が以下のようにシフトしていることが明らかである。

- 「施設(ハコ)」から「人(プランニング能力)」へ: 豪華な施設を持つだけでは差別化できず、顧客一人ひとりの想いを形にするプランナーやディレクターの属人的なスキルが競争優位の核となっている。

- 「画一的プラン」から「柔軟な体験(コト)」へ: 定型的なパッケージ商品を売るのではなく、顧客の価値観を反映したオーダーメイドの体験をプロデュースする能力が求められる。

- 「アナログな関係性」から「デジタルな利便性・透明性」へ: 従来のウェットな関係性に加え、Webサイトでの分かりやすい情報提供、オンラインでの迅速な対応、明朗会計といったデジタルを活用した利便性と透明性が、顧客の信頼を獲得する上で不可欠となっている。

サプライチェーン分析

冠婚葬祭事業は、多くの外部パートナーとの連携によって成り立つ。そのサプライチェーン構造は収益性に直結する。

- 主要な調達項目:

- 生花: 季節や天候による価格変動が大きく、安定調達とコスト管理が課題。

- 衣装: 婚礼用のドレスや和装、葬儀用の喪服など。購入、レンタル、提携など多様な形態がある。

- 食材・飲料: 婚礼の披露宴や葬儀の精進落としなどで提供。原価管理と品質維持が重要。

- 返礼品、引出物: 多数のギフト業者から調達。

- 仏壇・仏具、石材: アフターサービスで提供。専門の製造業者や卸業者から調達。

- 内製化とアウトソーシングの戦略的バランス:

- 内製化のメリット: 自社でキッチンやフラワー部門、衣装部門を持つことで、中間マージンを削減し、利益率を高めることができる。また、サービスの品質管理や迅速な対応が容易になる。テイクアンドギヴ・ニーズは、ドレスやフラワー、映像などを内製化することで高い利益率を確保している 48。

- アウトソーシングのメリット: 専門性の高いサービス(司会、メイク、写真撮影、納棺等)を外部のプロフェッショナルに委託することで、高い品質を担保しつつ、固定費(人件費)を変動費化できる。

- 戦略的示唆: 収益性を最大化するためには、コアとなる価値提供部分(例:プランニング)は自社で磨きつつ、それ以外の部分では内製化とアウトソーシングの最適なバランスを常に模索し、サプライヤーとの強固なパートナーシップを構築することが重要となる。

第6章:顧客需要の特性分析

事業戦略を策定する上で、顧客を理解し、そのニーズや購買行動の変化を捉えることは不可欠である。婚礼と葬祭では、顧客の置かれた状況や心理が全く異なるため、それぞれについて詳細な分析が必要となる。

婚礼顧客のセグメント分析

婚礼顧客は、結婚式に何を求めるかによって、いくつかのセグメントに分類できる。これらのセグメントは相互排他的ではなく、一人の顧客が複数の志向を持つことも多い。

- 費用重視層:

- ニーズ: 可能な限り費用を抑えたい。「ナシ婚」や「フォトウェディング」、「家族のみの食事会」を選択する傾向が強い。挙式・披露宴を行う場合でも、パッケージプランや格安プランを志向する。

- KBF(購買決定要因): 総額費用、見積もりの分かりやすさ、コストパフォーマンス。

- こだわり層(オリジナリティ重視層):

- ニーズ: 定番やしきたりにとらわれず、「二人らしい」オリジナルの結婚式を実現したい。コンセプト、演出、装飾、衣装など、細部にまでこだわりを持つ。リクルートの調査では、約9割が「二人の価値観にあった自由なやり方をすればよい」と回答しており、この層が拡大していることを示唆している 16。

- KBF: プランナーの提案力、コンセプトの独自性、カスタマイズの自由度。

- 招待客満足度重視層:

- ニーズ: 自分たちのためというより、招待客へ感謝を伝え、楽しんでもらうことを最優先に考える。料理や引出物、おもてなしの質にこだわる。コロナ禍を経て、招待客一人ひとりを大切にする傾向は加速しており、料理・ギフトの単価は過去最高水準となっている 16。

- KBF: 料理の評判、会場の雰囲気やアクセス、スタッフのサービス品質。

- 家族のみ層(アットホーム重視層):

- ニーズ: 大規模な披露宴は望まず、家族や親しい友人だけでアットホームな時間を過ごしたい。親族中心の食事会などを選択する。

- KBF: プライベート感、リラックスできる雰囲気、食事の質。

情報収集プロセスの変化

婚礼顧客の情報収集プロセスは、デジタルチャネルへと完全に移行している。

- 認知・興味: InstagramなどのSNSで、他のカップルの実例写真(#卒花嫁レポ 等)を見てイメージを膨らませる。

- 情報収集・比較: 「ゼクシィ」などの式場検索サイトで、エリアや条件を絞って会場を検索し、口コミや評価を比較する。

- 検討・体験: 気になった会場のブライダルフェアに参加し、実際の雰囲気や料理、プランナーの対応を確認して最終決定する。

このプロセスにおいて、SNSでのビジュアルな訴求力と、検索サイトでの上位表示や高評価の獲得が、集客の成否を分ける重要な要素となっている。

葬祭顧客のセグメント分析

葬祭顧客は、葬儀の手配を行うタイミングによって、大きく二つのセグメントに分けられる。両者は情報収集行動や価格感度が大きく異なる。

- 「終活」層(生前予約・事前相談層):

- 特性: 自らや家族の死に備え、生前のうちに情報収集や準備を行う層。時間的・精神的な余裕がある。

- ニーズ: 自分の希望(葬儀の形式、場所、内容)を反映させたい。遺される家族に金銭的・精神的負担をかけたくない。複数の葬儀社を比較検討し、最も納得できるところに依頼したい。

- 情報収集行動: インターネットで葬儀比較サイトを閲覧、資料請求、セミナーへの参加、複数の葬儀社への事前相談などを通じて、じっくりと情報を吟味する。

- 価格感度: 価格だけでなく、スタッフの対応、施設の質、プランの分かりやすさなどを総合的に評価する傾向がある。価格に対してはシビアだが、安さだけを求めるわけではない。

- 「突発」層(逝去後手配層):

- 特性: 家族の突然の逝去に直面し、短時間で葬儀社を決定しなければならない層。深い悲しみと混乱の中にあり、正常な判断が難しい状況に置かれている。

- ニーズ: とにかく迅速かつ滞りなく葬儀を行いたい。信頼できる葬儀社に任せて、手続きや準備の負担を軽減したい。

- 情報収集行動: 時間的制約から、情報収集は限定的になりがち。病院や警察から紹介された葬儀社にそのまま依頼するケースや、スマートフォンで「地域名 葬儀社」と検索し、最初に見つけた数社に連絡するケースが多い。

- 価格感度: 精神的な動揺から、価格交渉や詳細な比較検討が難しい場合がある。そのため、不透明な追加請求などのトラブルに巻き込まれるリスクも高い 49。

葬儀形態の選択動機

家族葬や直葬といった小規模な葬儀を選択する動機は、複合的である。

- 費用の抑制: 最も大きな動機の一つ。一般葬に比べて費用を大幅に抑えられる 20。

- 参列者への配慮: 高齢の参列者の身体的負担や、遠方からの参列者の経済的・時間的負担を軽減したいという考え。

- 故人・遺族の価値観: 「派手なことは好まなかった」「親しい人だけで静かに送りたい」といった故人や遺族の意向。

- 社会的な繋がりの希薄化: 故人が高齢で退職後長い時間が経過している場合など、社会的な義理で参列する人が少なく、大規模な葬儀を行う必要性を感じない。

また、葬儀に対するニーズは、「故人らしさ(個性)を反映した、心に残るお別れをしたい」というニーズと、「儀式はなるべく簡素に済ませたい」というニーズへの二極化が進んでいる。この両極端のニーズに、それぞれ的確に応えるサービス設計が求められる。

第7章:業界の内部環境分析

外部環境と顧客需要の変化に対応するためには、自社の経営資源(リソース)と組織能力(ケイパビリティ)を客観的に評価し、持続的な競争優位の源泉を特定する必要がある。

VRIO分析

VRIOフレームワーク(Value: 経済的価値、Rarity: 希少性、Inimitability: 模倣困難性、Organization: 組織)を用いて、冠婚葬祭事業者が持つ経営資源やケイパビリティを評価する。

- ブランド力と信頼:

- V/R/I/O: 長年の歴史を持つ老舗企業や地域社会に深く根差した事業者が持つ高いブランド力と信頼は、価値があり(Value)、希少(Rare)で、短期間での模倣は困難(Inimitable)である。特に、人の死という繊細な事柄を扱う葬祭事業において、地域社会からの信頼は極めて重要な無形資産である。これを活用できる組織(Organization)であれば、持続的な競争優位の源泉となりうる。

- 将来性: ただし、Web上での評判や価格の透明性が重視される現代において、伝統的なブランド力だけでは不十分になりつつある。デジタル時代に対応できなければ、その価値は徐々に陳腐化するリスクがある。

- 好立地な施設網(斎場・式場):

- V/R/I/O: 駅前や幹線道路沿いなど、アクセスの良い場所に保有する施設網は、価値があり(Value)、希少(Rare)である。特に、人口密集地での新規用地取得は困難であり、模倣困難性(Inimitability)も高い。

- 将来性: 一方で、施設は巨額の投資を伴う固定資産であり、稼働率が低下すれば経営の重荷となる。小規模葬や直葬の増加、婚礼件数の減少は、大規模な施設の稼働率を低下させ、資産効率を悪化させる。今後は、施設の「所有」から、運営受託や賃借など柔軟な「活用」(アセットライト経営)へとシフトする必要性が高まっている 8。

- 互助会システムによる顧客基盤とキャッシュフロー:

- V/R/I/O: 大手互助会事業者が持つ数百万件規模の会員基盤と、そこから得られる安定した掛金収入(前受金)は、価値があり(Value)、希少で(Rare)、参入障壁が高いため模倣困難(Inimitable)である。この安定したキャッシュフローは、新規出店やM&A、DX投資の原資となり、強力な競争優位をもたらす。

- 将来性: 消費者保護の観点からの規制強化や、ライフスタイルの変化による若年層の互助会離れの可能性など、将来的なリスクも存在する。顧客ニーズの変化に対応したサービス内容の見直しが不可欠である。

- 経験豊富な専門人材(プランナー、ディレクター):

- V/R/I/O: 顧客の想いを形にする高度なプランニング能力や、複雑な儀式を滞りなく運営するディレクション能力を持つ人材は、価値があり(Value)、希少(Rare)である。これらのスキルは長年の経験を通じて培われる暗黙知であり、容易には模倣できない(Inimitable)。

- 将来性: この属人的なスキルこそが、AIやデジタルでは代替困難な、業界の核となる価値である。しかし、後述する人材不足と定着率の低さが、この競争優位を維持する上での最大のアキレス腱となっている。

人材動向

冠婚葬祭業界は、典型的な労働集約型産業であり、人材が競争力の源泉であると同時に、最大の経営課題でもある。

- 需要と供給のギャップ(人材不足):

- 婚礼業界: コロナ禍で多くの人材が流出し、需要が回復した現在も深刻な人手不足が続いている 46。特に、即戦力となる経験豊富なウェディングプランナーが不足しており、フリーランスプランナーの活用も進んでいる 50。

- 葬祭業界: 死亡者数の増加に伴い、葬祭ディレクターやサービススタッフの需要は拡大している。しかし、不規則な勤務時間や精神的な負担の大きさから、若手の採用は困難を極めている。葬儀業の有効求人倍率は7.59倍(令和6年12月)と、全産業平均を大きく上回る異常な高水準にあり、人手不足から葬儀の施行を断るケースも発生している 46。

- 賃金水準と人材獲得競争:

- 葬祭ディレクターの平均年収は400万円~500万円程度と推定されるが、これは施行件数や売上に応じたインセンティブに大きく左右される 51。

- サービス業全体で人手不足が深刻化する中、ホテル、観光、介護といった他業界との間で、限られた人材の獲得競争が激化している。労働環境(土日勤務、長時間労働)の厳しさから、賃金面で優位性を示せなければ、人材確保はますます困難になる 53。

- デジタル人材の必要性と課題:

- Webマーケティング、データ分析、ITシステム管理といったデジタルスキルを持つ人材の必要性が急速に高まっている。しかし、業界の伝統的なイメージや給与水準から、こうした専門人材をIT業界などから惹きつけることは容易ではない。社内での育成と、外部専門家との連携が現実的な解決策となる。

労働生産性

属人性の高いサービスが中心であるため、労働生産性の向上が長年の課題となっている。

- 生産性向上の課題:

- 顧客との打ち合わせや施行運営など、コア業務は標準化や自動化が難しく、一人のスタッフが対応できる案件数には限界がある。ウェディングプランナーは、接客以外の事務作業(顧客管理、会計処理、発注等)に多くの時間を費やしており、これが生産性を低下させる一因となっている 54。

- 式場・斎場の稼働率向上:

- 施設の維持には莫大な固定費がかかるため、稼働率の向上が収益性改善の鍵となる。

- 婚礼施設: 婚礼の施行が土日に集中するため、平日の稼働率が極端に低い。法人イベントやレストラン、写真スタジオなど、婚礼以外の用途での平日活用が模索されている。

- 葬祭施設: 死亡者数の増加により、斎場の稼働率は上昇傾向にある。しかし、都市部では火葬場のキャパシティ不足が深刻化し、逝去から火葬まで数日待機する「火葬待ち」が常態化している 20。これは、斎場の回転率を低下させる要因となる。

- バックオフィス業務のDXによる効率化ポテンシャル:

- 見積作成、発注管理、顧客情報管理、互助会契約管理といったバックオフィス業務には、定型的な作業が多く存在する。これらの業務にCRMやSaaS、RPA(Robotic Process Automation)を導入することで、大幅な効率化と省人化が可能である。DX投資は、人材不足という構造的課題に対応し、スタッフが顧客対応というコア業務に集中できる環境を整える上で、最も効果的な手段の一つである。

第8章:AIの影響とインパクト

デジタル技術の中でも、特にAI(人工知能)は、冠婚葬祭業界のビジネスモデルとオペレーションを根底から変革するポテンシャルを秘めている。その影響は、顧客体験(CX)の向上、業務効率の抜本的改善、そして新たなビジネスモデルの創出という三つの側面に及ぶ。

顧客体験(CX)へのインパクト

AIは、画一的なサービス提供から、個々の顧客に最適化されたパーソナルな体験の提供へと、CXを飛躍的に向上させる。

- AIによるパーソナライズド・プランニング提案:

- 顧客の予算、嗜好(好きな色、音楽、趣味など)、招待客の構成、過去の膨大な施行事例データをAIが解析し、その顧客に最適なウェディングプランや葬儀の演出を自動で提案する。これにより、プランナーはゼロからアイデアを考える負担が軽減され、より創造的な提案に集中できる。

- AIチャットボットによる24時間365日の顧客対応:

- 深夜や早朝に発生する葬儀の問い合わせや、婚礼に関する簡単な質問に対して、AIチャットボットが24時間体制で一次対応を行う。これにより、顧客はいつでも必要な情報を得られる安心感を得られ、スタッフは夜間の電話対応などの負担から解放される。簡易的な見積もりの自動算出も可能となる。

- AIによるメモリアルコンテンツの生成:

- 故人の写真、動画、音声データを学習し、その人柄や人生を反映したメモリアルムービーをAIが自動生成する。

- さらに進んだ技術として、音声合成や映像生成技術を用いて、故人のデジタル・ヒューマンを創り出し、遺族が「AI故人」と対話できるような、新しい形のグリーフケア体験を提供するサービスも構想可能である。

- VR/ARによる没入型体験:

- VR(仮想現実)技術を活用すれば、遠隔地の顧客でも、あたかもその場にいるかのように式場や斎場を内覧できる「バーチャル見学」が可能になる。

- AR(拡張現実)技術を用いれば、自宅にいながら様々なデザインのウェディングドレスを仮想的に試着(バーチャル試着)できるようになり、衣装選びのプロセスを革新する。

業務効率(オペレーション)へのインパクト

AIは、経験と勘に依存してきた業務をデータドリブンなものへと転換させ、オペレーションの効率を劇的に改善する。

- AIによる需要予測とリソース最適配分:

- 過去のデータや季節性、地域の人口動態などを基に、AIが婚礼の時期別需要や、葬儀の地域別発生件数を高い精度で予測する。

- この需要予測に基づき、スタッフのシフト、食材や生花の発注量、車両の配備などを自動で最適化し、無駄なコストの削減と機会損失の防止を実現する。

- バックオフィス業務の自動化:

- 請求書の処理、契約書の記載内容チェック、互助会の事務手続きといった定型的なバックオフィス業務を、RPA(Robotic Process Automation)やAI-OCR(光学的文字認識)を導入して自動化する。これにより、事務スタッフはより付加価値の高い業務に集中できるようになる。

- AIによるマーケティング最適化:

- AIがWeb広告の運用を自動化し、ターゲット顧客層に対して最も効果的な広告を最適なタイミングで配信する。

- CRMに蓄積された顧客データをAIが分析し、顧客を詳細なセグメントに分類したり、互助会契約の解約可能性が高い顧客を予測して、先回りしたフォローアップを促したりすることが可能になる。

- AIによる従業員トレーニング:

- 新人プランナーやディレクターが、AIが生成する様々な顧客シナリオ(例:難しい要望を出す顧客、深い悲しみの中にいる遺族)を相手に、ロールプレイング形式の接客トレーニングを行う。これにより、実践的な対応能力を効率的に習得できる。

新たなビジネスモデル創出の可能性

AIは、既存のビジネスの枠組みを超え、全く新しい収益機会を生み出す可能性を秘めている。

- 「デジタル終活」サービス:

- 生前のうちに、個人の記憶、人生史、写真、メッセージなどをAIの支援を受けながらデジタルデータとして体系的にアーカイブ化するサービス。これにより、単なる葬儀の準備に留まらない、人生の総括としての「新しい終活」の形を提案できる。

- AIを活用したオンライン・グリーフケア:

- 葬儀後の遺族の心理状態を、オンラインでの対話やテキストメッセージのやり取りを通じてAIが分析し、専門的なカウンセリングの必要性などを判断する。遺族の孤独感に寄り添い、長期的な心理的サポートを提供するサブスクリプション型のサービスモデルが考えられる。

- AIによるクリエイティブ支援:

- AIが、故人の人柄やエピソードに基づいた追悼文や、結婚式のスピーチ原稿の草案を自動生成する。これにより、文章作成が苦手な顧客を支援し、より心のこもった言葉を紡ぎだす手助けをする。

これらのAI活用は、単なるコスト削減や効率化に留まらず、冠婚葬祭という「人生の節目」の体験価値そのものを、より深く、よりパーソナルなものへと進化させる可能性を秘めている。

第9章:主要トレンドと未来予測

これまでの分析を踏まえ、今後3~5年、さらにその先を見据えた冠婚葬祭業界の主要なトレンドと未来の姿を予測する。

- 葬祭の小規模化・多様化の更なる進展:

- 家族葬・直葬の比率は今後も上昇を続け、2030年には葬儀全体の7割以上を占める可能性がある。一般葬は、社葬や著名人の葬儀など、一部の特別なケースに限定されていくだろう。

- 弔いの形態はさらに多様化し、散骨、樹木葬が一般化するだけでなく、遺骨をダイヤモンドに加工する「ダイヤモンド葬」や、遺灰を宇宙に打ち上げる「宇宙葬」など、よりパーソナルでユニークな選択肢への関心が高まる。

- 婚礼の二極化と「体験」重視の徹底:

- 婚礼市場は、「費用を徹底的に抑えたい層」と「費用をかけてでも理想の体験を追求したい層」への二極化がさらに鮮明になる。

- 前者の受け皿として、フォトウェディング市場は拡大を続ける。後者に対しては、単なる挙式・披露宴ではなく、旅行やアクティビティを組み合わせた、数日間にわたる没入型の「ウェディング・エクスペリエンス」の提供が競争力の源泉となる。

- DXの本格浸透と業界標準化:

- オンラインでの相談・打ち合わせは、対面を補完する選択肢として完全に定着する。

- 顧客管理、施行管理、会計などを統合した業界特化型のSaaSが普及し、業務プロセスの標準化とデータ連携が進む。

- 顧客とのあらゆる接点(情報収集、相談、契約、アフターフォロー)がデジタル化され、オンラインとオフラインがシームレスに融合したOMO(Online Merges with Offline)型のサービス提供が当たり前になる。

- 「コト消費」への完全シフトとプロデュース能力の重要化:

- 事業者の提供価値は、従来の「儀式というパッケージ」の提供から、故人やカップルの「人生という物語」を祝福し、記憶に残す「メモリアル・体験」のプロデュースへと完全にシフトする。

- これにより、プランナーやディレクターには、単なる進行管理者ではなく、顧客の人生を深く理解し、感動的な物語を紡ぎだすクリエイティブ・プロデューサーとしての能力が求められるようになる。

- 業界再編の加速:

- 経営基盤の弱い中小の式場・葬儀社は、大手資本によるM&Aの対象となる。特に、後継者不足に悩む地方の有力事業者は、再編の中心となるだろう。

- 異業種からの資本参加や、IT企業との業務提携も活発化する。

- 互助会事業者間でも、規模の経済を追求するための合従連衡が進む可能性がある。

- 「終活」ビジネスの拡大とエコシステム化:

- 競争の主戦場は、「葬儀」そのものから、その前後に広がる「終活」市場全体へと拡大する。

- 葬儀の生前契約を入口として、相続(弁護士・司法書士)、不動産整理(不動産業者)、身元保証、デジタル遺品整理(IT専門家)、保険(保険会社)など、多様な周辺サービスとの連携が強化される。先進的な事業者は、これらのサービスを統合したプラットフォームを構築し、顧客を囲い込むエコシステム化を推進する。

第10章:主要プレイヤーの戦略分析

冠婚葬祭業界は、多様な背景を持つプレイヤーが競合する複雑な市場である。ここでは、主要なプレイヤーをカテゴリー別に分類し、その戦略、強み・弱み、DX/AIへの取り組みを比較分析する。

婚礼大手

- 対象企業: テイクアンドギヴ・ニーズ(T&G)、ノバレーゼ、エスクリ、ワタベウェディング等

- 戦略・特徴:

- T&G: 「ハウスウェディング」のパイオニア。近年は、成長戦略の柱としてホテル事業を強化し、婚礼事業との二本柱で2030年度に取扱高1,300億円を目指す長期経営方針を掲げる 55。ドレスやフラワー等の内製化による高い利益率が強み 48。

- ノバレーゼ: 高級レストランや歴史的建造物を活用した、高価格帯で独自性の高いウェディングを提供。ブランドイメージを重視した戦略。

- エスクリ: 駅直結など好立地な施設展開と、多様な提携(アライアンス)戦略が特徴。

- 強み: 高いブランド力、質の高い施設、経験豊富なプランナー。

- 弱み: 婚姻組数減少による国内市場縮小の直撃、高い固定費(施設維持費、人件費)、コロナ禍のような外部環境変化への脆弱性。

- DX/AI動向: 顧客管理システムの導入やオンライン相談の実施など、業務効率化と顧客接点のデジタル化を進めているが、ビジネスモデルの根幹を揺るがすような抜本的なDXは道半ば。

葬祭大手

- 対象企業: 燦ホールディングス(公益社)、ティア、平安レイサービス(東京葬祭)等

- 戦略・特徴:

- 燦ホールディングス: 業界最大手。M&Aを積極的に活用し、全国的な会館ネットワークを拡大。2031年度に向けた10年ビジョンで「550会館体制」を目標に掲げ、ライフエンディングパートナーとしての総合サービス提供を目指す 56。DXにも注力し、「オンライン参会者管理システム」などを開発 56。

- ティア: 「価格の完全開示」「生前見積もり」を掲げ、価格の透明性を武器に成長。フランチャイズ展開も特徴。

- 強み: ドミナント戦略による地域での高いシェア、ブランドの信頼性、豊富な施行実績。

- 弱み: 伝統的なビジネスモデル故のDX化の遅れ、異業種参入者との価格競争。

互助会大手

- 対象企業: ベルコ、アルファクラブ武蔵野、セレマ等

- 戦略・特徴:

- 互助会システムによる安定した顧客基盤と巨額の前受金を背景に、全国に自社の結婚式場や葬儀会館を建設・運営。冠婚葬祭サービスを包括的に提供する。ベルコは全国に約250の多目的ホールと約251万口の会員を有する 57。

- 強み: 圧倒的な会員基盤と安定したキャッシュフロー、全国規模の施設網、冠婚・葬祭双方を手掛けることによる事業の多角化。

- 弱み: 組織が巨大で、意思決定や変革のスピードが遅い傾向。若年層の互助会への関心の低下。契約内容の複雑さや解約手数料をめぐる消費者トラブルのリスク。

- DX/AI動向: 会員管理システムの刷新など、基幹システムの近代化に取り組んでいるが、顧客向けサービスのデジタル化は他カテゴリーのプレイヤーに比べて遅れが見られる。

異業種・新規参入

- 対象企業: イオンライフ、ユニクエスト(小さなお葬式)、よりそう等

- 戦略・特徴:

- イオンライフ: イオングループの絶大なブランド力と顧客基盤を活用。全国の提携葬儀社ネットワークを通じてサービスを提供し、明瞭な価格設定のパッケージプランを提示。終活全般をサポートする事業展開を目指す 58。

- ユニクエスト(小さなお葬式): Webマーケティングに特化し、「追加料金不要」の低価格パッケージプランで急成長した業界のディスラプター。IT企業として創業した知見を活かし、徹底した効率化と価格破壊を実現した 45。

- 強み: 高いWebマーケティング能力、アセットライトなビジネスモデルによる価格競争力、分かりやすい商品設計。

- 弱み: 実際の施行は提携葬儀社に依存するため、サービス品質の均質化が課題。ブランドイメージが「格安」に偏りがち。

プラットフォーマー

- 対象企業: リクルート(ゼクシィ)、鎌倉新書(いい葬儀)等

- 戦略・特徴:

- 自らは施行を行わず、消費者とサービス提供事業者を繋ぐマッチングプラットフォームを運営。集客と情報提供に特化する。

- 強み: 圧倒的な集客力と情報量。消費者の意思決定プロセスにおける強力な影響力。業界の価格形成やトレンドに大きな影響を与える。

- 弱み: 事業者からの広告料・送客手数料に収益を依存するため、業界全体の景気に左右される。

- DX/AI動向: データ分析やAI活用において業界をリードする存在。顧客の検索行動や嗜好データを活用し、マッチング精度の向上や新たなサービス開発を常に模索している。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、取るべき戦略的な方向性とその具体的な実行計画を提言する。

勝者と敗者を分ける決定的要因

今後3~5年の冠婚葬祭業界において、勝者と敗者を分ける決定的な要因は、以下の3点に集約される。

- DXの実行能力: デジタル技術を、単なる業務効率化のツールとしてではなく、ビジネスモデル変革の中核として位置づけ、迅速に実行できるか。具体的には、①Webマーケティングによる顧客獲得能力、②CRM/SaaS活用による生産性向上、③AI/データを活用した新たな顧客体験の創出、の3領域で他社を凌駕できるかが問われる。

- 「終活」エコシステムの構築能力: 葬儀という単発の「点」のサービス提供に留まらず、生前の準備から死後のケアまで、顧客のライフエンディング・ジャーニー全体をカバーする「線」のサービス・プラットフォームを構築できるか。これは、顧客との関係性を深め、LTV(顧客生涯価値)を最大化するための鍵となる。

- 人材の獲得と育成能力: 労働集約型である業界の本質は変わらない。デジタル化が進んでも、最終的な顧客満足度を決定するのは、顧客に寄り添う「人」の力である。深刻化する人材不足の中、魅力的な労働環境を整備し、伝統的な専門職とデジタル人材の双方を獲得・育成・定着させられるかが、企業の持続可能性を左右する。

機会(Opportunity)と脅威(Threat)の再整理

- 捉えるべき機会(Opportunity):

- 葬祭市場の量的拡大: 死亡者数の増加は、今後約20年続く確実な追い風である。

- 「終活」ビジネスの巨大な潜在市場: 葬儀前後の周辺サービス(相続、不動産、身元保証等)は、本業を上回る巨大な市場ポテンシャルを秘めている。

- DXによる生産性革命: 伝統的で非効率な業務プロセスが多く残る当業界は、DXによる生産性向上の余地が極めて大きい。

- 高付加価値サービスの需要: 婚礼・葬祭ともに、価格を度外視してでも「自分たちらしさ」「故人らしさ」を追求したいと考える層は確実に存在する。

- 備えるべき脅威(Threat):

- 婚礼市場の構造的縮小: 婚姻組数の減少は不可逆であり、従来型のビジネスモデルは確実に立ち行かなくなる。

- 単価下落圧力: 葬祭市場における家族葬・直葬へのシフトと、異業種参入による価格競争は、収益性を恒常的に圧迫する。

- デジタル・ディスラプターの存在: Web仲介事業者やプラットフォーマーが顧客接点を支配し、既存事業者の下請け化が進むリスクがある。

- 深刻な人材不足: サービス品質の維持と事業拡大の最大のボトルネックとなる。

戦略的オプションの提示と評価

取りうる戦略的オプションを複数提示し、そのメリット・デメリットを評価する。

| 戦略オプション | メリット | デメリット | 成功確率 |

|---|---|---|---|

| A. 葬祭事業特化・規模拡大戦略 | ・市場の量的拡大を直接享受できる ・M&Aにより早期にシェアを獲得可能 ・経営資源を集中できる | ・熾烈な価格競争に巻き込まれる ・単価下落により利益なき繁忙に陥るリスク ・婚礼事業の資産・人材の処遇が課題 | 中 |

| B. 高付加価値・ニッチ戦略 | ・価格競争から脱却し、高い利益率を確保可能 ・独自のブランドを構築できる ・婚礼・葬祭双方で展開可能 | ・対象市場が限定的で、大きな売上規模は見込みにくい ・高度な専門人材と企画力が必要 ・マスマーケティングには不向き | 中 |

| C. DX主導の効率化・コストリーダーシップ戦略 | ・異業種参入者に対抗しうるコスト競争力を獲得 ・人材不足をテクノロジーで補完できる ・標準化により多店舗展開が容易になる | ・多額の初期IT投資が必要 ・「安かろう悪かろう」のイメージが付くリスク ・属人性が高く、温かみが求められるサービスとの両立が困難 | 低 |

| D. 「終活」プラットフォーム戦略 | ・顧客との長期的な関係を構築し、LTVを最大化 ・周辺サービスとの連携で新たな収益源を創出 ・競合との差別化が容易 | ・ビジネスモデルの構築に時間がかかる ・多岐にわたる専門知識とパートナーシップが必要 ・葬儀事業とのシナジー設計が複雑 | 高 |

最終提言:ハイブリッド戦略の実行

以上の分析と評価に基づき、最も説得力があり、持続的な成長を実現する戦略として、オプションA(葬祭事業の規模拡大)とオプションD(「終活」プラットフォーム戦略)を組み合わせたハイブリッド戦略を提言する。

提言する事業戦略

「葬祭事業を核とした『ライフエンディング・プラットフォーマー』への進化」

この戦略は、安定した需要が見込める葬祭事業でM&AとDXを通じて確固たる収益基盤(キャッシュエンジン)を築き、そこで得られた顧客基盤とキャッシュを元に、「終活」領域へと事業を拡張し、顧客のライフエンディング全体をサポートするプラットフォームを構築するものである。婚礼事業は、ポートフォリオの一部として、高付加価値なニッチ領域(フォトウェディング、アニバーサリー等)に特化して継続する。

実行に向けたアクションプランの概要

- フェーズ1:基盤構築(1~2年目)

- 財務/M&A:

- KPI: 葬祭事業のM&A実行件数、営業利益率

- アクション: 地方の有力葬儀社を対象としたM&A専門チームを組成。財務デューデリジェンスとPMI(買収後の統合プロセス)の標準化。

- DX/オペレーション:

- KPI: バックオフィス業務の自動化率、斎場稼働率

- アクション: 全社共通のCRM/SaaSを導入。RPAによる定型業務の自動化プロジェクトを開始。AI需要予測システムのパイロット導入。

- 人材:

- KPI: DX人材の採用数、従業員定着率

- アクション: デジタル人材の中途採用を強化。従業員エンゲージメント調査を実施し、労働環境の改善に着手。

- 財務/M&A:

- フェーズ2:プラットフォーム展開(3~4年目)

- 新規事業:

- KPI: 終活関連サービスの提携パートナー数、プラットフォーム経由の送客件数

- アクション: 相続、不動産、身元保証等の領域でトップクラスの専門事業者と独占的業務提携を締結。「終活ワンストップ相談窓口」をオンライン及び主要店舗に設置。

- マーケティング:

- KPI: Webサイト経由の事前相談件数、ブランド認知度

- アクション: 「終活」をテーマにした大規模なデジタルマーケティングキャンペーンを展開。オウンドメディアを立ち上げ、有益な情報発信を強化。

- 新規事業:

- フェーズ3:エコシステム化(5年目以降)

- 事業モデル:

- KPI: 顧客LTV、非葬儀事業の売上比率

- アクション: 終活関連サービスを組み合わせたサブスクリプションモデルを導入。グリーフケアなど、新たな自社サービスを開発。AIを活用したパーソナライズド・レコメンデーション機能をプラットフォームに実装。

- 事業モデル:

この戦略を実行することにより、目先の価格競争から脱却し、人口動態の変化という大きな追い風を最大限に活用して、ライフエンディング市場におけるリーディングカンパニーとしての地位を確立することができると確信する。

第12章:付録

参考文献、引用データ、参考ウェブサイトのリスト

- 経済産業省「特定サービス産業動態統計調査」

- 厚生労働省「人口動態統計」

- 国立社会保障・人口問題研究所「日本の将来推計人口」

- 株式会社矢野経済研究所 各種市場調査レポート

- 株式会社リクルート ブライダル総研「ゼクシィ結婚トレンド調査」

- 株式会社鎌倉新書「お葬式に関する全国調査」

- 全日本冠婚葬祭互助協会(全互協)公表データ

- テイクアンドギヴ・ニーズ、燦ホールディングス等、主要各社のIR資料・中期経営計画

- その他、本レポートの分析において参照した各種ウェブサイト(本文中に出典として記載)

引用文献

- 市場概況 | 葬儀業界レポート 2025, https://funeral-business.businesshub.trueone.co.jp/page-01-market-overview.html

- 葬祭ビジネス市場に関する調査を実施(2025年) | ニュース …, https://www.yano.co.jp/press-release/show/press_id/3891

- 【矢野経済研究所プレスリリース】葬祭ビジネス市場に関する調査を実施(2025年) 2024年の葬祭 … – エキサイト, https://www.excite.co.jp/news/article/Dreamnews_0000328179/

- 葬祭ビジネスは、本当に成長市場か? グラフで見る葬祭市場~前編 – note, https://note.com/chinagon/n/n7f391d3a39e5

- だから死亡者は増えているのに、市場は伸びていない…葬儀業界を直撃する「葬式は不要」という大変化 「直葬」の費用は「家族葬」の3分の1 – プレジデントオンライン, https://president.jp/articles/-/64349?page=1

- 葬祭ビジネス市場に関する調査を実施(2023年) | 市場調査とマーケティングの矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3342

- ブライダル業界のM&A動向(2025年)メリットデメリット/事例/成功のポイントを解説 – CINC Capital, https://cinc-capital.co.jp/column/industry/bridal-ma

- ブライダル市場に関する調査を実施(2025年) | ニュース …, https://www.yano.co.jp/press/press.php/003799

- 令和5年(2023) 人口動態統計月報年計(概数)の概況 – 厚生労働省, https://www.mhlw.go.jp/toukei/saikin/hw/jinkou/geppo/nengai23/dl/gaikyouR5.pdf

- 消費者物価指数(CPI) 2020年基準改定 における冠婚葬祭サービスの把握について – 総務省, https://www.soumu.go.jp/main_content/000640560.pdf

- お葬式に関する全国調査からみる葬儀費用の推移・変化(2013年~2024年), https://www.e-sogi.com/guide/30048/

- 横ばいのブライダル市場、多様なスタイルで活性化を – 旅行新聞, https://www.ryoko-net.co.jp/?p=29138

- 死亡者数が11年ぶりに減少 婚姻件数は 12.7%の大幅減ー令和2年の人口動態統計速報(2月22日) – 社会保険研究所, https://media.shaho.co.jp/n/nfc781df2804d

- 【2025年最新】ブライダル業界の動向5選!仕事内容や志望動機・自己PRのポイントも紹介, https://www.s-agent.jp/column/15664

- ブライダル市場に関する調査を実施(2023年)【概要】~2022年のブライダル関連市場規模(主要6分野計)は – 経済レポート, http://www3.keizaireport.com/report.php/RID/534528/?ssli

- 今後の結婚式は、自分たちらしさを表現できる『“推し”婚』!! 直近(22 年 5~7 月)の実施率はコロナ前同水準まで回復 – PR TIMES, https://prtimes.jp/a/?c=11414&r=1745&f=d11414-1745-3c47235dee506755e73a946486286c26.pdf

- Market Trend ウェディング|市場動向 – テイクアンドギヴ・ニーズ, https://www.tgn.co.jp/ir/management/trend/

- 結婚トレンド調査 | マーケットを読む・調査データ | リクルートブライダル総研 – ゼクシィ, https://souken.zexy.net/research_news/marriage-wedding/trend.html

- ゼクシィ結婚トレンド調査(2024年), https://souken.zexy.net/data/trend2024/XY_MT24_report.pdf

- 【第6回】お葬式に関する全国調査(2024年) | 株式会社鎌倉新書のプレスリリース – PR TIMES, https://prtimes.jp/main/html/rd/p/000000069.000009951.html

- 事業概要と成長戦略 | 経営方針 – 株式会社デコルテ・ホールディングス IRサイト, https://ir.decollte.co.jp/management_policy/business.html

- 【フォトウエディング動向調査2024】市場規模は推計869億円/実施率70.6%、平均費用は約26万円と高額をキープ/多様なニーズが生む継続需要 – 結婚あした研究所 by Wedding Park, https://kekkon-ashita.weddingpark.co.jp/photowedding-2024

- ブライダル市場の現状と今後の課題 – 目白大学リポジトリ, https://mejiro.repo.nii.ac.jp/record/1601/files/MUC_56_27.pdf

- 第5回お葬式に関する全国調査(2022年)コロナ禍の葬儀に大きな変化 – PressWalker, https://presswalker.jp/press/966

- お葬式に関する全国調査(2022年)/「家族葬」が「一般葬」を上回る – 月刊セレクト, https://select.jp/%E3%81%8A%E8%91%AC%E5%BC%8F%E3%81%AB%E9%96%A2%E3%81%99%E3%82%8B%E5%85%A8%E5%9B%BD%E8%AA%BF%E6%9F%BB%EF%BC%882022%E5%B9%B4%EF%BC%89%EF%BC%8F%E3%80%8C%E5%AE%B6%E6%97%8F%E8%91%AC%E3%80%8D%E3%81%8C/

- ゼクシィ 結婚トレンド調査2020 | 株式会社リクルートのプレスリリース – PR TIMES, https://prtimes.jp/main/html/rd/p/000000337.000025184.html

- データで知る互助会 | 互助会保証, https://www.gojokaih.co.jp/industry-of-gojokai/gojokai-data/

- 互助会のメリットデメリットや相場、積み立て方法を解説!葬式(冠婚葬祭)で役立つ情報提供, https://kazokusou-hibiki.jp/column/3512/

- 墓地の法令改正 – 長野市公式ホームページ, https://www.city.nagano.nagano.jp/n107000/contents/p005941.html

- 墓地、埋葬等に関する法律施行規則の一部を改正する省令の公布等について – 厚生労働省, https://www.mhlw.go.jp/web/t_doc?dataId=00tc8784&dataType=1&pageNo=1

- 互助会契約約款 – 【公式】株式会社フローラ, https://www.flora-g.co.jp/membership/agreement

- 【冠婚葬祭互助会】1日限りのイベントブースで契約した。クーリング・オフしたい。 | 消費者トラブルFAQ, https://www.faq.kokusen.go.jp/faq/show/1100?site_domain=default

- 冠婚葬祭 | 消費者トラブルFAQ – 国民生活センター, https://www.faq.kokusen.go.jp/category/show/144?site_domain=default

- 冠婚葬祭に関する支出 – 総務省統計局, https://www.stat.go.jp/data/kakei/tsushin/pdf/19_1.pdf

- 将来推計人口(令和5年推計)の概要 – 厚生労働省, https://www.mhlw.go.jp/content/12601000/001093650.pdf

- 【第16回】お墓の消費者全国実態調査(2025年) – PR TIMES, https://prtimes.jp/main/html/rd/p/000000082.000009951.html

- 【第16回】お墓の消費者全国実態調査(2025年)霊園・墓地・墓石選びの最新動向, https://guide.e-ohaka.com/research/survey_2025/

- 葬儀屋におけるDXとは?導入事例と導入時のポイントについて解説, https://sougiya.jp/news/sougiya-dx/

- サステナブルウエディングとは?未来につながる結婚式の新しい選択肢 – ホテル椿山荘東京, https://wedding.hotel-chinzanso-tokyo.jp/for-wedding/ceremony/sustainable-wedding/

- 2023年の結婚式のトレンドとは?サステナブルな取り組みにも注目 – table source, https://www.table-source.jp/column/wedding-trend2023/

- サステナブルウエディングが話題!?取り入れるアイデア7選 – グリーングロワーズ | 安心安全で環境に優しい水耕栽培レタス, https://mygreengrowers.com/blog/sustainable-wedding/

- 葬儀業者のデジタルトランスフォーメーション(DX)成功事例3つと導入のポイントを徹底解説 | カイクラ.mag, https://kaiwa.cloud/media/workstyle/dx/sougi-dx/

- 葬儀サイトの5社比較 [最新2024年版] | 葬儀の価格 | 葬儀仲介サイトの使い方, https://smartsenior.jp/funeral-websites/

- 葬儀のインターネット仲介サービスを徹底比較 – プラン提供型 vs 紹介型, https://babylog.co.jp/sogichukai/

- 第7回 葬儀費用を抑えた「小さなお葬式」を提案 – Bizmodel.com, https://bizmodel.com/interview/%E7%AC%AC%EF%BC%97%E5%9B%9E%E3%80%80%E8%91%AC%E5%84%80%E8%B2%BB%E7%94%A8%E3%82%92%E6%8A%91%E3%81%88%E3%81%9F%E3%80%8C%E5%B0%8F%E3%81%95%E3%81%AA%E3%81%8A%E8%91%AC%E5%BC%8F%E3%80%8D%E3%82%92%E6%8F%90/

- 省力化投資促進プラン ―生活関連サービス業(冠婚葬祭業)―, https://www.cas.go.jp/jp/seisaku/atarashii_sihonsyugi/shouryokukatousi/04-2.pdf

- 省力化投資促進プラン ―生活関連サービス業(冠婚葬祭業), https://www.cas.go.jp/jp/seisaku/atarashii_sihonsyugi/kaigi/dai34/shiryou16-4-2.pdf

- 逆風のブライダル市場で異彩を放つ変革者、テイクアンドギヴ・ニーズ(4331)の投資価値を徹底解剖 – note, https://note.com/tatsuya_sabato/n/n298e203351d7

- 大切な葬儀で料金トラブル発生!-後悔しない葬儀にするために知っておきたいこと-(発表情報), https://www.kokusen.go.jp/news/data/n-20151217_1.html

- フリープランナー活用で人材不足を解消!メリット・デメリットを解説, https://plusone-p.com/weddingplanner-outsourcing/

- 葬儀会社の資格「葬祭ディレクター」の役割、仕事内容 – 川崎市 – 花葬, https://hanasou-sougi.co.jp/column2/trivia/5333/

- 葬祭ディレクターの給料は高い!?年収はどれくらい!? – 家族葬専門フローリー, https://flowly.jp/sousai-director-salary/

- ブライダル業界はなぜ人手不足なのか?, https://www.bridal-management.net/system/bridal-labor-shortage.html

- ブライダル業務効率化 ブライダル業者が抱える人手不足の課題をシステム化で解消, https://www.worksystem.co.jp/column/task-bridal-businessefficiency

- 婚礼事業とホテル事業の二本柱で取扱高1300億円、売上高850億円を目指す テイクアンドギヴ・ニーズが2030年度までの長期経営方針を策定 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000158.000012799.html

- 燦ホールディングス株式会社中期経営計画(2025年度~2027年度)を策定 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000005.000146686.html

- (株)ベルコの2026年度会社概要 | マイナビ2027, https://job.mynavi.jp/27/pc/search/corp109326/outline.html

- イオンの戦略, https://www.aeon.info/export/sites/default/common/images/environment/report/2017pdf/full/02.pdf