居住体験の再発明:PropTechとコミュニティが駆動する次世代マンション・アパート事業戦略

インフォグラフィック

スライド資料

マンション・アパート業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

1.1. 本レポートの目的と調査範囲

本レポートは、日本のマンション・アパート業界が直面する、人口動態の変化(少子高齢化・単身世帯化)、ライフスタイルの多様化(リモートワーク普及など)、そして不動産テック(PropTech)の急速な進化という、不可逆的かつ複合的な構造変化を深く分析することを目的とする。この分析に基づき、これらの構造変化に適応し、持続可能な成長を達成するための事業戦略を提言する。

調査対象は、分譲マンション、賃貸マンション、およびアパートの開発、販売、仲介、管理、リノベーション事業全般を包括的に網羅する。単なる情報の羅列に留まらず、各分析が事業戦略に対していかなる意味を持つのか(So What?)を常に問い続け、経営層の意思決定に資する戦略的示唆を導出することに主眼を置く。

1.2. 主要な結論

本調査分析から導き出された、マンション・アパート業界の現状と将来性に関する最も重要な結論は以下の通りである。

- 市場の二極化と主戦場のシフト: 新築分譲市場は、建設コストの高騰と労働力不足という供給サイドの深刻な制約により、高価格帯・都心部に特化せざるを得ない状況にある。これにより、市場の主戦場は、価格面でアクセスしやすい「中古流通+リノベーション」および、所有から利用への価値観シフトを背景とした「賃貸」へと構造的に移行している。これは一過性のトレンドではなく、業界の収益構造を根本から変える地殻変動である。

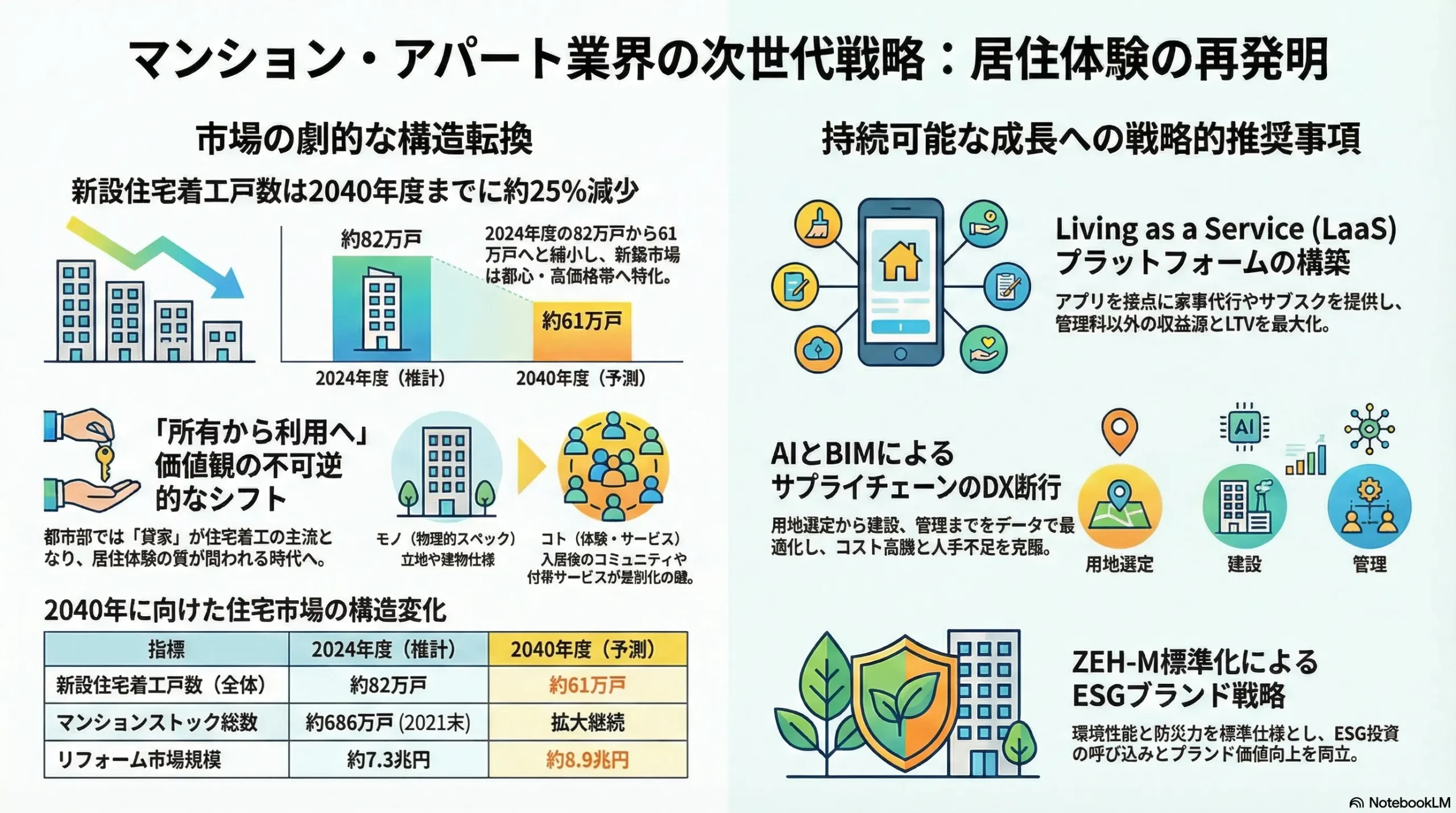

- 価値創造の源泉の変化: 競争優位の源泉は、従来の「立地・建物スペック」といった物理的な価値(モノ)から、入居後の「体験価値・サービス・コミュニティ」といった無形の価値(コト)へと不可逆的に移行している。この変化は「住まいのサービス化(Living as a Service: LaaS)」というメガトレンドに集約され、単なる空間提供者からライフスタイル・ソリューション・プロバイダーへの変革を事業者に迫っている。

- PropTechとAIの役割: PropTech、特にAI(人工知能)は、もはや単なる業務効率化ツールではない。顧客体験のパーソナライズ(例:AI物件レコメンド)、新たなサービスモデル(例:賃料のダイナミックプライシング)の創出、そして従来は属人的なノウハウに依存していた業務(例:用地選定、価格査定)の高度化・代替を可能にする、事業モデル変革の核心的ドライバーとして機能する。

- サステナビリティの事業化: ESG(環境・社会・ガバナンス)、特にZEH-M(ゼッチ・マンション)に代表される環境性能や、激甚化する自然災害に対応する防災・減災機能、そして住民間のつながりを育むコミュニティ形成といった社会的価値は、もはやCSR(企業の社会的責任)の範疇に留まるコスト要因ではない。これらは、企業のブランド価値を高め、金融機関からの融資条件を有利にし、そして環境・社会意識の高い新たな顧客層を惹きつける、明確な競争優位の源泉へと転化している。

1.3. 戦略的推奨事項

以上の結論に基づき、今後5~10年の市場で勝ち抜くために取るべき事業戦略上の主要な推奨事項を以下に提言する。

- 『ストック事業本部』の設立とM&Aによる規模拡大: 成長市場である中古流通・リノベーション・買取再販を統合した「ストック事業」を、新築開発事業と並ぶ、あるいはそれ以上のコア事業として明確に位置づける。その上で、テクノロジー活用に強みを持つ中堅リノベーション会社や、地域に密着した優良な管理会社のM&A(合併・買収)を積極的に実行し、事業規模と専門性を非連続的に獲得する。

- 『LaaSプラットフォーム』の構築とサービス収益の確立: 居住者向け専用アプリを顧客接点の基盤(プラットフォーム)とし、家事代行、カーシェアリング、ヘルスケア、食事提供といった多様な外部サービスとAPI連携させたサブスクリプションモデルを構築する。これにより、従来の管理手数料や賃料収入以外の新たな収益源(サービスフィー)を確立する。収集した顧客データを分析し、パーソナライズされた体験価値を提供することで、顧客生涯価値(LTV)の最大化を目指す。

- 『開発プロセスのDX』断行によるサプライチェーン改革: BIM(ビルディング・インフォメーション・モデリング)を、企画・設計から建設・施工、そして竣工後の維持管理に至るサプライチェーン全体に導入し、建設コストと工期の最適化を図る。同時に、AIを活用した市場分析・用地選定や、ジェネレーティブデザインによるプランニングの自動化を取り入れ、企画開発の精度とスピードを飛躍的に向上させる。

- 『ZEH-M標準化』によるESGブランド戦略の推進: 国の規制(2030年度目標)を待たずして、自社開発物件におけるZEH-M水準の環境性能を標準仕様とし、「環境性能と防災レジリエンス」をブランドの中核的価値として明確に打ち出す。これにより、ESG投資の呼び込みを容易にするとともに、サステナビリティへの関心が高い顧客層に対する強力な訴求力を持つブランドを構築する。

第2章:市場概観(Market Overview)

2.1. 市場規模の推移と将来予測

日本の不動産市場は、マクロレベルでは底堅い成長が見込まれる一方で、その内実である住宅市場は構造的な転換期を迎えている。新築中心の「フロー型」市場から、既存住宅ストックを活用する「ストック型」市場へのシフトが鮮明になっており、事業者はこの不可逆的な変化への適応を迫られている。

全体市場と新設住宅市場の動向

IMARC Groupの予測によれば、日本の不動産市場全体の規模は2024年の4,360億米ドルから年平均成長率(CAGR)2.76%で成長し、2033年には5,570億米ドルに達する見込みである 1。これは、国際的な投資の流入や都市開発イニシアチブに支えられたマクロレベルでの市場の底堅さを示している。

しかし、その内訳を見ると様相は大きく異なる。国内の新設住宅着工戸数は、人口・世帯数の減少という構造的な要因を背景に、長期的な減少トレンドにある。野村総合研究所の推計では、2024年度の約82万戸から、2030年度には80万戸、そして2040年度には61万戸へと、約25%減少すると予測されている 2。矢野経済研究所も同様に、2030年度には約74万戸まで減少すると予測しており、新築市場の縮小は業界の共通認識となっている 5。

賃貸市場と分譲市場の構造変化

新設住宅市場が縮小する中で、特に注目すべきは「賃貸」と「分譲」の構成比の変化である。特に都市部においては、住宅価格の高騰や「所有」にこだわらない価値観の広がりから、「貸家」が住宅着工の主流になっていくと見られている 3。2040年度の新設住宅着工戸数の内訳予測では、持家が14万戸、分譲住宅が18万戸であるのに対し、貸家(給与住宅を含む)は29万戸と、最大のセグメントを維持する見通しである 3。

一方で、分譲マンション市場は供給の絞り込みが顕著である。不動産経済研究所によると、2024年の全国新築分譲マンション発売戸数は59,467戸と、前年比8.6%減少し、4年ぶりに6万戸を下回った 6。特に首都圏は前年比14.4%減と落ち込みが目立っている 8。これは、後述する建設コストの高騰や用地取得の困難化を背景に、デベロッパーが供給に慎重になっていることの表れである。

中古流通市場とリフォーム市場の拡大

新築供給が細る一方で、巨大な既存住宅ストックを対象とする市場は活況を呈している。国土交通省によれば、2021年末時点のマンションストック総数は約685.9万戸に達し、国民の1割以上が居住する巨大な市場を形成している 11。

このストックを舞台とする中古マンション市場は、新築価格高騰の受け皿としてその重要性を増している 12。東日本不動産流通機構(レインズ)のデータでは、2024年の首都圏中古マンション成約件数は37,222件と前年比3.4%増加し、2年連続で前年を上回った 13。

さらに、既存住宅の価値を維持・向上させるリフォーム市場も安定した成長が見込まれる。野村総合研究所は、広義のリフォーム市場規模が2022年の約8.1兆円から、2040年には8.9兆円に達すると予測している 14。

これらのデータを統合すると、日本の住宅市場の主戦場が、新築を供給する「フロー」から、約686万戸の既存マンションストックを含む「ストック」へと、不可逆的に移行していることが明確に示される。この構造転換は、企業の成長戦略が新築開発一辺倒ではもはや成り立たず、既存ストックの価値をいかに最大化するか(仲介、管理、リノベーション)が事業の持続可能性を左右する死活問題となることを意味している。

| 指標 | 2020年 | 2022年 | 2024年(実績/推計) | 2025年(予測) | 2030年(予測) | 2035年(予測) |

|---|---|---|---|---|---|---|

| 新設住宅着工戸数(全体) | 81.5万戸 | 86.0万戸 | 81.6万戸 | 87万戸 | 80万戸 | – |

| 貸家 | 30.7万戸 | 34.5万戸 | 36.0万戸 | – | – | – |

| 分譲住宅 | 23.8万戸 | 25.6万戸 | 23.0万戸 | – | – | – |

| 持家 | 26.9万戸 | 25.3万戸 | 22.0万戸 | – | – | – |

| 新築分譲マンション発売戸数(全国) | 5.9万戸 | – | 5.9万戸 | 6.7万戸 | – | – |

| 中古マンション成約戸数(首都圏) | 3.6万戸 | – | 3.7万戸 | – | – | – |

| リフォーム市場規模(広義) | – | 8.1兆円 | 7.3兆円 | – | – | 8.9兆円 (2040年) |

表2-1: 市場規模推移と予測(2020-2035年)。データソース: 2 他。年によってデータの定義・出典が異なるため、傾向を把握するための参考値。

2.2. 市場セグメンテーション分析

市場は、地域、ターゲット層、価格帯によって明確なセグメントを形成しており、それぞれ異なるダイナミクスを示している。

- 地域別: 首都圏と近畿圏が依然として市場の中心であるが、価格動向には差異が見られる。不動産経済研究所によると、2024年の新築マンション平均価格は、首都圏で7,820万円(前年比3.5%下落)であったのに対し、近畿圏では5,357万円(同14.8%上昇)と、首都圏の価格調整と近畿圏のキャッチアップという対照的な動きを示した 10。地方中核都市(札幌市、仙台市、名古屋市、広島市、福岡市)では、軒並み発売戸数が減少しており、デベロッパーが供給エリアを三大都市圏に集中させている様子がうかがえる 8。

- ターゲット別: 最も重要な構造変化は、単身世帯の急増である。国立社会保障・人口問題研究所の推計によれば、日本の世帯数は2023年にピークアウトし、2030年には全世帯の約4割が単独世帯となると予測されている 15。この変化は、住宅市場に対して、ファミリー向けの大規模住戸よりも、シングルやDINKs(Double Income No Kids)向けのコンパクトな住戸への需要が構造的に高まることを意味する。

- 価格帯別: 新築分譲マンションの価格高騰は著しく、全国平均価格は6,082万円(前年比2.9%増)と8年連続で上昇し、過去最高を更新し続けている 7。特に東京23区では、品質調整を行った「新築マンション価格指数」で見ても2024年に前年比+13%と上昇が加速しており 16、もはやアフォーダブル層やミドル層が新築市場にアクセスすることは極めて困難になっている。この結果、これらの層は中古市場への移行を余儀なくされており、市場の価格帯による分断が進行している。

2.3. 主要KPIベンチマーク分析

業界の健全性と収益性を示す主要KPIは、市場の構造変化を色濃く反映している。

- 平均価格・賃料:

- 分譲価格: 上述の通り、新築分譲価格は建設コストの上昇 12 と供給の絞り込みを背景に、高騰を続けている。首都圏では、2025年8月の月次データで平均価格が1億325万円に達するなど、異次元の領域に入っている 17。

- 賃料: 分譲価格の高騰は、賃貸市場に波及効果をもたらしている。アットホームおよび三井住友トラスト基礎研究所の「マンション賃料インデックス」によれば、全国主要都市で賃料の上昇が続いており 18、特に東京23区では2025年第2四半期に前年同期比+7.9ポイントと、11四半期連続で過去最高値を更新した 23。この背景には、分譲マンションの購入を断念した層が賃貸市場に留まる(滞留する)ことで、賃貸需要が底堅く推移していることがある 23。

- 空室率: 賃貸需要の旺盛さを反映し、空室率は歴史的な低水-準にある。IREM JAPANの調査では、全国の賃貸住宅(区分・単サイクル向け物件)の空室率は平均1.70%であり、特に関東地方では2%を下回るタイトな需給環境が続いている 24。ただし、これはあくまで市場に流通している管理物件の数値であり、総務省「住宅・土地統計調査」が示す全国の空き家率13.8% 25 とは乖離がある点に留意が必要である。質の低い物件や管理不全の物件は市場から取り残されている実態も示唆している。

- 不動産投資利回り(キャップレート): JLLの分析によれば、日本の長期金利は2016年のマイナス金利導入以降、ほぼ0%で推移し、これが不動産投資家のリスク許容度を高め、キャップレートの縮小(物件価格の上昇)を促してきた 26。2024年のマイナス金利解除後、金利は上昇局面に転じたが、急激な利上げが進む海外市場との比較において、日本の不動産のリスクプレミアム(キャップレートと長期金利の差)は依然として魅力的であり、投資市場の優位性は当面維持されると見られている 26。

これらのKPI動向は、重要な戦略的示唆を含んでいる。分譲価格の高騰と賃料上昇の同時進行は、賃貸事業の収益性と戦略的重要性を劇的に高めている。従来、デベロッパーにとって賃貸事業は、土地の有効活用や分譲事業の補完的な位置づけに過ぎなかったかもしれない。しかし、これほどまでに分譲価格が一般層の手の届かない水準に達し、その結果として質の高い賃貸住宅への需要が構造的に高まっている現状は、賃貸事業が安定したキャッシュフローと高い収益性を見込める「コア事業」へと変貌したことを意味する。デベロッパーは、分譲による短期的なキャピタルゲインの追求だけでなく、良質な賃貸物件を自社で長期保有・運営することによるインカムゲインの最大化を、事業戦略の中核に据えて検討すべき局面に来ている。

第3章:外部環境分析(PESTLE Analysis)

マンション・アパート業界は、政治、経済、社会、技術、法規制、環境という多岐にわたるマクロ環境要因の大きなうねりの中にいる。これらの要因は相互に影響し合い、業界の前提条件を根底から覆しつつある。

3.1. 政治(Politics)

政府の住宅政策は、市場の方向性を決定づける重要なドライバーである。特に近年は、環境性能とストック活用への強力な誘導が見られる。

- 住宅取得支援策の転換: 住宅ローン減税は2025年までの延長が決定されたが、その内容は大きく変化した。2024年以降に入居する新築住宅は、省エネ基準を満たさなければ減税の対象外となる 27。さらに、ZEH水準省エネ住宅や長期優良住宅など、より高い環境性能を持つ住宅ほど借入限度額が優遇される仕組みとなっており、政府が税制を通じてZEH-M(ゼッチ・マンション)等の高環境性能住宅の開発を強力に後押ししている姿勢が明確である 28。

- 空き家対策の強化: 2023年12月に施行された改正空き家対策特別措置法は、業界に大きな影響を与える可能性がある。この改正の最大のポイントは、放置すれば倒壊などの危険がある「特定空家」になるおそれのある物件を「管理不全空家」として新たに定義したことである 29。市区町村から「管理不全空家」として勧告を受けると、固定資産税の住宅用地特例が解除され、税額が最大6倍に跳ね上がる可能性がある 30。これは、所有者に対して適切な管理、売却、または解体を促す強力なインセンティブとなり、これまで市場に出てこなかった空き家ストックの流動化を促進する可能性がある。

- 規制緩和と特区: 訪日外国人観光客の増加に対応するため、民泊新法(住宅宿泊事業法)が施行されたが、年間営業日数180日という上限や、自治体による独自の上乗せ規制(例:住居専用地域での営業制限)が存在し、事業としての収益化には依然としてハードルが高い 32。国家戦略特区における「特区民泊」は規制が緩和されているが、適用地域が限定的である 33。

3.2. 経済(Economy)

長年のデフレと金融緩和の時代が終わりを告げ、金利、インフレ、所得という経済の基本変数が、業界に新たな挑戦を突きつけている。

- 金利政策の正常化: 2024年3月、日本銀行はマイナス金利政策の解除を決定し、日本の金融政策は歴史的な転換点を迎えた 4。これにより住宅ローン金利は上昇傾向に転じ、住宅購入者の返済負担は増加する。市場では、日銀が緩やかな利上げを継続し、2025年前半までに2回程度の追加利上げ、2026年前半には政策金利が1.0%に達するとの予測も出ている 34。金利上昇は、住宅取得マインドを直接的に冷却させる最大の要因であり、特に価格が高騰している分譲市場への影響が懸念される。

- 建設コストの高止まり: 建設資材価格は、ウクライナ情勢や円安を背景とした原材料・エネルギー価格の高騰により、依然として高い水準で推移している 36。加えて、後述する「2024年問題」を背景とした人件費の上昇が追い打ちをかけており 38、このコストプッシュ型のインフレが分譲価格と賃料を押し上げる構造的な圧力となっている。

- 実質可処分所得の伸び悩み: 2023年以降、物価上昇に賃金の伸びが追いつかず、家計の実質可処分所得は減少傾向が続いている 39。これは、住宅購入の原資となる家計の購買力を直接的に削ぐものであり、特に価格に敏感なミドル層やアフォーダブル層が住宅市場から退出せざるを得ない状況を生み出している。

3.3. 社会(Society)

日本の社会構造の変化は、住まいに対する需要の量と質を根本から変えている。

- 人口動態の変化: 少子高齢化と、それに伴う単身世帯・核家族化の進行は、業界が直面する最も根源的かつ長期的なトレンドである。国立社会保障・人口問題研究所の推計によれば、日本の総世帯数は2030年頃にピークを迎えた後、減少に転じる 41。一方で、単独世帯の割合は一貫して増加し、2050年までには全ての都道府県で世帯類型の中で最大勢力となる見込みである 42。この変化は、住宅のダウンサイジング(小型化)や、単身者向けのサービス需要の増大を不可避なものとする。

- 価値観の多様化: 「所有から利用へ」という意識変化は着実に進行しており、特にZ世代やミレニアル世代といった若年層において顕著である 4。彼らは、住宅を「終の棲家」と考える伝統的な価値観を持ちつつも、ライフステージの変化に応じて住み替えることへの抵抗が少なく、より柔軟な住まい方を志向する 43。また、住まいに対しては、単なる居住空間としてだけでなく、「家族や友人と楽しめる場所」としての体験価値や、リモートワークに対応できる機能性を重視する傾向が強い 43。

- 防災・安全意識の高まり: 地震や台風、集中豪雨といった自然災害の頻発・激甚化を受け、住まいの安全性やレジリエンス(強靭性)に対する消費者の意識は格段に高まっている。建物の耐震・免震性能はもちろん、停電時の非常用電源、断水時の貯水槽、防災備蓄倉庫といった設備が、物件の価値を左右する重要な要素となっている。

3.4. 技術(Technology)

テクノロジーの進化、特にデジタル技術の浸透は、業界のバリューチェーン全体を再定義する力を持っている。

- PropTech(不動産テック)の深化: VR/AR内見、電子契約、スマートロックといった個別のツール導入の段階を経て、業界のDXは新たなフェーズに入っている。2025年版の不動産テックカオスマップが示す3つの地殻変動は、①AIの実務化、②IoT・セキュリティの裾野拡大、③社会課題への直結、である 46。AIチャットボットが顧客対応を自動化し、多様なIoTデバイスが物件の付加価値と管理効率を高め、空き家活用や高齢者見守りといった社会課題解決型のサービスが登場している。

- ConTech(建設テック)の本格化: 建設業界の生産性向上は長年の課題であったが、後述する「2024年問題」が、BIM/CIMの導入を強力に後押ししている。国土交通省は2023年度から直轄の公共工事でBIM/CIMの原則適用を開始し、将来的には民間工事への拡大や、BIMデータによる建築確認審査の実現を目指している 47。BIM/CIMは、設計・施工・管理の全プロセスを3Dデータでつなぎ、手戻りの削減やコストの可視化を実現する、サプライチェーン改革の核となる技術である。

- エネルギー関連技術の標準化: ZEH-Mの普及は、高性能な断熱材、高効率な設備(給湯器、空調)、そして太陽光発電や蓄電池といったエネルギー関連技術の進化に支えられている。政府は2030年度以降に新築される住宅について、ZEH基準の省エ-ネ性能の確保を目指す方針を掲げており 49、これらの技術はもはや先進的なオプションではなく、標準仕様となりつつある。

3.5. 法規制(Legal)

法規制の変更は、事業運営のルールを直接的に規定する。特に建設業と不動産取引における規制強化は、コスト構造と業務プロセスに大きな影響を与える。

- 建設業の「2024年問題」: 2024年4月から、働き方改革関連法に基づき、建設業にも時間外労働の上限規制(原則月45時間・年360時間)が罰則付きで適用された 51。慢性的な長時間労働と人手不足に悩む建設業界にとって、この規制は工期の長期化と人件費の高騰に直結する深刻な課題である 53。この問題は、単なるコスト増要因に留まらない。旧来の労働集約的な建設プロセスそのものの限界を露呈させ、BIMや建設ロボットといった建設テックの導入を強制する「構造改革のトリガー」として機能している。この変化に迅速に対応し、生産性向上を実現できるか否かが、今後のコスト競争力を大きく左右する。

- 建築基準法・省エネ法改正: 2025年4月から、原則全ての新築建築物に対して省エネ基準への適合が義務化される 4。これにより、一定水準の断熱性能や設備効率が最低要件となり、基準を満たせない住宅は建築自体ができなくなる。

- 宅地建物取引業法改正: 2018年4月の改正で、中古住宅の売買時にインスペクション(建物状況調査)に関する説明が義務化された 54。これは、中古住宅の品質に対する消費者の不安を払拭し、流通を促進するための重要な制度変更である。

3.6. 環境(Environment)

脱炭素社会への移行というグローバルな要請は、不動産業界の事業戦略に環境(Environment)という軸を組み込むことを不可欠なものとした。

- 脱炭素社会への要請: 2050年カーボンニュートラルの実現に向け、家庭部門を含む建築物分野でのCO2排出量削減は国家的な重要課題である 55。これが、ZEH-Mの普及を政策的に強力に推進する最大の背景となっている。

- ESG投資の拡大: 不動産投資の世界では、ESGへの配慮が投資判断のスタンダードとなりつつある。国土交通省の調査では、国内オフィスビル市場関係者の約8割が「ESGに優れた不動産の価値が高まる」または「今後高まる」と回答している 56。環境性能の高いグリーンビルディングは、テナントからの需要が高いだけでなく、金融機関からの融資(グリーンローンなど)においても有利な条件を引き出しやすい 57。不動産へのESG投資規模は約12兆円に達するとも言われ 59、環境性能は、コストではなく、資産価値と資金調達力を高める重要な要素となっている。

- 自然災害リスクの増大: 気候変動に伴う自然災害の激甚化は、不動産の物理的リスクを増大させている。ハザードマップにおける浸水想定区域や土砂災害警戒区域といった立地のリスク評価が、資産価値を大きく左右するようになっている。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

マイケル・ポーターのファイブフォース分析を用いてマンション・アパート業界の収益構造と競争環境を分析すると、供給サイドからの強い圧力と、業界内部および周辺領域からの激しい競争に晒されている構造が浮かび上がる。

4.1. 供給者の交渉力

交渉力:強い

業界の収益性は、土地、労働力、資材という主要な生産要素を供給するサプライヤーの強い交渉力によって、常に圧迫されている。

- 土地所有者: 特に都心部や駅近の優良な開発用地は極めて希少性が高く、その所有者は非常に強い交渉力を持つ。用地取得コストは、開発事業の成否を左右する最大の変動要因であり、デベロッパー間の熾烈な取得競争が価格をさらに押し上げている。

- ゼネコン・サブコン: 建設業界は、旺盛な建設需要に対して、技能労働者の高齢化と若年入職者の減少による慢性的な人手不足に直面している。特に「2024年問題」による労働時間規制が供給能力にさらなる制約をかけている 51。この需給の逼迫により、元請けであるゼネコンの交渉力は強い。さらに近年では、空調や電気設備などを担う専門工事会社(サブコン)の繁忙度が極度に高まっており、ゼネコンがサブコンのスケジュールに合わせて工程を組まざるを得ない、あるいはサブコンが利益率の高い案件を選別受注するなど、力関係が逆転する現象まで起きている 60。

- 建材・設備メーカー: 原材料価格やエネルギーコストの世界的な高騰を受け、セメント、鉄骨、ガラス、住宅設備などのメーカーは価格転嫁を進めており、その交渉力は強い。

4.2. 買い手の交渉力

交渉力:中程度(ただし構造変化あり)

買い手である物件購入者や入居者の交渉力は、情報の非対称性の解消により個別交渉では強まる一方、マクロの需給環境によっては弱まるという二面性を持つ。

- 情報量の増大による交渉力向上: かつて不動産情報は、仲介会社の独占物であった。しかし、SUUMOに代表される不動産ポータルサイトの普及により、消費者は膨大な物件情報に無料でアクセスし、価格、立地、スペックを容易に比較できるようになった 61。これにより、情報の非対称性は大幅に解消され、個別の物件に対する買い手の価格交渉力は格段に向上した。

- スイッチングコスト: 賃貸住宅の場合、引越し費用や新たな契約の初期費用はかかるものの、ライフステージの変化に応じて住み替える際のスイッチングコストは比較的高くない。一方で、分譲住宅を購入した場合のスイッチングコストは極めて高い。

- 需給環境による交渉力低下: 個別交渉力が高まる一方で、マクロ視点では買い手の交渉力はむしろ低下している側面がある。特に都心部の新築分譲市場では、供給戸数が絞り込まれ価格が高騰しているため、買い手は「選べる物件が非常に少ない」という状況に直面している。需要が供給を上回る局面では、買い手は売り手(デベロッパー)の提示する価格を受け入れざるを得ず、交渉力は弱まる。

4.3. 新規参入の脅威

脅威:中程度(ただし領域による)

参入障壁は事業領域によって大きく異なり、特定の領域では新規参入が競争環境を大きく変えつつある。

- 開発事業への参入障壁: 巨額の事業資金、優良な用地を取得するための情報網と交渉力、そして消費者の信頼を得るためのブランド力といった要素が求められる大規模な開発事業への参入障壁は依然として高い。財閥系などの大手デベロッパーによる寡占的な構造は容易には崩れない。

- PropTech領域からの参入: 一方で、仲介、管理、物件探し、契約といったバリューチェーンの一部を切り出し、テクノロジーで効率化・高度化するPropTech領域では、IT企業やスタートアップによる新規参入が極めて活発である 62。これらのプレイヤーは、既存の業界慣行や手数料体系を破壊する「ディスラプター」となる潜在的な脅威を秘めている。

- 異業種からの参入: 鉄道会社(沿線開発)、商社(豊富な資金力と海外ネットワーク)、電力・ガス会社(既存顧客基盤)など、本業で培ったアセットを持つ異業種からの参入も目立つ。また、無印良品やパナソニックホームズのように、強力なブランド力とライフスタイル提案力を武器に住宅事業に参入するケースもある。フランチャイズモデルを活用し、ブランド力をテコに参入する事業者も存在する 63。

4.4. 代替品の脅威

脅威:中程度

従来の代替品に加え、テクノロジーと価値観の変化が生み出した新たな「住まい方」が、代替品としての脅威を高めている。

- 伝統的な代替品: マンション・アパートに対する伝統的な代替品は、一戸建てや実家暮らしである。

- 新たなライフスタイルという代替品: 近年、脅威として重要性を増しているのが、「所有」や「長期賃貸」という概念に縛られない、より柔軟でサービス指向の住まい方である。具体的には、家具付きでホテルライクなサービスを提供するサービスアパートメント 64、コミュニティを重視するシェアハウスやコリビング 65、出張や旅行の延長線上で暮らすホテル暮らし、そしてADDressに代表される月額定額で全国の拠点に住み放題となる多拠点居住サービス 66 などが挙げられる。これらの代替品は、特に価値観が多様化し、場所に縛られない働き方をする若年層や単身者層にとって、有力な選択肢となりつつある。

4.5. 業界内の競争

競争の激しさ:非常に激しい

業界内には多様なプレイヤーがひしめき合い、多層的な競争が繰り広げられている。

- 大手デベロッパー間の競争: 三井不動産レジデンシャル、三菱地所レジデンス、住友不動産、東急不動産といった大手デベロッパー間では、都心部の希少な用地取得を巡る競争が常に激しい。また、ブランドイメージ、デザイン、共用施設、アフターサービスといった非価格要素での差別化競争も熾烈を極めている 68。

- 多様なプレイヤーの混在: 上記の大手に加え、賃貸住宅に強みを持つ大和ハウス工業や積水ハウスといった大手ハウスメーカー、比較的安価な建売住宅を供給するパワービルダー、そして各地域に根差した地場の不動産会社や管理会社など、規模も得意分野も異なる多様なプレイヤーが市場に混在している。

- 差別化の焦点の変化: 情報の民主化により、単なる価格やスペックでの差別化が困難になる中で、競争の軸は、独自のブランドストーリーの構築 69、特定の顧客セグメント(例:女性単身者、富裕層)への特化、あるいは入居後のコミュニティ形成支援といった、よりソフトな価値提供へとシフトしている。

これらの分析を総合すると、この業界の競争原理が静的なものではなく、動的に変化していることがわかる。特に、PropTechスタートアップによる「アンバンドリング(機能の切り出し)」と、異業種プレイヤーによる「リバンドリング(新たな価値の再結合)」が、その変化を駆動している。PropTech企業は、従来の不動産会社が包括的に提供してきた業務(例:物件検索、内見、契約、管理)を個別のサービスとして切り出し、テクノロジーを用いてそれぞれを先鋭化させている。これにより、バリューチェーンの各环节で既存企業の優位性を部分的に侵食している。一方で、異業種プレイヤーは、自社が持つ独自の強み(例:無印良品のデザイン思想、パナソニックの家電技術)と「住まい」を新たに組み合わせ(リバンドリング)ることで、従来の不動産業者にはない、全く新しいライフスタイル提案型の価値を創造している。この結果、顧客はもはや一社の不動産会社に全てを委ねるのではなく、最適なサービスを自ら組み合わせて利用するようになり、従来の垂直統合型ビジネスモデルの優位性が揺らいでいる。今後の勝者は、自社ですべてを抱え込むのではなく、優れた外部サービスを自社のプラットフォーム上で顧客に最適な「体験」として再編集・提供できる、柔軟な戦略を持つ企業となるだろう。

第5章:バリューチェーンとサプライチェーン分析

マンション・アパート事業の価値創造プロセスは、土地の仕入れから建物の竣工に至る「サプライチェーン」と、竣工後の販売から管理・リノベーションに至る「バリューチェーン」に大別される。現在、両方のチェーンにおいて、深刻な課題とそれを克服するための変革が同時に進行している。

5.1. サプライチェーン分析

サプライチェーンは、「土地情報の取得 → 土地の仕入れ → 企画・設計 → 建設・施工 → 竣工」という一連のプロセスから構成される。現在、このチェーンの最大のボトルネックは「建設・施工」段階にある。

- 構造と課題:

- 建設コストの高騰と工期の長期化: サプライチェーンにおける最大の課題は、建設コストの高騰と、それに伴う工期の不確実性である。建設資材価格は世界的なインフレや円安の影響で高止まりしており 36、人件費も「2024年問題」に起因する労働力不足と労務単価の上昇により、構造的な上昇圧力に晒されている 38。これにより、プロジェクトの採算性が悪化し、計画通りの竣工が困難になるケースが増加している。

- 労働生産性の低さと高齢化: 建設業の労働生産性は、4,050円/時(2020年)と全産業平均(5,255円/時)を大きく下回っている 48。また、建設技能労働者の高齢化も深刻で、60歳以上の就業者が全体の約26%を占める一方、29歳以下の若手は約12%に過ぎず 48、将来的な担い手不足はさらに深刻化することが確実視されている。

- BIM導入による効率化:

この深刻な課題に対する最も有望な解決策が、BIM(ビルディング・インフォメーション・モデリング)の導入である。BIMは、単なる3Dの設計ツールではない。企画・設計段階で作成した3Dモデルに、仕様、コスト、工程といった多様な属性情報を統合し、それを施工、さらには維持管理段階まで一気通貫で活用するデータベースであり、ワークフローそのものを変革する技術である。- 効率化の効果: BIMを導入することで、設計段階で部材同士の干渉を事前にチェックでき、施工現場での手戻りを劇的に削減できる。また、3Dモデルから正確な資材数量を自動算出できるため、積算精度が向上し、コスト管理が高度化する。さらに、設計変更があった場合も、関連する全ての図面やデータが自動で更新されるため、修正作業の負担が大幅に軽減される 70。国土交通省もこの効果に着目し、公共工事でのBIM/CIM原則適用 47 を通じて、業界全体の生産性向上を強力に推進している。

- 導入の課題: 一方で、BIMの導入には高額なソフトウェア費用やハイスペックなハードウェアといった初期投資が必要となる 70。また、従来の2D CADとは全く異なるスキルが求められるため、BIMを扱える人材の育成や確保が大きな課題となっている 70。

5.2. バリューチェーン分析

バリューチェーンは、「開発 → 販売・賃貸仲介 → 管理 → リフォーム・リノベーション」という、顧客との接点を伴う一連のプロセスである。このチェーンにおいて、価値の源泉が劇的にシフトしている。

- 価値の源泉のシフト:

- 従来モデル: 過去の不動産業界において、価値と利益の源泉は、バリューチェーンの起点である「開発」フェーズに集中していた。良い立地に、高いグレードの建物を建設し、それを販売することで得られるキャピタルゲインが、事業の収益のほぼ全てを占めていた。販売後の「管理」は、コストセンターと見なされることも少なくなかった。

- 新時代のモデル: しかし現在、価値の源泉はチェーン全体、特に「管理」以降のストックフェーズへと大きく移行・拡散している。その背景には、市場の成熟、ストックの増大、そして顧客価値観の変化がある。

- 新たな価値の源泉: 今日の顧客が求める価値は、建物の物理的なスペックだけに留まらない。入居後の快適な暮らしを支える多様なサービス(Living as a Service: LaaS)、住民間の良好な関係を育むコミュニティ形成支援、光熱費を削減し環境にも貢献する省エネ性能(ZEH-M)、災害時に安心を提供する防災レジリエンス、そして経年による価値の低下を防ぎ、むしろ向上させるリフォーム・リノベーションといった、入居後の体験価値や資産価値の維持・向上が、新たな価値の源泉となっている。

- 「管理」のプラットフォーム化:

この変化の中で、「管理」事業の役割は根底から変わる。もはや単なる建物維持業務ではなく、顧客との長期的な関係を構築し、多様なサービスを提供する「プラットフォーム」としての役割を担うようになる。優れた管理サービスを通じて得られた顧客からの信頼は、将来のリフォーム受注や、住み替え時の仲介依頼へと繋がる。さらに、そのプラットフォームを基盤として、家事代行やカーシェアリングといった非不動産サービスを提供し、新たな収益機会を創出することも可能になる。

このバリューチェーンにおける価値源泉のシフトは、業界の収益モデルが、一回限りの取引で利益を得る「キャピタルゲイン型(開発・販売)」から、長期的な顧客関係を通じて継続的な収益を確保する「インカムゲイン+サービスフィー型(管理・運営)」への転換を迫られていることを示している。開発・販売によるキャピタルゲインモデルは、用地取得難や建設コスト高騰により、リスクと収益性の両面で厳しさを増している。一方で、活況を呈する賃貸市場を背景とした賃料収入や管理手数料といったインカムゲインの安定性と魅力は、相対的に高まっている。さらに、LaaSの概念が示すように、「管理」を接点として多様な付帯サービスを提供し、そこからサービスフィーを得るという新たな収益機会が生まれている 66。これは、デベロッパーがもはや「建物を売って終わり」の事業者ではなく、長期にわたって顧客と関わり、多様なサービスを提供し続ける「ライフスタイル・ソリューション・プロバイダー」への変革を求められていることを意味する。この事業モデルの転換に成功するか否かが、企業の将来の成長を決定づけるだろう。

第6章:顧客需要の特性分析

マンション・アパート業界の成長戦略を策定する上で、顧客が住まいに何を求めているのか、その需要特性を深く理解することは不可欠である。特に、世代間の価値観の違いや、デジタル化の進展は、求められる住まいのあり方を大きく変えている。

6.1. 顧客セグメント別KBF(Key Buying Factor)分析

顧客を主要な世代セグメントに分け、それぞれが住まいを選ぶ上で重視する要因(KBF: Key Buying Factor)を分析する。

- Z世代(~20代後半)およびミレニアル世代(~40代前半):

これらのデジタルネイティブ世代は、住宅市場における新たな需要の中核を担いつつある。彼らの価値観は、従来の世代とは一線を画す特徴を持つ。- 所有と利用のバランス: 「所有から利用へ」という大きな潮流の中にあるが、住宅購入意向は依然として高く、約6割が将来的な購入・所有を望んでいる 44。特にZ世代は、上の世代よりも「新築」へのこだわりが強いという調査結果もある 44。一方で、住宅を「終の棲家」と捉える傾向は維持しつつも、ライフステージの変化に応じて住み替えることにも積極的であり、柔軟な住まい方を志向している 44。

- 重視する価値(KBF): 従来の「資産性」や「立地」といった合理的な要素を重視する一方で、それ以上に「体験価値」を求める傾向が強い。オープンハウスグループの調査では、Z世代が家に求めるものとして「家族で過ごす時間を楽しめる場所」が68.0%でトップとなり、X世代(40代後半~50代)を大きく上回った 43。また、コロナ禍を経て自宅が働く・学ぶ場として定着したことから、「仕事や勉強に効率的に取り組める空間」を重視する傾向も強い 45。具体的には、独立したワークスペースやWeb会議に適した空間、高速インターネット環境などが重要なKBFとなっている。

- ファミリー層:

子育て世代であるファミリー層のKBFは、より実用的な側面に重点が置かれる。- 重視する価値(KBF): 子どもの教育環境(学区、保育園・塾へのアクセス)、日々の生活利便性(スーパー、公園、医療機関)、そして家族の成長に対応できる収納スペースや間取りの可変性が伝統的に重視される。

- 新たなニーズ: 近年は、共働き世帯の増加を背景に、家事の効率化に資する設備(食器洗い乾燥機、浴室乾燥機、宅配ボックス)への要求が高まっている。また、共用部においても、リモートワークに対応するコワーキングスペース、雨の日でも子どもを遊ばせられるキッズルーム、親族や友人が宿泊できるゲストルームといった、多様なライフシーンに対応する機能が求められている。

- アクティブシニア:

子育てを終え、新たなライフステージに入ったシニア層は、ダウンサイジング需要の受け皿として重要なセグメントである。- 重視する価値(KBF): 利便性と安心・安全が最大のKBFとなる。具体的には、徒歩圏内で日常の用事が済む「交通・生活利便性」、かかりつけ医への「医療機関へのアクセス」、そして将来の身体機能の変化を見据えた「バリアフリー設計」が極めて重要である。

- 社会的ニーズ: 健康寿命の延伸に伴い、社会とのつながりを維持したいというニーズも強い。そのため、孤立を防ぎ、住民同士の交流を促すコミュニティ活動や、日々の困りごとをサポートしてくれるコンシェルジュサービスといったソフト面の充実度も、物件選びの重要な判断基準となる。

6.2. デジタル体験への需要

世代を問わず、物件探しから入居後の生活に至るまで、あらゆる顧客接点においてシームレスなデジタル体験への需要が高まっている。

- 検討・契約プロセス: 物件情報の検索は不動産ポータルサイトが主流となり、顧客は店舗を訪れる前に多くの情報を収集し、候補を絞り込んでいる 75。VR/AR技術を活用したオンライン内見や、営業担当者とのオンライン相談、そして重要事項説明のIT重説や電子契約は、もはや特別なサービスではなく、標準的な選択肢として期待されている。

- 入居後のコミュニケーション: 入居後の体験価値を大きく左右するのが、住民向けプラットフォーム(専用アプリなど)の存在である。共用施設の予約や抽選、支払い、管理組合からのお知らせや各種書類の確認、防災情報の共有といった機能がスマートフォン一つで完結する利便性は、物件の魅力を大きく向上させる 76。さらに、住民同士でのモノのシェアリング 78 や、地域イベントの告知など、コミュニティ形成を支援するツールとしての役割も期待されている。

これらの需要特性を分析すると、顧客が住まいに求める価値の本質が「空間のスペック」から「時間のデザイン」へとシフトしていることが見えてくる。顧客のKBFを深掘りすると、単に「広いリビング」や「最新のキッチン」といった空間の物理的な仕様だけでなく、「家族と楽しめる時間」「効率的に仕事ができる時間」「通勤時間を短縮できる利便性」「家事の時間を減らしてくれる設備」といった、生活における「時間」の質や使い方に関する項目が急増していることがわかる 43。これは、リモートワークの普及による職住の融合や、共働き世帯の増加といったライフスタイルの変化を背景に、可処分時間が人々にとって極めて貴重な資源となっていることの表れである。したがって、これからの商品企画やサービス開発は、平米単価や設備グレードといった従来の「空間スペック」の競争から、顧客の一日24時間をいかに最適化し、豊かにするかという「時間デザイン」の競争へと、その次元を引き上げる必要がある。例えば、「通勤時間を30分短縮できる駅近立地」は、「自由に使える時間を毎日30分創出する」という価値提案として再定義することができる。宅配ボックスや家事代行サービスも、同様の文脈で顧客価値を訴求することが可能となる。

第7章:業界の内部環境分析

外部環境の激変に対応するためには、企業が自社の持つ経営資源や能力(ケイパビリティ)を客観的に評価し、強みを活かし、弱みを克服する戦略を構築する必要がある。ここでは、VRIO分析、人材、生産性の観点から業界の内部環境を分析する。

7.1. VRIO分析

持続的な競争優位の源泉となる経営資源・ケイパビリティを、価値(Value)、希少性(Rarity)、模倣困難性(Imitability)、組織(Organization)の4つの観点から評価する。

- 価値(Value):

- 優良な用地取得能力: 都心部や駅近など、価値の高い土地を仕入れる能力は、依然として事業の収益性を左右する重要なケイパビリティである。

- 大規模な顧客基盤: 長年にわたる分譲・賃貸事業を通じて蓄積された数百万世帯に及ぶ顧客基盤は、新たなサービス展開やクロスセルの機会を提供する価値ある経営資源である。

- ブランド力: 三井不動産の「パークコート」や三菱地所の「ザ・パークハウス」に代表される、長年の実績に裏打ちされたブランド力は、顧客の信頼を獲得し、価格プレミアムを可能にする価値を持つ。

- 希少性(Rarity):

- 圧倒的な用地取得力: 特に財閥系デベロッパーが持つ、都心一等地における再開発事業などを通じた圧倒的な土地取得力は、他の追随を許さない希少なケイパビリティである。

- ビッグデータ: 数百万戸に及ぶ管理物件から得られる、居住者の属性、エネルギー使用量、修繕履歴といったビッグデータは、適切に活用すれば極めて希少な経営資源となり得る。

- 模倣困難性(Imitability):

- 大規模再開発のノウハウ: 巨額の資本と長期的な視点を要し、行政や多数の地権者との複雑な調整を必要とする大規模な街づくり・再開発事業のノウハウは、模倣が極めて困難である。

- 信頼に基づくブランド: 長年にわたる品質の高い物件供給と誠実な顧客対応を通じて築き上げられた信頼とブランドイメージは、一朝一夕には模倣できない。

- 組織(Organization):

- 課題: 多くの伝統的な不動産企業は、開発・販売を中心とした組織体制や人事制度、意思決定プロセスを持っている。そのため、データ活用やサービス企画、コミュニティ運営といった新たなケイパビリティを必要とする事業へのシフトに対して、組織が十分に対応しきれていない可能性がある。データサイエンティストやUI/UXデザイナーといった専門人材が能力を発揮できる組織文化が醸成されていない場合、せっかくの経営資源を有効活用できない。

VRIO分析の結論: 現状では「用地取得力」と「ブランド力」が持続的競争優位の源泉となっている。しかし、市場がストック型・サービス型へと移行する将来においては、「データ活用能力」と「コミュニティ運営ノウハウ」を、希少で模倣困難な、組織に根付いたケイパビリティへと昇華させることが、新たな競争優位の源泉となる。

7.2. 人材動向

事業モデルの転換は、求められる人材像の転換を必然的に伴う。

- 求められる人材像の変化: 従来型の、用地取得や建築、販売営業といった不動産の専門知識を持つ人材に加え、事業のDXとサービス化を推進するための新たな専門人材の需要が急増している。具体的には、顧客データを分析してインサイトを導き出すデータサイエンティスト、住民向けアプリの使いやすさを設計するUI/UXデザイナー、入居後の満足度を高めコミュニティを活性化させるコミュニティマネージャー、そして新たなサブスクリプションサービスなどを企画・実行するサービス企画担当者など、IT・サービス業界の知見を持つ人材が不可欠となっている 79。

- 建設業界の「2024年問題」の長期的影響: 建設業の時間外労働規制は、建設技能者の不足と人件費の高騰を中長期的に継続させる構造的な要因である 38。これは、デベロッパーにとって、施工を担うゼネコンやサブコンとの関係強化、あるいは工期やコストを安定させるための新たな工法(プレハブ化、建設ロボットなど)への投資を迫る要因となる。人材確保の観点からは、デベロッパー自身が建設子会社を持つ、あるいは特定の施工会社と資本提携を結ぶといった、サプライチェーンの垂直統合的な動きが加速する可能性もある。

- 賃金相場とトレンド: 不動産業界、特にデベロッパーの給与水準は他業種と比較して高い傾向にあり、平均年収は550万円前後とされている 81。しかし、人手不足が深刻な建築現場関連の職種では、給与が上昇傾向にある 81。一方で、不動産管理事務などの職種では年収300万円~500万円が中心であり 82、職種による格差も大きい。今後は、需要が急増しているデータサイエンティストなどのデジタル人材の給与水準が、業界全体の賃金体系に影響を与える可能性がある。

7.3. 労働生産性

労働生産性の向上は、コスト競争力を維持し、利益を確保するための永遠の課題である。

- 建設現場の生産性: 前述の通り、建設現場の労働生産性は低く、改善が急務である 48。BIMの導入は、設計と施工の連携を密にし、手戻りをなくすことで生産性を向上させるポテンシャルを持つが、その効果を最大限に引き出すには、サプライチェーン全体での導入とデータ連携が不可欠である。

- 管理業務の生産性: 不動産管理業務は、従来、現地巡回や電話対応、書類作成といった人海戦術に頼る部分が多かった。しかし、テクノロジーの導入によって生産性を飛躍的に向上させる余地が大きい領域である。例えば、スマートロックを導入すれば、内見希望者への鍵の受け渡しや入退去時の鍵交換が不要となり、無人での対応が可能になる。また、建物内の各種センサーから得られるデータをAIが分析し、設備の故障を予知する「予知保全」 83 を実現すれば、突発的な故障対応に振り回されることがなくなり、計画的な人員配置が可能となる。住民からの問い合わせ対応も、AIチャットボットが一次対応することで、管理スタッフの負担を大幅に軽減できる。

これらの内部環境分析を通じて、業界が直面している組織的な課題が浮き彫りになる。それは、「不動産のプロ」と「IT/サービスのプロ」という、異なる文化を持つ人材の衝突と融合という、組織的な変革の痛みである。業界が求める人材像が、用地取得や建築の専門家から、データサイエンティストやUXデザイナーへと大きくシフトしていることは 79、異なるスキルセット、価値観、仕事の進め方を持つ人材が同じ組織内に混在することを意味する。不動産業界の伝統的な、経験と勘を重視するトップダウン型の意思決定プロセスと、IT業界の、データに基づき顧客フィードバックを繰り返すアジャイルな開発プロセスは、しばしば対立する。DX推進の最大の課題として「組織文化の変革」が挙げられるのはこのためである 79。単にデジタルツールを導入するだけではDXは成功せず、組織構造、評価制度、意思決定プロセスそのものを変革しなければ、新たに獲得したデジタル人材はその能力を十分に発揮できず、組織に定着しない。したがって、今後の企業の競争力を真に左右するのは、導入する技術そのものよりも、これらの異文化の人材をいかに組織内で融合させ、新たな価値創造のエンジンへと昇華させられるかという「組織能力」である。これは、極めて重要な経営課題と言える。

第8章:AIのインパクト:不動産業界の破壊と創造

AI(人工知能)は、不動産業界のあらゆる業務プロセスを根底から変革し、新たなビジネスモデルを創造する最も強力な触媒である。そのインパクトは、企画・開発からマーケティング、管理・運営に至るバリューチェーンの全域に及ぶ。

8.1. 企画・開発フェーズ

従来、ベテラン担当者の経験と勘に大きく依存してきた企画・開発プロセスは、AIによってデータドリブンで科学的なアプローチへと変貌する。

- 市場分析・用地選定: AIは、過去数十年分の不動産取引データ、国勢調査に基づく詳細な人口動態データ、鉄道の乗降客数、商業施設の出店計画、SNS上の地域に関する言及など、人間では処理しきれない膨大な量のデータを分析する。これにより、特定のエリアにおける将来の賃料相場や物件価格の変動、ターゲットとすべき顧客層のプロファイルを高い精度で予測し、最も投資収益率が高いと見込まれる開発用地を客観的な根拠に基づいて特定することが可能になる。

- ジェネレーティブデザイン: 建築家や設計者が、建築基準法、日影規制、容積率、コスト上限といった様々な制約条件と、「眺望の最大化」「プライバシーの確保」「共用部の充実」といった設計目標をパラメーターとしてAIに入力する。すると、AIはこれらの条件をすべて満たす何千、何万通りもの最適な間取りやファサードデザインのパターンを瞬時に自動生成する。これにより、設計プロセスが劇的に高速化されるだけでなく、人間では思いつかなかったような革新的な空間設計が生まれる可能性も秘めている。

8.2. マーケティング・営業フェーズ

AIは、画一的なマスマーケティングを、顧客一人ひとりに最適化されたパーソナルな体験へと進化させる。

- パーソナライズされた物件提案: AIは、顧客が不動産ポータルサイトで閲覧した物件の履歴、問い合わせ内容、家族構成や年収といった属性データを分析し、その顧客の潜在的なニーズや嗜好を学習する。その学習結果に基づき、「この顧客は、日当たりよりも駅からの距離を重視する傾向がある」「子どもが小さいため、周辺の公園情報を求めている」といったインサイトを導き出し、数ある物件の中から最も響くであろう物件を自動でレコメンドする。

- AIチャットボットによる顧客対応: 24時間365日、顧客からの初期問い合わせに対してAIチャットボットが自動で応答する 84。物件の基本的な質問への回答から、内見希望日時の調整、さらには住宅ローンの簡易シミュレーションまでを、人間の営業担当者を介さずに完結させることが可能になる。これにより、営業担当者はより高度なコンサルティングやクロージングといったコア業務に集中できる。

- ダイナミックプライシング: 賃貸物件の賃料を固定せず、需給バランスに応じて動的に変動させる。AIが、近隣の競合物件の空室状況、曜日や季節、地域のイベント開催情報、さらには最寄り駅の人流データなどをリアルタイムで分析し、収益を最大化する最適な賃料を自動で算出・設定する。これにより、空室期間の短縮と収益性の向上が期待できる。

8.3. 管理・運営フェーズ

人手と手間がかかっていた管理・運営業務は、AIとIoTセンサーの組み合わせによって、省人化され、よりプロアクティブ(予防的)なものへと変革される。

- 予知保全: マンション内のエレベーター、給排水ポンプ、空調設備などに設置されたセンサーが、稼働データ(振動、温度、圧力など)を常時クラウドに送信する。AIがこのデータを監視・分析し、通常とは異なるパターンを検知することで、故障が発生する予兆を捉える 83。これにより、設備が完全に停止する前に計画的なメンテナンスを実施でき、緊急対応コストの削減と入居者の不便の最小化を実現する。

- セキュリティの高度化と省人化: エントランスや共用部に設置されたAI搭載カメラが、住民の顔を認識して自動でドアを開錠する(顔認証オートロック)。また、住民以外の不審な人物の侵入や、共用部での異常行動(長時間の滞留、破壊行為など)を検知し、即座に管理センターや警備会社にアラートを送信する。これにより、警備員の常駐コストを削減しつつ、セキュリティレベルを向上させることが可能になる。

- 業務プロセスの自動化: AIは、特定のタスクを自動化することで、業務効率を劇的に向上させる。例えば、大和ハウス工業では、建設現場で撮影された施工写真が品質基準を満たしているかをAIが自動で判定するシステムを導入し、約180項目もの品質チェックを自動化している 84。これにより、現場監督の作業負荷が軽減され、施工品質の均一化が図られている。

8.4. AIによるビジネスモデルと人材構成の変革

AIのインパクトは、個別の業務効率化に留まらない。それは、業界のビジネスモデルそのものと、そこで働く人々の役割を根本的に再定義する。

- ビジネスモデルの変革: AIによる不動産価格査定の精度向上は、その最たる例である。AIは膨大な取引事例データを学習することで、人間よりも客観的かつ迅速に査定価格を算出する 85。これにより、従来は不動産エージェントの専門領域であった価格査定の価値が相対的に低下し、不動産取引の透明性が高まる。結果として、エージェントの役割は、単なる「情報提供者」や「価格の提示者」から、顧客のライフプランや資産状況を踏まえた上で最適な売買戦略を提案する、高度な「コンサルタント」へと変化せざるを得なくなる 75。

- 人材構成の変革: データ入力、定型的な書類作成、初期の問い合わせ対応といったルーティンワークは、AIやRPA(Robotic Process Automation)によって次々と代替されていくだろう。これにより、これらの業務に従事していた人材は、より付加価値の高い業務へのシフトを求められる。一方で、AIモデルを開発・運用し、ビジネスに実装するデータサイエンティストやAIエンジニアの需要は急増する。また、AIには代替できない、複雑な利害関係を調整する高度な交渉力、前例のない課題に対する創造的な解決能力、そして住民同士の信頼関係を育むコミュニティ形成といった、人間ならではのソフトスキルを持つ人材の価値は、これまで以上に高まることになる。

総じて、AIは不動産業界において、まず「業務の代替」から始まる。次に、AIは人間にデータに基づいた洞察を提供し、より精度の高い「意思決定を拡張」するパートナーへと進化する。そして最終的には、開発から運営までの全フェーズにAIが組み込まれることで、不動産事業そのものを「確率論的ビジネス」へと変貌させるだろう。例えば、「この土地にこのスペックの建物をこの価格で建設した場合、目標利回りを達成できる確率は85%である」「この賃料設定で運用した場合の3年後の平均空室率は5%以下になる確率は90%である」といった、データに基づいた確率的な予測が可能になる。これは、不動産事業が、属人的な経験や市況の波に大きく左右される不確実性の高いビジネスから、データに基づいてリスクとリターンを精密に計算・管理できる、より金融商品に近いビジネスモデルへと変貌することを意味する。この変革を主導できる企業が、業界の新たなルールメーカーとなる可能性を秘めている。

第9章:主要トレンドと未来予測

マンション・アパート業界は、社会構造の変化と技術革新が交差する点で、いくつかの重要なトレンドに直面している。これらのトレンドは、未来の事業機会と競争のルールを形作るだろう。

9.1. ストック型社会への移行

新築中心の時代が終わりを告げ、既存の住宅ストックをいかに活用するかが社会全体のテーマとなっている。

- 背景と政策: 日本の住宅市場は、約686万戸に及ぶ膨大なマンションストック 11 を抱える一方で、新設住宅着工戸数は長期的な減少トレンドにある。この状況を受け、国土交通省は住宅政策の軸足を「新築供給」から「ストック活用」へと明確に転換した。「住生活基本計画」では、中古住宅流通市場とリフォーム市場を合わせて2025年までに20兆円規模へ拡大するという野心的な目標を掲げている 88。

- 具体的な施策: この目標達成のため、政府は様々な施策を講じている。2018年に施行された改正宅地建物取引業法では、中古住宅売買時のインスペクション(建物状況調査)の活用を促す仕組みが導入された 54。これは、建物の品質に関する情報の非対称性を解消し、消費者が安心して中古住宅を購入できる市場環境を整備するものである。また、耐震性などを満たす中古住宅に対しては、住宅ローン減税などの税制優遇を新築同様に適用するなど 89、中古住宅購入のハードルを下げる取り組みも進められている。

- ビジネスチャンス: この大きな政策の流れは、業界にとって明確な事業機会を意味する。これまでデベロッパーの主戦場ではなかった、既存物件の価値を最大化するリノベーション・コンバージョン事業や、中古物件を買い取り付加価値を付けて再販売する買取再販事業が、今後の大きな成長領域となる。

9.2. 不動産の金融化・小口化

テクノロジーの進化は、不動産という伝統的に非流動的であった資産の性質を変えつつある。

- 動向: ブロックチェーン技術を活用したSTO(セキュリティ・トークン・オファリング)や、インターネットを通じて多数の投資家から資金を集める不動産クラウドファンディングといった新たな金融スキームが普及し始めている。これらの技術は、従来は一体としてしか取引できなかった高額な不動産(例:一棟の賃貸マンション)の所有権を、デジタル証券(トークン)として細かく分割し、少額から売買することを可能にする。

- インパクト: これにより、これまで不動産投資への参加が難しかった個人投資家が、あたかも株式に投資するように、都心の一等地のビルやマンションの一口オーナーになることができるようになる。事業者にとっては、新たな資金調達の手段が多様化することを意味する。例えば、自社で開発した賃貸マンションをREIT(不動産投資信託)に売却するという従来の出口戦略に加え、STOを通じて個人投資家に直接小口化して販売するといった、新たな資金回収・出口戦略の選択肢が生まれる。

9.3. ヘルスケア×住まい

「人生100年時代」の到来と、コロナ禍を経て高まった健康志向は、「住まい」と「ヘルスケア」の融合を加速させている。

- 背景とニーズ: 高齢化の急速な進展により、住み慣れた自宅で健康的な生活を続けたいというニーズが社会的に増大している。また、世代を問わず、日々の生活を通じて心身のコンディションを整える「ウェルネス」への関心が高まっている。

- 具体的なサービス: このニーズに応えるため、住宅内に各種センサー(ベッドセンサー、人感センサーなど)を設置し、居住者の睡眠の質、活動量、室内での転倒などを非接触でモニタリングし、異常があれば家族や提携する医療機関に通知するサービスが登場している。また、室内の温度、湿度、CO2濃度、照度などを常に最適に保ち、居住者の身体的・精神的な快適性を高める「ウェルネス住宅」への需要も高まっている。

- ビジネスチャンス: この領域は、異業種連携による新たなビジネスモデルの宝庫である。不動産事業者が、ヘルスケア事業者、フィットネスクラブ、食品宅配サービスなどと連携し、オンライン診療、パーソナルトレーニング、栄養バランスの取れた食事の提供などを、住宅サービスと一体でサブスクリプションモデルとして提供することが考えられる。

9.4. モビリティとの融合

MaaS(Mobility as a Service)の進展は、不動産の価値を決定づけてきた「立地」の概念を相対化させる可能性を秘めている。

- 背景と動向: 都市部における交通渋滞や環境問題への意識の高まりを背景に、自家用車を「所有」するのではなく、多様な交通手段をサービスとして「利用」するMaaSの考え方が広まっている。これを受け、マンションの共用部にカーシェアリング用の車両や、電動キックボード、シェアサイクルのポートを設置する事例が急速に増加している。

- 立地価値の再定義: これにより、「最寄り駅から徒歩5分」といった従来の画一的な立地価値が相対化し、多様な交通手段へのアクセス性、すなわち「目的地までドア・ツー・ドアでいかにスムーズかつ快適に移動できるか」が新たな価値基準となりつつある。

- ビジネスチャンス: 交通事業者とのアライアンスを通じて、居住者向けにMaaSの定額乗り放題プランを付帯サービスとして提供したり、自動運転シャトルバスをマンションと最寄り駅の間で運行したりするなど、移動の利便性を高めることで物件の付加価値を向上させることが可能になる。

第10章:主要プレイヤーの戦略分析

マンション・アパート業界における主要プレイヤーは、それぞれ異なる強みと戦略を持ち、激しい競争を繰り広げている。ここでは、大手デベロッパー、大手ハウスメーカー、そして新興のPropTech企業を中心に、各社の戦略、PropTechへの投資状況、アライアンス動向を比較分析する。

10.1. 大手デベロッパー

伝統的に分譲マンション開発を主力としてきた大手デベロッパーは、市場の構造変化に対応すべく、事業の多角化とサービス化を加速させている。

- 三井不動産レジデンシャル:

- 戦略・強み: 「Life-styling × 経年優化」を全住宅事業のブランドコンセプトに掲げ、ハード(建物)とソフト(くらしのサービス)を一体で提供することで、長期的な価値向上を目指している 90。中期経営計画では「住宅ストックビジネスの更なる成長」と「賃貸住宅事業の三井不動産レジデンシャルへの統合」を掲げ、フローからストックへの事業軸のシフトを明確にしている 91。

- PropTech/LaaSへの取り組み: 顧客接点のデジタル化に積極的である。住宅総合サイト「三井でみつけて すまいとくらしウェブ」をリニューアルし、GPT搭載のAIコンシェルジュによる24時間相談対応や、メタバース空間でのバーチャル物件見学といった先進的な機能を導入した 92。また、34万人超の会員を擁する入居者向けサービス「三井のすまいLOOP」をプラットフォームとし、住民間のコミュニティ形成支援(例:防災イベント、子育て支援イベント)や、多様な提携サービスの提供を強化している 92。

- 三菱地所レジデンス:

- 戦略・強み: 「ザ・パークハウス」ブランドで知られる分譲事業を中核としつつ、「住宅総合デベロッパー」として賃貸マンション、リノベーション、投資アセット開発、海外事業など、事業の多角化を積極的に推進している 94。

- サステナビリティ戦略: ESGへの取り組みを経営の根幹に据えている点が特徴である。2025年以降に分譲・賃貸募集する全ての物件で「ZEH-M Oriented」化を達成するという高い目標を掲げている 95。太陽光発電パネルの搭載や、電力の一括受電サービス「soleco(ソレッコ)」、EVカーシェアの導入などを通じて、環境負荷低減と入居者の経済的メリットを両立させるビジネスモデルを構築している 95。DXとサステナビリティを連携させ、新たな価値創造を目指す姿勢が鮮明である 96。

10.2. 大手ハウスメーカー(賃貸住宅事業)

戸建住宅で培った工業化技術とブランド力を武器に、賃貸住宅市場でも大きな存在感を示している。

- 大和ハウス工業:

- 戦略・強み: 賃貸住宅事業は、営業利益の半分以上を稼ぎ出す最大の収益源である 97。特に、企業が所有する不動産の価値最大化を図る「CRE(Corporate Real Estate)戦略」や、自治体が所有する公的不動産を活用する「PRE(Public Real Estate)戦略」に強みを持ち、社員寮の整備や老朽施設の建て替えといったソリューション提供で高い実績を誇る 98。

- 事業動向: グループ全体での賃貸住宅管理戸数は70万戸を超え、入居率は約97%という高水準を維持している 99。賃貸住宅ブランド「D-ROOM」の提供に加え、リノベーション事業も強化 100。サステナビリティにも注力し、賃貸住宅における「ZEH-M割合100%達成」を目指している 100。近年はBIM基盤の活用やAIプランニングツールの開発など、建設プロセスのDXにも積極的である 101。

- 積水ハウス、大東建託:

- 両社ともに賃貸住宅市場における主要プレイヤーである。大東建託は、土地所有者への建築提案から管理・運営までを一貫して手掛けるビジネスモデルで高いシェアを誇る。積水ハウスは、高品質な住宅性能とブランド力で差別化を図っている。(※提供資料に詳細情報が少ないため、IR資料等からの補完分析が必要)

10.3. PropTech企業

テクノロジーを武器に、既存の業界構造に変革を迫る新興勢力。

- GA technologies:

- 戦略・強み: 「テクノロジー×イノベーション」を理念に掲げ、AIとデータサイエンスを駆使して不動産取引のDXを推進する代表的なPropTech企業 102。中古マンションの売買を中心としたネット不動産投資サービス「RENOSY」が主力事業である。

- M&A・アライアンス動向: 不動産領域で培ったDXのノウハウとプラットフォームを、他のアナログな業界に横展開する戦略を採っている。その第一弾としてM&A仲介領域に進出し、M&A仲介DXサービス「MtechA」を開始 103。さらに、同領域のコンサルティング会社であるスピカコンサルティングと経営統合するなど、M&Aによる非連続的な成長を志向している 104。

| 企業名 | 事業ポートフォリオの重心 | 主要戦略・強み | PropTech/LaaSへの取り組み | サステナビリティ戦略 | 弱み・課題 |

|---|---|---|---|---|---|

| 三井不動産レジデンシャル | 分譲(高価格帯)、賃貸、管理 | 圧倒的なブランド力、都心再開発、顧客基盤 | AIコンシェルジュ、メタバース内見、住民向けプラットフォーム「三井のすまいLOOP」によるサービス提供 | ZEH-M推進、コミュニティ形成支援(防災、子育て) | ストック事業への本格展開のスピード、開発事業への依存度 |

| 三菱地所レジデンス | 分譲、賃貸、リノベーション、海外 | 総合デベロッパーとしての多角化戦略 | 会員サービス「レジデンスクラブ」運営、DXとサステナビリティの融合 | 2025年以降全物件ZEH-M Oriented化、再エネ導入、生物多様性配慮 | LaaS領域での具体的なサービス展開、ブランドの更なる差別化 |

| 大和ハウス工業 | 賃貸(建築・管理)、ストック | 賃貸住宅事業の圧倒的な規模、CRE/PRE戦略 | 賃貸管理システム「DAPS」、入居者向けサービス「D-ROOM」、建設プロセスのDX | ZEH-M割合100%目標、リノベーションによるストック活用 | 分譲事業でのブランド力、若年層向けのデザイン性 |

| GA technologies | 中古仲介、PropTechサービス | AI・データサイエンスを核とした技術力、DX推進力 | ネット不動産投資「RENOSY」、賃貸DX「ITANDI」など自社がPropTechプレイヤー | (特筆すべき戦略は限定的) | リアルアセット(開発・保有)の不足、ブランド認知度、収益の安定性 |

表10-1: 主要プレイヤー戦略比較マトリクス。データソース: 91-93-91-102 および各社IR資料。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、直面する事業環境の本質を明らかにし、今後5~10年で持続的な成長を遂げるための具体的な戦略を提言する。

11.1. 今後5~10年で勝者と敗者を分ける決定的な要因

マンション・アパート業界は、安定した成熟産業から、破壊的変化が渦巻く変革期へと突入した。この環境下で、企業の将来を左右する決定的な要因は、以下の4点に集約される。

- ストック事業への迅速な事業構造転換: 新築開発への過度な依存から脱却し、巨大な既存ストック市場(仲介、管理、リノベーション)を収益の柱として確立できるか。これは、単なる事業の多角化ではなく、企業の収益構造とリスク許容度を根本から変える、経営の最優先課題である。

- LaaS(Living as a Service)プラットフォーマーへの進化: 顧客接点をデジタルで掌握し、住まいを基盤とした多様なサービスを提供することで、顧客との関係を「一回限りの販売」から「生涯にわたるパートナーシップ」へと深化させられるか。顧客生涯価値(LTV)を最大化するビジネスモデルを構築できるかが問われる。

- データとAIの組織的な活用能力: 属人的な経験や勘に頼る旧来の意思決定プロセスから脱却し、データとAIを組織の「共通言語」として組み込み、用地取得から商品企画、マーケティング、管理運営に至るまで、事業のあらゆる局面で活用できる組織能力を構築できるか。

- サプライチェーンの掌握と再構築: 建設コストの高騰と労働力不足という供給サイドの制約に対し、BIM等の建設テックを駆使して生産性を向上させ、コスト、品質、工期をコントロール下に置けるか。これは、デベロッパーが単なる「発注者」から、サプライチェーン全体を最適化する「プロデューサー」へと役割を変えることを意味する。

これらの変革に対応できず、従来の開発・販売モデルに固執する企業は、コスト競争力と顧客からの支持の両方を失い、市場での存在感を急速に低下させていくだろう。

11.2. 捉えるべき機会(Opportunity)と備えるべき脅威(Threat)

この市場で生き残り、成長するためには、マクロ環境と業界構造の変化がもたらす機会と脅威を正確に認識する必要がある。

- 捉えるべき機会 (Opportunity):

- 巨大な既存ストック市場: 約686万戸のマンションストック 11 は、リノベーション、仲介、管理事業にとって巨大な成長機会のフロンティアである。

- LaaSという新たな収益源: 顧客の「住まい」に関する課題を解決するサービス提供は、管理手数料や賃料以外の新たなマネタイズポイントとなる。

- ESG投資の拡大: 環境性能や社会価値の高い物件は、ESGを重視する投資家からの資金調達を有利にし、企業価値そのものを向上させる 56。

- DXによる生産性革命: BIMやAIの活用は、これまで不可能と思われていた建設現場や管理業務の生産性を飛躍的に向上させる可能性を秘めている 46。

- 備えるべき脅威 (Threat):

- 深刻な労働力不足と建設コスト高騰: 「2024年問題」に象徴される建設業界の構造問題は、事業の採算性を根底から揺るがす最大の脅威である 51。

- 金利上昇による市場の冷え込み: 金融政策の正常化は、住宅購入者の購買意欲を減退させ、不動産投資市場を冷却化させるリスクをはらむ 34。

- PropTech企業によるディスラプション(破壊): 既存のバリューチェーンの一部をテクノロジーで効率化する新興企業は、既存事業者の収益基盤を侵食する可能性がある。

- 顧客価値観の急速な変化: Z世代などの新しい顧客層の価値観を理解し、対応できなければ、ブランドは陳腐化し、市場から取り残される 43。

11.3. 戦略的オプションの提示と評価

これらの機会と脅威を踏まえ、取り得る主要な戦略的オプションを3つ提示し、それぞれを評価する。

- Option A: 開発特化・超高付加価値化戦略 (Focus on Ultra-High-End Development)

- 内容: 開発事業に経営資源を集中し、マスマーケットから撤退。超富裕層向けの最高級ブランド物件や、ウェルネス、アートなど特定のコンセプトに特化したニッチな物件で、圧倒的なブランド力と価格決定力を確立する。

- メリット: 高い利益率が見込める。ブランドイメージの向上に繋がり、他事業への波及効果も期待できる。

- デメリット: 市場規模が極めて限定的。景気変動や富裕層の消費マインドに業績が大きく左右される。都心一等地の用地取得競争がさらに激化する。

- 成功確率: 中。実行には卓越したブランド構築力と商品企画力が必要。

- Option B: ストック事業への全面シフト戦略 (Full Pivot to Stock Business)

- 内容: 新築開発事業を段階的に縮小または売却し、捻出した経営資源を仲介・管理・リノベーション事業に集中投下する。積極的なM&Aを通じて、この領域で業界トップクラスの事業規模を確立し、規模の経済を追求する。

- メリット: 景気変動への耐性が高い、安定したストック型収益基盤を構築できる。市場規模が大きく、成長余地も大きい。

- デメリット: 開発事業に比べて一般的に利益率が低い。規模の経済を働かせるためには、M&Aなどに巨額の初期投資が必要。開発中心の既存組織文化とのコンフリクトが生じる可能性が高い。

- 成功確率: 中~高。明確なビジョンと強力なリーダーシップがあれば、安定成長企業への変革が可能。

- Option C: ハイブリッド・プラットフォーム戦略 (Hybrid Platform Strategy)

- 内容: 新築開発事業は、ZEH-M標準化など環境・社会価値を組み込んだ高付加価値物件に絞り込む。そして、その開発事業を通じて得られた顧客基盤を元に、管理・仲介・リノベーションといったストック事業、さらにはLaaSサービスを展開する統合プラットフォームを構築する。開発(フロー)とストックの両輪を回し、相互のシナジーを最大化する。

- メリット: 事業ポートフォリオのバランスが良く、リスク分散が図れる。開発事業で最新のコンセプトを具現化し、それをストック事業に展開するなど、事業間のシナジーを創出しやすい。顧客LTVを最大化できる可能性が最も高い。

- デメリット: 複数の異なるビジネスモデル(BtoC, BtoB、フロー, ストック)を同時に運営する必要があり、経営の複雑性が増す。多方面への継続的な投資が必要となる。

- 成功確率: 高。最も挑戦的だが、成功した場合のリターンは最大。業界のリーダーとしての地位を確立できる。

11.4. 最終提言とアクションプラン

最終提言:Option C: ハイブリッド・プラットフォーム戦略を推奨する。

この戦略は、自社が持つ開発事業の強みとブランド力を活かしつつ、将来の最大の成長エンジンであるストック事業とサービス事業への構造転換を、最も効果的かつ戦略的に実現できるためである。開発事業は単なる利益源ではなく、最新技術やサービスを実装する「ショーケース」であり、優良な顧客を獲得するための「入り口」として機能する。そして、その顧客を自社のプラットフォームに取り込み、生涯にわたって価値を提供し続けることで、持続的な成長サイクルを生み出す。

実行に向けたアクションプラン(概要)

この壮大な変革を成功させるため、3つのフェーズに分けた具体的なアクションプランを提案する。

- Phase 1 (FY2025-2026): 基盤構築

- 目的: プラットフォーム戦略の実行に必要な組織体制、技術基盤、戦略的パートナーシップの土台を構築する。

- 主要アクション:

- LaaS事業推進室の設置: 全社横断の特命チームを組成し、居住者向けアプリのプロトタイプ開発と、提携候補となる外部サービス(家事代行、カーシェア等)のリストアップに着手する。

- BIM推進部の権限強化: 設計部門だけでなく、開発、施工、管理の各部門から人材を集め、全社的なBIM導入ロードマップを策定。パイロットプロジェクトを選定し、サプライチェーン全体での導入を開始する。

- M&A専門チームの組成: ストック事業拡大に向け、M&A候補となる中堅リノベーション会社や管理会社のリストアップと初期的な接触を開始する。

- 主要KPI: LaaSアプリのパイロット導入率(新規供給物件の30%)、BIM導入プロジェクト率(新規開発案件の50%)、M&A候補企業とのNDA締結数(5社以上)。

- 必要リソース: DX関連投資(XX億円)、M&Aアドバイザリー費用、外部ITコンサルタント・専門人材の採用。

- Phase 2 (FY2027-2028): 事業拡大と収益化

- 目的: 構築した基盤の上で、ストック事業の規模を拡大し、LaaSの収益化を開始する。

- 主要アクション:

- M&Aの実行: 1~2件の戦略的なM&Aを実行し、リノベーション技術または管理戸数を獲得する。PMI(買収後の統合プロセス)を徹底し、シナジーを創出する。

- LaaSサービスの本格展開: 居住者向けアプリを全新規物件に標準搭載。有料のサブスクリプションプランを導入し、外部パートナーとのレベニューシェアモデルを確立する。

- 開発物件のZEH-M標準化: 全ての自社開発分譲・賃貸物件において、ZEH-M水準の環境性能を標準仕様とする。

- 主要KPI: LaaS有料会員比率(対象住民の10%)、管理物件における非管理手数料収益率(5%達成)、M&Aによる売上増加額(XXX億円)。

- 必要リソース: M&A実行資金(XXX億円)、LaaSサービス拡充のためのアライアンス投資・マーケティング費用。

- Phase 3 (FY2029-): プラットフォームの進化

- 目的: 蓄積されたデータを活用し、プラットフォームを進化させ、新たな事業機会を創出する。

- 主要アクション:

- データ分析基盤の高度化: プラットフォーム上で蓄積された居住者の行動データや建物データを分析し、新たなサービス開発や運営効率化に繋げる。

- 新規事業の創出: データ分析に基づき、保険、金融、ヘルスケアなど、不動産以外のライフスタイル関連サービスへの事業展開を検討・開始する。

- エコシステムの構築: 自社プラットフォームを外部のデベロッパーやサービス事業者にも開放し、業界全体のプラットフォーマーとしての地位を確立する。

- 主要KPI: 全社売上に占めるストック・サービス事業比率(40%達成)、データ分析から生まれた新規事業の売上高(X億円)。

- 必要リソース: データ分析基盤への追加投資、新規事業開発投資、外部パートナーシップ構築のための専門チーム。

このアクションプランは野心的であるが、業界の構造変化のスピードを鑑みれば、これくらいの変革こそが、未来の勝者へと導く唯一の道であると確信する。

第12章:付録

参考文献・引用データ・参考ウェブサイト

本レポートの作成にあたり、以下の情報源を参照した。

- 官公庁・公的機関

- 国土交通省: 各種統計調査、白書、報道発表資料

- 国立社会保障・人口問題研究所: 「日本の世帯数の将来推計」

- 総務省統計局: 「住宅・土地統計調査」

- 経済産業省: 「ESG投資に関する運用機関向けアンケート調査」

- 建設物価調査会: 「建築費指数」

- 業界団体・調査会社

- 株式会社不動産経済研究所: 「全国 新築分譲マンション市場動向」

- 東日本不動産流通機構(レインズ): 「月例速報 Market Watch」

- 株式会社野村総合研究所: 「新設住宅着工戸数及びリフォーム市場規模の推計・予測」

- 株式会社矢野経済研究所: 「住宅リフォーム市場に関する調査」

- アットホーム株式会社、株式会社三井住友トラスト基礎研究所: 「マンション賃料インデックス」

- JLL(ジョーンズ ラング ラサール): 各種市場レポート

- IMARC Group: 「Japan Real Estate Market Report」

- 企業IR資料・ニュースリリース

- 三井不動産レジデンシャル株式会社

- 三菱地所レジデンス株式会社

- 大和ハウス工業株式会社

- GA technologies株式会社

- その他、本文中で言及した各企業

用語解説

- PropTech (プロップテック): Property(不動産)とTechnology(技術)を組み合わせた造語。AI、IoT、VR/AR、ブロックチェーンなどの技術を活用して、不動産の取引、管理、活用などを効率化・高度化するサービスや事業活動の総称。

- ZEH-M (ゼッチ・マンション): Net Zero Energy House Mansionの略。断熱性能の大幅な向上と高効率な設備・システムの導入により、快適な室内環境を保ちつつ、大幅な省エネルギーを実現した上で、再生可能エネルギーを導入することにより、年間の一次エネルギー消費量の収支がゼロとすることを目指した集合住宅。

- BIM (ビム): Building Information Modelingの略。コンピューター上に作成した3次元の建物のデジタルモデルに、コストや仕上げ、管理情報などの属性データを追加した建築物のデータベースを、建築の設計、施工から維持管理までのあらゆる工程で情報活用を行うためのソリューション。

- VRIO (ヴリオ) 分析: 企業の経営資源やケイパビリティが持続的な競争優位の源泉となりうるかを評価するためのフレームワーク。Value(価値)、Rarity(希少性)、Imitability(模倣困難性)、Organization(組織)の4つの観点から分析する。

- STO (エスティーオー): Security Token Offeringの略。ブロックチェーン技術を活用して、不動産などの資産の所有権を裏付けとしたデジタル証券(セキュリティ・トークン)を発行し、資金調達を行う手法。

- LaaS (ラース): Living as a Serviceの略。住居を単なる「空間」として提供するのではなく、家事代行、食事提供、カーシェアリング、コミュニティイベントなど、生活を豊かにする様々なサービスと一体で提供するビジネスモデル。サブスクリプション型で提供されることが多い。

- 2024年問題: 働き方改革関連法により、2024年4月1日から建設業に時間外労働の上限規制が適用されたことで生じる、人手不足の深刻化、人件費の高騰、工期の長期化といった諸問題の総称。

引用文献

- 日本の不動産市場規模、成長、予測 2033 – IMARC Group, https://www.imarcgroup.com/report/ja/japan-real-estate-market

- 40年度に61万戸まで減少 賃貸が新築の主役に 野村総研長期予測 – 週刊ブロック通信, https://block-tsushin.co.jp/concrete_news/group/2025/07/6131

- 野村総研、2040年度の着工を61万戸と予測 – 新建ハウジング, https://www.s-housing.jp/archives/389344

- 持家から貸家へ、2040年の住宅市場が示す日本の課題 | NRI …, https://www.nri.com/jp/media/journal/20250812.html

- 2030年の住宅市場に関する調査を実施(2023年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3250

- 2024年 全国新築分譲マンション市場、4年ぶりに6万戸割れ-不動産経済研究所, https://www.fudosantoushi.net/news/view/006343

- 2024年全国新築分譲マンション市場動向:供給減少と価格上昇の傾向, https://yokohama-mankan.com/topics250226/

- 全国 新築分譲マンション市場動向 2024 年 – 不動産経済研究所, https://www.fudousankeizai.co.jp/share/mansion/619/zm2024.pdf

- 2024年-新築分譲マンション発売戸数ランキング.pdf – プレサンスコーポレーション, https://www.pressance.co.jp/wp/wp-content/uploads/2025/02/2024%E5%B9%B4-%E6%96%B0%E7%AF%89%E5%88%86%E8%AD%B2%E3%83%9E%E3%83%B3%E3%82%B7%E3%83%A7%E3%83%B3%E7%99%BA%E5%A3%B2%E6%88%B8%E6%95%B0%E3%83%A9%E3%83%B3%E3%82%AD%E3%83%B3%E3%82%B0.pdf

- 発売は首都圏2.3万戸・近畿圏1.5万戸、前年比共に減~不動産経済研、2024年と12月の新築分譲マンション市場, https://www.zenjukyo.jp/topics/article-24450

- マンションを取り巻く現状について – 国土交通省, https://www.mlit.go.jp/jutakukentiku/house/content/001598520.pdf

- 高騰するマンション市場|その他の研究・分析レポート – 経済産業省, https://www.meti.go.jp/statistics/toppage/report/minikaisetsu/hitokoto_kako/20241212hitokoto.html

- 首都圏不動産流通市場の動向(2024年), http://www.reins.or.jp/pdf/trend/sf/sf_2024.pdf

- 2040年度の住宅市場展望 第2回「リフォーム市場予測と空き家問題」【住宅業界NEWS】, https://www.arc-navi.shikaku.co.jp/column/details.php?column_id=1700

- ズームイン 2030 年に向けた不動産市場の行方 – 近畿レインズ, https://www.kinkireins.or.jp/rte_pdf/No.77.pdf

- 「新築マンション価格指数」でみる東京 23 区の マンション市場動向【2024 年】 – ニッセイ基礎研究所, https://www.nli-research.co.jp/files/topics/81724_ext_18_0.pdf?site=nli

- 首都圏 新築分譲マンション市場動向 2025 年 8 月 – 不動産経済研究所, https://www.fudousankeizai.co.jp/share/mansion/643/YxcDscW1.pdf

- 【アットホーム調査】全国主要都市の「賃貸マンション・アパート …, https://prtimes.jp/main/html/rd/p/000000580.000051123.html

- アットホームラボ株式会社|市況レポート一覧, https://www.athomelab.co.jp/report/

- 2025年7月 全国主要都市の「賃貸マンション・アパート」募集家賃動向 – アットホーム, https://athome-inc.jp/news/data/market/chintai-yachin-202507/

- 【アットホーム調査】全国主要都市の「賃貸マンション・アパート」募集家賃動向(2025年6月), https://www.fnn.jp/articles/-/906574

- マンション賃料指数、東京23区は全面積帯で上昇 | 業界関連ニュース – 東京都宅建協会, https://www.tokyo-takken.or.jp/re-port/79885

- マンション賃料インデックス【株式会社三井住友トラスト基礎研究 …, https://www.smtri.jp/market/mansion/

- 第 13 回(2025年版) 全国賃貸住宅実態調査 報告書 – IREM Japan, https://irem-japan.org/_assets/noi_files/2025-noi-summary.pdf

- 住宅土地統計調査から読み解く実際の空室率と賃貸住宅の需要 – 大東建託, https://www.kentaku.co.jp/estate/navi/column04/post_457.html

- 長期金利が日本の不動産市場にどのような影響を与えるか?| JLL記事, https://www.jll.com/ja-jp/insights/long-term-interest-rates-influence-to-japan-real-estate-market

- 住宅ローン減税 – 国土交通省, https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk2_000017.html

- 住宅ローン減税 Q & A(2025年4月更新) – 国土交通省, https://www.mlit.go.jp/jutakukentiku/house/content/001890680.pdf

- 【23年12月】空家措置法の改正法が施行|変更点や対応を解説 …, https://www.zennichi.or.jp/column/202312-akiya-kaiseiho/

- 【空き家対策特別措置法改正】固定資産税が6倍に?増税対策を解説 – HOME4U, https://www.home4u.jp/sell/juku/course/basic/sell-332-29350

- 空き家対策特別措置法をわかりやすく解説!改正された内容や影響についても網羅, https://www.town-life.jp/land/media/col_akiya/empty-house-sochihou/

- 【2025年版】民泊はオワコン?そう言われる理由や実際はどうなのか解説!, https://blog.sogoseisaku.jp/minpaku-owacon/

- 民泊市場の現状とトレンド – 【必見】民泊市場の最新動向|需要増加 …, https://www.compassstay.jp/minpaku-guides/market_about

- 長期金利4%は仰天予想なのか | 藤代 宏一 | 第一生命経済研究所, https://www.dlri.co.jp/report/macro/525931.html

- 4月日銀会合は将来的な利上げの展望を明示 – みずほリサーチ&テクノロジーズ, https://www.mizuho-rt.co.jp/publication/2024/research_0046.html

- 建設資材物価指数、5カ月連続上昇 木製品が押し上げ要因に | 新建 …, https://www.s-housing.jp/archives/396608

- 主要建設資材需給・価格動向調査 – 国土交通省, https://www.mlit.go.jp/toukeijouhou/chojou/mon.htm

- 2024年問題とは?|建築業界が直面する資材価格や人件費高騰の …, https://makehouse.co.jp/labo/knowhow-cost-reduction/no98/

- 今月のグラフ(2024年2月)個人消費の今後のリスク要因 | 三菱UFJ …, https://www.murc.jp/library/economyresearch/periodicals/graph_month/watch_2402/

- 家計調査報告 〔 家計収支編 〕 2023年(令和5年)平均結果の概要, https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2023.pdf

- 2030年に日本の世帯数がピークに達し、その後は2050年まで継続的に減少し – パコラ, https://www.pacola.co.jp/2030%E5%B9%B4%E3%81%AB%E6%97%A5%E6%9C%AC%E3%81%AE%E4%B8%96%E5%B8%AF%E6%95%B0%E3%81%8C%E3%83%94%E3%83%BC%E3%82%AF%E3%81%AB%E9%81%94%E3%81%97%E3%80%81%E3%81%9D%E3%81%AE%E5%BE%8C%E3%81%AF2050%E5%B9%B4/

- 推計と実績のズレ、都道府県別で大きく~世帯数の将来推計の …, https://www.sompo-ri.co.jp/2025/03/31/17514/

- 「住宅購入に関する意識調査 2024~Z世代 VS X世代編~」, https://openhouse-group.co.jp/news/release/pdf/20241030_1.pdf

- 全国の男女2,090人に「住まいに関する意識調査」を実施 Z世代の約6割が住宅購入の意向ありと回答 | digmar, https://www.mrs.co.jp/digmar/2022/06/21/3721/

- 「Z世代」が寄せる住まいへの関心~近い将来、メイン顧客となる若者の志向性を把握 – 月刊不動産, https://magazine.zennichi.or.jp/commentary/10226

- 【2025年最新】不動産テックカオスマップ第11版を徹底解説!住宅 …, https://linkjapan.co.jp/blog/fudosan-tech-chaos-map-dx-platform

- 施工BIM×国土交通省|2025年制度動向と補助金活用ガイド …, https://build-app.jp/column/1739/

- 建築BIMの意義と取組状況について – 国土交通省, https://www.mlit.go.jp/jutakukentiku/build/content/001716005.pdf

- ZEH・LCCM住宅の推進に向けた取組 – 国土交通省, https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk4_000153.html

- 自治体向け情報 | 環境省「住宅脱炭素NAVI」, https://policies.env.go.jp/earth/zeh/municipality/

- 国土交通白書, https://www.mlit.go.jp/report/press/content/001895678.pdf

- 建設業の2024年問題の背景や影響を徹底解説|DXで残業時間を緩和 …, https://www.kentem.jp/blog/construction-2024-problem/

- 建設業の2024年問題とは?背景や影響、労働環境改善に繋がる対応方法を解説 – Japan-build, https://www.japan-build.jp/hub/ja-jp/column/kdx/03.html

- 既存住宅市場の活性化について, https://www5.cao.go.jp/keizai-shimon/kaigi/special/reform/wg6/20200507/pdf/shiryou3.pdf

- 住宅・建築物に関する – 省エネ・省CO, https://www.kenken.go.jp/shouco2/pdf/symposium/31/31-1_milt.pdf

- 拡大するESG不動産投資、商業施設にも省エネ化の波が到来 – JLL, https://www.jll.com/ja-jp/insights/expansion-of-esg-real-estate-investments-retail-sector

- 2024年の不動産業界が直面する5つの論点 – JLL, https://www.jll.com/ja-jp/insights/five-issues-facing-the-real-estate-in-2024

- SDGsやESGへの取り組みが導く不動産の在り方とは? – JLL, https://www.jll.com/ja-jp/insights/what-would-sdgs-and-esg-lead-the-way-real-estate-ought-to-be

- 国土交通省、「社会的インパクト不動産」の実践ガイダンスを公表, https://www.jboma.or.jp/news/2023/04/6418/

- 設備工事業界の現状とサブコン業界の変化 – LEASING INNOVATION, https://leasing-innovation.co.jp/ownedmedia/office-transfer/%E8%A8%AD%E5%82%99%E5%B7%A5%E4%BA%8B%E6%A5%AD%E7%95%8C%E3%83%BB%E3%82%BC%E3%83%8D%E3%82%B3%E3%83%B3%E6%A5%AD%E7%95%8C%E3%81%AE%E7%8F%BE%E7%8A%B6/

- (第317回)国交省『不動産業ビジョン2030』が描くマンションの過去・現在・未来(後編), https://v3.realnetnavi.jp/column/p/p0317.php

- 不動産テック市場に関する調査を実施(2024年) | ニュース・トピックス, https://www.yano.co.jp/press-release/show/press_id/3551

- 異業種からピタットハウスを活用しての不動産業参入 |不動産FC …, https://www.pitatnet.jp/store_cases/detail/003.html

- サービスアパートメント市場規模、シェア|グローバルレポート2033, https://www.businessresearchinsights.com/jp/market-reports/serviced-apartments-market-118290

- 職住一体の居住施設「コリビング」に特化、賃貸プラットフォームを展開するHabyt, https://contech.jp/habyt/

- 住宅のサブスク化による新たなビジネスモデル | みずほリサーチ&テクノロジーズ, https://www.mizuho-rt.co.jp/publication/2020/articles_0001.html

- サブスク住居のデメリットとは|賃貸との違い・サービス比較 – 住宅ローン, https://lab.iyell.jp/knowledge/realestate/subscription-housing/

- 【三井不動産戦略分析②】総合不動産デベロッパーの競争環境を3C分析で解説 – note, https://note.com/strategies/n/n9303c6147555

- 不動産仲介業の「5つの差別化」戦略と「やってはいけない差別化」戦略を解説 – いえらぶCLOUD, https://ielove-cloud.jp/blog/entry-04446/

- BIM導入が建設業界に与える影響は?メリットや導入課題を解説 …, https://www.capa.co.jp/archives/46053

- 施工BIM導入事例|建設業界の生産性向上を実現する最新動向と導入ガイド – BuildApp, https://build-app.jp/column/1652/

- 話題の「サブスク型住宅」は、不動産投資に応用できる? – Joyful Investment, https://www.joyfuli.co.jp/column/subscription-housing-and-real-estate-investment

- ー 新世代(Z世代・ミレニアル世代)の理想の暮らしに関する意識調査 ー – PR TIMES, https://prtimes.jp/main/html/rd/p/000000038.000071450.html

- 住宅購入に関する意識調査2024 ~ Z世代 VS X世代 編 ~ オープンハウスとLIFULL HOME’Sが共同調査を実施 | 株式会社LIFULL(ライフル), https://lifull.com/news/39379/

- 情報格差の終焉――不動産エージェントは「門番」から「意思決定のパートナー」へ, https://housecom-fc.jp/20251010-2/

- クラスバ|マンション向け 暮らし総合プラットフォーム, https://kurasuba.jp/

- アプリでご近所付き合いが復活! マンションや自治会、住む街のコミュニケーションの悩み解決の救世主に 「GOKINJO」「common」 – SUUMO, https://suumo.jp/journal/2024/02/02/199815/

- マンションの住民間シェアリングエコノミーサービス「シェアコム」 新築分譲マンション“リビオレゾン松戸ステーションプレミア”で運用開始! – PR TIMES, https://prtimes.jp/main/html/rd/p/000000175.000027964.html

- 不動産業界におけるDXとは?導入のメリット・デメリットや成功 …, https://exawizards.com/column/article/dx/estate/

- 不動産業界のDX化とは?課題や導入メリット、成功事例を徹底解説 – KDDI Message Cast, https://kddimessagecast.jp/blog/dx/fudousan_dx/

- 不動産業界の主な業種4選|仕事内容や年収を徹底解説|不動産転職 …, https://fudosan-career.net/column/work/realestate-industry4

- 不動産事務の年収は?職種別の給与相場と転職後の仕事内容を徹底解説, https://unitedmind.jp/house-hr/column/fudousan-jimunensyuu/

- 不動産業界のDX・AI導入事例9選:新市場を開拓する米国不動産テック – メンバーズ, https://www.members.co.jp/column/20240927-real-estate

- 不動産業界でのAI活用事例10選!効果と成功ポイント徹底解説 – AI …, https://ai-keiei.shift-ai.co.jp/ai-real-estate-example/

- 不動産のAI査定、一括査定とは | 不動産売却の基礎知識|イエステーションくらしあ, https://kurashia.jp/column/assessment/14442/

- 不動産売却のAI査定とは?AI査定の仕組みやメリット・デメリットも解説します – おうちクラベル, https://realestate-od.jp/realestate/column/article236/

- AIによる不動産査定は信用できる?メリット・デメリットや活用方法 …, https://gro-bels.co.jp/labo/realestate-appraisal-ai/

- 国交省、中古住宅流通・リフォーム市場を20兆円へ拡大(461) – 大京穴吹不動産, https://www.daikyo-anabuki.co.jp/sumai/detail/461/

- 中古住宅市場活性化・空き家活用促進・住み替え 円滑化に向けた取組について, https://www.chisou.go.jp/sousei/meeting/ccrc/h27-08-25-kokudo.pdf

- 三井不動産レジデンシャル, https://www.mfr.co.jp/content/dam/mfrcojp/company/outline/pdf/corporate_profile_2025.pdf?250711

- 投資家説明資料 – 三井不動産, https://www.mitsuifudosan.co.jp/corporate/ir/presentation/pdf/investorpresentation1608j.pdf

- 「三井でみつけて すまいとくらしウェブ」リニューアル, https://www.mitsuifudosan.co.jp/corporate/news/2024/0326/

- 環境」「防災」をテーマに三井不動産レジデンシャル全マンションをスマート化, https://www.mitsuifudosan.co.jp/corporate/news/2012/0712/

- 三菱地所レジデンス(株)の会社概要 | マイナビ2027, https://job.mynavi.jp/27/pc/search/corp4201/outline.html

- サステナブルな取り組み|三菱地所レジデンスのマンション建替え, https://www.mec-r.com/asset/tatekae/sustainable/

- サステナビリティの取り組みのご案内|暮らしに – 三菱地所レジデンス, https://www.mec-r.com/sustainability/

- 【企業特集】大和ハウス工業高齢者と女性に狙いを集中賃貸住宅事業の勝算, https://diamond.jp/articles/-/14249

- CRE・PRE|賃貸住宅事業|土地活用|大和ハウス工業, https://www.daiwahouse.co.jp/tochikatsu/d-room/crepre/

- 大和ハウスグループの事業と強み(2025.3月末時点), https://www.daiwahouse.co.jp/ir/strength/?page=from_header

- 大和ハウス工業、賃貸住宅事業 売上8.5%増, https://www.zenchin.com/news/content-3323.php

- 大和ハウスグループ8プロジェクトがグッドデザイン賞を受賞 – 共同通信PRワイヤー, https://kyodonewsprwire.jp/release/202510147072

- 最適解を生み出す | アプローチ | 株式会社GA technologies, https://www.ga-tech.co.jp/approach/a/

- M&A仲介DXサービス「MtechA(エムテカ)」の提供開始 | ニュース | 株式会社GA technologies, https://www.ga-tech.co.jp/news/0fpnc30y80cohihc/

- スピカコンサルティング | サービス | 株式会社GA technologies, https://www.ga-tech.co.jp/services/spicon/

- GA technologiesのM&Aニュース一覧, https://www.nihon-ma.co.jp/news/company/3491/

- M&A仲介DX事業 | プレスリリース | ニュース | 株式会社GA technologies, https://www.ga-tech.co.jp/news/release/manda/