接続性の再定義:AIとメガトレンドが駆動する次世代コネクタ戦略

インフォグラフィック

スライド資料

コネクタ業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

目的と調査範囲

本レポートは、コネクタ業界が直面する巨大な構造変化、すなわち①自動車のEV化・SDV(Software Defined Vehicle)化、②5G/6G通信やデータセンターの進化、③FA(Factory Automation)やIoT機器の普及、そして④米中対立を背景としたサプライチェーン再編という四つのメガトレンドを深く分析し、この変革期において持続的な成長を達成するための事業戦略を提言することを目的とする。本レポートの調査対象は、各種電子機器・装置に用いられるコネクタ及び関連部品、ケーブルアセンブリ市場とする。

最も重要な結論

コネクタ業界は、全体としては年率4%~7%の中成長市場であるが、その内実は「レガシー領域の成熟化」と「高付加価値領域の急成長」が混在する二極化した構造、すなわち「ツースピード・インダストリー(Two-Speed Industry)」へと急速に変貌している。今後の業界における勝者と敗者を分ける決定的な要因は、従来の物理的な接続性(メカニカルな信頼性や小型化)の追求から、高速・大容量データの品質をいかに保証するかという「シグナル・インテグリティ(信号品質)」、さらには光電融合のようなシステムレベルでのソリューション提案能力への転換を、いかに迅速かつ効果的に実行できるかという点に集約される。価値の源泉が「モノ」から「技術・ソリューション」へとシフトする中で、従来のビジネスモデルの延長線上に未来はない。

主要な戦略提言

本分析に基づき、取るべき事業戦略として、以下の5点を推奨する。

- 事業ポートフォリオの再定義と資源の集中投下: 成長ドライバーが明確に特定できる「自動車(特にEV/SDV向け高電圧・高速伝送コネクタ)」と「通信(データセンター向け超高速・光関連コネクタ)」の二大分野へ、R&D、設備投資、人材といった経営資源を重点的に配分する。成熟市場である民生分野は収益性を維持しつつ、成長分野への投資原資と位置づける。

- 技術的優位性の構築:「シグナル・インテグリティ」と「光」への注力: 224Gbps PAM4伝送に対応する高度なシミュレーション技術、および次世代のCPO(Co-Packaged Optics)関連技術へのR&D投資を加速する。これらの領域で技術的リーダーシップを確立することが、高付加価値市場での競争優位の源泉となる。

- 「AIネイティブ」なものづくりへの変革: 設計・開発プロセスにAI(ジェネレーティブデザイン、シミュレーション)を全面的に導入し、開発リードタイムの半減と試作コストの大幅な削減を目指す。同時に、製造・検査工程のAI化により、品質の安定化と生産性の飛躍的な向上を実現する。

- サプライチェーンの戦略的再構築: 米中対立と経済安全保障政策を事業継続の前提条件と捉え、「China+1」体制を深化させる。ASEAN(特にベトナム)やメキシコを組み込んだ、地政学リスクに強靭なグローバル供給網を構築し、顧客からの安定供給要求に応える。

- 戦略的M&Aの活用: 自社に不足する技術ケイパビリティ(例:光通信技術、高度シミュレーションソフトウェア、特殊材料技術)を迅速に補完するため、ターゲットを絞った小規模~中規模の戦略的買収(タックインM&A)を積極的に検討する。

第2章:市場概観(Market Overview)

世界のコネクタ市場規模の推移と今後の予測(2020年~2030年)

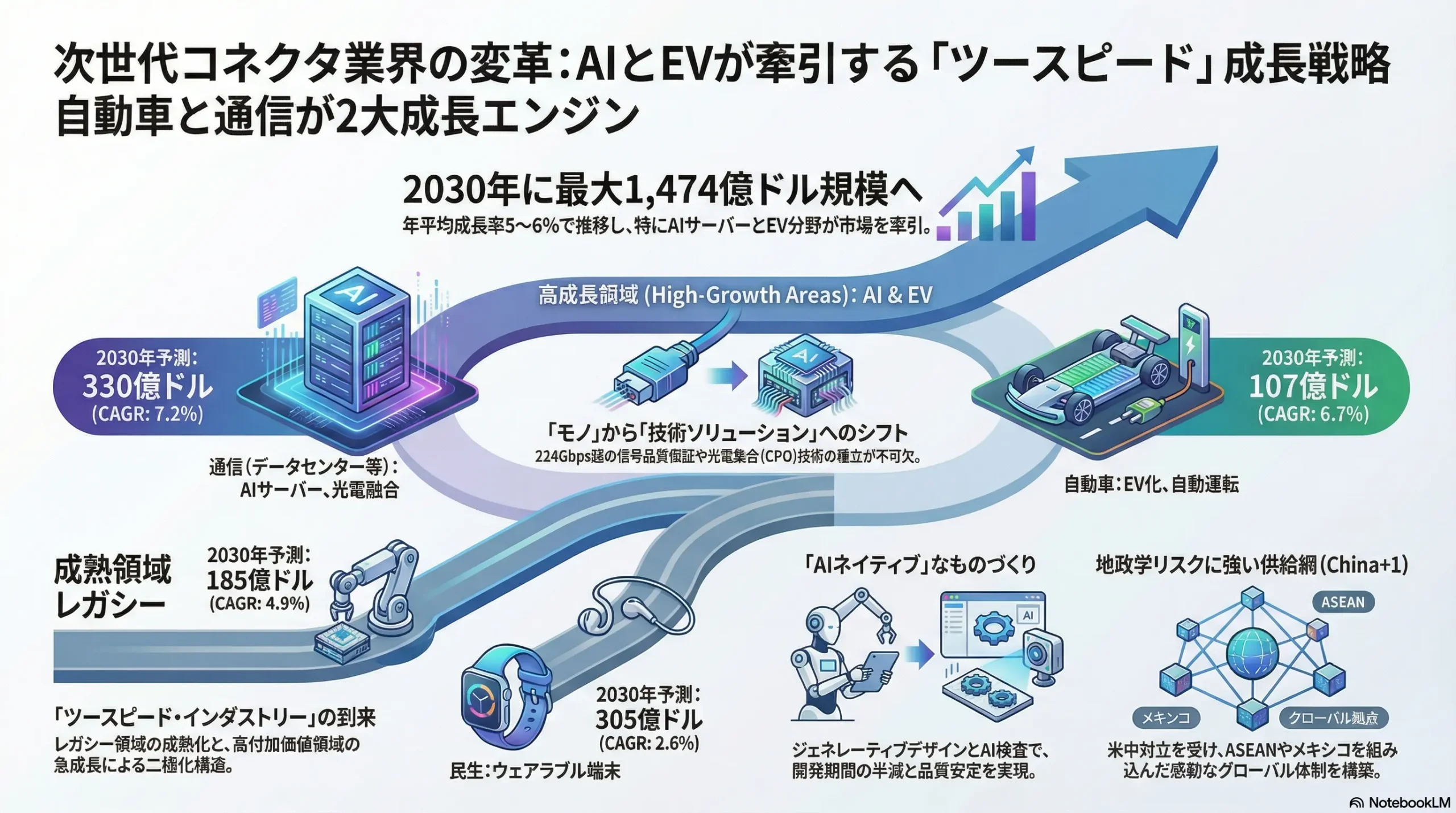

世界のコネクタ市場は、電子化・データ化という大きな潮流を背景に、安定的かつ持続的な成長が見込まれる。複数の市場調査レポートを統合・分析した結果、2023年から2024年にかけての市場規模は約820億米ドルから870億米ドルと評価されている 1。今後の予測については、調査機関によって成長率の仮説に幅が見られるものの、2030年から2032年には1,117億米ドルから1,474億米ドル規模に達すると予測されている 1。年平均成長率(CAGR)は4%から7.7%の範囲で推移し、概ね5%~6%前後の中成長がコンセンサスとなっている 3。

この予測値の差異は、EV(電気自動車)、AIサーバー、光電融合といった高単価・高成長分野の普及速度に関する仮説の違いを反映している。例えば、Fortune Business Insightsが示す1,474億米ドルという強気な予測は、これらの新技術が急速に市場浸透することを前提としている 1。一方で、Lucintelが予測する980億米ドルという数字は、より保守的な普及シナリオに基づいている 8。この予測の幅は、市場の不確実性を示すと同時に、これらの特定セグメントが市場全体の成長率を大きく左右する「レバレッジポイント」であることを明確に示唆している。したがって、事業戦略を策定する上では、市場全体の平均成長率に安住するのではなく、これらの高成長セグメントの動向を注視し、その上振れ・下振れシナリオを考慮することが極めて重要である。

アプリケーション別市場分析

コネクタ市場の成長は、アプリケーション分野によって大きく異なる様相を呈している。

- 自動車: 市場全体の成長を最も力強く牽引するセグメントである。自動車用コネクタ市場は、2023年の約69億米ドル規模から2030年には107億米ドルから152億米ドルへと、CAGR 5.4%~6.7%という高い成長が予測されている 11。この成長の背景には、EV化とADAS(先進運転支援システム)/自動運転の高度化がある。EVは高電圧・大電流を扱うバッテリーマネジメントシステムやパワートレインに多数の専用コネクタを必要とし、ADAS/自動運転はセンサーやカメラ、ECU(電子制御ユニット)の増加に伴い、高速データ伝送コネクタの需要を押し上げている。これにより、自動車1台あたりのコネクタ搭載金額(コンテンツ・パー・ビークル)が劇的に増加している 12。

- 通信(データセンター、基地局): 生成AIの爆発的な普及に伴うAIサーバーへの投資急増が、このセグメントの需要を牽引している。特に、GPU間の高速通信を支える超高速伝送コネクタ(224Gbps対応など)や、消費電力と伝送損失を抑えるための光コネクタの需要が爆発的に増加している 14。光コネクタ市場単体でも、2030年には88億米ドルから117億米ドル規模に達する見込みであり、市場全体の成長を上回る勢いを見せている 16。

- 産業機器: FA(ファクトリーオートメーション)やロボティクス化の進展により、高信頼性・高耐久性を特徴とする産業用コネクタの需要が安定的に成長している。特に、制御基板などで使用される基板対基板(BtoB)コネクタは、CAGR 7.1%という高い成長が予測されている 18。

- 民生: スマートフォンやPC市場は全体として成熟期にあるが、ウェアラブル端末やAR/VRデバイスといった新しい製品カテゴリーが市場を活性化させている。これらの機器に共通する小型・薄型化への要求が、0.4 mmピッチ以下の狭ピッチ・低背コネクタの技術革新を強力に促している 7。

製品タイプ別市場分析

- PCBコネクタ: 市場全体の約30%を占める最大のセグメントであり、あらゆる電子機器の基盤を支えている 2。

- 光コネクタ: データセンターや5Gインフラへの投資を背景に、最も高い成長率(CAGR 7.9%~9.2%)を示す製品タイプの一つである 16。

- 自動車用コネクタ: 従来の電線対基板(WtoB)コネクタに加え、自動車のE/E(電気/電子)アーキテクチャがゾーンアーキテクチャへと進化するに伴い、高速データ伝送用の光ファイバーコネクタや差動コネクタの採用が急増すると予測される 12。

地域別市場分析

アジア太平洋地域が世界市場の約40%を占める最大の市場であり、今後も最も高い成長が見込まれている 12。特に中国は、巨大な電子機器の生産拠点としてだけでなく、EVや5Gインフラの巨大な最終消費市場としても、世界のコネクタ市場を牽引している 7。一方で、電子情報技術産業協会(JEITA)の統計によれば、日系企業のコネクタ世界市場におけるシェアは近年低下傾向にあり、2023年には約8%となっている 19。これは、海外企業との競争激化や、日系企業の主要顧客であった民生機器市場の構造変化が背景にあると考えられる 20。

表2-1:世界のコネクタ市場規模予測(アプリケーション・製品タイプ別、2024-2030年)

| アプリケーション/製品タイプ | 2024年 (億ドル) | 2027年 (億ドル) | 2030年 (億ドル) | CAGR (2024-2030) | 主要成長ドライバー |

|---|---|---|---|---|---|

| アプリケーション別 | |||||

| 自動車 | 73 | 90 | 107 | 6.7% | EV化、ADAS/自動運転、ゾーンアーキテクチャ |

| 通信(データセンター/基地局) | 218 | 270 | 330 | 7.2% | AIサーバー投資、5G/6Gインフラ、光電融合 |

| 産業機器 | 139 | 160 | 185 | 4.9% | FA化、ロボティクス、IoT機器の普及 |

| 民生 | 261 | 285 | 305 | 2.6% | ウェアラブル端末、スマートホーム機器 |

| その他(航空宇宙・医療等) | 179 | 208 | 240 | 5.0% | 医療機器の高度化、航空宇宙需要の回復 |

| 製品タイプ別 | |||||

| PCBコネクタ | 273 | 320 | 370 | 5.2% | 電子機器の高密度化、モジュール化 |

| I/Oコネクタ | 158 | 185 | 215 | 5.3% | USB-Cの普及、高速インターフェース需要 |

| 光コネクタ | 56 | 72 | 88 | 7.9% | データセンターの高速化、FTTHの拡大 |

| RF同軸コネクタ | 104 | 125 | 148 | 6.0% | 5G/6G通信、車載通信モジュール |

注: 各数値は複数の公開レポート 1 を基に算出した推計値。合計値は丸め誤差により一致しない場合がある。

業界の主要KPIベンチマーク分析

- 主要サプライヤーと市場構造: 世界のコネクタ市場は、TE Connectivity、Amphenol、Molexのトップ3社が市場の約35%を占める寡占的な構造となっている 9。これらのグローバル・メガサプライヤーは、積極的なM&Aを通じて事業規模を拡大し、幅広い製品ポートフォリオを構築している。日系メーカーでは、ヒロセ電機が2024年度に23%という極めて高い営業利益率を達成しており、特定の高付加価値分野に特化することで高い収益性を実現する戦略の有効性を示している 24。

- 収益性: 業界全体の平均純利益率は約10.5%、自己資本利益率(ROE)は約15.5%と、一般的な製造業と比較して非常に高い水準を維持している 25。この高い収益性は、製品のスイッチングコストの高さ(特にカスタム品)と、特定用途向けの高度な技術要求による参入障壁の高さが要因と考えられる。

- 平均販売単価(ASP)のトレンド: 民生品などのコモディティ化した製品セグメントでは、価格競争の激化によりASPの下落圧力が継続している。一方で、自動車の高機能品(高電圧・高速伝送対応)やデータセンター向け超高速品では、技術的な要求水準の高度化に伴い、ASPは上昇傾向にある。このASPの二極化が、各社の収益性を大きく左右する重要な要因となっている。

表2-2:主要コネクタサプライヤー 財務・市場KPI比較(2022-2023年度)

| 企業名 | 2022年売上高 (億ドル) | 営業利益率 (直近) | ROE (業界平均) | 主要ターゲット市場 | 市場シェア (概算) |

|---|---|---|---|---|---|

| TE Connectivity | 125.2 | ~16-18% | ~15.5% | 自動車、産業機器、通信 | ~15% |

| Amphenol | 99.9 | 20.7% | ~15.5% | ITデータコム、産業、自動車、防衛 | ~12% |

| Molex (Koch) | 51.6 | 非公開 | 非公開 | データ通信、自動車、民生 | ~6% |

| Luxshare (立訊精密) | N/A | N/A | N/A | 民生(Apple向け)、通信、自動車 | ~5-6% |

| Aptiv | 42.4 | ~9-10% | N/A | 自動車 | ~5% |

| Foxconn (FIT) | N/A | N/A | N/A | 民生、通信、コンピュータ | ~4-5% |

| 矢崎総業 | N/A | 非公開 | 非公開 | 自動車(ワイヤーハーネス) | ~3-4% |

| JST | N/A | 非公開 | 非公開 | 全般 | ~2-3% |

| 日本航空電子工業 (JAE) | ~17.8 | 6.1% (24/3期) | ~7-8% | 自動車、携帯機器、産機・インフラ | ~2% |

| ヒロセ電機 (Hirose) | N/A | 23.0% (24/3期) | ~10-12% | コンシューマ、自動車、産業機器 | ~2% |

注: 売上高は2022年データ 23、営業利益率・ROEは各社IR資料 24 及び業界レポート 25 を基にした直近の数値または推計値。市場シェアは各種レポートを基にした概算値。

第3章:外部環境分析(PESTLE Analysis)

コネクタ業界を取り巻くマクロ環境は、政治、経済、社会、技術、法規制、環境の各側面から大きな変革圧力に晒されている。PESTLEフレームワークを用いてこれらの要因を分析し、事業戦略へのインプリケーションを導出する。

政治(Politics)

- 米中対立と経済安全保障: 米中間の技術覇権争いと経済安全保障政策の強化は、コネクタ業界にとって最も影響の大きい政治的要因である。米国は半導体や通信機器を中心に中国への輸出規制を強化し、サプライチェーンの「脱中国化」を推進している 28。これにより、米国への輸入元として中国の比率は低下し、代わりにメキシコ、ベトナム、インドなどからの輸入が急増している 30。この動きは、グローバルに生産拠点を展開するコネクタメーカーに対し、地政学リスクを考慮したサプライチェーンの再構築を強いるものである 31。

- 戦略的インプリケーション: 「China for China(中国市場向けは中国で生産)」戦略を維持しつつ、その他の地域向けにはASEANやメキシコなどに生産拠点を分散させる「China+1」戦略の加速が不可欠である。これは単なるリスク回避ではなく、顧客のサプライチェーン再編要求に応えるための必須条件となりつつある。

- 各国政府の産業政策: 世界各国の政府が推進するEV導入支援策(補助金、内燃機関車(ICE)の販売禁止目標設定など)や、再生可能エネルギー導入目標は、関連するコネクタ市場を直接的に創出する強力な追い風となっている 11。

- 戦略的インプリケーション: 各国の政策動向を注視し、高電圧コネクタ、EV充電用コネクタ、太陽光発電システム用コネクタなど、政策によって需要が喚起される分野への製品開発・マーケティングを強化することが重要である。

経済(Economy)

- 原材料価格の変動: コネクタの主要材料である銅、金、そして特に高周波対応に不可欠な液晶ポリマー(LCP)などの特殊樹脂の価格変動は、企業の収益性を直接圧迫するリスク要因である 2。LCPは優れた電気特性を持つ一方で、ポリイミド(PI)の2~3倍という高価格が、特にコストに厳しいアプリケーションでの採用を妨げる要因となっている 33。

- 戦略的インプリケーション: サプライヤーとの長期契約や代替材料の研究開発を進めると同時に、材料価格の上昇分を製品価格に転嫁できるような、高付加価値製品へのポートフォリオ転換が求められる。

- 為替レートの変動: グローバルに事業を展開するメーカーにとって、為替レートの変動は収益に大きな影響を与える。特に日系メーカーは、円安が輸出採算を改善させる一方で、原材料の輸入コストを増加させるという二面性を持つ。

- 戦略的インプリケーション: 生産と販売の地域的なバランスを取る「地産地消」モデルを推進し、為替ヘッジなどの財務戦略を組み合わせることで、為替変動リスクを最小化する必要がある。

- インフレとコスト削減圧力: 世界的なインフレの進行は、顧客、特に巨大な購買力を持つ自動車OEMやIT企業からのコスト削減要求を一層強める要因となる。

- 戦略的インプリケーション: 製造プロセスの徹底的な自動化・効率化によるコスト競争力の維持が不可欠である。

社会(Society)

- 製品への要求高度化: 特に自動車、産業機器、医療といった分野では、製品の長寿命化と極めて高い信頼性(ゼロディフェクト)への要求がますます強まっている。これは、人命に関わるアプリケーションでの利用が増加しているためである。

- 戦略的インプリケーション: 設計段階での徹底したシミュレーション、製造工程における厳格な品質管理、そしてトレーサビリティの確保が、顧客の信頼を勝ち取るための鍵となる。

- 労働人口減少と自動化ニーズ: 先進国を中心に製造現場での労働人口減少が深刻化しており、組立・検査工程の自動化(スマートファクトリー化)が急務となっている。これはコネクタメーカー自身の課題であると同時に、FA向けコネクタの需要を拡大させるビジネスチャンスでもある。

- 戦略的インプリケーション: 自社工場のスマートファクトリー化を推進し、生産性向上とノウハウ蓄積を図る。そこで得た知見を活かし、FA市場向けの製品・ソリューション提案を強化する。

技術(Technology)

- 高速伝送技術の進化: 技術革新の最前線であり、競争優位を左右する最大の要因である。

- データセンター/サーバー: 800G/1.6T Ethernetへの移行、サーバー内部通信規格であるPCIe 6.0(データレート64GT/s)の採用が本格化している 36。これらの超高速伝送では、従来のNRZ方式に代わり、1クロックで2ビットを伝送するPAM4(4値パルス振幅変調)方式が主流となる。PAM4はノイズに弱く、信号品質の維持が極めて困難であり、コネクタには224Gbpsを超える周波数帯でのシグナル・インテグリティ確保が求められる 38。

- 戦略的インプリケーション: 電磁界シミュレーション技術への投資を最優先課題とし、試作前に電気特性を精密に予測・最適化できる能力を構築することが必須である。これがなければ、次世代高速伝送市場への参入は不可能である。

- 小型化・高密度化: ウェアラブル端末やスマートフォンのさらなる進化が、0.4mmピッチ以下の狭ピッチ・低背コネクタ技術の限界を押し上げている 7。限られたスペース内で多数の信号線を確実に接続する技術が求められる。

- 戦略的インプリケーション: 超精密金型技術と微細成形技術への継続的な投資が、小型化市場での競争力を維持する上で不可欠である。

- 光電融合技術の台頭: データセンターの消費電力問題と帯域幅の要求増大を解決する切り札として、スイッチASICと光エンジンを同一基板上に実装するCPO(Co-Packaged Optics)技術が本格的な普及期を迎えつつある 15。CPO市場は2030年に5.8億米ドル、2035年には12億米ドル超へと急成長が予測されており 41、従来のプラガブル光トランシーバーとそれに関連するコネクタ市場を根底から覆す破壊的イノベーションとなる可能性がある。

- 戦略的インプリケーション: CPOは、銅線コネクタメーカーにとって最大の脅威であると同時に、新たな事業機会でもある。光技術を持つ企業との提携やM&Aを視野に入れ、この技術シフトに備える必要がある。

法規制(Legal)

- 環境規制の強化: 欧州のRoHS指令(特定有害物質使用制限)やREACH規則(化学物質の登録・評価・認可・制限)は、グローバルスタンダードとなりつつある。これらの規制は、コネクタに使用可能な材料(めっき、樹脂など)を制限し、製品設計やサプライチェーン管理に直接的な影響を与える。

- 戦略的インプリケーション: 環境規制に対応した材料データベースを構築し、製品開発の初期段階から規制を遵守した設計を行うプロセスを確立することが重要である。

- 各種安全規格: UL、IECといった安全規格への準拠は、製品を市場に投入するための必須条件である。特に、高電圧化が進むEV関連では、感電やアーク放電を防ぐための安全規格がより厳格になる。

- 戦略的インプリケーション: 規格認証の専門チームを強化し、最新の規格動向を常に把握し、製品設計に反映させる体制を整える。

- 特許戦略: 高速伝送や光電融合といった新しい技術領域では、独自の構造や実装方法に関する特許網を構築することが、競争優位を維持し、後発企業の参入を防ぐ上で極めて重要になる。

環境(Environment)

- ライフサイクルアセスメント(LCA)への要求: 顧客、特に欧州の自動車メーカーを中心に、製品のライフサイクル全体(原材料調達、製造、使用、廃棄)における環境負荷、特にカーボンフットプリントの開示と削減がサプライヤー選定の重要な基準となりつつある 43。対応の遅れは、ビジネス機会の損失に直結するリスクをはらむ 45。

- 戦略的インプリケーション: LCA算定体制を早急に構築し、製品ごとのカーボンフットプリントを算出・開示できるようにする。さらに、製造プロセスの省エネ化や再生可能エネルギーの導入を通じて、環境負荷の低減を具体的に進める必要がある。

- サーキュラーエコノミー(循環型経済)への移行: 製品のリサイクル性やリユース性を高める設計、環境配慮型材料(バイオマスプラスチックなど)の採用が求められる。

- 戦略的インプリケーション: 環境性能を製品の新たな付加価値と捉え、サステナビリティを前面に打ち出した製品開発・マーケティングを展開する。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

マイケル・ポーターのFive Forcesフレームワークを用いて、コネクタ業界の収益性や魅力度を決定づける競争構造を分析する。

供給者の交渉力:中程度

コネクタの製造には、銅合金、プラスチック樹脂、金めっきなどが主要な原材料として使用される。

- 交渉力が低い要因: 銅や汎用的なプラスチック樹脂などのコモディティ材料については、多数のサプライヤーが存在し、価格競争も激しいため、供給者の交渉力は低い。

- 交渉力が高い要因: 一方で、5G通信や高速データ伝送に不可欠なLCP(液晶ポリマー)のような高機能特殊樹脂は、生産できるメーカーが限られている 34。これらの材料は製品性能を直接左右するため、コネクタメーカーは特定のサプライヤーに依存せざるを得ず、供給者の交渉力は比較的高い。同様に、特殊な仕様の金めっき技術を持つ加工業者も限定的であり、強い交渉力を持つ場合がある。

買い手の交渉力:高い

コネクタ業界の主要顧客は、巨大な購買力を持つ少数の大企業に集中している傾向がある。

- 自動車業界: 大手自動車OEM(完成車メーカー)やTier1サプライヤーは、グローバル規模での大量購買力を背景に、常に厳しいコストダウンを要求する。品質や安定供給への要求も極めて高く、サプライヤーに対する影響力は非常に大きい。

- IT・通信業界: Google, Amazon, Microsoftといったハイパースケーラー(大規模データセンター事業者)や、Apple, Samsungなどの大手スマートフォンメーカーも同様に、巨大な購買力を持ち、価格交渉において優位な立場にある。

- スイッチングコスト: 標準的な汎用コネクタの場合、他社製品への切り替え(スイッチングコスト)は比較的低い。しかし、顧客の特定製品向けに共同開発されたカスタムコネクタの場合、設計変更や再評価に多大なコストと時間がかかるため、スイッチングコストは高くなる。この場合、買い手の交渉力は相対的に弱まるが、次期モデルの開発時には再び厳しい競争に晒される。

新規参入の脅威:低い

コネクタ業界への新規参入は極めて困難であり、その脅威は低い。これは、以下のような強固な参入障壁が存在するためである。

- 技術的蓄積: サブミクロン単位の精度が要求される超精密金型技術や、高速プレス・成形技術は、長年の経験とノウハウの蓄積が必要であり、一朝一夕で模倣できるものではない。

- 膨大な製品ポートフォリオ: 既存の主要メーカーは、数十万点に及ぶ製品ラインナップを保有している。顧客の多様なニーズに応えるためには、この幅広い品揃えが不可欠であり、新規参入者がこれを構築するには莫大な投資と時間が必要となる。

- グローバルな供給網と品質保証体制: 世界中に点在する顧客の生産拠点に対応するためのグローバルな供給網と、各地域で均一の高い品質を保証する体制の構築は、大きな参入障壁となる。

- 顧客との信頼関係: 特に自動車や産業機器分野では、製品開発の初期段階からサプライヤーが関与し、長期的な協力関係を築くことが一般的である。この「すり合わせ」を通じて構築された信頼関係は、新規参入者にとって乗り越えがたい壁となる。

代替品の脅威:領域により中~高

コネクタの基本的な機能である「接続」を代替する技術の脅威は、アプリケーション領域によって大きく異なる。

- ワイヤレス技術:

- 脅威が高い領域: スマートフォンの充電(ワイヤレス給電)、イヤホンやマウスなどの周辺機器とのデータ通信といった、低電力・短距離のアプリケーションでは、ワイヤレス技術が有線コネクタを代替する動きが加速している。

- 脅威が限定的な領域: EVへの大電力供給においては、充電効率やコスト、インフラ整備の課題から、当面は有線のプラグイン充電が主流であり続けると予測される。ワイヤレスEV充電市場は成長が見込まれるものの、2030年時点でも19億米ドル規模と、有線充電市場に比べて限定的である 47。また、産業機器、医療機器、データセンターの基幹通信など、究極の信頼性、安全性、伝送速度が求められる分野では、ワイヤレス技術による代替は困難である。

- 半導体の高集積化(チップレット技術): 複数の異なる機能を持つ半導体チップ(チップレット)を一つのパッケージ内に高密度に集積する技術が、HPC(High Performance Computing)分野で注目されている 49。この技術は、従来は基板上でコネクタを介して接続されていたチップ間を、パッケージ内で直接接続するため、基板対基板(BtoB)コネクタなどの需要を削減する可能性がある 50。これは、サーバーやAIアクセラレータ市場において、将来的な脅威となりうる。

業界内の競争:激しい

コネクタ業界は、グローバルなメガサプライヤーと、特定の分野に強みを持つ専門メーカーが共存し、激しい競争を繰り広げている。

- グローバル・メガサプライヤー間の競争: TE Connectivity, Amphenol, Molexといった巨大企業は、積極的なM&Aを通じて事業規模と製品ポートフォリオを拡大し、あらゆる市場セグメントで製品を提供する「総合コネクタメーカー」として覇権を争っている 26。彼らは、規模の経済、グローバルな顧客基盤、幅広い技術力を武器に、市場全体のシェアを巡って激しく競争している。

- 日系メーカーのポジショニング: ヒロセ電機は高機能・小型コネクタに特化して高い収益性を誇り、日本航空電子工業(JAE)は自動車・産機分野への注力を強めるなど、各社が独自の強みを活かした戦略でメガサプライヤーに対抗している 52。

- 特定分野の強者(スペシャリスト)の存在: Samtec社は「超高速伝送」分野に特化し、”Flyover”技術に代表される革新的な製品で業界をリードしている 54。彼らの成功は、特定の技術領域で圧倒的な優位性を築けば、メガサプライヤーの規模に対抗し、高い収益性を確保できることを示している。

この競争環境は、単なる価格競争ではなく、「技術開発競争」と「ソリューション提案競争」の様相を強く呈している。顧客の要求が高度化・複雑化する中で、いかに早く次世代技術に対応した製品を開発し、顧客のシステムレベルの課題を解決するソリューションを提案できるかが、競争の鍵となっている。Samtecやヒロセ電機の成功事例は、必ずしも規模を追求する「総合化」路線だけでなく、自社の強みを最大限に活かす「専門特化」路線もまた、有効な戦略オプションであることを示唆している。

第5章:サプライチェーンとバリューチェーン分析

サプライチェーン分析

コネクタのサプライチェーンは、原材料の調達から最終製品の販売まで、複数の段階から構成される典型的な製造業の構造を持つ。

- サプライチェーンの構造:

- 原材料調達: 銅合金、プラスチック樹脂(PBT, LCPなど)、金などの金属を専門メーカーから調達する。

- 金型製作: コネクタの品質と精度を決定づける最も重要な工程。サブミクロン単位の精度が要求される超精密金型を内製または専門メーカーに外注する。

- 部品加工: プレス加工(端子)、成形加工(ハウジング)、めっき加工(端子表面処理)により、個々の部品を製造する。

- 組立: 自動組立機や人手により、端子とハウジングを組み立て、コネクタを完成させる。

- 検査・販売: 電気的特性や寸法精度などの品質検査を経て、直販または代理店経由で顧客に販売される。

- サプライチェーンの脆弱性:

- 地政学リスク: サプライチェーンの脆弱性が最も顕在化しているのが地政学リスクである。特に、生産・調達における中国への過度な依存は、米中対立の激化やゼロコロナ政策のような予期せぬ事態によって、サプライチェーンが寸断される大きなリスクとなることが近年明らかになった 29。多くの企業が「China+1」として生産拠点の多様化を進めているが、移管には相応の時間がかかり、リスクは依然として高いままである 30。

- 自然災害リスク: 日本や台湾など、地震や台風といった自然災害が頻発する地域に半導体や電子部品の生産拠点が集中していることも、サプライチェーン上のリスク要因である。特定の地域での災害が、グローバルな部品供給に深刻な影響を及ぼす可能性がある。

バリューチェーン分析

コネクタ業界における価値の源泉は、技術の進化と顧客ニーズの変化に伴い、劇的にシフトしている。

- 価値の源泉のシフト:

- 過去(Past): 価値の源泉は、「精密加工技術」にあった。「いかに安く、小さく、精密に作るか」という、ものづくり(製造)の能力が競争力の核であった。超精密な金型を作り、高速で安定したプレス・成形を行う技術が差別化要因だった。

- 現在・未来(Present & Future): 価値の源泉は、物理的な製造能力から、より上流の設計・開発段階や、顧客との関係性の中に移行している。

- 材料開発能力: 224Gbpsといった超高速伝送を実現するためには、信号の減衰が少ない低誘電率の樹脂材料(LCPなど)が不可欠である 8。これらの特殊材料を自社開発する、あるいは材料メーカーと協力して自社製品に最適化する能力が、製品性能を決定づける。

- シミュレーション・解析技術: 高周波領域では、物理的な形状がわずかに違うだけで電気特性が大きく変化する。そのため、実際に試作品を作る前に、コンピュータ上で電磁界シミュレーションを行い、インピーダンスやクロストーク、挿入損失といった電気特性を正確に予測・最適化する能力が、開発リードタイムとコストを決定づける最も重要なケイパビリティとなっている 36。

- アプリケーション提案能力: 顧客はもはや単体のコネクタを求めているのではない。彼らが抱えるシステムレベルの課題、例えば「自動車のE/Eアーキテクチャ全体で、いかにハーネスを軽量化し、高速通信を実現するか」や、「データセンターのサーバーラック全体の消費電力をいかに削減するか」といった課題に対する解決策を求めている。これに応えるためには、単にカタログ製品を供給するのではなく、顧客の製品開発の初期段階から深く関与し、システム全体を理解した上で最適な接続ソリューションを共同で開発・提案する能力が不可欠である。

この価値の源泉シフトは、コネクタメーカーがもはや単なる「部品メーカー」ではなく、「接続ソリューションプロバイダー」への変革を迫られていることを意味する。これは、製品(モノ)を売るビジネスから、顧客の技術的課題を解決するための知識やサービス(コト)、例えばシミュレーションサービスや設計コンサルティングなどを提供するビジネスモデルへの転換を意味する。この変革を成功させるためには、従来の機械工学や材料科学の専門家に加え、高周波回路設計、ソフトウェア、システムエンジニアリングといった多様な専門性を持つ人材の獲得・育成が不可欠となる。これは単なる製品戦略の変更ではなく、組織構造、人材構成、評価制度、そしてビジネスモデルそのものを見直す、企業全体のトランスフォーメーションなのである。

第6章:顧客需要の特性分析

顧客の購買行動を理解することは、効果的な製品開発とマーケティング戦略の基盤である。ここでは、主要な顧客セグメントごとに、KBF(Key Buying Factor:購買決定要因)の優先順位を分析し、顧客との関係性の変化を考察する。KBFとは、顧客が数ある選択肢の中から特定の商品やサービスを購入する際に、その決定を左右する重要な要因を指す 59。

主要顧客セグメント別KBF分析

- 自動車セグメント:

- 品質・信頼性(ゼロディフェクト): 最も優先されるKBF。コネクタの不具合は、車両の機能不全やリコールに直結し、人命に関わる可能性があるため、極めて厳しい品質基準(耐環境性能、耐振動・耐衝撃性など)が要求される 67。

- 安定供給能力とBCP(事業継続計画): 自動車の生産ラインを停止させることは許されないため、サプライヤーにはグローバルな安定供給能力と、地政学リスクや自然災害に対応できる強靭なサプライチェーンが求められる 69。

- 技術サポートと共同開発能力: ゾーンアーキテクチャのような新しいE/Eアーキテクチャへの移行は、自動車メーカー単独では成し遂げられない。車両コンセプトの初期段階からサプライヤーと密に連携し、最適な接続ソリューションを共同で設計・開発する能力が、サプライヤー選定の重要な決め手となっている 70。

- コスト: 上記の要因を満たした上で、常に厳しいコスト削減要求が存在する。品質、供給、技術力を担保した上でのコスト競争力が求められる。

- 通信セグメント(データセンター/ハイパースケーラー):

- 将来の技術ロードマップへの対応(高速伝送性能): サプライヤー選定における絶対条件。112Gbpsから224Gbps、そして将来的には光電融合(CPO)へと続く技術革新のロードマップを明確に示し、それに追随できる製品をタイムリーに供給できる能力が最も重要視される 55。

- 製品の入手性と納期(Time to Market): AIサーバーの需要が爆発的に増加している現在、市場の需要に迅速に対応できる供給能力と短いリードタイムが、ビジネスチャンスを掴む上で決定的に重要となる。

- 熱管理ソリューション: サーバーラックの高密度化に伴い、コネクタの発熱と、それがシステム全体の冷却効率に与える影響が大きな課題となっている。通気性を考慮した設計など、熱管理に貢献するコネクタが評価される。

- コストパフォーマンス: 初期導入コストだけでなく、消費電力や信頼性を含めたTCO(総所有コスト)の観点から、サプライヤーと製品が総合的に評価される。

- 産業機器セグメント:

- 高耐久性と耐環境性: 工場内の振動、衝撃、温度変化、さらには油や薬品といった過酷な環境下で、長期間にわたって安定して動作する極めて高い信頼性が求められる 69。

- 製品ラインナップの豊富さ: 多種多様なFA機器、ロボット、制御装置に対応するため、幅広い製品群の中から最適なものを選択できることが重視される。

- 安定供給と長期供給保証: 産業機器は製品ライフサイクルが10年以上に及ぶことも珍しくないため、サプライヤーにはその期間にわたる部品の安定供給と、生産中止にならない長期供給保証が求められる。

顧客との関係性の変化

従来の、仕様書に基づいて製品を納入する「発注者-供給者」という関係は、特に最先端分野において過去のものとなりつつある。現在では、顧客が抱える漠然とした課題や将来の構想に対し、サプライヤーが自社の技術シーズをぶつけ、共に解決策を模索していく「技術パートナー」として、より対等で深い関係性へと変化している。

この変化は、特に自動車のゾーンアーキテクチャやデータセンターの次世代システム開発において顕著である。これらの分野では、コネクタはもはや単なる「部品」ではなく、システム全体の性能、コスト、信頼性を左右する「キーコンポーネント」と認識されている。そのため、顧客は開発の最も初期の段階からコネクタメーカーを巻き込み、システムレベルでの知見や提案を求めるようになっている。この変化に対応できないサプライヤーは、単なるコスト競争の土俵に引きずり込まれ、淘汰されていくだろう。

第7章:業界の内部環境分析

企業の持続的な競争優位がどこから生まれるのかを理解するため、VRIOフレームワークを用いて業界の経営資源とケイパビリティを分析する。VRIO分析は、経営資源が持つ「経済的価値(Value)」「希少性(Rarity)」「模倣困難性(Imitability)」、そしてそれを活用するための「組織(Organization)」の4つの側面から評価する手法である 71。

VRIO分析:持続的な競争優位の源泉

| 経営資源・ケイパビリティ | V (価値) | R (希少性) | I (模倣困難性) | O (組織) | 競争優位性 |

|---|---|---|---|---|---|

| 超精密金型技術 | Yes | Yes | Yes | Yes | 持続的競争優位 |

| 材料配合ノウハウ | Yes | Yes | Yes | Yes | 持続的競争優位 |

| 高速伝送シミュレーション技術 | Yes | Yes | No | Yes | 一時的競争優位 |

| 膨大な製品ポートフォリオ | Yes | Yes | No | Yes | 一時的競争優位 |

| グローバル生産・販売拠点 | Yes | No | No | Yes | 競争均衡 |

| 主要顧客との長期的関係性 | Yes | Yes | Yes | Yes | 持続的競争優位 |

- 持続的競争優位の源泉:

- 超精密金型技術: サブミクロン単位の精度を実現する金型の設計・製造ノウハウは、長年の経験の蓄積と熟練技術者の「匠の技」に依存する部分が大きく、極めて希少かつ模倣が困難である 77。これがコネクタの基本品質を支える最も重要な競争優位の源泉である。

- 材料配合ノウハウ: 特定の電気特性(低誘電率など)や機械特性(耐熱性、耐薬品性など)を実現するための樹脂材料の配合技術は、各社の秘伝のレシピであり、外部からは窺い知ることのできない模倣困難な資産である。

- 主要顧客との長期的関係性: 自動車メーカーや大手IT企業と、次世代製品の開発初期段階から共同で仕様をすり合わせ、数年にわたって開発を共にする中で築かれた信頼関係や、顧客の製品開発プロセスへの深い理解は、他社が短期間で模倣することは不可能に近い。これが最も強固な参入障壁となっている。

- 一時的競争優位:

- 高速伝送シミュレーション技術: 現時点では、高度なシミュレーション技術を持つ企業は限られており、希少性が高い。しかし、シミュレーションソフトウェア自体の進化や、専門人材の流動化により、将来的には競合他社も同レベルの技術を獲得する可能性があるため、模倣困難性は盤石とは言えない。継続的な投資とノウハウ蓄積によって、優位性を維持する努力が不可欠である。

- 膨大な製品ポートフォリオ: 数十万点に及ぶ製品群は、顧客にとっての利便性(ワンストップショッピング)を提供し、価値と希少性を持つ。しかし、M&Aなどを通じて他社もポートフォリオを拡充することが可能であり、持続的な優位性とはなりにくい。

- 競争均衡:

- グローバル生産・販売拠点: 顧客のグローバル展開に対応するためには必須の経営資源であるが、主要な競合他社も同様の体制を構築しており、これ自体が差別化要因とはならない。持っていて当たり前の「競争の前提条件」である。

人材動向

業界の価値の源泉シフトは、求められる人材像にも大きな変化をもたらしている。

- 求められる人材像の変化: 従来は、機械工学や材料科学を専門とするエンジニアが開発の中心であった。しかし、シグナル・インテグリティが最重要課題となった現在、高周波回路設計、電磁界シミュレーション解析、光学設計、そしてそれらを支えるソフトウェア開発といった専門性を持つ人材の重要性が急激に高まっている。

- 人材獲得競争: これらの専門人材は、IT業界、半導体業界、通信業界など、成長著しい他業界からの需要も極めて高く、業界を越えた激しい人材獲得競争に直面している。コネクタ業界がこれらの優秀な人材を惹きつけるためには、魅力的な報酬体系や、挑戦的な開発テーマを提供することが不可欠である。

労働生産性

労働人口の減少とコスト競争の激化を背景に、生産性向上は喫緊の課題である。

- スマートファクトリー化のポテンシャル: 組立工程や検査工程へのAI導入やロボットによる自動化は、労働生産性の向上と品質の安定化に大きく貢献する。特に、これまで人手の目視に頼らざるを得なかった微細な外観検査の自動化は、大きなポテンシャルを秘めている。スマートファクトリー化への投資の度合いが、将来のコスト競争力を大きく左右するだろう。

第8章:AIがコネクタ業界に与える影響とインパクト

AI(人工知能)は、コネクタ業界にとって、単に需要を創出する「市場」であるだけでなく、事業プロセスそのものを根底から変革する「ツール」でもある。この二重のインパクトを理解することが、次世代の競争優位を築く上で不可欠である。

設計・開発プロセスの変革

AIは、コネクタの設計・開発における時間、コスト、そして品質のトレードオフを劇的に改善する可能性を秘めている。

- ジェネレーティブデザインによる構造最適化: 設計者が強度、サイズ、重量、使用材料といった基本的な要件と制約条件を入力するだけで、AIがそれらを満たす最適なコネクタ形状を数百から数千パターン、自動的に生成する技術である 83。これにより、従来の人間の思考の枠組みでは思いつかなかったような、軽量でありながら高い強度を持つ革新的な構造を発見できる可能性がある。これは、特に軽量化が求められる航空宇宙分野や自動車分野で大きな効果を発揮する。

- AIシミュレーションによる開発の高速化: 高周波特性(Sパラメータなど)のシミュレーションは、従来、膨大な計算時間を要するプロセスであった。ここにAI(機械学習)を導入することで、過去のシミュレーション結果から学習し、新たな設計パラメータに対する特性を高速に予測することが可能になる。これにより、設計の試行錯誤(イテレーション)のサイクルが劇的に短縮され、試作品を製作する回数を大幅に削減できる。結果として、開発リードタイムの短縮とコスト削減に直結する。

生産性と品質の向上

製造現場におけるAIの活用は、コスト削減と品質保証レベルの向上を両立させる。

- 画像認識AIによる外観検査の自動化: ディープラーニングを用いた画像認識AIは、コネクタの微細な傷、ハウジングの変形、端子の曲がり、異物混入といった欠陥を、人間の目視検査よりも高速かつ高精度に、24時間体制で自動検出することを可能にする 84。これにより、検査員の負担軽減、検査基準の統一による品質の均一化、そして不良品流出リスクの低減が実現する。

- 予知保全によるダウンタイムの削減: 生産設備(プレス機、成形機、組立機など)に設置されたセンサーから得られる稼働データをAIが常時監視・分析し、故障の予兆を事前に検知する。これにより、突発的な設備停止を防ぎ、計画的なメンテナンスを実施できるため、生産ラインのダウンタイムを最小化し、設備稼働率を最大化することができる。

サプライチェーンの最適化

- AIによる需要予測の精度向上: AIが過去の受注データ、市場トレンド、マクロ経済指標などを多角的に分析し、将来の製品需要をより高い精度で予測する。これにより、原材料や完成品の過剰在庫や欠品を防ぎ、在庫レベルを最適化することで、キャッシュフローの改善とサプライチェーン全体の効率化に貢献する。

新たなビジネス機会の創出

AIがもたらす最も大きなインパクトは、単なる既存プロセスの効率化に留まらない。それは、コネクタのビジネスモデルそのものを変革する可能性である。

コネクタに微細なセンサーを内蔵し、使用中の嵌合状態、信号品質、温度、振動といったデータをリアルタイムで収集する。このデータをクラウドに集約し、AIが分析することで、コネクタやそれが接続するシステム全体の健全性を監視し、劣化や故障の予兆を検知することが可能になる。

この技術を基盤として、顧客に対して「接続信頼性の予測サービス」や「予知保全アラートサービス」といった、新たな付加価値サービスを提供できる可能性がある。これは、製品を一度販売して終わりという従来の「売り切りモデル」から、サービス利用料として継続的な収益を生む「リカーリングモデル(サブスクリプションモデル)」への事業転換の機会を意味する。この転換は、コネクタを単なるハードウェア(モノ)から、データを生み出すサービスプラットフォーム(コト)へと昇華させるものであり、業界のゲームチェンジを引き起こすほどのポテンシャルを秘めている。

第9章:主要トレンドと未来予測

今後5年から10年のコネクタ業界の方向性を決定づける、三つの不可逆的なトレンドを分析する。

自動車のゾーンアーキテクチャ化

自動車のE/Eアーキテクチャは、機能ごとにECUが分散配置される従来の「ドメイン型」から、車両を物理的な「ゾーン」で分割し、各ゾーンに配置された高性能なゾーンECUがその領域のセンサーやアクチュエーターを統合制御する「ゾーンアーキテクチャ」へと移行しつつある。この変化は、車載コネクタに質・量ともに大きな影響を及ぼす。

- コネクタへの影響:

- コネクタの集約と高機能化: 車両全体のワイヤーハーネスの総延長は削減される傾向にあるが、ゾーンECUと各デバイスを接続するコネクタは、電力供給と高速信号伝送を1つのコネクタで担うハイブリッドタイプや、より高密度・多極なものが求められるようになる 70。

- 高速通信コネクタの需要増: ゾーンECU間や中央のセントラルコンピュータとの通信には、数百Mbpsからギガビット級の車載イーサネットが必須となる。これにより、高速差動伝送に対応したシールド付きコネクタの需要が大幅に増加する。

- 信頼性要求のさらなる増大: 従来のアーキテクチャでは1つのコネクタの不具合が影響する範囲は限定的だったが、ゾーンアーキテクチャでは、1つのコネクタの接触不良がゾーン全体の機能停止に繋がりかねない。そのため、耐振動性や防水・防塵性能(IP6K9Kなど)に対する要求は、これまで以上に厳しくなる 89。

- 高電圧化への対応: マイルドハイブリッド車などで48Vシステムの導入が進むと、従来の12Vシステムに比べてアーク放電のリスクが高まる。コネクタには、より広い沿面距離や空間距離を確保するなど、高電圧に対応した安全設計が求められる 90。

光電融合技術の本格化

データセンターにおけるデータ処理量の指数関数的な増大は、従来の電気配線(銅線)の限界を露呈させつつある。消費電力の増大と伝送距離による信号劣化という二つの課題を根本的に解決する技術として、光電融合、特にCPO(Co-Packaged Optics)への期待が高まっている。

- 普及のロードマップとインパクト:

- 初期段階(~2027年): まずは、データセンター内のスイッチ間など、比較的長距離のラック間接続からCPOの採用が始まると予測される 15。この段階では、従来のプラガブル光トランシーバー市場が影響を受ける。

- 中期段階(2027年~): 技術の成熟とコストダウンが進むことで、サーバー内部のCPU/GPUとメモリ間の接続など、より短距離のチップ間接続へと適用範囲が拡大していく 92。

- 長期的インパクト: 将来的には、サーバーのI/O(入出力)パネルから銅線ケーブルが完全に姿を消し、光ファイバーを直接引き出すための光I/Oコネクタが標準となる可能性がある。これは、現在主流である銅線を用いたI/Oコネクタ市場(例:QSFP, OSFP)を完全に代替する、非連続かつ破壊的なイノベーションである。コネクタメーカーは、この不可逆な流れに対応するための光技術関連のケイパビリティを今から構築する必要がある。

サステナビリティとサーキュラーエコノミー

環境への配慮は、もはや企業の社会的責任(CSR)活動の一環ではなく、事業継続のための必須条件となりつつある。

- サプライヤー選定基準への影響: 特に欧州の自動車メーカーや大手IT企業を中心に、サプライヤーに対して製品のLCA(ライフサイクルアセスメント)データ、とりわけカーボンフットプリントの提出を義務付ける動きが広がっている 43。将来的には、環境性能が、従来のQ(品質)・C(コスト)・D(納期)に並ぶ、第4の重要な購買決定要因(KBF)となることは確実である。環境対応の遅れは、グローバルなビジネス機会からの脱落に直結する 45。

- 新たなビジネスチャンス: 逆に、環境配慮型材料(バイオマスプラスチック、リサイクル材など)を積極的に使用した製品や、分解・リサイクルが容易なサーキュラーエコノミーに対応した製品設計は、顧客に対して新たな価値を提案し、競争優位を築くための強力な武器となりうる。

第10章:主要プレイヤーの戦略分析

コネクタ業界の競争環境を理解するため、主要プレイヤーの戦略、強み・弱み、ターゲット市場、M&A動向を比較分析する。

グローバル・メガサプライヤー

- TE Connectivity: 業界の絶対的リーダーであり、自動車、産業機器、通信の3本柱でバランスの取れた事業ポートフォリオを構築している 51。特に強みを持つ自動車分野では、EV化や自動運転といったメガトレンドを捉え、高電圧・高速伝送ソリューションで市場をリード。再生可能エネルギーやデータセンターといった長期的な成長分野にも注力している。成長戦略はオーガニックな成長とM&Aの両輪であり、直近ではエネルギー分野のコネクタメーカーであるRichards Manufacturingの買収を発表し、事業ポートフォリオを強化している 95。

- Amphenol: 極めて多角化された市場ポートフォリオと、積極的なM&Aによる成長を特徴とする。単一の市場セグメントへの依存度が25%を超えないようにコントロールされており、市場変動に対する高い耐性を持つ 26。過去10年間で50社以上を買収し、ITデータコム、産業、自動車、防衛、航空宇宙など、ほぼ全ての川下市場で高いシェアを誇る 97。技術的に優れたニッチ企業を買収し、自社のグローバルな販売網に乗せることで成長を加速させる戦略を得意とする。

- Molex: 非上場のコーク・インダストリーズ(Koch Industries)傘下であるため財務情報は限定的だが、データ通信、自動車、民生を主要市場とする業界トップ3の一角。近年は、次世代AIインターコネクト技術(e-Tube)の開発でPoint2 TechnologyやFIT(Foxconn)と連携するなど、最先端技術への投資を活発化させている 98。親会社からの潤沢な資金力を背景に、長期的な視点での研究開発が可能であることが強み。

日系大手サプライヤー

- ヒロセ電機: 「コンシューマ」「自動車」「産業機器」の3本柱によるバランスの取れたポートフォリオ構築を中期経営計画の核に据えている 52。特に、今後の成長ドライバーとして自動車と産業機器を明確に位置付け、2027年度に売上高2,300億円、営業利益率25%以上という極めて高い目標を掲げている 52。業界平均を大幅に上回る収益性は、他社にはないユニークな構造を持つ高機能・小型コネクタへの特化と、それを支える卓越した超精密加工技術に起因する。

- 日本航空電子工業(JAE): 携帯機器、自動車、産機・インフラの3市場を注力分野としている 99。強みを持つ自動車の情報通信系やADAS関連をベースに、EV向けで高成長を目指す戦略を掲げる 53。課題はグローバル展開であり、特に欧米やインド、中国の自動車・産機市場の開拓を強化している 53。NECグループの一員としての安定した基盤を持つ一方、意思決定のスピードが課題となる可能性がある。

- 京セラ: 2021年の大規模な組織再編により、自社の電子部品事業と、買収した米国子会社AVXを「電子部品」セグメントとして統合。AVXが持つ欧米の自動車、航空宇宙、医療市場への広範な販路と、京セラが強みを持つアジアの情報通信市場を組み合わせ、グローバルでのクロスセルによるシナジー創出を最大の戦略目標としている 102。グループ全体の戦略として半導体関連部品への集中投資を行っており、コネクタ事業もその一環として強化されている 104。

特定分野の強者

- Samtec: 「超高速伝送」分野における紛れもない技術リーダー。最大224Gbps PAM4に対応する”Flyover®”ケーブルシステムは、信号劣化の大きいPCB基板をバイパスしてASICチップの近傍から直接高速信号を引き出すという革新的なコンセプトであり、次世代データセンターの設計思想に大きな影響を与えている 56。シグナル・インテグリティに関する深い専門知識と、設計エンジニアへの手厚い技術サポート(無料のテストレポートやシミュレーションモデル提供など)が、同社の強力なブランドと顧客からの信頼を築いている 55。メガサプライヤーとは一線を画し、技術的な深化を追求することで高い競争力を維持している。

表10-1:主要プレイヤー戦略比較マトリクス

| 企業名 | ターゲット市場 (ポートフォリオ比率) | 技術的強み | 成長戦略 | 収益性 (営業利益率) | 直近の戦略的動向 |

|---|---|---|---|---|---|

| TE Connectivity | 自動車(56%), 産業(28%), 通信(16%) | 高電圧/大電流、センサー統合、高信頼性 | オーガニック + 大型M&A | ~16-18% | エネルギー分野のM&Aによる事業強化 |

| Amphenol | 産業(25%), 自動車(23%), ITデータコム(19%) 他 | 高速伝送、RF、光、多角的な技術ポートフォリオ | M&A主導 | 20.7% | fragmented industryの継続的な買収 |

| ヒロセ電機 | コンシューマ、自動車、産業機器 (バランス追求) | 小型・狭ピッチ、フローティング、高周波 | オーガニック中心 | 23.0% | 自動車・産機を成長の主柱に設定 |

| JAE | 携帯機器、自動車、産機・インフラ (3本柱) | 基板対基板、車載用、インターフェース | オーガニック中心 | 6.1% | 海外の自動車・産機市場の開拓強化 |

| 京セラ | 情報通信、自動車、航空宇宙、医療 (AVXと統合) | セラミック技術、MLCC、コネクタ | オーガニック + M&Aシナジー | N/A | AVXとのクロスセルによるグローバル展開 |

| Samtec | データセンター、HPC、通信インフラ | 超高速伝送(224G+)、光、高密度アレイ | 技術主導のオーガニック成長 | 非公開 (高収益と推定) | “Flyover”技術による市場リード |

注: ポートフォリオ比率や利益率は各社IR資料等に基づく直近の公表値。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、コネクタ業界の構造変化を乗り越え、持続的な成長を遂げるための戦略的な意味合い(インプリケーション)を導き出し、具体的な推奨事項を提言する。

今後5~10年で、勝者と敗者を分ける決定的な要因

コネクタ業界の未来は、過去の延長線上にはない。勝者と敗者を分けるのは、以下の4つの変革への対応能力である。

- 技術変革への対応スピード: 高速伝送(224Gbps PAM4)、光電融合(CPO)といった非連続な技術変化は、もはや一部のニッチな要求ではない。これらは次世代のデータインフラとモビリティを支える基幹技術であり、この変化に追随し、信頼性の高い製品を迅速に市場投入できるかどうかが、企業の生死を分ける。

- 「部品屋」から「ソリューションプロバイダー」への脱却: 顧客はもはや単体のコネクタを求めているのではない。彼らが直面するシステムレベルの複雑な課題(例:熱問題、EMIノイズ、システム全体のコスト)を共に解決してくれる技術パートナーを求めている。このニーズに応え、コンサルティングやシミュレーションサービスを含めたソリューションを提供できるかが、付加価値を創出する鍵となる。

- AIの活用度: AIは、設計から製造、検査に至るまでのバリューチェーン全体の効率性とスピードを劇的に向上させる。AIを導入して開発リードタイムを半減させ、不良品ゼロの工場を実現する企業と、従来型のプロセスに固執する企業との間には、埋めがたい競争力格差が生まれるだろう。

- サプライチェーンの強靭性(レジリエンス): 地政学リスクは一過性の問題ではなく、事業運営の恒久的な前提条件となった。このリスクを織り込み、柔軟で回復力のあるグローバル供給網を戦略的に構築できた企業のみが、顧客からの信頼を勝ち取り、安定した事業を継続できる。

注力すべきアプリケーション分野/技術領域

上記の分析に基づき、経営資源を集中投下すべき領域は明確である。

- 注力すべきアプリケーション分野:

- 自動車: 特に「EVパワートレイン(高電圧・大電流)」、「ADAS/自動運転(高速・高信頼通信)」、「ゾーンアーキテクチャ(高密度・ハイブリッド)」の3領域。

- 通信: 特に「AIサーバー/HPC(超高速・低損失)」、「800G/1.6Tデータセンター(光インターコネクション)」、「5G/6G基地局(高周波・耐環境)」の3領域。

- 注力すべき技術領域:

- 超高速伝送シミュレーション技術: 競争の前提条件。

- 光インターコネクション技術: CPOとその周辺技術への先行投資。

- 高電圧・大電流制御技術: 安全性と信頼性を担保する設計・材料技術。

- センサー統合コネクタ技術: センシング機能と接続機能を融合させ、付加価値を高める技術。

戦略的オプションの提示と評価

取りうる戦略的オプションとして、以下の3つを提示し、それぞれのメリット・デメリットを評価する。

- オプションA:総合コネクタメーカー(規模の追求)

- 概要: TE ConnectivityやAmphenolのように、M&Aを積極的に活用して製品ラインナップと市場カバレッジを網羅的に拡大する戦略。

- メリット: 規模の経済によるコスト優位性、顧客へのワンストップ提供による利便性、多様な市場へのアクセスによるリスク分散。

- デメリット: 巨額のM&A投資が必要、買収後の統合(PMI)プロセスの困難さ、組織の肥大化による意思決定の遅延リスク。

- オプションB:特定分野のスペシャリスト(深化の追求)

- 概要: Samtecやヒロセ電機のように、自社が最も強みを持つ特定の技術領域(例:超高速伝送)や市場(例:医療機器)に経営資源を集中し、その分野で圧倒的なNo.1を目指す戦略。

- メリット: 高い技術的優位性の構築、高収益性の実現、専門分野における強力なブランドイメージの確立。

- デメリット: 特定市場の景気変動に業績が大きく左右されるリスク、市場がニッチなまま成長が頭打ちになる可能性。

- オプションC:ソリューション・プロバイダー(事業転換)

- 概要: コネクタという「モノ」の提供に留まらず、シミュレーションサービス、設計コンサルティング、信頼性予測サービスといった「コト」の提供を事業の新たな柱とする戦略。

- メリット: 高い付加価値の創出、顧客との強固な関係構築(ロックイン)、価格競争からの脱却、リカーリング収益の可能性。

- デメリット: ビジネスモデルの根本的な変革が必要、新たな人材(ソフトウェアエンジニア、システムコンサルタントなど)の獲得・育成が必須、短期的な収益貢献が難しい。

最終提言:ハイブリッド戦略「スペシャリティを核としたソリューション展開」

単一の戦略に固執するのではなく、企業の現状と将来の市場環境を鑑み、オプションBとCを組み合わせたハイブリッド戦略を最も説得力のある事業戦略として提言する。

戦略概要:

まず、自社が最も強みを持つ、あるいは将来的に勝てると判断した特定の技術領域(例:コア技術)を「スペシャリティ」として定義し、そこにR&D資源を集中投下して、競合他社が追随できないレベルまで技術を深化させる(オプションB)。これにより、市場での技術的リーダーシップと高い収益性を確立する。

次に、その核となる圧倒的な技術力を基盤として、その周辺領域で顧客が抱える課題を解決するためのソリューション事業を展開する(オプションC)。具体的には、核となる技術に関連する高度なシミュレーションサービスや、開発初期段階からの設計コンサルティング、さらにはAIを活用した予知保全サービスなどを提供する。

この戦略は、「深化」によって得られた技術的信頼性をテコに、「事業転換」による高付加価値化を実現するものであり、スペシャリストとしての高い収益性と、ソリューションプロバイダーとしての持続的な成長を両立させることを可能にする。

実行に向けたアクションプランの概要

| 項目 | 具体的なアクション | 主要KPI | タイムライン | 必要リソース |

|---|---|---|---|---|

| フェーズ1: コア技術の深化 | ・注力する「スペシャリティ」技術領域の特定 ・当該領域へのR&D予算の倍増 ・トップレベルの専門人材の採用・育成 | ・特定技術領域での特許出願数 ・次世代製品の市場投入までの期間 ・特定技術製品の売上高・利益率 | Year 1-2 | ・R&D予算の増額 ・シミュレーションツールへの投資 ・専門人材採用チーム |

| フェーズ2: ソリューション事業の立ち上げ | ・パイロット顧客を選定し、共同でソリューション(サービス)を開発 ・サービス提供のための専門部隊(コンサルタント、SE)を組織化 ・サービス価格体系とビジネスモデルの構築 | ・ソリューション事業の売上高 ・有償サービス契約顧客数 ・顧客満足度(NPS) | Year 2-3 | ・ソフトウェア/システムエンジニアの採用 ・パイロットプロジェクト予算 ・マーケティング・営業体制の構築 |

| フェーズ3: 事業の本格展開とエコシステム構築 | ・ソリューション事業のグローバル展開 ・他社(材料メーカー、測定器メーカー等)とのパートナーシップ構築 ・AIを活用した新サービスの開発 | ・ソリューション事業の全社売上高比率 ・パートナー企業経由の売上 ・リカーリング収益比率 | Year 4-5 | ・グローバル拠点での人材育成 ・アライアンス専門部署 ・データ分析基盤への投資 |

この戦略を実行することにより、単なる部品メーカーの枠を超え、次世代の「接続性」を定義する真のテクノロジーリーダーへと変貌を遂げることができると確信する。

第12章:付録

引用文献

- コネクタ市場のサイズ、シェア、トレンド|調査レポート[2032], https://www.fortunebusinessinsights.com/jp/%E3%82%B3%E3%83%8D%E3%82%AF%E3%82%BF%E5%B8%82%E5%A0%B4-110061

- Connector Market Size, Share, Growth | Forecast, 2032, https://www.alliedmarketresearch.com/connector-market-A10619

- Connector Market Size, Forecast, and Demand Growth Insights, https://www.skyquestt.com/report/connector-market

- コネクタの市場規模は2030年に1117億米ドルに達する見込み-最新予測 | NEWSCAST, https://newscast.jp/news/4603473

- コネクタの市場規模は2030年に1117億米ドルに達する見込み-最新予測 – アットプレス, https://www.atpress.ne.jp/news/499579

- 電線対基板コネクタ市場 : 世界の市場規模と需要、シェア – SDKI Analytics, https://www.sdki.jp/reports/wire-to-board-connector-market/83160

- Connector Market | Global Market Analysis Report – 2035, https://www.futuremarketinsights.com/reports/connector-market

- Connector Market Forecast to 2030: Global Trends, Opportunities and Competitive Analysis, https://www.lucintel.com/connector-market.aspx

- Connectors Market, Report Size, Worth, Revenue, Growth, Industry Value, Share 2025, https://reports.valuates.com/market-reports/QYRE-Auto-20D8952/global-connectors

- Which are the top manufacturing Companies of Electronic Connector Market?, https://www.cognitivemarketresearch.com/articles/which-are-the-top-manufacturing-companies-of-electronic-connector-market

- Automotive Connectors Market Size & forecast to 2023-2030 – KBV Research, https://www.kbvresearch.com/automotive-connectors-market/

- Automotive Connectors Market Size | Industry Report, 2030, https://www.grandviewresearch.com/industry-analysis/automotive-connectors-market

- 世界の自動車用コネクタ市場規模/シェア/動向分析レポート:製品別、接続性別、車種別、用途別, https://mktreport.hatenablog.com/entry/automotive-connectors/_1

- データセンター向け機器/設備の世界市場を調査 | プレスリリース – 富士経済グループ, https://www.fuji-keizai.co.jp/press/detail.html?cid=24069

- 生成AIブームが押し上げるCPO(Co-Packaged Optics)、中国は世界のCPO市場をリード, https://blogs.itmedia.co.jp/business20/2025/08/cpoco-packaged_opticsai.html

- 光ファイバーコネクタの2030年までの市場予測: 製品タイプ – グローバルインフォメーション, https://www.gii.co.jp/report/smrc1617154-fiber-optic-connectors-market-forecasts-global.html

- 光ファイバーコネクター市場は2030年まで年平均成長率9.2%で成長する見込み – PR TIMES, https://prtimes.jp/main/html/rd/p/000005429.000067400.html

- 産業用制御基板対基板コネクタ調査レポート:市場規模、シェア、産業分析データ、最新動向2024-2030 YH Research | NEWSCAST, https://newscast.jp/smart/news/7479031

- 調査統計ガイドブック 2024-2025 – JEITA, https://www.jeita.or.jp/japanese/stat/pdf/executive_summary_2024_2025.pdf

- 調査統計ガイドブック 2022-2023 – JEITA, https://www.jeita.or.jp/japanese/stat/pdf/executive_summary_2022_2023.pdf

- 調査統計ガイドブック 2023-2024 – JEITA, https://www.jeita.or.jp/japanese/stat/pdf/executive_summary_2023_2024.pdf

- 自動車用コネクタ:市場シェア分析、産業動向・統計、成長予測(2025年~2030年), https://www.gii.co.jp/report/moi1685736-automotive-connector-market-share-analysis.html

- Top 10 connector suppliers in the world by sales – Romtronic, https://www.romtronic.com/top-10-connector-suppliers-in-the-world-by-sales/

- コネクタ メーカー HRS ヒロセ電機 – 個人投資家の皆様へ – Hirose, https://www.hirose.com/product/jp/pr/individual/

- Connector Industry Profitability: A Decade of Consistent Growth and …, https://connectorsupplier.com/connector-industry-profitability-a-decade-of-consistent-growth-and-high-return-on-equity/

- Investor Presentation – Amphenol, https://s21.q4cdn.com/564806605/files/doc_events/2024/Mar/12/aph-investor-presentation-mar-2024.pdf

- 日本航空電子工業(6807) 決算 – 業績推移 – 株探(かぶたん), https://kabutan.jp/stock/finance?code=6807

- 常態化する米中対立で進むデカップリング-懸念される日本企業への影響, https://www.rieti.go.jp/users/china-tr/jp/ssqs/230516ssqs.html

- コロナ禍と米中対立に翻弄された半導体サプライチェーンの今 – SEMICON Japan, https://www.semiconjapan.org/jp/news-press/blogs/semiconjapan2020-perspectives-on-the-future-4

- 米中対立が対米サプライチェーンに与えた影響 | 米中対立の新常態 – ジェトロ, https://www.jetro.go.jp/biz/areareports/special/2023/0904/299f5f4e8cb02b20.html

- 2 主要企業の調達先からみたグローバル・ サプライチェーン, https://www.iti.or.jp/kikan117/117masuda.pdf

- 「米中摩擦が日本の機械メーカーの『グローバル・バリューチェー ン』に与える影響」に関す, https://www.jmcti.org/trade/bull/R2_USA_China_bouekimasatsu.pdf

- 液晶ポリマー市場動向、業界シェア、成長、予測(2031年), https://www.fortunebusinessinsights.com/jp/%E6%B6%B2%E6%99%B6%E3%83%9D%E3%83%AA%E3%83%9E%E3%83%BC%E5%B8%82%E5%A0%B4-106581

- 液晶ポリマー(LCP)フィルムの世界市場規模:最新トレンド、成長要因、今後動向2025-2031, https://www.qyresearch.co.jp/news/11683/liquid-crystal-polymer–lcp–films

- 液晶ポリマー市場Y成長率、2025-2032, https://www.coherentmarketinsights.com/ja/%E6%B6%B2%E6%99%B6%E3%83%9D%E3%83%AA%E3%83%9E%E3%83%BC%E5%B8%82%E5%A0%B4

- PCIe 5.0 vs PCIe 6.0 解説:AIデータセンターPCB製造における主な課題 – richpcba, https://www.richpcba.com/ja/blogs/pcie5-6-ai-datacenter-pcb-manufacturing/

- PCIe 6.0時代に最適解!アリオンの高周波テストフィクスチャ、業界初の全対応, https://www.allion.co.jp/lk_fixture_series_05_pcie_gen6_fixtures/

- 224Gシステムアーキテクチャ入門 – Molex, https://www.molex.com/ja-jp/industries-applications/servers-storage/224-gbps-pam4-high-speed-data-centertechnology/224g-system-architecture-introduction

- 224G PAM-4チャネルのためのPCBおよびパッケージデザイン – Altium Resources, https://resources.altium.com/jp/p/pcb-and-package-design-224g-pam-4-channels

- 【注目】 AI時代の発展を支える半導体製造技術「CPO(Co-Packaged Optics)」とは – inrevium, https://www.inrevium.com/pickup/cpo/

- コ・パッケージド光学部品市場規模&シェア分析-成長動向&予測(2025年~2030年), https://www.mordorintelligence.com/ja/industry-reports/co-packaged-optics-market

- コ・パッケージド・オプティクス(CPO)市場の展望とパッケージング技術動向 | IDTechEx Research Article, https://www.idtechex.com/ja/research-article/12467-12539-12497-12483-12465-12540-12472-12489-12539-12458-12503-12486-12451-12463-12473-65288-cpo-65289-24066-22580-12398-23637-26395-12392-12497-12483-12465-12540-12472-12531-12464-25216-34899-21205-21521/31440

- (環境負荷の見える化に向けた LCA (ライフサイクルアセスメント) / CFP (カーボンフットプリント) – 経済産業省, https://www.meti.go.jp/meti_lib/report/2023FY/000631.pdf

- ライフサイクルアセスメント(LCA)の推進 |環境・エネルギー分野の貢献 – 日清紡ホールディングス, https://www.nisshinbo.co.jp/nish/sustainability/lca.html

- 旭化成グループの環境貢献製品 – Asahi Kasei Corporation, https://www.asahi-kasei.com/jp/sustainability/environment/eco_products/

- 液晶ポリマー(LCP)フィルムおよび積層板市場調査、規模、シェアと予測2037年, https://www.researchnester.jp/industry-analysis/liquid-crystal-polymer-films-and-laminates-market/4941

- 電気自動車のワイヤレス充電市場| 市場規模 分析 予測 2025-2030年 【市場調査レポート】, https://www.gii.co.jp/report/ires1589690-electric-vehicle-wireless-charging-market-by-power.html

- ワイヤレス給電世界市場に関する調査を実施(2024年) – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3466

- チップレットとは何か、そしてパッケージングでどのように使用されるのか? – Altium Resources, https://resources.altium.com/jp/p/what-are-chiplets-and-how-are-they-used-in-packaging

- 次世代半導体製造の鍵を握る「チップレット」とは – Rapidus株式会社, https://www.rapidus.inc/tech/te0002/

- te-connectivity-annual-report-2023.pdf, https://www.te.com/content/dam/te-com/documents/about-te/our-company/global/annual-report/te-connectivity-annual-report-2023.pdf

- “2024”中長期成長戦略について, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20240508/20240508583557.pdf

- JAE Report 2024 – 日本航空電子工業, https://www.jae.com/files/user/pdf/ir/jae-report-2024-spread.pdf

- サムテック | 伯東株式会社 Hakuto Co., Ltd., https://www.hakuto.co.jp/products/components/samtec/

- ハイスピードコネクター、ボード・ツー・ボードコネクター&システム – Samtec, https://www.samtec.com/jp/high-speed-board-to-board/

- 低スキューFlyover®ハイスピードケーブルテクノロジー – Samtec, https://www.samtec.com/jp/high-speed-cable/flyover/

- 成功した製造委託の国内回帰事例:地政学リスクへの対策とビジネス改革 – 半導体事業 – マクニカ, https://www.macnica.co.jp/business/semiconductor/articles/basic/147504/

- 半導体が国家の命運を握る TSMCと地政学リスクの現在地 – IT批評, https://it-hihyou.com/all/report/49258/

- KBF(購買決定要因)とは?決め方・KSFとの違い・活用方法など, https://www.hrsolutions-j.com/column/web-marketing/7589/

- 購買決定要因:key buying factorとは | 株式会社シナプス, https://cyber-synapse.com/dictionary/ja-ka/key-buying-factor/

- KBFとは?KSFとの違いや具体例・決め方・活用のコツを解説! – 株式会社koujitsu, https://koujitsu.co.jp/blogs/what-is-kbf/

- KBF(購買決定要因)とは?決め方やKSFとの違い、Web 広告での活用方法|キーマケのブログ, https://www.kwm.co.jp/blog/kbf/

- KBF(キーバイングファクター)|グロービス経営大学院 創造と変革のMBA, https://mba.globis.ac.jp/about_mba/glossary/detail-11645.html

- KBF・重要購買要因(key buying factor) – 株式会社マーケティング・リサーチ・サービス, https://www.mrs.co.jp/word/key-buying-factor/

- KBF(重要購買決定要因)とは!KSFとの関係もあわせて解説! | マーケトランク, https://www.profuture.co.jp/mk/column/43397

- 【悩む】KBF(重要購買決定要因)とは?マーケティングでの使い方、KSFとの違い – note, https://note.com/55clotho/n/nb1022bb8c85e

- 車載コネクタの基礎と最新技術|選び方から応用事例まで徹底解説, https://www.rosenberger.co.jp/automotive-connectors/

- コネクタとは?基礎知識からメーカーに関する知識まで解説, https://www.rosenberger.co.jp/connector-basics/

- 自動車コネクタ(車載コネクタ)の選定課題とメーカーについて, https://industrial-connectors.com/information/1752

- EV向け次世代アーキテクチャの中身 | Molex, https://www.molex.com/ja-jp/blog/inside-the-next-gen-ev-architecture

- VRIO分析とは?やり方やメリットを具体的な事例で解説 – Lucidchart, https://lucid.co/ja/blog/how-to-use-vrio-framework

- VRIO分析とは?基礎からメリット、手順、活用事例までを解説 | 記事一覧 | 法人のお客さま, https://www.persol-group.co.jp/service/business/article/18231/

- VRIO分析とは?競争優位性の導き方や注意点について解説 – HubSpotブログ マーケティング, https://blog.hubspot.jp/marketing/vrio

- VRIO分析とは 4つ視点から強みを明らかにする分析フレームワークを解説 – 大和総研, https://www.dir.co.jp/world/entry/vrio

- VRIO分析とは?やり方と成功事例を徹底解説 – 顧問のチカラ – KENJINS, https://kenjins.jp/magazine/company-interview/45497/

- VRIO分析とは?やり方や注意点・具体的な企業事例をわかりやすく解説 – IPOサポートメディア, https://biz.moneyforward.com/ipo/basic/7260/

- 狭山金型製作所、超微細金型技術で世界に挑む | 地域・分析レポート – 海外ビジネス情報 – ジェトロ, https://www.jetro.go.jp/biz/areareports/2025/ef76ae5a2de4c178.html

- EF(超精密電鋳)加工技術 – TOWA株式会社, https://www.towajapan.co.jp/jp/technology/ef/

- 「超精密」金型製作・加工技術で世界に挑む | WAKA-CHEER(ワカチア), https://yarukiouendan.or.jp/waka-cheer/case_study/case_study-5557/

- 超精密加工技術と金型製作について|精密金型部品×ロストワックス – 和の精密工業株式会社, http://www.wano-seimitsu.com/mold/parts.html

- SUZUKIの強み | 精密・複合加工技術による金型・プレス・めっき・成形・組立で一貫生産|株式会社鈴木, https://www.suzukinet.co.jp/ir/individual/strength

- 製造受託の強み・特長 | 製品・サービス | I-PEX株式会社, https://corp.i-pex.com/ja/product/cm/strength

- ジェネレーティブデザインとは?人とAIが共創する技術の解説と事例紹介 | 346 design, https://346design.com/blog/ThLOWw1n

- AIによる自動外観検査の導入サポート/目視検査環境改善/外観検査自動化|CCS, https://www.ccs-inc.co.jp/ai/

- 画像認識AIを活用した 外観検査の自働化, https://www.fujitsu.com/jp/documents/about/resources/publications/magazine/backnumber/vol69-4/paper07.pdf

- 【AI外観検査システム完全ガイド】これまでの画像検査との違いから導入判断まで徹底解説, https://www.tmcsystem.co.jp/column/fa/ai-appearance-inspection

- 自動外観検査 | Daitronオリジナル | ソリューションから探す | 製品情報 – ダイトロン株式会社, https://www.daitron.co.jp/products/solution_automatic_visual_inspection.html

- 人の感覚に頼った検査を自動化し、不良流出ゼロへ | ソリューション – オムロン – OMRON, https://www.fa.omron.co.jp/solution/case/our_003/

- ゾーンアーキテクチャとドメインアーキテクチャ – Molex, https://www.molex.com/ja-jp/blog/zonal-architecture-vs-domain-architecture-modular-automotive-infrastructure-face-off

- 中電圧自動車アーキテクチャ向けの 48V コネクタの選択方法 – Revista Española de Electrónica, https://www.redeweb.com/ja/%E8%A8%98%E4%BA%8B/%E4%B8%AD%E9%9B%BB%E5%9C%A7%E8%87%AA%E5%8B%95%E8%BB%8A%E3%82%A2%E3%83%BC%E3%82%AD%E3%83%86%E3%82%AF%E3%83%81%E3%83%A3%E5%90%91%E3%81%91%E3%81%AE-48V-%E3%82%B3%E3%83%8D%E3%82%AF%E3%82%BF%E3%81%AE%E9%81%B8%E6%8A%9E%E6%96%B9%E6%B3%95/

- 48V 車載システム:なぜ今なのか? – Texas Instruments, https://www.ti.com/jp/lit/JAJY154

- プレスリリース:『2025 先端/注目半導体関連市場の現状と将来展望 市場編』まとまる(2025/2/20発表 第25019号) – 富士キメラ総研, https://www.fcr.co.jp/pr/25019.htm

- エレクトロニクス – みずほ銀行, https://www.mizuhobank.co.jp/corporate/industry/sangyou/pdf/1078_19.pdf

- TE Connectivity 2022 Annual Report, https://www.te.com/content/dam/te-com/documents/about-te/our-company/global/annual-report/te-connectivity-2022-annual-report.pdf

- TE Connectivity – Investor Home, https://investors.te.com/

- TE Connectivity To Acquire Richards Manufacturing, https://s1.q4cdn.com/769663331/files/doc_downloads/2025/Transaction-Highlights.pdf

- The Top 100 Connector Companies in 2023: Market Leaders, https://connectorsupplier.com/the-top-100-connector-companies-in-2023-market-leaders/

- Point2 Technology to Showcase e-Tube Rack-Scale RF Transmission over Plastic Waveguide, A Breakthrough in AI Interconnect at OCP Global Summit – Business Wire, https://www.businesswire.com/news/home/20251007171528/en/Point2-Technology-to-Showcase-e-Tube-Rack-Scale-RF-Transmission-over-Plastic-Waveguide-A-Breakthrough-in-AI-Interconnect-at-OCP-Global-Summit

- 中期経営計画の策定に関するお知らせ – 東証, https://www2.jpx.co.jp/disc/68070/140120210427401620.pdf

- JAE Report 2023 – 日本航空電子工業, https://www.jae.com/files/user/pdf/ir/jae-report-2023-spread_.pdf

- 【電子部品総合特集】部品メーカートップに聞く 2025年の経営戦略 日本航空電子工業 村木正行社長 | 電波新聞デジタル, https://dempa-digital.com/article/622973

- 中期経営計画 – 京セラ, https://www.kyocera.co.jp/sustainability/catalog/pdf/2023/03_strategy.pdf

- 京セラ「電子部品」が子会社と挑むグローバル戦略 米国リーディング企業とシナジーを生み出す, https://toyokeizai.net/articles/-/502060

- 京セラのDX:創業以来初の「中期経営計画」を策定 売上高3兆円企業に向け「デジタルビジネスへの変革」進める, https://news.careerconnection.jp/dx/w5pvzo0vapu/

- FLYOVER ® テクノロジー&ハイスピードケーブルソリューション – Samtec, https://www.samtec.com/jp/high-speed-cable/

- 新刊案内 – 産業情報調査会, https://www.sangyo-joho.co.jp/latest/

- 2023 年版 コネクタ市場 – 産業情報調査会, https://www.sangyo-joho.co.jp/wp/wp-content/uploads/2023/06/2023_Connector_Panf.pdf

- New Report Published: Top 100 Connector Manufacturers – Bishop & Associates Inc., https://bishopinc.com/new-report-published-top-100-connector-manufacturers/

- Investor Contacts – TE Connectivity – Investor Resources, https://investors.te.com/investor-resources/investor-contacts/default.aspx

- TE Connectivity Ltd. – AnnualReports.com, https://www.annualreports.com/Company/te-connectivity-ltd

- Overview – TE Connectivity – Investor Resources, https://investors.te.com/investor-resources/overview/default.aspx

- Request Information – TE Connectivity – Investor Resources, https://investors.te.com/investor-resources/request-information/default.aspx

- SEC Filings – Financial Reports – TE Connectivity Investor Relations, https://investors.te.com/financial-reports/sec-filings/default.aspx

- TE Connectivity, https://s1.q4cdn.com/769663331/files/doc_presentations/2021/06/TE-Connectivity-2021-Bernstein-Investor-Presenttion-website-version-with-appendix.pdf

- TE Connectivity Presentation, https://s1.q4cdn.com/769663331/files/doc_presentations/2019/02/Morgan-Stanley-FINAL.pdf

- TE Connectivity 2024 Annual Report, https://www.te.com/content/dam/te-com/documents/about-te/our-company/global/annual-report/te-connectivity-annual-report-2024.pdf

- Presentations – Financial Reports – TE Connectivity Investor Relations, https://investors.te.com/financial-reports/presentations/default.aspx

- SEC Filings – Financial Reports – TE Connectivity Investor Relations, https://investors.te.com/financial-reports/sec-filings/sec-filings-details/default.aspx?FilingId=18635359

- TE Connectivity Ltd., https://s1.q4cdn.com/769663331/files/doc_financials/2021/ar/TE-CONNECTIVITY-LTD.pdf

- Directors’ Report and Financial Statements For the period from January 1, 2024 to September 27, 2024 | TE Connectivity, https://www.te.com/content/dam/te-com/documents/about-te/our-company/global/annual-report/statutory-financial-statements-2024.pdf

- Amphenol Corporation – Resources – Investor FAQs, https://investors.amphenol.com/resources/investor-faq/default.aspx

- Amphenol, https://amphenol.com/

- Amphenol Corporation – Investor Relations, https://investors.amphenol.com/home/default.aspx

- Amphenol Connectors | Cable Assemblies | Interconnects | Mobile, RF, Optics, https://www.amphenol-cs.com/

- Amphenol (APH) Investor Relations, Earnings Summary & Outlook – Quartr, https://quartr.com/companies/amphenol-corporation_5829

- Molex – Wikipedia, https://en.wikipedia.org/wiki/Molex

- Molex Cable Assemblies Enabling Advanced Energy’s Configurable Power Supplies, https://www.youtube.com/watch?v=9XZY2WOLFh0

- Molex Distributor | DigiKey, https://www.digikey.com/en/supplier-centers/molex

- TTL/PWM Molex Connector 10 Housings & 30 Terminals (Bulk) (IR-MC02) – Mighty Zap, https://mightyzapusa.com/products/ttl-pwm-molex-connector-10-housings-30-terminals-bulk-ir-mc02

- All Products – Molex Connected Enterprise Solutions, https://www.molexces.com/products/all-products/

- ヒロセ電機(株)【6806】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/6806.T

- [6806] ヒロセ電機 企業サイト – IR Searcher, https://www.ir-searcher.com/kobetsu.php?code=68060&type=10

- 最新IR情報 – コネクタ メーカー HRS ヒロセ電機 – Hirose, https://www.hirose.com/corporate/ja/ir/

- 9分でわかる2022年度第2四半期【ヒロセ電機】 – YouTube, https://www.youtube.com/watch?v=MkchMiSoOEs

- “2025”中長期成長戦略について, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250512/20250512539844.pdf

- ヒロセ電機株式会社 – Hirose, https://www.hirose.com/medias/20250515kakiokoshi_j.pdf?context=bWFzdGVyfHByaXZhdGVfc3lzX3VwbG9hZHwzOTk1OTM3fGFwcGxpY2F0aW9uL3BkZnxjM2x6TFcxaGMzUmxjaTl3Y21sMllYUmxYM041YzE5MWNHeHZZV1F2YUdVM0wyaGhaQzg1TnpBMk1UQXdORFUzTlRBeUx6SXdNalV3TlRFMWEyRnJhVzlyYjNOb2FWOXFMbkJrWmd8ZjFiYzhmYzJjOWQwNzdhZTViZTdhYjI0ZTFiYjIyNjcwNGE0YzRhOWQ5OWE1Y2E4NDY4OWYzZDM3ZjE4ZTU5Mg

- 日本航空電子工業(株)【6807】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/6807.T

- 日本航空電子工業 – コーポレートサイト研究所, https://corporate-inst.asuka-plan.com/sites/jae/

- コネクタ メーカー JAE 日本航空電子工業, https://www.jae.com/

- 日本航空電子工業(6807) 基本情報 – 株探(かぶたん), https://kabutan.jp/stock/?code=6807

- 日本航空電子工業(株)【東証プライム上場】の会社概要 | マイナビ2027, https://job.mynavi.jp/27/pc/search/corp60844/outline.html

- 【電子部品総合特集】部品メーカートップに聞く 2024年の経営戦略 日本航空電子工業 村木正行社長 | 電波新聞デジタル, https://dempa-digital.com/article/513132

- AcceleRate®高密度・高性能システム – Samtec, https://www.samtec.com/jp/solutions/accelerate/

- Eye Speed®ケーブル技術 – Samtec, https://www.samtec.com/jp/solutions/eyespeed/