インダストリーX.0への道筋:GXと建設テックで再定義する次世代建設業界の成長戦略

インフォグラフィック

スライド資料

建設業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

1.1 本レポートの目的と調査範囲

本レポートは、日本の建設業界が直面する深刻な人手不足、働き方改革関連法(通称「2024年問題」)、建設資材の価格高騰という構造的課題と、GX(グリーン・トランスフォーメーション)やDX(デジタル・トランスフォーメーション)といった不可逆的なメガトレンドを包括的に分析し、この変革期において持続可能な成長を達成するための事業戦略を提言することを目的とする。

調査対象は、総合建設業(ゼネコン)、専門工事業(サブコン)、住宅メーカー、建設コンサルタント、関連する建材・設備メーカー、そして建設テック業界までを含む、建設業界のエコシステム全体とする。

1.2 最も重要な結論

本分析を通じて導き出された結論は、以下の3点に集約される。

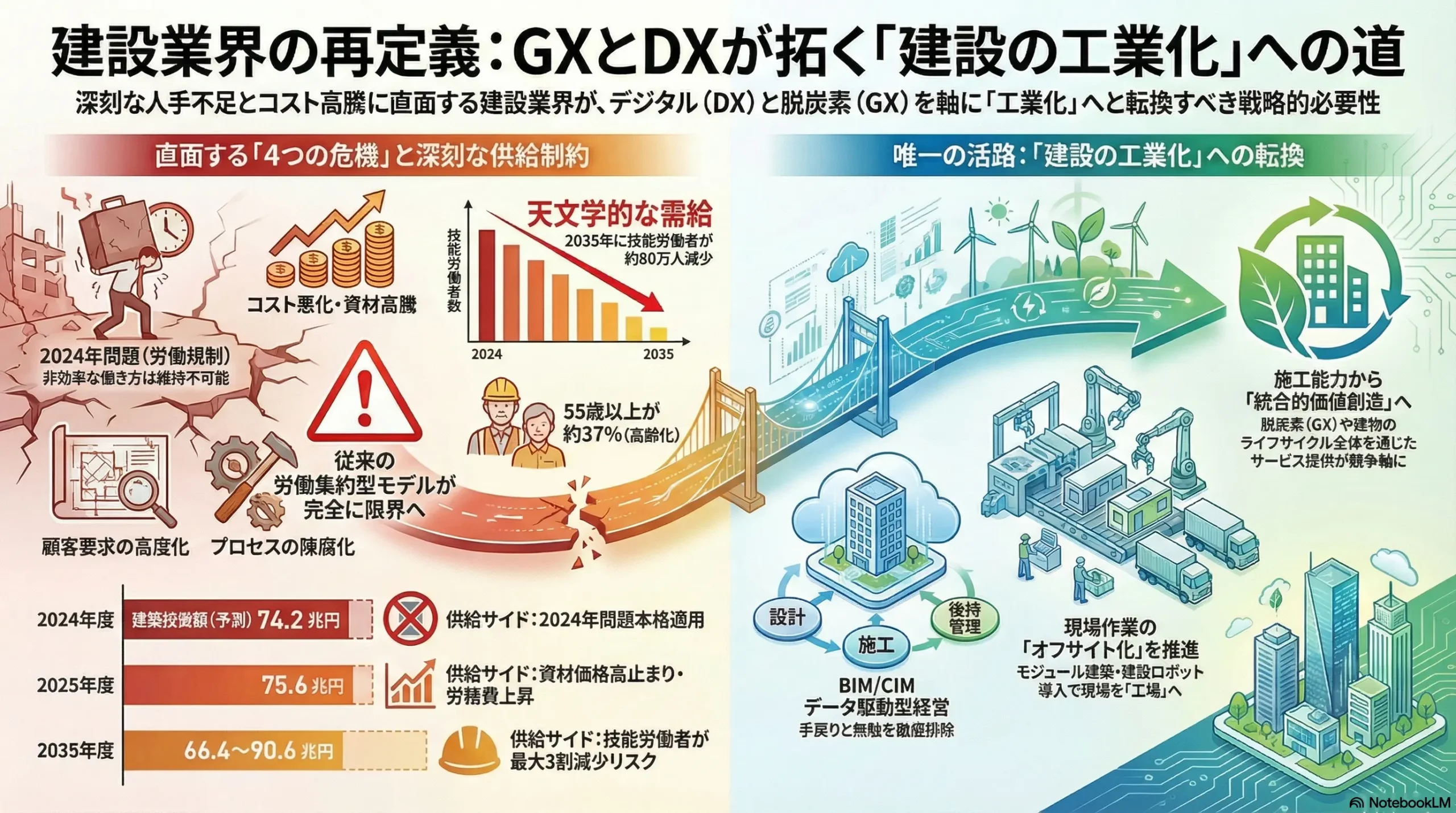

- 結論1:不可逆的な「4つの危機」の同時到来

日本の建設業界は、①労働力供給の制約(2024年問題、技能労働者の高齢化)、②コスト構造の悪化(資材・エネルギー価格の高騰)、③顧客要求の高度化(脱炭素、デジタル化)、④生産プロセスの陳腐化という4つの危機に同時に直面している。これにより、従来の労働集約型ビジネスモデルは完全に限界を迎えた。 - 結論2:「建設の工業化(Industrialization)」が唯一の活路

この複合的危機を乗り越える唯一の活路は、建設テックとGXを両輪とする「建設プロセスの工業化」にある。これは、現場作業を可能な限り工場生産(オフサイト化)へとシフトさせ、BIM/CIMを基盤としたデータ駆動型のプロジェクトマネジメントを標準化することにより、生産性、安全性、環境性能を飛躍的に向上させるパラダイムシフトを意味する。 - 結論3:競争の主戦場は「施工能力」から「統合的な価値創造能力」へ

今後の業界における勝者と敗者を分けるのは、単なる物理的な施工能力ではない。①プロジェクト上流(企画・設計)への関与能力、②サプライチェーン全体の最適化能力、③デジタル技術の活用・実装能力、④環境付加価値の創出能力、⑤建物のライフサイクル全体にわたるサービス提供能力といった「統合的な価値創造能力」こそが、競争優位の新たな源泉となる。

1.3 主要な戦略的推奨事項

上記の結論に基づき、取るべき事業戦略として、以下の4点を推奨する。

- 事業ポートフォリオの再定義と戦略的集中

従来の「請負型施工」への依存から脱却し、「グリーン建設市場(ZEH/ZEB、再生可能エネルギー関連施設)」「インフラ維持管理・更新市場」「高付加価値リノベーション市場」といった明確な成長領域へ経営資源を重点的に再配分する。 - 生産プロセスの抜本的改革による「建設の工業化」の断行

BIM/CIMを全社的な標準業務基盤として完全に移行させ、モジュール建築や建設ロボットといったオフサイト生産・自動化技術への戦略的投資を加速する。これにより、労働生産性の抜本的向上と労働環境の改善を両立させる。 - デジタル・ケイパビリティの獲得とAIの戦略的活用

DX専門人材の育成・外部獲得を経営の最優先課題と位置づけ、全社的なデータ分析基盤を構築する。特に、生成AIを設計・積算・工程管理といった知的労働集約的な業務へ試験導入し、生産性向上と技術伝承の新たな手法を確立する。 - オープンイノベーションによるエコシステム戦略の推進

建設テック・スタートアップ、異業種の製造業、IT企業とのM&Aや資本業務提携を積極的に行い、自社に不足する技術やノウハウ、人材を迅速に獲得する。自前主義を脱し、外部の力を活用して変革のスピードを上げる。

第2章:市場概観(Market Overview)

2.1 日本の建設投資額の推移と今後の予測(2020年~2035年)

建設経済研究所の予測によれば、日本の建設投資額は短期的には堅調に推移する見通しである。2024年度は74兆1,600億円(前年度比4.3%増)、2025年度は75兆5,800億円(同1.9%増)と予測されている 1。長期的には、経済成長が順調に進む「成長実現ケース」において2035年度に最大で81兆円から88兆円規模に達する可能性がある一方で 2、労働力供給の制約などを考慮した慎重なシナリオでは66兆4,000億円まで減少するリスクも内包している 3。

- 発注者別動向

- 政府投資: 「国土強靭化計画」を背景とした継続的な公共事業予算に支えられ、市場の安定的な下支え役となっている 4。2024年度の政府建設投資は26兆2,100億円(前年度比3.7%増)が見込まれる 5。さらに、2026年度以降は「第1次国土強靱化実施中期計画」に基づく大規模な予算拡大が予定されており、土木分野を中心に堅調な需要が続くと予測される 6。

- 民間投資: 企業の旺盛な設備投資意欲を背景に、非住宅投資が市場全体を牽引する構図となっている。特に工場や倉庫などの建設が活発であり、2025年度の民間非住宅建設投資は18兆6,000億円(前年度比5.5%増)と力強い伸びが予測される 7。一方で、民間住宅投資は、建設資材の高騰や将来的な金利上昇への警戒感から需要が抑制され、17兆円前後での横ばい圏での推移が見込まれる 1。

- 工事種類別動向

2024年度の見通しでは、建築投資が全体の約65%、土木投資が約35%を占める構成となっており、この傾向は当面続くと考えられる 5。土木分野は政府主導の国土強靭化やインフラ老朽化対策が、建築分野は民間主導の都市再開発や半導体工場などの大型投資が主な成長ドライバーとなる。

| 年度 | 名目値合計 (兆円) | 政府投資 (兆円) | 民間住宅投資 (兆円) | 民間非住宅投資 (兆円) | 備考/出典 |

|---|---|---|---|---|---|

| 2022 (実績) | 67.0 | 24.4 | 16.7 | 16.4 | 国土交通省 |

| 2023 (見込) | 71.1 | 25.3 | 16.9 | 17.5 | 1 |

| 2024 (予測) | 74.2 | 26.2 | 17.0 | 18.2 | 1 |

| 2025 (予測) | 75.6 | 27.3 | 17.0 | 18.6 | 1 |

| 2026 (予測) | 79.2 | 29.8 | 17.3 | 19.3 | 6 |

| 2030 (予測) | 69.9~83.0 | – | – | – | 3 |

| 2035 (予測) | 66.4~90.6 | 23.8~28.9 | – | – | 3 |

(注) 各出典の予測時点や前提条件が異なるため、数値は参考値。2030年以降はシナリオにより幅がある。

2.2 市場成長ドライバーと阻害要因

【市場成長ドライバー】

- 政府主導の継続的投資: 国土強靭化計画に基づく防災・減災対策や、高度経済成長期に整備されたインフラの一斉更新需要が、今後数十年にわたり土木市場を安定的に下支えする 4。

- 民間企業の戦略的設備投資: サプライチェーン再編に伴う国内への工場回帰や、データセンター、半導体関連施設の建設など、先端分野における企業の旺盛な設備投資意欲が非住宅建築市場を強力に牽引している 3。

- GX(グリーン・トランスフォーメーション)関連投資: 政府のカーボンニュートラル目標達成に向け、再生可能エネルギー施設(特に洋上風力発電)の建設市場が急拡大している 10。また、ZEH/ZEB(ネット・ゼロ・エネルギー・ハウス/ビル)の標準化は、建築市場に新たな付加価値と巨大な需要をもたらす 12。

【市場阻害要因】

- 深刻な供給制約(人手不足): 業界最大の課題は、旺盛な需要に応えきれない供給能力の不足である。技能労働者の高齢化(55歳以上が約37%)と若年入職者の減少が同時に進行しており 14、2035年には技能労働者が現在より最大で約80万人(約3割)減少するとの衝撃的な予測もある 3。

- 構造的なコスト高騰: 建設資材価格は2020年以降、主要資材で20~30%以上高騰し、高止まりが続いている 12。これに労務費の上昇が加わり、企業の利益構造を恒常的に圧迫している。

- 金利上昇リスク: 日本銀行の金融政策の正常化に伴う金利上昇は、住宅ローン需要の減退や企業の設備投資意欲の低下を招き、特に民間建設投資に冷や水を浴びせるリスク要因として注視が必要である 16。

2.3 業界の主要KPIベンチマーク分析

- 主要ゼネコンの業績: スーパーゼネコン5社の2024年3月期連結決算を見ると、資材価格の上昇分を販売価格へ転嫁することなどにより、各社とも売上高(完成工事高)は増加傾向にある。しかし、その一方で営業利益はコスト増を吸収しきれず、減少または低水準にとどまる企業が多く、増収減益の傾向が顕著である。特に清水建設は営業赤字を計上しており、収益性の確保が各社の喫緊の課題となっていることがわかる 18。

| 企業名 | 完成工事高 (2024.3期) | 営業利益 (2024.3期) | 営業利益率 (2024.3期) | 完成工事高 (2025.3期予想) | 営業利益 (2025.3期予想) |

|---|---|---|---|---|---|

| 鹿島建設 | 2兆6,652億円 | 1,362億円 | 5.1% | 2兆7,800億円 | 1,320億円 |

| 大林組 | 2兆3,252億円 | 794億円 | 3.4% | 2兆5,100億円 | 930億円 |

| 大成建設 | 1兆7,650億円 | 265億円 | 1.5% | 1兆9,900億円 | 870億円 |

| 清水建設 | 2兆55億円 | ▲247億円 | -1.2% | 1兆8,000億円 | 410億円 |

| 竹中工務店 | 1兆6,124億円 | 456億円 | 2.8% | 1兆5,625億円 | 295億円 |

(出典: 各社決算短信、報道資料より作成 18)

- 労働生産性の国際比較: 日本の建設業の生産性の低さは、構造的な課題を象徴している。日本生産性本部の「労働生産性の国際比較2024」によると、2023年の日本の時間当たり労働生産性は56.8ドルで、OECD加盟38カ国中29位に過ぎない。また、就業者一人当たり労働生産性も92,663ドルで32位と低迷しており、G7(主要先進7カ国)の中では最下位が続いている 21。これは、他国に比べてデジタル化が遅れ、労働集約的な生産プロセスから脱却できていないことの証左である。

So What?:市場概観からの戦略的示唆

この市場概観から浮かび上がるのは、単なる好不況の波ではない、構造的な地殻変動である。

第一に、需要と供給の巨大なギャップが常態化するという現実である。建設投資需要は、政府の国土強靭化計画や企業の戦略的投資、そしてGXという新たな潮流に支えられ、中長期的に底堅く推移することが予測される 6。一方で、供給サイドの担い手である技能労働者は、高齢化と若年層の離職により、減少の一途を辿る 3。この需要と供給の乖離は、建設経済研究所の試算によれば、2030年には最大で17.8兆円という天文学的な「需給ギャップ」を生み出す可能性がある 8。これは、作りたいものがあっても作れない状況が慢性化し、プロジェクトの遅延や中止、建設コストのさらなる高騰が日本経済全体の成長の足かせとなることを意味する。したがって、今後の企業戦略の基軸は、「いかに多くの仕事を受注するか」という量の競争から、「いかに限られた経営資源で高収益案件を確実に完遂するか」という質の競争へと、根本的に転換せざるを得ない。

第二に、市場の二極化が決定的に進行することである。市場は、GXやDXといった新たな付加価値が求められ、技術力や提案力が価格以上に評価される「高付加価値市場」と、従来型の価格競争が続く「コモディティ市場」へと明確に分断される。例えば、ZEH/ZEBや洋上風力発電施設の建設 10、BIM/CIMの活用を前提としたプロジェクト 25 は前者にあたり、高度な技術力を持つ企業にとっては高収益の機会となる。一方で、技術的な差別化が難しい小規模な工事などでは、依然として厳しい価格競争が続くだろう。企業の将来性は、この二極化する市場のどちらを主戦場として選択し、そのためのケイパビリティを構築できるかによって大きく左右される。自社の強みを冷静に見極め、高付加価値市場で戦うための技術、人材、ビジネスモデルへの戦略的投資が不可欠となる。

第3章:外部環境分析(PESTLE Analysis)

3.1 政治(Politics)

- 国土強靭化計画の継続: 政府は5か年15兆円規模の対策後も、防災・減災、国土強靭化を国家の重要課題と位置づけ、継続的な公共事業予算を確保している 4。これは特に土木分野において、安定的かつ長期的な需要の基盤となっている。

- DX/GX政策の強力な推進: 政府は「2050年カーボンニュートラル」や「デジタル社会の実現」を掲げ、建設業界に対しても具体的な目標と支援策を打ち出している。BIM/CIMの公共工事における原則適用 26 や、ZEH/ZEBの普及目標設定 13 はその代表例である。これらは、補助金や税制優遇措置 30 を通じて企業の変革を後押しする一方、対応できない企業にとっては事実上の参入障壁となり、業界の選別を促す効果を持つ。

3.2 経済(Economy)

- 資材・エネルギー価格の高止まり: 2020年以降のウッドショックやウクライナ情勢、円安などを背景に、鉄鋼、セメント、木材といった主要建設資材の価格は20~30%以上高騰し、高止まりが常態化している 12。これは、企業の利益率を直接的に圧迫する最大の経済的脅威である。

- インフレと金融政策の転換: 長年のデフレからインフレへと経済環境が変化し、日本銀行は金融政策の正常化を進めている。これに伴う金利の上昇は、住宅ローン金利を通じて個人の住宅取得マインドを冷え込ませるリスクをはらむ 16。また、企業の設備投資コストを増加させ、非住宅分野の建設需要にもマイナスの影響を与える可能性がある。

3.3 社会(Society)

- 労働人口の構造的危機: 建設業就業者の年齢構成は、約37%が55歳以上であるのに対し、29歳以下は約12%に過ぎず、全産業平均と比較しても高齢化が際立って深刻である 14。中核を担う30~40代も過去20年で大幅に減少しており 14、技術承継が断絶する危機に瀕している。若年入職者も減少傾向にあり 14、この人口動態は業界の持続可能性そのものを揺るがす最大の課題である。

- 社会意識の変化と新たな要請: 頻発する自然災害を受け、国民の防災・減災への意識は高まっており、国土強靭化への取り組みを社会的に後押ししている。また、環境問題への関心の高まりは、ZEH/ZEBのような省エネ建築や、自然の機能を活用するグリーンインフラへの需要を喚起している 33。

3.4 技術(Technology)

- BIM/CIMの本格普及: 2023年度から公共工事で原則適用が開始され 26、建設プロセスのデジタル化を牽引する中核技術となっている。設計から施工、維持管理までの全工程で3次元モデルとデータを連携させることで、手戻りの削減や関係者間の合意形成の円滑化、フロントローディング(前工程での品質・コストの作り込み)を実現する 34。しかし、民間工事での普及率は約5割にとどまり 36、導入コストや人材不足が普及の障壁となっている 26。

- 建設ロボット/ドローンの現場実装: ドローンによる測量や進捗管理、建設ロボットによる高所作業や資材搬送など、現場作業の自動化・省人化技術の実用化が進んでいる 39。建設ロボット市場は2030年に向けて年率21%という高い成長率が予測されており 40、人手不足を補い、安全性を向上させるキーテクノロジーとして期待されている。

- 建設の工業化(オフサイト化): モジュール建築や3Dプリンターといった技術は、現場での作業を工場生産へと転換させる「建設の工業化」を推進する。大林組による3Dプリンター製実証棟「3dpod」や、スタートアップ企業Polyuseによる施工実績など、国内でも実用化に向けた動きが活発化している 12。これらの技術は、工期を最大50~80%短縮し、品質を安定させるポテンシャルを秘めている 42。

3.5 法規制(Legal)

- 時間外労働の上限規制(2024年問題): 2024年4月1日から、建設業にも罰則付きの時間外労働上限規制が適用された。原則として月45時間・年360時間の上限が課され、特別条項を用いた場合でも厳格な制限が設けられる 39。これは、業界の伝統的な長時間労働体質からの脱却を強制する、過去最大級の規制変更であり、工期設定のあり方やサプライチェーン全体の生産性向上を不可避なものとしている。

- 関連法規の改正: 建設業法や品確法の改正により、発注者に対して著しく短い工期を強いることの禁止や、請負代金における労務費の明記、下請けへの不当なしわ寄せ防止などが定められた 39。これにより、公正な取引慣行の確立が法的に後押しされている。

3.6 環境(Environment)

- ZEH/ZEBの標準化: 政府は「2030年度以降に新築される建築物についてZEB基準の水準の省エネルギー性能の確保を目指す」という政策目標を掲げている 29。2025年4月からは省エネ基準への適合が全ての新築建築物で義務化されるなど、高い環境性能が「標準仕様」となる時代に突入した 6。

- グリーンインフラの推進: 自然環境が持つ多様な機能をインフラ整備や土地利用に活用する「グリーンインフラ」への注目が高まっている。生物多様性の保全(ネイチャーポジティブ)への貢献という観点からも重要視されており、国土交通省の試算では、ネイチャーポジティブ経済への移行によって2030年時点で約47兆円の新たなビジネス機会が生まれるとされている 46。

So What?:PESTLE分析からの戦略的示唆

マクロ環境の分析から、建設業界が直面する変化の本質が明らかになる。

第一に、規制と技術が「強制的な近代化」を促しているという構造である。「2024年問題」という法的規制(Legal)は、従来の長時間労働に依存した非効率な働き方を物理的に不可能にした 39。時を同じくして、政府は「BIM/CIM原則適用」という政治的要請(Political)を通じて、建設プロセスのデジタル化を標準とした 28。この二つの外部からの強力な圧力が同時にかかることで、企業は生産性を抜本的に向上させるための唯一の解として、建設テック(Technology)の導入を迫られている。つまり、これまで業界の慣習として温存されてきた非効率な労働環境や生産プロセスからの脱却が、外部要因によって強制的にドライブされているのである。この変化を単なる「コスト増」と捉えるか、生産プロセスを刷新し競合に差をつける「機会」と捉えるかで、企業の未来は大きく分岐する。

第二に、GXはもはや「コスト」ではなく、明確な「新たな収益源」へとフェーズシフトしたという事実である。かつて環境対応はCSR活動の一環や、コスト増要因と見なされがちであった。しかし、政府がZEH/ZEBの普及目標を明確に掲げ、補助金で強力に後押ししている今 13、高い省エネ性能は建築物の標準仕様となり、それを満たすことがビジネスの前提条件となった。さらに、富士経済の予測では、再生可能エネルギー発電システム市場だけでも2040年度には2.9兆円規模に達すると見込まれており 10、これは巨大な「グリーン建設市場」が確立されたことを意味する。これらの市場は、高度な断熱施工技術や洋上での特殊施工技術など、新たな専門性を要求する。したがって、環境対応はコンプライアンスの範疇を超え、新たな技術とノウハウを武器に高収益を狙える事業領域へと変貌した。この新市場で先行者利益を獲得するためには、専門技術への戦略的投資と、その価値を顧客に的確に訴求できる提案能力の強化が急務である。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

4.1 供給者の交渉力(中~高)

- 技能労働者: 業界全体の深刻な人手不足と高齢化により、特に高度な技術を持つ熟練技能労働者は極めて希少な存在となっている 24。その結果、彼らの労務費に関する交渉力は著しく高まっており、人件費の上昇は不可避なトレンドとなっている。

- 専門工事業者(サブコン): 免震・制震工法やBIMへの高度な対応能力など、特定の専門技術を持つサブコンは代替が困難であり、元請けであるゼネコンに対して強い交渉力を持つ。元請けは、優良な専門工事業者を確保するために、有利な契約条件を提示せざるを得ない状況が増加している。

- 建材・設備メーカー: 原材料価格やエネルギーコストの高騰を背景に、メーカー側は製品価格への転嫁を進めており、価格交渉力は依然として強い状態が続いている 15。

4.2 買い手(発注者)の交渉力(高)

- 官公庁: 国や地方自治体は国内最大の建設発注者であり、公共事業予算の配分や入札契約制度の設計を通じて、業界のルール形成に絶大な影響力を持つ。近年では、価格だけでなく技術力を評価する「総合評価落札方式」への移行を推進し 47、BIM/CIMの原則適用や環境性能などを要求することで、建設会社に対する要求水準を意図的に引き上げている。

- 民間ディベロッパー: 大手不動産ディベロッパーなどは、依然として厳しいコスト・工期要求を行う強力な買い手である。しかし、ESG投資の世界的な潮流を受け、投資家への説明責任の観点から、建物の環境性能(ZEB認証など)やライフサイクルコストを重視する傾向が強まっており、価格一辺倒ではない多面的な評価軸が生まれている。

4.3 新規参入の脅威(中)

- 建設テック・スタートアップ: ANDPADやPhotoructionといったスタートアップは、自ら施工は行わないものの、施工管理や情報共有といったプロジェクトの「神経系」にあたるプラットフォームを提供することで、業界に深く浸透している 49。彼らはデータを掌握することで、従来の建設会社とは異なるレイヤーから業界構造に影響を与え始めている。

- 異業種(IT企業、製造業): Googleのような巨大IT企業がスマートシティのプラットフォーム構築に乗り出し、トヨタホームに代表される製造業が工業化住宅で培った生産管理ノウハウを武器に市場に参入している 51。彼らが持ち込むデジタル技術やリーン生産方式は、既存の建設会社にとって非対称的な脅威となりうる。

4.4 代替品の脅威(中)

- 新工法(オフサイト化): 工場で部材を生産し現場で組み立てるモジュール建築や、3Dプリンター建築は、従来の現場打ちコンクリート工法などを代替する可能性を秘めている 42。品質の安定化、工期の大幅な短縮、現場作業の省人化といったメリットが広く認知されれば、特に規格化しやすい建物タイプから急速に普及する可能性がある。

- リノベーション/リフォーム市場の拡大: 人口減少社会で新築住宅着工戸数が長期的に減少傾向にある中、約6,500万戸にのぼる既存住宅ストックを改修して活用するリノベーション市場が代替的な選択肢として存在感を増している 52。2023年の市場規模は約6兆円に達し 52、新築市場の需要を一部吸収している。

4.5 業界内の競争(高)

- ゼネコン間の競争: スーパーゼネコン間では、数十億から数千億円規模の大規模再開発やインフラプロジェクトの受注を巡る競争が依然として激しい。準大手・中堅ゼネコンは、マンション(長谷工コーポレーションなど)、医療・福祉施設、物流施設といった得意分野での専門性を深化させることで、大手との差別化を図っている。

- 地域建設会社間の競争: 各地域に根差す中小建設会社間では、限られた公共工事のパイを巡る受注競争が厳しい。

So What?:業界構造分析からの戦略的示唆

ファイブフォース分析は、建設業界の競争のルールが根本的に変わりつつあることを示唆している。

第一に、業界の境界が溶解し、新たな競争相手が次々と出現している点である。もはや競争相手は、同業の建設会社だけではない。ANDPADのような建設テック企業は「情報」の流れを、トヨタのような製造業は「生産プロセス」の効率性を、そしてGoogleのようなIT企業はスマートシティという「データプラットフォーム」を武器に、それぞれ建設バリューチェーンの最も付加価値の高い部分を切り取り、支配しようとしている。伝統的な建設会社が「施工」という物理的な領域で競争している間に、これらの新規参入者は、価値が生まれる源泉である情報、プロセス、企画といった無形の領域を抑えようとしているのである。これは、自社のバリューチェーンのどの部分が、どの異業種プレイヤーによって破壊(ディスラプト)されるリスクがあるかを特定し、提携、買収、あるいは自社での能力開発といった対抗策を講じなければ、将来の収益源を失いかねないことを意味する。

第二に、発注者の要求高度化が、企業の「選別」を加速させているという力学である。官公庁や大手ディベロッパーが、BIM/CIMの活用や高い環境性能を要求する「総合評価方式」へ明確にシフトしていることは、単なる入札制度の変更ではない 47。これは、発注者が自らの強い交渉力を利用して、業界全体の技術水準とサステナビリティ対応を強制的に引き上げる「市場のフィルター」として機能していることを示している。このフィルターを通過できない、つまり発注者の高度な要求に応えられない企業は、今後、優良な大規模プロジェクトの入札に参加することすら困難になるだろう。もはや、DXやGXへの対応は「実行すれば加点される」任意の選択肢ではなく、「実行しなければ土俵に上がれない」必須の生存条件へと変化している。これらの技術への投資は、未来の受注機会を確保するための不可欠な先行投資と位置づけなければならない。

第5章:バリューチェーンとサプライチェーン分析

5.1 バリューチェーン分析:価値の源泉はどこへシフトしているか

建設業界のバリューチェーンにおいて、価値創造の源泉は、従来の「施工能力」から、より上流・下流、そしてプロセス全体を管理する能力へと劇的にシフトしている。

- 上流(企画・設計)への価値シフト: プロジェクトの収益性やライフサイクルコスト(LCC)、環境性能(LCA)の大部分は、企画・設計という最も上流の段階で決定される。この事実に着目し、設計段階から施工者が技術協力者として参画する「ECI(Early Contractor Involvement)方式」の採用が、特に技術的難易度の高いプロジェクトで増加している 53。ECI方式では、施工者の知見を設計に反映させることで、建設コストの縮減、工期短縮、品質向上といった大きな効果が期待できる 54。これは、価値創造の主戦場が「いかに効率的に建てるか」から「いかに賢く計画するか」へと移行していることを示している。

- プロセス(マネジメント)の価値向上: BIM/CIMの普及は、プロジェクトマネジメントそのものを価値の源泉へと変えた。3次元モデルに紐づけられた情報を核として、設計者、施工者、専門工事業者、発注者といった全てのステークホルダーがリアルタイムで情報を共有し、意思決定を行う。この「デジタルなプロジェクトマネジメント能力」は、手戻りを防ぎ、サプライチェーン全体を最適化することで、プロジェクトの収益性を直接的に左右する。

- 下流(付加価値・サービス)の創出: 建物を完成させるだけでなく、そこにどのような付加価値を埋め込むかが新たな差別化要因となっている。ZEH/ZEB認証の取得といった「環境付加価値の創出能力」は、ESGを重視する顧客にとって重要なKBF(Key Buying Factor)である。さらに、竣工後の維持管理やエネルギーマネジメント、運営まで含めた「ライフサイクル全体でのサービス提供能力」を持つ企業は、一過性の建設収益だけでなく、長期的に安定したストック収益を確保することが可能になる。

5.2 サプライチェーン分析:多重下請け構造はどう変容するか

元請けを頂点に、一次、二次、三次と連なる重層的な「多重下請け構造」は、日本の建設業のサプライチェーンを長らく特徴づけてきた。しかし、この構造は生産性の低さ、責任所在の曖昧さ、そして末端の技能労働者へのしわ寄せといった根深い問題を内包してきた 56。今、この伝統的構造は二つの強力な外部圧力によって変革を迫られている。

- 「2024年問題」による構造変革の圧力: 時間外労働の上限規制は、サプライチェーンの最下層に位置する企業や労働者が、上位企業の都合による非効率性(急な仕様変更、手戻り、無理な工期設定など)を「残業」という形で吸収することを不可能にした 57。これにより、元請け企業は、サプライチェーン全体の工程管理と情報共有を、これまで以上に精密かつ計画的に行わなければ、工期を守ることができなくなった。

- 建設テックによる可視化と効率化: ANDPADやPhotoructionといった施工管理プラットフォームは、元請けから下請け、さらには個々の技能労働者までをデジタルのネットワークで繋ぎ、図面、指示、写真といった情報の伝達をリアルタイムかつ透明化する 58。これにより、従来は電話やFAX、口頭で行われていた非効率な伝言ゲームや、それによって生じていた情報の非対称性が解消され、サプライチェーンのフラット化と効率化が劇的に促進される。

So What?:バリューチェーン・サプライチェーン分析からの戦略的示唆

これらの分析が示すのは、「2024年問題」と「建設テック」が、非効率な多重下請け構造を破壊する「創造的破壊」の双子のトリガーとして機能しているというダイナミズムである。

このメカニズムは次のように説明できる。まず、法的規制である「2024年問題」が、従来のサプライチェーンの歪みを吸収してきた「時間(残業)」というバッファーを強制的に取り除く 57。これにより、元請けは工期を遵守するために、サプライチェーン全体の進捗状況を正確に把握し、問題を早期に発見・解決する必要に迫られる。そこへ、テクノロジーである「建設テック」が、まさにその課題を解決する「リアルタイムな可視化」というソリューションを提供する 58。

この二つの力が同時に作用することで、何層にもわたる中間業者を介した情報の伝達や責任の転嫁といった、従来の重層的構造はその存在意義を失っていく。結果として、実際に価値を生み出す元請けのマネジメント機能と、専門工事業者の施工機能がデジタルプラットフォーム上で直接結びつく、よりフラットで効率的なパートナーシップに基づくサプライチェーンへと再編が促されるのである。

この変革は、各プレイヤーに新たな役割を要求する。元請け企業には、単に工事を発注するだけでなく、デジタルプラットフォームを駆使してサプライチェーン全体を最適に編成・指揮する「オーケストレーター」としての能力が求められる。一方で、高い専門性と技術力を持つ専門工事業者は、プラットフォーム上でその能力が可視化・評価され、中間搾取されることなく、より良い条件で直接仕事を得る機会が増える可能性がある。これは、業界全体の構造が、より実力本位で透明性の高いものへと進化していく過程に他ならない。

第6章:顧客(発注者)需要の特性分析

6.1 KBF(Key Buying Factor)の優先順位の変化

発注者が建設会社を選定する際の決定要因(KBF)は、伝統的な指標から、より長期的かつ多面的な価値へとシフトしている。

- 伝統的KBFから新たなKBFへ:

従来、建設プロジェクトにおける最重要指標はQCD+S(品質 Quality, コスト Cost, 納期 Delivery, 安全 Safety)であった。これらは現在も重要な基盤であることに変わりはないが、その上に新たな評価軸が加わり、優先順位が変化している。 - 重要性を増す新たなKBF:

- 環境性能(脱炭素): ESG投資の世界的な拡大を背景に、発注者は建物の環境性能を極めて重視するようになった。ZEH/ZEB認証の取得、再生可能エネルギー設備の導入、ライフサイクルアセスメント(LCA)評価などが、企業の環境貢献度を示す指標として、また不動産価値そのものを左右する要素として認識されている。

- デジタル対応力: BIM/CIMでのデータ納品は、もはや特別な要求ではなくなりつつある。発注者は、建設時のデータが竣工後の効率的な施設管理(FM)や、将来の改修・解体に至るまで活用されること(デジタルツイン)を期待しており、建設会社のデジタル対応力がプロジェクト全体の価値を決めると考えている。

- ライフサイクルコスト(LCC): 初期建設コスト(イニシャルコスト)の安さだけでなく、竣工後の光熱費、修繕・更新費用まで含めたトータルコストであるLCCを評価する発注者が増加している。これは、建物を「所有」するだけでなく「運営」するという視点が強まっていることの表れである。

- レジリエンス: 頻発・激甚化する自然災害を受け、事業継続計画(BCP)の観点から、建物の耐震性、耐水害性能、非常用電源の確保といった災害への強靭性(レジリエンス)が、特に企業や自治体の施設において重要なKBFとなっている。

6.2 発注者別の調達戦略の変化

発注者の属性によっても、調達戦略と重視するKBFは異なる。

- 官公庁:

かつての価格競争入札から、企業の技術力や社会貢献への取り組み(働き方改革、環境配慮など)を総合的に評価する「総合評価落札方式」へのシフトが明確である 47。これは、公共インフラの品質と長期的な持続可能性を確保するため、「安かろう悪かろう」を排し、総合的に優れた価値を提供する企業を選定するという明確な意思の表れである。 - 民間企業:

- 不動産ディベロッパー: ESG投資の潮流を最も強く受けており、保有・開発物件の環境認証(LEED、CASBEE、ZEBなど)の取得を重視する。これは、グリーンビルディングがテナント誘致における競争力や、物件売却時の資産価値に直結するためである。

- 製造業(工場・倉庫発注者): サプライチェーンの効率化や生産ラインの自動化を見据え、建設スピードと将来の拡張・変更への柔軟性を重視する傾向が強い。

- 住宅購入者(個人): 省エネ性能(光熱費の削減)や快適性、そして災害への強さ(レジリエンス)を住宅に求める意識が顕著に高まっている 13。

So What?:顧客需要分析からの戦略的示唆

顧客需要の変化が示す本質は、建設会社が単なる「モノ(建物)」の提供者から、「コト(価値・ソリューション)」の提供者への転換を迫られているという事実である。

発注者のKBFが、物理的なスペックである「QCD」から、「環境性能」「LCC」「レジリエンス」といった、発注者の事業活動や持続可能性に貢献する「コト」へとシフトしている。顧客は単に「ビルを建ててほしい」のではなく、「エネルギーコストが低く、ESG評価が高く、災害時にも事業を継続できる拠点」というソリューションを求めているのである。ZEH/ZEBは「エネルギーコスト削減」と「脱炭素経営」という価値を提供し、BIMデータは「効率的な施設管理」という価値を提供する。これらはすべて、建物の物理的な仕様を超え、顧客の経営課題を解決するためのソリューションに他ならない。

この変化は、建設会社の営業・提案スタイルに根本的な変革を要求する。従来の「御用聞き」型の営業では、顧客の真のニーズを捉えることはできない。求められるのは、顧客のビジネスや経営課題を深く理解し、自社の技術部門と連携して最適なソリューションを構築・提案するコンサルティング能力である。受注の成否は、もはや施工能力の優劣だけでなく、顧客にとっての真の「パートナー」となり得るかどうかにかかっている。

第7章:業界の内部環境分析

7.1 VRIO分析:持続的な競争優位の源泉

建設業界における持続的な競争優位の源泉は、外部環境の変化に伴い大きく変化している。VRIOフレームワーク(Value: 経済的価値、Rare: 希少性、Inimitable: 模倣困難性、Organization: 組織)を用いて分析する。

- 過去の競争優位の源泉:

- 大規模・複雑なプロジェクトのマネジメント実績(Value, Rare)

- 特定の難工事(例:長大橋、大深度地下)を成功させた高度な施工管理技術(Value, Rare, Inimitable)

- 長年にわたる官公庁や大手民間企業との優良な顧客基盤(Value, Rare)

- 多数の熟練技能労働者を組織内に確保していること(Value, Rare)

- 現在の新たな競争優位の源泉:

上記の要素に加え、デジタル化とグリーン化の潮流の中で、以下の経営資源・ケイパビリティが決定的に重要となっている。- BIM/CIMをプロジェクト全体で活用しきる組織的能力: 単にソフトウェアを導入するだけでなく、設計から施工、維持管理、さらにはサプライチェーン全体を巻き込んでBIM/CIMを業務プロセスの中核に据える能力は、依然として希少(Rare)かつ、組織文化やノウハウの蓄積が必要なため模倣困難(Inimitable)である。

- GX関連分野での先行実績と専門技術: 洋上風力発電の基礎工事や、大規模データセンターの超高効率な空調設備、木造・木質建築に関するノウハウなどは、高い専門性を要し、希少(Rare)なケイパビリティである。

- 建設テックを自社開発・活用するデジタルケイパビリティ: 自社の課題解決のために独自のデジタルツールを開発したり、外部のSaaSを効果的に活用したりする能力は、競争力を直接的に左右する。

- 高度デジタル人材の確保と組織化: BIMマネージャー、データサイエンティスト、AIエンジニアといった、建設業界の枠を超えて争奪戦となっている人材を惹きつけ、活躍させる組織(Organization)体制は、極めて模倣困難(Inimitable)な競争優位の源泉となる。

7.2 人材動向

- 求められる人材像の劇的シフト:

必要とされる人材ポートフォリオは、根本的に変化している。伝統的な現場監督や技能労働者に加え、以下のような新たな職種への需要が急増している。- 施工管理者(BIMマネージャー): 3Dモデルを駆使して、PC上で施工計画の最適化、コスト管理、関係者間の調整を行うプロジェクトの中核人材。

- ロボットオペレーター/ICT建機オペレーター: 建設機械やドローンを遠隔で操作・管理する技術者。

- データサイエンティスト: 現場から収集される膨大なデータを分析し、生産性の改善やリスクの予測を行う専門家。

- 賃金トレンドと専門人材の価値:

人手不足を背景に、建設業の平均賃金は全産業平均を上回る伸びを示している(2023年:建設業+4.2%、全産業+2.1%)60。特に、引退時期を迎えるベテラン層(55~59歳)の賃金が最も高く、彼らの経験が依然として高く評価されていることがわかる 60。一方で、BIMマネージャーのような新たな専門職は、経験やスキルに応じて年収600万~900万円、あるいは1,000万円に達する求人も見られ 61、デジタルスキルを持つ人材の価値が急騰している。

| 年齢階級 | 建設業 平均賃金(月額) | 全産業 平均賃金(月額) | 建設業 前年比増減率 |

|---|---|---|---|

| ~19歳 | 19.9万円 | 18.5万円 | +2.7% |

| 20~24歳 | 23.4万円 | 22.1万円 | +1.2% |

| 25~29歳 | 27.0万円 | 25.6万円 | +2.1% |

| 30~34歳 | 30.6万円 | 28.8万円 | +4.4% |

| 40~44歳 | 35.7万円 | 34.0万円 | +2.4% |

| 55~59歳 | 43.3万円 | 37.1万円 | +5.5% |

| 全体平均 | 34.9万円 | 31.8万円 | +4.2% |

(出典: 厚生労働省「令和5年賃金構造基本統計調査」より作成 60)

- 人材獲得・定着の構造的課題:

若年層や女性にとって「3K(きつい・汚い・危険)」のイメージは依然として根強く、長時間労働や週休二日制の未整備が、他産業への人材流出の大きな原因となっている 39。処遇改善は進んでいるものの、働きがいやキャリアパスの魅力を高める抜本的な改革が不可欠である。

7.3 労働生産性

- 低い生産性の根本原因:

日本の建設業の労働生産性が他国や他産業に比べて低い根本原因は、その労働集約的な産業構造にある。- 一品生産・現場作業中心: 個別の設計に基づき、天候に左右される屋外の現場で、多くの人手をかけて作業を行うという、工業化から取り残された生産方式。

- 情報の分断と手戻り: 設計・施工・維持管理の各段階や、元請け・下請け間で情報が分断されているため、認識の齟齬や仕様の不整合が施工段階で発覚し、多くの手戻り(やり直し)が発生する。

- デジタル化の遅れ: いまだに紙の図面や電話、FAXに依存したコミュニケーションが多く、情報の伝達・共有に多大な時間と手間を要している。

- 生産性向上のポテンシャル:

建設テックや働き方改革は、これらの根本原因に直接作用するため、生産性を飛躍的に向上させるポテンシャルを秘めている。例えば、BIM/CIMは情報の分断を解消し、手戻りを削減する。ANDPADのような施工管理アプリの導入事例では、情報共有の効率化により、一人の監督者が管理できる現場数が最大2倍になったとの報告もある 58。

So What?:内部環境分析からの戦略的示唆

内部環境分析から導かれる最も重要な戦略的インプリケーションは、人材ポートフォリオの深刻なミスマッチが、今後の経営における最大のリスクとなるということである。

業界が求める人材像は、「現場での経験と勘に長けたベテラン技能者」から、「デジタルツールを駆使して生産プロセスを最適化する技術者」へと、急速かつ不可逆的にシフトしている 61。BIM/CIMやAIが標準ツールとなる未来において、企業の競争力は、これらのツールを使いこなせる人材をどれだけ確保できるかにかかっている。

しかし、業界の現実は、就業者の3分の1以上を55歳以上が占めるという、極端に高齢化した人材構成である 14。デジタルネイティブ世代である若手の割合はわずか12%に過ぎず、圧倒的に不足している。この結果、多くの企業が「仕事はあるが、それを効率的に遂行できるデジタル人材がいない」という致命的な状況に陥るリスクに直面している。

したがって、経営の最優先課題は、この人材ポートフォリオのギャップを埋めることにある。具体的には、既存社員のデジタルスキルを向上させるための大規模なリスキリング(再教育)プログラムへの投資と、IT業界とも競合することを覚悟の上で、処遇、働きがい、柔軟な労働環境といった面で魅力を高め、外部から高度デジタル人材を獲得することの両輪を、スピード感を持って実行する必要がある。

第8章:AIの影響とインパクト

人工知能(AI)、特に生成AIの進化は、建設業界の知的労働のあり方を根底から変革するポテンシャルを秘めている。そのインパクトは、プロジェクトの各フェーズに及ぶ 63。

8.1 設計・BIMフェーズ

- 設計プロセスの革新: 生成AIは、設計者にとって強力なパートナーとなる。敷地条件、法規制、構造要件、コスト上限、顧客の要望(「日当たりの良いリビング」など)といった複数の制約条件を入力するだけで、条件を満たす無数の設計パターン(意匠、構造、設備計画)を瞬時に生成する。これにより、設計者は初期検討の時間を大幅に短縮し、より創造的なデザインの探求や、発注者との対話に時間を割くことが可能になる。清水建設が開発した構造設計AI「SYMPREST」は、建物の基本情報を入力するだけで、最適な構造架構を複数提案し、概算の部材数量まで算出するもので、この方向性を示す好例である 65。

- BIMモデルの自動化と高度化: AIは、BIMモデルの整合性チェック、各種部材間の干渉チェック、建築基準法や各種条例への適合性チェックを自動で行う。これにより、設計段階でのミスを撲滅し、施工段階での手戻りを大幅に削減する。

8.2 積算・調達フェーズ

- 積算業務の完全自動化: AIの画像認識技術は、2Dの図面やPDFファイルから、壁の面積、窓の数、配管の長さといった部材の数量を自動で拾い出す「自動数量拾い」を可能にする 66。パナソニック ハウジングソリューションズが提供する「間取り図AI積算」は、この技術を活用し、従来の積算作業時間を56%削減したと報告している 66。また、KK Generationが提供する「積算AI」も、図面をアップロードするだけで内装積算などを自動化するソリューションである 67。

- リアルタイム・コストシミュレーション: AIは、自動算出された数量に、市場の資材価格データや過去の工事費データを連携させることで、リアルタイムでのコスト予測を実現する。さらに、「この仕様を変更した場合、コストはいくら変動するか」といったシミュレーションを瞬時に行い、設計の早い段階でのコスト最適化(VE: Value Engineering)を支援する。

8.3 工程・施工管理フェーズ

- 進捗の自動把握と未来予測: 現場に設置された定点カメラやドローンからの空撮画像をAIが常時解析し、実際の進捗状況を設計BIMモデルと自動で照合する。これにより、進捗率をリアルタイムで可視化し、遅延の兆候を早期に発見する。さらに、過去の類似プロジェクトのデータ、天候予報、交通情報、資材の納入遅延リスクなどを統合的に分析し、「このままでは1週間後に鉄骨工事が3日遅延する確率が80%」といった未来のリスクを予測し、工程計画の最適化を促す。

8.4 安全管理フェーズ

- 不安全行動のリアルタイム検知: 現場カメラの映像をAIが24時間監視し、ヘルメットの未着用、安全帯の不使用、重機と作業員の危険な接近、立入禁止区域への侵入といった不安全行動や危険状態を自動で検知し、現場の管理者や作業員本人に即座に警告を発する。これにより、ヒューマンエラーによる労働災害の撲滅を目指す。

- リスクの予測的分析: 過去の労働災害データをAIが分析し、特定の作業内容、時間帯、天候条件、作業員の経験年数といった要素の組み合わせが、どのような災害に繋がりやすいかを特定する。これにより、勘や経験に頼るのではなく、データに基づいた重点的な安全管理計画の立案が可能になる。

8.5 技術伝承

- 熟練技能のデジタル化(暗黙知の形式知化): 熟練技能者の身体の動きや工具の使い方、判断のプロセスを、モーションキャプチャやウェアラブルセンサー、映像などでデータ化する。AIがその膨大なデータを解析し、「匠の技」を支える微細な動きや判断基準のパターンを抽出・モデル化する。このデジタル化された技能を、若手向けのVRトレーニングコンテンツや、ロボットの動作プログラムとして活用することで、これまでOJT(On-the-Job Training)に頼らざるを得なかった暗黙知の効率的な伝承を可能にする。

So What?:AIのインパクトからの戦略的示唆

建設テックがこれまで主に「現場作業の効率化」や「情報共有の円滑化」に貢献してきたのに対し、生成AIは、建設業における「知的労働の生産性」を飛躍させる真のゲームチェンジャーである。

設計、積算、工程計画、リスク管理といった業務は、これまで高度な専門知識を持つ技術者の長年の経験と暗黙知に大きく依存してきた、代表的な知的労働集約型の領域であった。AI、特に生成AIは、この領域に直接介入し、業務そのものを自動化・高度化する 63。AIによる自動積算が作業時間を半減させ 66、AIが構造設計の選択肢を提示する 65 という事実は、技術者が膨大な計算や作図、情報収集といった定型的な作業から解放されることを意味する。

これにより、技術者は、より創造的で付加価値の高い業務、例えば、顧客との対話を通じた潜在的ニーズの掘り起こし、複数の専門分野にまたがる複雑な技術的課題の解決、新たな工法の開発などに、自らの時間と能力を集中させることが可能になる。これは、一人当たりの知的生産性が劇的に向上することを意味し、深刻化する技術者不足を補って余りある効果をもたらす可能性を秘めている。したがって、生成AIの活用は、単なるコスト削減ツールとしてではなく、企業の知的資本のあり方と競争優位の源泉そのものを再定義する、極めて重要な戦略的投資として位置づけられるべきである。

第9章:主要トレンドと未来予測

建設業界は、社会構造の変化と技術革新の波を受け、そのビジネスモデルの根幹から変容を遂げつつある。今後、業界の成長を方向づける主要なトレンドは以下の4つである。

9.1 建設のサービス化

建物を「作って売って終わり」という一回限りのプロダクトアウト型ビジネスから、竣工後の維持管理、エネルギーマネジメント、運営サポート、さらには将来的な改修や資産価値向上コンサルティングまでを含めた「サービス」として提供するビジネスモデルへの転換が進む。この「サービス化」は、建設会社にとって、景気変動の影響を受けやすいフロー型の請負収益に加え、長期的かつ安定的なストック収益を確保するための重要な戦略となる。

9.2 マス・カスタマイゼーション

BIMや3Dプリンター、ロボティクスといったデジタル技術の組み合わせは、これまで両立が困難とされてきた「個別最適化(カスタマイゼーション)」と「大量生産(マスプロダクション)の効率性」を融合させる「マス・カスタマイゼーション」を可能にする。顧客一人ひとりの多様なニーズに応える自由度の高い設計を実現しつつも、工場生産による高い品質と安定したコスト、短い工期を両立させる。これは、特に住宅や商業施設などの分野で新たな競争軸となる。

9.3 インフラ維持管理市場の巨大化

高度経済成長期に集中的に整備された道路、橋梁、トンネル、上下水道といった社会インフラが一斉に老朽化の時期を迎え、その点検・補修・更新需要は今後、爆発的に増加する。これは、建設会社にとって、新設工事に匹敵する、あるいはそれを上回る規模の巨大かつ安定した市場が出現することを意味する。富士経済の予測によれば、インフラ維持管理に関連する次世代技術・システムの市場だけでも、2035年度には2,773億円(2019年度比8.0倍)に達すると見込まれている 68。この市場では、ドローンやセンサー、AIを活用した劣化診断技術など、新設とは異なる専門技術が求められる。

9.4 リノベーション市場の高度化・高付加価値化

国内の空き家問題や環境意識の高まりを背景に、既存の住宅・ビルストックを有効活用するリノベーション市場が拡大している。その市場規模はすでに6兆円を超え、安定的な成長が見込まれる 52。今後のトレンドは、単なる内外装の刷新にとどまらず、断熱性能を向上させて省エネ化を図ったり(省エネ・ZEHリフォーム)、耐震補強を行ったり、バリアフリー化したり(介護リフォーム)といった、建物の基本性能を向上させ、新たな付加価値を与える「高度化」である 52。

So What?:未来予測からの戦略的示唆

これらのトレンドが示す未来像は、建設業界のビジネスモデルが、「フロー型(一回限りの新設請負)」から「ストック型(既存資産からの継続的な価値創造)」へと構造的に転換するということに他ならない。

インフラ維持管理市場の拡大、リノベーション市場の高度化、そして「建設のサービス化」というメガトレンドは、すべて「既存ストック」をビジネスの対象としている点で共通している。人口減少が確実な日本において、新設市場が長期的に縮小していくことは避けられない。したがって、企業の持続的成長の鍵は、すでに存在する膨大な社会資本や建築ストックから、いかにして新たな価値を生み出し、継続的な収益を上げていくかにかかっている。

これは、建設会社にマインドセットの転換を迫るものである。新築工事で培った技術やノウハウを、いかにしてストック型ビジネスに応用・展開できるかを真剣に構想する必要がある。例えば、新築時に作成したBIMデータを活用し、竣工後も建物の「デジタルツイン」として運用することで、効率的な維持管理サービスやエネルギー最適化サービスを提供することが考えられる。また、リノベーション専門の子会社を設立し、中古住宅の買い取りから設計、施工、再販までを一貫して手掛ける事業モデルも有力な選択肢となるだろう。企業の未来は、このストック型ビジネスへの転換をいかに迅速かつ大胆に実行できるかにかかっている。

第10章:主要プレイヤーの戦略分析

業界をリードする主要プレイヤーは、構造変化に対応すべく、それぞれ異なる戦略的アプローチをとっている。

10.1 スーパーゼネコン(鹿島建設, 大林組, 清水建設, 大成建設, 竹中工務店)

- 戦略: 圧倒的な経営資源と技術力を背景に、大規模・高難易度のプロジェクト、海外展開、そして不動産開発や再生可能エネルギー事業といった非建設事業の多角化を推進する「総合力」戦略を基本とする。業界のリーダーとして、DX/GXへの投資を加速し、技術標準の形成を主導している。

- DX/GX動向: 各社は中期経営計画においてDXとGXを最重要課題と位置づけている。

- 鹿島建設: DX戦略を「DX1.0(既存事業強化)」と「DX2.0(新規事業創出)」の二本柱で推進し、スマートシティ事業などを手掛ける 70。

- 大林組: 中期経営計画で「デジタルによる変革の実践」を掲げ、2024年度末のBIM生産基盤への完全移行という野心的な目標を掲げている 71。

- 清水建設: 建設業界で唯一3年連続で経済産業省の「DX銘柄」に選定されるなど、DXへの取り組みで先行 73。中期DX戦略〈2024-2026〉を策定し、デジタルゼネコンへの進化を目指す 74。

- 大成建設: 2025年に初めて「DX銘柄」に選定。「TAISEI VISION 2030」においてDXを事業変革の柱の一つと位置づけ、生産プロセスの変革やデジタルサービスの提供に注力している 75。

- 竹中工務店: グループ全体でDX推進戦略を策定し、BIM/CIMやAI・ロボット技術の導入を積極的に進め、竹中新生産システムの構築を目指している 77。

10.2 準大手・中堅ゼネコン

- 戦略: スーパーゼネコンとの全面的な競争を避け、特定の市場セグメントに経営資源を集中させる「専門特化」戦略を採る企業が多い。マンション建設における長谷工コーポレーション、医療・福祉施設、環境関連施設など、各社がそれぞれの得意分野で高い専門性とブランドを築き、差別化を図っている。

10.3 住宅メーカー(積水ハウス, 大和ハウス工業, 住友林業など)

- 戦略: 工業化生産方式による高品質・短工期を強みとし、ZEHの標準化やIoT技術を活用したスマートホームなど、高い付加価値を持つ商品を市場に投入している。近年は、戸建住宅事業で培ったノウハウを活かし、商業施設や物流施設開発、海外事業といった非住宅・非国内分野へも積極的に事業領域を拡大している。

- DX/GX動向:

- 積水ハウス: ESG経営を中核に据え、脱炭素やサステナビリティに貢献する製品の販売を成長戦略の軸としている 79。

- 大和ハウス工業: 第7次中期経営計画において、物流施設事業などを重点投資分野と定め、「創業100周年(2055年)に売上高10兆円」という極めて野心的な成長目標を掲げている 81。

10.4 建設テックの旗手(ANDPAD, Photoruction, コマツなど)

- 戦略: 業界特有のペインポイント(情報共有の非効率性、写真管理の煩雑さなど)に特化したSaaS(Software as a Service)やプラットフォームを提供。ネットワーク効果(利用者が増えるほど価値が高まる効果)を最大限に活用し、業界標準の座を狙って急速に顧客基盤を拡大している。

- 動向:

- ANDPAD: 現場の効率化から経営改善までを一元管理するクラウドサービスを提供。累計209億円以上の巨額の資金を調達し、M&Aや資本提携も活用してサービス領域を積極的に拡大している 49。

- Photoruction: 写真・図面管理SaaSから、AI-BPO(業務プロセスのアウトソーシング)サービスを組み合わせたBPaaS(Business Process as a Service)へとビジネスモデルを進化させている。累計調達額は約38億円にのぼる 50。

- コマツ: ICT建機とドローン、クラウドプラットフォームを連携させたソリューション「スマートコンストラクション」を提供。測量から設計、施工、検査に至るプロセス全体の自動化・省人化をリードし、建設の「インダストリアライゼーション」を牽引している。

| プレイヤー分類 | 主要企業 | 戦略の方向性 | DX投資の重点領域 | GXへの取り組み |

|---|---|---|---|---|

| スーパーゼネコン | 鹿島建設, 大林組, 清水建設, 大成建設, 竹中工務店 | 総合力強化、事業多角化(不動産、再エネ等)、海外展開 | BIM/CIM基盤構築、建設ロボット開発、AI活用、スマートシティ | ZEB化推進、洋上風力等再エネ事業への参入、CCUS技術開発 |

| 住宅メーカー | 積水ハウス, 大和ハウス工業 | 工業化生産、高付加価値化(ZEH, IoT)、非住宅・海外への事業拡大 | スマートホームプラットフォーム、顧客管理・設計支援システム | ZEHの標準化、脱炭素・サステナビリティを中核戦略に据える |

| 建設テック | ANDPAD, Photoruction, コマツ | 特定業務特化型SaaS/プラットフォームの提供、業界標準化 | クラウド基盤、AI開発、API連携によるエコシステム構築 | (間接的に)現場の無駄をなくし、資源効率を高めることに貢献 |

第11章:戦略的インプリケーションと推奨事項

11.1 今後5~10年で、建設業界の勝者と敗者を分ける決定的要因は何か?

これまでの包括的な分析を統合すると、未来の建設業界における勝者と敗者を分かつ決定的要因は、以下の3つの能力に集約される。

- 変革のスピードと実行力: 外部環境の変化は、もはや緩やかではない。2024年問題、GX、DXといった構造変化の波に対し、現状維持バイアスを克服し、いかに迅速にビジネスモデルと生産プロセスを変革できるかが企業の生死を分ける。戦略を策定するだけでなく、組織の末端まで浸透させ、断行できる実行力が問われる。

- デジタル・ケイパビリティの保有レベル: BIM/CIM、AI、データ分析といったデジタル技術を、単なる効率化ツールとしてではなく、事業戦略の中核に据え、競争優位の源泉として活用しきる組織的能力が不可欠となる。これは、ソフトウェアの導入数ではなく、デジタルを前提とした業務プロセスを設計し、データを活用して意思決定できる組織文化そのものを指す。

- 次世代人材の獲得・育成能力: 業界の未来を担うのは、デジタルスキルと建設分野の専門知識を併せ持つハイブリッドな人材である。従来の技能労働者の確保・育成と並行して、こうした新たな価値を創造する人材を、他産業とも競合しながら惹きつけ、育成し、定着させられるかどうかが、企業の長期的な成長力を決定づける。

11.2 捉えるべき機会と備えるべき脅威

【捉えるべき機会(Opportunities)】

- GX関連市場の急成長: ZEH/ZEB、再生可能エネルギー施設(特に洋上風力)、グリーンインフラといった脱炭素関連市場は、今後数十年間にわたり確実な成長が見込まれる巨大なブルーオーシャンである。

- ストック型ビジネスへの転換: 約2,700兆円ともいわれる社会資本ストックの老朽化に伴うインフラ維持管理・更新市場や、6兆円を超えるリノベーション市場は、安定した収益基盤となりうる。

- 建設テックによる生産性の飛躍: BIM/CIM、AI、ロボティクスといった技術への戦略的投資は、人手不足という最大の制約を乗り越え、競合他社に対する圧倒的な生産性とコスト競争力を確立する機会を提供する。

【備えるべき脅威(Threats)】

- 供給制約とコスト高騰の常態化: 2024年問題と深刻な人手不足による供給能力の低下、そして労務費と資材価格の高騰は、今後も企業の利益を圧迫し続ける構造的な脅威である。

- 市場からの締め出しリスク: DX(BIM/CIM対応)やGX(ZEH/ZEB対応)への取り組みの遅れは、官公庁や大手民間企業が発注する優良なプロジェクトの受注機会を失うことに直結する。

- バリューチェーンの破壊(Disruption): 建設テック企業や異業種からの新規参入者は、従来のビジネスモデルを根底から覆し、既存企業の収益源を奪う非対称的な脅威である。

11.3 戦略的オプションの提示と評価

取りうる戦略的オプションとして、以下の3つを提示し、評価する。

- オプションA:「総合力の深化」戦略(大手ゼネコン向け)

- 内容: 既存の幅広い事業領域を維持しつつ、全ての領域でDX/GXを徹底的に推進する。特に、大規模・複雑なプロジェクトにおける統合的なマネジメント能力をBIM/CIMを核に強化し、ECI方式などでプロジェクトの最上流から関与することで付加価値を高める。

- メリット: 既存のブランド力、技術力、顧客基盤を最大限に活用できる。大規模プロジェクトにおける優位性を維持・強化できる。

- デメリット: 全方位への投資が必要となり、経営資源が分散するリスクがある。巨大な組織ゆえに、変革のスピードが遅くなる可能性がある。

- 成功確率: 中~高(ただし、強力なトップダウンと迅速な意思決定が必須)

- オプションB:「専門特化(スペシャリスト)」戦略(中堅・専門工事業者向け)

- 内容: 自社の強みを冷静に分析し、特定の成長市場(例:洋上風力基礎工事、データセンター建設、木造・木質建築、高付加価値リノベーション)に経営資源を集中投下する。そのニッチ分野で圧倒的な技術力と実績No.1の地位を確立し、「〇〇といえばこの会社」というブランドを築く。

- メリット: 限られた経営資源で高い競争優位性を築くことが可能。高収益なビジネスモデルを構築しやすい。

- デメリット: 特定市場の景気変動や技術トレンドの変化に業績が大きく左右されるリスクがある。

- 成功確率: 高(ただし、的確な市場選定と継続的な技術投資が前提)

- オプションC:「プラットフォーマー/サービスプロバイダーへの転換」戦略(先進的企業向け)

- 内容: 自社で培った施工管理ノウハウやBIM活用ノウハウをシステム化・サービス化し、他の建設会社に提供するプラットフォーム事業に参入する。あるいは、建物の維持管理・運営サービス事業を主力事業の一つに育て、ストック型ビジネスへの転換を図る。

- メリット: 建設業の枠を超えた新たな成長機会を創出できる。利益率の高いストック型ビジネスモデルを構築できる。

- デメリット: 高度なIT開発能力やサービス事業運営のノウハウなど、従来の建設業とは全く異なるケイパビリティが必要。既存事業とのカニバリゼーションのリスクもある。

- 成功確率: 低~中(成功すればリターンは大きいが、実行の難易度は極めて高い)

11.4 最終提言とアクションプラン

【最終提言】

これまでの分析と現在の事業規模・ケイパビリティを総合的に勘案し、オプションB「専門特化」戦略を主軸としつつ、オプションA「総合力の深化」の要素を組み合わせたハイブリッド戦略を提言する。

具体的には、成長性と社会的重要性が極めて高い「GX関連の建築・設備分野」を中核的な専門領域と定め、この分野において企画・設計支援から施工、竣工後の維持管理までを一貫して提供できるリーディングカンパニーを目指す。これにより、価格競争から脱却し、高付加価値・高収益な事業構造への転換を実現する。

【実行に向けたアクションプラン概要】

この戦略を実行するため、3つのフェーズからなるアクションプランを提案する。

- Phase 1: 基盤構築フェーズ(1~2年)

- 目的: GX分野で戦うための技術的・組織的基盤を確立する。

- 主要アクション:

- デジタル基盤の標準化: 全社的なBIM/CIM導入を断行し、標準業務プロセスを構築。全技術者への徹底した教育を実施。

- 専門組織の設立: 「GX推進部(仮称)」を設立し、ZEH/ZEBや再エネ関連の技術情報収集、設計・施工ノウハウの蓄積、専門人材の育成を担う。

- サプライチェーンのデジタル化: ANDPAD等の施工管理ツールを標準導入し、主要な専門工事業者との情報共有基盤を構築する。

- 主要KPI: ZEH/ZEB関連の技術者資格取得者数、BIMマネージャー育成数、主要プロジェクトにおけるBIM/CIM適用率 100%。

- Phase 2: 事業展開フェーズ(3~5年)

- 目的: GX分野での実績を積み上げ、市場でのブランドを確立する。

- 主要アクション:

- 戦略的アライアンス: 再生可能エネルギー関連のエンジニアリング会社や、高度な省エネ設備技術を持つメーカーとの資本業務提携を検討・実行する。

- ECI方式での受注拡大: ZEH/ZEBやデータセンター等のプロジェクトにおいて、企画・設計段階から積極的に関与するECI方式での受注を目標に掲げ、提案力を強化する。

- AIの試験導入: 生成AIを活用した設計・積算業務のパイロットプロジェクトを開始し、知的生産性向上のノウハウを蓄積する。

- 主要KPI: GX関連工事の受注高比率(目標:全受注高の30%)、ECI方式での受注件数、労働生産性(従業員一人当たり完成工事総利益)の前年比 10%向上。

- Phase 3: リーダーシップ確立フェーズ(6年目以降)

- 目的: GX分野におけるリーディングカンパニーとしての地位を確立し、新たなサービス事業を創出する。

- 主要アクション:

- サービス事業の事業化: 過去のプロジェクトで蓄積したBIMデータと、竣工後の建物の運転データ(エネルギー消費量など)をAIで分析し、顧客にエネルギー効率の最適化や予防保全を提案するコンサルティングサービスを事業化する。

- 技術の水平展開: GX分野で培ったデジタル活用ノウハウやプロジェクトマネジメント手法を、他の事業分野へも展開し、全社的な生産性向上を図る。

- 主要KPI: GX建築・設備分野における特定セグメントでの市場シェア No.1、維持管理・サービス事業の売上高。

第12章:付録

12.1 参考文献・引用データリスト

- 建設経済研究所. (2025). 建設経済モデルによる建設投資の見通し.

- 建設経済研究所. (2024). 建設経済レポートNo.76.

- 国土交通省. 建設工事受注動態統計調査.

- 国土交通省. (2024). 建設業を巡る現状と課題.

- 国土交通省. (2024). 令和6年版国土交通白書.

- 国土交通省国土技術政策総合研究所. (2003). 公共工事における総合評価落札方式の手引き・事例集(改訂第2集案).

- 経済産業省資源エネルギー庁. (2021). 第6次エネルギー基本計画.

- 厚生労働省. 賃金構造基本統計調査.

- 日本生産性本部. (2024). 労働生産性の国際比較2024.

- 矢野経済研究所. (2024). 住宅リフォーム市場に関する調査.

- 富士経済. (2025). 再生可能エネルギー発電システム・サービス市場/参入企業実態調査 2025.

- 各社の有価証券報告書、決算短信、統合報告書、中期経営計画、ニュースリリース

- 本レポート作成にあたり参照した各種業界ニュースサイト、調査会社レポート

引用文献

- 2025・1月 – 経済調査会, https://www.zai-keicho.or.jp/wp-content/uploads/2025/01/keizaiyosoku202501.pdf

- 建設投資の中長期予測 2035年に最大で81兆円 建設経済研究所 – 週刊ブロック通信, https://block-tsushin.co.jp/concrete_news/group/2024/04/5117

- 全国情報ネットワーク:各地域で信頼される専門紙33紙で構成, http://www.senmonshi.com/archive/01/01123JQNfXDRBPU.asp

- 6月に改正国土強靱化基本法が成立/公共事業費を安定的に確保できるのか/補正予算での予算確保が試金石に – 建設 IT NAVI, https://process.uchida-it.co.jp/itnavi/column/20231005/

- 令和6年度(2024年度)建設投資見通し – 建設物価調査会, https://www.kensetu-bukka.or.jp/article/14330/

- 【建設業の基礎知識】2025【7】建設経済モデルによる「建設投資(見通し)」について | 新着記事一覧, https://www.arc-navi.shikaku.co.jp/column/details.php?column_id=3966

- 建設経済モデルによる建設投資の見通し( 2025 年 7 月 ), https://www.rice.or.jp/wp-content/uploads/2025/07/250711_model.pdf

- 中期経営計画2025 – みんなの会社情報 iR-Service.net, https://azcms.ir-service.net/DATA/1871/ir/140120250325500179.pdf

- 1.2 建設投資の中長期予測~供給側・需要側から見た 2035 年までの …, https://www.rice.or.jp/wp-content/uploads/2022/03/1.2p2251.pdf

- 再生可能エネルギー関連の国内市場を調査 | プレスリリース …, https://www.fuji-keizai.co.jp/press/detail.html?cid=25073&view_type=2

- 日本の洋上風力発電の市場規模、シェア、レポート2033 – IMARC Group, https://www.imarcgroup.com/report/ja/japan-offshore-wind-power-market

- 「建設業界×マインドマップ」でPEST分析(2025年最新版), https://mindmeister.jp/posts/pest-kensetu

- ZEH(ネット・ゼロ・エネルギー・ハウス)に関する情報公開 …, https://www.enecho.meti.go.jp/category/saving_and_new/saving/general/housing/index03.html

- 4. 建設労働 | 建設業の現状 | 日本建設業連合会, https://www.nikkenren.com/publication/handbook/chart6-4/index.html

- 「建築資材高騰の実態」その要因と今後の展望 | 管理戸数ふえるくん, https://www.baizo-kanri.jp/column/250/

- 住宅建築、2025年まで値上がりは続く?材料費高騰の終焉はいつ …, https://shizen-ya.jp/planning/post-22950/

- 建築資材高騰の理由は? いつまで続くかをグラフの推移予測とともに解説 – HOME4U土地活用, https://land.home4u.jp/guide/land-usage-howto-73-9665

- スーパーゼネコン5社(鹿島建設、大林組、清水建設、大成建設 …, http://building-pc.cocolog-nifty.com/helicopter/2024/05/post-fc0312.html

- スーパーゼネコン5社(鹿島建設、大林組、大成建設、清水建設、竹中工務店) 2026年3月期第1四半期の決算が出揃う 「大成建設」が「東洋建設」を買収! – 東京・大阪 都心上空ヘリコプター遊覧飛行, http://building-pc.cocolog-nifty.com/helicopter/2025/08/post-5ce6a2.html

- スーパーゼネコン5社の財務分析 2024年版 | 建設業を支援する経営コンサル, https://www.applibank.com/post/%E3%82%B9%E3%83%BC%E3%83%91%E3%83%BC%E3%82%BC%E3%83%8D%E3%82%B3%E3%83%B35%E7%A4%BE%E3%81%AE%E8%B2%A1%E5%8B%99%E5%88%86%E6%9E%90%E3%80%802024%E5%B9%B4%E7%89%88/

- 労働生産性の国際比較, https://www.jpc-net.jp/research/assets/pdf/report2024.pdf

- 労働生産性の国際比較 | 調査研究・提言活動, https://www.jpc-net.jp/research/list/comparison.html

- 日本生産性本部、「労働生産性の国際比較2024」を公表, https://kyodonewsprwire.jp/release/202412121594

- 建設業における人材確保に 向けた取り組みについて 建設業における人材確保に 向けた取り組みについて – 都道府県労働局(労働基準監督署、公共職業安定所)所在地一覧, https://jsite.mhlw.go.jp/niigata-roudoukyoku/content/contents/4_060829ngtjinzaikakuho_seibikyoku.pdf

- 公共事業でBIM/CIM原則適用! バックオフィスへの影響は? – 建設 IT NAVI, https://process.uchida-it.co.jp/itnavi/info/20220310/

- 【原則適用】国土交通省がBIM/CIMを推進する理由 – 建設HR, https://kensetsu-hr.resocia.jp/article/bim07

- 特集 令和6年度 国土交通省・公共事業関係予算について : 財務省, https://www.mof.go.jp/public_relations/finance/202404/202404e.html

- 施工BIM×国土交通省|2025年制度動向と補助金活用ガイド – BuildApp, https://build-app.jp/column/1739/

- 令和7年度 ネット・ゼロ・エネルギー・ビル(ZEB)実証事業 – SII, https://sii.or.jp/zeb07/

- ZEB化に活用できる2025年度(令和7年度)の補助金制度の要件や対象を解説 – Panasonic, https://solution.hvac.panasonic.com/blog/arch/zeb-subsidy

- 【令和6年度】ZEB(ゼブ)導入に活用できる9つの補助金 – トレンド&データ | 未来図(ミライズ), https://www.mirait-one.com/miraiz/whatsnew/trend-data_0014.html

- 【2025】建設業の人手不足の対策方法は?人手不足の現状と原因・課題をわかりやすく解説, https://meikoglobal.jp/magazine/measures-to-address-labor-shortages-in-construction-industry/

- 2024年版 建設業のPEST分析と戦略的対応策, https://www.applibank.com/post/2024%E5%B9%B4%E7%89%88-%E5%BB%BA%E8%A8%AD%E6%A5%AD%E3%81%AEpest%E5%88%86%E6%9E%90%E3%81%A8%E6%88%A6%E7%95%A5%E7%9A%84%E5%AF%BE%E5%BF%9C%E7%AD%96/

- 【2025年度版】BIM/CIMとは?違いやメリットをわかりやすく解説|国交省ロードマップや義務化の状況は? – BuildApp News, https://news.build-app.jp/article/5120/

- BIM CIMの違いと導入メリットを徹底比較|活用場面、国土交通省による推進内容, https://www.abkss.jp/blog/26

- 11. 日本のBIM普及状況 – BIMfan!, https://www.bimfan.jp/ForBeginnerOfBIM/11JapnaneseBIMPopularityStatus/

- 建築分野におけるBIMの活用・普及 状況の実態調査 確定値 <詳細>, https://www.mlit.go.jp/jutakukentiku/content/20230328_15.pdf_safe.pdf

- BIM/CIMの現状と展望 原則適用で加速する建設業のデジタル革新 – NTTPCコミュニケーションズ, https://www.nttpc.co.jp/column/network/bimcim.html

- 建設業の2024年問題の背景や影響を徹底解説|DXで残業時間を緩和できる?, https://www.kentem.jp/blog/construction-2024-problem/

- 建設ロボット市場| 市場規模 分析 予測 2025-2030年 【市場調査 …, https://www.gii.co.jp/report/ires1613146-construction-robots-market-by-technology-drones.html

- 大林組、宮内庁など事例あり!建設業界の3Dプリンター活用最前線に迫る – ShareLab NEWS, https://news.sharelab.jp/cases/construction/construction-3dprinter-201022/

- 建設3Dプリンター 建設業界イノベーションの最前線と未来展望, https://www.enegaeru.com/construction3dprinter

- 建設業界の働き方改革・2024年問題を徹底解説!取り組み例も紹介 …, https://minagine.jp/media/management/work-style-reform-construction2024/

- 建設業の2024年問題とは?働き方改革が求められる背景と取り組むべきこと – ガリバーシリーズ, https://kensetsu-kaikei.com/lab/work/construction_2024

- 令和6年度 ネット・ゼロ・エネルギー・ビル(ZEB)実証事業 – SII, https://sii.or.jp/zeb06/

- グリーンインフラの今後の方向性について (中間整理案) – 国土交通省, https://www.mlit.go.jp/sogoseisaku/environment/content/001881162.pdf

- 公共工事における総合評価落札方式の手引き・事例集(改訂第2集案 …, https://www.nilim.go.jp/lab/peg/36jirei2.html

- 総合評価方式 パンフ&ガイド – 国土技術政策総合研究所, https://www.nilim.go.jp/lab/peg/sougou_panhu.htm

- シリーズDラウンドにおいて海外機関投資家を中心に総額約122億円 …, https://andpad.co.jp/news/1380/

- 建設業向けBPaaS「Photoruction」を提供する「フォトラクション …, https://sogyotecho.jp/news/20230719photoruction/

- 新規事業の立ち上げや異業種分野への参入等に関する 地域企業の取組の現状及び今後の方針 ( – 財務省, https://www.mof.go.jp/about_mof/zaimu/kannai/202303/tokubetsu.pdf

- 【2025年最新】リフォーム業界動向|市場のトレンド・法改正 …, https://franchise.kaigor.com/market/reform_trend2025/

- 発 注 方 式 – 公益社団法人 日本建築積算協会, https://www.bsij.or.jp/news/201512/pdf/2018_winter.pdf

- 多様な入札契約方式の活用について, https://cmaj.org/attachments/article/2544/220520_CM%E6%99%AE%E5%8F%8AWEB%E3%82%BB%E3%83%9F%E3%83%8A%E3%83%BC_%E5%9B%BD%E4%BA%A4%E7%9C%81%E8%AC%9B%E7%BE%A9%E7%94%A8%E8%B3%87%E6%96%99.pdf

- ECI方式とは?DB方式との違い、メリット・デメリット、導入事例 …, https://www.aqa-pm.co.jp/knowledge/eci/

- 建設業界の2024年問題 – 人事ラボ, https://www.jinjilab.jp/article/column/a226

- 建設業2024年問題で何が変わる?働き方改革が進まない理由と対策 | ミライスタイル, https://mirai-style.net/column/27806/

- 株式会社動力 – ANDPAD導入事例, https://andpad.jp/cases/doryoku

- 国土交通省直轄工事における総合評価落札方式の運用ガイドライン, https://www.mlit.go.jp/common/001068241.pdf

- 建築業の賃金4.2%増加 全産業平均上回る―厚労省調査 | 新建 …, https://www.s-housing.jp/archives/345172

- 東京都の正社員 Bim マネージャーの転職・求人情報 – Indeed (インディード), https://jp.indeed.com/q-%E6%AD%A3%E7%A4%BE%E5%93%A1-bim-%E3%83%9E%E3%83%8D%E3%83%BC%E3%82%B8%E3%83%A3%E3%83%BC-l-%E6%9D%B1%E4%BA%AC%E9%83%BD-%E6%B1%82%E4%BA%BA.html

- 株式会社グローバルBIMの求人情報/BIM専業のパイオニア企業【BIMマネジャー】 (305426), https://tenshoku.mynavi.jp/jobinfo-305426-5-18-1/

- 建設・建築業界での生成AI活用法・活用事例徹底解説!効率化・品質向上のための注意点とは?, https://ai-market.jp/industry/generative-ai-construction/

- 建設業界における生成AIの活用事例とそのメリット – TechTrends, https://techtrends.jp/trends/genai-construction/

- 建設業AI活用ガイド|AI‑OCRから積算AIまで導入費用と注意点 – サクミル, https://sakumiru.jp/column/ai-kensetsu

- 積算のデジタル革命:AIが切り拓く建築コスト管理の新時代 | つくるAI株式会社, https://tsukuru-ai.co.jp/innovation/ai-revolutionizing-construction-estimation

- 内装工事に関わる積算業務をAIで自動化!「積算AI」を活用した内装自動積算デモをリリース、実際の活用事例をご紹介【KK Generation (KKG)】 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000010.000143310.html

- インフラ維持管理の次世代技術・システム国内市場の調査結果

センシング、ドローンなどを活用した展開が進む | プレスリリース – 富士経済, https://www.fuji-keizai.co.jp/press/detail.html?cid=20097&la=zh - 住宅リフォーム市場に関する調査を実施(2025年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3877

- 建設現場のDXを、スマートシティに活かした鹿島 – 東証マネ部!, https://money-bu-jpx.com/news/article028612/

- 【連載】大林組のDX戦略|第二回「大林組が考える“建設DX”」 – BuildApp News, https://news.build-app.jp/article/27918/

- 大林組のDX原動力は「現場の課題意識」 実務者たちを中心にした“自発的な変革”を後押し (1/3), https://enterprisezine.jp/article/detail/19342

- DX最強企業の清水建設、立ち上げた新拠点の“中途半端な設備”が面白い効果を生むワケ, https://www.sbbit.jp/article/st/125217

- シミズのDX 「超建設」によるデジタルゼネコンの進化|清水建設, https://www.shimz.co.jp/digital-strategy/

- 「DX銘柄2025」に初選定|お知らせ|大成建設 DXサイト, https://www.taisei-dx.jp/news/20250603/

- イニシアチブへの参画 – 社外評価 – 大成建設サステナビリティ, https://www.taisei-sx.jp/evaluation/

- 人と地球の架け橋に 株式会社 竹中土木, https://www.takenaka-doboku.co.jp/digital-strategy/

- 【CSR図書館.net】CSRレポート、環境報告書、統合報告書の検索・閲覧サイト, https://csr-toshokan.net/index.php?page=csr_view.pdf_viewer&csr_id=7559&

- SUSTAINABILITY REPORT 2025 – 積水化学工業, https://www.sekisui.co.jp/sustainability_report/pdf/report_2025/sustainability_report2025.pdf

- 「中期経営計画2027」の策定に関するお知らせ, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20240513/20240513592377.pdf

- 大和ハウス工業/2055年に売上高10兆円企業へ、統合報告書2025発行 – LNEWS, https://www.lnews.jp/2025/09/r0919603.html

- 「 大和ハウスグループ統合報告書 2025 」発行|大和ハウス工業 …, https://www.daiwahouse.co.jp/about/release/house/20250917153529.html

- クラウド型建設プロジェクト管理サービスを運営するアンドパッド、総額約122億円の資金調達を実施 – TOMORUBA, https://tomoruba.eiicon.net/articles/3741

- 建設業向けBPaaSを提供するフォトラクションが17億円の資金調達を実施 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000069.000033069.html