ハードウェアの巨人から、自律する現場ソリューションプロバイダーへ:建設機械業界の次世代成長戦略

インフォグラフィック

スライド資料

建設機械業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

目的と調査範囲

本レポートは、建設機械業界が直面する深刻かつ複合的な構造変化、すなわち①電動化・自動化・コネクテッド化という技術革新の波、②世界的な熟練技能者不足とそれに伴うビジネスモデル転換の圧力、③新興国市場の拡大と地政学リスクの高まりを深く分析し、この変革期において持続可能な成長を達成するための戦略的選択肢を提示することを目的とする。調査対象は、油圧ショベル、ホイールローダー、ブルドーザー等の主要な建設機械、鉱山機械、および関連する部品、レンタル、ソリューション・サービス市場である。

最重要結論

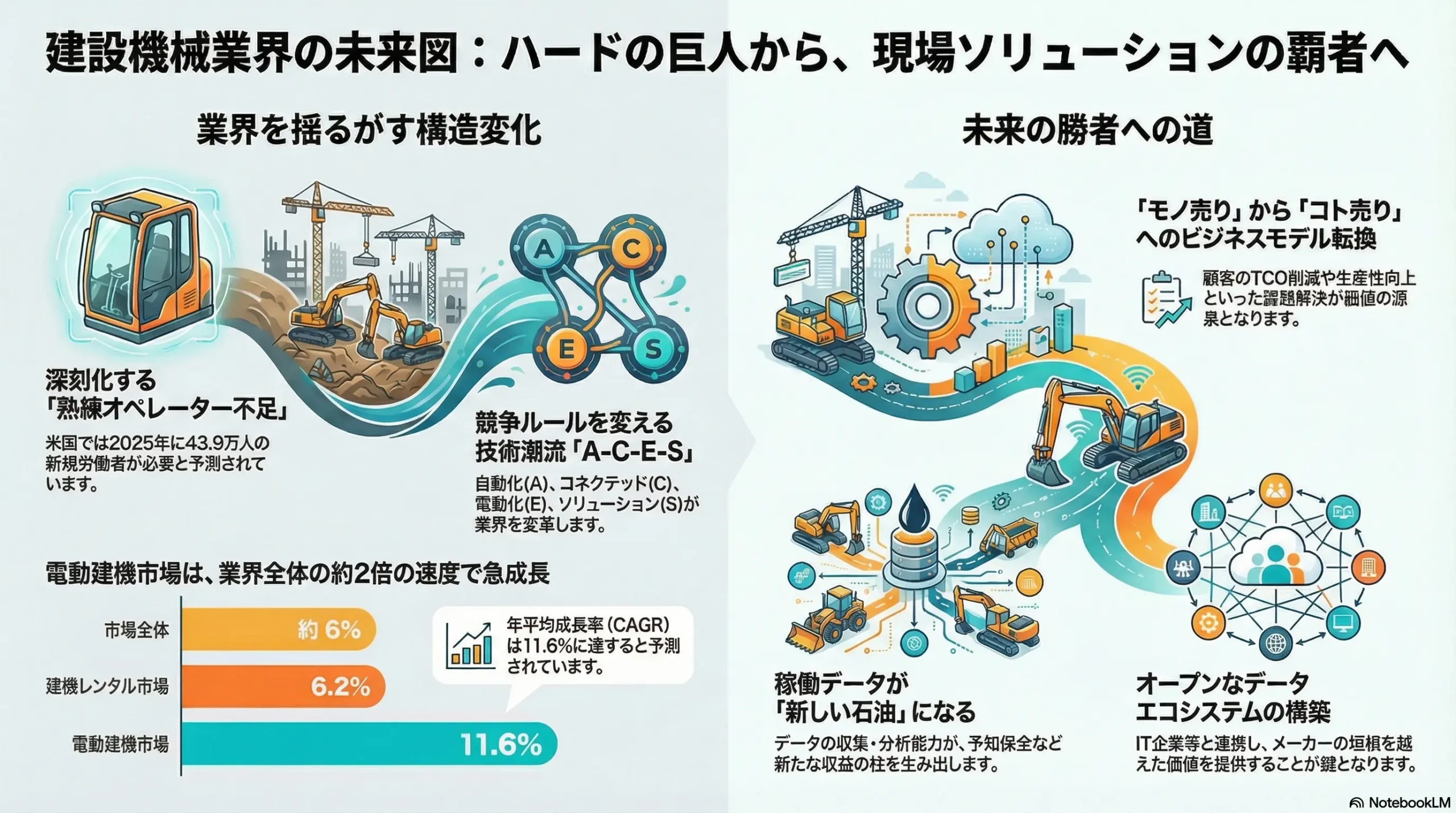

建設機械業界の競争の主戦場は、ハードウェアの性能から、顧客の現場課題(生産性、TCO、安全性、環境負荷)を解決する「ソリューション提供能力」へと不可逆的にシフトしている。この変化は、電動化・自動化・コネクテッド化(A-C-E)の技術潮流と、生成AIの台頭によって劇的に加速されている。従来の「モノ売り(製品販売)」のビジネスモデルに固執する企業は、その価値の源泉がコモディティ化する中で徐々に衰退し、データとソフトウェアを駆使して現場全体の最適化を提案できる「ソリューションプロバイダー」が次世代の勝者となるであろう。この変革は、単なる製品機能の追加ではなく、企業のビジネスモデル、組織能力、そして収益構造そのものの根本的な再定義を迫るものである。

主要な推奨事項

本分析に基づき、取るべき事業戦略上の主要な推奨事項を以下に提示する。

- ソリューション事業部門の確立と権限移譲: 従来の製品開発部門とは組織的・文化的に独立した、ソフトウェア、データ分析、コンサルティングを専門とする「ソリューション事業部門」を設立する。この新部門には明確なP/L(損益)責任と、迅速な意思決定を可能にするための十分な権限を委譲し、データ駆動型のリカーリング(継続収益)モデルの構築を加速させる。

- 電動化ポートフォリオの戦略的集中: 全方位での電動化開発は資源を分散させるリスクがある。まずは、都市部の環境規制と騒音問題から需要が急速に顕在化しているコンパクト建機の電動化に最優先で経営資源を投下し、この高成長セグメントで圧倒的な市場リーダーの地位を確立する。大型・鉱山機械については、顧客との共同開発や技術提携を通じて、水素燃料電池やバッテリー交換式といった次世代技術の実証実験に注力し、リスクを分散させつつ将来の布石を打つ。

- オープンなデータエコシステムの構築: 自社製品から得られる稼働データ(テレマティクス)を競争力の基盤としつつも、クローズドな独自プラットフォームに固執するべきではない。TrimbleやTopconなどのICTソリューション企業、さらにはNVIDIAのようなAIプラットフォーマーと積極的に提携し、顧客がメーカーの垣根を越えて現場全体のデータを統合・活用できるオープンなデータエコシステムを構築する。これにより、顧客への提供価値を最大化し、自社プラットフォームを業界標準へと押し上げることを目指す。

- 人材ポートフォリオの抜本的変革: 持続的な競争優位の源泉は、もはや機械工学の知識だけでは担保できない。ソフトウェア、AI、データサイエンス、パワーエレクトロニクス分野の専門人材の獲得と育成を経営の最優先課題と位置づける。IT業界に匹敵する報酬体系、柔軟な働き方、そして挑戦的な開発環境を整備し、業界の垣根を越えたトップタレントにとって魅力的な企業へと変貌を遂げる必要がある。

第2章:市場概観(Market Overview)

世界の建設機械市場規模と今後の予測(2020年~2035年)

世界の建設機械市場は、世界的なインフラ投資の拡大と新興国の都市化を背景に、着実な成長が見込まれる。複数の市場調査レポートを統合分析した結果、2024年時点の市場規模は約2,000億ドルから2,130億ドルと推定される 1。今後、年平均成長率(CAGR)5.6%から6.3%で成長を続け、2035年までには約3,600億ドルから4,200億ドル規模に達すると予測される 1。この安定成長は、各国政府による景気刺激策としての大規模インフラプロジェクトや、持続可能な社会に向けたエネルギーインフラへの投資が、市場を下支えすることを示唆している。

| 地域/製品カテゴリー | 2024年市場規模(億ドル) | 2035年市場規模(億ドル) | 予測期間CAGR (%) |

|---|---|---|---|

| 地域別 | |||

| 北米 | – | – | 7.1 (~2030) 4 |

| 欧州 | – | – | 8.7 (~2030) 4 |

| アジア太平洋 | 932 4 | 1,716 3 | 6.5 3 |

| うち中国 | 400 2 | – | 10.9 (~2030) 4 |

| 主要セグメント | |||

| コンパクト建機 | 396 (2025年) 5 | 562 (2032年) 5 | 5.1 (~2032) 5 |

| 電動建機 | 108 6 | 208 (2030年) 6 | 11.6 (~2030) 6 |

| 建機レンタル市場 | 1,474 7 | 2,645 (2034年) 7 | 6.2 (~2034) 7 |

注: 異なる調査レポートからのデータを統合しているため、予測期間や基準年が一部異なる。

地域別動向

アジア太平洋地域は、現在世界最大の市場であり、2023年には世界収益の43.8%を占めている 4。今後も最も高い成長が見込まれ、市場の牽引役であり続けることは間違いない 2。特に、中国市場はCAGR 10.9%(~2030年)、インド市場はアジア太平洋市場の12.5%を占めるなど、その存在感は大きい 2。一方で、北米市場は米国のインフラ投資・雇用法(IIJA)による1.2兆ドルの投資に支えられ、安定した需要が見込まれる 8。欧州市場も、グリーンディール政策に伴う環境インフラへの投資が追い風となり、高い成長が期待される 4。

製品カテゴリー別動向

現在、市場の主要セグメントは土工機械(Earthmoving)とマテリアルハンドリング機械であり、合わせて市場の約8割を占める 4。特に、都市開発や小規模・中規模プロジェクトでの汎用性が高いローダーやコンパクト建機は、今後も高い成長が予測される 2。

需要分野別動向

需要を牽引するのは、引き続きインフラ・土木分野と、世界的な都市化に伴う建築(特に住宅)分野である 3。鉱業分野は資源価格の変動に左右されるものの、電気自動車(EV)や再生可能エネルギーの普及に不可欠な銅、リチウム、ニッケルといった鉱物の需要増加が、長期的には鉱山機械市場にとって強力な追い風となる。

成長セグメントの特定と分析

市場全体の安定成長とは対照的に、特定のセグメントでは破壊的な急成長が見込まれる。

- 電動建機市場: 市場全体の約2倍の速度で急成長する最重要セグメントである。2025年に約120億ドル規模と予測される市場は、2030年には208億ドル超に達し、CAGRは11.6%に及ぶ 6。この成長は、特に都市部での騒音・排出ガス規制が厳しい欧州が牽引し、小型ショベルが電動化の主戦場となっている 11。市場全体の成長率(CAGR 約6%)と電動建機市場の成長率(CAGR 約11.6%)の著しい乖離は、業界の成長エンジンが従来のディーゼル建機から電動建機へと明確にシフトしていることを示している。これは単なる製品ラインナップの多様化ではなく、企業の将来の収益性と市場シェアを左右する「成長の質の転換」を意味する。経営資源の配分において、電動化、特に需要が顕在化しているコンパクト建機セグメントへの戦略的集中が、将来の勝敗を分ける決定的な一手となる。

- コンパクト建機市場: 2025年の約396億ドルから2032年には562億ドルへと、CAGR 5.1%で安定した成長が見込まれる 5。都市化の進展による狭隘な現場の増加と、世界的な熟練労働者不足を背景に、多様なアタッチメントを交換することで多機能性を発揮するコンパクト建機の需要は極めて底堅い。

- 建機レンタル市場: 新車販売市場を上回るCAGR 6.2%で成長し、2024年の約1,474億ドルから2034年には2,645億ドル規模に達すると予測される 7。これは、建設会社やコントラクターが、資産保有のリスクやメンテナンスの負担を回避し、必要な時に必要な機械だけを利用する「所有から利用へ」という大きな潮流へシフトしていることの明確な証左である。

業界の主要KPIベンチマーク分析

| メーカー名 | 2024年売上高(億ドル)* | 営業利益率 (%) | R&D費率 (%) |

|---|---|---|---|

| Caterpillar | 671 12 | 15-20% (推定) | 3-4% (推定) |

| Komatsu | – | 10-15% (推定) | 2.6% 13 |

| Deere & Co. | 517 14 | 15-20% (推定) | 3.9% (2023) 13 |

| Volvo CE | 88 15 | 14.4% 16 | – |

| Hitachi CM | 137 17 | 11.6% 17 | 2.7% 18 |

| XCMG | – | 8.1% (2025上半期) 20 | 6.1% (2022) 21 |

| Sany | 109 22 | 7.7% 22 | – |

注: 各社の会計年度や報告基準が異なるため、売上高は参考値。

業界のリーダーであるCaterpillarが売上高で他社を圧倒し、Komatsu、Deere & Co.がそれに続く構図は変わらない 24。しかし、XCMGやSanyといった中国勢が、特に海外売上を急速に伸ばし、トップグループに肉薄している 20。

注目すべきは研究開発費(R&D)の対売上高比率である。業界平均が3-4%程度と推定される中、日立建機は2023年の2.2%から2024年には2.7%へと投資比率を引き上げている 18。また、Deere & Co.はグループ全体で3.9%(2023年)を投資し、特にAACE(自律化、代替燃料、コネクティビティ、電動化)領域への重点投資を明言している 13。これは、技術革新が競争の鍵を握る時代において、各社がソフトウェアや電動化といった新領域への投資を加速させていることを示している。

第3章:外部環境分析(PESTLE Analysis)

建設機械業界を取り巻くマクロ環境は、政治、経済、社会、技術、法規制、環境の各側面から大きな変革の圧力を受けている。

政治(Politics)

各国の政策動向は、建設機械の需要を直接的に左右する。米国の1.2兆ドル規模のインフラ投資・雇用法(IIJA)は、今後8年間にわたり道路、橋、公共交通、エネルギーインフラなどの分野で膨大な建設プロジェクトを生み出し、北米市場における建設機械需要の強力な下支え要因となる 9。同様に、欧州のグリーンディール政策や新興国のインフラ開発計画も、市場の成長ドライバーとして機能する。

一方で、規制強化はメーカーにとって大きな挑戦である。EUのStage V排出ガス規制は、粒子状物質(PM)に加えて粒子数(PN)にも厳しい制限を設け、ディーゼル・パーティキュレート・フィルター(DPF)の搭載を事実上必須とした世界で最も厳しい基準である 26。米国(Tier 4 Final)や中国(国IV)でも同様の規制強化が進んでおり、これらの環境対応コストの増大が、結果として電動化へのシフトを強力に後押ししている 28。

さらに、米中対立を背景とした経済安全保障の観点から、半導体やバッテリーといった戦略物資のサプライチェーン見直しが各国で進んでいる。保護主義的な通商政策や関税の導入は、グローバルなサプライチェーンに混乱をもたらし、部品調達のコストとリードタイムに不確実性をもたらす 29。

経済(Economy)

世界経済の成長率は、建設投資の動向に直接的な影響を与える。国際通貨基金(IMF)や世界銀行は、長引く貿易摩擦や地政学的リスクを背景に、2025年から2026年の世界経済成長を3.0%前後と、緩やかな成長を予測している 30。高金利政策は、特に住宅建設などの金利に敏感なセクターの投資を抑制する要因となる。

鋼材などの原材料価格やエネルギー価格の変動も、メーカーの製造コストと顧客のランニングコストの両方を圧迫する。鋼材価格は、世界最大の消費国である中国の需要動向や各国の関税政策に大きく左右される 29。為替レートの変動も、グローバルに事業を展開するメーカーの収益性に大きな影響を及ぼす。

社会(Society)

業界が直面する最も深刻な課題の一つが、熟練オペレーターの不足と高齢化である。米国だけでも2025年に43.9万人、2026年には49.9万人の新規労働者が必要と予測されており、この構造的な人材不足は解消の見込みが立っていない 32。この問題は、単なる人件費の高騰に留まらず、工期の遅延や施工品質の低下に直結する。この社会課題こそが、顧客が「誰でも簡単に高精度な施工ができる機械」、すなわち自動化・自律化ソリューションを渇望する最大の動機となっている。

同時に、労働安全衛生に対する要求も年々高まっている。現場での事故を未然に防ぐための技術、例えばAIを活用した危険予知や遠隔操作による危険作業からの解放は、顧客にとって重要な購買決定要因(KBF)となりつつある 34。また、都市部での工事においては、騒音や振動に対する住民からの制約が厳しくなっており、静粛性の高い電動建機の導入を促進している 11。

技術(Technology)

技術革新は、業界の競争ルールを根底から覆す最大の変革ドライバーである。自動車業界のCASEになぞらえ、建設機械業界ではA-C-E-Sという4つの潮流が同時進行している。

- Automation(自動化・自律化): 熟練オペレーター不足を解決する切り札として、マシンコントロールから完全自律運転へと進化している。鉱山現場ではKomatsuのAHS(自律走行ダンプトラックシステム)などが既に実用化されており、建設現場への応用も急速に進んでいる 36。

- Connected(コネクテッド): テレマティクス(遠隔監視システム)の普及により、世界中で稼働する数百万台の機械から膨大な稼働データが収集可能になった。このデータを活用した予知保全、稼働率改善コンサルティング、燃料消費の最適化などが新たな収益源となりつつある。BIM/CIMとの連携により、設計から施工、維持管理まで一気通貫のデータ活用が実現する。

- Electrification(電動化): 脱炭素社会への移行と、都市部の騒音・排出ガス規制に対応するため、バッテリー式が小型建機を中心に急速に普及している。

- Solution(ソリューション): これらA-C-Eの技術を統合し、ハードウェアを売る「モノ売り」から、顧客のTCO削減や生産性向上といった「課題解決(コト)」を提供するビジネスモデルへと転換する動きが加速している。

さらに、生成AIの登場は、この変革を次の次元へと引き上げるポテンシャルを秘めている。AIが現場のデジタルツイン上で無数のシミュレーションを繰り返すことで自律運転アルゴリズムを自己学習させたり、膨大な稼働データから故障の予兆を高精度に検知する予知保全モデルを高度化したり、さらには現場全体の状況をリアルタイムで分析し、最適な施工計画を提案するなど、その応用範囲は計り知れない 37。

この「熟練オペレーター不足(社会)」という深刻なペインポイントと、「A-C-E-S+生成AI(技術)」という強力なソリューションの登場は、単独の事象ではない。これらは相互に作用し、「モノ売りからコト売りへ」というビジネスモデル転換を不可逆的に加速させる「両輪」として機能している。オペレーター不足が深刻化するほど、顧客は生産性向上や省人化を実現するソリューションを渇望し、その結果、A-C-E-S技術を搭載した高付加価値な機械やサービスへの支払い意欲が高まる。この強力なフィードバックループが、業界の構造変革を駆動しているのである。

法規制(Legal)

自動化・遠隔操作システムの普及に伴い、その安全性やサイバーセキュリティに関する新たな法規制や基準の整備が急務となっている。また、コネクテッドマシンから収集される膨大な稼働データやオペレーター情報の取り扱いに関しては、GDPR(EU一般データ保護規則)に代表される厳格なデータプライバシー保護規制への準拠が、グローバルで事業を展開する上で必須の要件となる。

環境(Environment)

カーボンニュートラルへの取り組みは、もはや企業の社会的責任の範疇を超え、事業継続のための必須条件となっている。製品のライフサイクル全体での環境負荷を評価するLCA(ライフサイクルアセスメント)の考え方が導入され、製造から使用、廃棄に至るまでの全段階での排出量削減が求められる。また、資源を有効活用するサーキュラーエコノミーへの要請も高まっており、使用済み部品の再製造(リマニュファクチャリング)や、機械本体のリセール・レンタルを促進し、資源を循環させるビジネスモデルへの転換が不可欠となっている。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

建設機械業界は、伝統的な重厚長大産業の側面と、急速な技術革新に晒されるハイテク産業の側面を併せ持つ、複雑な競争環境にある。マイケル・ポーターのFive Forcesフレームワークを用いて、その収益構造と力学を分析する。

供給者の交渉力(中→強)

伝統的に、CumminsやDeutzといったエンジンメーカー、Bosch Rexrothなどの油圧機器メーカーは、その高い技術力と寡占的な市場構造から、建機メーカーに対して強い交渉力を持ってきた 38。しかし、業界のパラダイムが電動化・自動化へとシフトする中で、パワーバランスは劇的に変化している。

バッテリーセル、モーター、インバーターといった電動化の基幹部品を供給するメーカー(例:CATL, LG Energy Solution)や、自動運転システムの「頭脳」となるAIチップやソフトウェアプラットフォームを提供する半導体メーカー(例:NVIDIA)の交渉力が飛躍的に増大している 40。これらの部品は、もはや単なるコンポーネントではなく、製品の性能、航続距離、そして開発スピードそのものを左右する戦略物資と化しており、その安定調達がOEMの競争力を決定づける。特に、AIコンピューティングで圧倒的な地位を築くNVIDIAは、自律運転プラットフォームのデファクトスタンダードを握ることで、業界全体に対して極めて強い交渉力を持つプレイヤーとなる可能性がある。

買い手の交渉力(強)

建設機械の主要な買い手である大手ゼネコン、United Rentalsのような巨大レンタル会社、そしてBHPやRio Tintoといった資源メジャーは、その巨大な購買力を背景に、メーカーに対して熾烈な価格引き下げ圧力をかけ続けている 42。

さらに重要なのは、彼らが求める価値の変化である。彼らはもはや、単に安価で頑丈な機械を求めているのではない。彼らが購入しているのは「生産性」であり、「プロジェクトの成功」である。したがって、初期購入価格だけでなく、燃料費、メンテナンス費、オペレーター人件費、そしてダウンタイムによる機会損失まで含めたTCO(総所有コスト)の削減を厳しく要求する 43。United Rentalsの分析によれば、購入かレンタルの意思決定は「所有コスト」と「利用率」という極めて合理的な指標に基づいており、メーカーは顧客のこの意思決定を支援するデータとソリューションを提供できなければ、単なる価格競争に埋没することになる 43。

新規参入の脅威(中→強)

エンジンや油圧システムに関する長年のノウハウ、グローバルな販売・サービス網、そしてブランド構築といった、伝統的な「すり合わせ」技術が重要なハードウェア製造の領域への新規参入障壁は依然として高い。

しかし、価値の源泉がハードウェアからソフトウェアやデータへと移行することで、業界の構造は大きく変わる。NVIDIA(AI・自律運転プラットフォーム)、TrimbleやTopcon(ICTソリューション)、そしてGoogleやAmazon (AWS)(クラウド・データ解析)といったテック企業が、既存の業界秩序を破壊する「ディスラプター」として台頭する脅威は現実のものである 46。彼らは自ら重機を製造するのではなく、建機を「スマートデバイス化」する頭脳とプラットフォームを提供することで、ハードウェアをコモディティ化させ、エコシステムの主導権を握る戦略を取る可能性が高い。

代替品の脅威(弱→中)

建設・鉱山作業を直接的に代替する製品は現時点では限定的である。しかし、建設プロセスそのものを変革する動きは、長期的な代替品の脅威となりうる。工場で建物のモジュールを生産し、現場では組み立てるだけのプレハブ化・モジュール化や、コンクリートなどの材料を積層して構造物を造形する3Dプリンター建築は、現場での土木・建設作業そのものを大幅に削減する可能性を秘めている 50。これらの技術はまだ発展途上だが、深刻な労働力不足とサステナビリティへの強い要求を背景に、今後導入が加速することは必至であり、長期的には建設機械の需要構造を根本から変化させる可能性がある。

業界内の競争(強)

業界内の競争は極めて激しい。CaterpillarとKomatsuという2強が長年市場をリードしてきたが、Volvo CE、Hitachi Construction Machinery、そして農業機械から事業を拡大するDeere&Co.などが、それぞれの強みを活かして激しくシェアを争っている 24。

近年、この競争環境に最も大きな変化をもたらしているのが、XCMG、Sany、Zoomlionといった中国勢の台頭である。彼らは、巨大な国内市場で培った生産能力とコスト競争力を武器に、品質と技術力を急速に向上させ、グローバル市場でのシェアを拡大している 20。特に新興国市場での存在感は圧倒的であり、先進国市場においてもその影響力は増している。SanyやZoomlionの海外売上比率が50%前後に達している事実は、彼らがもはや単なる国内メーカーではなく、真のグローバルプレイヤーへと変貌を遂げたことを示している 23。

競争の主戦場も変化している。ハードウェアの馬力や耐久性といった伝統的な性能競争から、顧客の課題解決に直結するソリューション提供能力へと、競争の軸足は明確にシフトしている。各社が独自のソリューションブランド(例:KomatsuのSmart Construction)を立ち上げ、顧客の囲い込みとエコシステムの構築を競っている。

この競争環境の変化は、PCやスマートフォン業界が経験したパラダイムシフトと酷似している。すなわち、競争の本質が個々のハードウェア(機械)の性能競争から、現場全体の機器・人・プロセスを統合管理する「OS(オペレーティング・システム)」の覇権争いへと移行しつつあるのだ。顧客にとっての最終的な価値は、個々の機械の性能ではなく、「現場全体の生産性が最大化されること」にある。そのためには、異なるメーカーの機械、測量データ、施工計画、人員配置などがシームレスに連携するプラットフォームが不可欠となる。この「現場OS」の座を制する者が、データを通じて最も大きな価値を創出し、業界の利益の大部分を獲得するであろう。伝統的な建機メーカーにとっての最大の脅威は、競合OEMではなく、この「現場OS」の座を狙うテック企業なのである。

第5章:バリューチェーンとサプライチェーン分析

バリューチェーン分析

建設機械業界のバリューチェーンは、価値の源泉がハードウェアからソフトウェアとサービスへと移行するのに伴い、大きな構造変化に直面している。

価値の源泉のシフト

伝統的に、建機メーカーの利益の源泉は「新車販売」と、それ以上に利益率の高い「アフターサービス(部品・修理)」の2本柱であった。しかし、この構造は根本から変わりつつある。

- ハードウェアからソフトウェアへ: 機械の価値は、鉄の塊としての物理的な性能から、その機械を制御し、データを収集・分析するソフトウェアによって定義されるようになる。自動化機能や燃費最適化アルゴリズムは、ソフトウェアのアップデートによって継続的に改善され、顧客に新たな価値を提供する。

- 売り切りからリカーリングへ: 価値の源泉がソフトウェアとデータに移ることで、ビジネスモデルは従来の「売り切り」型から、継続的な収益を生み出すリカーリングモデルへと移行する。これには、ソフトウェア機能のサブスクリプション、稼働時間や作業量に応じた課金(PPU: Pay Per Use)、そしてデータ分析に基づくコンサルティングサービスなどが含まれる。

- モノからコトへ: 最終的に、メーカーが提供する価値は、「頑強なハードウェア」そのものから、顧客の現場課題を解決する「ソリューション(コト)」へと完全にシフトする。予知保全によるダウンタイムの最小化、フリートマネジメントによる資産効率の最大化、施工コンサルティングによる生産性の向上など、データに基づいたサービスが最大の価値源泉となる。

ディーラー網との関係性の再定義

従来、メーカーとエンドユーザーを繋ぐ重要なチャネルとして機能してきたディーラー網は、この変革の岐路に立たされている。メーカーがテレマティクスを通じて顧客と直接繋がり、ソフトウェアやソリューションを直接提供しようとすると、ディーラーのビジネス領域と競合し、深刻なチャネルコンフリクトが生じる可能性がある。

この課題を乗り越えるためには、ディーラーとの関係性を再定義する必要がある。ディーラーを単なる販売・修理拠点と見なすのではなく、地域の顧客に密着し、高度なソリューションの導入支援、オペレーターのトレーニング、現場データの分析といった付加価値サービスを提供する「ソリューション・パートナー」へと変革させることが不可欠である。メーカーは、ディーラーが新たなサービスで収益を上げられるようなインセンティブ設計やトレーニングプログラムを提供し、Win-Winの関係を構築しなければならない。

サプライチェーン分析

電動化と自動化は、サプライチェーンにも構造的な変革を要求している。

重要部品の調達リスクと戦略

- 半導体: 自動化・電動化・コネクテッド化の進展により、一台の建機に搭載される半導体の数と種類は爆発的に増加している。特に、高度な演算処理を担うAIチップや、電力制御に使われるパワー半導体は、製品の性能を直接左右する。しかし、これらの高性能半導体は供給が逼迫しやすく、米中間の技術覇権争いなど地政学リスクの影響も受けやすい 40。安定調達は、もはや調達部門だけの課題ではなく、経営の最重要課題となっている。

- バッテリー: 電動化の成否は、高性能なバッテリーをいかに安定的かつ低コストで調達できるかにかかっている。しかし、リチウム、コバルト、ニッケルといった主要な原材料は、産出地域が地理的に偏在しており、資源ナショナリズムや地政学的リスク、人権・環境問題の影響を強く受ける 54。このリスクに対応するため、メーカーは、特定サプライヤーへの依存を避ける調達先の多様化、大手バッテリーメーカーとの長期供給契約や合弁会社(JV)設立、さらにはバッテリーパックの内製化といった戦略を組み合わせ、サプライチェーンの強靭化を図っている 56。

サプライチェーンの再構築

米中対立やパンデミックによる混乱を経て、サプライチェーンを特定の国(特に中国)に過度に依存するリスクが世界的に認識された。これを受け、生産拠点を自国に戻すリショアリング、近隣国に移管するニアショアリング、そして価値観を共有する同盟国・友好国でサプライチェーンを完結させるフレンドショアリングといった動きが加速している。これによりサプライチェーンの安定性は向上するが、一方で生産コストの上昇は避けられず、最終的な製品価格に影響を与える可能性がある。

電動化・自動化時代において、サプライチェーンマネジメントは、もはや単なる「コスト削減」の手段ではない。それは、技術的優位性と市場投入スピードを決定づける「競争優位の源泉」へとその役割を変貌させている。特にバッテリーとAI半導体において、どのサプライヤーと、どのような関係を構築するかが、企業の製品戦略そのものを規定する。従来の買い手と売り手という関係は、次世代技術を共同開発する「戦略的パートナーシップ」へと深化する。これからの建機メーカーは、単に部品を「買う」のではなく、どの技術エコシステムに「参加」するかという戦略的な選択を迫られている。サプライチェーンの選択が、企業の将来の技術的選択肢と競争力を直接的に決定づける時代に突入したのである。

第6章:顧客の需要特性分析

建設機械業界の構造変化は、顧客が製品やサービスに求める価値、すなわちKBF(Key Buying Factor)を根本的に変えつつある。伝統的な価値基準が前提条件となる一方で、新たな価値基準が購買意思決定において支配的な役割を担うようになっている。

KBF(Key Buying Factor)の優先順位の変化

| 価値基準 | 伝統的KBF | 新時代のKBF |

|---|---|---|

| 経済性 | 初期購入価格 | TCO(総所有コスト) |

| 性能 | 馬力、掘削力 | 生産性・稼働率 |

| 信頼性 | 耐久性・信頼性 | 安全性 |

| 運用性 | 燃費、操作性 | オペレーターの快適性 |

| その他 | – | 環境性能、コネクティビティ |

- 伝統的KBF: 初期購入価格、耐久性、信頼性、馬力といった要素は、依然として顧客が考慮する基本的な要素である。しかし、製品の品質が全体的に向上し、性能の同質化が進む中で、これらは「あって当たり前」の前提条件となりつつあり、差別化要因としての重要性は相対的に低下している。

- 新時代のKBF:

- TCO(総所有コスト): 顧客の視点は、購入時の価格から、機械を所有・運用するライフサイクル全体で発生する総コストへとシフトしている。これには燃料費、メンテナンス費、修理費、オペレーターの人件費、そして故障によるダウンタイムがもたらす機会損失まで含まれる。特に、United Rentalsのような大手レンタル会社や大規模なフリートを保有するゼネコンにとって、TCOは最も重要な意思決定基準である 43。

- 生産性・稼働率: 単位時間あたりにどれだけの作業をこなせるか、そして機械がどれだけ長く稼働し続けられるかは、プロジェクトの収益性に直結する。自動化やICT施工による施工精度の向上、テレマティクスによる非稼働時間(アイドリング等)の可視化と削減は、この要求に直接応えるものである。

- 安全性: 建設現場での事故は、人命に関わるだけでなく、工期の遅延、保険料の高騰、企業の社会的信用の失墜など、甚大な経営的損失をもたらす。そのため、衝突回避システム、遠隔操作による危険作業からの解放、AIによる危険予知といった安全技術への関心は極めて高い 34。

- 環境性能: 排出量、騒音、振動レベルは、特に規制の厳しい都市部の現場や、BHPやRio TintoのようなESG経営を重視する大手企業が発注するプロジェクトにおいて、入札の必須条件となるケースが増加している 11。電動建機は、この要求に応えるための最も直接的なソリューションである。

- コネクティビティと連携性: 建設機械が単独で機能する時代は終わった。BIM/CIMデータ、フリート管理ソフトウェア、会計システムなど、顧客が使用する他のシステムとシームレスにデータ連携できるかどうかが重要となる。特定のメーカーにロックインされるクローズドなシステムよりも、オープンなプラットフォームであることが、顧客の業務全体の効率化に貢献するため、高く評価される。

顧客セグメント別のKBF優先順位

KBFの優先順位は、顧客の事業内容や規模によって大きく異なる。

| 顧客セグメント | 最優先KBF | 主要KBF | その他の考慮事項 |

|---|---|---|---|

| 大規模インフラ/鉱山 | 生産性・稼働率、TCO | 安全性、信頼性 | 自動化・自律化、データ連携 |

| 都市土木 | 環境性能(低騒音・低排出)、安全性 | 生産性、コンパクトさ | 電動化、遠隔操作 |

| 中小建設事業者 | 初期購入価格、信頼性 | 汎用性、操作性 | メンテナンスの容易さ |

| レンタル事業者 | 稼働率、TCO、リセールバリュー | メンテナンス性、顧客需要 | フリート管理機能、テレマティクス |

- 大規模インフラ・鉱山: 24時間稼働が前提となるこのセグメントでは、生産性とTCOが絶対的な優先事項である。自動化・自律化技術の導入による生産性向上と人件費削減への期待が最も高く、BHPやRio Tintoなどの資源メジャーは、建機メーカーと共同で実証実験を進めるなど、イノベーションの導入に積極的である 44。

- 都市土木: 住宅地や市街地での工事が多いため、騒音や排出ガスに関する環境性能が最優先される。また、歩行者や他の車両が近接する環境下での作業となるため、安全性への要求も極めて高い。現場が狭隘なケースが多く、コンパクトな機械が好まれる。電動化のメリットを最も享受しやすいセグメントである。

- 中小建設事業者: 経営資源が限られているため、初期購入価格が依然として重要な決定要因となる。一台で多様な作業をこなせる汎用性や、故障が少なく修理が容易な信頼性・メンテナンス性も重視される。ただし、オペレーター不足は彼らにとっても深刻な問題であり、操作が容易なマシンコントロール機能など、導入コストが比較的低いソリューションへの関心は高まっている。

- レンタル事業者: ビジネスモデルの根幹が資産の稼働率にあるため、稼働率の最大化とTCOの最小化が最優先事項である。顧客の多様なニーズに応えるため、電動建機を含む幅広いラインナップを揃える必要がある。また、フリート全体の資産管理を効率化するためのテレマティクスソリューションは不可欠であり、将来の資産価値を維持するためのリセールバリューも重要な考慮事項となる 43。

第7章:業界の内部環境分析

業界の持続的な競争優位の源泉を特定し、将来の成功に必要な組織能力を明らかにするため、VRIOフレームワークを用いた内部環境分析を行う。

VRIO分析

VRIOは、企業の経営資源やケイパビリティが「Value(価値)」「Rarity(希少性)」「Inimitability(模倣困難性)」「Organization(組織)」の4つの観点から持続的な競争優位の源泉となりうるかを分析するフレームワークである。

| 経営資源/ケイパビリティ | 価値 (V) | 希少性 (R) | 模倣困難性 (I) | 組織 (O) | 競争優位 |

|---|---|---|---|---|---|

| グローバルな販売・サービス網 | ◎ | ○ | ◎ | ○ | 持続的競争優位 |

| 製造技術と品質管理能力 | ◎ | △ | ○ | ◎ | 一時的競争優位 |

| ブランド力と顧客ロイヤルティ | ◎ | ○ | ◎ | ◎ | 持続的競争優位 |

| 膨大な稼働データ | ◎ | ○ | ○ | △ | 未活用の競争優位 |

| ソフトウェア・AI開発能力 | ◎ | △ | △ | × | 競争劣位 |

- グローバルな販売・サービス網: CaterpillarやKomatsuが有する、世界中に張り巡らされたディーラー網は、顧客へのアクセスと迅速なアフターサービスを保証するものであり、極めて価値が高く(V)、同等規模のネットワークを持つ企業は稀である(R)。長年の信頼関係に基づくこのネットワークは、新規参入者が短期間で模倣することは極めて困難であり(I)、持続的な競争優位の源泉となっている。

- 製造技術と品質管理能力: 長年培ってきた「頑強なハードウェア」を高い品質で量産する能力は、顧客の信頼を得る上で価値が高い(V)。しかし、中国勢の技術力向上により、その希少性(R)は相対的に低下しており、模倣困難性も過去ほど高くはない。これは一時的な競争優位に留まる可能性がある。

- ブランド力と顧客ロイヤルティ: Caterpillarの「Cat」ブランドに代表される強力なブランドイメージは、品質と信頼性の証として顧客の購買決定に大きな影響を与える。これは価値が高く(V)、希少であり(R)、長年の実績と投資によって築かれた無形資産であるため、模倣は極めて困難である(I)。

- 膨大な稼働データ: コネクテッドマシンから収集されるリアルタイムの稼働データは、予知保全や施工コンサルティングといった新たなサービスを生み出す「新しい石油」であり、計り知れない価値を秘めている(V)。数百万台規模の機械から質の高いデータを収集・分析できる能力を持つ企業はまだ少なく、希少性も高い(R)。しかし、この価値を真に引き出し、収益化するための組織(O)、すなわちデータサイエンティストのチームやデータ駆動型のビジネスプロセスが多くの企業で未整備である。これは「未活用の競争優位」であり、宝の持ち腐れとなっている可能性がある。

- ソフトウェア・AI開発能力: 将来の競争優位の核となるこの能力は、極めて価値が高い(V)。しかし、多くの伝統的な建機メーカーにとって、これは希少な能力ではなく(R)、むしろGAFAなどのIT企業と比較して競争劣位にある領域である。アジャイル開発手法やDevOpsといったソフトウェアネイティブな文化、そしてトップタレントを惹きつける組織体制(O)が欠如している場合が多く、この領域の能力構築が最大の経営課題である。

結論として、「販売・サービス網」と「ブランド」は依然として強力な競争優位の源泉である。しかし、将来にわたってその地位を維持し、「稼働データ」という新たな価値源泉を収益化できるかは、ソフトウェアとソリューションでビジネスを動かすための「組織」能力をいかに迅速に構築できるかにかかっている。

人材動向

競争の主戦場がソフトウェアとデータに移るにつれて、求められる人材ポートフォリオも劇的に変化している。

- 求められる人材像のシフト: 伝統的な機械工学や油圧技術の専門家への需要は維持しつつも、ソフトウェアエンジニア、AI/MLエンジニア、データサイエンティスト、パワーエレクトロニクス専門家、ロボティクス専門家といった、これまで業界に馴染みの薄かったデジタル人材への需要が爆発的に増加している 60。

- 熾烈な人材獲得競争: これらの専門人材は、IT業界、自動車業界(CASE)、金融業界など、あらゆる産業で引く手あまたであり、建設機械業界はこれらの業界と熾烈な人材獲得競争を繰り広げなければならない。CaterpillarやKomatsuの近年の求人情報を見ても、AI、クラウド、データ分析に関する専門職の募集が急増しており、このシフトが現実のものであることを裏付けている 61。

- 魅力と課題: 建設機械業界は、「社会インフラを構築する」という社会貢献性の高さや、物理世界で動くダイナミックな製品を扱えるという魅力を持つ。しかし、給与水準、企業文化の柔軟性、開発環境の先進性といった面で、IT企業に見劣りする可能性がある。例えば、Caterpillarが募集するPrincipal AI System Developerの給与レンジは$144,960 – $235,440と高水準であるが、トップIT企業との競争は依然として厳しい 61。トップタレントを惹きつけるためには、報酬だけでなく、裁量権の大きさやイノベーティブな企業文化の醸成が不可欠である。

労働生産性(スマートファクトリー化)

製造現場においても、労働力不足とコスト競争に対応するため、スマートファクトリー化が加速している。溶接ロボット、無人搬送車(AGV)、IoTを活用した生産管理システムの導入により、製造プロセスの自動化と効率化が進んでいる。例えば、Komatsuは大阪工場をDX(デジタル・トランスフォーメーション)のパイロットサイトと位置づけ、AGVによる部品・完成品の搬送自動化などにより、生産性を1.5倍に向上させる計画を推進している 64。こうした取り組みは、製造コストの削減、製品の市場投入までのリードタイム短縮、そして品質の安定化に直接的に貢献し、企業の収益基盤を強化する上で不可欠な投資となっている。

第8章:主要トレンドと未来予測

業界を形成する4つの主要なメガトレンドは、今後10年で建設のあり方を根本的に変え、メーカーのビジネスモデルに大きな変革を迫る。

現場の無人化・省人化

熟練オペレーターの深刻な不足と安全要求の高まりを背景に、現場の無人化・省人化は不可逆的なトレンドである。その進展は段階的に進むと予測される。

- 短期(~3年後): 1人のオペレーターが安全な指令室から複数台の建機を遠隔操作する「セミオートメーション」が、特に崩落の危険がある現場や災害復旧現場、鉱山などで普及する。Komatsuの「Smart Construction Teleoperation」のようなソリューションがその一例であり、オペレーターを危険から解放し、生産性を向上させる 65。

- 中期(~7年後): 鉱山のように管理され、人や障害物が少ない閉鎖空間において、ダンプトラックやドリルがプログラムされたルートを完全に自律運転することが一般的になる。建設現場においても、整地や締固めといった反復的で単純な作業から自律化が始まり、人間はより複雑な判断を要する作業に集中する。

- 長期(10年後~): 複数の異なる種類の自律建機(ショベル、ブルドーザー、ダンプ)が、AI管制塔の指示のもとで相互に通信し、協調して作業を行う「自律する現場(Autonomous Jobsite)」が実現する。ただし、人や車両が頻繁に行き交う都市部の複雑な現場での完全無人化は、技術的なハードルに加えて、法規制や社会受容性の問題もあり、実現にはさらに時間が必要となる。

電動化の普及シナリオ

脱炭素化への要請は、動力源の多様化を促す。最適な動力源は、機械のサイズや用途によって棲み分けが進む「マルチエネルギー」の時代が到来する。

- 都市部・小型建機: 騒音・排出ガス規制が最も厳しい都市部で使われる小型(コンパクト)建機では、バッテリー式電動(BEV)がデファクトスタンダードとなる。充電インフラの整備が進み、バッテリー技術の進化による性能向上とコスト低下が進むことで、TCO(総所有コスト)においてもディーゼル車を凌駕するようになる。

- 鉱山・大型建機: 24時間連続稼働と大出力が要求されるため、長時間の充電が必要なバッテリー式のみでの対応は現実的ではない。解決策として、①短時間で交換可能なバッテリー交換ステーション方式、②鉱山内の決まったルートを走行するダンプトラックなどが架線から給電するトロリー方式、そして長期的には③エネルギー密度が高く充填時間が短い水素燃料電池(FCEV)が有力な選択肢となる。どの技術が最適かは、鉱山の操業形態(採掘サイクル、インフラ整備状況)によって異なり、複数の技術が併存することになるだろう。

データの収益化

コネクテッドマシンから収集される膨大な稼働データは、新たな収益の柱となる可能性を秘めている。その収益化も段階的に進化していく。

- 現在(フェーズ1):可視化と基本的なサービス: 稼働データ(テレマティクス)を基に、機械の位置情報、稼働時間、燃料消費量、エラーコードなどを可視化し、顧客に提供する。これに基づき、故障の予兆を知らせる予知保全アラートや、アイドリング時間の削減を提案する燃費改善レポートといった基本的なサービスが主流である。

- 近未来(フェーズ2):最適化とコンサルティング: 収集したデータをAIで分析し、より高度な付加価値を提供する。例えば、顧客が保有する複数台の機械(フリート)全体の稼働状況を分析し、「A現場の油圧ショベルは稼働率が低い一方、B現場では不足しています。この機械をB現場へ移動させれば、フリート全体の生産性が5%向上します」といった具体的な改善策を提案するフリートマネジメント・コンサルティングや、現場の地形データと連携して最適な施工計画を支援するサービスが新たな収益源となる。

- 将来(フェーズ3):データプラットフォームビジネス: 業界全体の稼働データや土砂の移動データなどを匿名化・集約し、マクロな経済動向を予測する指標として、金融機関や政府機関に販売するデータプラットフォームビジネスが生まれる可能性がある。

レンタル・シェアリングの拡大

「所有から利用へ」という消費者の価値観の変化は、建設機械業界にも大きな影響を与え、メーカーのビジネスモデル変革を迫る。

- PPU(Pay Per Use)モデルの普及: 顧客は高額な機械を初期投資で購入する代わりに、稼働時間や掘削した土量といった「使用量」に応じて料金を支払うモデルが普及する。これにより、顧客は資産保有リスクとメンテナンスの負担から解放され、キャッシュフローを改善できる。一方、メーカーは安定したリカーリング(継続)収益を得ることができ、景気変動の影響を受けにくい安定した事業構造を構築できる。

- メーカーの役割変化: このモデルを成功させるには、機械の稼働状況をリアルタイムで正確に把握するコネクティビティと、故障を未然に防ぎ稼働率を最大化する高度な予知保全・メンテナンス能力が不可欠となる。メーカーは、単なるハードウェアプロバイダーから、顧客に対して「稼働率を保証するサービスプロバイダー」へと、その役割を根本的に変えなければならない。これは、ビジネスモデルだけでなく、組織文化や従業員のスキルセットの変革をも伴う大きな挑戦である。

第9章:主要プレイヤーの戦略分析

建設機械業界の競争環境は、伝統的な巨人、急速に台頭する新興勢力、そして業界のルールを変えようとする異業種のディスラプターが入り乱れる、複雑な様相を呈している。各社のA-C-E-S(自動化、コネクテッド、電動化、ソリューション)への戦略的取り組みを比較分析する。

グローバル・メガプレイヤー

- Caterpillar: 業界の絶対的王者。強力なブランド力と、世界中に張り巡らされた比類なきディーラー網が最大の強みである。近年は「サービス」事業の拡大を最重要戦略に掲げ、150万台を超えるコネクテッドアセットから得られる膨大なデータを活用した収益拡大を目指している 66。AACE(自律、代替燃料、コネクテッド、電動化)への包括的な投資を強化し、特に鉱山分野での自律走行ソリューション「Cat Command」で業界をリードする 36。スタートアップへの投資や提携にも積極的で、全方位で隙のない戦略を展開している。課題は、巨大組織ゆえの意思決定の遅さと、ハードウェア中心の文化からソフトウェアネイティブな文化への転換の難しさにある。

- Komatsu: Caterpillarの最大のライバルであり、品質と信頼性で高い評価を得ている。2015年にいち早く「スマートコンストラクション」構想を打ち出し、ドローンによる測量からICT建機による施工、検査、データ活用まで、施工プロセス全体をデジタルで繋ぐソリューションで業界のデジタルトランスフォーメーションをリードしてきた 60。鉱山向けのAHS(自律走行ダンプトラックシステム)では世界トップシェアを誇り、自動化技術で先行している 65。近年の特徴は、NTTやNVIDIAなど異業種のトップ企業とのアライアンスを強化し、自社単独ではなくオープンなプラットフォーム構築を志向している点である。2025-2027年の中期経営計画では、「イノベーションによる顧客価値創造」を柱に、自動化・遠隔操作、多様な動力源への対応をさらに加速させる方針を明確にしている 60。

その他主要プレイヤー

- Volvo CE: 安全性と環境技術において業界をリードする存在。特に、都市部での需要を見据えた電動コンパクト建機の市場投入に最も積極的であり、その先進的なブランドイメージと技術力で先行している 68。都市型ソリューションに強みを持ち、ニッチ市場でのリーダーシップ確立を目指す。

- Hitachi Construction Machinery: 高性能な油圧ショベルに強みを持つ。日立グループから独立し、より迅速で柔軟な意思決定が可能となった。アフターサービス事業「ConSite」を通じて、テレマティクスデータの活用に早期から取り組んできた。2024年に発表した新コンセプト「LANDCROS」は、機械のライフサイクル全体を通じたソリューション提供を目指すものであり、業界のメガトレンドに沿った明確な戦略転換を示している 18。

- Deere & Co.: 世界最大の農業機械メーカー。農業分野で培った精密農業(Precision Ag)の技術、すなわちGPS、センサー、データ解析を駆使した高度なノウハウを建設機械分野に横展開できることが最大の強み。Wirtgenグループの買収により道路建設機械の強力なラインナップを獲得。AACEへの積極投資を明言しており、特に自動化とソフトウェア技術において、業界のゲームチェンジャーとなるポテンシャルを秘めている 13。

中国勢

- XCMG, Sany, Zoomlion: 圧倒的な規模の国内市場を基盤に急成長を遂げた。かつての「安かろう悪かろう」のイメージは過去のものとなり、近年は技術力と品質を著しく向上させている。電動化や大型化でも世界トップクラスの実績を上げており、特に「一帯一路」政策と連動した新興国市場でのシェア拡大が著しい 20。SanyやZoomlionは海外売上比率が50%前後に達しており、もはや単なる国内メーカーではなく、真のグローバルプレイヤーへと変貌している 23。彼らの存在は、先進国市場においても価格競争圧力を高める要因となっている。

業界構造を揺るがすプレイヤー

- Trimble, Topcon: 測量技術を起点とし、マシンコントロールや施工管理ソフトウェアで「現場のデジタル化」を主導してきたICTソリューションプロバイダー。彼らはハードウェアメーカーではないが、BIM/CIM(設計データ)と建機(施工)を繋ぐ、バリューチェーン上の極めて重要なポジションを占めている 48。彼らのソフトウェアが事実上の「現場OS」となる可能性も否定できない。

- NVIDIA: 高性能GPUとAI開発プラットフォーム「Omniverse」により、自律運転システムの「頭脳」を供給する。デジタルツイン環境での高度なシミュレーションを通じて、ロボット(建機)の自己学習を加速させる。建機メーカーとの協業を通じて、業界の技術標準を握ることを狙っている 46。

- 大手レンタル会社 (United Rentalsなど): 巨大な購買力を持つだけでなく、数多の顧客との直接的な接点と、メーカーを横断した膨大な稼働データを保有している。メーカーに代わって独自のフリート管理ソリューションを提供するなど、バリューチェーン内での影響力を増しており、メーカーにとっては重要なパートナーであると同時に、競合相手にもなりうる存在である 43。

| プレイヤー名 | Automation戦略 | Connected戦略 | Electrification戦略 | Solution/Service戦略 |

|---|---|---|---|---|

| Caterpillar | 鉱山向け自律走行「Cat Command」で先行。建設現場へ展開中。 | 150万台超の接続資産。サービス事業を最重要戦略に位置付け。 | 全方位で開発。特に大型・鉱山向け電動化に注力。 | AACE戦略に基づき、ハードとソフトを統合したソリューションを提供。 |

| Komatsu | 鉱山向けAHSで世界シェアNo.1。建設現場の無人化も推進。 | 「スマートコンストラクション」で施工プロセス全体をデジタル化。 | バッテリー、水素などマルチエネルギー戦略。PC200i-12を市場投入。 | 施工のDX化をリードするソリューションプロバイダーを目指す。 |

| Volvo CE | 安全技術と連携した運転支援システムに強み。 | 「Volvo Connect」でフリート管理サービスを提供。 | コンパクト建機の電動化で業界をリード。幅広い電動製品群。 | 都市型ソリューションとサステナビリティを軸に展開。 |

| Hitachi CM | 油圧ショベルの遠隔・自動化技術を開発。 | 「ConSite」で予知保全サービスを提供。データ活用を強化。 | 中小型ショベルの電動化を推進。バッテリー式・有線式を開発。 | 新コンセプト「LANDCROS」でライフサイクル全体での価値提供を目指す。 |

| Deere & Co. | 農業機械で培った自律運転技術を建設機械に応用。 | 「JDLink」テレマティクスと精密農業のノウハウを活用。 | コンパクト建機を中心に電動化モデルを開発・投入。 | Wirtgenグループの製品群と連携した道路建設ソリューションに強み。 |

| Sany | 自律運転、遠隔操作技術を積極的に開発。 | グローバルなテレマティクスプラットフォームを構築。 | 電動トラックミキサーやクレーンなどで市場をリード。 | 低コストとスピードを武器に、電動化・デジタル化ソリューションを提供。 |

| Trimble | – | 施工管理ソフトウェア、BIM連携で現場のデジタル化を主導。 | – | ハードウェアに依存しない、オープンなICTソリューションを提供。 |

| NVIDIA | AIチップと開発プラットフォーム「Omniverse」で自律運転の頭脳を提供。 | – | – | デジタルツイン上でのシミュレーションによるAI開発環境を提供。 |

第10章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、この構造変革期を乗り越え、持続的な成長を達成するための戦略的意味合いと具体的な推奨事項を導出する。

今後5~10年で、建設機械業界の勝者と敗者を分ける決定的な要因は何か?

今後5~10年で業界の勝者と敗者を分ける決定的要因は、もはやハードウェアの性能ではない。それは、「顧客の現場データを収集・分析し、TCO削減と生産性向上に繋がる実用的なソリューションへと変換し、それを継続的な収益(リカーリングレベニュー)に繋げる能力」である。

具体的には、以下の3つの能力が鍵となる。

- エコシステム構築能力: 自社製品だけで顧客の課題を完結させることは不可能である。ハードウェア、ソフトウェア、ICTソリューション、AIプラットフォームなど、様々なプレイヤーとオープンに連携し、顧客にとって最も価値のあるソリューションを柔軟に組み合わせられる「エコシステム」を構築できる企業が勝者となる。

- ソフトウェア開発とデータ分析能力: 価値の源泉がソフトウェアとデータに移る以上、これらの領域における内製能力と、外部の優れた技術を見極め、迅速に統合する能力が不可欠となる。

- ビジネスモデル変革能力: 従来の「モノ売り」の成功体験や組織構造、評価制度から脱却し、サブスクリプションやPPU(Pay Per Use)といったサービス型のビジネスモデルを全社的に推進できる組織変革能力が求められる。

これらに失敗し、高品質なハードウェアの提供のみに固執する企業は、エコシステムを支配するプラットフォーマーの下請け的存在へと追いやられ、収益性を低下させていく「敗者」となるリスクが高い。

捉えるべき機会(Opportunity)と備えるべき脅威(Threat)

- 機会 (Opportunities):

- ソリューション・プロバイダーへの転換: 深刻な労働力不足は、自動化・省人化ソリューションに対する強い需要を生み出している最大の事業機会である。顧客の最も切実な課題を解決することで、高い付加価値と収益性を確保できる。

- 電動コンパクト建機市場のリーダーシップ: 都市化と環境規制を背景に、電動コンパクト建機市場は急成長が確実視されている。この黎明期に、技術的優位性とブランドイメージを確立することで、将来の大きな成長市場におけるリーダーシップを握る絶好の機会である。

- データ駆動型リカーリングビジネスの創出: 既存の広範な顧客基盤と、既に市場に投入されているコネクテッドマシンから得られる膨大なデータを活用し、安定した高収益なリカーリングビジネスを早期に立ち上げる機会がある。

- 脅威 (Threats):

- テック企業による価値の奪取(コモディティ化): NVIDIAやTrimbleのようなテック企業が「現場のOS」となるプラットフォームを支配し、建機メーカーが単なるハードウェア供給者へとコモディティ化(価値の低下)される脅威。

- 中国勢のグローバルな攻勢: 価格競争力と向上した技術力を兼ね備えた中国メーカーが、新興国のみならず、利益率の高い先進国市場においてもシェアを奪う脅威。

- ビジネスモデル転換の遅延(イノベーションのジレンマ): 従来の「モノ売り」とアフターサービスで高い収益を上げているがゆえに、カニバリゼーションを恐れ、ソリューション事業への本格的な転換が遅れる脅威。結果として、市場の変化に対応できず、長期的な競争力を失う。

戦略的オプションの提示と評価

取りうる戦略的アプローチとして、以下の3つのオプションが考えられる。

| 戦略オプション | 概要 | メリット | デメリット | 成功確率 |

|---|---|---|---|---|

| A: 垂直統合モデル | ハード、ソフト、AI、プラットフォームまで、主要技術を可能な限り自社で内製化。 | 技術のブラックボックス化による高い参入障壁、エコシステム全体のコントロール。 | 莫大な開発投資と時間、IT企業との熾烈な人材獲得競争、技術の陳腐化リスク。 | 低 |

| B: 水平分業モデル | 自社の強み(ハード、サービス網)に集中し、他分野はM&Aや提携を積極的に活用。 | 市場投入までの時間短縮、最先端技術への迅速なアクセス、開発リスクの分散。 | パートナーへの依存度上昇、利益分配、自社内での技術・ノウハウ蓄積の遅れ。 | 中~高 |

| C: ニッチ特化モデル | 特定の製品(例:電動コンパクト)や顧客セグメントに経営資源を集中。 | 限られた資源でのリーダーシップ確立、深い顧客理解に基づくソリューション開発。 | 市場全体の成長機会を逃すリスク、ニッチ市場の変化・消滅リスク。 | 中 |

- オプションA:垂直統合モデル(自社開発中心): Appleのように、ハードウェアからソフトウェア、サービスまでを垂直統合し、クローズドなエコシステムを構築するモデル。成功すれば最も大きな利益を得られるが、莫大な投資体力と、世界トップクラスのソフトウェア開発能力が不可欠であり、多くの建機メーカーにとって現実的ではない。

- オプションB:水平分業モデル(M&A・提携中心): Android陣営のように、自社の強みに集中しつつ、外部の優れた技術を積極的に取り込むオープンなアライアンス戦略。市場の変化に迅速に対応でき、開発リスクを分散できるため、多くのプレイヤーにとって最も現実的な選択肢である。Komatsuの近年の戦略がこれに近い 60。

- オプションC:ニッチ特化モデル: 特定の領域で圧倒的な強みを築き、そこで確固たる地位を確立する戦略。Volvo CEの電動コンパクト戦略などがこれに該当する。総合メーカーがこの戦略を取る場合は、他の事業とのシナジーをどう設計するかが課題となる。

最終提言:水平分業モデルによる「オープン・ソリューション・プラットフォーマー」戦略

提言:

オプションB(水平分業モデル)を基本戦略として採用し、「オープン・ソリューション・プラットフォーマー」を目指すべきである。自社の強みである高品質なハードウェアとグローバルなサービス網を競争力の基盤としながら、外部の最先端技術(AI、ICT、バッテリー等)をM&Aや戦略的提携によって積極的に取り込む。そして、それらの技術を統合し、顧客がメーカーの垣根を越えて使えるオープンなプラットフォームを構築することで、エコシステムの主導権を握ることを目指す。

実行に向けたアクションプラン概要:

- 主要KPI:

- ソリューション事業売上比率: 5年後に全社売上の20%

- リカーリング収益比率: 5年後に全社売上の30%

- ソフトウェア・AI人材比率: 3年後に全技術系従業員の25%

- タイムライン:

- Year 1(基盤構築):

- CEO直轄のDX推進組織と、P/L責任を持つ「ソリューション事業部門」を設立。

- CVC(コーポレート・ベンチャー・キャピタル)を設立し、AI/IoT/SaaS分野の有望なスタートアップへの戦略的投資を開始。

- NVIDIA、Trimble等のキープレイヤーとの包括的な提携交渉を開始。

- Year 2-3(ソリューション市場投入):

- 提携・買収した技術を自社プラットフォームに統合し、まずは予知保全やフリート管理といった初期ソリューションを市場投入し、早期に成功事例を作る。

- 一部の顧客とPPU(Pay Per Use)モデルの実証実験を開始。

- Year 4-5(エコシステム拡大):

- 施工計画最適化など、より高度なAIソリューションをリリース。

- プラットフォームのAPIを公開し、サードパーティ開発者が新たなアプリケーションを開発できる環境を整備。エコシステムを拡大し、プラットフォームの価値を指数関数的に高める。

- Year 1(基盤構築):

- 必要リソース:

- 5年間でXX億ドルの戦略投資枠(M&A、CVC投資、人材獲得費用を含む)。

- ソフトウェア・AI人材XXX名の採用・育成計画の策定と実行。

- 既存のハードウェア中心の評価制度・組織文化を、ソリューションビジネスに適したものへと変革するための全社的なチェンジマネジメントプログラム。

第11章:付録

引用文献

- Top 15 Companies in Construction Equipment Market Size Report …, https://www.sphericalinsights.com/blogs/top-15-companies-in-construction-equipment-market-spherical-insights-analysis-2024-2035

- Construction Equipment Market Size and Projected Growth Through …, https://www.vantagemarketresearch.com/industry-report/construction-equipment-market-1897

- Construction Equipment Market Size To Hit USD 389.97 Bn By 2034, https://www.precedenceresearch.com/construction-equipment-market

- Construction Equipment Market Size & Share Report, 2030, https://www.grandviewresearch.com/industry-analysis/construction-equipment-market-analysis

- Compact Construction Equipment Market Size, Share, Forecast …, https://www.marketsandmarkets.com/Market-Reports/compact-construction-equipment-market-89115103.html

- Electric Construction Equipment Global Market Forecast, https://www.globenewswire.com/news-release/2025/09/12/3149326/0/en/Electric-Construction-Equipment-Global-Market-Forecast-Report-2025-2030-Opportunities-Lie-in-Modular-Designs-Intelligent-Power-Management-and-Flexible-Deployments.html

- Construction Equipment Rental Market Size, 2025-2034 Report, https://www.gminsights.com/industry-analysis/construction-equipment-rental-market

- North America Compact Construction Equipment Market Growth, Report – Arizton Advisory & Intelligence, https://www.arizton.com/market-reports/north-america-compact-construction-equipment-market

- What the Infrastructure Investment and Jobs Act Means for …, https://blog.thriveon.net/what-the-infrastructure-investment-and-jobs-act-means-for-construction

- Construction Equipment Market Size, Analysis Report 2034, https://www.gminsights.com/industry-analysis/construction-equipment-market

- Electric Construction Equipment Market worth $6.07 billion by 2032, https://www.marketsandmarkets.com/PressReleases/off-highway-electric-vehicle.asp

- 2023 Annual Report to Shareholders on Form 10-K – Caterpillar, https://www.caterpillar.com/en/investors/financial-information/proxy-materials/annual-report-to-shareholders.html

- How Much are The World’s Biggest Construction OEMs Spending on R&D?, https://drainage.focusongroup.com/2024/04/22/how-much-are-the-worlds-biggest-construction-oems-spending-on-rd/

- Deere Construction Sales Fall 12% in 2024, https://www.constructionequipment.com/earthmoving/news/55245035/deere-construction-sales-fall-12-in-2024

- Company information | Volvo Construction Equipment Global, https://www.volvoce.com/global/en/about-us/who-we-are/company-information/

- Volvo Construction Equipment maintains healthy profitability for end of 2024, https://www.volvoce.com/-/media/volvoce/global-site/news-and-events/news-and-stories/2025/volvo-ce-maintains-healthy-profitability-for-end-of-2024/volvo-ce-maintains-healthy-profitability-for-end-of-2024.pdf?v=du5zPw

- Explanatory Meeting for Business Results for the Year ended March 31, 2025 – Hitachi Construction Machinery, https://www.hitachicm.com/content/dam/hitachicm/global/en/ir/library/results/docs/20250425-HCM-Meeting-E.pdf

- Hitachi Increases R&D Spending to 2.7% to Meet Digital and Sustainable Demands, https://www.heavyquipmag.com/2025/08/30/hitachi-increases-rd-spending-to-2-7-to-meet-digital-and-sustainable-demands/

- Hitachi reveals 2025 R&D spend as it pushes construction innovation, https://www.constructionbriefing.com/news/hitachi-reveals-2025-rd-spend-as-it-pushes-construction-innovation/8082937.article

- XCMG’s Half-Year Report: Record-High Performance – Xuzhou …, https://www.xcmgmachinery.com/xcmgs-half-year-report-record-high-performance.html

- XCMG launched 2022 annual report – Chinaspv, https://www.chinaspv.com/statistics/5471.html

- SANY 2024 Annual Report: Net Profit Up 31.98%, International Revenue Accounts for 64%, https://cbonds.com/news/3371405/

- SANY 2024 Annual Report: Net Profit Up 31.98%, International Revenue Accounts for 64%, https://www.prnewswire.com/news-releases/sany-2024-annual-report-net-profit-up-31-98-international-revenue-accounts-for-64-302441011.html

- The 10 Largest Construction Equipment Manufacturers of 2024 …, https://barnoneauction.com/blog-10-largest-manufacturers/

- Infrastructure Investment and Jobs Act – Wikipedia, https://en.wikipedia.org/wiki/Infrastructure_Investment_and_Jobs_Act

- EU: Nonroad Engines – Emission Standards – DieselNet, https://dieselnet.com/standards/eu/nonroad.php

- European Stage V non-road emission standards – International …, https://theicct.org/wp-content/uploads/2021/06/EU-Stage-V_policy-update_ICCT_nov2016.pdf

- China: Nonroad Diesel Engines – Emission Standards – DieselNet, https://dieselnet.com/standards/cn/nonroad.php

- Steel Market: Trends and Projections for 2025 and Beyond | S&P …, https://www.spglobal.com/market-intelligence/en/news-insights/research/2025/09/steel-market-trends-projections-2025-2026

- World Economic Outlook Update, July 2025: Global Economy …, https://www.imf.org/en/Publications/WEO/Issues/2025/07/29/world-economic-outlook-update-july-2025

- Global Economic Prospects – World Bank, https://www.worldbank.org/en/publication/global-economic-prospects

- News Releases | ABC: Construction Industry Must Attract 439,000 W, https://www.abc.org/News-Media/News-Releases/abc-construction-industry-must-attract-439000-workers-in-2025

- Construction Workforce Shortages Are Leading Cause Of Project Delays As Immigration Enforcement Affects Nearly 1/3 Of Firms – AGC, https://www.agc.org/news/2025/08/28/construction-workforce-shortages-are-leading-cause-project-delays-immigration-enforcement-affects

- Mitigating Construction Risk With Technology – Articles – CFMA, https://cfma.org/articles/mitigating-construction-risk-with-technology

- Preventing Wrongful Death: How Technology is Helping Make Construction Sites Safer, https://www.heidarilawgroup.com/blog/technology-preventing-wrongful-death-in-construction/

- Top Companies in Autonomous Construction Equipment Industry …, https://www.marketsandmarkets.com/ResearchInsight/autonomous-construction-equipment-market.asp

- The Rise of AI in Construction – Autodesk, https://www.autodesk.com/blogs/construction/ai-construction/

- Logistics and Transport | Bosch Rexroth USA, https://www.boschrexroth.com/en/us/industries/logistics-and-transport/

- Construction and Infrastructure | Bosch Rexroth USA, https://www.boschrexroth.com/en/us/industries/construction-and-infrastructure/

- 2025 State of the U.S. Semiconductor Industry, https://www.semiconductors.org/2025-state-of-the-u-s-semiconductor-industry/

- 2025 State of the U.S. Semiconductor Industry, https://www.semiconductors.org/wp-content/uploads/2025/07/SIA-State-of-the-Industry-Report-2025.pdf

- 5 Factors to Consider When Buying Used Construction Equipment | United Rentals, https://www.unitedrentals.com/project-uptime/equipment/tips-buying-used-construction-equipment

- INFOGRAPHIC: Should You Buy or Rent Construction Equipment …, https://www.unitedrentals.com/project-uptime/expertise/infographic-should-you-buy-or-rent-construction-equipment

- Climate Transition Action Plan | BHP, https://www.bhp.com/sustainability/climate-change/climate-transition-action-plan

- R&D and technology | Global – Rio Tinto, https://www.riotinto.com/en/about/innovation/rd-and-technology

- Fujitsu expands collaboration with NVIDIA on AI infrastructure – Engineering.com, https://www.engineering.com/fujitsu-expands-collaboration-with-nvidia-on-ai-infrastructure/

- 3D Interoperability and Standardization: Trimble SketchUp and …, https://www.trimble.com/nl-nl/articles/trimble-sketchup-uses-nvidia-omniverse-to-improve-openusd-workflows

- All Construction Technology Solutions | Trimble Construction, https://construction.trimble.com/en/solutions

- Software and services – Topcon Positioning Systems, https://www.topconpositioning.com/us/en/solutions/infrastructure/software-and-services

- 3D Printing In Construction Market | Global Market Analysis Report …, https://www.futuremarketinsights.com/reports/3d-printing-in-construction-market

- Modular & Prefabricated Construction Market | Global Market …, https://www.futuremarketinsights.com/reports/modular-prefabricated-construction-market

- Zoomlion 2024: Forging New Growth Pathways Through …, https://en.zoomlion.com/news/news-detail-614035.htm

- One-third (32%) of projected US$1 trillion semiconductor supply …, https://www.pwc.com/gx/en/news-room/press-releases/2025/climate-risks-to-semiconductor-supply.html

- The Electric Vehicle Supply Chain Ecosystem: Changing Roles of …, https://www.mdpi.com/2071-1050/16/4/1570

- building a sustainable electric vehicle battery … – UC Berkeley Law, https://www.law.berkeley.edu/wp-content/uploads/2020/04/Building-A-Sustainable-Electric-Vehicle-Battery-Supply-Chain.pdf

- Full article: Strategic battery procurement in new energy vehicle supply chains – Taylor & Francis Online, https://www.tandfonline.com/doi/full/10.1080/00207543.2025.2546652

- Unlocking the growth opportunity in battery manufacturing equipment – McKinsey, https://www.mckinsey.com/industries/industrials-and-electronics/our-insights/unlocking-the-growth-opportunity-in-battery-manufacturing-equipment

- 5 Strategies for Battery Production Procurement – MK Energy, https://www.mkenergycn.com/company-news/blog/5-strategies-for-battery-production-procurement/

- Why Buy with United Rentals?, https://www.unitedrentals.com/sales/why-buy

- Strategic Growth Plan (FY2025 – FY2027) Driving value with ambition, https://www.komatsu.jp/en/-/media/home/ir/library/annual/2025/en/kr25e_strategy_01.pdf

- Principal AI System Developer – Caterpillar Careers, https://careers.caterpillar.com/it/lavori/r0000321063/principal-ai-system-developer/

- Cat Digital/Cat Technology – Software Engineer – Caterpillar Careers, https://careers.caterpillar.com/en/jobs/r0000323908/cat-digitalcat-technology-software-engineer/

- Cloud Integration Engineer – Komatsu Jobs, https://komatsu.jobs/job/Cloud-Integration-Engineer/33254-en_US

- Komatsu report | Investor relations | Komatsu global site, https://www.komatsu.jp/en/ir/library/annual

- Research and development strategy, https://www.komatsu.jp/en/-/media/home/ir/library/annual/2025/en/kr25e_strategy_04.pdf

- Technology, Digital, & Data | Caterpillar Careers, https://careers.caterpillar.com/en/career-areas/technology-digital-and-data/

- Caterpillar | 2023 Annual Report – Caterpillar Inc, https://www.caterpillar.com/en/investors/reports/ar-archived-reports/annual-report-2023.html

- Resilient performance for Volvo CE in Q3 2024, https://www.volvoce.com/global/en/news-and-events/news-and-stories/2024/resilient-performance-for-volvo-construction-equipment-in-q3-2024/

- Financial Reports and Presentations | Volvo Group, https://www.volvogroup.com/en/investors/reports-and-presentations.html

- “Hitachi Construction Machinery Group Integrated Report 2025 …, https://www.hitachicm.com/global/en/news/topics/2025/25-09-30/

- SEC Filings – John Deere, https://investor.deere.com/sec-filings/default.aspx

- SANY Heavy Industry Reports Fiscal Year 2022 Financial Results …, https://www.sanyglobal.com/press_releases/866/

- The United States Construction Equipment Rental Market Size & Outlook, 2030, https://www.grandviewresearch.com/horizon/outlook/construction-equipment-rental-market/united-states

- Off-Highway Research: Home, https://offhighwayresearch.com/

- Global – Off-Highway Research, https://offhighwayresearch.com/Geographic-Coverage/Global

- Global construction equipment markets – Off-Highway Research, https://offhighway-store.com/Global-construction-equipment-markets

- World Integrated Trade Solution – Wikipedia, https://en.wikipedia.org/wiki/World_Integrated_Trade_Solution

- Trade Stats Home | WITS | Video Tutorials, https://wits.worldbank.org/videos/tradestatshome.html

- Trade Stats Country view | WITS | Video Tutorials, https://wits.worldbank.org/videos/tradestatscountryview.html

- Reports Archive – Caterpillar Inc, https://www.caterpillar.com/en/investors/reports/reports-archive.html

- Securities report / Quarterly report | Investor relations | Komatsu global site, https://www.komatsu.jp/en/ir/library/annual-security-report

- Komatsu Limited – AnnualReports.com, https://www.annualreports.com/Company/komatsu-limited

- Investor Relations | Komatsu global site, https://www.komatsu.jp/en/ir

- Geared for Growth – Volvo Financial Services, https://www.volvofinancialservices.com/content/dam/volvo-group/markets/master/investors/reports-and-presentations/annual-reports/AB-Volvo-Annual-Report-2022.pdf

- Hitachi Construction Machinery Co., Ltd. Financial Disclosures & Filings – TradingView, https://www.tradingview.com/symbols/TSE-6305/documents/

- Annual Securities Report – Hitachi Construction Machinery, https://www.hitachicm.com/global/en/ir/library/securities-report/

- SEC Filings – John Deere – Investor Relations, https://investor.deere.com/sec-filings/sec-filings-details/default.aspx?FilingId=17123016

- John Deere – Investor Relations, https://investor.deere.com/home/default.aspx

- SZ:000157 Financials | Zoomlion Heavy Industry Science and Technology Co Ltd, https://www.investing.com/equities/cs-zoomlion-a-financial-summary

- The Impact of the Bipartisan Infrastructure Law – Travelers Insurance, https://www.travelers.com/business-insurance/boiler-machinery/bipartisan-infrastructure-bill-impact

- Zero-emission construction machinery in China, 2025 – International …, https://theicct.org/publication/zero-emission-construction-machinery-in-china-2025-sept25/

- Exhaust Emissions – cece.eu, https://www.cece.eu/environment/exhaust-emissions

- China: Heavy-duty: Emissions | Transport Policy – TransportPolicy.net, https://www.transportpolicy.net/standard/china-heavy-duty-emissions/

- Embracing Construction Robotics: The Future of Construction Field Operations, https://www.arch.tamu.edu/news/2025/07/12/embracing-construction-robotics-the-future-of-construction-field-operations/

- Generative AI in Construction: Emerging Trends and Use Cases – Purdue e-Pubs, https://docs.lib.purdue.edu/cgi/viewcontent.cgi?article=1988&context=cib-conferences

- NVIDIA Opens Portals to World of Robotics With New Omniverse Libraries, Cosmos Physical AI Models and AI Computing Infrastructure, https://nvidianews.nvidia.com/news/nvidia-opens-portals-to-world-of-robotics-with-new-omniverse-libraries-cosmos-physical-ai-models-and-ai-computing-infrastructure

- Mobile hydraulics | Bosch Rexroth Germany, https://www.boschrexroth.com/en/de/products/solutions-for-mobile-machines/mobile-hydraulics/

- OECD Economic Outlook, Interim Report September 2025, https://www.oecd.org/en/publications/2025/09/oecd-economic-outlook-interim-report-september-2025_ae3d418b.html

- World Economic Outlook – All Issues – International Monetary Fund (IMF), https://www.imf.org/en/Publications/WEO

- Economic and steel market outlook 2025-2026, third quarter – Eurofer, https://www.eurofer.eu/publications/economic-market-outlook/economic-and-steel-market-outlook-2025-2026-third-quarter

- Solutions for Construction, Transportation, and Geospatial, https://www.trimble.com/en/solutions

- Construction Project Management – Trimble, https://www.trimble.com/en/solutions/project-management

- Viewpoint | Construction Project Management Software – Trimble, https://www.trimble.com/en/products/viewpoint

- Construction – myTopcon – Topcon Positioning Systems, https://mytopcon.topconpositioning.com/na/construction

- What is Building Construction Digitization? | TOPCON Positioning Web Site, https://www.topconpositioning.asia/sa/en/products/industry/building-construction/bim/

- BHP Group Transition Metals Strategy & Sustainability 2025 – Farmonaut, https://farmonaut.com/mining/bhp-group-transition-metals-strategy-sustainability-2025

- ESG INSIGHTS: BHP’s emissions reduction pathway, https://tyndallam.com/esg-insights-bhps-emissions-reduction-pathway/

- BHP Group – Climate Action 100+, https://www.climateaction100.org/company/bhp/

- BHP decarbonisation roadmap – Skarn Associates, https://skarnassociates.com/insights/bhp-decarbonisation-roadmap

- Value chain GHG emission reductions – BHP, https://www.bhp.com/sustainability/climate-change/value-chain-ghg-emission-reductions

- Digital Transformation In Metals: Rio Tinto AI Trends 2025 – Farmonaut, https://farmonaut.com/mining/digital-transformation-in-metals-rio-tinto-ai-trends-2025

- Productivity and Innovation in the Mining Industry – BAEconomics, https://www.baeconomics.com.au/wp-content/uploads/2016/04/Mining-innovation-8Apr2016.pdf

- Rio Tinto, BHP Reap the Benefits of Mining Automation, https://miningdigital.com/digital-transformation/what-are-the-benefits-of-automation-in-mining-operations

- The Future of Work – The economic implications of technology and digital mining – Minerals Council of Australia, https://minerals.org.au/wp-content/uploads/2023/01/The-Future-of-Work-The-economic-implications-of-technology-and-digital-mining-EY-Report-February-2019.pdf

- Rio Tinto’s Experience with Automation Improving Safety for Employees and Creating Value, https://gmggroup.org/rio-tintos-experience-with-automation-improving-safety-for-employees-and-creating-value/

- The quiet revolution transforming construction – Foresight – Skanska, https://foresight.skanska.com/decarbonizing-construction/the-quiet-revolution-transforming-construction/

- Skanska deploys zero-emission construction machinery on active …, https://www.usa.skanska.com/who-we-are/media/press-releases/275448/Skanska-deploys-zeroemission-construction-machinery-on-active-Los-Angeles-project

- Skanska’s ongoing commitment to clean air, https://www.usa.skanska.com/who-we-are/media/constructive-thinking/skanskas-ongoing-commitment-to-clean-air/

- Skanska’s 2023 report: US market optimism, sustainability success, and new tech, https://www.constructionbriefing.com/news/skanskas-2023-report-us-market-optimism-sustainability-success-and-new-tech/8035753.article

- Sustainability | www.usa.skanska.com, https://www.usa.skanska.com/who-we-are/our-impact/climate/sustainability/

- Annual and Sustainability Report 2024 – Skanska Group, https://group.skanska.com/49490b/siteassets/investors/reports-publications/annual-reports/2024/annual-and-sustainability-report-2024.pdf

- Environmental | Our commitments – VINCI Building, https://www.vinci-building.co.uk/our-commitments/environmental/

- Environment – Commitments – VINCI Construction Grands Projets, https://www.vinci-construction-projets.com/en/our-commitments/protect-our-environment/

- Sustainable development VCS – VINCI Construction – Switzerland -, https://www.vcs-sa.ch/en_GB/vinci/sustainable-development-vcs/

- Engineering – Caterpillar Careers, https://careers.caterpillar.com/en/career-areas/engineering/

- Program Specialist – Data, AI & Automation – Caterpillar Careers, https://careers.caterpillar.com/en/jobs/r0000324253/program-specialist-data-ai-automation/

- Breaking Down Hitachi Construction Machinery (6305T) Financial Health: Key Insights for Investors – DCFmodeling.com, https://dcfmodeling.com/blogs/health/6305t-financial-health

- Corporate Vision FY2024-4Q – Hitachi Construction Machinery, https://www.hitachicm.com/content/dam/hitachicm/global/en/ir/library/results/docs/20250425-HCM-CV-E.pdf

- JOHN DEERE INVESTOR RELATIONS FACT BOOK FY23 DATA – Public Technologies (PUBT), https://docs.publicnow.com/viewDoc.aspx?filename=14245\EXT\82A6A6583D7EED632CEA55F41CEB00990618421F_3868028A5FD142464E261F6E944B8234574B5246.PDF

- Deere Reports Second Quarter Net Income of $2.370 Billion, https://www.deere.com/assets/pdfs/common/news/deere-2q24-earnings-release.pdf

- Deere Reports Net Income of $1.245 Billion for Fourth Quarter, $7.1 Billion for Fiscal Year, https://www.deere.com/assets/pdfs/common/news/deere-4q24-earnings-release.pdf

- AB Volvo Research and Development Expenses 2016-2025 | VLVLY – Macrotrends, https://www.macrotrends.net/stocks/charts/VLVLY/ab-volvo/research-development-expenses

- Adjusted operating income SEK 14.0 billion (18.5) – Volvo Group, https://www.volvogroup.com/content/dam/volvo-group/markets/master/investors/reports-and-presentations/interim-reports/2025/volvo-group-q4-2024-eng.pdf

- Volvo Group Annual Report 2024, https://www.volvogroup.com/content/dam/volvo-group/markets/master/events/2025/annual-reports/volvo-group-annual-report-2024.pdf

- Heavy Construction Equipment Market Size Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/heavy-construction-equipment-market