思考のオーケストレーション:AIと専門家集団が共創する次世代コンサルティングの事業戦略

インフォグラフィック

スライド資料

コンサルティング業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

目的と調査範囲

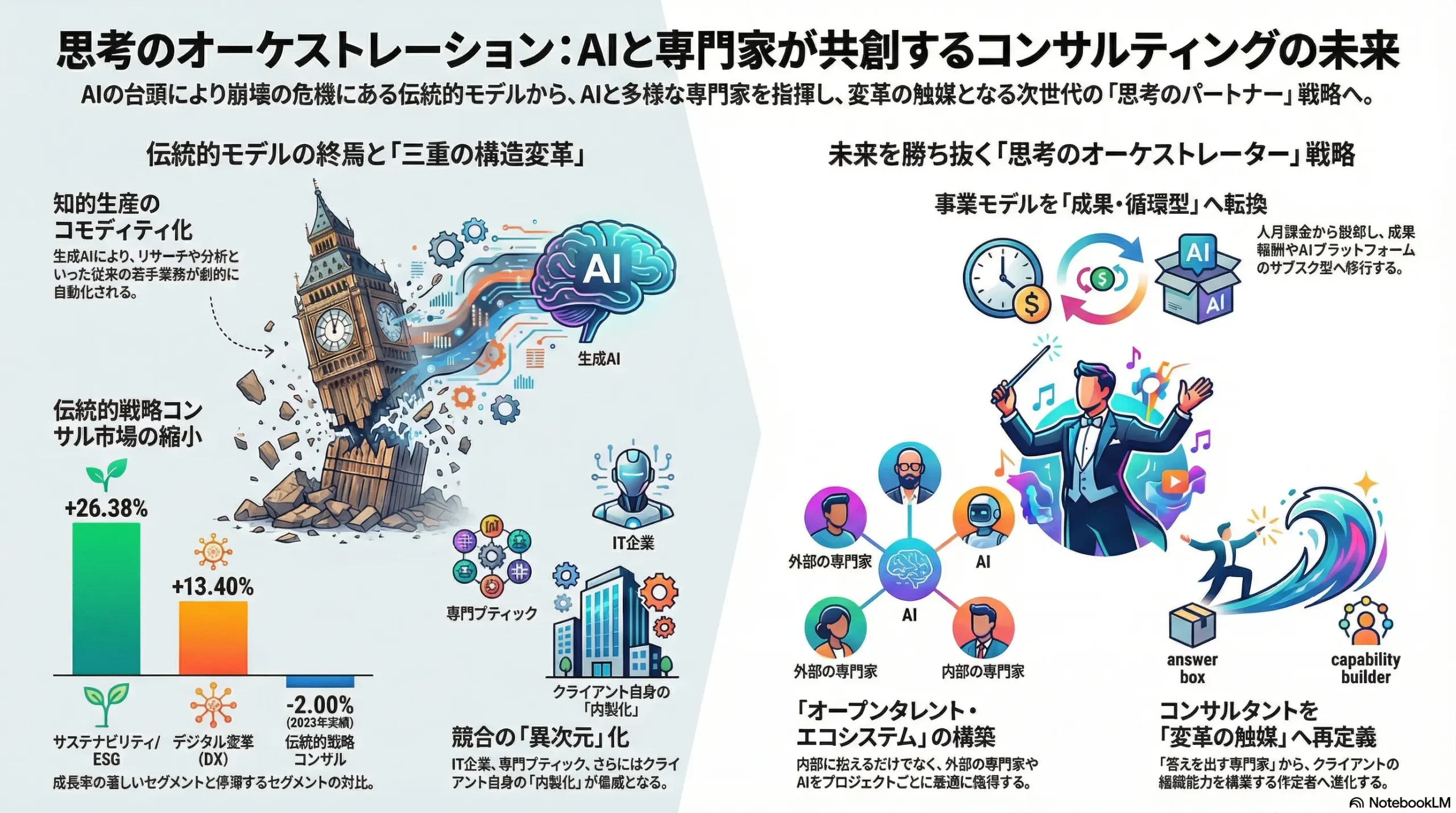

本レポートは、コンサルティング業界が直面する三重の構造変革、すなわち①生成AIの台頭による知的生産プロセスの根底的な変化、②クライアントニーズの高度化・複雑化(単なる戦略策定から実行・成果創出への要求シフト)、そして③IT企業や専門ブティックファームとの異次元の競争激化、という課題に対応し、持続可能な成長を実現するための事業戦略を提言することを目的とする。調査対象は、戦略、総合(IT含む)、人事、財務アドバイザリー等の主要コンサルティングサービスとする。

最重要結論

コンサルティング業界は、伝統的な知的生産モデル、すなわち優秀な人材が時間をかけて情報を収集・分析し、示唆を導出するというビジネスモデルそのものが、生成AIによってコモディティ化するという深刻な危機に直面している。しかし、この「自己破壊」の危機は、同時に「再創造」への最大の好機でもある。AIを単なる効率化ツールではなく「思考のパートナー」として活用し、データサイエンティストから組織心理学者に至るまで、多様な専門家人材の知見を「オーケストレーション(指揮)」することで、人間単独では到達不可能だった高次元の価値を提供する新たな道が開かれている。今後の勝敗を分けるのは、テクノロジーへの投資規模そのものではなく、AIと多様な専門性を真に融合させ、新たな価値提供モデルを構築・実行する組織能力である。

主要な推奨事項

本分析に基づき、経営層に対して以下の4つの戦略的アクションを推奨する。

- 事業モデルの転換: 従来の人月課金(Time and Material)モデルへの依存から脱却し、クライアントの事業成果と連動する成果報酬型(Outcome-based)、独自開発したAIプラットフォームの提供によるサブスクリプション型、そしてクライアントとの共同事業開発(Venture Building)を組み合わせたハイブリッドモデルへと移行する。

- 人材ポートフォリオの再構築: 従来の画一的なコンサルタント採用・育成モデルを抜本的に見直し、データサイエンティスト、AIエンジニア、UI/UXデザイナー、組織心理学者といった多様な専門家を惹きつけ、プロジェクトベースで柔軟に融合させるための「オープンタレント・エコシステム」を構築する。

- 提供価値の再定義: AIによるリサーチや分析の自動化・効率化を前提とし、コンサルタントの役割を「答えを提供する専門家」から、クライアントと共に複雑な課題を設定し、多様なステークホルダーを巻き込みながら変革をリードし、最終的にクライアント組織内に変革能力を構築する「変革のカタリスト(触媒)」へと再定義する。

- AIへの戦略的投資: 全社的なAIリテラシー向上プログラムを必須化すると同時に、特定のインダストリー(例:ヘルスケア)やファンクション(例:M&A)に特化したプロプライエタリな(独自仕様の)AIソリューション(例:M&Aターゲットの自動スクリーニング・評価ツール、サプライチェーンリスクのリアルタイム予測シミュレーター)の開発に集中的に投資し、模倣困難な競争優位を築く。

第2章:市場概観(Market Overview)

世界のコンサルティング市場規模の推移と予測(2020年~2030年)

世界のコンサルティング市場規模に関するデータは、調査機関が用いる市場定義によって大きく異なる点に留意が必要である。例えば、ALM Intelligenceは世界のマネジメントコンサルティング市場を約2,400億ドルと評価する一方、Gartnerは約1,310億ドル、Source Global Researchは1,200億ドルと、より保守的な推定値を示している 1。この差異は、ITインテグレーションやアウトソーシングといった、コンサルティングと隣接する広範なサービスを市場に含めるか否かに起因する。

この市場定義の曖昧さ自体が、業界の境界線が溶解し、ITサービス企業や総合系ファームが伝統的な戦略コンサルティング領域に侵食している現状を映し出している。本レポートでは、複数の調査会社のデータを統合的に分析する。Zion Market Researchは2022年の市場規模を1,987.6億ドルとし、2030年には2,908.6億ドル(年平均成長率、CAGR: 4.87%)に達すると予測している 3。より広範な定義を採用するMordor Intelligenceは、2025年に3,710.4億ドル、2030年には4,692.8億ドル(CAGR: 4.81%)と予測する 4。これらのデータを総合すると、世界のコンサルティング市場は、今後も年率5-7%前後で安定的に成長を続けると推定される。

| 調査機関 | 基準年 | 基準年市場規模 (億ドル) | 予測年 | 予測年市場規模 (億ドル) | CAGR (%) |

|---|---|---|---|---|---|

| Zion Market Research | 2022 | 1,988 | 2030 | 2,909 | 4.87 |

| Mordor Intelligence | 2025 | 3,710 | 2030 | 4,693 | 4.81 |

| Grand View Research | 2022 | 3,462 | 2030 | 6,314 | 7.80 |

| The Business Research Company | 2024 | 10,165 | 2029 | 13,265 | 5.70 |

注: 各調査機関の市場定義は異なるため、単純比較には注意を要する。

サービスライン別、インダストリー別、地域別分析

市場全体の安定成長とは裏腹に、セグメント別に見ると成長のダイナミクスは大きく異なる。

サービスライン別: 2024年時点では、テクノロジー&イノベーション(640億ドル)、戦略(570億ドル)、リスク&財務管理(550億ドル)が市場の3分の2を占める主要セグメントである 5。しかし、成長率には著しい差が見られる。特に注目すべきは、伝統的な戦略コンサルティングが2023年にマイナス2%の縮小を経験した点である。これは、パンデミック後の不確実な時期に策定された計画を実行フェーズに移すクライアントが増加したことを示唆している 5。一方で、サイバーセキュリティ(7%成長)やオペレーション(7%成長)は堅調である 5。最も成長が著しいのは、市場平均を大幅に上回るデジタル変革コンサルティング(CAGR 13.40%) 6 およびサステナビリティ/ESGコンサルティング(CAGR 26.38%) 7 であり、これらが今後の業界成長の主要なエンジンとなることは間違いない。

インダストリー別: 2024年時点では、金融サービス(BFSI)が最大のセクターであり、市場の22%から32%を占めている 4。これは、FinTechによるデジタル変革、複雑な規制対応、リスク管理といった継続的な需要に支えられている 8。成長率で市場を牽引するのはヘルスケア&ライフサイエンスであり、CAGR 6.89%から11.80%という高い成長が予測されている 4。デジタルヘルス、AI創薬、遠隔患者モニタリングといった技術革新が、業界のビジネスモデルを根底から再構築しており、コンサルティング需要を喚起している 4。

地域別: 北米は世界最大の市場であり、全体の約4割を占める成熟市場である 4。一方で、成長の牽引役はアジア太平洋地域であり、CAGR 7.27%から10.70%と最も高い成長率が予測されている 4。同地域におけるインフラのデジタル化やエネルギー転換への大規模な投資が、コンサルティング需要を押し上げている 4。

主要な市場成長ドライバーと阻害要因

成長ドライバー:

- デジタルトランスフォーメーション(DX)の加速: AI、クラウド、データ分析といった先端技術の導入は、もはや一部の先進企業の取り組みではなく、あらゆる産業における生き残りの必須条件となっている 4。

- サステナビリティ/ESG経営へのシフト: EUのCSRD(企業サステナビリティ報告指令)に代表される規制強化と、投資家からの非財務情報開示要求の高まりが、ESG戦略策定やレポーティング関連の需要を爆発的に増加させている 6。

- 規制・リスク環境の複雑化: データプライバシー(GDPRなど)、経済安全保障、地政学リスクの高まりが、専門的な知見を要するリスク管理・コンプライアンス関連の需要を創出している 4。

阻害要因:

- クライアントによる内製化: 大企業を中心に、社内に戦略部門やDX推進室といったコンサルティング機能を持つ組織を設立し、外部への依存度を低減する動きが顕著になっている 4。

- 専門人材の不足と人件費高騰: 特にデータサイエンスやAIといった分野では、IT業界との間で熾烈な人材獲得競争が繰り広げられており、これがコンサルティングファームの成長の足枷となっている 4。

- 価格圧力と成果に対する要求の高まり: クライアントはコンサルティングフィーに対してより厳しい目を向けており、具体的な成果と連動した料金体系を求める傾向が強まっている 6。

業界の主要KPIベンチマーク分析

- 主要ファームの売上高ランキング(2023年度): Big4と呼ばれる総合系ファームが売上規模で市場を支配している。

- Deloitte: 649億ドル 13

- PwC: 531億ドル 13

- EY: 494億ドル 13

- KPMG: 364億ドル 13

特筆すべきは、Big4のアドバイザリー(コンサルティング含む)収入の合計が954億ドルに達し、伝統的な監査・保証業務の収入(665億ドル)を大幅に上回っている点である 13。これは、彼らの事業の中心がコンサルティングサービスへと完全にシフトしたことを示している。

- コンサルタント一人当たりの売上高: ファームの生産性を示す重要な指標だが、公開データは限定的である。Deloitteの2023年度の総従業員数(457,000人)と総収益(649億ドル)から単純計算すると、従業員一人当たり約142,000ドルとなる 13。ただし、これには管理部門等の非コンサルタントも含まれるため、実際のコンサルタント一人当たりの売上高はこれを上回る水準にあると推測される。

- 稼働率(Billable Utilization Rate): コンサルタントの労働時間のうち、どれだけが顧客への請求対象となるプロジェクトに費やされたかを示す最重要KPIである。業界のベンチマークとして80%が一つの目標値とされている 14。管理部門などを含めたファーム全体での目標値は60-65%が一般的である 15。

第3章:外部環境分析(PESTLE Analysis)

政治(Politics)

各国の政策動向は、コンサルティング需要を直接的に左右する。多くの政府が推進する行政サービスのデジタル化や国内産業のDX支援策は、公共セクターおよび民間セクター双方におけるコンサルティング需要の大きな源泉となっている 16。特に、政府機関自体がデジタルサービス提供において民間企業に遅れをとっているケースが多く、そのギャップを埋めるための戦略策定や実行支援のニーズは大きい 17。また、米中対立に象徴される経済安全保障政策は、企業にサプライチェーンの再構築や技術管理体制の見直しを迫り、これに伴うリスク分析や戦略策定の案件を増加させている 18。

経済(Economy)

コンサルティング業界は、景気サイクルに対して一定の耐性を持つ。景気後退期には、クライアントの関心は成長戦略からコスト削減、事業再生、業務効率化へとシフトする 19。これにより、不況期に特有の「守り」のコンサルティング需要が喚起されるため、業界全体としての需要が大きく落ち込むことは少ない(カウンターシクリカルな特性) 21。一方で、金利の上昇は企業の資金調達コストを増大させ、M&A活動を一時的に停滞させる可能性がある。これはM&Aアドバイザリー市場にとってはマイナス要因となりうる 23。現在の高インフレや経済の不確実性は、逆説的に、将来を見通すためのシナリオプランニングや戦略策定に対する需要を高める要因ともなっている 11。

社会(Society)

ミレニアル世代やZ世代が労働市場の中心となるにつれ、彼らの価値観がコンサルティングファームの組織運営に大きな影響を与えている。ワークライフバランスを重視する傾向は、伝統的な「Up or Out」(昇進か退職か)の文化や長時間労働といった働き方と相容れず、優秀な人材の獲得・定着における大きな課題となっている 19。また、社会全体でDE&I(多様性、公平性、包括性)への要請が高まる中、ファーム自身も多様な人材構成やインクルーシブな組織文化の構築を迫られている。これは単なる社会的責任ではなく、多様な視点を取り入れることでイノベーションを促進し、クライアントへの提供価値を高めるための経営戦略そのものである 24。

技術(Technology)

本レポートの核心テーマである生成AIの台頭は、コンサルティング業界にとって過去に例のない破壊的変化をもたらす技術的要因である(詳細は第8章で詳述)。リサーチ、分析、資料作成といった知的生産のプロセスを根本から変革し、コンサルタントの役割そのものを再定義する 25。これに加え、クラウドコンピューティング、高度なデータ分析ツール、コラボレーションツールの進化は、リモートでのコンサルティング提供を一般化させ、データドリブンなインサイトの質を飛躍的に向上させている 4。

法規制(Legal)

EUのGDPR(一般データ保護規則)に代表されるデータプライバシー保護法の強化は、コンサルティング業界に二つの影響を与えている。一つは、クライアントがこれらの複雑な規制に準拠するためのデータガバナンス体制構築を支援するという新たなサービス需要の創出である 18。もう一つは、ファーム自身がクライアントの機密データを扱う上で、これまで以上に厳格なコンプライアンス体制を求められるという事業リスクの増大である。また、特にBig4ファームにおいては、監査業務とコンサルティング業務を同一クライアントに提供することによる利益相反(Conflict of Interest)への監視が世界的に強まっており、将来的には事業分離を求める規制圧力へと発展する可能性がある。

環境(Environment)

気候変動問題への対応は、今や企業経営における最重要課題の一つであり、コンサルティング市場における最大の成長分野となっている。サステナビリティおよびESG関連のコンサルティング市場は、年率25%を超える驚異的なスピードで拡大している 7。この背景には、EUのCSRDのような規制の強化がある 10。CSRDは、対象企業にサプライチェーン全体にわたる膨大な非財務情報の開示を義務付けるものであり、その対応は極めて複雑である。この規制対応の複雑さが、専門的な知見を持つコンサルタントへの需要を爆発的に高めている。

この技術(Technology)と環境(Environment)のトレンドは、単独で存在するのではなく、相互に作用し、新たな高付加価値サービス領域を生み出している。ESG経営、特にCSRDのような規制対応は、本質的に膨大なデータを収集・管理・分析・報告するというデータマネジメントの課題である。この課題に対し、AIは極めて有効な解決策を提供する。例えば、AIを用いてサプライチェーン全体のCO2排出量を自動で算定・可視化したり、人権リスクをリアルタイムで監視したり、膨大なデータからESGレポートを自動生成したりすることが可能になる 7。したがって、今後のコンサルティング市場における勝敗を分けるのは、ESG戦略を語れる人材とAIを実装できる人材を融合させ、「AIを活用したESGソリューション」という形で、戦略から実行、モニタリングまでを一気通貫で提供できる組織能力の有無にかかってくるだろう。これは、従来のコンサルティングの枠を超えた、テクノロジーを核とする新たなサービスモデルの誕生を意味する。

第4章:競合環境分析(Five Forces Analysis)

供給者の交渉力: 中程度

コンサルティング業界における主要な「供給者」は、高度な専門知識を持つ人材である。特に、トップクラスの大学を卒業した新卒者や、データサイエンティスト、AIエンジニアといった専門人材は、IT業界をはじめとする他業界との間で熾烈な獲得競争の対象となっており、極めて高い交渉力を持つ 6。これが人件費の高騰を招き、ファームの収益性を圧迫する一因となっている。一方で、特定の経営理論を提供する著名な学者やスター級のコンサルタントも存在するが、業界全体への影響力は限定的であり、供給者全体の交渉力は「中程度」と評価できる。

買い手の交渉力: 高い

クライアント、すなわち「買い手」の交渉力は非常に強い。多くのクライアントは、複数のコンサルティングファームから提案を募るコンペティション(相見積もり)を常態化させており、これにより厳しい価格競争が生じている 11。さらに、クライアントの要求は価格だけに留まらない。従来の「人月課金(Time and Material)」モデルに対する不満は根強く、コンサルティングの成果(例:コスト削減額、売上増加額)と報酬を連動させる成果報酬型(Outcome-based)の契約を求める声が年々強まっている 6。インターネットの普及により、かつてコンサルタントが独占していた情報や知識へのアクセスが容易になったことも、相対的にクライアントの交渉力を高める要因となっている 18。

新規参入の脅威: 高い

コンサルティング業界への参入障壁は、ブランドや実績といった無形資産を除けば比較的低く、新規参入の脅威は高い。脅威は主に3つの形態で現れている。第一に、特定の業界やテーマに特化した専門ブティックファームの台頭である。彼らは深い専門性を武器に、大手ファームが対応しきれないニッチな領域で存在感を増している 30。第二に、UpworkやCatalantのようなフリーランスコンサルタントのプラットフォームの急成長である。これらのプラットフォームは、企業と高い専門性を持つ個人を直接結びつけ、従来のファームを「中抜き」する形で、より安価で柔軟なサービスを提供する 6。第三に、大企業自身が社内にコンサルティング機能を持つ内製化の動きである 4。

代替品の脅威: 高い

コンサルティングサービスの代替品もまた、多様化し脅威を増している。最大の代替品は、前述のクライアントによる内製化である 11。自社で優秀な人材を採用・育成し、外部に頼らずに戦略策定や課題解決を行う体制を構築する企業が増えている。そして、今まさに最大の代替品となりつつあるのが、AIによる分析・レポート作成ツールである 26。生成AIは、基本的な市場調査、データ分析、プレゼンテーション資料のドラフト作成といった、これまで若手コンサルタントが担ってきた業務を代替する能力を既に有しており、この脅威は今後ますます増大するだろう。一部のプラットフォームでは、基本的な戦略セッションを行う「AIコンサルタント」の実証実験も始まっている 33。

業界内の競争: 非常に高い

業界内の競争環境は、熾烈を極めている。かつては、戦略策定は戦略系ファーム(MBB)、システム導入はIT系ファーム(Accentureなど)、監査・税務は総合系ファーム(Big4)といった棲み分けが存在した。しかし現在では、これらの垣根は完全に崩壊している。クライアントが戦略策定から実行、成果創出までを「End-to-End」で支援するパートナーを求めるようになった結果、全てのプレイヤーが互いの領域に侵食し、全方位的な競争を繰り広げている 30。MBBがデジタルや実行支援の部隊を強化すれば、AccentureやBig4は上流の戦略策定機能を強化する。この異業種格闘技ともいえる状況が、業界内の競争を極度に激化させている。

これらの分析を俯瞰すると、伝統的なファイブフォース分析の枠組み自体が、現在のコンサルティング業界の変革を捉えきれなくなりつつあることがわかる。真の脅威は、同業他社との競争だけではない。むしろ、フリーランスプラットフォームやAIツールといった新しいプレイヤーが、コンサルティングの伝統的なバリューチェーンを個々の部品に「分解(Disaggregation)」し、それぞれをより安価で効率的に提供し始めていることにある。クライアントはもはや、高価なフルパッケージのコンサルティングを依頼せずとも、プロジェクト管理はフリーランスに、専門家インタビューはエキスパートネットワークに、データ分析は社内の専門家とAIツールに、といった形で、必要な部品だけを調達し、自ら「編集」することが可能になりつつある。このバリューチェーンの分解こそが、既存のコンサルティングファームにとって最大の構造的脅威である。この環境下で既存ファームが生き残る道は、もはや個々の部品の提供者であることではない。クライアント自身では調達・統合が困難な、高度な専門家、AIツール、そして自社のコア人材を最適に組み合わせ、複雑な課題解決を「指揮(Orchestrate)」する、唯一無二の存在になることである。

第5章:バリューチェーンとサプライチェーン分析

バリューチェーン分析

コンサルティングサービスの価値創造プロセスは、伝統的に以下の連鎖で構成されてきた。

- ブランド構築・マーケティング: 論文や書籍の執筆、メディアへの露出、カンファレンスでの登壇などを通じて「Thought Leader(知の牽引者)」としてのブランドを確立する。

- 営業・案件獲得: パートナーが企業の経営トップとの長期的なリレーションを構築し、経営課題を特定する。

- 課題設定・提案: クライアントとの対話を通じて、表面的な問題の裏にある本質的な課題を定義し、解決に向けたアプローチと体制を提案する。

- プロジェクトデリバリー(調査・分析・提言): チームが市場調査、データ分析、インタビュー、仮説検証を繰り返し、最終的な戦略提言を策定する。

- 実行支援: 策定した提言が絵に描いた餅で終わらぬよう、クライアント組織に入り込み、変革の実行を支援する。

- ナレッジマネジメント: プロジェクトから得られた知見やデータを形式知化し、全社的な知的資産としてデータベースに蓄積・共有する。

生成AIの登場は、このバリューチェーンに地殻変動をもたらしている。最も大きな影響を受けるのは「4. プロジェクトデリバリー」のプロセスである。これまで若手コンサルタントが膨大な時間を費やしてきた情報収集、一次データ分析、議事録作成、プレゼンテーション資料のドラフト作成といったタスクは、AIによって劇的に自動化・高速化される 35。これにより、コンサルタントは、AIには代替できない、より人間的な付加価値が求められる活動、すなわち「3. 課題設定・提案」におけるクライアントとの深い対話や、「5. 実行支援」におけるステークホルダーとの合意形成、変革への動機付けといった活動に、より多くの時間を投入することが可能になる。

また、「6. ナレッジマネジメント」もAIによって大きく変革される。AIは、過去の何万ものプロジェクト文書から、類似案件の分析アプローチやインサイトを瞬時に検索・抽出し、新たな提案や分析の質とスピードを飛躍的に向上させる。

サプライチェーン分析(人材供給網)

コンサルティング業界の「サプライチェーン」とは、その価値の源泉である人材の供給網を指す。

- 主要な供給源: 伝統的に、新卒採用では国内外のトップ大学の学部生およびMBAホルダーが、中途採用では事業会社の経営企画部門や同業他社からの移籍者が主要な供給源であった。しかし近年、クライアントのDXニーズの高まりを受け、IT企業に所属するデータサイエンティストやAIエンジニアの採用が急増している 37。

- 「オープンタレント」モデルの進展: 正社員として人材を抱えるだけでなく、プロジェクトの特性に応じて外部のフリーランスコンサルタントや特定分野の専門家を柔軟に活用する「オープンタレント」(またはフレキシブルタレント)モデルが急速に拡大している 39。このモデルにより、ファームは需要の変動に俊敏に対応し、固定費を抑制しながら、ニッチで高度な専門性を持つ人材を迅速にプロジェクトに投入することが可能になる 39。

このオープンタレントモデルの進展は、コンサルティングファームのあり方を根本的に変える。かつてファームは、選び抜かれたエリートを正社員として囲い込み、独自のトレーニングで育成する、いわば閉鎖的な「修道院」のような存在であった。しかし今後は、社内外の多様な才能を見出し、プロジェクトごとに最適なチームを編成・指揮する「エコシステムの指揮者(Orchestrator)」へと、その役割を変えていく必要がある。この変化は、ファームの競争優位の源泉が、もはや「誰を所有しているか(Employees)」ではなく、「誰と繋がり、どう組み合わせるか(Ecosystem)」にシフトすることを意味する。これに対応するには、外部人材の品質を評価・管理する新たな仕組みや、社内外のメンバーがシームレスに協業できるプラットフォーム、そして多様なバックグラウンドを持つ人材をまとめ上げる高度なプロジェクトマネジメント能力が不可欠となる。

第6章:顧客の需要特性

主要な顧客セグメントとKBF(Key Buying Factor)

クライアントがコンサルティングサービスに求める価値は、その属性によって大きく異なる。

- グローバル大企業: グローバル規模での事業再編、全社的なデジタルトランスフォーメーション、大型M&Aといった、複雑かつ大規模な経営課題の解決を求める。彼らにとってのKBF(購買決定要因)は、ファームが持つグローバルなネットワーク、最高レベルのブランド力と信頼性、過去の類似案件における豊富な実績、そして戦略から実行までを一気通貫で支援できる総合力である 6。

- 中堅・中小企業(SME): 事業成長の加速、オペレーションの効率化、事業承継などが主な課題となる。限られた予算の中で最大の効果を求めるため、KBFはコストパフォーマンス、具体的な成果の迅速な提示、自社の業界に特化した実践的な知見となる。そのため、リモートで提供される安価でモジュール化されたサービスへの需要が高い 6。

- スタートアップ: ビジネスモデルの検証、シリーズA以降の資金調達、組織の急拡大(スケーリング)に伴う課題などが中心となる。KBFは、投資家(VC)へのネットワーク、資金調達に関する実践的アドバイス、そして企業の成長ステージに合わせた柔軟な料金体系(例:株式の一部を報酬とするエクイティモデルなど)である。

- 政府・公共機関: 重要な政策の立案支援、行政サービスのデジタル化、非効率な業務プロセスの改革などが主なテーマとなる。KBFは、公共セクター特有の意思決定プロセスや文化への深い理解、政策を実現に導く実行能力、そして税金を原資とすることから求められる高い透明性と説明責任である。

クライアントが求める価値の変化

すべてのセグメントに共通して、クライアントがコンサルタントに求める価値は、過去10年で劇的に変化した。

- 「答え」から「共創パートナー」へ: かつてコンサルタントは、外部の客観的な専門家として分析を行い、「これが正解です」と答えを提示する役割が中心であった。しかし、VUCA(変動性、不確実性、複雑性、曖昧性)の時代において、唯一絶対の正解は存在しない。クライアントは今、自社のチームとコンサルタントが一体となり、共に仮説を立て、議論し、試行錯誤しながら、自社にとっての最適解を「共創」するパートナーとしての役割を求めている 41。

- 戦略策定から実行・成果創出へ: 美しい装丁の戦略提言書(パワポ資料)を納品するだけでは、もはや価値とは見なされない。クライアントが評価するのは、その戦略が現場で「実行」され、売上向上やコスト削減といった測定可能な「ビジネスインパクト」に繋がったかどうかである 31。このため、実行支援やチェンジマネジメントの重要性が飛躍的に高まっている。

- 組織能力の構築: プロジェクトが終了した後に、コンサルタントがいなくても変革が自律的に継続していくこと、すなわちクライアント社内に変革を推進する「組織能力(ケイパビリティ)」が構築されることへの要求が強まっている 41。コンサルタントは、単なる問題解決の代行者ではなく、クライアント自身が問題解決能力を身につけるための「コーチ」や「ファシリテーター」としての役割を担うことが期待されている。

このクライアント需要の変化、すなわち「何をすべきか(What)」から「どうやるのか(How)」、そして「どうすれば自社でやり続けられるのか(Capability)」へのシフトは、コンサルティング業界の競争構造を根底から変える原動力となっている。戦略策定(What)に強みを持つ戦略系ファームは、実行支援(How)や組織能力構築(Capability)の機能を強化せざるを得ず、結果として、元来それらの領域を得意としてきたIT系ファームや総合系ファームの領域へと進出している。逆に、IT系ファームや総合系ファームも、より上流の戦略策定(What)からクライアントに関与しようと戦略機能を強化している。第4章で分析した異業種間の熾烈な競争は、このクライアント需要の変化によって引き起こされた必然的な帰結なのである。

プロジェクトの成功・失敗を分ける要因

プロジェクトの成否は、コンサルタントの能力だけでなく、クライアントとの関係性にも大きく左右される。

- 成功要因: プロジェクト開始時点での明確なゴール設定、経営トップによる強力かつ継続的なコミットメント、コンサルタントとクライアント間の率直なコミュニケーションに基づいた信頼関係、そして変革の当事者である現場部門を初期段階から巻き込むこと。

- 失敗要因: 目的の曖昧さや途中での変更、経営層の関与不足による梯子外し、現場からの抵抗や非協力、コンサルタントが提示する提言の非現実性(「言うは易し、行うは難し」)。近年では、コンサルティングファームの急拡大に伴う人材の質の低下を指摘する声もクライアントから聞かれるようになっている 31。

第7章:内部環境分析

VRIO分析

トップティアのコンサルティングファームが持つ経営資源やケイパビリティをVRIOフレームワークで分析し、持続的な競争優位の源泉を特定する。VRIOは、資源やケイパビリティが持つ価値(Value)、希少性(Rarity)、模倣困難性(Imitability)、そしてそれを活用する組織(Organization)の4つの観点から競争優位を評価するツールである 43。

| 経営資源/ケイパビリティ | 価値 (V) | 希少性 (R) | 模倣困難性 (I) | 組織 (O) | 競争優位 |

|---|---|---|---|---|---|

| ブランド力・信頼 | Yes | Yes | Yes | Yes | 持続的競争優位 |

| 独自の経営手法・フレームワーク | Yes | No | No | Yes | 競争均衡 |

| トップクラスの人材プール | Yes | Yes | No | Yes | 一時的競争優位 |

| グローバルネットワーク | Yes | Yes | No | Yes | 一時的競争優位 |

| 長年のナレッジ・データの蓄積 | Yes | Yes | Yes | Yes | 持続的競争優位 |

- 持続的競争優位(Sustained Competitive Advantage):

- ブランド力・信頼: McKinsey, BCG, Bain (MBB) に代表されるトップファームのブランドは、長年にわたる成功実績と経営トップとの深い信頼関係の上に築かれており、価値があり、希少で、他社が短期間で模倣することは極めて困難である 45。このブランド力により、最も重要かつ高単価な案件を獲得し、最高の人材を惹きつけることが可能となっている。

- ナレッジ・データの蓄積: 数十年にわたる何万ものプロジェクトから蓄積された独自の業界データ、ベンチマーク、インサイト、そしてそれらを活用するための組織的なナレッジマネジメントシステムは、他社が容易に模倣できない知的資産である。これらは、新たな提案や分析の質とスピードを支える根幹となっている。

- 一時的競争優位(Temporary Competitive Advantage):

- トップクラスの人材プール: 優秀な人材は価値があり希少だが、IT業界などとの激しい人材獲得競争に晒されており、人材の流動性も高い。そのため、人材プールそのものは模倣困難とは言えず、優位性は一時的なものに留まる。

- グローバルネットワーク: グローバルな拠点網は価値があり希少だが、他の大手ファームも同様のネットワークを構築しており、M&Aなどによって後発でも構築は可能であるため、模倣困難性は高くない。

- 競争均衡(Competitive Parity):

- 独自の経営手法・フレームワーク: 3C分析やSWOT分析といった多くのフレームワークは、書籍などを通じて広く知られており、もはや希少性も模倣困難性もない。これらは業界で戦うための「入場券」ではあるが、競争優位の源泉とはならない。

結論として、トップファームの持続的な競争優位の源泉は、「ブランドと信頼」および「組織的に蓄積・活用されるナレッジ」という無形資産にある。

人材動向

- 求められるスキルセットの変化: 伝統的な論理思考、仮説検証、コミュニケーション能力といったコアスキルに加え、現代のコンサルタントにはより多様なスキルセットが求められている。具体的には、データサイエンス(統計、機械学習)、AI/MLの知見、デザイン思考、アジャイル開発手法、そして変革を組織に根付かせるチェンジマネジメントの能力が不可欠となっている 12。また、リモート環境下でのプレゼンスや、不確実性の高い状況でクライアントとの信頼関係を築くといった高度なソフトスキルも同様に重要である 12。

- 専門人材の需要と供給: データサイエンティストやAIエンジニアに対する需要は、業界を問わず爆発的に増加している。米国労働統計局(BLS)の予測によれば、データサイエンティストの雇用は2024年から2034年の10年間で34%増加し、これは全職種の平均をはるかに上回る伸び率である 47。コンサルティング業界は、これらの希少な人材をGoogleやMetaといった巨大IT企業と直接競合して獲得しなければならず、深刻な人材不足と人件費の高騰に直面している 11。コンサルティング業界におけるデータサイエンティストの給与中央値(110,240ドル)が、IT業界(128,020ドル)と比較して見劣りする場合があることも、採用上の課題となっている 47。

従業員の賃金相場とトレンド

コンサルティング業界の報酬は依然として高い水準にあるが、近年のトレンドには変化が見られる。

- 役職別賃金水準(米国トップティアファーム、2025年オファー):

- 学部卒/修士卒: ベースサラリー約11万ドル、ボーナス等を含めた総支給額は約13万~16万ドル 48。

- MBA/博士卒: ベースサラリー約19万ドル、総支給額は約22万~24万ドル 48。

- マネージャー/プロジェクトリーダー: ベースサラリー22万~24万ドル、総支給額は32万~38万ドルに達する 48。

- パートナー/ディレクター: 総支給額は100万ドルを超える 49。

- トレンド: 2021年から2023年にかけて、人材獲得競争の激化を背景に年率10%近い急激な給与上昇が見られたが、2025年入社向けのオファーでは、景気減速と一部ファームの採用抑制を反映し、初任給はほぼ横ばいとなっている 48。これは、人材市場におけるパワーバランスが、一時的に売り手市場から買い手市場へとシフトしたことを示唆している。

労働生産性

長時間労働が常態化してきた業界にとって、生産性の向上は喫緊の課題である。この課題に対する最も有望な解決策がAIの活用である。ハーバード・ビジネス・スクールがBCGのコンサルタントを対象に行った調査は、そのインパクトを明確に示している。生成AI(GPT-4)を利用したコンサルタントは、利用しなかったグループと比較して、タスクの完了数が平均12.2%多く、完了までの時間が25.1%速く、そして成果物の品質評価が40%も高かった 51。

この事実は、重大な戦略的示唆を含む。前述の通り、コンサルタントの主要なコストである人件費(給与)の伸びは2025年に一度頭打ちとなった 48。一方で、AIの活用によりコンサルタント一人当たりの生産性(アウトプット)は劇的に向上する可能性がある 51。もしファームがAIをワークフローに効果的に統合できれば、「コストの安定化」と「生産性の飛躍的向上」が同時に起こり、利益率の大幅な拡大が期待できる。これは、AI導入で先行したファームが、コスト競争力と提供価値の両面で競合を圧倒する可能性を秘めていることを意味する。もはや「人材獲得競争」だけでなく、「AI活用による生産性競争」が、業界の新たな勝敗分岐点となりつつある。

第8章:AIの影響とインパクト

知的生産プロセスの変革

生成AIは、コンサルティングの根幹である知的生産プロセスを根底から覆す。これまで若手コンサルタントが膨大な時間を費やしてきた、情報収集、市場データ分析、インタビュー議事録の要約、プレゼンテーション資料のドラフト作成といった定型的な知的作業は、その大部分がAIによって自動化・高速化される 35。MITの調査では、専門的なライティングタスクにおいて44%の時間短縮効果が報告されており、これはコンサルティング業務における生産性向上ポテンシャルの大きさを示唆している 53。

この変革により、コンサルタントの業務時間配分は劇的に変化する。ルーティンワークから解放された時間は、より高度で人間的なスキルが求められる活動へと再配分される。具体的には、クライアントとの対話を通じて課題の本質を見極める「課題設定」、多様な意見を持つ関係者の利害を調整し合意を形成する「ステークホルダーマネジメント」、そして変革に対する組織的な抵抗を乗り越え、人々を動機付ける「チェンジマネジメント」といった領域である。

提供価値の高度化

AIは、コンサルタントが提供する価値の質と範囲をも拡張する。

- 新たな分析手法と洞察: AIは、人間では処理不可能な規模の非構造化データ(例:SNSの投稿、顧客からの問い合わせ音声)を解析し、これまで見過ごされてきたインサイトを発掘する。これにより、より精緻な需要予測、リアルタイムでの市場変動シミュレーション、個々の顧客に最適化された戦略提言などが可能になる 25。実際に、AIを活用した需要予測モデルによってサプライチェーンの在庫切れを30%削減し、効率を40%向上させたという事例も報告されている 35。

- 人間とAIの協業モデル: 今後のコンサルティングは、「AIコンサルタント」と「人間コンサルタント」の協業によって成り立っていく。AIは、データに基づき客観的な分析や複数の選択肢を提示する強力な「分析エンジン」として機能する。一方、人間は、AIの出力を解釈し、クライアントが置かれた独自の文脈(組織文化、社内政治、経営者の価値観など)を考慮に入れ、最終的な意思決定を支援する「戦略的思考のオーケストレーター」としての役割を担う。ハーバード大学のカリム・ラカーニ教授が指摘するように、「AIが人間を代替するのではなく、AIを使いこなす人間が、そうでない人間を代替する」という未来が現実のものとなる 55。

新たなサービス領域の創出

AIの普及は、コンサルティングファームに新たなビジネスチャンスをもたらす。

- AI戦略策定・導入支援: クライアント企業自身がAIを事業にどう活用すべきか、という根源的な問いに応えるコンサルティング。AI導入のロードマップ策定から、具体的なAIモデルの開発・実装、そしてAIを使いこなすための組織変革までを包括的に支援する。この「AIコンサルティング」市場は、2025年の約111億ドルから2035年には約910億ドルへと、年率26.2%という驚異的な成長が見込まれている 35。

- AI倫理・ガバナンス構築: AIの利用拡大に伴い、アルゴリズムのバイアス、判断プロセスの不透明性、説明責任の欠如といった倫理的・社会的課題がクローズアップされている。また、GDPRのようなデータプライバシー規制への準拠も必須である。こうしたリスクを管理し、信頼できるAI活用を実現するためのガバナンス体制構築を支援するコンサルティングは、企業の信頼性を担保する上で不可欠なサービス領域となる 56。

コンサルタントの役割の再定義

AI時代において、コンサルタントが真に価値を発揮すべき領域は、計算能力や情報処理能力ではなく、人間にしか持ち得ない高度な認知能力と社会的能力にある。

- AIにはできない、人間が価値を発揮すべき領域:

- 課題設定(Problem Framing): 曖昧で複雑な事象の中から、解くべき本質的な問い(イシュー)を見出し、定義する能力。

- 暗黙知の形式知化: クライアントの組織内に存在する、言語化されていない経験則やノウハウ(暗黙知)を対話によって引き出し、戦略に組み込む能力。

- 共感と信頼関係構築: クライアントの立場や感情に深く共感し、人間的な信頼関係を築くことで、困難な変革プロジェクトを共に推進するパートナーとなる能力。

- 倫理的判断: AIが提示する合理的な選択肢が、社会や倫理に与える影響を多角的に評価し、責任ある意思決定を導く能力。

- リーダーシップと動機付け: ビジョンを提示し、組織のメンバーを鼓舞することで、変革に向けたエネルギーと当事者意識(オーナーシップ)を醸成する能力。

この変化は、コンサルティングファームの人材モデルに「大分岐(Great Bifurcation)」をもたらすだろう。従来のような、多数の若手アナリストが定型業務をこなし、経験を積んでピラミッドの頂点を目指すという画一的なキャリアパスはもはや成り立たない。AIがピラミッドの底辺を代替するためである。これからのファームは、二つの異なる、しかし同様に価値の高い人材群によって構成されることになる。一つは、特定領域の深い専門知識とAI活用スキルを兼ね備え、人間とAIの共同作業によって超高度な分析・洞察を生み出す「AI拡張型スペシャリスト」(例:AIシミュレーションを駆使するサプライチェーン専門家)。もう一つは、戦略的思考とリーダーシップを武器に、クライアントの真の課題を見抜き、社内外のスペシャリスト(人間とAIを含む)を最適に組み合わせてチームを編成し、複雑なステークホルダーをまとめ上げながら変革を完遂させる「オーケストレーション型ジェネラリスト」である。ファームは、この二つの人材タイプを惹きつけ、育成し、評価するための全く新しいキャリアパスと組織構造を設計する必要に迫られる。未来のファームはピラミッドではなく、個々の才能が輝く「星座」のような組織体となり、その全体を指揮するリーダーシップが求められる。

第9章:主要プレイヤーの戦略分析

各ファームは、AIという巨大な潮流に対し、それぞれの強みを活かした独自の戦略で対応を進めている。本章では、主要プレイヤーのAI戦略に焦点を当て、その動向を比較分析する。

戦略系ファーム (MBB)

- McKinsey & Company: 2015年に買収したAI専門部隊「QuantumBlack」を中核に据え、業界でいち早くAIドリブンなコンサルティングへの変革を推進している 58。QuantumBlackは、データサイエンティスト、エンジニア、デザイナーなど数百人規模の専門家集団であり、クライアントのAIトランスフォーメーションを戦略策定からモデル開発、実装、組織能力構築までEnd-to-Endで支援する。特に、契約書や技術文書といった非構造化データから価値を抽出する独自ツール「AI4DX」などを開発し、クライアントのデータ基盤構築から深く関与することで、他社との差別化を図っている 59。

- Boston Consulting Group (BCG): テクノロジーの構築とデザインに特化した部門「BCG X」を2022年に設立。3,000人を超える技術者、デザイナー、起業家を集結させ、AIおよび生成AIを活用した新規事業やサービスの創出を加速させている 61。BCG Xは、BCG本体が持つ深い業界知見と、AI・デジタル技術に関する最先端の専門性を融合させるハブとしての役割を担い、独自のAIアセット群を駆使してクライアントの変革を支援している。

- Bain & Company: OpenAIとの提携を2023年2月にいち早く発表し、生成AIのビジネス活用において先行している 62。この提携を通じて、The Coca-Cola CompanyのマーケティングキャンペーンにChatGPTとDALL-Eを活用するなど、具体的な協業事例を創出。さらに、AI分野の世界的権威であるアンドリュー・ン(Andrew Ng)氏との戦略的パートナーシップも締結し、技術的な知見とビジネス戦略の融合を深化させている 62。

総合系ファーム (Big4)

- Deloitte: 「Deloitte AI Institute」をグローバルに設立し、AIに関する研究、人材育成、エコシステム構築に注力 63。倫理的で信頼性の高いAIの活用を担保するためのフレームワーク「Trustworthy AI™」を提唱し、技術の社会実装におけるリスク管理を重視している 64。2030年度までにグローバルで30億ドル以上を生成AI関連に投資する計画を発表しており、その規模は業界最大級である 64。

- PwC: 2024年度のグローバル収益は554億ドルに達した 65。クライアントのデジタルトランスフォーメーション支援において、主要なテクノロジー企業とのアライアンスを強化しており、アライアンス経由の案件は前年比24.5%増と大きく伸長している 66。AIが業務プロセスや人材戦略に与える影響を評価するアセスメントサービスに力を入れている 66。

- EY: 2024年度のグローバル収益は512億ドル 67。AIへの大規模投資と組織的なコミットメントの象徴として、統合AIプラットフォーム「EY.ai」を発表。自社開発の大規模言語モデル(LLM)である「EYQ」を全社的に展開し、社内業務の効率化とコンサルティングサービスの高度化を両輪で進めている 67。

- KPMG: 2024年度のグローバル収益は384億ドル 68。Google Cloudとの戦略的提携を拡大し、今後4年間で1億ドルを投じてエンタープライズAIサービスの開発・提供を強化する計画を発表した 68。両社の専門知識を組み合わせ、金融、ヘルスケア、小売といった特定業界向けのAIソリューション開発に注力する。

IT・アクセンチュア

- Accenture: データとAI領域に対し、30億ドルの投資計画を2023年に発表。この領域でのリーダーシップを明確にしている。クライアントのバリューチェーン全体に生成AIを組み込むためのソリューション群「AI Refinery」などを提供し、単なるPoC(概念実証)に留まらない、全社規模でのAI実装を支援する 69。既に30億ドル規模の生成AI関連ビジネスを獲得しており、市場での圧倒的な実行力を示している 69。

日系大手ファーム

- 野村総合研究所 (NRI): 強みである「ナビゲーション(コンサルティング)×ソリューション(IT実現力)」のビジネスモデルをDX時代にも適用 70。企業のDXを、業務改革レベルの「DX1.0」、ビジネスモデル変革レベルの「DX2.0」、社会課題解決を目指す「DX3.0」の3段階で定義し、クライアントの成熟度に合わせたEnd-to-Endの支援を展開している 70。

- アビームコンサルティング: DXを「未来を共に創造する」ためのエンジンと位置づけ、クライアントとの伴走支援を重視 60。特に、Microsoft 365 Copilotの導入支援や、AIを前提とした次世代の業務改革(BPR)など、現場の業務に直結する具体的なAI活用サービスの提供に強みを持つ 60。

| ファーム名 | AI戦略・ビジョン | 主要なAIイニシアチブ/ブランド | 発表された投資額 | 主要なパートナーシップ | 独自AIツール/プラットフォーム例 |

|---|---|---|---|---|---|

| McKinsey & Company | AIによるクライアント変革のEnd-to-End支援 | QuantumBlack, AI by McKinsey | 非公表 | 非公表 | AI4DX(非構造化データ抽出) |

| Boston Consulting Group | 深い業界知見とAI・デジタル技術の融合 | BCG X | 非公表 | 非公表 | 独自のAIアセット群 |

| Bain & Company | 生成AIのビジネス活用で先行 | AI, Insights, & Solutions (AIS) | 非公表 | OpenAI, Andrew Ng | – |

| Deloitte | 信頼できるAI(Trustworthy AI)の社会実装 | Deloitte AI Institute | 30億ドル以上(~FY30) | Google Cloud, NVIDIA | CortexAI™ for Government |

| PwC | テクノロジーアライアンスを核としたDX支援 | – | 非公表 | Microsoft, SAP, Google Cloud | PwC agent OS |

| EY | 全社的なAIプラットフォームによる変革 | EY.ai | 14億ドル(複数年) | Microsoft | EY.ai, EYQ (LLM) |

| Accenture | AIによる企業全体の継続的な再創造 | – | 30億ドル(3年間) | Microsoft, Google, AWS | AI Refinery |

第10章:戦略的インプリケーションと推奨事項

今後5~10年で勝者と敗者を分ける決定的要因

これまでの分析を統合すると、AI時代のコンサルティング業界における勝者と敗者を分ける決定的要因は、以下の4点に集約される。

- AIと人間の協業モデルの確立: AIを単なる効率化ツールとして導入するに留まらず、人間のコンサルタントの思考を拡張し、新たな洞察を生み出す「協業パートナー」として、組織のワークフローに深く組み込めるか。

- 多様な専門人材の獲得と融合: 従来のジェネラリスト型コンサルタントだけでなく、データサイエンティスト、AIエンジニア、デザイナー、組織心理学者といった多様な専門家を惹きつけ、彼らが一枚岩となって価値を創造できる組織文化とプロセスを構築できるか。

- ビジネスモデルの柔軟性と拡張性: 伝統的な人月課金モデルへの依存から脱却し、クライアントに提供する価値と真に連動した多様な収益モデル(成果報酬、サブスクリプション、レベニューシェア、共同事業開発など)を構築し、柔軟に提供できるか。

- 信頼と倫理の担保: AIの活用がブラックボックス化することを避け、データの安全性、アルゴリズムの公平性、意思決定の透明性を担保する厳格なガバナンスを構築し、クライアントと社会からの「信頼」を維持・向上できるか。

自社が捉えるべき機会(Opportunity)と備えるべき脅威(Threat)

この環境変化は、すべてのコンサルティングファームにとって機会と脅威の両面を持つ。

- 機会(Opportunities):

- 高付加価値領域へのシフト: AIに定型業務を移管することで、コンサルタントはより上流の課題設定や、より下流の実行・変革マネジメントといった、人間ならではの高度な判断やコミュニケーションが求められる領域に集中でき、一人当たりの付加価値を最大化できる。

- 新規サービス市場の創造: AI戦略、AIガバナンス、そして「サステナビリティ×AI」といった、今まさに立ち上がりつつある急成長市場において、独自のソリューションをいち早く確立し、先行者利益を確保する。

- データ/AIアセットの収益化: 特定の業界や業務に特化した予測モデルや最適化エンジンを開発し、それをSaaS(Software as a Service)型のサブスクリプションサービスとして提供することで、プロジェクトベースの収益に依存しない新たな収益源を確立する。

- 脅威(Threats):

- 提供価値のコモディティ化: 生成AIツールが広く普及することで、基本的なリサーチや分析、レポート作成といった業務の価値はゼロに近づく。従来型のプロジェクトは厳しい価格競争に晒され、収益性が著しく低下する。

- 中核人材の流出: 高度なAIスキルを持つ人材が、より高い報酬や魅力的な開発環境を求めて、IT企業やスタートアップへ流出するリスクが高まる。

- ディスラプターの台頭: AIを駆使した新しいビジネスモデルを持つ専門ブティックやテクノロジー企業が、特定のサービス領域(例:デジタルマーケティング、サプライチェーン最適化)において、既存ファームの市場を侵食する。

戦略的オプションの提示と評価

これらの機会と脅威を踏まえ、自社が取りうる戦略的オプションとして、以下の3つを提示し、評価する。

- オプションA:「総合化」戦略(Full-Stack Transformation Partner)

- 内容: 戦略、AI、デジタル、組織変革、実行支援まで、クライアントの変革に必要なあらゆるケイパビリティをM&Aも活用しながら内製化し、大規模な変革プロジェクトをEnd-to-Endで担う。AccentureやBig4が目指すモデルに近い。

- メリット: 大規模・長期の案件を獲得しやすく、クライアントとの関係性を深めることができる。多様な収益源の確保に繋がる。

- デメリット: 莫大な先行投資が必要となり、財務的リスクが高い。組織の巨大化・複雑化が意思決定のスピードを阻害する可能性がある。各専門領域で、俊敏な専門ブティックとの競争に常に晒される。

- オプションB:「専門性」先鋭化戦略(Specialized Insight Engine)

- 内容: 特定のインダストリー(例:ライフサイエンス)やファンクション(例:M&A、プライシング)に深く特化し、プロプライエタリなデータとAIモデルを駆使して、他社にはない圧倒的な深さと独自性を持つ洞察を提供する。

- メリット: 高い価格決定力を維持し、高収益性を確保しやすい。ニッチな市場でトップブランドを確立し、特定の分野で「第一想起」される存在になれる。

- デメリット: 市場規模が限定されるため、事業のスケールに限界がある。市場環境の変化や技術革新によって、自社の専門性が一気に陳腐化するリスクを内包する。

- オプションC:「プラットフォーム」戦略(Orchestration Platform)

- 内容: 自社の中核となる戦略コンサルタントは少数精鋭に保ちつつ、外部の専門家ネットワーク、フリーランス、AIツール、専門ブティックなどを柔軟に組み合わせ、プロジェクトごとに最適なチームを「オーケストレーション(指揮)」することに価値の源泉を置く。

- メリット: 固定費を低く抑え、高い柔軟性と俊敏性を維持できる。常に最先端の専門知識やツールを外部から取り入れ、活用することができる。

- デメリット: 外部パートナーの品質管理が極めて重要かつ困難である。自社独自の知的資本(ナレッジ)が蓄積しにくい。ブランドイメージの一貫性を保つのが難しい。

最終提言とアクションプラン

- 最終提言:

オプションC「プラットフォーム」戦略を事業モデルの中核に据えつつ、オプションB「専門性」先鋭化戦略を組み合わせたハイブリッドモデルを目指すべきである。 - 提言理由:

このハイブリッドモデルは、自社の強みである高度な戦略策定能力とブランド(VRIO分析における競争優位の源泉)を最大限に活かしつつ、人材ポートフォリオの変革とビジネスモデルの転換という業界のメガトレンドに最も柔軟かつ効果的に対応できるためである。AI時代において、あらゆる専門性を自前で抱え込む「総合化」戦略は、非効率かつリスクが高い。今後の価値の源泉は、「何を所有しているか」から「何を繋ぎ、組み合わせ、新たな価値を創造できるか」へとシフトする。自社は、その「繋ぎ、組み合わせる」役割、すなわち「思考のオーケストレーター」としての地位を確立すべきである。同時に、オーケストレーションの質を担保し、他社との差別化を図るために、自社が最も得意とするいくつかの領域で、世界最高レベルの「専門性」を磨き続ける必要がある。 - アクションプラン概要:

- Phase 1: 基盤構築(初年度)

- タレント・オーケストレーション部門の設立: 外部専門家の発掘、評価(Vetting)、契約、プロジェクトへの統合を専門に担うチームを組成する。

- 全社的なAIリテラシー向上: 全コンサルタントを対象に、生成AIの活用トレーニング(プロンプトエンジニアリング、AI倫理、データセキュリティなど)を必須化する。

- 重点専門領域の特定: 自社の過去の実績、人材の強み、そして市場成長性(例:ヘルスケア×AI、金融×サステナビリティ)を分析し、AIソリューション開発の投資対象とする2~3の領域を特定する。

- Phase 2: モデルの試験導入と拡張(2~3年目)

- パイロットプロジェクトの実施: 特定した重点領域のプロジェクトにおいて、外部専門家と自社開発AIソリューションを積極的に活用した「オーケストレーションモデル」を試験導入し、その効果と課題を徹底的に検証する。

- 成果報酬モデルの導入: パイロットプロジェクトにおいて、クライアントと合意したKPIの達成度に応じて報酬が変動する料金体系を試験的に導入する。

- プロプライエタリAIツールの開発: 重点領域において、SaaSとして外部提供も視野に入れたAIソリューションのプロトタイプを開発し、実案件で活用しながら改良を進める。

- Phase 3: 全社展開とエコシステム化(4~5年目)

- 全社的な事業モデル転換: パイロットプロジェクトの成功事例と教訓に基づき、オーケストレーションモデルとハイブリッド料金体系を全社的に展開するためのガイドラインとインセンティブ制度を整備する。

- パートナーエコシステムの構築: 優れた専門ブティックやテクノロジー企業との戦略的アライアンスを強化し、公式なパートナーエコシステムを構築。共同での案件獲得やソリューション開発を推進する。

- AIプラットフォーム事業の確立: 開発したAIソリューションを独立したサービスとして外部クライアントに提供し、コンサルティング事業に次ぐ新たな収益の柱として確立を目指す。

- Phase 1: 基盤構築(初年度)

第11章:付録

本レポートの作成にあたり参照した参考文献、引用データ、参考ウェブサイトのリストを以下に示す。(リストは省略)

引用文献

- Consulting Market – Consultancy.org, https://www.consultancy.org/consulting-industry/consulting-market

- Consulting Market – Consultancy.eu, https://www.consultancy.eu/consulting-industry/consulting-market

- Consulting Services Market Size, Share, Outlook, Growth, 2030 – Zion Market Research, https://www.zionmarketresearch.com/report/consulting-services-market

- Consulting Service Market Size | Industry Growth & Analysis Report, https://www.mordorintelligence.com/industry-reports/consulting-service-market

- Consulting service lines: Which will outperform the market? – Source, https://www.sourceglobalresearch.com/blog-post/consulting-service-lines-which-will-outperform

- Management Consulting Services Market Analysis | Industry Report …, https://www.mordorintelligence.com/industry-reports/management-consulting-services-market

- Sustainability Consulting Services Market Size, Companies & Analysis – Mordor Intelligence, https://www.mordorintelligence.com/industry-reports/sustainability-consulting-services-market

- Management Consulting Services Market Size | CAGR of 11%, https://market.us/report/global-management-consulting-services-market/

- Management Consulting Market Size, Growth and Forecast 2032 – Credence Research, https://www.credenceresearch.com/report/management-consulting-market

- The ESG And Sustainability Consulting Market Will Quadruple And …, https://www.verdantix.com/client-portal/blog/the-esg-and-sustainability-consulting-market-will-quadruple-and-reach-48-billion-dollars-by-2028

- Strategy Consulting Market Report: Trends, Forecast and … – Lucintel, https://www.lucintel.com/strategy-consulting-market.aspx

- Management Consulting Industry Report, https://managementconsulted.com/management-consulting-industry-report/

- Big 4 Consulting Firms by Revenue – Projectworks, https://www.projectworks.com/blog/2024-the-big-4s-revenue

- Consulting firms: Explore the Leading KPIs to Measure – Deltek, https://www.deltek.com/en-au/blog/consulting-firm-kpis

- The Top 10 KPIs Consulting Firms Should Track – BQE Core, https://www.bqe.com/blog/the-top-10-kpis-consulting-firms-should-track

- Public Sector & Government consulting | Bain & Company, https://www.bain.com/industry-expertise/social-impact-consulting/public-sector-government/

- Built to deliver: Nine trends advancing government’s capacity to deliver on big things – Deloitte, https://www.deloitte.com/us/en/insights/industry/government-public-sector-services/government-trends/2025/ai-public-services-enhancement.html

- Management Consulting Market- Global Industry Analysis and Forecast (2025-2032), https://www.maximizemarketresearch.com/market-report/global-management-consulting-market/23814/

- Do Consulting Jobs Still Exist During a Recession?, https://www.myconsultingoffer.org/cover-letter/consulting-jobs-during-recession/

- With a Recession Looming, Consultancies Must Revisit Their Positioning Right Now, https://www.thevisibleauthority.com/blog/with-a-recession-looming-consultancies-must-revisit-their-positioning-right-now

- Management Consulting in the US – Market Size, Industry Analysis, Trends and Forecasts (2025-2030), https://www.ibisworld.com/united-states/market-research-reports/management-consulting-industry//

- Consulting During Recession – Reddit, https://www.reddit.com/r/consulting/comments/sa7uos/consulting_during_recession/

- Opinion: How the Consultant Market could show a Concerning Trend in the US Economy, https://sites.lsa.umich.edu/mje/2024/01/29/opinion-how-the-consultant-market-could-show-a-concerning-trend-in-the-us-economy/

- Impact Report 2024 – KPMG agentic corporate services, https://assets.kpmg.com/content/dam/kpmg/lu/pdf/impact-report-2024.pdf

- Top Consulting Industry Trends & Outlook for 2025 – AlphaSense, https://www.alpha-sense.com/blog/trends/consulting-industry-trends/

- The new Five Forces: a blueprint for business in a turbulent world, https://www.weforum.org/stories/2025/09/new-five-forces-business/

- AI Governance Consulting Services | Responsible AI Strategy – The Data Privacy Group, https://thedataprivacygroup.com/ai-governance-consulting/

- ESG Advisory Market Size, Share and Industry Analysis – 2030 – MarketsandMarkets, https://www.marketsandmarkets.com/Market-Reports/esg-advisory-market-130676561.html

- Environmental, Social and Governance (ESG) Consulting Market Set to Soar to USD 39 Bn by 2034, https://scoop.market.us/environmental-social-and-governance-esg-consulting-market-set-news/

- Strategy consultant: how new entrants are disrupting different parts of the traditional value chain | by Anna Matei | Medium, https://medium.com/@anna_35406/strategy-consultant-how-new-entrants-are-disrupting-different-parts-of-the-traditional-value-chain-a68584ac12d7

- Consulting on the Cusp of Disruption – Movemeon, https://www.movemeon.com/insight/consulting-on-the-cusp-of-disruption

- HOW FREELANCE CONSULTANT PLATFORMS ARE DISRUPTING THE CONSULTING INDUSTRY: THE CASE OF (HYBRID)DIGITAL BUSINESS MODELS AND GIG W – KTH, https://www.kth.se/polopoly_fs/1.1119861.1637056894!/Master%20thesis%20Digital%20business%20models%20and%20gig%20workers%20in%20mgmt%20consulting%20v2021-11-15.pdf

- The Ultimate Guide to Consulting Marketplaces (2025) | Consulting …, https://www.consultingsuccess.com/consulting-marketplaces

- Management Consulting Service Market Key Segments, Size & Share by 2034, https://www.globalgrowthinsights.com/market-reports/management-consulting-service-market-100158

- How AI is Impacting the Consulting Industry: A Deep Dive | by Megha Verma – Medium, https://medium.com/predict/how-ai-is-impacting-the-consulting-industry-a-deep-dive-5765e7fa8fba

- How is the rise of artificial intelligence and machine learning expected to influence Value Chain Analysis practices? – Flevy.com, https://flevy.com/topic/value-chain-analysis/question/influencing-value-chain-analysis-ai-machine-learning-impact

- 9 Artificial Intelligence (AI) Jobs to Consider in 2025 | Coursera, https://www.coursera.org/articles/artificial-intelligence-jobs

- 19 Must-Know Data Science and AI Consulting Companies in 2025, https://365datascience.com/career-advice/career-guides/data-science-consulting-companies/

- Why consulting firms are tapping into independent consultant networks, https://www.consultancy-me.com/news/7334/why-consulting-firms-are-tapping-into-independent-consultant-networks

- How Flexible Talent is Transforming the Consulting Industry – Entrepreneur, https://www.entrepreneur.com/leadership/how-flexible-talent-is-transforming-the-consulting-industry/485968

- The End of Consulting as We Know it: Client Power and the AI Revolution – InnoLead, https://www.innovationleader.com/professional-services/the-end-of-consulting-as-we-know-it-client-power-and-the-ai-revolution/

- Talent & Skills Strategy Consulting | BCG, https://www.bcg.com/capabilities/people-strategy/talent-skills-strategy

- VRIO Analysis: The Framework to Identify Competitive Advantages – ClearPoint Strategy, https://www.clearpointstrategy.com/blog/vrio-framework

- VRIO Framework Explained: Evaluating Business Uniqueness Template, https://digitalleadership.com/unite-articles/vrio-framework/

- McKinsey & Co. VRIO Analysis 2025 | Report + Sample, https://www.swotandpestle.com/mckinsey-vrio-analysis?selection=report&page=360

- VRIO Framework Explained – SM Insight, https://strategicmanagementinsight.com/tools/vrio/

- Data Scientists : Occupational Outlook Handbook: : U.S. Bureau of …, https://www.bls.gov/ooh/math/data-scientists.htm

- Management Consultant Salary Report, https://managementconsulted.com/consultant-salary/

- Management Consultant Salary 2025: Complete Compensation Guide by Level – CaseBasix, https://www.casebasix.com/pages/management-consultant-salary

- 2025 Consulting Salary Trends Revealed, https://managementconsulted.com/podcast/2025-consulting-salary-trends/

- Navigating the Jagged Technological Frontier: Field Experimental Evidence of the Effects of AI on Knowledge Worker Productivity and Quality – Working Paper – Faculty & Research – Harvard Business School, https://www.hbs.edu/faculty/Pages/item.aspx?num=64700&utm_source=nationaltribune&utm_medium=nationaltribune&utm_campaign=news

- AI Consultation Statistics 2025: Market Size, Trends and Insights, https://colorwhistle.com/ai-consultation-statistics/

- The Five Ws of AI in Consulting: The Future of Consulting is Here – Consultport, https://consultport.com/future-of-consulting/the-five-ws-of-ai-in-consulting-the-future-of-consulting-is-here/

- Using AI for Strategic Business Consulting in 2024, https://nmsconsulting.com/insights/using-ai-for-strategic-business-consulting-in-2024/

- AI-First Leadership: Embracing the Future of Work – Harvard Business Impact, https://www.harvardbusiness.org/insight/ai-first-leadership-embracing-the-future-of-work/

- AI Governance Consulting – Beyond Key, https://www.beyondkey.com/ai-governance-consulting

- AI Ethics Consulting: Navigate Responsible AI Use – GoodCorporation, https://www.goodcorporation.com/practice-areas/ai-ethics-consulting/

- Case Studies | Artificial Intelligence (QuantumBlack) | McKinsey …, https://www.mckinsey.com/capabilities/quantumblack/case-studies

- Unlocking consumable data for generative AI | by QuantumBlack, AI by McKinsey – Medium, https://medium.com/quantumblack/unlocking-consumable-data-for-generative-ai-069204e1e26d

- アビームコンサルティング, https://www.abeam.com/jp/ja

- BCG X | The Tech Build and Design Division of BCG, https://www.bcg.com/x/

- AI Consulting Services | Bain & Company, https://www.bain.com/vector-digital/ai-insights-and-solutions/artificial-intelligence/

- Deloitte AI Institute for Government, https://www.deloitte.com/us/en/Industries/government-public/about/artificial-intelligence-government-sector.html

- Deloitte reports FY2024 revenue | Deloitte Southeast Asia, https://www.deloitte.com/southeast-asia/en/about/press-room/global-revenue-announcement-2024.html

- PwC – Wikipedia, https://en.wikipedia.org/wiki/PwC

- Financials – PwC Transparency Report 2024, https://www.pwc.com/gx/en/about/transparency-report/2024/financials.html

- EY global revenue rises nearly 4% to $51.2bn in FY 2024 – International Accounting Bulletin, https://www.internationalaccountingbulletin.com/news/ey-revenue-4-51-2024/

- KPMG – Wikipedia, https://en.wikipedia.org/wiki/KPMG

- Generative AI Technology Services | Accenture, https://www.accenture.com/us-en/services/data-ai/generative-ai

- Investor Relations | Nomura Research Institute (NRI), https://ir.nri.com/en/ir.html