ラストワンマイルの覇者:AIとデータが駆動する次世代コンビニエンス・エコシステム戦略

インフォグラフィック

スライド資料

コンビニ業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と要約

本レポートは、国内市場の飽和、深刻化する人手不足、人口動態の変化(高齢化・単身世帯化)、そして異業種(ドラッグストア、EC、フードデリバリー)との熾烈な競争という四重苦の構造的課題に直面する日本のコンビニエンスストア(CVS)業界が、持続可能な成長を達成するための戦略的選択肢を提示することを目的とする。調査対象は、国内主要3チェーン(セブン‐イレブン・ジャパン、ファミリーマート、ローソン)を中心に、その競合環境、及びバリューチェーンを構成する中食製造、物流、システム開発企業までを網羅する。本分析は、信頼性の高い公開データに基づき、業界が直面する脅威を回避し、新たな事業機会を捉えるための次世代ビジネスモデルを構想するものである。

最も重要な結論

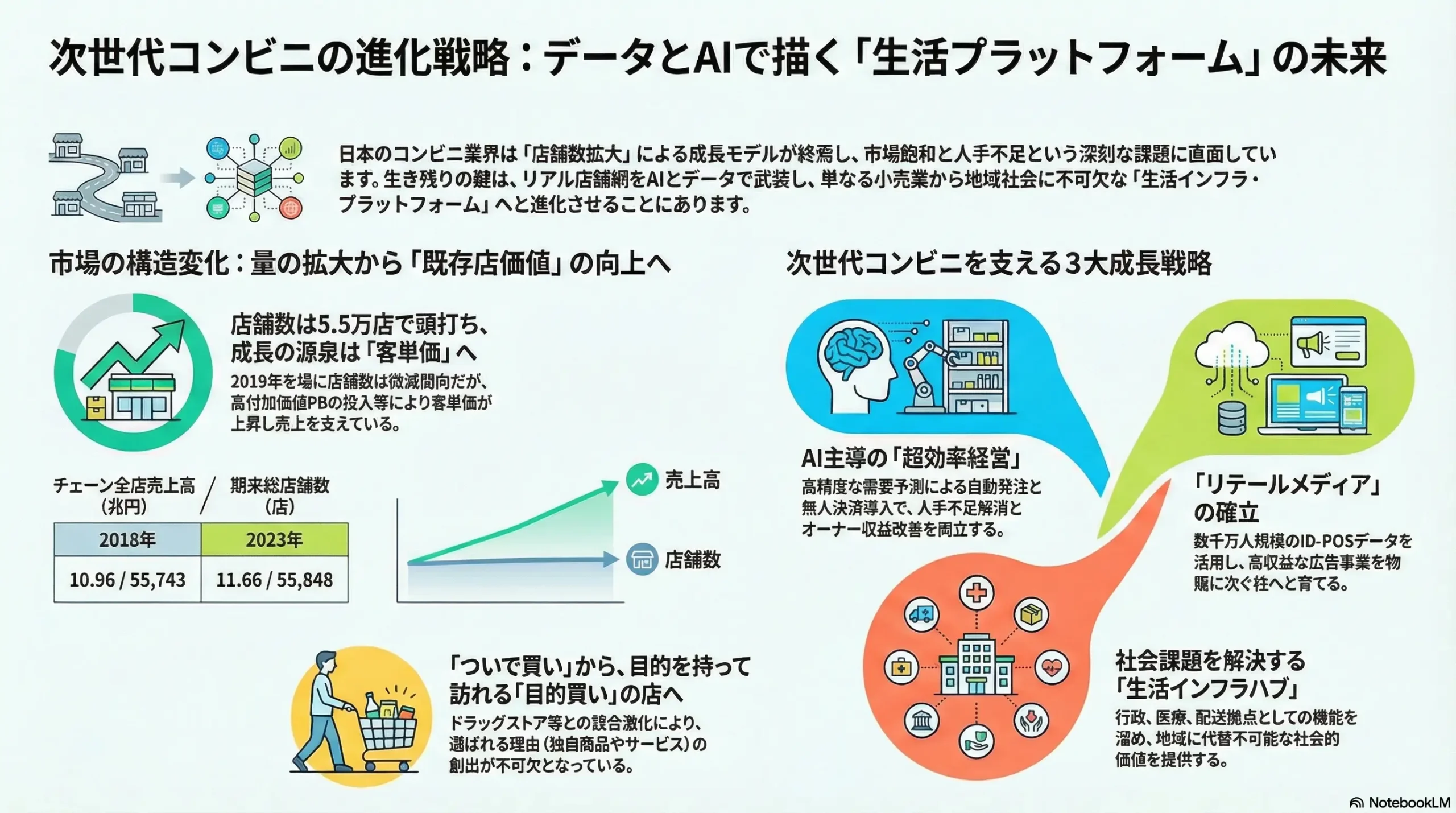

従来の「店舗数拡大」をエンジンとした成長モデルは、完全にその役割を終えた。今後のコンビニ業界における勝者と敗者を分ける決定的な要因は、全国津々浦々に張り巡らされた高密度な「リアル店舗網」という最強の資産を、AI(人工知能)とデータを活用して「デジタル・エコシステム」と如何に深く、かつ有機的に融合させられるかにある。これは単なる業務効率化の次元には留まらない。コンビニエンスストアを、単なる商品を販売する小売業から、ラストワンマイルの物流拠点、高収益なリテールメディア、そして地域社会に不可欠な生活インフラ・プラットフォームへと、事業モデルを多層的に進化させることが、今後の成長を実現する唯一の活路である。この変革に成功した企業のみが、次世代の「ラストワンマイルの覇者」となり得る。

主要な推奨事項

これまでの分析から導き出された、取るべき事業戦略上の主要な推奨事項は以下の4点に集約される。

- AI主導の「超効率経営」への転換

AIによる高精度な需要予測、自動発注システム、そしてウォークスルー決済などの省人化技術へ集中的に投資する。これにより、店舗オペレーションコストを抜本的に削減し、最大の経営課題である人手不足に対応すると同時に、フランチャイズ(FC)オーナーの収益構造を劇的に改善する。これは、持続可能なFCモデルを維持するための絶対条件である。 - PB(プライベートブランド)のSPA化による「商品価値」の再定義

消費者の節約志向とタイパ(タイムパフォーマンス)志向に応えるため、中食・冷凍食品を核としたPB開発体制をさらに強化する。企画から製造、物流、販売、そしてID-POSデータによる顧客フィードバックまでを一気通貫で管理する製造小売(SPA)モデルを深化させることで、ナショナルブランド(NB)商品中心の価格競争から脱却し、顧客がその商品を求めて来店する「目的買い」を創出する。 - 「リテールメディア事業」の確立

全国数万店に及ぶ店舗網と、数千万人に達する公式アプリ会員から得られる膨大なID-POSデータを最大の経営資源と位置づける。これを活用し、メーカーやサービス事業者に対して高精度なターゲティング広告を提供するリテールメディア事業を本格展開し、物販に次ぐ新たな高収益事業の柱として確立する。 - 「地域インフラ・プラットフォーム」への進化

行政、医療、金融、モビリティといった多様なサービス事業者との連携を戦略的に深める。店舗を単なる「便利な店」から、行政手続き、処方箋受け取り、高齢者見守りなど、地域社会の課題を解決する「不可欠なハブ」へと役割を昇華させる。これにより、代替不可能な社会的価値を構築し、長期的に安定した顧客基盤を確保する。

第2章:市場概観(Market Overview)

日本のコンビニ業界の市場規模と店舗数の推移・予測(2015年~2030年)

日本のコンビニ業界は、長らく右肩上がりの成長を続けてきたが、近年その成長モデルは大きな転換点を迎えている。日本フランチャイズチェーン協会(JFA)の統計によると、2019年度にはチェーン全店売上高が11兆1,608億円に達し、初めて11兆円を突破した 1。しかし、この成長を支えてきた店舗数の増加は2019年頃を境に頭打ちとなり、以降は微減傾向で推移している 2。2024年1月時点での大手チェーンの店舗数は、セブン-イレブンが21,248店、ファミリーマートが16,047店、ローソンが13,779店となっており、上位3社による寡占構造が続いている 2。

市場規模自体は、コロナ禍での一時的な落ち込みを経て回復基調にあり、緩やかな増加を続けている 3。経済産業省の商業動態統計でも、コンビニの販売額は増加傾向にあることが示されている 4。しかし、その内実は店舗数増によるものではなく、後述する客単価の上昇によって支えられているのが実態である。

今後の市場予測については、各種調査機関が慎重な見方を示している。国内人口の減少というマクロトレンドを背景に、市場全体のパイが大きく拡大することは期待しにくい。AIを活用した市場予測を行うXenoBrainは、コンビニ業界の国内市場規模が今後5年間で2.64%成長し、約2.15兆円に達すると予測しているが、これは年率換算で0.5%程度の微増に過ぎない 5。一方で、矢野経済研究所は、コンビニ単独ではないものの、国内小売市場全体が2030年に向けて縮小する可能性を予測しており、業界を取り巻く環境の厳しさを裏付けている 6。

これらのデータが示す「So What?」は明確である。すなわち、「出店すれば売上が伸びる」という量的拡大の時代は完全に終焉したということである。今後の成長は、既存店の価値をいかに高めるか、そして店舗網という資産をいかに新たな収益源に転換できるかにかかっている。

| 年 | チェーン全店売上高(兆円) | 売上高前年比 | 期末総店舗数(店) | 店舗数前年比 |

|---|---|---|---|---|

| 2015 | 10.19 | – | 53,357 | – |

| 2016 | 10.57 | 103.7% | 54,533 | 102.2% |

| 2017 | 10.79 | 102.1% | 55,334 | 101.5% |

| 2018 | 10.96 | 101.6% | 55,743 | 100.7% |

| 2019 | 11.16 | 101.8% | 55,838 | 100.2% |

| 2020 | 10.67 | 95.6% | 55,931 | 100.2% |

| 2021 | 10.75 | 100.7% | 55,924 | 99.9% |

| 2022 | 11.18 | 104.0% | 55,834 | 99.8% |

| 2023 | 11.66 | 104.3% | 55,848 | 100.0% |

(出所: 日本フランチャイズチェーン協会(JFA)「コンビニエンスストア統計調査年間集計」各年版を基に作成)

この表は、業界が明確な転換点を迎えたことを視覚的に示している。2018年頃まで続いていた店舗数の増加がほぼ停止した一方で、売上高は(コロナ禍の一時期を除き)増加を続けている。この売上高と店舗数の伸び率の乖離こそが、業界の成長ドライバーが「新規出店」から「既存店のパフォーマンス向上」、すなわち客単価の上昇へと完全にシフトしたことの証左である。

既存店売上高、客数、客単価の推移と、その変動要因の分析

近年のコンビニ業界の動向を理解する上で最も重要なKPI(重要業績評価指標)が、既存店売上高、客数、客単価の3つである。JFAの月次統計を見ると、この3つの指標は明確なトレンドを示している 8。

- 既存店売上高: コロナ禍からの人流回復や、各種キャンペーンの実施、PB商品の強化などにより、2022年以降は前年同月比プラスで推移する月が多く、回復基調が続いている 3。

- 客数: 一貫して前年割れの状況が続いており、構造的な課題となっている 8。これは、後述するドラッグストアや小型スーパー、ECなど異業種との競争激化により、顧客がコンビニから流出していることを示唆している。週末の天候不順といった短期的な要因も影響を及ぼす 10。

- 客単価: 継続的に前年同月比プラスで推移しており、近年の売上成長を支える唯一のエンジンとなっている 8。この背景には、物価上昇に伴う価格転嫁に加え、高付加価値なPB商品(特にスイーツや中食)の投入、カウンターフーズの強化、そして「ついで買い」から「まとめ買い」へのシフトといった要因が複合的に絡み合っている。各種キャンペーンの実施も客単価を押し上げる要因となっている 11。

この「客数減・客単価増」という構造は、業界にとって極めて重要な意味を持つ。それは、コンビニがもはや「何となく立ち寄る便利な店」ではなく、「特定の目的を持って訪れる店」へと、顧客にとっての存在価値を変えなければ生き残れない時代に突入したことを示している。単価の高い魅力的な商品やサービスを提供し、一人当たりの購買額をいかに引き上げるかが、今後の成長の鍵を握る。

市場セグメンテーション分析

立地別

コンビニのビジネスモデルは立地に大きく依存する。従来はオフィス街、住宅街、駅ナカ、ロードサイドなどが主要な立地セグメントであった 14。コロナ禍は、リモートワークの普及によりオフィス街の店舗に大きな打撃を与えた一方、住宅街の店舗は「巣ごもり需要」の受け皿となった。今後は、都心部への人口回帰と地方の過疎化という二極化が一層進むため、立地戦略の再構築が求められる。特に、JR東日本クロスステーションが運営する「NewDays」のように、駅ナカという独自の立地を活かした業態は、安定した収益基盤を持つ 2。また、ファミリーマートが展開するオフィスビル内特化型の「ファミマ!!」は、特定の顧客層に絞ることで成長を見せている 2。

商品カテゴリ別

JFAの統計によると、既存店売上高の商品構成比は、日配食品が約35%、加工食品が約29%、非食品が約31%、サービスが約5%前後で比較的安定している 8。この中で最も重要な成長ドライバーとなっているのが、弁当、おにぎり、惣菜などを含む「日配食品」、いわゆる「中食(なかしょく)」カテゴリである。単身世帯や共働き世帯の増加を背景に、調理の手間を省きたいという「時短」「タイパ」ニーズを的確に捉え、市場を牽引している。

運営形態別

日本のコンビニ業界の最大の特徴は、その運営形態にある。大手チェーンの店舗の9割以上はフランチャイズ(FC)加盟店によって運営されており、本部による直営店の比率は極めて低い 18。セブン-イレブンの場合、2023年2月末時点で全21,252店のうち直営店はわずか265店(約1.2%)である 20。このFC中心のビジネスモデルは、少ない資本で急速な店舗網拡大を可能にし、過去の成長を支えてきた。しかしその一方で、本部と加盟店間の収益配分、労働環境、契約の公正性といった問題も内包しており、現在では業界の構造的課題の根源となっている。

主要な市場成長ドライバーと阻害要因

コンビニ業界の将来を展望する上で、成長を後押しする「ドライバー」と、成長を妨げる「阻害要因」を明確に認識する必要がある。

成長ドライバー

- 社会構造の変化に伴う需要増: 単身世帯や共働き世帯の増加は、「個食」「時短」ニーズを喚起し、中食市場の拡大を直接的に後押しする 21。また、高齢化の進展は、「買い物難民」の支援や見守りサービスといった新たな社会的役割への期待を高めている 24。

- PB商品の進化と目的買いの創出: 各社が開発にしのぎを削るPB商品は、単なる低価格品から、品質や健康志向でNB商品を凌駕する高付加価値商品へと進化している。これにより、価格競争から脱却し、「あの商品が欲しいから」という目的来店を創出する源泉となっている。

- サービス拠点の多様化: ATM、宅配便、公共料金の収納代行、チケット発券など、物販以外のサービス機能が拡充し、コンビニを地域生活に不可欠なインフラへと変貌させている。

阻害要因

- 国内人口の減少: 日本の総人口が減少トレンドにある以上、国内市場全体のパイが縮小していくことは避けられない。

- 深刻な人手不足と人件費高騰: 全産業の中でも特に人手不足が深刻であり、採用コストと最低賃金の上昇がFCオーナーの経営を直接圧迫している 28。24時間営業の維持を困難にさせる最大の要因である。

- 異業種との競争激化: ドラッグストアは食品・飲料の安売りで、都市型小型スーパーは中食・生鮮強化で、コンビニの顧客を奪っている 32。ECやQコマースは、「利便性」というコンビニの土俵で、より高度なサービス(自宅への即時配達)を提供し、強力な代替品となっている 36。

- 物価高による消費マインドの冷え込み: 原材料価格の高騰を背景とした値上げが続く中、消費者の節約志向が強まれば、客単価の上昇にブレーキがかかるリスクがある。

これらの要因を整理すると、コンビニ業界は「需要サイド」では社会構造の変化という追い風が吹いている一方で、「供給サイド(コスト構造)」と「競争環境」では強烈な逆風に晒されているという構図が浮かび上がる。したがって、今後の事業戦略の要諦は、供給サイドの逆風をテクノロジーの力で乗りこなし、競争環境の逆風を独自の価値提供でかわしつつ、需要サイドの追い風を最大限に捉えることにある。この三位一体の視点なくして、持続的な成長はあり得ない。

第3章:外部環境分析(PESTLE Analysis)

コンビニ業界が直面するマクロ環境の変化を、政治(Politics)、経済(Economy)、社会(Society)、技術(Technology)、法規制(Legal)、環境(Environment)の6つの側面から構造的に分析する。

政治(Politics)

政治・行政の動向は、コンビニ業界の事業基盤、特にフランチャイズ・システムに直接的な影響を及ぼす。

- フランチャイズ契約の公正性に関する行政の監視強化: 近年、公正取引委員会はコンビニのフランチャイズ契約に対して強い関心を示している。特に、24時間営業の維持や見切り販売の制限といった本部による加盟店への指導が、独占禁止法上の「優越的地位の濫用」に該当するのではないかとの懸念が指摘されている 41。公正取引委員会は2020年に大規模な実態調査を実施し、その結果を反映する形で「フランチャイズ・ガイドライン」を改正した 41。これにより、本部が正当な理由なく加盟店との時短営業の協議を拒否するなどの行為は、独占禁止法上問題となる可能性が明確化された 42。この動きは、従来の本部主導の力関係を変化させ、加盟店の交渉力を高める方向に作用するリスクをはらんでいる。

- 最低賃金の大幅引き上げ政策: 政府主導で進められる最低賃金の大幅な引き上げは、人件費率が高いコンビニ経営、特にFCオーナーの収益を直接的に圧迫する最大の要因の一つである 28。人件費の増加は、店舗の利益を削り、結果として省人化・自動化への投資を加速させる強力な圧力となっている 29。

- 食品ロス削減推進法: 2019年に施行されたこの法律は、事業者に対して食品ロスの削減を努力義務として課している。これは、コンビニ業界に対して、需要予測の精度向上や販売期限が近い商品の値引き販売(ダイナミック・プライシング)を積極的に推進する法的な後押しとなる。

経済(Economy)

国内外の経済動向は、消費者の購買行動と店舗の収益性に大きな影響を与える。

- 個人消費の動向と価格転嫁の許容度: 長引くデフレマインドに加え、近年の原材料価格やエネルギー価格の高騰は、消費者の節約志向を強めている。コンビニ各社はPB商品の強化などで価格を抑制しつつも、NB商品を中心に値上げを実施せざるを得ない状況にある。客単価が上昇を続けている現状は、一定の価格転嫁が消費者に受け入れられていることを示唆するが 3、その許容度には限界があり、過度な値上げは客数の一層の減少を招くリスクと隣り合わせである。

- インバウンド需要の回復: 新型コロナウイルス感染症の水際対策緩和に伴うインバウンド(訪日外国人観光客)需要の回復は、特に都市部や観光地の店舗にとって大きな追い風となる。免税対応や外国人に人気の高い商品の品揃え強化が、売上を押し上げる重要な要素となる 6。

社会(Society)

日本の社会構造の不可逆的な変化は、コンビニ業界にとって最大の脅威であると同時に、最大の事業機会を提供している。

- 人口動態の変化:

- 高齢化: 65歳以上の高齢者人口の増加は、近隣のスーパーが撤退した地域などで「買い物難民」を生み出している。コンビニは、こうした高齢者にとって最も身近な生活インフラとなり、移動販売や配食サービスといった支援ニーズが急速に高まっている 24。

- 単身世帯の増加: 未婚率の上昇や核家族化により、単身世帯は今後も増加が見込まれる。これは、少量・使い切りサイズの商品や、調理済みの弁当・惣菜といった「個食」需要を構造的に拡大させ、コンビニの中食ビジネスにとって強力な追い風となる 21。

- 消費者意識の変化:

- 時短(タイパ)志向: 可処分時間の価値が高まる中、消費者は買い物や調理にかける時間を節約したいという「タイムパフォーマンス」を重視する傾向が強まっている。これは、ワンストップで買い物が済み、調理不要な商品が豊富なコンビニの強みと完全に合致する 48。

- 健康志向とサステナビリティ: 健康への関心の高まりは、低糖質・高たんぱく質商品や、添加物を控えた商品の需要を喚起している。また、SDGsへの意識向上を背景に、食品ロス削減やプラスチック削減といった企業の環境配慮の姿勢(エシカル消費)が、消費者の選択基準の一つとなりつつある 49。

- 地域インフラとしての役割期待: コンビニは、単なる小売店に留まらず、災害時の物資供給拠点(防災拠点)や、高齢者の見守りサービス、住民票の写しなどの行政サービス窓口といった、地域社会のセーフティネットとしての役割を期待されるようになっている 50。

技術(Technology)

技術革新、特にデジタル技術とAIの進化は、コンビニ業界が抱える課題を解決し、新たなビジネスモデルを創出する上で最も重要な鍵となる。

- 省人化・自動化技術:

- 店舗オペレーション: セルフレジの導入は一般化し、さらに進んだ形態として、顧客が商品を持って店を出るだけで自動的に決済が完了する「ウォークスルー型」の無人決済店舗の実証実験が各社で進んでいる 55。これにより、24時間営業の維持や人件費の抜本的な削減が可能になる。清掃や品出しを自動化するロボットの導入も視野に入っている。

- データ活用とAI:

- ID-POSデータ分析: ポイントカードや公式アプリと連携したID-POSデータは、「誰が、いつ、何を買ったか」という詳細な顧客情報を蓄積する。これをAIで分析することにより、顧客一人ひとりの嗜好に合わせたクーポン配信や商品推薦といった、高度なパーソナライズド・マーケティングが実現する 59。

- AIによる需要予測: 過去の販売実績に加え、天候、気温、周辺のイベント情報、さらにはSNSのトレンドといった膨大な外部データをAIが統合分析し、商品ごとの需要を高精度で予測する。これは、発注業務の属人化を解消し、食品ロスと販売機会ロスの双方を劇的に削減する切り札となる 64。

- ラストワンマイル技術:

- フードデリバリープラットフォーム(Uber Eats, 出前館など)との連携が一般化し、店舗がラストワンマイルの配送拠点として機能するようになった。さらに、自社で配送網を構築し、注文から30分以内に商品を届けるQコマース(クイックコマース)への参入も始まっている。

法規制(Legal)

事業活動は、様々な法規制の枠組みの中で行われる。

- 独占禁止法: 前述の通り、本部とFC加盟店との関係において「優越的地位の濫用」が適用されるリスクは、常に経営上の重要課題である 44。24時間営業の維持問題は、この法的リスクを象徴する事例である。

- 販売ライセンス: 酒類やたばこの販売には免許が必要であり、コンビニの主要な収益源の一つとなっている。これらの規制緩和や強化の動向は、売上に影響を及ぼす。

- 個人情報保護法: ID-POSデータなどの顧客情報を活用する際には、改正個人情報保護法を遵守し、データの取得、利用、管理において透明性と安全性を確保することが絶対条件となる。

環境(Environment)

環境問題への対応は、もはや企業の社会的責任(CSR)の範疇を超え、事業の持続可能性そのものを左右する経営課題となっている。

- 廃棄物・リサイクル関連法規: プラスチック製カトラリーやレジ袋の有料化は、消費者の環境意識を高めるとともに、店舗オペレーションにも変化をもたらした 75。また、食品リサイクル法に基づき、販売期限切れの食品などを飼料や肥料へ再資源化する取り組みが各社で進められている 75。

- 省エネルギー対策: 全国に数万の店舗網を持つコンビニ業界にとって、店舗のエネルギー消費量は膨大である。LED照明や高効率な冷凍・冷蔵設備の導入、太陽光発電システムの設置といった省エネルギー対策は、環境負荷の低減と同時に、高騰する光熱費を抑制する上で不可欠である。

- 新たなインフラ機能: EV(電気自動車)の普及に伴い、店舗駐車場へのEV充電ステーションの設置が進んでおり、新たな集客装置としての役割も期待されている。

以上のPESTLE分析から、コンビニ業界は、コスト増につながる政治・経済的圧力と、新たな需要を創出する社会的・技術的変化という、相反する力に同時に晒されていることがわかる。特に、高齢化や単身化といった社会的な需要と、AIや自動化といった技術的な解決策が交差する領域に、業界の未来を切り拓く大きな事業機会が存在している。これらの外部環境の変化を脅威として受け止めるか、機会として捉え、戦略的に活用できるかが、今後の企業の盛衰を決定づけるだろう。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

マイケル・ポーターのFive Forcesフレームワークを用いて、コンビニ業界の収益性を規定する5つの競争要因を分析する。この分析から明らかになるのは、業界の境界線が溶解し、異業種を巻き込んだ新たな競争パラダイムが形成されつつあることである。

供給者の交渉力

供給者の交渉力は、対象とする供給者によって大きく異なる。

- 大手飲料・食品メーカー(ナショナルブランド供給者):

交渉力は中程度から強。コカ・コーラやサントリーといった強力なブランドを持つ大手メーカーは、コンビニにとって不可欠な集客商品を提供しており、依然として強い交渉力を持つ。しかし、後述するPB(プライベートブランド)商品の構成比が年々高まっていることで、相対的にその力は弱まる傾向にある。コンビニ各社がPBでNB(ナショナルブランド)と同等かそれ以上の品質の商品を低価格で提供できるようになったことで、NBメーカーへの依存度が低下している。 - PB商品製造ベンダー(中食・惣菜工場など):

交渉力は弱。PB商品の製造を担う中食ベンダーや専用工場は、その多くが特定のコンビニチェーン向けに特化した設備投資を行っており、取引先であるコンビニへの依存度が極めて高い。実質的に、これらベンダーはコンビニチェーンの製造小売(SPA)化戦略の一部に組み込まれており、価格や仕様に関する交渉力は限定的である。

買い手(消費者)の交渉力

買い手である消費者の交渉力は、極めて強い。

- スイッチングコストの不在: 消費者が特定のコンビニから別のコンビニ、あるいはドラッグストアやスーパーへ乗り換える際のコスト(手間、費用)はゼロに等しい。店舗間の物理的な距離も近いため、わずかな価格差や品揃えの違い、サービスの質によって、顧客は容易に購買先を変更する。

- 要求レベルの高度化: 消費者は単に「近くて便利」であることだけでは満足しなくなっている。PB商品に代表される「価格以上の品質」、SNSで話題になるような「独自性や体験価値」、そして「時短」「健康」といった多様なニーズへの対応が常に求められている。特にZ世代は、特定の商品やサービスを求めて店舗を選ぶ「目的買い」の傾向が強く、消費者の要求レベルはますます高度化している 81。

新規参入の脅威

全国規模のチェーンという観点での新規参入の脅威は低い。

- 高い参入障壁: 大手3チェーンによる寡占体制が確立されており、全国に5万店以上が展開する中で、新規参入者が優良な立地を確保することは極めて困難である。また、高度に最適化されたサプライチェーン網や、強力なブランド・ロイヤルティをゼロから構築するには莫大な資本と時間が必要となる。

しかし、従来とは異なる形態での「非対称な」新規参入の脅威は増大している。

- デリバリー特化型(ダークストア): 店舗を持たず、配送専用の拠点(ダークストア)から即時配達を行うQコマース事業者は、コンビニの「即時性」という価値を脅かす新たな参入者である 36。

- 無人・マイクロコンビニ: 特定の立地(オフィスビル内、マンション、工場など)に特化した、省人・無人運営の小規模店舗は、大手チェーンがカバーしきれないニッチな需要を取り込む可能性がある。

代替品の脅威

代替品の脅威は極めて高く、かつ増大し続けている。これが、現在のコンビニ業界にとって最大の戦略的課題である。コンビニが提供する様々な価値(利便性、品揃え、サービス)が、それぞれ専門性を持つ異業種によって切り崩されている。

- ドラッグストア: 食品・飲料をコンビニよりも安価で提供する戦略を強化しており、加工食品や日用品といったカテゴリにおいて強力な代替品となっている 32。医薬品販売の規制緩和も追い風となり、利便性も向上している。

- 食品スーパー(小型店): イオン系の「まいばすけっと」に代表される都市型小型スーパーは、コンビニと同等の利便性を持ちながら、生鮮食品や中食の品揃えを強化しており、特に住宅街においてコンビニの「食」の領域を直接的に脅かしている 35。

- EC・ネットスーパー: Amazonなどに代表されるECは、日用品の定期購入モデルを確立し、コンビニの「ついで買い」需要を奪っている。ネットスーパーは生鮮食品を含めた幅広い品揃えを自宅まで届けるサービスで、計画的な購買ニーズに対応する。

- Qコマース/フードデリバリー: 「今すぐ欲しい」というコンビニの中核的な価値提案に対し、注文から30分以内に商品を自宅まで届けるQコマースは、より高いレベルの利便性を提供する直接的な代替サービスである。

業界内の競争

大手3チェーン(セブン-イレブン、ファミリーマート、ローソン)間の競争は極めて熾烈である。

- 競争軸の多角化: かつての競争の主戦場は、優良な立地を奪い合う「出店競争」であった。しかし、市場が飽和した現在、競争軸は以下のように多角化・高度化している。

- 商品開発力: 特にPB商品の品質、独自性、開発スピードが差別化の最大の源泉となっている。

- 出店戦略: 単純な店舗数拡大から、既存店の収益性改善や不採算店の整理へとシフトしている 3。

- デジタル・データ戦略: 公式アプリの会員数を増やし、そこから得られるID-POSデータをいかに活用して顧客ロイヤルティを高めるかが競争の焦点となっている。

- サービス多様性: 金融、行政、健康支援など、物販以外のサービス機能の拡充による差別化競争が激化している。

このFive Forces分析が示す最も重要な結論は、コンビニ業界の競争の定義そのものが変化したことである。「コンビニの競合はコンビニ」という時代は終わりを告げ、ドラッグストア、スーパー、EC、デリバリープラットフォームといったあらゆる異業種を巻き込んだ「ラストワンマイルの顧客接点」を巡る全面戦争に突入している。この拡大した戦場で生き残るためには、コンビニならではのユニークな強み、すなわち「超高密度な物理店舗網」と「リアルタイムで生成される膨大な購買データ」を最大限に活用し、代替品にはない複合的な価値(商品+サービス+体験+インフラ機能)を提供していく以外に道はない。

第5章:バリューチェーンとサプライチェーン分析

コンビニ業界の競争優位性を理解するためには、その価値創造のプロセスであるバリューチェーンと、それを物理的に支えるサプライチェーンを詳細に分析する必要がある。この分析を通じて、価値の源泉がどこにあり、今後どこへシフトしていくのかが明らかになる。

バリューチェーン分析

コンビニのバリューチェーンは、大別して「商品開発 → 製造・調達 → 物流 → 店舗運営 → マーケティング・販売」という一連の活動で構成される。

価値の源泉のシフト

過去、コンビニ業界の圧倒的な競争優位の源泉は、後述する「高効率な共同配送システム」と、それによって支えられる「高密度な店舗網」という、バリューチェーンの中核から下流(物流・店舗)にあった。どこにでもあり、常に新鮮な商品が並んでいるという利便性そのものが価値であった。

しかし、市場が飽和し、異業種との競争が激化する現在、価値の源泉はバリューチェーンの上流と下流へと明確にシフトしている。

- 上流(商品開発): 他のチャネルでは手に入らない、魅力的で高品質なPB商品の開発力が、顧客を惹きつける最大の要因となっている。セブン-イレブンの「セブンプレミアム」やファミリーマートの「ファミマル」、ローソンの「3つ星ローソン」など、各社がPBブランドの強化に全力を注いでいるのは、ここが競争の主戦場であることを示している 83。

- 下流(マーケティング・販売): 店舗で生成される膨大なID-POSデータを活用し、顧客一人ひとりに最適化されたマーケティングを展開する能力が、顧客ロイヤルティを左右する決定的な要素となっている。アプリ会員へのクーポン配信や商品推薦は、その代表例である 61。

製造小売(SPA)化の進展

この価値の源泉のシフトを支えているのが、製造小売(SPA: Speciality store retailer of Private label Apparel)化の進展である。元々はアパレル業界で生まれた、企画から製造、販売までを一貫して行うビジネスモデルだが、コンビニ業界、特に中食カテゴリにおいてこのモデルが急速に浸透している 84。

具体的には、コンビニ本部が消費者データに基づいてPB商品を企画し、レシピ開発まで深く関与する。そして、その製造を専用の提携工場(中食ベンダー)に委託し、完成した商品を独自の物流網で店舗に配送、販売する。さらに、販売後のID-POSデータを分析し、次の商品開発にフィードバックするというサイクルを高速で回している。

このSPAモデルは、収益性に大きく貢献する。中間マージンを排除できるため高い利益率を確保できるだけでなく、顧客ニーズに迅速に対応した独自商品を開発できるため、他社による模倣が困難な競争優位を築くことができる。ファミリーマートはPB「ファミマル」が加盟店の利益率向上に貢献していることを明言しており、SPA化が収益性の鍵であることを裏付けている 87。

サプライチェーン分析

コンビニのサプライチェーンは、長年にわたり業界の強みを支える根幹インフラであったが、現在、深刻な課題に直面している。

伝統的な優位性と現在の課題

コンビニのサプライチェーンの最大の特徴は、1日複数回(通常3回)の多頻度小口配送と、温度帯別(常温、チルド、冷凍、定温)の共同配送システムにある。メーカーやベンダーの拠点で集荷された商品を、各エリアの共同配送センターで仕分けし、1台のトラックに異なるメーカーの商品を混載して各店舗に配送する。これにより、店舗は少ないバックヤードでも常に新鮮で多様な商品を品揃えすることが可能となり、これがコンビニの利便性と鮮度を支える競争優位の源泉であった。

しかし、この高度なシステムは、「物流の2024年問題」に象徴される外部環境の激変によって、その維持自体が困難になっている。トラックドライバーの深刻な不足と高齢化、そして燃料費の高騰は、物流コストを構造的に押し上げている 88。この圧力は極めて強く、これまで競合してきたセブン-イレブン、ファミリーマート、ローソンが、企業の垣根を越えて幹線輸送の共同化に向けた実証実験を開始する事態に至っている 88。これは、サプライチェーンの一部が、もはや各社が個別に競争優位を築く領域ではなく、業界全体で維持すべき協調領域(インフラ)へと変質しつつあることを示唆している。

中食サプライチェーンと食品ロス問題

中食(弁当、おにぎり、惣菜など)のサプライチェーンは、各チェーンが全国に配置した専用工場網と、そこに原材料を供給するベンダーとの緊密な連携によって成り立っている。これらの工場は、チェーンの販売計画と直結しており、SPAモデルの中核をなす。

このサプライチェーンにおける最大の課題が食品ロスである。日配品は消費期限が短いため、需要予測の誤差が直接的に廃棄につながる。各社は、この問題に対応するため、様々な取り組みを進めている。

- 発注精度の向上: 経験と勘に頼っていた店舗の発注業務を、AIを活用した需要予測に基づく自動発注・発注支援システムに置き換える動きが加速している 65。

- 値引き販売(ダイナミック・プライシング)の促進: 従来、ブランドイメージの低下を懸念して消極的だった販売期限切れ間近の商品の値引き販売を、食品ロス削減の観点から積極的に推奨するようになっている 79。

- 消費期限の延長: 容器包装技術の改良などにより、商品の品質を維持したまま消費期限を延長する取り組みも進められている 78。

サプライチェーンは、かつてはコンビニの静的な競争優位を支える「縁の下の力持ち」であった。しかし今や、ドライバー不足という外部からの強烈な圧力と、食品ロスという社会的な要請により、動的な変革を迫られる最前線へとその姿を変えた。この変革に対応するためには、自前主義の発想を転換し、協調領域(共同配送)と競争領域(商品開発)を戦略的に再定義することが不可避となっている。物流コストを業界全体で抑制し、そこで生まれたリソースを、真の差別化要因である商品とデータ活用に再投資できる企業が、次世代の勝者となるだろう。

第6章:顧客需要の特性分析

コンビニ業界の成長戦略を策定する上で、その戦略の受け手である「顧客」の需要がどのように変化しているかを深く理解することが不可欠である。顧客分析の解像度が、「マス(大衆)」から「個(個人)」へと劇的に変化した現在、データを基にした顧客理解の深度が、企業の競争力を直接的に左右する。

顧客セグメント分析

コンビニを利用する顧客は多様であり、その利用動機や属性によって異なるニーズを持っている。

利用動機別

- 目的買い: 弁当や飲料、タバコなど、特定の商品を求めて来店する層。PB商品の魅力向上により、このセグメントの重要性が増している。

- ついで買い: 通勤・通学の途中や、他の用事のついでに立ち寄る層。衝動買いを誘発する売場作りやレジ横のカウンターフーズが効果的である。

- 緊急需要: 雨具やマスク、常備薬など、突発的なニーズに対応する層。コンビニの24時間営業と品揃えがこの需要に応えている。

- サービス利用: ATMでの入出金、宅配便の発送・受け取り、公共料金の支払い、チケット発券など、物販以外のサービス利用を主目的として来店する層。来店頻度を高め、店舗へのロイヤルティを醸成する上で極めて重要なセグメントである。

デモグラフィック・時間帯別

- 高齢者: 主に日中の時間帯に利用。少量パックの惣菜や日配品、健康に配慮した商品を求める傾向が強い。近年では、移動販売や店舗を拠点としたコミュニティサービスへの潜在的なニーズが高まっている 24。

- 単身者(学生・社会人): 朝(出勤前)、昼(ランチ)、夕方(帰宅時)、夜間と、あらゆる時間帯で利用するヘビーユーザー層。特に、調理の手間が省ける中食や冷凍食品、コストパフォーマンスの高いPB商品への需要が極めて強い 21。

- Z世代: 利用頻度は他の世代に比べて必ずしも高くないが、その消費行動には特徴がある 81。SNSで話題になったスイーツや、人気キャラクターとのコラボ商品など、「体験価値」を求めて目的来店する傾向が強い。一方で、コスト意識も高く、コンビニ飯を「割高」と感じる層も少なくない 94。彼らにとってコンビニは、商品カテゴリーごとに利用する店舗を使い分ける対象であり、例えば「スイーツならローソン」「ホットスナックならファミリーマート」といった独自の評価軸を持っている 81。

ニーズの変化:「近くて便利」から「欲しい体験がある」場所へ

かつてコンビニの提供価値は「近くて便利」という物理的な利便性に集約されていた。しかし、ドラッグストアや小型スーパーが同様の利便性を提供するようになり、Qコマースが自宅への即時配達を実現した今、単なる物理的な利便性だけでは顧客を惹きつけることはできない。顧客のニーズは、より高度で情緒的な価値へとシフトしている 48。

この変化は、以下の4つの主要なニーズ軸として整理できる。

- 時短・簡便(タイパ): 中食や高品質な冷凍食品に代表される、調理の手間をかけずに美味しい食事をしたいというニーズ。

- 健康志向: 低糖質、高たんぱく質、塩分控えめ、添加物不使用など、食生活を通じて健康を維持・増進したいというニーズ。

- プチ贅沢: コンビニスイーツや高価格帯のPB商品にみられる、日常の中で少しだけ質の高いものを楽しみたいというニーズ。

- 体験価値(エンタメ消費): 話題のコラボ商品や限定品を購入・体験し、それをSNSで共有するといった、モノの所有だけでなくコトの体験を重視するニーズ。特に若年層でこの傾向が強い 82。

ID-POSデータ分析から見える顧客インサイト

この顧客ニーズの高度化・多様化に対応するための最強の武器が、ID-POSデータである。従来のPOSデータが「何が、いつ、どこで売れたか」という「モノ」軸のデータであったのに対し、ID-POSデータは、ポイントカード会員やアプリ会員の情報と購買履歴を紐付けることで、「誰が、何を、いつ、どこで、何と一緒に買ったか」という「ヒト」軸の詳細な分析を可能にする 59。

ID-POSデータの活用は、マーケティングに革命をもたらす。

- 顧客の解像度向上: これまで「F1層(20~34歳女性)」といった大きな塊でしか捉えられなかった顧客を、「週に3回、朝にサラダと高たんぱく飲料を購入する、健康志向の30代女性」といった具体的なペルソナとして理解できるようになる。

- パーソナライゼーションの実現: この詳細な顧客理解に基づき、個々の顧客に最適化されたアプローチが可能になる。例えば、前述の女性に対して、新発売の低糖質スイーツの割引クーポンをアプリで配信するといった、極めて精度の高い販促施策が実行できる 61。ローソンは、AIを用いてID-POSデータから顧客の価値観を分類し、それに基づいた広告を配信することで、商品購入率を12倍に向上させたという驚異的な成果を報告している 62。

- LTV(顧客生涯価値)の最大化: 一人ひとりの顧客との長期的な関係性を構築し、継続的な利用を促すことで、LTVを最大化することが可能になる。顧客ロイヤルティの源泉は、もはや立地の利便性だけではない。自分のことを理解し、最適な提案をしてくれるという「データに基づいたおもてなし」にある。

この顧客分析のパラダイムシフトは、単なるマーケティング手法の進化ではない。それは、顧客との関係性を「不特定多数との一過性の取引」から「特定個人との継続的なエンゲージメント」へと変える、ビジネスモデルの根幹に関わる変革である。公式アプリの会員数とそのデータを活用する深度が、将来の企業の競争力を直接的に規定する時代に突入したのである。

第7章:業界の内部環境分析

企業の競争優位性は、外部環境への適応能力だけでなく、内部に保有する経営資源やケイパビリティ(組織的能力)によっても規定される。VRIOフレームワークを用いて持続的な競争優位の源泉を特定するとともに、業界の根幹を揺るがす人材問題とFCオーナーの経営状況を分析する。

VRIO分析:持続的な競争優位の源泉

VRIOフレームワークは、経営資源が持つ競争上のポテンシャルを、価値(Value)、希少性(Rarity)、模倣困難性(Imitability)、組織(Organization)の4つの観点から評価する。

- Value(経済的な価値):

- 圧倒的な店舗網: 全国に5万店以上存在する物理的な顧客接点は、ラストワンマイルの物流拠点やサービス拠点として極めて高い価値を持つ。

- 強力なブランドロイヤルティ: 長年にわたり築き上げてきたブランドイメージと信頼は、顧客の購買決定に大きな影響を与える。

- 高度な共同配送システム: 多頻度小口配送を可能にするサプライチェーンは、商品の鮮度と多様性を担保する上で価値が高い。

- PB商品開発力: 差別化と高収益化を実現するPB商品の開発能力は、競争優位の重要な源泉である。

- 膨大なID-POSデータ: 数千万人の会員から得られるリアルタイムの購買データは、マーケティングや商品開発における意思決定の質を高める上で計り知れない価値を持つ。

- Rarity(希少性):

- 全国を網羅する高密度な店舗網は、他のいかなる小売業態も持たない、極めて希少な経営資源である。新規参入者がこれを同規模で構築することは事実上不可能である。

- 大手3チェーンが確立したブランドもまた、希少な無形資産である。

- Imitability(模倣困難性):

- 物理的な店舗網の模倣は、莫大な投資と時間を要するため、極めて困難である。

- 長年の経験を通じて最適化されてきたサプライチェーンのノウハウや、中食ベンダーとの緊密な関係性に基づく商品開発プロセスも、容易には模倣できない。

- ID-POSデータは、同規模の顧客接点を持たない限り蓄積できないため、データそのものが模倣困難な障壁となっている。

- Organization(組織):

- ここがコンビニ業界の最大の弱点となりうる。 上記のような価値があり、希少で、模倣困難な経営資源を保有していても、それを最大限に活用するための組織体制が整っていなければ、持続的な競争優位にはつながらない。特に、本部とFCオーナーとの関係性、そして疲弊する現場の労働環境は、これらの強力な資源の価値を毀損しかねない深刻な組織的課題である。

人材動向と賃金トレンド

コンビニ業界は、構造的な人材不足と人件費上昇の圧力に直面している。

- 店舗スタッフ(アルバイト・パート):

- 有効求人倍率は常に高い水準で推移しており、採用競争は激化の一途をたどっている。これにより、採用・教育コストは増大している。

- 労働力不足を補うため、外国人労働者への依存度は高まっているが、言語や文化の違いによるコミュニケーションの問題や、定着率の低さといったマネジメント上の課題も多い。

- 政府主導で進められる最低賃金の継続的な引き上げは、店舗運営コストを直接的に押し上げ、FCオーナーの収益を圧迫する最大の要因となっている 28。

- 本部社員:

- 求められるスキルセットが大きく変化している。従来のスーパーバイザー(SV)に求められた店舗運営指導の能力に加え、データサイエンティストやデジタルマーケターといった専門人材の重要性が増している。これらの人材は、IT業界や大手メーカーなど他業界との獲得競争が激しく、確保・育成が急務となっている。

労働生産性とFCオーナーの経営状況

- 労働生産性:

- 店舗オペレーションの労働生産性を測る主要な指標として「人時売上高(従業員1人が1時間当たりに生み出す売上高)」がある。この指標の向上が、人件費上昇を吸収し、利益を確保するための鍵となる。セルフレジや自動発注システムの導入により一定の生産性向上は見られるものの、品出し、清掃、接客といった多くの業務が依然として人手に依存しており、抜本的な改善には至っていない 97。

- FCオーナーの経営状況:

- コンビニ業界の持続可能性を考える上で、FCオーナーの経営実態は避けて通れない問題である。経済産業省が2019年に実施した調査では、コンビニオーナーの置かれた過酷な状況が浮き彫りになった 98。

- 労働時間: 回答したオーナーの66%が休日は「週1日未満」と回答。オーナー家族を含めた1日の店頭対応時間は「12時間以上」が56%を占め、極端な長時間労働が常態化している。

- 年間収入: オーナーの年間収入は「250万円以上500万円未満」が32%と最も多く、「500万円未満」の合計が47%と約半数を占める。これは、事業主として負うリスクに見合った収入とは言いがたい水準である 98。

- 高齢化と後継者不足: オーナーの60%が50歳以上であり、高齢化が進行している。厳しい労働環境と収益性の低さから、後継者を見つけることは困難を極めている。

- コンビニ業界の持続可能性を考える上で、FCオーナーの経営実態は避けて通れない問題である。経済産業省が2019年に実施した調査では、コンビニオーナーの置かれた過酷な状況が浮き彫りになった 98。

この分析から導き出される結論は、極めて深刻である。コンビニ業界の最大の経営資源である「全国の店舗網」は、同時に最大のアキレス腱である「脆弱なFC経営基盤」という砂上の楼閣になりかねない危険性をはらんでいる。本部が掲げる成長戦略と、疲弊する現場(FCオーナー)の現実との間には深刻なギャップが存在する。このギャップを埋め、本部とFCオーナーが真の運命共同体として共存共栄できるモデルを再構築することなしに、業界の持続的な成長はあり得ない。したがって、今後立案される全ての戦略は、「その施策がFCオーナーの収益性向上と労働環境改善にどう貢献するのか?」という問いに明確に答えられるものでなければならない。

第8章:AIの影響とインパクト(特別章)

AI(人工知能)は、もはや単なるバズワードや個別の効率化ツールではない。それは、コンビニビジネスのあらゆる構成要素、すなわち店舗運営、バックヤード業務、商品開発、マーケティング、物流をデータで繋ぎ、全体最適化する「神経系(Nervous System)」として機能し、業界の競争原理を根底から覆すほどのインパクトを持つ。

店舗運営の自動化・高度化

AIは、顧客が最も接する「店舗」という空間を、よりインテリジェントで効率的なものへと変貌させる。

- 顧客行動分析とリアルタイム・マーケティング:

店舗の天井や棚に設置されたAIカメラは、来店客の属性(性別・年代などを推定)、店内での動線、棚前での滞在時間、どの商品を手に取り、どの商品を棚に戻したかといった、従来は取得不可能だった詳細なオフライン行動データをリアルタイムで解析する 55。このデータは、ID-POSデータと連携させることで、極めて強力な武器となる。例えば、「アプリでクーポンの通知を見て来店し、目的の商品Aを手に取ったが、比較検討した結果、隣の商品Bを購入した」という一連の行動を把握できる。これにより、その顧客に対して後日、商品Aの別のクーポンを配信したり、商品Bの関連商品を推薦したりといった、個々の行動文脈に基づいた高度なアプローチが可能になる。 - 無人・省人決済の進化:

AIの画像認識技術とセンサーフュージョンを活用した「ウォークスルー型決済」は、店舗運営の最終形態の一つである。顧客は専用ゲートから入店し、商品を手に取ってそのまま退店するだけで、事前に登録した決済方法で自動的に支払いが完了する 55。この技術は、深夜帯の完全無人営業を可能にし、人件費を劇的に削減するだけでなく、オフィスビルや工場内といった限られたスペースでのマイクロ店舗の展開を加速させる。ファミリーマートは2024年度末までに無人決済店舗を約1,000店展開する計画を発表しており、この流れは今後本格化する 55。 - 店舗オペレーションの支援:

AIは、従業員の負担を軽減し、より付加価値の高い業務への集中を促す。AIカメラによる欠品や棚の乱れの自動検知、AIによる需要予測に基づいた最適な棚割(プラノグラム)の提案、さらには清掃や品出しを担うロボットの導入などが進むことで、店舗の生産性は飛躍的に向上する。

バックヤード業務の革命

店舗の裏側、バックヤードでこそAIはその真価を最大限に発揮する。

- 需要予測と自動発注の超高度化:

これはAIがもたらす最もインパクトの大きい変革の一つである。AIは、店舗ごとの過去の販売データ(POS/ID-POS)はもちろんのこと、天気予報、気温、地域のイベント(祭り、スポーツの試合など)、周辺の交通量、SNSでのトレンドといった、需要に影響を与えるありとあらゆる変数を統合的に分析し、人間では到底不可能な精度で商品ごとの需要を予測する 64。この予測に基づき、最適な発注量を自動で算出・実行することで、これまで店舗経営を長年悩ませてきた「食品ロス」と「販売機会ロス」という二律背反の課題を同時に解決する。NECが開発したシステムを導入した事例では、欠品率を27%削減し、従業員の発注業務時間を平均35%短縮するという劇的な効果が報告されている 69。これは、FCオーナーの収益性改善に直結する、まさにゲームチェンジャーと呼ぶべき技術である。 - シフト作成の自動化と最適化:

時間帯ごとの客数予測、従業員個々のスキルレベル、勤務希望、労働法規などを考慮し、AIが最も効率的な人員配置とシフトを自動で作成する。これにより、シフト管理者の負担を軽減し、人件費の無駄をなくすことができる。

商品開発とマーケティング

AIは、企業の「頭脳」である商品開発やマーケティングの意思決定プロセスをも変革する。

- データドリブンな商品開発:

AIが数千万人分のID-POSデータやSNS上の膨大な口コミ情報を分析し、次のヒット商品の萌芽を見つけ出す。例えば、「30代女性の間で『高たんぱく』と『特定のフレーバー』を組み合わせた商品への関心が高まっている」といったインサイトを抽出し、具体的な商品コンセプト(味、価格設定、パッケージデザイン)の立案を支援する。 - ハイパー・パーソナライゼーション:

AIは顧客をマイクロセグメント化し、一人ひとりの購買確率が最大化されるようなクーポンやレコメンドを、最適なタイミングで自動生成・配信する 62。これにより、マーケティングROI(投資対効果)を最大化し、顧客とのエンゲージメントを深化させることが可能となる。

物流とサプライチェーン

AIは、物流の「2024年問題」に直面するサプライチェーンの最適化にも貢献する。

- 配送ルートのリアルタイム最適化:

AIがリアルタイムの交通情報、各店舗の納品時間指定、トラックの積載状況などを総合的に判断し、最も効率的な配送ルートを動的に算出する。これにより、配送コストの削減、CO2排出量の削減、そしてドライバーの労働時間短縮を実現する 93。

AIがもたらす新たな脅威

AIはコンビニ業界にとって強力な武器となる一方、それは競合他社にとっても同様である。特に、ECプラットフォーマーやデリバリー専業者は、AIとデータを駆使してパーソナライゼーションと即時配送のレベルを極限まで高め、コンビニの優位性を脅かす可能性がある 106。AIを活用した、より高度なサイバー攻撃のリスクも増大する。

AIの導入は、個別の課題解決ツールの導入ではない。それは、店舗で生まれるデータ(AIカメラ、POS)を起点とし、AIによる予測(需要予測)と最適化(自動発注、ルート最適化)を経て、再び顧客へのアプローチ(パーソナライズド・マーケティング)に戻ってくるという、インテリジェントなフィードバックループをビジネス全体に埋め込むことである。この自己進化するシステムを他社に先駆けて構築できるかどうかが、企業の生死を分けることになるだろう。

第9章:主要トレンドと未来予測

コンビニ業界は、従来の小売業の枠組みを超える、4つの不可逆的なメガトレンドの渦中にある。これらのトレンドは、業界の未来像を形作り、新たなビジネスモデルの創出を促している。

リテールメディア化

これは、コンビニが単なる「商品を売る場所」から「広告を売る場所」へと進化する、極めて重要なトレンドである。全国に数万店規模で存在する店舗網と、数千万人のアプリ会員基盤は、メーカーにとって非常に魅力的な広告媒体となる。

- ビジネスモデル: 店舗内に設置されたデジタルサイネージや、レジのディスプレイ、公式アプリの画面などを広告枠としてメーカーやサービス事業者に販売し、広告収入を得る。最大の強みは、ID-POSデータと連携することで、極めて精度の高いターゲティング広告を、購買行動の最終地点(Point of Purchase)で展開できる点にある。

- 市場規模: 日本国内のリテールメディア広告市場は急成長しており、2023年の3,625億円から2027年には約2.6倍の9,332億円規模に達すると予測されている 107。この巨大な市場は、利益率が低下しつつある物販事業を補い、新たな収益の柱となる大きなポテンシャルを秘めている。ファミリーマートは伊藤忠商事と連携し、この分野で先行しており、5年後に100億円の利益を目指すとしている 109。

Qコマース(クイックコマース)の戦場

Qコマースは、「今すぐ欲しい」という消費者のニーズに、注文から15分~30分という短時間での配達で応えるサービスである。これは、コンビニが長年提供してきた「即時性」という価値を、デジタルの力で再定義する動きである。

- 店舗網の新たな価値: 全国の高密度な店舗網は、Qコマースを展開する上で理想的な「ダークストア(配送専用拠点)」として機能する。これにより、コンビニは物理的な来客だけでなく、店舗周辺のオンライン需要も取り込むことが可能になり、実質的な商圏を大きく拡大できる。

- 競合と協業: この領域は、Uber Eatsや出前館といったデリバリー専業プラットフォーマーとの直接的な競争領域となる。一方で、これらのプラットフォーマーと連携し、彼らの配送インフラを活用するという協業モデルも存在する。自社で配送網を構築するのか、外部と連携するのか、戦略的な判断が求められる 110。

地域生活インフラ機能の深化

人口減少や高齢化が進む日本社会において、コンビニは地域社会を支える「生活インフラ」としての役割をますます強めている。この機能を深化させることは、社会貢献と事業成長を両立させる道である。

- サービスの多様化: これまでのATMや公共料金収納代行に加え、様々なサービスがコンビニを窓口として提供され始めている。

- 行政サービス: マイナンバーカードを利用した住民票や印鑑登録証明書の発行サービスは多くの店舗で導入されている 52。将来的には、より多様な行政手続きの窓口となる可能性がある。

- 金融サービス: ATM機能の高度化に加え、保険の申し込みや支払いといったサービスも展開されている 52。

- 医療・介護連携: 処方箋の受け取り拠点や、店内にケアマネージャーが常駐する「ケアローソン」のような介護相談窓口併設店舗が登場している 47。

- 移動(モビリティ): シェアサイクルのステーションを店舗に併設する動きが広がっており、地域の移動を支えるハブとしての機能も担い始めている 52。

- 高齢者支援: 自治体と連携した「見守り協定」の締結や、移動販売車による買い物支援など、高齢者が安心して暮らせる地域社会の構築に貢献している 45。

サステナビリティ経営の本格化

SDGs(持続可能な開発目標)への関心の高まりを受け、サステナビリティへの取り組みは、もはや企業のイメージ向上策ではなく、企業価値そのものを左右する経営の中核課題となっている。

- 食品ロス削減: 各社は「2030年までに2018年比で50%削減」といった高い目標を掲げ、AIによる需要予測、値引き販売の促進、消費期限の延長、フードバンクとの連携など、多岐にわたる取り組みを推進している 76。これは、環境負荷の低減と店舗の収益性向上を両立させる重要な施策である。

- 脱プラスチック: オリジナル商品の容器を紙製に変更したり、植物由来のバイオマスプラスチックを配合したりするなど、プラスチック使用量の削減に向けた取り組みが加速している 113。

- 再生可能エネルギーの利用: 店舗の屋根に太陽光パネルを設置したり、店舗で使用する電力を再生可能エネルギー由来のものに切り替えたりする動きが進んでいる。

これらのトレンドは、コンビニが単なる「小売業」から、データと物流を駆使する「テクノロジー企業」であり、多様なサービスを提供する「プラットフォーム企業」であり、地域社会を支える「インフラ企業」であるという、複合的な存在へと進化していく未来を示唆している。

第10章:主要プレイヤーの戦略分析

日本のコンビニ業界は、セブン-イレブン・ジャパン、ファミリーマート、ローソンの大手3社による寡占市場であるが、各社は市場の成熟化と環境変化に対応するため、それぞれ異なる戦略的ポジショニングを模索している。ここでは、各社のビジョン、強み、そして具体的な戦略を比較分析する。

| 比較項目 | セブン-イレブン・ジャパン | ファミリーマート | ローソン |

|---|---|---|---|

| ビジョンと事業戦略 | 国内外CVS事業を軸とした「食」を中心とする世界トップクラスのリテールグループ 114。成長の主軸を北米市場に置きつつ 116、国内では圧倒的な地位を維持。 | 伊藤忠商事との一体運営による「マーケットイン」の発想で、消費者接点を起点とした新たなビジネスモデルを構築 118。 | 中期経営ビジョン「Challenge 2025」を掲げ、「マチのほっとステーション」として、商品・サービスレベルの向上と地域社会への貢献を目指す 96。 |

| 強み(コアコンピタンス) | 圧倒的な店舗数(国内約2.1万店)と日販(約68万円) 97。PB「セブンプレミアム」に代表される、他を凌駕する商品開発力と品質管理能力。 | 親会社である伊藤忠商事の持つ、食料から繊維、金融、情報に至るまでの幅広い商流と機能。製販一体となった迅速な商品開発と事業展開力。 | 「マチの健康ステーション」を掲げる健康志向(ナチュラルローソン)、エンタメ(HMV)、金融(ローソン銀行)など、多様な業態との連携による独自のサービス提供力。 |

| 商品戦略(PB・中食) | 「セブンプレミアム」は質・量ともに業界の絶対王者。特に「セブンプレミアム ゴールド」は専門店レベルの品質で目的買いを創出 121。フレッシュフードの差別化を最重要戦略と位置づける 123。 | PB「ファミマル」へのブランド統合と強化を推進 124。アパレル「コンビニエンスウェア」やスイーツなど、伊藤忠の知見を活かした非連続的なヒット商品を生み出す 125。SPA化による利益率向上に注力 87。 | PB「3つ星ローソン」への刷新 83。「マチかど厨房」による店内調理や、「無印良品」の導入など、品揃えの独自性を追求 96。健康志向の商品群に強み。 |

| デジタル・データ戦略 | アプリ会員数は業界トップクラス(推定2,000万人超) 126。膨大なID-POSデータを活用し、商品開発や販促の精度向上を図る。米国ではデリバリーサービス「7NOW」を強化 116。 | アプリ「ファミペイ」を軸に、決済、ポイント、クーポン、金融サービスを統合したエコシステムを構築。伊藤忠グループのデータ基盤と連携し、リテールメディア事業を先行して展開 109。 | Pontaポイントとの連携による巨大な会員基盤を持つ。ID-POSとAIを活用した価値観マーケティングで成果を上げる 62。次世代発注システム「AI.CO」を全店導入 120。 |

| 店舗運営・省人化戦略 | 省人化技術への投資は進めるものの、基本的には既存の店舗フォーマットとオペレーションの質的向上を重視する傾向。 | AIアシスタントの導入や無人決済店舗の積極的な拡大計画(24年度末1,000店)など、テクノロジーによる店舗効率化に意欲的 105。 | アバターによる遠隔接客など、ユニークな省人化技術の実証実験を推進 58。自動釣銭機付きPOSレジやタブレット端末を全店に導入済み 96。 |

| アライアンス戦略 | グループ内(イトーヨーカ堂、セブン銀行など)でのシナジーを追求する内向きの傾向が強い。海外ではM&Aに積極的(Speedway買収など) 117。 | 親会社である伊藤忠商事との垂直統合が戦略の根幹。グループ内外の企業(例:AI開発のクーガー)との連携も積極的 127。 | 三菱商事が筆頭株主であり、そのネットワークを活用。KDDIとの資本業務提携により、通信と小売の融合による次世代サービス創出を目指す。異業種連携に最も積極的。 |

(出所: 各社IR資料、中期経営計画、報道資料等を基に作成)

この比較分析から、3社の戦略的な方向性の違いが明確になる。

- セブン-イレブンは、国内市場での圧倒的な規模と商品開発力を武器に、品質と効率性を極める「王者の戦略」を追求している。成長のフロンティアを海外、特に北米市場に求めており、国内では盤石な地位を維持・強化することに主眼を置いている。

- ファミリーマートは、伊藤忠商事という強力なパートナーとの「垂直統合戦略」を推進している。商社の持つグローバルな調達網、マーケティング機能、事業開発能力を最大限に活用し、PB強化やリテールメディア事業といった新たな収益モデルの構築で、業界のゲームチェンジを狙っている。

- ローソンは、三菱商事やKDDIといったパートナーとの「水平連携(エコシステム)戦略」を特徴とする。自社単独で全ての機能を持つのではなく、様々な業界のリーディングカンパニーと連携することで、健康、エンタメ、通信といった多様な価値を提供し、「地域社会のハブ」としての独自のポジションを確立しようとしている。

結論として、コンビニ業界内の競争はもはや同質的なものではなく、各社が自らの強みを活かして異なる「エコシステム」の構築を目指す、異次元の戦いの様相を呈している。セブン-イレブンが「小売の深化」を目指すのに対し、ファミリーマートは「商社機能との融合」、ローソンは「異業種連合によるプラットフォーム化」という、それぞれ異なる未来像を描いているのである。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、日本のコンビニ業界が直面する本質的な課題を再確認した上で、この厳しい市場環境で持続的な成長を遂げるための具体的な戦略を提言する。

今後3~5年で、コンビニ業界の勝者と敗者を分ける決定的な要因は何か?

市場が飽和し、従来の成長方程式が通用しなくなった今、業界の勝敗を分ける決定的な要因は、以下の2点に集約される。

- FCオーナーとの共存共栄モデルを再構築できるか?

コンビニ業界の最大の資産である全国の店舗網は、FCオーナーの犠牲的な労働と経営努力によって支えられているという現実がある 98。しかし、人件費の高騰と人手不足により、このモデルは限界に達している。AIや省人化技術への投資を、単なる本部のコスト削減策ではなく、「FCオーナーの収益性向上と労働環境改善」に直結させる形で実行し、持続可能なパートナーシップを再構築できる企業だけが、その店舗網という資産を将来にわたって維持・活用できる。これができない企業は、内部から崩壊するリスクを抱えることになる。 - データを収益に変える実行力(リテールメディアとパーソナライゼーション)

全てのチェーンが膨大な顧客データを保有しているが、その価値を真に引き出せている企業はまだない。ID-POSデータを活用し、顧客一人ひとりに最適化されたマーケティング(パーソナライゼーション)を高度なレベルで実行できるか 62。そして、そのデータと顧客接点を「リテールメディア」という新たな高収益事業に転換できるか 107。このデータマネタイズ能力の差が、今後数年で各社の収益構造に決定的な違いをもたらすだろう。

捉えるべき機会(Opportunity)と備えるべき脅威(Threat)

- 捉えるべき機会(Opportunity):

- 社会課題解決プラットフォーム化: 高齢化、単身化、地域の過疎化といった日本社会が抱える構造的な課題は、コンビニにとって最大の事業機会である。買い物支援、見守り、行政サービス代行など、地域インフラとしての機能を強化することで、代替不可能な社会的価値を確立できる 51。

- AIによる生産性革命: AIを活用した需要予測、自動発注、無人店舗化は、食品ロス削減と人件費抑制を同時に実現し、業界のコスト構造を根底から覆すポテンシャルを持つ 65。

- リテールメディア市場の創出: 成長著しいリテールメディア市場において、全国の店舗網とID-POSデータは他社の追随を許さない競争優位の源泉となり得る 107。

- 備えるべき脅威(Threat):

- コスト構造の崩壊: 最低賃金の上昇とドライバー不足は、店舗運営コストと物流コストを構造的に押し上げ続け、従来のビジネスモデルの収益性を根底から脅かす 30。

- コアバリューの陳腐化: ドラッグストアによる価格攻勢、Qコマースによる即時配達など、異業種によって「価格」と「利便性」というコンビニのコアバリューが侵食され、相対的な魅力が低下するリスクがある。

- FCモデルの持続可能性への疑念: FCオーナーの過酷な労働実態が社会問題化し続けることで、ブランドイメージが毀損し、新規加盟店の獲得が困難になるだけでなく、既存店の離反を招く可能性がある。

戦略的オプションの提示と評価

上記の機会と脅威を踏まえ、取り得る戦略的オプションを3つ提示し、評価する。

- Option A: 徹底的コストリーダーシップ戦略

- 概要: AIと自動化技術への投資を極端に集中させ、業界で最も低い店舗運営コスト構造を構築する。これにより生まれた価格競争力を武器に、ドラッグストアや小型スーパーに対抗し、シェアを奪還する。

- メリット: シンプルで分かりやすく、価格に敏感な消費者層に強く訴求できる。

- デメリット: NB商品中心では価格競争が消耗戦に陥りやすい。過度な自動化は、人的サービスや地域との繋がりといったコンビニの良さを損なうリスクがある。

- 成功確率: 中。

- Option B: 差別化集中戦略

- 概要: 特定の領域(例:健康志向、高級PB、エンタメ連携など)に経営資源を集中させ、特定の顧客セグメントから熱狂的な支持を得る「カテゴリーキラー」を目指す。

- メリット: 高い利益率を確保しやすく、独自のブランドイメージを構築できる。

- デメリット: ターゲット市場が限定されるため、全体の売上規模でトップを狙うのは難しい。市場の嗜好が変化した際のリスクが大きい。

- 成功確率: 中。

- Option C: プラットフォーム戦略(推奨)

- 概要: 店舗を単なる「販売チャネル」ではなく、多様なサービス(物流、メディア、金融、行政)が交差する「プラットフォーム」と再定義する。物販による収益に加え、リテールメディア広告収入、サービス事業者からの手数料収入など、複数の収益源を確保する。AIとデータを神経系としてプラットフォーム全体を最適化する。

- メリット: 収益源の多角化により経営が安定する。異業種との連携により、自社単独では提供できない価値を創造できる。地域インフラとしての役割を担うことで、社会的に不可欠な存在となり、代替されにくい強力な参入障壁を築ける。

- デメリット: 多様な事業を管理する複雑な経営能力が求められる。異業種パートナーとのアライアンスマネジメントが成功の鍵となる。

- 成功確率: 高。

最終提言:次世代コンビニエンス・エコシステム戦略の実行

最終提言として、Option C「プラットフォーム戦略」を基本戦略として採用し、「次世代コンビニエンス・エコシステム」を構築することを強く推奨する。 これは、コンビニが直面する脅威に最も効果的に対処し、最大の機会を捉えることができる、最も持続可能かつ成長性の高い戦略である。

実行に向けた具体的なアクションプラン(概要)

この壮大な変革を成功させるため、以下の3つのフェーズからなる実行計画を提案する。

- Phase 1 (Year 1-2): 基盤改革 – FCモデルの再構築と効率化

- 目的: 持続可能な成長の土台となる、強固で収益性の高い店舗運営基盤を確立する。

- 主要KPI: FCオーナーの平均収益15%向上、店舗オペレーションにおける人手作業時間20%削減。

- 主要アクション:

- AI需要予測・自動発注システムの全店導入を完了させ、食品ロスと発注業務負荷を劇的に削減する。

- ウォークスルー決済を搭載した省人化店舗モデルを確立し、新規出店および不採算店の転換を開始する。

- 省人化によって生まれた利益を原資に、本部とFC間の新たな利益配分モデルを導入し、オーナーの収益向上を保証する。

- Phase 2 (Year 2-4): 価値創造 – 商品力とデータ収益力の確立

- 目的: 物販の魅力を最大化すると同時に、データを活用した新たな収益源を確立する。

- 主要KPI: PB商品売上構成比40%達成、リテールメディア事業売上高300億円達成。

- 主要アクション:

- 中食・冷凍食品に特化したSPA型の商品開発専門子会社を設立し、開発スピードと品質を向上させる。

- リテールメディア事業部を立ち上げ、広告代理店や大手メーカーとの戦略的パートナーシップを構築する。

- 店舗網を配送拠点としたQコマースサービスを主要都市圏で本格展開する。

- Phase 3 (Year 4-5): エコシステム拡大 – 社会インフラへの進化

- 目的: 多様なパートナーを巻き込み、地域社会に不可欠な生活プラットフォームとしての地位を確立する。

- 主要KPI: 提携サービス(行政・金融・医療等)経由の売上高(または手数料収入)100億円達成。

- 主要アクション:

- 全国の主要な自治体との包括連携協定を締結し、行政サービスの代行範囲を拡大する。

- 大手金融機関や製薬会社、モビリティ事業者とのアライアンスを強化し、店舗をハブとした新たなサービス(例:オンライン診療と処方箋受け取りの連携)を共同開発・展開する。

この戦略を実行するには、強力なリーダーシップと、従来の小売業の枠を超えた発想、そして大規模な初期投資が必要となる。しかし、この変革を成し遂げた時、単なるコンビニチェーンではなく、AIとデータを駆使してラストワンマイルの顧客接点を支配する、真の「次世代コンビニエンス・エコシステム」の覇者となっているだろう。

第12章:付録

参考文献・引用データ・参考ウェブサイトリスト

- 公的統計・業界団体資料

- 経済産業省「商業動態統計」 4

- 日本フランチャイズチェーン協会(JFA)「コンビニエンスストア統計調査月報・年間集計」 1

- 公正取引委員会「フランチャイズ・システムに関する独占禁止法上の考え方」及び関連資料 41

- 経済産業省「新たなコンビニのあり方検討会」関連資料 30

- 農林水産省「食品ロス・リサイクル」関連資料 25

- 環境省 関連資料 77

- 企業IR資料・決算説明資料

- 株式会社セブン&アイ・ホールディングス 52

- 株式会社ローソン 27

- 株式会社ファミリーマート 61

- 株式会社ポプラ 159

- ミニストップ株式会社 75

- 株式会社セブン銀行 160

- 伊藤忠商事株式会社 118

- 調査会社レポート・業界専門メディア

- 矢野経済研究所 6

- XenoBrain(ゼノブレイン) 5

- ダイヤモンド・チェーンストア 85

- 流通ニュース 1

- 商人舎 8

- その他、各メディア・ウェブサイト 2

引用文献

- コンビニエンスストア/2005年の統計開始以来「初の店舗数減少」 – 流通ニュース, https://www.ryutsuu.biz/strategy/m012140.html

- 【2024年版】コンビニエンスストアの店舗数ランキング – 日本ソフト販売, https://www.nipponsoft.co.jp/blog/analysis/chain-conveniencestore2024/

- コンビニエンスストア業界の動向およびM&Aについて – 経営承継支援, https://jms-support.jp/column/%E3%82%B3%E3%83%B3%E3%83%93%E3%83%8B%E3%82%A8%E3%83%B3%E3%82%B9%E3%82%B9%E3%83%88%E3%82%A2%E6%A5%AD%E7%95%8C%E3%81%AE%E5%8B%95%E5%90%91%E3%81%8A%E3%82%88%E3%81%B3ma/

- 2024年小売業販売を振り返る|その他の研究・分析レポート – 経済産業省, https://www.meti.go.jp/statistics/toppage/report/minikeizai/kako/20250610minikeizai.html

- AIが予測するコンビニ業界 業界|2030年市場規模推移と主要企業ランキング, https://service.xenobrain.jp/forecastresults/market-size/convenience-store

- 2030年の小売市場に関する調査を実施(2023年) | ニュース …, https://www.yano.co.jp/press-release/show/press_id/3269

- 2030年の小売市場に関する調査を実施(2023年)【概要】~2030年の国内小売市場規模は2022年比約14%減の114兆9,770億円を予測【矢野経済研究所】 – 経済レポート, http://www3.keizaireport.com/report.php/RID/542500/

- 8月コンビニ統計|売上高1兆0296億円・既存店2.1%増/販促企画で客単価好調 – 流通スーパーニュース, https://news.shoninsha.co.jp/statistics/287026

- 日本フランチャイズチェーン協会、2025年7月度コンビニエンスストア統計調査 – 外食ドットビズ, https://gaisyoku.biz/news/33165/

- コンビニエンスストア/5月既存店2.5%増、おにぎり・揚げ物・菓子が好調 | 流通ニュース, https://www.ryutsuu.biz/sales/r062020.html

- コンビニエンスストア/8月既存店2.1%増、おにぎり・菓子が好調 …, https://www.ryutsuu.biz/sales/r092219.html

- JFAコンビニエンスストア統計調査月報, https://sozai-deli.com/wp-content/uploads/2024/01/20240122-JFA%E3%82%B3%E3%83%B3%E3%83%93%E3%83%8B%E7%B5%B1%E8%A8%88%E8%AA%BF%E6%9F%BB%E6%9C%88%E5%A0%B12023%E5%B9%B412%E6%9C%88%E5%BA%A6.pdf

- JFA、2022年1月のコンビニ売上高は全店・既存店ともに2ヶ月連続で前年を上回る – 外食ドットビズ, https://gaisyoku.biz/news/26039

- コンビニエンスストアの立地戦略 – WordPress.com, https://keiomitaishibashiseminar.files.wordpress.com/2018/12/sugiyama.pdf

- 図録 コンビニ(セブン・ファミマ・ローソン)店舗数の地域分布, https://honkawa2.sakura.ne.jp/7759.html

- 【2025年版】コンビニエンスストアの店舗数ランキング – 日本ソフト販売, https://www.nipponsoft.co.jp/blog/analysis/chain-conveniencestore2025/

- 7月コンビニ統計|売上高1兆0777億円・全店2.6%増、既存店2.0%増, https://news.shoninsha.co.jp/statistics/284860

- 多店舗展開のプロが語る!加盟検討において直営店とフランチャイズ店の割合は気にすべきか?, https://web-repo.jp/column/expert/1415

- コンビニのフランチャイズはどこがいい?見分け方やオーナーになるのがやばい理由とは?, https://resow.jp/archives/848

- 株式会社セブン‐イレブン・ジャパン – 流通ニュース, https://www.ryutsuu.biz/company/7-eleven

- 拡大する中食ビジネスの 最新トレンドとその展望, https://www.bugin-eri.co.jp/research/research02/file/0638525fdf15bd54229f0b43a15dae1c010a3b69.pdf

- 2人に1人が週1以上コンビニエンスストアの惣菜を購入、一人暮らしは “コスパと栄養バランス” 重視、2人以上の世帯は1品追加したい時など “食卓の彩りアップ” に重宝 | インパクトホールディングス株式会社のプレスリリース – PR TIMES, https://prtimes.jp/main/html/rd/p/000000788.000024340.html

- 増え行く単身世帯と消費市場への影響(2)-勤労者世帯は食や買い物先で利便性重視、外食志向が強いものの近年は中食へシフト | ニッセイ基礎研究所, https://www.nli-research.co.jp/report/detail/id=59399?site=nli

- 買い物難民に寄り添うサービスが充実。ますます激化する小売りの顧客囲い込み, https://www.kiyota-s.com/kiyota-diary/2377

- 総合的な取組, https://www.maff.go.jp/j/shokusan/eat/pdf/fm_jirei.pdf

- 東京23区でも“買い物弱者” セブンーイレブンが都内で移動販売サービス(2023年2月16日), https://www.youtube.com/watch?v=RiOMOQaz4Hc

- 「買物困難者対策に資する新たな流通事業コンテスト」にて

ローソン「地域共生コンビニ」が優秀賞を受賞, https://www.lawson.co.jp/company/news/detail/1501149_2504.html - 【2024年】最低賃金の引上げが中小企業に与える影響と対策 – 労働問題.com, https://www.roudoumondai.com/qa/wages/minimum-wage-2022.html

- 【2025年】最低賃金の引上げによる影響は?中小企業がとるべき対策も解説 – ネオキャリア, https://www.neo-career.co.jp/humanresource/knowhow/a-contents-parttime-saiteichingin2022_220824/

- コンビニエンスストアの「人手不足」と経営 – 経済産業省, https://www.meti.go.jp/shingikai/mono_info_service/new_cvs/pdf/003_03_00.pdf

- コンビニが直面する2つの環境変化 ~人手不足と最低賃金引き上げが迫るさらなる業態の進化, https://www.smtri.jp/report_column/report/2017_10_18_3953.html

- 食品強化型ドラッグストアの経営戦略について | 新潟薬科大学, https://www.nupals.ac.jp/wp/wp-content/uploads/2024/07/b1128dd99accbb0768d7a3ae269b7648.pdf

- ドラッグストア業態の動向と商品構成 の変化、および、企業戦略の方向性 – 公益財団法人流通経済研究所, https://www.dei.or.jp/aboutdei/staff_pdf/shigedomi06.pdf

- ドラッグストア 業界地図 – 就活準備 – マイナビ2027, https://job.mynavi.jp/conts/2027/gyoukaimap/specialtyshop_d/

- 飽和するコンビニを尻目にイオン系「まいばすけっと」が首都圏でなぜか爆増している理由, https://toyokeizai.net/articles/-/877444?display=b

- ダークストアとは?ネットスーパーとの違いや今後の展望を詳しく解説, https://www.fujitsu.com/jp/solutions/industry/retail/feature/articles/article-202203-05/

- ダークストアとは?メリット・デメリットや事例、注目される背景について解説, https://www.senshukai.co.jp/btob/timeline/detail/000171.html

- ダークストアとは?日本国内の取り組み事例を交えて分かりやすく解説 | リテール・リーダーズ, https://retailguide.tokubai.co.jp/knowledge/12372/

- No.421 地方部における食品スーパーの課題とネットスーパーの展望, https://www.dbj.jp/upload/investigate/docs/94d4bad9f5370e169e4039d722763680.pdf

- コロナ禍で激変!小売業の新潮流―広がるダークストア – CBRE, https://www.cbre-propertysearch.jp/article/dark_store/

- 第298号 コンビニエンスストア本部によるフランチャイズ契約の解除について、加盟店側の異常な顧客対応やツイッターにおける誹謗中傷行為を理由とするものであり、時短営業を理由とするものではないとして、本部による契約解除を有効と認め、本部側の建物引渡し及び損害賠償, https://www.thomsonreuters.co.jp/ja/westlaw-japan/column-law/2023/230926/

- フランチャイズ・システムに関する独占禁止法上の考え方 – 公正取引委員会, https://www.jftc.go.jp/dk/guideline/unyoukijun/franchise.html

- 優越的地位の濫用①FC本部の基礎知識 – 弁護士法人 村上・新村法律事務所, https://m2-law.com/blog/6147

- フランチャイズ・システムと 独占禁止法 – 公正取引委員会, https://www.jftc.go.jp/houdou/panfu_files/fcglpamph.pdf

- 高齢者支援|ローソン公式サイト, https://www.lawson.co.jp/company/activity/topics/tag/keyword/1255048_9124.html

- シニア層とセブンイレブン:高齢社会におけるコンビニの新たな役割と可能性 | シニアド, https://seniorad-marketing.com/senior-searchword/7-eleven/

- コンビニが取り組む高齢者向けサービス – 介援隊プラス, https://plus.kaientai.cc/kaigo-sp/convini/

- コンビニの次世代は?大手の取り組みから|チェーンの未来を考える, https://aqnet.co.jp/fcaqmg/aqblg-20250502/

- 【業界マップ2025】コンビニ業界を図解でわかりやすく解説 – マインドマイスター, https://mindmeister.jp/posts/gyokai-convenience-store

- 地域共生社会の高齢者支援におけるコンビニエンスストアとの協働モデル事業の構築(協働期間, https://www.city.nerima.tokyo.jp/kurashi/kuseisanka/kyodosuisin/chiikiokosiproject/project_zisshi/happyoukai.html

- 地域サービスの拠点を目指すコンビニの取り組み|東芝テックCVC – note, https://note.com/ttec_cvc/n/nc8d7799cb86b

- 社会インフラとしてのサービスの拡充 | サステナビリティ – セブン&アイ・ホールディングス, https://www.7andi.com/sustainability/theme/theme7/infrastructure.html

- マイナンバーカードを活用した行政サービスの 可能性, https://www.jcrd.jp/seminar/chiikileader/report/28th/pdf/2837iguchi.pdf

- 現代生活の必需品!インフラとして期待されそして機能するコンビニは従来のインフラと何が違う?, https://recruit-student.family.co.jp/article/000058.html

- 無人店舗・無人コンビニ4事例を紹介!AIによる無人レジ・無人接客の意外な課題とは?仕組み・メリット徹底解説! – AI Market, https://ai-market.jp/case_study/unmanned-store/

- 無人店舗とは?仕組み・導入ステップ・成功事例をわかりやすく解説 – LiveCall, https://livecall.jp/post/unmanned-store/

- さまざまな業界で導入が進む無人店舗 6つの最新事例とメリットや今後の課題を考察, https://www.nec-solutioninnovators.co.jp/sp/contents/column/20210625b.html

- 無人コンビニとは?店舗数・仕組み・メリット・デメリット・導入事例 – スマリテ, https://smarite.co.jp/media/unmanned_convenience_store

- コンビニ各社の購買データ分析をチェック!コンビニID-POSデータの入手or購入方法も紹介, https://www.data-de-kadaikaiketsu.com/cvs/

- 消費財メーカーはコンビニチェーンのPOSデータをどう活用すべきか, https://receiptreward.jp/solution/column/posdata-cvs.html

- データマーケティングソリューション|企業情報 – ファミリーマート, https://www.family.co.jp/company/datamarketing.html

- ローソンdotDataの特徴量で消費者の価値観を理解 ターゲティング広告の商品購入率が12倍に, https://jp.dotdata.com/resources/case-study/how_lawson_presonalized_their_marketing_campaigns_with_ai/

- ID-POSデータは現代のマーケティングに不可欠!活用方法を解説します, https://www.mapmarketing.co.jp/mm-blog/customer-analysis/id-pos-marketing/

- 需要予測AIとは?導入メリット・デメリットや活用事例を紹介 : 富士フイルムビジネスイノベーション, https://www.fujifilm.com/fb/solution/dx_column/ai/about-ai-demand-forecasting

- コンビニにAIを導入するメリット5選|省人化・売上改善・廃棄ロス削減まで解説, https://ai-keiei.shift-ai.co.jp/convenience-store-ai-merit/

- AI需要予測でビジネスを加速!ローソンやイトーヨーカドーの成功事例に学ぶ, https://bdlab.or.jp/lab/%E9%9C%80%E8%A6%81%E4%BA%88%E6%B8%AC-ai

- AI需要予測が小売業にもたらす3つのメリットと効果的な活用方法 – AI CROSS, https://aicross.co.jp/deep-predictor/blog/blog-430/

- コンビニ食品の需要予測と在庫最適化|Anagraft LLC – note, https://note.com/anagraft/n/ndb55d0d44b97

- 【コンビニ業界でのAI活用事例】食料廃棄や人材不足解決を実現 – 株式会社STANDARD, https://standard-dx.com/post_blog/convenience-store-ai

- コンビニ24時間営業見直しと独禁法 | Authense法律事務所, https://www.authense.jp/komon/blog/antitrust/749/

- コンビニ24時間強制は「独禁法違反」はどうして? – LegalSearch (リーガルサーチ), https://legalsearch.jp/portal/column/convenience-stores-are-open-24-hours-a-day/

- 公取委、コンビニの24時間営業は「優越的地位の濫用」も、8割弱の店が「深夜帯赤字」 – BCN+R, https://www.bcnretail.com/market/detail/20200902_188548.html

- コンビニ24時間営業の強制と独占禁止法について – 弁護士法人美咲, https://miyamoto-lawtax.com/blog/blog-3543/

- ニュース「24時間営業の義務付けは正当。セブンイレブン加盟店側敗訴 !」 – 企業法務ナビ, https://www.corporate-legal.jp/news/875

- 環境活動資源循環と廃棄物の削減 – ミニストップ, https://www.ministop.co.jp/corporate/eco_social/environment/

- 地球環境保全の取り組み:廃棄物削減|ローソン公式サイト, https://www.lawson.co.jp/company/activity/environment/preservation/waste/

- スーパー及びコンビニエンスストアにおける食品廃棄物の発生量 – 環境省, https://www.env.go.jp/council/former2013/03haiki/y0314-05/ref01-4.pdf

- 食品ロス・食品リサイクル対策 | サステナビリティ | セブン&アイ・ホールディングス, https://www.7andi.com/sustainability/theme/theme3/recycle.html

- 食品ロスと廃棄物への取り組み – ファミリーマート, https://www.family.co.jp/sustainability/material_issues/environment/circulation.html

- コンビニの1日の食品ロスはどのくらい?各コンビニのSDGsへの取り組み – sellwell(セルウェル), https://marketing.sellwell.jp/column/food-loss/

- おにぎりはセブン派、ではスイーツは?Z世代のコンビニ事情を大調査 – MERY, https://mery.jp/2469511

- コンビニを利用する理由は「近くにあるため」「便利で手軽だから」 20~30代は限定性やお得感を求め自発的に立ち寄る姿も【ネオマーケティング調査】 – マナミナ, https://manamina.valuesccg.com/articles/4311

- セブンイレブン・ファミマ・ローソン/2025年度上期はどう攻める?各社の商品戦略 | 流通ニュース, https://www.ryutsuu.biz/commodity/r20250328005.html

- 特集 「コンビニ復活なるか」⑰ ミニストップ/経営戦略/デリバリーとSPA強化で目指すライフスタイルブランドへの道 – 激流オンライン | 流通業界の国内・海外ニュース, https://gekiryu-online.jp/2022/06/103388

- イオン、ヨーカ堂も本気、模倣困難な水準へ進化する総菜のSPA化! – ダイヤモンド・チェーンストア, https://diamond-rm.net/sales-promotion/493151/

- ヨークベニマルの価値創造の源泉、SPAとは? | 新卒採用サイト, https://www.yb-jinji.com/newgra-special/spa.html

- ファミリーマート「ファミマル」24ヵ月連続前年超え 加盟店の利益率にも貢献 – 食品新聞, https://shokuhin.net/89996/2023/12/26/ryutu/kouri/%EF%BD%83%EF%BD%96%EF%BD%93/

- ドライバー不足やCO2排出量削減など、物流課題への対応 ファミリーマート×ローソン、初の共同輸送 4月11日(木)から、東北地方の物流拠点間において開始, https://www.family.co.jp/company/news_releases/2024/20240408_01.html

- 物流業界を変える!共同配送で実現するスマート物流 – Aidiotプラス, https://aidiot.jp/media/logistics/post-7043/

- 共同配送の導入で物流コスト削減!メリット・注意点と成功事例を紹介, https://www.zenrin-datacom.net/solution/blog/joint-delivery

- セブン-イレブン店舗向け 共配24社が求人も共同化 – HRソリューションズ, https://www.hr-s.co.jp/news/detail_img/dl_MF1611_cvslogi.pdf

- ドライバー不足対応や環境負荷軽減へコンビニ大手3社の共同店舗配送実験デモを公開, https://online.logi-biz.com/29171/

- ローソン×ファミリーマート、初の共同輸送, https://www.lawson.co.jp/company/news/detail/1485922_2504.html

- 【Z世代のホンネ調査】現役大学生の昼食大調査!コンビニ飯を妥協と感じる大学生は70, https://prtimes.jp/main/html/rd/p/000000218.000033607.html

- コンビニトレンド2025:市場動向・検索データ・消費者行動を徹底分析, https://www.accio.com/business/ja/%E3%82%B3%E3%83%B3%E3%83%93%E3%83%8B%E3%83%88%E3%83%AC%E3%83%B3%E3%83%89

- ローソングループ Challenge 2025の概要, https://www.lawson.co.jp/company/ir/library/pdf/annual_report/ar_2023_03.pdf

- 王者セブンが減収減益、コンビニ業界で「独り負け」!独自入手のエリア別売上高データから浮かぶ不振の真因 | Diamond Premium News | ダイヤモンド・オンライン, https://diamond.jp/articles/-/347722

- コンビニ/オーナー「週休1日以下」85%「家族で12時間以上対応」56% | 流通ニュース, https://www.ryutsuu.biz/government/l110544.html

- 論文 コンビニエンスストアにおける経営と労働, https://www.jil.go.jp/institute/zassi/backnumber/2017/01/pdf/041-051.pdf

- コンビニオーナーの年収や労働時間は?利益アップのポイントもご紹介 – フランチャイズの窓口, https://www.fc-mado.com/useful/konbiniowner-fc/

- AIカメラを小売業での活用法とその効果を詳しく解説 – SCORER, https://www.scorer.jp/blog/ai-camera-retail

- コンビニが行うデータドリブン戦略とは?, https://www.data-de-kadaikaiketsu.com/cvs/data-driven.html

- 社内コンビニの購買率は30%!?コンビニにSafieのAIカメラを置いて”可視化”してみた結果 – note, https://note.com/safie_/n/na317432ad2ef

- AIの小売業界への適用方法、事例をご紹介 – MatrixFlow, https://www.matrixflow.net/case-study/65/

- 無人コンビニ はなぜ注目される?AI・IoT技術の仕組みと効果 – VTI, https://vti.com.vn/ja/ai-iot-in-unmanned-convenience-store

- <Kaspersky Security Bulletin(その3):ダークウェブ市場の振り返りと2025年の予測>, https://www.kaspersky.co.jp/about/press-releases/vir16012025

- CARTA HOLDINGS、リテールメディア広告市場調査を実施, https://cartaholdings.co.jp/news/20231225_1/

- 今、注目されているリテールメディアとは?市場規模、メリットを紹介, https://retail-tokyo.com/?p=111

- 伊藤忠の元エース・ファミマ細見社長「コンビニの常識を変える」戦いで打倒セブン宣言, https://diamond.jp/articles/-/326453

- 日本でも定着する?話題の「Qコマース」 | JP – Criteo.com, https://www.criteo.com/jp/blog/q-commerce-a-new-trend-for-online-shopping/

- クイックコマースとは?メリット・デメリット、日本でのサービス実例を解説 – タジマヤ, https://www.tajimaya-cc.net/media/quickcommerce

- 食品ロス・食品リサイクルの取り組み お客様と一緒に課題を解決するこれからの食品ロス削減, https://www.7andi.com/group/challenge/20534/3.html

- 17の目標と食品産業とのつながり:目標12に対する取組 – 農林水産省, https://www.maff.go.jp/j/shokusan/sdgs/goal_12.html

- 中期経営計画(〜 2025年度) – セブン&アイ・ホールディングス, https://www.7andi.com/ir/file/library/co/pdf/2024_02.pdf

- セブン&アイ・ホールディングス グループ経営体制を刷新 北米コンビニ事業上場へ グローバル成長を加速 – 食品新聞, https://shokuhin.net/116858/2025/03/07/ryutu/kouri/

- 7-Eleven/「デリバリーサービス7NOW」2025年10億ドルの目標 – 流通ニュース, https://www.ryutsuu.biz/abroad/q042541.html

- この章でお伝えしたいこと – セブン&アイ・ホールディングス, https://www.7andi.com/ir/file/library/co/pdf/2021_03.pdf

- 特集 強みを活かした商いの創出~商いの発想と手段 – 伊藤忠商事, https://www.itochu.co.jp/ja/ir/doc/annual_report/online2024/feature.html

- ファミリーマート事業の進化|伊藤忠商事株式会社, https://www.itochu.co.jp/ja/ir/doc/annual_report/online2021/market3.html

- ローソン 決算/2月期売上・利益ともに過去最高を更新、2030年度に利益倍増へ | 流通ニュース, https://www.ryutsuu.biz/accounts/r20250417003.html

- セブンプレミアム10周年 プライベートブランドを超えたクオリティブランドへ(2017年5月), https://www.7andi.com/company/challenge/2685.html

- PB商品が増えている理由とは?PB商品の仕組みとメリット、NB商品との違いを解説, https://orange-pos.jp/pos-media/pos/12574.html

- 株主・投資家情報(IR) | セブン&アイ・ホールディングス, https://www.7andi.com/ir/

- プライベートブランド – Wikipedia, https://ja.wikipedia.org/wiki/%E3%83%97%E3%83%A9%E3%82%A4%E3%83%99%E3%83%BC%E3%83%88%E3%83%96%E3%83%A9%E3%83%B3%E3%83%89

- 伊藤忠の食品ビジネスが新戦略「利は川下にあり」の試金石に!ファミマとの連携で着々と打つ“超濃厚”商品とは – ダイヤモンド・オンライン, https://diamond.jp/articles/-/348021

- 「業界別」アプリランキング - ライフスタイル編 - | [マナミナ]まなべるみんなのデータマーケティング・マガジン, https://manamina.valuesccg.com/articles/2094

- 商社が変えるコンビニ。ファミマを実質完全子会社化した伊藤忠は何をしたのか, https://www.businessinsider.jp/article/287370/

- + 成長を目指す戦略 – セブン&アイ・ホールディングス, https://www.7andi.com/ir/file/library/co/pdf/2022_04.pdf

- リテールメディアの活用事例4選―購買データ×広告で伸ばすには – メンバーズ, https://www.members.co.jp/column/20250331-retail-ad

- 13A-Q12 コンビニエンスストアの事業所(店舗)数及び販売額, https://www.stat.go.jp/library/faq/faq13/faq13a12.html

- 政府統計の総合窓口, https://www.e-stat.go.jp/

- 日本フランチャイズチェーン協会、2025年2月度コンビニエンスストア統計調査 – 外食ドットビズ, https://gaisyoku.biz/news/32368

- 日本フランチャイズチェーン協会(JFA)の統計データをチェック | Kernel Consulting, https://kernel-c.com/jfa_data_2014/

- 2019年度「JFAフランチャイズチェーン統計調査」報告, https://www.sbfield.co.jp/cms/wp-content/uploads/2021/01/b85cc251e72b77e39fe1b0174afee5d0.pdf

- 2024年小売業販売を振り返る;4年連続の増加となった小売業販売 – 経済産業省, https://www.meti.go.jp/statistics/toppage/report/archive/kako/20250610_1.html

- 日本フランチャイズチェーン協会、2024年10月度コンビニエンスストア統計調査 – 外食ドットビズ, https://gaisyoku.biz/news/31716

- 1月 1, 1970にアクセス、 https://www.jfa-fc.or.jp/

- 1月 1, 1970にアクセス、 https://gyokai-search.com/3-convini.html

- 1月 1, 1970にアクセス、 https://www.jfa-fc.or.jp/statistic/archive.html

- フランチャイズ事業を 始めるにあたって – 中小企業庁, https://www.chusho.meti.go.jp/shogyo/shogyo/download/21fyFranchiseStart.pdf

- (株)セブン&アイ・ホールディングス【3382】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/3382.T

- セブン&アイ・ホールディングス, https://www.7andi.com/

- 【セブン&アイ・HD決算発表】トランプ関税には懸念示す – YouTube, https://www.youtube.com/watch?v=j-FuEyA34HY

- 成長戦略 | 中期経営計画(2021年度 – 2025年度) | 株主・投資家のみなさま | セブン銀行, https://www.sevenbank.co.jp/ir/managementplan/strategy/

- 決算情報・月次情報|ローソン公式サイト – LAWSON, https://www.lawson.co.jp/company/ir/

- ローソンのIR活動 – 日本証券アナリスト協会, https://www.saa.or.jp/journal/eachtitle/pdf/disclosure_160201_7.pdf

- IRストレージ 「株式会社ローソン(上場廃止)」のプレスリリース「2025年2月期第1四半期決算短信〔IFRS〕(連結)」開示日時:2024/07/12 15:00:00 | CCReB GATEWAY(ククレブ・ゲートウェイ), https://ccreb-gateway.jp/ir-storage-detail?id=928619

- 2024年2月期 決算短信〔IFRS〕(連結) – LAWSON, https://www.lawson.co.jp/company/ir/library/pdf/tanshin/tanshin_h36_rentan.pdf

- INTEGRATED REPORT 2024 – LAWSON, https://www.lawson.co.jp/company/ir/library/pdf/annual_report/ar_2024.pdf

- 月次情報-2024_2|ローソン公式サイト, https://www.lawson.co.jp/company/ir/financial/monthly/2023/2024_2.html

- 有価証券報告書|ローソン公式サイト, https://www.lawson.co.jp/company/ir/library/edinet/

- 決算短信 2024年2月期|ローソン公式サイト, https://www.lawson.co.jp/company/ir/library/library/detail/brief_note2024.html

- 2025年2月期第2四半期 営業概況(単体) – ファミリーマート, https://www.family.co.jp/content/dam/family/company/familymart/overview/241009_eigyogaikyo.pdf

- IR資料室|IR・投資家情報|ファミリーマート, https://www.family.co.jp/ir/library.html

- IRリリース|IR・投資家情報 – ファミリーマート, https://www.family.co.jp/ir/release.html

- ファミリーマート[8028]株価情報 – みんかぶ, https://minkabu.jp/stock/8028

- (株)ファミリーマート【8028】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/8028.T

- 「涙目シール」新展開! みんなで助けて、食品ロスゼロへ! ~新キャラ登場&フリー素材化, https://www.family.co.jp/company/news_releases/2025/20251022_01.html

- 有価証券報告書 – EDINET, https://disclosure2dl.edinet-fsa.go.jp/searchdocument/pdf/S100TIC8.pdf

- 【PDF】統合報告書2024 データ – セブン銀行, https://www.sevenbank.co.jp/ir/library/disclosure/pdf/2024073106.pdf

- 2030年の小売市場の展望 | 市場調査とマーケティングの矢野経済研究所, https://www.yano.co.jp/market_reports/C64124500

- コンビニ飽和時代、活路は海外にあり!? コンビニ3社の海外戦略の現在, https://diamond-rm.net/overseas/461816/2/

- コンビニnews|5月既存店ローソン4.9%増・ファミマ2.9%増・セブン前年並み, https://news.shoninsha.co.jp/catmonthly/280244

- 日本フランチャイズチェーン協会、2023年12月度コンビニ統計調査 – サッポロビール, https://www.sapporobeer.jp/hanjo/gyokai/topics/post4910.html

- 直営店とフランチャイズって何が違うの?それぞれのメリットとデメリットを紹介, https://fcch.news/fc-column/8386/

- 単身者の中食・外食に関する意識調査|生活科学 – 日清オイリオ, https://www.nisshin-oillio.com/report/report/20180312.html

- PB(プライベートブランド)商品とは?メリット・デメリットや成功させるポイントを解説, https://www.drinkjapan.jp/ja-jp/blog/article_021.html

- 第4弾【独自解説】PBと食品企業 | Tsunagaru就活, https://tsunashu.com/contents/trend-04/

- コンビニ各社を比較しながらPB商品の魅力について考えます, http://convenifc-investigation.com/pb_product/

- 小売業界におけるコンビニエンスストアの進化 – 社会技術革新学会, https://s-innovation.org/doc/pdf/%20filename=7-1-4SUDO.pdf

- IMADA KITCHENとCCCMKホールディングス、Z世代の食に関する意識調査結果を発表 – マナミナ, https://manamina.valuesccg.com/articles/3615

- 【MERY Z世代研究所 コンビニ事情調査】Z世代女子がスイーツを買うコンビニ、セブンイレブンを抑え第1位は…!? – PR TIMES, https://prtimes.jp/main/html/rd/p/000000101.000029212.html

- Z世代×ニューコマース – 博報堂, https://www.hakuhodo.co.jp/kaimonoken/assets/pdf/z-gen_new-commerce.pdf

- ヘルスケアローソン・ケアローソンの特長|ローソン公式サイト, https://www.lawson.co.jp/company/branch/healthcare/

- 「地域高齢者を支えるコンビニエンスストア」, https://dia.or.jp/disperse/dianews/pdf/dianews_no88_05.pdf

- リテールメディアとは?日本国内・世界の市場規模から読み解く今後の拡大予測と注目の背景, https://www.toshibatec.co.jp/datasolution/column/20231101_03.html

- 【最新】2025年リテールメディアの市場規模拡大の理由とその成長への期待感, https://catalinamarketing.co.jp/knowledge/retailmedia-marketsize/

- リテールメディアとは?市場規模や事例、ECを活用した実現方法を解説 – W2, https://www.w2solution.co.jp/useful_info_ec/retailmedia/

- セブン&アイ 新たな経営戦略へ【ノーカット】 – YouTube, https://www.youtube.com/watch?v=aSJZUp2EvBY

- セブン&アイHDが会見 今後の経営方針を説明(2025年3月6日) – YouTube, https://www.youtube.com/watch?v=gii9NShRAzs

- セブン&アイ、中期戦略説明会でワンチーム強調 施策には目新しさなく – 激流オンライン, https://gekiryu-online.jp/2025/08/210137

- Challenge 2025 | 統合報告書2022(HTML版) | 株式会社ローソン, https://www.lawson.co.jp/company/ir/library/annual_report/2022/ar02.html

- LAWSONグループのブランディング・プロジェクト 2025「CHALLENGERS’ FORUM “Colors” 2025 」を実施! – tko Inc., https://www.tkonet.jp/works/event/lawson_cfc2/

- LAWSON 50th Anniversary presents GLAY Special LIVE | ローチケ(ローソンチケット), https://l-tike.com/concert/lawson50th_260127/

- 平均日販初の60万円台到達! ローソン好調の背景と下期の”新施策”, https://diamond-rm.net/management/businessplan/525441/

- DX革命で進化するファミマとローソン、商社がもたらす新しい日常 – KOTORA JOURNAL, https://www.kotora.jp/c/59691/

- 【事例あり】共同配送とは?メリット・デメリットや課題、導入に適した商材を紹介, https://www.plc.co.jp/blog/kyodohaiso/

- 大手コンビニ3社が同じトラックで商品配送、配送距離を大幅短縮 | 口コミラボ, https://lab.kutikomi.com/news/retail/conveniencestoredelivery/

- コンビニ経営者の年収は?フランチャイズ大手3社を比較した結果も公開 – アントレ, https://entrenet.jp/magazine/42800/

- 無人コンビニ普及率の現状|仕組みやメリット、国内の成功事例を紹介 – TOUCH TO GO, https://ttg.co.jp/media/convenience-store-unmanned/

- (5)コンビニが担う「高齢者」と「過疎地域」に向けた新たな戦略 – MMP®総研, http://www.jmmp.jp/column/series001/001_05.html

- 食品ロス・食品リサイクル対策|GC2050 – サステナビリティレポート – セブン, https://sustainability.sej.co.jp/gc2050/foodloss/

- 米国セブンが営業利益2割減の真相、年俸77億円CEOにぶつけたい!「4つの疑問」, https://diamond.jp/articles/-/353431

- セブン&アイ、海外コンビニ強化で2025年度「利益1兆円超」を宣言。リスクもチャンスも「自動車燃料」に | Business Insider Japan, https://www.businessinsider.jp/article/237958/

- ローソン、海外店舗を5000店新設へ 2031年度までに中国・東南アジアで拡大加速 – 風傳媒, https://japan.storm.mg/articles/1044706

- インド進出も候補に、ローソン竹増社長 – NNA ASIA・日本・商業, https://www.nna.jp/news/2784129

- ローソン 30年度に海外売上2倍へ 中国に続く第3の柱育成 – 食品新聞, https://shokuhin.net/121155/2025/05/12/ryutu/kouri/