食卓の未来を描く:機能性・サステナビリティ・AIが再定義する製油業界の成長戦略

インフォグラフィック

スライド資料

製油業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、食品の製油業界が直面する歴史的な構造変化を多角的に分析し、この変革期を乗り越え、持続的な成長を達成するための事業戦略を提言することを目的としています。当業界は、①消費者の健康志向の劇的な高まり、②地政学リスクや異常気象に起因する原料価格の不安定化、③ESG投資の拡大を背景としたサステナビリティへの強い要請という、三つの巨大な潮流の渦中にあります。これらの変化は、従来のビジネスモデルの前提を根底から覆すものです。

本調査の範囲は、家庭用(BtoC)、業務用(外食・中食)、食品加工用(BtoB)の植物性油脂全般を対象とし、主要原料である大豆、菜種(キャノーラ)、パーム、オリーブ、ごま、その他機能性オイル(MCTオイル等)を網羅します。分析にあたっては、信頼性の高い公開情報、業界統計、企業IR資料、市場調査レポート、学術論文を基に、定量的かつ客観的な事実に基づいた戦略的洞察を導出します。

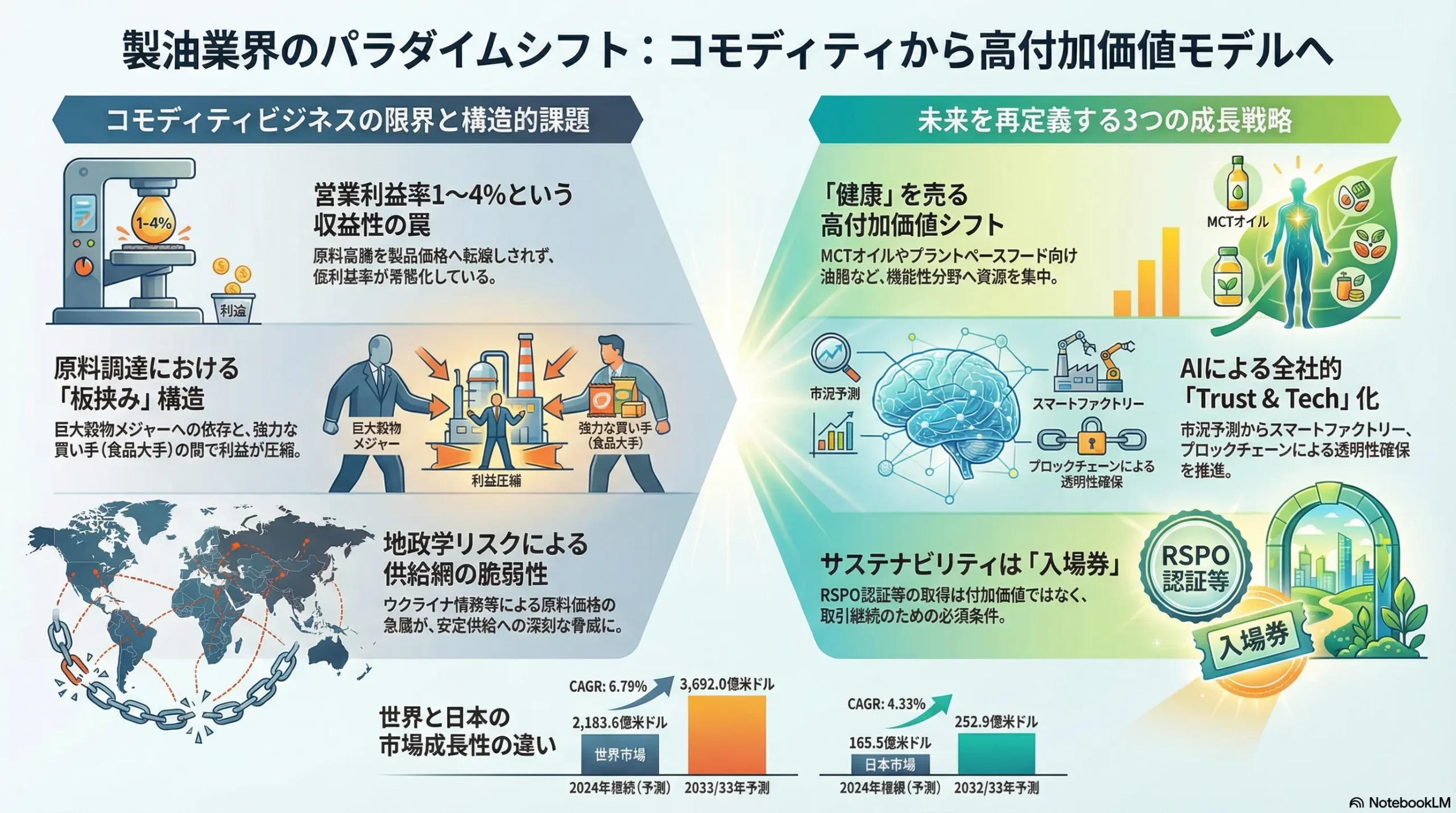

最も重要な結論:コモディティビジネスの終焉と新たな価値創造モデルへの移行

製油業界は、長らく「規模の経済」と「オペレーション効率」を競争力の源泉とするコモディティビジネスを展開してきましたが、その時代は終焉を迎えました。今後の業界における勝者と敗者を分ける戦場は、もはや製造コストの優劣ではなく、「健康という付加価値の提供(機能性・ソリューション)」「サプライチェーンの信頼性証明(サステナビリティ・トレーサビリティ)」「データ駆動型の超効率経営(AIによる最適化)」という三つの領域に完全に移行しました。

これは、単に製品ラインナップを調整するレベルの戦術的変更では対応不可能な、事業の根幹に関わるパラダイムシフトです。もはや企業は単なる「油を売る」存在ではありません。これからの成長は、「健康ソリューションの提供者」「サステナブルな食料供給の担い手」、そして「顧客の製品開発を支援する技術パートナー」としての新たな価値を提供できるかどうかにかかっています。この変化に適応できない企業は、収益性の低い汎用品市場で消耗戦を強いられ、やがて淘汰されるリスクに直面します。

主要な戦略的推奨事項

本レポートの分析に基づき、取るべき事業戦略として、以下の5点を提言します。

- 事業ポートフォリオの抜本的再構築: 汎用品事業は、合弁事業の設立 1 などを通じてコスト効率を極限まで追求し、キャッシュ・カウとしての役割に徹します。一方で、創出された経営資源(R&D、マーケティング、人材)は、MCTオイル、高オレイン酸油、プラントベースフード向けソリューションといった高成長・高収益が見込める高付加価値分野へ、大胆かつ集中的に再配分します。

- サプライチェーンの「Trust & Tech」化: RSPO認証 2 やNon-GMOといったサステナビリティ証明を、単なる付加価値ではなく「取引の前提条件(Ticket to Play)」と明確に位置づけます。ブロックチェーンやAIを活用し、農園から食卓までのトレーサビリティを完全に可視化・証明するシステムを構築し、「信頼性」を競争優位の源泉とします 3。同時に、AIによる市況予測と最適調達モデルを導入し、コストと地政学リスクを最小化します。

- BtoB事業における「ソリューション・パートナー」への変革: 特に成長著しいプラントベースフード市場 4 において、単なる原料供給者から脱却します。顧客である食品メーカーの製品開発課題(例:代替肉の食感改良、風味向上)を深く理解し、油脂だけでなく搾油粕由来のプロテインなども組み合わせた統合的なソリューションを共同で開発・提案する「技術パートナー」へと進化します。

- AIによる全社的オペレーショナル・エクセレンスの追求: 調達(市況予測)、生産(スマートファクトリー化による予知保全・歩留まり改善 5)、SCM(需要予測・在庫最適化 7)、R&D(マテリアルズ・インフォマティクスによる開発効率化)の各バリューチェーンにおいてAI活用を全社的に推進し、コスト構造を抜本的に改革すると同時に、意思決定のスピードと精度を飛躍的に向上させます。

- 未来への布石としての「代替脂質」への戦略的関与: 精密発酵などの代替脂質技術 8 は、長期的には既存の植物油脂市場を破壊する可能性を秘めています。この破壊的変化に備えるため、当該技術を持つ有望なスタートアップへのコーポレート・ベンチャー・キャピタル(CVC)を通じた戦略的投資や、共同研究開発(R&D)提携を積極的に行い、将来の技術と市場へのアクセスを確保します。

第2章:市場概観(Market Overview)

本章では、食品製油業界の事業戦略を策定する上で基礎となる、世界および日本市場の規模、構造、成長性を定量的に分析します。

2.1. 世界市場の規模と予測

世界の食用油市場は、新興国の経済成長と人口増加を背景に、堅調な拡大を続けています。複数の市場調査レポートによると、その規模と成長性には若干の差異が見られるものの、一貫してポジティブな見通しが示されています。

- 市場規模: 2023年の世界市場規模は2,045.5億米ドルと推定されています。2024年には2,183.6億米ドルに達し、その後も成長を続け、2032年には3,692.0億米ドルに達すると予測されています 10。

- 成長率: 2024年から2032年までの年平均成長率(CAGR)は6.79%と、安定した成長が見込まれます 10。別の調査では、2024年に2,805億米ドル、2033年に4,084億米ドル(CAGR 4.81%)という予測も存在し 12、市場の底堅い成長トレンドを裏付けています。

この成長の主要因は、アジア、アフリカ、中南米などの新興国における一人当たりの油脂消費量の増加です。経済発展に伴う所得水準の向上と食生活の西洋化・高度化が、加工食品や外食産業の需要を喚起し、結果として食用油全体の消費量を押し上げています。国連食糧農業機関(FAO)などの予測によれば、特に後発開発途上国における植物油の利用可能性は、2020年の一人当たり7.96 kgから2030年には9 kgへと年間1.3%のペースで増加すると見られています 11。

2.2. 日本市場の規模と予測

一方、日本の植物油市場は成熟市場としての性格が強く、世界市場ほどの高い成長率は見込めないものの、質的な変化を伴いながら安定的に拡大すると予測されています。

- 市場規模: 日本の植物油市場規模は、2024年に165.5億米ドルに達し、2033年までには252.9億米ドルに成長すると予測されています 13。食用油に限定した市場でも、2024年の148億米ドルから2033年には214億米ドルへの拡大が見込まれます 14。

- 成長率: 2025年から2033年にかけてのCAGRは、植物油全体で4.33% 13、食用油で4.10% 14 と予測されており、世界平均を下回るものの着実な成長が期待されます。

日本市場の成長は、人口減少社会において消費「量」の拡大によるものではなく、消費者の健康志向の高まりを背景とした高単価・高機能性オイルへの需要シフト、すなわち消費の「質」的向上によって牽引されています。メタボリックシンドロームへの懸念から、コレステロール低下作用を謳う特定保健用食品(トクホ)や機能性表示食品の油が市場に定着し、プレミアム価格帯を形成しています 13。

2.3. 市場セグメンテーション分析

市場を油種、用途、地域の三つの軸で分析すると、それぞれのセグメントで異なる動向が見られます。

- 油種別:

- 世界: 生産量ベースでは、パーム油と大豆油が二大油種として市場の大部分を占めています 16。金額ベースでは、大豆油がその汎用性の高さから2023年に世界で最大の市場シェアを獲得しました 10。パーム油、菜種油(キャノーラ油)も、その手頃な価格と安定性から力強い成長を見せています 10。

- 日本: 家庭用市場においては、消費者の嗜好が多様化しており、オリーブオイルとごま油が約8割の家庭で使用される主要油種となっています。これに汎用的なサラダ油(主に大豆油と菜種油の調合油)が続く構図です 17。これは、和洋中といった料理の多様化と、風味や健康価値を重視する消費行動を反映しています。

- 用途別:

- 市場は大きく「家庭用(BtoC)」「業務用(外食・中食)」「食品加工用(BtoB)」に分類されます。数量・金額ともにBtoB用途が市場の大半を占めており、特に食品メーカー向けの加工用需要が安定的かつ巨大な基盤となっています。

- 近年、特に注目すべきは、プラントベースフード(植物肉)市場の急成長がBtoB市場に与える影響です。日本のプラントベースプロテイン市場は、2024年の6.9億米ドルから2033年には13.4億米ドルへと、CAGR 7.2%で成長すると予測されています 4。この市場の拡大は、代替肉の食感(ジューシーさ)や風味を動物性脂肪に近づけるための高度な機能性を持つ油脂への新たな需要を創出しており、製油メーカーにとって大きな事業機会となっています。

- 地域別:

- アジア太平洋地域が世界市場の成長を牽引する最大のエンジンです。2023年には世界市場の57.25%を占め、その規模は1,171.1億米ドルに達しました 10。中国、インド、インドネシアといった人口大国における急速な都市化、所得向上、加工食品への需要シフトがその背景にあります 10。

2.4. 業界KPIベンチマーク分析

業界の収益性と競争環境を理解するため、主要なKPI(重要業績評価指標)を分析します。

- 国際価格の推移とボラティリティ:

- 製油業界の収益性を左右する最大の変動要因は、原料の国際市況です。大豆油、菜種油、パーム油の価格は、2020年から2022年にかけて約2倍にまで急騰し、その後も高水準で推移しています 18。この価格変動は、天候不順、地政学リスク、バイオ燃料との原料競合など、複数の要因が複雑に絡み合って発生しており、企業の調達戦略に大きな課題を突きつけています。

- 主要企業の営業利益率:

- 原料価格の高騰と、それを製品価格へ完全に転嫁することが困難であるため、業界の利益率は歴史的に低い水準にあります。日本の大手メーカーである日清オイリオグループとJ-オイルミルズの近年の営業利益率は、概ね1%から4%台で推移しています 20。

- この低い収益性は、コモディティビジネスの構造的課題を示しています。これに対し、日清オイリオグループは中期経営計画で2030年度に営業利益率6%達成を目標に掲げ、高付加価値製品へのシフトを急いでいます 1。この目標は、業界全体が目指すべき方向性を示唆しています。

市場成長の様相は、地域によって大きく異なります。新興国が「量的拡大」を牽引する一方で、日本を含む先進国では「質的向上」が成長の源泉となっています。この市場の二極化は、グローバルに事業を展開する企業に対し、画一的ではない、地域特性に最適化された製品ポートフォリオ、サプライチェーン、マーケティング戦略の構築を要求します。新興国のボリュームゾーンを攻略するためのコスト競争力と、先進国のバリューゾーンを攻略するためのR&D・ブランド構築力という、二つの異なる能力を同時に追求する必要があり、経営の複雑性は増大しています。

表2-1: 世界および日本の製油市場規模・成長率予測 (2020-2032年)

| 市場 | 指標 | 2023/2024年 | 2030/2032年予測 | CAGR |

|---|---|---|---|---|

| 世界市場 | 市場規模 (億USD) | 2,045.5 (2023) 10 | 3,692.0 (2032) 10 | 6.79% (2024-32) 10 |

| 地域別シェア (2023) | アジア太平洋: 57.25% 10 | – | – | |

| 油種別シェア (2023) | 大豆油: 最大シェア 10 | – | – | |

| 日本市場 | 市場規模 (億USD) | 165.5 (2024) 13 | 252.9 (2033) 13 | 4.33% (2025-33) 13 |

| (食用油市場) | 148.0 (2024) 14 | 214.0 (2033) 14 | 4.10% (2025-33) 14 |

注:出典により基準年、予測年、CAGRの算出期間が異なるため、併記しています。

第3章:外部環境分析(PESTLE Analysis)

製油業界を取り巻くマクロ環境は、政治、経済、社会、技術、法規制、環境の各側面で大きな変化に直面しています。PESTLEフレームワークを用いてこれらの要因を分析し、事業戦略へのインプリケーションを導出します。

3.1. 政治(Politics)

- 地政学リスクと原料安定調達:

- 2022年のロシアによるウクライナ侵攻は、製油業界のサプライチェーンの脆弱性を露呈させました。ウクライナとロシアは世界のひまわり油生産の約半分、菜種油生産の5%を占める主要生産国であり、紛争による生産・輸出の停滞は、ひまわり油の供給不足と世界的な植物油価格の高騰を招きました 23。この出来事は、特定の国や地域に原料調達を依存することの危険性を明確に示しました。米中対立の激化やその他の地政学的緊張も、貿易ルートの寸断や関税障壁といった形で、安定的な原料調達に対する潜在的リスクとなります。

- 各国のバイオ燃料政策:

- 気候変動対策の一環として、世界各国でバイオディーゼルや持続可能な航空燃料(SAF)の導入が政策的に推進されています。これらのバイオ燃料の主要原料は、パーム油や大豆油といった食用油糧であり、エネルギー需要と食料需要が原料を奪い合う「食料との競合」問題が深刻化しています 12。政府の補助金や混合義務化といった政策は、油糧種子の需要を人為的に押し上げ、国際市況を高止まりさせる構造的な要因となっています。

3.2. 経済(Economy)

- コスト要因の変動:

- 製油企業の収益性は、原料(大豆、パーム、菜種)の国際市況、為替レート、エネルギーコスト(原油価格)、物流コストという四つの主要な経済変数に大きく左右されます。近年の原料価格の高騰 18、円安の進行、そしてコロナ禍以降の海上運賃(バルティック海運指数など)の上昇 25 は、企業のコスト構造を著しく圧迫しました。これらのコスト増を製品価格へ完全に転嫁することは容易ではなく、多くの企業が20%以上という大幅な価格改定を余儀なくされました 26。コストのボラティリティは常態化しており、高度なリスク管理能力が求められます。

3.3. 社会(Society)

- 健康・ウェルネス志向の深化:

- 消費者の食に対する意識は、「空腹を満たす」から「健康を維持・増進する」へと大きくシフトしています。トランス脂肪酸を含む硬化油は敬遠され、代わりにオメガ3/6/9脂肪酸のバランスが良く、心血管疾患リスクの低減などが期待される不飽和脂肪酸を多く含む油が選好されています 27。特に、MCT(中鎖脂肪酸)オイルは、体重管理や認知機能への効果が注目され、ケトジェニックダイエットの流行とも相まって急成長市場を形成しています 15。このトレンドは、汎用的な調理油から、特定の健康ベネフィットを提供する機能性オイルへと需要構造を不可逆的に変化させています。

- プラントベースフード市場の拡大:

- 健康、環境、アニマルウェルフェアへの関心の高まりから、植物肉をはじめとするプラントベースフード市場が世界的に拡大しています。この市場の成否を握る鍵の一つが、「本物の肉のような食感と風味」の再現です。ここで油脂は極めて重要な役割を果たします。動物性油脂(牛脂やラード)が持つ特有のコク、香り、口溶けを植物性油脂でいかに再現するかが、製品の魅力を左右します 30。このニーズは、製油メーカーに対し、単なる原料供給者から、顧客の課題を解決する「ソリューション・プロバイダー」への進化を促す強力な駆動力となっています。

- サステナビリティへの意識の高まり:

- 消費者や投資家(特にESG投資家)は、製品がどのように生産されたかを厳しく評価するようになっています。パーム油生産に伴う熱帯雨林の破壊や、サプライチェーンにおける人権問題などは、企業のブランド価値を大きく毀損するリスクとなります 24。透明性が高く、環境・社会に配慮した調達を行っていることが、企業の社会的評価、ひいては企業価値そのものを左右する時代になっています。

3.4. 技術(Technology)

- 既存技術の高度化:

- 圧搾・抽出・精製といった伝統的な製造プロセスにおいても、技術革新は続いています。より効率的な抽出方法による歩留まりの向上や、精製過程の最適化によるトランス脂肪酸の生成抑制など、品質向上とコスト削減に貢献する技術開発が進んでいます。

- アップサイクル技術の進化:

- 従来、主に家畜飼料として利用されてきた搾油粕(ミール)を、高付加価値な植物性プロテイン原料として食品用に転用するアップサイクル技術が注目されています 16。これにより、原料(大豆など)から得られる価値を最大化し、新たな収益源を創出することが可能になります。

- 破壊的技術としての「代替脂質」:

- 製油業界の未来を左右する可能性のある最も重要な技術トレンドが、精密発酵(Precision Fermentation)や細胞培養といったバイオテクノロジーを用いた「代替脂質」の開発です。ÄIO(エストニア)、Melt&Marble(スウェーデン)、C16 Biosciences(米国)といったスタートアップ企業が、微生物(酵母など)に農業廃棄物などを与えて発酵させることで、パーム油や動物性脂肪と酷似した特性を持つ油脂を生産する技術を開発しています 8。これらの技術はまだ商業化の初期段階にあり、コストや生産規模、規制承認といった課題を抱えていますが、将来的には、土地や天候に依存しない持続可能な油脂生産を可能にし、既存の植物油脂市場を根本から覆す(ディスラプトする)ポテンシャルを秘めています。

3.5. 法規制(Legal)

- 食品表示規制の厳格化:

- 消費者の知る権利と安全を守るため、世界的に食品表示に関する規制は強化される傾向にあります。日本では、トランス脂肪酸の表示義務化は見送られていますが、「含まない旨」や「低減された旨」を表示する際の基準は消費者庁によって定められています 34。一方、遺伝子組換え(GMO)食品に関する表示制度は2023年4月に厳格化され、「遺伝子組換えでない」と表示するためには、意図せざる混入が検出されないことが必要となりました 37。グローバルに事業を展開する企業は、各国の異なる規制に準拠した複雑なラベル管理が求められます。

- 環境・人権デューデリジェンス法制:

- 特に欧州連合(EU)を中心に、企業に対し、自社の事業活動およびサプライチェーン全体における人権侵害や環境破壊のリスクを特定し、防止・軽減する措置を講じることを義務付ける「デューデリジェンス法制」の導入が進んでいます。これは、製油企業にとって、調達先の農園レベルまでのリスク管理体制の構築が法的に必須となることを意味します。

3.6. 環境(Environment)

- サステナビリティ認証の必須化:

- RSPO(持続可能なパーム油のための円卓会議)やISCC(国際持続可能性カーボン認証)といった第三者認証の重要性が飛躍的に高まっています。特に欧州の小売・食品メーカー市場では、RSPO認証パーム油の普及率が90%を超え、認証取得がもはや付加価値ではなく、取引を行うための「入場券(Ticket to Play)」となりつつあります 2。認証油の安定的な調達はサプライチェーン上の課題であり、プレミアム価格がコスト増につながる側面もありますが 38、対応できなければ主要市場へのアクセスを失うリスクがあります。

- カーボンフットプリント削減への要請:

- 生産プロセスにおける水資源の使用、排水処理、エネルギー消費に起因する温室効果ガス排出など、事業活動全体の環境負荷(カーボンフットプリント)を算定し、削減することが強く求められています。

これらの外部環境要因は、それぞれが独立して存在するのではなく、相互に影響し合いながら業界全体に構造変化を迫っています。例えば、社会的なサステナビリティへの意識の高まりが、欧州におけるデューデリジェンス法制化を促し、それが企業のRSPO認証取得を加速させる、といった連鎖が起きています。

特筆すべきは、これらのマクロ環境の変化が、既存のビジネスモデルにとっては「リスク」や「コスト増要因」として現れる一方で、視点を変えれば新たな「事業機会」の源泉となっている点です。地政学リスクや異常気象による原料調達の不安定化は、従来のサプライチェーンの脆弱性を浮き彫りにしましたが、同時に、精密発酵のような天候や土地に依存しない代替脂質技術の戦略的重要性を高めています。同様に、厳格化する環境規制はコンプライアンスコストを増大させますが、AIやブロックチェーンといった技術を駆使してサプライチェーンの完全なトレーサビリティを他社に先駆けて実現できれば、それが強力な競争優位性となり得ます。このように、外部環境のリスクを事業機会へと転換する戦略的視座を持つことが、今後の成長の鍵となります。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

マイケル・ポーターのFive Forces(五つの競争要因)フレームワークを用いて、製油業界の収益構造と競争の力学を分析します。この分析により、業界の収益性がなぜ低い水準に留まっているのか、その構造的な要因が明らかになります。

4.1. 供給者の交渉力(Bargaining Power of Suppliers)

評価:非常に強い

製油業界の収益性を圧迫する最大の要因は、供給者の圧倒的に強い交渉力です。

- 原料供給の寡占構造: 製油の主原料である大豆、菜種、パームといった穀物・油糧種子の国際的な流通は、ADM(Archer Daniels Midland)、Bunge、Cargill、Louis Dreyfus Companyという、通称「ABCD」と呼ばれる4大穀物メジャーによって高度に寡占されています 39。これらの巨大企業は、世界中の生産地からの集荷、貯蔵、輸送を一手に担い、国際市況の形成に絶大な影響力を持っています。

- 原料の輸入依存: 日本の製油メーカーは、原料のほぼ100%を輸入に依存しており、調達先がこれらのグローバルメジャーに限定されるため、価格交渉において極めて不利な立場に置かれています。原料価格は国際市況と為替レートによって決まり、個々の製油メーカーがコントロールできる余地はほとんどありません。

- 天候への依存: 穀物生産は本質的に天候不順や病害虫のリスクに晒されており、不作が発生すれば供給が減少し、価格が急騰します。この供給の不安定性も、供給者側の力を相対的に強める要因となっています。

4.2. 買い手の交渉力(Bargaining Power of Buyers)

評価:強い

製品の販売先である買い手もまた、強い交渉力を持っています。

- BtoB市場(加工用・業務用): 大手の食品メーカー、外食チェーン、スーパーマーケット(プライベートブランド向け)といったBtoBの買い手は、一社あたりの購買量が非常に大きいため、強力な価格交渉力を持ちます。彼らは常にコスト削減を追求しており、製油メーカーに対して厳しい価格要求を行います。さらに近年では、価格だけでなく、RSPO認証の取得や詳細なトレーサビリティ情報の提出など、品質やサステナビリティに関する高度な要求を突きつけており、これに対応できないサプライヤーは取引から排除されるリスクがあります。

- BtoC市場(家庭用): 汎用的なサラダ油やキャノーラ油といったコモディティ製品においては、消費者のブランド・ロイヤルティは比較的低く、価格が購買決定の重要な要素となります。そのため、小売店での価格競争が激しくなりがちで、メーカーの収益を圧迫します。ただし、オリーブオイルやごま油といった風味や用途が特化された製品や、健康機能を訴求するブランド製品においては、価格以外の要素で差別化が可能であり、一定のブランド・ロイヤルティが存在します 17。

4.3. 新規参入の脅威(Threat of New Entrants)

評価:低い(ただし、技術革新による変化の兆しあり)

伝統的な製油事業への新規参入は、極めて困難です。

- 巨額な設備投資と規模の経済: 原料を効率的に処理するための大規模な圧搾・精製プラント、および原料を保管する臨海サイロといったインフラには、数百億円規模の巨額な設備投資が必要です。また、この業界は典型的な装置産業であり、生産規模が大きいほど単位あたりのコストが低下する「規模の経済」が強く働くため、小規模な新規参入者が既存の大手企業とコストで競争することはほぼ不可能です。

- 変化の兆し(技術的ディスラプション): しかし、この高い参入障壁は、既存の生産方法を前提としたものです。第3章で述べた精密発酵による代替脂質を開発するフードテック・スタートアップ 8 は、全く異なる技術基盤に立脚しています。彼らは既存の巨大プラントを必要とせず、バイオリアクターを用いて油脂を生産するため、従来の参入障壁が機能しません。現時点ではまだ脅威は小さいですが、技術が成熟しコスト競争力を持った場合、業界の競争ルールを根底から変える「ゲームチェンジャー」となる可能性があります。

4.4. 代替品の脅威(Threat of Substitutes)

評価:中程度

植物性油脂の機能や役割を代替する製品やサービスは、常に存在します。

- 他の油脂製品: バターやラードといった動物性油脂は、風味や物性の違いから、特定の用途(製菓・製パンなど)で植物性油脂の直接的な代替品となります。

- 調理方法の変化: 家庭におけるノンフライヤーやスチームオーブンといった「油を使わない調理器具」の普及は、揚げ物用途での家庭用油の需要を減少させる可能性があります。また、健康志向の高まりから「茹でる」「蒸す」といった調理法が選好されることも、間接的な脅威となります。

4.5. 業界内の競争(Intensity of Rivalry)

評価:高い

業界内には強力な競合企業が複数存在し、激しい競争が繰り広げられています。

- 国内市場: 日本市場は、日清オイリオグループとJ-オイルミルズの大手2社による複占的な状況にありますが、特に汎用品分野では、小売のプライベートブランドを介した熾烈な価格競争が続いています。一方で、両社はMCTオイルやプラントベースフード向けソリューションといった高付加価値分野での差別化競争を激化させており、R&Dやマーケティングへの投資を強化しています 1。

- グローバル市場: 世界市場では、原料供給も手掛けるABCDや、アジアに強固な基盤を持つWilmar Internationalといった巨大企業が覇を競っています 40。これらの企業は、圧倒的な規模と垂直統合モデルを武器に、コスト競争力で優位に立っています。

このFive Forces分析から導き出される結論は、製油業界が構造的に利益を出しにくい産業であるということです。上流では原料を供給する穀物メジャーに、下流では製品を購入する大手食品メーカーや小売に、それぞれ利益の源泉を吸い上げられやすい「板挟み」の構造になっています。これが、業界全体の営業利益率が1〜4%台という低い水準に留まる根本的な原因です 20。

この厳しい競争環境から脱却し、持続的な収益性を確保するための唯一の道は、コモディティの罠から抜け出すことです。具体的には、供給者であるメジャーが扱わないユニークな原料(特定の機能性を持つ新品種など)の調達ルートを独自に開拓するか、あるいは、買い手が価格以外の価値(卓越した健康機能、不可欠なソリューション提供能力)を認めざるを得ないような、模倣困難な製品・サービスを開発することです。業界全体が機能性オイルやBtoBソリューションへと舵を切っているのは、この構造的な圧力に対する必然的な戦略的応答なのです。

第5章:サプライチェーンとバリューチェーン分析

製油業界の競争力と収益性は、その長く複雑なサプライチェーンと、価値がどこで生み出されるかを示すバリューチェーンの構造に深く根差しています。本章では、これら二つの側面を分析し、戦略的な示唆を導き出します。

5.1. サプライチェーン分析

製油業界のサプライチェーンは、地球規模で展開されており、多くの段階とリスクを内包しています。

- サプライチェーンのフロー:

その典型的なフローは以下の通りです。- 原料調達: 世界各地の農家やプランテーションで栽培された油糧種子(大豆、菜種、パーム椰子果実など)が、現地の集荷業者や穀物メジャー(ABCDなど)によって買い付けられます。

- 一次加工・輸送: 産地で一次加工(パーム原油の抽出など)が施された後、巨大なばら積み貨物船によって消費国の港まで海上輸送されます。

- 保管・二次加工: 輸入された原料は、港に隣接する巨大なサイロに保管された後、製油工場の圧搾・抽出工程に投入されます。

- 精製・製品化: 抽出された原油は、不純物を取り除き、脱色・脱臭する精製工程を経て、食用油となります。その後、用途に応じて他の油と混合されたり、特定の機能が付与されたりします。

- 充填・包装・物流: 精製された油は、家庭用の一斗缶やペットボトル、業務用・加工用のタンクローリーやコンテナに充填・包装され、物流網を通じて全国の顧客(卸売業者、小売店、食品工場など)へと配送されます。

- 主要なボトルネックとリスク:

この長いサプライチェーンは、各段階で様々なリスクに晒されています。- 生産段階: 異常気象(干ばつ、洪水)や病害虫の発生による不作は、原料供給を不安定にし、価格を急騰させます。

- 輸送段階: 地政学的リスク(紛争による航路封鎖、海賊行為)や、世界経済の動向に起因する物流の混乱(コロナ禍で見られたようなコンテナ不足や海上運賃の高騰 25)は、安定供給の大きな障害となります。

- 保管段階: 巨大なサイロでの長期保管は、品質劣化のリスクを伴います。

これらの中でも、特に原料の安定調達と海上輸送が、サプライチェーン全体における最大のボトルネックであり、リスク管理の最重要課題です。

- サステナビリティとトレーサビリティのコスト:

持続可能性を担保するためのコストは、サプライチェーンの複数の段階で発生します。- 生産者側: RSPOなどの認証基準を満たすためには、生産者(プランテーション)は環境保全や労働者の権利保護に関する追加的な投資や管理コストを負担する必要があります。

- 流通過程: 認証油を非認証油と分別して管理するためには、加工・流通業者がサプライチェーン認証(SC認証)を取得し、専用のタンクや輸送手段を確保する必要があります。

これらの追加コストは、最終的に「認証プレミアム」として製品価格に上乗せされます。例えば、RSPOのSG(Segregation:分離)認証パーム油のプレミアムコストは、1トンあたり6,000円から10,000円に上ると報告されており、これが企業の調達コストを押し上げる要因となっています 42。

5.2. バリューチェーン分析

企業の活動を機能別に分類し、どこで付加価値が生まれているかを分析します。製油業界では、価値の源泉が時代と共に大きく変化しています。

- 価値の源泉のシフト:

- 従来の価値の源泉: かつて、製油業界の競争力は主に「調達」(いかに安く大量に原料を買い付けるか)と「製造」(いかに大規模なプラントを効率的に稼働させコストを下げるか)の二つの機能にありました。グローバルな調達網と臨海コンビナートに代表される巨大な生産設備が、企業の価値の源泉でした。

- 現在・未来の価値の源泉: しかし、市場が成熟し、コモディティ化が進んだ現在、これらの機能はもはや競争の前提条件(コストリーダーシップを維持するための必要条件)とはなっても、高収益を生み出す差別化要因にはなり得ません。真の付加価値、すなわち高い利益率を生み出す源泉は、以下の機能へと急速にシフトしています。

- 研究開発(R&D): 科学的知見に基づき、MCTオイルの健康機能やプラントベースフードの食感を向上させる特殊な物性など、独自の機能性を持つ製品を開発する能力。

- マーケティング・販売:

- BtoC: 消費者の心に響くブランドを構築し、健康価値を的確に伝えるコミュニケーション能力。

- BtoB: 顧客である食品メーカーの抱える課題を深く理解し、単なる油の販売に留まらず、製品開発を成功に導くための技術的な「ソリューション」を提案・共創する能力。

この分析は、製油企業が今後、経営資源をどこに重点的に投下すべきかを明確に示唆しています。大規模な生産設備への投資は事業継続のために依然として重要ですが、それ以上に、優秀な研究者の確保、アプリケーション開発体制の強化、そして顧客の課題解決に貢献できる高度な専門知識を持った営業人材の育成といった、無形資産への投資が、将来の成長と収益性を決定づけることになります。

従来、サプライチェーンは効率化とコスト削減を追求する「コストセンター」として管理されてきました。しかし、ESG投資の拡大や消費者意識の変化、そして欧州のデューデリジェンス法制化といった外部環境の変化は、その役割を根底から変えつつあります。今日において、透明性が高く、サステナビリティが証明されたサプライチェーンは、単なる物流網ではなく、企業の信頼性とブランド価値を担保する「戦略的資産」へと変貌しています。

例えば、ブロックチェーン技術を活用して、パーム油がどの農園で、いつ収穫され、どのように輸送・加工されたかを改ざん不可能な形で記録・公開できるサプライチェーンを構築した企業は、環境意識の高い大手小売業者や食品メーカーから絶大な信頼を得ることができます。この「信頼性」は、価格プレミアムの獲得や、優先的な取引関係の構築といった具体的な経済的価値に転換され得る無形の資産です。したがって、トレーサビリティシステムや認証取得への投資は、もはや単なるコンプライアンスコストではなく、企業のレジリエンス(強靭性)と長期的な競争優位性を構築するための、極めて重要な戦略的投資と位置づけるべきなのです。

第6章:顧客需要の特性分析

製油業界の顧客は、大きくBtoC(家庭用)とBtoB(業務用・加工用)の二つのセグメントに大別されます。それぞれのセグメントで、顧客が製品を購入する際に重視する要因(KBF: Key Buying Factor)やニーズは大きく異なり、的確な戦略を立てるためには、その特性を深く理解することが不可欠です。

6.1. BtoC(家庭用)セグメント

家庭用市場の消費者は、画一的ではなく、多様な価値観を持つ複数のセグメントに分かれています。

- KBF(Key Buying Factor):

家庭用油の購買決定は、①価格、②ブランドの信頼性、③健康機能、④風味・品質、⑤使いやすさといった複数の要因が複雑に絡み合って行われます。どの要因を最も重視するかによって、消費者のセグメントが形成されます。 - 主要な消費者セグメント:

- 節約志向層: このセグメントは、価格を最も重要な購買決定要因とします。日常的に使用する汎用油(サラダ油、キャノーラ油など)において、特売品や小売店のプライベートブランド(PB)製品を積極的に選択する傾向があります。製品間の品質差をあまり感じておらず、スイッチングコストが極めて低いのが特徴です。

- 健康志向層: 近年、最も拡大しているのがこのセグメントです。製品ラベルに記載された健康に関する情報を重視し、価格が多少高くても、自身の健康課題に合致する製品を選びます。具体的には、「コレステロール0」「トランス脂肪酸0」といった表示や、特定保健用食品(トクホ)、機能性表示食品といった制度上の認証を信頼します 13。また、オメガ3脂肪酸が豊富なアマニ油や、酸化しにくいとされる米ぬか油など、油種そのものが持つ健康イメージも購買に大きな影響を与えます 15。

- こだわり層(グルメ・品質重視層): このセグメントは、料理の仕上がりを左右する風味や品質に強いこだわりを持ち、そのための出費を惜しみません。例えば、オリーブオイルであれば産地や品種、製法(コールドプレスなど)を吟味し、ごま油であれば焙煎の度合いや香りの強さを重視します。オーガニック認証や非遺伝子組換え(Non-GMO)といった付加価値にも敏感で、高くても納得できる品質の製品を指名買いする傾向があります 14。

6.2. BtoB(業務用・加工用)セグメント

BtoB市場は、顧客の事業内容によって要求が細分化される、専門性の高い市場です。

- KBF(Key Buying Factor):

BtoB顧客にとっての基本的なKBFは、①コスト、②品質の安定性、③安定供給力の三点です。これらは事業の根幹をなすため、最低限満たすべき「取引の前提条件」となります。その上で、用途に応じた④機能性と、企業の社会的責任(CSR)に関わる⑤サステナビリティ調達への対応が、サプライヤー選定における重要な差別化要因となります。 - 顧客の製品開発における油脂の役割の変化:

特に食品加工用分野では、顧客である食品メーカーの製品開発戦略の変化に伴い、油脂に求められる役割が劇的に変化しています。- 従来の役割: 従来、油脂は主に「揚げる」「炒める」といった調理媒体としての役割や、製品に油分を添加するための基本的な原料と見なされていました。求められる機能も、耐熱性や酸化安定性といった基本的なものが中心でした。

- 現在の役割(機能性素材としての進化): プラントベースフード市場の拡大は、この役割を根本から変えました。代替肉を開発する食品メーカーは、植物性たんぱくが持つ特有の豆臭さをマスキングし、消費者が求める「肉らしいジューシーさ」や「加熱した際の肉汁感」、そして「動物性脂肪のような口溶け」を再現するという、極めて高度な課題に直面しています 30。

- この課題を解決する鍵が、特殊な物性を持つ機能性油脂です。例えば、特定の融点を持つように設計された油脂を練り込むことで、加熱時に溶け出してジューシーさを演出し、冷えると固まることでしっかりとした食感を保つ、といった機能を実現できます。

この変化は、製油メーカーと食品メーカーの関係性を大きく変容させます。食品メーカーは、単に仕様書通りの油を納品するサプライヤーではなく、自社の製品開発における技術的な課題を共に解決してくれる「ソリューション・パートナー」を求めています。この要求に応えるためには、製油メーカーは顧客の最終製品を深く理解し、油脂だけでなく、スターチやプロテインといった他の素材に関する知見も動員して、最適な配合を提案する高度なアプリケーション開発能力が不可欠となります。この「ソリューション化」は不可逆的なトレンドであり、これに対応できるかどうかが、今後のBtoB市場での生き残りを左右する決定的な要因となります。この要求に応えられない企業は、価格競争が支配する汎用品の供給者に留まり、収益性の低下から逃れることはできません。

第7章:業界の内部環境分析

企業の競争優位性がどこから生まれるのかを明らかにするため、本章ではVRIOフレームワークを用いて業界の経営資源とケイパビリティを分析し、さらに人材、賃金、労働生産性といった内部環境の動向を考察します。

7.1. VRIO分析:持続的な競争優位の源泉

VRIOフレームワークは、経営資源やケイパビリティが「経済的価値(Value)」「希少性(Rarity)」「模倣困難性(Inimitability)」「組織(Organization)」の4つの条件を満たすか否かを問い、持続的な競争優位の源泉となり得るかを評価するツールです。

- 経済的価値(Valuable)があり、希少(Rare)な資源/ケイパビリティ:

- グローバルな原料調達網: ABCDのような穀物メジャーとの強固な関係性や、特定の産地からユニークな油糧種子を安定的に調達できるネットワークは、他社が容易に構築できない価値と希少性を持ちます。

- 特定の機能性に関する高度なR&D能力: MCTオイルの健康機能に関する基礎研究データや特許、あるいはプラントベースフード向けに特定の物性を実現する配合技術など、科学的知見に裏打ちされた独自の技術開発能力は、明確な差別化要因となります。

- 大手食品メーカーとの強固なリレーションシップ: 長年にわたる共同開発を通じて培われた信頼関係と、顧客の製品開発プロセスへの深い理解は、単なる取引関係を超えた希少な資産です。

- 模倣困難(Inimitable)な資源/ケイパビリティ:

- 臨海コンビナートなどの大規模生産・物流インフラ: 港に直結した巨大なサイロと効率的な生産プラントの組み合わせは、巨額の初期投資と長年の操業ノウハウの蓄積が必要であり、新規参入者が短期間で模倣することは極めて困難です。これは、コスト競争力における持続的な優位性の基盤となります。

- 長年のBtoC事業で築き上げたブランド信頼: 日清オイリオの「ヘルシーリセッタ」や味の素の「AJINOMOTO さらさらキャノーラ油」のように、長年にわたって消費者の信頼を勝ち得てきたブランドは、一朝一夕には構築できない無形の資産です。この信頼は、価格プレミアムの源泉となり、新製品投入時の成功確率を高めます。

- 組織(Organized to Capture Value):

上記の価値ある、希少で、模倣困難な資源を保有しているだけでは、競争優位にはつながりません。最も重要なのは、これらの資源を最大限に活用し、経済的価値へと転換できる組織体制、プロセス、そして企業文化が整備されているかという点です。例えば、優れたR&D能力があっても、その成果を迅速に製品化し、マーケティング部門と連携して市場に投入する組織的な仕組みがなければ、宝の持ち腐れとなります。データサイエンティストやバイオ研究者といった新たな専門人材が、既存の組織と円滑に連携し、その能力を発揮できる柔軟な組織運営が不可欠です。

7.2. 人材動向

業界のビジネスモデルが変化するにつれて、求められる人材像も大きく変わっています。

- 求められる人材像の変化:

- 従来: 製油業界を支えてきたのは、プラントの安定稼働を担う化学工学・機械工学のエンジニアと、大口顧客との関係を構築する営業担当者でした。

- 現在・未来: これらの従来型の人材に加え、以下のような新たな専門性を持つ人材の需要が急速に高まっています。

- データサイエンティスト: AIを活用して原料市況の予測、サプライチェーンの最適化、高精度な需要予測モデルの構築などを担う。

- サステナビリティ専門家: RSPOやISCCといった国際認証の取得・維持管理、サプライチェーン全体の人権・環境デューデリジェンスの実施、ESG情報開示などを担当する。

- バイオテクノロジー研究者: 精密発酵や細胞培養といった代替脂質技術の研究開発や、外部のスタートアップが持つ技術の評価(技術デューデリジェンス)を行う。

- アプリケーション開発研究員: 顧客の最終製品(パン、菓子、代替肉など)を深く理解し、最適な油脂ソリューションを開発・提案する。

- 人材獲得競争:

これらの新たな専門人材は、製油業界だけでなく、IT、コンサルティング、化学、製薬、食品といった多岐にわたる業界で引く手あまたであり、業界の垣根を越えた熾烈な人材獲得競争が繰り広げられています 43。

7.3. 賃金相場とトレンド

優秀な人材を獲得・維持するためには、競争力のある報酬体系が不可欠です。

- 研究開発職の賃金相場:

- 食品メーカーの研究開発職の平均年収は、調査によれば約497万円とされています 45。しかし、これは中小企業も含めた平均値であり、企業規模によって大きな差があります。

- 大手食品メーカーでは500万円〜900万円、管理職クラスでは600万円〜800万円が一般的です 46。日清オイリオグループの有価証券報告書に基づく平均年収は約712万円であり、業界内で高い水準にあります 48。

- 分析とインプリケーション:

データサイエンティストやバイオテクノロジー研究者といった高度専門人材をIT業界や製薬業界と競合して採用する場合、従来の食品業界の給与テーブルでは魅力的なオファーを提示することが困難です。これらの人材に対しては、専門性を正当に評価する新たな報酬制度や、ストックオプションなどのインセンティブ設計を検討する必要があります。

7.4. 労働生産性

装置産業である製油業界において、労働生産性の向上は継続的な経営課題です。

- 現状と課題:

- 製造プロセスは高度に自動化されていますが、設備のメンテナンス、品質管理、物流など、依然として人手に頼る部分も多く残っています。

- 国際的なベンチマークと比較した場合、日本の製造業全体の労働生産性には改善の余地があるとの指摘もあり、製油業界も例外ではありません 49。

- 向上の方向性:

- スマートファクトリー化による生産プロセスのさらなる自動化・省人化が鍵となります。AIによる予知保全や遠隔監視は、保全業務の効率化と省人化に直接的に貢献します 50。

- 日清オイリオグループの連結従業員数は3,078人(2024年3月末時点)であり 51、こうした規模の企業において、一人当たりの付加価値額をいかに高めていくかが問われます。

VRIO分析が示すように、企業の競争優位の源泉は、かつての工場や設備といった「有形資産」から、人材、データ、ブランド、技術といった「無形資産」へと明確に移行しています。将来の成長は、データサイエンティストやサステナビリティ専門家といった新たなキーパーソンをいかに惹きつけ、彼らが最大限のパフォーマンスを発揮できる組織を構築できるかにかかっています。製油業界が、より高い報酬水準を持つ他業界との人材獲得競争に打ち勝ち、魅力的なキャリアパスを提示できなければ、未来の競争優位の源泉を築くことはできず、長期的な衰退のリスクに直面することになるでしょう。

第8章:AIの影響とインパクト

人工知能(AI)は、単なる業務効率化ツールに留まらず、製油業界のバリューチェーン全体に構造変革をもたらし、コスト構造と収益性を根本的に変える戦略的武器となりつつあります。本章では、AIが各機能領域に与える具体的な影響とインパクトを詳細に分析します。

8.1. 原料調達と市況予測

伝統的に勘と経験に大きく依存してきた原料調達は、AIによってデータ駆動型の科学的アプローチへと変貌します。

- 応用:

- 収穫量・価格変動予測: 衛星画像データ(作付け面積、植生の活性度)、過去数十年にわたる気象データ、SNSや国際ニュース(地政学リスクの兆候、輸出規制の噂など)といった膨大かつ多様な非構造化データをAIが統合的に分析し、主要油糧種子の収穫量と国際価格の変動を高精度で予測します。

- 最適調達の意思決定: 上記の予測モデルに基づき、AIは最適な購入タイミング、購入量、そして調達先のポートフォリオ(産地やサプライヤーの分散)をリアルタイムで推奨します。

- インパクト:

- コスト削減: 最適なタイミングでの購入により、調達コストを数パーセント単位で削減することが可能となります。これは、売上原価の大部分を原料費が占める製油業界において、利益率を直接的に改善する強力な効果を持ちます。

- リスクヘッジ: 地政学リスクや天候リスクを早期に織り込んだ調達ポートフォリオの動的な見直しにより、サプライチェーンの寸断リスクを低減し、事業継続性を高めます。

8.2. 生産プロセス(スマートファクトリー化)

製油プラントは、AIとIoTの融合により、自律的に最適化を行う「スマートファクトリー」へと進化します。

- 応用:

- 予知保全(Predictive Maintenance): プラント内のポンプ、モーター、熱交換器など、数千の設備に設置されたセンサーから得られる稼働データ(温度、圧力、振動、流量など)をAIが常時監視します。AIは正常時の稼働パターンを学習し、故障につながる微細な異常の兆候を早期に検知します 5。

- 品質監視とプロセス最適制御: 生産ラインに設置された画像認識AIや物性センサーが、精製過程の油の色や粘度、成分をリアルタイムで監視します。AIはこれらの品質データとプロセスデータ(温度、圧力、触媒量など)の関係性を学習し、歩留まりを最大化し、かつエネルギー消費を最小化する最適なプロセス制御パラメータを自動的に調整します 5。

- インパクト:

- 稼働率の向上: 予知保全により、突発的な設備故障による生産ラインの停止(ダウンタイム)を未然に防ぎ、プラントの稼働率を極限まで高めることができます 6。

- 製造原価の削減: プロセスの最適制御により、製品1トンあたりのエネルギー消費量や高価な触媒の使用量を削減できます。また、歩留まりの改善は、同じ量の原料からより多くの製品を生み出すことを意味し、製造原価を直接的に引き下げます。

8.3. サプライチェーン・マネジメント(SCM)

複雑な需要と供給の変動を管理するSCMは、AIによって精度と効率が飛躍的に向上します。

- 応用:

- 高精度な需要予測: 過去の販売実績データに加え、季節変動、販促イベントの効果、天候、さらにはBtoB顧客の生産計画といった多様な変数を組み込んだAIモデルを構築し、製品ごと・地域ごとの需要を高精度で予測します 7。

- 在庫・物流の最適化: AIによる需要予測に基づき、サプライチェーン全体での最適な在庫配置(工場、物流センター、卸売拠点)を決定します。また、天候や交通状況を考慮し、配送トラックや船舶の最適ルートをリアルタイムで算出し、リードタイムの短縮と輸送コストの削減を図ります。

- インパクト:

- キャッシュフローの改善: 需要予測の精度向上は、欠品による販売機会の損失と、過剰在庫による保管コストや廃棄ロスの双方を劇的に削減します。これにより、運転資本が圧縮され、企業のキャッシュフローが大幅に改善します。

8.4. 研究開発(R&D)

新製品開発のプロセスも、AIによって高速化・効率化されます。

- 応用:

- マテリアルズ・インフォマティクス: 膨大な数の脂質分子の構造や物性に関するデータベースをAIに学習させ、求める機能(特定の融点、酸化安定性、乳化特性など)を持つ新しい油脂の最適な配合を、物理的な実験を行う前にコンピュータ上でシミュレーション・探索します。

- インパクト:

- 開発リードタイムの短縮: 従来、研究者の経験と試行錯誤に頼っていた開発プロセスを大幅に短縮し、市場投入までの時間を数ヶ月から数年単位で削減できる可能性があります。これにより、変化の速い市場ニーズに迅速に対応することが可能になります。

8.5. サステナビリティとトレーサビリティ

企業のESG評価を左右するサステナビリティとトレーサビリティの担保においても、AIは重要な役割を果たします。

- 応用:

- 森林破壊モニタリング: AIが衛星画像を定期的に解析し、調達先であるパームプランテーション周辺での違法な森林伐採の兆候を自動で検出・警告します。

- 改ざん不可能なトレーサビリティ: AIとブロックチェーン技術を組み合わせることで、原料が農園で収穫されてから最終製品になるまでの全工程のデータ(日時、場所、担当者、品質検査結果など)を記録し、改ざん不可能な形でサプライチェーンの透明性を担保します 3。

- インパクト:

- ESG評価の向上とブランド価値の保護: サプライチェーンにおける環境・人権リスクをプロアクティブに管理し、投資家や消費者からの信頼を獲得します。規制当局や顧客に対するコンプライアンス証明のプロセスも大幅に効率化されます。

AIの真の価値は、個別の業務を効率化する点に留まりません。その本質は、これまでサイロ化されていた調達、生産、SCM、R&Dといったバリューチェーン全体のデータを統合・分析し、人間では不可能だったレベルでの「全体最適」を実現することにあります。例えば、「AIによる需要予測」と「AIによる生産最適化」をリアルタイムで連携させれば、「市場で今まさに売れ始めている製品を、必要な量だけ、最も効率的な方法で生産する」という、究極のジャストインタイム生産が可能になります。これは、単なるコスト削減を超えて、市場の変化に即応する俊敏性(アジリティ)という、新たな競争優位性を企業にもたらすものです。AIは、製油業界のビジネスモデルそのものを変革する、強力な戦略的武器なのです。

第9章:主要トレンドと未来予測

AI以外のメガトレンドも、製油業界の未来を大きく左右します。本章では、機能性オイル、代替脂質、アップサイクル、そしてBtoBビジネスモデルの進化という四つの重要なトレンドを分析し、未来の業界像を展望します。

9.1. 機能性オイル市場の本格的拡大

消費者の健康意識は、「病気の治療」から「日々の予防」へと明確にシフトしており、この変化が機能性オイル市場の成長を力強く牽引しています。

- トレンド:

- かつては一部の健康意識の高い層に限られていた機能性オイルが、今やメインストリーム市場へと拡大しています。MCTオイル(中鎖脂肪酸)は、エネルギー代謝の促進や認知機能サポートといった効果が広く認知され、アスリートから高齢者まで幅広い層に受け入れられています 15。同様に、オメガ3脂肪酸を豊富に含むアマニ油やエゴマ油、悪玉コレステロールを減らす効果が期待されるオレイン酸を多く含む高オレイン酸ひまわり油なども、その健康価値を理由に指名買いされる製品となっています 27。

- この動きは、厚生労働省の機能性表示食品制度によって加速されています。科学的根拠に基づき特定の健康効果を表示できるようになったことで、企業は製品の付加価値を消費者に分かりやすく伝えることが可能になり、差別化と価格プレミアムの正当化が容易になりました 13。

- 未来予測:

- 今後、このトレンドはさらに深化・細分化すると予測されます。ゲノム解析や腸内フローラ分析といった技術の普及により、個人の体質や健康課題に合わせた「パーソナライズド・ニュートリション」への関心が高まります。これに伴い、「睡眠の質を改善する」「ストレスを緩和する」「免疫機能をサポートする」といった、より具体的な健康課題に対応する「パーソナライズド・オイル」が登場する可能性があります。企業は、特定の機能を持つ脂質成分の探索と、その効果を科学的に立証するR&D能力を強化することが求められます。

9.2. 代替脂質の台頭:破壊的イノベーションの胎動

精密発酵や細胞培養といった最先端のバイオテクノロジーは、製油業界の根幹を揺るがす可能性を秘めた「代替脂質」を生み出しました。

- 技術的成熟度と課題:

- エストニアのÄIO社が農業廃棄物を原料とした発酵油脂で1万リットルのデモ生産に成功するなど 8、代替脂質技術はラボスケールからパイロットスケールへと着実に進展しています。

- しかし、商業化への道は平坦ではありません。最大のハードルは①コストと②規制です。既存の植物油脂(特にパーム油)との価格競争力を達成するには、生産効率の大幅な向上が不可欠です。また、欧州のEFSA(欧州食品安全機関)における新規食品(Novel Food)としての承認や、米国のGRAS(一般に安全と認められる)ステータスの取得には、安全性に関する膨大なデータの提出と数年にわたる審査期間が必要となります 33。

- 市場受容性と競合シナリオ:

- 短期的(〜3年後): 高コストと生産量の制約から、代替脂質はニッチ市場に留まります。主なターゲットは、サステナビリティを強く訴求したい先進的な食品ブランドや、特定の機能性(動物性脂肪の完全な再現など)を求めるプラントベースフードメーカーとなり、既存の植物油脂とは直接競合せず「共存」する形となります。

- 中長期的(5〜10年後): 技術革新と規模の経済によりコストダウンが進み、安定生産体制が確立されれば、状況は一変します。特に、森林破壊などの環境問題が指摘されるパーム油や、供給が不安定なカカオバターなどの市場において、価格とサステナビリティの両面で優位性を持つ代替脂質は強力な「競合」製品となり、既存市場のシェアを大きく侵食する可能性があります。

9.3. 副産物のアップサイクル:「バイオマス・リファイナリー」への進化

製油プロセスで生じる副産物の価値を最大化する動きが、企業の収益構造を変えようとしています。

- トレンド:

- 従来、大豆や菜種から油を搾った後の「搾油粕(ミール)」は、主に家畜の飼料として安価に販売されてきました。しかし、プラントベースフード市場の拡大 4 に伴い、この搾油粕に含まれる豊富な植物性たんぱく質が、高付加価値な「食品原料」として再評価されています。

- 同様に、精製過程で取り除かれるレシチン(乳化剤として利用)、トコフェロール(ビタミンE)、植物ステロールなども、それぞれが機能性食品素材や化粧品原料として高い価値を持ちます。

- 未来予測:

- 未来の製油工場は、単に「油を生産する工場」ではなく、投入された油糧種子というバイオマス(生物資源)を余すところなく活用し、オイル、プロテイン、食物繊維、機能性成分といった多様な高付加価値製品群を生み出す「バイオマス・リファイナリー(生物資源精製所)」へと進化します。このビジネスモデルは、原料から得られる総収益を最大化すると同時に、単一のコモディティ市況への依存度を下げ、収益構造を多角化・安定化させる上で極めて有効です。

9.4. BtoBソリューションビジネスの深化

BtoB市場における価値創造の源泉は、モノ(製品)の提供からコト(課題解決)の提供へと完全に移行します。

- トレンド:

- 第6章で詳述した通り、食品メーカーは油脂メーカーに対し、自社の製品開発課題を解決する技術パートナーとしての役割を求めています 30。

- 未来予測:

- この動きはさらに加速し、油脂単体でのソリューション提供に留まらなくなります。例えば、代替肉メーカーに対して、「このターゲット食感と栄養プロファイルを実現するためには、当社のこの高融点油脂と、この搾油粕由来のプロテイン、そしてこのスターチを、この比率で配合するのが最適です」といった「統合ソリューション」の提供が競争力の源泉となります。これは、製油企業が持つべきケイパビリティが、油脂化学の専門知識だけでなく、たんぱく質科学や澱粉化学といった、より広範な食品科学の領域にまで拡大することを意味します。

これらのトレンドが示す未来は、業界の境界線が曖昧になる「コンバージェンス(融合)」の世界です。機能性オイルは健康食品・医薬品業界と、代替脂質はバイオテクノロジー業界と、アップサイクルされたプロテインは食品素材業界と、それぞれ領域が重なり合います。この大きな構造変化の中で生き残るためには、企業は自らを単なる「製油会社」と定義する旧来の自己認識から脱却し、「植物由来の価値を創造し、食と健康の課題を解決するサイエンスカンパニー」へと、アイデンティティそのものを再定義する必要があるのです。

第10章:主要プレイヤーの戦略分析

製油業界の競争環境は、グローバルな巨大企業から国内の専門メーカー、そして新興のフードテック企業まで、多様なプレイヤーによって形成されています。本章では、これらの主要プレイヤーの戦略、強み・弱みを比較分析し、業界の競争力学を明らかにします。

10.1. グローバル穀物メジャー/製油大手

これらの企業は、圧倒的な規模とグローバルなサプライチェーンを武器に、世界の食料供給の根幹を担っています。

- ADM (Archer Daniels Midland), Bunge, Cargill:

- 戦略・強み: これらの企業、特に「ABCD」の一角をなす3社のコアコンピタンスは、農場から食卓までをつなぐ垂直統合ビジネスモデルにあります。世界中の穀倉地帯に張り巡らされた集荷網、巨大な貯蔵・輸送インフラ、そして大規模な圧搾・精製能力を保有し、バリューチェーンのあらゆる段階でコスト効率を追求しています 40。近年は、従来のコモディティ事業に加え、サステナビリティを新たな成長の柱と位置づけ、再生可能農業(Regenerative Agriculture)への大規模な投資や、バイオ燃料向け原料供給を強化しています 41。

- 動向・弱み: Bungeは競合のViterraとの統合を進めており、実現すれば原料調達における寡占がさらに進み、規模と地理的補完性が一層強化されます 53。一方で、ADMの製油事業(Refined Products and Other)は、バイオ燃料政策の不確実性や、安価な中古食用油(UCO)の輸入増加といった外部要因によって、利益が圧迫される局面も見られます 54。彼らの巨大な既存資産は、精密発酵のような破壊的技術への迅速な転換を困難にする「イノベーションのジレンマ」を抱える可能性があります。

- Wilmar International:

- 戦略・強み: シンガポールに本拠を置き、特にアジア市場で絶大な存在感を誇ります。強みの中核は、パーム油事業におけるプランテーション(農園)開発から精製、最終製品の製造・販売までを一貫して手掛ける完全な垂直統合モデルです 40。これにより、サプライチェーン全体をコントロールし、高いコスト競争力を実現しています。

- 動向・弱み: パーム油の国際市況や、サステナビリティに関する国際的な批判に業績が左右されやすいという弱みを抱えています。そのため、近年はパーム油精製事業の厳しい市況を認識しつつ、中国などでの川下の食品事業(Food Products)を強化し、収益の多角化を図っています 55。

10.2. 国内大手

日本の製油市場をリードする2社は、それぞれ異なる強みを持ちながら、高付加価値化へのシフトという共通の課題に取り組んでいます。

- 日清オイリオグループ:

- 戦略・強み: 家庭用食用油市場における国内シェアNo.1の地位と、長年培ってきた強力なブランド力が最大の強みです 51。このブランド信頼を基盤に、「ヘルシーリセッタ」や「BOSCOオリーブオイル」といった高付加価値製品を市場に浸透させてきました。近年は、MCTオイル事業を新たな成長ドライバーと位置づけ、R&Dを強化しています。また、チョコレート用油脂などのBtoB事業やファインケミカル事業も拡大し、ポートフォリオの多角化を進めています。2030年度に営業利益率6%という挑戦的な目標を掲げ、脱コモディティ化を鮮明にしています 1。

- 動向: J-オイルミルズとの搾油合弁会社「製油パートナーズジャパン」の設立は、国内の汎用品生産におけるコスト効率を追求するための戦略的な動きと分析できます 1。

- J-オイルミルズ:

- 戦略・強み: 業務用・加工用油脂の分野で、顧客の課題解決を支援するソリューション提案力に強みを持ちます。コーポレートブランド「おいしさデザイン®」を掲げ、油脂とスターチなどの他の素材を組み合わせた提案で、食品メーカーの製品開発をサポートしています 41。

- 動向: 収益性の低い国内の家庭用マーガリン事業から撤退し、業務用マーガリンは海外生産へ移管するなど、事業ポートフォリオの「選択と集中」を明確に進めています 41。これにより、経営資源を高付加価値なソリューション事業へと集中させる戦略です。

10.3. 特徴的なプレイヤー

大手とは異なる戦略で独自の地位を築く企業や、業界の未来を担う新興企業も存在します。

- 不二製油グループ:

- 戦略・強み: BtoB向けの機能性油脂(特にチョコレート用油脂)と大豆関連事業(大豆プロテイン、豆乳など)に特化したスペシャリストです。高度な油脂加工技術(分画、エステル交換など)を駆使し、顧客の要求に応じたオーダーメイドの製品を開発する能力に長けています。プラントベースフード向けソリューションの分野では、国内の先進企業と目されています。

- 特定油種専業メーカー:

- かどや製油(ごま油)、J-FLOUR MILLS(旧:昭和産業、天ぷら粉と油の組み合わせ提案に強み)など、特定の油種や用途に特化し、その分野で高い専門性とブランド力を構築しているニッチプレイヤーです。

- 代替脂質スタートアップ:

- C16 Biosciences, Melt&Marble などが代表例です 32。彼らはまだ売上規模では既存企業に遠く及びませんが、精密発酵という破壊的技術によって、従来の製油業界が抱える土地利用やサステナビリティといった根本的な課題を解決しようとしています。大手食品会社(ValioとMelt&Marbleの提携 33)や著名な投資家(ビル・ゲイツ財団がC16 Biosciencesに出資 32)からの支援も集めており、業界のゲームチェンジャーとなる潜在能力を秘めています。

これらのプレイヤー分析から浮かび上がるのは、業界の競争構造が「規模の巨人(Giants of Scale)」と「価値のスペシャリスト(Specialists of Value)」へと明確に二極化しつつあるという構図です。ABCDやWilmar、そして誕生が予想されるBunge+Viterra連合は、グローバルなサプライチェーン支配とコストリーダーシップを追求する「規模の巨人」としての道を突き進んでいます。一方で、不二製油や代替脂質スタートアップは、特定の技術や顧客課題に深く特化し、高い利益率を追求する「価値のスペシャリスト」です。

この中で、日清オイリオやJ-オイルミルズといった国内大手は、戦略的な岐路に立たされています。規模ではグローバルメジャーに太刀打ちできず、特定の技術的専門性では特化型プレイヤーに及ばないという「中途半端(Stuck in the middle)」なポジションに陥るリスクを常に抱えています。彼らの今後の成功は、自社が持つ独自の強み(国内市場でのブランド力、広範な顧客基盤など)を最大限に活かしつつ、どの「価値」の領域で「スペシャリスト」となるのかを明確に選択し、そこに経営資源を断固として集中させることができるかにかかっています。

表10-1: 主要プレイヤー戦略比較マトリクス

| プレイヤー分類 | 代表企業 | コアコンピタンス | 戦略的方向性 | 弱み・課題 |

|---|---|---|---|---|

| グローバルメジャー | ADM, Bunge, Cargill, Wilmar | 垂直統合による規模とコスト競争力 | サプライチェーン支配、バイオ燃料、サステナビリティへの展開 | 巨大資産によるイノベーションのジレンマ、コモディティ市況への依存 |

| 国内大手 | 日清オイリオ, J-オイルミルズ | 国内ブランド力、広範な販売網 | 汎用品の効率化と高付加価値品へのシフト(ハイブリッド戦略) | グローバルメジャーとの規模の差、特化型企業との専門性の差 |

| BtoBスペシャリスト | 不二製油 | 高度な油脂加工技術、ソリューション提案力 | 特定分野(チョコレート、PBF)での技術的リーダーシップ追求 | 特定市場への依存度が高い |

| 技術ディスラプター | C16, Melt&Marble | 精密発酵などの破壊的技術 | 既存市場の前提を覆す新技術の商業化 | 生産規模、コスト競争力、規制承認のハードル |

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、食品製油業界の構造変化を乗り越え、持続的な成長を達成するための戦略的な方向性と具体的な行動計画を提言します。

11.1. 今後5~10年の成功要因(Key Success Factor)

製油業界の勝者と敗者を分ける決定的な要因は、もはや生産規模やコスト効率だけではありません。未来の成功は、以下の四つの能力をいかに構築できるかにかかっています。

- 高付加価値ポートフォリオへの転換能力: 収益性の低い汎用品事業への依存から脱却し、機能性オイルやBtoBソリューションといった高マージン事業を全社の利益の柱へと成長させられるか。これは、単なる製品開発に留まらず、事業構造そのものを変革する能力を意味します。

- 強靭で透明性の高いサプライチェーンの構築・証明能力: 激化する原料価格の変動や地政学リスクに耐えうる、強靭(レジリエント)な調達体制を構築できるか。さらに、そのサプライチェーンが環境・社会的に持続可能であり、農園レベルまで追跡可能(トレーサブル)であることを、データに基づいて顧客や投資家に証明できるか。

- データ駆動型の経営遂行能力: 勘や経験に頼る旧来の意思決定から脱却し、AIやビッグデータを活用して、調達、生産、マーケティング、R&Dといったバリューチェーン全体のあらゆる意思決定を最適化できる組織文化とシステムを構築できるか。

- オープンイノベーションの推進能力: 自前主義の限界を認識し、代替脂質を開発するスタートアップ、最先端のAI技術を持つIT企業、基礎研究を行う大学など、外部の知見や技術を積極的に取り込み、自社のイノベーションを加速させるエコシステムを構築・活用できるか。

11.2. SWOT分析に基づく戦略的方向性

SWOT(強み、弱み、機会、脅威)フレームワークで整理し、取るべき戦略の方向性を明確にします。

- 内部環境:

- 強み (Strengths): 長年培ったBtoCブランドの信頼性、大手食品メーカーとの強固な顧客基盤、全国を網羅する販売・物流網、大規模生産設備と操業ノウハウ。

- 弱み (Weaknesses): 汎用品事業の高い売上構成比と低い利益率、AIやバイオテクノロジーといった最先端分野の専門人材の不足、伝統的な組織文化に起因する意思決定の遅さ。

- 外部環境:

- 機会 (Opportunities): 健康・ウェルネス志向の高まりによる機能性オイル市場の拡大、プラントベースフード市場の急成長に伴うBtoBソリューション需要の深化、AI活用による抜本的な生産性向上の可能性。

- 脅威 (Threats): 原料価格の極端なボラティリティと地政学リスク、精密発酵など代替脂質技術による市場の破壊(ディスラプション)、欧州発の環境・人権デューデリジェンス法制化などサステナビリティ要求の厳格化。

- 導き出される戦略的方向性:

- 「強み」を活かし「機会」を捉える(積極的攻勢): 既存のブランド力と顧客基盤を最大限に活用し、成長市場である機能性オイルやプラントベースフード向けソリューションを積極的に投入し、市場シェアを獲得します。

- 「弱み」を克服し「脅威」に備える(差別化・防衛): 不足しているAIやバイオ分野のケイパビリティを、外部のテクノロジー企業との戦略的提携やM&Aによって迅速に補強します。これにより、コスト変動への耐性を高めると同時に、将来の技術的ディスラプションに備えます。

11.3. 戦略的オプションの提示と評価

上記の方向性に基づき、目指しうる三つの戦略的ポジションを提示し、それぞれのメリット・デメリットを評価します。

- オプションA: 「機能性特化型リーダー」戦略

- 概要: 経営資源の大部分をMCTオイルや次世代の健康機能性オイルの研究開発に集中投下し、科学的エビデンスを武器に、高価格帯の健康食品・サプリメント市場のリーディングカンパニーを目指す戦略。

- メリット: 成功すれば極めて高い収益性を確保でき、企業のブランドイメージを「健康科学カンパニー」へと刷新できる。

- デメリット: 多額の先行R&D投資が必要。薬機法など食品以外の規制への対応が求められる。市場が期待通りに成長しないリスクがある。

- オプションB: 「BtoBソリューション・プラットフォーマー」戦略

- 概要: プラントベースフードメーカーや大手食品加工メーカーを主要ターゲットとし、油脂だけでなく、プロテイン、スターチ等を組み合わせた統合的なソリューションを提供するプラットフォーム企業を目指す戦略。

- メリット: 顧客との共同開発を通じて強固な関係を構築でき、スイッチングが困難な安定した収益基盤を築ける。市場規模が大きい。

- デメリット: 高度なアプリケーション開発能力とコンサルティング型の営業力が要求される。顧客ごとのカスタマイズが進むと、オペレーションの複雑性が増大する。

- オプションC: 「サステナブル・サプライチェーン・リーダー」戦略

- 概要: AIとブロックチェーンを駆使して、業界で最も透明性が高く、環境・社会的に持続可能なサプライチェーンを構築する。この「絶対的な信頼性」をブランド価値の核とし、ESGを重視するBtoB顧客や環境意識の高い消費者に訴求する戦略。

- メリット: 他社が容易に模倣できない強力な差別化要因となる。ESG評価の向上により、資金調達コストの低減や優秀な人材の獲得が有利になる。

- デメリット: トレーサビリティシステムの構築と維持に高い初期投資とランニングコストがかかる。この付加価値が、全ての顧客セグメントで価格プレミアムとして受け入れられるとは限らない。

11.4. 最終提言とアクションプラン

最終提言:

オプションB「BtoBソリューション・プラットフォーマー」戦略を事業の主軸に据えつつ、その競争力を高めるためにオプションA(機能性開発)とオプションC(サステナビリティ)の要素を戦略的に組み合わせるハイブリッド戦略を、最も実行可能かつ効果的な成長戦略として提言します。

提言理由:

BtoB市場は、市場規模の大きさと、プラントベースフードという明確な成長ドライバーが存在するため、最も確実性の高い成長機会を提供します。このBtoBソリューション事業を推進する過程で必然的に求められる「高度な機能性素材の開発能力」はオプションAの領域と重なり、「サステナブルな原料調達の証明」はオプションCの領域と重なります。つまり、オプションBを主軸に据えることで、他の二つの戦略要素が単独で存在するのではなく、ソリューションの価値を高めるための構成要素として有機的に統合され、強力な相乗効果を生み出すことができます。

実行に向けたアクションプラン(概要):

| フェーズ | 期間 | 主要アクション | 主要KPI |

|---|---|---|---|

| Phase 1: 基盤構築 | 1〜2年 | ・組織改革: BtoBソリューション事業本部を新設し、社長直轄とする。アプリケーション開発部門の人員を倍増(データサイエンティスト、食品科学者の戦略的中途採用)。 ・顧客エンゲージメント: 主要ターゲット顧客(プラントベースフード大手など)上位5社と戦略的パートナーシップ契約を締結し、共同開発プロジェクトを開始。 ・技術基盤: サプライチェーンのトレーサビリティシステム(AI/ブロックチェーン活用)のパイロット導入を開始。 | ・BtoBソリューション事業の売上構成比: 15%→25% ・主要顧客との共同開発プロジェクト数: 5件以上 ・新人材(データサイエンティスト等)採用数: 10名以上 |

| Phase 2: 事業拡大 | 3〜5年 | ・事業投資: 搾油粕をアップサイクルした高機能植物性プロテインの食品原料化事業へ本格投資(新工場建設またはM&A)。 ・技術獲得: M&AまたはCVC投資により、独自の機能性を持つ素材技術(代替脂質、特殊乳化剤など)を獲得。 ・システム展開: トレーサビリティシステムを主要製品群へ全社展開し、サステナビリティレポートで定量的に開示。 | ・高付加価値製品(ソリューション、機能性品)の営業利益率: 10%以上 ・新規顧客(海外含む)獲得数: 20社以上 ・RSPO認証油等のサステナブル原料の調達比率: 100% |

この戦略を実行することにより、コモディティビジネスの収益性の罠から脱却し、未来の食市場において不可欠な価値を提供する、高収益かつ持続可能なリーディングカンパニーへと変貌を遂げることができると確信します。

第12章:付録

用語解説

- ABCD: Archer Daniels Midland (ADM), Bunge, Cargill, Louis Dreyfus Companyの4大穀物メジャーの頭文字をとった総称。世界の穀物・油糧種子市場で寡占的な地位を占める。

- AI (Artificial Intelligence): 人工知能。本レポートでは特に、機械学習や深層学習を用いて、予測、最適化、認識などを行う技術を指す。

- CAGR (Compound Annual Growth Rate): 年平均成長率。複数年にわたる成長率を、幾何平均を用いて算出したもの。

- ESG (Environment, Social, and Governance): 環境、社会、企業統治。企業の持続可能性を評価する投資家などの視点。

- Five Forces Analysis: 業界の収益性を決定する5つの競争要因(供給者の交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、業界内の競争)を分析するフレームワーク。

- MCT (Medium Chain Triglyceride): 中鎖脂肪酸。ココナッツやパーム核油に含まれる脂肪酸の一種で、消化吸収が早く、エネルギーになりやすい特徴を持つ。

- Non-GMO (Non-Genetically Modified Organism): 非遺伝子組換え作物。遺伝子組換え技術を使用せずに栽培された作物を指す。

- PESTLE Analysis: 企業を取り巻くマクロ環境を、政治(Politics)、経済(Economy)、社会(Society)、技術(Technology)、法規制(Legal)、環境(Environment)の6つの側面から分析するフレームワーク。

- RSPO (Roundtable on Sustainable Palm Oil): 持続可能なパーム油のための円卓会議。環境・社会に配慮したパーム油生産のための国際的な認証制度を運営する非営利組織。

- VRIO Analysis: 企業の経営資源やケイパビリティが、経済的価値(Value)、希少性(Rarity)、模倣困難性(Inimitability)、組織(Organization)の観点から持続的な競争優位の源泉となるかを分析するフレームワーク。

引用文献

- 統合報告書 2024 | 日清オイリオグループ, https://www.nisshin-oillio.com/assets/pdf/company/sustainability/report/2024/nisshin_oillio2024.pdf

- ACOP 2024:世界的な課題にもかかわらずRSPO市場動向は堅調, https://rspo.org/ja/%E4%B8%96%E7%95%8C%E7%9A%84%E3%81%AA%E8%AA%B2%E9%A1%8C%E3%81%AB%E3%82%82%E3%81%8B%E3%81%8B%E3%82%8F%E3%82%89%E3%81%9A%E3%80%81ACOP-2024-RSPO%E5%B8%82%E5%A0%B4%E5%8B%95%E5%90%91%E3%81%AF%E5%A0%85%E8%AA%BF/

- Archer Daniels Midland 2024 Report: ADM Agriculture Update – Farmonaut, https://farmonaut.com/news/archer-daniels-midland-2024-report-will-shock-you

- 日本の植物性タンパク質市場、2033年までに約13億ドル規模へ拡大 – NEWSCAST, https://newscast.jp/smart/news/7425607

- 製造業でのAI革命!画像認識と予知保全による生産性の限界突破法 – 株式会社サン, https://www.kk-sun.co.jp/blog/2025/02/11/%E8%A3%BD%E9%80%A0%E6%A5%AD%E3%81%A7%E3%81%AEai%E9%9D%A9%E5%91%BD%EF%BC%81%E7%94%BB%E5%83%8F%E8%AA%8D%E8%AD%98%E3%81%A8%E4%BA%88%E7%9F%A5%E4%BF%9D%E5%85%A8%E3%81%AB%E3%82%88%E3%82%8B%E7%94%9F%E7%94%A3/

- 予知保全に最適な AIと導入のメリット・デメリット – 富士電機, https://www.fujielectric.co.jp/about/column/detail/fa_07.html

- OM&SCM QnA | PDF | Supply Chain | Performance Indicator – Scribd, https://www.scribd.com/document/720384636/OM-SCM-QnA

- 代替油脂開発のÄIO、CDMOの活用で生産量1万リットルのマイル …, https://framtiden.earth/2025/03/09/aio-2/

- 精密発酵でパーム油・ココアバター代替を開発するTerra Oleoが約4.5億円を調達 – Foovo, https://foodtech-japan.com/2025/10/04/terra-oleo/

- 食用油の市場規模、シェア、予測|成長傾向[2032], https://www.fortunebusinessinsights.com/jp/%E9%A3%9F%E7%94%A8%E6%B2%B9%E5%B8%82%E5%A0%B4-106391

- Cooking Oil Market Size, Share, Forecast | Growth Trends [2032] – Fortune Business Insights, https://www.fortunebusinessinsights.com/cooking-oil-market-106391

- 植物油の世界市場は2033年までに4,084億米ドルに達する見込み …, https://www.imarcgroup.com/pressrelease/ja/vegetable-oil-market-statistics

- 日本の植物油市場 2033 – IMARC Group, https://www.imarcgroup.com/report/ja/japan-vegetable-oil-market

- 日本食用油市場規模、成長洞察、トレンド予測2033年 – IMARC Group, https://www.imarcgroup.com/report/ja/japan-edible-oil-market

- 健康関連食品特集:注目カテゴリー=食用油 健康価値の評価定着, https://news.nissyoku.co.jp/news/muraoka20240507081452102

- 植物油の 最近の動向, https://www.jofiea.gr.jp/main/wp-content/uploads/2024/01/Booklet_Recent-trends-in-vegetable-oil-in-Japan-2023.pdf

- 「料理に使う油、何種類もってる?」女性376名への調査でわかった使い分け意識も – Kufura, https://kufura.jp/life/cooking/291919

- 食用油価格動向・最新情報2023年7月|中谷明浩 – note, https://note.com/nakatani_peo/n/na06eb01bf48f

- 油脂相場グラフ, https://daiken-shokai.co.jp/documents/dkcommodity_22.5.pdf

- J−オイルミルズ/2Qの売上高は前年比20.1%増 – ログミーFinance – logmi Business, https://finance.logmi.jp/articles/376628

- 【QAあり】J-オイルミルズ、販売価格の適正化と継続的なコストダウンが奏功し、増収増益 通期利益予想を上方修正, https://finance.logmi.jp/articles/378605

- JP:2602 (日清オイリオグループ) 営業利益率 (%) – Finboard, https://finboard.jp/companies/JP:2602/financials/OperatingMargin

- ロシア・ウクライナの情勢 最近の植物油を巡る動向について 一般 …, https://www.oil.or.jp/trends/vol2_4.html

- United States Vegetable Oil Market Forecast and Company Analysis Report 2025-2033 Featuring ADM, Wilmar, AAK, Unilever, Bunge, Cargill, Sime Darby, Associated British Foods – GlobeNewswire, https://www.globenewswire.com/news-release/2025/10/24/3172688/0/en/United-States-Vegetable-Oil-Market-Forecast-and-Company-Analysis-Report-2025-2033-Featuring-ADM-Wilmar-AAK-Unilever-Bunge-Cargill-Sime-Darby-Associated-British-Foods.html

- 物流費の高騰、原料移送費負担の上昇 – 日本植物油協会, https://www.oil.or.jp/trends/vol2_3.html

- 昭和産業/4月1日納品分より油脂製品値上げ、物流経費上昇も影響 – LNEWS, https://www.lnews.jp/2025/03/r0312301.html

- 2032 年までの油脂市場規模、需要、動向予測 – Straits Research, https://straitsresearch.com/jp/report/fats-and-oils-market

- プラントベース生活で脂質は不足しない?知っておきたい脂質の基本 – BEYOND FREE, https://beyond-free.jp/blogs/magazine/s-b-0043

- MCTオイル市場規模・シェア、成長分析レポート2025-2034 – Global Market Insights, https://www.gminsights.com/ja/industry-analysis/mct-oil-market

- 「プラントベースフード」に関するソリューション – ミヨシ油脂株式会社, https://mmp.miyoshi-yushi.co.jp/nfl/products/category/plant-based-food/

- 【ミヨシ油脂】プラントベースの料理や食品に「牛脂の風味」を加える植物性油脂を発売 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000011.000086923.html

- 代替パーム油開発の米C16 Biosciences、ビル&メリンダ・ゲイツ財団から約5.2億円の資金調達を実施 – Framtiden, https://framtiden.earth/2024/01/26/c16-biosciences/

- Melt&Marbleが精密発酵脂肪を組み込んだ植物性食品の開発に向け、フィンランドの食品大手Valioと提携 – Framtiden, https://framtiden.earth/2025/02/01/melt-and-marble-3/

- 栄養成分表示(表示方法)|「食品衛生の窓」東京都保健医療局 – hokeniryo1, https://www.hokeniryo1.metro.tokyo.lg.jp/shokuhin/hyouji/shokuhyouhou_eiyou_houhou.html

- トランス脂肪酸の情報開示に関する指針の概要, https://www.caa.go.jp/policies/policy/food_labeling/health_promotion/trans_fatty_acid/pdf/syokuhin506.pdf

- トランス脂肪酸問題についてのQ&A, https://jccu.coop/food-safety/qa/qa01_02.html

- 米国バイオ工学食品情報開示基準について~日本の遺伝子組換え表示制度との違いと輸出時の注意点 – ラベルバンク, https://www.label-bank.co.jp/blog/foodlabel/202106bioengineered-food

- バイオマス液体燃料既存発電事業者の 経過措置に対する対応報告, https://www.meti.go.jp/shingikai/enecho/shoene_shinene/shin_energy/biomass_sus_wg/pdf/015_03_00.pdf

- 日系商社による米国飼料穀物・油糧種子事業をめぐる戦略 の動向 – AgriKnowledge, https://agriknowledge.affrc.go.jp/RN/2030942294.pdf

- Edible Oils & Fats Market Size, Share & Growth Trends 2025-2032, https://www.stellarmr.com/report/edible-oils-and-fats-market/2665

- J-オイルミルズレポート 統合報告書, https://www.j-oil.com/ir/materials/library_Integrate_report/report2025.pdf

- バイオマス液体燃料発電事業(パーム油発電)における 課題と要望ついて – 経済産業省, https://www.meti.go.jp/shingikai/santeii/pdf/039_06_00.pdf

- Annexes to the needs analysis report, https://www.gzs.si/Portals/Panoga-ZIT/Vsebine/novice-priponke/D2.1.1-Annexes-needs-analysis-report-v311024.pdf?timestamp=1732542088179

- Food Systems Transformation – Welcome To SkilledSphere, https://skilledsphere.com/tag/food-systems-transformation/

- 研究/開発(素材/化学/食品系)とはどんな職種?仕事内容/給料/転職事情を解説【doda職種図鑑】 |転職ならdoda(デューダ), https://doda.jp/guide/zukan/071.html

- 食品開発者の年収相場は350〜600万円!転職で年収アップを狙う4つの方法, https://pairing-job.jp/content/food-development-nensyu/

- 食品メーカーの年収は高い?平均615万円の実態と大手企業・職種別データを解説!, https://pairing-job.jp/content/foodmanufacturer-nensyu/

- 食品会社の研究職ってどうなの?仕事内容や必要スキルと参考年収 – アカリク, https://acaric.jp/articles/1045

- The impact of multi-criteria performance measurement on business performance improvement | Kasie | Journal of Industrial Engineering and Management, https://www.jiem.org/index.php/jiem/article/view/489/428

- スマートファクトリーとは?製造業におけるIoT活用の目的や方法を解説 – 株式会社エクサ, https://www.exa-corp.co.jp/blog/smart_factory.html

- Integrated Report 2024, https://www.nisshin-oillio.com/english/assets-sus/pdf/sustainability/report/2024/nisshin_oillio2024.pdf

- (PDF) AN ANALYTICAL STUDY ON EDIBLE OIL PROCUREMENT STRATEGIES IN SOUTH INDIA – ResearchGate, https://www.researchgate.net/publication/392894480_AN_ANALYTICAL_STUDY_ON_EDIBLE_OIL_PROCUREMENT_STRATEGIES_IN_SOUTH_INDIA

- 2024 Bunge Annual Report – Investors – Bunge | Global, https://investors.bunge.com/~/media/Files/B/Bunge-IR/documents/financial-information/annual-reports/2024-bunge-annual-report.pdf

- ADM Reports Fourth Quarter and Full-Year 2024 Results … – ADM, https://investors.adm.com/news/news-details/2025/ADM-Reports-Fourth-Quarter-and-Full-Year-2024-Results-Provides-2025-Guidance/

- Wilmar Reports Net Profit of US$590 million for … – TodayIR.com, https://media-wilmar.todayir.com/202502201744071729070911_en.pdf

- 【QAリンクあり】J-オイルミルズ、通期業績予想を上回り各段階利益にて過去最高益を達成 収益性強化と高付加価値品の拡販が奏功, https://finance.logmi.jp/articles/381684

- 精密発酵で代替パーム油を開発するC16 Biosciencesが約5.1億円を調達、食品事業を強化, https://foodtech-japan.com/2024/01/26/c16-biosciences/

- Melt&Marble、精密発酵脂肪の生産で1万L超へのスケールアップに成功 | Foovo, https://foodtech-japan.com/2024/09/19/meltmarble-3/

- DeepResearch追加指示.txt

- 食用油脂市場規模・シェア分析レポート2034 – Global Market Insights, https://www.gminsights.com/ja/industry-analysis/edible-oils-and-fats-market

- 油糧生産実績(令和7年4月分) – 農林水産省, https://www.maff.go.jp/j/tokei/kekka_gaiyou/oil/oil_m/r7/m4.html

- 油糧生産実績(令和7年5月分) – 農林水産省, https://www.maff.go.jp/j/tokei/kekka_gaiyou/oil/oil_m/r7/m5.html

- 世界の植物油価格指数 | 1990-2025 データ | 2026-2027 予測, https://jp.tradingeconomics.com/world/oils-price-index

- ロシアによるウクライナ侵略を巡る状況とその影響 – 経済産業省, https://www.meti.go.jp/report/tsuhaku2023/pdf/1-1-2.pdf

- 機能性油粉市場規模と将来の成長 2032 – WiseGuy Reports, https://www.wiseguyreports.com/ja/reports/functional-oil-powder-market

- 「オリーブオイルの日本市場動向(-2030)」調査資料を販売開始 – PressWalker, https://presswalker.jp/press/78019

- プラントベースを中心とした食生活の三大栄養素~炭水化物・たんぱく質・脂質~ – Vegewel, https://vegewel.com/ja/style/plant-base

- 日本でも注目高まるプラントベースフードとは?ベジタリアン・ヴィーガンとの違いやメリット・デメリットも紹介 | VEGAN’S LIFE, https://vegans-life.jp/article/8huf9hsl30m3

- ISCC PLUS認証によるリサイクル原材料のトレーサビリティ | ブライトイノベーション, https://brightinnovation.jp/carbon/1473/

- Yali Bioが精密発酵ココアバターの試作品を発表|参入を目指すスタートアップの増加 – Foovo, https://foodtech-japan.com/2025/02/26/yali-bio-3/

- 「カルチャー(Culture)」の変化 | 食品・飲料業界における精密発酵の特許ブーム, https://www.spruson.com/%E3%80%8C%E3%82%AB%E3%83%AB%E3%83%81%E3%83%A3%E3%83%BCculture%E3%80%8D%E3%81%AE%E5%A4%89%E5%8C%96-%E9%A3%9F%E5%93%81%E3%83%BB%E9%A3%B2%E6%96%99%E6%A5%AD%E7%95%8C%E3%81%AB%E3%81%8A%E3%81%91/

- 精密発酵市場規模、共有|成長レポート2032 – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E7%B2%BE%E5%AF%86%E7%99%BA%E9%85%B5%E5%B8%82%E5%A0%B4-109824

- J-オイルミルズ、統合報告書を発行 企業価値向上取組み紹介 – 日本食糧新聞・電子版, https://news.nissyoku.co.jp/news/muraoka20241008032801629

- Edible Oil And Fats Market Size & Share Analysis Report, 2030, https://www.grandviewresearch.com/industry-analysis/edible-oil-fats-market

- Fortified Edible Oils – Global Strategic Business Report – Research and Markets, https://www.researchandmarkets.com/reports/6110338/fortified-edible-oils-global-strategic

- Edible Oil & Fats Insightful Market Analysis: Trends and Opportunities 2025-2033, https://www.datainsightsmarket.com/reports/edible-oil-fats-396987

- EDIBLE OIL SUPPLIER INDEX 2025 – ATNi (Access to Nutrition initiative), https://accesstonutrition.org/app/uploads/2025/05/20250528_ATNi_EdibleOil_full_report.pdf

- WWF の調査で、RSPO 認証に基づく持続可能な慣行の収益性が確認されました, https://rspo.org/ja/wwf-%E3%81%AE%E8%AA%BF%E6%9F%BB%E3%81%AB%E3%82%88%E3%82%8A%E3%80%81rspo-%E8%AA%8D%E8%A8%BC%E3%81%AE%E4%B8%8B%E3%81%A7%E3%81%AE%E6%8C%81%E7%B6%9A%E5%8F%AF%E8%83%BD%E3%81%AA%E6%85%A3%E8%A1%8C%E3%81%AE%E5%8F%8E%E7%9B%8A%E6%80%A7%E3%81%8C%E7%A2%BA%E8%AA%8D%E3%81%95%E3%82%8C%E3%81%BE%E3%81%97%E3%81%9F/

- 2025年から2032年までの間に、植物ベースの食用油市場は10.1%のCAGRで重要な – Pando, https://pando.life/article/2332640

- 2024 Regenerative Agriculture Report – ADM, https://www.adm.com/globalassets/standalone-pages/sweeteners-colloquium/adm-2024-regenerative-agriculture-report.pdf

- 2024 Corporate Sustainability Report – ADM, https://www.adm.com/globalassets/sustainability/sustainability-reports/archer_daniels_2024_corporate_sustainability_report.pdf

- adm-20241231 – SEC.gov, https://www.sec.gov/Archives/edgar/data/7084/000000708425000011/adm-20241231.htm

- FORM 10-K, https://s1.q4cdn.com/365366812/files/doc_financials/2024/q4/3099d36c-efca-4ad4-8b3b-6aab2ec12df7.pdf

- OPERATIONS REVIEW – Wilmar International, https://www.wilmar-international.com/annualreport2024/documents/Operations-Review.pdf

- Wilmar AR 2024/2025, https://www.wilmar-international.com/annualreport2024/

- Financial Statements | Wilmar International, https://www.wilmar-international.com/annualreport2024/documents/Financial-Statements.pdf

- Annual Reports – Wilmar International Limited, https://ir-media.wilmar-international.com/annual-reports

- 業務用食品マーケティング便覧 2024 | 調査レポート | 富士経済グループ, https://www.fuji-keizai.co.jp/report/detail.html?code=162404816&la=en

- 矢野経済研究所、完全人工光型植物工場運営 市場調査 出荷金額は2025年度から増加基調へ レタス以外の品目拡大がカギ – オートメーション新聞, https://www.automation-news.jp/2024/07/83227/

- 【調査レポート】 植物油の日本市場予測2025年-2033年:パーム油、大豆油、菜種油、ひまわり油、オリーブ油、その他 – (株)マーケットリサーチセンター, https://www.marketresearch.co.jp/insights/japan-vegetable-oil-market-renub/

- 矢野経済研究所様の最新レポート「2024年版 植物工場の市場実態と将来展望」が発行, https://keystone-tech.co.jp/news/news-408/

- 世界の食用油市場:パーム油、大豆油、菜種油・キャノーラ油、その他(2025年~2030年), https://www.marketresearch.co.jp/insights/cooking-oil-market-mordor/

- Japan Edible Oils Market Assessment, By Nature, By Product Type, By Packaging Type, By Application, By Region, Opportunities and Forecast, FY2018-FY2032F, https://www.giiresearch.com/report/mx1546301-japan-edible-oils-market-assessment-by-nature-by.html

- Edible Oils Market: Trends, Growth, and Forecasts | MarketsandMarkets, https://www.marketsandmarkets.com/Market-Reports/edible-oils-market-198285285.html

- Edible Oil Market Size, Share & Trends Analysis Report By By Types (Palm Oil, Soybean Oil, Rapeseed Oil, Sunflower Oil, Peanut Oil, Others) By End-User (Household, Industrial, Commercial) By Distribution Channel (Offline, Online) Based On Region, And Segment Forecasts, 2022 – BrandEssence® Market Research, https://brandessenceresearch.com/food-and-beverage/edible-oil-market

- Edible Oils And Fats Market Report: Size, Share, Forecast 2029, https://www.knowledge-sourcing.com/report/edible-oils-and-fats-market

- Edible Oils and Fats Market Growth Drivers and Forecast by 2030 – The Insight Partners, https://www.theinsightpartners.com/reports/edible-oils-and-fats-market

- スマートファクトリーとは?製造業におけるIoT・AI活用のメリットや事例を紹介 | 大塚商会のERPナビ, https://www.otsuka-shokai.co.jp/erpnavi/category/manufacturing/sp/solving-problems/archive/230203.html

- 【ハイライト】AI予兆保全による止まらない生産現場の実現をサポートする「Condition Agent」, https://www.youtube.com/watch?v=XX-jUtLtU3I

- Oilseeds Market Size, Share & Growth Report 2032 – SNS Insider, https://www.snsinsider.com/reports/oilseeds-market-8461

- Oilseed Processing Market Size, Share, Trends, Scope & Forecast, https://www.verifiedmarketresearch.com/product/oilseed-processing-market/

- Oilseed Market Size, Share and Opportunities, 2025-2032 – Coherent Market Insights, https://www.coherentmarketinsights.com/industry-reports/oilseed-market

- Oilseed Processing Market Size, Share, and Innovation Insights – SkyQuest Technology, https://www.skyquestt.com/report/oilseed-processing-market

- Cooking Oil Market Report | Industry Trends, Size & Analysis – Mordor Intelligence, https://www.mordorintelligence.com/industry-reports/cooking-oil-market

- 【2025】製造業におけるAI活用!工程最適化で競争力UP | DX/AI研究所, https://ai-kenkyujo.com/news/seizougyou-ai-2/

- 日清食品ホールディングスにおける生成AI活用の取り組み – 月刊タレンタル, https://talental.jp/media/2024/06/10/nissin/

- 株式会社J-オイルミルズ様導入事例, https://www.jsol.co.jp/casestudy/085_j-oilmills.html

- J-オイルミルズ、咀嚼ロボット共同開発 「まとめる」工程の再現も – 日本食糧新聞・電子版, https://news.nissyoku.co.jp/news/muraoka20240409070606041

- 研究開発職のリアル年収データ!成功へのキャリアステップとは? – KOTORA JOURNAL, https://www.kotora.jp/c/39858/

- 2.2. パーム油の持続可能性に関する認証システムの概要, https://www.maff.go.jp/j/budget/yosan_kansi/sikkou/tokutei_keihi/seika_R03/attach/pdf/itaku_R03_ippan-701.pdf

- RSPO サプライチェーン モデルの説明 – 持続可能なパーム油に関する円卓会議 (RSPO), https://rspo.org/ja/RSPO-%E3%82%B5%E3%83%97%E3%83%A9%E3%82%A4%E3%83%81%E3%82%A7%E3%83%BC%E3%83%B3-%E3%83%A2%E3%83%87%E3%83%AB%E3%81%AE%E8%AA%AC%E6%98%8E/

- Introduction 2 NEW | PDF | Supply Chain | Vegetable Oil – Scribd, https://www.scribd.com/document/802540619/Introduction-2-NEW

- Application of Artificial Neural Network modeling for optimization and prediction of essential oil yield in turmeric ( Curcuma longa L.) | Request PDF – ResearchGate, https://www.researchgate.net/publication/324868709_Application_of_Artificial_Neural_Network_modeling_for_optimization_and_prediction_of_essential_oil_yield_in_turmeric_Curcuma_longa_L

- SNETWORKS – Specialized and Personalized Corporate Training Solutions, https://snetworks.co.za/

- Ref No: AWL/SECT/2025-26/20 June 3, 2025 BSE Limited Floor 25, P J Towers, Dalal Street, Mumbai – 400 001 National Stock Excha, https://nsearchives.nseindia.com/corporate/AWL_03062025193145_SEARLETTER.pdf

- CONTENTS – Global Council for Science and the Environment, https://www.gcseglobal.org/sites/default/files/inline-files/2016-FINALPROGRAM.pdf

- Future career – MSc Climate Studies – WUR, https://www.wur.nl/en/education-programmes/master/msc-programmes/msc-climate-studies/future-career.htm

- Viikki Sustainability Research Seminar | Helsinki Institute of Sustainability Science, https://www.helsinki.fi/en/helsinki-institute-sustainability-science/helsus-events/viikki-sustainability-research-seminar

- Farm Aid — How Animal-Free Agriculture Can Impact Sustainability – Red Canary Magazine, https://redcanarycollective.org/magazine/sustainable-crop-farming/

- (PDF) Assessing labor productivity in the harvest of crops planted with Elaeis oleifera x Elaeis guineensis crossings in an oil palm plantation from Colombia – ResearchGate, https://www.researchgate.net/publication/383020226_Assessing_labor_productivity_in_the_harvest_of_crops_planted_with_Elaeis_oleifera_x_Elaeis_guineensis_crossings_in_an_oil_palm_plantation_from_Colombia

- GROWTH, STRUCTURAL TRANSFORMATION, AND EXPORT DIVERSIFICATION – IMF eLibrary, https://www.elibrary.imf.org/downloadpdf/view/journals/002/2018/002/article-A001-en.pdf

- Growing Like India: – Yale Economic Growth Center, https://egc.yale.edu/sites/default/files/ADBI%20materials/Peters%20-%20Paper.pdf

- NBER WORKING PAPER SERIES GROWING LIKE INDIA: THE UNEQUAL EFFECTS OF SERVICE-LED GROWTH Tianyu Fan Michael Peters Fabrizio Zilib, https://www.nber.org/system/files/working_papers/w28551/revisions/w28551.rev1.pdf

- Food e-commerce and the subscription box model: an exploratory survey on a sample of Italian consumers – UNITesi, https://unitesi.unive.it/bitstream/20.500.14247/6001/1/868503-1267949.pdf

- (PDF) Consumer 4.0 on the food market – ResearchGate, https://www.researchgate.net/publication/358954747_Consumer_40_on_the_food_market

- Buyers’ Guide – Best Algae and Seaweed for Food Ingredients – Cultured Supply, https://algae.culturedsupply.com/post/food-ingredients-buyer-guide

- Consumer 4.0 on the food market, http://foodmarkets.pl/wp-content/uploads/2022/02/consumer-4.0-on-the-food-market.pdf

- Supply chain response to food safety incidents – Maastricht University, https://cris.maastrichtuniversity.nl/files/93703911/c7468.pdf

- European Consumers’ Conceptions of Organic Food: A Review of Available Research, https://orgprints.org/2490/1/haccprapport.pdf

- 統合報告書|株主・投資家情報|JOYL – J-オイルミルズ, https://www.j-oil.com/ir/library/Integrate_report.html