決済から、エンゲージメントのハブへ:データとAIが再定義する次世代クレジット戦略

インフォグラフィック

スライド資料

クレジットカード・信販業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、日本のクレジットカード・信販業界が直面する、複合的かつ深刻な構造変化を多角的に分析し、この変革期において持続的な競争優位を確立し、成長を達成するための事業戦略を提言することを目的とする。具体的には、①キャッシュレス決済における主役交代(QRコード決済やBNPLの台頭)、②異業種(通信、ECプラットフォーマー)による「経済圏」を核とした顧客囲い込み競争の激化、③AIとデータ活用がもたらす与信・マーケティングの高度化、そして④厳格化するセキュリティ・法規制への対応という4つのメガトレンドが業界に与える複合的な影響を深く掘り下げる。

調査対象は、クレジットカード事業、信販事業(個品割賦・ショッピングクレジット)、カードローン事業、およびそれらに付随する決済インフラ・サービス全般を包括する。本分析は、経営層が次期中期経営計画を策定する上での羅針盤となるべく、事実とデータに基づいた戦略的示唆を提供することに主眼を置いている。

最も重要な結論

本調査分析から導き出された最も重要な結論は以下の3点である。

- 主戦場の不可逆的シフト:決済手数料から顧客エンゲージメントへ

競争の核は、決済インフラを提供し手数料を徴収する従来のビジネスモデルから、データを活用して顧客一人ひとりとの関係性を深化させ、LTV(顧客生涯価値)を最大化する「エンゲージメント・ビジネス」へと完全に、そして不可逆的に移行した。決済機能そのものはコモディティ化し、日々の顧客接点を押さえるスーパーアプリや経済圏プラットフォーマーが業界の利益を吸収する構造が定着しつつある。この環境下で、単なる決済手段の提供者であり続けることは、緩やかな衰退を意味する。 - クレジットの再定義:「カード」から「サービスとしての信用供与(CaaS)」へ

BNPL(Buy Now, Pay Later)やエンベッデッド・ファイナンス(組込型金融)の台頭は、従来の「クレジットカード」という物理的な形態や固定的な商品をアンバンドル(機能分解)し、あらゆる商取引やサービスに「信用供与」機能がシームレスに組み込まれる未来を示唆している。伝統的なカード会社は、自社のブランドを冠したカードを発行するだけの存在から、長年培ってきた与信審査、不正検知、債権管理といったコア機能をAPIを通じて外部の非金融事業者にサービスとして提供する「Credit-as-a-Service(CaaS)」プロバイダーへの変革を迫られている。 - AI格差の拡大:競争優劣を決定づける新たな「生産要素」

AIとデータの活用能力が、与信精度、マーケティング効率、不正検知能力、オペレーションコストといった事業の根幹をなす全ての要素において、企業間の格差を決定的に広げる要因となる。オルタナティブデータを取り込んだ高度なAI与信モデルは、これまでリスクが高いと判断された顧客層への新たな金融機会を提供し、市場を拡大する力を持つ。一方で、レガシーな巨大基幹システムを抱え、データサイエンティストやAIエンジニアといった専門人材の獲得競争に後れを取る企業は、デジタルネイティブな挑戦者に対して構造的な劣位に立たされるリスクに直面している。

主要な戦略的推奨事項

上記の結論に基づき、取るべき事業戦略上の主要な推奨事項を以下に提示する。

- 「経済圏」への対抗戦略の策定:バーティカル特化型エコシステムまたはオープンアライアンスの推進

巨大プラットフォーマーの水平展開型「経済圏」に真っ向から対抗することは困難である。自社の強みを活かせる特定のバーティカル領域(例:旅行、エンターテインメント、BtoBサプライチェーン、ヘルスケア等)に焦点を当て、その領域の有力プレイヤーと深く連携する「ミニ経済圏」を形成する戦略を追求すべきである。あるいは、特定の経済圏に依存せず、APIを通じて複数の事業者と柔軟に連携し、顧客がサービスを自由に組み合わせられる「オープンアライアンス戦略」を推進し、中立的なハブとしての地位を確立する。 - CaaS(Credit-as-a-Service)事業への戦略的ピボット

自社の与信審査、不正検知、債権管理、本人確認(eKYC)といった金融機能をモジュール化し、APIとして外部の非金融事業者(ECサイト、SaaS企業、マーケットプレイス等)に提供するBtoBtoCモデルを、新たな収益の柱として確立する。これにより、自社の顧客接点に依存しないスケーラブルな収益基盤を構築し、エンベッデッド・ファイナンスの潮流を自社の成長機会へと転換する。 - 次世代データ・AI基盤への聖域なき投資

レガシーシステムの段階的刷新を最優先の経営課題と位置づけ、クラウドネイティブなアーキテクチャへの移行を断行する。同時に、伝統的な信用情報に加え、決済データやオンライン行動データ等のオルタナティブデータを統合的に分析するデータ基盤を構築する。この基盤上で、リアルタイム与信(ダイナミック・オーソリ)を可能にするAI与信モデルと、個客の状況やニーズに応じたパーソナライズ体験を提供するマーケティング・オートメーション基盤を開発する。 - 若年層向け新クレジット体験の創出

従来のクレジットカードの枠組みにとらわれず、BNPLが提供する優れたUX(申込の手軽さ、利用の透明性、柔軟な支払い計画)を徹底的に分析・模倣した、新たな後払いサービスを開発する。これをデジタルネイティブなチャネルを通じて提供し、クレジットカードに抵抗感を持つ若年層を早期に獲得する。彼らを将来の優良顧客へと育成する長期的な視点での顧客獲得戦略を展開する。

第2章:市場概観(Market Overview)

日本のキャッシュレス決済市場規模の推移と今後の予測

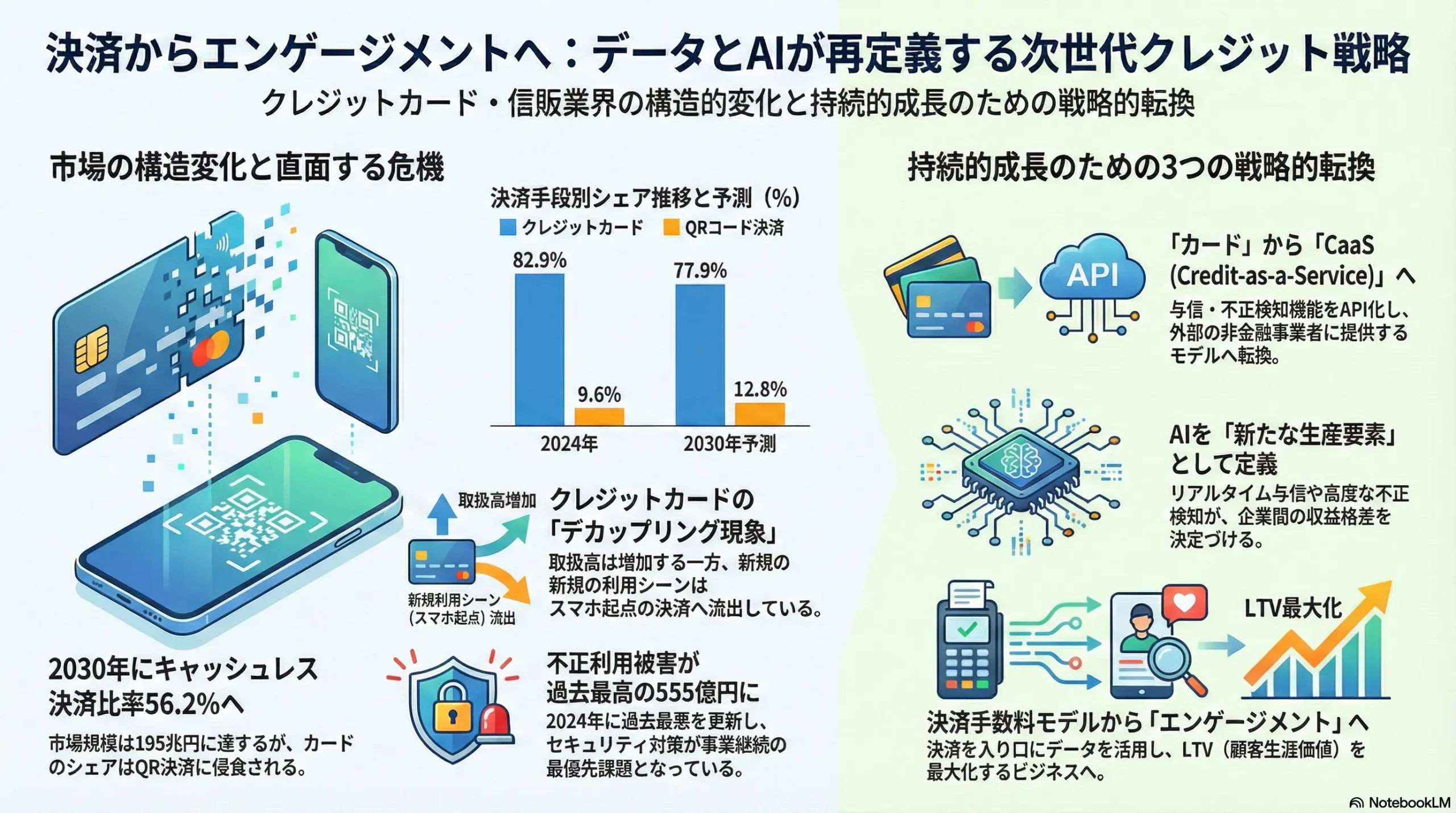

日本のキャッシュレス決済市場は、政府の強力な推進策を背景に、急速な拡大期にある。経済産業省の発表によれば、日本のキャッシュレス決済比率は2023年に39.3%(決済額126.7兆円)に達し 1、2024年には政府目標であった「2025年までに4割程度」を1年前倒しで達成し、42.8%(決済額141.0兆円)へと飛躍的に伸長した 3。政府は「キャッシュレス・ビジョン」において、将来的には世界最高水準である80%を目指すという高い目標を掲げており 5、市場の成長ポテンシャルは依然として極めて大きい。

この成長トレンドは今後も継続すると予測されている。野村総合研究所(NRI)の推計によれば、日本のスマートペイメント市場は2030年には約195兆円に達し、キャッシュレス決済比率は56.2%にまで上昇すると見込まれている 7。

しかし、この市場全体の拡大という追い風の裏で、決済手段間のシェア争いは熾烈を極めている。2024年時点においても、クレジットカードは決済額ベースで全体の82.9%(116.9兆円)を占め、キャッシュレス決済の主役であり続けている 4。これは、金額ベースではクレジットカードの割合が依然として極めて高い水準にあることを示している 1。一方で、成長率という観点ではQRコード(コード)決済の台頭が著しい。2024年のコード決済の決済額は13.5兆円(シェア9.6%)に達し、電子マネーの6.2兆円(シェア4.4%)を大きく引き離し、第2の決済手段としての地位を固めた 3。

この構造変化は、2030年に向けた予測においてさらに鮮明になる。NRIは、2030年の市場構成をクレジットカードが約152兆円、コード決済が約25兆円へとそれぞれ拡大すると予測しており、この2つの決済手段が今後の市場成長を牽引する二大勢力となる構図が明確になっている 7。クレジットカードの取扱高自体は増加するものの、市場全体の成長率には及ばず、相対的なシェアはコード決済に侵食されていく可能性が高い。これは、新規のキャッシュレス利用シーンや利用者が、伝統的なクレジットカードではなく、スマートフォンを起点としたコード決済に流れていることを示唆している。

| 年 (Year) | 全体決済額 (兆円) | キャッシュレス比率 (%) | クレジットカード決済額 (兆円) | クレジットカードシェア (%) | QRコード決済額 (兆円) | QRコード決済シェア (%) | 電子マネー決済額 (兆円) | 電子マネーシェア (%) | デビットカード決済額 (兆円) | デビットカードシェア (%) |

|---|---|---|---|---|---|---|---|---|---|---|

| 2020 | 85.8 | 29.7% | (算出不可) | (算出不可) | (算出不可) | (算出不可) | (算出不可) | (算出不可) | (算出不可) | (算出不可) |

| 2022 | 95.0 | 32.5% | (算出不可) | (算出不可) | (算出不可) | (算出不可) | (算出不可) | (算出不可) | (算出不可) | (算出不可) |

| 2023 | 126.7 | 39.3% | 105.7 | 83.5% | 10.9 | 8.6% | 6.4 | 5.1% | 3.7 | 2.9% |

| 2024 | 141.0 | 42.8% | 116.9 | 82.9% | 13.5 | 9.6% | 6.2 | 4.4% | 4.4 | 3.1% |

| 2030 (予測) | 195.0 | 56.2% | 152.0 | 77.9% | 25.0 | 12.8% | (算出不可) | (算出不可) | (算出不可) | (算出不可) |

表2-1 日本のキャッシュレス決済市場規模・手段別シェア推移と予測(2020-2030年)

(出典:経済産業省 2、野村総合研究所 7 のデータを基に作成。2020年、2022年の内訳は出典資料に記載なし。2030年のシェアは予測値から算出。)

この市場動向は、クレジットカード業界にとって重大な戦略的示唆を含んでいる。市場全体の成長によって自社の取扱高が増加しているという事実に安住することは、競争環境の実態を見誤る危険な兆候である。市場は「クレジットカードの絶対額の成長」と「相対的シェアの停滞・低下」という二重構造(デカップリング現象)を呈している。これは、キャッシュレス化の新たな波が、既存のクレジットカードではなく、主にQRコード決済によって捉えられていることを意味する。したがって、戦略的な課題は単なる成長の維持ではなく、次世代のキャッシュレス需要をいかにして取り込み、競争上の劣勢を覆すかという点にある。

クレジットカード・信販市場のセグメンテーション分析

クレジットカード市場は、発行主体によって大きく分類され、それぞれが異なる強みと戦略を持つ。

- 発行主体別分析:

- 銀行系: 三井住友カードや三菱UFJニコスに代表される。銀行の強固な顧客基盤と信用力を背景に、富裕層向けカードや法人カードに強みを持つ。近年はデジタル戦略を強化し、アプリのUX向上や他社との連携に注力している。

- 信販系: オリエントコーポレーションやジャックス、クレディセゾンなどが含まれる。個品割賦販売(オートローン、ショッピングクレジット)から発展した歴史を持ち、加盟店との強いリレーションシップが特徴。

- 流通系・ITプラットフォーマー系: 楽天カード、イオンフィナンシャルサービス、PayPayカードなどがこのカテゴリーを代表する。巨大なECモールや小売店舗網、スマートフォンアプリといった強力な顧客接点を持ち、自社経済圏内での利用を促進するポイントプログラムを武器に、会員数と取扱高を爆発的に伸ばしている。MMD研究所の調査によれば、現在利用しているQRコード決済のシェアはPayPayが49.5%でトップであり、その顧客基盤を背景にしたカード事業展開は強力である 8。また、利用されているクレジットカードの上位には楽天カード、イオンカード、PayPayカードが名を連ねており、この系統の強さが際立っている 10。

- 国際ブランド別シェア:

日本国内における国際ブランドのシェアは、Visaが圧倒的な地位を築いている。複数の調査でVisaは約50%から60%のシェアを占め、次いで日本発の国際ブランドであるJCBが約20%から28%、Mastercardが約15%から18%と続く構造になっている 11。このブランドの力学は、アクワイアリング戦略(加盟店開拓)や、海外での利用を前提としたサービス展開において重要な前提条件となる。特にVisaの優位性は、提携カード戦略において発行会社がブランドを選択する際の重要な判断材料となっている。

主要な市場成長ドライバーと阻害要因

市場の成長と停滞を左右する要因は多岐にわたる。

- 市場成長ドライバー:

- 政府のキャッシュレス推進策: 「キャッシュレス・ビジョン」に代表される政府の一貫した推進策が、社会全体のキャッシュレス化を加速させる最大の要因である 5。

- EC市場の拡大: BtoC-EC市場の継続的な成長は、オンライン決済の主役であるクレジットカードの利用機会を直接的に増加させている 15。

- ポイント経済圏の引力: 楽天ポイントやPayPayポイントに代表される「経済圏」は、ポイントの獲得・利用を通じて顧客を強力に囲い込み、系列カードの利用を促進する。

- 利便性とUXの向上: 非接触決済やアプリを通じた利用明細のリアルタイム確認など、デジタル技術による利便性の向上が、消費者の利用意欲を高めている 14。

- 市場阻害要因:

- 若年層のクレジット離れ: Z世代を中心とする若年層は、借金への抵抗感や支出管理のしやすさから、クレジットカードを敬遠し、デビットカードやBNPLを選択する傾向が見られる 17。これは将来の顧客基盤を揺るがす深刻な課題である。

- セキュリティリスクの増大: クレジットカードの不正利用被害額は年々増加し、2024年には過去最高の555.0億円に達した 19。特に番号盗用による被害が9割以上を占めており 19、消費者の不安は利用をためらわせる大きな要因となる。

- 加盟店手数料への圧力: 加盟店、特に中小事業者にとって、3%前後とされるクレジットカードの手数料は依然として重い負担である 21。政府や公正取引委員会からの透明化・引き下げ圧力も根強く、カード会社の収益性を圧迫する構造的な問題となっている 22。

- 導入・運用の障壁: 中小事業者にとっては、手数料だけでなく、決済端末の導入コストや、複数の決済手段を管理する業務の煩雑さも導入を阻む要因となっている 25。

業界の主要KPIベンチマーク分析

業界の主要プレイヤーは、巨大な事業規模を基盤に激しい競争を繰り広げている。

- 会員数・取扱高:

- 楽天カード: 2025年6月末時点でカード発行枚数3,265万枚 27、2024年度のショッピング取扱高は24兆円に達し 27、流通・IT系の筆頭として業界を牽引している。

- 三井住友カード: 2024年度のカード買物取扱高は38兆9,744億円と、銀行系の雄として強固な事業基盤を誇る 28。

- JCB: 日本唯一の国際ブランドとして、2025年3月末時点で会員数1億6,977万、年間取扱高は50兆円を超える規模を持つ 29。

- イオンフィナンシャルサービス: 2023年2月期の年間カードショッピング取扱高は約6.5兆円であり、巨大なイオングループの顧客基盤を背景に安定した地位を築いている 30。

- クレディセゾン: 2024年3月期のカードショッピング取扱高は約6.0兆円であり、独自の提携カード戦略で存在感を示す 31。

- オリエントコーポレーション: カードショッピング取扱高3兆3,416億円に加え、個品割賦取扱高1兆2,688億円と、信販事業でも強みを持つ 32。

- 収益構造:

各社の収益は、伝統的に①加盟店手数料(取扱高に連動)、②年会費(主にステータスカード)、③金利・手数料収入(リボルビング払い、分割払い、キャッシング、カードローン)の三本柱で構成されている。しかし、加盟店手数料への引き下げ圧力、年会費無料カードの一般化、貸金業法改正以降の金利競争の激化により、これらの伝統的な収益源の成長性は鈍化している。このため、各社は法人カードや決済ソリューションといったBtoB事業の強化、保有データを活用したマーケティング支援サービス、保証事業など、新たな収益源の多角化を急いでいる。

第3章:外部環境分析(PESTLE Analysis)

政治(Politics)

クレジットカード・信販業界は、政府の政策や法規制の動向に大きく影響を受ける。特に「キャッシュレス推進」と「消費者保護・セキュリティ強化」という2つの大きな潮流が、事業環境を規定している。

- 「キャッシュレス・ビジョン」と政府の推進策: 政府は2018年に「キャッシュレス・ビジョン」を策定し、2025年までにキャッシュレス決済比率を4割程度、将来的には世界最高水準の80%を目指すという明確な国家目標を掲げた 5。この目標は、消費税増税時のポイント還元事業などを通じて強力に推進され、市場全体の拡大を後押しする最大の追い風となっている。しかし、この政策は同時に、QRコード決済事業者など新たなプレイヤーの参入を促し、業界内の競争を激化させる要因ともなっている。さらに、2023年4月に解禁された「給与のデジタル払い」は、PayPayなどの資金移動業者が給与受取口座を起点として顧客を囲い込む新たな武器となり得るため、伝統的な銀行系カード会社にとっては看過できない脅威である 33。

- 割賦販売法の改正とセキュリティ規制の強化: 近年、クレジットカード番号の漏洩や不正利用被害が深刻化する中で、政府は消費者保護の観点から規制を強化している。特に2025年4月以降、改正割賦販売法の実質的な運用として、「クレジットカード・セキュリティガイドライン」に基づき、EC加盟店における本人認証(EMV 3-Dセキュア)の導入や、システムの脆弱性対策が義務化される 34。これは、業界全体のセキュリティ水準を引き上げ、消費者の信頼を確保する上で不可欠な措置である。しかし、その一方で、カード会社(特にアクワイアラ)には、加盟店のセキュリティ対策状況を調査・管理する責任が課され、対策が不十分な加盟店に対しては指導や契約解除といった措置を講じる義務が生じる 38。これは、加盟店管理業務の負荷とコストを増大させ、特に中小零細のEC加盟店にとっては導入のハードルとなり、結果としてカード決済の普及を一部で阻害する可能性も内包している。

経済(Economy)

マクロ経済の動向は、個人消費と企業の資金調達の両面に影響を与え、カード・信販会社の収益性に直結する。

- 金利政策の変動とその影響: 日本銀行が長年のマイナス金利政策を解除し、金融政策の正常化へと舵を切ったことは、業界の収益構造に二つの側面から影響を与える 41。第一に、将来的な金利上昇は、カードローンやキャッシング事業における貸出金利と調達金利の差である利ザヤの改善に繋がり、収益性の向上に寄与する可能性がある。第二に、金利上昇局面や景気後退期には、個人の可処分所得が圧迫され、延滞率や貸倒率が上昇するリスクが高まる。特に、金利に敏感な変動金利型のローン商品においては、顧客の返済負担が増大し、信用リスクが顕在化する可能性を慎重に評価する必要がある。

- 景気動向、インフレと個人消費: 物価の上昇は、消費財やサービスの価格を引き上げるため、名目上の決済取扱高を押し上げる効果がある。しかし、賃金の上昇が物価上昇に追いつかない場合、実質的な購買力は低下し、消費者のマインドは冷え込む 44。これにより、高価格帯の商品や旅行・レジャーといった裁量的な支出が抑制され、取扱高の伸びが鈍化するリスクがある。また、生活防衛意識の高まりは、消費者の価格感受性を高め、より高いポイント還元率やお得なキャンペーンへの要求を強めることになり、カード会社間の消耗戦的な競争をさらに激化させる可能性がある。

社会(Society)

社会の価値観やライフスタイルの変化は、消費者が決済手段に求める価値を根本から変えつつある。

- Z世代・ミレニアル世代の金融価値観: デジタルネイティブであるZ世代やミレニアル世代は、それ以前の世代とは異なる金融観を持つ。彼らは「借金」という言葉に強い心理的抵抗感を示し、クレジットカードの「後払い」機能よりも、銀行口座から即時に引き落とされ支出管理が容易なデビットカードや、ゲーム感覚で手軽に利用でき「借金」のイメージが薄いBNPLを好む傾向が顕著である 17。また、彼らはカードのステータス性や伝統的なブランドイメージよりも、日々の生活で実感できる「お得さ(ポイント還元や割引)」や、自分が属するコミュニティ(経済圏)内での利便性を重視する 18。この世代の価値観を理解し、彼らに響く新たなクレジット体験を提供できない企業は、将来の顧客基盤を失うことになる。

- 消費スタイルの変化:「コト消費」とサブスクリプションの拡大: 消費者の関心は、モノを「所有」することから、体験やサービスを「利用」する「コト消費」へとシフトしている。この流れを象徴するのが、サブスクリプションサービスの急拡大である。動画・音楽配信から、ファッション、食品、自動車に至るまで、あらゆる分野で定額制サービスが普及しており、その市場規模は2020年度の約8,760億円から今後も拡大が見込まれる 47。このトレンドは、クレジットカード業界にとって大きな機会をもたらす。サブスクリプションは、継続的な小口決済(リカーリング決済)を基本とするため、一度カードを登録してもらえれば、安定的かつ予測可能な取扱高を生み出す。カード会社にとっては、これらのサービスとの提携を通じて新たな顧客接点を獲得し、顧客のライフスタイルに関する貴重なデータを蓄積する絶好の機会となる。

技術(Technology)

テクノロジーの進化は、決済の顧客体験、セキュリティ、そして事業運営のあり方そのものを根底から覆している。

- 決済技術と顧客体験(UX)の進化: スマートフォンを核とした決済体験の進化は著しい。NFC技術を用いた非接触決済(コンタクトレス決済)は、かざすだけのスピーディな支払いを実現し、生体認証(指紋、顔)はパスワード入力の手間を省き、セキュリティと利便性を両立させる 51。Apple Watchなどのウェアラブルデバイスによる決済も普及し始めており、決済はますます「摩擦のない(フリクションレス)」体験へと向かっている。この潮流に乗り遅れ、煩雑な手続きや使いにくいアプリを提供し続ける企業は、顧客から選ばれなくなる。

- セキュリティ技術の高度化と新たな脅威: 不正利用対策として、セキュリティ技術は常に進化を続けている。オンライン決済における本人認証技術である「3Dセキュア」は、リスクベース認証を導入したバージョン2.0(EMV 3-Dセキュア)へと進化し、高リスクな取引のみに追加認証を求めることで、セキュリティを確保しつつカゴ落ち(購入離脱)を防ぐ仕組みが標準化された 54。また、クレジットカード番号そのものを「トークン」と呼ばれる別の文字列に置き換えて処理する「トークナイゼーション」技術は、万が一データが漏洩しても悪用されるリスクを大幅に低減する 56。しかし、その一方で、AIを悪用した巧妙なフィッシング詐欺や、複数のサービスから漏洩したID・パスワードを悪用するアカウントテイクオーバー(ATO)など、攻撃者の手口も高度化・巧妙化しており 37、防御側もAIを活用した不正検知システム(FDS)の導入など、継続的な投資が不可欠である。

- データ活用を支えるシステム基盤: 新たなサービスを迅速に開発し、市場に投入する能力は、企業のシステム基盤に大きく依存する。機能ごとにサービスを分割して開発・連携させるマイクロサービスアーキテクチャや、外部サービスとの連携を容易にするAPI(Application Programming Interface)の活用、そしてそれらを支えるクラウドプラットフォームが、現代のサービス開発における標準となっている。数十年前に構築された巨大な一枚岩のレガシーシステムを抱える伝統的な金融機関は、この点で著しく不利な立場にある 59。システムの改修に時間とコストがかかり、市場の変化や新たなビジネスチャンスに迅速に対応することが困難なためである。

法規制(Legal)

データ活用と消費者保護という、時に相反する要請に応えるための法規制が、事業運営の重要な制約条件となっている。

- 個人情報保護法: 近年の改正により、個人データの第三者提供や越境移転に関するルールが厳格化され、情報漏洩が発生した際の本人および監督官庁への報告が義務化された。クレジットカード会社は、顧客の購買履歴という極めて機微なパーソナルデータを大量に扱うため、その利活用にあたっては、本人からの適切な同意取得と、厳格な安全管理措置が求められる。プライバシー保護とデータ活用の両立は、企業の信頼性を担保する上で最も重要な課題の一つである。

- 犯罪収益移転防止法(AML/CFT): マネー・ローンダリングおよびテロ資金供与対策(AML/CFT)は、国際的にますます重要性を増している。クレジットカード事業者は、同法上の「特定事業者」として、口座開設やカード発行時の厳格な取引時確認、確認記録の作成・保存、そして疑わしい取引の当局への届出といった義務を負っている 61。近年では、オンラインで本人確認を完結させるeKYC(electronic Know Your Customer)技術の活用が進んでいるが、そのプロセスの厳格性も問われる。コンプライアンス体制の不備は、巨額の罰金やレピュテーションの毀損といった重大な経営リスクに直結する。

環境(Environment)

企業の環境・社会に対する責任への関心が高まる中、ESG(環境・社会・ガバナンス)を重視した経営が、企業価値を測る新たな尺度となっている。

- ペーパーレス化の推進: クレジットカード業界における最も直接的な環境への取り組みは、紙の利用明細書を電子化(Web明細)することである。これにより、紙資源の使用量削減、印刷・郵送にかかるエネルギー消費とCO2排出量の削減、そしてコスト削減を同時に実現できる 64。多くのカード会社が、Web明細への切り替えを促すキャンペーンを展開している。

- サステナビリティとESG経営: 投資家や消費者は、企業の収益性だけでなく、その事業活動が環境や社会に与える影響を重視するようになっている 67。これに応え、カード会社もサステナビリティへの取り組みを強化している。例えば、植物由来の原料を使用した「バイオマスカード」の発行 69、カード利用額の一部を環境保護団体へ寄付するプログラム、あるいは森林保全活動への資金拠出 64 など、具体的なアクションが求められている。これらの活動は、単なる社会貢献に留まらず、企業のブランドイメージを向上させ、ESGを重視する顧客や投資家からの支持を得るための重要な戦略となっている。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

マイケル・ポーターの五つの競争要因(Five Forces)フレームワークを用いて、クレジットカード・信販業界の収益性に影響を与える構造的な圧力を分析する。結論として、本業界は全ての方向から強い圧力を受けており、収益性が構造的に圧迫されやすい厳しい競争環境にあることが明らかである。

買い手の交渉力:[高い]

買い手、すなわち消費者と加盟店の双方からの圧力が非常に強い。

- 消費者: 消費者は、クレジットカード、QRコード決済、BNPL、デビットカード、電子マネーなど、無数の決済手段の中から自らのニーズに最も合ったものを自由に選択できる。サービス間のスイッチングコストは、ポイントの失効などを除けば実質的にゼロに近い 70。そのため、消費者は常にポイント還元率、年会費の有無、付帯サービスの質などを厳しく比較検討し、少しでも条件の良いサービスへと容易に乗り換える。この強い交渉力が、業界全体の過度なポイント還元競争や年会費無料化を招き、カード発行会社(イシュア)の収益性を圧迫する最大の要因となっている。

- 加盟店: 加盟店、特に大手小売業者やECプラットフォーマーは、その膨大な取扱高を背景に、加盟店手数料の引き下げを常に要求している 22。近年では、PayPayや楽天ペイのような巨大な顧客基盤を持つプラットフォーマーが、自社の決済サービスを導入しない加盟店に対して不利な条件を提示するなど、その交渉力はさらに増している。また、政府や公正取引委員会も、加盟店手数料の構造(特にインターチェンジフィー)がブラックボックス化していることを問題視し、透明性の向上と料率の引き下げを求める圧力をかけている 24。これにより、加盟店開拓会社(アクワイアラ)の収益性は常に引き下げ圧力に晒されている。

供給者の交渉力:[中程度〜高い]

業界の根幹を支える一部の供給者は、強い交渉力を持っている。

- 国際ブランド(Visa, Mastercard): VisaとMastercardは、グローバルな決済ネットワーク市場において寡占的な地位を築いており、そのネットワークは他のプレイヤーにとって代替不可能である。彼らは、ブランドルールの策定や、加盟店手数料の主要な構成要素であるインターチェンジフィーの料率設定において絶大な影響力を持つ 22。カード発行会社や加盟店開拓会社は、これらの国際ブランドの定めたルールと手数料体系に従わざるを得ず、供給者としての交渉力は極めて高い。

- 決済端末メーカーおよび大手SIer: 決済端末市場には複数のプレイヤーが存在し一定の競争があるものの、業界標準に準拠する必要がある。また、多くのカード会社が依存している大規模な勘定系・情報系の基幹システムは、特定の大手システムインテグレーター(SIer)によって構築・運用されているケースが多く、システムの複雑性や移行の困難さから、これらのSIerに対する依存度は高く、スイッチングコストは極めて大きい。

新規参入の脅威:[高い]

伝統的な金融の垣根が低くなり、強力な顧客基盤を持つ異業種からの参入が相次いでいる。

- QRコード決済事業者(PayPay, 楽天ペイなど): 通信キャリア(ソフトバンク、楽天、NTTドコモ)やECプラットフォーマー(楽天)を母体とするこれらの事業者は、数千万人規模の顧客基盤と、そこから得られる膨大なデータを最大の武器としている 8。彼らにとって決済は、顧客を自社経済圏に囲い込むための入口(ゲートウェイ)に過ぎない。決済で得た顧客接点とデータを活用し、後払いサービス、ローン、保険、証券といった高収益な金融サービスへとシームレスに誘導する戦略を展開しており 72、伝統的なカード会社のビジネス領域を根こそぎ侵食する最大の脅威となっている。

- BNPL専業事業者(Paidyなど): 従来のクレジットカード審査に通らない、あるいは利用をためらう若年層や主婦層をターゲットに、メールアドレスと携帯電話番号だけで利用できる手軽さと、独自の与信モデルで急成長を遂げた 74。彼らは、従来の割賦販売やリボルビング払いといった信販会社の得意領域を直接的に破壊する「ディスラプター(破壊的革新者)」であり、その優れたUXは業界全体のサービス水準を引き上げる圧力となっている 15。

- 巨大IT企業(Apple, Googleなど): スマートフォンのOSという、あらゆるサービスの起点となる究極の顧客接点を支配している。Apple PayやGoogle Payは、決済のフロントエンドを掌握し、消費者の支払い体験をコントロールする。米国で展開されている「Apple Card」のような、ハードウェア、ソフトウェア、金融サービスが高度に統合されたサービスが日本に本格上陸した場合 76、既存のカード会社は顧客との直接的な関係性を失い、単なる裏方のインフラ提供者(いわゆる「ダムパイプ」)へと追いやられるリスクが現実味を帯びる。

代替品の脅威:[高い]

クレジットカードの中核機能である「後払い」や「支払い」は、多様なサービスによって代替されうる。

- BNPL: ECサイトでの購入や少額の分割払いにおいて、クレジットカードの代替品として急速に普及している。

- QRコード決済: 日常的な店舗での小口決済において、利便性とポイント還元を武器にクレジットカードの利用シーンを侵食している。

- 銀行デビットカード: 支出を即時に管理したい、あるいは後払いに抵抗がある層にとっての代替品となる。特に若年層を中心に利用が着実に伸びている 78。

- キャリア決済: スマートフォンアプリやデジタルコンテンツの購入において、通信料との合算払いが可能なキャリア決済は、手軽な代替手段として定着している 33。

これらの代替品は、それぞれが特定の顧客セグメントや利用シーンにおいてクレジットカードよりも優れた価値を提供しており、カードの利用機会を多方面から奪い取っている。

業界内の競争:[非常に高い]

多数の既存プレイヤーがひしめき合い、同質的な競争が激化している。

- 銀行系、流通系、信販系といった異なる出自を持つ多数のカード会社が、限られたパイを奪い合うために、熾烈な会員獲得競争を繰り広げている。その主な手段は、初年度年会費無料や高率のポイント還元キャンペーンであり、利益を削り合う消耗戦の様相を呈している。

- 近年、競争の軸は単なるカードのスペック(還元率や付帯保険など)から、より大きな文脈へとシフトしている。すなわち、自社がどの「経済圏」に属しているか、スマートフォンアプリを通じてどのようなデジタル体験を提供できるか、といった点が差別化の鍵となっている。提携カード戦略においても、単に提携先の知名度に頼るだけでなく、提携先の顧客基盤と自社のサービスをデータレベルでいかに深く連携させ、新たな価値を共創できるかが成功を左右する。

この分析が示すのは、業界の利益ポテンシャルが構造的に圧迫されているという厳しい現実である。しかし、より深い分析を進めると、これらの競争要因が独立して存在するのではなく、相互に作用し、新たな競争力学を生み出していることがわかる。特に、「エコシステム・プレイヤー」の出現は、この伝統的なフレームワークの境界線を曖昧にし、競争の本質を再定義している。楽天やPayPay(ソフトバンクグループ)のような事業者は、単なる新規参入者ではない。彼らは自らが巨大な「買い手(加盟店)」であり、強力な「代替品(QR決済)」を提供し、そして業界内の「競争相手(楽天カード)」でもある。この複数の役割を一身に担うことで、エコシステム内で価値を循環させ、外部への利益流出を最小化する強力なビジネスモデルを構築している。伝統的なカード会社は、この統合されたエコシステムに対し、個別の競争要因としてではなく、一つの統合された戦略体として対峙する必要がある。競争のルールそのものが、彼らによって書き換えられつつあるのである。

第5章:バリューチェーンとエコシステム分析

クレジットカード業界の競争環境を理解するためには、個々の企業だけでなく、プレイヤー間の相互作用によって形成されるエコシステムと、価値が創造されるプロセスであるバリューチェーンを分析することが不可欠である。特に、デジタル化の進展は、この両者の構造を劇的に変化させている。

エコシステム分析:プレイヤー間の力関係の変化

伝統的なクレジットカード決済のエコシステムは、以下の主要プレイヤーによって構成されてきた。

- 国際ブランド: Visa, Mastercard, JCBなど。決済ネットワークのルールを定め、ブランドを提供する。

- イシュア(発行会社): 消費者にクレジットカードを発行し、信用を供与する。

- アクワイアラ(加盟店契約会社): 加盟店を開拓し、カード決済を可能にするインフラを提供する。

- 決済代行事業者(PSP): ECサイトなどに複数の決済手段を一括で提供する。

- 加盟店: 商品やサービスを販売し、カード決済を受け付ける。

- カード会員: クレジットカードを利用して支払いを行う消費者。

このエコシステムにおいて、国際ブランドが定めたルールのもと、イシュアとアクワイアラが中心的な役割を担ってきた。しかし、QRコード決済事業者の台頭は、この力関係を根底から揺るがしている 80。

PayPayや楽天ペイのような事業者は、イシュア、アクワイアラ、そして部分的にはPSPの機能までもを自社グループ内に垂直統合している。彼らは、スマートフォンアプリを通じて直接消費者にアプローチし(イシュア機能)、独自の営業網で加盟店を開拓し(アクワイアラ機能)、自社の閉じたネットワーク内で決済を完結させる。これにより、国際ブランドの決済ネットワークを介する必要がなくなり、インターチェンジフィーの支払いも発生しない。

この「ネットワークのバイパス(迂回)」は、エコシステムに二つの大きな変化をもたらした。第一に、国際ブランドと、そのネットワークに依存する伝統的なアクワイアラの価値が相対的に低下した。加盟店にとっては、巨大なユーザーベースを持つQRコード決済を導入することが、カード決済を導入することと同等、あるいはそれ以上に重要になっている。第二に、QRコード決済事業者が、その巨大な会員基盤を交渉力として、加盟店や提携企業に対してエコシステム内での優位な地位を確立した。もはや彼らは単なる決済事業者ではなく、エコシステムの「支配者」として振る舞い始めている。

バリューチェーン分析:価値の源泉のシフト

企業の活動を機能ごとに分解し、どの部分で価値が生み出されているかを分析するバリューチェーンの視点からも、大きな構造変化が見て取れる。

伝統的なクレジットカードのバリューチェーンは、おおよそ以下のプロセスで構成される。

「商品企画・マーケティング」→「会員獲得・審査」→「決済処理・オーソリゼーション」→「不正検知・セキュリティ」→「債権管理・回収」→「顧客サポート」

過去において、このチェーンにおける価値の源泉は、主に「信用供与(与信枠の提供)」と「決済インフラの安定稼働」という、いわばバックエンドの機能にあった。カード会社は、独自の審査ノウハウに基づいて貸倒リスクを管理し、巨大なシステム投資によって24時間365日止まらない決済処理を実現することに競争力の源泉を置いていた。マーケティングや顧客サポートは、その商品を販売・維持するためのコストセンターと見なされがちであった。

しかし現在、価値の源泉は「データ分析に基づく顧客理解」と、それに基づいた「パーソナライズされた体験の提供」というフロントエンドの機能へと完全にシフトしている 81。決済機能そのものはコモディティ化し、単に「支払える」だけでは差別化にならない。重要なのは、決済を通じて得られるデータをいかに活用し、顧客とのエンゲージメントを高めるかである。

- マーケティング: 従来の一律的なマス広告から、個々の顧客の決済データ(いつ、どこで、何に、いくら使ったか)をAIで分析し、「その顧客が次に欲しがるであろう商品」や「最も響くであろう特典」を、最適なタイミングでスマートフォンアプリを通じて提案する、といったパーソナライズド・マーケティングが主流となる。

- 会員獲得・審査: 伝統的な信用情報機関(CICなど)の属性情報だけでなく、ECサイトでの購買履歴やアプリの利用動向といったオルタナティブデータを活用することで、これまで画一的な審査では与信できなかった若年層やフリーランスといった層にも、より精緻なリスク評価に基づいた与信機会を提供することが可能になる 82。

- 顧客サポート: 単純な問い合わせはAIチャットボットが24時間自動で対応し、人間のオペレーターはより複雑で高度な相談業務に集中する。これにより、顧客満足度の向上とオペレーションコストの削減を両立させることができる 84。

この変化は、バリューチェーンの各機能が独立して動くのではなく、データを通じて有機的に連携し、顧客理解を深め、体験を向上させるための「価値創造サイクル」として機能する必要があることを意味する。

この構造変化を捉え直すと、バリューチェーンの「反転」が起きていると表現できる。歴史的に、価値は与信やリスク管理といった「バックエンド」で創造され、マーケティングやサービスといった「フロントエンド」はそれを顧客に届けるための手段であった。価値の流れは「バック→フロント」であった。しかし、スーパーアプリや経済圏プラットフォームの登場により、この流れは逆転した。彼らの競争力の源泉は、アプリという「フロントエンド」の顧客接点と、そこでのエンゲージメントである。金融サービスは、そのエンゲージメントを高めるための一つの「機能」として後から追加される。価値は「フロントエンド」で生み出され、「バックエンド」の金融機能は、その体験を支えるためのコモディティ、あるいはユーティリティとなりつつある。この力学の変化を理解することなく、バックエンド機能の改善のみに注力する戦略は、もはや時代遅れと言わざるを得ない。競争の勝敗は、顧客との接点をいかにデザインし、エンゲージメントを最大化できるかで決まるのである。

第6章:顧客需要の特性分析

事業戦略を策定する上で、顧客、すなわち消費者(BtoC)と加盟店(BtoB)が何を求めているのかを深く理解することが全ての出発点となる。特に、決済手段が多様化し、顧客の価値観が変化する中で、その需要の特性を精密に分析することが不可欠である。

消費者セグメント分析(BtoC)

消費者の決済ニーズは、年代、年収、ライフスタイルによって大きく異なる。

- 年代・ライフスタイル別分析:

- Z世代・ミレニアル世代(若年層): この層は、クレジットカードの保有率自体は決して低くないものの(大学生の約6割、Z世代全体で約8割が保有 17)、その利用方法や価値観に特徴がある。彼らは、後払いや借金に対する心理的な抵抗感が強く、支出をリアルタイムで管理したいというニーズが高い 17。そのため、銀行口座から即時引き落とされるデビットカードや、利用履歴が即座にアプリに反映されるQRコード決済、そして「分割払い」というより「スマートな支払い方」としてブランディングされているBNPLを好む傾向がある 17。MMD研究所の調査では、10代の現金利用率が83.0%と高い一方、QRコード決済の利用率は40代がピークとなっているなど、年代による決済手段の選好が明確に現れている 10。彼らにとってカードに求める機能は、伝統的なステータスやコンシェルジュサービスよりも、日々の生活で得られる実利、すなわちポイント還元率や、自分が利用するサービス(経済圏)での優待である 18。

- X世代・ベビーブーマー世代(中年〜シニア層): この層はクレジットカードの利用に慣れ親しんでおり、依然としてメインの決済手段として利用している。MMD研究所の調査でも、クレジットカードの利用率は60代で69.4%と最も高くなっている 10。特に、一定の年収を持つ層にとっては、ゴールドカードやプラチナカードが提供する旅行保険、空港ラウンジサービス、優待特典といった付帯価値が依然として魅力的に映る。しかし、この層においてもスマートフォンの普及に伴いQRコード決済の利用は拡大しており、利便性の高いサービスへの移行は進んでいる。

- 年収別分析: 年収が高い層ほど、クレジットカードの月間利用額も高くなる傾向が見られる。ある調査では、15万円以上の高額利用者の割合は、年代が上がるごとに増加する傾向が示されている 87。富裕層は、カードのポイント還元率といった実利だけでなく、コンシェルジュサービスや限定イベントへの招待といった、非日常的な体験やステータスを求める傾向が強い。一方、マス層にとっては、年会費無料で、日々の買い物で着実にポイントが貯まるカードが最も支持される。

- 若年層が新興決済を好む深層心理:

若年層がクレジットカードよりもBNPLやQRコード決済を好む背景には、単なる機能的な差異を超えた、深層心理が存在する。- 透明性とコントロール感: クレジットカードのリボルビング払いは、仕組みが複雑で「いつの間にか借金が膨らむ」というネガティブなイメージが根強い。対して、多くのBNPLサービスは「3回払いまで手数料無料」など、シンプルで透明性の高い料金体系を提示する。これにより、利用者は自らの支出を完全にコントロールできているという感覚を得ることができる。

- 即時性とゲーミフィケーション: QRコード決済は、支払いと同時にポイントが付与され、アプリ上で即座に確認できる。この即時性と、キャンペーンなどでポイントが「貯まる」感覚は、スマートフォンゲームの報酬システムに似ており、若年層にとって親しみやすく、エンゲージメントを高める効果がある。

- 「借金」からの脱却: BNPLは巧みなブランディングにより、「借金」や「ローン」といった言葉を避け、「スマートなあと払い」としてポジショニングされている。これにより、借金への心理的ハードルを下げ、ファッションアイテムなどを気軽に購入する手段として受け入れられている。

- シームレスなUX: アプリのダウンロードから会員登録、そして決済まで、全てのプロセスがスマートフォン上で数タップで完結する手軽さは、デジタルネイティブ世代にとって当たり前の期待水準である。従来のクレジットカード申し込みのような、書類記入や長い審査待ちを伴うプロセスは、彼らにとって大きなストレスとなる。

加盟店(BtoB顧客)のニーズ分析

加盟店、特に中小事業者が決済サービスに求める価値は、消費者とは異なる視点から整理する必要がある。

- 加盟店が求める価値:

- 売上向上への貢献: 最も重要なのは、決済手段の導入が直接的な売上増に繋がることである。調査によれば、キャッシュレス決済導入後、約27%の店舗が売上向上を実感している 26。これは、現金を持ち合わせていない顧客の機会損失を防ぎ、客単価を向上させる効果によるものと考えられる。

- 手数料率の低さ: 利益率の低い業種にとって、決済手数料は死活問題である。決済サービス選択時に「手数料の低さ」を重視する加盟店は36.5%にのぼる 26。特に、3%を超えることもあるクレジットカードの手数料は、導入をためらう大きな要因となっている。

- 入金サイクルの速さ: 売上金が実際に入金されるまでの期間は、中小事業者のキャッシュフローに直接影響する。月1回や月2回の入金サイクルでは、資金繰りが悪化するリスクがあるため、より短い入金サイクル(週次や日次)へのニーズは非常に高い。

- 導入・運用の容易さ: 専門のIT担当者がいない中小事業者にとって、決済端末の導入コストや設置の手間、そして日々のオペレーションの簡便さは極めて重要である。「操作の容易さ」を重視する加盟店は41.0%と最も高い割合を占めている 26。複数の決済端末を置くことによるレジ周りの煩雑化や、スタッフへのトレーニング負荷も課題となる。

- 業務効率化: 現金管理(レジ締め、釣銭準備、銀行への入金)にかかる時間と労力は、人手不足に悩む店舗にとって大きな負担である。キャッシュレス決済は、これらの業務を削減し、39%の店舗で業務効率の向上に繋がったと報告されている 26。

- 導入・運用の障壁:

中小事業者がキャッシュレス決済の導入・運用において直面する障壁は、上記のニーズの裏返しである。- コスト負担: 決済手数料に加え、決済端末の導入費用や月額利用料が負担となる。

- 運用の煩雑さ: 現金と複数のキャッシュレス決済を併用することによるレジ業務の複雑化、売上管理の手間が増大する。調査でも22.8%が「現金とキャッシュレスの管理が煩雑」と回答している 26。

- サポート体制への不安: 決済端末の不具合や通信障害が発生した際のサポート体制が不十分であることへの不安も根強い。実際に11.6%が「サポートの対応が不十分」と感じている 26。

これらの顧客需要を深く理解することは、新たな商品・サービスを開発する上での羅針盤となる。消費者に対しては、単なる決済機能だけでなく、彼らの価値観に寄り添った「体験」を提供すること。加盟店に対しては、売上向上と業務効率化という具体的な「経営課題の解決策」を提示することが、競争優位を築くための鍵となる。

第7章:AIの影響とインパクト分析

人工知能(AI)は、もはや単なる技術トレンドではなく、クレジットカード・信販業界のバリューチェーン全体を根底から再定義し、競争のルールを書き換える根源的な力となっている。AIの活用能力の差は、今後数年で企業の収益性、効率性、そして顧客からの信頼性に決定的な格差を生むだろう。本章では、AIが業界の各機能に与える変革と、その導入に伴う課題、そして将来展望を詳細に分析する。

AIが業界のバリューチェーン全体に与える変革

AIの影響は、顧客接点からバックオフィス業務に至るまで、バリューチェーンのあらゆる側面に及ぶ。

- マーケティング・顧客獲得:

AIは、マーケティングを「マス」から「個客」へと進化させる。AIアルゴリズムは、顧客の属性データ、過去の購買履歴、Webサイトの閲覧行動、さらには位置情報といった膨大なデータをリアルタイムで分析し、顧客をマイクロセグメントに分類する。これにより、「どの顧客に」「どのタイミングで」「どのチャネルを通じて」「どのようなメッセージや特典を提示すれば」最も効果的かを予測し、キャンペーンのROI(投資対効果)を最大化する。例えば、特定のECサイトで高額な買い物をした顧客に対し、自動的に分割払いやリボ払いへの切り替えを推奨する、あるいは海外旅行を計画している兆候(航空券サイトの閲覧など)が見られる顧客に、旅行保険が充実したカードを提案するといった、高度にパーソナライズされたレコメンデーションが可能となる 83。 - 与信審査:

AIは、与信審査のあり方を根本から変革するポテンシャルを持つ。伝統的な与信モデルが、主に信用情報機関(CICなど)から得られる過去の金融取引履歴(クレジットヒストリー)に依存していたのに対し、AI与信モデルは、それらに加えて多種多様な「オルタナティブデータ」を活用する 82。例えば、ECサイトでの購買頻度、SNSでの活動状況、スマートフォンの利用パターンなど、個人のライフスタイルや行動特性を示すデータを分析することで、従来のモデルでは評価が困難だった若年層やフリーランス、新興国の消費者など、いわゆる「Credit Invisible(信用情報が乏しい層)」に対しても、より精緻なリスク評価に基づいた信用供与が可能になる。

クレディセゾンは、DataRobot社のAIプラットフォームを活用し、申込時の入力項目を動的に最適化することで「最短0秒審査」を実現した。これは、AIが申込者のリスクを瞬時に判断し、低リスクの顧客には入力項目を減らして入会体験を向上させ、高リスクの顧客には追加情報を求めることで審査精度を高めるという、顧客体験とリスク管理を両立させた先進的な事例である 82。

将来的には、個々の取引ごとにリスクをリアルタイムで再評価し、与信枠を動的に変更する「ダイナミック・オーソリゼーション」の実現も視野に入る。これにより、貸倒リスクを最小化しつつ、顧客の利用機会を最大化することが可能になる。 - 不正利用検知(Fraud Detection System – FDS):

不正利用の手口が巧妙化・高速化する中で、AIを活用したFDSは不可欠な防衛線となっている。AI(特に機械学習)モデルは、過去の膨大な不正取引パターンを学習し、正常な取引とは異なる微細な異常をリアルタイムで検知する 88。例えば、「普段は東京で少額決済しかしない顧客が、深夜に海外のサイトで高額決済を試みている」といった異常なパターンを瞬時にスコアリングし、取引をブロックしたり、追加認証(3Dセキュアなど)を要求したりする 90。従来のルールベースの検知(例:「1時間に5回以上失敗したらロック」など)では対応しきれない未知の攻撃パターンにも、AIは自己学習によって適応できる可能性がある 89。ある大手銀行の事例では、AI不正検知システムの導入により、不正検知率が30%向上し、誤検知率(正常な取引を不正と誤判定する割合)が50%減少したと報告されており、セキュリティ強化と顧客体験の維持を両立できることが示されている 92。 - オペレーション効率化:

AIは、人手に頼っていた定型的な業務を自動化し、生産性を飛躍的に向上させる。- 顧客対応: AIチャットボットやボイスボットが、24時間365日、残高照会や支払い方法の変更といった定型的な問い合わせに自動で応答する。これにより、人間のオペレーターは、クレーム対応や複雑な相談といった、より高度なコミュニケーションが求められる業務に集中できる。

- 債権管理(督促・回収): AIは、顧客の過去の支払い履歴や行動パターンを分析し、延滞リスクを予測する。さらに、どの顧客に、どのタイミングで、どのような手段(電話、SMS、メールなど)で督促を行うのが最も効果的かをパーソナライズして提案することで、回収率の向上と業務コストの削減に貢献する 84。

- バックオフィス業務: 申込書のデータ入力、審査書類のチェックといったバックオフィス業務も、AI-OCR(光学的文字認識)やRPA(Robotic Process Automation)との組み合わせによって自動化が進み、人為的ミスを削減し、業務スピードを向上させる。

AI導入における課題

AIの導入は多大なメリットをもたらす一方で、多くの課題も存在する。

- AIモデルのブラックボックス性(説明責任): ディープラーニングなどの高度なAIモデルは、なぜ特定の結論(例:「この顧客の与信スコアは低い」)に至ったのか、その判断根拠を人間が完全に理解することが難しい場合がある(ブラックボックス問題)。金融機関には、顧客や規制当局に対して与信判断の理由を説明する責任(説明可能性、Explainability)が求められるため、これは重大な課題となる。

- データの品質と量: AIモデルの精度は、学習に用いるデータの質と量に大きく依存する。「Garbage In, Garbage Out(ゴミを入れればゴミしか出てこない)」の原則通り、不正確、不完全、あるいは偏ったデータで学習させたモデルは、誤った判断を下すリスクがある。特にオルタナティブデータの活用には、プライバシー保護との両立も課題となる。

- AI人材の不足と獲得競争: 高度なAIモデルを構築・運用できるデータサイエンティストやAI/MLエンジニアは、世界的に不足している。金融業界は、IT・コンサルティング業界といった高給与の業界と、これらの希少な人材を巡って激しい獲得競争を繰り広げなければならない 93。

- 倫理的な課題(バイアスの混入): 学習データに過去の社会的・歴史的な偏見(バイアス)が含まれている場合、AIモデルがそのバイアスを再生産・増幅し、特定の属性(性別、人種、居住地域など)を持つ人々に対して不公平な判断を下すリスクがある。AIの公平性(Fairness)を確保することは、企業の社会的責任として極めて重要である。

- レガシーシステムとの統合: 多くの金融機関が抱える古い基幹システムは、リアルタイムでのデータ処理や外部のAIサービスとのAPI連携を前提として設計されていない。AIの能力を最大限に引き出すためには、システム基盤そのものの刷新が不可欠となる場合が多い 59。

将来展望:生成AIのインパクト

近年急速に発展している生成AI(Generative AI)は、業界にさらなる破壊的変革をもたらす可能性がある 95。

- 超パーソナライズされた顧客コミュニケーション: 生成AIは、顧客一人ひとりの利用状況や好みを理解し、人間が書いたかのような自然で共感的な文章を生成できる。これを利用し、個別のニーズに合わせたマーケティングメールの作成、チャットボットによる対話型の金融相談、あるいは利用明細の要約と家計改善アドバイスの自動生成などが可能になる。

- 新たな金融商品の開発: 生成AIは、市場データ、顧客ニーズ、経済動向などを分析し、新たな金融商品やサービスのコンセプトを提案することができる。例えば、「特定のライフスタイルを持つZ世代向けの、新しいタイプの後払いサービス」の具体的な商品設計やマーケティングプランを自動で生成するといった活用が考えられる。

- 社内業務の抜本的効率化: 契約書や報告書といった各種ドキュメントの自動作成、膨大な社内規定やマニュアルに関する問い合わせへの対話形式での回答、ソフトウェアコードの自動生成による開発スピードの向上など、社内のあらゆる業務の生産性を飛躍的に高める可能性がある 97。

AIは、もはや単なる効率化ツールではない。それは、顧客理解の深化、新たな価値創造、そしてビジネスモデルそのものの変革を駆動する、次世代の「生産要素」である。この新たな生産要素をいかに戦略的に活用できるかが、未来の勝者と敗者を分ける決定的な要因となるだろう。

第8章:業界の内部環境分析

外部環境の激変に対応するためには、自社の持つ経営資源や組織能力(ケイパビリティ)を客観的に評価し、競争優位の源泉が将来にわたって有効であるかを見極める必要がある。本章では、VRIOフレームワーク、人材、そしてシステム基盤の観点から業界の内部環境を分析する。

VRIO分析:持続的な競争優位の源泉は何か?

VRIOフレームワークは、企業の経営資源やケイパビリティが「経済的価値(Value)」「希少性(Rarity)」「模倣困難性(Inimitability)」「組織(Organization)」の4つの観点から持続的な競争優位を生み出すかを評価する手法である。

- 長年にわたり蓄積された信用情報データ:

- V (価値): 高い。与信審査の根幹をなし、貸倒リスクを抑制する上で極めて価値が高い。

- R (希少性): 高い。長年の事業活動を通じてのみ蓄積可能であり、新規参入者が短期間で同等のデータを集めることは困難。

- I (模倣困難性): 高い。データの蓄積には時間がかかり、歴史的経緯に依存する。

- O (組織): [課題あり]。データを活用するための組織体制や分析能力が整っているかが鍵。多くの企業ではデータがサイロ化しており、全社横断的な活用ができていない。

- 将来の有効性: [低下のリスク]。このデータは過去の金融取引履歴が中心であり、若年層などクレジットヒストリーが乏しい層の評価には限界がある。オルタナティブデータを活用するAI与信モデルの台頭により、その価値は相対的に低下する可能性がある。

- 大規模な会員基盤と加盟店ネットワーク:

- V (価値): 高い。ネットワーク効果の源泉であり、事業規模の経済性を担保する。

- R (希少性): 中程度。楽天やPayPayなど、金融以外の領域からさらに大規模な顧客基盤を持つプレイヤーが参入しているため、希少性は薄れつつある。

- I (模倣困難性): 中程度。大規模な投資と時間を要するが、強力な顧客接点を持つ異業種プレイヤーにとっては模倣可能である。

- O (組織): 多くの企業で、会員基盤と加盟店ネットワークを活かす組織的な取り組みが行われている。

- 将来の有効性: [低下のリスク]。単なる会員数や加盟店数(量)の価値は低下している。重要なのは、その基盤の上でどれだけ高いエンゲージメント(利用頻度、LTV)を生み出せるか(質)である。顧客接点をスーパーアプリに奪われると、会員基盤は「休眠会員」の集合体と化すリスクがある。

- 国際ブランドライセンス:

- V (価値): 高い。グローバルな決済ネットワークへのアクセスを可能にする。

- R (希少性): 高い。ライセンス取得には厳しい審査と巨額の投資が必要。

- I (模倣困難性): 非常に高い。

- O (組織): ライセンスを維持・活用するための専門組織が存在する。

- 将来の有効性: [安定的だが、相対的価値は変化]。クロスボーダー決済においてその価値は揺るがない。しかし、国内の決済がQRコード決済などブランドネットワークを介さないクローズドループ型にシフトするほど、その重要性は相対的に低下する。

- 信頼性の高いブランドイメージ:

- V (価値): 高い。金融サービスにおいて、顧客の安心感や信頼は極めて重要。

- R (希少性): 高い。長年の実績と安定的なサービス提供によってのみ構築される。

- I (模倣困難性): 高い。ブランド構築には時間がかかり、一度失墜すると回復は困難。

- O (組織): ブランド価値を維持・向上させるためのマーケティングやコンプライアンス体制が整備されている。

- 将来の有効性: [価値観の変化に対応が必要]。伝統的な「信頼」「安心」の価値は依然として重要だが、若年層はそれに加えて「透明性」「利便性」「共感」といった新たな価値をブランドに求める。旧来の権威的なブランドイメージだけでは、次世代の顧客を惹きつけることは難しい。

分析の示唆: 伝統的なカード会社が誇ってきた経営資源(データ、ネットワーク、ブランド)は、依然として価値を持つものの、デジタル競争の進展によってその希少性や有効性は脅かされつつある。これらの資源を新たな競争環境で活かすためには、データをAIで分析・活用する能力や、会員基盤とのデジタルなエンゲージメントを構築する「組織(Organization)」能力の抜本的な強化が不可欠である。

人材動向:求められる人材像の変化と獲得競争

事業モデルの変革は、それを実行する人材の変革を必要とする。

- 求められる人材像の変化:

従来の金融機関では、営業、審査、債権管理といった金融実務に精通した人材が中核を担ってきた。しかし、競争の主戦場がデジタルへと移行する中で、以下のような専門人材の重要性が飛躍的に高まっている。- データサイエンティスト: 膨大な決済データや顧客行動データを分析し、与信モデルやマーケティング施策の高度化を担う。

- AI/MLエンジニア: 機械学習モデルを開発・実装し、ビジネス課題を解決する。

- UI/UXデザイナー: 顧客にとって直感的でストレスのない、魅力的なアプリやウェブサービスを設計する。

- デジタルマーケター: データ分析に基づき、顧客獲得からエンゲージメント向上までのデジタル上の顧客体験全体を設計・実行する。

- 人材獲得競争と賃金相場:

これらのデジタル専門人材は、あらゆる産業で需要が高まっており、極めて激しい人材獲得競争が繰り広げられている。特に、高給与で知られるIT業界やコンサルティング業界が強力な競合となる。データサイエンティストの平均年収は、調査によって差はあるものの、約700万円前後と高水準であり、経験豊富なシニア人材や専門性の高い人材は1,000万円を超えることも珍しくない 93。また、金融サービスの専門知識とデザインスキルを兼ね備えたUI/UXデザイナーも、他業界に比べて高い年収が期待される 99。伝統的な金融機関の硬直的な給与体系や組織文化では、これらの優秀な人材を惹きつけ、定着させることは困難である。専門職制度の導入や、より柔軟で魅力的な労働環境の整備が急務となっている。

労働生産性:レガシーシステムの足かせ

多くの伝統的な金融機関が抱える最大の内部課題の一つが、レガシーシステムである。

- レガシーシステムの課題:

数十年前に構築されたメインフレームベースの巨大な基幹システムは、今日のビジネス環境において多くの問題を引き起こしている 59。- 開発生産性の低さ: システムが複雑かつブラックボックス化しており、一部のベテラン技術者にしか全体像が分からない。軽微な改修にも多大な時間とコストを要し、市場の変化や新たな顧客ニーズに迅速に対応することができない。

- データ活用の障壁: データがシステムごとにサイロ化(分断)されており、全社横断的なデータ分析やリアルタイムでのデータ活用が困難である。

- 外部連携の困難さ: API連携などを前提として設計されていないため、FinTech企業や異業種パートナーとの柔軟なサービス連携の足かせとなる。

- 高額な維持・運用コスト: システムの維持・保守に多額の費用がかかり、新たなデジタル技術への投資を圧迫する 100。

- システム刷新のROI評価:

レガシーシステムの刷新は、数十億から数百億円規模の巨額な投資と、数年単位の期間を要する一大プロジェクトである。そのROI(投資対効果)を、短期的なコスト削減効果だけで評価することは誤りである。システム刷新の真の価値は、将来のビジネス機会を創出する「事業基盤」への投資と捉えるべきである。具体的には、①新商品・サービスの市場投入までの時間短縮(Time to Marketの向上)、②データ活用による収益機会の創出、③API連携による新たなビジネスモデルの実現可能性、④セキュリティリスクの低減、といった観点から、その戦略的価値を総合的に評価する必要がある。この戦略的投資を先送りすることは、将来の成長機会を放棄し、デジタル敗戦を決定づけることに他ならない。

第9章:主要トレンドと未来予測

クレジットカード・信販業界の未来を形作る、不可逆的ないくつかのメガトレンドが存在する。これらのトレンドは単独で進行するのではなく、相互に影響し合いながら、決済と金融のあり方を根本から変えていく。

エンベッデッド・ファイナンス(組込型金融)の進展

エンベッデッド・ファイナンスとは、金融機能が非金融事業者のサービス(アプリケーション、ウェブサイト、ビジネスプロセス)の中に、あたかも元からそこにあったかのようにシームレスに組み込まれることを指す。これは、「金融機関に行く」のではなく、「日常の行動の中で金融サービスを利用する」というパラダイムシフトを意味する。

- 具体例:

- ECサイトの決済画面で、クレジットカード情報を入力することなく、ワンクリックで後払い(BNPL)を選択できる。

- 会計ソフト上で、売掛金のデータを基に、ボタン一つで運転資金の融資を申し込める。

- 自動車のディーラーで、車両購入と同時に、その車両に最適化された保険やローンが自動的に提案・契約される。

- 業界へのインパクト:

このトレンドは、金融サービスの提供チャネルが、従来の銀行窓口やカード会社のウェブサイトから、あらゆる顧客接点へと拡散することを意味する。これにより、伝統的な金融機関は顧客との直接的な接点を失うリスクに直面する。一方で、これは新たな機会ももたらす。自社の与信審査や決済処理といったコア機能をAPIとして提供する「Credit-as-a-Service(CaaS)」モデルは、まさにエンベッデッド・ファイナンスの潮流に乗るための戦略である 101。カード会社は、自らが表舞台に立つのではなく、裏方として様々なサービスの「金融エンジン」となることで、新たなBtoBtoCの収益源を確立できる可能性がある。

スーパーアプリ化と経済圏競争

スーパーアプリとは、メッセージング、決済、EC、金融、行政サービスなど、日常生活に必要なあらゆる機能を一つのアプリ上で提供するプラットフォームである。日本では、LINE、PayPay、楽天などがその代表格である 102。

- 競争の本質: スーパーアプリを核とした経済圏競争の本質は、「顧客接点の独占」と「データの囲い込み」にある。ユーザーは一度そのエコシステムに入ると、ポイントプログラムやシームレスなサービス連携によって利便性が高まるため、他のエコシステムに乗り換えるインセンティブが低下する(ロックイン効果)。

- 決済・金融サービスへの影響:

決済機能は、スーパーアプリにとってユーザーを日常的にアプリにアクセスさせ、膨大な行動データを収集するための極めて重要な入口となる 103。スーパーアプリ事業者は、この決済機能を起点として、後払いやローン、保険、証券といった、より高収益な金融サービスへとユーザーを誘導する 104。これにより、伝統的な金融機関は、顧客とのエンゲージメントをスーパーアプリに奪われ、単なる金融商品の製造者に成り下がるリスクがある。この競争に対抗するためには、自社も特定の領域で強力な顧客エンゲージメントを持つアプリを構築するか、あるいは複数のスーパーアプリと中立的に連携するオープンな戦略を取るかの選択を迫られる。

データポータビリティとオープンバンキング

オープンバンキングとは、銀行が保有する顧客データを、顧客本人の同意のもとで、APIを通じてサードパーティ企業(FinTech企業など)に安全に連携させる仕組みである。これにより、顧客は自らの意思でデータを移動させ(データポータビリティ)、より自分に合ったサービスを選択できるようになる。

- 業界へのインパクト:

この動きがクレジットカード業界にも波及すれば、競争環境は一変する可能性がある。例えば、顧客が自らの数年分のクレジットカード利用履歴データを、ボタン一つで競合他社や新たなFinTechサービスに連携できるようになれば、スイッチングコストは劇的に低下する。新規参入者は、このデータを活用して、顧客の利用パターンに最適化された魅力的なカード商品や特典を即座に提案できる。一方で、既存のカード会社にとっては、長年蓄積してきたデータという競争優位の源泉が、その価値を失うリスクがある。このトレンドは、企業がデータを「所有」する時代から、顧客の信頼を得てデータを「預かる」時代への移行を加速させる。今後は、いかに優れたデータ分析能力と、それに基づいた価値あるサービスを提供し、顧客から「データ利用の許諾」を得続けられるかが、競争の鍵となる。

セキュリティとプライバシーの両立

テクノロジーが進化し、利便性が向上する一方で、サイバー攻撃の手口も巧妙化し、個人情報保護への意識も高まっている。この「利便性」と「セキュリティ・プライバシー」という、時にトレードオフの関係にある二つの要請をいかに高い次元で両立させるかが、企業の存続を左右する。

- 技術的解決策:

この課題に対する解の一つが、生体認証である。指紋認証や顔認証は、パスワードのように記憶する必要がなく、かつ偽造が極めて困難であるため、高いセキュリティと優れた利便性を両立できる。富士キメラ総研の予測では、生体認証を含む認証ソリューション関連市場は2029年に1兆5,248億円規模にまで拡大すると見込まれており 53、決済における生体認証の活用は今後さらに加速するだろう。 - 戦略的重要性:

今やセキュリティは、単なる防御的なコストではなく、顧客の信頼を勝ち取るための積極的な投資であり、ブランド価値の源泉である。一度でも大規模な情報漏洩や不正利用を引き起こせば、企業の信用は瞬時に失墜し、顧客は離れていく。利便性を追求するあまりセキュリティを疎かにすることも、セキュリティを過度に重視するあまり利便性を損なうことも許されない。この難しいバランスを、テクノロジーと巧みなUXデザインによって実現できる企業だけが、顧客から選ばれ続ける資格を持つ。

第10章:主要プレイヤーの戦略分析

日本のクレジットカード・信販業界は、出自の異なる多様なプレイヤーがそれぞれの強みを活かして競争する、複雑な構造を持つ。本章では、主要なプレイヤーを「銀行系」「信販・流通系」「挑戦者」の3つのカテゴリーに分類し、それぞれのビジョン、事業戦略、強み・弱み、そしてデジタルへの取り組みを比較分析する。

銀行系カード会社

メガバンクの強固な顧客基盤とブランド力を背景に、安定した地位を築いてきた伝統的プレイヤー。近年はデジタル変革を急いでいる。

- 三井住友カード (SMCC)

- ビジョンと戦略: 「Have a good Cashless.」をスローガンに、キャッシュレス決済のリーディングカンパニーを目指す。SMBCグループの中核として、銀行口座と連携した総合金融サービス「Olive」を戦略の柱に据え、決済と金融をシームレスに融合させた顧客体験の提供に注力している。BtoCのリテール決済に加え、法人カードや加盟店向けの決済ソリューション(stera)など、BtoB事業の強化も図る。

- 強み: メガバンクとしての絶大なブランド信頼性。富裕層や法人顧客といった質の高い顧客基盤。業界トップクラスの取扱高(2024年度カード買物取扱高38.9兆円)28。先進的なサービス開発力(日本初のVisaタッチ決済導入、ナンバーレスカードなど)。

- 弱み: 楽天やPayPayのような巨大な非金融の顧客接点(経済圏)を持たない点。伝統的な組織文化が、迅速な意思決定やアジャイルな開発の足かせとなる可能性。

- AI/デジタル投資: 「Olive」アカウントの推進や、VpassアプリのUI/UX改善に大規模な投資を行っている。データ分析基盤「Custella」を構築し、データドリブンなマーケティングを強化。また、ESGへの取り組みとして「三井住友カードの森」プロジェクトやペーパーレス化を推進している 64。

- 三菱UFJニコス

- ビジョンと戦略: MUFGグループの中核カード会社として、グループ全体の顧客基盤を活かしたシナジー創出を基本戦略とする。DCカード、UFJカード、NICOSカードといった複数のブランドを統合した歴史的経緯から、幅広い顧客層を持つ。近年は、グループの共通IDやプラットフォームを活用し、デジタル顧客接点の強化とマーケティングの高度化を目指している 106。

- 強み: 日本最大の金融グループであるMUFGの顧客基盤とネットワーク。多様な提携カード発行で培ったノウハウ。

- 弱み: 複数の旧社システムが並存することによるシステムの複雑性と、それに伴う開発スピードの遅さ。SMCCやJCBに比べ、近年目立った革新的なサービスを打ち出せていない印象。

- AI/デジタル投資: MUFGグループ全体でのDX戦略の一環として、データ利活用基盤の整備やAI人材の育成を進めている 108。生成AIの活用にも積極的な姿勢を見せている 110。

- JCB

- ビジョンと戦略: 日本発唯一の国際ブランドとして、国内での盤石な加盟店網を維持しつつ、アジアを中心とした海外展開を加速。自社でのカード発行(イシュイング)と加盟店開拓(アクワイアリング)の両輪で事業を展開。近年は、QRコード決済「Smart Code」の推進など、オープンな決済プラットフォーム戦略にも注力している。

- 強み: 国内で圧倒的な加盟店ネットワーク。国際ブランドとしての独立性(Visa/Mastercardへの非依存)。長年培ったブランドイメージと信頼性。年間取扱高50兆円を超える巨大な事業規模 29。

- 弱み: Visa/Mastercardと比較した場合の海外での加盟店網の見劣り。伝統的な組織構造と意思決定プロセス。

- AI/デジタル投資: 不正検知システムの高度化や、データ分析に基づくマーケティングにAIを活用。サステナビリティへの取り組みとして、植物由来の原料を使用した「バイオマスカード」の発行を開始している 69。

信販・流通系

個品割賦や小売業を起点とし、特定の顧客層やライフスタイルに密着したサービスで強みを発揮する。

- 楽天カード

- ビジョンと戦略: 「楽天経済圏」の成長を牽引するエンジンとしての役割を担う。楽天市場、楽天トラベル、楽天モバイルといったグループサービスとの連携を最大限に活用し、SPU(スーパーポイントアッププログラム)を通じて顧客を強力にロックインする。徹底した顧客獲得戦略により、会員数と取扱高の最大化を至上命題とする。

- 強み: 1億を超える楽天会員IDという圧倒的な顧客基盤。「ポイントが貯まりやすい」という強力なブランドイメージ。ECを起点とした膨大な購買データ。カード発行枚数(3,265万枚)、ショッピング取扱高(24兆円)で業界トップクラス 27。

- 弱み: 収益の多くを楽天経済圏に依存しており、経済圏全体の成長が鈍化した場合のリスク。ポイント原資の負担による収益性の圧迫。

- AI/デジタル投資: 楽天グループ全体でAIへの投資を最重要戦略と位置づけ、AIを活用した与信モデルの高度化、パーソナライズド・マーケティング、不正検知を推進。ペーパーレス化など環境への取り組みも行っている 66。

- イオンフィナンシャルサービス

- ビジョンと戦略: イオングループの総合金融事業として、アジアNo.1のリテール金融を目指す。全国のイオングループ店舗という強力な顧客接点を活かし、買い物客へのカード発行と利用を促進。近年は国内だけでなく、タイ、マレーシアなど成長著しいアジア市場での事業拡大に注力。

- 強み: イオングループの巨大な小売ネットワークと顧客基盤。主婦層を中心とした生活に密着したカードとしてのブランドポジション。アジアでの豊富な事業経験とネットワーク。

- 弱み: 顧客層がイオングループの利用者に偏りがち。若年層やデジタルネイティブ層へのアピール力。

- AI/デジタル投資: グループ全体でのDXを推進。アプリの機能拡充や、店舗と連携したデジタルマーケティングを強化。ESG経営を重視し、レポート等での情報開示も行っている 111。

- オリエントコーポレーション、ジャックス、クレディセゾン

- これらの伝統的な信販会社は、オートローンやショッピングクレジットといった祖業で培った加盟店との強い関係性を基盤としている。

- オリコ: オートローンで業界トップクラスのシェアを誇り、その顧客基盤をカード事業に繋げる戦略 32。近年はデジタル戦略を強化し、AI与信の導入や「eオリコ」サービスの拡充に注力している 112。

- ジャックス: MUFGグループとの連携を強化しつつ、独自のポジションを模索。日本IBMとのパートナーシップを通じてDXを推進している 114。

- クレディセゾン: 「セゾンカード」「UCカード」ブランドを展開。ウォルマートとの提携解消後、独自の提携カード戦略と不動産事業、エンタメ事業など多角化を進める。AIを活用した「最短0秒審査」など、先進的なデジタル施策も展開 82。

挑戦者(Challengers)

テクノロジーと新たなビジネスモデルを武器に、既存の業界秩序を破壊しようとするプレイヤー。

- PayPay

- ビジョンと戦略: ソフトバンクグループの通信事業とヤフー(現LINEヤフー)のメディア事業を背景に、「決済」を起点としたスーパーアプリ化を推進。圧倒的なユーザー数と加盟店網を構築後、後払いサービス「PayPayクレジット」や「PayPayカード」、さらに銀行、証券、保険といったあらゆる金融サービスをPayPayアプリ上で完結させる「金融のワンストップ化」を目指す。

- 強み: 6,000万人を超える圧倒的なユーザーベース。中小店舗まで浸透した加盟店ネットワーク。ソフトバンクグループの強力な営業力と資本力。連結決済取扱高(GMV)は年間10兆円を超える規模に成長し、単体での黒字化も達成 72。

- 弱み: 巨額の先行投資による累積赤字。収益化(マネタイズ)が今後の大きな課題。決済手数料の有料化などによるユーザー・加盟店の離反リスク。

- アライアンス: LINEヤフー、ソフトバンクとの連携を核としつつ、地方銀行などとも連携し、エコシステムを拡大。

- Paidy

- ビジョンと戦略: 「お買いものに『めんどくさい』はいらない。」をコンセプトに、クレジットカード不要のシンプルな後払い決済(BNPL)を提供。特に若年層や、これまでクレジットカードを持てなかった層に支持を広げる。2021年に米PayPalに買収され、グローバルなネットワークと信用力を獲得 74。

- 強み: メールアドレスと携帯電話番号だけで決済できる、圧倒的に優れたUX。独自のAI与信モデル。Apple専用のあと払いプランを提供するなど、大手プラットフォーマーとの提携力。

- 弱み: 収益モデルが加盟店手数料に依存しており、競争激化による手数料引き下げ圧力に弱い。貸倒リスクの管理が事業の生命線。

- AI/デジタル投資: 事業の核である与信エンジンにAIと機械学習を全面的に活用。

- Apple

- ビジョンと戦略: ハードウェア(iPhone)、ソフトウェア(iOS)、サービス(App Store, Apple Musicなど)を垂直統合したエコシステムの中で、決済(Apple Pay)と金融(Apple Card)をシームレスな体験として提供。顧客ロイヤルティを極限まで高め、エコシステムからの離脱を防ぐ。

- 強み: 世界で最も強力なブランドの一つ。iPhoneという究極の顧客接点。プライバシー保護を重視する企業姿勢への高い信頼。米国でのApple Cardは、その優れたUIとキャッシュバックプログラムで高い評価を得ている 76。

- 日本市場への影響: 現時点ではApple Cardは日本で提供されていない 76。しかし、もし本格的に参入すれば、その強力なブランド力と統合された顧客体験は、既存のカード業界にとってゲームチェンジャーとなりうる最大の脅威である。日本の金融規制や提携銀行の問題など課題は多いが、その動向は常に注視する必要がある。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、今後3〜5年の間に取るべき具体的な戦略的方向性を提言する。業界は、もはや過去の延長線上にはない、非連続な変化の只中にある。この環境で生き残り、勝者となるためには、大胆な自己変革が不可欠である。

勝者と敗者を分ける決定的な要因

今後3〜5年で、クレジットカード・信販業界の勝者と敗者を分ける決定的な要因は、以下の3つの能力に集約される。

- 顧客エンゲージメントの構築・深化能力:

決済機能がコモディティ化する中で、企業の価値は「どれだけ多くのカードを発行したか」ではなく、「どれだけ深く顧客の生活に入り込み、継続的な関係性を築けているか」で測られるようになる。これは、単にポイントを付与することではない。データを活用して顧客一人ひとりのニーズを予測し、スマートフォンアプリなどを通じてパーソナライズされた価値ある体験を提供し続ける能力である。スーパーアプリや経済圏がこの点で優位に立つ中、伝統的なカード会社が独自のエンゲージメントをいかに構築できるかが、生き残りのための第一の関門となる。 - データとAIを事業の核に据える組織能力:

AIは、もはやIT部門の一つのツールではない。それは、与信、マーケティング、リスク管理、オペレーションといった事業のあらゆるプロセスを最適化し、新たな価値を創造する「新たな生産要素」である。オルタナティブデータを取り込んだ高度なAI与信モデルを構築・運用できるか。顧客の行動をリアルタイムで分析し、最適なアクションを自動で実行できるか。このAI活用能力の差は、コスト競争力と収益性の差に直結し、数年のうちに埋めがたい格差となるだろう。これを実現するには、レガシーシステムからの脱却と、データサイエンティストやAIエンジニアを惹きつけ、活躍させることのできる組織文化への変革が前提となる。 - エコシステムへの適応能力(自ら構築するか、巧みに連携するか):

単独の企業が全てのサービスを提供する「自前主義」の時代は終わった。競争は、企業単体ではなく、企業が属する「エコシステム(経済圏)」の間の戦いとなっている。巨大プラットフォーマーが形成するエコシステムに対抗し、自社が中心となって特定の領域で新たなエコシステムを構築できるか。あるいは、特定の経済圏に依存するリスクを避け、APIを通じて複数のエコシステムと柔軟に連携する「オープン戦略」を取り、ハブとしての役割を担えるか。このエコシステム戦略の巧拙が、企業の将来の成長ポテンシャルを決定づける。

捉えるべき機会と備えるべき脅威

機会(Opportunity):

- エンベッデッド・ファイナンス(CaaS)市場の創造: あらゆる非金融サービスに金融機能が組み込まれるトレンドは、カード会社にとって最大の事業機会である。自社の与信や不正検知といったコア機能をAPIサービスとして提供する「Credit-as-a-Service(CaaS)」事業は、自社のブランドや顧客接点に依存しない、新たな高成長・高収益市場を切り拓く可能性がある。

- BtoB決済・金融市場のDX: 日本の企業間取引(BtoB)は、依然として請求書払いや銀行振込といった非効率なプロセスが多く残っており、DXのポテンシャルが極めて大きい。法人カードの普及、経費精算システムの高度化、サプライチェーン・ファイナンスなど、企業の生産性向上に貢献する決済・金融ソリューションは、安定した収益源となりうるブルーオーシャンである。

- サブスクリプション経済の拡大: 定額制サービスの普及は、安定的かつ予測可能なリカーリング(継続)決済の需要を増大させる。これらの事業者と深く連携し、決済インフラを提供するだけでなく、顧客獲得やデータ分析支援といった付加価値を提供することで、強力なパートナーシップを築くことができる。

脅威(Threat):

- スーパーアプリによる顧客接点の喪失(ダムパイプ化): PayPayや楽天といったスーパーアプリが、決済を入口として顧客のあらゆる金融ニーズを自社アプリ内で完結させることで、伝統的なカード会社は顧客との直接的な関係を失い、単なる裏方のインフラ提供者(ダムパイプ)に転落するリスクがある。

- 若年層からの恒久的な離反: BNPLやデビットカードに親しんだZ世代が、年齢を重ねてもクレジットカードを利用しないというシナリオ。これは、将来の優良顧客基盤を根こそぎ失うことを意味し、業界全体の長期的な衰退に繋がる最大の脅威である。

- AI活用における格差拡大: レガシーシステムや人材不足によりAIの本格導入に遅れ、与信精度やマーケティング効率で競合に大きく劣後する。結果として、高リスク顧客の比率が上昇し貸倒コストが増大する一方、優良顧客は競合に奪われるという「逆選択」に陥るリスク。

戦略的オプションの提示と評価

取りうる主要な戦略的オプションを3つ提示し、それぞれのメリット・デメリットを評価する。

- オプションA:プロパーカード中心のプレミアム戦略強化

- 内容: 富裕層や高属性の顧客にターゲットを絞り、自社発行(プロパー)のゴールド/プラチナカードを強化。コンシェルジュ、旅行、ダイニングといった非日常的な体験価値や高いステータス性で差別化を図る。

- メリット: 顧客単価が高く、収益性が高い。ブランドイメージの向上に繋がる。既存の強みを活かしやすい。

- デメリット: ターゲット市場が限定的で、大きな成長は見込みにくい。若年層の獲得が困難。経済圏の利便性に対抗しきれない。

- オプションB:オープンアライアンスによる提携カード戦略の拡大

- 内容: 特定の経済圏に依存せず、様々な業種の有力企業(航空、ホテル、小売、エンタメ等)との提携カードを積極的に展開。API連携を強化し、提携先のサービスと自社の決済・金融機能を深く統合したユニークな価値を提供する。

- メリット: 提携先の顧客基盤を活用し、効率的に会員を獲得できる。多様な顧客セグメントにアプローチ可能。柔軟性が高く、市場の変化に対応しやすい。

- デメリット: 提携先への依存度が高まり、交渉力の維持が課題。ブランドの独自性が希薄化するリスク。多数の提携プログラムを管理するコストと複雑性。

- オプションC:CaaSプラットフォームへの事業転換

- 内容: BtoCのカード事業は維持しつつ、事業の重心をBtoBtoCのCaaSモデルへと戦略的にシフト。自社の与信・不正検知・債権管理機能をAPI化し、あらゆる非金融事業者が自社サービスに金融機能を組み込めるプラットフォームを構築・提供する。

- メリット: エンベッデッド・ファイナンスという巨大な成長市場を開拓できる。自社の顧客基盤に依存しないスケーラブルなビジネスモデル。高い技術力が参入障壁となり、高収益が期待できる。

- デメリット: 高度な技術開発力と大規模な先行投資が必要。従来のBtoCビジネスとは全く異なる組織能力(BtoBセールス、開発者向けサポート等)が求められる。事業転換には時間がかかり、短期的な収益貢献は限定的。

最終提言:ハイブリッド戦略の推進と実行に向けたアクションプラン

最終提言:オプションB「オープンアライアンス戦略」を中核に据えつつ、オプションC「CaaSプラットフォーム」を次世代の成長エンジンとして育成するハイブリッド戦略を推進する。

この戦略は、既存の強みを活かして現在の収益基盤を固め(オプションB)、同時に未来の成長市場への布石を打つ(オプションC)ことで、短期的な収益性と長期的な成長性の両立を目指すものである。プロパーカード戦略(オプションA)は、ブランドの旗艦として維持・先鋭化するものの、全社的な成長ドライバーとは位置づけない。

実行に向けたアクションプラン概要

- オープンアライアンス戦略の推進(Year 1-3)

- KPI: 新規提携カード会員獲得数、提携先経由の取扱高、提携先サービスのクロスセル率。

- タイムライン:

- Year 1: 成長領域(ヘルスケア、SaaS、シェアリングエコノミー等)におけるトップティアの提携候補をリストアップし、戦略的パートナーシップを締結。提携先とのデータ連携を前提とした商品設計を開始。

- Year 2: API基盤を整備し、主要な提携先とのシステム連携を実現。第一弾の統合型サービスをローンチ。

- Year 3: 成功モデルを横展開し、提携ポートフォリオを拡大。

- 必要リソース: 異業種とのアライアンス交渉に長けた事業開発人材、API連携を推進するITアーキテクト、データ分析に基づく共同マーケティング担当者。

- CaaSプラットフォームの構築と育成(Year 1-5)

- KPI: CaaS APIのコール数、CaaS経由の与信実行件数・金額、提携事業者数、BtoB事業売上高。

- タイムライン:

- Year 1: CaaS事業を担う専門組織を社長直轄の特命プロジェクトとして発足。まずは自社の提携カード発行プロセスをAPI化し、社内での実績を積む(ドッグフーディング)。

- Year 2-3: 特定の領域(例:中小企業向けSaaS、ECプラットフォーム)に特化したパイロットパートナー数社と組み、与信審査APIや後払い機能APIを提供。ビジネスモデルを検証・改善。

- Year 4-5: 実績を基にプラットフォームを本格展開。開発者向けドキュメントやサポート体制を整備し、幅広い事業者がセルフサービスで導入できる仕組みを目指す。

- 必要リソース: CaaS事業全体を統括するプロダクトマネージャー、マイクロサービス/API開発経験の豊富なソフトウェアエンジニア、BtoB/SaaSのセールス・マーケティング人材。外部からの専門人材の積極採用(CTO/CPOクラスの招聘も視野に)。

- 全社的基盤の変革(Ongoing)

- KPI: レガシーシステムのモダナイゼーション進捗率、デジタル専門人材の採用・育成数、データ活用施策のROI。

- タイムライン:

- Year 1: 全社DX戦略と、それを支える人材戦略・システム刷新ロードマップを策定。デジタル専門人材向けの新たな人事・報酬制度を導入。

- Year 2~: ロードマップに基づき、クラウド移行とマイクロサービス化を段階的に実行。全社員を対象としたデジタルリテラシー向上プログラムを開始。

- 必要リソース: 聖域なき改革を断行する経営トップの強いコミットメント。変革をリードするCDO(Chief Digital Officer)/CHRO(Chief Human Resources Officer)のリーダーシップ。システム刷新と人材投資のための戦略的予算配分。

この変革は容易な道ではない。しかし、決済が単なる「取引」から、顧客との継続的な「関係性」へとその本質を変えた今、企業もまた、プロダクト中心の組織から、顧客エンゲージメントとデータを核とするプラットフォームへと自らを再定義しなければならない。本提言が、その挑戦に向けた確かな一歩となることを確信する。

第12章:付録

引用文献

- キャッシュレス・ロードマップ 2024, https://paymentsjapan.or.jp/wp-content/uploads/2024/12/roadmap2024.pdf

- 2023年のキャッシュレス決済比率を算出しました – 経済産業省, https://www.meti.go.jp/press/2023/03/20240329006/20240329006.html

- 2024年に40%を突破!日本のキャッシュレス決済比率, https://media.aupay.wallet.auone.jp/articles/4291

- 2024年のキャッシュレス決済比率を算出しました (METI/経済産業 …, https://www.meti.go.jp/press/2024/03/20250331005/20250331005.html

- キャッシュレス将来像の検討会 (概要版) – 経済産業省, https://www.meti.go.jp/shingikai/mono_info_service/cashless_future/pdf/004_08_00.pdf

- キャッシュレス決済について 消費者に知っていただきたいこと, https://www.caa.go.jp/policies/council/cepc/meeting_materials_6/assets/meeting_materials_6_240222_04.pdf

- 2030年のスマートペイメント市場規模は約195兆円に拡大 | ニュース …, https://www.nri.com/jp/news/newsrelease/20250114_1.html

- キャッシュレス決済の進展と今後【前編】 | リサーチ | インサイト – 電通総研, https://www.dentsusoken.com/case_report/research/20250501/2926.html

- 2024年3月QRコード決済の利用に関する調査 – MMD研究所, https://mmdlabo.jp/investigation/detail_2325.html

- 2025年1月決済・金融サービスの利用動向調査 – MMD研究所, https://mmdlabo.jp/investigation/detail_2413.html

- クレジットカード業界の現状や今後は?トレンドや国内シェアも解説, https://www.smbc-card.com/nyukai/magazine/knowledge/credit-trend.jsp

- 【2024年版】クレジットカードの国際ブランドシェア率に関する …, https://prtimes.jp/main/html/rd/p/000000002.000139312.html

- クレジットカードの国際ブランドとは?世界5大ブランドの特徴を紹介 – 三井住友カード, https://www.smbc-card.com/nyukai/magazine/knowledge/6brand.jsp

- カード市場Trend:2025–2033年の成長モメンタム分析 – イノベーションズアイ, https://www.innovations-i.com/release/1753330.html

- 2022年度のEC決済サービス市場は28兆円超。2027年度には49兆円規模まで拡大するか【矢野経研調べ】 | Web担当者Forum, https://webtan.impress.co.jp/n/2024/04/26/46919

- 日本のクレジットカード市場規模、シェア、動向 2025-33 – IMARC Group, https://www.imarcgroup.com/report/ja/japan-credit-cards-market

- 日本の若者のクレジットカードの利用実態(Feloによるまとめ)| 森浩昭 – note, https://note.com/threeplussix/n/n0157032e2e59

- 投資=ギャンブル、だから失敗したくない… – 投資信託協会, https://www.toushin.or.jp/files/statistics/103/20240304_k7_generationZ_press.pdf

- クレジットカード不正利用被害の状況について, https://www.meti.go.jp/shingikai/mono_info_service/measures_against_fraud/pdf/001_01_04.pdf

- クレジットカード不正利用被害の状況について, https://www.cao.go.jp/consumer/iinkai/2024/440/doc/20240716_shiryou2-2.pdf

- 【日本初】クレカ大手3社が「標準料率」を開示した理由、経産省と公取の狙いとは? – ビジネス+IT, https://www.sbbit.jp/article/fj/101077

- クレジットカードの取引に関する 実態調査報告書, https://www.jftc.go.jp/houdou/pressrelease/2022/apr/220408_pressrelease2.pdf

- 国際ブランドのインターチェンジフィー公開へ、危機感を募らせるクレジットカード業界 | ペイメントナビ, https://paymentnavi.com/paymentnews/118622.html

- バカ高い 「決済手数料」公開でクレカ業界は奈落の底 – FACTA ONLINE, https://facta.co.jp/article/202212006.html

- 令和 4 年度商取引・サービス環境の適正化等に係る事業 (民間主導による企業の会計業務にお – 経済産業省, https://www.meti.go.jp/meti_lib/report/2022FY/000294.pdf

- キャッシュレス決済導入の影響と課題に関する調査結果 | EC …, https://www.commercepick.com/archives/62380

- 数字で見る楽天カード|楽天カード, https://www.rakuten-card.co.jp/corporate/info/data/

- 業績データ|会社情報|会社案内|クレジットカードの三井住友 …, https://www.smbc-card.com/company/info/data.jsp

- JCB早わかり|JCB 新卒採用情報, https://www.saiyo.jcb.co.jp/introduction/knowledge/

- 2023年2月期 | イオンフィナンシャルサービス株式会社, https://www.aeonfinancial.co.jp/ir/monthly/2023/

- 決算補足資料 FACT BOOK – クレディセゾン – セゾンカード, https://corporate.saisoncard.co.jp/wr_html/ir/data/jp/o3g2as00000001ff-att/o3g2as00000001h0.pdf

- 数字で見るオリコ|株式会社オリエントコーポレーション, https://www.orico.co.jp/company/corporate/number/

- コード決済市場に関する調査を実施(2025年) | ニュース・トピックス, https://www.yano.co.jp/press-release/show/press_id/3896

- 割賦販売法改正に伴うカード不正使用対策の取り組みについて, https://www.rakuten-card.co.jp/merchant/support/security-measures/

- 割賦販売法等について (平成28年改正法の評価等 … – 経済産業省, https://www.meti.go.jp/shingikai/sankoshin/shomu_ryutsu/kappu_hambai/pdf/032_02_00.pdf

- すべてのEC事業者様対象!2025年までに実施すべきセキュリティ対策3選 | あなたのとなりに, https://www.gmo-pg.com/blog/articles/article-0103/

- 【2025年最新版】クレジットカード・セキュリティガイドライン完全解説!改訂ポイントと対策を徹底解説, https://theapps.jp/media/2855

- 割賦販売法の内容は? 改正によりEC・店舗事業者に求められる対策をわかりやすく解説, https://ja.komoju.com/blog/installment-sales-act/

- 割賦販売法の令和2年改正後の 主な動向と課題, https://www.meti.go.jp/shingikai/sankoshin/shomu_ryutsu/kappu_hambai/pdf/030_02_01.pdf

- 割賦販売法改正による加盟店の新しい義務とは?|Biz Clip(ビズクリップ)-読む・知る・活かす, https://business.ntt-west.co.jp/bizclip/articles/bcl00016-048.html

- 日銀・金融政策正常化1年の評価:市場との対話に課題残す – Nomura Research Institute (NRI), https://www.nri.com/jp/media/column/kiuchi/20250314.html

- 4月日銀会合は将来的な利上げの展望を明示 – みずほリサーチ&テクノロジーズ, https://www.mizuho-rt.co.jp/publication/2024/research_0046.html

- 長期金利1.6%到達は通過点か?~今後の金利見通し – ニッセイ基礎 …, https://www.nli-research.co.jp/report/detail/id=82864?site=nli

- 令和7年6月11日 月例経済報告等に関する関係閣僚会議 | 総理の一日 | 首相官邸ホームページ, https://www.kantei.go.jp/jp/103/actions/202506/11getsurei.html

- 月例経済報告等に関する関係閣僚会議 – 首相官邸, https://www.kantei.go.jp/jp/103/actions/202508/27getsurei.html

- Z世代の消費傾向調査:「好きなこと」にお金を使うZ世代と「将来のため」に投資するY世代の意識の違いが明らかに – コマースピック, https://www.commercepick.com/archives/69160

- 【徹底分析】サブスクとは!?市場規模は!?なぜ人気!? – フォーサイトクリエイション, https://f-creation.co.jp/team_strategy/about_subscription/

- 日本のサブスクビジネスの市場規模は?最新情報を紹介 – Stripe, https://stripe.com/jp/resources/more/subscription-business-market-japan

- 日本のサブスクリプションEコマース市場 2033 – IMARC Group, https://www.imarcgroup.com/report/ja/japan-subscription-e-commerce-market

- 2023年パルス調査 サブスクリプションサービスの利用実態に関するアンケート | J.D. Power, https://japan.jdpower.com/ja/resources/2023_newsletter_subscription

- 3Dセキュアはカード不正利用対策に必須!被害の現状と導入効果を解説, https://www.dnp.co.jp/biz/column/detail/20172100_4969.html

- 富士キメラ総研が国内のデジタルID、認証ソリューション市場を …, https://www.itmedia.co.jp/enterprise/articles/2207/25/news052.html

- 認証ソリューション関連の国内市場を調査 | プレスリリース | 富士経済グループ, https://www.fuji-keizai.co.jp/press/detail.html?cid=24066

- 3Dセキュア2.0とは?義務化に向けて知っておきたいこと, https://www.techfirm.co.jp/blog/3dsecure2point0

- 3Dセキュアとは?2.0と1.0の違いや認証方法・メリットとデメリットを解説 – Square, https://squareup.com/jp/ja/townsquare/3d-secure

- Vol.2 審査対象を縮小し、準拠コストを軽減する「トークナイゼーション」 – JCDSC, https://www.jcdsc.org/topics/vol02.php

- トークナイゼーションとは?概要や仕組み、メリットを詳しく解説! – ITトレンド, https://it-trend.jp/encryption/article/64-0062

- トークン決済とは?その仕組みや特徴、高セキュリティの理由 – ヤマト運輸, https://business.kuronekoyamato.co.jp/promotion/learning/payment/what-is-token-creditcard-payment/index.html

- 金融機関におけるシステム化の課題と解決策|システム化の重要性と実現方法|Vol.142, https://knowledge.sri-net.co.jp/2024/07/06/2045/

- 金融業界におけるDXの課題|IT活用法と成功事例をわかりやすく紹介 – 株式会社GeNEE, https://genee.jp/contents/dx0007/

- 犯罪収益移転防止法関係(METI/経済産業省), https://www.meti.go.jp/policy/economy/consumer/credit/anti_money_laundering.html

- 犯罪収益移転防止法とは?オンラインでの本人確認「eKYC」も解説 – DNP, https://www.dnp.co.jp/biz/column/detail/20172056_4969.html

- クレジットカード業におけるマネー・ローンダリング及びテロ資金供与対策に関するガイドライン – 経済産業省, https://www.meti.go.jp/policy/economy/consumer/credit/pdf/20211118creditmanerongl.pdf

- 「三井住友カードの森」で顧客との絆育む – 住友グループ広報委員会, https://www.sumitomo.gr.jp/act/vision/smbc-card/

- 環境|サステナビリティ|会社案内 – 三井住友カード, https://www.smbc-card.com/company/responsibility/environment.jsp

- 環境|楽天カード, https://www.rakuten-card.co.jp/corporate/sustainability/environment/

- カーボンニュートラルによる 世界の変化 ~政策・投資家・企業の動向~, https://www.mof.go.jp/pri/research/seminar/fy2022/lm20230126.pdf

- ESG投資の問題点は?メリットや今後の動向を徹底解説, https://biz.moneyforward.com/payroll/basic/89355/

- 環境に配慮したカードはありませんか? – JCBカード, https://www.jcb.co.jp/voice/report/report_2309.html

- ロイヤルティ・プログラムの消費者行動:ポイントと現金の知覚価値および知覚コストに関するマグニチュード効果 – kyushu – 九州大学, https://catalog.lib.kyushu-u.ac.jp/opac_download_md/1806794/hues0377.pdf

- オンライン販売におけるロイヤルティ・プログラムの効果 :リアル店舗との比較, https://dm-gakkai.jp/wp-content/uploads/pdf/dmr15_2nakagawa.pdf

- 2025年3月期 第3四半期 決算説明会 要旨 | 企業・IR | ソフトバンク, https://www.softbank.jp/corp/ir/documents/presentations/fy2024/q3_earnings_summary/

- 戦略事業 | 成長戦略 | 統合報告ポータル – LINEヤフー株式会社 – LY Corporation, https://www.lycorp.co.jp/integrated-report/strategy/strategy.html

- 会社概要 – 株式会社Paidy, https://corp.paidy.com/about/

- BNPL(後払い決済)の波が日本にも到来!? 導入 … – BP PLATINUM, http://bp-platinum.com/platinum/view/files/sps/trend/tr20250502-1/

- Apple Card(アップルカード)は2025年現在発行できる?現状や特徴を紹介 – クレジットカードの知恵袋, https://coetas.jp/creditcard/apple-card/

- Apple Cardは日本に上陸するのか – Apple PayとApple Card、その影響力(2), https://news.mynavi.jp/article/20200305-988143/

- キャッシュレス決済界隈でシェア伸ばす伏兵《デビットカード》 “若者人気”があらわにする「日本社会への憂慮」とは, https://toyokeizai.net/articles/-/885930?display=b

- キャッシュレス決済市場は 2030年に195兆円へ – Nomura Research Institute (NRI), https://www.nri.com/jp/knowledge/publication/kinyu_itf_202504/files/itf_202504_06.pdf

- QRコード決済の利用率が56%と過去最高を更新 注目を集めるBNPL …, https://prtimes.jp/main/html/rd/p/000000037.000031359.html

- クレジットカード産業の更なる発展に向けて 〜データ … – 経済産業省, https://www.meti.go.jp/shingikai/sankoshin/shomu_ryutsu/kappu_hambai/pdf/018_07_00.pdf

- DataRobot、クレディセゾンが実現した『AI 活用によりクレジットカード最短 0 秒審査』を支援, https://www.datarobot.com/jp/blog/datarobot-supports-credit-saison-minimum-0-second-credit-card-screening-using-ai/

- クレジットカード業界のデータ活用術:実践事例と戦略 | IMデジタルマーケティングニュース, https://dmp.intimatemerger.com/media/posts/12422/%E3%82%AF%E3%83%AC%E3%82%B8%E3%83%83%E3%83%88%E3%82%AB%E3%83%BC%E3%83%89%E6%A5%AD%E7%95%8C%E3%81%AE%E3%83%87%E3%83%BC%E3%82%BF%E6%B4%BB%E7%94%A8%E8%A1%93%EF%BC%9A%E5%AE%9F%E8%B7%B5%E4%BA%8B%E4%BE%8B/

- クレジットカード業界におけるAI活用の「いま」と「これから」 – Natic | Creating the Future with Applications, https://natic.sojitz-ti.com/insight/ai-creditcard-trends/

- 令和4(2022)年度「クレジットカードに関する若年者向けアンケート」調査結果~クレジットカードを「現在持っている」割合は67%。【日本クレジット協会】 – 経済レポート, http://www3.keizaireport.com/report.php/RID/547618/?mkako

- 世代別の消費行動とクレジットカード利用実態調査 | 株式会社メルカリ, https://about.mercari.com/press/news/articles/20250820_zgen-mercard/

- 【1,455人に聞いた】クレジットカードに関する総合調査 | 株式会社EXIDEAのプレスリリース, https://prtimes.jp/main/html/rd/p/000000102.000041581.html

- クレジットカードの不正検知システムとは? 仕組みやメリット、注意点を解説 – KOMOJU, https://ja.komoju.com/blog/credit-card-settlements/fraud-detection/

- AIがクレジットカードの不正利用を検知 AIを利用するメリットや事例を紹介 | AI予測さくらさん, https://www.tifana.ai/article/predict-article-327

- AI不正検知|決済代行のSBペイメントサービス, https://www.sbpayment.jp/solution/security/ai_fraud_detection/

- アプラスが「AI(機械学習*1モデル)を用いたクレジットカード不正検知スコアエンジン」を導入 | ニュースリリース | 2022年度 – TIS株式会社, https://www.tis.co.jp/news/2022/tis_news/20220419_1.html

- 金融業界のデータサイエンティスト活用事例10選!ROI最大化の秘訣 …, https://note.com/lucky_ram7202/n/n819131fed9b8

- データサイエンティストは年収2,000万稼げる?平均年収や今後の重要性、高年収を目指すためのポイントを解説 – IT/WEB/ゲームの求人・転職エージェント【アールストーン】, https://www.rstone-jp.com/column/138234/

- データサイエンティストの年収は?平均年収や企業ランキング、実際の求人例や成功事例をご紹介! | クラキャリ AI, https://skillup-aigent.com/media/comparison/data-scientist-annual-income/

- 金融×生成AI – 日本総研, https://www.jri.co.jp/file/advanced/advanced-technology/pdf/15800.pdf

- 金融×生成AI -事例から導く変革の最前線と実践戦略-/Finance × Generative AI – 日本総研, https://www.jri.co.jp/page.jsp?id=111054

- 金融機関における生成AIの 利用状況とリスク管理 -アンケート調査結果から- – 日本銀行, https://www.boj.or.jp/research/brp/fsr/data/fsrb241021-2.pdf

- 金融分野におけるAI活用, https://www.nri.com/content/900034084.pdf

- 【2025年最新】UI・UXデザイナーの年収と成功するためのキャリア …, https://se-navi.jp/media/4027/

- DXの現在地とレガシーシステム脱却に向けて – IPA, https://www.ipa.go.jp/disc/committee/begoj90000002xuk-att/legacy-system-modernization-committee-20250528-report.pdf

- あらゆる企業が「与信サービス」に挑戦できる環境へ、Crezitが6.5億円調達と金融機関連携で攻勢へ | From DIAMOND SIGNAL, https://diamond.jp/articles/-/333506

- スーパーアプリが実現する新たな生活インフラ | 株式会社GeNEE(ジーン), https://genee.jp/contents/supper-application/

- スーパーアプリがくらしを変えるデジタル金融事業での新たな挑戦 | Shared Value Creation | 三菱商事 – Mitsubishi Corporation, https://www.mitsubishicorp.com/jp/ja/shared-value-creation/250214/

- 決済アプリと他金融サービスの連携について | 株式会社X Capital, https://xcap.co.jp/insight/94371/

- プレスリリース:『デジタルID/認証ソリューションビジネス市場調査要覧 2024』まとまる(2024/7/19発表 第24066号) – 富士キメラ総研, https://www.fcr.co.jp/pr/24066.htm

- MUFGのチカラ – IR Webcasting, https://www.irwebcasting.com/20240919/1/8ff67e9d58/media/presentation2.pdf

- MUFG Investors Day 2024 – 三菱UFJフィナンシャル・グループ, https://www.mufg.jp/dam/ir/presentation/2024/pdf/slides240710_ja.pdf

- デジタル“化”ではなく、デジタル“変革”(DX)をめざす | DATA INSIGHT | NTTデータ, https://www.nttdata.com/jp/ja/trends/data-insight/2025/011701/

- 経営戦略と パフォーマンス – 三菱UFJフィナンシャル・グループ, https://www.mufg.jp/dam/ir/report/disclosure/pdf/ir2023_04_ja.pdf

- MUFG Report 2025 – 三菱UFJフィナンシャル・グループ, https://www.mufg.jp/dam/ir/report/disclosure/pdf/ir2025_all_ja.pdf

- ESG DATABOOK – 2024 – イオンモール, https://www.aeonmall.com/pdf/sustainability/esg2024_all.pdf

- DX戦略|株式会社オリエントコーポレーション, https://www.orico.co.jp/company/corporate/efforts/dxstrategy/

- オリエントコーポレーション、新中計を発表、オリコならではの金融モデル確立へ 30年3月期に経常利益500億円超を目指す – ログミーファイナンス, https://finance.logmi.jp/articles/381807

- ジャックスがDX推進に向けて日本IBMとパートナーシップを強化 – マイナビニュース, https://news.mynavi.jp/techplus/article/20210107-1625392/

- ジャックス、デジタル変革の推進に向け日本IBMとのパートナーシップを強化 – クラウド Watch, https://cloud.watch.impress.co.jp/docs/news/1298926.html