データとAIが駆動する創薬イノベーション:CRO・臨床検査業界の次世代バリューチェーン戦略

インフォグラフィック

スライド資料

CRO・臨床検査業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

目的と調査範囲

本レポートは、医薬品開発業務受託機関(CRO: Contract Research Organization)および臨床検査業界が直面する構造変化を分析し、持続可能な成長戦略を策定するための経営層向け提言の基盤を提供することを目的とする。創薬モダリティの複雑化、個別化医療の進展、リアルワールドデータ(RWD)の戦略的活用、そして人工知能(AI)によるプロセスの抜本的変革という四重の地殻変動は、業界のビジネスモデルそのものを根底から揺さぶっている。本調査の対象は、グローバルCRO、専門CRO、治験施設支援機関(SMO: Site Management Organization)、セントラルラボ(中央検査機関)、eClinicalソリューションベンダー、臨床検査センターを含めたバリューチェーン全体に及ぶ 1。

最重要結論

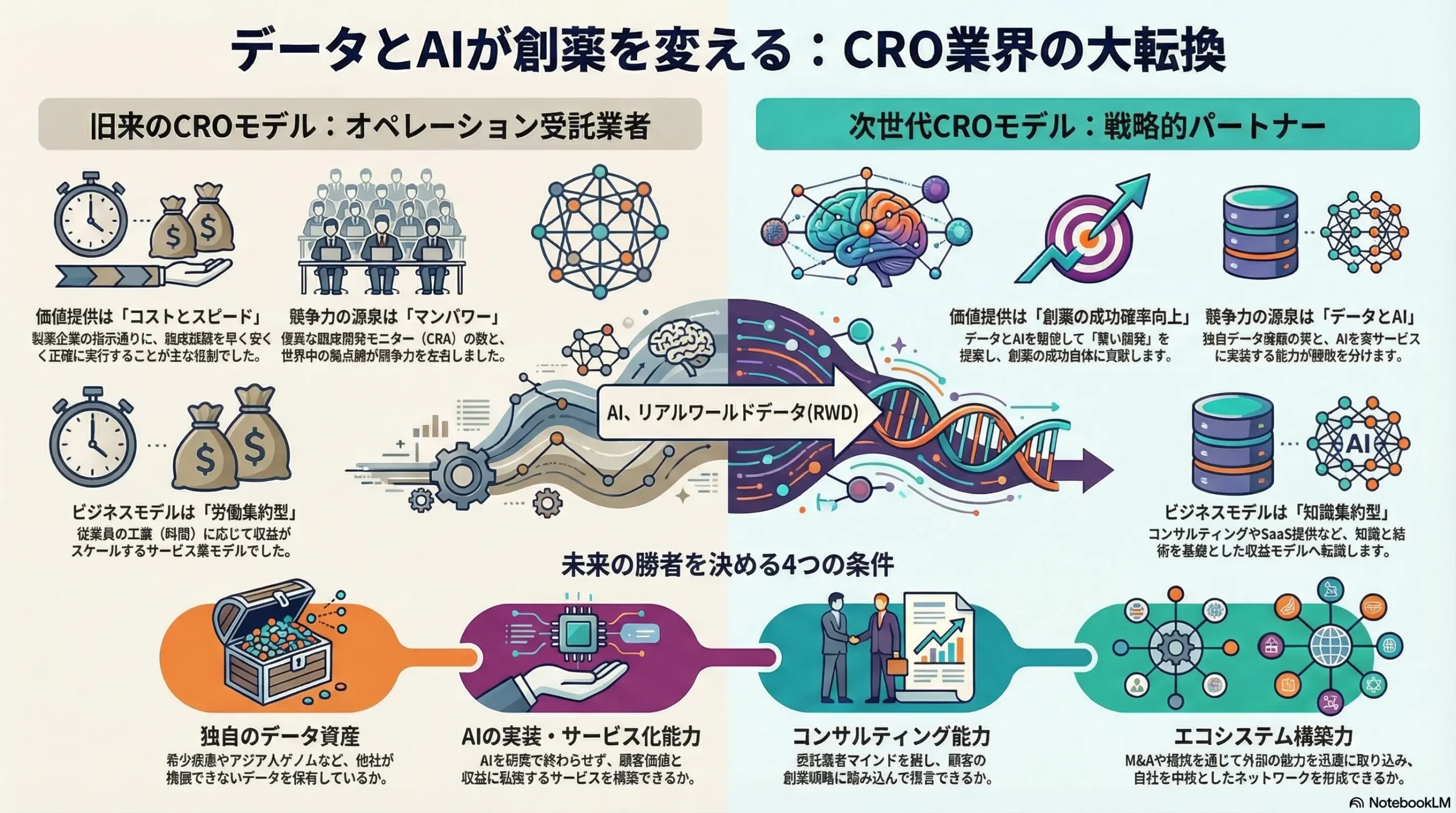

CRO・臨床検査業界は、従来の「オペレーション受託」によるコスト削減・スピード向上という価値提供から、「データとAIを駆使して創薬の成功確率そのものを向上させる戦略的パートナー」への進化という、不可逆的な転換点にある。この変革に適応できない企業は、単なる労働力を提供する存在としてコモディティ化し、熾烈な価格競争の末に淘汰されるリスクに直面する。今後5~10年の勝敗を分ける決定的な要因は、以下の3点に集約される。

- 質の高い独自データアセットの保有: 特にアジア人ゲノム、希少疾患のリアルワールドデータ(RWD)など、他社が容易に模倣できないデータ資産をどれだけ戦略的に構築できるか。

- AI技術の実装能力: AIを研究開発のコンセプトで終わらせず、試験デザインの最適化、被験者リクルートの効率化、診断支援といった具体的なサービスに落とし込み、顧客価値と収益に転換できるか。

- 高度な専門性: 細胞・遺伝子治療(CGT: Cell and Gene Therapy)に代表される複雑な新規モダリティに対応できる科学的知見とオペレーション能力を保有しているか。

主要な戦略的推奨事項

以上の分析に基づき、持続的成長を遂げるために取るべき戦略として、以下の4点を提言する。

- データアセットの戦略的構築と価値化: 独自性の高いデータ(例:アジア人ゲノム、希少疾患RWD)の収集・標準化に最優先で投資せよ。これを基盤とし、AI開発基盤の提供、バーチャル対照群(仮想対照群)サービスといった新たなデータ駆動型収益モデルを構築することが急務である。

- AIドリブン・コンサルティングへの事業転換: 労働集約的なオペレーション業務の効率化に留まらず、AIを活用して試験デザインの最適化や被験者リクルート戦略を提案する、知識集約型の高付付加価値コンサルティングサービスを事業の核へと転換せよ。

- 専門性への集中とエコシステム形成: 「すべてを自前で」という発想を捨て、自社の強みが活かせる特定の疾患領域、モダリティ、または技術(例:CGTの検体管理、AIによる画像解析)に経営資源を集中させよ。不足するケイパビリティは、IT企業や専門CROとの積極的なM&A・アライアンスを通じて獲得し、自社を中核としたエコシステムを形成することが生存の鍵となる。

- 次世代人材への投資と組織変革: 従来型のCRA(臨床開発モニター)中心の組織構造を抜本的に見直し、データサイエンティスト、AIエンジニア、生物統計家が創薬戦略の意思決定に深く関与する組織へと変革せよ。IT業界とも伍して戦える報酬体系とキャリアパスを整備し、熾烈な人材獲得競争に打ち勝つことが不可欠である。

第2章:市場概観(Market Overview)

市場規模と成長予測 (2020-2030年)

CROおよび臨床検査市場は、いずれも堅調な成長が見込まれるが、その成長の質とドライバーには明確な違いが存在する。

- CRO市場: 世界の医薬品CRO市場は、複数の調査レポートで高い成長率が予測されている。一例として、2024年に約412億ドルと推定され、2030年には約630億ドル(年平均成長率 7.39%)に達するとの予測がある 2。より広範なサービスを含む別の調査では、2024年に855億ドル、2032年には1,755億ドル(CAGR 9.6%)と、さらに大きな市場規模と成長が示されている 3。この高い成長は、製薬企業のR&D投資の増加と、開発の複雑化に伴うアウトソーシング率の上昇を直接反映しており、ダイナミックな事業機会が存在することを示唆している。

- 臨床検査市場: 世界の臨床検査サービス市場は、CRO市場より巨大な市場規模を持つが、成長率は比較的緩やかである。2024年に約2,336億ドル、2030年には約2,868億ドル(CAGR 3.82%)に達するとの予測 4 や、2025年に2,959億ドル、2030年に4,054億ドル(CAGR 6.49%)との予測がある 5。この市場は、高齢化や慢性疾患の増加といった広範な人口動態に支えられた安定的な需要基盤を持つ一方で、遺伝子検査などの高付加価値分野が成長を牽引している。

| 市場 | 2024年予測 | 2030年予測 | 予測CAGR | 主な出典 |

|---|---|---|---|---|

| CRO市場 | $41.2B – $85.5B | $63.0B – $140B (2030-32) | 7.4% – 9.6% | [2, 3] |

| 臨床検査市場 | $233.6B | $286.8B – $405.4B | 3.8% – 6.5% | 4 |

注: 市場規模の予測値は調査会社により範囲が異なるため、レンジで表記。

市場セグメント別分析

CRO市場

CRO市場は、開発フェーズごとに異なる成長ダイナミクスを持つ。

- 早期開発(非臨床): 技術革新やバイオ医薬品の増加を背景に、最も速い成長が見込まれるセグメントである 2。市場規模は2024年の約62億ドルから2033年には124億ドルへと倍増する予測(CAGR 8.03%)も存在する 7。特に、安全性評価に不可欠な毒性試験が最大のシェアを占めている 7。

- 臨床開発: 市場全体の約75%を占める最大のセグメントであり、業界の収益基盤となっている 6。中でも、大規模かつ長期にわたるフェーズIII試験が、コストと規模の大きさから市場の53%以上を占める 9。

- 製造販売後調査 (PMS) / コンサルティング・薬事申請: 規制の複雑化とグローバル化に伴い、薬事関連サービスのアウトソーシングが急増している 2。世界の医薬品薬事申請市場は2024年の約95億ドルから2030年には143億ドルに成長(CAGR 7.17%)し、その約6割がアウトソースされると見込まれており、CROにとって重要な成長領域となっている 10。

臨床検査市場

臨床検査市場では、従来型の検査が安定基盤を築く一方で、新技術分野が成長を牽引している。

- 検体検査(臨床化学): 市場全体の半数以上を占める最大のセグメントであり、高齢化に伴う慢性疾患管理(糖尿病、心血管疾患など)の需要増に支えられ、安定した収益基盤となっている 4。

- 遺伝子検査(NGS含む): 個別化医療の進展を背景に、9.5%という高いCAGRが見込まれる最も成長著しいセグメントである 4。がんゲノム医療やコンパニオン診断薬の普及が需要を押し上げている。

- 病理検査: AIによる画像解析技術の導入が進み、デジタルパソロジー市場が急成長している。そのCAGRは8%から17%と予測されており、診断の効率化と精度向上に大きく貢献している 12。

地域別分析

- 北米: 世界最大の市場であり、CRO市場の50%超 3、臨床検査市場の約4割を占める 4。巨大製薬企業、豊富なR&D投資、先進技術の早期導入が市場を牽引している 6。

- 欧州: 北米に次ぐ規模を持つ。GDPR(一般データ保護規則)など厳格な規制への対応力が、この市場での成功を左右する。

- アジア太平洋 (APAC): 最も成長が著しい地域であり、世界のCRO市場において2024年に46.4%のシェアを占め、2030年には321億ドルに達すると予測されるなど、市場の重心となりつつある 2。安価なコスト、豊富な患者プール、各国政府の支援が成長を強力に後押ししている 18。

- 日本: 高度な医療インフラを持つ成熟市場。CRO市場は2024年に42億ドル規模 21、臨床検査市場はAPACで最大の36.8%のシェアを占める 23。

- 中国: 巨大な患者人口を背景に急成長しており、CRO市場は2024年に29億ドル 24、臨床検査市場は2024年に457億ドルと予測されている 25。

- インド: 高いコスト競争力を武器に、CRO市場は2024年に25億ドル規模に達し、CAGR 8%超の急成長が見込まれる 26。

- 韓国: 政府のバイオ産業育成策を追い風に成長しており、CRO市場は2024年時点で約20億ドル規模と推定される 28。

この地域別動向は、APAC市場が単なる「コストセンター」から、独自の創薬エコシステムと戦略的価値を持つ「イノベーションハブ」へと変貌を遂げていることを示している。特に、欧米とは異なる遺伝的背景を持つアジア人データは、グローバルな医薬品開発において不可欠な要素となっており、このデータをいかに戦略的に活用するかが、今後の競争優位性を左右する。

市場成長ドライバーと阻害要因

| 要因 | 具体的な内容と出典 | |

|---|---|---|

| ドライバー | R&D投資とアウトソーシング率の上昇 | 製薬企業のR&Dパイプラインの拡大と、コスト削減・専門性確保を目的としたアウトソーシングの継続的な増加 [29, 30, 31]。 |

| 創薬モダリティの高度化 | 開発が複雑で高度な専門知識を要するバイオ医薬品、細胞・遺伝子治療(CGT)のパイプラインが増加し、CROへの依存度が高まっている [2, 32, 33, 34]。 | |

| 個別化医療の進展 | 患者一人ひとりに最適な治療を提供する個別化医療の需要増に伴い、バイオマーカー探索やコンパニオン診断薬開発の機会が拡大 [5, 35, 36]。 | |

| 技術革新 | AI、分散型臨床試験(DCT)、RWD活用などの新技術が、開発プロセスの効率化と成功確率向上への期待を高めている [3, 29, 37]。 | |

| 阻害要因 | 開発コストの高騰と長期化 | 臨床試験の複雑化により、開発コストは高騰し続けており、1つの新薬開発に要する期間は臨床フェーズだけで平均約8年に及ぶ [35, 38, 39]。 |

| 規制の厳格化・複雑化 | 各国で薬事規制やデータプライバシー規制が強化され、グローバル試験の遂行におけるコンプライアンスコストが増大 [2, 33]。 | |

| 専門人材の不足と人件費高騰 | CRA、データサイエンティスト、生物統計家などの専門人材が世界的に不足し、人材獲得競争の激化が人件費を高騰させ、利益率を圧迫 [36, 40, 41]。 | |

| 被験者リクルートの困難化 | 臨床試験の増加とプロトコルの複雑化により、適格な被験者の確保がますます困難になっている。85%の試験が被験者不足に直面しているとのデータもある 42。 | |

| データセキュリティ懸念 | 機密性の高い臨床データや個人情報を扱うため、データ漏洩やサイバー攻撃のリスク、プライバシー保護が大きな課題となっている [18, 35]。 |

業界KPIベンチマーク分析

- 製薬企業のR&D投資に占めるアウトソーシング比率: 過去には25%程度であったが、近年は上昇傾向にあり、今後も拡大が見込まれる 43。特に、自社内に大規模な開発部門を持たないバイオテック企業はアウトソーシングへの依存度が極めて高い 44。

- 臨床試験の平均実施期間とコスト構造: 臨床開発フェーズだけで平均95ヶ月(約8年)を要する長期的なプロセスである 39。コストはフェーズが進むにつれて増大し、特にフェーズIII試験は最も高額で、中央値で1,900万ドル 9、平均では5,284万ドルに達するとのデータもある 47。臨床試験の遅延は1日あたり約50万ドルの売上機会損失に相当すると試算されており、スピードの重要性が浮き彫りになっている 48。

第3章:外部環境分析(PESTLE Analysis)

政治 (Politics)

- 薬事規制の国際調和と高度化: 国際的な規制調和会議(ICH)が改訂を進めるICH-GCPガイドライン(E6 R3)は、品質マネジメント、リスクベースドアプローチ、そしてテクノロジーの活用を中核に据えている 49。これは、CROに対して、単に手順書に従うだけでなく、臨床試験におけるリスクを予見し、品質を主体的に設計・管理する能力を要求するものである。この変化は、DCTやリスクベースドモニタリング(RBM)といった新しい手法の導入を事実上必須のものとし、対応できない企業を市場から淘汰する圧力となる。

- RWD/RWE活用の公式化: 米国食品医薬品局(FDA)、欧州医薬品庁(EMA)、日本の医薬品医療機器総合機構(PMDA)といった主要な規制当局が、リアルワールドデータ(RWD)およびリアルワールドエビデンス(RWE)の活用に関するガイドラインを相次いで発表している 51。これにより、RWDが医薬品の承認申請(特に希少疾患における外部対照群として)や製造販売後調査において、公式なエビデンスとして利用される道が開かれた。この動きは、質の高いRWDを保有し、それを科学的に信頼性のあるエビデンスへと昇華させる解析能力を持つことが、CROの競争力を直接左右する時代の到来を告げている。

- データ主権と越境移転規制: 中国の個人情報保護法や欧州のGDPRに代表されるように、各国が自国民のデータを保護し、国外への移転を厳格に管理する「データ主権」の動きが強まっている。これは、複数の国で同時に試験を実施するグローバル臨床試験において、データマネジメントの複雑性を著しく増大させる。各地域の規制に準拠したデータ基盤の構築と、セキュアなデータ移転のノウハウが不可欠となる。

経済 (Economy)

- バイオテクノロジーセクターへの投資環境: 金利政策の変動は、ベンチャーキャピタル(VC)からの資金調達に大きく依存するバイオベンチャーのR&D予算に直接的な影響を及ぼす 53。2021年の投資ブームが沈静化し、投資家はより慎重になり、開発ステージが後期で成功確度の高いアセットを選好する傾向が強まっている 53。この「バイオテックの冬」とも言える状況は、特に早期段階の創薬支援を主力とするCROにとって、顧客の予算縮小という逆風となり得る。

- 製薬企業のR&D予算動向: メガファーマのR&D投資が年率4%の安定成長を見せる一方、バイオテック企業のR&D投資は年率8%と、より高い成長が見込まれている 45。これは、CRO業界の成長が、特にイノベーションの担い手であるバイオテック企業の動向に大きく依存する構造であることを示している。

- 為替レート変動: グローバルに事業を展開するCROにとって、為替レートの変動は、多国籍にわたる試験コストの管理や収益性に直接影響を与える無視できないリスク要因である。

社会 (Society)

- 患者中心の医療 (Patient Centricity) の浸透: 患者が単なる被験者ではなく、自身の治療や臨床試験の意思決定に積極的に関与する主体であるという考え方が、医療界全体に浸透している。この潮流は、患者の身体的・時間的負担を軽減するDCTやePRO(電子的患者報告アウトカム)といった試験手法への強い期待を生み出している 56。さらに、患者アドボカシーグループがプロトコルデザインの段階から関与し、患者にとって真に意味のある評価項目を設定するよう求めるケースも増加している 58。

- 希少疾患 (Rare Disease) への関心の高まり: 治療法が確立されていない希少疾患に対する社会的・政策的関心が高まっており、オーファンドラッグ(希少疾病用医薬品)開発を促進するインセンティブが各国で整備されている。これは、少数の患者を対象とする複雑な試験デザインや、グローバルでの患者探索にノウハウを持つ専門CROにとって、大きな事業機会となっている 37。

- 高齢化と慢性疾患の増加: 世界的な高齢化の進展は、がん、糖尿病、心血管疾患といった慢性疾患の患者数を増加させている。これは、臨床検査の定常的な需要基盤を強固にすると同時に、これらの疾患に対する新薬開発への継続的なニーズを生み出しており、CRO・臨床検査業界双方にとって長期的な追い風となっている 5。

技術 (Technology)

- RWD/RWE: 電子カルテ(EHR)、レセプトデータ、ウェアラブルデバイスなど、日常診療から得られるRWDを統合・解析する技術が飛躍的に進化している。これにより、試験のフィージビリティ調査、被験者マッチング、外部対照群の構築などが可能となり、臨床開発の効率を劇的に向上させるポテンシャルを秘めている 62。

- DCT (分散型臨床試験): ウェアラブルデバイス、遠隔モニタリング、治験薬の患者宅直送(DTP)といった技術群が、患者の来院負担を大幅に軽減し、地理的制約なく治験への参加を可能にしている 3。Tufts CSDDの調査によれば、DCTの導入は開発期間を1~3ヶ月短縮し、その投資対効果はフェーズIII試験において最大14倍にも達すると試算されている 64。

- オミクス技術とAI: 次世代シーケンサー(NGS)に代表されるオミクス技術が、ゲノム、プロテオーム、メタボロームといった生体分子の網羅的なデータを安価かつ大量に生成することを可能にした。AIを用いてこれらの高次元データを解析することにより、新たな創薬ターゲットや個別化医療に不可欠なバイオマーカーの探索が加速している 65。

- ラボオートメーション: 臨床検査のプロセスにおいて、検体の分注、搬送、分析、データ管理といった一連の流れを自動化するロボティクス技術の導入が進んでいる。これにより、ターンアラウンドタイム(TAT)の短縮、ヒューマンエラーの削減、検査品質の向上に大きく貢献している 5。

法規制 (Legal)

- 個人情報保護法: EUのGDPR、米国のHIPAA、日本の改正個人情報保護法など、世界各国で個人情報、特に機微な医療情報の保護規制が強化されている 35。これは、RWDの利活用や国際共同治験におけるデータ共有の大きな制約となり、高度な匿名加工技術やセキュアなデータプラットフォームの重要性を高めている。

- データ標準化: 規制当局へのデータ提出において、CDISC(Clinical Data Interchange Standards Consortium)などの国際標準フォーマットへの準拠が求められる傾向が強まっている。データの標準化は、異なる試験やシステム間でのデータの相互運用性を確保し、レビューの効率化と品質向上に不可欠である。

環境 (Environment)

- サステナビリティへの要求: 医薬品開発・検査プロセスにおける環境負荷低減への社会的要請が高まっている。具体的には、試薬や消耗品の廃棄物削減、検体輸送の効率化によるCO2排出量削減、ラボ施設の省エネルギー化などが挙げられる。ICONやSyneos Healthといった大手CROは、ESG(環境・社会・ガバナンス)レポートを通じてこれらの取り組みを積極的に開示しており、企業の社会的責任としてだけでなく、ブランド価値向上の観点からも重要性が増している 68。

これらのマクロ環境要因を俯瞰すると、二つの重要な力学が浮かび上がる。第一に、規制(Politics/Legal)がテクノロジー(Technology)の導入を「推奨」から「必須」へと変えている点である。ICH-GCPの改訂やRWD活用ガイドラインの整備は、DCTやAIといった技術を導入しないことが、もはや規制不遵守リスクとなり得る状況を生み出している。テクノロジー投資は、競争優位のための攻めの投資であると同時に、事業継続のための守りの投資としての性格を強めている。

第二に、経済環境(Economy)の変化が、CROに求められる価値を先鋭化させている点である。バイオテックへの投資環境が悪化する中、顧客であるバイオベンチャーは、限られた資金でより早く、より確実に開発を成功させる必要に迫られている。その結果、彼らがCROに求めるのは、単なる業務代行ではなく、成功確率そのものを高めるための「戦略的インテリジェンス」である。データとAIを駆使して「賢い開発」を支援できるCROと、安価なオペレーション提供に留まるCROとの間で、需要の二極化が急速に進むだろう。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

供給者の交渉力 (Bargaining Power of Suppliers) – 強い

CRO・臨床検査業界の競争環境を分析する上で、最も影響力の強い要因の一つが供給者の交渉力であり、特に高度専門人材の確保がアキレス腱となっている。

- 高度専門人材: CRA(臨床開発モニター)、データサイエンティスト、生物統計家といった専門職は、業界全体で深刻な人材不足に陥っており、極めて強い交渉力を持っている 36。特に、データサイエンティストやAI/MLエンジニアは、IT・金融など他業界との熾烈な人材獲得競争に晒されており、人件費は高騰し続けている 70。CRAの離職率も慢性的に高く、米国では22-23%に達するという報告もあり、人材の維持・確保は経営上の最重要課題である 72。

- 特定分析機器・試薬メーカー: NGSシーケンサー市場におけるIllumina、診断薬市場におけるRoche Diagnosticsのように、特定の技術領域で寡占的な地位を築いている企業は、価格設定や供給において強い交渉力を持つ 65。

- SMO(治験施設支援機関): 多数の治験実施医療機関との強力なネットワークを持つ大手SMOは、臨床試験の根幹である被験者リクルートにおいて重要な役割を担うため、CROに対して一定の交渉力を有する。

買い手の交渉力 (Bargaining Power of Buyers) – 中程度~強い

買い手である製薬企業の交渉力は基本的に強いが、その調達戦略の多様化により、CROのポジショニング次第で力関係は変化する。

- 製薬企業(メガファーマ、バイオベンチャー): 医薬品開発の主体である製薬企業は、CROの主要な収益源であり、価格やサービス内容に対して強い交渉力を持つ。

- 調達戦略の二極化: メガファーマは、複数のCROに案件を分散発注して価格競争を促す一方で、特定のCROと大規模な戦略的パートナーシップを結び、FSP(Functional Service Provider)モデルなどで業務を深く統合することで、ボリュームディスカウントとオペレーションの効率化を図る動きを強めている 37。一方、資金力に乏しいバイオベンチャーは価格に敏感ではあるが、自社にない専門性や開発成功実績をより重視するため、価格以外の要素が選定の決め手となることも多い 76。このことは、CROが単なる価格競争に陥るか、付加価値を認められる戦略的パートナーとなるかで、収益性が大きく変動することを示唆している。

新規参入の脅威 (Threat of New Entrants) – 中程度

従来のCRO事業への直接参入障壁は高いものの、テクノロジーを基盤とした新たなプレイヤーが業界構造を変化させる脅威は増大している。

- AI・データ分析に強みを持つIT企業: Google 78 やMicrosoft 79 などの巨大IT企業は、その圧倒的なデータ処理能力、AI技術、クラウド基盤を武器に、創薬支援や臨床データ解析の領域へ参入しつつある。彼らが直接CRO事業を手がける可能性は低いが、CROや製薬企業にプラットフォームを提供することで、バリューチェーンの最も価値ある部分を掌握する可能性がある。

- eClinicalソリューションベンダー: Medidata (Dassault Systèmes) 81 やVeeva Systems 83 は、EDC(Electronic Data Capture)やCTMS(Clinical Trial Management System)といったプラットフォームで業界標準の地位を確立している。この強固な顧客基盤と蓄積されたデータを活用し、データ解析やDCT関連サービスなど、従来のCROの領域へと事業を拡大する動きを見せている。

- 参入障壁: とは言え、臨床開発のオペレーションには、長年の経験を通じて培われる薬事規制への深い理解や、世界中に広がる医療機関とのネットワークが不可欠であり、これが純粋なテクノロジー企業にとっての依然として高い参入障壁となっている。

代替品の脅威 (Threat of Substitutes) – 中程度(将来的には増大)

CROサービスそのものを不要にする代替品の脅威は、徐々に現実味を帯びてきている。

- 製薬企業による内製化: 特にメガファーマを中心に、データ解析やAIといった戦略的に重要な機能を再び内製化する動きが見られる 45。これにより、CROの役割が単純なオペレーション実行に限定され、付加価値が低下するリスクがある。

- AIによるIn Silico(シミュレーション)試験: AIと高度なシミュレーション技術の進化により、コンピューター上で薬物の効果や毒性を予測するIn Silico試験が、従来の非臨床試験(動物実験)や一部の早期臨床試験を代替する可能性が現実のものとなりつつある 85。このトレンドが加速すれば、特に非臨床CROの市場が将来的に縮小するリスクを内包している。

業界内の競争 (Intensity of Rivalry) – 強い

業界内の競争は、規模の競争と専門性の競争という二つの軸で激化している。

- CRO間:

- メガCRO間の競争: IQVIA、Labcorp、ICONといったグローバル・メガCROは、規模の経済と豊富なデータアセットを武器に、大型のグローバル試験の受注を巡って激しい競争を繰り広げている。M&Aによる規模拡大とサービスラインの拡充が常態化しており、寡占化が進行している 32。

- 専門CRO(Niche CRO)の台頭: がん、希少疾患、CGTといった特定の領域に特化した専門CROが、深い専門知識を武器に存在感を増している。メガCROとの正面衝突を避け、高付加価値なニッチ市場で確固たる地位を築いている 60。

- 日系CROの戦略: シミックやEPSなどの日系大手CROは、国内市場での強固な基盤とアジア市場への展開を強みとするが、グローバルメガCROとの圧倒的な規模の差や、AI・データ分野への投資力で課題を抱えている。

- 臨床検査センター間: LSIメディエンス、BML、H.U.グループ(SRL)といった国内大手企業間では、検体集約による効率化とコスト競争が続いている。同時に、病院内検査との機能分担や、遺伝子検査などの新規成長分野での競争が激化している。

この業界構造分析から導き出される重要な示唆は、業界の「アンバンドリング(分解)」と「リバンドリング(再結合)」が同時に進行していることである。製薬企業は、FSPモデルの活用や戦略機能の内製化により、従来一体であったCROのサービスを機能ごとに「分解」し、取捨選択している 75。一方で、IQVIAのような企業は、「データ」「テクノロジー」「CROサービス」を垂直統合し、新たな価値パッケージとして「再結合」することで、業界のプラットフォーマーを目指している 87。この力学の中で、各プレイヤーは「分解された機能の専門家」になるのか、「新たな価値を統合するプラットフォーマー」になるのか、という根本的な戦略選択を迫られている。

第5章:バリューチェーンとサプライチェーン分析

バリューチェーン分析

CRO・臨床検査業界の価値創出の源泉は、物理的なオペレーションから無形のインテリジェンスへと劇的にシフトしている。

伝統的なバリューチェーン:

創薬プロセスは、「創薬探索支援 → 非臨床試験 → 臨床開発(計画、実施、データ管理・統計解析)→ 薬事申請 → 製造販売後調査(PMS)」という一連の流れで構成される。

価値の源泉のシフト:

- From(過去): オペレーション実行力

過去の競争力の源泉は、いかに「早く、安く、正確に」臨床試験を遂行できるかというオペレーションの実行能力にあった。CRAのマンパワーとグローバルな拠点数が、そのまま企業の競争力に直結していた。 - To(現在・未来): データ・インテリジェンスと戦略的提案能力

現在の価値の源泉は、以下の無形資産へと移行している。- データ解析・提案能力: 膨大な臨床試験データやRWDを解析し、より成功確率の高い試験デザイン(プロトコル)、最適な実施国・施設選定、効率的な被験者募集戦略などを、データに基づいて顧客に「提案」する能力が決定的に重要になっている 91。これは、開発の初期段階でのインテリジェンスが、後のフェーズの成功、スピード、コストを規定するという、バリューチェーンの「フロントローディング」化を意味する。

- テクノロジー実装能力: DCT、RBM、AIといった最新技術を、実際の臨床試験オペレーションにシームレスに組み込み、効率とデータ品質を両立させる能力が求められる 3。

- 規制当局対応力: RWD/RWEやAIを用いた新しいエビデンス創出手法について、FDAやPMDAといった規制当局と科学的に対話し、その妥当性を説明し、承認を得るための高度なレギュラトリーサイエンス能力 51。

So What? (戦略的意味):

この価値の源泉のシフトは、CROのビジネスモデルが、労働集約型の「サービス業」から、知識集約型の「コンサルティング業」および「テクノロジー業」へと変貌を遂げつつあることを示している。CROはもはや、製薬企業が作成した設計図(プロトコル)通りに業務をこなす下請け業者ではない。設計図そのものを顧客と「共創」する段階から関与し、創薬の成功確率そのものを高めることが期待される戦略パートナーへと役割を再定義する必要がある。

サプライチェーン分析

臨床試験のサプライチェーンは、被験者からデータに至るまで、多様な要素で構成されており、その複雑性と脆弱性が近年浮き彫りになっている。

臨床試験のサプライチェーン構成要素:

- 被験者: 臨床試験の成否を左右する最も重要な「供給源」。被験者リクルートの困難化は、業界全体の深刻なボトルネックとなっている 42。

- 医療機関/SMO: 試験を実施する物理的な場所と、その運営を支援する専門組織。

- 治験薬・検査キット: 製造拠点から世界中の医療機関への正確かつタイムリーな配送(ロジスティクス)。

- 検体: 患者から採取された血液や組織などの生体試料を、品質を維持したままセントラルラボへ輸送するコールドチェーン・ロジスティクス。特にCGTでは超低温での厳格な管理が求められる。

- 検査機器・試薬: セントラルラボや医療機関で使用される分析機器や試薬の安定供給。

パンデミックと地政学リスクの影響:

COVID-19パンデミックは、患者の来院中断、国境を越えた検体・治験薬輸送の遅延や停止を引き起こし、従来のグローバル試験サプライチェーンの脆弱性を露呈させた 33。この経験は、サプライチェーンのレジリエンス(強靭性)強化を業界の重要課題として認識させた。具体的には、DCT導入による来院依存度の低減、供給元の多角化によるリスク分散、輸送状況をリアルタイムで追跡するデジタル技術の導入などが進められている。

特にDCTの普及は、サプライチェーンに新たな複雑性をもたらしている。従来は「治験薬を数百の医療機関に配送する」B2Bモデルであったが、DCTでは「数千の患者宅に直接配送(DTP)し、検体を回収する」というB2Cに近いロジスティクスモデルへの転換が求められる 94。これには、個人宅向けの高度なコールドチェーン、ウェアラブルデバイスの配布・管理、在宅看護サービスとの連携など、全く新しいサプライチェーン管理能力が必要となる。この領域は、CROにとって新たな課題であると同時に、専門サービスを提供する企業にとっては大きな事業機会となり得る。

第6章:顧客(製薬企業・医療機関)需要の特性分析

KBF (Key Buying Factor) の優先順位変化

製薬企業がCROや臨床検査機関を選定する際の購買決定要因(KBF)は、従来の「コスト・スピード・品質」という三大要素から、より戦略的な能力へとシフトしている。

- 伝統的KBF(差別化要因から前提条件へ):

- コスト、スピード、品質(データ信頼性): これらは依然として重要な選定基準であるが、もはやこれらを満たすだけでは差別化要因とはならず、事業を継続するための「衛生要因」となっている。

- 新興KBF(戦略的パートナー選定における差別化要因):

- データとテクノロジー活用能力:

- RWD/RWEの保有・解析能力: 保有するRWDの質と量、そしてそれを解析して臨床開発戦略に資するインサイトを導き出す能力が、極めて重要な差別化要因となっている 62。

- AI活用による成功確率向上への貢献: AIを用いて最適なプロトコルを設計したり、有望な患者層を特定したりすることで、創薬の成功確率そのものを高める貢献ができるかが問われている 91。

- DCT/RBMの実施ノウハウ: 分散型臨床試験(DCT)やリスクベースドモニタリング(RBM)を円滑に運営するための技術的基盤と、それに伴う新たなオペレーションへの習熟度が評価される 3。

- 高度な専門性とグローバル対応力:

- CGT等の新規モダリティへの対応力: 細胞・遺伝子治療(CGT)のような新しい治療法に特有の複雑なロジスティクスやレギュレーションに対応できる深い専門知識が求められる 33。

- グローバルでの一貫した試験実施能力: 複数の国・地域にまたがる大規模な国際共同治験を、品質を担保しながら一貫したプロセスで遂行できるグローバルなオペレーション基盤 95。

- データとテクノロジー活用能力:

このKBFの変化は、顧客のCROに対する期待が、「指示された業務をこなすアウトソーサー」から「共に課題を解決するパートナー」へと質的に変化したことを示している。

顧客セグメント別ニーズの違い

顧客の規模や特性によって、CROに求める価値は大きく異なる。

- メガファーマ:

- ニーズ: グローバル規模でのオペレーション効率化、コスト削減、そして膨大な開発パイプラインを管理するためのスケーラビリティを最優先する。データ解析などの戦略的な機能は内製化する傾向が強く、CROにはオペレーションの実行部隊としての役割を求めることが多い 45。

- CROへの要求: グローバルに標準化されたプロセス、大規模なリソース提供能力、安定した品質管理体制。FSPモデルでの提携を好む傾向がある。

- バイオベンチャー:

- ニーズ: 限られた資金と人員を補完するため、創薬から薬事申請、事業開発に至るまで、包括的なサポートを求める。自社のシーズの価値を最大化するための科学的・戦略的アドバイスも重要視する 44。

- CROへの要求: フルサービスでのワンストップ支援、特定の疾患領域における深い専門性、投資家を納得させられる科学的信頼性、そして事業ステージに応じた柔軟な契約形態 77。

- アカデミア:

- ニーズ: 医師主導治験を実施する際のオペレーション支援、データ管理・統計解析といった専門的サポート、薬事申請に関するコンサルティングなどを求める。

戦略的パートナーシップの最新動向

製薬企業とCROの関係性は、従来の単純な発注者・受注者の関係から、より多様で戦略的なパートナーシップへと進化している。

- FSP (Functional Service Provider) モデルの拡大: 製薬企業が特定の業務機能(例:モニタリング、データマネジメント)のみを専門性の高いCROに委託するFSPモデルの採用が著しく増加している。特にメガファーマが、戦略的意思決定のコントロールを自社内に保持しつつ、オペレーションの効率化と柔軟性を確保する手段として活用している 75。調査によれば、FSPの利用増加率は35-41%に達し、FSO(フルサービスアウトソーシング)の27-29%を上回っている 37。

- フルサービスモデルの価値再定義: バイオベンチャーなどにとっては、依然としてフルサービスモデルへの需要は根強い。ただし、求められるのは単なる業務の丸投げではなく、開発戦略全体を共に立案し、リスクを共有する「真のパートナー」としての役割である 97。

- ハイブリッドモデルの登場: FSPとFSOの利点を組み合わせ、プロジェクトのフェーズや特性に応じて最適な委託形態を選択する、より柔軟なハイブリッドモデルも普及している 37。

これらの動向から、顧客ニーズが「モジュール化」していることが読み取れる。顧客はCROのサービスを一体のパッケージとしてではなく、「モニタリング」「データ管理」「RWD分析」といった機能(モジュール)の集合体として捉え、自社の戦略に応じて最適な組み合わせを選択している 89。これにより、CROは自社のサービスポートフォリオの中で、他社を圧倒する「キラー・モジュール」は何かを定義し、それを核とした戦略を構築することが求められる。

さらに、患者中心性の高まりは、CROのビジネスモデルが「B2B」から「B2B2P(Business to Business to Patient)」へと進化する必要性を示唆している。CROは、直接の顧客である製薬企業だけでなく、その先にいる患者の体験価値をいかに向上できるかを問われている。患者にとって使いやすいデジタルツールの提供や、負担の少ない試験スケジュールの提案など、患者エンゲージメントを高めるケイパビリティが、製薬企業からの評価を左右する新たな競争軸となりつつある 58。

第7章:業界の内部環境分析

VRIO分析(持続的競争優位の源泉)

CRO・臨床検査業界における持続的な競争優位の源泉は、有形資産から無形のケイパビリティへと完全に移行している。VRIOフレームワーク(Value, Rarity, Inimitability, Organization)を用いて分析すると、以下の要素が浮かび上がる。

| 経営資源/ケイパビリティ | 価値 (V) | 希少性 (R) | 模倣困難性 (I) | 組織 (O) | 競争優位 |

|---|---|---|---|---|---|

| 高品質な独自データアセット (例: アジア人ゲノム/RWD) | Yes | Yes | Yes | Yes | 持続的競争優位 |

| AI実装・サービス化能力 | Yes | Yes | Yes | Yes | 持続的競争優位 |

| 高度専門人材 (データサイエンティスト、CGT専門家等) | Yes | Yes | No | Yes | 一時的競争優位 |

| グローバルなオペレーション基盤 | Yes | No | No | Yes | 競争均衡 |

| eClinicalプラットフォーム | Yes | No | No | Yes | 競争均衡 |

| ブランドと信頼性 | Yes | Yes | Yes | Yes | 持続的競争優位 |

- 価値 (Value): 高品質なデータアセット、グローバルなオペレーション基盤、高度専門人材は、いずれも顧客に価値を提供し、事業機会を捉える上で不可欠である 29。

- 希少性 (Rarity): 特定の集団(例:アジア人)に特化した大規模なゲノム・臨床データや、CGTのような新規モダリティに関する統合的なノウハウは、保有する企業が限定的であり、希少性が高い。

- 模倣困難性 (Inimitability): 最も重要なのが模倣困難性である。長年にわたり蓄積され、標準化・キュレーションされたデータアセットは、単に資金を投じるだけでは短期間で模倣できない。同様に、規制当局との長年の対話を通じて構築された信頼関係や、データサイエンティストと臨床開発担当者が部門を超えて協働する組織文化も、他社が容易に真似できない無形資産である。

- 組織 (Organization): 上記の価値ある希少な資源を有効活用し、収益に結びつける組織体制が整備されていなければ、競争優位は生まれない。AIへの迅速な投資判断ができるガバナンスや、多様な専門人材が協働できるプロセスがこれに該当する。

この分析が示すのは、持続的な競争優位の源泉が、もはや物理的な拠点網や従業員数といった「見える資産」ではなく、貸借対照表には載らない「見えざる資産」―すなわち、データ、ノウハウ、組織文化―に完全に移行したという事実である。

人材動向

業界の成長は、深刻化する専門人材の不足という大きな制約に直面している。

- 需要が逼迫している人材像:

- CRA(臨床開発モニター): 特にオンコロジーや再生医療といった複雑な領域の経験者は恒常的に不足している 42。

- データサイエンティスト、AI/MLエンジニア: 業界のデータ駆動型への転換を担う中核人材であるが、高待遇のIT業界との熾烈な人材獲得競争に直面している 70。

- 生物統計家: 試験デザインの高度化(アダプティブデザイン等)に伴い、高度な統計知識を持つ専門家の需要が高まっている 100。

- レギュラトリーサイエンス専門家: RWDやAIを用いた革新的な申請パッケージを構築し、規制当局と交渉できる人材は極めて希少である。

- 賃金相場とトレンド:

人材不足を背景に、専門職の賃金は高騰している。米国のデータによれば、CRAの平均年収は$95,000~$115,000、シニアCRAは$130,000を超え、近年10-15%の給与上昇が見られる [99]。臨床データサイエンティストの平均年収は$122,000前後 70、生物統計家は$119,000前後 100 と、いずれも高水準にある。 - CRAの離職率と対策:

米国のCRA離職率は22-23%と依然として高く、企業のナレッジ蓄積とサービス品質の安定を阻害する大きな要因となっている 72。パンデミック期には30%を超えたこともある 73。主な離職理由は、過剰な業務負荷、頻繁な出張、キャリアパスの不透明性などである 73。この課題への対策として、DCT/RBM導入による出張頻度の削減や業務効率化、柔軟な働き方の提供、明確なキャリアパスの提示、そして競争力のある報酬体系の整備が急務となっている。

この深刻な人材不足は、単なる経営課題ではなく、業界のビジネスモデルそのものを変革する強力なドライバーとなっている。従来の「人を増やして売上を伸ばす」という労働集約型モデルは限界に達しており、企業は「人でなくてもできる業務」を特定し、AIやテクノロジーで自動化・効率化せざるを得ない状況に追い込まれている。AIやDCTへの投資は、もはや未来への布石ではなく、現在の事業を維持・成長させるための必須の防衛策となっているのである。

労働生産性

- CROの生産性指標: 従来、CRA一人あたりのモニタリング訪問回数や管理サイト数などが指標とされてきた。しかし、今後はAIやDCTの導入により、これらの指標の前提が大きく変わる。例えば、AIによるデータ異常検知の精度や、DCTによる患者データ収集の効率性などが新たな生産性指標となり得る。

- 臨床検査の生産性向上: ラボオートメーションの導入により、検体処理能力は飛躍的に向上し、TAT(ターンアラウンドタイム)は大幅に短縮されている。さらに、AIによる病理画像解析は、病理医一人あたりの診断可能件数を増やし、診断プロセス全体の生産性を向上させている 13。

第8章:AIの影響とインパクト(特別章)

人工知能(AI)は、CRO・臨床検査業界において、単なる業務効率化ツールに留まらず、バリューチェーン全体を再構築し、ビジネスモデルそのものを破壊するほどのインパクトをもたらしている。

臨床開発プロセスへのインパクト

AIは、臨床開発の「計画」「実施」「解析・申請」という全てのフェーズを根底から変革する。

- 計画 (Planning):

- 試験デザイン最適化: AIが過去の膨大な臨床試験データやRWDを解析し、成功確率が最も高い評価項目、被験者選択・除外基準、試験期間などを提案する 91。これにより、経験と勘に頼っていたプロトコル作成がデータ駆動型へと進化し、計画段階で失敗のリスクを大幅に低減できる。

- バーチャルコントロールアーム(仮想対照群): RWDや過去の臨床試験データから、AIを用いてプラセボ群や標準治療群の患者データを統計的に生成する 85。これにより、特に希少疾患や倫理的に対照群の設定が困難な試験において、被験者数を削減し、開発期間を短縮することが可能になる。FDAも外部対照群の活用に関するガイダンスを示しており、規制当局の受容性も高まっている 103。

- 実施 (Execution):

- 被験者リクルートメントの最適化: AIが電子カルテ(EHR)データをリアルタイムで解析し、複雑な適格基準に合致する患者候補を自動で特定、担当医にアラートを出す 104。これにより、従来は人海戦術で行っていた候補者探しが劇的に効率化され、リクルート期間が短縮される。ICON社の事例では、AI活用により被験者リクルートが26%増加したと報告されている 104。

- AI駆動型RBM(Risk-Based Monitoring): DCTでウェアラブルデバイス等から収集される膨大なストリーミングデータをAIが常時監視。データの異常値やプロトコル逸脱の兆候を早期に検知し、CRAにリスクの高い施設や患者への介入を促す。これにより、画一的なモニタリングから、リスクに応じた効率的かつ効果的なモニタリングへと移行する。

- 解析・申請 (Analysis & Submission):

- データクレンジングの自動化: AIがデータ内の矛盾や外れ値を自動で検出し、修正候補を提示することで、データマネジメント業務を大幅に効率化する。

- 薬事申請文書作成支援: 生成AI(Generative AI)が、治験総括報告書(CSR)やCTD(コモン・テクニカル・ドキュメント)といった定型的な申請文書のドラフトを自動生成し、メディカルライターの生産性を向上させる 92。

臨床検査・診断へのインパクト

- AIによる画像解析: 病理組織のデジタル画像(WSI)をAIが解析し、がん細胞の検出、分類、悪性度評価などを支援する。これにより、病理医の診断精度向上と作業負荷軽減に貢献する。デジタルパソロジー市場はAI導入を追い風に急成長している 13。

- オミクスデータ解析とバイオマーカー探索: AI、特に深層学習(Deep Learning)は、ゲノム、プロテオーム、メタボロームといった高次元かつ複雑なオミクスデータのパターンを抽出し、新たな診断・治療標的となるバイオマーカーを探索する上で不可欠なツールとなっている 66。

業界のビジネスモデル変革

AIは、CROのビジネスモデルを「労働集約型」から「知識集約型」へと転換させる。

- 新たな収益モデル:

- AIプラットフォームのSaaS提供: 開発したAIアルゴリズムや解析プラットフォームを、製薬企業にSaaS(Software as a Service)モデルで提供する。

- インサイトのライセンスビジネス: 独自のデータとAIを用いて創出した新規創薬ターゲットやバイオマーカーに関する知見を、製薬企業にライセンスアウトする。

- 成功報酬型モデル: AIの活用による開発成功への貢献度に応じて、マイルストーン達成時や上市後に成功報酬を受け取るリスクシェアリングモデル。

課題とリスク

AIの導入には、技術的・倫理的な課題も伴う。

- AIモデルの品質と規制対応: AIモデルの精度や頑健性をいかに担保し、その信頼性をFDAなどの規制当局にどう説明するかが大きな課題である。FDAはAI/MLに関するガイダンスを発行し、モデルの信頼性(Model Credibility)の重要性を強調している 93。

- データの質とバイアス: AIの性能は学習データの質に依存する。学習データに人種や性別などの偏り(バイアス)が含まれていると、AIの予測結果も偏り、特定の患者群に不利益をもたらすことで医療格差を助長するリスクがある 110。

- 説明可能性(Explainability)と倫理的配慮: 特に深層学習モデルは「ブラックボックス」となりがちで、なぜその結論に至ったのかを人間が理解・説明することが困難な場合がある。医療という生命に関わる領域での意思決定に用いるためには、透明性と説明可能性の確保が倫理的に不可欠である 110。

AIがもたらす真のインパクトは、既存業務の効率化に留まらない。バーチャル対照群が対照群の患者登録を不要にし、In Silico試験が動物実験を代替するように、AIはバリューチェーンのステップそのものを消滅させる可能性を秘めている。これは、従来の工数ベースで収益を上げてきたCROのビジネスモデルの根幹を揺るがす「破壊的イノベーション」である。この変革期において、競争優位の源泉はアルゴリズムそのものではなく、AIを学習させるための「質の高い、独自のデータ」となる。CROや臨床検査機関は、自らを単なるサービス提供者ではなく、「データ生成・収集企業」と再定義し、日々の業務で得られるデータを将来のAI開発を見据えて戦略的に蓄積・標準化していくことが、未来の競争力を決定づける。

第9章:主要トレンドと未来予測

CRO・臨床検査業界の未来は、いくつかのメガトレンドの複合的な影響によって形作られる。これらのトレンドは個別のものではなく、相互に連関し、「データ・インテリジェンス」の重要性という一点に収斂していく。

- 分散型臨床試験(DCT)の本格普及:

COVID-19を契機に導入が加速したDCTは、今後、来院と遠隔でのデータ収集を組み合わせた「ハイブリッド型」が主流として定着する 3。DCTは患者の参加負担を軽減し、地理的な制約を取り払うことで、より多様な患者層のリクルートを可能にする。しかし、ウェアラブルデバイスの管理、在宅でのデータ品質担保、治験薬の患者宅直送(DTP)といった新たなオペレーション上の課題も顕在化しており、これらの課題に対応できるノウハウが競争力となる 57。 - RWD/RWEの戦略的活用:

リアルワールドデータ(RWD)の活用は、もはや探索的なものではなく、医薬品開発のライフサイクル全体に組み込まれた必須の戦略となっている。開発初期のフィージビリティ調査やプロトコル設計、薬事申請における外部対照群としての利用、そして製造販売後の有効性・安全性評価(PMS)に至るまで、その応用範囲は拡大し続けている 51。RWDから規制当局や医療費支払機関を納得させられる質の高いエビデンス(RWE)を創出するための、疫学、生物統計学、データサイエンスといった高度な専門性がますます重要になる。 - 個別化医療とCGT(細胞・遺伝子治療)への対応:

患者一人ひとりの遺伝子情報に基づいて最適な治療法を選択する個別化医療の進展は、治療薬とコンパニオン診断薬(CDx)の同時開発を一般化させる。さらに、細胞・遺伝子治療(CGT)のような新しいモダリティは、患者自身の細胞を原料とするため、製造から投与まで一貫した個体管理(Chain of Identity/Chain of Custody)と超低温でのサプライチェーンが求められるなど、従来の医薬品とは全く異なるレベルの専門性と品質管理体制をCROに要求する 32。 - アジア市場の台頭:

中国、インド、韓国などを中心とするアジア市場は、単なるコスト削減のためのアウトソース先から、グローバルな臨床開発を牽引するハブへとその地位を高めている 17。豊富な患者リソースに加え、欧米とは異なる遺伝的背景を持つアジア人における医薬品の有効性・安全性データへの需要が世界的に高まっており、「アジア人データ」そのものがグローバルな創薬競争における極めて重要な戦略的資産となっている。 - 業界再編の加速:

データ、AI技術、そしてCGTや希少疾患といった特定領域の高度な専門性を獲得するため、業界再編の動きはさらに加速する。メガCROによる専門CROやテクノロジー企業の買収、あるいはCROとIT企業といった異業種間のアライアンスが活発化し、業界の垣根はますます曖昧になる 18。「規模の経済」を追求する水平統合と、「ケイパビリティ獲得」を目的とした垂直統合が同時に進行し、業界地図は絶えず塗り替えられていくだろう。

これらのトレンドは、一見すると個別の事象に見えるが、その根底には共通の核心がある。DCTは多様な患者からのリアルタイムデータを生み出す。CGTや個別化医療は詳細なオミクスデータと臨床データの統合解析を必要とする。アジア市場の戦略的価値はその人口が生み出す膨大なデータにある。つまり、これら全てのトレンドは、最終的に「多様なデータを収集し、統合・解析し、価値あるインサイトを導き出す能力」、すなわち「データ・インテリジェンス」の重要性に行き着く。したがって、企業が取るべき戦略は、個別のトレンドに個別に対応することではなく、これらのトレンドを自社の「データ・インテリジェンス」能力をいかに強化するかという統一的な視点から捉え直し、データ基盤、解析技術、専門人材への投資を一体として計画・実行することである。

第10章:主要プレイヤーの戦略分析

CRO・臨床検査業界の競争環境は、従来の同業間競争に加え、テクノロジー企業や専門特化型企業が参入し、多層的かつ複雑な様相を呈している。各プレイヤーは、自社の強みを基に独自の戦略的ポジショニングを模索している。

| プレイヤー | 保有データアセットの強み | AIプラットフォーム戦略 | DCTへの取り組み | CGT対応力 | M&A/アライアンス戦略 |

|---|---|---|---|---|---|

| IQVIA | 圧倒的なRWD(旧IMS)と臨床試験データ | 「Orchestrated Clinical Trials」でデータ・技術・サービスを統合 | 業界をリードするソリューションと実績 | 専門部隊を設置し、エンドツーエンドのサービスを提供 | データ/技術関連の買収に積極的 (例: MCRA) |

| Labcorp | 診断事業由来の膨大な検査・ゲノムデータ | AIを活用したラボデータ解析、バイオマーカー探索 | CROとセントラルラボの連携によるシームレスなDCT支援 | CDx開発と連携した強固な体制 | 診断・検査領域での補完的買収 (例: BioReference) |

| ICON | PRA買収による臨床試験データの拡充 | AIアシスタント「One Search」によるサイト選定・患者募集支援 | デジタルプラットフォーム「Firecrest」を核に推進 | 専門チームを設置し、グローバルで対応 | 規模拡大と専門性獲得のための大型買収 (例: PRA, KCR) |

| シミックHD | 日本・アジアの臨床データへのアクセス | デジタル技術活用を推進(PVCモデルの一環) | 国内でのDCT実施ノウハウを蓄積 | 再生医療等製品のCDMO事業も展開 | ヘルスケア領域での多角化を目指す提携 |

| EPS HD | アジア(特に中国)での豊富な臨床試験データ | 「Virtual Go」構想を掲げ、バーチャル試験技術を開発 | アジア地域でのDCT展開に注力 | 中国でのCGT関連サービスを強化 | アジア市場でのプレゼンス拡大を志向 |

| Medidata | 世界最大級の臨床試験プラットフォームデータ | 「Medidata AI」による試験デザイン最適化、予測分析 | DCTソリューションのリーディングプロバイダー | プラットフォームとしてCGT試験をサポート | Dassault Systèmes傘下でシミュレーション技術と連携 |

| Veeva | 統合プラットフォーム「Vault」上の顧客データ | 「Veeva AI」をCRMや臨床開発プロセスに統合 | 「Veeva Digital Trials Platform」を提供 | プラットフォームとしてCGT試験をサポート | CROとのパートナーエコシステムを強化 |

グローバル・メガCRO

- IQVIA: 「データ(旧IMS Health)」「テクノロジー」「CROサービス(旧Quintiles)」の三位一体戦略が最大の強みである。膨大なRWDと臨床試験データを基盤に、AIプラットフォーム「Orchestrated Clinical Trials (OCT)」を展開し、データ駆動型の臨床開発ソリューションを提供している 87。2024年の売上高は154億ドルに達し 117、業界のプラットフォーマーとしての地位を固めつつある。

- Labcorp: 「CRO(旧Covance)」と「セントラルラボ(診断事業)」のシナジーを競争力の源泉としている。診断事業で得られる膨大な検査データとゲノム情報を創薬・臨床開発に活用する「Diagnostics-enabled trials」を推進し、特にコンパニオン診断薬(CDx)開発やバイオマーカー探索で他社をリードする 87。

- ICON: 2021年のPRA Health Sciences買収により事業規模を飛躍的に拡大し、IQVIA、Labcorpに次ぐトップ3の一角を形成した 120。グローバルなオペレーション能力と、SMO事業も保有することによる医療機関・患者へのアクセスが強みである。AIを活用したサイト選定・患者募集ソリューション「One Search」など、デジタル技術への投資も積極的だ 87。

日系大手CRO/臨床検査

- シミックホールディングス: 日本初のCROとして国内市場で強固な事業基盤を持つ。CROに加え、CDMO(医薬品製造支援)、CSO(医薬品販売支援)、ヘルスケア事業などを包括的に提供する「PVC(Pharmaceutical Value Creator)」モデルを推進し、事業の多角化を図っている 121。

- EPSホールディングス: CRO事業を中核としつつ、SMO、CSOなどを展開。特に中国をはじめとするアジアでの事業展開に強みを持ち、アジア発のグローバルCROを目指している。「Virtual Go」構想を掲げ、バーチャル臨床試験技術の開発にも注力している 123。2027年までに売上1,000億円を目指す中期経営計画を策定した 124。

- H.U.グループ (SRL) / LSIメディエンス / BML: 国内の臨床検査市場における大手3社。検体集約による効率化とコスト競争を基本戦略としつつ、遺伝子検査や病理検査といった高付加価値な特殊検査領域の強化を共通の課題としている。

eClinical/データ/AIプレイヤー

- Medidata (Dassault Systèmes): EDCシステム「Rave」で業界標準の地位を確立。プラットフォーム上に蓄積された世界最大級の臨床試験データを活用したAIソリューション「Medidata AI」を展開し、試験デザインの最適化やフィージビリティ分析サービスを提供することで、CROや製薬企業に不可欠なテクノロジーパートナーとしての地位を固めている 81。

- Veeva Systems: 製薬業界向けCRMで圧倒的なシェアを誇る。その顧客基盤を活かし、臨床開発領域でもCTMS、eTMFなどを統合したクラウドプラットフォーム「Vault Clinical Suite」で急速にシェアを拡大。CROとの広範なパートナープログラムを構築し、エコシステム戦略を推進している 83。

この競争環境は、もはや「CRO vs CRO」という単一のレイヤーでは捉えきれない。「メガCRO vs 専門CRO」というサービスレイヤーでの競争に加え、「IQVIA/Labcorp(垂直統合型) vs Medidata/Veeva(水平プラットフォーム型)」というビジネスモデルレイヤーでの競争、さらには「CRO業界 vs IT業界(Google/Microsoft)」という業界の垣根を越えた競争が同時に発生している。自社がどのレイヤーで、誰を競合と定義し、どのような価値を提供して戦うのかを明確にすることが、戦略策定の第一歩となる。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、この激動の市場で持続的な成長を遂げるための戦略的指針を提言する。

勝者と敗者を分ける決定的要因

今後5~10年で、CRO・臨床検査業界の勝者と敗者を分ける要因は、オペレーションの規模や効率といった従来の指標から、以下の4つのケイパビリティへと決定的に移行する。

- データ・アセットの質と独自性: 汎用的なデータではなく、特定の疾患(例:希少疾患)、特定の人種(例:アジア人)、特定のモダリティ(例:CGT)に関する、深く、質の高い、経時的なデータを保有し、それを解析・活用できるか。

- AIの実装・サービス化能力: AIを研究開発のPoC(概念実証)で終わらせず、実際のサービス(例:プロトコル最適化、インテリジェント・モニタリング)に組み込み、顧客に具体的な価値として提供し、収益化できるか。

- 「コンサルティング」へのマインドセット転換: 顧客の指示通りに動く「受託業者」から、データと知見を基に顧客の創薬戦略そのものに踏み込んで提言できる「戦略パートナー」へと、組織文化と人材の質を変革できるか。

- エコシステム構築力: 自社にない能力(例:最先端AI技術、特殊な物流網)をM&Aやアライアンスを通じて迅速に外部から獲得し、複数のパートナーと連携して顧客に統合的な価値を提供するネットワークの中心となれるか。

機会(Opportunity)と脅威(Threat)

直面する事業環境は、以下の機会と脅威によって特徴づけられる。

- 機会 (Opportunity):

- 高付加価値市場の創出: データとAIを活用し、創薬の成功確率向上に貢献する、新たなコンサルティング市場を創出・リードする機会。

- グローバルニッチの確立: アジア人データ・アセットという独自の強みを基盤に、グローバルな個別化医療開発におけるニッチリーダーとしての地位を確立する機会。

- 新領域での先行者利益: CGTなど、既存のメガプレイヤーが必ずしも万全の体制を築けていない新興領域において、専門性を武器に先行者利益を獲得する機会。

- 脅威 (Threat):

- コモディティ化: AIによるオペレーション業務の自動化が進むことで、単純な受託業務はコモディティ化し、激しい価格競争に巻き込まれる脅威。

- 異業種からの侵食: データとAIに強みを持つIT企業やeClinicalベンダーが、バリューチェーンの最も収益性の高い部分(データ解析、プラットフォーム提供)を掌握する脅威。

- 人材獲得競争の敗北: 高度専門人材(特にデータサイエンティスト)の獲得競争に敗れることで、サービス品質が低下し、成長機会を逸失する脅威。

- 寡占化の進行: メガCROによるM&Aを通じた寡占化がさらに進み、中規模プレイヤーの存続が困難になる脅威。

戦略的オプションの提示と評価

これらの事業環境を踏まえ、取りうる戦略的オプションは、大きく以下の3つに分類される。

| 戦略的オプション | 市場機会 | 競争優位性 | 必要リソース/投資 | リスク | 成功確率 |

|---|---|---|---|---|---|

| A: 規模を追求する総合CRO(スケール戦略) | 大型のグローバル試験を一括受注 | 規模の経済によるコスト競争力 | 巨額のM&A資金、高度なPMI能力 | メガCROとの直接競合、財務的負担大 | 低~中 |

| B: 専門性に特化するブティック型CRO(フォーカス戦略) | 特定領域での高い需要(CGT、希少疾患等) | 深い専門知識による高付加価値・高利益率 | 特定領域への集中的な人材・技術投資 | 特定市場への依存、市場の陳腐化 | 中~高 |

| C: データ/AIプラットフォーマーへの転換(トランスフォーメーション戦略) | 業界全体のDX化という巨大な潮流 | スケーラブルなビジネスモデル、高い利益率 | 大規模なIT開発投資、異質な人材・組織文化 | IT企業との直接競合、事業変革の困難さ | 高リスク・高リターン |

最終提言とアクションプラン

提言: 「オプションB:専門性特化」を中核としつつ、「オプションC:プラットフォーマー化」の要素を取り入れたハイブリッド戦略を推奨する。

理由:

日本企業がグローバルメガCROと規模で正面から競うのは非現実的である。一方で、単なるブティック型に留まると成長が限定されてしまう。したがって、自社の強みである「日本・アジアにおける臨床開発ノウハウとデータアクセス」を最大限に活かせる領域、すなわち「アジア人集団における個別化医療(特にオンコロジー、希少疾患)のデータ・インテリジェンス・パートナー」としての専門性を確立すべきである。そして、その専門性を追求する過程で蓄積・標準化したデータと開発したAI解析ツールを、将来的には外部の製薬企業やバイオテックに提供するプラットフォーム事業へと展開することで、持続的な成長を目指す。この戦略は、自社の強みを活かし、メガプレイヤーとの直接競合を避けつつ、将来の大きな成長機会を捉える、最も現実的かつ野心的な道筋である。

アクションプラン概要:

- Phase 1: 基盤構築 (1-2年)

- 主要アクション: アジア地域の主要がんセンターや大学病院との提携を強化し、院内EHRデータやゲノム情報を匿名加工の上で収集・統合するセキュアなデータ基盤を構築する。同時に、データサイエンティスト、AIエンジニア、バイオインフォマティシャンを戦略的に採用・育成する。

- 主要KPI: アジア地域の主要医療機関とのデータ連携ネットワーク構築数、標準化済みデータセットの規模(患者数、データ項目)。

- Phase 2: サービス展開 (3-4年)

- 主要アクション: 「アジア人データに基づく試験デザイン最適化」「アジア人RWDを用いた外部対照群構築サービス」といった、データ・インテリジェンスを核とする高付加価値コンサルティングサービスをローンチする。成功事例を積み重ね、「アジアの個別化医療開発におけるNo.1パートナー」としてのブランドを確立する。

- 主要KPI: RWD解析・コンサルティング案件の売上高および利益率、バーチャル対照群の提供実績数。

- Phase 3: プラットフォーム化 (5年目以降)

- 主要アクション: Phase 2で内製化し、サービス提供を通じて洗練させたデータ解析基盤とAIツール群を、外部の製薬企業や研究機関向けにSaaSとして提供開始する。データそのものの販売やAPI連携による新たなレベニューストリームを確立し、知識集約型ビジネスへの転換を完了させる。

- 主要KPI: データ/AI解析プラットフォームのSaaS契約数、API経由でのデータ利用収益。

この戦略を実行することにより、単なる受託業者から脱却し、データとAIを駆使して創薬イノベーションを駆動する、真の戦略的パートナーへと進化することができる。

第12章:付録

参考文献、引用データ、参考ウェブサイトのリスト

- 市場調査レポート: Grand View Research, Mordor Intelligence, Fortune Business Insights, Precedence Research, MarketsandMarkets, etc.

- 企業IR資料: IQVIA Holdings Inc., Laboratory Corporation of America Holdings, ICON plc, Syneos Health, Inc., シミックホールディングス株式会社, EPSホールディングス株式会社等のForm 10-K, Press Release, Annual Reports.

- 規制当局ウェブサイト: U.S. Food and Drug Administration (FDA), European Medicines Agency (EMA), 医薬品医療機器総合機構 (PMDA).

- 臨床試験登録サイト: ClinicalTrials.gov.

- 業界団体報告書: Association of Clinical Research Organizations (ACRO), 日本CRO協会 (JCROA).

- その他引用情報源: 本レポートで引用したすべての情報源 2~2~.1

引用文献

-

- Pharmaceutical CRO Market Size And Share Report, 2030, https://www.grandviewresearch.com/industry-analysis/pharmaceutical-cro-market-report

- Contract Research Organization [CRO] Services Market, 2032 – Fortune Business Insights, https://www.fortunebusinessinsights.com/industry-reports/contract-research-organization-cro-services-market-100864

- Clinical Laboratory Services Market Size, Share Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/clinical-laboratory-services-market

- Clinical Laboratory Services Market Size, Report & Share Analysis 2030, https://www.mordorintelligence.com/industry-reports/clinical-laboratory-services-market

- North America Pharmaceutical CRO Market Size & Outlook, 2030 – Grand View Research, https://www.grandviewresearch.com/horizon/outlook/pharmaceutical-cro-market/north-america

- Preclinical CRO Market Size & Share | Industry Report, 2033 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/preclinical-cro-market

- Preclinical CRO Market Size Projected to Reach USD 13.14 Bn by 2034 – BioSpace, https://www.biospace.com/press-releases/preclinical-cro-market-size-projected-to-reach-usd-13-14-bn-by-2034

- Clinical Trials Market Size And Share | Industry Report, 2033 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/global-clinical-trials-market

- Pharmaceutical Regulatory Affairs Market Size Report, 2030, https://www.grandviewresearch.com/industry-analysis/pharmaceutical-regulatory-affairs-market-report

- U.S. Clinical Laboratory Services Market Size to Reach USD 16.18 Billion by 2034, https://www.biospace.com/press-releases/u-s-clinical-laboratory-services-market-size-to-reach-usd-16-18-billion-by-2034

- Anatomic Pathology Market Size And Share Report, 2030, https://www.grandviewresearch.com/industry-analysis/anatomic-pathology-market

- Digital Pathology Market Size to Surpass USD 6.55 Billion by 2035, Rising at a CAGR of 17.15% | Report by Vantage Market Research – PR Newswire, https://www.prnewswire.com/news-releases/digital-pathology-market-size-to-surpass-usd-6-55-billion-by-2035–rising-at-a-cagr-of-17-15–report-by-vantage-market-research-302598743.html

- Clinical Laboratory Service Market Size to Hit USD 376.61 billion by 2034, https://www.precedenceresearch.com/clinical-laboratory-service-market

- Healthcare Contract Research Organization Market Size, Share, Growth, Report 2025 to 2034 – Nova One Advisor, https://www.novaoneadvisor.com/report/healthcare-contract-research-outsourcing-market

- Healthcare Contract Research Organization Market Size, Share & Growth Report 2033, https://www.biospace.com/healthcare-contract-research-organization-market-size-share-growth-report-2033

- Asia Pacific Pharmaceutical CRO Market Size & Outlook, 2030 – Grand View Research, https://www.grandviewresearch.com/horizon/outlook/pharmaceutical-cro-market/asia-pacific

- Understanding Pharmaceutical R&D Outsourcing Services (CRO) Trends and Growth Dynamics – Data Insights Market, https://www.datainsightsmarket.com/reports/pharmaceutical-rd-outsourcing-services-cro-543511

- Global Pharmaceutical R&D Outsourcing Market Report 2024-2025 & 2029: Outsourcing In The Cell And Gene Therapy Is Booming, Virtual & Decentralized Clinical Trials Gaining Momentum – GlobeNewswire, https://www.globenewswire.com/news-release/2025/01/27/3015695/28124/en/Global-Pharmaceutical-R-D-Outsourcing-Market-Report-2024-2025-2029-Outsourcing-In-The-Cell-And-Gene-Therapy-Is-Booming-Virtual-Decentralized-Clinical-Trials-Gaining-Momentum.html

- The Changing Face of Global Clinical Trials: Asia-Pacific as an Ideal Destination for Specialty Biopharma – CMIC, https://en.cmicgroup.com/wp-content/uploads/2019/09/Whitepaper_The-Changing-Face-of-Global-Clinical-Trials_Asia-Pacific.pdf

- Japan Pharmaceutical Cro Market Size & Outlook, 2024-2030, https://www.grandviewresearch.com/horizon/outlook/pharmaceutical-cro-market/japan

- www.grandviewresearch.com, https://www.grandviewresearch.com/horizon/outlook/pharmaceutical-cro-market/japan#:~:text=The%20Japan%20pharmaceutical%20cro%20market,USD%207%2C360.0%20million%20by%202030.

- Asia-Pacific Clinical Laboratory Services Market Size, Share and Trends Analysis Report – Industry Overview and Forecast to 2032, https://www.databridgemarketresearch.com/reports/asia-pacific-clinical-laboratory-services-market

- China Pharmaceutical Cro Market Size & Outlook, 2024-2030, https://www.grandviewresearch.com/horizon/outlook/pharmaceutical-cro-market/china

- China Clinical Laboratory Services Market Size, Growth Outlook 2035, https://www.marketresearchfuture.com/reports/china-clinical-laboratory-services-market-49222

- India CRO Market Size, Growth, Trends Report 2035 | MRFR, https://www.marketresearchfuture.com/reports/india-cro-market-2927

- India Pharmaceutical Cro Market Size & Outlook, 2024-2030, https://www.grandviewresearch.com/horizon/outlook/pharmaceutical-cro-market/india

- South Korea Contract Research Organization Market Size, Growth, Trends 2035, https://www.marketresearchfuture.com/reports/south-korea-contract-research-organization-market-44078

- Contract Research Organization CRO Services Market Size 2033 – IMARC Group, https://www.imarcgroup.com/contract-research-organization-services-market

- Biopharmaceutical CMO and CRO Market Size Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/biopharmaceutical-cmo-cro-market

- Preclinical CRO Market | Size, Share, Growth | 2024 – 2030, https://virtuemarketresearch.com/report/preclinical-cro-agents-market

- Pharmaceutical R&D Outsourcing Market – Focused Insights 2024-2029, https://www.researchandmarkets.com/reports/6042423/pharmaceutical-randd-outsourcing-market-focused

- Pharma CRO Services Market 2025 Growth Driven by AI and Personalized Medicine, https://www.towardshealthcare.com/insights/pharma-contract-research-organization-cro-services-market-sizing

- Independent Clinical Laboratory Market Size and Growth Report, 2033, https://www.marketgrowthreports.com/market-reports/independent-clinical-laboratory-market-113273

- CRO Industry Outsourcing Trends Report – Contract Pharma, https://www.contractpharma.com/cro-industry-outsourcing-trends-report/

- Drug Development – https: // aspe . hhs . gov., https://aspe.hhs.gov/reports/drug-development

- Contract Research Organization Market Size | Industry Report, 2025, https://www.grandviewresearch.com/industry-analysis/contract-research-organization-market

- 2025 Clinical Research Workforce Report – CCRPS, https://ccrps.org/clinical-research-blog/2025-clinical-research-workforce-report

- Prinicipal drivers for outsourcing re… – Zen-Bio, https://www.zen-bio.com/pdf/ZB-Principal-drivers-for-outsourcing-072511.pdf

- CRO Biotech Solutions – PPD, https://www.ppd.com/what-is-a-cro/cro-biotech-solutions/

- CROs and biotech companies: Fine-tuning the partnership – McKinsey, https://www.mckinsey.com/industries/life-sciences/our-insights/cros-and-biotech-companies-fine-tuning-the-partnership

- Variation in the estimated costs of pivotal clinical benefit trials supporting the US approval of new therapeutic agents, 2015–2017: a cross-sectional study – PubMed Central, https://pmc.ncbi.nlm.nih.gov/articles/PMC7295430/

- Phase-by-Phase Clinical Trial Costs Guide for Sponsors. – ProRelix Research, https://prorelixresearch.com/phase-by-phase-clinical-trial-costs-guide/

- New Estimates on the Cost of a Delay Day in Drug Development – PubMed, https://pubmed.ncbi.nlm.nih.gov/38773058/

- The revamped Good Clinical Practice E6(R3) guideline: Profound changes in principles and practice! – PMC – NIH, https://pmc.ncbi.nlm.nih.gov/articles/PMC10679570/

- Navigating the Transition from ICH E6(R2) to ICH E6(R3): Key Changes and Best Practices for Clinical Trial Sites – CITI Program, https://about.citiprogram.org/blog/navigating-the-transition-from-ich-e6r2-to-ich-e6r3/

- Real-World Evidence – FDA, https://www.fda.gov/science-research/science-and-research-special-topics/real-world-evidence

- Real-world evidence for regulatory decision-making: updated guidance from around the world – PMC – PubMed Central, https://pmc.ncbi.nlm.nih.gov/articles/PMC10643567/

- Biotech funding challenges: VC, IPOs, and the importance of industry partnerships – Fortrea, https://www.fortrea.com/insights/biotech-funding-challenges-vc-ipos-and-importance-industry-partnerships

- Q2 2025 Biopharma Licensing and Venture Report – J.P. Morgan, https://www.jpmorgan.com/content/dam/jpmorgan/documents/cb/insights/outlook/jpm-biopharma-deck-q2-2025-final-ada.pdf

- Biotech Share Of US Funding Hits Lowest Point In Crunchbase History, https://news.crunchbase.com/venture/biotech-us-funding-share-lowest-2025/

- Decentralized Clinical Trials in the Era of Real‐World Evidence: A Critical Assessment of Recent Experiences – PubMed Central, https://pmc.ncbi.nlm.nih.gov/articles/PMC12416308/

- Leveraging Decentralized Clinical Trial Management Systems (dCTMS) to Advance Science: Exploring Challenges Related to the Diffusion of Innovation and Its Execution – NIH, https://pmc.ncbi.nlm.nih.gov/articles/PMC11073476/

- The Impact of Patient Advocacy Groups on Clinical Trial Design and Implementation, https://www.ashdin.com/articles/the-impact-of-patient-advocacy-groups-on-clinical-trial-design-and-implementation-1099412.html

- Patient advocacy: the critical role of patient engagement in clinical trials – Boyd Consultants, https://boydconsultants.com/patient-advocacy-the-critical-role-of-patient-engagement-in-clinical-trials/

- The Rise Of Specialist CROs In Clinical Outsourcing, https://www.clinicalleader.com/doc/the-rise-of-specialist-cros-in-clinical-outsourcing-0001

- Global Clinical Laboratory Services Market Size, Share, and Trends Analysis Report – Industry Overview and Forecast to 2032, https://www.databridgemarketresearch.com/reports/global-clinical-laboratory-services-market

- Real World Evidence in Clinical Trials | Parexel, https://www.parexel.com/solutions/integrated-clinical-development/real-world-evidence-in-clinical-trials

- Real-World Evidence in Healthcare: A Complete Guide | Veradigm, https://veradigm.com/real-world-evidence/

- Proof Positive: Decentralized Trials Drive Value | Today’s Clinical Lab, https://www.clinicallab.com/proof-positive-decentralized-trials-drive-value-26332

- Next-generation Sequencing Market Size, Share | Report [2032] – Fortune Business Insights, https://www.fortunebusinessinsights.com/industry-reports/next-generation-sequencing-ngs-market-101000

- The impact of artificial intelligence on biomarker discovery – Portland Press, https://portlandpress.com/emergtoplifesci/article/8/2/89/236530/The-impact-of-artificial-intelligence-on-biomarker

- Artificial Intelligence Powered Biomarker Discovery: A Large-Scale Analysis of 236 Studies Across 19 Therapeutic Areas and 147 Diseases | bioRxiv, https://www.biorxiv.org/content/10.1101/2025.08.28.672795v1.full-text

- Syneos Health Releases 2024 Impact Report, https://www.syneoshealth.com/news/syneos-health-releases-2024-impact-report

- ICON releases its ICON Cares 2024 Report – ICON plc, https://www.iconplc.com/news-events/press-releases/icon-releases-its-icon-cares-2024-report

- Salary: Clinical Data Scientist (Oct, 2025) United States – ZipRecruiter, https://www.ziprecruiter.com/Salaries/Clinical-Data-Scientist-Salary

- Clinical Data Scientist Salary, Hourly Rate (October 01, 2025) in the United States, https://www.salary.com/research/salary/recruiting/clinical-data-scientist-salary

- Key Findings from BDO’s 2024 Clinical Research Organization Global Compensation & Turnover Survey – BDO USA, https://www.bdo.com/insights/tax/key-findings-from-bdos-2024-clinical-research-organization-global-compensation-turnover-survey

- CRA Turnover Within Contract Research Organizations Post-COVID-19: A Cross-Sectional Study – ACRP, https://acrpnet.org/2025/02/14/cra-turnover-within-contract-research-organizations-post-covid-19-a-cross-sectional-study

- Leading Companies in the Global DNA Sequencing Market, https://www.intellectualmarketinsights.com/blogs/leading-companies-in-the-global-dna-sequencing-market

- The Role Of The CRO Is Changing Why – Clinical Leader, https://www.clinicalleader.com/doc/the-role-of-the-cro-is-changing-why-0001

- Biotech challenges and the crucial role of CRO partnerships – Fortrea, https://www.fortrea.com/sites/default/files/2025-09/Biotech-challenges-crucial-role-of-cro-partnerships.pdf

- Resourcing and Outsourcing Trends in Drug Development | Applied Clinical Trials Online, https://www.appliedclinicaltrialsonline.com/view/resourcing-outsourcing-trends-drug-development

- Cloud for Healthcare and Life Sciences (HCLS) – Google Cloud, https://cloud.google.com/solutions/healthcare-life-sciences

- AI giants Nvidia, Microsoft and Google are making critical moves in pharma R&D, https://www.pharmavoice.com/news/pharma-nvidia-microsoft-google-research-drug-market-bubble/803407/

- Accelerating healthcare and life sciences discovery with AI – Microsoft Research, https://www.microsoft.com/en-us/research/project/multimodal-hls-foundation-models/

- CRO Partners | Medidata Solutions, https://www.medidata.com/en/cro-partners/

- Readiness Assessment for CROs – Medidata, https://www.medidata.com/wp-content/uploads/2019/07/Readiness-Assessment-Fact-Sheet-CRO-March-19.pdf

- Veeva Systems: Business Model, SWOT Analysis, and Competitors 2024 – PitchGrade, https://pitchgrade.com/companies/veeva-systems

- Veeva CRO Partner Program, https://www.veeva.com/meet-veeva/partners/cro/

- In Silico Clinical Trials: Is It Possible? – PubMed, https://pubmed.ncbi.nlm.nih.gov/37702936/

- In silico clinical trials – Wikipedia, https://en.wikipedia.org/wiki/In_silico_clinical_trials

- Top 10 clinical trial companies in the world in 2025 – Straits Research, https://straitsresearch.com/blog/top-10-clinical-trial-companies-in-the-world-in-2025

- $1.2 Bn Specialty CROs Market Research, Industry Trends and Global Forecasts, 2035, https://www.businesswire.com/news/home/20251002844626/en/%241.2-Bn-Specialty-CROs-Market-Research-Industry-Trends-and-Global-Forecasts-2035—200-Providers-Identified-from-1000-CROs-Based-on-Service-Capabilities-and-Expertise—ResearchAndMarkets.com

- Why FSP outsourcing of clinical operations roles is surging—and how to optimize your partnership – Drug Discovery and Development, https://www.drugdiscoverytrends.com/why-fsp-outsourcing-of-clinical-operations-roles-is-surging-and-how-to-optimize-your-partnership/

- Orchestrated Clinical Trials – IQVIA, https://www.iqvia.com/solutions/technologies/orchestrated-clinical-trials

- Clinical Trial Planning: How AI is Transforming the Process – Medidata, https://www.medidata.com/en/life-science-resources/medidata-blog/clinical-trial-planning-ai/

- Unlocking peak operational performance in clinical development with artificial intelligence, https://www.mckinsey.com/industries/life-sciences/our-insights/unlocking-peak-operational-performance-in-clinical-development-with-artificial-intelligence

- Artificial Intelligence for Drug Development – FDA, https://www.fda.gov/about-fda/center-drug-evaluation-and-research-cder/artificial-intelligence-drug-development

- Medidata’s Decentralized Clinical Trials | A Case Study Collection, https://www.medidata.com/en/life-science-resources/medidata-blog/decentralized-clinical-trials-case-study-collection/

- How to Choose the Right CRO: Four Key Factors That Impact Your Clinical Trial Success, https://www.palleos.com/resource-library/how-to-choose-the-right-cro-four-key-factors-that-impact-your-clinical-trial-success/

- Blog | 5 Key Factors to Consider When Choosing a CRO for Your Clinical Trial – ProTrials, https://protrials.com/resources/blogs/blog-choosing-the-right-cro/

- The benefits of going big: Why small biotechs need large CRO partners | ICON plc, https://www.iconplc.com/insights/blog/2024/10/21/benefits-going-big-why-small-biotechs-need-large-cro-partners

- Functional Service Provider (FSP) Models: A Strategic Imperative for Modern Clinical Development – TFS HealthScience, https://tfscro.com/resources/functional-service-provider-fsp-models-a-strategic-imperative-for-modern-clinical-development/

- Clinical Research Associate (CRA) Salaries Worldwide 2025 Data Report – CCRPS, https://ccrps.org/clinical-research-blog/clinical-research-associate-cra-salaries-worldwide-2025-data-report

- Biostatistician Salary: Your 2025 Guide – Coursera, https://www.coursera.org/articles/biostatistician-salary

- Digital Pathology Market Size, Share | CAGR of 8.1%, https://market.us/report/digital-pathology-market/

- Digitizing Protocol Design and Deploying AI to Save Hundreds (of Hours) and Millions (of Dollars) – DIA Global Forum, https://globalforum.diaglobal.org/issue/may-2024/digitizing-protocol-design-and-deploying-ai-to-save-hundreds-of-hours-and-millions-of-dollars/

- External control arms: COVID-19 reveals the merits of using real world evidence in real-time for clinical and public health investigations – PubMed Central, https://pmc.ncbi.nlm.nih.gov/articles/PMC10359981/

- Using AI in site ID and selection | Clinical trials – ICON plc, https://www.iconplc.com/insights/digital-disruption/ai-and-clinical-trials/using-ai-for-site-id-and-selection

- Artificial intelligence tools for optimising recruitment and retention in clinical trials: a scoping review protocol – PubMed Central, https://pmc.ncbi.nlm.nih.gov/articles/PMC10953313/

- AI In Pathology Market Size, Share | Industry Report, 2033 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/ai-pathology-market-report

- Role and Potential of Artificial Intelligence in Biomarker Discovery and Development of Treatment Strategies for Amyotrophic Lateral Sclerosis – MDPI, https://www.mdpi.com/1422-0067/26/9/4346

- FDA Publishes Its First Draft Guidance On Use of Artificial Intelligence in the Development of Drugs and Biological Products | Insights & Resources | Goodwin, https://www.goodwinlaw.com/en/insights/publications/2025/01/alerts-lifesciences-aiml-fda-publishes-its-first-draft-guidance

- FDA Issues Draft Guidances on AI in Medical Devices, Drug Development – Fenwick, https://www.fenwick.com/insights/publications/fda-issues-draft-guidances-on-ai-in-medical-devices-drug-development-what-manufacturers-and-sponsors-need-to-know

- The ethics of using artificial intelligence in medical research – Kosin Medical Journal, https://www.kosinmedj.org/journal/view.php?number=1305

- Ethical challenges and evolving strategies in the integration of artificial intelligence into clinical practice – PubMed Central, https://pmc.ncbi.nlm.nih.gov/articles/PMC11977975/

- Health Equity and Ethical Considerations in Using Artificial Intelligence in Public Health and Medicine – CDC, https://www.cdc.gov/pcd/issues/2024/24_0245.htm

- Improving Access to Patient-Focused, Decentralized Clinical Trials Requires Streamlined Regulatory Requirements: An ASCO Research Statement – ASCO Publications, https://ascopubs.org/doi/10.1200/JCO.24.00961

- Asia Pacific Preclinical CRO Market Size | Companies – Nova One Advisor, https://www.novaoneadvisor.com/report/asia-pacific-preclinical-cro-market

- Asia Pacific CRO Market Size, Trends, Growth, Report 2035, https://www.marketresearchfuture.com/reports/asia-pacific-cro-market-12642

- How to Select Clinical Trials Software for End-to-End Platforms, DCT, and AI – Coda Strategy, https://codastrat.com/how-to-select-clinical-trials-software-for-end-to-end-platforms-dct-and-ai/

- IQVIA Reports Fourth-Quarter and Full-Year 2024 Results; Reaffirms Full-Year 2025 Guidance, https://ir.iqvia.com/press-releases/press-release-details/2025/IQVIA-Reports-Fourth-Quarter-and-Full-Year-2024-Results-Reaffirms-Full-Year-2025-Guidance/default.aspx

- Labcorp Announces 2025 Third Quarter Results, https://ir.labcorp.com/news-releases/news-release-details/labcorp-announces-2025-third-quarter-results

- Labcorp Announces 2025 Third Quarter Results – PR Newswire, https://www.prnewswire.com/news-releases/labcorp-announces-2025-third-quarter-results-302595948.html

- Top 10 CROs to Watch in 2025 – Proclinical, https://www.proclinical.com/blogs/2025-3/top-10-cros-to-watch-in-2025

- 事業活動報告 – シミックグループ, https://www.cmicgroup.com/files/user/ir/pdf/br2020.pdf

- 四半期報告書 – シミックグループ, https://www.cmicgroup.com/ir/document/report/20240207

- CRO (Contract Research Organization) | Our Business – EPS Holdings, Inc., https://www.eps-holdings.co.jp/en/business/detail/20230301145304.html

- EPSグループ中期経営計画 2024年10月 − 2027年9月, https://www.eps-holdings.co.jp/pdf/FUMIDASU2027.pdf

- Clinical Trial Analytics | Intelligent Trials | Medidata AI, https://www.medidata.com/en/clinical-trial-products/medidata-ai/clinical-trial-analytics/

- Icon Group launches its first Sustainability Report, https://icongroup.global/en/news/2025-05-28/icon-group-launches-its-first-sustainability-report/

- Financial Reports – SEC Filings – IQVIA Holdings Inc., https://ir.iqvia.com/financial-reports/sec-filings/default.aspx