信頼のコード:機関投資家とAIが再構築する暗号資産市場の新秩序

インフォグラフィック

スライド資料

暗号資産業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

本レポートは、暗号資産業界が直面する構造的変化の核心を分析し、今後3年から5年の事業戦略を策定するための羅針盤となることを目的とする。調査範囲は、暗号資産(仮想通貨)、分散型金融(DeFi)、NFT、およびそれらを取り巻く取引所、カストディ、ブロックチェーン基盤技術等のビジネス全般にわたる。特に、本レポートは以下の3つのメガトレンドが複合的に作用することで生まれる新たな市場秩序に焦点を当てる。

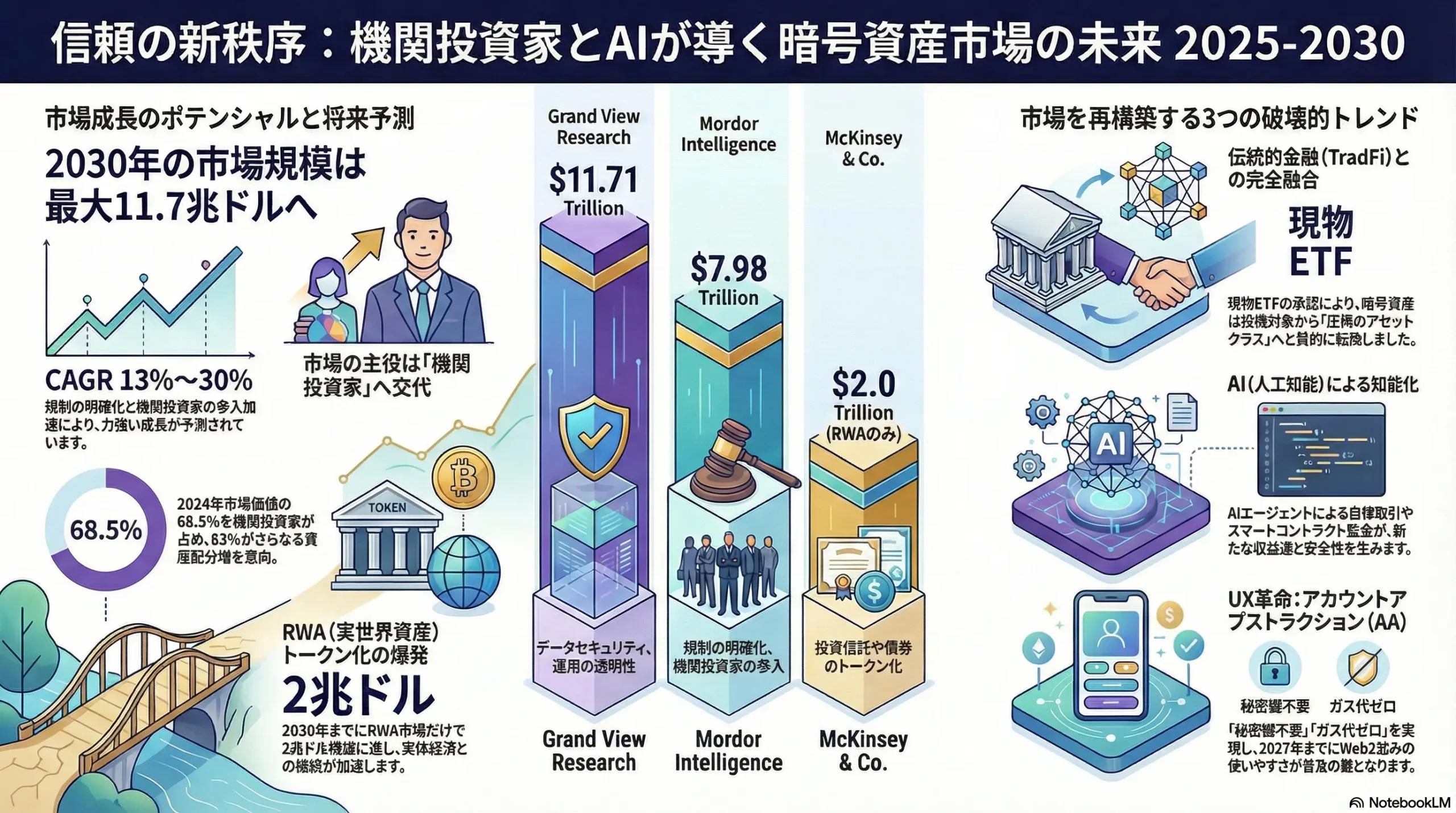

- 伝統的金融(TradFi)との融合: ビットコイン現物ETF承認を契機とした機関投資家の本格参入。

- 実世界との接続: 現実資産(RWA)のトークン化による実体経済との連携。

- インテリジェンスの進化: 人工知能(AI)による市場のあらゆる側面の変革。

最も重要な結論

本分析から導き出された結論は、暗号資産業界が投機主導のフロンティアから、信頼性、規制遵守、そして実用性を基盤とする制度化された市場へと不可逆的な移行を遂げているという事実である。

- 結論1:業界の制度化(Institutionalization)は不可逆である。 ビットコイン現物ETFの成功は、単なる資金流入以上の意味を持つ。これは、暗号資産が投機対象から正規の投資アセットクラスへと質的に転換した号砲である。この変化は、市場のインフラ、流動性の構造、そして参加者の構成を根本から変えつつある。今後、競争優位の源泉は技術的な斬新さだけでなく、機関投資家が求める「信頼性」「規制遵守」「高度なセキュリティ」をいかに提供できるかに懸かっている。

- 結論2:価値創造の主戦場は「UX」と「実世界との接続」へ移行する。 Layer-2スケーリングソリューションやゼロ知識証明といったプロトコルレイヤーの技術革新は、スケーラビリティとプライバシーの問題を解決しつつあり、徐々にコモディティ化していく。次の10億人のユーザーを獲得するための差別化要因は、技術そのものではなく、技術をいかにユーザーから「隠蔽」できるかにある。アカウントアブストラクション(AA)による劇的なUXの改善と、RWAトークン化による実体経済とのシームレスな連携が、マスアダプションを実現する二大要素となる。

- 結論3:AIは新たな「アルファ」の源泉である。 AIは、単なる業務効率化ツールにとどまらない。オンチェーンデータの高度な解析による投資戦略の優位性確保、スマートコントラクト監査の自動化によるセキュリティ向上、さらには分散型AIによる新たなビジネスモデルの創出まで、AIは業界のあらゆるレイヤーで破壊的な変化をもたらす。AI技術を戦略的に活用し、独自のインテリジェンスを構築できるかどうかが、将来の市場における勝者と敗者を分ける決定的な要因となる。

主要な戦略的推奨事項

上記の結論に基づき、この新時代において持続的な成長を遂げるため、以下の戦略的アクションを推奨する。

- 「信頼」を中核としたサービスポートフォリオの構築: 機関投資家のニーズに応えるため、最高水準のセキュリティを誇るカストディサービス、規制を完全に遵守したDeFiアクセスゲートウェイ、そして透明性の高いRWA発行・管理プラットフォームへの重点的な投資を行うべきである。これは、将来の機関投資家向けビジネスの基盤となる。

- UX/UIへの戦略的投資によるリテール市場の再攻略: アカウントアブストラクション(AA)技術を全面的に採用し、「ガス代ゼロ」「秘密鍵不要」といったWeb2サービスと同等のシームレスなユーザー体験を提供する。これにより、これまで暗号資産の複雑さに敬遠していた広範なリテール層を獲得し、マスアダプションの障壁を破壊する。

- AIドリブンなインテリジェンス事業の確立: 独自のオンチェーンデータ分析基盤を構築し、AIを活用して市場の非効率性や新たなトレンドを特定する。このインテリジェンスを、機関投資家向けの高度な市場インサイト提供サービスや、自動化されたリスク管理ソリューションとして商品化する。

- RWAトークン化におけるニッチ市場の先行確保: 不動産や債券といった巨大市場だけでなく、未公開株式、知的財産権、美術品など、特定の資産クラスに特化したトークン化ソリューションを開発・提供する。これにより、規制や法務の専門性を蓄積し、先行者利益を確立する。

第2章:市場概観(Market Overview)

2.1. 市場規模の推移と将来予測(2020年~2030年)

暗号資産市場は、2020年以降、急速な成長と調整を繰り返しながらも、着実にその規模を拡大してきた。2020年には、市場全体の時価総額が前年比で+308%という驚異的な成長を遂げ、年末には7,320億ドルに達した 1。この成長は、DeFiの勃興と、新型コロナウイルス禍における各国の金融緩和を背景とした機関投資家の関心の高まりによって牽引された 2。

市場はその後も拡大を続け、2025年にはさらなる成熟期へと移行している。2025年第1四半期には一時的な調整局面を迎え、時価総額は18.6%減少し2.8兆ドルとなったが 3、第2四半期には+24.0%と力強く反発し3.5兆ドルまで回復 4。そして第3四半期には3四半期連続の成長を記録し、時価総額は前四半期比+16.4%の4.0兆ドルに到達した。これは2021年末以来の最高水準であり、機関投資家の資金流入が継続し、市場が新たな成長サイクルに入ったことを明確に示している 5。

2030年に向けた将来予測は、調査機関によって見解が分かれるものの、いずれも力強い成長を見込んでいる。Grand View Researchは、データセキュリティや運用の透明性への需要の高まりを背景に、2030年までに市場規模が11.71兆ドルに達すると予測(CAGR 13.1%) 7。一方、Mordor Intelligenceは、規制の明確化と機関投資家の参入加速をより重視し、2030年までに7.98兆ドル(CAGR 30.10%)に達するという、より高い成長率を予測している 9。

特に注目すべきは、特定のアセットクラスやセクターに関する予測である。ARK Investは、機関投資家による資産配分が進むという強気シナリオの下で、ビットコイン単体の価格が2030年までに最大240万ドルに達する可能性を提示しており、これは市場全体のポテンシャルがいかに大きいかを示唆している 10。また、RWAのトークン化市場だけでも、2030年までに2兆ドル規模に達するとマッキンゼーは予測している 11。

これらの予測を総合すると、暗号資産市場は今後5年から10年で数倍の規模に成長する可能性が非常に高い。ただし、その成長は一本調子ではなく、マクロ経済環境や規制動向に大きく左右される。戦略策定においては、複数のシナリオを想定し、柔軟に対応できる体制を構築することが不可欠である。

| 予測機関 | 2025年市場規模 | 2030年市場規模 | 予測CAGR (25-30) | 主な前提条件 |

|---|---|---|---|---|

| Grand View Research | – | $11.71 Trillion | 13.1% | データセキュリティ、透明性への需要増 7 |

| Mordor Intelligence | $2.96 Trillion | $7.98 Trillion | 30.10% | 規制明確化、機関投資家の参入 9 |

| ARK Invest (BTCのみ) | – | $1.5M – $2.4M/BTC | – | 機関投資家による資産の6.5%配分(強気ケース) 10 |

| McKinsey & Co. | – | $2.0 Trillion (RWAのみ) | – | 投資信託、債券などのトークン化が先行 11 |

2.2. 市場セグメンテーション分析

資産クラス別

- Bitcoin (BTC): 機関投資家の参入により「デジタルゴールド」としての地位を確立し、インフレヘッジやポートフォリオの分散化手段として認識されている 2。しかし、2025年第3四半期には市場ドミナンスが56.9%まで低下した 5。これは、ETF承認という一大イベントを経て市場が成熟し、投資家の資金がビットコインという「ゲートウェイ」を通じて、より高い成長ポテンシャルを持つ他のアセットへと循環し始めたことを示している。

- Ethereum (ETH): 2025年第3四半期に市場シェアを12.5%まで急回復させた 5。これは、DencunやPectraといった大型アップグレードが成功し、Layer-2(L2)のトランザクション手数料が劇的に削減された結果、エコシステム全体の活動が再活性化したためである 12。機関投資家の関心も高く、ETH/BTCの価格比率が上昇傾向にあることは、資本がビットコインからイーサリアムへシフトしていることを示唆している 12。

- ステーブルコイン: デジタル経済の決済・送金・価値保存の基盤として不可欠な存在となっている。2025年第3四半期には、その時価総額が過去最高の2,876億ドルに達した 5。市場はTether (USDT) が依然として高いシェア(約61%)を占めるが、Circle (USDC) がシェアを伸ばし、さらにEthenaのUSDeのような利回り付きステーブルコインが+177.8%という驚異的な成長を見せるなど、競争が激化している 5。この競争は、単なる決済手段の覇権争いではなく、将来のトークン化経済における基軸通貨の地位を巡る代理戦争の様相を呈している。

- NFT (Non-Fungible Token): 2022年のピークから大幅に市場が縮小し、2024年は取引高が前年比76%減と「冬の時代」を迎えた 16。しかし、2025年に入ると市場は底を打ち、上半期の取引件数は増加に転じている 17。特に、現実資産(RWA)やゲーム内アイテムといった実用性に根差したNFTが新たな成長ドライバーとして台頭しており、投機から実用へと市場の質的転換が進んでいる 17。

サービス・ビジネスモデル別

- 中央集権型取引所 (CEX): 依然として市場の取引活動の中心であり、2024年時点で市場全体の90.76%という圧倒的なシェアを占めている 19。Binanceが12.58%、Coinbaseが7.76%の市場シェアを持つ(2023年データ) 19。機関投資家の参入に伴い、規制遵守とセキュリティ体制が競争力の源泉となっている。

- 分散型取引所 (DEX): CEXに比べるとシェアは小さいものの、2024年から2029年にかけて年平均成長率(CAGR)26.37%という高い成長が予測されており、将来性が期待されるセグメントである 19。

- レンディング: DeFi市場の中核を成すセクターであり、2025年時点で780億ドル以上のTVL(Total Value Locked)を占める最大のカテゴリーである 20。Aave Arcのような、コンプライアンスを重視した機関投資家向けのプロトコルが登場しており、TradFiとの融合が進んでいる 21。

顧客セグメント別

- 機関投資家: 2024年の市場価値の68.5%を占める、今や市場の主要プレイヤーである 9。Coinbaseの調査によれば、83%の機関投資家が2025年に暗号資産への資産配分を増やす意向を示しており、その流入は今後も続くと見られる 23。

- 個人投資家(リテール): 特にアジア太平洋(APAC)地域が草の根レベルでの暗号資産採用の中心地となっており、インド、パキスタン、ベトナムなどがその動きを牽引している 24。

- 企業: Fortune 500に名を連ねる大企業の56%が、決済の効率化、サプライチェーン管理の透明化、新たな顧客エンゲージメントなどを目的に、何らかのオンチェーンプロジェクトに着手している 25。ブロックチェーン技術は、金融の枠を超えて実世界のビジネス課題を解決するツールとして認識され始めている。

2.3. 市場成長ドライバーと阻害要因

主要な成長ドライバー

- 機関投資家の本格参入: BlackRockやFidelityといった伝統的金融大手がビットコイン現物ETFを発行したことは、市場に絶大な信頼性と潤沢な流動性をもたらした。これは、暗号資産市場が制度化される上での最大の触媒である 2。

- 規制の明確化: 欧州のMiCA施行や、米国のタスクフォース設立など、主要国における規制フレームワークの整備は、事業の予見可能性を高め、コンプライアンスを重視する大企業の参入を促進する 9。

- 技術的ブレークスルー: L2スケーリング技術の進化は、Ethereumのスケーラビリティ問題を解決し、低コストで高速なトランザクションを可能にした。これは、DeFiやブロックチェーンゲームなど、大量のトランザクションを必要とするアプリケーションの普及を後押しする 14。

- RWAトークン化の進展: 数百兆ドル規模とも言われる伝統的な資産市場とブロックチェーン経済が接続されることで、これまでになかった流動性と金融サービスが生まれる可能性を秘めている 11。

主要な阻害要因

- セキュリティリスク: 依然としてハッキングやプロトコルの脆弱性を突いた資金流出事件が後を絶たず、これがユーザーの信頼を損ない、マスアダプションを妨げる最大の要因の一つとなっている 30。

- マクロ経済の不確実性: 暗号資産は依然として高リスク資産と見なされており、世界的な金融引き締めや金利上昇局面では、投資家がリスク回避のために資金を引き揚げる傾向がある 31。

- 規制の断片化と不確実性: 主要国間での規制アプローチの相違や、特に米国における「証券か商品か」という法的分類の曖昧さは、グローバルな事業展開を目指す企業にとって大きな障壁となっている 9。

- 専門人材の不足: ブロックチェーンエンジニア、特にスマートコントラクト監査人やゼロ知識証明の専門家といった高度なスキルを持つ人材の供給が需要に追いついておらず、業界全体の成長のボトルネックとなっている 9。

2.4. 業界の主要KPIベンチマーク分析

- アクティブアドレス数: ネットワークの利用度を示す重要な指標である。Bitcoinのアクティブアドレス数は、価格との一定の連動性が見られる 33。Ethereumでは、2025年8月に日次アクティブアドレス数が68万を超え、DeFi活動の活発化と機関投資家の関心増大を反映した 12。特筆すべきはSolanaで、2025年10月には週間アクティブアドレス数が1,422万に達し、主要ブロックチェーンの中でトップの活動量を示している 34。ただし、これらの数値には残高ゼロのウォレットやボットによる活動も含まれる可能性があり、指標の質を慎重に評価する必要がある 35。

- DeFiプロトコルのTVL (Total Value Locked): DeFiエコシステムに預け入れられた資産の総額を示す。2025年に入り、市場は投機的な熱狂から成熟段階へと移行し、TVLは安定傾向にあるとの見方がある 36。カテゴリー別に見ると、レンディング(貸付)が市場全体の約50%を占める中核セクターとなっている 20。

- ブロックチェーンのハッシュレート: PoW(Proof of Work)型ブロックチェーンのセキュリティ強度を示す指標。Bitcoinのハッシュレートは2025年に過去最高水準を更新し続けており、これはネットワークへの攻撃(51%攻撃など)がますます困難になっていることを意味する 37。このセキュリティの向上は、長期的な価値保存を重視する機関投資家にとって、投資判断における重要な安心材料となる。

第3章:外部環境分析(PESTLE Analysis)

3.1. 政治(Politics)

暗号資産業界の将来は、各国の政治的・規制的アプローチによって大きく左右される。2025年現在、世界的に規制の明確化に向けた動きが加速しており、業界は「無法地帯」から「ルールのある市場」へと移行する過渡期にある。

- 米国の規制動向: 最も注目すべきは、米国証券取引委員会(SEC)の姿勢転換である。長らく「執行による規制(regulation by enforcement)」という強硬なアプローチを取ってきたSECは、2025年初頭に方針を転換。Coinbaseなど主要プラットフォームに対する訴訟を取り下げ、暗号資産の包括的な規制フレームワークを策定するための専門タスクフォースを設立した 39。この動きは、業界にとって長年の懸案であった規制の不確実性を大幅に低下させるものであり、機関投資家のさらなる参入を促す極めてポジティブなシグナルである。タスクフォースの最優先事項は、暗号資産が証券法上どのような位置づけになるかを明確にすることであり、その結論は業界のビジネスモデル全体に根本的な影響を与えるだろう 39。

- 欧州のMiCA施行: 欧州連合(EU)では、包括的な暗号資産市場規制法(MiCA)が2023年6月に発効し、2025年にかけて段階的に施行されている 27。MiCAは、EU全域で統一されたライセンス制度を導入するもので、認可を受けた事業者(CASP)は、単一のライセンスで27の加盟国市場へアクセスできるようになる「パスポート制度」の恩恵を受ける 41。これは、グローバル展開を目指す企業にとって大きな魅力である。しかしその一方で、ステーブルコイン発行者に対する厳格な準備金要件や、市場濫用防止、顧客資産保護など、遵守すべき要件は極めて厳格であり、違反した場合には最大で年間売上高の12.5%に達する巨額の罰金やライセンス剥奪といった厳しい罰則が科されるリスクがある 42。

- 日本の税制改正: 日本では、暗号資産取引で得た利益は現在、他の所得と合算して課税される「雑所得」に分類され、最大で55%に達する累進課税が適用されている 43。これは、株式投資など(一律約20%の申告分離課税)と比較して著しく不利な条件であり、国内の投資活動やWeb3ビジネスの成長を阻害する要因とされてきた。これに対し、2026年からの導入が提案されている「一律20%の申告分離課税」への変更案は、実現すれば日本の投資環境を劇的に改善する可能性がある 43。また、損失の繰越控除が認められれば、より健全で長期的な視点に立った投資が促進されるだろう。

- CBDC(中央銀行デジタル通貨): 世界各国の中央銀行がCBDCの開発と実証実験を進めている 9。CBDCがリテール決済手段として普及した場合、民間の法定通貨担保型ステーブルコインと直接競合する可能性があり、その存在は業界にとって無視できない代替品の脅威となる。

3.2. 経済(Economy)

暗号資産市場は、グローバルなマクロ経済環境、特に金融政策の動向と密接に連動している。

- 金融政策との相関性: 暗号資産、特にビットコインの価格は、米連邦準備制度理事会(FRB)の金利政策と明確な負の相関関係を示してきた。金利が低く、市場に流動性が潤沢に供給される金融緩和局面では、投資家はより高いリターンを求めて株式や暗号資産のようなリスク資産へと資金を向ける。2020年から2021年にかけての強気相場は、この典型例である 45。逆に、インフレ抑制のために金利が引き上げられる金融引き締め局面(2022年など)では、安全資産である国債などの魅力が高まり、リスク資産からは資金が流出する傾向が強い 31。2023年以降の価格回復は、金利のピークアウト観測と将来的な利下げへの期待が背景にある。この相関関係は、暗号資産が依然として成熟した独立アセットクラスではなく、マクロ経済のセンチメントに左右される高ベータ資産として市場に認識されていることを示している。

- インフレヘッジ資産としての役割: コロナ禍における前例のない規模の金融緩和とそれに伴うインフレ懸念を背景に、発行上限が2,100万枚に固定されているビットコインは「デジタルゴールド」として、法定通貨の価値希釈に対するヘッジ手段としての注目を集めた 2。多くの機関投資家や上場企業が、準備資産の一部としてビットコインをポートフォリオに組み入れたのは、このナラティブが大きな要因であった。しかし、その後の金利上昇局面では、金利を生まないビットコインはインフレヘッジ資産としての魅力を一部失い、価格は下落した。その役割は、経済情勢によって評価が変動する、まだ確立途上のものと言える。

3.3. 社会(Society)

暗号資産の普及は、技術や経済だけでなく、社会的な価値観や行動様式にも影響を与え始めている。

- 世代間の価値観の変化: 特にデジタルネイティブであるZ世代やミレニアル世代は、物理的な所有よりもデジタル空間でのアイデンティティや資産に価値を見出す傾向が強い。ミレニアル世代の富裕層の83%が暗号資産を保有しているというデータは、この世代が将来の経済の主役となるにつれて、デジタルアセットが資産ポートフォリオの標準的な構成要素となる未来を示唆している 46。

- 金融包摂への期待と現実: ブロックチェーンとDeFiは、銀行口座を持てない世界中の数十億の人々に対して、地理的な制約なく金融サービスへのアクセスを提供するという大きな可能性を秘めている 21。しかし、現状では、複雑なユーザーインターフェース(UI)、専門用語の壁、不安定なインターネット接続といった課題が、その理想の実現を阻んでいる。

- 社会的信用の毀損と回復: 2022年のFTX破綻をはじめとする度重なるハッキング、詐欺、取引所の破綻といった事件は、業界全体の社会的信用を大きく傷つけた 30。これにより、多くの潜在的なユーザーが参入をためらう心理的な障壁が生まれている。この失われた信頼を回復するためには、規制の整備、セキュリティ技術の向上、そして業界全体の透明性と倫理観の向上が不可欠である。

3.4. 技術(Technology)

技術革新は、暗号資産業界の進化を駆動する最も強力なエンジンである。特に、スケーラビリティ、プライバシー、そしてユーザーエクスペリエンス(UX)の向上に焦点を当てた技術が急速に進展している。

- L2スケーリング技術(Rollups): Ethereumのトランザクション処理能力の限界(スケーラビリティ問題)を解決する技術として、Rollupsがデファクトスタンダードとなっている。Rollupsは、多数のトランザクションをオフチェーン(L2)で実行し、その結果の要約データのみをオンチェーン(L1)に記録することで、処理能力を飛躍的に向上させ、手数料を大幅に削減する。2024年のDencunアップグレードで導入された「Blobs」や、2025年のPectraアップグレードによるその拡張は、L2がL1にデータを書き込むコストを劇的に引き下げた 14。これにより、例えばOptimismでは手数料が1000分の1にまで低下し、L2上でのアプリケーション開発が爆発的に増加。2024年11月時点でL2全体のTVLは515億ドルに達している 14。

- ゼロ知識証明(ZKP): 「ある情報を持っている」という事実を、その情報自体を明かすことなく証明できる暗号技術。ZKPは、二つの重要な課題を解決する。(1) スケーラビリティ:zk-Rollupsは、ZKPを用いてオフチェーンでの大量の計算が正しく行われたことをL1上で簡潔に証明し、高いスループットを実現する 47。 (2) プライバシー:秘匿取引や、個人情報を明かさずに年齢や国籍などを証明するデジタルID認証、企業の機密情報を保護しつつ行うサプライチェーン管理など、プライバシーが重視される多様なユースケースを可能にする 48。

- アカウントアブストラクション(AA): ユーザー体験を根本から変革する技術として期待されている。従来のウォレット(EOA)では、ユーザー自身が「秘密鍵」を管理し、取引ごとに「ガス代」をネイティブトークンで支払う必要があった。AA(ERC-4337として標準化)は、ウォレット自体をスマートコントラクト化することで、これらの複雑な操作をユーザーから「抽象化(隠蔽)」する 51。これにより、生体認証でのログイン、信頼できる第三者によるアカウント復元(ソーシャルリカバリー)、アプリケーション開発者によるガス代の肩代わり(Gasless Transaction)などが可能になり、Web2サービスと遜色のないシームレスなUXが実現できる 51。2027年頃にはAAウォレットの利用が従来のEOAを上回るとの予測もあり、マスアダプションの起爆剤として期待されている 51。

3.5. 法規制(Legal)

法規制の整備は、業界の健全な発展と機関投資家の参入を促す上で不可欠な要素である。

- 暗号資産の法的分類: 暗号資産が「商品(Commodity)」なのか「証券(Security)」なのかという分類は、適用される規制の根幹を決定する最も重要な法的論点である。米国では、SECが多くのアルトコインを未登録証券と見なす一方、商品先物取引委員会(CFTC)はビットコインを商品と見なしており、管轄権の対立が続いている。SECの新タスクフォースがこの問題に明確な指針を示すことが期待されている 39。

- AML/CFT(マネーロンダリング・テロ資金供与対策)規制: 金融活動作業部会(FATF)が提唱する「トラベル・ルール」など、暗号資産取引における本人確認(KYC)や取引情報の記録・通知に関する規制が世界的に強化されている。これにより、DeFiプロトコルにおいても、Aave ArcのようなKYCを完了した参加者のみが利用できる「パーミッションド・プール」を設ける動きが見られる 9。

- ステーブルコインの発行・管理に関する法整備: ステーブルコインは金融システムの安定性に影響を与えうるため、各国で発行者に対する準備金の構成や管理体制、償還義務などを定めた法整備が進められている。米国ではGENIUS法案のように、利回り付きステーブルコインの提供を制限する可能性のある法案も議論されており、その動向がUSDeのようなプロダクトの将来に影響を与える可能性がある 15。

3.6. 環境(Environment)

暗号資産、特にビットコインマイニングの環境負荷は、長年にわたり社会的な批判の対象となってきた。

- PoWマイニングのエネルギー消費問題: Proof of Work(PoW)コンセンサスアルゴリズムを採用するビットコインは、そのセキュリティを維持するために膨大な計算能力、すなわち電力を必要とする。このエネルギー消費が環境に与える影響は、依然として業界が向き合うべき大きな課題である 54。

- PoSへの移行と再生可能エネルギー利用の動向: この問題に対する解決策として、業界は二つの方向で進展を見せている。一つは、Ethereumが2022年に実施した「The Merge」のように、コンセンサスアルゴリズムをPoWからエネルギー効率が99%以上高いProof of Stake(PoS)へと移行する動きである 13。もう一つは、PoWマイニング自体をより持続可能な形で行う取り組みであり、水力、太陽光、地熱といった再生可能エネルギーの活用や、電力網が不安定な地域で余剰電力を活用することでグリッドの安定化に貢献するなどの事例が増えている 9。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

4.1. 供給者の交渉力:中程度

暗号資産業界における供給者の力は、セグメントによって異なるが、特定の領域で強い影響力を持つプレイヤーが存在する。

- プロトコル開発者/財団: Ethereum FoundationやSolana Labsのような、基盤となるL1ブロックチェーンのコア開発を主導する組織は、極めて強い交渉力を持つ。彼らが決定するプロトコルのアップグレードやロードマップは、その上で構築される数千のアプリケーションやビジネスの前提条件を左右する。エコシステム全体が彼らの技術的リーダーシップに依存しているため、その影響力は絶大である。

- マイニング機器メーカー: Bitmainに代表される少数の企業が、高性能なASICマイニング機器市場で寡占的な地位を築いている。マイニング事業の収益性は機器の性能に直結するため、これらのメーカーは価格設定や供給量において強い交渉力を持つ。

- 電力供給者: マイニングは電力集約型のビジネスであり、特に大規模なマイニングファームにとっては、安価で安定した電力の確保が事業の生命線となる。そのため、有利な条件で電力を供給できる電力会社の交渉力は比較的高い。

4.2. 買い手の交渉力:高まりつつある

市場の主役が個人投資家から機関投資家へと移るにつれて、買い手の交渉力は急速に高まっている。

- 機関投資家: BlackRockやFidelityのような巨大資産運用会社は、ビットコイン現物ETFの発行を通じて、市場における最大の買い手となっている。彼らは、ETFの資産を預かるカストディアンや取引を執行するブローカーとしてCoinbaseのようなプラットフォームを選定する際に、手数料率、サービスレベル、セキュリティ要件、コンプライアンス体制などについて極めて厳しい要求を突きつける。彼らの要求水準が、事実上の業界標準(デファクトスタンダード)を形成し、サービスプロバイダー間の選別を促している 46。

- 個人投資家(リテール): 個人投資家にとって、取引所(CEX)を乗り換える際のスイッチングコストは極めて低い。より低い取引手数料、魅力的な新規銘柄の上場、使いやすいユーザーインターフェース、あるいはキャンペーンなどを求めて、ユーザーは容易にプラットフォーム間を移動する。このため、CEXは常にユーザー獲得と維持のための激しい競争に晒されている。

4.3. 新規参入の脅威:高い

暗号資産業界の成長性と収益性は、多様なバックグラウンドを持つ新規参入者を引きつけており、その脅威は非常に高い。

- 伝統的金融機関(TradFi): これまでで最大の脅威は、BlackRock 56、Fidelity 57、BNY Mellon 58 といった伝統的金融の巨人たちである。彼らは、数十年にわたって築き上げてきた絶大な顧客基盤、揺るぎないブランドの信頼性、そして規制当局との対話やコンプライアンスに関する豊富なノウハウという、暗号資産ネイティブ企業が容易には獲得できない強力な武器を持っている。ETFやカストディサービスを皮切りに、彼らが本格的に事業領域を拡大すれば、既存の市場地図は一変する可能性がある。

- FinTech企業: PayPalがステーブルコインPYUSDを発行したように 15、既存の巨大なユーザーベースを持つFinTech企業が、その決済・送金インフラに暗号資産技術を組み込むことで、新たなサービスを提供する脅威も大きい。彼らは、暗号資産の技術的な複雑さをユーザーから隠蔽し、既存サービスと同様の利便性で提供することに長けている。

4.4. 代替品の脅威:中程度から高い

暗号資産が提供する価値は、既存の金融商品や決済サービスによって代替される可能性がある。

- 伝統的な金融商品: 株式、債券、金といった伝統的なアセットクラスは、特にマクロ経済が不透明なリスクオフの局面において、暗号資産からの資金の逃避先となる。これらは長い歴史と確立された評価モデルを持ち、多くの投資家にとってより馴染み深い選択肢である 31。

- 中央銀行デジタル通貨(CBDC): 各国政府が発行を検討しているCBDCは、特に国内および国際的な決済手段として、民間のステーブルコインと直接競合する可能性がある 9。政府の信用力を背景に持つCBDCは、信頼性の面で優位に立つ可能性がある。

- 中央集権型決済サービス: 日常的な少額決済においては、PayPay、PayPal、Alipayといった既存の中央集権型決済サービスが、圧倒的な利便性と普及率を誇る。ブロックチェーンベースの決済がこれらのサービスと同等以上のUXを提供できない限り、多くの一般ユーザーにとっては十分な代替品であり続ける。

4.5. 業界内の競争:非常に高い

業界内の競争は、あらゆるレイヤーで激化している。

- CEX間の競争: グローバル市場では、Binance(2023年シェア12.58%)とCoinbase(同7.76%)が覇権を争い、Bybitなどがそれに続く 19。競争の軸は、取引手数料の低さ、デリバティブ商品の多様性、上場銘柄の豊富さといった従来の要素に加え、近年では規制遵守の姿勢やライセンス取得状況が企業の信頼性を左右する最も重要な要素となっている。

- L1ブロックチェーン間の競争: 「スマートコントラクト・プラットフォーム」の地位を巡り、Ethereumを筆頭に、Solana、Aptosといった新興チェーンが激しい競争を繰り広げている。主な競争要因は、トランザクション処理性能(TPS)、手数料の安さ、開発者ツールの充実度、そして開発者やユーザーを引きつけるエコシステムの規模である。Solanaは月間アクティブアドレス数で3,560万に達するなど、高いユーザーエンゲージメントを示している 59。

- DEX間の競争: Uniswap、Curve、PancakeSwapなどが、流動性の深さ、スリッページ(価格の滑り)の小ささ、手数料モデル、そしてガバナンストークンを用いた流動性提供者へのインセンティブ設計(流動性マイニング)で競争している。

この競争環境を分析すると、業界が特定の「信頼のハブ(Trust Hubs)」を中心に再編・集約されつつある構造が見えてくる。機関投資家の参入と規制の整備という二つの大きな力が作用する中で、単に技術的に優れているだけでは生き残れず、規制遵守、機関投資家レベルのセキュリティ、深い流動性、そして強力なブランドという「信頼」の構成要素を統合したプラットフォームが勝者となる。例えば、株式市場に上場し、SECの監督下で透明性の高い経営を行い、複数のビットコインETFのカストディアンを務めるCoinbase 46 や、伝統的金融の世界で比類なきブランド力を持つBlackRock 56 は、こうした「信頼のハブ」の典型例である。このハブには、流動性や優良な顧客、そして優秀な人材が引き寄せられ、強力なネットワーク効果が生まれる。その結果、信頼を確立できない小規模なプレイヤーは、ハブに買収されるか、非常にニッチな領域に特化するか、あるいは市場から淘汰されるという圧力に晒されることになる。したがって、今後の事業戦略を考える上での核心は、自社が「信頼のハブ」そのものになることを目指すのか、あるいはこれらのハブに対して不可欠なサービスや技術を提供する「イネーブラー」としての地位を確立するのか、というポジショニングの選択にある。

第5章:バリューチェーンとサプライチェーン分析

5.1. サプライチェーン分析(マイニング産業)

暗号資産の根幹を支えるマイニング産業は、物理的なハードウェアとエネルギーに大きく依存するグローバルなサプライチェーンによって成り立っている。

- サプライチェーンのプロセス:

- 半導体チップの設計・製造: マイニングの計算効率を左右するASIC(特定用途向け集積回路)チップの設計(例: Bitmain)と、その製造(例: TSMC)。この段階がサプライチェーン全体のボトルネックとなりうる。

- マイニング機器の製造: チップを搭載したマイニング機器(リグ)の組み立て。Bitmainなどのメーカーが市場を寡占している。

- 電力調達: マイニング事業の運営コストの大部分を占める。事業者は、水力、地熱、太陽光など、世界中の安価で安定した電力源を求めて拠点を設置する。

- マイニングファームの運営: 調達した機器と電力を使い、大規模なデータセンター(ファーム)で24時間365日、計算処理を実行する。Marathon DigitalやRiot Platformsなどの上場企業がこの分野の主要プレイヤーである。

- マイニングプールへの参加: 個々のマイナーが計算能力を束ね、共同でブロック生成を試みる「プール」に参加する。これにより、報酬を得る機会が平準化される。

- 地政学的リスクと集中の課題:

- 半導体製造が台湾などの特定地域に極度に集中していることは、地政学的な緊張が高まった際のサプライチェーン寸断リスクを内包している。

- また、マイニング事業自体も、過去に中国がそうであったように、電力コストの安い国や地域に集中する傾向がある。これは、当該国の規制変更やエネルギー政策の転換が、ビットコインネットワーク全体のセキュリティ(ハッシュレート)に直接的な影響を与えるリスクを意味する。

- 近年、マイニング事業者の大規模化と寡占化が進んでいる。2025年8月のデータでは、主要な上場マイニング企業13社の合計ハッシュパワーがネットワーク全体の33.6%を占めるに至った 37。これは、事業の効率化や安定性の向上に寄与する一方で、ネットワークの分散化というビットコインの根本的な価値観との間で緊張関係を生じさせている。

5.2. バリューチェーン分析

暗号資産ビジネスの価値創造プロセスは、プロトコルの開発からエンドユーザーへのサービス提供まで、複数のレイヤーにまたがる複雑なバリューチェーンを形成している。

- バリューチェーンの各段階:

- プロトコル開発: EthereumやSolanaといったL1ブロックチェーン、あるいはAaveやUniswapといったDeFiプロトコルの基盤となるコードとルールセットを開発する段階。多くはオープンソースコミュニティや専門の財団によって推進される。

- 資金調達: プロジェクトの初期開発資金を確保する段階。かつてはICO/IEOが主流だったが、現在はa16z cryptoやParadigmといった専門VCからの資金調達が一般的となっている 60。2025年には、暗号資産分野へのVC投資額が前年の約2倍である180億ドルに達するとの予測もあり、VCはエコシステムの成長に不可欠な役割を担っている 53。

- DApps/サービス開発: プロトコル上で動作する具体的なアプリケーション(DApps)や、取引所、ウォレットなどのユーザー向けサービスを開発する。

- 流動性供給: 開発されたトークンやサービスが実際に利用されるためには、市場での取引を可能にする「流動性」が不可欠である。CEX(Binance, Coinbase)やDEX(Uniswap)が、オーダーブックやAMM(自動マーケットメーカー)といった仕組みを通じてこの流動性を提供する。

- 資産管理・運用(カストディ): ユーザーが獲得した暗号資産を安全に保管・管理するサービス。個人向けのウォレットから、機関投資家向けの高度なセキュリティを備えたカストディサービス(Coinbase Prime, Fireblocks)まで多岐にわたる。機関投資家の参入に伴い、このレイヤーの重要性が飛躍的に高まっている。

- マーケティング・コミュニティ形成: 技術的な優位性だけでなく、プロジェクトのビジョンを共有し、熱心にサポートする強力なコミュニティを形成することが、プロジェクトの長期的な成功に不可欠である。

- 価値はどのレイヤーで創出されているか?

- かつては、アプリケーションから吸い上げた価値がプロトコル層に蓄積されるという「ファット・プロトコル・セオリー」が有力視されていた。実際に、Ethereumのように巨大なネットワーク効果を確立したL1プロトコルは、エコシステム全体の活動から手数料(ガス代)として莫大な価値を収益化している。

- しかし近年、L2の台頭やアプリケーションの高度化に伴い、価値の源泉は多様化している。ユーザーに直接的な価値(利便性、収益機会)を提供するアプリケーション層(例: Uniswap, Aave)や、ユーザーとプロトコルの間の複雑さを取り除くミドルウェア層(例: ウォレット、アグリゲーター)が、顧客接点を押さえ、大きな価値を創出するようになっている。特に、アカウントアブストラクションの普及により、UXを支配するウォレットの戦略的重要性はますます高まるだろう。

このバリューチェーンを俯瞰すると、暗号資産の当初の理想であった「非中央集権化」や「脱仲介」とは裏腹に、制度化が進む中で新たな「仲介者」が価値連鎖の要所に再登場していることがわかる。これは「再仲介化(Re-intermediation)」と呼ぶべき現象である。機関投資家は、規制上の要請から、匿名のカウンターパーティと直接やり取りするパーミッションレスなDeFiプロトコルをそのまま利用することはできない。そこで、機関投資家とプロトコルの間に立ち、コンプライアンス、セキュリティ、レポーティングといった機能を提供する新たな仲介者が必要となる。BlackRockのBUIDLファンドの事例は、この構造を明確に示している。このファンドでは、BlackRockが資産運用会社、Securitizeがトークン化とコンプライアンスを担う技術プラットフォーム、そしてBNY Mellonが伝統的な資産の管理者として機能し、これら信頼できる仲介者の存在があって初めて、伝統的な資産がパブリックブロックチェーン上で流通可能になる 62。この分析が示す戦略的含意は、今後の暗号資産業界で最も収益性の高いビジネスは、必ずしもプロトコルそのものではなく、機関投資家がコンプライアンスを遵守しながらプロトコルにアクセスすることを可能にする、こうした「信頼のラッパー」を提供する「ツルハシとシャベル」のビジネスである可能性が高いということだ。

第6章:顧客需要の特性分析

6.1. 機関投資家のニーズ分析

暗号資産市場の主要プレイヤーとなった機関投資家は、個人投資家とは根本的に異なるニーズと投資判断基準(KBF: Key Buying Factors)を持っている。彼らの要求を理解し、応えることが、このセグメントで成功するための絶対条件である。

- 信頼性の高いカストディと資産保全: 機関投資家にとって、顧客から預かった資産を絶対に失わないことが最優先事項である。したがって、彼らが求めるのは、ハッキングや内部犯行のリスクを極限まで低減する、制度化されたセキュリティ体制と厳格な内部統制を備えたカストディソリューションである。BNY Mellonのような長年の実績を持つ伝統的金融機関や、SOC 1 Type 2およびSOC 2 Type 2といった第三者監査を毎年受けているFidelity Digital AssetsやCoinbase Primeのような専門企業が、このニーズに応える存在として選ばれている 57。

- 規制の遵守と透明性: 機関投資家は、各国の規制当局の監督下にあり、AML/CFT(マネーロンダリング・テロ資金供与対策)規制を遵守する義務を負っている。そのため、取引相手の素性が不明な匿名のDeFiプロトコルを直接利用することには極めて慎重である。彼らが求めるのは、取引の透明性が確保され、規制当局への報告義務を果たすことができる、コンプライアンスが組み込まれたプラットフォームである。参加者全員がKYC(本人確認)を完了しているAave Arcのような「パーミッションドDeFi」への関心が高いのは、このためである 21。

- 深い流動性と効率的な取引執行: 数百万ドル、数千万ドル単位の取引を日常的に行う機関投資家にとって、自らの取引が市場価格に悪影響(スリッページ)を与えることなく、迅速かつ効率的に執行できることは極めて重要である。彼らは、深い流動性を持ち、多様なアルゴリズム取引やOTC(相対取引)デスクへのアクセスを提供するCoinbase Primeのような機関投資家専用の取引プラットフォームを必要とする 2。

- 高度なリスク管理ツールとレポーティング: 機関投資家は、ポートフォリオ全体のリスクをリアルタイムで把握し、ストレステストやシナリオ分析を行うための高度なツールを求める。また、顧客や規制当局に対して、資産の評価額、パフォーマンス、リスクエクスポージャーなどを正確に報告するための、監査可能なレポーティング機能が不可欠である。

6.2. 個人投資家(リテール)のセグメント分析

個人投資家と一括りに言っても、その投資動機や行動特性は多様であり、複数のセグメントに分類できる。

- 投機家(Trader): 主に短期的な価格変動から利益を得ることを目的とする。テクニカル分析を駆使し、レバレッジを効かせたデリバティブ取引を好む傾向がある。市場のボラティリティを収益機会と捉える。

- 長期保有者(HODLer): ビットコインなどを、インフレや既存金融システムのリスクに対するヘッジ手段、あるいは次世代の価値の保存手段と信じ、数年から数十年単位で長期的に保有する。日々の価格変動には一喜一憂せず、バイ・アンド・ホールド戦略を貫く。

- DeFiユーザー(Yield Farmer): DeFiプロトコルに資産を預け入れ(レンディング)たり、流動性を提供(LP)したりすることで、高い利回り(イールド)を得ることを目的とする。複数のプロトコルを組み合わせるなど、複雑な戦略を駆使することもあり、比較的技術的リテラシーが高い層である。

- NFTコレクター/ゲーマー: デジタルアートやコレクティブル、あるいはブロックチェーンゲーム内のアイテムとしてNFTを収集・利用する。金銭的なリターンだけでなく、コミュニティへの帰属意識、クリエイターへの支援、あるいは純粋な趣味といった非金銭的な動機が強い場合も多い。

6.3. マスアダプションを阻む真の要因

暗号資産が一部の愛好家や投資家を超えて、一般大衆に広く受け入れられる「マスアダプション」に至っていない背景には、根深い障壁が存在する。

- 圧倒的に複雑なユーザーエクスペリエンス(UI/UX): 現在の暗号資産サービスを利用するためには、多くの専門知識が必要とされる。「秘密鍵」「シードフレーズ」「ガス代」「ウォレットアドレス」といった概念は、デジタルに慣れ親しんだ層にとっても直感的ではなく、学習コストが極めて高い 51。特に、自己責任で秘密鍵を管理しなければならず、一度紛失すれば資産が永久に失われるという事実は、一般ユーザーにとって受け入れがたいリスクである。

- セキュリティに対する根強い不安: 秘密鍵の管理責任に加え、フィッシング詐欺や悪意のあるスマートコントラクトによる資産盗難のリスクが常に存在する 30。メディアで頻繁に報じられる数百万ドル規模のハッキング事件は、「暗号資産=危険」というイメージを植え付け、新規ユーザーの参入を妨げる大きな心理的障壁となっている。

- 価値の不安定性と実用性の欠如: 主要な暗号資産の価格は依然として変動が激しく、日常的な決済手段や安定した価値の保存手段として利用するには適していない。多くのユーザーにとって、暗号資産を「使う」明確な理由が見出しにくいのが現状である。

これらの障壁を乗り越える鍵として、アカウントアブストラクション(AA)への期待が高まっている。AAは、ウォレットの機能をスマートコントラクトによってプログラム可能にすることで、これらの問題を技術的に解決する可能性を秘めている。例えば、「ソーシャルリカバリー」機能は、信頼できる友人や家族を予め指定しておくことで、秘密鍵を紛失した際にアカウントを復元することを可能にする。「Paymaster」機能は、アプリケーション開発者がユーザーのガス代を肩代わりすることを可能にし、ユーザーはガス代の存在を意識することなくサービスを利用できる 51。これらの技術革新により、暗号資産ウォレットが従来のネット銀行のような手軽さと安全性を両立できるようになった時、マスアダプションへの道が真に開かれるだろう。

機関投資家の需要は、業界全体に「質への逃避(Flight to Quality)」を促し、結果として垂直統合されたプラットフォームに競争優位をもたらしている。機関投資家は、取引、カストディ、ステーキング、プライム・ブローカレッジといった多様なサービスを、別々の事業者から調達し、それらを自社で繋ぎ合わせるという煩雑なプロセスを望まない。彼らが求めるのは、信頼できる単一の規制準拠の窓口を通じて、これらすべてのサービスをワンストップで提供してくれる統合ソリューションである。この需要構造は、Coinbaseのような垂直統合型プレイヤーに巨大なアドバンテージを与えている。Coinbaseは、規制下にある公開企業としての信頼性を基盤に、機関投資家向けのCoinbase Prime 2、業界最高水準のカストディ、さらには自社開発のL2ブロックチェーンであるBase 64 まで、サービスの完全なスイートを提供している。この垂直統合モデルは、顧客にとっての利便性と運用リスクの低減に繋がり、強力な顧客ロックイン効果を生み出す。この力学が示唆するのは、カストディ単体、取引所単体といったスタンドアロンのサービスプロバイダーは、よほど差別化された強みを持たない限り、競争上不利な立場に置かれるということである。長期的なトレンドは、統合と集約に向かっており、戦略的に重要なのは、この統合されたプラットフォームのエコシステムの中で、いかにして自社の価値を位置づけるかである。

第7章:業界の内部環境分析

7.1. VRIO分析

暗号資産業界における持続的な競争優位の源泉を、経営資源やケイパビリティの観点からVRIOフレームワーク(Value, Rarity, Inimitability, Organization)を用いて分析する。

- 価値(Value): ブロックチェーン技術は、中央集権的な仲介者を介さずに、低コストで迅速かつ透明性の高いグローバルな価値移転を可能にするという根源的な価値を提供する。DeFiは、伝統的金融よりも効率的でオープンな金融サービスを実現する。これらの価値は、既存システムの非効率性を解決する機会を提供する。

- 希少性(Rarity):

- ネットワーク効果: 業界における最も希少で強力な経営資源は、一度確立されたネットワーク効果である。BitcoinやEthereumが持つ、世界中に広がるユーザー、開発者、マイナー/バリデーター、そして流動性のネットワークは、後発のプロジェクトが短期間で獲得することは極めて困難である。このネットワーク効果こそが、これらのプロトコルの価値とセキュリティの源泉となっている。

- トップレベルの専門人材: ブロックチェーンの内部構造を深く理解し、SolidityやRustといった専門言語を操るエンジニア、高度な暗号学の知識を持つ研究者、スマートコントラクトの脆弱性を発見できる監査人、そしてトークンエコノミクスを設計できるプロトコルエコノミストといった人材は世界的に見ても非常に希少であり、その獲得競争は熾烈を極めている 9。

- 模倣困難性(Inimitability):

- 多くのプロジェクトはオープンソースであるため、コードそのものをコピーすることは技術的に容易である。しかし、そのプロジェクトが時間をかけて築き上げてきたブランドの信頼性、活発な開発者コミュニティ、そしてネットワーク効果を模倣することは極めて困難である。あるプロトコルのフォーク(複製)が数多く生まれても、本家を超えることが稀なのはこのためである。

- また、規制当局からのライセンスや認可も、一度取得すれば強力な参入障壁となり、模倣を困難にする。

- 組織(Organization): 業界は、従来の株式会社形態に加え、DAO(自律分散型組織)という新たな組織形態を実験している。DAOは、トークンホルダーによる分散型ガバナンスを通じて、組織の意思決定を行う。このモデルは透明性が高く、コミュニティの参加を促すという利点がある一方で、意思決定プロセスの遅さ、専門知識の欠如、法的地位の曖昧さといった組織的な課題も抱えている。これらの課題を克服し、効率的かつ効果的なガバナンス体制を構築できるかが、プロジェクトの持続可能性を左右する。

7.2. 人材動向

暗号資産業界の成長は、高度な専門知識を持つ人材の確保に大きく依存している。人材市場の動向は、業界の健全性と将来の方向性を示す重要な指標である。

- 需要と供給のギャップ: ブロックチェーン技術の急速な普及に伴い、関連する専門人材への需要は供給を大幅に上回っている。特に、DeFiプロトコルのセキュリティを担うスマートコントラクト監査人や、L2スケーリングソリューションの中核技術であるゼロ知識証明(ZKP)の専門家、そしてSolanaやAptosなどの新興プロトコルで採用されているプログラミング言語RustやMoveのエンジニアは、極めて深刻な人材不足に直面している 9。この供給ギャップが、業界全体の開発スピードのボトルネックとなっている。

- 賃金相場とトレンド: 深刻な人材不足を背景に、ブロックチェーン専門人材の給与水準は、巨大IT企業(GAFAM/FAANG)と比較しても遜色ない、あるいはそれを上回るレベルにまで高騰している。

- 米国のブロックチェーン開発者の平均年収は、2025年時点で約146,250ドルに達する 66。経験5年以上のシニア層では、187,000ドルから200,000ドルを超えることも珍しくない 66。

- 特に需要の高い専門分野では、さらに高い報酬が提示される。例えば、Rust開発者の平均年収は14万ドルから21万ドル、スマートコントラクト監査人やセキュリティエンジニアは16万ドルから18.5万ドル以上に達する 65。

- 多くのスタートアップでは、基本給に加えて、プロジェクトの成功と連動するトークン報酬(インセンティブ)が提供されるため、総報酬額はさらに高額になる可能性がある。この報酬体系は、リスクを取ってでも大きなリターンを狙いたいトップレベルの技術者にとって強い魅力となっている。

| 職種/専門性 | 経験レベル | 暗号資産業界 平均年収 (USD) | FAANG相当 平均年収 (USD) | 備考 |

|---|---|---|---|---|

| Solidity Developer | Mid-Level (2-5年) | $120k – $160k 65 | $150k – $200k | Ethereumエコシステムの中心的人材 |

| Rust Developer | Mid-Level (2-5年) | $140k – $210k 65 | $160k – $220k | Solana等、新興L1での需要が急増 |

| Smart Contract Auditor | Senior (5年+) | $165k – $185k+ 67 | – | セキュリティリスクの高さから極めて高い需要と報酬 |

| ZK Engineer | Senior (5年+) | $200k – $300k+ | – | 最も希少で高報酬な分野の一つ、専門性が非常に高い |

7.3. 労働生産性/開発効率

暗号資産業界の開発プロセスは、オープンソース文化とセキュリティへの強い要求という二つの特徴によって規定される。

- 開発・監査のリードタイムとコスト: スマートコントラクトは、一度デプロイすると修正が困難な「イミュータブル(不変)」な性質を持つため、開発段階での徹底的なテストと監査が不可欠である。特に、数億ドル以上の資産を扱うDeFiプロトコルでは、複数の専門監査企業による監査を受けることが標準となっており、そのコストは数十万ドルに及ぶこともある。この監査プロセスが、プロジェクトのローンチまでのリードタイムを長期化させる一因となっている。

- オープンソース開発モデルの生産性: 業界のプロジェクトの多くは、コードが公開されたオープンソースソフトウェアとして開発されている。これは、世界中の有志の開発者がバグの発見や機能改善に貢献できるという点で、高い生産性とイノベーションの速度を可能にする。また、既存のプロトコルのコードをフォーク(複製)して新たなサービスを迅速に立ち上げることも容易である。しかしその一方で、コードの品質管理や、悪意のあるコードの混入を防ぐためのガバナンス体制の構築が課題となる。

第8章:AIがもたらす影響とインパクト

人工知能(AI)は、暗号資産業界のあらゆる側面を再定義する、最も破壊的な技術トレンドである。AIは単なる効率化ツールではなく、競争優位の源泉そのものを変革する力を持つ。

8.1. 取引と投資戦略の変革

AIは、オンチェーンデータの膨大な情報の海から、人間では見つけ出すことのできない「アルファ(超過収益)」を抽出する強力な武器となる。

- AIによるオンチェーンデータ分析: ブロックチェーン上の取引はすべて公開されているが、そのデータは生のままであり、意味を読み解くことは困難である。NansenやArkham Intelligenceといった分析プラットフォームは、AIを活用して数億にのぼるウォレットアドレスをラベリングし、それらを取引所、VC、著名なトレーダーといった実世界のエンティティに紐付けている 68。これにより、特定のトークンを密かに買い集めている「スマートマネー」の動きを追跡したり、ハッカーから盗まれた資金の行方を監視したりすることが可能になる 69。この情報の民主化は、かつては一部のクオンツファンドしか持ち得なかった分析能力を、より多くの市場参加者に提供する。

- AIエージェントによる取引の進化: 取引のインターフェースもAIによって変革されつつある。Nansen AIは、従来のチャートやダッシュボードに代わり、自然言語での対話を通じて市場インサイトを提供するモバイルエージェントを開発した 70。ユーザーは「現在最も勢いのあるNFTコレクションは何か?」と質問するだけで、AIがオンチェーンデータを分析し、回答を提示する。将来的には、このエージェントがユーザーの意図を汲み取り、最適な取引戦略を立案し、自律的に執行する「エージェント取引」の実現を目指している 70。これは、取引の意思決定と執行のプロセスを根本から変える可能性を秘めている。

- DeFiにおける自動化戦略: AIアルゴリズムは、刻々と変化するDeFi市場の状況をリアルタイムで分析し、レンディング金利、流動性プールの報酬、トークン価格などを考慮して、最も収益性の高いイールドファーミング戦略を自動的に実行する。これにより、ユーザーは複雑な操作をすることなく、資本効率を最大化することが可能になる。

8.2. セキュリティの向上

AIは、暗号資産業界の最大のアキレス腱であるセキュリティ問題に対する強力な盾となる。

- スマートコントラクトの脆弱性自動検出: スマートコントラクトのバグは、数億ドル規模のハッキング被害に直結する。ConsenSys Diligenceが提供する「MythX」や、Trail of Bitsの「Slither」といったツールは、AIや静的・動的分析技術を用いてスマートコントラクトのコードをスキャンし、リエントランシー攻撃や整数オーバーフローといった既知の脆弱性パターンを開発段階で自動的に検出する 71。これにより、監査コストを削減し、より安全なコードを迅速に展開することが可能になる。

- 不正取引のリアルタイム検知: Binanceが導入した「Strategy Factory」は、AIを活用したリアルタイムの不正検知・リスク管理システムである 74。AIモデルは、過去の膨大な取引データから詐欺や市場操作に繋がる異常なパターンを学習し、疑わしい取引を即座にフラグ立てまたはブロックすることで、ユーザーの資産を保護する。

8.3. リスク管理の高度化

AIは、複雑なDeFiプロトコルや市場全体が内包するシステミックリスクを評価し、管理するための新たな手法を提供する。AIを用いた高度なシミュレーションにより、市場の極端な価格変動(ブラック・スワン・イベント)や、特定のステーブルコインのデペッグ(価格乖離)が発生した場合に、プロトコルがどのように振る舞うかを事前にテスト(ストレステスト)することができる。これにより、プロトコルの堅牢性を高め、連鎖的な破綻のリスクを低減させることが可能になる。

8.4. 分散型AIの可能性

ブロックチェーンとAIの融合は、AIの開発と利用のあり方そのものを変える、新たなビジネスモデルを生み出す。

- 分散型AIマーケットプレイス: Bittensorのようなプロジェクトは、中央集権的な巨大IT企業によるAIモデルの独占に対抗する、分散型のアプローチを提唱している 75。Bittensorのネットワークでは、世界中の誰もが自らのAIモデルを「マイナー」として提供できる。そのモデルの性能(インテリジェンス)は、「バリデーター」によって評価され、貢献度に応じて報酬としてネイティブトークン(TAO)が支払われる 75。この「Proof of Intelligence」と呼ばれるコンセンサスメカニズムは、計算能力(PoW)や資本(PoS)ではなく、「価値ある知性」そのものに対してインセンティブを与える新しい経済モデルである。これにより、多様で専門的なAIモデルが競争的に生み出される、オープンな知性のマーケットプレイスが形成される。

- トラステッドAIの実現: AIの意思決定プロセスがブラックボックス化していることは、社会的な受容における大きな課題である。ブロックチェーン上にAIモデルの学習データや推論プロセス、意思決定の根拠を記録することで、その透明性と監査可能性を担保する「トラステッドAI」の実現が期待される。

8.5. オペレーションの自動化

AIは、暗号資産関連ビジネスのバックオフィス業務や顧客対応の効率を大幅に向上させる。AIチャットボットによる24時間365日の顧客サポート、KYC/AMLプロセスの自動化、ソーシャルメディアやコミュニティでの議論のセンチメント分析と要約など、その応用範囲は多岐にわたる。

第9章:主要トレンドと未来予測

これまでの分析を踏まえ、今後3年から5年の暗号資産業界を形作るであろう4つの主要なトレンドと、その帰結としての未来像を予測する。

9.1. トークン化の加速:実体経済との最終的融合

ブロックチェーン技術がもたらす最も大きなインパクトは、デジタルアセットの世界に留まらず、現実世界のあらゆる資産をオンチェーンで表現可能にする「現実資産(RWA)のトークン化」である。

- 市場規模のポテンシャル: Boston Consulting Group (BCG) は、RWAトークン化市場が2030年までに16兆ドルに達するという予測を発表しており、さらに楽観的なシナリオでは19兆ドルに迫る可能性も示唆している 28。これは、現在の暗号資産市場全体の数倍に匹敵する規模であり、業界が実体経済と本格的に結びつく最大の成長機会であることを示している。

- 段階的な成長プロセス: この巨大市場は、一夜にして生まれるわけではない。BCGとRippleの共同レポートによれば、市場は3つのフェーズを経て段階的に成長していくと予測されている 29。

- フェーズ1:初期適応(~現在): 金融機関が技術に習熟するため、米国債やマネーマーケットファンド(MMF)といった、流動性が高く、価値評価が容易で、規制が比較的明確な低リスク資産のトークン化から着手する。

- フェーズ2:機関投資家の拡大: プライベートクレジットや社債など、より複雑で利回りの高い資産へとトークン化の対象が拡大する。この段階では、流動性の向上やコンポーザビリティ(他のDeFiプロトコルとの組み合わせ可能性)といった、ブロックチェーンならではの価値を追求する動きが本格化する。

- フェーズ3:市場変革: 不動産、プライベートエクイティ、美術品といった、これまで流動性が極めて低かった資産のトークン化が進む。これにより、これらの資産への投資の民主化(小口化)と、グローバルなセカンダリ市場の創設が実現する。

- 先行事例:BlackRock BUIDLファンド: このトレンドを象徴する事例が、BlackRockが発行するトークン化米国債ファンド「BUIDL」である 62。BUIDLは、伝統的な金融商品(MMF)をブロックチェーン上のトークンとして表現したものであり、Ondo FinanceやEthenaといったDeFiプロトコルにおいて、安定した利回りを生む準備資産や担保資産として実際に活用されている 62。これは、TradFiの信頼性とDeFiの効率性を融合させる「Hybrid Finance」の成功モデルであり、今後のRWAトークン化の進むべき道を示している。

9.2. DeFiとTradFiの融合(Hybrid Finance – HyFi)

DeFiの透明性と効率性、そしてTradFiの信頼性とコンプライアンス。この二つの世界の長所を組み合わせた「Hybrid Finance(HyFi)」が、金融の新たな標準となる。

- 機関投資家向けDeFiの台頭: Aave Arcに代表される「パーミッションドDeFi」は、その先駆けである 21。これらのプロトコルは、参加者をKYC/AML審査をクリアした適格な機関投資家のみに限定することで、規制下にある金融機関がコンプライアンスを遵守しながらDeFiの高い資本効率性を享受できる環境を提供する。

- TradFiによるDeFiの活用: 伝統的な金融機関は、もはやDeFiを脅威として見るだけでなく、自社のサービスを強化するためのバックエンド技術として活用し始めている。例えば、国際送金業務の決済レイヤーにステーブルコインやDEXを利用してコストと時間を削減したり、トークン化された証券の取引・管理にスマートコントラクトを活用したりといった動きが加速するだろう。

9.3. UXの飛躍的向上:マスアダプションへの最後の壁の突破

これまで暗号資産の普及を妨げてきた最大の障壁である、劣悪なユーザーエクスペリエンス(UX)が、技術革新によってついに解決されようとしている。

- アカウントアブストラクション(AA)の普及: ERC-4337として標準化されたAAは、暗号資産ウォレットの使い勝手を根本から変えるゲームチェンジャーである 51。秘密鍵の自己管理という重責を、ソーシャルリカバリーやマルチシグといったより柔軟で安全な仕組みに置き換え、ガス代という摩擦をPaymaster機能によってユーザーから見えなくする 51。これにより、暗号資産ウォレットは、我々が日常的に利用しているネット銀行や決済アプリと何ら変わらない、直感的で安全なものになる。2023年時点ではまだ採用は限定的だが 78、エコシステムの主要プレイヤーが対応を進めており、2027年までにはAAウォレットが従来のウォレット(EOA)の利用を上回ると予測されている 51。これが実現した時、Web3は真に一般大衆への扉を開くことになる。

9.4. 規制のグローバル・ハーモナイゼーション

テロ資金供与対策や金融システムの安定といったグローバルな共通課題に対応するため、各国の規制当局間の協調が進む。

- 国際的な基準の形成: EUのMiCAは、暗号資産に対する包括的な規制フレームワークの最初の成功例として、他の国や地域(米国、アジア諸国など)の法整備に大きな影響を与えるだろう。G7やG20、金融安定理事会(FSB)といった国際的な枠組みを通じて、特にAML/CFT(トラベル・ルールなど)やグローバル・ステーブルコインに関する規制の標準化(ハーモナイゼーション)が進展する可能性が高い。これにより、国境を越えて事業を展開する企業にとっての規制の断片化が緩和され、より予見可能性の高い事業環境が整備されるだろう。

第10章:主要プレイヤーの戦略分析

暗号資産業界の新たな秩序は、多様な背景を持つプレイヤー間の競争と協業によって形成される。ここでは、主要なプレイヤーをカテゴリー別に分類し、その戦略、強み・弱み、そしてAI/RWAといった新トレンドへの対応を比較分析する。

| プレイヤー | カテゴリ | 強み | 弱み | 規制スタンス | AI/RWA戦略 | 主要アライアンス |

|---|---|---|---|---|---|---|

| Coinbase | 取引所 | 規制遵守、上場企業としての信頼性、機関投資家向けサービス(Prime, Custody)の充実 2 | 取引手数料が競合に比べ高い、グローバルなリテール市場でのシェアがBinanceに劣る | 規制当局との対話を重視し、ロビー活動にも積極的。業界のルール形成を主導する姿勢。 | 自社L2「Base」上でのRWA/AIエコシステム育成を推進。ユーザー向けにAIを活用した取引ツールを提供 79。 | BlackRock(複数のETFでカストディアンに選定)46、Circle(USDC共同発行) |

| Binance | 取引所 | 世界最大のユーザーベースと圧倒的な取引流動性、幅広い商品ラインナップ(デリバティブ等)19 | 過去の規制上の問題や訴訟が多く、主要国での法的・コンプライアンスリスクを抱える。 | 各国の規制に個別に対応するアプローチだが、過去に無許可営業などで問題が多発。近年はコンプライアンス強化に注力。 | AIを活用した高度な不正検知システム「Strategy Factory」を自社開発 74。RWAやAI関連の有望プロジェクトを積極的に上場 80。 | – |

| BlackRock | 資産運用 | 10兆ドル超の運用資産、世界中の機関投資家・個人投資家からの絶大なブランド信頼性、ETF発行・運用の圧倒的ノウハウ 56 | 暗号資産ネイティブな技術開発力は内製しておらず、パートナーに依存。 | 既存の証券規制の枠組みの中で、コンプライアンスを徹底した商品(ETF、トークン化ファンド)を提供。 | ビットコイン現物ETF「IBIT」とトークン化国債ファンド「BUIDL」を二大戦略の柱とし、機関投資家へのゲートウェイを提供 46。 | Coinbase(カストディ)、Securitize(トークン化)、BNY Mellon(資産管理)46 |

| Fidelity | 資産運用 | 業界でも早期(2014年)から暗号資産の研究開発に着手。リテール・機関投資家双方に強い顧客基盤を持つ 57。 | ETF市場ではBlackRockに先行者利益を許しており、追随する立場。 | 規制当局と協調し、コンプライアンスを重視したサービスを展開。 | ビットコイン現物ETFの発行に加え、機関投資家向けのカストディサービス、質の高いリサーチレポートの提供に注力 57。 | – |

| Ethereum Foundation | プロトコル | 最大の開発者コミュニティと、DeFi/NFTにおける圧倒的なネットワーク効果。確立された分散性とセキュリティ。 | トランザクション手数料の高さと処理速度の遅さ(ただしL2の普及で対応中)。コンセンサス形成に時間がかかり、アップグレードが遅れる傾向。 | 非営利団体として技術的な中立性を維持し、特定の国の規制に直接関与しない。 | プロトコルレベルでのAA(ERC-4337)やZKP技術(zk-SNARKs/STARKs)の標準化と実装を主導。 | – |

| Solana Labs | プロトコル | 並列処理による高いトランザクション処理性能(TPS)と極めて低い手数料。活発なDeFi、NFT、DePINエコシステム 82。 | 過去に複数回のネットワーク停止を経験しており、安定性と分散性に対する懸念が残る。 | – | – | – |

| a16z crypto | VC | 業界最大級の資金力と、投資先への手厚い支援(技術、法務、マーケティング等)。積極的なロビー活動による政策への影響力 60。 | – | Web3の成長を促すための明確なルール作りを主張し、政策提言やロビー活動を積極的に行う。 | AIと暗号資産の融合領域を最重要テーマの一つと位置づけ、分散型計算資源(Gensyn)や分散型データインセンティブ(Story Protocol, Poseidon)に積極投資 83。 | 豊富なポートフォリオ企業群とのシナジー。 |

| NTT Digital | 国内企業 | NTTグループが持つ社会インフラとしての信頼性と法人顧客基盤。エンタープライズ向けのWeb3ソリューション提供能力。 | 暗号資産ネイティブなコンシューマー向けサービスでの実績はまだ限定的。 | 日本国内の規制を完全に遵守し、安全性を最優先するアプローチ。 | EigenLayerのバリデーターとしてRestakingエコシステムに参画 85。NEARプロトコル上で分散型AIやデータ主権に関する実証実験を推進 86。 | EigenLayer, Meta Pool (NEAR), Fortanix(暗号技術)87 |

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、暗号資産業界の新たな秩序の中で成功を収めるための戦略的な意味合い(So What?)と、具体的な推奨事項を提示する。

11.1. 今後3~5年で勝者と敗者を分ける決定的要因

- 信頼と規制遵守の制度化: 機関投資家が市場の主導権を握る時代において、勝者となるのは、規制当局との建設的な関係を構築し、監査可能で透明性の高い運用体制を制度として組み込んだ企業である。規制をコストではなく、信頼を構築するための「堀(Moat)」と捉え、戦略的に投資できるかが問われる。規制のグレーゾーンで利益を上げてきたプレイヤーは淘汰される。

- ユーザーエクスペリエンスの抽象化: リテール市場における次の勝者は、ブロックチェーンの複雑さをユーザーから完全に「抽象化(隠蔽)」できる企業である。アカウントアブストラクション(AA)やL2技術を駆使し、Web2サービスと遜色ない、あるいはそれ以上にシームレスで安全な体験を提供できるかが、マスアダプションへの鍵を握る。技術仕様を誇るのではなく、ユーザーが意識することなく技術の恩恵を受けられるプロダクトが勝利する。

- エコシステム構築とネットワーク効果: 単一の優れた製品を提供するだけでは、持続的な優位性を築くことはできない。開発者、ユーザー、資本、そしてパートナー企業を引きつけ、相互に価値を高め合う強力なエコシステムを構築し、ネットワーク効果を最大化できるプラットフォーム(L1/L2、取引所、あるいはRWAプラットフォーム)が、最終的な勝者となる。

- AIによるインテリジェンスの活用: すべてのプレイヤーが同じオンチェーンデータにアクセスできるようになった今、競争優位は「データを持つこと」から「データを解釈し、予測し、行動する能力」へと移行する。AIを活用して独自の分析モデルを構築し、投資戦略、リスク管理、セキュリティ、顧客サービスといったあらゆる事業活動にインテリジェンスを組み込めるかどうかが、長期的な勝敗を分ける。

11.2. 捉えるべき機会(Opportunity)と備えるべき脅威(Threat)

機会(Opportunity)

- 機関投資家向け「Prime Brokerage 2.0」の提供: 機関投資家が求める取引執行、カストディ、レンディング、ステーキング、デリバティブといったサービスを、規制に準拠した形でシームレスに一括提供する総合プラットフォームには巨大な事業機会が存在する。

- 特化型RWAトークン化プラットフォームの構築: 不動産や債券といった巨大市場だけでなく、未公開株式、美術品、知的財産権、プライベートクレジットなど、特定の資産クラスに特化し、法務・税務・評価といった専門的な知見を組み込んだトークン化ソリューションを提供することで、ニッチ市場のリーダーとしての地位を確立する。

- AAネイティブな次世代コンシューマーアプリケーション: AAを前提として設計された、圧倒的に使いやすいノンカストディアル・ウォレットや、それと連携した決済、DeFi、ソーシャルアプリケーションを開発し、Web3への入口(ゲートウェイ)を支配する。

- オンチェーン・インテリジェンス・サービスの提供: AIと高度なデータ分析技術を駆使し、機関投資家やプロトコル開発者向けに、市場の異常検知、リスク分析、alphaシグナル、ユーザー行動分析といった付加価値の高いインテリジェンスをSaaSモデルで提供する。

脅威(Threat)

- 伝統的金融巨人による市場侵食: BlackRockやFidelityのような圧倒的なブランド力と顧客基盤を持つプレイヤーが、ETFを足がかりにカストディや資産運用サービスへと事業を拡大し、既存の暗号資産ネイティブ企業の市場シェアを奪う。

- 規制環境の急変: 現在進行中の規制整備が、予期せぬ形で特定のビジネスモデル(例: 一部のDeFiプロトコル、プライバシーコイン)を非合法化、あるいは経済的に成り立たなくさせるリスク。

- 大規模なセキュリティインシデント: 自社サービス、あるいは業界全体に影響を及ぼす大規模なハッキングやプロトコルの脆弱性が露呈し、顧客の信頼とブランド価値を一瞬で毀損するリスク。

- 次世代技術によるディスラプション: 現在主流のブロックチェーンプラットフォーム(例: Ethereum)を凌駕する、根本的に優れたスケーラビリティや機能を持つ新たなL1/L2が登場し、既存のエコシステムが陳腐化するリスク。

11.3. 戦略的オプションの提示と評価

取りうる戦略的選択肢として、以下の3つを提示し、それぞれのメリット・デメリットを評価する。

- オプションA:「機関投資家向け総合サービスプロバイダー」戦略

- 概要: 垂直統合を推進し、取引、カストディ、資産運用、レンディング、レポーティングといった機関投資家が必要とする全てのサービスを、規制に準拠した形でワンストップ提供する。

- メリット: 顧客単価(ARPU)が高く、一度獲得すればスイッチングコストが高いため安定した収益が見込める。

- デメリット: 高度なコンプライアンス体制の構築と維持に莫大なコストがかかる。BlackRockやFidelityといった伝統的金融大手との直接的な競争に晒される。

- 成功確率: 中。実行には莫大な資本と高度な専門性が必要。

- オプションB:「マスアダプションUX」戦略

- 概要: AAとL2を基盤技術として全面的に採用し、暗号資産の知識がゼロのユーザーでも直感的に使えるコンシューマー向けアプリケーション(ウォレット、決済、DeFiアグリゲーター等)を開発し、マーケティング投資によって大規模なユーザーベースを獲得する。

- メリット: 数十億人規模の巨大な潜在市場にアクセスできる。一度ネットワーク効果が確立されれば、極めて強力な競争優位を築ける。

- デメリット: 収益化に至るまでの期間が長く、先行投資(特にマーケティング費用)が巨額になる。消費者向けサービスの競争は極めて激しい。

- 成功確率: 低~中。成功すればリターンは大きいが、不確実性も高い。

- オプションC:「RWA/AI特化型インフラ」戦略

- 概要: 特定のRWA分野(例: プライベートクレジット)のトークン化や、分散型AIのインフラ(プロトコル、開発ツール、データマーケットプレイス)の提供に特化する。B2B市場で、他社がサービスを構築するための基盤(Picks and Shovels)としての地位を確立する。

- メリット: 競争が比較的少なく、深い専門性を武器に高い参入障壁を築ける。市場の成長と共に収益が拡大する。

- デメリット: 市場全体の立ち上がりが遅れるリスクがある。深い技術的・法的専門知識が必要となる。

- 成功確率: 高。ニッチ市場で確固たる地位を築ければ、安定した成長が期待できる。

11.4. 最終提言とアクションプラン

最終提言

これまでの分析、および既存の経営資源と市場機会を総合的に勘案した結果、オプションA「機関投資家向け総合サービスプロバイダー」戦略を長期的なビジョンとして掲げつつ、その実現に向けた具体的な第一歩として、オプションC「RWA/AI特化型インフラ」の要素を組み合わせたハイブリッド戦略を提言する。

具体的には、「規制に準拠した、特定の資産クラスに特化したRWAトークン化プラットフォームを構築し、そこで発行されたトークンを担保資産として活用できる、AIによるリスク管理機能を備えた機関投資家向けDeFiサービス」を中核事業として立ち上げる。

この戦略は、以下の理由から最も説得力がある。

- 市場の最大トレンドを捉える: 機関投資家の参入、RWAトークン化、AIの活用という3つのメガトレンドの交差点に事業を位置づけることができる。

- TradFiとの直接競合を回避: BlackRockのような巨大プレイヤーとETFで正面から戦うのではなく、「トークン化」と「DeFi」という彼らがまだ本格的に踏み込んでいない領域で先行する。

- 持続可能な優位性の構築: RWAトークン化には法務・税務の深い専門性が、機関投資家向けDeFiには高度なリスク管理能力が求められ、これらは容易に模倣できない参入障壁となる。

- 段階的な事業拡大: まずは米国債のような低リスク資産から始め、徐々にプライベートクレジット、不動産へと対象資産を拡大していくことで、リスクを管理しながら事業を成長させることができる。

アクションプラン概要

この戦略を実行に移すため、以下の3段階のアクションプランを提案する。

- Phase 1:基盤構築(最初の12ヶ月)

- 目標: RWA発行・管理のための法的・技術的基盤を確立する。

- 主要アクション:

- 証券関連ライセンス(例: デジタル証券の取扱いに必要なライセンス)の取得に向けた法務チームの組成と当局との対話開始。

- 機関投資家グレードのデジタルアセットカストディ基盤の強化または外部パートナーとの提携。

- 最初のターゲット資産クラスとして「トークン化米国債」を選定し、発行・管理・償還プロセスの技術的パイロットを実施。

- KPI: ライセンス申請の進捗、カストディパートナーシップ契約締結、パイロット版プラットフォームの完成。

- Phase 2:サービスローンチと初期顧客獲得(13~24ヶ月)

- 目標: トークン化米国債を担保として利用できる、機関投資家向けパーミッションドDeFi(レンディング)プロトコルをローンチし、初期の優良顧客を獲得する。

- 主要アクション:

- KYC/AMLをクリアした機関投資家のみが参加できるレンディングプールを開発・ローンチ。

- AIを活用したリアルタイムの担保価値評価および清算リスク管理モデルを導入。

- ターゲット顧客(中規模ヘッジファンド、ファミリーオフィス等)への営業活動を開始。

- KPI: プロトコルのTVL(Total Value Locked)、アクティブな機関投資家クライアント数、融資実行額。

- Phase 3:事業拡大とエコシステム形成(25~36ヶ月)

- 目標: 取扱RWAアセットクラスを拡大し、セカンダリ市場の流動性を高め、プラットフォームとしてのネットワーク効果を確立する。

- 主要アクション:

- トークン化の対象をプライベートクレジットや不動産担保証券など、より高利回りだが複雑な資産クラスへ拡大。

- 規制に準拠したセカンダリ市場(ATS: 代替取引システム)の提供または提携。

- 他のDeFiプロトコルや金融機関が当社のRWAトークンを容易に組み込めるよう、APIやSDKを公開し、エコシステムの拡大を図る。

- KPI: RWA発行総額、セカンダリ市場の取引高、API連携パートナー数、プラットフォーム手数料収益。

- 成功に必要なリソース:

- 人材: 金融規制に精通した法務・コンプライアンス専門家、Solidity/Rustに習熟したブロックチェーンエンジニア、金融商品の組成・リスク管理の専門家、機関投資家向けの営業・リレーションシップマネジメントチーム。

- 資本: ライセンス取得、プラットフォーム開発、コンプライアンス体制維持、初期の流動性提供のための十分な資金。

- パートナーシップ: 信頼性の高いカストディアン、法律事務所、監査法人、そして流動性を提供してくれるマーケットメーカーとの戦略的提携。

第12章:付録

本レポートの作成にあたり参照した参考文献、引用データ、および参考ウェブサイトのリストは、別途提供される。

引用文献

- CoinGecko 2020 Yearly Cryptocurrency Report, https://assets.coingecko.com/reports/2020-Year-End-Report/CoinGecko-2020-Report-JP.pdf

- 機関投資家の捉えるビットコインとイーサリアム=米コインベース2020年次報告書 – CoinPost, https://coinpost.jp/?p=215735

- CoinGecko 2025 Q1 Crypto Industry Report | PDF | Cryptocurrency – Scribd, 10月 20, 2025にアクセス、 https://www.scribd.com/document/861683138/CoinGecko-2025-Q1-Crypto-Industry-Report-1

- CoinGecko: Q2 2025 Cryptocurrency Industry Report – Moomoo, 10月 20, 2025にアクセス、 https://www.moomoo.com/news/post/55574593/coingecko-q2-2025-cryptocurrency-industry-report

- 2025 Q3 Crypto Industry Report | CoinGecko, 10月 20, 2025にアクセス、 https://assets.coingecko.com/reports/2025/CoinGecko-2025-Q3-Crypto-Industry-Report.pdf?utm_campaign=report&utm_source=web&utm_medium=display

- Q3 2025 Cryptocurrency Industry Report, 10月 20, 2025にアクセス、 https://news.futunn.com/en/post/63420843/q3-2025-cryptocurrency-industry-report

- 暗号通貨の世界市場| 市場規模 シェア 動向分析 予測 2025~2030年 …, https://www.gii.co.jp/report/grvi1611068-cryptocurrency-market-size-share-trends-analysis.html

- Cryptocurrency Market Size To Reach $11.71 Billion By 2030 – Grand View Research, https://www.grandviewresearch.com/press-release/global-cryptocurrency-market

- Cryptocurrency Market Size, Insights, Outlook & Industry Overview 2030, https://www.mordorintelligence.com/industry-reports/cryptocurrency-market

- ビットコイン今後の価格シナリオ 2030年までに最大240万ドル到達 …, https://coinpost.jp/?p=611244

- マッキンゼー、トークン化現実資産の規模は2030年までにわずか2兆ドルと予測 広範な普及は「まだ遠い」 | CoinDesk JAPAN(コインデスク・ジャパン), https://www.coindeskjapan.com/237673/

- 2025年イーサリアム急騰の理由:Phemex Blog, https://phemex.com/ja/blogs/why-ethereum-is-pumping-in-august-2025

- イーサリアムの今後との将来価格は?将来性を予想|2025年版, https://cryptodnes.bg/jp/price-prediction/ethereum-price-prediction/

- Deploying Scalable Custom Rollups with RaaS in 2025 – Alchemy, https://www.alchemy.com/blog/deploying-custom-rollup-raas-2025

- ステーブルコイン「二強時代」に終焉の兆し、USDT・USDCシェアが84%に低下 – Crypto Trillion, https://www.gfa.co.jp/crypto/news/market-news/news-1954/

- 2024年のNFT市場 「2020年以来最悪の年の1つとなった」=DappRadar | Cointelegraph, https://jp.cointelegraph.com/news/nfts-2024-worst-year-since-2020-dappradar

- 2025年上半期 NFT販売額は28億2000万ドルに 24年下半期比で4.61 …, https://jp.cointelegraph.com/news/nft-sales-volume-h1-2025-dappradar-cryptoslam

- 2025年5月NFT市場動向レポート|取引高が年初来最高を更新, https://nft-media.net/news/monthly-report-may-2025/74927/

- Crypto Exchange Market Report 2025-2034: Top 10 Players, https://www.globenewswire.com/news-release/2025/05/12/3078928/28124/en/Crypto-Exchange-Market-Report-2025-2034-Top-10-Players-Control-Over-One-Third-of-Global-Crypto-Exchange-Market-Led-by-Binance-at-12-6.html

- What Are the Top 10 DeFi Lending Protocols to Watch in 2025? – BingX Academy, 10月 20, 2025にアクセス、 https://bingx.com/en/learn/what-are-the-top-defi-lending-protocols-to-watch

- What is Institutional DeFi? | Fireblocks, https://www.fireblocks.com/institutional-defi/

- Aave Arc – DefiLlama, https://defillama.com/protocol/aave-arc

- 83%の機関投資家、2025年に仮想通貨の配分を増やすと回答=コインベース調査, https://jp.cointelegraph.com/news/institutions-plan-increase-crypto-allocations-survey

- The Chainalysis 2025 Global Adoption Index, https://www.chainalysis.com/blog/2025-global-crypto-adoption-index/

- フォーチュン500企業の56%がオンチェーンプロジェクトに着手 …, https://www.gfa.co.jp/crypto/news/market-news/news-839/

- ビットコイン 「2030年までに100万ドルに到達」 コインベースCEOが予測, https://jp.cointelegraph.com/news/coinbase-brian-armstrong-bitcoin-price-million-analysts-caution

- Markets in Crypto-Assets Regulation (MiCA), https://www.esma.europa.eu/esmas-activities/digital-finance-and-innovation/markets-crypto-assets-regulation-mica

- BCG estimates tokenization could improve mutual fund returns by $100 billion, https://www.ledgerinsights.com/bcg-estimates-tokenization-could-improve-mutual-fund-returns-by-100-billion/

- RWA Market is expected to reach nearly $19 trillion by 2033 …, https://www.binance.com/en/square/post/22612056697458

- イーサリアム(ETH)の今後とは?最新の価格予想や見通しを徹底解説! – CoinDesk Japan, https://www.coindeskjapan.com/308050/

- How The Fed Impacts Stocks, Crypto And Other Investments | Bankrate, https://www.bankrate.com/investing/federal-reserve-impact-on-stocks-crypto-other-investments/

- How Do Interest Rates Impact Crypto Prices? (2025) – CoinLedger, https://coinledger.io/learn/how-do-interest-rates-impact-crypto-prices

- 暗号資産(仮想通貨)の価格はなぜ上がる?仕組みを理解し急騰に備えよう! | Coincheck, https://coincheck.com/ja/article/271

- Solana Leads in Active Addresses Among Top Blockchains – Binance, 10月 20, 2025にアクセス、 https://www.binance.com/en/square/post/10-04-2025-solana-leads-in-active-addresses-among-top-blockchains-30565895304930

- Solana adoption is on fire; over 10 million unique active addresses for 8 weeks and counting, 10月 20, 2025にアクセス、 https://www.bitget.com/news/detail/12560604498583

- 【2025年最新版】成熟期を迎えたDeFi市場の特徴と動向, https://gigxit.co.jp/blog/blog-20374/

- 2025年ビットコインハッシュレート:採掘力とネットワーク安全, https://phemex.com/ja/academy/%E3%83%93%E3%83%83%E3%83%88%E3%82%B3%E3%82%A4%E3%83%B3%E3%83%8F%E3%83%83%E3%82%B7%E3%83%A5%E3%83%AC%E3%83%BC%E3%83%88

- ビットコインのハッシュレート 過去最高を記録 | Cointelegraph, https://jp.cointelegraph.com/news/bitcoin-hashrate-all-time-high-january-2025

- Top 5 SEC Enforcement Developments for February 2025 | Morrison …, https://www.mofo.com/resources/insights/250325-top-5-sec-enforcement-developments-for-february-2025

- Recent Developments Raise Significant Questions about the Future of Regulation and Enforcement of Cryptocurrency | Money Laundering Watch, https://www.moneylaunderingnews.com/2025/03/recent-developments-raise-significant-questions-about-the-future-of-regulation-and-enforcement-of-cryptocurrency/

- What is MiCA (Markets in Crypto Assets Regulation)? – Coinbase, https://www.coinbase.com/learn/your-crypto/what-is-mica-markets-in-crypto-assets-regulation

- Markets in Crypto-Assets Regulation (MiCA) Updated Guide (2025) – InnReg, https://www.innreg.com/blog/mica-regulation-guide

- Japan Cryptocurrency Tax Guide 2025 | Kasō tsūka | Koinly, https://koinly.io/guides/crypto-tax-japan/

- Guide to Crypto Taxes in Japan for 2025 – TokenTax, https://tokentax.co/blog/crypto-taxes-in-japan

- Are crypto markets correlated with macroeconomic factors? – S&P Global, https://www.spglobal.com/content/dam/spglobal/corporate/en/images/general/special-editorial/are-crypto-markets-correlated-with-macroeconomic-factors.pdf

- iShares Bitcoin Trust (IBIT) | Spot Bitcoin ETP | BlackRock, https://www.blackrock.com/us/financial-professionals/investments/products/bitcoin-investing

- Top 10 ZK Rollup Projects in 2025 – Blockchain Technologies, https://blockchaintechs.io/top-10-zk-rollup-projects-in-2025/

- Introduction to Zero-Knowledge Proofs – Chainalysis, https://www.chainalysis.com/blog/introduction-to-zero-knowledge-proofs-zkps/

- Top 10 Blockchain Zero-Knowledge Proof Use Cases in 2024 | Ultimate Guide, https://www.rapidinnovation.io/post/top-10-blockchain-use-cases-of-zero-knowledge-proof

- Exploring Blockchain with Zero Knowledge Proof Uses – Debut Infotech, https://www.debutinfotech.com/blog/zero-knowledge-proof-uses

- Web3 Wallet Development in 2025: Why You Should Consider …, https://www.codezeros.com/web3-wallet-development-in-2025-why-you-should-consider-account-abstraction

- An Introduction to Account Abstraction – Squads Blog, https://squads.so/blog/what-is-account-abstraction-ethereum-vs-solana

- VC Investments in Crypto Will Double to $18 Billion in 2025: Pitchbook – The Defiant, 10月 20, 2025にアクセス、 https://thedefiant.io/news/markets/vc-investments-in-crypto-will-double-to-usd18-billion-in-2025-pitchbook

- 【BTC】ハッシュレートとセキュリティ|Project LUCK@暗号資産の会社 – note, https://note.com/luck294/n/ncbdfdcc1e585

- Get Started With Digital Assets | iShares – BlackRock, https://www.ishares.com/us/products/digital-assets

- BlackRock’s Strategic Moves in Cryptocurrency and ETF Market | Value The Markets, https://www.valuethemarkets.com/cryptocurrency/news/blackrocks-strategic-moves-in-cryptocurrency-and-etf-market

- Fidelity Digital Assets: Home Page, https://www.fidelitydigitalassets.com/

- 暗号資産管理市場| 業界シェア 市場規模 成長性 2025 – 2030年 – グローバルインフォメーション, https://www.gii.co.jp/report/moi1644306-crypto-asset-management-market-share-analysis.html

- Active addresses (monthly) – Solana – Token Terminal, 10月 20, 2025にアクセス、 https://tokenterminal.com/explorer/projects/solana/metrics/active-addresses-monthly

- a16z crypto, https://a16zcrypto.com/

- Paradigm, https://www.paradigm.xyz/

- In-Depth Analysis of BlackRock’s BUIDL Fund: How It Reshapes the …, https://www.gate.com/learn/articles/in-depth-analysis-of-black-rock-s-buidl-fund-how-it-reshapes-the-rwa-landscape/10202

- BlackRock USD Institutional Digital Liquidity Fund (BUIDL), Tokenized By Securitize, Surpasses $1B in AUM – PR Newswire, https://www.prnewswire.com/news-releases/blackrock-usd-institutional-digital-liquidity-fund-buidl-tokenized-by-securitize-surpasses-1b-in-aum-302401480.html

- 【Coinbase決算速報】コインベースの事業内容と業績、今後の展望を徹底解剖, https://catalog.monex.co.jp/article/?p=6934

- What is the Average Salary for Blockchain Developers in 2025? – The Crypto Recruiters, 10月 20, 2025にアクセス、 https://thecryptorecruiters.io/what-is-the-average-salary-for-blockchain-developers-in-2025/

- Blockchain Developer Salary and Job Outlook (2025) – Algorand, 10月 20, 2025にアクセス、 https://algorand.co/blog/blockchain-developer-salary-and-job-outlook-2025

- Blockchain Developer Salaries Statistics in 2025 – JKCP.com, 10月 20, 2025にアクセス、 https://jkcp.com/blockchain-developer-salaries-statistics/

- The Ultimate Guide to Onchain Tracking Tools: Monitor Crypto Activity & Smart Money, https://www.nansen.ai/post/the-ultimate-guide-to-onchain-tracking-tools-monitor-crypto-activity-smart-money

- On-Chain Analysis: What is it, how to do it, and the best blockchain …, https://info.arkm.com/research/on-chain-analysis-guide

- Nansen unveils AI agent for crypto traders, targets autonomous …, https://www.tradingview.com/news/cointelegraph:be92c410b094b:0-nansen-unveils-ai-agent-for-crypto-traders-targets-autonomous-trading-in-q4/

- Consensys Diligence: Smart Contract Audits, https://diligence.consensys.io/

- Blockchain – Trail of Bits, https://www.trailofbits.com/services/software-assurance/blockchain/

- Inside EthCC[8]: Becoming a smart contract auditor – The Trail of Bits Blog, https://blog.trailofbits.com/2025/07/23/inside-ethcc8-becoming-a-smart-contract-auditor/

- How Binance Uses AI to Fight Fraud: Inside the Strategy Factory – YouTube, https://www.youtube.com/watch?v=Z7vJz1c-gfQ

- Develop a Decentralized AI Model Marketplace Like Bittensor, https://ideausher.com/blog/develop-decentralized-ai-model-marketplace-bittensor/

- Bittensor: Reshaping the AI Sector with Decentralized Neural Networks | by Jennifer Barnett | Oregon Blockchain Group | Medium, https://medium.com/oregon-blockchain-group/bittensor-reshaping-the-ai-sector-with-decentralized-neural-networks-36c03dcf2029

- BlackRock’s BUIDL Fund Explained: A Game-Changer for TradFi and Crypto – TDeFi, https://tde.fi/founder-resource/blogs/rwa/blackrocks-buidl-fund-explained-a-game-changer-for-tradfi-and-crypto/

- Account Abstraction 2023 Recap (1) – DeSpread Research, https://research.despread.io/aa-2023/

- How to use AI for crypto trading? – Coinbase, https://www.coinbase.com/learn/tips-and-tutorials/how-to-use-ai-for-crypto-trading

- RWA and AI Beginner’s Guide: Why Mitosis is the Best Entry Point into New Tracks – Binance, https://www.binance.com/en-AE/square/post/29913466861114

- How AI & Real World Assets (RWA) Are Redefining Crypto in 2025 …, 10月 20, 2025にアクセス、 https://www.binance.com/en/square/post/29937232435481

- Solana: Global Financial Infrastructure for Everyone, 10月 20, 2025にアクセス、 https://solana.com/

- Investing in Poseidon – a16z crypto, https://a16zcrypto.com/posts/article/investing-in-poseidon/

- AI, Crypto, and Building the Next Internet with a16z’s Chris Dixon …, https://a16z.com/ai-crypto-internet-chris-dixon/

- Web3 firm NTT Digital partners with EigenLayer to accelerate restaking adoption – Bitget, 10月 20, 2025にアクセス、 https://www.bitget.com/news/detail/12560604985224

- NTT DATA Collaborates with Meta Pool to drive Data Sovereignty, Identity, Security, Governance, and Decentralized AI for NEAR Protocol, 10月 20, 2025にアクセス、 https://www.nttdata.com/global/en/insights/focus/2025/ntt-data-collaborates-with-meta-pool-to-drive-data-sovereignty

- Global Partnership Launches Cryptography-as-a-Service For Post-Quantum And AI Security, 10月 20, 2025にアクセス、 https://www.businesstoday.com.my/2025/10/19/global-partnership-launches-cryptography-as-a-service-for-post-quantum-and-ai-security/