スパイスとAIの協奏:カレー屋業界における次世代の収益モデルと体験価値戦略

インフォグラフィック

スライド資料

カレー業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

目的と調査範囲

本レポートは、日本の「国民食」として巨大な市場を形成しつつも、深刻な構造変化に直面しているカレー屋業界において、持続可能な成長を実現するための事業戦略を提言することを目的とする。業界は現在、①「スパイスカレー」ブームに象徴される嗜好品化・健康志向化、②デリバリーとゴーストレストランの常態化による店舗の役割の再定義、③原材料費・光熱費・人件費のトリプル高騰という3つのメガトレンドの渦中にある。これらの複合的な影響を深く分析し、経営層が取るべき戦略的選択肢を明確に提示する。

本調査の範囲は、国内外のカレー専門チェーン(例:壱番屋、ゴーゴーカレー)、個人経営の専門店、新たな業態である間借りカレーやゴーストレストランを包括する。さらに、業界の生態系を構成する関連市場、すなわちデリバリープラットフォーム(例:Uber Eats, 出前館)、および競合かつパートナーとなりうる食品メーカー(レトルトカレー、カレールー市場)も分析対象に含める。

最も重要な結論

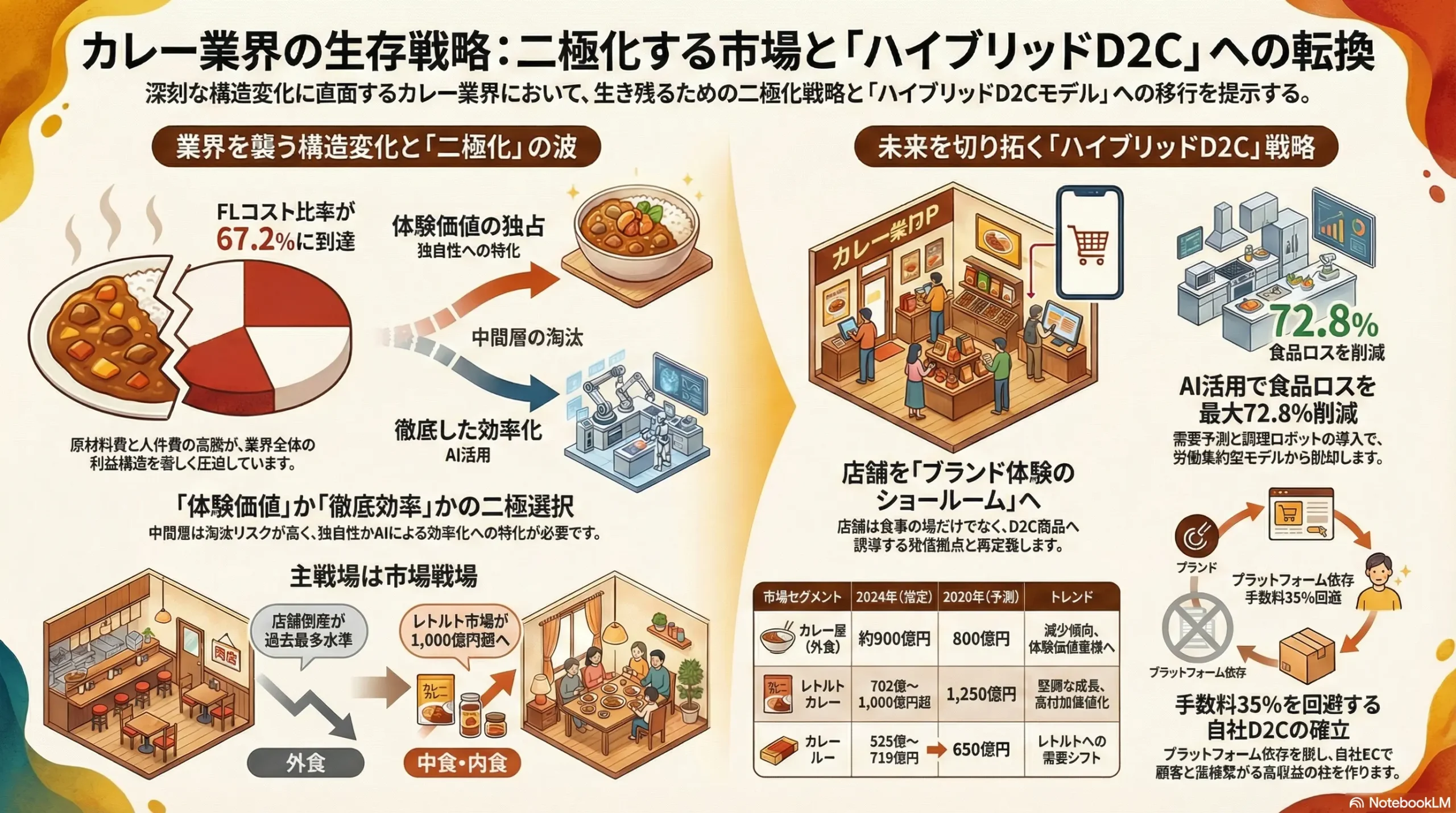

カレー屋業界は、単なる「飲食業」から、「体験価値提供業」と「効率化を極めた食品製造・物流業」への二極分解が不可逆的に進行している。この両極のいずれかに戦略を振り切ることなく、中間領域で旧来のビジネスモデルを続ける事業者は、コスト高騰と競争激化の波に飲まれ、淘汰されるリスクが極めて高い。

今後の競争優位の源泉は、以下の二者択一に懸かっている。一つは、独自のブランド体験、ストーリー、コミュニティを構築し、価格決定権を掌握する「体験価値の独占」。もう一つは、AIやロボティクスなどのテクノロジーを駆使し、サプライチェーンとオペレーションの圧倒的な効率性を実現することで価格競争力を確保する「徹底した効率化」である。

主要な戦略的推奨事項

本分析から導き出された、取るべき事業戦略上の主要な推奨事項は以下の通りである。

- セグメントの再定義と戦略の集中投下

「日常食」市場で競争するならば、AIによる需要予測と調理自動化への投資を最優先し、利益構造を圧迫するFLコスト(食材費・人件費)の抜本的削減を目指すべきである。一方、「嗜好品」市場を狙うならば、模倣困難なスパイス配合、シェフのストーリーテリング、サステナビリティへの貢献、そして熱心なファンとのコミュニティ形成といった無形資産の構築に資源を集中投下し、高付加価値化による高収益モデルを確立すべきである。 - チャネルポートフォリオの最適化とD2Cへの移行

店舗を単なる食事の場から「ブランド体験の場」へと再定義する。同時に、デリバリーとD2C(Direct to Consumer)モデルである冷凍・レトルト販売を「収益拡大の柱」として明確に分離し、それぞれを最適化する。特に、35%前後という高騰するデリバリー手数料は収益性を著しく悪化させるため 1、店舗やデリバリーで獲得した顧客を自社ECサイトを通じたD2Cへ誘導し、直接的な関係を構築することが急務である。 - データドリブン経営への完全移行

長年の勘と経験に依存した経営から脱却し、POSデータ、デリバリー注文履歴、SNS上の顧客の声といった多様なデータを統合・分析する基盤を構築する。AIを活用したメニュー開発、個々の顧客に最適化されたパーソナライズド・マーケティング、そしてFLコストのリアルタイム最適化を、他社が容易に模倣できない競争優位の源泉としなければならない。 - サステナビリティのブランド価値への転換

フェアトレード認証スパイスの採用 4 や、AI予測を活用した食品ロス削減へのコミットメント 6 を、単なる社会的責任(CSR)活動やコスト要因として捉えるのではなく、健康や環境に対する意識が高い現代の顧客層に強く訴求する、強力なブランド資産として戦略的に活用する。

第2章:市場概観(Market Overview)

日本の外食市場全体におけるカレー屋業界の位置づけ

日本の外食産業は、2019年時点で約26兆円という巨大な市場を形成していた 8。その中でカレーは、ラーメンや牛丼と並び「国民食」としての確固たる地位を築いている。しかし、新型コロナウイルス感染症のパンデミックを経て、市場構造は恒久的な変化を遂げた。消費者のライフスタイルの変容はデリバリーやテイクアウト需要を定着させ、同時にSNSの普及は「映え」を意識した高単価商品の人気を後押ししている 9。一方で、牛丼チェーン各社が提供する低価格帯カレーとの価格競争も激化しており、カレー市場は「日常食」と「嗜好品」への二極化が鮮明になっている。

カレー屋市場および関連市場の市場規模の推移と今後の予測

カレーを巡る市場は、店舗で提供される「外食」市場と、家庭で消費されるレトルトやルーといった「内食・中食」市場に大別される。両者の動向は、カレー消費全体の構造変化を理解する上で極めて重要である。

- カレー屋(外食)市場: 専門店の市場規模は約900億円と推定されるが、近年は厳しい状況に直面している 10。帝国データバンクの調査によれば、原材料費や光熱費の高騰、人手不足が経営を圧迫し、2024年度のカレー店の倒産件数は過去最多水準に達した 11。これは、特に資本力の乏しい小規模事業者の淘汰が加速していることを示唆している。

- レトルトカレー市場: 外食市場とは対照的に、レトルトカレー市場は堅調な成長を続けている。富士経済によると、2021年の市場規模は932億円に達し、2024年には1,000億円を突破すると予測されている 13。この成長は、単身・共働き世帯の増加による簡便化志向、個食化の進展、そして有名店が監修する高価格帯商品の人気が牽引している 13。一方で、インテージSRI+の調査では2024年度の市場規模は702億円(前年比99.0%)とされており、データソースによって規模感に差異はあるものの、市場の拡大基調は共通認識となっている 15。節約志向の高まりから低価格帯商品も支持を集めており、市場の裾野は広い 15。

- カレールー市場: 2023年度の市場規模はエスビー食品の報告で719億円 16、2024年度はインテージSRI+の調査で525億円 15 となっている。各社の価格改定により金額ベースでは前年を上回るケースも見られるが 16、長期的には調理の簡便性で勝るレトルトカレーへの需要シフトが進行しており、市場は成熟期から微減傾向にある。

| 市場セグメント | 2021年(実績) | 2024年(実績/推定) | 2026年(予測) | 2030年(予測) | 主要トレンド |

|---|---|---|---|---|---|

| カレー屋(外食) | 約900億円 | 約900億円(横ばい/微減) | 850億円 | 800億円 | 倒産増加、二極化の進行、体験価値重視へ |

| レトルトカレー | 932億円 13 | 702億円〜1,000億円超 13 | 1,100億円 | 1,250億円 | 高付加価値化、簡便化志向、D2C化 |

| カレールー | – | 525億円〜719億円 15 | 680億円 | 650億円 | レトルトへの需要シフト、価格改定による市場維持 |

(注:市場規模は各調査機関により定義や調査方法が異なるため、複数の出典を参考に傾向を分析。予測値は既存データとトレンドに基づき本レポートが独自に推計。)

このデータが示す最も重要な戦略的示唆は、カレー消費の主戦場が「外食」から「中食・内食」へと構造的にシフトしているという事実である。レトルト市場の力強い成長と、外食カレー店の倒産増加という対照的な動きは、消費者がカレーを食べる場所が店舗から家庭へと移行していることを明確に物語っている。これは単なる一過性の現象ではなく、レトルト技術の進化による「店の味」の再現性向上と、ライフスタイルの恒久的な変化(単身世帯増、在宅勤務の定着)が背景にある。したがって、カレー事業者はもはや「店内で食べるカレー」だけを売るビジネスモデルでは生き残れない。レトルトや冷凍カレーを単なる競合ではなく、自社の新たな事業機会として捉え、D2C(Direct to Consumer)展開を本格的に検討することが戦略的必然となっている。

市場セグメンテーション分析

- 業態別: 業界の巨人とされる大手チェーン(CoCo壱番屋)、特定のカレー(例:金沢カレー)に特化した専門チェーン(ゴーゴーカレー)、独自のスパイス配合や世界観を売りにする個人専門店、そして低リスクでの開業を可能にする間借りカレーやゴーストレストランといった新興勢力が存在する。特に「間借りカレー」は、飲食店のアイドルタイムを活用することで初期投資を劇的に抑えることができ、多様な才能が市場に参入するきっかけとなり、市場全体の活性化に貢献している 18。

- 価格帯別: 牛丼チェーンが提供する500円前後の低価格帯、CoCo壱番屋や日乃屋カレーなどが中心となる800円~1,200円の中価格帯、そして独自性の高いスパイスカレー専門店などに見られる1,500円以上の高価格帯(プレミアム)に大別される。

- 提供チャネル別: 伝統的なイートインに加え、テイクアウト、デリバリーが主要なチャネルとして定着した。NPD Japanの調査によれば、飲食業界全体の売上に占めるデリバリー比率は2019年の3%から2021年には9%へ、テイクアウト比率は13%から20%へと急増した 20。両者を合わせると売上の約3割を占めるに至っており、これはカレー業界においても無視できない比率となっている。

市場成長ドライバーと阻害要因

- 成長ドライバー:

- スパイスカレーブーム: 従来の欧風カレーとは一線を画す、複雑で刺激的なスパイスの組み合わせが、特に若者層の探求心を刺激している 21。

- 健康志向: スパイスが持つ抗酸化作用や薬膳効果への期待が高まっており、「健康によい食事」としてのカレーの側面が注目されている 22。

- デリバリー需要の定着: コロナ禍で定着したデリバリーは、新たな顧客層へのリーチを可能にした。

- 食の多様化: エスニック料理への関心の高まりが、インドやスリランカなど、様々な地域のカレーへの興味を喚起している。

- 阻害要因:

- コスト高騰: 小麦、食用油、肉、野菜、スパイスといった原材料費、電気・ガスなどのエネルギーコスト、そして最低賃金上昇に伴う人件費の「トリプル高騰」が利益構造を著しく圧迫している 24。

- 深刻な人手不足: 飲食業界全体が直面する構造的な問題であり、サービスの質の低下や営業時間の短縮を招いている 10。

- 代替品との競争激化: ラーメンや牛丼といった他の外食業態に加え、品質が飛躍的に向上したレトルトカレーが強力な競合となっている。

業界の主要KPIベンチマーク分析

- FLコスト比率: 飲食店の収益性を測る最重要指標であり、売上高に占める食材費(Food Cost)と人件費(Labor Cost)の合計比率を指す。一般的に60%が健全経営の目安とされる 27。しかし、近年のコスト高騰はこの比率を著しく悪化させている。業界最大手である壱番屋の2024年2月期の有価証券報告書を基に試算すると、売上高551億円に対し、売上原価は283億円(Fコスト比率 51.4%)、人件費関連費用は87億円(Lコスト比率 15.8%)となり、合計したFLコスト比率は67.2%に達する 29。

- デリバリー比率: 前述の通り、飲食業界全体の平均は2021年時点で9%であり、テイクアウトと合わせると約3割に達する 20。カレーはデリバリーとの親和性が高いメニューであり、多くの店舗にとって重要な収益源となっていると推察される。

壱番屋のFL比率が一般的な目安を大幅に超過する67.2%であるという事実は、極めて重い意味を持つ。規模の経済を最も享受でき、価格交渉力も強いはずの業界の巨人でさえ、従来のコスト構造では利益を確保することが困難な時代に突入していることを示している。これは、個人店や中小チェーンがさらに厳しい状況に置かれていることを強く示唆する。この問題は、単純な値上げだけで解決できるレベルを超えており、ビジネスモデル自体の変革、すなわちテクノロジー活用による抜本的な省人化・自動化か、あるいは高付加価値化による粗利率の大幅な改善が必須であることを物語っている。

第3章:外部環境分析(PESTLE Analysis)

カレー屋業界を取り巻くマクロ環境は、複数の要因が複雑に絡み合い、事業者に戦略的な適応を迫っている。PESTLEフレームワークを用いて、これらの外部環境要因を構造的に分析する。

政治(Politics)

- 食品衛生管理基準(HACCP)の義務化: 2021年6月1日から、原則としてすべての食品等事業者にHACCP(ハサップ)に沿った衛生管理が完全義務化された 30。これは、危害要因を分析し、重要管理点を設定して継続的に監視・記録する科学的な衛生管理手法である。大規模事業者には厳格な「HACCPに基づく衛生管理」が、小規模な飲食店には業界団体が作成した手引書を参考にする「HACCPの考え方を取り入れた衛生管理」が求められる 31。この義務化は、衛生管理レベルの標準化を促し、食の安全性を高める一方で、記録・管理業務の負担増となり、特に個人経営の小規模事業者にとっては新たなコスト要因となる。標準化されたオペレーションを持つチェーン店にとっては、コンプライアンス対応が比較的容易であり、相対的に有利に働く可能性がある 32。

- 輸入食材に関する政策: カレーに不可欠なスパイスの多くは輸入に依存している。そのため、輸入国の関税政策、検疫基準、地政学的リスク(例:生産国の政情不安や紛争)が、調達コストや安定供給に直接的な影響を及ぼす。

- 外国人労働者の受け入れ政策: 深刻な人手不足を背景に、飲食業界では外国人労働力が不可欠となっている。特に2019年に新設された在留資格「特定技能(外食)」は、調理、接客、店舗管理といった幅広い業務に従事できるため、重要な労働力の供給源となっている 33。政府の受け入れ方針の変更や、円安の進行による日本で働く魅力の相対的な低下は、人材確保の難易度を左右する重要な政治的要因である。

経済(Economy)

- 原材料価格およびエネルギーコストの高騰: 近年、業界は深刻なコストプッシュ型インフレに直面している。食用油、小麦粉、肉類、野菜といった主要食材の価格が高騰 25。さらに、ロシアのウクライナ侵攻などを背景とした世界的なエネルギー価格の上昇は、店舗で消費する電気・ガス代を直撃している 26。帝国データバンクの調査によれば、外食企業の原価率は過去10年で最高水準に達しており、利益構造を著しく圧迫している 24。特に、カレーライス1食あたりの材料費と光熱費を指数化した「カレーライス物価指数」は、過去最高値の更新を続けており、コスト上昇の厳しさを物語っている 35。

- 可処分所得の変動と消費マインド: 全般的な物価高騰は、消費者の実質的な可処分所得を圧迫している。ぐるなびの調査では、消費者の68.4%が外食の値上がりを実感しており、外食を控える傾向が強まっている 37。これにより、消費者の価格に対する感度は一層高まり、よりコストパフォーマンスの高い低価格帯への需要シフトや、外食頻度そのものの減少を引き起こすリスクがある。

社会(Society)

- 健康志向の高まり: 消費者の健康に対する意識は年々高まっており、食生活においてもその傾向は顕著である。「スパイスには抗酸化作用や抗炎症作用がある」といった認識が広まり、カレーを単なる嗜好品としてではなく、健康増進効果を期待できる「ウェルネスフード」として捉える層が増加している 22。グルテンフリー、ヴィーガン、低糖質、高タンパクといった特定の健康ニーズに対応したメニューは、新たな付加価値を生み出す源泉となる。

- 食の多様化とエスニック料理ブーム: 従来の日本の家庭で親しまれてきた欧風カレーだけでなく、インド、スリランカ、タイなど、世界各地の本格的なカレーへの関心が高まっている。特に、多様なスパイスを駆使し、自由な発想で作られる「スパイスカレー」は一大ブームとなり、若者を中心に強い支持を集めている 21。これは、消費者がカレーに「刺激」や「未知の味覚体験」といった情緒的価値を求めていることの表れである 39。

- 単身世帯の増加と中食・デリバリー需要の定着: 単身世帯や共働き世帯の増加は、調理に手間をかけずに食事を済ませたいという「簡便化志向」を加速させている。この構造的な変化が、レトルトカレー市場の拡大や、デリバリー需要の定着を支える根本的な要因となっている。

- SNS(Instagramなど)の影響力: 写真や動画を中心とするSNS、特にInstagramは、飲食店の集客において決定的な役割を担うようになった 9。彩り豊かで見た目にも美しいスパイスカレーは、SNSとの親和性が極めて高く、「インスタ映え」するビジュアルが来店や注文の直接的な動機となる。これにより、広告費をかけずとも、口コミで人気が拡散する現象が起きやすくなっている 40。

技術(Technology)

- デリバリープラットフォームの進化: Uber Eats 2 や出前館 3 といったプラットフォームは、単なる配達代行から、データ分析に基づくマーケティング支援までを提供する、飲食店の経営に不可欠なインフラへと進化した。しかし、その一方で売上の35%前後という高いサービス手数料が収益性を圧迫する「両刃の剣」となっており、プラットフォームへの依存度をどうコントロールするかが経営課題となっている。

- 店舗オペレーションの省人化技術: 人手不足と人件費高騰に対応するため、テクノロジーによる省人化が加速している。モバイルオーダー&ペイやセルフレジは顧客接点における効率化を進め、配膳ロボットはホールスタッフの負担を軽減する 41。さらに、炒め物や揚げ物といった特定の調理工程を自動化する調理ロボットも実用化が進んでおり、厨房内の省人化も現実的な選択肢となりつつある 43。

- AIによる経営の高度化: AIの活用は、単なるオペレーション効率化の範疇を超え、経営の根幹を支える技術となりつつある。過去の売上データや天候、周辺イベント情報などを基にした高精度な需要予測は、食材の廃棄ロス削減と最適な人員配置を可能にする 45。また、需要予測と連動した発注・在庫管理の自動化も進んでいる 47。将来的には、SNSのトレンド分析による新メニュー開発支援など、価値創造の領域での活用も期待される。

法規制(Legal)

- アレルギー表示義務の厳格化: 食物アレルギーを持つ消費者の安全を守るため、食品表示法に基づくアレルギー表示義務は年々厳格化されている。2025年4月1日からは、従来の7品目に加え「くるみ」が表示義務のある「特定原材料」に追加される 48。今後も、アレルギー症例数の動向に応じて対象品目は見直される可能性があり、事業者は原材料の管理と顧客への正確な情報提供体制を常に最新の状態に保つ必要がある。

- 景品表示法: 食材の産地や特定の原材料の使用に関する表示(例:「国産野菜使用」「A5ランク和牛使用」)は、景品表示法における優良誤認表示に該当しないよう、客観的な根拠に基づき正確に行う必要がある。

- 店舗の労働時間規制: 働き方改革関連法の施行により、時間外労働の上限規制が強化され、労働時間管理の厳格化が求められている。これにより、人件費管理の重要性が一層増している。

環境(Environment)

- 食品ロス削減への取り組み: SDGs(持続可能な開発目標)への関心の高まりを受け、食品ロスは重要な社会課題として認識されている。飲食店から発生する食べ残しや調理くずの削減は、企業の社会的責任としてだけでなく、食材費の削減という経済的メリットにも直結する 6。AIによる需要予測の導入は、この課題解決に直接的に貢献する技術として注目される 45。

- サステナブルな食材調達: 環境や生産者の人権に配慮した食材調達が、企業のブランド価値を高める要素となっている。例えば、フェアトレード認証を受けたスパイス 4 や、輸送エネルギーを削減できる地元野菜(地産地消)の積極的な使用は、環境意識の高い消費者の共感を呼び、ロイヤルティの向上に繋がる。

- 環境配慮型容器への対応: テイクアウトやデリバリー需要の増加に伴い、使用される容器の環境負荷が問題視されている。プラスチック製から紙製やバイオマスプラスチック製への切り替えは、環境配慮の姿勢を示す上で重要だが、同時に容器コストの上昇という課題も生じさせる。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

カレー屋業界の収益性を規定する5つの競争要因を分析することで、業界の構造的な魅力度と競争の力学を明らかにする。結論として、本業界は極めて競争が激しく、構造的に利益を上げにくい市場であると言える。

供給者の交渉力:中〜高

供給者の交渉力は、扱う食材によって大きく異なる。特定の産地からしか調達できない希少なスパイスや、ブランド価値が確立された米・肉の生産者は、価格決定において比較的強い交渉力を持つ。これらの食材は天候不順や産地の情勢、為替レートの変動といった外部要因の影響を受けやすく、価格の不安定性が事業者のコスト構造を揺るがすリスクとなる。

一方で、玉ねぎやじゃがいもといった汎用野菜、小麦粉、食用油など、コモディティ化した食材の供給者の交渉力は相対的に弱い。しかし、近年の業界全体のインフレ圧力により、これらの汎用食材の価格も一様に上昇傾向にあり、事業者側が価格をコントロールすることは困難になっている 25。結果として、全体として供給者の交渉力は中程度から高いレベルにあると言える。

買い手の交渉力:高

買い手、すなわち消費者の交渉力は極めて高い。その理由は主に2つある。第一に、消費者の選択肢が非常に多岐にわたることである。カレーを食べたいと思った時、選択肢はカレー専門店だけでなく、ラーメン、牛丼、パスタといった他の外食業態、コンビニ弁当やスーパーの惣菜といった中食、そして品質が飛躍的に向上したレトルトカレーを用いた内食まで、無限に存在する。第二に、スイッチングコストがほぼゼロであることだ。ある店に不満があれば、消費者は何のためらいもなく次回から別の店を選ぶことができる。価格、味、提供スピード、そして店舗での体験価値に対する消費者の要求は非常にシビアであり、グルメサイトやSNS上の口コミが店の評判を瞬時に形成し、購買決定に大きな影響を与える。

新規参入の脅威:高

カレー屋業界における新規参入の脅威は、構造的に極めて高い。この背景には、参入障壁の崩壊と収益化障壁の増大が同時に起きているというパラドキシカルな状況がある。

飲食店の休業時間帯の厨房を借りて営業する「間借りカレー」 18 や、客席を持たずデリバリーに特化する「ゴーストレストラン」 53 といったビジネスモデルの普及は、従来、最大の参入障壁であった多額の初期投資(店舗取得費、内装工事費)を劇的に低下させた。これにより、個人の料理人や小資本の事業者でも、比較的容易に「カレー屋」を開業できるようになった。

しかし、参入が容易になった一方で、事業を継続し、安定的な収益を上げるためのハードルはむしろ格段に高まっている。デリバリープラットフォームを利用すれば、売上の35%前後という重い手数料が課される 1。これは、ビジネスモデルに新たに組み込まれた固定費のようなものであり、利益を大きく圧迫する。加えて、前述の通り原材料費や光熱費も高騰しており、低価格での提供は困難を極める。

この状況は、市場が常に新しいプレイヤーで飽和状態にあり、価格競争とマーケティング競争が絶えず激化しやすい構造であることを意味する。単に美味しいカレーを作るという製品力だけでは不十分であり、独自の顧客基盤を構築するブランド力や、リピート利用を促すマーケティング戦略、そして厳しいコスト環境を乗り切る経営管理能力がなければ、市場からの退出を余儀なくされる。

代替品の脅威:高

代替品の脅威も非常に高い水準にある。外食カテゴリー内では、ラーメン、パスタ、ハンバーガー、牛丼といった他の国民食が常に顧客の胃袋と財布を奪い合っている。

しかし、それ以上に深刻な脅威となっているのが、内食・中食の高度化である。特にレトルトカレーの進化は著しい。かつての「安価な非常食」というイメージは払拭され、有名カレー専門店が監修した商品や、希少なスパイスを使用した高価格帯の商品が次々と市場に投入されている 13。これらの高品質なレトルト製品は、専門店の味を家庭で手軽に再現可能にし、わざわざ店舗に足を運んでカレーを食べるという行為の価値を相対的に低下させる、強力な代替品として機能している。

業界内の競争:極めて高い

上記の4つの要因が複合的に作用した結果、業界内の競争は極めて熾烈なものとなっている。競争は、複数の次元で同時に展開されている。

- 同業態間の競争: CoCo壱番屋のような全国チェーン、ゴーゴーカレーのような特定のジャンルに特化した専門チェーン、そして無数に存在する個人経営の専門店が、限られたパイを巡って激しい顧客獲得競争を繰り広げている。

- 異業種からの競争: 吉野家、すき家、松屋といった牛丼チェーンは、カレーを牛丼に次ぐ戦略商品と位置づけ、低価格を武器に市場シェアを侵食している 55。彼らは既存の強力なサプライチェーンと全国規模の店舗網というアセットを最大限に活用できるため、コスト競争において圧倒的な優位性を持つ。

- 異次元の競争: デリバリープラットフォームの台頭は、競争のルールそのものを変えた。アプリ上では、実店舗を持つレストランと、厨房のみで営業するゴーストレストランが、ロゴとメニュー写真だけで横並びに比較される。消費者は店の物理的な立地や内装の雰囲気を知ることなく注文を決定するため、従来の強みであった「一等地の立地」や「こだわりの内装」といった要素が通用しない、新たな競争次元が生まれている。

第5章:サプライチェーンとバリューチェーン分析

カレー屋の競争力と収益性は、食材が顧客の口に届くまでのサプライチェーンと、その過程でいかに付加価値を生み出すかというバリューチェーンの効率性と独自性によって大きく左右される。

サプライチェーン分析

- 調達フロー: カレー屋のサプライチェーンは、多様な食材の調達から始まる。スパイスは専門の輸入商社を通じて世界各地から、米は全国農業協同組合連合会(JA)や米卸業者から、肉や野菜は専門の卸売業者や生産者から直接仕入れられる。これらの食材は、大手チェーンの場合は品質の安定化と効率化のためにセントラルキッチンに集約され、一次加工(ルーの製造、具材のカットなど)が行われた後、各店舗に配送される。一方、個人専門店の場合は、各店舗が直接卸売業者や生産者と取引し、店内で全ての仕込みを行うのが一般的である。

- 原材料高騰のボトルネック: 近年のコスト高騰の主要因は、サプライチェーンの各所に存在する。輸入に大きく依存するスパイスや小麦は、為替レートの変動や産出国の天候、地政学的リスクの影響を直接的に受ける。また、原油価格の上昇は、生産者から店舗までの物流コストを押し上げる。国内においても、天候不順や生産者の高齢化を背景に、米価は上昇傾向にある 58。これらのコスト上昇圧力は、サプライチェーン全体に及び、最終的に店舗の利益を圧迫する。

- 調達構造の違いと戦略: 大手チェーンと個人店では、調達戦略が大きく異なる。大手チェーン(例:チャンピオンカレーは自社工場でカレーソースを製造 60)は、セントラルキッチンでの一括調理と、規模の経済を活かした大量仕入れによってコストメリットを追求し、全店舗で均一な品質を担保する。対照的に、こだわりの強い個人専門店は、独自のルートを開拓して希少なスパイスや高品質なオーガニック野菜などを調達し、それを他店との差別化要因、すなわち付加価値の源泉とする。

バリューチェーン分析

カレー屋の事業活動を、価値が創造される一連の流れとして捉え、競争優位の源泉を特定する。

- レシピ開発・食材調達: バリューチェーンの起点であり、店の個性を決定づける最も重要な活動。独自のスパイス配合や出汁のレシピ開発、フェアトレード認証スパイス 4 や地産地消の食材といったサステナブルな調達は、味の差別化だけでなく、店のブランド価値そのものを構築する。

- 仕込み(ルー、出汁、具材): 味の深みと品質を左右する工程。手間と時間をかけたルーや出汁の仕込みは、他店が容易に模倣できない味の核となる。チェーン店では、この工程をセントラルキッチンに集約することで、店舗でのオペレーションを簡略化し、調理経験の浅いスタッフでも安定した品質を提供できる体制を構築している(例:日乃屋カレー 61)。

- 調理・盛り付け: 顧客に提供される直前の最終工程。揚げたてのカツ 62、素揚げされた彩り豊かな野菜、美しい盛り付けなどは、顧客満足度を大きく高める。

- 接客・提供: 料理そのものだけでなく、店舗の雰囲気、清潔感、スタッフのホスピタリティなどが一体となって「体験価値」を構成する。顧客とのコミュニケーションを通じて、店のファン(リピーター)を育成する重要な活動。

- マーケティング・ブランディング: 店の存在を認知させ、来店を促す活動。SNSでの魅力的な情報発信、メディアへの露出、顧客との継続的な関係構築などが含まれる。ゴーゴーカレーの黄色い看板とゴリラのロゴは、一度見たら忘れない強力なブランド資産となっている 63。

この伝統的なバリューチェーンは、デリバリー化の進展によって大きな変革を迫られている。従来のイートインモデルでは、「仕込み→調理→接客」という一連の流れが店舗内で完結し、一体となって価値を提供していた。しかし、デリバリーというチャネルでは、この連鎖が分断される。

デリバリー化は、バリューチェーンの分断と再構築を促している。 具体的には、④の「接客・提供」によって生み出されていた価値(店の雰囲気、スタッフとの会話など)がほぼゼロになる。その代わりに、プラットフォームへの手数料という新たなコストが発生する。顧客が体験する価値は、店舗側が直接コントロールできない要素、すなわち配達員の応対品質、配達時間、そして料理が冷めないか、こぼれないかといった容器の品質に大きく依存するようになる。

この変化は、事業者がデリバリーというチャネルにおいて、どこで、どのようにして付加価値を再定義し、訴求し直すかという戦略的な問いを突きつけている。「容器を開けた瞬間の驚き」を演出するパッケージデザインへの投資、デリバリーで劣化しにくい専用メニューの開発、あるいはプラットフォームを介さず顧客と直接繋がるD2Cモデルへの移行による関係性の再構築など、バリューチェーンの根本的な再設計が求められているのである。

第6章:顧客需要の特性分析

カレー市場で成功するためには、多様化する顧客ニーズを深く理解し、それぞれのセグメントに最適化された価値提案を行うことが不可欠である。

顧客セグメント分析

カレーの消費者は、利用動機やライフスタイルによって複数のセグメントに分類できる。

- 利用動機別セグメンテーション:

- 日常ランチ/ディナー層: 「早い、安い、うまい」という機能的価値を最優先する最大のセグメント。主な選択肢は、牛丼チェーンが提供する低価格カレーや、CoCo壱番屋のような手軽で安定した品質のチェーン店である。

- 体験・嗜好品層: 食事を単なる栄養摂取ではなく、エンターテインメントや自己投資と捉える層。独自性の高い味、複雑なスパイスの香り、店の世界観といった体験価値を求める。個人経営のスパイスカレー専門店がこのセグメントの受け皿となっている。

- 健康・ウェルネス層: カレーに健康増進効果を期待する層。スパイスの薬膳効果、グルテンフリー、ヴィーガン、高タンパクといったキーワードに強く反応する。まだニッチではあるが、今後の成長が期待される市場機会である。

- ストレス発散・ご褒美層: 辛いものを食べることで刺激を求めたり、カツカレーのような高カロリーな食事で満足感を得たいと考える層。

- 主要顧客層(デモグラフィック)別セグメンテーション:

- ビジネスマン/学生: 平日のランチ需要が中心。価格と提供スピードが購買決定要因(KBF)となる。調査によれば、カレー店の利用率は全体的に男性が女性よりも高く、特に30代・40代男性で70%に達する 64。

- ファミリー層: 子供連れでの利用が前提となるため、子供でも食べられる辛さのメニューがあること(甘口の選択肢)が絶対条件となる 65。また、テーブル席の有無や手頃な価格設定も重視される。

- 女性グループ: おしゃれで清潔感のある内装、野菜をふんだんに使ったメニュー、健康的なイメージ、そしてSNSでシェアしたくなるような美しい盛り付け(「映え」)がKBFとなる。

- マニア層: 特定のシェフのファンであったり、スパイスへの深い知識を持つ層。シェフの独創性、他では手に入らない希少なスパイスの使用、頻繁に変わる限定メニューなどを求めて、遠方からでも来店する。店の評判をSNSなどで積極的に発信するインフルエンサー的な役割を担うこともある。

| 顧客セグメント | KBF 1 (最重要) | KBF 2 | KBF 3 | 想定されるチャネル | 推定客単価 |

|---|---|---|---|---|---|

| ①日常ランチ層 | 価格 | 提供スピード | 利便性(立地) | 店舗(イートイン)、デリバリー | 500円~1,000円 |

| ②体験・嗜好品層 | 独自性(味・香り) | ストーリー・世界観 | 限定性・希少性 | 店舗(イートイン)、D2C | 1,500円~2,500円 |

| ③ファミリー層 | 辛さの選択肢 | 価格 | 席の形態(テーブル) | 店舗(イートイン)、テイクアウト | 800円~1,300円 |

| ④健康・ウェルネス層 | 健康価値(効能) | 素材の品質 | 情報の透明性 | 店舗(イートイン)、D2C | 1,300円~2,000円 |

KBF(Key Buying Factor:購買決定要因)の分析

各セグメントが何を重視して店を選ぶかを深く分析する。

- 共通KBF: セグメントを問わず、「味」と「価格」が基本的な購買決定要因であることに変わりはない。特に「辛さ」は重要な選択基準であり、アンケート調査では回答者の半数以上が「中辛」を好み、次いで「辛口」が支持されている。「甘口」を好む層は全体の1割程度に留まる 65。

- スパイスカレー消費者の特異なKBF: スパイスカレーブームを牽引する消費者のKBFは、従来のカレー消費者のそれとは質的に異なる。この違いを理解することが、高付加価値市場を攻略する鍵となる。

従来のカレー消費者が主として求めていたのは、「空腹を満たす」という機能的価値であった。そのため、評価軸は価格、量、提供スピード、慣れ親しんだ味といった、測定しやすい指標が中心だった。

これに対し、スパイスカレーの消費者が重視するのは、情緒的・自己表現的価値である。「これまで味わったことのない新しい味覚体験」「多様なスパイスがもたらす複雑な香りと健康への期待感」、そして「このユニークな店を知っていて、それを体験している自分」といった感覚に対して対価を支払う。彼らにとってカレーは、単なる食事であると同時に、知的好奇心を満たす探求の対象であり、SNSを通じて自身のライフスタイルを表現するためのコンテンツでもある。

この価値観の転換は、事業者側の戦略に大きな示唆を与える。スパイスカレー専門店は、単に味のクオリティを追求するだけでは不十分である。店主のカレー作りにかける情熱やストーリー、使用しているスパイスの産地や特性、メニューが生まれた背景といった「物語」を積極的に発信し、顧客がそれを消費し、他者に「語れる」要素を提供することが極めて重要になる。これは、単なるマーケティング活動ではなく、ブランドそのものを構築する行為に他ならない。

情報収集と消費行動

- 情報源: 現代の消費者が飲食店を選ぶ際の情報源は、デジタルチャネルが中心である。グルメサイト(食べログ、Rettyなど)、SNS(特にInstagramとX)、そしてGoogleマップに投稿される口コミが、来店(または注文)を決定する上で大きな影響力を持つ。ビジュアル情報が決定的に重要なスパイスカレーにおいては、料理の写真が魅力的かどうかが集客を左右するため、Instagramとの親和性が特に高い 40。

- リピート利用の促進要因: 初回来店をリピート利用に繋げるためには、味の満足度が基本条件となる。それに加え、店主やスタッフとの心地よいコミュニケーション、ポイントカードや会員特典、そして日乃屋カレーが導入しているようなサブスクリプションモデル 67、顧客を飽きさせない限定メニューの提供などが、再来店を促す有効な施策となる。

第7章:業界の内部環境分析

業界の持続的な競争優位がどこから生まれるのか、また、業界が抱える構造的な課題は何かを、経営資源、人材、生産性の観点から分析する。

VRIO分析: 持続的な競争優位の源泉

VRIOフレームワーク(Value: 価値、Rarity: 希少性、Inimitability: 模倣困難性、Organization: 組織)を用いて、カレー屋が持続的な競争優位を築くための経営資源やケイパビリティを特定する。

- 価値 (Value): 顧客の購買決定要因(KBF)を満たす経営資源。これには、美味しいカレーを生み出す独自のレシピ、顧客を引きつける強力なブランド、集客に有利な一等地の店舗網などが含まれる。

- 希少性 (Rarity): 競合他社が容易に保有できない資源。例えば、特定のシェフしか再現できないスパイスの配合技術や、そのシェフ自身の知名度と評判は希少な資源である。

- 模倣困難性 (Inimitability): 競合が模倣するのに多大なコストや時間がかかる資源。長年にわたるブランド構築活動によって形成された信頼感(例:CoCo壱番屋の「いつもの味」という安心感)や、特定の生産者との信頼関係に基づく独自のサプライチェーン、そして熱心な常連客との間に築かれたコミュニティなどがこれにあたる。

- 組織 (Organization): 上記の資源を有効に活用し、その価値を最大化するための組織的な仕組みやプロセス。効率的な店舗オペレーションを支えるマニュアルや研修制度、従業員のモチベーションを高める人事制度などが含まれる。

この分析を通じて明らかになるのは、真の競争優位は単一の「レシピ」にあるのではなく、そのレシピを支える「システム」にあるという点である。現代において、美味しいカレーのレシピそのものは、SNSや料理サイトを通じて比較的容易に情報が拡散され、模倣されうる。しかし、その味を全国1,200以上の店舗で、いつ、どこで食べても安定的に提供し続ける壱番屋の高度に標準化されたオペレーションシステムとサプライチェーンマネジメント 68 は、一朝一夕には構築できない。同様に、一度見たら忘れない強力なビジュアルアイデンティティと「元気の源」というコンセプトで熱狂的なファンを生み出し続けるゴーゴーカレーのブランディング戦略 63 も、単なる製品の模倣では追いつけない領域にある。これらは、組織文化、長年の試行錯誤、そしてブランドへの一貫した投資の積み重ねによって築かれた「模倣困難なシステム」であり、持続的な競争優位の真の源泉となる。

人材動向

- 深刻化する人手不足: 飲食業界全体が直面する最も深刻な課題の一つが人手不足であり、カレー店もその例外ではない 10。有効求人倍率は高止まりし、特に調理スタッフや接客スタッフの確保は年々困難になっている。この問題は、人件費の高騰を招くだけでなく、営業時間の短縮やサービスの質の低下を引き起こし、最終的には顧客離れに繋がるリスクをはらんでいる。

- 求められる人材像の変化: 事業環境の変化に伴い、求められる人材のスキルセットも変化している。従来の調理・接客スキルに加え、スパイスに関する専門的な知識を持ち、顧客にその魅力を語れる人材の価値は高まっている。また、イートインとデリバリーの両方のオペレーションを効率的にこなせるマルチタスク能力も、現代の店舗運営において不可欠となっている。

労働生産性とFLコスト

- FLコスト管理の重要性: FLコスト(売上高に占める食材費と人件費の合計比率)は、飲食店の利益構造を決定づける最重要KPIである。業界の一般的な目安である60% 27 をいかに下回るかが、事業の存続を左右すると言っても過言ではない。

- 労働生産性の課題: 業界のリーダーである壱番屋のFL比率が67.2%(2024年2月期の実績から算出 29)に達しているという事実は、業界全体の生産性が、原材料費と人件費の上昇スピードに追いついていないという厳しい現実を示している。これは、労働集約的な従来のビジネスモデルが限界に達しつつあることを意味する。

- 生産性向上のための打ち手: この構造的な課題を克服するためには、テクノロジーの活用が不可欠である。券売機やモバイルオーダーシステムは、注文受付と会計業務を自動化し、ホールスタッフの負担を軽減する。さらに、TechMagic社が開発した炒め調理ロボット「I-Robo」 44 のような調理工程の自動化は、厨房内の省人化と品質の安定化に大きく貢献する。そして、AIによる高精度な需要予測は、最適な人員配置(Laborコストの削減)と食材の廃棄ロス削減(Foodコストの削減)という、FLコストの両面に直接的な効果をもたらす 45。これらのテクノロジーへの投資は、もはや選択肢ではなく、生き残りのための必須条件となりつつある。

第8章:主要トレンドと未来予測

カレー屋業界の未来は、現在進行中のいくつかの重要なトレンドによって形作られる。これらのトレンドを的確に捉え、自社の戦略に組み込むことが、将来の成功の鍵となる。

健康・ウェルネスカレーの台頭

消費者の健康志向は一過性のブームではなく、不可逆的なメガトレンドである。この流れはスパイス市場全体の成長を後押ししており、スパイスが持つ抗酸化作用や様々な健康効果への関心が高まっている 23。このトレンドは、カレー市場に新たな成長機会をもたらす。具体的には、以下のような特定の健康価値に特化した「ウェルネスカレー」の需要が拡大すると予測される。

- 薬膳カレー: 漢方の考え方を取り入れ、体調や季節に合わせたスパイスを配合したカレー。

- グルテンフリー/ヴィーガン対応: 小麦アレルギーや菜食主義の顧客層に対応したカレー。

- 高タンパク/低糖質: フィットネスやボディメイクに関心のある層をターゲットにしたカレー 70。

これらのメニューは、健康という付加価値を提供することで、一般的なカレーよりも高い価格帯でも消費者に受け入れられるポテンシャルを秘めている。これは、従来のカレー市場とは異なる新たな顧客層を開拓し、価格競争から脱却するための有効な戦略となりうる。

ゴーストレストランとデリバリー専門業態の進化

客席を持たずデリバリー販売に特化するゴーストレストランは、今後も飲食業界の重要な業態として存在感を増していく。市場調査会社ユーロモニターは、世界のゴーストレストラン市場が2030年までに1兆ドル(約150兆円)規模に成長すると予測しており、そのポテンシャルの大きさがうかがえる 53。

しかし、その成長性とは裏腹に、事業としての難易度は高い。主な課題は以下の3点である。

- 収益性の低さ: デリバリープラットフォームに支払う35%前後の手数料が利益を大きく圧迫する。

- 競争の激化: プラットフォーム上では無数の競合と横並びで比較されるため、価格競争に陥りやすい。また、顧客に認知されるためのマーケティングコストも増大する。

- ブランド構築の難しさ: 物理的な店舗がないため、顧客との接点が希薄になり、ブランドロイヤルティを築きにくい。

ゴーストレストランとして成功するためには、一つのキッチンで複数のブランド(例:カレー、丼もの、サラダ)を効率的に運営する多角化戦略や、デリバリーでも品質が劣化しにくいメニュー開発、そしてSNSなどを活用した独自のファン作りといった高度な経営ノウハウが求められる 54。

冷凍・レトルト技術の革新とD2C

冷凍技術とレトルト加工技術の進化は、専門店の味を家庭で忠実に再現することを可能にした。これは、店舗経営者にとって二つの側面を持つ。一つは、高品質な内食・中食製品が強力な競合となるという「脅威」。もう一つは、自店の味を商品化し、新たな収益源を確保できるという「機会」である。

後者の機会を最大限に活用するビジネスモデルが、D2C(Direct to Consumer)である。高タンパク・低カロリー食レストラン「筋肉食堂」の成功事例は、このモデルの有効性を明確に示している 71。同社はコロナ禍で店舗売上が激減する中、自社のブランド力を活かしてECサイトを立ち上げ、冷凍弁当のD2C販売を開始。これが新たな収益の柱へと成長した。

D2Cモデルの戦略的価値は、単なる売上増に留まらない。デリバリープラットフォームに支払う高額な手数料を回避できるため収益性が高く、さらに顧客データを自社で直接収集・管理できるため、パーソナライズされたマーケティングや新商品開発に繋げることができる。店舗は、食事を提供する場であると同時に、自社D2C商品への顧客誘導を行うショールームとしての役割を担うことになる。

「間借り」モデルの一般化

飲食店のアイドルタイム(夜のみ営業のバーの昼間など)を活用する「間借り」モデルは、カレー業界に多様性と新陳 newをもたらす重要なエコシステムとして機能していく。初期投資を大幅に抑えられるため、腕に自信のある料理人が低リスクで独立・開業するための登竜門となっている 18。

このモデルから、独創的でニッチなカレー専門店が次々と誕生し、市場全体を活性化させる。間借り営業で人気と実績を確立した店舗が、自己資金や融資を得て実店舗を構えるという成功事例も増えている。これは、業界全体のプレイヤーの新陳代謝を促進し、消費者に常に新しい選択肢を提供する上で大きな役割を果たす。

サステナビリティへの対応

SDGsへの社会的な関心の高まりは、消費者の購買行動にも影響を与えている。食品ロス削減、地産地消、フェアトレードといったサステナビリティへの取り組みは、もはや単なるCSR活動ではない。これらは、企業の姿勢を評価し、共感できるブランドから商品を購入したいと考える、特にミレニアル世代以降の消費者からの支持を得るための重要なブランド戦略となっている。

AIによる需要予測を活用して食品ロスを徹底的に削減する姿勢 6 や、生産者の生活向上に貢献するフェアトレード認証スパイスを積極的に使用すること 4 は、単なるコストではなく、ブランドイメージと顧客ロイヤルティを高めるための戦略的投資として位置づけられるべきである。

第9章:AIがカレー屋業界に与える影響とインパクト

人工知能(AI)は、カレー屋業界が直面するコスト高騰、人手不足、競争激化といった構造的課題を解決し、新たな価値創造を可能にするゲームチェンジャーとなりうる。その影響は、オペレーションの効率化から、メニュー開発、顧客体験のパーソナライズまで、バリューチェーンのあらゆる側面に及ぶ。

オペレーションの革新(効率化とコスト削減)

AIが最も直接的かつ大きなインパクトを与えるのが、店舗オペレーションの領域である。

- 需要予測: AIは、過去の売上データ、曜日、時間帯、天候、近隣で開催されるイベント、さらにはSNS上のトレンドといった膨大な変数を分析し、将来の来客数やメニュー別の注文数を高い精度で予測する 45。この予測に基づき、日々の仕込み量を最適化することで、飲食店の利益を最も圧迫する要因の一つである食品ロスを劇的に削減できる。あるAIサービスでは、導入により廃棄ロスを72.8%削減した実績も報告されている 45。

- 発注・在庫管理: 需要予測と連動し、AIは各食材の最適な発注量と発注タイミングを自動で算出する。これにより、従来は店長の経験と勘に頼りがちで属人化していた発注業務を標準化し、人的ミスを防ぐことができる 47。結果として、欠品による販売機会の損失と、過剰在庫によるキャッシュフローの悪化や品質劣化のリスクを同時に抑制することが可能となる。

- 調理の自動化: 調理ロボットとAIの連携は、厨房の生産性を飛躍的に向上させる。例えば、炒め調理ロボット「I-Robo」 44 は、AIが管理するレシピデータに基づき、常に一定の品質で調理を行う。これにより、熟練の調理人がいなくても営業が可能となり、品質のばらつきをなくし、最小限の人員でのオペレーションを実現する。

メニュー開発と品質管理(高付加価値化)

AIは、コスト削減だけでなく、売上を創出する価値創造の領域でも重要な役割を果たす。

- AIによるレシピ生成: AIは、SNS上の食に関する投稿、口コミサイトのレビュー、既存の膨大なレシピデータ、さらにはスパイスが持つ効能のデータベースなどを分析し、消費者にヒットする可能性の高い新しいメニューの組み合わせや、斬新なスパイスの配合を提案する。これにより、人間のシェフの創造性を刺激・補完し、メニュー開発のプロセスを大幅に加速させることができる。

- 品質の標準化: 厨房に設置されたAIカメラが、盛り付けの美しさ、具材の量や配置をリアルタイムで画像認識し、基準から外れている場合はアラートを出す。これにより、全店舗、全スタッフが提供するカレーの品質を高いレベルで均一に保つことが可能となり、ブランドへの信頼を維持する。

マーケティングと顧客体験(パーソナライズ)

AIがもたらす最も革命的な変化は、マーケティングと顧客体験の領域で起こる。AIは、不特定多数を対象としたマス・マーケティングを終焉させ、顧客一人ひとりに最適化された「個客」マーケティングを可能にする。

従来のマーケティングは、「30代男性、都心勤務」といった大まかなセグメントを対象としていた。しかしAIは、POSデータやデリバリーの注文履歴、会員アプリの利用状況などを統合的に分析することで、顧客一人ひとりの行動パターンや嗜好を深く理解できる。例えば、「顧客Aは、金曜日の夜に辛口のキーマカレーを注文することが多く、チーズトッピングを好む傾向がある」といった個人レベルでのインサイトを自動で抽出する。

このインサイトに基づき、システムは「顧客A限定で利用できる、次回のキーマカレー注文時チーズトッピング無料クーポン」や、「新作の激辛キーマカレーが登場しました。A様へのおすすめです」といったメッセージを、最適なタイミングで自動的に配信する。このような高度にパーソナライズされたアプローチは、顧客に「自分は特別扱いされている」という感覚を与え、ブランドへのエンゲージメントとロイヤルティを劇的に高める。これは、画一的なサービスしか提供できない競合他社に対する、強力かつ持続可能な差別化要因となる。

経営管理

AIは、経営者の意思決定を高度化・迅速化する強力なツールとなる。売上、客数、人件費、食材費といった経営データをリアルタイムで分析し、FLコストが設定した閾値を超えそうになるとアラートを発信する。さらに、「もし客単価を5%引き上げた場合、客数が3%減少すると仮定すると、最終的な利益はどう変動するか」といった経営シミュレーションを瞬時に行い、データに基づいた最適な価格設定やプロモーション戦略の立案を支援する。

第10章:主要プレイヤーの戦略分析

カレー屋業界の競争環境を理解するため、主要なプレイヤーの戦略、強み・弱み、そしてメガトレンドへの対応状況を比較分析する。

大手チェーン: 壱番屋(CoCo壱番屋)

- 戦略: 業界のガリバーとして、「標準化」された安定品質と、豊富なトッピングによる「カスタマイズ性」を両立させることで、幅広い顧客層のニーズに応える。圧倒的な店舗網とブランド認知度が最大の武器。

- 強み:

- 強力なブランド力: 「ココイチ」の愛称で親しまれ、「カレーと言えばCoCo壱番屋」という第一想起を獲得している。

- 効率化されたオペレーション: 高度に標準化された店舗オペレーションと、ハウス食品グループのシナジーを活かしたサプライチェーンにより、全国で均一な品質を担保。

- 高い顧客ロイヤルティ: ライスの量、辛さ、トッピングを自由に選べるシステムが、顧客の「自分だけのカレー」を求めるニーズに応え、リピート利用を促進している。

- 弱み/課題:

- コスト構造の悪化: FLコスト比率が67.2%に達しており 29、原材料費や人件費の高騰が利益を直撃している。

- 高価格化による顧客離れ: コスト上昇を価格に転嫁せざるを得ない状況が続いており、牛丼チェーンなどの低価格帯カレーとの競争で不利になるリスクがある。

- 新たな成長ドライバーの模索: 国内市場が成熟する中、海外展開 68 や、ハウス食品との連携による新カレーソース開発 73 などで新たな成長軸を模索している。

- 業績: 2025年2月期連結売上高は610億円(前期比10.6%増)、営業利益は49億円(同4.5%増)と増収増益を達成 68。客数は減少したものの、客単価の上昇でカバーした形。

専門チェーン: ゴーゴーカレーグループ

- 戦略: 「金沢カレー」という明確なコンセプトを掲げ、濃厚で中毒性の高い味で熱狂的なファンを育成するニッチトップ戦略。黄色い看板とゴリラのキャラクターという強烈なビジュアルアイデンティティを確立。

- 強み:

- 独自性の高い商品: 他では味わえないドロっとした濃厚なルーと、カツ、キャベツの組み合わせが強い個性を放つ。

- 強力なブランディング: 「5」のつく日はトッピング券を配布するなど、数字を使ったマーケティングや、メディア戦略が巧みで、高い認知度を誇る 63。

- 不況への耐性: コロナ禍においても、テイクアウト・デリバリーが好調で売上の約8割を確保し、黒字経営を維持した実績を持つ 74。

- 業績: 2023年9月期の売上高は55億円 75。2024年9月期は35.5億円とのデータもあり 76、データの出典により差異が見られるが、安定した経営基盤を築いている。

その他チェーン

- 日乃屋カレー: 「神田カレーグランプリ」での優勝・殿堂入りという「権威性」をブランドの核に据える。セントラルキッチンから供給されるルーを店舗で温めるだけの簡易オペレーションにより、調理経験の浅いスタッフでも運営可能 61。月額制のトッピング定期券といったサブスクリプションモデルを導入し、顧客の囲い込みを図る 67。

- 上等カレー: 大阪発祥の「最初は甘く、後から辛い」という独特の味わいが特徴。全国に約50店舗を展開し、著名人からの支持を口コミで広げるなど、ファンベースのマーケティングを得意とする 77。

- チャンピオンカレー: 「金沢カレーの元祖」としての歴史とブランド力を有する。自社工場で製造したカレーソースを店舗に供給することで品質を管理しつつ、券売機の導入や基本食材を20種類に絞り込むことで、徹底したローコストオペレーションを追求している 60。

異業種からの参入: 牛丼チェーン各社

- 戦略: 牛丼に次ぐ第二の収益の柱としてカレーを戦略的に強化。既存の強力なサプライチェーン、全国規模の店舗網、そして効率化されたオペレーションというアセットを最大限に活用し、圧倒的な低価格を実現する。

- 松屋: 「松屋はカレー屋」とSNSで評されるほど、本格的でスパイシーな期間限定カレーを2週間に1回というハイペースで投入し、常に話題性を創出する戦略 55。

- すき家: 野菜が溶け込んだ甘口の「おうちカレー」をベースに、好みに応じて辛さを調整できる特製ソースを別添で提供。これにより、辛いものが苦手な子供連れのファミリー層から、刺激を求める層まで、幅広い顧客ニーズにワンストップで対応する戦略をとる 56。

- 吉野家: 従来の店舗メニューに留まらず、2024年12月にカレー専門店『もう~とりこ』という新業態をオープン。吉野家の牛丼に使用する牛肉と玉ねぎを活用したカレーを提供し、本格的にカレー専門市場への参入を開始した 57。

食品メーカー(競合/パートナー)

- ハウス食品、エスビー食品: レトルトカレーとカレールー市場の二大巨人。彼らが市場に投入する高品質なレトルト製品は、外食カレーにとって最大の代替品であり、強力な競合である。一方で、壱番屋がハウス食品の連結子会社であるように、外食事業者との資本提携や、業務用製品のサプライヤーとして業界を支えるパートナーとしての側面も併せ持つ 73。

プラットフォーマー: Uber Eats, 出前館

- 戦略: 加盟店、配達パートナー、そしてユーザーという3つのステークホルダーのネットワーク効果を最大化することで、市場における支配的な地位を確立する。

- 業界への影響力: 飲食店にとって、集客とラストワンマイルの配送を代行してくれる不可欠なインフラとなった。しかし、その対価として徴収される35%前後というサービス手数料 1 は、業界全体の収益構造を根底から揺るがすほどのインパクトを持っている。彼らの手数料戦略やアルゴリズムの変更は、全カレー店の経営に直結する、極めて大きな外部要因である。

| プレイヤー | ターゲット顧客 | 価値提案 (KBF) | 提供チャネル | 価格帯 | 強み | 弱み/課題 | テクノロジー活用度 |

|---|---|---|---|---|---|---|---|

| 壱番屋 | 幅広い大衆層 | 安心感、安定品質、カスタマイズ性 | 店舗、デリバリー、テイクアウト | 中 | ブランド力、店舗網、標準化されたオペレーション | コスト構造の悪化、高価格化 | 中(POS、発注システム) |

| ゴーゴーカレー | 男性、若者、ファン層 | 中毒性、満腹感、エンタメ性 | 店舗、デリバリー、レトルト(D2C) | 中 | 独自商品、強力なブランディング | 顧客層の偏り、健康志向への対応 | 低 |

| 日乃屋カレー | ビジネスマン、男性 | 権威性(グランプリ)、昔ながらの味 | 店舗、デリバリー | 中 | 簡易オペレーション、ブランドの権威性 | 多店舗展開による品質管理 | 中(サブスク導入) |

| 牛丼チェーン | 価格重視層、ファミリー | 圧倒的な低価格、提供スピード | 店舗、デリバリー、テイクアウト | 低 | コスト競争力、既存アセットの活用 | 専門性の欠如、ブランドイメージ | 高(モバイルオーダー、券売機) |

| スパイスカレー専門店 | 嗜好品層、マニア、女性 | 独自性、体験価値、健康、ストーリー | 店舗、D2C(冷凍/レトルト) | 高 | 高い専門性、SNSでの拡散力、高利益率 | スケールしにくい、属人性の高さ | 変動(SNS活用は高) |

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、カレー屋業界で持続的な成功を収めるための戦略的な示唆と、実行すべき具体的なアクションプランを提言する。

今後3~5年で、カレー屋業界の勝者と敗者を分ける要因は何か?

今後3~5年でカレー屋業界の勝者と敗者を分けるのは、「体験価値の独占」または「圧倒的な効率性」という両極のいずれかを徹底的に追求し、確立できるかどうかである。

- 勝者①(体験価値の独占者): このプレイヤーは、単なる食事ではなく、記憶に残る「体験」を提供する。その源泉は、模倣困難な独自のスパイス配合、シェフの哲学やストーリー、サステナブルな食材調達へのこだわり、そして顧客との間に生まれるコミュニティ感である。彼らは価格競争から脱却し、自ら価格を決定する力を持つ。顧客は「カレーを食べる」ために来店するのではなく、「その店でしか得られない体験を買う」ために、多少高くても、遠くからでも足を運ぶ。スパイスカレー専門店や、強力なブランドを構築したプレイヤーがこのカテゴリーに属する。

- 勝者②(圧倒的な効率性の実現者): このプレイヤーは、テクノロジーを駆使してバリューチェーン全体の無駄を徹底的に排除し、コストリーダーシップを確立する。AIによる需要予測で食品ロスを最小化し、調理ロボットで厨房の省人化を実現し、洗練されたサプライチェーンで調達コストを圧縮する。これにより生み出されたコスト優位性を、低価格という形で顧客に還元し、「日常食」市場で圧倒的なシェアを獲得する。牛丼チェーン各社や、テクノロジーへの戦略的投資に成功した大手チェーンがこの候補となる。

- 敗者: 上記のどちらの方向性も明確に選択できず、中間領域に留まる事業者である。特徴のない味とサービスを、中途半端な価格で提供し続ける。高騰するFLコストと、デリバリープラットフォームに支払う高額な手数料によって利益は絶えず侵食され、激化する競争の中で徐々に顧客を失い、市場からの退出を余儀なくされる。

捉えるべき機会(Opportunity)と備えるべき脅威(Threat)

- 機会 (Opportunity):

- 健康・ウェルネス市場の拡大: 健康志向の高まりを捉え、薬膳や高タンパクといった付加価値を持つカレーで新市場を開拓する。

- D2Cによる高収益チャネルの構築: 店舗ブランドを活かし、冷凍・レトルト商品を自社ECで販売することで、プラットフォーム手数料を回避し、顧客と直接繋がる高収益事業を確立する。

- AI活用による生産性革命: AIによる需要予測や業務自動化を導入し、FLコストを構造的に削減することで、競合に対するコスト優位性を築く。

- サステナビリティによるブランド価値向上: フェアトレードや食品ロス削減への取り組みを積極的に発信し、倫理的な消費を重視する顧客層のロイヤルティを獲得する。

- 脅威 (Threat):

- コストの構造的高騰: 原材料費、エネルギー費、人件費の上昇は今後も継続する可能性が高く、利益を恒常的に圧迫する。

- 代替品(高品質レトルト)の進化: 内食・中食製品の品質向上が、「わざわざ店でカレーを食べる」ことの価値を相対的に低下させる。

- デリバリープラットフォームへの依存: 高い手数料構造と、プラットフォームの戦略変更に自社の収益が左右されるリスク。

- 深刻な人手不足: 労働力の確保が困難になり、事業の拡大や安定的な運営そのものが困難になるリスク。

参入/事業拡大における戦略的方向性

- セグメント選択: まず、自社の強み(レシピ開発力、ブランド構築能力、資本力、オペレーション効率化能力)を客観的に評価し、「嗜好品(体験価値)」と「日常食(効率性)」のどちらの土俵で戦うかを明確に決定することが全ての戦略の出発点となる。両方を中途半端に追うことは、最も避けるべき戦略である。

- チャネル戦略: 各チャネルの役割を戦略的に定義し、ポートフォリオを最適化する。

- イートイン(店舗): 「ブランド体験と顧客接点のハブ」。利益追求よりも、ブランドの世界観を伝え、顧客をファンにし、D2Cチャネルへ誘導する役割を重視する。

- デリバリー: 「新規顧客獲得のためのマーケティングチャネル」。利益率は低いと割り切り、まだ自店を知らない顧客へのリーチ拡大と、初回利用の促進を主目的とする。

- D2C(自社EC): 「高収益事業の柱であり、ロイヤル顧客とのダイレクトな関係構築の場」。最も利益率の高いチャネルとして育成し、顧客データを活用したLTV(顧客生涯価値)の最大化を目指す。

テクノロジー投資の優先順位

限られた経営資源を有効活用するため、テクノロジー投資には明確な優先順位をつけるべきである。

- 第1優先: データ基盤の構築: POSデータとデリバリー注文データを統合し、顧客の購買行動を可視化する顧客データプラットフォーム(CDP)の構築。全てのデータドリブンな意思決定の基礎となる。

- 第2優先: AI需要予測システムの導入: FLコストの削減に直結し、投資対効果(ROI)が最も早く、かつ最も大きく現れる領域。

- 第3優先: オペレーション自動化技術: モバイルオーダーや調理ロボットなど、特定のボトルネックとなっている工程の自動化。品質の安定化と省人化に貢献する。

最終戦略提言: 「ハイブリッドD2Cモデル」への転換

これまでの分析を総合し、多くのカレー事業者が採用可能かつ、持続的な成長を実現するための最も説得力のある事業戦略として、「ハイブリッドD2Cモデル」への転換を提言する。

- 戦略概要: このモデルは、実店舗を単なる食事の場から「ブランドの発信基地」兼「D2C商品のショールーム」と再定義し、事業の収益主軸を、自社のECサイトで販売する高品質な冷凍・レトルトカレーに移行させるものである。店舗での感動体験が、家庭での食体験(D2C購入)へと繋がり、両チャネルが相互に顧客を送り合う好循環を生み出すことを目指す。

- 実行に向けた具体的なアクションプラン:

- Phase 1: 基盤構築フェーズ(期間: 6ヶ月)

- アクション:

- 自社の看板メニューを、家庭の電子レンジや湯煎で再現しても品質が劣化しない冷凍・レトルト商品として開発するR&Dに着手する。

- ShopifyなどのSaaS型プラットフォームを活用し、低コストかつ迅速に自社ECサイトを構築する。

- 店舗オペレーションを見直し、メニュー表や卓上POPでD2C商品を宣伝し、試食やサンプリングを提供するプロセスを組み込む。

- 主要KPI: ECサイトのローンチ、冷凍・レトルト商品のプロトタイプ完成、店舗スタッフへのD2C戦略の周知徹底。

- アクション:

- Phase 2: 顧客誘導・テストマーケティングフェーズ(期間: 12ヶ月)

- アクション:

- 店舗での会計時やデリバリー商品に、ECサイトで利用できる限定クーポンやQRコードを同梱し、既存顧客をD2Cチャネルへ積極的に誘導する。

- InstagramやX(旧Twitter)で、D2C商品の開発秘話、美味しいアレンジレシピ、生産者の紹介といったコンテンツを発信し、ファンコミュニティを形成する。

- 小ロットで生産を開始し、顧客からのフィードバックを収集して商品の改良を重ねる。

- 主要KPI: 全社売上におけるD2C売上比率5%達成、ECサイトのコンバージョンレート、初回購入者のリピート購入率。

- アクション:

- Phase 3: 本格展開・スケールフェーズ(期間: 18ヶ月)

- アクション:

- D2C事業で蓄積された顧客の購買データをAIで分析し、生産計画の最適化や、データに基づいた新商品開発を行う。

- Web広告(リスティング、SNS広告)やインフルエンサーマーケティングを本格的に展開し、全国の潜在顧客にリーチを拡大する。

- 将来的には、スーパーや高級食料品店への卸販売も検討する。

- 主要KPI: D2C売上比率20%以上達成、顧客生涯価値(LTV)の向上、新規顧客獲得コスト(CPA)の最適化。

- アクション:

- Phase 1: 基盤構築フェーズ(期間: 6ヶ月)

- 必要リソース: D2C事業を統括する責任者、食品開発の専門知識を持つ担当者、デジタルマーケティング担当者、初期のECサイト構築費用およびWeb広告費用。

この戦略を実行することにより、事業者は高騰する店舗運営コストやプラットフォーム手数料への依存から脱却し、全国の顧客と直接繋がる、収益性の高い持続可能なビジネスモデルを構築することが可能となる。

第12章:付録

引用文献

- Uber Eats(ウーバーイーツ)導入・運用の費用と出店方法 | iTSCOM for Business – イッツコム, https://www.itscom.co.jp/forbiz/column/office-environment/12389/

- 事業に適した料金設定 – Uber Eats, https://merchants.ubereats.com/jp/ja/pricing/

- 出前館の飲食店出店ガイド|店舗登録の費用・手数料からメリット・デメリットまで徹底解説, https://www.foodconnection.jp/how-to-open-demae-can/

- フェアトレードハーブ・スパイス – FairTrade.net, https://www.fairtrade.net/jp-jp/products/fairtrade-products/herbs-spices.html

- ORGANIC SPICE(オーガニックスパイス)| エスビー食品株式会社, https://www.sbfoods.co.jp/organic_spice/

- 飲食店が取り組む食品ロス対策【事例あり】 – セルフオーダーシステム Cherpa(シェルパ), https://www.cherpa.co.jp/column/food-loss/

- 食品ロス削減 | 環境 | サステナビリティ – すかいらーくホールディングス, https://corp.skylark.co.jp/sustainability/environment/food_loss/

- 第27号 – 日本フードサービス学会 年報, http://www.jfgakkai.jp/_files/publication/vol27_web.pdf

- 2025年2月号 日本フードサービス協会 2024年11月の外食産業市場動向, https://www.hoteresonline.com/articles/13993

- 第542話カレー業界の現状と課題:日本の「国民食」の未来を考える, https://fmdi021.com/archives/3897

- 【帝国データバンク「カレー店の倒産が高水準、2024年度は過去最多」報道から緊急支援企画】カレー飲食経営者向け打開策を見い出す『コメ高騰、物価高に負けるな!勝ち残るためのカレー店経営相談会』第2回開催 | 株式会社カレー総合研究所 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000566.000033279.html

- 「カレー店」の倒産動向(2024年度)|株式会社 帝国データバンク[TDB], https://www.tdb.co.jp/report/industry/250605_curry24fy/

- 調味料、調味食品の市場を調査 | プレスリリース | 富士経済 …, https://www.fuji-keizai.co.jp/press/detail.html?cid=22029&view_type=2

- カレー特集:レトルトカレー=市場は拡大傾向持続 名店系鈍化、てこ入れが課題, https://news.nissyoku.co.jp/news/takagiy20250625095448302

- カレー市場 24年度ルウ525億円3.3%増 レトルト702億円1.0%減 – note, https://note.com/sjpress/n/n12bd326c2ea8

- 「即席」グループ – エスビー食品レポート 統合報告書 2024, https://www.sbfoods.co.jp/company/sustainability/report/pdf/2024/sb-report2024_P39.pdf

- カレー特集2024 – 日本食糧新聞・電子版, https://news.nissyoku.co.jp/special/1051799

- 「間借り営業」のカレー屋さんが増えている納得の理由!『そこそこ起業』としての〈間借り〉を考える, https://yomitai.jp/special/sokosoko_magari/

- 間借りカレーの魅力を徹底解説!小さな空間が生み出す大きな味わい #間借りカレー, https://daidai243252.com/column/17481b85-7ad2-4e4b-8e23-07230e8af4c7

- 数字で読み解くフードサービストレンド:飲食店の売上げ比率 …, https://news.nissyoku.co.jp/restaurant/hamada20220325013422652

- <おうちスパイスに関する意識調査>“おうちスパイス”がトレンドに! | digmar – 株式会社マーケティング・リサーチ・サービス, https://www.mrs.co.jp/digmar/2021/06/22/1892/

- 若年層における香辛料の好感度に関する研究 – 産業能率大学, https://www.sanno.ac.jp/undergraduate/library/cpir4n0000006hnm-att/4201_03.pdf

- スパイス市場は2032年までに約387億ドルに達すると予測 – KD Market Insightsの調査による, https://presswalker.jp/press/22437

- 「主要外食100社」価格改定動向調査 – 帝国データバンク, https://www.tdb.co.jp/report/industry/kpg22avtuj3/

- 原材料費高騰に影響を受けた飲食店は90%超。約8割の店が10%未満の値上げを行う意向, https://prtimes.jp/main/html/rd/p/000000483.000001049.html

- 外食企業の決算から見る物価高の影響 – 大和総研, https://www.dir.co.jp/report/research/capital-mkt/securities/20221202_023449.pdf

- 飲食業 – 金融庁, https://www.fsa.go.jp/policy/chuukai/0330gyosyubetu_04.pdf

- 飲食業における経営計画のポイント、重要な指標「FLコスト」とは – SMC税理士法人, https://www.smc-g.co.jp/topic/ct03/restaurant_fl_cost/

- 2024年2月期 決算短信〔日本基準〕(連結), https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20240404/20240404566129.pdf

- HACCPに沿った衛生管理が制度化されました – 港区, https://www.city.minato.tokyo.jp/shokuhinkouiki/haccp.html

- 飲食店必見!HACCP義務化で実施すべきことを徹底解説 – 静岡産業社, https://www.sizsan.co.jp/plusone/category-2/a33

- ハサップ(HACCP)とは? 飲食店への影響と衛生対策を紹介 – モンスター・チャンネル, https://monstar.ch/magazine/8129/

- 飲食店・レストランで外国人雇用を成功させる方法や注意点を解説 – YOLO JAPAN, https://www.yolo-japan.co.jp/yolo-work/2163

- 特定技能「外食」|外国人を雇用するために必要な準備・ステップ, https://tokuteiginou-online.com/specials/gaishoku/

- 「カレーライス物価指数」調査―2025年4月分 – 帝国データバンク, https://www.tdb.co.jp/report/economic/250610_curryu2504/

- 「カレーライス物価指数」調査―2025年1月分 – 帝国データバンク, https://www.tdb.co.jp/report/economic/20250310_curry/

- 物価高騰が飲食店に与える影響は?原価率の改善や値上げなど対策方法を解説, https://solution.toppan.co.jp/lifesensing/contents/nomachiDP_contents09.html

- 香辛料・調味料市場規模、成長と動向 [2032年] – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E6%A5%AD%E7%95%8C-%E3%83%AC%E3%83%9D%E3%83%BC%E3%83%88/%E3%82%B9%E3%83%91%E3%82%A4%E3%82%B9%E3%83%BB%E8%AA%BF%E5%91%B3%E6%96%99%E5%B8%82%E5%A0%B4-101694

- コロナ禍の辛いものについての意識調査 カレー人気は右肩上がり – 株式会社ファンくる, https://www.fancrew.co.jp/wp-content/uploads/2022/03/20220330-research.pdf

- 【カレー業界】企業のInstagram成功事例と学べるポイント – Find Model, https://find-model.jp/insta-lab/instagram-curry-case-study/

- 配膳ロボットの導入店舗事例4選!導入効果やおすすめの店舗なども解説 – Bizcan, https://bizcan.jp/column/haizenrobot-dounyutenpo/

- 配膳・運搬ロボット導入事例 | ソフトバンクロボティクス株式会社 – SoftBank Robotics, https://www.softbankrobotics.com/jp/product/delivery/cases/

- 今後の飲食店業界が変化する!?調理ロボット導入で飲食店はどのように変わるのか?, https://www.tenpos.com/foodmedia/knowledge/34630/

- 4/24新規オープン「一風堂 ウツノミヤテラス店」に炒め調理ロボット「I-Robo2」導入 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000073.000046356.html

- 来客予測 – EBILAB (エビラボ), https://ebilab.jp/visitor-forecast/

- 生成AIは飲食業界をどう変えるか: 業界・業種別 導入事例と活用の最前線, https://hatenabase.jp/blog/%E7%94%9F%E6%88%90ai%E3%81%AF%E9%A3%B2%E9%A3%9F%E6%A5%AD%E7%95%8C%E3%82%92%E3%81%A9%E3%81%86%E5%A4%89%E3%81%88%E3%82%8B%E3%81%8B%EF%BC%9A-%E6%A5%AD%E7%95%8C%E3%83%BB%E6%A5%AD%E7%A8%AE%E5%88%A5/

- 需要予測や納品情報からAIが飲食店の発注をアシストする新サービス開始 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000038.000083706.html

- (消費者庁)「くるみ」のアレルギー表示が義務になりました – 日本惣菜協会, https://www.nsouzai-kyoukai.or.jp/news/20230313/

- 飲食店の「くるみ」アレルギー表示義務化、今すぐやるべき5つの具体策 – TITAN, https://service-titan-g.com/column/1333/

- アレルギー表示の対象品目について – 福島市, https://www.city.fukushima.fukushima.jp/soshiki/9/1046/2/4832.html

- 飲食店が実践したい、世界の食品ロス削減アイデア8選 – table source, https://www.table-source.jp/column/foodloss-8ideas/

- 食品ロス削減のために外食時にできること – 厚生労働省, https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/shokuhin/01_00022.html

- ゴーストキッチンとは?コロナ禍の成長市場・大手も参入の低資金開業・メリット・サービス比較13選・注意点 | OREND(オレンド), https://orend.jp/mag/a0212

- 5坪のキッチンで7業態が営業、月商500万円。いま話題のゴーストレストランのトップランナー, https://food-stadium.com/feature/27782/

- 松屋、新商品を2週おきに出す“攻めた”メニュー戦略の裏側 – MONEY PLUS, https://media.moneyforward.com/articles/3566

- すき家のカレーが「まるで別人……」みたいに変わりました まろやかな “おうちカレー”から“激辛カレー”に変身できるのがすごい – ASCII, https://ascii.jp/elem/000/004/225/4225357/

- 吉野家、新業態『カレー専門店 もう~とりこ』と 『から揚げ専門店 でいから』を12月に開業, https://www.yoshinoya.com/wp-content/uploads/2024/12/02085412/news_2024120202.pdf

- 業務用米含めたお米の価格相場の傾向 – 株式会社みどりフーズ, https://midorifoods.com/souba/

- 2025年産の新米の卸価格はどうなる?|JAの買取価格(概算金)データを元に今年の卸価格を予測 – クールコネクト, https://www.cool-c.com/column/72

- チャンピオンカレーのフランチャイズの特徴・評判|愛されストラン, https://www.ninkitaurant-fc.com/restaurant/chancurry.html

- 日乃屋カレーのフランチャイズの特徴・評判|愛されストラン, https://www.ninkitaurant-fc.com/restaurant/hinoya.html

- 業界3位に躍進した「日乃屋カレー」 リピーターを生む味の原点は“昭和の町中華” – ITmedia, https://www.itmedia.co.jp/business/articles/1810/09/news062_3.html

- 飲食店のブランディング戦略|取り組むメリットや手順、成功事例を解説 – トレタ, https://toreta.in/contents/dx/branding-restaurant/

- カレーショップ(2013年版) | 市場調査データ | J-Net21[中小企業ビジネス支援サイト], https://j-net21.smrj.go.jp/startup/research/restaurant/cons-curryshop.html

- カレールーの購入実態|「その商品がなぜ・どう買われたか?」購入者のレシートやアンケートで明らかにーー – note, https://note.com/mitoriz2022/n/n44b83d4ebd4c

- アンケートをとってみた「カレー」|オススメ食情報 – ぐるっぱ, https://www.guruppa.jp/blog/detail?blog_id=1299

- 最大1600円のサブスク値上げも堅調に会員を獲得!いいサービスならお客様はついてくる『日乃屋カレー 初台店』 – favy公式ブログ favicon(ファビコン), https://blog.favy.co.jp/24095/

- 2025年2月期 決算短信〔日本基準〕(連結), https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250404/20250404508998.pdf

- 違いこそ、55ブランディング。記憶に残る「ならでは」の仕掛け|株式会社ゴーゴーカレーグループ, https://prtimes.jp/magazine/gogocurry-case-interview/

- 【レトルトカレー・ブランディングという新しいマーケティング手法を知っていますか?】有名カレー専門家のマル秘ノウハウを書籍化『レトルトカレーたった1つで成功するブランド戦略』Kindle版3月16日発売 | 株式会社カレー総合研究所のプレスリリース – PR TIMES, https://prtimes.jp/main/html/rd/p/000000309.000033279.html

- 飲食店 D2Cの成功事例!来店数激減から ECで V字回復!「筋肉食堂」インタビュー, https://www.future-shop.jp/magazine/interview-tanpac

- 壱番屋の決算内容を3分で解説!|マサキタカオ – note, https://note.com/ohbos/n/nf87669b76eb6

- セグメント別戦略 – ハウス食品グループ本社, https://housefoods-group.com/ir/policy/midterm/segment.html

- 【ゴーゴーカレー】不況に負けない食事業態 – ビジネスチャンス, https://www.bc01.net/topinterview/gogocurry/

- ゴーゴーカレーグループ – Wikipedia, https://ja.wikipedia.org/wiki/%E3%82%B4%E3%83%BC%E3%82%B4%E3%83%BC%E3%82%AB%E3%83%AC%E3%83%BC%E3%82%B0%E3%83%AB%E3%83%BC%E3%83%97

- 株式会社ゴーゴーカレーグループの企業概要|独立・開業・フランチャイズ募集の【アントレ】, https://entrenet.jp/dplan/0003508/kigyou/

- 創業1983年上等カレーが新業態 ”JOTO CURRY ”に屋号を変え、近鉄大和西大寺駅「タイムズプレイス」に3月24日リニューアルオープン! | 株式会社SANMIのプレスリリース – PR TIMES, https://prtimes.jp/main/html/rd/p/000000001.000097593.html

- What is “Joto Curry” – カレーライス得正, https://www.tokumasa.net/wp-content/uploads/20240806_001.pdf

- 吉野家の跡地に出現「おしゃれカレー店」の実態 新業態を直撃!味のクオリティは申し分なしも, https://toyokeizai.net/articles/-/853872?display=b

- ハウス食品の中国事業における製品普及 のための事業課題, https://stars.repo.nii.ac.jp/record/2000992/files/p039_%E5%BC%B5%E6%9C%AC%E8%8B%B1%E9%87%8C.pdf

- 成長分野への投資 – エスビー食品, https://www.sbfoods.co.jp/company/sustainability/report/pdf/2024/sb-report2024_P25-27.pdf

- –

- 食用油やだしパックなどが伸びる調味料や

レトルトカレーなど調味食品の市場を調査 | プレスリリース – 富士経済, https://www.fuji-keizai.co.jp/press/detail.html?cid=19012&view_type=2 - グローバル即席カレー市場は、2025年から2032年にかけて年平均成長率(CAGR)12 – Pando, https://pando.life/article/1983284?utm_campaign=134302&utm_medium=6&utm_source=Pando_Life&utm_content=ia&utm_term=&utm_id=juvenile-macular-degeneration-stargardt-disease-treatment

- 市場のダイナミクスとトレンド:2025年から2032年にかけて10%のCAGRが予測され – Pando, https://pando.life/article/2145561

- 日本のレトルトパウチ市場規模、シェア、レポート|2033年 – IMARC Group, https://www.imarcgroup.com/report/ja/japan-retort-pouches-market

- レトルトカレー安いトレンド2025|中価格帯が急上昇 – Accio, https://www.accio.com/business/ja/%E3%83%AC%E3%83%88%E3%83%AB%E3%83%88%E3%82%AB%E3%83%AC%E3%83%BC%E5%AE%89%E3%81%84%E3%83%88%E3%83%AC%E3%83%B3%E3%83%89

- 【2022年最新版】フードデリバリー市場規模と予測 – クラウドキッチン, https://www.kitchen.moun-tain.jp/post/%E3%80%902022%E5%B9%B4%E6%9C%80%E6%96%B0%E7%89%88%E3%80%91%E3%83%95%E3%83%BC%E3%83%89%E3%83%87%E3%83%AA%E3%83%90%E3%83%AA%E3%83%BC%E5%B8%82%E5%A0%B4%E8%A6%8F%E6%A8%A1%E3%81%A8%E4%BA%88%E6%B8%AC

- WEBメディア「おいしいデリバリー」がアンケート調査!フードデリバリー配達員272人の収入実態を公開 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000003.000074091.html

- フードデリバリーの利用状況に関する実態調査 消費者がフードデリバリーサービスを選ぶ基準や 目的などに関するアンケート結果を公開 | 合同会社YUM JAM – アットプレス, https://www.atpress.ne.jp/news/437056

- デリバリー業界の市場分析をしてみた | knowns inc., https://corp.knowns.co.jp/blog/delivery-market-analysis

- 【業界研究】飲食店のデリバリー・テイクアウトのトレンド情報~2025年調査版 – 販促の大学, https://hansokunodaigaku.com/keiei_post/11090/

- コロナ禍以降の外食消費の動向について – 内閣府, https://www5.cao.go.jp/keizai3/shihyo/2024/0802/1353.pdf

- 「上場主要外食100社」価格改定動向調査(2024年4月) – 帝国データバンク, https://www.tdb.co.jp/report/industry/fmkfjnrxbof/

- 壱番屋【7630】のIR資料 – キタイシホン, https://kitaishihon.com/company/7630/ir-library

- IRストレージ 「株式会社壱番屋」のプレスリリース「支配株主等に関する事項について」開示日時:2025/05/30 15:30:00 | CCReB GATEWAY(ククレブ・ゲートウェイ), https://ccreb-gateway.jp/ir-storage-detail?id=1079574

- (株)壱番屋【7630】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/7630.T

- 壱番屋【7630】のIRリポート – 株探(かぶたん), https://kabutan.jp/stock/ir_report?code=7630

- 壱番屋 (7630) : 株価/予想・目標株価 [ICHIBANYA] – みんかぶ, https://minkabu.jp/stock/7630

- 株式会社ゴーゴーカレーグループの平均年収、年間給与所得情報 – doda, https://doda.jp/DodaFront/View/CompanyIncome/j_id__10109177442/

- 壱番屋【7630】、上期経常は一転9%増益で上振れ着地 | 決算速報, https://kabutan.jp/news/?b=k202510060015

- 株式会社壱番屋, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20240606/20240604520941.pdf

- 飲食店で大切なFLとは?概要から適正化のポイントまで詳しく解説: NECモバイルPOS, https://jpn.nec.com/mobile-pos/column/column0070/index.html

- 上等カレーについて – sanmistore, https://www.sanmistore.jp/blog/2022/07/29/151903

- 「QR2号ファンド」による株式会社チャンピオンカレーへの出資について – CCIグループ, https://www.ccig.co.jp/news/20240919/

- STORY:チャンピオンカレー 南恵太社長 -自社経営幹部の伴走相手として経験豊かな複業人材を活用。実感した大きな「変化」とは – 協働日本 KYODO NIPPON, https://kyodonippon.work/post-1679/

- 金沢カレーの歴史 – チャンピオンカレー, https://chancurry.com/history/

- 松屋の代名詞・ビーフカレー販売終了の衝撃…リニューアル不評でファン離脱?, https://biz-journal.jp/company/post_382175.html

- 【送料無料】松屋 オリジナルカレー (1袋180g), https://e-shop.matsuyafoods.co.jp/products/originalcurry

- macaro-ni.jp, https://macaro-ni.jp/165348#:~:text=%E7%89%9B%E4%B8%BC%E3%83%81%E3%82%A7%E3%83%BC%E3%83%B3%E3%81%AE%E3%80%8C%E3%81%99%E3%81%8D%E5%AE%B6,%E6%97%A8%E3%81%BF%E6%BA%80%E7%82%B9%E3%81%AE%E3%83%A1%E3%83%8B%E3%83%A5%E3%83%BC%E3%81%A7%E3%81%99%E3%80%82

- すき家の新カレーをカレーキュレーターが実食!「トッピングの変化がおもしろい、毎日食べたい」 – JBpress, https://jbpress.ismedia.jp/ts/zg/201209/

- 『横濱カレー』8月26日(水)朝9時より新発売 – すき家, https://www.sukiya.jp/news/2020/08/20200819.html

- 吉野家/新業態のカレー専門店、からあげ専門店を12月オープン | 流通ニュース, https://www.ryutsuu.biz/store/q112911.html

- 「カレーライスを中国の国民食にする。」という目標を掲げて中国事業を拡大。業務の共通化と見える化を指向したSCM業務改革プロジェクトを推進 | 事例 | ABeam Consulting, https://www.abeam.com/jp/ja/case_study/cs090/

- 日本のカレーやわさびが海外で人気!? 海外向… | SPICE&HERB COMMUNITY, https://www.community.sbfoods.co.jp/announcements/kwkwgbxi12bbb68e

- 輸出事業計画 – ※申請者名:エスビー食品株式会社、品目:カレー製品, https://www.maff.go.jp/j/shokusan/export/gfp/attach/pdf/yusyutsu_keikaku_kohyo-11.pdf

- Uber Eatsのレストランパートナーに加盟する方法とメリット、3つの販売方法 | OREND(オレンド), https://orend.jp/mag/a0646

- Uber Eats (ウーバーイーツ) 店舗側の費用や手数料はどのくらい? | 食事宅配, https://www.iid.co.jp/contents-meals/uber-eats-uber-eats-restaurant-fee/

- 出前館、加盟店向けの配達手数料を値下げ 商品代金の30%→25%に 21年1月から – ITmedia, https://www.itmedia.co.jp/news/articles/2012/25/news100.html

- 出前館の出店条件と登録方法は?店舗に費用と手数料はかかる?流れは? | デリトレ!, https://delitre.com/how-to-open-demaecan/

- カレーに関する調査(2025年) – クロス・マーケティング, https://www.cross-m.co.jp/report/trend-eye/20250116curry

- 飲食店で外国人は雇用できる?採用までの流れや注意点を解説! – Jinzai Plus, https://www.jinzaiplus.jp/posts/72

- 飲食店で外国人を採用する方法とは?飲食店で就労できる在留資格も紹介, https://biz.moneyforward.com/payroll/basic/88764/

- 外国料理屋で働いている外国人はどのビザを取得している? 経営者は「経営・管理」、料理人は「技能」ビザが必要? – ガイダブルジョブス, https://guidablejobs.jp/contents/visa/987/

- HACCP(ハサップ)義務化で飲食店は何をすればいい?わかりやすく解説! – 日本防疫, https://www.nihonboueki.co.jp/contents/feature/detail/mandatory-of-haccp/

- HACCP(ハサップ) – 厚生労働省, https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/shokuhin/haccp/index.html

- 飲食業界初!誤差10%以内を目指した売上予測システム「AI店舗開発プロジェクト」 – AIsmiley, https://aismiley.co.jp/ai_news/support-sales-forecast-ai-store-development/

- AI需要予測とは?飲食・製造業など各業界の成功事例12選! – Leograph株式会社, https://www.leograph.co.jp/leograph-media-forum/cases-for-ai-prediction/

- アレルゲン推奨品目に「マカダミアナッツ」追加、「まつたけ」削除の改正案が公表されました, https://www.label-bank.co.jp/blog/allergy/202401allergy

- 食物アレルギー表示に関する情報 – 消費者庁, https://www.caa.go.jp/policies/policy/food_labeling/food_sanitation/allergy/

- 有限会社ノアランド/日乃屋カレーの企業概要|独立・開業・フランチャイズ募集の【アントレ】, https://entrenet.jp/dplan/0002120/kigyou/

- 日乃屋カレーのフランチャイズは儲かる?開業資金や評判・年収は? – STRATE[ストラテ], https://strate.biz/fcs/hinoya-curry/

- 【日乃屋カレー】での独立・開業・起業/有限会社ノアランド – フランチャイズ加盟募集.net, https://fc-kamei.net/brand/0228/

- 日乃屋カレーの独立・開業・起業情報 – フランチャイズ比較ネット, https://www.fc-hikaku.net/hinoya_fc

- 【カレーに関する調査】カレーを食べる人のうち、「自宅で作ったカレー」を食べる人は8割弱、「レトルトカレー」が6割弱。カレーを自分で作る人は6割強、女性40代以上では各80%台 – PR TIMES, https://prtimes.jp/main/html/rd/p/000001231.000007815.html

- 【アンケート調査】カレールー選びで重視するポイントは?「辛さ」は2位!1位は? – PR TIMES, https://prtimes.jp/main/html/rd/p/000000139.000122119.html

- あなたはどっち派? 譲れない!カレーのお供といえば? 第1回アンケート結果発表! | みんなのオープンデータ | Come on House |ハウス食品グループ本社の会員サイト, https://comeon-house.jp/opendata/dotchiha/01/index.html

- ゴーストレストランとは?メリットや開業費用、国内外での事例を解説 – Square, https://squareup.com/jp/ja/townsquare/ghost-restaurant

- ゴーストレストランとは。ビジネスの仕組み、開業までの検討事項を解説 | X Kitchen サービスサイト, https://service.x-kitchen.jp/magazine/gr/what_is_ghost_restaurant/

- 横浜港は、輸入数量・金額ともに 36 年連続全国第1位! – 税関, https://www.customs.go.jp/yokohama/toukei/topics/data/2409chili.pdf

- スパイス特集:原料事情=コショウ急騰 乱れる需給バランス – 日本食糧新聞・電子版, https://news.nissyoku.co.jp/news/takagiy20240813095547052

- 業務用米の価格はどう推移するか – 株式会社みどりフーズ, https://midorifoods.com/kome-kakaku/

- 株式会社日本農産情報 トップページ, https://nousan-j.com/

- フードサービス産業の持続的成長に向けて, https://www.dbj.jp/upload/investigate/docs/7af6cc9c564730ba9dde5aa5eeedd82d.pdf

- 食のサプライチェーンのDX動向 とスマートフードチェーン | 流通経済研究所, https://www.dei.or.jp/aboutdei/staff_pdf/orikasa14.pdf

- 日本の外食企業の海外進出!事例:味千・丸亀製麺・一風堂を紹介 – プルーヴ株式会社, https://www.provej.jp/column/lf/restaurant-industry/

- 【SCM事例】日本マクドナルドの「サプライチェーンマネジメント」 | レゴリス(Regolith)| 軽貨物, https://regolith-k.com/topics/371.html

- エースシステムソリューションの『ウェルネス』を体験してきました!, https://commercial-rice-cooker.com/865/

- 第603回調理実習「ヘルシーカレー」 – ウェルネスクリニック, https://wellness-cl.jp/2023/03/13/%E7%AC%AC603%E5%9B%9E%E8%AA%BF%E7%90%86%E5%AE%9F%E7%BF%92%E3%80%8C%E3%83%98%E3%83%AB%E3%82%B7%E3%83%BC%E3%82%AB%E3%83%AC%E3%83%BC%E3%80%8D/

- 【大量調理は危険!?】ウエルシュ菌食中毒の特徴と予防方法4つ|MHCL WORKS LABO, https://www.mhcl.jp/workslabo/hatena/welch01

- 日本の国民食「カレー」の未来のカタチ「未来のJAPANESE CURRY」を8月3日 大阪・関西万博で提案 | エスビー食品株式会社のプレスリリース – PR TIMES, https://prtimes.jp/main/html/rd/p/000000812.000003092.html

- 【2022年最新】食品系D2Cブランドの成功事例13選を紹介 – AnyMind Group, https://anymindgroup.com/ja/blog/e-commerce/food

- 日本の食品・飲料D2Cブランド12選!成功事例から共通項を読み解く – SMMLab, https://smmlab.jp/article/d2c-food-beverage-brands/

- ORGANIC SPICE|商品情報|S&B エスビー食品株式会社, https://www.sbfoods.co.jp/products/category/brand/?category=00100&brandgroup=00100&brand=00400

- 品質と安全・安心にこだわった、有機スパイス「ORGANIC SPICE」 – エスビー食品, https://www.sbotodoke.com/shop/pages/organicspice.aspx