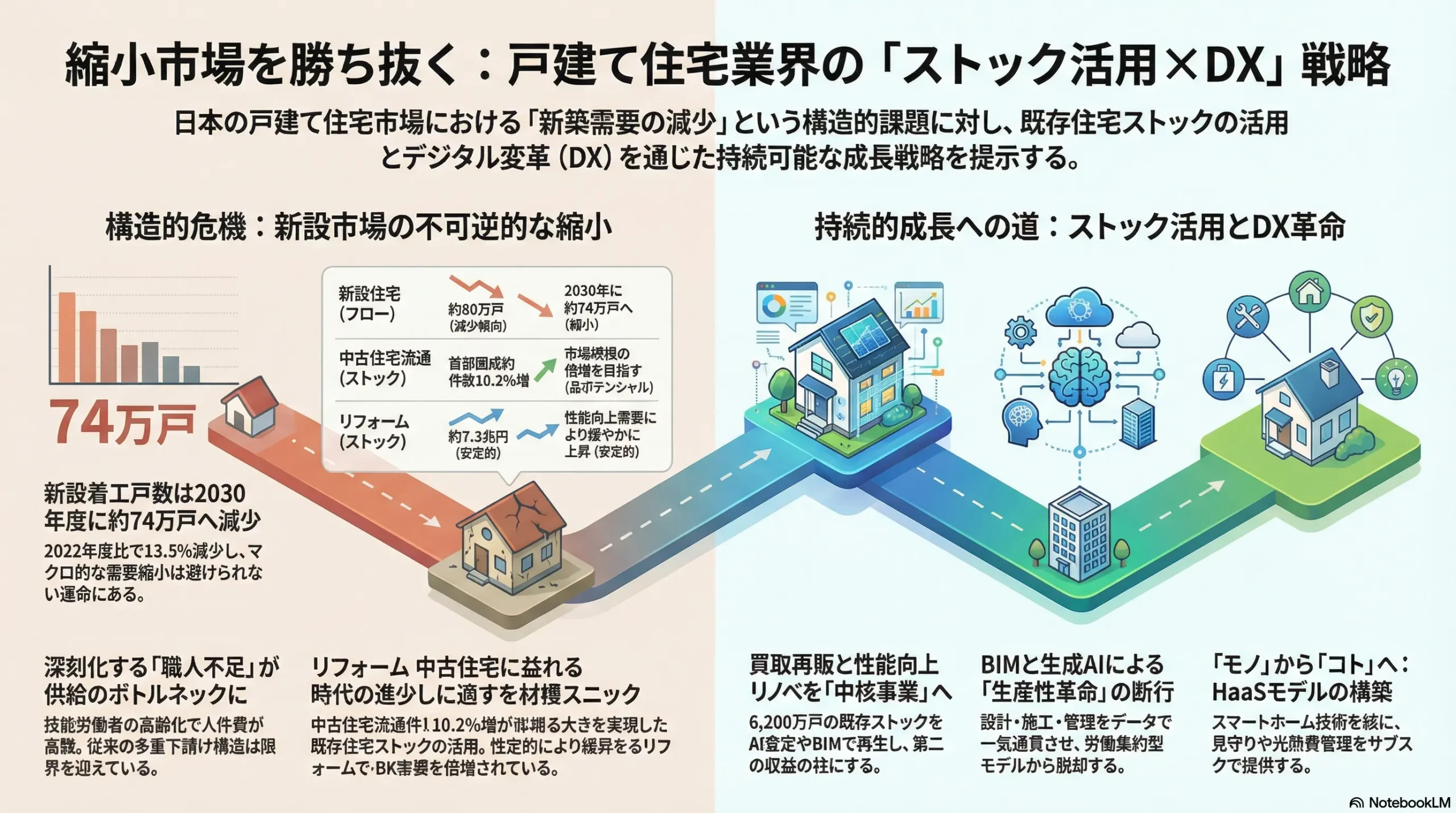

縮小市場の勝者となるために:ストック活用とDXで再定義する次世代住宅ビジネス戦略

インフォグラフィック

スライド資料

戸建て住宅業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、日本の戸建て住宅業界が直面する三重の構造変化、すなわち①人口減少と世帯構造の変化に起因する新設住宅需要の構造的縮小、②資材価格の高騰と深刻な職人不足という供給サイドの制約、③顧客価値の複雑化(基本性能向上要求とスマートホーム化・サステナビリティへの対応)を乗り越え、持続可能な成長を実現するための事業戦略を提言することを目的とする。

本調査の対象範囲は、従来の事業領域である注文住宅および分譲住宅(建売)市場に加え、今後の成長ドライバーとして不可欠なリフォーム・リノベーション市場、そして中古住宅流通市場を含む、住宅ストック活用に関連するビジネス領域全般とする。

最も重要な結論

日本の戸建て住宅市場における新設住宅(フロー)需要の縮小は、人口動態に起因する不可逆的な構造変化であり、今後、業界の主戦場は、全国に約6,200万戸存在する既存住宅ストック市場へと明確に移行する 1。この巨大なストック市場で競争優位を確立するためには、従来の労働集約的なビジネスモデルからの脱却が急務である。

その鍵となるのが、デジタル・トランスフォーメーション(DX)による抜本的な生産性革命と、住宅を単なる「モノ」としてではなく、暮らしを支えるサービスプラットフォームとして提供する「HaaS(Housing as a Service)」の視点を取り入れたビジネスモデルへの変革である。これらを両輪として推進することなくして、縮小市場における持続的成長は実現不可能である。

主要な戦略的推奨事項

本分析に基づき、今後5年から10年のスパンで実行すべき主要な戦略的推奨事項を以下に提示する。

- ストック事業の確立と本格展開: 既存の事業とは独立した専門組織を立ち上げ、中古住宅の買取再販事業を第二の収益の柱として確立する。AI査定やBIM(ビルディング・インフォメーション・モデリング)を活用したデータ駆動型の物件評価・リノベーション企画により、収益性を最大化する。

- DXによるサプライチェーン・バリューチェーン全体の生産性革命: 設計から施工、維持管理に至る全プロセスにBIMを全面導入し、情報の断絶を解消する。特に、職人不足が深刻化する施工プロセスにおいては、BIMと連携したオフサイトコンストラクション(工場生産)比率を高め、現場作業を最小化することで、品質安定と工期短縮を実現する。

- 「コト」事業への転換(HaaSモデルの構築): スマートホーム技術を標準搭載し、エネルギーマネジメント、ホームセキュリティ、遠隔での健康見守りといったサービスをサブスクリプションモデルで提供する。これにより、安定的なストック収益を創出し、顧客との長期的な関係を構築する。

- 次世代型人材戦略への転換: 従来の多重下請け構造への依存から脱却し、技能労働者の直接雇用や多能工化を推進する育成プログラムに投資する。同時に、データサイエンティストやUI/UXデザイナーといったデジタル人材を積極的に採用・育成し、アナログな企業文化を刷新する。

第2章:市場概観(Market Overview)

2.1. 新設住宅市場の動向と将来予測

日本の新設住宅着工戸数は、2010年代には80万戸台から90万戸台で推移してきたが、長期的な減少トレンドにあることは明白である 2。国土交通省「建築着工統計調査」によると、2023年度の新設住宅着工戸数は800,176戸となり、前年度比7.0%の減少となった 3。

この減少傾向は今後も継続する見通しである。矢野経済研究所は、人口・世帯数の減少や住宅ストックの充足を主な理由として、2030年度の新設住宅着工戸数が2022年度比で13.5%減少し、約74万戸になると予測している 4。さらに、国立社会保障・人口問題研究所の将来推計に基づけば、2035年に向けて東京都を除く46道府県で総人口が減少することから、この市場縮小はさらに加速する可能性が高い 8。

利用関係別に見ると、戸建て住宅市場を構成する「持家(注文住宅)」と「分譲一戸建て(建売住宅)」の落ち込みが特に深刻である。2023年の年次統計では、持家が前年比2.8%減の218,132戸(3年連続減少)、分譲一戸建てが同11.7%減の121,191戸(2年連続減少)と、需要の冷え込みが顕著となっている 3。これは、後述する建築コストの高騰や住宅ローン金利の上昇懸念が、住宅取得マインドを直接的に抑制していることを示唆している。

2.2. 中古住宅・リフォーム市場の動向と将来予測

新設市場が構造的な縮小に直面する一方、既存住宅ストックを活用する市場は明確な成長ポテンシャルを示している。

中古住宅流通市場:

中古住宅市場は活性化の兆しを見せている。東日本不動産流通機構(レインズ)のデータによると、2024年の首都圏中古戸建住宅の成約件数は14,182件と前年比10.2%増を記録し、3年ぶりに前年を上回った。成約価格も平均3,948万円と4年連続で上昇しており、市場の底堅さがうかがえる 10。全国ベースで見ても、中古住宅の流通量は増加基調にある 11。

しかしながら、日本の全住宅流通量に占める既存住宅の流通シェアは、欧米諸国の70%~90%という水準に対し、約16.2%に留まっている 12。これは裏を返せば、市場が成熟するまでに極めて大きな成長余地を残していることを意味する。特に、優良な中古住宅を事業者が買い取り、価値向上リノベーションを施して再販する「買取再販市場」は、堅調な中古住宅需要を背景に拡大が見込まれており、2022年の約4.1万戸から2030年には5万戸規模へと成長すると予測されている 14。

リフォーム・リノベーション市場:

住宅リフォーム市場は、約7.3兆円という巨大かつ安定した市場を形成している 15。矢野経済研究所の調査では、2024年の市場規模は7兆3,470億円と推計され、2025年も同水準で推移すると予測されている 18。この市場の安定性は、約6,200万戸に上る住宅ストックの経年劣化に伴う必然的な修繕・維持管理需要に支えられている 1。加えて、近年では在宅ワークの定着や住環境への関心の高まりを背景とした、間取り変更や性能向上といったアップグレード需要が新たな成長ドライバーとなっている 20。

以下の表は、新設市場(フロー)と既存市場(ストック)の対照的な動向を明確に示している。

| 市場区分 | 主要指標 | 2023/2024年頃の動向 | 将来予測(~2030年) | 成長ポテンシャル |

|---|---|---|---|---|

| 新設住宅市場(フロー) | 新設住宅着工戸数 | 約80万戸(減少傾向)3 | 約74万戸へ減少 5 | 縮小 |

| リフォーム市場(ストック) | 市場規模(金額) | 約7.3兆円(微減・横ばい)18 | 緩やかに上昇 20 | 安定的 |

| 中古住宅流通市場(ストック) | 首都圏成約件数 | 14,182件(増加傾向)10 | 拡大基調 14 | 高 |

| 買取再販市場(ストック) | 全国成約戸数 | 約4.2万戸(増加傾向)14 | 5万戸へ増加 14 | 高 |

出典: 各種統計資料(3)を基に作成

この市場構造の変化は、住宅事業者の経営資源配分に重大な問いを投げかけている。新築事業への投資を継続しつつも、ストック事業を「周辺事業」ではなく「中核事業」と再定義し、本格的な投資(M&A、人材育成、システム開発)を開始しなければ、将来の成長機会を逸するリスクは極めて高い。

2.3. 市場セグメンテーション分析

戸建て住宅市場は、複数の軸でセグメント化できる。

- 工法別: 伝統的な木造軸組構法(在来工法)が新設木造住宅の約79%を占めるが、工場生産による品質の安定化や工期短縮に優れる枠組壁工法(ツーバイフォー工法)が19%、木質プレハブ工法が2%と、それぞれ一定のシェアを確保している 21。

- 販売形態別: 顧客の要望に応じて一から設計する「注文住宅」、土地と建物をセットで販売する「分譲住宅(建売)」、土地の売買契約と建築請負契約を一体で結ぶ「建築条件付き土地」に大別される。

- 価格帯別: 市場は大きく3つの価格帯に分かれている。

- ローコスト: 飯田グループホールディングスに代表されるパワービルダーが主戦場とする。

- ミドルコスト: 地域の有力工務店や中堅ハウスメーカーが競争する。

- ハイエンド: 積水ハウスや大和ハウス工業といった大手ハウスメーカーや、著名な建築設計事務所が展開する高付加価値市場。

- 地域別: 首都圏、近畿圏、その他主要都市圏、地方では、土地価格、顧客ニーズ、競合環境が大きく異なる。特に地価は、全国的に見ると2021年を底に上昇基調に転じており、住宅取得コストに直接的な影響を与えている 22。

2.4. 市場の成長・阻害要因

- 成長ドライバー:

- 住宅取得支援政策: 住宅ローン減税(控除期間13年、控除率0.7%など)や、子育て世帯・若者夫婦世帯を対象とした「子育てエコホーム支援事業」(長期優良住宅で100万円補助など)といった政府の支援策は、需要を下支えする重要な役割を果たしている 26。

- ストック活用への政策誘導: 2023年に改正された空き家対策特別措置法や、既存住宅流通市場の規模を2025年までに8兆円へ倍増させることを目指す住生活基本計画は、リフォームや中古住宅流通市場への参入を政策的に後押ししている 29。

- 阻害要因:

- 金利上昇リスク: 日本銀行による長年の金融緩和政策が2024年3月に転換され、住宅ローン金利は歴史的な低金利時代を終え、上昇局面に移行した 31。今後の追加利上げは、住宅取得者の返済負担を直接的に増大させ、需要を抑制する最大の不確実性要因である。

- 建築コストの高騰: ウッドショックやアイアンショックに端を発した建築資材価格は高止まりしており、建設資材価格指数は上昇傾向が続いている 34。これに人件費の上昇が加わり、住宅販売価格を押し上げ、顧客の購買意欲を削いでいる。

- 人口・世帯構造の変化: 総人口の減少に加え、これまで住宅需要の受け皿となってきた日本の総世帯数も、国立社会保障・人口問題研究所の推計によれば2030年頃をピークに減少に転じると予測されている 37。これにより、マクロ的な住宅需要の縮小は避けられない運命にある。

2.5. 業界KPIベンチマーク分析

業界の競争環境を理解するため、主要プレイヤーのKPIを比較する。東京商工リサーチの調査によれば、売上高トップは積水ハウスであり、大手ハウスメーカーが上位を占める一方、飯田グループホールディングスやオープンハウスグループといったパワービルダーが急速に順位を上げ、市場での存在感を高めている 39。

- 大手ハウスメーカー(積水ハウス、大和ハウス工業など): 高いブランド力と技術力を背景に、高付加価値な住宅を提供。坪単価も高く、結果として高い利益率を確保するビジネスモデルを展開している。

- パワービルダー(飯田グループホールディングスなど): 土地の仕入れから販売までを一貫して行う製販一体のビジネスモデルと、徹底した標準化による規模の経済を追求。圧倒的な販売棟数を誇るが、一棟当たりの単価と利益率は大手ハウスメーカーに比べて低い傾向にある。

これらの戦略の違いは、受注残高の推移にも表れる。注文住宅が主体のハウスメーカーは比較的長い受注残高を抱える一方、完成在庫を販売する分譲が主体のパワービルダーは、より短いサイクルで事業を回転させている。

第3章:外部環境分析(PESTLE Analysis)

戸建て住宅業界は、マクロ環境の様々な変化から直接的な影響を受ける。PESTLEフレームワークを用いて、主要な外部環境要因を分析する。

3.1. 政治(Politics)

- 建築・省エネ関連法規の強化: 政府は2050年カーボンニュートラルの実現に向け、住宅・建築物分野の省エネ性能向上を最重要政策の一つと位置付けている。2025年4月からは、改正建築物省エネ法により、原則として全ての新築住宅・建築物に対して省エネ基準への適合が義務化される 40。さらに、2030年度以降に新築される住宅については、ZEH(ネット・ゼロ・エネルギー・ハウス)水準の省エネ性能確保を目指すという目標が掲げられている 43。これらの規制強化は、断熱材や高性能サッシ、高効率給湯器などの標準仕様化を促し、対応できない事業者の淘汰を進める圧力となる。

- 空き家対策の本格化: 2023年12月に施行された改正「空き家等対策の推進に関する特別措置法」は、業界にとって大きな事業機会をもたらす。この改正では、放置すれば「特定空家」になるおそれのある「管理不全空家」という概念が導入された 30。市町村から管理不全空家として勧告を受けると、土地の固定資産税が最大6分の1に軽減される「住宅用地の特例」から除外されるため、税負担が大幅に増加する 30。これにより、空き家所有者が売却やリフォーム、解体といった具体的なアクションを起こすインセンティブが格段に強まり、中古住宅流通市場やリフォーム市場の活性化に直結する。

- 住宅取得支援策: 「子育てエコホーム支援事業」のような省エネ性能の高い住宅に対する補助金制度や、住宅ローン減税、贈与税非課税措置といった政策は、住宅需要を下支えする重要な役割を担っている 26。これらの政策の動向は、短期的な市場の景況感を大きく左右する。

3.2. 経済(Economy)

- 金利上昇局面への移行: 日本銀行が2024年3月にマイナス金利政策を解除したことを受け、日本の金利環境は歴史的な転換点を迎えた 31。住宅ローン金利、特に変動金利は今後上昇基調を辿る可能性が高く、これは住宅購入者の返済負担増に直結し、購買意欲を減退させる最大の経済的リスク要因である 33。

- 継続する建築コストの上昇: ウッドショックやアイアンショック以降、木材や鉄骨などの主要建材価格は高止まりしている 34。これに加えて、深刻な人手不足を背景とした労務費の上昇も重なり、建築コスト全体が上昇し続けている。このコスト増を販売価格へ完全に転嫁することは難しく、住宅事業者の利益率を圧迫する構造的な要因となっている。

- 実質賃金の動向と消費マインド: 物価上昇に賃金の伸びが追いつかず、実質賃金が伸び悩む状況が続いている。可処分所得が減少し、将来不安が高まる中で、消費者は高額な支出である住宅購入に対してより慎重な姿勢を取る傾向が強まっている。

3.3. 社会(Society)

- 人口動態の変化: 日本の総人口は減少を続けており、国立社会保障・人口問題研究所の推計によれば、総世帯数も2030年頃をピークに減少に転じると予測されている 37。また、世帯の内訳を見ると、従来の「夫婦と子」からなる核家族は減少し、単身世帯や夫婦のみの世帯(DINKS含む)が増加している。この変化は、広い床面積を持つ画一的なファミリー向け住宅から、より小規模で多様な間取りを持つ住宅への需要シフトを促している。

- ライフスタイルの多様化:

- 職住融合: リモートワークの普及により、自宅にワークスペースを求める需要が一般化した。これは単なる書斎の設置に留まらず、オンライン会議に適した防音性や背景、仕事と生活を切り替えられる空間設計など、住宅の機能に新たな要求をもたらしている。

- 地方回帰と多拠点生活: 都市部の過密な生活を避け、地方への移住や、都市と地方にそれぞれ拠点を持つ「二拠点生活」への関心が高まっている 49。国土交通省の調査では、条件が許せば二地域居住を行いたいと考える「関心層」が3割近くに上る 49。これは、地方における質の高い住宅への新たな需要を生み出す可能性がある。

- 価値観の変化: ミニマリズムや「タイニーハウス」に代表されるように、所有するモノを減らし、小さくても質の高いシンプルな暮らしを志向する価値観が広がっている 52。また、DIY文化の広がりや、プライバシーを重視しつつも、地域コミュニティとの緩やかな繋がりを求める意識も高まっている。

3.4. 技術(Technology)

- 建設テック(ConTech)の進展:

- BIM/CIM: 3次元モデルにコストや仕上げ、管理情報などの属性データを追加したBIMの活用は、設計・施工・維持管理の各段階における生産性向上の中核をなす技術である 54。設計図間の不整合の解消、精度の高い積算、施工シミュレーションによる手戻り防止など、その効果は多岐にわたる。

- 新工法・新技術: 3Dプリンターを用いた住宅建築の実証実験や、ドローンによる測量・現場管理、ロボット技術による建設現場の自動化・省人化など、労働集約的な建設プロセスを根底から変える技術開発が進んでいる。

- スマートホーム/IoTの普及:

- HEMSとAI連携: HEMS(ホーム・エネルギー・マネジメント・システム)は、太陽光発電や蓄電池、家電と連携し、エネルギーの見える化と最適制御を実現する 57。近年ではAIアシスタントと連携し、住人の生活パターンを学習して自動で室内環境を最適化するシステムも登場している 59。

- 暮らしのサービス化: スマートロックによる鍵の管理、AIカメラやセンサーによる高齢者やペットの見守りサービス、宅配ボックスとの連携など、IoT技術は住宅を「暮らしのサービス」のプラットフォームへと進化させている。

- 建材・工法の進化: 高性能な断熱材、高耐震・免震・制震技術の開発は継続的に進んでいる。また、木材を新たな構造材として活用するCLT(直交集成板)などの新素材は、設計の自由度向上や環境負荷低減に貢献する技術として注目されている。

3.5. 法規制(Legal)

- 住宅品質確保促進法(品確法): 新築住宅の「構造耐力上主要な部分」と「雨水の浸入を防止する部分」について、引渡しから10年間の瑕疵担保責任を事業者に義務付けている 60。これは住宅の基本的な品質を保証する上で根幹となる法律であり、事業者は高い品質管理体制の構築を求められる。

- 宅地建物取引業法: 不動産取引の公正性と消費者の利益保護を目的とする法律。重要事項説明の義務など、事業者には厳格な情報開示と説明責任が課せられている。

- 消費者契約法: 事業者と消費者の間の情報・交渉力の格差を前提に、不当な契約条項を無効とするなど、消費者保護を強化する法律。住宅のような高額かつ複雑な契約において、その重要性は特に高い。

3.6. 環境(Environment)

- 脱炭素社会への要請: ZEHや、さらにその先のLCCM(ライフ・サイクル・カーボン・マイナス)住宅への移行は、環境規制の観点から不可避な流れである。住宅の断熱性能向上によるエネルギー消費量の削減、太陽光発電システムや蓄電池の導入によるエネルギーの自給自足は、もはや特別な仕様ではなく、標準的な要件となりつつある。

- サステナブルな資源利用: 国産材やFSC認証材といった、持続可能な方法で生産された木材の利用、建設過程で発生する廃棄物のリサイクルへの取り組みは、企業の環境に対する姿勢を示す指標として、顧客や投資家からの評価に影響を与える。

これらの外部環境分析から導き出される戦略的含意は明確である。省エネ基準の義務化や空き家対策強化といった「政治」の動きは、高性能な新築住宅の供給能力と、既存ストックを再生・活用する能力の両方を企業に求めている。この政策の潮流に乗り、技術革新を積極的に取り入れ、社会の価値観の変化に対応することこそが、今後の事業成長に不可欠である。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

マイケル・ポーターのファイブフォース分析を用い、戸建て住宅業界の収益構造と競争の力学を解き明かす。

4.1. 供給者の交渉力(中〜強)

供給者の交渉力は、特に労働力市場において急速に強まっている。

- 建材・住宅設備メーカー: LIXIL、TOTO、YKK APといった大手メーカーは、それぞれの分野で高い市場シェアとブランド力を有しており、価格決定において優位な立場にある 63。近年の原材料価格高騰を製品価格へ転嫁する動きは、その交渉力の強さを示している。ハウスメーカー側は、複数社購買やプライベートブランドの開発などで対抗するものの、主要な設備・建材においては供給者優位の構造が続いている。

- 専門工事会社および大工・職人: 業界の構造的課題である人手不足と高齢化が、このセグメントの交渉力を劇的に押し上げている。国土交通省の調査では、建設技能者のうち60歳以上が約4分の1を占める一方、29歳以下は約12%に過ぎない 67。有効求人倍率も極めて高く、特に建設躯体工事では10倍を超える状況である 68。これにより、優秀な職人や信頼できる専門工事会社の確保は困難になっており、人件費(手間代)は上昇の一途を辿っている。もはや、職人は単なる「コスト」ではなく、企業の競争力を左右する「希少資源」と化している。

4.2. 買い手の交渉力(中〜強)

住宅購入者である買い手の交渉力も、情報化社会の進展により強化されている。

- 情報の非対称性の解消: かつては住宅事業者側が圧倒的な情報優位を持っていたが、現在ではインターネットやSNSを通じて、消費者は容易に価格相場、企業の評判、オーナーの口コミ、技術情報などを収集できる。これにより、複数社を比較検討し、相見積もりを取ることが一般化しており、買い手の価格交渉力は格段に向上した。

- 交渉力を弱める要因: 一方で、住宅購入は「土地」という一点ものの要素に大きく左右される。特に都市部の好立地など、代替の効かない土地に紐づいた物件に対しては、買い手の交渉力は相対的に弱まる。また、価格だけでなく、企業のブランドへの信頼、デザインの好み、営業担当者との相性といった非価格要素も重要な決定要因となるため、単純な価格競争に終始しない側面も持つ。

4.3. 新規参入の脅威(中)

住宅業界は許認可や広範なサプライヤーネットワーク、ブランド構築などが必要なため、参入障壁は決して低くないが、新たな脅威は常に存在する。

- 異業種からの参入: 「無印良品の家」のように、強力なブランドコンセプトと顧客基盤を持つライフスタイル提案型企業や、トヨタホームのように、製造業で培った高い生産技術と品質管理ノウハウを持つ企業が市場に参入している 69。これらの企業は、既存の業界の常識にとらわれないビジネスモデルや価値提案を持ち込む可能性があり、ディスラプター(破壊的革新者)となりうる。

- ITプラットフォーマーの川下展開: SUUMOやLIFULL HOME’Sといった不動産情報ポータルサイトは、住宅購入検討者の巨大なデータベースと集客力を有している。現時点では情報提供とマッチングに留まっているが、これらのプラットフォーマーがそのデータを活用し、設計・施工管理といったバリューチェーンの川下領域へ事業を拡大する可能性は、長期的な脅威として注視する必要がある。

4.4. 代替品の脅威(強)

「新築戸建てに住む」という選択肢は、常に多様な代替品との競争に晒されている。

- マンション(新築・中古): 特に駅からの距離や利便性を最優先する層にとって、マンションは強力な代替品である。セキュリティの高さや共用施設の充実、維持管理の容易さといった点で戸建てに対する優位性を持つ 71。近年、マンション価格は戸建て以上に高騰しているが、それでもなお都市部における主要な競合である 73。

- 既存住宅のリノベーション: 新築にこだわらず、中古の戸建てやマンションを購入し、自分のライフスタイルに合わせて大規模な改修(リノベーション)を行う選択肢が一般化している。新築よりもコストを抑えつつ、立地の良い物件を手に入れ、かつ設計の自由度も確保できるため、特にデザインや個性を重視する層から強く支持されている。

- 賃貸住宅: 住宅を「所有」することに価値を置かない層や、転勤が多いなどライフスタイルの流動性が高い層にとっては、賃貸住宅が合理的な選択肢となる。

4.5. 業界内の競争(強)

業界内は、異なるビジネスモデルを持つプレイヤーが激しく競争する、断片化された市場である。

- プレイヤーの多様性: 全国展開し、研究開発から生産、販売、アフターサービスまでを手掛ける「大手ハウスメーカー」、特定のエリアで土地仕入れと建売住宅販売に特化し、圧倒的なコストパフォーマンスを武器にする「パワービルダー」、設計の自由度と地域への深い理解を強みとする「地域密着型工務店」、そしてデザイン性を追求する「建築設計事務所」など、多様なプレイヤーが混在している。

- 競争の二極化: 競争の様相は、「価格」を主軸とするローコスト市場と、「品質・ブランド・提案力」といった非価格要素を主軸とする高付加価値市場への二極化が鮮明である。パワービルダーは前者で規模の経済を追求し、大手ハウスメーカーは後者でブランド価値の維持・向上に努めている。地域工務店は、この二極化の狭間で独自のポジショニングを確立する必要に迫られている。

この分析から浮かび上がるのは、戸建て住宅業界がもはや安泰な市場ではないという厳しい現実である。特に、供給サイド、とりわけ労働力のボトルネックは、業界全体のコスト構造と収益性を根本から揺るがす構造的な問題となっている。従来の「下請けに任せる」という発想では、品質の維持とコスト管理の両立は不可能になりつつある。持続的な成長のためには、サプライチェーン全体を見直し、労働力を外部の変動コストとしてではなく、自社の競争優位を築くための内部資源として捉え直す、戦略的な転換が不可欠である。

第5章:サプライチェーンとバリューチェーン分析

戸建て住宅事業の競争力を理解するためには、事業活動を構成するサプライチェーン(モノの流れ)とバリューチェーン(価値創出の流れ)を分解し、その構造と課題を分析する必要がある。

5.1. サプライチェーン分析

戸建て住宅のサプライチェーンは、「土地仕入 → 原材料・建材調達 → 加工・プレカット → 物流 → 施工(専門工事業者、職人)→ 竣工」という一連のプロセスで構成される。

- 構造と課題:

- 土地仕入: 特に都市部では、良質な分譲用地の取得競争が激化している。パワービルダーは、情報網と迅速な意思決定を武器に用地仕入で優位性を築いている。

- 原材料・建材調達: 木材、金属、石油化学製品など多岐にわたる原材料は、世界経済の動向や為替レートの影響を受けやすく、価格変動リスクが高い。大手ハウスメーカーは大量購入による価格交渉力を持つが、中小工務店は価格変動の影響を直接受けやすい。

- 施工: 現場での施工は、基礎、大工、屋根、外壁、電気、水道、内装など、多数の専門工事業者と職人によって分業で行われる。この工程は、多重下請け構造が常態化しており、様々な問題の温床となっている。

- ボトルネックの特定:

サプライチェーン全体で最も深刻なボトルネックは、紛れもなく「施工」段階における技能労働者(職人)の不足である。職人の高齢化は著しく、若年層の入職者も減少の一途を辿っている 74。これにより、以下のような問題が顕在化している。- 工期の長期化: 職人の手配がつかず、工事の着工が遅れたり、工程間の待ち時間が発生したりする。

- 人件費の高騰: 希少な労働力の奪い合いとなり、労務単価が上昇。これが建築コスト全体を押し上げている。

- 品質のばらつき: 経験の浅い職人が増えることで、施工品質の維持が困難になるリスクが高まる。

- 資材価格高騰の影響:

ウッドショックやアイアンショックに代表される資材価格の高騰は、「調達」段階で発生する 34。このコスト増は、サプライチェーンの各段階(建材メーカー → 商社・代理店 → 元請け → 下請け)でマージンが上乗せされながら、最終的な建築主へと転嫁される。しかし、市場の競争が激しいため、元請けであるハウスメーカーや工務店がコスト増を完全に販売価格に転嫁することは困難であり、結果として利益率を圧迫する主要因となっている。

5.2. バリューチェーン分析

企業の内部活動を価値創出の連鎖として捉えるバリューチェーン分析を行う。戸建て住宅事業のバリューチェーンは主に「商品企画・開発 → マーケティング・営業 → 設計・積算 → 施工管理 → アフターサービス・リフォーム」から構成される。

- 価値の源泉のシフト:

かつては、優れた設計と高い施工品質、すなわち「良い家を建てる」こと自体が価値の源泉であった。しかし、住宅性能がある一定の水準に達した現在、価値の源泉はバリューチェーンの両端へとシフトしている。- 上流(マーケティング・営業): 顧客の潜在的なニーズやライフスタイルを深く理解し、最適な「暮らし」を提案するコンサルティング能力。

- 下流(アフターサービス・リフォーム): 住宅の引き渡しをゴールとせず、そこから始まる顧客との長期的な関係構築。定期的なメンテナンスを通じて信頼関係を維持し、ライフステージの変化に応じたリフォームや住み替えのニーズを的確に捉え、次のビジネスへと繋げる循環型モデルの構築が重要となっている。

- デジタル技術がもたらす変革:

デジタル技術は、バリューチェーンの各プロセスにおける価値創出の方法を根本から変えつつある。- マーケティング・営業: WebサイトやSNSでの情報発信、オンライン相談、VR(仮想現実)/AR(拡張現実)技術を活用したバーチャル内見などが、従来の住宅展示場中心の集客・接客モデルを補完・代替し、顧客接点の効率化と顧客体験の向上を実現している。

- 設計・積算: BIMの導入により、3Dモデル上でのシミュレーションや干渉チェックが可能となり、設計品質が向上する。また、BIMモデルから直接、必要な建材の数量を自動で算出(積算)することで、積算業務の精度とスピードが飛躍的に向上する。

- 施工管理: 現場監督がタブレット端末でBIMモデルや図面を確認し、進捗状況や検査記録をクラウド上で共有するシステムが普及している。これにより、関係者間の情報伝達が円滑になり、手戻りやミスの削減に繋がる。

この分析から明らかになるのは、バリューチェーン全体で生成される「データ」の断絶が、業界の生産性を著しく低下させているという事実である。営業段階で得た顧客の要望が設計に、設計のBIMデータが積算や施工管理に、そして竣工後の建物情報がアフターサービスやリフォーム提案に、それぞれシームレスに連携していない。各工程がサイロ化し、情報の再入力や変換に多大な労力が費やされている。この「データの断絶」こそが、日本の建設業の労働生産性が国際的に見て低い水準に留まる根源的な要因の一つである 76。したがって、企業はバリューチェーン全体を貫く統合データプラットフォームを構築し、BIMを中核に据えて情報を一元管理する必要がある。このプラットフォームこそが、設計の自動化、精緻なコスト管理、さらには将来のリフォーム需要予測までを可能にし、次世代の競争優位の源泉となるだろう。

第6章:顧客需要の特性分析

縮小する市場で勝ち抜くためには、顧客を深く理解し、その多様化するニーズに的確に応えることが不可欠である。

6.1. 顧客セグメント分析

戸建て住宅の購入者は、画一的なマス市場ではなく、多様な価値観を持つセグメントの集合体として捉える必要がある。

- ライフステージ別:

- 第一次取得層(20~30代): 主に子育て世代であり、子供の学区や公園などの周辺環境、部屋数、収納の多さなどを重視する傾向が強い。予算の制約も大きいため、コストパフォーマンスが重要な選択基準となる。住宅生産団体連合会の調査によると、戸建注文住宅の世帯主の平均年齢は低下傾向にあり、2020年度には39.6歳となっている 77。

- 買い替え層(40~50代): ある程度の自己資金があり、一度目の住宅購入の経験から、より具体的なこだわりを持つ層。断熱性・耐震性といった住宅性能、デザインの質、趣味を楽しむための空間(ガレージ、書斎など)への要求が高い。

- 終の棲家層(60代以上): 子育てが終わり、夫婦二人の生活を見据えたダウンサイジングや、バリアフリー設計、ヒートショック対策、将来の介護も見据えた間取りなどを重視する。健康への関心も非常に高い。

- 世帯構成別:

- 子育てファミリー: 子供の成長に合わせて間取りを変更できる可変性や、家事をしながら子供の様子が見える対面キッチンなどが人気。

- DINKS(Double Income No Kids): 夫婦それぞれのワークスペースや趣味の空間を重視。デザイン性や設備のグレード、都心へのアクセスといった利便性を優先する傾向がある。

- 単身世帯: 人口動態の変化に伴い、今後は単身者による戸建て購入も増加する可能性がある。通勤の利便性、メンテナンスの容易さ、セキュリティ性能が求められるコンパクトな住宅が中心となる。

- 価値観・志向別:

- コスト重視層: とにかく初期費用を抑えたい層。パワービルダーの分譲住宅などが主な選択肢となる。

- デザイン・意匠性重視層: 建築家による設計や、独自のコンセプトを持つハウスメーカー(例:無印良品の家)などを選択。内外装の素材やディテールに強いこだわりを持つ。

- 住宅性能重視層: 断熱性(UA値)、気密性(C値)、耐震等級といった性能指標を重視。エネルギー効率や快適な温熱環境、災害への強さを最優先する。一条工務店などがこの層から強い支持を得ている。

- 自然素材・健康志向層: 無垢材の床や漆喰の壁など、化学物質を避けた自然素材を多用した家を求める。室内の空気質や健康への影響に関心が高い。

6.2. KBF(Key Buying Factor)の変化

顧客が住宅会社を選ぶ際の決定要因(KBF)は、従来の「三種の神器」であった「価格」「立地」「ブランド」から、より多岐にわたり、かつ定性的な要素へと変化している。

- 「モノ」から「ヒト」へ:提案力の重要性:

多くの購入経験者が、最終的な決め手として「営業担当者や設計士の提案力」や「会社の信頼性」を挙げている 78。顧客自身も気づいていない潜在的なニーズを掘り起こし、期待を超える「暮らし」を提案できるかどうかが、他社との差別化を図る上で決定的に重要になっている。単なる御用聞きではなく、顧客のライフパートナーとしての役割が求められている。 - 情報収集チャネルの変化と第三者評価の重視:

企業の公式ウェブサイトやカタログだけでなく、InstagramなどのSNSで実際の施工事例の写真や動画を検索したり、住宅情報サイトや個人ブログでオーナーの口コミや評判を比較検討したりすることが、意思決定プロセスにおいて不可欠なステップとなっている。企業側からの一方的な情報発信よりも、利害関係のない第三者によるリアルな評価が重視される傾向が強い。 - 性能の「体感」と「納得感」:

断熱性や遮音性といった住宅性能は、カタログ上のスペックだけでは伝わりにくい。宿泊体験ができるモデルハウスや、実際に住んでいるオーナーの家を訪問する機会を提供し、性能の高さを「体感」してもらうことが、その価値を伝え、価格への納得感に繋げる上で効果的である。 - 長期的な関係性への期待:

家は建てて終わりではない。引き渡し後のアフターサービスの充実度や、将来のメンテナンス・リフォームに迅速かつ的確に対応してくれるかどうかが、企業選択の重要な要素となっている 78。これは、購入時の安心感だけでなく、住宅という資産の価値を長期的に維持したいという顧客の意識の表れでもある。

これらの分析が示すのは、顧客はもはや単に「家」という物理的な箱(モノ)を求めているのではなく、その家を通じて実現される「快適で、安全で、自分らしい理想の暮らし」(コト)というソリューションを求めているという事実である。したがって、企業は「住宅販売業」から「ライフスタイル提案業」へと自己変革を遂げなければならない。顧客一人ひとりの価値観に深く寄り添い、空間設計に留まらず、家具、サービス、さらにはコミュニティとの繋がりまで含めた統合的な「暮らしのパッケージ」として提案する能力こそが、今後の競争における真の差別化要因となる。

第7章:業界の内部環境分析

企業の持続的な競争優位性を評価するため、経営資源、人材、生産性といった内部環境を分析する。

7.1. VRIO分析

VRIOフレームワーク(Value: 経済的価値、Rarity: 希少性、Imitability: 模倣困難性、Organization: 組織)を用い、業界の主要プレイヤーが持つ経営資源やケイパビリティが持続的な競争優位の源泉となりうるかを評価する。

- 大手ハウスメーカー(積水ハウス、大和ハウス工業など):

- 経営資源/ケイパビリティ: 技術開発力(研究所保有)、全国規模の販売・施工ネットワーク、長年かけて築き上げたブランド信頼性。

- VRIO評価:

- Value(価値): 高い。顧客に高い品質と安心感を提供し、高価格帯での販売を可能にしている。

- Rarity(希少性): 高い。同レベルの研究開発投資や全国ネットワークを構築できる企業は数社に限られる。

- Imitability(模倣困難性): 高い。特に、プレハブ工法に代表される工場生産のノウハウや、サプライチェーン全体の最適化、そして無形の資産であるブランドイメージは、後発企業が短期間で模倣することは極めて困難である。

- Organization(組織): 整備されている。研究開発から販売、アフターサービスまで、組織的にケイパビリティを活用する体制が整っている。

- 結論: 持続的な競争優位を有する。 しかし、その優位性も、後述する労働力不足という外部環境の変化によって脅かされつつある。

- パワービルダー(飯田グループホールディングスなど):

- 経営資源/ケイパビリティ: 圧倒的なスケールメリットを活かしたコスト競争力、用地仕入の情報網とスピード。

- VRIO評価:

- Value(価値): 高い。手頃な価格の住宅を求めるマス市場のニーズに応えている。

- Rarity(希少性): 中程度。同様のビジネスモデルを追求する競合は存在するが、トッププレイヤーの規模は際立っている。

- Imitability(模倣困難性): 中程度。規模の経済そのものが参入障壁として機能する。しかし、ビジネスモデル自体は比較的模倣しやすいため、同業他社との激しい価格競争に常に晒される。

- Organization(組織): 徹底した標準化と効率化を追求する組織体制が構築されている。

- 結論: 競争優位を有する。 ただし、その優位性は主にコストリーダーシップに依存しており、利益率の低さやブランドイメージの向上が課題となる。

- 地域密着型工務店:

- 経営資源/ケイパビリティ: 高い設計自由度、経営者や担当者と顧客との密な人間関係。

- VRIO評価:

- Value(価値): 高い。顧客の細かな要望に応え、こだわりの家づくりを実現したい層に価値を提供。

- Rarity(希少性): 低い。同様の強みを持つ工務店は全国に多数存在する。

- Imitability(模倣困難性): 低い。特定の経営者や設計士の個人的なスキルに依存する場合が多く、組織的な模倣困難性は低い。

- Organization(組織): 組織的な仕組みよりも、個人の能力に依存する傾向が強い。

- 結論: 一時的な競争優位に留まる。 持続的な競争優位を確立するには、独自の設計思想のブランド化や、施工品質の標準化、地域内でのネットワーク構築など、模倣困難性を高めるための組織的な取り組みが必要となる。

7.2. 人材動向

業界の持続可能性を脅かす最大の内部課題は、人材の確保と育成である。

- 深刻な供給ギャップと高齢化: 建設業全体の就業者数は1997年の685万人をピークに減少し、2024年には477万人となっている 74。特に、現場の担い手である建設技能者はピーク時の約65%まで減少した 74。年齢構成を見ると、55歳以上の就業者が約36%を占める一方、将来を担う29歳以下の若年層は約12%に過ぎず、極端な高齢化が進行している 75。厚生労働省の職業紹介状況によれば、建設関連職種の有効求人倍率は軒並み高く、特に建設躯体工事の職業では10.68倍に達するなど、全職種で需要が供給を大幅に上回る異常事態となっている 68。

- 人材獲得競争の激化: 若年労働人口が減少する中、IT業界やサービス業など、より労働環境が良いとされる他産業との間で、人材の獲得競争が激化している。「きつい、汚い、危険」という旧来のイメージが払拭しきれていないことも、若者が建設業を敬遠する一因となっている。

- 女性活躍の遅れ: 建設業における女性就業者数は約87万人と増加傾向にはあるものの、全就業者に占める割合は依然として低い 74。現場で活躍する女性技能者はさらに少なく、多様な人材が活躍できる労働環境の整備は道半ばである。

7.3. 労働生産性

日本の建設業の労働生産性は、国際的に見ても、また国内の他産業と比較しても低い水準にある。

- 国際比較における低位: 公益財団法人日本生産性本部の調査によると、日本の時間当たり労働生産性はOECD加盟38カ国中29位(2022年)と、先進国の中で著しく低い 80。これは、産業全体の課題であるが、特に建設業において顕著である。

- 生産性向上を阻害する多重下請け構造: 生産性の低さの最大の要因は、建設業界特有の「多重下請け構造」にある 81。元請けから一次、二次、三次下請けへと工事が再発注されていく過程で、以下のような問題が発生する。

- 中間マージンによるコスト増: 各階層で管理経費が上乗せされ、実際に施工を行う末端の職人に渡る賃金が抑制される。

- 情報伝達のロスと責任の曖昧化: 指示や図面が正確に伝わらず、手戻りや施工ミスが発生しやすい。また、安全管理や品質管理の責任の所在が曖昧になりがちである。

- 人材育成の停滞: 下位の下請け企業は、単純作業に固定されがちで、若手技能者が多様なスキルを習得する機会を失い、キャリアパスを描きにくい 81。

これらの内部環境分析から浮かび上がるのは、業界の競争優位の源泉が、従来の「規模」や「ブランド」といった要素から、いかにして優秀な「人材」を確保・育成し、旧弊な構造を脱して「生産性」を高められるか、という点へと明確にシフトしつつあるという事実である。DXによる省人化や効率化は不可欠だが、それと同時に、賃金体系の見直し、働きがいのある職場環境の整備、多能工化といった人材への直接的な投資こそが、ブランド広告費以上に重要な戦略課題となっている。

第8章:AIがもたらす影響とインパクト

人工知能(AI)、特に生成AIの進化は、戸建て住宅業界のあらゆるプロセスを根底から変革するポテンシャルを秘めている。AIは単なる業務効率化ツールに留まらず、ビジネスモデルそのものを「データ駆動型」へと転換させる触媒となる。

8.1. 設計・プランニングの変革

伝統的に建築士の経験と感性に大きく依存してきた設計プロセスは、AIによって劇的に効率化・高度化される。

- プランニングの自動生成と高速化:

生成AIは、顧客が入力した要望(例:「家族4人、在宅ワーク用の書斎が2つ、週末は庭でBBQを楽しみたい、予算4,000万円」)や、敷地の形状、日照条件、建築基準法などの制約条件を基に、最適な間取り、外観デザイン、内装のCGパースを、複数パターン、わずか数分で自動生成することが可能になる。これにより、従来は数週間を要していた初期プランニングのリードタイムが劇的に短縮され、顧客との合意形成を迅速に進めることができる。 - コストと性能の同時最適化:

AIは、過去の膨大な設計データ、部材のコストデータ、施工実績データを学習することで、デザイン性、構造安全性、断熱性能(UA値)、そして建築コストといった、しばしばトレードオフの関係にある複数の要素を同時に最適化する提案を行う。例えば、「このデザインを採用するとコストが50万円増加しますが、太陽光発電の効率が7%向上し、15年で元が取れます」といったデータに基づいた定量的な提案が可能となり、顧客の合理的な意思決定を支援する。

8.2. 営業・マーケティングの高度化

AIは、顧客接点の創出からクロージングに至るまでの営業・マーケティング活動をより科学的かつ効率的なものへと変える。

- 顧客対応の自動化とパーソナライゼーション:

ウェブサイトに搭載されたAIチャットボットが、24時間365日、見込み客からの初期的な質問(例:「このエリアの坪単価は?」「ZEH補助金は使えますか?」)に自動で応答する 83。その対話履歴を分析し、顧客の興味関心や検討段階を判定。その顧客に最適な施工事例やイベント情報を自動で配信するなど、一人ひとりにパーソナライズされたアプローチを実現する。 - AIによる価格査定と需要予測:

不動産流通業界では、既にAIを活用した価格査定サービスが普及している。三井不動産リアルティの「リハウスAI査定」や住友不動産販売の「ステップAI査定」は、膨大な成約事例や市場データを基に、マンションや戸建ての推定成約価格を即座に算出する 83。この技術は、リフォームの概算見積もりや、特定のエリアにおける将来のリフォーム需要の予測にも応用可能であり、営業活動の生産性を大幅に向上させる。 - マーケティングコンテンツの自動生成:

生成AIは、物件の特徴やターゲット顧客層を指定するだけで、魅力的な広告コピー、ブログ記事、SNS投稿文などを自動で作成する 84。また、設計段階のBIMデータから、様々な角度や内装パターンのフォトリアルなCGパースを大量に生成し、マーケティング活動に活用することも可能になる 85。

8.3. 施工管理・生産性の向上

人手不足が最も深刻な施工現場において、AIは省人化と安全管理の切り札となる。

- AI画像認識による進捗・品質・安全管理:

建設現場に設置された定点カメラやドローンが撮影した映像をAIがリアルタイムで解析。BIMの3Dモデルと現場の状況を照合し、設計通りに施工されているか、工事の進捗に遅れはないかを自動で検知する 86。また、清水建設の事例では、鉄筋継手の外観検査をAIが画像認識で行うシステムが試行されている 87。さらに、大林組が開発した「クアトロアイズ」のように、重機周辺の作業員をAIが検知し、接触事故を未然に防ぐ安全管理システムも実用化されている 88。 - 工程計画の最適化とリスク予測:

AIは、天候予報、資材の納入状況、各専門工事会社の稼働状況、交通情報といった膨大かつ不確定なデータを分析し、最適な工程計画と人員配置を動的に立案する。予期せぬ問題(例:資材納入の遅延)が発生した場合にも、影響を最小限に抑える代替案を即座に提示。プロジェクト全体の遅延リスクを事前に予測し、プロアクティブな管理を可能にする。

8.4. 新たな顧客体験の創出

AIは住宅のハードウェアと融合し、住まいを「インテリジェントな生活空間」へと進化させる。

- 住環境の自動最適化と予見保全:

AIスピーカーや各種センサーが、住人の生活パターン(起床・就寝時間、在宅状況、好みの室温など)や会話を学習。HEMSと連携し、住人が意識することなく、照明、エアコン、床暖房、給湯器などを自動で最適制御し、エネルギー消費と快適性を両立させる 58。さらに、住宅設備の稼働データを分析し、故障の予兆を検知してメンテナンスを促す「予見保全」も可能になる。 - 住まいによる健康・安全の見守り:

住宅内に設置された非接触センサー(ミリ波レーダーなど)が、住人の心拍数、呼吸数、睡眠の質、活動量などを常時モニタリング。AIが平常時のデータとの差異から体調の急変や転倒といった異常を検知し、家族や提携する医療機関、警備会社に自動で通報する。これにより、住宅は単なる居住空間から、住人の健康と安全を守る「見守りプラットフォーム」としての価値を持つことになる。

これらの変革を通じて明らかになるのは、AIが単なる効率化ツールではなく、住宅業界のビジネスモデルそのものを「労働集約型」から「データ駆動型」へと転換させる強力なドライバーであるという点である。設計AIは過去の設計データを、マーケティングAIは顧客データを、施工管理AIは現場データを、そしてスマートホームAIは住人の生活データを学習し、新たな価値を生み出す。これからの時代、企業にとって最も重要な経営資源は、物理的な住宅展示場や工場から、良質で構造化された「データ」そのものへと移行する。今からバリューチェーンの各段階で発生するデータを統合的に蓄積・管理するデータ基盤を構築しなければ、将来のAIを駆使した競争において、決定的な後れを取ることは避けられない。

第9章:主要トレンドと未来予測

業界構造を再定義する4つの主要なトレンドを分析し、10年後の住宅ビジネスの姿を予測する。

9.1. オフサイト・コンストラクションの進化

オフサイト・コンストラクションとは、建築物の部材やユニットを現場(オンサイト)ではなく、品質管理の行き届いた工場(オフサイト)で生産し、現場ではそれらを組み立てることを主とする建設手法である。プレハブ工法もこの一種に含まれる。この手法は、業界が抱える構造的課題に対する有力な解決策として、その重要性を増している。

- 背景とメリット: 深刻化する現場の職人不足と高齢化、天候に左右される現場作業の非効率性、多重下請け構造に起因する品質のばらつきといった課題に対し、オフサイト・コンストラクションは以下のメリットを提供する。

- 生産性向上と工期短縮: 工場での計画的な生産と、現場での組み立て作業の効率化により、全体の工期を大幅に短縮できる。

- 品質の安定化: 天候に左右されない工場環境で、標準化されたプロセスに基づき部材を生産するため、現場ごとの品質のばらつきを最小限に抑えることができる。

- 労働環境の改善: 危険が伴う高所作業や悪天候下での作業を減らし、工場という安定した環境での労働に転換することで、建設業の労働環境を改善し、若年層や女性にとって魅力的な職場を提供できる。

- 市場動向: 世界のプレハブ建築システム市場は、2024年の2,073.9億米ドルから2029年には2,829.5億米ドルへと、年平均成長率6.41%で成長すると予測されている 89。一条工務店が「最大の工業化住宅工場」としてギネス世界記録に認定されていることは、日本においても工場生産能力が競争力の源泉となっていることを象徴している 90。今後は、BIMとの連携により、設計データが直接工場の製造ラインに送られるなど、さらなるデジタル化と自動化が進展するだろう。

9.2. ストック活用ビジネスの本格化

新築市場の縮小が不可避である中、約6,200万戸という膨大な既存住宅ストックは、業界にとって最大の事業機会である。

- 買取再販事業の成長: 優良な中古住宅を事業者が直接買い取り、現代のニーズに合わせたリノベーションを施して付加価値を高め、再販するビジネスモデルが急速に成長している。矢野経済研究所は、この市場が2030年には年間5万戸規模に達すると予測しており、新築分譲事業に匹敵する市場となりうる 14。

- 性能向上リノベーションの主流化: 今後のストック活用ビジネスの鍵は、単なる内装の刷新に留まらない「性能向上リノベーション」である。2025年からの省エネ基準義務化の流れを受け、中古住宅においても断熱改修や耐震補強を行い、新築同様、あるいはそれ以上の性能を実現することが付加価値となる。これにより、中古住宅の資産価値を大きく向上させることが可能になる。

9.3. 「住」のサービス化(HaaS: Housing as a Service)

住宅を「一度売って終わり」のハードウェアとしてではなく、継続的なサービスを提供するプラットフォームとして捉える「HaaS」というビジネスモデルが注目されている。

- ビジネスモデルの可能性: HaaSは、住宅というハードウェアを基盤に、様々なサービスをサブスクリプション型で提供する。具体的には、以下のようなモデルが考えられる。

- スマートホームサービス: エネルギーマネジメント、ホームセキュリティ、AIによる見守りサービスなどを月額課金で提供する。

- ライフスタイルサービス: 家具・家電のサブスクリプション、家事代行、ミールキットの宅配、オンラインフィットネスといった外部サービスと連携し、住宅と一体で提供する。

- 住み替えサービス: ライフステージの変化(結婚、出産、子供の独立など)に応じて、同社が管理する別の住宅(新築、中古、賃貸)に容易に住み替えられるサービス。

- 収益構造の転換: HaaSモデルは、不安定なフロー収益(新築販売)への依存から、安定的かつ継続的なストック収益へと、企業の収益構造を転換させる可能性を秘めている 91。

9.4. コンパクトハウスと多拠点生活

変化する社会・経済状況は、人々の住まいに対する価値観を多様化させ、新たな市場を創出している。

- コンパクトハウス市場の拡大: 世帯人数の減少、ミニマリズムの価値観の広がり、そして住宅価格の高騰を背景に、延床面積は小さくとも、断熱性能やデザイン、素材の質にこだわった高品質な「コンパクトハウス」や「タイニーハウス」への需要が高まっている 52。これは、「大きな家を持つこと」から「自分らしく質の高い暮らしをすること」へと価値観がシフトしていることの表れである。

- 多拠点生活という新しいライフスタイル: リモートワークの普及は、働く場所の制約を緩和し、都市と地方にそれぞれ拠点を持ち、仕事や季節に応じて生活の場を使い分ける「二拠点生活(デュアルライフ)」を現実的な選択肢とした。首都圏在住者の約35%が二拠点生活に関心を持っているという調査結果もあり、潜在的な需要は大きい 51。このトレンドは、地方におけるセカンドハウスや、複数の個人・法人で別荘を共有する「シェア別荘」といった新たな住宅市場を形成しつつある。

これらの4つのトレンドは、それぞれが独立しているのではなく、相互に深く関連し合っている。そして、これらが収斂していく先にあるのは、「住宅の流動性向上」という一つの大きな潮流である。ストック活用は中古住宅を市場で循環させることで、HaaSは所有の概念を相対化し住み替えを容易にすることで、そしてDX(BIMによる建物履歴管理やAI査定)は中古住宅の価値評価を透明化・迅速化することで、それぞれが住宅の取引を円滑にし、流動性を高める方向に作用する。今後の事業戦略は、この「流動性」をいかに促進し、そのプロセスから収益機会を創出するかを軸に設計されるべきである。これは、従来の「建てて売る」という一方向のビジネスモデルからの完全な脱却を意味する。

第10章:主要プレイヤーの戦略分析

戸建て住宅業界の競争環境を理解するため、異なるビジネスモデルを持つ主要プレイヤーの戦略、強み・弱みを比較分析する。

10.1. 大手ハウスメーカー

- 代表企業: 積水ハウス、大和ハウス工業、住友林業、セキスイハイム(積水化学工業)など

- 戦略: 高い技術力とブランド力を背景にした高付加価値戦略を基本とする。研究開発に多額の投資を行い、耐震性、断熱性、環境性能などで業界をリードする。近年は、国内新築市場の縮小を見据え、リフォームや不動産仲介といったストック事業、および米国や豪州を中心とした海外事業の拡大に注力し、事業ポートフォリオの多角化を積極的に進めている。

- 強み:

- 長年の実績に裏打ちされた圧倒的なブランド信頼性と顧客基盤。

- 自社研究所を保有するなど、先進技術を生み出す研究開発力。

- 全国を網羅する販売・施工ネットワークと、それを支える豊富な資金力。

- 弱み:

- 研究開発費や広告宣伝費、人件費などが嵩む高コスト構造であり、価格競争力では劣る。

- 巨大な組織ゆえの意思決定の遅さや、変化への対応力が課題となる場合がある。

- DX・ストック事業への投資: 各社ともDX推進部門を設置し、BIM導入や顧客管理システムの刷新に注力。また、リフォーム専門子会社の強化や、不動産仲介会社との連携・買収を通じて、ストック事業へのシフトを加速させている。住友林業は、海外住宅・不動産事業が売上高の大きな割合を占めるなど、グローバル化で先行している 94。

10.2. パワービルダー / ローコスト系

- 代表企業: 飯田グループホールディングス、オープンハウスグループ、タマホームなど

- 戦略: コストリーダーシップ戦略を徹底する。用地の仕入れから企画、設計、施工、販売までをグループ内で一貫して行う「製販一体」体制を構築。建材の大量一括購入、設計・仕様の標準化、短い工期により、徹底的なコストダウンを実現し、手頃な価格帯の分譲住宅(建売住宅)を大量に供給する。

- 強み:

- 規模の経済を最大限に活かした、他社の追随を許さない価格競争力。

- 用地仕入から販売までの事業スピードの速さ。

- 弱み:

- ローコストを追求するあまり、デザインの画一性や、品質・アフターサービス面での評判に課題を抱えることがある。

- 低価格イメージからの脱却と、ブランド価値の向上が長期的な課題。

- DX・ストック事業への投資: DXは主に業務効率化(例:オンラインチラシの自動作成システム 84)に活用。飯田グループホールディングスはマンション分譲や請負工事事業にも進出し、事業ポートフォリオの拡大を図っている 95。タマホームは注文住宅と戸建分譲の両方を手掛けている 96。

10.3. リフォーム・不動産流通系

- 代表企業: LIXIL不動産ショップ、三井のリハウス(三井不動産リアルティ)など

- 戦略: 既存住宅ストック市場に特化。不動産仲介を起点に、リフォームやリノベーション、インスペクション(建物状況調査)、瑕疵保険などをワンストップで提供することで、顧客を囲い込む。

- 強み:

- 全国規模の店舗網と、地域に根差した不動産情報ネットワーク。

- 中古物件の売買とリフォームを組み合わせたワンストップ提案力。

- 弱み:

- 自社で施工部隊を持たない場合が多く、工事品質が提携工務店に依存する。

- 新築事業との連携が弱く、顧客のライフサイクル全体を捉えきれていない場合がある。

10.4. 注目プレイヤー(ニッチャー)

- 一条工務店(性能特化): 「家は、性能。」をスローガンに掲げ、断熱性・気密性・耐震性といった住宅性能を徹底的に追求する集中戦略を展開。断熱材やサッシ、太陽光パネルに至るまで自社グループ工場で内製化することで、高性能とコストパフォーマンスを両立 90。その圧倒的な性能へのこだわりが顧客から強い支持を受け、「最新年間で最も売れている注文住宅会社」として5年連続でギネス世界記録に認定されている 90。

- 無印良品の家(コンセプト特化): 「無印良品」の強力なブランドイメージを背景に、「永く使える、変えられる」という明確なコンセプトを住宅で具現化する差別化戦略。シンプルなデザインの「木の家」や「窓の家」といった商品を提供 69。近年は、リノベーション事業「MUJI INFILL 0」にも力を入れており、新築だけでなくストック市場においても独自の存在感を発揮している 98。

これらのプレイヤーの戦略を以下のポジショニングマップで整理する。

| 新築フロー中心 | ストック・サービス重視 | |

|---|---|---|

| 高価格・高付加価値 | 大手ハウスメーカー (積水ハウス, 住友林業など) ・ブランド力、技術開発力 ・注文住宅が主体 | (戦略的空白地帯) ・大手ハウスメーカーのリフォーム部門 ・無印良品の家(リノベーション) |

| 低価格・マス市場 | パワービルダー (飯田グループHD, オープンハウスGなど) ・コスト競争力、事業スピード ・分譲住宅が主体 | リフォーム・不動産流通系 (三井のリハウスなど) ・不動産仲介網 ・中古流通+リフォーム |

| 特化型 | 一条工務店 (性能特化) |

注: 各社の事業内容に基づき作成

このマップから、各プレイヤーがそれぞれの領域で強みを築いていることがわかる。同時に、「高価格・高付加価値」かつ「ストック・サービス重視」の領域は、まだ絶対的なリーダーが存在しない戦略的な空白地帯(ホワイトスペース)であることが示唆される。大手ハウスメーカーがリフォーム事業でこの領域を狙っているが、新築事業の延長線上に留まっているケースも多い。高品質なリノベーションと、その後の暮らしを支えるサービスを統合して提供できるプレイヤーには、大きな事業機会が存在する。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、縮小市場の勝者となるための具体的な戦略を提言する。

11.1. 今後5~10年で、勝者と敗者を分ける決定的な要因

今後の戸建て住宅業界において、企業の盛衰を分ける決定的な要因は、「過去の成功モデルからの脱却」と「未来の市場構造への適応」を、いかに迅速かつ大胆に実行できるかという一点に尽きる。

- 敗者の条件:

- 新築フロー事業への固執: 人口動態という不可逆的な変化を無視し、依然として新築住宅の販売棟数のみを主要KPIとして追い続ける。経営資源の大部分を新築事業に投下し続け、成長領域であるストック市場への本格参入が遅れる。

- テクノロジー導入への躊躇: BIMやAIといった生産性向上のためのテクノロジー投資を「コスト」とみなし、導入を先送りする。結果として、労働集約的な旧態依然のプロセスから脱却できず、人件費高騰と職人不足の波に飲まれ、収益性が悪化の一途を辿る。

- 「モノ売り」思考からの未脱却: 住宅をハードウェアとして「売って終わり」のビジネスモデルから抜け出せない。顧客との関係が引き渡し時点で途切れ、リフォームや住み替えといった長期的な収益機会を逸失する。

- 勝者の条件:

- ストック中心への事業ポートフォリオ転換: 新築市場の縮小を直視し、リフォーム、リノベーション、買取再販といったストック事業を「第二の創業」と位置づけ、本業として確立する。

- DXによる生産性革命の断行: BIMをバリューチェーンの共通言語とし、設計から施工、維持管理に至るまでのデータを一気通貫で活用する。生成AIを設計提案や顧客対応に導入し、業務の質とスピードを飛躍的に向上させる。

- HaaS(Housing as a Service)モデルへの進化: 住宅を「暮らしのプラットフォーム」と再定義し、エネルギーマネジメントやセキュリティ、健康見守りといったサービスを継続的に提供することで、顧客と長期的な関係を築き、安定したストック収益を確保する。

11.2. 捉えるべき機会(Opportunity)と備えるべき脅威(Threat)

- 最大の機会(Opportunity):

900万戸に迫る空き家を含む、巨大な既存住宅ストック市場 100。特に、改正空き家対策特別措置法による政策的後押しは、これまで市場に出てこなかった潜在的な中古物件を流動化させる強力なトリガーとなる 30。これらのストックに対し、「性能向上リノベーション」や「スマートホーム化」といった付加価値を加え再生させる事業は、今後10年における最大の成長エンジンである。 - 最大の脅威(Threat):

労働力供給の構造的かつ絶対的な不足。建設技能者の高齢化と若年入職者の減少は、もはや一時的な問題ではなく、業界の存続そのものを揺るがす構造的危機である 74。いかに優れた製品や受注機会があっても、それを現場で形にする職人がいなければ、事業は成り立たない。「施工能力の限界」が企業の成長の最大の足枷となり、受注機会を逸失するリスクが常態化する。

11.3. 戦略的オプションの提示と評価

上記の分析に基づき、取りうる3つの戦略的オプションを提示し、そのメリット・デメリットを評価する。

- オプションA:新築事業の深化(高性能・高付加価値特化戦略)

- 内容: ZEH/LCCMといった最高水準の環境・省エネ性能を持つ住宅や、富裕層向けの高級注文住宅に特化する。設計力やブランド力をさらに磨き、ニッチ市場での圧倒的No.1を目指す。

- メリット: 高い利益率を確保できる。企業のブランドイメージ向上に繋がり、優秀な人材(特に設計士)を惹きつけやすい。

- デメリット: ターゲット市場が限定的であり、事業規模の拡大には限界がある。縮小する市場での熾烈なシェア争いは避けられない。

- 成功確率: 中。実行には高度な技術力とブランド力が必要。

- オプションB:ストック事業への本格シフト(買取再販・リノベーション主軸戦略)

- 内容: 経営資源を大胆にストック事業へシフトする。専門部隊を組織し、中古住宅の仕入れからリノベーション企画、施工、再販までをワンストップで展開。データ分析による仕入れ精度の向上と、リノベーションの標準化・パッケージ化で効率と収益性を追求する。

- メリット: 成長市場で事業規模を拡大できる。新築事業とのシナジー(下取り、顧客紹介)も期待できる。

- デメリット: 不動産市況の変動リスクを直接的に受ける。物件の目利き、リノベーションのコスト管理など、新築事業とは異なる専門的なノウハウと人材が必要。

- 成功確率: 高。市場の成長性が高く、政策の後押しもあるため、成功の蓋然性は最も高い。

- オプションC:テクノロジー主導の新たな住宅サービス創出(HaaSプラットフォーマー戦略)

- 内容: スマートホーム技術とIoTを核とした独自のプラットフォームを構築。自社で建築・販売した住宅のオーナーを対象に、エネルギー管理、セキュリティ、見守り、各種生活サービスなどをサブスクリプションで提供。将来的には他社施工の住宅にもサービスを開放し、プラットフォーマーとしての地位確立を目指す。

- メリット: 安定的なストック収益を確保できる。顧客データを活用し、新たなサービス開発やリフォーム需要の予測が可能になる。

- デメリット: プラットフォーム開発に多額の先行投資が必要。IT・サービス事業のノウハウが不可欠であり、既存の住宅事業とは全く異なる組織文化と人材が求められる。

- 成功確率: 低~中。ハイリスク・ハイリターンな戦略であり、成功すれば業界のゲームチェンジャーとなりうるが、実行のハードルは非常に高い。

11.4. 最終提言:ハイブリッド戦略「ストック事業への本格シフト × DXによる生産性革命」

これまでの分析を総合し、最も実現可能性が高く、かつ持続的な成長に繋がる事業戦略として、オプションB「ストック事業への本格シフト」を中核に据えつつ、その実行基盤として全社的な「DXによる生産性革命」を強力に推進するハイブリッド戦略を提言する。

新築事業は急激に縮小せず、BIM導入などによる効率化を進めながら収益性を維持する。その一方で、経営資源(人材・資金・時間)の過半をストック事業へと大胆に再配分する。この戦略は、市場の構造変化という「追い風」を最大限に活用しつつ、DXによって業界の構造的課題である「生産性の低さ」と「労働力不足」に正面から向き合う、最も論理的かつ実践的な選択である。

実行に向けたアクションプランの概要

Phase 1:基盤構築フェーズ(1~2年目)

- 目標: ストック事業を新たな柱として確立し、全社の生産性改革に着手する。

- 主要KPI:

- 買取再販事業の連結売上高に占める構成比:15%達成

- BIMの基本設計・実施設計における導入率:100%達成

- パイロット部門における生成AI活用による設計提案時間:30%削減

- 主要アクション:

- 組織改革: 社長直轄の「ストック事業本部」を設立。不動産鑑定、リノベーション企画、施工管理の専門家を中途採用で獲得。必要に応じて、地域のリフォーム会社や不動産仲介会社のM&Aを検討。

- DX基盤構築: 全社横断の「DX推進室」を設置。BIMを標準ツールとするための全社的な導入・教育プログラムを開始。

- パイロットプロジェクト: 特定の支店をモデルケースとし、生成AIを活用した設計プラン自動生成ツールや、AIによる中古物件の査定システムの試験導入を開始する。

- 必要リソース: M&A検討資金、DX関連投資予算(ソフトウェア、研修費用)、外部DXコンサルタント、専門人材(不動産鑑定士、ITエンジニア、BIMマネージャー)の採用。

Phase 2:事業拡大とサービス化フェーズ(3~5年目)

- 目標: ストック事業を全国規模に拡大し、DX基盤を活用した新たなサービスモデルの構築に着手する。

- 主要KPI:

- 買取再販事業の連結売上高に占める構成比:30%達成

- BIMデータと連携した維持管理・リフォーム提案システムの稼働

- HaaSサービスのパイロット提供開始と会員数10,000人獲得

- 主要アクション:

- ストック事業の全国展開: Phase 1で確立したビジネスモデルを、主要都市圏へ水平展開。

- データ活用プラットフォーム構築: 新築・リノベーションで作成したBIMデータを一元管理するデータベースを構築。建物の維持管理履歴を記録し、AIで分析することで、最適なリフォーム時期や内容をオーナーに自動提案するシステムを開発。

- HaaSサービスの開発・提供: 自社で販売・リノベーションした物件のオーナーを対象に、スマートホーム機器をパッケージで提供し、エネルギーマネジメントやセキュリティサービスをサブスクリプションモデルで提供開始。

- 必要リソース: 全国拠点展開のための人材配置・採用、データプラットフォーム開発投資、サービス開発部門の設立、データサイエンティストの採用。

この戦略を実行することにより、新築市場の縮小という逆風を乗りこなし、ストック市場という新たな成長機会を掴むことができる。さらに、DXによって生産性と顧客価値を同時に向上させることで、業界の構造的課題を克服し、次世代の戸建て住宅ビジネスをリードする「縮小市場の勝者」としての地位を確立することが可能となる。

第12章:付録

参考文献・引用データ・参考ウェブサイト

- 国土交通省「建築着工統計調査」

- 国土交通省「不動産価格指数」

- 国土交通省「建設総合統計」

- 国土交通省「住宅取得に係る経済対策について」

- 国土交通省「改正空家等対策の推進に関する特別措置法関連情報」

- 国土交通省「建築分野におけるBIMの活用・普及状況の実態調査」

- 総務省「住宅・土地統計調査」

- 国立社会保障・人口問題研究所「日本の世帯数の将来推計」「日本の地域別将来推計人口」

- 日本銀行「企業物価指数」

- 矢野経済研究所「国内住宅市場及び住宅関連市場の調査」「住宅リフォーム市場に関する調査」

- 東日本不動産流通機構「年報マーケットウォッチ」

- 住宅生産団体連合会「戸建注文住宅の顧客実態調査」

- 日本建設業連合会「建設業ハンドブック」

- (株)積水ハウス IR資料

- 大和ハウス工業(株) IR資料

- 住友林業(株) IR資料

- 飯田グループホールディングス(株) IR資料

- (株)オープンハウスグループ IR資料

- タマホーム(株) IR資料

- その他、本レポート作成にあたり参照したウェブサイト(101~102、26~103に記載)

引用文献

- 我が国の住宅ストックをめぐる状況について(補足資料), https://www.mlit.go.jp/policy/shingikai/content/001323215.pdf

- 2. 建築需要の動向 | 建設市場の現状 – 日本建設業連合会, https://www.nikkenren.com/publication/handbook/chart5-2/index.html

- 2024年の住宅着工戸数が公表 ~新設着工戸数の見方と2025年の見通し – スターツCAM, https://www.starts-cam.co.jp/guide/article144.html

- 矢野経済研究所、2030年度の新設住宅着工戸数を約74万戸と予測=2022年度比13・5%減, https://www.housenews.jp/house/24285

- 2030年の住宅市場に関する調査を実施(2023年) | ニュース …, https://www.yano.co.jp/press-release/show/press_id/3250

- 2030年度の新設住宅着工は約74万戸を予測 矢野経調べ – 新建ハウジング, https://www.s-housing.jp/archives/311811

- 2030年度の新設住宅着工は約74万戸を予測 矢野経調べ – Good Living友の会, https://ssl.gltomonokai.com/information/na_policy/trends/s-housing/2023_0028.html

- 既存住宅市場の整備・活性化に向けて – 国土交通省, https://www.mlit.go.jp/jutakukentiku/house/content/001849549.pdf

- 人口動態から考える今後の新規住宅着工について-都道府県別にみた住宅着工床面積の長期予測, https://www.nli-research.co.jp/report/detail/id=60056?site=nli

- 首都圏不動産流通市場の動向(2024年), http://www.reins.or.jp/pdf/trend/sf/sf_2024.pdf

- 住宅市場の現状と今後の見通し – ひろぎんホールディングス, https://www.hirogin-hd.co.jp/research/__icsFiles/afieldfile/2025/01/06/industry_survey_202406_1.pdf

- 中古住宅流通、リフォーム 市場の現状 – 国土交通省, https://www.mlit.go.jp/common/000135252.pdf

- 中古住宅・買取再販&リノベ市場データブック2025-2026 – リフォーム産業新聞, https://pd.reform-online.jp/RenovationDatabook

- 中古住宅買取再販市場に関する調査を実施(2023年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3360

- 矢野経済研究所、国内住宅リフォーム市場に関する調査、2024年の市場規模は7.3兆円と推計, https://www.mylifenews.net/home-living/95328/

- 矢野経済研究所/24年度は7.3兆円に/リフォーム市場の調査結果を報告(2025年9月4日号) | 訪販 – 日本流通産業新聞社, https://www.bci.co.jp/nichiryu/article/18091

- 2025/08/20 矢野経 2024年の住宅リフォーム市場規模7兆3470億円と推計 – IBNews, https://online.ibnewsnet.com/sp/gy250820-02.html

- 住宅リフォーム市場に関する調査を実施(2025年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3877

- 24年住宅リフォーム市場規模は7兆3,470億円と推計 | 最新不動産ニュースサイト「R.E.port」, https://www.re-port.net/article/news/0000079624/

- リフォームの市場規模は?市場動向や今後の展望をご紹介 – ミライスタイル, https://mirai-style.net/column/26769/

- 第1部 特集2 第2節 建築分野における木材利用の動向(1) – 林野庁, https://www.rinya.maff.go.jp/j/kikaku/hakusyo/r3hakusyo_h/all/tokusyu2_2_1.html

- 【土地ドットコム】全国 [公示地価][推移 1970-2025年], https://www.tochi-d.com/tochi/transition/

- 地価公示 全国用途別指数の推移 – 浅井佐知子, https://asai-kantei.jp/various-index/%E5%9C%B0%E4%BE%A1%E5%85%AC%E7%A4%BA%E5%85%A8%E5%9B%BD%E7%94%A8%E9%80%94%E5%88%A5%E6%8C%87%E6%95%B0%E3%81%AE%E6%8E%A8%E7%A7%BB/

- 地価公示・地価調査 アーカイブ – 赤藤不動産鑑定有限会社, https://www.aka-kantei.co.jp/category/published-land-price/

- 土地価格相場が分かる土地代データ|公示地価・基準地価・地価マップ・推移|2025年[令和7年], https://tochidai.info/

- 住宅:住宅取得に係る経済対策について – 国土交通省, https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_fr4_000079.html

- 【国策情報】2024年住宅取得に使える4つの支援策|お知らせ – 稲葉製材住宅, https://inaba-sj.com/news/10246/

- エコ住宅取得が断然お得!!国土交通省の4つの支援策とは? – 長野市松代 大工魂の家 中澤勝一建築株式会社, https://daiku-spirit.ns-arch.jp/news/20240209_blog/

- 既存住宅流通の現状と課題, https://dl.ndl.go.jp/view/download/digidepo_11399865_po_1074.pdf?contentNo=1

- 【空き家対策特別措置法改正】固定資産税が6倍に?増税対策を解説 – HOME4U, https://www.home4u.jp/sell/juku/course/basic/sell-332-29350

- 【2025年10月最新】今後の住宅ローン金利はどうなる?推移と …, https://www.sumai-surfin.com/columns/mansion-knowledge/mortgage1

- 日銀利上げで不安の住宅ローン 変動金利から固定金利に変えるべき? | タマルWeb | イオン銀行, https://www.aeonbank.co.jp/column/mortgageloan/kinri/henkou/

- 2025年以降の住宅ローン金利はどうなる?日銀の政策や今後の見通し解説, https://www.sbishinseibank.co.jp/retail/housing/column/vol152.html

- 国内建設8大市場に関する調査を実施(2025年) | ニュース・トピックス – 矢野経済研究所, http://www.yano.co.jp/press-release/show/press_id/3726

- 積算資料 建設資材価格指数 Price Index – 経済調査会, https://www.zai-keicho.or.jp/price_relative/

- 建設資材物価指数(2015年基準) – 建設物価調査会, https://www.kensetu-bukka.or.jp/business/so-ken/shisu/shisu_shizai/

- 2030年に日本の世帯数がピークに達し、その後は2050年まで継続的に減少し – パコラ, https://www.pacola.co.jp/2030%E5%B9%B4%E3%81%AB%E6%97%A5%E6%9C%AC%E3%81%AE%E4%B8%96%E5%B8%AF%E6%95%B0%E3%81%8C%E3%83%94%E3%83%BC%E3%82%AF%E3%81%AB%E9%81%94%E3%81%97%E3%80%81%E3%81%9D%E3%81%AE%E5%BE%8C%E3%81%AF2050%E5%B9%B4/

- 参考資料2, https://www.mhlw.go.jp/content/10700000/000520449.pdf

- 「戸建住宅」メーカー115社 増収増益 3年連続増収も、減益企業は半数に | TSRデータインサイト, https://www.tsr-net.co.jp/data/detail/1200438_1527.html

- 【2025年4月施行】省エネ基準適合の義務化と改正内容をわかりやすく解説, https://www.fdc-inc.co.jp/plantable/energy_saving_mandatory/

- 【建築・省エネ vol.1】2025年4月(予定)全ての新築住宅・非住宅に省エネ基準適合が義務化, https://www.tsc-jp.com/pt_blog/staffblogkozaki230908/

- 住宅・建築物に関する省エネ基準の動向について – 環境共生まちづくり協会, https://www.kkj.or.jp/kikouhuudo-jyutaku/dl/240902_sympo/2douko.pdf

- 住宅・建築物の省エネルギー対策に係る最近の動向について (報告事項) – 経済産業省, https://www.meti.go.jp/shingikai/enecho/shoene_shinene/sho_energy/kenchikubutsu_energy/pdf/018_03_00.pdf

- 住宅・建築物に関する – 省エネ・省CO, https://www.kenken.go.jp/shouco2/pdf/symposium/31/31-1_milt.pdf

- 建築物のエネルギー消費性能の向上に関する 基本的な方針の改正案について, https://www.mlit.go.jp/policy/shingikai/content/001622606.pdf

- 【23年12月】空家措置法の改正法が施行|変更点や対応を解説 – 全日本不動産協会, https://www.zennichi.or.jp/column/202312-akiya-kaiseiho/

- 空き家法の改正について(令和5年12月) – 人が集まるまち昭和町公式ホームページ, https://www.town.showa.yamanashi.jp/soshiki/9/9411.html

- 空家法が改正(2023年12月)されました – 鴻巣市公式ホームページ(建築住宅課), https://www.city.kounosu.saitama.jp/page/30375.html

- 都市と地方を自由に行き来する「二地域居住」 実現可能なライフスタイルに!, https://www.chisou.go.jp/iikamo/column/column36.html

- 空き家等の活用を通じた 二地域居住の推進 – 内閣府, https://www5.cao.go.jp/keizai-shimon/kaigi/special/reform/wg6/20210423/pdf/shiryou2-4.pdf

- 【調査結果】首都圏在住3人に1人が“2拠点生活”に関心でも実行者は4%、新たな選択肢「シェア別荘」に期待 | 株式会社SANUのプレスリリース – PR TIMES, https://prtimes.jp/main/html/rd/p/000000094.000060549.html

- タイニーホーム市場:現状分析と予測(2024年~2032年) – グローバルインフォメーション, https://www.gii.co.jp/report/umi1708066-tiny-homes-market-current-analysis-forecast.html

- 2030年までの北米のタイニーホーム市場規模と産業統計 – Data Bridge Market Research, https://www.databridgemarketresearch.com/jp/reports/north-america-tiny-homes-market

- 国土交通省BIMガイドラインと 建設業DX実現のためのソリューション – CADJapan, https://www.cadjapan.com/pdf/pdf_209.pdf

- 建築BIMの取組状況・ 建築物のLCAに係る動向について – 国土交通省, https://www.mlit.go.jp/jutakukentiku/build/content/001867238.pdf

- 建築物の維持管理におけるBIM活用 国土交通省のガイドラインと事例を詳しく紹介, https://www.capa.co.jp/archives/43462

- 【決定版】HEMSってなに?わかりやすく仕組みと導入メリットを解説 – カズのHome&LifeHack, https://wellness-box.net/hems/1215/

- HEMS導入に最適な機器は?低コストで実現するソリューションを紹介 | LinkJapan BLOG, https://linkjapan.co.jp/blog/hems-devices-best-solutions

- AiSEG2(アイセグツー)で何ができるの? – Panasonic, https://sumai.panasonic.jp/aiseg/ability.html

- 品質確保促進法 – 山形県すまい情報センター【タテッカーナ】, https://www.pref.yamagata.jp/tatekkana/useful/knowledge-02.html

- 住宅品確法 – 千葉県, https://www.pref.chiba.lg.jp/juutaku/mochiie/hinshitsu/shinaakira.html

- 住宅の品質確保促進法 – 一般財団法人島根県建築住宅センター, https://www.shimane-bhc.or.jp/puchisuma/puchisuma2/152

- 住宅設備・建材業界大手5社と特徴を解説! | 建設転職ナビ, https://kensetsutenshokunavi.jp/c/content/chaos/facility/

- 住宅設備メーカーのブランドイメージ、LIXILが上昇 トップはTOTO | 新建ハウジング, https://www.s-housing.jp/archives/181714

- 【住宅設備建材メーカー売上ランキング2018】LIXIL、1兆6648億円でトップ – リフォーム産業新聞, https://www.reform-online.jp/news/manufacturer/14375.php

- 【住宅設備業界(LIXIL、TOTO、YKK AP)の業界研究】|名キャリ就活Vol.224 – YouTube, https://www.youtube.com/watch?v=iyGpnGPCSqE

- 最近の建設業を巡る状況について – 国土交通省, https://www.mlit.go.jp/tochi_fudousan_kensetsugyo/const/content/001493958.pdf

- 【建設業の人手不足】2025年問題や原因、対応策まで徹底解説! – Jinzai Plus, https://www.jinzaiplus.jp/posts/153

- 無印良品の家にして後悔しない?評判や価格、デメリットなどまとめ | BLUEBOX住宅ヒント, https://www.bluebox.co.jp/blog/mujirushiryohin/

- 消費税10%後の戦略を聞く 「無印良品の家」 田鎖郁男専務 | 新建ハウジング, https://www.s-housing.jp/archives/85621

- ついに決着!?新築マンションVS新築戸建 – ベツダイ, https://betsudai.co.jp/lp/apartment_win/

- 新築戸建てor新築マンションの価格や価値を比較!メリット・デメリットもご紹介 – ポラス, https://www.polus.jp/column/article/?n=090

- 「マンション」VS「一戸建て」メリット・デメリットを徹底比較!あなたが購入すべきはどっち!?【2024年最新版】 – 住まいサーフィン, https://www.sumai-surfin.com/columns/mansion-knowledge/mansion-or-house

- 4. 建設労働 | 建設業の現状 – 日本建設業連合会, https://www.nikkenren.com/publication/handbook/chart6-4/index.html

- 建設業界の働き方改革に向けた 国土交通省の取り組み – 土木学会 委員会サイト, https://committees.jsce.or.jp/cmc/system/files/0_%E3%80%90%E5%9F%BA%E8%AA%BF%E8%AC%9B%E6%BC%94%E3%80%91_%E5%9B%BD%E4%BA%A4%E7%9C%81_%E5%BB%BA%E8%A8%AD%E6%A5%AD%E3%81%AE%E5%83%8D%E3%81%8D%E6%96%B9%E6%94%B9%E9%9D%A9%E3%81%AB%E5%90%91%E3%81%91%E3%81%9F%E5%9B%BD%E5%9C%9F%E4%BA%A4%E9%80%9A%E7%9C%81%E3%81%AE%E5%8F%96%E3%82%8A%E7%B5%84%E3%81%BF.pdf

- 「労働生産性の国際比較2021」からの考察 – 三菱UFJ信託銀行, https://www.tr.mufg.jp/shisan-ken/pdf/shisan_keisei_12.pdf

- 戸建て注文住宅の顧客実態調査を公表 住団連 – Good Living友の会, https://ssl.gltomonokai.com/information/na_policy/group/s-housing/2021_0003.html

- みんなの声が知りたい!家づくりの意識調査 – 大和ハウス, https://www.daiwahouse.co.jp/tryie/column/build/surveillance/

- 国土交通省 建設技能労働者を取り巻く状況, https://www.mlit.go.jp/common/000161706.pdf

- 日本生産性本部、「労働生産性の国際比較2024」を公表 – 共同通信PRワイヤー, https://kyodonewsprwire.jp/release/202412121594

- 日本のビジネス慣行「ゼネコン下請け構造」の多角的分析:建設・IT・広告業界における構造、課題、そして未来 | インディ・パ, https://indepa.net/archives/9621

- 建設業の重層下請構造の状況。どのような課題や対応策がある!? – セコカンNEXT, https://sekokan-next.worldcorp-jp.com/column/industry/4050/

- 不動産業界でのAI活用事例15選|物件レコメンド~価格査定まで – メタバース総研, https://metaversesouken.com/ai/ai/real-estate-applications/

- 生成AI時代の不動産業界のAI事例5選! – エステートテクノロジーズ株式会社, https://www.estate-tech.co.jp/news/29673/

- 生成AIで変革する住宅業界! 集客から営業や設計、施工までの最新活用法, https://iezukuri-business.homes.jp/column/marketing-00147

- 建設業で生成AIはどのように活用できる? | 大塚商会のERPナビ, https://www.otsuka-shokai.co.jp/erpnavi/category/construction/solution/archive/231207-01.html

- 建設業界におけるAI活用術とは?導入メリットや活用事例、課題などを解説 – ANDPAD, https://andpad.jp/columns/0140

- 建築・建設業界におけるAI活用事例20選!施工効率や安全管理に貢献 | ニューラルオプト, https://neural-opt.com/construction-ai-cases/

- プレハブ建築システム市場 -規模、シェア、業界分析 – Mordor Intelligence, https://www.mordorintelligence.com/ja/industry-reports/prefabricated-building-system-market

- ギネスワールドレコーズ™ 5年連続 世界記録トリプル達成 – 一条工務店, https://www.ichijo.co.jp/topics/gwr2025/

- (HaaS)Human as a Service: AIが変える人的サービスの未来|a null-sensei – note, https://note.com/goroman/n/n8867b4737495

- 小さな家の人気が高まる理由とその影響, https://wedgerc.com/2024/07/21/%E5%B0%8F%E3%81%95%E3%81%AA%E5%AE%B6%E3%81%AE%E4%BA%BA%E6%B0%97%E3%81%8C%E9%AB%98%E3%81%BE%E3%82%8B%E7%90%86%E7%94%B1%E3%81%A8%E3%81%9D%E3%81%AE%E5%BD%B1%E9%9F%BF/

- 首都圏在住者の3人に1人が「2拠点生活に関心あり」ハードルを乗り越える〝ゆる2拠点生活〟という選択肢 – @DIME アットダイム, https://dime.jp/genre/1969084/

- 森と木の価値を最大限に活かす 住友林業グループの事業展開 – SBI証券, https://search.sbisec.co.jp/v2/popwin/info/home/seminar/home_seminar_briefing_221129_sfc.pdf

- 飯田グループホールディングス(株)【3291】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/3291.T

- 2025年5 期 決算説明資料, https://www.fse.or.jp/files/lis_tkj/25071114192.pdf

- ギネスワールドレコーズ™ 3年連続 世界記録トリプル達成 – 一条工務店, https://www.ichijo.co.jp/topics/gwr2023/

- MUJI INFILL 0 | 無印良品のリノベーション, https://www.muji.net/renovation/infill0/

- MUJI HOUSE、中古マンションリノベーションの新商品投入 – Housing Tribune Online, https://htonline.sohjusha.co.jp/710-086/

- 【最新】 総住宅数と空き家の現状と今後の見通し – 髙松建設, https://www.takamatsu-const.co.jp/tochikatsuguide/detail/200

- 2024年度新設住宅着工戸数は81.6万戸で3年ぶりに一転増加へ – 総合資格navi, https://www.arc-navi.shikaku.co.jp/column/details.php?column_id=3237

- 2024年9月期 決算説明資料 – オープンハウスグループ, https://openhouse-group.co.jp/ir/upload_file/m005-m005_07/244q_kessan.pdf

- IRライブラリ | 住友林業, https://sfc.jp/information/ir/library/